podstawy ekonometrii blok t i u - woiz.polsl.plasojda/ekonometria_pis.pdf · dziechciarz j.:...

TRANSCRIPT

1

1. Dziechciarz J.: Ekonometria, Metody, przykłady,

zadania. Wydawnictwo AE we Wrocławiu.

Wrocław 2003

2. Nowak E.: Zarys metod ekonometrii. Zbiór

zadań. PWN, Warszawa 2002

3. Borkowski B., Dudek H., Szczesny W.:

Ekonometria. Wybrane zagadnienia. PWN

Warszawa 2003

4. Barczak A. St., Biolik J.: Podstawy ekonometrii.

Wydawnictwo Akademii Ekonomicznej w

Katowicach, Katowice 1998

5. Gruszczyński M., Podgórka M.: Ekonometria.

Oficyna Wydawnicza SGH, Warszawa 2000

LITERATURA:

2

Wstęp

Ekonometria – gr. iokonomia (administracja, gospodarstwo)

metron (mierzenie)

Ekonometria ekonometria bada ilościowe związki zachodzące

pomiędzy zjawiskami ekonomicznymi.

Przedmiotem zainteresowań są trzy grupy zagadnień:

•konstrukcja modelu ekonometrycznego

•estymacja jego parametrów

•szeroko pojęte wnioskowanie na podstawie modelu.

3

Ekonometria

Model ekonometryczny

Modelem ekonometrycznym nazywamy formalny opis stochastycznej

zależności wyróżnionego zjawiska ekonomicznego (wyróżnionych zjawisk)

od czynników, które je kształtują. Wyrażony w formie pojedynczego

równania bądź układu równań.

Model ekonometryczny jest to konstrukcja formalna, która za pomocą

jednego równania lub układu równań przedstawia zasadnicze powiązania

ilościowe występujące pomiędzy rozpatrywanymi zjawiskami

ekonomicznymi.

4

Ekonometria

XY o 1

np. Y – produkcja żyta w (tys. t), X – powierzchnia uprawy żyta (tys. ha).

Model ekonometryczny

Elementami modelu są:

•zmienne objaśniane

•zmienne objaśniające

•składnik losowy

•parametry strukturalne

5

Ekonometria

Zmienne objaśniane – wyróżnione zjawiska ekonomiczne, które są opisywane

(wyjaśniane) przez poszczególne równania modelu. Zmienne te noszą też

nazwę zmiennych endogenicznych.

Zmienne objaśniające – zmienne służące do opisu, wyjaśniania zmian

zmiennych objaśnianych. W modelach wielorównaniowych zmienne objaśniające

dzielą się na zmienne egzogeniczne i endogeniczne innych równań.

Zmienne egzogeniczne – zmienne objaśniające, które nie są wyjaśniane przez

żadne równanie modelu

Zmienne endogeniczne innych równań – zmienne, które w danym równaniu

pełnią rolę zmiennych objaśniających i są opisywane przez inne równanie

modelu.

Opóźnioną zmienną egzogeniczną (endogeniczną) nazywamy zmienną

odnoszącą się do wcześniejszych okresów niż okres bieżący t

Zmienne z góry ustalone – zmienne opóźnione w czasie wraz ze zmiennymi

egzogenicznymi.

Model ekonometryczny

6

Ekonometria

Model ekonometryczny

Parametry strukturalne modelu, to wartości wyrażające ilościowy wpływ

danej zmiennej (przy której występują) na zmienną endogeniczną, są

szacowane na podstawie danych statystycznych na etapie estymacji modelu.

Składnik losowy w modelu wynika z konieczności uwzględnienia:

1. wpływu wszystkich czynników mało istotnych nie wyspecyfikowanych w

równaniu, ale oddziałujących na zmienną endogeniczną.

2. różnic pomiędzy postacią analityczną modelu, a istniejącą zależnością

w rzeczywistości

3. błędów pomiarów zmiennych

4. czynników losowych, wywierających wpływ na zmienną endogeniczną.

7

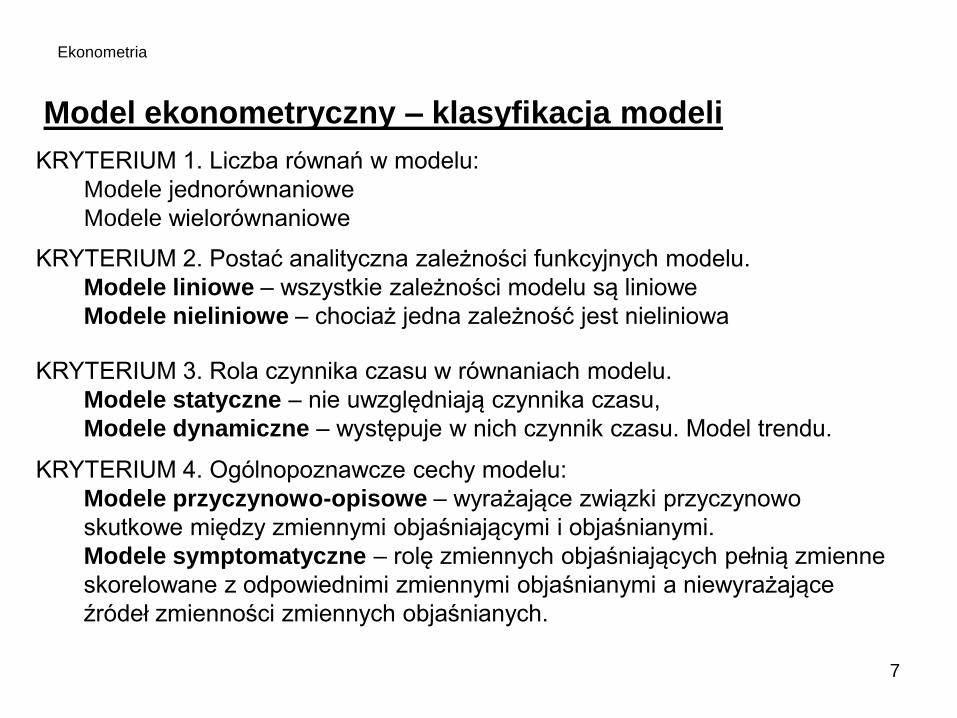

Ekonometria

Model ekonometryczny – klasyfikacja modeli

KRYTERIUM 1. Liczba równań w modelu:

Modele jednorównaniowe

Modele wielorównaniowe

KRYTERIUM 2. Postać analityczna zależności funkcyjnych modelu.

Modele liniowe – wszystkie zależności modelu są liniowe

Modele nieliniowe – chociaż jedna zależność jest nieliniowa

KRYTERIUM 3. Rola czynnika czasu w równaniach modelu.

Modele statyczne – nie uwzględniają czynnika czasu,

Modele dynamiczne – występuje w nich czynnik czasu. Model trendu.

KRYTERIUM 4. Ogólnopoznawcze cechy modelu:

Modele przyczynowo-opisowe – wyrażające związki przyczynowo

skutkowe między zmiennymi objaśniającymi i objaśnianymi.

Modele symptomatyczne – rolę zmiennych objaśniających pełnią zmienne

skorelowane z odpowiednimi zmiennymi objaśnianymi a niewyrażające

źródeł zmienności zmiennych objaśnianych.

8

Ekonometria

Modelowanie ekonometryczne.Procedura wieloetapowa, na każdym etapie bardzo często wykorzystująca

metody i narzędzia z innych dyscyplin.

Specyfikacja modelu – określenie zmiennych,

postaci analitycznej, źródeł danych statystycznych

Estymacja parametrów modelu – oszacowanie

parametrów modelu na podstawie danych

statystycznych

Weryfikacja oszacowanego modelu

Formalna – zgodność wyników z procedurą

Merytoryczna – zgodność z wiedzą o badanych

Relacjach ekonomicznych

Praktyczne zastosowanie modelu –

prognozowanie, symulacja, opis zależności

Ekonomia, statystyka opisowa,

analiza matematyczna

Statystyka matematyczna,

informatyka

Ekonomia, statystyka

matematyczna

Ekonomia, zarządzanie

9

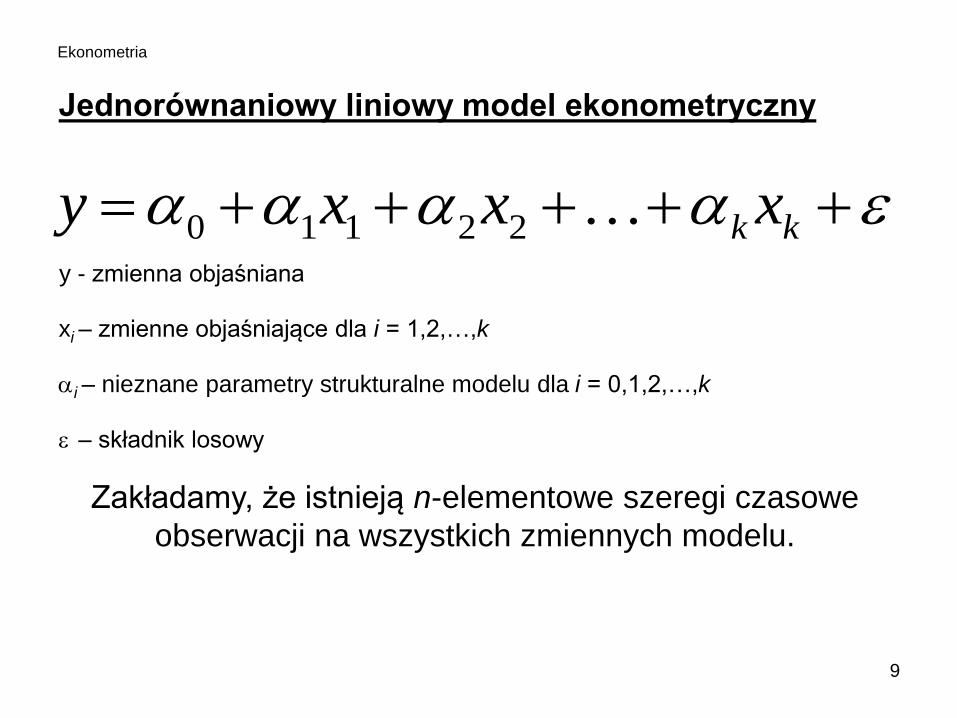

Ekonometria

Jednorównaniowy liniowy model ekonometryczny

kk xxxy 22110

y - zmienna objaśniana

xi – zmienne objaśniające dla i = 1,2,…,k

i – nieznane parametry strukturalne modelu dla i = 0,1,2,…,k

– składnik losowy

Zakładamy, że istnieją n-elementowe szeregi czasowe

obserwacji na wszystkich zmiennych modelu.

10

Ekonometria

Jednorównaniowy liniowy model ekonometryczny

Wektor obserwacji

zmiennej objaśnianej

Macierz zaobserwowanych wartości

zmiennych objaśniających

Wektor składników

losowych

Wektor nieznanych

parametrów modelu

1

1

.

.

nny

y

y

121

22221

11211

1

1

1

knnknn

k

k

xxx

xxx

xxx

X

1

1

.

.

nn

ε

11

1

0

.

.

kk

α

ttkkttt xxxy 22110

εXαy

11

Ekonometria

Estymacja parametrów – Metoda Najmniejszych Kwadratów MNK

Zamierzamy znaleźć oceny a nieznanych parametrów strukturalnych modelu

kk xxxy 22110

Wartości zmiennej objaśnianej otrzymane przy ocenach a nazywamy wartościami

teoretycznymi zmiennej objaśnianej dla t=1,2,…,n

tkkttt xaxaxaay 22110ˆ

Resztą dla okresu t nazywamy różnicę pomiędzy wartością empiryczną a

teoretyczną zmiennej objaśnianej

ttt yye ˆ

12

Ekonometria

Estymacja parametrów – Metoda Najmniejszych Kwadratów MNK

Zapis wektorowy:

ny

y

ˆ

.

.

ˆ

ˆ

1

y

ne

e

.

.

1

e Xay ˆ

Xayyye ˆ

Idea metody najmniejszych kwadratów (MNK) polega na wyznaczeniu takiego wektora

parametrów a, dla którego funkcja S(a)=eTe osiąga minimum

XaXayX2ayyXayXayeeaSTTTTTTT

yXXXa TT 1

Otrzymujemy wzór:

13

Ekonometria

Estymacja parametrów – Metoda Najmniejszych Kwadratów MNK

Wariancję odchyleń losowych szacuje się na podstawie wzoru

11

1

2

2

kn

e

knS

n

t

t

e

eeT

Macierz kowariancji i wariancji ocen parametrów strukturalnych szacuje się na

podstawie wzoru

1T2XXaD

2

eS

W macierzy tej elementy na głównej przekątnej są wariancjami ocen parametrów

strukturalnych. Natomiast pierwiastki z tych wartości są standardowymi błędami szacunków

parametrów strukturalnych.

14

Ekonometria

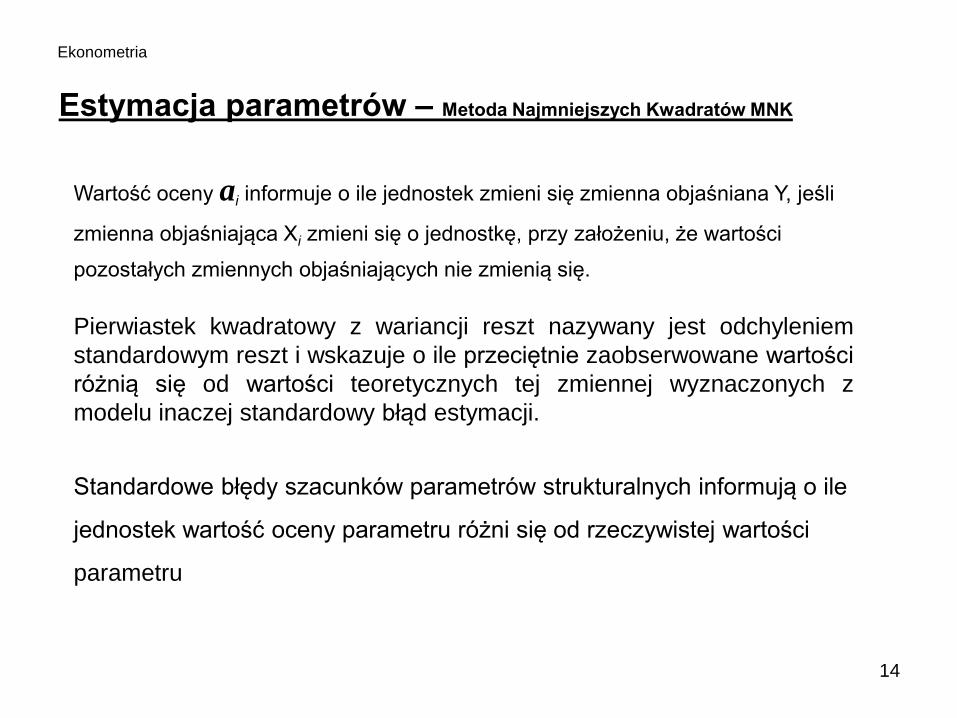

Estymacja parametrów – Metoda Najmniejszych Kwadratów MNK

Wartość oceny ai informuje o ile jednostek zmieni się zmienna objaśniana Y, jeśli

zmienna objaśniająca Xi zmieni się o jednostkę, przy założeniu, że wartości

pozostałych zmiennych objaśniających nie zmienią się.

Pierwiastek kwadratowy z wariancji reszt nazywany jest odchyleniem

standardowym reszt i wskazuje o ile przeciętnie zaobserwowane wartości

różnią się od wartości teoretycznych tej zmiennej wyznaczonych z

modelu inaczej standardowy błąd estymacji.

Standardowe błędy szacunków parametrów strukturalnych informują o ile

jednostek wartość oceny parametru różni się od rzeczywistej wartości

parametru

15

Ekonometria

Estymacja parametrów – Metoda Najmniejszych Kwadratów MNK

Założenia Klasycznej Metody Najmniejszych Kwadratów

(Z1) Zmienne objaśniające są nielosowe oraz nieskorelowane ze składnikiem losowym

Uchylenie założenia (Z1) powoduje utratę istotnych własności estymatorów

Z(2) Liczebność próby jest większa niż liczba szacowanych parametrów rz(X)=k+1 oraz k<n

Założenie (Z2) zapewnia, że estymator można wyznaczyć w sposób jednoznaczny

Z(3) wartości oczekiwane składników losowych są równe zeru

Założenie (Z3) stanowi, że zakłócenia redukują się wzajemnie.

Z(4) wariancje składników losowych są stałe (homoskedastyczność) – macierz wariancji i

kowariancji pomiędzy składnikami resztowymi jest postaci

Założenie (Z4) zapewnia, ze wartość wariancji zakłóceń nie zależy od numeru obserwacji oraz

zakłócenia w modelu nie są skorelowane pomiędzy różnymi obserwacjami

Z(5) Każdy ze składników losowych ma rozkład normalny

Założenie (Z5) dotyczące normalności rozkładu składnika losowego mają znaczenie przy

wnioskowaniu statystycznym

Iεεε T 22 ED

16

Ekonometria

Estymacja parametrów – Metoda Najmniejszych Kwadratów MNK

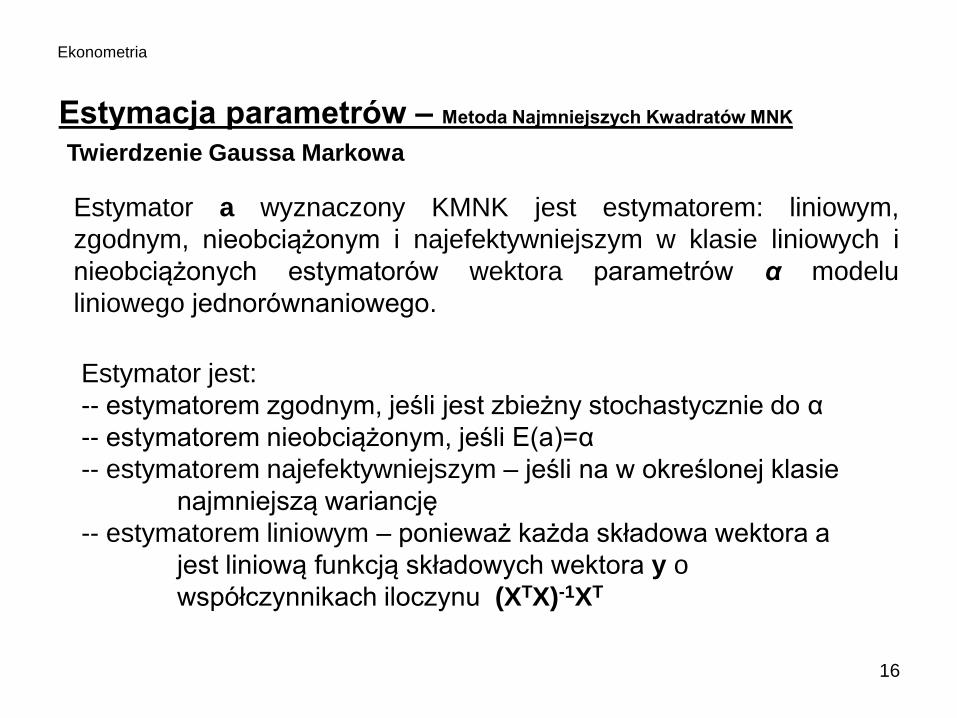

Twierdzenie Gaussa Markowa

Estymator a wyznaczony KMNK jest estymatorem: liniowym,

zgodnym, nieobciążonym i najefektywniejszym w klasie liniowych i

nieobciążonych estymatorów wektora parametrów α modelu

liniowego jednorównaniowego.

Estymator jest:

-- estymatorem zgodnym, jeśli jest zbieżny stochastycznie do α

-- estymatorem nieobciążonym, jeśli E(a)=α

-- estymatorem najefektywniejszym – jeśli na w określonej klasie

najmniejszą wariancję

-- estymatorem liniowym – ponieważ każda składowa wektora a

jest liniową funkcją składowych wektora y o

współczynnikach iloczynu (XTX)-1XT

17

Ekonometria

Weryfikacja modelu

Proces weryfikacji modelu opiera się na zbadaniu

własności:

•Stopnia zgodności z danymi empirycznymi

•Własności rozkładu odchyleń losowych

18

Ekonometria

Współczynnik zmienności losowej

Im mniejsze wartości współczynnika, tym model lepiej

dopasowany. Przyjmuje się, że powyżej wartości 10%

współczynnik ten informuje, że dopasowanie modelu do

danych jest zbyt słabe.

Informuje jaki procent średniej arytmetycznej zmiennej

objaśnianej stanowi odchylenie standardowe reszt.

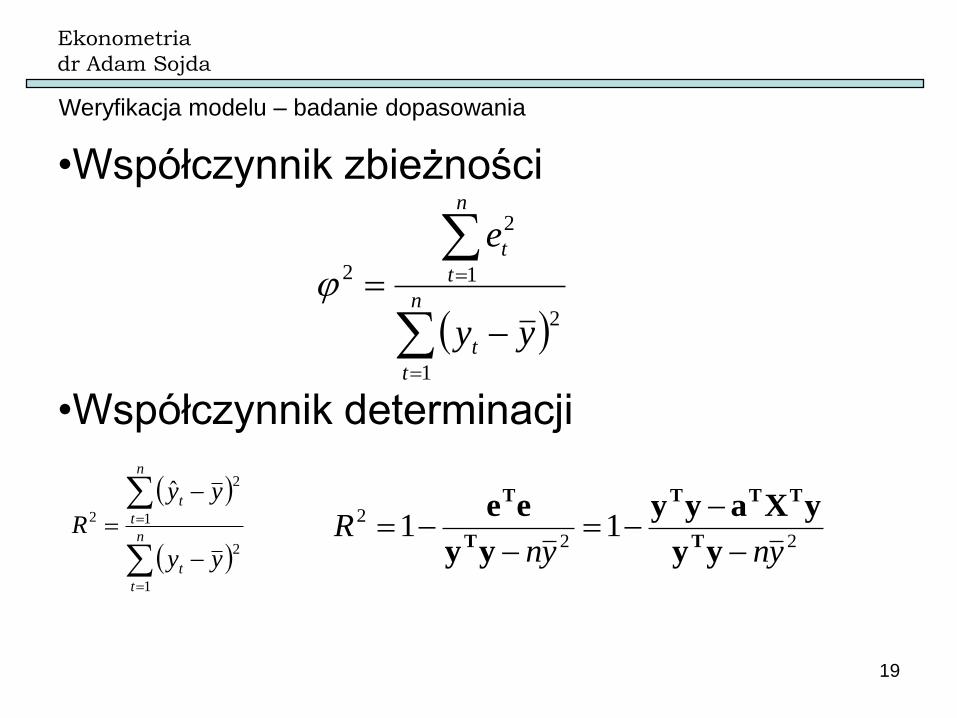

Weryfikacja modelu – badanie dopasowania

%100y

SV e

e

19

Ekonometria

dr Adam Sojda

•Współczynnik zbieżności

•Współczynnik determinacji

Weryfikacja modelu – badanie dopasowania

n

t

t

n

t

t

yy

e

1

2

1

2

2

n

t

t

n

t

t

yy

yy

R

1

2

1

2

2

ˆ

22

2 11ynyn

R

yy

yXayy

yy

eeT

TTT

T

T

20

Ekonometria

dr Adam Sojda

Współczynnik korelacji wielorakiej R

Określa on siłę związku korelacyjnego liniowego zmiennej endogenicznej ze

wszystkimi zmiennymi egzogenicznymi.

Można go wyznaczyć jako pierwiastek ze współczynnika determinacji.

Weryfikacja modelu – badanie dopasowania

R

W

det

det1R

RR

RW

0

01 T

21

Ekonometria

Badanie istotności współczynnika determinacji.

Hipotezy:

H0: R=0 |1|=|2|=…=|k|=0

H1: R≠0 |1|+|2|+…+|k|≠0

Statystyka/procedura Wartość krytyczna

F* - odczytana z tablicy rozkładu F Snedecora

dla poziomu istotności oraz stopni swobody: m1=k

m2 = n-k-1

Decyzja: jeśli F ≤ F* , to brak podstaw do odrzucenia hipotezy H0

jeśli F > F*, to hipotezę H0 odrzucamy

Weryfikacja modelu – badanie dopasowania

k

kn

R

RF

1

1 2

2

22

Ekonometria

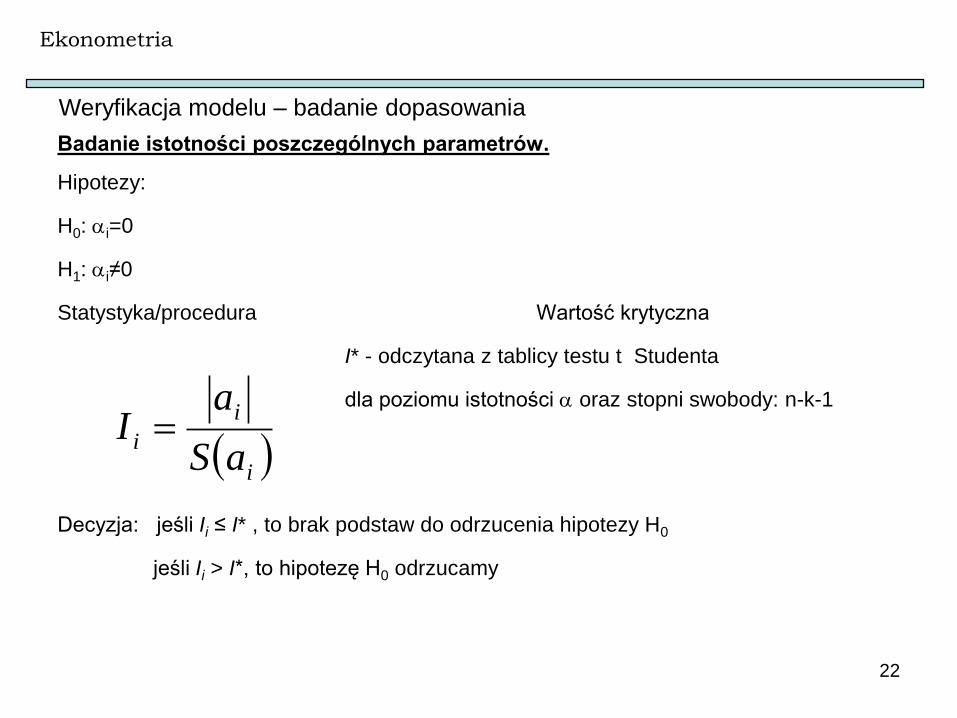

Badanie istotności poszczególnych parametrów.

Hipotezy:

H0: i=0

H1: i≠0

Statystyka/procedura Wartość krytyczna

I* - odczytana z tablicy testu t Studenta

dla poziomu istotności oraz stopni swobody: n-k-1

Decyzja: jeśli Ii ≤ I* , to brak podstaw do odrzucenia hipotezy H0

jeśli Ii > I*, to hipotezę H0 odrzucamy

Weryfikacja modelu – badanie dopasowania

i

i

iaS

aI

23

Ekonometria

dr Adam Sojda

Badanie losowości

Hipotezy:

H0: Ymodel = f(X1,X2,…,Xk)

H1: Ymodel ≠ f(X1,X2,…,Xk)

Statystyka/procedura oraz wartość krytyczna

Dla ciągu reszt obliczamy liczbę serii r pojawiania się reszt dodatnich i ujemnych. Dla

wartości n1 oraz n2 oznaczających liczbę reszt dodatnich albo ujemnych (bądź odwrotnie)

odczytujemy z tablicy testu serii lewostronnego oraz prawostronnego wartości:

r*min oraz r*max.

Jeśli: r*min < r < r*max, nie ma podstaw do odrzucenia hipotezy Ho.

w przeciwnym przypadku hipotezę H0 należy odrzucić przyjmując H1

Weryfikacja modelu – badanie własności reszt

24

Normalność rozkładu – test Hellwiga

Hipotezy:

H0: F() = FN()

H1: F() ≠ FN()

Statystyka/procedura

1. Standaryzujemy reszty zgodnie ze wzorem:

2. Wyznacza się wartości dystrybuanty rozkładu N(0,1) - (ut)

3. Wyznacza się tzw. cele, którymi są przedziały liczbowe powstałe z podziału

odcinka [0,1] na n równych części o długości 1/n każda.

4. Wartości dystrybuanty (ut) przyporządkowuje się odpowiednim celom, następnie

zlicza się liczbę cel pustych K.

5. Z tablic testu Hellwiga odczytuje się wartości krytyczne K1 oraz K2 dla zadanego

poziomu istotności

Jeśli K1 ≤ K ≤ K2 , to nie ma podstaw do odrzuceniu H0

w przeciwnym przypadku H0 odrzucamy na korzyść H1

Ekonometria

Weryfikacja modelu – badanie własności reszt

eeu t

t

n

t

ten

e1

1

n

t

t een 1

21

25

Ekonometria

Badanie autokorelacji rzędu

Hipotezy:

H0: r = 0

H1: r ≠ 0

Statystyka/Procedura

Wyznaczany współczynnik korelacji Pearsona pomiędzy resztami z okresu t a okresu t- .

Wyznaczana jest wartość I

Odczytywana jest wartość I* z tablic testu t Studenta dla poziomu istotności oraz stopni swobody m

= n--2.

Decyzja: jeśli I ≤ I* , to brak podstaw do odrzucenia hipotezy H0

jeśli I > I*, to hipotezę H0 odrzucamy

Weryfikacja modelu – badanie własności reszt

n

t

n

t

tttt

n

t

tttt

eeee

eeee

r

1 1

22

1

21

2

r

nrI

26

Ekonometria

Badanie stałości wariancji – istotność współczynnika korelacji pomiędzy resztami a zmienną czasową

Hipotezy:

H0: rt = 0

H1: rt ≠ 0

Statystyka/ProceduraWyznaczany współczynnik korelacji Pearsona pomiędzy modułami reszt a zmienną czasową t

oraz wyznacza się wartość statystyki It

Odczytywana jest wartość I* z tablic testu t Studenta dla poziomu istotności oraz stopni swobody

m = n - 2.

Decyzja: jeśli It ≤ I* , to brak podstaw do odrzucenia hipotezy H0

jeśli It > I*, to hipotezę H0 odrzucamy

Weryfikacja modelu – badanie własności reszt

n

t

n

t

tt

n

t

tt

t

ttee

ttee

r

1 1

22

1

21

2

t

t

t

r

nrI

27

Ekonometria

Badanie stałości wariancji

Hipotezy:

H0: 2

e.1 = 2e.2

H1: 2

e.1 < 2e.2

Statystyka/Procedura

Wyznaczana jest wartość:

Z tablic rozkładu F – Snedocora dla zadanego poziomu istotności oraz stopni swobody

m1=n2-k-1 oraz m2 = n1 – k -1 odczytujemy wartość krytyczną F*.

Decyzja: jeśli F ≤ F* , to brak podstaw do odrzucenia hipotezy H0

jeśli F > F*, to hipotezę H0 odrzucamy

Weryfikacja modelu - badanie własności reszt

2

1.

2

2.

e

e

S

SF

1

1

2

1

1

2

1.1

1 n

t

te eekn

S

n

nnt

te eekn

S1

2

2

2

2

2.

21

1

1

11

1

1 n

t

ten

e

n

nnt

ten

e12

2

2

1

28

Ekonometria

Badanie nieobciążoności odchyleń resztowych – dla modeli nieliniowych ze względu na

parametry strukturalne.

Hipotezy:

H0: E() = 0

H1: E() ≠ 0

Statystyka/Procedura

gdzie

Odczytywana jest wartość I* z tablic testu t Studenta dla poziomu istotności oraz stopni

swobody

m = n - 1.

Decyzja: jeśli It ≤ I* , to brak podstaw do odrzucenia hipotezy H0

jeśli It > I*, to hipotezę H0 odrzucamy

Weryfikacja modelu - badanie własności reszt

eS

neI

ˆ

1

n

t

ten

e1

1

n

t

te een

S1

21ˆ

29

Ekonometria

Predykcja na podstawie modelu liniowego

Dany jest model liniowy jednorównaniowy

Warunkiem dokonania predykcji jest znajomość wartości

zmiennych objaśniających: x*T1, x*T2,…, x*Tk,

Prognoza:

Średni błąd prognozy:

gdzie:

kk xaxaxaay 22110ˆ

**

22

*

110*ˆ TkkTT xaxaxaay

22

eT

T

TpT SS xaDx

TkTT

T

T xxx ,,,,1 21 x

30

Ekonometria

Predykcja na podstawie modelu liniowego

Przedział prognozy:

- wiarygodność prognozy:

TTT gyydyP

Tdy

pTTT Suydy

Tgy

pTTT Suygy

- dolna granica przedziału prognozy:

- górna granica przedziału prognozy:

u

0.95 1,96

0,90 1,65