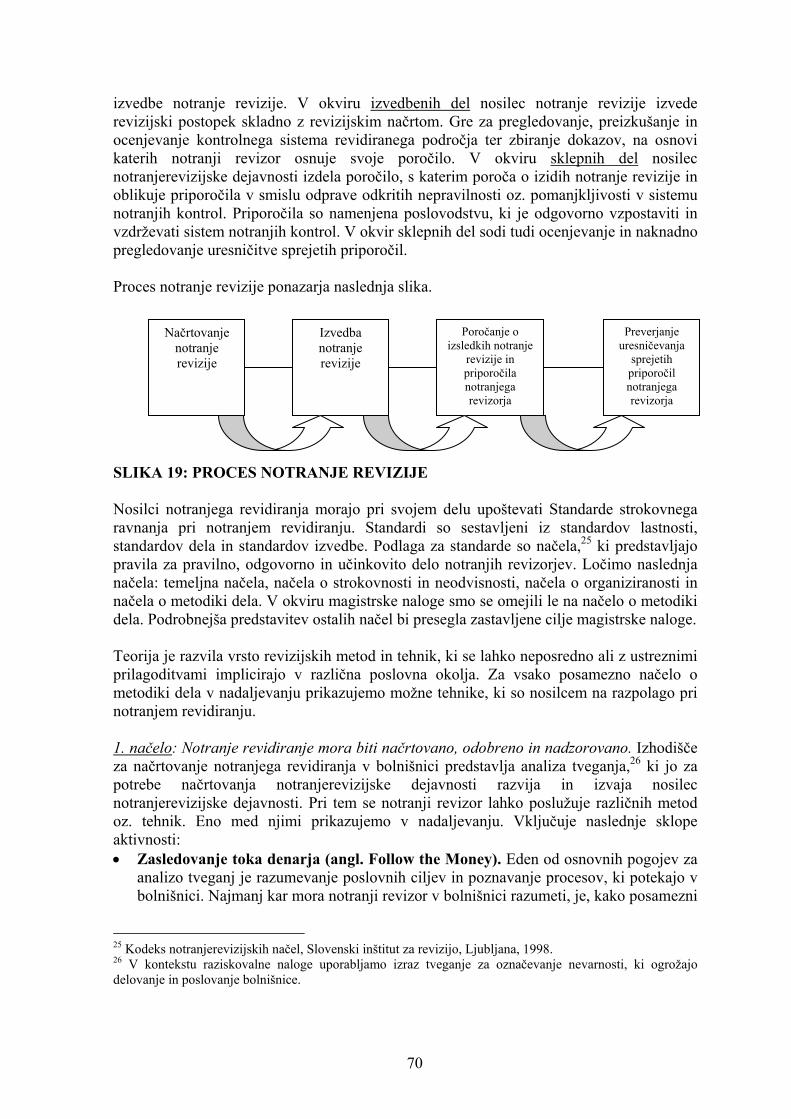

podpora notranje revizije pri obvladovanju …old.epf.uni-mb.si/ediplome/pdfs/kovac-irma-mag.pdf ·...

TRANSCRIPT

REPUBLIKA SLOVENIJA UNIVERZA V MARIBORU

EKONOMSKO–POSLOVNA FAKULTETA

Magistrsko delo

PODPORA NOTRANJE REVIZIJE PRI OBVLADOVANJU POSLOVNIH TVEGANJ V

JAVNI BOLNIŠNICI Kandidatka: Irma Kovač, univ. dipl. ekon., univ. dipl. org., preizkušeni notranji revizor, državni notranji revizor, rojena leta 1963 v kraju Trbovlje, zaposlena v Splošni bolnišnici Celje kot vodja Službe za notranjo revizijo. Absolventka na smeri Računovodstvo in revizija. Tema odobrena na seji senata EPF dne 23.02.2007 z delovnim naslovom: Podpora notranje revizije pri obvladovanju poslovnih tveganj v javni bolnišnici. Mentor: dr. Franc Koletnik, redni profesor Lektorica: Ada Kos, prof.

2

KAZALO 1 UVOD ................................................................................................................................ 8 1.1 Opredelitev področja in opis problema....................................................................... 8 1.2 Namen, cilji in osnovne trditve..................................................................................... 9 1.3 Predpostavke in omejitve............................................................................................ 10 1.4 Uporabljeni načini, metode in tehnike raziskovanja................................................ 11 2 TVEGANJE IN PROCESI OBVLADOVANJA POSLOVNIH TVEGANJ ............ 13 2.1 Splošna opredelitev tveganj ........................................................................................ 13 2.2 Opredelitev poslovnih tveganj.................................................................................... 13 2.3 Obvladovanje poslovnih tveganj ................................................................................ 16 2.4 Notranje kontrole kot element obvladovanja poslovnih tveganj ............................ 22 2.5 COSO model notranjih kontrol ................................................................................. 28 2.6 Dejavniki za uspešno uvedbo procesa obvladovanja poslovnih tveganj ................ 31 2.7 Proces obvladovanja poslovnih tveganj kot del strateškega poslovodenja ............ 32 2.8 Organiziranost zdravstvene dejavnosti v Sloveniji .................................................. 34 2.9 Osnovne značilnosti poslovanja javne bolnišnice ..................................................... 36

2.9.1 Delovanje bolnišnice kot javnega zavoda .............................................................. 36 2.9.2 Način financiranja javne bolnišnice....................................................................... 37 2.9.3 Upravljanje in vodenje bolnišnice.......................................................................... 39 2.9.4 Problematika delovanja javne bolnišnice............................................................... 40

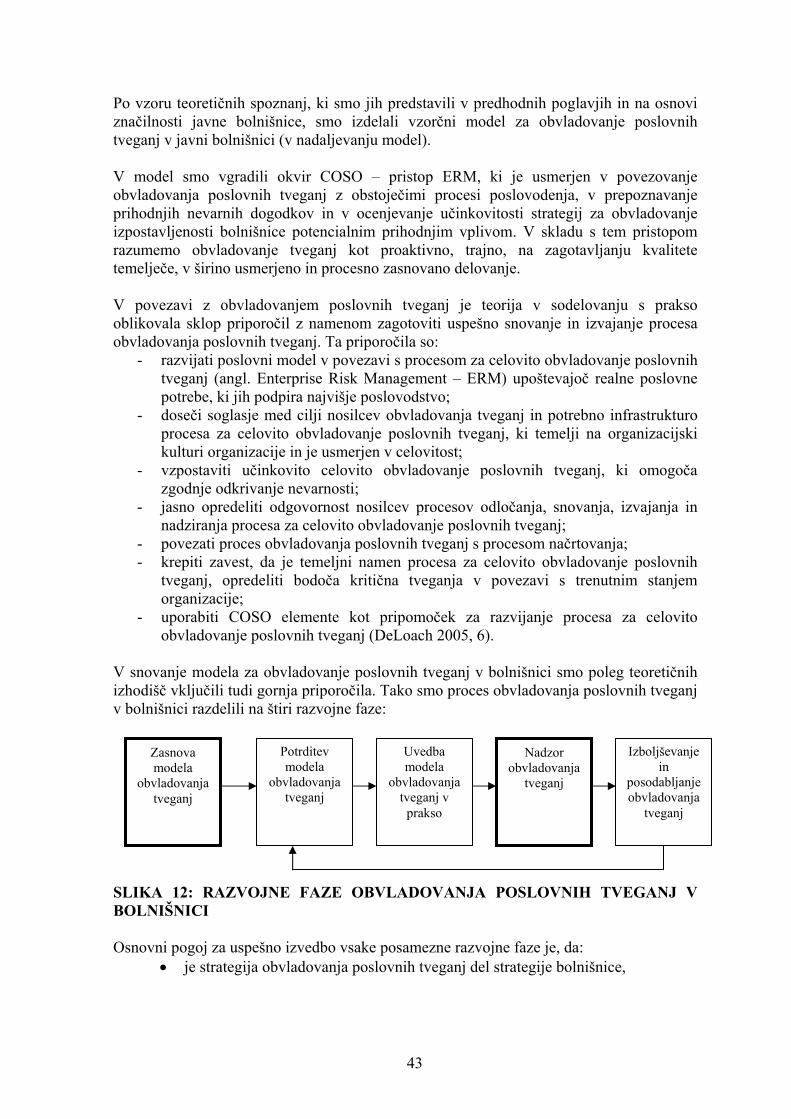

2.10 Model za celovito obvladovanje poslovnih tveganj v javni bolnišnici .................. 42

2.10.1 Zasnova modela za celovito obvladovanje poslovnih tveganj v bolnišnici .......... 44 2.10.2 Opredelitev poslovnih ciljev ................................................................................. 46 2.10.3 Opis poslovnih tveganj ......................................................................................... 47 2.10.4 Ocenitev poslovnih tveganj in opredelitev strategij obvladovanja ...................... 48 2.10.5 Notranje kontrole, ukrepi in odgovorni nosilci .................................................... 51

2.11 Preizkus modela v praksi in zasnova kataloga poslovnih tveganj v bolnišnici.... 55

2.11.1 Opredelitev poslovnih ciljev bolnišnice................................................................ 55 2.11.2. Opis poslovnih tveganj, njihova ocenitev in razvrstitev v matriko tveganj ......... 57 2.11.3 Opredelitev notranjih kontrol, ukrepov in njihovih nosilcev................................ 59 2.11.4 Izdelava kataloga poslovnih tveganj .................................................................... 60

2.12 Priporočila za uvedbo modela v poslovno prakso bolnišnice ................................ 62 3 NOTRANJA REVIZIJA IN NJEN PRISPEVEK K OBVLADOVANJU POSLOVNIH TVEGANJ V JAVNI BOLNIŠNICI....................................................... 63 3.1 Ureditev notranjerevizijske dejavnosti na področju javnega sektorja v Sloveniji 63 3.2 Opredelitev notranjerevizijske dejavnosti v javni bolnišnici .................................. 65 3.3 Ključne faze uvedbe notranjerevizijske dejavnosti v bolnišnici ............................. 66

3.3.1 Dejavniki za uspešno uvedbo notranjerevizijske dejavnosti v bolnišnici ............... 67 3.4 Notranje revidiranje kot del notranjerevizijske dejavnosti v bolnišnici ................ 69 3.5 Svetovanje kot del notranjerevizijske dejavnosti v bolnišnici................................. 72

3

3.6 Integracija notranjerevizijske dejavnosti in obvladovanja poslovnih tveganj ...... 75 3.6.1 Svetovanje notranjega revizorja v procesu obvladovanja poslovnih tveganj ........ 76 3.6.2 Prikaz integracije nosilca notranjerevizijske dejavnosti pri obvladovanju poslovnih tveganj v bolnišnici z vidika svetovanja .......................................................................... 78

3.7 Notranjerevizijsko nadziranje in ocenjevanje zadovoljivosti obvladovanja poslovnih tveganj ............................................................................................................... 79 3.8 Model načrta notranjega revidiranja obvladovanja poslovnih tveganj v bolnišnici............................................................................................................................................. 82 4 EMPIRIČNA RAZISKAVA PODPORE NOTRANJE REVIZIJE PRI OBVLADOVANJU POSLOVNIH TVEGANJ V SLOVENSKIH JAVNIH BOLNIŠNICAH V PRIMERJAVI Z BOLNIŠNICAMI V TUJINI ........................... 85 4.1 Predstavitev raziskovalnega področja ....................................................................... 85 4.2 Predstavitev vprašalnika za pridobitev empiričnih podatkov ................................ 87 4.3 Metodologija analize odgovorov ................................................................................ 88 4.4 Predstavitev izsledkov empirične raziskave v slovenskih bolnišnicah v primerjavi z izsledki raziskave v avstrijskih, nemških in francoskih javnih bolnišnicah........... 89 5 SKLEPNE UGOTOVITVE......................................................................................... 101 5.1 Ugotovitve raziskave ................................................................................................. 101 5.2 Predlog rešitve............................................................................................................ 102 5.3 Odprti problemi in izhodišča za nadaljnje delo...................................................... 103 6 SEZNAM LITERATURE IN VIROV........................................................................ 104 SEZNAM TABEL SEZNAM SLIK DELOVNI ŽIVLJENJEPIS PRILOGA

4

POVZETEK Notranjerevizijska dejavnost je strokovno opravilo, ki se v Sloveniji v zadnjih letih najhitreje razvija. Izredno hiter razvoj in uveljavitev je zaznati predvsem na področju notranjega nadzora javnih financ, kjer je notranjerevizijska dejavnost tudi zakonsko pogojena. Kot taka postaja v zadnjem času vse bolj vpeta tudi v poslovanje javnih bolnišnic. Njeno delovanje označuje preizkušanje in ocenjevanje zadovoljivosti delovanja sistema notranjih kontrol in svetovanje pri njegovem izboljševanju z namenom zagotoviti učinkovito in uspešno obvladovanje poslovnih tveganj bolnišnice. Poslovno tveganje razumemo kot vsak neugoden dogodek, ki ima vpliv na doseganje zastavljenih ciljev bolnišnice in ga prepoznamo tako, da se vprašamo, kaj gre lahko narobe. V skladu z državno strategijo razvoja PIFC morajo javne bolnišnice v Sloveniji do konca leta 2008 vzpostaviti urejen in stalen proces obvladovanja poslovnih tveganj ter ga dokumentirati v katalogu tveganj. Za obvladovanje poslovnih tveganj je odgovorno vodstvo bolnišnice. Nosilec notranje revizijske dejavnosti pa mu lahko pri tem nudi strokovno pomoč. Prav raziskovanje podpore notranjega revizorja v procesu obvladovanja poslovnih tveganj v bolnišnici predstavlja naš temeljni raziskovalni interes. KLJUČNE BESEDE celovito obvladovanje poslovnih tveganj, javna bolnišnica, katalog tveganj, načrtovanje, notranja revizija, notranja kontrola, notranji nadzor javnih financ, poslovodstvo, poslovno tveganje, svetovanje NASLOV (angl. Internal Audit support to Risk Management in Public Hospital) SUMMARY The Internal Audit is one of the fastest developing professions in Slovenia in the last few years. Extremely fast development and implementation is significant mostly for a Public Internal Financial Control - PIFC, where Internal Audit is required also by law. Therefore lately it is becoming a very important part of business in public hospitals. Operations of Internal Audit comprehend supervision and evaluation of performance of Internal Control System and consulting to enhance performance with a purpose to provide for efficient and successful management of hospital business risks. Business risk is understood as any unpleasant event that intrudes the process of achieving the set business objectives of the hospital and can be identified in a way that we ask ourselves in advance what might go wrong. In accordance with the national strategy of PIFC development all public hospitals in Slovenia need to establish an organized and constant business risk management process and record it in a risk catalogue with the end of the year 2008. Management of the hospital is responsible for the risk management, while the holder of Internal Audit shall offer its professional help. And this – professional support of Internal Auditor in the process of business risk management in the hospital – is the focus of our survey.

5

KEY WORDS overall enterprise risk management, public hospital, risk catalogue, planning, internal audit, internal control, public internal financial control, management, bussines risk, consulting POJMOVNIK Javna bolnišnica – je zdravstveni zavod, katerega osnovna naloga je izvajanje zdravstvene dejavnosti kot javne službe. Njena dejavnost se financira z javnimi sredstvi, ki jih v ta namen zbira Zavod za zdravstveno zavarovanje Slovenije, in s sredstvi, iz naslova dopolnilnega zdravstvenega zavarovanja, ostalih zavarovalnic. Cilj njenega delovanja ni ustvarjanje dobička, temveč uporabnikom svojih storitev zagotoviti kakovostno storitev in pri tem spoštovati temeljna proračunska načela preglednosti, gospodarnosti, učinkovitosti in zakonitosti. Bistveni cilj podjetja – trajni razvoj in obstoj podjetja (Koletnik 2007, 61). Bistveni cilj javne bolnišnice – trajni razvoj na celotnem področju delovanja bolnišnice. Katalog – pregleden seznam s podatki, sestavljen v določenem redu, urejena zbirka opisov posameznih postavk (Turk 2004, 159). Glavni cilj podjetja – ustvarjanje dobička in zagotavljanje plačilne sposobnosti (Koletnik 2007, 61). Glavni cilj javne bolnišnice – zagotavljanje uravnoteženosti odhodkov s prihodki ob hkratni zagotovitvi kakovostnih zdravstvenih storitev in pri tem spoštovati temeljna proračunska načela preglednosti, gospodarnosti, učinkovitosti in zakonitosti. Gospodarnost – pomeni delati stvari na najcenejši način (varčno) oz. z najmanjšimi stroški (Koletnik 2007, 79). Gospodarnost v javni bolnišnici – je uresničevanje glavnih ciljev bolnišnice na najcenejši način (varčno) oz. z najmanjšimi stroški. Katalog poslovnih tveganj v javni bolnišnici – je pregleden seznam, ki vsebuje opise poslovnih tveganj bolnišnice, verjetnost in posledice njihovega nastopa ter njihovo oceno, kategorijo obvladljivosti, opis notranjih kontrol in ukrepov za obvladovanje poslovnih tveganj in odgovorne nosilce ukrepov. Notranja kontrola v javni bolnišnici – je celota pravil, katerih cilj je zagotoviti temeljna proračunska načela preglednosti, učinkovitosti, uspešnosti in gospodarnosti poslovanja. Opisana je v internih predpisih bolnišnice, ki imajo lahko obliko pravilnikov, organizacijskih predpisov, navodil za delo, narisov procesov, določil o razmejitvi pristojnosti in odgovornosti in podobno. Notranje revidiranje – je neodvisna in nepristranska dejavnost preiskovanja in svetovanja, katere namen je izboljšati poslovanje, zmanjšati poslovno tveganje in prispevati k doseganju poslovnih ciljev organizacije (Koletnik 2007, 59). Notranje revidiranje v javni bolnišnici – je neodvisna in nepristranska dejavnost preiskovanja in svetovanja, katere namen je izboljšati poslovanje, zmanjšati poslovno tveganje in prispevati k doseganju glavnih ciljev bolnišnice. Notranje revidiranje obvladovanja poslovnih tveganj v javni bolnišnici – je neodvisna in nepristranska dejavnost preiskovanja in svetovanja na področju sistematične ureditve prepoznavanja in obvladovanja poslovnih tveganj bolnišnice, katere namen je izboljšati poslovanje, zmanjšati poslovno tveganje in prispevati k doseganju glavnih ciljev bolnišnice.

6

Obvladovanje poslovnih tveganj – je celota vseh organizacijskih pravil in ukrepov za prepoznavanje, merjenje in presojanje poslovnih tveganj v procesih poslovnega odločanja (Koletnik 2004, 80). Obvladovanje poslovnih tveganj v javni bolnišnici – je nov vidik poslovodenja bolnišnice, ki temelji na sistematični ureditvi vseh organizacijskih pravil in ukrepov za prepoznavanje, merjenje in presojanje poslovnih tveganj v procesih poslovnega odločanja v bolnišnici. Poslovno tveganje – je nevarnost, da podjetje ne bo uresničilo želenih temeljnih poslovnih koristi, ki jih običajno sumiramo in merimo v načrtovanih poslovnih in denarnih izidih podjetja (Koletnik 2007, 11). Je nevarnost, ki ovira doseganje poslovnih ciljev organizacije. Poslovno tveganje v javni bolnišnici – je nevarnost, da bolnišnica ne bo uresničila svojih glavnih ciljev. Poslovodenje – je organizacijsko področje nalog, ki zagotavlja uresničevanje pri upravljanju postavljenih ciljev ter predstavlja odločanje v okviru načrtovanja, pripravljanja izvajanja in nadziranja izvajanja (Turk 2004, 363). Poslovodenje v javni bolnišnici – je organizacijsko področje nalog, ki zagotavlja uresničevanje načrtovanih glavnih ciljev bolnišnice ter predstavlja odločanje v okviru načrtovanja, pripravljanja izvajanja in nadziranja izvajanja. Poslovodnik – je oseba, ki sodeluje v poslovodni dejavnosti in na neki ravni opravlja poslovodenje; Na svojem področju poslovanja cilje in naloge podrobneje razčleni, organizira delo in vodi podrejene ter v tej zvezi načrtuje, pripravlja izvajanje in nadzira tamkajšnje poslovanje (Turk 2004, 365). Poslovodnik v javni bolnišnici – je oseba, ki sodeluje v poslovodenju bolnišnice in na neki ravni opravlja poslovodenje; Na svojem področju poslovanja podrobneje razčleni glavne cilje bolnišnice, organizira delo in vodi podrejene ter v tej zvezi načrtuje, pripravlja izvajanje in nadzira tamkajšnje poslovanje. Najvišji poslovodnik v bolnišnici je direktor bolnišnice. Tveganje – možnost, da se zamišljeno ne bo zgodilo ali da se bo zgodilo nekaj, kar bo pokvarilo uresničitev zamišljenega; Možno ga je meriti v nasprotju z negotovostjo (Turk 2004, 550). Učinkovitost – je opravljanje nalog na pravi način oz. je pretvarjanje vhodnih prvin v uporabne izhodne poslovne učinke dovolj spretno, pazljivo ter strokovno in časovno sprejemljivo, da je poraba energije čim manjša (Koletnik 2007, 42). Učinkovitost notranje kontrole – notranja kontrola deluje tako kot je bilo zamišljeno oz. predpisano z internim predpisom organizacije, s čim manjšo porabo energije, na najbolj racionalen (premišljen) način, pri čemer je njena korist večja od njenih stroškov. Učinkovitost notranje kontrole v javni bolnišnici – notranja kontrola deluje tako kot je bilo zamišljeno oz. predpisano z internim predpisom bolnišnice, s čim manjšo porabo energije in na najbolj racionalen (premišljen) način, pri čemer je njena korist večja od njenih stroškov. Učinkovitost notranjega revidiranja – skladnost notranjega revidiranja z notranjerevizijskimi načeli, standardi in drugimi splošno sprejetimi pravili, ob hkratnem ustvarjanju čim večjega obsega kakovostnih nalog v enoti časa (Koletnik 2007, 43). Učinkovitost notranjega revidiranja v javni bolnišnici – skladnost notranjega revidiranja z notranjerevizijskimi načeli, standardi in drugimi splošno sprejetimi pravili, upoštevajoč Usmeritve za državno notranje revidiranje ter uresničevanje čim večjega

7

obsega notranjerevizijskih nalog v enoti časa na najbolj racionalen (premišljen) način, pri čemer je njena korist večja od njenih stroškov. Učinkovitost obvladovanja poslovnih tveganj v javni bolnišnici – uresničevanje sistematične ureditve prepoznavanja, merjenja in presojanja poslovnih tveganj v procesih poslovnega odločanja v bolnišnici, upoštevajoč državno strategijo na področju notranjega nadzora javnih financ ter obvladovanje vseh prepoznanih poslovnih tveganj bolnišnice na najbolj racionalen (premišljen) način, pri čemer je korist večja od stroškov. Uspešnost – ustvarjanje pravih stvari, torej stvari z ustrezno uporabno in menjalno vrednostjo (Koletnik 2007, 42). Uspešnost notranjih kontrol – kontrole delujejo tako, kot so bile načrtovane (Koletnik 2007, 69). Uspešnost notranjih kontrol v javni bolnišnici – notranje kontrole delujejo tako, kot so bile načrtovane. Uspešnost revidiranja – je opravljanje pravih revizijskih nalog, ki neposredno in/ali posredno prispevajo k večji dodani vrednosti ustvarjenih poslovnih učinkov in podjetja (Koletnik 2007, 43). Uspešnost notranjega revidiranja v javni bolnišnici – je opravljanje pravih notranjerevizijskih nalog, ki neposredno in/ali posredno prispevajo k uresničevanju glavnih ciljev bolnišnice. Uspešnost obvladovanja poslovnih tveganj – je celota ustreznih organizacijskih pravil in ukrepov za prepoznavanje, merjenje in presojanje poslovnih tveganj, ki predstavljajo nevarnost v procesih poslovnega odločanja. Uspešnost obvladovanja poslovnih tveganj v javni bolnišnici – je celota ustreznih organizacijskih pravil in ukrepov za prepoznavanje, merjenje in presojanje poslovnih tveganj, ki predstavljajo nevarnost v procesih poslovnega odločanja v bolnišnici.

8

1 UVOD 1.1 Opredelitev področja in opis problema Poslovno okolje sodobnih organizacij je vse bolj zahtevno in nepredvidljivo. Kot tako postavlja pred poslovodnike nenehne zahteve po predvidevanju prihodnosti in prepoznavanju nevarnosti, ki ogrožajo njihova prizadevanja za doseganje zastavljenih ciljev. Javne bolnišnice pri tem niso izjema. Nasprotno. Ker javne bolnišnice pri uresničevanju svojega poslanstva trošijo javna sredstva, so toliko bolj izpostavljene pritiskom javnosti po dokazovanju racionalne porabe sredstev, ki jih imajo v upravljanju. Javna bolnišnica je pri svojem delovanju izpostavljena tveganju, da zastavljeni poslovni cilji ne bodo doseženi. Naloga poslovodnikov je, da uvedejo sisteme za ustrezno prepoznavanje in odzivanje na tveganja ter na ta način povečujejo gotovost doseganja zastavljenih ciljev. Za tovrstna prizadevanja v poslovni praksi zasledimo izraz obvladovanje tveganj. Obvladovanje tveganj vključuje vrsto procesov, ki so usmerjeni v zagotavljanje učinkovitega in uspešnega odzivanja na tveganja. Za obvladovanje tveganj ne obstaja enotna rešitev. Eden od načinov za učinkovito in uspešno obvladovanje tveganj je zasnova in vzpostavitev okvira za celovito obvladovanje tveganj, v katerega je vpeto celotno poslovanje javne bolnišnice. Obvladovanje poslovnih tveganj v javnih bolnišnicah predstavlja v slovenskem prostoru novost. Posledično je tudi primerov dobre prakse na področju obvladovanja tveganj v javnih bolnišnicah malo. Rešitev, ki bi bile preverjene v primerljivem poslovnem okolju tako v domačem okolju kot tudi izven meja, ni. Tudi teoretičnih rešitev za obvladovanje tveganj, ki bi se nanašala na področje delovanja javnih bolnišnic, je malo. Prav to predstavlja eno od ključnih ovir pri snovanju okvira za obvladovanje tveganj v javni bolnišnici. Obvladovanje tveganj je bolj uveljavljeno na področju gospodarskih dejavnosti, za kar obstaja tudi več teoretičnih podlag, ki so uspešno preverjene v praksi. Zato je pri snovanju okvira za obvladovanje tveganj v javni bolnišnici izrednega pomena smiselni prenos primerov dobre prakse iz gospodarskih organizacij, kjer je obvladovanje tveganj prisotno daljše obdobje, v poslovno okolje javne bolnišnice. Enega tovrstnih primerov dobre prakse predstavlja tudi notranjerevizijska dejavnost. Pred časom je notranja revizija delovala predvsem v smislu naknadnega odkrivanja nepravilnosti in napak v sistemu notranjih kontrol. Danes pa se vse pogosteje vključuje v procese preprečevanja nepravilnosti in napak. Na osnovi bolj ali manj gotovih predpostavk predvideva prihodnja poslovna gibanja ter opozarja poslovodstvo na tveganja. Prav to je eno od temeljnih argumentov, zakaj je notranji revizor eden ključnih dejavnikov pri obvladovanju tveganj. Notranja revizija lahko tako zaradi strokovne usposobljenosti kot tudi zaradi neodvisnega položaja v organizaciji javne bolnišnice izredno veliko prispeva k snovanju, uvedbi in vzdrževanju celovitega obvladovanja tveganj. Notranji revizor je že danes vključen v procese prepoznavanja tveganj in v ocenjevanje notranjih kontrol za njihovo obvladovanje. Prav zato lahko notranji revizor odigra pomembno nalogo tudi pri snovanju in implementaciji procesa za celovito obvladovanje poslovnih tveganj ter pri zagotavljanju njegove aktualnosti. Ker je področje vključevanja notranje revizije v obvladovanje

9

poslovnih tveganj v javne bolnišnice neraziskano, nam izbrana problematika predstavlja toliko večji raziskovalni izziv. V okviru izdelave magistrske naloge smo svoj raziskovalni interes usmerili v proučevanje vključevanja notranjih revizorjev v obvladovanje tveganj. 1.2 Namen, cilji in osnovne trditve Namen magistrske naloge je proučiti sodobna teoretična izhodišča za vzpostavitev in vzdrževanje učinkovite in uspešne strategije za celovito obvladovanje poslovnih tveganj v javni bolnišnici. Poleg proučitve sodobnih teoretičnih izhodišč je namen poiskati in proučiti tudi primere dobre prakse, ki so se uveljavili na področju obvladovanja poslovnih tveganj v javnih bolnišnicah. Tovrstna spoznanja so nam iztočnica za nadaljnje raziskovanje načinov, s katerimi lahko notranji revizor nudi podporo pri snovanju, implementaciji in tudi pri vzdrževanju vzpostavljenega okvira za obvladovanje poslovnih tveganj v javni bolnišnici. Na osnovi teoretičnih spoznanj in primerov dobre prakse smo izdelali dva aplikacijska modela. Prvi je model celovitega obvladovanja poslovnih tveganj javne bolnišnice, drugi pa je model notranjerevizijskega načrta za preverjanje in ocenjevanje ustreznosti oz. zadovoljivosti obvladovanja poslovnih tveganj v javni bolnišnici. Oba modela smo empirično preverili v poslovni praksi slovenskih bolnišnic. V skladu z opredeljenim namenom, smo magistrsko nalogo razdelili na naslednja ciljna področja:

- proučevanje splošnih teoretičnih izhodišč za opredelitev obvladovanja poslovnih tveganj,

- raziskovanje teoretičnih usmeritev in primerov dobre prakse za vzpostavitev okvira za celovito obvladovanje tveganj ter aplikacija spoznanj v javni bolnišnici,

- proučevanje načinov vključevanja notranjega revizorja v obvladovanje poslovnih tveganj v javni bolnišnici,

- razvoj modela za zasnovo in implementacijo okvira za obvladovanje tveganj v javni bolnišnici in opredelitev načrta za notranjerevizijsko preverjanje in ocenjevanje obvladovanja tveganj v javni bolnišnici,

- empirično raziskovanje ureditve raziskovalnega področja v slovenskih javnih bolnišnicah v primerjavi z bolnišnicami nekaterih najrazvitejših držav v Evropski uniji.

V magistrski nalogi preverjamo naslednje hipoteze: H1: Bolnišnice v razvitejših poslovnih okoljih imajo vzpostavljene okvire za obvladovanje tveganj. Tudi notranjerevizijska dejavnost na področju bolnišnic ima v razvitejših poslovnih okoljih daljšo tradicijo kot jo ima v slovenskih bolnišnicah. Notranje revidiranje in obvladovanje poslovnih tveganj tudi v slovenskih bolnišnicah postajata pomembni sestavini poslovodenja. Kljub temu, da so poslovodniki slovenskih javnih bolnišnic prepričani o pomembnosti obvladovanja tveganj in notranjega revidiranja za uspešno uresničevanje ciljev bolnišnice, tovrstni sistemi v pretežnem delu slovenskih bolnišnic niso prisotni. V slovenskih javnih bolnišnicah so opredeljena poslovna tveganja prej izjema kot pravilo. Kot posledica tega v slovenskih javnih bolnišnicah niso vzpostavljeni okviri za obvladovanje tveganj. Prav tako je notranjerevizijska dejavnost v slovenskih bolnišnicah še neuveljavljena.

10

H2: Teorija je razvila različne modele za obvladovanje tveganj, ki so se uveljavili v razvitem gospodarskem okolju. Za javne bolnišnice teorija ni razvila specifičnih modelov obvladovanja tveganj. Menimo, da je z ustreznimi prilagoditvami obstoječih modelov na značilnosti poslovnih okolij javnih bolnišnic moč oblikovati učinkovit okvir za obvladovanje poslovnih tveganj v javni bolnišnici. H3: Obvladovanje poslovnih tveganj je sestavni del poslovodenja javne bolnišnice. Notranja revizija lahko nudi poslovodnikom ustrezno strokovno in metodološko podporo pri snovanju in vzpostavljanju okvira za obvladovanje poslovnih tveganj v bolnišnici. Z vključevanjem notranjega revizorja v tovrstne procese se zagotovi sistematični in celovit pristop, kar prispeva k večji preglednosti, učinkovitosti in uspešnosti obvladovanja tveganj. H4: Poslovno okolje sodobnih organizacij se zelo hitro spreminja. Uspešnost doseganja zastavljenih ciljev ogrožajo vedno nova tveganja. To zahteva od poslovodnikov nenehna prizadevanja za presojanje zadovoljivosti in ustreznosti vzpostavljenega okvira za obvladovanje poslovnih tveganj. Notranja revizija predstavlja učinkovit instrument za ocenjevanje zadovoljivosti in prilagajanje obvladovanja poslovnih tveganj v javni bolnišnici novim zahtevam okolja. 1.3 Predpostavke in omejitve Magistrska naloga temelji na naslednjih predpostavkah: 1. Vse organizacije, ne glede na lastniško strukturo in ne glede na poslanstvo in predmet

poslovanja, so izpostavljene poslovnim tveganjem, ki izhajajo iz njihovega notranjega ali zunanjega poslovnega okolja. Prepoznavanje in obvladovanje tveganj je nujni pogoj za učinkovito in uspešno poslovanje sodobnih organizacij.

2. Odločitve o obvladovanju poslovnih tveganj v javni bolnišnici predstavljajo sestavni

del strateškega odločanja. Vrhovno poslovodstvo javne bolnišnice je nosilec strateškega odločanja, poslovodniki na nižjih ravneh pa so odgovorni za izpolnjevanje strateških odločitev glede obvladovanja tveganj na izvedbenem nivoju.

3. Nosilci notranjerevizijske dejavnosti se lahko vključujejo v procese snovanja,

vzpostavljanja in ocenjevanja okvira za obvladovanje tveganj. V primeru, da pri tem ne posegajo v proces sprejemanja odločitev, kar je v domeni poslovodstva bolnišnice, tovrstno vključevanje ne oslabi načela nepristranskosti notranjega revizorja.

4. Predpostavljamo, da se nosilci notranjerevizijske dejavnosti v vlogi svetovalca v

organizaciji pojavljajo na dveh področjih delovanja. Pri implementaciji priporočil poslovodstvu za odpravo pomanjkljivosti v obstoječem sistemu notranjih kontrol za obvladovanje tveganj, ki so bile odkrite v procesu notranje revizije, in pri snovanju in vzpostavljanju okvira za obvladovanje poslovnih tveganj. Metode in tehnike, ki jih notranji revizor uporablja v procesih ocenjevanja zadovoljivosti sistemov notranjih kontrol, so uporabne tudi v procesih snovanja in ocenjevanja zadovoljivosti okvira obvladovanja tveganj.

11

V bolnišnici se srečamo s prepletanjem različnih dejavnosti. Glede na poslanstvo posamezne dejavnosti jih lahko razdelimo v dve glavni skupini: osnovno dejavnost, katere primarno poslanstvo je zagotavljanje in ohranjanje zdravja ljudi, in podporno dejavnost, katere poslanstvo je učinkovito in uspešno servisiranje osnovni dejavnosti. Obe skupini sta izpostavljeni številnim tveganjem. V magistrski nalogi se bomo omejili na poslovna tveganja. To so tveganja, ki ogrožajo doseganje zastavljenih poslovnih ciljev bolnišnice. V nalogi ne predstavljamo posameznih poslovnih ciljev bolnišnice. Prav tako svojega raziskovalnega interesa nismo usmerili v raziskovanje posameznih vrst in oblik poslovnih tveganj. Naš namen ni bil izdelati podrobni seznam poslovnih tveganj, ki ogrožajo poslovno uspešnost javne bolnišnice. Prav tako ni bil naš namen podati seznama ukrepov za obvladovanje poslovnih tveganj v smislu napotkov, kaj je potrebno narediti, da bodo tveganja obvladana. Z magistrskim delom smo želeli podati okvir sestavin modela za obvladovanje tveganj in skupne usmeritve za učinkovito in uspešno obvladovanje poslovnih tveganj v javni bolnišnici. Z razvojem modela revizijskega načrta za revidiranje okvira za obvladovanje poslovnih tveganj nismo podali primera izvedbe notranje revizije. Podali smo trajnejše usmeritve glede notranjega revidiranja obvladovanja tveganj. Pri proučevanju primerov dobre prakse na področju obvladovanja tveganj smo svoj raziskovalni interes usmerili na področje javnih bolnišnic zunaj meja naše države. Pri empiričnem preverjanju smo se omejili na javne bolnišnice v Republiki Sloveniji in javne bolnišnice v Avstriji, Nemčiji in Franciji. Torej se podatki in interpretacije empirične raziskave nanašajo na sekundarni in terciarni nivo zagotavljanja zdravstvenih storitev. Rezultatov raziskave s področja Slovenije ne moremo posploševati na celotno področje javnega zdravstva v Sloveniji, kajti v empirično raziskavo nismo vključili osnovnega zdravstva. 1.4 Uporabljeni načini, metode in tehnike raziskovanja Raziskavo uvrščamo v kategorijo poslovnih raziskav, s pomočjo katere smo se osredotočili na dva poslovna procesa. Naš raziskovalni interes je bil, v skladu z opredeljenim problemskim področjem, usmerjen v proces poslovodenja javne bolnišnice v smislu obvladovanja poslovnih tveganj in v proces notranjerevizijske podpore pri obvladovanju poslovnih tveganj. Na osnovi izsledkov proučevanja teoretičnih dognanj smo pojasnili kje, kako in v kolikšni meri se lahko notranja revizija vključuje v obvladovanje poslovnih tveganj v javni bolnišnici. S pomočjo metode komparacije smo primerjali skupne značilnosti teoretičnih modelov za obvladovanje tveganj, ki so se uveljavili v poslovni praksi gospodarskih organizacij s poudarkom na okviru COSO1 oz. ERM.2 Teoretična izhodišča smo analizirali in upoštevajoč značilnosti poslovnega okolja javnih bolnišnic izdelali model za obvladovanje tveganj v javni bolnišnici. Uporabnost modela smo preverili v praksi s pomočjo empirične raziskave, ki smo jo izvedli z metodo spraševanja oz. z vprašalnikom. Poleg modela za obvladovanje tveganj v javni bolnišnici smo izdelali model revizijskega načrta za notranje 1 Committe of Sponsoring Organisations of the Treadway Commission, Odbor komisije Treadway za sponzorske organizacije. 2 Angleško Enterprise Risk Management (ERM), obvladovanje tveganj v podjetjih, prevedeno tudi kot korporativno upravljanje tveganj.

12

revidiranje obvladovanja tveganj v javni bolnišnici. Ker smo model, katerih uporabnost v praksi smo verificirali s pomočjo empirije, raziskavo uvrščamo v okvir uporabne oz. aplikativne raziskave. Za prikaz sklepov in ugotovitev, ki smo jih izpeljali iz spoznanj raziskave, smo uporabljali metodo deskripcije. Za spoznanja in stališča drugih avtorjev (metoda kompilacije) nismo podajali znanstvenega tolmačenja in pojasnjevanja, iz njih smo izpeljali posplošene sklepe.

13

2 TVEGANJE IN PROCESI OBVLADOVANJA POSLOVNIH TVEGANJ 2.1 Splošna opredelitev tveganj V strokovni literaturi lahko zasledimo številne opredelitve tveganj, ki so posledica različnih vidikov tveganja. Tveganje (angl. Risk) je vse tisto, kar lahko organizaciji prepreči doseganje zastavljenih ciljev (AS/NZS 1999). Tveganje je sestavni del poslovanja. Lahko ga opredelimo kot vsako neželeno situacijo ali okoliščino, katere pojav lahko predvidimo le z določeno stopnjo verjetnosti. S tveganjem se srečujemo tako posamezniki kot tudi organizacije. Kljub hitremu razvoju spoznanj in terminologije na področju proučevanja tveganj v praksi pogosto naletimo na primere enačenja izraza negotovost s tveganjem. Vendar med tema izrazoma obstaja bistveno pomensko razhajanje, zaradi katerega je ključnega pomena doslednost pri uporabi obeh izrazov. • O negotovosti govorimo takrat, ko ne vemo, kakšen bo izid posameznega dogodka in

niti ne poznamo njegovih možnih izidov. Z negotovostjo povezujemo proces prognoziranja bodočih dogodkov, ki temelji na negotovih predpostavkah.

• Nasprotno pa pri tveganju govorimo o bodočih dogodkih, katerih osnova so gotove

predpostavke. Prav zato lahko pri napovedovanju teh dogodkov govorimo o določeni verjetnosti (stopnja gotovosti) njihovega nastopa. V takih razmerah je smiselno govoriti o tveganju (povzeto po Koletnik 2004, 79). Pri tveganju izide bodočih dogodkov in stanj poznamo, vendar ne vemo, ali bo do njih prišlo ali ne (Romih 2005, 122). Tveganje je torej možnost neprijetnega odmika od načrtovanih ciljev podjetja in je posledica tako negotovih ocen razvoja dogodkov v prihodnosti, kot tudi nepopolnosti informacij, ki jih poslovodstvo uporablja za sprejemanje poslovnih odločitev (Berk et. al. 2005, 9). ISO (International Standards Organisation) opredeljuje tveganje kot kombinacijo verjetnosti nastopa nekega dogodka in njegovih posledic.

Zaradi procesov globalizacije, medsebojnega povezovanja podjetij, procesov liberalizacije in podobno, se poslovodstvo organizacij sooča z zahtevo, da obvladovanje tveganj vgradi v sleherno strateško, taktično in izvedbeno odločitev. Zaradi vse hitrejših sprememb, ki so jim organizacije izpostavljene, se poslovodnikom postavlja zahteva po izredni dinamiki in fleksibilnosti na vseh področjih poslovanja. Z gotovostjo lahko trdimo, da je obvladovanje tveganj (angl. Risk Management) v sodobni organizaciji ena najpomembnejših nalog poslovodnikov. Upoštevajoč različne kriterije lahko tveganja razvrstimo v več skupin. V okviru naše magistrske naloge se bomo omejili na poslovna tveganja. 2.2 Opredelitev poslovnih tveganj Poslovno tveganje je vsako tveganje, ki je povezano z uresničevanjem poslovnih ciljev organizacije. Jasno opredeljeni cilji poslovanja so temeljni pogoj za prepoznavanje poslovnih tveganj in ukrepanje (Berk et.al. 2005, 66). Opredelitev poslovnih ciljev vodstvu omogoča prepoznavanje dejavnikov tveganja, zaradi katerih bi lahko bila ogrožena sama

14

izpolnitev ciljev. Vpliv poslovnih tveganj na poslovne cilje organizacije se odraža bodisi v obliki ugodnega ali neugodnega vpliva na doseganje poslovnih ciljev organizacije. Poslovna tveganja, ki ogrožajo doseganje zastavljenih poslovnih ciljev, je potrebno ublažiti, tveganja, ki pa predstavljajo priložnost za izboljšanje poslovne uspešnosti organizacije, pa je potrebno izkoristiti (Sobel in Reding 2004). V povezavi s poslovnimi tveganji teorija loči tri pojavne oblike poslovnega tveganja:

a) možnost negotovega nastopa pričakovanega dogodka, b) možnost nastopa drugačnega dogodka od predvidenega in c) možnost nastopa predvidenega dogodka ob drugem trenutku (Koletnik 2004, 75).

Neodvisno od pojavne oblike poslovnega tveganja obstajajo različne tipologije poslovnih tveganj, ki se bolj razlikujejo po podrobnosti razčlenitve kot po sami vsebini. Večina avtorjev poslovna tveganja razvršča v dve temeljni skupini. Pri tem upoštevajo kriterij izvora tveganja z vidika okolja organizacije. Glede na to izhodišče ločujejo notranja in zunanja poslovna tveganja, pri čemer prva izhajajo iz notranjega poslovnega okolja organizacije, zunanja pa iz njenega zunanjega okolja (Koletnik 2005, 228, Jagrič 2003a, 3, Horvat T. 2005, 71). Vir notranjih poslovnih tveganj predstavljajo neustrezni in neuspešni postopki in procesi v organizaciji, neustrezno razmejene pristojnosti in odgovornosti, neustrezna organizacijska struktura, slaba organizacijska kultura, pomanjkljiv sistem notranjih kontrol, odsotna notranja nadzorna funkcija in podobno. Zunanja poslovna tveganja izhajajo iz širšega, zunanjega poslovnega okolja organizacij, ki ga predstavljajo zunanji udeleženci organizacije (npr. kupci, dobavitelji, investitorji, zakonodajalec, zunanje nadzorne institucije in podobno), na katere ima organizacija manjšo možnost vpliva kot na poslovna tveganja, ki izhajajo iz notranjega okolja organizacije. V nadaljevanju prikazujemo dva primera razvrščanja poslovnih tveganj glede na poslovno okolje organizacije.

Poslovna tveganja, ki imajo izvor v zunanjem poslovnem okolju organizacije

Poslovna tveganja, ki imajo izvor v notranjem poslovnem okolju organizacije

Tveganje poneverb v okolju Splošno tveganje Konkurenčno tveganje Kreditno tveganje Pravno tveganje Investicijsko tveganje Ekonomsko tveganje Likvidnostno tveganje Deželno tveganje Tveganje prevar Poslovno tveganje TABELA 1: DELITEV POSLOVNIH TVEGANJ GLEDE NA OKOLJE ORGANIZACIJE (povzeto po Koletnik 2005, 228) Na poslovna tveganja, ki imajo izvor v zunanjem poslovnem okolju, organizacija težko vpliva. Prav iz tega razloga so tveganja, ki imajo izvor v zunanjem okolju – za organizacijo zunanja tveganja – teže obvladljiva kot poslovna tveganja, ki imajo izvor v notranjem poslovnem okolju organizacije (Jagrič 2003a, 3). Podobno kot avtor Koletnik tudi Jagrič deli tveganja v dve skupini. Njegovo delitev prikazuje naslednja tabela.

15

Zunanja poslovna tveganja Notranja poslovna tveganja Spremembe v tehnologiji (področje panoge) Okvare informacijskega sistema Spremembe zakonodaje in predpisov Napačno kadrovanje Naravne katastrofe Spremembe vodstvenih obveznosti Spremembe v nacionalnih in mednarodnih pogojih

Aktivnosti, ki imajo večje vgrajeno tveganje

Dostopnost do sredstev Neučinkovit nadzor TABELA 2: ZUNANJA IN NOTRANJA POSLOVNA TVEGANJA (prirejeno po Jagrič 2003a, 3) Ne glede na to, da nekatera poslovna tveganja izhajajo iz zunanjega, drugi pa iz notranjega poslovnega okolja organizacije, med posameznimi poslovnimi tveganji ne moremo potegniti ostre ločnice. Posamezna poslovna tveganja, katerim je organizacija izpostavljena in ogrožajo doseganje njenih poslovnih ciljev, imajo lahko svoje izhodišče tako v njenem notranjem kot tudi v zunanjem poslovnem okolju. Iz naslednje slike, ki ponazarja ključna poslovna tveganja, je mogoče razbrati, da imajo lahko posamezna specifična poslovna tveganja izvor v zunanjem in hkrati v notranjem poslovnem okolju. Tovrstna poslovna tveganja lahko še bolj podrobno razčlenimo in jih uvrstimo v bolj specifične skupine npr. skupina strateških, finančnih in izvedbenih tveganj ter tveganj z visoko stopnjo rizičnosti in podobno.

FINANČNA TVEGANJA - obrestna mera - menjalni tečaji - posojilo

STRATEŠKA TVEGANJA - konkurenca - zamenjava kupcev - sprememba proizvodne

- povpraševanje M&A povezovanje

Izboljšave Veriga ponudbe

- sestava uprave - zakonodaja - kultura

OPERATIVNA TVEGANJA

Zunanje poslovno okolje

16

SLIKA 1: KLJUČNA POSLOVNA TVEGANJA (prirejeno po AIRMIC 2002) Sklenemo lahko, da so sodobne organizacije izpostavljene številnim poslovnim tveganjem, ki imajo izvor tako znotraj kot zunaj organizacije. Njihove pojavne oblike se nenehno spreminjajo. Zato je izrednega pomena, da imajo organizacije vzpostavljene ustrezne mehanizme za njihovo prepoznavanje in obvladovanje. 2.3 Obvladovanje poslovnih tveganj Obvladovanje poslovnih tveganj je sestavni del poslovnega odločanja (Berk et. al. 2005, 48). V strokovni literaturi se srečamo z različnimi opredelitvami obvladovanja tveganj (angl. Risk Management). Avtor Turk obvladovanje poslovnih tveganj opredeljuje kot odločujoče vplivanje, da do tveganja ne pride ali da se giblje v dopustnih okvirih in da se njegove posledice kar najbolj zmanjšujejo (Turk 2004, 285). Pri avtorju Koletniku lahko zasledimo definicijo, ki pravi, da je obvladovanje poslovnih tveganj celota vseh organizacijskih pravil in ukrepov za njihovo prepoznavanje, merjenje in presojanje v procesih poslovnega odločanja. Osnovni namen obvladovanja poslovnega tveganja je izogniti se tistim vplivom na poslovanje organizacije, ki bi na podlagi vpliva notranjih poslovnih odločitev ali zunanjih razmer onemogočili uresničevanje poslovnih ciljev organizacije (Koletnik 2004, 80). Po Wiliamsu pomeni obvladovanje tveganj identifikacijo, merjenje in obvladovanje izpostavljenosti potencialnim škodam v situaciji, ko je edini možni izid izguba ali pa status quo (Vidic 2001, 7). Z zornega kota organizacije označujemo z angleškim izrazom Risk Management oblikovanje in uresničevanje politike podjetja za obvladovanje gospodarskih nevarnosti, negotovosti ali tveganj, ki ogrožajo podjetje (Korošec 1993, 359). Večji del definicij obvladovanja poslovnih tveganj je izpeljanih iz negativnih posledic poslovnega tveganja. V strokovni literaturi pa zasledimo tudi definicije, ki poleg negativnega vključujejo tudi pozitivni vidik poslovnega tveganja. Po teh opredelitvah se obvladovanje poslovnih tveganj sestoji iz » kulture, strukture in procesov, ki so usmerjeni k uspešnemu obvladovanju možnih priložnosti in neželenih učinkov« (Australian Standards 1999). Organizacije se s tveganji soočajo ves čas svojega obstoja (Furst in Hughes 2005). Zato ima obvladovanje tveganj dolgo tradicijo. Kljub temu prvo resno omembo obvladovanja tveganj zasledimo v članku, ki je bil objavljen v Harvard Business Review sredi šestdesetih let prejšnjega stoletja (Berk et. al. 2005, 49). V članku je avtor predlagal, da se za

Zunanje poslovno okolje

Računovodske kontrole Zmožnosti zaposlencev Informacijski sistemi

- Javna podoba Zaposlenci Premoženje Proizvodi in storitve. - - pogodbe - ponudniki - okolje

TVEGANJA Z VISOKO STOPNJO

17

učinkovito minimiziranje poslovnih izgub znotraj organizacije vzpostavi funkcija poslovodnika tveganj (angl. Risk Manager). Pred uveljavitvijo tega predloga v praksi so se organizacije delile na tiste, ki »obvladujejo« tveganja in na tiste, ki tveganj ne obvladujejo. Osnovo za tovrstno delitev je predstavljalo zavarovanje pred premoženjsko škodo in nezgodami zaposlenih – večinoma fizično izpostavljenih delavcev. Skladno z novim pogledom iz sredine šestdesetih let naj bi poslovodnik tveganj prevzel in še razširil vlogo poslovodnika oz. angl. managerja zavarovanj. Konec osemdesetih let prejšnjega stoletja so v prvih ameriških organizacijah preoblikovali oddelke za zavarovanje v oddelke za obvladovanje tveganj (prav tam, 49). V zadnjem desetletju pa se je zanimanje za obvladovanje poslovnih tveganj zelo povečalo. Vzrokov za to je več. Poleg nenehnih sprememb v poslovnem okolju organizacij so interes za obvladovanje poslovnih tveganj povečali predvsem odmevni škandali v velikih in uglednih podjetjih (kot npr. Enron in Palmalat). Odzivi vladnih organov in drugih regulatorjev na tovrstne škandale so se odrazili v težnjah po vzpostavitvi mehanizmov, ki bodo omogočali večjo preglednost (transparentnost) poslovanja. Posledica tega je vrsta novih zakonskih predpisov in drugih uredb. Številna podjetja in mednarodne korporacije so ponovno pregledale in izboljšale kakovost lastnih procesov zavarovanja in politike, nekatera med njimi pa so dopolnile svojo organizacijo s kulturo obvladovanja tveganj (Furst in Hughes 2005).3 Nenehna spremenljivost nevarnosti, ki so ogrožale organizacije v različnih časovnih obdobjih, je pogojevala spreminjanje in prilagajanje obvladovanja poslovnih tveganj vedno novim pojavnim oblikam tveganja. Tako lahko pojavne oblike obvladovanja poslovnih tveganj združimo v naslednje štiri skupine, za katere smo v strokovni literaturi zasledili izraz štirje t:

• Izogibanje poslovnemu tveganju v smislu opuščanja dejavnosti. S tem se opušča tudi poslovna priložnost. Ta proces je poznan tudi pod imenom prenehanje (angl. Terminate, tudi Avoid).

• Sprejemanje poslovnih tveganj in načrtovanje izdatkov za naključne dogodke, ki bodo vplivali na doseganje zastavljenih poslovnih ciljev organizacije (angl. Take, tudi Accept).

• Prenos poslovnih tveganj na tretjo osebo. Npr. različne oblike zavarovanja pred tveganji (kot npr. nakup zavarovalne police) (angl. Transfer, tudi Share).

• Vzpostavitev procesov (ustreznih notranjih kontrol) za obvladovanje tveganj (angl. Treat, tudi Reduce) (Koletnik 2007, 171, Griffiths 2006, Matyjewicz in D'Arcangelo 2004).

V strokovni literaturi lahko zasledimo bolj ali manj sprejemljive argumente, ki govorijo v prid enemu ali drugemu načinu, vendar jih na tem mestu ne bomo podrobno predstavljali (več o tem glej Berk et. al. 2005, 17 dalje). Proces obvladovanja poslovnih tveganj, kot ena izmed gornjih možnosti soočanja organizacij s tveganji, je v svojem dosedanjem razvoju prešel različne razvojne stopnje. 3 Odmevne afere poslovnega sveta zadnjih nekaj let prek regulativnih mehanizmov podjetja tudi formalno silijo k izpolnjevanju tovrstnih zahtev. Npr. Sestavljen kodeks v Veliki Britaniji (angl. Combined Code), Zakon o preglednosti poslovanja in nadzora podjetij v Nemčiji (nem. KonTraG Gesetz zur Kontrolle und Transparenz im Unternehmensbereich) in Sarbanes-Oxley v ZDA (Berk et. al. 2005, 14).

18

Tako lahko v zgodnjem obdobju soočanja in obvladovanja poslovnih tveganj zasledimo povezanost upravljanja s tveganji in zavarovanja (premoženjskim, odškodninskim). Tovrsten sistem upravljanja s tveganji je ustrezal toliko časa, dokler so bila tveganja nespremenljiva in v pretežni meri napovedljiva. Za to razvojno stopnjo smo v strokovni literaturi zasledili izraz tradicionalno obvladovanje tveganj (ang. Traditional Risk Management) (DeLoach 2005, 2). S stopnjevanjem zanimanja za celovito obvladovanje tveganj pa postaja jasno, da čisti tradicionalni pristop ne zadošča več za učinkovito prepoznavanje, ocenjevanje in obvladovanje poslovnih tveganj. Za tradicionalni pristop je značilno ravnanje s tveganji kot z nepovezanimi in medsebojno neodvisnimi dogodki, kar se odraža v parcialnem načinu obvladovanja poslovnih tveganj. Tovrstni pristop je omejen na obvladovanje negotovosti, povezane s fizičnimi in finančnimi sredstvi organizacije. Ker je tradicionalno obvladovanje poslovnih tveganj usmerjeno predvsem v obvladovanje tveganj, ki povzročajo izgubo organizacij in zanemarja tveganja, ki ogrožajo povečevanje vrednosti organizacije za njene deležnike, je manj primerno za obvladovanje poslovnih tveganj v sodobnih organizacijah. Tveganja, ki ogrožajo sodobne organizacije, so zelo spremenljiva. To je povzročilo spreminjanje in preoblikovanje tradicionalnega obvladovanja tveganj, preko obvladovanja poslovnih tveganj, v proces celovitega obvladovanja poslovnih tveganj. Poslovna tveganja se lahko pojavijo kjerkoli v organizaciji, v organizacijski enoti, v procesu ali v posamezni aktivnosti. Zato v zadnjem času vedno bolj pridobiva na pomenu razvoj in vzpostavljanje sistemov za celovito obvladovanje poslovnih tveganj, za katere v sodobni strokovni literaturi zasledimo ime Enterprise Risk Management – ERM. Značilnost sodobnega poslovnega okolja je namreč naraščajoča tekmovalnost, v kateri so podjetja prisiljena soočati se s tveganji, če želijo rasti ali celo samo obstati. Neprevzemanje tveganja ni razpoložljiva izbira (Furst in Hughes 2004). Celovito obvladovanje poslovnih tveganj vključuje vpetost obvladovanja poslovnih tveganj v vse ravni organizacije, od makro do mikro ravni (aktivnosti, procesi, delni procesi). V proces celovitega obvladovanja tveganj so vključene vse poslovodske ravni organizacije in vsi njeni zaposlenci. V literaturi smo zasledili različne interpretacije organizacije kot celote. Za potrebe raziskovanja povzemamo procesno pojmovanje podjetja kot celote temeljnega, upravljalnega in informacijskega podsistema po avtorjih Kajzer in Koletnik. V skladu z njunimi izhodišči je organizacija poslovni sestav medsebojno smotrno povezanih sestavin, ki omogočajo poslovni proces z določenimi cilji in bolj ali manj vplivajo druga na drugo. Poslovni sestav avtorja delita na tri podsestave: - Temeljni oz. izvajalni – organizacijska celota medsebojno povezanih sestavin pri zunanjem, vidnem delu celotnega poslovnega procesa. V njegovem okviru so temeljne poslovne funkcije: kadrovska, ki se ukvarja z zaposlenci, tehnična, ki se ukvarja z delovnimi sredstvi, nakupna, ki se ukvarja s predmeti dela in storitvami, proizvajalna, ki se ukvarja s pretvarjanjem prvin poslovnega procesa v poslovne učinke, prodajna, ki se ukvarja z razpečavanjem poslovnih učinkov in finančna, ki se ukvarja z denarnimi sredstvi. - Odločevalni – organizacijska celota medsebojno smotrno povezanih sestavin, v katerih se sprejemajo odločitve o teh temeljnih poslovnih funkcijah na podlagi ustreznih informacij. V njegovem okviru so odločevalne funkcije načrtovanje, pripravljanje izvajanja in nadziranje. Te pa so razdeljene med lastniško upravljalne in poslovodenje. - Informacijski – organizacijska celota medsebojno smotrno povezanih sestavin, ki imajo namen oblikovati informacije in hraniti podatke na različnih stopnjah njihovega

19

obravnavanja. V njegovem okviru so informacijske funkcije, katerih naloga je pretvarjati podatke v informacije (povzeto po Kajzer 1999, 54, Koletnik 2007, 29). Informacijsko funkcijo delimo na:

- funkcijo obravnavanja podatkov o preteklosti (zbiranje, urejanje, začetno obdelovanje in prikazovanje podatkov o preteklih procesih in stanjih), npr. knjigovodenje, statistično in izvedbeno evidentiranje;

- funkcijo obravnavanja podatkov o prihodnosti (zbiranje, urejanje, začetno obdelovanje in prikazovanje podatkov o prihodnjih procesih in stanjih, npr. računovodsko predračunavanje in del izvedbenega evidentiranja;

- funkcijo analiziranja podatkov, ki predstavlja na višji stopnji zasnovano obdelovanje podatkov za oblikovanje predlogov za izboljšanje poslovnih procesov in stanj, npr. računovodsko analiziranje in druge vrste analiziranja;

- funkcijo nadziranja obravnavanja podatkov, ki vključuje presojanje pravilnosti oblikovanja podatkov in njihovega spreminjanja v informacije in odpravljanje pri tem ugotovljenih nepravilnosti; v njenem okviru najdemo poleg drugih vrst nadziranja tudi računovodsko nadziranje.

Iz tako opredeljene informacijske funkcije je razbrati, da je računovodstvo njena glavna sestavina. Vse pomembnejša postaja vloga računovodstva v procesih obvladovanja poslovnih tveganj. Ni dovolj, da se tega zaveda samo najvišje poslovodstvo, tudi nižje ravni poslovodstva morajo vedeti, kako jim lahko računovodstvo pomaga obvladovati poslovna tveganja. Poslovodniki se namreč dnevno srečujejo z naslednjimi vprašanji:

- Je naša organizacija sposobna doseči zastavljene poslovne cilje? - Ali obvladujemo poslovna tveganja, katerim je organizacija izpostavljena? - Ali je naša organizacija sposobna zaznati priložnosti in jih izkoristiti? - Je naša organizacija dovolj prožna in dovzetna za novo učenje in prilagajanje

turbulentnim spremembam?4 Računovodstvo mora biti zasnovano tako, da služi poslovodnikom v procesih obvladovanja poslovnih tveganj (MacCorkle 1994). Upoštevanje pojmovanja organizacije avtorjev Kajzerja in Koletnika omogoča snovanje celovitega obvladovanja poslovnih tveganj z vidika procesne razsežnosti organizacije. Celovito obvladovanje poslovnih tveganj je strukturiran, dosleden in neprestan proces, ki poteka v celotni organizaciji in vključuje prepoznavanje, odločanje, odzivanje in notranje poročanje o priložnostih in nevarnostih, ki vplivajo na doseganje poslovnih ciljev organizacije (Matyjewicz in D'Arcangelo 2004). Celovito obvladovanje poslovnih tveganj predstavlja nov pristop v obvladovanju tveganj, ki je v svojem dosedanjem razvoju prešlo različne oblike. Posamezne oblike obvladovanja poslovnih tveganj se razlikujejo med seboj v ključnih kategorijah obvladovanja tveganj, kar prikazuje naslednja slika: OBVLADOVANJE

FINANČNIH TVEGANJOBVLADOVANJE

POSLOVNIH TVEGANJ CELOVITO

OBVLADOVANJE POSLOVNIH TVEGANJ

4 Guidance on assesing control - the Co-Co principles, 1997.

20

USMERJENOST Finančna tveganja in notranje kontrole za obvladovanje finančnih tveganj

Poslovna tveganja in notranje kontrole za parcialno obvladovanje poslovnih tveganj

Poslovna tveganja in notranje kontrole za celovito obvladovanje tveganj

CILJ Ohranjanje vrednosti podjetja

Ohranjanje vrednosti podjetja

Povečevanje vrednosti podjetja

POSLOVNO PODROČJE

Finančno poslovanje Vsa poslovna področja Vsi poslovni procesi

RAVEN POSLOVODSTVA

Poslovodstvo na področju finančnega poslovanja

Področno poslovodstvo Najvišje poslovodstvo

OBSEG Eno poslovno področje Izbrana poslovna področja, enote in procesi

Vsa poslovna področja, vse enote in procesi.

SLIKA 2: OBLIKE OBVLADOVANJA POSLOVNIH TVEGANJ (Povzeto po DeLoach 2005, 2) Celovito obvladovanje poslovnih tveganj vključuje strategijo, ljudi, procese, tehnologijo in znanje. Bistvo usmerjenosti v celovito obvladovanje poslovnih tveganj je v integraciji obvladovanja poslovnih tveganj z obstoječimi procesi poslovodenja, v prepoznavanju bodočih vplivov, ki imajo lahko tako pozitivne kot negativne učinke, in vzpostavljanje učinkovitih strategij za obvladovanje tovrstne izpostavljenosti organizacije bodočim vplivom. Celovito obvladovanje poslovnih tveganj preoblikuje obvladovanje poslovnih tveganj v proaktiven, neprekinjen, na vrednotenju temelječ, vseobsegajoč, v procese in aktivnosti usmerjen proces (DeLoach 2005, 3). V okviru proučevanja strokovne literature smo zasledili različne opredelitve sestavin procesov za celovito obvladovanje poslovnih tveganj. Avtor Vidic obravnava proces celovitega obvladovanja poslovnih tveganj kot zaporedje naslednjih faz:

• določitev ciljev, ki naj bi jih obvladovanje tveganj doseglo; • opredelitev tveganj (angl. Risk Identification), ki vplivajo na poslovanje

organizacije (kvantitativna in kvalitativna opredelitev); • ocena tveganj (angl. Risk Estimation), kjer se ocenjuje verjetnost nastopa negativne

posledice tveganja, njen vpliv na finančno stanje organizacije in zmožnost vnaprejšnje napovedi morebitne negativne posledice;

• vrednotenje tveganj (angl. Risk Evaluation) z vidika pogostosti in resnosti možnega negativnega dogodka ;

• izbira najugodnejše metode (ali kombinacije metod) za obvladovanje tveganj v podjetju;

• kasnejša ocena pravilnosti odločitev v predhodnih fazah, predvsem pravilnost pri izbiri metode za obvladovanje tveganj; na podlagi teh ocen se lahko posamezne odločitve tudi ustrezno spremeni (Vidic 2001, 8).

Avtor Griffiths loči naslednje elemente celovitega obvladovanja poslovnih tveganj:

- notranje kontrole za prepoznavanje potencialnih poslovnih tveganj, - sisteme za ocenjevanje verjetnosti in posledic posameznega tveganja, - nabor ukrepov primernega odzivanja na posamezno tveganje, - zagotavljanje informacij o tveganju, ki presega okvire sprejemljivega tveganja

(običajno so to sprejeta tveganja, ki lahko organizaciji prinesejo velike ugodnosti ali pa ravno nasprotno),

- sistem nenehnega nadzora nad delovanjem notranjih kontrol, ki zagotavljajo obvladovanje tveganj v sprejemljivih okvirih (povzeto po Griffiths 2006).

21

Standard za obvladovanje tveganj, ki je rezultat sodelovanja glavnih organizacij, ki se ukvarjajo z obvladovanjem tveganj v Veliki Britaniji, opredeljuje obvladovanje poslovnih tveganj tako, kot je razvidno iz slike :

Strateški cilji organizacije

Ocenjevanje poslovnih tveganj a) Analiziranje tveganj:

- opredelitev tveganj - opis tveganj - določitev okvira za sprejemanje tveganja

b) Ocenjevanje tveganj

Poročanje o poslovnem tveganju (z vidika grožnje in z vidika priložnosti)

Odločanje

Obravnavanje poslovnega tveganja

M O D I F I K A C I J A

R E V I Z I J A

22

SLIKA 3: OBVLADOVANJE POSLOVNIH TVEGANJ KOT PROCES (povzeto po AIRMIC 2002) Na osnovi analize vsakega posameznega sestava celovitega obvladovanja poslovnih tveganj gornjih treh primerov lahko ugotovimo, da določene elemente lahko zasledimo pri vseh treh opredelitvah, posamezne elemente pa le pri določenih avtorjih. Po našem mnenju je smiselno gornji sestav elementov za celovito obvladovanje tveganj dopolniti s samostojnim elementom, ki ga je avtor Griffiths sicer združil z elementom, ki je naveden pod četrto alinejo, to je zagotavljanje informacij o tveganju, ki presega okvire sprejemljivega. Določitev stopnje tveganja, ki je za organizacijo še sprejemljiva, ker predstavlja priložnosti za povečanje njene poslovne uspešnosti, je eden od najbolj kritičnih izzivov poslovodstva sodobnih organizacij (DeLoach 2005, 2). Poslovodstvo mora biti sposobno na osnovi preteklih trendov in opozorilnih signalov, ki prihajajo iz sodobnega poslovnega okolja, oceniti razvoj dogodkov v prihodnosti, ter se v skladu s temi pričakovanji na prihodnost pripraviti. Tako lahko organizacija pretvori krizo v priložnost za prihodnjo rast (več o tem glej Duh in Kajzer 2002, 66 dalje). V praksi se lahko srečamo z različnimi načini obvladovanja poslovnih tveganj v organizacijah. Nekatere sodobne organizacije poslovno tveganje obvladujejo s pomočjo vzpostavljanja neodvisnih poslovnih funkcij, tako da skušajo tveganja združevati v zaokrožene celote glede na posamezno poslovno področje. Iz dosedanjih spoznanj lahko zaključimo, da je obvladovanje poslovnih tveganj v njihovi medsebojni interakciji ključnega pomena za uspešno obvladovanje poslovnih tveganj. Posamezno poslovno tveganje lahko namreč v povezavi z neko drugo obliko tveganja predstavlja naravno pregrado za pojav določenega tveganja. Eden ključnih elementov v procesu obvladovanja poslovnih tveganj so notranje kontrole, ki jim avtor Griffiths daje zelo velik pomen. Strinjamo se z avtorjem, da notranje kontrole predstavljajo eno ključnih sestavin za učinkovito in uspešno obvladovanje poslovnih tveganj. Zato smo jim v nadaljevanju namenili več svoje raziskovalne pozornosti. Ugotovitve predstavljamo v naslednjem poglavju. 2.4 Notranje kontrole kot element obvladovanja poslovnih tveganj Notranje kontrole so sestavni del upravljanja in vodenja vsake organizacije. Osnovni pogoj uspešnega delovanja notranjih kontrol je, da se zavedajo njihove pomembnosti vsi zaposleni in še posebej poslovodniki, ki jim morajo nenehno izkazovati svojo podporo

Poročanje o preostalem poslovnem tveganju

Spremljanje

23

(Berry et. al. 1995, 78). Odnos zaposlenih do notranjih kontrol je odvisen od okolja kontroliranja, ki ga predstavljajo filozofija vodenja in stil delovanja, etične norme in neoporečnost, organizacijska struktura, porazdelitev pooblastil in odgovornosti ter usmeritve in postopki kadrovanja. Prednostni cilj notranjega kontroliranja je zagotoviti zanesljivost in neoporečnost informacij, skladnost z usmeritvami, načrti, postopki, zakonskimi ter drugimi predpisi, varovanje premoženja, doseganje postavljenih poslovnih ciljev. Notranje kontrole predstavljajo izvajanje kontrolnih postopkov in ukrepov, vgrajenih v poslovne procese, ter s svojim stalnim delovanjem preprečujejo uresničevanje poslovnih tveganj, ki ogrožajo organizacijo. Pri proučevanju teoretičnih osnov procesov za celovito obvladovanje poslovnih tveganj smo zasledili pogosto povezovanje notranjih kontrol in obvladovanja poslovnih tveganj. Avtor Griffiths notranjo kontrolo razume kot vsak proces, katerega namen je obvladovati poslovno tveganje (Griffiths 2006). Avtor Turk kontrolo opredeljuje kot posamezno organizacijsko obliko kontroliranja kakega pojava, ki ga opravlja določena oseba ali naprava (Turk 2004, 175). Samostalnik, ki se uporablja kot osebek, npr. obstoj kontrole – pomeni usmeritev ali postopek, ki je del notranjih kontrol. Samostalnik, ki se uporablja kot predmet, npr. učinkovati na kontrole – pomeni rezultate usmeritev in postopkov, ki so oblikovani z namenom kontrolirati; ta rezultat je lahko uspešno notranje kontroliranje ali to ni. Glagol, npr. kontrolirati – pomeni uravnavati, obvladovati, vpeljati ali izvršiti usmeritev, ki učinkuje na kontrolo. Opredelitev notranje kontrole, ki se v besedilu lahko pojavlja v obliki različnih stavčnih členov, smo povzeli po Smernicah za notranje kontroliranje v javnem sektorju (prav tam, 61). Ameriški inštitut notranjih revizorjev notranjo kontrolo opredeljuje kot vsako dejavnost poslovodstva, ki je usmerjena v ravnanje s tveganjem z namenom povečanja verjetnosti, da bodo nameni in poslovni cilji doseženi. Poslovodstvo načrtuje, organizira in usmerja izvajanje ustreznega delovanja zato, da lahko poda sprejemljivo zagotovilo, da bodo nameni in cilji doseženi. Notranje kontrole predstavljajo kategorijo, ki je v tesni povezanosti s procesi obvladovanja poslovnih tveganj in so sestavni del okvira za obvladovanje poslovnih tveganj organizacije (Griffiths 2006). Notranja kontrola je varovalni proces, ki ga vzpostavi poslovodstvo različnih ravni odločanja z namenom zagotoviti uresničitev postavljenih poslovnih ciljev z vidika obvladovanja poslovnih tveganj. Ta vidik vključuje naslednje tri kategorije:

- cilje pri poslovanju, - cilje pri poročanju in - cilje zagotavljanja skladnosti delovanja z zakonskimi določili (Berk et. al. 2005,

66). Razumevanje pomena notranje kontrole skozi čas se spreminja. V nadaljevanju podajamo primerjavo med pojmovanjem notranje kontrole nekoč in danes, ki jo povzemamo po viru Inštituta notranjih revizorjev.5

5 Institute of Internal Auditor, 2003, Assessing Risks and Internal Controls (A training presentation for process owners), dostopno na naslovu www.knowledgeleader.com.

NEKOČ 1. Notranje kontrole predstavljajo stroga pravila in postopke. 2. Notranja revizija je nadomestilo za notranjo kontrolo. 3. Notranja kontrola sodi v področje financ.

DANES 1. Notranje kontrole so rezultat močnega kontrolnega okolja. 2. Notranjo kontrolo uvede poslovodstvo, notranji revizor razkriva in presoja pravilnost pri vzpostavitvi notranje kontrole in ocenjuje zadovoljivost in popolnost njenega delovanja. 3. Notranja kontrola je vgrajena v vsa poslovna področja.

24

SLIKA 4: NOTRANJA KONTROLA NEKOČ IN DANES Če primerjamo opredelitev notranje kontrole nekoč in danes, ugotovimo, da je imela notranja kontrola včasih negativni prizvok. V današnjem pojmovanju notranje kontrole je negativni prizvok izzvenel. Nadomestila ga je pozitivna naravnanost opredelitve notranje kontrole. Notranja kontrola obsega sistem postopkov in metod, katerih cilj je zagotoviti točnost, zanesljivost in popolnost informacij in evidenc podatkov, pravilno izdelavo računovodskih izkazov, ki odražajo pošteno in resnično sliko, omogočajo varovanje premoženja in ugleda organizacije, preprečujejo nastajanje napak in odkrivajo prevare v delovanju organizacije ter zagotavljajo izvrševanje predpisov. Notranja kontrola lahko odigra svoje poslanstvo samo tako, da se dejansko tudi izvaja. Notranja kontrola predstavlja odziv na tveganje in kot taka predstavlja sprejemljivo zagotovilo, ki odraža spoznanje, da se tveganje nanaša na prihodnost, ki je nihče ne more napovedovati z gotovostjo. Tudi dejavniki, na katere organizacija ne more vplivati s kontroliranjem, lahko učinkujejo na sposobnost uresničevanja njenih poslovnih ciljev. Sprejemljivo zagotovilo se enači z zadovoljivo ravnijo zaupanja ob upoštevanju stroškov, koristi in tveganj. Odločanje o tem, kolikšno zagotovilo je sprejemljivo, zahteva presojo. Pri presojanju morajo poslovodniki v poslovanju prepoznati tveganja pri delovanju in določiti sprejemljive ravni tveganja v različnih okoliščinah ter količinsko in kakovostno oceniti tveganja. Strokovna literatura različno razvršča notranje kontrole. Pri tem uporablja različne kriterije. Glede na namen, ki ga želi poslovodstvo z notranjo kontrolo doseči, smo zasledili razvrstitev notranjih kontrol v naslednje tri kategorije:

- preprečevalne kontrole, katerih namen je izogibanje neželenim dogodkom še preden se zgodijo,

25

- odkrivalne kontrole, ki so namenjene prepoznavanju neželenih dogodkov, ki so se že zgodili,

- usmerjevalne kontrole, katerih namen je spodbujanje delovanja v smeri želenega dogodka (Basel Committee on Banking Supervision: Sound Practices for the Management and Supervision of Operational Risk, februar 2003, dostopno na www.bis.org/publ/bcbs96/pdf).

Z vidika področja kontroliranja poznamo kontrole v odločevalnem, informacijskem in izvedbenem procesu (Koletnik 2007, 38-39). Upoštevajoč stopnje vpetosti oz. vključenosti notranje kontrole v delovni proces oz. opravilo delimo notranje kontrole na :

- temeljne kontrole in - vodstvene kontrole.

Temeljne kontrole so vgrajene v delovni proces in predstavljajo v pretežni meri kontrole pravilnosti poslovnih dogodkov in stanj. Tovrstne kontrole so običajno vgrajene v računalniške aplikacije, dopolnjene pa so s kontrolnimi postopki izvedbenih nosilcev posameznih procesov. Primeri teh kontrol so npr. začetno evidentiranje poslovnih dogodkov, pristojnosti in odgovornosti oseb, ki sprožajo in odobravajo poslovne dogodke (pristojnosti in odgovornosti morajo biti natančno opredeljene), popolnost zajemanja in obdelave poslovnih dogodkov in podatkov ter točnost evidentiranja poslovnih dogodkov. Vodstvene kontrole, katerih naloga je zagotavljanje neprekinjenega in pravilnega delovanja temeljnih kontrolnih postopkov, so naknadne kontrole in so namenjene naknadnemu nadziranju kontinuitete in pravilnosti delovanja temeljnih notranjih kontrol. Učinkovitost in uspešnost vodstvenih kontrol je pogojena z izpolnitvijo naslednjih pogojev:

• dobro opredeljene odgovornosti in pristojnosti posameznikov, • jasno opisan obseg dolžnosti, • obstoj standardov delovanja in navodil, ki se nenehno posodabljajo in nadzirajo, • jasno razmejene dolžnosti.

Boljše kot so vodstvene kontrole, večja je verjetnost, da bodo dobro delovale tudi temeljne kontrole. Avtor Lake deli notranje kontrole na tri stopnje. Znotraj vsake stopnje pa loči dva tipa notranjih kontrol. Prvostopenjske kontrole so kontrole, ki so ključnega pomena za zagotovitev pravilnega poslovanja in poštenega poročanja organizacije. Tovrstne kontrole vzpostavi poslovodstvo organizacije in odražajo splošno filozofijo poslovodstva do notranjih kontrol. Te kontrole so odraz naklonjenosti poslovodstva sistemu notranjih kontrol, ki je ključnega pomena za vse ostale udeležence v organizaciji. Prvostopenjske kontrole predstavljajo kontrolno okolje organizacije (glej sliko 5). Notranja kontrola tipa A

I. stopnja Notranja kontrola tipa B

Notranja kontrola tipa A

II. stopnja

26

Notranja kontrola tipa B Notranja kontrola tipa A

III. stopnja Notranja kontrola tipa B SLIKA 5: STOPENJSKO RAZVRŠČANJE NOTRANJIH KONTROL (prirejeno po Lake 2006) Notranje kontrole druge stopnje predstavljajo kontrole, ki so vgrajene v posamezne poslovne procese. To so kontrole, ki se izvajajo na različnih točkah poslovnega procesa. Npr. kontrole pri sprožanju določenega procesa, pri knjigovodskem evidentiranju, pri izvajanju in poročanju. Notranje kontrole tretje stopnje so kontrole, ki so del tehnologije informacijskega okolja organizacije in kontrole, ki so vgrajene v posamezne računalniške aplikacijske rešitve. Vsaki posamezni stopnji notranjih kontrol avtor dodeli dva tipa kontrol, tip A in tip B. Notranje kontrole tipa A vključujejo predpisane oz. v sistem vgrajene izvedbene kontrole:

- Notranje kontrole, predpisane s priročnikom, ki opredeljuje dopustno izvajanje. Izvaja jih ročno eden ali več posameznikov.

- Avtomatske kontrole, vgrajene v samo informacijsko tehnologijo ali v aplikacijske programske rešitve. Fizično preprečujejo izvajanje poslovnih dogodkov, brez upoštevanja določil priročnika o dopustnem ravnanju.

- Avtomatske sistemske kontrole, v okviru katerih se izvaja primerjava različnih kategorij, ki jih določi sam sistem in posameznikom niso poznane. S pomočjo tovrstnih kontrol se poveča stopnja zanesljivosti delovanja v skladu z dopustnim ravnanjem.

Notranje kontrole tipa B pa avtor deli na dve vrsti notranjih kontrol:

- Preventivne kontrole, tako ročne kot avtomatske, so oblikovane z namenom preprečiti napake ali namerne nepravilnosti in so običajno locirane pri potencialnem viru tveganja, ki ogroža posamezni poslovni proces.

- Notranje kontrole, ki nastopijo svojo funkcijo v primeru že odkritih nepravilnosti in jih avtor imenuje angl. Detective Controls. Za potrebe našega raziskovanja bomo uporabljali slovenski izraz preiskovalne notranje kontrole. Tudi preiskovalne kontrole so lahko ročne ali pa so vgrajene v informacijski sistem. Tovrstne kontrole so vzpostavljene z namenom razkriti in odpraviti napako (namensko ali nenamensko).

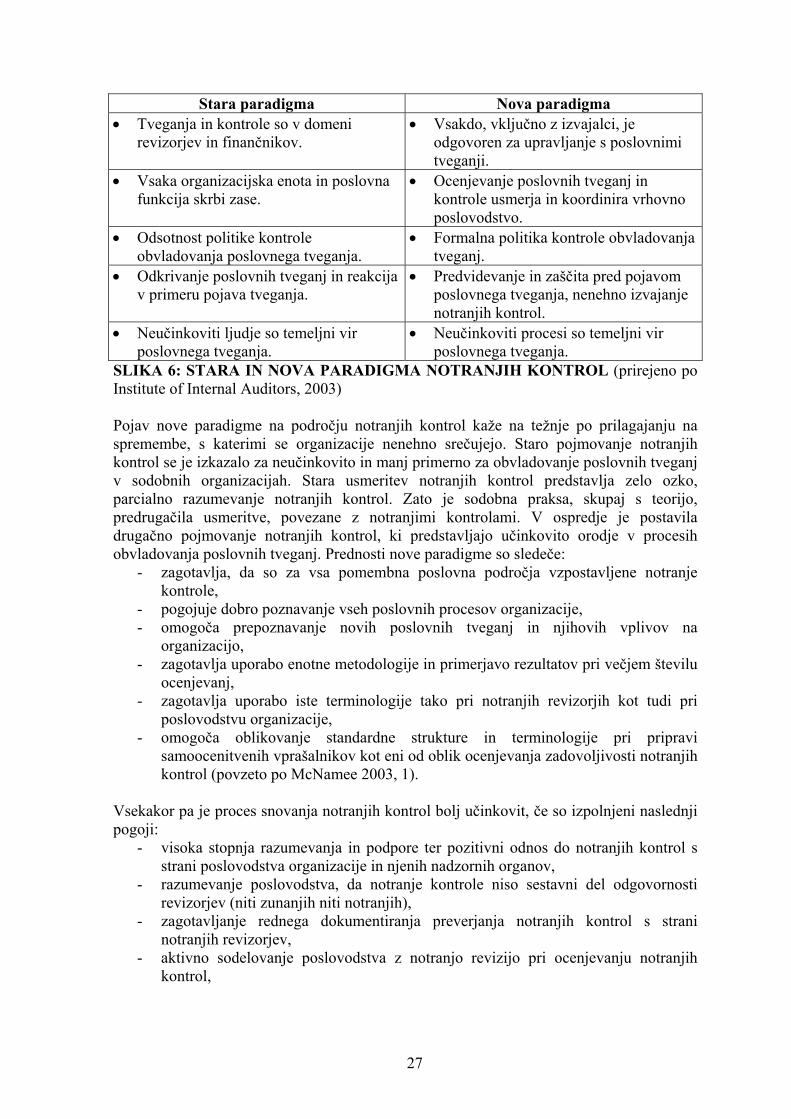

Preventivne notranje kontrole so bolj učinkovite v organizacijah, za katere je značilna visoka stopnja naklonjenosti poslovodstva kontrolnemu okolju. Preiskovalne kontrole pa so pomembne predvsem v poslovnem okolju organizacij, katerih sistem preventivnih kontrol je pomanjkljiv. Vse večja dinamika na področju izpostavljenosti organizacij poslovnim tveganjem tudi na področju notranjih kontrol zahteva ustrezne prilagoditve. Tako se na področju notranjih kontrol pojavlja nova paradigma, ki dobi večjo izrazno vrednost, če jo primerjamo s staro.

27

Stara paradigma Nova paradigma • Tveganja in kontrole so v domeni

revizorjev in finančnikov. • Vsakdo, vključno z izvajalci, je

odgovoren za upravljanje s poslovnimi tveganji.

• Vsaka organizacijska enota in poslovna funkcija skrbi zase.

• Ocenjevanje poslovnih tveganj in kontrole usmerja in koordinira vrhovno poslovodstvo.

• Odsotnost politike kontrole obvladovanja poslovnega tveganja.

• Formalna politika kontrole obvladovanja tveganj.

• Odkrivanje poslovnih tveganj in reakcija v primeru pojava tveganja.

• Predvidevanje in zaščita pred pojavom poslovnega tveganja, nenehno izvajanje notranjih kontrol.

• Neučinkoviti ljudje so temeljni vir poslovnega tveganja.

• Neučinkoviti procesi so temeljni vir poslovnega tveganja.

SLIKA 6: STARA IN NOVA PARADIGMA NOTRANJIH KONTROL (prirejeno po Institute of Internal Auditors, 2003) Pojav nove paradigme na področju notranjih kontrol kaže na težnje po prilagajanju na spremembe, s katerimi se organizacije nenehno srečujejo. Staro pojmovanje notranjih kontrol se je izkazalo za neučinkovito in manj primerno za obvladovanje poslovnih tveganj v sodobnih organizacijah. Stara usmeritev notranjih kontrol predstavlja zelo ozko, parcialno razumevanje notranjih kontrol. Zato je sodobna praksa, skupaj s teorijo, predrugačila usmeritve, povezane z notranjimi kontrolami. V ospredje je postavila drugačno pojmovanje notranjih kontrol, ki predstavljajo učinkovito orodje v procesih obvladovanja poslovnih tveganj. Prednosti nove paradigme so sledeče:

- zagotavlja, da so za vsa pomembna poslovna področja vzpostavljene notranje kontrole,

- pogojuje dobro poznavanje vseh poslovnih procesov organizacije, - omogoča prepoznavanje novih poslovnih tveganj in njihovih vplivov na

organizacijo, - zagotavlja uporabo enotne metodologije in primerjavo rezultatov pri večjem številu

ocenjevanj, - zagotavlja uporabo iste terminologije tako pri notranjih revizorjih kot tudi pri

poslovodstvu organizacije, - omogoča oblikovanje standardne strukture in terminologije pri pripravi

samoocenitvenih vprašalnikov kot eni od oblik ocenjevanja zadovoljivosti notranjih kontrol (povzeto po McNamee 2003, 1).

Vsekakor pa je proces snovanja notranjih kontrol bolj učinkovit, če so izpolnjeni naslednji pogoji:

- visoka stopnja razumevanja in podpore ter pozitivni odnos do notranjih kontrol s strani poslovodstva organizacije in njenih nadzornih organov,

- razumevanje poslovodstva, da notranje kontrole niso sestavni del odgovornosti revizorjev (niti zunanjih niti notranjih),

- zagotavljanje rednega dokumentiranja preverjanja notranjih kontrol s strani notranjih revizorjev,

- aktivno sodelovanje poslovodstva z notranjo revizijo pri ocenjevanju notranjih kontrol,

28

- zaposleni v informatiki zagotavljajo dokumentiranje in testiranje notranjih kontrol, ki so vgrajene v računalniške aplikacije,

- v proces implementacije notranjih kontrol naj se v okviru svojih pristojnosti vključujejo tudi notranji revizorji,

- notranje kontrole so osrednje interesno področje pri uvajanju novih sistemov v poslovno okolje organizacije (prirejeno po Goldberg in Danko 2003).

Teorija je razvila različne modele notranjih kontrol, ki so bolj ali manj prisotni v sodobnih organizacijah. Med seboj se razlikujejo po definiciji notranjih kontrol in po sestavinah sistema notranjih kontrol. Glede na različna teoretična izhodišča modelov notranjih kontrol, so se v praksi pojavljale pomembne revizijske napake. To je spodbudilo potrebe po snovanju metodologije, ki bi ponovno opredelila notranje kontrole oz. zasnovala splošno priznane kriterije za vzpostavitev notranjih kontrol ter ocenjevanje uspešnosti njihovega delovanja. Tako je bil razvit model COSO, poimenovan po Odboru za sponzoriranje organizacij (angl. Committe of Sponsoring Organisations of the Treadway Commission), ki je eden najbolj uveljavljenih modelov notranjih kontrol v praksi. To potrjuje tudi rezultat raziskave, ki jo je v letu 2006 izvedel IIA Research Foundation. V raziskavi je bilo ugotovljeno, da je model COSO največkrat uporabljen okvir na področju notranjega kontroliranja (46% anketirancev), sledijo COBIT (20%), Turnbull (4%), CoCo (2%), ostalo (10%). Velik del anketirancev pri notranjem kontroliranju ne uporablja nobene posebne metodologije (18%). Ker je model COSO najbolj pogosto uporabljen in ga hkrati zahteva tudi stroka (Jagrič 2003, 173), smo svoje raziskovanje v nadaljevanju usmerili prav v model COSO. 2.5 COSO model notranjih kontrol Metodologija COSO temelji na odgovornosti poslovodstva za vzpostavitev sistema notranjih kontrol in na sodelovanju vseh zaposlenih v organizaciji. COSO je kratica za Odbor predstavnikov neodvisnih ameriških organizacij s področja industrije, investicijskih družb in newyorške borze, ki je bil ustanovljen v letu 1985 v Združenih državah Amerike. Njihov skupni interes je bil izdajati priporočila za izboljšanje zanesljivosti poslovnih poročil podjetij in omejevanje goljufij z uvajanjem uporabe poklicno–etičnih načel, uspešnih notranjih kontrol in upravljanja. Odbor je podprlo pet najvidnejših združenj in institucij revizijske in računovodske stroke: The American Accounting Association, The American Institute of Certified Public Accountants, Financial Executives International, The Institute of Internal Auditors, The National Association of Accountants (Schanfield in Miller 2005). Skupina je znana tudi po imenu njenega predsednika Treadwaya. Primarni namen delovanja odbora je usmerjen v razvijanje standardnega kontrolnega modela. V letu 1987 je skupina objavila svoj prvi model notranjih kontrol (Sawyer 2003, 65). Kasneje je v procesu proučevanja značilnosti delovanja notranjih kontrol model nadgradila in leta 1992 objavila novega t.im. »Internal Control – Integrating Framework«. Ta COSO model notranjih kontrol vključuje pet medsebojno povezanih elementov:

- kontrolno okolje, - ocenjevanje tveganj, - kontrolne aktivnosti, - informiranje in komuniciranje,

29

- nadziranje (COSO 2003a). Implementacija modela temelji na dveh temeljnih kategorijah, na procesnem vidiku in na ciljno usmerjenem vidiku notranjih kontrol. Procesni vidik modela se zrcali v notranji kontroli kot procesu, ki ga sestavljajo naslednji trije delni procesi: SLIKA 7: NOTRANJE–KONTROLNI PROCES (povzeto po COSO 2003a) Iz slike lahko razberemo, da je notranja kontrola v tesni povezavi s cilji in tveganji, ki te cilje ogrožajo. Notranja kontrola sama zase nima nobenega pomena. Prav tako je okrnjen njen pomen, če jo povežemo s posameznim delnim procesom npr. samo s cilji ali samo s tveganji. Če iz zgornjega sestava izvzamemo katerikoli delni proces, preostala dva popolnoma izgubita kakršenkoli smiselni medsebojni odnos. Ugotovimo lahko, da ima samo celotni sestav pomembno sporočilno vrednost, in sicer, da so cilji, tveganja in notranja kontrola v medsebojni interakciji. Brez opredeljenih ciljev ne moremo prepoznati in oceniti tveganj. Brez tveganj ni potrebe po notranjih kontrolah. Druga kategorija modela COSO je njegova ciljna usmerjenost, ki se zrcali v zasledovanju naslednjih ciljev:

- zagotoviti poslovno učinkovitost in uspešnost, - zanesljivost računovodskega poročanja in - skladnost poslovanja z veljavnimi zakoni in predpisi.

COSO metodologija vključuje tudi komponento nenehnega preizkušanja in ocenjevanja zadovoljivosti sistema notranjih kontrol. Vse sestavine modela COSO je potrebno preizkusiti in oceniti z vidika vsakega posameznega cilja in sicer za vsako poslovno področje podjetja, organizacijsko raven, proces ali transakcijo. Notranjekontrolni proces, kot ga prikazuje slika 7, poteka v vsaki posamezni sestavini modela COSO. V septembru 2004 je skupina COSO ponovno dopolnila obstoječ COSO model, ter objavila novega, ki ga je poimenovala Enterprise Risk Management – Integrated Framework. Nov model (v nadaljevanju ERM) je obsežnejši in predstavlja orodje za celovito obvladovanje poslovnih tveganj organizacije. ERM je proces, ki ga poslovodstvo in ostali zaposlenci izvajajo z namenom pridobiti primerno zagotovilo o stopnji zadovoljivosti obvladovanja poslovnih tveganj, ki ogrožajo uresničevanje zastavljenih poslovnih ciljev (Lake 2006). Model ERM označujejo v primerjavi s predhodnim modelom COSO tri novosti. Prva se odraža v dopolnitvi obstoječih treh ciljev z novim t.im. strategija, kar daje ERM dolgoročno dimenzijo. Ta cilj se nanaša na strategijo organizacije in njeno dolgoročno poslanstvo. Druga novost se odraža v povečanju števila sestavin v modelu notranjih kontrol. ERM sistem notranjih kontrol obsega naslednje elemente:

- kontrolno okolje, - določanje ciljev, - prepoznavanje tveganih dogodkov,

Opredelitev ciljev

Ocenitev tveganj Določitev kontrol

30

- ocenjevanje tveganj, - odzivi na tveganja, - kontrolne aktivnosti, - informiranje in komuniciranje, - nadziranje (COSO 2003b).