platební karty a jejich role ve veřejné dopravě_studie.pdfekonomika sektoru veřejné dopravy je...

TRANSCRIPT

Rozvoj platebních karet ve veřejné dopravě

Platební karty a jejich role ve veřejné dopravě

WHITE PAPERMASTERCARD ČESKÁ REPUBLIKA, 2017

Obsah

Role a důležitost platebních karet ve veřejné dopravě stále rosteVeřejná doprava je v České republice silně využívána

Využívání veřejné dopravy stabilně roste

ekonomika sektoru veřejné dopravy je stabilní bez ohledu na makroekonomický vývoj

Penetrace bezkontaktních karet je na velmi dobré úrovni a nadále roste

Platební karty přinášejí pasažérům veřejné dopravy mnohé výhodyReálná očekávání cestujících od plateb ve veřejné dopravě

Platební karta jako platební nástroj

Platební karta jako komplexní nástroj odbavení cestujících

Mobilní jízdenky jako budoucnost veřejné dopravy

Předplacená karta jako městská multifunkční karta

Výhody použití platební karty ve veřejné dopravě

Vysoká úroveň bezpečnosti platebních karet

Realizované projekty akceptace platebních karet ve veřejné dopravěHlavní projekty jednorázových jízdenek v České republice

Hlavní projekty časových kuponů v České republice

Cesta k úspěšné implementaciFáze 1: design podoby odbavovacího systému

Fáze 2: pořízení odbavovacího systému a jeho jednotlivých prvků

Fáze 3: implementace systému, jeho prvků a procesů

Fáze 4: spuštění systému do ostrého provozu

Shrnutí a kontakt

0404

05

05

06

0707

08

09

09

10

11

12

1314

15

1616

17

1818

19

Sweden

4

ROLE A DŮLEŽITOST PLATEBNÍCH KARET VE VEŘEJNÉ DOPRAVĚ STÁLE ROSTE

Role a důležitost platebních karet ve veřejné dopravě stále roste

Doprava je důležitou oblastí pro další rozvoj akceptace platebních karet. Stále více cestujících preferuje veřejnou dopravu oproti dopravě individu-ální, což pozitivně působí na dlouhodobý růst dopravního sektoru. Úspěšné pilotní projekty navíc v České republice ukázaly vysoký potenciál pro další rozvoj akceptace platebních karet ve veřejné dopravě.

Tento Whitepaper stručně popisuje současnou i možnou budoucí roli platebních karet ve veřejné dopravě1 v České republice, analyzuje hlavní přínosy pro zúčastněné subjekty, po-pisuje již realizované projekty akceptace platebních karet a navrhuje vhodný pracovní po-stup vedoucí k úspěšné integraci platebních karet do stávajících systémů veřejné dopravy.

SlovenSko

0%

Autobus Tabulka1: Modální poměr veřejné dopravy na celkové osobní dopravě ve vybraných státech eU. Údaje za rok 2014, zdroj: eurostat

1 Pro potřeby tohoto whitepaperu definujeme “veřejnou dopravu” jako hromadnou dopravu ve větších městech, osobní vlakové spoje a regionální vnitrostátní autobusové linky2 Měřeno jako % z celkových vnitrostátních najetých osobo-kilometrů

Vlak

5% 10% 15% 20% 25% 30% 35%

PolSko

mAďArSkO

NěmeckO

ČeSká rePuBlikA

rakouSko

Veřejná doprava je v České republice silně využívánaVeřejná doprava je v České republice klíčová pro každodenní dopravu většiny obyvatel.Češi každoročně procestují vlakem a autobusy relativně mnohem více kilometrů než oby-vatelé okolních států. Modální poměr (tj. podíl veřejné dopravy na celkové osobní vnitro-státní dopravě2) dosahuje v České republice téměř 27%. Zbývajících téměř 73% tvoří indivi- duální automobilová doprava. Veřejná doprava je v rámci střední evropy nejvíce využívaná v Maďarsku, Česká republika je však v tomto ohledu stále o podstatný krok dále než její okolní sousedící státy.

27%činí podíl

veřejné hromadné dopravy na všech osobo

kilometrech v ČR

5

ROLE A DŮLEŽITOST PLATEBNÍCH KARET VE VEŘEJNÉ DOPRAVĚ STÁLE ROSTE

Využívání veřejné dopravy stabilně rosteRostoucí trend přechodu z individuální au-tomobilové dopravy k veřejné hromadné dopravě je zřetelný také na růstu modál-ního poměru veřejné dopravy na celkové osobní dopravě. Mezi roky 2012 a 2014 vzrostl tento poměr celkem o téměř 3,5 %.

Ekonomika sekto-ru veřejné dopra-vy je stabilní bez ohledu na makro-ekonomický vývojCelkový počet cestujících využívajících veřej-nou dopravu zůstává od roku 2010 stabilní a pohybuje se okolo 2,6 - 2,7 mld. pasažérů ročně, aniž by vykazoval výrazné odchylky, např. v období pomalejšího ekonomického růstu. Z celkového objemu pasažérů připa-dá 80 % na veřejnou dopravu v rámci větších měst.Průměrný roční výdaj za veřejnou dopravu se navíc v čase výrazně nemění, což potvr-zuje ekonomickou stabilitu sektoru.

10%

0

2012

2013

2013

2014

2014

2015

15%

500

20%

1,000

25%

1,500

30%

2,000Bus

veřejná doprava

Ø 1,634 Kč

Tabulka2: Modální poměr autobusové a vlakové dopravy na celkové osobní dopravě v České republice, 2012‒2014, zdroj: eurostat

Tabulka 3: Hrubý průměrný roční výdaj na hlavu (Kč), 2013-15, zdroj: Ministerstvo dopravy ČR

Train

Vlaky Autobusy

17,7% 17,9% 18,5%

8,3% 8,5% 8,4%

2.6mld.

1,634

pasažérů ročně v České republice

je průměrný výdaj na hlavu za veřejnou dopravu

+3,5%

Za celkovým růstem využívání veřejné do-pravy stojí především zvýšený podíl auto-busové dopravy, v rámci které se za dané období zvýšil celkový podíl osobo kilome-trů počet o více než 4,5 %.

Kč

6

Z celkem 11,3 milionů vydaných platebních karet v České republice jich je dnes již 81% bezkontaktních (používají NFC4). Tento podíl poslední 3 roky neustále roste a jeho růst bude pokračovat i nadále, zejména díky přirozenému životnímu cyklu obměny karet, který je přibližně každé 3 roky.

Podíl bezkontaktních transakcí provedených vydanými kartami následuje podobný trend. Dnes je více než 7 z 10 transakcí bezkontaktních.

Rychlost bezkontaktního odbavení je vedle významné penetrace a pravidelného využívání bezkontaktních karet v České republice základním předpokladem pro další rozvoj platebních karet v rámci veřejné dopravy. Role, kterou budou platební karty hrát ve veřejné dopravě v České republice, bude navíc z těchto důvodů stále podstatnější.

30%

Q1 2014 Q1 2015 Q1 2016 Q4 2016

40%

50%

60%

70%

80%

90%

Podíl bezkontaktních transakcí (vydanými kartami) Podíl bezkontaktních karet

Tabulka 4: Rozvoj bezkontaktních karet a transakcí v ČR, 2014-2016, zdroj: Sdružení pro bankovní karty

Penetrace bezkontaktních karet3 je na velmi dobré úrovni a nadále roste

ROLE A DŮLEŽITOST PLATEBNÍCH KARET VE VEŘEJNÉ DOPRAVĚ STÁLE ROSTE

3 Zdroj: Sdružení pro bankovní karty, údaje pro Q4 20164 Zkratka NFC je přeložena jako Near-Field Communication

81% 75%podíl

bezkontaktních platebních

karet v České republice

bezkontaktních transakcí vydanými kartami

7

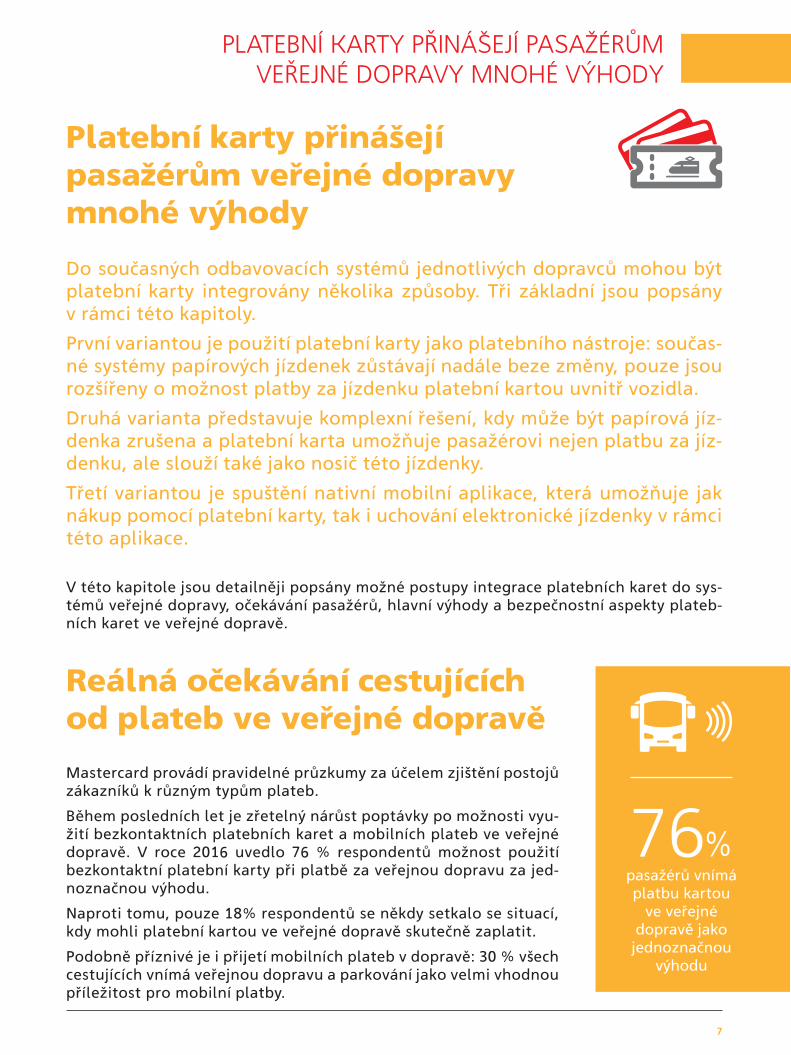

Do současných odbavovacích systémů jednotlivých dopravců mohou být platební karty integrovány několika způsoby. Tři základní jsou popsány v rámci této kapitoly.

První variantou je použití platební karty jako platebního nástroje: součas-né systémy papírových jízdenek zůstávají nadále beze změny, pouze jsou rozšířeny o možnost platby za jízdenku platební kartou uvnitř vozidla.

Druhá varianta představuje komplexní řešení, kdy může být papírová jíz-denka zrušena a platební karta umožňuje pasažérovi nejen platbu za jíz-denku, ale slouží také jako nosič této jízdenky.

Třetí variantou je spuštění nativní mobilní aplikace, která umožňuje jak nákup pomocí platební karty, tak i uchování elektronické jízdenky v rámci této aplikace.

V této kapitole jsou detailněji popsány možné postupy integrace platebních karet do sys-témů veřejné dopravy, očekávání pasažérů, hlavní výhody a bezpečnostní aspekty plateb-ních karet ve veřejné dopravě.

Mastercard provádí pravidelné průzkumy za účelem zjištění postojů zákazníků k různým typům plateb.

Během posledních let je zřetelný nárůst poptávky po možnosti vyu-žití bezkontaktních platebních karet a mobilních plateb ve veřejné dopravě. V roce 2016 uvedlo 76 % respondentů možnost použití bezkontaktní platební karty při platbě za veřejnou dopravu za jed-noznačnou výhodu.

Naproti tomu, pouze 18% respondentů se někdy setkalo se situací, kdy mohli platební kartou ve veřejné dopravě skutečně zaplatit.

Podobně příznivé je i přijetí mobilních plateb v dopravě: 30 % všech cestujících vnímá veřejnou dopravu a parkování jako velmi vhodnou příležitost pro mobilní platby.

Platební karty přinášejí pasažérům veřejné dopravy mnohé výhody

Reálná očekávání cestujících od plateb ve veřejné dopravě

PLATEBNÍ KARTY PŘINÁŠEJÍ PASAŽÉRŮM VEŘEJNÉ DOPRAVY MNOHÉ VÝHODY

76%pasažérů vnímá platbu kartou

ve veřejné dopravě jako jednoznačnou

výhodu

8

Odbavení cestujících s možností online autorizace

Platební karta je autorizována online v okamžiku odbavení cestujícího ve vozidle (pomocí bezkontaktního platebního terminálu).

Online autorizace není vyžadována ve všech případech, typicky v případě transakce s nízkou částkou dle předem definovaného limitu.

Odbavení cestujících s využitím agregovaných transakcí

Platební karta je v okamžiku odbavení cestujícího ve vozidle verifikována offline, a to především z důvodu urychlení procesu odbavení. Data jsou následně z odbavovacího sys-tému pravidelně odesílána do back-office systému, kde je poté na základě stanoveného schématu a principů provedena v případě nutnosti jejich autorizace.

Systém s využitím agregovaných transakcí umožňuje v back-office systému na konci dne výpočet konečné ceny za přepravu a může také určit její maximální strop5 (takto je systém nyní nastaven např. v rámci veřejné dopravy v Londýně).

Z pohledu provozovatele veřejné dopravy přináší tento systém také možnost agregovat všechny denní transakce z konkrétní karty do jedné souhrnné transakce, což může snížit transakční náklady.

Pro omezení souvisejících rizik je však nutné zavést bezpečností opatření týkající se především první, potenciálně rizikové transakce (např. použití kradené karty či karty s nedostatečnými finančními prostředky).

PLATEBNÍ KARTY PŘINÁŠEJÍ PASAŽÉRŮM VEŘEJNÉ DOPRAVY MNOHÉ VÝHODY

Platba platební kartou ve veřejné dopravě se nepatrně liší od kartové transakce u obchodníka. existují dva základní přístupy k autorizaci platební karty:

• Online autorizace, při které vydavatel bankovní karty autorizu-je transakci online

• Offline autorizace, při které je transakce autorizována na základě pravidel a parametrů nastavených mezi kartou a POS terminálem

Platební karta jako platební nástrojVariabilita

možnostízapojení platebních

karet tak, aby co nejlépe odpovídala

specifikům daného dopravce

a dopravního systému

5 Například cena za jednotlivou jízdu je 30 Kč a jednodenní jízdenka stojí 100 Kč. Pokud si pasažér koupí 4 jednotlivé jízdenky během jednoho dne, konečná účtovaná částka bude 100 Kč (= cena jednodenní jízdenky) místo 120 Kč (= 4 * 30 Kč)

Pro transakce ve veřejné dopravě, kde je typicky nutné zajistit rychlé a plynulé od-bavení cestujících, je v mnoha případech výhodnější provést offline autorizaci platby, v případě nutnosti s případnou pozdější online autorizací.

Na základě výše uvedeného se tak jako dvě základní varianty nastavení odbavovacího systému dopravců jeví:

• Odbavení cestujících s možností online autorizace

• Odbavení cestujících s využitím agregovaných transakcí

9

PLATEBNÍ KARTY PŘINÁŠEJÍ PASAŽÉRŮM VEŘEJNÉ DOPRAVY MNOHÉ VÝHODY

V rámci této varianty vystupuje platební karta nejen jako pla-tební nástroj, ale také jako nástroj pro spárování zakoupe-ných jízdenek. Na platební kartu se neukládají žádné informa-ce; platná jízdenka či časový kupon jsou uloženy v centrálním back-office systému a platební karta je používána pouze jako unikátní identifikátor.

Cestující si registrují svoji platební kartu do dopravního systému zpravidla online přes platební bránu, nebo osobně přiložením karty k platebnímu terminálu na prodejním místě dopravce. Jakmile je karta registrována do systému, umožňuje pasažérům nákup časových jízdních kuponů či jednotlivých jízdenek.

Z důvodu zajištění vysoké úrovně bezpečnosti není v systému dopravce ukládáno PAN6 číslo karty, informace o platnosti kar-ty či jiné její bezpečností údaje. Všechny citlivé informace jsou zašifrovány pomocí tokenizace a jedinečný token je uložen v back-office systému (další informace o zabezpečení viz níže). Seznam platných tokenů s platnými jízdenkami (tedy tzv. whi-telist) je poté uložen v back-office systému a pravidelně roze-sílán všem dopravcům či revizorům (v závislosti na pravidlech tarifní kontroly).

Ačkoli v České republice roste oblíbenost mobilních aplikací určených pro veřejnou dopra-vu, jejich funkce jsou v současné době omezeny primárně na vyhledávání informací (např. jízdní řády, výpis aktuálních příjezdů a zpoždění, zjištění cen jízdného a tarifních pásem), spíše než na nákup a uchování platných jízdenek. V České republice však existuje několik výjimek7, které ale fungují na principu předplacené peněženky, který v konečném důsledku odrazuje cestující od jejich širšího využití.

Platební karta jako komplexní nástroj odbavení cestujících

Mobilní jízdenka jako budoucnost veřejné dopravy

Platební karta jako ID nástrojnahrazující stávající systém dopravních karet a časových

jízdenek

6 Zkratka PAN je přeložena jako Primary Account Number7 např. POSeIDON pro Jihomoravský kraj, nebo SeJF pro Prahu

Informace o odbavení cestujících a zakoupených jízdních dokladech je uchovávána v odba-vovacích či revizorských zařízeních a pouze v případě nutnosti může proběhnout kontrolní online komunikace mezi vozidlem (či přístrojem revizora) a centrálním back-office systé-mem.

10

PLATEBNÍ KARTY PŘINÁŠEJÍ PASAŽÉRŮM VEŘEJNÉ DOPRAVY MNOHÉ VÝHODY

Nicméně v zahraničí již bylo realizováno několik zajímavých projektů mobilního ticketingu v dopravě:

Společnost Masabi8, která poskytuje služby pro provozovatele veřejné dopravy v New Yorku (New York Metropolitan Trans-port Authority), veřejnou dopravu v Aténách a The Massachu-setts Bay Transportation Authority, vyvinula a spustila mobilní aplikaci JustRide. Pasažéři pomocí aplikace JustRide nakupují a uchovávají jízdenky, které jsou chráněny dynamickými vizuál-ními prvky, které revizorům umožňují vizuální kontrolu platnos-ti jízdenky. Z hlediska platby za jízdné aplikace přijímá platby platebními kartami přes platební bránu nebo přes Masterpass.

Společnost Ruter9, která provozuje mobilní aplikaci RuterBillet v norském Oslu, využívá také dynamické vizuální prvky pro ná-kupy jízdenek.

Cestující mají u každé z těchto aplikací možnost nákupu jednot-livé jízdenky či časových přepravních kuponů s platností až 30 dnů. Obě aplikace používají platební karty jako jediný způsob platby.

Mobilní aplikace

Předpla- cená platební

karta

od společností jako jsou např. Masabi,

Ruter a HopOn jsou již k dispozici

kombinuje platební funkci s dalšími službami

pro občany

Vydávání vlastní předplacené městské karty na eMV11 bázi může také napomoci rozšíření stávajících služeb poskyto-vaných městskými organizacemi namísto výměny dosavadní městské karty (zpravidla založené na MIFARe standardu), či namísto implementace zcela nové čipové karty.

Tato předplacená karta, určená typicky pro obyvatele měs-ta, kombinuje základní platební funkci s dalšími službami, jako jsou časové jízdenky do veřejné dopravy, platby za par-kování, řešení v oblasti zdravotnictví nebo možnost náku-pu vstupenek na kulturní akce; vše dle poptávky obyvatel a možností a plánů města.

Předplacená karta jako městská multifunkční karta

8 Link: www.masabi.com 9 Link: www.ruter.no

Dalším poskytovatelem mobilních jízdenek je například izraelská společnost HopOn10, kte-rá používá technologii iBeacons pro odbavení cestujících.

Vzhledem k tomu, že růst využívání veřejné hromadné dopravy konvenuje s rapidním roz-šířením smart telefonů, využití mobilních jízdenek ve veřejné dopravě přináší podstatné výhody jak pro cestující, tak i pro provozovatele dopravy. Patří mezi ně například doplň-kové služby v rámci aplikace (např. informace o jízdních řádech, aktuální poloze vozidla, ceně jízdného a tarifních pásem) a jednoduchá přepravní kontrola (např. při využití dyna-mického vizuálního prvku, kdy stačí pouhá vizuální kontrola platnosti jízdního dokladu).

10 Link: www.hopon.co 11eMV je globální standard pro interoperabilní, bezpečné platby. Klíčovým prvkem eMV je zahrnutí dynamických digitálních dat ke každé karetní transakci, díky tomu je tento typ transakcí mimořádně bezpečný s minimálním rizikem zneužití

11

PLATEBNÍ KARTY PŘINÁŠEJÍ PASAŽÉRŮM VEŘEJNÉ DOPRAVY MNOHÉ VÝHODY

Využití platební karty ve veřejné dopravě přináší širokou škálu výhod pro:

• provozovatele veřejné dopravy• obecní / městskou a krajskou samosprávu • cestující

Hlavní výhody pro jednotlivé subjekty jsou uvedeny níže.

Výhody použití platební karty ve veřejné dopravě

výhody pro samosprávy

• Možnost prezentovat projekt občanům jako součást konceptu smart city, který zahrnuje funkcionality jako možnost platby za místní poplatky a daně, za vstupenky do městem zřizovaných muzeí, sportovních center a dalších organizací; občané jsou tak motivováni používat platební kartu i pro další platby související s životem ve městě

Výhody pro cestující

• Zrychluje proces odbavení cestujících ve vozidle (v porovnání s platbou v hotovosti)

• Rozšiřuje distribuční kanály pro nákup jízdenek do veřejné dopravy

• Odstraňuje nutnost držet v peněžence další speciální kartu pro veřejnou dopravu

• Nenutí cestující držet u sebe hotovost pro nákup jízdenek

• Uchovává všechny informace o platbách za veřejnou dopravu na jednom místě (např. v rámci internetového bankovnictví)

• Používá běžnou bezkontaktní technologii, která je podobná jak pro stávající MIFARe systémy, tak pro platby v maloobchodě

Výhody pro provozovatele veřejné dopravy

• Nárůst kvality poskytovaných služeb a potenciál přilákat nové cestující do systému veřejné dopravy

• Nevyžaduje vývoj a implementaci vlastního řešení elektronické peněženky či souvisejících dodatečných procesů (tedy nabití a vybití peněženky, zúčtování, apod.)

• Využívá stávající celosvětově využívanou platební infrastrukturu

• Rozšiřuje současné distribuční kanály a zároveň snižuje náklady (např. snížením počtu pro-dejních automatů, zrušením SMS jízdenek, snížením provizí třetích subjektů)

• Snižuje náklady na manipulaci s hotovostí a související rizika krádeže

• Odstraňuje nutnost mít svou vlastní kartu (zpravidla na MIFARe technologii) ve svém sys-tému a snižuje související provozní, licenční a udržovací náklady

12

PLATEBNÍ KARTY PŘINÁŠEJÍ PASAŽÉRŮM VEŘEJNÉ DOPRAVY MNOHÉ VÝHODY

Pro zajištění vysoké úrovně bezpečnosti platebních karet v celém systému je použit systém šifrování - tokenizace. Bez přístupu k samotným šifrovacím či tokenizačním klíčům (toke-nům), které jsou bezpečně uložené dle mezinárodního standardu PCI DSS12, je nemožné získat jakékoliv citlivé informace o kartě.

Tokeny jsou vytvořeny na samém začátku odbavovacího procesu, zpravidla v čtečce pla-tebních karet či terminálu ve vozidle v okamžiku nástupu cestujícího do vozidla nebo na platební bráně během registrace karty či nákupu jízdenky. Všechny čtečky, terminály a on-line platební brány, které pracují s platební kartou, musí odpovídat posledním standardům PCI DSS.

Vysoká úroveň bezpečnosti platebních karet

12 Zkratka PCI DSS je přeložena jako Payment Card Industry Data Security Standards, jedná se o standardy vyvinuté společností Mastercard a dalšími oborovými společnostmi v roce 2006

Současné odbavovací systémy umožňují zapojení platebních karet v několika variantách. Na základě dosavadních zkušeností z České re-publiky je vhodné spouštět nový systém postupně tak, aby si na něj cestující nejprve zvykli a vybudovali si vůči němu vysokou důvěru. Na-víc rychle roste i poptávka po bezkontaktní, rychlé, pohodlné a bez-pečné možnosti mobilních plateb za jízdné.

13

REALIZOVANÉ PROJEKTY AKCEPTACE PLATEBNÍCH KARET VE VEŘEJNÉ DOPRAVĚ

První projekty akceptace platebních karet ve veřejné dopravě byly v České republice spuštěny v roce 2014. Od té doby se postupně zapojovala i další města.

Většina projektů se zaměřuje především na prodej jednorázových jízdenek. Nedávno však také úspěšně proběhla realizace několika projektů, které zahrnují i časové jízdní kupony.

Níže jsou stručně popsány klíčové projekty akceptace platebních karet ve veřejné dopravě v České republice k lednu 2017.

Realizované projekty akceptace platebních karet ve veřejné dopravě

Liberec

Praha

Plzeň Ostrava

Jesenicko

Brno

Hradec Králové

Trebícˇ ˇ

Decínˇ ˇ

Prostejovˇ

PoPiSek:

ProvozovatelÉ autobuSovÉ doPravy:

jednorázové jízdenky

• arriva• cSad Polkost• buSline

ˇ

časové jízdní kupony

Obrázek1: Seznam hlavních projektů akceptace bezkontaktních platebních karet v České republice

14

REALIZOVANÉ PROJEKTY AKCEPTACE PLATEBNÍCH KARET VE VEŘEJNÉ DOPRAVĚ

Níže je uveden seznam hlavních projektů, které se zaměřily na akceptaci platebních karet pro nákup jednorázových jízdenek ve veřejné dopravě (pozn.: většina byla realizována ve spolupráci se společností Mastercard).

Hlavní projekty jednorázových jízdenek v České republice

liberec

V roce 2014 byla představena první tram-vaj plně vybavená bezkontaktními čteč-kami. O rok později následovalo přes 30 plně vybavených vozů linek 2 a 3; všech-ny zbývající vozy byly vybaveny čtečkami v roce 2016.

hradec králové

Po pilotních projektech v roce 2016 zave-dl Dopravní podnik města Hradce Králové na začátku roku 2017 akceptaci plateb-ních karet v trolejbusech.

Autobusový dopravce: buSline

Bezkontaktní platební karty jsou od za-čátku roku 2016 akceptovány na komer-čních linkách dopravce.

Autobusový dopravce: arriva

Tato společnost začala s výbavou svých autobusů bezkontaktními čtečkami na za-čátku roku 2015. Ke konci roku 2016 vyba-vila Arriva přes 300 vozů.

brno

16 autobusů linky spojující brněnské le-tiště s centrálním autobusovým nádra-žím byly vybaveny čtečkami akceptujícími bezkontaktní karty.

Plzeň

Od poloviny roku 2015 jsou všechny vozy veřejné hromadné dopravy (okolo 110 autobusů, téměř 130 tramvají a 90 trolej-busů) vybaveny bezkontaktními čtečkami. Jedná se o první projekt agregovaného jízdného v ČR.

Praha

Pilotní projekty akceptace platebních ka-ret byly spuštěny v tramvajových linkách 18 a 22 a v autobusové lince 119 (která obsluhuje pražské mezinárodní letiště).

ostrava

V polovině roku 2016 byly všechny vozy veřejné hromadné dopravy plně vybave-ny bezkontaktními čtečkami. Jedná se o první projekt, v rámci kterého se ne-tiskne papírová jízdenka a který zahrnuje zastropování jízdného: maximální denní strop pro konečnou cenu jízdného (v pří-padě nákupu více jednorázových jízdenek během jednoho dne činí maximální částku cena jednodenní jízdenky).

Děčín

Od poloviny roku 2016 jsou vozy veřejné hromadné dopravy vybaveny bezkontakt-ními čtečkami.

Třebíč

Od roku 2017 jsou vozy veřejné hromadné dopravy rekonstruovány a vybaveny čteč-kami platebních karet.

Autobusový dopravce: ČSAD Polkost

Od konce roku 2015 je celkem 15 auto-busů linky Praha - Kutná Hora vybaveno bezkontaktními čtečkami.

Olomouc – Jesenicko a Prostějovsko

Od začátku roku 2016 je 14 autobusů pro-vozovaných společností Arriva v okresu Je-seník vybaveno bezkontaktními čtečkami.

Ke konci roku 2016 byl stejný projekt roz-šířen i na Prostějovsko.

15

REALIZOVANÉ PROJEKTY AKCEPTACE PLATEBNÍCH KARET VE VEŘEJNÉ DOPRAVĚ

Níže je uveden seznam hlavních projektů zaměřených na akceptaci platebních karet pro řešení časových kuponů ve veřejné dopravě:

Hlavní projekty časových kuponů v České republice

brno

Začátkem roku 2017 byl spuštěn systém prodeje elektronických jízdenek, který umožňuje pasažérům propojení jejich pla-tební karty s časovým jízdním kuponem.

Olomouc –Jesenicko a Prostějovsko

Součástí dopravního systému je propojení platební karty pasažéra s časovým jízdním kuponem pomocí zabezpečené tokenizace.

Děčín

Od poloviny roku 2016 mohou pasažé-ři propojit své platební karty s časovými jízdními kupony.

Akceptace platebních karet se stává novým standardem pro sektor ve-řejné dopravy.

Projekt obvykle začíná akceptací platební karty pro nákup jednorázové jízdenky. Časové jízdní kupony jsou následně zavedeny později.

Nicméně největší výzvou těchto projektů je následné spuštění mobilní aplikace pro nákup jízdenek.

16

CESTA K ÚSPĚŠNÉ IMPLEMENTACI

Cesta k úspěšné implementaci

Fáze 1: design podobyodbavovacího systému

K tomu, aby cestující začali používat platební kartu ve veřejné dopravě je nezbytné sladit nově připravovaný odbavovací systém s principy, pra-vidly a zvyklostmi dosavadního odbavovacího systému. Z tohoto důvodu je nutné pečlivě naplánovat celý postup realizace až do konečné fáze im-plementace.

Jelikož je každý systém veřejné dopravy svým způsobem jedinečný, je nutné pečlivě zvážit mnoho faktorů: dosavadní tarifní a slevový systém, případnou čipovou kartu, která je aktuálně využívána, úroveň dopravní a ekonomické integrace systému, počet provozovatelů veřejné dopravy v rámci integrovaného systému, návyky pasažérů, apod.Zajištění vhodného řešení závisí na čtyřech hlavních fázích: návrh (design) nové podoby systému, pořízení systému, implementace a nakonec spuštění a průběžná správa systému. Níže je každá fáze popsána podrobněji.

Návrh systému

Pořízení systému

Implementace

Spuštění

V této fázi je nejprve provedena analýza stávajícího odbavo-vacího systému, cestovních návyků a postojů cestujících. Násled-ně jsou analyzována a vybrána nejvhodnější dostupná řešení. Dále je celý systém detailně popsán, včetně nacenění, návrhu implementace s klíčovými mezníky realizace, kritickými místy, apod.

Design nové podoby odbavovacího systému by měl být rozdělen do následujících kroků:

• krok 1: analýza a zhodnocení stávajícího odbavovacího systému, zaměřující se na jeho klíčová specifika a případná možná omezení (např. úroveň složitosti a komplexnosti sys-tému, cestovní návyky cestujících, úroveň integrace stávajícího dopravního systému, dosud používanou čipovou kartu a její rozšíření a parametry, kvalitu současného odbavovacího sys-tému včetně nedávných investic do jeho rozšíření, apod.)

• krok 2: porovnání (benchmark) s nejlepšími dosud re- alizovanými projekty, které jsou k dispozici na trhu (se za-měřením na obdobné přepravní systémy)

17

CESTA K ÚSPĚŠNÉ IMPLEMENTACI

Fáze 2: pořízení odbavovacího systému a jeho jednotlivých prvků

• krok 3: vypracování návrhu nového odbavovacího systému, zahrnujícího požadovaný hardware a software, návrh podoby back-office systému, (nové) procesy a role klíčových zúčastněných stran (např. provozovatelé veřejné dopravy, banky), rozpočet projektu (např. investiční a provozní výdaje, dodatečné příjmy)

• krok 4: návrh podoby a rozsahu systému bezpečnosti pro celý systém, včetně kompati- bility se standardy PCI DSS, tokenizace, rozdělení rolí zúčastněných stran, stanovení rizik, odpovědností a jejich rozdělení mezi zúčastněné strany, systém řízení rizik

• krok 5: příprava detailního plánu implementace včetně klíčových mezníků, rizik a odpovědností, které mohou být na základě strategie implementace rozděleny mezi více subjektů

Pro provozovatele veřejné dopravy by na konci této fáze měla být k dispozici jasná předsta-va o podobě nového odbavovacího systému na několik následujících let dopředu. Výstupy z této fáze by zároveň měly sloužit jako základní podklady pro přípravu výběrového řízení.

Cíle této fáze projektu jsou dva: (1) rozhodnutí o optimální nákupní strategii nového odba-vovacího systému a (2) organizace a koordinace výběrového řízení.

Kritickým bodem této fáze je volba vhodné nákupní strategie systému. Obecně existují dvě základní možnosti:

• Nákup celého systému v podobě služby

• Nákup celého systému do vlastnictví provozovatele veřejné dopravy

První varianta, tedy pořízení systému jako dodávané služby, představuje situaci, kdy třetí strana (např. banka či dodavatel) nakoupí celý systém a následně jej pronajímá provo-zovateli veřejné dopravy. Provozovatel veřejné dopravy není nucen vynaložit jednorázo-vou investici před spuštěním projektu, ale místo toho hradí pravidelné měsíční splátky.

Ve druhé variantě provozovatel veřejné dopravy nakoupí celý systém napřímo. Provozova-tel veřejné dopravy si také může zvolit strategii pro výběrové řízení: zda proběhne jedno velké výběrové řízení s konsorciem dodavatelů, či jej rozdělí do dílčích menších výběrových řízení, které mohou být mnohem zajímavější pro menší a specializované dodavatele.

Rozhodujícími faktory pro úspěch této fáze je využití předchozích zkušeností z podobných projektů a správná příprava právní a smluvní podoby zadávací dokumentace.

18

CESTA K ÚSPĚŠNÉ IMPLEMENTACI

Fáze 3: implementace systému, jeho prvků a procesů

Fáze 4: spuštění systému do ostrého provozu

V okamžiku konečného výběru dodavatelů začíná fáze implementace. Hlavními cíli této fáze jsou:

• Projektové řízení implementace projektu (tedy řízení časového plánu a průběžných mez-níků, rozpočtu, rizik během implementace, apod.)

• Příprava a průběžné in-house testování hotových prvků projektu před jeho spuštěním

• Stanovení a provedení pilotních testování v běžném provozu

• Příprava detailní komunikační kampaně. Pro budoucí bezproblémové přijetí nového systé-mu ze strany cestujících se jedná o naprosto klíčový faktor, který mimo celkovou uživatel-skou pohodlnost a srozumitelnost systému rozhodne o jeho celkovém úspěchu

Cílem této fáze je bezproblémová integrace nového odbavovacího systému do běžného provozu.

Jak již bylo zmíněno výše, pro široké a bezproblémové přijetí a osvojení nového systému pasažéry je zcela ne-zbytná jednoduchá a srozumitelná komunikační kampaň. Klíčovými tématy pro komunikaci jsou vysoká úroveň za-bezpečení systému (tedy minimální či žádné riziko zneu-žití platební karty), jednoduchost systému, hlavní výho-dy pro pasažéry (tedy absence potřeby nosit další kartu či nutnosti mít k dispozici hotovost pro nákup jízdenek, přístup k historii nákupů jízdenek či časových kuponů v internetovém bankovnictví, apod.).

Pro úspěšnou implementaci nového odbavovacího systému akceptujícího platební kartu jsou klíčové všechny výše popsané fáze.

Přestože se mohou tyto fáze a jejich kroky zdát jako samozřejmé a jedno-duché, ze strany dopravců bývají často opomíjeny či nepříliš důsledně rea-lizovány. Důsledkem nedodržení popsaného postupu je, mimo reputač-ního rizika a dalších provozních problémů, i vznik dodatečných vyšších nákladů na realizaci.

19

SHRNUTÍ A KONTAKT

Shrnutí a kontakt

Veřejná doprava je v České republice velmi rozvinutá a postupně zvyšuje svůj aktuální 27% podíl na trhu osobní dopravy (modální poměr), což představuje cca 2,6 mld. pasažérů ročně. Průměrný roční výdaj cestujícího zůstává stabilní, nezávisle na průběhu ekonomického cyklu a výkonu ekonomiky.

V České republice je dnes vydáno okolo 11,3 milionu platebních karet, z nichž 81 % činí bezkontaktní karty (údaje ke konci roku 2016), což poskytuje stabilní základ pro další rozvoj akceptace bezkontaktních platebních karet ve veřejné dopravě. Tyto závěry podtrhuje také výzkum společnosti Mastercard: 76 % pasažérů vnímá jako výhodu mož-nost platby kartou za výdaje spojené s veřejnou dopravou.

Přestože existuje více realizovaných projektů ve veřejné dopravě, které umožňují nákup jednorázové jízdenky či časového kupónu, pouze 18 % cestujících si doposud skutečně vyzkoušelo platbu kartou během přepravy ve veřejné dopravě.

Pro implementaci platebních karet v dopravě je k dispozici široký rozsah možnos-tí: platbu platební kartou lze akceptovat v rámci jednoduché transakce autorizované on-line, nebo přes komplexnější proces agregace. Karty je možné využít také jako komplexní nástroj pro nákup a spárování časových kuponů. Platební karty mohou mít navíc podstatný vliv i na rozšíření mobilních aplikací, které uschovávají kartu v podobě mobilní peněženky.

Platební karty by ve veřejné dopravě měly hrát i důležitou roli v konceptech smart city. Občané mohou díky své zkušenosti s platebními kartami ve veřejné dopravě lépe pře-konat případné obavy z jejich častějšího používání. Příkladem karty, která může znamenat začátek širokého přijetí ze strany cestujících, je předplacená městská karta založená na standardu EMV.

Pro dosažení nejlepších výsledků by měl být celý systém navržen komplexně. Ten-to klíčový krok vyžaduje pečlivé plánování, které bere v úvahu místní specifika a návyky cestujících, běžnou chybou při navrhování nového odbavovacího systému je právě pod-cenění této analýzy. Ignorování těchto faktorů může vést k negativním dopadům během fáze implementace.

Cestující jsou obecně skeptičtí k jakýmkoli změnám ve veřejné dopravě a při první zkuše-nosti je vnímají negativně. Z tohoto důvodu je vhodné pasažérům zjednodušit přechod k novému odbavovacímu systému do několika po sobě jdoucích kroků, které jim poskytnou dostatek času na osvojení a otestování nového systému, budou mít čas si na něj zvyknout a nakonec jej přijmout za své.

Kontakt: PeTR ZLáMALíKManaging Consultant

Mastercard AdvisorsNa Poříčí 1079, Palladium Praha 1, 110 00T: +420 739 685 957E: [email protected]

Payment cards and their role in public transport

Driving urban mobility acceptance

WHITE PAPERMASTERCARD CZECH REPUBLIC, 2017

Table of content

The growing importance Of public transport for payment cardsCzech public transport is widely used

Financial performance remains stable regardless of macroeconomic performance

Public transport use is on the rise

Meanwhile, contactless card payment penetration is dense and continues to grow

Payment cards benefit public transport passengersReal customers’ attitudes toward transport payments

Payment card as a payment instrument

Payment card performing as a complex check-in device

Mobile ticketing is the future of public transport

The prepaid card as a city services pass

Benefits of using payment cards for transport

Ensuring the highest payment card security

Payment cards already accepted on public transportKey single-journey ticket projects in the Czech Republic

Key transport pass projects in the Czech Republic

The path to successful implementationPhase 1: initial system design

Phase 2: system and component procurement

Phase 3: implementation of the system, components and processes

Phase 4: the system goes live

Compelling concluding considerations and contact

0404

05

05

06

0707

08

09

09

10

11

12

1314

15

1616

17

1818

19

Sweden

4

THE GROWING IMPORTANCE OF PUBLIC TRANSPORT FOR PAYMENT CARDS

The growing importance of public transport for payment cards

Transport represents a significant opportunity to integrate payment cards further. As more passengers switch from private to public transport, the industry’s continued growth offers a stable economic outlook. Based on the success of ongoing pilots in the Czech Republic, there is room for the role of payment cards in public transport to expand and develop.

This white paper briefly describes the current and potential future role of payment cards in public transport1 in the Czech Republic, analyses the main benefits for all stakeholders, describes the public transport systems that already have card acceptance and includes a rough implementation roadmap for the successful integration of payment cards into existing public transport systems.

Slovakia

0%

Bus Table 1: Public transport modal share in selected EU countries, data for 2014, source: Eurostat

1 In this white paper, we define “public transport” as primarily public transport in bigger cities, passenger trains, and regional and other buses2 Measured as a % of total inland passenger-km

Train

5% 10% 15% 20% 25% 30% 35%

Poland

hungary

germany

czech rePublic

auStria

Czech public transport is widely usedPublic transport plays a critical role in daily commutes within the Czech Republic. Czechs travel more kilometres on buses and trains each year than do any of their bordering neighbours. The modal share – the percentage of each mode of transport in total inland transport2 – reaches nearly 27% in the Czech Republic. The remaining nearly 73% share is cars. In Central Europe, Hungarian citizens use public transport the most, but the Czech Republic is a solid step ahead compared to the other neighbouring countries.

27%of passenger kilometres

are on public transport in the Czech Republic

5

THE GROWING IMPORTANCE OF PUBLIC TRANSPORT FOR PAYMENT CARDS

Public transport use is on the riseThe growing trend of switching from cars to public transport is also evident in modal share growth. Between 2012 and 2014, the public transport modal share grew by near-ly 3.5% overall.

Financial perfor-mance remains stable regardless of macroeconomic performanceSince 2010, the total number of passen-gers using public transport has remained constant, oscillating around 2.6-2.7 billion passengers annually with no significant variances, even in periods of economic downturn. Public transport networks in bigger cities make up over 80% of the total.

Moreover, the average annual per capita ex-penditure on public transport does not vary systematically, which confirms the econom-ic stability of the public transport industry.

10%

0

2012

2013

2013

2014

2014

2015

15%

500

20%

1,000

25%

1,500

30%

2,000

Bus

Public transport

Ø 1,634 CZK

Table 2: Modal share of buses and trains in the Czech Republic, 2012-2014, source: Eurostat

Table 3: Gross average annual spend per capita (CZK), 2013-15source: Ministry of Transport, CZ

Train

Train Bus

17,7% 17,9% 18,5%

8,3% 8,5% 8,4%

2.6bnpassengers annually in

the Czech Republic

average spent per capita

+3,5%

This growth in public transport was pushed by an increase in the bus seg-ment, ridership of which increased over 4.5% during the given period.

1,634CZK

6

From the over 11.3 million payment cards issued in the Czech Republic, 81% are contact-less (e.g., using NFC4). This number has systematically grown over the last 3 years and will further increase with scheduled card lifecycle renewals typically every 3 years.

The ratio of contactless transactions with issued cards follows this trend. Nowadays, more than 7 out of 10 transactions are contactless.

The contactless payment feature, hand in hand with solid contactless penetration and contactless card usage, assists the successful integration of payment cards within the public transport industry.

From these perspectives, the role of payment cards in public transport in the Czech Republic is ready to expand.

30%

Q1 2014 Q1 2015 Q1 2016 Q4 2016

40%

50%

60%

70%

80%

90%

Ratio of contactless transactions (with issued cards) Ratio of contactless cards

Table 4: Contactless development in CZ, 2014-2016, source: Bank Card Association

Meanwhile, contactless card payment penetration3 is dense and continues to grow

THE GROWING IMPORTANCE OF PUBLIC TRANSPORT FOR PAYMENT CARDS

3 Data source: Bank Card Association, data for Q4 20164 NFC stands for near-fi eld communication

81% 75%penetration

of contactless cards in the

Czech Republic

contactless transactions with issued

cards

7

Payment cards can be integrated into the current check-in systems of public transport operators in multiple ways. Three main potential de-ployment approaches stand out.

In the first method, the payment card is used as a simple payment instru-ment: the existing paper ticket system remains in place and the option for passengers to pay for tickets with a payment card on board a vehicle is added.

The second approach represents a more complex solution. In this scenar-io, the system of paper tickets may be discontinued, and the payment card enables the customer both to pay for the ticket and to use the pay-ment card as a carrier for this ticket.

The third approach is a native mobile application that enables both pur-chase with a payment card and ticket storage.

In this chapter, potential approaches and the expectations of passengers are further de-scribed, along with the main benefits and security strengths of payment cards for public transport uses.

Mastercard conducts annual surveys to research customers’ atti-tudes towards various types of payment.

A significant increase in demand for payment cards and mobile pay-ments for public transport is visible in recent years. In 2016, 76% of all customers saw the benefit of using contactless payment cards for public transport purchases.

Despite this favourable attitude toward payment cards, only 18% of passengers found themselves in a situation in which they had the option to pay with a payment card for public transport.

The situation is also promising for mobile payments: 30% of all customers see public transport and parking as the most convenient occasions for mobile payments.

Payment cards benefit public transport passengers

Real customers’ attitudes toward transport payments

PAYMENT CARDS BENEFIT PUBLIC TRANSPORT PASSENGERS

76%of passengers

see solid benefits of

paying by card for transport

8

check-in system with online authorisation

Cards are authorised online directly from the vehicle when the passenger checks in (using a payment terminal that has an open-loop payment application).

Online authorisation is not required in all cases. The scheme describes concrete situations when online authorisation is not needed, typically lower-price transactions that fall be-low a certain threshold.

check-in system with an aggregated transaction option

Payment cards are accepted offline when the passenger checks in, primarily to enable speedier transactions. Data from the check-in system is regularly forwarded to the back-of-fice system, where the authorisation (if needed) is done afterward based on the rules of the scheme and the back office.Aggregated transaction systems allow for calculation of the final price of the trip in the back office at the end of the day and can also (as is done by Transport for London) cap the final price5.

From the operators’ perspective, this system also allows operators to aggregate all the transactions from a card into a single aggregated transaction, which may significantly decrease the transaction costs incurred.

Nevertheless, a special focus should be put on risk management procedures, primarily connected to the risk of the first transaction (e.g., if a passenger uses a stolen card or one with insufficient funding).

PAYMENT CARDS BENEFIT PUBLIC TRANSPORT PASSENGERS

Card payments for public transport tickets differ slightly from card transactions at a merchant. There are two main authorisa-tion approaches:

• Online authorisation, in which the card issuer is asked to approve a transaction online

• Offline authorisation, in which the transaction is approved based on set rules and parameters between the card and the POS terminal

Payment card as a payment instrumentMultiple

optionsavailable to

deploy payment cards based on local specifics (e.g., unstable

data connections)

5 E.g., the price of a single ticket is CZK 30 and the daily ticket is CZK 100. If a passenger buys four single tickets in a day, the final price charged will be CZK 100 (= price of daily ticket) instead of CZK 120 (= 4 * CZK 30)

For transport transactions, when speed is required and a time stamp of the check-in pro-cess is critical, the card might be verified in offline mode while online authorisation is performed afterward from the client’s back office (with a delay) if needed.

From this perspective, there are two main options for setting up a check-in system:

• Check-in with an option for online authorisation

• Check-in with aggregated transactions

9

PAYMENT CARDS BENEFIT PUBLIC TRANSPORT PASSENGERS

In this scenario, a payment card functions not only as a payment method but also as an identification tool for public transport tickets. No information is stored on the card; the valid trans-port pass or ticket is stored in the central back-office system, and the payment card is used as a unique identification tool.

Passengers might directly register their own payment card into the system, typically online via a payment gateway or in person by tapping into the payment terminal at one of the operator’s points of sale. After a card is registered, passengers may pur-chase time-limited passes or single journey tickets.

In order to maintain the highest level of security within the system, no card’s PAN6 or validity information is stored in the system, nor are other security values. All highly sensitive in-formation is encrypted via tokenisation and the only token is stored in the back office (further information about the high level of security necessary below). The list of valid tokens with valid tickets (i.e., a whitelist) is stored in the back office and is periodically distributed to all operators or traffic inspectors.

Although mobile applications are increasingly popular for public transport uses in the Czech Republic, their roles are currently limited primarily to seeking information (e.g., timetables, listing real-time arrivals and delays, setting out prices and tariffs) rather than purchasing and storing valid tickets. A few exceptions in the Czech Repub-lic already exist7 however, these are based on a top-up approach, which discourages passengers from wider usage.

Payment card performing as a complex check-in device

Mobile ticketing is the future of public transport

Payment card as ID toolreplacing current

transportation system cards

6 PAN stands for Primary Account Number7 E.g. POSEIDON for the South Moravian region or SEJF for Prague

Typically, only information related to the passenger’s check-in is stored in the check-in system or the inspector’s device. In exceptional circumstances, online communication be-tween the vehicle (or traffic inspector) and the central back office may take place.

10

PAYMENT CARDS BENEFIT PUBLIC TRANSPORT PASSENGERS

globally, however, multiple solutions are available:

Masabi8, which provides solutions for the New York Metro-politan Transport Authority, Transport for Athens and The Massachusetts Bay Transportation Authority, has developed and implemented the JustRide application. Using JustRide, passengers purchase and store public transport tickets, which are protected by dynamic visual items that enable inspectors to check the tickets visually. From a payment perspective, the application might accept a payment card via a payment gate-way with card-on-file or via Masterpass.

Ruter9, which provides the RuterBillet mobile application in Oslo, Norway, also uses dynamic visual items for ticket pur-chases.

With either of these applications, passengers are able to pur-chase single-use tickets and transport passes up to 30 days of validity. Both applications use payment cards as the only payment tool.

Mobile app

Prepaid city card

providers such as: Masabi, Ruter, and HopOn are already

available

combines payment functionality with additional services

for citizens

One idea that enlarges the current services provided by a municipality, rather than replacing a currently existing card in the system (typically on the MIFARE standard) or imple-menting a new card, is to launch a prepaid EMV11 city card with multiple functionalities.

This type of prepaid card for city residents combines effec-tive payment functionality with additional services, including public transport passes, student solutions, parking, health-care solutions and even tickets for cultural events, depend-ing on constituent demand.

The prepaid card as a city services pass

8 Link: www.masabi.com 9 Link: www.ruter.no

Another mobile ticketing provider example is HopOn10, an Israel-based company. It uses iBeacons for passenger check-in and check-out.

Assuming the public transport system coincides with a dense penetration of smartphones, mobile ticketing in public transport brings significant advantages for passengers and op-erators alike. These include additional services in the application (e.g., information about timetables, real-time information about vehicles, prices and tariffs, etc.) and ease of tick-et inspection (e.g., with the inclusion of dynamic visual items, a simple visual check is often sufficient).

10 Link: www.hopon.co 11EMV is a standard for globally interoperable, secure payments. The key element of EMV involves including dynamic digital data in every transaction, which makes these types of transactions extremely secure and reduces the risk of fraud

11

PAYMENT CARDS BENEFIT PUBLIC TRANSPORT PASSENGERS

Using payment cards for public transport offers a broad range of benefits, including for:

• Public transport operators

• Municipalities and other local governments

• Passengers

The main benefits for all each of these perspectives are described below.

Benefits of using payment cards for transport

Benefits for municipalities

• Presents the project as part of a smart city concept for inhabitants, packaging together aspects such as local fees, taxes and tickets into city-owned museums, sport centres and other institutions; encourages inhabitants to use payment cards for other city-related pay-ments as well.

Benefits for passengers

• Speeds up the check-in process on public transport vehicles

• Broadens distribution channels for public transport ticket purchases

• Eliminates the need to store and carry other public transport-related cards in one’s wallet

• Eliminates the need to carry coins for public transport tickets

• Keeps all information about payments for public transport tickets in one place (e.g., the customer’s bank statement or internet banking)

• Uses familiar contactless technology similar to current MIFARE systems or retail sector payments

Benefits for transport operators

• Offers a solid increase in the quality of services and the potential to attract new passen-gers to the system

• Doesn’t require the design or implementation of a proprietary e-purse solution or related additional processes (i.e., top-up, clearing, etc.)

• Uses the existing available payment infrastructure

• Broadens current distribution channels and subsequently decreases costs for those chan-nels (e.g., by lowering the number of vending machines, closing down SMS ticketing, downsizing third parties’ margins)

• Decreases costs for cash operations and related risks and fraud

• Eliminates the need to have one’s own card (typically, via MIFARE technology) in the sys-tem and decreases related operational, licensing and maintenance costs

12

PAYMENT CARDS BENEFIT PUBLIC TRANSPORT PASSENGERS

To achieve the highest level of payment card security throughout the system, tokenisation is used. It is impossible to get any sensitive card’s information without access to the to-kenisation keys (tokens) that are securely stored under PCI DSS12 standards. In this system, each generated token represents a non-sensitive substitute for sensitive card data (e.g., PAN or validity).

Tokens are created at the beginning of the check-in process, typically in the card reader (or terminal) when the passenger boards a vehicle and checks in or in the payment gate-way during the card’s registration or ticket purchase. All payment card readers and termi-nals and online payment gateways should comply with the latest PCI DSS standards.

Ensuring the highest payment card security

12 PCI DSS stands for Payment Card Industry Data Security Standards developed by Mastercard and other industry-related companies in 2006

Current check-in models offer multiple payment card implementation stages. Based on real data from the Czech Republic, launching a new, simplifi ed check-in system in tandem with a payment system is recom-mended in order to attract passengers and gain their confi dence.

The demand for a contactless, prompt, convenient and secure mobile option is still growing.

13

PAYMENT CARDS ALREADY ACCEPTED ON PUBLIC TRANSPORT

The fi rst payment card acceptance projects for public transport in the Czech Republic were initiated in 2014. Since then, a number of other cit-ies have also opted in.

Most of these projects focus primarily on single-journey tickets. Recently, however, projects that include time-limited transport passes have also been successful.

The key card acceptance projects in the Czech Republic as of January 2017 are briefl y described below.

Payment cards already accepted on public transport

Liberec

Prague

Pilsen Ostrava

Jesenicko

Brno

Hradec Králové

Trebícˇ ˇ

Decínˇ ˇ

Prostejovˇ

legend:

buS oPeratorS:

Single tickets

• arriva• cSad Polkost• buSline

ˇ

time tickets

Picture 1: List of the key contactless projects in the Czech Republic

14

PAYMENT CARDS ALREADY ACCEPTED ON PUBLIC TRANSPORT

A list of key transportation projects in which payment cards are accepted for purchasing single-journey tickets (note that a majority of these projects were carried out in coopera-tion with Mastercard):

Key single-journey ticket projects in the Czech Republic

liberec

In 2014, the first tramway fully equipped with contactless readers was introduced. A year later, over 30 vehicles on tram lines 2 and 3 were also fully equipped; in 2016, the remaining fleet (30 vehicles) was equipped.

hradec králové

After pilots in 2016, the Public Transport Company launched payment card accept-ance in trolleybuses in early 2017.

Bus operator: buSline

Since early 2016, contactless payment cards have been accepted on this compa-ny’s commercial lines.

Bus operator: arriva

The company began equipping vehicles with contactless readers in early 2015. By the last quarter of 2016, Arriva had equipped over 300 vehicles.

brno

16 buses on the line from the central bus station to the Brno airport were equipped with readers accepting contactless cards.

Pilsen

Since mid-2015, the entire public trans-port fleet (around 110 buses, nearly 130 trams and 90 trolleybuses) has been equipped with contactless readers. This is the country’s first aggregated pricing project.

Prague

Pilot payment card acceptance projects have been launched on tram lines 18 and 22 and bus line 119 (which serves Prague’s international airport).

ostrava

In mid-2016, all public transport vehi-cles were fully equipped with contactless readers. It was the first project that did not require paper single tickets and that included fare capping.

Děčín

Since mid-2016, public transport vehi-cles have been equipped with contactless readers.

Třebíč

Since 2017, public transport vehicles have been renewed with payment card readers.

Bus operator: ČSAD Polkost

Since late 2015, 15 buses serving the Prague to Kutna Hora line have been equipped with contactless readers.

olomouc – Jesenicko and Prostějovsko regions

Since the beginning of 2016, Arriva bus-es on 14 lines in Jesenicko have been equipped with contactless readers.In late 2016, the same functionality was adopted in the Prostějovsko region.

15

PAYMENT CARDS ALREADY ACCEPTED ON PUBLIC TRANSPORT

A list of key public transport projects in which payment cards are accepted as a transport pass carrier:

Key transport pass projects in the Czech Republic

brno

At the beginning of 2017, an e-ticketing project was launched that enables pas-sengers to connect their payment card with transport passes.

olomouc – Jesenicko and Prostějovsko regions

Part of the system connects the passen-ger’s payment card with time-limited passes via secured tokenisation.

Děčín

Since mid-2016, passengers may connect their payment cards with passes.

Payment card acceptance projects are a new standard for public trans-port systems.

The average project starts with card acceptance for single tickets. Pass-es are incorporated later.

The biggest challenge facing these projects is introducing the mobile application for ticket purchase and storage.

16

THE PATH TO SUCCESSFUL IMPLEMENTATION

The path to successful implementation

Phase 1: initial system design

For passengers to accept the idea of paying by card for public transport, it is crucial that operators align the new check-in system with the princi-ples and rules of the current system. This requires meticulously planning the implementation phase.

Because each public transport system is unique, many factors need to be taken into account: the current tariff and discount systems, the chip card currently used and its penetration, the level of integration of the system, the number of operators included, passenger travelling habits and so on.

Finding a widely accepted solution relies on four consecutive phases: design, procure-ment, implementation and going live. Each phase is described below.

Design

Procure

Implement

go live

In this phase, an analysis is made of the current transport sys-tem and of the travelling habits and attitudes of the passen-gers. The best available solutions on the market are identified. Then the whole system is designed, including business cases, an implementation road map with milestones, critical areas and so forth.

The recommended design process should be broken into the fol-lowing steps:

• Step 1: analyse and assess the existing check-in system, focussing on key specifics and potential limitations (e.g., the level of complexity of the tariff system, the travelling habits of passengers, the level of integration of the transport system, the existing chip card in practice and its penetration and func-tionalities, the quality of the current check-in system and re-cent investments into it, etc.)

• Step 2: benchmark best-practice solutions available on the local market (focussing on similar transport systems)

17

THE PATH TO SUCCESSFUL IMPLEMENTATION

Phase 2: system and component procurement

• Step 3: design a new check-in system, including hardware and software requirements, back-office design, (new) processes and the roles of key stakeholders (e.g., operators, acquiring bank[s]), business cases (e.g., capital and operational expenditures, additional revenues)

• Step 4: design security principles for the whole system, including the compliance with PCI DSS principles, tokenisation, role allocation amongst stakeholders, definition of risks and responsibilities and their allocation among stakeholders, and risk management

• Step 5: prepare a detailed implementation road map with key milestones, risks and responsibilities, which might be allocated to several streams based on implementation strategy

As a result of this phase, the operator should have a complex, detailed overview of the whole check-in system for several consecutive years. Outputs from the design phase should also be used as inputs for tender documentation preparation.

The aim of this phase is twofold: (1) to determine the most appropriate procurement strategy and (2) to manage and coordinate all procurement projects based on the time plan.

A critical part of this phase is deciding on the most convenient procurement strategy. In general, there are two main approaches to procurement:

• Purchase the whole system as a service• Purchase the system as an owned asset of the operator

The first option, purchase as a service, represents a situation in which a third party (e.g., a bank or supplier) purchases the system and then leases it to the operator. The operator is not forced to make high capital expenditures at the outset, but rather makes regular leasing payments on a monthly basis.

Alternatively, in the second option, the operator buys the system directly. The operator can also decide the tender strategy: whether to make one large tender with a consortium of suppliers or divide it into smaller tenders, which might be more interesting to smaller and more specific suppliers.

In addition to these two principal options, some internal development activity might be covered by the operator if there is adequate internal capacity.

Critical factors for the success of this phase are leveraging previous experience from sim-ilar projects and correctly preparing legal tender documentation and contracts.

18

THE PATH TO SUCCESSFUL IMPLEMENTATION

Phase 3: implementation of the system, components and processes

Phase 4: the system goes live

Once the fi nal suppliers are selected, the implementation phase begins. The key goals of this phase are to:

• Manage system delivery (i.e., manage the time plan and milestones, budget, risks during implementation, etc.)

• Prepare and systematically realise in-house testing of completed parts of the project prior to going live

• Defi ne and conduct pilots once the comprehensive part of the system is completed

• Prepare a detailed communication campaign. This, along with the overall convenience of the system, is the most crucial factor for passenger acceptance of the project

The goal of this phase is to seamlessly integrate the new check-in system into daily operations.

As mentioned above, a clear and simple com-munication campaign that will encourage wide acceptance by passengers is crucial. Im-portant topics to be communicated include the system’s high level of security (i.e., that there is low or nearly no risk of payment card abuse), the simplicity of the system, the main passenger benefi ts (i.e., no need to keep and carry another card or to have coins to buy a ticket, an overview of purchased tickets avail-able on the passenger’s bank statement, etc.).

All of the phases described above are essential for creating a check-in sys-tem that is widely accepted by passengers.

Although the phases and their steps may seem obvious, they are quite often neglected or imperfectly executed by operators. A consequence of not adhering to these phases is signifi cant costs later on.

19

COMPELLING CONCLUDING CONSIDERATIONS AND CONTACT

Compelling concluding considerations and contact

Public transport is a well-established industry in the Czech Republic. It has an upwardly trending market share of nearly 27%, representing 2.6 billion passengers annu-ally. Regardless of the economic cycle, the average annual per capita public transport expenditure will remain stable.

The country’s dense contactless card network of over 11.3 million payment cards, of which 81% are contactless (as of end of 2016), provides a solid backbone for further penetration of payment cards into public transport. This is supported by Mastercard’s re-search: 76% of passengers perceive benefits from paying by card for purchases related to public transport.

Although there are a number of ongoing projects, both for single-use tickets and trans-port passes, only 18% of passengers have experienced paying by card while trav-elling on public transport.

A wide range of implementation options are possible: payment cards can represent a single payment method authorised online, a more complex aggregated transaction feature or even a complex means of purchasing and maintaining transport passes. Fur-thermore, payment cards can leverage mobile applications for public transport that keep a card on file.

Payment cards for public transport should play a part in the smart city concept. By experiencing paying by card for public transport, passengers can learn to overcome any reluctance they may harbour about card payment. A prepaid city card based on EMV principles might be a successful opener for passengers.

For best results, the system should be designed holistically. This crucial step re-quires careful planning and must accommodate local specifics and passenger habits. A common pitfall when designing a new check-in model is undervaluing the analysis of the current system and local specifics. Ignoring such factors can result in negative impacts during the implementation phase.

In general, passengers are sceptical about any changes to public transport and evaluate them negatively at first contact. Therefore, it is more efficient to ease them into the new check-in system in several steps, giving passengers ample time to test, get accustomed to and finally embrace the system.

Contact: PeTR ZLáMALíKManaging Consultant

Mastercard AdvisorsNa Poříčí 1079, Palladium Prague 1, 110 00T: +420 739 685 957E: [email protected]

Contact: PeTR ZLáMALíKManaging Consultant

Mastercard AdvisorsNa Poříčí 1079, Palladium Prague 1, 110 00T: +420 739 685 957E: [email protected]