地域を支える中小企業の事業再生と小規模企業の活性化 · 1...

TRANSCRIPT

第1部では、中小企業の景気動向を分析する中で、

地域間で景況のばらつきが生じていることを指摘し

た。本章では、こうした地域ごとの景況について、

中小企業の業況感、倒産件数、開業率・廃業率の動

向に着目してより詳しく見ていく。

そして、景況にばらつきのある地域経済をどのよ

うに活性化していくかという観点から2つの重要な

テーマを採り上げる。第一のテーマは中小企業の事

業再生である。経済環境の変化に直面して厳しい状

況にある中小企業について事業再生を図るための努

力がなされているが、その現状と課題を分析する。

第二のテーマは小規模企業の活性化である。小規模

企業は我が国企業数の87%を占め、地域の経済や

社会にとって重要な存在であるが、その経営実態は

極めて多種多様であることから、その実像に迫るべ

く、小規模企業はどのような理念や目標を持って経

営をしているのか、どのように経営課題に対応して

いるのか等の分析を行う。

136 2008 White Paper on Small and Medium Enterprises in Japan

地域を支える中小企業の事業再生と小規模企業の活性化

我が国経済は、第1部で見たとおり、地域、業種、

企業規模ごとに業況の改善の程度に差異が生じてい

る。本節では、このうち地域ごとの業況の相違に関

する認識を深めるため、中小企業の業況感や倒産件

数の動向が地域ごとにどの程度ばらついているのか

を見ていく。

1 中小企業の業況感から見た地域

地域ごとの中小企業の業況感の差異を確認するた

め、中小企業庁・(独)中小企業基盤整備機構「中

小企業景況調査」を用いて、都道府県ごとに2007

年の中小企業の業況判断DI1(前期と比べて「好転

した」と回答した企業数から「悪化した」と回答し

た企業数を引いた値)を見てみよう。これによると、

関東から中部、近畿にかけての地域の業況判断DI

が他の地域と比してやや高くなっていることが確認

される(第3-1-1図)。

それでは、これらの地域ごとのばらつきは業種間

ではどのようになっているであろうか。製造業と非

製造業に分けてみた場合、多くの県では製造業の業

況判断DIの方が非製造業の業況判断DIより高い傾

向にある(第3-1-2図)。製造業に関しては、総じて

第 節1SECTION 1 地域の中小企業の動向

資料:中小企業庁・(独)中小企業基盤整備機構「中小企業景況調査」�(注)数値は2007年1-3月期、4-6月期、7-9月期、10-12月期の値(季

節調整値)を単純平均したもの。�

▲15�▲20�▲25�▲30�▲35

都道府県別業況判断DI(2007年平均)第3-1-1図~地域によっては、都道府県間で業況感にばらつきが生じている地域もある~

1 2007年1-3月期、4-6月期、7-9月期、10-12月期の値(季節調整値)を単純平均したもの。

言えば関東から中国にかけて相対的に高い値となっ

ているが、全体の業況判断DIの地域ごとのばらつ

きに比べて製造業の業況判断DIの地域ごとのばら

つきは大きくなっている。一方、非製造業に関して

は、上述のとおり、製造業と比して全体的に業況判

断DIが低いが、地域間の差異の程度は製造業の業

況判断DIのばらつきに比べて小さい。

このような製造業と非製造業の相違は、第1部で

分析したとおり、輸出や設備投資が堅調に推移して

いるため、機械関連の製造業の業況が良い一方、家

計消費の伸び悩み等を背景として、機械関連以外の

製造業や非製造業の業況が相対的に良くないことに

よるものと考えられる。

2 地域における倒産の動向

次に、(株)東京商工リサーチ「全国企業倒産白

書」に基づき、地域や業種ごとの倒産件数2の動向

に焦点を当てる。まず、最近の倒産件数の動向は、

2001年をピークに毎年減少傾向にあったものの、

2006年に僅かながらも増加し、2007年にはさらに増

加している3(第3-1-3図)。

こうした倒産件数の動向を都道府県ごとに分けて

見てみると、2007年の倒産件数の対前年比を県ごと

に算出した値は第3-1-4図のとおりであり、全国では

倒産件数が約6.4%増加しているのに対し、倒産件

数が減少している県もあるなど、県ごとに大きなば

らつきがある。

再度、第3-1-3図に基づき業種別の倒産件数を見

ると、公共事業の減少等で厳しい状況にある建設業

の倒産件数が最も多い。これを県ごとに分けて見る

と、倒産件数全体に占める建設業の倒産件数の割合

が大都市圏に比べて地方圏で総じて高く、宮崎県や

長崎県では5割に達する4(第3-1-5図)。

また、県ごとの企業数に対する倒産件数の比率を

見ると、東京あるいは大阪などの近畿地方で主に高

くなっている(第3-1-6図)。ここで県ごとに企業数

に対する倒産件数の比率と廃業率をプロットしてみ

ると、倒産件数の比率と廃業率に一定の相関関係が

地域経済と中小企業の活性化

137中小企業白書 2008

第 部3

▲15�▲20�▲25�▲30�▲35

▲15�▲20�▲25�▲30�▲35

資料:中小企業庁・(独)中小企業基盤整備機構「中小企業景況調査」�(注)1.数値は2007年1-3月期、4-6月期、7-9月期、10-12月期の値(季節調整値)を単純平均したもの。� 2.各々の標準偏差は6.41(製造業)、5.76(非製造業)である。�

①製造業� ②非製造業�

業種別・都道府県別業況判断DI(2007年平均)第3-1-2図~多くの地域では、製造業の業況判断DIの方が非製造業の業況判断DIより高くなっている。また、ばらつきも製造業の方が大きい~

2 「倒産件数」における「倒産」の定義は、(株)東京商工リサーチによる定義に基づいており、「会社更生法」「民事再生法(2000年より集計)」、「和議法(2000年まで集計)」、「商法整理(2006年5月廃止)」、「破産」、「特別清算」、「銀行取引停止」、「内整理」が含まれている。3 中小企業が倒産件数に占める割合は高く、その数は、2005年12,941件(全倒産件数の99.6%)、2006年13,201件(同99.7%)、2007年14,015件(同99.5%)である。4 倒産件数全体に占める製造業の倒産件数の割合と比べると製造業の倒産件数の割合のばらつきは建設業に比べて小さい(付注3-1-1)。地方圏における建設業の厳しい状況がうかがえる。

あるように思われる(第3-1-7図)。これは、企業が

倒産した後、事業再生に至らなければ、廃業するた

めと考えられるが、それでは東京や大阪など比較的

大都市圏で廃業率が高い理由はなんであろうか。次

の節では、分析の焦点を廃業率や開業率に当てよう。

138 2008 White Paper on Small and Medium Enterprises in Japan

資料:(株)東京商工リサーチ「全国企業倒産白書」�(注)1.単位:%� 2.増減率の算出方法は、「(2007年の倒産件数-2006年の倒産

件数)÷2006年の倒産件数×100」とした。� なお、全国平均値は6.4%である。�

28�21�14�7�0

都道府県別倒産件数増減率(2006年~2007年)

第3-1-4図

~都道府県単位で見た倒産件数の増減率のばらつきは大きい~

45�40�35�30�25

資料:(株)東京商工リサーチ「2007年(平成19年)全国企業倒産白書」(2008年1月)�

(注)1.単位:%� 2.倒産件数全体における建設業の割合は28.5%である。�

都道府県の倒産における建設業の割合(2007年)

第3-1-5図

~地方圏における建設業の倒産件数割合は大都市圏に比して高くなっている~

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000(件)�

07(年)�

06050403020100999897

資料:(株)東京商工リサーチ「2007年(平成19年)全国企業倒産白書」(2008年1月)�(注)倒産件数は負債金額1,000万円以上のものを集計。�

15,352

2,128

1,923

2,504

2,891

4,650

18,769 19,164 19,087

16,255

13,67912,998 13,245

14,091

6,214

3,529

3,102

2,346

2,269 2,418

2,197

3,338

3,670

6,154 5,976

3,615

3,358

2,053

2,612

2,567

1,829

2,744

2,787

5,1134,002

2,195

2,150

1,661

2,7042,778

1,675

1,837

1,971

3,783 3,855

1,856

1,880

1,784

2,9823,248

1,839

2,054

2,022

4,018

18,988

2,293

2,325

3,559

3,710

5,668

16,464

2,048

2,055

3,045

3,022

5,096

建設業� 卸売業�不動産業� その他(サービス業を含む)�

製造業� 小売業�運輸業�

業種別倒産件数の推移第3-1-3図~最近の倒産件数は増加傾向にあり、業種別に見ると建設業の倒産件数が最も多い~

地域経済と中小企業の活性化

139中小企業白書 2008

第 部3

0.40�0.35�0.30�0.25�0.20

資料:(株)東京商工リサーチ「2007年(平成19年)全国企業倒産白書」� (2008年1月)、総務省「平成18年事業所・企業統計調査」� (2006年10月)�(注)1.単位:%� 2.倒産率の算出方法は、「2007年の倒産件数÷企業数(2006

年10月現在)×100」とした。� 3.全体の倒産率は0.33%である。�

都道府県別倒産率(2007年)第3-1-6図~東京及び近畿圏の倒産率が高くなっている~

資料:総務省「平成18年事業所・企業統計調査」(2006年10月)、(株)東京商工リサーチ「2006年(平成18年)全国企業倒産白書」(2007年1月)�

(注)1.倒産率=2006年の倒産件数÷企業数(2006年10月現在)� 2.廃業率の算出方法については付属統計資料4表の注を

参照。� 3.( )内はそれぞれの係数におけるt値。�

都道府県別倒産率(2006年)(%)

都道府県別廃業率�(2004~2006年)(%)�

0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.70.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

y = 2.2938x + 5.5023� (2.68) (22.5)�R2 = 0.1374�xは5%水準で有意�

都道府県別倒産率(2006年)と廃業率(非一次産業・民営事業所・2004年~2006年)の相関関係

第3-1-7図

~倒産率と廃業率は正の相関が見られる~

本節では、総務省「事業所・企業統計調査」を始

めとする各種統計資料を基に、我が国における開

業・廃業の動向を確認するとともに、業種や地域ご

との開業率・廃業率の分析を行う。

1 最近の開業率・廃業率の推移

我が国における開業率・廃業率を算出するための

データには様々なものがあり、ここでは、①総務省

「事業所・企業統計調査」、②法務省「民事・訟務・

人権統計年報」・国税庁「国税庁統計年報書」、③

厚生労働省「雇用保険事業年報」、④「タウンペー

ジデータベース」5の4種類の方法により開業率・

廃業率の算出を行う6。

(1)総務省「事業所・企業統計調査」

総務省が5年おきに実施している同調査 7の最新

結果(2006年調査)によると、事業所ベースでの開

業率は6.4%、廃業率は6.5%となっており、前回の

2004年調査時の開業率4.2%、廃業率6.5%と比べて

開業率が大きく改善し、廃業率は横這いとなってい

る 8。また、第1部で見たとおり、企業ベースでは

開業率が5.1%、廃業率が6.2%となっているが、こ

れを個人企業と会社企業に分解すると、個人企業の

開業率よりも会社企業の開業率の方が高く、廃業率

が低くなっており、会社企業での開業が活発化して

いるように思われる(第3-1-8図)。

第 節2SECTION 2 我が国における開業・廃業の動向

5 東日本電信電話(株)(NTT東日本)及び西日本電信電話(株)(NTT西日本)が管理するタウンページの職業分類別・市区町村等別の掲載件数の情報。その著作権はNTT東日本及びNTT西日本が所有。掲載件数は約1,000万件。6 各手法の特徴については、付注3-1-2参照。7 中間年には民営事業所を対象とした簡易な内容の調査を実施。今次調査(2006年調査)は簡易調査である2004年調査に続く大規模な調査である。8 ただし、総務省「平成18年 事業所・企業統計調査 結果の概要」によると、2004年調査で「国、地方公共団体等」として扱われていた事業所のうち独立行政法人、国立大学法人等は、今回の2006年調査で「独立行政法人等」へと経営組織の区分が変更され、新設の「民営事業所」として分類された。このため、日本郵政公社が属する「複合サービス事業」や、国立大学法人が属する「教育,学習支援業」など、「独立行政法人等」を含む分類では、これらの事業所も新設事業所数に含まれている。例えば総務省「日本標準産業分類」における小分類における「郵便局」も2006年調査で民営事業所に分類され、20,023事業所が新設事業所として扱われており、この値は民営事業所数5,702,781の0.35%に該当するものであり、その分に応じて開業率が統計上押し上げられていると考えられる。

(2)法務省「民事・訟務・人権統計年報」・国税庁

「国税庁統計年報書」

国税庁「国税庁統計年報書」から会社数を導出し、

法務省「民事・訟務・人権統計年報」の法人設立の

登記数を開業とみなすこと等により、法人の開業

率・廃業率を算出すると、第3-1-9図のとおりである。

設立登記件数が前年を大きく上回ったことにより、

開業率は前年の3.7%から4.1%にまで伸びる形とな

った。結果として、開業率が廃業率を上回り、法人

の数は僅かながら増加している。

140 2008 White Paper on Small and Medium Enterprises in Japan

資料:総務省「事業所・企業統計調査」�(注)1.1991年までは「事業所統計調査」、1994年は「事業所名簿整備調査」として行われた。� 2.開業率、廃業率の計算方法については、付属統計資料4表の注を参照。�

(年)�

(年)�

(%)�

(%)�

(年)�

(年)�

(%)�

(%)�

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

04〜06�

01〜04�

99〜01�

96〜99�

94〜96�

91〜94�

89〜91�

86〜89�

81〜86�

78〜81�

75〜78�

72〜75�

69〜72�

66〜69�

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

04〜06�

01〜04�

99〜01�

96〜99�

91〜96�

86〜91�

81〜86�

78〜81�

75〜78�

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

04〜06�

01〜04�

99〜01�

96〜99�

91〜96�

86〜91�

81〜86�

78〜81�

75〜78�

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

04〜06�

01〜04�

99〜01�

96〜99�

91〜96�

86〜91�

81〜86�

78〜81�

75〜78�

6.57.0

6.1 6.16.2

4.74.2

4.14.6

3.74.1

3.2

3.8

4.1

3.43.8 4.0 3.6

4.7 4.73.8

5.9

7.2

6.7

6.4

4.2

6.5

6.4 5.9 5.9

4.3

3.53.8

4.04.0

3.5

2.7

3.23.6

5.6

6.8

6.1 6.2

5.1

3.5

5.8

5.05.4

4.4 4.5

3.0

0.8 1.0

2.0

1.01.6

3.8

5.3

6.4

6.1

5.5

3.6

5.6

5.5

6.2 6.0

4.14.5

4.6

4.3

4.9

3.2

2.6

3.93.5

5.7

7.1

6.4 6.6

5.6

3.5

4.8

①事業所数ベース� ②企業数ベース�

③企業数(会社のみ)ベース� ④企業数(個人企業のみ)ベース�

廃業率�開業率�

事業所・企業統計調査から見た開廃業率(非一次産業)第3-1-8図~前回調査と比べて開業率は上昇傾向にあるが、個人企業と会社においては、依然として開きが見られる~

(3)厚生労働省「雇用保険事業年報」

この統計における雇用保険に係る労働保険の新規

成立を開業、その消滅を廃業とみなすことにより開

業率・廃業率を求めると、第3-1-10図のとおりであ

る。2001年度以来、廃業率が開業率を上回っていた

が、2006年度は開業率が前年の4.4%から4.8%へ上

昇し、これに伴い、5年振りに開業率が廃業率を上

回る形となった。

地域経済と中小企業の活性化

141中小企業白書 2008

第 部3

資料:法務省「民事・訟務・人権統計年報」、国税庁「国税庁統計年報書」�(注)1.設立登記件数については、1955年から1960年までは「登記統計年報」、1961年から1971年までは「登記・訟務・人権統計年報」、� 1972年以降は「民事・訟務・人権統計年報」を用いた。� 2.1963年、1964年の会社数は国税庁「会社標本調査」による推計値である。1967年以降の会社数には協業組合も含む。� 3.会社開業率=設立登記数÷前年の会社数×100� 4.会社廃業率=会社開業率-増加率� (=(前年の会社数+設立登記数-当該年の会社数)÷前年の会社数×100)�

(年)�

(件)� (%)�

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

060504030201009998979695949392919089888786858483828180797877767574737271706968676665646362616059585756550

5

10

15

20

25

会社廃業率(右目盛り)�会社開業率(右目盛り)�設立登記件数(左目盛り)�

会社の設立登記数及び会社開廃業率の推移第3-1-9図~設立登記件数及び法人企業数は引き続き増加傾向にある~

資料:厚生労働省「雇用保険事業年報」�(注)1.開業率=当該年度に保険関係が新規に成立した事業所数÷前年度末の適用事業所数×100� 2.廃業率=当該年度に保険関係が消滅した事業所数÷前年度末の適用事業所数×100� 3.適用事業所とは、雇用保険に係る労働保険の保険関係が成立している事業所である(雇用保険法第5条)。�

(年度)�

(%)�

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0605040302010099989796959493929190898887868584838281

7.2

6.46.1 5.9 5.8

6.0

6.8

7.4

6.76.35.8

5.14.6 4.8 4.6 4.7

4.23.94.4

4.94.4

3.7

5.8

4.3 4.2 4.2 4.13.7

3.4 3.2 3.03.3 3.3 3.4 3.4

3.6

2.52.83.1

4.0 4.04.44.1 4.14.0

4.4 4.3

4.6 4.8 4.5 4.44.8

廃業率�開業率�

有雇用事業所数による開廃業率の推移第3-1-10図~2006年度は2001年度以来5年振りに開業率が廃業率を上回った~

(4)「タウンページデータベース」

上記(1)~(3)の調査では把握することが難しい

とされる、小規模企業や個人事業者の把握や短期間

における開業・廃業の動向を調査するために本デー

タベースを利用して事業所の開業率・廃業率を算出

すると、第3-1-11図のとおりである。2001年9月か

ら常に廃業率が開業率を上回っており、事業所の減

少傾向が続いている 9。また、他の指標と異なり、

依然として廃業率が開業率を大きく上回っている状

況が続いている10。なお、本データベースによる事

業所数(2006年9月時点)と総務省「事業所・企業

統計調査」の事業所数(2006年10月時点)を比較

142 2008 White Paper on Small and Medium Enterprises in Japan

資料:エヌ・ティ・ティ情報開発(株)「タウンページデータベース」により特別集計�(注)事業所数及び開業率、廃業率の算出方法については付注3-1-3参照。�

(%)� (万件)�

0

100

200

300

400

500

600

700

800

2007.9�2007.3�2006.9�2006.3�2005.9�2005.3�2004.9�2004.3�2003.9�2003.3�2002.9�2002.3�2001.90.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.07.1

4.5

7.4

5.1

6.7

4.4

7.4

4.9

6.7

4.2

7.0

4.7

6.9

4.2

7.4

4.8

6.8

4.3

7.3

4.6

7.0

4.3

7.4

4.5

691.6 682.5 674.9 667.0 658.6 650.3 642.8 633.9 625.6 617.8 609.7 601.3 592.7

廃業率(左目盛り)�開業率(左目盛り)�事業所数(右目盛り)�

タウンページデータベースによる開廃業率と事業所数の推移第3-1-11図~直近においても事業所数の減少傾向は続いている~

資料:法務省「法務統計月報」�(注)1.各月のデータは各月末時点の速報値であるため、1月から12月までの合計値は法務省「民事・訟務・人権統計年報」の数値と異なる可能性

がある。� 2.06/5月のうち2,175件、6月のうち1件は旧有限会社法により設立された有限会社(06/4月中に申請されたもの)を含む。�

(件)� (%)�

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

4月�3月�2月�07/1月�12月�11月�10月�9月�8月�7月�6月�5月�4月�3月�2月�06/1月�12月�11月�10月�9月�8月�7月�6月�05/5月�0

10

20

30

40

50

60

70

80

90

100

78.2 77.4 77.3 75.9 75.5 75.2 76.0 76.478.3 76.5

80.3

86.0

1,335 1,430 1,457 1,5301,401 1,402 1,325

1,3571,138 1,263

1,392

1,487

11,033

1,793

1,050

1,1391,169

1,192

9671,072

1,038998

803 860982

1,131

4,072

4,340

3,477

3,880

3,186

3,527

3,000

3,575

3,399

3,961

3,212

3,530

3,545

4,088

3,296

3,862

3,727

4,359

3,996

4,596

4,265

4,8643,213

7,258

1,254

5,325

1,035

5,405

928

5,856

1,106

5,390

1,120

5,435

1,115

5,339

990

5,950

1,204

6,391

1,139

6,250

1,117

6,007

1,080

4,851

会社法施行�

有限会社比率(右軸:06/4月まで)� 300万円未満� 1,000万円以上�1,000万円未満�

月別株式会社及び有限会社設立登記数の推移第3-1-12図~会社法施行に伴い、資本金300万円未満の株式会社の設立が大幅に増加している~

9 事業所の集計方法・開業率・廃業率の算出については中小企業庁作成の定義に基づき、エヌ・ティ・ティ情報開発(株)が加工・集計。算出方法については付注3-1-3参照。10 「タウンページデータベース」を用いて5年間の開業・廃業の業種構成(業種分類については付注3-1-4参照)と直近半年間の開業・廃業の業種構成を比較した場合、例えば、「金融・教育・医療・福祉」の開業において、相対的な比率は高いものの、直近半年間の業種構成比率が5年間での業種構成比率を下回っている(付注3-1-5)。これは、最近の傾向として、同業種の開業が相対的に沈静化していると解釈することも可能であると思われる。

すると、本データベースの事業所数が総務省「事業

所・企業統計調査」の事業所数を上回っており、捕

捉率は高いものと思われる11。

以上、4種類の統計データを利用して分析を行っ

たところ、多くの統計において前回調査よりも開業

の動向が改善されていることが示された。ただし、

法務省「法務統計月報」12によると、2006年5月1

日から会社法が施行されたことに伴い、会社法施行

前に例年より多くの会社設立が行われており、開業

率に関して上方への押し上げ効果があった可能性が

あることには留意が必要である(第3-1-12図)。また、

同図によると最低資本金制度(株式会社1,000万円、

有限会社300万円)が撤廃される会社法が施行され

た2006年5月調査以降、資本金300万円未満の株式

会社の設立が増加していることが顕著に表れている

と言えよう。

2 業種・地域からみた開業・廃業

これまで、各種統計資料により最近の開業・廃業

の動向を見てきたが、この開業率が上昇している傾

向はどのような要因によるものであろうか、以下で

は、総務省「事業所・企業統計調査」を中心に、業

種別・地域別の観点から分析を行う。

(1)業種別にみた開業・廃業

総務省「事業所・企業統計調査」により最近の事

業所の開業率・廃業率を業種別に見ると、全ての業

種で開業率が2004年調査から2006年調査にかけて

上昇している。特に、情報通信業や医療,福祉、教

育,学習支援業等の開業率は廃業率を上回っており、

動きが活発である13(第3-1-13図)。これは、IT化、

経済のサービス化や高齢者人口の増加などに伴って

新たな需要が生まれ、活発な開業が起きているため

と考えられる14。

地域経済と中小企業の活性化

143中小企業白書 2008

第 部3

資料:総務省「事業所・企業統計調査」�(注)1.「複合サービス事業」については、統計上の特殊要因が考えられるため控除した。なお、同業種における04年~06年の開業率は31.2%で

あり、小分類「郵便局」(20,023事業所)を控除して計算すると3.1%となる。� 2.○囲いの業種は04年~06年において開業率が廃業率を上回っている業種。�

(%)�

15

10

5

0

5

10

15

20

サービス業�

(他に分類されないもの)�

教育 学習支援業�

医療 福祉�

飲食店 宿泊業�

不動産業�

金融・保険業�

小売業�

卸売業�

運輸業�

情報通信業�

電気・ガス・�

熱供給・水道業�

製造業�

建設業�

鉱業�

非一次産業全体�4.26.4

1.72.8

6.4 6.55.4 5.5 5.5 5.6

2.94.7

2.23.4

5.7 5.4 5.6 5.6

2.3

5.2

9.9

15.4

12.611.9

4.26.3

6.4 6.4 6.47.0

3.95.6

3.95.7

6.7 6.8

9.67.8

5.67.0

3.35.5

4.55.1

8.5 8.7

6.07.9

6.4

10.3

4.1 4.96.7 7.2

5.5 5.9

6.0

8.8

4.46.4

,�,� ,�

開業率(01年~04年)�廃業率(01年~04年)�

開業率(04年~06年)�廃業率(04年~06年)�

業種別開廃業率(非一次産業・民営事業所)第3-1-13図~全業種で開業率が上昇しており、特に「情報通信業」、「医療,福祉」といった業種の開業率の伸びが大きい~

11 付注3-1-4参照。12 各月のデータは各月末時点での速報値である。13 この傾向は「日本標準産業分類」における中分類で見た場合、さらに顕著に表れていると思われる(付注3-1-6参照)。14 一方、全体の開業数・廃業数における業種構成を見ると、小売業、サービス業(他に分類されないもの)(以下「サービス業」という)、飲食店,宿泊業の割合が高くなっている(付注3-1-7)。また、製造業や小売業は廃業の構成比率の方が高く、サービス業は開業の構成比率の方が高くなっており、この点からも事業所のサービス化が進んでいると言えよう。

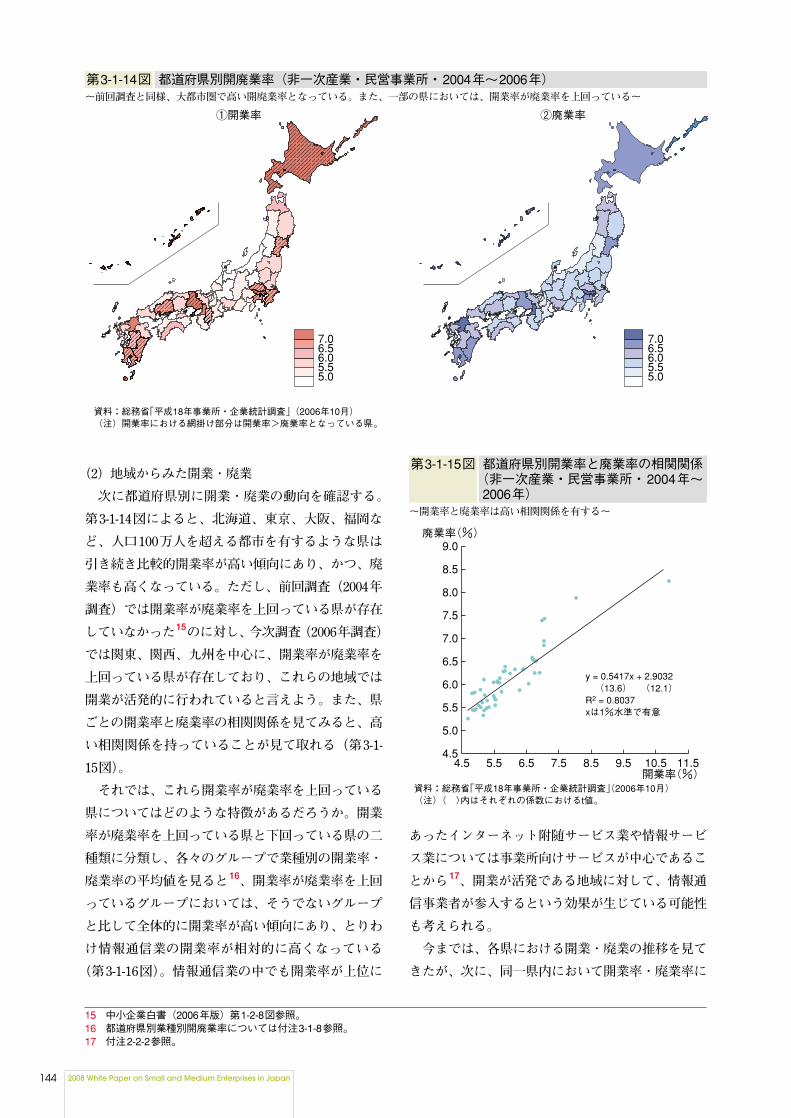

(2)地域からみた開業・廃業

次に都道府県別に開業・廃業の動向を確認する。

第3-1-14図によると、北海道、東京、大阪、福岡な

ど、人口100万人を超える都市を有するような県は

引き続き比較的開業率が高い傾向にあり、かつ、廃

業率も高くなっている。ただし、前回調査(2004年

調査)では開業率が廃業率を上回っている県が存在

していなかった15のに対し、今次調査(2006年調査)

では関東、関西、九州を中心に、開業率が廃業率を

上回っている県が存在しており、これらの地域では

開業が活発的に行われていると言えよう。また、県

ごとの開業率と廃業率の相関関係を見てみると、高

い相関関係を持っていることが見て取れる(第3-1-

15図)。

それでは、これら開業率が廃業率を上回っている

県についてはどのような特徴があるだろうか。開業

率が廃業率を上回っている県と下回っている県の二

種類に分類し、各々のグループで業種別の開業率・

廃業率の平均値を見ると16、開業率が廃業率を上回

っているグループにおいては、そうでないグループ

と比して全体的に開業率が高い傾向にあり、とりわ

け情報通信業の開業率が相対的に高くなっている

(第3-1-16図)。情報通信業の中でも開業率が上位に

あったインターネット附随サービス業や情報サービ

ス業については事業所向けサービスが中心であるこ

とから17、開業が活発である地域に対して、情報通

信事業者が参入するという効果が生じている可能性

も考えられる。

今までは、各県における開業・廃業の推移を見て

きたが、次に、同一県内において開業率・廃業率に

144 2008 White Paper on Small and Medium Enterprises in Japan

資料:総務省「平成18年事業所・企業統計調査」(2006年10月)�(注)開業率における網掛け部分は開業率>廃業率となっている県。�

①開業率� ②廃業率�

7.0�6.5�6.0�5.5�5.0

7.0�6.5�6.0�5.5�5.0

都道府県別開廃業率(非一次産業・民営事業所・2004年~2006年)第3-1-14図~前回調査と同様、大都市圏で高い開廃業率となっている。また、一部の県においては、開業率が廃業率を上回っている~

資料:総務省「平成18年事業所・企業統計調査」(2006年10月)�(注)( )内はそれぞれの係数におけるt値。�

開業率(%)�

廃業率(%)�

4.5 5.5 6.5 7.5 8.5 9.5 10.5 11.54.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

y = 0.5417x + 2.9032� (13.6) (12.1)�R2 = 0.8037�xは1%水準で有意�

都道府県別開業率と廃業率の相関関係(非一次産業・民営事業所・2004年~2006年)

第3-1-15図

~開業率と廃業率は高い相関関係を有する~

15 中小企業白書(2006年版)第1-2-8図参照。16 都道府県別業種別開廃業率については付注3-1-8参照。17 付注2-2-2参照。

違いが生じているかを見る。そこで、県内の市町村

の中でも規模が大きいと考えられる、都道府県庁の

所在市(以下「県庁所在市」という)18とその他の

市町村で開業率を比較すると、県庁所在市とその他

の市町村では大きな差が生じていることが見てとれ

る(第3-1-17図)。特に、事業所の増減を見ると、事

地域経済と中小企業の活性化

145中小企業白書 2008

第 部3

資料:総務省「平成18年事業所・企業統計調査」(2006年10月)�(注)1.「複合サービス業」については統計上の特殊要因が考えられるため控除した。� 2.各項目に該当する都道府県の業種別開業率・廃業率の単純平均。都道府県別の業種別開廃業率については、付注3-1-8を参照。�

(%)�

12

6

0

6

12

18

サービス業�

(他に分類されないもの)�

教育 学習支援業�

医療 福祉�

飲食店 宿泊業�

不動産業�

金融・保険業�

小売業�

卸売業�

運輸業�

情報通信業�

電気・ガス・�

熱供給・水道業�

製造業�

建設業�

鉱業�

非一次産業全体�

6.47.15.5

2.84.4

2.2

4.75.44.0 3.4

4.13.2

5.2 5.44.4

6.5 6.75.9 5.5 5.8

5.1 5.66.05.3 5.4 5.45.1 5.6 5.05.7

15.416.2

12.0

6.3 6.6 5.7

11.9 11.810.4

6.4 6.25.6

5.6 6.04.4

5.76.44.8

6.4 6.45.5

6.87.16.27.8 7.9

6.85.15.34.9

8.7 9.18.3

4.9 5.04.5

7.2 7.46.9

7.0 7.65.9 5.5

6.35.0

7.99.2

7.3

10.311.29.5 8.8

9.9

8.06.46.9

5.3

5.9 5.95.0

,�,� ,�

開業率(全体)� 開業率(廃業率>開業率の府県)�廃業率(開業率>廃業率の都道府県)�開業率(開業率>廃業率の都道府県)�

廃業率(全体)� 廃業率(廃業率>開業率の府県)�

開廃業率の高低による業種別の特徴(非一次産業・民営事業所・2004年~2006年)第3-1-16図~開業率が廃業率を上回っているグループほど全体的に開業率が高く、特に、情報通信業での差が大きい~

18 東京都は特別区。以下同じ。

資料:総務省「平成18年事業所・企業統計調査」(2006年10月)�(注)「都道府県庁所在市」について、東京都は特別区。�

①都道府県庁所在市� ②その他の市町村�

7.0�6.5�6.0�5.5�5.0

7.0�6.5�6.0�5.5�5.0

都道府県庁所在市とその他の市町村における開業率(非一次産業・民営事業所・2004年~2006年)第3-1-17図~都道府県庁所在市か否かでの開業率の差は大きい~

業所が減少していない県庁所在市が少なからず存在

しているのに対し、その他の市町村では、多くの県

において事業所が減少している(第3-1-18図)。この

ことから、人口規模の大きい地域では開業率が高く、

事業活動が活発である傾向がある可能性がある。

そこで、次項では、開業率・廃業率の水準に影響

を与える要因を考えてみることとしたい。

3 開業・廃業の構造的分析

ここでは、時系列データや県別のデータ等の指標

により、開業率・廃業率を定める要因の分析を行う。

まず、開業率に影響を与えると考えられる指標を

想定し、これらの指標と開業率が互いにどのような

影響を与えているのかを分析する。

分析対象として、「開業率」、「廃業率」19、「東証

株価指数」20、「貸出金利」21、「賃金指数」22とい

う5種類の指標を採用し、各々の長期時系列データ

を用いてVARモデル23を適用することで、各指標間

の因果関係を統計的に検証した(Grangerの因果性

テスト)。これによると、「(前期以前の)開業率」

が「(当期の)廃業率」に影響を与えているという

結果が得られた24。ただし、あくまで統計的な因果

関係であり、実際の因果関係を示しているとは限ら

ないということには留意が必要である。

また、第1節(第3-1-7図)で述べたとおり、倒産

と廃業の関係について各県における「企業数に対す

る倒産件数の比率」と「廃業率」の関係を見たとこ

ろ、両者には正の相関関係25が見て取れる。同様に

各都道府県における「人口増減率」と「事業所増減

率」を見ると、こちらも両者の間に正の相関がある

という結果となった(第3-1-19図)。

このことから、人口が多く、マーケットが大きい

地域は多くの事業所の開業を生み、競争が活発に行

われるために事業所の廃業も多く発生しているとい

う見方もあるが、大都市では人材の確保などがしや

すく、開業しやすい環境であり、開業に伴い他の事

業所の廃業も多くなるという可能性も考えられる。

146 2008 White Paper on Small and Medium Enterprises in Japan

資料:総務省「平成18年事業所・企業統計調査」(2006年10月)�(注)1.「都道府県庁所在市」について、東京都は特別区。� 2.2004年調査の時より事業所が減少している地域を色付で表示している。�

①都道府県庁所在市� ②その他の市町村�

都道府県庁所在市又はその他の市町村において事業所が減少した地域(非一次産業・民営事業所・2004年~2006年)

第3-1-18図

~都道府県庁所在市の方が事業所が減少している割合が低い~

19 第3-1-15図で示したように、開業率と廃業率は何らかの関連を持つと考えられる(仮説)。20 景気指標の一つとして、開業を考える人間が目安とすることが考えられる(仮説)。21 創業時及びその後の資金調達に影響を与えると考えられる(仮説)。22 開業の意思決定の際に賃金水準が影響を及ぼすのではないかと考えられる(仮説)。23 Vector Auto Regression(多変量自己回帰)モデル。自己回帰モデルであるARモデルを複数変数に拡張したもの。分析の詳細については付注3-1-9参照。24 結果の概要については付注3-1-10参照。25 先のVARモデルとは異なり、因果関係があるとは言えない。

4 中小企業の立地選択

前項では、中小企業はマーケットを求めて、人口

規模の大きい地域に立地している可能性と、人口の

多い地域では人材や資金の供給源が多いため、開業

をしやすい可能性を指摘した。ここでは、中小企業

が立地選択をする際にこうしたマーケットの要因と

経営資源の要素のどちらを重視しているのかを見て

いく。具体的には、三菱UFJリサーチ&コンサルテ

ィング(株)が実施したアンケート結果26を用いて、

参入の際にどのような立地状況を考慮したのかを中

心に分析する。

まず、中小企業が参入する際に立地を検討する要

因として、販売先や市場を考慮する「マーケティン

グ要因」と原材料や人材の確保といった費用項目や

経営者の個人的属性を考慮する「生産要素要因」に

分類し、それぞれの要素を「プラス要因」と考えた

のか、あるいは「マイナス要因」として考えたのか

を聞いたところ、多くの企業は「マーケティング要

因」と「生産要素要因」に関して、どちらか一方に

固執することなく、バランスを考慮して参入してい

ることが示された27。では、「マーケティング要因」と

「生産要素要因」あるいはその他の要因について、そ

れぞれ、どのような点を重視しているのであろうか。

まず、「マーケティング要因」について見ると、

本社所在地の市町村人口規模(以下「人口規模」と

いう)が小さい企業28ほど、「近くに多くの顧客が

存在している」ことを重視しているのに対し、人口

規模が大きい企業は「顧客のアクセスが容易である」

ことを重視している傾向にある。また、「販路の開

拓」の割合も高くなっており、市場規模の大きさだ

けでなく、その中で、いかに顧客を引き込むのか、

という点を重視していると思われる(第3-1-20図)。

これは、同図において、人口規模別に販売地域を見

たところ、人口規模が大きくなるほど、販売地域が

広い傾向にあることからも類推される。ただし、一

方では、人口規模が小さくても、国内全域や海外展

開を行っている企業も少なくないことも注目すべき

点であろう。また、業種別で見た場合、販売におい

て生産から出荷への流れをもつことが多い製造業に

ついては、「近くに多くの顧客が存在している」こ

とを重視している割合が非製造業と比較して高くな

っている傾向にある29。

次に、「生産要素要因」について見ると、原材

料・費用項目の観点においては、人口規模が大きい

企業ほど、「地価、賃料が安い」ことを重視する傾

向にある(第3-1-21図①)。また、製造業は「従業員

の確保」を、非製造業は「地場企業とのネットワー

クの構成」を相対的に重視する傾向にある30。一方

地域経済と中小企業の活性化

147中小企業白書 2008

第 部3

資料:総務省「平成18年事業所・企業統計調査」(2006年10月)、同「平成17年国勢調査」(2005年10月)�(注)( )内はそれぞれの係数におけるt値。�

Y軸:事業所増減率�(2001年~2006年)(%)�

X軸:人口増減率(2000年~2005年)(%)�▲5 ▲4 ▲3 ▲2 ▲1 0 1 2 3 4 5

▲14

▲12

▲10

▲8

▲6

▲4

▲2

0

y = 0.3851x - 6.7684� (2.69)(▲25.62)�R2 = 0.1384�xは5%水準で有意�

最近5年間における都道府県別人口増減率と事業所増減率(非一次産業・民営事業所)の相関関係

第3-1-19図

~人口の増減と事業所の増減は正の相関が見られる~

26 「地域中小企業の立地と経営実態に関するアンケート調査」。調査数:20,000、回収率:15.2%27 付注3-1-11①参照。28 有効回答中、「人口10万人以下」の割合が約40%、「人口10万人超50万人以下」の割合が約50%、「人口50万人超」の割合が約10%となっている。以下同じ。29 付注3-1-11②参照。30 付注3-1-11③参照。

で、経営者の個人的属性から見ると、人口規模が小

さい企業では、「経営者の生まれ故郷」である割合

が相対的に高く、人口規模が大きい企業では「経営

者となる以前に勤務していた地域」である割合が相

対的に高くなっている(第3-1-21図②)。

また、その他の要因については、人口規模・業種を

問わず、「適当な不動産物件があった」ことを重視し

ている割合が高い一方で、人口規模が小さい企業は

「土地の知名度が高い」ことや製造業では「インフラ

が整備されていた」ことを重視している割合が相対

的に高くなっているなどの特徴が表れている31。

最後に、これらの中小企業が「マーケティング側

面」と「生産要素側面」の観点からどのような支援を

求めているかを見たところ、「税制の優遇」や「事業資

金の融資」など、資金関係の支援を望む声が強い一方

で、「販路獲得のための相談窓口の設立」や「人材確保

支援」などを望む声も多く、とりわけ製造業において

は「新製品の開発支援」を求めている割合が非製造業

と比してかなり多くなっている32。

148 2008 White Paper on Small and Medium Enterprises in Japan

資料:三菱UFJリサーチ&コンサルティング(株)「地域中小企業の立地と経営実態に関するアンケート調査」(2007年11月)�(注)その他、無回答を除いて集計。�

(%)� (%)0 20 40 60 80 100

人口50万人超�

人口10万人超�50万人以下�

人口10万人以下�

0 20 40 60 80 100

人口50万人超�

人口10万人超�50万人以下�

人口10万人以下�30.9

32.7

38.9 26.5 10.5 11.7

25.1 16.0 14.1

25.3 14.0 14.3 1.7

6.1

7.7

4.0

1.26.9

1.27.4

3.7

64.3 19.7 11.6

53.5 26.1 13.6

41.6 36.0 14.4

4.3

6.8

8.0

①原材料・費用から見た立地要因� ②経営者の個人的属性から見た立地要因�

地価、賃料が安かった�

従業員が十分に確保できた�

必要な資金が調達できた�

地場企業とネットワーク形成が可能であった�

同業の集積地であった�

安価で十分な原材料が調達できた�

経営者の生まれ故郷である�

経営者の家族の故郷である�経営者のかつての就業地である�

経営者の就学地である�

優れた技術力をもった機関があった�

原材料・費用項目及び経営者の個人的属性から見た立地要因(人口規模別)第3-1-21図~人口規模が大きいほど、地価・賃料を理由にする割合が高く、人口規模が小さい地域では、経営者の生まれ故郷である割合が高い~

31 付注3-1-11④参照。32 付注3-1-11⑤参照。

資料:三菱UFJリサーチ&コンサルティング(株)「地域中小企業の立地と経営実態に関するアンケート調査」(2007年11月)�(注)その他、無回答を除いて集計。�

(%)� (%)0 20 40 60 80 100

人口50万人超�

人口10万人超�50万人以下�

人口10万人以下�

0 20 40 60 80 100

人口50万人超�

人口10万人超�50万人以下�

人口10万人以下�27.3

36.2

38.8 18.0 11.8 13.5 10.1

26.8 11.7

29.6 12.9 10.2 10.7 9.3

9.8 9.4 6.0

7.9

16.2 28.9 13.2 21.6 14.7

13.1 21.1 15.3 27.5 16.2

11.2 19.2 15.8 28.1 21.2

5.4

6.8

4.6

①販売先・市場の観点からみた立地要因� ②販売地域�

顧客のアクセスが容易であった�

顧客と密接な関係を構築できた�

地域に活気があった�

近くに多くの顧客が存在していた�

販路の開拓が容易であった�

他社との競合が少なかった�

同一市町村�

同一県内�

国内全域�

近隣市町村�

近隣都道府県�

海外(国内を含む)�

販売先・市場の観点から見た立地要因とその販売地域(人口規模別)第3-1-20図~都市の規模が小さい企業は近隣の顧客を意識している一方、広範な販売地域を有する企業も少なくない~

第2節において、開業が活性化傾向にある一方で、

地域、業種によってばらつきが生じている事態が引

き続き起こっている傾向が見て取れた。本節では、

回避可能な退出を防ぐための中小企業の再生につい

ての実態把握を行う。

第1節において、近年、倒産が増加傾向にあるこ

とを示したが、倒産がすぐに廃業に結びつくという

わけではなく、中には事業の継続に向けた枠組みも

含まれている。倒産・再生手続きを分類すると、手

続きが法定されている「法的手続き」33とそれ以外

の「私的手続き」に大別され、「法的手続き」は更

に、企業を消滅させる「清算型」と事業存続を図る

「再建型」に分けられる34。

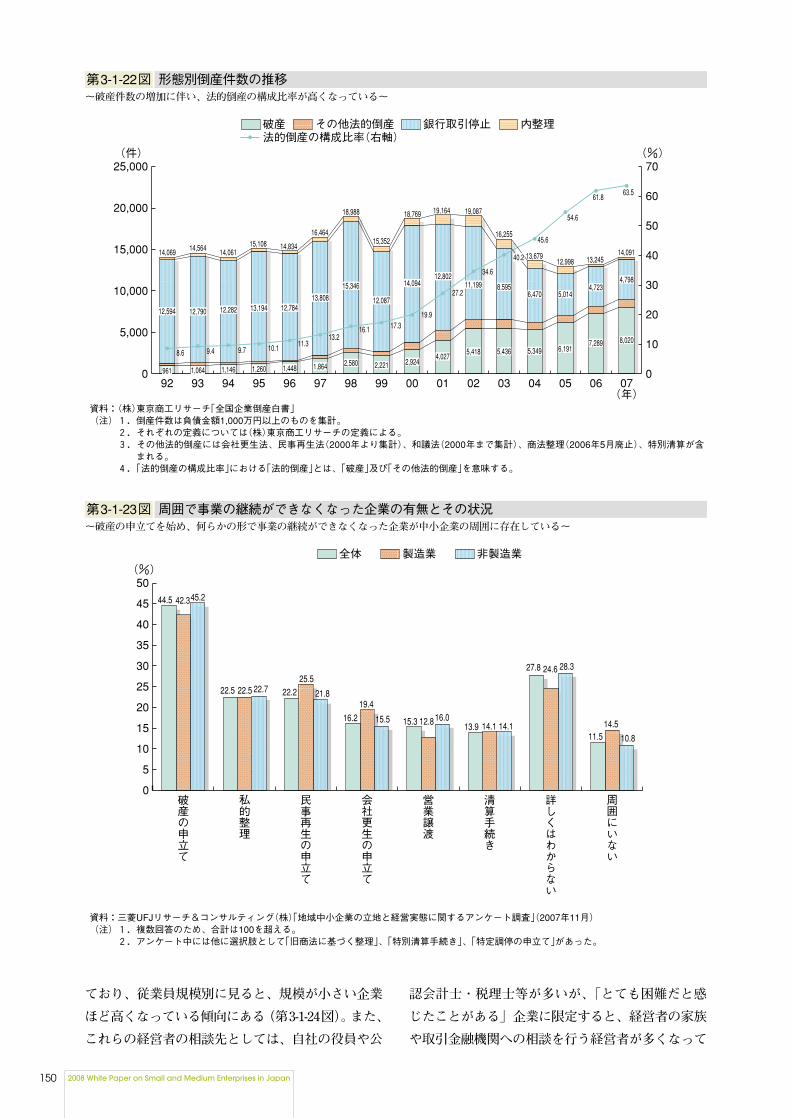

形態別に倒産件数の動向を見ると、法的倒産の割

合が増加傾向にあることが見てとれる(第3-1-22図)。

これは、銀行取引停止35が減少し、破産が増加して

いることによるものである。

では、実際、中小企業の周辺にはどれくらい倒産

等の現象が生じているのであろうか。アンケート調

査36によると、多くの中小企業の周辺で、事業の継

続が出来なくなった企業が存在しており、特に破産

の申立てがあったと答えている割合が最も多い(第

3-1-23図)。これは、中小企業者の身近に倒産等が存

在していることを示すと共に、最近の倒産の動向に

も類似するものであると思われる。

一方、今度は自社の経営に関して、過去3年程度

で経営の継続が困難であると感じたことがあるか否

かを聞いたところ、約7割もの中小企業が「経営の

継続が困難だと感じたことがある」と回答している。

業種別に見ると、小売業や建設業の比率が高くなっ

地域経済と中小企業の活性化

149中小企業白書 2008

第 部3

事例�

独創的な商品が好評を博し、国内外に販売先を有する小規模企業

大分県国東市安岐町の有限会社アキ工作社(従業員5名、資本金

800万円)は、1998年に現社長が創業し、アパレル関連商品・デ

ィスプレイ商品を製造し、国内外に販売を行う小規模企業である。

同社は、『d-torso(ディー・トルソ)』という自社ブランドで、デ

ィスプレイ用のマネキン等の商品を製造・販売している。ダンボー

ル等の板材を加工してパーツを作成し、それらを組み合わせてマネ

キン等の商品を作り出すという独自の製法を採っている。

パーツの加工では、CADを用いたレーザー加工機を利用するため、

①型枠を必要とせず、製造コストを抑えることができ、②作成スピ

ードが早く、デザインの修正・拡大・縮小も容易であり、③ダンボ

ールに限らず、レーザーで加工できるものであれば、どのような板材でも加工可能である、といった特長がある。

同社のマネキンは、従来のマネキンとは異なるデザイン性を有しており、2001年には「グッドデザイン賞」を

受賞した。そのデザイン性の高さから国内だけでなく、海外向けの販売も行っている。また、マネキンだけでなく、

包装のための「パッケージタイプ」や組み立てキットとして販売する「ミニチュアタイプ」などの新商品も開発して

販売しており、『d-torso』ブランドの展開を進めている。

同社社長は、広い場所・良い環境の中で仕事をしたいとの思いもあって、同社の拠点を出身地である安岐町に置い

た。安岐町には大分空港が立地していることから、同空港へのアクセスが容易であり、同空港から韓国の仁川国際空

港を経由してヨーロッパや北米への海外出張をしやすいというメリットもある。他方で、地方を拠点としていること

により、人材の確保が課題となる。特に、デザインなどの専門分野については、大都市圏と異なり、精通した人材が

少ないのが実情であり、同社では、即戦力の確保と人材の育成の両面から対策を考えている。

3-1-1

d-torso(マネキンタイプ)

第 節3SECTION 3 中小企業の事業再生

33 本章では(株)東京商工リサーチが定義する「法的倒産」(「会社更生法」、「民事再生法(2000年より集計)」、「和議法(2000年まで集計)」、「商法整理(2006年5月廃止)」、「破産」、「特別清算」が含まれる)と同義とみなす。34 付注3-1-12参照。また、中小企業白書(2006年版)第1-2-25図のように、最初に「清算型」と「再生(再建)型」に分類する手法もある。35 (株)東京商工リサーチの定義によるもの。36 「地域中小企業の立地と経営実態に関するアンケート調査」。脚注26参照。

ており、従業員規模別に見ると、規模が小さい企業

ほど高くなっている傾向にある(第3-1-24図)。また、

これらの経営者の相談先としては、自社の役員や公

認会計士・税理士等が多いが、「とても困難だと感

じたことがある」企業に限定すると、経営者の家族

や取引金融機関への相談を行う経営者が多くなって

150 2008 White Paper on Small and Medium Enterprises in Japan

資料:(株)東京商工リサーチ「全国企業倒産白書」��(注)1.倒産件数は負債金額1,000万円以上のものを集計。��

2.それぞれの定義については(株)東京商工リサーチの定義による。��3.その他法的倒産には会社更生法、民事再生法(2000年より集計)、和議法(2000年まで集計)、商法整理(2006年5月廃止)、特別清算が含

まれる。��4.「法的倒産の構成比率」における「法的倒産」とは、「破産」及び「その他法的倒産」を意味する。�

(年)�

(件)� (%)�

0

5,000

10,000

15,000

20,000

25,000

070605040302010099989796959493920

10

20

30

40

50

60

70

12,594 12,790 12,282 13,194 12,78413,808

15,346

12,087

14,09412,802

11,199

1,064 1,146 1,260 1,448 1,864 2,580 2,221 2,9244,027

5,418 5,436 5,349 6,1917,289 8,020

4,7984,723

5,0146,4708,595

961

14,069 14,564 14,06115,108 14,834

16,464

18,988

15,352

18,769 19,164 19,087

16,255

13,67912,998 13,245

14,091

63.561.8

54.6

45.6

40.2

27.2

�

34.6

19.917.316.1

13.211.310.19.79.48.6

法的倒産の構成比率(右軸)�破産� 銀行取引停止�その他法的倒産� 内整理�

形態別倒産件数の推移第3-1-22図~破産件数の増加に伴い、法的倒産の構成比率が高くなっている~

資料:三菱UFJリサーチ&コンサルティング(株)「地域中小企業の立地と経営実態に関するアンケート調査」(2007年11月)�(注)1.複数回答のため、合計は100を超える。� 2.アンケート中には他に選択肢として「旧商法に基づく整理」、「特別清算手続き」、「特定調停の申立て」があった。�

(%)�

0

5

10

15

20

25

30

35

40

45

50

周囲にいない�

詳しくはわからない�

清算手続き�

営業譲渡�

会社更生の申立て�

民事再生の申立て�

私的整理�

破産の申立て�

44.5 42.345.2

22.522.5 22.7 22.225.5

21.8

16.219.4

15.5 15.3 12.816.0 14.1 14.113.9

24.627.8 28.3

11.514.5

10.8

全体� 非製造業�製造業�

周囲で事業の継続ができなくなった企業の有無とその状況第3-1-23図~破産の申立てを始め、何らかの形で事業の継続ができなくなった企業が中小企業の周囲に存在している~

いる(第3-1-25図)。

これらの企業が、経営困難時にどのような対策を

とったかというと、第3-1-26図に見られるように、

「少し困難に感じたことがある」企業と「とても困

難だと感じたことがある」企業では、後者の方が

「賃金カット」、「人員削減」によるコストの削減や

地域経済と中小企業の活性化

151中小企業白書 2008

第 部3

資料:三菱UFJリサーチ&コンサルティング(株)「地域中小企業の立地と経営実態に関するアンケート調査」(2007年11月)�

(%)�

0

20

40

60

80

100

全体�

サービス業�

不動産業�

情報・通信業�

運輸業�

建設業�

飲食店・宿泊業�

小売業�

卸売業�

製造業�

21人以上�

6人〜20人�

5人以下�

26.9

48.8

24.3 22.7

46.4

30.9 35.7

43.3

20.927.8

51.0

21.1 26.3

38.6

35.1 29.3

51.3

19.5 23.5

51.0

25.517.9

58.9

23.2

38.9

45.2

15.9 20.5

50.9

28.719.2

49.7

31.124.6

50.0

25.438.5

45.8

15.7

(業種別)� (従業員規模別)�

とても困難だと感じたことがあった� 困難と感じたことがなかった�少し困難だと感じたことがあった�

過去3年程度で経営の継続が困難だと感じたことがある中小企業の割合(業種別、従業員規模別)第3-1-24図~約7割の中小企業が経営の継続が困難と感じたことがあり、「小売業」や「建設業」、また、従業員規模が小さい企業においてその割合が高い~

資料:三菱UFJリサーチ&コンサルティング(株)「地域中小企業の立地と経営実態に関するアンケート調査」(2007年11月)�(注)1.複数回答のため、合計は100を超える。� 2.過去3年程度で経営の継続について「とても困難だと感じたことがある」、「少し困難だと感じたことがある」と回答した企業のみ集計。�

(%)�

0

5

10

15

20

25

30

35

40

相談していない�

その他債権者�

中小企業再生�

支援協議会�

保証人�

弁護士�

販売先�

同業者・

同業組合�

商工会議所・�

商工会�

仕入先�

出資者・

株主�

従業員�

取引金融機関�

家族�

公認会計士・�

税理士�

役員�

35.835.5 36.0

29.330.428.8

26.3

35.4

21.7

25.0

31.6

21.7

16.517.915.8

11.8

14.8

10.48.2

11.8

6.45.26.7

4.4 5.06.24.3

2.83.32.6 1.9

2.61.6 1.5

2.31.1 0.9

1.40.7 0.6

1.10.4

15.517.6

11.4

全体� 少し困難だと感じたことがある企業�とても困難だと感じたことがある企業�

経営継続困難時の相談先第3-1-25図~役員や公認会計士・税理士に相談する割合が高い一方、より困難になると家族などの身内や債権者である金融機関などにも相談する傾向が高い~

「個人資産の投入」や「個人名義借入金の投入」な

どの資金繰り対策を始めとした、より緊急と思われ

る対策、また、より幅広い対策をとっている傾向に

ある。当然ながら、実際に直面した状況は企業によ

って内容も度合いも異なると思われることから、ど

のような方策をとることが望ましいということは言

えないと思われるが、例えば、アンケート回答者の

中で、「経営が困難だと感じたことがある」と答え

た一方で、現在、黒字傾向にある企業を、経営の困

難を乗り越えた企業と扱って、これらの企業がどの

ような対策を講じたのかを確認すると、コスト削減

や資金繰りよりも、営業・販売方面での対策を行っ

ている割合が高い傾向にある。

先に述べたように、経営が困難であると感じる度

合いが強いほど、事業継続のために、様々な手法を

検討する傾向がある一方で、目先の資金繰りについ

ても考えなければならないという厳しい状況に陥る

可能性があることから、このような事態を防ぐため

に自社の事業に変調の兆しが見えた段階で、早めに

対策にとりかかることが望ましいと思われる。

152 2008 White Paper on Small and Medium Enterprises in Japan

資料:三菱UFJリサーチ&コンサルティング(株)「地域中小企業の立地と経営実態に関するアンケート調査」(2007年11月)�(注)1.複数回答のため、合計は100を超える。� 2.過去3年程度で経営の継続について「とても困難だと感じたことがある」、「少し困難だと感じたことがある」と回答した企業のみ集計。� 3.「黒字企業」とは、このうち、最近の損益において「大幅な黒字」、「若干の黒字」と回答した企業のみ集計。� 4.アンケート中には他に選択肢として「民事再生の申立て」、「中小企業再生支援協議会の利用」、「特に対応策を講じなかった」があった。�

支払・受取条件の見直し�

金融機関・取引先 �への出資・融資要請�

親族・知人への�出資・融資要請�

経営者の個人保有�資産の投入�

経営者個人名義 �での借入金を投入�

その他のコストダウン�

遊休資産・設備の売却� 事業の縮小・転換�

役員・従業員の�報酬・賃金カット�

役員・従業員の�削減�

仕入れ・外注費�の値下げ�

販売・受注単価�の値上げ�

流通・販売経路の�見直し�

商品・サービスの開発や�改良への取組�

営業・販売活動の�強化�

10

0

20

30

40

50

60 支払・受取条件の見直し�

金融機関・取引先 �への出資・融資要請�

親族・知人への�出資・融資要請�

経営者の個人�保有資産の投入�

経営者個人名義 �での借入金を投入�

その他のコストダウン�

遊休資産・設備の売却� 事業の縮小・転換�

役員・従業員の�報酬・賃金カット�

役員・従業員の�削減�

仕入れ・外注費�の値下げ�

販売・受注単価�の値上げ�

流通・販売経路の�見直し�

商品・サービスの開発や�改良への取組�

営業・販売活動の�強化�

10

0

20

30

40

50

60

①全体� ②黒字企業�

少し困難だと感じたことがある企業の対応�とても困難だと感じたことがある企業の対応�

経営困難時に実際に講じた対策第3-1-26図~経営が困難になるほど、より喫緊で、かつ幅広い対策をとっている傾向にある。また、黒字企業は販売強化にも、より力を入れている傾向にある~

事例� 民事再生法の適用を受けたが再生を断念した事例

電気・電子部品販売業を営むA社は、業績悪化により民事再生法の適用を受けたが、業績が回復せず、最終的に再

生を断念し、清算結了した事例である。

同社は、電気部品・電子材料等の販売で30年近くの業歴を有し、わずかな人数で10億円を超える年商を上げる

優良会社であった。ところが、優良顧客から販売契約が打ち切られたために売上が急激に落ち込んだ。そのうえ、得

意先の倒産により多額の売掛債権が焦げ付いたため、資金繰りがショートする危険性があり、民事再生手続開始の申

立てをするに至った。

民事再生法の適用を受け、事業の再生に乗り出すにあたり、不採算部門を廃止し、営業譲渡可能な部門を他社に譲

渡し、その譲渡代金をもって債権者に弁済を行うなどのリストラを行った。少人数経営のため、わずかでも売上が回

復すれば、事業の継続は可能となると思われた。しかし、同社は長い業歴を有するものの、独自の技術や開発力があ

ったわけではなかったため、結局、顧客は離れてしまい、業績を回復できずに自力再建を断念せざるを得なかった。

最終的に、解散手続きを開始し、清算して事業を終了した。

本事例は、中小企業が事業再生に成功するためには、再生スキームを利用するだけでなく、事業の再構築によって

利益を計上できる事業基盤を確保できるかが重要であることを示しているといえよう。

3-1-2

特に、過剰債務等による資金繰りの悪化など、財

務面での支援が必要になった場合、メインバンクを

はじめとした債権者である金融機関の協力が不可欠

であると考えられる。これに関して、金融庁は「地

域密着型金融の機能強化の推進に関するアクション

プログラム(平成17年~18年度)」において、具体

的推進項目の一つとして「事業再生にむけた積極的

な取組み」をあげており、金融機関に対し、「中小

企業の過剰債務の解消や社会のニーズの変化に対応

した事業の再構築など、事業再生に向けた積極的取

組みを行うよう」要請してきた37。これらの取組の

進捗状況の取りまとめとして金融庁は2007年7月に

「地域密着型金融(平成15~18年度 第2次アクシ

ョンプログラム終了時まで)の進捗状況について」

を公表し、そのなかで、事業再生に向けた取組に関

して「全般的な傾向として、大口先からより規模の

小さい先やより再生が困難な先へ対象が広がる中、

中小企業再生支援協議会の活用件数は堅調に推移し

ている」状況にあるとの認識を示しており38、様々

な再生手法が堅実に利用されていると考えられる。

以下では、これらの再生手法のうち、中小企業の事

業再生を図るうえで、一翼を担うことを期待される

中小企業再生支援協議会について採り上げることと

する。

事業の継続が困難となった、あるいはこのままで

は困難となる恐れがある中小企業の再生に向けた取

組を支援する目的で中小企業再生支援協議会(以下

「協議会」という)が2003年2月以降、各都道府県

に設置された。各協議会には再生の知識と経験を有

する専門家(公認会計士、税理士、弁護士、中小企

業診断士等)が常駐しており、中小企業の再生に係

る相談などに対応する(一次対応)。また、必要で

あれば再生計画の策定支援を行う(二次対応)。設

立以降の相談企業数と再生計画策定完了件数の推移

を見ると、相談企業数は2007年12月末現在で約

13,500社(直近1年間で約2,700社)、再生計画策定

完了件数は約1,700件(直近1年間で約400件)とな

っており、一定の実績を残していると考えられる39

(第3-1-27図)。

相談企業数を業種別、相談経路別に見た場合、業

地域経済と中小企業の活性化

153中小企業白書 2008

第 部3

資料:中小企業庁調べ�

(件)� (件)�

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

12月31日�

9月30日�

6月30日�

3月31日�

12月31日�

9月30日�

6月30日�

3月31日�

1月31日�

11月30日�

9月30日�

7月31日�

5月31日�

3月31日�

1月31日�

11月30日�

9月30日�

7月26日�

3月31日�

12月17日�

9月29日�

6月27日�2003年� 2004年� 2005年� 2006年� 2007年�

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

3

1,070

17 45101

175234

311 359456

530 584640

711796

894

1,0271,138

1,2481,379

1,4921,566

1,650

13,47912,855

12,13911,443

10,79510,169

9,5598,859

8,3387,866

7,3856,931

6,4456,0615,6835,306

4,8274,294

3,3952,506

1,766

相談取扱企業数(累計、右軸)�再生計画策定完了件数(累計)�

中小企業再生支援協議会の実績第3-1-27図

37 金融庁「地域密着型金融の機能強化の推進に関するアクションプログラム(平成17年~18年度)」(2005年)38 金融庁「地域密着型金融(平成15年~18年度第2次アクションプログラム終了時まで)の進捗状況について」(2007年)。具体的な取組実績については付注3-1-13参照。なお、事業再生に関する取組については、金融庁「中小・地域金融機関向けの総合的な監督指針」(2008年3月現在)において、「とりわけ事業再生は、事業価値を見極める地域密着型金融の本質に関わる大きな課題であり、取組みに当たっては、単なる金融支援ではなく、事業そのものを再生するという本質を見失わないことが必要である」とされており(Ⅱ-5 地域密着型金融の推進)、アクションプログラム終了後も引き続き、各金融機関が自主的に重点を定めて取り組むことが求められている。39 以降、協議会の実績の詳細については付注3-1-14(①~⑤)参照。

種では、製造業の相談割合が最も多く、次いで卸

売・小売業、建設業となっており、この傾向は直近

でも続いている。また、相談経路では企業本人の割

合が最も高く、直近においてその傾向はより強まっ

ていると言える。

一方で、再生計画策定完了案件を業種別、相談経

路別に見ると、業種別においては、相談企業数と同

様に製造業の割合が高くなっており、その比率は相

談企業数における製造業の割合よりも更に高くなっ

ている。来訪経路別においては、金融機関を通じた

ものが約8割を占めるなど、相談件数における割合

と逆転している。これは、再生計画策定支援のため

の二次対応が金融支援を要する企業が中心となって

いることに関係していると思われる。

これまで、協議会の活動内容について触れてきた

が、中小企業白書(2007年版)によると、協議会に

よる措置を受けた企業の半数近くが「もっと早く利

用した方が良かった」と回答している40。一方、先

に触れた第3-1-24図、第3-1-25図において、多くの

企業が経営の継続が困難に陥ったことがあるにもか

かわらず、協議会に相談を行った企業は多くはなか

った。経営者に事業継続の意思があり、かつ、協議

会などの支援機関を活用することにより、事業の再

生の余地があるにもかかわらず、活用できず、結果

的に退出につながってしまうケースが生じることは

望ましくない。中小企業の経営者が自社の経営状態

を踏まえて事業再生に早期に取り組み、中小企業再

生支援協会を有効に利用することが重要と考えられ

る。

また、こうした中小企業の再生ニーズを踏まえな

がら中小企業再生支援協議会の機能強化が必要と考

えられる。2007年6月からは各協議会の支援機関と

154 2008 White Paper on Small and Medium Enterprises in Japan

40 中小企業白書(2007年版)第2-3-35図参照。

事例�

中小企業再生支援協議会を活用して再生を順調に進めている中小企業

株式会社富士屋ホテル(従業員57名、資本金2,000万円)は、千葉県内の老舗の割烹旅館であるが、バブル期

の過剰投資により過剰債務を抱えていたため、千葉県中小企業再生支援協議会を活用することにより事業再生に取り

組み、その後の経過は順調となっている。

同社はバブル期に婚礼需要の増加を見込んで設備投資を行ったものの、バブル崩壊以降、不況や競合の激化等によ

り、投資に見合う収益を上げることが困難となり、資金繰りに困難を生じるようになった。婚礼部門は低迷していた

が、割烹部門の収益は確保できていたことから、事業継続を図るために千葉県中小企業再生支援協議会(以下「協議

会」という)に相談した。

同社では、協議会の仲介のもと、再生コンサルティング会社等の専門家から事業面・財務面の両面での協力を受け

ながら、再生計画を策定した。事業面の計画については、①経営陣の刷新による再スタート、②不採算部門である婚

礼部門から撤退し、収益部門である割烹旅館へ経営資源を集中させる、③再生にあたり、新たなコンセプトを策定す

る、という内容である。また、財務面の計画については、①RCCファンド(※1)を利用した一部債務免除とRCCフ

ァンドに対する残存債務返済のための金融機関による新規融資、②政府系金融機関による一部債務免除とリスケジュ

ール、③信用保証協会による求償権放棄及び求償権先への新規保証(求償権消滅保証)(※2)、④未稼働資産(婚礼会

場)の除却、経営者による私財提供等の資産整理、⑤千葉中小企業再生ファンド(※3)及び個人による増資などであ

る。これらのスキームは、協議会のような中立的な再生支援機関の関与がないと利用できないものもあり、こうした

点でも協議会の役割は大きい。

同社は、計画策定時の新コンセプトのもと、屋号を改め、一部内装のデザインを変えてリニューアルオープンした

ところ、利用者の評判もよく、再生は順調に進んでいる。また、再生計画開始後も、定期的に経営会議を開くことに

より、現状の把握や再生に向けた今後の取組についての打合せを行っているが、この会議に協議会などの外部の関係

諸機関が参加することにより、形だけの会議になることを防ぎ、綿密な議論が行われている。

※1 当該ファンドは、(株)整理回収機構(RCC)が有する企業再生手法の一環として、RCCが金融機関等の有する債権を買い取るための資金の調達を行う。※2 信用保証協会が金融機関に対して保証債務を履行したことによって発生する中小企業者に対する債権(求償権)を放棄するとともに、当該中小企業者への新規保証を可能とするもの。その適用のためには、協議会等による再生計画の策定等の制約条件が定められており、モラルハザードを防ぐ仕組みになっている。※3(独)中小企業基盤整備機構が出資する「地域中小企業再生ファンド」の一つ。同機構のほか、千葉県内すべての地域金融機関と千葉県が出資して組成した官民一体の再生ファンド。

3-1-3

本節では、地域経済の活性化という観点から、小

規模企業について、統計データとアンケート調査の

結果を用いて、その実態と課題の把握を行う。各都

道府県において、県庁所在市とその他の市町村を比

べると、県庁所在市内の企業数に占める小規模企業

の割合はその他の市町村の小規模企業の割合よりも

低い(第3-1-28図)。このため、地方経済においては

小規模企業の活性化がより重要な課題であると考え

られる。

1 統計データに見る小規模企業の概観

まず、総務省「事業所・企業統計調査」により従

業者規模別に企業数の推移を見てみると、2001年か

ら2006年にかけて、全企業が470.3万社から421.0万

社に減少している一方、小規模企業は410.2万社

(全企業の87.2%)から、366.3万社(同87.0%)へ

と減少しており、小規模企業の減少率が高くなって

いる。また、従業者数の推移41を見てみると、同じ

く2001年から2006年にかけて、全従業者数が

4,265.6万人から4,012.7万人になっている一方、小規

模企業の従業者数は1,079.3万人(全従業者の25.3%)

から929.3万人(同23.2%)となっており、こちら

も小規模企業の減少率が高くなっている。

次に、従業員の観点で見ると、第3-1-29図のとお

り、規模が大きいほど総雇用者数は増加傾向にあり、

かつ正規雇用者比率が下がっている一方で規模の小

さい企業は数年前までは総雇用者数が減少傾向にあ

ったが、最近では回復傾向にあり、また正規雇用者

比率も水準は低いものの、維持されている。これに

より、小規模企業が正規雇用者の雇用を確保してき

た姿がうかがえる。

地域経済と中小企業の活性化

155中小企業白書 2008

第 部3

して、(独)中小企業基盤整備機構に中小企業再生

支援全国本部が設置された。主な機能として①協議

会の活動支援、②活動分析・標準化、③再生人材等

の確保・派遣、④関係機関とのネットワーク構築等

が取り組まれているが、今後とも中小企業の再生へ

の効果的な支援により地域経済の活性化に向けて重

要な役割を果たしていくことが期待されていると言

えよう。

第 節4SECTION 4 地域を支える小規模企業

資料:総務省「平成18年事業所・企業統計調査」(2006年10月)再編加工�(注)1.数字は小規模企業比率(単位:%)。小規模企業の算出方法については付属統計資料2表を参照。� 2.「都道府県庁所在市」について、東京都は特別区。� 3.「①都道府県庁所在市」全体の小規模企業比率は84.1%、「②その他の市町村」全体の小規模企業比率は88.6%。�

①都道府県庁所在市� ②その他の市町村�

90�88�86�84�82

90�88�86�84�82

都道府県庁所在市とその他の市町村における小規模企業比率(非一次産業・民営・2006年)第3-1-28図~都道府県庁所在市か否かで小規模企業比率の差は大きい~

41 ここでの従業者数とは、会社の常用雇用者数及び個人事業所の従業者総数の合計を指す。詳細及び2006年時点での実績は付属統計資料3表(3)を参照。

2 アンケートから見る小規模企業の概観

次に、アンケート調査結果を中心に小規模企業に

ついての分析を行う42。

まず、最近の動向に関しては、従業員規模の小さ

な企業ほど、赤字である割合や売上が縮小していく

見通しである割合が高くなっている一方で、大幅な

黒字や売上が増大すると見込んでいる企業も存在し

ている(第3-1-30図)。これは、第3-1-31図で示すと

おり、多くの小規模企業の売上高経常利益率は中規

模企業43より低いものの、利益率の上位2割の小規

模企業においては、同じく上位2割の中規模企業の

利益率よりも高い利益率を生み出していることと整

合的である。第1部では、資本金規模で比較した場

合に、資本金規模の小さい企業の利益率が資本金規

156 2008 White Paper on Small and Medium Enterprises in Japan

資料:総務省「労働力調査」再編加工�(注)1.「雇われている人」のうち、非一次産業に従事するものを「雇用者」として算出。� 2.「雇用者」のうち、「正規の職員・従業員」の割合を「正規雇用者」として算出。� 3.各年について、1~12月の結果を推計し、12か月分を平均して年推計値とした。�

(年)�

(%)�

(年)�

(%)�

90

95

100

105

110

115

120

125

130

60

62

64

66

68

70

72

74

76

78

80

0605040302 0605040302

①雇用者数の推移(2002年=100)� ②正規雇用者比率�

111.5113.9

117.5

120.3

103.9 103.1 102.9105.1

101.999.1

96.998.7

100.397.6

96.298.4

74.3

72.7

71.4

69.2 68.968.667.8

65.6 65.464.565.0 64.7

63.0 62.5 62.363.1

62.3 62.061.4 61.9

100人以上�30~99人�10~29人�1~9人�

100人以上�30~99人�10~29人�1~9人�

従業者規模別に見た雇用者数の推移及び正規雇用者の割合第3-1-29図~規模が大きいほど、雇用者数の増加傾向が強いが、正規雇用者の割合が減少傾向にある一方、規模が小さいほど正規従業員の雇用を維持している~

資料:三菱UFJリサーチ&コンサルティング(株)「小規模事業者に関するアンケート調査」(2007年11月)�(%)� (%)

0 20 40 60 80 100

21人以上�

6~20人�

5人以下�

全体�

0 20 40 60 80 100

21人以上�

6~20人�

5人以下�

全体�2.8 36.7

2.4 32.1

2.6 41.3

6.9 6.445.0

29.958.511.6

7.2 36.756.1

23.361.115.6

15.862.421.824.3 17.3

23.3 22.0 10.7

26.0 27.1 12.4

24.8 24.4 11.4

①決算動向� ②今後の売上見通し�

大幅な黒字�収支トントン�大幅な赤字�

若干の黒字�若干の赤字�

成長見込み�縮小見込み�

現状程度の規模維持見込み�

従業員規模別に見た直近3年間の決算動向と今後の売上見通し第3-1-30図~従業員規模が小さいほど、赤字傾向、売上縮小見込みの割合が高いが、中には黒字傾向、成長見込みの企業もある~

42 三菱UFJリサーチ&コンサルティング(株)が2007年11月に実施した「小規模事業者に関するアンケート調査」。調査数:20,000、回収率:16.5%。なお、同アンケートにおいて、有効回答中、「従業員5人以下」の割合が約50%、「従業員6~20人」の割合が約40%、「従業員21人以上」の割合が約10%となっている。名簿上で小規模企業であった企業向けにアンケートを送付していることから、従業員21人以上の割合が少なくなっている。以下同じ。43 中小企業のうち、小規模企業を除いたものを指す。

模の大きい企業と比べて低いことを示したが(第1-

1-11図)、これは利益率の平均値がそうであって、

中規模企業と小規模企業を比較した場合、利益率の

ばらつきは小規模企業の方が大きく、企業規模は小

さいものの、自社の強みを活かすことにより、高い

利益率を生み出している小規模企業も少なからず存

在することを示していると言えよう。

では、小規模企業の強みは何であろうか。第3-1-

32図は、小規模企業が自社の強みと考えている項目

をまとめたものであるが、これによると、小規模企

業は中規模企業と比して、「少数精鋭」であること、

「現場で培われた技術力・ノウハウ」等の点で相対

地域経済と中小企業の活性化

157中小企業白書 2008

第 部3

資料:中小企業庁「平成19年中小企業実態基本調査」再編加工(2007年9月)�(注)1.パーセンタイルnは、売上高経常利益率の順位を下から数えて、その順位が全体の中の「下位n-1%以上n%未満」の範囲内に位置する

企業群を意味している。� 2.「中規模企業」とは、「中小企業」から「小規模企業」を除いた企業を指す。�

(パーセンタイル)�

(%)�

▲25

▲20

▲15

▲10

▲5

0

5

10

15

20

25

��93��90��87��84��81��78��75��72��69��66��63��60��57��54��51��48��45��42��39��36��33��30��27��24��21��18��15��12��9���

中規模企業(法人)�小規模企業(法人)�中小企業(法人)�

規模別に見た中小企業の売上高経常利益率の分布第3-1-31図~小規模企業の上位層における売上高経常利益率は中規模企業の上位層における売上高経常利益率を上回っている~

優れた設備の�

整備・活用�

品揃えの充実�

資金調達能力�

対応の機動性�

従業員の柔軟な確保�

優秀な従業員の育成�

意思決定の早さ�

低価格による販売�

様々な価格帯の設定�

独創的な技術力・�

ノウハウ�

専門特化�

対応の柔軟性�

現場で培った�

技術力・ノウハウ�

少数精鋭の組織�

資料:三菱UFJリサーチ&コンサルティング(株)「小規模事業者に関するアンケート調査」(2007年11月)、同「地域中小企業の立地と経営実態に関するアンケート調査」(2007年11月)�

(注)回答者を「従業員20人以下」と「従業員21人以上」の2グループに分類したうえで、各々の項目で「非常に優れている」、「やや優れている」と答えた回答数を累計し、全項目の合計が100%になるように各グループ間で配点。その後、各々の項目において「{(従業員20人以下のグループの点数)/(従業員21人以上のグループの点数)}-1」を算出し、この値を高いものを「小規模企業が相対的に優れていると考えている項目」とした。�

▲0.4

▲0.3

▲0.2

▲0.1

0.0

0.1

0.2

0.3

0.4

0.5 0.45

0.190.17

0.14 0.13

0.07 0.070.02

▲0.07

▲0.20 ▲0.22▲0.25

▲0.31 ▲0.32

小規模企業が考える自社の相対的な強み・弱み第3-1-32図~小規模企業は「少数精鋭」であること、「職場で培った技術力・ノウハウ」等を相対的に優れていると考えている~

的に優れていると考えているようである。一方で、

「優れた設備の整備・活用」や「品揃えの充実」と

いった点では、相対的に劣っていると考えている傾

向にある。

次に、小規模企業を中心とした経営者がどのよう

な考えを持って経営に望んでいるかを分析する。ま

ず、経営者に対し、どのような売上・利益指標を重

視しているかをたずねたところ、従業員規模が小さ

い企業ほど粗利益(売上総利益)を重視しており、

本業そのもののパフォーマンスに注目しているのに

対し、従業員規模が大きい企業ほど経常利益やキャ

ッシュフローを重視しており、企業体全体のパフォ

ーマンスに注目しているという相違が見られる 44

(第3-1-33図)。

経営者の経営に関する考え方を従業員規模別に見

ると(第3-1-34図)、従業員規模にかかわらず、「雇

用の場の提供」を重視している経営者が多い。また、

従業員規模が大きい企業ほど「社会への貢献」を重

視している割合が多い一方、従業員規模が小さい企

業ほど「家業の承継」を重視している割合が多く、

企業規模により経営方針に特徴があることが分か

る。また、「雇用の場の提供」または「利益の最大

化」のどちらかを重視している企業のうち、「雇用

の場の提供」を重視している企業を「雇用型」、「利

益の最大化」を重視している企業を「利益型」、「雇

用の場の提供」と「利益の最大化」の両方を重視し

ている企業を「中間型」に分類すると、「利益型」

や利益と雇用のバランスを意識する「中間型」に比

べて、「雇用型」の割合が顕著に高いことが見て取

れる45(第3-1-35図)。

次に、実際の企業経営においては、商品の開発や

販売・仕入・資金調達など、様々な意思決定が必要

であるが、第3-1-36図ではこれらの意思決定につい

158 2008 White Paper on Small and Medium Enterprises in Japan

資料:三菱UFJリサーチ&コンサルティング(株)「地域中小企業の立地と経営実態に関するアンケート調査」(2007年11月)�

(注)複数(最大2項目)選択のため、合計は100を超える。�

(%)�

0

5

10

15

20

25

30

35

40

45

キャッシュ�

フロー�

当期利益�

経常利益�

営業利益�

粗利益�

(売上総利益)�

売上高�

40.0 40.9

36.5

28.130.3

22.721.0

23.9

19.9

28.9

22.0

31.1

37.3

24.024.3

23.125.7

37.4

全体� 21人以上�20人以下�

経営のうえで重視している指標第3-1-33図~規模が小さい企業は売上高・粗利益、規模が大きい企業は経常利益・キャッシュフローを重視している傾向にある~

資料:三菱UFJリサーチ&コンサルティング(株)「小規模事業者に関するアンケート調査」(2007年11月)�

(注)複数(最大2項目)回答のため合計は100を超える。�

(%)

その他�

上場�

伝統技能の維持�

利益の最大化�

家業の承継�

社会への貢献�

経営者や従業員への�雇用の場の提供�

0 10 20 30 40 50 60 70

52.264.264.4

41.3

35.146.3

36.432.9

23.512.419.0

28.5

20.521.924.0

17.6

8.56.08.58.7

0.31.00.40.2

8.96.55.511.8

5人以下�21人以上�

6~20人�全体�

規模別に見た経営方針第3-1-34図~雇用の場の提供を考えている経営者が多くなっている。また、規模が小さいほど、家業の承継と考えている割合が高い~

44 また、従業員規模が大きい企業ほど、売上高や利益、売上数量といった指標を短い間隔で把握し、目標の一つとして扱っている傾向にある(付注3-1-15)。45 同様に、今後、自社の規模を拡大する意思の有無について確認すると、従業員規模が小さい企業ほど現状維持の割合が高くなっている(付注3-1-16)。本文中で述べた経営に対する考え方と対比させた場合、「事業の承継」や「伝統技能の維持」等を重視している企業ほど、現状の規模の維持を考えている割合が高いことからも、同様のことが見て取れると思われる(付注3-1-17)。

地域経済と中小企業の活性化

159中小企業白書 2008

第 部3

資料:三菱UFJリサーチ&コンサルティング(株)「小規模事業者に関するアンケート調査」(2007年11月)�(注)1.「雇用型」…「経営者や従業員への雇用の場の提供」を選択し、「利益の最大化」を選択しなかった企業� 「利益型」…「利益の最大化」を選択し、「経営者や従業員への雇用の場の提供」を選択しなかった企業� 「中間型」…「経営者や従業員への雇用の場の提供」と「利益の最大化」の両方を選択した企業� 2.分類上、「上場」を選択した企業(サンプル中、約0.3%)を控除した。�

65.5%�

34.5%�

うち、「雇用型」�68.7%�

うち、「中間型」�11.2%�

うち、「利益型」�20.1%�

「経営者や従業員への� 雇用の場の提供」か�「利益の最大化」の� どちらか片方でも� 選択した企業�

どちらも選択�しなかった企業�

経営方針における「雇用型」と「利益型」第3-1-35図~「雇用型」と「利益型」に分類した場合、「雇用型」が大半を占めるが、一方では、「中間型」も存在している~

資料:三菱UFJリサーチ&コンサルティング(株)「小規模事業者に関するアンケート調査」(2007年11月)�(注)複数回答のため合計は100を超える。�

(%)�0 20 40 60 8010 30 50 70 90 100商品・サービスの企画�

商品・サービスの価格設定�営業・販売戦略の決定�

原材料・仕入商品調達の決定�設備投資の意思決定�人材の採用・配置�

資金調達額及び調達時期の決定�経費等の支出�

商品・サービスの企画�商品・サービスの価格設定�

営業・販売戦略の決定�原材料・仕入商品調達の決定�

設備投資の意思決定�人材の採用・配置�

資金調達額及び調達時期の決定�経費等の支出�

商品・サービスの企画�商品・サービスの価格設定�

営業・販売戦略の決定�原材料・仕入商品調達の決定�

設備投資の意思決定�人材の採用・配置�

資金調達額及び調達時期の決定�経費等の支出�

商品・サービスの企画�商品・サービスの価格設定�

営業・販売戦略の決定�原材料・仕入商品調達の決定�

設備投資の意思決定�人材の採用・配置�

資金調達額及び調達時期の決定�経費等の支出�

社外の人物・組織�

経営者の家族�

従業員�

経営者�

全体�(うち従業員5人以下)�

企業における意思決定の参加者第3-1-36図~意思決定に関しては、概ね経営者が中心となっているが、比較的規模が大きい企業は従業員の活用も進んでいる~

て、どのような主体が関与しているのかを示してい

る。これによると、経営者が意思決定の項目のほと

んどに関与しているのは当然のことであると言える

が、規模がある程度大きくなると、商品の開発・仕

入・販売といった分野について自社の従業員が意思

決定に関与する割合が比較的高くなっているようで

ある。

また、意思決定に関わらず存在する、諸々の課題

や問題意識に際して、経営者の相談相手の有無をた

ずねると、「会計」や「税務」に関しては、ほとん

どの経営者に相談相手が存在している一方、「市

場・販路」や「IT」、「法律」に関しては、特に規模

が小さい企業において、相談したくても、相手が周

囲にいないと考えている経営者がやや多い傾向にあ

る(第3-1-37図)。では、各々の分野において「相談

相手がいる」と考えている経営者はどのような相手

160 2008 White Paper on Small and Medium Enterprises in Japan

資料:三菱UFJリサーチ&コンサルティング(株)「小規模事業者に関するアンケート調査」(2007年11月)�

(%)�

0

10

20

30

40

50

60

70

80

90

100

(うち5人以下)�全体�(うち5人以下)�全体�(うち5人以下)�全体�(うち5人以下)�全体�(うち5人以下)�全体�(うち5人以下)�全体�(うち5人以下)�全体�(うち5人以下)�全体�

21.1 24.0 22.4 25.918.5 21.5 21.7 27.0

10.4 13.9

90.8 86.6

12.3 17.0 12.919.2

11.8

69.077.9

16.7

66.3

14.3

73.579.284.1

5.56.8

5.3 7.9

9.25.5

3.9

16.4

56.6

14.1

64.2

10.9

67.6

10.7

70.9

16.8

57.3

15.3

62.4

12.3

63.7

11.6

67.3

商品・サービス開発� 市場・販路� 同業他社の動向� IT 会計・財務・融資� 税務� 法律� 労務・福利厚生�

相談する人がいる� 相談する相手は必要ない�相談したくても相手がいない�

様々な分野における相談相手の有無第3-1-37図~「市場・販路」や「IT」、「法律」について、相談したくても相手がいないと考えている企業が多い~

資料:三菱UFJリサーチ&コンサルティング(株)「小規模事業者に関するアンケート調査」(2007年11月)�(注)1.複数回答のため合計は100を超える。� 2.民間の専門家には税理士・公認会計士等を含む。� 3.公的機関の専門家には商工会・商工会議所等を含む。�

(%)�

0

10

20

30

40

50

60

70

80

90

労務・�福利厚生�

法律�税務�会計・財務・�融資�

IT同業他社の�動向�

市場・販路�商品・�サービス開発�

47.3

18.1

9.84.5 4.0 3.4 4.8 4.8 5.3 3.4 5.7

8.35.75.33.7

47.4

18.7 19.7

10.0 8.2 10.1

21.4

51.9

37.0

18.515.9

8.5 8.3

74.4

33.9 34.8

10.4

18.913.7

4.3

73.1

10.5

3.8

11.9

80.6

8.1

16.0

6.0

14.8

4.4

19.4

67.9

75.0

家族・社内の人間に聞く� 異業種の知人に聞く�公的機関の専門家に相談する�同業の知人に聞く�

民間の専門家に相談する� その他の人�

様々な分野における相談相手第3-1-38図~会計分野や法律、労務などは専門家を利用している企業が多い~

に相談しているのであろうか。第3-1-38図によると、

「商品・サービス開発」や「市場・販路」などにつ

いては、社内の人間や同業の知人に相談する一方で、

「会計」や「税務」、「法律」、「労務」など、専門性

を有すると思われる分野についてはそれぞれ、民間

機関を中心とした専門家に相談する傾向にあるよう

である。ただし、「IT」については、専門家の割合

が高いものの、家族や社内の人間に相談すると回答

する経営者も多いのが特徴的である。

以上のとおり、小規模企業の実態を様々な角度か

ら見てきたが、小規模企業は高収益を上げているも

のもあれば、大幅な赤字となっているものもあり、

ばらつきが大きい。小規模企業には少数精鋭の組織、

現場で培った技術・ノウハウ、対応の柔軟性といった

強みがある一方、資金調達力、品揃えの充実、優れ

た設備の整備・活用といった面の弱点もある。こう

した小規模企業の実態を踏まえつつ、小規模企業の

強みをどのように引き出し、弱点をいかに補完する

かという視点に立って小規模企業の活性化を図って

いくことが地域経済の活性化の鍵であると言えよう。

地域経済と中小企業の活性化

161中小企業白書 2008

第 部3

事例�

次々とユニークな工業用ゴム製品の開発を手がける小規模企業

東京都葛飾区の株式会社杉野ゴム化学工業所(従業員5名、資本金1,200万円)は、工業用ゴム製品の製造を行

う小規模企業である。中国大連に工場を持ち、建設・産業機械向けの防振用ゴムの製造を行う一方、国内では送電線

用の耐高圧ゴムなど特殊なゴムの開発・製造を手がけている。ゴムに関する高度な知識や技術を武器に、難しい技術

の相談に応じ、口コミで評判が高まって取引先が拡大し、事業を成長させてきた。同社社長は、葛飾区から「優良技

能士」として、東京都から「東京都優秀技能者(東京マイスター)」として認定を受けており、その技術を若手後継

者に伝承・育成すべく積極的に活動している。

同社社長は、以前より、中国など海外諸国の技術力が急速に向上しているため、このままでは逆転されてしまうと

いう危機感を持っていた。このため、中小企業における若手人材の育成や地域とのつながりを強化することとした。

その一環として、ゴム製品関連業者が連携して発足させた「葛飾ゴム工業会」で勉強会を開催し、その中で地域の若

手人材の育成を目的とした開発プロジェクトを立ち上げ、同社社長自らが講師を務めている。このプロジェクトは、

単なる勉強会ではなく、あくまで開発・実践志向を貫いており、これまでの成果として、天然素材の消しゴム「けす

ぞう君」と地震の転倒防止ゴム「地震耐蔵」という2つの新製品を開発してきた。若者達は、各自のアイディアと技

術で製品開発に挑戦し、独自のアイディアについて評価を受けることで、やる気を益々高め、さらなる製品開発に取

り組むという好循環が生まれている。現在、同プロジェクトの第3弾として、水風船ヨーヨーの中を、水ではなく、

スーパーボールにする製品を開発した。ヨーヨーの中に水ではないものを入れるというアイディアが好評で、現在、

意匠登録の作業を進めている。

大企業との競争が厳しさを増す中で、同社は、意匠だけでなく、実用新案、特許を含めた知的財産権の強化を図る

ことが重要と考えており、ゴム製品のさらなる進化を目指している。

3-1-4

本章では、まず、第1節で各種統計データを利用

することにより、中小企業の業況感や倒産件数には、

地域によってばらつきが見られることを示したうえ

で、第2節にて開業・廃業の動向を地域・業種の観

点から分析を行った。その中で、①最近の開業・廃

業の動向として、開業率が上昇したことにより、開

業率と廃業率の差が縮まっており、特に、情報通信

業や医療,福祉といった業種での動きが活発である

こと、②都道府県別に見た場合、開業が活発な県と

そうでない県が存在しており、開業率・廃業率の水

準は地域の人口動向や倒産動向等と何らかの相関関

係を有すること、さらに、③同一県内であっても、

県庁所在市か否かで、開業率・廃業率に大きな差が

生じていること等を示した。

第3節では、回避可能な廃業を防ぐ観点から、多

くの中小企業が経営困難な状況となった経験がある

ことを示したうえで、その際に講じた対策や相談相

手等についての分析を行った。また、このような中

小企業が事業再生を図る際に重要な役割を担うと考

えられる、中小企業再生支援協議会の現状を示し、

このような再生スキームがより一層利用されること

が重要であることを示した。

第 節5SECTION 5 まとめ

162 2008 White Paper on Small and Medium Enterprises in Japan

第4節では、地域経済において大きなウェイトを

占める小規模企業について、統計データによる定量

分析とアンケートによる定性分析を行い、規模が小

さいからといって、収益力がないというわけではな

く、中規模企業の収益力を上回る小規模企業が少な

からず存在することや、経営者が自社の強み・弱み、

経営目標、経営理念等についてどのように考えてい

るのかという実態を明らかにした。

地域の経済における中小企業の存在は大きく、そ

の形態は多種多様である。これらの中小企業が活発

に参入し、その潜在能力を存分に発揮して事業を展

開でき、必要に応じて事業の再生を円滑に行うこと

を可能にすることにより、小規模企業を含めた中小

企業の活力を引き出すことで、地域経済の活性化に

繋がると考えられる。そこで、次章では、地域の中

小企業が事業展開を行う上で生命線となる資金調達

について、そして、第3章では、地域の中小企業が

自社の経営資源を補完するための鍵となる、他の企

業や大学等とのネットワークの形成について採り上

げていく。