nodo de desarrollo provincial velez- carare-opon...

TRANSCRIPT

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 28

NODO DE DESARROLLO PROVINCIAL

VELEZ- CARARE-OPON INFORME FINAL DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000130 26 Diciembre 2012 )

ESE HOSPITAL REGIONAL DE VELEZ MUNICIPIO DE VELEZ

JOSE FABIO NAZAR ORTEGA Ex Gerente

ROSA DELIA GOMEZ DE GAVIRIA

Gerente RESPONSABLES

TRABAJO DE CAMPO DEL 29 DE OCTUBRE DE 2012 AL 9 DE NOVIEMBRE DE 2012

VIGENCIA 2.011

Bucaramanga, Diciembre 18 de 2012

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 28

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

LUIS CARLOS CHAPARRO GOMEZ Contralor Auxiliar

LEIDY VIVIANA MOJICA PEÑA Sub Contralora Delegada Para el Control Fiscal

GERMAN PEREZ AMADO

Auditor Fiscal

EQUIPO AUDITOR NANCY PAULINA SILVA RAMIREZ (Abogada)

GLADYS SANMIGUEL DULCEY (Contador Público) GERMAN PEREZ AMADO (Auditor Fiscal)

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 28

TABLA DE CONTENIDO

1 INTRODUCCION 4

2 ANTECEDENTES 5

3 ALCANCE 6

4 DICTAMEN DE AUDITORIA 6

4.1 LINEA FINANCIERA Y PRESUPUESTAL 6

4.2 EVALUACION PRESUPUESTAL 12

4.3 LINEA DE AUDITORIA A LA CONTRATACION 18

4.4 EVALUACION DE LA GESTION ADMINISTRATIVA 21

4.5 QUEJAS INTERPUESTAS POR LA COMUNIDAD 23

4.6 PRONUNCIAMIENTO DE LA GESTION DE LA ENTIDAD 24

5 CUADRO CONSOLIDADO DE HALLAZGOS 25

5.1 CUADRO NUMERICO DE HALLAZGOS 27

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 28

INTRODUCCIÓN

La Contraloría General de Santander, en desarrollo de las facultades otorgadas por los Artículos 267 y 272 de la Constitución Nacional, la Ley 42 de 1.993, dando cumplimiento a su Plan General de Auditorias de la vigencia 2012, procedió a practicar Auditoría Gubernamental con Enfoque Integral-Modalidad Regular, durante el período comprendido del 29 de Octubre al 9 de Noviembre de 2012, a la ESE HOSPITAL REGIONAL DE VELEZ, ubicada en la ciudad de Vélez- Santander , para evaluar la efectividad con que se administraron los recursos asignados , por el periodo comprendido entre el 1º. De Enero y el 31 de Diciembre de 2011. Para el efecto la Contraloría General de Santander, a través de los principios de eficiencia, eficacia y equidad con que administró los recursos puestos a su disposición y los resultados de la gestión realizada por la ESE HOSPITAL REGIONAL DE VELEZ, cubriendo las líneas de área de Contratación; evaluó el área financiera; el área presupuestal; área de quejas y denuncias; seguimiento a las observaciones presentadas en el informe de gestión y empalme; seguimiento a la oficina de Control Interno; seguimiento al plan de mejoramiento vigencias 2008-2011.

Las líneas de auditoría seleccionadas para el examen responden al análisis de la importancia y los diferentes riesgos asociados a los procesos y actividades ejecutadas por parte de la entidad, con el fin de evaluar los resultados obtenidos en cumplimiento de las políticas, planes y programas establecidos, examinando de igual forma que los recursos disponibles sean asignados de manera eficiente, económica y eficaz. Es importante resaltar que se realizaron mesas de trabajo con el fin de socializar el avance del trabajo de campo y solicitar los documentos soportes objeto de revisión con cada uno de los funcionarios de la entidad responsable de los diferentes procesos. La Contraloría General de Santander espera que este informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la ESE HOSPITAL REGIONAL DE VELEZ, para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la Entidad, lo que redundara en el mejoramiento de la calidad de vida de la población de Vélez.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 28

2. ANTECEDENTES

La Contraloría General de Santander mediante revisión de la información reportada por la ESE HOSPITAL REGIONAL DE VELEZ al sistema SIA, para la vigencia 2011. Una vez recibida la cuenta se constató que la información suministrada se sujetara a lo establecido en la Resolución No 0294 de abril 30 de 2.009, sobre la rendición y revisión de cuentas. En la revisión se aplicaron las políticas, normas y metodologías establecidas por la Contraloría General de Santander, para la revisión de cuentas concordante con normas de auditoría generalmente aceptadas, los criterios y conocimientos donde el auditor de la cuenta utilizó pruebas selectivas, documentos soportes e información suministrada por los responsables que administraron los recursos de la ESE HOSPITAL REGIONAL DE VELEZ-SANTANDER. Se propone a través de esta auditoría verificar el manejo del área de Contratación; evaluar el área financiera; el área presupuestal; área de quejas y denuncias; seguimiento a las observaciones presentadas en el informe de gestión y empalme; seguimiento a la oficina de Control Interno; seguimiento al plan de mejoramiento vigencias 2008-2011; dando cumplimiento al Plan General de Auditorias.

La Ese Hospital Regional de Vélez del Municipio de Velez se encuentra adscrita a la dirección del Sistema de Seguridad Social del Departamento de Santander.

Su objeto es el de la prestación de salud en Nivel II, entendiéndose como un servicio público y como parte integral del sistema de seguridad social en salud.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 28

3. ALCANCE

En cumplimiento de la Resolución de Comisión de Auditoría No. 000823 de 25 de Octubre de 2012, el Grupo Auditor analizó y evaluó la gestión desarrollada por la entidad, en la administración y manejo de los bienes y recursos y el cumplimiento de las actividades misionales para la cual fue creada, de conformidad con lo definido en la Ley 42 de 1993 (Control Fiscal), Ley 610 de 2000 y la Resolución No. 617 de 2010 de la Contraloría General de Santander y los principios que regulan el ejercicio de la vigilancia de la gestión fiscal y sobre los documentos e información suministrada por la entidad, respecto a la vigencia del 2011; es responsabilidad de la administración el contenido de la información suministrada. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría General de Santander, compatibles con los de general aceptación; por lo tanto, requirió, acorde con ellas, la planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe. El control incluyó el examen sobre la base de pruebas selectivas, las evidencias y documentos que soportan la gestión de la entidad y el cumplimiento de las disposiciones legales

Para realizar el presente Informe se efectuó sobre la base de un análisis y evaluación de información y cifras registradas en la rendición de la cuenta a través de SIA, así como a los resultados que se observaron en el trabajo de campo que se practicó en la Auditoría regular que se efectuó a Esta Entidad.

El informe preliminar contiene observaciones de tipo administrativo, disciplinario, sancionatorio y legales, que una vez comunicadas por el equipo de auditoría, deben ser controvertidas o validadas por la administración y darle traslado a los presuntos responsables con el fin de controvertirlos y articularlos dando una sola respuesta que será presentada por la Gerente Rosa Delia Gómez de Gaviria.

4. DICTAMEN DE AUDITORIA 4.1. LINEA FINANCIERA Y PRESUPUESTAL ANÁLISIS A LOS ESTADOS FINANCIEROS Los Estados financieros analizados, revelan una evolución positiva desde la perspectiva de los indicadores de la situación fiscal, debido a que el activo corriente fue superior al pasivo corriente en $3.270.033.88, en el 2011. La situación fiscal de la Ese Hospital Regional de Vélez a diciembre 31 del 2011, es positiva y presenta liquidez, la cual se evidencia en la relación corriente: activo corriente frente al pasivo corriente, que estuvo dada en 4,76 de activo corriente, por cada peso de pasivo corriente. Cuenta con capacidad para cancelar sus deudas u obligaciones corrientes en el corto plazo, posee margen de protección para los acreedores y refleja estabilidad financiera en el corto plazo. Su nivel de endeudamiento presenta un nivel bajo del 8%. El Informe se apoya en los datos suministrados por el área de contabilidad, presupuesto y control interno de la Ese Hospital Regional de Vélez.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 28

BALANCE GENERAL Los Estados Financieros de la Ese Hospital Regional de Vélez, con fecha 31 de diciembre de 2011, muestran Activos totales por $10.964.786.837, con un crecimiento del 16% frente al 2010; Pasivos por $869.447.135, reflejando un crecimiento porcentual del 143% y un patrimonio aumentado en un 11%, por valor de $10.095.339.702, con relación al año 2010.

Fuente: Contraloría General de Santander

ACTIVO CORRIENTE: El activo corriente de la Ese Hospital Regional de Vélez a diciembre 31 de 2011, ascendió a $4.139.481.016, representa el 38% de los activos totales de la Entidad y fue 39% superior al del año anterior, como consecuencia del incremento en un 102% del Efectivo y un 44% de los Deudores producto del incremento de lo adeudado por las entidades que manejan el régimen subsidiado y los otros deudores, en relación con la vigencia 2010. Deudores refleja un valor que asciende a $3.992.776.516, representa el 96% del Activo corriente y es la cuenta más representativa. Es importante que la Entidad gestione la recuperación de esta cartera, debido al incremento tan elevado que reflejan sus cifras en la vigencia 2011, al ser el 58% por concepto de servicios de salud, plan subsidiado POSS-EPS, el 14% por concepto de plan obligatorio de salud POSS-EPS, el 11% por concepto de atención a cargo de subsidios a la oferta facturación radicada, entre otras cuentas.

0

2.000.000.000

4.000.000.000

6.000.000.000

8.000.000.000

10.000.000.000

12.000.000.000

ACTIVOS PASIVOS PATRIMONIO

2010 9.412.825.755 358.492.055 9.054.330.700

2011 10.964.786.837 869.447.135 10.095.339.702

Pe

sos

Activos, Pasivos y Patrimonio Ese Hospital Regional de Velez 2010-2011

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 28

DEUDORES- ESTADO DE LA CARTERA: Es una de las cuentas más representativas del activo corriente de la Entidad con un 96% de participación, por lo cual es uno de los activos que se deben controlar eficientemente. En cuanto al estado de la cartera por edades, se observa que el 54% de la cartera está en riesgo de perderse ya que el 37% tiene entre 91 y 180 días y su valor asciende a $1.466.997.802,02, el 10% tiene 181 y 360 días sin

PORCENTUAL

(%)

ACTIVO CORRIENTE 2,971,921,623 4,139,481,016 39% 38%

Efectivo 11,528,428 23,268,243 102% 1%

Inversiones 8,130,100 8,130,100 0% 0%

Deudores 2,764,384,420 3,992,776,516 44% 96%

Inventarios 187,878,675 115,306,157 -39% 3%

2010

VARIACION%

PARTICIPA

CION 20112011

ESE HOSPITAL REGIONAL DE VELEZ

BALANCE GENERAL COMPARATIVO

A DICIEMBRE 31 DE 2010-2011

(Cifras en pesos)

CUENTA

PORCENTUAL

(%)

ACTIVO NO CORRIENTE 6,440,904,132 6,825,305,821 6% 62%

Propiedad, planta y equipo 6,244,265,297 6,663,110,861 7% 98%

Otros activos 196,638,835 162,194,960 -18% 2%

TOTAL ACTIVOS 9,412,825,755 10,964,786,837 16% 100%

PORCENTUAL

(%)

PASIVO CORRIENTE 358,492,055 869,447,135 143% 8%

Cuentas por pagar 355,088,303 869,447,135 145% 100%

Obligaciones laborales y de

seguridad social 3,403,752 0 -100% 0%

PORCENTUAL

(%)

PASIVO NO CORRIENTE - - - 0%

Otros pasivos 0 0 0% 0%

TOTAL PASIVOS 358,492,055 869,447,135 143% 8%

PATRIMONIO 9,054,330,700 10,095,339,702 11% 92%

Patrimonio Institucional

Incorporado 2,552,915,634 2,552,915,634 0% 25%

Donacines-especie 892,263,277 1,553,503,485 74% 61%

Donacines-Dinero 263,783,896 263,783,896 0% 17%Excedente de Ejercicios

anteriores 4,843,786,357 5,345,370,893 10% 53%

Utilidad del Ejercicio 501,581,536 379,765,794 -24% 4%

TOTAL PASIVO Y

PATRIMONIO 9,412,822,755 10,964,786,837 16% 100%

CUENTA 2010 2011

VARIACION %

PARTICIPA

CION

CUENTA 2010 2011

VARIACION %

PARTICIPA

CION

2010 2011

VARIACION

CUENTA

%

PARTICIPA

CION

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 28

recuperarla y su valor asciende a $405.179.175,67 y el 7% tiene más de 360 días sin recuperarla y su valor es de $276.353.163,12. Además el 15% está entre 61 y 90 días y su valor asciende a $618.619.617,37, el 12% está a 60 días y su valor es de $496.136.127,80 y el 18% tiene 30 días y su valor asciende a $730.137.223,12, para un valor total de deudores por valor de $3.992.776.515,50, como se aprecia en el cuadro que se presenta a continuación. La gestión de recaudo no fue buena en la vigencia 2011, debido a en la ejecución presupuestal de ingresos, se evidenció que sólo se recaudo un 60%, quedando pendiente por recuperar un 40%, lo cual finalmente conllevo al déficit presupuestal que muestra su gestión.

HALLAZGO No. 1 EFECTIVO, DEPOSITOS EN INSTITUCIONES FINANCIERAS-BANCOS: Se evidencio que en los formatos de conciliaciones bancarias, no se está registrando el código contable completo de la cuenta, a fin de facilitar el control y supervisión, por lo cual se genera un hallazgo de tipo administrativo que la administración debe subsanar.

Tipo de hallazgo ADMINISTRATIVO

Presuntos responsables Edwing Rodrigo Pava Olarte – Subdirector administrativo. Rosa Delia Gómez de Gaviria - Gerente

DETALLE VALOR PARTICIPACION

De 1 a 30 días 730,137,223.12 18%

De 31-60 dias 496,136,127.80 12%

De 61 a 90 dias 618,619,617.37 15%

De 91 a 180 dias 1,466,997,802.02 37%

De 181 a 360 dias 405,179,175.67 10%

Mayor a 360 dias 276,353,163.12 7%

Provision para Deudores -646,593.60 0%

TOTALES 3,992,776,515.50 100%

DEUDORES 2011 % Participación

TOTAL DEUDORES 3,992,776,515.50 100%

SERVICIOS DE SALUD 3,992,776,515.50 100%

Plan obligarorio EPS 46,713,680.05 1%

Plan Subsidiado 189,142,044.00 5%

Servicios de salud-compañias

aseguradoras 3,063,105.00 0%

Plan obligatoria de salud POS EPS 562,077,293.24 14%

Plan Subsidiado-POSS-EPS 2,304,982,796.09 58%

Atención con cargo a subsidios de oferta 9,375,166.00 0%

Servicio de salud- Cias aseguradoras

facturado 44,419,123.00 1%

Ministerio de salud- Recursos del IVA

social 9,036,165.00 0%

Atención a cargo de subsidios a la oferta

fac radicada 457,800,040.00 11%

Otras cuentas por cobrar servicios de

salud 366,813,696.72 9%

Provision para Deudores 646,593.60 - 0%

ESE HOSPITAL REGIONAL DE VELEZ

CARTERA POR EDADES

A DICIEMBRE 31 DE 2011

(Cifras en pesos)

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 28

HALLAZGO No. 2 DEUDORES: La cuenta de Deudores reflejada en el Balance General a diciembre 31 de 2011 por valor de $3.992.776.515,50, posee saldos por cobrar con más 360 días, que la administración debe investigar y depurar con el fin de que los Estados Financieros reporten la realidad de sus operaciones, por lo cual se genera un hallazgo de tipo administrativo que la administración debe subsanar.

Tipo de hallazgo ADMINISTRATIVO

Presuntos responsables Edwing Rodrigo Pava Olarte – Subdirector administrativo. Rosa Delia Gómez de Gaviria - Gerente

HALLAZGO No. 3 PROPIEDAD, PLANTA Y EQUIPO: Los Activos fijos, propiedad planta y equipo por valor de $6.663.110.861, se deben individualizar, debido a que están globalizados, como el caso del Equipo de Transporte-Tracción, código 167502 que refleja un valor de $533.536.699,02, en el Balance de prueba a diciembre 31 de 2011, pero este valor corresponde a cuatro (8) ambulancias, una camioneta Luv, un campero y una motocicleta. Además la depreciación acumulada también se debe individualizar, generando un hallazgo de tipo administrativo que debe ser subsanado por la administración actual.

Tipo de hallazgo ADMINISTRATIVO

Presuntos responsables Edwing Rodrigo Pava Olarte – Subdirector administrativo. Rosa Delia Gómez de Gaviria - Gerente

PASIVOS: PASIVO CORRIENTE. El 8% de los pasivos de la Ese Hospital Regional de Vélez, corresponde a obligaciones corrientes en los que se observa un incremento del 143% respecto del mismo periodo del año anterior, justificado principalmente por el aumento de las cuentas por pagar en un 145%, por concepto de la Adquisición de Bienes y Servicios y Acreedores por compromisos adquiridos por la Entidad con sus contratistas y proveedores. PASIVO NO CORRIENTE: La Ese Hospital Regional de Vélez no posee Obligaciones no corrientes. PATRIMONIO El Patrimonio de la Ese Hospital Regional de Vélez se aumento en un 11% con respecto del año anterior al pasar de $9.054.330.700, en el 2010 a $10.095.339.702, en el 2011, por concepto del incremento de las donaciones en especie en un 18%, debido a la donación de equipo médico y científico que recibió en la vigencia del Departamento de Santander y el excedente de ejercicios anteriores en un 10%; El patrimonio representa el 92% del total pasivo más patrimonio.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 28

ESTADO DE SITUACIÓN ECONÓMICA FINANCIERA Y SOCIAL El análisis del estado de actividad financiera económica y social de la Ese Hospital Regional de Vélez, se basa en la información suministrada por la sección administrativa de la Entidad. INGRESOS Los ingresos totales de la Ese Hospital Regional de Vélez para el periodo contable 2011, ascendieron a $8.182.164.988, 2% superiores a los registrados en el 2010; Correspondientes a ingresos por venta de servicios de salud, y otros ingresos por valor de $25.513.769, que no alcanzan al 1% de participación. Se verificó que los ingresos en la Ese de Vélez han aumentado moderadamente, al pasar de $8.033.794.182, en el 2010 a $8.182.164.988, en el 2011, producto del incremento de los ingresos por venta servicios de salud, en los siguientes ítems: servicios prestados en urgencias-consultas y procedimientos, Hospitalización estancia general, servicios ambulatorios-consulta externa, apoyo diagnóstico-laboratorio clínico, entre los rubros más elevados.

Fuente: Contraloría General de Santander

COSTOS Y GASTOS Al analizar el comportamiento de los costos y gastos totales de la Ese Hospital Regional de Vélez se observa que estos aumentaron un 4% al pasar de $7.532.212.646, en el 2010 a $7.802.399.195, en el 2011, dentro de los cuales los gastos de administración han aumentado un 7%, al ser los otros gastos generales un 40% superiores, los servicios personales un 8% superiores, mientras que los gastos generales han disminuido un 8% en relación a la vigencia anterior.

-

2.000.000.000

4.000.000.000

6.000.000.000

8.000.000.000

10.000.000.000

Ingresos Costos y Gastos Excedente

2011 8.182.164.988 7.802.399.195 379.765.793

2010 8.033.794.182 7.532.212.646 501.581.536

Pe

sos

Ingresos, Costos-Gastos y Excedente Ese Hospital Regional Velez 2010-2011

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 28

ESE HOSPITAL REGIONAL DE VELEZ

ESTADO DE SITUACION FINANCIERA ECONOMICA Y SOCIAL

A Diciembre 31 de 2010-2011

(Cifras en Pesos)

CUENTAS 2010 2011

VARIACION 2011-2010

% PARTICIPACION

2011 PORCENTAJE (%)

INGRESOS 8,033,794,182 8,182,164,988 2% 100%

INGRESOS OPERACIONALES 7,280,332,515 8,156,651,219 12% 100%

VENTA DE SERVICIOS 7,280,332,515 8,156,651,219 12% 100%

Servicios de salud 7,280,332,515 8,156,651,219 12% 100%

COSTO DE VENTAS DE SERVICIOS DE SALUD 5,602,918,119 5,810,761,448 4% 74%

Bienes Comercializados 400,407,105 386,362,074 -4% 7%

Servicios conexos a la salud-personales 3,705,318,798 3,524,795,896 -5% 61%

Materiales 905,943,198 1,200,087,455 32% 21%

Generales 591,249,018 699,516,023 18% 12%

COSTOS Y GASTOS 7,532,212,646 7,802,399,195 4% 100%

GASTOS DE ADMINISTRACION 1,526,681,014 1,637,040,354 7% 21%

Servicios personales 1,011,228,900 1,096,840,364 8% 67%

Generales 160,649,459 148,068,250 -8% 9%

Otros gastos generales 2,918,743 4,082,421 40% 0%

Depreciaciones 289,664,241 349,903,623 100% 21%

Amortizaciones 62,219,671 38,145,696 100% 2%

EXCEDENTE OPERACIONAL 150,733,382 708,849,417 370% 9%

OTROS INGRESOS 753,461,667 25,513,769 -97% 0%

OTROS GASTOS 402,613,513 354,597,393 100% 5%

EXCEDENTE DEL EJERCICIO 501,581,536 379,765,793 -24% 5%

Fuente: Ese Hospital Regional de Velez

Los gastos de administración representan el 21%, dentro de los cuales servicios personales participa con un 67%, gastos generales un 9%, depreciaciones participa con un 21%, y amortizaciones participa con un 2%, entre los gastos más representativos. Finalmente se evidencia que producto de la ejecución de los ingresos operacionales y los otros ingresos y los gastos, la Ese Hospital Regional de Vélez, reportó un excedente del ejercicio por valor de $379.765.793, siendo un 24% inferior a los del año 2010 y representa un 5% de los ingresos de la Entidad. 4.2 EVALUACION PRESUPUESTAL PREPARACIÓN Y APROBACIÓN DEL PRESUPUESTO Por medio del acuerdo 09 de octubre 29 de 2010, se fijo el presupuesto de rentas y gastos de la ESE HOSPITAL REGIONAL DE VELEZ, para la vigencia fiscal del 1 de enero al 31 de diciembre de 2011, por valor de SEIS MIL SETECIENTOS NOVENTA Y DOS MILLONES NOVECIENTOS SETENTA Y UN MIL OCHENTA Y SIETE PESOS MCTE ($6.792.971.087), cumpliendo con los plazos establecidos en la normatividad.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 28

MODIFICACIONES AL PRESUPUESTO El presupuesto inicial aprobado fue por valor de $6.792.971.087, se efectuaron actos administrativos de adiciones por valor de $5.508.157.261,actos administrativos de reducción por valor de $102.000.000, dando como resultado un presupuesto definitivo de Ingresos, por valor de $12.199.128.348. Las adiciones en el ingreso fueron por un 81,09% del presupuesto inicial, debido a los recursos que recibió como transferencias por aportes del Departamento de Santander para la remodelación del Ente Hospitalario, mediante el acuerdos interadministrativos firmados con el Departamento de Santander por valor de $1.720.170.476, y a los fondos que adicionó por otros recursos del balance, como recuperación de cartera. En cuanto a la ejecución presupuestal de Gastos entregada en el trabajo de campo, se presenta un presupuesto inicial por valor $6.792.971.087, adiciones por valor de $7.147.827.487, reducciones por valor de $1.807.136.858, para un presupuesto definitivo por valor de $12.133.661.716, siendo estas cifras diferentes en ingresos como gastos, lo cual no es correcto y se hace necesario que la entidad, subsane esta debilidad, enviando los actos administrativos y las respectivas ejecuciones presupuestales debidamente diligenciadas, por lo cual se genera un hallazgo administrativo, para incluir en el plan de mejoramiento. La información reportada en los anexos F06 y F07 Ejecución presupuestal de Ingresos y Gastos, presenta diferencias en las adiciones, reducciones, créditos y contra créditos, con respecto a la ejecución presupuestal suministrada por la entidad en el proceso auditor y generada por el software de presupuesto, como se observa en la tabla que se presenta a continuación:

Se le hace la observación que La Ese Hospital Regional de Vélez, debe ser más diligente en el reporte de la información en el sistema SIA a la Contraloría General de Santander.

Presupuesto inicial 6,792,971,087.00 6,792,971,087.00 -

Adiciones 5,508,157,261.00 7,147,827,487.00 - 1,639,670,226.00

Reducciones 102,000,000.00 1,807,136,858.00 - 1,705,136,858.00

Créditos - -

Contracreditos - -

Presupuesto Definitivo 12,199,128,348.00 12,133,661,716.00 65,466,632.00

DIFERENCIAS EJECUCION PRESUPUESTAL DE INGRESOS Y GASTOS

VIGENCIA 2011

Cifras en pesos

cuenta

Saldo según Ejecución

presupuestal de ingresos

a Diciembre 31 de 2011

Saldo según Ejecución

presupuestal de Gastos a

Diciembre 31 de 2011

Diferencia según

Audidtoria

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 28

HALLAZGO No. 4 DIFERENCIAS EJECUCION PRESUPUESTAL DE INGRESOS Y GASTOS: La información reportada en el SIA, en los anexos F06 y F07 Ejecución presupuestal de Ingresos y Gastos, presenta diferencias en las adiciones por valor de $1.639.670.226, reducciones por valor de $1.705.136.858, créditos y contra créditos, y presupuesto definitivo por valor de $65.466.632, con respecto a la ejecución presupuestal suministrada por la entidad en el proceso auditor y generada por el software de presupuesto, como se observa en la tabla que se presenta en el párrafo anterior, que la Entidad debe soportar y justificar con los documentos pertinentes, por lo cual se genera un hallazgo administrativo para incluir en el plan de mejoramiento, que la administración actual debe subsanar.

Tipo de hallazgo ADMINISTRATIVO

Presuntos responsables Edwing Rodrigo Pava Olarte – Subdirector administrativo. Rosa Delia Gómez de Gaviria - Gerente

OBSERVACION: Se hace la observación que se presentan las ejecuciones presupuestales de ingresos y gastos, pero estas son imprecisas, al no coincidir, en las adiciones, reducciones, créditos y contra créditos y el presupuesto definitivo, como se detalla en el hallazgo planteado anteriormente, por lo cual no se analizarán, hasta recibir la respectiva respuesta al informe preliminar de la Entidad, y así poder establecer los valores reales ejecutados.

DISPONIBILIDAD INICIAL 0 4,592,083 0 4,592,083 4,592,083 4,592,083 100% 0%INGRESOS CORRIENTES NO

TRIBUTARIOS 6,792,971,087 5,508,157,261 102,000,000 12,199,128,348 9,910,424,973 6,617,534,203 54% 100%VENTA DE BIENES POR

OPERACIONES DE

COMERCIALIZACION 63,766,000 0 0 63,766,000 43,903,859 43,903,859 69% 1%

VENTA SERVICIOS DE SALUD 5,747,666,465 0 0 5,747,666,465 6,253,303,683 3,427,249,118 60% 52%

Régimen Contributivo 628,895,000 0 0 628,895,000 646,167,417 219,463,752 35% 6%

Régimen Subsidiado 3,958,717,650 0 0 3,958,717,650 4,446,746,211 2,378,285,336 60% 69%

Soat- Ecat 136,243,000 0 0 136,243,000 93,803,334 63,737,458 47% 2%

Cuotas de Recuperación 177,599,000 0 0 177,599,000 199,980,115 199,980,115 113% 6%

Otros particulares 204,785,000 0 0 204,785,000 136,697,108 136,697,108 67% 4%Otras entidades (Gobernacion

Santander) PIC-RED FRIO 103,255,360 0 0 103,255,360 176,600,622 103,356,879 100% 3%Atención a la población

Sec.Municipales 10,647,797 0 0 10,647,797 11,043,260 5,691,544 53% 0%Otros deudores por venta de

servicios 527,523,658 0 0 527,523,658 542,265,616 320,036,926 60.67% 9%

TRANSFERENCIAS Y APORTES 981,538,622 2,743,833,424 102,000,000 3,623,372,046 1,792,459,690 1,325,623,485 37% 20%SISTEMA GENERAL DE

PARTICIPACONES 952,365,872 1,023,662,948 102,000,000 1,874,028,820 1,765,275,473 1,298,439,268 69% 20%OTROS INGRESOS CORRIENTES

NO TRIBUTARIOS 29,172,750 0 0 29,172,750 27,184,217 27,184,217 93% 0%APORTES RECIBIDOS DEL

GOBIERNO DEPARTAMENTAL 0 1,720,170,476 0 1,720,170,476 0 - 0% 0%OTROS RECURSOS DEL

BALANCE 0 2,764,323,837 0 2,764,323,837 1,820,757,741 1,820,757,741 66% 28%

Recuperación de cartera 0 2,764,323,837 0 2,764,323,837 1,820,757,741 1,820,757,741 100% 28%

%

EJECUCION

%

PARTICIPACI

ON

RECAUDOCONCEPTO

PRESUPUESTO

INICIAL ADICIONES

PRESUPUESTO

DEFINITIVO RECAUDOS

ESE HOSPITAL REGIONAL DE VELEZ

EJECUCION PRESUPUESTAL DE INGRESOS

VIGENCIA 2011

cifras en pesos

RECONOCIMIENTO

REALREDUCCIONES

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 28

Fuente: Contraloría General de Santander

EJECUCION PRESUPUESTAL DE GASTOS

Los gastos de funcionamiento presentan ejecución del 99% de la apropiación definitiva y representan el 94% de los gastos totales de la ESE, siendo los gastos de inversión el 1%, y las cuentas por pagar constituidas el 5% restante.

52%

20%

28%

Participacion Ejecución presupuestal de Ingresos Ese Hospital Regional de Vélez

2011

Ingresos corrientes No Tributarios-Venta Servicios de Salud

Transferencias y aportes

REDUCCIONES

GASTOS 6,792,971,087 7,147,827,487 1,807,136,858 12,133,661,716 7,449,305,178 6,598,858,043 61% 89% 100%GASTOS DE

FUNCIONAMIENTO 6,670,481,298 512,874,435 61,270,202 7,122,085,531 7,036,208,996 6,250,706,085 99% 89% 94%

Gastos de personal 4,378,103,710 336,375,465 46,270,202 4,668,208,973 4,610,874,565 4,205,813,089 99% 91% 66%

Gastos Generales 964,784,780 58,389,876 15,000,000 1,008,174,656 936,886,641 849,695,069 93% 91% 13%

Transferencias Corrientes 6,210,000 0 0 6,210,000 5,809,408 5,809,408 94% 100% 0.08%

Transferencias Nacionales 2,484,000 3,193,270 0 5,677,270 5,514,691 5,514,691 97% 100% 0.08%Gastos de comercializacion y

produccion aprobados 1,318,898,808 114,915,824 0 1,433,814,632 1,477,123,691 1,183,873,828 103% 80% 21%

GASTOS DE INVERSION 0 3,466,037,132 0 3,466,037,132 64,944,224 0 2% 0% 1%

Mejoramiento infraestructura 0 1,665,866,656 0 1,665,866,656 0 0 0% 0% 0%

Adquisición equipos del sector 0 1,800,170,476 0 1,800,170,476 64,944,224 0 4% 0% 1%CUENTAS POR PAGAR

CONSTITUIDAS 0 351,555,710 0 351,555,710 348,151,958 348,151,958 99% 100% 5%

DISPONIBILIDAD FINAL 122,489,789 2,817,360,210 1,745,866,656 1,193,983,343 - 0 0% 0% 0%

ESE HOSPITAL REGIONAL DE VELEZ

EJECUCION PRESUPUESTAL DE GASTOS

VIGENCIA FISCAL 2011

Cifras en pesos

% PAGOSADICIONES

% EJECUCION

PRESUPUESTAL

%

PARTICIPACI

ONCONCEPTO

PRESPUESTO

INICIAL PAGOS

PRESUPUESTO

DEFINITIVO

PRESUPUESTO

EJECUTADO

94%

1% 5%

Participación Ejecución presupuestal de Gastos Ese Hospital Regional de Vélez

2011

Gastos de Funcionamiento

Gastos de Inversion

Cuentas por pagar

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 28

EJECUCION DE CUENTAS POR PAGAR

CODIGO RUBRO PRESUPUESTAL

DESCRIPCION CUENTA POR PAGAR

CONSTITUIDA

PAGO

A21111 GASTOS GENERALES $355.215.258,40 $355.215.258,40

Las cuentas por pagar constituidas de la vigencia 2010, por valor de $355.215.258,40, fueron pagadas en un 100% en la vigencia fiscal 2011, como se observa en la tabla anterior. Al cierre de la vigencia fiscal 2011, se Constituyeron cuentas por pagar, por valor de $850.447.135,26, las cuales deben cancelarse en la vigencia 2012. SITUACIÓN PRESUPUESTAL A Diciembre 31 de 2011, la Ese Hospital Regional de Vélez, reportó Deficit presupuestal por valor de $831.770.975, el cual estuvo determinado en alta proporción por que la gestión de recaudo fue ineficiente al recaudar el 54%, quedando pendiente de recaudar el 46%, mientras que se comprometió el 61% del presupuesto proyectado, sin embargo sólo se ejecutaron pagos por el 89%, con lo cual es indispensable que la Entidad asuma con más eficiencia la gestión de recaudo, con el fin de garantizar la prestación del servicio a la población del Municipio de Vélez. Se hace la observación que en la información suministrada al equipo auditor, el presupuesto definitivo, se presenta diferente en los ingresos y en los gastos.

DICTAMEN U OPINION SOBRE LOS ESTADOS FINANCIEROS OPINION SOBRE LA RAZONABILIDAD DE LOS ESTADOS FINANCIEROS ESE

HOSPITAL INTEGRADO LANDAZURI, PERIODO CONTABLE 2011.

La Contraloría General de Santander con fundamento en las atribuciones constitucionales y legales y en especial las conferidas por los artículos 267- 272 de la Constitución Política de Colombia y la Ley 42 de 1993 la Resolución Interna 294 de 2009, y el Plan General de Auditorias practicó Auditoria Gubernamental con Enfoque Integral Modalidad Especial a la ESE HOSPITAL REGIONAL DE VELEZ para la vigencia 2011, a través del examen del Balance General al 31 de Diciembre de 2011 y el Estado de Actividad Financiera, Económica, Social y Ambiental por el año terminado en esa fecha. La información verificada corresponde a la Ese Hospital Regional de Vélez. Dichos estados contables fueron examinados y comparados con los del año anterior, los cuales fueron preparados bajo la responsabilidad de la administración y reflejan su gestión.

Ingresos Recaudados 12,199,128,348.00 6,617,534,203.00 54% 5,581,594,145.00

Menos Gastos

Comprometidos 12,133,661,716.00 7,449,305,178.00 61% 4,684,356,538.00

DEFICIT PRESUPUESTAL (831,770,975)

SITUACION PRESUPUESTAL

VIGENCIA 2011Cifras en pesos

CONCEPTO

Presupuesto

Definitivo

Presupuesto

ejecutado

% de

Ejecución Saldo por Ejecutar

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 28

Basado en lo anterior, la Contraloría General de Santander, debe emitir una opinión sobre la Razonabilidad de dichos Estados, la información para dar cumplimiento a este dictamen se obtiene de los documentos soportes que fueron entregados por la administración de la Entidad, en el desarrollo del trabajo de campo de la ejecución de la auditoría, dando cumplimiento a los procedimientos de revisión aprobados por esta entidad, que incluyen la aplicación de las normas de Auditorias Aplicables al sector publico en Colombia; Se certifica que los Estados Financieros a 31 de Diciembre de 2011, según concepto rendido por el Contador Público GLADYS SANMIGUEL DULCEY, con tarjeta profesional No. 20347-T, expresa: Opinión con salvedades: Excepto las SALVEDADES expresadas por el Contador Público en la certificación, los Estados Contables de LA ESE HOSPITAL REGIONAL DE VELEZ, presentan razonablemente la situación financiera, en sus aspectos más significativos por el año terminado a 31 de Diciembre de 2011, y los resultados del ejercicio económico del año terminado en la misma fecha, de conformidad con las Normas y principios de contabilidad prescritos por la Contaduría General de la Nación. En el trabajo de auditoría se presentaron algunas limitaciones que afectaron el alcance de nuestra auditoría, tales como: Demora e inconsistencia en la entrega de alguna de la información suministrada, interpretación y comprensión adecuada, el tiempo de ejecución de auditoría no fue suficiente para el análisis y verificación de la información suministrada. SALVEDADES: Limitación en cuanto a que la revisión de los estados financieros de la Ese Hospital Regional de Vélez, a diciembre 31 de 2011, se realizó sobre una muestra representativa de sus operaciones y presentan incertidumbre en algunas cuentas que afectan la razonabilidad de los estados contables, producto de la sobrestimación o subestimación de algunas partidas contables, que en la vigencia 2011, en cuanto a los activos, ascienden a $4.526.313.214,58, valor que representa el 41% del total de los activos, de la Ese Hospital Regional de Vélez, cumpliendo con los principio de identificación, clasificación, registro y ajuste y revelación, excepto por los hallazgos reflejado en las siguientes cuentas: EFECTIVO, DEPOSITOS EN INSTITUCIONES FINANCIERAS-BANCOS: Se evidencio que en los formatos de conciliaciones bancarias, no se está registrando el código contable completo de la cuenta, a fin de facilitar el control y supervisión. DEUDORES: La cuenta de Deudores reflejada en el Balance General a diciembre 31 de 2011 por valor de $3.992.776.515,50, posee saldos por cobrar con más 360 días, que la administración debe investigar y depurar con el fin de que los Estados Financieros reporten la realidad de sus operaciones. PROPIEDAD, PLANTA Y EQUIPO: Los Activos fijos, propiedad planta y equipo por valor de $6.663.110.861, se deben individualizar, debido a que están globalizados, como el caso del Equipo de Transporte-Tracción, código 167502 que refleja un valor de $533.536.699,02, en el Balance de prueba a diciembre 31 de 2011, pero este valor corresponde a cuatro (8) ambulancias, una camioneta Luv, un campero y una motocicleta. Además la depreciación acumulada también se debe individualizar.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 28

4.3 LINEA DE AUDITORIA A LA CONTRATACION El proceso de Auditoria Gubernamental con enfoque integral, modalidad especial, se practicó a la gestión contractual de la E.S.E Hospital Regional de Vélez, mediante evaluación con criterio integral, sobre los contratos suscritos, ejecutados y liquidados por esta entidad, correspondiente a la vigencia 2011, verificando el cumplimiento de las cláusulas pactadas, las disposiciones legales, pagos, el control oportuno y si los sujetos contractuales aseguraron los propósitos que dieron origen a la contratación. Es importante antes de entrar a pormenorizar cada observación realizada en la línea de contratación de la E.S.E. Hospital Regional de Vélez, realizar un esquema jurídico con respecto al alcance del régimen de contratación aplicable para estas entidades así:

En materia contractual las E.S.E. de Estado, se regirán por el derecho privado, pero podrá discrecionalmente utilizar las cláusulas exorbitantes previstas en el estatuto general de contratación de la administración pública. Si bien es cierto que los contratos están sometidos al derecho privado por disposición legal, la facultad discrecional de pactar las cláusulas exorbitantes, dota a los administradores de las Empresas Sociales del Estado, de herramientas especiales para garantizar determinados fines, obviamente dentro de la órbita del interés general que mueve a la administración al contratar. En este orden de ideas, al sustraerse del régimen común de la contratación, los contratos celebrados por las empresas sociales del Estado, les permite un manejo adecuado de las circunstancias en que se desenvuelve la ejecución de los mismos.

De conformidad con la jurisprudencia del Consejo de Estado 1263 de abril 6 de 2000, el hecho de que no les sea aplicable la Ley 80/93, en materia de actuaciones y formalidades propias de las selección de contratistas, no implica que sus representantes o quienes tengan las funciones de adelantar los procedimientos de contratación, puedan abstenerse de realizar los estudios y evaluaciones necesarios y de tomar todas las medidas indispensables para asegurar los intereses del Estado.

Por la connotación de tener naturaleza pública, en la cual está asociado el interés general, máxime cuando de por medio está la prestación directa de los servicios públicos de salud por la Nación y las entidades territoriales, el régimen de contratación de derecho privado no restringe el alcance del principio de prevalencia del interés general, como tampoco del principio de responsabilidad por omisión o extralimitación en el ejercicio de funciones por parte de los agentes de la administración contratante. Las Empresas Sociales del Estado, deberán ajustar su actividad contractual a los principios rectores de la función pública, así como les aplica la responsabilidad objetiva según las previsiones del artículo 90 de la Constitución, sin perjuicio de lo dispuesto en el artículo 50 de la ley 80 de 1993.

La E.S.E Hospital Regional de Vélez, cuenta con su Manual de Contratación modificado por Acuerdo de Junta Directiva Nro. 023 del 17 de Diciembre de 2008, el cual se debe modificar atendiendo los nuevos lineamientos de la contratación en el país, en aplicación del mismo la Entidad, suscribió 25 contratos por una cuantía

que asciende a la suma de $ 4.148.383.965, distribuido según la clase de contrato

así:

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 28

CONSOLIDADO CONTRATACION HOSPITAL REGIONAL DE VELEZ VIGENCIA 2011

CLASE DE CONTRATO NUMERO DE CONTRATOS

VALOR CONTRATOS

C1 PRESTACION DE SERVICIO 25 $ 4.148.383.965

C2 CONSULTORIA Y INTERVENTORIA

C3 MANTENIMIENTO Y REPARACION

C4 MEJORAMIENTO REHABILITACION

C5 OBRA PUBLICA Y SUMINISTRO

C6 SUMINISTRO

C7 COMODATO

C8 ARRENDAMIENTO

C9 SEGUROS

C10 OTROS Y CONVENIOS

TOTAL 25 $ 4.148.383.965

Fuente: Certificación de la entidad

Según la muestra seleccionada y plasmada en el memorando de planeación se revisaron diez (10) contratos de la vigencia 2011 por valor de (2.000.930.864)

equivalente a una muestra de 49.8% del valor total de la contratación.

Número Del

Contrato

Valor Inicial Del Contrato

Nombre Completo Del Contratista

OBJETO OBSERVACION PORCENTAJE

26 186,000,000

ADMINISTRACION EN SALUD CTA

FACTURACION CUMPLE CON REQUISITOS DE CONTRATACION, PERO NO MUESTRA EFICIENCIA EN SU EJECUCION. ADICIONADO EN TIEMPO (6 MESES) Y VALOR $62.000.000

4.63

4 24.270.000

24

WILFREY RUIZ BARRERA

ASESOR JURIDICO NO HAY INFORMES 0.61

6 19,858,400 LUZ STELLA PARDO TORRES

PRESTACION SERVICIOS PROFESIONALES COMO CONTROL INTERNO

CUMPLE FORMALIDADES DE CONTRATACION.

0.49

9

23,200,000 EDEPSA ESP

RESIDUOS HOSPITALARIO NO HAY INFORME DEL SUPERVISOR

0.57

10 64,000,000 ALFREDO ARDILA RUEDA

FACTURACION CUMPLE CON REQUISITOS DE CONTRATACION, PERO NO MUESTRA EFICIENCIA EN SU EJECUCION.

1.59

17

1,035,753,264

UNION TEMPORAL GRUPO EMPRESARIAL DE LA SALUD

ESPECIALISTAS

CONTRATO DEL PERSONAL ASISTENCIAL. CUMPLE CON LOS REQUISITOS. SE EFECTUO ADICION EN TIEMPO (3 MESES) Y VALOR $324.000.000.

25.7

21 223,650,000

COINTE LTDA

LABORATORIO NO HAY INFORME SUPERVISOR

5.56

22

210,699,000 COOPESANDER

ADMINISTRATIVOS NO HAY ACTA DE LIQUIDACION

5.24

13

158,400,000 COOPESANDER

ASEO Y ROPERIA NO INFORME DEL INFORME 3.94

18

54,659,200

RUBEN D OSPINA MANTENIMIENTO CORRECTIVO PREVENTIVO DE EQUIPOS BIOMEDICOS

NO HAY INFORME A QUE SE LE HIZO MANTENIMIENTO

1.36

TOTAL

2.000.930.864

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 28

Revisados los anteriores contratos, se verificó que cumplieran con lo establecido por ley, teniendo en cuenta cada característica contractual de los mismos, y se pudo establecer lo siguiente:

En términos generales revisada la documentación relacionada con los procesos contractuales, se observó que la entidad esta dando cumplimiento al principio de responsabilidad establecido en el artículo 26 de la ley 80 de 1993, toda vez que los contratos carecen de el informe del supervisor, en el cual se demuestre que hubo por parte de la administración municipal una vigilancia al oportuno, correcto y cabal cumplimiento de cada una de las clausulas pactadas durante el desarrollo y cumplimiento del mismo, encontrándose algunas inconsistencias con incidencia administrativo, las cuales se describen con sus respectivos soportes de la siguiente manera:

HALLAZGO No 5 “NO SE ENCONTRO INFORMES DE SUPERVISION” No reposaba en los respectivos contratos informe del supervisor, omitiendo por parte de la administración municipal la obligación que le asigna el artículo 26 de la Ley 80 de 1993, cual es el de vigilar oportunamente el correcto y cabal cumplimiento de cada una de las clausulas pactadas durante el desarrollo y cumplimiento del mismo y por ende en dado caso a proteger los derechos de la entidad, del contratista y de los terceros que puedan verse afectados por la ejecución del contrato. HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S)

Rosa Delia Gómez de Gaviria - Gerente

HALLAZGO No. 6 “INCUMPLIMIENTO DE LA LEY ARCHIVISTICA” Las carpetas donde se encuentran organizados los contratos no se encuentran debidamente foliados, ni los documentos soportes del contrato no contiene una numeración, que identifique cada uno de los contratos. En necesario recordar que el principio general de la función archivística es el de disponer de la documentación organizada, en tal forma que la información institucional sea recuperable para uso de la administración en el servicio al ciudadano y como fuente de la historia (Ley 594 de 2000). Se configura un hallazgo de tipo administrativo TIPO DE HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S)

Rosa Delia Gomez de Gaviria - Gerente

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 28

4.4 EVALUACION DE LA GESTION ADMINISTRATIVA HALLAZGO 7 EVALUACION DEL SISTEMA DE CONTROL INTERNO Se pudo constatar que el sistema de Control Interno de la entidad, (dado lo observado en el trabajo de campo de la auditoria y el informe rendido por el funcionario encargado), presenta el siguiente estado:

Se encuentran diseñados varios procedimientos de los procesos..

Se esta implementando la socialización con los funcionarios. Se debe continuar con el procedimiento de diseño y revisión de los procesos y procedimientos existentes, a la vez una vez terminados hacer las respectivas socializaciones para su posterior implementación. Por lo anterior se genera un hallazgo de tipo administrativo.

Tipo de hallazgo ADMINISTRATIVO

Responsable Rosa Delia Gómez de Gaviria - Gerente

SEGUIMIENTO AL PLAN DE MEJORAMIENTO VIGENCIA 2010 La Contraloría General de Santander no había practicado auditoria a la entidad desde el año 2009 por la vigencia 2008. Por lo anterior no se evidencia plan de mejoramiento. RECURSO HUMANO La entidad cuenta con 16 personas que conforman la parte Administrativa, la cual se distribuye, así:

Gerente

Subdirector Administrativo

Subdirector científico (encargado)

Control Interno

Contadora

Coordinador de cartera

Coordinador de facturación

Coordinador de calidad

Coordinadora de almacén

Coordinadora del SIAU

Auditor técnico

Secretaria de gerencia

Auxiliar contable

Auxiliar de cartera

Auxiliar administrativo de gerencia

Auxiliar de archivo POLIZAS La entidad cuenta con las siguientes pólizas, para el cubrimiento de los diferentes riesgos, todas las pólizas se encuentran tomadas con la PREVISORA S.A. COMPAÑÍA DE SEGUROS

Responsabilidad Civil Nro. 1006161 vigente hasta 30-Abril-2013

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 28

Responsabilidad Civil Nro. 1003129 vigente hasta 21-Enero-2013

Cumplimiento a favor de entidades estatales Nro. 3000354 vigente hasta 31-Diciembre-2015

Seguro Automóviles Colectiva nro. 3003193 vigente hasta 21-Enero-2013.

Seguro de Sustracción nro. 1001459 vigente hasta el 21-Enero-2013.

Seguro previhospital Póliza Multiriesgo nro. 1001174 vigente hasta 21-Enero-2013.

Póliza Responsabilidad Civil profesional, Nro. 402536 vigente hasta 01-Marzo-2013 Liberty Seguros S.A.

CONTROL A MEDICAMENTOS PROXIMOS A VENCER Mediante el procedimiento P-FA-03 “GUIA DE PROCEDIMIENTO DE MANEJO DE MEDICAMENTOS Y DISPOSITIVOS MEDICOS PROXIMOS A VENCER”, la entidad realiza el control de medicamentos para la baja, teniendo un control eficiente que permite la poca destrucción de medicamentos y por si un daño económico a la entidad. SEGUIMIENTO A LA ADJUDICACION DE CITAS Debido a la complejidad y a la alta demanda de citas medicas, por ser un hospital de segundo nivel y tener un cubrimiento bastante amplio, se debe mejorar el servicio de adjudicación de citas, y laborar en forma continua, considerando que la gran mayoría de usuarios provienen fuera del área urbana de Velez, y se les dificulta su permanencia en el municipio. CONTRATO DE FACTURACION

2010 2011 2012

V.r Facturado 7.210.193.020 7.966.515.494 6.421.422.132

V.r Glosas 335.416.907 316.194.600 108.082.233

% glosado 4.65% 3.96% 1.68%

La entidad en el año 2011, hace contratación por $ 312.000.000.000 con el fin de mejorar el servicio de facturación y evitar las glosas, contratación que no presento eficiencia, por cuanto en el año 2010, factura $7.210.193.020 y se gloso $335.416.907 correspondiente al 4.65% del valor facturado, mientras en el año 2011 se factura $7.966.515.494 y se glosa $316.194.600 que corresponden al 3.96 de lo facturado, presentando una disminución apenas del 0.69%; caso contrario es la tendencia a la eficiencia que se mide en el año 2012, que a Septiembre 30 de 2012 se presenta una disminución de las glosas en un facturación por $ 6.421.422.132 y las glosas por $108.082.233 representan el 1.68% de lo facturado, con una disminución del 2.28%, razón que nos permite recomendar a la entidad aplicar un mejor criterio en la selección de la entidad o personas que van a efectuar el proceso de facturación, en el cual le permita la disminución de las glosas y poder tener una mejor eficiencia y eficacia en sus ingresos y ventas por servicios. 4.5 QUEJAS INTERPUESTAS POR LA COMUNIDAD

La señor ROSA MARIA MENESES DE DIAZ, usuaria de ECOPETROL, menciona que en el hospital no le atienden como debe ser un usuario afiliado a ECOPETROL y que solo le dan medicamentos genéricos.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 28

RESPUESTA GRUPO AUDITOR Una vez indagado los hechos denunciados por la quejante, y en respuesta dada por el Subdirector Administrativo del hospital, menciona que el convenio con ECOPETROL ya caduco, y no justifica su renovación por cuanto traería situaciones económicas desfavorables para la entidad al tener que disponer de medicamentos y tratamientos médicos que no están al alcance de la ESE, por ser de alta complejidad y costosos, cuando solo en el Municipio de Velez existe un solo usuario de ECOPETROL y las exigencias de esta empresa son muy exigentes que no le permiten a la ESE cumplirlas en un 100%. Se constato lo mencionado por el Subdirector Administrativo y efectivamente, económicamente es desfavorable para la ESE este tipo de convenio por el numero de usuarios contratados, pero se le recuerda a la ESE que es deber dar cumplimiento a la Constitución Política de Colombia en el respecto del DERECHO A LA SALUD consagrados en los artículos 48 y 49, brindar las primeras atenciones de acuerdo al alcance de sus servicios hospitalarios.

La señora Custodia Castillo Castillo, presenta queja por el mal servicio en la adjudicación de citas, así mismo menciona que un solo medico atiende en el servicio de urgencias, que en algunos momentos alcanza una cobertura de atención de mas de 60 usuarios, lo cual retarda la atención hospitalaria de urgencia. A la vez menciona que existe una contratación de personal con una cooperativa, donde la Coordinadora de dicha cooperativa es la señora Claudia Carrasco, esposa del señor Segundo Díaz, representante de la comunidad ante el Hospital de Vélez; por otra parte requiere practicar auditoria a la obra de la sección de urgencias que se construye actualmente en el hospital.

RESPUESTA GRUPO AUDITOR Referente a las citas, se le recomendó a la Doctora Rosa Delia Gómez de Gaviria, implementar si es factible el servicio continuo de adjudicación, atendiendo también en el horario del medio día. En cuanto a la parte medica, por razones financieras no se puede contar con mas personal medico, a su vez la entidad se ha visto perjudicada en el recurso humano practicante de las facultades de medicina de las diferentes instituciones educativas que ofrecían este servicio en el hospital, especialmente con la Universidad Industrial de Santander, por cuanto el concepto proferido en el Acuerdo No. 00085 del 05 de Julio de 2012 del Ministerio de Salud y Protección Social, emite concepto NO FAVORABLE a la E.S.E. HOSPITAL REGIONAL DE VELEZ (Santander) como escenario de práctica para el desarrollo de programas en el área de la salud. Razón por la cual la E.S.E. no cuenta con el recuro humano científico que le permita ampliar su cobertura de citas y atención en urgencias, y se le recomienda a la Gerente hacer las gestiones para subsanar en el menor tiempo posible este impase que esta afectando la prestación del servicio hacia la comunidad de la región. En lo pertinente a la construcción de la sección de urgencias de la E.S.E. HOSPITAL REGIONAL DE VELEZ, esta construcción se esta efectuando mediante contrato de la Alcaldía de Vélez con recursos de la Gobernación, y mediante visita realizada al lugar por el Grupo Auditor se constato que la obra se encuentra en un 80% de cumplimento.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 28

4.6 PRONUNCIAMIENTO DE LA GESTION DE LA ENTIDAD Área Financiera y Contable Los Estados financieros analizados, revelan una evolución positiva desde la perspectiva de los indicadores de la situación fiscal, debido a que el activo corriente fue superior al pasivo corriente en $3.270.033.881,00, en el 2011. La situación fiscal de la Ese Hospital Regional de Vélez a diciembre 31 del 2011, es positiva y presenta liquidez, la cual se evidencia en la relación corriente: activo corriente frente al pasivo corriente, que estuvo dada en 4,76 de activo corriente, por cada peso de pasivo corriente. Cuenta con capacidad para cancelar sus deudas u obligaciones corrientes en el corto plazo, posee margen de protección para los acreedores y refleja estabilidad financiera en el corto plazo. Su nivel de endeudamiento presenta un nivel bajo del 8%. El análisis realizado a los Estados Contables presentados por la Ese Hospital Regional de Vélez, permite establecer que estos cumplen con las normas expedidas por la Contaduría General de la Nación y son razonables excepto por las salvedades expresadas en el informe. AREA PRESUPUESTAL Por medio del acuerdo 09 de octubre 29 de 2010, se fijo el presupuesto de rentas y gastos de la ESE HOSPITAL REGIONAL DE VELEZ, para la vigencia fiscal del 1 de enero al 31 de diciembre de 2011, por valor de SEIS MIL SETECIENTOS NOVENTA Y DOS MILLONES NOVECIENTOS SETENTA Y UN MIL OCHENTA Y SIETE PESOS MCTE ($6.792.971.087,00), cumpliendo con los plazos establecidos en la normatividad.

MODIFICACIONES AL PRESUPUESTO El presupuesto inicial aprobado fue por valor de $6.792.971.087,00, se efectuaron actos administrativos de adiciones por valor de $5.508.157.261,00, actos administrativos de reducción por valor de $102.000.000,00, dando como resultado un presupuesto definitivo de Ingresos, por valor de $12.199.128.348,00. Las adiciones en el ingreso fueron por un 81,09% del presupuesto inicial, debido a los recursos que recibió como transferencias por aportes del Departamento de Santander para la remodelación del Ente Hospitalario, mediante el acuerdos interadministrativos firmados con el Departamento de Santander por valor de $1.720.170.476,00, y a los fondos que adicionó por otros recursos del balance, como recuperación de cartera. Al cierre de la vigencia 2011, la Ese Hospital Regional de Vélez reportó Déficit presupuestal por valor de $831.770.975,00, producto de una ineficiente ejecución de recaudo y una ejecución de gastos superior, reportando un manejo inapropiado del presupuesto.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 25 de 28

AREA ADMINISTRATIVA La entidad debe evaluar la conveniencia de integrar el Sistema de facturación a los demás sistemas contables y financieros. Se debe hacer auditoria por parte de Control Interno a la facturación, con el fin de establecer los valores reales adeudados a la ESE. La entidad debe ingresar a ALMACEN los elementos adquiridos, a la vez darles su respectiva salida, con el fin de actualizar sus inventarios. La entidad debe procurar en el menor tiempo posible, adecuar sus archivos y documentos de conformidad con la Ley 594 de 2000, especialmente lo referente a la identificación de los soportes de las carpetas de contratación. Así mismo adecuar los espacios físicos para la preservación del archivo central. La entidad debe enfocar más sus esfuerzos en fortalecer la oficina de Control Interno y en involucrar a todos sus funcionarios concientizándolos de la importancia de la misma, así mismo debe dar cumplimiento a la implementación del MECI. Es de ADVERTIR, que la entidad debe mantener mas cuidado en la sección de ALMACEN DE MEDICAMENTOS o FARMACIA, por cuanto existe desorden, que puede llevar a la contaminación de medicamentos, esto mientras se construye la nueva estructura, lo cual es permisible esta situación por la demolición que se esta llevando a cabo. Mejorar la ampliación de los horarios para adjudicación de citas, así como gestionar nuevamente el reconocimiento por parte del Ministerio de Salud y Protección Social en lo referente a la habilitación de las prácticas con las instituciones educativas. Por lo anterior, el Grupo Auditor emite un CONCEPTO FAVORABLE sobre la gestión administrativa de la ESE HOSPITAL REGIONAL DE VELEZ. OPINION A LA CONTRATACION: La entidad cuenta con un manual de contratación, en términos generales se esta dando cumplimiento a la etapa precontractual, contractual y pos contractual de la contratación efectuada a la E.S.E. Hospital Regional de Vélez, se pudo determinar que algunos contratos no tienen informes del supervisor, los cuales son necesarios pues son ellos los que reflejan de manera clara la ejecución de cada uno de los contratos teniendo en cuenta que el Estado en cumplimiento de los fines esenciales, debe garantizar la adecuada prestación de los servicios y por ende demostrar mediante actos idóneos, claros y veraces, el cabal desarrollo y ejecución de los mismos. 5. CUADRO CONSOLIDADO DE HALLAZGOS

No

TIPO DE HALLAZGO

DESCRIPCION DEL HALLAZGO

PRESUNTO RESPONSABLE

CUANTIA PAGINA INFORME

A D P F S

1 X EFECTIVO, DEPOSITOS EN INSTITUCIONES FINANCIERAS-BANCOS:

EDWING RODRIGO PAVA OLARTE Subdirector Administrativo ROSA DELIA GOMEZ

9

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 26 de 28

Se evidencio que en los formatos de conciliaciones bancarias, no se está registrando el código contable completo de la cuenta, a fin de facilitar el control y supervisión,

GAVIRIA Gerente

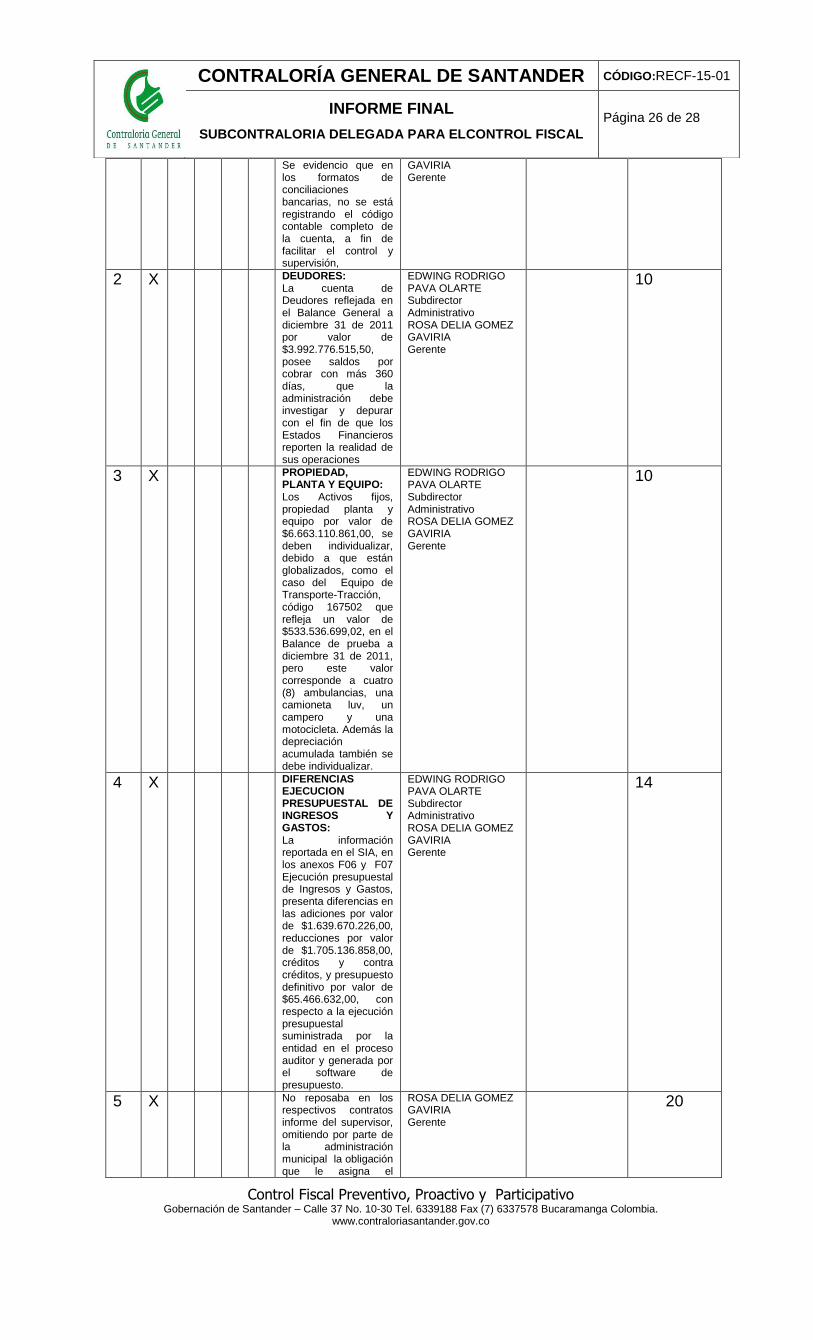

2 X DEUDORES: La cuenta de Deudores reflejada en el Balance General a diciembre 31 de 2011 por valor de $3.992.776.515,50, posee saldos por cobrar con más 360 días, que la administración debe investigar y depurar con el fin de que los Estados Financieros reporten la realidad de sus operaciones

EDWING RODRIGO PAVA OLARTE Subdirector Administrativo ROSA DELIA GOMEZ GAVIRIA Gerente

10

3 X PROPIEDAD, PLANTA Y EQUIPO: Los Activos fijos, propiedad planta y equipo por valor de $6.663.110.861,00, se deben individualizar, debido a que están globalizados, como el caso del Equipo de Transporte-Tracción, código 167502 que refleja un valor de $533.536.699,02, en el Balance de prueba a diciembre 31 de 2011, pero este valor corresponde a cuatro (8) ambulancias, una camioneta luv, un campero y una motocicleta. Además la depreciación acumulada también se debe individualizar.

EDWING RODRIGO PAVA OLARTE Subdirector Administrativo ROSA DELIA GOMEZ GAVIRIA Gerente

10

4 X DIFERENCIAS EJECUCION PRESUPUESTAL DE INGRESOS Y GASTOS: La información reportada en el SIA, en los anexos F06 y F07 Ejecución presupuestal de Ingresos y Gastos, presenta diferencias en las adiciones por valor de $1.639.670.226,00, reducciones por valor de $1.705.136.858,00, créditos y contra créditos, y presupuesto definitivo por valor de $65.466.632,00, con respecto a la ejecución presupuestal suministrada por la entidad en el proceso auditor y generada por el software de presupuesto.

EDWING RODRIGO PAVA OLARTE Subdirector Administrativo ROSA DELIA GOMEZ GAVIRIA Gerente

14

5 X No reposaba en los respectivos contratos informe del supervisor, omitiendo por parte de la administración municipal la obligación que le asigna el

ROSA DELIA GOMEZ GAVIRIA Gerente

20

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 27 de 28

artículo 26 de la Ley 80 de 1993, cual es el de vigilar oportunamente el correcto y cabal cumplimiento de cada una de las clausulas pactadas durante el desarrollo y cumplimiento del mismo y por ende en dado caso a proteger los derechos de la entidad, del contratista y de los terceros que puedan verse afectados por la ejecución del contrato.

6 X Las carpetas donde se encuentran organizados los contratos no se encuentran debidamente foliados, ni los documentos soportes del contrato no contiene una numeración, que identifique cada uno de los contratos. Es necesario recordar que el principio general de la función archivística es el de disponer de la documentación organizada, en tal forma que la información institucional sea recuperable para uso de la administración en el servicio al ciudadano y como fuente de la historia (Ley 594 de 2000).

ROSA DELIA GOMEZ GAVIRIA Gerente

20

7 X SISTEMA MECI: Se debe continuar con el procedimiento de diseño y revisión de los procesos y procedimientos existentes, a la vez una vez terminados hacer las respectivas socializaciones para su posterior implementación.

ROSA DELIA GOMEZ GAVIRIA Gerente

21

D= HALLAZGO DISCIPLINARIO A= HALLAZGO ADMINISTRATIVO P= HALLAZGO PENAL S= HALLAZGO SANCIONATORIO F= HALLAZGO FISCAL

5.1 CUADRO NUMERICO DE HALLAZGOS.

Tipo Cantidad Cuantía

Administrativos 7

Fiscales 0

Disciplinarios 0

Penales 0

Sancionatorios 0

TOTAL 7

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME FINAL

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 28 de 28

El presente informe es de carácter FINAL, por cuanto los hallazgos encontrados no revisten ninguna naturaleza que puedan incidir notablemente en la parte económica, contable, financiera y de gestión en la ESE HOSPITAL LOCAL DE BOLIVAR, por lo tanto el Grupo Auditor FENECE la cuenta de la vigencia 2011. La ESE HOSPITAL LOCAL DE BOLIVAR, debe presentar un Plan de Mejoramiento dentro de los quince (15) días siguientes a su notificación, con el fin de subsanar los hallazgos encontrados en la presente Auditoria.

POR LA CONTRALORIA GENERAL DE SANTANDER

GLADYS SANMIGUEL DULCEY NANCY PAULINA SILVA RAMIREZ Profesional Especializado Profesional Especializado (e) GERMAN PEREZ AMADO Auditor Fiscal Nodo Velez Carare Opón LEYDI VIVIANA MOJICA PEÑA Subcontralora Delegada para el Control Fiscal