modelet e dyfishta tË raportimit kontabËl dhe fiskal … · 2018-10-07 · ndihem e shumë e...

TRANSCRIPT

UNIVERSITETI “ALEKSANDËR MOISIU” DURRËS

FAKULTETI I BIZNESIT

PROGRAMI I DOKTORATURËS “SHKENCA EKONOMIKE”

MODELET E DYFISHTA TË RAPORTIMIT

KONTABËL DHE FISKAL

RAST STUDIMI: QARKU SHKODËR

UDHËHEQËSI SHKENCOR DISERTANTIProf.Dr. Sherif Bundo Eriona Vadinaj

Durrës, 2016

i

© Copyright

i

Eriona Vadinaj

2016

ii

Udhëheqësi i Eriona Vadinaj vërteton se ky është version i miratuar i disertacionit të mëposhtëm:

MODELET E DYFISHTA TË RAPORTIMIT

KONTABËL DHE FISKAL

RAST STUDIMI: QARKU SHKODËR

Prof.Dr. Sherif Bundo

iii

MODELET E DYFISHTA TË RAPORTIMIT

KONTABËL DHE FISKAL

RAST STUDIMI: QARKU SHKODËR

Përgatitur nga:

MSc. Eriona Vadinaj

Disertacioni i paraqitur nё

Fakultetin e Biznesit

Universiteti “Aleksandёr Moisiu”, Durrёs

Nё pёrputhje tё plotё

me kёrkesat

Pёr gradёn “Doktor”

Universiteti “Aleksandёr Moisiu”, Durrёs, 2016

iv

Falenderime

Ndihem e shumë e kënaqur dhe krenare që pas një rrugëtimi të gjate dhe sfidues, arrita të

përmbush me sukses një qëllim të rëndësishëm në jetën time.

Realizimi i këtij punimi është fryt i punës sime të madhe, njëkohësisht edhe kombinim i shumë

elementëve si përkushtim, vullnet, sakrificë por gjithashtu edhe falë ndihmës së shumë personave

që më kanë mbështetur në mënyrë të vazhdueshme. Dëshiroj të falenderoj dhe të shpreh

mirënjohjen time të gjithë atyre që me kanë mbështetur në realizimin e këtij punimi dhe më kanë

inkurajuar të vazhdoja edhe kur vështirësitë dukeshin të pakapërcyeshme.

Së pari, shpreh falenderimet e mia për udhëheqësin tim të doktoraturës, Prof.Dr Sherif Bundon,

për mbështetjen e tij të vazhdueshme, inkurajimin dhe profesionalizmin e lartë që e karakterizon.

Ishte një privilegj i madh për mua të punoja me Profesor Sherif Bundon për realizimin e këtij

punimi.

Së dyti, shpreh falenderimet e mia për Profesorët e Shkollës së Doktoraturës të Fakultetit të

Biznesit, Universitetit “Aleksandër Moisiu”, Durrës, që kontribuan në formimin tim profesional

dhe akademik. Mirënjohje dhe një falenderim i veçantë është për Prof.As.Dr Mirjeta Beqirin dhe

Prof.As.Dr Shkëlqim Fortuzin për mirësinë dhe gadishmërinë për të të ndihmuar.

Së treti, shpreh falenderimet e mia dy kolegeve dhe shoqeve të mia, Denada Bushi dhe Nevila

Kiri, me të cilat kemi ndarë bashkë sfidat e këtij rrugëtimi.

Së fundmi, por jo për nga rëndësia, falenderoj familjen time pa mbështetjen e së cilës, realizimi i

këtij punimi do ishte i pamundur. Një falenderim i madh shkon për bashkëshortin tim dhe Herën

tonë, për mbështetjen dhe mirëkuptimin sa herë kam munguar.

Këtë punim dua t’ja dedikoj nënës sime, mbështetja, sakrificat dhe dashuria e saj më ka

ndihmuar në çdo hap të këtij rrugëtimi të gjatë.

v

Deklaratë mbi origjinalitetin

Eriona Vadinaj

Deklaroj se kjo tezë përfaqëson punën time origjinale dhe nuk kam përdorur burime të tjera,

përveç atyre të shkruajtura nëpërmjet citimeve.

Të gjitha të dhënat. Tabelat, figurat dhe citimet në tekst, të cilat janë riprodhuar prej ndonjë

burimi tjetër, duke përfshirë edhe internetin, janë pranuar në mënyre eksplicide si të tilla.

Jam i/ e vetëdijshme/shme se në rast të mospërputhjeve, Këshilli i Profesorëve të UAMD-sëështë

i ngarkuar të më revokojë gradën “Doktor”, që mëështë dhënë mbi bazën e kësaj teze, në

përputhje me “Rregulloren e Programeve të Studimit të Ciklit të Tretë (Doktoratë) të UAMD-së,

neni 33, miratuar prej Senatit Akademik të UAMD-së me Vendimin nr. , datë ________

Durrës, më _________________ Firma Eriona Vadinaj

vi

PËRMBLEDHJE

Marrëdhënia midis raportimit kontabël dhe atij fiskal dhe lidhja që ekziston midis tyre është një

nga fenomenet më të debatuara dhe të analizuara në nivel mbarëbotëror, e karakterizuar nga

dinamika dhe kompleksiteti. Ndryshimet e shumta dhe me intensitet të lartë në fushën e

rregullimeve kontabël dhe të raportimit financiar në vendin tonë, kanë bërë që drejtuesit e njësive

ekonomike të ballafaqohen me probleme të shumta që kanë kërkuar zgjidhje me qëllim

paraqitjen e një informacioni sa më të saktë, të besueshëm dhe transparent. Ndryshime të shumta

ka pësuar edhe sistemi fiskal, gjë e cila ka dhënë impaktin e vet edhe në raportimin e njësive

ekonomike. Këto ndryshime janë pjesë integrale e procesit të reformimit të sistemit fiskal, i cili

është ballafaquar me sfida të shumta, që kërkojnë patjetër efiçence dhe efektivitet të lartë, të

udhëhequr nga aspirimi per të qenë sa më afer standardeve europiane. Shpesh herë këto

ndryshime në sistemin fiskal nuk kanë ofruar hapësira veprimi apo nuk konvergjojnë me

rregullat kontabël, gjë e cila ka shërbyer si zanafillë e krijimit të modeleve të dyfishta të

raportimeve kontabël dhe atyre fiskale.

Qëllimi i këtij punimi është të studiojë nëse njësitë ekonomike që realizojnë aktivitetin e tyre

ekonomik në Qarkun e Shkodrës, janë të orientuara drejt zbatimit rigoroz te rregullave të

standardeve kontabël dhe atyre fiskale në vlerësimin e veprimtarisë dhe të gjendjes së tyre

financiare, të përcaktojë faktorët potencialë që ndikojnë në krijimin e diferencave në këto

vlerësime, si edhe se ku mund të evidentohen ato më shumë në pasqyrat financiare.

Në realizimin e këtij punimi janë përdorur si të dhënat primare ashtu edhe ato sekondare.

Kërkimi primar është mbështetur në kërkimin sasior nëpërmjet shpërndarjes së pyetësorëve dhe

kërkimit cilësorë nëpërmjet intervistave me ekspertët financiarë të njësive ekonomike dhe

nëpunës të adminstratës tatimore. Të dhënat sekondare janë rezultat i shqyrtimit të një literature

akademike të gjerë dhe bashkëkohore, të huaj dhe vendase, në lidhje me rregullimet kontabël,

standardet kontabël/financiare, sistemin fiskal dhe raportimin fiskal, si edhe marrëdhënien

ndërmjet këtyre dy raportimeve.

Rezultati i punimit është ndërtimi dhe testimi i një modeli të rëndësishëm konceptual që dikton

faktorët potencialë të krijimit të diferencave në raportime, si rezultat edhe i modeleve të dyfishta

të raportimit. Gjetjet e këtij studimi tregojnë se ekzistojnë diferenca sinjifikative në raportime

dhe se ato evidentohen në shpenzimet e panjohura, të cilët njihen pjesërisht osë aspak nga

organet tatimore dhe mund të grupohen në tre kompontë si: shpenzimet e borxhit, shpenzimet për

njohjen e aktiveve dhe ato të dokumentave të pajustifikuara.

Fjalët Kyçe: Raportimi kontabël dhe fiskal, modele të dyfishta raportimi, diferenca, ndryshime.

vii

SUMMARY

The relationship between accounting and fiscal reporting and the connection that exists between

them is one of the most controversial and analyzed phenomenon worldwide, characterized by the

dynamism and complexity. Changes with high intensity in accounting regulations and financial

reporting in Albania have faced the entities with many problems, that required immediate

solutions in order to present an accurate, reliable and transparent information. Even the fiscal

system has been faced with many changes, which has given its impact on reporting entities.

These changes are integral in the reforming process of the fiscal system, which is facing with

many challenges, that requires definitely higher efficiency and effectiveness, guided by the

aspiration to be close to European standards. Often these changes in the tax system didn’t

converge with the accounting rules, which served as the beginning of creating the double models

in accounting and fiscal reporting.

The purpose of this paper is to study whether the entities that carry out their economic activity in

Shkoder, are oriented towards the strict implementation of accounting and fiscal rules, as well as

to determine potential factors that influence the creation of differences in these estimates and

where they are pointed out in the financial statements.

In realizing this study, there are used primary and secondary data. The primary research is based

on quantitative research through the distribution of questionnaires and qualitative research

through interviews with financial experts and civil entities of tax administration,. Secondary data

are the result a wide contemporary academic literature, based on accounting regulations,

accounting/financial standards, fiscal system and reporting, as well as the relationship between

these two reportings.

The result of this study is to assume and test a conceptual model that dictates potential and

significant factors that affects the creation of differences in reporting, as well as double reporting

models. The findings of this study show that there are differences in the reports and they are

reported as unknown expenses, which are not recognized or partly by the tax authorities and can

be grouped into three components such as debt expenses, expenses for the recognition of assets

and unjustified expenses.

Keywords: Financial and fiscal reporting, differences, double reporting models, changes.

viii

PËRMBAJTJA E LËNDËS

1. Mirënjohje dhe falenderime iv

2. Përmbledhje vi

3. Lista e tabelave vii

4. Lista e figurave x

5. Lista e shkurtimeve xi

KAPITULLI I HYRJE 1

1.1 Parathënie 1

1.2 Qëllimi i studimit 2

1.3 Objektivat e studimit 2

1.4 Pyetjet kërkimore 2

1.5 Metodologjia e përdorur 3

1.6 Struktura e punimit 3

KAPITULLI II SHQYRTIM LITERATURE 3

2.1 Fusha e studimit e marrëdhënies kontabilitet-fisk 4

2.1.1 Marrëdhënia kontabilitet-fisk nën spektrin e dinamikës dhe kompleksitetit 5

2.2 Një vështrim i përgjithshëm i zhvillimit të rregullimeve kontabël në Europë 14

2.2.1 Përdoruesit e informacionit kontabël 16

2.2.2 Globalizimi si faktor i rëndësishëm në implementimin e standardeve 17

2.2.3 Domosdoshmëria e standartizimit dhe harmonizimit të standardeve 18

2.2.3.1 Faktorët e harmonizimit të kontabilitetit nën spektrin e diversitetit 20

2.2.4 SNRF-të dhe domosdoshmëria e zbatimit të tyre 22

2.2.5 Klasifikimi i sistemeve të kontabilitetit 22

2.2.6 Fitimi kontabël kundrejt fitimit fiskal 24

2.3 Zhvillimi kontabël në Shqipëri 26

2.3.1 Etapat e zhvillimit të rregullimit kontabël në Shqipëri 27

2.3.2 Një vështrim i përgjithshëm mbi implementimin e standardeve të kontabilitetit

dhe raportimit financiar në Shqipëri 31

2.3.3 Rritja e kapaciteteve njerëzoreve si faktor i rëndësishëm në implementimin me

sukses të standardeve 34

2.3.4 Paketa e plotë e standardeve kombëtare të kontabilitetit 36

2.4 Zhvillimet e sistemit tatimor në Shqipëri 37

2.4.1 Një vështrim i përgjithshëm mbi zhvillimin e sistemit fiskal në Shqipëri 37

2.4.2 Legjislacioni tatimor dhe nevoja për raportim 40

2.4.3 Aktorët e sistemit fiskal 42

2.4.4 Domosdoshmëria e një sistem fiskal efektiv në Shqipëri 43

ix

2.5 Modelet e dyfishta të raportimeve kontabël dhe fiskale 45

2.5.1 Raportimi financiar dhe ai fiskal - Dy realitete paralele 45

2.5.2 Diferencat në raportimet kontabël dhe fiskale për disa elementë të

pasqyrës së bilancit 49

2.5.3 Diferenca në raportimet kontabël dhe fiskale për disa zëra të pasqyrës

së të ardhurave dhe shpenzimeve 56

KAPITULLI III METODOLOGJIA E NDJEKUR DHE INSTRUMENTAT E

PËRDORUR 62

3.1 Objektivat e studimit 63

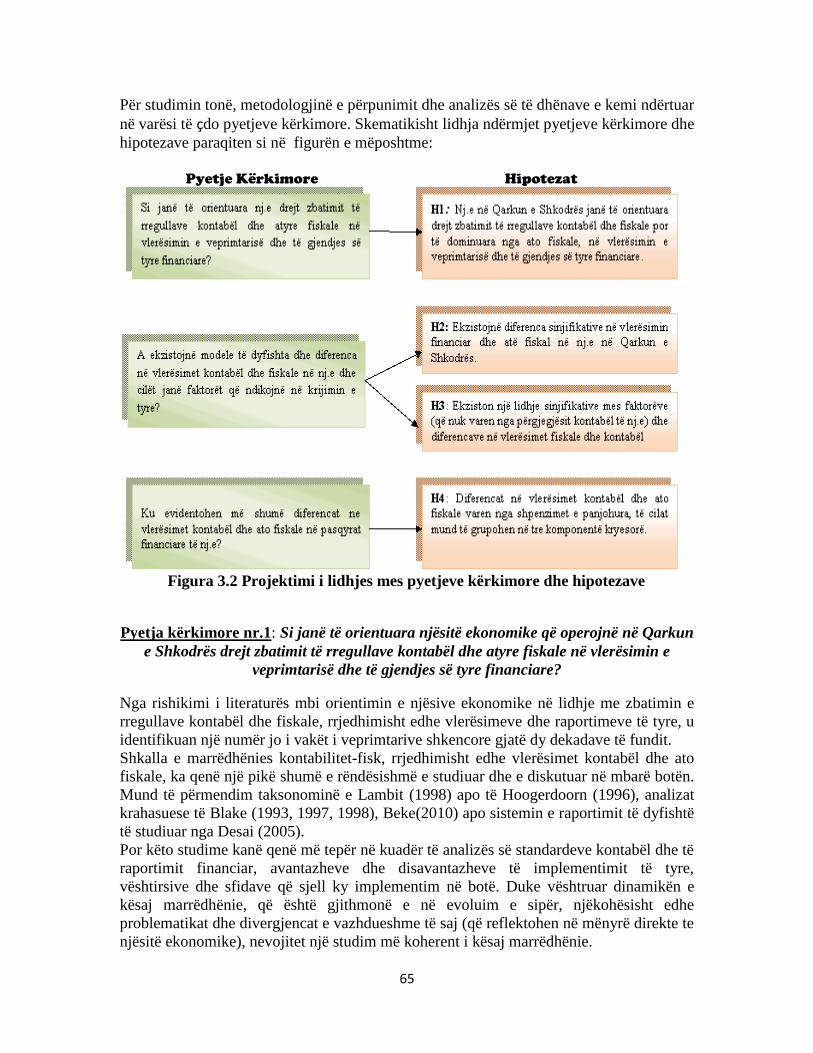

3.2 Projektimi i kërkimit Shkencor 63

3.3 Qasja dhe pyetjet kërkimore 64

3.4 Instrumentat e përdorur 73

3.5 Ndërtimi i pyetësorit 73

3.6 Paratestimi i pyetësorit 74

3.7 Përcaktimi i kampionit 75

3.8 Përcaktimi i variablave 76

3.9 Analiza e të dhënave 76

KAPITULLI IV ANALIZA E TË DHËNAVE DHE GJETJET 82

4.1 Përshkrimi i të dhënave 83

4.2 Kontrolli i hipotezave 86

4.2.1 Kontrolli i hipotezës së parë 86

4.2.2 Kontrolli i hipotezës së dytë 89

4.2.3 Kontrolli i hipotezës së tretë 90

4.2.3.1 Transformimi i pyetjeve të anketës në variabla për modelin 92

4.2.3.2 Parashtrim i modelit logjistik 93

4.2.3.3 Zbatimi i modelit logjistik – Hipoteza e tretë 94

4.2.3 Kontrolli i hipotezës së katërt 101

4.2.4 Analiza e Komponentëve kryesorë 102

KAPITULLI VKONKLUZIONE DHE REKOMANDIME 110

5.1 Konkluzionet 111

5.2 Kufizimet e punimit 116

5.3 Rekomandime lidhur me gjetjet e punimit 117

BIBILIOGRAFIA 118

APENDIKSET 127

x

PASQYRA E FIGURAVE

Figura 2.1: Fusha e studimit e marrëdhënies kontabilitet-fisk 5

Figura 2.2 Dimensionet e orientimit të njësive ekonomike 9

Figura 2.3 Klasifikimi i njësive ekonomike sipas marrëdhënies kontabilitet-fisk 12

Figura 2.4 Marrëdhënia kontabilitet-fisk nën spektrin e dinamikës, diversitetit dhe faktorëve të

Influencës 14

Figura 2.5 Faktorët e ndryshimeve në praktikat kontabël 20

Figura 2.6 Skema e ndryshimeve mes dy sistemeve të kontabilitetit 24

Figura 2.7 Struktura konceptuale në lidhje më një nga pikëpamjet më të rëndësishme të

hendekut të krijuar mes fitimit ekonomik, fitimit kontabël dhe atij fiskal 26

Figura 2.8 Periudhat e ndryshimeve në kontabilitet 27

Figura 2.9 Ndryshimet në kontabilitet gjatë periudhës së socializmit dhe kapitalizmit 28

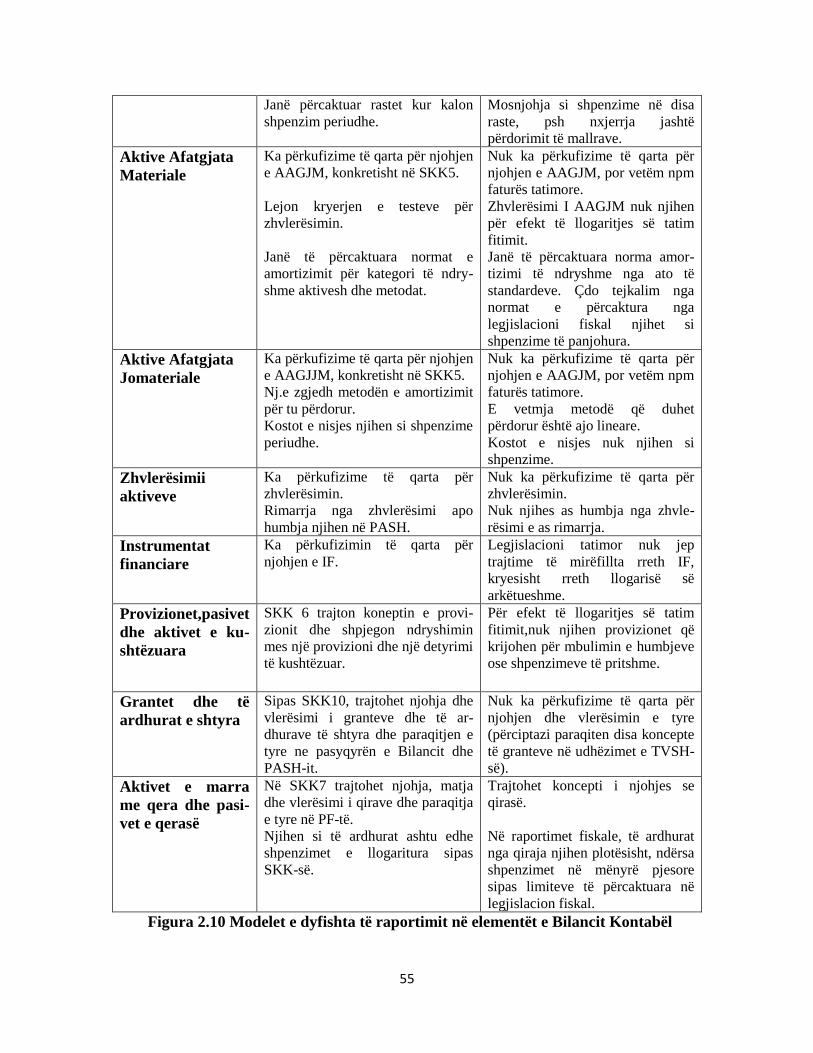

Figura 2.10 Modelet e dyfishta të raportimit në elementët e Bilancit Kontabël 55

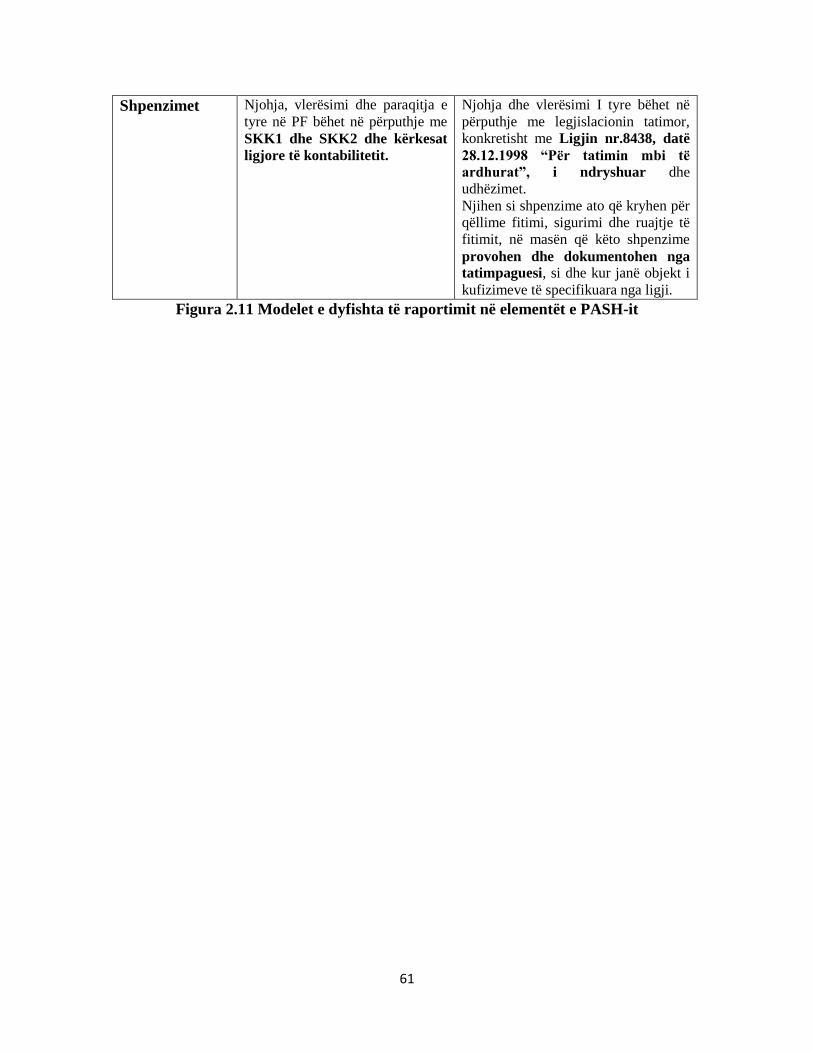

Figura 2.11 Modelet e dyfishta të raportimit në elementët e PASH-it 61

Figura 3.1 Projektimi i kërkimit shkencor 64

Figura 3.2 Projektimi i lidhjes mes pyetjeve kërkimore dhe hipotezave 65

Figura 3.3 Faktorët e ndikimit të diferencave në raportimet kontabël dhe fiskal 68

Figura 3.4 Projektimi i hapave të analizës 67

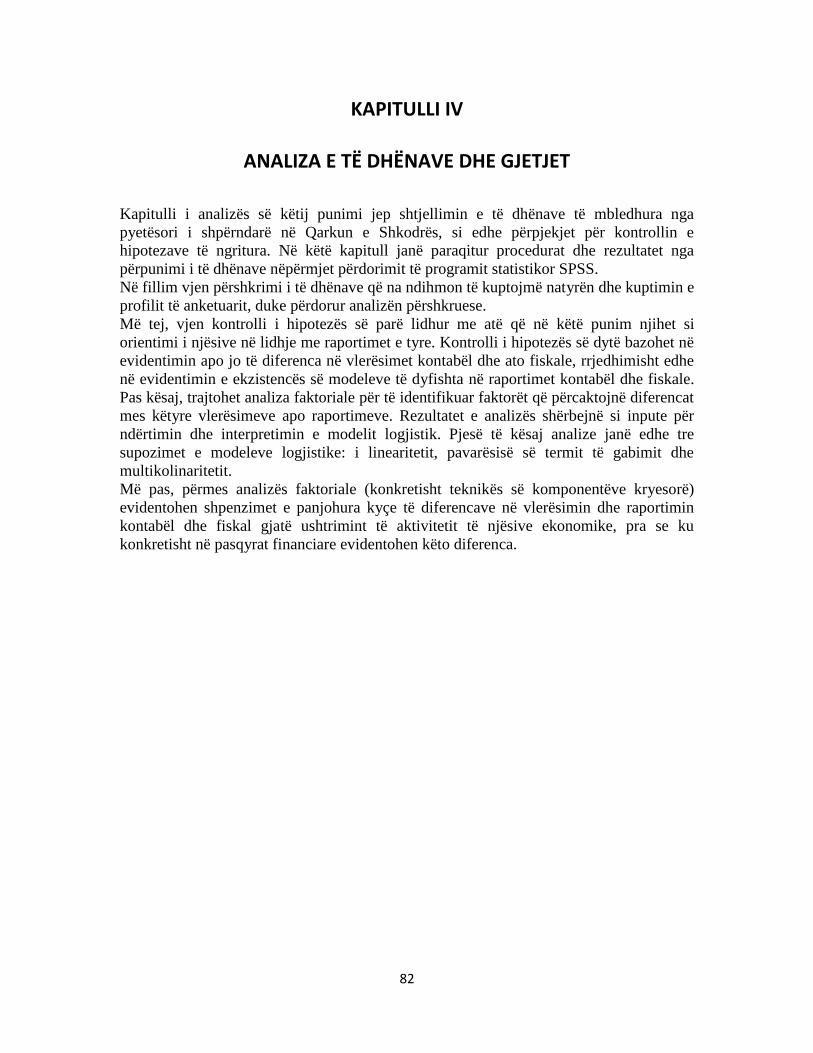

Figura 4.1 Shpërndarja e pyetësorëve sipas vendodhjes 83

Figura 4.2 Vendndodhja e njësive ekonomike të anketuara dhe ekspertët që kanë plotësuar

Pyetësorin 84

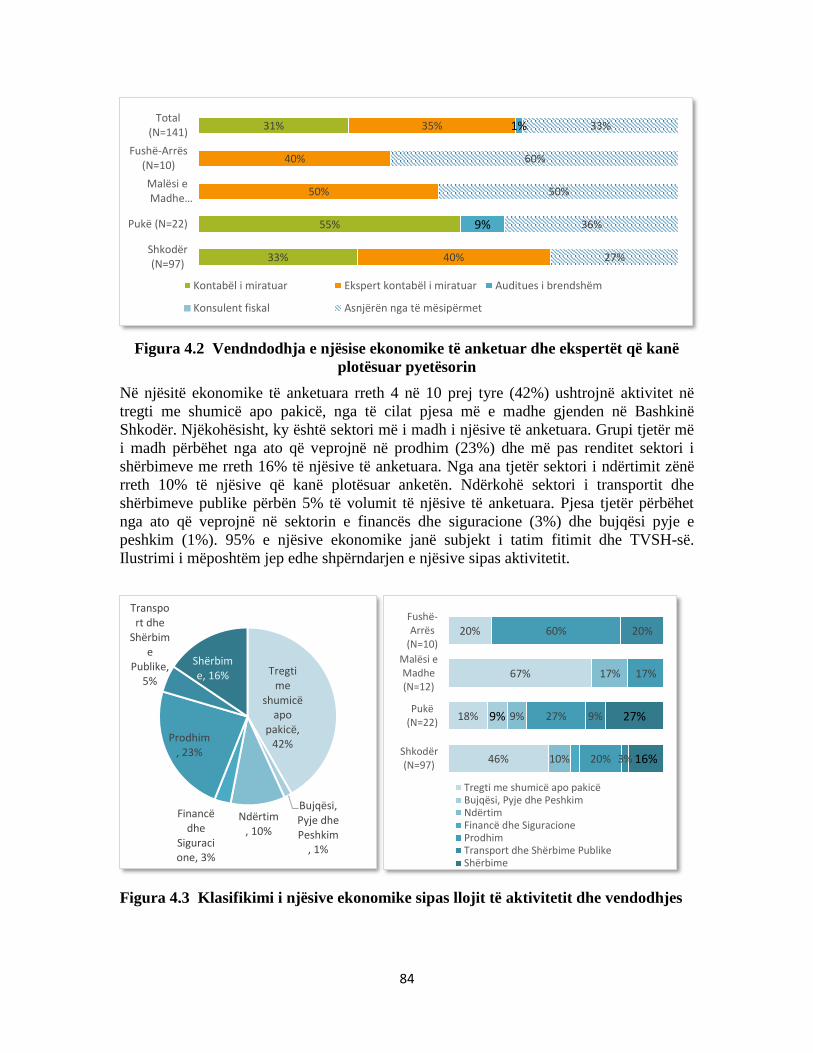

Figura 4.3 Klasifikimi i njësive ekonomike sipas llojit të aktivitetit dhe vendodhjes 84

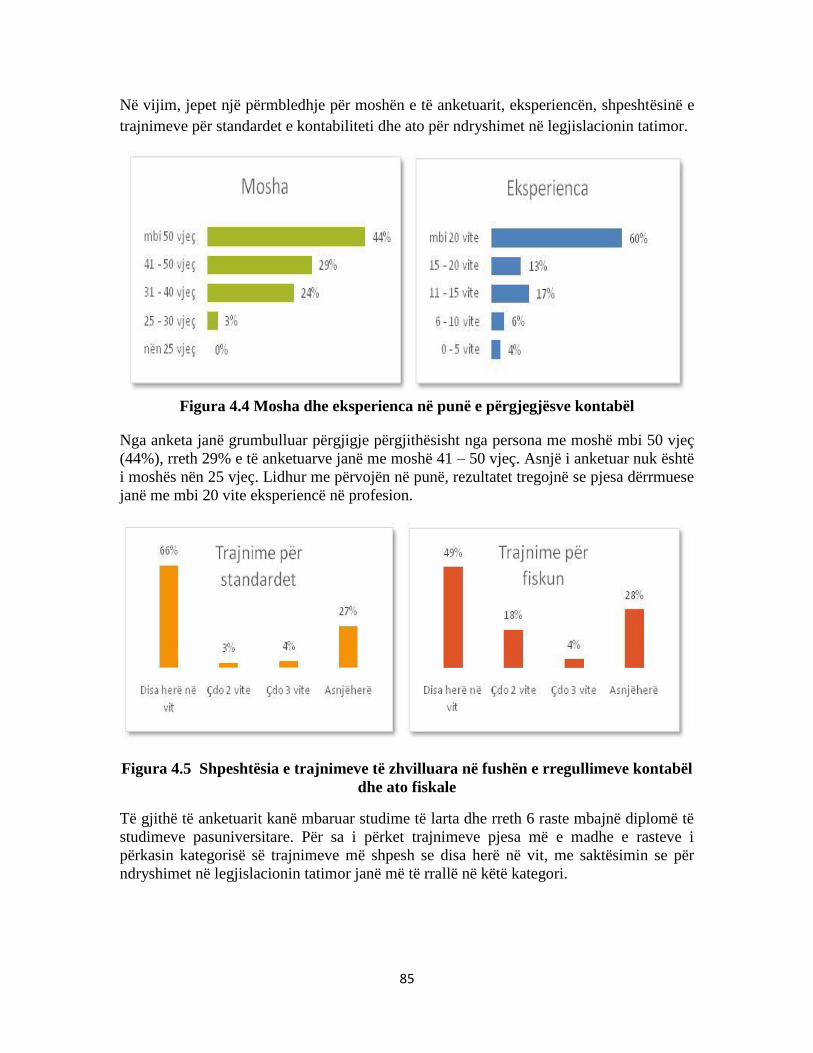

Figura 4.4 Mosha dhe eksperienca në punë e përgjegjësve kontabël 85

Figura 4.5 Shpeshtësia e trajnimeve të zhvilluara në fushën e rregullimeve kontabël dhe ato

Fiskale 87

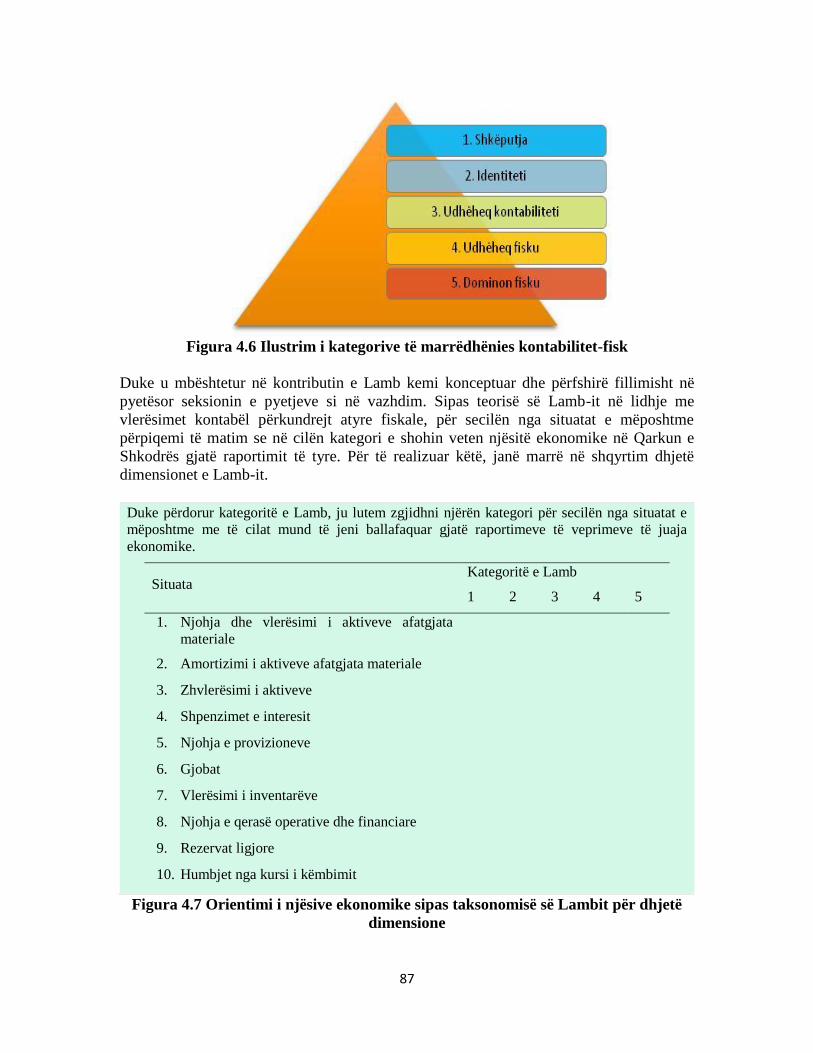

Figura 4.6 Ilustrim i kategorive të marrëdhënies kontabilitet-fisk 87

Figura 4.7 Orientimi i njësive ekonomike sipas taksonomisë së Lambit për dhjetë dimensione

Figura 4.8 Pranimi dhe refuzimi i hipotezës 88

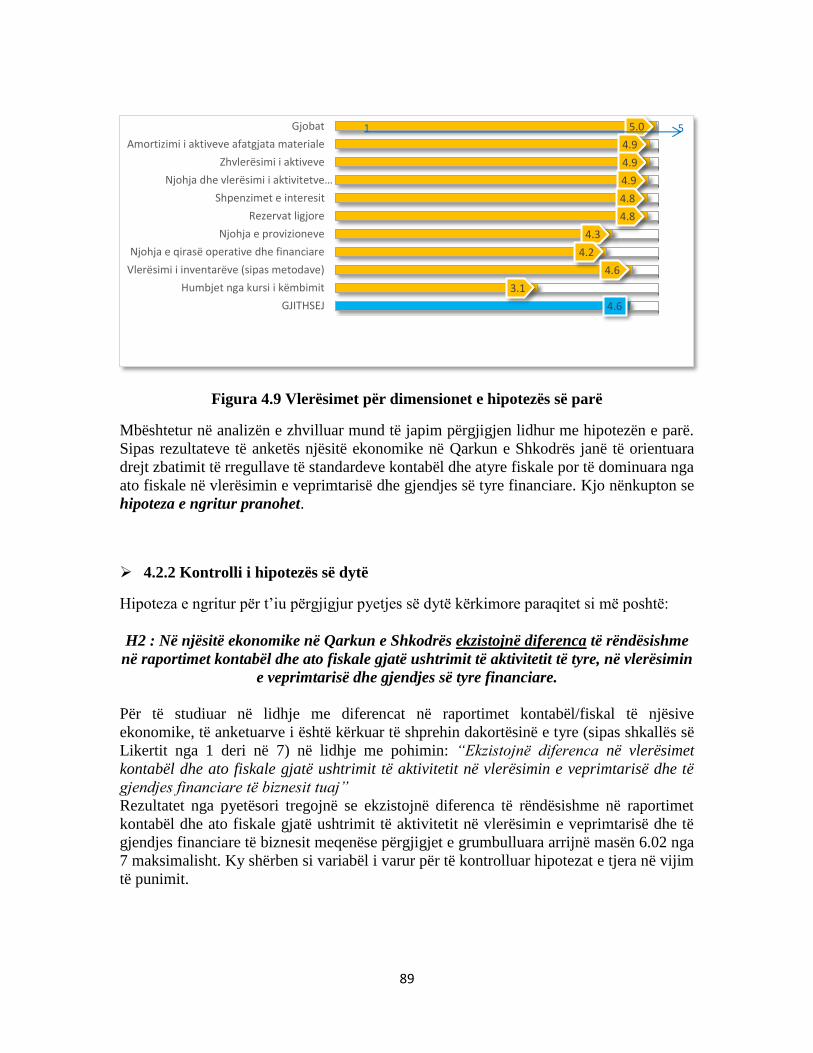

Figura 4.9 Vlerësimet për dimensionet e hipotezës së parë 89

Figura 4.10 Paraqitja grafike e rezultateve për diferencat në raportim 90

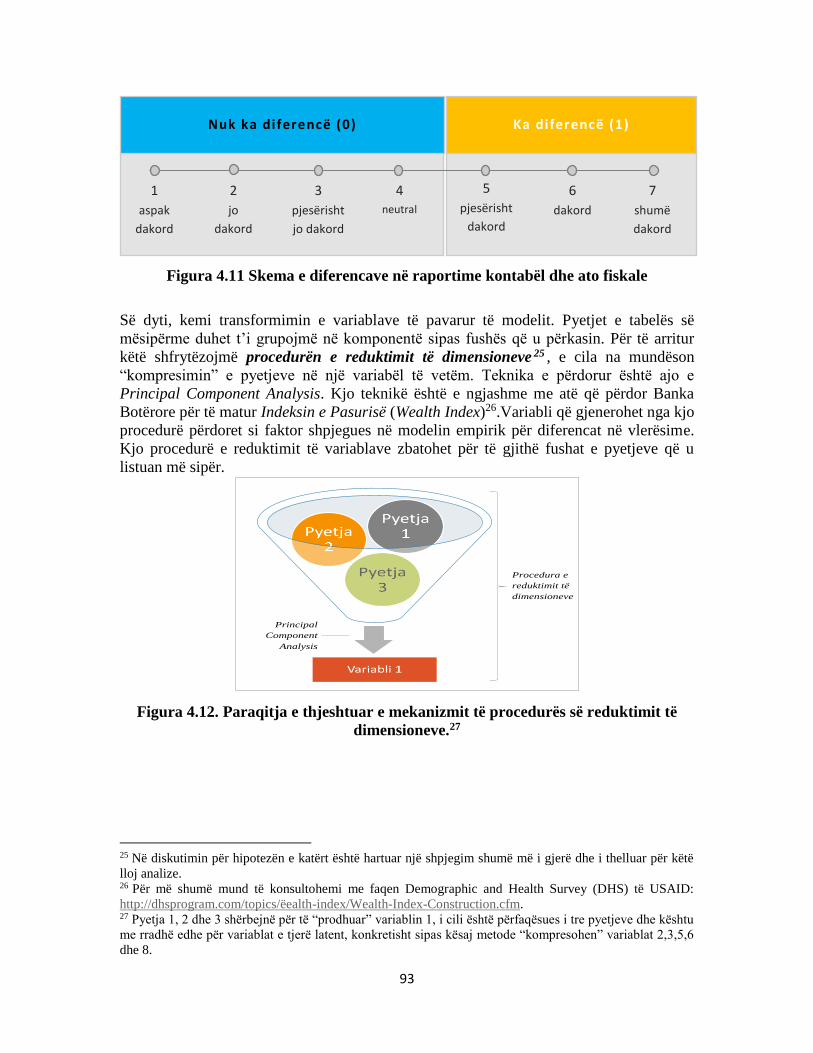

Figura 4.11 Skema e diferencave në raportime kontabël dhe ato fiskale 93

Figura 4.12. Paraqitja e thjeshtuar e mekanizmit të procedurës së reduktimit të dimensioneve 93

Figura 4.13 Diagrama e pjerrësisë 106

xi

PASQYRA E TABELAVE

Tabela 4.1 Statistikat për vlerësimet 90

Tabela 4.2 Koefiçentët e përcaktueshmërisë 95

Tabela 4.3 Testi i Hosmer dhe Lemeshow 95

Tabela 4.4 Klasifikimi i të dhënave 96

Tabela 4.5 Kontrolli i multikolinaritetit 97

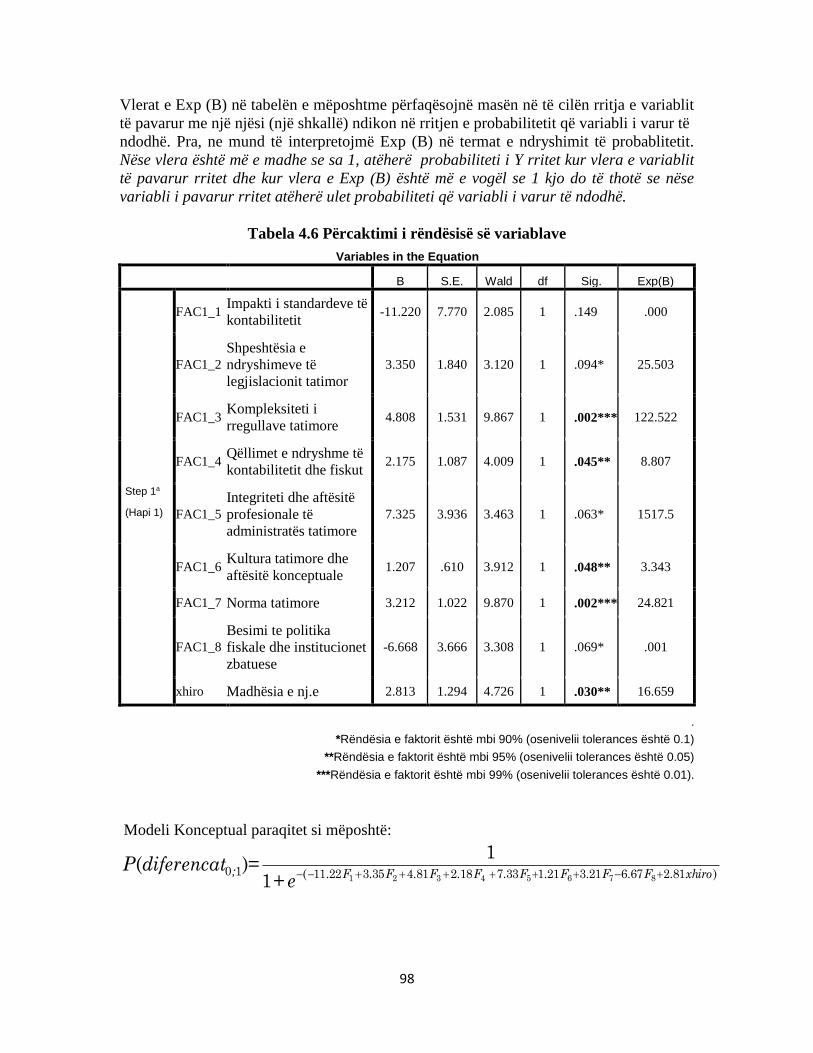

Tabela 4.6 Përcaktimi i rëndësisë së variablave 98

Tabela 4.7 Vendimi për nënhipotezat 101

Tabela 4.8 Kritere për përshtatshmërinë e mostrës sipas Kaiser 103

Tabela 4.9 Testi KMO 103

Tabela 4.10 Koeficentët e Communalities 104

Tabela 4.11 Kriteri i përqindjes së variancës 105

Tabela 4.12 Matrica e komponentëve të parrotulluar 107

Tabela 4.13 Shpërndarja e variancës pas rrotullimit 108

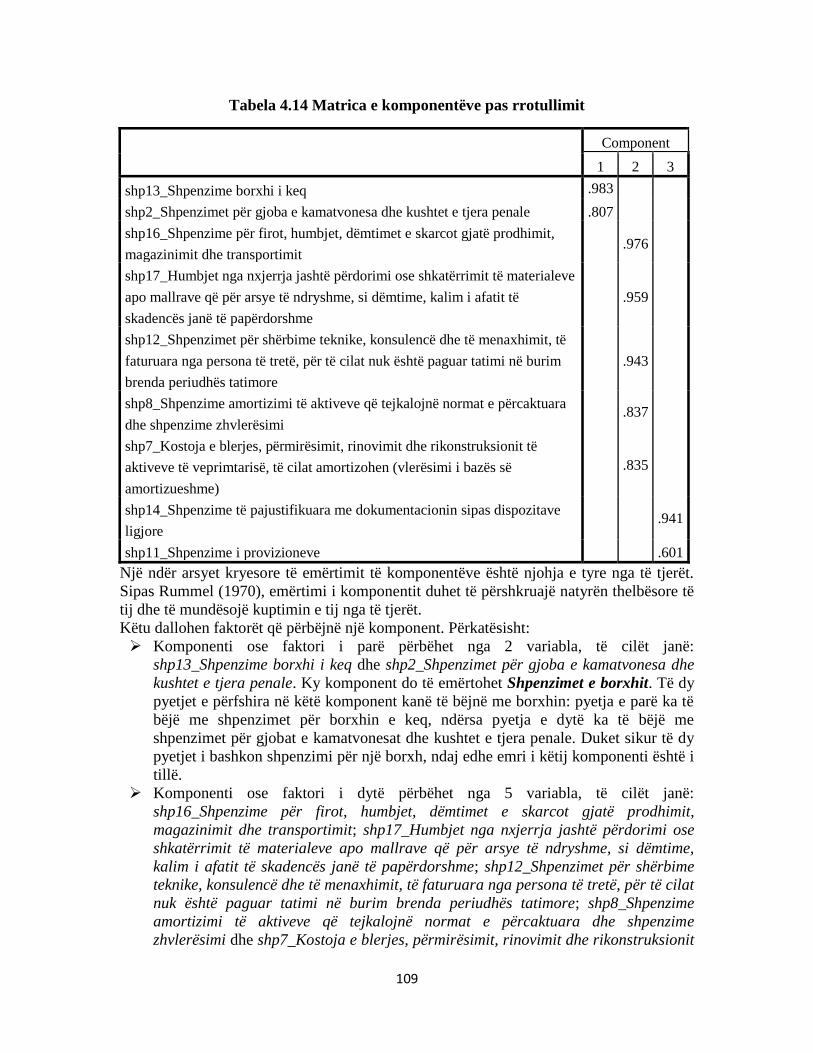

Tabela 4.14 Matrica e komponentëve pas rrotullimit 109

Tabela 4.15 Koefiçientët e korrelacionit të komponentëve të nxjerrë nga analiza

faktoriale para dhe pas zbatimit të rrotullimit 110

xii

LISTA E SHKURTIMEVE

BE - Bashkimi Europian

FASB - Bordi i Standardeve Financiare dhe të Kontabilitetit

IASB - Bordi i Standardeve Ndërkombëtare të Kontabilitetit

IEKA- Instituti i Ekspertëve Kontabël të Autorizuar

IKM – Instituti i Kontabilistëve të Miratuar

KKK- Këshilli Kombëtar i Kontabilitetit

NJ.E – Njësi ekonomike

PF - Pasqyra financiare

SHKFSH – Shoqata e Kontabilistëve dhe Financierëve të Shqipërisë

SNK – Standardet Ndërkombëtare të Kontabilitetit

SKK - Standardet Kombëtare të Kontabilitetit

SNRF- Standardet Ndërkombëtare të Raportimit Financiar

1

KAPITULLI I

HYRJE

1.1 Parathënie

Marrëdhënia midis raportimit kontabël dhe atij fiskal dhe lidhja që ekziston midis tyre

është një nga fenomenet më të debatuara dhe të analizuara në nivel mbarëbotëror. Ajo

është një marrëdhënie e hershme që ka evoluar me kohën dhe që është shoqëruar shpesh

me diskutime rreth konvergjencës dhe divergjencës së saj, duke u karakterizuar nga

dinamika dhe kompleksiteti. Në këtë këndvështrim, të konceptuarit dhe të analizuarit e

praktikave të raportimit kontabël dhe fiskal nuk është aspak e thjeshtë.

Ndryshimet e shumta dhe me intensitet të lartë në fushën e rregullimeve kontabël dhe të

raportimit financiar, kanë bërë që drejtuesit e njësive ekonomike të ballafaqohen me

probleme të shumta që kanë kërkuar zgjidhje me qëllim paraqitjen e një informacioni sa

më të saktë, të besueshëm dhe transparent. Vitet dhe progresi në ekonominë e tregut, e ka

ekspozuar vendin tonë para nevojës për zhvillimin e reformës në kontabilitet, si një

domosdoshmëri që vjen si rezultat i ndryshimeve të sistemeve ekonomike, nga lindja e

fenomeneve të reja ekonomike e tregtare dhe nga globalizimi i ekonomisë botërore.

Zhvillimet e reja në kontabilitet janë përcaktuar edhe nga zhvillimet e reja politike,

sociale si edhe nga synimi i vendit tonë për tu aderuar në Bashkimin Europian, që kërkon

njëkohësisht edhe zhvillimin e kontabilitetit në përputhje me rregullat dhe direktivat e

BE-së.

Ndryshime të shumta ka pësuar edhe sistemi fiskal, gjë e cila ka dhënë impaktin e vet

edhe në raportimin e njësive ekonomike. Pas rënies së sistemeve komuniste në shtetet

ballkanike, filloi procesi i reformimit të sistemeve fiskale në kuadër të tranzicionit

ekonomiko-shoqëror. Ky reformin është ende në proces dhe duke u ballafaquar me sfida

të shumta që kërkojnë patjetër efiçencë dhe efektivitet të lartë, padyshim të udhëhequr

nga aspirimi per të qenë sa më afer standardeve europiane.

Shpesh herë këto ndryshime në sistemin fiskal nuk kanë ofruar hapësira veprimi apo nuk

konvergjojnë me Ligjin e Ri të Kontabilitetit, i cili paraqet rregullat bazë për evidentimin,

dokumentimin e veprimeve të realizuara nga njësia ekonomike, si edhe paraqitjen e

informacionit në Pasqyrat Financiare me qëllim që të sigurojë vërtetësinë dhe

besueshmërinë e ngjarjeve ekonomike. Nga njëra ana janë njësitë ekonomike që janë të

detyruara të hartojne pasqyrat financiare në mbështjetje me rregullat dhe standardet

kontabël në fuqi dhe nga ana tjetër janë organet tatimore që kërkojnë që njësitë

ekonomike të paguajnë tatim fitimin në përputhje me rregullat fiskale.

Rregullat e kontabilitetit dhe rregullat fiskale janë dy koncepte që hartohen nga dy

autoritete të ndryshme, që kanë dy qëllime të ndryshme. Nga njëra anë janë standardet e

kontabilitetit dhe raportimit financiar, të cilët janë hartuar me qëllim për të përmbushur

objektivat e raportimit financiar/kontabël dhe nga ana tjetër janë rregullat fiskale që janë

hartuar me qëllimin për të mbështetur dhe inkurajuar sjellje të caktuara të taksapaguesve.

Në këtë mënyrë rrezikohet që zbatimi i standardeve të ngelet një nocion teorik dhe jo

praktik, gjë e cila do të ndikonte në vendimarrjen e përdoruesve të informacionit

kontabël, në kuadër të paraqitjes së informacionit sa më të besueshëm dhe të saktë.

2

1.2 Qëllimi i studimit Qëllimi i këtij punimi është të studiojë nëse njësitë ekonomike që realizojnë aktivitetin e

tyre ekonomik në Qarkun e Shkodrës, janë të orientuara drejt zbatimit rigoroz të

rregullave të standardeve kontabël dhe atyre fiskale në vlerësimin e veprimtarisë dhe të

gjendjes së tyre financiare, si edhe të përcaktojë faktorët potencialë që ndikojnë në

krijimin e modeleve të dyfishta të raportimit, rrjedhimisht edhe diferencave në këto

raportime dhe se ku evidentohen ato më shumë në pasqyrat financiare.

1.3 Objektivat e studimit Objektivat qe synohen të realizohen nëpërmjet këtij punimi:

Të eksplorojë dhe të evidentojë vlerat e raportimit (vlerësimit) kontabël dhe

atij fiskal dhe të paraqesë situatën aktuale me të cilen po perballen njësitë

ekonomike në lidhje me paraqitjen e informacionit kontabël/financiar në

vendin tonë.

Të shqyrtojë veçoritë e raportimit dhe të vlerësimit fiskal, metodat e këtij

vlerësimi si dhe të paraqesë lidhjet midis dy vlerësimeve duke analizuar të

përbashkëtat, veçoritë dhe papajtueshmëritë.

Të studiojë nëse njësitë ekonomike që realizojnë aktivitetin e tyre ekonomik

në Qarkun e Shkodrës, janë të orientuara drejt zbatimit rigoroz të rregullave

të standardeve kontabël dhe atyre fiskale në vlerësimin e veprimtarisë dhe të

gjendjes së tyre financiare.

Krijimin e nje baze teorike dhe praktike mbi diferencat e mundshme midis

raportimit financiar dhe atij fiskal dhe faktorët potencialë që ndikojnë në

krijimin e tyre, rrjedhimisht edhe në krijimin e modeleve të dyfishta të

raportimit.

Të studiojë dhe analizojë se cilët janë komponentët kryesorë se ku

evidentohen më shumë diferencat në vlerësimet kontabël dhe ato fiskale të

njësive ekonomike, të paraqitura këto në pasqyrat financiare.

1.4 Pyetjet kërkimore Bazuar në sa u paraqit mësipër, raportimi (vlerësimi) kontabël dhe ai fiskal konsiderohen

si një element shumë i rëndësishëm në procesin e vendimarrjes. Megjithatë, duke pasur

parasysh boshllëqet aktuale në literaturë, më shumë studime janë të nevojshme. Si i tillë,

ky studim i adresohet pyetjeve të mëposhtme:

Si janë të orientuara njësitë ekonomike që operojnë në Qarkun e Shkodrës

drejt zbatimit të rregullave kontabël dhe atyre fiskale në vlerësimin e

veprimtarisë dhe të gjendjes së tyre financiare?

A ekzistojnë modele të dyfishta dhe diferenca në vlerësimet financiare dhe

ato fiskale në njësitë ekonomike që operojnë në Qarkun e Shkodrës dhe cilët

janë faktorët kryesore që ndikojnë në krijimin e tyre?

Ku evidentohen më shumë diferencat në vlerësimet kontabël dhe ato fiskale

në pasqyrat financiare të njësive ekonomike?

3

1.5 Metodologjia e përdorur Në realizimin e këtij punimi janë përdorur si të dhënat primare ashtu edhe ato sekondare.

Kërkimi primar është mbështetur në kërkimin sasior nëpërmjet shpërndarjes së

pyetësorëve dhe kërkimit cilësorë nëpërmjet intervistave me ekspertët financiarë të

njësive ekonomike dhe nëpunës të administratës tatimore. Literatura dhe intervistat në

thellësi me ekspertët financiarë dhe drejtuesit e njësive ekonomike kanë shërbyer si bazë

për ndërtimin e pyetësorit, si një instrument shumë i rëndësishëm në mbledhjen e të

dhënave primare.

Të dhënat sekondare janë rezultat i shqyrtimit të një literature akademike të gjerë dhe

bashkëkohore, të huaj dhe vendase, në lidhje me rregullimet kontabël, standardet

kontabël/financiare, sistemin fiskal dhe raportimin fiskal, si edhe marrëdhënien ndërmjet

këtyre dy raportimeve. Nga analiza e kësaj literature, u identifikuan dimensionet kryesorë

të orientimit të marrëdhënies midis kontabilitetit dhe fiskut (rrjedhimisht edhe

vlerësimeve përkatëse), të cilat u testuan për njësitë ekonomike në Qarkun e Shkodrës,

gjithashtu edhe faktorët potencialë që ndikojnë në krijimin e diferencave në këto

vlerësime.

1.6 Struktura e punimit Kapitujt në vijim trajtojnë modelet e dyfishta të raportimeve kontabël dhe fiskale:

Kapitulli i dytë përmbledh rishikimin e literaturës, duke filluar me trajtimin e

marrëdhënieve kontabilitet-fisk, si pikënisja apo zanafilla nga ku mund të studiohen

më vonë edhe vlerësimet apo raportimet kontabël dhe ato fiskale. Më tej, vijohet me

studimet e autorëve të ndryshëm në lidhje me këtë marrëdhënie dhe varësinë apo

pavarësinë e saj, si baza e hulumtimit rreth konvergjencave dhe divergjencave të

këtyre dy raportimeve, rrjedhimisht edhe të modeleve të dyfishta. Në fund trajtohen

rregullimet kontabël dhe ato fiskale në Shqipëri dhe konvergjencat apo divergjencat

e tyre që diktojnë krijimin e diferencave në raportime, si rezultat edhe modelet e

dyfishta të tyre.

Kapitulli i tretë paraqet metodologjinë e përdorur për kryerjen e kërkimit, modelin

konceptual të punimit, pyetjet kërkimore dhe hipotezat e ngritura. Në fillim të këtij

kapitulli, paraqitet modeli konceptual i bazuar në literaturën e shqyrtuar dhe

objektivat e studimit. Më tej, përshkruhet procesi i kërkimit duke trajtuar arsyet e

zgjedhjes së pyetësorit si metodë për mbledhjen e të dhënave dhe procedurat për

mbledhjen e të dhënave.

Kapitulli i katërt paraqet analizën e rezultateve të kërkimit. Në këtë kapitull është

bërë shqyrtimi i lidhjeve për tu dhënë përgjigje pyetjeve kërkimore dhe hipotezave të

ngritura. Është realizuar analiza e komponentevë kryesorë, modeli logjistik

shumëvariablësh binar dhe besueshmëria e tij. Vijohet më tej më analizën e

komponentëve kryesorë për të evidentuar komponentët kyç se ku vihen re apo

raportohen diferencat në pasqyrat financiare të njësive ekonomike. Në fund të

kapitullit përmblidhen rezultatet e përpunimit të të dhënave.

Kapitulli i pestë vjen si kapitull përmbyllës i këtij studimi, ku përmblidhen rezultatet

e të dhënave në formën e konkluzioneve të punimit, si dhe jepen disa rekomandime.

Ky kapitulli mbyllet me kufizimet e punimit.

4

KAPITULLI II

SHQYRTIM LITERATURE

2.1 Fusha e studimit e marrëdhënies kontabilitet-fisk

Marrëdhënia midis kontabilitetit dhe fiskut është një marrëdhënie e hershme që ka

evoluar me kohën, e cila shpeshherë është shoqëruar me diskutime dhe debate rreth

konvergjencës dhe divergjencës së saj. Një marrëdhënie e tillë, ka ekzistuar, ekziston dhe

do vazhdojë të ekzistojë në vazhdimësi. Në këtë këndvështrim problemi i kësaj analize do

përqëndrohet te intensiteti, varësia, faktorët, dimensionet, kufizimet dhe pasojat e

mundshme.

Edhe pse ekzistonte një sintoni në fillesat e krijimit të “marrëdhënies” midis

kontabilitetit dhe raportimit fiskal, sot financierët dhe kontabilistët e njësive ekonomike

duhet të punojnë më shumë në mënyrë që të koordinojnë dhe të bashkërendojnë

objektivat që shpeshherë paraqiten edhe konfliktuale. Kjo për arsye se rregullat e

kontabilitetit dhe rregullat fiskale janë dy koncepte që hartohen nga dy autoritete të

ndryshme, që kanë dy objektiva të ndryshme: nga njëra anë janë standardet e

kontabilitetit dhe raportimit financiar, të cilët janë hartuar më qëllim për të përmbushur

objektivat e raportimit financiar/kontabël dhe nga ana tjetër janë rregullat fiskale që janë

hartuar me qëllimin për të mbështetur dhe inkurajuar sjellje të caktuara të taksapaguesve.

Sipas IASB (2010), qëllimi kryesor i raportimit financiar është të sigurojë informacionin

financiar nga njësitë ekonomike për përdoruesit financiarë si kreditorët, investitorët

ekzistues dhe potencialë dhe huadhënësve. Ndërsa objektivi kryesor i raportimit fiskal, si

pjesë integrale e sistemit fiskal, është ruajtja e të mirës publike dhe të përmirsojë

“vjeljen” e të ardhurave nga taksapaguesit. Është qeveria, e cila ndërmjet politikës së saj

fiskale, vendos taksat në mënyrë që të rrisë të ardhurat, t’i rishpërndajë ato apo të

inkurajojë aktivitetin ekonomik. Në këtë mënyrë, vendosja e taksave përfaqëson një

instrument shumë të fuqishëm që disponon qeveria në hartimin e politikës fiskale, duke e

bërë kështu qeverinë (edhe pse ndonjëherë në mënyrë të pavullnetshme) një partner i

njësive ekonomike.

Shkalla e marrëdhënies kontabilitet-fisk, rrjedhimisht edhe vlerësimet kontabël dhe ato

fiskale, ka qenë një pikë shumë e rëndësishmë e studiuar dhe e diskutuar në mbarë botën.

Këtu mund të përmendim studimet e Radebaugh dhe Gray (1993), Doupnik dhe Salter

(1995), Hoogendoorn (1996), Pierce (1996), Lamb et al. (1998), Blake (1997), Epstein

dhe Mirza (2001), Richardson dhe Lanis (2001), Shackelford dhe Shevlin (2001), Choi,

Frost dhe Meek (2002), Aisbitt (2002), Nobes dhe Parker (2002), Alley dhe James

(2005), Berinde (2005), Desai (2005), Tzovas (2006), Gielen dhe Hegarty (2007),

Shaviro(2009), Fekete et al(2009), Beke (2010), Guggiola(2010), Graham et al (2011),

Cuzdriorean (2011), Partenie (2014).

Gjithashtu edhe në Shqipëri janë kryer studime të ndryshme rreth kësaj marrëdhënie mes

rregullimeve kontabël dhe atyre fiskale. Këtu mund të përmendim studimet e Lamani

(2005), Dhamo (2010), Kapllani dhe Duhanxhiu (2012), Bollano (2012-2013), Bundo

(2014-2016), si edhe analizat dhe botimet e Këshillit Kombëtar të Kontabilitetit. Me

shumë interes janë dy studimet e viteve të fundit të Qurkut (2013) dhe Ujkanit (2013), që

paraqesin dualitetin e raportimeve por që janë më shumë të fokusuara në studimin e

5

implementimit të standardeve të kontabilitetit, standardizimit dhe harmonizimit të tyre

sesa në përcaktimin e faktorëve të këtij dualiteti.

Por këto studime kanë qenë më tepër në kuadër të analizës së standardeve kontabël dhe të

raportimit financiar, avantazheve dhe disavantazheve të implementimit të tyre,

vështirësive dhe sfidave që sjell ky implementim në botë dhe konkretisht në vendin tonë

sesa marrëdhënien kontabilitet-fisk në vetvete dhe faktorët e diferencave në vlerësimet e

tyre. Duke vështruar dinamikën e kësaj marrëdhënie, që është gjithmonë e në evoluim e

sipër, njëkohësisht edhe problematikat dhe divergjencat e vazhdueshme të saj (që

reflektohen në mënyrë direkte te njësitë ekonomike), nevojitet një studim më i detajuar

dhe koherent i kësaj marrëdhënie.

Qëllimi i këtij punimi është që të evidentojë marrëdhënien kontabilitet-fisk, të paraqesë

diferencat që vijnë nga vlerësimet kontabël/financiare dhe fiskale, faktorët potencialë që

sjellin këto diferenca, si edhe ku evidentohen ato më shumë gjatë hartimit të pasqyrave

financiare. Në këtë mënyrë, synohet paraqitja e modeleve të dyfishta të raportimit

kontabël dhe atij fiskal.

Qëllimi i këtij studimi është edhe paraqitja e rezultateve të intensitetit dhe faktorëve të

kësaj marrëdhënie, qoftë kjo edhe duke paraqitur këndvështrime të ndryshme (ndonjëherë

edhe konfliktuale) apo duke supozuar faktin se për të nxjerrë një konkluzion duhet të

shihen të dyja anët e medaljes (që përkon plotësisht edhe me qëllimin e studimit tonë).

Gjithashtu, ky studim ka për qëllim të zhvillojë një taksonomi, duke u nisur nga lidhja që

ekziston midis kontabilitetit dhe fiskut dhe orientimin e kësaj lidhjeje. Skema e

mëposhtme paraqet pikërisht këtë lidhje, konvergjencat dhe divergjencat me të cilat kjo

marrëdhënië karakterizohet, gjithashtu edhe fushën e studimit tonë.

Figura 2.1: Fusha e studimit e marrëdhënies kontabilitet-fisk

2.1.1 Marrëdhënia kontabilitet-fisk nën spektrin e dinamikës dhe kompleksitetit

Sipas Smith, objektivat e raportimit financiar/kontabël dhe atij fiskal mund të ndryshojnë.

Tatimet dhe taksat kanë për qëllim të rrisin të ardhurat publike, të cilat duhet të jenë të

shpërndara në mënyrë të drejtë dhe efikase ndërmjet tatimpaguesve. Një sistem taksash

duhet të vlerësoje edhe aftësinë paguese të tatimpaguesve. Nga ana tjetër, në raportimet

fiskale mund të verifikohen edhe rastet e shmangies së taksave, gjë e cila mund të

detyrojë qeverinë (autoritetet përgjegjëse) të marrë masa dhe të stimulojë mbajtjen e një

qëndrimi të caktuar ndaj tatimpaguesve (si psh mosnjohjen e disa lloje shpenzimesh për

efekt të llogaritjes së tatim fitimit).

6

Blake et al (1993), realizuan një analizë krahasuese ndërmjet rregullave

kontabël/financiare dhe atyre fiskale në disa vende si Gjermani, Spanjë dhe Britani,

vende të cilët kanë një qasje të ndryshme në lidhje me marrëdhënien kontabilitet-fisk:

Gjermania, e cila ka një lidhje detyruese midis kontabilitet dhe fiskut.

Spanja, ku lidhja midis midis kontabilitet dhe fiskut është e fortë por

ekziston një ndryshim në këtë marrëdhënie si rezultat i implementimit të

direktivës së katërt (EC Fourth Directive).

Britania e Madhe, ku lidhja midis midis kontabilitet dhe fiskut është e fortë

si në parime ashtu edhe në praktikë. Faktorët që ndikojnë në raportimin

fiskal, ndikojnë edhe në raportimet kontabël/financiare.

Hoogendoorn(1996) ka zhvilluar një taksonomi në lidhje me marrëdhënien ndërmjet

raportimit kontabël dhë atij fiskal që ishte evidente në pjesën më të madhe të vendeve të

BE-së. Për të zhvilluar më tej teorinë e tij, u zgjodhën 13 vende sipas kriterit të

marrëdhënieve strikte dhe të mundësisë për të mbajtur këtë marrëdhënie. Studimi i tij

kishte për bazë krahasimin e kësaj marrëdhënie në këto shtete europiane dhe konkludoi se

ishte e mundur të identifikoheshin dy tipe kryesore të kësaj marrëdhënieje, të cilat ai i

quajti si struktura “të pavarura” apo “të varura”. Ai argumentoi që tipari kryesor i

“pavarësisë” është që njësitë ekonomike mund të përdorin politika të ndryshme

kontabiliteti, duke respektuar llogaritjet për efekt fisku dhe vlerësimeve kontabël.

Kuptohet që nuk ka një pavarësi të plotë mes kontabilitetit dhe fiskut, por secila ka

influencë të tjetra. Shembull më i mirë për të pasqyruar konceptin e pavarësisë sipas

Hoogendoorn është Britania e Madhe. Koncepti i varësisë sipas Hoogendoorn

konsiderohet ekzistent, aty ku vlerësimet kontabël/ financiare bazohen në rregulla fiskale

apo fitimi fiskal përcaktohet nga vlërësimet kontabël/financiare. Në të dyja rastet, stimuli

për reduktuar apo shtyrë detyrimet tatimore do të shkaktonte uljen e presionit për

llogaritjen e fitimit. Shembuj që personifikojnë këtë tipar janë Gjermania, Franca,

Finlanda, Suedia dhe Italia.

Sipas studimit të tij, ai i klasifikoi shtetet e marra në analizë në disa kategori. Ai shprehu

gjithashtu se kjo marrëdhënie nuk është statike por është në ndryshim, por kjo

marrëdhënie synon të shkojë drejt pavarësisë. Një ndër arsyet e këtij trendi lidhet me

faktin se vendet e Europës Lindore po orientohen drejt tregut dhe si rezultat i kushtohet

më shumë rëndësi vendimarrjes.

Kjo taksonomi bazohet në këto koncepte:

1 Kontabiliteti dhe fisku karakterizohen sikur janë të varura nga njëra-tjetra

dhe kjo marrëdhënie nuk pritet të ndryshojë. Si pasqyrat individuale ashtu

edhe ato të konsoliduara janë të influencuara nga rregullimet fiskale.

Shembuj që përfshihen në këtë kategori mund të përmendim Italinë dhe

Belgjikën.

2 Kontabiliteti dhe fisku janë të varura nga njëra-tjetra dhe kjo marrëdhënie

nuk pritet të ndryshojë. Ka disa rregullime në lidhje me tatimin e shtyrë dhe

influencë fiskale. Shembuj që përfshihen në këtë kategori mund të

përmendim Gjermaninë dhe Francën.

3 Kontabiliteti dhe fisku vazhdojnë të jenë të varura nga njëra-tjetra dhe por që

kërkohët të arrihet qëllimi i prishjes së një marrëdhënie të tillë. Nuk shihen

7

rregulla strikte në lidhje me tatimin e shtyrë. Shembuj të tillë mund të

përmendim Suedinë dhe Finlandën.

4 Kontabiliteti dhe fisku formalisht janë të pavarura nga njëra-tjetra, ndërsa

praktikisht lidhja midis tyre është e fortë. Këtu vihen re rregulla strikte të

tatimit të shtyrë. Shembuj të tillë mund të përmendim Poloninë dhe Çekinë.

5 Kontabiliteti dhe fisku janë të pavarura nga njëra-tjetra. Lejohen rregullimet

alternative për llogaritjen e tatimit të shtyrë. Shembuj të tillë mund të

përmendim Danimarkën.

6 Kontabiliteti dhe fisku janë të pavarura nga njëra-tjetra. Ekzistojnë disa

rregullime specifike për llogaritjen e tatimit të shtyrë. Shembuj të tillë janë

Hollanda, UK, Norvegjia dhe Irlanda.

Koncepti i pavarësisë apo i varësisë së kontatabilitetit mbi fiskun, përdoret për të

shpjeguar diferencat në ato vende ku ekziston një lidhje e ngushtë midis kontabilitetit dhe

fiskut (ku parimi që udhëheq kontabilitetin është kujdesi) me vendet ku rregullat janë më

fleksibël (parimi kryesor që udhëheq kontabilitetin është vlera e drejtë).

Një nga çështjet më të studiuara dhe pjesë e shumë literaturave bashkohore është

implikimi i mundshëm i standardeve të kontabilitetit në marrëdhënien raportim

kontabël/financiar dhe atë fiskal. Raportimi financiar/kontabël i bazuar në standarde

përmban në vetvete, deri në një farë mase, fleksibilitet në vlerësimin e transaksioneve më

qëllim të vetëm që ato të pasqyrojnë vlerën e drejtë dhe të vërtetë. Ndërsa vlërësimet për

efekt fisku udhëhiqen nga qëllimi i trajtimit në mënyrë të barabartë të tatimpaguesve.

Blake et al. (1997), analizuan marrëdhënien ndërmjet kontabilitetit dhe fiskut në Suedi.

Autorët paraqiten dy trajtimet e kësaj marrëdhënie:

Si një sistem formal ligjor të kontabilitetit i bazuar në një lidhje detyruese

kontabilitet-tatime.

Si një strukturë e cila vendos standardet ku sektori privat kërkon në mënyrë të

vazhdueshmë të thyejë këtë lidhje.

Autorët në studimin e tyre në Suedi, konkluduan së marrëdhënia detyruese kontabilitet-

fisk ka për qëllim ndalimin apo kufizimin e harmonizimit të kontabilitetit. Benefitet

kryesore, që mund të arrihen nga thyerja e kësaj lidhje kontabilitet-fisk, mund të

përfitohen nga kompanitë me orientim ndërkombëtar ose kompanitë e mëdha të listuara

në bursa.

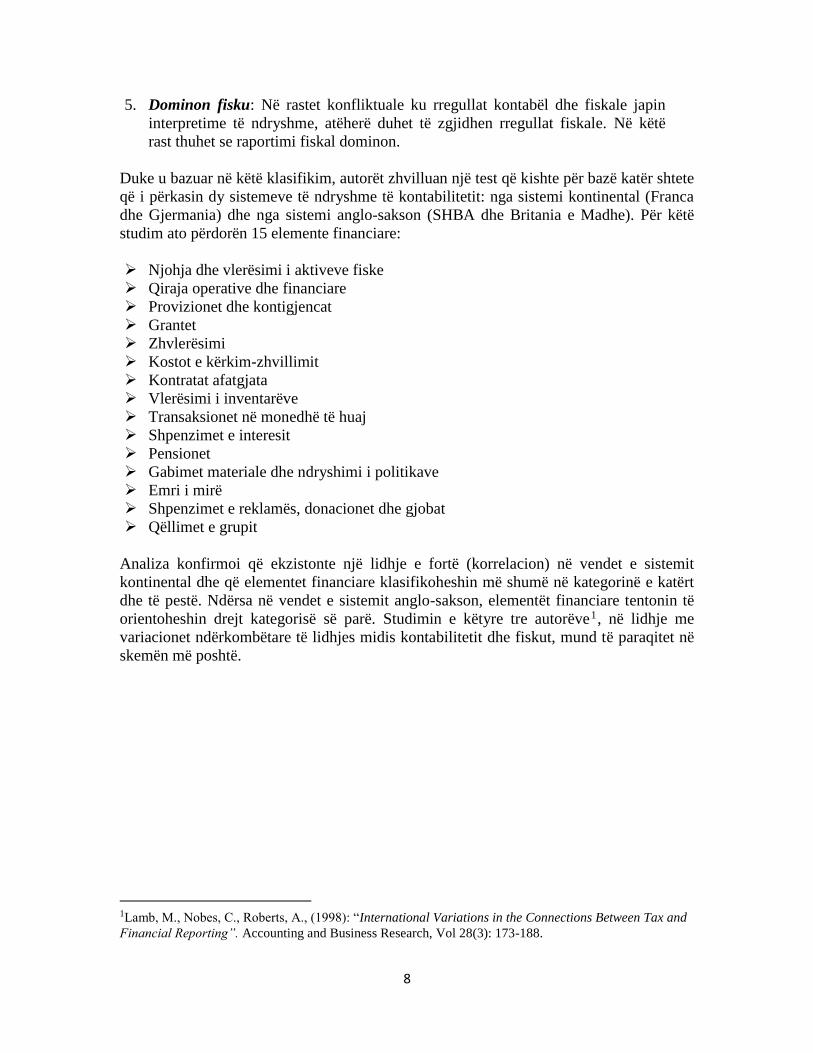

Lamb et al (1998) e kanë klasifikuar këtë marrëdhënie në pesë kategori:

1. Shkëputja: Përdoren rregulla të ndryshmë të raportimit fiskal dhe kontabël

për qëllime të ndryshme.

2. Identiteti: Ka identitet si në raportimin fiskal ashtu edhe në atë

kontabël/financiar.

3. Udhëheq kontabiliteti: Për qëllime raportimi përdoren rregullat e raportimit

kontabël. Kjo ndodh për shkak të mungesës së rregullave specifike fiskale.

4. Udhëheq fisku: Për qëllime raportimi përdoren rregullat e raportimit fiskal.

Kjo ndodh për shkak të mungesës së rregullave specifike kontabël.

8

5. Dominon fisku: Në rastet konfliktuale ku rregullat kontabël dhe fiskale japin

interpretime të ndryshme, atëherë duhet të zgjidhen rregullat fiskale. Në këtë

rast thuhet se raportimi fiskal dominon.

Duke u bazuar në këtë klasifikim, autorët zhvilluan një test që kishte për bazë katër shtete

që i përkasin dy sistemeve të ndryshme të kontabilitetit: nga sistemi kontinental (Franca

dhe Gjermania) dhe nga sistemi anglo-sakson (SHBA dhe Britania e Madhe). Për këtë

studim ato përdorën 15 elemente financiare:

Njohja dhe vlerësimi i aktiveve fiske

Qiraja operative dhe financiare

Provizionet dhe kontigjencat

Grantet

Zhvlerësimi

Kostot e kërkim-zhvillimit

Kontratat afatgjata

Vlerësimi i inventarëve

Transaksionet në monedhë të huaj

Shpenzimet e interesit

Pensionet

Gabimet materiale dhe ndryshimi i politikave

Emri i mirë

Shpenzimet e reklamës, donacionet dhe gjobat

Qëllimet e grupit

Analiza konfirmoi që ekzistonte një lidhje e fortë (korrelacion) në vendet e sistemit

kontinental dhe që elementet financiare klasifikoheshin më shumë në kategorinë e katërt

dhe të pestë. Ndërsa në vendet e sistemit anglo-sakson, elementët financiare tentonin të

orientoheshin drejt kategorisë së parë. Studimin e këtyre tre autorëve1, në lidhje me

variacionet ndërkombëtare të lidhjes midis kontabilitetit dhe fiskut, mund të paraqitet në

skemën më poshtë.

1Lamb, M., Nobes, C., Roberts, A., (1998): “International Variations in the Connections Between Tax and

Financial Reporting”. Accounting and Business Research, Vol 28(3): 173-188.

9

Ndryshimi I politikave të kontabilit

t

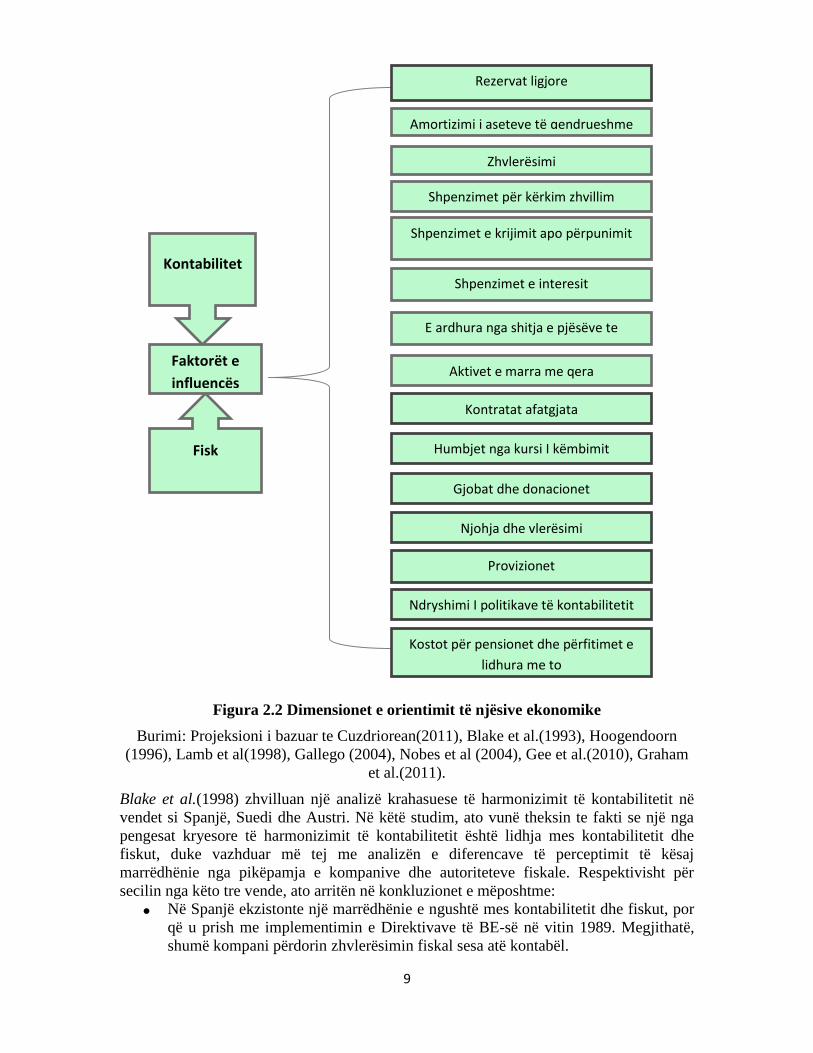

Figura 2.2 Dimensionet e orientimit të njësive ekonomike

Burimi: Projeksioni i bazuar te Cuzdriorean(2011), Blake et al.(1993), Hoogendoorn

(1996), Lamb et al(1998), Gallego (2004), Nobes et al (2004), Gee et al.(2010), Graham

et al.(2011).

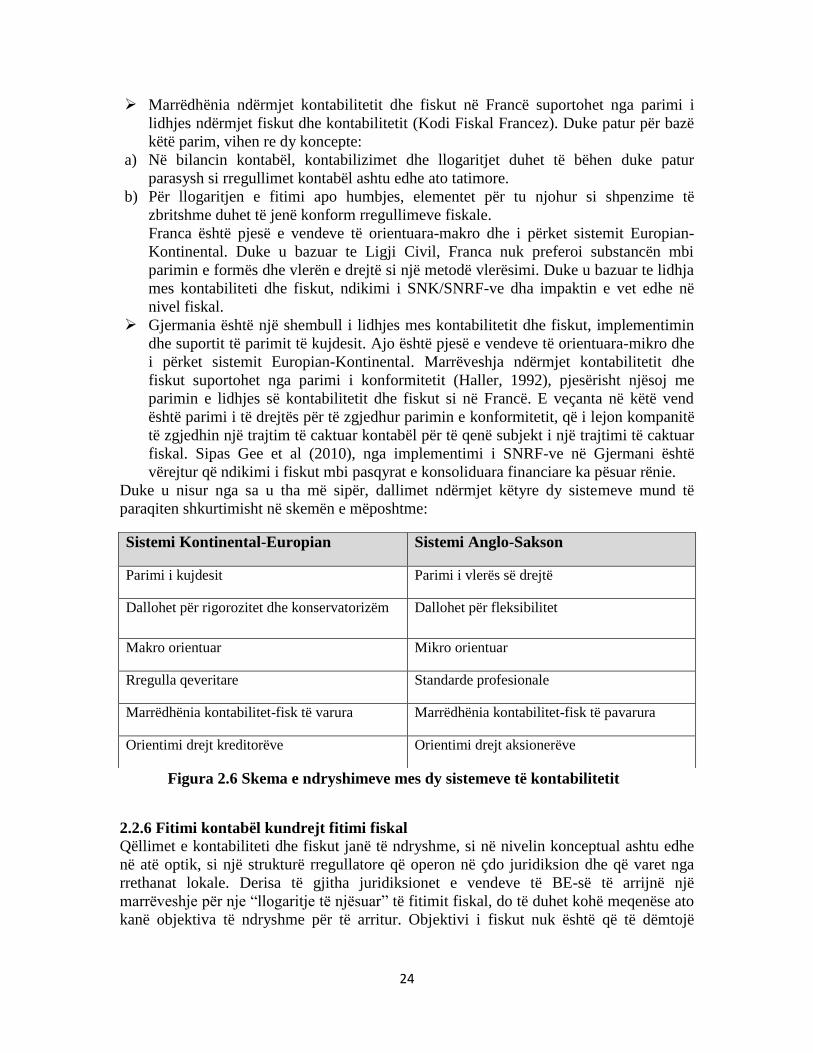

Blake et al.(1998) zhvilluan një analizë krahasuese të harmonizimit të kontabilitetit në

vendet si Spanjë, Suedi dhe Austri. Në këtë studim, ato vunë theksin te fakti se një nga

pengesat kryesore të harmonizimit të kontabilitetit është lidhja mes kontabilitetit dhe

fiskut, duke vazhduar më tej me analizën e diferencave të perceptimit të kësaj

marrëdhënie nga pikëpamja e kompanive dhe autoriteteve fiskale. Respektivisht për

secilin nga këto tre vende, ato arritën në konkluzionet e mëposhtme:

Në Spanjë ekzistonte një marrëdhënie e ngushtë mes kontabilitetit dhe fiskut, por

që u prish me implementimin e Direktivave të BE-së në vitin 1989. Megjithatë,

shumë kompani përdorin zhvlerësimin fiskal sesa atë kontabël.

Kontabilitet

Fisk

Faktorët e

influencës

Rezervat ligjore

Amortizimi i aseteve të qendrueshme

Zhvlerësimi

Shpenzimet për kërkim zhvillim

Shpenzimet e krijimit apo përpunimit

Shpenzimet e interesit

E ardhura nga shitja e pjësëve te

kapitalit

Aktivet e marra me qera

Humbjet nga kursi I këmbimit

Kontratat afatgjata

Provizionet

Ndryshimi I politikave të kontabilitetit

Gjobat dhe donacionet

Njohja dhe vlerësimi

Kostot për pensionet dhe përfitimet e

lidhura me to

10

Në Suedi ekziston një lidhje e fortë mes kontabilitetit dhe fiskut, por ato e

konsiderojnë këtë lidhje si një pengesë në procesin e harmonizimit të

kontabilitetit. Përfituesit kryesorë të kësaj lidhje janë autoritetet fiskale dhe

kompanitë e vogla (ku prishja e kësaj lidhje do të rriste kostot e rekoncilimit).

Në Austri ekziston një lidhje e fortë mes kontabilitetit dhe fiskut. Sistemi i

kontabilitetit në këtë vend është përafërsisht i njëjtë me atë gjerman dhe

përdoruesit e tij shprehin dakortësinë e tyre për këtë marrëdhënie.

Aisbitt (2002) analizoi marrëdhënien kontabilitet-fisk në vendet Nordike, duke arritur në

konkluzionet e mëposhtme:

Danimarkë: Autori shpreh ekzistencën e një shkëputjeje të kësaj marrëdhënie

gjatë implementimint të direktivave të BE-së në vitin 1995.

Norvegji: E njëjta situatë ndodhi edhe në Norvegji gjatë implementimint të

direktivave të BE-së në vitin 1992, por që u pasua me disa ndryshime në

legjislacionin fiskal dhe në rregullimet kontabël, duke përfshirë konceptin e

tatimit të shtyrë për të eliminuar diferencat e përkohshme të krijuara në vlerësimet

kontabël dhe ato fiskale të njësive ekonomike.

Suedi dhe Finlandë: Shkëputja e marrëdhënies kontabilitet-fisk (rrjedhimisht edhe

raportimet përkatëse) është arritur vetëm gjatë hartimit të pasqyrave financiare të

konsoliduara.

Sipas Alley dhe James (2006), marrëdhënia midis raportimit kontabël dhe atij fiskal duhet

të shkojë përtej, drejt zhvillimit dhe vendet nuk duhet të zhvillojnë politikën fiskale dhe

praktikën ndarazi. Gjithashtu, ato theksojnë faktin se kjo marrëdhënie karakterizohet nga

qëllimet apo objektivat e ndryshme që secila nga këto dy fusha ka. Vështirsitë që

paraqiten janë si rezultat i aplikimit të koncepteve ekonomike dhe i ndryshimeve të

shumta dhe me intensitet që prekin këto dy fusha.

Desai (2005), në studimin e tij shprehet se për shkak se sistemi i raportimit të dyfishtë

lejon llogaritje të të ardhurave kontabël dhe për qëllime tatimore, cilësia e fitimeve të

raportuara si për tregjet e kapitalit ashtu edhe për autoritetet tatimore do të ulet nga sjellja

oportuniste e drejtuesve të njësive ekonomike. Rritja e pajtueshmërisë mes parimeve e

rregullave të kontabilitetit dhe atyre fiskale, do të përmirsojë informacionin e të

ardhurave kontabël, duke kufizuar manaxhimin e fitimeve. Sipas këtij këndvështrimi, kur

pajtueshmëria është e dobët, drejtuesit nuk “frenohen” nga rregullat e sistemit dhe mund

të vëprojnë në mënyrë oportuniste duke raportuar të ardhura më të ulëta së sa realisht janë

për efekt fisku, ndërsa aksionerët do tentojnë të raportojnë të ardhura më të larta, duke

transmetuar kështu informacion jo të saktë. Mbajtja e dy formateve të pasqyrave

financiare ju jep mundësi drejtuesve për të “deformuar” kursimet e tyre tatimore në

tregjet e kapitalit, rrjedhimisht edhe të fitimeve për autoritetet tatimore. Shembuj të tillë

mund të përmenden: Enron apo Xerox. Këto dy njësi ekonomike, pasqyronin një fitim të

lartë për drejtuesit dukë kërkuar të shmangin taksat. Në këtë mënyrë kërkohet të

manipulohet raportimi financiar për të nxitur shmangien e taksave. Shembuj të tillë

përfaqëson një tendencë për të përkeqësuar cilësinë dhe besueshmërinë e raportimit

financiar të njësive ekonomike. Sistemi i dyfishtë i raportimit të njësive ekonomike ka

dhënë shkak për “përkeqësimin” e cilësisë së fitimeve. Sistemi i dyfishtë i raportimit të

11

koorporatave ka dhënë shkas më shumë për përkeqsimin e cilësisë së fitimeve. Faktorët e

identifikuar nga studimet në këtë fushë lidhen me dështimet e qeverisjes së korporatave,

borde të pavëmendshme, analistë joefektive, auditues neglizhente, përdorim të tepruar të

opsioneve të aksioneve. Drejtuesit e njësive ekonomike kanë një shumëllojshmëri

mjetesh në dispozicion të tyre për të “rikarakterizuar dhe prodhuar” fitime përmes

“çarjeve” të krijuara nga sistemi i raportimit të dyfishtë, që nuk ishin në dispozicion më

parë (Qurku, R., 2013).

E parë në këtë këndvështrim, mbrojtësit e sistemit aktual të raportimit të dyfishtë

gjithashtu kanë tendencë për të theksuar se pajtimi i dy raporteve fitimprurëse është e

mundur në dy mënyra:

1. Standardet e kontabilitetit si udhëzues janë menduar të japin informacion të

mjaftueshëm për raportimin financiar tatimor. Ndërsa, pasqyra e të ardhurave dhe

e shpenzimeve në mënyrë tipike mund të përmbajnë informacionin minimal

tatimor, shënimet shpjeguese (më të detajuara) të ofruara në setin e pasqyrave

financiare janë menduar për të siguruar informacion të mëtejshëm mbi natyrën e

pozicionit financiar dhe të performancës së një njësie ekonomike nga pikëpamja

tatimore.

2. Njësitë ekonomike duhet të barazojnë në mënyrë të qartë fitimin kontabël dhe atë

tatimor. Ky barazim, i cili fillon me përberësit e fitimit kontabël dhe është

projektuar për të kategorizuar mospërputhjet me fitime tatimore, është pjesë e

kthimit të një njësie ekonomike dhe si e tillë, është vetëm në dispozicion të

autoriteteve tatimore (Qurku, R., 2013).

Sipas King (2006), raportimet fiskale zhvillohen si një “dialekt” i kontabilitetit financiar,

që varen nga politikat publike dhe nga objektivat e njësive ekonomike.

Sipas Gielen dhe Hegarty (2007), marrëdhënia kontabilitet-fisk bazohet në disa parime të

rëndësishme si:

Neutraliteti (skema e investimeve duhet realizuar pa patur parasysh ndikimin nga

fisku).

Aftësia për të tatuar.

Thjeshtësia e rregullave fiskale: aplikimi, konceptimi, aftësia për të promovuar

efiçencë dhe konkurrueshmëri.

Lehtësimi i zbatueshmërisë të rregullave fiskale.

Instrumente aktive të politikave publike: nga stimujt e lejuar, autoritetet tatimore

mund të përdorin sistemin fiskal si një stimul për zhvillimin dhe nxitjen e

investimeve.

Kthimi i ndryshimeve në rregullat fiskale: duhen marrë parasysh kostot që mund

të vinë nga një ndryshim në një rregull fiskal, gjithashtu edhe përfitimet nga

implementimi i këtij ndryshimi.

Sipas James (2009), kjo marrëdhënie është më komplekse sesa duket dhe karakterizohet

nga dinamika e vazhdueshme. Ai vuri theksin te qëllimet e ndryshme që ndiqen në

raportimin kontabël dhe atë fiskal. Ai shkon më tej, duke deklaruar se ekzistojnë disa

arsye se pse rregullat kontabël dhe praktika jo gjithmonë janë të përshtatshme për të

përcaktuar në mënyrë të saktë detyrimin tatimor. Këtu mund të përmendim: qëllimet e

12

ndryshme të kontabilitetit dhe fiskut, vështirsitë në përcaktimin e koncepteve ekonomike

dhe efektiviteti administrativ. Qëllimet e ndryshme të kontabilitetit dhe fiskut janë baza

dhe pikënisja e krijimit të modeleve të dyfishta të raportimeve:

Qëllimi i kontabilitetit është dhënia e informacionit të besueshëm, të saktë dhe të

përshtatshëm palëve të interesuar me qëllim vendimarrjen, manaxhimin dhe

kontrollin.

Qëllimi i sistemet fiskal është i ndryshëm nga ai i kontabilitetit. Ai citon edhe

vendimin e Gjykatës së Lartë të SHBA-së, ku thuhet:

a) Qëllimi kryesor i kontabilitetit financiar është të sigurojë informacionin e

nevojshëm palëve të interesuara.

b) Qëllimi kryesor i kontabilistëve është të mbrojnë këto palë nga mashtrimi.

c) Qëllimi kryesor i sistemit fiskal është mbledhja e të ardhurave.

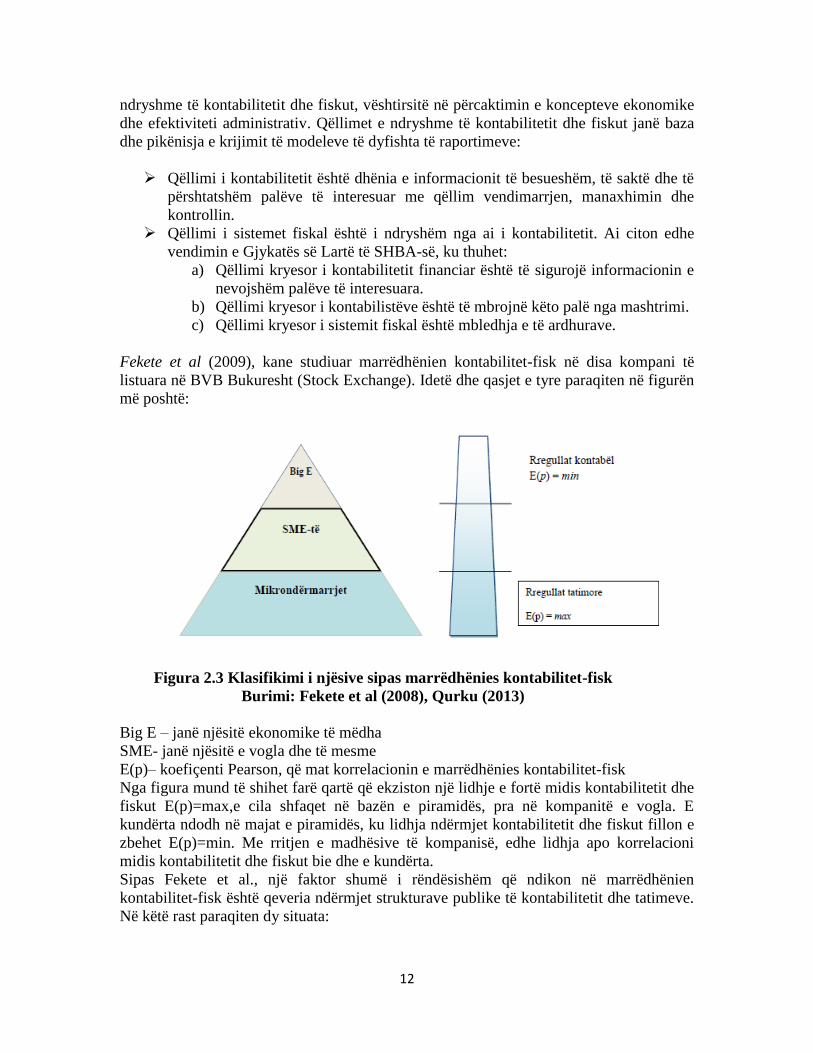

Fekete et al (2009), kane studiuar marrëdhënien kontabilitet-fisk në disa kompani të

listuara në BVB Bukuresht (Stock Exchange). Idetë dhe qasjet e tyre paraqiten në figurën

më poshtë:

Figura 2.3 Klasifikimi i njësive sipas marrëdhënies kontabilitet-fisk

Burimi: Fekete et al (2008), Qurku (2013)

Big E – janë njësitë ekonomike të mëdha

SME- janë njësitë e vogla dhe të mesme

E(p)– koefiçenti Pearson, që mat korrelacionin e marrëdhënies kontabilitet-fisk

Nga figura mund të shihet farë qartë që ekziston një lidhje e fortë midis kontabilitetit dhe

fiskut E(p)=max,e cila shfaqet në bazën e piramidës, pra në kompanitë e vogla. E

kundërta ndodh në majat e piramidës, ku lidhja ndërmjet kontabilitetit dhe fiskut fillon e

zbehet E(p)=min. Me rritjen e madhësive të kompanisë, edhe lidhja apo korrelacioni

midis kontabilitetit dhe fiskut bie dhe e kundërta.

Sipas Fekete et al., një faktor shumë i rëndësishëm që ndikon në marrëdhënien

kontabilitet-fisk është qeveria ndërmjet strukturave publike të kontabilitetit dhe tatimeve.

Në këtë rast paraqiten dy situata:

13

Vendet ku kontabiliteti dhe fisku nuk kanë asnjë lidhje. Në këtë rast, është

detyra e Ministrisë së Financave të rregullojë politikën fiskale, ndërsa

struktura profesionale e kontabilitetit ka përgjegjësi për zhvillimin e

rregullave të kontabilitetit. Rast konkret ikësaj situate është SHBA-ja, ku

kontabiliteti është shkëputur nga fisku. Fisku (tatimet) janë atribut i IRS

(Shërbimi i Brendshëm i të Ardhurave) dhe kontabiliteti është atribut i

FASB (Bordi i Standardeve të Kontabilitetit Financiar).

Vendet ku kontabiliteti dhe fisku kanë lidhje. Si rregullat e kontabilitetit

ashtu edhe ato fiskale janë atribut i strukturave fiskale. Rast konkret i kësaj

situate është Rumania, ku rregullat fiskale janë të rregulluara nga Agjencia

Kombëtare e Administratës Tatimore (një organ në varësi të Ministrisë së

Financave). Kontabiliteti është i rregulluar nga Ministria e Financave, nën

mbikqyrjen e Këshillit të Kontabilitetit dhe Raportimit Financiar. Në këtë

mënyrë arrihet edhe të sigurohet një marrëdhënie apo lidhje e pjesshme

midis kontabilitetit dhe fiskut.

Sipas Cuzdriorean (2011), duke u nisur vetëm nga fakti i ekzistencës apo jo të

strukturave rregulluese të ndara fiskale dhe të kontabilitetit, nuk mund të themi se kemi

apo jo një lidhje midis kontabilitetit dhe fiskut. Kontabiliteti përfaqëson bazat për të

llogaritur tatimet që njësitë ekonomike duhet të paguajnë. Nga ana tjetër, shkëputja

përfaqëson mungesën e ndikimit të fiskut mbi kontabilitetin. Sipas tij, marrëdhënia

kontabilitet-fisk në Europë dallohet për dy tipare kryesore, dinamikën dhe

kompleksitetin. Kjo marrëdhënie i adresohet disa faktorëve:

Rregullimeve kontabël dhe fiskale

Konceptet në lidhje me kontabilitetin dhe fiskun

Mjedisi ekonomik në Europë

Parimet kontabël dhe ato fiskale

Marrëdhënia e krijuar mes kontabilitetit dhe fiskut e bazuar nga eksperienca e

shteteve të BE-së (qasjet, tipologjitë dhe historia)

Të gjitha sa u thanë më sipër, mund të përmblidhen në skemën e mëposhtme, ku lidhja

ndërmjet kontabilitetit dhe fiskut, rrjedhimisht edhe vlerësimet kontabël/financiare dhe

ato fiskale, do varen nga të njëjtat faktorë.

14

Figura 2.4 Marrëdhënia kontabilitet-fisku (raportim kontabël-fiskal) nën spektrin e

dinamikës, diversitetit dhe faktorëve të influencës.

Burimi: Cuzdriorean, D. & Matis, D., 2012

2.2 Një vështrim i përgjithshëm i zhvillimit të rregullimeve kontabël në Europë

Konvergjenca ndërkombëtare e standardeve të kontabilitetit dhe raportimit financiar nuk

është një ide e re apo një risi. Koncepti i konvergjencës i ka fillimet në vitin 1950, si një

kundërpërgjigje e integrimit dhe rritjes së hyrjeve të kapitalit përtej kufijve pas Luftës së

Dytë Botërore. Komiteti i Standardardeve Ndërkombëtare të Kontabilitetit (IASC) u krijua në 1973, si

një organizëm i pavarur më objektiv: unifikimin e parimeve kontabël që përdoren nga

njësitë ekonomike anembanë botës. Në vitin 2001, ai u riorganizua dhe u shndërrua në

një strukturë të pavarur të standardeve ndërkombëtare, IASB.

Në vitin 2002, BE-ja mori vendimin që të gjitha shoqërite e listuara në një bursë të

Bashkimit Evropian duhet të zbatonin SNRF-të në përgatitjen e pasqyrave financiare -

kjo është e famshmja Rregullore 1606. Në të njëjten kohë, gatishmeria e Shteteve te

Bashkuara për tu angazhuar në procesin e konvergjences çoi në nënshkrimin e

Marreveshjes së Norwalkut në fillim të vitit 2002. Marrëveshja e Norwalkut është një

program konvergjence i përbashkët dhe intensiv, që ka qenë një pikë e rëndesishme e

axhendës së Bordit të Standardeve Ndërkombëtare të Kontabilitetit vitet e fundit. Ky

program konvergjence ka gjeneruar dhe vazhdon të gjenerojë ndryshime të rëndësishme

tek SNRF-të, gjatë kohës kur SNRF-të dhe Parimet e Kontabilitetit Gjerësisht të Pranuara

në SHBA, përafrohen gjithnjë e më shumë. Më pas, në korrik të vitit 2006, Bordi i

Standardeve Ndërkombëtare të Kontabilitetit shpalli një moratorium mbi ndryshimet në

SNRF-të, sipas të cilit të gjitha ndryshimet në rregulloret e standardeve ndërkombëtare të

kontabilitetit do të pezulloheshin deri në vitin 2009. Kjo masë u ndërmorr në përgjigje të

shumë shoqërive në Bashkimin Evropian, të cilat ishin shprehur se ato ishin ende duke i

Lidhja ndërmjet kontabilitetit dhe fiskut nën

spektrin e dinamikës, diversitetit dhe faktorëve të

influencës

Lidhje apo shkëputje

Ndikimi i rregullimeve

ndërkombëtare në BE

Faktorët e ndikimit

në marrëdhënien

kontabilitet-fisk

Vlera e drejtë kundrejt

parimit të kujdesit

15

përshtatur sistemet e tyre te kontabilitetit që nga prezantimi i SNRF-ve për herë të parë në

vitin 2005, i cili kishte rezultuar më kompleks nga sa ishte parashikuar (Ritchie, I., 2012).

Globalizimi dhe rritja e transaksioneve përtej kufijve paraqiti nevojën për krijimin e një

seti standardesh të kontabilitetit homogjen dhe universal, gjë e cila u ligjërua në

rregulloren nr.1606/2002 të Bashkimit Europian, e cila ishte për zbatim në vitin 2005.

Data 1 janar 2005 shënon hyrjen në fuqi të standardeve ndërkombëtare të kontabilitetit

dhe raportimit financiar në vendet e BE-së, duke patur si qëllim rritjen e

konkurrueshmërisë në tregjet europiane të kapitalit ndërmjet implementimit të një seti të

vetëm homogjen standardesh ndërkombëtare ku investitori mund të orientohet2. Kështu

në BE, duke filluar nga data 1 janar 2005, të gjitha kompanitë e kuotuara në bursa dhe që

ndërtojnë pasqyra financiare të konsoliduara, janë të detyruara t’i ndërtojnë ato duke

zbatuar SNK/SNRF-të.

Nga 1 janari 2007 janë të përfshira në këtë detyrim edhe njësitë ekonomike jo të

konsoliduara dhe të kuotuara në tregjet e kapitalit për pasqyrat e tyre individuale.

Implementimi i këtyre standardeve, padyshim ka patur edhe hezitimet nga ana e vendeve

anëtare të BE-së, ku mund të përmendim dy më kryesorët (Guggiola, G., 2010):

Një lidhje mes kontabilitetit/raportimit financiar dhe fiskut ka penguar sadopak

implementimin e standardeve. Parimet e këtyre standardeve kanë disa të meta

nëse shihen me syrin e raportimeve fiskale. Vendet me një lidhje të fortë midis

kontabilitetit dhe fiskut, zakonisht kanë preferuar të limitojnë implementimin e

këtyre standardeve deri në nivelin e pasqyrave të konsoliduara.

Standardet ndërkombëtare janë të orientuara nga investitorët, duke u bazuar

kështu te parimet e sistemit Anglo-Sakson. Vendet që kanë patur sistemin e

orientuar tek kreditorët, kanë preferuar të limitojnë implementimin e këtyre

standardeve në pasqyrat e konsoliduara, duke përdorur për raportimet e tyre

standardet kombëtare.

Standardet Ndërkombëtare të Kontabilitetit dhe Standardet e Raportimit Financiar

shërbejnë për të rregulluar problemet e raportimit të informacionit kontabël, ndërtimit të

pasqyrave financiare të njësive ekonomike dhe të vlerësimit të elementëve të tyre në

mënyrë të standardizuar. Në këtë mënyrë mbajtja e kontabilitetit bazohet në rregulla dhe

parime bazë të organizimit, me qëllim që informacioni që paraqitet në PF të jetë i saktë, i

plotë dhe i besueshëm.

Përpjekjet e Bashkimit Europian për harmonizimin e standardeve të kontabilitetit

ndërmjet shteteve anëtare përmes direktivave, rregulloreve dhe rekomandimeve datojnë

që nga viti 1970. Data 25 mars 1957 përkon me nënshkrimin e Traktatit të Romës, i cili

hodhi bazat për ku përcaktoheshin katër liritë:

Lëvizja e lirë e mallrave

Lëvizja e lirë e kapitalit

Lëvizja e lirë e shërbimeve

Lëvizja e lirë e personave

Për të plotësuar kërkesat e lëvizjes së lirë të kapitalit brenda shteteve anëtare të BE-së

është e nevojshme sigurimi i transparencës dhe saktësisë së të dhënave të raportimit

financiar dhe të kontabilitetit. Rregullimi i kontabilitetit në BE është hierarkik dhe

bazohet në zbatimin e rregulloreve dhe direktivave (Beke, J., 2010).

2http://www.fasb.org/jsp/FASB/Page/SectionPage&cid=1176156304264

16

Sot, nuk mund të flitet për rregullime kontabël/financiare dhe standarde kontabiliteti pa

përmendur dhe analizuar disa nocione shumë të rëndësishme:

Përdorues të informacionit kontabël/financiar

Globalizim

Harmonizim/Standardizim

2.2.1 Përdoruesit e informacionit kontabël

Ështe gjerësisht e pranuar se informacioni që gjeneron sistemi kontabël i informacionit

mundëson marrjen e masave për rritjen e efiçencës së kostove të transaksioneve,

realizimin e marrëveshjve të bashkimeve apo blerjeve, menaxhimin e cilësisë, zhvillimin

e sistemeve të informacioneve dhe menaxhimin e tatimeve dhe taksave. Informacioni i

gjeneruar nga sistemi i informacionit kontabël është një instrument jetik për një

funksionim sa më të mirë të tregut të brendshëm. Për më tepër, ky informacion luan një

rol vendimtar për rritjen e efiçencës së tregjeve të kapitalit dhe efiçiencën e përdorimit të

inputeve. Por në një plan më të përgjithshëm çon në uljen e kostove të transaksioneve, si

elementi bazë i funksionimit të çdo njësie ekonomike (Lati, L., 2012).

Efektet e raportimit të “gabuar” dhe të deformuar kanë qënë objekt studimi i disa

studiuesve të cilët kanë argumentuar se këto efekte janë shumë dimensionale dhe kanë

efektin e reaksionit zinxhir. Më konkretisht, është argumentuar efekti zinxhir i cilësisë së

pasqyrave financiare, si pasqyrim real i gjendjes pasurore të firmës, në aspektet e

mëposhtme:

Efiçencën e investimeve- nga pikëpamja e investitorit dhe nga pikëpamja e

përzgjedhjes së projektit të duhur të investimit.

Asimetria e infomacionit në tregje – problemin midis aksionerëve dhe

menaxherëve.

Efektet zinxhir jo vetëm në tregjet financiare por edhe në qëndrimin e

kreditorëve.

Është gjerësisht e argumentuar, se cilësia e raportimit financiar ka një efekt zinxhir

ndikon në vendimet mbi investimet e njësive të tjera ekonomike. Kështu, menaxherët

gjatë procesit të vendimarrjes për investime, marrin në konsideratë pasqyrat financiare të

njësive të tjera ekonomike, apo përzgjedhin projektin e investimit që sjell normën më të

lartë të fitimit. Në këtë mënyrë, nëpërmjet pasqyrimit të deformuar dhe jo real të gjendjes

pasurore në pasqyrat financiare, njësitë ekonomike japin sinjale mashtruese për njësitë e

tjera ekonomike mbi alternativat e investimeve duke sjellë një ulje të efiçiencës së

vendimeve për investime nga menaxherët. Nga ana tjeter, njësia ekonomike që mashtron

me të dhënat financiare mund të ketë një “bum” kerkesash për investime duke çuar në një

deformim të kërkesës dhe ofertës nga pikepamja e firmës, pra për rrjedhojë një proces të

vendimeve për financime përtej kapaciteteve përthithëse të saj (Lati, L., 2012).

Informacionit kontabël është i nevojshëm sepse ndihmon përdoruesit e ndryshëm të

marrin vendime ekonomike të drejta, si dhe të kuptojnë raportimin financiar me qëllim që

të përmirësojnë vendimarrjen. Grupet e përdoruesve që kanë nevojë për informacion për

aktivitetet e tyre ekonomike mund të grupohen si më poshtë (Hoorngren et al, 2002):

Manaxherët e kompanisë të caktuar nga pronarët e kompanisë për të

mbikqyrur aktivitetet e njësisë ekonomike. Atyre iu nevojiten informacion i

17

vazhdueshëm mbi situatën financiare të kompanisë, duke i mundësuar

marrjen e vendimeve efektive dhe arritjen e efikasitetit në biznes.

Aksionerëve të kompanisë, të cilët duan ta dinë se sa manaxhimi po

përmbush detyrat dhe sa fitim mund të marrin prej biznesit.

Personat që punojnë me kompaninë: Furnitorët kërkojnë të dinë rreth

aftësisë pagese të kompanisë; klientët kërkojnë të dinë nëse nj.e është e

sigurtë dhe nëse është ose jo në rrezik falimenti.

Personat që financojnë kompaninë mund të jenë një bankë e cila i lejon

kompanisë të ketë një kredi afatshkurtër ose që i siguron kredi afatgjata.

Banka dëshiron të sigurohet se njësia ekonomike është e aftë të paguajë

principalin dhe interesat.

Autoritetet tatimore kërkojnë të dinë rreth fitimeve të nj.e-ve në mënyrë që

të vlerësojnë tatimet që duhet të paguajnë ato (tatim fitimin, tvsh-në dhe

tatime të tjera).

Punonjësit e kompanisë kanë nevojë të marrin informacion rreth situatës

financiare të kompanisë, për arsye se pagat dhe karriera e tyre varet prej

kësaj situate.

Analistët dhe këshilltarët financiarë kanë nevojë për informacione për

klientët ose personat që marrin konsulencë prej tyre.

Qeveritë dhe agjencitë e tyre janë të interesuara për shpërndarjen dhe

alokimin e burimeve, si edhe për përpilimin e statistikave kombëtare.

Publiku i gjerë nëpërmjet krijimit të vendeve të reja të punës dhe përdorimit

të furnitorëve vendas, etj.

Në këtë këndvështrim, është pothuajse fakt i pakundërshtueshëm se kontabiliteti në

vetvete mund të konsiderohet edhe si një sistem në funksion të rregullatorit nëpërmjet:

a) hartimit, zhvillimit dhe aplikimit të standarteve, të cilat duhet të jenë të kuptueshme

dhe të detyrueshëm për t’u zbatuar në interes të publikut për një informacion financiar

cilësor, transparent dhe të krahasueshëm;

b) promovimin e përdorimit dhe të aplikimit rigoroz të standardeve, për më teper kthimi

në nje filozofi pune (Lati, L., 2012).

2.2.2 Globalizimi si faktor i rëndësishëm në implementimin e standardeve

Zhvillimet ekonomike paraqesin nevojën për një treg global, komunikimin me biznesin,

unifikimin e informacionit, transparencë dhe besueshmëri të raportimit financiar dhe

komunikimin me biznesin. Ky treg global kërkon raportim të standardizuar financiar, në

këtë mënyrë kërkohet të sigurohet informacioni unik, i shprehur në gjuhën e biznesit.

Zhvillimi i tregjeve ndërkombëtare të kapitalit, si edhe globalizimi gjithnjë e në rritje i

ekonomisë botërore, solli nevojën në rritje të njësive ekonomike për të kërkuar kapital

jashtë tregjeve tradicionale vendase. Shoqëritë që kishin nevojë për kapital filluan të

drejtohen në tregjet e huaja të kapitalit. Por hyrja në këto tregje kushtëzohej nga rregullat

e caktuara nga organet mbikqyrëse të këtyre tregjeve të kapitalit për ndërtimin e

pasqyrave financiare. Pikërisht këto janë edhe arsyet që në fillim të viteve 70-të, filluan

përpjekjet për ndërtimin e rregullave të kontabilitetit që të zbatoheshin në mënyrë të

njëjtë në rang kombëtar, të paktën për shoqëritë e kuotuara nga bursa. PF-të e ndërtuara

mbi bazën e këtyre rregullave, megjithëse duken të ndryshme, në fakt janë të ngjashme:

18

ato japin informacion në lidhje me gjendjen financiare, performancën e ndryshimet e tyre

për një njësi ekonomike të caktuar (Dhamo, S., 2009).

Raportimi financiar i standardizuar, si një produkt i kontabilitetit, ngre mundësinë e një

“gjuhe globale” të biznesit të negociuar me përdorimin e instrumentave unike, me fjalë të

tjera, kërkon që të gjithë pjesmarrësit në një treg të vetëm ekonomik të komunikojnë më

të “njëjtën gjuhë”. Kjo gjuhë globale apo këto instumenta unike janë standardet,

konkretisht Standardet Ndërkombëtare të Kontabilitetit(SNK), Standardet Ndërkombëtare

të Raportimit Financiar (SNRF), si edhe interpretimet e këtyre standardeve dhe

rregulloret shoqëruese që u krijuan si një reflektim i nevojës për standardizimin dhe

harmonizimin e praktikave më të mira të kontabilitetit në nivel global (Shatri, Y.,

Hashani, Sh., 2014).

Globalizimi ka sjellur ndryshime të mëdha ekonomike dhe sociale. Shkrirja e ekonomive

nacionale në një ekonomi mbarëbotërore manifestohet si integrim horizontal i prodhimit

në këto vende, kjo falë edhe liberalizimit të tregtisë dhe investimeve ndërkombëtare. Ai

ka sofistikuar metodat sipas të cilave, përdoruesit e informacioni kontabël/financiar e

kërkojnë atë nga njësitë ekonomike. Besushmëria, krahasueshmëria dhe transparenca

bëhet një nga faktorët më të rëndësishëm në procesin e globalizimit.

Harmonizimi i kontabilitetit ndërkombëtar i mundëson që njësitë ekonomike të

“globalizuara”, të zgjerojnë aftësitë e tyre për të siguruar kapitale, ndërsa uniformiteti në

standardet e kontabilitetit dhe të raportimit financiar, i ndihmon ato të sigurojnë

krahasueshmërinë e pasqyrave financiare në njësitë ekonomike të vendeve të ndryshme.

2.2.3 Domosdoshmëria e standartizimit dhe harmonizimit të standardeve

Kontabiliteti nuk do të kishte kuptim pa standarde. Diskutimi për standardet e

kontabilitetit nuk duhet të përqëndrohet dhe nuk duhet lënë vetëm në konceptet bazë që

kanë këto standarde, por edhe në proceset e harmonizimit dhe standardizimit, si

domosdoshmëri për rregullimin kontabël dhe financiar. Udhëtimi për të patur një bazë të përbashkët standardesh ka filluar shumë kohë më parë,

ku kontabilistët nga mbarë bota shprehnin dëshirën dhe nevojën për të zvogëluar

hendekun dhe diferencat në praktikat e kontabilitetit duke u bazuar tek harmonizimi. BE-

ja mbështeti harmonizimin e standardeve të kontabiliteti në shtetet anëtare ndërmjet

rregullimeve, direktivave dhe rekomandimeve që në vitet 1970 dhe 1980. Qëllimi për të

patur një rregullim të përbashkët kontabël dhe financiar daton që me Traktatin e Romës

në vitin 1957, i cili hodhi bazat e përcaktimit e koncepteve të lirisë (Beke, J., 2010).

Kontabiliteti është një gjuhë dhe globalizimi i aktiviteteve financiare, gjithnjë e më tepër

kërkon një gjuhë të përbashkët. Kjo mund të realizohet nëpërmjet sistemit të Standardeve.

Standardet do të unifikojnë praktikat kontabël, do të sheshojnë kufinjtë midis vendeve

dhe do të drejtojnë vëmendjen drejt tregjeve kombëtare dhe ndërkombëtare. Nëse tregjet

funksionojnë në mënyrën e duhur dhe kapitali do të shpërndahet në mënyrë efiçente,

investitorët do të kërkojnë transparencë dhe do të reflektojnë saktësisht performancën e

ekonomisë, investitorët do të jenë në gjendje të krahasojnë kompanitë e ndryshme me

qëllim kryerjen e investimeve racionale, në mënyrë të veçantë në një botë që globalizohet

me shpejtësi (Bollano, J., 2011).

Harmonizimi i standardeve të kontabilitetit ka për qëllim të ndihmojë dhe të stimulojë

ekonomine e mbarë botës në:

19

Lehtësimin e transaksioneve ndërkombëtare dhe minimizimin e kostove të

shkëmbimit duke mundësuar arrtitjen e një informacioni perfekt.

Duke starndartizuar informacionin që i shërben vendimarrësve dhe politikbërësve

në mbarë botën.

Duke përmisuar informacionin financiar të tregjeve.

Duke përmirsuar përgjegjësinë e qeverisë.

Krijimi i këtij standardi global për efekt të raportimit financiar do të tërhiqte investitorët

e sotëm dhe ato potencial, gjë e cila do të mundësohej falë konvergjencës së standardeve

të kontabilitetit (Hati dhe Rakshit, 2002). Procesi i konvergjencës pranohet si faktori kyç

për të implementuar një set standardesh të kontabilitetit në mbarë botën. Pikërisht për

këto arsye, konvergjenca e standardeve të kontabilitetit është e rëndësishme. Ndërsa, për

të plotësuar kërkesat financiare dhe ekonomike kombëtare janë zhvilluar rregulla e

praktika të ndryshme kontabël. Sfida e harmonizimit ndërkombëtar synon të zvogëlojë

ose të eleminojë këto diferenca, të vendosë një nivel raportimi financiar dhe të ndihmojë

në krijimin e tregjeve kapitale ndërkombëtare më efiçente (Ujkani, M., 2013).

Harmonizimi i standardeve të kontabilitetit ka qenë një çështje shumë e diskutuar dhe e

debatuar në rrethet e kontabilistëve nga mbarë bota. Janë këto standarde që duhet të

shërbejnë si norma të politikave dhe praktikave të kontabilitetit duke patur si objektiv

“unifikimin” e raportimit financiar dhe sigurimin e qëndrueshmërisë dhe

krahasueshmërise në të dhënat e raportuara nga njësitë ekonomike. Në këtë mënyrë ato

arrijnë të përcjellin informacionin kontabël tek përdoruesit siç janë investitorët,

kreditoret, manaxhimi, aksionerët, furnitorët, konkurrentët, kërkuesit dhe institucionet e

tjera vendimmarrëse. Në tregjet moderne dhe të sofistikuara të kapitalit, raportimi

financiar luan një rol shumë të rëndësishëm në procesin e vendimarrjes nga ana e

përdoruesve. Nëse këto tregje do funksiononin në mënyrën e duhur dhe efiçente,

investitorët do të kërkonin që informacioni kontabël të jetë transparent dhe i

krahasueshëm. Pra informacioni kontabël duhet të reflektojë vlerën reale të kompanisë.

Në këto kushte investitorët do të kërkonin që të bënin investime racionale, gjë që do

realizohej dukë bërë zgjedhje racionale mbi bazën e krahasimit të kompanive të

ndryshme. Janë këto investitorë që përballen në mënyrë të vazhdueshme me zgjedhje

ekonomike që patjetër kërkojnë krahasimin e informacionit financiar. Raportimi i këtij

informacioni nga ana e njësive ekonomikë ndryshon në vende të ndryshme, kjo edhe si

rezultat i kushteve të ndryshmë politike, ekonomike, sociale dhe kulturore që vendi ka.

Globalizimi i ekonomisë dhe lëvizja e lirë e kapitalit, mallrave dhe shërbimeve kërkojnë

domosdoshmërisht edhe njëtrajtshmëri të raporteve financiare. Nevoja që të njëjtat

informata financiare dhe të nevojshme duhet ti kenë të gjithë investitorët, kreditoret dhe

institucionet vendimmarrëse në gjithë botën, kërkon nga të gjithë faktorët unifikimin e

informacionit financiar. Pra, nevojitet krijimi i një ndërmarrje moderne si kërkesë e

globalizmit të ekonomisë dhe zhvillimit të teknologjisë se informacionit. Baza e

rregullimit dhe harmonizimit të këtyre kërkesave globale ekonomike e shoqërore janë:

Standardet Ndërkombëtare të Kontabilitetit -SNK; Standardet Ndërkombëtare të

Raportimit Financiar -SNRF; Standardet Ndërkombëtare të Auditimit- SNA (Shatri, Y.,

Hashani, Sh., 2014).

Kohët moderne të zhvillimit të ekonomisë, sidomos globalizmi e bën të domosdoshme

standardizimin e kontabilitetit dhe auditimit jo vetëm në shkallë kombëtare por edhe

ndërkombëtare (Bollano, J., 2011). Zhvillimi i standardizimit të kontabilitetit në nivel

20

ndërkombëtar nuk ka qenë dhe nuk është aspak i lehtë. Standardizimi realizohet si në

nivel kombëtar ashtu edhe në atë ndërkombëtar. Në fakt ka mendime të cilat

kundërshtojnë standardizimin e kontabilitetit duke kërkuar që njësitë ekonomike të kenë

të drejtën e zgjedhjes së rregullave të kontabilitetit e të ndërtimit të pasqyrave financiare,

por ka edhe mendime të cila mbrojnë pikëpamjen e hartimit të PF duke u mbështetur në

rregulla të standardizuar kontabël (Dhamo, S., 2010).

2.2.3.1 Faktorët e harmonizimit të kontabilitetit nën spektrin e diversitetit

Sipas Doupnik (1987), harmonizimi është procesi ku diferencat ndërmjet vendeve

reduktohen. Meqenësë vende të ndryshme kanë histori, vlera dhe sisteme politike të

ndryshme, atëherë ato kanë edhe modele të ndryshme të zhvillimit të kontabilitetit

financiar (Nobes et al., 1997).

Sipas Roberts, nuk ekzistojnë dy vende të ndryshme që kanë të njëjtat praktika

kontabiliteti. Ekzistojnë disa faktorë që shkaktojnë ndryshime në praktikat kontabël

ndërmjet vendeve të ndryshme. Beke (2010), rendit disa faktorë që shkaktojnë:

Sistemi ligjor

Sistemi i taksave

Financuesit e kapitali

Kultura kombëtare

Faktorë të tjerë

Figura 2.5 Faktorët e ndryshimeve në praktikat kontabël(Roberts, 1998;Beke, 2010)

1. Sistemi ligjor

Sipas këtij variabli, shtetet mund të ndahen në dy grupe: ne ato shtete që orientohen në

ligjin zakonor dhe ato që orientohen në ligj (Fritz, 2003).

Sistemi i ligjit zakonor (Common Law): në vendet (si SHBA, Zelandë e Re, Kanada,

Australi, Angli e Skoci) që zbatojnë këtë lloj sistemi, kontabiliteti nuk orientohet tek

ligji por janë organizatat profesionale që përcaktojnë rregullat e kontabilitetit.

Sistemi i bazuar në ligj (Code Law): ky sistem përdoret në ato vende(pothuajse në

gjithë vendet europiane, përfshirë edhe vendin tonë) ku zbatohet “sistemi i ligjit të

Financuesit e kapitalit

Kultura Kombëtare

Faktorë të tjerë

Sistemi ligjor Sistemi fiskal

Praktikat kombëtare të

kontabilitetit

21

përbashkët apo të kodifikuar”. Rregullat e kontabilitetit janë të shfaqura në formën e

ligjeve kombëtare (Choi et al., 2002).

2. Sistemi i taksave

Në studimin e këtij variabli, pyetja kyçe që shtrohet është “sa legjislacioni tatimor ndikon

në vlerësimin kontabël dhe financiar” (Fritz, 2003). Në vendet si SHBA, Hollandë dhe

Mbretërinë e Bashkuar rregullat e kontabilitetit ndryshojnë shumë nga rregullat tatimore.

Përkundrazi në vendet si Franca dhe Gjermania si standardet ashtu edhe rregullat tatimore

funksionojnë paralelisht. Vendet që bëjnë pjesë në sistemin e bazuar në ligj tentojnë të

kenë rregulla të përbashkëta të raportimit financiar dhe atij fiskal. Ndërsa vendet që i

përkasin sistemit të ligjit zakonor, raportimi financiar dhe ai kontabël paraqiten ndryshe

nga raportimi fiskal.

Ekzistojnë tre lloje sistemesh tatimore (Roberts, 2002):

Në sistemin e parë, rregullat tatimore janë të pavarura tërësisht apo pjesën më të

madhe nga rregullat kontabël dhe të raportimit financiar.

Në sistemin e dytë, ekziston një sistem i përbashkët, ku më shumë mbizotërojnë

rregullat e raportimit financiar sesa ato fiskale. Autoritetet tatimore nuk hartojnë

rregulla të detajuara për llogaritjen e të ardhurave dhe detyrimeve tatimore.

Në sistemin e tretë, ekziston një sistem i përbashkët, ku më shumë mbizotërojnë

rregullat e raportimit fiskal sesa ato kontabël dhe financiar. Në këtë sistëm autoritetet

tatimore kanë vendosur rregullat e tyre që duhet të shërbëjnë si bazë nga njësitë

ekonomike në hartimin e pasqyrave financiare për efekt fisku.

3. Financuesit e kapitalit

Ekzistojnë tre burime të jashtme financimi: aksionerët, bankat dhe qeveria. Varet nga

vendi se cili nga këto tre burime mundëson më shumë dhënien e kapitalit njësive

ekonomike. Në vendet si SHBA dhe Mbretëria e Bashkuar burimi kryesor kapitali është

aksioneri, në Gjermani dhe Itali janë bankat, në Francë dhe Suedi është shteti (Hill,

1999). Ky diversitet në financimin e kapitalit për njësitë ekonomike, do të thotë që edhe

praktikat kontabël dhe financiare do ndryshojnë në varësi të llojit të financuesit.

4. Kultura Kombëtare

Hofstede krahasoi sjelljet e një kompanie amerikane e përfaqësuar në 50 shtete në mbarë

botën. Rëndësia e evidentimit të dimensioneve në studimin e Hofstede është se tregoi

ndikimin që ka kultura kombëtare në sjelljen e financiarëve dhe si rezultat në natyrën e

praktikave kontabël. Dy dimensionet më sinjifikative (sipas Hofstede) janë pasiguria për

shmangie dhe individualizmi. Dimensioni individualizëm ndikon në demaskimin e