ministero del tesoro commissione tecnica per la spesa … · elasticità influiscono in misura...

TRANSCRIPT

CR. 32!90

Ministero del Tesoro

COMMISSIONE TECNICA PER LA SPESA PUBBLICA

PREZZO DEI DELLA

a cura

Numero 9

:G. Murare P. Mezzogori

novembre 1990

I N D I C E

SINTESI E eoeeoeeeeeeooeeeeoooo<JooeeeoPe l

l DEI PREZZI " 9

1.1 Evoluzione legislativa ..................... " 9 1.2 Le riforme del 1984 e del 1987 .............. " 10 1.3 Aspetti positivi e negativi dell'attuale

sistema e o o o e o e e o e 0 • o o o o e o e e o o o o o e o o o o e o o e e o e " 15 1.4 Nuove tendenze e caratteristiche del

settore farmaceutico ....................... " 23 1.4.1. Le prospettive del mercato unico del

1992 e la nuova legislazione CEE ..... " 23 1.4.2. La modifica della struttura dei

costi del settore. . . . . . . . . . . . . . . . . . . . " 26 1.4.3. La metodologia di fissazione dei

negli altri paesi. . . . . . . . . . . . . " 27 1.5 Proposte per una nuova metodologia di

fissazione prezzi dei farmaci ........... " 29 1.6 Considerazioni sui margini di

distribuzione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . " 32

2

" 34 e o o e o o o o o o ,o e o o o o • e e o o e o e o e o

2.1 Le tendenze internazio~ali di -~ungo per i od o o o o e o o o o e o o e o o o o o o o ... o o o '0 ~. o e o o o o o e e o o o '' 3 4

2.2 Il prontuario terapeutico negli altri paesi europei. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . " 3 8

2. 3 Il caso italiano. . . . . . . . . . . . . . . . . . . . . . . . . . . . " 40

3 E DEI TICKETS ........ " 42

3.1 L'evoluzione dei consumi e della spesa farmaceutica globale. . . . . . . . . . . . . . . . . . . . . . . . " 4 2

3.2 La politica dei tickets e i loro effetti su 11 a spesa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . " 4 9

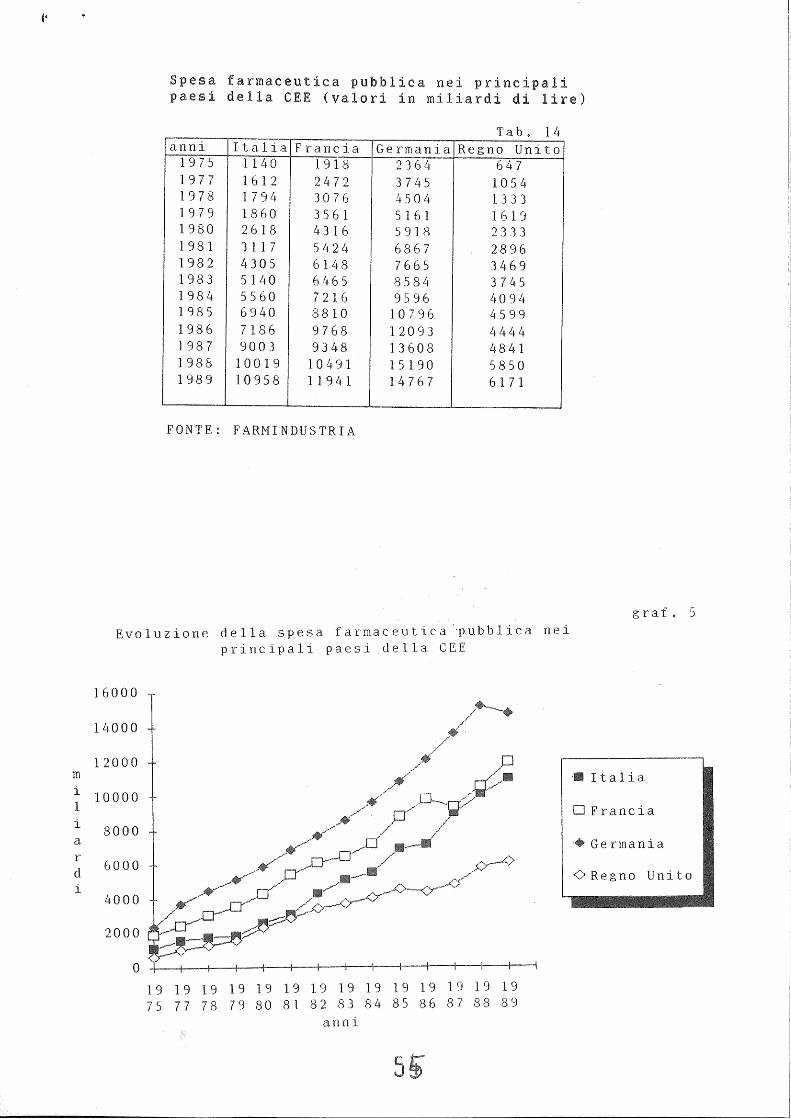

3.3 La spesa farmaceutica pubblica .............. " 53

eeeeeeoeeeeeeeeeeeeeeeee0eeeeeeoeee Il 57

E

Il settore farmaceutico ad un attento controllo per i suoi prodotti bisogno primario attraverso di esso contenimento del

un settore con ne condizionano sviluppo strumenti di controllo posto in essere.

In primo luogo quale si la

consumatore medi az di due

campagna

In secondo farmaceutici rispetto al variazioni anche se teoricamente la curva presentare almeno tre segmenti diversa elasticità, in volti con gradi diversi di cosidetti "li quindi rigidi prez ( elevata primi, con una accentuata (es. conforto", soggetti ad

L. ' 1

sono

variazioni dei In verità tali elasticità influiscono in misura marginale sui comportamenti dei consumatori, in quanto la presenza di un terzo che assume l'onere di sostenere la spesa farmaceutica (l'ente pubblico) impedisce al cittadino-paziente di valutare l'effettiva entità della spesa determinatasi.

Nasce quindi, a fronte un'assistenza pubblica diffusa,

della scelta di

predisporre adeguati strumenti qualitativa della domanda, onde possibilità di consumi spesso soprattutto in termini quantitativi, ad effettivi bisogni della salute.

necess di selezione

contenere ingiustificati,

e non rispondenti

Ulteriori peculiarità del settore farmaceutico da tenere in considerazione è la presenza di un elevato tasso di innovazione tecnologica, per cui la costituisce uno degli elementi principali che determinano la competitività del sistema. Alla luce delle modifiche che si determineranno con la' creazione del mercato unico del 1993, assume maggiore rilevanza strategica la capacità di favorire l'ulteriore sviluppo della ricerca scientifica e dei processi di integrazione ed internazionalizzazione delle nostre imprese.

A fronte di queste caratteristiche del sistema stanno le esigenze di contròllo della pubblica amministrazione, che si espl.l.ca· essenzialmente attraverso tre strumenti: l) la politica dei prezzi delle specialità medicinali; 2 ). la poli ti ca del Prontuario Terapeutico (basata sull'uso di liste positive o negative); 3) la politica della compartecipazione alla spesa, mediante l'uso del ticket, che insieme alla diversa incidenza delle esenzioni previste, costituisce un'ulteriore modalità di selezione dei consumi dei farmaci.

Il primo strumento, quello del prezzo dei farmaci, si trova a rispondere a due ordini di esigenze tra di loro contrapposte: un lato il prezzo è sicuramente un elemento importante della spesa farmaceutica pubblica, per cui ad alti zi corrispondono maggiori livelli di spesa pubblica o un maggior fabbisogno finanziario. D'altro il zo costituisce un elemento di finanziamento dell'attività produttiva e in particolare dell'attività di ricerca e sviluppo delle imprese farmaceutiche, e la base su cui

si basano i prezzi all'esportazione. Da un lato quindi prevalgono obiettivi legati al contenimento e al recupero di economicità della spesa pubblica, relativa al comparto farmaceutico in particolare e settore sanitario in generale; dall'altro si cerca di agevolare e sostenere le potenzialità di crescita e di investimento dell'industria farmaceutica, soprattutto in un contesto internazionale ad elevata dinamicità.

Contemperare le esigenze della politica sanitaria con quella della politica industriale, magari attraverso le scelte di ripartire equamente il carico tra soggetto pubblico e soggetto privato, è il dilemma cui una nuova politica dei prezzi e dei consumi deve rispondere.

La prima parte di questa ricerca si è perciò incentrata sull'analisi della metodologia di fissazione dei prezzi dei prodotti farmaceutici, alla luce dell'evoluzione legislativa e delle riforme avvenute negli ultimi anni. In particolare, sulla base delle considerazioni prima esposte, si è cercato evidenziare gli aspetti positivi e negativi dell'attuale sistema utilizzato. Si è poi proceduto ad una analisi comparativa, volta ad individuare le metodologie in vigore negli altri paesi e i livelli di prezzo da queste determinate. Per ultimo si è cercato di individuare le prospettive e le tendenze del settore farmaceutico legate: a) alla creazione del mercato unico del 1993 e alla nuova legislazione CEE in materia di fissazione dei prezzi·; b) alle modifiche nella struttura dei costi; c) alle proposte per adeguare la metodologia esistente alle nuove esigenze del settore.

L'Italia appartiene a quella schiera di che pur con modalità differenti, applicano un controllo dei prezzi delle specialità medicinali.

Il confronto internazionale zato mostra inanzitutto un livello di prez che colloca il nostro paese nei gradini più bassi, con un prezzo medio al pubblico inferiore a quello dei principali paesi industrializzati, ad esclusione della Francia (che presenta però un carico fiscale sul prezzo minore di quello italiano e un mercato molto più allargato) e della Spagna.

L'altro aspetto più significativo Stati (Regno Unito, Germania ed Olanda)

3

è che negli dove, sulla

base del liberalismo economico e privilegiando l'aspetto di sostentamento all'industria, la formazione dei prezzi viene lasciata alla dinamicità del mercato, i livelli dei prezzi sono più elevati rispetto a quei paesi dove vige un sistema di amministrazione.

Riguardo alla metodologia introdotta con la delibera CIPE dell'l! ottobre 1984 ~ successivo provvedimento CIP n. 38 del 24 ottobre 1984 si possono sottolineare i seguenti aspetti, che incidono sia sugli aspetti qualitativi che su quelli quantitativi del consumo di farmaci:

l) tale metodo non è riuscito a modificare il peso eccessivo assunto dalle materie prime nella determinazione del prezzo, che porta le imprese a comportamenti distorsivi volti ad utilizzare materie prime estremamente costose, anche se non particolarmente efficaci dal punto di vista terapeutico (a tale proposito sarebbe interessante verificare gli effetti derivanti dall'applicazione del sistema francese). Si determina da c1o una preponderanza di confezioni ad alto dosaggio, che penalizzano quella che dovrebbe essere una delle scelte produttive innovative, quelle di garantire la stessa efficacia terapeutica con la minor presenza di principio attivo e la conseguente riduzione degli effetti collaterali;

2) la metodologia risulta ancora estremamente rigida, incapace di spondere alle esigenzè un mercato sempre più differenziato, e penaliz per i farmaci a bassa diffusione;

3) per ultimo la metodologia non ha saputo rispondere l'effetto di sostituzione, derivante dal meccanismo

di insufficente rivalutazione dei prez vecchi, che porta ad un progressivo rimissaggio dei farmaci commerciati, privilegiando quelli'nuovi, con prezzi aggiornati, ed eliminando quelli vecchi, spesso ancora validi dal punto di vista terapeutico, ma con prezzi ormai fuori mercato.

Le correzioni alle disfunzioni presentate dall'attuale metodologia di fissazione dei prez fanno riferimento ad un mix dei tre metodi che vengono indicati successivamente: quello del "metodo-costo", quello del "metodo parametrale" e infine il "metodo delle medie di mercato".

In particolare il metodo dei costi potrebbe servire a riparametrare il calcolo del principio attivo, aggiungendo al costo delle materia prima quella serie di elementi che l'attuale metodo di fissazione dei prezzi non considera e che diventano invece rilevanti in prospettiva futura. Ci riferiamo in particolare alla giusta "ponderazione" del dosaggio, per cui assume importanza l'efficacia terapeutica, a parità di contenuto di princ1p1o attivo, del medicinale e non il peso del dosi contenute nelle confezioni. In secondo luogo tale metodo deve valorizzare il tasso di innovatività e tecnologia presente nel prodotto, al fine di incentivare maggiormente la ricerca e l'utilizzazione di processi sofisticati. Per ultimo tratta di considerare nel calcolo parametri strategici, quali il "mercato" del prodotto, che permetterebbe di affrontare elevati costi fissi per prodotti con larga diffusione, e le ricadute sul resto dell'economia, al fine di premiare i prezzi di quei prodotti che danno un maggior contributo alla bilancia commerciale e tecnologica del settore.

Infine una proposta viene fatta per i margini di distribuzione, che sulla base di alcune esperienze straniere, potrebbero determinarsi in misura regressiva, con una incidenza minore al crescere del prezzo del prodotto.

Nell'ottica particolare dell'integrazione europea particolare risalto è stato posto· alla protezione brevettuale; in un mercato a forte valenza innovativa, col rapido susseguirsi delle scoperte di nuovi farmaci, la tutela dei brevetti assume un importanza strategica per poter garantire alle imprese uno sfruttamento esclusivo del farmaco ed il conseguente raggiungimento del punto di pareggio. E' questo un punto sul quale le nostre autorità dovrebbero urgentemente intervenire, in quanto·i ritardi nelle procedure di autorizzazione riducono il termine teorico di protezione da 20 a 9,3 anni, un tempo inferiore a quello di tutti gli altri paesi.

La seconda parte della ricerca ha cercato di analizzare la politica del prontuario terapeutico, quale strumento di razionalizzazione e qualificazione dei consumi e della spesa farmaceutica.

Il confronto con gli altri paesi indica la

presenza sostanzialmente di due categorie, quella di paes~ con una lista positiva di farmaci rientranti nei benefici assistenziali, divisa a sua volta tra farmaci esenti e gravati da ticket, e paesi con una lista negativa di farmaci che vengono esclusi dai benefici mutualistici.

Un altro risultato rilevante emerso da un confronto su dati nazionali, è la scarsa correlazione esistente tra numero di prodotti iscritti in Prontuario Terapeutico e andamento della spesa pubblica farmaceutica. Il numero delle confezioni inserite nel P.T. è andato progressivamente diminuendo nel corso del periodo considerato, mentre è costantemente cresciuto il numero di quelle soggette a compartecipazione dell'assistito. A questo riguardo sarebbe auspicabile un regime di sorveglianza su tutte le specialità medicinali che non vanno ad incidere sulla spesa pubblica per farmaci in quanto escluse dal Prontuario Terapeutico, ammettendo aumenti di prezzo tali da non debordare dai livelli europei, riducendo in questo modo la pressione dei produttori per l'inclusione di prodotti non essenziali.

Strettamente collegato alla politica del Prontuario Terapeutico, vi è quello dei tickets, analizzati, insieme all'andamento della spesa e dei consumi farmaceutici, nella terza parte della ricerca.

Dal confronto con gli altri· paesi emerge una anomalia tutta italiana: mentre il" livello del ticket è sostanzialmente in linea con quelli europei, esso non produce effetti consistenti a causa delle politiche di esenzione, che i recenti provvedimenti del 1989 hanno allargato fino al 75% delle prescrizioni, ben al di sopra dei livelli previsti negli altri paesi, che si collocano in un intervallo compreso tra un minimo del 4% per la Svezia ad un massimo del 53% per la Spagna, passando per il 20% della Francia e il 25% della Gran Bretagna.

Tale politica oltre a provocare gravi squilibri sociali <il parametro fiscale come base per la misurazione dell'esenzione è certamente causa di gravi ingiustizie), ha mitigato l'effetto che la politica del ticket svolge sulla spesa attraverso due canali: il contenimento dei consumi da una parte, che ha permesso una loro stabilizzazione intorno al livello del 1978, il risparmio finanziario pubblico che ne deriva dall'altro, con un gettito complessivo nei suoi

6

dodici anni di applicazione intorno di lire correnti.

9.000 miliardi

L'analisi storica sull'andamento dei consumi in relazione al variare dei ticket ha mostrato in effetti la loro efficacia almeno nel breve periodo e una loro successiva stabilizzazione negli anni successivi su livelli inferiori rispetto a quelli prevedibili senza la loro applicazione. Altri fattori sono risultati importanti sull'evoluzione reale dei consumi: fra questi la sostituzione, per la compensazione dei medici generici convenzionati, del sistema "a notula", abbandonato nel 1978 (che prevedeva una quota di rimborso un tanto a visita, per cui per dimostrare un alto numero di pazienti visitati, rigonfiavano il numero delle prescrizioni> con il sistema "a quota capitaria", vale a dire con una quota di rimborso per persona assistita. Inoltre, soprattutto nel lungo periodo, il reddito disponibile, l'evoluzione socioculturale della popolazione, la scoperta di nuovi farmaci più sofisticati e in grado di coprire bisogni sempre nuovi, ma inevitabilmente più costosi, con ripercussioni sulla spesa.

Si è cercato poi nella terza parte di confrontare i diversi livelli della spesa farmaceutica nei paesi industrializzati, sia in termini assoluti che a livello pro-capite, partendo dalla spesa globale (pubblica+privata) per poi soffermarsi sulla parte della spesa pubblica.

Per quanto riguarda la prima~ sia a livello assoluto che a livello pro-capite 1·~~talia si colloca in una posizione intermedia, con valori inferiori a quelli di Germania, Francia, Stati Uniti e Giappone, ma superiore a quello di altri paesi come Gran Bretagna, la Spagna, il Belgio e l'Olanda <anche se per il Regno Unito bisogna ricordare che sui farmaci prescitti dal Servizio Sanitario Nazionale l'IVA è zero contro il 9% di quella italiana).

Per quanto riguarda la spesa pubblica la situazione si presenta sostanzialmente simile, quindi su livelli intermedi, anche se si devono registrare due aspetti importanti:

l) un tasso di crescita che nel periodo analizzato è costantemente il più elevato, a causa, in presenza di consumi che abbiamo visto stabilizzarsi nel periodo, della crescita del prezzo medio ponderato per

7

confezione, in parte dovuti alle variazioni di zo in senso stretto, legati ai provvedimenti CIP, ed in parte al ricordato spostamento dei consumi su prodotti tecnologicamente più avanzati e di conseguenza più costosi;

2> un incidenza della spesa pubblica farmaceutica sulla spesa globale superiore a quella degli altri principali paesi europei: (68,4%, contro il 63,6% della Germania, il 62% della Francia, il 64,8% del Regno Unito).

8

l)LA DI FISSAZIONE DEI PREZZI FARMACEUTICI

1.1) Evoluzione legislativa

Anche nel nostro paese, come nella maggior parte dei paesi industrializzati esiste una complessa regolamentazione legislativa volta ad assicurare l'efficacia dei prodotti farmaceutici e soprattutto a controllarne i prezzi.

La base della normativa è il Testo Unico sanitario del 1934 che all'art. 18 sottopeneva alla autorità la fissazione del prezzo di vendita dei medicinali, 1 anche se non prevedeva alcun criterio metodologico, per cui il governo di fatto si limitava ad approvare le richieste tariffarie dei produttori.

Successivamente nel 1953 venne adottato un metodo (detto metodo "Sanità") basato sulla combinazione di due criteri: alcuni costi aziendali <materie prime, materiali di confezionamento e manodopera diretta) venivano riconosciuti per il loro esatto ammontare e formavano la cosidetta "base", mentre per quanto riguardava gli altri costi di produzione e i margini di commercializzazione veniva applicato un criterio forfettario sotto forma di un coefficente moltiplicatore fisso <pari a 3): in questo modo si otteneva il prezzo di vendita del prodotto.

La rigidità di questo metodo e ie distorsioni da esso derivanti portarono nel 1968 ad una modifica del valore del moltiplicatore, che oscillava da un minimo del 2,5 per una "base" superiore alle 1000 lire, ad un massimo di 4 con una base inferiore alle 100 lire.

La riforma dell'intervento pubblico nel settore farmaceutico incominciò col DL n.745 del 26/10/1970 (convertito nella legge n. 1034 del 18/12/1970) con cui venne assegnato al CIP il ruolo di individuare un nuovo metodo di fissazione dei prezzi (da qui il nome

l. Tale compito fu affidato all'epoca al Ministero degli Interni, in seguito, a partire dal 1956, al neocostituito Ministero della Sanità, mentre oggi tale competenza è esclusivamente del CIP.

9

di "metodo CIP"), che doveva partire da una indagine sui costi di produzione aziendali affidata al CIP stesso.

Tuttavia pur essendosi completata rapidamente tale indagine, l'applicazione del nuovo metodo slittò di 5 anni, tanto che nel 1975 il CIP (divenuto nel frattempo l'unico organo competente in materia), sotto la pressione delle imprese farmaceutiche che chiedevano un adeguamento dei prez in misura sufficente a bilanciare la lievitazione dei costi, accordò un aumento generalizzato del 12%. Dopo questo contestato intervento si arrivò finalmente nel maggio del 1977 <provvedimento n. 26) all'applicazione della nuova metodologia. 2

Nella pratica l'applicazione di questo metodo produsse essenzialmente due conseguenze negative:

l) un progressivo squilibrio tra le aziende, con la penalizzazione di quelle che producevano medicinali più poveri dal punto di vista delle materie prime;

2) la tendenza ad includere nelle nuove specialità medicinali principi attivi estremamente costosi che pur se non strettamente necessari da un punto di vista terapeutico, avevano il pregio di innalzare il valore della base e quindi il valore dei margini aziendali.

1.2) Le riforme del 1984 e del 1987

Con la delibera CIPE dell'11 ottobre 1984 e il conseguente provvedimento CIP n. 38 del 24 ottobre 1984 si è proceduto alla elaborazione di una nuova metodologia di fissazione dei prezzi dei farmaci, che salvo alcune modifiche apportate dal provvedimento CIP n. 12 del 1987, costituisce la metodologia attualmente

2. Tale provvedimento in verità fu solo parzialmente applicato: alle variazioni di prezzo derivanti da tale metodo furono imposti un limite superiore del 30% e uno inferiore del 20%.

1 o

in vigore. Tramite questo nuovo metodo il CIP ha cercato di

superare l'empirismo del metodo precedente, pervenendo -alla determinazione del prezzo delle specialità medicinali sulla base di funzioni econometriche che simulano l'effettiva struttura dei costi del settore.

Si tratta di un metodo analitico, realizzato sulla base di apposite indagini sui costi e sui ricavi del settore, che sommando le varie componenti <materie prime, materiali di confezionamento, manodopera, ammortamenti, spese generali, resi e campioni gratuiti, informazione medico-scientifica, avviamento, ricerca scientifica e remunerazione del capitale) forma il costo complessivo di ogni singola confezione farmaceutica.

Tra queste componenti solo due sono oggetto della valutazione di apposite commissioni, mentre le altre vengono stimate automaticamente in base alle funzioni prima ricordate. Si tratta delle materie prime e della ricerca scientifica, comprensiva quest'ultima dei costi di ricerca sostenuti dalle singole aziende (costo a livello di azienda) sia del riconoscimento del frutto della ricerca incorporata nei prodotti originali ed innovativi (ricerca a livello di prodotto).

Con la delibera CIPE del 1984 sono poi state introdotte altre innovazioni, tra cui:

l) quella che tende ad incentivare ld sviluppo delle attività di produzione . e r~cerca in Italia, considerando il contributo che tale-tipo di attività fornisce all'economia nazionale in termini di investimenti, occupazione, prodotto interno lordo ed equilibrio della bilancia dei pagamenti. Tali norme riguardano sia la produzione di materia prima in Italia e la sua destinazione estera, sia la ricerca, che viene compensata con una aliquota massima del 12% <anzichè del 10%) se trattasi di ricerca a livello di azienda e del 40% (anzichè del 20%) se trattasi di ricerca a livello prodotto.

2) l'introduzione di una curva di ripartizione dei costi fissi in base alla quale essi vengono ad assumere un peso decrescente all'aumentare della quantità di principio attivo (materia prima) contenuto in ogni unità terapeutica, secondo la formula:

1 1

dove MP è valore della materia prima presente nella confezione, t è un esponente inferiore all'unità e cr è un parametro moltiplicativo.

Gli altri fattori di costo determinati l'utilizzo di funzioni econometriche sono:

mediante

l) Il costo del materiale di confezionamento (MC) ==>

si basa su funzioni che tengono conto sia del peso (o del volume) del numero di unità presenti per confezione. La formula è dunque la seguente:

MC = exPxNy

dove ex è un coefficente moltiplicativo, P è il peso unitario di ogni singola unità terapeutica (es. l compressa da 250 mg., l fiala da l ml.) mentre N rappresenta il numero delle unità presenti nella confezione <20 compresse, 10 fiale).

2) Il costo totale di trasformazione (CTT) ==>

composto dal costo della manodopera diretta + indiretta di produzione, dagli ammortamenti industriali, dalle spese generali ed amministrative. La funzione è dunque la seguente:

dove MOT è il costo della .manqdopera diretta + indiretta, f3 è un coefficente moltiplicativo di forma (varia al variare della forma farmaceutica : es. 3.129 per le forme orali solide), mentre ex e 8 sono parametri della funzione determinati ed aggiornati sulla base di apposite rilevazioni.

Il costo della manodopera viene aggiornato sulla base degli indici ISTAT degli operai ed impiegati dell'industria chimico-farmaceutica, mentre gli ammortamenti e le spese generali vengono automaticamente riconosciuti. Nella normativa precedente alla delibera CIPE del 1984, nel CTT veniva riconosciuta una aliquota standard minima pari al 3,7% del ricavo industriale a titolo di ricerca, oltre all'aliquota determinata dalla apposita Commissione sulla base del rapporto tra spesa di ricerca e fatturato per un importo massimo del 12% (depurato del

1

3,7%>; tale l'introduzione ricordate.

aliquota m1n1ma delle aliquote

è stata tolta differenziate

3) Costo dei resi non commerciabili <CR) ==>

con prima

La curva che ne determina il costo è una funzione lineare del tipo:

CR = (MP +MC+ CTT)·a

dove MP è la materia prima, CONF il materiale di confezionamento ed a un parametro che simula il rapporto tra le variabili indipendenti ed il costo dei resi.

4) Costo dei campioni gratuiti (CC) ==>

Tale costo è determinato sulla base di apposite rilevazioni e delle norme emanate in proposito dal Ministero della Sanità, secondo una funzione lineare del tipo:

CC= (MP +MC+ VAI)·C

dove VAI esprime il valore aggiunto industriale ottenuto secondo la formula VAI = MOT·~, mentre C esprime un parametro atto a simulare il rapporto tra variabili indipendenti e costo dei campioni. Tale parametro viene opportunamente maggiorato quando si tratta di una confezione di nuova registrazione.

5)Costo dell'informazione medico-scientifica (IMS) ==>

Tale costo comprende il costo del personale e delle spese generali relative a tale voce. La funzione elaborata dal CIP atta a simulare il costo di informazione in base ai risultati dell'indagine costiricavi è di tipo esponenziale secondo la formula:

k IMS = (MOT·~) ·n

6) Remunerazione del capitale (RK)

In questa voce sono compresi gli oneri finanziari, tributari e gli interessi per il capitale proprio investito in azienda. Il suo calcolo avviene mediante l'applicazione al cumulo dei precedenti costi di una aliquota calcolata tenendo conto del costo del denaro e dell'indice di rotazione del capitale investito nel

1 ~ J

settore, secondo una funzione messa a punto dal CIP sulla base dell'indagine costi-ricavi :

RK = (MP +MC+ CTT)·T

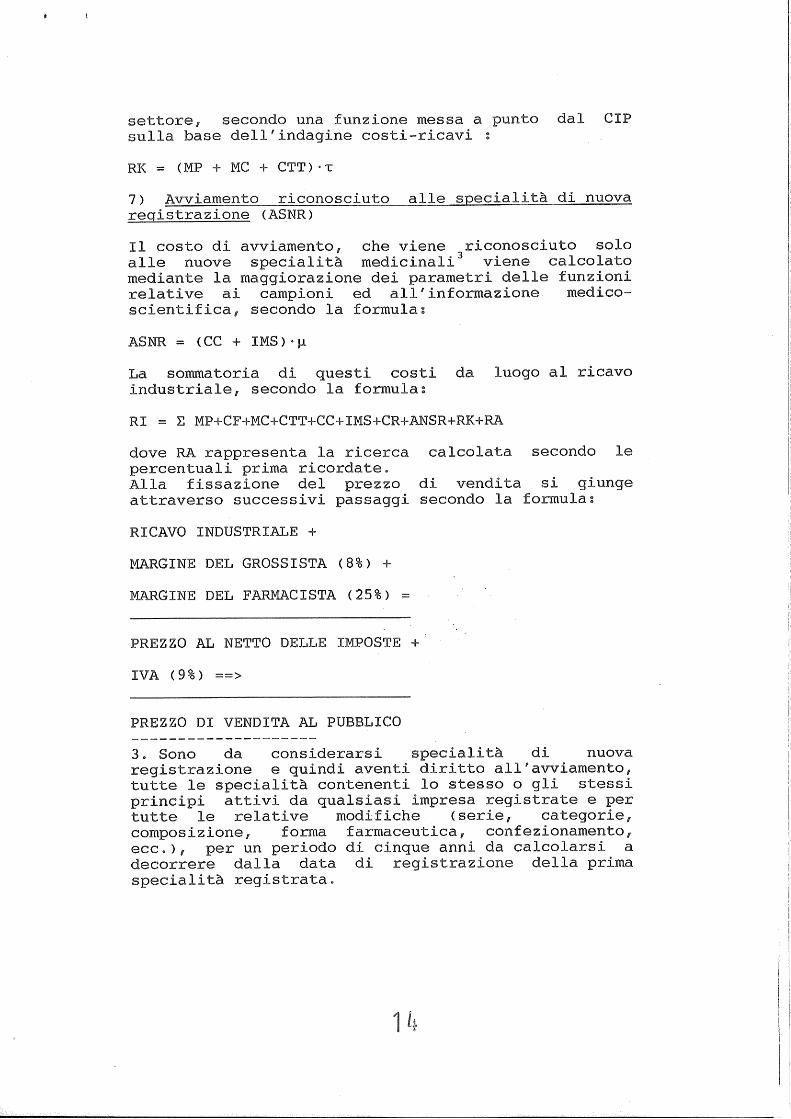

7) Avviamento riconosciuto alle specialità di nuova registrazione (ASNR)

Il costo di avviamento, che viene riconosciuto solo alle nuove specialità medicinali 3 viene calcolato mediante la maggiorazione dei parametri delle funzioni relative ai campioni ed all'informazione medicoscientifica, secondo la formula:

ASNR = (CC+ IMS)·~

La sommatoria di questi costi da luogo al ricavo industriale, secondo la formula:

RI = E MP+CF+MC+CTT+CC+IMS+CR+ANSR+RK+RA

dove RA rappresenta la ricerca calcolata secondo le percentuali prima ricordate. Alla fissazione del prezzo di vendita si giunge attraverso successivi passaggi secondo la formula:

RICAVO INDUSTRIALE +

MARGINE DEL GROSSISTA (8%) +

MARGINE DEL FARMACISTA (25%)

PREZZO AL NETTO DELLE IMPOSTE +

IVA (9%) ==>

PREZZO DI VENDITA AL PUBBLICO

3. Sono da considerarsi specialità di nuova registrazione e quindi aventi diritto all'avviamento, tutte le specialità contenenti lo stesso o gli stessi principi attivi da qualsiasi impresa registrate e per tutte le relative modifiche (serie, categorie, compos1z1one, forma farmaceutica, confezionamento, ecc.), per un periodo di cinque anni da calcolarsi a decorrere dalla data di registrazione della prima specialità registrata.

1 4

Il successivo provvedimento CIP n. 12 del 1987, ha proceduto ad un nuovo aggiornamento dei prezzi delle specialità medicinali nella misura media globale del 7%, mediante l'applicazione del nuovo metodo istaurato nel 1984, mentre ha confermato i margini di distribuzione da applicare a favore dei grossisti e dei farmacisti (rispettivamente 8% e 25% sul prezzo al pubblico al netto dell'IVA).

Infine la legge 11 marzo 1988 n. 67 (legge finanziaria) ha dettato ulteriori disposizioni: l) l'art. 19 prevede il blocco dei prezzi delle specialità medicinali incluse nel Prontuario Terapeutico fino al 31/12/88, termine prorogato al 31/12/89 per effetto dell'art. l della legge l febbraio 1989, n. 37; 2) lo stesso art. 19 prevede che il Ministro della Sanità proponga al CIP un nuovo metodo di determinazione del prezzo amministrato delle specialità medicinali e dei prodotti galenici.

1.3) Aspetti positivi e negativi dell'attuale sistema

L'introduzione dell' attuale sistema di determinazione dei prezzi dei medicinali si proponeva essenzialmente due scopi . correttivi rispetto alla vecchia metodologia:

l) inanzitutto la possibilità di utilizzare lo strumento della politica di controllo dei prezzi per incentivare lo sviluppo del settore farmaceutico in Italia, anche alla luce delle esperienze di altri paesi europei (in particolare la Gran Bretagna e la Francia).

2) il tentativo di correggere le distorsioni provocate dal metodo precedente, che finiva per privilegiare quelle specialità medicinali ad elevato contenuto di materie prime, penalizzando d'altro canto quelle specialità a basso contenuto (o valore) di materia prima.

Per quanto riguarda il primo aspetto si sono

15

avuti sicuramente effetti positivi, testimoniati dal proseguimento del processo di rafforzamento e di razionalizzazione del settore farmaceutico. In particolare significativi appaiono i dati investimenti e la ricerca:

sugli

l) gli investimenti fissi lordi passano nel decennio 1979-1989 da 139 a 917 miliardi, con un incremento di circa il 15% nel 1989 (rispetto ai 796 miliardi del 1988);

2) la spesa per la ricerca aumenta dai 123 miliardi del 1978 ai 1124 miliardi del 1989, con una incidenza sul fatturato dell'11,4% rispetto al 7,78% del 1978.

Va ricordato inoltre tra gli effetti positivi anche quello costituito da un livello medio dei prezzi delle specilialità medicinali in Italia nettamente inferiore alla media dei prez dei principali paesi industrializzati. Confrontando i dati della Tabella l dove mettono a confronto l'indice generale dei prezzi al consumo dei quattro principali paesi europei si nota:

l) nel periodo 76-89 il potere d'aquisto dei farmaci si è ridotto maggiormente in Italia (41,1%) rispetto ai partners europei (35,1% in Francia, 13,0% nel Regno Unito), mentre in Germania esso ha registrato un aumento <+2,4%). Tale andamento è stato particolarmente rilevante nel corso degli ultimi anni 80 ( - 59% in Francia, - 48%. in Italia, 14% nel Regno Unito, con una rivalutazione del 5% in Germania);

2) a livello di ricavi industriali (tabella 2>, prendendo in considerazione l'andamento dei prezzi medi ponderati, si osserva come il tasso di crescita dell'Italia sia inferiore solo a quello della Germania, con un aumento nel periodo 1970-89 di 13,5 volte (che porta il ricavo medio per confezione dalle 461 lire del 1970 alle 6249 lire del 1989) contro 13 della Gran Bretagna, 12 dell'Olanda e 17,3 della Germania; solo in Francia e Belgio il ricavo medio industriale per confezione ha registrato aumenti più contenuti (8,9 e 8,5 volte rispettivamente);

3) considerando il prezzo medio al pubblico (vedi tabella 3 e grafico l) nello scorso anno si nota come il valore dell'Italia <10167 lire) sia più elevato di quello della Francia (6968 lire) 4 e della Spagna (6799

16

INDICI DEI PREZZI DEI FARMACI E DEI PREZZI GENERALI AL CONSUMO NEI PRINCI I PAESI DELLA CEE - 1976 100

Tab.l

Prezzi dei farmaci(a) Prezzi al consumo(b) rapporto a/b

ANNI I F D GB I F D GB I F D GB

1976 100 100 100 100 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

1977 98,2 103,1 104,5 11 5 • 6 11 7 • o l o 9. l 103.9 l l 5 . 9 83.9 9 4. 5 100.6 99.7

1978 l o 3 '3 114' l 108,7 126,6 l 3 l . 2 l l 9 . 3 106.6 l 2 5 • 5 78.7 95.6 101.9100.1

1979 111 '8 120,3 l l 2 ' 4 13 5 '9 15 o. 6 l 3 2. l l l o • 6 l 4 2 • !+ 7 4. 2 9 l • l 101.6 95.!~

1980 148,3 13 l '4 118,2 156,3 18 2. 5 15 o • o l l 6 • 7 16 7. 9 8 l • 3 8 7. 6 l o l • 3 9 3 • l

1981 l 55 ' 3 144,8 125,4 174,6 214. 9 l 7 o • l l 2 4. l 18 7. 8 7 2. 3 8 5. l l o l. o 93.0

1982 176 l 5 3 ' 5 128,6 188,5 250.4 l 8 9 • l 13 o. 7 204.0 7 o. 3 8 l • 2 98.4 92.4

1983 198,9 158,4 l 3 5 ' 3 19 7 '4 287.1 208.5 13 5 • o 213. 4 69.3 7 6. o 100.2 92.5

1984 206,7 16 4' l 139,3 203,7 3 18. l 224.0 13 8. 2 2 2 4. l 6 5. o 7 3 • 3 l o l. o 90.9

1985 236,5 168,2 144 213 '5 347.4 2 3 7 • o l 4 l • 2 2 3 7. 8 68.1 7 l . o 102.0 89.8

1986 2 3 7 '9 l 7 l ' l 14 5 '7 2 21 • 6 367.8 243.3 140.9 245.9 6 4. 7 70.3 103.4 92.3

1987 246,2 l 7 3 '3 146,6 233 3 8 5. l 250.9 l 4 l • 2 256.0 6 3. 9 6 9. l 103.8 92.1

l '388 251,2 l 7 4' 5 148,2 244,3 404.5 2 57. 7 142.9 268.5 6 2. l 6 7 • 7 103.7 92.2

1989 2 53. 3 l 7 3 • l l 5o . 7 251.7 429.9 2 6 6. 7 l 4 7 . 2 '28 9. 4 58. 9 64.9 102.4 87.0

FONTE: FARMINDUSTRIA

17

RICAVO MEDIO INDUSTRIALE, PER CONFEZIONE FARMACEUTICA, NEI PRINCIPALI PAESI EUROPEI: PERIODO 1970 1989

1975 708 839

1978 i .O i 8 i. 728

i i AA ! . ! .,.,.

1976 996 1.334 2.524

i.09i 1.515 2.883

1980 i.447 1.785 3.321

1981 1.778 fj •J i ...; t...t..l-r 3.875

,; .-.n.-. !!jOL 2.315

198:3 2.903 5.508

1984 3.248 .-•••• -. à L. Otllf 6.142

1985 3.926 6.860

1986 4.393 .:-, .-.. -.. -, J.L~D 7 496

1887 5.!] 18 3.51 G

1988 5.659 3.858 8.554

iQQQ !.._••...P--• 4.029 Q ~~=l •.J . .._ •. _ • ._.

FONTE: FARrvHNDUSTR!A

-i 77i l. l l l

2.062

2.436

3.384

4.424

5.211

5.824

6.280

6.227

5.892

8.061

7 188

7.209

1.666

2.005

.-. ·"'"'ia .a r. L.JIJ

2.509

2.658

:3.006

3.635

li ·::Ifo•} ; . .._•-.JL

4.742

5.847

6.:]36

2.437

3.25i

3.906

4.2iJ5

4.790

5.445

6.144

~ 701

8. i 30

8.068

9.883

10.345

11.440

ii ;.-n ! ! .. ! L.!

1 B

186.0

174.8 225.7

193.1

2i 6.1 295.8

236.7 .-•. -•• Q JJO.·.t

31:3.9 395.8

470.9

513.3

629.7 548.1

704.1 590.7

867 4

952.9 -;..a-;r { ! {.D

i 088. i

1227.6' 855.4

1355.5 893.3

260.2

349.1

4:31.7

509.9

584.4

670.9

930.7

1 i 12.3

i 240.4

1:385.8

i 660.0

i 728.1

i 727.3

252.2

319.7

372.2

439.7

610.8

798.6

940.6

i 051.3

; ; ·-·n .-. , l Jlo.U

1124.(1

1063.5

i 094.0

1297.7

i 301.3

Tab. 2

i 7h 7 Il •.1.! 263.7

·li..U ii JD !.0

28i.2

324.4

351.9 5i8.4

372.9 589.3

404.6 664.9

421.6 83:3.4

452.6 878.9

509.8 981.5

589.J i 069. i3

565.1 1 ii 8.6

.-,,,r, ci DLIJ.!

i r..-. .. .. .LtJl.L

846.6

80000

70000

60000

50000

40000

30000

20000

10000

o

PREZZO MEDIO PONDERATO AL PUBBLICO PER CONFEZIONE - 1989

T ab. 3

PAESI Prezzo medio Indice (Lire) Italia -- 100

Italia 10167 100.0 Francia 6968 68.5

Germania 18142 l 7 8. 4 Regno Unito 13740 l 3 5 . l

Belgio 10671 l o 5. o Olanda 19521 19 2. o Spagna 6799 66.9

MEDIA CEE 10422 102.5 Usa 28512 280.4

Giappone 74816 7 3 5. 9

FONTE: FARMINDUSTRIA

PREZZO MEDIO AL PUBBLICO PER CONFEZIONE- 1989 graf. l

Itali Frane Germa Regno Belgi Oland Spagn MEDIA Usa Giapp a ia nia Unito o a a CEE one

19

lire), mentre resta più basso rispetto a tutti gli altri paesi.

4) sulla base della tabella 4> si è proceduto ad un confronto tra confezioni uguali con i principali paesi europei e con gli Stati Uniti. Con queste comparazioni viene confermato il differenziale negativo del nostro paese rispetto ai prezzi medi al pubblico degli altri paesi, con l'esclusione della Francia. I prezzi al pubblico dei nostri farmaci sultano inferiori a quelli tedeschi di due volte e mezzo, addirittura di 3 volte nei confronti di quelli statunitensi, mentre sono meno marcate le differenze rispetto a quelli inglesi. La Francia invece presenta dei prezzi al pubblico pari al 93% di quelli italiani.

Quanto al secondo aspetto in precedenza ricordato, relativo alla volontà di correggere le distorsioni che emergevano dalla metodologia utilizzata in precedenza, emergono alcuni elementi negativi riconducibili sia al metodo utilizzato sia alla gestione della politica dei prezzi:

l) in primo luogo il prezzo finale continua ad essere fortemente influenzato dalla quotazione ·attribuita alla materia prima, il che ha determinato comportamenti distorsivi nelle imprese, incentivate a ricercare principi attivi (materie prime) particolarmente costosi, indipendentemente dal loro effettivo valore terapeutico (a tale proposito sarà interessante confrontare il metodo vigente in Francia).

Inoltre tale distorsione ha finito per premiare le confezioni ad elevati dosaggi, penalizzando di conseguenza quelle a basso dosaggio, neutralizzando quella che costituisce una delle innovazioni più importanti, la riduzione del principio attivo per dose terapeutica, a parità di efficacia, con la conseguente riduzione degli effetti collaterali. Il correttivo introdotto dalla delibera CIPE, di una curva dei costi

4. Per quanto riguarda il rapporto tra il prezzo italiano e quello francese bisogna ricordare che l'IVA applicata al prezzo dei farmaci in Francia (5,5%) è notevolmente inferiore a quella italiana (9%) e che il mercato francese è del 74% più ampio, in termini quantitativi, a quello italiano.

20

CONFRONTO TRA PREZZI MEDI AL PUBBLICO - 1989

T ab. 4 Rapporto prezzo

PAESI Numero Prezzo medio al medio paesi confronti pubblico (lire) e prezzo

medio Italia

Francia/Italia 3 7 7 7186/7697 0,934

Germania/Italia 484 19269/7636 2. 52 3

Regno Unito/Italia 332 12132/7658 l'58 4

Usa/Italia 236 24218/7804 3' l o 3

FONTE: FARMINDUSTRIA

21

fissi decrescente al crescere del valore della materia prima contenuta, si è dimostrato non sufficente, perdurando la discriminazione nei confronti delle specialità a più basso contenuto di materia prima, che spesso non vengono commerciate per la scarsa remunerazione del prezzo relativo. Si è assistito perciò all'immissione in commercio di specialità ad alti dosaggi, con grosse confezioni e contenenti costose materie prime;

2) l'automaticità del metodo determina una serie di incongruenze: a) l'incapacità di rispondere ad un mercato di prodotti sempre più differenziato; b) la difficoltà di distinguere tra prodotti originali e copie; c) la mancata determinazione nel procedimento di fissazione dei prezzi dei farmaci delle dimensioni del marcato potenziale delle diverse specialità medicinali, con conseguente beneficio per quei farmaci a larga diffusione e pregiudizio del c.d. "orfhan drugs" (i farmaci per malattie rare);

3) un terzo aspetto negativo, conseguenza della politica dei prezzi in vigore, è il divario tra i prezzi dei prodotti di registrazione più vecchia, che non vengono sufficentemente rivalutati per conservare il loro valore reale, ed i prez delle nuove specialità messe in commercio che sono chiaramente aggiornati.

Il blocco dei prezzi dei vecchi prodotti ha così incentivato le richieste di nuove·registrazioni da parte delle nuove imprese al fine di. ottenere prezzi più aggiornati: tramite un'adeguata azione promozionale Si è COSÌ assistito ad un progressivo cambiamento del mix di prodotti commerciati e prescritti, con uno spostamento verso quelli a prezzo più aggiornato e l'abbandono di quelli più vecchi anche se terapeuticamente ancora validi <effetto di sostituzione).

22

1.4) Nuove tendenze e caratteristiche del settore farmaceutico

1.4.1) nuova

mercato 92 e

Le tendenze e le prospettive del settore farmaceutico e le proposte di cambiamento legislativo sono collegate sotto diversi aspetti alla realizzazione del mercato unico del 1993 (che comporterà l'abbattimento di ogni norma capace di ostacolare il movimento di materie prime farmaceutiche e di specialità medicinali).

Sino ad oggi la creazione di un mercato europeo del farmaco ha risposto ad una logica di "go and stop", dove alle spinte integrative degli organismi comunitari faceva da contrappeso un sostanziale freno da parte delle autorità economiche e sanitarie dei singoli paesi. Si è avuto in altre parole in campo farmaceutico una integrazione per lo più formale (attuata attraverso la legislazione comunitaria), mentre è mancata una integrazione sostanziale, per cui si registra uno sdoppiamento strutturale, tra un mercato europeo dove operano le imprese multinazionali, e tanti piccoli merca.ti nazionali con regole e logiche proprie. Tale· situazione pare condizionata dalla particolare configurazione del mercato farmaceutico, caratterizzato in molti casi da un elevato interventismo statale e dalla competizione esistente nel settore tra un gruppo di grandi imprese transnazionali ed una miriade di piccole e medie imprese che perseguono fini distinti e spesso conflittuali.

Il meccanismo dell'integrazione dovrebbe comunque avere su un mercato come quello italiano una serie di effetti positivi: l) riduzione dei costi operativi; 2) adeguamento verso l'alto dei prezzi dei medicinali, per riportarli sulla media europea; 3) attraverso la riduzione dei costi e l'aumento dei prez dovrebbe registrarsi una maggiorazione degli utili, soprattutto per quelle imprese in grado di sfruttare i vantaggi offerti dall'integrazione.

Tuttavia tali effetti benefici potrebbero venire

smorzati sia dalla possibile calata di nuove imprese più competitive, sia dal fatto che l'aumento dei prez , a fronte di un tentativo di rientro del deficit da parte dello Stato, rischia di essere puramente nominale, se gli strumenti utiliz per mantenere inalterato il livello della spesa farmaceutica saranno quelli dei tickets, delle tasse ecc.

Non vi è dubbio tuttavia che ogni tendenza futura sarà determinata dal grado effettivo di integrazione e conseguente armonizzazione che si riuscirà a realizzare. A tal fine bisogna distinguere le norme che devono definire l'immissione in commercio delle specialità farmaceutiche, per le quali esiste una serie di direttive della Comunità Europea che garantiscono un minimo di omogeneità, anche se alla fine l'autorizzazione alla commercializzazione resta a livello nazionale <riproducendo quel fenomeno di sdoppiamento che ricordavamo in precedenza), dalle norme che tendono a disciplinare le metodologie di fissazione dei prezzi e le condizioni per l'immissione dei farmaci nei prontuari terapeutici nazionali.

Per quanto riguarda le prime si deve ricordare come il problema della registrazione costituisca oggi la principale barriera all'unificazione del mercato farmaceutico europeo: infatti a fronte di una legislazione comunitaria che prevede un termine massimo di rilascio dell'autorizzazione all'immissione in commercio di 120 giorni a decorrere dalla data di presentazione della domanda e una validità della stessa di cinque ann~ rinnoyabili per periodi quinquennali, stanno una serie di fenomeni, essenzialmente riconducibili alla mancanza di uniformità dei criteri di valutazione delle prove sperimentali, ai requisiti locali specifici e ai ritardi nell'esame delle domande, che rendono di fatto scarsamente armonizzate queste procedure (tali fenomeni si fanno chiaramente più pressanti quanto più innovativo è il farmaco da registrare, mentre si smorzano quando si tratta dei c.d. farmaci-copia, cioè quei farmaci che garantiscono un modesto incremento dello spettro terapeutico).

Sulle procedure di fissazione dei prezzi e sull'inclusione nel prontuario terapeutico non si è finora riusciti a realizzare alcun progetto di armonizzazione, in quanto si riconosce che le condizioni economiche, culturali e sociali su cui sono

24

costruiti rendono

i singoli sistemi molto difficile

armonizzazione.

di ogni

sicurezza sociale tentativo di

La direttiva del Consiglio Europeo del 21 dicembre 1988, n. 89/105/CEE (entrata in vigore il 31 dicembre 1989), concernente la trasparenza delle misure che disciplinano la fissazione dei prez dei farmaci destinati all'uomo ed il relativo pagamento ad opera dei sistemi sociali di assicuraazione contro le malattie, è forse il primo passo verso una strutturazione dei prezzi adeguata alla realtà di un mercato integrato, e che permette di rafforzare il ricorso all'autofinanziamento della ricerca.

La trasparenza si dovrebbe attuare attraverso il rispetto di tre esigenze: l) osservanza delle scadenze da parte della Pubblica Amministrazione; 2) analitica motivazione da parte della Pubblica Amministrazione nei casi di rigetto delle domande delle imprese relative ai prezzi ed all'inserimento nel prontuario; 3) tempestiva pubblicità concernente i prezzi stabiliti ed i prodotti inseriti nel prontuario.

Inoltre la direttiva prevede norme tendenti a contrastare gli eventuali blocchi nazionali dei prezzi (che devono essere temporanei e giustificati da gravi circostanze) e ad attenuarne la generalità (cioè sono ammesse eccezioni per particolari situazioni che lo esigano).

Un ultimo aspetto collegato processo di integrazione europea è dato dalla necessità di realizzare una adeguata p~otezione brevettuale, soprattutto in un mercato come quello farmaceutico dove l'attività di ricerca è soggetto ad una costante innovazione. La scoperta di un nuovo farmaco richiede in media un periodo tra i 10 ed i 12 anni e comporta una spesa globale tra i 50 ed i 100 milioni di dollari. Per recuperare questi costi, oltre ad un adeguato regime dei prezzi, occorre un'efficace politica brevettuale che garantisca all'impresa lo sfruttamento esclusivo del farmaco per un certo periodo di tempo: tale esclusiva temporale è determinata dal raggiungimento del "punto di parità", rispetto agli investimenti effettuati nel processo di ricerca.

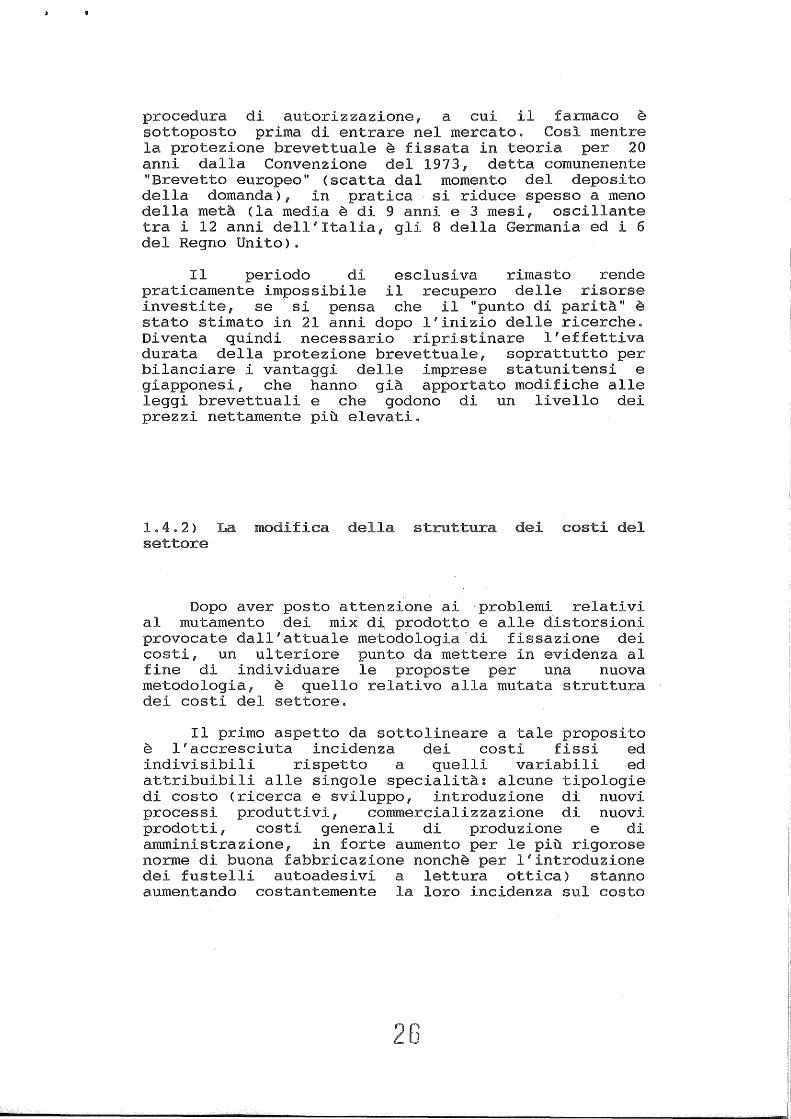

La distorsione che si crea con la legislazione oggi in vigore è dovuta ai tempi occorrenti per la

25

procedura di autorizzazione, a cui il farmaco è sottoposto prima di entrare nel mercato. Così mentre la protezione brevettuale è fissata in teoria 20 anni dalla Convenzione del 1973, detta comunenente "Brevetto europeo" (scatta dal momento del deposito della domanda>, in pratica riduce spesso a meno della metà (la media è di 9 anni e 3 mesi, oscillante tra i 12 anni dell'Italia, gli 8 della Germania ed i 6 del Regno Unito).

Il periodo di esclusiva rimasto rende praticamente impossibile il recupero delle risorse investite, se si pensa che il "punto di parità" è stato stimato in 21 anni dopo l'inizio delle ricerche. Diventa quindi necessario ripristinare l'effettiva durata della protezione brevettuale, soprattutto per bilanciare i vantaggi delle imprese statunitensi e giapponesi, che hanno già apportato modifiche alle leggi brevettuali e che godono di un livello dei prezzi nettamente più elevati.

1.4.2) La settore

struttura

Dopo aver posto attenzione ai ·problemi relativi al mutamento dei mix di. prodott;o e alle distorsioni provocate dall'attuale metodolbgia di fissazione dei costi, un ulteriore punto da mettere in evidenza al fine di individuare le proposte per una nuova metodologia, è quello relativo alla mutata struttura dei costi del settore.

Il primo aspetto da sottolineare a tale proposito è l'accresciuta incidenza dei costi fissi ed indivisibili rispetto a quelli variabili ed attribuibili alle singole specialità: alcune tipologie di costo (ricerca e sviluppo, introduzione di nuovi processi produttivi, commercializzazione di nuovi prodotti, costi generali di produzione e di amministrazione, in forte aumento per più rigorose norme di buona fabbricazione nonchè l'introduzione dei fustelli autoadesivi a ottica) stanno aumentando costantemente la loro incidenza sul costo

26

totale, riducendo il peso del costo industriale della • • 5 mater1.a pr1.ma.

Il secondo aspetto è dato dalla estrema differenziazione della tipologia dei singoli prodotti, che vanno da quelli risultanti da sintesi chimica, a quelli ottenuti da estratti naturali, da prodotti biologici a quelli da fermentazione, fino a quelli più complessi quali appunto quelli ottenibili dalle biotecnologie. Questa estrema eterogeneità porta spesso a considerare quali elementi costituenti il valore effettivo di un principio attivo, accanto al costo dell'impianto della materia prima, anche una serie di elementi cha l'attuale metodologia di fissazione dei prezzi non considera adeguatamente ( ad esempio basso od alto dosaggio, grado di innovazione incorporata nel prodotto rispetto ad altri prodotti analoghi, spettro di efficacia terapeutica, il valore che il prodotto presenta per lo sviluppo economico in Italia, lo specifico processo di ricerca per giungere al prodotto).

1.4.3) La dei zi

Per capire quali sono le problematiche e i molteplici aspetti collegati alla·.introduzione di una nuova metodologia di fissazione'dei.prez dei farmaci è opportuno analizzare l'esperienza e le modalità di applicazione degli altri paesi europei.

La prima categoria è quella dei paesi dove il prezzo è libero: si collocano in questa area la Germania, l'Olanda e la Danimarca. Per quanto riguarda la Repubblica Federale Tedesca la liberalizzazione dei

5. L'esempio più eclattante della inadeguatezza dell'attuale metodo di fissazione dei prez a

specchiare la struttura dei costi è dato dai farmaci ottenuti dalle biotecnologie, dove la quasi totalità dei costi è costituita dalla ricerca e sviluppo, mentre in questo caso il costo di produzione si riduce in gran parte al costo del controllo di qualità.

27

prezzi è un fatto abbastanza scontato essendo quel paese un forte esportatore di farmaci, per cui è fortemente interessato ad avere dei prezzi piuttosto elevati, prezzi che serviranno poi da base all'esportazione.

Negli altri paesi vige un sistema più o meno rigoroso di controllo dei prezzi, secondo metodologie che possiamo ricondurre a tre filoni principali:

l) il analitico ", che coincide sostanzialmente con l'esperienza italiana, emulata negli ultimi anni anche da altri paesi mediterranei <Spagna e Portogallo>;

2) il "metodo dell' ", in uso in Francia, che consiste nel valutare l'efficacia terapeutica comparata (inclusi gli fetti collaterali) delle nuove specialità medicinali, con l'efficacia terapeutica dei farmaci esistenti per la stessa classe farmaceutica. Per fissare il prezzo dei nuovi medicinali si parte appunto da questa comparazione tra il vecchio ed il nuovo, nel senso che se il nuovo farmaco non apporta alcun vantaggio rispetto a quello vecchio dal punto di vista rischiobeneficio, il prezzo viene uguagliato al prezzo dei farmaci cha sono già commercializzati. Se il farmaco presenta invece aspetti innovativi, il suo prezzo può essere più elevato, come riconoscimento del maggior beneficio netto comparato. Minore importanza viene data ad altre voci di costo (ricerca·, produzione e diffusione del prodotto).

E' evidente che una metodologia di questo tipo è viziata da un ampio margine d{ di~crezionalità, in quanto la valutazione comparata dei rischi e dei benefici di un prodotto è operazione complessa e sicuramente obiettabile, lasciata al giudizio delle pubbliche autorità;

3) l'esperienza inglese si basa inve·ce sulla leva del In Gran Bretagna le autorità controllano i

margini di profitto ottenuti sui farmaci venduti al SSN (Servizio Sanitario Nazionale>, modificando in aumento o in diminuzione il prezzo dei farmaci a seconda che tale margine sia inferiore o superiore a quello prefissato. Il margine di profitto non è uguale per tutte le imprese, in quanto al di fuori del margine standard o normale è facoltà delle autorità di contrattare con le singole aziende margini particolari. Pur acquisendo gli elementi conoscitivi

28

sulla base di bilanci redatti per queste finalità e certificati dalle apposite società di certificazione, il margine di discrezionalità della Pubblica Amministrazione resta comunque elevato anche in questo caso.

1.5) Proposte per una nuova metodoloqia di fissazione dei prezzi dei farmaci

Abbiamo visto finora come l'attuale metodologia di determinazione dei prezzi delle specialità medicinali si presenti sostanzialmente inadeguata a rappresentare l'odierna struttura del settore e ad indirizzarne favorevolmente lo sviluppo per almeno 3 ordini di fattori: l) l'eccessiva incidenza attribuita al costo della materia prima; 2) gli automatismi da essa contemplata che rendono estremamente rigido e spesso laborioso il calcolo dei prez ; 3) la sottostima di tutti quegli elementi di costo, che soprattutto per le nuove specialità commerciate, vanno ad incidere pesantemente sul valore complessivo del prodotto.

Non vanno poi dimenticati -l'avviamento, che costituisce la causa principale delle· differenze di prezzo fra prodotti analoghi registrati in periodi successivi e l'elevata incidenza delle spese di informazione medico-scientifica.·

Questa serie di inconvenienti possono trovare soluzione in un insieme di criteri utilizzati anche dal CIP per la determinazione di prez e tariffe di altri settori e che per certi aspetti si avvicinano alle esperienze straniere. Tali criteri fanno riferimento al c.d. metodo costo, dove i prezzi e le tariffe sono fissate in base a costi, storici e budgetizzati, che vengono forniti dalle imprese mediante schede standard; vi è poi il metodo parametrale, dove i prez e le tariffe sono calcolati mediante funzioni econometriche con parametri stimati ed aggiornati sulla base di dati medi rilevati sempre presso le aziende; infine il metodo delle medie di mercato, con i prezzi determinati sulla base dei valori medi rilevati sul mercato di altri paesi.

29

E' evidente che la soluzione non può venire dall'uso dell'uno o dell'altro di tali metodi, ma un loro mix può favorire una appropriata revisione del metodo attuale.

Mentre il metodo parametrale e quello delle medie di mercato potrebbero rispettivamente essere utilizzati per calcolare alcuni costi comuni a tutte le specialità e per verificare la congruità del prezzo finale, il metodo dei costi deve essere in grado di valutare diversamente i principi attivi farmaceutici, secondo gli effetti terapeutici che esso produce. In particolare la determinazione del principio attivo dovrebbe avvenire integrando il costo della materia prima all'impianto con una serie di elementi correttivi ed integrativi che riguardano:

l) il dosaggio: le dosi terapeutiche (rapporto tra attività del principio attivo e suo peso) sono molto differenziate, per cui spesso specialità medicinali a basso dosaggio comportano da un 1ato notevoli vantaggi terapeutici, minimizzando gli effetti collaterali, ma d'altro lato innalzano fortemente i costi, mentre il contrario avviene per le specialità ad alto dosaggio (o ad "attività ridotta"). In altre parole esiste un nesso ben preciso nel rapporto attività/peso, per cui tanto maggiore è il numeratore tanto maggiore è il pregio del principio attivo, viceversa nel caso di un alto denominatore. Perciò se un prodotto viene introdotto in dosi o confezioni mag·giori rispetto a quelle prima in circolazione, il prezzo da attribuire a queste maggiori quanti~à non-. dovrebbe differire sostanzialmente da quello del· prodotto originario, privilegiando così quei medicamento che, a parità di contenuto di principio attivo, presentano una maggiore efficacia terapeutica;

2) innovatività e ricerca incorporata: l'innovatività di una specialità medicinale indica il tasso d'arricchimento che essa apporta allo spettro terapeutico e nello stesso tempo evidenzia la ricerca incorporata nel prodotto. Si tratterebbe quindi di rendere il valore del principio attivo dipendente dal tasso di innovatività del prodotto al fine di incentivare la ricerca e gli investimenti orientati alla realizzazione di prodotti che si differenzino realmente da quelli già in commercio. Con la legislazione comunitaria e nazionale oggi in vigore infatti non è possibile far dipendere l'autorizzazione

30

di nuove specialità dalla dimostrazione di effettivi incrementi terapeutici rispetto ai prodotti già esistenti. Succede così che si abbiano nuove specialità non differenti da quelle esistenti (i c.d. me too drugs) accanto a prodotti a forte contenuto innovativo, il che tende ad abbassare il pregio ed il valore del principio attivo, che viceversa tende ad aumentare al crescere delle differenziazioni farmacologiche e terapeutiche rispetto a prodotti similari e concorrenti;

3) tecnologia usata: alcuni principi attivi presuppongono spesso il ricorso a tecnologie particolarmente sofisticate che tendono ad innalzare i costi (soprattutto nel caso di prodotti derivati dalle biotecnologie e per quelli immune-biologici). La complessità dei processi di preparazione, controllo e distribuzione richiederebbero un fattore correttivo che permettesse, secondo i singoli casi, di adeguare la quotazione della materia prima alla complessità del valore biologico del principio attivo;

4) diffusione della malattia cui la specialità è destinata: questo fattore correttivo permette di introdurre nella valutazione del zo delle specialità medicinali anche una variabile fondamentale come il prevedibile mercato del prodotto, variabile che diventa strategica in presenza di elevati costi fissi che possono essere sostenuti e riassorbiti per prodotti ad alto impiego, mentre incidono fortemente su quei medicinali a bassa diffusione;·

5) ricadute sul resto dell'ecoriomia: si tratta di considerare ed incentivare gli investimenti in attività di ricerca e produzione in Italia e il contributo dato alla bilancia commerciale e tecnologica del settore.

Per quanto riguarda la valutazione dei costi comuni mediante il metodo parametrale è opportuno semplificare le funzioni di costo presenti nell'attuale metodo, aggiornandone parametri e forme attraverso alcuni passaggi quali l'eliminazione dell'avviamento, l'accorpamento in una unica funzione delle attuali funzioni di determinazione dei "costi fissi", del "costo totale di trasformazione" e dei "resi", 6 dalla riduzione del peso dei costi

6. Tale funzione dovrebbe poi essere integrata con quegli elementi di costo derivanti dall'applicazione

31

dell'informazione medico scientifica e dei campioni, anche al fine di eliminare l'incidenza della spesa meramente propagandistica, infine l'aggiunta di una nuova funzione di "remunerazione del capitale comprensiva del rischio d'impresa".

Il prezzo così determinato dovrebbe poi venire sottoposto alla verifica derivante dall'applicazione del metodo delle medie di mercato, attraverso il quale si esamina la sua congruità con un confronto sul prezzo medio europeo per i prodotti già in commercio nell'ambito CEE.

Non meno importante è il discorso sull'aggiornamento del prezzo delle specialità già registrate: per quelli generalizzati (cioè per tutta la gamma dei farmaci in circolazione) sarebbe opportuno una loro cadenza periodica, per compensare non solo gli effetti dell'inflazione ma anche per recuperare il valore reale eroso dall'inflazione negli anni passati, che ha determinato quello spostamento del mix verso le specialità di recente registrazione, a prezzo solitamente più elevato. Gli aggiornamenti periodici dovrebbero perclo per il futuro essere applicati in misura descrescente al crescere del prezzo.

1.6) Considerazioni sui margini di distribuzione

Con una quota complessiva del 33% (8% per i grossisti, fissato contrattualmente, ed il 25% per i farmacisti, stabilito per legge) sul prezzo di vendita al pubblico i margini di distribuzione assumono una importanza considerevole in una prospettiva di ristrutturazione dell'attuale metodologia di fissazione dei prezzi. Tali margini restano inferiori alla media europea, ma la modalità di calcolo (una percentuale fissa sul ricavo industriali) accentua quelle distorsioni e quei divari di prezzo già analizzate. A questo proposito un cambiamento, sulla

delle nuove norme in materia di registrazione e di sicurezza nell'impiego dei farmaci.

32

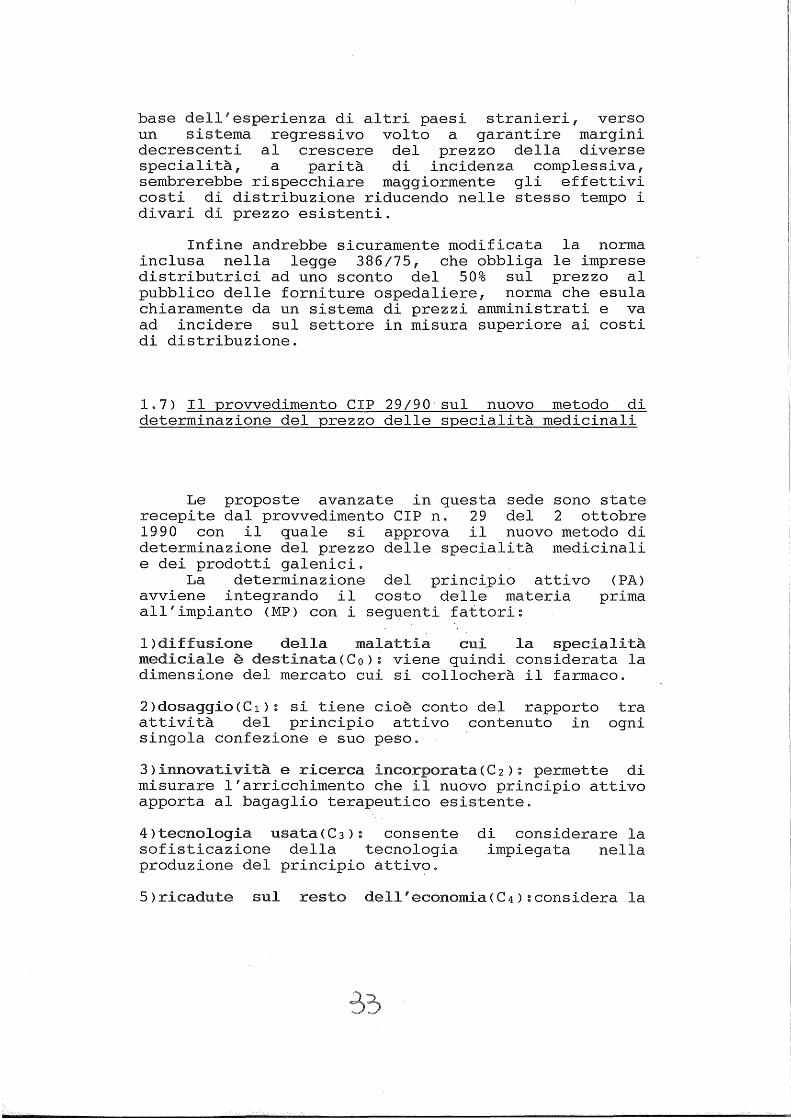

base dell'esperienza di altri paesi stranieri, verso un sistema regressivo volto a garantire margini decrescenti al crescere del prezzo della diverse specialità, a parità di incidenza complessiva, sembrerebbe rispecchiare maggiormente gli effettivi costi di distribuzione riducendo nelle stesso tempo i divari di prezzo esistenti.

Infine andrebbe sicuramente modificata la norma inclusa nella legge 386/75, che obbliga le imprese distributrici ad uno sconto del 50% sul prezzo al pubblico delle forniture ospedaliere, norma che esula chiaramente da un sistema di prezzi amministrati e va ad incidere sul settore in misura superiore ai costi di distribuzione.

1.7) Il provvedimento CIP 29!90 sul nuovo metodo di determinazione del prezzo delle specialità medicinali

Le proposte avanzate in questa sede sono state recepite dal provvedimento CIP n. 29 del 2 ottobre 1990 con il quale si approva il nuovo metodo di determinazione del prezzo delle specialità medicinali e dei prodotti galenici.

La determinazione del principio attivo (PA) avviene integrando il costo deil~ materia prima all'impianto (MP) con i seguenti fattori:

1)diffusione della malattia cui la specialità mediciale è destinata(Co): viene quindi considerata la dimensione del mercato cui si collocherà il farmaco.

2)dosaggio(Cl): si tiene cioè conto del rapporto tra attività del principio attivo contenuto in ogni singola confezione e suo peso.

3)innovatività e incorporata(C2): permette di misurare l'arricchimento che il nuovo principio attivo apporta al bagaglio terapeutico esistente.

4)tecnologia usata(C3): consente sofisticazione della tecnologia produzione del principio attivo.

di considerare la impiegata nella

5)ricadute sul resto dell'economia(C4):considera la

complessiva valenza economica del singolo prodotto farmaceutico.

Il principio attivo viene perciò determinato dalla seguente formula:

----------- + l 3

Il risultato ottenuto viene Commissione prezzo farmaci ad congruitàin relazione ai prezzi dei registrati in altri paesi della CEE.

sottoposto dalla una verifica di

farmaci uguali

Il prezzo al pubblico si ottiene successivamente aggiungendo al valore del principio attivo i seguenti fattori di costo determinati in base a specifiche funzioni:

l)spese generali(SG): vengono calcolate mediante una formula funzione dei tempi di produzione e confezionamento moltiplicati per il costo orario della manodopera e variabili al variare delle forme farmaceutiche;

2)spese di informazione medico-scientifica(IMS): calcolate secondo una formula funzione lineare delle spese generali;

3)remunerazione del capitale(RC): calcolata secondo una formula lineare del va1ore.del .principio attivo.

La formula finale per la determinazione del prezzo ex fabbrica (RI) delle singole confezioni di specialità medicinali è pertanto:

RI = PA + SG + IMS + RC

A questo si aggiungono i noti distribuzione (25% per il farmacista grossista) e l'aliquota IVA.

margini di e 8% per il

Questo nuovo metodo si applica per la determinazione del prezzo al pubblico delle nuove specialità e per la revisione del prezzo di singole specialità già in commercio; non viene invece applicato per revisioni generali dei prezzi.

2) PRONTUARIO TERAPEUTICO E DELLA SPESA

2.1)Le tendenze internazionali di lungo periodo

Accanto alla politica dei prezzi, vi sono una serie di altri elementi che incidono in misura diversa sul controllo della spesa pubblica per farmaci: uno di questi, che contribuisce alla seleEtività della domanda pubblica di specialità medicinali, riguarda la politica del Prontuario Terapeutico, introdotto nel periodo precedente alla riforma sanitaria del 1978, soggetto poi a numerose ristrutturazioni sia per quanto riguarda la distinzione tra categorie esenti e categorie gravate da ticket sia in relazione al numero di confezioni incluse. Il Prontuario Terapeutico, nel quale sono elencati tutti i prodotti farmaceutici oggetto di prescrizione mutualistica, composizione che varia per legge ogni quadrimestre, svolge importanti effetti sui comportamenti prescrittivi dei medici italiani, influenzando quindi attraverso di essi i consumi farmaceutici.

La composizione ed il numero ·delle specialità medicinali presenti nel Prorituario sono spesso considerati strumento di co'ntroilo della spesa farmaceutica pubblica. In base alla Tabella 5, che riporta le specialità e le confezioni farmaceutiche presenti nel Prontuario dal 1970 al 1990, si nota un calo sensibile del 64,7% del numero delle specialità, passate nell'arco di vent'anni da 9.714 a 2.953 e delle confezioni che dalle 16369 del 1970 diminuiscono a 6252 del 1990 <-58%).

La consistenza del numero delle specialità presenti in Prontuario rende particolarmente difficile una valutazione della correlazione esistente tra spesa pubblica per farmaci e numero dei farmaci in Prontuario. Per quanto riguarda l'Italia sono stati messi a confronto nel grafico 2 la spesa farmaceutica pubblica e il numero di confezioni in Prontuario Terapeutico. Da ciò emerge con evidenza l'inesistenza

3

ANNI

1970

1975

1981

1983

1984

1985

1986

1987

1988

1198 9

l 90 (

SPECIALITA' E CONFEZIONI IN PRONTUARIO T (numero e % di composizione)

Numero Numero Confezioni specialità A completo Con quota a TOTALE

carico ca:rtco dello dello Stato assistito

9. 714 14.214 2. 15 5 16369

7 . 6 3 l 12.159 l • l o 6 13265

4. 718 2. 56 5 5 . 3 3 l 7896

4.492 l • 3 3 4 6.437 7771

4.184 180 7 • 118 7298

3.481 188 6.481 6669

3. 48 5 214 6.570 6784

3.464 214 6. 5 41 6755

3.414 244 6.603 6847

3. 4 2 8 245 6. 6 2 7 6872

2.953 305 5. 9 4 7 6252

(l) All'l/l

FONTE: FARMINDUSTRIA

3

EUTICO

T ab. 5

% Confezioni A completo Con quota a

carico carico dello dello Stato assistito

86.8 l 3 • 2

91 . 6 8.4

3 2. 5 6 7. 5

l 7 • 2 82.8

2. 5 9 7. 5

2. 8 9 7 . 2

3 . 2 96.8

3 . 2 96.8

3. 6 96.4

3. 6 96.6

4. 9 9 5 • l

numero

18000

16000

14000

12000

10000

8000

6000

4000

2000

o

di un legame tra le due variabili osservate, considerando che a fronte di una costante diminuzione delle confezioni in Prontuario Farmaceutico sta una progressiva crescita della spesa pubblica per farmaci.

RAPPORTO TRA SPESA FARMACEUTICA PUBBLICA E NUMERO DI CONFEZIONI IN P.T.

1970 1975 1981 1983 1984 1985 198·6 1987 1988 1989

anni

Un confronto a livello internazionale 1 per il 1989 (vedi Tabella 6 e 13) mostra che il Regno Unito, pur presentando un numero di confezioni in commercio (11 mila), quasi tutte ammesse in prescr1z1one, superiore a quello di tutti gli altri principali paesi

l. Non essendo disponibili i dati sulle confezioni in Prontuario Terapeutico per gli paesi, per procedere ad un confronto su scala internazionale, si è preso in considerazione il numero delle confezioni in commercio.

graf. 2

mld.

12000

10000

8000

t 6000

4000

2000

o

NUMERO DI CONFEZIONI IN COMMERCIO NEI PRINCIPALI PAESI DELL' OCSE - 1989 T ab. 6

PAESI N • specialità Confezioni in commercio Confezioni per

in commercio milioni di abitanti

Numero Indice Numero Indice

(Italia=lOO) (Italia=lOO)

Italia 5.255 10.280 100.0 l 7 8. 7 100.0

Francia 4.200 8.500 8 2. 7 15 2. l 8 5. l

Germania 8.930 70.000 680.9 1139.1 6 3 7. 4

Regno Unito - 11.000 l o 7. o 14 5 . 2 8 l . 3

Belgio 4. 15 o 9.000 8 7. 5 910.6 509.6

Olanda 1.840 5 . 90 3 57. 4 399.8 223.7

Danimarca 2.400 5. 00 o 48.6 974.7 545.4

Spagna 5 . 8 3 o 9.900 96.3 2 53. 9 14 2. l

Media CEE - 129.583 1260.5 430.9 2 41. l

Usa 19.000 60.000 58 3. 7 243.6 13 6. 3

Giappone 15.033 33.753 328.3 2 7 5 • 3 . 15 4. l

FONTE: FARMINDUSTRIA

3

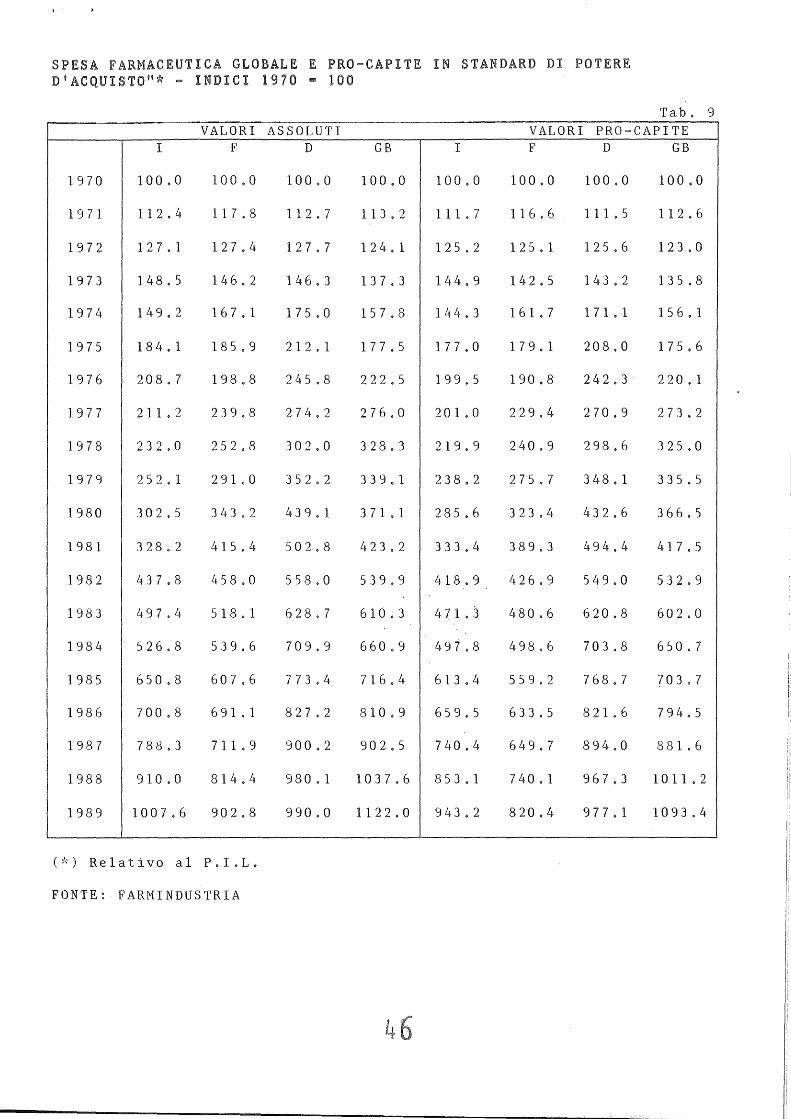

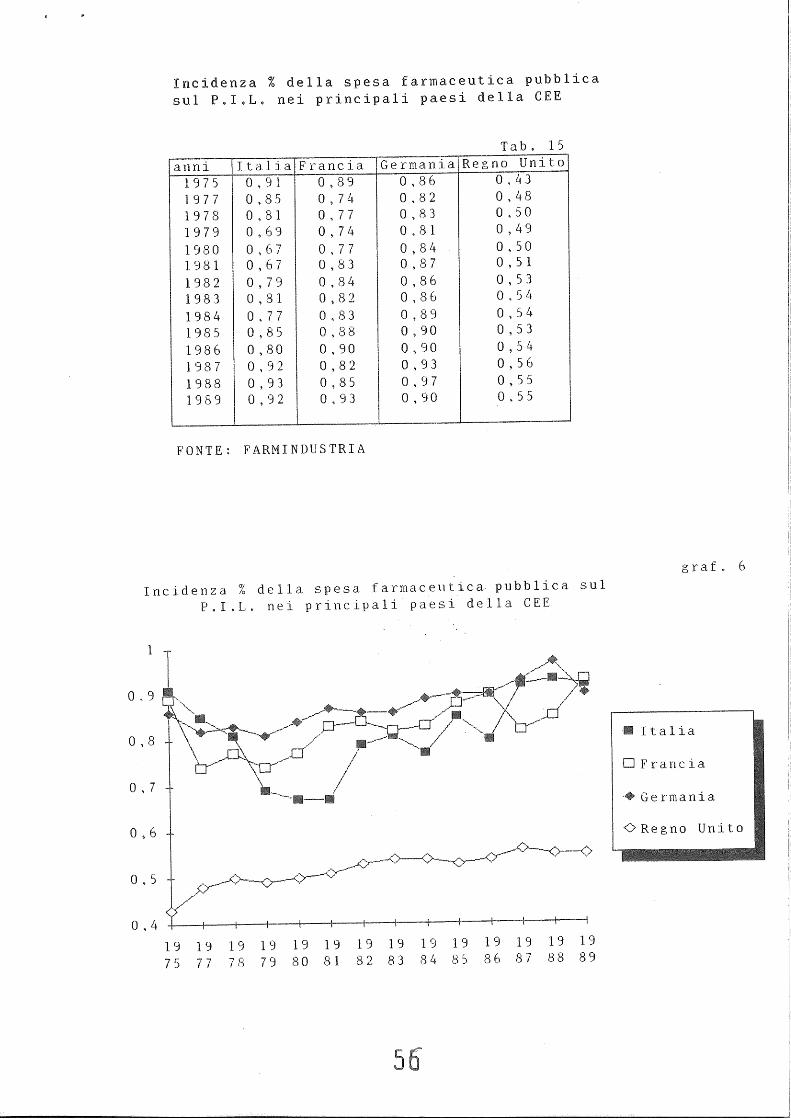

europei (ad esclusione della Germania), registra contemporaneamente anche il più basso livello di spesa pubblica per farmaci rispetto al PIL (0,55%), contro lo 0,92% dell'Italia ed lo 0,93% della Francia. La Germania invece, pur con 70 mila confezioni in commercio, tutte prescrivibili (un numero superiore di circa 7 volte a quello degli altri 3 principali paesi europei), ha un incidenza sul PIL della spesa farmaceutica pubblica all'incirca pari a quella di Francia ed Italia (0,90%). Se si fa riferimento alla spesa farmaceutica pro-capite in "standard di potere d'aquisto" (costruiti con riferimento al PIL), che sono dati più utili per una comparazione internazionale <vedi Tabella 8) si nota come la Germania registri una spesa elevata con 261,3 standard ma inferiore a quella della Francia (268,7 standard).

Questa situazione sembra indicare una scarsa correlazione tra numero di farmaci presenti in prontuario e spesa pubblica farmaceutica, sul quale sembrano incidere in misura diversa il ticket (nel breve periodo), il reddito disponibile e l'evoluzione socio-culturale della popolazione nel lungo periodo.

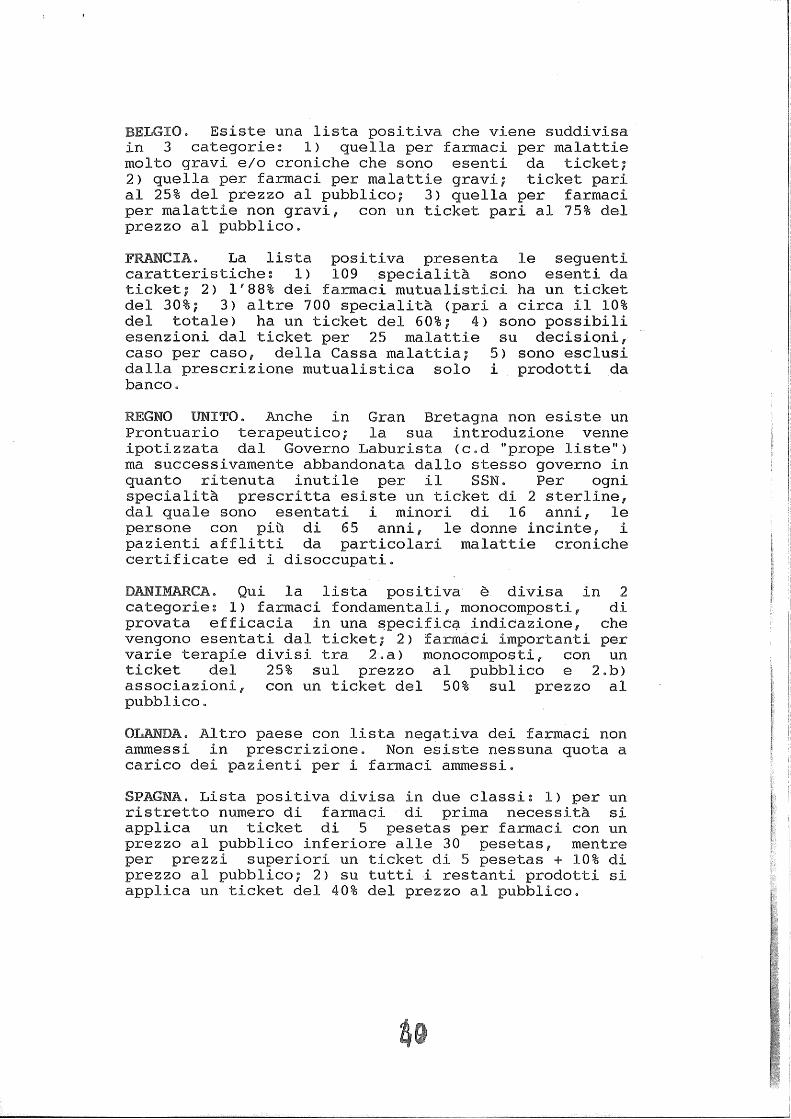

Le esperienze utilizzate negli altri paesi europei indicano sostanzialmente la presenza di due gruppi ben distinti: da una parte coloro che non possiedono alcun Prontuario ma si basano su di una lista negativa di farmaci che non rientrano nei benefici mutualistici. Dall'altra paesi che adottano Prontuari Terapeutici divisi in classi più o meno articolate di farmaci esenti o gravati da ticket.

GERMANIA. In questo paese non esiste nessun Prontuario terapeutico, bensì una lista negativa di farmaci esclusi dalla prescrivibilità mutualistica (i prodotti da banco). Per ogni ricetta (massimo tre pezzi) si applica un ticket di 2,5 marchi, dal quale sono esentati i cittadini con un reddito inferiore ai 700 marchi mensili.

Esiste una lista positiva che viene suddivisa in 3 categorie: l) quella per farmaci per malattie molto gravi e/o croniche che sono esenti da ticket; 2) quella per farmaci per malattie gravi; ticket pari al 25% del prezzo al pubblico; 3) quella per farmaci per malattie non gravi, con un ticket pari al 75% del prezzo al pubblico.

La lista positiva presenta le seguenti caratteristiche: l) 109 specialità sono esenti da ticket; 2) 1'88% dei farmaci mutualistici ha un ticket del 30%; 3) altre 700 specialità (pari a circa 10% del totale) ha un ticket del 60%; 4) sono possibili esenzioni dal ticket per 25 malattie su decisioni, caso per caso, della Cassa malattia; 5) sono esclusi dalla prescrizione mutualistica solo i prodotti da banco.

REGNO UNITO. Anche in Gran Bretagna non esiste un Prontuario terapeutico; la sua introduzione venne ipotizzata dal Governo Laburista (c.d "prope liste") ma successivamente abbandonata dallo stesso governo in quanto ritenuta inutile per il SSN. Per ogni specialità prescritta esiste un ticket di 2 sterline, dal quale sono esentati i minori di 16 anni, le persone con più di 65 anni, le donne incinte, i pazienti afflitti da particolari malattie croniche certificate ed i disoccupati.

DANIMARCA. Qui la lista positiva· è divisa in 2 categorie: l) farmaci fondamentali, monocomposti, di provata efficacia in una ~peci indicazione, che vengono esentati dal ticket; 2) farmaci importanti per varie terapie divisi tra 2.a) monocomposti, con un ticket del 25% sul prezzo al pubblico e 2.b) associazioni, con un ticket del 50% sul prezzo pubblico.

OLANDA. Altro paese con lista negativa dei farmaci non ammessi in prescr1z1one. Non esiste nessuna quota a carico dei pazienti per i farmaci ammessi.

SPAGNA. Lista positiva divisa in due classi: l) per un ristretto numero di farmaci di prima necessità si applica un ticket di 5 pesetas per farmaci con un prezzo al pubblico inferiore alle 30 pesetas, mentre per prezzi superiori un ticket di 5 pesetas + 10% di prezzo al pubblico; 2> su tutti i restanti prodotti si applica un ticket del 40% del prezzo al pubblico.

SVEZIA. Per le malattie molto gravi esiste una lista positiva di farmaci senza ticket, mentre per tutti gli altri prodotti si applica un ticket di 25 corone.

2.3)Il caso italiano

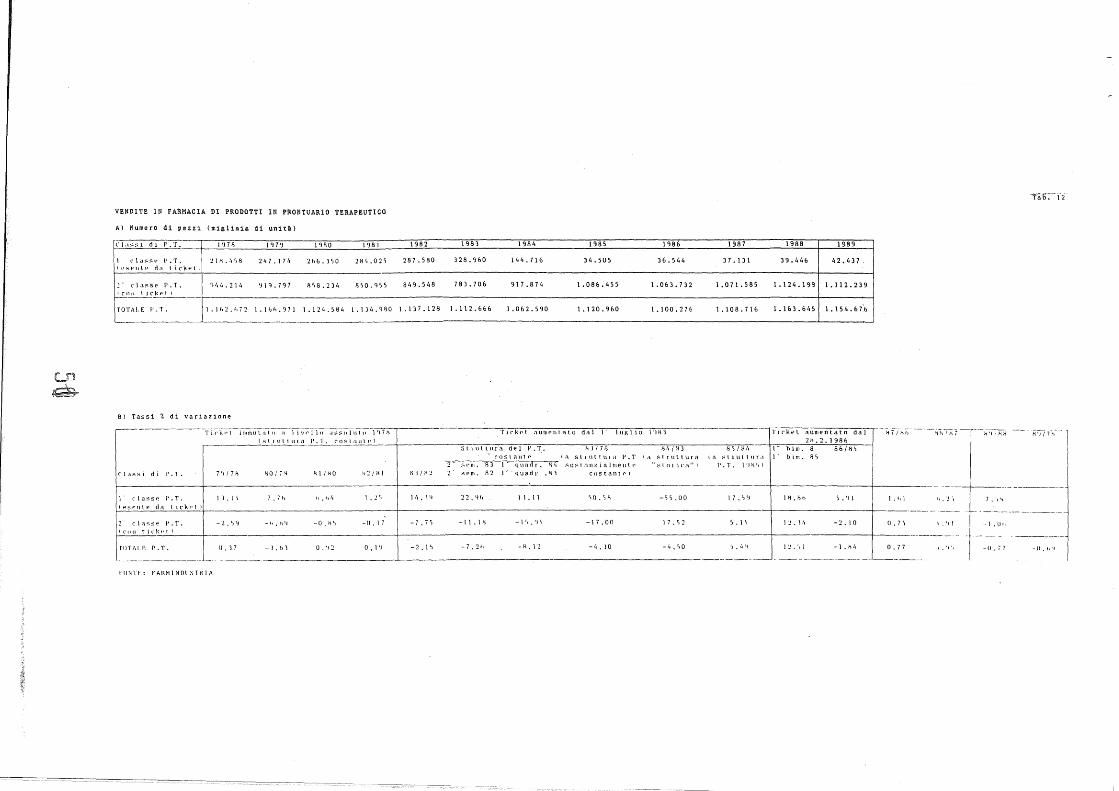

Il Prontuario farmaceutico venne introdotto in Italia con la legge n. 386 del 17-8 1974. Dopo una serie di modifiche riguardanti i prezzi ed alcuni piccoli gruppi terapeutici, con due decreti ministeriali del 28-2-1975 e del 19-10-1976 si procede ad eliminare dal Prontuario quasi 6000 specialità medicinali, riducendole a circa 10000. Con l'ultimo provvedimento inoltre si definiscono due categorie di farmaci, in base "alla rilevanza clinico-sociale", assegnando alla categoria A dei farmaci ad aJéa essenz1a21é~ 1/3 del totale complessivo e a quelli della categoria B d1 conforéo i rimanenti 2/3.

Col decreto ministeriale 10-8-1977 si eliminano ancora 1000 farmaci lasciando nel prontuario 9184 specialità e si ridefiniscono parzialmente la loro collocazione nelle due categorie (ad esempio "le associazioni" che appartenevano·. çilla categoria A passano tutte nella fascia B). Con il successivo decreto ministeriale del 26-8 1978 il numero delle unità in Prontuario si assesta intorno alle 6000 confezioni, modificando anche la costituzione delle categorie che si riducono del 50% per la categoria A e di poco più del 10% quelle della categoria B, proprio mentre la legge 484 del 5-8-1978 introduceva il ticket sui farmaci della categoria B.

Nel corso degli anni '80, dopo una lieve inversione di tendenza che porta ad un aumento di 1000 unità delle specialità medicinali presenti nel PT, si riprende il trend decrescente riducendo nel contempo anche il numero di quelli della categoria A che scendono fino a 180 nel corso del 1984, per poi risalire a 305 all'inizio del 1990. Da notare l'inversione di tendenza avutasi in questi 20 anni:

mentre nel 1970 la percentuale delle confezioni a completo carico dello Stato era intorno all'87%, con una quota quindi minima di compartecipazione dell'assistito, alla fine degli anni '80 tale rapporto risultava completamente invertito, con una quota minima garantita totalmente dallo Stato (circa 5%), e con la compartecipazione dell'assistito per ben il 95% delle confezioni in Prontuario Terapeutico.

4

3) CONSUMI E POLITICA DEI

3.1) L'evoluzione dei farmaceutica globale

consumi e della spesa

Nel corso dello scorso decennio dinamica dei consumi farmaceutici globali ha mostrato un andamento pressochè stazionario o addirittura regredente: nel periodo 1979 - (anno in cui i consumi farmaceutici hanno raggiunto in Italia il massimo livello) - 1989 si è registrata una riduzione del 4,32%, determinata sia dai nuovi farmaci messi in commercio <più avanzati e quindi più efficaci, con un conseguente minor consumo per ciclo terapeutico), sia in misura minore, per la politica del ticket, mentre su tale andamento non sembra aver influito il numero di prodotti in commercio.

L' incidenza dei consumi per farmaci in volume sul P.I.L., a prezzi costanti, si è perciò ridotta dallo 0,94% del 1980 allo 0,76% dello scorso anno, contro un aumento dell'incidenza dei consumi di beni e servizi per la salute delle famiglie. dal 2,80% al 3,66% e dei consumi finali, passati dal 77,23% al 79,92%.

Di fronte alla riduzione dei consumi italiani nell'ultimo decennio (-0,46% medio annuo), gli altri paesi hanno fatto segnare crescite sostenute in Francia e Gran Bretagna (rispettivamente + 32,84% pari ad un tasso medio annuo del 2,87% e+ 37,18% con un tasso medio annuo del 3,46%), più ridotta in Germania (+ 3,38% pari ad un tasso medio annuo dello 0,34%).

A valori pro-capite la spesa farmaceutica globale (pubblica + privata) (vedi Tabella 7) nel periodo 1970 - 1989 è aumentata, in lire italiane, di 17,4 volte in Italia, di 14,3 volte in Francia, di 18,3 volte in Germania e di 19,5 volte nel Regno Unito. In SPA (standard di potere d'acquisto) (vedi tabella 8 e 9) i valori della spesa farmaceutica pro-capite sono cresciuti di 9,4 volte in Italia, contro 8,2 della Francia, 9,8 della Germania e 10,9 della Gran

4

EVOLUZIONE DELLA SPESA PRO CAPITE NEI PRINCIPALI PAESI CEE

Tab. 7 SPESA PRO-CAPITE (lire) INDICE DELLA SPESA PRO-CAPITE

I F D GB I F D GB

1970 16.019 24.097 20.670 8.~64 100,00 100,00 100,00 100,00

1971 17.897 28.266 23.411 9.682 l l l ' 7 2 117,30 113,26 113,05

1972 19.827 29.796 27.296 10.542 123,77 123,65 132,06 123,10

1973 23.563 39.370 36.619 11.162 147,09 163,38 177,16 130,34

1974 24.556 45.556 47.370 13.891 153,29 189,05 229,17 162,20

1975 30.718 55.564 56.008 16.432 l 9 l ' 7 6 230,58 270,96 191,87

1976 36.565 67.246 75.167 21.907 228,26 279,06 363,65 255,80

1977 39.112 81.250 89.275 28.459 244,16 337,18 431,91 332,31

1978 L~4.054 89.359 103.350 3·6.018 275,01 370,83 500,00 420,57

1979 49.853 105.372 121.168 41.543 3 l l ' 2 l 437,28 586,20 485,09

1980 63.821 126.398 144.951 54.374 398,41 524,54 701,26 634,91

1981 79.587 l 5 7 . 9 l 7 166.139 71.272 496,83 655,34 803,77 832,23

1982 105.285 172.908 193.016 91.093 657,25 7 l 7 ' 5 5 933,80 1063,67

1983 125.614 190.676 222.089 97.231 784,16 791,29 1074,45 1135,35

1984 138.183 200.483 248.611 104.855 8 6 2 ·, 6 2 8 3 l, 9 8 1202,76 1224,37

1985 174.947 238.317 276.002 118.457 1092,12 988,99 1335,28 1383,20

1986 l 9 l . 5 3 7 270.277 305.122 117.260 1195,69 1121,62 1476,16 1369,22

1987 218.555 274.850 341.544 127.405 1364,35 1140,60 1652,37 1487,68

1988 251.814 319.374 382.319 160.118 1571,97 1325,37 1849,63 1869,66

1989 278.396 344.536 377.634 166.880 1737,91 1429,79 1826,97 1948,62

FONTE: FARMINDUSTRIA

SPESA FARMACEUTICA GLOBALE E PRO-CAPITE IN PREZZO AL PUBBLICO E IN "STANDARD DI POTERE D'ACQUISTO"

T ab. 8 VALORI ASSOLUTI (MLD. di lire) VALORI PRO-CAPITE (S.P.A.)

I F D GB I F D GB

1980 4. 2 7 8 5.708 7. l 2 3 2.987 74.995 105.939 115.697 53.049

1981 4.924 6.908 8.155 3.407 87.554 127.496 132.210 60.433

1982 6. 191 7 . 6 l 7 9.050 4.346 110.016 139.813 146.825 77.140

1983 7. o 3 3 8.616 10.198 4. 913 123.758 157.430 166.029 87.142

1984 7.449 8.973 11.514 5. 3 20 130.731 163.306 188. 214 94.183

1985 9.203 10.105 12.545 5 . 7 6 7 161.093 183.161 205.575 101.866

1986 9.910 11.493 l 3 . 4 l 7 6.528 173.180 207.481 219.713 114.998

1987 l l . l 4 7 11.839 14.602 7.265 194.444 212.817 239.075 127.618

1988 12.868 13.544 15.897 8 . .3 53 224.034 242.407 258.694 146.373

1989 14.248 15.014 16.057 9.032 247.683 268.717 261.298 158.275

(*) Relativo al P.I.L.

FONTE: FARMINDUSTRIA

4

SPESA FARMACEUTICA GLOBALE E PRO-CAPITE IN STANDARD DI POTERE D'ACQUISTO"~~ INDICI 1970 ~ 100

T ab. 9 VALORI ASSOLUTI VALORI PRO-CAPITE

I F D GB I F D GB

1970 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

1971 11 2. 4 11 7. 8 l l 2 . 7 l l 3 . 2 l l l • 7 116. 6 l l l • 5 11 2. 6

1972 l 2 7 . l 12 7. 4 l 2 7 • 7 l 2 4. l 125.2 l 2 5 • l 12 5. 6 12 3. o

1973 148.5 l 4 6. 2 14 6. 3 13 7. 3 144.9 142.5 143.2 13 5. 8

1974 14 9. 2 l 6 7 . l l 7 5. o 15 7. 8 144.3 16 l . 7 l 7 l • l 15 6 • l

1975 184.1 18 5. 9 2 l 2 • l l 7 7 • 5 l 7 7. o l 7 9. l 208.0 l 7 5 • 6

1976 208.7 198.8 2 4 5. 8 222.5 l 9 9. 5 190.8 242.3 220.1

1977 2 l l • 2 239.8 274.2 276.0 20 l. o 229.4 270.9 2 7 3 • 2

1978 232.0 2 52. 8 302.0 3 2 8 . .3 219. 9 240.9 298.6 3 2 5. o

1979 2 52. l 2 9 l • o 3 52. 2 3 3 9. l 238.2 2 7 5 . 7 348.1 3 3 5. 5