microseguros - fasecolda · contenido • los pobres y el microseguro • microseguros: oportunidad...

TRANSCRIPT

MICROSEGUROSMICROSEGUROS

Roberto Junguito Juan Manuel Restrepo Alejandra González

Rebeca Herrera Ana María Rojas

Octubre 3 de 2007

ContenidoContenido

• Los pobres y el microseguro

• Microseguros: oportunidad de negocios que reduce la pobreza

• Microseguros en Colombia– Demanda

– Oferta

• Conclusiones

ContenidoContenido

• Los pobres y el microseguro

• Microseguros: oportunidad de negocios que reduce la pobreza

• Microseguros en Colombia– Demanda

– Oferta

• Conclusiones

DefiniciónDefinición

• Microinsurance Centre• Aquel que la compañía de seguros diseña y dirige a la población

pobre y los productos que sean vendidos a esta población.

• Protecting the Poor: A Microinsurance Compendium• Protección al alcance de las personas de bajos ingresos contra

pérdidas específicas a cambio del pago regular de una prima proporcional a la probabilidad y costo del siniestro.

• El microseguro es para personas generalmente ignoradas por la corriente dominante del seguro comercial y los esquemas de seguridad social.

• Fasecolda• Seguros de cobertura limitada y primas pequeñas que se

ofrecen a hogares de bajos ingresos.

¿Qué es pobreza?¿Qué es pobreza?

• Hasta la década de los noventa la pobreza se definía en función de la ausencia de activos de diferente índole.

• Naturales

• Activo físicos

• Activos financieros

• Salud

• Es necesario hacer énfasis en su carácter volátil, teniendo en cuenta la vulnerabilidad de los hogares pobres ante choques adversos.

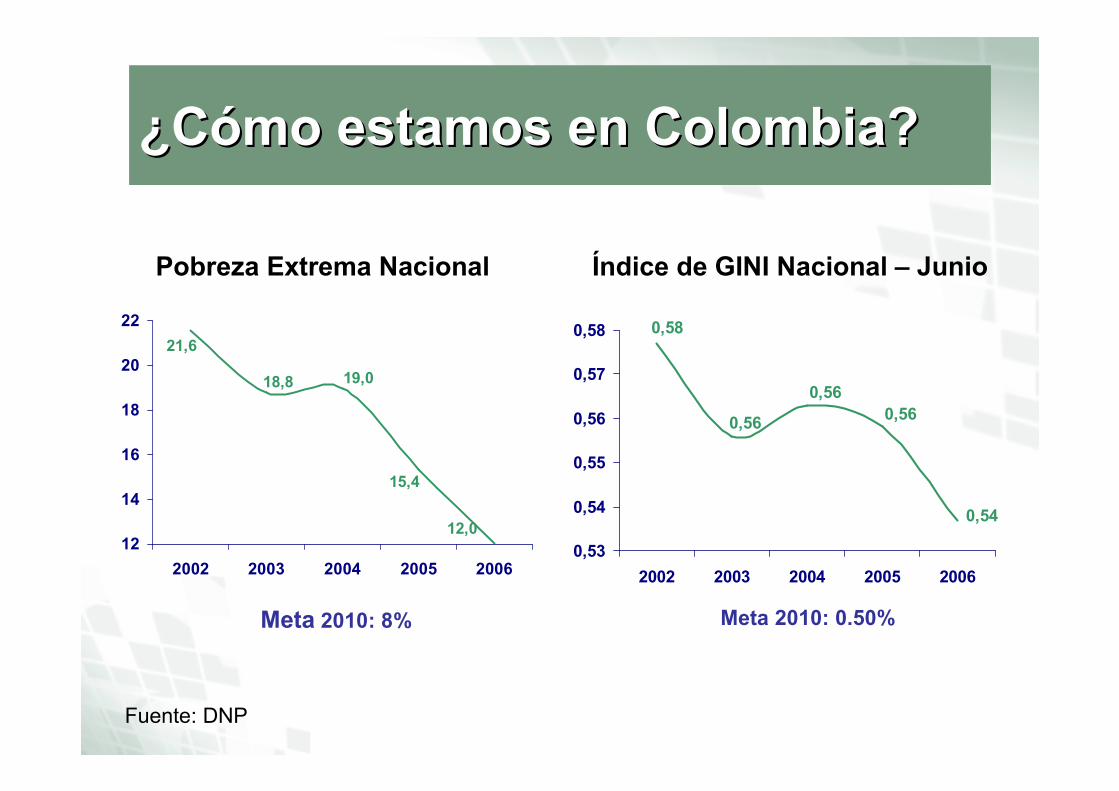

¿Cómo estamos en Colombia?¿Cómo estamos en Colombia?

12,0

15,4

19,018,8

21,6

12

14

16

18

20

22

2002 2003 2004 2005 2006

Pobreza Extrema Nacional

Meta 2010: 8%

0,54

0,560,56

0,56

0,58

0,53

0,54

0,55

0,56

0,57

0,58

2002 2003 2004 2005 2006

Índice de GINI Nacional – Junio

Meta 2010: 0.50%

Fuente: DNP

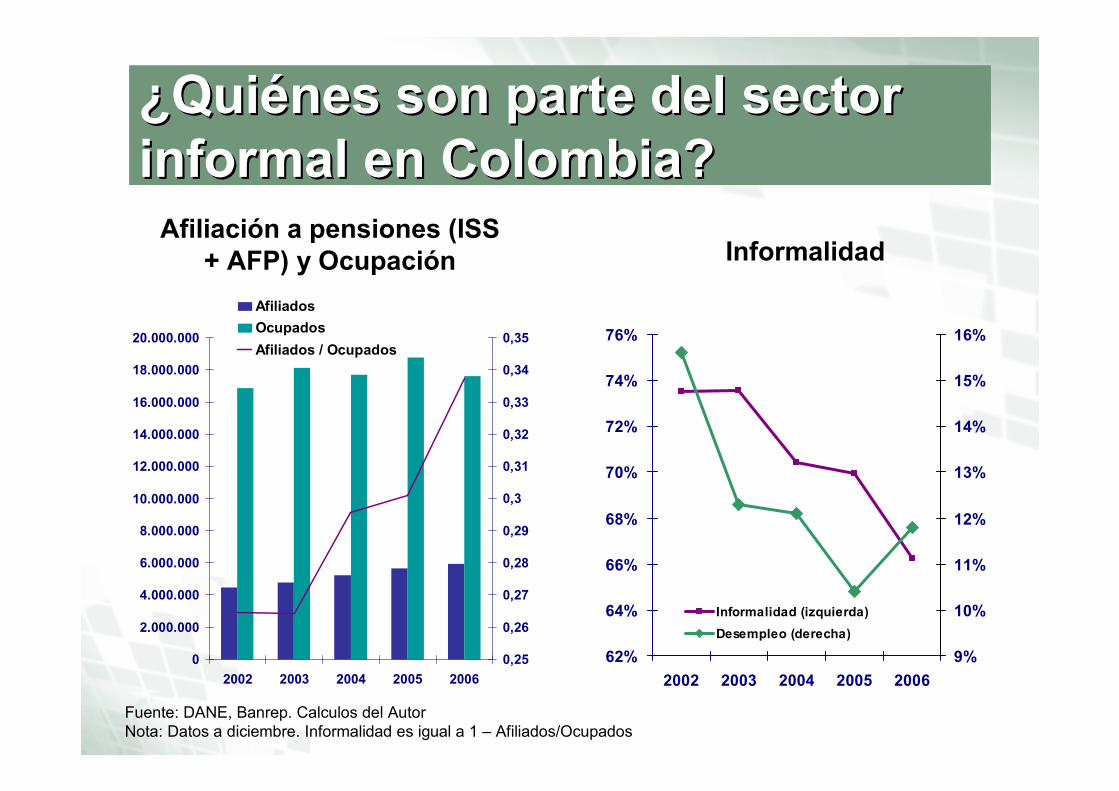

¿Quiénes son parte del sector ¿Quiénes son parte del sector informal en Colombia?informal en Colombia?

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

18.000.000

20.000.000

2002 2003 2004 2005 2006

0,25

0,26

0,27

0,28

0,29

0,3

0,31

0,32

0,33

0,34

0,35

Afiliados

Ocupados

Afiliados / Ocupados

62%

64%

66%

68%

70%

72%

74%

76%

2002 2003 2004 2005 2006

9%

10%

11%

12%

13%

14%

15%

16%

Informalidad (izquierda)

Desempleo (derecha)

Afiliación a pensiones (ISS + AFP) y Ocupación Informalidad

Fuente: DANE, Banrep. Calculos del Autor Nota: Datos a diciembre. Informalidad es igual a 1 – Afiliados/Ocupados

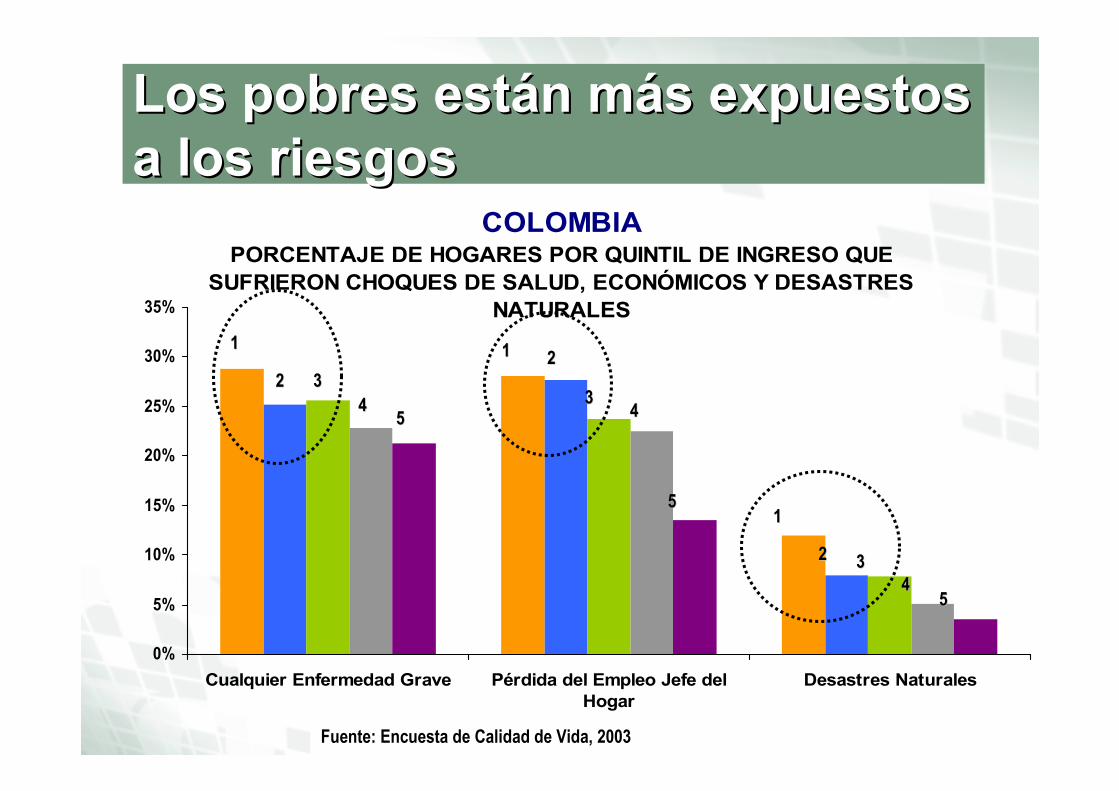

Los pobres están más expuestos Los pobres están más expuestos a los riesgosa los riesgos

COLOMBIAPORCENTAJE DE HOGARES POR QUINTIL DE INGRESO QUE

SUFRIERON CHOQUES DE SALUD, ECONÓMICOS Y DESASTRES NATURALES

0%

5%

10%

15%

20%

25%

30%

35%

Cualquier Enfermedad Grave Pérdida del Empleo Jefe delHogar

Desastres Naturales

Fuente: Encuesta de Calidad de Vida, 2003

11

22 33

4455

11 22

3344

5511

22 33

4455

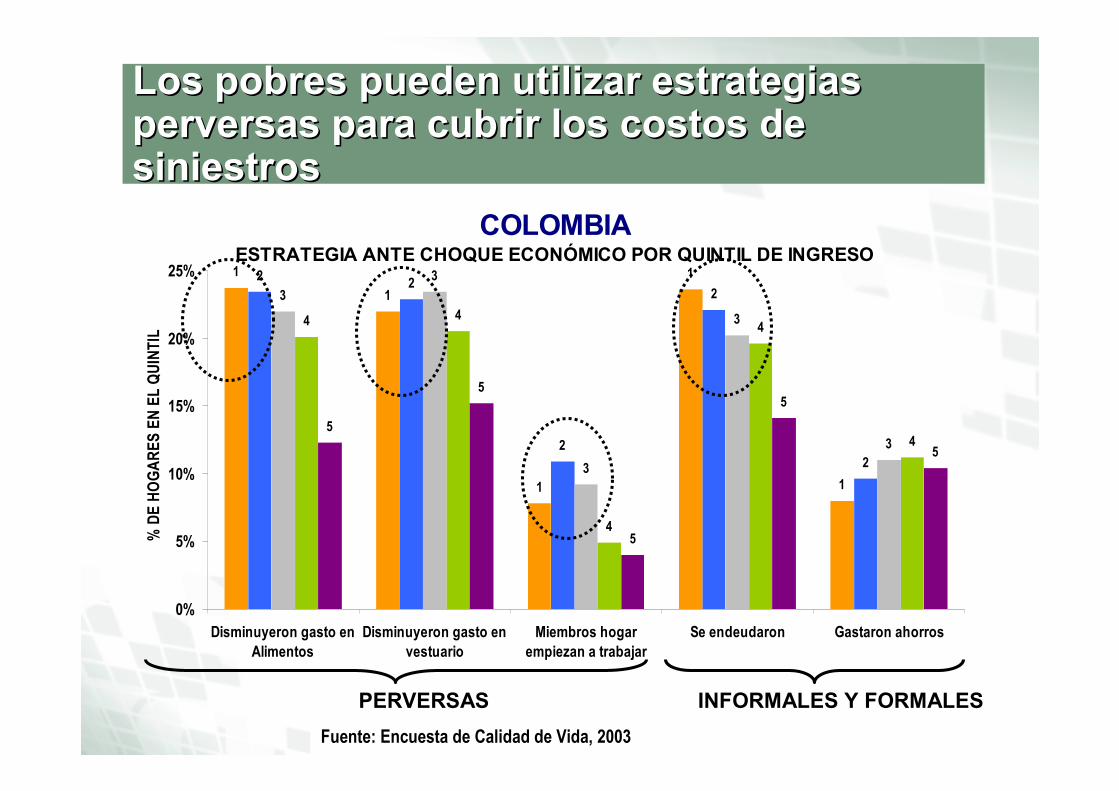

Los pobres pueden utilizar estrategias Los pobres pueden utilizar estrategias perversas para cubrir los costos de perversas para cubrir los costos de siniestrossiniestros

COLOMBIAESTRATEGIA ANTE CHOQUE ECONÓMICO POR QUINTIL DE INGRESO1

1

1

1

1

22

2

2

2

3

3

3

3

3

4 4

4

4

45

5

5

5

5

0%

5%

10%

15%

20%

25%

Disminuyeron gasto en

Alimentos

Disminuyeron gasto en

vestuario

Miembros hogar

empiezan a trabajar

Se endeudaron Gastaron ahorros

% DE HOGARES EN EL QUINTIL

PERVERSAS INFORMALES Y FORMALES

Fuente: Encuesta de Calidad de Vida, 2003

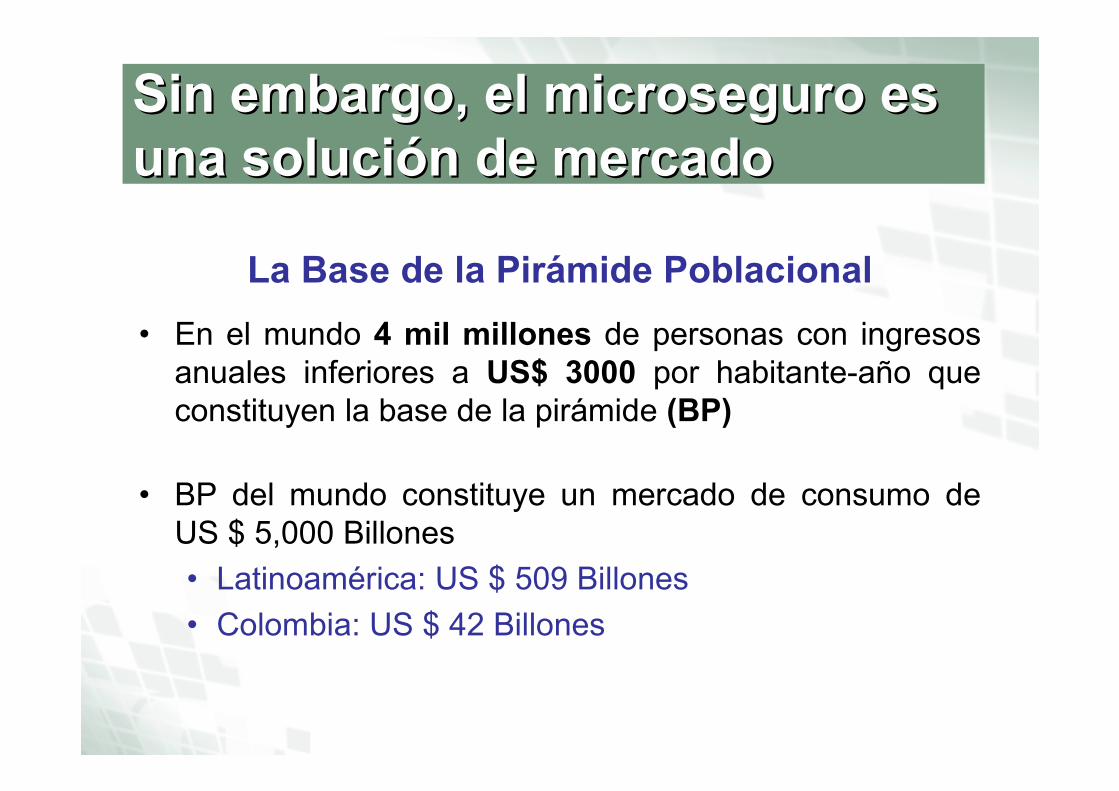

La Base de la Pirámide Poblacional

• En el mundo 4 mil millones de personas con ingresos anuales inferiores a US$ 3000 por habitante-año que constituyen la base de la pirámide (BP)

• BP del mundo constituye un mercado de consumo de US $ 5,000 Billones

• Latinoamérica: US $ 509 Billones

• Colombia: US $ 42 Billones

Sin embargo, el Sin embargo, el microseguromicroseguro es es una solución de mercadouna solución de mercado

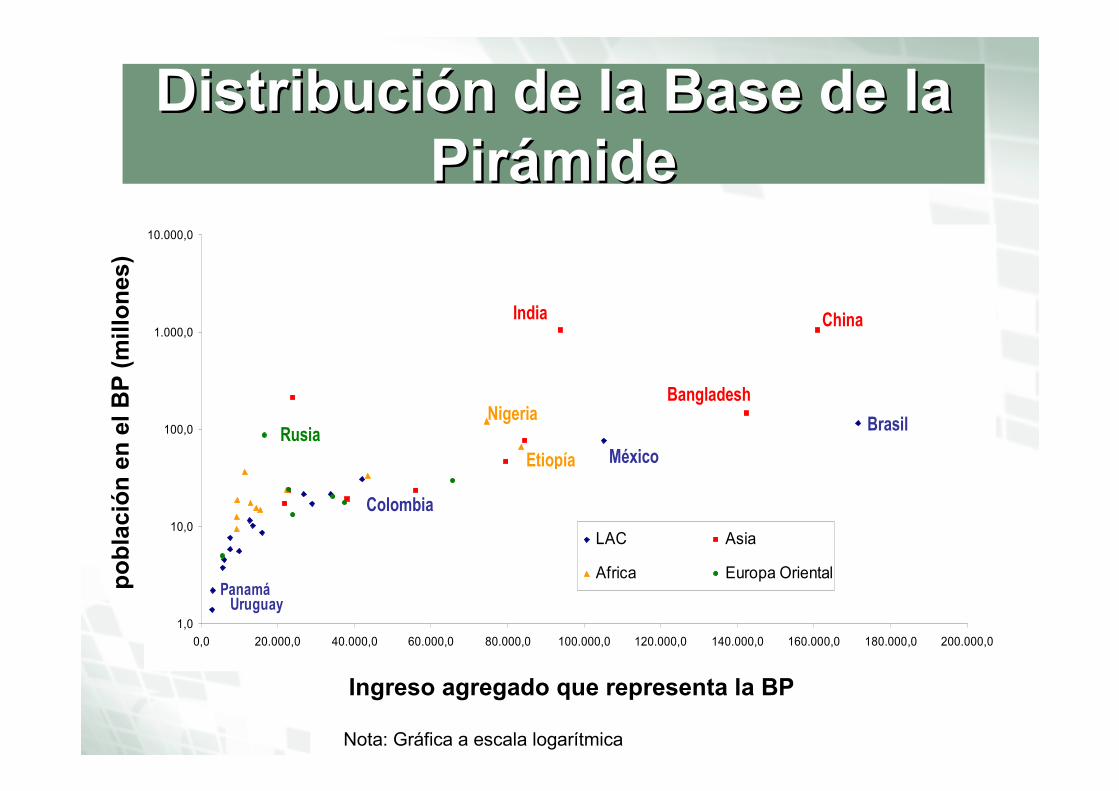

Ingreso agregado que representa la BP

población en el BP (millones)

1,0

10,0

100,0

1.000,0

10.000,0

0,0 20.000,0 40.000,0 60.000,0 80.000,0 100.000,0 120.000,0 140.000,0 160.000,0 180.000,0 200.000,0

LAC Asia

Africa Europa Oriental

India China

Brasil

Bangladesh

Colombia

México

Nigeria

Etiopía

Panamá Uruguay

Rusia

Distribución de la Base de la Distribución de la Base de la PirámidePirámide

Nota: Gráfica a escala logarítmica

ContenidoContenido

• Los pobres y el microseguro

• Microseguros: oportunidad de negocios que reduce la pobreza

• Microseguros en Colombia– Demanda

– Oferta

• Conclusiones

• Permite que los hogares puedan salir de las trampas de pobreza pues pueden invertir en actividades productivas más riesgosas pero de mayor retorno.

• Permite que los pobres puedan suavizar el consumo a través de una indemnización en caso de siniestros.

MicroseguroMicroseguro: herramienta formal : herramienta formal para mitigar los riesgospara mitigar los riesgos

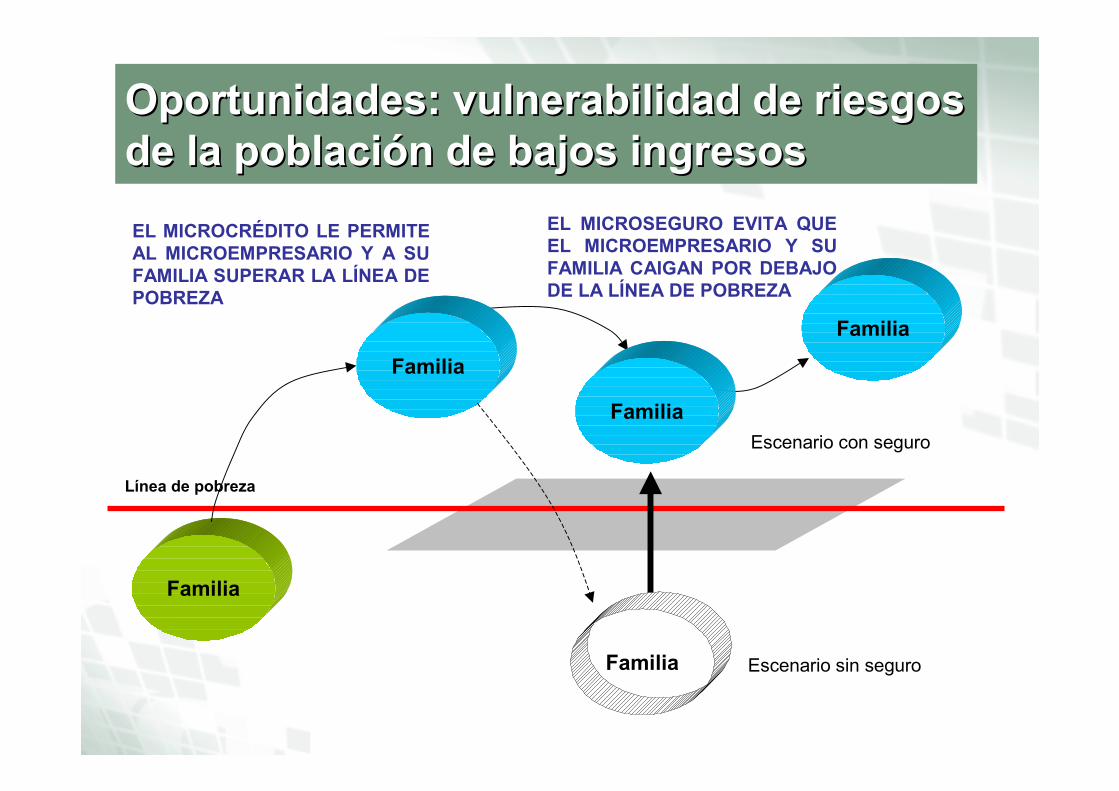

Oportunidades: Oportunidades: vulnerabilidad de riesgos vulnerabilidad de riesgos de la población de bajos ingresosde la población de bajos ingresos

Línea de pobreza

Familia

Familia

Familia

Familia

EL MICROCRÉDITO LE PERMITE AL MICROEMPRESARIO Y A SU FAMILIA SUPERAR LA LÍNEA DE POBREZA

EL MICROSEGURO EVITA QUE EL MICROEMPRESARIO Y SU FAMILIA CAIGAN POR DEBAJO DE LA LÍNEA DE POBREZA

Familia Escenario sin seguro

Escenario con seguro

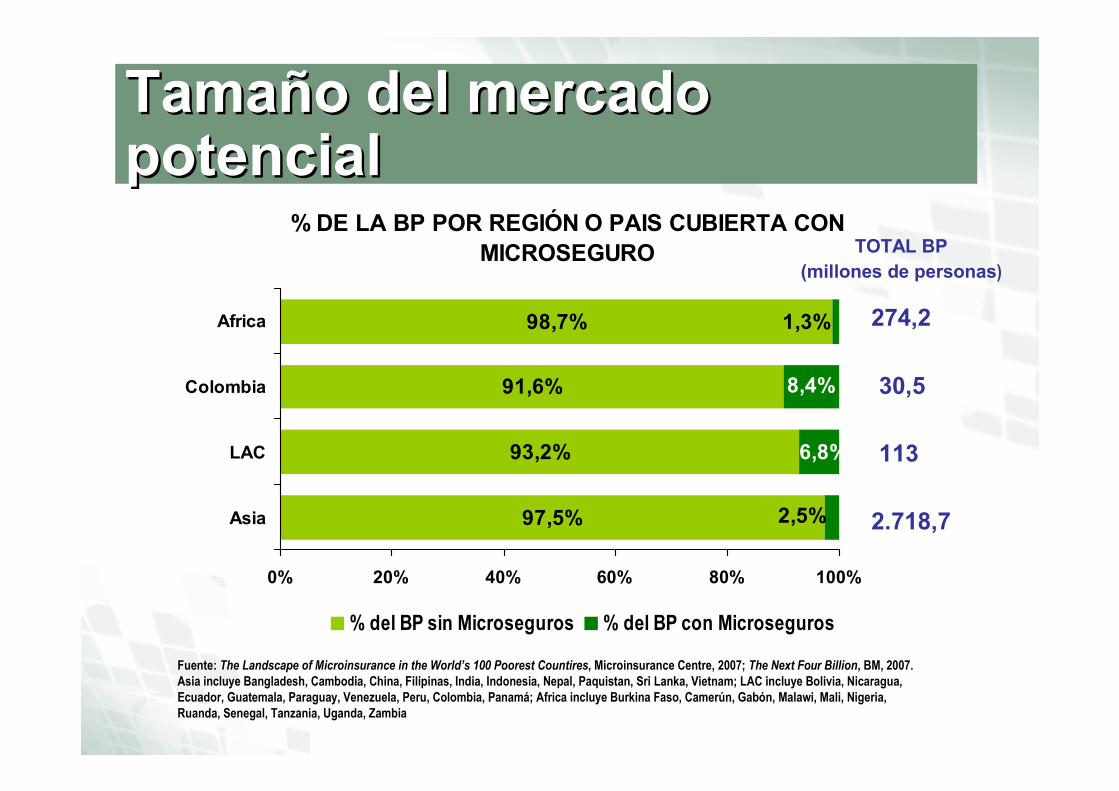

Tamaño del mercado Tamaño del mercado potencial potencial

Fuente: The Landscape of Microinsurance in the World’s 100 Poorest Countires, Microinsurance Centre, 2007; The Next Four Billion, BM, 2007.

Asia incluye Bangladesh, Cambodia, China, Filipinas, India, Indonesia, Nepal, Paquistan, Sri Lanka, Vietnam; LAC incluye Bolivia, Nicaragua,

Ecuador, Guatemala, Paraguay, Venezuela, Peru, Colombia, Panamá; Africa incluye Burkina Faso, Camerún, Gabón, Malawi, Mali, Nigeria,

Ruanda, Senegal, Tanzania, Uganda, Zambia

% DE LA BP POR REGIÓN O PAIS CUBIERTA CON MICROSEGURO

98,7%

91,6%

93,2%

97,5%

1,3%

8,4%

6,8%

2,5%

0% 20% 40% 60% 80% 100%

Asia

LAC

Colombia

Africa

% del BP sin Microseguros % del BP con Microseguros

TOTAL BP(millones de personas)

274,2

30,5

113

2.718,7

ContenidoContenido

• Los pobres y el microseguro

• Microseguros: oportunidad de negocios que reduce la pobreza

• Microseguros en Colombia– Demanda

– Oferta

• Conclusiones y Retos

OcupaciónOcupación

• La alta proporción de independientes en la economía representa un reto para los aseguradores ya que implica una mayor inestabilidad en los ingresos.

• Los productos de seguros deben ser flexibles para adaptarse a este hecho.

3%

7%

44%

45%

0,2%

1%

0,0% 10,0% 20,0% 30,0% 40,0% 50,0%

Desempleado

Estudiante

Hogar

Jubilado/Retirado

Empleado

Independiente

Fuente: Remolina – Estrada 2007

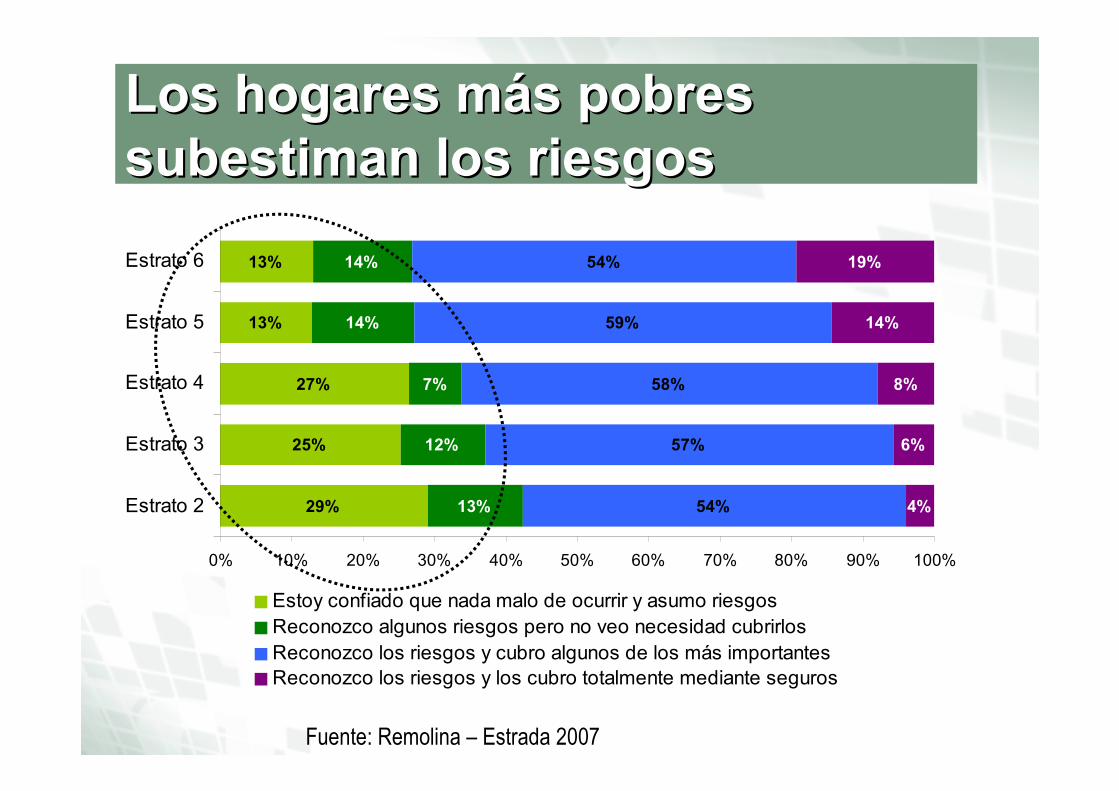

Los hogares más pobres Los hogares más pobres subestiman los riesgossubestiman los riesgos

29%

25%

27%

13%

13%

13%

12%

7%

14%

14%

54%

57%

58%

59%

54%

4%

6%

8%

14%

19%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Estrato 2

Estrato 3

Estrato 4

Estrato 5

Estrato 6

Estoy confiado que nada malo de ocurrir y asumo riesgosReconozco algunos riesgos pero no veo necesidad cubrirlosReconozco los riesgos y cubro algunos de los más importantesReconozco los riesgos y los cubro totalmente mediante seguros

Fuente: Remolina – Estrada 2007

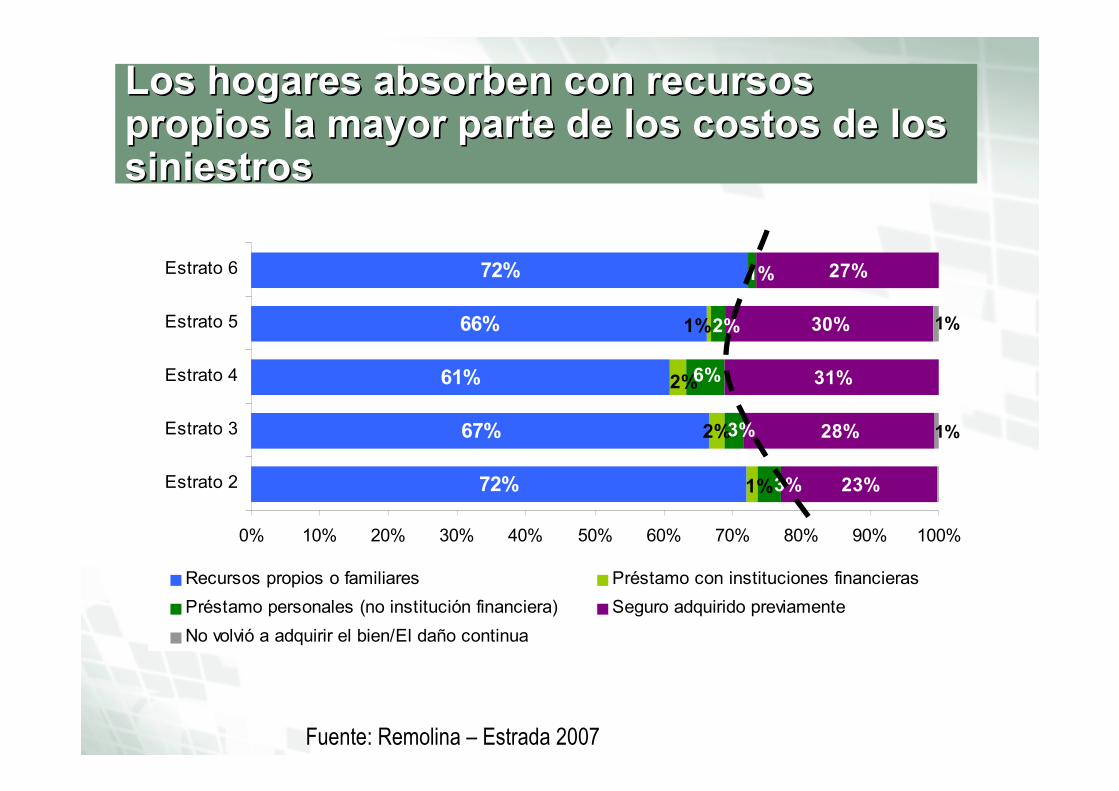

72%

67%

61%

66%

72%

23%

28%

31%

30%

27%

1%

2%

2%

1%

1%

3%

3%

6%

2% 1%

1%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Estrato 2

Estrato 3

Estrato 4

Estrato 5

Estrato 6

Recursos propios o familiares Préstamo con instituciones financieras

Préstamo personales (no institución financiera) Seguro adquirido previamente

No volvió a adquirir el bien/El daño continua

Los hogares absorben con recursos Los hogares absorben con recursos propios la mayor parte de los costos de los propios la mayor parte de los costos de los siniestrossiniestros

Fuente: Remolina – Estrada 2007

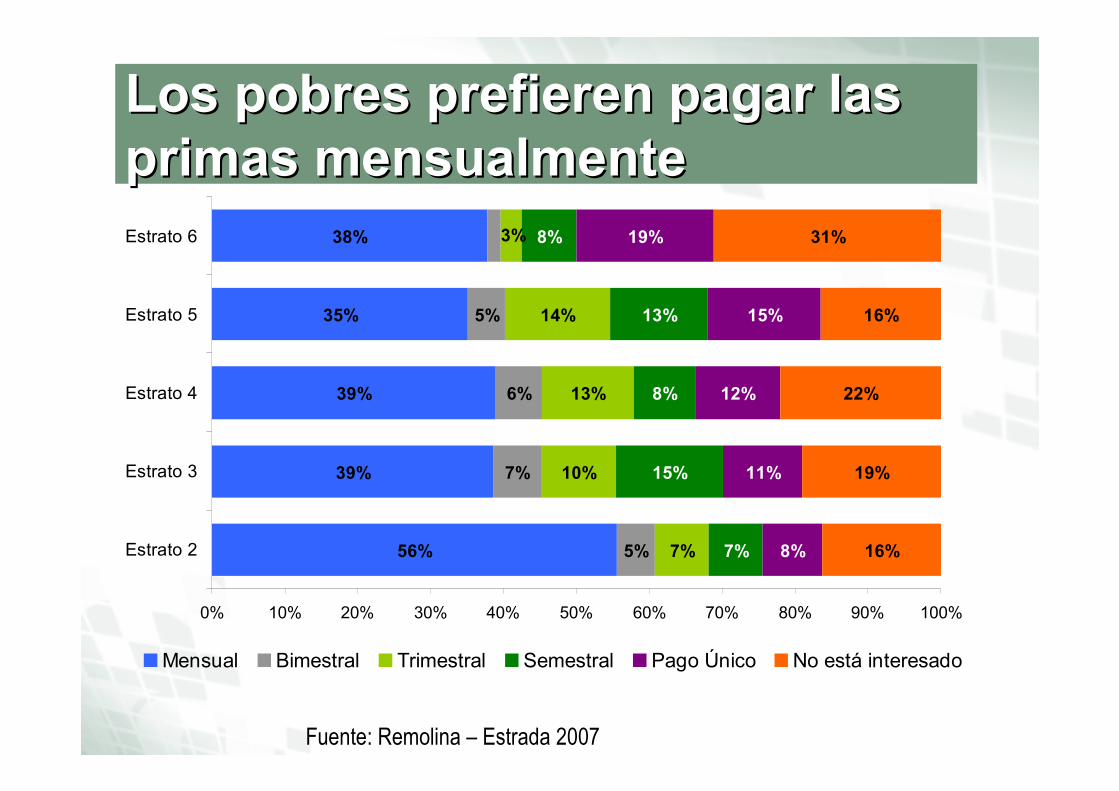

Los pobres prefieren pagar las Los pobres prefieren pagar las primas mensualmenteprimas mensualmente

56%

39%

39%

35%

38%

5%

7%

6%

5%

7%

10%

13%

14%

7%

15%

8%

13%

8%

11%

12%

15%

19%

16%

19%

22%

16%

31%3% 8%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Estrato 2

Estrato 3

Estrato 4

Estrato 5

Estrato 6

Mensual Bimestral Trimestral Semestral Pago Único No está interesado

Fuente: Remolina – Estrada 2007

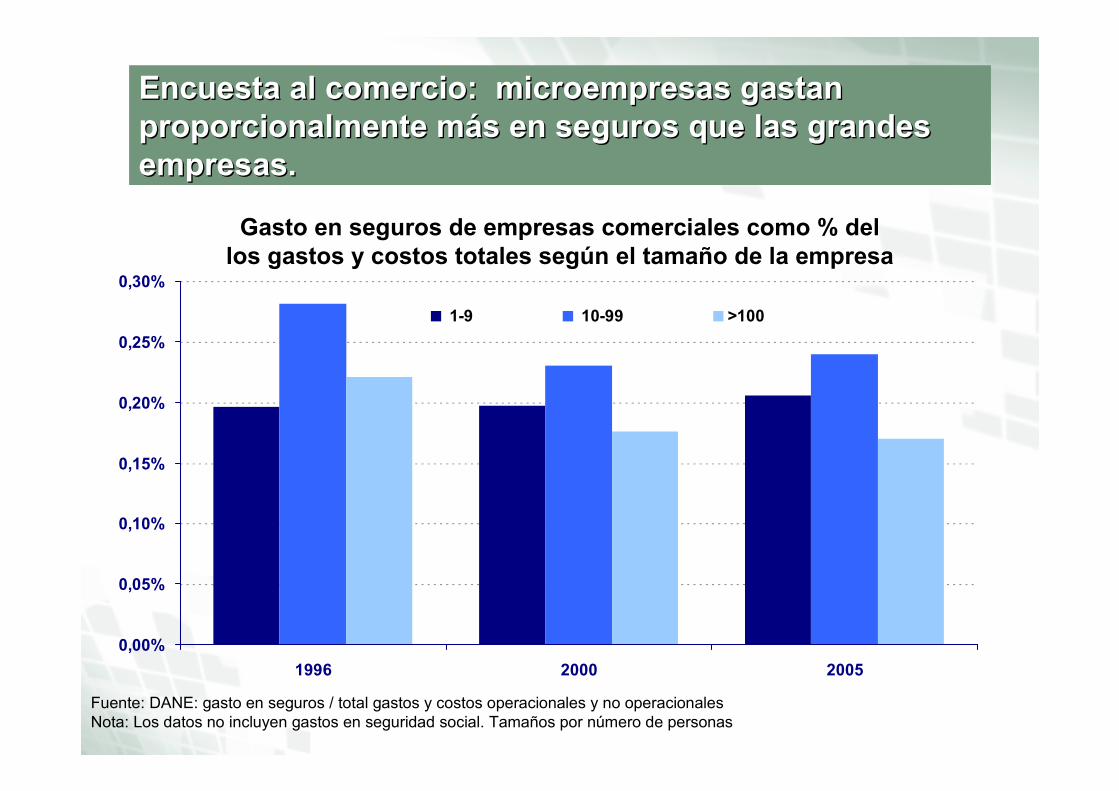

Encuesta al comercio: microempresas gastan Encuesta al comercio: microempresas gastan proporcionalmente más en seguros que las grandes proporcionalmente más en seguros que las grandes empresas.empresas.

0,00%

0,05%

0,10%

0,15%

0,20%

0,25%

0,30%

1996 2000 2005

1-9 10-99 >100

Fuente: DANE: gasto en seguros / total gastos y costos operacionales y no operacionales Nota: Los datos no incluyen gastos en seguridad social. Tamaños por número de personas

Gasto en seguros de empresas comerciales como % del los gastos y costos totales según el tamaño de la empresa

ContenidoContenido

• Los pobres y el microseguro

• Microseguros: oportunidad de negocios que reduce la pobreza

• Microseguros en Colombia– Demanda

– Oferta

• Conclusiones

• Definición

• Microseguros: Seguros dirigidos a personas cuyo nivel socio-económico las ubica dentro de estratos 1, 2 o 3.

• Encuesta presencial realizada entre marzo y abril de 2007

Encuesta a aseguradorasEncuesta a aseguradoras

Aseguradoras con Aseguradoras con microsegurosmicroseguros

PARTICIPACIÓN EN EL MERCADO

ACE 1,37%AIG 2,95%Chubb 9,34%Colseguros 1,19%Liberty 5,25%Mapfre 1,06%Total extranjeras 21,15%

Bolivar 8,11%ARP Colmena 0,39%Colpatria 0,87%La Equidad 8,57%Solidaria 2,68%Suramericana 16,30%Total Nacional 36,93%

58,08%Total con microseguros

PARTICIPACIÓN EN EL MERCADO NACIONAL DE LAS COMPAÑÍAS CON MICROSEGUROS

Extranjeras

Nacionales

NOMBRE

COMPAÑÍAS EN COLOMBIA

Sin microseguros59%

Con microseguros41%

COMPAÑÍAS CON MICROSEGUROS POR ORÍGEN DE CAPITAL

Extranjeras50%

Nacionales50%

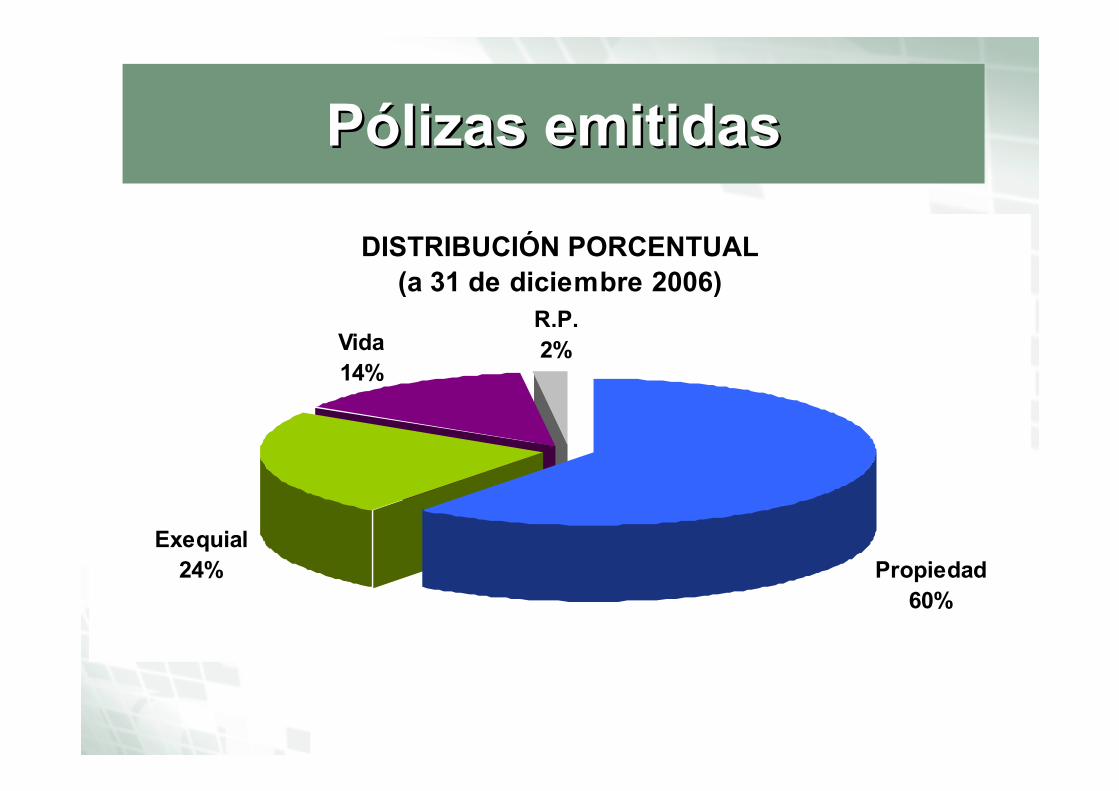

Pólizas emitidasPólizas emitidas

DISTRIBUCIÓN PORCENTUAL (a 31 de diciembre 2006)

R.P.2%

Propiedad60%

Exequial24%

Vida14%

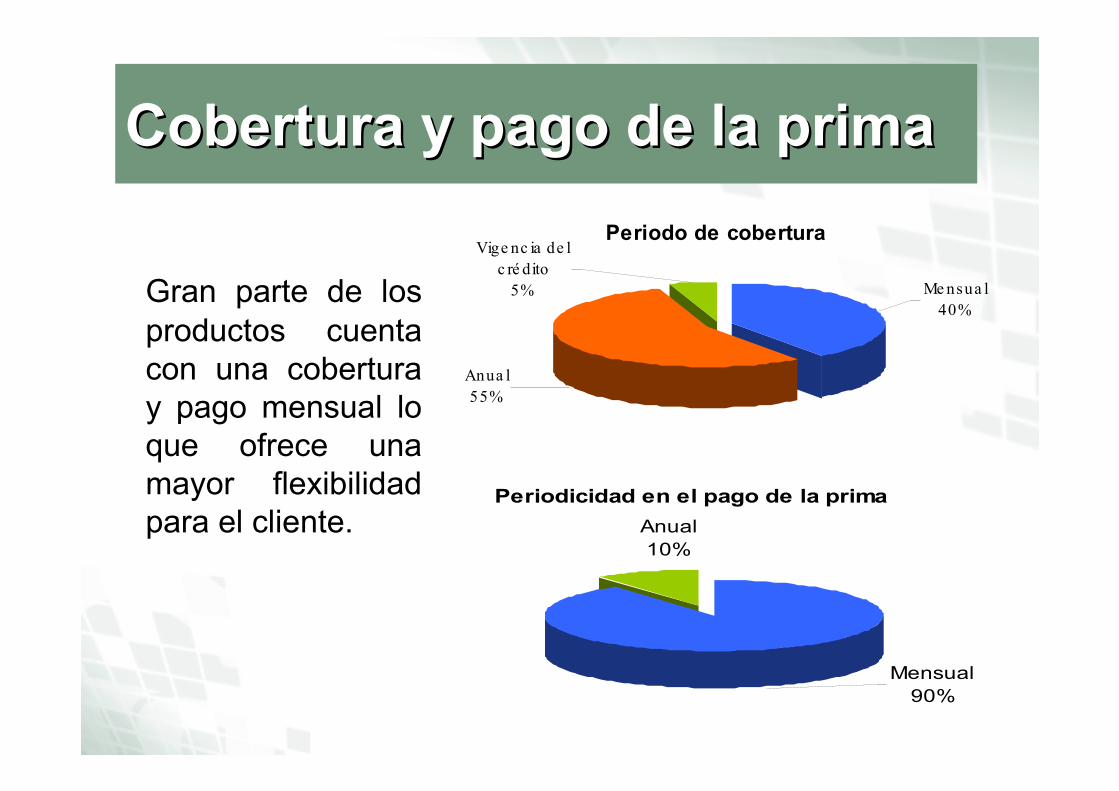

Cobertura y pago de la primaCobertura y pago de la prima

Periodo de cobertura

Mensua l

40%

Vige nc ia de l

c ré dito

5%

Anua l

55%

Periodicidad en el pago de la prima

Mensual90%

Anual10%

Gran parte de los productos cuenta con una cobertura y pago mensual lo que ofrece una mayor flexibilidad para el cliente.

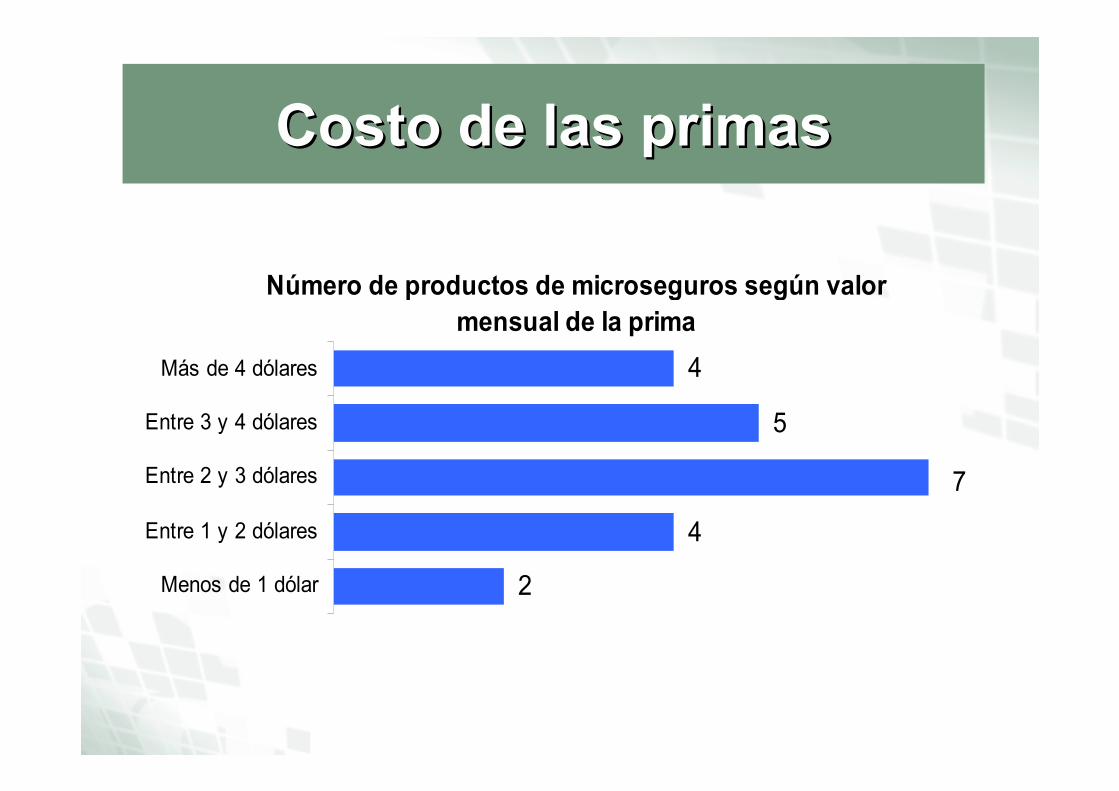

Costo de las primasCosto de las primas

Número de productos de microseguros según valor mensual de la prima

2

4

5

4

7

Menos de 1 dólar

Entre 1 y 2 dólares

Entre 2 y 3 dólares

Entre 3 y 4 dólares

Más de 4 dólares

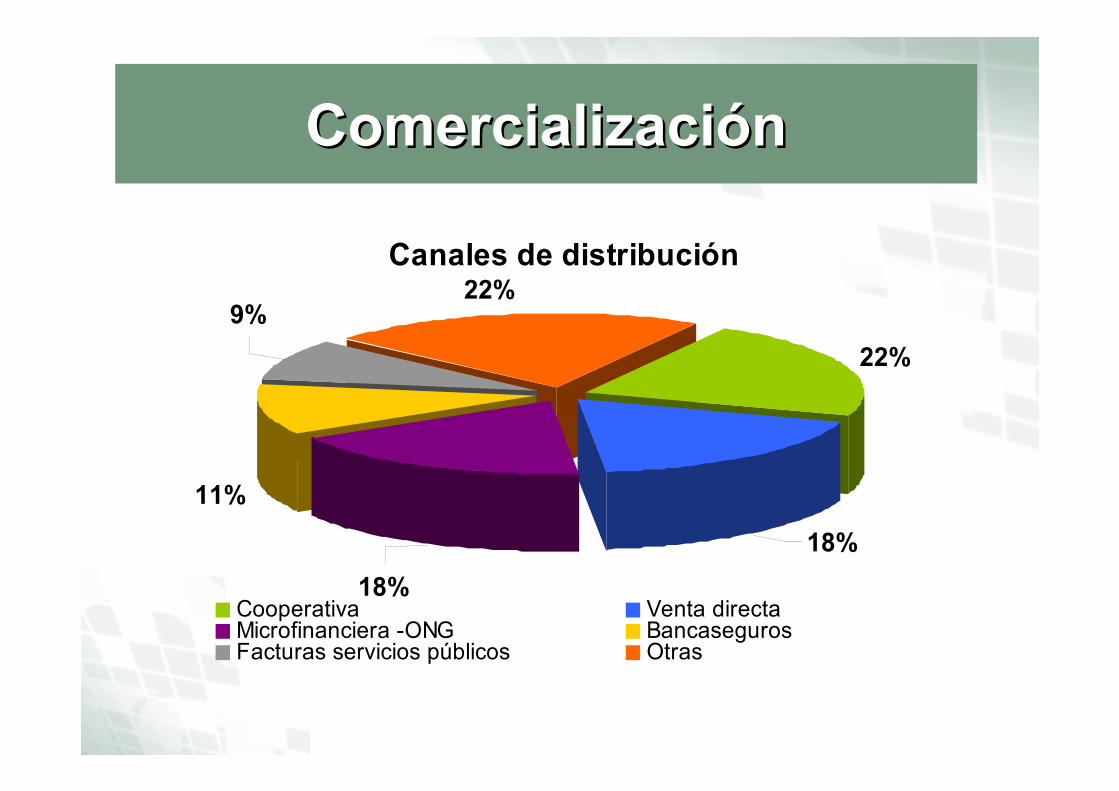

ComercializaciónComercialización

Canales de distribución

22%

11%

22%9%

18%

18%Cooperativa Venta directaMicrofinanciera -ONG BancasegurosFacturas servicios públicos Otras

Redes de comercializaciónRedes de comercialización

Compañía

ONG,s Fondos Cooperat Cajas C.F.

Fuerza de ventas / Analistas de crédito

Seguro

IMF

Clientes

Micro crédito +

Micro seguro

Alianza

ContenidoContenido

• Los pobres y el microseguro

• Microseguros: oportunidad de negocios que reduce la pobreza

• Microseguros en Colombia– Demanda

– Oferta

• Conclusiones

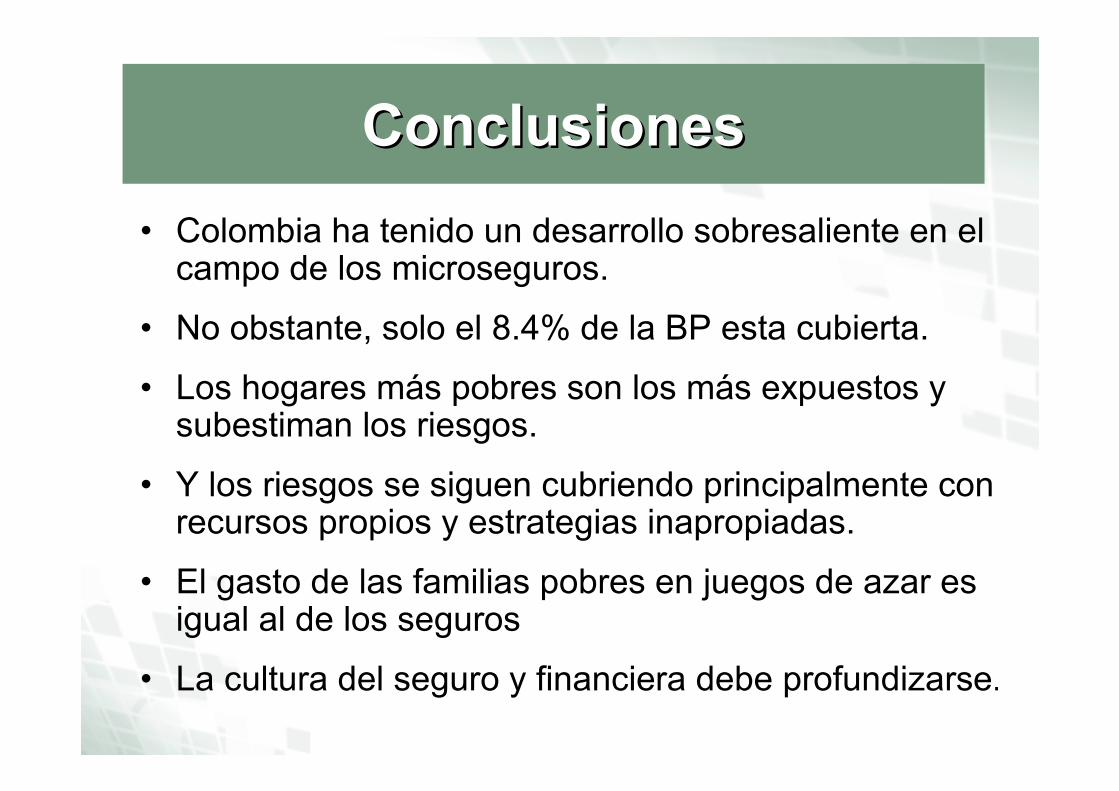

• Colombia ha tenido un desarrollo sobresaliente en el campo de los microseguros.

• No obstante, solo el 8.4% de la BP esta cubierta.

• Los hogares más pobres son los más expuestos y subestiman los riesgos.

• Y los riesgos se siguen cubriendo principalmente con recursos propios y estrategias inapropiadas.

• El gasto de las familias pobres en juegos de azar es igual al de los seguros

• La cultura del seguro y financiera debe profundizarse.

Conclusiones Conclusiones

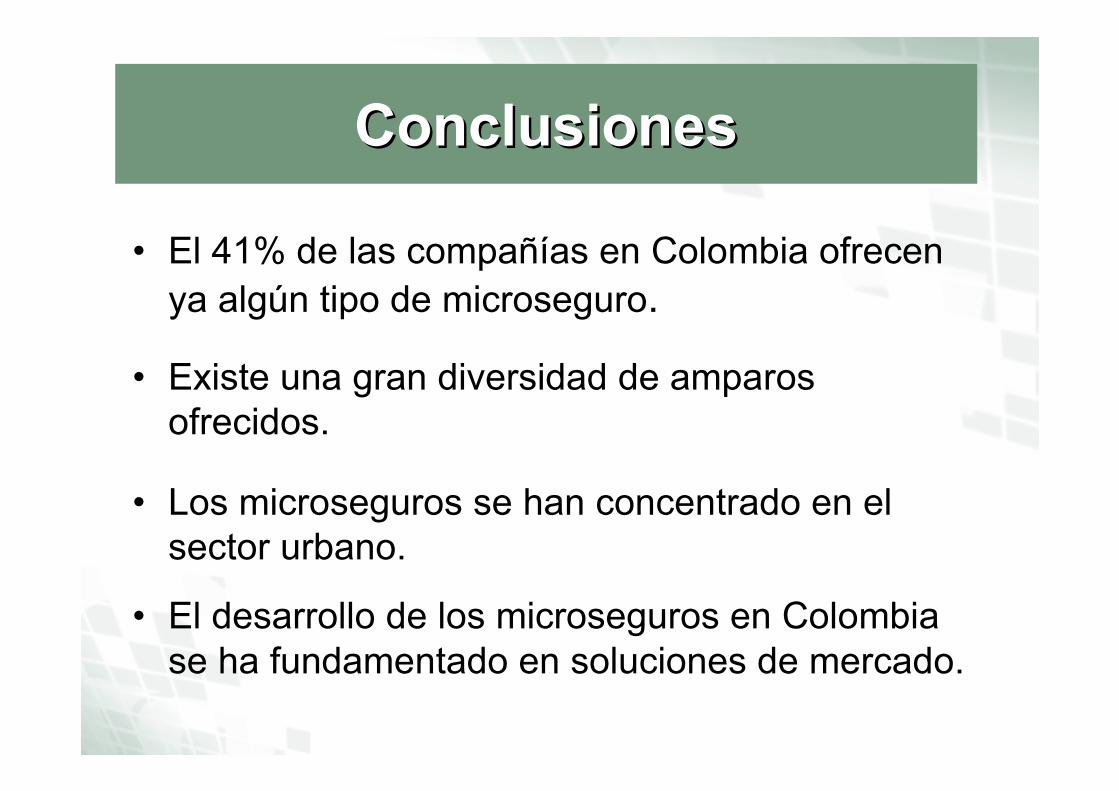

• El 41% de las compañías en Colombia ofrecen ya algún tipo de microseguro.

• Existe una gran diversidad de amparos ofrecidos.

• Los microseguros se han concentrado en el sector urbano.

• El desarrollo de los microseguros en Colombia se ha fundamentado en soluciones de mercado.

Conclusiones Conclusiones

Experiencia de las aseguradorasExperiencia de las aseguradoras

• Escala de operación: primas pequeñas, grandes volúmenes.

• Proceso innovador, en productos, distribución.

• Es necesario identificar canales de distribución de bajo costo y masivos.

• Su comercialización se facilita cuando se hace con otros servicios financieros y no financieros.

• Inversión significativa en educación del agente y cliente.

• Pólizas amigables para el usuario y fáciles de entender y de usar.

• Además de ser un negocio, implica una responsabilidad social empresarial.

Características de los Características de los microsegurosmicroseguros

• Productos de alta calidad

• Pólizas en lenguaje del asegurado

• Mínimas exclusiones

• Sumas aseguradas apropiadas a la capacidad de pago.

• Pago de primas según flujos de ingreso

• Proceso de atención de reclamaciones: sencillo, requisitos mínimos y pago inmediato

• Mecanismos de pago de indemnizaciones: • Dinero.• Bienes (bono canasta)• Servicios (funerarios)

Reflexiones sobre la regulaciónReflexiones sobre la regulación

• ¿Deben los supervisores y los reguladores promover los microseguros?

• ¿Debería el microseguro ser un ramo especial o línea de negocio?

• ¿Debe el supervisor autorizar los productos?

• ¿Cómo se debe garantizar la protección a los consumidores (satisfacción y reclamos)?

• ¿Corresponde al regulador promover una institución para la prestación de los microseguros?

• ¿Cuál debe ser el balance entre la orientación de mercado y la búsqueda de objetivos sociales?

Reflexiones sobre la regulaciónReflexiones sobre la regulación

• ¿En caso de promoverse el microseguro por la vía oficial cómo se previenen las políticas populistas?

• ¿Se presentan fallas de mercado para establecer los microseguros como obligatorios?

• ¿Deben existir las mismas reglas para los micro-aseguradores que para los aseguradores ordinarios?

• ¿Deben formalizarse los prestadores de seguros informales?

• ¿Cuáles deben ser los incentivos de la regulación para promover los microseguros?

Otros InterrogantesOtros Interrogantes

• ¿Deben estandarizarse las pólizas?

• ¿Deben existir políticas fiscales más favorables?

• ¿Se deben estimular canales particulares de distribución?

• ¿Cuál debe ser el papel de los intermediarios y de los reaseguradores?

• ¿Cuál es el papel de los organismos multilaterales de crédito?

• ¿Cuáles deben ser las responsabilidades de las Asociaciones, del Supervisor, del Regulador MH, ASSAL y, IAIS?

• Particularidades de nuestra regulación:

• Ley 79 de 1988 contiene excepciones para que las compañías de seguros que tienen la forma de asociación cooperativa no se les aplique la regulación en materia de intermediación de seguros.

• Posibles barreras de nuestra regulación:

• SARLAFT: Obligación de diligenciar el formato de conocimiento en todos los casos. Hoy está exceptuado para los casos de microcrédito.

• Certificación de idoneidad de los intermediarios.

• Reservas Técnicas: Posible conflicto a la hora de constituir la reserva de riesgos en curso.

Colombia no tiene una regulación Colombia no tiene una regulación especial en materia de especial en materia de microsegurosmicroseguros

• Replantear los canales de distribución de los seguros:

• Aprovechar la figura de corresponsales no bancarios: Hablar de corresponsales no financieros.

• Eliminar la obligación de diligenciar el formato de conocimientodel cliente en los microseguros:

• Hoy está exceptuado para los casos de microcrédito.

• ¿Establecer un régimen especial?

• Incluir temas como pólizas estándar, reducción de los controles y nuevos canales de distribución

• ¿Como el caso de Perú y Brasil?

• ¿Debe la regulación promover los microseguros en el país?

• ¿Deben los microseguros gozar de beneficios tributarios?

¿Qué sería deseable y sobre qué hay ¿Qué sería deseable y sobre qué hay dudas?dudas?

• Resolución SBS 215 de 2007: Reglamento de microseguros:

• Define el microseguros con un seguro de bajo costo y bajo valor asegurado

• Asegurados: Personas naturales y microempresarios

• Cobertura: Inferior a USD 3.200 o COP 6,5 millones

• Póliza simplificada: Aprobada por la SBS lo mismo que cualquier modificación a ella. Su vigencia es indefinida y no requiere renovación anual

• Exclusiones mínimas y simplificadas

• No se aplican deducibles, copagos o franquicias

• Prima: USD 3,2 o COP 6.500 mensuales. Se paga según diga la póliza y se da un plazo de gracia de 30 días

• La compañía de seguros tiene responsabilidad por la información que reciba el asegurado

Caso Perú (1)Caso Perú (1)

• Comercialización: venta directa o a través de corredores de seguros o por medio de un contrato de comercialización (regulado en la Res 215 de 2007)

• Terminación del contrato: Por mora en el pago de la prima o de manera voluntaria con preaviso de 30 días

• Plazo para el pago de la indemnización: 10 días

• Plazo máximo para resolver la reclamación: 15 días

• Creación de agentes especializados: Corresponsales “no aseguradores” y comercializadores que deberán contar con establecimientos de comercio especiales

• Obligación de la compañía de seguros de llevar un registro de los “microasegurados”: Mínimo por 5 años

• Informe especial a la SBS sobre las operaciones de microseguro de manera trimestral

Caso Perú (2)Caso Perú (2)

• Seguros de Vida: Circular SUSEP 267 de 2004 sobre Principios Generales

• Cobertura: Muerte por cualquier causa. Adicionalmente, puede cubrir auxilio funerario y de “canasta básica”

• Valor asegurado: USD 5.000

• Canales de distribución alternativos: Servicios públicos domiciliarios, con información detallada del valor de la prima y asociaciones sociales o profesionales, sindicatos, etc. Los bancos comerciales son el canal utilizado por excelencia

• No han sido aplicados exctamente los principios, lo que ha favorecido su comercialización es la reducción del IVA sobre los seguros de vida al 0%

Caso Brasil (1)Caso Brasil (1)

Seguros Generales:

• Autos: Circular SUSEP 306 de 2005. Contrato de Seguros Estándar:

• Cobertura: Daños materiales y RC obligatoria

• Prima: USD 10

• Seguros rurales: Dirigidos a fincas de tamaño pequeño y medio. Tienen un régimen especial y van subsidiados por el Gobierno.

• Programas Gubernamentales:

• Proagro: Garantía adicional para financiar las actividades de los agricultores en caso de fenómenos naturales, insectos o enfermedades que causen daños a las propiedades, el ganado o las plantaciones.

• Proagro MAIS: Ayuda a los familiares del agricultor beneficiado con Proagro.

• Programas no gubernametales: Cooperativas

• Incendio y otros seguros generales: No es microseguro

Caso Brasil (2)Caso Brasil (2)

• Modificaciones a la Circulares S-8.1 y S. 2.1.

• Definción: Vida, daños o accidentes y enferemedades que tengan como propósito promover el acceso de la población de bajos ingresos a la protección del seguros mediante la utilización de medios de distribución y operación de bajo costo.

• Nota técnica y documentación contractual:

• Seguro de vida individual: Valor asegurado inferior a 4 SMLV

• Seguro de vida colectivo: Valor asegurado por persona no superior a 3 SMLV

• Daños: Prima proporcional al riesgo asegurado no superior a 1.5 salario mínimo diario

• El contrato debe ser un contrato por adhesión:

• Redacción clara, precisa y sencilla

• Solución de controversias solo ante CONDUSEF

Caso México (1)Caso México (1)

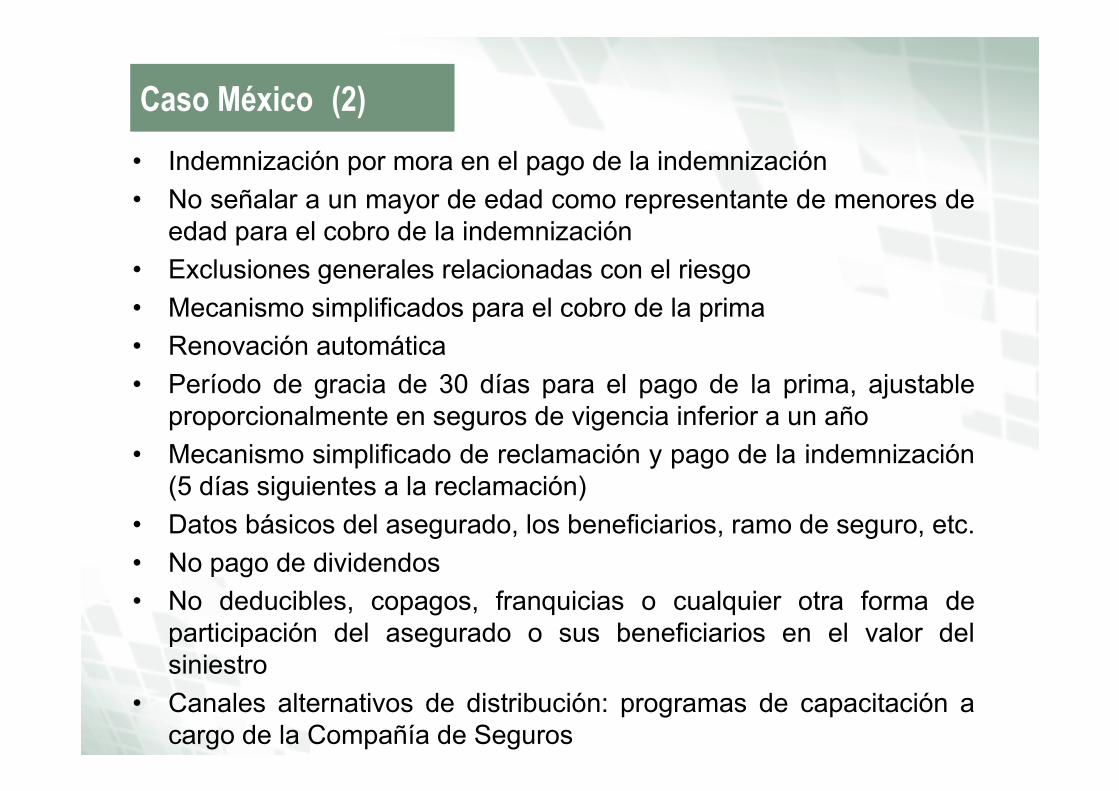

• Indemnización por mora en el pago de la indemnización

• No señalar a un mayor de edad como representante de menores de edad para el cobro de la indemnización

• Exclusiones generales relacionadas con el riesgo

• Mecanismo simplificados para el cobro de la prima

• Renovación automática

• Período de gracia de 30 días para el pago de la prima, ajustableproporcionalmente en seguros de vigencia inferior a un año

• Mecanismo simplificado de reclamación y pago de la indemnización(5 días siguientes a la reclamación)

• Datos básicos del asegurado, los beneficiarios, ramo de seguro, etc.

• No pago de dividendos

• No deducibles, copagos, franquicias o cualquier otra forma de participación del asegurado o sus beneficiarios en el valor del siniestro

• Canales alternativos de distribución: programas de capacitación a cargo de la Compañía de Seguros

Caso México (2)

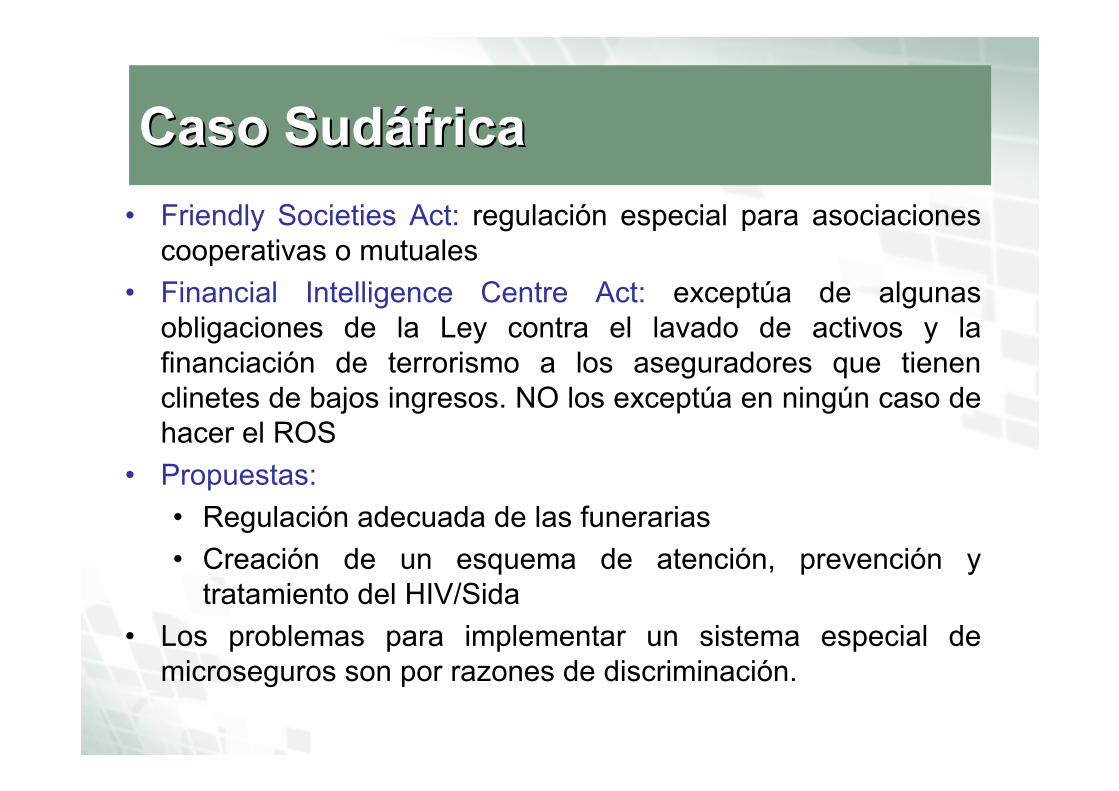

• Friendly Societies Act: regulación especial para asociaciones cooperativas o mutuales

• Financial Intelligence Centre Act: exceptúa de algunas obligaciones de la Ley contra el lavado de activos y la financiación de terrorismo a los aseguradores que tienen clinetes de bajos ingresos. NO los exceptúa en ningún caso de hacer el ROS

• Propuestas:

• Regulación adecuada de las funerarias

• Creación de un esquema de atención, prevención y tratamiento del HIV/Sida

• Los problemas para implementar un sistema especial de microseguros son por razones de discriminación.

Caso SudáfricaCaso Sudáfrica

GraciasGracias