makale - tbb.org.tr · finansal gelişim düzeyi Üzerindeki etkileri konulu yatay kesit veri...

TRANSCRIPT

MAKALE Doç. Dr. Afşin ŞahinEşik Vektör Otoregresif Model ile Türkiye Ekonomisi Para Talebi Fonksiyonu Tahmini

Doç. Dr. Soner Akkoç/ Yrd. Doç. Dr. Nilüfer Dalkılıç/ Yrd. Doç. Dr. Ayşen Altun AdaBanka İfl aslarının Öngörülmesinde Eklektik Bir Yaklaşım

Dr. Mehmet Onur YurdakulAklanan Suç Gelirlerinin Ekonomik Boyutu ve Aklama ile Mücadelede Önleyici Tedbirlerin Finansal Gelişim Düzeyi Üzerindeki Etkileri Konulu Yatay Kesit Veri Analizi

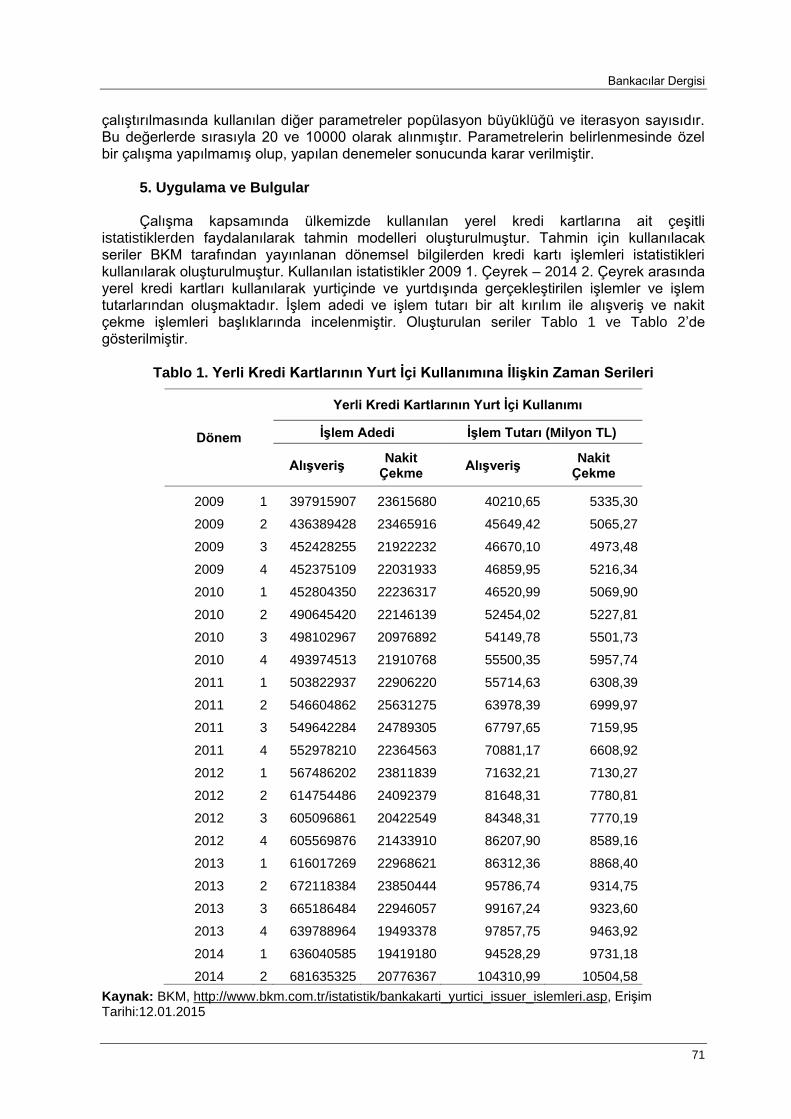

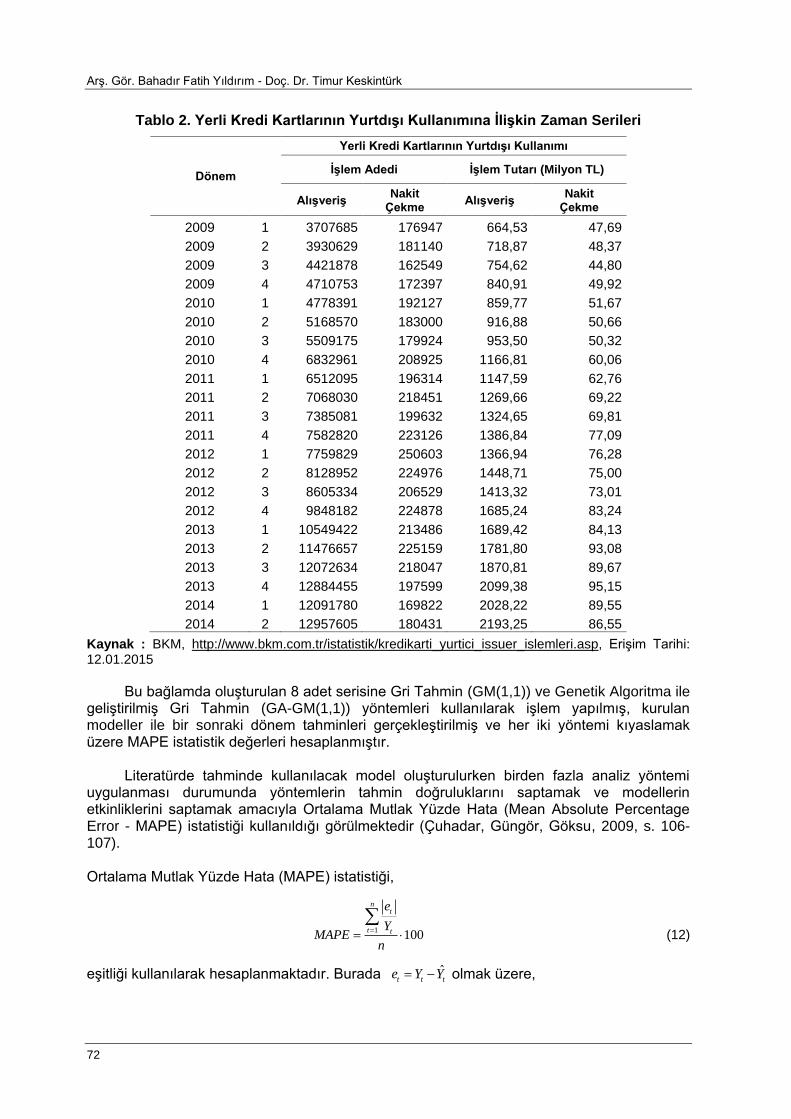

Arş. Gör. Bahadır Fatih Yıldırım/ Doç. Dr. Timur KeskintürkKredi Kartı Kullanım İstatistiklerinin Gri Tahmin ve Genetik Algoritma Tabanlı Gri Tahmin Metodu İle Tahmini: Karşılaştırmalı Analiz

Arş. Gör. Dr. Nasıf ÖzkanTürkiye’de Enfl asyon, Hisse Senedi Getirileri ve Reel İktisadi Faaliyetler Arasındaki İlişkilerin İncelenmesi Yrd. Doç. Dr. Emel Yücel/ Kenan Özdemir/ Prof. Dr. Yıldırım Beyazıt ÖnalTürkiye Katılım Bankaları ile Malezya İslami Bankalarında Etkinlik ve Performans İlişkisinin Veri Zarfl ama Yöntemiyle Analizi

SAYI 94 EYLÜL 2015

BANKACILAR Yıl/Volume : 26 Sayı/Issue : 94 – Eylül 2015/ September 2015 Yayın Türü /Type of Publication: Yerel Süreli Hakemli Yayın/ Refereed Yayın Aralığı / Frequency: 3 aylık / Quarterly (Mart / Haziran/ Eylül/ Aralık) (March/ June/ September/ December) Basım Yeri / Place : İstanbul ISSN 1300-0217 e- ISSN 1307-8631 www.tbb.org.tr Sertifika No/ Certificated Number 17188 Türkiye Bankalar Birliği adına İmtiyaz Sahibi ve Sorumlu Yazı İşleri Müdürü Doç. Dr. Ekrem Keskin Genel Yayın Yönetmeni Melike Mumcu Editörler Emre Alpan İnan Pelin Ataman Erdönmez Danışma Kurulu Prof. Dr. Erhan Aslanoğlu/ Marmara Üniversitesi Dr. İhsan Uğur Delikanlı/ KTKB Prof. Dr. Orhan Göker/ İstanbul Üniversitesi Buket Himmetoğlu/ Türkiye Bankalar Birliği Berkant Ülgen/ Türkiye Bankalar Birliği Prof. Dr. Ahmet Kırman/ Türkiye Bankalar Birliği Prof. Dr. Seza Reisoğlu/ Türkiye Bankalar Birliği Prof. Dr. Burak Saltoğlu/ Boğaziçi Üniversitesi Doç.Dr. Vedat Sarıkovanlık/ İstanbul Üniversitesi Dr. Veysi Seviğ/ Marmara Üniversitesi M. Cüneyt Sezgin/ Türkiye Garanti Bankası A.Ş. Dağıtım Sorumlusu Burak Tekmen İdare Merkezi Nispetiye Caddesi Akmerkez B3 Blok Kat:13 34340 Etiler-İSTANBUL Tel : 212-282 09 73 Faks : 212-282 09 46 E-posta: [email protected] Baskı Tarihi: Eylül 2015 Baskı-Yapım: G.M. Matbaacılık ve Tic.A.Ş. 100 Yıl Mah. MAS-SİT 1.Cad. No:88 Bağcılar 34204 İstanbul Tel: 212-629 00 24-25 Para ile satılmaz.

Bankacılar Dergisi Hakkında Bankacılar dergisi, ekonomi, finans, bankacılık konularında ve bu konularla ilgili alanlarda bilimsel özgün makalelere yer veren hakemli bir dergidir. Bankacılar, akademisyenler, araştırmacılar, uygulamada yer alan profesyoneller ve politika yapıcıları arasındaki bilgi paylaşımının artırılmasına, bankacılık mesleğinin geliştirilmesine ve literatüre katkıda bulunmayı amaçlar. Bankacılar dergisi, TÜBİTAK-ULAKBİM “Sosyal ve Beşeri Bilimler Veritabanı”nda indekslenmektedir. Yılda dört kez yayımlanır. Üç ana bölümden oluşur. Birinci bölümde, hakemler tarafından değerlendirilen, yayımlanması uygun görülen makalelere, ikinci bölümde konferans bildirisi ve konuşma metinlerine, üçüncü bölümde ise bankacılık uygulamalarına ilişkin özel araştırma yazılarına ve çevirilere yer verilir. Yayımlanmak üzere gönderilecek makalelerin, daha önce herhangi bir yerde yayımlanmamış olması ve değerlendirme süreci içerisinde başka bir yerde yayınlama girişiminde bulunulmaması gerekir. Bankacılar dergisi, kapsadığı konularla ilgili alanlarda, Türk Dil Kurumu ve dergi yazım kurallarına uygun olarak hazırlanan makaleleri kabul eder. Makaleler, “anonim yazar/anonim hakem” sistemine göre değerlendirilir. Uygun bulunan makaleler konu ile ilgili iki hakeme gönderilir. Hakem raporlarına göre makalelerin yayınlanıp yayımlanmayacağına karar verilir. Yayımlanacak makalelerde yazım kurallarına ve biçime ilişkin değişiklikler yapılabilir veya bunların yapılması yazardan istenebilir. Dergide yayımlanması talep edilen makaleler, Birlik idare adresine, posta veya e-posta ([email protected]) olarak gönderilebilir. Yayımlanması kabul edilen makalelerin basılı ve elektronik tüm yayın hakları, süresiz olmak üzere Türkiye Bankalar Birliği’ne aittir. Makaleler için yazarlara telif ücreti ödenir. Yayımlanması uygun görülmeyen yazılar geri gönderilmez. Bankacılar dergisinde yayımlanan yazılar, Türkiye Bankalar Birliği’nin resmi görüşlerini yansıtmaz; yazar ve görüş sahiplerini bağlar. Yazılardan kaynak göstererek alıntı yapılabilir.

Bankacılar Dergisi, Sayı 94, 2015

1

İçindekiler Doç. Dr. Afşin Şahin Eşik Vektör Otoregresif Model ile Türkiye Ekonomisi Para Talebi Fonksiyonu Tahmini 3 Doç. Dr. Soner Akkoç/ Yrd. Doç. Dr. Nilüfer Dalkılıç/ Yrd. Doç. Dr. Ayşen Altun Ada Banka İflaslarının Öngörülmesinde Eklektik Bir Yaklaşım 25 Dr. Mehmet Onur Yurdakul Aklanan Suç Gelirlerinin Ekonomik Boyutu ve Aklama ile Mücadelede Önleyici Tedbirlerin Finansal Gelişim Düzeyi Üzerindeki Etkileri Konulu Yatay Kesit Veri Analizi 40 Arş. Gör. Bahadır Fatih Yıldırım/ Doç. Dr. Timur Keskintürk Kredi Kartı Kullanım İstatistiklerinin Gri Tahmin ve Genetik Algoritma Tabanlı Gri Tahmin Metodu İle Tahmini: Karşılaştırmalı Analiz 65 Arş. Gör. Dr. Nasıf Özkan Türkiye’de Enflasyon, Hisse Senedi Getirileri ve Reel İktisadi Faaliyetler Arasındaki İlişkilerin İncelenmesi 81 Yrd. Doç. Dr. Emel Yücel/ Kenan Özdemir/ Prof. Dr. Yıldırım Beyazıt Önal Türkiye Katılım Bankaları ile Malezya İslami Bankalarında Etkinlik ve Performans İlişkisinin Veri Zarflama Yöntemiyle Analizi 95

2

Contents ARTICLES Assoc. Prof. Dr. Afşin Şahin Estimating Money Demand Function Using Threshold Vector Autoregressive Model For The Turkish Economy 3 Assoc. Prof. Dr. Soner Akkoç/ Assist. Prof. Dr. Nilüfer Dalkılıç/ Assist. Prof. Dr. Ayşen Altun Ada An Eclectic Approach to The Prediction of Bank Bankruptcies 25 Dr. Mehmet Onur Yurdakul The Economic Volume of The Laundered Proceeds and The Cross Country Analysis on The Effects of Preventive Measures of Anti Money Laundering to the Level of Financial Development 40

Res. Assist. Bahadır Fatih Yıldırım/ Assoc. Prof. Dr. Timur Keskintürk Credit Card Usage Prediction With Grey Model and Genetic Algrotihm Based Grey Model: Comparative Analysis 65 Res. Assist. Dr. Nasıf Özkan An Investigation of The Relationship Between Inflation, Stock Returns and Real Economic Activity In Turkey 81

Assist. Prof. Dr. Emel Yücel/ Kenan Özdemir/ Prof. Dr. Yıldırım Beyazıt Önal Investigating the Efficiency and Performance Relationship of Islamic Banks with Data Envelopment Analysis in Turkey and Malaysia 95

Bankacılar Dergisi, Sayı 94, 2015

3

Eşik Vektör Otoregresif Model ile Türkiye Ekonomisi Para Talebi Fonksiyonu Tahmini

Doç. Dr. Afşin Şahin*

Öz Bu çalışmada aylık 1990: 01 – 2014: 10 Türkiye verisi ile yüksek ve düşük rejimlerde gelir, faiz,

döviz kuru ve enflasyon oranı şokları karşısında para talebi fonksiyonun tepkisi Eşik Vektör Otoregresif Model (TVAR) yardımıyla incelenmektedir. Çalışma bulguları, gelir ve faiz oranı yanında, enflasyon ve döviz kurunun da para talebi fonksiyonu davranışlarını açıklamakta önemli değişkenler olduğuna işaret etmektedir. Para talebi fonksiyonu doğrusal olmayan davranış sergilemekte ve tepkisi eşik değişkene ve rejime göre farklılaşmaktadır.

Bu çalışmanın bir kısmı hazırlanırken Gazi Üniversitesi Bilimsel Araştırma Projeleri Programı,

Bilimsel Araştırma Projesi No. 53/2012-01 tarafından verilen destekten faydalanılmıştır.

Anahtar Kelimeler: Para Talebi, Doğrusal Olmama, TVAR modeli. JEL Sınıflaması: E410, E520, C580.

Estimating Money Demand Function Using Threshold Vector Autoregressive

Model For The Turkish Economy

Abstract In this paper, the response of money demand to the income, interest rate, exchange rate and

inflation rate shocks have been analyzed among high and low regimes by using Threshold Vector Autoregressive Model (TVAR) for the Turkish monthly data spanning 1990: 01 – 2014: 10. The results indicate that an inflation and exchange rates are essential variables to explain the money demand function besides the income and interest rate. Money demand function exhibits a nonlinear behavior and its response diversifies according to the threshold variable chosen and the regime. Keywords: Money Demand, Nonlinearity, TVAR Model. JEL Classification: E410, E520, C580.

1. Giriş Teorik iktisat çalışmalarında Keynes’i takip edenler, klasik iktisatçıların aksine faiz

oranının para talebini etkilediğini kabul etmektedirler. Keynes, gelir düzeyiyle değiştiği kabul edilen işlem amaçlı para talebi ve belirsizlik durumunda artan ve yine gelire duyarlı ihtiyat amaçlı para talebi kavramına ilave olarak, bir de paranın fırsat maliyetine duyarlı spekülatif güdüyü eklemiştir (Mishkin, 2013, s. 535-550). Zamanla temel değişkenlere ilave olarak, özellikle gelişmekte olan ülkeler için bir risk unsuru olan döviz kuru belirtimlere dâhil edilmeye başlanmıştır. Kurdaki artış Mishkin (2013) çerçevesinde bir risk unsuru olarak algılanırsa ekonomide yerli paraya dönük nakit tercihi artacaktır. Döviz kurunun para talebini etkilemesi bir bakıma gelişmekte olan ülkelerdeki kısmi dolarizasyonla da ilgili bir hal almıştır. Mishkin (2013)’de enflasyondaki artışın para talebini benzer şekilde risk artışı kanalıyla negatif etkileyeceği kabul edilmektedir. Literatürde tartışılan bir başka konu para talebinin istikrarı ile ilgilidir. Özellikle 1990 sonrasında ekonomilerde dışa açıklığın artması, işlem maliyetleri, teknoloji ve bir takım diğer yapısal nedenlerle para talebinin istikrarsız hale geldiği kabul

* Gazi Üniversitesi, Bankacılık Bölümü Öğretim Üyesi.

Doç. Dr. Afşin Şahin

4

edilmektedir. Para ile gelir arasındaki ilişkinin önceden kestirilememesi ve para piyasasındaki dengesizliklerin artışını takiben, gelişmiş ülkelerde faiz hedeflemesi, parasal hedeflemeye tercih edilmeye başlanmıştır. Williamson (2014) ve Froyen (2013) para talebinin istikrarsız hale gelmesini takiben parasal kurallardan sapma süreçleri ve farklı parasal koşullarda merkez bankalarının belirlediği hedefler ile ayrıntılı bilgiler içermektedir.

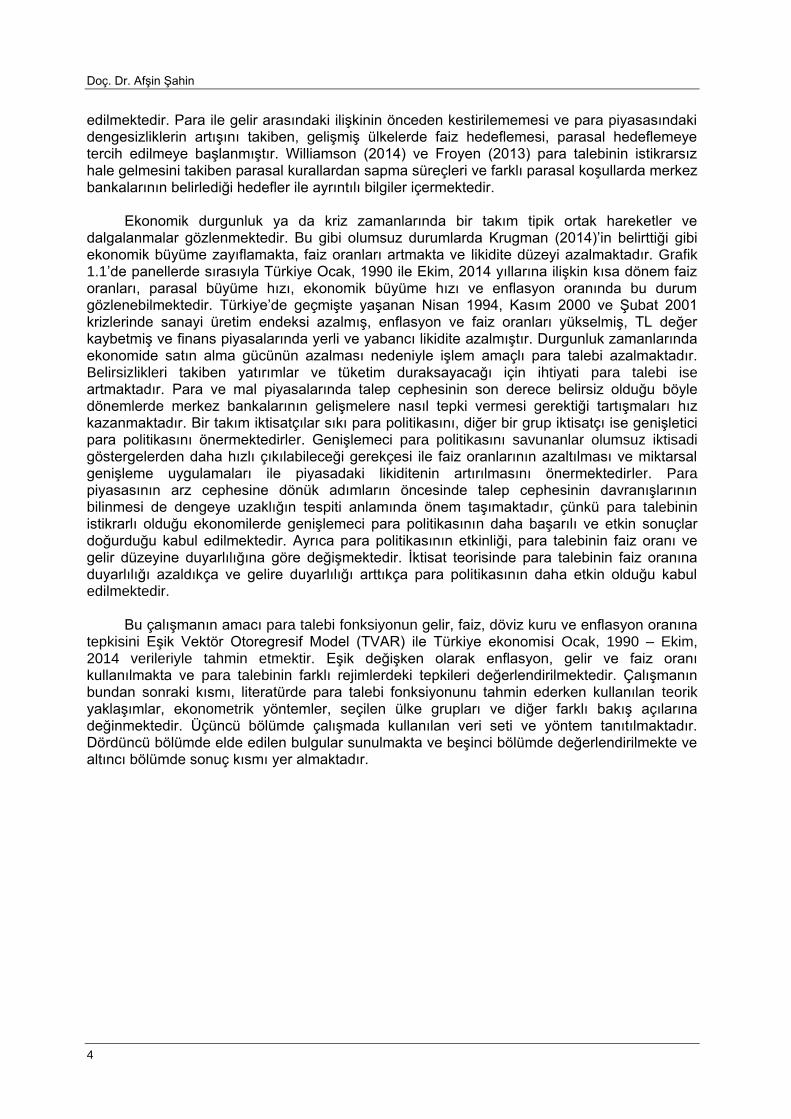

Ekonomik durgunluk ya da kriz zamanlarında bir takım tipik ortak hareketler ve

dalgalanmalar gözlenmektedir. Bu gibi olumsuz durumlarda Krugman (2014)’in belirttiği gibi ekonomik büyüme zayıflamakta, faiz oranları artmakta ve likidite düzeyi azalmaktadır. Grafik 1.1’de panellerde sırasıyla Türkiye Ocak, 1990 ile Ekim, 2014 yıllarına ilişkin kısa dönem faiz oranları, parasal büyüme hızı, ekonomik büyüme hızı ve enflasyon oranında bu durum gözlenebilmektedir. Türkiye’de geçmişte yaşanan Nisan 1994, Kasım 2000 ve Şubat 2001 krizlerinde sanayi üretim endeksi azalmış, enflasyon ve faiz oranları yükselmiş, TL değer kaybetmiş ve finans piyasalarında yerli ve yabancı likidite azalmıştır. Durgunluk zamanlarında ekonomide satın alma gücünün azalması nedeniyle işlem amaçlı para talebi azalmaktadır. Belirsizlikleri takiben yatırımlar ve tüketim duraksayacağı için ihtiyati para talebi ise artmaktadır. Para ve mal piyasalarında talep cephesinin son derece belirsiz olduğu böyle dönemlerde merkez bankalarının gelişmelere nasıl tepki vermesi gerektiği tartışmaları hız kazanmaktadır. Bir takım iktisatçılar sıkı para politikasını, diğer bir grup iktisatçı ise genişletici para politikasını önermektedirler. Genişlemeci para politikasını savunanlar olumsuz iktisadi göstergelerden daha hızlı çıkılabileceği gerekçesi ile faiz oranlarının azaltılması ve miktarsal genişleme uygulamaları ile piyasadaki likiditenin artırılmasını önermektedirler. Para piyasasının arz cephesine dönük adımların öncesinde talep cephesinin davranışlarının bilinmesi de dengeye uzaklığın tespiti anlamında önem taşımaktadır, çünkü para talebinin istikrarlı olduğu ekonomilerde genişlemeci para politikasının daha başarılı ve etkin sonuçlar doğurduğu kabul edilmektedir. Ayrıca para politikasının etkinliği, para talebinin faiz oranı ve gelir düzeyine duyarlılığına göre değişmektedir. İktisat teorisinde para talebinin faiz oranına duyarlılığı azaldıkça ve gelire duyarlılığı arttıkça para politikasının daha etkin olduğu kabul edilmektedir.

Bu çalışmanın amacı para talebi fonksiyonun gelir, faiz, döviz kuru ve enflasyon oranına

tepkisini Eşik Vektör Otoregresif Model (TVAR) ile Türkiye ekonomisi Ocak, 1990 – Ekim, 2014 verileriyle tahmin etmektir. Eşik değişken olarak enflasyon, gelir ve faiz oranı kullanılmakta ve para talebinin farklı rejimlerdeki tepkileri değerlendirilmektedir. Çalışmanın bundan sonraki kısmı, literatürde para talebi fonksiyonunu tahmin ederken kullanılan teorik yaklaşımlar, ekonometrik yöntemler, seçilen ülke grupları ve diğer farklı bakış açılarına değinmektedir. Üçüncü bölümde çalışmada kullanılan veri seti ve yöntem tanıtılmaktadır. Dördüncü bölümde elde edilen bulgular sunulmakta ve beşinci bölümde değerlendirilmekte ve altıncı bölümde sonuç kısmı yer almaktadır.

Bankacılar Dergisi

5

Grafik 1.1. Türkiye’de Faiz, Enflasyon ve Parasal Büyüme, Aylık % Değişim

Panel A. Kısa Dönem Faiz Oranları (%) Panel B. M2Y Parasal Büyüme Hızı (%)

Panel C. Toplam Sanayi Büyüme Hızı (%) Panel D. Tüketici Fiyatları Enflasyonu (%)

Kaynak: Türkiye Cumhuriyet Merkez Bankası, EVDS

2. Literatür Taraması Para talebi fonksiyonuna ilişkin iktisat okulları arasında görüş ayrılıkları oluşmuş ve

temel makroekonomi ve parasal ekonomi ders kitapları içeriklerde önemli bir konum elde etmiştir. Ancak para talebinin gerek soyut yapısı, gerekse de diğer iktisadi değişkenlerden hangi ölçüde etkilendiğinin net olarak ortaya konulamaması, tartışmaların teorik ve ampirik boyutta devam etmesine yol açmaktadır. Bu çerçevede aşağıda teorik iktisat okullarında bugüne kadar devam eden tartışmalar hakkında kısaca bilgi verilecektir.

Para talebi teorilerinde klasik ve Keynesyen görüşlerin bakış açıları baskın durumdadır.

Klasik yaklaşımda1, Fisher ve Cambridge yaklaşımlarından oluşan klasik miktar teorisi ve devamı niteliğindeki Milton Friedman’ın öncülüğünü yaptığı modern miktar teorisi yer almaktadır. Yanlızca işlem ve ihtiyat güdüsüyle para talebini gözeten klasik iktisatçılar uzun döneme odaklanmış, paranın dolanım hızını sabit ve para talebinin faiz oranına duyarlılığının sıfır olduğu kabul etmişlerdir.

Milton Friedman’ın miktar teorisi parasal analizde önemli bir aşama kat ettirmiştir ve

parasal denge varsayımı altında bir para talebi teorisi sayılabilir. Friedman’a göre bireylerin toplam refahı beşeri sermaye, reel varlıklar, hisse senedi, tahvil ve paradan oluşmaktadır

Doç. Dr. Afşin Şahin

6

(Bofinger, 2001, s. 33). Para talebi fonksiyonu istikrarlı kabul edilmiş ve buradaki istikrar kavramı daha sonraki yıllarda Dickey, Jansen ve Thornton (1994) gibi çalışmalarda parasal büyüklük ölçütünün uygunluğunun takdirinde paranın dolanım hızı, reel gelir ve fiyat düzeyi arasında en az bir kointegrasyon ilişkisi olması anlamında ekonometrik açıdan tartışılmıştır. Bu anlamda Milton Friedman’ın 1930’lu yıllardan itibaren regresyon yöntemlerinin para talebi konusuna uygulanmaya başlamasını takiben (William ve Frazer, 1967, s. vii) para teorisi ile ekonometrik konuların eşanlı modellenmesinine imkân verecek kavramlar ortaya attığı söylenebilir. İktisadi aktörlerin reel değişkenleri dikkate aldığını kabul etmişler ve parasal yanılgıyı reddetmişlerdir. Friedman’a göre nominal para stoğu parasal otoriteler tarafından belirlenirken, reel para stoğu parayı tutan hanehalkı ve işverenler yani ekonominin talep cephesi tarafından belirlenmektedir (Rossi, 2001, s. 79).

İktisadi akımlar içerisinde katılık ve aktif politikalara vurgu yapan Keynesyen teoriler,

para talebi teorileri konularında da esnek olmayan fiyat ve ücret hareketlerini göz ardı etmemişlerdir. Para talebi teorisi Keynesyen çerçevede ele alınırken paranın dolaşım hızı sabit kabul edilmemiş ve faiz oranından da etkilendiği analizlerde hesaba katılmıştır. Para talebinin faiz oranına duyarlılığının negatif olduğu ancak gelir artışı ile beraber arttığı gösterilmiştir. Böylece Keynesyen iktisatçılar, spekülatif amaçlı para talebini faiz kanalının aktarım mekanizmasına dahili ile beraber değerlendirmişlerdir.

İktisatta politika etkinliği tartışılırken, para talebinin faiz oranına duyarlılığı azaldıkça para

politikasının daha etkin olacağı, likidite tuzağı gibi uç durumlarda ise etkinliğin ortadan kalkacağı kabul edilmektedir (Dadkhah, 2009, s. 22). Düşük faiz ortamı, bireylerin gelecekte faiz oranının yükseleceği beklentisine girmelerine yol açmakta, nakit talebi artışını tetiklemektedir. Yani Keynes faiz oranlarının zamanla normal seviyesine yöneleceğini kabul etmektedir. Faiz oranının bu seviyenin altında olması durumunda, bireylerin faiz oranı ile ilgili beklentileri yukarı yönlü olmakta, tahvil talebi azalmakta ve para talebi artmaktadır. Paranın dolaşım hızının oynaklığını artıran bu durum, bireylerin gelecekte beklediği faiz oranlarının para taleplerini etkilediğine işaret etmektedir (Mishkin, 2010, s. 498-499). Parasal otoritelerin açık piyasa işlemleri ile yapılan tahvil alımları ve likidite değiştirme istekleri, veri faiz düzeyinden yüksek para talebi nedeniyle faiz oranı üzerinde etkinliğini yitirebilmektedir. Keynesyen modelde para talebinin faiz oranına duyarlılığı arttıkça, para piyasası dengesini gösteren LM eğrisi yatay eksene paralel bir doğru olmakta ve toplam arz eğrisi ise yatık hale gelmektedir. Laidler (1977)’e göre, para talebinin faiz oranına sonsuz duyarlı olduğu faiz oranının üzerindeki bir faiz oranı seviyesinde; para talebi gelir ile yükselmektedir. Ancak bu faiz oranı düzeyinde farklı gelir seviyeleri için çizilmiş eğriler yakınsamaktadır. Bu düşük faiz oranında gelir artışının para talebini artırması mümkün olmadığı için, bu faiz oranında farklı gelir düzeylerindeki eğriler kesişmekte ve sonsuz esnek olmaktadır. Keynes ayrıca para talebinin fiyatlardaki azalış ile beraber artacağını kabul etmektedir. Ona göre hanehalkının para talep ederken reel anlamda satın alabilecekleri mal ve hizmetler için gerekli miktarı gözetmektedir.

Para talebinin post-Keynesyen teorileri ise; para talebinin portföy teorileri, para talebi

işlemlerinin Baumol-Tobin, Tobin’in spekülatif para talebidir. William J. Baumol ve James Tobin işlem amaçlı para talebi kavramıyla gündeme gelmişlerdir. Para talebinin portföy teorisi yaklaşımında, paranın değer saklama aracı olduğu üzerine vurgu yapılmaktadır. Portföy teorisinde para talebi; hisse senedinin beklenen reel getirisi, tahvilin beklenen reel getirisi, enflasyon bekleyişleri ve reel refah düzeyinin bir fonksiyonu kabul edilmektedir. Para talebi, refah değişkeni dışında diğer değişkenlerdeki artışlardan negatif yönde etkilenmektedir. Temelde genel Keynesyen para talebi gösteriminden farkı, hisse senedi getirilerinin modele dâhil edilmesidir. Diğer değişkenler, örtülü olarak Keynesyen talep fonksiyonunda yer almaktadır. Baumol-Tobin2 işlem amaçlı para talebinde, işlem amaçlı para talebinin de faiz oranına duyarlı olduğu kabul edilmekte ve Keynesyen teoride vurgulanan faiz oranına

Bankacılar Dergisi

7

duyarsız işlem amaçlı para talebine ters bir görüntü göstermektedir (Mishkin, 2010, s. 503). William Baumol ve James Tobin'in geliştirdiği envanter modelinde para talebinin işlem amaçlı tutulsa bile faiz oranından etkilendiği kabul edilmektedir. Para stoku reel gelirin pozitif bir fonksiyonudur, tahvil fiyatları faiz oranı ile negatif ilişki göstermektedir ve tahvil alım satımına dönük reel işlem maliyeti ile para stoku arasında pozitif bir ilişki yer almaktadır (Parasız, 2011, s. 37). Tobin’in spekülatif amaçlı para talebinde, bireyler nakit ve tahvili beraber portföylerinde bulundurmaktadırlar. Sürekli zaman varsayımı altında inşa edilen Tobin’in para talebi modelinde reel para talebi; reel çıktı düzeyi ile pozitif, paranın reel getirisi ile pozitif, tahvilin reel getirisi ile negatif ve reel refah düzeyi ile pozitif ilişkilidir ve para talebi arttığında tahvil talebi ya da sermaye talebi azalmaktadır ve varlık piyasasında bir denge söz konusudur (Ayrıntılı açıklamalar için Tobin, 1969 ve Turnovsky, 1998, s. 28-29 incelenebilir). Tahvil talebi ile fiyatı arasında pozitif ilişki vardır ve faiz oranı ile nakit talebi arasında ise negatif ilişki söz konusudur. İnsanlar nakit ve tahvil tutmak arasında bir optimizasyona gitmektedirler.- Para talebi teorileri ile ilgili ayrıntılı bilgi için Keyder (2008), Abel ve Bernanke (2001, s. 255) ve Dwivedi (2005, s. 236-254) incelenebilir.

Para talebi fonksiyonu doğrusal ve doğrusal olmayan yöntemlerle pek çok ülke

açısından tahmin edilmeye çalışılmıştır.3 Basher ve Fachin (2014) Orta Doğu ülkeleri 1980 – 2012 yıllık panel veri ile Panel En Küçük Kareler (Panel OLS), Tamamen Değiştirilmiş En Küçük Kareler (FMOLS) ve Dağıtılmış Gecikmeli Otoregresif (ARDL) yöntemlerini kullanarak para talebinin gelir esnekliğini birimden büyük ve faiz esnekliğini sıfıra yakın negatif bulmaktadır. Foresti ve Napolitano (2014) Panel Dinamik En Küçük Kareler (PDOLS) yöntemini kullanarak 1999:M1 – 2012: M3 Avrupa Birliği üyesi ülkeleri aylık veri seti ile yaptıkları tahminde M2 para talebi gelir esnekliğinin pozitif ancak faiz ve enflasyon esnekliklerini negatif bulmaktadır. Narayan, Narayan ve Mishra (2009) Bangladeş, Hindistan, Pakistan, Sri Lanka, Nepal ülkeleri için uzun dönemde istikrarlı M2 para talebi tahmin etmektedir. Kumar (2014)’a göre teknoloji ve finansal okuryazarlık düzeylerinin aynı olmaması nedeniyle, gelişmiş ve gelişmekte olan ülkelerde para talebi fonksiyonu parametre esneklik tahminlerinde heterojenlik görülecektir.

Sarno (1999) Üstel Yumuşak Geçişli Bağlaşım Modelini (STR) İtalya para talebi

fonksiyonunu tahmin ederken uyarlama maliyetleri nedeniyle tercih etmektedir. Huang, Lin ve Cheng (2001) Tayvan ekonomisi M2 para talebi fonksiyonunu üretim, faiz oranı ve döviz kuru ile Yumuşak Geçişli Hata Düzeltme Modeli (STECM) ile tahmin etmekte ve geçiş değişkeninin altında ve üzerindeki üretim dalgalanmalarında esnekliklerin farklılaştığını göstermektedir.4 Jawadi ve Sousa (2013) benzer şekilde para talebi fonksiyonunda doğrusal olmayan davranışlara vurgu yaparak, ABD, Euro Bölgesi ve İngiltere çeyrek dönem üretim, faiz oranı, enflasyon ve reel döviz kuru verisi ile para talebi fonksiyonunu Quantile Regresyon (QR) ve STR yöntemleri ile tahmin etmektedir.

Price ve Nasim (1999) M2 para talebi fonksiyonunu Görünürde İlintisiz Regresyon

(SUR) ve Vektör Hata Hata Düzeltme Modeli (VECM) 1974 – 1994 yıllık Pakistan verisi ile tahmin ederken döviz kuru ve dünya fiyatlarını paranın fırsat maliyeti olarak kullanmaktadır. Nielsen (2008) kointegre Vektör Otoregresif (VAR) yöntemini kullanarak Danimarka 1973:Q1 – 2003: Q1 çeyrek dönem reel M3, reel ulusal harcamalar, enflasyon, faiz oranı verisi için para talebi fonksiyonu tahmin etmekte ve petrol şokunun parametre tahminlerini etkileyebileceğini göstermektedir. Sousa (2014) ABD 1947:Q1 – 2008:Q4 çeyrek dönem verisine uyguladığı Yapısal Otoregresif Model (SVAR) ile M2 para talebinin faiz oranına duyarlılığını gelir esnekliğine göre daha yüksek bulmaktadır. Austin, Ward ve Dalziel (2007) STR modelini kullanarak enflasyon oranının eşik değerinin üzerinde olduğunda gelir ve enflasyonun para talebi üzerindeki etkilerini anlamlı bulmaktadır.

Doç. Dr. Afşin Şahin

8

Literatürde doğrusal olmayan VAR yöntemleri ile para talebi fonksiyonu tahmin edilmeye çalışılmıştır. Weise (1999) gelir, fiyat ve M1 değişkenlerinden oluşan Lojistik Yumuşak Geçişli Vektör Otoregresif Model’ini (LSTVAR) ABD 1960:Q2 – 1995: Q2 çeyrek dönem verisi ile tahmin etmektedir. -Bu çalışmada yararlanılan Eşik Vektör Otoregresif Modeli (TVAR)’nin Yumuşak Geçişli Vektör Otoregresif (STVAR) versiyonu literatürde yer almaktadır. Başka bir çalışmada STVAR uygulaması yapılması düşünülmektedir. Weise (1999) fiyatlardaki artışın parasal büyüklüğü yüksek büyüme rejiminde, düşük büyüme rejimine göre daha fazla artırdığını bulmaktadır. Gelirdeki artış ise yüksek büyüme rejiminde, düşük büyüme rejimine göre parasal büyüklüğü daha küçük azaltmaktadır.

Literatürde Türkiye özelinde de gerek doğrusal gerekse de doğrusal olmayan modeller

yardımı ile para talebi fonksiyonu tahmin edilmeye çalışılmıştır. Bu çalışmaların bazılarına değinilirse: Altıntaş (2008) Türkiye 1985 ile 2006 üç aylık M2 verisi ile ARDL tahmini yapmakta ve döviz kurunun ve gelirin para talebine etkisini pozitif ancak faiz oranın etkisini negatif bulmaktadır. Şahin (2013a) Türkiye 1990: M01 – 2012: M05 aylık veri setini kullanarak Eşik Değer Otoregresif Model (TAR) yardımıyla para talebini tahmin etmekte ve para talebinin yüksek ve düşük iktisadi rejimlerde heterojen bir yapıda hareket ettiğini göstermektedir. Şahin (2013a) yüksek rejimde logaritmik reel M2Y parasal büyüklüğü içsel direncini; düşük rejimdeki içsel dirençten daha yüksek bulmaktadır. Şahin (2013b) Türkiye aylık Ocak, 1990 – Mayıs, 2012 verisi ile reel altın fiyatları, reel faiz oranı, reel hisse senedi fiyatları, reel gelir, enflasyon belirsizliği ve reel M2Y değişkenleri yardımıyla Yumuşak Geçişli Bağlaşım Modeli (STR) ile para talebi belirtimi katsayılarını farklı rejimlerde tahmin etmektedir. Şahin (2013b) paranın alternatifleri arasında döviz kurunun ve enflasyonun para talebi üzerindeki etkilerinin rejimler arasında farklılık gösterdiğini ortaya koymaktadır. Bahmani, Oskooee ve Karacal (2006) Sınır Testi Kointegrasyon yaklaşımıyla reel gelir, logaritmik nominal faiz oranı, logaritmik nominal döviz kuru ve logaritmik M1 parasal büyüklükten oluşan para talebi fonksiyonunu Türkiye için tahmin etmektedir. Döviz kuru, faiz oranı ve enflasyonun para talebi üzerindeki etkilerini negatif ancak gelirin etkisini pozitif bulmaktadır.

3. Veri Seti ve Yöntem Bu çalışmada, Ocak, 1990 – Ekim, 2014 tarihleri arasında logaritmik nominal USD/TL

efektif satış kuru (LOGEXC), reel faiz oranı (RINT), logaritmik sanayi üretim endeksi (LOGIP), Tüketici Fiyatları Endeksinden hesaplanmış enflasyon oranı (ENF) ve logaritmik reel M2Y parasal büyüklüğü (LOGRM2Y) yardımıyla para talebi etki tepki fonksiyonları tahmin edilmektedir. Veriler Türkiye Cumhuriyet Merkez Bankası Elektronik Veri Dağıtım Sisteminden (EVDS) temin edilmiştir. Değişkenlerin açıklamaları ve kaynakları Ek A, Tablo A1 de sunulmaktadır.5

Parasal büyüklük olarak M2Y tanımının seçilmesinin bir takım sebepleri vardır. Hem

gelişen ülke tahminleriyle uyumlu olması, hem de diğer değişkenlerle en yüksek korelasyon katsayılarını vermesi burada birinci etmendir. Ayrıca Türkiye’de yabancı para vadeli ve vadesiz mevduatların toplam mevduatlar içindeki payı önemli düzeydedir (Grafik 1.2). Dolayısıyla Türkiye'de yabancı para vadesiz ve vadeli mevduatların parasal büyüklüğe dâhil edilerek para talebi eşitliğinin tahmin edilmesinin daha doğru olacağı söylenebilir. Para ekonomisi literatüründe para arzı ile talebi miktarının piyasada eşit olduğu varsayılmaktadır. Bazı çalışmalar her ikisinin etkilerinin aynı olduğunu göstermektedir. Örneğin Gali (1992) dört farklı iktisadi şok türetilerek reel, nominal değişkenler üzerindeki etkilerini incelemekte ve gelir düzeyinin yükselmesiyle para talebi ve arzının beraber artarak karşılıklı etkilerini nötrlediğini göstermektedir.

Bankacılar Dergisi

9

Grafik 1.2. Türkiye’de Yabancı ve TL Mevduatların Seyri

Kaynak: TCMB, EVDS

Grafik 1.3. Değişkenlerin Grafikleri

Literatürde para talebi fonksiyonel yapısı belirlemede bir takım teorik ve kullanılacak veri

seti tartışmaları halen devam etmektedir. Literatürde fonksiyonel yapı içine konulacak reel ve nominal değişken ayrımına da gidilmiştir. Örneğin Pelipas (2006) nominal ve reel parasal büyüklüklerin her ikisi için de diğer değişkenlerle kointegrasyon ilişkisi bulmaktadır. Reel faiz oranı hesaplanırken kısa dönem faiz oranlarını kullanılmıştır. Krugman ve Wells (2011)’e göre kısa dönem faiz oranları uzun dönem vadeli faiz oranlarına göre para talebi kararı açısından daha önemlidir çünkü nakit ya da alternatif varlıkların tercihleri kısa vadelidir. Ancak Krugman ve Wells (2011)’de para talebi açısından nominal faiz oranının reel faiz oranı yerine kullanılması gerektiği ifade edilmektedir çünkü enflasyon beklentilerinin işlem esnasında bilinmeyeceği ifade edilmektedir. Rao ve Singh (2006)’da reel faiz oranı yerine nominal faiz oranının kullanılmasının matematiksel eşitlik nedeniyle daha doğru olacağını belirtmektedir.

Dışa açık gelişmekte olan ülkeler için geleneksel olmayan para talebi tahminlerinin pek

çoğunda nakit tercihinin alternatif maliyetini temsilen döviz kurunun modele dâhil edildiği görülmektedir. Örneğin Oskooee ve Shabsigh (1996) M2 parasal büyüklüğünün istikrarı

Yillar

LO

GE

XC

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

4.25

5.00

Yillar

RIN

T

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-100

300

Yillar

LO

GIP

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

4.25

5.00

Yillar

EN

F

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-5

15

Yillar

LO

GR

M2Y

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

5.00

6.25

Yillar

LO

GM

2Y

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

10

18

Doç. Dr. Afşin Şahin

10

açısından eşitliğe döviz kurunun dâhil edilmesi gerektiğini ve kurdaki artışın yabancı para talebini artırdığını belirtmektedir. Oomes ve Ohnsorge (2005) enflasyon ile döviz kuru arasındaki yüksek korelasyon nedeniyle paranın alternatif maliyeti olarak döviz kurunun dahil edilmesi gerektiğini iddia etmektedir.

Çalışmada yararlanılan değişkenlerin birim kök testi sonuçları öncelikle yapılmıştır.

Değişkenlere ilişkin Augmented Dickey Fuller (ADF) birim kök testleri karışık sonuçlara işaret etmektedir (Tablo 1.1). Bu sebeple doğrusal olmayan birim kök testlerine de yer verilmiştir. ADF gibi doğrusal birim kök testlerinin doğrusal dışılık söz konusu ise, Caner ve Hansen (2001) gibi TAR tabanlı doğrusal olmayan birim kök testlerine göre gücünün zayıflayacağı kabul edilmekte ve Monte Carlo deneyleri ile gösterilmektedir. Bu test durağan dışılık ve doğrusal dışılık arasında bir ayrıma gitmeye izin vermektedir. Caner ve Hansen (2001) doğrusal olmayan birim kök testi sonuçları Tablo 1,2’de sunulmaktadır. Geçiş değişkeni

gecikmeli değişim olan 1 1 1 – t t t mz y y belirtimi ile hesaplanmıştır. Geçiş değişkenin altında

yer alan gözlem sayısı (birinci rejim), geçiş değişkenlerinin üstünde yer alan gözlem sayısının (ikinci rejim) pek çok seride daha fazladır. Akomodasyon katsayıları rejimler arasında farklılaşmaktadır. Test sonuçlarına göre serilerin durağan ancak doğrusal olmayan süreç sergiledikleri kanaatine varılmıştır. Doğrusal model varyansının doğrusal olmayan model varyansına oranına dayanan Wald istatistiği testinin (WT) sıfır hipotezi doğrusal model ve alternatif hipotezi ise eşik modeldir. WT testi doğrusallık sıfır hipotezini reddetmekte ve doğrusal dışılık yakalamaktadır. R2T ve R1T eşik birim kök testi istatistikleridir ve serilerde red edilmektedir. t1 ve t2 istatistiklerinin en az biri birim kökü red etmekte ve doğrusal olmayan davranışı desteklemekte, serilerin kısmi birim köke ve doğrusal olmayan yapıya sahip olma ihtimallerini güçledirmektedir.6

VAR modellerinin varsayımlarından bir tanesi de model içinde kullanılan değişkenlerin

durağan olması koşuludur. Ancak birim kök testi belirtim sonuçlarının bir kısmı durağan (I(0)) ve bir kısmı da durağan olmayan (I(1)) davranışa işaret edebilir. Bu gibi durumlarda, Doğan, Şahin ve Berument (2015)’e göre eğer değişkenler arasında kointegrasyon ilişkisi varsa VAR modeli uygulanabilmektedir. Benzer şekilde Demiralp ve Demiralp (2014) de VAR modelinden elde edilen kalıntıların durağan olması durumunda, farklı derecede bütünleşik seriler aynı modelde yer alsa bile VAR modelinin kullanılabileceğine işaret etmektedir.

Ayrıca ele alınan dönemde, Türkiye ekonomisindeki yüksek oynaklığın çalışma

sonuçlarını güçlendireceği önermesi, Pelipas (2006)’ın oynaklığı yüksek küçük veri setinin oynaklığı düşük büyük ülke verisine göre daha fazla bilgi vereceği yorumunu takiben söylenebilir.

Tablo 1.1. ADF Birim Kök Testi Sonuçları

Değişkenler Trendli Sabitli ve Trendli Sabitsiz ve Trendsiz

LOGIP -0.8865 -3.8839 ** 1.8603 *

LOGCPI -2.8089 * -1.7950 -0.1010

LOGEXC -4.3385 *** -0.9942 3.6486 ***

RINT -4.6455 *** -6.5805 *** -3.2165 ***

LOGRM2Y -0.2872 -3.3696 * 3.8476 ***

Not: Gecikme değerleri BIC ile belirlenmiştir. ADF birim kökünün sıfır hipotezi birim kökün var olmasına dayanmaktadır. ***, ** ve ** sırasıyla %1, %5 ve %10 düzeyinde anlamlılıkları göstermektedir.

Bankacılar Dergisi

11

Tablo 1.2. Caner ve Hansen (2001) Birim Kök Testi Sonuçları, Sabitli ve Trendli

k m WT

R2T

R1T

t1

t2

Eşik

LOGIP 12 11 0.0010 *** 0.0005 *** 0.0025 *** 0.0098 *** 0.0153 *** 0.0216

LOGCPI 12 6 0.0385 ** 0.0391 ** 0.0375 ** 0.3759 0.0204 ** 0.2997

LOGEXC 12 8 0.0086 *** 0.0063 *** 0.0062 *** 0.5222 0.0036 *** 0.4032

RINT 12 9 0.0230 ** 0.0480 ** 0.0470 ** 0.7410 0.0200 ** 6.1740

LOGRM2Y 12 2 0.0050 *** 0.0030 *** 0.0840 * 0.0150 ** 0.5820 0.0449

Not: Boostrap (10000) yöntemi ile elde edilen p- değerleri tabloda yer almaktadır. m en yüksek WT kriterine göre seçilmiştir. ***, ** ve ** sırasıyla %1, %5 ve %10 düzeyinde anlamlılıkları göstermektedir.

Çalışmada öncelikle Doğrusal VAR yöntemi oluşturulurken temel para talebi eşitliği

tahmin edilmiştir. Daha sonra açıklayıcılığı artırmak adına paranın alternatif maliyetini temsil eden değişkenler ilave edilerek doğrusal VAR modeli tekrar tahmin edilmiştir. Doğrusal Olmayan VAR (TVAR) Yöntemi açıklamaları için Koop, Pesaran ve Pottner (1996), Balke (2000), Schmidt (2013) ve Avdjiev ve Zeng (2014) gibi pek çok kaynakta ayrıntılı bilgi bulmak mümkündür.7 Yer tutmaması açısından makalede yöntemlerin teknik detayları bu kaynaklardan yararlanılarak kısaca aşağıda sunulmaktadır.

1, 1 1 1, 2, 1 1 1 2,... ... (.)t t t p t p t t t t p tx Sabit A x A x Sabit B x B x I (1)

Eşitlik (1)’de xt matrisi LOGEXC, RINT, LOGIP, ENF, LOGR2MY değişkenlerinden

oluşmaktadır. A ve B sırasıyla birinci ve ikinci rejimlerin parametre polinomlarını

göstermektedir. 1,tSabit ve

2,tSabit iki farklı rejimdeki deterministik terimdir. (.)I burada

gösterge fonksiyonu olup rejimler arası farklılaşmayı sağlamaktadır. Eğer seçilen eşik değişken, eşik değerden büyük ise gösterge fonksiyonu 1 değerini almaktadır. Simertrik durum söz konusu olduğu için ikinci rejimde gösterge fonksiyonu eşik değişkeni, eşik değerin altında yer aldığında sıfır değerini almaktadır. Modellerden elde edilen kalıntılar farklı olacağı

için 1,t ve

2,t ile gösterilmiştir. Çalışmada kullanılan TVAR yöntemi parametre tahminleri ve

etki tepki fonksiyonları RATS 9.0 versiyonunda kullanılabilen çoklu grafik komutu ve etki tepki döngüleri komutları yardımı ile elde edilmiştir. Matlab ya da R programları ile de TVAR parametreleri tahmin edilebilmektedir ancak asimetrik yapı ve ayrıntılı analizi için RATS 9.0 daha kullanışlı bulunmuştur.

Literatürde Tsay (1998)’in tanıttığı Doğrusal Olmayan VAR (TVAR) yöntemi iktisatta pek

çok alana uygulanmıştır. Örneğin TVAR yönteminin maliye politikasına uygulaması için Mancebo (2014) incelenebilir. Carvalho ve Rezai (2011) TVAR modelini gelir adaletsizliği konusuna uygulamaktadır. Lee ve Wang (2012) TVAR’ı cari denge ile finans hesabı arasındaki ilişkiyi büyüme hızını eşik değişken olarak aldığı bir modele uygulamaktadır. Bildirici, Alp ve Bakırtaş (2010) üretim, bütçe açığı, cari açık, döviz kuru, petrol fiyatları ve mortage oranı arasındaki ilişkiyi TVAR ile incelemektedir. Choi ve Devereux (2006) kamu harcamalarının toplam talebi yalnızca reel faiz oranı düşük olduğunda etkilediğini TVAR ile göstermektedir.

Calza ve Sousa (2006) iki rejimli TVAR modeli ile reel kredi büyüme hızını eşik değişken

olarak aldığı çalışmasında kredilerdeki artışın üretim üzerindeki pozitif etkisinin kredi büyüme hızı yüksek iken daha fazla olduğunu göstermektedir. Çatık ve Karaçuka (2012) Türkiye’de 1986 – 2009 aylık verisi ile para politikasının kredi kanalını açıklamak amacıyla Balke (2000)’yi takiben TVAR modeli tahmin etmektedir. Çatık ve Karaçuka (2012) enflasyon oranını eşik değişken olarak kullandığı çalışmasında üretim, fiyatlar, M1, faiz oranı ve krediler sıralamasını takip etmekte ve para politikasının etkisinin farklı enflasyon rejimlerinde üretim ve

Doç. Dr. Afşin Şahin

12

fiyatları farklı etkileyebileceğini göstermektedir. Çatık ve Martin (2012) TVAR modelini üretim, fiyat, faiz oranı, tüketim ve reel döviz kuruna uygulamakta ve para politikasının aktarma mekanizmasının enflasyon rejimi ile beraber değişebildiğini göstermektedir. Bildirici, Alp ve Bakırtaş (2010) bütçe açığı ve cari açığa etki eden unsurları farklı petrol fiyatları düzeylerinde TVAR ile 1968 – 2008 çeyrek dönem ABD verisi ile tahmin etmektedir. Çatık ve Önder (2013) Türkiye 1988: M1 – 2011: M3 verisi ile yüksek ve düşük petrol fiyatları düzeyinde petrol fiyatların makroekonomik değişkenlere etkilerini TVAR modeli incelemektedir. Schmidt (2013)8 TVAR modeli ile ilgili güven aralıklarını tahmin ederek literatüre katkıda bulunmaktadır. Schmidt (2013) gelişmekte olan ülkeler 1994: M1 – 2011: M3 aylık veri seti ile hisse senedi ve döviz kuru eşik değişken iken üretim, faiz, hisse senedi fiyatları ve döviz kurunun şoklar karşısında tepkilerini ele almaktadır. Avdjiev ve Zeng (2014) 1955 – 2012 ABD farklı iki büyüme rejimlerini eşik olarak belirleyerek, reel büyüme, enflasyon, faiz oranı, reel kredi büyümesi ve ABD Hazine tahvili arasında TVAR modeli tahmin etmektedir. Papadamou ve Arvanitis (2014) aylık 1982: 01 ile 2011: 12 enflasyon oynaklığı, üretim oynaklığı ve şeffaflık endeksinden oluşan veri ile TVAR modeli tahmin etmektedir. Farklı enflasyon rejimlerinde, enflasyon oynaklığı ve çıktı oynaklığının merkez bankası şeffaflığına etkilerini ele almaktadır.

4. Tahmin Bulguları TVAR modelinde Cholesky ayrıştırmada dikkat edilmesi gereken noktalardan bir tanesi

de Caldara ve Kamps (2008)’de belirtildiği gibi birinci ay sonrasında değişkenlerin birbiri ile etkileşimine imkân tanınmasıdır. Cholesky ayrıştırması ile ilgili değişken sıralaması yapılırken diğer değişkenlerden eşanlı olarak en az etkilenen değişken ilk sıraya konulmuştur. Soldaki değişkenlerin tamamından eşanlı olarak etkilenen değişken ise en sağ tarafa konulmuştur. Döviz kurunun değeri uluslararası piyasada döviz arz ve talebi neticesinde ve dışsal gelişmelerden etkilenmesi nedeniyle ilk sıraya konulmuştur.9 En sağ tarafa hem makale konusunun para talebine etki eden unsurlar olması hem de teorik parasal ekonomi literatürü ile tutarlı olması açısından parasal büyüklük değişkeni konulmuştur. Bu çerçevede para talebinin enflasyon, üretim, faiz oranı ve döviz kuru değişkenlerinden eş anlı etkilendiği kabul edilmektedir. Faiz oranının merkez bankası tarafından belirlendiği ve sağındaki değişkenleri eşanlı etkilerken, sağındaki değişkenlerden eşanlı etkilenmediği kabul edilmektedir. Para teorisi ve politikasında faiz oranının sağındaki değişkenleri eşanlı etkilediği ancak sağındaki değişkenlerden eşanlı etkilenmediği, solundaki değişkenlerden eşanlı etkilendiği kabul edilir. Bu çerçevede faiz oranı döviz kurunun sağına konulduğunda döviz kurundan eşanlı etkilenecek, sağındaki değişkenleri eşanlı etkileyecek ancak sağındaki değişkenlerden eşanlı etkilenmeyecektir. Bu sıralama Demir (2014)’in faiz oranının döviz kurundan etkilendiği bulgusu ile örtüşmektedir. Bjørnland ve Halvorsen (2014)’de Cholesky ayrıştırma yöntemini bir takım eleştiriler getirse de faiz oranının döviz kurundan etkilendiğini kısıtlar konulmuş VAR ile göstermektedir. Üretim enflasyonu etkileyecek ancak reel üretim olduğu için enflasyondan eşanlı etkilenmeyecek ancak döviz kuru, faiz oranından eşanlı etkilenecektir. Narayan, Narayan ve Mishra (2009, s. 692)’ de reel gelir, reel döviz kuru ve faiz oranının reel para talebinin Granger nedenseli olduğunu belirtmektedir. Bu varsayımlar altında döviz kuru, reel faiz oranı, üretim, enflasyon ve reel para talebi sıralaması tahmin sonuçları aşağıda sunulmaktadır.

Doğrusal VAR sonuçlarına göre döviz kurundaki artış para talebini 12 ay boyunca

artırmakta, faizdeki artışın birinci ayda tepkisi negatif ancak daha sonraki aylarda pozitif seyir izlemektedir. Gelirdeki artışın ilk ayda etkisi negatif ancak diğer aylarda pozitif, enflasyonun etkisi 12 ay boyunca negatif ve para talebinin etkisi 12 ay boyunca pozitiftir. TVAR tahmininde enflasyon değişkeni eşik değişken olarak alındığında yüksek rejimde döviz kurundaki artışın para talebine etkisi ilk ayda pozitif iken, daha sonraki dönemlerde negatif olmaktadır. Faiz oranındaki artışın para talebine etkisi 12 ay boyunca negatiftir. Gelirdeki artış para talebini 12 ay boyunca artırırken, enflasyonun etkisi ters işaretlidir. Para talebi şoklarının kendine etkisi

Bankacılar Dergisi

13

sıfırdan büyüktür. Düşük enflasyon rejimi durumunda döviz kurundaki artışın para talebine etkisi 12 ay boyunca pozitiftir. Faiz oranının etkisi ilk 8 ay pozitif iken, daha sonraki aylarda negatif olmaktadır. Gelir ve para talebinin etkisi tüm dönem boyunca pozitif iken enflasyonun etkisi azaltıcı yöndedir.

Grafik 2.1. Doğrusal VAR Sonuçları

Grafik 2.2. Eşik Değişken Enflasyon Olduğunda TVAR Modeli Sonuçları, Yüksek Rejim

Resp

on

ses o

f

LOGEXC

RINT

LOGIP

ENF

LOGRM2Y

LOGEXC

LOGEXC

RINT

RINT

LOGIP

LOGIP

ENF

ENF

LOGRM2Y

LOGRM2Y

0 1 2 3 4 5 6 7 8 9 10 11-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

0 1 2 3 4 5 6 7 8 9 10 11-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

0 1 2 3 4 5 6 7 8 9 10 11-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

0 1 2 3 4 5 6 7 8 9 10 11-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

0 1 2 3 4 5 6 7 8 9 10 11-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

0 1 2 3 4 5 6 7 8 9 10 11-5

0

5

10

15

20

25

0 1 2 3 4 5 6 7 8 9 10 11-5

0

5

10

15

20

25

0 1 2 3 4 5 6 7 8 9 10 11-5

0

5

10

15

20

25

0 1 2 3 4 5 6 7 8 9 10 11-5

0

5

10

15

20

25

0 1 2 3 4 5 6 7 8 9 10 11-5

0

5

10

15

20

25

0 1 2 3 4 5 6 7 8 9 10 11-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

0 1 2 3 4 5 6 7 8 9 10 11-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

0 1 2 3 4 5 6 7 8 9 10 11-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

0 1 2 3 4 5 6 7 8 9 10 11-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

0 1 2 3 4 5 6 7 8 9 10 11-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

0 1 2 3 4 5 6 7 8 9 10 11-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

0 1 2 3 4 5 6 7 8 9 10 11-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

0 1 2 3 4 5 6 7 8 9 10 11-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

0 1 2 3 4 5 6 7 8 9 10 11-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

0 1 2 3 4 5 6 7 8 9 10 11-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.015

-0.010

-0.005

0.000

0.005

0.010

0.015

0.020

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.015

-0.010

-0.005

0.000

0.005

0.010

0.015

0.020

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.015

-0.010

-0.005

0.000

0.005

0.010

0.015

0.020

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.015

-0.010

-0.005

0.000

0.005

0.010

0.015

0.020

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.015

-0.010

-0.005

0.000

0.005

0.010

0.015

0.020

LOGEXC

0 1 2 3 4 5 6 7 8 9 10 11-0.0075

0.0000

0.0075+1 SD +2 SD -1 SD -2 SD

RINT

0 1 2 3 4 5 6 7 8 9 10 11-0.04

-0.01

0.02 +1 SD +2 SD -1 SD -2 SD

LOGIP

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.005

0.010+1 SD +2 SD -1 SD -2 SD

ENF

0 1 2 3 4 5 6 7 8 9 10 11-0.050

0.000

0.050+1 SD +2 SD -1 SD -2 SD

LOGR2MY

0 1 2 3 4 5 6 7 8 9 10 11-0.04

-0.01

0.02 +1 SD +2 SD -1 SD -2 SD

Doç. Dr. Afşin Şahin

14

Grafik 3. Eşik Değişken Enflasyon Olduğunda TVAR Modeli Sonuçları, Düşük Rejim

Eşik değişken10 olarak gelir değişkeni alındığında, yüksek rejimde döviz kuru, faiz oranı,

gelirin ve para talebinin para talebine etkisi 12 ay boyunca artırıcı yönde iken enflasyonun etkisi bu süreçte azaltıcı yöndedir. Düşük rejimde ise döviz kurundaki artışın para talebi üzerindeki etkisi ilk ayda pozitif iken, 2. ve 3. aylarda negatif ve kalan diğer aylarda pozitiftir. Faiz oranının etkisi ilk 3 ay pozitif, 4. ve 10. aylarda negatif ve diğer aylarda pozitiftir. Gelirdeki artışın para talebi üzerindeki etkileri ilk 4 ayda negatif, 5. ve 7. aylarda pozitif ve diğer aylarda negatiftir. Enflasyonun etkisi 12 ay boyunca negatiftir. Para talebinin para talebine etkisi 12 ay boyunca pozitiftir.

Grafik 4. Eşik Değişken Gelir Olduğunda TVAR Modeli Sonuçları, Yüksek Rejim

LOGEXC

0 1 2 3 4 5 6 7 8 9 10 11-0.015

0.000

0.015+1 SD +2 SD -1 SD -2 SD

RINT

0 1 2 3 4 5 6 7 8 9 10 11-0.006

0.000

0.006+1 SD +2 SD -1 SD -2 SD

LOGIP

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.005

0.010+1 SD +2 SD -1 SD -2 SD

ENF

0 1 2 3 4 5 6 7 8 9 10 11-0.03

0.00

0.03+1 SD +2 SD -1 SD -2 SD

LOGR2MY

0 1 2 3 4 5 6 7 8 9 10 11-0.03

0.00

0.03+1 SD +2 SD -1 SD -2 SD

LOGEXC

0 1 2 3 4 5 6 7 8 9 10 11-0.015

0.000

0.015+1 SD +2 SD -1 SD -2 SD

RINT

0 1 2 3 4 5 6 7 8 9 10 11-0.015

0.000

0.015+1 SD +2 SD -1 SD -2 SD

LOGIP

0 1 2 3 4 5 6 7 8 9 10 11-0.025

-0.010

0.005+1 SD +2 SD -1 SD -2 SD

ENF

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.005

0.010+1 SD +2 SD -1 SD -2 SD

LOGR2MY

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.005

0.010+1 SD +2 SD -1 SD -2 SD

Bankacılar Dergisi

15

Grafik 5. Eşik Değişken Gelir Olduğunda TVAR Modeli Sonuçları, Düşük Rejim

Faiz oranı para talebi fonksiyonunda eşik değişken olarak alındığında yüksek rejim

durumunda döviz kuru, gelir ve para talebinin para talebine etkisi pozitif iken enflasyonun etkisi 12 ay boyunca negatiftir. Faiz oranının etkisi ilk 9 ay boyunca pozitif iken 10. ve 12. aylar arasında negatife dönmektedir. Düşük rejim durumunda ise döviz kurundaki artışın para talebine etkisi ilk 3 ay pozitif daha sonraki aylarda ise negatiftir. Faiz oranı, gelir, para talebi ve enflasyondaki artışın etkisi 12 ay boyunca sıfırdan büyüktür.

Grafik 6. Eşik Değişken Reel Faiz Oranı Olduğunda TVAR Modeli Sonuçları, Yüksek Rejim

LOGEXC

0 1 2 3 4 5 6 7 8 9 10 11-0.006

0.000

0.006+1 SD +2 SD -1 SD -2 SD

RINT

0 1 2 3 4 5 6 7 8 9 10 11-0.010

-0.004

0.002 +1 SD +2 SD -1 SD -2 SD

LOGIP

0 1 2 3 4 5 6 7 8 9 10 11-0.008

-0.002

0.004+1 SD +2 SD -1 SD -2 SD

ENF

0 1 2 3 4 5 6 7 8 9 10 11-0.06

0.00

0.06+1 SD +2 SD -1 SD -2 SD

LOGR2MY

0 1 2 3 4 5 6 7 8 9 10 11-0.04

-0.01

0.02 +1 SD +2 SD -1 SD -2 SD

LOGEXC

0 1 2 3 4 5 6 7 8 9 10 11-0.008

-0.002

0.004+1 SD +2 SD -1 SD -2 SD

RINT

0 1 2 3 4 5 6 7 8 9 10 11-0.01

0.02

0.05 +1 SD +2 SD -1 SD -2 SD

LOGIP

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.005

0.010+1 SD +2 SD -1 SD -2 SD

ENF

0 1 2 3 4 5 6 7 8 9 10 11-0.050

0.000

0.050+1 SD +2 SD -1 SD -2 SD

LOGR2MY

0 1 2 3 4 5 6 7 8 9 10 11-0.04

-0.01

0.02 +1 SD +2 SD -1 SD -2 SD

Doç. Dr. Afşin Şahin

16

Grafik 7. Eşik Değişken Reel Faiz Olduğunda TVAR Modeli Sonuçları, Düşük Rejim

TVAR modeli şokun büyüklüğü ve işaretinin değiştirilerek analiz etmeye imkân

tanımaktadır. Bu çerçevede 1 standartlık şok artırılarak 2 katına çıkarılırsa, simetrik etkilerin gözlemlendiği tespit edilmiştir. Sisteme negatif şok verildiğinde ise yukarıda açıklanan bulguların simetrik olarak tersi sonuçlara ulaşılmaktadır.

5. Değerlendirme Türk Lirası’ndaki (TL) değer kaybını takiben yabancı para cinsinden vadesiz ve vadeli

hesapların düzeyindeki değişim algı yönetimi ile de ilgilidir. İktisadi aktörler kurdaki artışı kalıcı olarak algılarlarsa faiz oranındaki artışın kuru azaltıcı etkisi zayıflayacaktır. Kurdaki bu artış TL’den yabancı paraya geçişi böyle bir durumda hızlandıracaktır. Yüksek enflasyon ortamında para talebinin döviz kuruna tepkisi, düşük enflasyon ortamındakinden daha düşük düzeydedir. Hatta yüksek enflasyon ortamında 3. aydan sonra döviz kurunun para talebine etkisi negatif olmaktadır. Enflasyon oranı yüksek iken bireyler TL yerine yabancı para tutma eğilimine girmektedirler. Ayrıca kurdaki artış düşük enflasyon ortamında beklenmedik bir durum olduğu için ileride enflasyonun yükseleceği yönünde olumsuz sinyal oluşturmakta ve belirsizlik düzeyini yükseltmektedir. Çünkü yüksek enflasyon TL’nin satın alma gücünü azaltmakta ve reel faizleri azaltmaktadır. Bu durumun ileriki safhaları dolarizasyon olarak adlandırılmaktadır. Yüksek faiz ortamında döviz kurunun para talebine etkisi düşük faiz rejimine göre daha yüksektir. Hatta 4. aydan sonra düşük faiz rejiminde para talebinin tepkisi negatif olmaktadır. Yüksek enflasyon ve düşük reel faiz ortamlarında döviz kurunun para talebine etkisi birbirini destekleyen bulgulardır.

Yüksek gelir düzeyi iktisadi aktörlerin belirsizlik algısını azaltıcı yönde değiştirmekte ve

para talebi davranışlarını etkilemektedir. Yüksek gelir düzeyinde para talebinin faiz oranına tepkisi düşük gelir düzeyine göre yüksektir. Bu bir anlamda gelişmiş ülkelerde faiz politikasının iktisadi kararlarda gelişmekte olan ülkelere nazaran daha etkili olduğu önermesini de desteklemektedir.11 Ekonomi yüksek gelir durumundayken para talebinin gelire tepkisi düşük gelir durumuna göre daha yüksektir. Bu sonuçların ilki Kumar (2014, s. 1876)’da belirtilen ekonomi geliştikçe, faiz esnekliğinin arttığı ve gelir esnekliğinin azaldığı yorumu tutarlılık göstermektedir. Yüksek enflasyon rejiminde para talebinin gelire tepkisi, düşük enflasyon rejimine göre daha düşüktür. Bu bulgu da Kumar (2014)’da belirtilen yüksek enflasyon dönemlerinde para talebinin gelir esnekliğinin daha düşük olacağını yorumu ile tutarlılık göstermektedir.

LOGEXC

0 1 2 3 4 5 6 7 8 9 10 11-0.0075

0.0000

0.0075+1 SD +2 SD -1 SD -2 SD

RINT

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.005

0.010+1 SD +2 SD -1 SD -2 SD

LOGIP

0 1 2 3 4 5 6 7 8 9 10 11-0.015

0.000

0.015+1 SD +2 SD -1 SD -2 SD

ENF

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.005

0.010+1 SD +2 SD -1 SD -2 SD

LOGR2MY

0 1 2 3 4 5 6 7 8 9 10 11-0.020

-0.005

0.010+1 SD +2 SD -1 SD -2 SD

Bankacılar Dergisi

17

Enflasyon oranı iktisadi aktörlerin para talebi güdülerini etkilemektedir. Yüksek enflasyon oranlarında daha az miktarda para talep edilirken, düşük enflasyon oranlarında ise bireyler göreli daha nakit kalmayı tercih etmektedir. Çünkü enflasyon oranı arttığında bireylerin satın alma güçleri azalmaktadır. Yüksek enflasyon rejiminde enflasyon para talebini düşük enflasyon rejimine göre daha fazla azaltmaktadır. Enflasyon oranı arttıkça bireylerin mal ve hizmet satın alma kabiliyetlerinin zayıflaması ve refah düzeylerinin azalması nedeniyle toplam fayda düzeyleri de azalmaktadır (Williamson, 2014 ve Walsh, 2010 fayda fonksiyonu içinde para çerçevesinde para talebi ile fayda fonksiyonu ilişkisi için incelenebilir.) Ekonomide enflasyon artışını takiben nominal faiz oranı da artmakta, yatırım talebi ve çıktı düzeyi azalmaktadır ve para talebi daha fazla azaltmaktadır. Krugman ve Wells (2011) gibi pek çok kitapta negatif eğimli toplam talep eğrisine açıklama getirmek için bu önerme bulguları desteklemektedir.

Para talebinin para talebine tepkisi Şahin (2013b) ile tutarlı olacak şekilde yüksek

enflasyon rejiminde, düşük enflasyon rejimine göre daha yüksektir. Yüksek faiz rejiminde de para talebinin para talebine tepkisi, düşük rejime göre daha yüksektir. Yüksek gelir rejiminde ise para talebinin para talebine tepkisi düşük rejime göre daha düşük düzeydedir. İktisat literatüründe teorik düzeyde para arzının sabit kabul edilerek yapıldığı bir analizde, gelir artışının para talebini artırdığı ve faiz oranını yükselttiği varsayılmaktadır (Dinler, 2014, s. 452). Ancak merkez bankalarının para talebindeki artışa karşılık para arzını yükseltme eğilimleri bu varsayımı etkisiz kılmaktadır. Para talebinin artışını takiben artırılacak para arzı miktarı faiz oranının tekrar azalmasına yol açacaktır. Para talebinden daha büyük bir para arzı artışı ise faizlerin hızlı bir şekilde düşmesine yol açacaktır. Kriz sonrası merkez bankalarının parasal genişlemeye gitmeleri ancak işlem amaçlı para talebinin durgunluk nedeniyle yeterli düzeyde artmaması faiz oranlarının çok düşük düzeyde seyretmesine yol açmıştır.

İktisat teorisinde enflasyon oranı reel varlıkların alternatif maliyetinin bir ölçütü iken, faiz

oranı finansal varlıkları elde tutmanın alternatif maliyeti kabul edilmektedir. Çalışmada elde edilen bulgular ilginç noktalara bizi götürmektedir. Örneğin para talebinin faiz oranına tepkisinin zamanla değişmesi dinamik bir sürece işaret etmektedir. Benzer bir çıkarımı Lee ve Chang (2013) İkinci Nesil Rassal Katsayı Modelini kullanarak Tayvan ekonomisi için yapmakta ve para talebinin faiz esnekliğinin zaman içinde değiştiğini göstermektedir. Enflasyon rejiminin düzeyi para politikasının etkinliğini değiştirebilmektedir.12 Yüksek enflasyon rejiminde para talebinin faiz oranına duyarlılığı, düşük enflasyon rejimine göre mutlak değer olarak daha yüksektir. Para talebinin faiz oranına duyarlılığının artması likidite tuzağında olduğu gibi para politikasının etkinliğini azaltmaktadır (Mishkin, 2010, s. 514). Düşük enflasyon rejiminde para politikası daha etkin olması, düşük enflasyon ortamında para talebinin faiz oranına duyarlığının daha düşük olma ihtimalini güçlendirmektedir. Bu sonuç aynı zamanda Şahin ve Ülke (2015) ile tutarlılık göstermektedir.

Sıralama Farklılığının Sonuçlara Etkisi VAR modelinde değişken sıralamasında kullanılan Choleski ayrıştırmasına literatürde bir

takım eleştirilerin getirildiği görülmektedir. Örneğin faiz oranı ile döviz kurunun sıralamasında hangisinin önce konulacağı konusunda bir takım tartışmalar vardır. Bjørnland ve Halvorsen (2014) Cholesky ayrıştırması yönteminin gerçekçi olmadığını ve bunun yerine işaret ve kısa dönem kısıtlar yönteminin kullanılmasını tavsiye etmekte ve iki değişken arasında karşılıklı etkileşime vurgu yapmaktadır. Demir (2014), faiz ve döviz kuru etkileşiminde Cholesky ayrıştırmasının tek yönlü etkileşime izin vermesi nedeniyle eleştirmekte ve Rigobon (2013)’u takiben değişen varyansa dayalı sıralama yöntemini kullanarak faiz oranının döviz kurundan etkilendiğini Avrupa Merkez Bankası özelinde göstermektedir. Bu çalışmada Balke (2000’de kullanılan TVAR yöntemi takip edilmiştir.

Doç. Dr. Afşin Şahin

18

Çalışmada Sıralama 2 (LOGEXC RINT LOGIP ENF LOGRM2Y) sonuçları ayrıntılı yorumlanmakla birlikte alternatif sıralamalarla da tahminler yapılmıştır Ek B’de alternatif sıralamalarda 1. ay, 2 ile 6. aylarda ve 7 ile 12. aylarda, para talebinin döviz kuruna, faiz oranına, gelire, enflasyon oranına ve para talebine tepkilerinin pozitif yönde (+) ya da negatif yönde (-) olup olmadığı işaretlenmiştir. Para talebi tahmini sonuçlarına göre ilk tepkilerin karşılaştırması yanıltıcı olabilmektedir çünkü tepkinin işareti zamanla dinamik biçimde değişebilmektedir. Burada yer tutmaması açısından Sıralama 2 dışındaki etki tepki fonksiyonları talep edilmesi durumunda iletilecektir. Cholesky sıralaması farklı varsayımlarla değiştirildiğinde farklı sonuçların elde edilebildiği görülmektedir.

Bu çalışmada ayrıntılı açıklanan sıralama Doğan, Şahin ve Berument (2015)’in

benimsediği oynaklık, döviz kuru, faiz oranı, sanayi üretim endeksi, fiyatlar genel düzeyi, krediler sıralamasıyla tutarlılık göstermektedir. Ayrıca Balke (2000)’deki büyüme, enflasyon, para, krediler sıralaması ile de tutarlılık göstermektedir. Türkiye’de enflasyon oranı döviz kurundan ve faiz oranından etkilenmektedir. TVAR modelinde model içinde değişken sıralamaları literatürle tutarlı olacak şekilde beş farklı kombinasyon ile çeşitlendirildiğinde sonuçların da değişebildiği görülmektedir. Kullanılan eşik değişkene bağlı olarak da sonuçlar farklılaşabilmektedir. Talep edilmesi durumunda diğer bulguların açıklamaları ayrıntılı olarak sunulacaktır. Literatürde parasal ekonomi analizlerinde alternatif sıralamalara kısaca örnekler verilirse: Demiralp ve Demiral (2014) faiz oranı, döviz kuru, fiyatlar genel düzeyi, banka mevduatı, krediler, sanayi üretim endeksi sıralamasını benimsemekte ve faiz oranının diğer değişkenleri eşanlı etkilediğini, ancak diğer değişkenlerden eşanlı etkilenmediğini varsaymaktadır. Avdjiev ve Zeng (2014) iki eşik değer kullandığı TVAR modelinde ekonomik büyüme, enflasyon, kredi büyümesi, kredi spreadi ve faiz oranını kullanmaktadır. Avdjiev ve Zeng (2014) faiz oranını en sona koyarak merkez bankasının makroekonomik değişkenlere eşanlı tepki verdiğini varsaymaktadır. Christiano, Eichenbaum ve Evans (1997, s. 1206) reel üretim, deflatör, emtia fiyatları değişimi, faiz oranı, borçlanılmamış rezervler, toplam rezervler, M2 büyümesi sıralamasını benimsemektedir. Weise (1999) gelir, fiyat ve parasal büyüklük sıralamasını izleyerek parasal büyüklüğün diğer değişkenler üzerinde eşanlı etkisinin olmadığını varsaymaktadır. Berument, Togay ve Şahin (2011) aylık veri seti ile Türkiye analizindeki gelir, fiyat, likidite, döviz ve para sıralamasında para politikasının gelir ve fiyatlar üzerinde eşanlı etkisinin olmadığını ancak gelir ve fiyatların para politikasını eşanlı etkilediğini varsaymaktadır.

6. Sonuç Para talebi literatüründe teorik tartışmalar yapılırken Türkiye gibi gelişmekte olan ülkeler

açısından döviz kuru ve enflasyonun rolünün önemli olduğu görülmektedir. Para talebi Eşik Vektör Otoregresif Model ile tahmin edildiğinde sıradan doğrusal VAR yöntemine göre daha sağlıklı ve teorik literatürle tutarlı sonuçlar elde edilmektedir. Para talebinin TVAR modeli ile tahmininde Cholesky ayrıştırması kullanıldığında, sıralamaların sonuçları değiştirebildiği ve eşik değişken seçimine göre de sonuçların farklılaşabildiği görülmektedir. Elde edilen katsayıların ilerleyen zamanlarda işaret değiştirebildiği para talebinin önemli bir dinamik süreç gösterdiği yönünde sinyal vermektedir.

Çalışma bulguları Türkiye’de enflasyon ve döviz kurunun para talebinin faiz ve gelir

yanında önemli bir belirleyicisi olduğunu göstermektedir. Bu sebeple döviz kurunun ve enflasyon oranının istikrarlı olması, para talebinin daha istikrarlı olmasını sağlayacaktır. İstikrarlı bir para talebi fonksiyonu da para politikasının etkinliğini artıracaktır. Çalışmada para talebine gelecek şokların eşik değişkenin yüksek durumda ya da düşük durumda olup olmadığına göre tepkileri incelenmiştir. Ekonomik göstergeler sağlıklı bir yapıya işaret ederken bireylerin reel ve nominal şoklar karşısında gösterecekleri spekülatif ve işlem amaçlı para talebi güdülerinin tepki seviyeleri farklılık göstermektedir. Analize ilave olarak doğrusal

Bankacılar Dergisi

19

olmayan davranış, para talebine gelecek pozitif ve negatif şokların farklı etkilere yol açıp açmadığı; büyük ve küçük şokların para talebi üzerindeki etkilerinin aynı olup olmadığı ele alınmıştır. Parasal davranışların farklı büyüklükteki şoklara tepkisinin bilinmesi, para otoritelerinin politika tercihlerinde yardımcı olabilecektir.

Kaynakça

Abel, A.B. ve Bernanke, B.S. (2001). Macroeconomics, 4th Edition, Addision Wisley Longman, USA.

Altıntaş, H. (2008). Türkiye'de Para Talebinin İstikrarı ve Sınır Testi Yaklaşımıyla Öngörülmesi: 1985-2006. Erciyes Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 30, 15-46.

Austin, D., Ward, B., ve Dalziel, P. (2007). The Demand For Money in China 1987-2004: A Non-Linear Modelling Approach. China Economic Review, 18(2), 190-204.

Avdjiev, S. ve Zeng, Z. (2014). Credit Growth, Monetary Policy and Economic Activity in A Three-Regime TVAR Model. Applied Economics, 1-16.

Bahmani-Oskooee, M. ve Karacal, M. (2006). The Demand For Money in Turkey And Currency Substitution. Applied Economics Letters, 13(10), 635-642.

Balke, N.S. (2000). Credit and Economic Activity: Credit Regimes and Nonlinear Propagation of Shocks. Review of Economics and Statistics, 82(2), 344-349.

Basher, S.A., ve Fachin, S. (2014). Investigating Long-Run Demand For Broad Money in The Gulf Arab Countries. Middle East Development Journal, 6(2), 199-214.

Baumol, W.J. (1952). The Transactions Demand For Cash: An Inventory Theoretic Approach. Quarterly Journal of Economics, 66(4): 545-556.

Berument, M.H., Togay, S. ve Şahin, A. (2011). Identifying The Liquidity Effects Of Monetary Policy Shocks For A Small Open Economy: Turkey. Open Economies Review, 22(4), 649-667.

Bildirici, M. Alp, E. ve Bakırtaş, T. (2010). Oil Prices and Current Account Deficits: Analysis of Causality in the USA. Applied Econometrics and International Development, 10(1), 1-14.

Bjørnland, H.C. ve Halvorsen, J.I. (2014). How Does Monetary Policy Respond To Exchange Rate Movements? New İnternational Evidence. Oxford Bulletin of Economics and Statistics, 76(2), 208-232.

Bofinger, P. (2001). Monetary Policy Goals, Institutions, Strategies, and Instruments, Oxford University Press, New York.

Caldara, D. ve Kamps, C. (2008). What Are The Effects Of Fiscal Shocks? A VAR-Based Comparative Analysis: European Central Bank, No. 877: 1-28.

Calza, A. ve Sousa, J. (2006). Output And İnflation Responses To Credit Shocks: Are There Threshold Effects İn The Euro Area? Studies İn Nonlinear Dynamics & Econometrics, 10(2): 1-21.

Caner, M. ve Hansen, B. E. (2001). Threshold Autoregression With A Unit Root, Econometrica, 69(6): 1555-1596.

Carvalho, L. ve Rezai, A. (2011). Personal Income Inequality and Aggregade Demand, Department Of Economics, FEA.

Choi, W. G. ve Devereux, M. B. (2006). Asymmetric Effects Of Government Spending: Does The Level O Real İnterest Rates Matter? Imf Staff Papers, 5(7): 147-181.

Choudhry, T. (1996). Real Stock Prices And The Long-Run Money Demand Function: Evidence From Canada And The USA. Journal Of International Money And Finance, 15(1), 1-17.

Christiano, L. J., Eichenbaum, M., & Evans, C. L. (1997). Sticky Price And Limited Participation Models Of Money: A Comparison. European Economic Review, 41(6), 1201-1249.

Doç. Dr. Afşin Şahin

20

Çatık, A.N. ve Karaçuka, M. (2012). The Bank Lending Channel İn Turkey: Has İt Changed After The Low-İnflation Regime? Applied Economics Letters, 19(13), 1237-1242.

Çatık, A. N. ve Önder, A. Ö. (2013). An Asymmetric Analysis Of The Relationship Between Oil Prices And Output: The Case Of Turkey. Economic Modelling, 33(0), 884-892.

Çatık, N. ve Martin, C. (2012). Macroeconomic Transitions And The Transmission Mechanism: Evidence From Turkey. Economic Modelling, 29(4), 1440-1449.

Dadkhah, K. (2009). The Evolution Of Macroeconomic Theory And Policy, Springer Publications.

Demir, İ. (2014). Monetary Policy Responses To The Exchange Rate: Empirical Evidence From The ECB. Economic Modelling, 39(0), 63-70.

Demiralp, S. ve Demiralp, S. (2014). The Rational Islamic Actor? Evidence From Islamic Banking. Koc University-TÜSİAD Working Paper Series, 1425 (December), 1-36.

Dickey, D. A., Jansen, D. W. ve Thornton, D. L. (1994). “A Primer On Cointegration With an Application To Money And İncome”. İçinde: (Ed.) Rao, Bhaskara, Cointegration For The Applied Economists, Macmillan Publications, New York, Pp. 9-43.

Dinler, Z. (2014). İktisada Giriş, Ekin Yayınları, 20. Basım.

Doğan, B., Şahin, A., ve Berument, H. (2015). Rethinking Interest Rate Volatility as A Macroprudential Policy Tool, Forthcoming in Middle East Development Journal.

Dwivedi, D.N. (2005). Macroeconomics, Theory And Policy, The Mcgraw-Hill Companies, New Delhi, 209-257.

Foresti, P. ve Napolitano, O. (2014). Money Demand in The Eurozone: Do Monetary Aggregates Matter? Engineering Economics, 25(5), 497-503.

Froyen, R.T. (2013). Macroeconomics, Theories And Policies, Tenth Edition, Pearson, Education, USA.

Gali, J. (1992). How Well Does The IS-LM Model Fit Postwar US Data? The Quarterly Journal Of Economics, 107(2), 709-738.

Huang, C.J., Lin, C. F.J., ve Cheng, J.C. (2001). Evidence On Nonlinear Error Correction İn Money Demand: The Case Of Taiwan. Applied Economics, 33(13), 1727-1736.

Hubrich, K. ve Teräsvirta, T. (2013). Thresholds And Smooth Transitions İn Vector Autoregressive Models. Advances İn Econometrics, 32, 273-326.

Jawadi, F. Ve Sousa, R.M. (2013). Money Demand In The Euro Area, The US And The UK: Assessing The Role Of Nonlinearity. Economic Modelling, 32, 507-515.

Kara, H. Ve Orak, M. (2008). Enflasyon Hedeflemesi. Ekonomik Tartışmalar Konferansı.

Keyder, N. (2008). Para, Teori, Politika ve Uygulama, Ankara.

Koop, G., Pesaran, M.H., ve Potter, S.M. (1996). Impulse Response Analysis in Nonlinear Multivariate Models. Journal Of Econometrics, 74(1), 119-147.

Krugman, P. (2014). Currency Regimes, Capital Flows And Crises. IMF Economic Review, 62(4), 470-493.

Krugman, P. ve Wells, R. (2011). Makro İktisat. Palme Yayıncılık.

Kumar, S. (2014). Money Demand Income Elasticity In Advanced And Developing Countries: New Evidence From Meta-Analysis. Applied Economics, 46(16), 1873-1882.

Laidler, D.E.W. (1977). The Demand For Money: Theories And Evidence, Second Edition, Dun-Donnelley Publishing Corp., US.

Lee, C.C. ve Chang, A.H. (2013). Revisiting The Demand For Money Function: Evidence From the Random Coefficients Approach. Quantitative Finance, 13(9), 1491-1502.

Lee, Y.M. ve Wang, K.M. (2012). Capital Mobility and Current Account Imbalance: Nonlinear Threshold Vector Autoregression Approach. International Interactions, 38(2), 182-217.

Bankacılar Dergisi

21

Mancebo, S.A.D. (2014). Non-Linearity in Relation Between Public Debt and Long-Term Interest Rates: The Role of Expectations and An Analysis of Brazil. Federal University of Rio De Janeiro Economy Institute Yüksek Lisans Tezi, Rio De Janeiro.

Mishkin, F.S. (2013). The Economics of Money, Banking and Financial Markets, 10th Edition, Pearson Education, England.

Mishkin, F.S. (2010). The Economics of Money, Banking and Financial Markets, 9th Edition, Pearson Education, England.

Narayan, P.K., Narayan, S. ve Mishra, V. (2009). Estimating Money Demand Functions For South Asian Countries. Empirical Economics, 36(3), 685-696.

Nielsen, H.B. (2008). Influential Observations In Cointegrated VAR Models: Danish Money Demand 1973-2003. Econometrics Journal, 11(1), 39-57.

Oomes, N. ve Ohnsorge, F. (2005). Money Demand and Inflation In Dollarized Economies: The Case of Russia. Journal Of Comparative Economics, 33(3), 462-483.

Oskooee, M.B. ve Shabsigh, G. (1996). Demand For Money In Japan: Evidence From Cointegration Analysis. Japan And The World Economy, 8(1), 1-10.

Papadamou, S. ve Arvanitis, V. (2014). The Effect Of The Market-Based Monetary Policy Transparency Index On İnflation And Output Variability. International Review Of Applied Economics, 29(1), 105-124.

Parasız, İ. (2011). Merkez Bankacılığı Ve Para Politikası, Ezgi Kitabevi, İstanbul, Nisan, 1. Baskı.

Pelipas, I. (2006). Money Demand and Inflation in Belarus: Evidence From Cointegrated VAR. Research in International Business And Finance, 20(2), 200-214.

Price, S. ve Nasim, A. (1999). Modelling Inflation and The Demand For Money İn Pakistan; Cointegration And The Causal Structure. Economic Modelling, 16(1), 87-103.

Rao, B.B. ve Singh, R. (2006). Demand For Money In India: 1953-2003. Applied Economics, 38(11), 1319-1326.

Rigobon, R. (2003). Identification Through Heteroskedasticity. Review Of Economics And Statistics, 85(4), 777-792.

Rossi, S. (2001). Money And Inflation: A New Macroeconomic Analysis, Edward Elgar, USA.

Sarno, L. (1999). Adjustment Costs And Nonlinear Dynamics In The Demand For Money: Italy, 1861-1991. International Journal Of Finance And Economics, 4(2), 155-177.

Schmidt, J. (2013). A Country Risk Premia, Endogenous Collateral Constraints and Non-Linearities: A Threshold VAR Approach: Working Paper.

Sousa, R.M. (2014). Wealth, Asset Portfolio, Money Demand And Policy Rule. Bulletin of Economic Research, 66(1), 95-111.

Şahin, A. (2013a). Para Talebinin TAR Modeli İle Tahmini: Türkiye Üzerine Bir Uygulama. Kamu- İş İş Hukuku ve İktisat Dergisi, 13(2), 113-127.

Şahin, A. (2013b). Estimating Money Demand Function Under Uncertainty by Smooth Transition Regression Model. Athens: ATINER'S Conference Paper Series, No: MDT2013-0382, 1-19.

Şahin, A. ve Ülke, V. (2015). Farklı Belirsizlik Düzeylerinde Faiz Oranının Makroekonomik Değişkenlere Etkileri: Türkiye Üzerine Etkileşimli Vektör Otoregresif Modeli Uygulaması. Central Bank Review, 15(1): 65-93.

Tobin, J. (1969). A General Equilibrium Approach To Monetary Theory. Journal Of Money, Credit and Banking, 1(1), 15-29.

Tobin, J. (1956). The Interest-Elasticity Of Transactions Demand For Cash. Review Of Economics and Statistics, 38(3), 241-247.

Tsay, R.S. (1998). Testing and Modeling Multivariate Threshold Models. Journal Of The American Statistical Association, 93(443), 1188-1202.

Doç. Dr. Afşin Şahin

22

Turnovsky, S. (1998). Methods Of Macroeconomic Dynamics, MIT Press.

Walsh, K. (2010). Monetary Theory And Policy, The MIT Press, USA.

Weise, C.L. (1999). The Asymmetric Effects Of Monetary Policy: A Nonlinear Vector Autoregression Approach. Journal Of Money, Credit and Banking, 31(1), 85-108.

Williamson, S.D. (2014). Macroeconomics, 5th Edition, Pearson Education, USA.

William, J. ve Frazer, J. (1967). The Demand For Money, The World Publishing Company, New York.

Ek A. Tablo A1. Değişkenlerin Açıklaması

Değişken Adı Açıklama Kaynak Zaman

LOGCPI

TP.FG.J0: 0.GENEL

1990:01 - 1995:12 yılları arasındaki veriler 1987=100 temel yıllı Türkiye tüketici fiyatları endeksine aittir.

1996:01 - 2002:12 yılları arasındaki veriler 1994=100 temel yıllı Türkiye tüketici fiyatları endeksine aittir.

2003:01 - 2014:11 yılları arası veriler 2003 = 100 temel yılı Türkiye tüketici fiyatları endeksine aittir.

TCMB, EVDS

Ocak, 1990

Ekim, 2014

LOGRM2Y LOGM2Y – LOGCPI olarak hesaplanmıştır. TCMB, EVDS

Ocak, 1990

Ekim, 2014

LOGIP

1986:01 - 2000:04 TP.UR4.U01.2: % Degisim Toplam Sanayi, Sanayi Üretim Endeksi (1992=100) endeksi kullanılmıştır.

2000:05 - 2004: 12 TP.TSY01.2: % Degisim Toplam Sanayi Sektoru, Sanayi Üretim Endeksi, (1997=100) endeksi kullanılmıştır.

2005:01 - 2014:11 TP.N2SY01: Toplam Sanayi, sanayi üretim endeksi (2010=100) endeksi kullanılmıştır.

TCMB, EVDS

Ocak, 1990

Ekim, 2014

RINT TP.PY.P06.ON.1: (ON) Gerceklesen Basit Faiz Oranı – Enflasyon Oranı

TCMB, EVDS

Ocak, 1990

Ekim, 2014

LOGEXC TP.DK.USD.S.1: (USD) ABD Doları, Döviz Satış

TCMB, EVDS

Ocak, 1990 Ekim, 2014

Bankacılar Dergisi

23

Ek B: Tablo B1. Alternatif Sıralamalarda Tepki Fonksiyonlarının İşareti

a

a

a

a

a

a

b

b

b

b

b

b

c

c

c

c

c

c

d

d

d

d

d

d

e

e

e

e

e

e

f

f f

f f

f g

g

g

g

g

g

LO

EX

C

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

+

+

+

- +

-

+

+

+

- +

-

+

+

+

- +

+

+

+

+

+

+

+

+

+

+

-

+

- +

+

+

-

+

- +

+

+

-

+

+

2-6

+

+

+

-

+

- -

- +

-

+

- +

+

+

-

+

- +

+

+

-

+

- -

- +

-

+

- +

+

+

-

+

- +

-

- -

- -

7-1

2

+

+

+

- +

-

+

- +

-

+

- +

+

+

-

+

- +

+

+

-

+

- +

+

+

-

+

+

+

+

+

- +

-

+

- -

- -

-

RIN

T

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

- -

- +

-

+

+

- -

- +

-

+

+

- +

-

- +

+

-

- -

- +

+

+

-

+

- +

+

+

+

+

+

+

+

+

-

+

-

2-6

+

+

+

+

+

+

-

- -

- -

- +

+

-

- -

- +

+

-

- -

- -

- -

- +

-

+

+

+

+

+

+

+

+

- -

- -

7-1

2

+

+

+

+

+

+

- -

- -

- -

- -

- -

- -

+

+

- -

- -

+

- -

- +

-

+

- -

- -

- +

+

-

- -

-

LO

GIP

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

+

- -

+

- +

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

-

- +

+

+

+

+

+

+

+

+

+

+

+

+

+

+

2-6

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

7-1

2

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

- -

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

EN

F

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- +

-

- -

-

2-6

-

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

+

- -

- +

7-1

2

- -

- -

- -

- -

- +

-

- -

- -

+

- +

-

- -

- -

- -

- -

- -

- -

- -

- -

- -

+

- -

- -

LO

GR

M2

Y

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

1

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+