m&a e performance tecnologica: analisi empirica delle ... · presente si è via via rimarcata...

TRANSCRIPT

Dipartimento di ImpresaeManagement Cattedra di Strategied’Impresa

M&Aeperformancetecnologica:analisiempiricadelleinfluenzedirettederivantidallastrategiadi

acquisizione

RELATORE

Prof. Luca Pirolo

CANDIDATO Michele Mattei 664451

CORRELATORE

Prof. Paolo Boccardelli

ANNO ACCADEMICO 2015/2016

2

3

M&Aeperformancetecnologica:analisiempiricadelleinfluenzedirette

derivantidallastrategiadiacquisizione

Indice 3

Introduzione 6

Capitolo1:BackgroundTeorico 10

1.1Lacrescita 10

1.2Lastrategia 14

1.3Strumentidipianificazione 15

1.4LivelloCorporate 19

1.5Ledirettricidicrescita 22

1.6L’attivitàdiM&A 27

1.7Revisionedellaletteratura 31

Capitolo2:Ilmercatodiriferimento:Chimico 39

2.1Ilsettorediriferimento:Ilchimico 39

2.2Storiaedescrizione 40

2.3IlmodellodiPorterapplicatoalsettore 52

2.4Lacatenadelvalore 58

2.5Unosguardoallerecentiattivitàdiacquisizionenelsettore 74

Capitolo3:Lostudioempirico 78

3.1Ipotesietesi 78

3.2Concettidistatistica 86

4

3.3Idati 92

3.4Metodologiaevariabili 97

3.5Verificadellaprimaipotesi:IltestdiChow 106

3.6Verificadellasecondaipotesi:Primaregressionelineare117

3.7Verificadellaterzaipotesi:Secondaregressionelineare126

3.8Considerazionipersonali 135

Conclusioni 146

Bibliografia 151

Sitografia 157

5

6

Introduzione

In un periodo particolarmente delicato per l’economia mondiale come quello attuale, le

strategiedicreazionedivaloresisonodovuteconfrontareconlanecessitàdisopravviverein

unambientealtamentecompetitivoeinpienacrisieconomica,inunmercatoincuiilvalore

intrinsecocreatodalleaziendenelcorsodegliannidivenivaoggettodeldesideriodellegrandi

aziendeconingentidisponibilitàliquide.Proprioacausadelladifficilesituazioneeconomica

presentesièviaviarimarcataladifferenzatraifortieideboliall’internodeisingolimercati,

con la diretta conseguenza che in un mondo dominato dall’incertezza come quello

dell’innovazionediventapiùefficaceperunagrandeaziendaacquistareunconcorrenteoun

innovatore che investire personalmente per creare valore, poiché si ottiene il risultato con

certezzarispettoall’ipotesidiinvestireininnovazione,operazionechehadicertounfattore

dirischioimplicito,oltreall’evidenterisparmioditempo.Nederivachenelcorsodeglianni

l’attivitàdiM&Aabbiasubitoevidentistravolgimentidallasuanaturainiziale,trasformandosi

gradualmente da strategia offensiva nei confronti di un eventuale avversario, ad azione

speculativa,financheastrumentodeditoallacreazionedivalore.Taleevoluzionehaseguito

pedissequamentelastoriaeconomicarecenteepassata,conlaprimaondata1dioperazionidi

M&Achesicollocaafine‘800inizio‘900,(comenonricordarelaformazioneinAmericadiUS

Steel 2 ) per poi passare alle ondate a cavallo tra le due guerre, che naturalmente

approfittaronodellepossibilitàoffertedaidueconflittimondiali, finoadarrivareallaquarta

ondata,particolarmentecaratterizzatadalleoperazionidiLeverageBuyOut3, tipichedi fine

anni ’80 inizio anni ’90, che, con la loro caratterizzazione tipicamente speculativa, hanno

garantitoeffettinegativisucapitaleeR&D(Schenk20064).Giungendoatempimenoantichi,

1IltermineondataèstatoconiatodaPatrickA.Gaughan,2015,“Mergers,Acquisitions,andCorporate

Restructurings,”6thEdition,June.2LaUSSteelèunasocietàamericanadilavorazionemetallipesanti,nellospecificoacciaio,creatanel1901da

J.P.MorganeElbertH.GarycomefusionetralaFederalSteelCompanyelaCarnegieSteelCompany,divenendoin

breveunadellepiùgrandiaziendenegliStatiUniti.3Operazionedifinanzacaratterizzatadall’acquisizionedell’impresaattraversol’utilizzodellacapacitàdi

indebitamentodellasocietàstessa.4Schenk,H.,2006,“Mergersandconcentrationpolicy.InInternationalhandbookofindustrialpolicy.”ed.P.

BianchiandS.Labory,153–79.Cheltenham,UK:EdwardElgar.

7

le ultime ondate hanno portato ad una maggior regolamentazione dell’attività stessa, con

conseguenteperdita,almenoparziale,dellacomponenteprettamentespeculativatipicadelle

attivitàdeglianni’80.Tuttavia,anchedopoquest’ultimaevoluzione,leattivitàdiM&Ahanno

continuato a caratterizzare soprattutto le grandi aziendequotate, aggrappandosi ancheagli

ultimistrascichidellaloroanimaspeculativa,rendendosecondarialacreazionedivaloreche

portava tale operazione. In altre parole, nonostante la regolamentazione e la nuova spinta

innovatricediquestaondatadioperazionidiacquisizione,lacomponentefondamentaledelle

stesserimanevalaspeculazionefinanziariasulvalore.

Dalle osservazioni reali, in precedenza sintetizzate, ilmondo della ricerca ha recentemente

volutoinvestigaremegliosullarelazionetraattivitàdiM&Aedeffettisucreazionedivalore

daunlatoedefficaciadellaR&Ddaunaltro,secompiutasurealtàminorialivellonazionale

(Cefis, Sabidussi, Schenk 20075). L’incrocio tra M&A, creazione di valore e attività di R&D

risulta dall’evidente considerazione circa il ruolo fondamentale che infatti l’innovazione

ricopre come componente critica per garantire competitività. Diretta conseguenza di ciò è

l’obbligo, da parte delle imprese, di investire in innovazione, fondamentale per poter

sopravvivere,eamuoversicostantementepernonesserelasciateindietro,amorire(Marsili

2002 6 ). Per questi motivi molte imprese hanno dovuto intraprendere la strada

dell’innovazione, una strategia particolarmente complessa (Malerba 2005 7 ), dominata

dall’incertezzariguardoalrisultato.Quantoinvestireperottenereun’innovazione?Investire

internamenteoesternamente?Inchemodoinvestirealfinediottenerenuoviprodottiperil

mercatoilprimapossibile?

Non essendo possibile ottenere una risposta precisa a questa domanda, alcune aziende,

soprattuttorealtàmedio-piccolealivellonazionale,hannoriconosciutonell’attivitàdiM&Ail

meccanismo giusto per acquisire competenze e conoscenze esternamente, al fine di poter

5Cefis,E.,A.Sabidussi,andH.Schenk.2007,“Domergersofpotentiallydominantfirmsfosterinnovation?Anempiricalanalysisonthemanufacturingsector.”WPn.07–20,T.C.KoopmansInstitute,UtrechtSchoolof

Economics,UtrechtUniversity,Utrecht.

6Marsili,O.,andB.Verspagen.2002,“Technologyandthedynamicsofindustrialstructures:Anempirical

mappingofDutchmanufacturing.”IndustrialandCorporateChange11,no.4:791–815.

7MalerbaF.,2005,“Sectoralsystemsofinnovation:Aframeworkforlinkinginnovationtotheknowledgebase,

structureanddynamicsofsectors.”,EconomicsofInnovationandNewTechnology14,no.1–2:63–82.

8

portareleinnovazionidirettamentesulmercato.(CassimaneVeugelers20078).Naturalmente

nonèunastrategiaprivadirischio,poichémoltodispendiosaeincerta,mapuògarantireun

ritornointerminidi innovazionetecnologicasenzaeguali(Teece,PisanoandShuen19979).

Infatti,analizzandolastrategiad’innovazionetecnologicacomemotoretrainantedell’attività

diM&A,èevidentecomeilprimopassoperimplementarla,unavoltaeffettuatal’acquisizione,

siaaumentarelespeseinricercaesviluppodell’attivitàinseperse,inmanierataledapoter

assorbirelenuovetecnologie,competenzeeconoscenzegiàpresentinellasocietàacquistata.

Da ciò risulta che il periodo post acquisizione all’interno di un’azienda debba essere

caratterizzato da un aumento delle spese in ricerca e sviluppo, dallo sviluppo di nuove

tecnologieecompetenze,epossibilmentedallanciodinuoviprodotti.

L’obiettivo di questo lavoro è di dare una prova empirica a quanto espresso solo

teoricamente,cioèche l’attivitàdiM&Aabbia influssipositivisull’innovazionetecnologicae

sullosviluppodinuoviprodotti.Perprovarequestointerminimatematiciciconcentreremo

su alcune variabili fondamentali che caratterizzano l’attività di sviluppo dell’innovazione,

come la ricerca e sviluppo e il numero dei brevetti, mettendoli in rapporto diretto con le

principali caratteristiche dell’attività di M&A, come il valore del deal e le dimensioni

dell’aziendaespressacomenumerodidipendentiocomevaloredelfatturato.

Lo studio econometrico che seguirà andrà ad analizzare una serie d’imprese operanti nel

settoreChimico10chehannosubitoocompiutoun’operazionediM&Anell’arcotemporaleche

va dal 2000 al 2008, per poi analizzare le spese in ricerca e sviluppo e la registrazione di

nuovi brevetti nello stesso periodo di riferimento, al fine di dimostrare come tale attività

abbia positivamente influito nella loro evoluzione. Le spese di ricerca e sviluppo verranno

approfondite come rapporto tra fatturato totale da innovazione e spesa totale in ricerca e

sviluppofinalizzataall’innovazione,avrannoquindiunvalorecompresotrazeroeuno,dove

zero indicherà che le spese in ricerca e sviluppo non sono riuscite a creare fatturato da

innovazione,mentreunoindicheràchetalispesehannogeneratounfatturatotaledacoprirle

interamente.Perquantoriguarda le innovazioni inveceandremoadanalizzare ilnumerodi8Cassiman,B.,andR.Veugelers.2007.“Areexternaltechnologysourcingstrategiessubstitutesorcomplements?

Thecaseofembodiedversusdisembodiedtechnologyacquisition.”WP672/2007,IESEBusinessSchool,

9Teece,D.J.,G.Pisano,andA.Shuen.1997,“Dynamiccapabilitiesandstrategicmanagement.”Strategic

ManagementJournal18,no.7:509–33.

10ConsettoreChimicointendiamosialachimicadibasechespecialistica,ivicompresialcunisub-settorispecificicheverrannointrodottipiùavantinelladescrizionedellevariabili.

9

brevettiregistratielecitazionisuglistessi,nelperiodopredealepostdeal,inmanierataleda

avere una corrispondenza diretta riferita all’acquisizione. Infine come variabili associate

all’attività di M&A utilizzeremo il valore del deal espresso in miliardi e le dimensioni

dell’aziendaespresseattraversoillogaritmodelnumerodeidipendenti.

PeridatidiriferimentoutilizzeremoildatabaseZephyr11perl’analisidelleaziendechehanno

compiuto o subito l’attività di M&A, mentre per le spese di ricerca e sviluppo verranno

utilizzatiidatidelCIS(ComunityInnovationSurvey12),raccoltidall’Eurostatsubasebiennale.

Infine utilizzeremo i dati dell’Ufficio Brevetti Europeo13e l’Ufficio Brevetti Internazionale14

perbrevettiecitazioni,perpoiesporreconclusioniedeventualiriflessioni. Introdurremola

tesiinmanierateorica,sostenendolaattraversotreipotesifondamentali,chesarannoprovate

conl’utilizzodialtrettantimodellimatematici.ProcederemopoiadutilizzareuntestdiChow

perindividuareunpuntodirottura,checoincideràconilmomentodeldeal,nellaseriestorica

che comprende le spese di ricerca e sviluppo nel corso degli otto anni di riferimento. In

seguitoutilizzeremounaregressionelinearemultiplaperprovarecheilvaloreeconomicodel

dealèinfluenzatopositivamenteedirettamentedallavariabiletecnologica,ecioèdallespese

effettuateinricercaesviluppoedalnumerodibrevettiregistratinelperiodoantecedenteal

deal. Infine utilizzeremo una regressione lineare semplice per verificare l’influenza delle

spesediricercaesvilupposostenutenelperiodoprecedentealdealsuquellesostenutenel

periododiriorganizzazioneseguentealdeal,nelqualeverràeffettuatoilconcretopassaggio

di competenze da un’organizzazione all’altra. La struttura dello studio è molto semplice,

inizieremo introducendo il background teorico delle operazioni di fusione e acquisizione,

accennando anche brevemente alla storia di questo tipo di operazioni, nel primo capitolo.

Successivamente analizzeremo il settore di riferimento attraverso gli strumenti di

pianificazione strategica all’interno del secondo capitolo. Infine, procederemo con la

descrizionecompletadeidatieilcalcoloempiricodeimodellimatematiciedelleregressioni

nelterzocapitolo,perpoiterminareconleconsiderazionipersonalieleconclusionirelativeai

risultatinelparagrafofinale.

11ZephyrèundatabaseeconomicofinanziariocontenenteinformazionibasesulleattivitàdiM&Acompiuteintuttoilmondo,diproprietàdellaBureauVanDijk.

12IlComunityInnovationSurveyèunquestionariopropostodall’Eurostatalleimpreseprivatesubasebiennalealfinedianalizzarelosviluppotecnologicodelleinnovazioni.13EPO,EuropeanPatentOffice.14WIPO,WorldIntellectualPropertyOrganization.

10

QuellocheciaspettiamoèdivedereunprogressivoaumentodellespesediR&Dinterneedel

numerodibrevetti e citazioni comeprovadirettadegli influssipositivi che l’M&Ahaavuto

sullacomponentediinnovazionetecnologicaesistente,alfinediacquisirelecompetenzeele

tecnologienecessarieperinnovareancora,inunmercatoincontinuomovimento.Sullabase

diquestostudiovorremmoiniziareunnuovofilonedelragionamentostrategicochemiraad

osservare sotto una nuova luce le operazioni di acquisizione trainate dalla componente

tecnologica,andandoadinvestigarecomepragmaticamentelevariabiliinnovativechehanno

generatoildealinfluenzerannolariorganizzazionedell’impresasottolanuovaproprietà.

11

12

Capitolo1

1.1Lacrescita

Nell’introdurre il background teorico delle operazioni di M&A, dobbiamo necessariamente

partire dal concetto di crescita all’interno dell’ambiente aziendale. Nel corso degli anni la

crescitahaassuntoviaviasignificatidifferenti,passandodallesemplicidimensioniaziendali

per il più ampio concetto di confine geografico, fino ad arrivare all’attuale definizione di

crescitacomecreazionedivalore15.Macosasignificacrearevaloreper l’azienda?Neiprimi

annisessantafinoadinizioanniottantalacreazionedivaloreperl’impresacoincidevaconla

generazionediricchezzapergliazionisti,unavisionelimitataepocolungimirantedestinata

adaverevitabreve.Con ilpassaredeglianni, il focusdellacreazionedivaloresièspostato

daglishareholders16atuttiglistakeholders17,cioèachiunqueavesse interessenellosviluppo

della società stessa. Questa visione garantiva nuovi margini di sviluppo e un orizzonte

temporalepiùampio,per ilqualeoccorrevaunapianificazionestrategicaa livellocorporate

precisaeaccuratanellungoperiodo.Macomesipuòrealizzarelacreazionedinuovovalore?

Attraversounvantaggiocompetitivointerno,basatosuprecisi fattoricriticidisuccesso,che

l’azienda riesce a sviluppare e a mantenere nei confronti dei propri competitors. Questo

vantaggiogarantisceunaredditivitàmediamaggiorerispettoaquelladeidiretticoncorrenti

inunprecisosettore18.Risultaevidentequindicometalevantaggiosia fondamentaleper le

aziendechehannosceltounastrategiadicrescita.

Analizziamooraqualisonoifattoricriticidisuccessoperrealizzarequestovantaggio19:

15Definizionetrattada:CollisD.J.,MontgomeryC.A.,InvernizziG.,MolteniM.,2012,“CorporateLevelStrategy”,McGraw-Hill,TerzaEdizione.16Azionista,chiunqueposseggalegalmenteunaopiùazionidellasocietàpresainconsiderazione.17Portatored’interesse,chiunquepossaavereinfluenzaointeresse,direttooindiretto,neiconfrontidiquelladeterminatasocietà.18Definizionetrattada:FontanaF.,CaroliM.G.,“Economiaegestionedelleimprese”,Milano,McGraw-HillEdizione19Definizionetrattada:CollisD.J.,MontgomeryC.A.,InvernizziG.,MolteniM.,2012,“CorporateLevelStrategy”,

McGraw-Hill,TerzaEdizione.

13

-Strutturadelsettore,intesacomecaratteristicheessenzialidelsettorediriferimento,dalla

redditivitàalletecnologienecessarieperlacompetizione.

-Fattoreambientale,cioèl’ambientecompetitivonelqualel’aziendasitrovaacompetere,un

classicoesempiosonolelegislazionilocaliacuil’aziendadeveattenersi.

-Fattoretemporale,iltimingconilqualel’aziendafailsuoingressonelmercato.

-Strategiacompetitiva,lastrategiadicrescitaadottataall’internodelsettore,analizzeremole

differentistrategiepiùavantinelcapitolo.

Utilizzaremeglioleproprierisorseecompetenzepergestireifattoricriticidisuccesso

significadistinguersi,rispettoaidiretticoncorrenti,inquestiquattrofattori,soddisfacendoin

manierapiùefficienteladomandadimercato.

Unavoltadefinitoilvantaggiocompetitivocheportaallacreazionedivaloredobbiamo

chiederci,comepossiamorealizzarepragmaticamentequestacreazionedivalore?

Interminieconomici,lacreazionedivaloresitraduceconl’aumentodiutilitàperil

consumatorefinalemenoilcostototalesostenutodall’aziendapergenerarequest’aumento20.

Naturalmentepiùampiaèladifferenzatraquesteduevariabili,maggioresaràilvantaggio

acquisitorispettoaiconcorrenti.Possiamoarrivareaquestorisultatoattraversoduestrade

principali:l’aumentodell’utilitàperilconsumatore,quindiattraversol’aumentodell’utilità

percepitaoladiminuzionedeicostidiutilizzogeneralilegatialconsumo,oppureattraversola

diminuzionedelcostototalesostenutodall’azienda,quindiparliamodiunalogicadi

abbassamentodeicostiaziendalisostenuti,sianoessidiapprovvigionamento,diproduzioneo

dimanodopera.Unavoltarealizzatoquestovantaggio,l’aziendadeveoccuparsidiriuscirea

raccoglierneilpiùpossibile.Perspiegaremeglioquestoragionamento,dobbiamointrodurre

ilconcettodiprezzo.Dalprezzodelbeneinquestionedipenderàsiailbeneficioperl’azienda

stessacheperilconsumatorefinale,infatti,ladifferenzatrailprezzoeicostisostenuti

dall’aziendasaràilvaloregeneratoperl’aziendamentreladifferenzatral’utilitàperil

consumatoreeilprezzosostenutosaràilsurplusperilconsumatore21.Èevidentequindi

quantosiaimportantefissareilprezzoinmanieratalecheottimizziilvalorecomplessivo

20Definizionetrattada:GrantR.M.,2005,“L’analisistrategicaperledecisioniaziendali.”,Bologna,IlMulinoedizioni.

21Definizionetrattada:FerrucciL.,2000,“Strategiecompetitiveeprocessidicrescitadell’impresa.”,FrancoAngelieditore,Milano

14

creatoperl’aziendae,allostessotempo,consideril’impattochehaneiconfrontidel

consumatoreedelladomandacomplessiva.

Questeconsiderazionicoinvolgonoscelteimportantinelcorsodellavitaaziendale,che

devonoesserepianificateegestitenellungoperiodoattraversoun’attentapianificazione

strategicasiasulbrevechesullungoperiodo.

1.2Lastrategia

Lastrategiaèlarappresentazioneinformadocumentaledegliobiettivichesivogliono

raggiungere,sullungo,medioebreveperiodo.Questarappresentazioneguideràil

managementstrategiconellosviluppodelleazionicheporterannoallarealizzazioneditale

pianostrategico.Perdefinireunastrategiasipartedatreelementifondamentali:

-Obiettivi,rappresentanoilcosaottenere,ilfineultimodellapianificazionestrategica,sulla

basedelqualeverrannoimpostatituttiiragionamentinecessariallasuaformulazione.

-Pianod’azione,riguardalapianificazionedellesingoleazionidamettereinattoper

raggiungeregliobiettivifinalipianificatinellastrategia.

-Risorse,tuttociòdicuisinecessitaperraggiungeregliobiettiviimplementandoleazioni

descrittenelpianod’azione.

QuestaprimafasevienedettaPianificazioneStrategica,poichérispecchiailmomentonel

qualeilmanagementformulaedefinisceunastrategiainognisuosingolocomponente,

analizzandoquellichesonoicomponentifondamentaligiàdescrittiinprecedenza.Laseconda

faseperlarealizzazionepraticadellastrategiaèl’Implementazione,chepossiamodefinire

comelosvilupposulpianopraticodelleazionicheporterannoallarealizzazionedella

strategiastessa.Leduefasidovrebberofarcoincidereilpianoteoricoconquellopratico,maa

causadellassotemporalecheintercorretral’ideazioneelarealizzazione,talecorrispondenza

spessovieneamancare,orisultamoltodifferentedaquellaprecedentementeipotizzata.Tale

differenzaècausatadalcambiamentodell’ambienteesternonelqualeèimplementatala

strategia,inquantoconilpassaredeltempolecaratteristichedell’ambientepossocambiare,

mentrelapianificazionestrategicarimaneimmutata.Questoapparenteparadossoèunodei

problemipiùcomunicuicisitrovadifrontesianelmomentoincuisideveidearelastrategia

15

sianelmomentoincuisipassaall’implementazione.Perovviareatuttociòspessocisivede

costrettiacambiarelastrategianelmomentodell’implementazione,uncambioche,

naturalmente,modificaqualsiasilogicadiobiettivieazionisullungoperiodo.Vistala

frequenzaconcuiquestotipodiproblemasiverificavasononatestrategieemergentiche

modificavanoiconcettistessidipianificazioneeimplementazione.Talinuovestrategie

possiedonocaratteristichedeltuttodifferentidaquelleprecedenti,apartiredallatotale

assenzadicodifica,inaltreparolenonesistonoazionipianificate.Questonaturalmenteovvia

allamancanzadicorrispondenzatrapianificazioneeimplementazione.Lastrategia

emergentevienequindigeneratadailivellibassidell’organizzazione,ossiadaquellipiùa

contattoconl’ambienteesterno,inmanieratalechequandoaccadeuncambiamento

nell’ambienteesternosiabbiaunfeedbackimmediatodaiprimiarenderseneconto,

eliminandoancheillassoditempocheintercorrevatral’ideazioneelarealizzazione.

Naturalmenteivantaggiguadagnatiinterminiditempoerispostariflettonosvantaggisul

pianodellapianificazioneedellalungimiranza.Èovvio,infatti,checonquestenuovestrategie

nonsipossanopianificareobiettivisullungoperiodo,masolorispondereaibisogni

immediatidelmercato.Analizzandolesingolefasidiquestoprocessovienespontaneo

chiedersicomesipianificaunastrategia?

Perrispondereaquestadomandapossiamoanalizzarecomeleimpreseabbianosviluppato

strumentispecificinelcorsodegliannichefosserodiausilionell’analisidell’ambienteesterno

enellapianificazione.

1.3Strumentidipianificazione

Ogniaziendaprocedeallapianificazionedellastrategianellamanieracheritienepiù

appropriata,basandosisullesueesperienzeesuidatichehaadisposizione.Tuttaviaconil

passaredeltempoalcunecorrentidipensieroealcunistrumentispecificisonodiventatidi

usocomunenellavitaquotidianadiun’azienda.Partendodaglistrumentipiùdatatitroviamo

neglianni’50lamatricediAnsoff22,anchedettamatriceprodotto-mercato.Inizialmentenato

perilmarketing,questostrumentopermettedideterminarequattrostrategiefondamentali

perpercorrerelastradacheportaall’incrementodelbusiness,analizzandoduevariabili

fondamentali,ilprodottoeilmercato.Attraversoquesteduevariabili,infatti,sipossono

idearequattrostrategie,basandosisulconcettodiesistenteonuovo.Lamatricepertanto22AnsoffI.,Sep-Oct1957,“Strategiesfordiversification.”,HarvardBusinessReview,Vol.35,Issue5,pp113-124

16

analizzaleipotesiincuiiprodottisianogiàesistentionuovi,echevenganointrodottiin

mercatiincuisiègiàpresentioinnuovimercati.Questostrumentohamoltoachefareconil

concettodicrescitadiversificataemutamentodellecompetenzedicuiparleremopiùavanti.

Comedetto,lestrategieapplicabilisonoquattro:

-Marketpenetration,nelcasoincuisivogliapenetrareinunmercatoesistenteconun

prodottogiàesistente.Èunastrategiaparticolarmentecomune,usatadalleaziendenella

maggiorpartedellesituazioni.Ilmodopiùefficaceperottenererisultatiinquestomodoè

quellodiattaccaredirettamenteiclientiinmanoallaconcorrenzaattraversolepolitichedi

prezzo.Inalternativa,senonsivuoleandareamodificareunavariabileimpegnativacomeil

prezzo,sipuòpuntareallaconquistadinuoviclientiattraversol’utilizzodicampagne

pubblicitarieenuoviclienti.Vistoillimitefisiologicodell’aumentodellapropriaquotadi

mercatoall’internodiunsettore,nonèrarovederenascereemorireimpreseall’internodiun

singolomercato.

-Productdevelopment,questastrategiadescrivel’introduzionediunprodottonuovoinun

mercatoesistente.Anchenelcasoincuiun’aziendasiagiàincontrollodiunmercato,può

deciderediinserireprodottinuovi,alfinediaumentareillivellodicompetizionenelmercato

stessooperrispondereainuovibisognideiclienti.

-Marketdevelopment,nelcasoincuiun’aziendadecidadiutilizzareunprodottoesistenteper

entrareinunnuovomercato,siaalivellogeograficochedisettore,alfinediconquistareun

nuovosegmentodiconsumatori.

-Diversification,unprodottonuovoall’internodiunmercatonuovo.Èunastrategia

particolarmenterischiosa,inquantonecessitadialtiinvestimentiepresentamaggiori

incertezze,mapuòcorrispondereanchemiglioririsultati.

Seguendosemprel’ordinecronologicoincontriamoacavallotraglianni’60e’70laSWOT

analysis,unostrumentodianalisidellecaratteristicheinterneedesterneadun’azienda,

ideatodaAlbertHumphrey23suidatiestrattidallaclassificaFortune50024.Talestrumento

basalasuaanalisisuquattrovariabilifondamentali,dallecuiinizialiprendeancheilnome.

L’acronimoSWOTinfatti,derivadaStrengths,opuntidiforza,chedescrivelevariabilidiun

23AlbertHumprey,1986,“Gearingupforchange.”,Managementdecision,Issue24(6),pp12-15.24Listadelle500maggioriaziendestatunitensiclassificateperfatturato,compilataepubblicataogniannodallarivistaFortune.

17

businessodiunprogettocheportanounvantaggioallasocietà,Weaknesses,puntidi

debolezza,chepossiamoidentificareconisvantaggiacuiandremoincontroinquel

determinatosettore,Opportunities,opportunità,sonolevariabilichepossonodeterminarela

decisionediscegliereundeterminatoprogettoosettoreinvecediunaltropoichégiocanoa

favoredell’azienda,einfineThreats,rischi,cioèlevariabilichepossonodisincentivareil

possibileinvestimentoinquantopossonoaddurredanniallaperformance.Questequattro

variabilivannoacomporreunamatricedipianificazionestrategicacheanalizzal’aziendada

duepuntidivistadifferenti:internamente,attraversol’analisidelledebolezzeedeipuntidi

forza,edesternamente,attraversoirischieleopportunità.Questostrumento,puòessere

applicatosiaallapianificazionestrategicasiaallasemplicepianificazioneaziendalefinoanche

alladeterminazionedegliobiettivipiùbasilari.Oltreaglievidentivantagginell’utilizzodi

questostrumento,cisonoanchedellelacune,rappresentatedallamancanzadioggettività

numericanellosviluppodeidatichegiudicanolevariabili.

Immagine1:Schemariassuntivodellaswotanalysisconrelativecaratteristiche.(FonteWikipedia)

18

Conl’avventodeglianni’80sièaffermataunavisioneeconomicatrainatadalconcettodi

industrialorganization25,nellaqualesièsviluppatounostrumentomoltocomuneancheal

giornod’oggi,ilmodellodellecinqueforzecompetitivediPorter26.Ilmodellosiproponedi

studiarel’intensitàel’importanzaconlequalitaliforzevannoaeroderelaredditivitàdelle

impreseinundeterminatosettore.Lecinqueforze,infatti,rappresentanoiprincipaliattori

nellaperditadicompetitività,maverràaffrontatoedescrittoinmanierapiùapprofondita

all’internodelsecondocapitolo,nelqualeloutilizzeremoperanalizzareilsettoredi

riferimentodelnostrostudio.Questomodello,perquantosemplice,èancoramoltoattualee

usatoquotidianamentenelleanalisidimercatodalleaziendedituttoilmondo.

Infineadinizioanni’90ilvantaggiocompetitivoèstatofortementeassociatoallerisorse

disponibiliperl’azienda,conlosviluppodelconcettodiresourcebasedview27comebaseperil

raggiungimentodellostessovantaggiocompetitivo.Inquestosensoglistrumentidi

pianificazionestrategicasisonospintinelladirezionedianalizzarelecaratteristiche

fondamentalidellerisorsesucuisibasailprocessoindustrialediunadeterminataazienda.

Unavoltaidentificatelerisorsechiavechepossonogarantireunvantaggiocompetitivo,

occorrechelasingolarisorsaposseggaquattrocaratteristichefondamentali28:

-Divalore,devegarantirelapossibilitàdiiniziareunpercorsodicreazionedivalorebasato

sullarisorsastessa,moltorilevantidaquestopuntodivistasonoicostiditransazioneegli

investimentinecessari.

-Rara,nonsipuòiniziareunastrategiadicreazionedelvalorebasatasuunarisorsacomune,

inquantoèfacilmentereplicabiledapartidichiunquesiaingradodidotarsidellastessa.

-Inimitabile,ancheunarisorsachesiaparticolarmenterara,sefacilmenteimitabile,non

garantiscelosviluppodiunvantaggiocompetitivoadeguatoperlastrategia.

-Nonsostituibile,infinedevemancareunarisorsachesiaperfettamentesostituibileperquella

presainconsiderazione,poichésullastessapotrebberoesseresviluppatiprodotticonun

migliorrapportoqualitàprezzo.

25CoaseRonal,1937,"TheNatureoftheFirm".Economica.BlackwellPublishing.26MichaelPorter,“CompetitiveAdvantage:CreatingandSustainingSuperiorPerformance.”NewYork,1985

27WernerfeltB(1984)."TheResource-BasedViewoftheFirm".StrategicManagementJournal.5(2):171–18028Elencoedefinizionitratteda:FerrucciL.,2000,“Strategiecompetitiveeprocessidicrescitadell’impresa.”,

FrancoAngelieditore,Milano

19

Unavoltaanalizzatiglistrumentiattraversoiqualiunastrategiavienepianificata,possiamo

passareadanalizzareitrelivellifondamentaliaiqualiessafacapo:

-LivelloCorporate,èillivellopiùaltoalqualevengonopianificateledecisioni,spazia

attraversobusinessesettoridifferenti,influenzandodirettamentetuttiilivellisottostanti.

-LivelloBusiness,inquestocasolastrategiavienedelimitataadunsingolosettore,quindipuò

prendereinconsiderazionilevariabilichecreanovaloreinqueldeterminatosettore.

-LivelloFunzionale,illivellopiùbassodellapiramidestrategica,prendeinconsiderazionele

scelteeffettuatesulleazionidaeffettuarepragmaticamenteognigiorno.

Perilnostrostudiocilimiteremoaprendereinconsiderazionesolamenteillivellocorporate,

siccomel’attivitàdiM&A–focusdiquestolavoro-vienedecisaedeseguitaaquestolivello.

1.4LivelloCorporate

Lastrategiaalivellocorporateèdefinitacomelavialungolaqualeunaziendacreavalore

attraversolaconfigurazioneeilcoordinamentodelleattivitàmultimercato.Avendogià

definitoilconcettodicreazionedivalore,dobbiamoinnanzituttoconcentrarcisucomepoter

misurarequestovalore.Unamisurazioneattraversoilprofittopuòesseredeviantemapuò

assumereunsignificatodifferenteseaffiancatoalconcettodivantaggiocompetitivo,in

un’unitàdimisuraibridacheprendainconsiderazioneentrambilevariabili.Unavolta

rapportatoalvaloredelcapitaleeagliinvestimentinecessarisipuòparlaredivalore

economicochepuòesseregeneratoconl’EVA29,indicatoreperilvaloreeconomicoaggiunto

adunazienda.Vannoancheidentificatiisoggettiperiqualisicreavalore,abbiamogiàparlato

delpassaggiodaunalogicashareholdersaquellastakeholders,maquestopassaggioha

ridefinitoancheledirettricistrategichefondamentali.Sipassa,infatti,daiconcettibasedi

diversificazioneerifocalizzazionenelcorebusiness,alconcettopiùgeneraledi

riconcettualizzazionedelportafoglioprodottiemercati,allaridefinizionedellacatenadel

valoreeallosviluppodiclusterlocalipiùviciniaiconsumatori.Laconfigurazionedelle

attivitàdefinisceinveceiconfinilungoiqualil’impresasipuòspostare,definitecomeletre

direttricidicrescita:

29L’EVA,economicvalueadded,èunindicatorecheconsentedicalcolareilvalorecreatodaunaazienda.Di

impostazioneanglosassone,l’EVAarrivainItalianeglianni’90

20

-Verticale,lungolafilieraproduttiva,puòspingersiversomonteoversovalle,esirealizza

attraversol’integrazione,cioèl’azionepraticaconlaqualesisceglieinqualepartedella

filieraesserepresenti.

-Orizzontale,fariferimentoaisettorineiqualiespandersi,ladecisioneriguardoinquantied

inqualicompetereidentificalastrategiadidiversificazione.

-Geografica,riguardalaposizionedelmercatonelqualeespandersi,unastrategiainquesto

sensosichiamainternazionalizzazione.

Ilcoordinamentodelleattivitàsiriferisceallalogicasinergicaconlaqualesiprocedead

integrarelosvolgimentodellenormaliattività.Inprimoluogosiprocedeconl’identificazione

delleinterdipendenzetradueopiùbusiness,dopodichesiprocedeconl’analizzarele

possibilisinergietraleinterdipendenze.Consinergias’intendelosfruttamentodelle

interdipendenzealfinediaumentareiricaviodidiminuireicosti,realizzandocosìun

vantaggio.

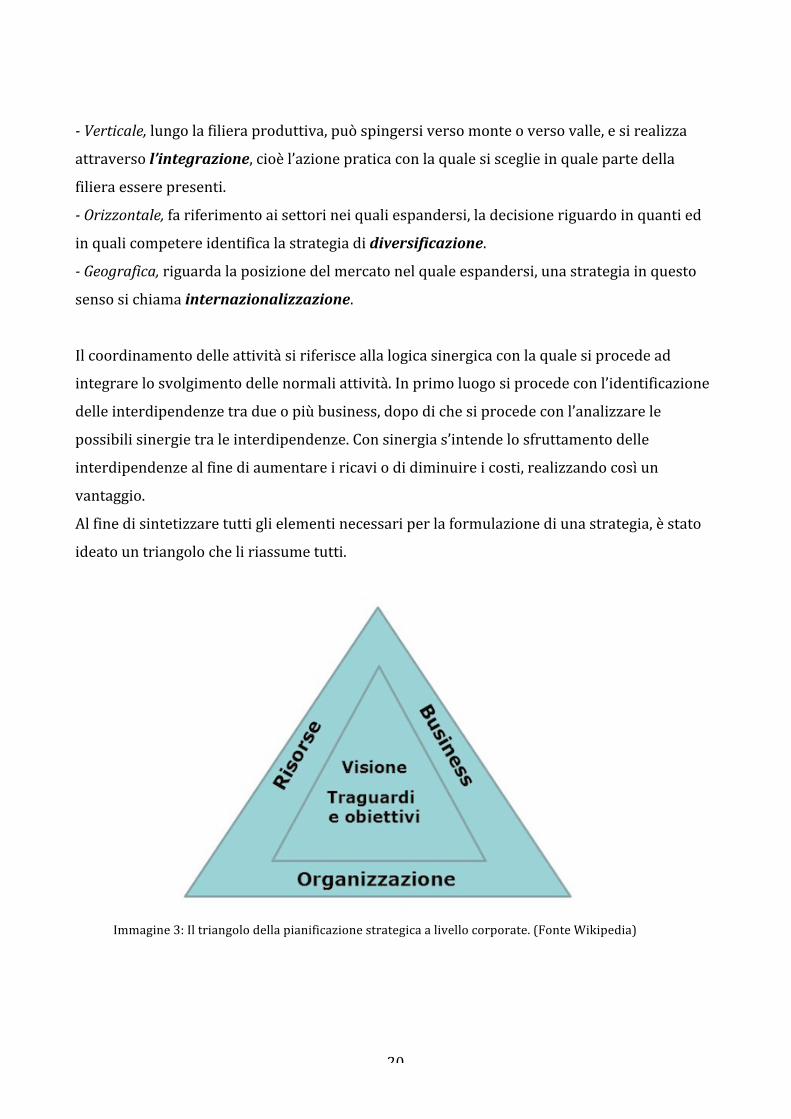

Alfinedisintetizzaretuttiglielementinecessariperlaformulazionediunastrategia,èstato

ideatountriangolocheliriassumetutti.

Immagine3:Iltriangolodellapianificazionestrategicaalivellocorporate.(FonteWikipedia)

21

Definitocomeiltriangolodellapianificazionestrategica,analizzaognivariabilefondamentale

allosviluppodiunastrategia.Siprocedeconl’analisiinternaedesternadellecaratteristiche

riportate,partiamodaciòcheècontenutointernamente:

-Visione,riguardal’insiemedeivaloricheregolalagestionediun’impresaenedefiniscelo

svilupponellungoperiodo.Hamoltipuntiincomuneconilconcettodimission,chedefinisce

chièl’impresa,com’ènataecosafaoggi,mentrelavisionèfondamentalmenterivoltaal

futuro,infattiintendedefinirecosafaràdomani.Puòseguiredueorientamentiprincipali:

quelloalprodotto,piùpragmatico,equelloalmercato,piùcomplesso,legatoalbisognocheva

asoddisfare.

-Traguardi,sonoilfineultimodellastrategiainterminiqualitativi,descrivonocosalasocietà

intenderaggiungereinpraticasulmercato.Pertrasformalidaqualitativiaquantitativisipuò

introdurreunterminetemporale.

-Obiettivi,hannomoltoincomuneconitraguardi,ladifferenzafondamentaleèilloroaspetto

quantitativo,inquantodannounaformapiùmatematicadiciòchel’aziendavuoleottenere.

Esternamenteinvecedescriveinmanierapiùaccuratasucosasibasalastrategiaper

raggiungereciòchesièimpostadiraggiungereinternamentealtriangolo:

-Risorse,èl’ammontarenecessarioperraggiungeretraguardi,obiettivievision.Nonva

confusaconladefinizionedirisorsedatanellastrategiaresourcebasedview,inquantosono

duevariabilidifferenti.

-Business,siriferiscealnumerodeisettoriincuil’impresahadecisodioperareequindiai

confiniorizzontali,poichénaturalmenteall’aumentaredelnumerodeisettoriaumentano

anchevisiontraguardieobiettividaraggiungere,erisorsenecessarie.Quindialmomento

dellapianificazionestrategica,l’aziendanonpuòprescinderedallasceltadelnumerodi

businessincuioperare.

-Organizzazione,sibasasuelementiformaliqualistrutturaesistemi,edelementiinformali

qualiiprocessi.Lastrutturaèfortementecorrelataaltipodistrategiascelta,sitraduceconun

organigrammaadattoallosviluppodellastessa.Fariferimentoalmodelloorganizzativoche

l’impresaadottaperimplementarelastrategia.Isistemiinvecesonoleregoleformaliconle

qualil’impresalavoraegestiscelasuastruttura.Infineiprocessisonoleoperazionipiù

elementarichenonpossonoesserecodificateeformalizzate.

22

Proprioseguendoquestelineeguida,econl’ausiliodeglistrumentidipianificazionedescritti

inprecedenza,vienepianificataesuccessivamenteimplementatalastrategiaalivello

corporate.Oracheabbiamoanalizzatoleprincipalicaratteristichedellapianificazione

strategicapossiamomuovercilungoledirettricidicrescitaperspostarcidallivellocorporate

versoquellocheèloscopofinaledelnostrostudio,l’attivitàdim&a.

1.5Ledirettricidicrescita

Tralasciandolacrescitainterna,dellaqualenoncioccupiamoperevidentimotivi,ci

spostiamoversol’esternoandandoadanalizzareletredirettricidicrescitaelestrategiache

lecontraddistinguono:Internazionalizzazione,IntegrazioneeDiversificazione.

L’internazionalizzazioneèilprocessoattraversoilqualel’aziendavaamodificarequelliche

sonoiconfinigeografici,permettendoglidientrareinmercatidifferentidaquellodomestico.

Sipresentaconformeemodalitàdifferenti,leformerappresentanoleattivitàchel’azienda

decidediesportareall’estero:

-Produzione,portadifferentivantaggi,traiqualilariduzionedelcostodiproduzione,

l’abbattimentodeicostidishipping30el’effettomadein31.

-Ricercaesviluppo,siespandeinzoneparticolarmentefertiliperquestaattivitàseguendole

esternalitàdirete,unesempiotipicoèlaSiliconValley32inCalifornia,mapuòseguireanche

fattoridiversi,comelapresenzadiinvestitoriodiprogettiadelevaticapitali.

-Commerciale,seguelogichepiùsemplicementeperseguibili,comeadesempioleeconomiedi

scalaoconsumatoriconesigenzesimiliaquelligiàraggiunti.

-Approvvigionamento,sibasaprevalentementesulcostoesullareperibilitàdialcunematerie

prime.

30Costiditrasportoedispedizione,particolarmenteinfluentiperimpresemultinazionali.31L’effettomadeinfariferimentoadalcunipaesineiqualilaproduzioneriflettelaparticolarequalitàdeifattoridiproduzione,unesempiotipicoèl’altamodainItalia.32L’esempiopiùclassicoquandosiparladiesternalitàdireteèsemprelaSiliconValley,particolareareainCalifornianellaqualesiconcentranoalcunetraleaziendeadaltatecnologiapiùgrandidelmondo.Illavorarein

unambientecosìaltamentecompetitivo,fiancoafiancoconaziendeall’avanguardia,aumentailvaloreaziendale.

23

-Finanziaria,moltocomunesoprattuttonegliultimianni,sfruttaglisgravifiscalidialcune

legislazionieipiùnotiparadisifiscali.

Lemodalitàalcontrario,rappresentanolestrategieattraversolequalil’aziendadecidedi

entrarenelmercatoincuihasceltodiinternazionalizzarsi:

-Primafase,siiniziageneralmenteconl’attivitàpiùsemplice,ecioèleesportazioni,inquanto

necessitanodiminoriinvestimentieimmediateopportunitàdiguadagno.Possonoessere

direttioindiretti.

-Secondafase,inseguitosiprocedeconunajointventureounaccordoconun’impresalocale,

alfinediapprendereilpiùpossibilesiadelmercatosiadelleleggichelogovernano.

-Terzafase,investimentodirettoestero,nelqualel’aziendaprocedeconlacreazioneinpianta

stabilediun’unitànelpaeseselezionato.Inalternativasipuòeseguirequest’operazione

attraversounafusioneounacquisizione.

Naturalmentetuttaquestastrategiadipendedafattoridifferenti,traiqualiilgradodi

competizionenelpaeseselezionato,lerisorseelecompetenzenecessarie,ilgradodicontrollo

chepuòavere.Sullabasedell’espansionegeograficadiun’impresasipuòprocedereadun

ulterioreclassificazione:

-ImpresaMultinazionale,èlatipicagrandeimpresaEuropea,dovelesussidiariehannogrande

autonomia,vienecentralizzatatuttalapartefinanziaria.

-ImpresaInternazionale,federazioneaccentrata,lacasamadrehaunruolofondamentalenel

gestirerisorseecompetenze,lesussidiariedevonosviluppareimercati.

-ImpresaGlobale,illivellocorporategestiscetutteleattivitàdellacatenadivalore,lerisorse

sonocentralizzate,vengonosfruttateenormementeleeconomiediscalaeilmondoviene

consideratocomeununicomercato.

-ImpreseReticolari,unisconoivantaggieisvantaggidellacentralizzazioneaquelli

dell’adattamentolocale,tutteleunitàsonoslegatetradiloro,ilprocessodecisionaleè

condivisoelerisorsevengonofatteruotare.

Quellodell’internazionalizzazioneèunprocessorischiososiadalpuntodivistadegli

investimentichedaquellodelcontrollo,tuttaviarappresentaopportunitàdisviluppoenormi

siaperquantoriguardaiprofittisiaperlecompetenzechesipossonosviluppare.

24

L’integrazionealcontrario,viaggianelladirezioneopposta,inquantocercadiintegrare

internamenteattivitàverticalmentecorrelatelungolafilieraproduttiva.Maggioresaràil

controlloelaproprietàdiun’impresanellefasidellafilieraeconomicoproduttiva,maggiore

saràilgradodiintegrazioneverticale.Ilgradod’integrazionesimisuraattraversoilrapporto

travaloreaggiuntoericavidivenditaprodotti.Ledecisioniassociateallasceltadiintegrarsi

delimitanoiconfinidell’attivitàcomplessivadell’azienda,stabilendoanchequellichesonoi

rapporticonlecontropartilungolafilieraeidentificandolecircostanzechepotrebbero

spingerel’impresaadintegrare.Unavoltapresaladecisionediintegrarsi,vannostabilitele

quattrocaratteristichefondamentalidiquestoprocesso:

-Direzione,versomonte,quindiversoifornitori,inquestocasosiparladilogicheimprontate

allariduzionedeicostidellematerie,oversovalle,quindiversoipuntivenditaei

consumatori,peravvicinarsiaibisognidiquestiultimieaumentarelapresenzasulterritorio.

-Grado,siintendequantol’impresasiaintegrataverticalmente.Sipassadaun’integrazione

completa,lungotuttalafiliera,aunaquasiintegrazione,caratterizzatadaunapresenzalungo

lamaggiorpartedellacatena,adunintegrazioneacono,conunapresenzapiùmarcataverso

ilbassooversol’alto,finoall’assenzadiintegrazione.

-Ampiezza,lamisuraincuil’aziendadipendedallefontiesternepergliinputoperglioutput

piùimportanti.

-Estensione,siriferisceallalunghezzadellacatenadelvaloreintegrataealnumerodellafasi

chevengonoeseguiteinternamente.

Lavariantefondamentalechedeterminalasceltadiintegrarsiomenosonoicostidi

transazione,comegiàdescrittidaCoase33nel1937,chehaanalizzatoladifferenzatraicosti

presentinelmercatoequellisostenutiinternamenteall’impresa.Untradeoff34traibeneficie

icostidelledueipotesièfondamentaleperlasceltasuquestotipodistrategia.

Ladiversificazioneinfineèilprocessoattraversoilqualel’impresaentrainnuovisettorinei

qualinonerapresenteinprecedenza.Lasipuòdividereinduecategorieprincipali:

33CoaseRonald,1937,“Thenatureofthefirm.”,Economica,BlackwellPublishing34Tradeoff,situazionecheimplicaunasceltatradueopiùpossibilità,nellaqualelaperditadivalorediunageneraunaumentodivalorenell’altra.

25

-Correlata,ilsettorenelqualel’impresasiespandehasinergieopuntiincomuneconisettori

neiqualiègiàpresente.

-Conglomerata,ilsettorenelqualediversificaècompletamentenuovoperl’azienda,nonci

sonopuntiincomuneconbusinessgiàintrapresi.

Sulconcettodicorrelazionesièdiscussomolto,soprattuttoquandosicercavadidareuna

misuraoggettivadiquest’ultima.InizialmentesiutilizzavailconcettodiEntropia35,che

andavaadanalizzareilnumerodisettorineiqualil’impresaerapresente,esiutilizzavail

metodoSIC36,codiciamericanidiclassificazione,perl’analisideisettori.Tuttaviaquesto

metodoeraeccessivamentesemplificativo,quindisuccessivamentesièpassatiadunmetodo

alternativo,ilmetodoRumelt37.Inquestaclassificazionepercapirequantounimpresaè

diversificatasivaadanalizzarel’originedell’attivitàsvolta,calcolatacomepercentualedi

attivitàconcentrateinunsingolosettore:

-Oltreil95%,attivitàsingola,concentratainunsingolosettore,nondiversificata

-Dal70%al95%,diversificatamaadattivitàdominante

-Menodel70%,sicuramentediversificata,sivaaquestopuntoadinvestigarecomesia

compostoilrestante30%.

Inquest’ultimocasosetutteleattivitàdiversificatehannoununicoelementoincomunesi

definisceunadiversificazionevincolata.Sealcontrariosonotutteaccumunatetradiloroda

diversipuntiincomune,sichiamadiversificazionecollegata.Macosaspingeun’aziendaa

spingersilungoquestadirettricedicrescitainvecediinternazionalizzareointegrarsi?Gli

incentivichespingonoaquestotipodistrategiapossonoessereinternioesterni,analizziamo

primaquelliesterni:

35EntropiasecondoGeorgescuRoegan,ogniprocessoproduttivonondiminuiscel'entropiadelsistema:tantapiù

energiasitrasformainunostatoindisponibile,tantapiùsaràsottrattaallegenerazionifutureetantopiù

disordineproporzionalesaràriversatosull'ambiente.36SistemadiclassificazioneindustrialedeisettoriintrodottonegliStatiUnitinel1937.37RumeltR.P.,1984,“Towardastrategictheoryofthefirm.”,InLambR.,(Ed.)CompetitiveStrategicManagemtn,

EnglewoodCliffs,NJ:PrenticeHall,556-70.

26

-Potenzialeguadagno,siriferisceallapossibilitàdiutilizzareleproprierisorseeilvantaggio

competitivoacquisitonelnuovosettore.

-Possibilitàdiaffrontareildirettoconcorrente,imitareunconcorrentechediversificaèuna

strategiacomune,siadifensivacheoffensiva.

-Strategiepubbliche,alcuniregolamentioleggeinalcunisettori,comeadesempio

liberalizzazionioprivatizzazioni,possonospingereleaziendeadiversificare.

-Flessionedelladomanda,nelcasoincuiilbusinessprevalentedell’impresaattraversiun

periododicrisidelladomanda.

-Costiditransizione,nelcasoincuisipossaottenereunadiminuzionedeicostigarantitada

unastrategiacheuniscadiversificazioneeintegrazione,nellaqualesiacquisisceunodei

propriofornitorientrandoinquelsettore.

Tragliincentiviinternialladiversificazioneabbiamo:

-Risorse,èilfattoreprincipalechel’impresahaadisposizione,generalmentespingonoauna

diversificazionenelcasoincuicisiauneccessodirisorse.L’esempiopiùcomuneèquellodi

uneccessodirisorsefinanziariechespingeadunadiversificazioneinvestendoinunnuovo

settore.

-Economiadiproduzione,nelcaosincuil’impresaabbiaraggiuntoillimitemassimodi

sviluppoall’internodelpropriosettoreesitrovinecessariamentecostrettaadiversificare.

-Frazionamentodelrischio,èunadellespinteadiversificarepiùclassicheecomuni,

soprattuttoguardandostoricamentealleondatedidiversificazionetipichedeglianni’80.La

logicaèmoltosemplice,all’aumentaredellapresenzainunnumerosempremaggioredi

settoridiminuisceilrischiototale.

-Obiettivimanagerialidicrescita,fariferimentoallalogica“piùgrandeèmeglioè”,inquanto

alcunimanagerpotrebberoesserespintidamotivazionipersonali,qualibonus,al

raggiungimentodideterminatiobiettivi.

-Sfruttamentodiunbusinesscaptive,inquestotipodisituazionel’impresasièspintainun

nuovobusinesspergarantireunvantaggiocompetitivoaunadellebusinessunit.Unavolta

entratiinquestonuovomercatocisiaccorgecheglistessiserviziperiqualicisièspintiin

quelsettorepossonoesserevendutiesternamente.

-Ricercadicashflow,cisonosettorineiqualiiflussidicassasonopiùelevati,questospinge

alcuneimpreseadiversificareinquestosensoperottenereliquidità.

27

Ledeterminantiprincipalichespingonoalladiversificazionerimangonolariduzionedel

rischio,l’aumentodelprofittoelacrescita.Unavoltasceltalastradadelladiversificazione

bisognaanalizzareipossibiliapproccisecondoiqualisirealizzatalestrategia:

-Politicaindustriale,lapianificazionesecondotaleapproccioèbasatasull’obiettivodi

spingersiversosettoriadaltoprofittopotenziale.

-Marketpower,cercadisfruttareladiversificazionecomestrumentoperincrementareil

potereneiconfrontideiconcorrenti.

-Approcciomanageriale,diversificazionevolutadalmanagementchehacomeunicoobiettivo

lacrescita.

-Resourcebasedview,comegiàanalizzatoquestastrategiaèbasatasullerisorse,inquesto

casoladiversificazioneèdovutaaduneccessodirisorse.

Infinelemodalitàpiùfrequentinellarealizzazionediquestastrategia,cosicomegiàvisto

nelleduedirettricidicrescitaprecedenti,sonogliaccorditraimprese,JointVentureeattività

diM&A.Proprioinquestadirezionesispingeilnostrostudio,inquantoabbiamoanalizzato

tuttelecausecheportanounimpresaadecideredifondersioadacquistarneun'altra.Mache

cosadefiniscerealmentel’attivitàdiacquisizioneefusione?Comesioperasesivuole

acquisireun'altrasocietà?Masoprattutto,ilpuntofocaledellanostraanalisi,qualisonole

conseguenzedirettediquest’attivitàsullavitaquotidianadell’impresa?

1.6L’attivitàdiM&A

Lestrategiedicrescitacheabbiamoanalizzatosisviluppanoprincipalmentelungodue

strade,quelladellosviluppointernoequelladellosviluppoesterno.Losviluppointerno

all’aziendacercadicrearevaloreaggiuntoattraversolerisorseelecompetenzegiàpossedute

dallasocietà,tuttavia,anchesegarantisceunosviluppopiùcoerenteelegatoalleesigenze

dellacompagnia,richiedetempistichedecisamentelunghe,cherappresentanoancheil

principalesvantaggiodiquestotipodiattività.Alcontrario,lestrategiedisviluppoesterno

garantiscono,afrontedicostisicuramentepiùalti,tempisticheenormementeridotte.Le

modalitàpiùfrequentementeutilizzatesonogliaccorditraimprese,lejointventureel’attività

diM&A.Perilnostrostudiofocalizzeremol’attenzionesuquesteultime.

28

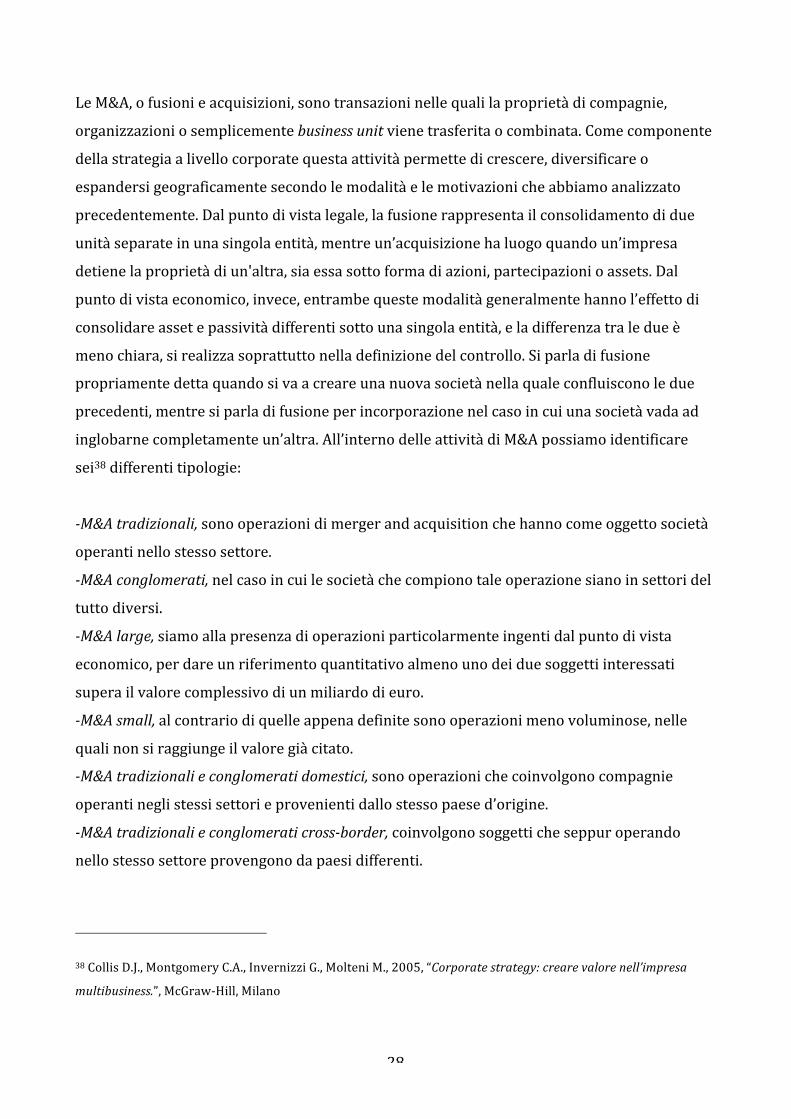

LeM&A,ofusionieacquisizioni,sonotransazioninellequalilaproprietàdicompagnie,

organizzazioniosemplicementebusinessunitvienetrasferitaocombinata.Comecomponente

dellastrategiaalivellocorporatequestaattivitàpermettedicrescere,diversificareo

espandersigeograficamentesecondolemodalitàelemotivazionicheabbiamoanalizzato

precedentemente.Dalpuntodivistalegale,lafusionerappresentailconsolidamentodidue

unitàseparateinunasingolaentità,mentreun’acquisizionehaluogoquandoun’impresa

detienelaproprietàdiun'altra,siaessasottoformadiazioni,partecipazionioassets.Dal

puntodivistaeconomico,invece,entrambequestemodalitàgeneralmentehannol’effettodi

consolidareassetepassivitàdifferentisottounasingolaentità,eladifferenzatraledueè

menochiara,sirealizzasoprattuttonelladefinizionedelcontrollo.Siparladifusione

propriamentedettaquandosivaacreareunanuovasocietànellaqualeconfluisconoledue

precedenti,mentresiparladifusioneperincorporazionenelcasoincuiunasocietàvadaad

inglobarnecompletamenteun’altra.All’internodelleattivitàdiM&Apossiamoidentificare

sei38differentitipologie:

-M&Atradizionali,sonooperazionidimergerandacquisitionchehannocomeoggettosocietà

operantinellostessosettore.

-M&Aconglomerati,nelcasoincuilesocietàchecompionotaleoperazionesianoinsettoridel

tuttodiversi.

-M&Alarge,siamoallapresenzadioperazioniparticolarmenteingentidalpuntodivista

economico,perdareunriferimentoquantitativoalmenounodeiduesoggettiinteressati

superailvalorecomplessivodiunmiliardodieuro.

-M&Asmall,alcontrariodiquelleappenadefinitesonooperazionimenovoluminose,nelle

qualinonsiraggiungeilvaloregiàcitato.

-M&Atradizionalieconglomeratidomestici,sonooperazionichecoinvolgonocompagnie

operantineglistessisettorieprovenientidallostessopaesed’origine.

-M&Atradizionalieconglomeraticross-border,coinvolgonosoggetticheseppuroperando

nellostessosettoreprovengonodapaesidifferenti.

38CollisD.J.,MontgomeryC.A.,InvernizziG.,MolteniM.,2005,“Corporatestrategy:crearevalorenell’impresa

multibusiness.”,McGraw-Hill,Milano

29

Dalpuntodivistaoperativolafinalitàdiquestotipodioperazionièduplice,poichécercadi

razionalizzaresial’operativitàsialaposizionecompetitivaalfinediguadagnareunvantaggio

competitivo.Parlandodioperativitàciriferiamosoprattuttoadunariduzionedelcosto

mediounitario,generalmentecaratterizzatadall’utilizzodieconomiediscala,diesperienzao

discopo.Perquantoriguardalaposizionecompetitivainvece,gliobiettivisonoquelligià

analizzatinelladescrizionedellestrategiedicrescita,ecioèladiversificazionedelrischio,la

crescitadimensionaleeilrafforzamentodellaquotadimercato.Lemotivazionisonoevidenti,

nelcasoincuisiacquisiscaundirettoconcorrente,infatti,sivaridurreilrischioinquantosi

possonosvilupparemaggioribarriereall’entrata,oltrearidurreillivellodellaconcorrenza

all’internodelsettorestesso.Inoltre,attraversoun’operazionedifusioneodiacquisizione,si

puòaumentarelapropriaquotadimercato,acquisendoulterioreforzaneiconfrontidi

fornitorieclienti,eampliareilimititerritorialientrandoinnuoviareegeograficheenuovi

contesticompetitivi.Infine,attraversoladiversificazione,sipuòampliarelagammadi

prodottieservizioffertiriducendoilrischiototale.

Storicamentepossiamoindividuarel’origineditaliattivitàafineottocentonegliStatiUnitie

inInghilterra,perpoiprenderepiedesuccessivamentenelprimodopoguerra.InItalia,a

causadellecaratteristichediquestotipodieconomiaedelletipologiedisocietàpresenti,il

fenomenononhamaiassuntoproporzioniparticolarmenterilevanti,sebbenenonsiano

mancateleoperazionidiunacertaimportanza.Iperiodiparticolarmenterilevantiperquesto

tipodiattivitàsonoprincipalmentecinque,definitidaGaughan39nel1999coniltermine

ondate,perlalorociclicitànelripetersiaintervalliquasiregolarieperiperiodidieccessiva

tranquillitàchesusseguivano.Possiamoincontrarelaprimaondataacavallotrafine

ottocentoeinizionovecento,localizzataprevalentementenegliStatiUniti,etrainatadalla

rivoluzioneindustrialechestavaprendendopiedeinqueglianni,echefudecisivaperlo

sviluppodialcunisettorichiavequaliilpetroliferoel’energetico.Duranteunperiodo

inferioreaidieciannicifuronooltretremilaoperazionidifusioneeacquisizionechecrearono

deiveriepropriomonopoliinalcunisettoristrategici,conalcuneimpresechebeneficeranno

ditalesituazioneperglianniavenire,comeUSSteel,GeneralElectric40eAmericanTobacco41.

Proseguendoinordinecronologicotroviamolasecondaondataainizionovecento,avràuna

39PatrickA.Gaughan,2015,“Mergers,Acquisitions,andCorporateRestructurings,”6thEdition,June.40Multinazionalestatunitensefondatanel1892,attivanelcampodellatecnologiaedeiservizi.41Fondatanel1902,èlaterzapiùgrandeaziendaproduttricedisigarettealmondo.

30

durataleggermentesuperioreaquelladellaprima,etermineràconlacrisifinanziariadel

1929.Mentrelaprimaeracaratterizzatadallacreazionediveriepropricolossiindustriali,la

secondasaràfortementeinfluenzatadall’approvazionenegliStatiUnitidelClaytonAct42,che

rafforzavaivincolinormativiintornoalleconcentrazionidellepartecipazioniaziendalialfine

dievitarelacreazionedinuovimonopoli.Vistiipalettipostidallalegislazione,leoperazioni

inquestoperiodovennerocaratterizzatedaunaltonumerodifusionieacquisizioniverticali,

chediederoilviaallanascitadelleholding.Laterzagrandeondatacavalcavailboom

economicocaratteristicodeldopoguerra,traglianni’60e’70,ederacaratterizzatadaun

elevatonumerodiacquisizioniconglomerali.Questeoperazioniavevanocomescopola

diversificazionedelbusinessalfinedidiversificareilrischio,unandamentoquestocheandrà

avantifinoainizioanni’90eaglistudisulloscontodaconglomerata.C’èdasottolineare

infatti,comelamaggiorpartediquestotipodioperazioninondiederisultatipositivi.

Incontriamolaquartaondatatraglianni’80e’90,durantelaqualelachiavetrainantedelle

operazionieralaspeculazione.Infattiinquestoperiodolamaggiorpartedelleoperazioni

ignoravalelogichesinergicheostrategichecheabbiamodescrittoconcentrandosisuiprofitti

chepotevanoderivaredalpossibileacquisitoedallasuccessivavenditaditalisocietà.In

questofrangentepossiamoidentificareungrannumerodioperazioniLBO43,leveragebuyout,

nellequalil’acquistovenivadefinitoattraversoingentistrumentididebito,chevenivano

saldaticoniproventidellasuccessivavendita.Ilsettoremaggiormentepresoin

considerazione,oltreaisemprefloridipetroliferoedenergetico,èstatol’IT,Information

Technologies,inquantoinpienosviluppoinquelperiodo.Danotarecome,daquest’ondatain

poi,ilmercatodiriferimentononerapiùsoloquellostatunitense,macisitrovòdifrontead

unelevatonumerodioperazioniancheinEuropa.

42ClaymanAntitrustAct,emanatonel1914sottol’amministrazioneWilson,avevaloscopodigarantirelacompetizionetraleimpreseevitandolacreazionidinuovigrandiconglomeratiindustrialiemonopoli.

43Operazionedifinanzacaratterizzatadall’acquisizionedell’impresaattraversol’utilizzodellacapacitàdiindebitamentodellasocietàstessa.

31

Immagine4:GraficodelleoperazionidiM&Adallaquartaondataaigiorniprecrisi.(FonteThomsonFinancial.)

Infineadinizio2000sièverificatal’ultimagrandeondatadioperazioni,lapiùimportantein

terminieconomici,trainatadaunelevatonumerodiinternazionalizzazionidovuteadun

processodiglobalizzazionesemprepiùampio.Allabasediunvalorepiùchedecuplicato

rispettoaltotaledelleoperazionidellaquartaondata,c’èstatounprogressotecnologicomai

vistoprima,conlavitamediadeiprodottichesièridottanotevolmente.Inquestecondizioni

leoperazionidiM&Adivennerolostrumentopiùefficaceperrisponderealleesigenzedei

consumatorisenzadoverfarfrontealletempisticheinfinitedegliinvestimentiinterniin

ricercaesviluppo.Recentementepoicisiètrovatidifronteadunnuovopiccodelleattivitàdi

M&Anel2007,duratofinoal2001,chesièpoiscontratoconlacrisideimutuisubprime44.In

quellachenonpossiamoancoradefinirecomesestaondata,ilvaloretotaledelleoperazioni

hasuperatonotevolmentequellodeiprimianniduemila,trainatodalleeconomieemergentie

dalprivateequity45,ètuttaviaancoraprestoperstabilireseessasiastataomenounondatadi

operazioninelsensoclassicodelladefinizione.

44Mutuisubprime,regolatiedelargitinegliStatiUnitidainizioanni2000finoallacrisifinanziariadel2008,eranocaratterizzatidaunascherzainvestigazionecircalegaranziefinanziariedeicontraenti.

45Ilprivateequityèun'attivitàfinanziariamediantelaqualeuninvestitoreistituzionalerilevaquotediunasocietàdefinitatarget

32

Immagine5:AnalisidelnumerodelleoperazionidiM&Adallaquintaondata(2000)adoggi.(FonteBloomberg)

1.7Revisionedellaletteratura

Oltreall’analisidelbackgroundteoricodelleoperazionidiM&Aedellaloroposizione

all’internodellapianificazionestrategicaalivellocorporate,prendiamoorainconsiderazione

laletteraturarelativaaquestotipodiattività,e,piùinparticolareeinlineaconletematiche

affrontatedaquestostudio,conleinfluenzechehataleattivitàsullaperformancetecnologica

esull’innovazione.Laletteraturainquestosensohainvestigatoampiamentesulle

motivazionieconomichedietrotaletipodiattività,rilevandotrefilonidianalisiprincipalitra

lemotivazioni.Ilprimoèdettosynergymotive,poichél’impresaconsiderataleacquisizione

comeuninvestimentochegarantiràguadagniinterminisinergici,finanziariooperativi

(GoergenandRenneboog,200346).Ilsecondo,prettamentemanageriale,analizzacome

motivoprincipaleperl’operazionediacquisizionelamassimizzazionedell’utilitàperil

manager,mentretralasciaquellaperglishareholders.Conl’aumentodelledimensioni

aziendaliaumentaancheilpotereesecutivodeglistessimanagerchel’hannopianificata,

questemotivazioniprettamenteegoistichepotrebbespingereadacquisizioninonprofittevoli

(Amihud,198147).Infinelaterzacorrentedipensieroipotizzal’esistenzadiunmercatoperil

46GoergerM.andRenneboogL.,2003,“ShareholderWealthEffectsofEuropeanDomesticandCross-BorderTakeoverBids.”,January2003,FinanceworkingpaperNo.08/2003

47AmihudYakhov,1981,“RiskReductionsasaManagerialMotiveforConglomerateMergers.”,BellJournalofeconomics,vol.12,issue2,pages605-617

33

controlloalivellocorporate(Manne,196548),nelqualeimanagersianoincompetizionetradi

loroperilcontrollodellesocietà.Tuttaviaglistudifattinelletredirezioninonhannoprodotto

evidenzeempiriche,inquantomentregliazionistidelleimpreseacquisitericevonoi

guadagni,quellidelleimpreseacquirentinonsubisconoperdite,arrivandoadungiocoa

sommazeronelqualel’effettocomplessivorisultapositivo.Alcontrario,neglistudidi

economiaindustriale,leproveempirichesuggerivanochetalioperazioniavesseroeffetti

negativisullaredditivitàdelleimprese,manonarrivavanoarisultatiassoluti.Recentemente

tuttaviatalistudihannodatoilviaanuoveriflessioni.L’evidenzainfattisuggerivachele

acquisizioniinmediaaumentavanoilvalorecomplessivodelleimpresecheeffettuavano

l’operazione,aprescinderedalprofitto(Stennek,200649).Maquesto,secondoalcuniautori,è

spiegabiledalfattocheleimpresetraggonovantaggiodall’anticiparelesceltediacquisizione

deipropriorivali(FridolfssoneStennek,200550).Passandoalpianoprettamentetecnologico

troviamosoprattuttoglistudidiSchumpeter,cheanalizzal’organizzazionedell’attività

innovativatraindustrieesettoridifferenti.InquestofrangenteSchumpeteridentificadue

patternfondamentalidiattivitàinnovative,chedefiniscecomeSMI(SchumpeterMarkI)e

SMII(SchumpeterMarkII).Ilprimopresentaunambienteparticolarmenteadattoall’ingresso

dinuoviattorieallosviluppodiinnovazionitecnologiche(Schumpeter,191251).Ilsecondo,al

contrario,èdensodigrandiimpreseenecessitadielevatiinvestimentiecompetenze

sofisticate,barriereall’ingressotroppoelevateperpiccoleimpreseeimprenditoriinnovativi

(Scumpeter,194252).Perquantoriguardalemotivazionidietrotaliattivitàinnovative,

Malerba,OrsenigoeBreschi(200053)hannorilevatochesonoilfruttodidifferentiregimi

48ManneG.Henry,1965,“Mergersandthemarketforcorporatecontrol.”,Thejournalofpoliticaleconomy,volume73,no.2,Aprile1965,pp110-120

49StennekJohan,2006,“Industrialconcentrationandwelfare–OntheuseofstockmarketevidencefromhorizontalMergers.”,5977,C.E.P.R.Discussionpapers.50FridolfssonS.O.andStennekJ.,2005,“Whymergersreduceprofitsandraiseshareprices–Atheoryofpreemptivemergers.”,Theresearchinstituteofindustrialeconomics,Stockholm.51SchumpeterJosephA.(author),Aris,Reinhold(translator)“Economicdoctrineandmethod:anhistoricalsketch.”,NewYokOxfordUniversityPress.Translatedfromthe1912originalGerman,Epochenderdogmen–

undMethodengeschichte.

52SchumpeterJosephA.,1942,(author),“Capitalism,SocialismandDemocracy.”,HarperandBrothersedition.53MalerbaF.,OrsenigoL.andBreschiS.,Aprile2000,“TechnologicalRegimesandSchumpeterianPatternsofInnovation.”,volume110,issue463.

34

tecnologici.InveceBreschi(200054)hateorizzatocome,secondoquesteteorie,essisonola

combinazionediquattrovariabilifondamentali:Opportunitàtecnologiche,appropriabilità

delleinnovazioni,vantaggitecnologiciecompetenze.InoltreDamianiePompei(200855)

hannorealizzatounostudiovoltoadeterminareglieffettidelleoperazionidiacquisizionee

fusionesullespeseinricercaesviluppoinottodifferentipaesieuropei,suddivisiinoltretrai

duepatterngiàcitati.Inoltrebisognatenereinconsiderazionelecomplementarietàtrafattori

istituzionaliesettorialineisettoriincuil’innovazioneèunprocessocumulativo(Soskice,

200156).

Facendounpassoindietrofinoaiprimianni’90,icontributiispiratidallaresourcebasedview

(Barney,199157;Wernerfelt,199558)edallateoriadellafunzionalitàdelleaziendedinamiche

(Nelson,199159)hannoevidenziatol’importanzaperleimpresedicrearecapacitàunichee

innovative,ingradodigenerareperformancesostenibili,rispettoallealtrecompagnie.Per

svilupparetalicompetenzeeranecessario,secondoalcunistudi(CohenandLevinthal,

198960),seguiredueimportantidirettricilungoilprocessoinnovativo:lacreazionedinuova

conoscenzaattraversolaricercaesviluppo,oppurel’abilitàdiintegrarecompetenze

innovativealtrui.Inquestadirezione,oltreallealleanzetecnologichestrategiche,lamiglior

opzioneperlapienaintegrazionedinuovecapacitàeral’attivitàdiM&A.Ilruolo

fondamentaleditaliattivitàinquestosensoèstatodimostratopiùvoltedaglistudidiArorae

Gambardella(1990)61,HaspeslagheJemison(1991)62ePisano(1991)63.Nonostantesiastato

54BreschiS.andBeaudryC.,2000,“Does‘Clustering’reallyhelpfirmsinnovativeactivities?.”,KITeSWorkingpapers111,KITes,CentreforKnowledge,InternationalizationandTechnologystudies,UniversitàBocconi,

Milano,Italy,RevisedJul2000.55Damiani,MirellaePompei,2008,“Mergers,acquisitionandtechnologicalregimes:theEuropeanexperienceovertheperiod2002-2005”,MPRAPaper8226,UniversityLibraryofMunich,Germany.56SoskiceDavid,2001,“VarietiesofCapitalism:TheInstitutionalFoundationsofComparativeAdvantage.”,Oxforduniversitypressedition.57Barney,1991,“FirmResourcesandSustainedCompetitiveAdvantage.”,JournalofManagement,March1991,17:pp.99-12058WernerfeltB.,1995,“Theresource-basedviewofthefirm:tenyearsafter.”,StrategicManagementJournal,16,pp171-4.59NelsonR.,1991,“Whydofirmsdifferandhowdoesitmatter?.”,StrategicManagementJournal,12,pp.61-74.60CohenW.AndLevinthalD.,1989,“Innovationandlearning:ThetwofacesofR&D.”,TheeconomicJournal,99:pp.569-596.

61GambardellaE.,1990,“ComplementaryandexternalLinkages:ThestrategyoftheLargeFirmsinBiotechnology.”,Journalofindustrialeconomics,vol.38,issue4,pp.361-379.

35

dimostratocometaleattivitànonportisempreeffettipositivi,bastipensarealleoperazionidi

LBOdeglianni’90ealleinfluenzenegativesiasulcapitalechesullespesediR&D(Schenk,

200664),inquantoquelleoperazionieranodettatedaunalogicapuramentefinanziariae

speculativa,mapossiamodirechelenormalioperazionidiM&Aavevanogeneralmenteun

effettopositivosulleattivitàinnovativeesullaricercaesviluppo,anchesetaleinfluenza

positivanonèmaistataprovataempiricamente,vistocheleimpreseinoggettoerano

prevalentementedigrandidimensioniequotate.Alcontrariostudieffettuatisucampionidi

dimensionipiùpiccole(Cefis,SabidussieSchenk200765)hannodimostratocometali

operazionisucampionimenorilevantipossanodarerisultatimoltoincoraggianti.Sembra

superfluoaggiungerecomesiastatoampiamenteprovatocheirapidicambiamentitecnologici

elasemprepiùelevatacompetizionealivelloglobaleabbiaresoleattivitàinnovative

criticamenteimportantiperlacrescitaelasopravvivenzadiunaziendaall’internodiun

mercato(CefiseMarsili200666).Percontinuarel’analisidellespesediR&Dlesocietàavevano

pienamentecompresocomel’investimentoinricercaesviluppodovesseessereaumentato

persfruttareapienol’effettodelleeconomiediscalaediscopo,inoltrelaminimizzazionedei

costiderivantedaquestedueattivitàeraunincentivoperaumentareancoradipiùquesto

generedispesealfinediottenereuninnovazionediprodotto,tuttaviaalivelloempiricoci

sonostatimoltilavorichehannostabilitocomel’attivitàdiM&Aabbiaeffettinegativisugli

investimentiinricercaesviluppo(DeManandDuysters200567;Hitt199168;Capron199969),

62HaspeslaghP.andJemisonD.,1991,“ManagingAcquisition:CreatingVlauethroughCorporateRenewal.”,NewYork:TheFreePress.

63PisanoG.P.,1991,“Thegovernanceofinnovation:verticalintegrationandcollaborativearrangementsinthebiotechnologyindustry.”,ResearchPolicy,20,pp.237-249.64SchenkH.,2006,“MergersandconcentrationpolicyinInternationalHandbookofindustrialpolicy.”Ed.P.BianchiandS.Labory,Cheltenham,Uk:EdwardElgar,pp.153-179.65CefisE.,SabidussiA.andSchenkH.,2007,“Domergersofpotentiallydominantfirmsfosterinnovation?Anempiricalanalysisonthemanifacturingsector.”,WPn.07-20,T.C.KoopmansInstitute,UtrechtSchoolof

Economics,UtrechtUniversity,Utrecht.66CefisE.andMarsiliO.,2006,“Survivor:Theroleofinnovationinfirmssurvival.”,ResearchPolicy35,no.5:pp.626-641.67DeManA.G.andDuysterG.,2005,“Collaborationandinnovation:arieviewoftheeffectsofmergers,

acquisitionandalliancesoninnovation.”,Technovation25,no.12:pp.1377-1387.

68HittM.A.,HoskissonR.E.,IrelandR.D.andHarrisonJ.S.,1991,“EffectsofacquisitiononR&Dinputsandoutputs.”,AcademyofManagementJournal,34:pp.693-706.

36

alcontrariopochissimeeccezionivannonelladirezioneopposta(IkedaandDoi198370).Nel

tentativodidimostrareilcontrario,alcunistudid’inizioanniduemila(Veugelersand

Cassiman199971;CassimanandVeugelers200272;AhujaandKatila200173),hannocercatodi

dimostrarecomel’attivitàdiM&Aportasseadunamaggiorecompetenzatecnologica,in

quantoimplementasselaspesael’intensitàdelleattivitàdiR&Dperarrivareadunoutputin

manierapiùrapidaedefficace.Questoragionamentoèbasatosoprattuttosulfattoche

l’attivitàdiM&Asisiatrasformataconilpassaredeltemponelmigliormeccanismoper

imparareedacquisirecompetenze,lequalisonoutilizzateperlosviluppodelleinnovazionidi

cuisopra.Lasceltadiinnovareinfattièparticolarmentecomplessa,siainterminidi

caratteristiche,risorse,attoricoinvoltieorganizzazione(Malerba200574).Questastrategia

infattièprofondamenteinfluenzatadafattoriendogeniedesogeniall’azienda,comela

strutturadelmercatodiriferimento,l’incertezzaelacompetitività(SmitandTrigeorgis

200775).Alcunedellerisorsepiùrecentiinletteraturahannoinvestigatolasostenibilitàdella

sceltadiinvestireininnovazione(CassimanandVeugelers200676;CatozzellaandVivarelli

200777),ancheselarelazionetrarisorseesterneedinterneènotoriamentenegativa,sono

69CapronL.,1999,“Thelongtermperformanceofhorizontalacquisitions.”,Strategicmanagemtnjournal,20:

pp.987-1018.70IkedeKandDoiN.,1983,“TheperformancesofmergingfirmsinJapanesemanifacturingindustry:1964-1975.”,Thejournalofindustrialeconomics31,no.3:pp.325-334.71VeugelersR.andCassimanB.,1999,“Makeandbuyininnovationstrategies:evidencefromBelgianmanifacturingfirms.”,Researchpolicy28,no.1:pp.63-80.

72CassimanB.andVeugelersR.,2002,“SpilloversandR&Dcooperation:Someempiricalevidence.”AmericaneconomicReview92,no.4:pp.1169-1184.73AhujaG.andKatilaR.,2001,“Technologicalacquisitionandtheinnovationperformanceofacquiringfirms:alongitudinalstudy.”,StrategicManagementJournal22,no.3:pp.197-220.74MalerbaF.,2005,“Sectoralsystemofinnovation:Aframeworjforlinkinginnovationtotheknoweldgebase,structureanddynamicsofsectors.”,EconomicsofInnovationandNewTechnology14,no.1-2:pp.63-82.

75SmitH.T.J.andTrigeorgisL.,2007,“Strategicoptionsandgamesinanalyzingdynamictechnologyinvestments.”,LongRangePlanning40:pp.84-114.76CassimanB.andVeugelersR.,2007,“Areexternaltechnologysourcingstrategiessubstitutesorcomplements?Thecaseofembodiedversusdisembodiedtechnologyacquisition.”,WP672/2007,IESEBusinessSchool,

UniversityofNavarra.77CatozzellaA.andVivarelliM.,2007,“ThecatalyzingroleofinhouseR&Dinfosteringthecomplementarityofinnovativeinputs.”,PaperpresentedatCONCORD-2007,FirstEuropeanConferenceonCorporateR&D,October

2007,Sevilla.

37

stateindividuatesinergieimportantinell’utilizzodirisorseesterne,comenell’usodella

strategiadiacquisizione.Sebbeneilrischiosianaturalmentepiùaltoesianorichieste

modificheasecondadellivellotecnologicoeorganizzativodell’azienda,ilpayoffinterminidi

performanceinnovativaècomunquesoddisfacente(Teece,Pisano,andShuen199778).Le

aziende,specialmenteperquantoriguardaquellemediopiccole,guardanoinfattiall’attivitàdi

M&Acomeadunmeccanismofondamentale,quasinecessario,peracquisirerisorse,

competenzeecapacitàdall’esterno(VeugelersandCassiman199979;CassimanandVeugelers

200780;AhujaandKatila200181).Infine,percitarelostudiodiCassimandel2005:

“Quandol’innovazioneèlaragionestessadell’attivitàdiM&A,ilrisultatopuòesserespesso

positivoequalchevoltaestremamentepositivo,quindipossiamoaspettarcichel’acquisizione

trainatadaragionitecnologicheaumentilespesediR&DinternepostM&Aalfinediassorbire

lenuovetecnologie,conoscenzeecapacità,chesonostateacquisiteattraversoilprocessodi

fusioneoacquisizioneconlanuovasocietà.”

Conquest’ultimacitazioneconcludiamolarevisionedellaletteraturariguardantel’attivitàdi

M&Aelesueinfluenzedirettenell’attivitàordinariadell’azienda,conparticolareattenzione

all’aspettodellespeseinricercaesviluppoedell’innovazione.Talerevisioneserviràcome

basepersviluppareilragionamentointornoalqualecostruiremolenostreipotesielanostra

tesi,alfinediprovare,attraversoilnostrostudio,comel’attivitàdiacquisizioneabbia

influenzepositivesullosviluppodellaperformancetecnologicainnovativaesullespeseperlo

sviluppodell’innovazionestessa.

78TeeseD.J.,PisanoG.andShuenA.,1997,“Dynamiccapabilitiesandstrategicmanagement.”,StrategicmanagementJournal18,no.7:pp.509-533.79VeugelersR.andCassimanB.,1999,“Makeandbuyininnovationstrategies:EvidencefromBelgianmanifacturingfirms.”,Researchpolicy28,no.1:pp.63-8080CassimanB.andVeugelersR.,2007,“Areexternaltechnologysourcingstrategiessubstitutesorcomplements?Thecaseofembodiedversusdisembodiedtechnologyacquisition.”,WP672/2007,IESEBusinessSchool,

UniversityofNavarra.

81AhujaG.andKatilaR.,2001,“Technologicalacquisitionandtheinnovationperformanceofacquiringfirms:Alongitudinalstudy.”,StrategicManagementJournal22,no.3:pp.197-220.

38

39

Capitolo2

2.1Ilsettorediriferimento:Chimico

Ilsettorecheprenderemoinconsiderazioneperilnostrostudioèquellochimico.Lasceltaè

statadeterminatadaunaseriedivariabilifondamentaliperilmodellomatematicosceltoper

questotipodilavoro.Infatti,eranecessariounsettorechecomprendessesiagrandiimprese

chemediopiccole,alfinedipoteranalizzaredealdidifferentegrandezzae,diconseguenza,

ancheilrapportotrailvaloredelcontrattoeilnumerodibrevettipotessespaziare

liberamente.

Altravariabilemoltoimportante,senonfondamentale,erailnumerodibrevetti.Era

importantescegliereunsettorenelqualelavariabiletecnologicafossedeterminantee,allo

stessotempo,fossefortementeinfluenzatadalnumerodibrevettiodaunaltaspesainricerca

esviluppo.Daquestopuntodivistailsettorechimicogarantiscesicuramenteunaltissimo

numerodiaziendechelavoranoquotidianamenteconlaricercaesviluppoeconlaricerca

continuadiinnovazione,chesitraduce,nellavitaaziendalequotidiana,inunaltissimo

numerodibrevetti.Oltrealnumerodibrevetti,cherimanelavariabilepiùimportante,

ricopronounruolofondamentaleancheilnumerodidipendentieilvaloredeldeal,quindiera

necessariotrovareunsettorenelqualecifosseunaltonumerodidipendentiedovela

valutazionedelcashflowaifinidellamisurazionedeldealfossefortementeinfluenzatadal

valoredeibrevetti.Anchesottoquestopuntodivistailsettorechimicogarantiscediverse

certezze,dall’altonumerodiaddettiailavori,soprattuttoperquantoriguardalaricercae

sviluppo,finoallavalutazionedelleaziende,nellequaliibrevettiricopronounruolomolto

importante.Infine,grazieallasceltadiquestosettore,possiamoanalizzarebusinessmolto

differenti,comevedremonelladescrizioneapprofondita,spaziandodaltrattamentodialcuni

gas,aiminerali,allaplasticafinoalpetrolio82.Inconclusione,ilsettorechimicorappresentava

lasceltamiglioreinconsiderazionedellevariabilipreseinconsiderazioneeperla

82Inizialmenteeranostatipresiinconsiderazionealtriduesettori,l’energeticoeilfarmaceutico,tuttavia

presentavanoalcunisvantaggiconsideraticritici,inquantonelsettoreenergeticol’utilizzodeibrevettinonè

cosimarcatocomenelsettorechimico,mentrel’energeticopresentavaunaltolivellodiincertezzacaratterizzato

dallamancanzadiinformazioni,inquantocisonostatediversedifficoltànelreperireinformazionifondamentali

comeilnumerodibrevetti,idipendentioalcunevariabilifinanziarie

40

trasparenzariscontratanelrecuperareleinformazionisullestesse,diquilanostrascelta.

Procediamooraconl’analisiapprofonditadelsettore.

2.2Storiaedescrizione

Ilchimicoèilsettoreriguardantelatrasformazionealivelloindustrialedimaterieprime,tra

cuilepiùnotesonopetrolio,gasnaturale,aria,acqua,metallieminerali,perottenereprodotti

piùcomplessiaventiproprietàfisico-chimichedifferentirispettoallematerieprimedacui

derivano,gliesempipiùclassicivannodaicosmetici,aifarmaci,aimaterialisinteticifino

anchealleformedienergiapiùlavorate.Generalmenteèdivisaintresubsettoriprincipali,

caratterizzatidadifferentigradiditrasformazionedellamateriaprima:

-ChimicaPrimaria,èilsettoreprimariodellachimica,sioccupadellaproduzione,apartireda

materialigrezzicomegasepetrolio,dicompostichimicisemplici,icuiesempipiùclassici

sonobenzene,fenoloepropilene,cheverrannopoisuccessivamenteutilizzatinellachimica

secondariacomebasepertrasformazionipiùavanzate.Questosettoreèparticolarmente

collegatoaquellodell’estrazioneminerariaeall’industriadelpetrolio,ancheseconilpassare

degliannilapetrolchimicahaacquisitoun’importanzatale,percomplessitàespecificità,da

essereconsideratocomesettoreasestante.Perquantoriguardalecaratteristiche

economichediquestosettore,nonsipuòtrascenderedallagrandescalasucuièorganizzato,

perchédatailgeneraleutilizzodeisuoiprodottiinsettorimoltodifferenti,habisognodi

grandiquantitàeingentiinvestimenti.

-ChimicaSecondaria,partedagliintermedichimicigeneratinellachimicaprimariaenella

petrolchimica,pergeneraremolecolepiùavanzateecomplesse,comeadesempioalcunitipi

dicolorantieifitofarmaci.Alcontrariodelsettoreprecedenteinquestocompartole

economiediscalahannounvaloreaggiuntominore,inquanto,datalacomplessitàela

specificitàdellemolecoleprodotte,lerelativeaziendelavoranocondimensioniequantitàpiù

limitate.Alsuointernoèasuavoltadivisainduecategorieprincipali,chimicafineechimica

specialistica.Lachimicafineèlaproduzionediprincipiattivi,additivi,ausiliarioqualsiasi

altrointermedioadampioraggioutileadindustriemanifatturiereparachimicheedi

trasformazioneperleoperazioniquotidiane.Lachimicaspecialisticainvece,sioccupadi

intermedipiùspecificiperisettoridiriferimento,comeadesempiotensioattivi,vernici,

41

dolcificantiefarmaci.Federchimica83haun’associazionespecificaperlachimicafinee

specialistica,nellaqualeleaziendediquesteduecategoriesonodifferenziateinnovegruppi

diversi.

-Parachimica,èilsettoredicollegamentotraiduegiàcitati,sitrovaavalledellachimica

secondariaeprimaria,neiqualiiprodottisonodestinatiadunusodirettooamiscelazioni

semplici.Gliesempipiùclassicidiprodottiparachimicisonolecolle,levernici,gliinchiostrie,

soprattutto,iprodotticosmetici.

Ciòcherisultamoltopiùinteressantedelladivisioneinsubsettoridell’industriachimica,è

l’evoluzionestoricadiquestosettore,inquantopercomplessitàeutilizzodeiprodotti,ha

influenzatol’evoluzionetecnologicadituttalarealtàindustriale.Questaevoluzioneèstata,

nelcorsodeglianni,unacontinuamediazionetraattivitàdilaboratorioeutilizzoindustriale,

inquanto,datalanaturaparticolarmentecomplessadellemolecoleutilizzate,illoroimpiego

erainizialmentemoltocostosoecomplesso,spingendogliimprenditoriversometodi

alternativi.Tuttavialeesigenzedimercatoel’evoluzionedeiprocessichimicispinserogli

specialistidelsettoreadevolversi,passandodalleradicaliideologiedilaboratorioadun

approcciopiùpraticoedindustriale,spessocoadiuvatodall’assistenzadialtritecnici,come

ingegneri,medici,fisicioqualsiasialtrocamponelqualecipotesseessereuneventuale

utilizzo,arrivandonelgirodiduesecoliatoccarepraticamentetuttigliaspettiproduttividella

gestioneindustriale.Maperquantoquestosettorefosseflessibileeavessiapplicazioni

eterogeneeinognipossibiledirezione,permanevanolelimitazionidatedallamoledi

investimentiedalleimmobilizzazionidegliimpianti,chehannoavutounpesodeterminante

soprattuttonelventesimosecolodurantelecrisieconomicheeiconflittibellici.L’importanza

diquestosettorenellosviluppodellasocietàindustriale,hainfluenzatol’evoluzione

temporaledellastessa,legandocosìglisviluppiscientificiallacontinuarivoluzione

industriale.Sipossonoidentificarecinquefasifondamentalidellosviluppodell’industria

chimicaneltempo:

-L’industriachimicainorganica,figliadellarivoluzioneindustrialedimetà‘800.

-L’industriachimicaorganica,tipicadeiprodottifinechemicals,dimeta‘900.

83Federchimicaèlafederazioneitalianadelleindustrieoperantinelsettorechimico,appartengonoaquestacollaborazioneimpreseoperantinelsettorechimicosiadibasechespecialistica.

42

-Losviluppodelletecnologiedisintesi,caratterizzatodallaricercadicondizionidireazione

estreme,deiprimidecennidelventesimosecolo.

-L’industriaorganicapesante,trameta‘900finoaigiornimoderni.

-Lebiotecnologie,tutt’orainevoluzione.

Andandoinordinecronologico,l’industriachimicaharealizzatounaprimaproduzione

economicamenterilevanteattraversoglialcali,generalmentedefiniticomequeicompostiche

discioltiinacquageneranounambientebasico.Questotipoditecnologieraggiunsela

maturitàscientificaversofineottocentoecomprendevanoproduzionidiverse,tralequali

soda,sodacausticaeacidosolforico.Ilgrossodellosviluppoeconomicodiquestotipo

d’industriaèstatoraggiuntoquandoiprodottifuronomessialserviziodialtrisettori,in

primisilsettoretessile,chesaràquellotrainantedellarivoluzioneindustriale,perpoi

proseguireconquellidelsapone,delvetro,dellacartaediqualsiasialtroprodottolegatoai

consumiciviliealdiffondersideinuovimodellidibenessere.

Inquestafasedisviluppounriferimentoparticolarevafattoallaproduzionedellasoda,

carbonatodisodio,inizialmentericavatodallalisciviazionedelleceneridialcunealgheedi

specievegetalipresentinellepaludi.Conlacrescitaesponenzialedelladomandadimetà

settecentoilprezzodeglialcalisubìunaumentovertiginoso,cosìnel1775l’Accademiadelle

ScienzediParigioffrìuningentepremioindenaroachiunqueriuscisseasviluppareun

metodoperottenerelasodapiùefficienteedeconomico,partendodalsalmarino.Lasoluzione

aquestoproblemafutrovatadalchimicofranceseNicolasLeblanc84che,modificandoalcuni