informe de auditoria interna municipal proceso de ...€¦ · informe de auditoria interna...

TRANSCRIPT

INFORME DE AUDITORIA INTERNA MUNICIPAL

PROCESO DE CONCILIACIONES BANCARIAS DE LA MUNICIPALIDAD DE MACUL

En cumplimiento de lo dispuesto en la letra a) del artículo 29 de la Ley 18.695, “Orgánica

Constitucional de Municipalidades”, a la Dirección de Control Interno le corresponde: “Realizar la

auditoria operativa de la Municipalidad, con el objeto de fiscalizar la legalidad de su actuación”; la

misma norma en la letra b) agrega: “Controlar la ejecución financiera y presupuestaria municipal”.

1.-Objetivos.- La auditoría tuvo por finalidad, por una parte verificar la adopción de las medidas

correctivas a las observaciones formuladas por Contraloría General de la República, en los puntos

4.1 y 4.3 del capítulo II, “Macroproceso de Finanzas”, el informe final de auditoria N° 71/2012,

emitido el 27 de febrero del año 2014, y por otra la de verificar el procedimiento de conciliaciones

bancarias en el período comprendido entre el 1 de julio y el 31 de diciembre de 2014.

2.-Metodología.- El examen se practicó empleando las acciones, procedimientos y antecedentes

propios de la auditoría, que comprende el análisis del procedimiento de conciliaciones, mediante

la verificación de los registros internos y cartolas bancarias aportadas por la Dirección de

Administración y Finanzas, y la obtenida desde los sistemas informáticos de Contabilidad y

Tesorería Municipal.

3.-Universo.- De acuerdo con el objetivo de la auditoría, y con los antecedentes entregados por la

unidad fiscalizada, entre el 1 de julio y 31 de diciembre de 2014, el municipio mantiene las 9

cuentas corrientes que se detallan:

CUADRO N° 1

BANCO N° CUENTA DESTINO CUENTA

Banco Estado 9537252 Fondos Propios

Banco Estado 9537198 Fondos Varios

BCI 10643044 Fondos Propios

BCI 10643052 Fondo Común

BCI 10643061 Fondos Varios

BCI 10643087 Comuna Segura

BCI 10645144 Protección Social

BCI 10643095 Dibam

BCI 10574794 Corporación Municipal

4.-Muestra.-

Se consideraron informes de conciliaciones bancarias y municipales en meses completos, para

cuentas corrientes que el municipio mantiene con el banco BCI, a saber: Cta. Cte. N° 10643044

noviembre 2014; Cta. Cte. N° 10643052, septiembre, octubre y noviembre 2014; Cta. Cte. N°

10643061, septiembre 2014; Cta. Cte. N° 10643087, noviembre y diciembre 2014; Cta. Cte. N°

10645144, noviembre 2014 y Cta. Cte. N° 10574794, Julio 2014.

5.-Antecedentes Generales.-

5.1.-Unidad encargada del proceso de conciliaciones Bancarias: A la Dirección de Administración

y Finanzas, en virtud de lo preceptuado en el numeral seis, del artículo 27 de la ley 18.695,

“Orgánica Constitucional de Municipalidades”, le corresponde, entre otras: “Efectuar los pagos

municipales, manejar la cuenta bancaria respectiva y rendir cuentas a la Contraloría General de

la República”.

5.2.-Observaciones de Contraloría General de la República, en el informe final 71/2012, del 27 de

febrero de 2014, que en el punto 4.1, del capítulo “Macroproceso de Finanzas” Conciliaciones

bancarias preparadas por funcionario de Tesorería, expuso las siguientes observaciones;

En el referido proceso, se comprobó que las conciliaciones bancarias de las cuentas corrientes

citadas precedentemente son revisadas en forma mensual y se encontraban preparadas al 31 de

diciembre del 2011.

5.2.1.-Sobre la materia, se observó que tales conciliaciones Bancarias, a excepción de la Cuenta

Corriente N° 953728-7, son confeccionadas por el Tesorero Municipal, lo que se contrapone con lo

instruido por ese organismo fiscalizador mediante oficio circular N° 11.629, de 1982, el cual

imparte instrucciones al sector municipal, sobre manejo de cuentas corrientes, señalando en su

punto 3, letra e), que las conciliaciones de los saldos contables con los saldos certificados por las

instituciones bancarias, deben ser practicadas por los funcionarios que no participen directamente

en el manejo, y, o custodia de fondos a lo menos una vez al mes.

En este contexto Contraloría General de la República, advierte que la situación observada

contraviene el principio de oposición de funciones, que inhibe la posibilidad de errores, omisiones

o situaciones anormales que puedan afectar el patrimonio institucional.

5.2.2.- El Municipio atendiendo las observaciones formuladas por Contraloría General de la

República, en marzo del año 2012, creó una unidad de Conciliaciones Bancarias, que está bajo la

dependencia directa del Director de Administración y Finanzas. Es esta unidad quien realiza hoy la

función, cumpliéndose con lo estipulado por el órgano Contralor, por lo que se tuvo por subsanada

la observación.

Sin embargo dicha corrección no ha sido formalizada por el acto administrativo correspondiente;

a la fecha no se ha modificado el reglamento interno municipal, que de acuerdo al artículo 83,

N°11, del Reglamento interno municipal, aprobado por decreto exento N°179, del 6 de marzo del

año 2000, a Tesorería Municipal, le corresponde “Efectuar la rendición mensual de cuentas de la

caja municipal, con sus ajustes y conciliaciones bancarias”.

5.2.3.-Además, el informe final de Contraloría General de la República, observó que las

conciliaciones bancarias “no cuentan con evidencia de revisión por parte de un superior jerárquico

del funcionario que las realiza”, por lo que se mantuvo la observación.

En este proceso de auditoría se han tenido a la vista informes de conciliación bancaria, en los que

se constata la firma, o media firma de la Jefa de Finanzas y, o del director, en señal de revisión y

conformidad con el documento, por lo que debe tenerse como corregida tal observación.

6.-AUDITORÍA ANALISIS DE CONCILIACIÓN POR CUENTA, SEGÚN MUESTRA.

El procedimiento de auditoría a las “Conciliaciones Bancarias”, consiste en corroborar que cada

uno de los ingresos y egresos registrados en el sistema de contabilidad interna, se reflejen

íntegramente en cuanto a los valores y las fechas de registro, en las cartolas que el banco emite

para informar al cuentacorrentista; al efecto se verifica que los comprobantes de egresos e

ingresos se encontraban debidamente reflejados en las cartolas que el banco emite, por lo que no

hay observaciones que realizar.

Se comparan valores y fechas de los egresos que conforma n la muestra.

6.1.- BCI, cuenta corriente N° 10643044, Fondos Propios.

La muestra considerada para este análisis fue el mes de noviembre 2014. De la revisión realizada,

comparando las cartolas, Ingresos obtenidos del sistema de Tesorería y los gastos del sistema de

Contabilidad del período analizado no se detectan diferencias en el saldo final indicado por la

Unidad de Conciliaciones Bancarias. No se detectan retrasos en los ingresos ni egresos indicados,

salvo los casos contabilizados como cheques girados y no cobrados, los cuales están debidamente

descontados del saldo correspondiente.

6.2.- BCI, cuenta corriente N° 10643052, Fondo Común.

La muestra considerada para este análisis fueron los meses de septiembre, octubre y noviembre

2014. De la revisión realizada, comparando las cartolas, Ingresos obtenidos del sistema de

Tesorería y los gastos del sistema de Contabilidad del período analizado no se detectan diferencias

en el saldo final indicado por la Unidad de Conciliaciones Bancarias. No se detectan retrasos en los

ingresos ni egresos indicados, salvo los casos contabilizados como cheques girados y no cobrados,

los cuales están debidamente descontados del saldo correspondiente.

6.3.- BCI, cuenta corriente N° 10643061, Fondos Varios.

La muestra considerada para este análisis fue el mes de septiembre 2014. De la revisión realizada,

comparando las cartolas, Ingresos obtenidos del sistema de Tesorería y los gastos del sistema de

Contabilidad del período analizado no se detectan diferencias en el saldo final indicado por la

Unidad de Conciliaciones Bancarias. No se detectan retrasos en los ingresos ni egresos indicados,

salvo los casos contabilizados como cheques girados y no cobrados, los cuales están debidamente

descontados del saldo correspondiente.

6.4.- BCI, cuenta corriente N° 10643087, Comuna Segura.

La muestra considerada para este análisis fueron los meses de noviembre y diciembre 2014. De la

revisión realizada, comparando las cartolas, Ingresos obtenidos del sistema de Tesorería y los

gastos del sistema de Contabilidad del período analizado no se detectan diferencias en el saldo

final indicado por la Unidad de Conciliaciones Bancarias. No se detectan retrasos en los ingresos ni

egresos indicados, salvo los casos contabilizados como cheques girados y no cobrados, los cuales

están debidamente descontados del saldo correspondiente.

6.5.- BCI, cuenta corriente N° 10645144, Protección Social.

La muestra considerada para este análisis fue el mes de noviembre 2014. De la revisión realizada,

comparando las cartolas, Ingresos obtenidos del sistema de Tesorería y los gastos del sistema de

Contabilidad del período analizado no se detectan diferencias en el saldo final indicado por la

Unidad de Conciliaciones Bancarias. No se detectan retrasos en los ingresos ni egresos indicados,

salvo los casos contabilizados como cheques girados y no cobrados, los cuales están debidamente

descontados del saldo correspondiente.

6.6.- BCI, cuenta corriente N° 10643095, Dibam.

Cuenta sin movimiento en el período analizado.

6.7.- BCI, cuenta corriente N° 10574794, Corporación Municipal de Desarrollo Social de Macul.

La muestra considerada para este análisis fue el mes de julio 2014. De la revisión realizada,

comparando las cartolas, Ingresos obtenidos del sistema de Tesorería y los gastos del sistema de

Contabilidad del período analizado no se detectan diferencias en el saldo final indicado por la

Unidad de Conciliaciones Bancarias. No se detectan retrasos en los ingresos ni egresos indicados,

salvo los casos contabilizados como cheques girados y no cobrados, los cuales están debidamente

descontados del saldo correspondiente.

Sin perjuicio de lo señalado, cabe destacar que en virtud del proceso de auditoría, se solicitó a la Corporación Municipal de Desarrollo Social de Macul, cartolas bancarias de los meses de julio 2014 a enero 2015, las cuales fueron negadas, en base a una interpretación errónea e ilegal del artículo 135 de la Ley N°18.695, Orgánica Constitucional de Municipalidades, que indica: “La fiscalización de estas entidades será efectuada por la unidad de control de la municipalidad, en lo referente a los aportes municipales que les sean entregados”. Del tenor literal de la norma, no es posible entender de que forma o razonamiento, la Corporación arriba a su conclusión. En el mismo sentido el artículo 136, a propósito de las facultades fiscalizadoras de Contraloría General de la República, respecto de las Corporaciones, agrega en el inciso final: “La unidad de

control municipal respectiva tendrá en los mismos términos , la facultad fiscalizadora respecto de estas entidades”. Cabe informar que el requerimiento a la Corporación Municipal, se formuló por la vía del memorando N° 1096, del 27 de agosto de 2015, (se adjunta), y la respuesta se recibió el 30 de septiembre de 2015, desconociendo las atribuciones de la dirección de Control; debido a lo informado, se reiteró la solicitud por la vía del Memorando N° , sin que a la fecha se haya recibido respuesta. Entonces la función fiscalizadora que corresponde a esta unidad de Control, se ha entorpecido por la Corporación Municipal, dado la omisión o desconocimiento de las leyes y reglamentos que se aplican a su gestión, en especial respecto de los aportes que realiza el municipio y otras entidades públicas, tales como los ministerios de Educación y de Salud Pública.

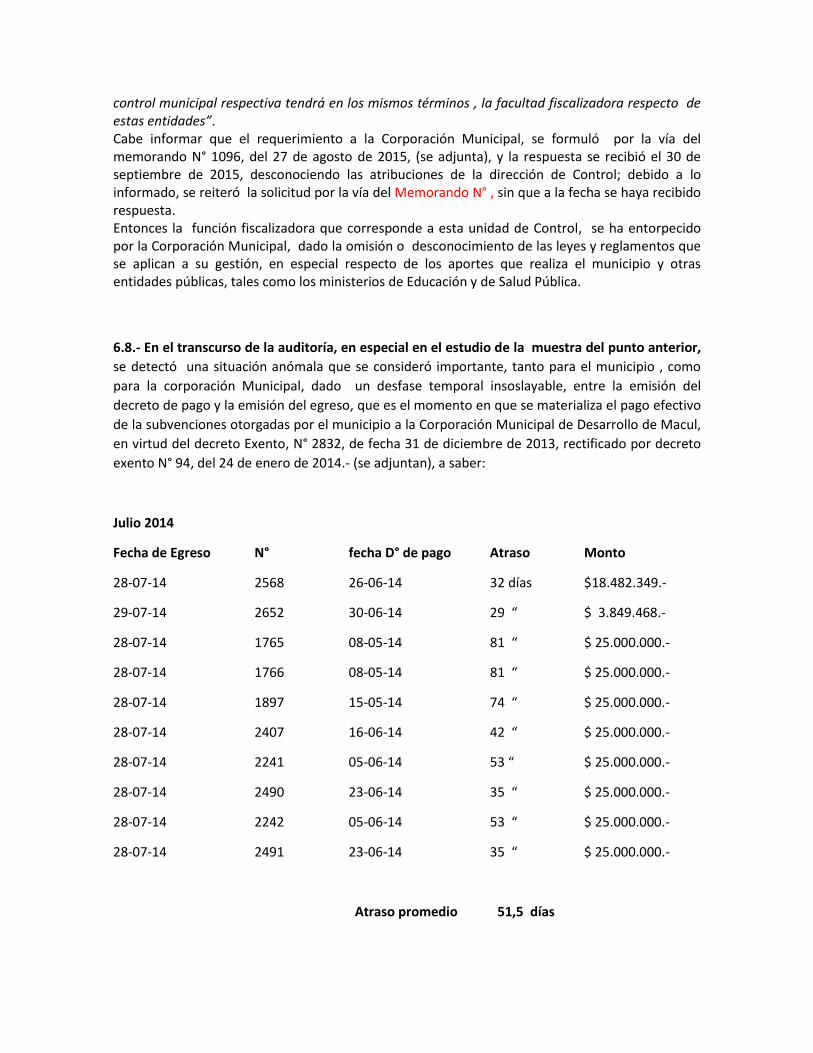

6.8.- En el transcurso de la auditoría, en especial en el estudio de la muestra del punto anterior,

se detectó una situación anómala que se consideró importante, tanto para el municipio , como

para la corporación Municipal, dado un desfase temporal insoslayable, entre la emisión del

decreto de pago y la emisión del egreso, que es el momento en que se materializa el pago efectivo

de la subvenciones otorgadas por el municipio a la Corporación Municipal de Desarrollo de Macul,

en virtud del decreto Exento, N° 2832, de fecha 31 de diciembre de 2013, rectificado por decreto

exento N° 94, del 24 de enero de 2014.- (se adjuntan), a saber:

Julio 2014

Fecha de Egreso N° fecha D° de pago Atraso Monto

28-07-14 2568 26-06-14 32 días $18.482.349.-

29-07-14 2652 30-06-14 29 “ $ 3.849.468.-

28-07-14 1765 08-05-14 81 “ $ 25.000.000.-

28-07-14 1766 08-05-14 81 “ $ 25.000.000.-

28-07-14 1897 15-05-14 74 “ $ 25.000.000.-

28-07-14 2407 16-06-14 42 “ $ 25.000.000.-

28-07-14 2241 05-06-14 53 “ $ 25.000.000.-

28-07-14 2490 23-06-14 35 “ $ 25.000.000.-

28-07-14 2242 05-06-14 53 “ $ 25.000.000.-

28-07-14 2491 23-06-14 35 “ $ 25.000.000.-

Atraso promedio 51,5 días

Esta situación revela una irregularidad financiera y presupuestaria, atendiendo a los montos y a la

cantidad de días que transcurren entre la imputación presupuestaria, que se registra (o debe

registrarse) al momento de la tramitación del decreto de pago y el pago efectivo de cada uno de

ellos.

6.9.- En el mismo sentido, y en la misma cuenta corriente, de acuerdo a los antecedentes que se

exponen a continuación, el retraso en el pago de los siguientes decretos se hace más extenso y por

ende, más grave, respecto de los pagos a la Corporación de Desarrollo de la Comuna de Macul, a

modo de ejemplo:.

Fecha de Egreso N° D° P° Fecha D° P° Atraso Monto

26 de Nov 2014 3185 31 de julio 2014 116 días $25.000.000.-

26 de nov. 2014 3186 31 de julio 2014 116 días $25.000.000.-

26 de Nov 2014 3328 5 de agosto 2014 111 días $25.000.000.-

26 de Nov 2014 3329 5 de agosto 2014 111 días $25.000.000.-

26 de Nov 2014 3571 20 de agosto 2014 96 días $25.000.000.-

26 de Nov 2014 4004 8 de sept. 2014 88 días $25.000.000.-

26 de Nov 2014 4115 15 de sept.2014 71 días $25.000.000.-

El cuadro Completo con los restantes pagos de cuotas de $25.000.000.- se detalla en el Anexo

N°1.

6.10.- También resulta irregular que el 29 de diciembre de 2014, se cursaran 14 egresos, que van

del N°21004859, al 21004872, por la suma total de $111.666.666.- (ciento once millones

seiscientos sesenta y seis mil seiscientos sesenta y seis pesos), de acuerdo a decretos de pago, N°

232, 441, 839, 1254, 1767, 2243, 2703, 3330, 4005, 4378, 4931, 4932, 4933, y 5344.-

Los atrasos en los pagos son de 347 días, 331 días, 297 días, 271 días, 235 días, 208 días, 182 días,

148 días, 115 días, 84 días, 56 días, 56 días, 56 días, y 34 días, respectivamente, por lo que se

puede obtener un promedio de atraso en el pago efectivo de estas últimas cuotas de 172,8 días,

lo que infringe los procedimientos establecidos para el pago oportuno y efectivo de las

subvenciones.

Teniendo presente que el pago se hace el día 29 de diciembre, la Corporación Municipal tiene dos

días para realizar los gastos en tiempo y forma, lo que incide en la ejecución de actividades que se

determinaron a finales del año 2013, y que por el atraso en el pago difiere las actividades para los

dos últimos días del año.

Cabe reproducir en lo que importa el artículo 4° de la ley 18.695: “Para el cumplimiento de sus

funciones las municipalidades tendrán las siguientes atribuciones esenciales: letra g) Otorgar

subvenciones y aportes para fines específicos a personas jurídicas de carácter público o privado ,

sin fines de lucro, que colaboren directamente en el cumplimiento de sus funciones.”

De lo expuesto se advierten problemas de ejecución de actividades en la Corporación, las que

puede realizar en los 2 últimos días del año, y de contabilización y ejecución presupuestaria y

financiera de la municipalidad, donde los decretos de pago surten sus efecto con un retraso

promedio de 172 días, (5, 7 meses).

6.11.- Transferencia de otros órganos públicos.

Finalmente en cuanto a los retrasos en los pagos respecto de la fecha de emisión de los decreto de

pago, es necesario referirse en forma separada, cuando esta situación se origina en el traspaso de

recursos de otros órganos públicos, al municipio, para que este a su vez los transfiere a la

corporación.

Fecha de Egreso N° D° P° Fecha D° P° Atraso Monto

26 junio 2014 1733 6 mayo 2014 56 días $10.392. 270.-

28 julio 2014 2568 26 junio 2014 32 días $18.482.349.-

29 julio 2014 2652 30 junio 2014 29 días $ 3.849.468.-

5 junio 2914 1330 30 abril 2014 35 días $20.009.459.-

Atraso promedio de 38 días.

Tratándose de fondos que provienen de ministerios u otros órganos públicos, para el

cumplimiento de programas como reforzamiento escolar, o bien programa odontológico

integral, ello sin perjuicio del pago de una cuota aporte Cosam año 2013.

NUMERO DE EGRESO

FECHA DE EGRESO MONTO

Nº DECRETO DE PAGO

FECHA DECRETO

PAGO Nº

CHEQUE FECHA DE CHEQUE GLOSA

26000014 26/06/2014 $10,392,270 14001733 06/05/2014 46 26/06/2014

Aporte para el Programa COSAM Resolución Exenta 845-2013, cuota 11 de 12, depósito de fecha 30.04.2013 / Fotocopia de Orden de Ingreso N* 69-2014, Ingreso Municipal N*8537 del 06.05.2014, CI 1879, Ficha de Transferencia N*

26000017 28/07/2014 $18,482,349 14002568 26/06/2014 49 28/07/2014

Traspaso de depósito del S.S.M.O. del día 23.06.2014 remesa Reforzamiento Municipal del mes de Junio 2014 / Fotocopia Orden de Ingreso N* 99, CI 2487, Ingreso Municipal N*13264 del 26.06.2014 E-Mail de fecha 24.06.2014 del S.S.M.O., Ficha de Transferencia N*

26000021 29/07/2014 $3,849,468 14002652 30/06/2014 53 29/07/2014

Traspaso de depósito del S.S.M.O del día 20.05.2014 por remesa de Odontológico Integral cuota Junio 2014. / Fotocopia de Orden de Ingreso N* 101-2014, Ingreso Municipal N* 13394 del 27.06.2014 E-Mail de fecha 26.06.2014 del S.S.M.O, Ficha de Transferencia N*

26000021 05/06/2015 $20,009,459 15001330 30/04/2015 92 05/06/2015

Transferencia por aporte para Remesa mes de ABRIL 2015 cuota Cosam, depositada por el S.S.M.O. el 30.04.2015 / Orden de Ingreso Municipal N* 81, fotocopia de Ingreso 9936 folio N*102662 del 2015, CI 1138, Ficha de Transferencia N*

7.-CONCLUSIONES.-

1.- De la auditoría realizada, podemos concluir que el proceso de conciliaciones bancarias por

parte de la unidad municipal especializada, se desarrolla de manera adecuada, en el período y con

las supervisiones que corresponden, cumpliéndose con la normativa legal vigente.

2.- Se solicita que a la mayor brevedad posible se dicte el decreto alcaldicio que reconozca y

disponga la existencia de la Unidad de Conciliaciones Bancarias, dependiente de la Dirección de

Administración y Finanzas.

En el mismo sentido, se debe actualizar el reglamento de operación interna del municipio,

integrando la unidad de conciliaciones, con la descripción de sus funciones.

3.- Por lo revisado y analizado, y dado el volumen de transacciones que se realizan en las cuentas

de Ingresos Propios y de “Ingresos Varios”, se sugiere que estas conciliaciones se realicen al menos

de manera semanal, teniendo especialmente presente las indicaciones de Contraloría General de

la República, en su Informe 71/2012, Capítulo III, Macroproceso de Ingresos Presupuestarios,

numeral 2, transferencias para gasto de capital de otras entidades públicas, en que se indica el

retraso por parte del municipio en la contabilización oportuna de ingresos, entre su recepción y su

registro contable.

4.- Sin embargo, de este estudio, lo que más llama la atención es el retraso de los egresos en

relación con la fecha de los decretos de pago, no manteniéndose un adecuado manejo

presupuestario y financiero. Dado que el presupuesto de la Municipalidad es limitado y escaso

para hacer frente a todas las necesidades que la comuna requiere, es imprescindible que la

ejecución presupuestaria vaya de la mano de la ejecución financiera, de tal manera de no adquirir

compromisos que posteriormente no sea posible afrontar., como en los hechos ocurre con las

subvenciones a la Corporación Municipal.

En los cuadros del Anexo 1, se informa el objeto del decreto alcaldicio que dispone la

transferencia, y la fecha de los decretos de pago, que dista al menos un mes de la fecha del

egreso. Dicho atraso afecta claramente la ejecución presupuestaria, retrasando los procesos no

solo municipales, sino que en especial los relacionados con la Salud y Educación de la Comuna, lo

cual se plasma en retrasos reiterados por parte de esa Corporación en las rendiciones de los

Fondos que entrega el Municipio, incumpliendo la normativa legal vigente y en especial las

instrucciones que la Contraloría General de la República ha impartido a través de la resolución N°

759 del 2003 y de la reciente Resolución N°30 del 2015, vigente a contar del 1 de junio del

presente año.

Paola Montoya Vega Arturo Molina Zamora

Unidad de Fiscalización Director de Control

ANEXO 1

Los cuadros que a continuación de muestran, corresponden a los egresos realizados a la

Corporación Municipal de Desarrollo Social de Macul, del período julio 2014 a julio 2015, además

de la fecha y número de Decreto de pago y a que concepto correspondían, dando cuenta con ello

de los atrasos en los egresos anteriormente mencionados.

EGRESOS 2014

NUMERO DE EGRESO

FECHA DE EGRESO MONTO

Nº DECRETO DE PAGO

FECHA DECRETO

PAGO Nº

CHEQUE FECHA DE CHEQUE GLOSA

21002003 26/06/2014 $25,000,000 14001465 15/04/2014 6715 26/06/2014

2do. Aporte mes de ABRIL del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*647, Registro Comunal N*01, Ficha de Transferencia N*

26000014 26/06/2014 $10,392,270 14001733 06/05/2014 46 26/06/2014

Aporte para el Programa COSAM Resolución Exenta 845-2013, cuota 11 de 12, depósito de fecha 30.04.2013 / Fotocopia de Orden de Ingreso N* 69-2014, Ingreso Municipal N*8537 del 06.05.2014, CI 1879, Ficha de Transferencia N*

26000017 28/07/2014 $18,482,349 14002568 26/06/2014 49 28/07/2014

Traspaso de depósito del S.S.M.O. del día 23.06.2014 remesa Reforzamiento Municipal del mes de Junio 2014 / Fotocopia Orden de Ingreso N* 99, CI 2487, Ingreso Municipal N*13264 del 26.06.2014 E-Mail de fecha 24.06.2014 del S.S.M.O., Ficha de Transferencia N*

26000021 29/07/2014 $3,849,468 14002652 30/06/2014 53 29/07/2014

Traspaso de depósito del S.S.M.O del día 20.05.2014 por remesa de Odontológico Integral cuota Junio 2014. / Fotocopia de Orden de Ingreso N* 101-2014, Ingreso Municipal N* 13394 del 27.06.2014 E-Mail de fecha 26.06.2014 del S.S.M.O, Ficha de Transferencia N*

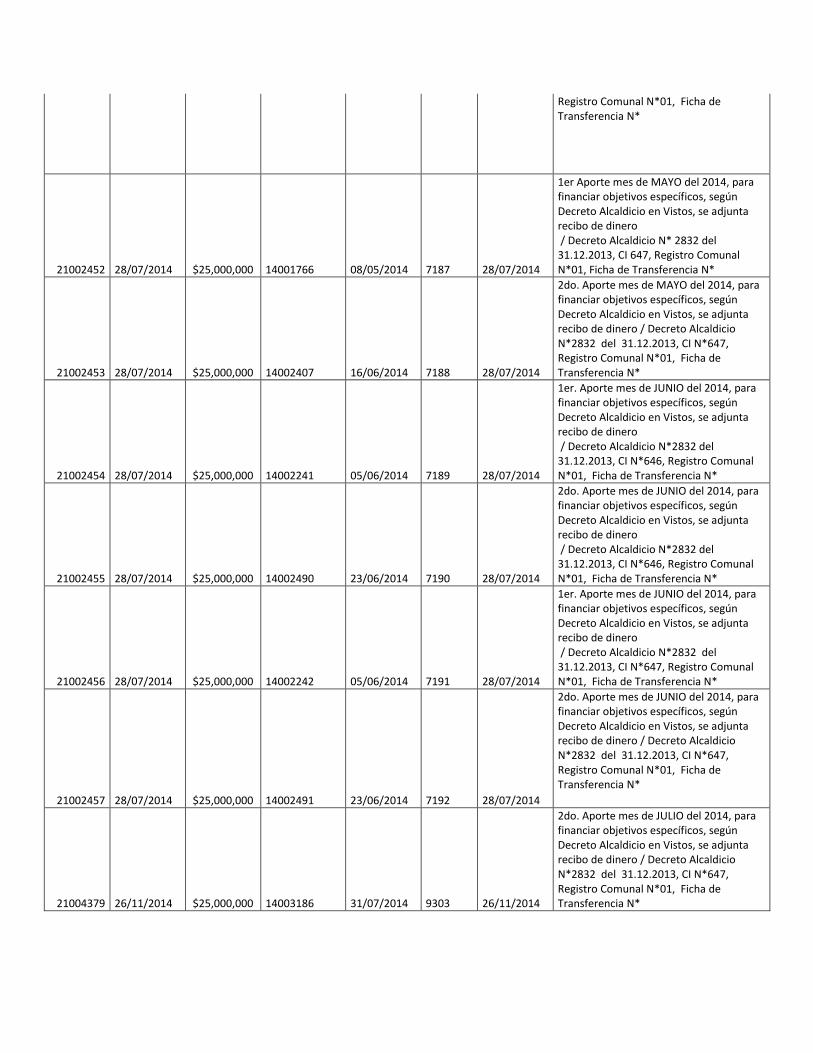

21002450 28/07/2014 $25,000,000 14001765 08/05/2014 7185 28/07/2014

1er Aporte mes de MAYO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de Dinero. / Decreto Alcaldicio N* 2832 del 31.12.2013, CI 646, Registro Comunal N*01, Ficha de Transferencia N*

21002451 28/07/2014 $25,000,000 14001897 15/05/2014 7186 28/07/2014

2do. Aporte mes de MAYO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646,

Registro Comunal N*01, Ficha de Transferencia N*

21002452 28/07/2014 $25,000,000 14001766 08/05/2014 7187 28/07/2014

1er Aporte mes de MAYO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N* 2832 del 31.12.2013, CI 647, Registro Comunal N*01, Ficha de Transferencia N*

21002453 28/07/2014 $25,000,000 14002407 16/06/2014 7188 28/07/2014

2do. Aporte mes de MAYO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*647, Registro Comunal N*01, Ficha de Transferencia N*

21002454 28/07/2014 $25,000,000 14002241 05/06/2014 7189 28/07/2014

1er. Aporte mes de JUNIO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21002455 28/07/2014 $25,000,000 14002490 23/06/2014 7190 28/07/2014

2do. Aporte mes de JUNIO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21002456 28/07/2014 $25,000,000 14002242 05/06/2014 7191 28/07/2014

1er. Aporte mes de JUNIO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*647, Registro Comunal N*01, Ficha de Transferencia N*

21002457 28/07/2014 $25,000,000 14002491 23/06/2014 7192 28/07/2014

2do. Aporte mes de JUNIO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*647, Registro Comunal N*01, Ficha de Transferencia N*

21004379 26/11/2014 $25,000,000 14003186 31/07/2014 9303 26/11/2014

2do. Aporte mes de JULIO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*647, Registro Comunal N*01, Ficha de Transferencia N*

21004380 26/11/2014 $25,000,000 14003329 05/08/2014 9304 26/11/2014

1er. Aporte mes de AGOSTO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*647, Registro Comunal N*01, Ficha de Transferencia N*

21004381 26/11/2014 $25,000,000 14003571 20/08/2014 9305 26/11/2014

2do. Aporte mes de AGOSTO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*647, Registro Comunal N*01, Ficha de Transferencia N*

21004382 26/11/2014 $25,000,000 14004004 08/09/2014 9306 26/11/2014

1er. Aporte mes de SEPTIEMBRE del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*647, Registro Comunal N*01, Ficha de Transferencia N*

21004383 26/11/2014 $25,000,000 14004115 15/09/2014 9307 26/11/2014

2do. Aporte mes de SEPTIEMBRE del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*647, Registro Comunal N*01, Ficha de Transferencia N*

21004384 26/11/2014 $25,000,000 14003185 31/07/2014 9308 26/11/2014

2do. Aporte mes de JULIO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004385 26/11/2014 $25,000,000 14003328 05/08/2014 9309 26/11/2014

1er. Aporte mes de AGOSTO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004386 26/11/2014 $25,000,000 14003570 20/08/2014 9310 26/11/2014

2do. Aporte mes de AGOSTO del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004387 26/11/2014 $25,000,000 14004003 08/09/2014 9311 26/11/2014

1er. Aporte mes de SEPTIEMBRE del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004388 26/11/2014 $25,000,000 14004114 15/09/2014 9312 26/11/2014

2do. Aporte mes de SEPTIEMBRE del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004604 10/12/2014 $25,000,000 14004377 09/10/2014 9545 10/12/2014

1er Aporte mes de OCTUBRE del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero. / Decreto Alcaldicio N* 2832 del 31.12.2013, CI N* 647, Registro Comunal N* 01, Ficha de Transferencia

21004605 10/12/2014 $25,000,000 14004782 27/10/2014 9546 10/12/2014

2do. Aporte mes de OCTUBRE del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*647, Registro Comunal N*01, Ficha de Transferencia N*

21004606 10/12/2014 $25,000,000 14004376 09/10/2014 9547 10/12/2014

1er Aporte mes de OCTUBRE del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero. / Decreto Alcaldicio N* 2832 del 31.12.2013, CI N* 646, Registro Comunal N* 01, Ficha de Transferencia

21004607 10/12/2014 $25,000,000 14004781 27/10/2014 9548 10/12/2014

2do. Aporte mes de OCTUBRE del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004859 29/12/2014 $3,333,333 14000232 16/01/2014 9778 29/12/2014

Cuota N*1/12 mes de ENERO del 2014 para financiar objetivo N*2, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004860 29/12/2014 $3,333,333 14000441 04/02/2014 9779 29/12/2014

Cuota 2/12 mes de febrero del 2014 para gastos de acuerdo a objetivo de Decreto Alcaldicio de Vistos. Se adjunta recibo de dinero. / Decreto Alcaldicio N*2832 del 31.12.2013, CI N* 646, Registro Comunal N*01, Ficha de Transferencia N*

21004861 29/12/2014 $3,333,333 14000839 06/03/2014 9780 29/12/2014

Cuota N*03/12 mes de MARZO del 2014 para financiar objetivo N*2, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004862 29/12/2014 $3,333,333 14001254 02/04/2014 9781 29/12/2014

Cuota N*04/12 mes de ABRIL del 2014 para financiar objetivo N*2, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio

N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004863 29/12/2014 $3,333,333 14001767 08/05/2014 9782 29/12/2014

Cuota N* 5/12 mes de Mayo del 2014 para financiar objetivo N* 2, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N* 2832 del 31.12.2013, CI 646, Registro Comunal N*01, Ficha de Transferencia N*

21004864 29/12/2014 $3,333,333 14002243 05/06/2014 9783 29/12/2014

Cuota N*6/12 mes de JUNIO del 2014 para financiar objetivo N*2, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004865 29/12/2014 $3,333,333 14002703 01/07/2014 9784 29/12/2014

Cuota N*7/12 mes de JULIO del 2014 para financiar objetivo N*2, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004866 29/12/2014 $3,333,333 14003330 05/08/2014 9785 29/12/2014

Cuota N*08/12 mes de AGOSTO del 2014 para financiar objetivo N*2, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004867 29/12/2014 $3,333,333 14004005 08/09/2014 9786 29/12/2014

Cuota N*9/12 mes de SEPTIEMBRE del 2014 para financiar objetivo N*2, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004868 29/12/2014 $3,333,333 14004378 09/10/2014 9787 29/12/2014

Cuota 10-12 mes de Octubre del 2014, para financiar objetivo N* 2, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero. / Decreto Alcaldicio N* 2832 del 31.12.2013, CI N* 646, Registro Comunal N* 01, Ficha de Transferencia

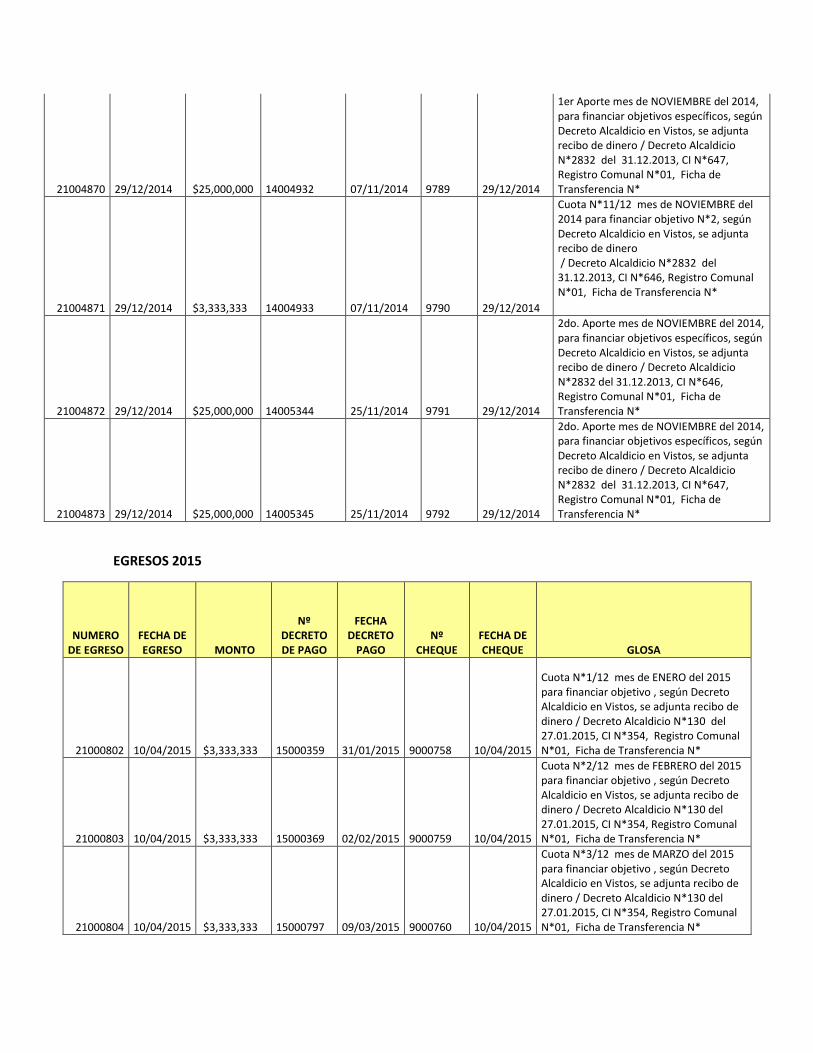

21004869 29/12/2014 $25,000,000 14004931 07/11/2014 9788 29/12/2014

1er. Aporte mes de NOVIEMBRE del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004870 29/12/2014 $25,000,000 14004932 07/11/2014 9789 29/12/2014

1er Aporte mes de NOVIEMBRE del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*647, Registro Comunal N*01, Ficha de Transferencia N*

21004871 29/12/2014 $3,333,333 14004933 07/11/2014 9790 29/12/2014

Cuota N*11/12 mes de NOVIEMBRE del 2014 para financiar objetivo N*2, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004872 29/12/2014 $25,000,000 14005344 25/11/2014 9791 29/12/2014

2do. Aporte mes de NOVIEMBRE del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*646, Registro Comunal N*01, Ficha de Transferencia N*

21004873 29/12/2014 $25,000,000 14005345 25/11/2014 9792 29/12/2014

2do. Aporte mes de NOVIEMBRE del 2014, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*2832 del 31.12.2013, CI N*647, Registro Comunal N*01, Ficha de Transferencia N*

EGRESOS 2015

NUMERO DE EGRESO

FECHA DE EGRESO MONTO

Nº DECRETO DE PAGO

FECHA DECRETO

PAGO Nº

CHEQUE FECHA DE CHEQUE GLOSA

21000802 10/04/2015 $3,333,333 15000359 31/01/2015 9000758 10/04/2015

Cuota N*1/12 mes de ENERO del 2015 para financiar objetivo , según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*354, Registro Comunal N*01, Ficha de Transferencia N*

21000803 10/04/2015 $3,333,333 15000369 02/02/2015 9000759 10/04/2015

Cuota N*2/12 mes de FEBRERO del 2015 para financiar objetivo , según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*354, Registro Comunal N*01, Ficha de Transferencia N*

21000804 10/04/2015 $3,333,333 15000797 09/03/2015 9000760 10/04/2015

Cuota N*3/12 mes de MARZO del 2015 para financiar objetivo , según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*354, Registro Comunal N*01, Ficha de Transferencia N*

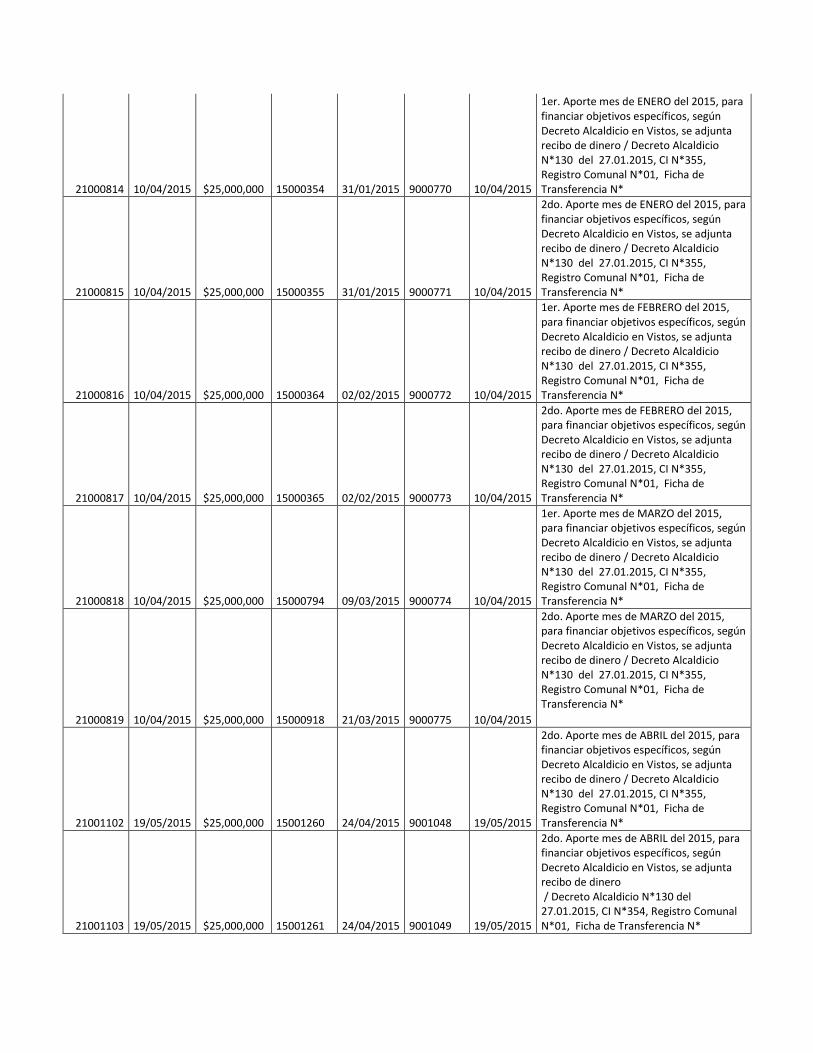

21000805 10/04/2015 $25,000,000 15000357 31/01/2015 9000761 10/04/2015

1er. Aporte mes de ENERO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*354, Registro Comunal N*01, Ficha de Transferencia N*

21000806 10/04/2015 $25,000,000 15000358 31/01/2015 9000762 10/04/2015

2do. Aporte mes de ENERO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*354, Registro Comunal N*01, Ficha de Transferencia N*

21000807 10/04/2015 $25,000,000 15000367 02/02/2015 9000763 10/04/2015

1er. Aporte mes de FEBRERO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*354, Registro Comunal N*01, Ficha de Transferencia N*

21000808 10/04/2015 $25,000,000 15000368 02/02/2015 9000764 10/04/2015

2do. Aporte mes de FEBRERO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*354, Registro Comunal N*01, Ficha de Transferencia N*

21000809 10/04/2015 $25,000,000 15000796 09/03/2015 9000765 10/04/2015

1er. Aporte mes de MARZO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*354, Registro Comunal N*01, Ficha de Transferencia N*

21000811 10/04/2015 $3,333,333 15000356 31/01/2015 9000767 10/04/2015

Cuota N*1/12 mes de ENERO del 2015 para financiar objetivo , según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

21000812 10/04/2015 $3,333,333 15000366 02/02/2015 9000768 10/04/2015

Cuota N*2/12 mes de FEBRERO del 2015 para financiar objetivo , según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

21000813 10/04/2015 $3,333,333 15000795 09/03/2015 9000769 10/04/2015

Cuota N*3/12 mes de MARZO del 2015 para financiar objetivo , según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

21000814 10/04/2015 $25,000,000 15000354 31/01/2015 9000770 10/04/2015

1er. Aporte mes de ENERO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

21000815 10/04/2015 $25,000,000 15000355 31/01/2015 9000771 10/04/2015

2do. Aporte mes de ENERO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

21000816 10/04/2015 $25,000,000 15000364 02/02/2015 9000772 10/04/2015

1er. Aporte mes de FEBRERO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

21000817 10/04/2015 $25,000,000 15000365 02/02/2015 9000773 10/04/2015

2do. Aporte mes de FEBRERO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

21000818 10/04/2015 $25,000,000 15000794 09/03/2015 9000774 10/04/2015

1er. Aporte mes de MARZO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

21000819 10/04/2015 $25,000,000 15000918 21/03/2015 9000775 10/04/2015

2do. Aporte mes de MARZO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

21001102 19/05/2015 $25,000,000 15001260 24/04/2015 9001048 19/05/2015

2do. Aporte mes de ABRIL del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

21001103 19/05/2015 $25,000,000 15001261 24/04/2015 9001049 19/05/2015

2do. Aporte mes de ABRIL del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*354, Registro Comunal N*01, Ficha de Transferencia N*

21001224 03/06/2015 $25,000,000 15001350 05/05/2015 9001144 03/06/2015

1er. Aporte mes de MAYO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*354, Registro Comunal N*01, Ficha de Transferencia N*

21001225 03/06/2015 $25,000,000 15001541 27/05/2015 9001145 03/06/2015

2do. Aporte mes de MAYO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*354, Registro Comunal N*01, Ficha de Transferencia N*

21001226 03/06/2015 $25,000,000 15001348 05/05/2015 9001146 03/06/2015

1er. Aporte mes de MAYO del 2015, para financiar objetivos específicos, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

21001228 03/06/2015 $3,333,333 15001351 05/05/2015 9001148 03/06/2015

Cuota N*05/12 mes de MAYO del 2015 para financiar objetivo, según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

21001229 03/06/2015 $3,333,333 15001349 05/05/2015 9001149 03/06/2015

Cuota N*5/12 mes de MAYO del 2015 para financiar objetivo , según Decreto Alcaldicio en Vistos, se adjunta recibo de dinero / Decreto Alcaldicio N*130 del 27.01.2015, CI N*355, Registro Comunal N*01, Ficha de Transferencia N*

26000021 05/06/2015 $20,009,459 15001330 30/04/2015 92 05/06/2015

Transferencia por aporte para Remesa mes de ABRIL 2015 cuota Cosam, depositada por el S.S.M.O. el 30.04.2015 / Orden de Ingreso Municipal N* 81, fotocopia de Ingreso 9936 folio N*102662 del 2015, CI 1138, Ficha de Transferencia N*