manual de auditoria interna -...

TRANSCRIPT

Manual de Auditoria Interna

1

MANUAL DE AUDITORIA INTERNA

UNIVERSIDADE FEDERAL DE SANTA CATARINA

Florianópolis – 2017

Manual de Auditoria Interna

2

Manual de auditoria interna

AUDIN/UFSC

Manual de Auditoria Interna

3

SUMÁRIO

1. Apresentação ........................................................................................................ 4

2. Abrangência ........................................................................................................... 5

2.1. Competência regimental ............................................................................. 5

2.2. Definição de auditoria interna ................................................................... 7

3. Classificações de auditoria, PAINT e RAINT ................................................ 7

3.1. Classificações de auditoria ........................................................................ 7

3.2. Plano anual de atividades de auditoria interna (PAINT) ..................... 9

3.3. Relatório anual de atividades de auditoria interna (RAINT) ............ 10

4. Trabalho de auditoria ........................................................................................ 11

4.1. Planejamento de auditoria ........................................................................ 11

4.1.1. Materialidade, relevância e criticidade .......................................... 12

4.1.2. Atividades preliminares ao planejamento de auditoria ............. 13

4.2. Programa de trabalho ................................................................................ 14

4.3. Papéis de trabalho de auditoria – PTAs ............................................... 15

4.4. Amostragem ................................................................................................. 16

4.5. Fraude e erro ................................................................................................ 17

4.6. Riscos operacionais ................................................................................... 18

4.7. Procedimentos de auditoria ..................................................................... 18

4.8. Evidências ..................................................................................................... 20

4.9. Estrutura do relatório de auditoria ......................................................... 23

4.10. Relatório de auditoria preliminar ........................................................ 25

4.11. Relatório de auditoria final e ciclo de ação de auditoria .............. 26

4.12. Plano de providências ........................................................................... 27

4.13. Atualização do Manual de Auditoria .................................................. 28

Referências ................................................................................................................. 29

Anexo I – Programa de trabalho ............................................................................ 30

Manual de Auditoria Interna

4

1. Apresentação

Este manual foi elaborado visando à padronização dos procedimentos a

serem aplicados no desenvolvimento de auditoria, servindo de subsídio

às atividades dos servidores técnico-administrativos lotados na AUDIN,

contendo instruções, conceitos, metodologias de trabalho, rotinas e

procedimentos aplicáveis ao desenvolvimento de auditoria dos atos de

gestão contábil, patrimonial, orçamentária, financeira e operacional no

âmbito das unidades gestoras da UFSC, no exercício das competências

decorrentes do art. 74 da Constituição Federal.

Espera-se que este trabalho contribua de forma efetiva com o

aperfeiçoamento da gestão universitária e aplicação dos recursos

públicos, beneficiando toda a sociedade.

Manual de Auditoria Interna

5

2. Abrangência

As atividades de controle da Auditoria Interna da UFSC abrangem, no

mais amplo nível, os gestores responsáveis pelo gerenciamento dos

recursos públicos no âmbito da universidade, assim como qualquer

pessoa física ou jurídica que receba estes recursos para serem

executados para atingir uma finalidade pública.

2.1. Competência regimental

A competência da auditoria interna contempla as seguintes atribuições:

I – executar ações de auditoria, com o objetivo de:

a) verificar o desempenho da gestão da UFSC, visando comprovar a

legalidade e a legitimidade dos atos e examinar os resultados quanto à

economicidade, eficácia e eficiência da gestão orçamentária, financeira,

patrimonial, de suprimentos de bens e serviços, de pessoal e dos

demais sistemas administrativos e operacionais, recomendando a

adoção de medidas de caráter preventivo e corretivo, objetivando o

cumprimento da legislação pertinente;

b) acompanhar o cumprimento das metas orçamentárias no âmbito da

UFSC, visando comprovar a conformidade de sua execução;

c) assessorar os gestores no acompanhamento da execução dos

programas de governo e do planejamento da Universidade, visando

comprovar o nível de execução das metas, o alcance dos objetivos e a

adequação do gerenciamento;

d) verificar a execução do orçamento da UFSC, visando comprovar a

conformidade da execução com os limites e destinações estabelecidas

na legislação pertinente;

e) avaliar a adequação e a efetividade dos controles internos

administrativos das áreas auditadas;

Manual de Auditoria Interna

6

II – propor mecanismos para a adequação e o aprimoramento do

controle social sobre as ações da Universidade;

III – orientar subsidiariamente os dirigentes da UFSC quanto aos

princípios e às normas de controle interno, inclusive quanto à forma de

prestar contas;

IV – examinar e emitir parecer prévio sobre a prestação de contas anual

da Universidade e as tomadas de contas especiais;

V – orientar os dirigentes quanto às diligências provenientes de

instâncias governamentais relacionadas à atividade de controle;

VI – acompanhar a implementação das recomendações e das

determinações oriundas das unidades do Sistema de Controle Interno do

Poder Executivo Federal e do Tribunal de Contas da União (TCU);

VII – comunicar às unidades do Sistema de Controle Interno e do Poder

Executivo Federal, tempestivamente, os fatos irregulares que causarem

prejuízo ao erário, esgotadas todas as medidas corretivas do ponto de

vista administrativo;

VIII – elaborar o Plano Anual de Atividades de Auditoria Interna (PAINT)

do exercício seguinte, bem como o Relatório Anual de Atividades da

Auditoria Interna (RAINT), a serem encaminhados às unidades do

Sistema de Controle Interno do Poder Executivo Federal, para efeito de

integração das ações de controle;

IX – executar outras atividades inerentes à área de controle interno que

venham a ser delegadas pelas unidades do Sistema de Controle Interno

do Poder Executivo Federal, pelo órgão de controle externo, pela

autoridade superior da Universidade ou pela legislação.

Ressalta-se que a AUDIN se sujeita à orientação normativa e supervisão

técnica da Controladoria-Geral da União - CGU e dos órgãos setoriais do

Sistema de Controle Interno do Poder Executivo Federal (Controladorias

Regionais da União nos Estados), em suas respectivas áreas de

jurisdição.

Manual de Auditoria Interna

7

2.2. Definição de auditoria interna

A Auditoria Interna compreende os exames, análises, avaliações,

levantamentos e comprovações, metodologicamente estruturados para a

avaliação da integridade, adequação, eficácia, eficiência e

economicidade dos processos, dos sistemas de informações e de

controles internos integrados ao ambiente, e de gerenciamento de

riscos, com vistas a assistir à administração da entidade no cumprimento

de seus objetivos.

A atividade da Auditoria Interna está estruturada em procedimentos, com

enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade

agregar valor ao resultado da organização, apresentando subsídios para

o aperfeiçoamento dos processos, da gestão e dos controles internos,

por meio da recomendação de soluções para as não conformidades

constatadas nos relatórios.

3. Classificações de auditoria, PAINT e RAINT

3.1. Classificações de auditoria

A auditoria classifica-se em:

I. Auditoria de Avaliação da Gestão: esse tipo de auditoria objetiva emitir

opinião com vistas a certificar a regularidade das contas, verificar a

execução de contratos, acordos, convênios ou ajustes, a probidade na

aplicação dos dinheiros públicos e na guarda ou administração de

valores e outros bens da União ou a ela confiados, compreendendo,

entre outros, os seguintes aspectos: exame das peças que instruem os

processos de tomada ou prestação de contas; exame da documentação

comprobatória dos atos e fatos administrativos; verificação da eficiência

dos sistemas de controles administrativo e contábil; verificação do

cumprimento da legislação pertinente; e avaliação dos resultados

operacionais e da execução dos programas de governo quanto à

economicidade, eficiência e eficácia dos mesmos.

Manual de Auditoria Interna

8

II. Auditoria de Acompanhamento da Gestão: realizada ao longo dos

processos de gestão, com o objetivo de se atuar em tempo real sobre os

atos efetivos e os efeitos potenciais positivos e negativos de uma

unidade ou entidade federal, evidenciando melhorias e economias

existentes no processo ou prevenindo gargalos ao desempenho da sua

missão institucional.

III. Auditoria Contábil: compreende o exame dos registros e documentos

e na coleta de informações e confirmações, mediante procedimentos

específicos, pertinentes ao controle do patrimônio de uma unidade,

entidade ou projeto. Objetivam obter elementos comprobatórios

suficientes que permitam opinar se os registros contábeis foram

efetuados de acordo com os princípios fundamentais de contabilidade e

se as demonstrações deles originárias refletem, adequadamente, em

seus aspectos mais relevantes, a situação econômico-financeira do

patrimônio, os resultados do período administrativo examinado e as

demais situações nelas demonstradas. Tem por objeto, também,

verificar a efetividade e a aplicação de recursos externos, oriundos de

agentes financeiros e organismos internacionais, por unidades ou

entidades públicas executoras de projetos celebrados com aqueles

organismos com vistas a emitir opinião sobre a adequação e

fidedignidade das demonstrações financeiras.

IV. Auditoria Operacional: consiste em avaliar as ações gerenciais e os

procedimentos relacionados ao processo operacional, ou parte dele, das

unidades ou entidades da administração pública federal, programas de

governo, projetos, atividades, ou segmentos destes, com a finalidade de

emitir uma opinião sobre a gestão quanto aos aspectos da eficiência,

eficácia e economicidade, procurando auxiliar a administração na

gerência e nos resultados, por meio de recomendações, que visem

aprimorar os procedimentos, melhorar os controles e aumentar a

responsabilidade gerencial. Este tipo de procedimento de auditoria,

consiste numa atividade de assessoramento ao gestor público, com

vistas a aprimorar as práticas dos atos e fatos administrativos, sendo

desenvolvida de forma tempestiva no contexto do setor público, atuando

Manual de Auditoria Interna

9

sobre a gestão, seus programas governamentais e sistemas

informatizados.

V. Auditoria Especial: objetiva o exame de fatos ou situações

consideradas relevantes, de natureza incomum ou extraordinária, sendo

realizadas para atender determinação expressa de autoridade

competente. Classifica-se nesse tipo os demais trabalhos de auditoria

não inseridos em outras classes de atividades

3.2. Plano anual de atividades de auditoria interna (PAINT)

O PAINT aborda as ações que a AUDIN considera relevantes para o

fortalecimento e o aprimoramento da gestão das unidades

administrativas e acadêmicas da UFSC. O planejamento contempla,

também, as atividades administrativas e de gestão da própria unidade de

auditoria, o acompanhamento dos diligenciamentos e o monitoramento

das recomendações e determinações oriundas da Controladoria Geral

da União (CGU) e do Tribunal de Contas da União (TCU), e a previsão

de participação de seus servidores em eventos educacionais de

capacitação que contribuam para o aperfeiçoamento das atividades

desempenhadas pela AUDIN.

O PAINT será elaborado pela unidade de auditoria, com finalidade de

definir temas e macroprocessos a serem trabalhados no exercício

seguinte.

São princípios orientadores do PAINT a segregação de função e a

necessidade de preservação da independência.

Não constarão no PAINT atribuições que caracterizem atos de gestão.

Na elaboração do PAINT, a unidade de auditoria interna deverá

considerar o planejamento estratégico, a estrutura de governança, o

programa de integridade e o gerenciamento de riscos corporativos, os

controles existentes, os planos, as metas, os objetivos específicos, os

programas e as políticas do respectivo órgão ou entidade.

O PAINT conterá, no mínimo:

Manual de Auditoria Interna

10

I - relação dos macroprocessos ou temas passíveis de serem

trabalhados, classificados por meio de matriz de risco, com a descrição

dos critérios utilizados para a sua elaboração;

II - identificação dos macroprocessos ou temas constantes da matriz de

risco, a serem desenvolvidos no exercício seguinte, considerando o

prazo, os recursos disponíveis e os objetivos propostos; e

III - estimativa de horas destinadas às ações de capacitação e

participação em eventos que promovam o fortalecimento das atividades

de auditoria interna.

3.3. Relatório anual de atividades de auditoria interna (RAINT)

A apresentação dos resultados dos trabalhos de auditoria interna será

efetuada por meio do RAINT, que conterá o relato das atividades de

auditoria interna executadas.

O RAINT conterá, no mínimo:

I - descrição dos trabalhos de auditoria interna realizados de acordo com

o PAINT;

II – análise consolidada acerca do nível de maturação dos controles

internos do órgão, com base nos trabalhos realizados, identificando as

áreas que apresentaram falhas relevantes e indicando as ações

promovidas para regularização ou mitigação dos riscos delas

decorrentes;

III - descrição dos trabalhos de auditoria interna realizados sem previsão

no PAINT, indicando sua motivação e seus resultados;

IV – relação dos trabalhos de auditoria previstos no PAINT não

realizados ou não concluídos, com as justificativas para a sua não

execução e, quando aplicável, com a previsão de sua conclusão;

V - descrição dos fatos relevantes que impactaram positiva ou

negativamente nos recursos e na organização da unidade de auditoria

interna e na realização das auditorias;

VI – descrição das ações de capacitação realizadas, com indicação do

quantitativo de servidores capacitados, carga horária, temas e a relação

com os trabalhos programados;

Manual de Auditoria Interna

11

VII - quantidade de recomendações emitidas e implementadas no

exercício, bem como as vincendas e as não implementadas na data de

elaboração do RAINT, com a inclusão, neste caso, dos prazos de

implementação e as justificativas do gestor; e

VIII – descrição dos benefícios decorrentes da atuação da unidade de

auditoria interna ao longo do exercício

Consta na minuta do regimento da AUDIN, no artigo 14, inciso VII, que é

atribuição da área técnica de auditoria participar da elaboração do

Relatório Anual de atividades de auditoria interna (RAINT), que deverá

ser feito após o encerramento do exercício financeiro correspondente.

4. Trabalho de auditoria

4.1. Planejamento de auditoria

O planejamento do trabalho da Auditoria Interna compreende os exames

preliminares das áreas, atividades, produtos, processos e legislação

aplicável à área auditada, para definir a amplitude e a época do trabalho

a ser realizado, de acordo com as diretrizes estabelecidas pela

administração da entidade. O planejamento deve considerar os fatores

relevantes na execução dos trabalhos, especialmente os seguintes:

a) o conhecimento detalhado da política e dos instrumentos de gestão

de riscos da entidade;

b) o conhecimento detalhado das atividades operacionais e dos sistemas

contábil e de controles internos e seu grau de confiabilidade da entidade;

c) a natureza, a oportunidade e a extensão dos procedimentos de

auditoria interna a serem aplicados, alinhados com a política de gestão

de riscos da entidade;

d) a existência de entidades associadas, filiais e partes relacionadas que

estejam no âmbito dos trabalhos da Auditoria Interna;

e) o uso do trabalho de especialistas;

f) os riscos de auditoria, quer pelo volume ou pela complexidade das

transações e operações;

Manual de Auditoria Interna

12

g) o conhecimento do resultado e das providências tomadas em relação

a trabalhos anteriores, semelhantes ou relacionados;

h) as orientações e as expectativas externadas pela administração aos

auditores internos; e

i) o conhecimento da missão e objetivos estratégicos da entidade.

O planejamento deve ser documentado e os programas de trabalho

formalmente preparados, detalhando-se o que for necessário à

compreensão dos procedimentos que serão aplicados, em termos de

natureza, oportunidade, extensão, equipe técnica e uso de

especialistas.

Exemplo prático de natureza, época e extensão do procedimento de

auditoria:

• Natureza: Aplicação de Procedimentos Substantivos, utilizando-se das

técnicas de Inspeção e Circularização.

• Época: 2012 (em relação à data a que a evidência se aplica).

• Extensão: 20 notas fiscais ou 10% do total

Cabe ressaltar que o planejamento não é uma fase isolada e estará

presente ao longo de todo o processo de auditoria.

4.1.1. Materialidade, relevância e criticidade

As variáveis básicas utilizadas em todas as fases do processo de

planificação dos trabalhos de auditoria são fundamentais, sendo que,

determinadas variáveis apresentam-se com maior contribuição para o

processo. Essas variáveis são:

a) Materialidade: refere-se ao montante de recursos orçamentários ou

financeiros alocados por uma gestão, em um específico ponto de

controle (unidade, sistema, área, processo, programa ou ação) objeto

dos exames de auditoria. Essa abordagem leva em consideração o

caráter relativo dos valores envolvidos.

Manual de Auditoria Interna

13

b) Relevância: significa a importância relativa ou papel desempenhado

por uma determinada questão, situação ou unidade, existentes em um

dado contexto.

c) Criticidade: representa o quadro de situações críticas efetivas ou

potenciais a auditar ou fiscalizar, identificadas em uma determinada

unidade ou programa. Trata-se da composição dos elementos

referenciais de vulnerabilidade, das fraquezas, dos pontos de controle

com riscos latentes, das trilhas de auditoria ou fiscalização. Deve-se

levar em consideração o valor relativo de cada situação indesejada. A

criticidade, ainda, a condição imprópria, por ilegalidade, por ineficácia ou

por ineficiência, de uma situação gestional. Expressa a não aderência

normativa e os riscos potenciais a que estão sujeitos os recursos

utilizados. Representa o perfil organizado, por área, dos pontos fracos

de uma organização.

4.1.2. Atividades preliminares ao planejamento de auditoria

Na fase de planejamento, as atividades preliminares auxiliam o auditor

na identificação e na avaliação de eventos ou situações que possam

afetar sua capacidade de planejar e realizar o trabalho.

A equipe de auditoria deve, preliminarmente, construir uma visão geral

do objeto a ser auditado, podendo fazer uso, entre outras, das seguintes

fontes de informação:

a) sistemas informatizados;

b) legislação e normas específicas aplicáveis;

c) auditorias anteriores, incluindo papéis de trabalho;

d) auditores que tenham participado de trabalhos recentes na área

auditada;

e) descrição da área auditada, com as características necessárias à sua

compreensão;

f) riscos e deficiências em controles internos.

Podemos definir essa análise preliminar como sendo o levantamento de

informações relevantes sobre a área auditada, para se adquirir o

Manual de Auditoria Interna

14

conhecimento necessário à formulação das questões que serão

examinadas pela auditoria.

A equipe deve realizar investigação preliminar dos controles internos e

dos sistemas de informação, assim como dos aspectos legais

considerados significativos no contexto da auditoria. Nas auditorias

operacionais, o exame da confiabilidade da base informativa e dos

controles internos deve enfatizar os aspectos que possam comprometer

a efetividade e/ou a eficiência das operações.

A avaliação dos controles internos deve ser considerada na estimativa

do risco de auditoria, que consiste na possibilidade de o auditor chegar a

conclusões equivocadas ou incompletas. Sempre que relevante, o

resultado dessa avaliação deve ser registrado no programa de trabalho.

O planejamento de auditoria é operacionalizado através do programa de

trabalho, detalhado no próximo tópico.

4.2. Programa de trabalho

O programa de trabalho (ou plano de auditoria) deve ser estruturado de

forma a servir como guia e meio de controle de execução do trabalho,

devendo ser revisado e atualizado sempre que as circunstâncias o

exigirem. É a forma de operacionalizar o planejamento da auditoria.

A elaboração de um adequado programa de trabalho exige:

a) a identificação sobre o que se deseja obter com a auditoria;

b) a identificação do universo a ser examinado;

c) a definição e o alcance dos procedimentos a serem utilizados;

d) a localização do objeto ou unidade examinada;

e) o estabelecimento das técnicas apropriadas;

f) referência quanto ao uso de material e/ou documentos de exames

prévios ou outras instruções específicas;

g) descrição detalhada dos testes de auditoria a serem aplicados.

No anexo I deste manual de auditoria é apresentado um modelo de

programa de trabalho, com exemplos práticos da aplicação dos testes de

Manual de Auditoria Interna

15

auditoria, os quais são capazes de fornecer as evidências que servirão

para a produção final do relatório de auditoria.

Para cada novo trabalho, a equipe de auditoria responsável deve utilizar

o referido modelo, preenchendo os quadros de acordo com as

necessidades do escopo do trabalho a ser realizado, utilizando-se do

julgamento profissional para elaborá-lo. Ressalte-se que o programa de

trabalho é peça fundamental para a execução do trabalho e aplicação

dos testes de auditoria.

Os programas de trabalho devem ser estruturados de forma a servir

como guia e meio de controle de execução do trabalho, devendo ser

revisados e atualizados sempre que as circunstâncias o exigirem.

Devem ser arquivados juntos com os PTAs físicos e digitais, para

posteriores consultas e realização de novos trabalhos na área auditada.

4.3. Papéis de trabalho de auditoria – PTAs

A Auditoria Interna deve ser documentada por meio de papéis de

trabalho de auditoria (PTAs), elaborados em meio físico ou eletrônico,

que devem ser organizados e arquivados de forma sistemática e

racional.

Os papéis de trabalho constituem documentos e registros dos fatos,

informações e provas, obtidos no curso da auditoria, a fim de evidenciar

os exames realizados e dar suporte à sua opinião, críticas, sugestões e

recomendações.

Os papéis de trabalho devem ter abrangência e grau de detalhe

suficiente para propiciarem a compreensão do planejamento, da

natureza, da oportunidade e da extensão dos procedimentos de

Auditoria Interna aplicados, bem como do julgamento exercido e do

suporte das conclusões alcançadas.

Análises, demonstrações ou quaisquer outros documentos devem ter

sua integridade verificada sempre que forem anexados aos papéis de

trabalho. Ou seja: todas as atividades de um trabalho de auditoria devem

Manual de Auditoria Interna

16

ser registradas por meio da documentação de auditoria (procedimentos,

evidências e conclusões).

4.4. Amostragem

Ao determinar a extensão de um teste de auditoria ou um método de

seleção de itens a serem testados, podem ser empregadas técnicas de

amostragem.

Ao usar método de amostragem, estatística ou não, deve ser projetada e

selecionada uma amostra que possa proporcionar evidência de auditoria

suficiente e apropriada.

Os termos a seguir têm os significados a eles atribuídos:

Amostragem em auditoria é a aplicação de procedimentos de auditoria

em menos de 100% dos itens de população relevante para fins de

auditoria, de maneira que todas as unidades de amostragem tenham a

mesma chance de serem selecionadas para proporcionar uma base

razoável que possibilite o auditor concluir sobre toda a população.

População é o conjunto completo de dados sobre o qual a amostra é

selecionada e sobre o qual o auditor deseja concluir.

Risco de amostragem é o risco de que a conclusão do auditor, com base

em amostra, pudesse ser diferente se toda a população fosse sujeita ao

mesmo procedimento de auditoria. O risco de amostragem pode levar a

dois tipos de conclusões errôneas:

(a) no caso de teste de controles, em que os controles são considerados

mais eficazes do que realmente são ou no caso de teste de detalhes, em

que não seja identificada distorção relevante, quando, na verdade, ela

existe. O auditor está preocupado com esse tipo de conclusão errônea

porque ela afeta a eficácia da auditoria e é provável que leve a uma

opinião de auditoria não apropriada.

(b) no caso de teste de controles, em que os controles são considerados

menos eficazes do que realmente são ou no caso de teste de detalhes,

em que seja identificada distorção relevante, quando, na verdade, ela

não existe. Esse tipo de conclusão errônea afeta a eficiência da auditoria

Manual de Auditoria Interna

17

porque ela normalmente levaria a um trabalho adicional para estabelecer

que as conclusões iniciais estavam incorretas.

Risco não resultante da amostragem é o risco de que o auditor chegue a

uma conclusão errônea por qualquer outra razão que não seja

relacionada ao risco de amostragem.

Anomalia é a distorção ou o desvio que é comprovadamente não

representativo de distorção ou desvio em uma população.

Unidade de amostragem é cada um dos itens individuais que constituem

uma população.

Amostragem estatística é a abordagem à amostragem com as seguintes

características:

(i) seleção aleatória dos itens da amostra; e

(ii) o uso da teoria das probabilidades para avaliar os resultados das

amostras, incluindo a mensuração do risco de amostragem.

A abordagem de amostragem que não tem as características (i) e (ii) é

considerada uma amostragem não estatística.

Estratificação é o processo de dividir uma população em subpopulações,

cada uma sendo um grupo de unidades de amostragem com

características semelhantes.

Distorção tolerável é um valor monetário definido pelo auditor para obter

um nível apropriado de segurança de que esse valor monetário não seja

excedido pela distorção real na população.

Taxa tolerável de desvio é a taxa de desvio dos procedimentos de

controles internos previstos, definida pelo auditor para obter um nível

apropriado de segurança de que essa taxa de desvio não seja excedida

pela taxa real de desvio na população.

4.5. Fraude e erro

A Auditoria Interna deve assessorar a administração da entidade no

trabalho de prevenção de fraudes e erros, obrigando-se a informá-la,

sempre por escrito, de maneira reservada, sobre quaisquer indícios ou

confirmações de irregularidades detectadas no decorrer de seu trabalho.

Manual de Auditoria Interna

18

O termo “fraude” aplica-se a ato intencional de omissão e/ou

manipulação de transações e operações, adulteração de documentos,

registros, relatórios, informações e demonstrações contábeis, tanto em

termos físicos quanto monetários.

O termo “erro” aplica-se a ato não intencional de omissão, desatenção,

desconhecimento ou má interpretação de fatos na elaboração de

registros, informações e demonstrações contábeis, bem como de

transações e operações da entidade, tanto em termos físicos quanto

monetários.

4.6. Riscos operacionais

A análise dos riscos da Auditoria Interna deve ser feita na fase de

planejamento dos trabalhos; estão relacionados à possibilidade de não

se atingir, de forma satisfatória, o objetivo dos trabalhos. Nesse sentido,

devem ser considerados, principalmente, os seguintes aspectos:

a) a verificação e a comunicação de eventuais limitações ao alcance dos

procedimentos da Auditoria Interna, a serem aplicados, considerando o

volume ou a complexidade das transações e das operações;

b) a extensão da responsabilidade do auditor interno no uso dos

trabalhos de especialistas.

4.7. Procedimentos de auditoria

Os procedimentos de auditoria (ou testes de auditoria) são o conjunto de

verificações e averiguações previstas num programa de trabalho, que

permite obter evidências ou provas suficientes e adequadas para

analisar as informações necessárias à formulação e fundamentação da

opinião por parte do Sistema de Controle Interno do Poder Executivo

Federal. Trata-se ainda, do mandamento operacional efetivo, são as

ações necessárias para atingir os objetivos nas normas de auditoria. O

procedimento de auditoria representa a essência do ato de auditar,

definindo o ponto de controle sobre o qual se deve atuar. O fundamental

Manual de Auditoria Interna

19

é descrever o que se deve fazer, ou seja, como deve ser o exame. Esse

abrange testes de controle e os procedimentos substantivos, assim

detalhados:

- Testes de controles - são definidos para avaliar a eficácia operacional

dos controles na prevenção, detecção e correção de distorções

relevantes;

- Procedimentos substantivos – composto por procedimentos analíticos

substantivos e por testes de detalhes.

Os testes de detalhes (ou testes de auditoria propriamente ditos), de

aplicação fundamental pela auditoria interna, são o conjunto de

processos e ferramentas operacionais utilizados para a obtenção de

evidências, as quais devem ser suficientes, adequadas, relevantes e

úteis para conclusão dos trabalhos. É necessário observar à finalidade

específica de cada técnica, com vistas a evitar a aplicação de técnicas

inadequadas, a execução de exames desnecessários e o desperdício de

recursos humanos e tempo. Os testes de detalhes são assim definidos:

a) Indagação Escrita ou Oral - uso de entrevistas e questionários junto

ao pessoal da unidade auditada, para a obtenção de dados e

informações.

b) Análise Documental - exame de processos, atos formalizados e

documentos avulsos.

c) Conferência de Cálculos - revisão das memórias de cálculos ou a

confirmação de valores por meio do cotejamento de elementos

numéricos correlacionados, de modo a constatar a adequação dos

cálculos apresentados.

d) Confirmação Externa – verificação junto a fontes externas ao

auditado, da fidedignidade das informações obtidas internamente. Uma

das técnicas consiste na circularização das informações com a finalidade

de obter confirmações em fonte diversa da origem dos dados.

e) Exame dos Registros – verificação dos registros constantes de

controles regulamentares, relatórios sistematizados, mapas e

Manual de Auditoria Interna

20

demonstrativos formalizados, elaborados de forma manual ou por

sistemas informatizados. A técnica pressupõe a verificação desses

registros em todas as suas formas.

f) Correlação das Informações Obtidas - cotejamento de informações

obtidas de fontes independentes, autônomas e distintas, no interior da

própria organização. Essa técnica procura a consistência mútua entre

diferentes amostras de evidência.

g) Inspeção Física - exame usado para testar a efetividade dos

controles, particularmente daqueles relativos à segurança de

quantidades físicas ou qualidade de bens tangíveis. A evidência é

coletada sobre itens tangíveis.

h) Observação das Atividades e Condições – verificação das atividades

que exigem a aplicação de testes flagrantes, com a finalidade de revelar

erros, problemas ou deficiências que de outra forma seriam de difícil

constatação. Os elementos da observação são: a) a identificação da

atividade específica a ser observada; b) observação da sua execução; c)

comparação do comportamento observado com os padrões; e d)

avaliação e conclusão.

i) Corte das Operações ou “Cut-Off” - corte interruptivo das operações ou

transações para apurar, de forma seccionada, a dinâmica de um

procedimento. Representa a “fotografia” do momento-chave de um

processo

j) Rastreamento - investigação minuciosa, com exame de documentos,

setores, unidades, órgãos e procedimentos interligados, visando dar

segurança à opinião do responsável pela execução do trabalho sobre o

fato observado.

4.8. Evidências

Compreende as informações utilizadas pelo auditor para chegar às

conclusões que fundamentam o relatório de auditoria. A evidência de

Manual de Auditoria Interna

21

auditoria inclui as informações contidas nos registros contábeis e de

controles internos, bem como outras informações.

As evidências podem ser classificadas em quatro tipos:

a) Física - observação de pessoas, locais ou eventos. Pode ser obtida

por meio de fotografias, vídeos ou mapas. A fotografia de uma situação

insalubre é mais convincente que a respectiva descrição;

b) Documental - Pode estar disponível em meio físico ou eletrônico. É

obtida de informações já existentes, tais como ofícios, memorandos,

correspondências, contratos, extratos, relatórios. É necessário avaliar a

confiabilidade e a relevância dessas informações com relação aos

objetivos da auditoria;

c) Testemunhal - obtida por meio de entrevistas, grupos focais,

questionários. Para que a informação testemunhal possa ser

considerada evidência, e não apenas contextualização, é preciso

corroborá-la, por meio de confirmação por escrito do entrevistado ou

existência de múltiplas fontes que confirmem os fatos;

d) Analítica - obtida por meio de análises, comparações e interpretações

de dados e informações já existentes. Este trabalho pode envolver

análise de taxas, dados, números, padrões e tendências, e é realizado

por meio de uso de planilhas eletrônicas ou outros sistemas

informatizados.

Exige-se que o auditor conclua se foi obtida evidência de auditoria

adequada (referente a qualidade) e suficiente (referente a quantidade). É

questão de julgamento profissional determinar se foi obtida evidência de

auditoria adequada e suficiente para reduzir o risco de auditoria a um

nível aceitavelmente baixo e, com isso, possibilitar ao auditor atingir

conclusões razoáveis que fundamentem sua opinião.

Para resultar em um relatório de qualidade, as evidências devem reunir

os seguintes atributos:

a) Concisão - utilizar linguagem sucinta e resumida, transmitindo o

máximo de informações de forma breve. É característica dessa

linguagem a precisão e a exatidão;

Manual de Auditoria Interna

22

b) Objetividade – expressar linguagem prática e positiva, demonstrando

a existência real e material da informação;

c) Convicção – demonstrar a certeza da informação que a comunicação

deve conter visando persuadir e convencer qualquer pessoa para as

mesmas conclusões, evitando termos e expressões que possam ensejar

dúvidas;

d) Clareza – expressar linguagem inteligível e nítida de modo a

assegurar que a estrutura da comunicação e a terminologia empregada

permitam que o entendimento das informações sejam evidentes e

transparentes;

e) Integridade – registrar a totalidade das informações de forma exata e

imparcial, devendo ser incluídos na comunicação todos os fatos

observados, sem nenhuma omissão, proporcionando uma visão

completa das impropriedades/disfunções apontadas, recomendações

efetuadas e conclusão;

f) Oportunidade – transmitir a informação, simultaneamente, com

tempestividade e integridade de modo que as comunicações sejam

emitidas de imediato, com a extensão correta, a fim de que os assuntos

neles abordados possam ser objeto de oportunas providências;

g) Coerência – assegurar que a linguagem seja harmônica e

concordante, de forma que a comunicação seja lógica, correspondendo

aos objetivos determinados;

h) Apresentação – assegurar que os assuntos sejam apresentados

numa sequência estruturada, isenta de erros ou rasuras que possam

prejudicar o correto entendimento, segundo os objetivos do trabalho, de

forma adequada, com uma linguagem que atenda, também, aos

atributos de qualidade mencionados; e

i) Conclusivo – permitir a formação de opinião sobre as atividades

realizadas. Em algumas situações identificadas, poderá ficar

especificado que não cabe uma manifestação conclusiva da Unidade de

Auditoria Interna, principalmente nos casos em que os exames forem de

caráter intermediário.

Manual de Auditoria Interna

23

4.9. Estrutura do relatório de auditoria

Conforme a Instrução Normativa Nº 24/2015 CGU, os relatórios de

auditoria conterão, no mínimo:

I - objetivos da auditoria;

II - escopo do trabalho;

III - critérios de análise utilizados, as causas, as consequências

constatadas e as recomendações que visam a aprimorar os controles

avaliados, para o saneamento de impropriedades ou irregularidades

porventura identificadas em cada achado de auditoria; e

IV - conclusão dos trabalhos, com base nos achados de auditoria.

Para os trabalhos realizados pela AUDIN/UFSC, este manual

recomenda a seguinte estrutura básica de relatório:

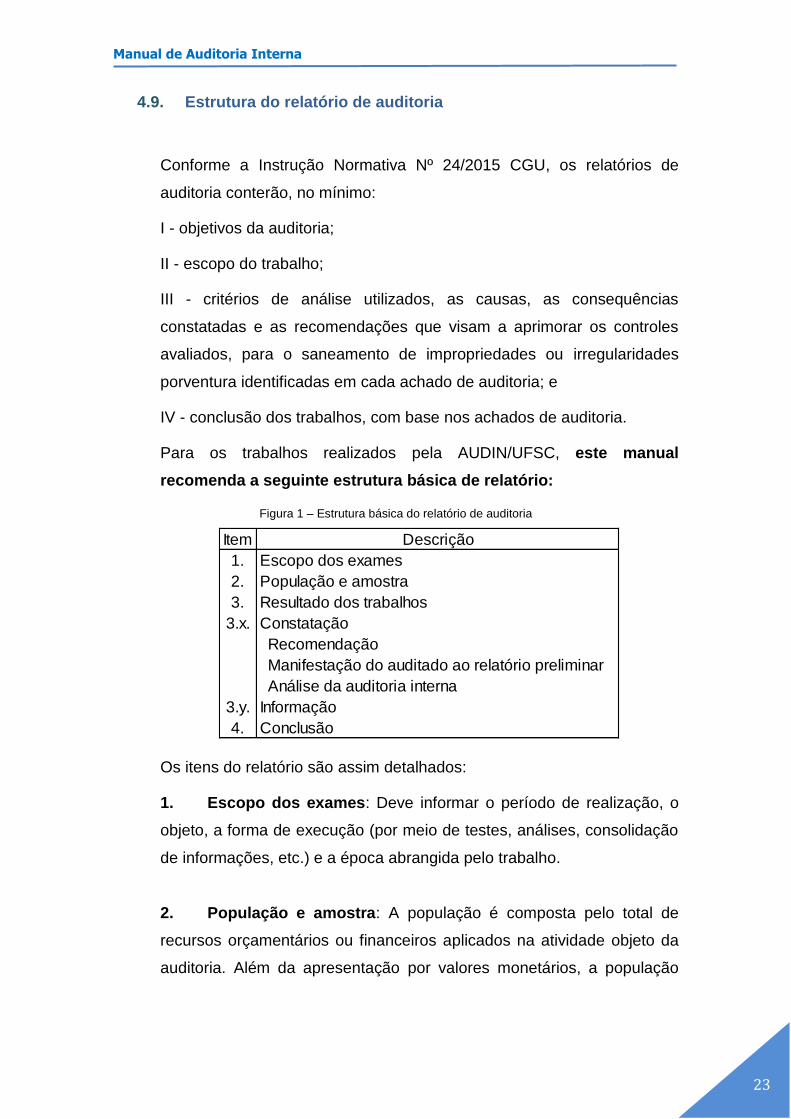

Figura 1 – Estrutura básica do relatório de auditoria

Os itens do relatório são assim detalhados:

1. Escopo dos exames: Deve informar o período de realização, o

objeto, a forma de execução (por meio de testes, análises, consolidação

de informações, etc.) e a época abrangida pelo trabalho.

2. População e amostra: A população é composta pelo total de

recursos orçamentários ou financeiros aplicados na atividade objeto da

auditoria. Além da apresentação por valores monetários, a população

Item Descrição

1. Escopo dos exames

2. População e amostra

3. Resultado dos trabalhos

3.x. Constatação

Recomendação

Manifestação do auditado ao relatório preliminar

Análise da auditoria interna

3.y. Informação

4. Conclusão

Manual de Auditoria Interna

24

também pode ser evidenciada de outras formas, por exemplo: número

de certificados concedidos, número de alunos matriculados, etc.

Quanto à amostra, deve ser informado o método de sua seleção, bem

como o percentual que a amostra representa dentro da população total.

3. Resultado dos trabalhos: Descrição detalhada dos achados de

auditoria, com a seguinte composição:

3.x Constatação: As constatações são fatos detectados que resultam

da aplicação dos programas de trabalho e testes de auditoria para a

área em análise, e referem-se às não conformidades encontradas

durante o exame.

As constatações devem transmitir o máximo de informações de forma

objetiva, evitando termos e expressões que possam ensejar dúvidas;

deve ser utilizada linguagem inteligível e nítida de modo a assegurar que

a estrutura da comunicação e a terminologia empregada permitam

entendimento claro do fato detectado. Devem também mostrar a

relevância do fato, ser respaldadas nos papéis de trabalho, ser objetivas,

amparar as conclusões e recomendações e ser compreensíveis a uma

pessoa alheia à auditoria.

A causa da constatação pode ser informada no corpo do texto, não

sendo necessário ser formalmente destacada. Há situações onde o

auditor pode não identificar a causa.

Recomendação: deve ser objetiva e clara, indicando para a área

auditada qual o procedimento a adotar para que se obtenha uma

situação desejável, visando sanar a deficiência (não conformidade)

detectada pela auditoria.

Manifestação do auditado ao relatório: manifestação do

auditado quanto à constatação feita pelo auditor. Deve ser reproduzida,

preferencialmente, de forma integral no relatório final.

Análise da auditoria interna: é onde o auditor expressa sua

análise referente à manifestação do auditado ao relatório preliminar.

Manual de Auditoria Interna

25

Dependendo do conteúdo desta manifestação, a análise da auditoria

deve indicar se:

a) a recomendação foi atendida: informa-se que a recomendação foi

atendida, sendo finalizada a constatação. No relatório final, é mantido na

íntegra o conteúdo da constatação e da recomendação do relatório

preliminar, para fins de registro do histórico.

b) a recomendação foi parcialmente atendida: O texto da

recomendação do relatório preliminar, caso aplicável, poderá ser

readequado para o que deve necessariamente ser adotado pela área

auditada para a solução da não conformidade detectada. O texto da

constatação do relatório preliminar é mantido na íntegra para o relatório

final.

c) a recomendação não foi atendida: O conteúdo da recomendação do

relatório preliminar é reforçado, e podem ser acrescentados

procedimentos adicionais ao auditado para que seja solucionada a não

conformidade detectada. A constatação do relatório preliminar é mantida

na íntegra para o relatório final.

3.y. Informação: Apresenta informação útil e relevante para o

entendimento do processo de auditoria, exposta de forma concisa, clara

e objetiva.

4. Conclusão: Resumo de todas as constatações levantadas no

relatório, preferencialmente separando os assuntos correlatos por

parágrafo.

4.10. Relatório de auditoria preliminar

É o documento formal que apresenta os resultados obtidos a partir da

realização da auditoria, sendo emitido quando caracterizada a

conveniência de informar antecipadamente o resultado parcial deste

Manual de Auditoria Interna

26

trabalho, independente da natureza, com fins de assegurar a

oportunidade e tempestividade da tomada de decisões.

Visa informar tempestivamente o gestor público acerca de conclusões

prévias da auditoria permitindo, assim, a definitiva manifestação do

auditado. É apresentado ao responsável pela área auditada com o

objetivo de permitir uma análise sobre as constatações e estabelecer

assim a oportunidade de manifestação sobre os apontamentos antes

que os trabalhos sejam encerrados e encaminhados ao reitor.

Viabiliza o direito à defesa e transparência nos trabalhos. Os

esclarecimentos sobre os apontamentos poderão ser obtidos em reunião

com a equipe que trabalhou na ação. O prazo estipulado para resposta

formal do relatório preliminar será de 10 dias úteis do envio para a área

auditada. Os relatórios poderão ser tramitados impressos, via sistema

SPA (Solar) ou em e-mail institucional ou em ambos os modos.

4.11. Relatório de auditoria final e ciclo de ação de auditoria

Consiste na versão final do Relatório e tem como objetivo informar o

gestor público acerca das conclusões da auditoria. O relatório final é

apresentado após a análise da manifestação do auditado sobre o

relatório preliminar.

A não manifestação do auditado dentro do prazo estabelecido será

subentendido como concordância dos apontamentos e ocorrerá a

finalização dos trabalhos no Relatório Final, que será encaminhado para

a Unidade Auditada e para o Gabinete do Reitor. Ressalta-se que toda

a ação de auditoria deve ter sua conclusão formalmente comunicada à

CGU.

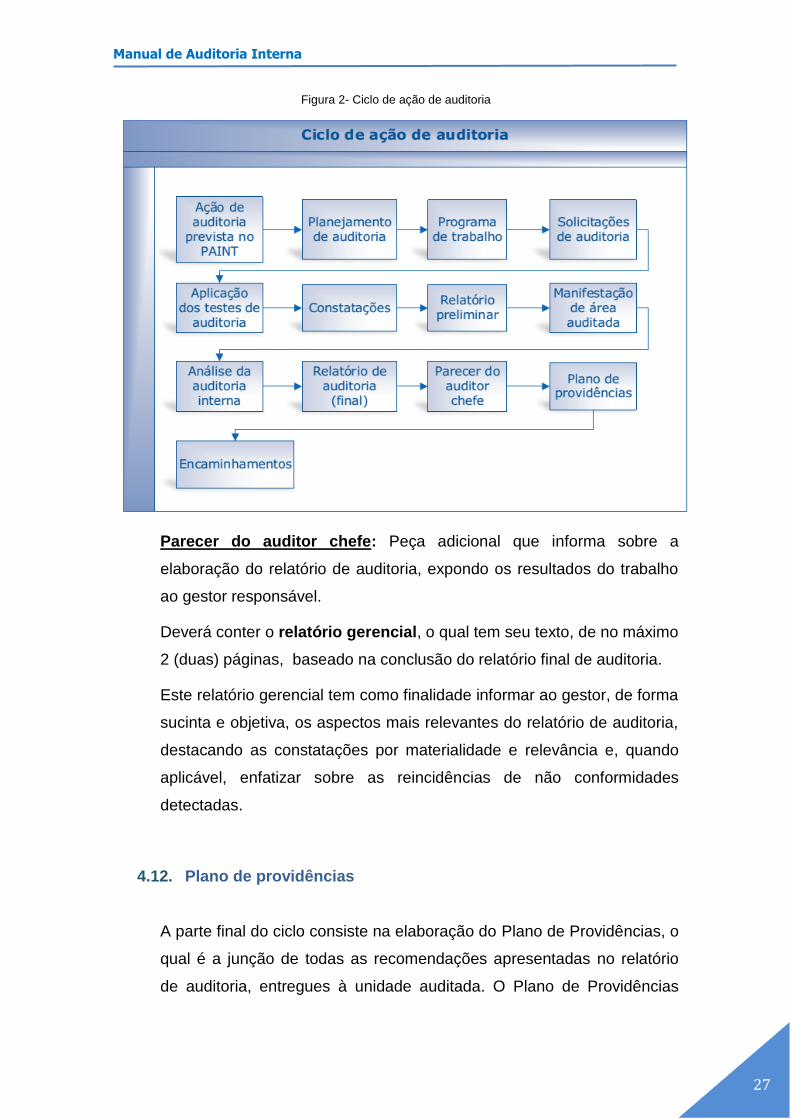

O ciclo completo de uma ação de auditoria interna está expresso no

fluxograma abaixo:

Manual de Auditoria Interna

27

Figura 2- Ciclo de ação de auditoria

Parecer do auditor chefe: Peça adicional que informa sobre a

elaboração do relatório de auditoria, expondo os resultados do trabalho

ao gestor responsável.

Deverá conter o relatório gerencial, o qual tem seu texto, de no máximo

2 (duas) páginas, baseado na conclusão do relatório final de auditoria.

Este relatório gerencial tem como finalidade informar ao gestor, de forma

sucinta e objetiva, os aspectos mais relevantes do relatório de auditoria,

destacando as constatações por materialidade e relevância e, quando

aplicável, enfatizar sobre as reincidências de não conformidades

detectadas.

4.12. Plano de providências

A parte final do ciclo consiste na elaboração do Plano de Providências, o

qual é a junção de todas as recomendações apresentadas no relatório

de auditoria, entregues à unidade auditada. O Plano de Providências

Manual de Auditoria Interna

28

deve incluir cronograma, definido pelo gestor da área auditada, para a

implementação das medidas saneadoras a serem adotadas.

A auditoria utiliza o Plano de Providências como instrumento de

monitoramento das recomendações apresentadas no relatório e, desta

forma, aprimora os controles internos e promove o aperfeiçoamento da

gestão.

É de responsabilidade do Gestor a garantia da execução das

providências por ele assumidas, assim como manter atualizado esse

instrumento na medida da adoção de providências. A partir da ciência do

gestor sobre o Plano de Providências, é iniciado o monitoramento da

implementação das recomendações emitidas pela AUDIN.

Ao formular recomendações e posteriormente acompanhá-las, a AUDIN

deve manter a sua objetividade e independência e verificar a correção

das deficiências apontadas.

As recomendações não atendidas e as recomendações parcialmente

atendidas, referentes aos Planos de providências de cada ação de

auditoria realizada durante o exercício, serão incorporadas ao Plano de

Providências Permanente (PPP), consolidado pela coordenadoria de

acompanhamento da AUDIN.

Os encaminhamentos do relatório final são direcionados à área auditada

e aos gestores superiores da respectiva área.

4.13. Atualização do Manual de Auditoria

A Unidade de Auditoria Interna deverá rever periodicamente e proceder

à atualização, quando necessária, do Manual de Auditoria Interna. Para

tanto, os auditores poderão sugerir mudanças que serão implementadas

com a autorização do auditor chefe.

Manual de Auditoria Interna

29

Referências

Constituição Federal de 1988 - Arts. 70 e 74 Decreto 3.591, de 6 de Setembro 2000 Instrução Normativa Nº 24 , de 17 de Novembro de 2015 - CGU Lei 10.180, de 6 de Fevereiro de 2001. Instrução normativa N° 01, de 06 de abril de 2001 - Secretaria Federal de Controle Interno NBC TA 230 – Documentação de Auditoria, aprovada pela resolução CFC N° 1.206/09 NBC TI 01 – Da Auditoria Interna, aprovada pela resolução CFC N 986/03 NBC TA 500 – Evidência de Auditoria, aprovada pela resolução CFC N° 1.217/09 NBC TA 505 – Confirmações Externas, aprovada pela resolução CFC N° 1.219/09 NBC TA 530 – Amostragem em Auditoria, aprovada pela resolução CFC N° 1.222/09 NBC TA 320 – Materialidade no Planejamento e na Execução da Auditoria, aprovada pela resolução CFC N° 1.213/09 Manual de Auditoria. Brasília. Ministério Público da União, 2016. 92 p. Manual de Auditoria Interna - COAUD - Coordenaria de Autoria Interna 2ª versão -.CONAB, 2008. 48p. Manual de Auditoria Interna - Auditoria geral 2ª edição. Belo Horizonte. Universidade Federal de Minas Gerais, 2013. 106p. Regimento interno da AUDIN/UFSC, disponível em: http://audin.ufsc.br/regimento-interno/ Manual de procedimentos de auditoria interna - Redenção. UNILAB Universidade da integração internacional da lusofonia afro-brasileira

Manual de Auditoria Interna

30

Anexo I – Programa de trabalho

É apresentado neste anexo um modelo de programa de trabalho. Cada

ação de auditoria poderá utilizar este modelo para estruturar o seu

programa de trabalho, adaptando-o para as demandas inerentes à

execução do serviço. Cabe ressaltar que o programa de trabalho não é

estático, estando sujeito a alterações no decorrer da auditora. O

programa de trabalho serve como guia e meio de controle da execução

operacional do trabalho, devendo ser revisado e atualizado sempre que

as circunstâncias o exigirem.

No quadro I é desenvolvido o planejamento de auditoria. No quadro II, é

feita a descrição dos testes a serem aplicados para a execução da

auditoria. Cada programa de trabalho deverá ser arquivado junto aos

PTAs físicos e digitais, com a finalidade de servir de registro da

obtenção das evidências relatadas, assim como servir de guia para

futuras ações de auditoria.

Manual de Auditoria Interna

31

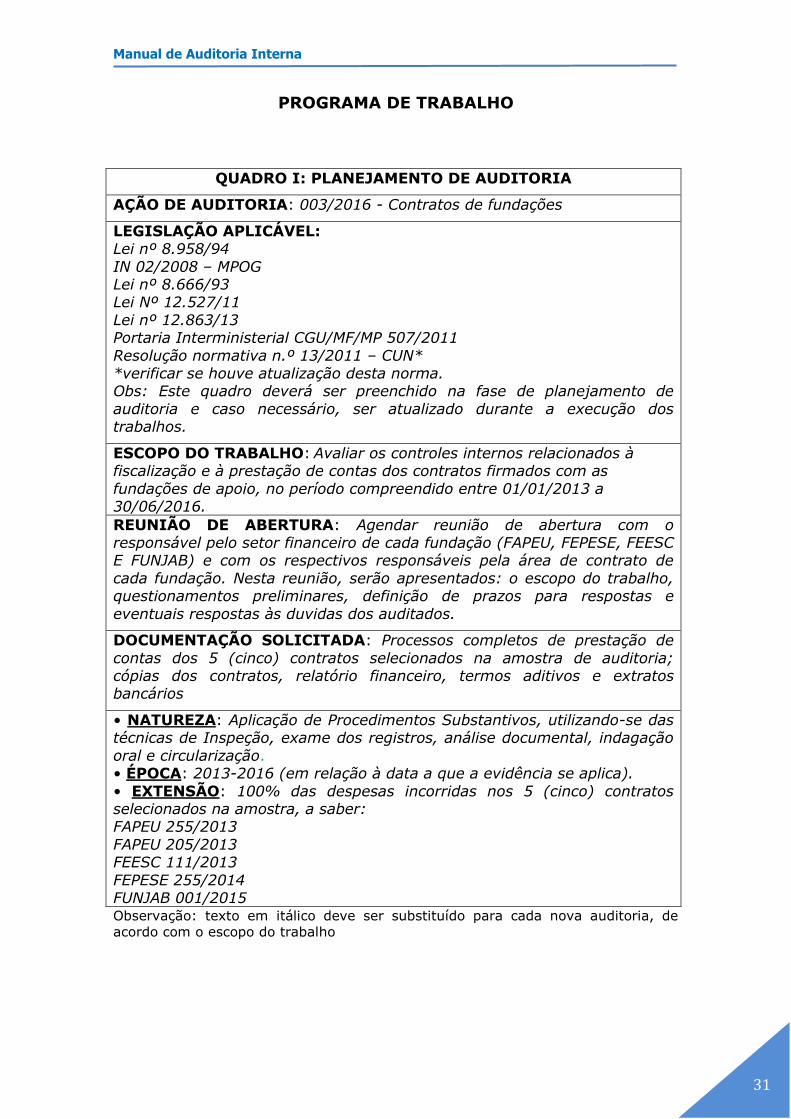

PROGRAMA DE TRABALHO

QUADRO I: PLANEJAMENTO DE AUDITORIA

AÇÃO DE AUDITORIA: 003/2016 - Contratos de fundações

LEGISLAÇÃO APLICÁVEL: Lei nº 8.958/94

IN 02/2008 – MPOG Lei nº 8.666/93 Lei Nº 12.527/11

Lei nº 12.863/13 Portaria Interministerial CGU/MF/MP 507/2011

Resolução normativa n.º 13/2011 – CUN* *verificar se houve atualização desta norma. Obs: Este quadro deverá ser preenchido na fase de planejamento de

auditoria e caso necessário, ser atualizado durante a execução dos trabalhos.

ESCOPO DO TRABALHO: Avaliar os controles internos relacionados à fiscalização e à prestação de contas dos contratos firmados com as

fundações de apoio, no período compreendido entre 01/01/2013 a 30/06/2016.

REUNIÃO DE ABERTURA: Agendar reunião de abertura com o responsável pelo setor financeiro de cada fundação (FAPEU, FEPESE, FEESC E FUNJAB) e com os respectivos responsáveis pela área de contrato de

cada fundação. Nesta reunião, serão apresentados: o escopo do trabalho, questionamentos preliminares, definição de prazos para respostas e

eventuais respostas às duvidas dos auditados.

DOCUMENTAÇÃO SOLICITADA: Processos completos de prestação de

contas dos 5 (cinco) contratos selecionados na amostra de auditoria; cópias dos contratos, relatório financeiro, termos aditivos e extratos bancários

• NATUREZA: Aplicação de Procedimentos Substantivos, utilizando-se das técnicas de Inspeção, exame dos registros, análise documental, indagação

oral e circularização. • ÉPOCA: 2013-2016 (em relação à data a que a evidência se aplica).

• EXTENSÃO: 100% das despesas incorridas nos 5 (cinco) contratos selecionados na amostra, a saber: FAPEU 255/2013

FAPEU 205/2013 FEESC 111/2013

FEPESE 255/2014 FUNJAB 001/2015 Observação: texto em itálico deve ser substituído para cada nova auditoria, de

acordo com o escopo do trabalho

Manual de Auditoria Interna

32

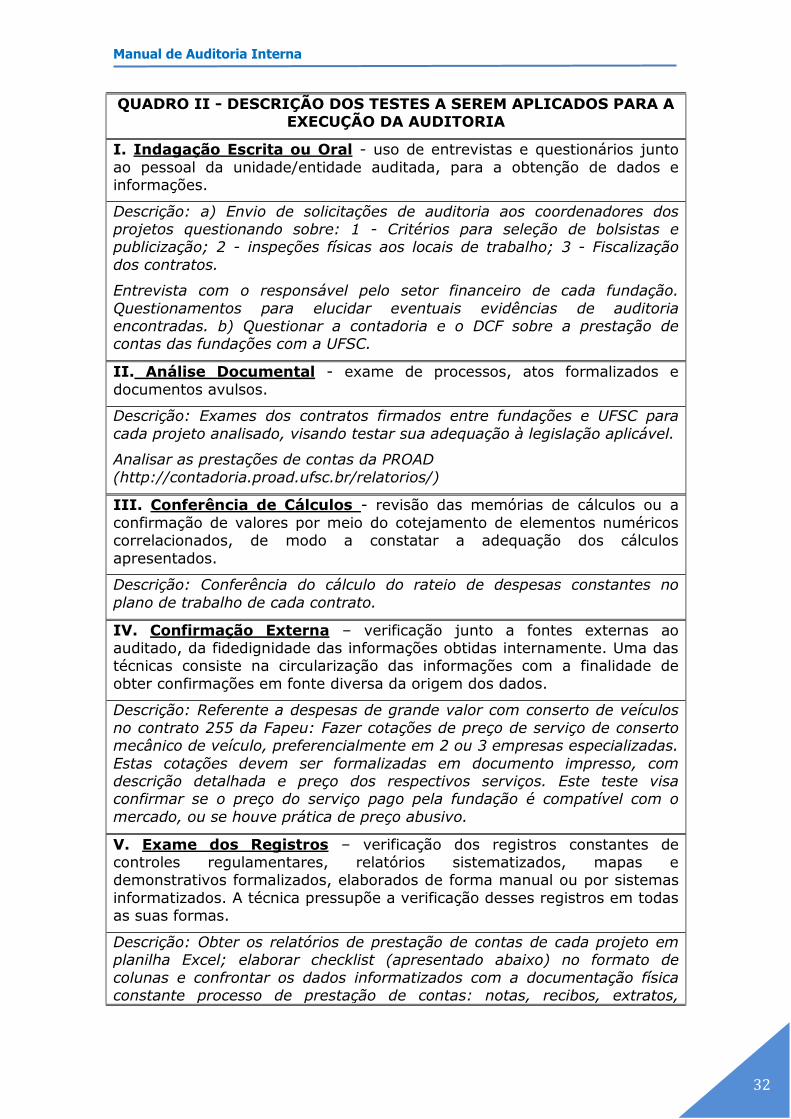

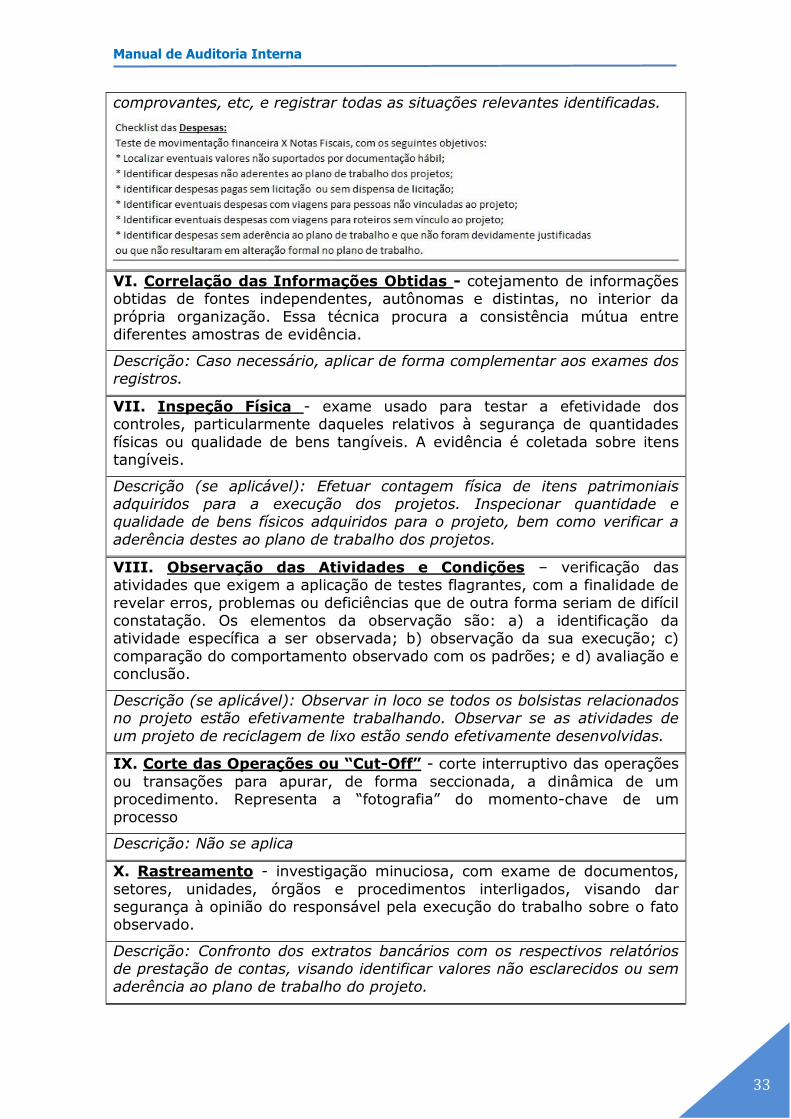

QUADRO II - DESCRIÇÃO DOS TESTES A SEREM APLICADOS PARA A EXECUÇÃO DA AUDITORIA

I. Indagação Escrita ou Oral - uso de entrevistas e questionários junto

ao pessoal da unidade/entidade auditada, para a obtenção de dados e informações.

Descrição: a) Envio de solicitações de auditoria aos coordenadores dos projetos questionando sobre: 1 - Critérios para seleção de bolsistas e publicização; 2 - inspeções físicas aos locais de trabalho; 3 - Fiscalização

dos contratos.

Entrevista com o responsável pelo setor financeiro de cada fundação.

Questionamentos para elucidar eventuais evidências de auditoria encontradas. b) Questionar a contadoria e o DCF sobre a prestação de contas das fundações com a UFSC.

II. Análise Documental - exame de processos, atos formalizados e

documentos avulsos.

Descrição: Exames dos contratos firmados entre fundações e UFSC para

cada projeto analisado, visando testar sua adequação à legislação aplicável.

Analisar as prestações de contas da PROAD

(http://contadoria.proad.ufsc.br/relatorios/)

III. Conferência de Cálculos - revisão das memórias de cálculos ou a

confirmação de valores por meio do cotejamento de elementos numéricos correlacionados, de modo a constatar a adequação dos cálculos

apresentados.

Descrição: Conferência do cálculo do rateio de despesas constantes no

plano de trabalho de cada contrato.

IV. Confirmação Externa – verificação junto a fontes externas ao auditado, da fidedignidade das informações obtidas internamente. Uma das técnicas consiste na circularização das informações com a finalidade de

obter confirmações em fonte diversa da origem dos dados.

Descrição: Referente a despesas de grande valor com conserto de veículos

no contrato 255 da Fapeu: Fazer cotações de preço de serviço de conserto mecânico de veículo, preferencialmente em 2 ou 3 empresas especializadas.

Estas cotações devem ser formalizadas em documento impresso, com descrição detalhada e preço dos respectivos serviços. Este teste visa confirmar se o preço do serviço pago pela fundação é compatível com o

mercado, ou se houve prática de preço abusivo.

V. Exame dos Registros – verificação dos registros constantes de controles regulamentares, relatórios sistematizados, mapas e demonstrativos formalizados, elaborados de forma manual ou por sistemas

informatizados. A técnica pressupõe a verificação desses registros em todas as suas formas.

Descrição: Obter os relatórios de prestação de contas de cada projeto em planilha Excel; elaborar checklist (apresentado abaixo) no formato de

colunas e confrontar os dados informatizados com a documentação física constante processo de prestação de contas: notas, recibos, extratos,

Manual de Auditoria Interna

33

comprovantes, etc, e registrar todas as situações relevantes identificadas.

VI. Correlação das Informações Obtidas - cotejamento de informações obtidas de fontes independentes, autônomas e distintas, no interior da

própria organização. Essa técnica procura a consistência mútua entre diferentes amostras de evidência.

Descrição: Caso necessário, aplicar de forma complementar aos exames dos registros.

VII. Inspeção Física - exame usado para testar a efetividade dos controles, particularmente daqueles relativos à segurança de quantidades

físicas ou qualidade de bens tangíveis. A evidência é coletada sobre itens tangíveis.

Descrição (se aplicável): Efetuar contagem física de itens patrimoniais adquiridos para a execução dos projetos. Inspecionar quantidade e qualidade de bens físicos adquiridos para o projeto, bem como verificar a

aderência destes ao plano de trabalho dos projetos.

VIII. Observação das Atividades e Condições – verificação das atividades que exigem a aplicação de testes flagrantes, com a finalidade de

revelar erros, problemas ou deficiências que de outra forma seriam de difícil constatação. Os elementos da observação são: a) a identificação da atividade específica a ser observada; b) observação da sua execução; c)

comparação do comportamento observado com os padrões; e d) avaliação e conclusão.

Descrição (se aplicável): Observar in loco se todos os bolsistas relacionados no projeto estão efetivamente trabalhando. Observar se as atividades de

um projeto de reciclagem de lixo estão sendo efetivamente desenvolvidas.

IX. Corte das Operações ou “Cut-Off” - corte interruptivo das operações

ou transações para apurar, de forma seccionada, a dinâmica de um procedimento. Representa a “fotografia” do momento-chave de um

processo

Descrição: Não se aplica

X. Rastreamento - investigação minuciosa, com exame de documentos,

setores, unidades, órgãos e procedimentos interligados, visando dar segurança à opinião do responsável pela execução do trabalho sobre o fato observado.

Descrição: Confronto dos extratos bancários com os respectivos relatórios de prestação de contas, visando identificar valores não esclarecidos ou sem

aderência ao plano de trabalho do projeto.

Manual de Auditoria Interna

34

Obs1: Os testes previstos na IN 01/2001 estão alinhados com os testes de

auditoria previstos pela NBC TA 500

Obs2: texto em itálico deve ser substituído para cada nova auditoria, de acordo

com o escopo do trabalho.