informalidad y tributación en américa latina - oecd.org · impiden el acceso al sector formal)...

TRANSCRIPT

Informalidad y tributación en América Latina: Explorando los nexos para mejorar la equidad

Juan Carlos Gómez Sabaíni

Foro LAC sobre Política Tributaria “Incentivos tributarios e informalidad en

tiempos de consolidación fiscal”

CIAT - CEPAL - BID - OCDE

Bogotá, Colombia, 12 y 13 de julio de 2012

2

Contenido de la presentación

1) La informalidad en la economía. Causas y consecuencias.

2) El tamaño de la economía informal en América Latina.

3) La tributación en AL durante las últimas dos décadas.

4) Relaciones entre la informalidad y el sistema tributario.

5) Respuestas de la política tributaria para atender la

informalidad: regímenes simplificados para pequeños

contribuyentes en AL.

6) Conclusiones y perspectivas

3

1) La informalidad en la economía

Complejidad y amplitud del fenómeno falta de consenso para alcanzar una

definición única sobre la informalidad

En general, la economía informal u “oculta” (Schneider, 2000) incluye toda la

producción legal de bienes y servicios orientados al mercado que son

deliberadamente apartados del control de las autoridades gubernamentales

con la finalidad de evadir alguna de las siguientes obligaciones estipuladas

en el sector formal:

el pago de los impuestos que correspondan,

el pago de contribuciones a la seguridad social,

el cumplimiento de ciertas estándares legales del mercado laboral

(salarios mínimos, jornada laboral, seguridad e higiene, etc.),

el cumplimiento de ciertos procedimientos administrativos

(registración y control de las instituciones estatales).

4

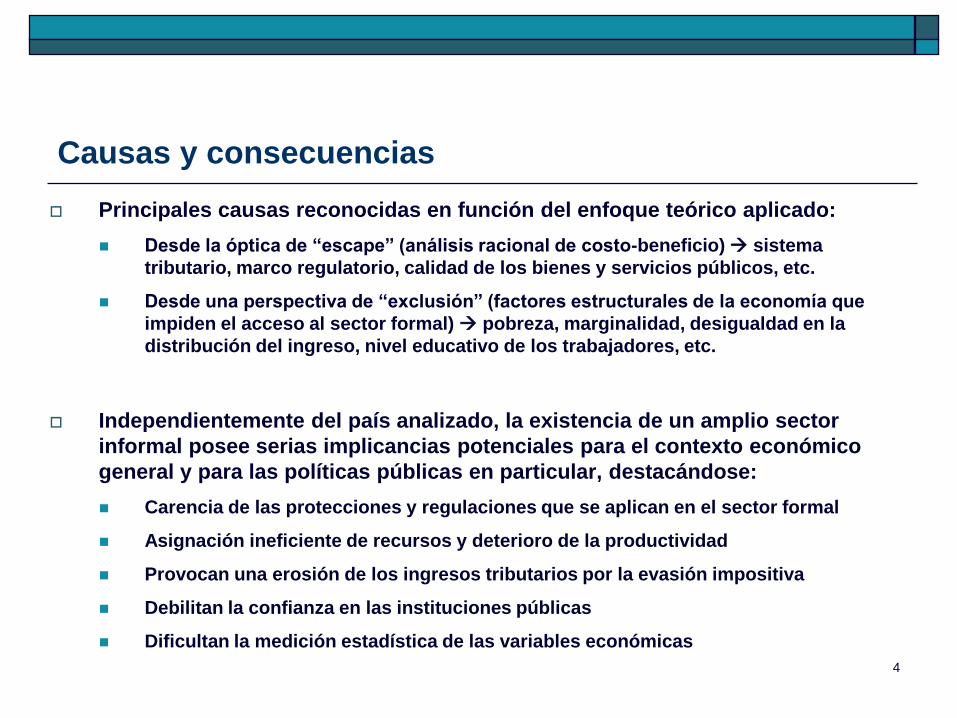

Causas y consecuencias

Principales causas reconocidas en función del enfoque teórico aplicado:

Desde la óptica de “escape” (análisis racional de costo-beneficio) sistema

tributario, marco regulatorio, calidad de los bienes y servicios públicos, etc.

Desde una perspectiva de “exclusión” (factores estructurales de la economía que

impiden el acceso al sector formal) pobreza, marginalidad, desigualdad en la

distribución del ingreso, nivel educativo de los trabajadores, etc.

Independientemente del país analizado, la existencia de un amplio sector

informal posee serias implicancias potenciales para el contexto económico

general y para las políticas públicas en particular, destacándose:

Carencia de las protecciones y regulaciones que se aplican en el sector formal

Asignación ineficiente de recursos y deterioro de la productividad

Provocan una erosión de los ingresos tributarios por la evasión impositiva

Debilitan la confianza en las instituciones públicas

Dificultan la medición estadística de las variables económicas

5

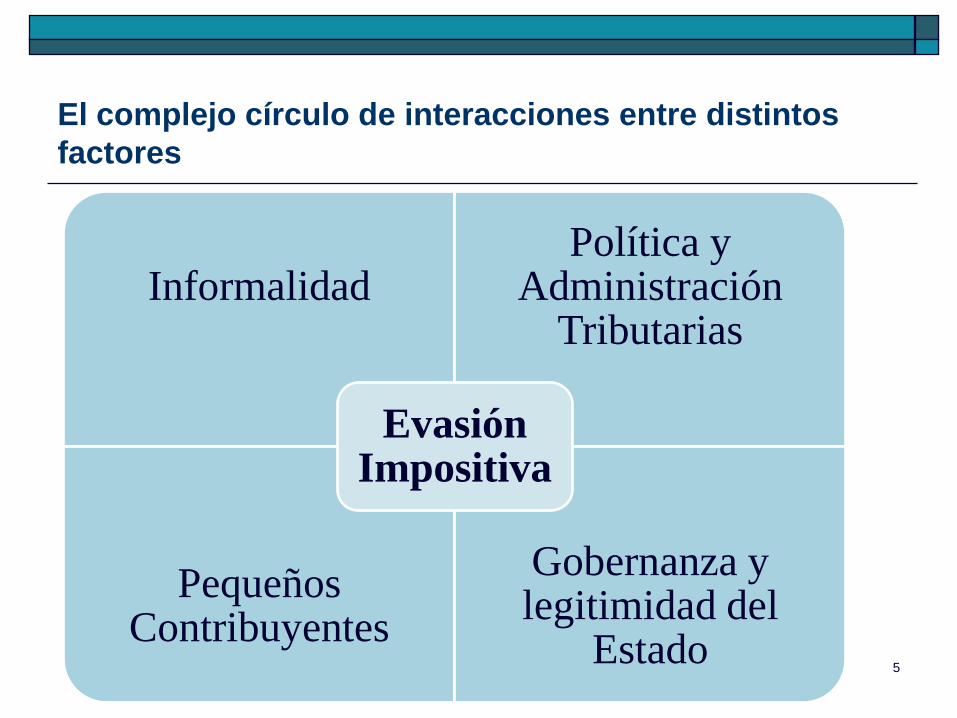

El complejo círculo de interacciones entre distintos

factores

Informalidad Política y

Administración Tributarias

Pequeños Contribuyentes

Gobernanza y legitimidad del

Estado

Evasión Impositiva

6

1) La informalidad en la economía. Causas y consecuencias.

2) El tamaño de la economía informal en América Latina.

3) La tributación en AL durante las últimas dos décadas.

4) Relaciones entre la informalidad y el sistema tributario.

5) Respuestas de la política tributaria para atender la

informalidad: regímenes simplificados para pequeños

contribuyentes en AL.

6) Conclusiones y perspectivas

7

Fuente: Schneider, F. (2012); “The Shadow Economy and Work in the Shadow: What Do We (Not) Know?”, Institute for the Study of Labour (IZA).

17,1

28,0

33,0 33,2

38,940,2

41,1

13,4

27,3

17,1

25,1

36,437,6

34,7

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

Alto Ingreso OECD

Medio Oriente y África del

Norte

Mundo Sudeste Asiático

Europa y Asia Central

África sub-Sahariana

América Latina y Caribe

Promedio simple Promedio ponderado por PIB (2005)

Tamaño de la economía informal - Promedio 1999-2007 (en porcentajes del PIB oficial)

2) El tamaño de la economía informal en América Latina

8

El tamaño de la economía informal en los países de la región ha

disminuido durante los últimos años…

Fuente: Schneider, F. (2012) y Schneider, Buehn y Montenegro (2010).

Nota: Se ordenó a los 18 países de la región según estratos acordes con los niveles promedios de informalidad (1999-2007),

resultando en 3 grupos tomando como criterio que los mismos se ubiquen en un 25% por encima y por debajo del promedio regional.

(1) Promedio simple sin ponderar por el PIB de los países.

(2) Ídem para 25 países, incluye México.

(3) Promedio simple para 162 países.

Rango Promedio Rango Promedio

GRUPO 1

(BOL, PAN, PER)60,0 - 67,1 63,8 54,7 - 63,2 59,3

GRUPO 2

(URU,GUA,HON,SAL,NIC,BRA,

PAR,COL,VEN,ECU,DOM)

32,3 - 50,8 42,1 30,8 - 47,3 39,1

GRUPO 3

(MEX,CRI,ARG,CHI)19,9 - 30,5 25,4 18,6 - 29,0 23,9

América Latina (1) 19,9 - 67,1 42,0 18,6 - 63,2 39,1

OECD (2) 8,7 - 30,5 17,5 8,2 - 29,0 16,7

Promedio mundial (3) 8,7 - 67,8 33,9 8,2 - 63,2 31,7

Países1999-2000 2006-2007

9

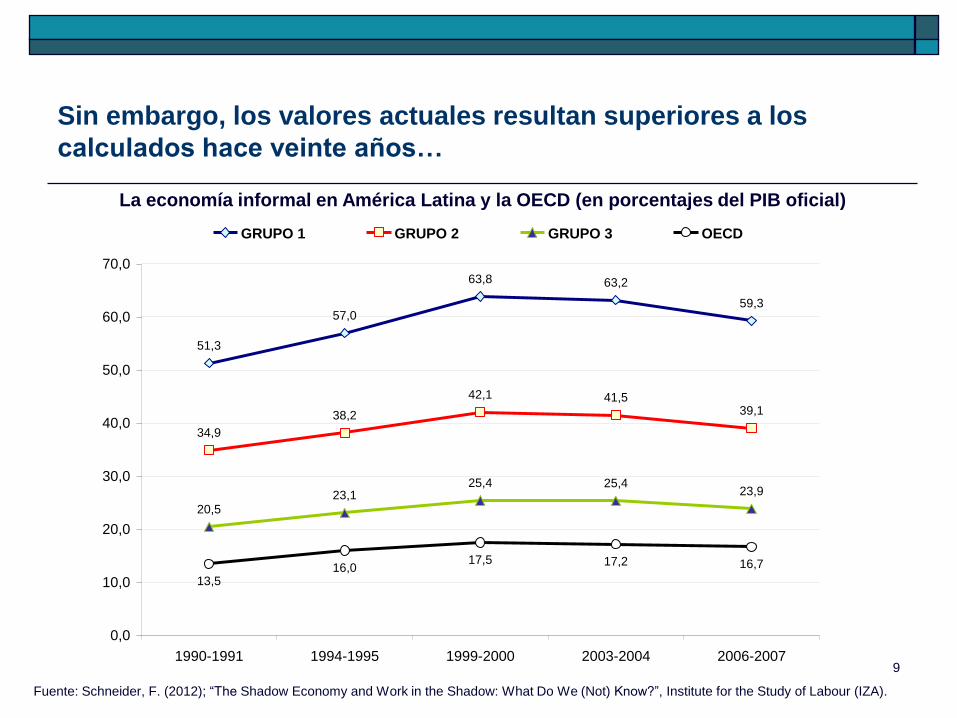

Sin embargo, los valores actuales resultan superiores a los

calculados hace veinte años…

Fuente: Schneider, F. (2012); “The Shadow Economy and Work in the Shadow: What Do We (Not) Know?”, Institute for the Study of Labour (IZA).

51,3

57,0

63,8 63,2

59,3

34,9

38,2

42,1 41,539,1

20,523,1

25,4 25,423,9

13,516,0

17,5 17,2 16,7

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

1990-1991 1994-1995 1999-2000 2003-2004 2006-2007

GRUPO 1 GRUPO 2 GRUPO 3 OECD

La economía informal en América Latina y la OECD (en porcentajes del PIB oficial)

10

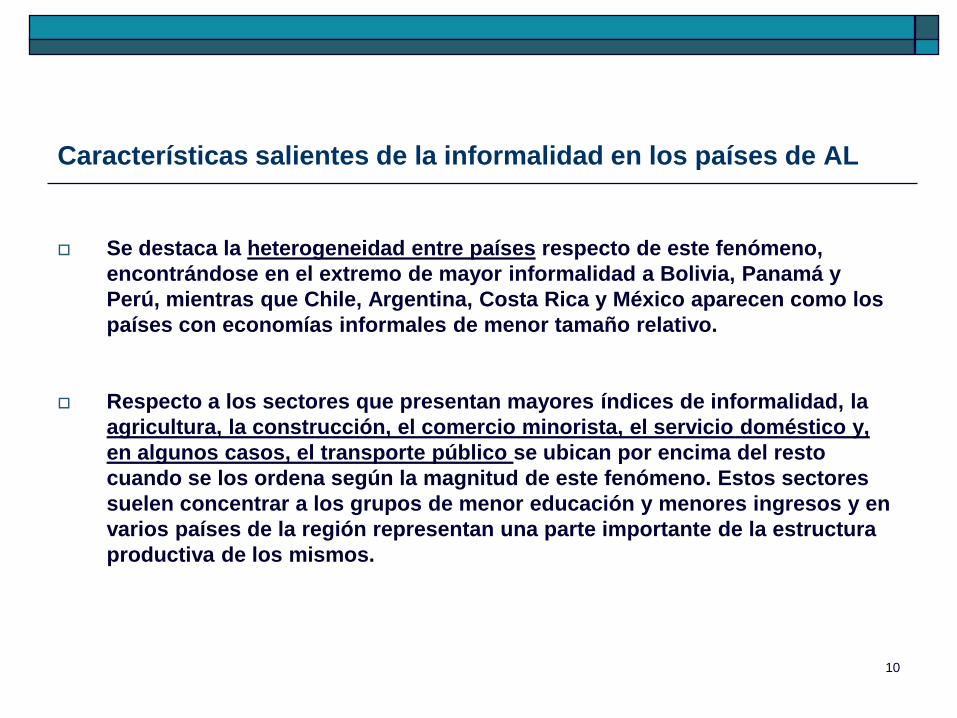

Características salientes de la informalidad en los países de AL

Se destaca la heterogeneidad entre países respecto de este fenómeno,

encontrándose en el extremo de mayor informalidad a Bolivia, Panamá y

Perú, mientras que Chile, Argentina, Costa Rica y México aparecen como los

países con economías informales de menor tamaño relativo.

Respecto a los sectores que presentan mayores índices de informalidad, la

agricultura, la construcción, el comercio minorista, el servicio doméstico y,

en algunos casos, el transporte público se ubican por encima del resto

cuando se los ordena según la magnitud de este fenómeno. Estos sectores

suelen concentrar a los grupos de menor educación y menores ingresos y en

varios países de la región representan una parte importante de la estructura

productiva de los mismos.

11

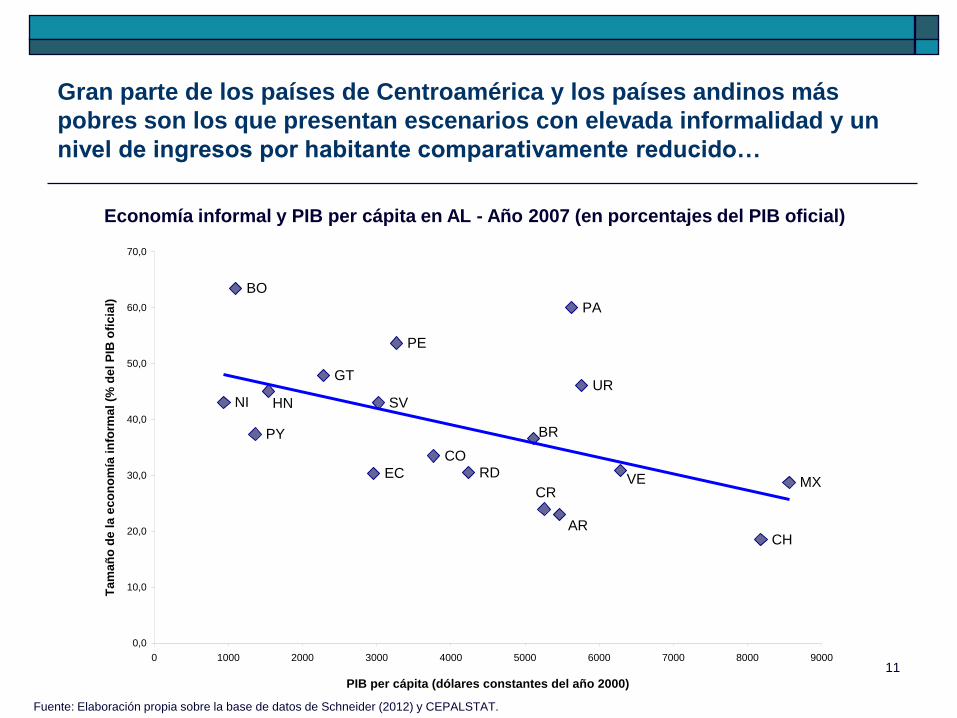

Gran parte de los países de Centroamérica y los países andinos más

pobres son los que presentan escenarios con elevada informalidad y un

nivel de ingresos por habitante comparativamente reducido…

Fuente: Elaboración propia sobre la base de datos de Schneider (2012) y CEPALSTAT.

AR

BO

BR

CH

CO

CR

EC

SV

GT

HN

MX

NI

PA

PY

PE

RD

UR

VE

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

0 1000 2000 3000 4000 5000 6000 7000 8000 9000

PIB per cápita (dólares constantes del año 2000)

Tam

añ

o d

e l

a e

co

no

mía

in

form

al

(% d

el

PIB

ofi

cia

l)

Economía informal y PIB per cápita en AL - Año 2007 (en porcentajes del PIB oficial)

12

También se ha observado que la informalidad es mayor en aquellos

países de la región con más inequidad, aún cuando esta relación positiva

sea menos significativa.

Fuente: Elaboración propia sobre la base de datos de Schneider (2012) y SEDLAC (CEDLAS-Banco Mundial).

AR

BO

BR

CH

CO

CR

EC

SV

GT

HN

MX

NI

PA

PY

PE

RD

UR

VE

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

0,40 0,42 0,44 0,46 0,48 0,50 0,52 0,54 0,56 0,58 0,60

Coeficiente de Gini

Tam

añ

o d

e l

a e

co

no

mía

in

form

al

(% d

el

PIB

ofi

cia

l)

Economía informal y desigualdad en AL - Año 2007 (en porcentajes del PIB oficial)

13

1) La informalidad en la economía. Causas y consecuencias.

2) El tamaño de la economía informal en América Latina.

3) La tributación en AL durante las últimas dos décadas.

4) Relaciones entre la informalidad y el sistema tributario.

5) Respuestas de la política tributaria para atender la

informalidad: regímenes simplificados para pequeños

contribuyentes en AL.

6) Conclusiones y perspectivas

14

3) La tributación en AL durante las últimas dos décadas. 33,5

13,9

23,7

18,5

22,1

11,7

17,2

10,4

17,0

10,1

15,0

10,9

13,1

13,3

10,8

9,8

8,6

17,3

12,7

8,8

34,2

18,8

33,6

31,8

24,9

22,3

22,1

21,5

19,3

17,9

17,4

17,4

16,3

16,0

14,9

14,1

13,6

13,4

11,3

11,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

OE

CD

Am

. L

atin

a

Bra

sil

Arg

en

tina

Uru

gu

ay

Nic

ara

gu

a

Co

sta

Ric

a

Bo

livia

Ch

ile

Ecu

ad

or

Pa

na

má

Co

lom

bia

Pe

rú

Ho

ndu

ras

El S

alv

ado

r

Pa

rag

uay

R.

Do

min

ica

na

Ve

ne

zu

ela

Méxic

o

Gu

ate

ma

la

1990-1992 2008-2010

Fuente: Elaboración propia sobre la base de datos de CEPAL y OECD.

Nota: La cobertura corresponde al gobierno general en los casos de Argentina, Bolivia, Brasil, Chile, Costa Rica, Colombia y México. Para los demás países, los

datos corresponden al gobierno o administración central.

Ingresos tributarios en los países de América Latina (promedios trienales, en porcentajes del PIB)

15

Estructura tributaria promedio de América Latina

(promedios trienales, en % del total recaudado en 18 países)

24,2

21,4

17,7

14,513,6

3,65,1

35,5

26,2

16,9

9,3

5,9

4,1

2,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

Generales

s/ Bs. y Ss.

Renta y Gcias.

de Capital

Seguridad Social Específicos

s/ Bs. y Ss.

Comercio

Internacional

Propiedad Otros Impuestos

1990-1992 2008-2010

+ 47%

- 60%+ 14%

- 56%

- 36%

- 5%

+ 22%

IVA + ISR = 60% aprox.

16

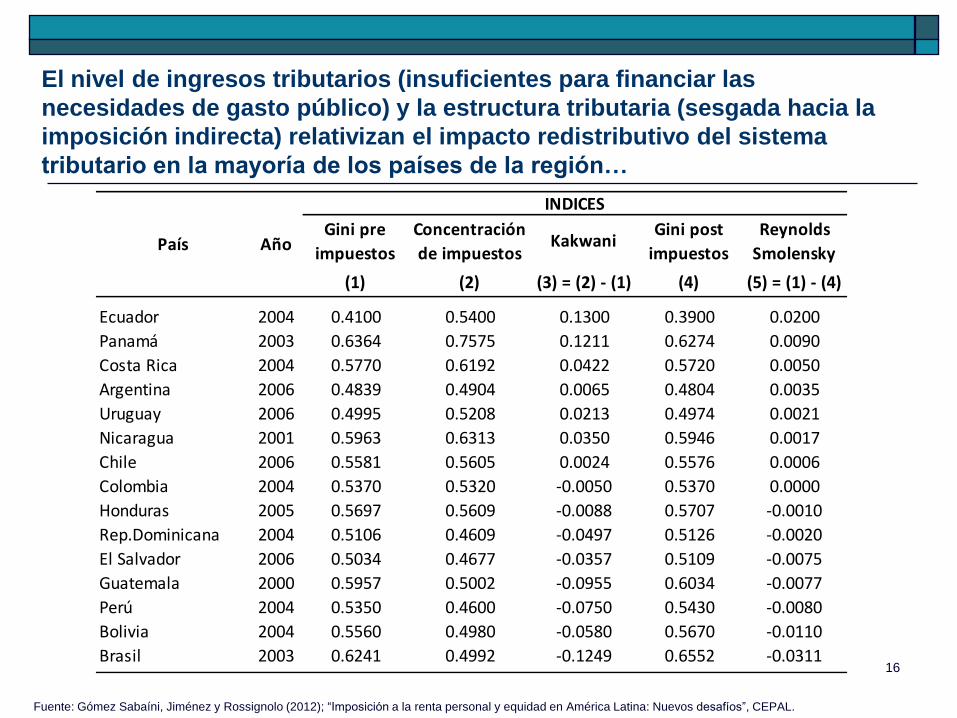

El nivel de ingresos tributarios (insuficientes para financiar las

necesidades de gasto público) y la estructura tributaria (sesgada hacia la

imposición indirecta) relativizan el impacto redistributivo del sistema

tributario en la mayoría de los países de la región…

Gini pre

impuestos

Concentración

de impuestosKakwani

Gini post

impuestos

Reynolds

Smolensky

(1) (2) (3) = (2) - (1) (4) (5) = (1) - (4)

Ecuador 2004 0.4100 0.5400 0.1300 0.3900 0.0200

Panamá 2003 0.6364 0.7575 0.1211 0.6274 0.0090

Costa Rica 2004 0.5770 0.6192 0.0422 0.5720 0.0050

Argentina 2006 0.4839 0.4904 0.0065 0.4804 0.0035

Uruguay 2006 0.4995 0.5208 0.0213 0.4974 0.0021

Nicaragua 2001 0.5963 0.6313 0.0350 0.5946 0.0017

Chile 2006 0.5581 0.5605 0.0024 0.5576 0.0006

Colombia 2004 0.5370 0.5320 -0.0050 0.5370 0.0000

Honduras 2005 0.5697 0.5609 -0.0088 0.5707 -0.0010

Rep.Dominicana 2004 0.5106 0.4609 -0.0497 0.5126 -0.0020

El Salvador 2006 0.5034 0.4677 -0.0357 0.5109 -0.0075

Guatemala 2000 0.5957 0.5002 -0.0955 0.6034 -0.0077

Perú 2004 0.5350 0.4600 -0.0750 0.5430 -0.0080

Bolivia 2004 0.5560 0.4980 -0.0580 0.5670 -0.0110

Brasil 2003 0.6241 0.4992 -0.1249 0.6552 -0.0311

INDICES

AñoPaís

Fuente: Gómez Sabaíni, Jiménez y Rossignolo (2012); “Imposición a la renta personal y equidad en América Latina: Nuevos desafíos”, CEPAL.

17

1) La informalidad en la economía. Causas y consecuencias.

2) El tamaño de la economía informal en América Latina.

3) La tributación en AL durante las últimas dos décadas.

4) Relaciones entre la informalidad y el sistema tributario.

5) Respuestas de la política tributaria para atender la

informalidad: regímenes simplificados para pequeños

contribuyentes en AL.

6) Conclusiones y perspectivas

18

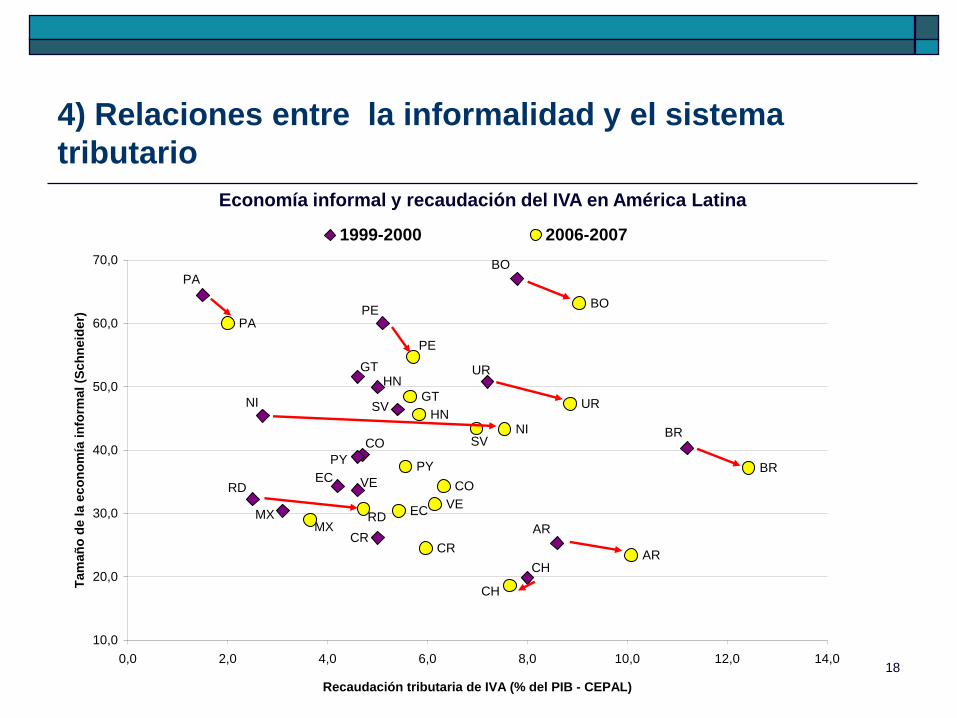

4) Relaciones entre la informalidad y el sistema

tributario

GTHN

SV

CO

PY

EC VERD

MX

CR

NI

UR

PE

CH

AR

BR

BOPA

HN

GT

PY

CO

VEEC

PA

BO

PE

UR

BR

SV

RDMX

CR

CH

AR

NI

10,0

20,0

30,0

40,0

50,0

60,0

70,0

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0

Recaudación tributaria de IVA (% del PIB - CEPAL)

Tam

añ

o d

e l

a e

co

no

mía

in

form

al

(Sc

hn

eid

er)

1999-2000 2006-2007

Economía informal y recaudación del IVA en América Latina

19

Durante la última década, la disminución de la informalidad

también ha encontrado su correlato en un fortalecimiento de la

recaudación generada por el ISR en todos los países de AL

PA

BO

BR

AR

CH

RDVE

NI

CR

MX

UR

EC

PE

CO

SV

HNGT

RD

EC MX

CO

SV

HNUR

GT

NI

CRAR

CH

VE

BR

BO

PA

PE

10,0

20,0

30,0

40,0

50,0

60,0

70,0

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0

Recaudación tributaria de ISR (% del PIB - CEPAL)

Tam

añ

o d

e l

a e

co

no

mía

in

form

al

(Sc

hn

eid

er)

1999-2000 2006-2007

Economía informal y recaudación del ISR en América Latina

20

Informalidad laboral y financiamiento de la Seguridad Social en

América Latina - Años 2006-2007

AR

BO

BR

CH

CO

CR

EC

SV

GTMX

NI

PY

PE

UR

VE

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0Recaudación tributaria por Contribuciones de la Seguridad Social

(% del PIB - CEPAL)

Info

rmalid

ad

lab

ora

l (d

efi

nic

ión

leg

al, S

ED

LA

C)

21

La relación positiva entre evasión tributaria e informalidad parece

respetarse entre los países de la región (aún con la escasez de

estimaciones disponibles)

GT

PE

NI

PA

BO

ECRD

CR

SV

UR

CO

AR

MX

CH

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0 45,0

Tasa de evasión en el IVA (en porcentajes)

Tam

añ

o d

e la e

co

no

mía

in

form

al (S

ch

neid

er)

Tamaño de la economía informal y evasión tributaria del IVA en América Latina

Países seleccionados - Años 2006-2007

22

1) La informalidad en la economía. Causas y consecuencias.

2) El tamaño de la economía informal en América Latina.

3) La tributación en AL durante las últimas dos décadas.

4) Relaciones entre la informalidad y el sistema tributario.

5) Respuestas de la política tributaria para atender la

informalidad: regímenes simplificados para pequeños

contribuyentes en AL.

6) Conclusiones y perspectivas

23

5) Respuestas de la política tributaria para atender la

informalidad: regímenes simplificados para pequeños

contribuyentes en AL.

No todas las pequeñas empresas son informales, ni todas las

empresas informales son pequeñas. Lo mismo aplica para las

personas físicas. Pero existe una relación positiva entre la

informalidad y el tamaño de los contribuyentes, de manera tal que

un diseño e implementación adecuados de los impuestos que los

mismos deben pagar pueden resultar cruciales para reducir el grado

de informalidad, la cual en muchos países menoscaba

considerablemente la recaudación tributaria.

Además, los pequeños contribuyentes presentan mayores tasas de

evasión (y enfrentan mayores costos de cumplimiento) que las

empresas más grandes.

24

Características comunes de los regímenes

simplificados (RS) en AL

Presentes en 15 países (en algunos más de un régimen).

Adhesión voluntaria y destinados a personas físicas (en algunos

casos, se combina con personas jurídicas)

Se enfocan principalmente en el IVA y algunos en ISR, y en ARG,

BRA y URU también incluyen contribuciones de la Seguridad Social.

Actividades principales: comercio y prestación de servicios. En

algunos casos, se extienden a la agricultura, transporte, etc.

25

Los RS incluyen a un gran número de contribuyentes pero generan

una recaudación tributaria muy escasa, en muchos casos, menor a

los costos de administración tributaria que implican…

PaísesEn % de la

recaudación totalEn % del PIB

Argentina (1) 1,07 0,34

Bolivia (2) 0,80 0,01

Brasil 6,21 0,97

Chile (2) 0,04 0,01

Ecuador 0,07 0,01

México 0,20 0,02

Paraguay (2) 0,11 0,01

Perú (2) 0,42 0,06

Uruguay 0,04 0,00

Fuente: Fuentes Castro et al. (2011); “Estudio de Evasión Fiscal en el Régimen de Pequeños Contribuyentes”, sobre la base de cifras oficiales de cada país.

(1)Corresponde al Monotributo impositivo y previsional (AFIP).

(2) En los países marcados se considera la recaudación conjunta de todos los regímenes simplificados en vigencia.

26

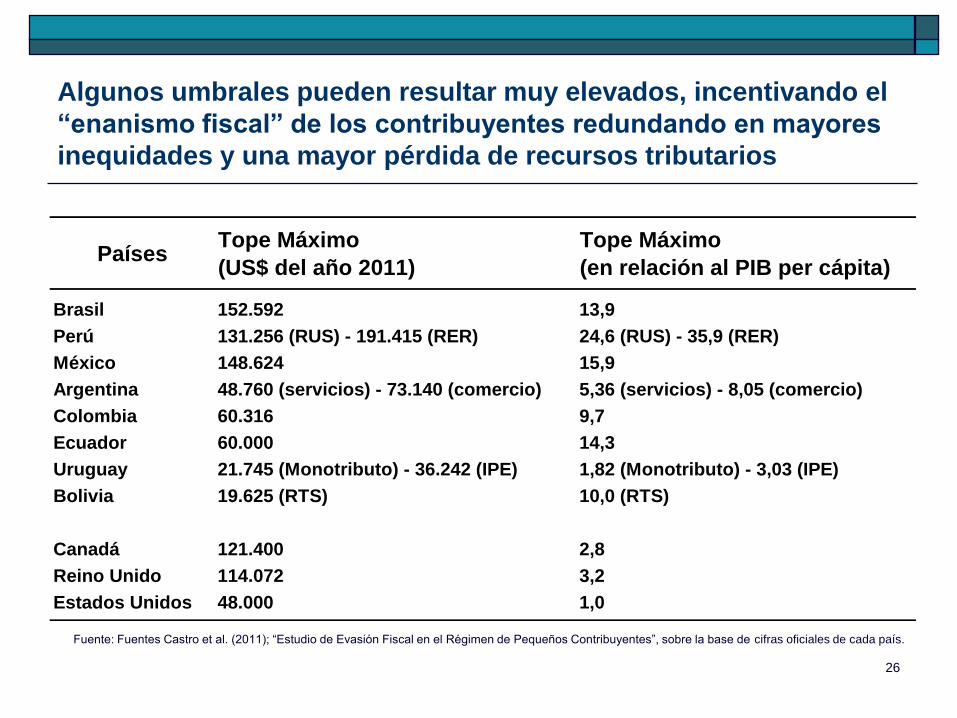

Algunos umbrales pueden resultar muy elevados, incentivando el

“enanismo fiscal” de los contribuyentes redundando en mayores

inequidades y una mayor pérdida de recursos tributarios

PaísesTope Máximo

(US$ del año 2011)

Tope Máximo

(en relación al PIB per cápita)

Brasil 152.592 13,9

Perú 131.256 (RUS) - 191.415 (RER) 24,6 (RUS) - 35,9 (RER)

México 148.624 15,9

Argentina 48.760 (servicios) - 73.140 (comercio) 5,36 (servicios) - 8,05 (comercio)

Colombia 60.316 9,7

Ecuador 60.000 14,3

Uruguay 21.745 (Monotributo) - 36.242 (IPE) 1,82 (Monotributo) - 3,03 (IPE)

Bolivia 19.625 (RTS) 10,0 (RTS)

Canadá 121.400 2,8

Reino Unido 114.072 3,2

Estados Unidos 48.000 1,0

Fuente: Fuentes Castro et al. (2011); “Estudio de Evasión Fiscal en el Régimen de Pequeños Contribuyentes”, sobre la base de cifras oficiales de cada país.

27

Algunas lecciones sobre la tributación simplificada en

la región

Los RS no deben constituir un privilegio sino una simplificación tendiente a

elevar el cumplimiento voluntario. Se debe evitar la “masificación” de los RS

si se pretende hacer más equitativo el sistema tributario.

Tener presente los problemas que acarrean los tratamientos discriminantes

para el diseño de la política y la administración tributaria. La correcta

categorización es fundamental y debe ser priorizada. La continua

actualización de los parámetros objetivos también es necesaria.

La vida útil de los RS debe ser acotada en cuanto a los sistemas y a la

permanencia de los contribuyentes en los mismos. A largo plazo, se deben ir

suprimiendo en la medida que los contribuyentes se vayan incorporando en

el régimen general de tributación.

El nivel de recaudación tributaria potencial no es significativo e involucran

una gran cantidad de contribuyentes, lo cual desincentiva a las

administraciones tributarias para asignar recursos al control específico de

los mismos, fortaleciendo los efectos negativos antes indicados.

28

1) La informalidad en la economía. Causas y consecuencias.

2) El tamaño de la economía informal en América Latina.

3) La tributación en AL durante las últimas dos décadas.

4) Relaciones entre la informalidad y el sistema tributario.

5) Respuestas de la política tributaria para atender la

informalidad: regímenes simplificados para pequeños

contribuyentes en AL.

6) Conclusiones y perspectivas

29

6) Conclusiones y perspectivas

A pesar de la complejidad que reviste, el estudio de la informalidad en la

economía ha cobrado cada vez más relevancia. Y, en ese sentido, aunque se

reconoce que dicho fenómeno responde a múltiples causas y provoca

múltiples consecuencias, el aspecto tributario se erige como uno de los

factores más relevantes a la hora de analizar las características específicas

que el mismo adquiere en los países de América Latina.

A pesar de ser una de las regiones con mayor nivel de informalidad en el

mundo, en la última década se ha observado una tendencia decreciente de la

informalidad en todas las economías latinoamericanas, aún con distintos

grados de importancia, la cual ha estado acompañada de un considerable y

generalizado aumento del monto de ingresos tributarios aportados

fundamentalmente por el IVA y, en menor medida, también por el ISR.

El nivel de informalidad en los países de la región está relacionado con el

grado de desarrollo económico, con las desigualdades socioeconómicas

intrínsecas y con los niveles de evasión tributaria.

30

Conclusiones y perspectivas (cont.)

El nivel de ingresos tributarios en la mayoría de los países de AL se

encuentra muy por debajo de los valores alcanzados por los países

desarrollados. La estructura tributaria se ha concentrado cada vez más en

dos pilares fundamentales (IVA e ISR) y continúa estando mayormente

sesgada hacia la tributación indirecta. Esto resulta en un muy limitado

impacto redistributivo de los sistemas tributarios en América Latina.

Los regímenes simplificados son útiles como solución tributaria contra la

informalidad, pero deben concebirse como un “puente” o paso intermedio y

transitorio para los contribuyentes entre el sector informal y el régimen

general de tributación.

Poner el énfasis en el círculo virtuoso: formalización de contribuyentes

reduce la evasión tributaria y promueve el cumplimiento voluntario mejora

la equidad horizontal y vertical entre contribuyentes fortalece la legitimidad

del Estado aumenta confianza de la ciudadanía en las instituciones

públicas y revaloriza los beneficios de la formalidad.