informaciÓn general del proyecto ... - … general/programas/2016120... · gestion general...

TRANSCRIPT

Horizonte 2014 - 2018

Sector AUDITORIA

Entidad Responsable 340101-AUDITORIA GENERAL DE LA REPUBLICA - GESTION GENERAL

Programa 0510-ASISTENCIA TECNICA, DIVULGACION Y CAPACITACION A SERVIDORES PUBLICOS PARA LA ADMINISTRACION DEL ESTADO

SubPrograma 1000-INTERSUBSECTORIAL GOBIERNO

Pilar 5 - Soportes transversales de la prosperidad democrática

Objetivo 51 - Buen gobierno, lucha contra la corrupción y participación ciudadana

Estrategia 512 - Estrategias contra la corrupción

Programa 51202 - Lucha contra la corrupción

Clasificación Plan Nacional del Desarrolllo - Prosperidad para Todos (2010-2014)

Estado Registrado Actualizado

Usuario Formulador OSPINO ORTIZ LILIANA PATRICIA

Fecha Útima Modificación

2015-11-23 14:11:34

Solicitud de Formulación

113243 - Sin trámites presupuestales

Vigencia Seleccionada 2016

Fecha Creación del Turno

N/A

Turno de trámite N/A

ESTADO DE LA FICHA IMAGEN DEL PROYECTO

INFORMACIÓN GENERAL DEL PROYECTO

INFORMACIÓN BÁSICA

Problema

INSUFICIENTES CAPACIDADES Y COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL, PARA GARANTIZAR EFECTIVIDAD EN LA VIGILANCIA Y CONTROL DE LOS RECURSOS PÚBLICOS

Descripción

La Auditoría General de la República en virtud de su misión constitucional y legal, ha formulado el proyecto "Capacitación y fortalecimiento de las competencias de los funcionarios en el control fiscal y de la ciudadanía en el control social, a nivel nacional, proceso que se articula con el Plan Estratégico Institucional 2013-2015: "Hacia la excelencia y la innovación en el control fiscal", cuyos objetivos institucionales y estratégicos promueven el desarrollo integral del talento humano, la modernización de la gestión institucional y la promoción de la efectividad y oportunidad de la vigilancia de la gestión fiscal. El proyecto tiene como objeto AUMENTAR LAS CAPACIDADES Y COMPETENCIAS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL, PARA GARANTIZAR LA EFECTIVIDAD (EFICIENCIA Y EFICACIA) EN LA VIGILANCIA Y CONTROL DE LOS RECURSOS PÚBLICOS. Los objetivos específicos son: •Diseñar e implementar una plataforma de orientación pedagógica, temática, metodológica y conceptual para ejercer una vigilancia y control fiscal efectivos. • Diseñar, implementar y desarrollar una estrategia que consolide y gestione acciones de formación y capacitación de los funcionarios del control fiscal •Desarrollar acciones de profesionalización, especialización y profundización de los funcionarios en los temas prioritarios y relevantes del control fiscal •Aumentar la oferta de formación en temas específicos del control fiscal •Implementar acciones de gestión del conocimiento en los funcionarios de la AGR y de las Contralorías Territoriales, para un efectivo control fiscal y miembros de la Sociedad Civil, para un efectivo control social Fines 1.Funcionarios con formación y competencias para ejercer control fiscal de forma efectiva 2.Fortaleza en la detección y análisis de hallazgos de las auditorías y su argumentación para lograr eficiencia y eficacia en el proceso auditor 3.Desarrollo de acciones y estrategias de relevos en la formación del control fiscal, llevando registro y memoria institucional de la vigilancia 4.Fortaleza en el ejercicio auditor en temas especializados de acuerdo con recomendaciones y buenas prácticas latinoamericanas y actualización de métodos y formas de auditoría en el control fiscal 5.Motivación para realizar el ejercicio auditor Medios 1. desarrollar una estrategia que consolide y gestione acciones de formación y capacitación de los funcionarios del control fiscal 2.Aumentar la oferta de formación en temas específicos del control fiscal 3.Implementar acciones de gestión del conocimiento en el control fiscal 4.Implementar una plataforma de orientación conceptual y metodológica para ejercer una vigilancia y control efectivos

ObjetivoAUMENTAR LAS CAPACIDADES Y COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL, PARA GARANTIZAR EFECTIVIDAD (EFICIENCIA Y EFICACIA) EN LA VIGILANCIA Y CONTROL DE LOS RECURSOS PÚBLICOS

Beneficiarios por Año

Tipo 2014 2015 2016 2017 2018

Personas 1,600 1,645 1,600 1,600 1,600

BENEFICIARIOS Y LOCALIZACIÓN

1/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Localización

Región Departamento Municipio Localización Especifica

NACIONAL NACIONAL Todo el territorio nacional, particularmente en las áreas metropolitanas del país.

CADENA DE VALOR

Objetivo Especifico: Aumentar la Oferta de formación y capacitación de los funcionarios del control fiscal y de la ciudadanía en control social

Productos Actividad Ruta Critica

Fecha Inicial Fecha Final

Capacitaciones para ciudadanos en control fiscal y control socialUnidad: Número Meta Total: 450.00

Preparar la logística para realizar la capacitación de la ciudadaníaEtapa: Operación

N 2014-Jan-01 2018-Dec-31

Realizar las capacitaciones de Control Social y Contralorías Territoriales a la ciudadaníaEtapa: Inversión

N 2014-Jan-01 2018-Dec-31

Capacitaciones para los funcionarios en control fiscal y control socialUnidad: Número Meta Total: 900.00

Preparar la logística para realizar la capacitación de los funcionariosEtapa: Operación

N 2014-Jan-01 2018-Dec-31

Realizar las capacitaciones en Control Fiscal para los funcionariosEtapa: Inversión

N 2014-Jan-01 2018-Dec-31

Cupos de créditos condonables para profesionalización, especializaciòn y profundizaciónUnidad: Número Meta Total: 30.00

Ofertar programas de profesionalización, especialización y profundización en educación formal y no formal a los funcionarios del control fiscalEtapa: Inversión

N 2014-Jan-01 2018-Dec-31

Realizar el proceso de selección de los funcionarios que cumplan con los requisitos para acceder al crédito condonableEtapa: Operación

N 2014-Jan-01 2018-Dec-31

Suscribir el convenio con el administrador de los recursosEtapa: Inversión

N 2014-Jan-01 2016-Dec-31

Cursos, formaciones, diplomados, tutoriales o capacitaciones presenciales, virtuales o semipresencialesUnidad: Número Meta Total: 72.00

Brindar formación y capacitación a los funcionarios de los órganos instituidos para el control fiscalEtapa: Inversión

N 2014-Jan-01 2018-Dec-31

Realizar diplomados o jornadas de formación formal y/o no formalEtapa: Inversión

N 2014-Jan-01 2018-Dec-31

Guías de cursos, formaciones o capacitaciones construidas o actualizadasUnidad: Número Meta Total: 43.00

Actualizar y/o construir los contenidos de las guías de los cursos, formaciones o capacitaciones.Etapa: Inversión

N 2014-Jan-01 2018-Dec-31

Virtualizar los contenidos de las guías de cursos, formaciones o capacitacionesEtapa: Operación

N 2014-Jan-01 2018-Dec-31

Objetivo Especifico: Construir y poner en marcha un modelo de gestión del conocimiento del control fiscal.

2/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Productos Actividad Ruta Critica

Fecha Inicial Fecha Final

Sistema de gestion del conocimiento del control fiscalUnidad: Porcentaje Meta Total: 100.00

Diseñar e implementar un sistema de gestión del conocimiento para la transferencia de buenas prácticas y lecciones aprendidas en el control fiscalEtapa: Inversión

S 2014-Jan-01 2016-Dec-31

Identificar y organizar la información misional del Control Fiscal de la AGR en metadatos para la gestión del conocimientoEtapa: Operación

N 2014-Jan-01 2016-Dec-31

Transferir las buenas prácticas y lecciones aprendidas en el Control Fiscal para la gestión del conocimientoEtapa: Inversión

N 2014-Jan-01 2018-Dec-31

Objetivo Especifico: Promover el mejoramiento continuo en los procesos de formación, capacitación y gestión del conocimiento.

3/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Productos Actividad Ruta Critica

Fecha Inicial Fecha Final

BIBLIOTECA VIRTUALUnidad: Porcentaje Meta Total: 100.00

Actualizar la biblioteca virtualEtapa: Inversión

N 2014-Jan-01 2018-Dec-31

Consolidar y actualizar el glosario de términos y los documentos técnicos de la bibliotecaEtapa: Inversión

N 2014-Jan-01 2016-Dec-31

Documentos de seguimiento, evaluación y mejora de los procesos de formación, capacitación o Sistema de Gestión del conocimientoUnidad: Número Meta Total: 3.00

Diseñar, implementar y desarrollar una estrategia que consolide y gestione la formación y capacitación de los funcionarios del Control FiscalEtapa: Inversión

N 2014-Jan-01 2016-Dec-31

Realizar seguimiento y evaluación en los procesos de formación, capacitación y sistema de gestión del conocimientoEtapa: Operación

N 2014-Jan-01 2018-Dec-31

Reorientar las estrategias en los procesosde formación, capacitación y sistema de gestión del conocimiento, de acuerdo con el seguimiento y evaluación de los procesos de formaciónEtapa: Operación

N 2014-Jan-01 2018-Dec-31

Observatorio de capacitación y formación en el control fiscalUnidad: Porcentaje Meta Total: 100.00

Construir el observatorio de formación y capacitación en Control FiscalEtapa: Inversión

N 2014-Jan-01 2016-Dec-31

Identificar los temas relevantes y prioritarios para la oferta de formación y capacitación en el Control FiscalEtapa: Operación

N 2014-Jan-01 2018-Dec-31

Revisar y monitorear las necedidades de oferta y de formación y capacitación en Control FiscalEtapa: Operación

N 2014-Jan-01 2018-Dec-31

Plan de capacitación y formaciónUnidad: Porcentaje Meta Total: 100.00

Diseñar, implementar y desarrollar una plataforma de orientación pedagógica, temática, metodológica y conceptual, para ejercer una vigilancia y control fiscal efectivosEtapa: Inversión

N 2014-Jan-01 2016-Dec-31

Elaborar el plan anual de trabajo para la capacitación y formación de los funcionarios del Control fiscal y la ciudadaníaEtapa: Operación

N 2014-Jan-01 2018-Dec-31

Monitorear y evaluar los resultados de las formaciones y capacitaciones, en desarrollo de los funcionarios en Control FiscalEtapa: Operación

N 2014-Jan-01 2018-Dec-31

ESQUEMA FINANCIERO EN PESOS CORRIENTES

Recursos por Fuentes de Financiación en la Vigencia 2016

Tipo Entidad Entidad Tipo Recurso Valor Solicitado Valor Vigente

Entidades Presupuesto Nacional - PGN

340101-AUDITORIA GENERAL DE LA REPUBLICA - GESTION GENERAL

Nación 1,124,000,000.00 850,000,000.00

Resumen Financiero PGN

4/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Recursos Solicitados Recursos Asignados* (Fuente de información del SIIF)

Vigencia Recursos Solicitados Otros Recursos Total Indicativo Vigente

2014 800,000,000.00 0.00 800,000,000.00 0.00 504,500,000.00

2015 1,134,000,000.00 0.00 1,134,000,000.00 800,000,000.00 800,000,000.00

2016 1,124,000,000.00 0.00 1,124,000,000.00 0.00 0.00

2017 1,113,200,000.00 0.00 1,113,200,000.00 0.00 0.00

2018 1,280,180,000.00 0.00 1,280,180,000.00 0.00 0.00

*Fuente de información del SIIF – Sistema Integrado de Información Financiera de MinHacienda

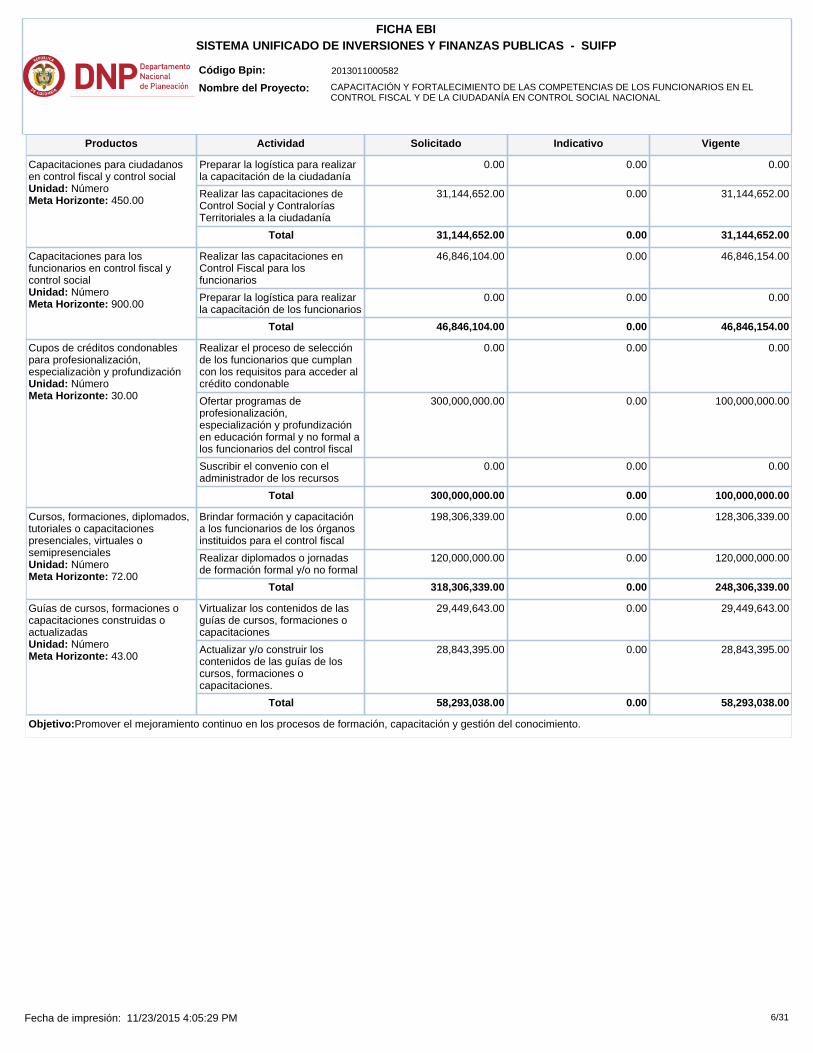

Detalle de Costos en Pesos Corrientes 2016

Objetivo:Construir y poner en marcha un modelo de gestión del conocimiento del control fiscal.

Productos Actividad Solicitado Indicativo Vigente

Sistema de gestion del conocimiento del control fiscalUnidad: Porcentaje Meta Horizonte: 100.00

Transferir las buenas prácticas y lecciones aprendidas en el Control Fiscal para la gestión del conocimiento

0.00 0.00 0.00

Diseñar e implementar un sistema de gestión del conocimiento para la transferencia de buenas prácticas y lecciones aprendidas en el control fiscal

94,500,000.00 0.00 90,500,000.00

Identificar y organizar la información misional del Control Fiscal de la AGR en metadatos para la gestión del conocimiento

0.00 0.00 0.00

Total 94,500,000.00 0.00 90,500,000.00

Objetivo:Aumentar la Oferta de formación y capacitación de los funcionarios del control fiscal y de la ciudadanía en control social

5/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Productos Actividad Solicitado Indicativo Vigente

Capacitaciones para ciudadanos en control fiscal y control socialUnidad: Número Meta Horizonte: 450.00

Preparar la logística para realizar la capacitación de la ciudadanía

0.00 0.00 0.00

Realizar las capacitaciones de Control Social y Contralorías Territoriales a la ciudadanía

31,144,652.00 0.00 31,144,652.00

Total 31,144,652.00 0.00 31,144,652.00

Capacitaciones para los funcionarios en control fiscal y control socialUnidad: Número Meta Horizonte: 900.00

Realizar las capacitaciones en Control Fiscal para los funcionarios

46,846,104.00 0.00 46,846,154.00

Preparar la logística para realizar la capacitación de los funcionarios

0.00 0.00 0.00

Total 46,846,104.00 0.00 46,846,154.00

Cupos de créditos condonables para profesionalización, especializaciòn y profundizaciónUnidad: Número Meta Horizonte: 30.00

Realizar el proceso de selección de los funcionarios que cumplan con los requisitos para acceder al crédito condonable

0.00 0.00 0.00

Ofertar programas de profesionalización, especialización y profundización en educación formal y no formal a los funcionarios del control fiscal

300,000,000.00 0.00 100,000,000.00

Suscribir el convenio con el administrador de los recursos

0.00 0.00 0.00

Total 300,000,000.00 0.00 100,000,000.00

Cursos, formaciones, diplomados, tutoriales o capacitaciones presenciales, virtuales o semipresencialesUnidad: Número Meta Horizonte: 72.00

Brindar formación y capacitación a los funcionarios de los órganos instituidos para el control fiscal

198,306,339.00 0.00 128,306,339.00

Realizar diplomados o jornadas de formación formal y/o no formal

120,000,000.00 0.00 120,000,000.00

Total 318,306,339.00 0.00 248,306,339.00

Guías de cursos, formaciones o capacitaciones construidas o actualizadasUnidad: Número Meta Horizonte: 43.00

Virtualizar los contenidos de las guías de cursos, formaciones o capacitaciones

29,449,643.00 0.00 29,449,643.00

Actualizar y/o construir los contenidos de las guías de los cursos, formaciones o capacitaciones.

28,843,395.00 0.00 28,843,395.00

Total 58,293,038.00 0.00 58,293,038.00

Objetivo:Promover el mejoramiento continuo en los procesos de formación, capacitación y gestión del conocimiento.

6/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Productos Actividad Solicitado Indicativo Vigente

BIBLIOTECA VIRTUALUnidad: Porcentaje Meta Horizonte: 100.00

Actualizar la biblioteca virtual 63,525,000.00 0.00 63,525,000.00

Consolidar y actualizar el glosario de términos y los documentos técnicos de la biblioteca

0.00 0.00 0.00

Total 63,525,000.00 0.00 63,525,000.00

Documentos de seguimiento, evaluación y mejora de los procesos de formación, capacitación o Sistema de Gestión del conocimientoUnidad: Número Meta Horizonte: 3.00

Realizar seguimiento y evaluación en los procesos de formación, capacitación y sistema de gestión del conocimiento

0.00 0.00 0.00

Reorientar las estrategias en los procesosde formación, capacitación y sistema de gestión del conocimiento, de acuerdo con el seguimiento y evaluación de los procesos de formación

9,556,814.00 0.00 9,556,814.00

Diseñar, implementar y desarrollar una estrategia que consolide y gestione la formación y capacitación de los funcionarios del Control Fiscal

0.00 0.00 0.00

Total 9,556,814.00 0.00 9,556,814.00

Observatorio de capacitación y formación en el control fiscalUnidad: Porcentaje Meta Horizonte: 100.00

Construir el observatorio de formación y capacitación en Control Fiscal

0.00 0.00 0.00

Identificar los temas relevantes y prioritarios para la oferta de formación y capacitación en el Control Fiscal

0.00 0.00 0.00

Revisar y monitorear las necedidades de oferta y de formación y capacitación en Control Fiscal

127,050,000.00 0.00 127,050,000.00

Total 127,050,000.00 0.00 127,050,000.00

Plan de capacitación y formaciónUnidad: Porcentaje Meta Horizonte: 100.00

Diseñar, implementar y desarrollar una plataforma de orientación pedagógica, temática, metodológica y conceptual, para ejercer una vigilancia y control fiscal efectivos

0.00 0.00 0.00

Monitorear y evaluar los resultados de las formaciones y capacitaciones, en desarrollo de los funcionarios en Control Fiscal

74,778,053.00 0.00 74,778,003.00

Elaborar el plan anual de trabajo para la capacitación y formación de los funcionarios del Control fiscal y la ciudadanía

0.00 0.00 0.00

Total 74,778,053.00 0.00 74,778,003.00

Regionalización de Recursos en la Vigencia 2016

Solicitado Indicativo Vigente

Departamento Nación Propios Otras Fuentes Nación Propios Otras Fuentes Nación Propios Otras Fuentes

NO REGIONALIZABLE

1,124,000,000.00 0.00 0.00 850,000,000.00 0.00 0.00

Total 1,124,000,000.00 0.00 0.00 850,000,000.00 0.00 0.00

7/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Indicadores de Gestión - Meta Vigente

Indicador 2014 2015 2016 2017 2018

1000G514 - Ciudadanos Informados Por ActividadUnidad de Medida: Número

1,600.00 1,600.00 1,600.00 1,600.00 1,600.00

9900G064 - Funcionarios movilizados para capacitaciónUnidad de Medida: Número

50.00 50.00 50.00 50.00 50.00

Indicadores de Producto - Meta Vigente

Objetivo Especifico: Aumentar la Oferta de formación y capacitación de los funcionarios del control fiscal y de la ciudadanía en control social

Indicadores de Producto Cadena de Valor - Meta Vigente

INDICADORES

Ponderación de Indicadores Gestión Vs Productos para la Vigencia: 2016

Ponderación

Indicadores de Producto 70.00 %

Indicadores de Gestión 30.00 %

Total 100.00 %

8/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Producto Indicador Vigencia Meta

Capacitaciones para ciudadanos en control fiscal y control social

-1 - Capacitaciones para ciudadanos en control fiscal y control social Actualizados ciudadanosTipo indicador: Indicador AutomáticoUnidad de Medida: Número Meta Total: 450.00

2014 0.00

2015 200.00

2016 250.00

2017 0.00

2018 0.00

Capacitaciones para los funcionarios en control fiscal y control social

-1 - Capacitaciones para los funcionarios en control fiscal y control social Capacitados funcionariosTipo indicador: Indicador AutomáticoUnidad de Medida: Número Meta Total: 900.00

2014 450.00

2015 325.00

2016 125.00

2017 0.00

2018 0.00

Cupos de créditos condonables para profesionalización, especializaciòn y profundización

-1 - Cupos de créditos condonables para profesionalización, especializaciòn y profundización Suministrados AutorizadosTipo indicador: Indicador AutomáticoUnidad de Medida: Número Meta Total: 30.00

2014 0.00

2015 0.00

2016 30.00

2017 0.00

2018 0.00

Cursos, formaciones, diplomados, tutoriales o capacitaciones presenciales, virtuales o semipresenciales

-1 - Cursos, formaciones, diplomados, tutoriales o capacitaciones presenciales, virtuales o semipresenciales Actualizados funcionariosTipo indicador: Indicador AutomáticoUnidad de Medida: Número Meta Total: 72.00

2014 16.00

2015 21.00

2016 35.00

2017 0.00

2018 0.00

Guías de cursos, formaciones o capacitaciones construidas o actualizadas

-1 - Guías de cursos, formaciones o capacitaciones construidas o actualizadas ElaboradasTipo indicador: Indicador AutomáticoUnidad de Medida: Número Meta Total: 43.00

2014 13.00

2015 18.00

2016 12.00

2017 0.00

2018 0.00

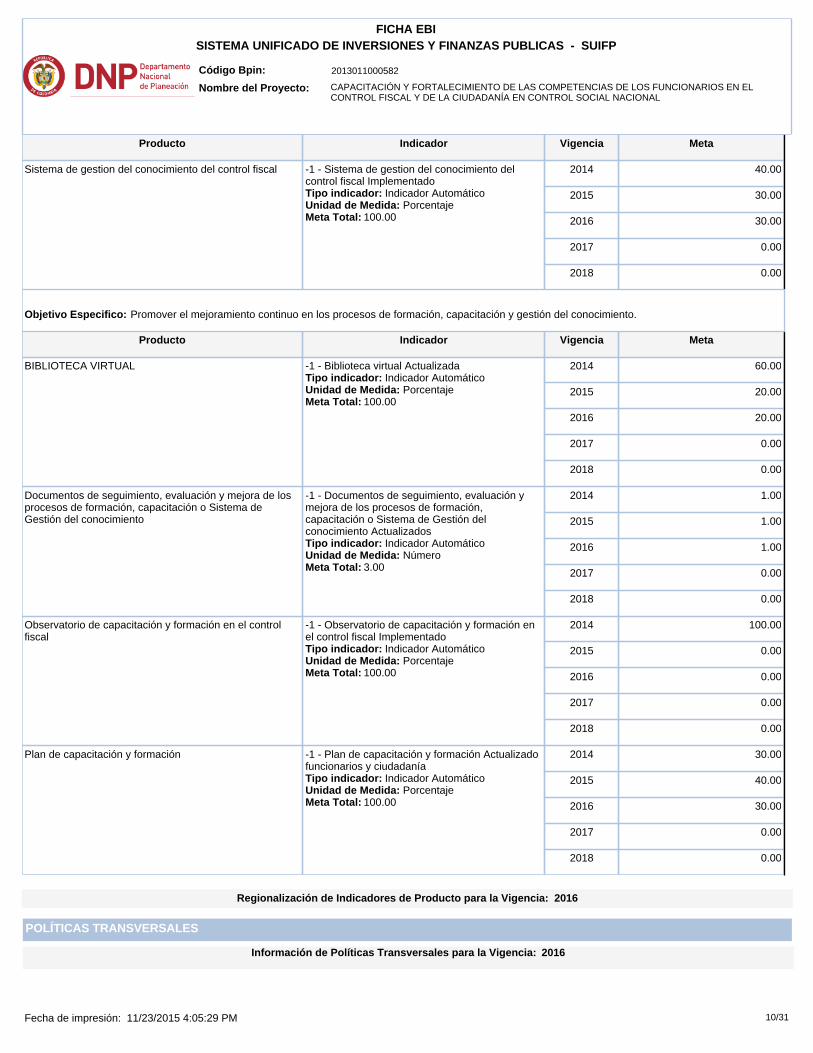

Objetivo Especifico: Construir y poner en marcha un modelo de gestión del conocimiento del control fiscal.

9/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Producto Indicador Vigencia Meta

Sistema de gestion del conocimiento del control fiscal -1 - Sistema de gestion del conocimiento del control fiscal ImplementadoTipo indicador: Indicador AutomáticoUnidad de Medida: Porcentaje Meta Total: 100.00

2014 40.00

2015 30.00

2016 30.00

2017 0.00

2018 0.00

Objetivo Especifico: Promover el mejoramiento continuo en los procesos de formación, capacitación y gestión del conocimiento.

Producto Indicador Vigencia Meta

BIBLIOTECA VIRTUAL -1 - Biblioteca virtual ActualizadaTipo indicador: Indicador AutomáticoUnidad de Medida: Porcentaje Meta Total: 100.00

2014 60.00

2015 20.00

2016 20.00

2017 0.00

2018 0.00

Documentos de seguimiento, evaluación y mejora de los procesos de formación, capacitación o Sistema de Gestión del conocimiento

-1 - Documentos de seguimiento, evaluación y mejora de los procesos de formación, capacitación o Sistema de Gestión del conocimiento ActualizadosTipo indicador: Indicador AutomáticoUnidad de Medida: Número Meta Total: 3.00

2014 1.00

2015 1.00

2016 1.00

2017 0.00

2018 0.00

Observatorio de capacitación y formación en el control fiscal

-1 - Observatorio de capacitación y formación en el control fiscal ImplementadoTipo indicador: Indicador AutomáticoUnidad de Medida: Porcentaje Meta Total: 100.00

2014 100.00

2015 0.00

2016 0.00

2017 0.00

2018 0.00

Plan de capacitación y formación -1 - Plan de capacitación y formación Actualizado funcionarios y ciudadaníaTipo indicador: Indicador AutomáticoUnidad de Medida: Porcentaje Meta Total: 100.00

2014 30.00

2015 40.00

2016 30.00

2017 0.00

2018 0.00

Regionalización de Indicadores de Producto para la Vigencia: 2016

POLÍTICAS TRANSVERSALES

Información de Políticas Transversales para la Vigencia: 2016

10/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Politica

FILTROS DE CALIDAD

Control de Formulacion TecnicoFuncionario HERNAN ARNULFO MENDEZ TRIANACargo PROFESIONAL ESPECIALIZADOFecha 2015-Nov-04 11:34:41

Observación Se gestiona solicitud para ajuste en programación 2015 y adecuar el proyecto en la programación 2016, estimando la asignación en las cifras dadas para el decreto de liquidación

Observaciones del Proyecto

11/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Pregunta Descripción Respuesta Observación

¿La entidad formuladora es la competente para adelantar este proyecto de inversión?

Si Se considera que las actividades del proyecto orientan labores básicas que normativamente requiere ser atendidas por la entidad.

Si Se considera que las actividades del proyecto orientan labores básicas que normativamente requiere ser atendidas por la entidad.

¿El proyecto cuenta con el sustento técnico requerido y los soportes correspondientes?

Las actividades, recursos y metas definidos para el proyecto tienen respaldo en estudios y análisis técnicos realizados previamente a los cuales el DNP o un organismo de control pueden acceder en caso de ser necesario.

Si En lo que ha venido solicitando por el área técnica del DNP, se incluye en archivos adjuntos cuadro comparativo de las ajustes que se realizan al proyecto en las adecuaciones para la vigencia 2015. Siendo estimado esto en el cambio de costos para (2) actividades del proyecto y su incidencia en las metas.

Si En lo que ha venido solicitando por el área técnica del DNP, se incluye en archivos adjuntos cuadro comparativo de las ajustes que se realizan al proyecto en las adecuaciones para la vigencia 2015. Siendo estimado esto en el cambio de costos para (2) actividades del proyecto y su incidencia en las metas.

En caso de que el proyecto esté asociado a una política transversal, ¿se ha realizado su focalización de recursos?

El proyecto puede estar asociado a diversar políticas transversles, por ejemplo Ciencia, tecnología e innovación (ACTI), Red Unidos, Tecnologías de la información y las telecomunicaciones (TIC), Seguridad Alimentaria, Desplazados, Victimas Seguridad y convivencia ciudadana entre otros; por lo tanto parte o en su totalidad de los recursos del proyecto pueden estar asignados a las politicas seleccionadas.

No El proyecto puede requierir ser focalizado en ACTI

No El proyecto puede requierir ser focalizado en ACTI

¿La población beneficiaria ha sido cuantificada, localizada y focalizada de acuerdo con la necesidad o el problema que pretende resolver el proyecto?

La población beneficiaria identificada y caracterizada es coherente con la población afectada por el problema que da origen al proyecto. Es posible que sea un subconjunto de los afectados.

Si Esta relacionada con el personal interno de la entidad

Si Esta relacionada con el personal interno de la entidad

¿El proyecto cuenta con la Metodología General Ajustada (MGA)? El proyecto se formuló utilizando la Metodología General Ajustada y es posible acceder a ella como una referencia de la formulación inicial del proyecto.

Si La MGA se atendió y abordar al registro del proyecto en el BPIN.

Si La MGA se atendió y abordar al registro del proyecto en el BPIN.

12/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

°° Sólo para proyectos asociados a la política de atención a población desplazada y víctima por otros hechos °°

En la elaboración del proyecto de inversión, ¿Se realizó en esta vigencia el análisis de flexibilización de oferta para la población víctima del desplazamiento forzado y para las víctimas de otros hechos?

¿Que es flexibilización de oferta?

Se entiende como flexibilización, el proceso de generar y aplicar reglas que permitan eliminar las barreras que encuentra la población víctima de desplazamiento forzado y victimas de otros hechos, para acceder, mantenerse y adquirir las condiciones necesarias que permitan alcanzar la superación de su vulnerabilidad y el goce efectivo de sus derechos a través de una atención integral, gradual y secuencial.

Sustento legal

Lo anterior en cumplimiento de (i) lo ordenado por la Corte Constitucional en el Auto 383 de 2010, mediante el cual se hace seguimiento al cumplimiento de la sentencia T-25 de 2004, que contempla en el numeral tercero de su parte resolutiva: “adoptar las medidas necesarias para que la oferta institucional ofrecida por las entidades que hacen parte del SNAIPD, sea flexibilizada en función de las necesidades y prioridades de atención a la población desplazada”; (ii) lo estipulado en el numeral nueve del artículo 161 de la Ley 1448 de 2011; (iii) la Ley 1450 de 2011 en el artículo 180; y (iv) el Decreto 4800 parágrafo 1 del artículo 82.

Herramienta

Los elementos a ser tenidos en cuenta para la flexibilización de la oferta, se encuentran consignados en la “Cartilla de lineamientos generales para la flexibilización de oferta” dosponible en la página wed del Departamento Nacional de Planeación - DNP. www.dnp.gov.co

N.A

N.A

°° Sólo para proyectos asociados a la política de atención a población desplazada y víctima por otros hechos °°

¿El proyecto cuenta con la certificación de la regionalización emitida por la Unidad de Atención y Reparación Integral a las Víctimas?

N.A

N.A

¿El objetivo general del proyecto brinda una solución al problema central identificado y describe claramente la situación deseada?

Evalúa la correspondencia entre el problema central-objetivo general

Si Se valido consistencia en la revisión de la cadena de valor del proyecto, con la construcción de los árboles del problema y de objetivos

Si Se valido consistencia en la revisión de la cadena de valor del proyecto, con la construcción de los árboles del problema y de objetivos

¿Las actividades planteadas en el proyecto describen un proceso de generación de valor para la obtención de los productos?

Evalúa si por lo menos existen dos actividades por cada producto.

Si La cadena de valor se valido y adecuo desde vigencia anterior, así se ha establecio tres objetivos y diez productos para el proyecto relacionados a veinte y cinco (25) actividades de las cuales once tiene recursos asociados para 2015. Todos los diez productos cumplian la condición de las dos actividades.

Si La cadena de valor se valido y adecuo desde vigencia anterior, así se ha establecio tres objetivos y diez productos para el proyecto relacionados a veinte y cinco (25) actividades de las cuales once tiene recursos asociados para 2015. Todos los diez productos cumplian la condición de las dos actividades.

13/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

¿La información registrada evidencia una relación lógica entre el nombre, el objetivo, los productos y las actividades del proyecto?

La cadena de valor del proyecto está claramente definida, es decir: para cumplir con el objetivo, el proyecto ha establecido los recursos que través de un proceso de transformación (actividades) permiten cumplir con las metas. Con el cumplimiento de las metas se satisface el objetivo; cada meta programada tiene un conjunto de actividades principales lógicamente relacionadas que le precede y los recursos son los necesarios para la realización de las actividades.

Si La cadena de valor se valido y adecuó desde vigencia anterior, así se ha establecio tres objetivos y diez productos para el proyecto relacionados a veinte y cinco (25) actividades. Para la programación 2016 la cual se ajusta en las cifras estimadas para el decreto de liquidación en $850 millones, se han relacionado doce actividades con recursos asociados.

Si La cadena de valor se valido y adecuó desde vigencia anterior, así se ha establecio tres objetivos y diez productos para el proyecto relacionados a veinte y cinco (25) actividades. Para la programación 2016 la cual se ajusta en las cifras estimadas para el decreto de liquidación en $850 millones, se han relacionado doce actividades con recursos asociados.

¿El proyecto cuenta con un cronograma de actividades claramente definido para todo su horizonte?

El proyecto debe contemplar todas las actividades que deben llevarse a cabo en todas las etapas del proyecto (preinversión-inversión y operación)

Si Hay actividades que se requiere definir su incidencia en gastos de funcionamiento, en lo referido a capacitación con interrelación de acciones del área de talento humano. Dado esto hay actividades que requieren ser revisadas para el alcance en la operación para que sean asumidas por la entidad.

Si Hay actividades que se requiere definir su incidencia en gastos de funcionamiento, en lo referido a capacitación con interrelación de acciones del área de talento humano. Dado esto hay actividades que requieren ser revisadas para el alcance en la operación para que sean asumidas por la entidad.

¿El proyecto cuenta con indicadores de producto suficientes para realizar seguimiento a los logros del mismo en todo su horizonte?

Cada producto debe tener programado por lo menos un indicador de producto, siempre y cuando tenga asignados recursos dentro de sus actividades

Si Se encuentran diez indicadores de producto automaticos, asociados al mismo número de productos: 1. Cupos de créditos condonables para profesionalización, especialización y profundización suministrados autorizados2. Capacitaciones para ciudadanos en control fiscal y control social Actualizados ciudadanos3. Capacitaciones para los funcionarios en control fiscal y control social Capacitados funcionarios4. Guías de cursos, formaciones o capacitaciones Actualizados Documentos5. Cursos, formaciones, diplomados, tutoriales o capacitaciones presenciales, virtuales o semipresenciales Actualizados funcionarios6. Sistema de gestión del conocimiento del control fiscal Implementado7. Biblioteca virtual actualizada operativa8. Observatorio de capacitación y formación en el control fiscal Implementado9. Plan de capacitación y formación Actualizado funcionarios y ciudadanía10. Documentos de seguimiento, evaluación y mejora de los procesos de formación, capacitación o Sistema de Gestión del conocimiento actualizados

14/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

¿El proyecto cuenta con indicadores de producto suficientes para realizar seguimiento a los logros del mismo en todo su horizonte?

Cada producto debe tener programado por lo menos un indicador de producto, siempre y cuando tenga asignados recursos dentro de sus actividades

Si Se encuentran diez indicadores de producto automaticos, asociados al mismo número de productos: 1. Cupos de créditos condonables para profesionalización, especialización y profundización suministrados autorizados2. Capacitaciones para ciudadanos en control fiscal y control social Actualizados ciudadanos3. Capacitaciones para los funcionarios en control fiscal y control social Capacitados funcionarios4. Guías de cursos, formaciones o capacitaciones Actualizados Documentos5. Cursos, formaciones, diplomados, tutoriales o capacitaciones presenciales, virtuales o semipresenciales Actualizados funcionarios6. Sistema de gestión del conocimiento del control fiscal Implementado7. Biblioteca virtual actualizada operativa8. Observatorio de capacitación y formación en el control fiscal Implementado9. Plan de capacitación y formación Actualizado funcionarios y ciudadanía10. Documentos de seguimiento, evaluación y mejora de los procesos de formación, capacitación o Sistema de Gestión del conocimiento actualizados

¿Los recursos solicitados son el resultado de un costeo claro y soportado de las actividades del proyecto en cada una de sus vigencias?

La definición del monto de recursos solicitados corresponde a un ejercicio juicioso de costeo de actividades y en ningún caso a una cifra global calculada o proyectada sin respaldo técnico.

Si Los continuos replanteamientos en los costos de las actividades, ha mostrado falta de consistencia en la programación y cierta falta de claridad en los recursos asignados y la correlación con las metas estimadas. Se adecuó en los costos para el 2016 en $850 millones en lo estimado para la siguiente vigencia.

Si Los continuos replanteamientos en los costos de las actividades, ha mostrado falta de consistencia en la programación y cierta falta de claridad en los recursos asignados y la correlación con las metas estimadas. Se adecuó en los costos para el 2016 en $850 millones en lo estimado para la siguiente vigencia.

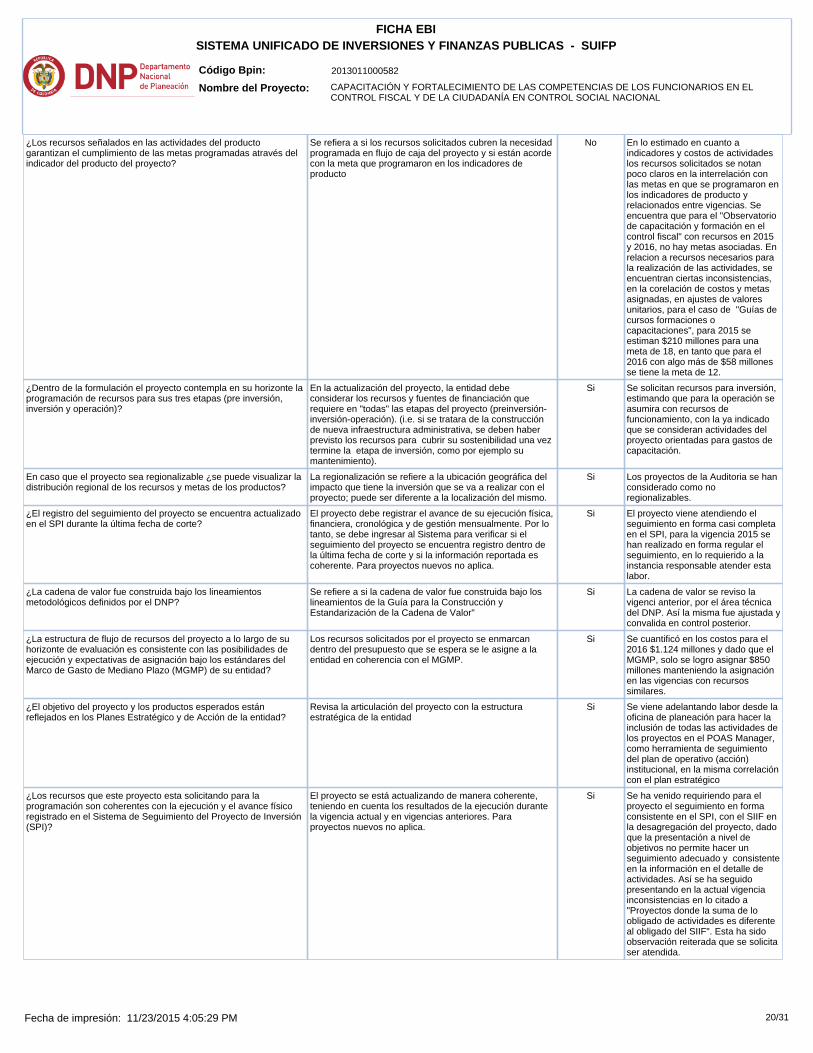

¿Los recursos señalados en las actividades del producto garantizan el cumplimiento de las metas programadas através del indicador del producto del proyecto?

Se refiera a si los recursos solicitados cubren la necesidad programada en flujo de caja del proyecto y si están acorde con la meta que programaron en los indicadores de producto

No En lo estimado en cuanto a indicadores y costos de actividades los recursos solicitados se notan poco claros en la interrelación con las metas en que se programaron en los indicadores de producto y relacionados entre vigencias. Se encuentra que para el "Observatorio de capacitación y formación en el control fiscal" con recursos en 2015 y 2016, no hay metas asociadas. En relacion a recursos necesarios para la realización de las actividades, se encuentran ciertas inconsistencias, en la corelación de costos y metas asignadas, en ajustes de valores unitarios, para el caso de "Guías de cursos formaciones o capacitaciones", para 2015 se estiman $210 millones para una meta de 18, en tanto que para el 2016 con algo más de $58 millones se tiene la meta de 12.

15/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

¿Los recursos señalados en las actividades del producto garantizan el cumplimiento de las metas programadas através del indicador del producto del proyecto?

Se refiera a si los recursos solicitados cubren la necesidad programada en flujo de caja del proyecto y si están acorde con la meta que programaron en los indicadores de producto

No En lo estimado en cuanto a indicadores y costos de actividades los recursos solicitados se notan poco claros en la interrelación con las metas en que se programaron en los indicadores de producto y relacionados entre vigencias. Se encuentra que para el "Observatorio de capacitación y formación en el control fiscal" con recursos en 2015 y 2016, no hay metas asociadas. En relacion a recursos necesarios para la realización de las actividades, se encuentran ciertas inconsistencias, en la corelación de costos y metas asignadas, en ajustes de valores unitarios, para el caso de "Guías de cursos formaciones o capacitaciones", para 2015 se estiman $210 millones para una meta de 18, en tanto que para el 2016 con algo más de $58 millones se tiene la meta de 12.

¿Dentro de la formulación el proyecto contempla en su horizonte la programación de recursos para sus tres etapas (pre inversión, inversión y operación)?

En la actualización del proyecto, la entidad debe considerar los recursos y fuentes de financiación que requiere en "todas" las etapas del proyecto (preinversión-inversión-operación). (i.e. si se tratara de la construcción de nueva infraestructura administrativa, se deben haber previsto los recursos para cubrir su sostenibilidad una vez termine la etapa de inversión, como por ejemplo su mantenimiento).

Si Se solicitan recursos para inversión, estimando que para la operación se asumira con recursos de funcionamiento, con la ya indicado que se consideran actividades del proyecto orientadas para gastos de capacitación.

Si Se solicitan recursos para inversión, estimando que para la operación se asumira con recursos de funcionamiento, con la ya indicado que se consideran actividades del proyecto orientadas para gastos de capacitación.

En caso que el proyecto sea regionalizable ¿se puede visualizar la distribución regional de los recursos y metas de los productos?

La regionalización se refiere a la ubicación geográfica del impacto que tiene la inversión que se va a realizar con el proyecto; puede ser diferente a la localización del mismo.

Si Los proyectos de la Auditoria se han considerado como no regionalizables.

Si Los proyectos de la Auditoria se han considerado como no regionalizables.

¿El registro del seguimiento del proyecto se encuentra actualizado en el SPI durante la última fecha de corte?

El proyecto debe registrar el avance de su ejecución física, financiera, cronológica y de gestión mensualmente. Por lo tanto, se debe ingresar al Sistema para verificar si el seguimiento del proyecto se encuentra registro dentro de la última fecha de corte y si la información reportada es coherente. Para proyectos nuevos no aplica.

Si El proyecto viene atendiendo el seguimiento en forma casi completa en el SPI, para la vigencia 2015 se han realizado en forma regular el seguimiento, en lo requierido a la instancia responsable atender esta labor.

Si El proyecto viene atendiendo el seguimiento en forma casi completa en el SPI, para la vigencia 2015 se han realizado en forma regular el seguimiento, en lo requierido a la instancia responsable atender esta labor.

¿La cadena de valor fue construida bajo los lineamientos metodológicos definidos por el DNP?

Se refiere a si la cadena de valor fue construida bajo los lineamientos de la Guía para la Construcción y Estandarización de la Cadena de Valor"

Si La cadena de valor se reviso la vigenci anterior, por el área técnica del DNP. Así la misma fue ajustada y convalida en control posterior.

Si La cadena de valor se reviso la vigenci anterior, por el área técnica del DNP. Así la misma fue ajustada y convalida en control posterior.

¿La estructura de flujo de recursos del proyecto a lo largo de su horizonte de evaluación es consistente con las posibilidades de ejecución y expectativas de asignación bajo los estándares del Marco de Gasto de Mediano Plazo (MGMP) de su entidad?

Los recursos solicitados por el proyecto se enmarcan dentro del presupuesto que se espera se le asigne a la entidad en coherencia con el MGMP.

Si Se cuantificó en los costos para el 2016 $1.124 millones y dado que el MGMP, solo se logro asignar $850 millones manteniendo la asignación en las vigencias con recursos similares.

16/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

¿La estructura de flujo de recursos del proyecto a lo largo de su horizonte de evaluación es consistente con las posibilidades de ejecución y expectativas de asignación bajo los estándares del Marco de Gasto de Mediano Plazo (MGMP) de su entidad?

Los recursos solicitados por el proyecto se enmarcan dentro del presupuesto que se espera se le asigne a la entidad en coherencia con el MGMP.

Si Se cuantificó en los costos para el 2016 $1.124 millones y dado que el MGMP, solo se logro asignar $850 millones manteniendo la asignación en las vigencias con recursos similares.

¿El objetivo del proyecto y los productos esperados están reflejados en los Planes Estratégico y de Acción de la entidad?

Revisa la articulación del proyecto con la estructura estratégica de la entidad

Si Se viene adelantando labor desde la oficina de planeación para hacer la inclusión de todas las actividades de los proyectos en el POAS Manager, como herramienta de seguimiento del plan de operativo (acción) institucional, en la misma correlación con el plan estratégico

Si Se viene adelantando labor desde la oficina de planeación para hacer la inclusión de todas las actividades de los proyectos en el POAS Manager, como herramienta de seguimiento del plan de operativo (acción) institucional, en la misma correlación con el plan estratégico

¿Los recursos que este proyecto esta solicitando para la programación son coherentes con la ejecución y el avance físico registrado en el Sistema de Seguimiento del Proyecto de Inversión (SPI)?

El proyecto se está actualizando de manera coherente, teniendo en cuenta los resultados de la ejecución durante la vigencia actual y en vigencias anteriores. Para proyectos nuevos no aplica.

Si Se ha venido requiriendo para el proyecto el seguimiento en forma consistente en el SPI, con el SIIF en la desagregación del proyecto, dado que la presentación a nivel de objetivos no permite hacer un seguimiento adecuado y consistente en la información en el detalle de actividades. Así se ha seguido presentando en la actual vigencia inconsistencias en lo citado a "Proyectos donde la suma de lo obligado de actividades es diferente al obligado del SIIF". Esta ha sido observación reiterada que se solicita ser atendida.

Si Se ha venido requiriendo para el proyecto el seguimiento en forma consistente en el SPI, con el SIIF en la desagregación del proyecto, dado que la presentación a nivel de objetivos no permite hacer un seguimiento adecuado y consistente en la información en el detalle de actividades. Así se ha seguido presentando en la actual vigencia inconsistencias en lo citado a "Proyectos donde la suma de lo obligado de actividades es diferente al obligado del SIIF". Esta ha sido observación reiterada que se solicita ser atendida.

¿La obtención de los productos conlleva al cumplimiento de los objetivos específicos para alcanzar el objetivo general?

Evalúa la correspondencia entre el producto y el objetivo específico

Si En los ajustes dadas a la cadena de valor del proyecto los productos se encuantran correlacionados para el logro de los objetivos planteados

Si En los ajustes dadas a la cadena de valor del proyecto los productos se encuantran correlacionados para el logro de los objetivos planteados

Entidad Jefe PlaneacionFuncionario MARGARITA MARIA MARQUEZ FIGUEROACargo Directora Oficina de PlaneaciónFecha 2015-Nov-10 15:54:17

Observación Se envia a control de viabilidad solicitud con ajuste 2015 y adecuación de la programación 2016

17/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Pregunta Descripción Respuesta Observación

¿La entidad formuladora es la competente para adelantar este proyecto de inversión?

Si Se considera que las actividades del proyecto orientan labores básicas que normativamente requiere ser atendidas por la entidad.

¿El proyecto cuenta con el sustento técnico requerido y los soportes correspondientes?

Las actividades, recursos y metas definidos para el proyecto tienen respaldo en estudios y análisis técnicos realizados previamente a los cuales el DNP o un organismo de control pueden acceder en caso de ser necesario.

Si En lo que ha venido solicitando por el área técnica del DNP, se incluye en archivos adjuntos cuadro comparativo de las ajustes que se realizan al proyecto en las adecuaciones para la vigencia 2015. Siendo estimado esto en el cambio de costos para (2) actividades del proyecto y su incidencia en las metas.

En caso de que el proyecto esté asociado a una política transversal, ¿se ha realizado su focalización de recursos?

El proyecto puede estar asociado a diversar políticas transversles, por ejemplo Ciencia, tecnología e innovación (ACTI), Red Unidos, Tecnologías de la información y las telecomunicaciones (TIC), Seguridad Alimentaria, Desplazados, Victimas Seguridad y convivencia ciudadana entre otros; por lo tanto parte o en su totalidad de los recursos del proyecto pueden estar asignados a las politicas seleccionadas.

No El proyecto puede requierir ser focalizado en ACTI

¿La población beneficiaria ha sido cuantificada, localizada y focalizada de acuerdo con la necesidad o el problema que pretende resolver el proyecto?

La población beneficiaria identificada y caracterizada es coherente con la población afectada por el problema que da origen al proyecto. Es posible que sea un subconjunto de los afectados.

Si Esta relacionada con el personal interno de la entidad

¿El proyecto cuenta con la Metodología General Ajustada (MGA)? El proyecto se formuló utilizando la Metodología General Ajustada y es posible acceder a ella como una referencia de la formulación inicial del proyecto.

Si La MGA se atendió y abordar al registro del proyecto en el BPIN.

°° Sólo para proyectos asociados a la política de atención a población desplazada y víctima por otros hechos °°

En la elaboración del proyecto de inversión, ¿Se realizó en esta vigencia el análisis de flexibilización de oferta para la población víctima del desplazamiento forzado y para las víctimas de otros hechos?

¿Que es flexibilización de oferta?

Se entiende como flexibilización, el proceso de generar y aplicar reglas que permitan eliminar las barreras que encuentra la población víctima de desplazamiento forzado y victimas de otros hechos, para acceder, mantenerse y adquirir las condiciones necesarias que permitan alcanzar la superación de su vulnerabilidad y el goce efectivo de sus derechos a través de una atención integral, gradual y secuencial.

Sustento legal

Lo anterior en cumplimiento de (i) lo ordenado por la Corte Constitucional en el Auto 383 de 2010, mediante el cual se hace seguimiento al cumplimiento de la sentencia T-25 de 2004, que contempla en el numeral tercero de su parte resolutiva: “adoptar las medidas necesarias para que la oferta institucional ofrecida por las entidades que hacen parte del SNAIPD, sea flexibilizada en función de las necesidades y prioridades de atención a la población desplazada”; (ii) lo estipulado en el numeral nueve del artículo 161 de la Ley 1448 de 2011; (iii) la Ley 1450 de 2011 en el artículo 180; y (iv) el Decreto 4800 parágrafo 1 del artículo 82.

Herramienta

Los elementos a ser tenidos en cuenta para la flexibilización de la oferta, se encuentran consignados en la “Cartilla de lineamientos generales para la flexibilización de oferta” dosponible en la página wed del Departamento Nacional de Planeación - DNP. www.dnp.gov.co

N.A

°° Sólo para proyectos asociados a la política de atención a población desplazada y víctima por otros hechos °°

¿El proyecto cuenta con la certificación de la regionalización emitida por la Unidad de Atención y Reparación Integral a las Víctimas?

N.A

¿El objetivo general del proyecto brinda una solución al problema central identificado y describe claramente la situación deseada?

Evalúa la correspondencia entre el problema central-objetivo general

Si Se valido consistencia en la revisión de la cadena de valor del proyecto, con la construcción de los árboles del problema y de objetivos

18/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

¿Las actividades planteadas en el proyecto describen un proceso de generación de valor para la obtención de los productos?

Evalúa si por lo menos existen dos actividades por cada producto.

Si La cadena de valor se valido y adecuo desde vigencia anterior, así se ha establecio tres objetivos y diez productos para el proyecto relacionados a veinte y cinco (25) actividades de las cuales once tiene recursos asociados para 2015. Todos los diez productos cumplian la condición de las dos actividades.

¿La información registrada evidencia una relación lógica entre el nombre, el objetivo, los productos y las actividades del proyecto?

La cadena de valor del proyecto está claramente definida, es decir: para cumplir con el objetivo, el proyecto ha establecido los recursos que través de un proceso de transformación (actividades) permiten cumplir con las metas. Con el cumplimiento de las metas se satisface el objetivo; cada meta programada tiene un conjunto de actividades principales lógicamente relacionadas que le precede y los recursos son los necesarios para la realización de las actividades.

Si La cadena de valor se valido y adecuó desde vigencia anterior, así se ha establecio tres objetivos y diez productos para el proyecto relacionados a veinte y cinco (25) actividades. Para la programación 2016 la cual se ajusta en las cifras estimadas para el decreto de liquidación en $850 millones, se han relacionado doce actividades con recursos asociados.

¿El proyecto cuenta con un cronograma de actividades claramente definido para todo su horizonte?

El proyecto debe contemplar todas las actividades que deben llevarse a cabo en todas las etapas del proyecto (preinversión-inversión y operación)

Si Hay actividades que se requiere definir su incidencia en gastos de funcionamiento, en lo referido a capacitación con interrelación de acciones del área de talento humano. Dado esto hay actividades que requieren ser revisadas para el alcance en la operación para que sean asumidas por la entidad.

¿El proyecto cuenta con indicadores de producto suficientes para realizar seguimiento a los logros del mismo en todo su horizonte?

Cada producto debe tener programado por lo menos un indicador de producto, siempre y cuando tenga asignados recursos dentro de sus actividades

Si Se encuentran diez indicadores de producto automaticos, asociados al mismo número de productos: 1. Cupos de créditos condonables para profesionalización, especialización y profundización suministrados autorizados2. Capacitaciones para ciudadanos en control fiscal y control social Actualizados ciudadanos3. Capacitaciones para los funcionarios en control fiscal y control social Capacitados funcionarios4. Guías de cursos, formaciones o capacitaciones Actualizados Documentos5. Cursos, formaciones, diplomados, tutoriales o capacitaciones presenciales, virtuales o semipresenciales Actualizados funcionarios6. Sistema de gestión del conocimiento del control fiscal Implementado7. Biblioteca virtual actualizada operativa8. Observatorio de capacitación y formación en el control fiscal Implementado9. Plan de capacitación y formación Actualizado funcionarios y ciudadanía10. Documentos de seguimiento, evaluación y mejora de los procesos de formación, capacitación o Sistema de Gestión del conocimiento actualizados

¿Los recursos solicitados son el resultado de un costeo claro y soportado de las actividades del proyecto en cada una de sus vigencias?

La definición del monto de recursos solicitados corresponde a un ejercicio juicioso de costeo de actividades y en ningún caso a una cifra global calculada o proyectada sin respaldo técnico.

Si Los continuos replanteamientos en los costos de las actividades, ha mostrado falta de consistencia en la programación y cierta falta de claridad en los recursos asignados y la correlación con las metas estimadas. Se adecuó en los costos para el 2016 en $850 millones en lo estimado para la siguiente vigencia.

19/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

¿Los recursos señalados en las actividades del producto garantizan el cumplimiento de las metas programadas através del indicador del producto del proyecto?

Se refiera a si los recursos solicitados cubren la necesidad programada en flujo de caja del proyecto y si están acorde con la meta que programaron en los indicadores de producto

No En lo estimado en cuanto a indicadores y costos de actividades los recursos solicitados se notan poco claros en la interrelación con las metas en que se programaron en los indicadores de producto y relacionados entre vigencias. Se encuentra que para el "Observatorio de capacitación y formación en el control fiscal" con recursos en 2015 y 2016, no hay metas asociadas. En relacion a recursos necesarios para la realización de las actividades, se encuentran ciertas inconsistencias, en la corelación de costos y metas asignadas, en ajustes de valores unitarios, para el caso de "Guías de cursos formaciones o capacitaciones", para 2015 se estiman $210 millones para una meta de 18, en tanto que para el 2016 con algo más de $58 millones se tiene la meta de 12.

¿Dentro de la formulación el proyecto contempla en su horizonte la programación de recursos para sus tres etapas (pre inversión, inversión y operación)?

En la actualización del proyecto, la entidad debe considerar los recursos y fuentes de financiación que requiere en "todas" las etapas del proyecto (preinversión-inversión-operación). (i.e. si se tratara de la construcción de nueva infraestructura administrativa, se deben haber previsto los recursos para cubrir su sostenibilidad una vez termine la etapa de inversión, como por ejemplo su mantenimiento).

Si Se solicitan recursos para inversión, estimando que para la operación se asumira con recursos de funcionamiento, con la ya indicado que se consideran actividades del proyecto orientadas para gastos de capacitación.

En caso que el proyecto sea regionalizable ¿se puede visualizar la distribución regional de los recursos y metas de los productos?

La regionalización se refiere a la ubicación geográfica del impacto que tiene la inversión que se va a realizar con el proyecto; puede ser diferente a la localización del mismo.

Si Los proyectos de la Auditoria se han considerado como no regionalizables.

¿El registro del seguimiento del proyecto se encuentra actualizado en el SPI durante la última fecha de corte?

El proyecto debe registrar el avance de su ejecución física, financiera, cronológica y de gestión mensualmente. Por lo tanto, se debe ingresar al Sistema para verificar si el seguimiento del proyecto se encuentra registro dentro de la última fecha de corte y si la información reportada es coherente. Para proyectos nuevos no aplica.

Si El proyecto viene atendiendo el seguimiento en forma casi completa en el SPI, para la vigencia 2015 se han realizado en forma regular el seguimiento, en lo requierido a la instancia responsable atender esta labor.

¿La cadena de valor fue construida bajo los lineamientos metodológicos definidos por el DNP?

Se refiere a si la cadena de valor fue construida bajo los lineamientos de la Guía para la Construcción y Estandarización de la Cadena de Valor"

Si La cadena de valor se reviso la vigenci anterior, por el área técnica del DNP. Así la misma fue ajustada y convalida en control posterior.

¿La estructura de flujo de recursos del proyecto a lo largo de su horizonte de evaluación es consistente con las posibilidades de ejecución y expectativas de asignación bajo los estándares del Marco de Gasto de Mediano Plazo (MGMP) de su entidad?

Los recursos solicitados por el proyecto se enmarcan dentro del presupuesto que se espera se le asigne a la entidad en coherencia con el MGMP.

Si Se cuantificó en los costos para el 2016 $1.124 millones y dado que el MGMP, solo se logro asignar $850 millones manteniendo la asignación en las vigencias con recursos similares.

¿El objetivo del proyecto y los productos esperados están reflejados en los Planes Estratégico y de Acción de la entidad?

Revisa la articulación del proyecto con la estructura estratégica de la entidad

Si Se viene adelantando labor desde la oficina de planeación para hacer la inclusión de todas las actividades de los proyectos en el POAS Manager, como herramienta de seguimiento del plan de operativo (acción) institucional, en la misma correlación con el plan estratégico

¿Los recursos que este proyecto esta solicitando para la programación son coherentes con la ejecución y el avance físico registrado en el Sistema de Seguimiento del Proyecto de Inversión (SPI)?

El proyecto se está actualizando de manera coherente, teniendo en cuenta los resultados de la ejecución durante la vigencia actual y en vigencias anteriores. Para proyectos nuevos no aplica.

Si Se ha venido requiriendo para el proyecto el seguimiento en forma consistente en el SPI, con el SIIF en la desagregación del proyecto, dado que la presentación a nivel de objetivos no permite hacer un seguimiento adecuado y consistente en la información en el detalle de actividades. Así se ha seguido presentando en la actual vigencia inconsistencias en lo citado a "Proyectos donde la suma de lo obligado de actividades es diferente al obligado del SIIF". Esta ha sido observación reiterada que se solicita ser atendida.

20/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

¿La obtención de los productos conlleva al cumplimiento de los objetivos específicos para alcanzar el objetivo general?

Evalúa la correspondencia entre el producto y el objetivo específico

Si En los ajustes dadas a la cadena de valor del proyecto los productos se encuantran correlacionados para el logro de los objetivos planteados

Cabeza de Sector Jefe PlaneacionFuncionario MARGARITA MARIA MARQUEZ FIGUEROACargo Directora Oficina de PlaneaciónFecha 2015-Nov-10 16:14:43

Observación Se gestiona solicitud para ajuste del 2015 y adecuación de la programación 2016 en lo contemplado para ajuste a decreto de liquidación.

21/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Pregunta Descripción Respuesta Observación

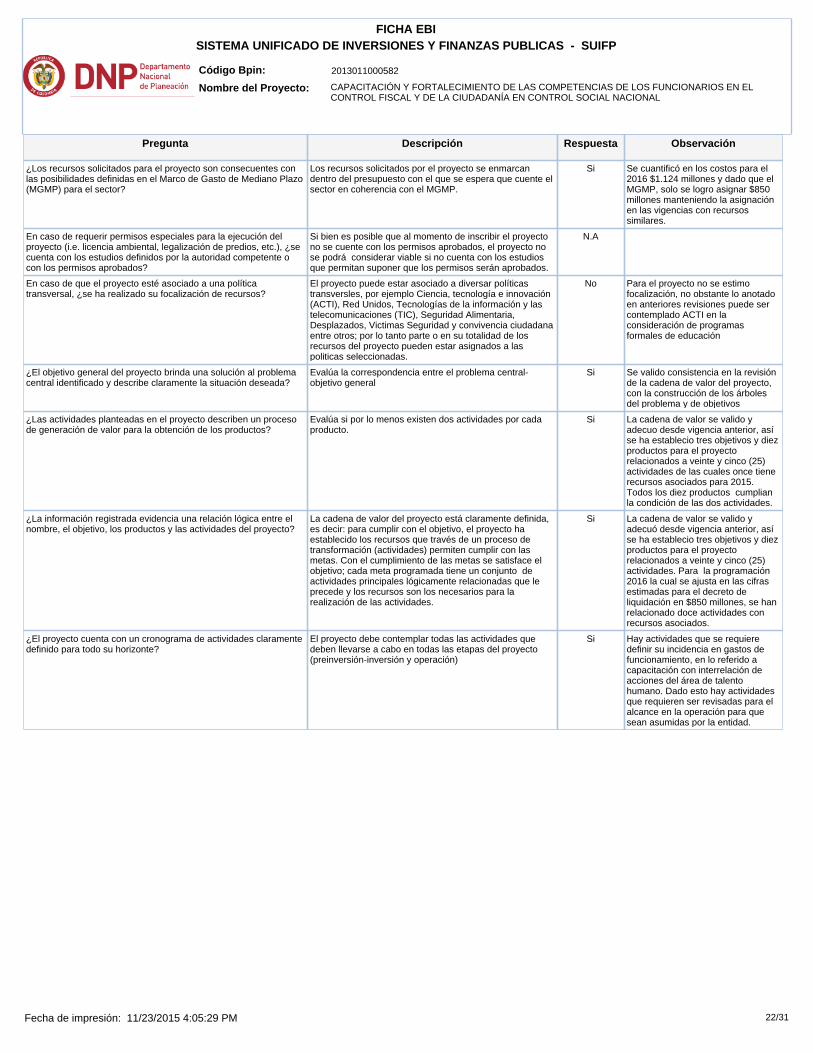

¿Los recursos solicitados para el proyecto son consecuentes con las posibilidades definidas en el Marco de Gasto de Mediano Plazo (MGMP) para el sector?

Los recursos solicitados por el proyecto se enmarcan dentro del presupuesto con el que se espera que cuente el sector en coherencia con el MGMP.

Si Se cuantificó en los costos para el 2016 $1.124 millones y dado que el MGMP, solo se logro asignar $850 millones manteniendo la asignación en las vigencias con recursos similares.

En caso de requerir permisos especiales para la ejecución del proyecto (i.e. licencia ambiental, legalización de predios, etc.), ¿se cuenta con los estudios definidos por la autoridad competente o con los permisos aprobados?

Si bien es posible que al momento de inscribir el proyecto no se cuente con los permisos aprobados, el proyecto no se podrá considerar viable si no cuenta con los estudios que permitan suponer que los permisos serán aprobados.

N.A

En caso de que el proyecto esté asociado a una política transversal, ¿se ha realizado su focalización de recursos?

El proyecto puede estar asociado a diversar políticas transversles, por ejemplo Ciencia, tecnología e innovación (ACTI), Red Unidos, Tecnologías de la información y las telecomunicaciones (TIC), Seguridad Alimentaria, Desplazados, Victimas Seguridad y convivencia ciudadana entre otros; por lo tanto parte o en su totalidad de los recursos del proyecto pueden estar asignados a las politicas seleccionadas.

No Para el proyecto no se estimo focalización, no obstante lo anotado en anteriores revisiones puede ser contemplado ACTI en la consideración de programas formales de educación

¿El objetivo general del proyecto brinda una solución al problema central identificado y describe claramente la situación deseada?

Evalúa la correspondencia entre el problema central-objetivo general

Si Se valido consistencia en la revisión de la cadena de valor del proyecto, con la construcción de los árboles del problema y de objetivos

¿Las actividades planteadas en el proyecto describen un proceso de generación de valor para la obtención de los productos?

Evalúa si por lo menos existen dos actividades por cada producto.

Si La cadena de valor se valido y adecuo desde vigencia anterior, así se ha establecio tres objetivos y diez productos para el proyecto relacionados a veinte y cinco (25) actividades de las cuales once tiene recursos asociados para 2015. Todos los diez productos cumplian la condición de las dos actividades.

¿La información registrada evidencia una relación lógica entre el nombre, el objetivo, los productos y las actividades del proyecto?

La cadena de valor del proyecto está claramente definida, es decir: para cumplir con el objetivo, el proyecto ha establecido los recursos que través de un proceso de transformación (actividades) permiten cumplir con las metas. Con el cumplimiento de las metas se satisface el objetivo; cada meta programada tiene un conjunto de actividades principales lógicamente relacionadas que le precede y los recursos son los necesarios para la realización de las actividades.

Si La cadena de valor se valido y adecuó desde vigencia anterior, así se ha establecio tres objetivos y diez productos para el proyecto relacionados a veinte y cinco (25) actividades. Para la programación 2016 la cual se ajusta en las cifras estimadas para el decreto de liquidación en $850 millones, se han relacionado doce actividades con recursos asociados.

¿El proyecto cuenta con un cronograma de actividades claramente definido para todo su horizonte?

El proyecto debe contemplar todas las actividades que deben llevarse a cabo en todas las etapas del proyecto (preinversión-inversión y operación)

Si Hay actividades que se requiere definir su incidencia en gastos de funcionamiento, en lo referido a capacitación con interrelación de acciones del área de talento humano. Dado esto hay actividades que requieren ser revisadas para el alcance en la operación para que sean asumidas por la entidad.

22/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

¿El proyecto cuenta con indicadores de producto suficientes para realizar seguimiento a los logros del mismo en todo su horizonte?

Cada producto debe tener programado por lo menos un indicador de producto, siempre y cuando tenga asignados recursos dentro de sus actividades

Si Se encuentran diez indicadores de producto automaticos, asociados al mismo número de productos: 1. Cupos de créditos condonables para profesionalización, especialización y profundización suministrados autorizados2. Capacitaciones para ciudadanos en control fiscal y control social Actualizados ciudadanos3. Capacitaciones para los funcionarios en control fiscal y control social Capacitados funcionarios4. Guías de cursos, formaciones o capacitaciones Actualizados Documentos5. Cursos, formaciones, diplomados, tutoriales o capacitaciones presenciales, virtuales o semipresenciales Actualizados funcionarios6. Sistema de gestión del conocimiento del control fiscal Implementado7. Biblioteca virtual actualizada operativa8. Observatorio de capacitación y formación en el control fiscal Implementado9. Plan de capacitación y formación Actualizado funcionarios y ciudadanía10. Documentos de seguimiento, evaluación y mejora de los procesos de formación, capacitación o Sistema de Gestión del conocimiento actualizados

¿La información del proyecto se respalda con estudios técnicos avalados por el sector?

Las actividades, recursos y metas definidos para el proyecto tienen respaldo en estudios y análisis técnicos realizados previamente a los cuales la cabeza sectorial, el DNP o un organismo de control pueden acceder en caso de ser necesario. (Relacionar donde se deben verificar éstos soportes)

Si En lo que ha venido solicitando por el área técnica del DNP, se incluye en archivos adjuntos cuadro comparativo de las ajustes que se realizan al proyecto en las adecuaciones para la vigencia 2015. Siendo estimado esto en el cambio de costos para (2) actividades del proyecto y su incidencia en las metas.

¿El registro del seguimiento de la ejecución del proyecto se encuentra actualizado en el SPI durante la última fecha de corte?

El proyecto debe registrar el avance de su ejecución física, financiera, cronológica y de gestión mensualmente. Por lo tanto, se debe ingresar al Sistema para verificar si el seguimiento del proyecto se encuentra registro dentro de la última fecha de corte y si la información reportada es clara y coherente. Para proyectos nuevos no aplica.

Si El proyecto viene atendiendo el seguimiento en forma casi completa en el SPI, para la vigencia 2015 se han realizado en forma regular el seguimiento, en lo requierido a la instancia responsable atender esta labor.

¿Los recursos que este proyecto esta solicitando para la programación son coherentes con la ejecución y el avance físico registrado en el Sistema de Seguimiento del Proyecto de Inversión (SPI)?

El proyecto se está actualizando de manera coherente, teniendo en cuenta los resultados de la ejecución durante la vigencia actual y en vigencias anteriores. Para proyectos nuevos no aplica.

Si Se ha venido requiriendo para el proyecto el seguimiento en forma consistente en el SPI, con el SIIF en la desagregación del proyecto, dado que la presentación a nivel de objetivos no permite hacer un seguimiento adecuado y consistente en la información en el detalle de actividades. Así se ha seguido presentando en la actual vigencia inconsistencias en lo citado a "Proyectos donde la suma de lo obligado de actividades es diferente al obligado del SIIF". Esta ha sido observación reiterada que se solicita ser atendida.

¿El sector tiene claros los recursos requeridos por el proyecto en todo su horizonte de evaluación y considera que su operación puede ser sostenible en el tiempo?

Evalúa si el proyecto fue formulado o actualizado teniendo en cuenta los recursos que se deben considerar en "todas" las etapas del proyecto (preinversión-inversión-operación), para garantizar la ejecución y sostenibilidad del mismo.

Si Se cuantificó en los costos para el 2016 $1.124 millones y dado que el MGMP, solo se logro asignar $850 millones manteniendo la asignación en las vigencias con recursos similares.

23/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

¿El objetivo del proyecto y los productos esperados están inmersos en las políticas y planes sectoriales?

Revisa la articulación del proyecto con la estructura estratégica del Sector.

Si Se adelanta desde la anterior vigencia gestiones para mejorar consistencia de información de proyectos entre el SUIFP con en el POAS Manager, como herramienta de seguimiento del plan de operativo (acción) institucional, para la correlación con el plan estratégico institucional

¿La obtención de los productos conlleva al cumplimiento de los objetivos específicos para alcanzar el objetivo general?

Evalúa la correspondencia entre el producto y el objetivo específico

Si En los ajustes dadas a la cadena de valor del proyecto los productos se encuantran correlacionados para el logro de los objetivos planteados

Control de Viabilidad TecnicoFuncionario MARGARITA MARIA MARQUEZ FIGUEROACargo Directora Oficina de PlaneaciónFecha 2015-Nov-10 16:12:55

Observación Se remite solicitud para ajuste en la asignación de actividades y adecuación de la programación 2016 en las cifras que se estiman para el decerto de liquidación

24/31Fecha de impresión: 11/23/2015 4:05:29 PM

SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

2013011000582

CAPACITACIÓN Y FORTALECIMIENTO DE LAS COMPETENCIAS DE LOS FUNCIONARIOS EN EL CONTROL FISCAL Y DE LA CIUDADANÍA EN CONTROL SOCIAL NACIONAL

FICHA EBI

Código Bpin:

Nombre del Proyecto:

Pregunta Descripción Respuesta Observación

¿Los recursos solicitados para el proyecto son consecuentes con las posibilidades definidas en el Marco de Gasto de Mediano Plazo (MGMP) para el sector?

Los recursos solicitados por el proyecto se enmarcan dentro del presupuesto con el que se espera que cuente el sector en coherencia con el MGMP.

Si Se cuantificó en los costos para el 2016 $1.124 millones y dado que el MGMP, solo se logro asignar $850 millones manteniendo la asignación en las vigencias con recursos similares.

En caso de requerir permisos especiales para la ejecución del proyecto (i.e. licencia ambiental, legalización de predios, etc.), ¿se cuenta con los estudios definidos por la autoridad competente o con los permisos aprobados?

Si bien es posible que al momento de inscribir el proyecto no se cuente con los permisos aprobados, el proyecto no se podrá considerar viable si no cuenta con los estudios que permitan suponer que los permisos serán aprobados.

N.A

En caso de que el proyecto esté asociado a una política transversal, ¿se ha realizado su focalización de recursos?

El proyecto puede estar asociado a diversar políticas transversles, por ejemplo Ciencia, tecnología e innovación (ACTI), Red Unidos, Tecnologías de la información y las telecomunicaciones (TIC), Seguridad Alimentaria, Desplazados, Victimas Seguridad y convivencia ciudadana entre otros; por lo tanto parte o en su totalidad de los recursos del proyecto pueden estar asignados a las politicas seleccionadas.

No Para el proyecto no se estimo focalización, no obstante lo anotado en anteriores revisiones puede ser contemplado ACTI en la consideración de programas formales de educación

¿El objetivo general del proyecto brinda una solución al problema central identificado y describe claramente la situación deseada?

Evalúa la correspondencia entre el problema central-objetivo general

Si Se valido consistencia en la revisión de la cadena de valor del proyecto, con la construcción de los árboles del problema y de objetivos

¿Las actividades planteadas en el proyecto describen un proceso de generación de valor para la obtención de los productos?

Evalúa si por lo menos existen dos actividades por cada producto.

Si La cadena de valor se valido y adecuo desde vigencia anterior, así se ha establecio tres objetivos y diez productos para el proyecto relacionados a veinte y cinco (25) actividades de las cuales once tiene recursos asociados para 2015. Todos los diez productos cumplian la condición de las dos actividades.

¿La información registrada evidencia una relación lógica entre el nombre, el objetivo, los productos y las actividades del proyecto?

La cadena de valor del proyecto está claramente definida, es decir: para cumplir con el objetivo, el proyecto ha establecido los recursos que través de un proceso de transformación (actividades) permiten cumplir con las metas. Con el cumplimiento de las metas se satisface el objetivo; cada meta programada tiene un conjunto de actividades principales lógicamente relacionadas que le precede y los recursos son los necesarios para la realización de las actividades.

Si La cadena de valor se valido y adecuó desde vigencia anterior, así se ha establecio tres objetivos y diez productos para el proyecto relacionados a veinte y cinco (25) actividades. Para la programación 2016 la cual se ajusta en las cifras estimadas para el decreto de liquidación en $850 millones, se han relacionado doce actividades con recursos asociados.

¿El proyecto cuenta con un cronograma de actividades claramente definido para todo su horizonte?