ﺐﺘﻜﻣ عﺎﻄﻗ ﺔﻳرادﻹا ثﻮﺤﺒﻠﻟ ﺔﻳﺰآﺮﻤﻟا...

TRANSCRIPT

جمهورية مصر العربية

قطاع مكتب الوزير للبحوث المالية و التنمية اإلداريةاإلدارة المرآزية

دراسة عن

تطور عجز الموازنة العامة للدولة ) الحلول – اآلثار –األسباب (

.

تطور عجز الموازنة العامة للدولة فى مصر خالل الفترة : ا ) .٢٠٠٤/٢٠٠٥ حتى – ١٩٩٣/١٩٩٤ (

: عامة للدولة وسبل تمويلهأسباب عجز الموازنة ال.

: اآلثار االقتصادية لعجز الموازنة العامة للدولة.

.

.

دية المحورية لما لها من آثار واحدة من أهم المشكالت االقتصا – تمثل مشكلة عجز الموازنات العامة على المستوى العالمى �مباشرة على أداء النشاط االقتصادي بصفة عامة ، باإلضافة إلى آونها من أهم الموضوعات التى اشتد الجدل حولها وتفاوتت اآلراء بشأنها وتباينت االجتهادات فيها خاصة فى السنوات األخيرة السيما بعد اتجاه العجز إلى التزايد فى مختلف دول العالم

٠وصاحبه ارتفاعًا مستمرًا فى الدين العام الداخلي للحكومات وتواجه جميع الدول سواء المتقدمة منها أو النامية على السواء قضية عجز الموازنة العامة ، وان آان هناك ارتباط أآثر

وان آان بدرجات متفاوتة – طويلة وضوحا بالنسبة للدول النامية منها عن الدول المتقدمة حيث تعانى الدول النامية منذ فترة من عجز الموازنة ومن نتائجه السلبية ، وقد اخذ عجز الموازنة اهتماما آبيرا على مستوى الدول وآيفية مواجهته والسياسات المقترحة لذلك والنتائج التى تتمخض عنه والمقابل االجتماعي له ومن يتحمله ، وذلك بعد أن أصبح العجز سمة أساسية من

٠سمات اقتصاديات الدول ومؤشرا هاما بالنسبة لخبراء المالية العامة فى آل من الدول المتقدمة والدول النامية على السواء ٠ويعتبر العديد من الخبراء االقتصاديين أن اختيار الطريقة التى يتم بها تمويل عجز الموازنة أهم من العجز نفسه

دولة ألخرى وذلك حسب طبيعة الهيكل االقتصادي لكل دولة ، ودرجة تقدمها ، ويالحظ اختالف درجة وطبيعة العجز من والسياسات المالية المتبعة من جانب الحكومات والظروف االقتصادية والسياسية التى تمر بها الدولة ، ودرجة اإلصالح المالي

٠واالقتصادي سواء المتعلقة باإليرادات أو النفقات وأوجه اإلنفاق العام الموازنة العامة لجمهورية مصر العربية خالل الفترة التى أعقبت فترة ز ن ثم فقد استهدفت تلك الدراسة تحليل تطور عج وم

حقبة التسعينيات ومعرفة أسبابه ومصادر تمويله وآثاره االقتصادية والحلول المقترحة لكيفية لاإلصالح االقتصادي فى أوائ . التغلب عليه

1993/1994 2004/2005

حرصت العديد من الدول النامية ومنها مصر مع بداية عقد التسعينيات على مواجهة مشكلة عجز الموازنة العامة للدولة فى قتصادي يتضمن عملية إصالح شاملة تتناول السياسات المالية والنقدية فى إطار التثبيت إطار برنامج مستمر لإلصالح اال

االقتصادي والتكييف الهيكلي حيث اتبعت الحكومة سياسة مالية انكماشية ترتكز على تخفيض العجز الكلى آرقم مطلق وآنسبة .زيادة اإليرادات من الناتج المحلى اإلجمالي من خالل محاوالت لترشيد النفقات العامة و

وقد جاءت السياسات المالية خالل هذه الفترة متسقة مع المرحلة الجديدة من مسيرة اإلصالح االقتصادي والتي تستهدف زيادة .آفاءة االستثمار وخلق قاعدة رأسمالية لتنمية أصول المجتمع ومن ثم رفع معدالت النمو والحد من معدالت البطالة

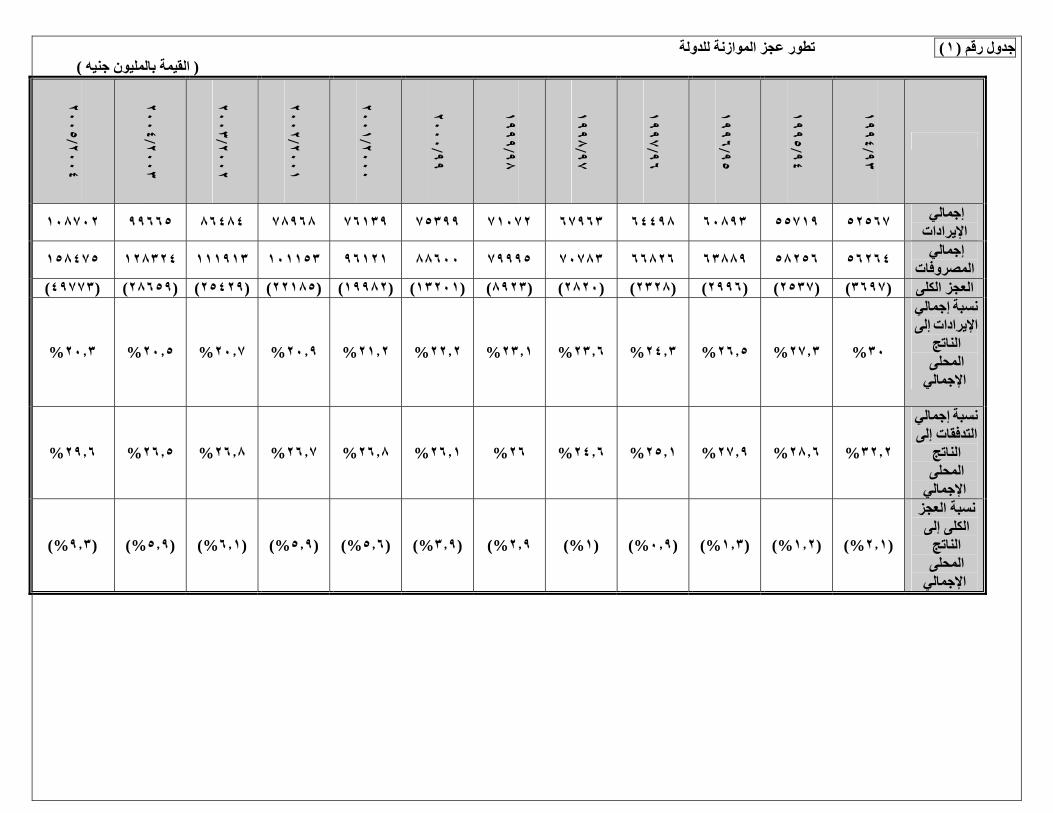

ابتداء ( أن هناك تزايدا مستمرا فى آل من النفقات واإليرادات العامة خالل الفترة محل الدراسة ) ١ ( ويتضح من الجدول رقم -:ويمكن رصد تلك الفترة على مرحلتين زمنيتين ) ٢٠٠٤/٢٠٠٥حتى عام ١١٩٣/١٩٩٤من عام فقات العامة فيها آان حيث يالحظ أن معدل النمو السنوي للن ) ١٩٩٦/١٩٩٧-١٩٩٣/١٩٩٤(بين عامي : المرحلة األولى

اقل من نظيره بالنسبة لإليرادات العامة مما أدى إلى تناقص العجز الكلى وآذا تناقص نسبته إلى الناتج -:وذلك على النحو التالي المحلى اإلجمالي

من الناتج المحلى % ١٫٢ مليار جنيه وهو ما نسبته ٢٫٥ ليسجل نحو ١٩٩٤/١٩٩٥ انخفض العجز الكلى فى عام -١من الناتج المحلى اإلجمالي ، حيث بلغ % ٢٫١ بنسبة ١٩٩٤ /١٩٩٣ مليار جنيه فى عام ٣٫٧اإلجمالي بالمقارنة بنحو

مليار لإليرادات بمعدل نمو سنوي نحو ٥٥٫٧ونحو % ٣٫٥ مليار جنيه بمعدل نمو سنوي نحو ٥٨٫٣حجم النفقات نحو ١(% . ٥٫٩(

١٫٣ مليارات بما نسبته ٣ مليار جنيه ليصل إلى نحو ٠٫٥حو بن١٩٩٥/١٩٩٦فى عام ارتفع العجز الكلى ارتفاعًا طفيفا -٢ونحو % ٩٫٧ مليار جنيه بمعدل نمو سنوي بلغ نحو ٦٣٫٩ ، حيث بلغ حجم النفقات نحو اإلجماليمن الناتج المحلى %

%. ٩٫٣ مليارًا لإليرادات بمعدل نمو سنوي بلغ نحو ٦٠٫٩

مليار ٢٫٣ ليصل إلى ادني مستوى له خالل فترة الدراسة وهو ١٩٩٧ /١٩٩٦كلى مرة أخرى فى عام انخفض العجز ال- ٣ مليار جنيه بمعدل نمو سنوي بلغ ٦٦٫٨من الناتج المحلى اإلجمالي حيث بلغ حجم النفقات نحو % ٠٫٩جنيه بما نسبته

٠% ٥٫٩ مليارا لإليرادات بمعدل نمو سنوي بلغ ٦٤٫٥ونحو % ٤٫٦نحو

فيالحظ أن معدل النمو السنوي للنفقات العامة فيها اآبر ) ٢٠٠٥/٢٠٠٦ – ١٩٩٨/ ١٩٩٧( بين عامي : مرحلة الثانيةال من نظيره بالنسبة لإليرادات العامة مما أدى إلى تزايد العجز الكلى وآذا تزايد نسبته إلى الناتج المحلى

-:اإلجمالي وذلك على النحو التالي مليار ٨٫٩ ليصل الى نحو ١٩٩٨/١٩٩٩لى آرقم مطلق وآنسبة من الناتج المحلى اإلجمالي فى عام ارتفع العجز الك-١

% ١ بما نسبته ١٩٩٧/١٩٩٨مليار فى عام % ٢٫٨من الناتج المحلى اإلجمالي مقابل نحو % ٢٫٩جنيه بما نسبته % ١٣و سنوى بلغ نحو مليار جنيه بمعدل نم ٨٠من الناتج المحلى اإلجمالي ، حيث بلغ حجم النفقات نحو

مليارا ١٦٫٤ مليارا منها نحو ٦٠٫٣وقد ترآزت الزيادة فى النفقات فى بنود النفقات الجارية والتي بلغت نحو ( ) ٢(% . ٤٫٦ مليارا لإليرادات بمعدل نمو سنوى بلغ نحو ٧١مقابل نحو ) فوائد على الديون المحلية والخارجية

المالية زيادة الموارد من خالل إصالح النظام الضريبي وتنشيط تحصيل المتأخرات على الرغم من استهداف السياسة– ٢ ٢٠٠٠ / ١٩٩٩المستحقة للحكومة واالعتماد على الموارد الذاتية ، فقد استمر العجز الكلى فى االرتفاع خالل عام

٨٨٫٦نفقات العامة نحو من الناتج المحلى اإلجمالي وبلغت ال% ٣٫٩ مليار جنيه بما نسبته ١٣٫٢حيث بلغ نحو وقد ترآزت الزيادة فى النفقات فى بنود النفقات الجارية والتي % ( ١٠٫٨مليار جنيه بمعدل نمو سنوي بلغ نحو

) مليارا أجور ومرتبات ٢٢٫٢ مليارا فوائد على الديون المحلية والخارجية و١٨٫٦ مليارا منها نحو ٧٠بلغت نحو ، مما تسبب فى تفاقم حجم العجز الكلى % ٦٫٢ت بمعدل نمو سنوى بلغ نحو مليار لإليرادا٧٥٫٤مقابل نحو

.٢٠٠٦ العدد الثالث لعام –النشرة االقتصادية للبنك االهلى المصري : المصدر ) ١(

.نفس المصدر السابق : المصدر ) ٢(

�

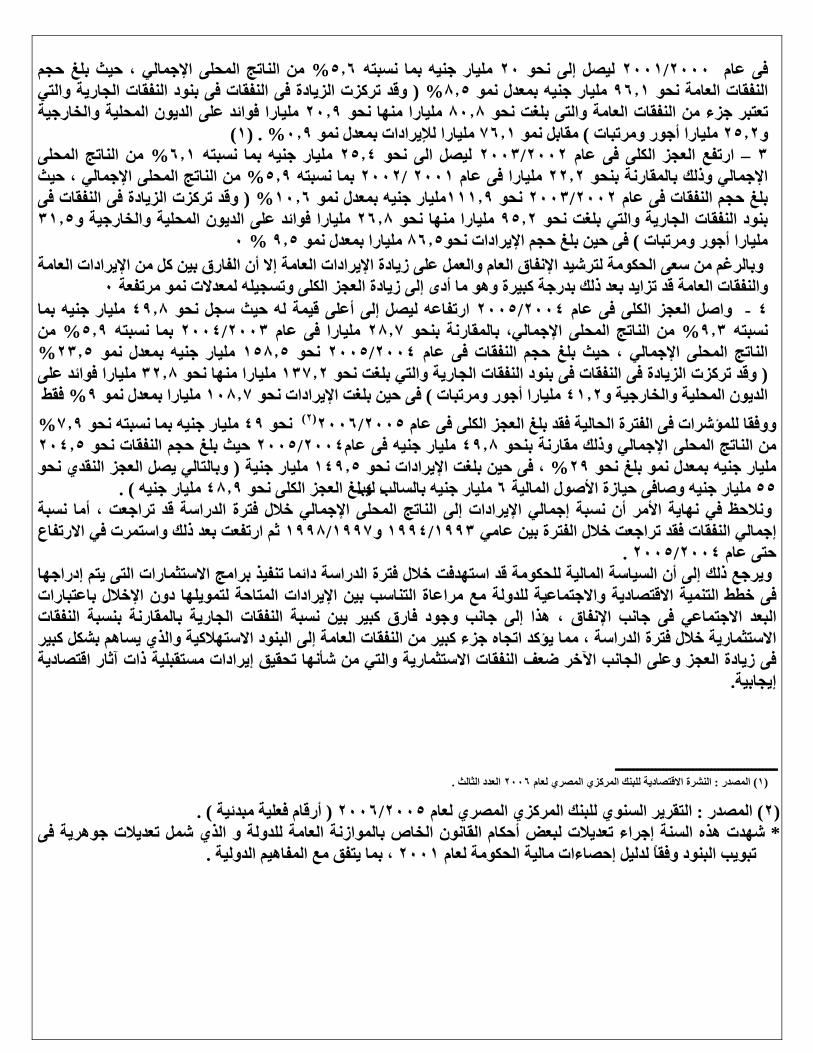

من الناتج المحلى اإلجمالي ، حيث بلغ حجم % ٥٫٦ مليار جنيه بما نسبته ٢٠ ليصل إلى نحو ٢٠٠٠/٢٠٠١ فى عام

نفقات الجارية والتي وقد ترآزت الزيادة فى النفقات فى بنود ال % ( ٨٫٥ مليار جنيه بمعدل نمو ٩٦٫١النفقات العامة نحو مليارا فوائد على الديون المحلية والخارجية ٢٠٫٩ مليارا منها نحو ٨٠٫٨تعتبر جزء من النفقات العامة والتى بلغت نحو

)١(% . ٠٫٩ مليارا لإليرادات بمعدل نمو ٧٦٫١مقابل نمو ) مليارا أجور ومرتبات ٢٥٫٢ومن الناتج المحلى % ٦٫١ مليار جنيه بما نسبته ٢٥٫٤ ليصل الى نحو ٢٠٠٢/٢٠٠٣ ارتفع العجز الكلى فى عام – ٣

من الناتج المحلى اإلجمالي ، حيث % ٥٫٩ بما نسبته ٢٠٠٢ /٢٠٠١ مليارا فى عام ٢٢٫٢اإلجمالي وذلك بالمقارنة بنحو وقد ترآزت الزيادة فى النفقات فى % ( ١٠٫٦مليار جنيه بمعدل نمو ١١١٫٩ نحو ٢٠٠٢/٢٠٠٣بلغ حجم النفقات فى عام

٣١٫٥ مليارا فوائد على الديون المحلية والخارجية و ٢٦٫٨ مليارا منها نحو ٩٥٫٢بنود النفقات الجارية والتي بلغت نحو ٠ % ٩٫٥ مليارا بمعدل نمو ٨٦٫٥فى حين بلغ حجم اإليرادات نحو ) مليارا أجور ومرتبات

اإليرادات العامة إال أن الفارق بين آل من اإليرادات العامة وبالرغم من سعى الحكومة لترشيد اإلنفاق العام والعمل على زيادة ٠والنفقات العامة قد تزايد بعد ذلك بدرجة آبيرة وهو ما أدى إلى زيادة العجز الكلى وتسجيله لمعدالت نمو مرتفعة

ار جنيه بما ملي ٤٩٫٨ ارتفاعه ليصل إلى أعلى قيمة له حيث سجل نحو ٢٠٠٥/ ٢٠٠٤ واصل العجز الكلى فى عام - ٤من % ٥٫٩ بما نسبته ٢٠٠٣/٢٠٠٤ مليارا فى عام ٢٨٫٧من الناتج المحلى اإلجمالي، بالمقارنة بنحو % ٩٫٣نسبته

%٢٣٫٥ مليار جنيه بمعدل نمو ١٥٨٫٥ نحو ٢٠٠٤/٢٠٠٥الناتج المحلى اإلجمالي ، حيث بلغ حجم النفقات فى عام مليارا فوائد على ٣٢٫٨ مليارا منها نحو ١٣٧٫٢ت الجارية والتي بلغت نحو وقد ترآزت الزيادة فى النفقات فى بنود النفقا (

فقط % ٩ مليارا بمعدل نمو ١٠٨٫٧فى حين بلغت اإليرادات نحو ) مليارا أجور ومرتبات ٤١٫٢الديون المحلية والخارجية و

% ٧٫٩ مليار جنيه بما نسبته نحو ٤٩نحو )٢(٢٠٠٥/٢٠٠٦ووفقا للمؤشرات فى الفترة الحالية فقد بلغ العجز الكلى فى عام ٢٠٤٫٥ حيث بلغ حجم النفقات نحو ٢٠٠٤/٢٠٠٥ مليار جنيه فى عام ٤٩٫٨ من الناتج المحلى اإلجمالي وذلك مقارنة بنحو

قدي نحو وبالتالي يصل العجز الن ( مليار جنية ١٤٩٫٥، فى حين بلغت اإليرادات نحو % ٢٩مليار جنيه بمعدل نمو بلغ نحو . ) مليار جنيه ٤٨٫٩ مليار جنيه بالسالب ليبلغ العجز الكلى نحو ٦ مليار جنيه وصافى حيازة األصول المالية ٥٥

نهاية األمر أن نسبة إجمالي اإليرادات إلى الناتج المحلى اإلجمالي خالل فترة الدراسة قد تراجعت ، أما نسبة في ونالحظ االرتفاع في ثم ارتفعت بعد ذلك واستمرت ١٩٩٧/١٩٩٨ و١٩٩٣/١٩٩٤ الفترة بين عامي إجمالي النفقات فقد تراجعت خالل

. ٢٠٠٤/٢٠٠٥حتى عام ويرجع ذلك إلى أن السياسة المالية للحكومة قد استهدفت خالل فترة الدراسة دائما تنفيذ برامج االستثمارات التى يتم إدراجها

لة مع مراعاة التناسب بين اإليرادات المتاحة لتمويلها دون اإلخالل باعتبارات فى خطط التنمية االقتصادية واالجتماعية للدو البعد االجتماعي فى جانب اإلنفاق ، هذا إلى جانب وجود فارق آبير بين نسبة النفقات الجارية بالمقارنة بنسبة النفقات

مة إلى البنود االستهالآية والذي يساهم بشكل آبير االستثمارية خالل فترة الدراسة ، مما يؤآد اتجاه جزء آبير من النفقات العا فى زيادة العجز وعلى الجانب اآلخر ضعف النفقات االستثمارية والتي من شأنها تحقيق إيرادات مستقبلية ذات آثار اقتصادية

. إيجابية

ــ ــــــــــــــــــــــــــــــــــــــــــ . العدد الثالث ٢٠٠٦النشرة االقتصادية للبنك المرآزي المصري لعام : المصدر )١(

) . أرقام فعلية مبدئية ( ٢٠٠٥/٢٠٠٦المرآزي المصري لعام التقرير السنوي للبنك : المصدر )٢(شهدت هذه السنة إجراء تعديالت لبعض أحكام القانون الخاص بالموازنة العامة للدولة و الذي شمل تعديالت جوهرية فى *

. ، بما يتفق مع المفاهيم الدولية ٢٠٠١تبويب البنود وفقًا لدليل إحصاءات مالية الحكومة لعام �

- ٤-

جدول رقم (١) تطور عجز الموازنة للدولة )القيمة بالمليون جنيه (

٢٠٠٤/

٢٠٠٥

٢٠٠٣/

٢٠٠٤

٢٠٠٢/

٢٠٠٣

٢٠٠١/

٢٠٠٢

٢٠٠٠/

٢٠٠١

٩٩/

٢٠٠٠

٩٨/

١٩٩٩

٩٧/

١٩٩٨

٩٦/

١٩٩٧

٩٥/

١٩٩٦

٩٤/

١٩٩٥

٩٣/

١٩٩٤

إجمالي ٥٢٥٦٧ ٥٥٧١٩ ٦٠٨٩٣ ٦٤٤٩٨ ٦٧٩٦٣ ٧١٠٧٢ ٧٥٣٩٩ ٧٦١٣٩ ٧٨٩٦٨ ٨٦٤٨٤ ٩٩٦٦٥ ١٠٨٧٠٢ اإليرادات

إجمالي ٥٦٢٦٤ ٥٨٢٥٦ ٦٣٨٨٩ ٦٦٨٢٦ ٧٠٧٨٣ ٧٩٩٩٥ ٨٨٦٠٠ ٩٦١٢١ ١٠١١٥٣ ١١١٩١٣ ١٢٨٣٢٤ ١٥٨٤٧٥ المصروفات

)٤٩٧٧٣( ) ٢٥٤٢٩( ٢٨٦٥٩( ) ٢٢١٨٥( ) ١٩٩٨٢) ١٣٢٠١( ( ) ٨٩٢٣( ) )٢٨٢٠( )٢٣٢٨( )٢٩٩٦( )٢٥٣٧( )٣٦٩٧( العجز الكلى

٢٠٫٣% ٢٠٫٥% ٢٠٫٧% ٢٠٫٩% ٢١٫٢% ٢٢٫٢% ٢٣٫١% ٢٣٫٦% ٢٤٫٣% ٢٦٫٥% ٢٧٫٣% ٣٠%

نسبة إجمالي اإليرادات إلى

الناتج المحلى اإلجمالي

٢٩٫٦% ٢٦٫٥% ٢٦٫٨% ٢٦٫٧% ٢٦٫٨% ٢٦٫١% ٢٦% ٢٤٫٦% ٢٥٫١% ٢٧٫٩% ٢٨٫٦% ٣٢٫٢%

نسبة إجمالي التدفقات إلى

الناتج المحلى اإلجمالي

)٩٫٣(% )٥٫٩(% )٦٫١(% )٥٫٩(% )٥٫٦(% )٣٫٩%( ٢٫٩(% )١(% )٠٫٩(% )١٫٣(% )١٫٢(% )٢٫١(%

نسبة العجز الكلى إلى

الناتج المحلى اإلجمالي

هي لقد اتضح ـ لناـ مما سبق عرضه أن عجز الموازنة العامة للدولة ارتفع بصورة ملحوظة مقارنة ببداية فترة الدراسة و ٠بداية برنامج اإلصالح االقتصادي و بالتالي البد أن يكون وراء ارتفاع عجز الموازنة بهذه الصورة أسباب أو مسببات

و اإلدارية التي أدت لعوامل االقتصادية و السياسية و يرجع ارتفاع عجز الموازنة العامة للدولة في مصر إلي مجموعة من ا -: و تتمثل هذه العوامل في األتي ق العام وفي المقابل تباطؤ نمو اإليرادات العامة إلي تسارع وتيرة نمو اإلنفا

في عام % ٢٣٫٥حيث بلغ معدل نمو اإلنفاق العام نحو ، زيادة معدل نمو اإلنفاق العام وآذا نسبته إلي الناتج المحلي .١في حين بلغت نسبة ، ١٩٩٧/ ١٩٩٦في عام % ٦ و٢٠٠٠/ ١٩٩٩في عام % ١٠٫٨ مقابل نحو ٢٠٠٤/٢٠٠٥

٠خالل نفس األعوام السابقة %٢٥٫١و% ٢٩٫٦اإلنفاق العام إلي الناتج المحلي اإلجمالي نحو

١٥٨٫٥حيث بلغ نحو ، زيادة حجم اإلنفاق الحكومة نتيجة للزيادة في االستخدامات الخاصة ببعض الهيئات الحكومية .٢ مليار٦٦٫٨ ونحو ١٩٩٩/٢٠٠٠ في عام مليار ٨٨٫٦مقابل نحو ٢٠٠٤/٢٠٠٥مليار جنيه في عام

. ١٩٩٧ / ١٩٩٦في عام

مليار جنيه في ١٣٧٫٢حيث بلغت نحو ، زيادة حجم النفقات الجارية التي تتحملها الموازنة العامة للدولة .٣ )١ ( . ١٩٩٧ / ١٩٩٦ مليارا في عام ٥٣ و نحو ٢٠٠٠/ ١٩٩٩ مليارا في عام ٦٩٫٨ مقابل نحو٢٠٠٥ / ٢٠٠٤عام

٢٠٠٥ / ٢٠٠٤ مليار جنيه في عام ٣٢٫٨لفوائد المدفوعة علي الديون المحلية و الخارجية حيث بلغ نحو ارتفاع حجم ا .٤ ٠ ١٩٩٦/١٩٩٧ مليارا في عام ١٥٫٥ ونحو ١٩٩٩/٢٠٠٠ مليارا في عام ١٨٫٦مقابل نحو

تعليمية فيزيادة حجم اإلنفاق الحكومي علي بناء و تطوير البنية األساسية المطلوبة والخدمات الصحية و ال .٥ وذلك لتشجيع آل من ١٩٩٨/١٩٩٩ مليارا في عام ٢٨٫٢ مليار جنيه مقابل نحو ٤١٫٣ نحو ٢٠٠٤/٢٠٠٥عام

٠االستثمارات المحلية و األجنبية ارتفاع حجم الدين المحلي وآذا ارتفاع نسبته إلي الناتج المحلي اإلجمالي وزيادة األعباء المالية المترتبة علي هذا الدين .٦

٢٠٠٤/٢٠٠٥ مليار جنيه في عام ٣٤٩لذي يزيد من الفجوة بين اإليرادات و االلتزامات المالية ، حيث بلغ نحو األمر ا% ٤٨٫٣ بما نسبته١٩٩٩/٢٠٠٠ مليارًا في عام ١٦٤من الناتج المحلي اإلجمالي ، مقابل نحو % ٦٥٫١بما نسبته

% . ٤٧٫٢ بما نسبته ١٩٩٦/١٩٩٧ مليارا في ١٢٥ونحو مليار جنيه٧٩٫٩حيث بلغ حجم الرصيد القائم من أذون الخزانة نحو ، تماد علي أذون الخزانة زيادة االع .٧

) ٢( . ١٩٩٦/١٩٩٧ مليار في عام ٣٣٫١ و نحو ٩٩/٢٠٠٠ مليارا في عام ٢٥٫٤ مقابل نحو ٢٠٠٤/٢٠٠٥في عام و الصحة و اإلسكان و غير ذلك ومن التزايد المستمر في عدد السكان مما يؤدي إلي تزايد اإلنفاق الحكومي علي التعليم .٨

. ثم زيادة الفجوة بين اإليرادات والنفقات حيث بلغت نسبة النفقات ،مارية بالمقارنة بنسبة النفقات الجارية إلي الناتج المحلي اإلجمالي تراجع نسبة النفقات االستثــ .٩

وقد ، للنفقات الجارية % ٢٥٫٦مقابل نحو % ٣٫٨ نحو ٢٠٠٤/٢٠٠٥االستثمارية إلي الناتج المحلي اإلجمالي في عام ٠لية التي تستخدم في سداد عجز الموازنة أدي ذلك إلي تراجع حجم االستثمارات الالزمة لزيادة اإليرادات المستقب

و يرجع ذلك إلي تقليب األنشطة اإلنتاجية وزيادة حجم القطاع غير ، ضعف األداء الضريبي وتقلب الحصيلة الضريبية .١٠الرسمي هذا باإلضافة إلي انخفاض متوسط الدخول الحقيقية وغياب الوعي الضريبي وآثرة اإلعفاءات الضريبية و وجود

٠ التهرب الضريبي ظاهرة

�

مليار جنية ٢٫٤حيث بلغت نحو ، مشكلة المتأخرات الضريبية المستحقة للحكومة لدي الجهات المختلفة .١١ ٠ ٢٠٠٣/٢٠٠٤مليارا في عام ٢٫٧ مقابل نحو ٢٠٠٤/٢٠٠٥في عام

ــــــــــــــــــــــــــــــــــــــ

. ٢٠٠٦ العدد الثالث لعام –ا لبنك األهلي المصري ، النشرة االقتصادية :المصدر ) ١( . نفس المصدر السابق ) ٢ (

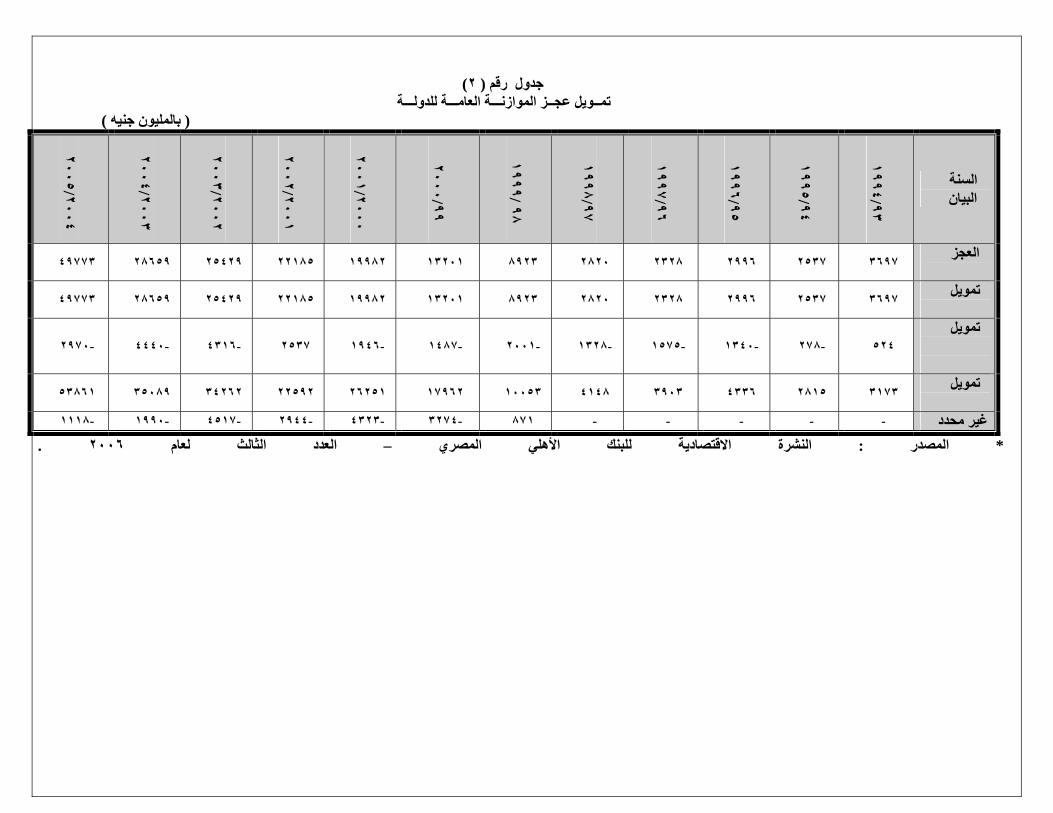

ن نتاج لمجموعة مرآبة يتضح لنا من العرض السابق ألسباب العجز في الموازنة العامة للدولة أن ظاهرة العجز هي عبارة ع ٠من العوامل و المؤثرات ترجع في جزء منها إلي جانب النفقات العامة وفي جزء أخر ترجع إلي جانب اإليرادات العامة

حيث أن ٠فإننا نعرض فيما يلي تمويل العجز الكلي للموازنة ، وبعد أن تطرقنا إلي أسباب ارتفاع عجز الموازنة العامة للدولة ن من التمويل األول هو التمويل المحلي وينقسم إلي تمويل مصرفي من خالل البنك المرآزي والجهاز المصرفي آكل هناك نوعا

، وتمويل غير مصرفي من خالل بنك االستثمار القومي وأذون الخزانة وحصيلة الخصخصة و موارد أخرى و الثاني هو )اقتراض الحكومة من الخارج ( التمويل الخارجي

)٢( جدول رقم تمــويل عجــز الموازنـــة العامـــة للدولـــة

)بالمليون جنيه (

٢٠٠٤/

٢٠٠٥

٢٠٠٣/

٢٠٠٤

٢٠٠٢/

٢٠٠٣

٢٠٠١/

٢٠٠٢

٢٠٠٠/

٢٠٠١

٩٩/

٢٠٠٠

٩٨/

١٩٩٩

٩٧/

١٩٩٨

٩٦/

١٩٩٧

٩٥/

١٩٩٦

٩٤/

١٩٩٥

٩٣/

١٩٩٤ السنةالبيان

٣٦٩٧٤٩٧٧٣ ٢٨٦٥٩ ٢٥٤٢٩ ٢٢١٨٥ ١٩٩٨٢ ١٣٢٠١ ٨٩٢٣ ٢٨٢٠ ٢٣٢٨ ٢٩٩٦ ٢٥٣٧ العجز

٣٦٩٧٤٩٧٧٣ ٢٨٦٥٩ ٢٥٤٢٩ ٢٢١٨٥ ١٩٩٨٢ ١٣٢٠١ ٨٩٢٣ ٢٨٢٠ ٢٣٢٨ ٢٩٩٦ ٢٥٣٧ تمويل

٥٢٤تمويل

-٢٩٧٠ -٤٤٤٠ -٤٣١٦ ٢٥٣٧ -١٩٤٦ -١٤٨٧ -٢٠٠١ -١٣٢٨ -١٥٧٥ -١٣٤٠ -٢٧٨

٣١٧٣٥٣٨٦١ ٣٥٠٨٩ ٣٤٢٦٢ ٢٢٥٩٢ ٢٦٢٥١ ١٧٩٦٢ ١٠٠٥٣ ٤١٤٨ ٣٩٠٣ ٤٣٣٦ ٢٨١٥ تمويل

--١١١٨ -١٩٩٠ -٤٥١٧ -٢٩٤٤ -٤٣٢٣ -٣٢٧٤ ٨٧١ - - - - غير محدد . ٢٠٠٦ العدد الثالث لعام –ي النشرة االقتصادية للبنك األهلي المصر : المصدر *

�

تزايد االعتماد علي التمويل المحلي ليس فقط في سداد العجز الكلي للموازنة العامة ) ٢( ويالحظ من الجدول السابق رقم : وذلك علي النحو اآلتي للدولة و إنما في سداد أجزاء من الديون الخارجية وأعبائها المتمثلة في الفوائد و اإلقساط

٢٫٥ مليارا أعباء ديون خارجية و ٠٫٣مليار جنيه لسداد نحو ٢٫٨ نحو ١٩٩٤/١٩٩٥بلغ حجم التمويل المحلي في عام -١ مليار ٠٫٥ ونحو ١٩٩٤/ ١٩٩٣ مليار تمويل محلي في عام ٣٫٢مليارا عجزا في الموازنة العامة ، وذلك بالمقارنة بنحو

٠زنة العامة مليارا عجز في الموا ٣٫٧قروض خارجية لسداد نحو

مليار باإلضافة إلي تمويل غير محدد ١٠٫١ ليصل إلي نحو ٩٨/١٩٩٩ ارتفع حجم التمويل المحلي ارتفاعا آبيرًا في عام -٢ ٤٫١ مليارًا عجز الموازنة و ذلك بالمقارنة بنحو ٩ مليارًا أعباء ديون خارجية و نحو ٢ مليارًا لسداد نحو ٠٫٩بلغ نحو

٠ مليارًا عجز في الموازنة العامة ٢٫٨ مليارًا و ١٫٣ لسداد أعباء ديون خارجية بقيمة ١٩٩٧/١٩٩٨مليارًا في عام

مليارًا ٤٫٣ لسداد نحو ٢٠٠٢/٢٠٠٣ مليار جنيه في عام ٣٤٫٣ واصل حجم التمويل المحلي ارتفاعه ليصل إلي نحو - ٣ مليار جنيه ٤٫٥افة إلي سداد ديون غير محددة بنحو مليار عجز في الموازنة العامة باإلض٢٥٫٥أعباء ديون خارجية و مليارًا عجز ١٣٫٢ مليار أعباء ديون خارجية و ١٫٥ لسداد نحو ٢٠٠٠/ ١٩٩٩ مليارًا في عام ١٨و ذلك بالمقارنة بنحو

٠ مليارًا سداد ديون غير محددة ٣٫٣في الموازنة العامة للدولة و

مليار جنيه لسداد ٥٣٫٩ حيث بلغ نحو ٢٠٠٤/٢٠٠٥ أن وصل إلي ذروته في عام استمر تزايد حجم التمويل المحلي إلي - ٤وذلك بالمقارنة ، مليارًا ديون غير محددة ١٫١ مليارًا عجز في الموازنة و ٤٩٫٨ مليار جنيه أعباء ديون خارجية ٣نحو

مليارًا عجز في ٢٨٫٧ و مليارًا أعباء ديون خارجية ٤٫٤ لسداد نحو ٢٠٠٤ /٢٠٠٣ مليار جنيه في عام ٣٥٫١بنحو . مليارًا ٢الموازنة العامة للدولة باإلضافة إلي سداد ديون غير محددة بنحو

�

له من آونه وسيلة لعالج المشاآل تتعدد اآلثار السلبية والمخاطر الناجمة عن تفاقم عجز الموازنة العامة للدولة وتحو االقتصادية المتمثلة فى الرآود والبطالة، ولدفع عجلة التنمية االقتصادية إلى حالة تحول دون االستقرار االقتصادي عندما

مشكلة تتخطى نسبة العجز بمثابة اختالل هيكلي يؤثر سلبا على األوضاع االقتصادية واالجتماعية ، وتتباين اآلثار االقتصادية ل المترتبة على زيادة اإلصدار النقدي واالئتمان ( العجز بحسب طريقة تمويل هذا العجز، حيث يجب التفرقة بين اآلثار التضخمية

) . المترتبة على االقتراض الداخلي والخارجي ( ، واآلثار غير التضخمية ) الممنوح للحكومة

)( ) : ( حيث يعد العجز المتزايد والمزمن فى الموازنة العامة للدولة سببًا قويًا من أسباب التضخم وفى حالة لجوء الدولة إلى تمويل

: والتي تتمثل في العجز بأحد األساليب التضخمية

. نك المرآزي والذي ال يقابله غطاء حقيقي من السلع والخدمات اإلصدار النقدي الجديد عن طريق الب )١التوسع في االئتمان الممنوح للحكومة من قبل الجهاز المصرفي بمعدل أآبر من معدل نمو الناتج القومي ، مما يؤدى إلى )٢

لي فيحدث عندما تضخم نقدي ويعد أحد صور التضخم الذي يساهم فى رفع المستوى العام لألسعار ، أما التضخم الما يكون خلق النقود بزيادة االئتمان المصرفي بمعدل أآبر من معدل نمو الناتج القومي ، حيث أن نسبة آبيرة من العجز )٣

. تغطى من خالل التمويل المصرفي

سريعًا يمكن وطبقا لألدبيات االقتصادية يجب أن تقوم الدولة بتوجيه اإلصدار النقدي إلى استثمارات سريعة العائد تدر دخالً االستغناء به عن اإلصدار النقدي فيما بعد ، من خالل زيادة الطاقة اإلنتاجية ومن ثم زيادة الطاقة الضريبية، إال أن جانبًا آبيرًا من التمويل المستخدم لسد العجز في الموازنة يستخدم في تغطية جانب متزايد من النفقات الجارية بما فيها سداد فوائد الدين

. عام ال

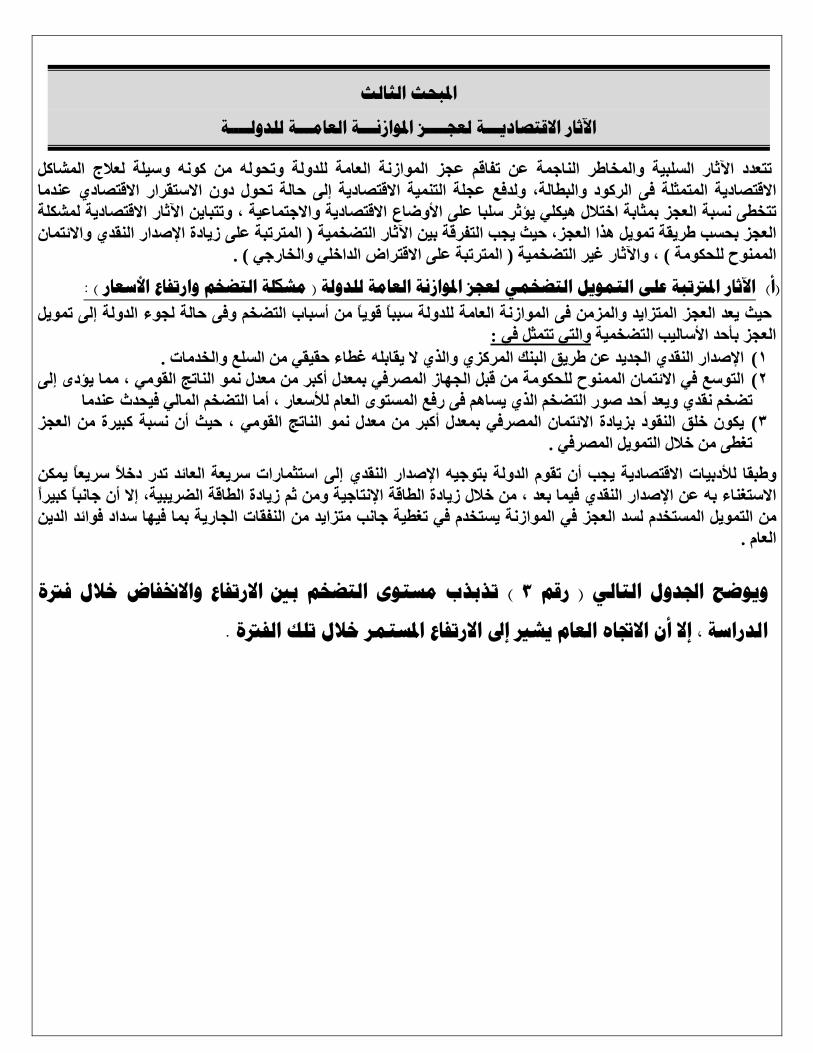

) 3 ( .

)٣(جدول رقم

. الموازنة العامة للدولة على مشكلة التضخم وارتفاع األسعار زاثر عج

( % )

٢٠٠٤/

٢٠٠٥

٢٠٠٣/

٢٠٠٤

٢٠٠٢/

٢٠٠٣

٢٠٠١/

٢٠٠٢

٢٠٠٠/

٢٠٠١

١٩٩٩/

٢٠٠٠

١٩٩٨/

١٩٩٩

١٩٩٧/

١٩٩٨

١٩٩٦/

١٩٩٧

١٩٩٥/

١٩٩٦

١٩٩٤/

١٩٩٥

١٩٩٣/

١٩٩٤

السنة/

البيان

٩٫١

المتوسط

١١٫٧ ٩٫٥ ٧٫١ ٢٫٤ ٢٫٤ ٢٫٨ ٣٫٨ ٣٫٨ ٦٫٢ ٧٫٣ ٩٫٤

( % )

٦٫٤

معدل التضخم

٤٫٧ ١٦٫٧ ٤ ٢٫٧ ٢٫٢ ٢٫٥ ٢٫٩ ٣٫٦ ٤٫٨ ٨٫٣ ٩٫٩

( % ) . وزارة التجارة والصناعة ، النشرة الشهرية إعداد متفرقة : المصدر •

ضه التدريجي خالل الفترة بين عامي بالنظر إلى المتوسط السنوي للتضخم نجد أنه على الرغم من استمرار انخفا

في % ٩٫١ مقابل نحو ٢٠٠٢ / ٢٠٠١في عام % ٢٫٤ليقتصر على نحو ) ٢٠٠١/٢٠٠٢ و١٩٩٣/١٩٩٤( واستمر ٢٠٠٣ / ٢٠٠٢ عام في % ٧٫١ السنوات التالية حيث بلغ نحو فيإال أنه عاود االرتفاع ، ١٩٩٤ / ١٩٩٣عام

. ٢٠٠٥ / ٢٠٠٤ عام في % ١١٫٧ ارتفاعه حتى بلغ نحو

)(

) : (

حيث أدى االعتماد المتزايد على آل من التمويل المحلى والخارجي فى مواجهة عجز الموازنة العامة إلى تفاقم الدين العام نسبة من الناتج المحلى اإلجمالي ، هذا باإلضافة إلى تزايد المديونية الخارجية وأن الداخلي والذي ارتفع حجمه آرقم مطلق وآ

. آان بنسبة أقل من الدين الداخلي

: ـ مشكلة الدين العام الداخلي ١

لتي تعد أذون الخزانة والسندات الحكومية من أهم مصادر التمويل الحقيقية التي تعتمد عليها الحكومة في تمويل العجز وا يمكن من خاللها السيطرة على االرتفاع في المستوى العام لألسعار ولكن هناك مجموعة من الشروط الواجب توافرها

: لالستعانة بهذه الطريقة في تمويل العجز ومنها

. وجود سوق نشطة لألوراق المالية . حجم الثقة من جانب المشترين لهذه األدوات . ه األدوات أعلى من معدل التضخم السائدأن يكون سعر الفائدة على هذ

)٤( جدول رقم

.أثر عجز الموازنة العامة على تطور إجمالي الدين العام المحلى

)بالمليار جنيه (

٢٠٠٤/

٢٠٠٥

٢٠٠٣/

٢٠٠٤

٢٠٠٢/

٢٠٠٣

٢٠٠١/

٢٠٠٢

٢٠٠٠/

٢٠٠١

١٩٩٩/

٢٠٠٠

١٩٩٨/

١٩٩٩

١٩٩٧/

١٩٩٨

١٩٩٦/

١٩٩٧

١٩٩٥/

١٩٩٦

١٩٩٤/

١٩٩٥

١٩٩٣/

١٩٩٤

السنةالبيان

٣٤٩ ٢٩٣ ٢٥٢ ٢٢١ ١٩٥ ١٦٤ ١٤٧ ١٣٧ ١٢٥ ١١٤ ١٠٥ ٩٦ إجمالي الدين المحلى

٥٤٫٨

نسبة الدين المحلى

٦٥٫١ ٦٠٫٤ ٦٠٫٤ ٥٨٫٤ ٥٤٫٣ ٤٨٫٣ ٤٧٫٨ ٤٧٫٦ ٤٧٫٢ ٥٠ ٥١٫٢

( % ) . ٢٠٠٦ثالث لعام النشرة االقتصادية للبنك األهلي المصري ـ العدد ال : المصدر

�

أن الحكومة المصرية قد اعتمدت بشكل آبير على تلك األداة لتمويل العجز في االونه ) ٤رقم( ويالحظ من الجدول السابق

ـ : األخيرة مما أدى إلى تزايد حجم الدين العام المحلى والذي يمكن رصده على النحو األتي

من الناتج المحلى اإلجمالي في % ٤٧٫٢ مليار جنيه بنسبة ١٢٥سة ليبلغ نحو ارتفاع الدين العام الداخلي خالل فترة الدرا ليسجل ١٩٩٤ / ١٩٩٣ أال أن نسبته للناتج المحلى اإلجمالي سجلت انخفاضًا بالمقارنة بعام ١٩٩٧ /١٩٩٦عام . من الناتج المحلى اإلجمالي % ٥٤٫٨ مليارًا بنسبة ٩٦نحو

مليار جنيه بنسبة ١٩٥عه آرقم مطلق و آنسبة من الناتج المحلى اإلجمالي ليسجل نحو واصل الدين العام الداخلي ارتفا . ١٩٩٩ / ١٩٩٨فى عام % ٤٧٫٨ مليارًا بنسبة ١٤٧ مقابل نحو ٢٠٠١ / ٢٠٠٠فى العام % ٥٤٫٣

إلجمالي ، حيث بلغ استمر الدين العام الداخلي فى االرتفاع ليسجل أعلى مستوياته آرقم مطلق وآنسبة من الناتج المحلى ا فى % ٦٥٫٤ مليارًا بنسبة ٢٥٢ مقابل نحو ٢٠٠٥ / ٢٠٠٤فى عام % ٦٥٫١ مليار جنيه بنسبة ٣٤٩نحو طبقا % ٦٠وهو ما يتجاوز الحدود اآلمنة لنسبة الدين العام الداخلي للناتج المحلى اإلجمالي وهى ( ٢٠٠٣ / ٢٠٠٢عام

)١().للنسبة اآلمنة للدين عالميا

ـ : مشكلة سداد أعباء الدين العام الخارجي )٢

يعد االقتراض الخارجي أحد أهم الوسائل التي تلجأ إليها الدولة لسداد جزء آبير من العجز فى موازنتها العامة خاصة فيما جية المستوردة التي سداد أعباء الديون الخارجية والسلع اإلنتا ( يتعلق ببنود اإلنفاق التي تحتاج إلى تدبير عملة أجنبية

) . تحتاجها الحكومة لتنفيذ مشروعاتها وخالفه صندوق النقد ( وقد أدى تزايد اعتماد الحكومة على مصادر االقتراض الخارجي من الدول األجنبية والمنظمات الدولية

نحو ١٩٨٨ / ١٩٨٧ي فى عام إلى نمو آبير فى حجم المديونية الخارجية ، حيث بلغ حجم الدين الخارج ) والبنوك الدوليين بما ١٩٨٦ / ١٩٨٥ مليارا فى عام ٣٨من الناتج المحلى اإلجمالي مقابل نحو % ٦٧٫١ مليار دوالر بما نسبته ٤٤٫٤ ، حيث تم ١٩٩٠، وعلى الرغم من إسقاط جزء آبير من تلك المديونية بعد حرب الخليج الثانية فى عام % ٤٣٫٧نسبته الخارجية لمصر بعد اتفاق مصر فى نادي باريس وذلك على ثالث مراحل ، تتمثل األولى فى من المديونية % ٥٠إسقاط

من القيمة % ٣٠ ، والمرحلة الثانية يصل فيها التخفيض اإلجمالي إلى ١٩٩١ / ٧ / ١من القيمة فى % ١٥تخفيض ، إال أن ١٩٩٤ / ٦ / ١يمة فى من الق % ٥٠ ، والمرحلة الثالثة يصل فيها إجمالي التخفيض إلى ١٩٩٣ / ١ / ١فى

. أعباءها المتمثلة فى سداد األقساط والفوائد ظلت قائمة وواجبة السداد

ــ ـــــــــــــــــــــــــــــــــــــــ مايو مرآز المعلومات ودعم اتخاذ القرار ، الدين العام المحلى ومؤشرات االقتدار المالي ، . مجلس الوزراء : المصدر ) ١(

. ٥ ، ص ٢٠٠٥

�

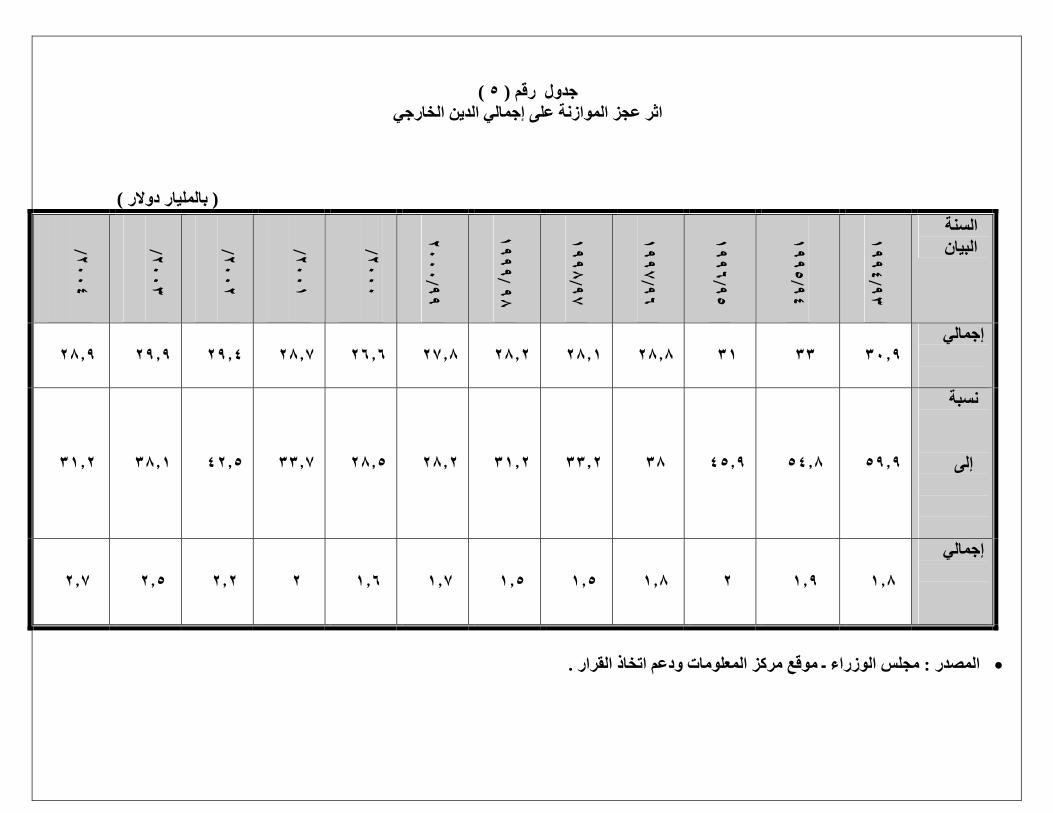

)٥( جدول رقم اثر عجز الموازنة على إجمالي الدين الخارجي

)بالمليار دوالر (

٢٠٠٤/ ٢٠٠٣/ ٢٠٠٢/ ٢٠٠١/ ٢٠٠٠/

٩٩/

٢٠٠٠

٩٨/

١٩٩٩

٩٧/

١٩٩٨

٩٦/

١٩٩٧

٩٥/

١٩٩٦

٩٤/

١٩٩٥

٩٣/

١٩٩٤

السنةنالبيا

٣٠٫٩٢٨٫٩ ٢٩٫٩ ٢٩٫٤ ٢٨٫٧ ٢٦٫٦ ٢٧٫٨ ٢٨٫٢ ٢٨٫١ ٢٨٫٨ ٣١ ٣٣إجمالي

٥٩٫٩

نسبة

٣١٫٢ ٣٨٫١ ٤٢٫٥ ٣٣٫٧ ٢٨٫٥ ٢٨٫٢ ٣١٫٢ ٣٣٫٢ ٣٨ ٤٥٫٩ ٥٤٫٨ إلى

١٫٨٢٫٧ ٢٫٥ ٢٫٢ ٢ ١٫٦ ١٫٧ ١٫٥ ١٫٥ ١٫٨ ٢ ١٫٩

إجمالي

. مجلس الوزراء ـ موقع مرآز المعلومات ودعم اتخاذ القرار : المصدر •

�

: يليوالذي يوضح تطوير حجم الدين الخارجي ونسبته إلى الناتج المحلى اإلجمالي ما ) ٥رقم ( ويالحظ من الجدول السابق

في مليار دوالر ٢٦٫٦ ، حيث بلغ نحو انخفاض حجم الدين الخارجي وآذا نسبته إلى الناتج المحلى اإلجمالي

١٩٩٤ / ١٩٩٣ عام في مليارًا ٣٠٫٩من الناتج المحلى اإلجمالي مقابل نحو % ٢٨٫٥ بما نسبته ٢٠٠١ / ٢٠٠٠عام % . ٥٩٫٩بما نسبته

من الناتج % ٣٣٫٧ بما نسبته ٢٠٠١/٢٠٠٢ عام في مليارا ٢٨٫٧ارتفاع حجم الدين الخارجي بعد ذلك حيث بلغ نحو ليعاود % ٣٨٫١ بما نسبته ٢٠٠٤ / ٢٠٠٣ عام في مليارًا ٢٩٫٩المحلى اإلجمالي وواصل ارتفاعه ليصل إلى نحو

% . ٣١٫٢ مليارًا بما نسبته ٢٨٫٩ ليقتصر على نحو ٢٠٠٥ / ٢٠٠٤ عام في االنخفاض الطفيف مرة أخرى

مليارًا فى عام ٢ ، بالمقارنة بنحو ٢٠٠٥ / ٢٠٠٤ عام في مليار دوالر ٢٫٧وقد بلغ حجم أعباء الدين الخارجي نحو ٢٠٠٢ / ٢٠٠١ .

اتضح ـ لنا ـ من خالل ما سبق عرضه أن الموازنة العامة للدولة تعانى من عجز مزمن ومستمر فى االرتفاع وبالتالي هناك ولقد اتجهت معظم الدول إلى إتباع . سواء الداخلية والخارجية أثار اقتصادية لذلك ممثلة فى المستوى العام لألسعار والمديونية

فى الموازنة العامة للدولة ، وبالرغم من التفاوت الكبير ) العجز المزمن ( العديد من السياسات المالية لمواجهة تلك المشكلة على رأس أولوياتها مهمة توفير البنية بين األهداف االقتصادية لكل من الدول النامية والمتقدمة ، فالدول النامية تضع دائما

األساسية وخلق قاعدة صناعية تجارية وخدمية آبيرة تستوعب أآبر قدر ممكن من العمالة ، أما بالنسبة للدول المتقدمة فإن المصرية أهداف النمو االقتصادي وأحداث التراآم الرأسمالي تشغل جانبا آبيرا من االهتمام لدى تلك الدول ولقد قامت الحكومة

فى العامين الماضيين أو فى الفترة األخيرة بأجراء مجموعة من التعديالت الجوهرية بهدف إصالح المناخ االستثماري فى االقتصاد المصري ومن تلك التعديالت إصالح التعريفة الجمرآية وتعديل قانون الضرائب على الدخل ومعالجة التشوهات فى

. الضريبة العامة على المبيعات

واستكماًال لتلك اإلجراءات وللسيطرة على العجز المزمن فى الموازنة العامة للدولة ، فأننا نستعرض فيما يلي مجموعة من :الحلول المقترحة للسيطرة على تلك الظاهرة متمثلة فى مجموعة من السياسات وذلك آما يلي

: سياسة ترشيد اإلنفاق العام ) أ (

اإلنفاق الحكومي مشكلة آبيرة بالنسبة للدولة النامية لماله من أثار سلبية على أداء النشاط حيث يعد تخفيض حجم االقتصادي واعتبارات العدالة االجتماعية ، ومع ذلك فإنه يجب مراعاة تفعيل جودة اإلنفاق العام وذلك من خالل إتباع العديد

:من الوسائل منها

�

عام ، وذلك بهدف الحد من التزايد المستمر فى هذا اإلنفاق سنويًا على أن تقوم الحكومة تحديد حد أقصى لحجم اإلنفاق ال .١ . بوضع مجموعة من الضوابط المالية والرقابية التي يمكن من خاللها تجنب إهدار المال العام

١٠٫٣ه مقابل نحو مليار جني ١٣٫٨ نحو ٢٠٠٥ / ٢٠٠٤ترشيد الدعم المقدم من الحكومة ، حيث بلغ حجم الدعم فى عام .٢ ، ويعتبر الدعم أداة هامة لتحقيق العدالة االجتماعية وتحسين األحوال المعيشية ٢٠٠٤ / ٢٠٠٣مليار جنيه فى عام

للفقراء وبالتالي فإنه يتعين على الحكومة العمل على وصول الدعم لمستحقيه وذلك من خالل إتباع العديد من الوسائل آأن كدعم المقدم، تحديد حجم االستهالك الذي يستحق الدعم ثم يرفع الدعم بعد هذا الحجم من االستهال تقوم مثال بتحديد حجم ال

)١(. أي أن يتحمل المستهلك التكلفة آاملة بدون دعم لما يفوق هذا الحجم من االستهالك

�

اإلستراتيجية ويتم تنفيذها ترشيد نظام الحوافز واإلعفاءات الضريبية ، بحيث تمنح هذه المميزات للمشروعات والصناعات .٣ . بالنسبة للمشروعات األخرى

. إخضاع موازنات المؤسسات واإلدارات الحكومية لرقابة مالية فاعلة من جانب أجهزة الدولة المختلفة ومجلس الشعب .٤

السيارات ( ة العمل على ترشيد االستخدامات الحكومية غير الضرورية والتي تتمثل أهمها في استخدام المستلزمات السلعي .٥ ) .والكهرباء والبنزين والمباني الفاخرة

العمل على إصالح نظام المعاشات واألجور الحكومية من خالل إعادة تحديد وهيكلة األجور الحكومية بما يتناسب مع آل .٦ . وظيفة وإتباع نظام التعاقدات السنوية

ى أفضل الخدمات بنفس القدر من اإلنفاق العام أو الحصول أي أن مشكلة ترشيد اإلنفاق العام تتخلص فى آيفية الحصول عل . على نفس القدر من الخدمات بنسبة أقل من اإلنفاق

: سياسة تعظيم اإليرادات ) ب(

تتباين سياسات مواجهة عجز الموازنة من دولة ألخرى ففي حين تعمل آثير من الدول على تخفيض اإلنفاق العام بدون زيادة لعامة للحفاظ على مستوى معين من االستثمار الخاص ودون التأثير على أداء النشاط االقتصادي تلجأ دول أخرى اإليرادات ا

إلى تعظيم حجم اإليرادات وقد تلجا دول ثالثة إلى إتباع آًال االتجاهين وفيما يلي تعرض أهم السياسات الخاصة بتعظيم اإليرادات

_________________________________________________________________________ ٢٠٠٦البنك األهلي المصري ـ النشرة االقتصادية ـ العدد الثالث لعام : المصدر ) ١(

�

: إصالح النظام الضريبي والجمرآي )١(

: حيث تعتبر الضرائب والجمارك هي المصدر الرئيسي لإليرادات وبالتالي فإن تعظيم اإليرادات يكون من خالل آالتي

تعديالت معدالت الضريبة ، حيث أن تعديل معدل الضرائب يؤدى إلى رفع الحصيلة الضريبية وهناك رأى يؤآد أن خفض فاض الحصيلة الضريبية حيث أن رفع معدل الضرائب أعلى من الحد األمثل أيضا يعد السبب الوحيد فى انخ معدل الضرائب ال

يؤدى إلى خفض الحصيلة الضريبية نتيجة للتهرب الضريبي ، و بالتالي فأن خفض معدل الضرائب على األنشطة صادي وفى المقابل االقتصادية الحيوية والرئيسية مثل الشرآات التجارية والعقارية يؤدى إلى رفع حرآة النشاط االقت

)١(.يفترض أن يتم تعويض هذا االنخفاض في معدل الضرائب برفعه على السلع الكمالية تسهيل عملية تقدير الضرائب ، وذلك من خالل مواد قانون الضرائب الجديد الذي يقوم على أساس تقديم العميل إلقرار

لخاصة به بدال من التقدير الجزافي الذي آان يقوم به مأمور تقدير الضرائب المفروضة عليه بناءا على إقرارات أرباحه ا الضرائب فى القانون السابق ، الذي آان يواجه العديد من االعتراضات والقضايا من جانب الممولين والتي آانت تكلف

. الدولة الكثير من الوقت والجهد هذا يعد أحد مميزات القانون الجديد

. ضريبية ، من خالل زيادة حجم الشريحة الخاضعة لقانون الضرائب الجديد العمل على توسيع القاعدة ال

إجراء تعديالت على هيكل التعريفة الجمرآية، من خالل تخفيضها على السلع الغذائية والمستلزمات الصناعية والوقود ئات فقط تتراوح ما بين ف٦ فئة إلى ٢٧وأدوية األطفال وغيرها من السلع وقد تم خفض فئات التعريفة الجمرآية من

)٢(. آحد أقصى % ٤آحد أدنى و % ٢

مكافحة ظاهرة التهرب الضريبي ، والعمل على زيادة الوعي الضريبي لدى األفراد والقضاء على ظاهرة تأخير دفع من حصيلة الضرائب العامة % ٥٠ مليار جنيه أي ما يقرب من ١٦الضرائب ، حيث يقدر حجم التهرب الضريبي بنحو

. ٢٠٠٥ / ٢٠٠٤على الدخل وفقا ألخر تقديرات عام

: مشارآة قطاع اإلعمال فى الخدمات )٢(

بدال من أن تقوم الحكومة بتقديم كوذلك من خالل تحميل المستفيد من قطاع اإلعمال بجزء من تكلفة الخدمة المقدمة وذل .يمها مجانا وهو ما يزيد من اإليرادات العامة للدولةالخدمات مقابل استقطاع الضرائب من قطاع اإلعمال فقط، وبدال من تقد

: إعادة هيكلة االقتصاد القومي و اختالالت الموازنة العامة للدولة ) ج (

حيث تتأثر اإليرادات والنفقات العامة للدولة بوجود أي نوع من أنواع االختالالت الهيكلية سواء في الهيكل االقتصادي للدولة : ومن أهم السياسات المستخدمة فى عالج مثل هذه االختالالت ما يلي موازنة العامة للدولة أو فى هيكل ال

سياسة رفع آفاءة المؤسسات الحكومية وذلك من خالل إعادة هيكلة المؤسسات الحكومية التي تقوم بتقديم الخدمات العامة واألجهزة داخل هذه المؤسسات ويالحظ أنه مع تدنى للمواطنين وذلك من خالل دمج وتطوير هياآلها وتخفيض عدد المكاتب

مستوى الخدمات الحكومية المقدمة تنخفض اإليرادات العامة للدولة ، وترتفع تكاليف تقديم هذه الخدمة مما يؤدى فى النهاية .إلى ارتفاع العجز فى الموازنة العامة للدولة

اع العام ، تحقيق الكفاءة بشكل رئيسي وليس فقط تمويل عجز الحرص على أن تستهدف عملية تطبيق برنامج خصخصة القط في مشروعات البنية BOTالموازنة أو تخفيض الديون الحكومية هذا باإلضافة إلى زيادة االعتماد على مشروعات الـ

يمكن أن تثقل الموازنة للدولة الكثير من التكاليف التي رالتحتية مثل شبكات الكهرباء والمياه والطرق والكباري وهو ما يوف العامة . ، آما يعود ذلك بالنفع على األنشطة االقتصادية األخرى فى الدولة

أهمية تحقيق التوازن الدائم بالنسبة لمستويات العجز في الموازنة العامة ، وطبقا لهذا فأنه يمكن للدولة أن ترفع من نسبة ؤقتا عند حدوث زيادة طارئة في اإلنفاق ، على أن تعاود االنخفاض طبقا للحدود الدين العام للناتج المحلى اإلجمالي م

.المخططة ______________________________________________________________________________

. ٢٠٠٥ لسنة ٩١من خالل القانون الجديد للضرائب على الدخل رقم % ٢٠إلى % ٤٢ضريبة على الدخل من تم تخفيض الحد األقصى لل) ١( .٢٠٠٤ ديسمبر ١٤الصادر فى ) . أ( مكرر ٥٠الجريدة الرسمية، العدد )٢(

�

اتضح ـ لنا ـ من خالل ما سبق عرضه أن الموازنة العامة للدولة تعانى من عجز مزمن ومستمر فى االرتفاع وبالتالي هناك ولقد اتجهت معظم الدول إلى إتباع . سواء الداخلية والخارجية أثار اقتصادية لذلك ممثلة فى المستوى العام لألسعار والمديونية

فى الموازنة العامة للدولة ، وبالرغم من التفاوت الكبير ) العجز المزمن ( العديد من السياسات المالية لمواجهة تلك المشكلة على رأس أولوياتها مهمة توفير البنية بين األهداف االقتصادية لكل من الدول النامية والمتقدمة ، فالدول النامية تضع دائما

األساسية وخلق قاعدة صناعية تجارية وخدمية آبيرة تستوعب أآبر قدر ممكن من العمالة ، أما بالنسبة للدول المتقدمة فإن المصرية أهداف النمو االقتصادي وأحداث التراآم الرأسمالي تشغل جانبا آبيرا من االهتمام لدى تلك الدول ولقد قامت الحكومة

فى العامين الماضيين أو فى الفترة األخيرة بأجراء مجموعة من التعديالت الجوهرية بهدف إصالح المناخ االستثماري فى االقتصاد المصري ومن تلك التعديالت إصالح التعريفة الجمرآية وتعديل قانون الضرائب على الدخل ومعالجة التشوهات فى

. الضريبة العامة على المبيعات

واستكماًال لتلك اإلجراءات وللسيطرة على العجز المزمن فى الموازنة العامة للدولة ، فأننا نستعرض فيما يلي مجموعة من :الحلول المقترحة للسيطرة على تلك الظاهرة متمثلة فى مجموعة من السياسات وذلك آما يلي

: سياسة ترشيد اإلنفاق العام ) أ (

اإلنفاق الحكومي مشكلة آبيرة بالنسبة للدولة النامية لماله من أثار سلبية على أداء النشاط حيث يعد تخفيض حجم االقتصادي واعتبارات العدالة االجتماعية ، ومع ذلك فإنه يجب مراعاة تفعيل جودة اإلنفاق العام وذلك من خالل إتباع العديد

:من الوسائل منها

�

عام ، وذلك بهدف الحد من التزايد المستمر فى هذا اإلنفاق سنويًا على أن تقوم الحكومة تحديد حد أقصى لحجم اإلنفاق ال .١ . بوضع مجموعة من الضوابط المالية والرقابية التي يمكن من خاللها تجنب إهدار المال العام

١٠٫٣ه مقابل نحو مليار جني ١٣٫٨ نحو ٢٠٠٥ / ٢٠٠٤ترشيد الدعم المقدم من الحكومة ، حيث بلغ حجم الدعم فى عام .٢ ، ويعتبر الدعم أداة هامة لتحقيق العدالة االجتماعية وتحسين األحوال المعيشية ٢٠٠٤ / ٢٠٠٣مليار جنيه فى عام

للفقراء وبالتالي فإنه يتعين على الحكومة العمل على وصول الدعم لمستحقيه وذلك من خالل إتباع العديد من الوسائل آأن كدعم المقدم، تحديد حجم االستهالك الذي يستحق الدعم ثم يرفع الدعم بعد هذا الحجم من االستهال تقوم مثال بتحديد حجم ال

)١(. أي أن يتحمل المستهلك التكلفة آاملة بدون دعم لما يفوق هذا الحجم من االستهالك

�

اإلستراتيجية ويتم تنفيذها ترشيد نظام الحوافز واإلعفاءات الضريبية ، بحيث تمنح هذه المميزات للمشروعات والصناعات .٣ . بالنسبة للمشروعات األخرى

. إخضاع موازنات المؤسسات واإلدارات الحكومية لرقابة مالية فاعلة من جانب أجهزة الدولة المختلفة ومجلس الشعب .٤

السيارات ( ة العمل على ترشيد االستخدامات الحكومية غير الضرورية والتي تتمثل أهمها في استخدام المستلزمات السلعي .٥ ) .والكهرباء والبنزين والمباني الفاخرة

العمل على إصالح نظام المعاشات واألجور الحكومية من خالل إعادة تحديد وهيكلة األجور الحكومية بما يتناسب مع آل .٦ . وظيفة وإتباع نظام التعاقدات السنوية

ى أفضل الخدمات بنفس القدر من اإلنفاق العام أو الحصول أي أن مشكلة ترشيد اإلنفاق العام تتخلص فى آيفية الحصول عل . على نفس القدر من الخدمات بنسبة أقل من اإلنفاق

: سياسة تعظيم اإليرادات ) ب(

تتباين سياسات مواجهة عجز الموازنة من دولة ألخرى ففي حين تعمل آثير من الدول على تخفيض اإلنفاق العام بدون زيادة لعامة للحفاظ على مستوى معين من االستثمار الخاص ودون التأثير على أداء النشاط االقتصادي تلجأ دول أخرى اإليرادات ا

إلى تعظيم حجم اإليرادات وقد تلجا دول ثالثة إلى إتباع آًال االتجاهين وفيما يلي تعرض أهم السياسات الخاصة بتعظيم اإليرادات

_________________________________________________________________________ ٢٠٠٦البنك األهلي المصري ـ النشرة االقتصادية ـ العدد الثالث لعام : المصدر ) ١(

�

إعداد الباحثإعداد الباحث

عبد اهللا عبد اللطيف عبد اهللا

المراجــــع

الكتب

.٢٠٠٠رمزي زآى ، انفجار العجز ، دار المدى للثقافة والنشر ، دمشق / د

آتاب األهرام االقتصادي العدد . مصر فى نادى باريس يوسف بطرس غالى ، اتفاق / د . ١٩٩٧ ، نوفمبر ١١٨

الدوريات

. البنك المرآزي المصري ، التقرير السنوي ، إعداد متفرقة . وزارة التجارة والصناعة ، النشرة االقتصادية ، أعداد متفرقة . ٢٠٠٥نوية العدد الثاني البنك االهلى المصري ، النشرة االقتصادية ربع الس البنك االهلى المصري ، النشرة االقتصادية ربع السنوية العدد الثاني والثالث لعام

٢٠٠٦ . . ٢٠٠٤ ديسمبر ١٤، الصادر فى ) ا( مكرر ٥٠الجريدة الرسمية العدد مجلس الوزراء ، مرآز المعلومات ودعم اتخاذ القرار ، تجارب دولية فى السيطرة

. ٢٠٠٥ز الموازنة ، يناير على عجمجلس الوزراء ، مرآز المعلومات ودعم اتخاذ القرار ، الدين العام المحلى

. ٢٠٠٥ومؤشرات االقتدار المالى ، مايو

ــــــــــ