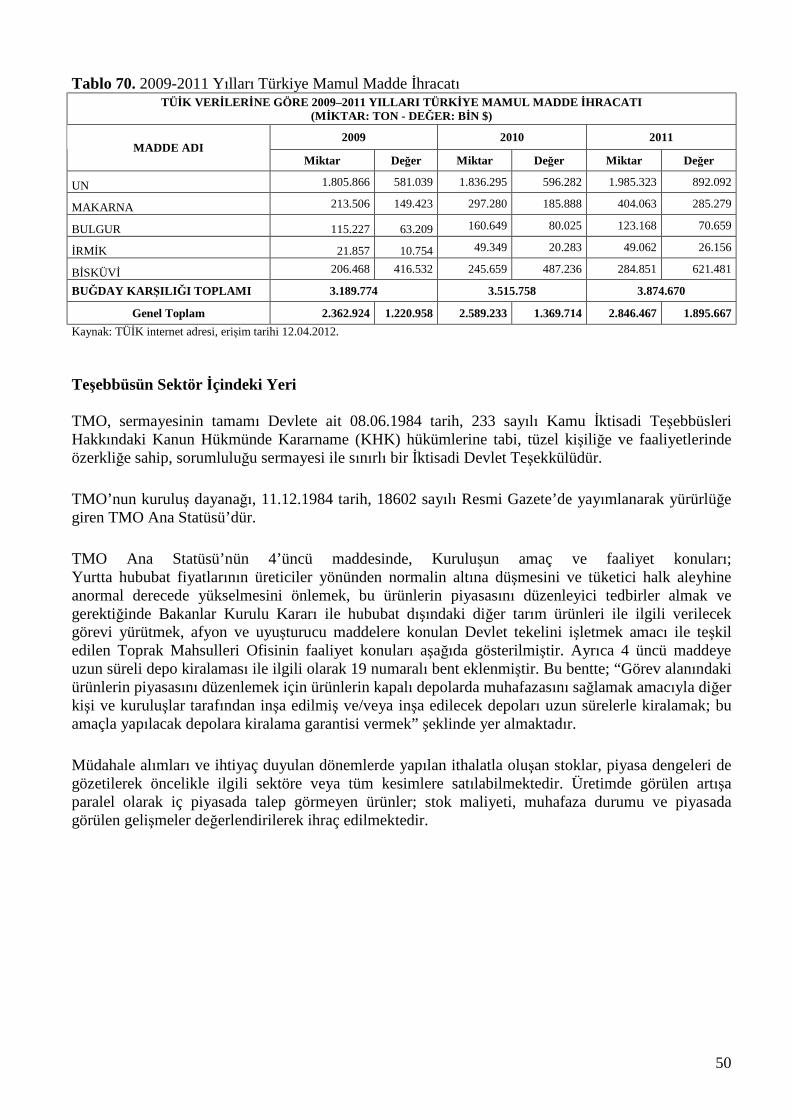

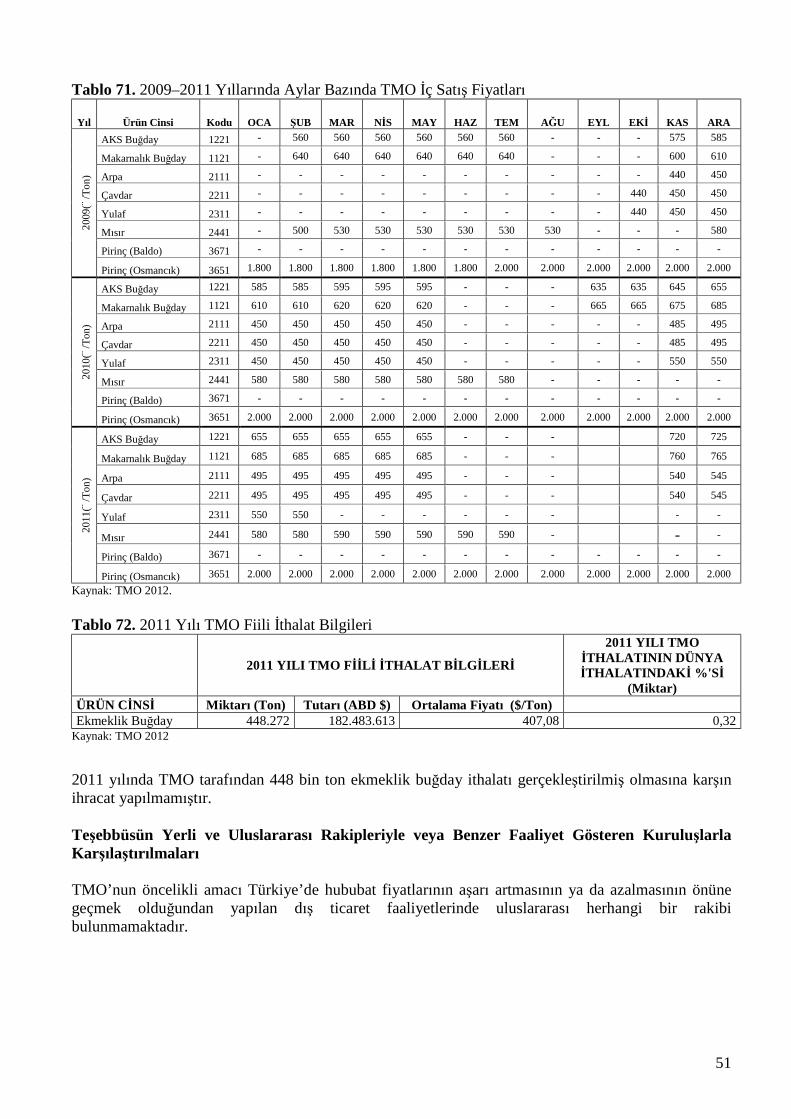

hububat sektÖr raporu - tmo.gov.tr · tablo 3: 2010-2011 yılları buğday ekiliş ve Üretimi...

TRANSCRIPT

1

SEKTÖR RAPORU

1. DÜNYADA DURUM 1.1.HUBUBAT SEKTÖRÜ

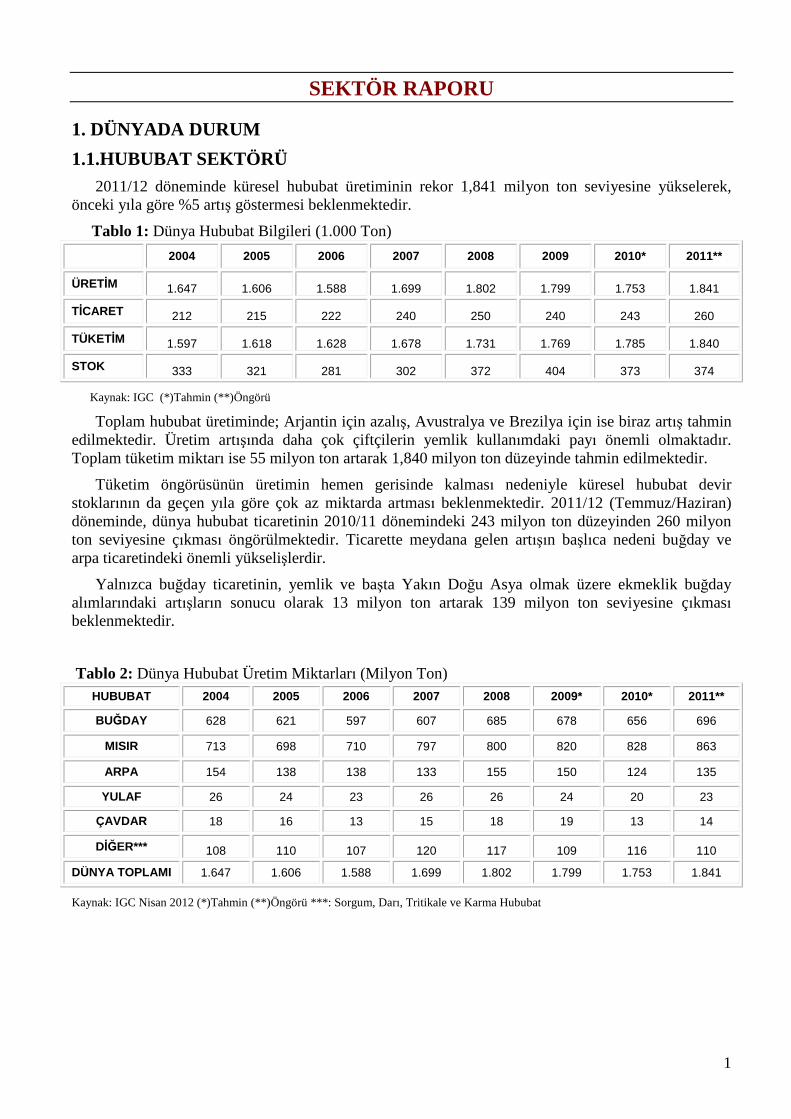

2011/12 döneminde küresel hububat üretiminin rekor 1,841 milyon ton seviyesine yükselerek, önceki yıla göre %5 artış göstermesi beklenmektedir.

Tablo 1: Dünya Hububat Bilgileri (1.000 Ton)

2004 2005 2006 2007 2008 2009 2010* 2011**

ÜRETİM 1.647 1.606 1.588 1.699 1.802 1.799 1.753 1.841

TİCARET 212 215 222 240 250 240 243 260

TÜKETİM 1.597 1.618 1.628 1.678 1.731 1.769 1.785 1.840

STOK 333 321 281 302 372 404 373 374

Kaynak: IGC (*)Tahmin (**)Öngörü

Toplam hububat üretiminde; Arjantin için azalış, Avustralya ve Brezilya için ise biraz artış tahmin edilmektedir. Üretim artışında daha çok çiftçilerin yemlik kullanımdaki payı önemli olmaktadır. Toplam tüketim miktarı ise 55 milyon ton artarak 1,840 milyon ton düzeyinde tahmin edilmektedir.

Tüketim öngörüsünün üretimin hemen gerisinde kalması nedeniyle küresel hububat devir stoklarının da geçen yıla göre çok az miktarda artması beklenmektedir. 2011/12 (Temmuz/Haziran) döneminde, dünya hububat ticaretinin 2010/11 dönemindeki 243 milyon ton düzeyinden 260 milyon ton seviyesine çıkması öngörülmektedir. Ticarette meydana gelen artışın başlıca nedeni buğday ve arpa ticaretindeki önemli yükselişlerdir.

Yalnızca buğday ticaretinin, yemlik ve başta Yakın Doğu Asya olmak üzere ekmeklik buğday alımlarındaki artışların sonucu olarak 13 milyon ton artarak 139 milyon ton seviyesine çıkması beklenmektedir.

Tablo 2: Dünya Hububat Üretim Miktarları (Milyon Ton) HUBUBAT 2004 2005 2006 2007 2008 2009* 2010* 2011**

BUĞDAY 628 621 597 607 685 678 656 696

MISIR 713 698 710 797 800 820 828 863

ARPA 154 138 138 133 155 150 124 135

YULAF 26 24 23 26 26 24 20 23

ÇAVDAR 18 16 13 15 18 19 13 14

DİĞER*** 108 110 107 120 117 109 116 110

DÜNYA TOPLAMI 1.647 1.606 1.588 1.699 1.802 1.799 1.753 1.841

Kaynak: IGC Nisan 2012 (*)Tahmin (**)Öngörü ***: Sorgum, Darı, Tritikale ve Karma Hububat

2

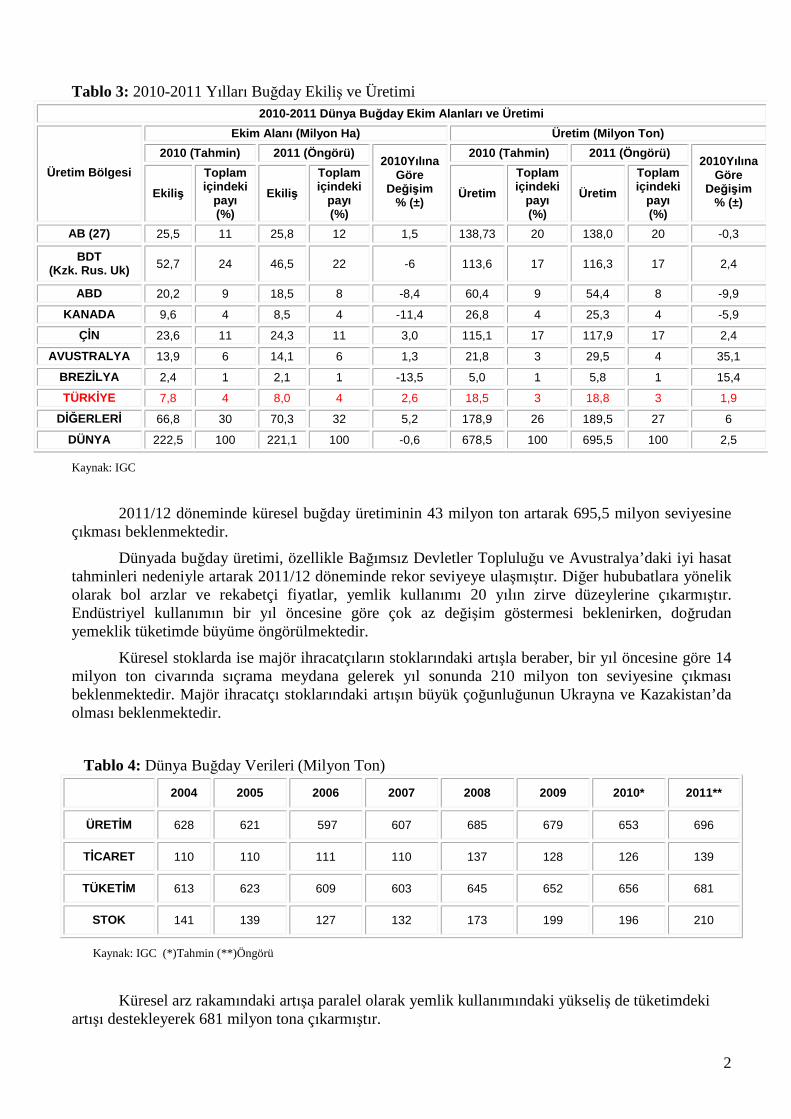

Tablo 3: 2010-2011 Yılları Buğday Ekiliş ve Üretimi 2010-2011 Dünya Buğday Ekim Alanları ve Üretimi

Ekim Alanı (Milyon Ha) Üretim (Milyon Ton) 2010 (Tahmin) 2011 (Öngörü) 2010 (Tahmin) 2011 (Öngörü)

Üretim Bölgesi

Ekiliş Toplam içindeki

payı (%)

Ekiliş Toplam içindeki

payı (%)

2010Yılına Göre

Değişim % (±)

Üretim Toplam içindeki

payı (%)

Üretim Toplam içindeki

payı (%)

2010Yılına Göre

Değişim % (±)

AB (27) 25,5 11 25,8 12 1,5 138,73 20 138,0 20 -0,3

BDT (Kzk. Rus. Uk) 52,7 24 46,5 22 -6 113,6 17 116,3 17 2,4

ABD 20,2 9 18,5 8 -8,4 60,4 9 54,4 8 -9,9

KANADA 9,6 4 8,5 4 -11,4 26,8 4 25,3 4 -5,9

ÇİN 23,6 11 24,3 11 3,0 115,1 17 117,9 17 2,4

AVUSTRALYA 13,9 6 14,1 6 1,3 21,8 3 29,5 4 35,1

BREZİLYA 2,4 1 2,1 1 -13,5 5,0 1 5,8 1 15,4

TÜRKİYE 7,8 4 8,0 4 2,6 18,5 3 18,8 3 1,9

DİĞERLERİ 66,8 30 70,3 32 5,2 178,9 26 189,5 27 6

DÜNYA 222,5 100 221,1 100 -0,6 678,5 100 695,5 100 2,5

Kaynak: IGC

2011/12 döneminde küresel buğday üretiminin 43 milyon ton artarak 695,5 milyon seviyesine çıkması beklenmektedir.

Dünyada buğday üretimi, özellikle Bağımsız Devletler Topluluğu ve Avustralya’daki iyi hasat tahminleri nedeniyle artarak 2011/12 döneminde rekor seviyeye ulaşmıştır. Diğer hububatlara yönelik olarak bol arzlar ve rekabetçi fiyatlar, yemlik kullanımı 20 yılın zirve düzeylerine çıkarmıştır. Endüstriyel kullanımın bir yıl öncesine göre çok az değişim göstermesi beklenirken, doğrudan yemeklik tüketimde büyüme öngörülmektedir.

Küresel stoklarda ise majör ihracatçıların stoklarındaki artışla beraber, bir yıl öncesine göre 14 milyon ton civarında sıçrama meydana gelerek yıl sonunda 210 milyon ton seviyesine çıkması beklenmektedir. Majör ihracatçı stoklarındaki artışın büyük çoğunluğunun Ukrayna ve Kazakistan’da olması beklenmektedir.

Tablo 4: Dünya Buğday Verileri (Milyon Ton) 2004 2005 2006 2007 2008 2009 2010* 2011**

ÜRETİM 628 621 597 607 685 679 653 696

TİCARET 110 110 111 110 137 128 126 139

TÜKETİM 613 623 609 603 645 652 656 681

STOK 141 139 127 132 173 199 196 210

Kaynak: IGC (*)Tahmin (**)Öngörü

Küresel arz rakamındaki artışa paralel olarak yemlik kullanımındaki yükseliş de tüketimdeki artışı destekleyerek 681 milyon tona çıkarmıştır.

3

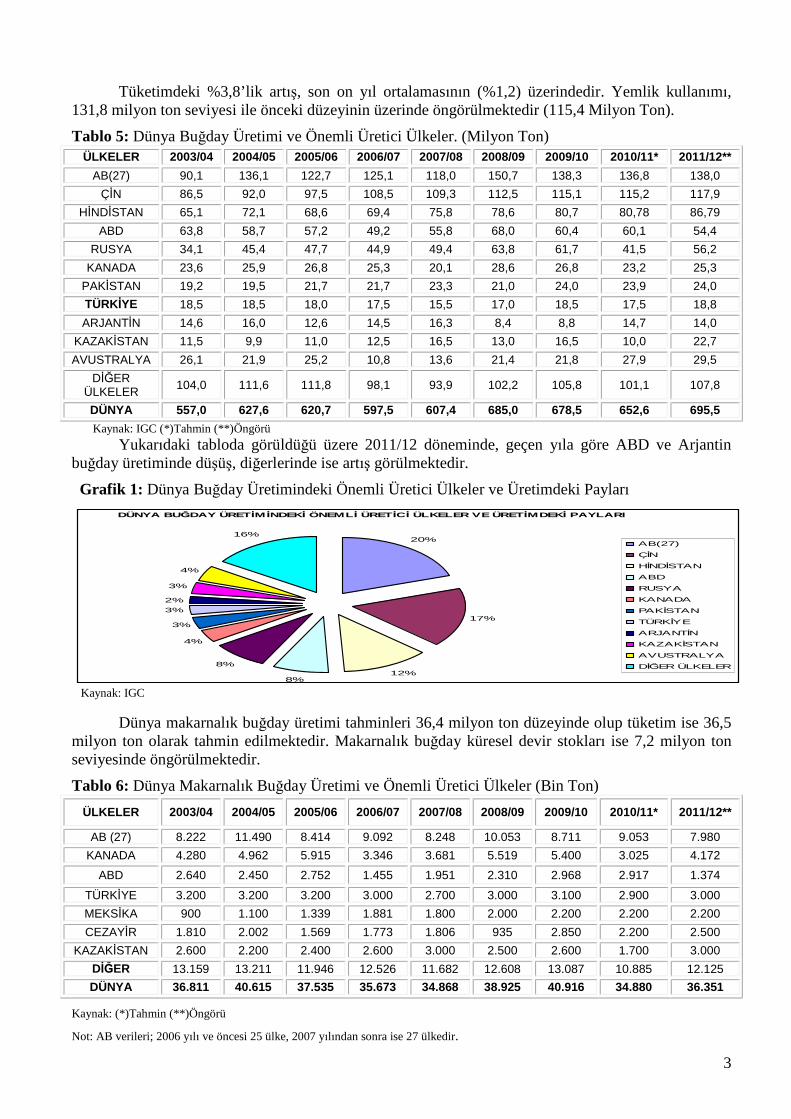

Tüketimdeki %3,8’lik artış, son on yıl ortalamasının (%1,2) üzerindedir. Yemlik kullanımı, 131,8 milyon ton seviyesi ile önceki düzeyinin üzerinde öngörülmektedir (115,4 Milyon Ton).

Tablo 5: Dünya Buğday Üretimi ve Önemli Üretici Ülkeler. (Milyon Ton) ÜLKELER 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

AB(27) 90,1 136,1 122,7 125,1 118,0 150,7 138,3 136,8 138,0 ÇİN 86,5 92,0 97,5 108,5 109,3 112,5 115,1 115,2 117,9

HİNDİSTAN 65,1 72,1 68,6 69,4 75,8 78,6 80,7 80,78 86,79 ABD 63,8 58,7 57,2 49,2 55,8 68,0 60,4 60,1 54,4

RUSYA 34,1 45,4 47,7 44,9 49,4 63,8 61,7 41,5 56,2 KANADA 23,6 25,9 26,8 25,3 20,1 28,6 26,8 23,2 25,3

PAKİSTAN 19,2 19,5 21,7 21,7 23,3 21,0 24,0 23,9 24,0 TÜRKİYE 18,5 18,5 18,0 17,5 15,5 17,0 18,5 17,5 18,8 ARJANTİN 14,6 16,0 12,6 14,5 16,3 8,4 8,8 14,7 14,0

KAZAKİSTAN 11,5 9,9 11,0 12,5 16,5 13,0 16,5 10,0 22,7 AVUSTRALYA 26,1 21,9 25,2 10,8 13,6 21,4 21,8 27,9 29,5

DİĞER ÜLKELER 104,0 111,6 111,8 98,1 93,9 102,2 105,8 101,1 107,8

DÜNYA 557,0 627,6 620,7 597,5 607,4 685,0 678,5 652,6 695,5 Kaynak: IGC (*)Tahmin (**)Öngörü

Yukarıdaki tabloda görüldüğü üzere 2011/12 döneminde, geçen yıla göre ABD ve Arjantin buğday üretiminde düşüş, diğerlerinde ise artış görülmektedir.

Grafik 1: Dünya Buğday Üretimindeki Önemli Üretici Ülkeler ve Üretimdeki Payları DÜNYA BUĞDAY ÜRETİM İNDEKİ ÖNEMLİ ÜRETİCİ ÜLKELER VE ÜRETİMDEKİ PAYLARI

20%

17%

12%8%

8%

4%

3%

3%2%

3%

4%

16%AB(27)

ÇİN

HİNDİSTAN

ABD

RUSYA

KANADA

PAKİSTAN

TÜRKİYE

ARJANTİN

KAZAKİSTAN

AVUSTRALYA

DİĞER ÜLKELER

Kaynak: IGC

Dünya makarnalık buğday üretimi tahminleri 36,4 milyon ton düzeyinde olup tüketim ise 36,5 milyon ton olarak tahmin edilmektedir. Makarnalık buğday küresel devir stokları ise 7,2 milyon ton seviyesinde öngörülmektedir.

Tablo 6: Dünya Makarnalık Buğday Üretimi ve Önemli Üretici Ülkeler (Bin Ton) ÜLKELER 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

AB (27) 8.222 11.490 8.414 9.092 8.248 10.053 8.711 9.053 7.980 KANADA 4.280 4.962 5.915 3.346 3.681 5.519 5.400 3.025 4.172

ABD 2.640 2.450 2.752 1.455 1.951 2.310 2.968 2.917 1.374

TÜRKİYE 3.200 3.200 3.200 3.000 2.700 3.000 3.100 2.900 3.000 MEKSİKA 900 1.100 1.339 1.881 1.800 2.000 2.200 2.200 2.200 CEZAYİR 1.810 2.002 1.569 1.773 1.806 935 2.850 2.200 2.500

KAZAKİSTAN 2.600 2.200 2.400 2.600 3.000 2.500 2.600 1.700 3.000 DİĞER 13.159 13.211 11.946 12.526 11.682 12.608 13.087 10.885 12.125 DÜNYA 36.811 40.615 37.535 35.673 34.868 38.925 40.916 34.880 36.351

Kaynak: (*)Tahmin (**)Öngörü

Not: AB verileri; 2006 yılı ve öncesi 25 ülke, 2007 yılından sonra ise 27 ülkedir.

4

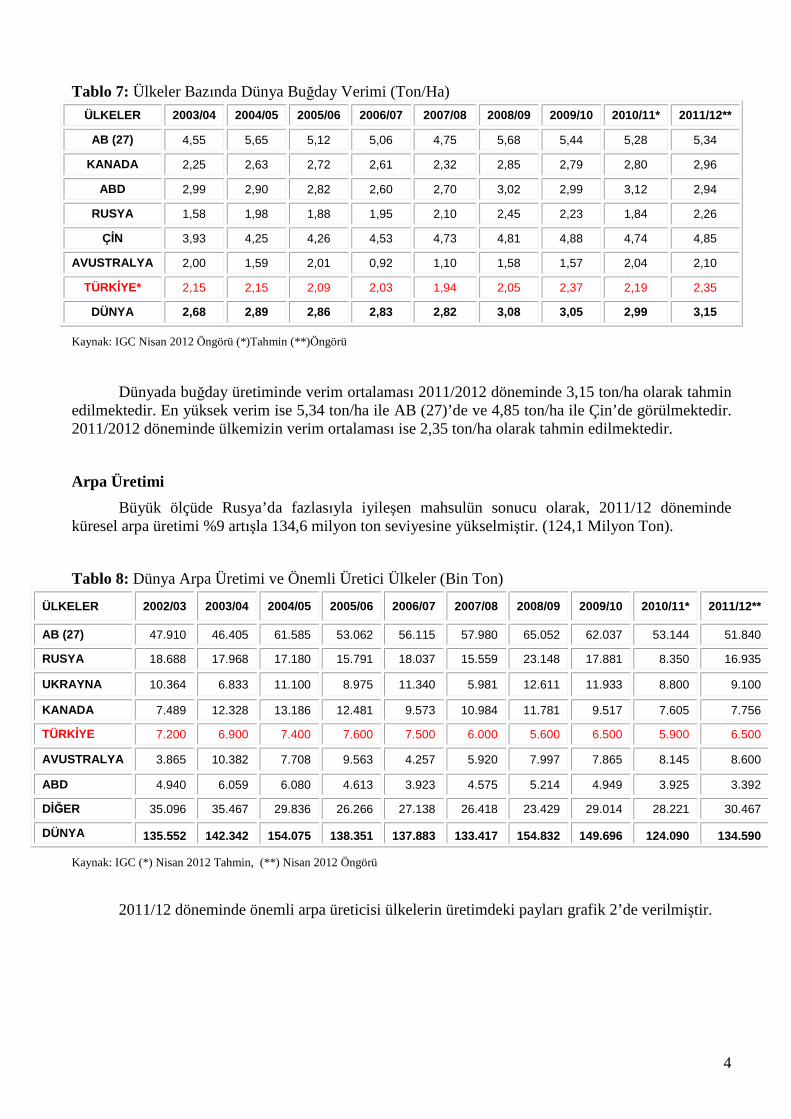

Tablo 7: Ülkeler Bazında Dünya Buğday Verimi (Ton/Ha)

ÜLKELER 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

AB (27) 4,55 5,65 5,12 5,06 4,75 5,68 5,44 5,28 5,34

KANADA 2,25 2,63 2,72 2,61 2,32 2,85 2,79 2,80 2,96

ABD 2,99 2,90 2,82 2,60 2,70 3,02 2,99 3,12 2,94

RUSYA 1,58 1,98 1,88 1,95 2,10 2,45 2,23 1,84 2,26

ÇİN 3,93 4,25 4,26 4,53 4,73 4,81 4,88 4,74 4,85

AVUSTRALYA 2,00 1,59 2,01 0,92 1,10 1,58 1,57 2,04 2,10

TÜRKİYE* 2,15 2,15 2,09 2,03 1,94 2,05 2,37 2,19 2,35

DÜNYA 2,68 2,89 2,86 2,83 2,82 3,08 3,05 2,99 3,15

Kaynak: IGC Nisan 2012 Öngörü (*)Tahmin (**)Öngörü

Dünyada buğday üretiminde verim ortalaması 2011/2012 döneminde 3,15 ton/ha olarak tahmin edilmektedir. En yüksek verim ise 5,34 ton/ha ile AB (27)’de ve 4,85 ton/ha ile Çin’de görülmektedir. 2011/2012 döneminde ülkemizin verim ortalaması ise 2,35 ton/ha olarak tahmin edilmektedir.

Arpa Üretimi

Büyük ölçüde Rusya’da fazlasıyla iyileşen mahsulün sonucu olarak, 2011/12 döneminde küresel arpa üretimi %9 artışla 134,6 milyon ton seviyesine yükselmiştir. (124,1 Milyon Ton).

Tablo 8: Dünya Arpa Üretimi ve Önemli Üretici Ülkeler (Bin Ton)

ÜLKELER 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

AB (27) 47.910 46.405 61.585 53.062 56.115 57.980 65.052 62.037 53.144 51.840

RUSYA 18.688 17.968 17.180 15.791 18.037 15.559 23.148 17.881 8.350 16.935

UKRAYNA 10.364 6.833 11.100 8.975 11.340 5.981 12.611 11.933 8.800 9.100

KANADA 7.489 12.328 13.186 12.481 9.573 10.984 11.781 9.517 7.605 7.756

TÜRKİYE 7.200 6.900 7.400 7.600 7.500 6.000 5.600 6.500 5.900 6.500

AVUSTRALYA 3.865 10.382 7.708 9.563 4.257 5.920 7.997 7.865 8.145 8.600

ABD 4.940 6.059 6.080 4.613 3.923 4.575 5.214 4.949 3.925 3.392

DİĞER 35.096 35.467 29.836 26.266 27.138 26.418 23.429 29.014 28.221 30.467

DÜNYA 135.552 142.342 154.075 138.351 137.883 133.417 154.832 149.696 124.090 134.590

Kaynak: IGC (*) Nisan 2012 Tahmin, (**) Nisan 2012 Öngörü

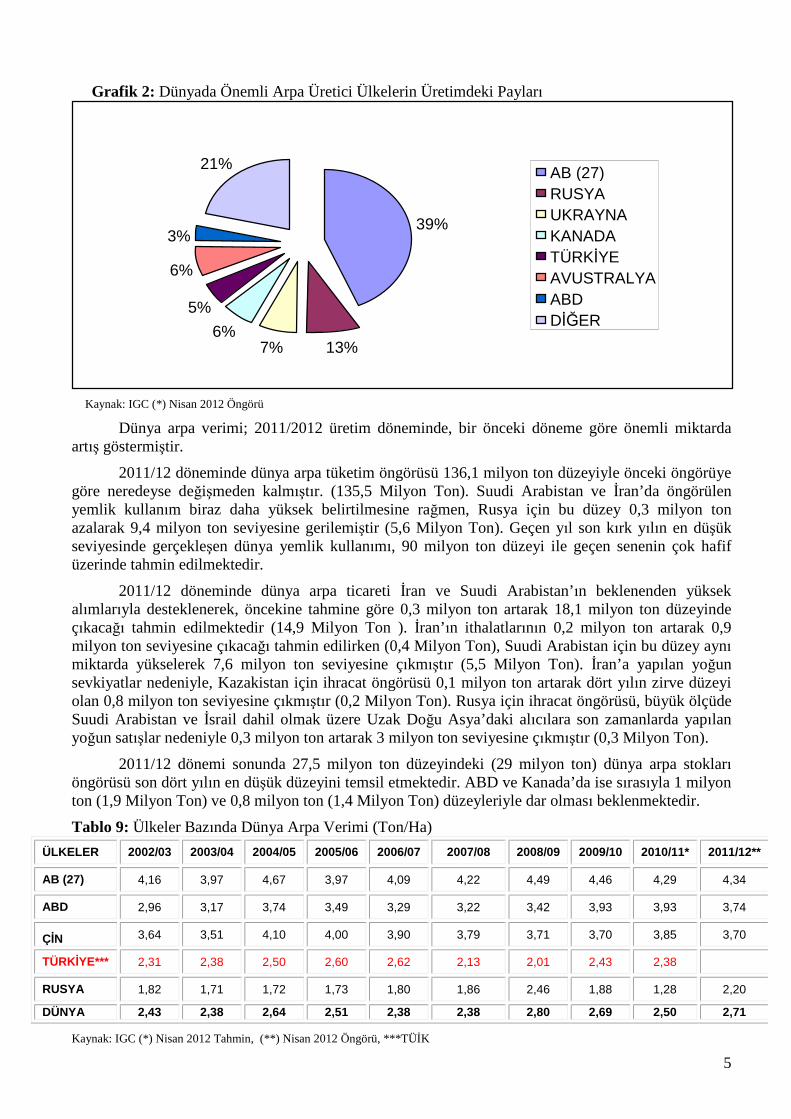

2011/12 döneminde önemli arpa üreticisi ülkelerin üretimdeki payları grafik 2’de verilmiştir.

5

Grafik 2: Dünyada Önemli Arpa Üretici Ülkelerin Üretimdeki Payları

Kaynak: IGC (*) Nisan 2012 Öngörü

Dünya arpa verimi; 2011/2012 üretim döneminde, bir önceki döneme göre önemli miktarda artış göstermiştir.

2011/12 döneminde dünya arpa tüketim öngörüsü 136,1 milyon ton düzeyiyle önceki öngörüye göre neredeyse değişmeden kalmıştır. (135,5 Milyon Ton). Suudi Arabistan ve İran’da öngörülen yemlik kullanım biraz daha yüksek belirtilmesine rağmen, Rusya için bu düzey 0,3 milyon ton azalarak 9,4 milyon ton seviyesine gerilemiştir (5,6 Milyon Ton). Geçen yıl son kırk yılın en düşük seviyesinde gerçekleşen dünya yemlik kullanımı, 90 milyon ton düzeyi ile geçen senenin çok hafif üzerinde tahmin edilmektedir.

2011/12 döneminde dünya arpa ticareti İran ve Suudi Arabistan’ın beklenenden yüksek alımlarıyla desteklenerek, öncekine tahmine göre 0,3 milyon ton artarak 18,1 milyon ton düzeyinde çıkacağı tahmin edilmektedir (14,9 Milyon Ton ). İran’ın ithalatlarının 0,2 milyon ton artarak 0,9 milyon ton seviyesine çıkacağı tahmin edilirken (0,4 Milyon Ton), Suudi Arabistan için bu düzey aynı miktarda yükselerek 7,6 milyon ton seviyesine çıkmıştır (5,5 Milyon Ton). İran’a yapılan yoğun sevkiyatlar nedeniyle, Kazakistan için ihracat öngörüsü 0,1 milyon ton artarak dört yılın zirve düzeyi olan 0,8 milyon ton seviyesine çıkmıştır (0,2 Milyon Ton). Rusya için ihracat öngörüsü, büyük ölçüde Suudi Arabistan ve İsrail dahil olmak üzere Uzak Doğu Asya’daki alıcılara son zamanlarda yapılan yoğun satışlar nedeniyle 0,3 milyon ton artarak 3 milyon ton seviyesine çıkmıştır (0,3 Milyon Ton).

2011/12 dönemi sonunda 27,5 milyon ton düzeyindeki (29 milyon ton) dünya arpa stokları öngörüsü son dört yılın en düşük düzeyini temsil etmektedir. ABD ve Kanada’da ise sırasıyla 1 milyon ton (1,9 Milyon Ton) ve 0,8 milyon ton (1,4 Milyon Ton) düzeyleriyle dar olması beklenmektedir.

Tablo 9: Ülkeler Bazında Dünya Arpa Verimi (Ton/Ha) ÜLKELER 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

AB (27) 4,16 3,97 4,67 3,97 4,09 4,22 4,49 4,46 4,29 4,34

ABD 2,96 3,17 3,74 3,49 3,29 3,22 3,42 3,93 3,93 3,74

ÇİN 3,64 3,51 4,10 4,00 3,90 3,79 3,71 3,70 3,85 3,70

TÜRKİYE*** 2,31 2,38 2,50 2,60 2,62 2,13 2,01 2,43 2,38

RUSYA 1,82 1,71 1,72 1,73 1,80 1,86 2,46 1,88 1,28 2,20

DÜNYA 2,43 2,38 2,64 2,51 2,38 2,38 2,80 2,69 2,50 2,71

Kaynak: IGC (*) Nisan 2012 Tahmin, (**) Nisan 2012 Öngörü, ***TÜİK

39%

13% 7% 6%

5%

6%

3%

21% AB (27)RUSYA UKRAYNA KANADA TÜRKİYE AVUSTRALYA ABD DİĞER

6

Çavdar ve Yulaf Üretimi

2011/12 döneminde dünya çavdar üretim tahmini öngörüleri, bir önceki yıla göre % 5 artış göstermektedir. En büyük artış ise % 81 ile Rusya’ya aittir.

Tablo 10: Dünya Çavdar Üretimi ve Başlıca Üretici Ülkeler (Bin Ton) ÜLKELER 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/2010 2010/2011* 2011/2012**

AB (27) 6.972 10.031 7.800 6.873 7.666 9.293 9.871 7.731 6.797

RUSYA 4.200 2.872 3.628 2.959 3.905 4.505 4.329 1.636 2.296

KANADA 327 418 359 383 233 316 281 232 195

TÜRKİYE 240 270 250 271 265 250 270 270 270

DİĞER 3.070 4.335 3.466 2.808 3.144 3.936 3.862 3.009 3.316

DÜNYA 14.809 17.926 15.503 13.294 15.213 18.300 18.613 12.878 13.547

Kaynak: IGC (*)Tahmin (**)Öngörü

2011/12 döneminde dünya yulaf üretim öngörüleri, bir önceki yıla göre % 18 artış göstermektedir. En büyük artış ise % 66 ile Rusya’ya aittir.

Tablo 11: Dünya Yulaf Üretimi ve Başlıca Üretici Ülkeler (Bin Ton)

ÜLKELER 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/2010 2010/2011* 2011/2012**

AB (27) 9.018 9.153 7.768 8.103 8.784 8.895 8.411 7.366 7.724

RUSYA 5.175 4.955 4.565 4.861 5.384 5.835 5.401 3.218 5.334

KANADA 3.691 3.683 3.432 3.852 4.696 4.273 2.906 2.480 2.997

ABD 2.096 1.683 1.667 1.357 1.313 1.287 1.351 1.178 779

UKRAYNA 941 997 790 690 544 944 731 458 550

AVUSTRALYA 2.018 1.321 1.695 748 843 1.160 1.162 1.142 1.750

TÜRKİYE** 285 275 300 290 250 220 210 210 210

DİĞER 3.524 4.218 3.847 3.465 3.783 3.919 3.431 3.507 3.823

DÜNYA 26.748 26.285 24.064 23.366 25.597 26.533 23.603 19.559 23.167

Kaynak: IGC Mart 2012 Öngörü (*)Tahmin (**)Öngörü

7

1.2. MISIR SEKTÖRÜ Tablo 12: Dünya Mısır Verileri (Milyon Ton)

YILLAR 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

ÜRETİM 628 713 698 710 797 800 820 828 864

TÜKETİM 647 686 702 726 779 784 821 843 874

TİCARET 80 76 79 87 101 84 86 93 94

STOK 108 136 132 115 134 150 148 133 122

Kaynak: IGC Nisan 2012 *Tahmin, **Öngörü

Tablo 13: Dünya Mısır Üretimi ve Önemli Üretici Ülkeler (Bin Ton)

ÜLKELER 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

ABD 227.770 256.278 299.917 282.263 267.503 331.177 307.142 332.600 316.165 313.920

ÇİN 121.310 115.830 130.290 139.400 151.600 152.300 165.900 163.970 177.300 191.750

AB(27) 39.890 32.374 53.728 50.256 55.230 48.560 63.356 57.838 55.770 65.060

BREZİLYA 46.000 42.000 35.000 42.515 51.370 58.664 51.000 56.018 57.500 61.700

MEKSİKA 19.280 21.800 22.000 19.339 21.893 24.015 24.226 20.374 21.130 20.500

ARJANTİN 15.044 15.044 20.483 14.445 21.755 22.017 15.500 22.677 22.900 21.000

HİNDİSTAN 11.100 14.980 14.180 14.710 15.100 18.960 19.730 16.720 21.730 21.600

DİĞER 125.499 130.115 137.793 134.857 125.065 141.131 152.750 149.658 155.686 167.947

DÜNYA 605.893 628.421 713.391 697.785 709.516 797.034 799.604 819.855 828.181 863.477

Kaynak: IGC Nisan 2012 *Tahmin, **Öngörü

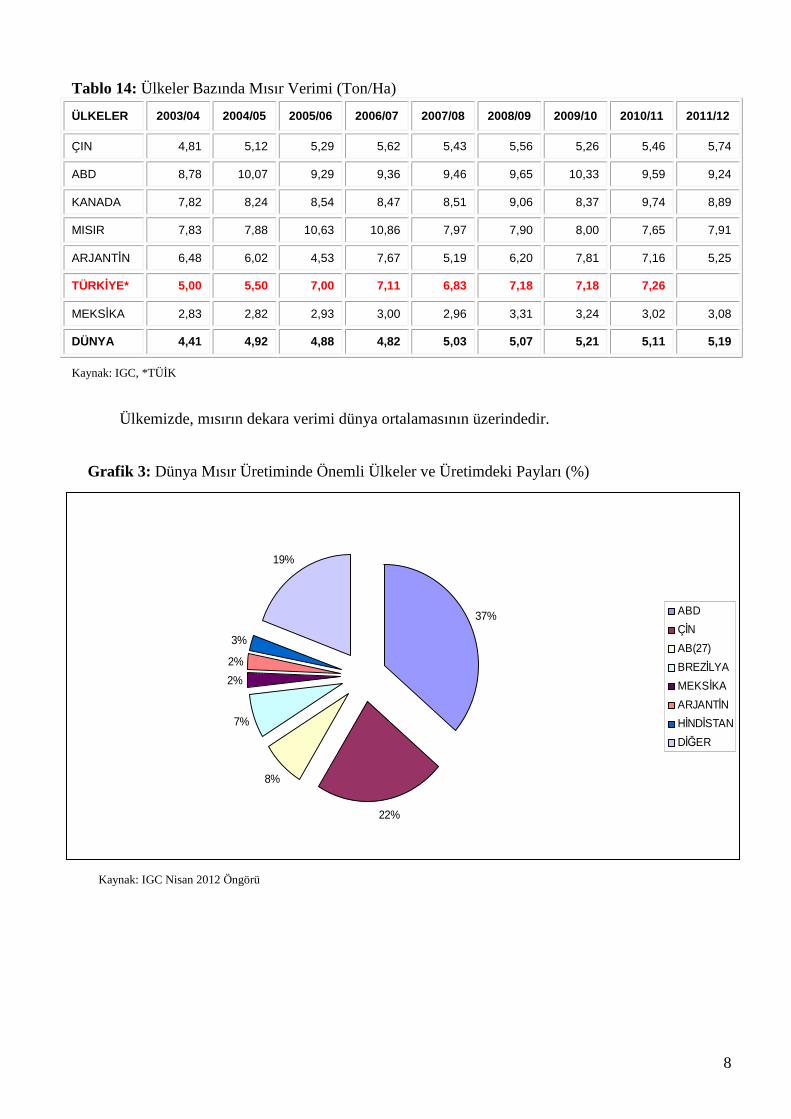

Dünyada mısır; hububat içerisinde ekim alanı olarak ikinci, üretimde ise ilk sırada yer almaktadır. Dünya mısır üretiminin % 37’si ABD’de, % 22’si Çin’de yapılmaktadır.

8

Tablo 14: Ülkeler Bazında Mısır Verimi (Ton/Ha) ÜLKELER 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12

ÇIN 4,81 5,12 5,29 5,62 5,43 5,56 5,26 5,46 5,74

ABD 8,78 10,07 9,29 9,36 9,46 9,65 10,33 9,59 9,24

KANADA 7,82 8,24 8,54 8,47 8,51 9,06 8,37 9,74 8,89

MISIR 7,83 7,88 10,63 10,86 7,97 7,90 8,00 7,65 7,91

ARJANTİN 6,48 6,02 4,53 7,67 5,19 6,20 7,81 7,16 5,25

TÜRKİYE* 5,00 5,50 7,00 7,11 6,83 7,18 7,18 7,26

MEKSİKA 2,83 2,82 2,93 3,00 2,96 3,31 3,24 3,02 3,08

DÜNYA 4,41 4,92 4,88 4,82 5,03 5,07 5,21 5,11 5,19

Kaynak: IGC, *TÜİK

Ülkemizde, mısırın dekara verimi dünya ortalamasının üzerindedir.

Grafik 3: Dünya Mısır Üretiminde Önemli Ülkeler ve Üretimdeki Payları (%)

37%

22%

8%

7%

2%2%

3%

19%

ABDÇİNAB(27)BREZİLYAMEKSİKAARJANTİNHİNDİSTANDİĞER

Kaynak: IGC Nisan 2012 Öngörü

9

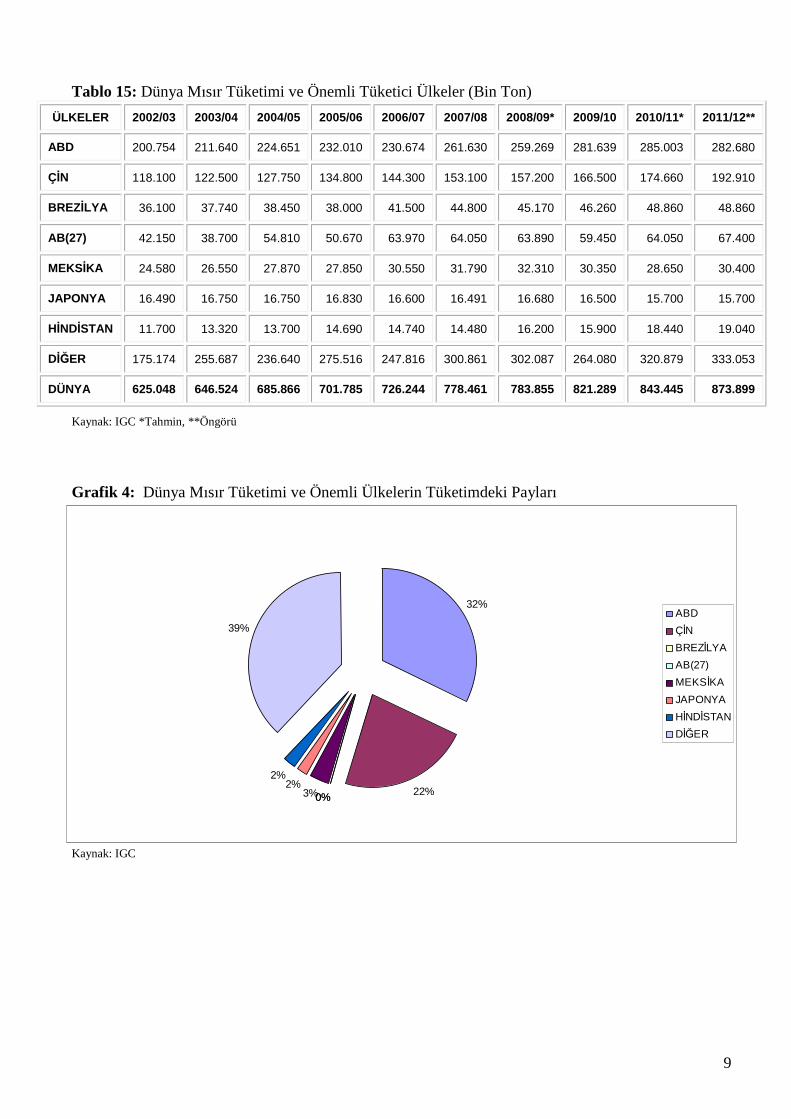

Tablo 15: Dünya Mısır Tüketimi ve Önemli Tüketici Ülkeler (Bin Ton) ÜLKELER 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09* 2009/10 2010/11* 2011/12**

ABD 200.754 211.640 224.651 232.010 230.674 261.630 259.269 281.639 285.003 282.680

ÇİN 118.100 122.500 127.750 134.800 144.300 153.100 157.200 166.500 174.660 192.910

BREZİLYA 36.100 37.740 38.450 38.000 41.500 44.800 45.170 46.260 48.860 48.860

AB(27) 42.150 38.700 54.810 50.670 63.970 64.050 63.890 59.450 64.050 67.400

MEKSİKA 24.580 26.550 27.870 27.850 30.550 31.790 32.310 30.350 28.650 30.400

JAPONYA 16.490 16.750 16.750 16.830 16.600 16.491 16.680 16.500 15.700 15.700

HİNDİSTAN 11.700 13.320 13.700 14.690 14.740 14.480 16.200 15.900 18.440 19.040

DİĞER 175.174 255.687 236.640 275.516 247.816 300.861 302.087 264.080 320.879 333.053

DÜNYA 625.048 646.524 685.866 701.785 726.244 778.461 783.855 821.289 843.445 873.899

Kaynak: IGC *Tahmin, **Öngörü

Grafik 4: Dünya Mısır Tüketimi ve Önemli Ülkelerin Tüketimdeki Payları

32%

22%0%0%3%2%

2%

39%ABDÇİNBREZİLYAAB(27)MEKSİKAJAPONYAHİNDİSTANDİĞER

Kaynak: IGC

10

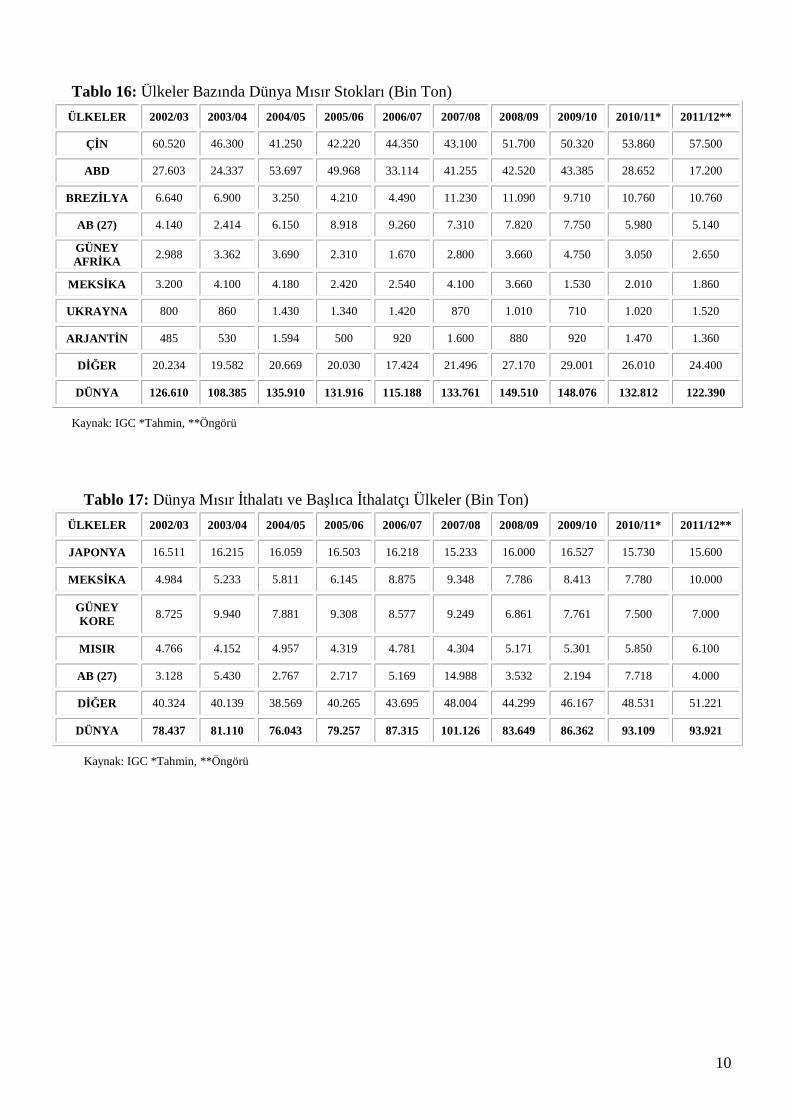

Tablo 16: Ülkeler Bazında Dünya Mısır Stokları (Bin Ton)

ÜLKELER 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

ÇİN 60.520 46.300 41.250 42.220 44.350 43.100 51.700 50.320 53.860 57.500

ABD 27.603 24.337 53.697 49.968 33.114 41.255 42.520 43.385 28.652 17.200

BREZİLYA 6.640 6.900 3.250 4.210 4.490 11.230 11.090 9.710 10.760 10.760

AB (27) 4.140 2.414 6.150 8.918 9.260 7.310 7.820 7.750 5.980 5.140

GÜNEY AFRİKA 2.988 3.362 3.690 2.310 1.670 2.800 3.660 4.750 3.050 2.650

MEKSİKA 3.200 4.100 4.180 2.420 2.540 4.100 3.660 1.530 2.010 1.860

UKRAYNA 800 860 1.430 1.340 1.420 870 1.010 710 1.020 1.520

ARJANTİN 485 530 1.594 500 920 1.600 880 920 1.470 1.360

DİĞER 20.234 19.582 20.669 20.030 17.424 21.496 27.170 29.001 26.010 24.400

DÜNYA 126.610 108.385 135.910 131.916 115.188 133.761 149.510 148.076 132.812 122.390

Kaynak: IGC *Tahmin, **Öngörü

Tablo 17: Dünya Mısır İthalatı ve Başlıca İthalatçı Ülkeler (Bin Ton)

ÜLKELER 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

JAPONYA 16.511 16.215 16.059 16.503 16.218 15.233 16.000 16.527 15.730 15.600

MEKSİKA 4.984 5.233 5.811 6.145 8.875 9.348 7.786 8.413 7.780 10.000

GÜNEY KORE 8.725 9.940 7.881 9.308 8.577 9.249 6.861 7.761 7.500 7.000

MISIR 4.766 4.152 4.957 4.319 4.781 4.304 5.171 5.301 5.850 6.100

AB (27) 3.128 5.430 2.767 2.717 5.169 14.988 3.532 2.194 7.718 4.000

DİĞER 40.324 40.139 38.569 40.265 43.695 48.004 44.299 46.167 48.531 51.221

DÜNYA 78.437 81.110 76.043 79.257 87.315 101.126 83.649 86.362 93.109 93.921

Kaynak: IGC *Tahmin, **Öngörü

11

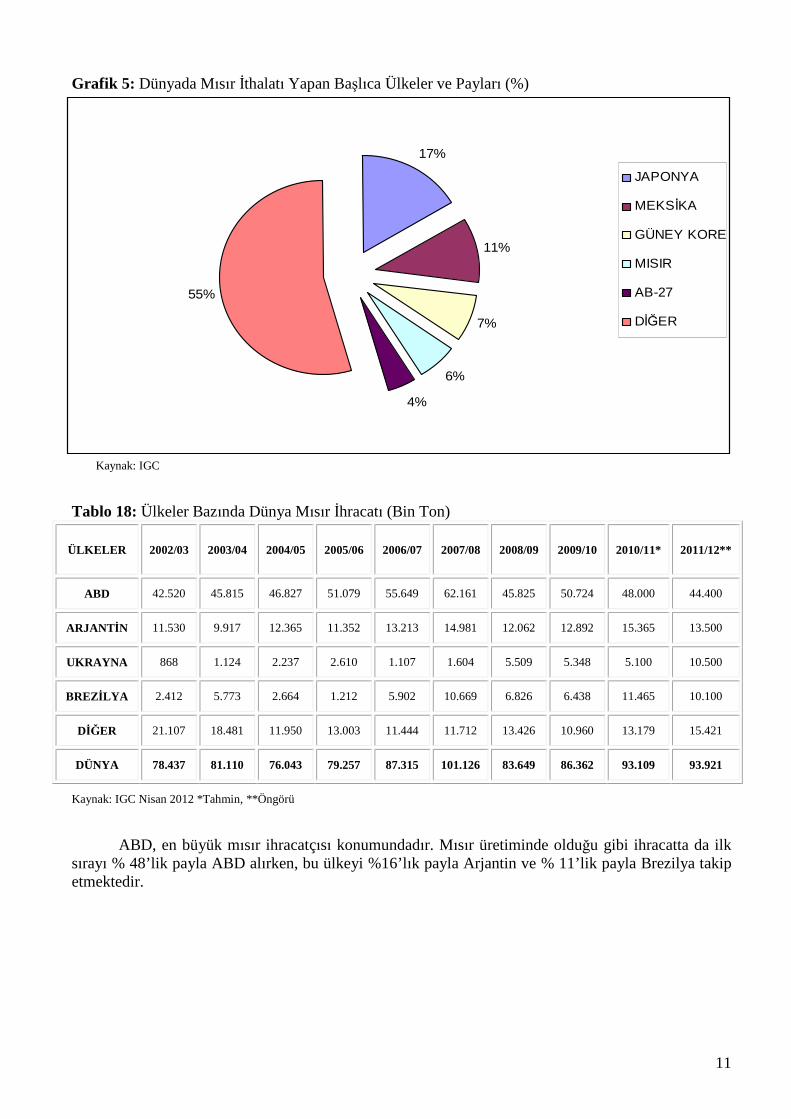

Grafik 5: Dünyada Mısır İthalatı Yapan Başlıca Ülkeler ve Payları (%)

17%

11%

7%

6%

4%

55%

JAPONYA

MEKSİKA

GÜNEY KORE

MISIR

AB-27

DİĞER

Kaynak: IGC

Tablo 18: Ülkeler Bazında Dünya Mısır İhracatı (Bin Ton)

ÜLKELER 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

ABD 42.520 45.815 46.827 51.079 55.649 62.161 45.825 50.724 48.000 44.400

ARJANTİN 11.530 9.917 12.365 11.352 13.213 14.981 12.062 12.892 15.365 13.500

UKRAYNA 868 1.124 2.237 2.610 1.107 1.604 5.509 5.348 5.100 10.500

BREZİLYA 2.412 5.773 2.664 1.212 5.902 10.669 6.826 6.438 11.465 10.100

DİĞER 21.107 18.481 11.950 13.003 11.444 11.712 13.426 10.960 13.179 15.421

DÜNYA 78.437 81.110 76.043 79.257 87.315 101.126 83.649 86.362 93.109 93.921

Kaynak: IGC Nisan 2012 *Tahmin, **Öngörü

ABD, en büyük mısır ihracatçısı konumundadır. Mısır üretiminde olduğu gibi ihracatta da ilk sırayı % 48’lik payla ABD alırken, bu ülkeyi %16’lık payla Arjantin ve % 11’lik payla Brezilya takip etmektedir.

12

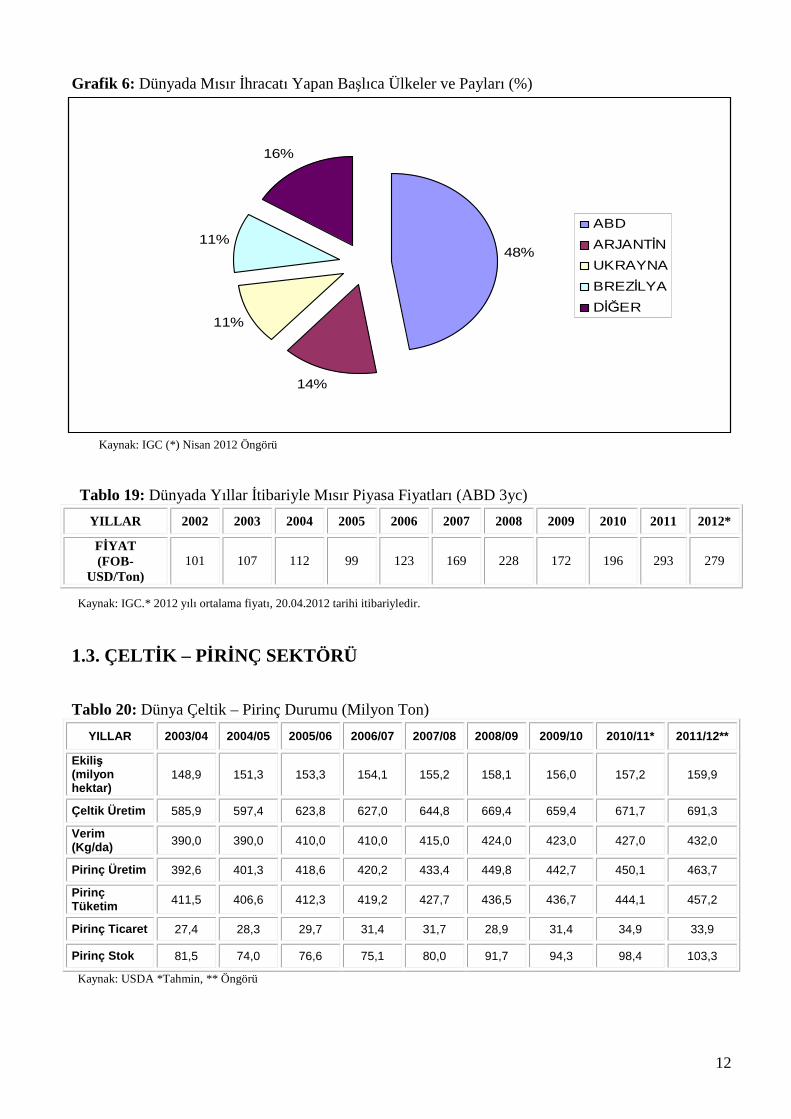

Grafik 6: Dünyada Mısır İhracatı Yapan Başlıca Ülkeler ve Payları (%)

48%

14%

11%

11%

16%

ABDARJANTİNUKRAYNABREZİLYADİĞER

Kaynak: IGC (*) Nisan 2012 Öngörü

Tablo 19: Dünyada Yıllar İtibariyle Mısır Piyasa Fiyatları (ABD 3yc) YILLAR 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

FİYAT (FOB-

USD/Ton) 101 107 112 99 123 169 228 172 196 293 279

Kaynak: IGC.* 2012 yılı ortalama fiyatı, 20.04.2012 tarihi itibariyledir.

1.3. ÇELTİK – PİRİNÇ SEKTÖRÜ Tablo 20: Dünya Çeltik – Pirinç Durumu (Milyon Ton)

YILLAR 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

Ekiliş (milyon hektar)

148,9 151,3 153,3 154,1 155,2 158,1 156,0 157,2 159,9

Çeltik Üretim 585,9 597,4 623,8 627,0 644,8 669,4 659,4 671,7 691,3

Verim (Kg/da) 390,0 390,0 410,0 410,0 415,0 424,0 423,0 427,0 432,0

Pirinç Üretim 392,6 401,3 418,6 420,2 433,4 449,8 442,7 450,1 463,7

Pirinç Tüketim 411,5 406,6 412,3 419,2 427,7 436,5 436,7 444,1 457,2

Pirinç Ticaret 27,4 28,3 29,7 31,4 31,7 28,9 31,4 34,9 33,9

Pirinç Stok 81,5 74,0 76,6 75,1 80,0 91,7 94,3 98,4 103,3

Kaynak: USDA *Tahmin, ** Öngörü

13

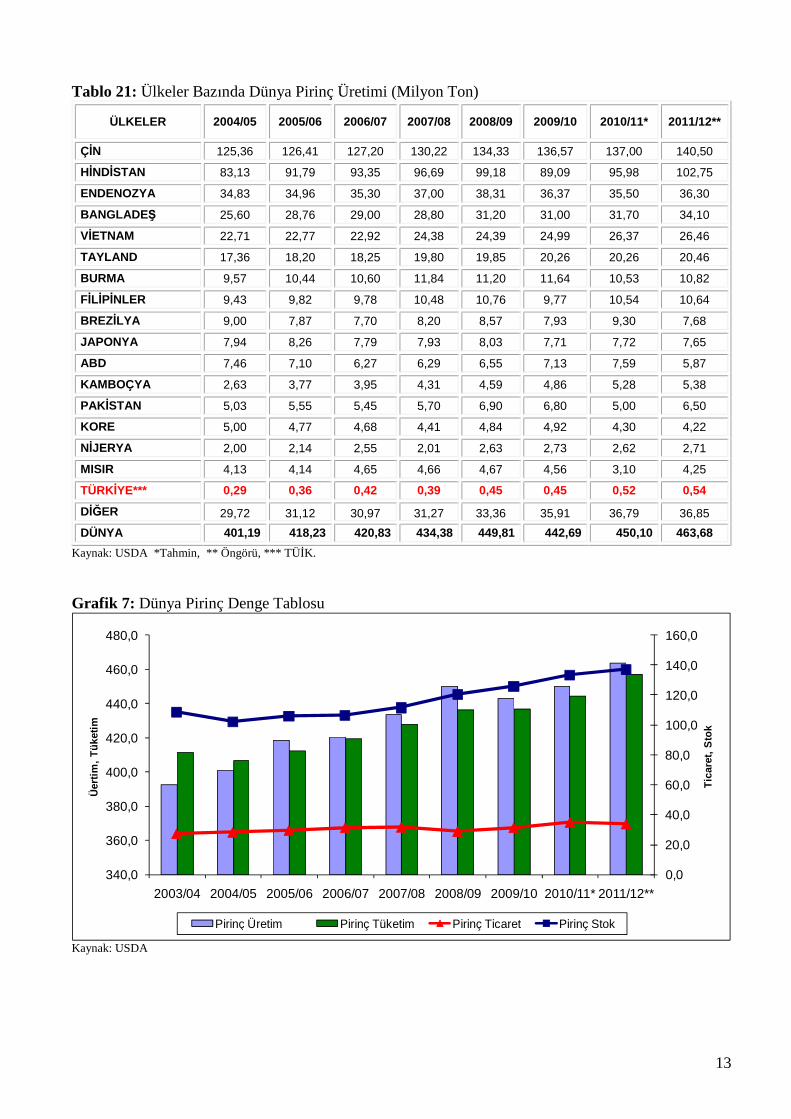

Tablo 21: Ülkeler Bazında Dünya Pirinç Üretimi (Milyon Ton)

ÜLKELER 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

ÇİN 125,36 126,41 127,20 130,22 134,33 136,57 137,00 140,50

HİNDİSTAN 83,13 91,79 93,35 96,69 99,18 89,09 95,98 102,75

ENDENOZYA 34,83 34,96 35,30 37,00 38,31 36,37 35,50 36,30

BANGLADEŞ 25,60 28,76 29,00 28,80 31,20 31,00 31,70 34,10

VİETNAM 22,71 22,77 22,92 24,38 24,39 24,99 26,37 26,46

TAYLAND 17,36 18,20 18,25 19,80 19,85 20,26 20,26 20,46

BURMA 9,57 10,44 10,60 11,84 11,20 11,64 10,53 10,82

FİLİPİNLER 9,43 9,82 9,78 10,48 10,76 9,77 10,54 10,64

BREZİLYA 9,00 7,87 7,70 8,20 8,57 7,93 9,30 7,68

JAPONYA 7,94 8,26 7,79 7,93 8,03 7,71 7,72 7,65

ABD 7,46 7,10 6,27 6,29 6,55 7,13 7,59 5,87

KAMBOÇYA 2,63 3,77 3,95 4,31 4,59 4,86 5,28 5,38

PAKİSTAN 5,03 5,55 5,45 5,70 6,90 6,80 5,00 6,50

KORE 5,00 4,77 4,68 4,41 4,84 4,92 4,30 4,22

NİJERYA 2,00 2,14 2,55 2,01 2,63 2,73 2,62 2,71

MISIR 4,13 4,14 4,65 4,66 4,67 4,56 3,10 4,25

TÜRKİYE*** 0,29 0,36 0,42 0,39 0,45 0,45 0,52 0,54

DİĞER 29,72 31,12 30,97 31,27 33,36 35,91 36,79 36,85 DÜNYA 401,19 418,23 420,83 434,38 449,81 442,69 450,10 463,68

Kaynak: USDA *Tahmin, ** Öngörü, *** TÜİK.

Grafik 7: Dünya Pirinç Denge Tablosu

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

340,0

360,0

380,0

400,0

420,0

440,0

460,0

480,0

2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

Tica

ret,

Stok

Üerti

m, T

üket

im

Pirinç Üretim Pirinç Tüketim Pirinç Ticaret Pirinç Stok

Kaynak: USDA

14

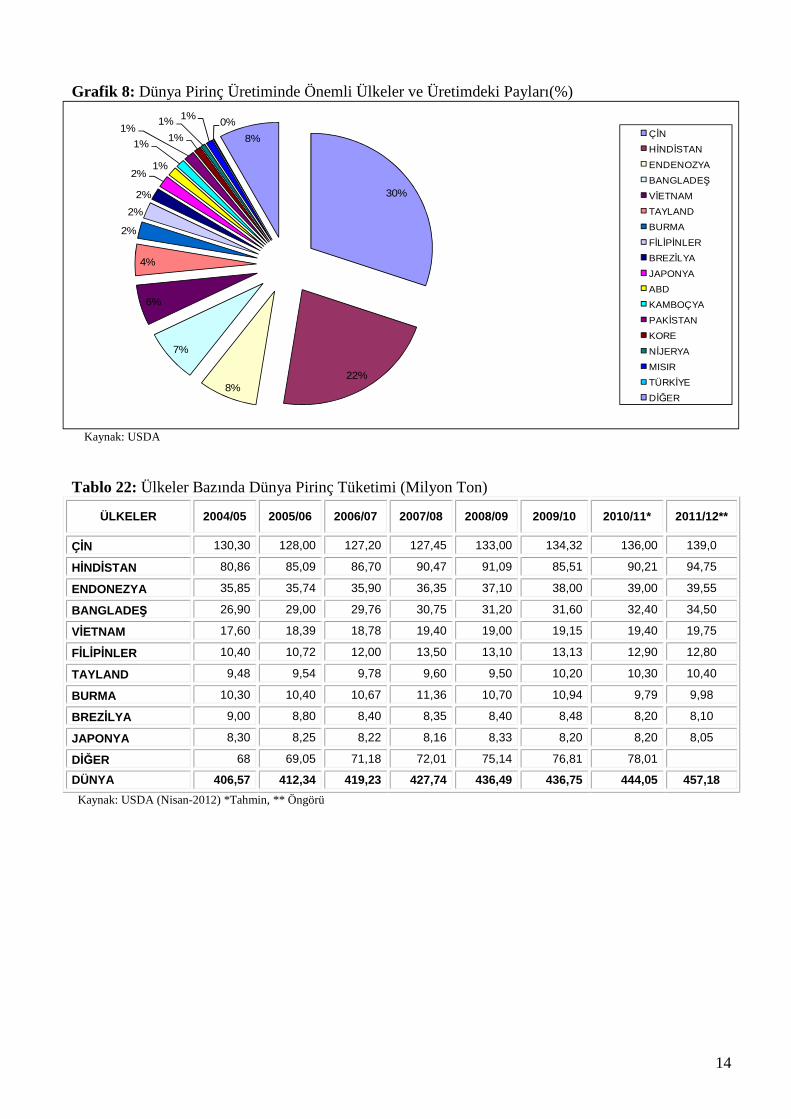

Grafik 8: Dünya Pirinç Üretiminde Önemli Ülkeler ve Üretimdeki Payları(%)

30%

22%8%

7%

6%

4%

2%

2%

2%

2%1%

1%1%

1%1% 1% 0%

8% ÇİNHİNDİSTANENDENOZYABANGLADEŞVİETNAMTAYLANDBURMAFİLİPİNLERBREZİLYAJAPONYAABDKAMBOÇYAPAKİSTANKORENİJERYAMISIRTÜRKİYEDİĞER

Kaynak: USDA

Tablo 22: Ülkeler Bazında Dünya Pirinç Tüketimi (Milyon Ton)

ÜLKELER 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

ÇİN 130,30 128,00 127,20 127,45 133,00 134,32 136,00 139,0

HİNDİSTAN 80,86 85,09 86,70 90,47 91,09 85,51 90,21 94,75

ENDONEZYA 35,85 35,74 35,90 36,35 37,10 38,00 39,00 39,55

BANGLADEŞ 26,90 29,00 29,76 30,75 31,20 31,60 32,40 34,50

VİETNAM 17,60 18,39 18,78 19,40 19,00 19,15 19,40 19,75

FİLİPİNLER 10,40 10,72 12,00 13,50 13,10 13,13 12,90 12,80

TAYLAND 9,48 9,54 9,78 9,60 9,50 10,20 10,30 10,40

BURMA 10,30 10,40 10,67 11,36 10,70 10,94 9,79 9,98

BREZİLYA 9,00 8,80 8,40 8,35 8,40 8,48 8,20 8,10

JAPONYA 8,30 8,25 8,22 8,16 8,33 8,20 8,20 8,05

DİĞER 68 69,05 71,18 72,01 75,14 76,81 78,01

DÜNYA 406,57 412,34 419,23 427,74 436,49 436,75 444,05 457,18 Kaynak: USDA (Nisan-2012) *Tahmin, ** Öngörü

15

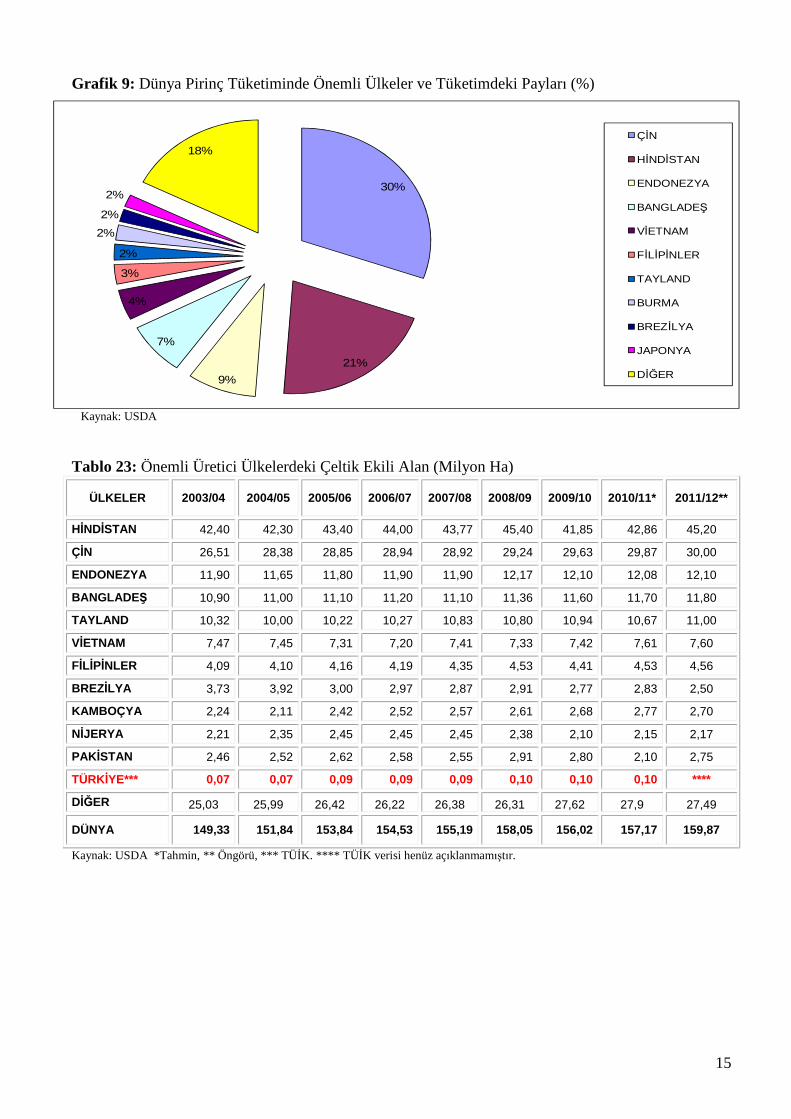

Grafik 9: Dünya Pirinç Tüketiminde Önemli Ülkeler ve Tüketimdeki Payları (%)

30%

21%9%

7%

4%

3%

2%

2%

2%

2%

18%ÇİN

HİNDİSTAN

ENDONEZYA

BANGLADEŞ

VİETNAM

FİLİPİNLER

TAYLAND

BURMA

BREZİLYA

JAPONYA

DİĞER

Kaynak: USDA

Tablo 23: Önemli Üretici Ülkelerdeki Çeltik Ekili Alan (Milyon Ha)

ÜLKELER 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

HİNDİSTAN 42,40 42,30 43,40 44,00 43,77 45,40 41,85 42,86 45,20

ÇİN 26,51 28,38 28,85 28,94 28,92 29,24 29,63 29,87 30,00

ENDONEZYA 11,90 11,65 11,80 11,90 11,90 12,17 12,10 12,08 12,10

BANGLADEŞ 10,90 11,00 11,10 11,20 11,10 11,36 11,60 11,70 11,80

TAYLAND 10,32 10,00 10,22 10,27 10,83 10,80 10,94 10,67 11,00

VİETNAM 7,47 7,45 7,31 7,20 7,41 7,33 7,42 7,61 7,60

FİLİPİNLER 4,09 4,10 4,16 4,19 4,35 4,53 4,41 4,53 4,56

BREZİLYA 3,73 3,92 3,00 2,97 2,87 2,91 2,77 2,83 2,50

KAMBOÇYA 2,24 2,11 2,42 2,52 2,57 2,61 2,68 2,77 2,70

NİJERYA 2,21 2,35 2,45 2,45 2,45 2,38 2,10 2,15 2,17

PAKİSTAN 2,46 2,52 2,62 2,58 2,55 2,91 2,80 2,10 2,75

TÜRKİYE*** 0,07 0,07 0,09 0,09 0,09 0,10 0,10 0,10 ****

DİĞER 25,03 25,99 26,42 26,22 26,38 26,31 27,62 27,9 27,49

DÜNYA 149,33 151,84 153,84 154,53 155,19 158,05 156,02 157,17 159,87

Kaynak: USDA *Tahmin, ** Öngörü, *** TÜİK. **** TÜİK verisi henüz açıklanmamıştır.

16

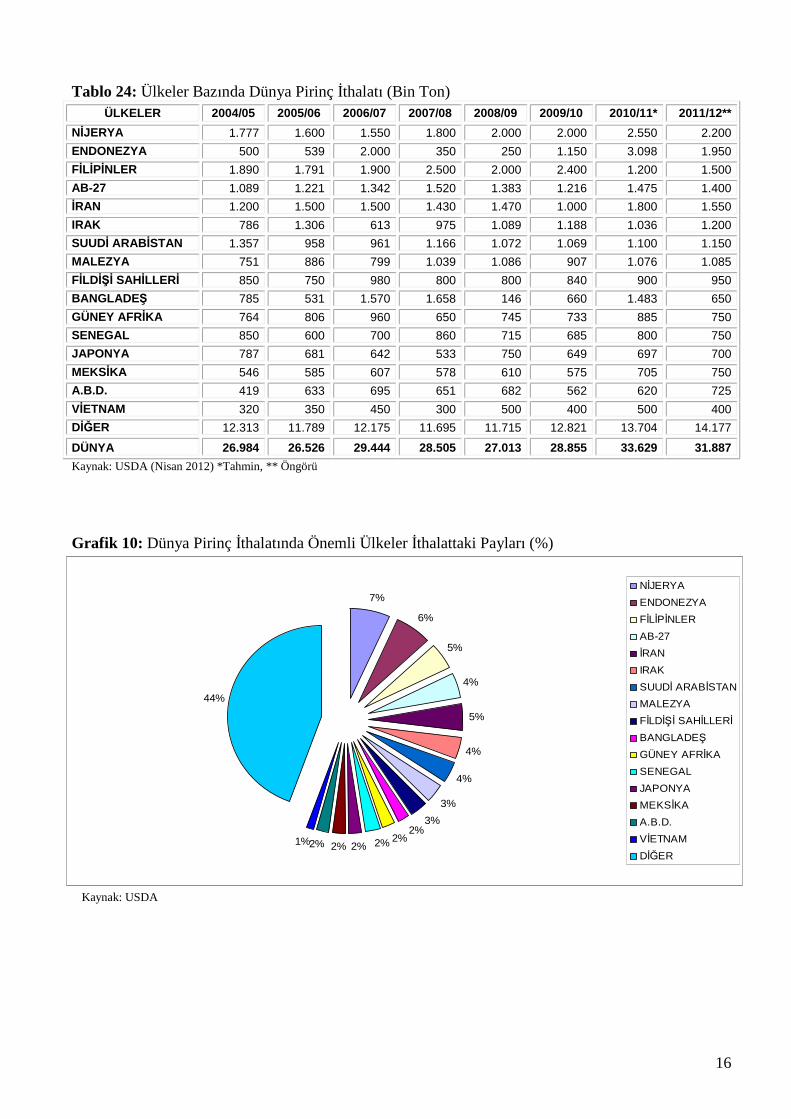

Tablo 24: Ülkeler Bazında Dünya Pirinç İthalatı (Bin Ton)

ÜLKELER 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12** NİJERYA 1.777 1.600 1.550 1.800 2.000 2.000 2.550 2.200 ENDONEZYA 500 539 2.000 350 250 1.150 3.098 1.950 FİLİPİNLER 1.890 1.791 1.900 2.500 2.000 2.400 1.200 1.500 AB-27 1.089 1.221 1.342 1.520 1.383 1.216 1.475 1.400 İRAN 1.200 1.500 1.500 1.430 1.470 1.000 1.800 1.550 IRAK 786 1.306 613 975 1.089 1.188 1.036 1.200 SUUDİ ARABİSTAN 1.357 958 961 1.166 1.072 1.069 1.100 1.150 MALEZYA 751 886 799 1.039 1.086 907 1.076 1.085 FİLDİŞİ SAHİLLERİ 850 750 980 800 800 840 900 950 BANGLADEŞ 785 531 1.570 1.658 146 660 1.483 650 GÜNEY AFRİKA 764 806 960 650 745 733 885 750 SENEGAL 850 600 700 860 715 685 800 750 JAPONYA 787 681 642 533 750 649 697 700 MEKSİKA 546 585 607 578 610 575 705 750 A.B.D. 419 633 695 651 682 562 620 725 VİETNAM 320 350 450 300 500 400 500 400 DİĞER 12.313 11.789 12.175 11.695 11.715 12.821 13.704 14.177

DÜNYA 26.984 26.526 29.444 28.505 27.013 28.855 33.629 31.887 Kaynak: USDA (Nisan 2012) *Tahmin, ** Öngörü

Grafik 10: Dünya Pirinç İthalatında Önemli Ülkeler İthalattaki Payları (%)

7%

6%

5%

4%

5%

4%

4%

3%3%

2%2%2%2%2%2%1%

44%

NİJERYAENDONEZYAFİLİPİNLERAB-27İRANIRAKSUUDİ ARABİSTANMALEZYAFİLDİŞİ SAHİLLERİBANGLADEŞGÜNEY AFRİKASENEGALJAPONYAMEKSİKAA.B.D.VİETNAMDİĞER

Kaynak: USDA

17

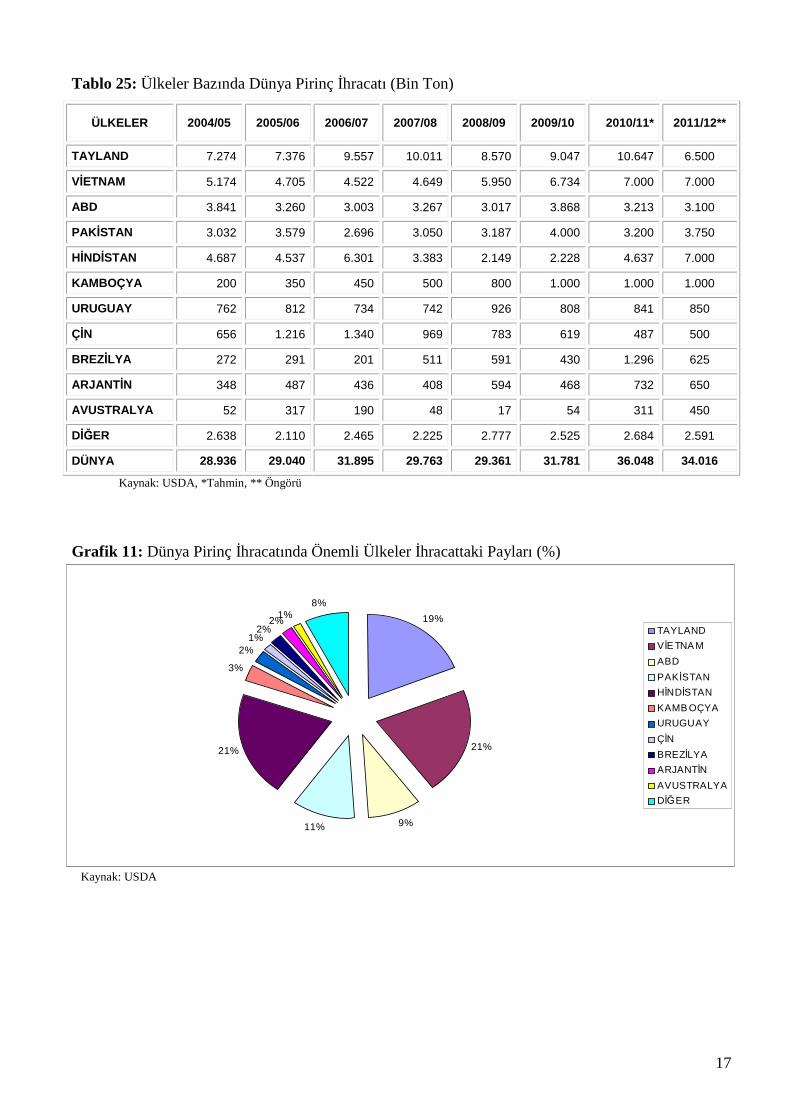

Tablo 25: Ülkeler Bazında Dünya Pirinç İhracatı (Bin Ton)

ÜLKELER 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11* 2011/12**

TAYLAND 7.274 7.376 9.557 10.011 8.570 9.047 10.647 6.500

VİETNAM 5.174 4.705 4.522 4.649 5.950 6.734 7.000 7.000

ABD 3.841 3.260 3.003 3.267 3.017 3.868 3.213 3.100

PAKİSTAN 3.032 3.579 2.696 3.050 3.187 4.000 3.200 3.750

HİNDİSTAN 4.687 4.537 6.301 3.383 2.149 2.228 4.637 7.000

KAMBOÇYA 200 350 450 500 800 1.000 1.000 1.000

URUGUAY 762 812 734 742 926 808 841 850

ÇİN 656 1.216 1.340 969 783 619 487 500

BREZİLYA 272 291 201 511 591 430 1.296 625

ARJANTİN 348 487 436 408 594 468 732 650

AVUSTRALYA 52 317 190 48 17 54 311 450

DİĞER 2.638 2.110 2.465 2.225 2.777 2.525 2.684 2.591

DÜNYA 28.936 29.040 31.895 29.763 29.361 31.781 36.048 34.016

Kaynak: USDA, *Tahmin, ** Öngörü

Grafik 11: Dünya Pirinç İhracatında Önemli Ülkeler İhracattaki Payları (%)

19%

21%

9%11%

21%

3%

2%1%

2%2%1%

8%

TAYLANDVİE TNA MABDPAKİSTANHİNDİSTANKAMB OÇYAURUGUAYÇİNBREZİLYAARJANTİNAVUSTRALYADİĞER

Kaynak: USDA

18

Tablo 26: Dünyada Yıllar İtibariyle Pirinç Fob Fiyatları ($/Ton)

ÜRÜN ÇEŞİDİ 2004 2005 2006 2007 2008 2009 2010 2011 2012

AB Baldo (Uzun tane) - - - - - 1.283 866 1.281 867

ABD (Orta tane California) 493 418 512 557 913 1019 764 855 809

Mısır (Orta tane) 317 327 375 468 1.000 782 607 577* 577*

Tayland %100B (Uzun tane) 244 291 311 335 679 565 507 559 551

Kaynak: MEDIUM GRAIN RICE, IGC, FAO * FAO’nun açıkladığı son fiyat olan Mayıs-2010 raporundaki fiyattır.

1.4. MERCİMEK SEKTÖRÜ Tablo 27: Dünya Mercimek (Kırmızı+Yeşil) Verileri

YILLAR EKİLİŞ (Ha) ÜRETİM (TON) VERİM (KG/DA)

2004 3.883.966 3.606.888 93

2005 4.093.887 4.042.871 99

2006 3.828.212 3.338.204 87

2007 3.703.056 3.299.496 89

2008 3.317.671 2.826.715 85

2009 3.697.573 3.931.808 106

2010 4.189.502 4.585.439 110

Kaynak: FAOSTAT | © FAO Statistics Division 23 Şubat 2012

Tablo 28: Dünya Mercimek (Kırmızı+Yeşil) Üretimi ve Başlıca Üretici Ülkeler (Ton) ÜLKELER 2003 2004 2005 2006 2007 2008 2009 2010

KANADA 484.600 915.800 1.164.300 692.800 733.900 1.043.200 1.510.200 1.947.100

HİNDİSTAN 873.200 1.037.800 994.200 946.200 910.000 810.000 950.000 900.000

TÜRKİYE 540.000 540.000 570.000 622.684 535.181 131.188 302.181 447.400

ABD 110.767 189.692 238.000 147.145 165.561 108.545 265.760 392.670

NEPAL 149.963 158.671 160.716 157.963 164.694 161.147 147.725 151.757

AVUSTRALYA 103.811 52.300 210.000 36.000 131.000 64.234 143.000 140.000

DİĞER 717.825 712.625 705.655 735.412 659.160 508.401 612.942 606.512

DÜNYA 2.980.166 3.606.888 4.042.871 3.338.204 3.299.496 2.826.715 3.931.808 4.585.439

Kaynak: FAOSTAT | © FAO Statistics Division 23 Şubat 2012

19

Tablo 29: Dünya Mercimek (Kırmızı+Yeşil) İhracatı ve Önemli İhracatçı Ülkeler (Ton)

ÜLKELER 2003 2004 2005 2006 2007 2008 2009

KANADA 370.876 373.549 576.878 683.022 921.394 852.876 1.240.800

ABD 97.198 87.551 162.520 130.732 122.774 168.646 184.077

TÜRKİYE 216.918 171.185 118.421 301.329 186.271 70.340 130.064

AVUSTURALYA 84.595 150.314 108.341 173.036 101.611 76.026 67.116

NEPAL 30.449 15.252 14.591 7.778 4.109 16.417 56.768

DİĞER 241.133 329.815 422.838 257.451 313.344 135.609 120.322

DÜNYA 1.041.169 1.127.666 1.403.589 1.553.348 1.649.503 1.319.914 1.799.147

Kaynak: FAOSTAT | © FAO Statistics Division 26 Eylül 2011

Tablo 30: Dünya Mercimek (Kırmızı+Yeşil) İthalatı ve Önemli İthalatçı Ülkeler (Ton)

ÜLKELER 2003 2004 2005 2006 2007 2008 2009

HİNDİSTAN 37.949 26.569 36.114 58.935 230.557 33.210 288.077

AB 195.024 192.234 215.538 220.854 209.223 204.722 187.541

BANGLEDEŞ 122.785 109.819 84.508 73.402 138.471 38.960 177.673

TÜRKİYE 16.909 5.557 64.281 69.071 30.979 191.683 141.541

BİRLEŞİK ARAP EMİRLİKLERİ 17.846 10.084 17.186 81.693 64.540 82.537 125.233

SRİLANKA 90.932 92.621 86.389 76.207 102.505 102.710 107.983

MISIR 61.177 88.701 108.257 76.784 84.463 66.364 91.475

PAKİSTAN 80.769 35.514 51.156 81.053 88.610 70.019 66.510

DİĞER 495.041 469.265 653.019 546.463 588.625 535.943 526.181

DÜNYA 1.118.432 1.030.364 1.316.448 1.284.462 1.537.973 1.326.148 1.712.214

Kaynak: FAOSTAT | © FAO Statistics Division 26 Eylül 2011

Tablo 31: Kanada ve Hindistan Mercimeği İçin Yaklaşık İthal Maliyeti

İthal Maliyeti Kırmızı

Mercimek Fiyatı $/ton

Navlun + Sigorta

(US$/Ton)

GV Oranı (%)

Tahakkuk Eden İthal

Vergisi (US$/Ton)

Sair Masraflar (US$/Ton) US$/Ton TL/Ton

KANADA 617* 35 19,3 126 10 788 1.411

HİNDİSTAN 670** 35 19,3 136 10 851 1.525

* Statpub sitesinden alınan 20 Nisan 2012 tarihli ihracat fiyatıdır. **16-23 haftasına ait iç piyasa fiyatı olup mercimek ihracatı hala kapalıdır. Dolar Kuru:1,7915 TL alınmıştır.

20

SEKTÖR RAPORU

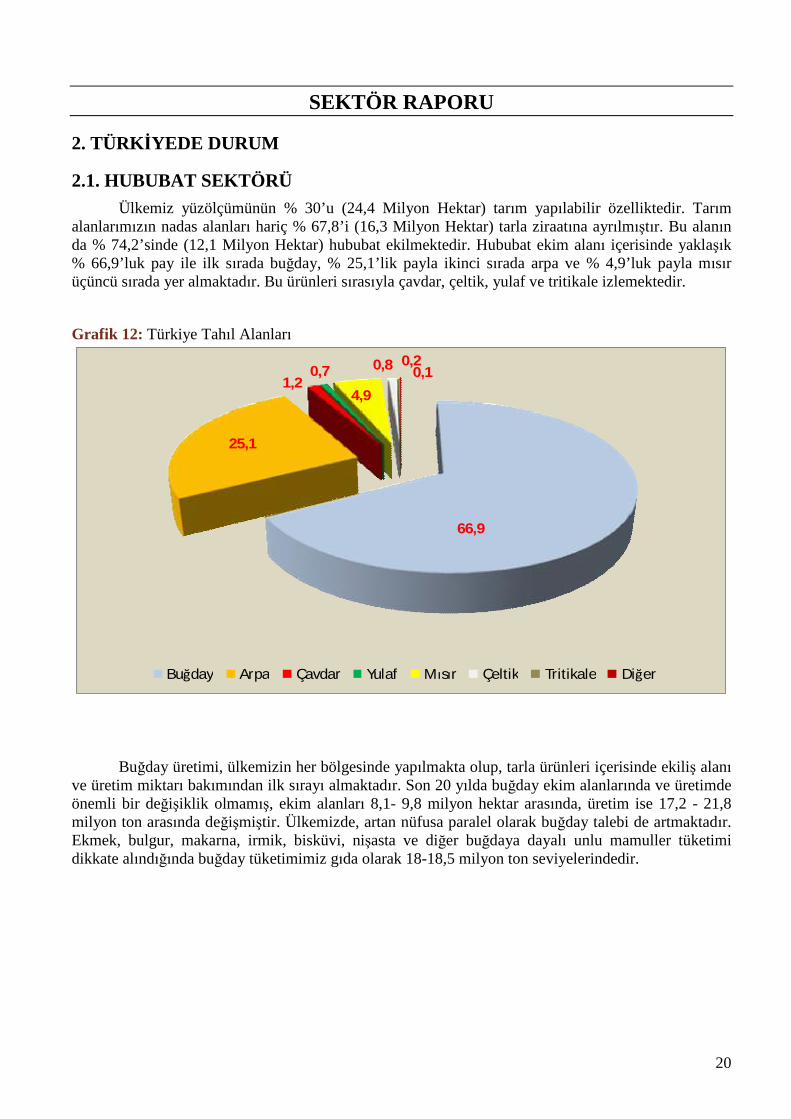

2. TÜRKİYEDE DURUM

2.1. HUBUBAT SEKTÖRÜ Ülkemiz yüzölçümünün % 30’u (24,4 Milyon Hektar) tarım yapılabilir özelliktedir. Tarım

alanlarımızın nadas alanları hariç % 67,8’i (16,3 Milyon Hektar) tarla ziraatına ayrılmıştır. Bu alanın da % 74,2’sinde (12,1 Milyon Hektar) hububat ekilmektedir. Hububat ekim alanı içerisinde yaklaşık % 66,9’luk pay ile ilk sırada buğday, % 25,1’lik payla ikinci sırada arpa ve % 4,9’luk payla mısır üçüncü sırada yer almaktadır. Bu ürünleri sırasıyla çavdar, çeltik, yulaf ve tritikale izlemektedir.

Grafik 12: Türkiye Tahıl Alanları

Buğday Arpa Çavdar Yulaf Mısır Çeltik Tritikale Diğer

25,1

66,9

4,91,2

0,7 0,8 0,20,1

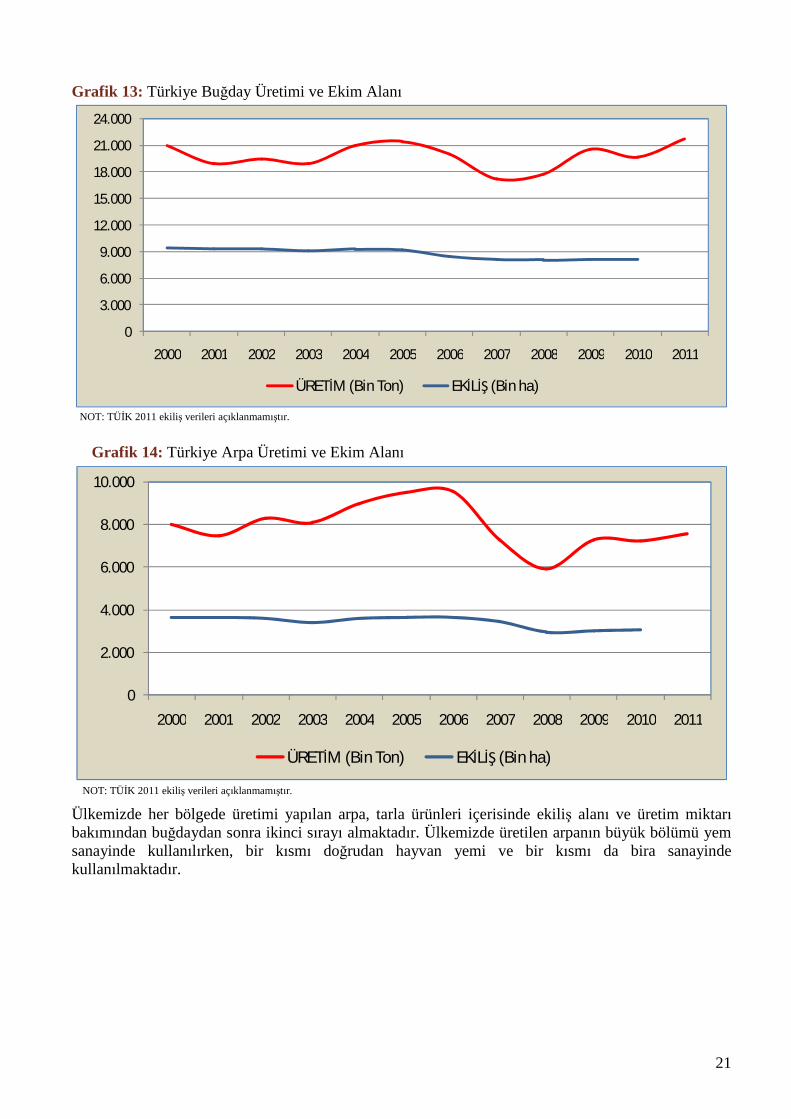

Buğday üretimi, ülkemizin her bölgesinde yapılmakta olup, tarla ürünleri içerisinde ekiliş alanı ve üretim miktarı bakımından ilk sırayı almaktadır. Son 20 yılda buğday ekim alanlarında ve üretimde önemli bir değişiklik olmamış, ekim alanları 8,1- 9,8 milyon hektar arasında, üretim ise 17,2 - 21,8 milyon ton arasında değişmiştir. Ülkemizde, artan nüfusa paralel olarak buğday talebi de artmaktadır. Ekmek, bulgur, makarna, irmik, bisküvi, nişasta ve diğer buğdaya dayalı unlu mamuller tüketimi dikkate alındığında buğday tüketimimiz gıda olarak 18-18,5 milyon ton seviyelerindedir.

21

Grafik 13: Türkiye Buğday Üretimi ve Ekim Alanı

0

3.000

6.000

9.000

12.000

15.000

18.000

21.000

24.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

ÜRETİM (Bin Ton) EKİLİŞ (Bin ha) NOT: TÜİK 2011 ekiliş verileri açıklanmamıştır.

Grafik 14: Türkiye Arpa Üretimi ve Ekim Alanı

0

2.000

4.000

6.000

8.000

10.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

ÜRETİM (Bin Ton) EKİLİŞ (Bin ha)

NOT: TÜİK 2011 ekiliş verileri açıklanmamıştır.

Ülkemizde her bölgede üretimi yapılan arpa, tarla ürünleri içerisinde ekiliş alanı ve üretim miktarı bakımından buğdaydan sonra ikinci sırayı almaktadır. Ülkemizde üretilen arpanın büyük bölümü yem sanayinde kullanılırken, bir kısmı doğrudan hayvan yemi ve bir kısmı da bira sanayinde kullanılmaktadır.

22

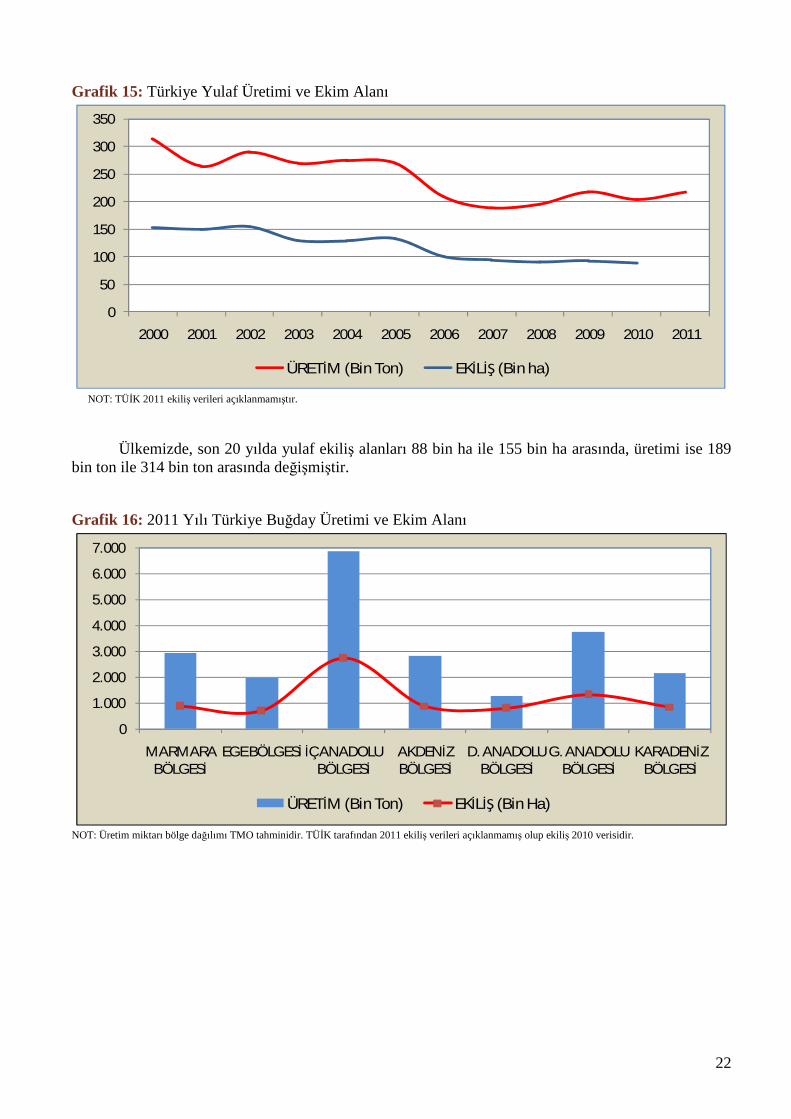

Grafik 15: Türkiye Yulaf Üretimi ve Ekim Alanı

0

50

100

150

200

250

300

350

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

ÜRETİM (Bin Ton) EKİLİŞ (Bin ha)

NOT: TÜİK 2011 ekiliş verileri açıklanmamıştır.

Ülkemizde, son 20 yılda yulaf ekiliş alanları 88 bin ha ile 155 bin ha arasında, üretimi ise 189 bin ton ile 314 bin ton arasında değişmiştir.

Grafik 16: 2011 Yılı Türkiye Buğday Üretimi ve Ekim Alanı

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

MARMARA BÖLGESİ

EGE BÖLGESİ İÇ ANADOLU BÖLGESİ

AKDENİZ BÖLGESİ

D. ANADOLU BÖLGESİ

G. ANADOLU BÖLGESİ

KARADENİZ BÖLGESİ

ÜRETİM (Bin Ton) EKİLİŞ (Bin Ha)

NOT: Üretim miktarı bölge dağılımı TMO tahminidir. TÜİK tarafından 2011 ekiliş verileri açıklanmamış olup ekiliş 2010 verisidir.

23

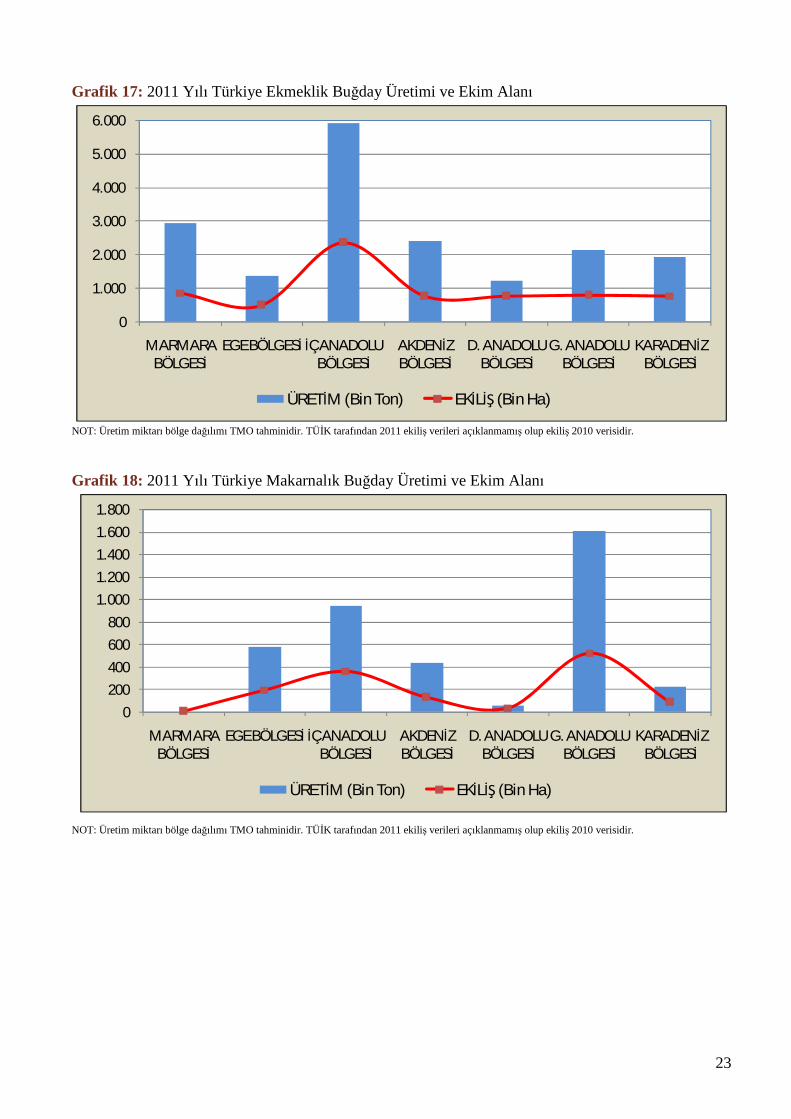

Grafik 17: 2011 Yılı Türkiye Ekmeklik Buğday Üretimi ve Ekim Alanı

0

1.000

2.000

3.000

4.000

5.000

6.000

MARMARA BÖLGESİ

EGE BÖLGESİ İÇ ANADOLU BÖLGESİ

AKDENİZ BÖLGESİ

D. ANADOLU BÖLGESİ

G. ANADOLU BÖLGESİ

KARADENİZ BÖLGESİ

ÜRETİM (Bin Ton) EKİLİŞ (Bin Ha)

NOT: Üretim miktarı bölge dağılımı TMO tahminidir. TÜİK tarafından 2011 ekiliş verileri açıklanmamış olup ekiliş 2010 verisidir.

Grafik 18: 2011 Yılı Türkiye Makarnalık Buğday Üretimi ve Ekim Alanı

0200400600800

1.0001.2001.4001.6001.800

MARMARA BÖLGESİ

EGE BÖLGESİ İÇ ANADOLU BÖLGESİ

AKDENİZ BÖLGESİ

D. ANADOLU BÖLGESİ

G. ANADOLU BÖLGESİ

KARADENİZ BÖLGESİ

ÜRETİM (Bin Ton) EKİLİŞ (Bin Ha)

NOT: Üretim miktarı bölge dağılımı TMO tahminidir. TÜİK tarafından 2011 ekiliş verileri açıklanmamış olup ekiliş 2010 verisidir.

24

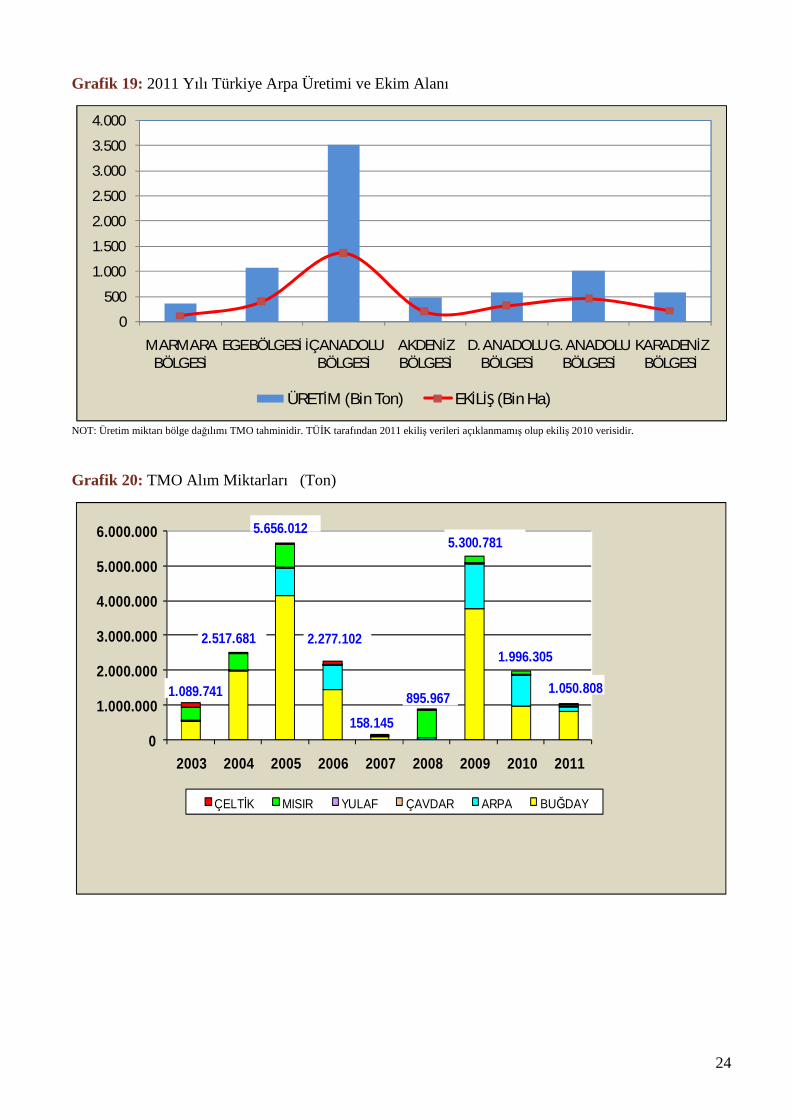

Grafik 19: 2011 Yılı Türkiye Arpa Üretimi ve Ekim Alanı

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

MARMARA BÖLGESİ

EGE BÖLGESİ İÇ ANADOLU BÖLGESİ

AKDENİZ BÖLGESİ

D. ANADOLU BÖLGESİ

G. ANADOLU BÖLGESİ

KARADENİZ BÖLGESİ

ÜRETİM (Bin Ton) EKİLİŞ (Bin Ha)

NOT: Üretim miktarı bölge dağılımı TMO tahminidir. TÜİK tarafından 2011 ekiliş verileri açıklanmamış olup ekiliş 2010 verisidir.

Grafik 20: TMO Alım Miktarları (Ton)

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

2003 2004 2005 2006 2007 2008 2009 2010 2011

ÇELTİK MISIR YULAF ÇAVDAR ARPA BUĞDAY

1.089.741

2.517.681

5.656.012

2.277.102

158.145895.967

5.300.781

1.996.305

1.050.808

25

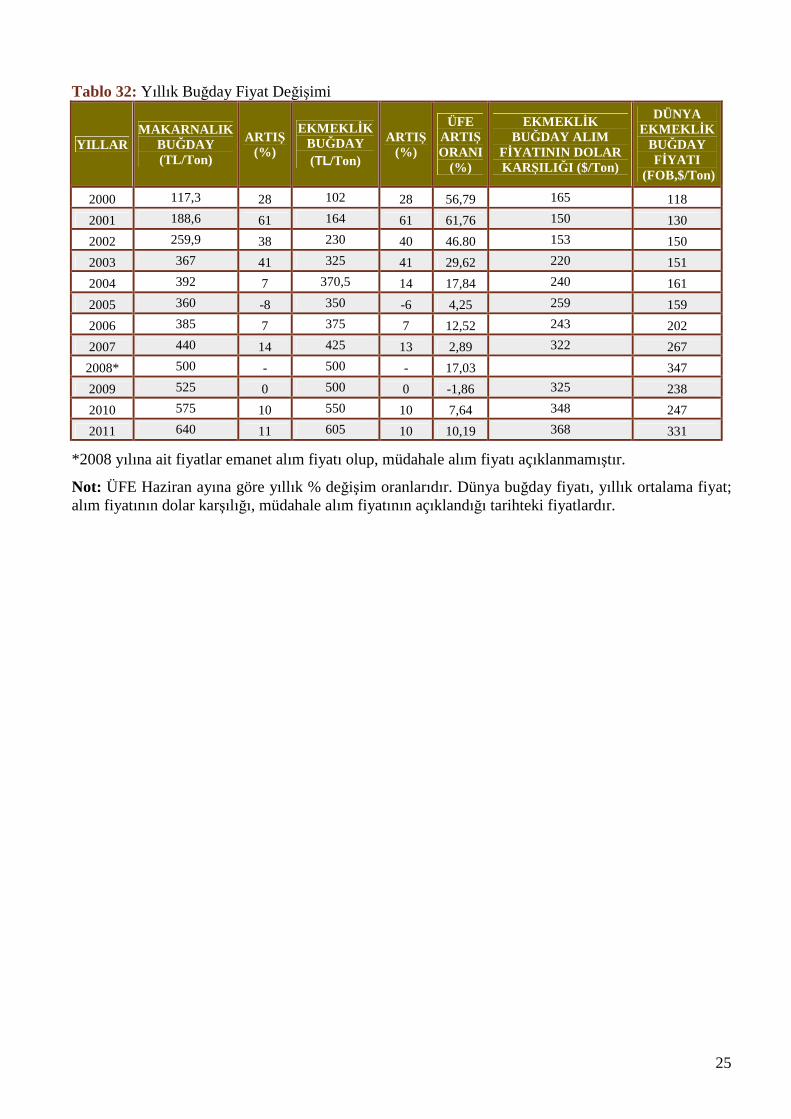

Tablo 32: Yıllık Buğday Fiyat Değişimi

YILLAR MAKARNALIK

BUĞDAY (TL/Ton)

ARTIŞ (%)

EKMEKLİK BUĞDAY (TL/Ton)

ARTIŞ (%)

ÜFE ARTIŞ ORANI

(%)

EKMEKLİK BUĞDAY ALIM

FİYATININ DOLAR KARŞILIĞI ($/Ton)

DÜNYA EKMEKLİK

BUĞDAY FİYATI

(FOB,$/Ton)

2000 117,3 28 102 28 56,79 165 118 2001 188,6 61 164 61 61,76 150 130 2002 259,9 38 230 40 46.80 153 150 2003 367 41 325 41 29,62 220 151 2004 392 7 370,5 14 17,84 240 161 2005 360 -8 350 -6 4,25 259 159 2006 385 7 375 7 12,52 243 202 2007 440 14 425 13 2,89 322 267 2008* 500 - 500 - 17,03 347 2009 525 0 500 0 -1,86 325 238 2010 575 10 550 10 7,64 348 247 2011 640 11 605 10 10,19 368 331

*2008 yılına ait fiyatlar emanet alım fiyatı olup, müdahale alım fiyatı açıklanmamıştır.

Not: ÜFE Haziran ayına göre yıllık % değişim oranlarıdır. Dünya buğday fiyatı, yıllık ortalama fiyat; alım fiyatının dolar karşılığı, müdahale alım fiyatının açıklandığı tarihteki fiyatlardır.

26

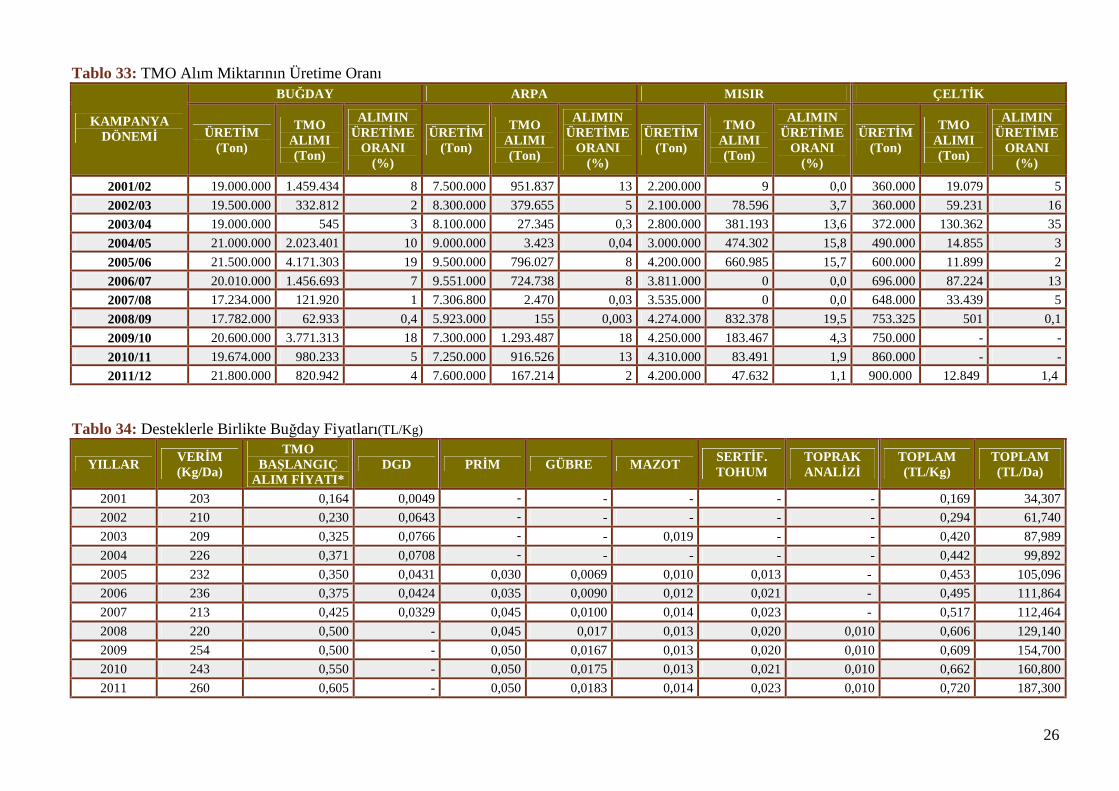

Tablo 33: TMO Alım Miktarının Üretime Oranı BUĞDAY ARPA MISIR ÇELTİK

KAMPANYA DÖNEMİ ÜRETİM

(Ton)

TMO ALIMI (Ton)

ALIMIN ÜRETİME

ORANI (%)

ÜRETİM (Ton)

TMO ALIMI (Ton)

ALIMIN ÜRETİME

ORANI (%)

ÜRETİM (Ton)

TMO ALIMI (Ton)

ALIMIN ÜRETİME

ORANI (%)

ÜRETİM (Ton)

TMO ALIMI (Ton)

ALIMIN ÜRETİME

ORANI (%)

2001/02 19.000.000 1.459.434 8 7.500.000 951.837 13 2.200.000 9 0,0 360.000 19.079 5 2002/03 19.500.000 332.812 2 8.300.000 379.655 5 2.100.000 78.596 3,7 360.000 59.231 16 2003/04 19.000.000 545 3 8.100.000 27.345 0,3 2.800.000 381.193 13,6 372.000 130.362 35 2004/05 21.000.000 2.023.401 10 9.000.000 3.423 0,04 3.000.000 474.302 15,8 490.000 14.855 3 2005/06 21.500.000 4.171.303 19 9.500.000 796.027 8 4.200.000 660.985 15,7 600.000 11.899 2 2006/07 20.010.000 1.456.693 7 9.551.000 724.738 8 3.811.000 0 0,0 696.000 87.224 13 2007/08 17.234.000 121.920 1 7.306.800 2.470 0,03 3.535.000 0 0,0 648.000 33.439 5 2008/09 17.782.000 62.933 0,4 5.923.000 155 0,003 4.274.000 832.378 19,5 753.325 501 0,1 2009/10 20.600.000 3.771.313 18 7.300.000 1.293.487 18 4.250.000 183.467 4,3 750.000 - - 2010/11 19.674.000 980.233 5 7.250.000 916.526 13 4.310.000 83.491 1,9 860.000 - - 2011/12 21.800.000 820.942 4 7.600.000 167.214 2 4.200.000 47.632 1,1 900.000 12.849 1,4

Tablo 34: Desteklerle Birlikte Buğday Fiyatları(TL/Kg)

YILLAR VERİM (Kg/Da)

TMO BAŞLANGIÇ

ALIM FİYATI* DGD PRİM GÜBRE MAZOT SERTİF.

TOHUM TOPRAK ANALİZİ

TOPLAM (TL/Kg)

TOPLAM (TL/Da)

2001 203 0,164 0,0049 - - - - - 0,169 34,307 2002 210 0,230 0,0643 - - - - - 0,294 61,740 2003 209 0,325 0,0766 - - 0,019 - - 0,420 87,989 2004 226 0,371 0,0708 - - - - - 0,442 99,892 2005 232 0,350 0,0431 0,030 0,0069 0,010 0,013 - 0,453 105,096 2006 236 0,375 0,0424 0,035 0,0090 0,012 0,021 - 0,495 111,864 2007 213 0,425 0,0329 0,045 0,0100 0,014 0,023 - 0,517 112,464 2008 220 0,500 - 0,045 0,017 0,013 0,020 0,010 0,606 129,140 2009 254 0,500 - 0,050 0,0167 0,013 0,020 0,010 0,609 154,700 2010 243 0,550 - 0,050 0,0175 0,013 0,021 0,010 0,662 160,800 2011 260 0,605 - 0,050 0,0183 0,014 0,023 0,010 0,720 187,300

27

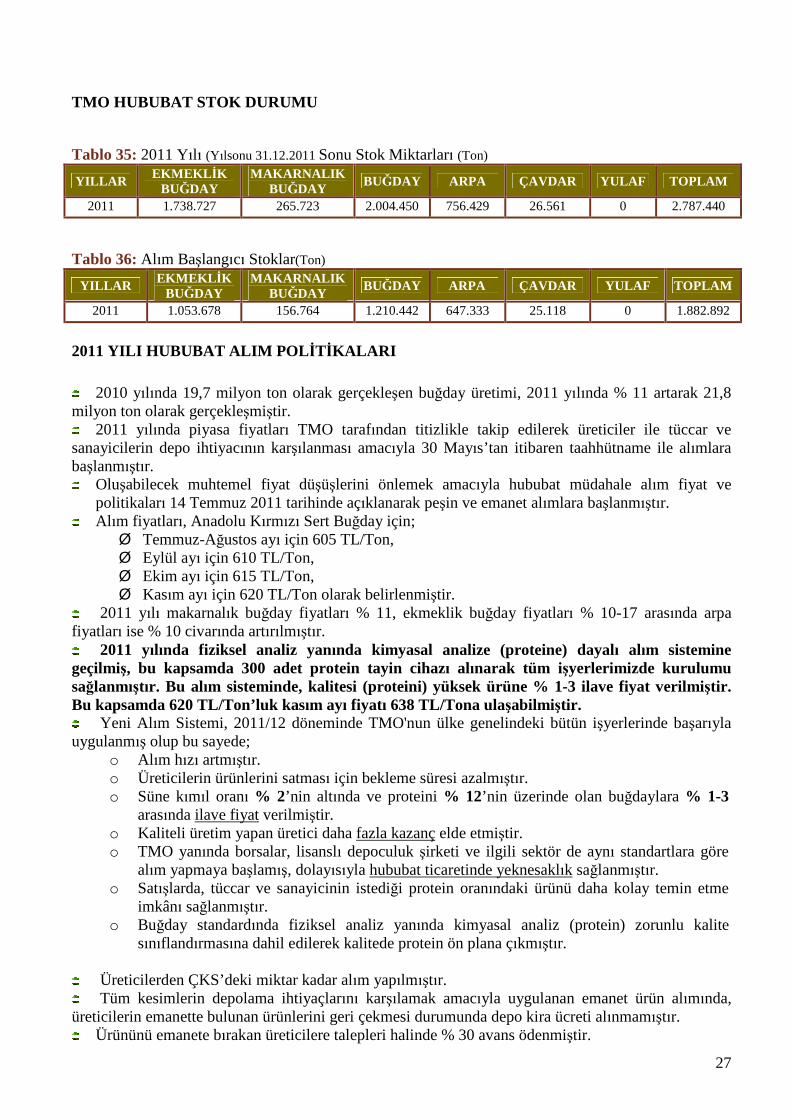

TMO HUBUBAT STOK DURUMU Tablo 35: 2011 Yılı (Yılsonu 31.12.2011 Sonu Stok Miktarları (Ton) YILLAR EKMEKLİK

BUĞDAY MAKARNALIK

BUĞDAY BUĞDAY ARPA ÇAVDAR YULAF TOPLAM

2011 1.738.727 265.723 2.004.450 756.429 26.561 0 2.787.440

Tablo 36: Alım Başlangıcı Stoklar(Ton)

YILLAR EKMEKLİK BUĞDAY

MAKARNALIK BUĞDAY BUĞDAY ARPA ÇAVDAR YULAF TOPLAM

2011 1.053.678 156.764 1.210.442 647.333 25.118 0 1.882.892

2011 YILI HUBUBAT ALIM POLİTİKALARI

2010 yılında 19,7 milyon ton olarak gerçekleşen buğday üretimi, 2011 yılında % 11 artarak 21,8 milyon ton olarak gerçekleşmiştir.

2011 yılında piyasa fiyatları TMO tarafından titizlikle takip edilerek üreticiler ile tüccar ve sanayicilerin depo ihtiyacının karşılanması amacıyla 30 Mayıs’tan itibaren taahhütname ile alımlara başlanmıştır.

Oluşabilecek muhtemel fiyat düşüşlerini önlemek amacıyla hububat müdahale alım fiyat ve politikaları 14 Temmuz 2011 tarihinde açıklanarak peşin ve emanet alımlara başlanmıştır.

Alım fiyatları, Anadolu Kırmızı Sert Buğday için; Ø Temmuz-Ağustos ayı için 605 TL/Ton, Ø Eylül ayı için 610 TL/Ton, Ø Ekim ayı için 615 TL/Ton, Ø Kasım ayı için 620 TL/Ton olarak belirlenmiştir.

2011 yılı makarnalık buğday fiyatları % 11, ekmeklik buğday fiyatları % 10-17 arasında arpa fiyatları ise % 10 civarında artırılmıştır.

2011 yılında fiziksel analiz yanında kimyasal analize (proteine) dayalı alım sistemine geçilmiş, bu kapsamda 300 adet protein tayin cihazı alınarak tüm işyerlerimizde kurulumu sağlanmıştır. Bu alım sisteminde, kalitesi (proteini) yüksek ürüne % 1-3 ilave fiyat verilmiştir. Bu kapsamda 620 TL/Ton’luk kasım ayı fiyatı 638 TL/Tona ulaşabilmiştir.

Yeni Alım Sistemi, 2011/12 döneminde TMO'nun ülke genelindeki bütün işyerlerinde başarıyla uygulanmış olup bu sayede;

o Alım hızı artmıştır. o Üreticilerin ürünlerini satması için bekleme süresi azalmıştır. o Süne kımıl oranı % 2’nin altında ve proteini % 12’nin üzerinde olan buğdaylara % 1-3

arasında ilave fiyat verilmiştir. o Kaliteli üretim yapan üretici daha fazla kazanç elde etmiştir. o TMO yanında borsalar, lisanslı depoculuk şirketi ve ilgili sektör de aynı standartlara göre

alım yapmaya başlamış, dolayısıyla hububat ticaretinde yeknesaklık sağlanmıştır. o Satışlarda, tüccar ve sanayicinin istediği protein oranındaki ürünü daha kolay temin etme

imkânı sağlanmıştır. o Buğday standardında fiziksel analiz yanında kimyasal analiz (protein) zorunlu kalite

sınıflandırmasına dahil edilerek kalitede protein ön plana çıkmıştır.

Üreticilerden ÇKS’deki miktar kadar alım yapılmıştır. Tüm kesimlerin depolama ihtiyaçlarını karşılamak amacıyla uygulanan emanet ürün alımında,

üreticilerin emanette bulunan ürünlerini geri çekmesi durumunda depo kira ücreti alınmamıştır. Ürününü emanete bırakan üreticilere talepleri halinde % 30 avans ödenmiştir.

28

Ödemeler 1 ay içerisinde üretici banka hesaplarına aktarılmıştır. Banka kartı olan üreticilere 15 gün erken ödeme yapılmıştır.

TMO, 220 daimi işyerine ilave olarak hasat döneminde açılan 98 geçici ekip ile toplam 318 noktada alım hizmetlerini aksatmadan sürdürmüştür.

15 borsada alım yapılmıştır. TMO-TOBB Lidaş’ın faaliyete başladığı Polatlı Şube Müdürlüğü hinterlandında emanet alım

yapılmamıştır. Kamu kaynağıyla 300 bin ton kapasiteli depo yapımı için 06.03.2012 tarihinde ihale

gerçekleştirilmiştir 2011 yılında uygulanan bu politikalar sonucunda;

12.04.2012 tarihi itibariyle;

- 106.081 ton makarnalık buğday, - 715.736 ekmeklik buğday, - 167.214 ton arpa, - 1.766 ton çavdar olmak üzere toplam 990.797 ton peşin alım gerçekleştirilmiştir.

Ayrıca 2011/12 kampanya döneminde 952 bin ton emanet alım yapılmıştır. 2.2. MISIR SEKTÖRÜ

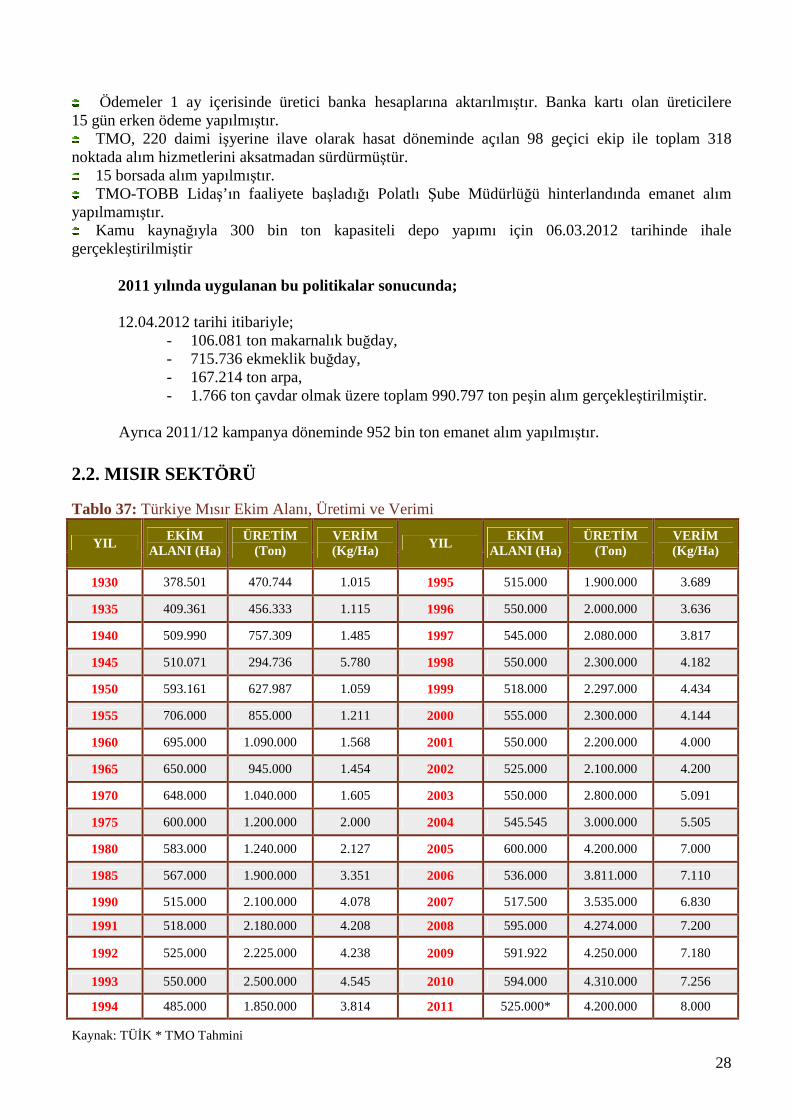

Tablo 37: Türkiye Mısır Ekim Alanı, Üretimi ve Verimi

YIL EKİM ALANI (Ha)

ÜRETİM (Ton)

VERİM (Kg/Ha) YIL EKİM

ALANI (Ha) ÜRETİM

(Ton) VERİM (Kg/Ha)

1930 378.501 470.744 1.015 1995 515.000 1.900.000 3.689

1935 409.361 456.333 1.115 1996 550.000 2.000.000 3.636

1940 509.990 757.309 1.485 1997 545.000 2.080.000 3.817

1945 510.071 294.736 5.780 1998 550.000 2.300.000 4.182

1950 593.161 627.987 1.059 1999 518.000 2.297.000 4.434

1955 706.000 855.000 1.211 2000 555.000 2.300.000 4.144

1960 695.000 1.090.000 1.568 2001 550.000 2.200.000 4.000

1965 650.000 945.000 1.454 2002 525.000 2.100.000 4.200

1970 648.000 1.040.000 1.605 2003 550.000 2.800.000 5.091

1975 600.000 1.200.000 2.000 2004 545.545 3.000.000 5.505

1980 583.000 1.240.000 2.127 2005 600.000 4.200.000 7.000

1985 567.000 1.900.000 3.351 2006 536.000 3.811.000 7.110

1990 515.000 2.100.000 4.078 2007 517.500 3.535.000 6.830

1991 518.000 2.180.000 4.208 2008 595.000 4.274.000 7.200

1992 525.000 2.225.000 4.238 2009 591.922 4.250.000 7.180

1993 550.000 2.500.000 4.545 2010 594.000 4.310.000 7.256

1994 485.000 1.850.000 3.814 2011 525.000* 4.200.000 8.000

Kaynak: TÜİK * TMO Tahmini

29

Son yıllarda yem, nişasta, yağ ve tatlandırıcı sektörü ile biyoyakıt üretiminde kullanımı artan mısırın üretimi de buna paralel olarak artmıştır.

Tablo 38: Bölgelere Göre Mısır Üretimi

Ekilen Alan (Da) Üretim (Ton) Üretimdeki Payı (%) BÖLGELER

2010 Yılı 2011 Yılı* 2010 Yılı 2011 Yılı* 2010 Yılı 2011 Yılı*

MARMARA 750.610 663.617 616.430 600.697 14,3 14,3

KARADENİZ 1.049.768 927.784 300.124 292.464 7,0 7,0

İÇ ANADOLU 216.536 191.375 146.981 143.230 3,4 3,4

EGE 749.715 662.598 695.031 677.292 16,1 16,1

AKDENİZ 1.860.987 1.644.740 1.603.908 1.562.973 37,2 37,2

GÜNEYDOĞU ANADOLU 1.299.202 1.148.235 940.877 916.864 21,8 21,8

DOĞU ANADOLU 13.182 11.650 6.649 6.479 0,2 0,2

GENEL TOPLAM 5.940.000 5.250.000 4.310.000 4.200.000 100 100 Kaynak: TÜİK * 2011 yılı bölge bazında ekiliş ve üretim bilgileri, TMO işyerleri verilerine dayanılarak bölgeler bazında hazırlanmıştır.

Ülkemizde mısır; yem, nişasta, glikoz, yağ ve son yıllarda biyoetanol üretiminde kullanılmaktadır. Daha çok Çukurova, Amik Ovası ve Güneydoğu Anadolu Bölgesi’nde yetiştirilen mısır, özellikle pamuk olmak üzere buğday ve yağlı tohumlara münavebeli ekilen bir üründür.

Bu nedenle üreticiler; alternatif ürün fiyatları, bu ürünlere verilen desteklere ve toplam kazanca bakarak ikame ürünler veya mısır arasında tercih yapmaktadır. Bu da zaman zaman mısır üretiminde dalgalanmalara yol açabilmektedir. Tabloların incelenmesinden de görüleceği üzere son yıllarda çiftçilerimizin bilinçlenmeleri (mekanizasyon, gübre, tohumluk vb.) neticesinde mısır üretiminde önemli artışlar olmuştur.

Tablo 39: Yıllar İtibariyle Türkiye Mısır Tüketimi (Bin Ton)

YILLAR TALEP YILLAR TALEP YILLAR TALEP YILLAR TALEP

1988 2.230 1994 1.783 2000 3.084 2006 4.272

1989 2.528 1995 2.521 2001 3.359 2007 4.211

1990 2.604 1996 1.897 2002 3.161 2008 5.187

1991 2.247 1997 2.925 2003 4.145 2009 5.153

1992 2.365 1998 3.060 2004 3.461 2010* 4.500

1993 2.551 1999 3.130 2005 4.374 2011* 4.500

Kaynak: TÜİK *TMO tahmini

30

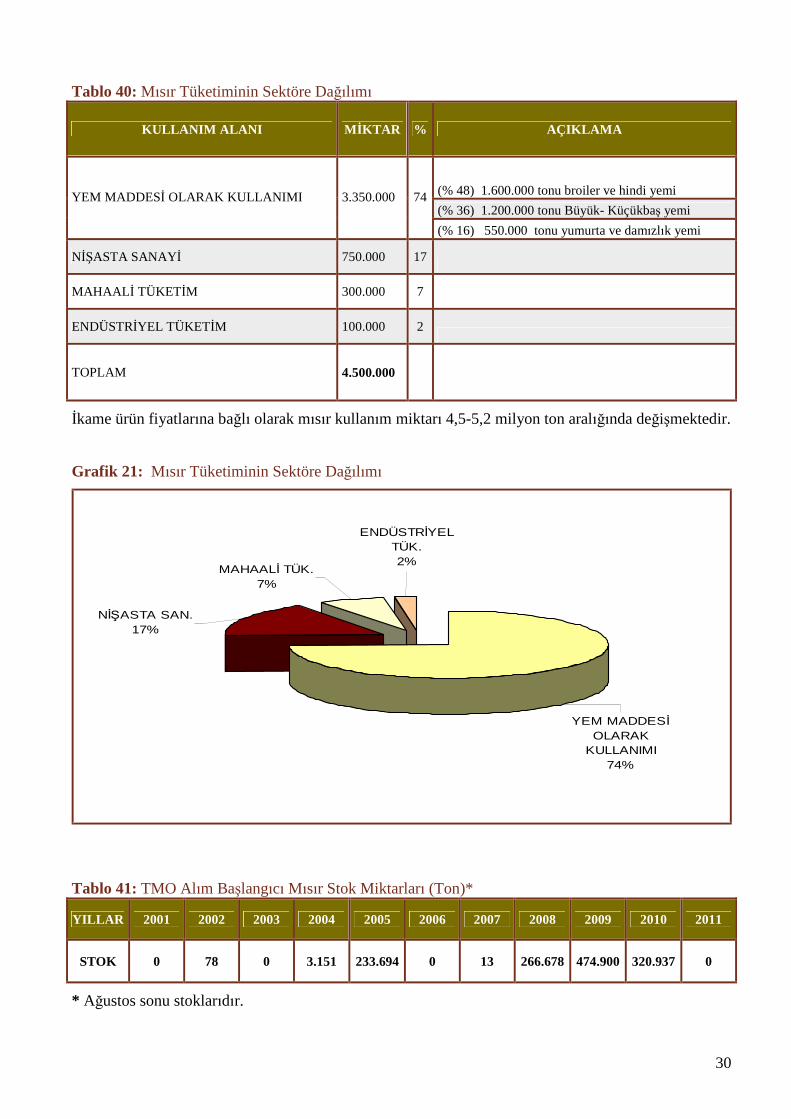

Tablo 40: Mısır Tüketiminin Sektöre Dağılımı

KULLANIM ALANI MİKTAR % AÇIKLAMA

(% 48) 1.600.000 tonu broiler ve hindi yemi (% 36) 1.200.000 tonu Büyük- Küçükbaş yemi

YEM MADDESİ OLARAK KULLANIMI 3.350.000 74

(% 16) 550.000 tonu yumurta ve damızlık yemi

NİŞASTA SANAYİ 750.000 17

MAHAALİ TÜKETİM 300.000 7

ENDÜSTRİYEL TÜKETİM 100.000 2

TOPLAM 4.500.000

İkame ürün fiyatlarına bağlı olarak mısır kullanım miktarı 4,5-5,2 milyon ton aralığında değişmektedir.

Grafik 21: Mısır Tüketiminin Sektöre Dağılımı

YEM MADDESİ OLARAK

KULLANIMI74%

NİŞASTA SAN.17%

MAHAALİ TÜK.7%

ENDÜSTRİYEL TÜK.2%

Tablo 41: TMO Alım Başlangıcı Mısır Stok Miktarları (Ton)*

YILLAR 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

STOK 0 78 0 3.151 233.694 0 13 266.678 474.900 320.937 0

* Ağustos sonu stoklarıdır.

31

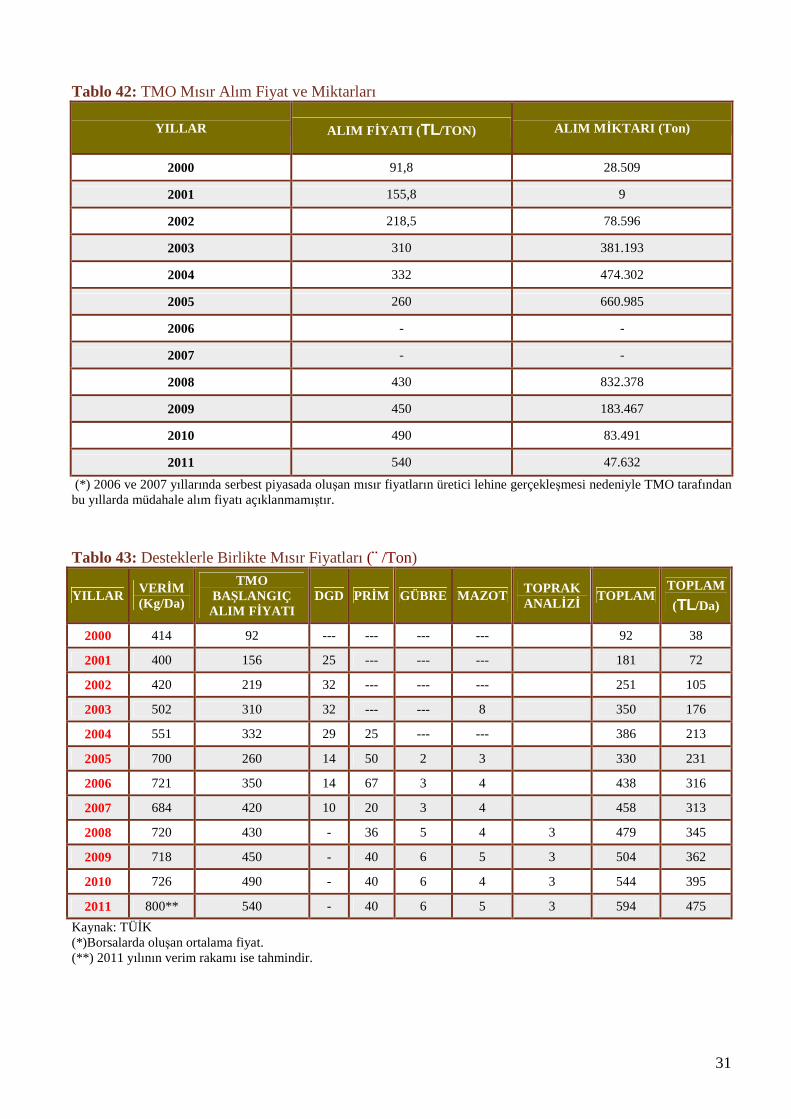

Tablo 42: TMO Mısır Alım Fiyat ve Miktarları

YILLAR ALIM FİYATI (TL/TON) ALIM MİKTARI (Ton)

2000 91,8 28.509

2001 155,8 9

2002 218,5 78.596

2003 310 381.193

2004 332 474.302

2005 260 660.985

2006 - -

2007 - -

2008 430 832.378

2009 450 183.467

2010 490 83.491

2011 540 47.632

(*) 2006 ve 2007 yıllarında serbest piyasada oluşan mısır fiyatların üretici lehine gerçekleşmesi nedeniyle TMO tarafından bu yıllarda müdahale alım fiyatı açıklanmamıştır.

Tablo 43: Desteklerle Birlikte Mısır Fiyatları (¨/Ton)

YILLAR VERİM (Kg/Da)

TMO BAŞLANGIÇ

ALIM FİYATI DGD PRİM GÜBRE MAZOT TOPRAK

ANALİZİ TOPLAM TOPLAM (TL/Da)

2000 414 92 --- --- --- --- 92 38

2001 400 156 25 --- --- --- 181 72

2002 420 219 32 --- --- --- 251 105

2003 502 310 32 --- --- 8 350 176

2004 551 332 29 25 --- --- 386 213

2005 700 260 14 50 2 3 330 231

2006 721 350 14 67 3 4 438 316

2007 684 420 10 20 3 4 458 313

2008 720 430 - 36 5 4 3 479 345

2009 718 450 - 40 6 5 3 504 362

2010 726 490 - 40 6 4 3 544 395

2011 800** 540 - 40 6 5 3 594 475 Kaynak: TÜİK (*)Borsalarda oluşan ortalama fiyat. (**) 2011 yılının verim rakamı ise tahmindir.

32

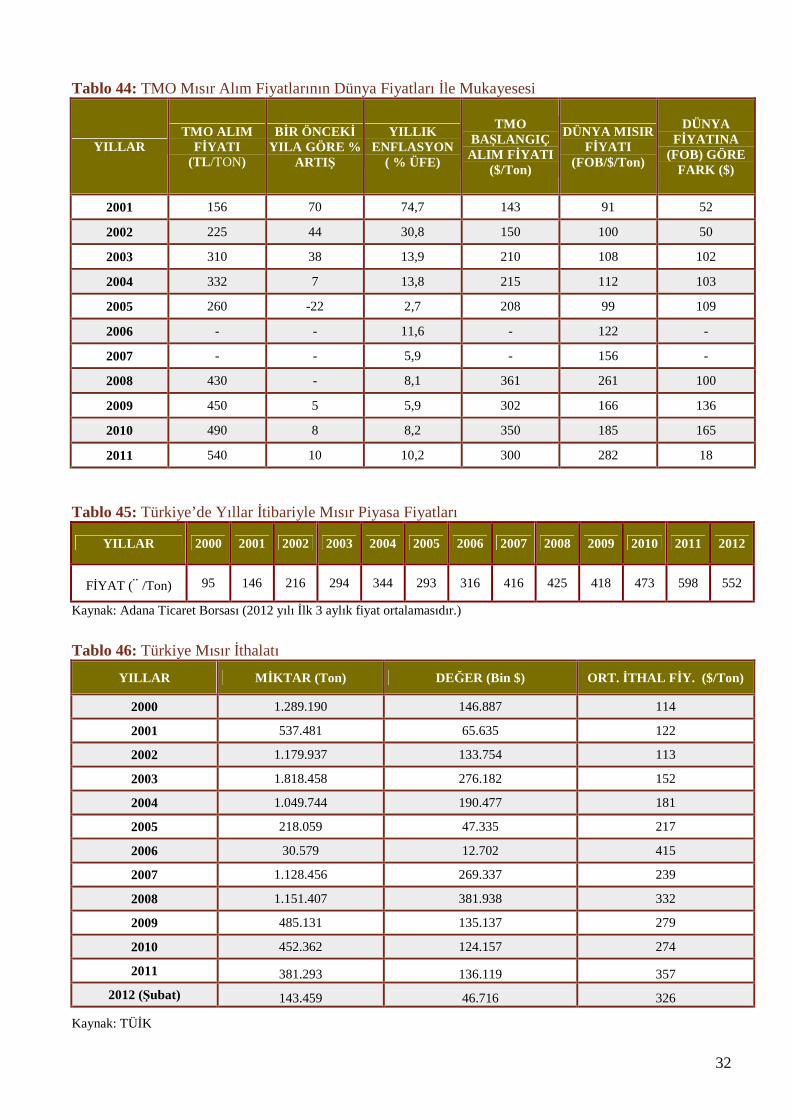

Tablo 44: TMO Mısır Alım Fiyatlarının Dünya Fiyatları İle Mukayesesi

YILLAR TMO ALIM

FİYATI (TL/TON)

BİR ÖNCEKİ YILA GÖRE %

ARTIŞ

YILLIK ENFLASYON

( % ÜFE)

TMO BAŞLANGIÇ

ALIM FİYATI ($/Ton)

DÜNYA MISIR FİYATI

(FOB/$/Ton)

DÜNYA FİYATINA

(FOB) GÖRE FARK ($)

2001 156 70 74,7 143 91 52

2002 225 44 30,8 150 100 50

2003 310 38 13,9 210 108 102

2004 332 7 13,8 215 112 103

2005 260 -22 2,7 208 99 109

2006 - - 11,6 - 122 -

2007 - - 5,9 - 156 -

2008 430 - 8,1 361 261 100

2009 450 5 5,9 302 166 136

2010 490 8 8,2 350 185 165

2011 540 10 10,2 300 282 18

Tablo 45: Türkiye’de Yıllar İtibariyle Mısır Piyasa Fiyatları

YILLAR 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

FİYAT (¨/Ton) 95 146 216 294 344 293 316 416 425 418 473 598 552

Kaynak: Adana Ticaret Borsası (2012 yılı İlk 3 aylık fiyat ortalamasıdır.)

Tablo 46: Türkiye Mısır İthalatı

YILLAR MİKTAR (Ton) DEĞER (Bin $) ORT. İTHAL FİY. ($/Ton)

2000 1.289.190 146.887 114

2001 537.481 65.635 122

2002 1.179.937 133.754 113

2003 1.818.458 276.182 152

2004 1.049.744 190.477 181

2005 218.059 47.335 217

2006 30.579 12.702 415

2007 1.128.456 269.337 239

2008 1.151.407 381.938 332

2009 485.131 135.137 279

2010 452.362 124.157 274

2011 381.293 136.119 357 2012 (Şubat) 143.459 46.716 326

Kaynak: TÜİK

33

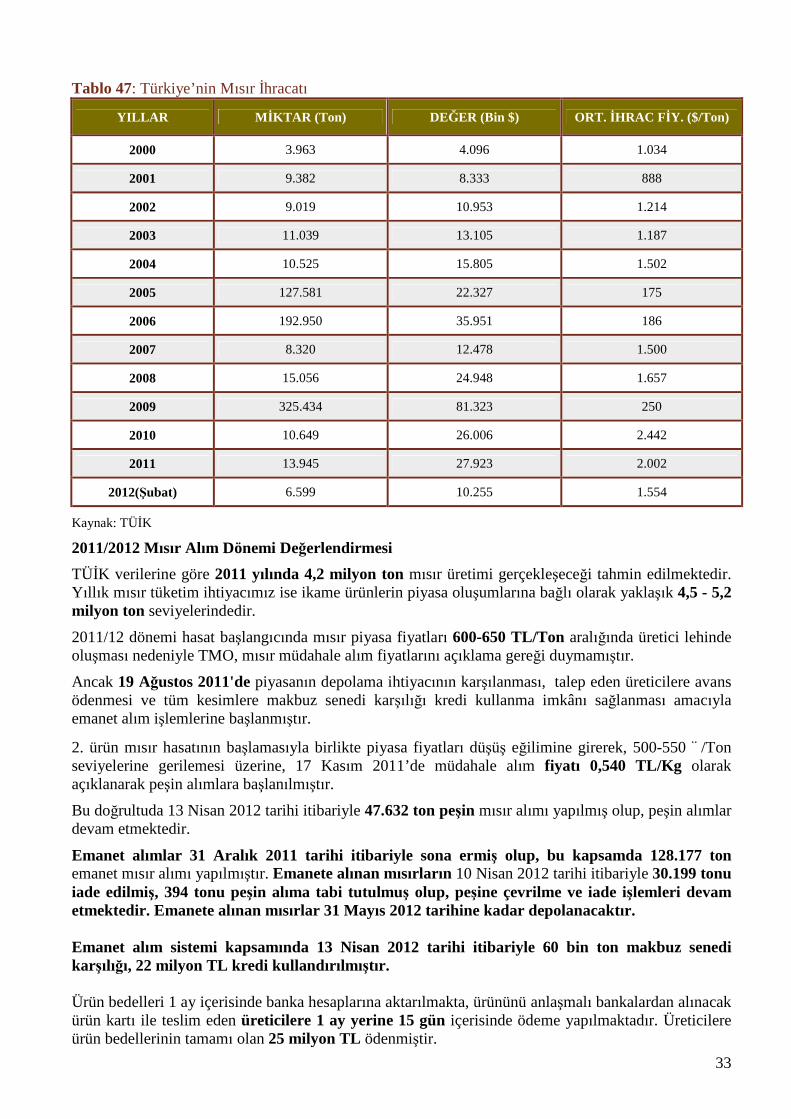

Tablo 47: Türkiye’nin Mısır İhracatı

YILLAR MİKTAR (Ton) DEĞER (Bin $) ORT. İHRAC FİY. ($/Ton)

2000 3.963 4.096 1.034

2001 9.382 8.333 888

2002 9.019 10.953 1.214

2003 11.039 13.105 1.187

2004 10.525 15.805 1.502

2005 127.581 22.327 175

2006 192.950 35.951 186

2007 8.320 12.478 1.500

2008 15.056 24.948 1.657

2009 325.434 81.323 250

2010 10.649 26.006 2.442

2011 13.945 27.923 2.002

2012(Şubat) 6.599 10.255 1.554

Kaynak: TÜİK

2011/2012 Mısır Alım Dönemi Değerlendirmesi TÜİK verilerine göre 2011 yılında 4,2 milyon ton mısır üretimi gerçekleşeceği tahmin edilmektedir. Yıllık mısır tüketim ihtiyacımız ise ikame ürünlerin piyasa oluşumlarına bağlı olarak yaklaşık 4,5 - 5,2 milyon ton seviyelerindedir.

2011/12 dönemi hasat başlangıcında mısır piyasa fiyatları 600-650 TL/Ton aralığında üretici lehinde oluşması nedeniyle TMO, mısır müdahale alım fiyatlarını açıklama gereği duymamıştır.

Ancak 19 Ağustos 2011'de piyasanın depolama ihtiyacının karşılanması, talep eden üreticilere avans ödenmesi ve tüm kesimlere makbuz senedi karşılığı kredi kullanma imkânı sağlanması amacıyla emanet alım işlemlerine başlanmıştır.

2. ürün mısır hasatının başlamasıyla birlikte piyasa fiyatları düşüş eğilimine girerek, 500-550 ¨/Ton seviyelerine gerilemesi üzerine, 17 Kasım 2011’de müdahale alım fiyatı 0,540 TL/Kg olarak açıklanarak peşin alımlara başlanılmıştır.

Bu doğrultuda 13 Nisan 2012 tarihi itibariyle 47.632 ton peşin mısır alımı yapılmış olup, peşin alımlar devam etmektedir.

Emanet alımlar 31 Aralık 2011 tarihi itibariyle sona ermiş olup, bu kapsamda 128.177 ton emanet mısır alımı yapılmıştır. Emanete alınan mısırların 10 Nisan 2012 tarihi itibariyle 30.199 tonu iade edilmiş, 394 tonu peşin alıma tabi tutulmuş olup, peşine çevrilme ve iade işlemleri devam etmektedir. Emanete alınan mısırlar 31 Mayıs 2012 tarihine kadar depolanacaktır. Emanet alım sistemi kapsamında 13 Nisan 2012 tarihi itibariyle 60 bin ton makbuz senedi karşılığı, 22 milyon TL kredi kullandırılmıştır.

Ürün bedelleri 1 ay içerisinde banka hesaplarına aktarılmakta, ürününü anlaşmalı bankalardan alınacak ürün kartı ile teslim eden üreticilere 1 ay yerine 15 gün içerisinde ödeme yapılmaktadır. Üreticilere ürün bedellerinin tamamı olan 25 milyon TL ödenmiştir.

34

2011/2012 Döneminde TMO’ya Emanet Mısır Bırakan

Üreticiler (ÇKS belgesi olanlar); ÇKS’de belirtilen mısırın TMO’dan geri çekilmesi halinde ve/veya herhangi bir nedenle TMO’ca alım işlemine tabi tutulması halinde depo kira ücreti alınmayacaktır. Tüccar ve Sanayiciler (ÇKS belgesi olmayanlar) ve ÇKS’de belirtilen miktarın üzerindeki mısırın; TMO’dan geri çekilmesi halinde depo giriş tarihinden itibaren 0,05 TL/TON/GÜN+KDV, herhangi bir nedenle TMO’ca zorunlu alım işlemine tabi tutulması halinde ise depo giriş tarihinden itibaren 0,30 TL/TON/GÜN+KDV depo kira ücreti alınacaktır.

2.3. ÇELTİK-PİRİNÇ SEKTÖRÜ

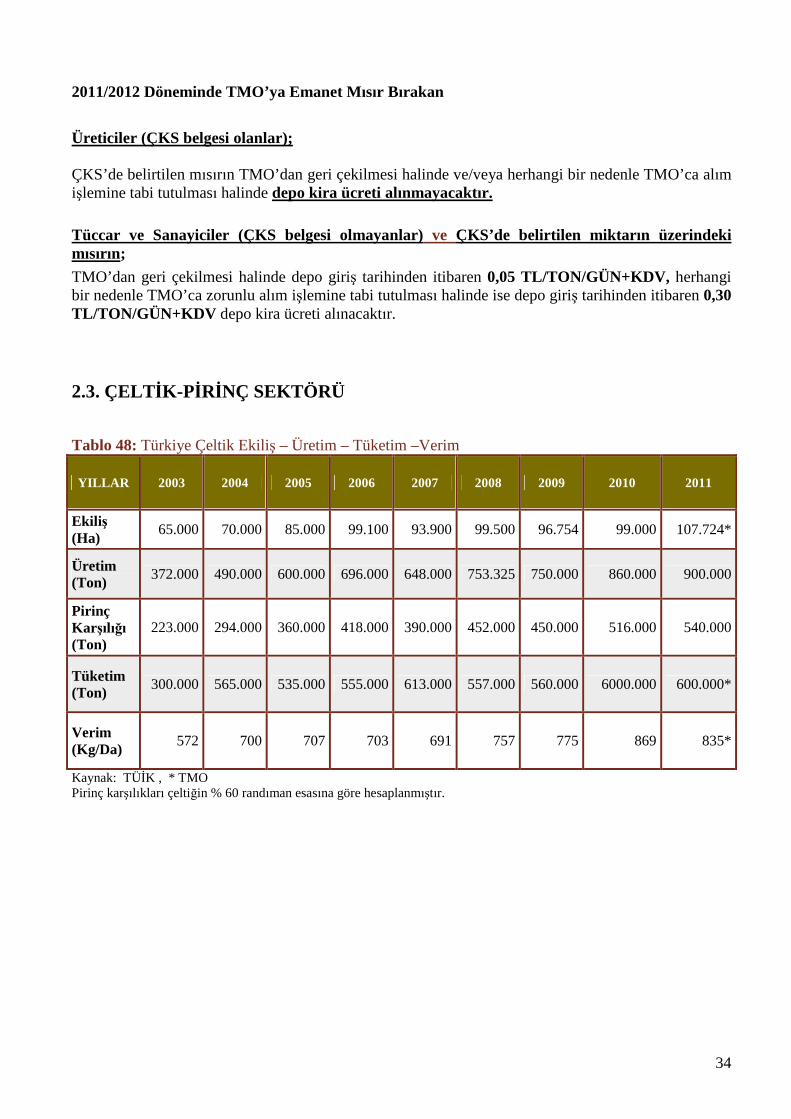

Tablo 48: Türkiye Çeltik Ekiliş – Üretim – Tüketim –Verim

YILLAR 2003 2004 2005 2006 2007 2008 2009 2010 2011

Ekiliş (Ha) 65.000 70.000 85.000 99.100 93.900 99.500 96.754 99.000 107.724*

Üretim (Ton) 372.000 490.000 600.000 696.000 648.000 753.325 750.000 860.000 900.000

Pirinç Karşılığı (Ton)

223.000 294.000 360.000 418.000 390.000 452.000 450.000 516.000 540.000

Tüketim (Ton) 300.000 565.000 535.000 555.000 613.000 557.000 560.000 6000.000 600.000*

Verim (Kg/Da) 572 700 707 703 691 757 775 869 835*

Kaynak: TÜİK , * TMO Pirinç karşılıkları çeltiğin % 60 randıman esasına göre hesaplanmıştır.

35

Tablo 49: Yıllar İtibariyle Bölgelere Göre Çeltik Üretimi 2008 2009 2010 2011

BÖLGELER Ekiliş (Ha)

Üretim (Ton)

Ekiliş (Ha)

Üretim (Ton)

Ekiliş (Ha)

Üretim (Ton)

Ekiliş (Ha)

Üretim (Ton)

MARMARA 67.825 545.025 64.267 534.879 63.455 583.090 71.983 605.068

EGE 0 0 0 0 82 879 88 919

AKDENİZ 987 5.067 1.099 5.793 695 3.837 678 5.064

İÇ ANADOLU 4.896 33.945 4.278 24.542 2.824 24.526 2.787 24.901

KARADENİZ 20.219 145.370 20.623 153.201 25.520 213.474 26.233 229.014

G.DOĞU ANADOLU 4.839 20.906 5.264 25.803 5.915 30.675 5.384 31.180

DOĞU ANADOLU 734 3.012 1.223 5.782 511 3.519 571 3.856

TOPLAM/ORTALAMA 99.500 753.325 96.754 750.000 99.000 860.000 107.724 900.000

Kaynak: TÜİK Not: 2011 yılı Ekiliş ve Üretim bilgilerinin bölgesel dağılımları TMO tahminidir.

Tablo 50: İllere Göre Çeltik Üretimi (2011 Yılı)

BÖLGE İL EKİLİŞ (Da) ÜRETİM (Ton)

Edirne 404.000 341.000 Balıkesir 140.000 113.000 Çanakkale 104.000 83.000 Tekirdağ 27.500 27.500 Diğer 44.500 40.500

MARMARA (% 67)

TOPLAM 720.000 605.000 Samsun 147.000 131.500 Çorum 70.500 58.000 Diğer 44.500 39.500

KARADENİZ (% 25)

TOPLAM 262.000 229.000 Çankırı 20.000 16.500 Diğer 8.000 8.500 İÇ ANADOLU

(% 3) TOPLAM 28.000 25.000

DİĞER BÖLGELER (% 5) 60.000 41.000 TOPLAM ÜRETİM 1.070.000 900.000

Kaynak: 2011 yılı ekiliş ve üretim bilgilerinin il dağılımları TMO tahminidir.

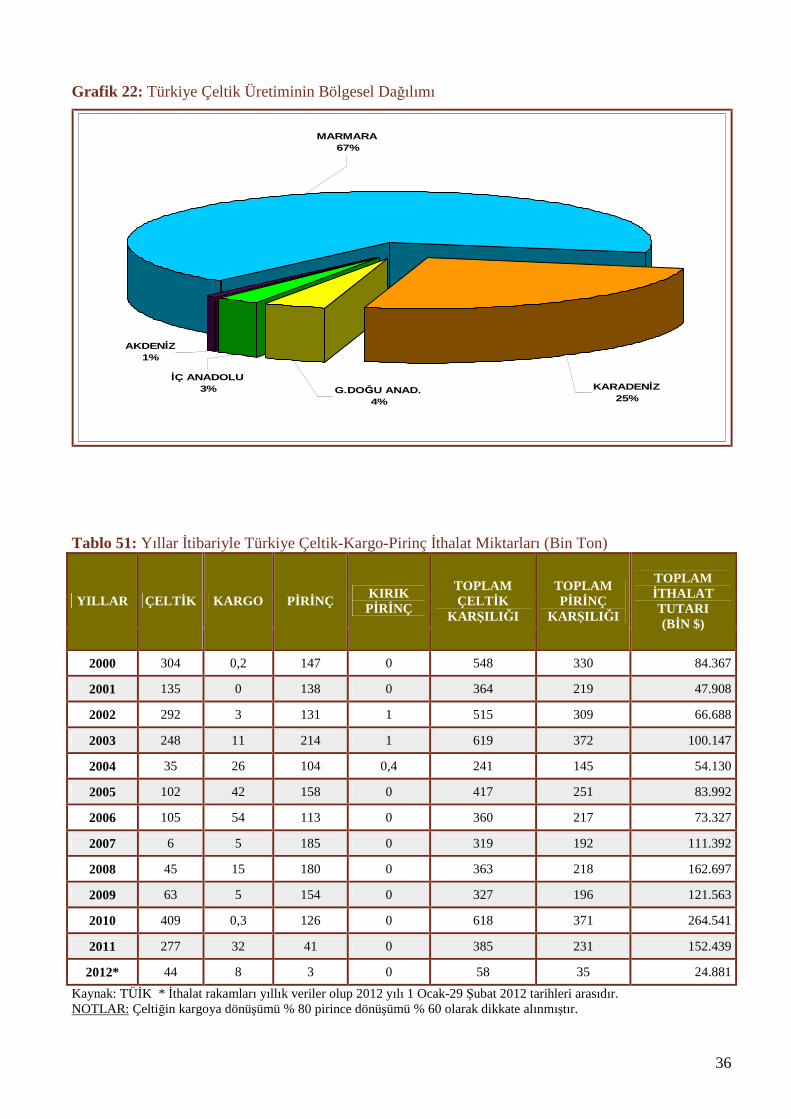

Türkiye çeltik üretiminde bölge düzeyinde çok yüksek oranlı yoğunlaşma vardır. Buna göre üretimin % 67’i Marmara Bölgesi’ndedir. Karadeniz ise üretimin % 25’ine sahiptir ve bu iki bölge Türkiye üretiminin % 92’sine sahiptir.

Çeltik üretiminde il düzeyinde de yoğunlaşma vardır. Toplam 5 ilin üretimleri toplam üretimin % 81’ini oluşturmaktadır. Bu illerden Edirne, tek başına yaklaşık toplam üretimin % 38’ine sahipken Samsun % 15, Balıkesir % 13, Çanakkale % 9, Çorum % 7 ve Çankırı % 2’lik bir üretim oranına sahiptir.

36

Grafik 22: Türkiye Çeltik Üretiminin Bölgesel Dağılımı

AKDENİZ1%

MARMARA67%

G.DOĞU ANAD.4%

İÇ ANADOLU3% KARADENİZ

25%

Tablo 51: Yıllar İtibariyle Türkiye Çeltik-Kargo-Pirinç İthalat Miktarları (Bin Ton)

YILLAR ÇELTİK KARGO PİRİNÇ KIRIK PİRİNÇ

TOPLAM ÇELTİK

KARŞILIĞI

TOPLAM PİRİNÇ

KARŞILIĞI

TOPLAM İTHALAT TUTARI (BİN $)

2000 304 0,2 147 0 548 330 84.367

2001 135 0 138 0 364 219 47.908

2002 292 3 131 1 515 309 66.688

2003 248 11 214 1 619 372 100.147

2004 35 26 104 0,4 241 145 54.130

2005 102 42 158 0 417 251 83.992

2006 105 54 113 0 360 217 73.327

2007 6 5 185 0 319 192 111.392

2008 45 15 180 0 363 218 162.697

2009 63 5 154 0 327 196 121.563

2010 409 0,3 126 0 618 371 264.541

2011 277 32 41 0 385 231 152.439

2012* 44 8 3 0 58 35 24.881 Kaynak: TÜİK * İthalat rakamları yıllık veriler olup 2012 yılı 1 Ocak-29 Şubat 2012 tarihleri arasıdır. NOTLAR: Çeltiğin kargoya dönüşümü % 80 pirince dönüşümü % 60 olarak dikkate alınmıştır.

37

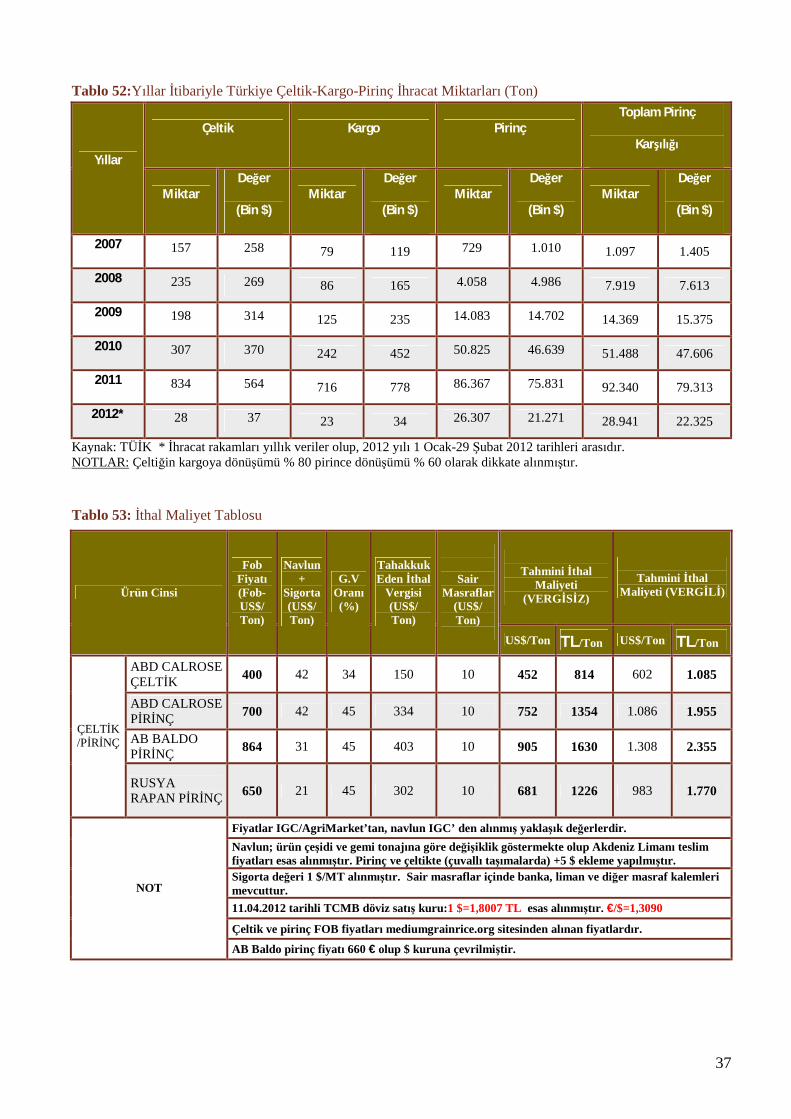

Tablo 52:Yıllar İtibariyle Türkiye Çeltik-Kargo-Pirinç İhracat Miktarları (Ton)

Çeltik Kargo Pirinç Toplam Pirinç

Karşılığı Yıllar

Miktar Değer

(Bin $) Miktar

Değer

(Bin $) Miktar

Değer

(Bin $) Miktar

Değer

(Bin $)

2007 157 258 79 119 729 1.010 1.097 1.405

2008 235 269 86 165 4.058 4.986 7.919 7.613

2009 198 314 125 235 14.083 14.702 14.369 15.375

2010 307 370 242 452 50.825 46.639 51.488 47.606

2011 834 564 716 778 86.367 75.831 92.340 79.313

2012* 28 37 23 34 26.307 21.271 28.941 22.325

Kaynak: TÜİK * İhracat rakamları yıllık veriler olup, 2012 yılı 1 Ocak-29 Şubat 2012 tarihleri arasıdır. NOTLAR: Çeltiğin kargoya dönüşümü % 80 pirince dönüşümü % 60 olarak dikkate alınmıştır. Tablo 53: İthal Maliyet Tablosu

Tahmini İthal

Maliyeti (VERGİSİZ)

Tahmini İthal

Maliyeti (VERGİLİ) Ürün Cinsi

Fob Fiyatı (Fob-US$/ Ton)

Navlun +

Sigorta (US$/ Ton)

G.V Oranı (%)

Tahakkuk Eden İthal

Vergisi (US$/ Ton)

Sair Masraflar

(US$/ Ton)

US$/Ton TL/Ton US$/Ton TL/Ton

ABD CALROSE ÇELTİK 400 42 34 150 10 452 814 602 1.085

ABD CALROSE PİRİNÇ 700 42 45 334 10 752 1354 1.086 1.955

AB BALDO PİRİNÇ 864 31 45 403 10 905 1630 1.308 2.355

ÇELTİK /PİRİNÇ

RUSYA RAPAN PİRİNÇ 650 21 45 302 10 681 1226 983 1.770

Fiyatlar IGC/AgriMarket’tan, navlun IGC’ den alınmış yaklaşık değerlerdir. Navlun; ürün çeşidi ve gemi tonajına göre değişiklik göstermekte olup Akdeniz Limanı teslim fiyatları esas alınmıştır. Pirinç ve çeltikte (çuvallı taşımalarda) +5 $ ekleme yapılmıştır. Sigorta değeri 1 $/MT alınmıştır. Sair masraflar içinde banka, liman ve diğer masraf kalemleri mevcuttur. 11.04.2012 tarihli TCMB döviz satış kuru:1 $=1,8007 TL esas alınmıştır. €/$=1,3090

Çeltik ve pirinç FOB fiyatları mediumgrainrice.org sitesinden alınan fiyatlardır.

NOT

AB Baldo pirinç fiyatı 660 € olup $ kuruna çevrilmiştir.

38

Grafik 23: Türkiye Sezonluk Pirinç Verileri

0

100

200

300

400

500

600

700Ü

RET

İM (B

İN T

ON

)

ÜRETİM 210 216 216 223 294 360 418 390 452 450 516 540TÜKETİM 480 502 572 300 565 535 555 613 557 560 600 600İTHALAT 298 299 391 121 276 220 169 245 187 336 275 81

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

Kaynak: TÜİK * Tüketim TMO tahmini olup, 2011 piyasa yılı ithalat rakamları 1 Eylül-29 Şubat tarihleri arası TÜİK verileridir.

Tablo 54: TMO Çeltik Alım Fiyatları (TL/Ton)

UZUN TANE YILLAR

BALDO OSMANCIK ORTA TANE KISA TANE

2003 800 700 635 575

2004 864 756 685 621

2005 760 720 650 590

2006 760 720 650 590

2007 800 750 680 620

2008 960 870 790 720

2009 Piyasa fiyatları üretici lehinde oluştuğundan müdahale alım fiyatı açıklanmamıştır.

2010 Piyasa fiyatları üretici lehinde oluştuğundan müdahale alım fiyatı açıklanmamıştır.

2011 1.200 1.060 950 870

39

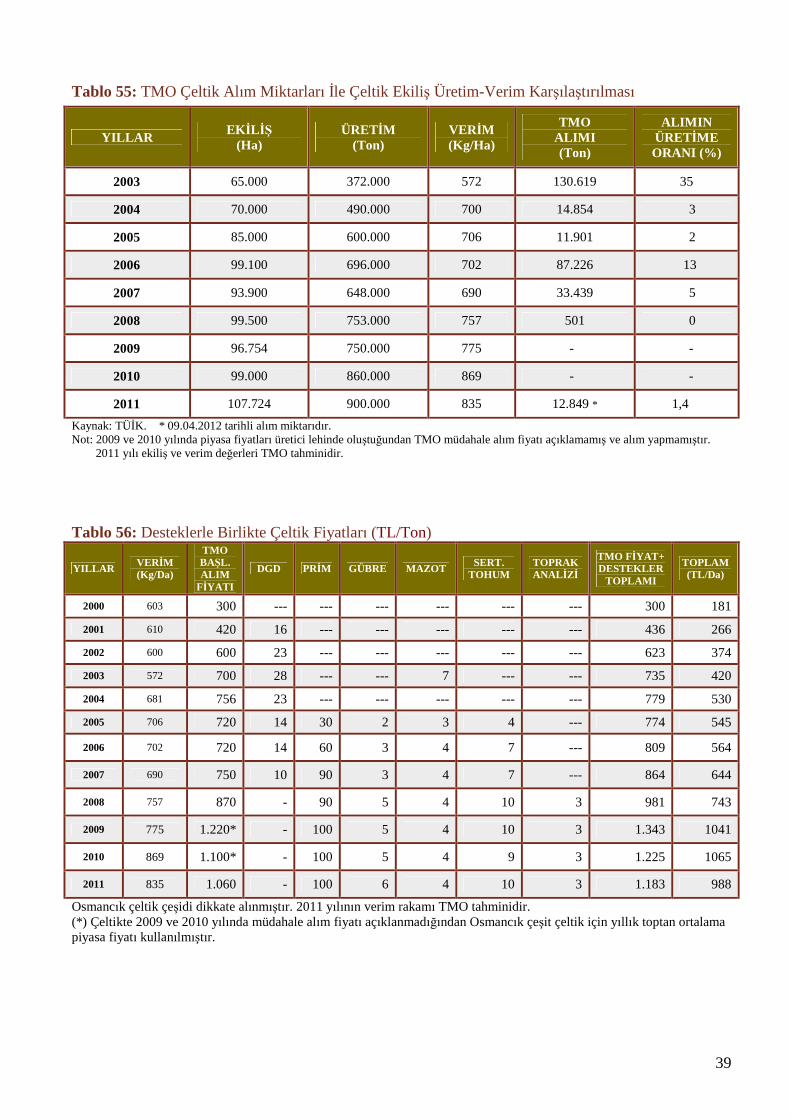

Tablo 55: TMO Çeltik Alım Miktarları İle Çeltik Ekiliş Üretim-Verim Karşılaştırılması

Kaynak: TÜİK. * 09.04.2012 tarihli alım miktarıdır. Not: 2009 ve 2010 yılında piyasa fiyatları üretici lehinde oluştuğundan TMO müdahale alım fiyatı açıklamamış ve alım yapmamıştır. 2011 yılı ekiliş ve verim değerleri TMO tahminidir.

Tablo 56: Desteklerle Birlikte Çeltik Fiyatları (TL/Ton)

YILLAR VERİM (Kg/Da)

TMO BAŞL. ALIM

FİYATI

DGD PRİM GÜBRE MAZOT SERT. TOHUM

TOPRAK ANALİZİ

TMO FİYAT+ DESTEKLER

TOPLAMI

TOPLAM (TL/Da)

2000 603 300 --- --- --- --- --- --- 300 181

2001 610 420 16 --- --- --- --- --- 436 266

2002 600 600 23 --- --- --- --- --- 623 374

2003 572 700 28 --- --- 7 --- --- 735 420

2004 681 756 23 --- --- --- --- --- 779 530

2005 706 720 14 30 2 3 4 --- 774 545

2006 702 720 14 60 3 4 7 --- 809 564

2007 690 750 10 90 3 4 7 --- 864 644

2008 757 870 - 90 5 4 10 3 981 743

2009 775 1.220* - 100 5 4 10 3 1.343 1041

2010 869 1.100* - 100 5 4 9 3 1.225 1065

2011 835 1.060 - 100 6 4 10 3 1.183 988

Osmancık çeltik çeşidi dikkate alınmıştır. 2011 yılının verim rakamı TMO tahminidir. (*) Çeltikte 2009 ve 2010 yılında müdahale alım fiyatı açıklanmadığından Osmancık çeşit çeltik için yıllık toptan ortalama piyasa fiyatı kullanılmıştır.

YILLAR EKİLİŞ (Ha)

ÜRETİM (Ton)

VERİM (Kg/Ha)

TMO ALIMI (Ton)

ALIMIN ÜRETİME ORANI (%)

2003 65.000 372.000 572 130.619 35

2004 70.000 490.000 700 14.854 3

2005 85.000 600.000 706 11.901 2

2006 99.100 696.000 702 87.226 13

2007 93.900 648.000 690 33.439 5

2008 99.500 753.000 757 501 0

2009 96.754 750.000 775 - -

2010 99.000 860.000 869 - -

2011 107.724 900.000 835 12.849 * 1,4

40

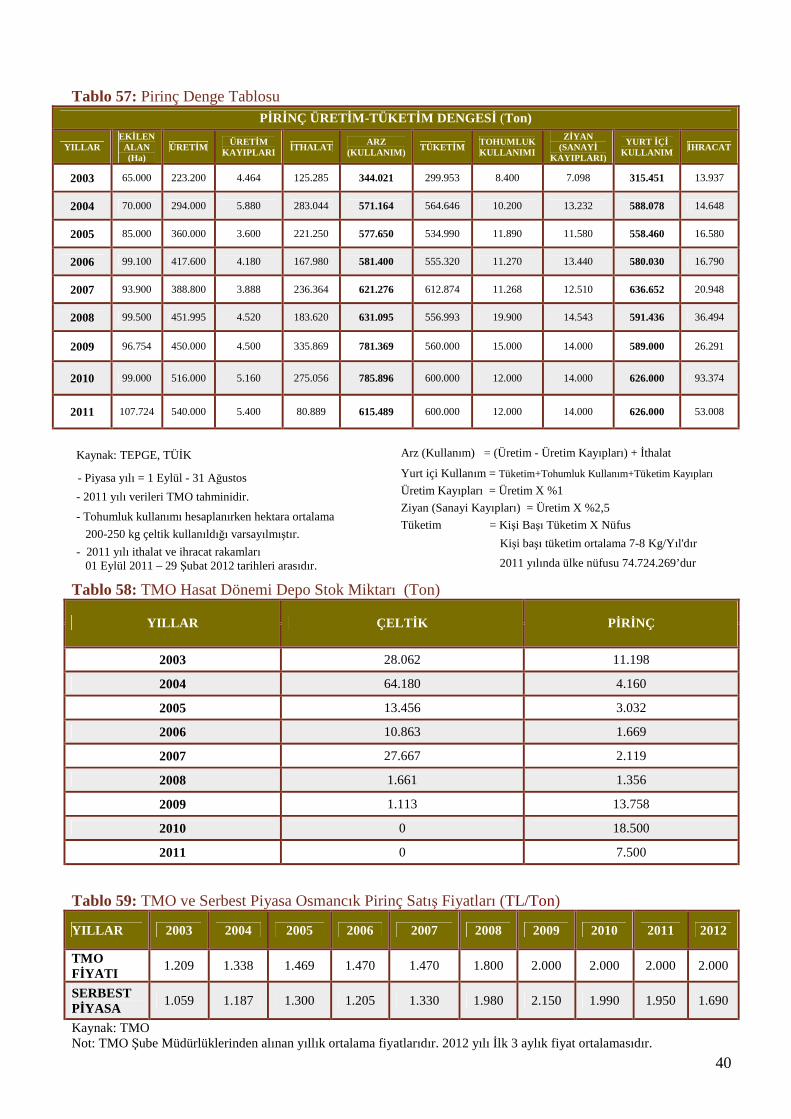

Tablo 57: Pirinç Denge Tablosu PİRİNÇ ÜRETİM-TÜKETİM DENGESİ (Ton)

YILLAR EKİLEN

ALAN (Ha)

ÜRETİM ÜRETİM KAYIPLARI İTHALAT ARZ

(KULLANIM) TÜKETİM TOHUMLUK KULLANIMI

ZİYAN (SANAYİ

KAYIPLARI)

YURT İÇİ KULLANIM İHRACAT

2003 65.000 223.200 4.464 125.285 344.021 299.953 8.400 7.098 315.451 13.937

2004 70.000 294.000 5.880 283.044 571.164 564.646 10.200 13.232 588.078 14.648

2005 85.000 360.000 3.600 221.250 577.650 534.990 11.890 11.580 558.460 16.580

2006 99.100 417.600 4.180 167.980 581.400 555.320 11.270 13.440 580.030 16.790

2007 93.900 388.800 3.888 236.364 621.276 612.874 11.268 12.510 636.652 20.948

2008 99.500 451.995 4.520 183.620 631.095 556.993 19.900 14.543 591.436 36.494

2009 96.754 450.000 4.500 335.869 781.369 560.000 15.000 14.000 589.000 26.291

2010 99.000 516.000 5.160 275.056 785.896 600.000 12.000 14.000 626.000 93.374

2011 107.724 540.000 5.400 80.889 615.489 600.000 12.000 14.000 626.000 53.008

Kaynak: TEPGE, TÜİK

- Piyasa yılı = 1 Eylül - 31 Ağustos - 2011 yılı verileri TMO tahminidir.

- Tohumluk kullanımı hesaplanırken hektara ortalama 200-250 kg çeltik kullanıldığı varsayılmıştır. - 2011 yılı ithalat ve ihracat rakamları 01 Eylül 2011 – 29 Şubat 2012 tarihleri arasıdır.

Tablo 58: TMO Hasat Dönemi Depo Stok Miktarı (Ton)

YILLAR ÇELTİK PİRİNÇ

2003 28.062 11.198

2004 64.180 4.160

2005 13.456 3.032

2006 10.863 1.669

2007 27.667 2.119

2008 1.661 1.356

2009 1.113 13.758

2010 0 18.500

2011 0 7.500

Tablo 59: TMO ve Serbest Piyasa Osmancık Pirinç Satış Fiyatları (TL/Ton)

YILLAR 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

TMO FİYATI 1.209 1.338 1.469 1.470 1.470 1.800 2.000 2.000 2.000 2.000

SERBEST PİYASA 1.059 1.187 1.300 1.205 1.330 1.980 2.150 1.990 1.950 1.690

Kaynak: TMO Not: TMO Şube Müdürlüklerinden alınan yıllık ortalama fiyatlarıdır. 2012 yılı İlk 3 aylık fiyat ortalamasıdır.

Arz (Kullanım) = (Üretim - Üretim Kayıpları) + İthalat

Yurt içi Kullanım = Tüketim+Tohumluk Kullanım+Tüketim Kayıpları Üretim Kayıpları = Üretim X %1 Ziyan (Sanayi Kayıpları) = Üretim X %2,5 Tüketim = Kişi Başı Tüketim X Nüfus Kişi başı tüketim ortalama 7-8 Kg/Yıl'dır 2011 yılında ülke nüfusu 74.724.269’dur

41

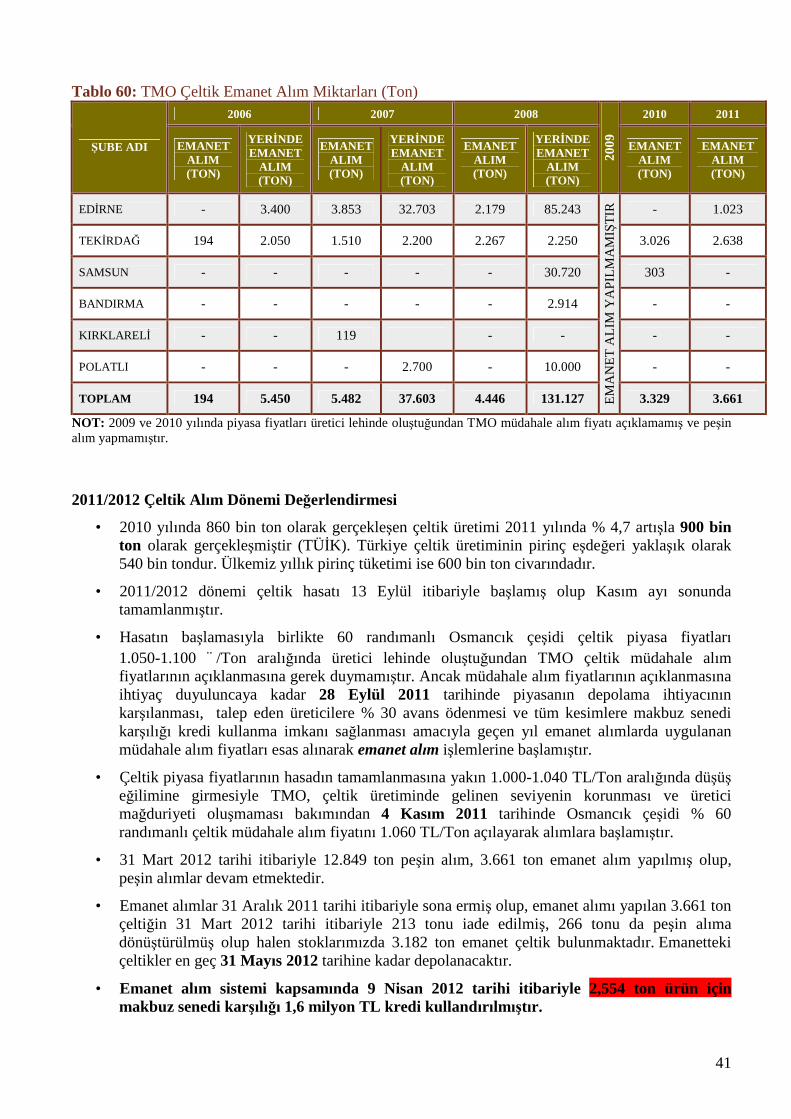

Tablo 60: TMO Çeltik Emanet Alım Miktarları (Ton)

2006 2007 2008 2010 2011

ŞUBE ADI EMANET ALIM (TON)

YERİNDE EMANET

ALIM (TON)

EMANET ALIM (TON)

YERİNDE EMANET

ALIM (TON)

EMANET ALIM (TON)

YERİNDE EMANET

ALIM (TON)

2009

EMANET ALIM (TON)

EMANET ALIM (TON)

EDİRNE - 3.400 3.853 32.703 2.179 85.243 - 1.023

TEKİRDAĞ 194 2.050 1.510 2.200 2.267 2.250 3.026 2.638

SAMSUN - - - - - 30.720 303 -

BANDIRMA - - - - - 2.914 - -

KIRKLARELİ - - 119 - - - -

POLATLI - - - 2.700 - 10.000 - -

TOPLAM 194 5.450 5.482 37.603 4.446 131.127 EMA

NET

ALI

M Y

API

LMA

MIŞ

TIR

3.329 3.661

NOT: 2009 ve 2010 yılında piyasa fiyatları üretici lehinde oluştuğundan TMO müdahale alım fiyatı açıklamamış ve peşin alım yapmamıştır.

2011/2012 Çeltik Alım Dönemi Değerlendirmesi

• 2010 yılında 860 bin ton olarak gerçekleşen çeltik üretimi 2011 yılında % 4,7 artışla 900 bin ton olarak gerçekleşmiştir (TÜİK). Türkiye çeltik üretiminin pirinç eşdeğeri yaklaşık olarak 540 bin tondur. Ülkemiz yıllık pirinç tüketimi ise 600 bin ton civarındadır.

• 2011/2012 dönemi çeltik hasatı 13 Eylül itibariyle başlamış olup Kasım ayı sonunda tamamlanmıştır.

• Hasatın başlamasıyla birlikte 60 randımanlı Osmancık çeşidi çeltik piyasa fiyatları 1.050-1.100 ¨/Ton aralığında üretici lehinde oluştuğundan TMO çeltik müdahale alım fiyatlarının açıklanmasına gerek duymamıştır. Ancak müdahale alım fiyatlarının açıklanmasına ihtiyaç duyuluncaya kadar 28 Eylül 2011 tarihinde piyasanın depolama ihtiyacının karşılanması, talep eden üreticilere % 30 avans ödenmesi ve tüm kesimlere makbuz senedi karşılığı kredi kullanma imkanı sağlanması amacıyla geçen yıl emanet alımlarda uygulanan müdahale alım fiyatları esas alınarak emanet alım işlemlerine başlamıştır.

• Çeltik piyasa fiyatlarının hasadın tamamlanmasına yakın 1.000-1.040 TL/Ton aralığında düşüş eğilimine girmesiyle TMO, çeltik üretiminde gelinen seviyenin korunması ve üretici mağduriyeti oluşmaması bakımından 4 Kasım 2011 tarihinde Osmancık çeşidi % 60 randımanlı çeltik müdahale alım fiyatını 1.060 TL/Ton açılayarak alımlara başlamıştır.

• 31 Mart 2012 tarihi itibariyle 12.849 ton peşin alım, 3.661 ton emanet alım yapılmış olup, peşin alımlar devam etmektedir.

• Emanet alımlar 31 Aralık 2011 tarihi itibariyle sona ermiş olup, emanet alımı yapılan 3.661 ton çeltiğin 31 Mart 2012 tarihi itibariyle 213 tonu iade edilmiş, 266 tonu da peşin alıma dönüştürülmüş olup halen stoklarımızda 3.182 ton emanet çeltik bulunmaktadır. Emanetteki çeltikler en geç 31 Mayıs 2012 tarihine kadar depolanacaktır.

• Emanet alım sistemi kapsamında 9 Nisan 2012 tarihi itibariyle 2,554 ton ürün için makbuz senedi karşılığı 1,6 milyon TL kredi kullandırılmıştır.

42

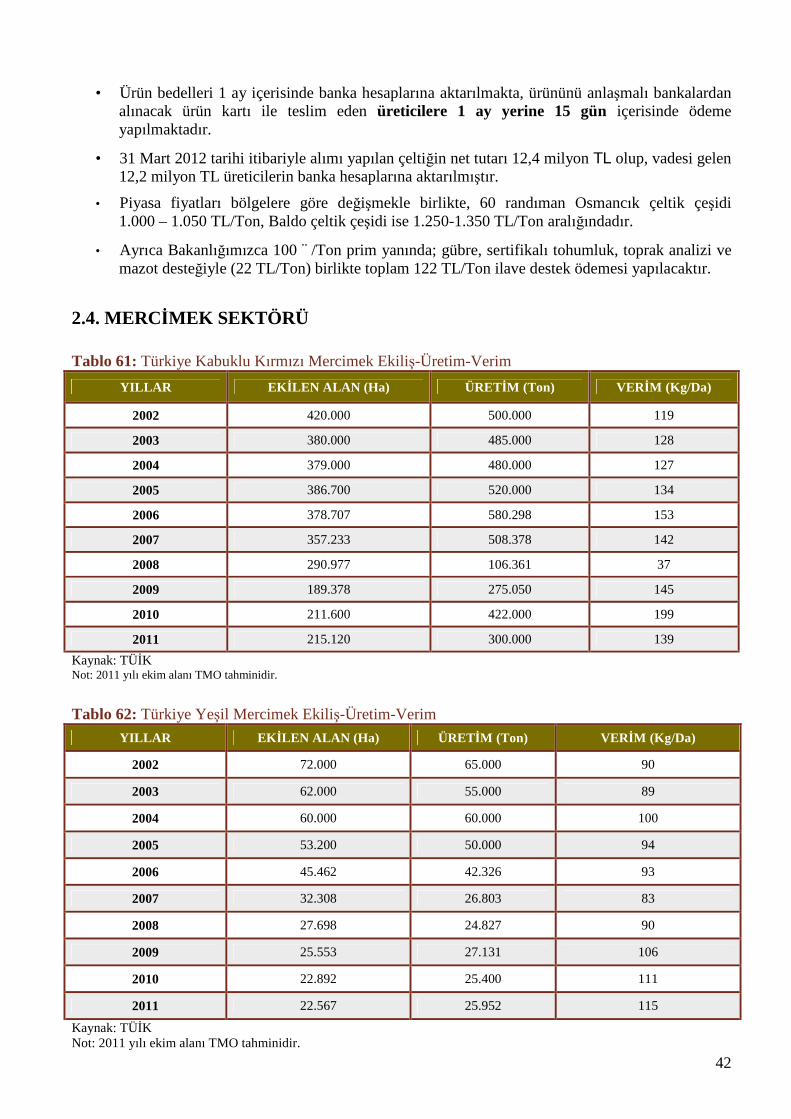

• Ürün bedelleri 1 ay içerisinde banka hesaplarına aktarılmakta, ürününü anlaşmalı bankalardan alınacak ürün kartı ile teslim eden üreticilere 1 ay yerine 15 gün içerisinde ödeme yapılmaktadır.

• 31 Mart 2012 tarihi itibariyle alımı yapılan çeltiğin net tutarı 12,4 milyon TL olup, vadesi gelen 12,2 milyon TL üreticilerin banka hesaplarına aktarılmıştır.

• Piyasa fiyatları bölgelere göre değişmekle birlikte, 60 randıman Osmancık çeltik çeşidi 1.000 – 1.050 TL/Ton, Baldo çeltik çeşidi ise 1.250-1.350 TL/Ton aralığındadır.

• Ayrıca Bakanlığımızca 100 ¨/Ton prim yanında; gübre, sertifikalı tohumluk, toprak analizi ve mazot desteğiyle (22 TL/Ton) birlikte toplam 122 TL/Ton ilave destek ödemesi yapılacaktır.

2.4. MERCİMEK SEKTÖRÜ

Tablo 61: Türkiye Kabuklu Kırmızı Mercimek Ekiliş-Üretim-Verim YILLAR EKİLEN ALAN (Ha) ÜRETİM (Ton) VERİM (Kg/Da)

2002 420.000 500.000 119

2003 380.000 485.000 128

2004 379.000 480.000 127

2005 386.700 520.000 134

2006 378.707 580.298 153

2007 357.233 508.378 142

2008 290.977 106.361 37

2009 189.378 275.050 145

2010 211.600 422.000 199

2011 215.120 300.000 139 Kaynak: TÜİK Not: 2011 yılı ekim alanı TMO tahminidir.

Tablo 62: Türkiye Yeşil Mercimek Ekiliş-Üretim-Verim YILLAR EKİLEN ALAN (Ha) ÜRETİM (Ton) VERİM (Kg/Da)

2002 72.000 65.000 90

2003 62.000 55.000 89

2004 60.000 60.000 100

2005 53.200 50.000 94

2006 45.462 42.326 93

2007 32.308 26.803 83

2008 27.698 24.827 90

2009 25.553 27.131 106

2010 22.892 25.400 111

2011 22.567 25.952 115

Kaynak: TÜİK Not: 2011 yılı ekim alanı TMO tahminidir.

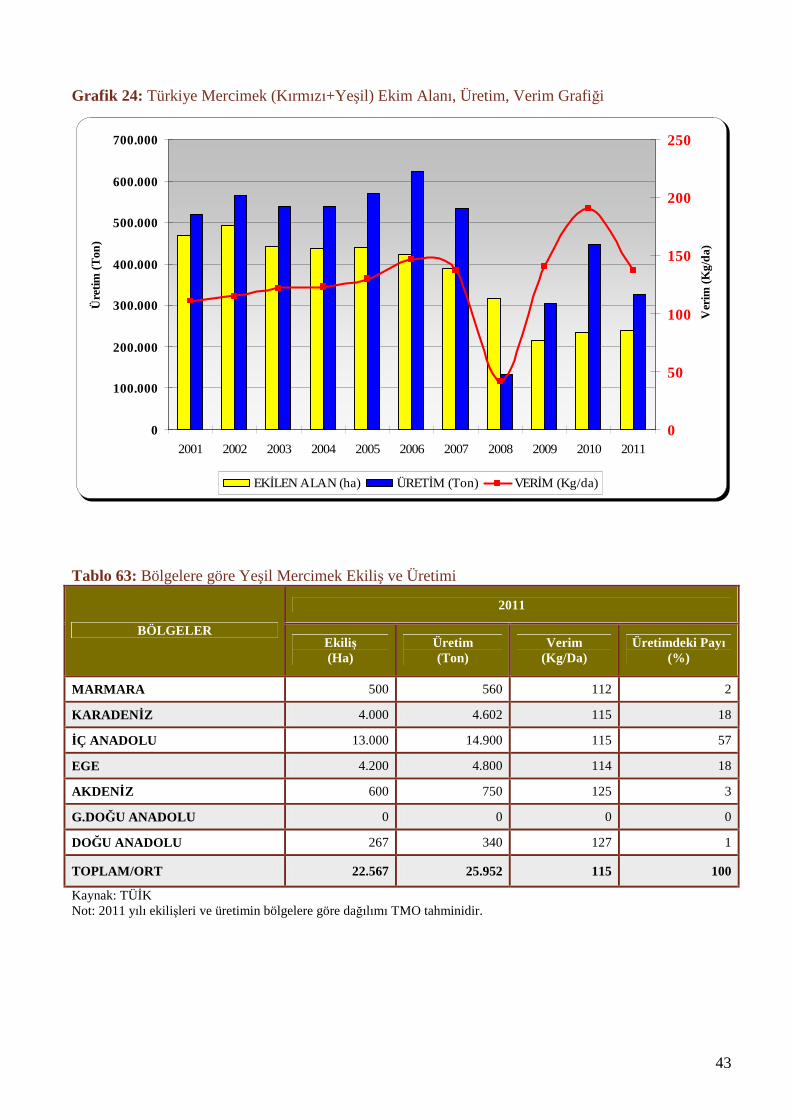

43

Grafik 24: Türkiye Mercimek (Kırmızı+Yeşil) Ekim Alanı, Üretim, Verim Grafiği

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Üre

tim (T

on)

0

50

100

150

200

250

Ver

im (K

g/da

)

EKİLEN ALAN (ha) ÜRETİM (Ton) VERİM (Kg/da)

Tablo 63: Bölgelere göre Yeşil Mercimek Ekiliş ve Üretimi

2011

BÖLGELER Ekiliş (Ha)

Üretim (Ton)

Verim (Kg/Da)

Üretimdeki Payı (%)

MARMARA 500 560 112 2

KARADENİZ 4.000 4.602 115 18

İÇ ANADOLU 13.000 14.900 115 57

EGE 4.200 4.800 114 18

AKDENİZ 600 750 125 3

G.DOĞU ANADOLU 0 0 0 0

DOĞU ANADOLU 267 340 127 1

TOPLAM/ORT 22.567 25.952 115 100

Kaynak: TÜİK Not: 2011 yılı ekilişleri ve üretimin bölgelere göre dağılımı TMO tahminidir.

44

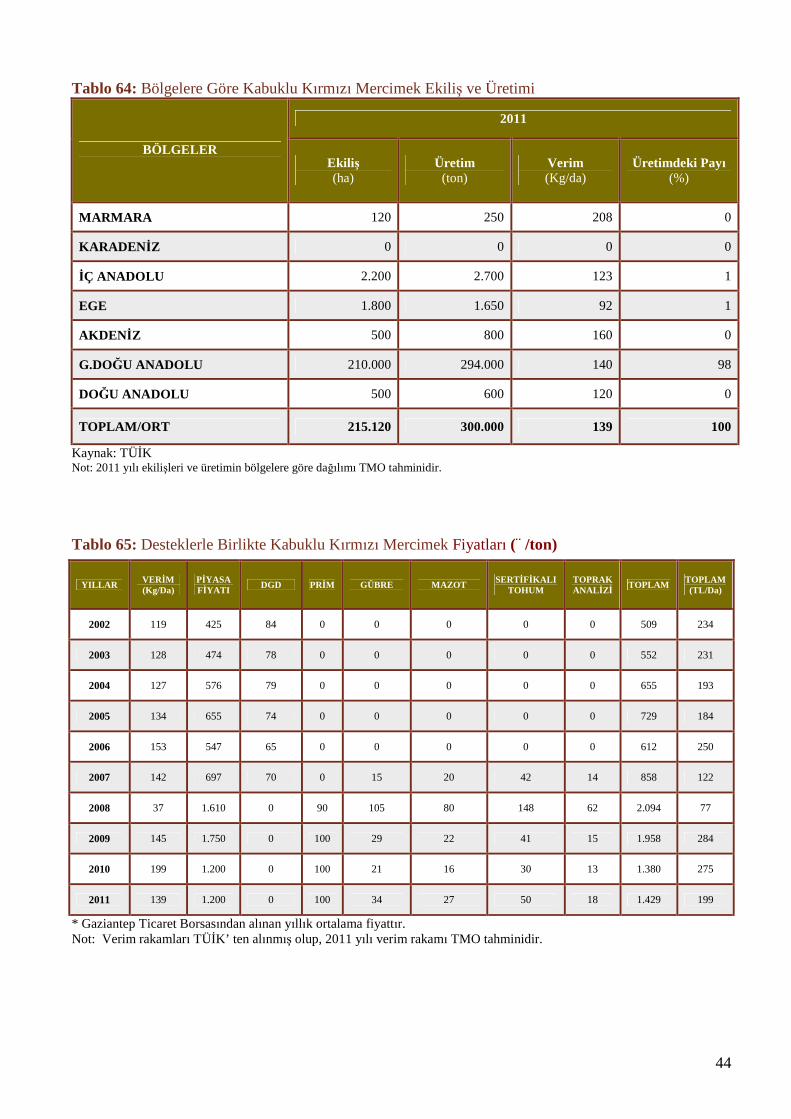

Tablo 64: Bölgelere Göre Kabuklu Kırmızı Mercimek Ekiliş ve Üretimi

2011

BÖLGELER Ekiliş (ha)

Üretim (ton)

Verim (Kg/da)

Üretimdeki Payı (%)

MARMARA 120 250 208 0

KARADENİZ 0 0 0 0

İÇ ANADOLU 2.200 2.700 123 1

EGE 1.800 1.650 92 1

AKDENİZ 500 800 160 0

G.DOĞU ANADOLU 210.000 294.000 140 98

DOĞU ANADOLU 500 600 120 0

TOPLAM/ORT 215.120 300.000 139 100

Kaynak: TÜİK Not: 2011 yılı ekilişleri ve üretimin bölgelere göre dağılımı TMO tahminidir.

Tablo 65: Desteklerle Birlikte Kabuklu Kırmızı Mercimek Fiyatları (¨/ton)

* Gaziantep Ticaret Borsasından alınan yıllık ortalama fiyattır. Not: Verim rakamları TÜİK’ ten alınmış olup, 2011 yılı verim rakamı TMO tahminidir.

YILLAR VERİM (Kg/Da)

PİYASA FİYATI DGD PRİM GÜBRE MAZOT SERTİFİKALI

TOHUM TOPRAK ANALİZİ TOPLAM TOPLAM

(TL/Da)

2002 119 425 84 0 0 0 0 0 509 234

2003 128 474 78 0 0 0 0 0 552 231

2004 127 576 79 0 0 0 0 0 655 193

2005 134 655 74 0 0 0 0 0 729 184

2006 153 547 65 0 0 0 0 0 612 250

2007 142 697 70 0 15 20 42 14 858 122

2008 37 1.610 0 90 105 80 148 62 2.094 77

2009 145 1.750 0 100 29 22 41 15 1.958 284

2010 199 1.200 0 100 21 16 30 13 1.380 275

2011 139 1.200 0 100 34 27 50 18 1.429 199

45

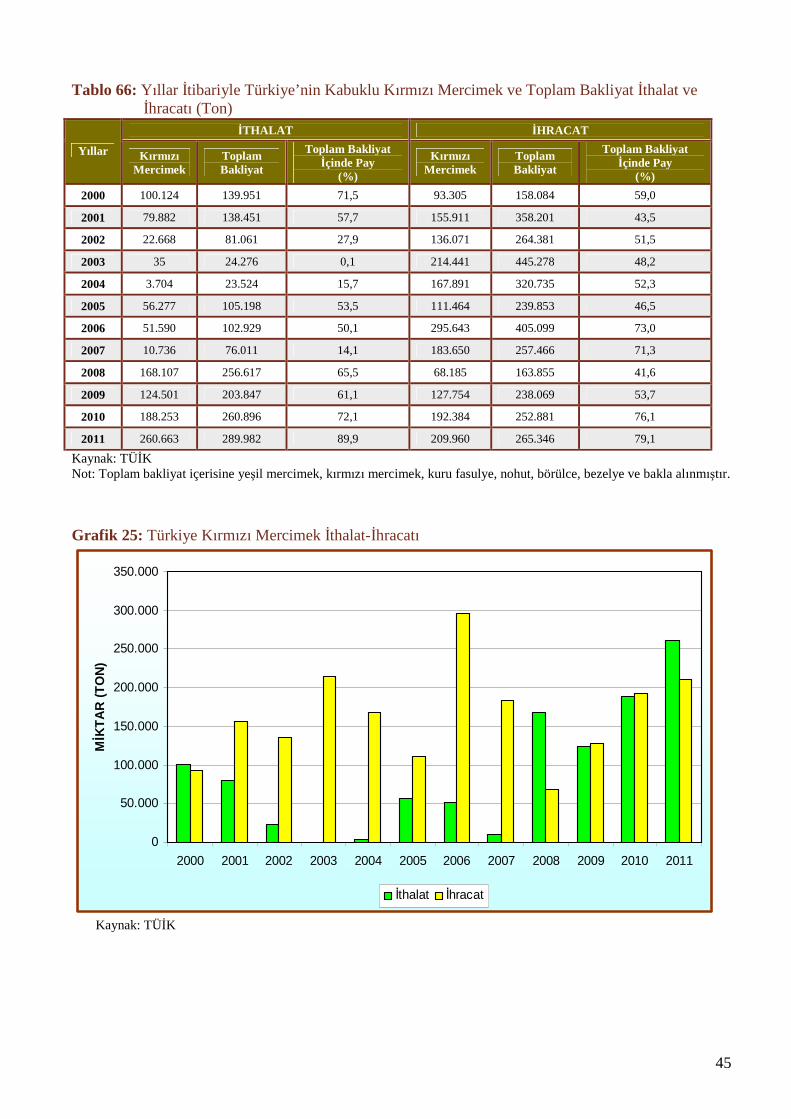

Tablo 66: Yıllar İtibariyle Türkiye’nin Kabuklu Kırmızı Mercimek ve Toplam Bakliyat İthalat ve İhracatı (Ton)

Kaynak: TÜİK Not: Toplam bakliyat içerisine yeşil mercimek, kırmızı mercimek, kuru fasulye, nohut, börülce, bezelye ve bakla alınmıştır.

Grafik 25: Türkiye Kırmızı Mercimek İthalat-İhracatı

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

MİK

TAR

(TO

N)

İthalat İhracat

Kaynak: TÜİK

İTHALAT İHRACAT

Yıllar Kırmızı Mercimek

Toplam Bakliyat

Toplam Bakliyat İçinde Pay

(%)

Kırmızı Mercimek

Toplam Bakliyat

Toplam Bakliyat İçinde Pay

(%) 2000 100.124 139.951 71,5 93.305 158.084 59,0

2001 79.882 138.451 57,7 155.911 358.201 43,5

2002 22.668 81.061 27,9 136.071 264.381 51,5

2003 35 24.276 0,1 214.441 445.278 48,2

2004 3.704 23.524 15,7 167.891 320.735 52,3

2005 56.277 105.198 53,5 111.464 239.853 46,5

2006 51.590 102.929 50,1 295.643 405.099 73,0

2007 10.736 76.011 14,1 183.650 257.466 71,3

2008 168.107 256.617 65,5 68.185 163.855 41,6

2009 124.501 203.847 61,1 127.754 238.069 53,7

2010 188.253 260.896 72,1 192.384 252.881 76,1

2011 260.663 289.982 89,9 209.960 265.346 79,1

46

Ülkemizde 2011 yılı kırmızı mercimek üretimi geçen yıla göre % 29 oranında azalışla

300.000 ton (iç mercimek karşılığı 225.000) olarak gerçekleşmiştir.

Ülkemizde kişi başına düşen yıllık kırmızı iç mercimek tüketimi 4-5 kg olup, toplam tüketim 250.000-300.000 ton civarındadır.

Kırmızı mercimek kışlık olarak Şanlıurfa, Diyarbakır, Adıyaman, Mardin, Gaziantep ve Şırnak illerinde; yeşil mercimek de yazlık olarak Yozgat, Çorum, Ankara ve Tokat illerinde yetiştirilmektedir.

Hasat dönemi, iklim ve bölgelere göre değişmekle birlikte 01 Mayıs - 30 Haziran’dır. Gaziantep ve Mersin Ticaret Borsası verilerine göre Kabuklu Kırmızı Mercimek

1.150-1.200 TL/Ton aralığında, kırmızı iç mercimek ise 1.400-1.500 TL/Ton aralığında işlem görmektedir.

Bakanlığımız tarafından 100 TL/Ton prim ödemesi yapılacaktır. Türkiye’de Sektörün Görünümü

Ülkemiz, geniş bir ürün yelpazesine imkan veren iklim ve ekolojik özellikleri nedeniyle tarımsal üretim açısından avantajlı bir ülkedir ve kendine yeterlilik açısından iyi durumdadır. Üstelik toplam istihdamın % 25’lik bir kısmı tarım sektöründe yer almaktadır.

Tablo: 67 TÜİK Verilerine Göre 2011 Yılı Türkiye Üretim Miktarları

ÜRÜN CİNSİ Miktar (Ton)

Makarnalık Buğday 3.850.000 Diğerleri (Buğday ve Mahlut) 17.950.000 Buğday Toplamı 21.800.000

Çavdar 365.750 Arpa 7.600.000 Yulaf 218.040 Mısır 4.200.000

Çeltik 900.000 Kırmızı Mercimek 300.000

Kaynak: TÜİK

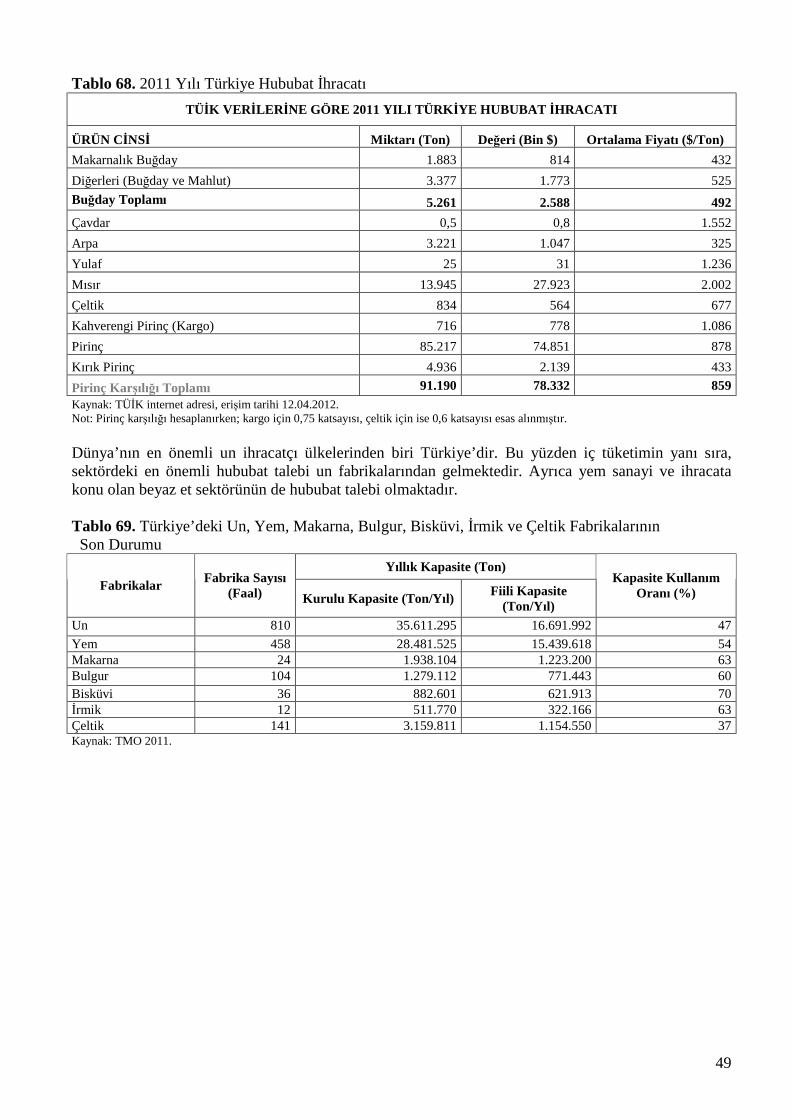

Dünya’nın en önemli un ihracatçı ülkelerinden biri Türkiye’dir. Bu yüzden iç tüketimin yanı sıra, sektördeki en önemli hububat talebi un fabrikalarından gelmektedir. Ayrıca yem sanayi ve ihracata konu olan beyaz et sektörünün de hububat talebi olmaktadır.

47

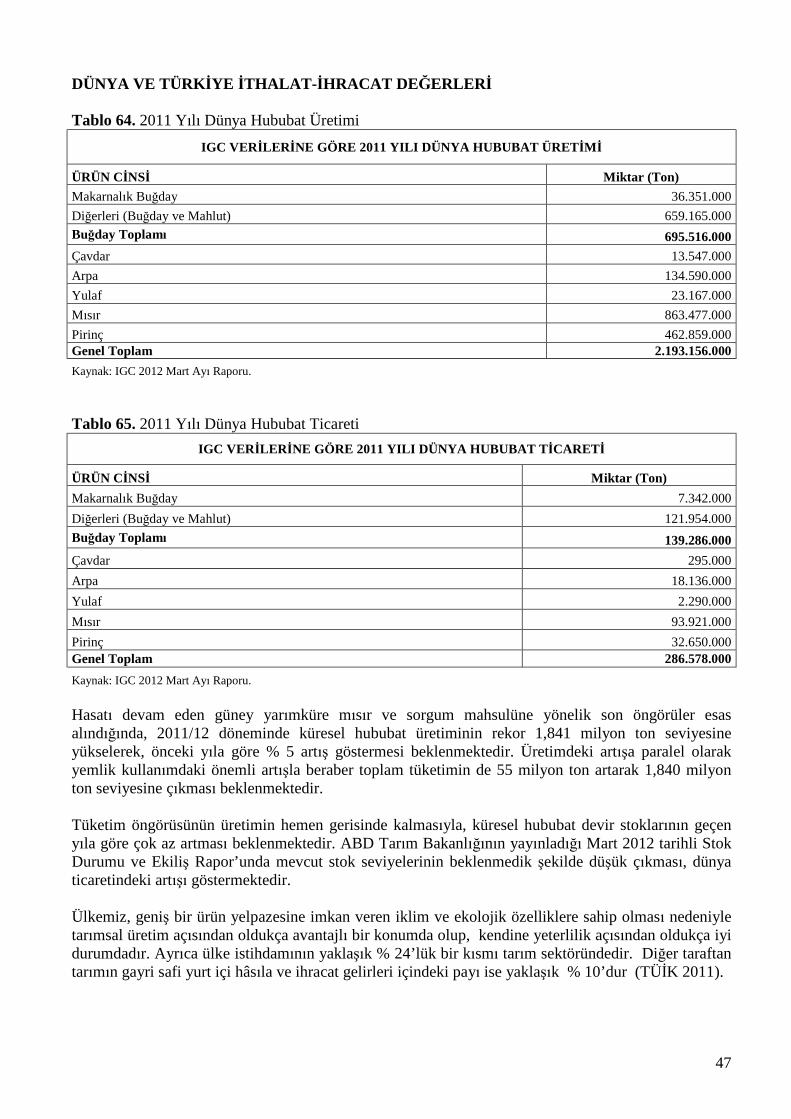

DÜNYA VE TÜRKİYE İTHALAT-İHRACAT DEĞERLERİ Tablo 64. 2011 Yılı Dünya Hububat Üretimi

IGC VERİLERİNE GÖRE 2011 YILI DÜNYA HUBUBAT ÜRETİMİ

ÜRÜN CİNSİ Miktar (Ton) Makarnalık Buğday 36.351.000 Diğerleri (Buğday ve Mahlut) 659.165.000 Buğday Toplamı 695.516.000 Çavdar 13.547.000 Arpa 134.590.000 Yulaf 23.167.000 Mısır 863.477.000 Pirinç 462.859.000 Genel Toplam 2.193.156.000 Kaynak: IGC 2012 Mart Ayı Raporu. Tablo 65. 2011 Yılı Dünya Hububat Ticareti

IGC VERİLERİNE GÖRE 2011 YILI DÜNYA HUBUBAT TİCARETİ

ÜRÜN CİNSİ Miktar (Ton) Makarnalık Buğday 7.342.000 Diğerleri (Buğday ve Mahlut) 121.954.000 Buğday Toplamı 139.286.000 Çavdar 295.000 Arpa 18.136.000 Yulaf 2.290.000 Mısır 93.921.000 Pirinç 32.650.000 Genel Toplam 286.578.000 Kaynak: IGC 2012 Mart Ayı Raporu. Hasatı devam eden güney yarımküre mısır ve sorgum mahsulüne yönelik son öngörüler esas alındığında, 2011/12 döneminde küresel hububat üretiminin rekor 1,841 milyon ton seviyesine yükselerek, önceki yıla göre % 5 artış göstermesi beklenmektedir. Üretimdeki artışa paralel olarak yemlik kullanımdaki önemli artışla beraber toplam tüketimin de 55 milyon ton artarak 1,840 milyon ton seviyesine çıkması beklenmektedir. Tüketim öngörüsünün üretimin hemen gerisinde kalmasıyla, küresel hububat devir stoklarının geçen yıla göre çok az artması beklenmektedir. ABD Tarım Bakanlığının yayınladığı Mart 2012 tarihli Stok Durumu ve Ekiliş Rapor’unda mevcut stok seviyelerinin beklenmedik şekilde düşük çıkması, dünya ticaretindeki artışı göstermektedir. Ülkemiz, geniş bir ürün yelpazesine imkan veren iklim ve ekolojik özelliklere sahip olması nedeniyle tarımsal üretim açısından oldukça avantajlı bir konumda olup, kendine yeterlilik açısından oldukça iyi durumdadır. Ayrıca ülke istihdamının yaklaşık % 24’lük bir kısmı tarım sektöründedir. Diğer taraftan tarımın gayri safi yurt içi hâsıla ve ihracat gelirleri içindeki payı ise yaklaşık % 10’dur (TÜİK 2011).

48

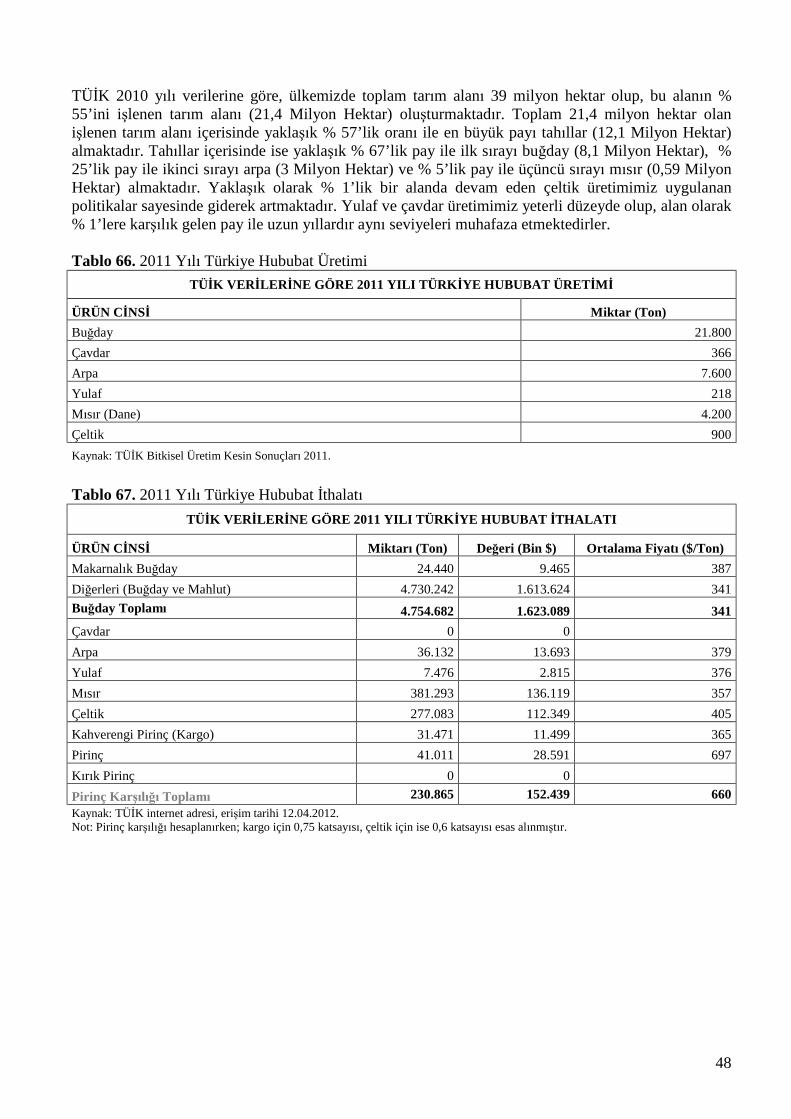

TÜİK 2010 yılı verilerine göre, ülkemizde toplam tarım alanı 39 milyon hektar olup, bu alanın % 55’ini işlenen tarım alanı (21,4 Milyon Hektar) oluşturmaktadır. Toplam 21,4 milyon hektar olan işlenen tarım alanı içerisinde yaklaşık % 57’lik oranı ile en büyük payı tahıllar (12,1 Milyon Hektar) almaktadır. Tahıllar içerisinde ise yaklaşık % 67’lik pay ile ilk sırayı buğday (8,1 Milyon Hektar), % 25’lik pay ile ikinci sırayı arpa (3 Milyon Hektar) ve % 5’lik pay ile üçüncü sırayı mısır (0,59 Milyon Hektar) almaktadır. Yaklaşık olarak % 1’lik bir alanda devam eden çeltik üretimimiz uygulanan politikalar sayesinde giderek artmaktadır. Yulaf ve çavdar üretimimiz yeterli düzeyde olup, alan olarak % 1’lere karşılık gelen pay ile uzun yıllardır aynı seviyeleri muhafaza etmektedirler. Tablo 66. 2011 Yılı Türkiye Hububat Üretimi

TÜİK VERİLERİNE GÖRE 2011 YILI TÜRKİYE HUBUBAT ÜRETİMİ

ÜRÜN CİNSİ Miktar (Ton) Buğday 21.800 Çavdar 366 Arpa 7.600 Yulaf 218 Mısır (Dane) 4.200 Çeltik 900 Kaynak: TÜİK Bitkisel Üretim Kesin Sonuçları 2011.

Tablo 67. 2011 Yılı Türkiye Hububat İthalatı TÜİK VERİLERİNE GÖRE 2011 YILI TÜRKİYE HUBUBAT İTHALATI