fundamentos de clasificaciÓn de riesgo interbankclassrating.com/informes/interbank1.pdf ·...

TRANSCRIPT

Class & Asociados S.A. Clasificadora de Riesgo declara que la opinión contenida en el presente informe ha sido efectuada en base a la aplicación rigurosa de su metodología aprobada el 30.10.2016 (Versión 2), utilizada para la institución y/o valores sujeto de clasificación, considerando información obtenida de fuentes que se presumen fiables y confiables, no asumiendo responsabilidad por errores u omisiones, producto o a consecuencia del uso de esta información. La clasificadora no garantiza la exactitud o integridad de la información, debido a que no ha realizado tareas de auditoría sobre la información recibida. Las clasificaciones de riesgo otorgadas son revisadas, de acuerdo a los procedimientos de la Clasificadora, como mínimo en forma semestral, pudiendo ser actualizadas con mayor frecuencia de ser considerado necesario.

Av. Benavides 1555, Oficina 605 Miraflores, Lima 18

Perú www.class.pe

FUNDAMENTOS DE CLASIFICACIÓN DE RIESGO

INTERBANK Sesión de Comité Nº 09/2020: 15 de abril del 2020. Información financiera auditada al 31 de diciembre del 2019

Analista: María del Carmen Linares A. [email protected]

Banco Internacional del Perú (“Interbank”) es la cuarta institución financiera en activos y en colocaciones en el sistema bancario peruano, contando con una amplia oferta de operación en todo el territorio nacional; otorgando financiamiento tanto al segmento de Banca Personal, como al de Banca Comercial. Destaca su importante posicionamiento en Banca Personal, que representan a diciembre del 2019, 19.02% de las colocaciones totales en este segmento en el sistema bancario local. Interbank tiene como principal accionista a Intercorp Financial Services Inc., holding controladora del negocio financiero del Grupo Intercorp, el cual tiene importante presencia en el Perú en los sectores de: seguros (Interseguro), operaciones inmobiliarias (Urbi Propiedades), negocios financieros (Inteligo Bank, Inteligo SAB, Financiera Oh!, Interfondos e Intertítulos), negocios retail (Tiendas Oechsle, Supermercados Peruanos, Inkafarma, MiFarma, Real Plaza y Promart) y educación (Colegios Peruanos, IDAT, Zegel IPAE, Universidad Tecnológica del Perú, entre otros), y en forma indirecta, en negocios de entretenimiento y de restaurantes. Clasificaciones Vigentes Información financiera al:

Vigente 30.06.2019

Vigente 31.12.2019

Fortaleza Financiera A+ A+ Depósitos a Corto Plazo CLA -1+ CLA -1+ Primer Programa de Certificados de Depósito Negociables del Banco Internacional del Perú S.A.A. CLA-1+ CLA-1+ Depósitos a Plazo entre uno y diez años AA+ AA+ Segundo Programa de Bonos Corporativos del Banco Internacional del Perú S.A.A. AA+ AA+ Primer Programa de Bonos Subordinados del Banco Internacional del Perú S.A.A. AA AA Segundo Programa de Bonos Subordinados del Banco Internacional del Perú S.A.A. AA AA Tercer Programa de Bonos Subordinados del Banco Internacional del Perú S.A.A. AA AA Perspectivas Estables Estables 1/ Sesión de Comité del 25.09.2019

FUNDAMENTACION Las categorías de clasificación de riesgo otorgadas a la fortaleza financiera y a los instrumentos financieros de Interbank, se sustentan principalmente en los siguientes factores: • El respaldo de su accionista controlador, ya sea a través

de la política de fortalecimiento patrimonial, como a su participación en el desarrollo conjunto de áreas de soporte, así como en sinergias comerciales generadas con las empresas vinculadas al Grupo Intercorp.

• El posicionamiento alcanzado en el mercado, con colocaciones directas que, a diciembre del 2019, representaron 12.64% del sistema bancario, impulsadas por su importante participación en Banca Personal.

• La rentabilidad de sus operaciones, evidenciada con un ROE de 20.26% obtenido en el 2019, superior al del promedio de las instituciones operando en el sistema bancario (17.25%).

Dic.2017 Dic.2018 Dic.2019Total Activos (sin contingentes) 45,322,203 47,127,610 52,303,113Colocaciones brutas 27,876,330 32,518,012 36,165,906Créditos Contingentes 19,509,324 23,885,231 32,803,148Inv. Financieras 6,210,827 5,922,513 5,655,504Pasivos Exigibles (sin conting.) 40,288,170 41,533,776 45,960,281Patrimonio 4,757,006 5,306,810 6,028,991Resultado Operac. Bruto 3,429,034 3,637,588 4,092,966Gastos de Apoyo y Deprec. 1,442,729 1,462,886 1,569,512Provisiones por Colocac. 812,284 797,474 911,323Resultado Neto 902,000 1,040,064 1,221,518Morosidad Básica 2.85% 2.64% 2.62%Morosidad Global 3.83% 3.28% 3.32%Déficit Global Prov. vs. Patrimonio -5.48% -8.15% -7.87%Tolerancia Pérdidas (sin conting.) 11.94% 12.72% 12.88%Ratio de Capital Global 16.07% 15.79% 15.15%Apalancamiento (veces) 6.22 6.33 6.60Liquidez Básica/Pasivos 0.29 (0.04) 0.33Posición Cambiaria (0.29) (0.23) 0.04ROE 18.96% 19.60% 20.26%Resul. Operac. Neto/Activos Prod. 3.97% 3.90% 3.82%Gastos de Apoyo/Util.Oper.Bruta 42.07% 40.22% 38.35%Nº de Oficinas 273 270 256Nº de Empleados 6,758 6,768 6,756Nº de Tarjetas de Crédito 901,153 922,837 939,578

Indicadores financierosEn miles de soles

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 2

• La estabilidad en sus indicadores de calidad crediticia, en base a la permanente revisión de sus metodologías y de sus políticas crediticias, en línea con su apetito de riesgo, así como de la de sus mecanismos de seguimiento y de cobranza.

• Los indicadores de cobertura de provisiones de su cartera de alto riesgo, que se ubican por encima de los alcanzados por el promedio del sistema bancario.

• La permanente expansión de su penetración de mercado a nivel nacional, en base a canales no tradicionales, como: agentes corresponsales, cajeros automáticos, página web y aplicativos móviles.

• Su diversificada estructura de fondeo, respaldada por una amplia base de depositantes, que se complementa con su participación en el mercado de capitales, y con eficiente concertación de adeudados con instituciones financieras a adecuados costos financieros.

• La constante actualización de sus productos en base a aplicación de herramientas digitales para sus procesos internos y para los mecanismos de atención al cliente, que permiten mejorar su eficiencia.

Las categorías de clasificación de riesgo asignadas también consideran factores adversos, tales como: • La agresiva situación de competencia existente en el

sistema financiero peruano, lo cual se presenta en todos los segmentos de negocio en que opera la institución.

• La situación potencial de sobreendeudamiento a que está expuesta parte de la clientela del Banco, principalmente la correspondiente a sus negocios de Banca Personal, enfrentando a una oferta creciente por parte de la competencia.

• El menor dinamismo económico nacional, lo cual disminuye la demanda de créditos afectados por la contracción de ciertos sectores, y por el retraso de ejecución de proyectos de inversión.

Interbank opera como un banco múltiple que atiende a todos los segmentos del mercado financiero, con particular enfoque en la prestación de servicios de Banca Personal, cuya cartera representa 55.42% de sus colocaciones brutas a diciembre del 2019. Interbank también cuenta con una importante base de clientes de Banca No Minorista, lo que comprende a 42.51% de sus colocaciones a diciembre del 2019, atendiendo distintos sectores económicos, entre los que destacan, industria manufacturera, comercio y negocios inmobiliarios. Además, la Banca Minorista, segmento en el cual el Banco no participa estratégicamente, representa 2.07% de sus colocaciones al cierre del 2019. El Banco diversifica su riesgo crediticio al operar con una amplia variedad de productos en Banca Personal y en Banca

Comercial, con adecuada gestión comercial, de riesgos y de cobranza, especializada para cada segmento, lo que se evidencia en una mora global a diciembre del 2019 de 3.32%, inferior a la registrada por el promedio de las empresas bancarias (4.46%), manteniendo estabilidad en los últimos años. Debido a la importancia de sus operaciones en Banca Personal, el Banco efectúa castigos periódicos, lo que a diciembre del 2019 representó 2.34% de sus colocaciones brutas (considerando castigos de los últimos 12 meses). La principal fuente de fondeo de Interbank son los depósitos del público, que representaron 96.65% de sus colocaciones brutas a diciembre del 2019. Cuenta además con adeudados y con líneas de crédito disponibles, así como emisiones de valores con programas aprobados, con un saldo por emitir de alrededor de US$ 710.00 millones. A diciembre del 2019, Interbank tenía pasivos exigibles por S/ 45,960.28 millones (sin incluir operaciones contingentes), de los cuales 76.05% corresponden a depósitos del público, principalmente provenientes de personas naturales, en línea con su política de diversificación de su base de clientes. La mayor disponibilidad de depósitos de personas naturales ha permitido diversificar el riesgo y reducir el costo financiero promedio. Interbank opera con un adecuado nivel de respaldo patrimonial, reflejado en un ratio de capital global de 15.15%, fortalecido por la práctica de sus accionistas, de capitalizar como mínimo, 50% de las utilidades de libre disposición obtenidas en cada ejercicio (confirmado con la reciente capitalización de S/ 467.04 millones que representan 50% de las utilidades de libre disposición del ejercicio 2018). El respaldo del Grupo se complementa con la realización de negocios conjuntos con otras empresas del Grupo Intercorp, constituyendo un importante canal financiero para el desarrollo del Grupo. La adecuada gestión financiera del Banco se refleja en una utilidad neta con tendencia creciente, que durante el 2019 ascendió a S/ 1,221.52 millones, determinando un ROE de 20.26%. Este resultado se sustenta en el incremento de sus ingresos financieros, producto del aumento de colocaciones, los cuales ascendieron a S/ 4,416.45 millones (sin incluir diferencia cambiaria), 17.02% superiores a los registrados en el ejercicio 2018, acompañados por importantes ingresos por servicios financieros, que ascendieron a S/ 699.97 millones (+7.23%), apoyados por una eficiente gestión de política de cobertura de provisiones y de gestión de riesgo crediticio. La estrategia comercial de Interbank está enfocada en la creciente eficiencia de sus operaciones, buscando optimizar gastos, tanto operativos, como financieros. Para ello, está desarrollando continuamente nuevos productos y canales

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 3

alternativos, apostando por su transformación digital, buscando incrementar su rentabilidad y la productividad de sus colaboradores, alcanzando economías de escala que permitan diluir sus gastos operativos y mejorar sus indicadores de eficiencia. PERSPECTIVAS Las perspectivas de las categorías de clasificación de riesgo asignadas a Interbank se mantienen estables, teniendo en consideración el crecimiento de su cartera de créditos con adecuados niveles de calidad de cartera. También toma en cuenta el importante nivel de rentabilidad alcanzado, acompañado por un sólido respaldo patrimonial, así como los esfuerzos realizados para mejorar su eficiencia operativa. Debido al desarrollo de su Banca Personal, la institución opera en consistencia con sus gestiones para sostener su amplia red de canales de atención, desarrollar un proceso de transformación digital, e innovar permanentemente con nuevos productos. Interbank también participa en el financiamiento a empresas no minoristas, con lo cual diversifica el riesgo en sus

indicadores de calidad de cartera, lo que es gestionado con políticas y mecanismos específicos. El menor dinamismo de la inversión pública y privada, sumado a los efectos del deterioro de las empresas del sector construcción, podría tener algún impacto futuro en la calidad de la cartera del Banco. El Banco enfrenta en el año 2020, menor dinamismo en la economía nacional, sumado a la incertidumbre local e internacional en los mercados financieros y reales a consecuencia del COVID-19, que pudiese afectar sectores económicos a los que atiende, cuyos créditos posiblemente estarán sujetas a operaciones de reprogramación y refinanciaciones, así como atrasos de sus clientes, lo que podrían impactar en los niveles de morosidad que actualmente maneja. La estrategia corporativa del Grupo Intercorp favorece los negocios de Interbank mediante la promoción de negocios cruzados con otras empresas del grupo, y con su apoyo mediante la provisión de herramientas de soporte y de sistemas.

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 4

1. Descripción de la Empresa El Banco Internacional del Perú (“Interbank”) inició sus operaciones en mayo del año 1897 en la ciudad de Lima, dedicándose desde este momento a la captación de ahorros y al otorgamiento de créditos. Interbank ha atravesado en su larga historia por diferentes procesos de expansión administrativa, ampliando paulatinamente sus operaciones hacia 25 regiones del Perú, así como con la concertación de diversos convenios con bancos corresponsales extranjeros. Interbank es controlado indirectamente por la holding Intercorp Perú Ltd., la cual abarca al conjunto de empresas subsidiarias del Grupo Intercorp, uno de los conglomerados nacionales más dinámicos del país con negocios en diversos sectores: financiero, de seguros, inmobiliario, hotelero, educativo y de retail. El Banco se ha consolidado como la cuarta institución financiera a nivel nacional, con una participación actual de 12.64% del total de la cartera de créditos directos del sistema bancario en su conjunto. Interbank tiene las siguientes clasificaciones de riesgo internacionales para su deuda de largo plazo en moneda local:

- Moody´s: Baa1 /Estable (diciembre 2019) - Fitch: BBB / Estable (junio 2019) - S&P: BBB/ Estable (abril 2019)

a. Propiedad La empresa holding del Grupo es Intercorp Perú Ltd., empresa con accionariado difundido, que directa e indirectamente, a diciembre del 2019, es propietaria de 70.62% de las acciones emitidas por Intercorp Financial Services Inc. – IFS, holding de los negocios financieros del grupo en el Perú: Banco Internacional del Perú – Interbank, Interseguro e Inteligo Group.

Accionistas % Intercorp Financial Services Inc. 99.30 Otros minoritarios 0.70 Total 100.00

*Del capital emitido

La Junta General de Accionistas del 27 de marzo del 2019, aprobó como política de dividendos del Banco para los años 2019-2021, la distribución entre los accionistas de un mínimo de 20% de las utilidades registradas en cada uno de dichos períodos, lo cual está sujeto a la aprobación anual de la Junta General de Accionistas. Según lo establecido en Junta General de Accionistas del 27 de marzo del 2019, se acordó la capitalización de 50% de las utilidades de libre disposición del ejercicio 2018 por S/

467.04 millones. El otro 50% se distribuyó como dividendos en efectivo. A su vez, en dicha Junta de Accionistas se acordó la constitución de una reserva legal de parte de la utilidad de dicho ejercicio por S/ 103.79 millones. b. Supervisión Consolidada de Conglomerados Financieros y Mixtos La empresa holding del Grupo Intercorp es Intercorp Perú Ltd., que en términos consolidados, al cierre del 2019 reportó activos por S/ 93.41 mil millones, respaldados por un patrimonio de S/ 15.18 mil millones. Los dos principales holdings del Grupo son: (i) Intercorp Financial Services Inc. (“IFS”), empresa holding

de los negocios financieros, donde Intercorp Perú Ltd. posee 70.62% del capital social emitido (directa e indirectamente). Los negocios financieros comprenden a Interbank, Interseguro e Inteligo Group Corp. (conformado por Inteligo Bank, Inteligo SAB e Interfondos SAF). En julio de 2019, Intercorp Financial Services (IFS) realizó una Oferta Pública de Acciones (OPA) en el mercado de valores de Nueva York con un precio por acción fijado en US$ 46.0. Ésta ha sido la mayor salida a bolsa en Nueva York en el 2019 por parte de una empresa latinoamericana. Como resultado de la OPA y la Oferta Pública Inicial (IPO) se han negociado 10’286,841 acciones de IFS, en donde participaron Intercorp Peru Ltd., IFS, Interbank, y un accionista no vinculado a la holding.

(ii) Intercorp Retail Inc. (100% de Intercorp Perú Ltd., directa e indirectamente), es la empresa holding de los negocios retail del Grupo: • IFH Retail Corp., holding de Tiendas Peruanas S.A.

que opera las tiendas por departamento Oechsle, así como de Financiera Oh! S.A., empresa que administra la tarjeta de crédito “Tarjeta Oh!”.

• InRetail Perú Corp., empresa holding propietaria de Centros Comerciales Real Plaza, de Supermercados Peruanos S.A. (Plaza Vea, Vivanda, Economax y Mass) y de los negocios de farmacias Inkafarma y MiFarma (estas dos incorporadas a raíz de la adquisición de Quicorp S.A. en enero del 2018).

• HPSA Corp., empresa holding de Homecenters Peruanos S.A. que opera las tiendas de mejoramiento del hogar Promart.

• Lince Global Opportunities, holding de la Inmobiliaria Milenia S.A., propietaria de diversos inmuebles en donde se desarrollan edificios de oficinas y centros comerciales.

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 5

Intercorp Perú Ltd. cuenta con participación mayoritaria en otras empresas de propósito específico dedicadas a: negocios inmobiliarios, gestión de inversiones y negocios de educación. Esto último se realiza a través de Colegios Peruanos (Innova School), Universidad Tecnológica del Perú – UTP, Instituto Superior Tecnológico IDAT, Zegel IPAE Escuela de Empresarios y Corriente Alterna. Asimismo, Interbank cuenta con las siguientes subsidiarias: - Intertítulos, empresa destinada a ofrecer servicios como

fiduciaria en fideicomisos de titulización de activos. - Cía. de Servicios Conexos Expressnet: empresa que

ofrece servicios relacionados con transacciones con tarjetas de crédito o productos relacionados con “American Express”.

Además de estas empresas subsidiarias, Interbank tiene participaciones no controladoras en: (i) La Fiduciaria S.A., empresa de administración de fideicomisos, donde posee 35.00% del capital social; (ii) Procesos MC Perú, empresa que maneja la red de tarjetas MasterCard donde posee 50.00%; y, (iii) Compañía Peruana de Medios de Pago S.A.C. – Visanet, con 16.47%. Interbank no consolida información financiera con sus empresas subsidiarias. La información financiera de estas empresas se consolida como parte de la información financiera de IFS. A diciembre del 2019, IFS presenta activos consolidados por S/ 71,519.50 millones y patrimonio por S/ 8,903.45 millones. El financiamiento a personas y/o empresas vinculadas a Interbank representó 18.37% del patrimonio efectivo, y a directores y trabajadores 3.87%, porcentajes que se encuentran por debajo del límite máximo establecido (30% y 7% del patrimonio efectivo respectivamente). c. Estructura administrativa y rotación del personal El Sistema de Buen Gobierno Corporativo establecido en Interbank, comprende a la Junta General de Accionistas, al Directorio, a los Comités que dependen de éste y a la Gerencia General. La conformación actual del Directorio de Interbank fue

definida en Junta Obligatoria Anual de Accionistas del 27 de marzo del 2019, presentando relativa estabilidad por varios periodos, lo cual ha fortalecido el enfoque de negocios de largo plazo del Banco. Algunos de los directores del Banco son también directores de otras empresas del Grupo, lo que permite consolidar la visión estratégica corporativa del Grupo. En marzo del 2019, se incorporó al Directorio el Sr. Fernando Zavala, luego de asumir el cargo de CEO del Grupo Intercorp. Actualmente, el Directorio está conformado por 10 miembros, 6 de los cuales son considerados como independientes de acuerdo con las normativas emitidas por la SBS. Directorio Presidente: Carlos Rodríguez-Pastor Persivale Vicepresidente: Felipe Morris Guerinoni Directores: Alfonso Bustamante y Bustamante Carmen Rosa Graham Ayllón Carlos Heeren Ramos Ramón Barúa Alzamora David Fischman Kalincausky Fernando Zavala Lombardi Hugo Santa María Guzmán Cayetana Aljovin Gazzani

El Gerente General del Banco, Sr. Luis Felipe Castellanos, tiene 21 años de experiencia en el sector financiero, y ocupa el cargo de Gerente General del Banco desde el 2011. El cambio más reciente se dio en enero del 2019, cuando se produjo la designación del Sr. Julio Del Valle como Gerente de la División de Gestión y Desarrollo Humano, reemplazando a la Sra. Susana Llosa de Cárdenas.

Plana Gerencial: Gerente General: Luis Felipe Castellanos López Torres VP Ejecutivo Operaciones: César Andrade Nicoli VP Ejecutivo Riesgos: Gabriela Prado Bustamante VP Finanzas: Michela Casassa Ramat VP Mercado de Capitales: Giorgio Bernasconi Carozzi VP Ejecutivo de Banca Comercial: Víctor Cárcamo Palacios VP Ejecutivo Negocios Retail: Carlos Tori Grande VP Ejecutivo Canales Distribución: Alfonso Díaz Tordoya VP Asuntos Corporativos y Legales: Zelma Acosta-Rubio Rodríguez Gte. Div. Gestión y Des. Humano: Julio Del Valle Montero Auditor Interno: Jorge Maldonado Alarcón

2. Negocios Interbank proporciona todos los servicios de banca múltiple, con énfasis en financiar negocios del sector retail a través de la promoción de productos dirigidos hacia banca de personas, con continuo crecimiento en los últimos años.

Interbank

Intertítulos S.A.

Expressnet S.A.C. Compañía de Servicios

Intercorp Financial Services Inc.

100%

100%

89.42%99.30%

100%

100%

99.99%

100%

Interseguro

Hipotecaria Sura E.A.H.

Negocios e Inmuebles S.A.

70%

98.07%

Holding Retail Perú S.A.

6.1%

2.2%

30%

Inteligo Group

Inteligo Bank

Inteligo SAB

Inteligo Perú Holding 99.99%

San Borja Global Opportunities.

Interbank Peru Representacoes e Participacoes Brasil

99.9%

Interfondos99.99%

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 6

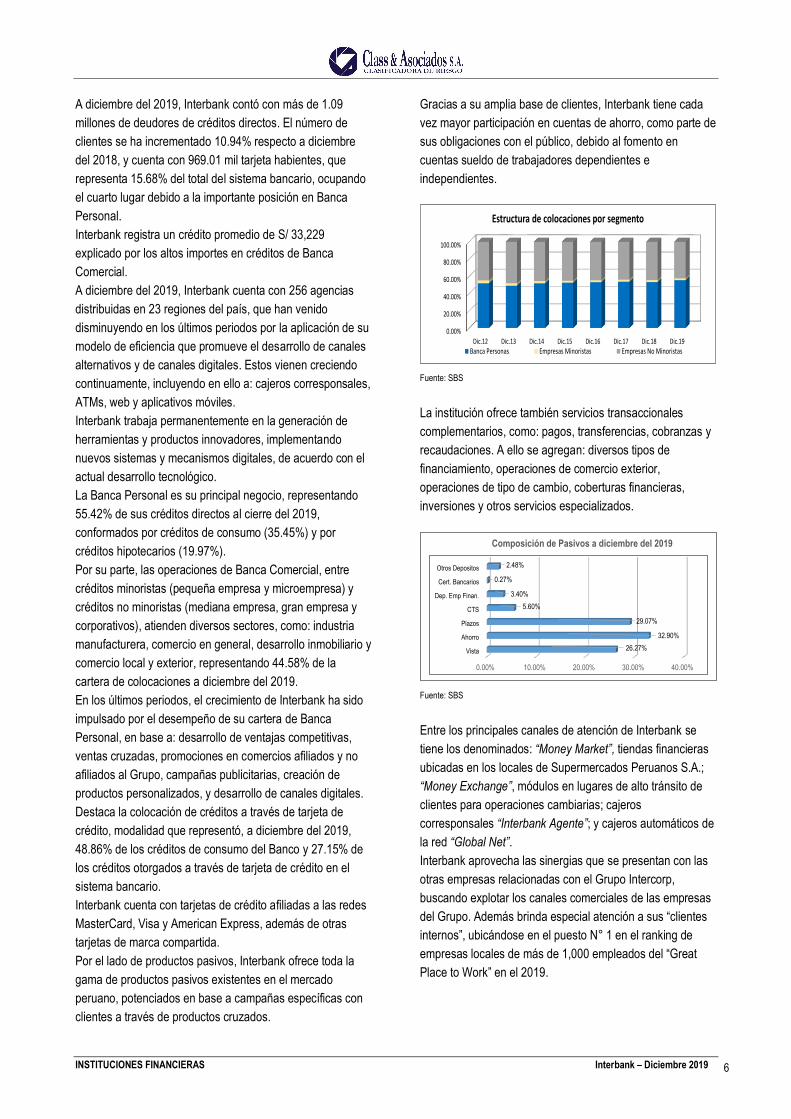

A diciembre del 2019, Interbank contó con más de 1.09 millones de deudores de créditos directos. El número de clientes se ha incrementado 10.94% respecto a diciembre del 2018, y cuenta con 969.01 mil tarjeta habientes, que representa 15.68% del total del sistema bancario, ocupando el cuarto lugar debido a la importante posición en Banca Personal. Interbank registra un crédito promedio de S/ 33,229 explicado por los altos importes en créditos de Banca Comercial. A diciembre del 2019, Interbank cuenta con 256 agencias distribuidas en 23 regiones del país, que han venido disminuyendo en los últimos periodos por la aplicación de su modelo de eficiencia que promueve el desarrollo de canales alternativos y de canales digitales. Estos vienen creciendo continuamente, incluyendo en ello a: cajeros corresponsales, ATMs, web y aplicativos móviles. Interbank trabaja permanentemente en la generación de herramientas y productos innovadores, implementando nuevos sistemas y mecanismos digitales, de acuerdo con el actual desarrollo tecnológico. La Banca Personal es su principal negocio, representando 55.42% de sus créditos directos al cierre del 2019, conformados por créditos de consumo (35.45%) y por créditos hipotecarios (19.97%). Por su parte, las operaciones de Banca Comercial, entre créditos minoristas (pequeña empresa y microempresa) y créditos no minoristas (mediana empresa, gran empresa y corporativos), atienden diversos sectores, como: industria manufacturera, comercio en general, desarrollo inmobiliario y comercio local y exterior, representando 44.58% de la cartera de colocaciones a diciembre del 2019. En los últimos periodos, el crecimiento de Interbank ha sido impulsado por el desempeño de su cartera de Banca Personal, en base a: desarrollo de ventajas competitivas, ventas cruzadas, promociones en comercios afiliados y no afiliados al Grupo, campañas publicitarias, creación de productos personalizados, y desarrollo de canales digitales. Destaca la colocación de créditos a través de tarjeta de crédito, modalidad que representó, a diciembre del 2019, 48.86% de los créditos de consumo del Banco y 27.15% de los créditos otorgados a través de tarjeta de crédito en el sistema bancario. Interbank cuenta con tarjetas de crédito afiliadas a las redes MasterCard, Visa y American Express, además de otras tarjetas de marca compartida. Por el lado de productos pasivos, Interbank ofrece toda la gama de productos pasivos existentes en el mercado peruano, potenciados en base a campañas específicas con clientes a través de productos cruzados.

Gracias a su amplia base de clientes, Interbank tiene cada vez mayor participación en cuentas de ahorro, como parte de sus obligaciones con el público, debido al fomento en cuentas sueldo de trabajadores dependientes e independientes.

Fuente: SBS La institución ofrece también servicios transaccionales complementarios, como: pagos, transferencias, cobranzas y recaudaciones. A ello se agregan: diversos tipos de financiamiento, operaciones de comercio exterior, operaciones de tipo de cambio, coberturas financieras, inversiones y otros servicios especializados.

Fuente: SBS Entre los principales canales de atención de Interbank se tiene los denominados: “Money Market”, tiendas financieras ubicadas en los locales de Supermercados Peruanos S.A.; “Money Exchange”, módulos en lugares de alto tránsito de clientes para operaciones cambiarias; cajeros corresponsales “Interbank Agente”; y cajeros automáticos de la red “Global Net”. Interbank aprovecha las sinergias que se presentan con las otras empresas relacionadas con el Grupo Intercorp, buscando explotar los canales comerciales de las empresas del Grupo. Además brinda especial atención a sus “clientes internos”, ubicándose en el puesto N° 1 en el ranking de empresas locales de más de 1,000 empleados del “Great Place to Work” en el 2019.

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

Dic.12 Dic.13 Dic.14 Dic.15 Dic.16 Dic.17 Dic.18 Dic.19

Estructura de colocaciones por segmento

Banca Personas Empresas Minoristas Empresas No Minoristas

0.00% 10.00% 20.00% 30.00% 40.00%

Vista

Ahorro

Plazos

CTS

Dep. Emp Finan.

Cert. Bancarios

Otros Depositos

26.27%32.90%

29.07%

5.60%3.40%

0.27%

2.48%

Composición de Pasivos a diciembre del 2019

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 7

3. Sistema Financiero Peruano El sistema financiero peruano es regulado y supervisado por la SBS, así como por la SMV y por el BCR, de acuerdo a sus respectivas competencias. Está conformado actualmente por 53 instituciones financieras, entre Bancos, Empresas Financieras, Cajas Municipales de Ahorro y Crédito (“CMAC”), Cajas Rurales de Ahorro y Crédito (“CRAC”) y Entidades de Desarrollo de la Pequeña y Micro Empresa (“Edpymes”). Existen otras entidades financieras que otorgan financiamiento en nichos de mercado específicos, algunas de las cuales se encuentra fuera del ámbito de supervisión de la SBS, como son las empresas de Arrendamiento Financiero, de Factoring, las Administradoras Hipotecarias, las Cooperativas de Ahorro y Crédito (“Coopac”) y ciertas Organizaciones No Gubernamentales – ONG.

A diciembre del 2019, el total de activos del sistema financiero ascendió a S/ 465.85 mil millones, registrando un crecimiento de 8.01% respecto a diciembre del 2018, con un crecimiento promedio anual de 7.45% en el periodo 2015-2019. El crecimiento del sistema financiero representa 3.7 veces el crecimiento del PBI nacional del 2019 (2.16%), manteniendo su comportamiento histórico, pero con menor ritmo en los últimos años por el menor dinamismo económico, la caída de la inversión pública y la situación de excedentes de liquidez en el mercado. El ritmo de crecimiento del sistema financiero podría verse afectado a futuro por la incertidumbre política nacional y por el actual contexto internacional de menor dinamismo y de volatilidad en los precios internacionales, particularmente comprometido por la actual coyuntura por la pandemia generada por el COVID-19. El sistema financiero se caracteriza por su alto grado de concentración en sus operaciones entre los cuatro principales bancos (Banco de Crédito, BBVA, Scotiabank e Interbank), que a diciembre del 2019 concentraban 72.79% de la cartera de créditos y 73.62% de los depósitos totales del público. Esto define el desempeño general del sistema financiero en términos de composición, de calidad de cartera, de crecimiento y de resultados. Ello no ha significado una limitante operativa para la mayoría de instituciones financiera que operan en nichos de mercado específicos –o para el ingreso de nuevas entidades

financieras de nicho–, cada una de las cuales se gestionan con condiciones particulares en cuanto a su gestión de riesgo y su objetivo de rentabilidad.

Fuente: SBS La cartera total de créditos a diciembre del 2019, ascendió a S/ 328.54 mil millones, de los cuales 87.08% corresponden a colocaciones de los bancos. En conjunto, registra un crecimiento de 6.42% respecto al cierre del 2018, impulsado principalmente por el desempeño de banca personal (+12.07%), que ha incrementado paulatinamente su participación en la cartera total, llegando a ser 37.23% al cierre del 2019. La cartera de créditos a pequeñas y microempresas se ha incrementado 8.70%, gracias al impulso de las entidades especializadas (principalmente de las cajas municipales), que cuentan con modelos de negocio específicos y mayor presencia y de diversificación a nivel nacional, lo cual además favorece el proceso de bancarización e inclusión financiera. Con ello, se ha compensado el menor crecimiento de créditos empresariales (+2.04%), impactado por la alta liquidez existente en el mercado y por las diferentes posibilidades de financiamiento a las que tienen acceso las grandes y las medianas empresas.

Fuente: SBS En líneas generales, el desarrollo del sistema financiero está siendo impulsado por diversos enfoques de negocio y de fomento de productos para atender nichos específicos de mercado, de amplia cobertura geográfica en zonas urbanas y con creciente penetración en zonas rurales, ya sea por agencias tradicionales o por modelos de oficinas especiales e informativas. A ello se agrega el énfasis en el desarrollo

Dic.2019 Activos Cart.Bruta Vigentes CAR 1/ Provisiones Depósitos PatrimonioBancos 414,175 286,086 273,336 12,750 13,140 263,121 52,641Financ. 16,161 13,840 12,880 960 1,118 7,944 3,127CMAC 29,699 23,577 21,503 2,073 2,045 23,393 3,885CRAC 2,902 2,400 2,156 245 245 1,774 516EDPYME 2,912 2,638 2,473 165 171 0 652TOTAL 465,849 328,541 312,348 16,193 16,719 296,232 60,821 Fuente: SBS. En millones de Soles1/ Cartera de Alto Riesgo: C.Atrasada + Refinanciada + Reestructurada.

050

100150200250300350

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Dic.2019

Sistema Financiero - Colocaciones Directas(en miles de millones de soles)

Bancos Financieras CMAC CRAC EDPYMES

050

100150200250300350

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Dic.2019

Sistema Financiero - Cartera de Colocaciones Directas (en miles de millones de Soles)

No Minorista Minorista Consumo Hipotecarios

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 8

de la banca electrónica y de la transformación digital, lo que favorece la eficiencia operativa y el acceso a mayor número de clientes.

Fuente: SBS El crecimiento de las colocaciones se está dando con incremento en los clientes atendidos en microfinanzas y en banca personal, lo que está siendo respaldado por mayor prudencia en cuanto al otorgamiento de créditos y al seguimiento del comportamiento crediticio en todo el sistema financiero en general. Ello se ve fortalecido por la supervisión y normatividad del ente regulador para la aplicación de políticas y de modelos de gestión de riesgo conservador. De este modo, la morosidad global del sistema financiero se ha mantenido en niveles estables, con cierta recuperación en casos puntuales de ámbito regional y de control del sobreendeudamiento de clientes en los mercados más expuestos. Se registran situaciones críticas en ciertas instituciones, pero que por su tamaño relativo en el mercado, no generan un impacto sistémico. A diciembre del 2019, el ratio de morosidad global del sistema financiero, que incluye cartera atrasada, refinanciada y reestructurada, fue 4.93%, similar al registrado en años anteriores (4.92% y 4.77% al cierre de los años 2018 y 2017, respectivamente).

Fuente: SBS La exposición a riesgos de mercado en el sistema financiero nacional es relativamente baja. El riesgo cambiario ha disminuido progresivamente en línea con las políticas dictadas tanto por el BCR, como por la SBS, así como también por la tendencia creciente en el volumen de créditos

personales, denominados principalmente en moneda nacional (Soles). A diciembre del 2019, 26.41% del saldo total de colocaciones está denominado en dólares, lo que está vinculado principalmente con clientes de banca empresarial y con operaciones de comercio exterior, con relativamente baja exposición a riesgo cambiario. La posición pasiva en moneda extranjera corresponde a depósitos (35.17% de los depósitos están denominados en dólares), como en la deuda con entidades financieras, por emisión de valores y por la posición de encaje y de reporte con el BCR. En cuando a la liquidez, se registran niveles holgados provenientes principalmente de un crecimiento constante de las captaciones del público, por el menor riesgo relativo respecto a otras modalidades de inversión, pese a la tendencia decreciente de la rentabilidad de los depósitos. Alrededor de 48% de los depósitos totales del sistema financiero provienen de recursos de personas naturales, con adecuados niveles de dispersión y de costo financiero. A ello se suma la disponibilidad de otras fuentes de fondeo, ya sea por adeudados con instituciones financieras y multilaterales, tanto locales, como del exterior, o de emisiones en los mercados de capitales (interno y externo).

Fuente: SBS Los adecuados niveles de liquidez y el crecimiento de los pasivos del público, de menor costo relativo, sumado al crecimiento de los ingresos por el buen desempeño de las colocaciones, permiten una tendencia estable en el margen financiero del sistema en su conjunto. Las instituciones financieras realizan gestiones enfocadas a la mejora de sus procesos y a una mayor eficiencia operacional, para generar los recursos que permitan constituir provisiones por riesgo de incobrabilidad, incluso voluntarias, en niveles superiores a los requeridos regulatoriamente, buscando contribuir a mejorar los resultados netos. La rentabilidad del sistema financiero se mantiene en niveles estables (con un ROE de 16.75% en promedio en el ejercicio 2019), lo que gracias a las políticas de capitalización de parte importante de las utilidades, fortalecen la solvencia

Corporativo22.04%

Grandes Empresas

14.18%

Medianas Empresas

13.70%Pequeñas Empresas

9.33%

MES3.52%

Consumo21.69%

Hipotecarios15.55%

Estructura de la Cartera de Créditos del Sistema Financiero, Diciembre 2019

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Dic.2019

Sistema Financiero - Morosidad Global

Bancos Financieras CMACCRAC Edpymes Sistema

0%

20%

40%

60%

80%

100%

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Dic.2019

Sistema Financiero - Estructura de Pasivos

Depósitos Adeudados Valores Otros pasivos

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 9

patrimonial de la mayoría de las instituciones financieras de acuerdo a sus necesidades particulares.

Fuente: SBS A ello se agregan, de ser necesario, aportes de capital realizados por algunas instituciones y la concertación de deuda subordinada, lo que es incorporada en el patrimonio efectivo, con lo que el ratio de capital global promedio del sistema financiero se ubica en alrededor de 15%, uno de los más sólidos de la región (14.66% a diciembre del 2019, en promedio). Se observan algunos casos puntuales en donde la exigencia en cuanto al requerimiento patrimonial es mayor, situación que es supervisada permanentemente por la SBS, buscando impulsar la incorporación de socios estratégicos y la consolidación de operaciones a través de fusiones y adquisiciones, con el objetivo de fomentar economías de escala que permitan desarrollar una gestión más eficiente de los recursos.

Fuente: SBS El sistema financiero peruano presenta perspectivas estables, pues a pesar del menor dinamismo de la economía, se ha logrado atractivo crecimiento en colocaciones y en resultados financieros, con incremento en los niveles de bancarización de la población y con políticas conservadoras de gestión de calidad crediticia y de cobertura de provisiones. Los holgados niveles de liquidez y de solvencia patrimonial del sistema financiero permiten a las instituciones respaldar el crecimiento proyectado generando niveles de intermediación superiores al crecimiento de otros sectores económicos. El segmento que mejor desempeño ha presentado en el ejercicio 2019 es el de banca personal, pero que por sus propias características de sensibilidad frente a la coyuntura

económica podría generar crecimiento en la mora a futuro, ante un potencial sobreendeudamiento de clientes y a la disminución del consumo privado que se pudiera presentar. La reducida escala operativa de ciertas entidades, que en algunos casos, tienen resultados negativos, principalmente en los sectores de consumo y de microfinanzas, no implican riesgo sistémico y podría promover una mayor consolidación de las operaciones financieras en el mercado. Ello es adecuadamente respaldado por la estabilidad macroeconómica y la disciplina fiscal, lo que además se fortalece por una regulación local conservadora que promueve las mejores prácticas financieras en cuanto a fortalecimiento patrimonial y a buen gobierno corporativo, fomentando la bancarización y la inclusión financiera en la economía nacional. 4. Situación Financiera a. Calidad de Activos Al cierre del 2019, Interbank registró activos totales ascendentes a S/ 52,303.11 millones (sin incluir operaciones contingentes), 10.98% superiores a los registrados al cierre de 2018, tanto por el incremento de la cartera de colocaciones, como por aumento en los fondos disponibles, esto último generado principalmente por la venta de Interfondos y de venta de acciones de IFS que el Banco mantenía en su portafolio de inversiones (vendidas como parte de la OPA de IFS). Las colocaciones brutas de Interbank tuvieron un ritmo de crecimiento promedio anual de 10.70% en el periodo 2015-2019, siendo a diciembre del 2019 S/ 36,165.91 millones registrando un crecimiento de 11.22% respecto al cierre del 2018, impulsado por el favorable desempeño del segmento de Banca Personal, promoviendo tanto, tarjetas de crédito, como créditos de consumo y créditos hipotecarios. Banca Personal representa 55.42% del total de las colocaciones directas y registró un incremento de 15.76% respecto a lo colocado al cierre del 2018, impulsado por el mayor crecimiento de los préstamos de consumo (+14.98%), así como por el crecimiento de los saldos de tarjetas de crédito (+20.73%) y de los créditos hipotecarios (+12.44%) respecto al cierre del 2018, promovido por aumento del nivel de facturación, el incremento de transacciones e-commerce y un mayor impulso a productos asociados al Fondo MiVivienda. El Banco continua impulsando la colocación de créditos de consumo, ajustando los criterios de admisión y segmentación, con el enfoque de mejorar el perfil de riesgo de su cartera de colocaciones. El segmento Banca Comercial No Minorista se incrementó 6.17% respecto al cierre del 2018, por mayores colocaciones

-20.0%

-10.0%

0.0%

10.0%

20.0%

30.0%

2015 2016 2017 2018 2019

Sistema Financiero - ROE

Bancos Financieras CMACCRAC Edpymes Sistema

10%12%14%16%18%20%22%24%

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Dic.2019

Bancos Financieras CMACCRAC EDPYMES

Sistema Financiero - Ratio de Capital Global

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 10

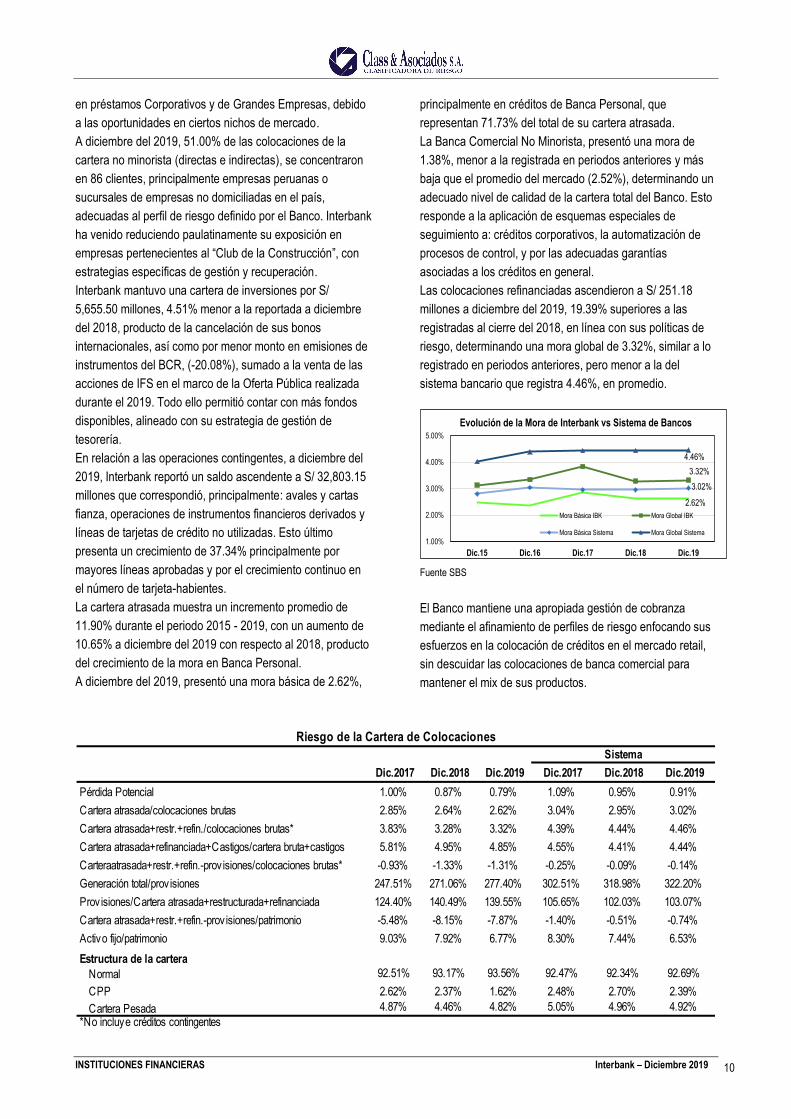

en préstamos Corporativos y de Grandes Empresas, debido a las oportunidades en ciertos nichos de mercado. A diciembre del 2019, 51.00% de las colocaciones de la cartera no minorista (directas e indirectas), se concentraron en 86 clientes, principalmente empresas peruanas o sucursales de empresas no domiciliadas en el país, adecuadas al perfil de riesgo definido por el Banco. Interbank ha venido reduciendo paulatinamente su exposición en empresas pertenecientes al “Club de la Construcción”, con estrategias específicas de gestión y recuperación. Interbank mantuvo una cartera de inversiones por S/ 5,655.50 millones, 4.51% menor a la reportada a diciembre del 2018, producto de la cancelación de sus bonos internacionales, así como por menor monto en emisiones de instrumentos del BCR, (-20.08%), sumado a la venta de las acciones de IFS en el marco de la Oferta Pública realizada durante el 2019. Todo ello permitió contar con más fondos disponibles, alineado con su estrategia de gestión de tesorería. En relación a las operaciones contingentes, a diciembre del 2019, Interbank reportó un saldo ascendente a S/ 32,803.15 millones que correspondió, principalmente: avales y cartas fianza, operaciones de instrumentos financieros derivados y líneas de tarjetas de crédito no utilizadas. Esto último presenta un crecimiento de 37.34% principalmente por mayores líneas aprobadas y por el crecimiento continuo en el número de tarjeta-habientes. La cartera atrasada muestra un incremento promedio de 11.90% durante el periodo 2015 - 2019, con un aumento de 10.65% a diciembre del 2019 con respecto al 2018, producto del crecimiento de la mora en Banca Personal. A diciembre del 2019, presentó una mora básica de 2.62%,

principalmente en créditos de Banca Personal, que representan 71.73% del total de su cartera atrasada. La Banca Comercial No Minorista, presentó una mora de 1.38%, menor a la registrada en periodos anteriores y más baja que el promedio del mercado (2.52%), determinando un adecuado nivel de calidad de la cartera total del Banco. Esto responde a la aplicación de esquemas especiales de seguimiento a: créditos corporativos, la automatización de procesos de control, y por las adecuadas garantías asociadas a los créditos en general. Las colocaciones refinanciadas ascendieron a S/ 251.18 millones a diciembre del 2019, 19.39% superiores a las registradas al cierre del 2018, en línea con sus políticas de riesgo, determinando una mora global de 3.32%, similar a lo registrado en periodos anteriores, pero menor a la del sistema bancario que registra 4.46%, en promedio.

Fuente SBS El Banco mantiene una apropiada gestión de cobranza mediante el afinamiento de perfiles de riesgo enfocando sus esfuerzos en la colocación de créditos en el mercado retail, sin descuidar las colocaciones de banca comercial para mantener el mix de sus productos.

2.62%

3.32%3.02%

4.46%

1.00%

2.00%

3.00%

4.00%

5.00%

Dic.15 Dic.16 Dic.17 Dic.18 Dic.19

Evolución de la Mora de Interbank vs Sistema de Bancos

Mora Básica IBK Mora Global IBK

Mora Básica Sistema Mora Global Sistema

Dic.2017 Dic.2018 Dic.2019 Dic.2017 Dic.2018 Dic.2019Pérdida Potencial 1.00% 0.87% 0.79% 1.09% 0.95% 0.91%Cartera atrasada/colocaciones brutas 2.85% 2.64% 2.62% 3.04% 2.95% 3.02%Cartera atrasada+restr.+refin./colocaciones brutas* 3.83% 3.28% 3.32% 4.39% 4.44% 4.46%Cartera atrasada+refinanciada+Castigos/cartera bruta+castigos 5.81% 4.95% 4.85% 4.55% 4.41% 4.44%Carteraatrasada+restr.+refin.-prov isiones/colocaciones brutas* -0.93% -1.33% -1.31% -0.25% -0.09% -0.14%Generación total/prov isiones 247.51% 271.06% 277.40% 302.51% 318.98% 322.20%Provisiones/Cartera atrasada+restructurada+refinanciada 124.40% 140.49% 139.55% 105.65% 102.03% 103.07%Cartera atrasada+restr.+refin.-prov isiones/patrimonio -5.48% -8.15% -7.87% -1.40% -0.51% -0.74%Activo fijo/patrimonio 9.03% 7.92% 6.77% 8.30% 7.44% 6.53%Estructura de la cartera Normal 92.51% 93.17% 93.56% 92.47% 92.34% 92.69% CPP 2.62% 2.37% 1.62% 2.48% 2.70% 2.39% Cartera Pesada 4.87% 4.46% 4.82% 5.05% 4.96% 4.92%*No incluye créditos contingentes

SistemaRiesgo de la Cartera de Colocaciones

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 11

A diciembre del 2019, Interbank ejecutó castigos por S/ 847.07 millones (considerando los últimos 12 meses), lo que representa 2.34% de la cartera de colocaciones de diciembre del 2019, determinando una morosidad global con castigos, de 5.53%. Interbank mantiene un ratio de cobertura de su cartera de alto riesgo de 139.55% a diciembre del 2019, similar a la del ejercicio 2018 y superior a la del sistema (103.07%, lo que significa un superávit de cobertura que representa 7.87% de su patrimonio contable para el periodo. El Banco mantiene provisiones voluntarias por un saldo de S/ 54.60 millones a la fecha, como medida prudencial para cubrir los riesgos potenciales a la exposición que se presenta en el sector construcción, a lo que se suman las provisiones procíclicas por S/ 136.84 millones, que no han sido reasignadas a provisión específica. b. Rentabilidad y eficiencia En el ejercicio 2019, los ingresos financieros de Interbank se incrementaron por el mayor saldo en colocaciones, por el rendimiento de las inversiones realizadas y por mayores ingresos por intereses de fondos disponibles e interbancarios. El rubro más representativo sigue siendo el vinculado con su cartera de créditos, que a la fecha representa alrededor de 86% de los ingresos financieros del Banco (sin incluir diferencia cambiaria). Interbank registró ingresos financieros ascendentes a S/ 4,416.45 millones durante el año 2019 (sin incluir ganancia por diferencia cambiaria), 17.02% superiores a lo registrado en el ejercicio 2018 (S/ 3,774.25 millones), presentando con ello una tasa de crecimiento promedio anual de 8.70% en el periodo 2015-2019. El Banco obtiene además ingresos netos por servicios financieros que ascendieron a S/ 699.97 millones, que

representan 15.85% de los ingresos financieros del Banco. Estos corresponden principalmente a: comisiones por la utilización de canales tradicionales y electrónicos, retribuciones por servicios complementarios, ventas de seguros asociados a créditos e ingresos por operaciones contingentes, y comisiones de cartas fianza. Los gastos financieros de Interbank ascendieron a S/ 1,231.03 millones, 18.28% superiores a los registrados en el mismo periodo del 2018 (S/ 1,040.73 millones). El aumento en los gastos financieros responde al incremento en el saldo de depósitos y al mayor pago de intereses vinculados al saldo de bonos emitidos en el mercado de capitales. Ello se compensó con el menor saldo de adeudados, producto de la gestión enfocada en reducir su costo financiero.

Fuente SBS Los mayores ingresos financieros y por servicios financieros, determinaron que Interbank registre durante el ejercicio 2019, un resultado operacional bruto de S/ 4,092.97 millones, 12.52% superior al registrado durante el 2018. Este resultado cubre adecuadamente sus gastos de apoyo y depreciación, que ascendieron a S/ 1,569.51 millones. Los gastos de apoyo y depreciación de Interbank representaron 35.54 % de los ingresos financieros, frente a

44%46%48%50%52%54%56%58%60%

0

1,000

2,000

3,000

4,000

5,000

Dic.14 Dic.15 Dic.16 Dic.17 Dic. 218 Dic. 19

Miles de SolesEvolución de los Ingresos y Resultados

Ingresos Totales Resultado Operac. Neto Ratio Eficiencia IBK

Dic.2017 Dic.2018 Dic.2019 Dic.2017 Dic. 2018 Dic.2019RentabilidadResultado Neto/Ingresos Financieros 25.60% 27.47% 27.66% 26.93% 28.95% 29.54%Margen Oper.Financ/Ingresos Financieros** 78.34% 78.46% 76.57% 80.76% 81.16% 80.73%Result.Operac.Neto/Activos Productivos 3.97% 3.90% 3.82% 3.39% 3.18% 4.06%Result.Neto/Activos Productivos 1.80% 1.87% 1.85% 1.67% 1.62% 2.09%Result.Neto/Capital 25.81% 26.11% 27.04% 21.85% 22.13% 22.21%Eficiencia operacionalGastos Apoyo y depreciación/Activos Productivos* 4.74% 4.30% 4.17% 4.20% 4.11% 4.05%Gastos Personal/Activos Productivos* 1.93% 1.82% 1.74% 2.02% 1.98% 1.86%Gastos Generales/Activos Productivos* 2.38% 2.10% 2.08% 1.89% 1.83% 1.71%Gastos Personal/Nº Empleados (MS/) 87.17 91.47 96.97 85.86 88.99 88.99 Gastos Generales/Nº Oficinas (MS/) 2,653 2,603 2,881 2,400 2,544 2,544 * Sin incluir operaciones cont ingentes ** Neto de diferencia en cambio

SistemaIndicadores de Rentabilidad y Eficiencia Operacional

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 12

39.76% que registró el promedio de la banca local, alineado con sus políticas de eficiencia, automatización y transformación digital. Luego de cubrir gastos de apoyo y depreciación, el resultado operacional neto del Banco ascendió a S/ 2,523.45 millones, para cubrir los requerimientos de provisiones por riesgo de incobrabilidad que ascendieron a S/ 911.32 millones (+14.28% respecto al año 2018), crecimiento que se explicó por mayores requerimientos y menores reversiones de la cartera de colocaciones. Durante el ejercicio 2019, Interbank obtuvo una utilidad neta de S/ 1,221.52 millones, 17.45% superior a la registrada a en el mismo periodo del 2018 (S/ 1,040.06 millones), que representa 13.45% de lo obtenido por el sistema bancario. El ROE del ejercicio 2019 fue de 20.26%, superior al del promedio del sistema bancario, que fue de 17.25%. c. Solvencia Interbank cuenta con el respaldo de su grupo controlador, y al ser su principal negocio financiero, el accionista contribuye con el crecimiento de sus negocios a través de la práctica de capitalizar como mínimo, 20% de las utilidades de libre disposición obtenidas anualmente, luego de la constitución de reservas legales. A diciembre del 2019, el patrimonio contable de Interbank ascendió a S/ 6,028.99 millones (S/ 5,306.81 millones al cierre del 2018), con un capital social de S/ 3,903.54 millones. El patrimonio efectivo de Interbank ascendió a S/ 7,679.28 millones, 9.59% superior al registrado al del cierre del 2018 (S/ 7,007.38 millones). A diciembre del 2019, el ratio de capital global fue 15.15%, ligeramente inferior al registrado al cierre del 2018 (15.79%), debido al incremento de sus colocaciones. Interbank registró pasivos exigibles, sin incluir contingentes, ascendentes a S/ 45,960.28 millones, 10.66% superiores a los registrados a diciembre del 2018 (S/ 41,533.78 millones). La principal fuente de fondeo del Banco son los depósitos

del público, que ascendieron a S/ 34,953.86 millones a diciembre del 2019, 13.57% superiores a los registrados a diciembre del 2018 (S/ 30,777.31 millones), los cuales representan 76.05% del total de sus pasivos exigibles (sin considerar contingentes). Interbank registra adeudados, ascendentes a S/ 3,826.48 millones concertados con: (i) entidades del exterior (7.79%); (ii) empresas locales (41.58%), que corresponden principalmente a líneas promocionales con COFIDE y el Fondo MiVivienda, garantizadas con cartera crediticia, con propósitos específicos; y (iii) pactos de recompra con el BCR (50.62%). Los adeudados han disminuido 3.27% respecto al cierre del 2018, debido a menores pactos de recompra con el BCRP que garantizan los préstamos con dicha entidad. Por otro lado se han producido vencimientos de préstamos con bancos internacionales ocurridos durante el primer semestre del 2019.

Fuente SBS El Banco contó con valores en circulación vigentes por S/ 5,845.42 millones que representan 12.72% de sus pasivos exigibles (sin incluir contingentes), emitidos con el propósito de diversificar su fondeo y para poder acceder a mejores condiciones de costo financiero y de calce de plazos. El Banco mantiene en circulación emisiones locales de: (i) Bonos Subordinados correspondientes al Primer y Segundo Programa, emitidos en el mercado local, con un saldo en circulación, de S/ 287.06 millones y por S/ 315.25 millones,

15.60% 15.90% 16.07% 15.79%15.15%

10%

11%

12%

13%

14%

15%

16%

17%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Dic.15 Dic.16 Dic.17 Dic.18 Dic.19

Miles S/

Capital Utilidad del EjercicioUtilidad Acum. + Reseruas Ratio de Capital Global

Dic.2017 Dic.2018 Dic.2019 Dic.2017 Dic.2018 Dic.2019Adecuación de capitalTolerancia a Pérdidas* 11.94% 12.72% 12.88% 13.69% 14.10% 14.44%Endeudamiento Económico* 7.38 6.86 6.76 6.30 6.09 5.92Ratio de Capital Global 16.07% 15.79% 15.15% 15.33% 14.66% 14.54%

Riesgo de iliquidez y cambiarioLiquidez Básica / Pasivos 0.29 -0.04 0.33Liquidez Corto Plazo / Pasivos -0.78 -0.84 -0.84Liquidez Mediano Plazo. / Pasivos 0.28 0.20 0.07Descobertura en US$ / Pat. Eco. -0.29 -0.23 0.04(*) Sin incluir operaciones cont ingentes.

Indicadores de Adecuación de Capital, Riesgo de I liquidez y Posición CambiariaSistema

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 13

respectivamente; (ii) Segundo Programa de Bonos Corporativos por un saldo de S/ 151.95 millones; (iii) Certificados de Depósito Negociables por un saldo de S/ 148.60 millones. Las emisiones locales representan, a diciembre del 2019, 15.73% de sus valores en circulación (sin incluir intereses devengados). Mantiene Bonos Subordinados emitidos en el mercado internacional de Nivel 1 y Nivel 2, por US$ 200 millones y por US$ 300 millones, respectivamente, que representan 28.79% de sus valores en circulación, a la fecha. Adicionalmente, el Banco mantuvo Bonos Corporativos denominados “5.750% Senior Notes due 2020” por un saldo de US$ 386.68 millones en la Sucursal Panamá bajo la Regla 144A y Regulación S de la SEC, los cuales fueron intercambiados en enero del 2018, con la emisión del Bono Corporativo denominado “3.375 Senior Unsecured Notes” emitidos bajo la Regla 144A y Regulación S de la SEC en enero del 2018, con vencimiento en el 2023 con un saldo de US$ 484.90 millones. En octubre del 2019, el Banco emitió bonos corporativos denominados “5.00% Senior Notes due 2026” por S/ 312.00 millones. En el mismo mes, el Banco emitió bonos corporativos denominados “3.250% Senior Notes due 2026” por US$ 400.00 millones, ambos bajo la regla 144A y Regulación S de la SEC. Los bonos subordinados no cuentan con garantías específicas, mientras que las emisiones internacionales tienen “covenants” financieros y operativos, que se cumplen adecuadamente. d. Liquidez Interbank mantiene niveles adecuados de liquidez, cumpliendo con los requerimientos de recursos que

demandan sus créditos, a la vez que puede asumir sus obligaciones de corto plazo en forma oportuna. La captación de depósitos con nuevos niveles de renovación histórica, por la sólida base de clientes con que cuenta, permite disponer de una fuente de fondeo estable y dispersa. A diciembre del 2019, los depósitos del público financiaron 66.83% de los activos totales el Banco, así como 96.65% de las colocaciones brutas del Banco, manteniendo un nivel de concentración moderado (24.18% en los 20 principales depositantes). El mayor plazo de los créditos hipotecarios y de los créditos de su banca comercial, es financiado con obligaciones de largo plazo con bancos, así como con emisiones en el mercado de capitales. Los activos en moneda extranjera representan 35.84% del total de activos, a diciembre del 2019, compuestos por fondos disponibles colocados en moneda extranjera en depósito en el BCRP y en depósitos en instituciones financieras fuera del país. La cómoda situación de liquidez del Banco se refleja en los ratios de liquidez promedio mensual obtenidos, que a diciembre del 2019, fueron de 26.85% en moneda nacional, y de 61.92% en moneda extranjera. El desempeño de la cartera de inversiones permite la adecuada rentabilización de sus recursos financieros, ascendiendo a S/ 5,655.50 millones a diciembre del 2019 (-4.51% a lo registrado a diciembre del 2018), conformado en más de 59% por inversiones disponibles para la venta, en: instrumentos de renta fija y variable, Certificados de Depósito Negociables del BCRP, Bonos Soberanos emitidos por el Gobierno Peruano, y Bonos Corporativos.

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 14

DETALLE DE LOS INSTRUMENTOS FINANCIEROS CLASIFICADOS

1. Deposito a Largo Plazo. S/ 5,665.36 millones y US$ 718.93 millones.

2. Depósitos a Plazo entre uno y diez años. S/ 1,343.85 millones y US$ 141.84 millones.

3. Primer Programa de Certificados de Depósito Negociables Banco Internacional del Perú S.A.A. – Interbank Involucra un máximo de hasta US$ 200 millones o su equivalente en moneda nacional, en certificados de depósito negociables a plazos menores a 1 año. El Programa fue inscrito en el RPMV de la SMV en diciembre del 2015 y tiene un plazo de vigencia de 6 años.

Emisiones Monto Colocado

Fecha de Emisión

Fecha de Vencimiento

Tasa Plazo Situación

Primera Emisión – Serie A S/ 150,000,000 26/03/2019 20/03/2020 4.28125% 360 días Cancelada

4. Segundo Programa de Bonos Corporativos del Banco Internacional del Perú S.A.A.–Interbank Involucra un monto máximo de emisión de US$ 300 millones o su equivalente en moneda nacional, con instrumentos en plazos mayores a 1 año. El Programa fue inscrito en el RPMV de la SMV en marzo del 2016 y tiene un plazo de vigencia de 6 años.

Emisiones Monto Colocado Fecha de Emisión

Fecha de Vencimiento

Tasa Plazo Situación

Quinta Emisión – Serie A S/ 150,000,000 26/03/2019 26/03/2029 3.40625% + VAC 10 años Vigente

5. Primer Programa de Bonos Subordinados del Banco Internacional del Perú S.A.A.–Interbank Involucra un monto máximo de emisión de US$ 200 millones, a ser emitidos con un plazo mayor a 5 años para que sean considerados como parte del patrimonio efectivo de la institución. El plazo de emisión de este Programa venció en julio del 2012. Bajo el marco de este Programa se han realizado las siguientes colocaciones: Emisiones Monto Colocado Fecha de

Emisión Fecha de

Vencimiento Tasa Plazo Situación

Segunda Emisión – Serie B US$ 30,000,000 31/10/2008 31/10/2023 9.50000% 15 años Cancelada* Tercera Emisión – Serie Única S/ 110,000,000 10/09/2008 09/09/2023 3.50% + VAC 15 años Vigente

Quinta Emisión – Serie A S/ 3,300,000 17/07/2009 17/07/2019 8.50000% 10 años Cancelada Sexta Emisión - Serie A US$ 15,100,000 17/07/2009 17/07/2019 8.15630% 10 años Cancelada

Octava Emisión – Serie A S/ 137,900,000 25/06/2012 25/06/2022 6.90625% 10 años Vigente * Rescate Anticipado en julio del 2019

6. Segundo Programa de Bonos Subordinados del Banco Internacional del Perú S.A.A. – Interbank

Involucra un monto máximo de emisión de hasta US$ 300 millones, a ser emitidos con un plazo mayor a 2 años para que sean considerados como parte del patrimonio efectivo de la institución. Bajo el marco de este programa se han realizado las siguientes colocaciones: Emisiones Monto Colocado Fecha de

Emisión Fecha de

Vencimiento Tasa Plazo Situación

Segunda Emisión – Serie A S/ 150,000,000 11/01/2013 11/01/2023 5.82% 10 años Vigente Tercera Emisión – Serie A US$ 50,000,000 13/12/2013 13/12/2023 7.50% 10 años Vigente

7. Tercer Programa de Bonos Subordinados del Banco Internacional del Perú S.A.A. – Interbank

Involucra un monto máximo de emisión de hasta US$ 300 millones, a ser emitidos con un plazo mayor a 2 años para que sean considerados como parte del patrimonio efectivo de la institución. A la fecha no se han realizado emisiones dentro de este Programa.

INSTITUCIONES FINANCIERAS Interbank – Diciembre 2019 15

Simbología Fortaleza Financiera A: Corresponde a instituciones con una sólida fortaleza financiera. Esta categoría agrupa a las principales instituciones del sistema financiero y del sistema de seguros, que cuentan con un sólido reconocimiento en el mercado, solidez en sus principales indicadores financieros y un entorno muy estable para el desarrollo de su negocio. Instrumentos de Deuda de Corto Plazo CLA - 1 : Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada ante posibles cambios en el emisor, en la industria a la que pertenece o en la economía. Instrumentos de Deuda de Largo Plazo Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Adicionalmente, para las categorías de riesgo indicadas, Class & Asociados S.A. Clasificadora de Riesgo utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo relativa.

Principales fuentes de información

- Banco Internacional del Perú S.A.A. - Intercorp Perú Ltd. - Superintendencia de Banca, Seguros y AFP - SBS - Superintendencia del Mercado de Valores – SMV - Banco Central de Reserva del Perú – BCRP - Instituto Nacional de Estadística e Informática - INEI

La clasificación de riesgo del valor constituye únicamente una opinión profesional sobre la calidad crediticia del valor y/o de su emisor respecto al pago de la obligación representada por dicho valor. La clasificación otorgada o emitida no constituye una recomendación para comprar, vender o mantener el valor y puede estar sujeta a actualización en cualquier momento. Asimismo, la presente clasificación de riesgo es independiente y no ha sido influenciada por otras actividades de la Clasificadora. El presente informe se encuentra publicado en la página web de la empresa (http://www.class.pe), donde se puede consultar adicionalmente documentos como el código de conducta, las metodologías de clasificación respectiva y las clasificaciones vigentes.