evoluciÓn del endeudamiento autonÓmico entre 1985 y … · realización de gastos de inversión,...

TRANSCRIPT

EVOLUCIOacuteN DEL ENDEUDAMIENTO AUTONOacuteMICO ENTRE 1985 Y 1997

LA INCIDENCIA DE LOS ESCENARIOS DE CONSOLIDACIOacuteN PRESUPUESTARIA Y

DE LOS LIacuteMITES DE LA LOFCA Autores Julio Loacutepez Laborda(a)

Jaime Valleacutes Gimeacutenez(b)

P T No 202 (octubre 2001)

(a) Departamento de Economiacutea Puacuteblica Facultad de Ciencias Econoacutemicas y Empresariales Universidad de Zaragoza Gran Viacutea 2 50005-Zaragoza E-mail juliolopezpostaunizares

(b) Departamento de Economiacutea Puacuteblica Facultad de Ciencias Econoacutemicas y Empresariales Universidad de Zaragoza Gran Viacutea 2 50005-Zaragoza E-mail jvallespostaunizares

NB Las opiniones expresadas en este trabajo son de la exclusiva responsabilidad de los autores pudiendo no coincidir con las del Instituto de Estudios Fiscales

Desde el antildeo 1998 la coleccioacuten de Papeles de Trabajo del Instituto de Estudios Fiscales estaacute disponible en versioacuten electroacutenica en la direccioacuten gthttpwwwminhacesiefprincipalhtm

Edita Instituto de Estudios Fiscales

NIPO 111-02-004-2

ISSN 1578-0252

Depoacutesito Legal M-23772-2001

2

3

4

4

4 41 4 41 4 41

4

4 42 4 42

4

IacuteNDICE

1 INTRODUCCIOacuteN

2 EL ENDEUDAMIENTO AUTONOacuteMICO MARCO INSTITUCIONAL Y EVOLUCIOacuteN

3 LAS CAUSAS DEL ENDEUDAMIENTO AUTONOacuteMICO LITERATURA TEOacuteRICA Y APLICADA

4 ESPECIFICACIOacuteN DE UN NUEVO MODELO DE ENDEUDAMIENTO AUTONOacuteMICO

41 Hipoacutetesis institucionales poliacuteticas e ideoloacutegicas

411 Elementos institucionales 412 Aspectos poliacuteticos 413 El papel de la ideologiacutea

42 Hipoacutetesis fiscales y econoacutemicas

421 Fiscales 422 Econoacutemicas

43 Especificacioacuten del modelo

5 ESTIMACIOacuteN DEL MODELO PRINCIPALES RESULTADOS

6 CONSIDERACIONES FINALES

REFERENCIAS

mdash 3 mdash

RESUMEN

El presente trabajo tiene una doble finalidad Primera reformular y actualizar las estimaciones economeacutetricas existentes que tratan de aproximarse a los facshytores explicativos del proceso de endeudamiento regional Y segunda contrasshytar el impacto de los distintos mecanismos institucionales disentildeados para regular o controlar el uso de la deuda por parte de los gobiernos regionales en espeshycial los liacutemites de la Ley Orgaacutenica de Financiacioacuten de las Comunidades Autoacutenoshymas y los Escenarios de Consolidacioacuten Presupuestaria De nuestro anaacutelisis podemos concluir en primer lugar que la deuda autonoacutemica se destina a finanshyciar gastos de inversioacuten pero tambieacuten otros gastos corrientes y financieros seshygundo que existe una relacioacuten positiva entre el endeudamiento y la renta autonoacutemica y tercero que tanto los Escenarios de Consolidacioacuten Presupuestashyria como los liacutemites a la ratio entre cargas financieras e ingresos corrientes pareshycen haber sido eficaces para moderar el crecimiento del endeudamiento regional

Palabras Clave deuda regional coordinacioacuten liacutemites Clasificacioacuten JEL H7

mdash 5 mdash

Instituto de Estudios Fiscales

1 INTRODUCCIOacuteN

El objetivo que nos planteamos en este artiacuteculo es establecer un modelo economeacutetrico que intente confirmar con base en la evidencia empiacuterica exisshytente entre 1985 y 1997 las causas teoacutericas (institucionales fiscales y econoacutemishycas) expuestas por la literatura como posibles motivos explicativos del endeudamiento de los gobiernos autonoacutemicos En especial queremos averiguar la eficacia y el alcance de las diferentes restricciones institucionales que han inshytroducido cierta disciplina financiera sobre las poliacuteticas de endeudamiento de los gobiernos regionales en concreto de los liacutemites contemplados por la Ley Orshygaacutenica de Financiacioacuten de las Comunidades Autoacutenomas (en adelante LOFCA) y los Escenarios de Consolidacioacuten Presupuestaria (ECP)

Dicha cuestioacuten es de especial relevancia dado el actual proceso de reforma del marco institucional que regula el acceso a la deuda por parte de las Comunishydades Autoacutenomas (CCAA) De tal modo la validez de las distintas hipoacutetesis planteadas en el modelo economeacutetrico proporcionaraacute importantes indicios del funcionamiento de los mecanismos de control y de las medidas que deben insshytrumentalizarse para reorientar el potencial proceso de endeudamiento excesishyvo que puede producirse en el aacutembito autonoacutemico

Con esta finalidad hemos estructurado nuestro trabajo de la siguiente forma En la segunda seccioacuten abordamos una sucinta revisioacuten del marco institucional que regula el empleo del endeudamiento en el aacutembito regional poniendo el eacutenshyfasis en los mecanismos de control que incorpora Tambieacuten examinamos cuaacutel ha sido la evolucioacuten del endeudamiento autonoacutemico en el periacuteodo considerado En la tercera seccioacuten sintetizamos las diferentes causas que la literatura ha sentildealashydo como posibles razones explicativas del endeudamiento y los trabajos empiacuterishycos sobre la deuda en el contexto autonoacutemico En la cuarta seccioacuten exponemos el tratamiento que damos a los datos para lograr series comparables entre disshytintas CCAA y a lo largo del tiempo desarrollamos las hipoacutetesis que se van a someter a validacioacuten y establecemos la especificacioacuten del modelo A continuashycioacuten en la quinta seccioacuten describimos los resultados obtenidos a traveacutes de la estimacioacuten del panel y los comparamos con los otros trabajos existentes para la deuda autonoacutemica En la uacuteltima seccioacuten extraemos las conclusiones principales que se derivan de nuestra investigacioacuten

mdash 7 mdash

2

2 EL ENDEUDAMIENTO AUTONOacuteMICO MARCO INSTITUCIONAL Y EVOLUCIOacuteN

La LOFCA establece en su artiacuteculo 14 lo siguiente 1 Las Comunidades Autoacutenomas sin perjuicio de lo que se establece en el nuacutemero

4 del presente artiacuteculo podraacuten realizar operaciones de creacutedito por plazo infeshyrior a un antildeo con objeto de cubrir sus necesidades transitorias de tesoreriacutea

2 Asimismo las Comunidades Autoacutenomas podraacuten concertar operaciones de creacutedito por plazo superior a un antildeo cualquiera que sea la forma como se doshycumente siempre que cumpla los siguientes requisitos a) Que el importe total del creacutedito sea destinado exclusivamente a la realishy

zacioacuten de gastos de inversioacuten b) Que el importe total de las anualidades de amortizacioacuten por capital e

intereses no exceda del 25 de los ingresos corrientes de la Comunishydad Autoacutenoma

3 Para concertar operaciones de creacutedito en el extranjero y para la emisioacuten de deuda o cualquier otra apelacioacuten al creacutedito puacuteblico las Comunidades Autoacuteshynomas precisaraacuten autorizacioacuten del Estado Con relacioacuten a lo que se preveacute en el paacuterrafo anterior no se consideraraacuten financiacioacuten exterior a los efectos de su preceptiva autorizacioacuten las operaciones de concertacioacuten o emisioacuten en euros que se realicen dentro del espacio territorial de los paiacuteses perteneshycientes a la Unioacuten Monetaria Europea

4 Las operaciones de creacutedito de las Comunidades Autoacutenomas deberaacuten coordishynarse entre siacute y con la poliacutetica de endeudamiento del Estado en el seno del Consejo de Poliacutetica Fiscal y Financiera

5 La Deuda Puacuteblica de las Comunidades Autoacutenomas y los tiacutetulos valores de cashyraacutecter equivalente emitidos por eacutestas estaraacuten sujetos en lo no establecido por la presente Ley a las mismas normas y gozaraacuten de los mismos beneficios y condiciones que la Deuda Puacuteblica del Estado

Con tal regulacioacuten como sentildealan Monasterio y Suaacuterez (1996a y 1996b) se pretende lograr un triple objetivo1 Primero garantizar que el endeudamiento autonoacutemico no incumple las exigencias que establece el principio de equidad intergeneracional lo cual se hace limitando el uso de la deuda a largo plazo a la realizacioacuten de gastos de inversioacuten lo que supone como se afirma en AFI (1994) que la ratio del endeudamiento a medio y largo plazo sobre las inversiones reashyles no debe superar el 100

Dicho liacutemite es de especial relevancia puesto que las CCAA se han especialishyzado en gastos de capital que suponen aproximadamente un 25 de los gastos

Un anaacutelisis pormenorizado de las restricciones institucionales sobre la deuda subcentral y su aplicacioacuten al caso del endeudamiento autonoacutemico puede verse en Valleacutes (1999)

mdash 8 mdash

1

Instituto de Estudios Fiscales

totales para el sector autonoacutemico agregado No obstante el graacutefico 1 ofrece una primera pista sobre el cumplimiento de aquel liacutemite al mostrar que la ratio enshytre ingresos por pasivos financieros e inversiones reales ha superado con freshycuencia el 100

Graacutefico 1

RELACIOacuteN ENTRE INGRESOS POR PASIVOS FINANCIEROS E

INVERSIONES REALES ()

000

5000

10000

15000

20000

25000

30000

35000

Total CCAA

ANDALU CIA

ARAGON

ASTU RIAS

BALEARES

C VALEN CIANA

CANARIAS

CANTABRIA

CASTILLA Y LEON

CASTILLA-LA MAN CHA

CATALUNtildeA

EXTREMADURA

GALICIA

LA RIOJA

MADRID

MURCIA

NAVARRA

PAIS VA SCO

Liacutemite LOFCA

198

4

198

5

198

6

198

7

198

8

198

9

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

1998

(p)

1999

(p)

Fuente Elaboracioacuten propia a partir de los datos publicados por la Direccioacuten General de Coshyordinacioacuten con las Haciendas Territoriales

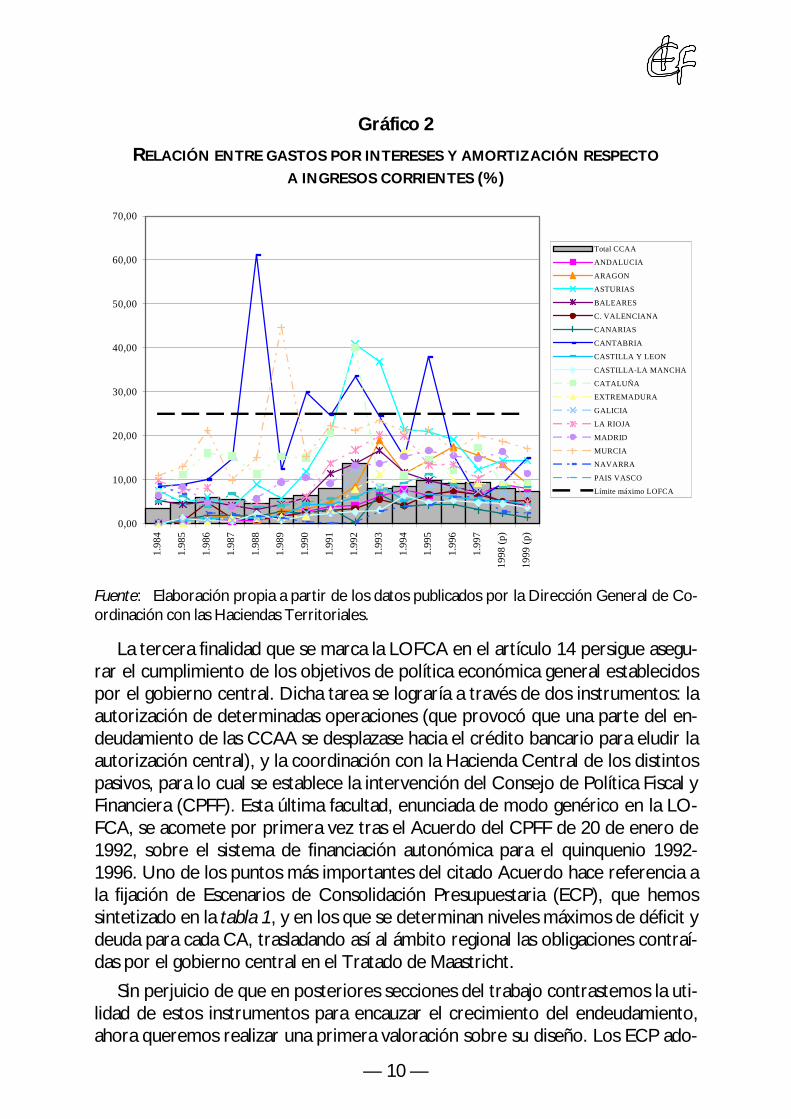

La segunda finalidad de la LOFCA consiste en preservar lo que se denomina el objetivo interno esto es custodiar el equilibrio financiero de las CCAA que seriacutea el propoacutesito perseguido por el tope maacuteximo del 25 de la carga financiera de la deuda respecto a los ingresos corrientes de modo que una vez alcanzado dicho umbral un gobierno autonoacutemico no puede seguir endeudaacutendose Su justishyficacioacuten radica en que el reducido margen de autonomiacutea fiscal de que disfrutan las CCAA (especialmente las de Reacutegimen Comuacuten) ademaacutes de no disponer de competencias en materia de poliacutetica monetaria hace aconsejable establecer una regla de prudencia financiera que impida que las CCAA incurran en situaciones crediticias arriesgadas hipotecando los presupuestos futuros2 No obstante de nuevo este liacutemite se incumple por parte de algunas CCAA como podemos obshyservar en el graacutefico 2

Monasterio (1996) puntualiza que la preservacioacuten del equilibrio presupuestario a largo plashyzo se apoya sobre todo en el liacutemite del servicio de la deuda (liacutemite constitucional) pero tamshybieacuten en la autorizacioacuten expresa para emitir ciertos pasivos (centralizacioacuten)

mdash 9 mdash

2

Graacutefico 2

RELACIOacuteN ENTRE GASTOS POR INTERESES Y AMORTIZACIOacuteN RESPECTO

A INGRESOS CORRIENTES ()

000

1000

2000

3000

4000

5000

6000

7000

Total CCAA

ANDALUCIA

ARAGON

ASTU RIAS

BALEARES

C VALEN CIANA

CANARIA S

CANTABRIA

CASTILLA Y LEON

CASTILLA -LA MAN CHA

CATA LUNtildeA

EXTREMADURA

GALICIA

LA RIOJA

MADRID

MURCIA

NAVARRA

PAIS V ASCO

Liacutemite maacuteximo LO FCA

198

4

198

5

198

6

198

7

198

8

198

9

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

1998

(p)

1999

(p)

Fuente Elaboracioacuten propia a partir de los datos publicados por la Direccioacuten General de Coshyordinacioacuten con las Haciendas Territoriales

La tercera finalidad que se marca la LOFCA en el artiacuteculo 14 persigue asegushyrar el cumplimiento de los objetivos de poliacutetica econoacutemica general establecidos por el gobierno central Dicha tarea se lograriacutea a traveacutes de dos instrumentos la autorizacioacuten de determinadas operaciones (que provocoacute que una parte del enshydeudamiento de las CCAA se desplazase hacia el creacutedito bancario para eludir la autorizacioacuten central) y la coordinacioacuten con la Hacienda Central de los distintos pasivos para lo cual se establece la intervencioacuten del Consejo de Poliacutetica Fiscal y Financiera (CPFF) Esta uacuteltima facultad enunciada de modo geneacuterico en la LOshyFCA se acomete por primera vez tras el Acuerdo del CPFF de 20 de enero de 1992 sobre el sistema de financiacioacuten autonoacutemica para el quinquenio 1992shy1996 Uno de los puntos maacutes importantes del citado Acuerdo hace referencia a la fijacioacuten de Escenarios de Consolidacioacuten Presupuestaria (ECP) que hemos sintetizado en la tabla 1 y en los que se determinan niveles maacuteximos de deacuteficit y deuda para cada CA trasladando asiacute al aacutembito regional las obligaciones contraiacuteshydas por el gobierno central en el Tratado de Maastricht

Sin perjuicio de que en posteriores secciones del trabajo contrastemos la utishylidad de estos instrumentos para encauzar el crecimiento del endeudamiento ahora queremos realizar una primera valoracioacuten sobre su disentildeo Los ECP adoshy

mdash 10 mdash

Instituto de Estudios Fiscales

lecen fundamentalmente de dos problemas como sentildealan Gonzaacutelez-Paacuteramo (1995 1997) Biescas (1996) Peacuterez Garciacutea (1997) y Monasterio Saacutenchez y Blanco (1999) Por una parte la perversidad que parece rodear a las sucesivas revisiones al renegociarse especialmente los Escenarios de las CCAA que inshycumplen para hacer que coincida a posteriori la deuda real con el objetivo fijashydo Asimismo en la mayoriacutea de los casos dicho proceso se realiza a costa de las CCAA que han respetado los acuerdos por lo que una reiteracioacuten de este proshyceder mina la credibilidad de los Escenarios

Tabla 1 ANAacuteLISIS COMPARATIVO DE LOS ECP DE LAS CCAA

Deuda viva a final de antildeo respecto al PIB de las CCAA ()

1992 1993 1994 1995 1996 1997 1998 1999 MEDIA

ANDALUCIA

Escenario de 1992 620 758 817 809 805 762 Escenario de 1995 757 826 839 859 849 826 Escenario de 1998

ARAGOacuteN

994 947 970

Escenario de 1992 269 361 389 380 364 353 Escenario de 1995 375 507 542 558 550 506 Escenario de 1998

ASTURIAS

543 517 530

Escenario de 1992 379 440 465 453 472 442 Escenario de 1995 406 417 419 436 425 421 Escenario de 1998

BALEARES

423 409 416

Escenario de 1992 203 250 262 285 285 257 Escenario de 1995 227 240 273 285 279 261 Escenario de 1998

CANARIAS

267 260 263

Escenario de 1992 383 456 486 479 464 454 Escenario de 1995 451 538 524 518 498 506 Escenario de 1998

CANTABRIA

471 446 458

Escenario de 1992 735 847 887 794 694 792 Escenario de 1995 616 525 422 332 306 440 Escenario de 1998 325 314 319

(Sigue)

mdash 11 mdash

(Continuacioacuten)

1992 1993 1994 1995 1996 1997 1998 1999 MEDIA

CASTILLA LA MANCHA

Escenario de 1992 182 243 279 271 271 249

Escenario de 1995

Escenario de 1998

CASTILLA Y LEOacuteN

247 285 287 287 286

281 275

278

278

Escenario de 1992 165 210 248 237 241 220

Escenario de 1995

Escenario de 1998

CATALUNtildeA

219 253 251 260 261

318 307

249

313

Escenario de 1992 289 331 346 339 341 329

Escenario de 1995

Escenario de 1998

EXTREMADURA

448 503 511 514 505

797 754

496

775

Escenario de 1992 378 484 537 597 598 519

Escenario de 1995

Escenario de 1998

GALICIA

580 641 701 693 685

682 653

660

667

Escenario de 1992 573 726 795 758 752 721

Escenario de 1995

Escenario de 1998

LA RIOJA

735 847 839 878 884

nd nd

837

nd

Escenario de 1992 574 647 635 607 578 608

Escenario de 1995

Escenario de 1998

MADRID

454 423 414 397 370

365 356

411

360

Escenario de 1992 257 289 297 261 252 271

Escenario de 1995

Escenario de 1998

MURCIA

284 308 285 283 271

334 313

286

324

Escenario de 1992 454 496 491 481 458 476

Escenario de 1995 Escenario de 1998

515 520 521 510 484 471 447

510 459

(Sigue)

mdash 12 mdash

Instituto de Estudios Fiscales

(Continuacioacuten)

1992 1993 1994 1995 1996 1997 1998 1999 MEDIA

C VALENCIANA

Escenario de 1992 324 390 415 415 414 391

Escenario de 1995 441 479 482 488 476 473

Escenario de 1998 653 621 637

NAVARRA

Escenario de 1992 400 799 961 863 760 756

Escenario de 1995 776 1050 1056 1124 1126 1026

Escenario de 1998 872 841 857

PAIS VASCO

Escenario de 1992 413 529 600 597 620 552

Escenario de 1995 523 628 646 695 705 639

Escenario de 1998 671 645 658

1992 1993 1994 1995 1996 1997 1998 1999

Total CCAA

Escenario de 1992 363 441 475 460 454 439

Escenario de 1995 465 521 522 531 523 Sin Galicia 512

Escenario de 1998 604 575 589

Fuente Elaboracioacuten propia a partir de Monasterio et al (1999) y CAP (1999)

El segundo problema radica en que como puede observarse en el graacutefico 3 se han producido importantes desviaciones respecto al objetivo marcado en los ECP que pueden responder a diversas razones Por un lado se pospone la reashylizacioacuten de los mayores esfuerzos presupuestarios hacia los uacuteltimos ejercicios Por otra parte puede atribuirse los incumplimientos a que se fijaron unos objeshytivos ambiciosos para que se recibiese una sentildeal clara de la necesidad de un cambio de rumbo en las respectivas poliacuteticas presupuestarias Dicha estrategia suponiacutea exigirle maacutes a quien maacutes endeudado estaba lo que llevaba asociada una mayor probabilidad de incumplimiento Asimismo estos objetivos eran exigenshytes debido a la propia dinaacutemica de las negociaciones no siendo extrantildeo que el nivel central introdujese un margen de maniobra o reserva para las negociacioshynes unilaterales posteriores con cada CA Finalmente el establecimiento de los ECP coincidioacute con una recesioacuten econoacutemica intensa que pudo distorsionar los caacutelculos realizados

mdash 13 mdash

Graacutefico 3

EVOLUCIOacuteN DEL GRADO DE CUMPLIMIENTO DE LOS ECP PARA LAS CCAA () Cumplimiento (+) o incumplimiento (-) del ECP

(100[ECPPIB - STOCKPIB] ECPPIB)

E l E C P d e G a lic ia n o e s taacute

d is p o n ib le-10000

-8000

-6000

-4000

-2000

000

2000

4000

6000

To tal CC AA

AND ALUCIA

AR AGON

AS TUR IAS

B ALE AR E S

CANAR IAS

C ANTAB R IA

C AS TILLA Y LE ON

CAS TILLA-LA MANCHA

CATALUNtildeA

E XTR E MADUR A

GALICIA

LA R IOJ A

MAD R ID

MUR C IA

C VALE NCIANA

NAVAR R A

P AIS VAS CO El ECP de Galicia no esta disponible

199

2

199

3

199

4

199

5

199

6

199

7

1998

(p)

1999

(a)

Fuente Elaboracioacuten propia a partir de los datos publicados por el Banco de Espantildea e INE

Atendiendo a las recomendaciones derivadas del Pacto de Estabilidad y Creshycimiento (1997) y del Consejo Europeo de Santa Mariacutea de Feira (2000) el goshybierno ha presentado a las Cortes Generales sendos proyectos de Ley General de Estabilidad Presupuestaria y de Ley Orgaacutenica complementaria a la anterior (PLGEP) Esta normativa supone que en el corto o medio plazo las CCAA van a tener que hacer frente a un nuevo reto en el aacutembito de la coordinacioacuten presushypuestaria al imponerse a todas las Administraciones Puacuteblicas la situacioacuten de equilibrio o superaacutevit presupuestario

En este nuevo escenario el gobierno central fijaraacute el objetivo de estabilidad presupuestaria del conjunto de CCAA referido a los tres ejercicios siguientes previo informe del CPFF El mismo CPFF deberaacute determinar el objetivo de esshytabilidad correspondiente a cada CA de suerte que si no se alcanza un acuerdo a este respecto todas las CCAA tendraacuten que elaborar y liquidar sus presushypuestos en situacioacuten al menos de equilibrio presupuestario

La elaboracioacuten o liquidacioacuten de sus presupuestos por alguna CA con vulnerashycioacuten de las normas anteriores lleva aparejada la obligacioacuten de elaborar un plan econoacutemico-financiero de saneamiento a medio plazo para corregir esa situacioacuten Adicionalmente en estos casos se extiende la necesidad de autorizacioacuten del Esshytado a todas las operaciones de creacutedito autonoacutemico Finalmente si la inobsershyvancia de alguna CA provoca o contribuye a producir el incumplimiento de las

mdash 14 mdash

Instituto de Estudios Fiscales

obligaciones asumidas por Espantildea frente a la Unioacuten Europea como consecuencia del Pacto de Estabilidad y Crecimiento esa CA asumiraacute en la parte que le sea imputable las responsabilidades que de tal incumplimiento se hubiesen derivado

Por uacuteltimo junto a los tres objetivos sentildealados en la concepcioacuten de la LOFCA la deuda a corto plazo estaacute pensada como deuda de tesoreriacutea para cubrir los desshyfases temporales que se producen entre la corriente de cobros y pagos de las CCAA En este sentido al no poder diferirse a ejercicios subsiguientes no supone un incremento del stock de deuda aunque estaacute sujeta a la coordinacioacuten central y tambieacuten a la autorizacioacuten si se materializa en divisas o tiacutetulos de deuda puacuteblica

Una vez presentado el marco institucional del endeudamiento autonoacutemico vamos a examinar brevemente cuaacutel ha sido la evolucioacuten de la deuda regional desde mediados de los ochenta hasta finales de los noventa A la vista del graacutefico 4 puede afirmarse que las poliacuteticas de endeudamiento de las distintas CCAA muestran un elevado grado de heterogeneidad e irregularidad aunque se puede caracterizar la evolucioacuten que sufre la deuda autonoacutemica en liacuteneas generales a traveacutes de tres etapas Un primer periacuteodo (1984-88) en que el endeudamiento permanece a niveles muy reducidos una segunda fase en que se produce un fuerte aumento de la deuda (1989-91) y finalmente una uacuteltima etapa en que disminuye el ritmo de crecimiento de la deuda autonoacutemica (1992-99)

Graacutefico 4 SALDO VIVO DE DEUDA AUTONOacuteMICA AL FINAL DEL EJERCICIO RESPECTO A SU PIB ()

000

200

400

600

800

1000

1200

Total CCAA

ANDALUCIA

ARAGON

ASTURIAS

BALEARES

C VALENCIANA

CANARIAS

CANTABRIA

CASTILLA Y LEON

CASTILLA-LA MANCHA

CATALUNtildeA

EXTREMADURA

GALICIA

LA RIOJA

MADRID

MURCIA

NAVARRA

PAIS VASCO

198

4

198

5

198

6

198

7

198

8

198

9

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

1998

(p)

1999

(a)

Fuente Elaboracioacuten propia a partir de los datos publicados por el Banco de Espantildea e INE

Es evidente la conexioacuten que existe entre esta evolucioacuten y la atencioacuten que ha recibido el tema por parte de la literatura y de los agentes poliacuteticos Asiacute los dos primeros periacuteodos (1984-91) aparecen ligados fundamentalmente al estudio de

mdash 15 mdash

3

las causas que explican el endeudamiento autonoacutemico y su evolucioacuten A su vez a medida que finalizaba la deacutecada de los ochenta y se entraba en los primeros antildeos noventa la atencioacuten de la literatura se desplazaba hacia los liacutemites de la LOFCA ya que se empiezan a detectar distintos problemas en su funcionashymiento e incumplimientos de esta normativa por parte de algunas CCAA La tercera etapa abarcariacutea los uacuteltimos antildeos analizados (1992-99) y se caracterizariacutea por el anaacutelisis de los Escenarios de Consolidacioacuten Presupuestaria

3 LAS CAUSAS DEL ENDEUDAMIENTO AUTONOacuteMICO LITERATURA TEOacuteRICA Y APLICADA

En esta seccioacuten vamos a sistematizar los argumentos utilizados en la literatushyra para explicar el comportamiento de las CCAA en materia de endeudamiento Posteriormente presentaremos brevemente las escasas investigaciones que han abordado este problema con un enfoque aplicado Ambos tipos de trabajos nos serviraacuten de base para construir el modelo que desarrollamos en las secciones cuarta y quinta del trabajo

Como refleja la tabla 2 las causas suministradas por la literatura para la exshyplicacioacuten del endeudamiento autonoacutemico pueden agruparse en tres bloques institucionales fiscales y econoacutemicas

Tabla 2

CAUSAS SUMINISTRADAS POR LA LITERATURA PARA LA EXPLICACIOacuteN DEL

ENDEUDAMIENTO AUTONOacuteMICO

CAUSAS INSTITUCIONALES

Insuficiencias del sistema de financiashycioacuten

Costes iniciales del proceso descenshytralizador Ausencia de transferencias de nivelashycioacuten para garantizar servicios miacutenimos Defectos del FCI Desfases en las transferencias a las CCAA por parte del gobierno central Comportamientos estrateacutegicos para trasladar la carga al nivel central o teshyner una mejor posicioacuten negociadora

Ortuntildeo (1987) Medel (1987) Suaacuterez (1991) Biescas (1991) Biescas y Loacutepez Laborda (1992) Alvarez Corbacho (1992) Monasteshyrio y Suaacuterez (1993) Gallastegui (1995) Moshynasterio (1996) Peacuterez Garciacutea (1997) Medel (1987) Biescas y Loacutepez Laborda (1992) Biescas y Loacutepez Laborda (1992) Alvarez Corbacho (1992) Peacuterez Garciacutea (1997)

Ortuntildeo (1987) Roig (1987) Suaacuterez (1991) Peacuterez Garciacutea (1992) Castells (1994) Medel (1987) Roig (1987) Suaacuterez (1991) Biescas y Loacutepez Laborda (1992) Barberaacuten y Loacutepez Laborda (1993) Peacuterez Garciacutea (1997) Garciacutea-Milaacute Goodspeed y McGuire (1999)

(Sigue)

mdash 16 mdash

Instituto de Estudios Fiscales

(Continuacioacuten) CAUSAS INSTITUCIONALES

Reacutegimen de financiacioacuten comuacuten vs foral o competencia fiscal entre Coshymunidades CCAA uniprovinciales

CCAA con nivel competencial alto

Biescas (1991) Peacuterez Garciacutea (1992) Moshynasterio y Suaacuterez (1993) Peacuterez Garciacutea (1997) Ezquiaga Ferrero y Garciacutea (1998) Medel (1987) Suaacuterez (1991) Biescas (1991) Biescas y Loacutepez Laborda (1992) AFI (1994) Ezquiaga Ferrero y Garciacutea (1998) Medel (1987) Biescas (1991) AFI (1994) Ezquiaga (1995) Peacuterez Garciacutea (1997) Ezshyquiaga Ferrero y Garciacutea (1998)

CAUSAS FISCALES Presioacuten social exigiendo un mayor gasto en bienes y servicios o suminisshytrado por decisioacuten poliacutetica Justificacioacuten econoacutemica de la deuda

No se preveacuten recursos adicionales pashyra atender el coste de funcionamiento de las inversiones nuevas Asimetriacutea en la descentralizacioacuten de ingresos y gastos (no responsabilidad)

Mecanismos generadores de ilusioacuten fiscal relacionados con comportashymientos poliacuteticos

Disminuciones en los tributos cedidos

Ortuntildeo (1987) Suaacuterez (1991) Biescas (1991) Biescas y Loacutepez Laborda (1992) Monasterio y Suaacuterez (1993) AFI (1994) Ortuntildeo (1987) Medel (1987) Roig (1987) Suaacuterez (1991) Biescas (1991) Biescas y Loacutepez Laborda (1992) Alvarez Corbacho (1992) Utrilla (1992) Monasterio y Suaacuterez (1993) Gallastegui (1995) Monasterio y Suaacuterez (1996a) Ezquiaga y Ferrero (1997) Ortuntildeo (1987) Biescas (1991) Biescas y Loacutepez Laborda (1992) Alvarez Corbacho (1992) Monasterio y Suaacuterez (1993) Ortuntildeo (1987) Medel (1987) Roig (1987) Suaacuterez (1991) Biescas y Loacutepez Laborda (1992) Ruiacutez-Huerta (1992) Alvarez Corbacho (1992) Peacuterez Garciacutea (1992) Monasterio y Suaacuterez (1993) Gallastegui (1995) Peacuterez Garciacutea (1997) Ezquiaga Ferrero y Garciacutea (1998) Suaacuterez (1991) Biescas (1991) Alvarez Corshybacho (1992) Peacuterez Garciacutea (1992) Monasshyterio (1992) Barberaacuten y Loacutepez Laborda (1993) Monasterio y Suaacuterez (1993) Gashyllastegui (1995) Monasterio (1996) Suaacuterez (1991) Linares (1993)

CAUSAS ECONOMICAS Riesgos futuros por la evolucioacuten de los gastos financieros Renta de las CCAA

Incrementos en los sueldos y salarios

Medel (1987) Biescas y Loacutepez Laborda (1992) Utrilla (1992) Ortuntildeo (1987) Medel (1987) Alvarez Corshybacho (1992) Garciacutea-Milaacute y McGuire (1994) Garciacutea-Milaacute Goodspeed y McGuire (1999) Ortuntildeo (1987) Medel (1987) Biescas (1991) Biescas y Loacutepez Laborda (1992)

Fuente Elaboracioacuten propia

mdash 17 mdash

bull

bull

bull

bull

bull

Desde el punto de vista de los aspectos institucionales se suelen mencionar los siguientes motivos principales

La insuficiencia financiera que entrantildea el propio sistema de financiacioacuten autoshynoacutemica que genera un endeudamiento creciente Asiacute por el lado de los inshygresos la restrictiva valoracioacuten inicial del coste efectivo de los servicios transferidos y la sobrevaloracioacuten de las previsiones recaudatorias de los trishybutos estatales a la hora de calcular la Participacioacuten en los Ingresos del Estashydo (PIE) son elementos que pueden inducir al endeudameinto autonoacutemico Por el lado de los gastos el comportamiento de un conjunto de funciones de gasto transferidas previamente a la aparicioacuten de necesidades que estaban latentes ha podido estimular un aumento del endeudamiento Entre estos desembolsos destacan las presiones sociales que han exigido mayores presshytaciones en los servicios educativos y sanitarios entre otros provocando una centrifugacioacuten del deacuteficit del Estado a las CCAA con niveles de servicio inferiores a la media Ademaacutes surgen otras necesidades de gasto con la creacioacuten de las CCAA como los costes que podriacutean achacarse al propio proceso de descentralizacioacuten la cuota fija derivada de los gastos asociados a las instituciones de autogobierno o la no consideracioacuten en el modelo de fishynanciacioacuten de los servicios asistenciales altamente onerosos que heredaron las CCAA uniprovinciales de sus respectivas Diputaciones

Otras insuficiencias del sistema de financiacioacuten que pueden aparecer asoshyciadas a la ausencia de subvenciones niveladoras y al mal funcionamiento del FCI que se ha mostrado como un instrumento deficiente para la fishynanciacioacuten de la inversioacuten especialmente para las CCAA de elevado nivel competencial y renta alta

Los problemas que aparecen en la relacioacuten financiera que mantienen las CCAA y el nivel central y que suponen retrasos en la liquidacioacuten de las transferencias (PIE) consolidaacutendose un importante deacuteficit o endeudashymiento de tesoreriacutea

La actitud irresponsable de algunas CCAA que pretenden que la carga de la deuda termine recayendo de una u otra forma sobre el conjunto del Estado (comportamientos estrateacutegicos) De tal modo algunos gobiernos regionales han podido acumular niveles de deuda elevados que permitan en las negociaciones sucesivas con el nivel central sobredimensionar la inshysuficiencia financiera

Los elementos inherentes a los distintos niveles competenciales o al sisshytema de financiacioacuten que pueden provocar cotas distintas de endeudashymiento entre las CCAA3

Por ejemplo al disponer las CCAA forales de un sistema peculiar de ingresos (mayor autoshynomiacutea) disponen de un ahorro corriente relativamente mayor para financiar los gastos de

mdash 18 mdash

3

Las decisiones tomadas por las CCAA sobre la financiacioacuten de nuevos bienes y servicios puacuteblicos La deuda representa simplemente una posishybilidad financiera de las CCAA avalada teoacutericamente (equidad intergeneshyracional) y permitida por la LOFCA No obstante es probable que las CCAA no se hayan planteado si los liacutemites legales guardan o no relacioacuten con la auteacutentica capacidad financiera disponible ni si disponen de capacishydad para obtener ingresos adicionales con los que atender los gastos geshynerados por las inversiones

La asimetriacutea en la descentralizacioacuten de ingresos y gastos que fomenta la falta de responsabilidad fiscal provocando un suministro ineficiente de bienes y servicios puacuteblicos En el caso espantildeol se ha sentildealado reiteradas veces que puede haberse producido un aumento excesivo del gasto a traveacutes de la viacutea de financiacioacuten disponible concretamente el endeudashymiento ya que se ha podido utilizar la deuda como un mecanismo que genera beneficios poliacuteticos (ilusioacuten) al impedir que los contribuyentes perciban el verdadero coste de los bienes y servicios prestados por las CCAA especialmente en periacuteodos electorales

Tambieacuten se ha aludido a un conjunto de causas que han mermado la cuantiacutea de los ingresos autonoacutemicos entre las que cabe mencionar la inshytroduccioacuten del IVA y determinadas reformas normativas que han afectashydo a la recaudacioacuten de algunos tributos cedidos4 Ademaacutes todo ello sin proceder a la revisioacuten al alza de la PIE como preveacute la LOFCA

Instituto de Estudios Fiscales

Si nos adentramos en las posibles causas fiscales del crecimiento del endeushydamiento autonoacutemico podemos destacar fundamentalmente los siguientes elementos

bull

bull

bull

inversioacuten Asimismo se ha puesto de manifiesto que las CCAA de Reacutegimen Comuacuten con nivel competencial alto podriacutean haber dispuesto de un margen de maniobrabilidad mayor al poder haber destinado parte de las transferencias corrientes afectas a la financiacioacuten de la sanidad o educacioacuten a otros fines distintos o cuando menos disponer de un margen superior en los liacutemites LOFCA al tener maacutes ingresos corrientes Anaacutelogamente pero a la inversa las CCAA uniprovinciales disponen de una capacidad de endeudamiento menor respecto al coeficiente LOFCA y han tenido que partir de una situacioacuten menos favorable al incorporar la deuda que teniacutean las Diputaciones Provinciales

En este sentido la implantacioacuten del IVA supuso la peacuterdida de tributos como el Impuesto sobre el Lujo en destino y Tenencia y Disfrute la absorcioacuten de un importante aacutembito del Imshypuesto sobre Transmisiones Patrimoniales y la desaparicioacuten de algunas tasas transferidas como el llamado Impuesto de Menores y sobre Espectaacuteculos Puacuteblicos Respecto a los Tributos Cedidos en el Impuesto sobre Sucesiones y Donaciones (ISD) se han creado miacutenimos exentos restricciones del aacutembito objetivo (el gravamen de las entidades juriacutedicas y el complementario) disminuciones en los tipos impositivos y reducciones de la progresividad de la tarifa De forma anaacuteloga el Impuesto sobre el Patrimonio (IP) tambieacuten ha visto aumentado su miacutenimo exento a la vez que se ha impuesto la deshyclaracioacuten-liquidacioacuten separada de la unidad familiar Tanto en el ISD como en el IP han surgido beneshyficios fiscales muy elevados para las empresas familiares y para la vivienda habitual

mdash 19 mdash

4

bull

bull

bull

bull

Para concluir con las causas que pueden explicar el endeudamiento autonoacuteshymico nos referiremos a los argumentos que hemos agrupado bajo el epiacutegrafe de razones econoacutemicas pudiendo destacarse las siguientes

El raacutepido crecimiento del endeudamiento y la disciplina que impone el mercado a traveacutes de mayores tipos de intereacutes ha supuesto un esfuerzo importante en teacuterminos de gastos financieros (amortizacioacuten e intereses) para las CCAA En consecuencia y en funcioacuten de la evolucioacuten de los tishypos de intereacutes y de la renta regional el aumento de los gastos financieshyros puede provocar un proceso de retroalimentacioacuten del deacuteficit y de la deuda

El distinto nivel de renta per caacutepita ha provocado demandas diferentes de gasto y por ende de endeudamiento En primer lugar las CCAA ricas pueden tener una poblacioacuten con mayores demandas de bienes y servicios puacuteblicos ya que eacutestos son bienes normales No obstante tambieacuten se arshygumenta que las CCAA con menores niveles de renta pueden desear aumentar sus gastos en inversiones y servicios puacuteblicos para reducir las diferencias con las demaacutes CCAA e impulsar un mayor desarrollo ecoshynoacutemico

Los gastos de personal han podido incrementar el endeudamiento bien como resultado del crecimiento sufrido por la equiparacioacuten de los conshyvenios del personal laboral afecto a los servicios transferidos bien por ser una partida que sufre fuertes incrementos por estar las plantillas de pershysonal de las administraciones autonoacutemicas sobredimensionadas o por geshynerar beneficios poliacuteticos

La relacioacuten que existe entre la poliacutetica de estabilizacioacuten la situacioacuten econoacutemica y el endeudamiento de las CCAA ha podido jugar un papel no despreciable Una mejoriacutea en las magnitudes macroeconoacutemicas hashybriacutea permitido desplazar los objetivos de la estabilizacioacuten hacia la asigshynacioacuten con el consiguiente incremento del gasto en bienes y servicios que sumado a la raquiacutetica situacioacuten de los tributos propios autonoacutemishycos habriacutea conducido al aumento del endeudamiento para mejorar la cobertura de la prestacioacuten de los servicios autonoacutemicos Por otra parte pese a que la poliacutetica de estabilizacioacuten no es una competencia regional las CCAA se han podido sentir parcialmente responsables de dicha funshycioacuten a lo que ha podido contribuir la cofinanciacioacuten de una parte de los proyectos de inversioacuten que se benefician de ayudas de la Unioacuten Euroshypea

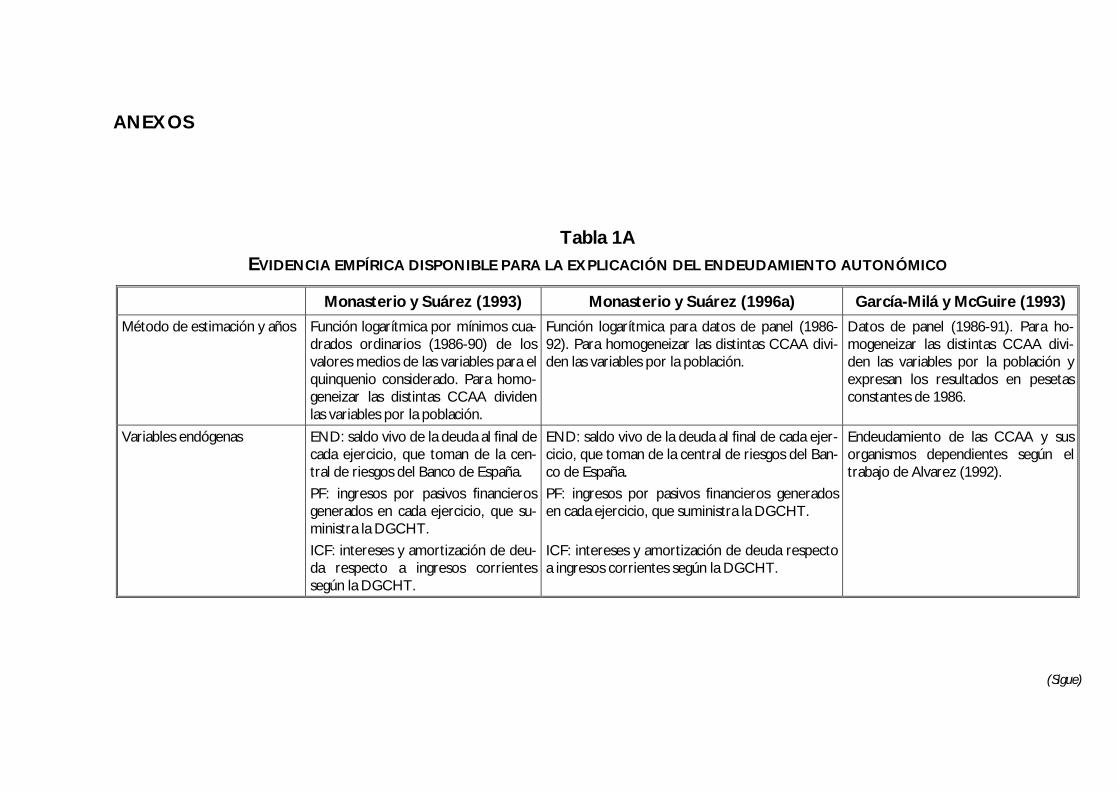

Si la literatura teoacuterica es muy copiosa la aplicada se caracteriza por su escashysez soacutelo pueden citarse los trabajos de Monasterio y Suaacuterez (1993 1996) Garshy

mdash 20 mdash

Instituto de Estudios Fiscales

ciacutea-Milaacute y McGuire (1993) y Garciacutea-Milaacute Goodspeed y McGuire (1999) Las principales caracteriacutesticas y resultados de dichos trabajos aparecen en las tablas 1A y 2A del anexo por lo que pasamos a comentar brevemente los resultados maacutes relevantes5

La principal conclusioacuten que obtienen Monasterio y Suaacuterez (1993 1996) de sus resultados es que existe evidencia empiacuterica que apoya la hipoacutetesis del trasshypaso de la deuda y de autogeneracioacuten La hipoacutetesis del traspaso de la deuda por parte del Estado supone que las CCAA han recibido competencias sobre servishycios con una financiacioacuten inicial insuficiente o cuya demanda tiene una elasticishydad-renta elevada y unas fuentes de ingresos que crecen a menor ritmo por lo que el resultado de deacuteficit y endeudamiento es atribuible al comportamiento asimeacutetrico de ingresos y gastos Por otra parte la hipoacutetesis de la autogeneracioacuten de la deuda implicariacutea que es la competencia en el mercado poliacutetico la razoacuten que conduce a los gobiernos autonoacutemicos a financiar los aumentos de gasto que producen rentabilidad electoral mediante la emisioacuten de deuda Finalmente no parece existir evidencia empiacuterica soacutelida para mantener que se ha producido un comportamiento acorde con la ideologiacutea de los gobiernos autonoacutemicos o con la explotacioacuten interesada del ciclo electoral

El siguiente de los trabajos disponibles en la literatura empiacuterica sobre la deuda autonoacutemica es el de Garciacutea-Milaacute y McGuire (1993) del que deben desshytacarse al menos tres resultados En primer lugar la deuda es maacutes empleada por las CCAA maacutes ricas En segundo lugar no parece que exista un comporshytamiento dispar entre las CCAA en funcioacuten del nivel competencial (educacioacuten y sanidad) Por uacuteltimo el endeudamiento se ha acelerado en los antildeos 1990-91 y las CCAA uniprovinciales han recurrido en mayor medida a la deuda

Recientemente Garciacutea-Milaacute Goodspeed y McGuire (1999) han presentado un borrador de su nuevo trabajo centrado en el endeudamiento subcentral En esta nueva investigacioacuten presentan un modelo teoacuterico sobre el comportamiento del gasto y del endeudamiento regional en una federacioacuten a partir de un anaacutelisis intertemporal de dos periacuteodos bajo una serie de hipoacutetesis para detectar espeshycialmente la relacioacuten existente entre deuda y renta per caacutepita En concreto plantean dos tesis una relacioacuten positiva entre ambas variables debido a que la deuda financia bienes normales o una relacioacuten inversa si aquellas jurisdicciones que contribuyen en menor medida a la financiacioacuten de los impuestos centrales son las que maacutes se endeudan ya que afrontariacutean un menor precio relativo (riesshygo moral) Los resultados que obtienen Garciacutea-Milaacute Goodspeed y McGuire

Obseacutervese que en dichas tablas uacutenicamente hay tres trabajos Esto es debido a que no hemos podido acceder al trabajo final de Garciacutea-Milaacute Goodspeed y McGuire (1999) si bien presentaron un avance de sus resultados en unas Jornadas sobre la deuda autonoacutemica y el modelo de descentralizacioacuten fiscal espantildeol organizadas por FEDEA en diciembre de 1999

mdash 21 mdash

5

4

(1999) indican que se verifica que las CCAA con una renta per caacutepita mayor reshycurren maacutes al endeudamiento mientras que tan soacutelo hay alguna evidencia de que aquellas CCAA con una menor participacioacuten relativa en la renta nacional utilizan maacutes el recurso al endeudamiento ya que esta hipoacutetesis uacutenicamente se verifica para algunos modelos ensayados

Una vez revisada la literatura teoacuterica y aplicada sobre el endeudamiento autonoacutemico vamos a especificar y estimar nuestro propio modelo En la seccioacuten quinta del trabajo confrontaremos los resultados obtenidos por nosotros con los alcanzados por las investigaciones que acabamos de sistematizar

4 ESPECIFICACIOacuteN DE UN NUEVO MODELO DE ENDEUDAMIENTO AUTONOacuteMICO

En esta seccioacuten vamos a proponer la especificacioacuten de un modelo explicativo del endeudamiento autonoacutemico complementario a los que se han analizado en la seccioacuten precedente Empezaremos exponiendo los motivos que justifican a nuestro entender la realizacioacuten de una nueva aproximacioacuten empiacuterica al tema de la deuda regional A continuacioacuten describiremos las hipoacutetesis que trataremos de contrastar y las variables empleadas Concluiremos la seccioacuten presentando la especificacioacuten del modelo

Varias son las razones que han motivado nuestra aproximacioacuten al tema del endeudamiento autonoacutemico pudiendo destacar de entre ellas tres En primer lugar nuestra investigacioacuten supone un enfoque novedoso en la literatura sobre la deuda autonoacutemica ya que pretende capturar el posible efecto de la normashytiva LOFCA y de los Escenarios de Consolidacioacuten Presupuestaria sobre el enshydeudamiento regional Segundo incorpora ciertas modificaciones en la especificacioacuten de las variables en relacioacuten con la literatura existente y ampliacutea las posibles causas explicativas En tercer lugar extiende el periacuteodo objeto de estudio en otros trabajos abarcando nuestra investigacioacuten los ejercicios comshyprendidos entre 1985 y 1997 uacuteltimo antildeo para el que se dispone de datos preshysupuestarios liquidados

Ademaacutes de estas aportaciones principales tambieacuten pretendemos contribuir a cerrar la brecha que existe entre la importancia que la deuda ha adquirido para la hacienda de las Comunidades Autoacutenomas y el escaso reflejo que todaviacutea tiene en el campo de los estudios empiacutericos Esta uacuteltima afirmacioacuten es en parte deshybida a que la reciente creacioacuten en Espantildea de la actual estructura territorial de la Administracioacuten limita seriamente la posibilidad de realizar estudios economeacutetrishycos basados en series cronoloacutegicas Sin embargo creemos que esta dificultad se

mdash 22 mdash

Instituto de Estudios Fiscales

solventa parcialmente acudiendo a la teacutecnica de datos de panel que nos puede permitir disminuir los problemas derivados del nuacutemero reducido de periacuteodos con que cuentan las series histoacutericas y simultaacuteneamente nos facilita el examen de los comportamientos dispares que pueden presentar las diferentes jurisdicshyciones

Junto al inconveniente que supone la reducida dimensioacuten de las series temshyporales subsisten dos problemas adicionales la heterogeneidad de los datos y la comparabilidad de los mismos entre distintas jurisdicciones y ejercicios presushypuestarios Por un lado garantizamos la homogeneidad de los datos al utilizar exclusivamente como fuente la Direccioacuten General de Coordinacioacuten con las Hashyciendas Territoriales Por otro para eludir el obstaacuteculo que supone la comparashycioacuten de las mismas magnitudes a lo largo del tiempo y entre Comunidades Autoacutenomas con caracteriacutesticas distintas expresaremos los datos como porcenshytaje del valor antildeadido bruto (PIB) optando por los datos suministrados por la Contabilidad Regional de Espantildea (Instituto Nacional de Estadiacutestica) Esta uacuteltima eleccioacuten discrepa de la adoptada por Monasterio y Suaacuterez (1993 1996) y Garshyciacutea-Milaacute y McGuire (1993) Estos trabajos optan por la poblacioacuten como medio para lograr la comparabilidad por lo que nuestra opcioacuten nos permitiraacute contrasshytar posibles diferencias entre ambos grupos de trabajos

Llegados a este punto vamos a abordar la exposicioacuten de las hipoacutetesis que pretendemos contrastar y que aparecen agrupadas en dos grandes conglomerashydos argumentos institucionales poliacuteticos e ideoloacutegicos por un lado y consideshyraciones fiscales y econoacutemicas por otro Las variables utilizadas sus siacutembolos y el signo esperado se resumen en la tabla 3

41 Hipoacutetesis institucionales poliacuteticas e ideoloacutegicas

Las variables que hemos escogido para representar estas hipoacutetesis son las sishyguientes Por el lado de los elementos institucionales aparecen variables relacioshynadas con el nivel competencial la evolucioacuten del sistema de financiacioacuten la existencia de CCAA uniprovinciales la posible eficacia del liacutemite maacuteximo de enshydeudamiento establecido por la LOFCA en relacioacuten a los ingresos corrientes y por uacuteltimo los ECP Dentro del conjunto de aspectos poliacuteticos hemos consideshyrado la existencia de coaliciones los partidos nacionalistas y el ciclo electoral Finalmente dentro del epiacutegrafe de la ideologiacutea hemos apuntado dos posibles efectos el papel que juega la ideologiacutea y la posible relacioacuten entre gobiernos subshycentrales y central

mdash 23 mdash

Tabla 3 SIGNOS ESPERADOS DE LAS VARIABLES

SIMBOLO HIPOTESIS SIGNO

ESPERADO INSTITUCIONALES

DCOMP Coste de prestacioacuten de los servicios y transferencias (Nivel competencial)

Indeterminado

DTEND87 Evolucioacuten del sistema de financiacioacuten (1987-91) -DTEND92 Evolucioacuten del sistema de financiacioacuten (1992-97) -DPROV Herencia deudora y reparto transferencias (CCAA

Uniprovinciales) +

LOFCA(-1) Incidencia de los sistemas de control (Liacutemite legal maacuteshyximo de endeudamiento)

-

ECP(-1) Incidencia de los sistemas de control (Escenarios de Consolidacioacuten Presupuestaria)

-

POLITICAS DPOLIT Mercado poliacutetico y compra de votos (Mayoriacuteas parlashy

mentarias y coaliciones) +

DREG Partidos nacionalistas (PNV y CIU) + DPRE El ciclo electoral (Antildeos con incidencia electoral) +

IDEOLOGICAS DID El papel de la ideologiacutea (Color poliacutetico del partido goshy

bernante) +

DNCA El papel de la ideologiacutea (Coincidencia del mismo partishydo poliacutetico)

-

FISCALES INV La equidad intergeneracional (Gastos en inversiones

reales ) +

TRIB Responsabilidad fiscal (Ingresos tributarios) -TRNFC Responsabilidad fiscal (Ingresos transferidos) + PIBRELAT Contribucioacuten a la financiacioacuten central (PIB relativo) -GTBS Uso inadecuado de la deuda y generacioacuten de ilusioacuten

fiscal (Gastos en bienes y servicios) +

ECONOMICAS GTSA Homologacioacuten empleo puacuteblico y subidas salariales

(Gastos de personal) +

INT Situacioacuten financiera (Intereses) Indeterminado GTPF Retroalimentacioacuten de la deuda (Gastos por pasivos

financieros) +

PIBPC Riqueza relativa (Producto interior bruto per caacutepita) + I(PIBPC) Evolucioacuten del ciclo econoacutemico (Tasa de crecimiento

del PIB per caacutepita) Indeterminado

DESEMP Evolucioacuten del ciclo econoacutemico (Tasa de desempleo) Indeterminado

mdash 24 mdash

Instituto de Estudios Fiscales

411 Elementos institucionales

a) Nivel competencial (DCOMPit) Se trata de dilucidar el posible impacto en el endeudamiento autonoacutemico de los diversos niveles competenciales Vamos a representar esta hipoacutetesis por una variable dummy que toma valor cero para las CCAA con competencias en educacioacuten y sanidad y uno para las restantes Bajo nuestro punto de vista el signo esperado seshyriacutea ambiguo ya que puede suceder que las transferencias que cubren la sanidad o educacioacuten sean insuficientes o por contra que se destine parte de estos recursos a otros gastos distintos como consideran Garshyciacutea-Milaacute y McGuire (1993) Por otra parte seguacuten Ezquiaga (1995 pp 11shy13) las competencias de sanidad y su sistema de financiacioacuten mediante transferencias condicionadas generan deacuteficit en la medida en que pueshydan producirse desajustes en la presupuestacioacuten a escala nacional del gasto como ha sucedido en los uacuteltimos antildeos pero tambieacuten si las CCAA optan por unos gastos autonoacutemicos mayores

b) Evolucioacuten del sistema de financiacioacuten (DTEND87it y DTEND92it) Pretenshydemos averiguar si las reformas experimentadas por el sistema de finanshyciacioacuten autonoacutemica en 1987 y 1992 han introducido alguacuten cambio en el comportamiento de las CCAA en relacioacuten con el endeudamiento Tratashyremos de captar este efecto a traveacutes de dos variables cualitativas anaacuteloshygas (DTEND87 y DTEND92) aunque cada una de ellas afecta a una fase de tiempo Asiacute por ejemplo DTEND87 asignaraacute 1 al primer ejercicio del periacuteodo considerado (1987-92) dos al segundo antildeo (1988) y asiacute sucesivamente Esta especificacioacuten responde al hecho de que las normas institucionales mejoran su funcionamiento y resultados con su afianzamiento a lo largo de los antildeos Esperamos un signo negativo para ambas variables al enshytender que las sucesivas reformas del modelo de financiacioacuten introducen una mayor racionalidad en el mismo y mejoran los recursos a disposishycioacuten de las CCAA Hay una tercera reforma importante del sistema de financiacioacuten que se produce en 1997 y que no queda recogida por esta variable El periacuteodo objeto de estudio comprende los ejercicios comprendidos desde 1985 hasta 1997 por lo que al tratarse de un uacutenico ejercicio su impacto debeshyriacutea quedar capturado por las variables ficticias anuales que se incluyen para reflejar los posibles efectos temporales como explicaremos posteshyriormente

c) Comunidades Autoacutenomas uniprovinciales (DPROVit) Con esta variable inshytentamos captar la posible influencia en la situacioacuten crediticia de las CCAA uniprovinciales de la absorcioacuten de otro nivel de administracioacuten

mdash 25 mdash

puacuteblica con altas cotas de endeudamiento (Diputaciones Provinciales) al coincidir el territorio regional con el provincial Hemos optado por una variable ficticia que otorga valor uno a las CCAA uniprovinciales y cero a las restantes El signo esperado es positivo

d) Liacutemite legal maacuteximo de endeudamiento (LOFCAit) Nuestro propoacutesito es establecer la eficacia del liacutemite maacuteximo que establece la LOFCA sobre el endeudamiento Para ello hemos calculado la situacioacuten de cada CA en relacioacuten a la ratio entre la carga del endeudamiento y los ingresos coshyrrientes retardada un ejercicio El signo que cabe esperar es negativo es decir cuanto mayores son los pagos por intereses y amortizacioacuten resshypecto a los ingresos corrientes en un ejercicio menor deberiacutea ser su enshydeudamiento en el antildeo siguiente al ser un indicador del riesgo financiero que ha asumido cada CA

e) Escenarios de Consolidacioacuten Presupuestaria (ECPit) Intentamos determinar el impacto del umbral de deuda que establecen los ECP sobre el endeushydamiento efectivo de las CCAA Para ello hemos tomado el nivel maacutexishymo de endeudamiento fijado por los ECP retardado un ejercicio El signo que cabe esperar es negativo es decir si los ECP funcionan coshyrrectamente e introducen el estiacutemulo necesario parece claro que aqueshyllas CCAA que disponen de un mayor volumen de endeudamiento autorizado en un ejercicio deberiacutean ser conscientes de la senda de evoshylucioacuten marcada por el ECP y reaccionar disminuyendo su deuda en el antildeo siguiente Estas dos uacuteltimas variables son centrales en nuestro modelo ya que uno de sus objetivos principales consiste precisamente en esclarecer el posishyble impacto de los mecanismos de control institucional sobre la evolushycioacuten del endeudamiento regional

412 Aspectos poliacuteticos

a) Mercado poliacutetico y compra de votos para alcanzar la gobernabilidad viacutea coalishyciones (DPOLITit) Queremos determinar si realmente el peso relativo del respaldo electoral obtenido por el partido en el gobierno encierra una importancia no despreciable en los resultados presupuestarios La explishycacioacuten que dan Bosch y Suaacuterez (1994 pp 44-51) para el nivel local muestra coacutemo el partido con mayor respaldo puede agruparse para alshycanzar la mayoriacutea con grupos cuyas preferencias de gasto sean superioshyres (mayor endeudamiento) o inferiores (menor deacuteficit) El resultado es ambiguo y por lo tanto la conclusioacuten es una cuestioacuten empiacuterica que soacutelo el anaacutelisis de la realidad puede desvelar Junto a esta primera hipoacutetesis Velarde (1995) menciona que los sistemas electorales proporcionales

mdash 26 mdash

Instituto de Estudios Fiscales

conducen a coaliciones y a puntos muertos fiscales que retrasan la conshysolidacioacuten presupuestaria o estabilizacioacuten como tambieacuten puede verse en Alesina y Perotti (1995) y Alesina y Rosenthal (1995) Hemos adoptado una variable cualitativa que confiere valor cero a los gobiernos que disfrutan de mayoriacutea en el parlamento autonoacutemico uno a las coaliciones de dos partidos y dos a las coaliciones de maacutes de dos soshycios6 La relacioacuten seriacutea indeterminada seguacuten el planteamiento de Bosch y Suaacuterez (1994) o maacutes probablemente positiva si realmente crece el endeudamiento a medida que aumenta la dificultad de gobernar solo

b) Regionalismos (DREGit) Otra tesis reiteradamente mantenida es que los partidos nacionalistas han abusado del recurso al endeudamiento con objeto de mantener en las diversas negociaciones el mal funcionamiento del sistema de financiacioacuten y aprovecharse del mismo (victimismo y comportamientos estrateacutegicos) En este caso hemos tomado para el anaacutelisis una variable dummy que adopta valor uno para Cataluntildea (y en su caso Paiacutes Vasco) y cero en otro caso Su influencia sobre el nivel de enshydeudamiento deberiacutea ser positiva

c) El ciclo electoral (DPREit) La tesis del ciclo electoral postula que en los peshyriacuteodos preelectorales los partidos gobernantes suelen tomar medidas populares posponiendo el coste de las mismas a ejercicios subsiguienshytes siendo un buen artificio para ello el recurso al endeudamiento Vashymos a representarla por una variable ficticia que toma valor uno para el antildeo electoral y el inmediatamente previo a eacutel y cero para el resto de antildeos La relacioacuten deberiacutea ser positiva7

413 El papel de la ideologiacutea

A nuestro entender la ideologiacutea puede jugar un doble papel En primer lugar debemos identificar si la tradicional distincioacuten entre partidos de derechas e izshyquierdas oculta una propensioacuten mayor hacia el endeudamiento de alguno de estos grupos Por ejemplo podriacuteamos esperar una gestioacuten presupuestaria meshynos austera por parte de los partidos de izquierdas inducida por unos comproshymisos electorales respecto a nuevos gastos sociales no contemplados por el

6 Hemos considerado a los poliacuteticos independientes que forman parte del ejecutivo autonoacuteshymico como otro partido ya que inicialmente nada hace suponer una coincidencia completa de intereses 7 Esta hipoacutetesis se somete tambieacuten a contraste en Pommerehne y Schneider (1978) Blais y Nadeau (1992) Rosenberg (1992) o Bosch y Suaacuterez (1994) entre otros Todos estos trabajos se centran en el gasto subcentral salvo el de Blais y Nadeau (1992) que tambieacuten intenta verishyficar la hipoacutetesis de que los poliacuteticos intentan manipular los deacuteficit presupuestarios para favoshyrecer sus posibilidades de reeleccioacuten

mdash 27 mdash

sistema de financiacioacuten No obstante como nos recuerda Govinda (1979 pp 114-117) Downs (1957) afirmaba que la toma de decisiones resulta finalmente del estiacutemulo que ofrece la maximizacioacuten de votos como medio para garantizar la permanencia en el poder e incluso la postura ideoloacutegica de los partidos poliacuteshyticos soacutelo cumple un papel de diferenciacioacuten de los resultados poliacuteticos pero si surge un conflicto entre la posicioacuten ideoloacutegica y la popularidad del gobierno frente a los votantes generalmente se resuelve en favor de esta uacuteltima8

Por otra parte como argumenta Govinda (1979) la ausencia de rivalidad entre los partidos gobernantes en el nivel central y regional hariacutea verosiacutemil un menor grado de endeudamiento en estas jurisdicciones La explicacioacuten a este uacuteltimo hecho se encontrariacutea en una coordinacioacuten mayor entre miembros de un mismo partido para lograr los objetivos centrales (lealtad) como postulan Inshymam y Fitts (1990 pp 92-96) o en la existencia de una mayor ayuda financiera del nivel central al inferior

La argumentacioacuten anterior nos conduce a proponer las siguientes dos variables a) Ideologiacutea poliacutetica del partido gobernante (DIDit) Tomamos una variable

dummy por la que damos valor uno en el caso en que el partido que estaacute en el gobierno sea de izquierdas y cero en otro caso pudiendo esperarshyse un coeficiente positivo para DID aunque la relacioacuten no estaacute clarashymente predeterminada

b) Coincidencia de los gobiernos central y autonoacutemico (DNCAit) Incluimos otra variable ficticia que otorga valor uno a aquellos supuestos en que coincidan el partido gobernante en el nivel central y autonoacutemico Tamshybieacuten el signo seriacutea desconocido a priori aunque como hemos mencioshynado cabe esperar una relacioacuten negativa entre el endeudamiento y DNCA

42 Hipoacutetesis fiscales y econoacutemicas

Pese a la importancia que estas variables pueden tener en la explicacioacuten de las poliacuteticas de endeudamiento autonoacutemico no queremos ocultar la dificultad de establecer con rigor el tipo de variables proxy que modelizaraacuten las distintas hishypoacutetesis Asiacute dentro de las variables fiscales hemos considerado la responsabilishydad fiscal y la equidad intergeneracional es decir aquellas variables que pueden influir en la corriente actual o futura de ingresos junto con los gastos en bienes

Esta idea se ve confirmada por el anaacutelisis empiacuterico de Govinda (1979 pp 116-126) Tamshybieacuten Pommerehne y Schneider (1978) Pommerehne (1978) Abrams y Dougan (1986) Blais y Nadeau (1992) Bosch y Suaacuterez (1994) y Poterba (1995) analizan las posibles influencias ideoloacutegicas en el gasto puacuteblico Los resultados empiacutericos de los distintos trabajos no son conshycluyentes

mdash 28 mdash

8

Instituto de Estudios Fiscales

y servicios corrientes que pueden informar de un uso inadecuado de la deuda o el intento de las CCAA de generar cierta ilusioacuten fiscal Por otro lado hemos seshyleccionado como variables econoacutemicas aquellas que guardan relacioacuten con los gastos de las CCAA y que pueden tener un impacto sobre el endeudamiento entre las que hemos considerado los gastos de personal los gastos financieros por intereses y de amortizacioacuten de la deuda y la renta de las CCAA Este conshyjunto de variables y el signo de la relacioacuten esperada con el endeudamiento son los siguientes

421 Fiscales

a) Equidad intergeneracional (INVit) La cuestioacuten que tratamos de reflejar es si la deuda responde a un proceso de repercusioacuten del coste de las invershysiones realizadas en el ejercicio corriente a los posteriores con la finalishydad de distribuir las cargas de los programas de capital entre las distintas generaciones que se benefician de los mismos tal y como establece la teoriacutea y contempla la LOFCA a traveacutes de la afectacioacuten de la deuda a la realizacioacuten de proyectos de inversioacuten Construimos esta variable como el cociente entre la inversioacuten real y el PIB El coeficiente deberiacutea ser positivo

b) La responsabilidad fiscal (estructura de ingresos y perceptibilidad fiscal) Queremos determinar en queacute medida un mayor peso de los tributos propios afectariacutea al nivel de endeudamiento para comprobar indirectashymente si un aumento en la visibilidad del coste de los bienes y servicios puacuteblicos seriacutea una buena herramienta contra un endeudamiento excesishyvo Contrastaremos esta hipoacutetesis a traveacutes del cociente entre tributos propios y PIB (TRIBit)

9

El signo esperado seraacute negativo ya que disminuciones (incrementos) en el peso de los tributos propios suponen menor (mayor) perceptibilidad y consecuentemente deberiacutean implicar mayores (menores) niveles de demanda de servicios puacuteblicos y de endeudamiento Sin embargo esta relacioacuten puede verse debilitada por la naturaleza de lo que hemos deshynominado tributos propios constituidos por tasas impuestos directos e indirectos (tributos cedidos) que no se corresponden fielmente con las caracteriacutesticas atribuidas a los ingresos propios

Frente a la opcioacuten de Bosch y Suaacuterez (1994) por ejemplo que utilizan el cociente entre ingresos propios y total de ingresos para verificar la teoriacutea de la ilusioacuten fiscal sobre el gasto per caacutepita de los municipios Sobre este aspecto de la ilusioacuten fiscal pueden consultarse tamshybieacuten los siguientes trabajos empiacutericos Wagner (1976) Pommerehne y Schneider (1978) y Misiolek y Elder (1988)

mdash 29 mdash

9

Alternativamente las transferencias corrientes respecto al PIB (TRNFCit) tendriacutean que arrojar un signo positivo ya que incrementos en el peso de las transferencias suponen una menor visibilidad y por tanto previsishyblemente un mayor endeudamiento10 Tambieacuten hemos introducido variables relacionadas con el PIB relativo de cada CCAA (PIBRELATit y PIBPCRELATit calculadas respectivamente como la relacioacuten entre el PIB y el PIB per caacutepita de cada CA y sus totales nacionales respectivos) de tal forma que podamos capturar el posible comportamiento estrateacutegico de aquellas CCAA que contribuyen en meshynor medida a la financiacioacuten de los impuestos centrales y en consecuenshycia a las transferencias por lo que pueden tener incentivos importantes para endeudarse excesivamente (riesgo moral)

c) Gasto en bienes y servicios (GTBSit) El gasto en bienes y servicios coshyrrientes respecto al PIB facilitaraacute la interpretacioacuten de si el endeudashymiento se ha utilizado para financiar gastos corrientes ya que la posible existencia de ilusioacuten fiscal en la deuda permitiriacutea obtener los beneficios poliacuteticos derivados del gasto puacuteblico sin un coste impositivo aparente o menor al real De ser asiacute el coeficiente deberiacutea ser positivo

422 Econoacutemicas

a) Gastos de personal (GTSAit) Pretendemos averiguar en queacute medida las fluctuaciones en el concepto de gastos de personal son responsables de las modificaciones observadas en la emisioacuten de deuda autonoacutemica El coshyciente entre gastos de personal y el PIB va a ser el indicador de la inshyfluencia de los salarios o del mayor nuacutemero de funcionarios en el endeudamiento Por lo tanto si se cumple la hipoacutetesis de que la homoshylogacioacuten de los sueldos y salarios supuso un aumento de la deuda inducishydo desde el nivel central el coeficiente deberiacutea ser positivo Ademaacutes este signo positivo puede significar tambieacuten que las plantillas de personal que mantienen las CCAA pueden estar sobredimensionadas11 que los sueldos sean elevados o simplemente que se estaacuten financiando gastos corrientes con deuda

b) Intereses (INTit) Intentamos comprobar el grado de incidencia de los costes financieros sobre el nivel de deuda ya que existe la posibilidad de que el riesgo financiero se mida exclusivamente a traveacutes de esta variable

10 A este respecto puede examinarse la revisioacuten de Quigley y Smolensky (1992) y los trabashyjos empiacutericos de Abrams y Dougan (1986) Velilla (1993) y Poterba (1995) 11 Veacutease por ejemplo Peston (1981) que indaga en la posibilidad que tienen los gobiernos locales de influir en la poliacutetica de estabilizacioacuten central a traveacutes del empleo puacuteblico

mdash 30 mdash

Instituto de Estudios Fiscales

y no del indicador sinteacutetico que contempla la LOFCA puesto que el mercado financiero suele refinanciar sin mayores problemas la deuda que se extingue Esto nos hace esperar un signo negativo Junto a dicha tesis existe la posibilidad de que la financiacioacuten de los mayores costes asociados al uso del endeudamiento no provenga de ingresos corrientes sino de nuevas emisiones de deuda lo que conduciriacutea a un coeficiente positivo y mostrariacutea coacutemo la generacioacuten actual estaacute escapando a parte de la carga que debe asumir Para aproximarnos a ambas hipoacutetesis utilishyzaremos el gasto financiero dividido por el PIB siendo el signo esperado indeterminado

c) Gastos por pasivos financieros (GTPFit) Los gastos por pasivos financieros respecto al PIB nos muestran la relacioacuten existente entre la poliacutetica de amortizacioacuten de la deuda y los recursos obtenidos a traveacutes de nuevas emisiones revelando si el origen de los fondos afectos a la amortizacioacuten de la deuda procede o no de los ingresos propios En el primer caso el coeficiente debe ser positivo

d) Renta per caacutepita (PIBPCit) Dos son los argumentos que pueden relacioshynar el endeudamiento con la renta Por un lado la literatura identifica la renta como un factor determinante de las demandas de gasto puacuteblico Por tanto podriacutea aclarar el hecho de que los recursos que proporciona el sistema de financiacioacuten son insuficientes para cubrir las demandas de gasto que deben atender las CCAA con elevados niveles de renta per caacutepita debido a que el sistema de financiacioacuten no es lo suficientemente flexible para adaptarse a demandas de gasto dispares12 Por otra parte el cociente entre el producto interior bruto y la poblacioacuten nos suministraraacute de forma indirecta informacioacuten sobre las distorsiones que la financiacioacuten de la inversioacuten nueva a traveacutes del FCI ha podido generar al tomarse coshymo eje principal en la determinacioacuten del reparto la renta per caacutepita En ambos casos deberiacuteamos obtener un signo positivo Adicionalmente las variaciones en el PIBPC nos permitiraacuten detectar poshysibles actuaciones estabilizadoras de las CCAA o comprobar en queacute medida la mejor situacioacuten econoacutemica permite centrarse en la funcioacuten de asignacioacuten debiendo recurrir al endeudamiento por falta de recursos como afirman Garciacutea-Milaacute y McGuire (1993) Por tanto la variacioacuten inteshyranual del PIB per caacutepita nominal (I(PIBPC)it) nos indicaraacute un correcto ejercicio de las funciones que deben desempentildear ndashcoeficiente negativondash o incorrecto ndashcoeficiente positivondash ya que al ser en su mayor parte un periacuteodo de crecimiento econoacutemico mayores aumentos en el PIBPC responderiacutean a niveles maacutes altos de deuda Asimismo como existe el

12 En este sentido se pronuncian tambieacuten Abrams y Dougan (1986 pp 107-112)

mdash 31 mdash

riesgo de que I(PIBPC) presente alguacuten problema de endogeneidad tamshybieacuten hemos probado alternativamente con la tasa de desempleo autoshynoacutemico (DESEMPit)

43 Especificacioacuten del modelo

Una vez analizadas las distintas causas que pueden ser sometidas a contraste pasaremos a establecer la especificacioacuten concreta del modelo Pretendemos averiguar primero si la evolucioacuten del endeudamiento autonoacutemico se explica de acuerdo con las exigencias de la LOFCA por el comportamiento inversor de las CCAA y segundo si han tenido alguna efectividad los mecanismos institucionashyles de control del endeudamiento A tal fin el modelo que vamos a estimar a traveacutes de la teacutecnica de datos de panel es el siguiente13 Dit = D(DCOMPit DTEND87it DTEND92it DPROVit LOFCA(-1)it ECP(-1)it DIDit DNCAit DPOLITit DREGit DPREit TRIBit TRNFCit PIBRELATit INVit GTBSit GTSAit INTit GTPFit PIBPCit I(PIBPC)itDESEMPit)

donde i= CCAA t= antildeo (1985-97) DX= variable dummy I(X)= increshymento anual y X(-1)= variable retardada

Con respecto a la variable a explicar se han empleado dos tipos de medidas alternativas de la misma variable endoacutegena que es el endeudamiento autonoacutemico

1a IGPFit el cociente entre ingresos por pasivos financieros y PIB que capta el flujo total de recursos financieros que las CCAA obtienen en cada ejercicio de fuentes ajenas a las impositivas o transferidas

2a PFNit la relacioacuten entre la variacioacuten neta de pasivos financieros y el PIB que representa la financiacioacuten neta de las CCAA en cada periacuteodo tras descontar la amortizacioacuten de deudas previamente contraiacutedas

Las estimaciones se han realizado por una parte para el total de CCAA y por otra exclusivamente para las CCAA de Reacutegimen Comuacuten

5 ESTIMACIOacuteN DEL MODELO PRINCIPALES RESULTADOS

La teacutecnica que hemos empleado en nuestras estimaciones ha sido la de datos de panel puesto que dicho procedimiento presenta una serie de ventajas frente a los restantes meacutetodos economeacutetricos entre las que podemos destacar que permite aumentar los grados de libertad de la estimacioacuten lo cual es necesario

13 La informacioacuten de los estadiacutesticos descriptivos maacutes relevantes de las principales variables se proporciona en la tabla 3A del anexo

mdash 32 mdash

Instituto de Estudios Fiscales

dadas las hipoacutetesis planteadas y el reducido nuacutemero de ejercicios disponibles y mejora la fiabilidad de las estimaciones

En una primera etapa y para las dos endoacutegenas elegidas hemos ejecutado la estimacioacuten de los modelos lineales que incorporan el total de las variables explishycativas o hipoacutetesis revisadas14 En la segunda fase llevamos a cabo un doble proshyceso de eliminacioacuten de variables En primer lugar dados los modelos planteados con todas las variables procedemos a suprimir las variables exoacutegenas menos significativas hasta quedarnos con el conjunto de las mismas que muestran un nivel de significatividad individual superior al 9515 Tras esta primera labor obtenemos los modelos que inicialmente incluiriacutean aquellas variables que conshyjuntamente explican el endeudamiento autonoacutemico

En segundo lugar procedemos a examinar dentro de los modelos seleccioshynados la posible multicolinealidad descartando aquellas variables exoacutegenas que muestran una correlacioacuten superior a 06 entre siacute Para lo cual eliminamos aqueshylla variable que detente un menor grado de significatividad aunque como geneshyralmente resulta difiacutecil dilucidar queacute variable suprimir desarrollamos dos modelos alternativos en los que no coinciden las variables correlacionadas y elegimos aqueacutel que disfruta de una bondad explicativa mayor (R2)16

Una vez determinadas las variables a incluir en el modelo se procede a conshytrastar si puede considerarse que los modelos planteados tienen el teacutermino constante comuacuten para todas las CCAA a traveacutes de los estadiacutesticos (FA=Ai) que aparecen en la tabla 4 Los resultados de este contraste son comunes para los distintos modelos que se estiman no pudiendo rechazarse en ninguacuten caso la homogeneidad del teacutermino constante o independiente17 por lo que no es neceshysario proseguir con la contrastacioacuten de las restantes hipoacutetesis (modelo de efecshytos fijos frente al modelo de efectos aleatorios) Este resultado puede tener su

14 Tambieacuten se ha ensayado una forma funcional logariacutetmica aunque ostentan un mayor poshyder explicativo los modelos que establecen una relacioacuten lineal entre las variables linealidad que se corrobora a traveacutes del contraste Reset Ademaacutes se han planteado algunos problemas que pueden aparecer en las estimaciones En este sentido se ha examinado la posible exisshytencia de autocorrelacioacuten de la perturbacioacuten analizando los modelos autorregresivos de prishymer orden para cada una de las CCAA no observaacutendose problemas relevantes de autocorrelacioacuten En segundo lugar se ha considerado la posible presencia de heteroscedastishycidad a traveacutes del test de White no encontraacutendose problemas graves de heteroscedasticidad Asimismo se ha planteado la endogeneidad de las variables explicativas para lo que empleashymos el test de Hausman no pudiendo rechazarse la hipoacutetesis de exogeneidad de las variables 15 Los valores alrededor de los que se encuentran las t-ratios son t(99)cong 2acute65 y t(95)cong 1acute99 16 Las parejas de variables que presentan una alta correlacioacuten son GTSA con GTBS y TRNFC ECP(-1) y PIBPC con DTEND92 y DID con DNCA 17 Si FA=Ai lt F aceptamos que el teacutermino independiente es comuacuten El valor en torno al cual estaacute la F al 99acute9 de nivel de significatividad es 2acute8

mdash 33 mdash

explicacioacuten en que hasta 1989 se da un comportamiento relativamente unishyforme en las poliacuteticas de endeudamiento de las CCAA producieacutendose de nuevo cierta convergencia tras 1992

Tabla 4

MODELOS PARA EL ENDEUDAMIENTO (IGPF) DE LAS CCAA DE

REacuteGIMEN COMUacuteN (1985-97)

MODELO INICIAL MODELO AMPLIADO

C 000634939 - 000477682 (488826) (411949)

DTEND92 - 000158497 ECP (723320)

INV 0305516 0424426 (750438) (736952)

PIBPC 000000000491204 000000000159134 (515884) (199266)

GTSA 0045206 TRNFC1 (265736)

INT 0788660 0560695 (434006) (328933)

GTPF 0934819 0922845 (120139) (103177)

DPROVT 000370461 (1985-91) (445038)

LOFCA92 - 0000197028 (T92lofca(-1)) (210931)

MLOFCA92 000428388 (T92mlofca(-1)) (259303)

MLOFCA93 000331857 (T93mlofca(-1)) (215067)

ECP95 - 0046847 (T95ecp(-1)) (211444)

ECP97 - 0066895 (T97ecp(-1)) (287502)

MECP96 - 000262309 (T96mecp(-1)) (216416)

TRIB1 - 0047260 (207409)

(Sigue)

mdash 34 mdash

Instituto de Estudios Fiscales

(Continuacioacuten)

MODELO INICIAL MODELO AMPLIADO

TRNFC1 0029466 (411447)

TRNFK1 - 0154290 (285673)

Aragoacuten 000377794 (350412)

Asturias - 000239696 (204229)

Cataluntildea 000314698 (226614)

T90 000233643 (228138)

R2 068792 077328

R2-corregido 06787 075192

F 745808 361935

F A=Ai F(14189)= 233 F(14177)= 098

Reset (linealidad) F(1187)= 332

Hausman (exogeneidad) F(9181)= 216

Observaciones 210 210

El valor del estadiacutestico t-Student aparece entre pareacutentesis debajo del coeficiente estimado Indica significativamente distinto de cero a un nivel de confianza del 95 en el contraste bilateral Indica significativamente distinto de 0 a un nivel de confianza del 99 en el contraste bishylateral

Por otra parte no existen grandes diferencias en lo que respecta a la estimashycioacuten del modelo tomando como variable endoacutegena alternativamente los ingreshysos por pasivos financieros y los pasivos financieros netos Ademaacutes los resultados obtenidos tampoco muestran discrepancias significativas cuando la estimacioacuten se realiza para todas las CCAA o soacutelo para las de Reacutegimen Comuacuten18 Dado que no existen diferencias relevantes en lo que sigue nos centraremos exclusivamente en los modelos que toman como endoacutegena los ingresos por pashysivos financieros (IGPF) para las 15 CCAA de Reacutegimen Comuacuten19

18 Las estimaciones tambieacuten se mantienen muy estables frente a alteraciones en el periacuteodo temporal considerado 19 Se puede solicitar a los autores los resultados iacutentegros de las distintas estimaciones menshycionadas

mdash 35 mdash