etiČna vpraŠanja pri nagrajevanju ...samo civilno, gospodarsko in kazensko pravo, ampak tudi...

TRANSCRIPT

UNIVERZA V LJUBLJANI EKONOMSKA FAKULTETA

DIPLOMSKO DELO

ETIČNA VPRAŠANJA PRI NAGRAJEVANJU MENEDŽERJEV Z DELNIŠKIMI OPCIJAMI

Ljubljana, oktober 2003 HRIBŠEK HEDVIKA

IZJAVA Študentka izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom in dovolim objavo diplomskega dela na fakultetnih spletnih straneh. V Ljubljani, dne Podpis:

KAZALO

1 UVOD.................................................................................................................................................................. 1

2 ETIKA IN POSLOVNA ETIKA ...................................................................................................................... 2 2.1 OPREDELITEV ETIKE ...................................................................................................................... 2 2.2 POSLOVNA ETIKA............................................................................................................................. 5 2.3 SLOVENSKI POSLOVNEŽI IN POŠTENOST ................................................................................ 6

3 NAGRAJEVANJE MENEDŽERJEV......................................................................................................... 8 3.1 SESTAVA MENEDŽERSKE PLAČE...................................................................................................... 9 3.2 GIBLJIVI DEL MENEDŽERSKIH PLAČ.............................................................................................. 9 3.3 GIBLJIVI DEL MENEDŽERSKIH PLAČ V SLOVENIJI.................................................................. 10

4 NAGRAJEVANJE Z DELNIŠKIMI OPCIJAMI......................................................................................... 12 4.1 OPREDELITEV TEORIJE AGENTA ................................................................................................... 12 4.2 VRSTE OPCIJ ZA NAGRAJEVANJE................................................................................................... 13 4.3 ZAGOTOVITEV DELNIC OB IZVRŠITVI OPCIJ............................................................................. 15 4.4 PROBLEMATIKA NAGRAJEVANJA Z DELNIŠKIMI OPCIJAMI ............................................... 16

5 ANALIZA IZBRANIH PRIMEROV NEETIČNEGA VEDENJA MENEDŽERJEV .............................. 17 5.1 ENRON ...................................................................................................................................................... 18

5.1.1 Zgodovina Enrona............................................................................................................................... 19 5.1.2 Delovne razmere v podjetju ................................................................................................................. 20 5.1.3 Manipuliranje s ceno delnic................................................................................................................ 22

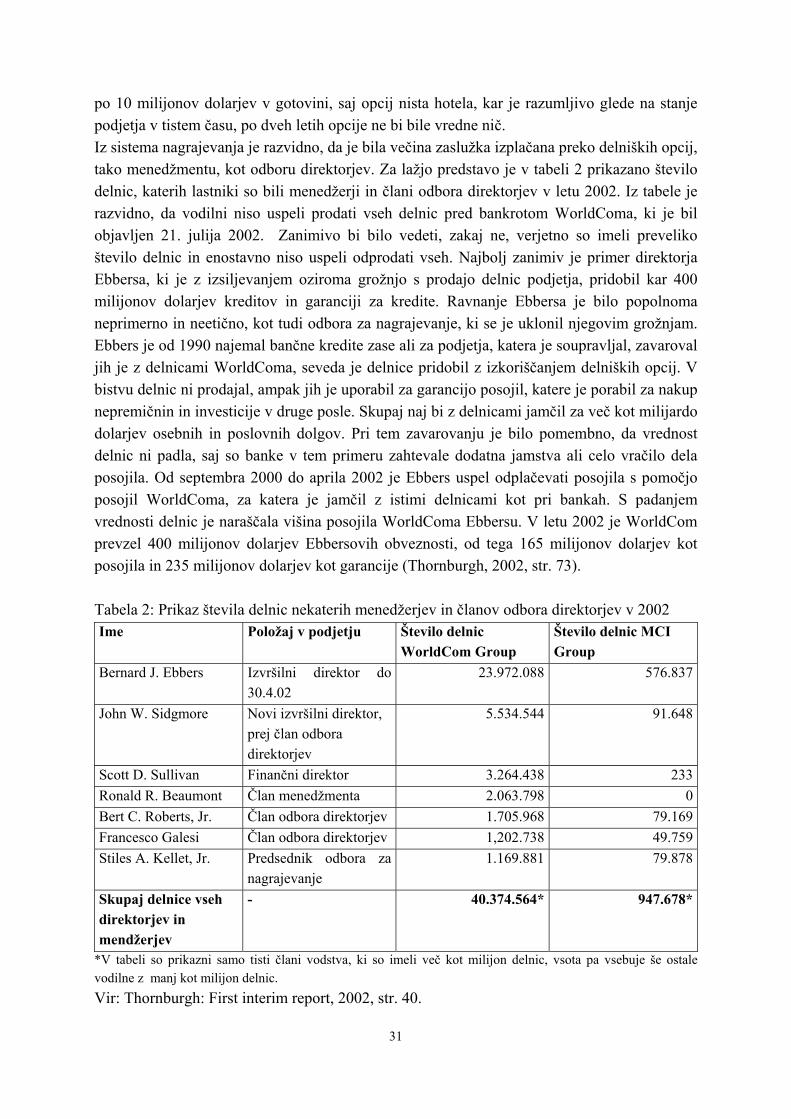

5.2 WORLDCOM ........................................................................................................................................... 28 5.2.1 Začetek in vzpon WorldComa ............................................................................................................. 28 5.2.2 Nagrajevanje vodilnih ......................................................................................................................... 30 5.2.3 Računovodske prevare v WorldComu................................................................................................. 32

5.3 VIVENDI UNIVERSAL ........................................................................................................................... 34 5.3.1 Jean-Marie Messier............................................................................................................................. 35 5.3.2 Glavne napake pri poslovanju ............................................................................................................ 35

6 UPORABA DELNIŠKIH OPCIJ ZA NAGRAJEVANJE VODILNIH V PRIHODNOSTI..................... 37 6.1 MICROSOFT IN DELNIŠKE OPCIJE.................................................................................................. 37 6.2 REAKCIJE NA MICROSOFTOVO ODLOČITEV ............................................................................. 39

7 DELNIŠKE OPCIJE V SLOVENIJI ............................................................................................................. 41 7.1 ZAKONSKE NEJASNOSTI PRI NAGRAJEVANJU Z DELNIŠKIMI OPCIJAMI ........................ 41 7.2 PRIMER OPCIJSKEGA NAČRTA V MERKUR D.D. ........................................................................ 43 7.3 NAGRAJEVANJE Z DELNIŠKIMI OPCIJAMI, DA ALI NE? ......................................................... 43

8 SKLEP .............................................................................................................................................................. 45

LITERATURA.................................................................................................................................................... 47

VIRI...................................................................................................................................................................... 48

PRILOGA 1........................................................................................................................................................... 1 1.1 SLOVARČEK TUJIH IZRAZOV............................................................................................................. 1

1

1 UVOD Ob branju in poslušanju različnih medijev o računovodskih škandalih v Združenih državah Amerike in v Evropi so avtorji pogosto kot glavni vzrok za njihov pojav navajali nagrajevanje menedžerjev z delniškimi opcijami. Menedžerji, ki so podjetja pripeljali v hude finančne težave ali celo do stečaja, so s koriščenjem delniških opcij zaslužili ogromne vsote denarja, medtem ko so delničarji počasi izgubljali svoje premoženje. Zaradi neomejenih zaslužkov, ki jih takšne opcije omogočajo, naj bi menedžerji pričeli z goljufijami in laganjem javnosti ter neupravičeno pobirali visoke nagrade. Bistvo, ki ga želim dokazati z analizami primerov je, da so delniške opcije še vedno lahko učinkovit način nagrajevanja menedžerjev. Problemi pri takšnem načinu nagrajevanja in verjetno tudi pri drugih, se pojavijo predvsem zaradi ljudi, ki postavijo osebne interese pred interese podjetja, v katerem so zaposleni. S tem se srečamo s problemom etike in morale ljudi, kar je prikazano v nalogi. Menedžerji v nekaterih podjetjih so s svojo arogantnostjo, pohlepom in zanemarjanjem svojih osnovnih nalog pomembno vplivali na poslovno klimo v podjetju. V neetična ravnanja niso pritegnili samo zaposlenih, ampak tudi nadzornike in revizorje, za katere veljajo še posebno stroga etična načela. Naloga je razdeljena na uvod, šest poglavji in sklep. V drugem poglavju prikažem bistvo poslovne etike in odgovore na tri osnovna vprašanja, ki si jih moramo postaviti v trenutku, ko smo pred pomembno odločitvijo, ki je lahko z etičnega vidika sporna. Navedena so osnovna etična načela za posameznika, ki jih lahko uporabimo tudi za podjetje. Poglavje zaključim s kratkim povzetkom raziskav o poštenosti slovenskih poslovnežev. V tretjem poglavju predstavim načine nagrajevanja menedžerjev. Poudarek je na razlagi gibljivega dela plače, saj delež osnove plače menedžerjev že vrsto let pada. Na koncu poglavja je predstavljeno nagrajevanje slovenskih menedžerjev, predvsem glede odvisnosti njihovih zaslužkov od uspešnosti poslovanja. Pretežno teoretični del naloge sklenem s poglavjem o nagrajevanju z delniškimi opcijami. V tem poglavju je pojasnjena teorija o problemu agenta, ki se uspešno rešuje z nagrajevanjem, kot so delniške opcije, saj tako menedžer postane solastnik. Sledi razprava o vrstah opcij, ki se lahko uporabljajo za nagrajevanje in prikaz, kako lahko podjetje zagotovi delnice, ko menedžerji dejansko izkoristijo opcije. V četrtem poglavju so predstavljene še slabe strani nagrajevanja z delniškimi opcijami, s strategijami, ki so na voljo menedžerju z delnicami podjetja. V petem poglavju so podrobno predstavljeni primeri zlorab opcijskega nagrajevanja in hude posledice. V prvi točki predstavljam Enron, s katerim se je v Ameriki začelo odkrivanje nezakonitih in neetičnih ravnanj menedžmenta. Za lažje razumevanje primera predstavim začetke podjetja, spremembo kulture v podjetju s prihodom novega izvršilnega direktorja in različne prijeme kreativnega računovodstva. Podobna je obravnava primera WorldComa, manjši pa je poudarek na francoskem podjetju Vivendi, saj tu ni bilo takšnih nepravilnosti. V naslednjem poglavju predstavim trenutne dileme o uporabi opcij v prihodnosti. Podrobneje prikažem primer Microsofta, ki se je odločil za prenehanje uporabe opcij, velja pa za podjetje, čigar zaposleni so s tem instrumentom postali milijonarji. V zadnjem poglavju predstavim vzroke, zakaj se delniške opcije skoraj ne uporabljajo v

2

Sloveniji, s primerom Merkurja, ki je eno izmed redkih podjetji, ki je takšno nagrajevanje uvedlo. Sledi še sklep z glavnimi ugotovitvami.

2 ETIKA IN POSLOVNA ETIKA Ljudje pri svojem delovanju posvečajo premalo pozornosti vprašanjem, kaj je prav in kaj ni, kaj je dobro in kaj slabo, kaj je družbeno sprejemljivo. Ne premislijo dovolj, kako njihove odločitve vplivajo na ostale ljudi, kako jih prizadenejo in kako bodo ljudje zaradi teh posledic delovali v prihodnosti. Predvsem so pomembne vrednote in norme ljudi, ki vsak dan, drug ob drugem, delajo v istem podjetju ali celo v isti pisarni. Prav na razvijanje primerne poslovne kulture imajo velik vpliv menedžerji, oni so tisti, ki dajejo vzgled vsem zaposlenim. Pri tem je zelo pomembno spoštovanje etičnih pravil, saj samo ravnanje po zakonih ni dovolj. 2.1 OPREDELITEV ETIKE V življenju so pomembne tiste norme, kriteriji obnašanja, ki so v določeni družbi zaželeni, celo obvezni. Ljudje, ki družbeno sprejete norme ignorirajo, v družbi nimajo prihodnosti, saj jih družba izloči. Za ljudi je pomembno poznavanje teh norm, ki skupaj oblikujejo etiko oz. moralo. Ljudje teh pojmov praviloma ne ločujemo, vendar je etika veda o morali, medtem ko je morala tisto, kar vidimo v praksi. Za lažje razlikovaje med njima navajam definiciji (Jelovac, 1997, str. 14): »Etika je veda filozofije, ki se ukvarja s teoretskim pojasnjevanjem in kritičnim

ocenjevanjem morale, to je z raziskovanjem izvora človeške moralnosti, kriterijev moralnega vrednotenja in razumevanjem smotrov, namenov, ciljev, skratka smisla moralnega značaja, obnašanja, delovanja ter samozavedanja tako posameznikov kot tudi širših družbenih skupnosti. Je nauk o sprejemljivem načinu skupnega življenja ljudi v njihovem nravnem bivališču«. V sklopu etike je za poslovneže zelo pomembno poznavanje poslovne etike, ki jo bom opredelila v nadaljevanju.

Morala izraža prostovoljno vdanost človeka običajem, ki jih deduje tradicija skupnosti, v

kateri prebiva in po katere načelih se privaja samoobvladovanju v javnem in zasebnem življenju.

V življenju se srečujemo z vrsto etičnih vprašanj in dilem, predvsem na področju, kjer določeno ravnanje zakonsko ni izrecno prepovedano, vendar je moralno vprašljivo. To so nekakšna siva področja, kjer se mora posameznik odločiti po svoji vesti, saj bo s to odločitvijo moral živeti. Vest je v bistvu čut oz. občutek, ki nam pove, kaj je pravilno in kaj ne v našem delovanju in namenu. Menim, da se v poslovnem življenju premalo upoštevajo etična merila. Tudi pri samem študiju poslovnih ved se premalo poudarja etična presoja posledic naših odločitev, sploh v primeru vodilnega osebja, ki je tisto, ki daje zgled. Nekako prevladuje miselnost, da uspešen

3

posel in poštenje oz. etično ravnanje ne gresta skupaj. Vodilne osebe poudarjajo, da je boj za obstanek na trgu težak, konkurenca je neizprosna, torej morajo biti tudi sami takšni, saj drugače ne bodo uspeli. Kljub temu se je začela poudarjati etičnost kot ena izmed konkurenčnih prednosti podjetja, zato navajam tri vprašanja, s katerimi lahko vsak posameznik naredi etični preizkus, ki mu pomaga iz stiske pri odločanju v moralno kočljivi situaciji, saj ni načina, da bi nekaj, kar je moralno narobe, mogli narediti prav (Blanchard, Peale, 1995, str. 22): 1. Ali je odločitev, oziroma dejanje zakonito in skladno s pravili? Če odgovorimo z ne,

nadaljnji premislek ni potreben, ker je odločitev jasna. Vendar pri tem ne upoštevamo samo civilno, gospodarsko in kazensko pravo, ampak tudi pravila podjetja, med katera spadata tudi etični kodeks podjetja in merila moralnega vedenja, ki bi jih podjetja morala imeti in seveda izvajati. Merila moralnega vedenja praviloma zahtevajo, da je vsak zaposleni odgovoren za neoporečnost in posledice svojih dejanj. Pri poslovanju določajo najvišja merila poštenosti, neoporečnosti in nepristranskosti in ne dopuščajo ukvarjanja s posli podjetja na nedopustni, nezakoniti ali nemoralni način, s čimer bi oškodovali podjetje ali njegove stranke.

2. Ali je dejanje oziroma odločitev uravnotežena? To pomeni, ali bo odločitev, gledano kratkoročno in dolgoročno, nepristranska, ali pa bo dajala veliko prednost eni stranki pred drugo in povzročila, da bomo dobili izrazitega zmagovalca in izrazitega poraženca. Večina ljudi se odloča za vse ali nič, posledica teh odločitev pa je izguba na obeh straneh. Vedno, kadar se odločimo v svojo korist na račun drugega, nas bo čez čas doletela podobna usoda. Dejstvo je, da v vsaki situaciji ne moremo vsi pridobiti enako, vendar se je večjih neuravnoteženosti treba izogibati.

3. Kakšno mnenje bom imel o sebi? To vprašanje se nanaša na lastna moralna merila, na delovanje v skladu s svojim notranjim občutkom, saj neetična dejanja praviloma uničujejo samospoštovanje. Potrebno se je vprašati, kako bi se počutil, če bi javnost in družina izvedeli za moje namere. Potrebno je poslušati notranji občutek, torej svojo vest, ki nas vedno opozori v primeru napačne odločitve, ter upoštevati besede Johna Woodena, slavnega košarkaškega trenerja: »Nobena blazina ni tako mehka kot čista vest.«

Ta tri vprašanja nam pomagajo, da se v dvomljivih trenutkih odločimo pravilno, vendar je to odločitev potrebno tudi izpeljati. To v praksi ni preprosto, saj smo lahko deležni različnih kritik in pritiskov s strani ljudi, ki nas obdajajo. Da se tem pritiskom lahko upremo, se je potrebno držati petih osnovnih načel etičnega odločanja in ljudje, ki jih izvajajo, so uspešni in zadovoljni. Načela etične moči so naslednja (Blanchard, Peale, 1995, str. 32): 1. Temeljna usmeritev: to načelo kaže človekov namen, tisto, za kar si prizadeva, vendar to

ne pomeni človekovega cilja. Cilj je nekaj oprijemljivega, določenega, kar človek lahko doseže, temeljna usmeritev pa je vedno prisotna in daje našemu življenju pomen in opredelitev. S temeljno usmeritvijo se odločimo, kakšen človek želimo biti, s tem postavimo naše osebno poslanstvo. Temeljna usmeritev se najlažje ohranja s preprostim

4

preizkusom z ogledalom. Vsak človek, ki se lahko brez občutka krivde pogleda v ogledalo, v svoje oči, je izbiral pravilne odločitve.

2. Ponos, to je občutek zadovoljstva, ki sledi našim dosežkom: dobro mnenje o sebi in svojih dejanjih je pomembno, vendar moramo najti pravo mero, saj preveč ali premalo samospoštovanja vpliva na človekovo etično vedenje. Preveč ponosa nas pripelje do prevzetnosti, ko mislimo, da smo najpomembnejši, najboljši, nenadomestljivi, tako da ne potrebujemo nikogaršnje pomoči. Druga skrajnost so ljudje, ki dvomijo vase, ne zaupajo lastnim odločitvam, ne želijo vzbujati pozornosti in vznemirjati okolice, zato ti ljudje niso moralno trdni. Najti moramo torej ravnotežje med obema skrajnostma.

3. Potrpežljivost: vzrok za izbiro napačne poti je pogosto nepotrpežljivost, ki je posledica pomanjkanja vere v samega sebe, v svoje sposobnosti, pozitivnega mišljenja, da bomo premagali vse težave. Verjeti vase pomeni, da smo prepričani v naša dejanja, v naše življenje, v odločitve. Danes želimo potrditev pravilnosti naše odločitve takoj in če je ni, postanemo nestrpni in začnemo dvomiti vase, kar lahko povzroči spremembo odločitve, to pa na koncu pomeni napačno odločitev. Stvari je potrebno narediti prav, čeprav nas to v tem trenutku veliko stane, vendar vemo, da se nam bo to obrestovalo v prihodnosti, če bomo potrpežljivi

4. Vztrajnost: pri odločitvi je treba vztrajati, saj nam potrpežljivost brez vztrajnosti ne koristi. Držati se je potrebno začrtane smeri in delovati v skladu z etičnimi načeli. Biti etičen človek pomeni vesti se etično vsak trenutek, ne le tedaj, kadar nam to koristi.

5. Jasen pogled naprej, to je sposobnost videti, kaj je v dani situaciji resnično pomembno: to načelo je središčna točka, okrog katere se vrtijo ostala načela. Za reševanje problemov je potreben premislek, saj vsak problem lahko rešimo, če si le vzamemo čas, ga v samoti premislimo, poiščemo pravi nasvet in na stvari pogledamo s prave strani.

To so načela, ki jih lahko uporabimo tudi za organizacijo. Temeljna usmeritev je vizija podjetja, ponos v organizacijah je odsev mnenja ljudi o organizaciji. Če so ljudje ponosni na podjetje, v katerem delajo, se bodo borili za njegovo moralo neoporečnost. Da dosežemo, da so zaposleni ponosni na podjetje, je potrebno precej časa in truda. Pomembno je predvsem poudarjati pravilna dejanja ljudi, s tem povečamo samospoštovanje in občutek pripadnosti organizaciji. Za izvajanje tega postopka je potreben dober sistem ocenjevanja uspešnosti, ki je sestavljen iz treh delov: a) načrtovanja poslovanja, b) vsakodnevne strokovne pomoči in c) ovrednotenja rezultatov dela. V številnih podjetji manjka strokovna pomoč, saj vodilne osebe praviloma želijo videti samo rezultate, pomagati pa nočejo ali celo ne znajo. Na takšno organizacijo, ki bo na posameznika samo pritiskala in grajala njegove napake, posameznik gotovo ne bo ponosen, kar se bo pokazalo kot negativna posledica za celotno organizacijo. Potrpežljivost v organizaciji pomeni, da zaupamo svojim vrednotam in prepričanjem, gledano dolgoročno. Potrebno je ločiti rezultate (dobiček) od postopka, kar pomeni, da bodo rezultati zelo kratkotrajni (na račun kakovosti želimo povečati dobiček), če sprejetega postopka zaradi nestrpnosti, da bi dosegli rezultate, ne upoštevamo. Vztrajnost pomeni, da vodstvo vztraja pri svojih načelih, se dosledno drži etičnih meril in vizije, ki jih je organizacija sprejela. Zadnje načelo je načelo jasnega pogleda, ki pomeni, da si člani organizacije vzamejo čas, da

5

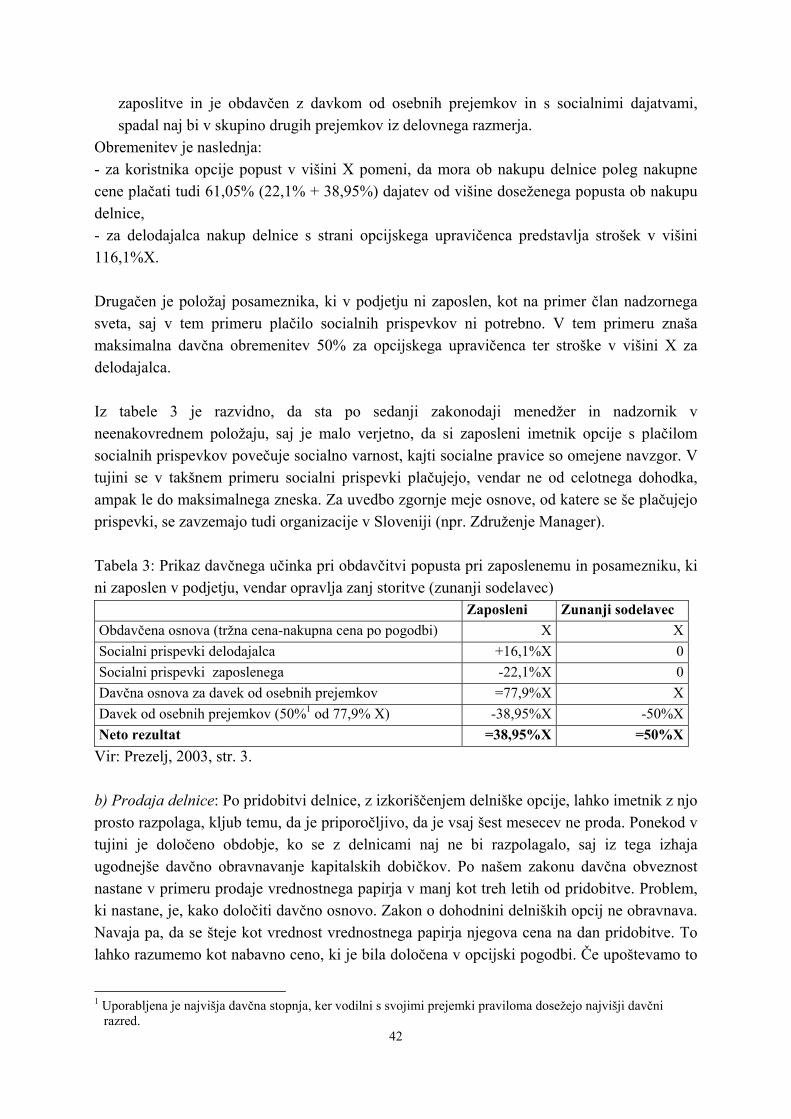

ovrednotijo in pretehtajo, kje se njihova organizacija nahaja, kam je usmerjena in kako bo do tja prišla. Tu je poudarjeno predvsem strateško planiranje, razmislek in vključevanje ljudi v odločanje, saj se pogosto prehitro in nepremišljeno odločamo, potem pa moramo napake popravljati, če je to sploh mogoče. Pomembno je, da se izognemo naglici, s katero delamo stvari tako hitro, da ne vidimo, če so te stvari sploh prave. Različni avtorji različno razlagajo etiko in moralo, vendar so osnove enake, zato ne bom navajala dodatnih definiciji in načel etike. Norme moralnega obnašanja se s časom tudi spreminjajo, podjetja oblikujejo svoje kodekse etike, ki jih mora celotna organizacija spoštovati. Bistvo je, da se na koncu vsak posameznik odloči, kaj je dobro in kaj ni, vendar bo nemoralna odločitev nekoč kaznovana. Zgoraj navedena načela in opredelitev morale mi bo v pomoč pri presojanju delovanja menedžerjev pri izbranih primerih. 2.2 POSLOVNA ETIKA Poslovna etika je posebna veja etike, ki se primarno ukvarja s preučevanjem poslovne morale. Poslovna morala je »prostovoljna pokornost poslovnim običajem, ki so s pomočjo tradicije uvrščeni in učvrščeni v neko socio-gospodarsko okolje kot vzoren način gledanja in veljaven standard ocenjevanja stvari, postopkov in obnašanja posameznikov in skupin na področju gospodarjenja« (Jelovac, 1997, str. 37). Bistvo poslovne morale je, da se ravna po poslovnih običajih, na katere se sklicuje tudi Zakon o obligacijskih razmerjih, kar še dodatno poudarja pomen poslovne morale. Dobre poslovne običaje lahko opredelimo kot standarde, ki izražajo željo in težnjo po kvalitetnem, vestnem, poštenem, racionalnem in tržno koristnem delovanju. Poslovni človek uporablja poslovno moralo v prostoru med obveznostmi, ki jih določa gospodarsko in obligacijsko pravo oziroma pravni red, druga skrajna meja pa so zakoni trga, racionalni model upravljanja in tehnično-tehnološki standardi, ki jih določajo znanosti in stroke. Bistvo morale je, da se začenja tam, kjer preneha nujnost kakršnekoli vzročnosti ali prisile, gre za prostor, kjer je možno in potrebno (ni pa nujno) nekaj narediti, odločiti ali oceniti (Jelovac, 1997, str. 37). Jelovac (1997, str. 38) še navaja, da je poslovanje lahko samo dobro ali pa sploh ni poslovanje, saj gospodarski sistem lahko obstaja samo, če je dober. Zanimiva je tudi njegova trditev, da je najvišje Dobro prav dobra volja, ki je ključ, ki v poslovnem svetu odpira največ vrat, zato jo poslovna etika ocenjuje kot ključni pogoj, da si posameznik ustvari dostojanstvo in ugled dobrega poslovnega človeka. Pomanjkanje dobre volje doživlja kot nevarnost, saj to razkriva hladnokrvnega povzpetnika, ki si zasluži prezir in izogibanje. Bistvo moralne odgovornosti se kaže v tem, da poslovnež ali drug posameznik prevzame nase vse posledice, ki jih njegove odločitve povlečejo za seboj. V organizacijah se posamezniki zelo pogosto skrivajo in izmikajo odgovornosti, poskušajo jo prevaliti na sodelavce. Jelovac (2000, str.144) definira odgovornost na naslednji način: »Je gotovost subjekta, da lahko opraviči lastno ravnanje, gre za občutek, da ima prav in da lahko legitimira lastno dejanje ali

6

oceno. Odgovornost je pogum, da svoje ravnanje izpostavimo najstrožji moralni presoji lastnega jaz-a in okolja«. Pri tem ločimo dva tipa odgovornosti: subjektivno in objektivno. Subjektivna odgovornost se nanaša smo na znane, obvladljive, predvidljive in pričakovane posledice. Za vse ostale posledice odločitve ali dejanja, ki se v času pred dejanjem niso dale izračunati in predvideti, oseba, ni odgovorna. Pri objektivni odgovornosti subjekt nekega dejanja brez zadržkov ali pomislekov vzame v zakup vse možne posledice lastnega ravnanja, predvidene in nepredvidene. Odgovornost je ena izmed glavnih lastnosti, ki jih mora imeti dober menedžer. On je tisti, ki so mu lastniki zaupali upravljanje svojega premoženja, zato jim mora temu primerno tudi odgovarjati. Z vidika poslovne etike mora menedžer najprej odgovarjati samemu sebi, saj si ne more privoščiti, da bi v zvezi z njegovo odgovornostjo drugi nastopali kot strožji sodniki od njega samega. Vedno si mora postaviti dve ključni vprašanji (Jelovac, 2000, str. 170): 1. Ali sem v danih okoliščinah dosegel tisto, kar je bilo optimalno oz. realno mogoče? 2. Ali sem kot vodilni dosegel kakšen lastni presežek v primerjavi s pričakovanimi rezultati? Odgovornost do samega sebe izhaja iz občutka dolžnosti, da je treba delati bolje in uspešneje od trenutno dosežene ravni. To ni mogoče brez poguma, da bi nase prevzeli razumno tveganje. Pogum je tisto, kar ločuje dobre menedžerje od povprečnih. V podjetjih je problem predvsem nenaklonjenost menedžerjev do tveganja, gre predvsem za rutinsko ravnanje po ustaljenih šablonah in preizkušenih shemah, ki ne obeta uspehov, dolgoročno pa pomeni skoraj gotovo regresijo. Takšno ravnanje vsekakor ni odgovorno do lastnikov, ki na vložen kapital ne dobijo takšnega donosa kot bi bil možen, in do zaposlenih, ki bodo zaradi nekonkurenčnega poslovanja verjetno kmalu izgubili delo ter tudi do ostalih partnerjev in družbe. Da bi lastniki povečali motivacijo menedžerjev za preseganje doseženih poslovnih rezultatov, kar je možno samo s povečanjem pripravljenosti menedžerjev za tveganje, so se pojavili različni načini nagrajevanja menedžerjev. Eden izmed najbolj popularnih načinov motiviranja vodilnih v razvitih gospodarstvih so predvsem delniške opcije. S takšnim načinom nagrajevanja naj bi cilje menedžerjev približali ciljem lastnikov, to pa je maksimiziranje tržne vrednosti enote premoženja, delnice. Kljub začetnem navdušenju so se pojavili posamezniki, ki so to izkoristili in oškodovali lastnike in širšo družbo. Prav analiza takšnih primerov bo prikazana v jedru diplome. 2.3 SLOVENSKI POSLOVNEŽI IN POŠTENOST Poglavje o etiki bom sklenila z ugotovitvami raziskav Slovenskega inštituta za menedžment in Ane Klinar (2000) o pomenu poštenosti in same etike pri poslovanju (Jelovac, 2000, str. 162). Raziskava inštituta je bila opravljena leta 1996 na vzorcu 280 vodilnih menedžerjev (odgovorilo jih je 107) večjih in srednje velikih privatiziranih podjetji. Glavna ugotovitev je

7

bila, da je najpomembnejše vodilo pri odločanju za menedžerje poštenost, za njo pa se uvrščajo vrednote kot so poklicna odgovornost, usposobljenost, zakonitost in vestnost. Presenetljivo je, da so kot manj pomembna vodila rangirali ravno tista, ki se nanašajo na etično, odškodninsko, kazensko in disciplinsko odgovornost. Ni namreč razumljivo, kako je lahko nekomu pomembna poštenost, na drugi strani pa mu ni pomembna moralna odgovornost. Druga raziskava dve leti kasneje, ki jo je opravila Ana Klinar, je pokazala podobne rezultate. Na vprašanje, če pri komunikaciji s poslovnimi partnerji moralno ocenjujejo njihov značaj, je kar 75% vprašanih odgovorilo z da, 20% pa z ne. To kaže, da direktorji visoko cenijo moralno plat v poslovnih odnosih, prednost dajejo partnerju, ki je pošten, korekten oziroma mož beseda. Tudi pri navajanju bistvene vrline etičnega odločanja je zmagala poštenost. Kot glavni razlog, zakaj menedžerji pri odločanju premalo upoštevajo etični vidik, jih je 39% navedlo, da zaradi sprejemanja moralno napačnih odločitev, ker nimajo dovolj znanja in veščin, kar 36% pa jih je menilo, da zaradi etične neosveščenosti. To dokazuje na začetku postavljeno trditev, da se etiki in morali v poslovnem svetu posveča premalo pozornosti in pomena. Skupna ugotovitev avtorjev raziskav je, da je poštenost del folklore naše poslovne klime, in si vprašani niso upali pošteno odgovoriti o svoji poštenosti. Na eni strani jim je pomembna poštenost partnerjev, na drugi pa so brezbrižni do moralnih načel pri lastnih dejanjih. Tu je razviden pojav etike dvojnega standarda: od drugih zahtevamo moralnost, sami se s tem ne obremenjujemo. Očitno se zdi etika nekaterim visoko abstraktna filozofska disciplina, ki jim je tuja in nekoristna v vsakdanjem poslovnem življenju (Jelovac, 2000, str. 163). V raziskavi instituta je bilo zanimivo še naslednje vprašanje o tem, komu se bodo čutili najbolj odgovorne, če bodo zaradi napačnih poslovnih odločitev povzročili škodo podjetju. Navedene subjekte so rangirali, in sicer je največ menedžerjev najvišje postavilo lastnike oz. delničarje, najnižje pa upnike. Očitno je večina izbrala svoje delodajalce, nasproti katerim so v delovnopravnem razmerju, ki je opredeljeno z individualno menedžersko pogodbo. To pomeni, da je v ozadju pravni akt, odgovornost kot moralni fenomen pa se začne tam, kjer se konča pravo. Iz tega sledi, da vodilni delavci odgovornosti z vidika morale ne razumejo. Tudi rangiranje upnikov na zadnje mesto nam pove, da pretekla miselnost, po kateri je dolžnik tisti, ki je zavarovan kot kočevski medved, še vedno ni preteklost in da je finančna disciplina še vedno nekaj tujega, nepomembnega. Iz povedanega lahko razberemo, da naši vodilni delavci zelo radi uporabljajo lepe besede, kar poštenost gotovo je. Vprašanje je, če sploh vedo, kaj ta beseda pomeni, dejstvo je, da jo ljudje radi slišimo. Njena uporaba pa je lahko tudi nevarna, saj tudi naiven človek čez čas spozna, da je bil prevaran, zaveden in izkoriščen na podlagi lepih besed in obljub. Takšno ravnanje vnaša v življenje ljudi in v gospodarstvo negativne posledice, kot so nezaupanje, sovraštvo, maščevalnost, jeza, v takšnem okolju gotovo ni možnosti za uspeh in napredek, ki ga radi poudarjamo. Na koncu bom navedla še definicijo poštenosti, da se razjasnijo dvomi, kaj beseda sploh pomeni: »Poštenost je torej nekakšna osvobojenost od nagnjenosti k prevari,

8

pretiravanju, laži in prisvajanju tistega, kar človeku ne pripada na podlagi njegovih zaslug. To je odpornost na vsakršno podkupljivost in grabežljivost. Poštenost je občutek ravnovesja, s katerim se uresničuje umetnost dajanja in sprejemanja, nagrajevanja in kaznovanja, spodbujanja in brzdanja« (Jelovac, 2000, str. 168). Prav pomanjkanje poštenosti menedžerjev je lahko glavna nevarnost pri uporabi opcij kot načina nagrajevanja, saj se cilj, ki naj bi ga dosegli s takšnimi nagradami, lahko izkaže samo v obliki koristi, ki so je deležni vodilni na račun lastnikov in ostale družbe.

3 NAGRAJEVANJE MENEDŽERJEV V tem poglavju želim prikazati, na kakšne načine se poskuša stimulirati in nagraditi vodilno osebje, pri tem pa bom posebno pozornost namenila nagradam v obliki delniških opcij. Povsod po svetu veliko razpravljajo o plačah in nagradah menedžerjev. Slovenija ni nobena izjema, razprave so pri nas le še bolj vroče zaradi večanja razlik med najnižjimi in najvišjimi plačami, kot v gospodarstvih, kjer so večje razlike že stalna praksa. Ta razpon se je v zadnjem desetletju povečal od 1:3 do povprečno 1:16, kar se javnosti ne zdi upravičeno in pošteno, glede na prejemke večine ljudi. Takšne razlike se poskušajo opravičevati na podlagi primerjav s plačami v Evropski uniji in v Združenih državah, kar pa ni smiselno zaradi očitnih razlik v razvitosti in velikosti naših podjetji in gospodarstva (Zupan, 2001, str. 157). Dejstvo je, da menedžerji opravljajo zelo kompleksno in odgovorno delo, zato jih je potrebno tudi ustrezno nagraditi, kar postavi vprašanji, kako in koliko je ustrezno. Menedžerjev prispevek k uspešnosti podjetja je zelo težko ovrednotiti, predvsem na kratek rok. Pri delavcih je rešitev enostavnejša, lahko se postavi norma in v primeru preseganja je delavec dodatno nagrajen. Enostavnih rešitev ni. Lastniki poskušajo določiti merila, na podlagi katerih se ocenjuje uspešnost menedžerja (rast prodaje, znižanje stroškov, preseganje planov, rast dobička, itd.). To so enostavne računovodske metode, ki jih v razvitih gospodarstvih uporabljajo skupaj z drugimi kriteriji. Njihova glavna slabost je, da se z njimi lahko manipulira, saj smo bili v preteklih letih priča prikrojevanju računovodskih izkazov vodilnih ameriških firm, pa tudi evropska niso imuna na »lepšanje« poslovnih rezultatov. Glavni cilj teh manipulacij je bil seveda povečati zaslužek vpletenih oseb (menedžerjev, vodilnega osebja, politikov, revizorjev). Eden izmed vzrokov za takšne manipulacije je tudi v načinu nagrajevanja vodilnih, ki so upravičeni do visokih nagrad v primeru uspešnega poslovanja podjetja (Zupan, 2001, str. 179).

9

3.1 SESTAVA MENEDŽERSKE PLAČE Menedžerske plače in nagrade se v svoji sestavi od plač drugih zaposlenih praviloma razlikujejo po nekaj značilnostih: delež osnovne plače je precej manjši, večji je predvsem delež nagrade, ki je vezan na uspešnost. Manj je dodatkov na plačo, ki so odvisni od delovnih razmer, več je dodatkov in ugodnosti, ki izhajajo iz menedžerjevega položaja. Sestava prejemkov menedžerjev je naslednja (Zupan, 2001, str. 234): Osnovna plača (base salary), ki je s pogodbo dogovorjeno gotovinsko plačilo za

opravljanje dela, odvisna pa je tudi od vrednosti menedžerjevih sposobnosti na trgu dela; Kratkoročne ali celoletne spodbude oziroma nagrade (short-term incentives), ki so vezane

na doseganje letnih poslovnih ciljev in jih praviloma izplačujejo v gotovini; Dolgoročne spodbude in kapitalni plani (long-term incentives), ki plačilo vežejo na

dolgoročno uspešnost podjetja in jih praviloma izplačujejo v obliki delnic in delniških opcij (glede na davčno zakonodajo v državi); Različne ugodnosti (benefits), ki jih sicer dobijo tudi drugi zaposleni, vendar običajno

pride do veliko večjih ugodnosti (npr. življenjsko in pokojninsko zavarovanje); Izjemne ugodnosti (perquisies), ki so lahko povezane z delom v podjetju (razkošna

pisarna, posebna jedilnica, rezervirano parkirišče) ali s poslovanjem zunaj podjetja (avto, plačilo članarin v klubih, združenjih, plačilo raznih storitev). Lahko so to posebne bonitete, ki so praviloma posebno obdavčene (posojila pod ugodnimi pogoji, plačano stanovanje, počitnice).

V ZDA in mnogih evropskih državah v podjetjih določajo plače in nagrade menedžerjev posebne komisije (compensation committee), ki najprej opredelijo celotno politiko podjetja pri oblikovanju menedžerskih nagrad in plač in šele nato lahko določijo sestavo in višino plač. Bistvo teh komisij je, da naj bi bile nepristranske in naj bi upoštevale čim več dejavnikov, ki lahko vplivajo na višino in sestavo plače. Člani komisij morajo imeti dovolj znanja in poštenosti pri določanju plač. V Sloveniji je določanje plač manj formalno, predlog največkrat pripravi podjetje samo (kadrovska služba), z vodilnim osebjem predsednik nadzornega sveta podpiše individualno pogodbo o zaposlitvi, pri oblikovanju višine plač in nagrad se praviloma upoštevajo priporočila Združenja Manager (Zupan, 2001, str. 232). 3.2 GIBLJIVI DEL MENEDŽERSKIH PLAČ V zadnjih petnajstih letih se je sestava menedžerskih plač in nagrad precej spremenila, pri tem so opazne tudi velike razlike med državami. V uvajanju novosti vodijo seveda ZDA, kjer se je razmerje med plačo delavca in menedžerja od 1:42 v letu 1980 v desetih letih povečalo na 1:85, medtem ko znaša na Japonskem 1:20 (Milkovich, Newman, 1996, str. 587). Povečanje je predvsem posledica večanja gibljivega dela nagrad, in sicer se je delež osnovne plače od 60% v sedemdesetih zmanjšal na 38% v devetdesetih letih. Najbolj se je povečal delež dolgoročnih spodbud in kapitalnih planov od 15% na 68% v enakem obdobju (Milkovich,

10

Newman, 1996 str. 590). Iz podatkov je razviden čedalje večji poudarek na dolgoročnih spodbudah v celotnih prejemkih vodilnih, s čimer poskušajo lastniki doseči sprejemanje odločitev s strani menedžerjev, ki omogočajo dolgoročno rast in preživetje podjetja. Vrste dolgoročnih spodbud so (Milkovich, Newman, 1996 str. 593): 1. Delniške opcije (ang. Incentive stock options), ki omogočajo nakup delnic podjetja po

naprej določeni ceni 2. Navidezni delniški načrti (ang. Phantom stock plans) prinašajo nagrado v denarju ali v

delnicah, ki je določena na podlagi povečanja cene delnice na točno določen datum (če so v denarju se izplača razlika);

3. Pravica iz povečanja cene delnice (ang. Stock appreciation rights) pomeni nagrado v denarju ali delnicah na osnovi povečanja cene delnice, ki jo menedžer lahko izkoristi kadarkoli v času veljave te pravice;

4. Delniški načrt z omejitvami (ang. Restricted stock plans), nagrado predstavljajo delnice, ki jih menedžer lahko kupi po znižani ceni, pod pogojem, da jih ne bo prodal pred določenim datumom;

5. Nagrade zaradi uspešnosti (ang. Performance share), nagrada v gotovini ali delnicah zaradi doseganja specifičnih ciljev.

Če pogledamo, na kakšen način se lahko izkoristijo posamezne dolgoročne spodbude, lahko vidimo, da nekatere omogočajo menedžerjem doseganje visokih nagrad s pomočjo manjših manipulacij. Takšen primer je gotovo umetno povečanje cene delnice, tako da podjetje z računovodskimi metodami poveča dobiček, ki pozitivno vpliva na ceno delnice; sprejme lahko odločitve, ki so usmerjene bolj kratkoročno in ponavadi ne zahtevajo večjih stroškov. Dejstvo je, da menedžerji zelo dobro vedo, kateri dejavniki vplivajo na številke, ki jih prikazujejo v poslovnih knjigah, zato z lahkoto upravljajo z njimi. Glede na to, da lahko pri tej vrsti nagrade izkoristijo ponujeno nagrado kadarkoli, jo bo menedžer na podlagi informacij, ki jih ima, izkoristil takrat, ko bo zanj najbolj ugodno, s tem pa dejanski cilj nagrajevanja za lastnike ne bo dosežen. Tovrstni problematiki bo v nadaljevanju posvečeno več pozornosti. 3.3 GIBLJIVI DEL MENEDŽERSKIH PLAČ V SLOVENIJI Podatki o gibljivem delu menedžerskih plač so za slovenska podjetja precej skromnejši, saj je več raziskav pokazalo, da znaša delež plačila po uspešnosti komaj deset odstotkov, pa še to so pretežno kratkoročna gotovinska izplačila. Problem je, da slovenska podjetja še nimajo pravih lastnikov (Zupan, 2001, str. 236). Zupanova še navaja, da je Prašnikar (1997) ugotovil, da v Sloveniji prevladujeta dva modela obnašanja; model »employeeisma« v podjetjih s pretežno notranjimi lastniki in menedžerski diskrecijski model. Oba modela obnašanja naj bi zviševala menedžerske plače, prvi preko prisvajanja ekonomskih rent, drugi pa zaradi moči menedžerjev pri določanju lastnih plač in nagrajevanja, saj zunanji lastniki praviloma nimajo prave moči in možnosti nadzora. Menim, da bi bilo pri tej problematiki potrebno omeniti še navzkrižno lastništvo in navzkrižni nadzor v naših podjetjih, saj je menedžer enega podjetja

11

lahko v nadzornem svetu podjetja, katerega menedžer je v nadzornem svetu njegovega podjetja. Glede na to, da se plača in nagrada menedžerja potrdi na nadzornem svetu, večinoma na predlog uprave, bi bilo naivno pričakovati, da je menedžerji drug drugemu ne bodo potrdili oziroma odobrili. Takšen način določanja nagrad seveda ni posebnost Slovenije, vendar je dejstvo, da je Slovenija majhna in da se vsi vrhnji menedžerji med seboj zelo dobro poznajo in si pri zviševanju plač lahko zelo učinkovito pomagajo, s čimer postanejo plače večinoma neodvisne od uspešnosti poslovanja. Prašnikarjeva raziskava je pokazala, da so generalni direktorji načeloma naklonjeni bolj tveganim oblikam nagrajevanja, zato preseneča dejstvo, da jih v praksi ne uveljavijo. Avtorji različnih raziskav ugotavljajo, da je nenaklonjenost gibljivim oblikam nagrajevanja večja v podjetjih, kjer so razmerja med plačami najvišja, saj naj bi si nekateri direktorji v preteklosti priborili tako visoke osnovne plače, da bi se jim pri nagrajevanju z gibljivimi oblikami njihovi zaslužki lahko močno znižali. Drugi vzrok, ki ga navaja Zupanova (2001), je šibka dohodkovna politika, ki jo je vodila država. Kljub zakonskim omejitvam (obdavčenje in zamrznitev plač, menedžerskih nad 700.000 bruto) so menedžerji našli druge, bolj ali manj pravno veljavne rešitve (avtorski honorarji, dnevnice), s katerimi so povečali svoje dohodke. Zelo toga davčna zakonodaja ni spodbujala plačila po uspešnosti v obliki dolgoročnih spodbud, zato se je večal delež osnovne plače. Kljub temu imajo slovenska podjetja posebne programe povezovanja plač z uspešnostjo. Najpreprostejši je kriterij doseganja načrtovanega dobička, ki ga uporabljajo v PCX Computers: za doseganje plana dobijo polovico mesečne plače, s preseganjem se nagrada povečuje. V Leku za nagrajevanje menedžerjev uporabljajo uravnotežene kazalnike, nagrada se izplača v denarju in delnicah. Lek je eno izmed podjetji, kjer so razmišljali o delniških opcijah, vendar so program zaradi neprivlačnih davčnih zakonov opustili. V Luki Koper lahko menedžerji ob koncu leta dobijo nagrado za dosežene rezultate (spremljajo stroške, prihodke, pretovor v tonah), nagrade so izražene z večkratnikom povprečne plače direktorja, faktor pa je odvisen od uspešnosti (2,4; 4,5 ali 6 povprečnih plač direktorja). V Mercatorju je gibljivi del plače odvisen od realne rasti čistih prihodkov od prodaje in ustvarjenega kosmatega denarnega toka v primerjavi s preteklim letom, višina nagrade je odvisna od skupno izračunane mere uspešnosti. Nagrade se izplačajo v denarju, so pa pripravili koncept nagrajevanja z delniškimi opcijami, ki ga zaradi neugodne obdavčitve še niso uvedli (Zupan, 2001, str. 240-247). Očitno je, da naša podjetja počasi uvajajo različne oblike nagrajevanja po uspešnosti, vendar gre še vedno predvsem za denarne nagrade. Čeprav uspešna podjetja razmišljajo o delniških opcijah, je glavna ovira davčna zakonodaja. V nadaljevanju bom prikazala tudi glavne prednosti in slabosti nagrajevanja z opcijami, saj opcije ponujajo veliko možnosti za manipulacije, če pogoji njihove izpolnitve niso dovolj restriktivni.

12

4 NAGRAJEVANJE Z DELNIŠKIMI OPCIJAMI Preden se lotim problematike nagrajevanja z delniškimi opcijami, je potrebno povedati, zakaj se je takšno nagrajevanje sploh pojavilo in kako poteka. Glavni cilj nagrajevanja menedžerjev je, da le-ti sprejmejo odločitve, ki so v danem trenutku najboljše za delničarje. Najenostavnejši način, kako to doseči, je, da menedžerji tudi sami postanejo delničarji. Kljub temu se interesi menedžerjev in lastnikov ne morejo izenačiti, saj noben način nagrajevanja ne more prisiliti menedžerja, da delnice, ki jih je pridobil, tudi obdrži, saj se z večanjem njegovega deleža v podjetju veča tudi njegovo tveganje, ker ima preveč koncentrirane naložbe. V primeru, ko so interesi menedžerjev in lastnikov različni, govorimo v teoriji o problemu agenta. 4.1 OPREDELITEV TEORIJE AGENTA V neoklasični teoriji so menedžerji agenti, ki delujejo v korist lastnikov podjetja, principalov. Lastniki podjetja jih pooblastijo, da s sredstvi podjetja ravnajo smotrno in jih v zameno za njihovo lojalnost ustrezno nagradijo (Prašnikar, 1996, str. 279). Teorija poudarja, da je težava v tem, da je vedenje menedžerjev usmerjeno v ščitenje lastnih interesov in ne interesov lastnikov kapitala, katerih premoženje menedžerji upravljajo. Pri svojem delu sprejemajo odločitve, ki izboljšujejo njihov položaj in s katerimi maksimirajo višino nagrade, ki jo lahko dobijo. Teorija agenta poudarja, da bi morali nagrajevanje oblikovati na način, da bi menedžerji pri odločanju izbrali odločitev, ki prinaša največ koristi delničarjem. Posledica te teorije je razvoj različnih dolgoročnih spodbud in kapitalskih planov, kjer prevladujejo oblike delniških opcij. Odločanje menedžerjev je odvisno in nagrajeno s povečevanjem premoženja delničarjev. Najbolj enostaven opcijski načrt je, da podjetje menedžerju ponudi možnost nakupa delnic podjetja po današnji tržni ceni na določen datum v prihodnosti. To seveda motivira menedžerja, da poskuša tržno vrednost delnic potisniti čim višje, saj jih bo sam lahko kupil po vnaprej določeni ceni, na trgu pa jih bo prodal po takratni tržni ceni. Pri tem bo njegov zaslužek odvisen od uspešnosti poslovanja podjetja. Seveda rešitev ni idealna, saj kritiki poudarjajo, da je dobiček menedžerja neomejen, tveganja navzdol pa praktično ni. V primeru, da tržna vrednost delnice ne naraste nad izvršilno, menedžer opcije pač ne izkoristi, pri tem ne utrpi neposredne škode, izgubi le potencialni zaslužek. Raziskave kažejo, da se je nagrajevanje z delniškimi opcijami v zadnjih 15 letih močno povečalo, tako po obsegu kot vrednostno. Običajna vrednost nagrade v opcijah je leta 1980 za ameriškega menedžerja (CEO) znašala 155 tisoč dolarjev, v letu 1994 pa 1,2 milijona dolarjev (preračunano po Black-Scholes in prilagojeno za učinek inflacije; Hall, 1999, str. 35). Nagrade v opcijah za vodilne delavce v največjih ameriških delniških družbah predstavljajo večji delež kot osnovna plača in bonusi skupaj. Kar 90% vseh menedžerjev razpolaga z opcijami, ki so jih pridobili kot nagrado. Glavni namen je preprečiti menedžerju zasledovanje osebnih interesov na račun lastnikov, saj so stroški agenta visoki in neizogibni. Seveda se problemi agenta poskušajo reševati z različnimi načini nadzora (pri nas nadzorni svet), vendar so takšni nadzori neučinkoviti, saj menedžer sprejema neomejeno število odločitev, ki so

13

zapletene ali slabo pregledne. Nadzorni organi praviloma ne morejo natančno vedeti vnaprej, ali bo neka odločitev maksimizirala vrednost podjetja ali ne, vrednotenje odločitev za nazaj ali ex post pa je zelo težko. Tudi pri reševanju teh problemov s posebnimi sistemi nagrajevanja, s katerimi menedžerji postajajo solastniki podjetja, se pojavljajo težave, saj se tveganje menedžerjev povečuje, tega pa nekateri niso pripravljeni sprejeti (nihanje tržne vrednosti podjetja in s tem premoženja vodilnega), vendar to oviro menedžerji rešujejo s prodajo delnic, seveda ko je to mogoče. Raziskave so pokazale, da znaša elastičnost menedžerjeve nagrade glede na uspešnost firme 0,25, kar pomeni, da v primeru 10% povečanja tržne vrednosti podjetja dobi menedžer nagrado 25.000 dolarjev, ob predpostavki, da je njegova letna plača 1 milijon dolarjev. V primeru, da je nagrajen z delnicami in delniškimi opcijami, se elastičnost poveča na približno 4, ker se upošteva še porast vrednosti njegovih delnic in opcij (Hall, 1996, str. 37). Kljub velikem porastu uporabe delniških opcij se pojavljajo težave z razumevanjem bistva teh opcij in njihove vrednosti, tako s strani nekaterih menedžerjev, kot tudi odborov, ki te opcije podeljujejo. V bistvu je težko določiti vrednost podeljenih opcij, saj je vrednotenje zelo kompleksno, uporaba Black-Scholes modela je pri tem še najbolj smiselna (Hall, 1996, str. 36). 4.2 VRSTE OPCIJ ZA NAGRAJEVANJE Najbolj pogoste opcije, ki se uporabljajo pri nagrajevanju, so naslednje (Hall, 1996, str. 39): 1. Opcija, ki se izplača (ang. at the money options): te so pri podeljevanju menedžerjem

najbolj pogoste. Njihova značilnost je, da je izvršilna cena delnice (cena, po kateri lahko kupimo delnico na nek datum v prihodnosti) enaka tržni ceni delnice ob podelitvi opcij. Glavna naloga menedžerja je torej, da ceno delnice v času veljave opcije (5 ali 10 let) dvigne nad izvršilno.

2. Opcija, ki se ne splača (ang. out of the money options), nekateri jih imenujejo tudi premium opcije, kjer je izvršilna cena delnice, na katero se glasi opcija, nad trenutno tržno ceno delnice. V razpravah se pogosto omenja, da naj bi podjetja menedžerjem podeljevala več takšnih opcij.

3. Indeksirane opcije (ang. indexed options) so tiste, za katere je značilno, da se izvršilna cena prilagodi ali indeksira s tržnim indeksom (npr. SBI 20 v Sloveniji). Bistvo tega je, da menedžerji niso nagrajeni ali kaznovani zaradi gibanja na borzi. Izvršilne cene delnic v teh opcijah so višje kot trenutna tržna cena, zato lahko menedžer realizira dobiček samo, če uspe povečati tržno ceno delnice nad višino ovire (donosnost indeksa SBI 20). Zaradi zahtevnih pogojev teh opcij so cene takšnih opcij nižje, kar pomeni, da jih menedžer dobi več in če uspe izpolniti pogoje, lahko pridobi visoko nagrado. Uporaba takšnih opcij se mi zdi zelo smiselna, saj ni upravičeno, da nagradimo menedžerja za nekaj, za kar ni zaslužen. Gibanje tečajev na borzah kaže, da v primeru optimizma, se pravi bikovskega trenda, tečaji delnic praviloma rastejo, kar pomeni, da bodo opcije globoko in the money,

14

vendar predvsem zaradi razpoloženja vlagateljev na trgu. Če menedžer želi, da se mu indeksirana opcija izplača, mora povprečna donosnost delnic podjetja preseči povprečno donosnost indeksa. Ovire, ki se uporabijo, so lahko različne (indeksi, strošek kapitala, itd.).

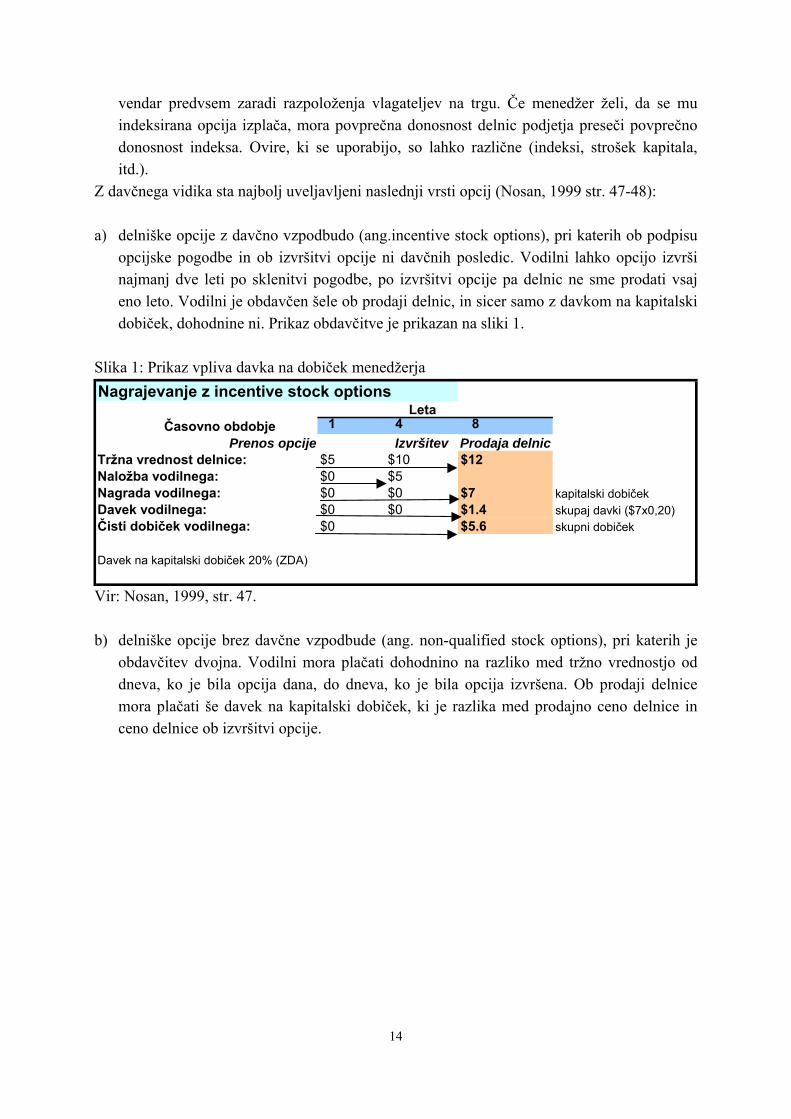

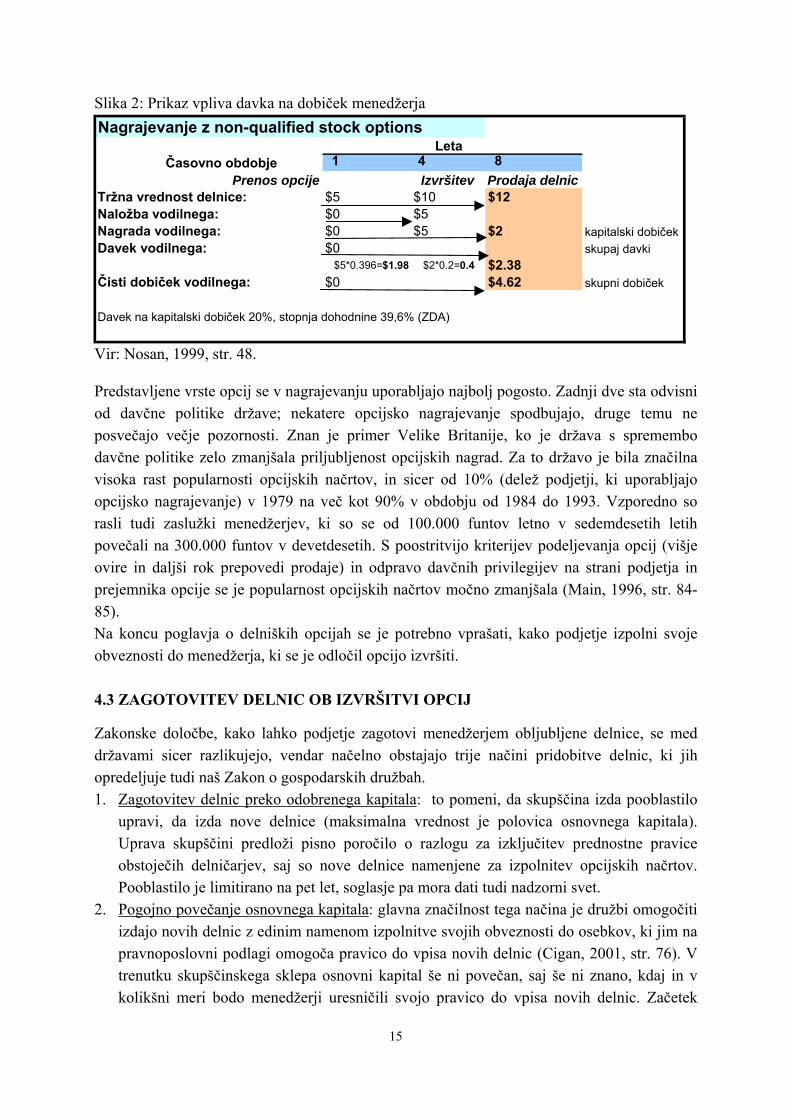

Z davčnega vidika sta najbolj uveljavljeni naslednji vrsti opcij (Nosan, 1999 str. 47-48): a) delniške opcije z davčno vzpodbudo (ang.incentive stock options), pri katerih ob podpisu

opcijske pogodbe in ob izvršitvi opcije ni davčnih posledic. Vodilni lahko opcijo izvrši najmanj dve leti po sklenitvi pogodbe, po izvršitvi opcije pa delnic ne sme prodati vsaj eno leto. Vodilni je obdavčen šele ob prodaji delnic, in sicer samo z davkom na kapitalski dobiček, dohodnine ni. Prikaz obdavčitve je prikazan na sliki 1.

Slika 1: Prikaz vpliva davka na dobiček menedžerja Vir: Nosan, 1999, str. 47. b) delniške opcije brez davčne vzpodbude (ang. non-qualified stock options), pri katerih je

obdavčitev dvojna. Vodilni mora plačati dohodnino na razliko med tržno vrednostjo od dneva, ko je bila opcija dana, do dneva, ko je bila opcija izvršena. Ob prodaji delnice mora plačati še davek na kapitalski dobiček, ki je razlika med prodajno ceno delnice in ceno delnice ob izvršitvi opcije.

Nagrajevanje z incentive stock optionsLeta

Časovno obdobje 1 4 8 Prenos opcije Izvršitev Prodaja delnic

Tržna vrednost delnice: $5 $10 $12Naložba vodilnega: $0 $5Nagrada vodilnega: $0 $0 $7 kapitalski dobiček Davek vodilnega: $0 $0 $1.4 skupaj davki ($7x0,20)Čisti dobiček vodilnega: $0 $5.6 skupni dobiček

Davek na kapitalski dobiček 20% (ZDA)

15

Slika 2: Prikaz vpliva davka na dobiček menedžerja Vir: Nosan, 1999, str. 48. Predstavljene vrste opcij se v nagrajevanju uporabljajo najbolj pogosto. Zadnji dve sta odvisni od davčne politike države; nekatere opcijsko nagrajevanje spodbujajo, druge temu ne posvečajo večje pozornosti. Znan je primer Velike Britanije, ko je država s spremembo davčne politike zelo zmanjšala priljubljenost opcijskih nagrad. Za to državo je bila značilna visoka rast popularnosti opcijskih načrtov, in sicer od 10% (delež podjetji, ki uporabljajo opcijsko nagrajevanje) v 1979 na več kot 90% v obdobju od 1984 do 1993. Vzporedno so rasli tudi zaslužki menedžerjev, ki so se od 100.000 funtov letno v sedemdesetih letih povečali na 300.000 funtov v devetdesetih. S poostritvijo kriterijev podeljevanja opcij (višje ovire in daljši rok prepovedi prodaje) in odpravo davčnih privilegijev na strani podjetja in prejemnika opcije se je popularnost opcijskih načrtov močno zmanjšala (Main, 1996, str. 84-85). Na koncu poglavja o delniških opcijah se je potrebno vprašati, kako podjetje izpolni svoje obveznosti do menedžerja, ki se je odločil opcijo izvršiti. 4.3 ZAGOTOVITEV DELNIC OB IZVRŠITVI OPCIJ Zakonske določbe, kako lahko podjetje zagotovi menedžerjem obljubljene delnice, se med državami sicer razlikujejo, vendar načelno obstajajo trije načini pridobitve delnic, ki jih opredeljuje tudi naš Zakon o gospodarskih družbah. 1. Zagotovitev delnic preko odobrenega kapitala: to pomeni, da skupščina izda pooblastilo

upravi, da izda nove delnice (maksimalna vrednost je polovica osnovnega kapitala). Uprava skupščini predloži pisno poročilo o razlogu za izključitev prednostne pravice obstoječih delničarjev, saj so nove delnice namenjene za izpolnitev opcijskih načrtov. Pooblastilo je limitirano na pet let, soglasje pa mora dati tudi nadzorni svet.

2. Pogojno povečanje osnovnega kapitala: glavna značilnost tega načina je družbi omogočiti izdajo novih delnic z edinim namenom izpolnitve svojih obveznosti do osebkov, ki jim na pravnoposlovni podlagi omogoča pravico do vpisa novih delnic (Cigan, 2001, str. 76). V trenutku skupščinskega sklepa osnovni kapital še ni povečan, saj še ni znano, kdaj in v kolikšni meri bodo menedžerji uresničili svojo pravico do vpisa novih delnic. Začetek

Nagrajevanje z non-qualified stock options Leta

Časovno obdobje 1 4 8 Prenos opcije Izvršitev Prodaja delnic

Tržna vrednost delnice: $5 $10 $12 Naložba vodilnega: $0 $5Nagrada vodilnega: $0 $5 $2 kapitalski dobičekDavek vodilnega: $0 skupaj davki

$5*0.396=$1.98 $2*0.2=0.4 $2.38 Čisti dobiček vodilnega: $0 $4.62 skupni dobiček

Davek na kapitalski dobiček 20%, stopnja dohodnine 39,6% (ZDA)

16

veljavnosti pogojnega povečanja kapitala je trenutek izdaje novih delnic (326. člen ZGD). S sklepom se določi namen pogojnega povečanja, upravičenci ter znesek izdaje, to pa pomeni določitve temeljnih prvin opcijskega načrta (upravičence in izvršilno ceno). Sklep se vpiše v register, osnovni kapital pa je povečan samo z izdajo novih delnic.

3. Pridobivanje lastnih delnic: skupščina pooblasti upravo za nakup lastnih delnic, ki velja 18 mesecev, in določi najnižjo in najvišjo prodajno ceno ter delež teh delnic, ki ne sme presegati 10% osnovnega kapitala. V ta namen mora družba oblikovati posebne rezerve iz dobička na dan bilance. Sklep mora jasno določiti namen pridobivanja in način odsvajanja, ter upoštevati predkupno pravico obstoječih delničarjev v sorazmerju z njihovimi deleži v kapitalu, hkrati pa izdati sklep o izključitvi prednostne pravice obstoječih delničarjev do teh delnic.

4.4 PROBLEMATIKA NAGRAJEVANJA Z DELNIŠKIMI OPCIJAMI Nagrajevanje z opcijami očitno ni tako enostavno, kot se zdi na prvi pogled. Družba mora zagotoviti obljubljene delnice, hkrati je to potrebno prikazati v računovodskih izkazih, kar je še največji problem, saj se z opcijami znižujejo stroški dela, ker nekateri trdijo, da takšno nagrajevanje za podjetje ni strošek. Po nekaterih raziskavah znaša neprikazani delež teh stroškov 30-36% dobička (Cigan, 2002, str. 69). V računovodskih izkazih se poslovanje z lastnimi delnicami prikaže v razkritjih, skupaj z ostalimi prejemki uprave in nadzornega sveta. V bistvu računovodski standardi in zakonski predpisi premalo natančno in strogo predpisujejo obveznosti pri razkrivanju vsebine in vrednosti opcijskih nagrad. Pri izdaji novih delnic s pogojnim povečanjem kapitala in pri odobrenem kapitalu je potrebno upoštevati padec tržne cene delnice oziroma razvodenitev obstoječih delnic, saj se število delnic na trgu poveča, to hkrati pomeni razdelitev prostega denarnega toka na več delnic in zato nižjo tržno ceno. Podobno pride do učinka razvodenitve pri nakupu lastnih delnic, čeprav bi zaradi zmanjšanja števila delnic na trgu pričakovali zvišanje tečaja delnice. Tečaj se sicer zviša, vendar je višina odvisna od načina financiranja nakupa lastnih delnic. V primeru, da se financirajo iz prostega denarnega toka, se manjši delež le-tega nameni za izplačila obstoječim lastnikom, to pa vpliva na padec tržne cene delnice. Najboljši učinek se zagotovi, če se že s sklepom o nakupu lastnih delnic opredeli način financiranja, saj je to ena izmed možnosti, kako lahko menedžerji vplivajo na ceno delnice. Bistveno je, da se pred odločitvijo za nagrajevanje z opcijami ocenita naslednja učinka: a) učinek razvodenitve ob izvršitvi opcije, kar kratkoročno vpliva na zmanjšanje premoženja

delničarjev, vendar je te stroške potrebno primerjati z motivacijskim učinkom in zato z višjo donosnostjo delnic;

b) stroški, ki nastanejo ob podelitvi opcij, ki so enaki tržni vrednosti opcij, saj bi delničarji s prodajo teh opcij tretjim osebam iztržili premijo (popravljeno za motivacijske učinke).

Kljub načeloma pozitivnim odzivom trga na opcijsko nagrajevanje je dejstvo, da imajo menedžerji precejšen vpliv na lastno nagrajevanje, zato se odločajo za nagrajevanje z

17

opcijami, ko poznajo informacije ali prihodnje dogodke, ki bodo zvišali ceno delnice. Kasnejša rast je potem posledica uresničevanja teh napovedi, ne pa motivacijskega učinka. Menedžerji hkrati vplivajo na ceno delnice s posredovanjem negativnih novic tik pred podelitvijo opcij, pozitivnih pa kmalu po njej (Cigan, 2002, str. 67). Velik problem pri opcijskem nagrajevanju so notranje informacije, za katere se šteje vsaka informacija, ki se nanaša na izdajatelja ali na sam vrednostni papir izdajatelja, ki pa še ni javno dostopna, kar pomeni, da še ni bila objavljena v medijih, vendar ima potencialno velik vpliv na ceno vrednostnega papirja (če bi bila javno objavljena, bi cena delnice narasla ali padla) (Fišer, 1999, str. 254). Menedžerji so gotovo osebe, ki so jim dostopne praktično vse informacije o podjetju. Menedžerji imajo torej na razpolago tri strategije, na podlagi katerih se lahko okoristijo z izkoriščenjem notranjih informacij (Cigan, 2002, str. 80): Strategija 1: predčasna izvršitev opcij in hramba delnic do objave notranje informacije Strategija 2: predčasna izvršitev opcij in prodaja delnic pred objavo notranje informacije Strategija 3: neizvršitev opcij do objave notranje informacije

Izbira strategije je odvisna od vrste informacije; pozitivne (dvig cene delnice) ali negativne (padec cene delnice). Pri pozitivni informaciji se strategija 1 ne izplača, kajti menedžer realizira samo notranjo vrednost delnice (razlika med tržno in izvršilno ceno), po objavi informacije njegovo premoženje sicer naraste, vendar za manj, kot če bi z izvršitvijo počakal do objave in realiziral poleg notranje vrednosti še časovno vrednost (vrednost, ki je odvisna od časa do izvršitve opcije in pada, povezana je s tveganjem). Najboljša je strategija 3, največ pa izgubi s strategijo 2. V primeru negativne informacije strategija 3 očitno ni ugodna, saj bo cena delnice po objavi padla, kar pomeni, da izgubi razliko med vrednostjo opcije pred in po objavi. Strategija 1 je še manj ugodna, kajti poleg razlik v notranji vrednosti izgubi še časovno vrednost, ker jo izvrši predčasno. Najboljša je torej strategija 2, predčasna izvršitev opcije in takojšnja prodaja delnice, preden tečaj pade zaradi negativne informacije, vendar samo v primeru, ko je izguba časovne vrednosti manjša od izgube celotne vrednosti opcije. Takšne možne strategije menedžerjev je nujno poznati in predvideti, saj so opcije nekatere ameriške menedžerje spodbudile k ravnanju, ki je podjetja potisnilo v stečaj, ne pa jih naredilo učinkovitejša in uspešnejša. Vodilni delavci so si izmišljali navidezne prihodke, lažne dobičke, prikrivali so zadolženost in izvajali insajdersko trgovanje. Tipičen primer takšnega vodstva in podjetja je Enron, o njem pa več v naslednjem poglavju.

5 ANALIZA IZBRANIH PRIMEROV NEETIČNEGA VEDENJA MENEDŽERJEV

Namen tega poglavja je prikazati kako so menedžerji izkoristili svoje položaje in obogateli na račun lastnikov, zaposlenih in širše družbe, podjetje pa pripeljali do bankrota oziroma stečaja.

18

5.1 ENRON Bankrot Enrona je bil prvi večji škandal, ki je pretresel Ameriko, vendar ne največji, kot se je izkazalo kasneje. Vodstvo podjetja je bilo, po daljšem obdobju dinamičnega razvoja, pripravljeno storiti vse, samo da bi prikazali čim boljše poslovne rezultate, vzrok za takšno ravnanje je bila želja po čim višjih zaslužkih ali enostavno pohlep. Poročila raziskovalnih komisij navajajo, da odbor direktorjev, v katerem sedijo izvršilni direktorji (vodi jih glavni izvršilni direktor – CEO) in neizvršni nadzorni direktorji, ni bil seznanjen s plačami in nagradami, ki so jih prejemali nekateri menedžerji. Seveda so to samo izgovori vodilnih, ki so zelo dobro vedeli, kaj počnejo, vendar enostavno niso znali ali hoteli prenehati z bogatenjem na račun podjetja, ki so ga upravljali. Enron je bilo podjetje, ki je svojim vodilnim delavcem zagotavljalo visoke nagrade, posamezniku je ob določeni priložnosti izplačalo tudi do 10 milijonov dolarjev nagrade za dobro opravljeno delo na določenem projektu. Zanimiv je primer enega izmed izvršilnih direktorjev, ki je s pomočjo delniških opcij kupil delnice in jih leta 2000, ko je zapustil podjetje, prodal za več kot 265 milijonov dolarjev. Glavni izvršilni direktor Enrona, Kenneth Lay, je pridobil več kot 6,5 milijonov delniških opciji, v letu 2000 pa je zaslužil več kot 140 milijonov dolarjev, od tega 123 milijonov dolarjev iz naslova prodaje delnic po izkoriščenju delniških opcij. Za primerjavo naj navedem, da je v letu 2000 povprečen zaslužek ameriškega menedžerja v delniških družbah znašal 13 milijonov dolarjev. Visoke nagrade so opravičevali z nadpovprečnimi dosežki, ki morajo biti ustrezno nadpovprečno nagrajeni, z njimi so privabili najboljše in najpametnejše ljudi (Poročilo United States Senate, 2002, str. 52). Vodilnemu direktorju Layu je odbor za nagrajevanje leta 1999 odobril vračilo kredita podjetju z delnicami podjetja, saj je imel Lay pri podjetju posebno odobren limit, ki so ga avgusta 2001 povečali od 4 milijonov na 7,5 milijonov dolarjev. Lay je limit začel izkoriščati, in sicer je črpal celoten limit, ki ga je potem odplačal z delnicami podjetja. Na začetku je takšne transakcije, s katerimi je prišel do gotovine z zamenjavo delnic, izvajal enkrat mesečno, kasneje na štirinajst dni, včasih pa tudi vsakih nekaj dni. V enem letu naj bi na takšen način pridobil $77 milijonov dolarjev gotovine. Seveda o teh transakcijah ni poročal javnosti in SEC-u (Security Exchange Office) sproti, ampak na koncu fiskalnega leta. Zanimiva je tudi višina nagrade oziroma bonusov za delo v letu 2000, ki so jo vodilni prejeli na začetku leta 2001, in sicer v skupnem znesku 430 milijonov dolarjev. Poleg te nagrade je 65 vodilnih dobilo še dodatno nagrado v skupni vrednosti 320 milijonov dolarjev za doseganje posebno postavljenih ciljev. Skupaj je podjetje vodilnim izplačalo 750 milijonov dolarjev v gotovini, v obliki bonusov, v istem letu pa je podjetje realiziralo 975 milijonov dolarjev čistega dobička. Če zneska primerjamo, lahko vidimo, da so si vodilni razdelili kar 77% čistega dobička (Poročilo United States Senate, 2002, str. 52-57). Seveda se postavlja vprašanje kako je to mogoče, saj naj bi nadzorni organi preprečili takšne »kraje« premoženja podjetja, vendar ameriški enotirni sistem omogoča učinkovito

19

sodelovanje operativcev in nadzornikov, saj nadzorni direktorji praviloma niso neodvisni od podjetja in menedžerjev. Pri Enronu so bile te vezi predvsem finančne, saj so bili zunanji nadzorniki praviloma tudi svetovalci, ki so letno zaslužili po več sto tisoč dolarjev. Nekateri nadzorniki so bili vodilni v različnih organizacijah, katerim je Enron prispeval visoke zneske. Očitni je bilo prisotnih veliko navzkrižnih interesov, saj bi nadzornik v primeru, če bi nasprotoval odločitvi menedžerjev, izgubil delo svetovalca ali pa podjetje ne bi bilo več pripravljeno prispevati različnih donaciji. Seveda se je vsak odločil v svojo korist, pri tem pa zanemaril koristi delničarjev. Pri tem je treba poudariti, da so letni zaslužki članov odbora direktorjev znašali približno 350.000 dolarjev, večina tega zneska je bila izplačana s pomočjo delniških opcij, kar pomeni, da so tudi nadzorniki podpirali menedžerje pri odločitvah, ki so napihovale dobičke in s tem dvigovale cene delnic (United States Senate, 2002, str. 52-56). Preden prikažem, kako so menedžerji vplivali na ceno delnic, naj kratko predstavim Enron. 5.1.1 Zgodovina Enrona Enron je nastal leta 1985 z združitvijo podjetji Houston Natural Gas in Omahe, s ciljem postati prvi nacionalni dobavitelj naravnega plina. Kupcem je obljubil dobavo želene količine plina na določen dan v prihodnosti po tržni ceni. S pojavom deregulacije trga električne energije se je podjetje razširilo na ta segment in postalo največji trgovec z električno energijo. Da je do deregulacije trga sploh prišlo, so poskrbeli vodilni Enrona pod vodstvom Leya, predvsem z lobiranjem pri različnih politikih (Chihara, 2002). Že dve leti po ustanovitvi podjetja so se pojavile prve težave, saj so revizorji odkrili nepravilnosti pri trgovanju z nafto v eni izmed podružnic Enrona. Tamkajšnji trgovci so ponarejali transakcije, s katerimi so napihovali prodajo, na katero so bili vezani njihovi bonusi. Kljub milijardnim zneskom vodstvo ni ukrepalo, Lay je celo izjavil, da podjetje potrebuje prihodke ter vso zadevo prikril pred javnostjo. Vendar se tak pristop ni obnesel, saj so trgovci nadaljevali z napihovanjem prihodkov, zaradi katerih so konkurenti postali previdni. Zaradi strahu, da bi javnost in poslovni partnerji izvedeli za nepošteno poslovanje, je vodstvo trgovce odpustilo in jih prijavilo oblastem (Fowler, 2002). Enron je na začetku trgoval z energijo, v bistvu je ustvaril trg, kjer so ljudje lahko kupovali in prodajali energijo. Deloval je kot posrednik med kupci in prodajalci, kjer je sklenil pogodbo z obema strankama in zaslužil razliko med nakupno in prodajno ceno. Ker je bil pri tem trgovanju uspešen, je začel širiti svojo ponudbo in poskušal trgovati z različnimi stvarmi, od energije, vode, z dostopom do interneta, informacijami in celo z vremenom. Pogodbe, ki jih je ponujal strankam, so postale čedalje bolj specifične in zapletene. Kupci teh pogodb so se lahko zavarovali pred različnimi vrstami tveganj (sprememba obrestne mere, sprememba v vremenu, itd.). Na koncu je delež teh pogodb, ki so kupce varovale pred tveganjem, močno presegel delež pogodb, katerih osnova je bila dejanska dobava blaga. Seveda se je z večanjem kompleksnosti posla večala tudi potreba po čim bolj izobraženem in tveganju naklonjenem

20

osebju. Podjetje je zaposlovalo predvsem osebe z opravljenim doktoratom, matematike, fizike in ekonomiste, ki so upravljali s tveganjem. Poslovanje je kljub temu postajalo čedalje bolj tvegano, cena delnic je začela počasi drseti, zato je vodstvo začelo ustanavljati partnerstva, ki so menedžerjem omogočala prenos dolga iz poslovnih knjig Enrona na partnerje. Enron je bil pri vseh partnerstvih edini, ki je jamčil za plačila kakršnihkoli obveznosti, ki so pri njihovem poslovanju nastala, torej tudi za plačilo svojega dolga. Z ustanavljanjem teh podjetji je Enron skril več sto milijonov dolarjev dolgov in izgub pred javnostjo. Enron podjetij ni konsolidiral, saj v primeru, da vsaj 3% celotnega kapitala prispeva partner izven Enrona, konsolidacija ni bila potrebna. S podobnimi manipulacijami je Enron tako izboljšal rezultate, da je leta 2001 postal številka 7 v skupini najboljših in najuspešnejših 500 podjetji, ki jih razglasijo v reviji Fortune (Enron: General overview, 2003). Prav tako je Enron leta 1999 v reviji Fortune zasedel 24. mesto med 100 podjetji, kjer so zaposleni najbolj zadovoljni z delovnimi razmerami oziroma je eno izmed podjetij, v katerem bi si skoraj vsak želel delati. Vendar je bila klima v podjetju drugačna, kot je bila predstavljena v javnosti (Denne, 1999). 5.1.2 Delovne razmere v podjetju Sprememba delovne klime je bila povezana s prihodom Jeffreya Skillinga na mesto izvršilnega direktorja, po odhodu Kinderja, ki je bil sicer odvetnik, vendar je imel vlogo glavnega finančnika v podjetju. Kinder je bil znan po svoji strogosti in zahtevnosti. Od podrejenih je zahteval doseganje visokih ciljev, znan je bil tudi po svojih grožnjah v primeru neuspeha. Kinder je zapustil podjetje leta 1996, saj je bilo očitno, da se Lay ne namerava umakniti. To je bila priložnost za Skillinga, ki se je firmi pridružil leta 1990. Razlike so se pokazale takoj po odhodu Kinderja, saj je ta vedno poudarjal pomen posameznih operaciji in njihovega denarnega toka. Tedensko se je sestajal s posameznimi vodji in zahteval pojasnila, predvsem na področju stroškov, saj je z denarjem podjetja razpolagal tako kot bi upravljal z lastnim denarjem (Fowler, 2002). Na drugi strani Skilling stroškom ni posvečal posebne pozornosti, niti ga niso zanimale posamezne operacije, delo je enostavno delegiral in nadzor prepustil vodji računovodstva. Preverjal je predvsem rast prihodkov in profitnih marž. Takšen odnos vodilnega do poslov, s katerimi se je ukvarjal Enron, je postal problem, ko se je podjetje začelo širiti in kupovati ostala podjetja, saj so stroški močno naraščali. Skilling jih enostavno ni ustavil. Zanimivo je mnenje zaposlenega, ki je po odhodu Kinderja dobil občutek, da so zaposleni v podjetju začeli razmišljati kratkoročno, nihče se ni ukvarjal s prihodnostjo. Naj navedem še primer: zaposleni je predlagal svojemu nadrejenemu, da lahko pridobijo donosen posel, saj naj bi z energijo oskrbeli večje naselje, vendar se to ne bi zgodilo čez noč, saj bi morali o zamenjavi dobavitelja prepričati odgovorne, to bi lahko trajalo tudi leto dni. Nadrejeni mu je odgovoril, da tega ne bo izpeljal, saj se posla sploh ne bo lotil, če ga ne morejo zaključiti v treh mesecih, ker je njegov bonus odvisen od takojšnjih rezultatov (Fowler, 2002).

21

Takšna je bila kultura v podjetju, ki jo je ustvaril Skilling. Pri zaposlovanju so iskali predvsem brezobzirne trgovce, kar je bilo značilno tudi za Skillinga, ki je v eni izmed svojih nalog v času študija zapisal, da bi kot vodja podjetja, ki proizvaja in prodaja škodljive proizvode, s proizvodnjo nadaljeval, saj je njegova naloga ustvariti dobiček, država pa naj poskrbi za nevarne proizvode in ljudi. S takšnim odnosom je ustvaril tekmovalno okolje, kjer so šteli samo visoki dosežki (What went wrong at Enron, 2002). Uvedel je poseben sistem ocenjevanja, kjer so enkrat letno zaposleni ocenjevali drug drugega z ocenami od 1 do 5. Sistem je bil neizprosen, saj je posameznik druge ocenil tako, da je bilo zanj najbolje; v vsaki enoti so nekoga morali oceniti najslabše. Posledica teh ocenjevanj je bila, da so odpustili 20% zaposlenih. Proti koncu devetdesetih let so se spremenile tudi vrednote podjetja, kot so spoštovanje, komunikativnost in odličnost v agresivnost, drznost in premetenost. Vendar pametni, drzni in agresivni ljudje ne marajo pravil, skupaj z zahtevami po ustvarjanju dobička so ustvarili okolje, kjer se niso postavljala vprašanja, saj so to razumeli kot nezaupanje v njihovo delo ali namig, da nekdo ni dovolj pameten, da bi razumel poslovanje. Seveda je imel Enron posebne organe, ki bi lahko postavljali vprašanja o določenih transakcijah in jih tudi preprečili, vendar tega niso storili, ker so vedeli, da bodo posledice negativne ocene, to pa je pomenilo izgubo službe. Če je v procesu odobritve posameznega posla prišlo do zapletov ali dileme, ali posel sploh odobriti, so posamezniki omenili Skillingovo ime in posel je bil odobren (Fowler, 2002). Skillingov vpliv v podjetju je močno naraščal, vendar je bila njegova glavna slabost, da ni znal razvijati dolgoročnih poslov. Napačno je bilo tudi njegovo prepričanje, da se postopek trgovanja na trgih energije lahko prenese tudi na druga področja, kot npr. trg papirja, internetnih storitev ali celo vremena. Njegovo prepričanje je bilo tako močno, da za prodor na te trge ni najel strokovnjakov, ampak je posle predal uspešnim trgovcem s plinom. Zaradi ambicioznosti in tekmovalnosti v podjetju ni nihče oporekal takšnim odločitvam, zato neuspehi pri teh poslih niso presenetljivi. Vendar problemov niso reševali, ampak so izgube in napake prikrivali. V bistvu je bila vsaka enota v podjetju samostojna, ločena od ostalih poslov, kar je prikrivanje poenostavilo, saj ni bilo močnega nadzora. Vodenje je bilo decentralizirano, skupinskega dela skoraj ni bilo, posamezne enote so tekmovale med seboj za čim več resursov in ustvarjanju čim višjega dobička. Zaposleni so sicer opazili previsoke nagrade vodstva, neetično obnašanje in celo nezakonito poslovanje, vendar kultura v podjetju ni bila primerna za izražanje podobnih skrbi in mnenj (Fowler, 2002). Iz povedanega je razvidno, kakšno brezobzirno tekmovalno okolje so vzpostavili v podjetju, zato tudi ni presenetljivo, da je takšno poslovanje pripeljalo do manipulacije s stroški in prihodki, ter na koncu do bankrota. Treba je razumeti, da je podjetje zaposlovalo samo ljudi, ki so bili pripravljeni tvegati, hkrati pa so bili tudi zelo inteligentni. Posledice tega so bile različne visoko tvegane poslovne transakcije in uvajanje tako imenovanega kreativnega računovodstva, kjer so prestopili mejo med še dovoljenim in prepovedanim. V ozadju tega tekmovalnega ozračja so bile seveda nagrade, vezane na tržno ceno delnice. Zaposleni so bili

22

mladi, ambiciozni, zato so bili pripravljeni storiti vse, da bi bili med najboljšimi, pri tem jim je manjkalo izkušenj in nasvetov starejših. V podjetju se pač ni spraševalo, saj so bili vsi pametni. Za posameznika, ki je prišel iz ene izmed najboljših fakultet v Združenih državah, je bilo takšno delo uresničitev njegovih sanj. Pri delu je bil samostojen, obetali so se mu bajni zaslužki, hkrati je lahko eksperimentiral z uvajanjem novih zapletenih poslov. Seveda ima vsako lepa stvar tudi svoj konec, in kot se je izkazalo pri Enronu, je ta lahko zelo krut, predvsem do nedolžnih ljudi (A.U. 2002, str. 35-36). 5.1.3 Manipuliranje s ceno delnic Primer poslovanja Enrona je zelo zapleten, vendar namen dela ni podrobna analiza primera, ampak samo podati osnovna pojasnila, na kakšen način so vodilne osebe umetno povečevale tržno ceno, s čimer so povečevale svoje zaslužke, kar so jim omogočale delniške opcije. Na začetku je treba poudariti, da tako menedžerji kot nadzorni organi niso izpolnili svoje najpomembnejše dolžnosti, ki jim jo nalaga zakon in kodeks poslovanja, to je razpolagati s premoženjem kot dober gospodar. Pri sprejemanju odločitev je potrebna določena mera skrbnega premisleka o morebitnih posledicah za podjetje in delničarje, ne pa sebična želja po čim višjem zaslužku. Posamezniki, ki upravljajo tuje premoženje, ne bi nikoli smeli dopustiti, da njihovi osebni interesi prevladajo nad interesi družbe ali lastnikov. Seveda takšno ravnanje zahteva visoko moralnega človeka, ki sprejema načelo, da je določene meje nujno spoštovati. Težko je razumeti, kako lahko vodilni ob takšnih katastrofalnih posledicah še naprej normalno živijo in celo trdijo, da niso nič vedeli, kaj šele, da so krivi. Enron se je v bistvu ukvarjal s posli, ki so podobni poslom, ki jih nudi organiziran trg kapitala. Pogodbe, ki jih je ponujal svojim strankam, so bile oblika futures pogodb, za njihovo izpolnitev je podjetje potrebovalo ogromno finančnih sredstev. Zaradi raznovrstnosti poslov so nihali tudi zaslužki, česar vodstvo ni smelo dopustiti, saj je bila od tega odvisna ocena kreditne sposobnost. Samo dobra ocena jim je omogočala pridobitev kreditov po ugodni obrestni meri in pritegnitev potencialnih investitorjev. Da bi ustrezali kriterijem ocenjevalnih agenciji so začeli prikazovati višji denarni tok, zniževati dolg ter prilagajati dobiček v finančnih izkazih. Enron je razvil zapletene metode, kako izboljšati poslovne rezultate, spodaj je prikaz najpogostejših (Poročilo United States Senate, 2002, str. 11-51). 1. Uporaba tveganega »kreativnega« računovodstva (ang. high risk accounting practices): raziskave in analize so pokazale, da je imel Enron za več milijard dolarjev precenjena sredstva podjetja, predvsem zaradi vprašljivih metod njihovega vrednotenja. Pri vrednotenju sredstev podjetja, predvsem pogodb in energetskih derivatov, so vedno izbrali najbolj agresivno metodo in pri tem redno izvajali vprašljive revalorizacije. Sredstva so prevrednotili, če je bila tržna vrednost višja od knjigovodske, pri prevrednotenju navzdol niso bili tako dosledni. Uvedli so poseben način knjiženja predplačil (ang. Prepays). To je bila oblika forward pogodb, ki so bile plačane v naprej, Enron pa se je zavezal k dobavi določenega blaga v

23

prihodnosti. Kasneje se je izkazalo, da je bilo zelo malo teh pogodb dejansko zaključenih z dobavo blaga. V bistvu so bila ta predplačila oblika kredita Enronu, vendar so jih knjižili kot predplačila in s tem povečali prihodke iz poslovanja. Vrednost teh transakcij je od 6,7 milijarde dolarjev, v letu 1999, narasla na 9,2 milijard dolarjev, v letu 2000, torej kar za 37%. Enron je ustanovil več podjetij, s katerimi je opravljal različne transakcije, vendar jih ni vključil v konsolidirana računovodska poročila, razkritja o poslovanju s povezanimi osebami so bila minimalna. V letu 1999 in 2000 je ustanovil skoraj 3000 samostojnih enot na področjih z milejšimi zakonskimi predpisi, kar 600 enot je imelo isti poštni naslov. Seveda so bile transakcije med temi enotami zelo zapletene, takšno je bilo tudi knjiženje. V poslovnih knjigah Enrona so prikazali prihodke, stroške pa pri posamezni enoti. 2. Prisotnost nasprotja interesov (ang. conflict of interest): kjer posameznik opravlja dve funkciji, pri tem daje prednost eni, na račun druge, funkciji sta nezdružljivi. Takšni funkciji je opravljal vodja finančnega oddelka in hkrati menedžer posebnih poslovnih enot z imenom LJM, Andrew Fastow. Nad samimi transakcijami med Enronom in LJM enotami ter vodenjem LJM enot ni bilo praktično nikakršnega nadzora. Na začetku so povezane transakcije sicer povečevale prihodke Enrona, kasneje se je izkazalo, da je več sto milijonov dolarjev odteklo iz Enrona v te enote. Vodenje posebnih LJM enot je odobril CEO Lay, potrdil ga je odbor direktorjev. Enote LJM so bile ustanovljene s posebnim namenom. LJM1 so ustanovili z namenom zaščite pred tveganjem. Enron je kupil delnice podjetja Rhythmus NetConnections za 10 milijonov dolarjev, njihova cena je strmo narasla na 300 milijonov dolarjev. V finančnih izkazih je Enron ovrednotil naložbo, vendar se je želel zaščititi pred padcem cene delnice. Z zapletenimi transakcijami z LJM1 naj bi zagotovil to zavarovanje brez stroškov, LJM1 naj bi Enronu celo plačal 50 milijonov dolarjev za to transakcijo. LJM1 je izvajal še dodatne transakcije, znani sta dve več milijonski. Pri prvi je bil opravljen nakup tovarne v Braziliji, ki je bila v lasti Enrona, pri drugi transakciji so odkupili zadolžnice Whitewinga. Po treh mesecih jih je LJM prodal Chewecu, pri tem je potrebno omeniti, da sta obe omenjeni firmi povezani z Enronom. Nekaj mesecev kasneje so ustanovili še LJM2, ki naj bi Enronu zagotavljal svež vir kapitala, s katerim bi lažje upravljal rizični portfelj, zagotavljal bi večjo finančno fleksibilnost. S to enoto so ustvarili nekakšen notranji trg, na katerem so posamezne enote Enrona lahko prodajale svoja sredstva. Prednosti naj bi bili nižji pogajalski stroški ter hitreje sklenjeni posli v primerjavi z neodvisno stranko. Tudi to enoto je upravljal Fastow, pri ustanovitvi sta sodelovala še dva finančnika Enrona, kar je navzkrižje interesov še povečalo. Načeloma naj bi bile vse transakcije med LJM in Enronom pod posebno kontrolo, izpolnili naj bi se posebni formularji, s podpisom enega izmed vodilnih. V praksi se je to zelo slabo izvajalo, nekateri posli so se sklenili brez ustrezne dokumentacije. Še slabši je bil nadzor nad nagradami Fastowa. Načeloma naj bi Skilling preverjal njegove nagrade, vendar je preiskava pokazala, da ni nikoli preverjal, kakšni so zaslužki vodje enot LJM. Seveda je Fastow takšno situacijo izkoristil in si izplačal visoke nagrade brez dovoljenja nadrejenih. Kasnejše analize primera so pokazale, da je Fastow z vodenjem LJM enot zaslužil 45 milijonov dolarjev (investiral je 5 milijonov dolarjev), od oktobra 1999 do oktobra 2001,

24