emisión de certificados bursátiles bancarios · joseph d. giarraputo, editor de global ... •...

TRANSCRIPT

Noviembre 2012

Emisión de Certificados Bursátiles Bancarios

2

Esta presentación no forma parte del prospecto del programa (el “Prospecto”) de colocación de certificados bursátiles bancarios (el “Programa” y los “Certificados Bursátiles”, respectivamente) de Scotiabank Inverlat, S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat (“Scotiabank”) ni de cualquier suplemento preliminar o definitivo (los “Suplementos”) preparado con relación a cualquier emisión a realizarse al amparo de dicho Programa.

Cualquier decisión de inversión con relación a los Certificados Bursátiles que emita Scotiabank deberá de tomarse exclusivamente con base en la información contenida en el Prospecto y/o en los Suplementos. Cualquier persona que reciba o tenga acceso a esta presentación y que posteriormente adquiera Certificados Bursátiles emitidos por Scotiabank al amparo del Programa, reconoce y declara que basó dicha decisión de inversión exclusivamente en la información contenida en el mencionado Prospecto y en el Suplemento correspondiente.

La información y declaraciones contenidas en esta presentación puede reflejar las perspectivas de Scotiabank en relación con acontecimientos futuros, y puede contener información sobre resultados financieros, situaciones económicas, tendencias y hechos inciertos. Dichas declaraciones están sujetas a ciertos factores de riesgos, eventos inciertos y premisas descritas en el Prospecto y en los Suplementos. Dichos factores de riesgo, eventos inciertos y premisas podrían ocasionar que los resultados reales difieran significativamente de los contenidos en esas declaraciones.

Este documento es únicamente para efectos informativos y no pretende ser ni debe interpretarse de forma alguna como una sugerencia, invitación o recomendación para invertir, o bien como una oferta de los valores contenidos en esta presentación. Cualquier decisión de inversión con relación a los valores que coloque Scotiabank le corresponde exclusivamente al inversionista la cual deberá basarse exclusivamente en la información contenida en el Prospecto y/o en los Suplementos correspondientes y/o en la documentación de carácter público de Scotiabank.

Los inversionistas deberán considerar cuidadosamente toda la información contenida en el Prospecto y/o en los Suplementos correspondientes y/o en la documentación de carácter público de Scotiabank, y en particular lo relativo a los factores de riesgo ahí descritos, en su caso, mismos que pudieran afectar a la emisora y, por ende, al pago de los valores que se emitan.

Esta presentación fue elaborada exclusivamente para el beneficio y uso interno de Scotiabank para indicar, como base preliminar, la factibilidad de ciertas transacciones y no lleva en sí derecho alguno de publicación o revelación de información. Esta presentación esta incompleta sin, y debe considerarse únicamente en conjunto con, la presentación verbal realizada por Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat (el “Intermediario Colocador”). Esta presentación y sus contenidos son estrictamente confidenciales y no podrán ser utilizadas para cualquier otro propósito sin el consentimiento por escrito del Intermediario Colocador.

El Intermediario Colocador y Scotiabank son partes relacionadas integrantes del mismo grupo financiero, adicionalmente, ambas empresas tienen, pueden tener y es posible que continúen teniendo, relaciones de negocios, y el Intermediario Colocador le presta a Scotiabank diversos servicios financieros periódicamente, a cambio de contraprestaciones en términos de mercado.

Esta presentación, por si misma, no pretende servir de base para alguna negociación.

3

Índice

Características de la Emisión

Quiénes Somos

Visión del Mercado

Evolución Crediticia

Resultados 2012 y Tendencias

Principales Fortalezas e Iniciativas Estratégicas

4

Scotiabank forma parte del Grupo Financiero Scotiabank, que a su vez

es una subsidiaria en México del grupo corporativo internacional The

Bank of Nova Scotia.

Ser el mejor Grupo Financiero en atención a clientes, convirtiéndonos

en la mejor institución financiera proporcionando soluciones prácticas

y adecuadas de asesoría.

Quiénes Somos

Nuestro Objetivo

Scotiabank México

5

"Más que nunca, los clientes de todo el mundo están viendo a

la solvencia a largo plazo como la característica clave de los

bancos con los que hacemos negocios“... "Estos bancos

tienen sólidas posiciones de capital y capacidades superiores

de gestión de riesgos.“ Joseph D. Giarraputo, editor de Global

Finance

Bank of Nova Scotia / Seguridad

Fuente: Global Finance Magazine August 16, 2012/Ratings current as of July 30, 2012.

6

• Tier I capital creciente en los últimos 5

años.

• Sólido balance entre crecimiento de

activos y capitalización.

• Respaldado por un consistente ROE

superior a 15% en los últimos 5 años.

Bank of Nova Scotia (Scotiabank) Moody’s Standard & Poor's Fitch Ratings

Depósitos Bancarios de Largo Plazo Aa1 AA- AA-

Deuda Subordinada Aa2 A+ A+

Depósitos de Corto plazo / Papel Comercial P-1 A-1+ F1+

Fuente: Bankscope

Bank of Nova Scotia / Manejo Eficiente de Capital

Tier 1 Ratio (2007 – 2011)

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

2007 2008 2009 2010 2011

7

• PIB ~ US$1,158 mil millones en 2011.

• Crecimiento de 3.9% esperado para 2012.

• 683 mil empleos creados en Ene-Sep 2012.

• La política macroeconómica ha sido consistente.

• Se espera una inflación de 4.35% para 2012.

• Tasa de interés de fondeo en 4.5%.

• Reservas Internacionales de US$ 162 mil millones

• Sólido sector financiero que está listo para crecer.

• Fuerte dependencia en la economía de EUA.

Producción Industrial

Fuentes: Estudios Económicos Scotiabank con información de INEGI, Instituto Nacional de

Estadística y Geografía (INEGI) para México y la Reserva Federal para Estados Unidos.

Entorno Macroeconómico

DESPUÉS DE LA CRISIS DEL 2008-2009, LA ECONOMÍA HA CRECIDO A UN BUEN RITMO

8

• Scotiabank a nivel Global

– Más de 180 años de experiencia

– Presencia en más de 50 países

– Manejo prudente y efectivo en la administración del riesgo

– Modelo de balance y diversificación de negocios

– Sólido índice de capital

• En México, crecimiento orgánico enfocado a negocios en los que se cuenta con amplio

conocimiento

– Cobertura de negocios a lo largo del país

– Enfoque en segmentos específicos de población

– Calidad en el servicio como ventaja competitiva

• Scotiabank es conservador

– Crecimiento constante, pero prudente

Fortalezas

TAMAÑO, HISTORIA Y CONSTANCIA

9

• Fuerte apalancamiento del expertise de Scotiabank

– Ventas y servicio

– Servicios compartidos

– Administración del riesgo

– Mercadotecnia / Administración de la marca

• Más de 2,700,000 clientes en México

– Concentrados en los segmentos de mayor valor

• Canales de distribución bien balanceados

– Sucursales en las 150 principales plazas

– ATM propios y en pruebas con una red de conveniencia

– Banca por Teléfono

– Banca por Internet

Fortalezas

EXPERIENCIA, BASE DE CLIENTES Y CANALES DE DISTRIBUCIÓN

10

Índice

Características de la Emisión

Quiénes Somos

Visión del Mercado

Evolución Crediticia

Resultados 2012 y Tendencias

Principales Fortalezas e Iniciativas Estratégicas

11

Fuente: Comité de Intercambio de información de la ABM.

Participación de Mercado – Infraestructura

Sucursales Cajeros Automáticos

Empleados

8.0%

20.5%

21.9%13.2%

12.7%

15.7%

3.4%3.3% 1.4%Scotiabank

Banamex Citigroup

BBVA Bancomer

Santander

HSBC

Banorte_IXE

Inbursa

Bajio

Banregio

4.5%

17.9%

22.4%

13.9%

18.2%

19.0%

2.0% 1.5% 0.6%Scotiabank

Banamex Citigroup

BBVA Bancomer

Santander

HSBC

Banorte_IXE

Inbursa

Bajio

Banregio

7.2%

25.7%

22.6%9.8%

13.1%

14.9%

1.6% 3.0% 2.0%Scotiabank

Banamex Citigroup

BBVA Bancomer

Santander

HSBC

Banorte_IXE

Inbursa

Bajio

Banregio

A Septiembre 2012 Sucursales Cajeros

Automáticos Empleados

Scotiabank 664 1,565 9,122

Banamex Citigroup 1,707 6,265 32,437

BBVA Bancomer 1,823 7,831 28,553

Santander 1,097 4,840 12,410

HSBC 1,056 6,364 16,600

Banorte_IXE 1,307 6,642 18,857

Inbursa 280 711 1,986

Bajio 278 509 3,731

Banregio 116 211 2,584

12

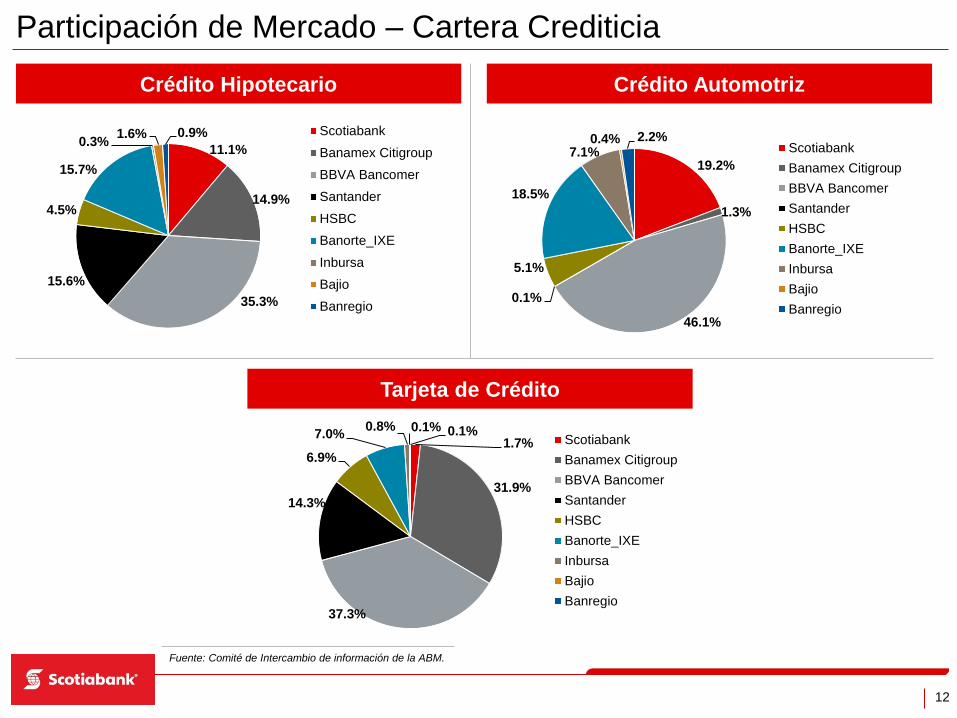

Fuente: Comité de Intercambio de información de la ABM.

Participación de Mercado – Cartera Crediticia

Crédito Hipotecario

Tarjeta de Crédito

Crédito Automotriz

1.7%

31.9%

37.3%

14.3%

6.9%

7.0%0.8% 0.1% 0.1%

Scotiabank

Banamex Citigroup

BBVA Bancomer

Santander

HSBC

Banorte_IXE

Inbursa

Bajio

Banregio

11.1%

14.9%

35.3%

15.6%

4.5%

15.7%

0.3%1.6% 0.9% Scotiabank

Banamex Citigroup

BBVA Bancomer

Santander

HSBC

Banorte_IXE

Inbursa

Bajio

Banregio

19.2%

1.3%

46.1%

0.1%

5.1%

18.5%

7.1%0.4% 2.2%

Scotiabank

Banamex Citigroup

BBVA Bancomer

Santander

HSBC

Banorte_IXE

Inbursa

Bajio

Banregio

13

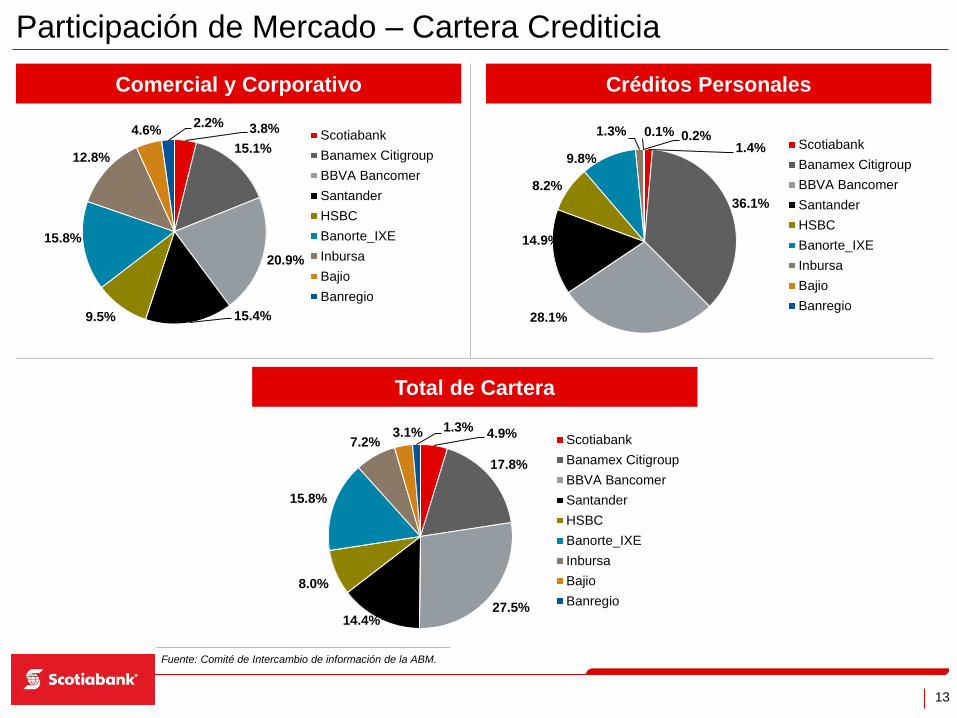

Fuente: Comité de Intercambio de información de la ABM.

Participación de Mercado – Cartera Crediticia

Comercial y Corporativo

Total de Cartera

4.9%

17.8%

27.5%14.4%

8.0%

15.8%

7.2%3.1% 1.3%

Scotiabank

Banamex Citigroup

BBVA Bancomer

Santander

HSBC

Banorte_IXE

Inbursa

Bajio

Banregio

3.8%

15.1%

20.9%

15.4%9.5%

15.8%

12.8%

4.6%2.2%

Scotiabank

Banamex Citigroup

BBVA Bancomer

Santander

HSBC

Banorte_IXE

Inbursa

Bajio

Banregio

Créditos Personales

1.4%

36.1%

28.1%

14.9%

8.2%

9.8%

1.3% 0.1% 0.2%Scotiabank

Banamex Citigroup

BBVA Bancomer

Santander

HSBC

Banorte_IXE

Inbursa

Bajio

Banregio

14

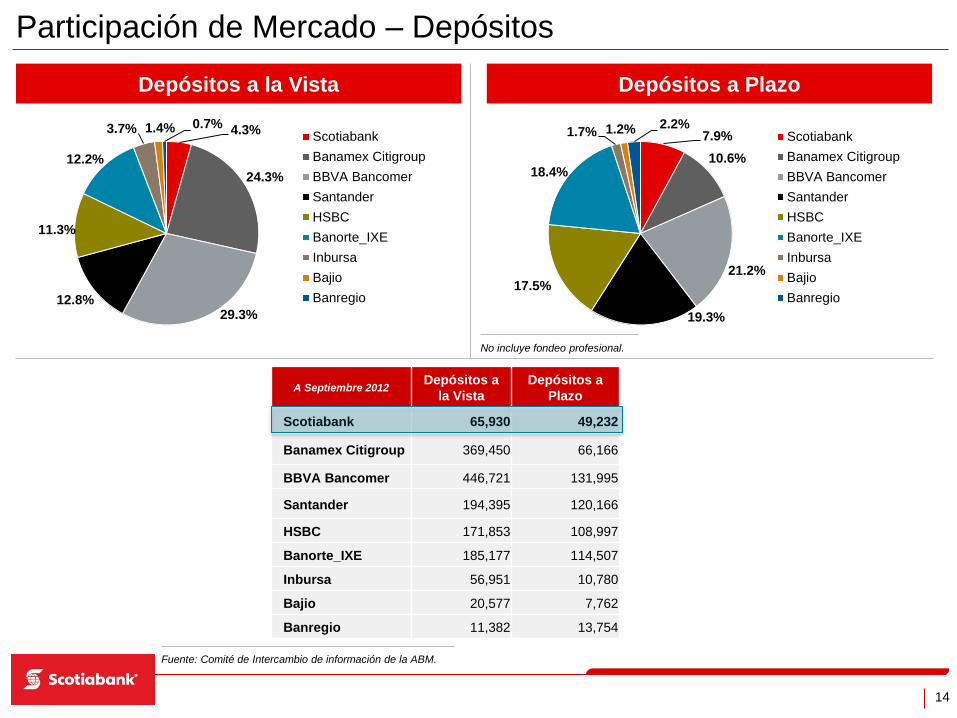

Fuente: Comité de Intercambio de información de la ABM.

Participación de Mercado – Depósitos

Depósitos a la Vista Depósitos a Plazo

No incluye fondeo profesional.

4.3%

24.3%

29.3%12.8%

11.3%

12.2%

3.7% 1.4% 0.7%Scotiabank

Banamex Citigroup

BBVA Bancomer

Santander

HSBC

Banorte_IXE

Inbursa

Bajio

Banregio

A Septiembre 2012 Depósitos a

la Vista

Depósitos a

Plazo

Scotiabank 65,930 49,232

Banamex Citigroup 369,450 66,166

BBVA Bancomer 446,721 131,995

Santander 194,395 120,166

HSBC 171,853 108,997

Banorte_IXE 185,177 114,507

Inbursa 56,951 10,780

Bajio 20,577 7,762

Banregio 11,382 13,754

7.9%

10.6%

21.2%

19.3%

17.5%

18.4%

1.7% 1.2% 2.2%Scotiabank

Banamex Citigroup

BBVA Bancomer

Santander

HSBC

Banorte_IXE

Inbursa

Bajio

Banregio

15

MEJORA CONTINUA DE LA MEZCLA DE CAPTACIÓN TRADICIONAL A PLAZO

• Diversificación continua de la captación a plazo desde 2008.

• Aumento de mas del 20% del índice de personas físicas sobre captación total a plazo para alcanzar un nivel de

83%, obteniendo un adecuado perfil de liquidez.

• Captación estable.

• Menor dependencia de clientes corporativos.

• Clientes menos sensibles a cambios en precios.

• Atomización del producto.

Fortalezas: Liquidez

% Personas Físicas de la Captación a Plazo

50%

55%

60%

65%

70%

75%

80%

85%

16

Índice

Características de la Emisión

Quiénes Somos

Visión del Mercado

Evolución Crediticia

Resultados 2012 y Tendencias

Principales Fortalezas e Iniciativas Estratégicas

17

60 68

76 84

90

99

112 108 109 116

2003 2004 2005 2006 2007 2008 2009 2010 2011 Sep-12

48

58

71

8186

92 9498

106111

2003 2004 2005 2006 2007 2008 2009 2010 2011 Sep-12

(Promedios anuales, miles de millones de pesos)

Mexican GAAP. Consolidado TACC 2003-2011

Créditos Depósitos a la Vista y a Plazo

No incluye IPAB.

11% TACC

8% TACC

Fuerte Tendencia en el Crecimiento

18

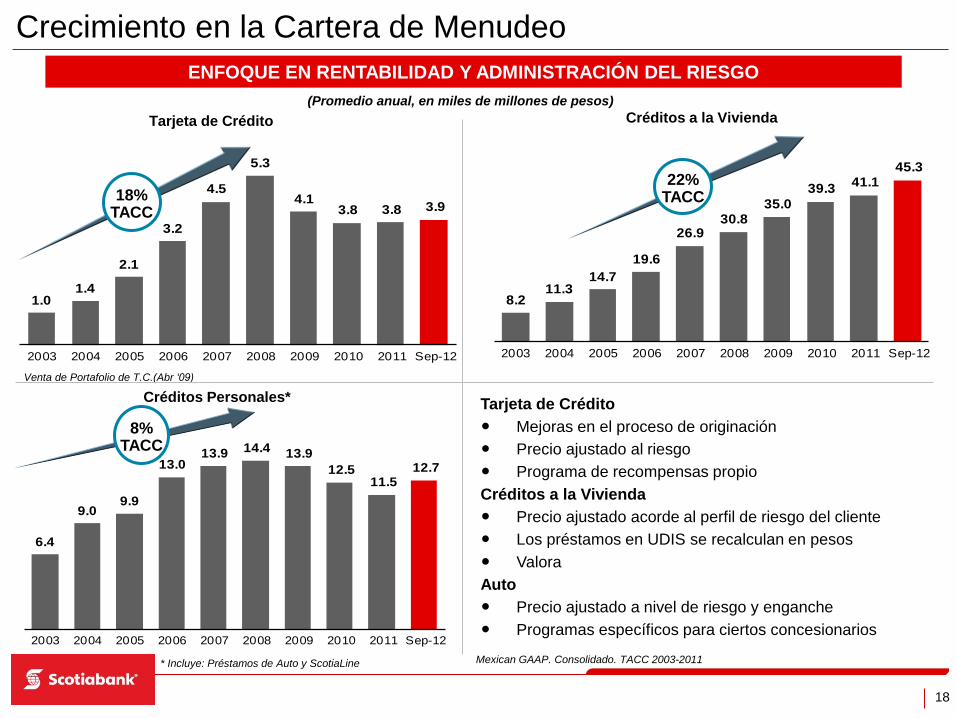

* Incluye: Préstamos de Auto y ScotiaLine

6.4

9.09.9

13.013.9 14.4 13.9

12.511.5

12.7

2003 2004 2005 2006 2007 2008 2009 2010 2011 Sep-12

1.01.4

2.1

3.2

4.5

5.3

4.13.8 3.8 3.9

2003 2004 2005 2006 2007 2008 2009 2010 2011 Sep-12

Tarjeta de Crédito

• Mejoras en el proceso de originación

• Precio ajustado al riesgo

• Programa de recompensas propio

Créditos a la Vivienda

• Precio ajustado acorde al perfil de riesgo del cliente

• Los préstamos en UDIS se recalculan en pesos

• Valora

Auto

• Precio ajustado a nivel de riesgo y enganche

• Programas específicos para ciertos concesionarios

Tarjeta de Crédito

Créditos Personales*

Créditos a la Vivienda

Mexican GAAP. Consolidado. TACC 2003-2011

Venta de Portafolio de T.C.(Abr ‘09)

8.211.3

14.7

19.6

26.930.8

35.0

39.341.1

45.3

2003 2004 2005 2006 2007 2008 2009 2010 2011 Sep-12

18% TACC

22% TACC

8% TACC

(Promedio anual, en miles de millones de pesos)

Crecimiento en la Cartera de Menudeo

ENFOQUE EN RENTABILIDAD Y ADMINISTRACIÓN DEL RIESGO

19

0.8 0.8 1.0 1.3 1.1 0.9 1.0 1.1 1.1

2.73.8

5.16.5

8.3

12.1

16.6

23.6

26.2

2004 2005 2006 2007 2008 2009 2010 2011 Sep-12

Comerciales Cadenas empresariales

32.0

36.1

44.1 45.1

40.4 41.3 40.4 42.1

49.8 48.6

2003 2004 2005 2006 2007 2008 2009 2010 2011 Sep-12

Empresarial

• Crecimiento Continuo

• Enfoque en Depósitos y negocios complementarios

Cartera Empresarial y Corporativa

Mexican GAAP. Consolidado. TACC 2003-2011

6% TACC

(Miles de millones de pesos, promedio anual)

Cartera Empresarial y Corporativa

ENFOCADOS EN LA RENTABILIDAD Y ADMINISTRACIÓN DEL RIESGO

Corporativo y Gobierno

• Negocios específicos

• Enfoque en rentabilidad

• Enfoque en negocios complementarios

Número de clientes (Miles)

20

• Uso de mejores prácticas en la gestión del riesgo de crédito derivadas de

su compromiso en la implementación de modelos avanzados del acuerdo

de Basilea.

• Primer Banco en ser aprobado por CNBV para estimar reservas en

créditos comerciales con base en modelo interno de probabilidad de

incumplimiento y severidad de la pérdida.

• Uso de modelos de riesgo para determinar el precio en los productos.

• Incorporación de parámetros de riesgo internos para la administración de

los portafolios y medición del ROEE

Fuerte Control del Riesgo de Crédito

A LA VANGUARDIA EN REQUERIMIENTOS INTERNACIONALES (BASILEA II)

21

5.0%

5.8%6.1%

5.0%

6.6%

3.6% 3.4% 3.3%2.8%

3.9%

5.3%5.9%

3.9%

5.2%

2.9%

3.9%3.4%

2.4%

Sco

tia

ban

k

Ba

na

mex

Ba

nco

me

r

Sa

nta

nde

r

HS

BC

Ba

no

rte

_IX

E

Inburs

a

Ba

jio

Ba

nre

gio

Sep-11 Sep-12

1.4%

3.6%2.4% 2.3%

3.2%

1.3% 1.0%0.3% 0.5%

4.0%

8.0%6.7%

5.6%

8.6%

3.3%

15.6%

3.0% 3.6%S

co

tia

ban

k

Bana

mex

Bancom

er

Santa

nde

r

HS

BC

Bano

rte_IX

E

Inburs

a

Bajio

Banre

gio

% Castigos % Castigos + Reservas

Castigos=Últimos 12 meses. 1 Como % de Cartera Promedio. 2 Como % de cartera total del año correspondiente.

Fuente: Comité de Intercambio de información de la ABM.

Buena Calidad de Cartera % Reservas + Castigos

(Septiembre 2012)

1 1

% Cartera Vencida + Castigos 2

(Septiembre 2012)

22

Índice de Cartera Vencida

2.59% 2.57% 2.56%2.72% 2.73%

2.55% 2.54% 2.58% 2.59% 2.59% 2.54% 2.51% 2.57%

4.54% 4.54% 4.48% 4.41% 4.33%4.12%

4.02% 4.03% 4.00% 3.98% 3.92% 3.90% 3.96%

0.47% 0.46% 0.47%0.72%

0.80% 0.66% 0.72% 0.77% 0.78% 0.75% 0.72% 0.68% 0.74%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

4.00%

4.50%

5.00%

Sep-11 Oct-11 Nov-11 Dic-11 Ene-12 Feb-12 Mar-12 Abr-12 May-12 Jun-12 Jul-12 Ago-12 Sep-12

Cartera Total Menudeo Comercial

CARTERA TOTAL, MENUDEO Y COMERCIAL

(Millones de pesos)

MX GAAP

23

Índice de Cartera Vencida

POR TIPO DE PRODUCTO

1%

2%

3%

4%

5%

6%

7%

8%

9%S

ep1

1

Oct1

1

No

v1

1

Dic

11

En

e1

2

Fe

b1

2

Ma

r12

Ab

r12

Ma

y1

2

Ju

n1

2

Ju

l12

Ag

o1

2

Se

p1

2

Hipotecario Auto Tarjeta Crédito Scotialine

6.8%

5.5%

4.3%

1.2%

24

Índice

Características de la Emisión

Quiénes Somos

Visión del Mercado

Evolución Crediticia

Resultados 2012 y Tendencias

Principales Fortalezas e Iniciativas Estratégicas

25

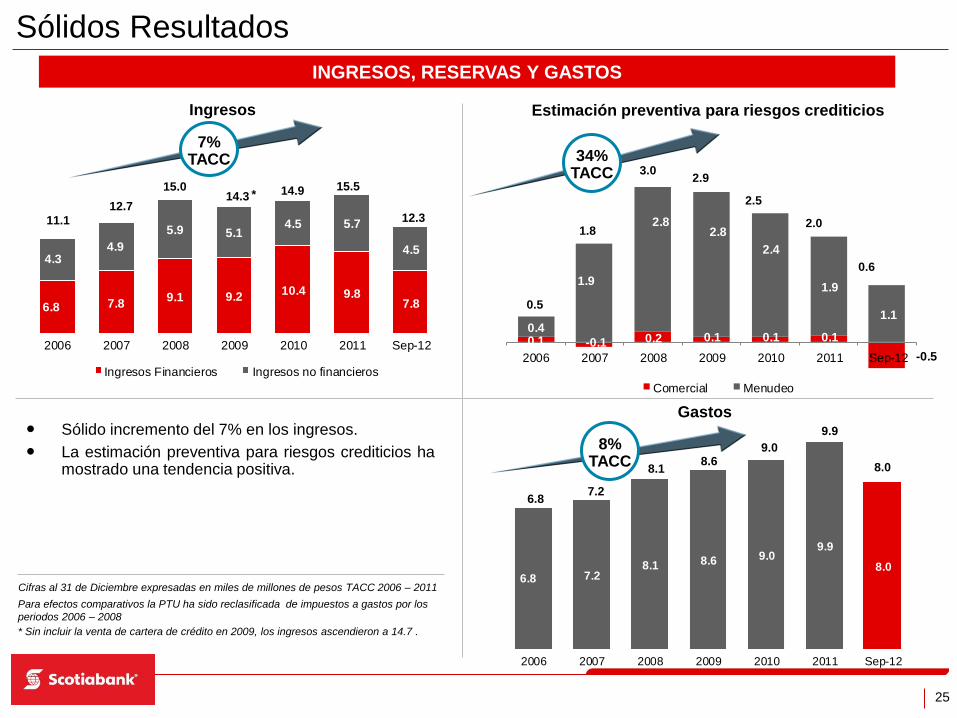

0.1 -0.1 0.2 0.1 0.1 0.1

-0.5

0.4

1.9

2.82.8

2.4

1.9

1.1

2006 2007 2008 2009 2010 2011 Sep-12

Comercial Menudeo

6.8 7.89.1 9.2

10.4 9.87.8

4.34.9

5.9 5.14.5 5.7

4.5

2006 2007 2008 2009 2010 2011 Sep-12

Ingresos Financieros Ingresos no financieros

6.8 7.28.1 8.6 9.0

9.9

8.0

2006 2007 2008 2009 2010 2011 Sep-12

• Sólido incremento del 7% en los ingresos.

• La estimación preventiva para riesgos crediticios ha mostrado una tendencia positiva.

Ingresos Estimación preventiva para riesgos crediticios

7% TACC 34%

TACC

Gastos

Cifras al 31 de Diciembre expresadas en miles de millones de pesos TACC 2006 – 2011

* Sin incluir la venta de cartera de crédito en 2009, los ingresos ascendieron a 14.7 .

Para efectos comparativos la PTU ha sido reclasificada de impuestos a gastos por los

periodos 2006 – 2008

14.3 * 14.9 15.5

0.5

1.8

3.0 2.9

2.5

2.0

6.8 7.2

8.1 8.6

9.0

8.0

8% TACC

12.3

0.6

9.9

Sólidos Resultados

INGRESOS, RESERVAS Y GASTOS

11.1

12.7

15.0

26

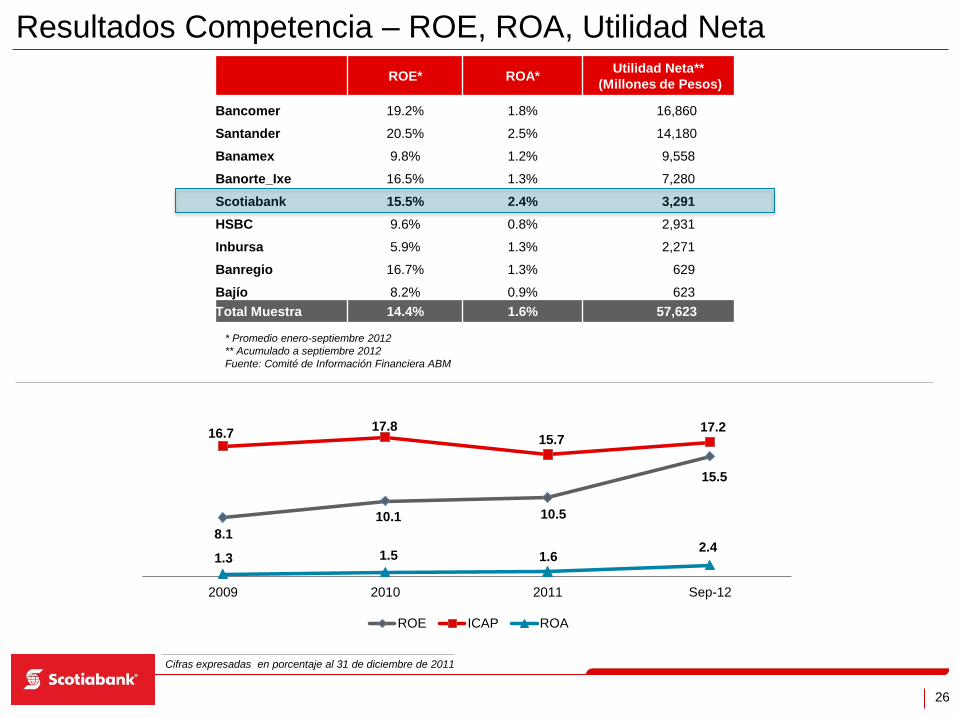

8.1

10.1 10.5

15.5

16.717.8

15.717.2

1.3 1.5 1.62.4

2009 2010 2011 Sep-12

ROE ICAP ROA

Resultados Competencia – ROE, ROA, Utilidad Neta

Cifras expresadas en porcentaje al 31 de diciembre de 2011

ROE* ROA* Utilidad Neta**

(Millones de Pesos)

Bancomer 19.2% 1.8% 16,860

Santander 20.5% 2.5% 14,180

Banamex 9.8% 1.2% 9,558

Banorte_Ixe 16.5% 1.3% 7,280

Scotiabank 15.5% 2.4% 3,291

HSBC 9.6% 0.8% 2,931

Inbursa 5.9% 1.3% 2,271

Banregio 16.7% 1.3% 629

Bajío 8.2% 0.9% 623

Total Muestra 14.4% 1.6% 57,623

* Promedio enero-septiembre 2012

** Acumulado a septiembre 2012

Fuente: Comité de Información Financiera ABM

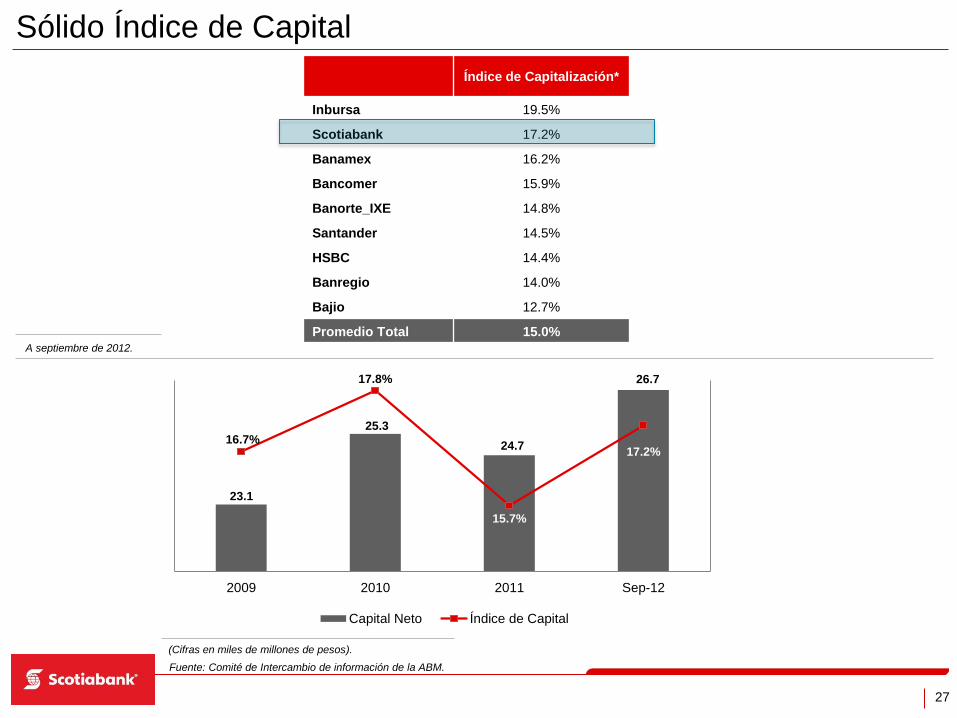

27

(Cifras en miles de millones de pesos).

Fuente: Comité de Intercambio de información de la ABM.

Sólido Índice de Capital

Índice de Capitalización*

Inbursa 19.5%

Scotiabank 17.2%

Banamex 16.2%

Bancomer 15.9%

Banorte_IXE 14.8%

Santander 14.5%

HSBC 14.4%

Banregio 14.0%

Bajio 12.7%

Promedio Total 15.0%

23.1

25.3

24.7

26.7

16.7%

17.8%

15.7%

17.2%

2009 2010 2011 Sep-12

Capital Neto Índice de Capital

A septiembre de 2012.

28

Basilea III – Implicaciones para Capital

RAZONES DE CAPITAL SEPTIEMBRE 2012

LAS TRES RAZONES CUMPLEN SATISFACTORIAMENTE CON EL CONTEXTO PROPUESTO

POR LAS AUTORIDADES.

Razón I =

Calculado = 16.9%

Requerido ≥ 7.0%

Razón II =

Calculado = 16.9%

Requerido ≥ 8.5%

Razón III =

Calculado = 17.2%

Requerido ≥ 10.5%

29

Fortalezas: Liquidez

A LA VANGUARDIA EN REQUERIMIENTOS INTERNACIONALES (BASILEA III)

Razón de Cobertura de

Liquidez (Corto Plazo)

≥ 100%

Estimado SBI (Sept-12): 131%

Razón de Fondeo Estable

(Largo Plazo)

> 100%

Estimado SBI (Sept-12): 109%

30

Índice

Características de la Emisión

Quiénes Somos

Visión del Mercado

Evolución Crediticia

Resultados 2012 y Tendencias

Principales Fortalezas e Iniciativas Estratégicas

31

Histórico – Índice de Satisfacción del Cliente

SCOTIABANK VS COMPETENCIA

Fuente: Mercadotecnia Scotiabank

49.0 49.4

46.2

45.0

39.1

44.4

41.7

39.0

30.0

35.0

40.0

45.0

50.0

55.0

2009 2010 2011 Sep-12

Scotiabank Competencia

32

• Great Place to Work México. 7° lugar entre las empresas con +5,000 empleados. Obtuvo un reconocimiento especial por

mantenerse durante 9 años consecutivos dentro del Top Ten, consolidándose como grupo financiero de mayor tradición en

el ranking.

• Great Place to Work América Latina. Ocupa el 10° lugar entre las empresas multinacionales, siendo el primer grupo

financiero.

• Súper Empresas. 4° lugar de entre los lugares donde todos quieren trabajar con más de 5,000 empleados de acuerdo a

Grupo Expansión. Se mantuvo como el 1° lugar ente los grupos financieros.

• Empresa Socialmente Responsable. 5 años consecutivos ha cumplido con los estándares del Centro Mexicano para la

Filantropía, obteniendo nuevamente el distintivo de ESR.

• Modelo de Equidad de Género. 6 años consecutivos, con el grado de aprobación A, aumentando su nivel de

cumplimiento a 94%

Reconocimientos

33

• Construir relaciones de mayor valor con

los clientes:

– Sólido modelo de negocios enfocado

en los clientes.

– Crecimiento de la base de clientes.

– Mejoramiento del modelo actual de

negocio.

– Mayor rentabilidad.

– Simplificación de los procesos en la

originación de préstamos.

– Continuar con nuestra posición en

préstamos de auto e hipotecario.

– Plan de Expansión.

– Crecimiento en Tarjeta de Crédito.

• Fortalecimiento de la eficiencia, control

del gasto y administración del riesgo.

• Desarrollar nuestro capital humano con

las habilidades requeridas.

El cliente es primero

Crecimiento rentable

Mejora en el posicionamiento de la marca

Eficiencia operativa y control del gasto

Sólida administración del riesgo y cumplimiento

Liderazgo como ventaja competitiva

1

2

3

4

5

6

Iniciativas Clave de Crecimiento

PUNTOS CLAVE

34

Índice

Características de la Emisión

Quiénes Somos

Visión del Mercado

Evolución Crediticia

Resultados 2012 y Tendencias

Principales Fortalezas e Iniciativas Estratégicas

35

Tipo de Valor Certificados Bursátiles Bancarios.

Monto Autorizado del Programa MXN$15,000 millones

Monto Objetivo de la Emisión Hasta MXN $2,000 millones

Número de Emisión al Amparo del

Programa

Tercera.

Destino de los Fondos Los recursos netos serán destinados a mejorar el perfil de liquidez y fondeo del

Balance.

Garantía Quirografaria.

Clave de Pizarra: SCOTIAB 12

Plazo de Vigencia de la Emisión: 1,092 días equivalente a 39 periodos de 28 días, aproximadamente 3 años

Tasa de referencia: TIIE de 28 días.

Amortización: Al vencimiento.

Calificaciones: AAA(mex) por Fitch/mxAAA por S&P

Mecanismo de Colocación: Construcción de libro.

Fecha de Construcción de Libro: 27 de noviembre de 2012

Fecha de Emisión y Liquidación: 29 de noviembre de 2012

Representante Común: The Bank of New York Mellon

Intermediario Colocador: Scotia Inverlat Casa de Bolsa

Características de la Emisión

36

• A través del Mercado de Valores, Scotiabank ha colocado emisiones quirografarias o

bursatilizaciones por un monto total aproximado de MXP$16,000 MM.

Emisiones Vigentes

Fecha de Emisión Emisión Monto de Emisión

(millones de pesos)

Plazo

(años)

Tasa de Colocación

(%)

Quirografario

10-Nov-05 SCB0001_151110 400.0 10.0 9.89

08-Dic-05 SCB0002_181210 300.0 13.0 9.75

06-Dic-07 SCOTIAB_07 2,000.0 5.0 TIIE 28 - 0.09

14-Oct-10 SCOTIAB_10 3,142.0 5.0 TIIE 28 + 0.4

14-Oct-10 SCOTIAB_10-2 358.0 7.0 TIIE 28 + 0.49

Total 6,200.0

Bursatilizaciones

14-Mar-08 SCOTICB_08 2,494.2 20.5 9.15

Total 2,494.2

Por Vencer

Scotiabank en el Mercado de Deuda

37

Michael Coate

DGA Finanzas e Inteligencia de Negocio

Tel. 5123-1709

Osvaldo Ascencio

Director Ejecutivo Control de Gestión

Tel. 5123-0736

Diego M. Pisinger Alter

DGA Tesorería Grupo VP y Tesorero Regional

Tel. 5229-2937

Marcelo Rodríguez

Director Ejecutivo de Tesorería

Tel. 9179-5162

Carlos Hernández

Director Adjunto Tesorería

Tel. 9179-5195

Debt Capital Markets

Carlos Kretschmer

Managing Director Head of Capital Markets

Tel. 5123-2823

Jorge González

Director Sales

Tel. 9179-5101

José González

Associate Director Institutional Sales

Tel. 9179-5102

Rocío Alonso

Associate Institutional Sales

Tel. 9179-5103

Sales & Trading Scotiabank

Vinicio Álvarez

Managing Director Debt Capital Markets

Tel. 9179-5222

Alejandro Santillán

Director Debt Capital Markets

Tel. 5123-2877

Pilar Montañés

Associate Debt Capital Markets

Tel. 9179-5264

Contactos

Noviembre 2012

Emisión de Certificados Bursátiles Bancarios