并购策略研究之一:杠杆超融cdn.chinastock.com.cn/doc/pdf/postdoc/6119164.pdf ·...

TRANSCRIPT

中国银河证券博士后科研工作站研究报告 http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明”

报告主要内容:

●并购是上市公司进行市值管理最主要也最

持久的方式之一,在具体的实践中,存在许多实在

的策略、方法。这些策略,有些用来解决并购中的

政策障碍、有些用来规避监管要求、有些用来加快

并购速度、有些用来提高并购能力、有些用来规避

并购风险;这些策略既可以帮助上市公司收购标的

公司、也可以帮助资本方收购上市公司、更能够用

在跨境并购之中,还能够辅助借壳上市或类借壳上

市;这些策略有些可以产生好的市值管理结果,有

些则可能存在违法违规风险,有些则处在“灰色区

域”,需要在实际操作中具体分析。

●杠杆收购的关键是获取高杠杆配套资金,经

典的操作方式是在并收购上市公司后将获得的股

权质押给杠杆融资方。但一般的融资机构,只会在

收购方拿到股票之后,才会为其提供股票质押融资

服务,因此收购方的必须首先通过非质押方式获得

一笔自有短期高杠杆资金,再用这笔资金收购上市

公司股票,最后进行股票质押融资,用得到的融资

款去替换最初的自有短期高杠杆资金。这对收购人

的短期融资能力提出了要求。

●短期高杠杆融资主要通过三种方式:靠超强

的伙伴关系进行内部增信,靠有效的基金结构层层

提额,靠非银行第三方金融机构临时补充杠杆资金

需求。

专题研究员

罗玮 :(8610)8357 4118

报告完成日期:2018 年 2 月 27 日

并购策略研究之一:杠杆超融

博士后科研工作站专题研究报告

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明” 1

上市证券公司市值管理研究专题

并购是上市公司进行市值管理最主要也最持久的方式之一,在具体的实践中,存在许多实在的

策略、方法。这些策略,有些用来解决并购中的政策障碍、有些用来规避监管要求、有些用来加快

并购速度、有些用来提高并购能力、有些用来规避并购风险;这些策略既可以帮助上市公司收购标

的公司、也可以帮助资本方收购上市公司、更能够用在跨境并购之中,还能够辅助借壳上市或类借

壳上市;这些策略有些可以产生好的市值管理结果,有些则可能存在违法违规风险,有些则处在“灰

色区域”,需要在实际操作中具体分析。我们应该深入研究这些具体的并购策略,否则市值管理研

究将变成大而化之的泛泛而谈。

(一)杠杆超融

控股、收购一家上市公司,并在成为大股东后通过各种方式(如装入资产、业务重组、产业转

型等)进行市值管理的方法众多,但收购上市公本身,也是一种重要的市值管理方法,许多上市公

司市值在被收购、更换大股东之后,市值便能得到很大的提升。杠杆收购是一种非常经典的收购策

略,在本节,我们结合案例,研究如何成功地聚集资金,以小博大,收购 A 股上市公司。

杠杆收购的关键是获取高杠杆配套资金,经典的操作方式是在并收购上市公司后将获得的股权

质押给杠杆融资方。但一般的融资机构,只会在收购方拿到股票之后,才会为其提供股票质押融资

服务,因此收购方的必须首先通过非质押方式获得一笔自有短期高杠杆资金,再用这笔资金收购上

市公司股票,最后进行股票质押融资,用得到的融资款去替换最初的自有短期高杠杆资金。这对收

购人的短期融资能力提出了要求。当然,有些大财团并不缺乏这些资本,例如雪松集团收购齐翔腾

达,使用的基本上就是自己的银行存款。但对更多收购人来说,如何在上市公司收购前,获得高杠

杆短期借款,就是收购是否成功的重大前提。通过对 A 股近期实际案例的分析,这种短期高杠杆

融资主要通过三种方式:靠超强的伙伴关系进行内部增信,靠有效的基金结构层层提额,靠非银行

第三方金融机构临时补充杠杆资金需求。本文研究三个与之相对应的资本案例:东诚瑞业入主科林

环保、非凡领驭控股步森股份、星河互联收购天马股份。

1,内部增信法

经典案例:东诚瑞业入主科林环保

2016 年东诚瑞业以高达 65 倍杠杆收购科林环保股权,一举成为上市公司第一大股东,可谓“杠

杆超融”策略的经典案例。

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明” 2

上市证券公司市值管理研究专题

本案,股权转让方,科林环保成立于 1999 年 4 月,2010 年 11 月在深交所上市,股票代码

002449。截止本案发生时,公司的控股股东为江苏科林,实际控制人为宋七棣。公司主营袋式除

尘器的研发、生产与销售。据 2016 年 Q3 财报显示,公司实现营收 2.23 亿元,同比减少 16.94%,

实现净利润 0.18 亿元,同比减少 33.75%。2012—2015 年,实现净利润分别为:2363.68 万元、

1339.7 万元、1076.07 万元和 2763.39 万元。

本案,股权受让方,东诚瑞业成立于 2014 年 4 月。截止本案发生时,公司的控股股东为西藏

智涵能源,实际控制人为黎东。实际控制人黎东主要投资的核心企业有:浙江先锋机械、上海悦锦

投资、北京渝东领域贸易、西藏智涵能源等。

2016 年 10 月 12 日,江苏科林集团有限公司、宋七棣、徐天平、张根荣、周兴祥、陈国忠、

吴建新和周和荣与东诚瑞业签署《股份转让协议》。转让其持有的上市公司 35,910,000 股限售流

通股份,占上市公司总股本的 19%,对价是 15.6 亿元。同时,东诚瑞业与上述上市公司股东签署

《投票权委托协议》获取了 17,010,000 股股份(占科林环保总股本的 9%)对应的投票权(这部分

是上市公司股东白送的),从而实现直接控制股权达到 28%。(通过受让表决权,可以在较低的

成本下获得较大的上市公司控制权,这种策略我们称为“无冕之王”,联想集团买壳万福生科用的也

是这样的套路,本研究的其他篇章中将专门剖析)。

上市公司的转让价格为 43.46 元/股,比协议签署日(2016 年 10 月 12 日)的收盘价(26.65

元/股)溢价了 63.08%,也就是说,科林环保的“壳”费,也正是 15.6 亿元。A 股市场买壳的成本平

均来说是 20 亿元,东诚瑞业看似占了便宜,但因为其拥有的 9%上市公司股权其实是不包含收益

权的,这部分利润还是原转让方的自留地,因此 15.6 亿的对价也算公平合理。

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明” 3

上市证券公司市值管理研究专题

本案值的关注的地方在于,东诚瑞业用来购买上市公司股份的这 15.6 亿元中,东诚瑞业实打

实拿出来的,竟然只有 2400 万元,买方放了 65 倍大杠杆!这些钱如何来的?

看一下科林环保关于对深圳证券交易所问询函回复的公告:“根据东诚瑞业提供的说明,截至

2016 年 10 月 12 日,东诚瑞业股权转让款的资金来源包括其自有资金 0.24 亿元,来自重庆金唐

房地产开发有限公司(以下简称:“金唐地产”)的借款 6 亿元,来自中信银行深圳分行的并购贷款

9.36 亿元,自有及自筹资金合计 15.6 亿元。

金唐地产是东诚瑞业的关联方,是东诚瑞业实际控制人黎东先生担任执行董事、董事会主席的

高富集团控股有限公司(以下简称“高富集团”,2016 年 10 月 14 日公告的《详式权益报告书》已

披露黎东在高富集团的任职情况)的联营公司,高富集团间接持有金唐地产 40%股份。

根据东诚瑞业与金唐地产的《借款合同》约定,6 亿元借款期限为 5 年,年利率为 4.75%,到期一

次性还本付息;中信银行深圳分行并购贷款 9.36 亿元,期限为 5 年,利率为同期贷款基准利率上

浮 30%。

东诚瑞业作为投资性公司,未开展其他经营活动,其自筹资金在增加了负债的同时亦增加了资

产,拟将持有上市公司股份。截至 2016 年 9 月 30 日,东诚瑞业总资产 14.51 亿元,总负债 13.99

亿元,所有者权益 0.52 亿元。根据《详式权益变动报告书》的披露,黎东先生还拥有其他投资,

有能力从其他投资中筹措资金清偿东诚瑞业的负债,届时不会影响到东诚瑞业的正常经营”。

向金唐地产借款,由于是关联方,尚比较方便,向中信银行借款就必须有实打实的抵押物了,本次

担保的抵押措施包括:

(1)《并购借款合同》约定,公司应当将其持有的科林环保股份质押给中信银行深圳分行。

同时,贷款期内质押股票产生的孳息及其他一切收益,以及变现所得收入,均必须全部划付至公司

在中信银行深圳分行开立的存管账户。在结清贷款本息之前,只能用于偿还中信银行深圳分行融资。

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明” 4

上市证券公司市值管理研究专题

(2)黎东及其配偶、重庆赫刚物资有限公司、重庆惠帝实业有限公司连带责任担保;黎东及

其配偶为东诚瑞业并购贷款提供保证担保。非关联方重庆赫刚物资有限公司、重庆惠帝实业有限公

司为东诚瑞业并购贷款提供保证担保,系补充又一保障措施。

(3)金唐地产向中信银行深圳分行单方作出承诺:无论在任何情况下,若东诚瑞业因任何原

因导致不能按期足额偿还并购借款合同项下或东诚瑞业在中信银行深圳分行的任意一笔贷款,金唐

地产将采取包括但不限于无条件承担东诚瑞业在并购借款合同项下贷款的还款责任或无条件受让

东诚瑞业在中信银行深圳分行的全部债权。

也就是说,金堂地产为东诚瑞业担保,黎东夫妇为东诚瑞业担保,东诚瑞业以科林环保的股份

作为质押。

注意其中的第一项,“《并购借款合同》约定,公司应当将其持有的科林环保股份质押给中信

银行深圳分行”,进行股权收购时,以被收购方的股权质押贷款,来购买被收购方的股票本身,这

是经典的杠杆收购套路,自 KKR 以来进行的上市公司股权收购,以此为主流。

取得上市公司控股权后,资本大佬黎东将会有什么具体的战略呢?目前尙只能从公开数据中看到一

鳞半爪:2017 年 1 月,科林环保开始收购四川集达店里、古县佳盛能源 30MWp 光伏电站,与控

股股东东诚瑞业共同收购霍尔果斯日升昌商业保理有限公司,似乎要走光伏能源+金融的路子。以

如此巨大的杠杆撬动上市公司股权,未来大股东想必也会装入优质资产,刺激股价。

内部增信方法对收购方的人脉实力要求很高,本案中的黎东长期从事银行业,在资本圈中有不

少伙伴,更有铁哥们东塘地产愿意在任何情况下无条件兜底,这一点极为难得,对许多资本操盘手

而言,可遇而不可求。

2,结构杠杆法

经典案例:非凡领驭入主步森股份

非凡领驭控股步森股份,杠杆率高达 96 倍,同样是“杠杆超融”策略的经典战役。此役,非凡

领驭以 860 万撬动了 8.36 亿的股权,完成了对步森股份 29.56%股权的受让,获得了步森股份的

实控权。在新控股股东睿鸷资产的带领下,步森股份 2015 年,净利润扭亏为盈。

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明” 5

上市证券公司市值管理研究专题

本案,卖方,步森股份公司成立于 1985 年,2011 年 4 月在深交所上市,股票代码 002569,

截止本案发生时,公司的控股股东为步森集团,实际控制人为寿氏家族。公司主营“步森”品牌男装

的设计、生产和销售。据 2016 年 Q3 显示,公司实现营收 2.46 亿元,同比减少 17.21%,实现净

利润-0.28 亿元,同比减少 233.93%。2011—2014 年,实现净利润分别为:5283 万元、4016 万

元、580 万元和-10308 万元。

本案,买方睿鸷资产为有限合伙企业,其中 GP 为非凡领驭,LP 为海南领先、田璧(后改为

乔忠宝)、王亚鸿与同为非凡领驭股东的刘靖(持有 11.96%的 LP 份额)。本次股权转让前,睿

鸷资产并未开展实质性业务。本质上,睿鸷资产其实就是非凡领驭为收购股权而专门设立的有限

合伙企业。

有限合伙企业 GP 非凡领驭也是资本市场老司机,入主步森股份前,非凡领驭已经与宝馨科技

(002514)大股东广讯股份鱼书雁信,早有入主上市公司之意,无奈情深缘浅,最终移爱步森股

份。更值的玩味的是,非凡领驭背后还有资本大牛海航系的身影,非凡领驭主要股东杨臣曾于

1992-2004 年期间在海航集团任市场销售部总经理兼执行总裁助理等职;刘靖也曾于 1994 年 7 月

至 2009 年 7 月在海航集团任股份计财部总助、海航酒店集团总经理等职。

本案,步森集团与睿鸷资产签署《关于浙江步森服饰股份有限公司之股份转让协议》,睿鸷资

产受让步森集团持有的 4180 万股步森股份,占总股本 29.86%,转让价为 8.36 亿。同时让了 699

万股(占总股本 4.99%)给自然人邱力,本次协议转让后,步森集团的持股比例由 59.55%降至

24.7%,睿鸷资产将持股 29.86%,成为公司控股股东。

非凡领驭如何实现 96 倍超高杠杆呢?不像东诚瑞业收购科林环保,仅靠股东信用就能大规模

放债,非凡领驭则是连续使用了两层股权杠杆与一层债权杠杆,具体方式如下:

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明” 6

上市证券公司市值管理研究专题

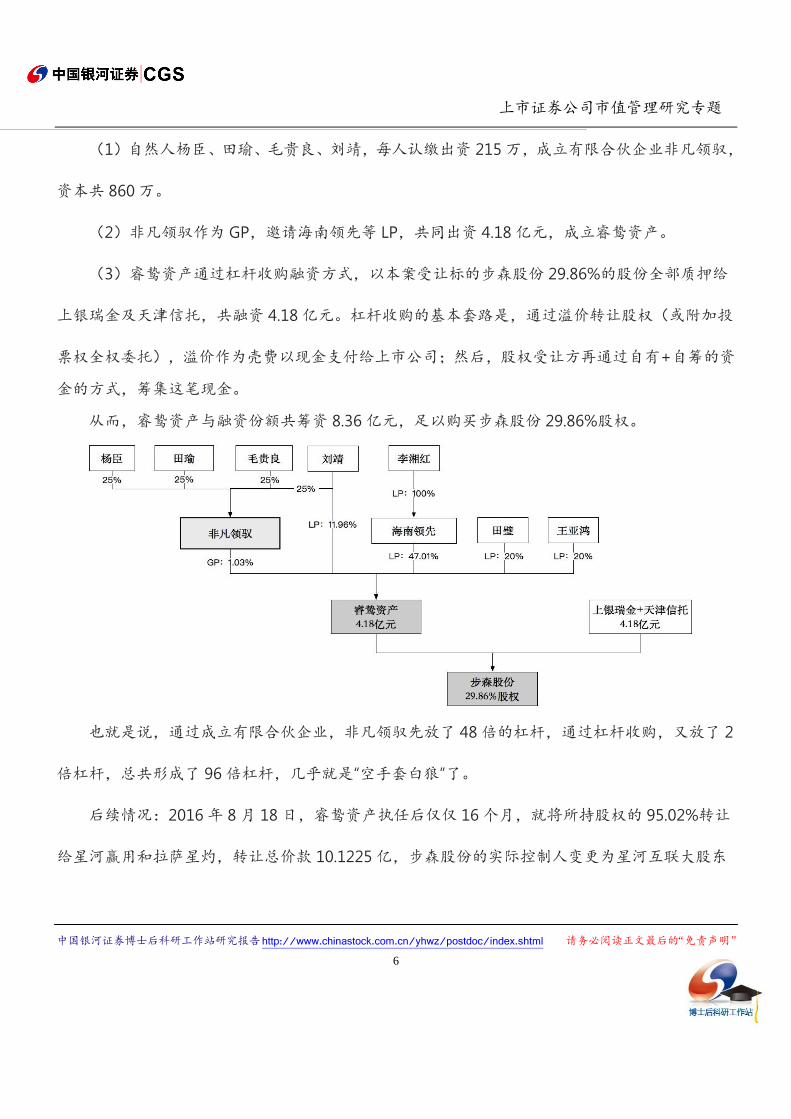

(1)自然人杨臣、田瑜、毛贵良、刘靖,每人认缴出资 215 万,成立有限合伙企业非凡领驭,

资本共 860 万。

(2)非凡领驭作为 GP,邀请海南领先等 LP,共同出资 4.18 亿元,成立睿鸷资产。

(3)睿鸷资产通过杠杆收购融资方式,以本案受让标的步森股份 29.86%的股份全部质押给

上银瑞金及天津信托,共融资 4.18 亿元。杠杆收购的基本套路是,通过溢价转让股权(或附加投

票权全权委托),溢价作为壳费以现金支付给上市公司;然后,股权受让方再通过自有+自筹的资

金的方式,筹集这笔现金。

从而,睿鸷资产与融资份额共筹资 8.36 亿元,足以购买步森股份 29.86%股权。

也就是说,通过成立有限合伙企业,非凡领驭先放了 48 倍的杠杆,通过杠杆收购,又放了 2

倍杠杆,总共形成了 96 倍杠杆,几乎就是“空手套白狼”了。

后续情况:2016 年 8 月 18 日,睿鸷资产执任后仅仅 16 个月,就将所持股权的 95.02%转让

给星河赢用和拉萨星灼,转让总价款 10.1225 亿,步森股份的实际控制人变更为星河互联大股东

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明” 7

上市证券公司市值管理研究专题

徐茂栋。16 个月内,一进一出,非凡领驭受让股票收益即高达 248%,作为有限合伙企业的 GP,

睿鸷资产的盈利按照行规尚有 20%的后端分红可拿,非凡领驭大放杠杆,收益巨大。

3,第三方过桥法

经典案例:星河互联入主天马股份

同样是获取上市公司控股权,东诚瑞业靠的是超强的伙伴关系(东塘地产),算是实力流,非

凡领驭靠的是精妙的双层有限合伙设计,走的是技术流,星河互联入主天马股份,则既有实力的部

分(依靠母公司与兄弟公司),同时也巧妙地应用到了第三方募资机构的参与,参与的机构也都是

明星企业,算是实力+技术的叠加态。

本案,星河互联受让天马股份 29.97%的股份,耗费 29.37 亿元,这是星河系继收购步森股份

后的再次操刀,天马股份也成为星河系拥有的第三家上市公司平台(此前是美股窝窝团与 A 股步

森股份)。

本案,卖方,天马股份,公司成立于 2002 年,2007 年 3 月在深交所上市,股票代码 002122。

截止本案发生时,公司的控股股东为天马创投,实际控制人为马兴法。公司主营轴承及机床的研发、

制造和销售。据 2016 年 Q3 显示,公司实现营收 16.14 亿元,同比减少 4.86%,实现净利润 0.28

亿元,同比减少 30.16%。2012—2015 年,实现净利润分别为:21596.11 万元、3103.93 万元、

3379.36 万元和 4721.3 万元。但需要说明的是,天马股份的“净利润”其实主要靠的是营业外收入,

主营业务净利润全是负数,非流动资产处置利得的这部分收入几乎占据了营业外收入 50%以上,

说明天马股份基本上是在靠卖资产过日子了。

本案,买方,为徐茂栋控制的北京星河世界,收购方为其子公司喀什星河,公司主营业务为投

资咨询。北京星河世界是互联网方向 VC、PE 领域的优秀投资公司,北京星河世界坐拥四大集团:

星河空间集团、星河金服集团、星河数据集团,以及众所周知的星河互联集团。根据公司官网介绍,

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明” 8

上市证券公司市值管理研究专题

“截止目前,星河互联已经培育了 200 多家互联网公司,包括艾格拉斯(002619.SZ)、众美联

(NASDAQ:JMU)、中文在线(300364.SZ )等上市公司,以及微网通联、小能、云纵、科技

谷、闪惠、美科等细分行业领先企业。旗下的创业平台已为 30 万创业者、500 万企业提供了服务,

正在向中国各大城市及美国、英国、以色列等海外市场拓展”。

按照上市公司公告,被并购后,未来 12 个月内将会改变上市公司主营业务或对主营业务作出

重大调整,“未来公司计划推动上市公司通过设立子公司等方式逐步展开一站式互联网创业服务开

放平台业务,为互联网创业者提供一站式、全程的创业服务”。很显然,徐茂栋入主天马股份,本

质上是星河互联的“借壳”操作。当然,星河互联此类 PE 公司进行的“借壳”与通常意义上的“借壳”

差别很大,作为 PE 公司,尽管利润丰厚、调动资金量很大,但其实没有什么资产,市值也并不高,

即便是发行股票购买资产,也并不会真正意义上实现借壳。与其说“借壳”,不如说“买壳”,对 PE

公司来说,买一个壳的意义非常重大,既能鸟枪换炮成为尝试公司,更能让上市公司成为自己孵化

过的优秀项目退出的平台;尤其是,由于 PE 公司在这些背投公司中占的比例并不高,将大量子公

司并入上市公司平台也并不会触发借壳条款。这种操作方式,是 PE 公司升维发展的重要契机,我

们将之称为“封妻荫子”。2015 年以来,前有九鼎买壳中江地产,后有信中利入驻深圳惠程,华夏

幸福系、和君系也乐此不疲,这种策略的案例,本研究会另辟专栏分析。

本案中,在《股份转让框架协议》中,对于喀什星河的付款时间作出了违约责任的限定——

喀什星河需要在约定时间内筹集到款项,如若短期内筹集不到,所导致的延期,需要另支付违约金。

违约金额最高不超过 5.874 亿。因此,尽快募资是关键。喀什星河找到三家伙伴帮助募资:母公司

星河世界 0.5 亿,兄弟公司星河互联 15 亿,第三方理财机构恒天财富 13.87 亿元。

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明” 9

上市证券公司市值管理研究专题

其中,母公司与兄弟公司的投资,属于体内拆借,并未约定利息、担保、期限等,未来很可能

就在内部财务账上解决。也就是说,喀什星河其实本来就坐拥 15.5 亿元,靠的就是实力,募资的

杠杆率并不高。

但注意此处的“第三方理财机构恒天财富”,这个机构的出现值得玩味。恒天财富是中国最早、

最大的第三方理财机构,原先为大名鼎鼎的“中植系”旗下资产,目前已经是央企经纬纺机子公司,

但仍与中植系的各路金融资产有着千丝万缕的关系。本案中,恒天财富的借款期限很短,不超过

30 天,自 2016 年 11 月 17 日开始计息;借款担保为星河互联集团有限公司 30%股权的收益权。

恒天财富借款时间自 2016 年 11 月 17 日至 2016 年 12 月 2 日,共计 15 天,回购成本为 14.15 亿

元,恒天财富在此案中,15 天赚了 2830 万。

恒天财富的引入,与之前的案例中不一样:一般的杠杆收购案例中,收购方直接用被收购方的

股权作为质押向银行获取并购贷款,但此时存在一定的风险敞口——收购方从拿到并购贷款,到

最终完成并购并将贷款质押给银行之前,对银行来说,是存在风险的。并购贷款的获取更多是一种

技术性的操作,有时银行会认同这种操作方法,直接贷款,有时则需要在窗口期提供其他担保。

在本案中,出于各种原因,有可能确实是因为银行不接受窗口期的风险,有可能是因为《股份

转让框架协议》中规定的时间不够金融机构走流程,总之,最终的结果是,星河互联先用自身担保

向恒天财富借钱,再购买上市公司股票,最终向金融机构质押股票换回现金——天马创投在 2016

年 12 月 2 日,完成了 29.97%股份的转让过户,喀什星河也在当天,将受让的所持股份的 82.16%

(占上市公司股份的比例为 24.62%)向天风证券进行质押,质押期限为 1 年,从 2016 年 12 月 2

日至 2017 年 12 月 1 日。

恒天财富的引入,在星河集团收购案中,很可能只是一种特殊情况下各方利益的妥协结果,具

体的利益安排尚未可知;但至少,向我们提供了一种应对并购借款中,银行风险敞口的方式,那就

是利用第三方募资机构,以高成本换取高效率。

此外,本案中天马股份的股权质押给了天风证券,质押贷款的用途正是向北京恒天财富投资管

理有限公司清偿 13.87 亿元融资款。

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明” 10

上市证券公司市值管理研究专题

天风在国内的证券公司中属于动作果断、决策迅速的类型,是资本市场上“武大系”的中坚力量,

其背后老板艾路明、董事长余磊均为武汉大学毕业。天风证券隶属“当代系”,目前正在申报 IPO。

杠杆超融:一个小结

“杠杆超融”的策略,通过内部增信、资本结构以及第三方过桥的方法,以大倍率杠杆为收购者

赋能,实现“蛇吞象”级别的上市公司收购,是一种有效的市值管理策略。当然,更加复杂的策略,

例如通过更加精巧的多种通道嵌套,尤其是保险资金高杠杆收购上市公司的策略,也同样值得研究,

在本研究的后续内容中,我们也将会专门分析。

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明”

博士后科研工作站专题研究报告

免责声明

本报告由中国银河证券股份有限公司博士后科研工作站向社会公开发布,无意针对或打算违反任何国家或地

区的法律法规。

本报告基于本公司博士后科研工作站研究人员认为可信的公开资料或实地调研获取的资料进行撰写,但本公

司及其研究人员对这些信息的真实性、准确性以及完整性不做任何保证。

本报告反映研究人员个人的不同设想、见解、论证及判断。本报告所载观点并不代表中国银河证券股份有限

公司博士后科研工作站、不代表中国银河证券股份有限公司、也不代表我们的合作院校(清华大学)或任何其附

属合作机构的立场,如果本报告出现政治或学术、技术性错误或失实情况由作者本人承担责任,与中国银河证券

股份有限公司及其合作院校(清华大学)或任何其附属合作机构无关。

报告中的观点和陈述仅反映研究员个人撰写及出具本报告期间当时的分析和判断,本公司可能发表其他与本

报告所载资料不一致及有不同结论的报告。本报告可能因时间或其他因素的变化而变化,从而导致与事实不完全

一致的结论,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。本公司、本报告研究人员及其

附属机构不对任何因使用本报告或本报告所载内容引起的任何损失承担任何责任。

本报告中的观点和陈述不构成投资、法律、会计或税务的建议,本公司不就报告中的内容对最终操作建议做

出任何担保。

本报告所载的全部内容只提供给阅读者做参考之用,并不构成对阅读者的投资建议,并非作为买卖、认购证

券或其它金融工具的邀请或保证。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的银河证券网站以外的地址或超级链接,银河证

券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了阅读者使用方便,链接网站的内容不构成

本报告的任何部分,阅读者需自行承担浏览这些网站的费用或风险。

所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为银河证券的商标、服务标识及标记。

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明”

博士后科研工作站专题研究报告

中国银河证券股份有限公司博士后科研工作站

简 介

中国银河证券股份有限公司博士后科研工作站(以下简称“工作站”),是经国家人力资源和社会保障部及

全国博士后管委会批准设立的科研机构。

工作站以中国经济运行与发展中的重大理论问题、资本市场改革发展中的重大理论与实践问题和证券公司

发展创新过程中的现实性、前瞻性、战略性问题为研究对象,以吸引、培养和储备高层次研究人才为己任,以提

高中国银河证券综合竞争力、促进公司可持续发展、推进中国资本市场的理论建设为目标,力求通过宽视角、深

层次、高质量的研究,为把中国银河证券打造成国内一流券商服务,为资本市场的改革发展服务,为发展繁荣中

国的经济和金融科学服务。

为吸引高素质的博士毕业生进站从事研究工作,工作站为博士后研究人员提供在业内具有竞争力的、较高

水平的工资和福利待遇,以及较为优越的科研条件和工作环境。