untitled - Журнал "Вестник экономики и менеджмента"

TRANSCRIPT

НАУЧНЫЙ ЖУРНАЛ SCIENTIFIC JOURNAL

ВЕСТНИК ЭКОНОМИКИ И МЕНЕДЖМЕНТА

VESTNIK OF ECONOMICS AND MANAGEMENT

Учредитель:ФГБОУ ВО Уфимский государственный нефтяной технический университет

2016. Выпуск №4Издается с 2015 г.

Founder:FSBEI HE Ufa State Petroleum Technological University

2016. Issue №4Published since 2015

РЕДКОЛЛЕГИЯГлавный редакторТ.Б. Лейберт

Члены редколлегии:И.В. БуренинаЛ.И. ВанчухинаЕ.В. ЕвтушенкоЕ.В. Изотова И.В. КосяковаД.В. КотовЭ.А. КрайноваН.Н. ЛуневаБ.Я. ТатарскихЭ.А. Халикова

EDITORIAL BOARDEditor-in-ChiefT.B. Leybert

Editorial board members:I.V. BureninaL.I. VanchuhinaE.V. YevtushenkoE.V. IzotovaI.V. KosyakovaD.V. KotovE.A. KraynovaN.N. LunevaB.Ya. TatarskihE.A. Khalikova

РЕДАКЦИОННО-ИЗДАТЕЛЬСКИЙ ОТДЕЛМ.Л. АхмадуллинС.В. ХалитоваР.Н. АскаровЕ.Р. ГильмхановаЮ.Н. Савичева

PUBLISHING DEPARTMENTM.L. AkhmadullinS.V. KhalitovaR.N. AskarovE.R. GilmhanovaYu.N. Savicheva

Полнотекстовая версия выпуска размещена в Научной электронной библиотеке elibrary.ruПодробности на сайте: inec.rusoil.netПодписано в печать 30.12.2016 г. Бумага офсетная. Формат 60×84/8. Усл.печ.л. 9,53. Тираж 1000. Заказ 12.Адрес издательства: 450062, г. Уфа, ул. Космонавтов, 1, тел. 8 (347) 243-16-19

СОДЕРЖАНИЕ

ВЕСТНИК ЭКОНОМИКИ И МЕНЕДЖМЕНТА

ЭКОНОМИКА ПРЕДПРИЯТИЯ

Гайфуллина М.М.ОЦЕНКА ФАКТОРОВ СТРАТЕГИЧЕСКОГО РАЗВИТИЯ НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ И НЕФТЕХИМИЧЕСКОЙ ОТРАСЛИ РЕСПУБЛИКИ БАШКОРТОСТАН 5

Лейберт Т.Б., Ханафиева И.Р.АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ НЕФТЯНОЙ КОМПАНИИ 13

Маков В.М.ОЦЕНКА РИСКОВ ПРИ НАЙМЕ ПЕРСОНАЛА НЕФТЕГАЗОВОГО ПРЕДПРИЯТИЯ 24

Низамова Г.З., Максимова А.А., Миронова К.В., Стрельцова У.В.АНАЛИЗ УРОВНЯ И ДИНАМИКИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ (НА ПРИМЕРЕ ПАО АНК «БАШНЕФТЬ») 31

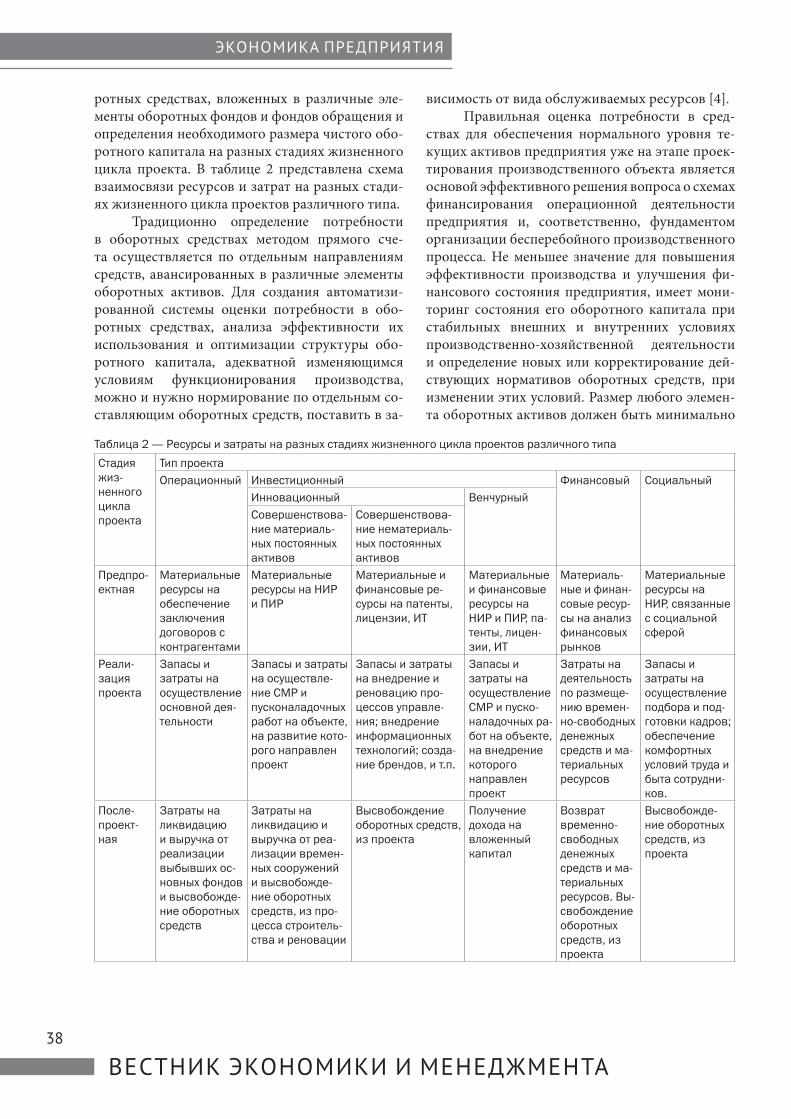

Павлова Ю.А., Валиянова Е.К.СИСТЕМА ПРОЕКТНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ 36

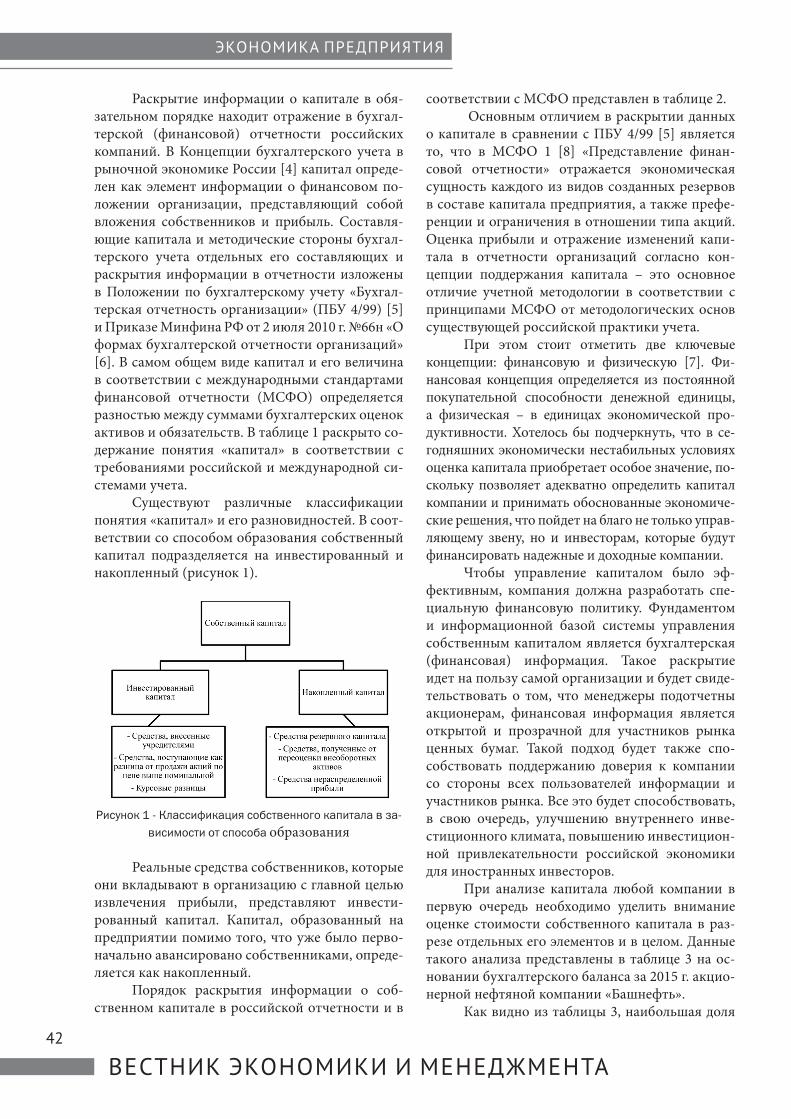

Сафина Р.Р., Гареева А.Р.СОБСТВЕННЫЙ КАПИТАЛ КАК СОВРЕМЕННЫЙ ОБЪЕКТ УЧЕТА И УПРАВЛЕНИЯ: ТЕОРЕТИЧЕСКИЕ И ПРАКТИЧЕСКИЕ АСПЕКТЫ 41

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ

2016, №4

Халикова М. А., Кириченко Ю.А.ОБОСНОВАНИЕ ВЫБОРА МЕТОДА ОЦЕНКИ СПРАВЕДЛИВОЙ СТОИМОСТИ РАЗРАБОТКИ ЗАПАСОВ НЕФТЯНЫХ И ГАЗОВЫХ МЕСТОРОЖДЕНИЙ 46

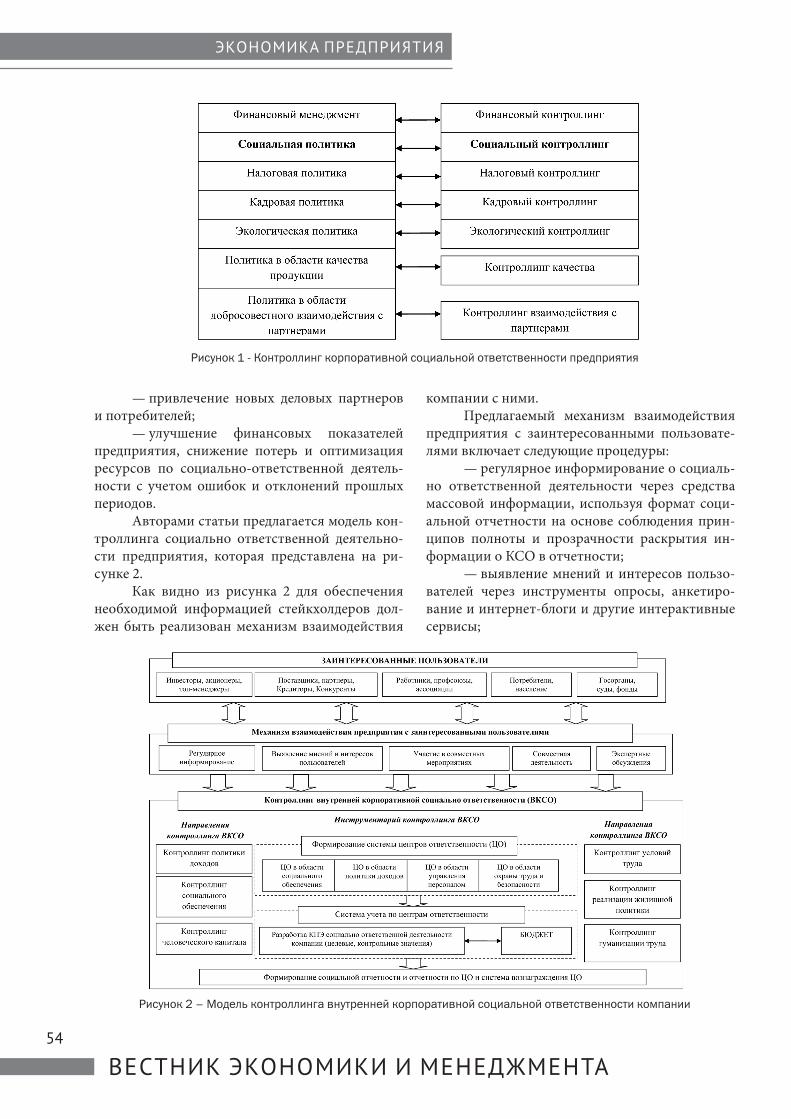

Халикова Э.А., Рогачева А.М., Гатиятова Д.Р.КОНТРОЛЛИНГ ВНУТРЕННЕЙ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ КОМПАНИИ 51

ЭКОНОМИЧЕСКАЯ ТЕОРИЯ И ФИЛОСОФИЯ

Reija AnckarENTREPRENEURIAL MARKET INTELLIGENCE COLLECTED IN SMALL SERVICE BUSINESSES 57

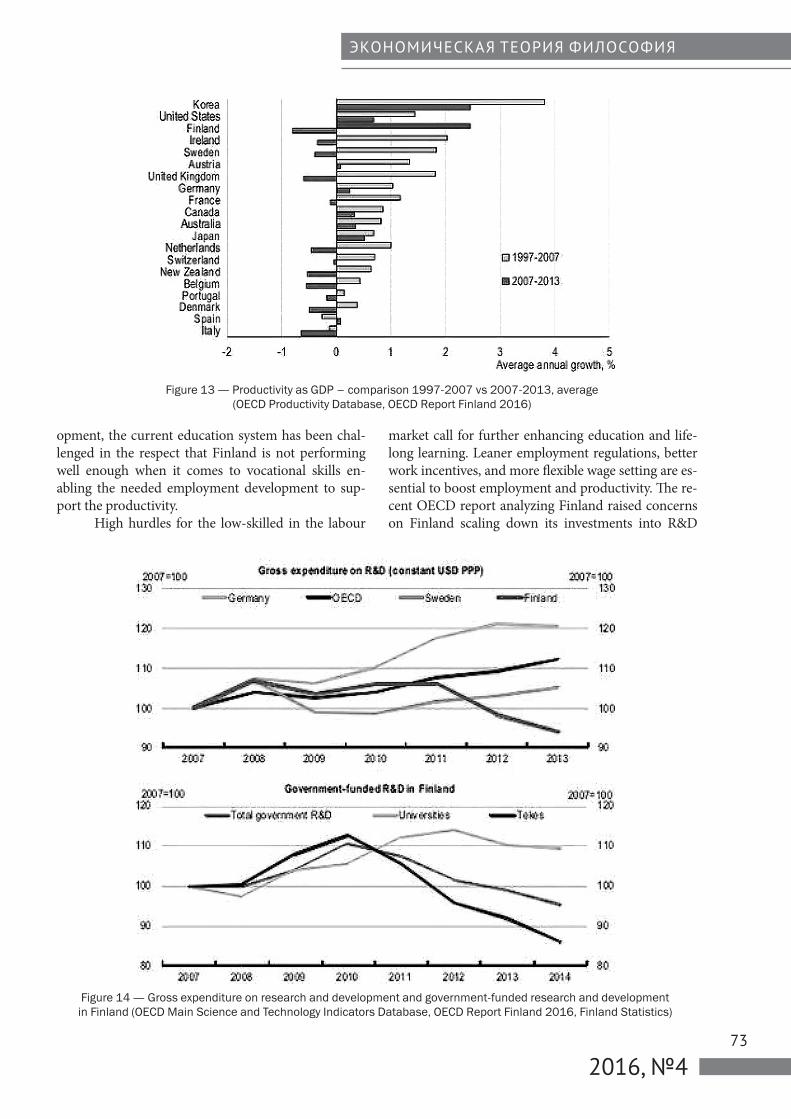

Reija Anckar, Pekka PolvinenTHE FACTORS OF THE ECONOMIC GROWTH OF FINLAND 66

ЭКОНОМИКА СТРОИТЕЛЬСТВА

Шильдт Л.А.СОВРЕМЕННЫЕ МАТЕРИАЛЫ В МАЛОЭТАЖНОМ СТРОИТЕЛЬСТВЕ 77

АВТОРАМ

ВЕСТНИК ЭКОНОМИКИ И МЕНЕДЖМЕНТА

ПРАВИЛА ОФОРМЛЕНИЯ СТАТЕЙ, НАПРАВЛЯЕМЫХ В НАУЧНЫЙ ЖУРНАЛ «ВЕСТНИК ЭКОНОМИКИ И МЕНЕДЖМЕНТА»

Техническое оформление:

Объем статьи 8–10 страниц (шрифт 14 пт, интервал полуторный).Параметры страницы: А4, поля — 20 мм.Шрифт Times New Roman. Размер шрифта — 14.Межстрочный интервал — 1,5 (в таблицах – 1,0). Отступ первой строки абзаца — 0,7 см. Размер шрифта для таблиц 11–12 пт.Сокращения слов не допускаются, кроме общепринятых. Аббревиатуры включаются в текст после их первого упоминания с полной расшифровкой. Все страницы должны иметь сквозную нумерацию.Рисунки должны быть четкими, фотографии — контрастными и продублированы в виде отдельных файлов. Разрешение – не более 400 пикс/дюйм. Рисунки и таблицы должны быть пронумерованы, подписаны и включены в текст. Ссылки на них в тексте обязательны. Формулы выполняются в математическом редакторе и также имеют сквозную нумерацию.Ссылки на литературу в тексте даются цифрой в квадратных скобках.

Структура статьи:

Блок 1Код УДК (сотрудники УГНТУ могут уточнить УДК в 3-111);название статьи;фамилия, имя, отчество авторов;место выполнения работы (название организации, города и страны);e-mail для указания в статье контактной информации для связи с авторами;аннотация (краткое содержание структуры статьи);ключевые слова (5–6 слов или словосочетаний);

Блок 2Полный текст статьи.

Блок 3Список литературы (не менее 7 источников), оформленных в соответствии с ГОСТ Р 7.0.5-2008. Русскоязычные ссылки — на русском языке, иностранные публикации — на иностранном языке. В выходных данных публикаций необходимо указывать место издания, издательство, год издания, общий объем страниц (для книг) или диапазон страниц (для статей).

ЭКОНОМИКА ПРЕДПРИЯТИЯ

2016, №45

УДК 330.332

ОЦЕНКА ФАКТОРОВ СТРАТЕГИЧЕСКОГО РАЗВИТИЯ НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ И НЕФТЕХИМИЧЕСКОЙ ОТРАСЛИ РЕСПУБЛИКИ БАШКОРТОСТАН

ASSESSMENT OF FACTORS OF STRATEGIC DEVELOPMENT OF OIL REFINING AND PETROCHEMICAL INDUSTRY OF THE REPUBLIC OF BASHKORTOSTAN

Аннотация. В статье рассмотрен экспертный подход к оценке факторов стратегического развития отраслей. Предложен инструментарий оценки вли-яния факторов на развитие отрасли, включающий в себя такие этапы как диагностика и прогноз влияния факторов на стратегическое развитие отрасли, опре-деление характер влияния факторов на развитие от-расли, определение силы влияния факторов на разви-тие отрасли, определяется важность каждого фактора для развития отрасли, определение ранга (важности) фактора для развития отрасли, определение уровня благоприятности/ неблагоприятности фактора для

стратегического развития отрасли.В рамках апробации инструментария были вы-

явлены ранги (важности) факторов для стратегическо-го развития нефтеперерабатывающей и нефтехимиче-ской отрасли Республики Башкортостан.

По результатам расчетов установлено, что наи-большее влияние стратегическое развитие нефте-перерабатывающей и нефтехимической отрасли Ре-спублики Башкортостан оказывают экономические отраслевые факторы, факторы регионального марке-тинга и технологические факторы.

Гайфуллина М.М. Уфимский государственный нефтяной технический университет, г. Уфа. Российская Федерация

M. M. GaifullinaUfa State Petroleum Technological University, Ufa, the Russian Federation e-mail: [email protected]

Annotation. The article considers the expert ap-proach to the valuation of factors of strategic development of industries. Proposed tools for assessment of influence of factors on the development of the industry, including such stages as diagnostic and forecasting the impact of strategic factors on the development of the industry, determining the nature of the influence factors on the development of the industry, the definition of influence factors on the de-velopment of the industry, defines the importance of each factor for the development of the industry, the definition of the rank (importance) factors for the development of the

industry, determining the level of favorable/ adverse factor for the strategic development of the industry.

Under the approbation of the instrumentation have been identified grades (importance) factors for the strate-gic development of the refining and petrochemical indus-try of the Republic of Bashkortostan.

The calculations established that the greatest impact the strategic development of refining and petrochemical industry of the Republic of Bashkortostan have economic industry factors, factors of regional marketing and techno-logical factors.

Ключевые слова: стратегическое развитие отрас-ли, факторы стратегического развития отрасли; оценка факторов развития; нефтеперерабатывающая отрасль; нефтехимическая отрасль; Республика Башкортостан.

Key words: strategic development of the industry; factors the strategic development of the industry; assessment of development factors, the oil refining industry; petrochemical industry; Republic of Bashkortostan.

Факторы стратегического развития от-расли выступают в качестве первопричины, определяющей уровень и динамику развития отрасли. Ученый-экономист К.Д. Науменко отмечал, что в понятие фактора, условий про-изводства, путей обеспечения процесса вкла-дывается то же содержание, что и в понятие причины. В понятие обстоятельств факторов

производства включаются те же признаки и свойства, которые характеризуют факторы (причины) в их многообразие со многих каче-ственных сторон. Количественное выражение каждого обстоятельства факторов производ-ства представляет его параметр [1].

Проведенный анализ показал, что по вопро-су сущности факторов и условий стратегического

ЭКОНОМИКА ПРЕДПРИЯТИЯ

ВЕСТНИК ЭКОНОМИКИ И МЕНЕДЖМЕНТА6

развития отраслей в экономической литературе до сих пор существует определенная полемика, не выработан однозначный подход к понятийному аппарату, сущности и степени влияния факторов на уровень развития отрасли [2 –9]. Однако совре-менные условия хозяйствования обусловливают необходимость классификации факторов страте-гического развития отрасли.

Методика оценки влияния факторов на развитие отрасли. При оценке влияния факторов на стратегическое развитие отрасли должна изу-чаться как текущая ситуация, так и прогнозируе-мая (в краткосрочной, среднесрочной или долго-срочной перспективах). Основные этапы оценки и анализа влияния факторов на стратегическое развитие отрасли следующие.

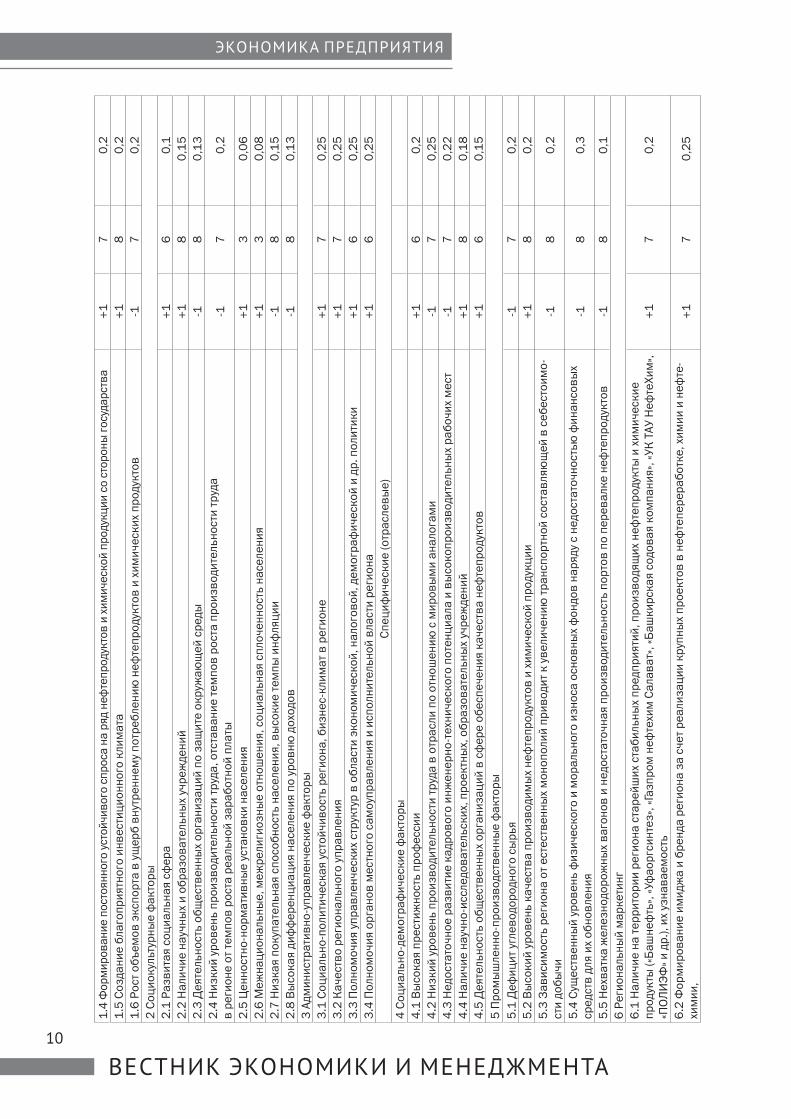

Этап 1. Диагностика и прогноз влияния выделенных факторов развития отрасли (т.е. по периодам: настоящее время, краткосрочный, среднесрочный и долгосрочный прогнозы). Для диагностики и прогноза влияния выделенных фак-торов развития отрасли составляется таблица 1.

Таблица 1 — Диагностика и прогноз влияния факторов стратегического развития отрасли

Наименование фактора

Характер влияния

Степень влияния

Прогноз влияния

Общие рыночные

Отраслевые

Этап 2. Определение характера влияния факторов на развитие отрасли (Ch).

Влияние фактора на развитие отрасли мо-жет быть позитивным или негативным. С учетом этого параметр «Характер влияния» (Ch) может иметь следующие значения: −1 — влияние нега-тивное, +1 — влияние позитивное.

Этап 3. Определение силы влияния факто-ров на развитие отрасли (St).

Сила влияния позитивных факторов опре-деляет, насколько выгодно сложившееся (или прогнозируемое) положение для развития вида экономической деятельности. Сила влияния не-гативных факторов определяет, насколько опас-на для вида экономической деятельности сло-жившаяся (прогнозируемая) ситуация.

Параметр «Сила влияния» оценивается по 10-балльной шкале (таблица 2).

Этап 4. Определяется важность каждого фактора для развития отрасли (V).

Параметр «Важность фактора» представ-ляет собой весовой коэффициент, акцентирую-щий внимание аналитика на наиболее значимых факторах, исходя из специфики деятельности и рынков. Важность фактора, как правило, опреде-ляется в диапазоне от 0 (совершенно не важно) до 1 (абсолютно важно). Сумма значений этого параметра по всем факторам равна 1.

Результатом 2, 3 и 4 этапа является таблица 3.

Таблица 2 — Оценки силы влияния (St) факторов на развитие отрасли

Сила влияния Балл Характеристика силы влияния

Слабое влияние

1 Фактор не влияет на развитие отрасли2 Очень слабое, практически нейтральное3 Слабое влияние, проявляется лишь косвенно

4Слабое влияние, имеет прямое, но несущественное воздействие на результаты осуществле-ния отрасли, от его проявления на 10-19% зависит результаты осуществления отрасли

Средний уровень влияния

5Уровень влияния ниже среднего, от его проявления на 20-44% зависит результаты осуществления отрасли

6Средний уровень влияния, от его проявления на 45-59% зависит результаты осуществления отрасли

7Уровень влияния выше среднего, фактор является значимым для развития отрасли, от его проявления на 60-74% зависит результаты осуществления отрасли

Сильное влияние

8Влияние сильное, фактор имеет существенное значение для развития отрасли, от его проявления на 75-94% зависит результаты осуществления отрасли

9Влияние сильное, фактор является определяющим для развития отрасли, от его проявления на 85-94% зависит результаты осуществления отрасли

10Влияние очень сильное, фактор является определяющим для развития отрасли, от его проявления на 95-99% зависит результаты осуществления отрасли

ЭКОНОМИКА ПРЕДПРИЯТИЯ

2016, №47

Этап 5. Определение ранга (важности) фактора для развития отрасли.

На основе параметров «Характер влияния» (Ch), «Сила влияния» (St) и «Важность фактора» (V) определяется ранг каждого i-го фактора:

. (1)

Этап 6. Определение уровня благоприятно-сти/ неблагоприятности фактора для страте-гического развития отрасли.

Ранг позволяет определить уровень благо-приятности (или неблагоприятности) каждого фактора (тенденции, обстоятельства, ситуации) с учетом его значения для отрасли:

−10 — крайне неблагоприятная среда для развития отрасли;

0 — нейтральная среда для развития отрас-ли;

10 — очень благоприятная среда для разви-тия отрасли.

Как правило, оценки рангов факторов осу-ществляются на текущий и прогнозный периоды (таблица 4).

Оценка факторов стратегического разви-тия нефтеперерабатывающей и нефтехимической

отрасли Республики Башкортостан. На основе описанного выше подхода с учетом имеющихся исследований [10 – 14] проведена оценка факто-ров стратегического развития нефтеперерабаты-вающей и нефтехимической отрасли Республики Башкортостан.

Оценка диагностики и прогноза влияния факторов на развития нефтеперерабатывающей и нефтехимической отрасли Республики Башкор-тостан приведен в таблице 5.

Анализ характера и степени влияния фак-торов на развитие нефтеперерабатывающей и не-фтехимической отрасли Республики Башкорто-стан приведена в таблице 6.

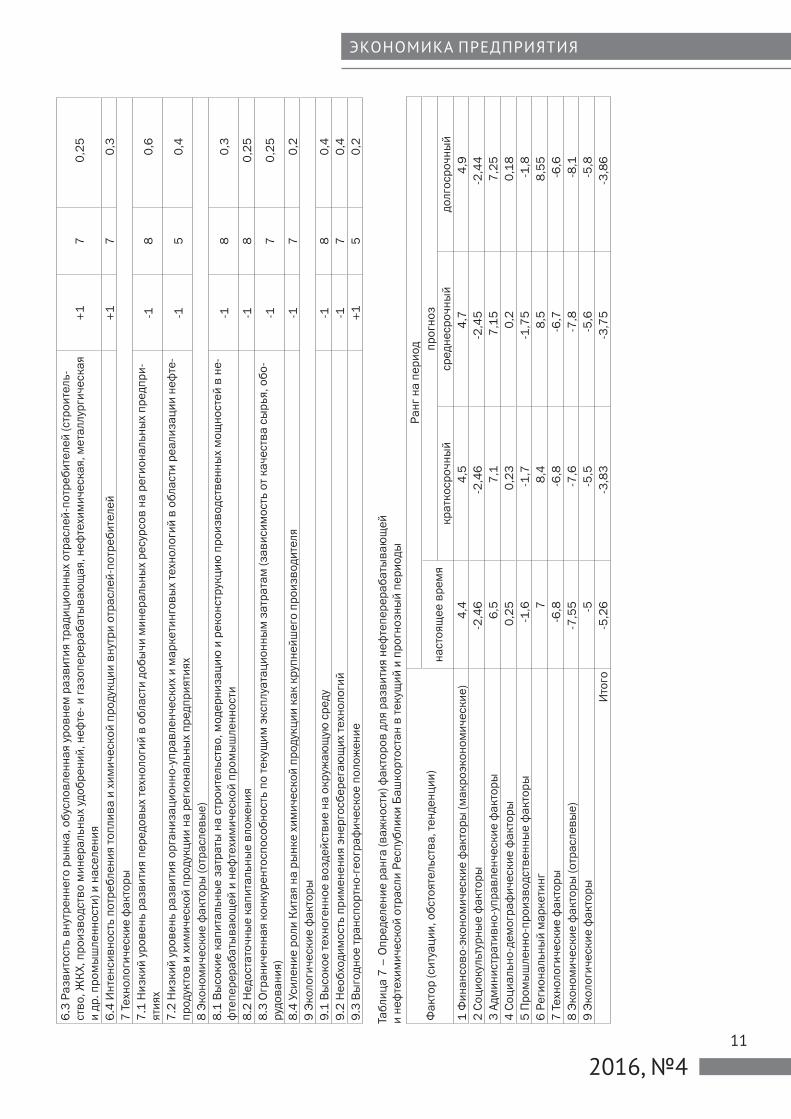

Определение ранга (важности) факторов для развития нефтеперерабатывающей и нефте-химической отрасли Республики Башкортостан приведено в таблице 7.

Таким образом, из результатов анализа таблиц можно сделать вывод, что наибольшее влияние на стратегическое развитие нефтепе-рерабатывающей и нефтехимической отрасли Республики Башкортостан оказывают экономи-ческие отраслевые факторы, факторы региональ-ного маркетинга и технологические факторы.

Таблица 3 — Анализ характера и степени влияния факторов на развитие отрасли

Фактор (ситуации, обстоятельства, тенденции)

Влияние факторыХарактер влияния (Ch) Сила влияния (St) Важность фактора для отрасли (V)

Фактор 1Фактор 2…Фактор N

Таблица 4 — Определение ранга (важности) факторов для развития отрасли в текущий и прогнозный периоды

Фактор (ситуации, обстоятельства, тенденции)

Ранг на период

настоящее время

прогноз

краткосрочный среднесрочный долгосрочный

Фактор 1

Фактор 2

…

Фактор N

ЭКОНОМИКА ПРЕДПРИЯТИЯ

ВЕСТНИК ЭКОНОМИКИ И МЕНЕДЖМЕНТА8

Таб

лиц

а 5

— О

бщ

ие

ры

ноч

ны

е и

сп

еци

фи

ческ

ие

(отр

асле

вы

е) ф

акто

ры

, вли

яющ

ие

на

раз

ви

тие

неф

теп

ерер

абат

ыв

ающ

ей и

неф

техи

ми

ческ

ой о

трас

ли Р

есп

убли

ки Б

ашко

рто

стан

Наи

мен

ован

ие

фак

тор

аХа

рак

тер

в

лиян

ия

Сте

пен

ь в

лиян

ия

Пр

огн

оз

вли

яни

яО

бщ

ие

ры

ноч

ны

е1

Фи

нан

сов

о-эк

оном

иче

ски

е ф

акто

ры

(мак

роэ

кон

оми

ческ

ие)

1.1

Ста

би

льн

ость

бю

джет

а р

еги

она

Пол

ожи

тель

ны

йС

ред

няя

Сох

ран

итс

я1

.2 У

част

ие

рег

ион

а в

фед

ерал

ьны

х ц

елев

ых

пр

огр

амм

ах, с

трат

еги

я р

азв

ити

я р

еги

она

для

пр

оизв

одст

ва

пр

одук

ци

и

с в

ысо

кой

доб

авле

нн

ой с

тои

мос

тью

Пол

ожи

тель

ны

йС

иль

ная

Уси

литс

я

1.3

Дея

тель

нос

ть ф

ин

ансо

во-

кред

итн

ых

учр

ежде

ни

йП

олож

ите

льн

ый

Си

льн

аяУс

или

тся

1.4

Фор

ми

ров

ани

е п

осто

янн

ого

усто

йчи

вог

о сп

рос

а н

а р

яд н

ефте

пр

одук

тов

и х

им

иче

ской

пр

одук

ци

и с

о ст

орон

ы г

осуд

арст

ва

Пол

ожи

тель

ны

йС

ред

няя

Уси

литс

я1

.5 С

озда

ни

е б

лаго

пр

ият

ног

о и

нв

ести

ци

онн

ого

кли

мат

аП

олож

ите

льн

ый

Си

льн

аяУс

или

тся

1.6

Рос

т об

ъем

ов э

ксп

орта

в у

щер

б в

нут

рен

нем

у п

отр

ебле

ни

ю н

ефте

пр

одук

тов

и х

им

иче

ски

х п

род

укто

вН

егат

ив

ны

йС

ред

няя

Уси

литс

я2

Соц

иок

ульт

урн

ые

фак

тор

ы2

.1 Р

азв

ита

я со

ци

альн

ая с

фер

аП

олож

ите

льн

ый

Ср

едн

яяС

охр

ани

тся

2.2

Нал

ичи

е н

аучн

ых

и о

бр

азов

ател

ьны

х уч

реж

ден

ий

Пол

ожи

тель

ны

йС

иль

ная

Уси

литс

я2

.3 Д

еяте

льн

ость

об

щес

твен

ны

х ор

ган

иза

ци

й п

о за

щи

те о

круж

ающ

ей с

ред

ыН

егат

ив

ны

йС

иль

ная

Уси

литс

я2

.4 Н

изк

ий

ур

овен

ь п

рои

звод

ите

льн

ости

тр

уда,

отс

тав

ани

е те

мп

ов р

оста

пр

оизв

оди

тель

нос

ти т

руд

а в

рег

ион

е от

тем

пов

р

оста

реа

льн

ой з

араб

отн

ой п

латы

Нег

ати

вн

ый

Ср

едн

яяС

охр

ани

тся

2.5

Цен

нос

тно-

нор

мат

ив

ны

е ус

тан

овки

нас

елен

ия

Пол

ожи

тель

ны

йН

изк

аяС

охр

ани

тся

2.6

Меж

нац

ион

альн

ые,

меж

рел

иги

озн

ые

отн

ошен

ия,

соц

иал

ьная

сп

лоче

нн

ость

нас

елен

ия

Пол

ожи

тель

ны

йН

изк

аяС

охр

ани

тся

2.7

Ни

зкая

пок

упат

ельн

ая с

пос

обн

ость

нас

елен

ия,

вы

соки

е те

мп

ы и

нф

ляц

ии

Нег

ати

вн

ый

Си

льн

аяС

охр

ани

тся

2.8

Вы

сока

я ди

фф

ерен

ци

аци

я н

асел

ени

я п

о ур

овн

ю д

оход

овН

егат

ив

ны

йС

иль

ная

Сох

ран

итс

я3

Адм

ин

ист

рат

ив

но-

упр

авле

нче

ски

е ф

акто

ры

3.1

Соц

иал

ьно-

пол

ити

ческ

ая у

стой

чив

ость

рег

ион

а, б

изн

ес-к

лим

ат в

рег

ион

еП

олож

ите

льн

ый

Ср

едн

яяС

охр

ани

тся

3.2

Кач

еств

о р

еги

онал

ьног

о уп

рав

лен

ия

Пол

ожи

тель

ны

йС

ред

няя

Сох

ран

итс

я3

.3 П

олн

омоч

ия

упр

авле

нче

ски

х ст

рук

тур

в о

бла

сти

эко

ном

иче

ской

, нал

огов

ой, д

емог

раф

иче

ской

и д

р. п

оли

тики

Пол

ожи

тель

ны

йС

ред

няя

Сох

ран

итс

я3

.4 П

олн

омоч

ия

орга

нов

мес

тног

о са

моу

пр

авле

ни

я и

исп

олн

ите

льн

ой в

ласт

и р

еги

она

Пол

ожи

тель

ны

йС

ред

няя

Уси

литс

яС

пец

иф

иче

ски

е (о

трас

лев

ые)

4 С

оци

альн

о-де

мог

раф

иче

ски

е ф

акто

ры

4

.1 В

ысо

кая

пр

ести

жн

ость

пр

офес

сии

П

олож

ите

льн

ый

Ср

едн

яяС

охр

ани

тся

4.2

Ни

зки

й у

ров

ень

пр

оизв

оди

тель

нос

ти т

руд

а в

отр

асли

по

отн

ошен

ию

с м

ир

овы

ми

ан

алог

ами

Нег

ати

вн

ый

Ср

едн

яяС

охр

ани

тся

4.3

Нед

оста

точн

ое р

азв

ити

е ка

дров

ого

ин

жен

ерн

о-те

хни

ческ

ого

пот

енц

иал

а и

вы

соко

пр

оизв

оди

тель

ны

х р

абоч

их

мес

тН

егат

ив

ны

йС

ред

няя

Уси

литс

я4

.4 Н

али

чие

нау

чно-

исс

ледо

ват

ельс

ких,

пр

оект

ны

х, о

бр

азов

ател

ьны

х уч

реж

ден

ий

Пол

ожи

тель

ны

йС

иль

ная

Сох

ран

итс

я4

.5 Д

еяте

льн

ость

об

щес

твен

ны

х ор

ган

иза

ци

й в

сф

ере

обес

печ

ени

я ка

чест

ва

неф

теп

род

укто

вП

олож

ите

льн

ый

Ср

едн

яяУс

или

тся

5 П

ром

ыш

лен

но-

пр

оизв

одст

вен

ны

е ф

акто

ры

5.1

Деф

иц

ит

угле

вод

ород

ног

о сы

рья

Пол

ожи

тель

ны

йС

иль

ная

Уси

литс

я5

.2 В

ысо

кий

ур

овен

ь ка

чест

ва

пр

оизв

оди

мы

х н

ефте

пр

одук

тов

и х

им

иче

ской

пр

одук

ци

иП

олож

ите

льн

ый

Си

льн

аяУс

или

тся

ЭКОНОМИКА ПРЕДПРИЯТИЯ

2016, №49

5.3

Зав

иси

мос

ть р

еги

она

от е

стес

твен

ны

х м

оноп

оли

й п

ри

вод

ит

к ув

ели

чен

ию

тр

ансп

ортн

ой с

оста

вля

ющ

ей

в с

ебес

тои

мос

ти д

обы

чиН

егат

ив

ны

йС

иль

ная

Сох

ран

итс

я

5.4

Сущ

еств

енн

ый

ур

овен

ь ф

изи

ческ

ого

и м

орал

ьног

о и

знос

а ос

нов

ны

х ф

ондо

в н

аряд

у с

нед

оста

точн

ость

ю ф

ин

ансо

вы

х ср

едст

в д

ля и

х об

нов

лен

ия

Нег

ати

вн

ый

Си

льн

аяС

охр

ани

тся

5.5

Нех

ват

ка ж

елез

нод

орож

ны

х в

агон

ов и

нед

оста

точн

ая п

рои

звод

ите

льн

ость

пор

тов

по

пер

евал

ке н

ефте

пр

одук

тов

Нег

ати

вн

ый

Си

льн

аяС

охр

ани

тся

6 Р

еги

онал

ьны

й м

арке

тин

г6

.1 Н

али

чие

на

тер

ри

тор

ии

рег

ион

а ст

арей

ши

х ст

аби

льн

ых

пр

едп

ри

яти

й, п

рои

звод

ящи

х н

ефте

пр

одук

ты и

хи

ми

ческ

ие

пр

одук

ты («

Баш

неф

ть»,

«Уф

аор

гси

нте

з», «

Газп

ром

неф

техи

м С

алав

ат»,

«Б

ашки

рск

ая с

одов

ая к

омп

ани

я»,

«УК

ТА

У Н

ефте

Хим

», «

ПО

ЛИ

ЭФ

» и

др

.), и

х уз

нав

аем

ость

Пол

ожи

тель

ны

йС

ред

няя

Сох

ран

итс

я

6.2

Фор

ми

ров

ани

е и

ми

джа

и б

рен

да р

еги

она

за с

чет

реа

лиза

ци

и к

руп

ны

х п

рое

ктов

в н

ефте

пер

ераб

отке

, х

им

ии

и н

ефте

хим

ии

, П

олож

ите

льн

ый

Ср

едн

яяУс

или

тся

6.3

Раз

ви

тост

ь в

нут

рен

нег

о р

ын

ка, о

бус

лов

лен

ная

ур

овн

ем р

азв

ити

я тр

ади

ци

онн

ых

отр

асле

й-п

отр

еби

теле

й (с

трои

тель

ств

о,

ЖК

Х, п

рои

звод

ств

о м

ин

ерал

ьны

х уд

обр

ени

й, н

ефте

и г

азоп

ерер

абат

ыв

ающ

ая, н

ефте

хим

иче

ская

, мет

аллу

рги

ческ

ая и

др

. п

ром

ыш

лен

нос

ти) и

нас

елен

ия

Пол

ожи

тель

ны

йС

ред

няя

Уси

литс

я

6.4

Ин

тен

сив

нос

ть п

отр

ебле

ни

я то

пли

ва

и х

им

иче

ской

пр

одук

ци

и в

нут

ри

отр

асле

й-п

отр

еби

теле

йП

олож

ите

льн

ый

Ср

едн

яяУс

или

тся

7 Т

ехн

олог

иче

ски

е ф

акто

ры

7.1

Ни

зки

й у

ров

ень

раз

ви

тия

пер

едов

ых

техн

олог

ий

в о

бла

сти

доб

ычи

ми

нер

альн

ых

рес

урсо

в

на

рег

ион

альн

ых

пр

едп

ри

яти

яхН

егат

ив

ны

йС

иль

ная

Умен

ьши

т-ся

7.2

Ни

зки

й у

ров

ень

раз

ви

тия

орга

ни

зац

ион

но-

упр

авле

нче

ски

х и

мар

кети

нго

вы

х те

хнол

оги

й в

об

ласт

и р

еали

зац

ии

неф

теп

ро-

дукт

ов и

хи

ми

ческ

ой п

род

укц

ии

на

рег

ион

альн

ых

пр

едп

ри

яти

яхН

егат

ив

ны

йС

ред

няя

Уси

литс

я

8 Э

кон

оми

ческ

ие

фак

тор

ы (о

трас

лев

ые)

8.1

Вы

соки

е ка

пи

таль

ны

е за

трат

ы н

а ст

рои

тель

ств

о, м

одер

ни

зац

ию

и р

екон

стр

укц

ию

пр

оизв

одст

вен

ны

х м

ощн

осте

й в

неф

те-

пер

ераб

аты

ваю

щей

и н

ефте

хим

иче

ской

пр

омы

шле

нн

ости

Нег

ати

вн

ый

Си

льн

аяУс

или

тся

8.2

Нед

оста

точн

ые

кап

ита

льн

ые

вло

жен

ия

Нег

ати

вн

ый

Си

льн

аяУс

или

тся

8.3

Огр

ани

чен

ная

кон

кур

енто

спос

обн

ость

по

теку

щи

м э

ксп

луат

аци

онн

ым

зат

рат

ам (з

ави

сим

ость

от

каче

ств

а сы

рья

, об

оруд

о-в

ани

я)Н

егат

ив

ны

йС

иль

ная

Сох

ран

итс

я

8.4

Уси

лен

ие

рол

и К

ита

я н

а р

ын

ке х

им

иче

ской

пр

одук

ци

и к

ак к

руп

ней

шег

о п

рои

звод

ите

ляН

егат

ив

ны

йС

иль

ная

Сох

ран

итс

я9

Эко

логи

ческ

ие

фак

тор

ы9

.1 В

ысо

кое

техн

оген

ное

воз

дей

ств

ие

на

окр

ужаю

щую

ср

еду

Нег

ати

вн

ый

Си

льн

аяУс

или

тся

9.2

Нео

бхо

дим

ость

пр

им

енен

ия

энер

госб

ерег

ающ

их

техн

олог

ий

Пол

ожи

тель

ны

йС

ред

няя

Уси

литс

я9

.3 В

ыго

дное

тр

ансп

ортн

о-ге

огр

афи

ческ

ое п

олож

ени

е П

олож

ите

льн

ый

Ср

едн

яяС

охр

ани

тся

Таб

лиц

а 6

– О

цен

ка х

арак

тер

а и

сте

пен

и в

лиян

ия

фак

тор

ов н

а п

рои

звод

ств

о ко

кса

и н

ефте

пр

одук

тов

и х

им

иче

ское

пр

оизв

одст

во

в Р

есп

убли

ке Б

ашко

рто

стан

в н

асто

ящее

вр

емя

Фак

тор

(си

туац

ии

, об

стоя

тель

ств

а, т

енде

нц

ии

)В

лиян

ие

фак

тор

аХа

рак

тер

в

лиян

ия

(Ch

)С

ила

вли

я-н

ия

(St)

Важ

нос

ть ф

акто

ра

для

отр

асли

(V)

1 Ф

ин

ансо

во-

экон

оми

ческ

ие

фак

тор

ы (м

акр

оэко

ном

иче

ски

е)1

.1 С

таб

иль

нос

ть б

юдж

ета

рег

ион

а+

16

0,1

1.2

Уча

сти

е р

еги

она

в ф

едер

альн

ых

цел

евы

х п

рог

рам

мах

, стр

атег

ия

раз

ви

тия

рег

ион

а дл

я п

рои

звод

ств

а п

род

укц

ии

с в

ысо

кой

доб

авле

нн

ой с

тои

мос

тью

+1

70

,2

1.3

Дея

тель

нос

ть ф

ин

ансо

во-

кред

итн

ых

учр

ежде

ни

й+

18

0,1

ЭКОНОМИКА ПРЕДПРИЯТИЯ

ВЕСТНИК ЭКОНОМИКИ И МЕНЕДЖМЕНТА10

1.4

Фор

мир

ован

ие п

осто

янно

го у

стой

чиво

го с

прос

а на

ряд

неф

тепр

одук

тов

и хи

мич

еско

й пр

одук

ции

со

стор

оны

гос

удар

ства

+1

70

,21

.5 С

озда

ни

е б

лаго

пр

ият

ног

о и

нв

ести

ци

онн

ого

кли

мат

а+

18

0,2

1.6

Рос

т об

ъем

ов э

ксп

орта

в у

щер

б в

нут

рен

нем

у п

отр

ебле

ни

ю н

ефте

пр

одук

тов

и х

им

иче

ски

х п

род

укто

в-1

70

,22

Соц

иок

ульт

урн

ые

фак

тор

ы2

.1 Р

азв

ита

я со

ци

альн

ая с

фер

а+

16

0,1

2.2

Нал

ичи

е н

аучн

ых

и о

бр

азов

ател

ьны

х уч

реж

ден

ий

+1

80

,15

2.3

Дея

тель

нос

ть о

бщ

еств

енн

ых

орга

ни

зац

ий

по

защ

ите

окр

ужаю

щей

ср

еды

-18

0,1

32

.4 Н

изк

ий

ур

овен

ь п

рои

звод

ите

льн

ости

тр

уда,

отс

тав

ани

е те

мп

ов р

оста

пр

оизв

оди

тель

нос

ти т

руд

а в

рег

ион

е от

тем

пов

рос

та р

еаль

ной

зар

абот

ной

пла

ты-1

70

,2

2.5

Цен

нос

тно-

нор

мат

ив

ны

е ус

тан

овки

нас

елен

ия

+1

30

,06

2.6

Меж

нац

ион

альн

ые,

меж

рел

иги

озн

ые

отн

ошен

ия,

соц

иал

ьная

сп

лоче

нн

ость

нас

елен

ия

+1

30

,08

2.7

Ни

зкая

пок

упат

ельн

ая с

пос

обн

ость

нас

елен

ия,

вы

соки

е те

мп

ы и

нф

ляц

ии

-18

0,1

52

.8 В

ысо

кая

диф

фер

енц

иац

ия

нас

елен

ия

по

уров

ню

дох

одов

-18

0,1

33

Адм

ин

ист

рат

ив

но-

упр

авле

нче

ски

е ф

акто

ры

3.1

Соц

иал

ьно-

пол

ити

ческ

ая у

стой

чив

ость

рег

ион

а, б

изн

ес-к

лим

ат в

рег

ион

е+

17

0,2

53

.2 К

ачес

тво

рег

ион

альн

ого

упр

авле

ни

я+

17

0,2

53

.3 П

олн

омоч

ия

упр

авле

нче

ски

х ст

рук

тур

в о

бла

сти

эко

ном

иче

ской

, нал

огов

ой, д

емог

раф

иче

ской

и д

р. п

оли

тики

+1

60

,25

3.4

Пол

ном

очи

я ор

ган

ов м

естн

ого

сам

оуп

рав

лен

ия

и и

спол

ни

тель

ной

вла

сти

рег

ион

а+

16

0,2

5С

пец

иф

иче

ски

е (о

трас

лев

ые)

4 С

оци

альн

о-де

мог

раф

иче

ски

е ф

акто

ры

4

.1 В

ысо

кая

пр

ести

жн

ость

пр

офес

сии

+

16

0,2

4.2

Ни

зки

й у

ров

ень

пр

оизв

оди

тель

нос

ти т

руд

а в

отр

асли

по

отн

ошен

ию

с м

ир

овы

ми

ан

алог

ами

-17

0,2

54

.3 Н

едос

тато

чное

раз

ви

тие

кадр

овог

о и

нж

енер

но-

техн

иче

ског

о п

отен

ци

ала

и в

ысо

коп

рои

звод

ите

льн

ых

раб

очи

х м

ест

-17

0,2

24

.4 Н

али

чие

нау

чно-

исс

ледо

ват

ельс

ких,

пр

оект

ны

х, о

бр

азов

ател

ьны

х уч

реж

ден

ий

+1

80

,18

4.5

Дея

тель

нос

ть о

бщ

еств

енн

ых

орга

ни

зац

ий

в с

фер

е об

есп

ечен

ия

каче

ств

а н

ефте

пр

одук

тов

+1

60

,15

5 П

ром

ыш

лен

но-

пр

оизв

одст

вен

ны

е ф

акто

ры

5.1

Деф

иц

ит

угле

вод

ород

ног

о сы

рья

-17

0,2

5.2

Вы

соки

й у

ров

ень

каче

ств

а п

рои

звод

им

ых

неф

теп

род

укто

в и

хи

ми

ческ

ой п

род

укц

ии

+1

80

,25

.3 З

ави

сим

ость

рег

ион

а от

ест

еств

енн

ых

мон

опол

ий

пр

ив

оди

т к

увел

иче

ни

ю т

ран

спор

тной

сос

тав

ляю

щей

в с

ебес

тои

мо-

сти

доб

ычи

-18

0,2

5.4

Сущ

еств

енн

ый

ур

овен

ь ф

изи

ческ

ого

и м

орал

ьног

о и

знос

а ос

нов

ны

х ф

ондо

в н

аряд

у с

нед

оста

точн

ость

ю ф

ин

ансо

вы

х ср

едст

в д

ля и

х об

нов

лен

ия

-18

0,3

5.5

Нех

ват

ка ж

елез

нод

орож

ны

х в

агон

ов и

нед

оста

точн

ая п

рои

звод

ите

льн

ость

пор

тов

по

пер

евал

ке н

ефте

пр

одук

тов

-18

0,1

6 Р

еги

онал

ьны

й м

арке

тин

г6

.1 Н

али

чие

на

тер

ри

тор

ии

рег

ион

а ст

арей

ши

х ст

аби

льн

ых

пр

едп

ри

яти

й, п

рои

звод

ящи

х н

ефте

пр

одук

ты и

хи

ми

ческ

ие

пр

одук

ты («

Баш

неф

ть»,

«Уф

аор

гси

нте

з», «

Газп

ром

неф

техи

м С

алав

ат»,

«Б

ашки

рск

ая с

одов

ая к

омп

ани

я», «

УК Т

АУ

Неф

теХи

м»,

«П

ОЛ

ИЭ

Ф»

и д

р.),

их

узн

авае

мос

ть+

17

0,2

6.2

Фор

ми

ров

ани

е и

ми

джа

и б

рен

да р

еги

она

за с

чет

реа

лиза

ци

и к

руп

ны

х п

рое

ктов

в н

ефте

пер

ераб

отке

, хи

ми

и и

неф

те-

хим

ии

, +

17

0,2

5

ЭКОНОМИКА ПРЕДПРИЯТИЯ

2016, №411

6.3

Раз

ви

тост

ь в

нут

рен

нег

о р

ын

ка, о

бус

лов

лен

ная

ур

овн

ем р

азв

ити

я тр

ади

ци

онн

ых

отр

асле

й-п

отр

еби

теле

й (с

трои

тель

-ст

во,

ЖК

Х, п

рои

звод

ств

о м

ин

ерал

ьны

х уд

обр

ени

й, н

ефте

- и

газ

опер

ераб

аты

ваю

щая

, неф

техи

ми

ческ

ая, м

етал

лур

гиче

ская

и

др

. пр

омы

шле

нн

ости

) и н

асел

ени

я+

17

0,2

5

6.4

Ин

тен

сив

нос

ть п

отр

ебле

ни

я то

пли

ва

и х

им

иче

ской

пр

одук

ци

и в

нут

ри

отр

асле

й-п

отр

еби

теле

й+

17

0,3

7 Т

ехн

олог

иче

ски

е ф

акто

ры

7.1

Ни

зки

й у

ров

ень

раз

ви

тия

пер

едов

ых

техн

олог

ий

в о

бла

сти

доб

ычи

ми

нер

альн

ых

рес

урсо

в н

а р

еги

онал

ьны

х п

ред

пр

и-

яти

ях-1

80

,6

7.2

Ни

зки

й у

ров

ень

раз

ви

тия

орга

ни

зац

ион

но-

упр

авле

нче

ски

х и

мар

кети

нго

вы

х те

хнол

оги

й в

об

ласт

и р

еали

зац

ии

неф

те-

пр

одук

тов

и х

им

иче

ской

пр

одук

ци

и н

а р

еги

онал

ьны

х п

ред

пр

ият

иях

-15

0,4

8 Э

кон

оми

ческ

ие

фак

тор

ы (о

трас

лев

ые)

8.1

Вы

соки

е ка

пи

таль

ны

е за

трат

ы н

а ст

рои

тель

ств

о, м

одер

ни

зац

ию

и р

екон

стр

укц

ию

пр

оизв

одст

вен

ны

х м

ощн

осте

й в

не-

фте

пер

ераб

аты

ваю

щей

и н

ефте

хим

иче

ской

пр

омы

шле

нн

ости

-18

0,3

8.2

Нед

оста

точн

ые

кап

ита

льн

ые

вло

жен

ия

-18

0,2

58

.3 О

гран

иче

нн

ая к

онку

рен

тосп

особ

нос

ть п

о те

кущ

им

экс

плу

атац

ион

ны

м з

атр

атам

(зав

иси

мос

ть о

т ка

чест

ва

сыр

ья, о

бо-

руд

ован

ия)

-17

0,2

5

8.4

Уси

лен

ие

рол

и К

ита

я н

а р

ын

ке х

им

иче

ской

пр

одук

ци

и к

ак к

руп

ней

шег

о п

рои

звод

ите

ля-1

70

,29

Эко

логи

ческ

ие

фак

тор

ы9

.1 В

ысо

кое

техн

оген

ное

воз

дей

ств

ие

на

окр

ужаю

щую

ср

еду

-18

0,4

9.2

Нео

бхо

дим

ость

пр

им

енен

ия

энер

госб

ерег

ающ

их

техн

олог

ий

-17

0,4

9.3

Вы

годн

ое т

ран

спор

тно-

геог

раф

иче

ское

пол

ожен

ие

+1

50

,2

Таб

лиц

а 7

– О

пр

едел

ени

е р

анга

(важ

нос

ти) ф

акто

ров

для

раз

ви

тия

неф

теп

ерер

абат

ыв

ающ

ей

и н

ефте

хим

иче

ской

отр

асли

Рес

пуб

лики

Баш

кор

тост

ан в

тек

ущи

й и

пр

огн

озн

ый

пер

иод

ы

Фак

тор

(си

туац

ии

, об

стоя

тель

ств

а, т

енде

нц

ии

)Р

анг

на

пер

иод

нас

тоящ

ее в

рем

яп

рог

ноз

крат

коср

очн

ый

сред

нес

роч

ны

йдо

лгос

роч

ны

й1

Фи

нан

сов

о-эк

оном

иче

ски

е ф

акто

ры

(мак

роэ

кон

оми

ческ

ие)

4,4

4,5

4,7

4,9

2 С

оци

окул

ьтур

ны

е ф

акто

ры

-2,4

6-2

,46

-2,4

5-2

,44

3 А

дми

ни

стр

ати

вн

о-уп

рав

лен

ческ

ие

фак

тор

ы6

,57

,17

,15

7,2

54

Соц

иал

ьно-

дем

огр

афи

ческ

ие

фак

тор

ы

0,2

50

,23

0,2

0,1

85

Пр

омы

шле

нн

о-п

рои

звод

ств

енн

ые

фак

тор

ы-1

,6-1

,7-1

,75

-1,8

6 Р

еги

онал

ьны

й м

арке

тин

г7

8,4

8,5

8,5

57

Тех

нол

оги

ческ

ие

фак

тор

ы-6

,8-6

,8-6

,7-6

,68

Эко

ном

иче

ски

е ф

акто

ры

(отр

асле

вы

е)-7

,55

-7,6

-7,8

-8,1

9 Э

коло

гиче

ски

е ф

акто

ры

-5-5

,5-5

,6-5

,8И

того

-5,2

6-3

,83

-3,7

5-3

,86

ЭКОНОМИКА ПРЕДПРИЯТИЯ

ВЕСТНИК ЭКОНОМИКИ И МЕНЕДЖМЕНТА12

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1 Лейберт Т.Б., Гайфуллина М.М., Халикова Э.А., Земцова В.Д. Оценка факторов, влияющих на динамику производи-тельности труда в отраслях топливно-энергетического комплекса // Экономика и управление: научно-практический журнал. - 2015. - №3 (125). - С. 43-50.2 Гайфуллин А.Ю., Гайфуллина М.М. Методический подход к оценке социальной безопасности региона // Фундамен-тальные исследования. - 2015. - № 12-5. - С. 1001-1006.3 Гайфуллин А.Ю. Методический подход к оценке социальной устойчивости территориальных образований // Известия Уфимского научного центра РАН. 2016. № 1. С. 104-109.4 Макова М.М. Оценка устойчивого развития промышленного предприятия // Экономика и управление: научно-прак-тический журнал. 2012. № 6 (110). С. 54-59.5 Гайфуллин А.Ю. Социальные технологии управления обществом: проблемы и перспективы / Проблемы функциони-рования и развития территориальных социально-экономических систем: сборник научных трудов II Всероссийской на-учно-практической internet-конференции. В 3-х томах. – Уфа: ИСЭИ УНЦ РАН, 2008. С. 52-56.6 Макова М.М. Методические основы оценки устойчивого развития предприятий нефтяного комплекса // Вестник ВЭГУ. 2012. № 4. С. 53-60.7 Маков В.М. Тенденции и перспективы инновационного развития российской экономики // Инновации и инвестиции. 2009. № 4. С. 139-145.8 Маков В.М. Использование методов стратегического моделирования для отбора приоритетных направлений финан-сирования инновационной деятельности предприятий нефтегазового комплекса // Транспортное дело России. 2009. № 8. С. 173-176.9 Martynova S.E., Dmitriev Y.G., Gajfullina M.M., Totskaya Y.A. Service” municipal administration as part of the development of youth entrepreneurship in Russia // Social Indicators Research. 2016. С. 1-14.10 Макова М.М. Нефтегазовое товароведение и сбыт продуктов нефтегазопереработки: учебное пособие / М.М. Ма-кова. – Уфа: ООО «Монография», 2010. – 64 с.11 Макова М.М. Энергоэффективное развитие предприятия // Вестник торгово-технологического института. - 2011. -№ 1(4). -С. 104-111.12 Макова М.М. Активизация инвестиционных процессов как основа устойчивого развития предприятия (на примере нефтяного комплекса) // Экономика и управление: научно-практический журнал. 2012. № 1. С. 77-83.13 Маков В.М. Анализ системы управления инновационной деятельностью предприятий нефтегазового комплекса // Экономический анализ: теория и практика. 2010. № 15. С. 13-22.14 Гайфуллина М.М., Ибрагимова Н.В. Управление персоналом и интеллектуальной собственностью в инновационном малом и среднем бизнесе: учеб. – метод. комплекс. - Уфа: Изд-во УГНТУ, 2010. - 385 с.

REFERENCES

1 Leibert T. B., Gaifullina, N. M., Khalikova E. A., Zemtsova, V. D. Evaluation of factors influencing the dynamics of labor productivity in industries of the fuel and energy complex // Economy and management: scientific-practical journal. - 2015. - №3 (125). - S. 43-50. 2 Gaifullin A., Gaifullina M. M. Methodical approach to assessment of social security in the region // Fundamental research. - 2015. No. 12-5. - S. 1001-1006. 3 Gaifullin A. Y. Methodological approach to assessing the social sustainability of territorial formations // proceedings of the Ufa scientific centre of RAS. 2016. No. 1. P. 104-109. 4 Makov M. M. Estimation of sustainable development of industrial enterprises // Economy and management: scientific-practical journal. 2012. No. 6 (110). Pp. 54-59. 5 Gaifullin A. U. Social technology of governance: problems and prospects / problems of functioning and development of territorial socio-economic systems: collection of scientific works of the II all-Russian scientific-practical internet-conference. In 3 volumes. – Ufa: ISEI Usc RAS, 2008. P. 52-56. 6 Makov M. M. Methodical bases of evaluation of sustainable development of enterprises of oil complex // Bulletin vegu. 2012. No. 4. S. 53-60. 7 Mac V. M. Tendencies and prospects of innovative development of Russian economy // Innovations and investments. 2009. No. 4. P. 139-145. 8 Makov V. M. the Use of methods of strategic modeling for the selection of priority directions of financing of innovative activity of oil and gas companies // Transport case of Russia. 2009. No. 8. S. 173-176. 9 Martynova S. E., Dmitriev, Y. G., Gajfullina M. M., Y. A. Totskaya Service” municipal administration as part of the development of youth entrepreneurship in Russia // Social Indicators Research. 2016. P.1-14. 10 Makov M. M. Oil and gas commodity research and marketing of oil refinery products: textbook / M. M. Makova. – Ufa: «Monograph», 2010. – 64 p. 11 Makov M. M. energy-Efficient development of the enterprise // Bulletin of trade and technology Institute. - 2011. -№ 1(4). -P. 104-111. 12 Makov M. M. Intensification of investment processes as a basis for sustainable development of the enterprise (on the example of oil industry) // Economy and management: scientific-practical journal. 2012. No. 1. P. 77-83. 13 Makov V. M. the analysis of the system of management of innovative activity of the enterprises of oil and gas complex // Economic analysis: theory and practice. 2010. No. 15. S. 13-22. 14 Gaifullina, N. M., Ibragimova N. In. Personnel management and intellectual property in innovative small and medium business: textbook. method. complex. - Ufa: publishing house of USPTU, 2010. - 385 p.

ЭКОНОМИКА ПРЕДПРИЯТИЯ

2016, №413

УДК 336.6

АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ НЕФТЯНОЙ КОМПАНИИ

ANALYSIS OF INVESTMENT APPEAL OF THE PETROLEUM COMPANY

Аннотация. Статья посвящена методам и осо-бенностям анализа инвестиционной привлекательно-сти нефтяной компании. Рассмотрены преимущества и недостатки существующих методик оценки инвестици-онной привлекательности компаний. Проведена оценка уровня инвестиционной привлекательности нефтяной компании классическими и современным методами.

Актуальность статьи обусловлена тем, что од-ним из ключевых элементов экономики страны являет-ся нефтяная отрасль. От эффективности ее функцио-нирования в настоящее время зависит благоприятное решение множества государственных экономических проблем. Кризисы как в национальной экономике, так и в мировой внесли изменения не только в государ-ственное регулирование экономики, но и отразились на состоянии компаний нефтяной отрасли.

Возрастающий интерес большинства иностран-ных инвесторов к акциям российских нефтяных ком-паний заставляет задуматься о необходимости повы-шения уровня их инвестиционной привлекательности и достижения стабильности в отрасли.

Необходимость повышения уровня инвести-ционной привлекательности российских нефтяных компаний обусловлена возрастающим интересом множества иностранных инвесторов к их акциям. В статье эффективность инвестиционной деятельности нефтяной компании оценена как традиционными ме-тодиками комплексной сравнительной рейтинговой оценки и расчета интегральной оценки инвестицион-ной привлекательности компании, так и современной методикой анализа инвестиционной привлекатель-ности компании. В ходе исследования было выявле-но, что уровень инвестиционной привлекательности рассмотренной российской нефтяной компании имеет тенденцию к снижению, что в перспективе грозит по-терей доверия как отечественных, так и иностранных инвесторов. Активизация деятельности инвесторов в основном зависит от экономической состоятельности компании и степени устойчивости ее финансового со-стояния. Этими параметрами, использованными при проведении анализа, главным образом характеризует-ся инвестиционная привлекательность компании.

Лейберт Т.Б., Ханафиева И.Р.Уфимский государственный нефтяной технический университет,г. Уфа. Российская Федерация

T.B. Leybert, I.R. Khanafieva Ufa State Petroleum Technological University, Ufa, the Russian Federation e-mail: [email protected]

Annotation. Article is devoted to methods and fea-tures of the analysis of investment appeal of the oil company. Advantages and shortcomings of the existing techniques of assessment of investment appeal of the companies are con-sidered. Assessment of level of investment appeal of the oil company classical and modern is carried out by methods.

Relevance of article is caused by the fact that one of key elements of national economy is the oil branch. The favorable solution of a set of the state economic problems depends on efficiency of her functioning now. Crises both in national economy, and to world have made changes not only to state regulation of economy, but also were reflected in a condition of the companies of oil branch.

The increasing interest of most of foreign investors in stocks of the Russian oil companies sets thinking on need of increase in level of their investment appeal and achieve-ment of stability for branch.

Need of increase in level of investment appeal of the Russian oil companies is caused by the increasing interest of a great number of foreign investors in their actions. In article efficiency of investment activity of the oil company is estimated as traditional techniques of complex comparative rating assessment and calculation of integrated assessment of investment appeal of the company, and a modern tech-nique of the analysis of investment appeal of the company. During the research it has been revealed that the level of investment appeal of the considered Russian oil company tends to decrease that in the long term threatens with loss of trust of both domestic, and foreign investors. Activiza-tion of activity of investors generally depends on an eco-nomic solvency of the company and degree of stability of her financial state. These parameters used when carrying out the analysis mainly characterize investment appeal of the company.

ЭКОНОМИКА ПРЕДПРИЯТИЯ

ВЕСТНИК ЭКОНОМИКИ И МЕНЕДЖМЕНТА14

Ключевые слова: инвестиционная привлекатель-ность; рейтинговая оценка; интегральный показатель; платежеспособность; финансовая устойчивость; инве-стиционный проект.

Key words: investment appeal; rating assessment; integrated indicator; solvency; financial stability; investment project.

Инвестиционная привлекательность пред-приятия является не только финансово-эконо-мическим показателем, но и моделью качествен-ных и количественных показателей — оценок внешней среды (социальной, экономической, правовой,политической) и внутреннего пози-ционирования объекта во внешней среде, каче-ственной оценкой его финансово-технического потенциала, что позволяет изменять конечный результат.

Инвестиционная привлекательность ком-пании отражает эффективность использования имущества предприятия, его платежеспособ-ность и устойчивость финансового состояния, поэтому инвестиционная стратегия компании должна быть направлена на обеспечение высо-ких темпов экономического развития за счет увеличения объемов деятельности и отраслевой диверсификации производства, максимизацию прибыли от инвестиционной деятельности и ми-нимизацию инвестиционных рисков [1].

При оценке уровня инвестиционной при-влекательности с точки зрения риска и доходно-сти, можно утверждать, что это - наличие эконо-мического эффекта (дохода) от вложения средств при минимальном уровне риска.

Наряду с традиционными методиками комплексной сравнительной рейтинговой оцен-ки инвестиционной привлекательности компа-нии и расчета интегральной оценки инвестици-онной привлекательности компании, рассмотрим и современную методику анализа инвестицион-ной привлекательности, основанную на общем, специальном и контрольном разделах.

В основе рейтинговой оценки лежит оцен-ка финансового состояния компании. Исполь-зование данной методики дает возможность ранжировать анализируемые периоды по рей-тингу их инвестиционной привлекательности. Достоинством данной методики является то, что количественное обоснование сравнительной вы-годности различных альтернатив вложения фи-нансовых ресурсов инвестор получает при на-кладываемых им ограничениях и требованиях к возвратности средств [4].

В целях определения уровня инвестицион-ной привлекательности ПАО «Газпром нефть»,

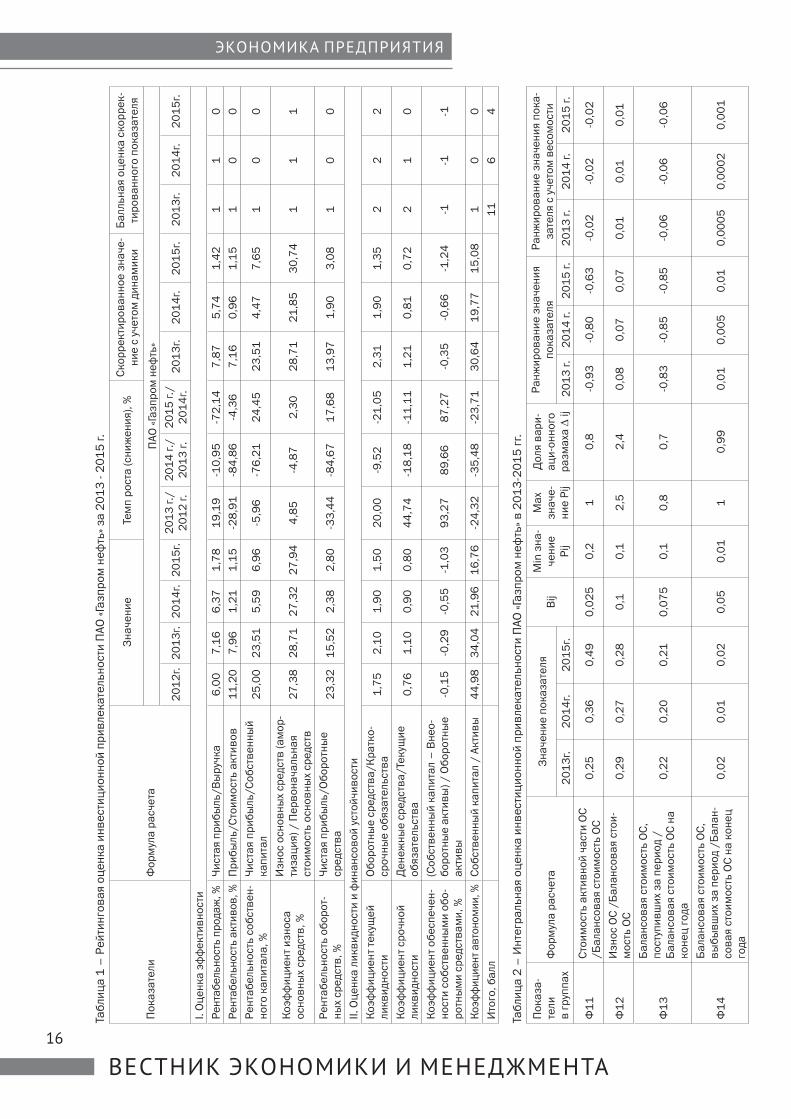

оценим: достигнутый уровень эффективности использования имущества компании, уровень рентабельности продукции, и их соответствие нормативным значениям; степень финансо-вой устойчивости компании и ее соответствие нормативным значениям; платежеспособность компании и ликвидность ее баланса, и их соот-ветствие нормативным значениям. Результаты оценки отражены в таблице.

На основании данных таблицы 1 можно сделать следующие выводы: снижение рента-бельности продаж является важным показателем ухудшения качества менеджмента и эффективно-сти сбытовой политики.

Рентабельность активов показывает, сколь-ко денежных средств (независимо от источника их привлечения) потребовалось для получения 1 ру-бля прибыли, и является важным показателем кон-курентоспособности предприятия, чем выше зна-чение рентабельности, тем лучше. В данном случае этот показатель имеет отрицательную динамику.

Рентабельность собственного капитала ха-рактеризует прибыль, которую собственник по-лучит с рубля вложенных в предприятие средств. Собственникам необходимо рассмотреть альтер-нативные способы размещения средств и уделить внимание контролю над предприятием. Коэффи-циент износа основных средств стабилен.

Коэффициент текущей ликвидности — это запас прочности, который появляется из-за пре-вышения стоимости ликвидного имущества над имеющимися обязательствами. Значение коэф-фициента в анализируемых периодах не падает ниже 1,45, это говорит о том, что для покрытия краткосрочных обязательств оборотных средств достаточно. Оборотные средства используются эффективно и размещены рационально.

Коэффициент срочной ликвидности ха-рактеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов, в анализируемых периодах данный коэффициент имеет значения ниже до-пустимого уровня.

Коэффициент абсолютной ликвидности считается наиболее жестким показателем плате-жеспособности и показывает, какую часть кра-ткосрочной задолженности предприятие может

ЭКОНОМИКА ПРЕДПРИЯТИЯ

2016, №415

погасить в ближайшее время. В 2014 году наблю-дается снижение данного показателя до 0,50 (на 28,57%), — величина Кал находится ниже допу-стимого уровня.

Объем собственных оборотных средств в общей величине оборотных средств предприятия не достаточен. Это говорит о сильной зависимости предприятия от внешней среды и служит сигналом о неплатежеспособности и угрозе банкротства.

Коэффициент автономии показывает, что доля собственных средств недостаточна для про-ведения независимой финансовой политики, а значит, у предприятия ограничены возможности привлечения средств со стороны.

Таким образом, проранжировав рассчи-танные и скорректированные с учетом динами-ки показатели по количеству баллов, составим рейтинг инвестиционной привлекательности ПАО «Газпром нефть» за 2013-2015 г. В сравне-нии с аналогичными компаниями ПАО «Газпром нефть» удерживает достаточно высокий уровень инвестиционной привлекательности, что гово-рит о целесообразности вложения в неевременно свободных денежных средств.

Следующей методикой определения уров-ня инвестиционной привлекательности являет-ся методика расчета интегрального показателя. Преимущество данной методики в том, что она позволяет определить в одном показателе мно-го разных по содержанию, единицам измерения, весомости и другим характеристикам факторов. Это упрощает процедуру оценки конкретного инвестиционного предложения, а иногда явля-ется единственно возможным вариантом ее про-ведения и предоставления объективных оконча-тельных заключений.

К отрицательным же моментам можно от-нести ориентированность методики только на внутренние показатели деятельности предпри-ятия, на оценку только финансового состояния.

Рассчитаем показатели оценки имуществен-ного состояния, финансовой устойчивости, ликвид-ности активов, прибыльности, деловой активности, рыночной активности ПАО «Газпром нефть», вхо-дящие в интегральную оценку (таблица 2).

I группа показателей (оценка имуществен-ного положения компании) позволила выяснить источники формирования имущества и оценить, что оно используется эффективно.

Показатели ликвидности и платежеспособ-ности (II группа) характеризуют трудности пред-приятия своевременно и в полной мере провести расчеты по своим обязательствам.

Показатели финансовой устойчивости (III группа) позволяют определить финансовый за-пас прочности предприятия, т.е. стабильность его деятельности с позиции долгосрочной пер-спективы.

Деловая активность предприятия (IV груп-па) оказывается в отрицательной динамике его развития (поставленные цели не достигаются, рынки сбыта сужаются).

Показатели рентабельности (V группа) в целом характеризуют экономическую эффек-тивность финансово-хозяйственной деятель-ности предприятия, несмотря на отрицатель-ную динамику некоторых показателей.

На основании таблиц 1 и 2 можно сделать вывод, что наименее инвестиционно-привле-кательным предприятие показало себя в 2014 и 2015 г., это связано с влиянием на компанию та-ких факторов, как политическая, экономическая ситуация в стране, экономическая ситуация в от-расли, ухудшение финансовых показателей, сни-жение темпов объемов производства, рост цен на факторы производства, ухудшение финансового состояния отрасли, отсутствие инноваций и низ-кая степень НИОКР.

Современная методика оценки инвестици-онной привлекательности нефтяной компании включает три раздела: общий, специальный и контрольный.

Общий раздел оценки инвестиционной привлекательности предприятия посвящен ана-лизу ее качественных характеристик. Информа-ция, формируемая в рамках данного раздела, ак-туальна для всех.

Специальный раздел содержит аналитиче-ские процедуры, ориентированные на обоснова-ние решения об уровне инвестиционной привле-кательности предприятия.

Контрольный раздел позволяет дать за-ключительную оценку уровня инвестиционной привлекательности предприятия на основе пред-ложенного алгоритма расчета коэффициента ин-вестиционной привлекательности.

К преимуществам данного метода можно отнести комплексный подход, охват большой со-вокупности показателей и коэффициентов, све-дение расчетов к единому интегральному показа-телю.

К негативным моментам можно отнести субъективный характер данных, который прояв-ляется на этапе выставления экспертами оценок. Однако, этот недостаток компенсирован анали-зом большого числа абсолютных и относитель-

ЭКОНОМИКА ПРЕДПРИЯТИЯ

ВЕСТНИК ЭКОНОМИКИ И МЕНЕДЖМЕНТА16

Таб

лиц

а 1

– Р

ейти

нго

вая

оц

енка

ин

вес

тиц

ион

ной

пр

ив

лека

тель

нос

ти П

АО

«Га

зпр

ом н

ефть

» за

20

13

- 2

01

5 г

.

Пок

азат

ели

Ф

орм

ула

рас

чета

Зн

ачен

ие

Тем

п р

оста

(сн

иж

ени

я), %

Ско

рр

екти

ров

анн

ое з

нач

е-н

ие

с уч

етом

ди

нам

ики

Бал

льн

ая о

цен

ка с

кор

рек

-ти

ров

анн

ого

пок

азат

еля

ПА

О «

Газп

ром

неф

ть»

20

12

г.2

01

3г.

20

14

г.2

01

5г.

20

13

г./

2

01

2 г

.2

01

4 г

./

20

13

г.

20

15

г./

2

01

4г.

20

13

г.2

01

4г.

20

15

г.2

01

3г.

20

14

г.2

01

5г.

I. О

цен

ка э

фф

екти

вн

ости

Рен

таб

ельн

ость

про

даж

, %Ч

ист

ая п

ри

бы

ль/В

ыр

учка

6,0

07

,16

6,3

71

,78

19

,19

-10

,95

-72

,14

7,8

75

,74

1,4

21

10

Рен

таб

ельн

ость

акт

ивов

, %П

ри

бы

ль/С

тои

мос

ть а

кти

вов

11

,20

7,9

61

,21

1,1

5-2

8,9

1-8

4,8

6-4

,36

7,1

60

,96

1,1

51

00

Рен

таб

ельн

ость

соб

ств

ен-

ног

о ка

пи

тала

, %Ч

ист

ая п

ри

бы

ль/С

обст

вен

ны

й

кап

ита

л2

5,0

02

3,5

15

,59

6,9

6-5

,96

-76

,21

24

,45

23

,51

4,4

77

,65

10

0

Коэ

фф

иц

иен

т и

знос

а ос

нов

ны

х ср

едст

в, %

Изн

ос о

снов

ны

х ср

едст

в (а

мор

-ти

зац

ия)

/ П

ерв

онач

альн

ая

стои

мос

ть о

снов

ны

х ср

едст

в2

7,3

82

8,7

12

7,3

22

7,9

44

,85

-4,8

72

,30

28

,71

21

,85

30

,74

11

1

Рен

таб

ельн

ость

об

орот

-н

ых

сред

ств

, %Ч

ист

ая п

ри

бы

ль/О

бор

отн

ые

сред

ств

а2

3,3

21

5,5

22

,38

2,8

0-3

3,4

4-8

4,6

71

7,6

81

3,9

71

,90

3,0

81

00

II. О

цен

ка л

икв

идн

ости

и ф

ин

ансо

вой

уст

ойчи

вос

ти

Коэ

фф

иц

иен

т те

кущ

ей

ликв

идн

ости

Об

орот

ны

е ср

едст

ва/

Кр

атко

-ср

очн

ые

обяз

ател

ьств

а1

,75

2,1

01

,90

1,5

02

0,0

0-9

,52

-21

,05

2,3

11

,90

1,3

52

22

Коэ

фф

иц

иен

т ср

очн

ой

ликв

идн

ости

Ден

ежн

ые

сред

ств

а/Те

кущ

ие

обяз

ател

ьств

а0

,76

1,1

00

,90

0,8

04

4,7

4-1

8,1

8-1

1,1

11

,21

0,8

10

,72

21

0

Коэ

фф

иц

иен

т об

есп

ечен

-н

ости

соб

ств

енн

ым

и о

бо-

рот

ны

ми

ср

едст

вам

и, %

(Соб

ств

енн

ый

кап

ита

л –

Вн

ео-

бор

отн

ые

акти

вы

) / О

бор

отн

ые

акти

вы

-0,1

5-0

,29

-0,5

5-1

,03

93

,27

89

,66

87

,27

-0,3

5-0

,66

-1,2

4-1

-1-1

Коэ

фф

ицие

нт а

втон

омии

, %С

обст

вен

ны

й к

апи

тал

/ А

кти

вы

44

,98

34

,04

21

,96

16

,76

-24

,32

-35

,48

-23

,71

30

,64

19

,77

15

,08

10

0

Ито

го, б

алл

1

16

4

Таб

лиц

а 2

– И

нте

грал

ьная

оц

енка

ин

вес

тиц

ион

ной

пр

ив

лека

тель

нос

ти П

АО

«Га

зпр

ом н

ефть

» в

20

13

-20

15

гг.

Пок

аза-

тели

в

гр

упп

ах

Фор

мул

а р

асче

таЗ

нач

ени

е п

оказ

ател

яB

ijM

in з

на-

чен

ие

Рij

Max

зн

аче-

ни

е Р

ij

Дол

я в

ари

-ац

и-о

нн

ого

раз

мах

а ΔΔ

ij

Ран

жи

ров

ани

е зн

ачен

ия

пок

азат

еля

Ран

жи

ров

ани

е зн

ачен

ия

пок

а-за

теля

с у

чето

м в

есом

ости

20

13

г.2

01

4г.

20

15

г.2

01

3 г

.2

01

4 г

.2

01

5 г

.2

01

3 г

.2

01

4 г

.2

01

5 г

.

Ф1

1С

тои

мос

ть а

кти

вн

ой ч

асти

ОС

/Б

алан

сов

ая с

тои

мос

ть О

С0

,25

0,3

60

,49

0,0

25

0,2

10

,8-0

,93

-0,8

0-0

,63

-0,0

2-0

,02

-0,0

2

Ф1

2И

знос

ОС

/Б

алан

сов

ая с

тои

-м

ость

ОС

0

,29

0,2

70

,28

0,1

0,1

2,5

2,4

0,0

80

,07

0,0

70

,01

0,0

10

,01

Ф1

3

Бал

ансо

вая

сто

им

ость

ОС

, п

осту

пи

вш

их

за п

ери

од /

Бал

ансо

вая

сто

им

ость

ОС

на

кон

ец г

ода

0,2

20

,20

0,2

10

,07

50

,10

,80

,7-0

,83

-0,8

5-0

,85

-0,0

6-0

,06

-0,0

6

Ф1

4

Бал

ансо

вая

сто

им

ость

ОС

, в

ыб

ыв

ши

х за

пер

иод

/Б

алан

-со

вая

сто

им

ость

ОС

на

кон

ец

года

0,0

20

,01

0,0

20

,05

0,0

11

0,9

90

,01

0,0

05

0,0

10

,00

05

0,0

00

20

,00

1

ЭКОНОМИКА ПРЕДПРИЯТИЯ

2016, №417

Пок

аза-

тели

в

гр

упп

ах

Фор

мул

а р

асче

таЗ

нач

ени

е п

оказ

ател

яB

ijM

in з

на-

чен

ие

Рij

Max

зн

аче-

ни

е Р

ij

Дол

я в

ари

-ац

и-о

нн

ого

раз

мах

а ΔΔ

ij

Ран

жи

ров

ани

е зн

ачен

ия

пок

азат

еля

Ран

жи

ров

ани

е зн

ачен

ия

пок

а-за

теля

с у

чето

м в

есом

ости

20

13

г.2

01

4г.

20

15

г.2