supervisi audit

TRANSCRIPT

SUPERVISI AUDIT

BAB I

SUPERVISI DAN SUPERVISOR

A. SUPERVISI DAN SUPERVISOR

Kamus Besar Bahasa Indonesia menyebutkan bahwa : Supervisi

adalah pengawassan utama, pengontrolan tertinggi, atau penyeliaan.

Sedangkan Supervisor adalah pengawasan utama pengeontrol tertinggi, atau

penyelia.

Dalam kamus Bahasa Inggris-Indonesia dinyatakan bahwa:

Supervise diartikan Mengawasi

Supervision diartikan Pengawasan

Supervisor diartikan Pengawas

Supervisory diartikan Dalam kedudukan sebagai pengawas

Dalam pengertian di atas dapat disimpulkan bahwa Supervisi

merupakan kegiatan pengawasan yang dilaksanakan, sedangkan

Supervisor merupakan pelaksana (utama) dari kegiatan supervisi

itu sendiri.

1. Kedudukan Supervisor

Supervisor adalah seorang manajer yang bertanggungjawab pada

manajer yang lebih tinggi dan tugas utamanya memimpin pekerja

pada taraf operasional. Para supervisor adalah barisan

terdepan yang langsung berhadapan dengan para pekerja.

Supervisor mempunyai hubungan kerja dengan dua kelompok yang

berbeda. Ke atas bertanggungjawab pada kelompok manajer yang

lebih tinggi, ke bawah mempimpin kelompok pekerja.

Dalam suatu organisasi dari tingkatan terendah, kedudukan

supervisor dapat dilihat sebagai berikut ;

a. Tingkat pertama atau tingkat terendah dalam organisasi

adalah Pelaksana atau Bawahan, mereka bekerja sendiri dan

bertanggungjawab atas hasil kerjanya sendiri atau lebih luas

atas hasil kerja dari kelompok dimana dia ikut sebagai

anggotanya.

b. Tingkat berikutnya adalah mereka yang tugasnya mengupayakan

agar para pelaksana melaksanakan tugasnya dengan baik,

mereka ini disebut Superevisor atau Manajer pada garis

terdepan. Supervisor dinilai melalui hasil kerja atau

performa dari pihak yang disupervisinya, apabila kinerja

pihak yang disupervisinya baik, maka kinerja supervisor yang

bersangkutan dinilai baik pula. Masah pada level ini bukan

lagi bagaimana ia bekerja, tetapi bagaimana mereka dapat

mensupervisi pihak lan agar bekerja secara efektif.

c. Di atas supervisor terdapat suatu rentang yang luas yang

disebut sebagai Manajer Tingkat Tinggi. Manajer Tingkat

Menengah mensupervisi para supervisor.

d. Di atas manajer dengan berbagai tingkatnya, terdapat

kelompok Eksekutif atau Manajer Tingkat Puncak.

2. Fungsi Supervisor

Untuk mencapai tujuan organisasi, diterapkan manajemen

dengan menjabarkan secara operasional dalam bentuk kelompok

fungsi-fungsi pokok manajemen, antara lain :

a. Perencanaan (Palanning) termasuk didalamnya fungsi

penganggaran (budgeting).

b. Pelaksanaan (operating), meliputi fungsi pengarahan (directing),

pengorganisasian (organizing), koordinasi (coordinating) dan

penggiatan (actuating).

c. Pengawasan/pengendalian (controlling), termasuk didalamnya

fungsi penilaian (evaluating) dan pelaporan (reporting).

Supervisor melaksanakan fungsi-fungsi manajemen sama dengan

yang dilakukan oleh manajer lainnya dalam organisasi termasuk

manajer puncak namun dalam lingkup berbeda. Sebagai manajer

pada garis terdepan, fungsi supervisor dalam perencanaan,

pengorganisaian, pengarahan, dan penggiatan serta pengendalian

tersebut sedikit berbeda dari tugas manajer umumnya sehubungan

dengan luas lingkup pekerjaan/kegiatan yang dihadapinya.

Dalam melaksanakan fungsinya, supervisor memerlukan

kerampilan dan keahlian yang berbeda derajatnya dari manajer

yang lain. Seorang manajer dituntut untuk memilki 3 (tiga)

keterampilan, yaitu :

1) Keterampilan konseptual

2) Keterampilan teknis

3) Keterampilan untuk menjalin hubungan antar manusia.

Supervisor lebih banyak membutuhkan keterampilan teknikal

dan kemausiaan serta lebih sedikit memerlukan pengetahuan dan

keterampilan konsepsional bila dibanding dengan manajer

tingkat diatasnya.

Pengetahuan dan keteampilan teknikal meliputi pemahaman dan

keahlian dalam menerapkan sesuatu hal yang spesifik mengenai

pekerjaan yang menyangkut proses atau prosedur teknik kerja

tertentu.

Supervisor sebagai manajer teknikal harus mengenal betul

setiap tugas yang dilaksanakan oleh kelompok kerjanya. Ia

harus paham benar mengenai cara terbaik untuk melaksanakan

bermacam-macam tugas atau pekerjaan yang harus dilakukan oleh

kelompoknya.

3. Peranan Supervisor

Supervisor adalah jabatan yang strategis dalam suatu

organisasi. Ia memilki peran ganda. Di satu sisi ia adalah

pemimpin yang membimbing, memotivasi dan mengendalikan

bawahannya, sedangkan di sisi lain ia harus mempertanggung

jawabkan pelaksanaan tugasnya kepada manajer diatasnya.

Dalam pandangan lain, peranan supervisor dapat pula disebut

peran 5 M, yaitu :

1) Manajer, Ia memimpin, bukan melaksanakan sendiri pekerjaan

bawahannya.

2) Memonitor, Ia merencanakan, mengorganisasi dan mengawasi

pekerjaan anggota kelempoknya.

3) Mentor (Penasehat), Ia adalah orang tempat bawahannya

meminta nasehat, bantuan, sumber daya, imbalan serta

rangsangan-rangsangan.

4) Mediator, Ia adalah seorang penghubung antara bawahannya

dengan manajer di atasnya, serta penghubung antara

bawahannya dengan pihak lainnya. Ia adalah orang yang sangat

potensial untuk mengatasi konflik-konflik dalam timnya

ataupun antara tim-timnya dengan pihak lain.

5) Motivator, Ia adalah orang yang harus mencari sebab-sebab

anggota timnya tidak bekerja dengan baik, dan mencari hal-

hal yang mampu mambangkitkan atau memotivasi agar para

anggota kelompoknya mampu memberikan prestasi kerja yang

baik. Kebutuhan yang harus diperhatikan oleh supervisor dlam

memotivasi bawahannya antara lain, yaitu : kebutuhan

kelompok, dan kebutuhan tugas.

4. Tugas Supervisor

Tugas atau pekerjaan supervisor untuk masing-masing jenis

pekerjaan tentunya terdapat perbedaan. Namun secara umum dapat

diidentifikasikan sebagai berikut :

a. Merencanakan pekerjaan

b. Mengendalikan pekerjaan

c. Memecahkan masalah dan pengambilan keputusan

d. Memberi umpan balik kinerja untuk karyawan

e. Melatih, mendidik, dan mengembangkan bawahan

f. Menciptakan dan menjaga suasana yang memberikan motivasi

kerja

g. Menghadiri rapat dan konferensi

h. Melaksanakan kegiatan pengembangan diri

i. Melakukan konsultasi karier untuk bawahan

j. Mewakili pimpinan/instansi ke masyarakat

k. Mengadakan komunikasi, lisan informal, formal, tertulis

l. Manajemen waktu untuk pribadi.

5. Wewenang dan Tanggung jawab Supervisor

1) Wewenang Supervisor

Dalam melaksanakan tugasnya, supervisor diberi wewenang

untuk melakukan antara lain :

a. Mengatur penugasan kelompoknya

b. Mereviu hasil kerja kelompoknya

c. Melaporkan untuk dikenakan sanksi terhadap anggota

kelompok yang tidak melaksanakan tugasnya dengan baik

sesuai lingkup tugasnya.

2) Tanggung Jawab Supervisor

Supervisor bertanggung jawab atas pelaksanaan kegiatan

sesuai rencana dan kebijakan yang telah digariskan oleh

pimpinan. Supervisor harus mengupayakan agar para pelaksana

melaksanakan kegiatan tersebut sesuai rencana kerja dengan

hasil yang berkualitas sesuai yang diharapkan. Supervisor

merencanakan, memotivasi, mengarahkan serta mengendalikan

kegiatan pada tingkat operasional. Supervisor harus

bertanggungjawab kepada :

a. Manajemen atasan

b. Pelaksana bawahan

c. Staf ahli

d. Supervisor yang terkait

e. Pihak laian diluar organisasi yang terkait

Supervisor harus mempertanggung jawabkan apa yang telah

dikerjakan atas apa yang diperintahkan. Pelaksana bawahan

juga akan menilai apa yang dilakukan atasannya (Supervisor)

dalam melaksanakan pekerjaan tersebut. Sedangkan staf ahli,

Supervisor lain dan Pihak lain diluar organisasi yang

terkait juga akan menilai pelaksanaan tugas supervisor

tersebut sejauh ada kaitannya dengan ketepatan waktu maupun

kualitas hasil pekerjaan.

6. Kendala yang dihadapi Supervisor

Kendala yang dihadapi oleh supervisor dalam melaksanakan

tugasnya datang dari dalam maupun dari luar dirinya (internal

dan eksternal). kendalan internal antara lain:

a. Kemampuan manajerial yang terbatas, sehubungan dengan bakat

kepemimpinan, kemampuan memotivasi, dan berkomunikasi.

b. Kemampuan teknikal yang terbatas, sehubungan dengan

penguasaan teknologi yang selalu berkembang maupun

terbatasnya pengalaman.

Sedangkan kendalan eksternal dapat terjadi antara lain jika

dibatasinya kewenangan yang dilimpahkan oleh atasan supervisor

yang bersangkutan.

Untuk mengatasi hal inilah perlu adanya upaya pengembangan

diri melalui pendidikan dan pelatihan yang berkelanjutan.

7. Syarat Supervisor yang baik

Ciri-ciri pribadi yang diharapkan dari seorang supervisor,

selain berkesehatan yang baik dan enerjik, adalah memiliki:

a. Kemampuan bekerjasama dengan orang lain

b. Pengetahuan tentang pekerjaan dan teknis penunjang lainnya

c. Kemampuan mengendalikan diri dalam kondisi tertekan

d. Dedikasi yang tinggi

e. Kemampuan selalu mengembangkan diri

f. Keterampilan dalam memecahkan masalah

g. Potensi kepemimpinan

h. Sikap positif

Untuk memenuhi persyaratan supervisor yang baik, seharusnya

seorang supervisor memiliki kemampuan:

a. Pengetahuan teknis sesuai bidangnya tugasnya

b. Keterampilan administrasi

c. Kemampuan menyusun rencana

d. Kemampuan berkomunikasi dan berhubungan dengan: atasan,

bawahan, sesama supervisor, staf ahli pihak lain diluar

organisasi yanag terkait.

e. Kemampuan mengendalikan stres

f. Kemampuan bertoleransi

g. Kemampuan menganalisis masalah

h. Berani mengambil risiko

8. Penilaian Kinerja Supervisor

Kinerja seorang supervisor ditentukan oleh keberhasilannya

dalam mengelola sumber daya yang tersedia dan hasil yang

diwujudkan. Terdapat empat aspek yang menjadi indikator

keberhasilan seorang supervisor, yaitu:

a. Memenuhi jadwal hasil dan operasi melalui perencanaan

pelaksanaan kegiatan yang matang

b. Memperoleh mutu hasil kerja sesuai dengan yang diharapkan

melalui pengawasan yang ketat serta pengarahan yang memadai

c. Menjaga jalannya operasi secara ekonomis dan efisien melalui

pengendalian kegiatan dan motivasi kepada bawahan

d. Memelihara sikap dan kerjasama dengan atasan dan bawahan

sehingga tercipta suasana kerja yang kondusif.

B. SUPERVISI DALAM TUGAS AUDIT

Pengertian supervisi dan supervisor dalam audit agak berbeda

dengan pengertian secara umum sebagaimana diuraikan di atas,

karena dalam setiap penugasan audit kegiatannya dilakukan oleh

tim mandiri yang terdiri dari Pengendali Mutu, Pengendali Teknis,

Ketua Tim dan Anggota Tim. Kegiatan supervisi dilakukan secara

berjenjang dalam satu tim mandiri dan Supervisor diidentikan

dengan peran Pengendali Teknis.

Supervisi yang dilakukan berupa bimbingan dan pengawasan

terhadap para asisten, diperlukan untuk mencapai tujuan audit dan

menjaga mutu audit. Supervisi harus dilakukan dalam semua

penugasan tanpa memandang tingkat pengalaman auditor yang

bersangkutan. Unsur supervisi adalah memberikan instruksi kepada

asisten, tetap menjaga penyampaian informasi masalah-masalah

penting yang dijumpai dalam audit, mereviu pekerjaan yang

dilaksanakan, dan meyelesaikan perbedaan pendapat diantara staf

audit.

Luasnya supervisi yang memadai dalam sutau keadaan tergantung

atas banyak faktor, termasuk kompleksitas masalah dan kualifikasi

staf audit.

Supervisi dilakukan untuk memastikan bahwa:

Tim audit memahami tujuan dan rencana audit

Audit diselenggarakan sesuai dengan standar audit yang

berlaku

Rencana dan prosedur audit telah diikuti

Kertas kerja audit memuat bukti-bukti mendukung pendapat,

simpulan dan rekomendasi

Tujuan audit telah dicapai

Laporan audit memuat pendapat, simpulan dan rekomendasi

Selain supervise, semua pekerjaan audit harus ditelaah (reviu)

oleh Ketua Tim Audit sebelum Tim Audit menyelesaikan laporannya,

untuk menentukan apakah pekerjaan tersebut telah dilaksanakan

secara memadai dan harus menilainya apakah hasilnya sejalan

dengan kesimpulan yang disajikan.

BAB II

SUPERVISI DAN TAHAP AUDIT

A. PENGERTIAN DAN JENIS AUDIT

Pengertian Audit dalam modul Auditing II terbitan Pusdiklat

Pengawasan BPKP, adalah:

“ Suatu proses kegiatn yang brtujuan untuk menyakinkan tingkat

keseuaian antara suatau kondisi dengan kriterianya yang dilakukan

oleh auditor yang kompeten dan independen dengan mendapatkan dan

mengevaluasi bukti-bukti pendukungnya secara sistematis,

analitis, dan selektif guna memberikan simpulan atau pendapat dan

rekomendasi kepada pihak-pihak yang berkepentingan”.

Jenis-jenis audit pada dasarnya timbul berdasarkan tujuan yang

diinginkan dari pelaksanaan audit tersebut, yaitu:

Audit Keuangan

Audit Ketaatan

Audit Operasional

Audit Investigasi/Khusus

Berbagai jenis audit ini dilihat dari tahapan maupun proses,

khususnya untuk kegiatan supervise nampaknya tidak banyak

berbeda.

B. TAHAP AUDIT

Dalam pelaksanaan suatu kegiatan secara umum termasuk

kegiatan audit berdasarkan waktu pelaksanaan, selayaknya

dimulai dengan kegiatan perencanaan sebelum melaksanakan

kegiatan itu sendiri dan akan diakhiri dengan penyelesaian

kegiatn itu sendiri, sehingga tahapan dalam audit dapat

dipisahkan atas:

Tahap Persiapan

Tahap Pelaksanaan

Tahap Penyelesaian

Tahap Perencanaan merupakan tahapan mempersiapkan suatu

penugasan audit sampai dengan diterbitkannya Surat Penugasan

dan siap untuk memulai pelaksanaan audit.

Tahap Pelaksanaan merupakan tahapan auditor melaksanakan

tugas audit lapangan, malakukan pengujian, analisis,

pengumpulan bukti dan lainnya sebelum sampai ke penyusunan

laporan hasil audit. Pelaksanaan audit ini biasanya terinci

atas tahap:

Survei Pendahuluan

Pengujian Sistem Pengendalian Manajemen

Audit Lanjutan/Rinci

Tahap Penyelesaian adalah proses penyelesaian temuan hasil

audit dan laporan hasil audir serta menyakinkan kesediaan

menindak lanjuti hasil audit tersebut oleh pihak auditan.

C. PROSES AUDIT

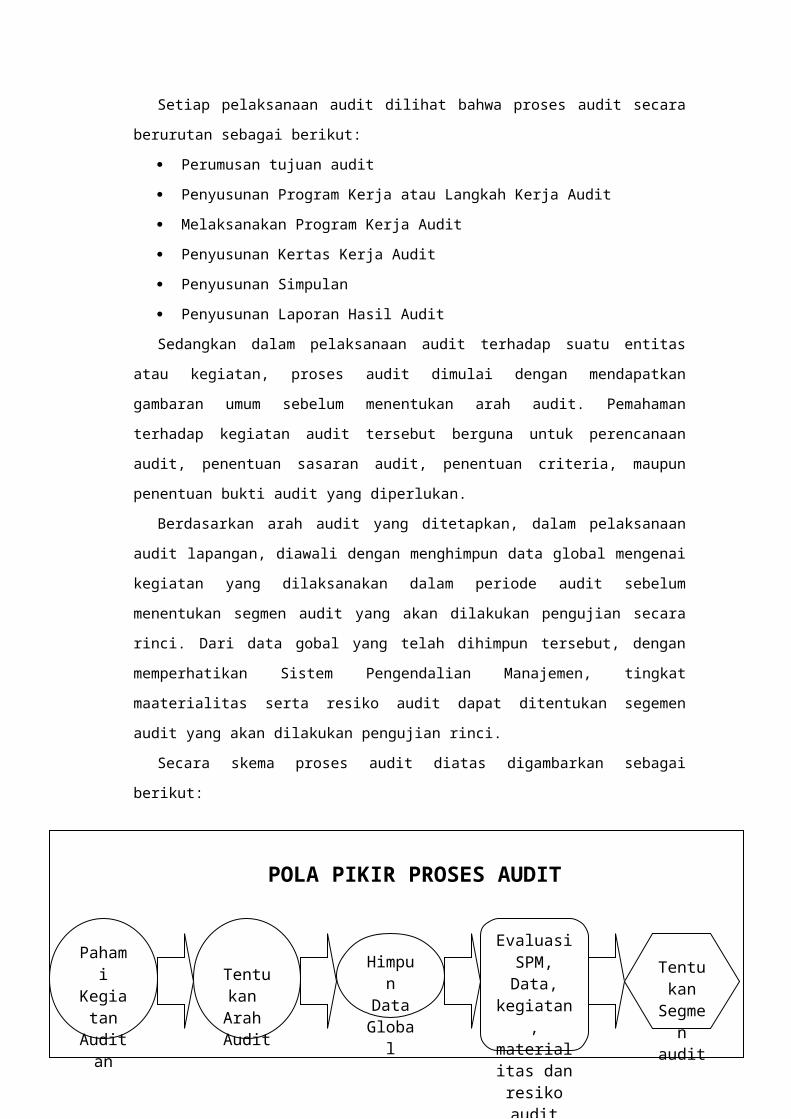

Setiap pelaksanaan audit dilihat bahwa proses audit secara

berurutan sebagai berikut:

Perumusan tujuan audit

Penyusunan Program Kerja atau Langkah Kerja Audit

Melaksanakan Program Kerja Audit

Penyusunan Kertas Kerja Audit

Penyusunan Simpulan

Penyusunan Laporan Hasil Audit

Sedangkan dalam pelaksanaan audit terhadap suatu entitas

atau kegiatan, proses audit dimulai dengan mendapatkan

gambaran umum sebelum menentukan arah audit. Pemahaman

terhadap kegiatan audit tersebut berguna untuk perencanaan

audit, penentuan sasaran audit, penentuan criteria, maupun

penentuan bukti audit yang diperlukan.

Berdasarkan arah audit yang ditetapkan, dalam pelaksanaan

audit lapangan, diawali dengan menghimpun data global mengenai

kegiatan yang dilaksanakan dalam periode audit sebelum

menentukan segmen audit yang akan dilakukan pengujian secara

rinci. Dari data gobal yang telah dihimpun tersebut, dengan

memperhatikan Sistem Pengendalian Manajemen, tingkat

maaterialitas serta resiko audit dapat ditentukan segemen

audit yang akan dilakukan pengujian rinci.

Secara skema proses audit diatas digambarkan sebagai

berikut:

Pahami

Kegiatan

Auditan

Tentukan Arah Audit

Himpun

Data Global

Evaluasi SPM, Data,

kegiatan,

materialitas dan resiko audit

Tentukan Segmen

audit

POLA PIKIR PROSES AUDIT

Pendekatan pola pikir diatas pada dasarnya dapat diterapkan

terhadap berbagai jenis audit yang dilakukan, yaitu :

Untuk audit keuangan yang bertujuan mendapatkan keyakinan

memadai bahwa laporan keuangan yang diuaudit bebas dari salah

saji material sehingga laporan keuangan disajikan secara

wajar. Audit dilakukan terlebih dahulu dengan menilai

keandalan system pengendalian intern untuk merencanakan audit

dan menentukan sifat, saat dan lingkup pengujian yang akan

dilakukan. Sedangkan pengujian dapat dilakukan secara uji

petik dengan memperhatikan tingkat materialitas dan resiko

audit.

Terhadap audit operasional atau audit kinerja yang didalmnya

termasuk audit ketaatan, bertujuan untuk mengidentifikasi

kegiatan, program dan fungsi suatu organisasi yang memerlukan

koreksi, perbaikan atau penyempurnaan dengan tyjuan memberikan

rekomendasi agar pengelolaannya dapat dilaksanakan secara

lebih hemat, lebih berdaya guna dan lebih berhasil guna. Audit

juga dilakukan dengan terlebih dahulu memahami sistem

pengendalian manajemen yang ada untuk menentukan luas dan

lingkup pengujian yang perlu dilakukan.sedangkan pengujian

terlebih dahulu dilakukan pengujian terbatas sebelum dilakukan

pengujian rinci terhadap kegiatan yang telah diidentifikasi

dan memerlukan koreksi.

Sedangkan untuk audit investigasi, special audit atau audit

khusus yang biasanya berawal dari adanya sinyalemen baik

bersumber dari pengaduan masyarakat atau pengembangan temuan

pemeriksaan, walaupun lebih menekankan pada pembuktian secara

hukum, pada dasarnya sinyalemen tersebut merupakan salah satu

akibat dari kelemahan sistem pengendalian yang ada dan

merupakan informasi awal, sehingga pengamatan sebaiknya

dilakukan secara menyeluruh terhadap kegiatan atau organisasi

yang terkait. Pengujian secara rinci baru dilakuakn secara

segmen yang diduga kuat terjadi penyimpangan untuk dibuktikan

dan dikumpulkan bukti hukumnya.

D. PENGENDALIAN TERHADAP ROSES AUDIT

Dalam pelaksanaan audit diperlukan adanya pengendalian agar

rencana yang disusun dapat dilaksanakan dan memperoleh hasil

sebagaimana yang diharapkan. Hal yang perlu dikendalikan

antara lain adalah :

Waktu memulai audit

Waktu selesai audit

Penggunaan hari produktif/ hari kerja

Pelaksanaan langkah/program kerja pemeriksaan yang

direncanakan dan telah disetujui.

Pengendalian waktu memulai dan waktu selesai audit berkaitan

dengan Rencana Kerja Tahunan yang disusun oleh instansi

pemeriksa bersangkutan, sedangkan pengendalian terhadap

penggunaan hari kerja produktif serta pelaksanaan

langkah/program kerja pemeriksaan dilakukan untuk setiap

penugasan audit.

E. SUPERVISI DALAM TAHAP DAN PROSES AUDIT

Supervisi Audit sebagaimana diharuskan oleh Standar Audit yang

berlaku bertujuan untuk menjaga, mempertahankan dan meningkatkan

mutu audit. Tingginya mutu hasil audit tidak terlepas dari

kualitas perencanaan, pelaksanaan maupun penyelesaian audit yang

dalam hal ini tercermin dalam kualitas laporan hasil audit

melalui ; tepat isi, tepat waktu, tepat saji, dan tepat alamat

(tujuan).

Melalui pelaksanaan supervisi yang efektif diharapkan audit

direncanakan, dilaksanakan, dan diselesaikan dengan :

Memenuhi standar audit

Tingkat efisiensi dan efektivitas kerja yang cukup tinggi

Kualitas perencanaan audit terjamin

Pelaksanaan audit tepat waktu

Dokumentasi bukti audit lengkap

Kualitas hasil audit terjamin

Penyampaian laporan hasil audit tepat waktu.

Manfaat dilaksanakannya supervisi audit secara berjenjang

disemua tahap audit dan proses audit oleh personil yang lebih

berpengalaman akan sangat membantu tim audit, antara lain untuk :

Bimbingan dan pengarahan bagi auditor

Sarana komunikasi tim audit

Mengendalikan kegiatan audit

Sarana alih pengalaman

Membantu memecahkan masalah yang timbul.

BAB III

SUPERVISI PADA TAHAP PERSIAPAN AUDIT

A. KEGIATAN PERSIAPAN AUDIT

Dalam pelaksanaan suatu kegiatan secara umum termasuk

kegiatan audit berdasarkan kegiatan pelaksanaan, selayaknya

dimulai dengan kegiatan persiapan sebelum melaksanakan

kegiatan itu sendiri, sehingga tahapan dalam audit dapat

dipisahkan atas :

Tahap persiapan

Tahap pelaksanaan

Tahap penyelesaian

Tahap persiapan merupakan tahap merencanakan suatu penugasan

audit sampai dengan diterbitkannya Surat Penugasan dan siap

untuk memulai pelaksanaan audit. Keberhasilan dalam suatu

tugas audit sebagian ditentukan oleh sempurnanya “perencanaan”

atas penugasan audit.

Sebelum disetujuinya penugasan audit tersebut dengan

menerbitkan surat tugas, terlebih dahulu harus direncanakan

dan disiapkan :

Perumusan/pemahaman tujuan audit

Perumusan potential/possible audit objektive

Program Kerja Audit

Rencana Kerja (penggunaan waktu audit)

Setiap perumusan dan rencana kerja tersebut perlu dilakukan

supervisi agar perumusannya sesuai tujuan audit dan rencana

yang disusun dapat efektif dilaksanakan. Supervisi perlu

dilakukan oleh yang lebih berpengalaman agar dapat

dilaksanakan sebagaimana mestinya.

B. SUPERVISI ATAS PERUMUSAN/PEMAHAMAN TUJUAN AUDIT

Tujuan audit adalah sasaran yang ingin dicapai dari

pelaksanaan suatu audit, yang telah diidentifikasi mengandung

kelemahan dan yang memerlukan perbaikan. Tujuan audit harus

jelas, sehingga dapat menjadi pedoman bagi auditor dan

dikembangkan selama pelaksanaan audit. Tujuan audit ini harus

dipahami secara jelas dan dalam persepsi yang sama diantara

Personil Tim Audit agar memperlancar pelaksanan tugas audit.

Supervisi yang harus dilakukan oleh Pengendali Teknis adalah

untuk mendapatkan atau memberikan pemahaman yang cukup bagi

setiap auditor mengenai tujuan audit yang akan dilakukannya.

Untuk itu Pengendali teknis haruslah mempunyai bahan dan

pengalaman yang cukup agar menguasai secara mantap dan mampu

memberikan pemahaman secara jelas mengenai tujuan audit kepada

Tim Audit. Bahan-bahan yang perlu dikuasai sebelum penugasan

adalah :

1. Mandat audit atau dasar hokum audit

2. Tujuan audit

3. Ruang lingkup audit

Mandat Audit atau dasar hukum audit merupakan dasar

kewenanagan untuk melakukan audit terhadap auditan. Tujuan

audit merupakan hasil yang hendak dicapai dari suatu audit,

secara lebih khusus tujuan audit tersebut antara lain :

Menilai ketaatan terhadap peraturan perundang-undangan

yang berlaku

Menilai kesesuaian dengan pedoman akuntansi yang berlaku

Menilai apakah kegiatan dilaksanakan secara ekonomis,

efisien dan efektif.

Mendeteksi adanya kecurangan.

Sedangkan Ruang Lingkup Audit merupakan periode dan

kegiatan/fungsi/program yang sesuai dengan tujuan audit dalam

suatu entitas.

Pengendali Teknis perlu meyakini pemahaman Tim Audit

terhadap tujuan kerja yang akan dilakukan dengan cara

melakukan diskusi dengan partisipasi aktif dari semua anggota

tim. Pemahaman terhadap tujuan audit ini akan memantapkan

perumusan tujuan audit yang akan dijadikan pedoman dalam

penyusunan rencana kerja, program kerja ataupun dalam

pelaksanaan tugas audit nantinya.

C. SUPERVISI ATAS PERUMUSAN POTENTIAL AUDIT OBJECTIVE

Potential Audit Objective (PAO) merupakan temuan awal (sinyalemen)

yang disusun secara sederhana berdasarkan pertimbangan dan

pemahaman tujuan audit maupun informasi lainnya yang dapat

dikumpulkan sebelum dilakukan audit lapangan.

Penetapan sasaran umum samara-samar dan memilih

potential/possible audit objective (PAO) merupakan titik awal yang

sangat menentukan akan keberhasilan tugas audit yang akan

dilakukan. Kemana arah audit yang akan direncanakan, strategi

serta pendekatan dan penerapan teknik audit mana yang akan

dilakukan maupun perfencanaan output audit serta kepentingan

audit lainnya akan sangat dipengaruhi oleh PAO.

Perumusan PAO yang dilakukan sebelum terjun ke lapangan

tentunya memerlukan informasi-informasi yang dapat dijadikan

acuan agar PAO yang dirumuskan benar-benar mendekati kenyataan

sebenarnya sehingga tim audit dalam melaksanakan audit nanti

tidak tersesat ke arah yang tidak menentu. Untuk itu

pengalaman dari Ketua Tim maupun Pengendali Teknis sangat

menentukan disamping cukupnya informasi yang diperoleh.

Informasi-informasi yang diperlukan dapat diperoleh dari :

KKA termasuk LHA periode terdahulu (jika rapeat audit) atau

KKA entitas sejenis yang pernah diaudit.

Profile Audit Universe yang merupakan peta komprehensif tentang

auditan dan berbagai variabel terkait dengan auditan

menyangkut kepentingan audit.

Pengalaman personil tim audit ataupun informasi yang

diperoleh dari surat menyurat, pemberitaan mass media,

serta pengaduan masyarakat jika ada.

Rumusan PAO ini akan sangat menentukan arah audit, untuk itu

dalam merumuskannnya sebaiknya telah memperhitungkan risiko

audit :

Risiko apa yang ada

Di bagian organisasi mana saja

Kendali mana saja yang lemah

Apa kemungkinan akibat dari kelemahan tersebut

Identifikasi rekomendasi potensialnya,

Sehingga rencana kerja yang disusun lebih lanjut berdasarkan

PAO tersebut dapat efektif dilaksanakan dan mendapatkan hasil

audit yang memenuhi standar.

Superervisi atas perumusan PAO ini perlu dilakukan guna antara

lain :

Meyakinkan bahwa pemahaman terhadap tujuan audit telah

sesuai yang diinginkan.

Pengalaman yang tentunya lebih banyak pada Pengendali

Teknis akan sangat membantu dalam merumuskan PAO maupun

menentukan arah audit.

Arah audit yang disusun lebih rinci dlam rencana kerja

ataupun Program kerja Audit (PKA), akan sesuai dengan

yang diharapkan.

Penggunaan tenaga auditor, waktu audit maupun biaya

perjalanan akan dapat direncanakan lebih realistis.

D. SUPERVISI ATAS PENYUSUN/PEMAHAMAN PROGRAM KERJA AUDIT (PKA)

Program kerja Audit atau Langkah Kerja Audit peranannya dalam

audit antara lain:

Perintah kerja

Pedoman

Batas tanggung jawab bagi auditor

Supervisi atas penyusunan Program Kerja Audit (PKA) pada tahap

persiapan audit ini dilakukan oleh Pengendali Teknis untuk

menyakinkan bahwa :

PKA disusun untuk pelaksana audit tahap survey

pendahuluan

PKA dapat mengumpulkan informasi guna memperoleh

pemahaman/gambaran umum mengenai auditan yang diperlukan.

PKA disusun dengan memperhatikan Potential Audit

Objektive (PAO) yang telah dirumuskan

PKA yang disusun mampu menyakinkan benar tidak PAO

PKA telah mendistribusikan tugas audit secara merata

sesuai porsinya kepada masing-masing personil tim audit

PKA telah memperhitungkan penggunaan waktu pemeriksaan

masing-masing personil tim audit

Di lain pihak Pengendali teknis dalam melakukan supervise

ini harus menykinkan bahwa semua personil tim audit paham

mengenai PKA yang akan dilaksanakan masing-masing, atas PKA

tersebut akan menghasilkan Kertas Kerja Audit (KKA)

termasuk KKA simpulan atas hasil pelaksanaan PKA.

E. SUPERVISI ATAS PENYUSUNAN RENCANA WAKTU KERJA

Rencana Kerja untuk suatu kegiatan yang dilaksanakan secara

kelompok patut disusun sehingga dapat diketahui kapan waktu

memulai dan kapan pekerjaan harus berakhir, kalaupun terpaksan

harus melampaui waktu yang tersedia dapat dianalisi dimana

tidak terjadi ketidaksesuaian dan kenapa sampai terjadi

ketidaksesuaian tersebut. Disamping itu, setiap saat di waktu

pelaksanaan kegiatan dapat diketahui pencapaian target masing-

masing anggota kelompok, sehingga secara dini dapat dilakukan

penyesuaian apabila diperlukan.

Dalam persiapan audit perlu direncanakan penggunaan waktu

pemeriksaan baik dalam hari maupun dalam jam. Hal ini

berkaitan dengan efisiensi pelaksanaan audit. Untuk suatu

rencana kerja yang baik, seharusnya dapat dipantau setiap saat

: siapa mengerjakan apa dan telah menyelesaikan apa saja pada

suatu saat, sehingga memungkinkan seorang Pengendali Teknis

(supervisor) untuk menagih hasil kerja yang seharusnya telah

diselesaikan oleh seorang auditor untuk dilakukan review

sebagaimana mestinya, ataupun harus melakukan penyesuaian

apabila ditemui hambatan ataupun harus melakukan pendalaman

terhadap masalah yang dianggap sangat prinsip.

Dalam melakukan supervisi atas penyusunan rencana waktu ini

perlu dilakukan diskusi secara terbuka oleh Pengedali Teknis

dengan tim audit, agar setiap personil tim audit memahami

tugas masing-masing dan menghasilkan pemerataan distribusi

tugas audit, sehingga tugas tim dapat dirampungkan secara

tepat waktu sesuai alokasi penugasan. Setelah rencana waktu

tersebut disepakati, ia akan mengikat setiap personil tim

untuk mematuhinya dan secara dini harus mengkonsultasikannya

apabila terjadi sesuatu hal yang memerlukan penyesuaian karena

kondisi di lapangan. Penyusunan rencana penggunaan waktu audit

ini dilakukan dengan :

Menginvestasikan rincian pekerjaan audit yang akan

dilakukan sesuai dengan program kerja audit.

Mendistribusikannya kepada masing-masing personil tim

audit sesuai porsi masing-masing dengan memperhatikan

kaitan aliran jenis pekerjaan yang perlu dilakukan dan

waktu yang dialokasikan.

Dalam tahap persiapan ini rincian pekerjaan baru dapat

disusun hanya untuk pelaksanaan survey pendahuluan,

sedangkan untuk tahapan berikutnya cukup dengan

megalokasikan waktu secara global, karena rincian

pekerjaan baru didapatkan setelah hasil survey

pendahuluan disimpulkan berupa Tentative Audit Objective (TAO).

BAB IV

SUPERVISI PADA TAHAP PELAKSANAAN AUDIT

A. KEGIATAN PELAKSANAAN AUDIT

Dalam pelaksanaan audit dikenal adanya tahapan sebagai

berikut :

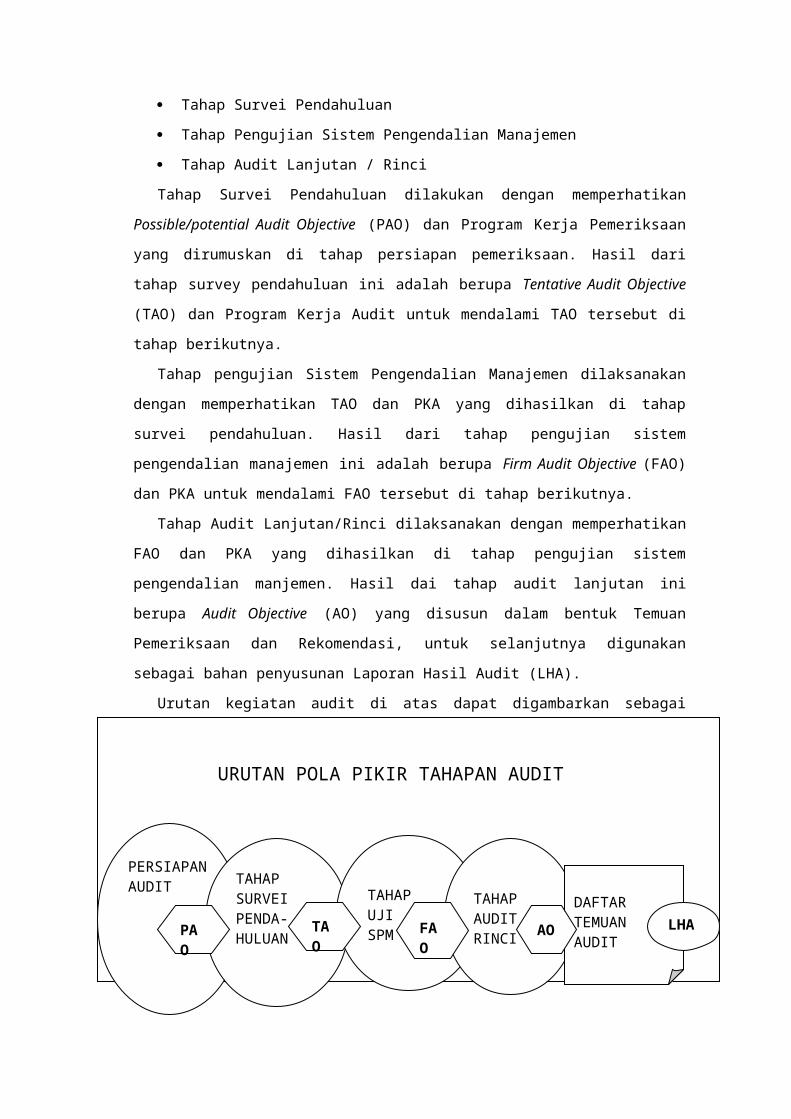

Tahap Survei Pendahuluan

Tahap Pengujian Sistem Pengendalian Manajemen

Tahap Audit Lanjutan / Rinci

Tahap Survei Pendahuluan dilakukan dengan memperhatikan

Possible/potential Audit Objective (PAO) dan Program Kerja Pemeriksaan

yang dirumuskan di tahap persiapan pemeriksaan. Hasil dari

tahap survey pendahuluan ini adalah berupa Tentative Audit Objective

(TAO) dan Program Kerja Audit untuk mendalami TAO tersebut di

tahap berikutnya.

Tahap pengujian Sistem Pengendalian Manajemen dilaksanakan

dengan memperhatikan TAO dan PKA yang dihasilkan di tahap

survei pendahuluan. Hasil dari tahap pengujian sistem

pengendalian manajemen ini adalah berupa Firm Audit Objective (FAO)

dan PKA untuk mendalami FAO tersebut di tahap berikutnya.

Tahap Audit Lanjutan/Rinci dilaksanakan dengan memperhatikan

FAO dan PKA yang dihasilkan di tahap pengujian sistem

pengendalian manjemen. Hasil dai tahap audit lanjutan ini

berupa Audit Objective (AO) yang disusun dalam bentuk Temuan

Pemeriksaan dan Rekomendasi, untuk selanjutnya digunakan

sebagai bahan penyusunan Laporan Hasil Audit (LHA).

Urutan kegiatan audit di atas dapat digambarkan sebagai

berikut :

PERSIAPANAUDIT TAHAP

SURVEIPENDA-HULUAN

TAHAPUJISPM

TAHAPAUDITRINCI

DAFTAR TEMUAN AUDIT

LHATAO

AOFAO

PAO

URUTAN POLA PIKIR TAHAPAN AUDIT

Kegiatan auditan yang dilaksanakan dalam setiap tahapan

tersebut pada

Kegiatan auditan yang dilaksanakan dalam setiap tahapan

tersebut pada

dasarnya berupa :

Pelaksanaan Program Kerja Audit hasil tahap sebelumnya

Pengerjaan kertas Kerja Audit

Penyusunan kesimpulan untuk tahap yang dilaksanakan

Penyusunan Program Kerja Audit untuk tahap berikutnya

Dengan demikian kegiatan supervisi yang perlu dilakukan dalam

kegiatan pelaksanaan audit ini untuk setiap tahap tentunya

sejalan dengan kegiatan audit yang dilaksanakan di atas.

Pelaksanaan Audit biasanya dilakukan di tempat auditan yang

tidak selalu berada satu kota dengan tempat kedudukan/kantor

Auditor, sehingga tidak memungkinkan setiap saat terjadi

konsultasi langsung antara Tim Audit dengan Pengendali teknis.

Walaupun pengendalian pelaksanaan audit dapat dilakukan

melalui jalur komunikasi lainnya (telepon, faksimil, email,

dll), Pengendali Teknis tetap diperlukan untuk melakukan

supervisi guna mengawasi secara langsung pelaksanaan audit

dengan melakukan :

Reviu terhadap pelaksanaan rencana yang telah dirumuskan.

Reviu atas dokumentasi bukti audit yang dilakukan

Reviu atas rumusan simpulan pada setiap akhir tahap audit

tertentu

Mengarahkan untuk lebih mendalami masalah yang

diidentifikasi dengan penyusunan PKA untuk dilaksanakan

dalam tahap berikutnya.

B. SUPERVISI ATAS PELAKSANAAN PROGRAM KERJA AUDIT

Supervisi atas pelaksanaan PKA ini tiada lain untuk

meyakinkan bahwa audit telah berjalan sebagaimana yang

diharapkan, melalui :

Apakah PKA telah dilaksanakan sebagaimana mestinya

Apakah pelaksanaan PKA tidak mengalami hambatan

Apakah pencapaian tahap penyelesaian pekerjaan sesuai

waktu yang direncanakan

Apakah Anggota dan Ketua Tim telah bekerja dengan efisien

Apakah Anggota dan Ketua Tim telah bekerja dengan efektif

Apakah atas PKA yang dilaksanakan disusun KKA secara

tertib.

Apakah riviu berjenjang terhadap KKA telah dilaksanakan.

Dalam melakukan supervisi, Pengendali Teknis perlu

mengetahui pencapaian target pelaksanaan audit berdasarkan

target waktu yang telah disepakati, baik secara tim maupun

secara perorangan. Untuk itu reviu terhadap Kertas Kerja Audit

mutlak dilakukan supervisi lapangan untuk meyakinkan bahwa PKA

telah dilaksanakan sebagaimana mestinya.

Dalam pelaksanaan PKA oleh tim audit sering dijumpai bahwa

apa yang direncanakan tidak dapat dilaksanakan sepenuhnya

sesuai dengan rencana, hal tersebut sangat dipengaruhi oleh

kondisi di lapangan dan asumsi awal yang dijadikan

pertimbangan dalam menyusun rencana tersebut. Kemungkinan yang

dapat terjadi antara lain :

Terlambat pengerjaannya, seharusnya telah selesai

dikerjakan, ternyata belum atau selesai dikerjakan.

Lebih cepat pengerjaannya, seharusnya belum dikerjakan,

ternyata telah dikerjakan.

Rencana tidak dilaksanakan, menurut rencana akan

dikerjakan, ternyata tidak perlu dikerjakan.

Melaksanakan yang tidak direncanakan, hal ini terjadi

karena pengembangan sesuai kondisi lapangan.

Bukti dari pelaksanaan supervisi atas pelaksanaan PKA ini

perlu dibuat secara tertulis agar tim audit pengendali teknis

melaksankan perannya masing-masing. Isi formulir supervise

tersebut antara lain mencantumkan (formulir, lihat lampiran 3)

:

Saat / waktu melaksanakan supervisi

Pencapaian target saat dilakukan supervisi, seharusnya

dan kenyataannya.

Hambatan yang dialami tim audit di lapangan.

Perintah-perintah (PKA) yang perlu segera dilakukan

setelah mempertimbangkan kondisi lapangan.

Formulir ini setelah ditandatangani masing-masing akan menjadi

pedoman bagi tim audit untuk menyelesaikan tugas, dan

pertanggungjawaban serta bahan monitoring oleh Pengendali

Teknis pada saat supervisi berikutnya.

C. REVIU KERTAS KERJA AUDIT (KKA)

Reviu atas Kertas Kerja Audit (KKA) merupakan pelaksanaan

supervisi atas penyusunan KKA dan berkaitan erat dengan

supervisi atas pelaksanaan Program Kerja Audit (PKA), karena

KKA adalah hasil dari melaksanakan PKA atau KKA merupakan

bukti dari pelaksanaan PKA. Supervisi terhadap KKA ini

dilakukan melalui proses reviu KKA.

Reviu KKA adalah penilaian secara cermat, kritis dan

sistematis atas catatan-catatan yang dibuat, dikumpulkan dan

disimpan oleh auditor mengenai prosedur audit yang

ditempuhnya, pengujian yang dilakukannya, informasi yang

diperolehnya, serta simpulan hasil audit yang dilaksanakannya.

Tujuan reviu itu sendiri adalah :

Memenuhi standar audit

Menjaga mutu pelaksanaan audit

Menjaga mutu hasil audit

Mengurangi risiko audit

Meningkatkan efisiensi kerja.

Sedangkan manfaat dari reviu KKA antara lain adalah untuk :

Pengendalian kegiatan audit

Membimbing auditor junior

Sarana komunikasi antar anggota tim secara berjenjang.

Reviu terhadap KKA tersebut akan lebih bermanfaat apabila

dilakukan secara berjenjang dan pelaksaannya secara bertahap

tanpa harus menunggu selesainya audit, sehingga penyesuaian

dapat segera dilakukan apabila dianggap pengerjaan suatu KKA

dianggap kurang bermanfaat. Reviu terhadap KKA ini dilakukan

terhadap :

Kelengkapan fisik KKA

Format dan kerapihan KKA

Substansi materi KKA berkaitan dengan PKA

Supervisi atas kertas kerja audit ini dengan melakukan reviu

selama audit berlangsung dimaksudkan untuk meyakinkan bahwa

rencana kerja yang telah disusun dan disepakati dilaksanakan

sebagaimana mestinya. Penyesuaian yang dilakukan terhadap PKA

didasai bukti/pertimbangan yang profesional, serta simpulan

yang disusun didukung bukti yang relevan, kompeten, cukup dan

material. Terhadap auditor yang junior, supervisi ini juga

berperan untuk memberikan bimbingan dan arahan agar

pengerjaan KKA sesuai yang diinginkan dari PKA dukungan,

ikhtisar, dengan alur pikir yang logis sampai ke penyusunan

simpulan, sehingga audit dapat diselesaikan tepat waktu dan

tepat mutu sesuai rencana waktu yang telah disepakati dan

sesuai tujuan audit.

D. SUPERVISI ATAS PELAKSANAAN SURVEI PENDAHULUAN

Suvei pendahuluan dilakukan untuk memahami gambaran umum

tentang auditan, termasuk pemahaman mengenai prosedur

penyelenggaraan kegiatan operasional auditan, serta masalah

keuangan sampai kebijakan yang berlaku. Dalam tahap survei

pendahuluan ini Potential Audit Objective (PAO) yang telah dirumuskan

dimantapkan menjadi Sasaran Audit Sementara (Tentative Audit

Objective), atau dinyatakan tidak cukup dasar untuk didalami

lebih lanjut.

Pelaksanaan Survei Pendahuluan dilakukan dengan melaksanakan

program kerja audit sesuai rencana yang telah disusun dalam

persiapan audit. Pelaksanaan tugas masing-masing anggota tim

selama melakukan survei pendahuluan perlu disupervisi untuk

meyakinkan :

Rencana kerja dilaksanakan sebagai mestinya

PKA dilaksanakan sesuai yang diperintahnya

Penyesuaian PKA karena kondisi lapangan dapat

dipertanggung jawabkan.

Kertas kerja Audit disusun sebagaimana mestinya

Simpulan hasil audit didukung bukti yang relevan,

kompeten, cukup dan material.

Tidak ada hambatan yang berarti dalam pelaksanaan audit.

Jika terdapat hambatan dengan pihak auditan, perlu

dicarikan jalan keluar dengan menjadi mediator agar audit

selanjutnya berjalan lancer.

Dalam melakukan supervisi ini Pengendali Teknis bersama Tim

Audit lainnya perlu mengevaluasi Potential Audit Objective (PAO) yang

telah dirumuskan dalam persiapan audit dengan hasil dari

pelaksanaan Survei Pendahuluan untuk dapat merumuskan Sasaran

Audit Sementara (Tentative Audit Objective).

Terhadap PAO yang tidak teridentifikasi selama dilakukan

survei pendahuluan perlu disusun simpulan bahwa sinyalemen

tersebut ternyata tidak terbukti sehingga tidak akan dilakukan

pendalaman lebih lanjut dalam tahap audit berikutnya.

Untuk PAO yang teridentifikasi dan kemungkinan adanya hal

lain yang teridentifikasi serta perlu dilakukan pendalaman

lebih lanjut dalam tahap audit berikutnya perlu dirumuskan

TAO-nya dengan memperhatikan bukti-bukti yang telah diperoleh

dan telah didokumentasikan dalam KKA.

Berdasarkan rumusan TAO, Pengendali Teknis bersama Tim Audit

lainnya untuk masing-masing TAO perlu menyusun PKA dan rencana

waktu serta pembagian tugas untuk mendalaminya di tahap

Pengujian Sistem Pengendalian Manajemen.

E. SUPERVISI ATAS PELAKSANAAN PENGUJIAN SISTEM PENGENDALIAN

MANAJEMEN

Sistem Pengendalian Manajemen dibangun untuk mencapai tujuan

organisasi melalui pemanfaatan seluruh sumber daya secara

ekonomis, efisien, dan efektif serta sesuai dengan ketentuan

yang berlaku. Sasaran dari pengendalian tersebut menurut The

Institute of Internal Auditor (IIA) adalah untuk memperoleh jaminan

bahwa :

Informasi keuangan dan operasional yang layak dipercaya

Seluruh transaksi atau kegiatan dilaksanakan berdasarkan

ketaatan terhadap kebijakan, rencana, prosedur, dan

peraturan perundang-undangan yang berlaku.

Terselenggaranya pengamanan asset dengan baik

Penggunaan sumber daya yang dilakukan secara ekonomis dan

efisien.

Kegiatan operasional telah ditangani sesuai rencana dan

hasilnya telah sesuai dengan tujuan dan sasaran yang

telah ditetapkan.

Menurut jenisnya, pengendalian manajemen dapat dikelompokkan

dalam :

Pengendalian preventif

Pengendalian detektif

Pengendalian korektif

Pengendalian langsung

Pengendalian kompensatif

Menurut metodenya, pengendalian manajemen juga dapat dibagi

dalam :

Pengendalian organisasi

Pengendalian operasional

Pengendalian personalia

Pengendalian reviu

Pengendalian melalui fasilitas dan peralatan

Unsur-unsur pengendalian manajemen menurut BPKP (dari GAO)

ada delapan unsur yaitu : Organisasi, Kebijakan, Perencanaan,

Prosedur, Pencatatan, Pelaporan, Personalia dan Reviu

Internal. Sedangkan menurut Committee of Sponsoring Organization of the

Treadway Commission (COSO) ada lima unsur pengendalian yang harus

dirancang dan diterapkan manajemen untuk mendapatkan keyakinan

tercapainya tujuan pengendalian, yaitu :

Lingkungan pengendalian (control environment)

Penaksiran resiko (risk assessment)

Sistem informasi dan komunikasi (the information and

communication system)

Aktivitas pengendalian (control activities), meliputi :

Reviu kinerja

Pemrosesan informasi

Pengendalian fisik

Pemisahan fungsi

Pemantauan (moinitoring), meliputi :

Pengawasan rutin terhadap kegiatan yang sedang

berjalan

Evaluasi kegiatan oleh unit independen.

Sesempurnanya sistem pengendalian yang dibangun akan tidak

efektif apabila terjadi :

Pengabaian Manajemen (management override)

Kesalahan atau kekeliruan personel (personnel errors or

mistakes)

Kolusi (collusion)

Pengujian sistem pengendalain manajemen (SPM) pada dasarnya

adalah melakukan penelitian mengenai efektivitas pengendalian

yang dibangun, hasilnya berupa simpulan mengenai

kondisi/keandalan sistem pengendalian yang diuji. Pelaksanaan

pengujian dapat dilakukan melalui dua tahap yaitu :

Memahami dan menganalisis SPM, termasuk melakukan :

Pengujian sepintas (walk through test)

Pengujian terbatas (limited testing of the system)

Melakukan pengujian pengendalian (test of control), yaitu

melakukan pengujian secara lebih luas terhadap

data/dokumen yang mendukung pengendalian. Pengujian dapat

dilakukan secara sampling.

Untuk masing-masing sasaran audit sementara (TAO) setelah

dinilai tingkat keandalan system pengandaliannya dapat

memperjelas ataupun memantapkan, apakah akan menjadi sasaran

audit yang pasif (Firm Audit Objective) untuk lebih didalami dalam

audit lanjutan/rinci, atau ternyata tidak cukup dasar untuk

didalami lebih lanjut.

Supervisi terhadap pengujian SPM adalah untuk meyakinkan

bahwa :

Rencana kerja dilaksanakan sebagaimana mestinya

PKA dilaksanakan sesuai dengan yang diperintahkan

Penyesuaian PKA karena kondisi lapangan dapat

dipertanggungj awabkan.

Kertas Kerja Audit disusun sebagai mestinya

Simpulan hasil audit didukung bukti yang relevan,

kompeten, cukup dan material

Tidak ada hambatan yang berarti dalam pelaksanaan audit,

jika terdapat hambatan dengan pihak auditan, perlu

dicarikan jalan keluar dengan menjadi mediator agar audit

berjalan lancar.

Dalam melakukan supervisi ini Pengendali Teknis bersama Tim

Audit lainnya perlu mengevaluasi Tentativel Audit Objective (PAO) yang

telah dirumuskan dalam persiapan audit dengan hasil dari

pelaksanaan pengujian sistem pengendalian manajemen untuk

dapat merumuskan Firm Audit Objective (FAO) yang akan dilakukan

pendalaman dalam audit lanjutn/rinci.

Terhadap TAO yang tidak teridentifikasi selama dilakukan

pengujian sistem pengendalian manajemen perlu disusun simpulan

bahwa TAO tersebut ternyata tidak terbukti sehingga tidak akan

dilakukan pendalaman lebih lanjut dalam tahap audit

berikutnya.

Untuk TAO yang teridentifikasi dan kemungkinan adanya hal

lain yang teridentifikasi serta perlu dilakukan pendalaman

lebih lanjut dalam tahap audit berikutnya perlu dirumuskan

FAO-nya dengan memperhatikan bukti-bukti yang telah diperoleh

dan telah didokumentasikan dalam KKA.

Berdasarkan rumusan FAO, Pengendali Teknis bersama Tim Audit

lainnya untuk masing-masing FAO perlu menyusun PKA dan rencana

waktu serta pembagian tugas untuk mendalaminya di tahap

lanjutan/rinci.

F. SUPERVISI ATAS PELAKSANAAN AUDIT LANJUTAN/RINCI

Audit lanjutan / rinci merupakan tahap pengembangan temuan

hasil audit. Dalam tahap ini dilakukan pengujian substantive

terhadap masing-masing Firm Audit Objective (FAO) dengan tujuan :

Membuktikan eksistensi dampak kuantitatif yang bersifat

negatif yang ditimbulkan kelemahan pengendalian yang

dideteksi pada pengujian SPM.

Meneliti penyebab timbulnya dampak negatif tersebut,

dalam rangka mengembangkan rekomendasi yang konstruktif.

Dalam tahap audit lanjutan ini, FAO lebih didalami sehingga

memenuhi unsur-unsur temuan hasil audit yaitu :

Kondisi (apa yang sebenarnya terjadi)

Kriteria (apa yang seharusnya terjadi)

Sebab (mengapa terjadi perbedaan antara kondisi dan

kriteria)

Akibat dan Dampak (yang timbul karena perbedaan kondisi

dengan kriteria)

Rekomendasi (apa yang dapat dilakukan untuk

memperbaikinya).

Supervisi terhadap pengujian SPM adalah untuk meyakinkan bahwa

:

Rencana kerja dilaksanakan sebagaimana mestinya

PKA dilaksanakan sesuai dengan yang diperintahkan

Kertas Kerja Audit disusun sebagaimana mestinya

Simpulan hasil audit didukung bukti yang relevan,

kompeten, cukup dan material

Temuan hasil audit dikomunikasikan dan didapat komentar

dari pihak auditan yang berkompeten.

Dalam melakukan supervisi ini Pengendali Teknis bersama Tim

Audit lainnya mengevaluasi Firm Audit Objective (FAO) yang telah

dirumuskan dalam tahap audit sebelumnya dengan hasil dari

pelaksanaan audit lanjutan hingga memenuhi unsur-unsur temuan

audit.

Untuk FAO yang terbukti dan memenuhi unsur temuan audit,

disusun temuan hasil audit (daftar temuan) dengan

memperhatikan bukti-bukti yang telah diperoleh dan telah

didokumentasikan dalam KKA. Untuk selanjutnya tim audit akan

melangkah ke tahap penyelesaian audit, yaitu tahap

pengembangan temuan, penyusunan laporan hasila audit (LHA) dan

Tindak Lanjut temuan audit.

BAB V

SUPERVISI PADA TAHAP PENYELESAIAN AUDIT

A. KEGIATAN PENYELESAIAN AUDIT

Tahap penyelesaian Audit ini adalah proses penyelesaian

temuan hasil audit dan laporan hasil audit serta meyakinkan

kesediaan menindak lanjuti hasil audit tersebut oleh pihak

auditan.

Kegiatan supervisi yang dilaksanakan dalam tahap

penyelesaian audit ini adalah :

Supervisi atas pengembangan temuan

Supervisi atas penyusunan Laporan Hasil Audit

Supervisi atas Tindak Lanjut Temuan Audit

Pelaksanaan kegiatan penyelesaian audit ini sebagian besar

tidak berada di tempat auditan, sehingga lebih leluasa bagi

Pengendali Teknis untuk melakukan review meeting guna membahas

temuan audit tersebut.

B. SUPERVISI ATAS PENGEMBANGAN TEMUAN

Hal yang paling perlu dihindari dalam audit adalah “temuan

cacat”, yaitu temuan hasil audit yang tidak tepat, dengan

demikian rekomendasi akan menjadi tidak tepat pula. Untuk

menghindari terjadinya hal tersebut, sebaiknya supervisi yang

dilakukan adalah sebagai berikut :

Reviu atribut temuan lakukan dengan hati-hati, dapatkan

bukti audit yang lengkap dan relevan

Lakukan pembahasan dengan tim audit untuk lebih

meyakinkan dan kemungkinan mendapatkan informasi tembahan

selain yang terdapat dalam KKA.

Lakukan pembahasan materi temuan dengan pihak auditan,

guna lebih meyakinkan atas atribut temuan yang

diungkapkan tim audit. Pembahasan dengan pihak auditan

ini dapat juga berfungsi sebagai konfirmasi atas materi

temuan. Apabila pihak auditan sepakat dengan temuan

tersebut dan akan segera mendindaklanjutinya, berarti

tugas supervisi yang dilakukan telah cukup memadai.

Tetapi bila auditan tidak sepakat, maka kesempatan inilah

bagi supervisor untuk meminta penjelasan dan bukti

tambahan atau bukti lain dari auditan yang akan digunakan

sebagai bahan pembahasan dengan Tim Audit untuk memproses

temuan tersebut lebih lanjut yang kemudian bukan mustahil

temuan tersebut digugurkan karena kurang memenuhi syarat

atau cacat, atau dilakukan penyesuaian sebagaimana bukti

yang diperoleh.

Berdasarkan Daftar Temuan dan KKA lainnya yang telah di

reviu, Tim Audit akan melangkah ke tahap berikutnya, yaitu

tahap penyusunan Laporan Hasil Audit (LHA)

C. SUPERVISI ATAS TEMUAN LAPORAN HASIL AUDIT (LHA)

Laporan Hasil Audit (LHA) adalah dokumen atau media

komunikasi auditor untuk menyampaikan informasi tentang

kesimpulan, temuan, dan rekomendasi hasil audit kepada pihak

yang berwenang. Fungsi LHA adalah sebagai :

Sarana komunikasi menyampaikan hasil audit

Dasar pengambilan keputusan untuk : Menetapkan arah,

Arahan, Kebijakan, Strategi, Prioritas, guna meningkatkan

keekonomisan, keefisienan, keefektifan, serta ketaatan

terhadap peraturan perundang-undangan.

Menentukan mutu pelaksanaan audit

Memperlihatkan peran Internal Auditor

Untuk memenuhi fungsi tersebut, Laporan Hasil Audit (LHA)

sekurang-kurangnya memenuhi empat (4) tepat yaitu :

Tepat isi

Tepat waktu

Tepat saji

Tepat alamat

Supervisi atas penyusunan laporan hasil audit (LHA) perlu

dilakukan agar dihasilkan LHA yang efektif, yaitu LHA

disajikan dengan :

Gaya laporan yang tepat

Menarik perhatian pembaca

Jelas tetapi ringkas

Konstruktif

Mudah dipahami.

Untuk itu, Pengendali Teknis perlu memberikan arahan kepada

Tima Audit antara lain mengenai :

Penyusunan LHA sesuai dengan Standar Audit

Penyusunan LHA berdasarkan prioritas bobot Temuan Hasil

Audit

Ketepatan waktu penyelesaian LHA

Informasi umum dan informasi lainnya ada yang dapat mulai

disusun secara dini tanpa perlu menunggu selesainya audit

lapangan

Perlu mengungkapkan informasi penyeimbang berupa temuan

positif.

Selain memberi arahan diatas, kegiatan supervisi atas

penyusunan LHA ini dilakukan melalui :

Reviu atas konsep LHA

Pembahasan LHA dengan Tim Audit

Reviu kelengkapan KKA dan kesesuainnya dengan LHA

Reviu kelengkapan KKA dan kesesuainnya dengan LHA perlu

dilakukan karena KKA dan konsep LHA merupakan satu kesatuan,

apa yang disajikan di LHA harus didukung dengan KKA. Reviu

atas konsep LHA menggunakan Routing Slip untuk memantau waktu

pemrosesan, dan lembar reviu (review sheet) untuk mencatat

pertanyaan maupun penjelasan/penyelesaian dari proses reviu.

D. SUPERVISI ATAS PEMANTAUAN TINDAK LANJUT TEMUAN HASIL AUDIT

Auditor harus selalu memantau tindak lanjut dari temuan

auditnya. Pemantauan tindak lanjut tersebut dapat dimanfaatkan

untuk menilai apakah pihak auditan :

Tidak mampu untuk menindak lanjutinya

Tidak mau menindak lanjuti, atau

Temuan tidak dapat ditidak lanjuti (temuan cacat)

Pemantauan dapat dilakukan dengan menggunakan

“Kartu/Lembaran” untuk setiap LHA yang diterbitkan yang memuat

temuan hasil audit yang perlu ditindak lanjujti dan kolom

realisasi tindak lanjut yang dilakukan berdasarkan informasi

tertulis dari auditan, sehingga setiap saat mudah diketahui

jika belum ada realisasi tindak lanjut. Pemantauan tindak

lanjut dapat dilakukan dengan cara :

Menyurati atau teguran yang menanyakan tindak lanjut

Mendatangi langsung ke auditan

Melalui tim audit berikutnya jika ada repeat audit

Rapat pemutahiran data yang dihadiri oleh Pimpinan

Auditor dan Pimpinan auditan.

BAB VI

PENILAIAN KINERJA DAN KEPRIBADIAN AUDITOR

Penilaian atas kinerja dan kepribadian untuk masing-masing

auditor ini perlu dilakukan pada setiap penugasan oleh atasan

yang bersangkutan, karena :

Sifat penugasan dalam setiap Tim Mandiri hanya dalam jangka

waktu terbatas.

Atasan masing-masing auditor dalm setiap penugasan tidak

selalu sama tergantung dengan penugasan yang bagi setiap

auditor bersifat tidak menetap (mobile).

Atasan langsung yang bertanggungjawab untuk memberikan

penilaian disiplin pegawai secara tahunan dalam Daftar

Penilaian Pelaksanaan Pekerjaan (DP3) maupun penilaian

Kinerja (performance) untuk menilai profesionalisme seorang

auditor guna bahan pertimbangan bagi kemungkinan peningkatan

peran auditor bersangkutan, membutuhkan informasi atas diri

auditor bersangkutan selama bertugas di lapangan.

Pejabat yang lebih mengetahui kinerja dan kepribadian

auditor yang dinilai adalah atasan yang bersangkutan selama

dalam suatu penugasan audit.

Evaluasi atas sikap dan kinerja seorang auditor selama

bertugas hendaknya dilakukan secara objektif, terbuka, jujur, dan

dilakukan secara berulang serta jika memungkinkan dinilai oleh

penilai yang tidak tetap (lebih dari satu orang/atasan).

Tidak setiap orang memiliki sikap obyektif dan bijaksana dalam

memberikan penilaian/evaluasi atas sikap dan kinerja seseorang.

Keputusan untuk memberikan penilaian secara benar di samping

tetap memelihara hubungan baik, perlu dilakukan secara hati-hati

agar menjamin terciptanya suasana kerja yang kondusif. Untuk itu

hendaknya dilakukan berdasarkan aturan kriteria yang jelas,

dilaksanakan secara konsisten dan dimengerti polanya oleh penilai

maupun yang dinilai. Aturan ataupun kriteria yang digunakan

sebaiknya ditetapkan oleh pejabat berwenang dan dikomunikasikan

serta dipahami bersama baik oleh penilai maupun yang dinilai,

dapat berupa keputusan diikuti dengan petunjuk yang jelas, yang

merupakan pedoman dalam memberikan penilaian dengan tujuan

meningkatkan kinerja auditor dan bukan semata-mata untuk

memberikan sanksi atas kelalaian yang dilakukan.

Penilaian yang perlu dilakukan terhadap auditor pada setiap

penugasan adalah penilaian yang berkaitan dengan :

Penilaian atas pelaksanaan pekerjaan bagi pegawai negeri

sipil (DP3). Penilain ini dilakukan untuk mendukung

pemberian nilai pada setiap akhir tahun oleh Atasan

Langsung auditor bersangkutan, sebagaimana diatur dalam PP

No. 10 th 1979 dan SE Kepala BAKN No. 02/SE/1980 dan SE

Kepala BPKP No.SE-471/K/1988 (khusus untuk pegawai/auditor

di lingkungan BPKP).

Penilaian atas kinerja (performance) auditor dalam

melaksanakan tugas audit. Penilaian ini dilakukan untuk

mendukung pemberian rekomendasi oleh Atasan Langsung

auditor bersangkutan berkaitan dengan pemenuhan

persyaratan dalam usulan kesempatan peningkatan peran

auditor bersangkutan.

1. PENILAIAN DP3

2. PENILAIAN KINERJA/PERFORMANCE