slide gestao abordagem economica da qualidade

TRANSCRIPT

ABORDAGE

M ECONÔM

ICA

DA QUALI

DADE

• A mensuração dos investimentos e as perdas com a qualidade (denominados custos da qualidade).

• A determinação do retorno financeiro de um projeto de melhoria.

Objetivo:Apresentar a relação entre custos e qualidade, as estratégias e os elementos dos custos da qualidade, bem como a sua mensuração o que gera melhoria organizacional, incluindo a apresentação de dois casos.Abordagem Econômica da

Qualidade

A RELAÇÃO ENTRE QUALIDADE E CUSTOS

Baseando-se em pesquisas conduzidas nos Estados Unidos e na Alemanha, destacam-se as interrelações:

• Os custos de não conformidade (gestão interna) podem chegar a 20% das vendas, enquanto os custos de conformidade chegam a 2,5% das vendas em empresa relativamente bem gerenciada.

• Diferença entre Os custos de conformidade X Custos de não conformidade.

A RELAÇÃO ENTRE QUALIDADE E CUSTOS

Abordagem Econômica da Qualidade

Cada erro acima da média de aceitação no mercado pode resultar em uma redução no volume de vendas de pelo menos 3%.

A RELAÇÃO ENTRE QUALIDADE E CUSTOS

Abordagem Econômica da Qualidade

• É muito mais fácil fazer com que clientes existentes comprem mais 10% do que aumentar a base de clientes em 10%.

• Atrair um novo cliente custa, em média, seis vezes mais que manter um cliente.

A RELAÇÃO ENTRE QUALIDADE E CUSTOS

Abordagem Econômica da Qualidade

A RELAÇÃO ENTRE QUALIDADE E CUSTOS

Atualmente no mercado bastante competitivo, não é mais suficiente apenas ter clientes satisfeitos, é preciso que estejam plenamente satisfeitos para que tenham fidelidade. A busca de novos clientes é difícil e implica grandes investimentos para as organizações.

Abordagem Econômica da Qualidade

Atualmente no mercado bastante competitivo, não é mais suficiente apenas ter clientes satisfeitos, é

preciso que estejam plenamente satisfeitos para que tenham fidelidade. A busca de novos clientes é difícil e implica grandes investimentos para as

organizações.

A análise dos custos da qualidade é um mecanismo gerencial poderoso que fornece:• Determinação das áreas-problemas e determinação de prioridades da ação.

• Possibilidade de avaliação de alternativas de investimentos em capital.

• Justificativa e direcionamento de investimentos em atividades de prevenção e melhoria da qualidade.

• Parte de um sistema de medição de desempenho, a fim de melhor direcionar reduções em custos indiretos de qualidade.

• Maneira de alcançar melhoria no retorno de investimento e aumento nas vendas, no momento em que se reduzem custos.

A RELAÇÃO ENTRE QUALIDADE E CUSTOS

Abordagem Econômica da Qualidade

Embora a literatura sobre o tema utilize a expressão “custos da qualidade” (tradução da expressão quality costs) para designar os gastos financeiros com a qualidade, é de se questionar o termo “custo” nessa expressão, uma vez que esse é tecnicamente definido como o sacrifício financeiro decorrente da obtenção de bens ou serviços. Desse modo, esses custos na realidade são gastos com a qualidade, tanto pra obtê-la, quanto em função negativa devido à falta dela.

CUSTOS DA QUALIDADE

Abordagem Econômica da Qualidade

Nos Estados Unidos que foram identificados e definidos os custos de qualidade. Os primeiros trabalhos relacionados ao tema apresentavam somente custos relacionados à inspeção, ao retrabalho, ao refugo (peças rejeitadas) e aos reparos em garantia. • Obra de Joseph Juran, Quality Control Handbook, publicada em 1951.

• ASCQ (American Society for Quality Control), formou um comitê de desenvolvimento formalizado dos custos da qualidade.

• Publicou-se uma norma militar a qual exigia que os fornecedores medissem seus custos da qualidade.

BREVE HISTÓRICO DO DESENVOLVIMENTO DOS CUSTOS DA QUALIDADE

Abordagem Econômica da Qualidade

BREVE HISTÓRICO DO DESENVOLVIMENTO DOS CUSTOS DA QUALIDADE

Abordagem Econômica da Qualidade

- Norma ISO 9004:2008. - Em 1998, lançou a norma ISO 10014.

Grandes autores que contribuíram na construção da definição das categorias custos da qualidade usada atualmente.Antônio Robles (Brasil), Barrir Dale (Reino Unido), Armand Feigenbaum, Joseph Juran e Philliph Crosby(EUA) .

Custos de conformidade e não conformidade

• Os custos de conformidade Fornecimento de produtos contendo especificações de qualidade aceitável.

• Os custos de não conformidadeFalta de eficiência de um processo.

Uma desvantagem dessa classificação é sua limitação e para contornar isso divide-se os custos da qualidade em prevenção, avaliação e falhas.

CATEGORIAS E ELEMENTOS DOS CUSTOS DA QUALIDADE

Abordagem Econômica da Qualidade

CUSTOS DE PREVENÇÃO

Abordagem Econômica da Qualidade

Gastos decorrentes de ações que objetivam prevenir ou reduzir o risco de não-conformidades ou defeito - Custos de planejamento da qualidade - Custos de controle de processos

CUSTOS DE AVALIAÇÃO

Abordagem Econômica da Qualidade

- Gastos associados à verificação do nível de qualidade obtido pelo produto. - A maior contribuição nos custos de avaliação são os gastos com pessoal de inspeção, ensaios, testes.

São custos referentes á ocorrência de unidades ou componentes defeituosos, sejam estes identificados na organização ou no campo. • Refugo• Retrabalho

CUSTOS DE FALHAS

Abordagem Econômica da Qualidade

CUSTOS DE FALHAS INTERNAS

CUSTOS DE FALHAS EXTERNAS

Abordagem Econômica da Qualidade

São associados aos produtos com falta de qualidade já expedidos pela empresa, identificados por clientes ou distribuidores.

Exemplos:Investigação e correção.

Processos judiciais. Reparos/Assistência técnica RECALLS

CUSTOS DE FALHAS EXTERNAS

Abordagem Econômica da Qualidade

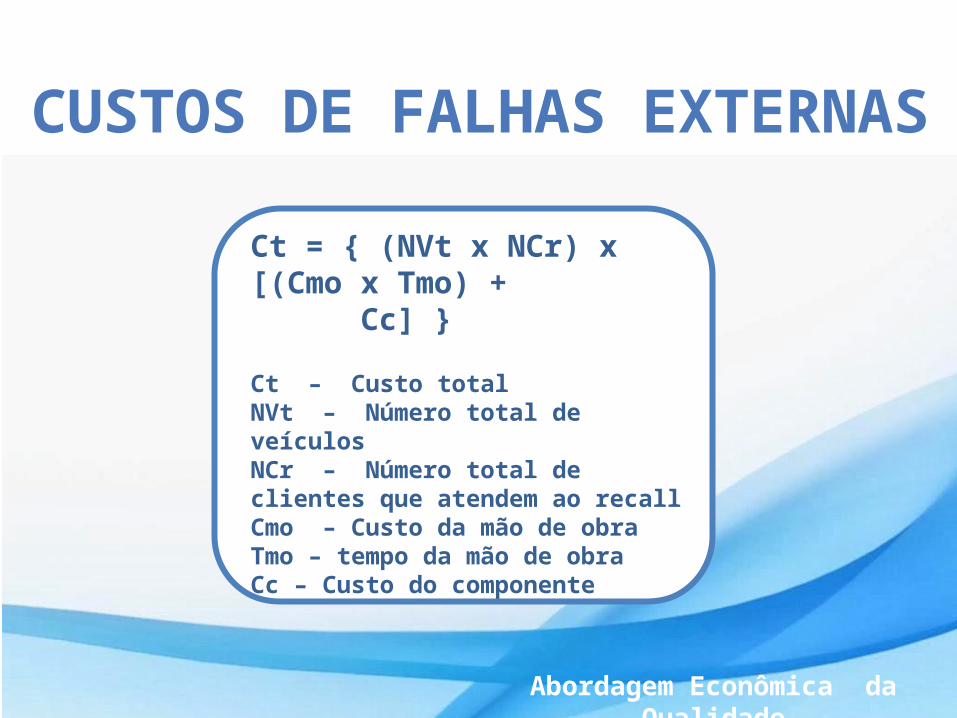

Ct = { (NVt x NCr) x [(Cmo x Tmo) + Cc] }

Ct – Custo totalNVt – Número total de veículos NCr – Número total de clientes que atendem ao recallCmo – Custo da mão de obra Tmo – tempo da mão de obraCc – Custo do componente

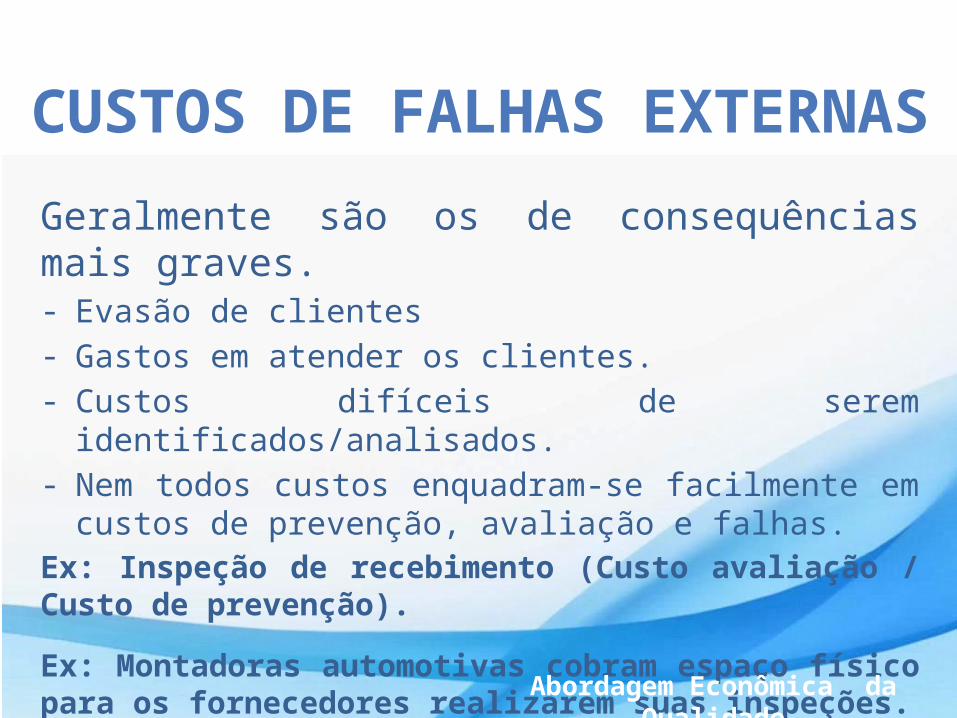

Geralmente são os de consequências mais graves.- Evasão de clientes- Gastos em atender os clientes.- Custos difíceis de serem identificados/analisados.

- Nem todos custos enquadram-se facilmente em custos de prevenção, avaliação e falhas.

Ex: Inspeção de recebimento (Custo avaliação / Custo de prevenção).Ex: Montadoras automotivas cobram espaço físico para os fornecedores realizarem suas inspeções.

CUSTOS DE FALHAS EXTERNAS

Abordagem Econômica da Qualidade

Podem estar presentes em várias áreas. Ex: P&D, RH, marketing e distribuição.

“Os custos de falhas correspondem, geralmente, a três quartos do total de custos da qualidade, pois acabam influenciando as outras categorias de custos”.

CUSTOS DE FALHAS EXTERNAS

Abordagem Econômica da Qualidade

Abordagem Econômica da Qualidade

INTERAÇÃO ENTRE AS CATEGORIAS DE CUSTOS DA QUALIDADE

O ideal é buscar um equilíbrio econômico entre os custos, de forma que não exista um gasto excessivo para alcançar os benefícios com relação á qualidade.

Identificar as perdas decorrentes dos problemas;

Quantificar se os investimentos em prevenção têm tido resultado esperado;

Coleta e análise(mensal) de Custos da Qualidade verificação do comportamento desses custos;

Relacionar os resultados com vendas e custo de fabricação verificação da significância dos gastos com qualidade na empresa.

MENSURAÇÃO DOS CUSTOS DA QUALIDADE

Abordagem Econômica da Qualidade

Abordagem Econômica da Qualidade

EXEMPOS - CASOS

- Caso I – Empresa de máquinas-ferramentas

- Caso II – Empresa têxtil

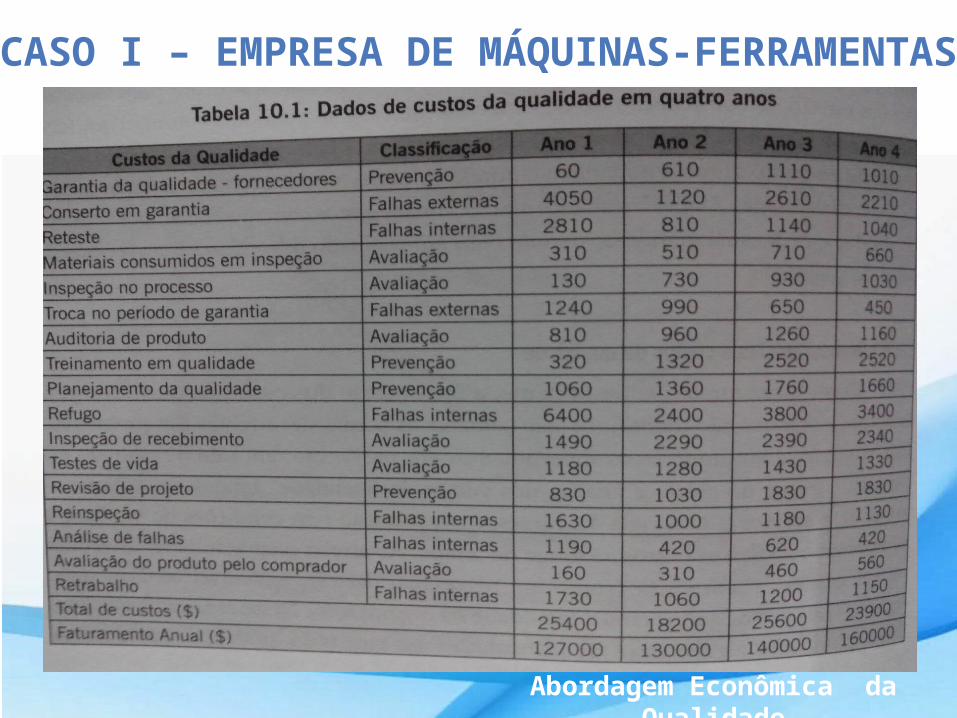

CASO I – EMPRESA DE MÁQUINAS-FERRAMENTAS

Abordagem Econômica da Qualidade

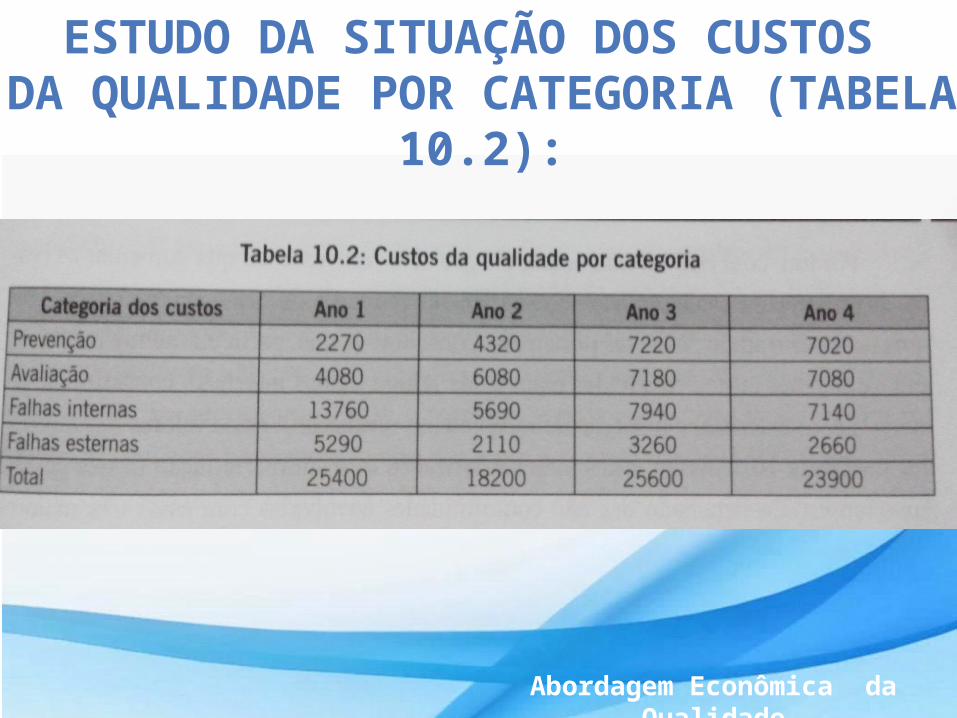

ESTUDO DA SITUAÇÃO DOS CUSTOS DA QUALIDADE POR CATEGORIA (TABELA

10.2):

Abordagem Econômica da Qualidade

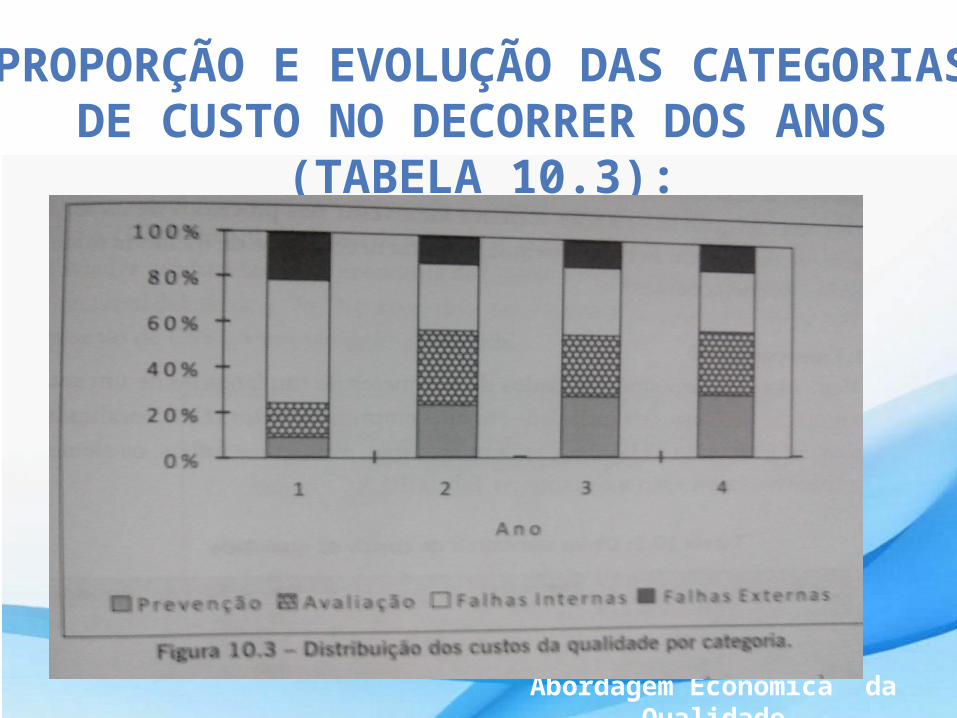

PROPORÇÃO E EVOLUÇÃO DAS CATEGORIAS DE CUSTO NO DECORRER DOS ANOS

(TABELA 10.3):

Abordagem Econômica da Qualidade

ANÁLISES

Abordagem Econômica da Qualidade

Ano 2: aumento dos custos de prevenção e avaliação diminuição dos custos de falha interna e externa;

Ano 3 e 4: manutenção dos custos de prevenção e avaliação aumento nos custos de falhas internas e externas;

Por meio dessa análise investimento em custos de prevenção e avaliação não surtiu efeito;

ANÁLISES

Abordagem Econômica da Qualidade

No último ano os maiores custos envolvidos eram os de refugo(falhas internas), conserto em garantia(falhas externas) e inspeção de recebimento(avaliação);

Aumentar os custos de prevenção e avaliação não necessariamente reduziria os custos da qualidade;

MEDIDAS PARA ADOTAR

Abordagem Econômica da Qualidade

Priorização desses custos(falha interna, externa e avaliação) para redução dos mesmos;

Investir nos processos de usinagem montagem;

Modernização dos equipamentos;

Necessidade de melhoria junto aos fornecedores de componentes;

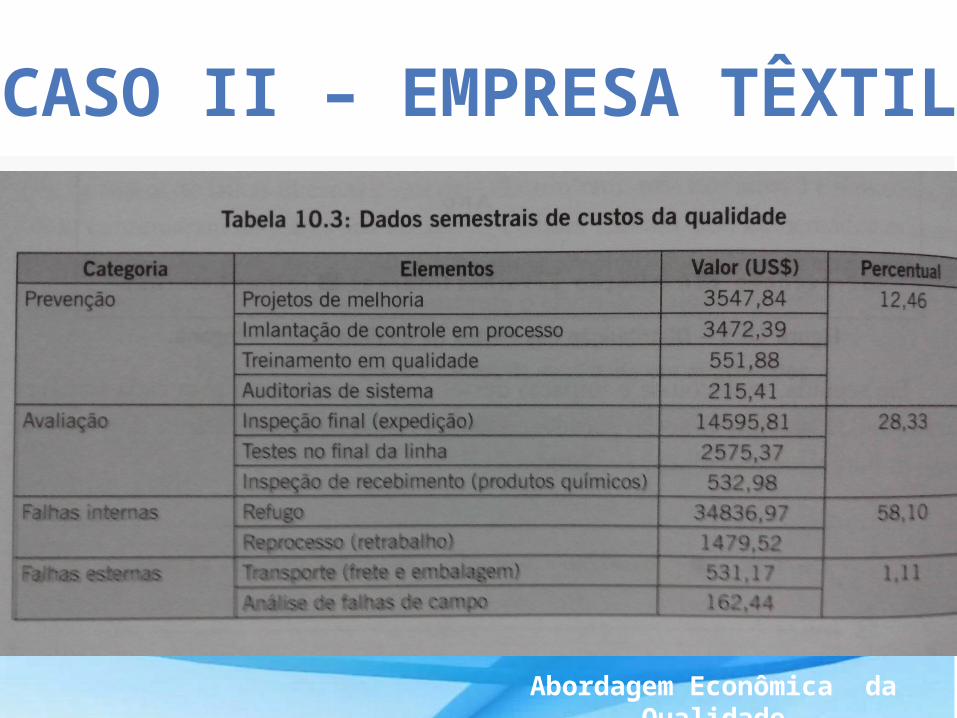

CASO II – EMPRESA TÊXTIL

Abordagem Econômica da Qualidade

CASO II – EMPRESA TÊXTIL

Abordagem Econômica da Qualidade

Por ser do setor têxtil, nota-se gastos significativos com avaliação produtos com defeitos não chegam às mãos dos clientes;

Alto índice de refugo e retrabalho(quase 60% do custo total);

Contenção dos problemas no âmbito interno da empresa custo de falhas externas muito menores;

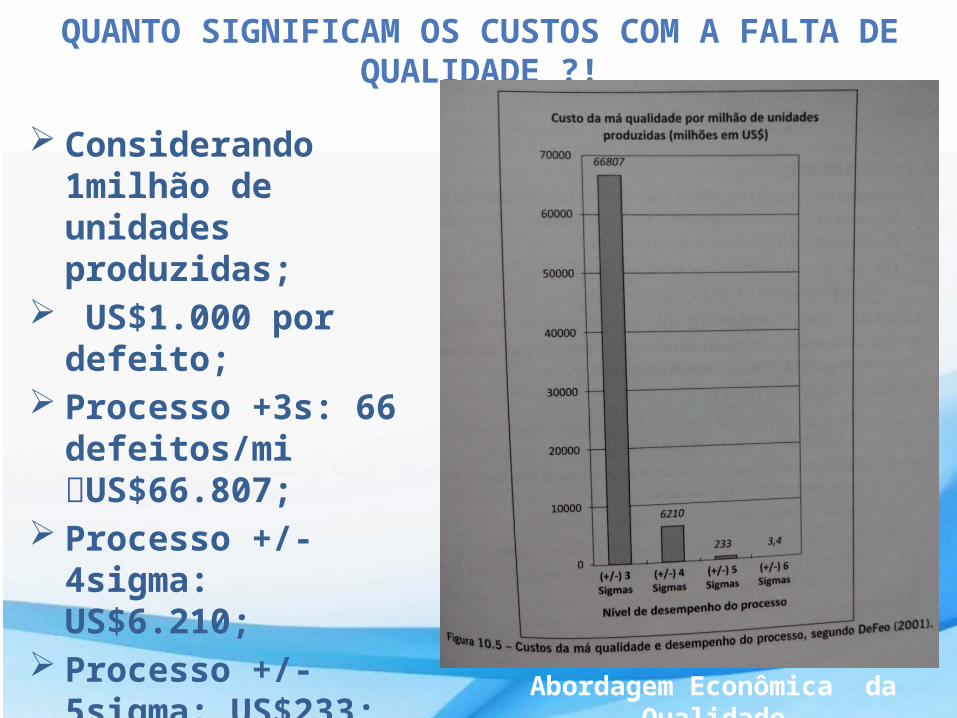

QUANTO SIGNIFICAM OS CUSTOS COM A FALTA DE QUALIDADE ?!

Abordagem Econômica da Qualidade

Considerando 1milhão de unidades produzidas;

US$1.000 por defeito;

Processo +3s: 66 defeitos/mi US$66.807;

Processo +/- 4sigma: US$6.210;

Processo +/- 5sigma: US$233;

Processo +/- 6sigma: US$3,4

ANÁLISE GERAL – MENSURAÇÃO DOS CUSTOS DA QUALIDADE

Abordagem Econômica da Qualidade

Coleta e análise de custos da qualidade não é extensivamente utilizada no Brasil;

39% tem sistema de custos de qualidade implantado;

83% planejava a implantação;

RETORNO FINANCEIRO DE UM PROJETO

DE MELHORIA

Abordagem Econômica da Qualidade

• A mensuração e análise dos custos da qualidade → estabelecimento de projetos de melhoria → Resultado: melhoria do processo levando em conta a viabilidade econômica.

• O processo estudado será executado em um nível mais elevado de desempenho, desde que o investimento seja viável (os benefícios sejam maiores que os custos).

• A viabilidade pode ser analisada através de dois tipos de critérios:

• Os científicos - levam em conta a variação do valor monetário no tempo e consideram todos os valores de fluxo de caixa do projeto de investimentos (VAL, VF, TIR e relação custo/benefício);

• Os empíricos - não levam em conta essa variação do valor monetário (desprezam parte dos valores de fluxo de caixa, entre eles o TIR).

RETORNO FINANCEIRO DE UM PROJETO DE MELHORIA

Abordagem Econômica da Qualidade

• O responsável pelo controle de ganhos financeiros de um projeto deve estar atento e levar em conta a remuneração do capital( os juros). Ter a consciência de que todo capital que está parado perdem os juros que renderiam caso este estivesse aplicado em uma instituição financeira por exemplo.

• Juros - Remuneração do capital emprestado (aluguel pago pelo uso do dinheiro);

• Taxa de juros - Razão entre os juros recebidos no fim de um período e o capital inicialmente empregado.

Taxa de Investimento• Taxa atrativa mínima, taxa de rendimento mínimo ou

taxa do custo do capital; É escolhida pelo investidor de acordo com alguns fatores, como: taxa de juros de uma aplicação financeira, o rendimento da empresa, os fatores de risco do empreendimento e a inflação prevista.

FLUXO DE CAIXA

Abordagem Econômica da Qualidade

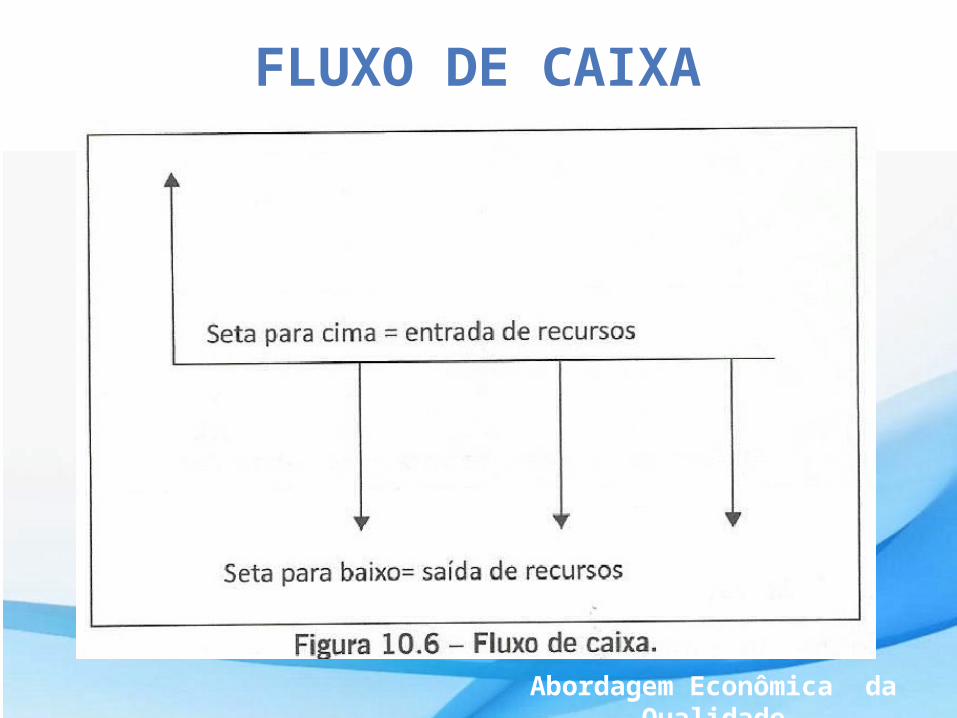

• Representação analítica ou gráfica das contribuições monetárias (entradas e saídas de dinheiro) ao longo de um determinado período.

• Fundamental para gestores saberem com precisão a situação financeira da empresa, e com base no resultado decidir os caminhos a seguir.

• Feito em forma de planilha ou programas como o Excel.

FLUXO DE CAIXA

Abordagem Econômica da Qualidade

TIPOS DE FLUXO DE CAIXA

Abordagem Econômica da Qualidade

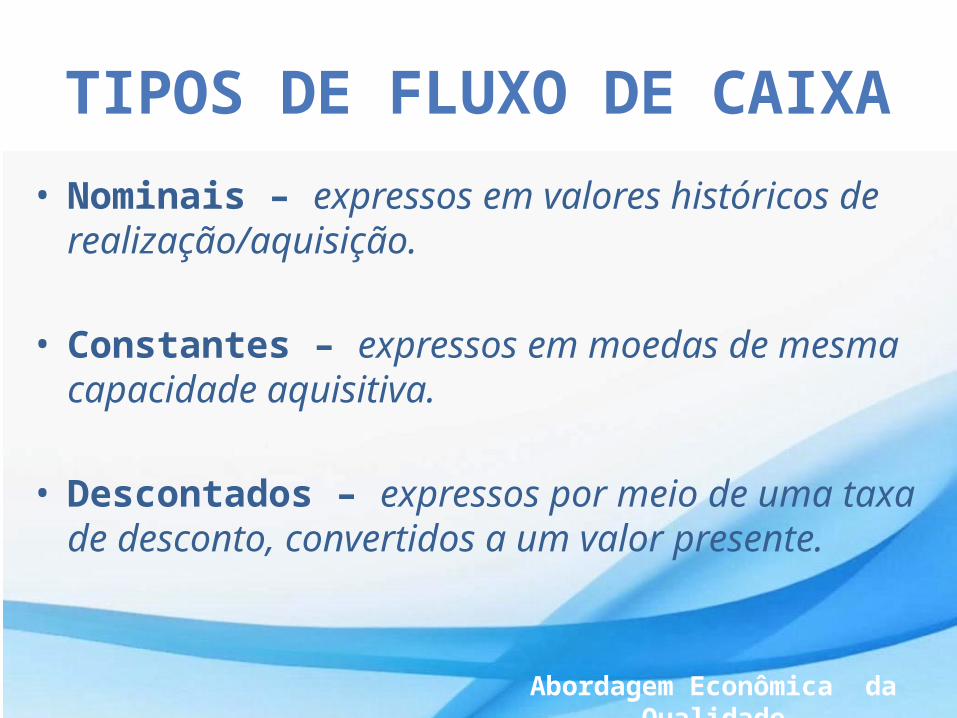

• Nominais – expressos em valores históricos de realização/aquisição.

• Constantes – expressos em moedas de mesma capacidade aquisitiva.

• Descontados – expressos por meio de uma taxa de desconto, convertidos a um valor presente.

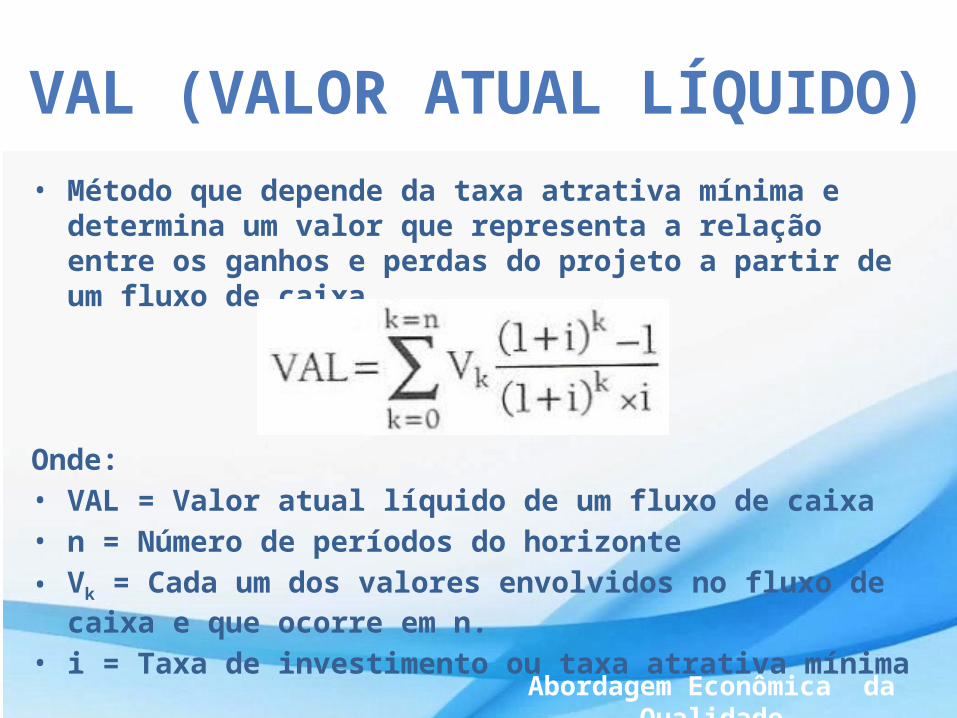

VAL (VALOR ATUAL LÍQUIDO)

Abordagem Econômica da Qualidade

• Método que depende da taxa atrativa mínima e determina um valor que representa a relação entre os ganhos e perdas do projeto a partir de um fluxo de caixa.

Onde:• VAL = Valor atual líquido de um fluxo de caixa• n = Número de períodos do horizonte• Vk = Cada um dos valores envolvidos no fluxo de

caixa e que ocorre em n.• i = Taxa de investimento ou taxa atrativa mínima

VAL (VALOR ATUAL LÍQUIDO)

Abordagem Econômica da Qualidade

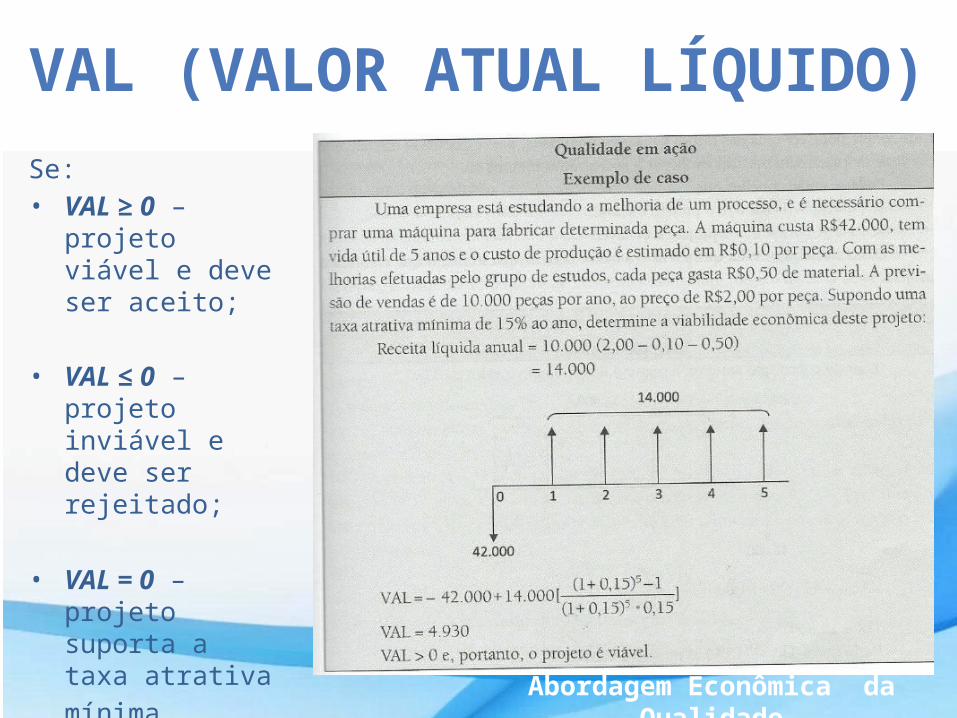

Se:• VAL 0≥ –

projeto viável e deve ser aceito;

• VAL 0≤ – projeto inviável e deve ser rejeitado;

• VAL = 0 – projeto suporta a taxa atrativa mínima.

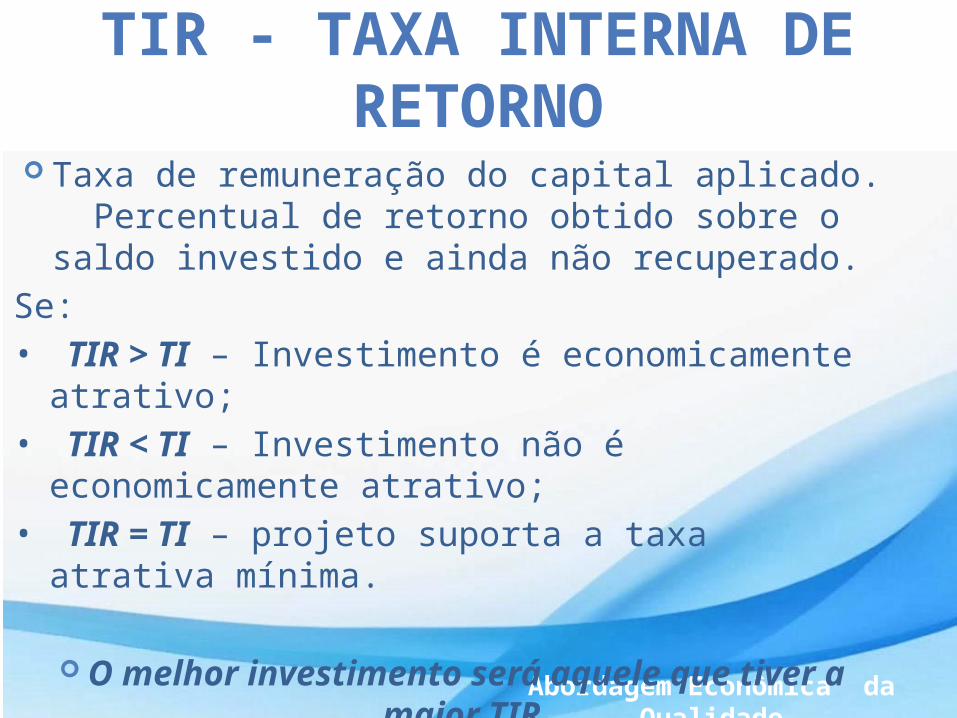

TIR - TAXA INTERNA DE RETORNO

Abordagem Econômica da Qualidade

Taxa de remuneração do capital aplicado. Percentual de retorno obtido sobre o

saldo investido e ainda não recuperado. Se:• TIR > TI – Investimento é economicamente atrativo;

• TIR < TI – Investimento não é economicamente atrativo;

• TIR = TI – projeto suporta a taxa atrativa mínima.

O melhor investimento será aquele que tiver a maior TIR.

TIR - TAXA INTERNA DE RETORNO

Abordagem Econômica da Qualidade

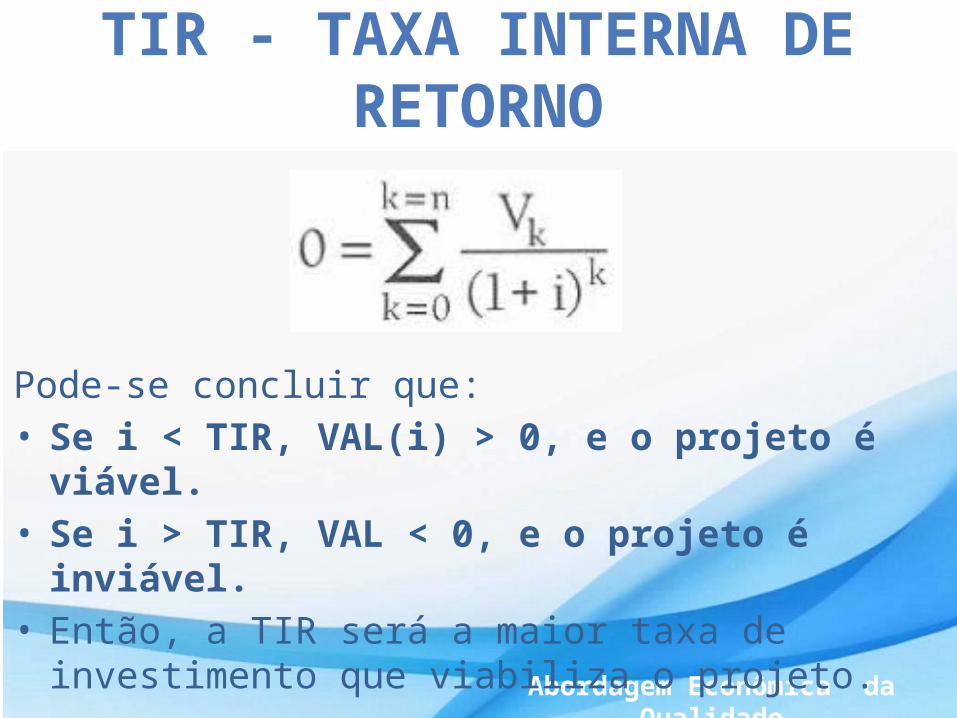

Pode-se concluir que:• Se i < TIR, VAL(i) > 0, e o projeto é viável.

• Se i > TIR, VAL < 0, e o projeto é inviável.

• Então, a TIR será a maior taxa de investimento que viabiliza o projeto.

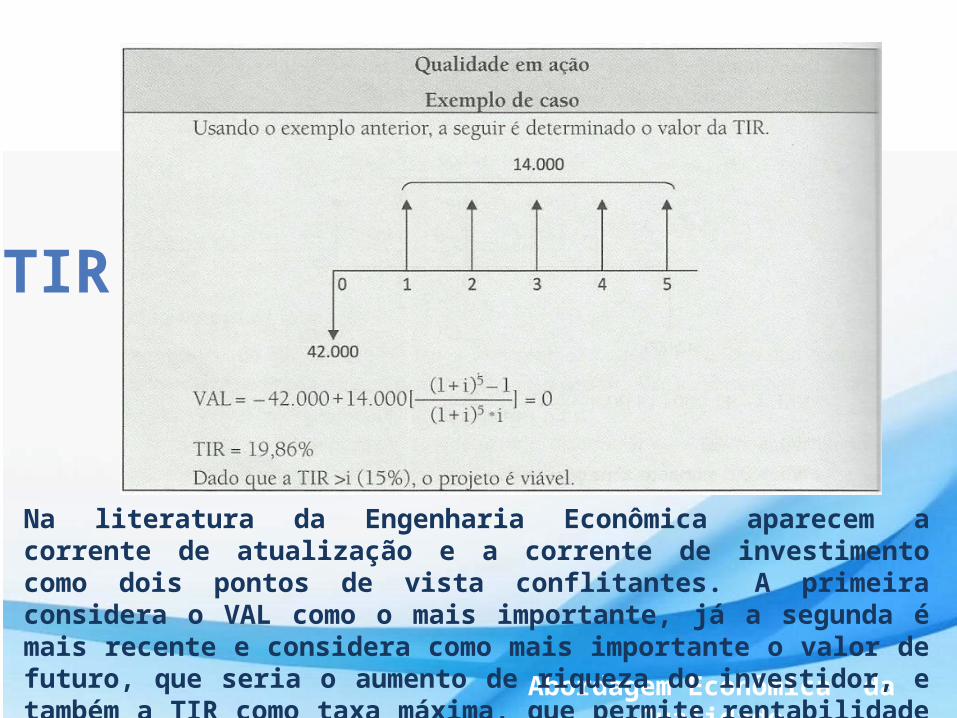

TIR

Abordagem Econômica da Qualidade

Na literatura da Engenharia Econômica aparecem a corrente de atualização e a corrente de investimento como dois pontos de vista conflitantes. A primeira considera o VAL como o mais importante, já a segunda é mais recente e considera como mais importante o valor de futuro, que seria o aumento de riqueza do investidor, e também a TIR como taxa máxima, que permite rentabilidade positiva.

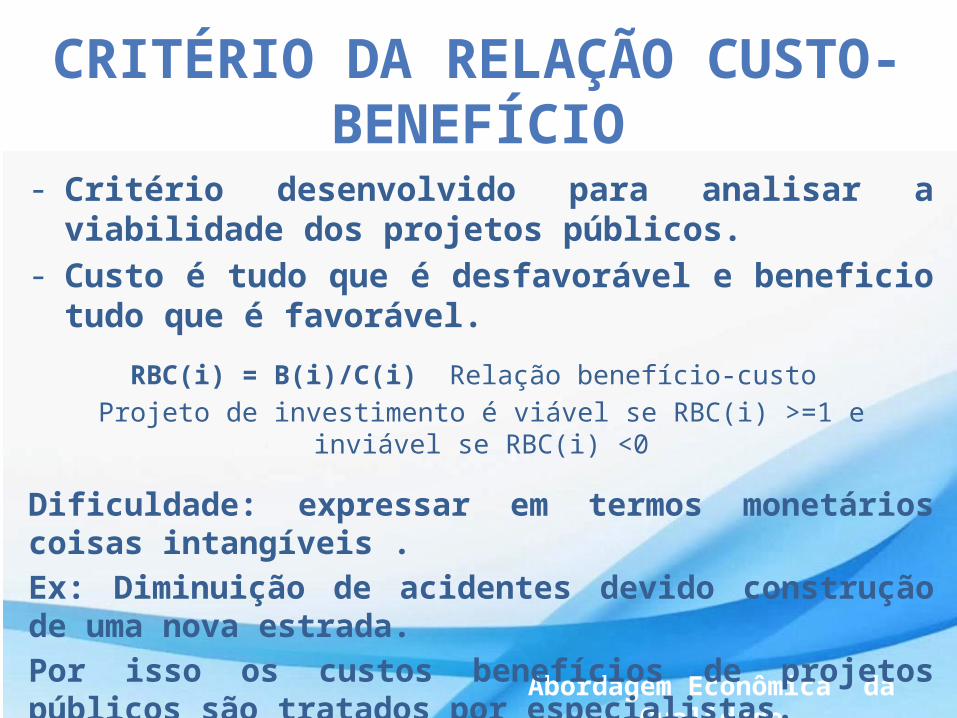

CRITÉRIO DA RELAÇÃO CUSTO-BENEFÍCIO

Abordagem Econômica da Qualidade

- Critério desenvolvido para analisar a viabilidade dos projetos públicos.

- Custo é tudo que é desfavorável e beneficio tudo que é favorável.

RBC(i) = B(i)/C(i) Relação benefício-custo Projeto de investimento é viável se RBC(i) >=1 e

inviável se RBC(i) <0

Dificuldade: expressar em termos monetários coisas intangíveis . Ex: Diminuição de acidentes devido construção de uma nova estrada. Por isso os custos benefícios de projetos públicos são tratados por especialistas.

ABORDAGE

M ECONÔM

ICA

DA QUALI

DADE

OBRIGADO

PELA AT

ENÇÃO!