cuba reestructuracion economica y globalizacionpdf

TRANSCRIPT

CUBA:REESTRUCTURACIÓN ECONÓMICA Y GLOBALIZACIÓN

A partir de la década de los noventa del siglo XX, la economíacubana entró en la más aguda crisis de su historia en medio de uncontexto internacional caracterizado por el acelerado proceso de

globalización. Esta crisis ha motivado un nuevo y prolíficodebate desde diversas posiciones ideológicas, tanto de las causasde la crisis como de las alternativas de superación de la misma.

El presente texto reúne nueve ensayos de destacadoseconomistas que, desde sus diversos puntos de vista, abordaronla problemática de la reestructuración de la economía cubana en

el contexto de la globalización.Los autores examinaron temas tales como la política económica

y la estrategia de desarrollo, el desempeño reciente de laeconomía, los problemas del sistema monetario, el sector

externo, y la inserción del país en las tendencias que determinanlas cadenas productivas globales y regionales. También analizanotros temas específicos como la posición de Cuba en el juego de

las negociaciones internacionales, el papel del turismo como“locomotora” del crecimiento económico actual, los problemasdel desarrollo de Cuba ante el reto de las nuevas tecnologías dela información, así como la problemática relativa a la seguridad

social en un contexto de reformas.

Pontificia Universidad Javeriana, CaliFacultad de Ciencias Económicas

y AdministrativasCentro Editorial Javeriano,

Colección Biblioteca del Profesional

MAURICIO DE MIRANDA PARRONDO

(EDITOR)

CUBA

: RE

EST

RUCT

UR

ACIÓ

N E

CON

ÓM

ICA

Y G

LOBA

LIZA

CIÓ

NM

AU

RIC

IO D

E M

IRA

ND

A P

AR

RO

ND

O (

ED

ITO

R)

desarrollo económico, así como relativosal análisis de procesos de reformaseconómicas. Entre los más recientes, sedestacan �La globalización de laeconomía mundial y los problemas deldesarrollo de América Latina� (2000);�Internacionalización, mercado interno ydesarrollo de la economía cubana�(2001). Ha sido compilador y co-autorde los libros Reforma económica y cambiosocial en América Latina y el Caribe: Cuatrocasos de estudio: Colombia, Costa Rica, Cuba yMéxico, publicado por Tercer MundoEditores (2000) y Alternativas de políticaeconómica y social en América Latina y elCaribe: Cuatro casos de estudio: Colombia,Costa Rica, Cuba y México (2002) editadopor el Centro Editorial Javeriano -CEJA.Además, ha participado como co-autorde otros libros como: Doce ensayos sobreintegración continental (ed. Poly Hincapié,1994); Integración y democratización enAmérica Latina y Cuba (eds. MauricioFont, Francisco León, et al, 1997);Development Prospects in Cuba: An Agendain the Making (Ed. Pedro Monreal, 2002).Ha sido conferencista sobre economíacubana en diversas universidades, talescomo la Universidad de Harvard,Universidad de Georgetown, CityUniversity of New York, UniversidadIberoamericana de México, yUniversidad de Costa Rica, entre otras.Es miembro de Latin American StudiesAssociation (LASA) y del Instituto deEstudios Cubanos (IEC) de Miami, delcual es miembro del consejo desde 2002.Ha participado en diversos congresosinternacionales en Estados Unidos,América Latina y Europa.

Mauricio de Miranda Parrondo

La Habana, Cuba, 1958. Licenciado enEconomía, Universidad de La Habana(1981). Completó estudios de posgradoen Relaciones Internacionales y FinanzasInternacionales en el Instituto Superiorde Relaciones Internacionales de LaHabana y de Comercio Exterior en elInstituto de Comercio Exterior de Cuba.Desde fines de 2002 desarrolla suDoctorado en Economía Internacional yDesarrollo en la UniversidadComplutense de Madrid. Entre 1981 y1984 fue investigador del Centro deInvestigaciones de la Economía Mundial(CIEM) y profesor adjunto de laUniversidad de La Habana y delInstituto Superior de RelacionesInternacionales de La Habana. Entre1984 y 1988 fue investigador deMercados Internacionales del FondoCubano de Bienes Culturales de LaHabana. A partir de 1989 fijó suresidencia en Cali, Colombia y desdeentonces se ha dedicado plenamente a laactividad académica. Desde 1990 esprofesor de Economía Internacional yEstructura Económica Mundial de laPontificia Universidad Javeriana Cali endonde, además, se ha desempeñadocomo Director del Departamento deEconomía desde su constitución en1995 hasta su traslado a Madrid para eldesarrollo de su doctorado en 2002 ycomo Director de la Carrera deEconomía desde su apertura en 2000hasta 2002. Ha escrito numerososartículos sobre temas de economíamundial y globalización, problemas del

Cuba:reestructuración económica

y globalización

Diseño de la cubierta: Miguel Fernando Serna Jurado

Prohibida la reproducción total o parcial de este material,sin autorización por escrito de la Pontificia Universidad Javeriana.

Cuba : reestructuración económica y globalización /Mauricio de Miranda. [et al.] ; compilador Mauricio de Miran-da Parrondo. – 1a ed. – Bogotá : CEJA, 2003.

372 p.

Incluye referencias bibliográficas.

Mauricio de Miranda Parrondo–Compilador–

Cuba:reestructuración económica

y globalización

Pontificia Universidad JaverianaCali

Reservados todos los derechosPontificia Universidad Javeriana

Mauricio de Miranda, Claes Brundenius, Bert Hoffmann,Francisco León, Carmelo Mesa-Lago, Pedro Monreal, Jorge Pérez-López,

Omar Everleny Pérez, Archibald Ritter

Centro Editorial JaverianoCra. 7ª N° 40 - 62 primer piso

Bogotá, D.C.

Dirección:Selma Marken Farley

Centro Editorial Javeriano

Coordinación editorial:Alfredo Duplat Ayala

Corrección de estilo:María José Díaz Granados M.

Autoedición:Margoth de Olivos

Primera edición: agosto de 2003ISBN volumen

ISBN obra completa N°Número de ejemplares:

Fotomecánica e impresión: Javegraf

CONTENIDO

AUTORES ...............................................................................................11

A MANERA DE PRESENTACIÓN ..................................................................13

Capítulo 1ESTADO Y POLÍTICA ECONÓMICA PARA EL DESARROLLO DE LA ECONOMÍACUBANA EN LAS CONDICIONES DE LA GLOBALIZACIÓNMauricio de Miranda

INTRODUCCIÓN ............................................................................................ 17LA TRANSFORMACIÓN SOCIALISTA DE LA ECONOMÍA CUBANA. ESTRATEGIA

DE DESARROLLO Y POLÍTICA ECONÓMICA EN EL CONTEXTO DE LA ECONOMÍA

SOCIALISTA MUNDIAL.................................................................................... 19Las primeras medidas ....................................................................... 19La estatización de la economía ......................................................... 22Mecanismos de dirección de la economía ........................................ 23Estrategia de desarrollo .................................................................... 24Los enfoques de la industrialización y la estrategia de desarrollo .... 25

LA CRISIS ECONÓMICA ACTUAL. POLÍTICA ECONÓMICA

Y ESTRATEGIA DE SUPERVIVENCIA DEL RÉGIMEN POLÍTICO ................................. 40La crisis económica y la estrategia de desarrollo ............................. 45

OBSTÁCULOS ACTUALES AL DESARROLLO DE LA ECONOMÍA CUBANA

RETOS Y OPORTUNIDADES EN MEDIO DE LA GLOBALIZACIÓN .............................. 51Obstáculos para elevar el nivel de ingresos por exportacionesde bienes y servicios ......................................................................... 52Obstáculos para el desarrollo de la inversión productiva en Cuba ... 55Obstáculos al aumento de los niveles de consumo privado .............. 57Estado, instituciones y obstáculos al desarrollo ................................ 59

A MANERA DE RESUMEN .............................................................................. 60BIBLIOGRAFÍA ............................................................................................. 62

Capítulo 2CUBA: UNA VISIÓN GENERAL DE SU ECONOMÍA EN LOS AÑOS NOVENTAOmar Everleny Pérez

INTRODUCCIÓN ............................................................................................ 65INDICADORES MACROECONÓMICOS ................................................................. 66EVOLUCIÓN DE LA INVERSIÓN ........................................................................ 68EVOLUCIÓN DEL CONSUMO ............................................................................ 70

CONTENIDO6

Incrementos de la producción ........................................................... 71Incremento del ingreso ..................................................................... 71

FINANZAS PÚBLICAS ..................................................................................... 73Evolución de los ingresos del presupuesto ........................................ 74Estructura y evolución de los gastos del presupuesto ....................... 76Gastos en la actividad productiva ..................................................... 78Gastos de inversiones del presupuesto ............................................. 79

EVOLUCIÓN DE LA LIQUIDEZ Y PRECIOS .......................................................... 80MERCADOS DE BIENES DE CONSUMO Y SUS PRECIOS ........................................ 82SECTOR AGROPECUARIO ............................................................................... 85SERVICIOS ................................................................................................... 88

Turismo ............................................................................................. 88SECTOR EXTERNO ........................................................................................ 91

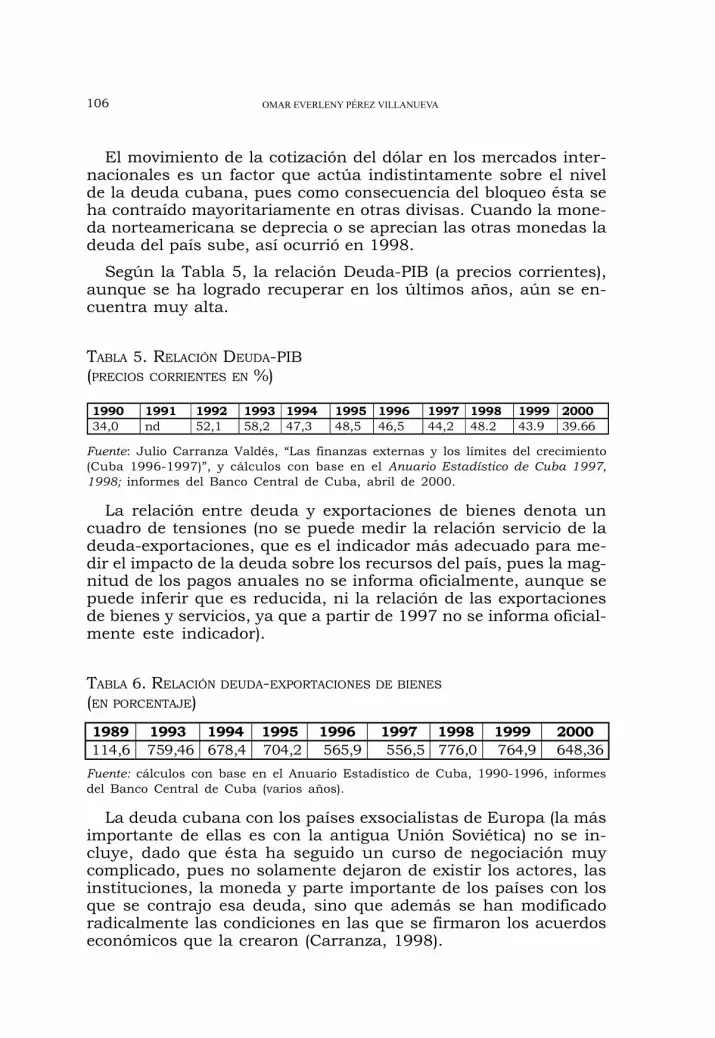

Comercio exterior ............................................................................. 91La inversión extranjera directa ......................................................... 98Finanzas externas ........................................................................... 103Deuda externa ................................................................................ 104

CONCLUSIONES ......................................................................................... 108BIBLIOGRAFÍA ........................................................................................... 110ANEXO 1. PRECIOS DE PRODUCTOS SELECCIONADOS EN EL MERCADO

NORMADO Y EN EL MERCADO INFORMAL Y LIBRE ........................................... 114ANEXO 2. BALANZA DE PAGOS EN MILLONES DE DÓLARES .............................. 115

Capítulo 3LA UNIFICACIÓN DE LOS SISTEMAS MONETARIOS DUALES Y LOS SISTEMASDE TASA DE CAMBIO EN CUBAArchibald R. M. Ritter

INTRODUCCIÓN .......................................................................................... 117ANTECEDENTES ........................................................................................ 119EL PROCESO DE DOLARIZACIÓN INICIADO EN 1993 ......................................... 121CONSECUENCIAS DEL DUALISMO MONETARIO Y DE LAS TASAS DE CAMBIO ........ 129“EUROIZACIÓN” ........................................................................................ 132UNIFICACIÓN DE LOS SISTEMAS MONETARIOS DUALES Y LOS SISTEMAS

DE TASA DE CAMBIO ................................................................................... 135Política de tasa de cambios ............................................................ 137Política monetaria ........................................................................... 139Política fiscal .................................................................................. 141Ingresos, seguridad social y precios ............................................... 141

CONCLUSIÓN ............................................................................................. 143BIBLIOGRAFÍA ........................................................................................... 146

CONTENIDO 7

Capítulo 4EL SECTOR EXTERNO DE LA ECONOMÍA SOCIALISTA CUBANAJorge F. Pérez-López

INTRODUCCIÓN .......................................................................................... 149Las relaciones económicas con los países socialistas .................... 152Las relaciones económicas con las economías de mercado .......... 153El comercio de bienes ..................................................................... 154Los subsidios de precios ................................................................. 154Asistencia para el desarrollo .......................................................... 157

LA CRISIS DE LOS NOVENTA. EL PERÍODO ESPECIAL ...................................... 158El colapso del comercio exteriorcon la comunidad socialista ............................................................ 159La balanza de pagos ....................................................................... 161

EL SECTOR EXTERNO EN LA COYUNTURA ACTUAL .......................................... 165Las expectativas de 2001 ............................................................... 165Los efectos del 11 de septiembre ................................................... 166El huracán Michelle ........................................................................ 170Resultados económicos de 2001 y de 2002 .................................... 171

LA ESCASEZ DE DIVISAS: NUDO GORDIANO DE LA ECONOMÍA CUBANA ................ 172La escasez de divisas en el período 1960-1990 .............................. 173

LA ESCASEZ DE DIVISAS Y EL PERÍODO ESPECIAL .......................................... 176PERSPECTIVAS A CORTO Y MEDIANO PLAZO ................................................... 177BIBLIOGRAFÍA ........................................................................................... 179ANEXOS ................................................................................................... 183

Capítulo 5LA INSERCIÓN INTERNACIONAL DE CUBA EN UN MUNDO DE CADENAS

PRODUCTIVAS GLOBALES: CONSIDERACIONES ACERCA DEL PAPEL

DE LAS ESTRUCTURAS GLOBALES Y TERRITORIALESPedro Manuel Monreal

INTRODUCCIÓN .......................................................................................... 189LÓGICAS DEL DESARROLLO: LO TERRITORIAL Y LO FUNCIONAL ........................ 192CADENAS GLOBALES Y CLUSTERS. NOTAS ACERCA DE LA IMPORTANCIA

DE LA CALIDAD DE LOS VÍNCULOS DE LAS ENTIDADES LOCALES

CON LOS ACTORES GLOBALES ...................................................................... 201Las cadenas globales como dimensión funcional del desarrollocontemporáneo ............................................................................... 203Clusters y localización del desarrollo ............................................. 207El avance económico y la dirección del desplazamientohacia el desarrollo ........................................................................... 209

CONTENIDO8

ALGUNOS RETOS CONCEPTUALES PARA EL DISEÑO DE UNA ESTRATEGIA

DE DESARROLLO CUBANA EN LA ERA DE LA GLOBALIZACIÓN:CONCLUSIONES PRELIMINARES ..................................................................... 215BIBLIOGRAFÍA ........................................................................................... 218

Capítulo 6LAS REFORMAS ECONÓMICAS EN LAS NEGOCIACIONES INTERNACIONALES

DE CUBA. LA COYUNTURA ACTUAL

Francisco LeónINTRODUCCIÓN .......................................................................................... 221REINSERCIÓN INTERNACIONAL Y CAMBIOS ECONÓMICOS

DESDE LA CRISIS DE 1988-1993 A NUESTROS DÍAS ........................................ 223El problema ..................................................................................... 223La respuesta cubana: estrategia externa ........................................ 224La respuesta cubana: reformas económicas en el campode la inversión extranjera y las empresas mixtas ........................... 228El campo de las actividades económicas de las empresasestatales, cooperativas y privadas, y de las personas ..................... 232En materia de eficiencia ................................................................. 234En materia de equidad .................................................................... 236

POSICIÓN DE LOS ACTORES QUE PARTICIPAN EN LAS NEGOCIACIONES

INTERNACIONALES ...................................................................................... 239La posición cubana ......................................................................... 239La posición de los actores externos ................................................ 245Los actores europeos ..................................................................... 245Los actores latinoamericanos ......................................................... 246La posición de los actores de Estados Unidos ............................... 248El impacto en las negociaciones ..................................................... 249

POST SCRÍPTUM ........................................................................................ 255BIBLIOGRAFÍA ........................................................................................... 258

Capítulo 7EL TURISMO COMO “LOCOMOTORA” DE CRECIMIENTO: REFLEXIONES

SOBRE LA NUEVA ESTRATEGIA DE DESARROLLO DE CUBA

Claes BrundeniusINTRODUCCIÓN .......................................................................................... 265¿UNA ESTRATEGIA DE INDUSTRIALIZACIÓN DE SUSTITUCIÓN DE IMPORTACIONES

(ISI) DE NUEVO TIPO? ............................................................................... 267

CONTENIDO 9

LAS CORPORACIONES ................................................................................. 270INDUSTRIAL UPGRADING Y CADENAS PRODUCTIVAS .......................................... 274EL TURISMO COMO CADENA PRODUCTIVA ..................................................... 277EL INDUSTRIAL UPGRADING Y LA COLABORACIÓN EXTRANJERA ......................... 277EL IMPACTO DEL TURISMO EN LA ECONOMÍA CUBANA .................................... 280ALGUNOS PELIGROS DE LA NUEVA ESTRATEGIA DE DESARROLLO ...................... 283EL SECTOR MANUFACTURERO: ¿A QUÉ RITMO ESTÁ

RECUPERÁNDOSE Y HASTA QUÉ PUNTO EXISTEN CAMBIOS ESTRUCTURALES

EN LA ECONOMÍA CUBANA COMO RESULTADO DE UNA NUEVA ESTRATEGIA

DE DESARROLLO? ...................................................................................... 284CONCLUSIONES ......................................................................................... 289BIBLIOGRAFÍA ........................................................................................... 290

Capítulo 8EL DESARROLLO CUBANO ANTE EL RETO DE LAS NUEVAS TECNOLOGÍAS

DE INFORMACIÓN Y COMUNICACIÓN (NTIC)Bert Hoffmann

INTRODUCCIÓN .......................................................................................... 295Cuba en los noventa: de la sobrevivencia al desarrolloy al reto de las NTIC ...................................................................... 295

EL DESARROLLO DE LAS TELECOMUNICACIONES EN CUBA .............................. 297Las telecomunicaciones como sector no priorizadoen el desarrollo socialista ................................................................ 297Las telecomunicaciones en la políticade Estados Unidos hacia Cuba ....................................................... 299Modernización de las telecomunicacionescon capital extranjero ..................................................................... 300

EL LARGO CAMINO A INTERNET: ANÁLISIS DEL PROCESO POLÍTICO................... 302Tecnologías de computadoras y redes de datos:el desarrollo cubano en el marco del mundo socialista ................... 302El primer paso: conexión internacionala través de correo electrónico ........................................................ 303La conexión a Internet como conflicto político ............................... 304La estructura administrativa: de la conexión a Interneta la creación del Ministerio de la Informáticay las Comunicaciones (MIC) .......................................................... 308

EL ACCESO A INTERNET Y SUS LIMITACIONES ............................................... 311Algunos datos sobre los usuarios de las NTIC en Cuba ................ 311

CONTENIDO10

Proveedores de servicios de Internet y posibilidades técnicasde control ........................................................................................ 312La limitación del acceso: el argumento oficial ................................ 313Acceso en empresas e instituciones públicas ................................. 314¿Hay telecentros en Cuba? Acerca de los “café Internet”,“Joven Club” y el “Nuevo Correo” ................................................ 316Acceso más allá de las estructuras oficiales .................................. 318

ÁREAS DE USO DE LAS NTIC .................................................................... 319Internet como plataforma de presentación hacia fuera .................. 319Las NTIC en el sector salud: la experiencia de “InfoMed” ........... 320Las NTIC en el sistema educativo y científico .............................. 322

MÁS ALLÁ DEL DOMINIO “.CU”: USOS POR LA OPOSICIÓN,EL EXILIO Y LOS ACTORES EXTRANJEROS ...................................................... 323NOTAS FINALES ......................................................................................... 326BIBLIOGRAFÍA ........................................................................................... 329

Capítulo 9LA GLOBALIZACIÓN Y LA SEGURIDAD SOCIAL EN CUBA: DIAGNÓSTICO

Y NECESIDAD DE REFORMASCarmelo Mesa-Lago

INTRODUCCIÓN .......................................................................................... 335Globalización y seguridad social ..................................................... 335

VISIÓN GENERAL DE LA SEGURIDAD SOCIAL EN CUBA Y SUS TENDENCIAS ......... 337PENSIONES, SUBSIDIOS Y ASISTENCIA SOCIAL ................................................ 340

Evaluación del programa y análisis de sus problemas actualesy futuros .......................................................................................... 341

CONCLUSIÓN ............................................................................................. 368BIBLIOGRAFÍA ........................................................................................... 369

AUTORES

MAURICIO DE MIRANDA. Profesor e investigador de la Pontificia Univer-sidad Javeriana de Cali, Colombia. Director del proyecto sobre“Cuba: Economía, Sociedad y Desarrollo. Reestructuración en laépoca de la globalización”.

CLAES BRUNDENIUS. Profesor e investigador. International Organiza-tion for Knowledge Economy and Enterprise Development, Malmö,Suecia.

BERT HOFFMANN. Profesor e investigador de la Universidad Libre deBerlín, Alemania.

FRANCISCO LEÓN. Profesor, investigador, consultor y exfuncionariojubilado de la Comisión Económica para América Latina y el Caribe(CEPAL).

CARMELO MESA-LAGO. Profesor e investigador en relaciones interna-cionales y América Latina de la Universidad Internacional de laFlorida y de la Universidad de Pittsburgh. Profesor Emérito de LaUniversidad de Pittsburgh.

PEDRO MONREAL. Profesor e investigador del Centro de Investigacio-nes de la Economía Internacional. Universidad de La Habana, Cuba.

JORGE PÉREZ-LÓPEZ. Profesor, investigador y Consultor.

OMAR EVERLENY PÉREZ. Profesor e investigador del Centro de Estudiosde la Economía Cubana, Universidad de La Habana, Cuba.

ARCHIBALD RITTER. Profesor e investigador. Director del Departamen-to de Economía de la Universidad de Carleton, Canadá.

A MANERA DE PRESENTACIÓN 13

A MANERA DE PRESENTACIÓN

A partir de la década de los años noventa del siglo XX, la econo-mía cubana entró en la más aguda crisis de su historia. El nuevocontexto internacional, caracterizado por la desaparición del siste-ma socialista de economía mundial, y la agudización de las presio-nes del embargo norteamericano, unido a una serie de factores deorden interno, han sido determinantes en el deterioro de las condi-ciones económicas del país. Ello ha ocurrido, además, en tiemposen los que la globalización de la economía mundial impone nuevascondiciones a la inserción internacional de los países.

La economía cubana se ha caracterizado históricamente por unalto nivel de apertura hacia el exterior, lo cual se traduce en unaalta dependencia de las condiciones externas. Es por ello que ungrupo de académicos, estudiosos de la economía cubana, decidióreunir sus ideas sobre las condiciones en las que la economía cu-bana, enfrentaría los retos de su reestructuración en las nuevascondiciones de la globalización.

Con el generoso apoyo de la Fundación Ford y la cooperaciónde la Universidad Complutense de Madrid, los autores del presen-te volumen, junto a otros especialistas en ciencias sociales queanalizaron las cuestiones relativas a la sociedad, cultura y políti-ca, sostuvimos un encuentro preliminar en Madrid en el que cadauno puso en común sus reflexiones sobre la temática concreta desu responsabilidad. Después de un abundante debate de dos días,cada uno reelaboró su material, cuya versión definitiva se ofreceal lector. Al reunir estos nueve ensayos en un volumen no debeinterpretarse que las opiniones de cada uno son necesariamentecompartidas por los demás. Todo lo contrario, la unidad del libroes precisamente su diversidad. Sin embargo, existe un consensoen el interés de los autores de analizar la realidad económica conhonestidad científica y ofrecer alternativas de cambio que puedanconducir al desarrollo de la economía cubana.

Desde diversas posiciones ideológicas, los autores expresan susconcepciones sobre la necesaria reestructuración de la economía

A MANERA DE PRESENTACIÓN14

cubana frente a los retos de la globalización. Y se formulan alter-nativas de política económica frente al nuevo contexto en el quese debate el desarrollo de la economía cubana.

En el capítulo 1, Mauricio de Miranda analiza el papel del Esta-do en la economía cubana contemporánea y las características delas diversas estrategias de desarrollo y de las políticas económicasadoptadas en la etapa socialista de la economía, así como los obs-táculos que actualmente enfrenta el patrón de desarrollo econó-mico del país en las condiciones de la globalización. La superaciónde dichos obstáculos sugiere una serie de nuevas reformas queconduzcan a la economía cubana primero hacia una recupera-ción sostenida, y luego hacia un nuevo patrón de desarrollo.

En el capítulo 2, Omar Everleny Pérez ofrece una panorámicadel desempeño reciente de la economía cubana utilizando unaprofusa información estadística. Desde ese análisis, adelanta al-gunas reflexiones hacia el futuro de la economía cubana partien-do de sus tendencias actuales.

En el capítulo 3, Archibald R. M. Ritter examina la forma a travésde la cual Cuba podría restablecer y reconsolidar la posición delpeso en su economía y unificar los sistemas duales de moneda yde tasa de cambio. Para preparar el escenario de este análisis, elensayo revisa el proceso de dolarización en la economía cubana,centrándose en las fuerzas que lo han impulsado y en sus impac-tos tanto económicos como sociales. Por último, se revisan breve-mente las ventajas y desventajas que traería la sustitución del dólarpor el euro.

Jorge Pérez-López, en el capítulo 4, examina el desempeño delsector externo de Cuba durante los más de cuarenta años de fun-cionamiento de la economía socialista. Luego de caracterizar laestructura y las tendencias del sector externo de la economía cu-bana, concluye con una discusión sobre el impacto limitante dela escasez de divisas sobre el desempeño económico de Cuba, ylas implicaciones de estas relaciones para las perspectivas econó-micas de la isla.

Pedro Monreal, en el capítulo 5, sostiene como argumento prin-cipal que el planteamiento de soluciones estratégicas al problemadel desarrollo de Cuba (y no sólo de sus desbalances de corto ymediano plazo) requiere de un enfoque que complemente el indu-dable peso que tiene la dimensión analítica representada por elEstado-nación con otras dos dimensiones: las estructuras trans-nacionales (globales) y las llamadas estructuras subnacionales (lo-cales). En este sentido, sostiene que el diseño de las políticas nopuede depender exclusivamente de inclinaciones teóricas sino

A MANERA DE PRESENTACIÓN 15

que debe estar sustentado en observaciones empíricas de proce-sos similares en otros países, y en el conocimiento de los patronesque de esos procesos emergen.

En el capítulo 6, Francisco León analiza la vinculación de lasreformas económicas con la necesidad de reinserción internacio-nal de la economía cubana, pequeña y abierta, contrastando laposición de Cuba y de sus principales socios potenciales en lasnegociaciones internacionales.

Claes Brundenius, en el capítulo 7, aborda las posibilidades delturismo como nueva locomotora del desarrollo económico de Cuba apartir de los cambios que se han producido en la estructura de laeconomía cubana debido a la reducción de la escala de producciónen la industria azucarera. El texto examina los instrumentos de estanueva estrategia, la forma como está concebida para que cumpla sucometido, la manera como está trabajando, y hasta qué punto en estafase se puede percibir algún impacto de la estrategia en el cambioestructural y los patrones de crecimiento en la economía cubana.

En el capítulo 8, Bert Hoffmann analiza los retos que imponenlas nuevas tecnologías de la información y las comunicaciones(NTIC) en el proceso de desarrollo de la economía cubana. En eltexto se esboza el desarrollo de las telecomunicaciones en Cuba;se analiza el proceso de la decisión política de conectar el país aInternet; se presentan algunas claves de las estructuras políticasen el sector de las NTIC en Cuba y, después, la compleja cuestióndel acceso a Internet para los usuarios cubanos. Finalmente, seanalizan algunas áreas de uso de las NTIC, antes de concluir conunas notas sobre la relación entre cambio tecnológico y estructu-ras político-sociales en Cuba.

Por último, en el capítulo 9, Carmelo Mesa-Lago analiza los im-pactos de la globalización y las nuevas condiciones económicas ydemográficas de Cuba sobre el sistema de seguridad social de laisla. Luego de analizar los problemas actuales de la seguridad so-cial en Cuba, concluye con una serie de propuestas que sugierenmedidas de política económica y social con vistas a enfrentar tan-to los retos de la globalización como los cambios en la estructurade la población cubana que ya se advierten en las estadísticas dis-ponibles.

En este volumen, el lector interesado en la problemática econó-mica cubana encontrará agudos análisis sobre la política económi-ca y sobre la necesidad de orientar cambios estructurales queconduzcan hacia un proceso de desarrollo sostenido, soportadosen abundante material estadístico, usando las fuentes oficiales ode organismos internacionales disponibles.

A MANERA DE PRESENTACIÓN16

El editor y compilador de este volumen desea agradecer la res-ponsabilidad de los autores con sus textos, la creatividad y el espí-ritu crítico que caracterizaron los diálogos e intercambios mutuos,así como la moderación y altura intelectual de cada uno en elanálisis respetuoso de las opiniones de los demás.

Finalmente, los autores agradecen especialmente a la Funda-ción Ford por haber propiciado esta edición, y el proyecto de in-vestigación en su conjunto; a la Pontificia Universidad Javerianade Cali por haber acogido y apoyado el proyecto, así como ejecuta-do la edición de este volumen, y a la Universidad Complutense deMadrid por haber recibido en su campus a los investigadores en elsimposio internacional que sirvió de base para la elaboración defi-nitiva de los textos que se reúnen en este volumen.

Mauricio de Miranda Parrondo–Compilador–

Cali, 30 de abril de 2003

ESTADO Y POLÍTICA ECONÓMICAPARA EL DESARROLLO DE LA ECONOMÍA CUBANA

EN LAS CONDICIONES DE LA GLOBALIZACIÓN

Mauricio de Miranda Parrondo

INTRODUCCIÓN

La teoría económica en general, y la teoría del desarrollo en par-ticular, han mantenido desde hace más de setenta años un inago-table debate acerca del papel del Estado en el desarrollo económicode los países. En tal sentido, en los últimos años ha crecido la im-portancia de la política económica como objeto de estudio en la cien-cia económica mundial. Este debate es esencial en las condicionesactuales, en las que dicha economía avanza en un procesoirreductible de globalización que conduce al derribo paulatino delas fronteras nacionales, y produce una mayor integración e inter-dependencia de las economías y sociedades.

La experiencia histórica de las naciones confirma, sin dudas, queel Estado ha jugado un importante papel en los procesos de desarro-llo, incluso en aquellos países que iniciaron la revolución indus-trial. En el caso de los países en desarrollo que han obtenido éxitosen su proceso de avance económico como Israel, Taiwán, Corea delSur o Singapur, el papel del Estado ha sido fundamental. Ello noindica, sin embargo, que la mayor presencia del Estado en la eco-nomía sea una garantía del desarrollo económico, pues existen tam-bién casos en que la burocratización y el excesivo déficit fiscal hanafectado el alcance de determinadas estrategias de desarrollo.

Por otra parte, desde la década de los años treinta, la cienciaeconómica prácticamente no discute la necesidad de una deter-

Capítulo 1

MAURICIO DE MIRANDA PARRONDO18

minada actividad económica del Estado, pero se polemiza acercade la profundidad y el carácter de esa intervención, así como res-pecto a la relación entre los elementos reguladores que proporcio-nan el Estado y el mercado.

En el caso de las economías socialistas, la discusión no ha es-tado centrada en cuál debe ser la dimensión de la presencia delEstado en la economía, sino en el alcance del mercado en unaeconomía planificada centralmente. En términos generales, la in-troducción de mecanismos de mercado en el funcionamiento delas economías socialistas ha respondido a necesidades impues-tas por los respectivos procesos de desarrollo y por las ineficienciasde los mecanismos de planificación en los procesos de asigna-ción de recursos.

Por otra parte, la estatización de la economía no es una caracte-rística exclusiva del socialismo, aunque en este sistema alcanzagrados superlativos, debido a que la llamada socialización de lapropiedad aparece, básicamente, como propiedad estatal. Sin em-bargo, no existe evidencia teórica ni empírica que establezca unarelación de correspondencia entre el nivel de estatización de laeconomía y el nivel de desarrollo de los países.

La presencia del Estado en la economía puede manifestarse a tra-vés de su papel como empresario y propietario, o mediante la in-fluencia que ejerce por medio de la política económica.

En la historia económica de la Cuba republicana se observa quede una escasa intervención del Estado en la economía en las tresprimeras décadas del siglo XX, se pasó a un modelo de economíamixta que transitó por diversos estadios, hasta fines de la década delos años cincuenta. Después del triunfo de la revolución cubana seconsolida un modelo de intervención del Estado típico de las eco-nomías socialistas, en el cual éste sustituyó al mercado en la asig-nación de recursos, al tiempo que se convirtió en el propietario nosólo de los medios de producción fundamentales sino también de lacasi totalidad de ellos, así como de los canales de distribución debienes y servicios, asumiendo una condición de monopolio. En estasituación, el Estado estuvo en condiciones excepcionales para de-sarrollar una política económica en correspondencia con la estra-tegia de desarrollo diseñada para cada etapa.

Por otra parte, los cambios que se han producido en el funcio-namiento de la economía cubana en la última década, con el obje-to de enfrentar la crisis económica acelerada por la desintegracióndel sistema socialista mundial, no han modificado la esenciaestatista de la economía cubana contemporánea, aunque de ladefinición de políticas acordes con determinadas estrategias de

ESTADO Y POLÍTICA ECONÓMICA PARA EL DESARROLLO DE LA ECONOMÍA CUBANA 19

desarrollo se ha pasado a políticas que soportan la estrategia desupervivencia del régimen político.

El presente trabajo pretende analizar el papel del Estado en laeconomía cubana contemporánea y las características de las diver-sas estrategias de desarrollo y, en consecuencia, de las políticaseconómicas adoptadas en la etapa socialista de la economía, así comolos obstáculos que actualmente enfrenta el patrón de desarrollo pre-dominante para convertirse en una alternativa que asegure lasostenibilidad de este proceso.

En la primera parte se estudian las características de la estrate-gia de desarrollo y la política económica en la etapa que marca latransformación de la economía en socialista hasta el período ante-rior a la crisis de los años noventa. En la segunda, se analiza elpapel del Estado en la definición de una estrategia de superviven-cia del régimen político en los años de la crisis, y la política eco-nómica para lograr esa supervivencia. Finalmente, se analizan losobstáculos del desarrollo económico de Cuba en las nuevas con-diciones económicas, caracterizadas por la globalización de laeconomía mundial.

LA TRANSFORMACIÓN SOCIALISTA DE LA ECONOMÍA CUBANA.ESTRATEGIA DE DESARROLLO Y POLÍTICA ECONÓMICA

EN EL CONTEXTO DE LA ECONOMÍA SOCIALISTA MUNDIAL

LAS PRIMERAS MEDIDAS

La inspiración inicial de la revolución cubana fue implementarun programa nacionalista que reivindicara la soberanía del país,restableciera la democracia política y desarrollara la economía concriterios de justicia social.

Es por ello que las primeras medidas revolucionarias, tras la caídadel gobierno de Fulgencio Batista, estuvieron orientadas a supri-mir la dependencia nacional respecto al capital extranjero, y setradujeron en una gran cantidad de nacionalizaciones que priva-ron en sólo dos años al capital extranjero de su control sobre laeconomía cubana.

En los primeros meses de 1959, el gobierno revolucionario im-puso controles a las tarifas de servicios públicos, decretó la rebajade alquileres, aumentó sueldos de empleados públicos y obreroscañeros, y nacionalizó grandes latifundios a través de la primera

MAURICIO DE MIRANDA PARRONDO20

reforma agraria. Posteriormente se nacionalizaron grandes empre-sas nacionales y extranjeras, estableciéndose un control monopó-lico estatal sobre la industria, gran parte de la agricultura, la banca,el comercio exterior y los servicios públicos.

Ya en 1960 el Estado cubano controlaba la industria azucarera;las minas; el resto de las industrias de propiedad norteamericana ode propiedad de capitalistas nacionales que habían abandonado elpaís, y cuyos bienes habían sido confiscados; la mayor parte de latierra cultivable del país; la casi totalidad de la banca; gran parte delas viviendas, que habían sido expropiadas mediante la reforma ur-bana; así como gran parte del comercio interior y exterior. Todo elloprodujo la oposición del gobierno norteamericano y de las clasesempresarial y terrateniente cubanas, cuyos intereses económicosse veían severamente afectados por las medidas revolucionarias.

La revolución eliminó las instituciones de la democracia liberalcubana, el poder de los grandes grupos económicos extranjeros ynacionales, y promovió la conformación de un nuevo tipo de Estadoen la historia institucional cubana, caracterizado por ser propieta-rio y empresario, principal contratante de mano de obra, asignadoresencial de factores productivos, y poseedor de todas las palancaspara estimular o frenar el desarrollo económico.

Las particularidades del contexto internacional en que se desa-rrolló la revolución cubana motivaron en gran medida las caracterís-ticas del modelo de desarrollo adoptado por el país a partir de entonces.

En el pensamiento económico revolucionario confluyeron un con-junto de corrientes que iban desde la concepción marxista de unaeconomía planificada centralmente, en la que el mercado perdía todotipo de influencia en la asignación de recursos económicos en susvariantes pro-china y pro-soviética, pasando por quienes de maneratímida reconocían la necesidad de mantener ciertos mecanismos demercado que ayudaran a funcionar al sistema de planificación, has-ta los que a partir del predominio del Estado veían la posibilidad deexperimentar cambios en la estructura productiva del país, usandouna estrategia de industrialización sustitutiva de importaciones.1

Con este rápido proceso se liquidó el capitalismo y comenzó, enla práctica, la transición al socialismo. Los mecanismos de merca-do quedaron severamente lesionados, teniendo en cuenta que elEstado no sólo intervino la propiedad, sino que empezó a actuarcomo empresario y, mediante la regulación de precios y salarios,

1 Para un examen detallado sobre el debate acerca de la estrategia de de-sarrollo de la economía cubana en los primeros años del gobierno revolu-cionario puede consultarse a Mesa-Lago (1994), capítulo 4.

ESTADO Y POLÍTICA ECONÓMICA PARA EL DESARROLLO DE LA ECONOMÍA CUBANA 21

tenía en sus manos gran parte de las palancas de distribución derecursos y factores productivos.

El crecimiento acelerado del papel económico del Estado obligóa una modificación institucional, que se tradujo en un crecimientoacelerado del empleo público gracias a las nuevas institucionescreadas.

La creación de estas instituciones implicó, además, la creaciónde empresas estatales, tanto en la esfera productiva como en laprestación de servicios. El empleo en el sector público creció sig-nificativamente, pasando de un 9% a casi el 50% en 1960 (Mesa-Lago, 1994a: 22).

En términos generales, las políticas económica y social de larevolución marcharon al unísono desde sus inicios, y sus priori-dades pueden resumirse en las siguientes:

• Fortalecimiento del sector nacional en la economía a través dela nacionalización de la propiedad extranjera y del gran capitalnacional.

• Solución al problema de la tierra. Mediante la reforma agrariade 1959 se expropiaron los grandes latifundios y se repartierontierras a más de 200.000 campesinos.

• Disminución de los niveles de desempleo. Con el aumento delempleo en el sector público, y gracias a la entrega de tierras alos campesinos para que las trabajaran, se logró disminuir lapresión social del desempleo. Una gran parte de jóvenes quehacían parte del grupo de desempleados estacionales recibióbecas para estudios a distinto nivel.

• Elevación del nivel de ingresos de los sectores populares, locual se consiguió en alguna medida a partir de la reducciónde tarifas a servicios públicos como la energía y los teléfonos,así como por la disminución de precios de los arriendos y otroscontroles de precios instaurados por el gobierno. Además, losaumentos de salarios que beneficiaron a empleados públicos yobreros agrícolas, contribuyeron significativamente a elevar elnivel de ingresos de esos sectores. Por otra parte, la expansiónde servicios gratuitos de salud y educación, así como progra-mas de vivienda subvencionada, ayudaron a aumentar el in-greso disponible real de los trabajadores.

A pesar de estas medidas que, supuestamente, debían dinamizarla economía, los resultados económicos del período 1959-1960 nopasaron de ser escasamente modestos. El producto material de laeconomía cubana creció en sólo 3,1%, la producción azucarera

MAURICIO DE MIRANDA PARRONDO22

descendió en un 1,6% y la producción de níquel cayó en 18,6%,esto último debido a la parálisis que enfrentó esta industria des-pués de nacionalizadas las minas de Moa y Nicaro.2

Las particularidades del contexto político en que se desenvol-vieron los primeros años del régimen revolucionario condiciona-ron la radicalización de dicho proceso y aceleraron la definicióndel carácter socialista de la revolución cubana, y con ello la trans-formación de la economía en una economía estatizada en la que laplanificación estatal reemplazó al mercado en el proceso de asig-nación de recursos.

LA ESTATIZACIÓN DE LA ECONOMÍA

Las primeras nacionalizaciones de empresas respondieron aobjetivos nacionalistas, en un intento por reafirmar la soberaníasobre los principales recursos económicos del país, y por ello in-cluyeron una parte sustancial de los centrales azucareros, lasminas, la mayor parte de los bancos extranjeros y las grandes em-presas transnacionales.

Entre 1960 y 1963, el Estado cubano aumentó significativamen-te su peso específico en la estructura de propiedad de los sectoresmás importantes de la economía. Así, la propiedad estatal pasó del37% en 1960 al 70% en 1963 en la agricultura; del 85 al 95% en laindustria; del 80 al 98% en las construcciones; del 92 al 95% enlos transportes; del 52 al 75% en el comercio minorista; y ya desde1960 el Estado controlaba el 100% del comercio exterior, del co-mercio mayorista y de la banca (Oleinik, 1977, I: 156). Con posterio-ridad a esa fecha, la proporción del Estado en la propiedad de losmedios de producción continuó creciendo hasta que después de lallamada “ofensiva revolucionaria” de 1968, el Estado cubano sehabía convertido en el propietario absoluto de todos los medios deproducción, excepto del 30% de la propiedad de la tierra.

Al convertirse en el propietario de las empresas, dominar la pro-ducción industrial y agrícola, los canales de distribución y lostransportes, así como el sistema financiero del país y los serviciospúblicos, el Estado cubano estuvo en condiciones de definir laorientación del desarrollo económico y la política económica quebuscaría asegurar dicho proceso.

2 Dos amplios estudios sobre el desenvolvimiento de la economía cubana apartir de 1959 son el de José Luis Rodríguez (1990) y el ya citado deCarmelo Mesa-Lago (1994).

ESTADO Y POLÍTICA ECONÓMICA PARA EL DESARROLLO DE LA ECONOMÍA CUBANA 23

Las medidas sociales adoptadas desde los primeros años del ré-gimen revolucionario favorecieron el establecimiento de precon-diciones para el proceso de desarrollo.

La gratuidad y generalización de la enseñanza, tanto primaria,como secundaria, tecnológica y universitaria contribuyeron a ele-var el nivel de instrucción media de la población cubana, creandoposibilidades de rápido aprendizaje y asimilación de nuevas tec-nologías, que pueden llevar a considerar al recurso humano cu-bano como una de las ventajas competitivas potenciales con lasque el país cuenta para enfrentar el proceso de globalización.

De igual forma, la gratuidad y la cobertura total de los serviciosde salud en el país permitieron un mejoramiento considerable devarios de los indicadores de nivel de vida que hoy se tienen encuenta para definir el desarrollo humano. La política de salud delas últimas cuatro décadas condujo a un mejoramiento de índicestales como la esperanza de vida al nacer, la mortalidad infantil yla presencia de enfermedades infecto-contagiosas, entre otras, sibien en los últimos años el país se enfrenta a situaciones difícilesen materia de salud, debido a la crisis económica.

Por otra parte, además de que la educación y la salud públicahan llegado a lugares remotos del territorio nacional que carecíande estos servicios antes de 1959, en las últimas cuatro décadas sehan desarrollado obras públicas que han elevado el nivel de vidade vastos sectores rurales, mediante la extensión de vías y carre-teras, así como la ampliación de los sistemas de energía eléctrica ycomunicaciones.

MECANISMOS DE DIRECCIÓN DE LA ECONOMÍA

Respecto a los mecanismos de funcionamiento de la economía,la política económica se ha caracterizado por diversos vaivenes,resultado del predominio temporal de ciertas concepciones teóri-cas sobre el desarrollo del socialismo y que permearon en deter-minado momento a la dirección cubana.

En los primeros años de la revolución predominó el conceptode que en la medida en que se socializaban la producción y laprestación de los servicios, resultaba innecesario el manteni-miento de relaciones mercantiles, en tanto la propiedad de lacasi totalidad de las empresas era estatal. En consecuencia, du-rante un tiempo coexistieron dos sistemas de dirección econó-mica distintos: el cálculo económico para las empresas del sectoragrícola, y el financiamiento presupuestario para las empresas

MAURICIO DE MIRANDA PARRONDO24

industriales seguidos, años después, por un nuevo sistema deregistro económico que había sido precedido por la erradicaciónde las formas mercantiles y la supresión de los cobros y pagosentre las unidades del sector estatal. En su Informe Central alPrimer Congreso del PCC Fidel Castro reconocía, autocríticamen-te, que no se entendía bien la necesidad de la permanencia delas formas de relaciones mercantiles entre las empresas del Es-tado (Castro, 1978:106).

La asignación de recursos monetarios para el pago de salariossin relación con los resultados de la productividad, y la gratuidadde ciertos servicios, así como el mantenimiento de un sistema deprecios fijos establecidos por el Estado sin relación directa con lascondiciones específicas del mercado, llevó a un exceso de circu-lante en la economía que se tradujo en una inmensa escasez debienes y servicios. Sin embargo, oficialmente no se registró infla-ción, pues muchos precios fueron fijados, e incluso después redu-cidos, como parte de una política social a favor de los sectores máspobres que, en consecuencia, favoreció el desarrollo de un poten-te mercado negro que reflejaba la escasez de bienes de consumoen el mercado estatal.

En efecto, la eliminación de las relaciones monetario-mercan-tiles se hizo sentir en el crecimiento de la economía y, sobre todo,en la eficiencia de la producción y los servicios durante el períodoinicial de configuración de la economía socialista.

ESTRATEGIA DE DESARROLLO

En términos de estrategia de desarrollo, en la dirección políticadel país tradicionalmente ha existido un consenso en el sentidode que la orientación del desarrollo debería estar determinada porla industrialización sustitutiva de importaciones, de manera quese lograra mejorar el balance comercial y el balance de pagos delpaís y se pudiera crear, a partir de dicha industrialización la lla-mada “base material del socialismo”. Al mismo tiempo, se propi-ciaría la diversificación agrícola, de forma tal que este sectorpudiera constituirse en el soporte del proceso de industrializa-ción. Tal concepción estratégica era el resultado de la preocupa-ción en torno a la excesiva dependencia que tenía la economíacubana respecto a la producción de azúcar, así como las difícilescondiciones de este producto en los mercados mundiales, carac-terizados por grandes oscilaciones de demanda y, por tanto, deprecio. En tal sentido, se observa una cierta continuidad de pen-samiento respecto a la estrategia de desarrollo de Cuba en rela-

ESTADO Y POLÍTICA ECONÓMICA PARA EL DESARROLLO DE LA ECONOMÍA CUBANA 25

ción con lo más avanzado del pensamiento económico cubano dela etapa prerrevolucionaria.

De acuerdo con estas concepciones, la industrialización crea-ría una nueva estructura productiva en el país y nuevas fuentesde empleo, al tiempo que constituiría un factor decisivo en elcrecimiento económico. La diversificación agrícola, además deconducir a la disminución de la dependencia del azúcar, debe-ría producir una diversificación e incremento de las posibilida-des exportadoras de la economía cubana, aprovechando la baseagrícola de ésta. El crecimiento económico generado a partir deeste proceso sería fuente de acumulación para desarrollar unaamplia política social que redundara en la elevación del nivel devida del pueblo.

LOS ENFOQUES DE LA INDUSTRIALIZACIÓNY LA ESTRATEGIA DE DESARROLLO

INDUSTRIALIZACIÓN Y DIVERSIFICACIÓN DE LA AGRICULTURA

Cuba, como otros países latinoamericanos, adoptó el patrón deindustrialización como opción de desarrollo. Los esfuerzos para eldesarrollo industrializador en las condiciones de una economíaestatizada se tradujeron en un desequilibrio sustancial de la polí-tica inversionista del Estado a favor de la industria. Sin embargo,el proceso de industrialización trazado en Cuba se vio afectadopor el deterioro de su balanza de pagos debido a la necesidad deimportar maquinarias y equipos de los países socialistas para do-tar a las nuevas industrias, y por la necesidad de transformar labase tecnológica de la mayor parte de las industrias existentes—que respondía a patrones tecnológicos norteamericanos— a lastecnologías de los países socialistas, cuyo nivel de desarrollo esta-ba muy lejos del nivel de la industria norteamericana. Así, las es-casas industrias que Cuba estaba en condiciones de promovercarecían, por razones tecnológicas, de ventajas competitivas en losmercados internacionales que les permitieran convertirse en fuen-tes de exportaciones.

Por otra parte, entre 1959 y 1963 se hizo un esfuerzo por redu-cir la dependencia cubana del azúcar, por lo cual se redujo el áreasembrada para reorientar dichas tierras hacia cultivos tales comoarroz, algodón, tubérculos, vegetales, pastos y otros. Como resulta-do de ello, y de la disminución de los rendimientos, se produjouna considerable reducción de la producción azucarera.

MAURICIO DE MIRANDA PARRONDO26

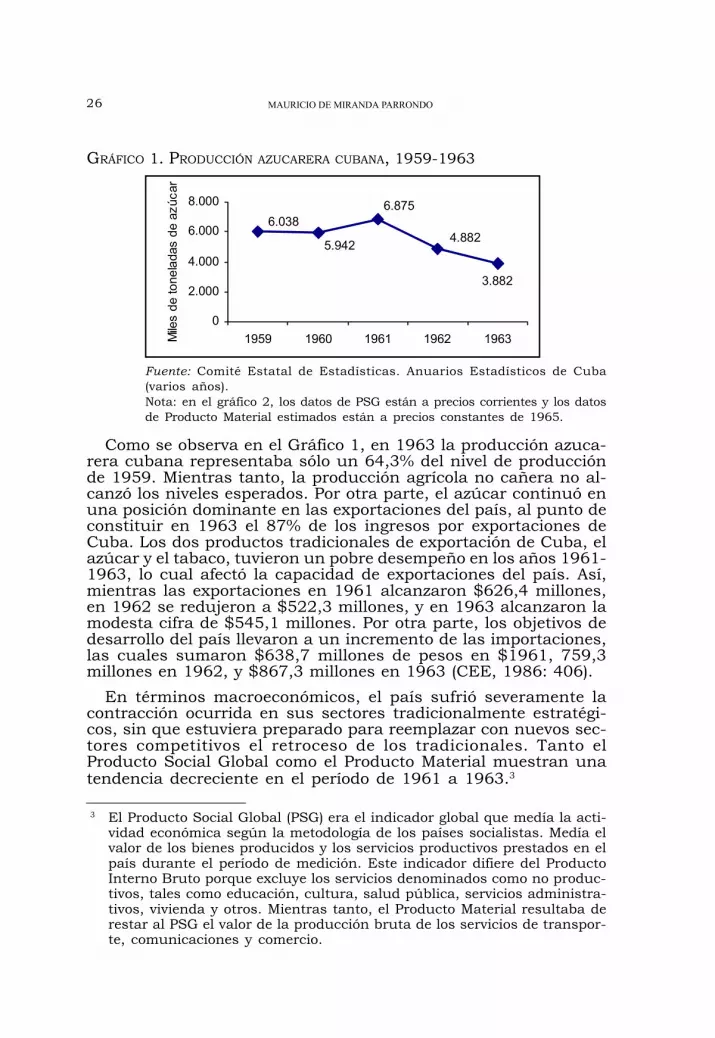

GRÁFICO 1. PRODUCCIÓN AZUCARERA CUBANA, 1959-1963

3.882

4.882

6.875

5.942

6.038

0

2.000

4.000

6.000

8.000

1959 1960 1961 1962 1963Mile

s de

tone

lada

s de

azú

car

Fuente: Comité Estatal de Estadísticas. Anuarios Estadísticos de Cuba(varios años).Nota: en el gráfico 2, los datos de PSG están a precios corrientes y los datosde Producto Material estimados están a precios constantes de 1965.

Como se observa en el Gráfico 1, en 1963 la producción azuca-rera cubana representaba sólo un 64,3% del nivel de producciónde 1959. Mientras tanto, la producción agrícola no cañera no al-canzó los niveles esperados. Por otra parte, el azúcar continuó enuna posición dominante en las exportaciones del país, al punto deconstituir en 1963 el 87% de los ingresos por exportaciones deCuba. Los dos productos tradicionales de exportación de Cuba, elazúcar y el tabaco, tuvieron un pobre desempeño en los años 1961-1963, lo cual afectó la capacidad de exportaciones del país. Así,mientras las exportaciones en 1961 alcanzaron $626,4 millones,en 1962 se redujeron a $522,3 millones, y en 1963 alcanzaron lamodesta cifra de $545,1 millones. Por otra parte, los objetivos dedesarrollo del país llevaron a un incremento de las importaciones,las cuales sumaron $638,7 millones de pesos en $1961, 759,3millones en 1962, y $867,3 millones en 1963 (CEE, 1986: 406).

En términos macroeconómicos, el país sufrió severamente lacontracción ocurrida en sus sectores tradicionalmente estratégi-cos, sin que estuviera preparado para reemplazar con nuevos sec-tores competitivos el retroceso de los tradicionales. Tanto elProducto Social Global como el Producto Material muestran unatendencia decreciente en el período de 1961 a 1963.3

3 El Producto Social Global (PSG) era el indicador global que medía la acti-vidad económica según la metodología de los países socialistas. Medía elvalor de los bienes producidos y los servicios productivos prestados en elpaís durante el período de medición. Este indicador difiere del ProductoInterno Bruto porque excluye los servicios denominados como no produc-tivos, tales como educación, cultura, salud pública, servicios administra-tivos, vivienda y otros. Mientras tanto, el Producto Material resultaba derestar al PSG el valor de la producción bruta de los servicios de transpor-te, comunicaciones y comercio.

ESTADO Y POLÍTICA ECONÓMICA PARA EL DESARROLLO DE LA ECONOMÍA CUBANA 27

GRÁFICO 2. PRODUCTO SOCIAL GLOBAL Y PRODUCTO MATERIAL DE CUBA,1959-1963 (MILLONES DE PESOS)

5.860

3.837

6.563

3.994

6.574

4.156

6.082

4.056

6.013

3.953

01.0002.0003.0004.0005.0006.0007.000

1959 1960 1961 1962 1963

Producto Social Global Producto Material

Fuente: José Luis Rodríguez (1990), tablas 11 y 13.

A partir del análisis de los resultados económicos puede apreciar-se que no estaban creadas las condiciones para un proceso de in-dustrialización que cambiara significativamente la estructura de laeconomía cubana, por lo que la dirigencia debió reconsiderar la es-trategia de desarrollo y la política económica correspondiente.

La diversificación agrícola fue entendida, en la práctica, comodisminución absoluta de la producción azucarera, cuando en rea-lidad de lo que se trataba era de disminuir su peso relativo en laeconomía mediante tasas de crecimiento mayores en la produc-ción y exportaciones de otros productos.

Por estas razones, se hizo necesario abandonar la idea de unaindustrialización acelerada y se rediseñó la estrategia de desarro-llo haciendo énfasis nuevamente en el sector agrícola, en especialel cañero, a fin de generar los recursos requeridos para el procesode acumulación. El sector azucarero fue considerado el pivote dela nueva estrategia de desarrollo, pretendiéndose un incrementosignificativo de su producción, de tal forma que la zafra de 1970alcanzara la cifra récord de 10 millones de toneladas de azúcar.

INDUSTRIALIZACIÓN A PARTIR DEL DESARROLLO AZUCARERO

La esencia de este nuevo enfoque de la estrategia de desarrolloresidía en la necesidad de potenciar nuevamente la agroindustriaazucarera, para fomentar las exportaciones de azúcar de manera

MAURICIO DE MIRANDA PARRONDO28

que las divisas que proporcionara la venta de este producto, espe-cialmente en el mercado socialista mundial, generaran los recur-sos necesarios para emprender en el futuro el proceso deindustrialización sustitutiva de importaciones.

En tal sentido, se preveía tanto la ampliación de la dotación derecursos humanos y materiales (tierra y capital) dedicada a lasactividades relacionadas con la zafra azucarera como el aumentode la eficiencia productiva y los rendimientos vía mejoramientode variedades sembradas de caña.

Para el éxito de dicha estrategia se contaba con las posibilidadesde un nuevo sistema de relaciones económicas internacionales,altamente ventajoso para Cuba, a partir de acuerdos económicosadoptados con los países socialistas de Europa Oriental, y especial-mente con la Unión Soviética.

El aumento de la producción azucarera y agrícola en generaldebería conducir a un incremento de las exportaciones, lo cualpermitiría elevar la capacidad importadora de materias primas ybienes de capital a fin de desarrollar la producción interna indus-trial que permitiría potenciar el desarrollo económico.

El esfuerzo desarrollista se tradujo en un aumento considera-ble de la tasa de acumulación en la economía a costa de los nive-les de consumo de la sociedad en su conjunto. La inversión brutano sólo aumentó en términos absolutos sino que también lo hizoen relación con el Producto Social Global.

TABLA 1. RELACIÓN ENTRE EL PRODUCTO SOCIAL GLOBAL (PSG) Y LA INVER-SIÓN BRUTA, 1960-1970 (MILLONES DE PESOS CORRIENTES Y PORCENTAJES)

PSG Inversión Inversión/PSG (%) 1960 6563.3 388.8 5,9 1961 6574.4 489.0 7,4 1962 6082.1 571.6 9,4 1963 6013.2 695.9 11,6 1964 6454.5 772.4 12,0 1965 6770.9 841.8 12,4 1966 6709.3 839.3 12,5 1967 7211.6 1031.5 14,3 1968 7330.9 918.0 12,5 1969 7236.1 896.4 12,4 1970 8356.0 668.5 8,0

Fuentes: Juceplan, Boletín Estadístico 1970, La Habana, 1971; Bole-tín Estadístico 1971, La Habana, 1973; Anuario Estadístico de Cuba,1974. Citados por José Luis Rodríguez (1990), tablas 13 y 14.

ESTADO Y POLÍTICA ECONÓMICA PARA EL DESARROLLO DE LA ECONOMÍA CUBANA 29

Sin embargo, según cálculos de José Luis Rodríguez, la produc-tividad del trabajo creció sólo a un ritmo de 0,4% promedio anualen el período 1960-1970, lo cual ilustra en qué medida resultóinefectivo semejante esfuerzo inversionista (Rodríguez, 1990: 288).

Como es conocido, la obtención de una zafra azucarera de diezmillones de toneladas se convirtió en un objetivo político asociadoa la estrategia de desarrollo basada en esta industria, y tal nivel deproducción no se logró a pesar de decretarse la zafra más larga de lahistoria de Cuba y de destinarse a este propósito la movilización deprácticamente todos los recursos humanos y materiales del país.

Adicionalmente, la política económica trazada en este períodoadoleció de una serie de yerros conceptuales que convergieron enla errónea idea que consideraba la posibilidad de que la economíacubana fuera capaz de protagonizar un salto abismal sin afectar lasproporciones macroeconómicas y sectoriales. La subordinación delas realidades económicas a las consideraciones subjetivas de losgestores de la política económica, tan frecuente en las diversas ex-periencias socialistas, se manifestó con particular crudeza en esteperíodo de la historia económica de Cuba. Como quiera que se so-metió a una gran tensión a toda la economía nacional, el logro de lamayor zafra de la historia del país, en condiciones de una cuestio-nable eficiencia, se tradujo en la virtual paralización de otras acti-vidades económicas y sociales con nefastas consecuencias sobre elequilibrio sectorial de la economía.

Por otra parte, en la medida que se resintieron diversos sectoresproductores de bienes y servicios que satisfacían directamentenecesidades de la población, se afectó también el nivel de vida dela misma. Mientras en 1970 la producción azucarera creció un35% respecto a la de 1965, se produjo la misma cantidad de calza-do, la producción de neveras se contrajo a la mitad, la de radios enun 77%, la de carne de cerdo en un 69%, la de leche en un 34%,la de cemento en un 8%, la de textiles en un 9% y la de café en un17%. A su vez, mejoró la producción de arroz, huevos y acero, asícomo la generación de energía eléctrica. Mientras tanto, la pobla-ción creció un 8% en dicho período.4

La década de los años sesenta fue prolífica también en cam-bios institucionales en la conducción de la economía, el más sig-nificativo de los cuales fue que la Junta Central de Planificación(Juceplan) —creada en 1960 en reemplazo del fugaz Ministerio

4 Datos calculados sobre la base de Juceplan. Boletín 1966 a 1971; AnuarioEstadístico de Cuba 1972. Citados por José Luis Rodríguez (1990) y CarmeloMesa-Lago (1994).

MAURICIO DE MIRANDA PARRONDO30

de Economía—, se convirtió en el “estado mayor” de la economíadel país y toda la actividad de los ministerios y empresas estata-les se subordinó a los planes trazados por Juceplan con carácterdirectivo. En 1966 se suprimió el Ministerio de Hacienda y susfunciones fueron transferidas al Banco Nacional de Cuba. En1967, el Ministerio de Industrias —creado en 1961— se divideen tres ministerios independientes (Industria Básica, IndustriaLigera, y Minería y Metalurgia). Adicionalmente, se crearon va-rios ministerios e institutos centrales que habían agrandado con-siderablemente la administración central del Estado. Se crearonlos ministerios de Transportes, Industria Azucarera, IndustriaAlimenticia, Construcción, Comercio Interior, Comercio Exterior,el Instituto Nacional de la Reforma Agraria (INRA) —que poste-riormente asumiría las funciones del desaparecido Ministerio deAgricultura—, y el Instituto Nacional de la Industria Turística,entre otros organismos.

En términos generales, en los gestores de política económicapredominó el desconocimiento de la necesidad de relaciones mo-netario-mercantiles en el socialismo, lo cual llevó en la práctica auna serie de graves errores en política económica que tuvieronconsecuencias nocivas sobre la economía nacional.

Las necesidades financieras del abultado aparato estatal fueronatendidas con una exagerada emisión monetaria sin respaldo enaumentos de la producción de bienes y servicios. La masa de di-nero en circulación creció de $574 millones en 1965, a $3.478millones en 1971 (Castro, 1974). Mientras tanto, el PSG había au-mentado en ese período, de $6.709 a $8.966 millones (Rodríguez,1990: 282-284).

Se desarticuló el sistema de créditos. Se suprimió el pago deintereses por los depósitos bancarios y los que se cobraban por loscréditos concedidos a los campesinos. Desaparecieron tanto elcrédito al consumo como el crédito a la inversión, ante la inexis-tencia de un sector privado con capacidad inversionista. De igualmanera, desaparecieron las categorías financieras en las relacio-nes entre las empresas con la supresión de los cobros y pagos en-tre ellas, lo cual llevó también a la desaparición de las relacionescrediticias interempresariales.

En la agricultura se implantaron rígidos mecanismos de ges-tión centralizada a través del sistema de acopios y de precios esta-tales que desestimularon considerablemente la productividad delagro, incluso en el caso de la pequeña propiedad privada que aunse conservaba.

ESTADO Y POLÍTICA ECONÓMICA PARA EL DESARROLLO DE LA ECONOMÍA CUBANA 31

El presupuesto del Estado dejó de existir en la práctica, con locual la política fiscal perdió su capacidad de influir en el desen-volvimiento macroeconómico.

El pobre desempeño de las exportaciones, unido a la necesidadde incrementar las importaciones para afrontar necesidades dematerias primas y maquinarias, gravitó negativamente sobre elbalance comercial del país, que debió ser financiado con créditosexternos concedidos por la Unión Soviética.

Finalmente, el fracaso de la llamada Zafra de los Diez Millonescomprometió el éxito de la estrategia de desarrollo planteada, pueslejos de promover el desarrollo de otros sectores de la economía, pro-vocó la desorganización de los mismos así como de las demás activi-dades productivas y de servicios, ocasionando serios desequilibriosestructurales en la economía nacional. A ello deben sumarse loserrores de política económica y el excesivo idealismo de sus gesto-res, quienes no tuvieron en cuenta los límites de las conductasvoluntaristas en el manejo de la economía de un país.

Al hacer el balance del desarrollo en esta etapa resulta imprescin-dible destacar que, a pesar de las dificultades motivadas por la erró-nea política económica y la presión política y económica a la que lossucesivos gobiernos norteamericanos sometieron a Cuba, en térmi-nos de política social se alcanzaron indudables logros, especialmenteen educación, salud pública y desarrollo rural.

Entre las medidas de mayor alcance social estuvieron las dosleyes de reforma agraria, la ley de Reforma Urbana, la reducciónde las tarifas eléctricas, el establecimiento de la gratuidad de to-dos los servicios de enseñanza y del servicio de salud pública, elaumento de las asignaciones de asistencia social a las personasdesvalidas, entre otras.

Sin embargo, también se adoptaron medidas exageradas —talescomo la gratuidad de los servicios de agua y teléfono, así como laeliminación de los impuestos a las actividades económicas priva-das que aun existían luego de la nacionalización generalizada deempresas extranjeras y nacionales— que tuvieron un impacto po-lítico positivo en la mayor parte de la población, pero fueron decuestionable fundamentación económica, lo cual llevó a reconsi-derarlas con posterioridad.

Los resultados más sobresalientes de la política social de la déca-da de los sesenta residen en la cobertura total en cuanto a la aten-ción y el tratamiento de enfermedades de manera gratuita; laampliación de la cobertura educativa, con un aumento de la tasa dematrícula combinada de los tres niveles de educación; la reducción

MAURICIO DE MIRANDA PARRONDO32

considerable de la tasa de analfabetismo, el aumento de la esperan-za de vida al nacer, y la disminución de la tasa de mortalidad infan-til, entre otros indicadores.

DESARROLLO A PARTIR DE LA COOPERACIÓN ECONÓMICA INTERNACIONAL EN

EL CONTEXTO DE LA INTEGRACIÓN ECONÓMICA SOCIALISTA

El fracaso de la anterior estrategia de desarrollo llevó a la di-rección cubana a revisar a fondo tanto su definición, como lapolítica económica, y a tomar en cuenta la experiencia de losdemás países socialistas, los cuales ya habían iniciado desde ladécada de los años sesenta profundos debates sobre la necesi-dad de considerar las relaciones monetario-mercantiles en elfuncionamiento de la economía socialista. Este acercamiento setradujo en una serie de cambios en el enfoque de la estrategia dedesarrollo y de la política económica, así como de la organiza-ción institucional.

Los años comprendidos entre 1971 y 1985 se caracterizan porlos siguientes rasgos: a) integración al mercado socialista mun-dial como país suministrador de materias primas (fundamental-mente azúcar, níquel, cítricos); b) adopción del llamado “modelosoviético de planificación”, en el que los planes económicos seelaboraban quinquenalmente (con ajustes anuales) y se coordi-naban entre los países socialistas; c) introducción paulatina deelementos de mercado en el funcionamiento de la economía, comofactor de estímulo al crecimiento de la productividad; y d) intro-ducción de cambios institucionales para armonizar la estructuradel Estado a las características institucionales de los otros paísessocialistas.

En 1972 Cuba ingresa al Consejo de Ayuda Mutua Económica(CAME) y con ello se formaliza la participación del país en la lla-mada “división internacional socialista del trabajo”. La estrategiade desarrollo del país empieza a ser concebida como parte de laestrategia global de la economía socialista mundial y, en ese sen-tido, el objetivo de industrialización autóctona se modifica paradar paso a una industrialización a largo plazo a partir de una seriede precondiciones en las cuales ocupan un lugar central la tradi-cional base agraria de la economía cubana y el tratamiento prefe-rencial concedido por sus socios económicos y políticos, debido asu menor nivel de desarrollo relativo.

Cuba se beneficiaría, entonces, de la asistencia técnica de lospaíses socialistas; recibiría precios especiales por sus productosde exportación, tratando de que no se deterioraran sus términos

ESTADO Y POLÍTICA ECONÓMICA PARA EL DESARROLLO DE LA ECONOMÍA CUBANA 33

de intercambio, y financiaría sus desbalances comerciales concréditos blandos concedidos por sus socios comerciales del CAME.5

Por otra parte, se hacía necesario introducir los mecanismoseconómicos de los países socialistas en los que se había generali-zado el empleo del cálculo económico en las empresas estatales yse habían revitalizado las relaciones monetario-mercantiles. Estocondujo, primero, al establecimiento en 1973 de un nuevo siste-ma de registro económico que restableció la medición de gastosen términos de valor, y que permitió el resurgimiento de la conta-bilidad en las empresas y demás organismos del Estado, hasta quese llegó a la implantación, a partir de 1976, del Sistema de Direc-ción y Planificación de la Economía (SDPE).

El SDPE establecía la autonomía económico-operativa de lasempresas estatales; reintroducía los cobros y pagos entre las em-presas y el crédito estatal; consideraba los mecanismos de estí-mulo material para el desarrollo de la producción; estipulabarelacionar los ingresos de los trabajadores de la producción conel cumplimiento de normas productivas; pretendía desarrollar laautogestión empresarial, otorgando cierta independencia en lasdecisiones económicas de las mismas; estipulaba el control delos costos y la obtención de beneficios en la actividad de las em-presas, entre otras.

En gran medida este sistema incorporaba la experiencia del sis-tema de dirección vigente en la mayor parte de los países socialis-tas europeos y que había sido resultado de las reformas introducidasen la Unión Soviética a partir de 1965.

Sin embargo, el SDPE nunca funcionó plenamente por varias ra-zones: primero, sólo muy pocas empresas estuvieron en condicio-nes de desarrollar el fondo de estímulos materiales; en la mayorparte de los casos se priorizaron los fondos para el desarrollo socio-cultural y no los mecanismos de estimulación directa al trabajo.Segundo, el carácter centralizado de la dirección económica pre-valeció siempre respecto a la relativa independencia operativa que

5 Como el comercio mutuo era planificado por los gobiernos de los paísesdel CAME, se establecían contingentes precisos de intercambio entre cadauno de ellos. Usualmente, dichos contingentes de productos eran pacta-dos a precios planificados que constituían el promedio de los precios delos cinco años anteriores. En el caso especial de Cuba, el acuerdo con laUnión Soviética le permitía recibir por sus productos de exportación unincremento de precio igual al incremento de los precios de los productosimportados procedentes de ese país, con lo cual se buscaba evitar elposible deterioro de los términos de intercambio típico de las economíassubdesarrolladas.

MAURICIO DE MIRANDA PARRONDO34

se propugnaba, limitando la creatividad empresarial de los directi-vos de las empresas estatales. Tercero, el sistema de crédito, en lapráctica, sirvió para subsidiar a las empresas ineficientes. Cuarto,el establecimiento de relaciones mercantiles entre las empresas noaseguró el funcionamiento de un mercado en el que concurrieranlibremente la oferta y la demanda debido al mantenimiento de fuer-tes restricciones estatales en la asignación de los fondos para in-versiones, la compra-venta de medios de producción, y la fijaciónpor parte del Estado de precios y salarios.

Por otra parte, comenzó un proceso de adaptación de las estruc-turas políticas e institucionales, así como de las estructuras delPartido Comunista, a las vigentes en los países socialistas euro-peos. En tal sentido se orientaron tanto el Primer Congreso delPartido Comunista de Cuba (PCC) como la comisión que preparó lapropuesta de Constitución de la República, finalmente proclama-da en 1976.

En términos de definición de estrategia de desarrollo, esta nue-va etapa hacía énfasis de nuevo en la industria azucarera comopuntal del proceso de desarrollo, con la intención de que la mayorexportación de este producto en condiciones ventajosas de preciosmucho más altos que los del mercado mundial, pudiera soportarlas necesidades crecientes de importación de materias primas ymaquinarias para el desarrollo de nuevos sectores productivos, fun-damentalmente industriales. Estos sectores, junto al de la cons-trucción, absorberían la mayor parte de las inversiones totales.

En el período 1971-1985 la política económica intenta orien-tarse hacia el mejoramiento del nivel de vida de la población através del fomento del consumo personal. Para ello se hacía nece-sario, por una parte, estimular la producción agropecuaria nacio-nal, al tiempo que resultaba imprescindible el aumento de lasimportaciones de alimentos; y por otra parte, elevar la oferta debienes industriales de consumo.

Como resultado de la política monetaria expansiva adoptada enlos años anteriores había exceso de dinero en circulación, pero noexistía una oferta de bienes de consumo capaz de enfrentar tal ca-pacidad de demanda, sobre todo en las condiciones de rigidez deprecios que caracterizaba al mercado estatal. Por esta razón, se hizonecesario corregir las entonces llamadas, “gratuidades indebidas”,es decir, los servicios públicos como el agua o la telefonía, estable-ciéndose tarifas para el uso y consumo de los mismos. De igualmanera, con el surgimiento de los llamados “mercados paralelos”,se incrementó la oferta de bienes a precios más altos que aquellosque se distribuían equitativamente en la red de establecimientos

ESTADO Y POLÍTICA ECONÓMICA PARA EL DESARROLLO DE LA ECONOMÍA CUBANA 35

minoristas, con el objeto de corregir una gran cantidad de necesi-dades insatisfechas pero, al mismo tiempo, buscando retirar la ma-yor cantidad posible de excedente monetario en circulación. Así, laliquidez monetaria estimada descendió de $3.478 millones en 1971a $1.924 millones en 1975, aunque posteriormente volvería a as-cender a $2.005 millones en 1980 y a 3.009 millones en 1985,asociada nuevamente a serios problemas de abastecimiento de bie-nes de consumo (Rodríguez, 1990: 301).

En 1980 el gobierno cubano autorizó la creación de los Merca-dos Libres Campesinos a los que los campesinos privados podíanconcurrir con sus productos excedentes, una vez cumplieran conlos planes de acopio que trazaba el Estado para el suministro delmercado estatal. Los precios en dichos mercados se fijaban en co-rrespondencia con las condiciones de la oferta y la demanda, y re-sultaban notablemente más altos que los del mercado estatal, debidoal alto nivel de insatisfacción de la demanda. En la medida en quelos mercados se fueron desarrollando se hizo evidente el inmensodesequilibrio en los niveles de ingreso de la población a favor de loscampesinos privados que acumularon dinero gracias a los preciosaltos de sus productos. Paralelo al desarrollo del mercado campesi-no se fue formando una casta de intermediarios que compraban laproducción de los campesinos para evitar a éstos concurrir directa-mente al mercado, lo cual permitió a los primeros imponer sus pre-cios en los mercados, favorecidos por la ausencia de competencia.

La falta de correspondencia entre los niveles salariales de la po-blación empleada en el sector estatal —que siempre ha representa-do la inmensa mayoría del total de empleados—, y el nivel generalde precios de los bienes que podrían asegurar la satisfacción denecesidades esenciales, generó tensiones sociales en el país, lo cualcondujo a la dirección política a replantear el papel del mercado enel desarrollo del socialismo cubano, e incluso a reconsiderar la con-veniencia del SDPE.

A esta situación se añadieron, además, una serie de fenómenosexternos que es necesario tener en cuenta. En primer lugar, duranteel primer lustro de los años ochenta se endureció la política de pre-siones hacia Cuba por parte del gobierno de Estados Unidos, encabe-zado entonces por el presidente Ronald Reagan. En segundo lugar,el estallido de la crisis de la deuda externa afectó severamente aCuba, país que había incrementado de manera significativa su nivelde endeudamiento durante los años setenta con el objeto de respon-der a las necesidades del desarrollo social y para compensar la agu-da escasez de divisas fuertes. En tercer lugar, la crisis externa afectótambién a las economías socialistas europeas que ya venían presen-tando una sensible desaceleración de su crecimiento económico.

MAURICIO DE MIRANDA PARRONDO36