quel impact pour la microfinance islamique ? expérience de la bid

TRANSCRIPT

LA MICROFINANCE CLASSIQUE

LA MICROFINANCE ISLAMIQUE

L’IMPACT ECONOMIQUE ET SOCIAL

L’EXPÉRIENCE DE LA BID

Quel impact de la

Microfinance islamique ?

Expérience de la BID

1.La Microfinance ?

la Grameen Bank ou La Banque des pauvres

Pourquoi la finance classique ne touche pas les pauvres?

Les IMF : intermédiation financière et sociale

Limites de la Microfinance classique

Comparaison entre la MC et la MFI

1.1 Qu'est-ce que la microfinance ?

la microfinance est l’offre de services financiers viables à une clientèle pauvre qui n’a pas accès au système bancaire formel.

Ces services financiers sont le plus souvent le crédit et l’épargne, mais il peut s’agir aussi d’autres services spécialisés (assurance, crédit bail, transfert d’argent…).

2.2 Pourquoi la Microfinance?

On ne peut pas lutter contre la pauvreté en distribuant des subventions ou en vivant de l’aide des ONG;

il faut permettre aux gens de travailler suivant leur intelligence, leur créativité.

500 millions de personnes pauvres et économiquement actives ne peuvent accéder à des services financiers

Un phénomene récent

La microfinance est née dans les années 1980

L’objectif était de mettre en place des institutions pérennes pouvant accorder des services financiers durables (comme la Grameen Bank au Bangladesh).

Aujourd'hui, plus de 150 millions de personnes dans le monde bénéficient de services de microfinance

1.2 la Banque des pauvres

la Grameen Bank est créée au Bangladesh en 1975 par le Pr. Mohammed Yunus,

Elle a eu un retentissement considérable et a suscité un grand nombre d’initiatives de microfinance dans le monde entier.

une clientèle de plus de 2,4 millions de personnes (essentiellement des femmes).

le principe de base :remplacer les garanties réelles par la pression sociale, octroyer de petits montants remboursables de façon fractionnée…),

1.3 Pourquoi la finance classique ne touche pas les pauvres?

les pauvres sont perçus comme une clientèle à risque

ils n’ont souvent pas de possibilité d’offrir les garanties matérielles exigées par les banques

une logique de rentabilité peu compatible avec les coûts de transaction élevés de petits crédits de proximité.

1.4 Les IMF : un rôle d’intermédiation financière et sociale

IMF: une sorte d’ « ONG Financière » qui offre des services financiers à des personnes à faibles revenus et qui n’ont pas accès au secteur financier.

Elle vise à assurer l’auto-promotion économique et sociale des populations à faibles revenus.

un rôle d’intermédiation financière et sociale

Les IMF se distinguent des banques “ classiques ” par une double fonction “ d’intermédiation financière et sociale ” et un système financier décentralisé

la pression sociale peut remplacer la garantie matérielle, pour garantir un bon remboursement des prêts ( groupes de caution solidaires) .

1.5 Limites de la Microfinance classique :

En 1995, le “ Sommet du Microcrédit ” :la microfinancepourrait toucher 100 millions de personnes en 2005.

10 000 IMF couvrent seulement 4% du marché total estimé.

7 à 10 années sont en général nécessaires pour autonomiser une IMF.

Des faillites apparues dans le secteur

supporter à des emprunteurs pauvres des taux d’intérêt élevés ?

D’où l’importance de la Microfinance Islamique:pasd’intérêt mais partage du risque.

Tableau comparatif entre la MC et la MFI

objet IMF Conventionnel IMF Islamiques

Passif

(Source des Fonds)

Financement extérieur,

Sauvegarde de Client

Financement extérieur,

Sauvegarde de Clients,

, Sources caritatives islamiques

Actif

(Mode de financement)

Basé sur les intérêts Instrument financier islamique

basé sur le partage du risque

Financement

des plus pauvres

Les plus pauvres sont laissés de

côté

Les plus pauvres peuvent être

inclus par l'intégration de la

microfinance islamique

Transfert de fonds Compte tenu de trésorerie Biens transférés

Retenue à la création de Contrat Une partie du fonds déduite

comme Création

Aucune retenue à la création

Groupe cible Femmes Famille

Objectif de cibler les femmes L'autonomisation des femmes Facilité d'accès

Comparaison(suite)

Responsabilité de

l'Emprunt

Bénéficiaire Bénéficiaire et conjoint

Incitation au travail des

employés

Monétaire Monétaire et religieux

Faire face à défaut Centre de pression et

menace

Solidarité et éthique

islamique

Programme de

développement social

comportement éthiques et

sociales , développement

Religieux (y compris le

comportement,

éthique et social)

2:La Microfinance islamique

Spécificités et Fondements

Principes de base

Produits de la MFI

Perspectives de développement

2.1 Fondements de la MFI

le Prophète Mohamed SAWS a été le premier pionnier dumicro crédit, en donnant un jour 2 dirhams à un fidèle : 1dirham pour se nourrir, et 1 autre dirham pour acheter unoutil de travail afin d'exercer une activité génératrice derevenus permettant à ce dernier de se prendre en chargedurablement.

La micro-finance islamique tire ainsi ses principes de lafinance islamique: partage du risque et ISR.

facteurs éthiques, moraux, sociaux et religieux pourdéfendre l'égalité et l'équité pour le bien de toute la société.

2.2 Spécificités

La notion de solidarité sociale et d’équité

la pauvreté est une malédiction qu’il faut supprimer par des efforts continus et importants.

Pour éradiquer ce fléau, la micro-finance islamique apparaît comme une des solutions des plus adaptées.

2.3 Principes de la MFI

Interdiction de l’intérêt

Partage du risque

Investissement socialement responsable

Connexion avec l’économie réelle

2.4 Produits de la MFI

1. Micro-épargne : Les dépôts des clients sont à considérer comme des investissements dans une institution financière. L’IMF va investir le dépôt en respectant les principes de l’Islam. Si le produit de dépôt est sous forme d’un moudaraba, les pertes et profits sont partagés par le client et l’IMF. Les dépôts peuvent aussi être organisés sous la forme de moucharaka ou de takaful.

2. Microcrédit : Une alternative au crédit conventionnel basé sur le taux d’intérêt sont les crédits basés sur le commerce ou sur le leasing qui permettent la propriété et/ou l’utilisation de biens et actifs physiques utiles pour mener une activité productive, le tout en remettant le paiement à des périodes futures.

Produits(suite)

3. Micro-leasing : L’IMF permet à son client d’utiliser un actif qui lui appartient. Les risques restent au sein de l’IMF, contrairement à un leasing conventionnel (tous les dommages causés par voie non volontaire ou force majeure du client sont pris en charge par l’IMF, pour éviter que le leasing ne puisse être considéré comme une vente camouflée avec intérêt). Les flux de trésorerie sont ajustés de façon à ce que les coûts et les risques de l’IMF soient couverts. Les modalités du leasing sont déterminées à l’avance pour éviter toute spéculation.

4. Takaful :Le takaful est une assurance mutuelle. Chaque personne participe à un fond qui est utilisé pour aider le groupe en cas de besoin, par exemple, décès, pertes agricoles, accidents etc. Les primes payées sont réinvesties pour éviter le mécanisme d’intérêts.

Exemples de produits micro-Takaful

L e premier programme de « microtakaful santé » a été fondé en 1997 par l’Agricultural MutualFund au Liban.

En 2005:lancement en Tunisie d’un projet pilote micro-assurance/microtakaful.

2.5 Perspectives de la MFI

la zakat peut etre utilisée dans les créations de fonds de garantie ou de financement de fonds de solidarité

le waqf peut etre utilisé pour les créations de fonds d'assistance technique.

La microfinance islamique a un fort potentiel d’expansion: 72% de la population habitant dans des pays à majorité musulmane n’utilise pas des services financiers, car ceux-ci ne respectent pas les préceptes de la religion musulmane.

3 L’Impact Economique et Social

Un véritable levier de réduction de la pauvreté et des inégalités économiques et sociales

La MFI participe à la création d’entreprise

La MFI encourage la bancarisation et un moyen efficace contre la finance informelle

4 L’expérience de la Banque Islamique de Dvp

2009 : C’est ’année ou la BID a mis une stratégie en quatre axes

Réduction de la pauvreté

Le soutien de l’infrastructure

La coopération économique

Le financement islamique

Groupe BID

BID

WWF

ITFC

PROJET

ADAHI

ICIEC ICD

ICBA

centre Agri

Biosaline

FSID

IRTIGestion des Fonds

des BI

4.1 Réduction de la pauvreté

FSID: un capital de 10 milliards

objectif du Fonds est de contribuer à la lutte contre la pauvreté en réduisant le chômage, en luttant contre les maladies et les épidémies, en éliminant l’analphabétisme.

le FSID cible des activités dans l’agriculture et la sécurité alimentaire; l’eau et l’assainissement; l’enseignement primaire et l’éducation des filles;

le Palam : 5,500 milliards de F Cfa sur 5 ans .Il vise à scolariser 8 mille enfants de 9 à 15 ans et à alphabétiser près de 10 mille femmes travailleuses âgées de 24 à 49 ans pour améliorer leurs revenus

Réduction de la pauvreté(suite)

Courant l’année 2009 la somme de 3 738,6 Millions de dollars est dépensée pour les pays membres et la somme remboursée courant la même année et de

2 628,5 Millions de dollars pour renforcer :

L’enseignement

La santé

L’agriculture

4.2 Le soutien de l’infrastructure

ICD: développement du secteur privé et public, des investissements et des programmes d’une valeur totale de 250 millions de dollars dans le :

Transport

Electricité et transport

L’eau et l’assainissement

Soutien du secteur privé et public

Répartition par secteur

43%

4%8%

9%

8%

28%

Secteur public

Secteur industriel

Secteur agricole

Services Sociaux

Services Financiers

Transport et communication

4.3 La coopération économique

Actuellement, la microfinance islamique est très concentrée dans quelques pays. L’Indonésie, le Bangladesh et l’Afghanistan représentent à eux seuls 80% de la population touchée par la finance islamique. Selon l’étude du CGAP, 300 000 clients sont touchés par la microfinance Islamique à travers 126 institutions opérant dans 14 pays et approximativement 80 000 clients touchés à travers un réseau de coopératives indonésiennes.

Financement Commun

57%

6%

12%

13%

7%

2%

2%

1%

Energie électrique

Transport

L'eau

Autre infrastrcture

Industrie

Agriculture et dvp rural

Santé

Enseignement

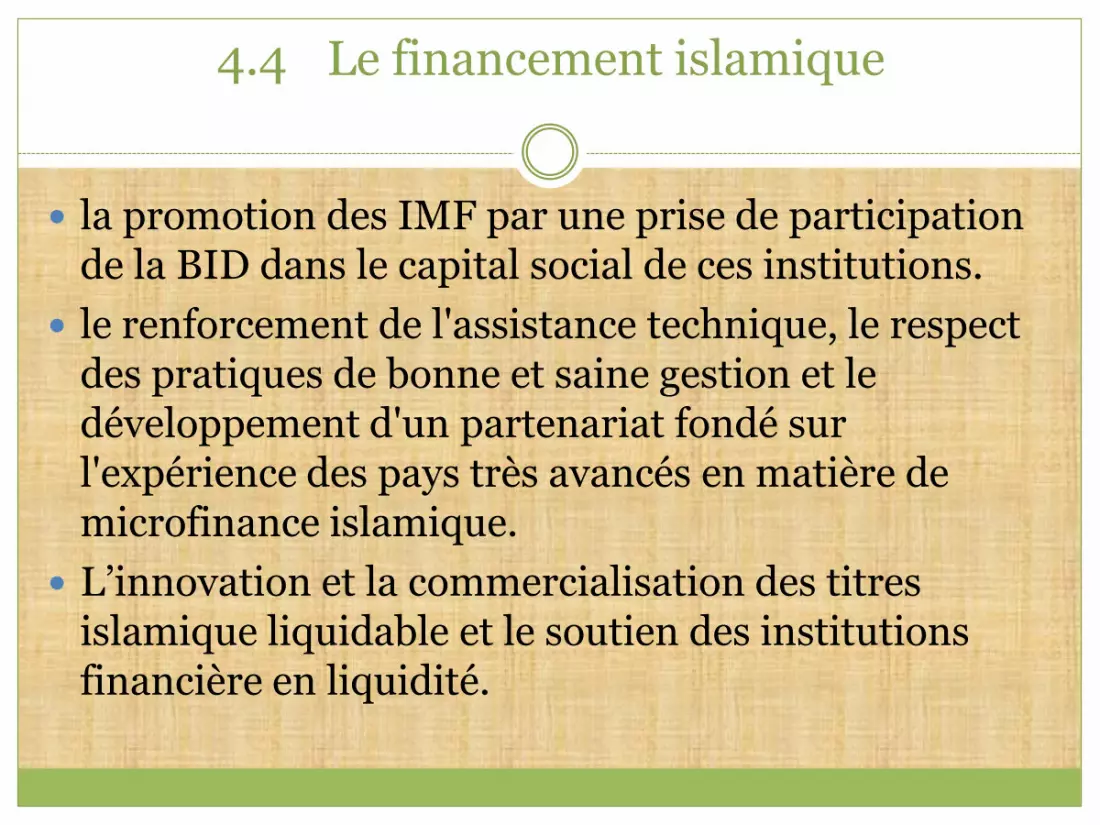

4.4 Le financement islamique

la promotion des IMF par une prise de participation de la BID dans le capital social de ces institutions.

le renforcement de l'assistance technique, le respect des pratiques de bonne et saine gestion et le développement d'un partenariat fondé sur l'expérience des pays très avancés en matière de microfinance islamique.

L’innovation et la commercialisation des titres islamique liquidable et le soutien des institutions financière en liquidité.

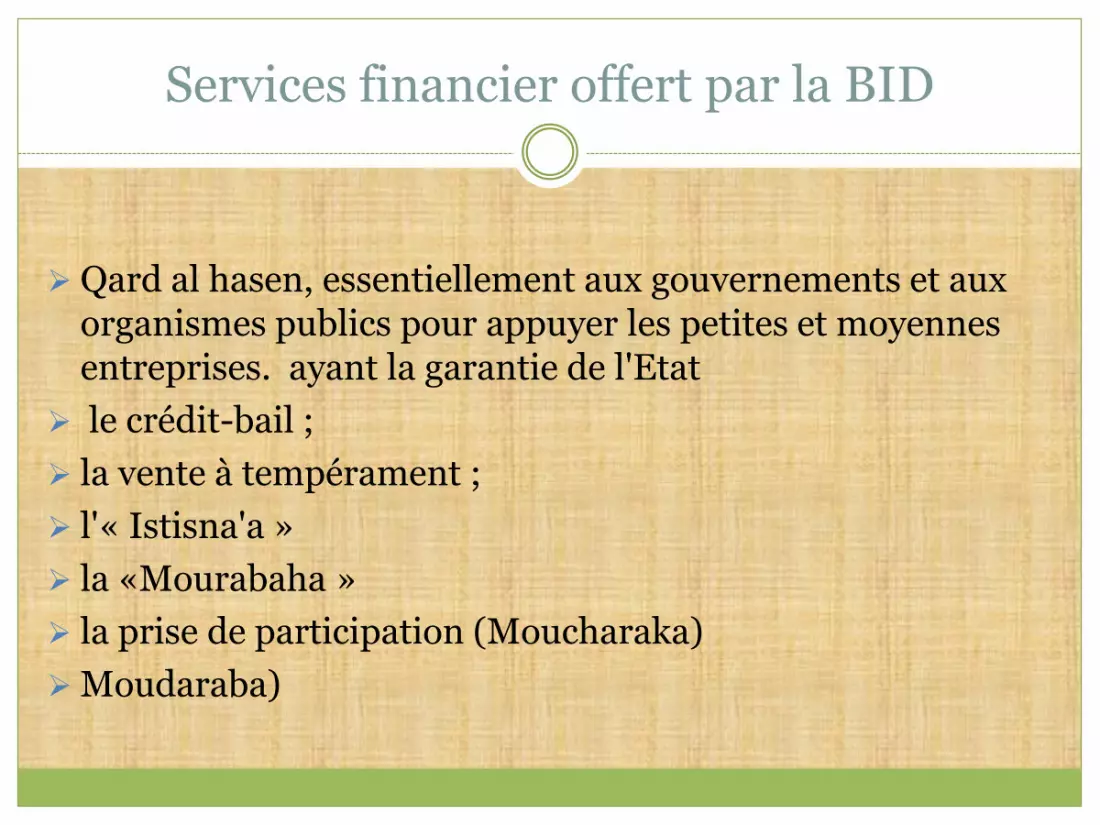

Services financier offert par la BID

Qard al hasen, essentiellement aux gouvernements et aux organismes publics pour appuyer les petites et moyennes entreprises. ayant la garantie de l'Etat

le crédit-bail ;

la vente à tempérament ;

l'« Istisna'a »

la «Mourabaha »

la prise de participation (Moucharaka)

Moudaraba)

Procédures d’octroi du financement

Les procédures d'examen des dossiers et de décaissement portent sur : la fourniture d'un plan d'affaires ;

l'analyse détaillée des comptes de résultat et du bilan de l'institution requérante ;

l'évaluation des risques liés au remboursement ;

la signature d'un accord de financement et la liste des personnes habilitées à signer les demandes de décaissement accompagnée des spécimen de leurs signatures.

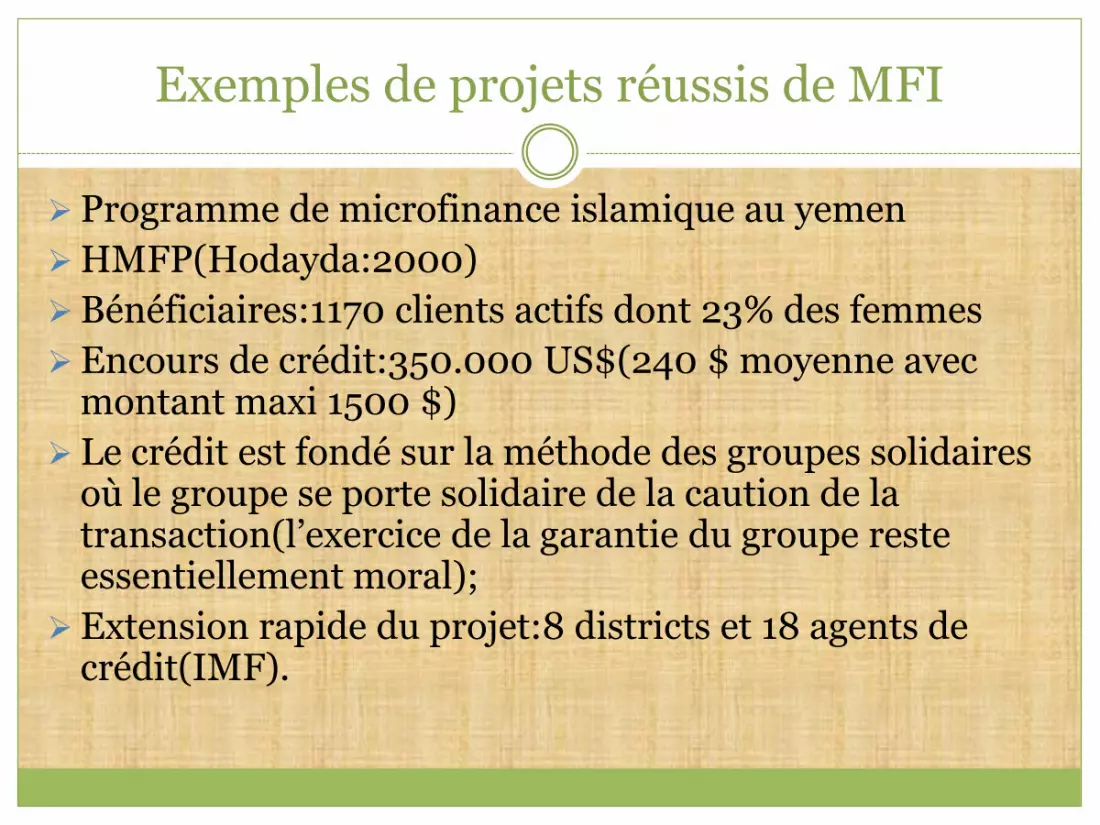

Exemples de projets réussis de MFI

Programme de microfinance islamique au yemen

HMFP(Hodayda:2000)

Bénéficiaires:1170 clients actifs dont 23% des femmes

Encours de crédit:350.000 US$(240 $ moyenne avec montant maxi 1500 $)

Le crédit est fondé sur la méthode des groupes solidaires où le groupe se porte solidaire de la caution de la transaction(l’exercice de la garantie du groupe reste essentiellement moral);

Extension rapide du projet:8 districts et 18 agents de crédit(IMF).

Exemples (suite)

Au Pakistan, Akhuwat(structure de finance islamique unique centrée sur la mosquée).

Micro-assureurs en Indonésie : Allianz Life Indonesia.

Adaptation du modèle Grameen en Malaisie :

Amana Ikhtiar Malaisia.

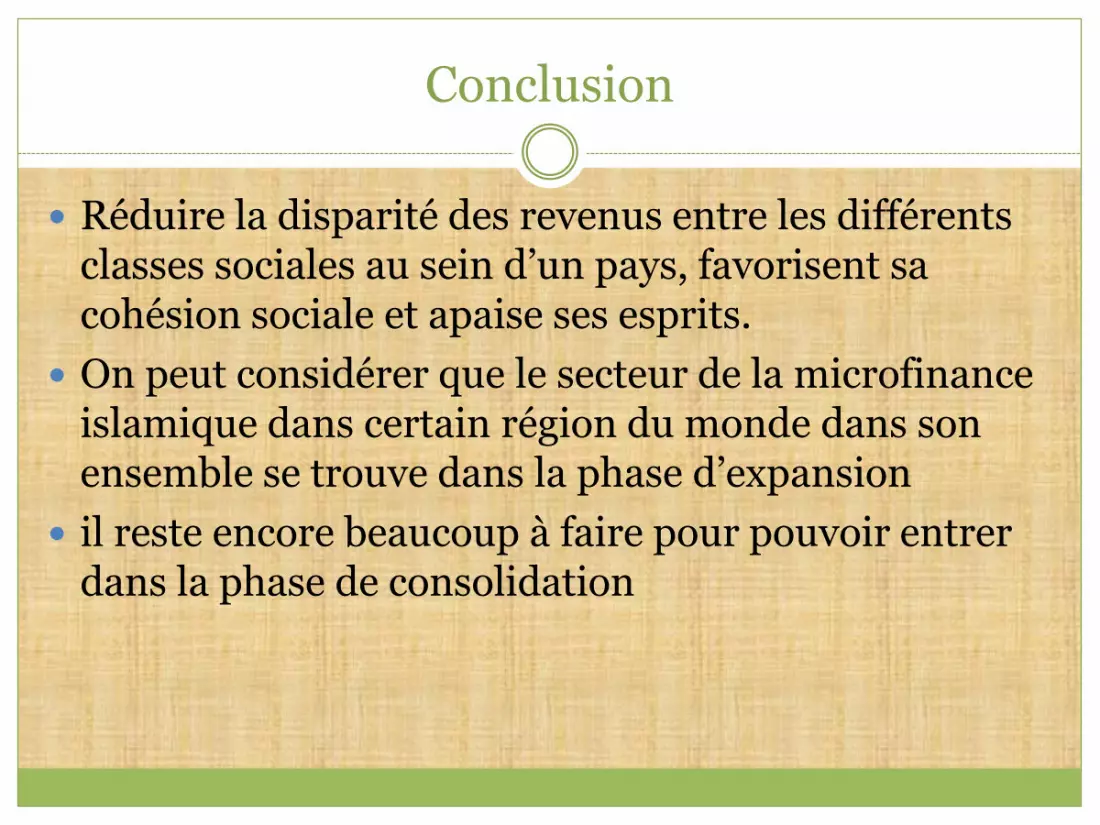

Conclusion

Réduire la disparité des revenus entre les différents classes sociales au sein d’un pays, favorisent sa cohésion sociale et apaise ses esprits.

On peut considérer que le secteur de la microfinance islamique dans certain région du monde dans son ensemble se trouve dans la phase d’expansion

il reste encore beaucoup à faire pour pouvoir entrer dans la phase de consolidation

Merci