presupuesto efectivo ecxel

TRANSCRIPT

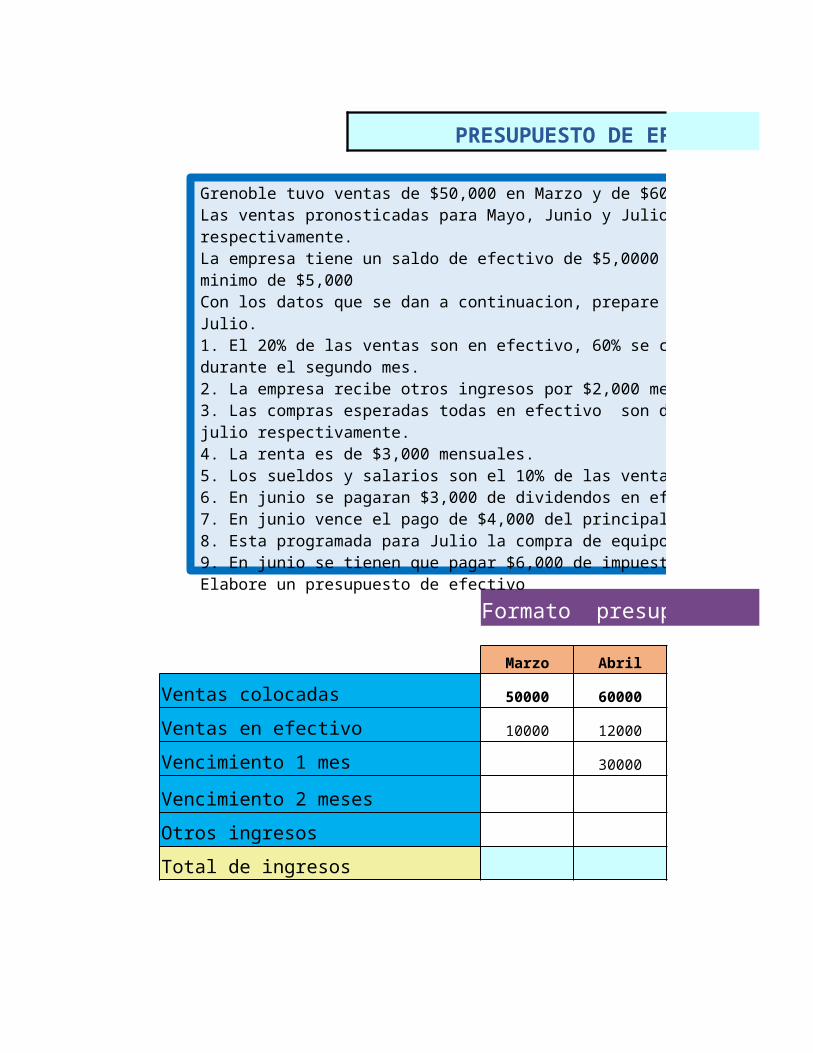

PRESUPUESTO DE EFECTIVO BASICO

Formato presupuesto ingresos

Marzo Abril

Ventas colocadas 50000 60000

Ventas en efectivo 10000 12000

Vencimiento 1 mes 30000

Vencimiento 2 mesesOtros ingresosTotal de ingresos

Grenoble tuvo ventas de $50,000 en Marzo y de $60,000 en Abril.Las ventas pronosticadas para Mayo, Junio y Julio son de $70,000 , $80,000 y $100,000 respectivamente.La empresa tiene un saldo de efectivo de $5,0000 al 1ero de Mayo y desea mantener un saldo minimo de $5,000 Con los datos que se dan a continuacion, prepare un presupuesto de efectivo para Mayo, Junio y Julio.1. El 20% de las ventas son en efectivo, 60% se cobran al mes siguiente y el 20% restante durante el segundo mes.2. La empresa recibe otros ingresos por $2,000 mensuales3. Las compras esperadas todas en efectivo son de $50,000 , $70,000, $80,000 para mayo, junio y julio respectivamente.4. La renta es de $3,000 mensuales.5. Los sueldos y salarios son el 10% de las ventas del mes anterior.6. En junio se pagaran $3,000 de dividendos en efectivo.7. En junio vence el pago de $4,000 del principal e intereses8. Esta programada para Julio la compra de equipo en efectivo por $6,000.9. En junio se tienen que pagar $6,000 de impuestos.Elabore un presupuesto de efectivo

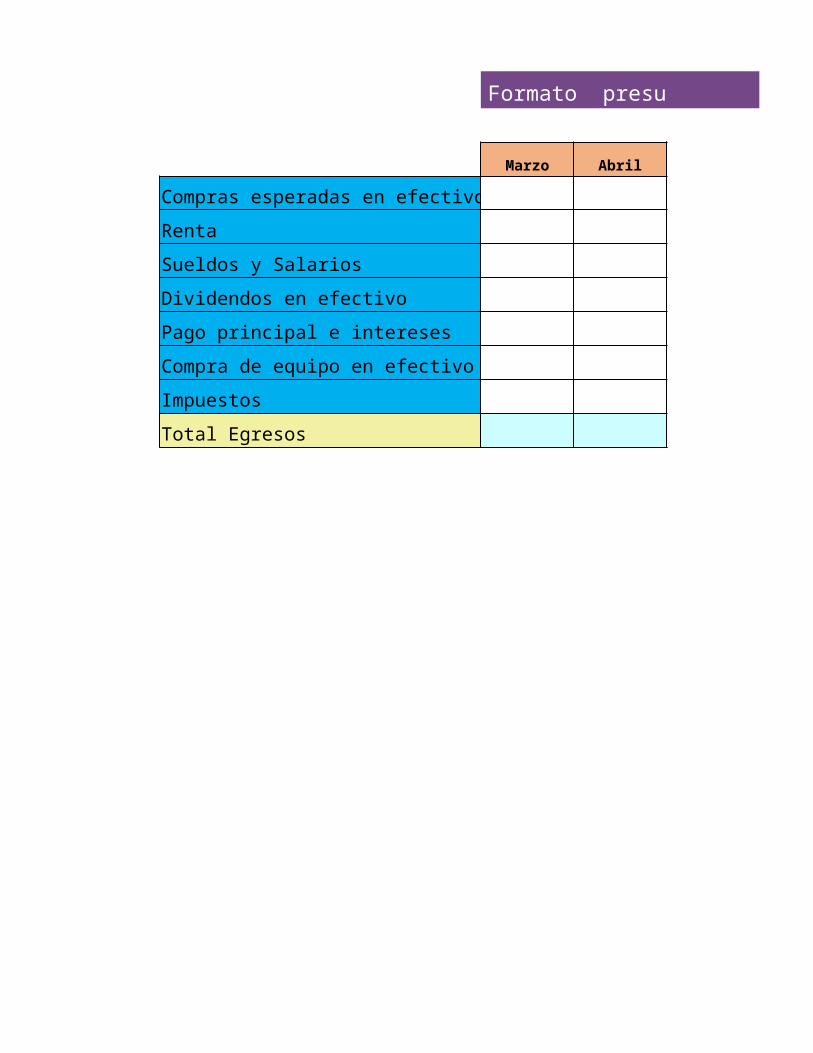

Formato presupuesto egresos

Marzo Abril

Compras esperadas en efectivoRentaSueldos y SalariosDividendos en efectivoPago principal e interesesCompra de equipo en efectivoImpuestosTotal Egresos

PRESUPUESTO DE EFECTIVO BASICO

Formato presupuesto ingresos

Mayo Junio Julio

70000 80000 100000

14000 16000 20000

36000 42000 48000

10000 12000 14000 Formato de flujo de efectivo2000 2000 2000

62000 72000 84000

IngresosEgresos

Grenoble tuvo ventas de $50,000 en Marzo y de $60,000 en Abril.Las ventas pronosticadas para Mayo, Junio y Julio son de $70,000 , $80,000 y $100,000 respectivamente.La empresa tiene un saldo de efectivo de $5,0000 al 1ero de Mayo y desea mantener un saldo minimo de $5,000 Con los datos que se dan a continuacion, prepare un presupuesto de efectivo para Mayo, Junio y Julio.1. El 20% de las ventas son en efectivo, 60% se cobran al mes siguiente y el 20% restante durante el segundo mes.2. La empresa recibe otros ingresos por $2,000 mensuales3. Las compras esperadas todas en efectivo son de $50,000 , $70,000, $80,000 para mayo, junio y julio respectivamente.4. La renta es de $3,000 mensuales.5. Los sueldos y salarios son el 10% de las ventas del mes anterior.6. En junio se pagaran $3,000 de dividendos en efectivo.7. En junio vence el pago de $4,000 del principal e intereses8. Esta programada para Julio la compra de equipo en efectivo por $6,000.9. En junio se tienen que pagar $6,000 de impuestos.Elabore un presupuesto de efectivo

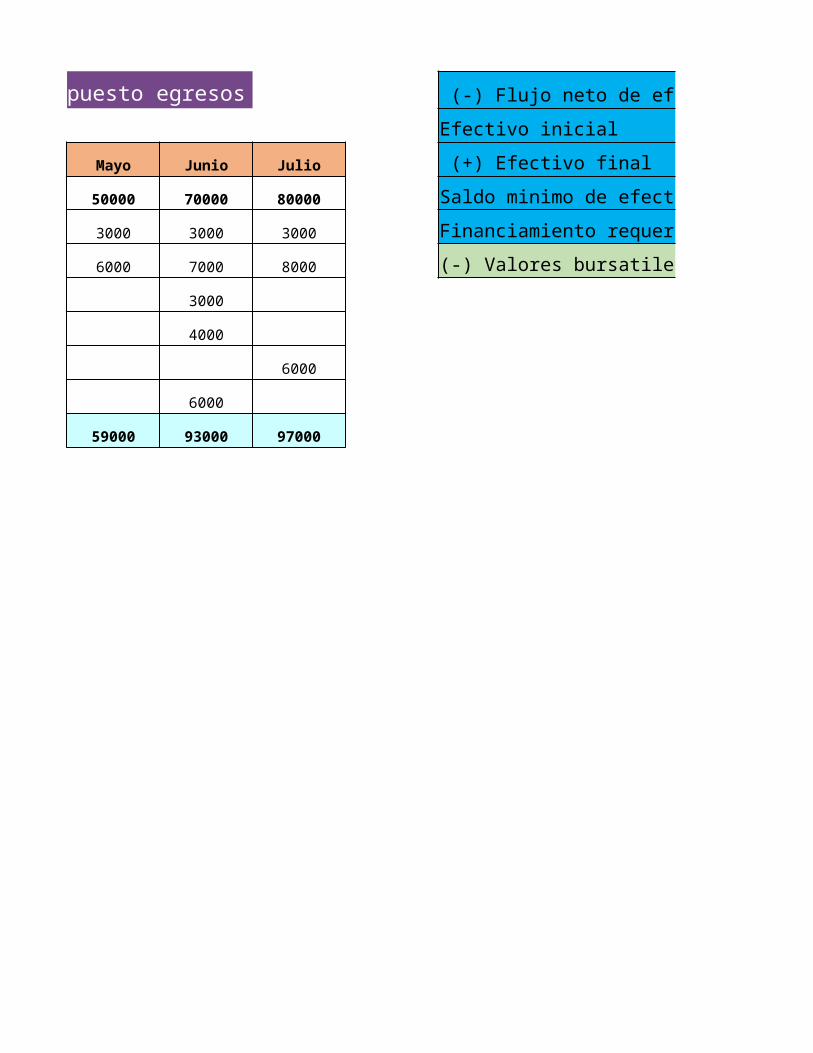

Formato presupuesto egresos (-) Flujo neto de efEfectivo inicial

Mayo Junio Julio (+) Efectivo final50000 70000 80000 Saldo minimo de efect3000 3000 3000 Financiamiento requer6000 7000 8000 (-) Valores bursatile

3000

4000

6000

6000

59000 93000 97000

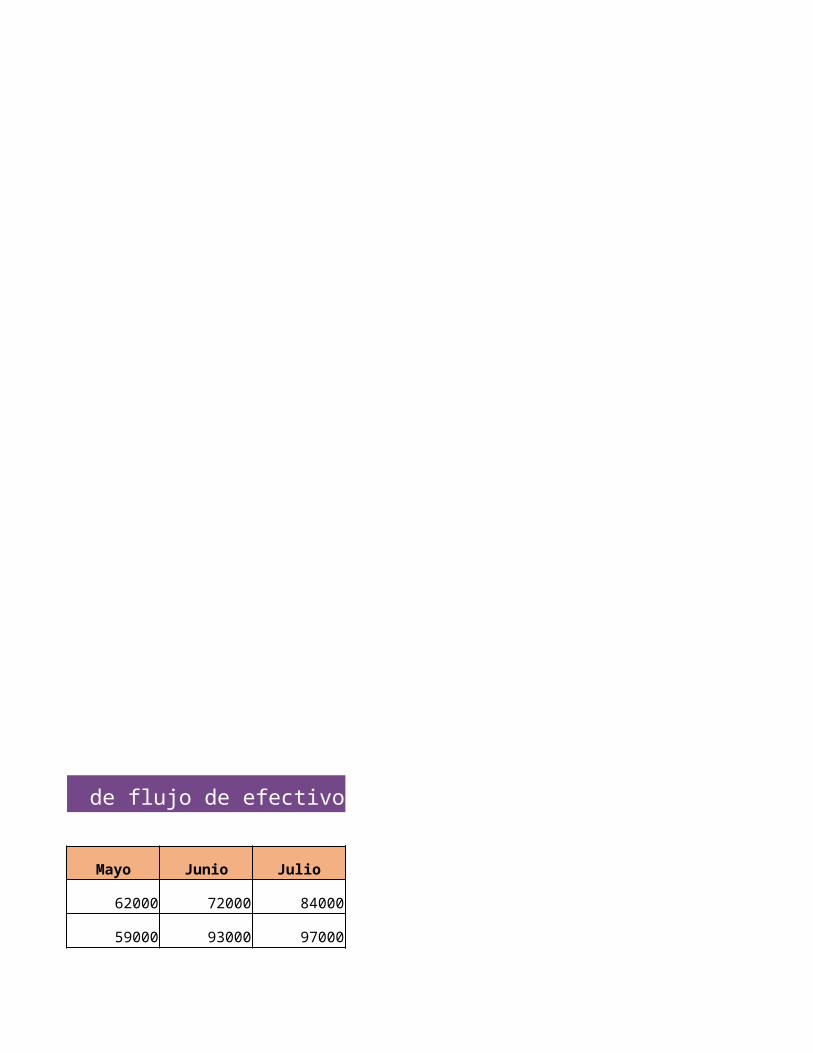

Formato de flujo de efectivo

Mayo Junio Julio

62000 72000 84000

59000 93000 97000

3000 -21000 -13000

5000 8000 -13000

8000 -13000 -26000

5000 5000 5000

18000 31000

3000

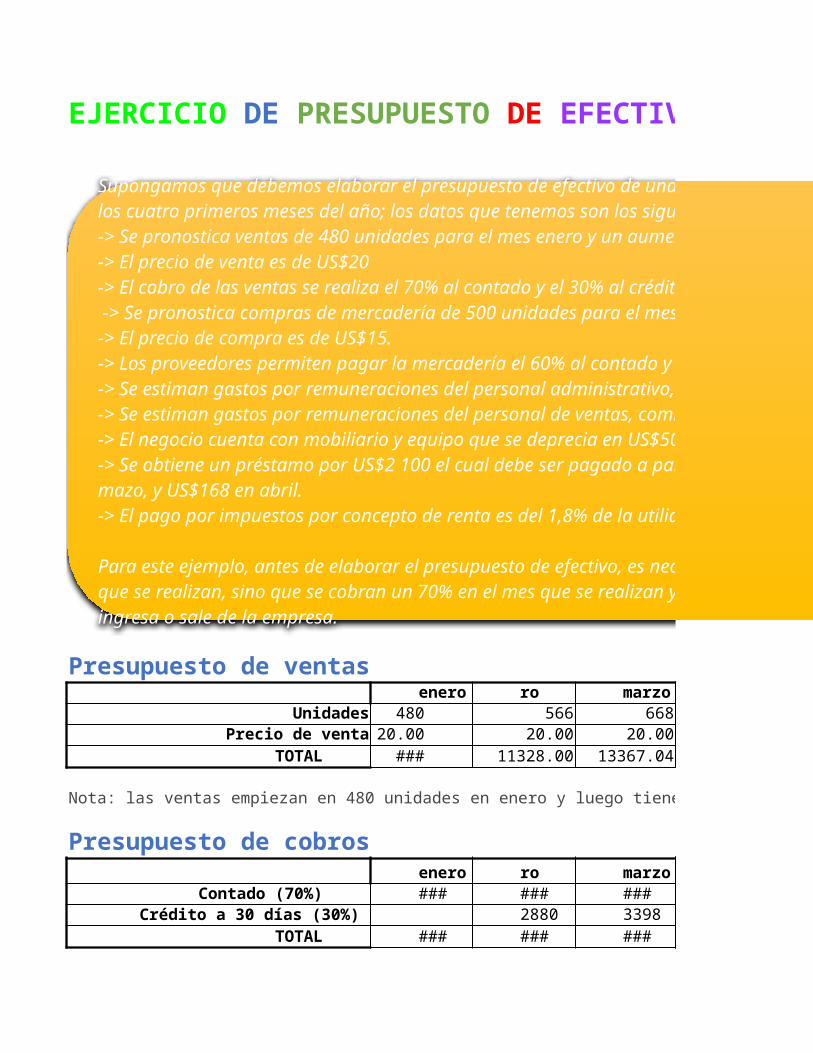

Presupuesto de ventasenero marzo

Unidades 480 566 668Precio de venta 20.00 20.00 20.00

TOTAL ### 11328.00 13367.04

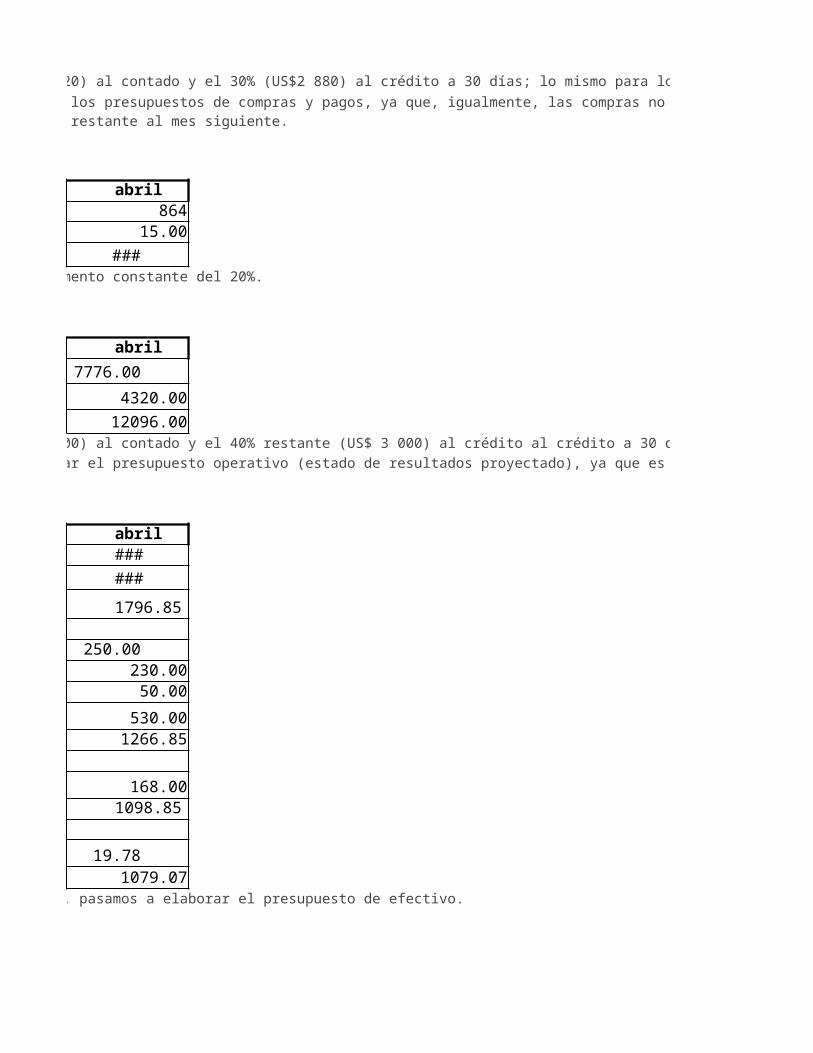

Nota: las ventas empiezan en 480 unidades en enero y luego tiene un aumento constante del 18%.

Presupuesto de cobrosenero marzo

Contado (70%) ### ### ###2880 3398

TOTAL ### ### ###

EJERCICIO DE PRESUPUESTO DE EFECTIVO

ro

febrero

Crédito a 30 días (30%)

Supongamos que debemos elaborar el presupuesto de efectivo de una empresa comercializadora (empresa dedicada a la compra y venta de productos) para el periodo de los cuatro primeros meses del año; los datos que tenemos son los siguientes: -> Se pronostica ventas de 480 unidades para el mes enero y un aumento del 18% a partir de febrero.-> El precio de venta es de US$20-> El cobro de las ventas se realiza el 70% al contado y el 30% al crédito a 30 días. -> Se pronostica compras de mercadería de 500 unidades para el mes de enero y un aumento del 20% a partir de febrero. -> El precio de compra es de US$15.-> Los proveedores permiten pagar la mercadería el 60% al contado y el 40% restante a crédito a 30 días.-> Se estiman gastos por remuneraciones del personal administrativo, alquileres, seguros y servicios por US$250 mensuales (gastos administrativos)-> Se estiman gastos por remuneraciones del personal de ventas, comisiones, promoción y publicidad por US$230 mensuales (gastos de ventas). -> El negocio cuenta con mobiliario y equipo que se deprecia en US$50 al mes. -> Se obtiene un préstamo por US$2 100 el cual debe ser pagado a partir de febrero en amortizaciones constantes de US$700 e intereses de US$504 en febrero, US$336 en mazo, y US$168 en abril.-> El pago por impuestos por concepto de renta es del 1,8% de la utilidad disponible.

Para este ejemplo, antes de elaborar el presupuesto de efectivo, es necesario elaborar los presupuestos de ventas y cobros, ya que las ventas no se cobran el mismo mes en que se realizan, sino que se cobran un 70% en el mes que se realizan y el 30% restante al mes siguiente, y el presupuesto de efectivo muestra el efectivo que realmente ingresa o sale de la empresa.

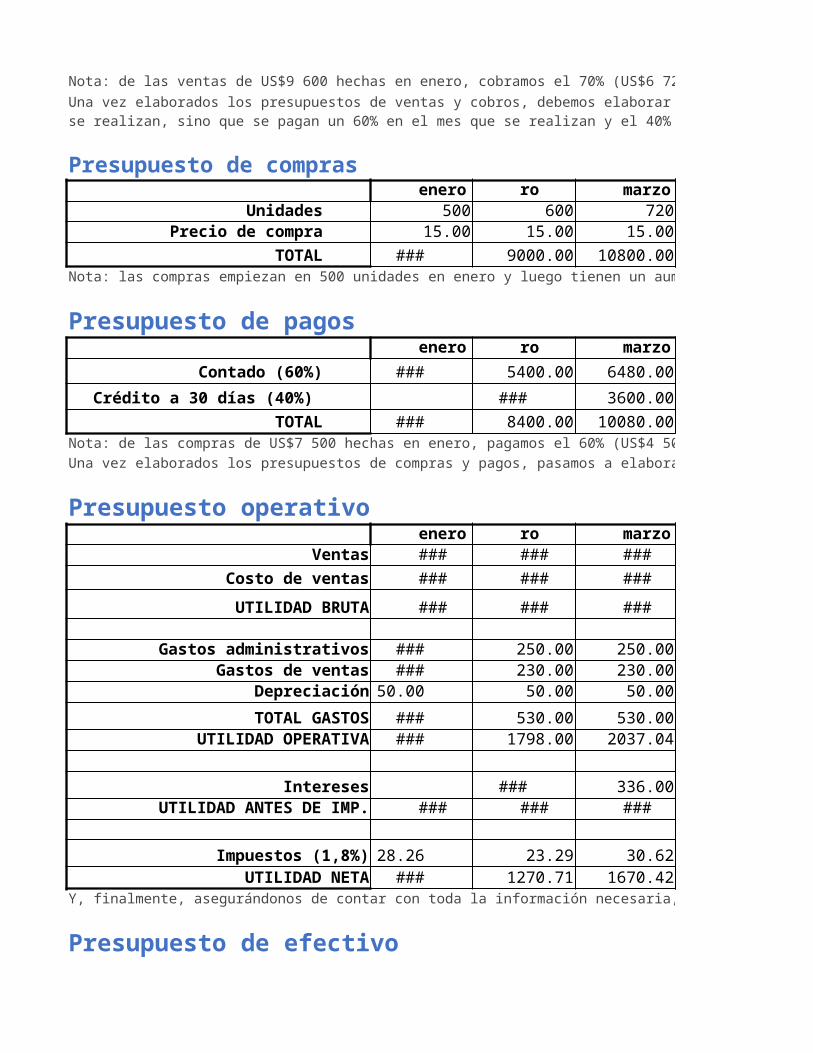

Nota: de las ventas de US$9 600 hechas en enero, cobramos el 70% (US$6 720) al contado y el 30% (US$2 880) al crédito a 30 días; lo mismo para los demás meses.

Presupuesto de comprasenero marzo

Unidades 500 600 720Precio de compra 15.00 15.00 15.00

TOTAL ### 9000.00 10800.00Nota: las compras empiezan en 500 unidades en enero y luego tienen un aumento constante del 20%.

Presupuesto de pagosenero marzo

Contado (60%) ### 5400.00 6480.00### 3600.00

TOTAL ### 8400.00 10080.00Nota: de las compras de US$7 500 hechas en enero, pagamos el 60% (US$4 500) al contado y el 40% restante (US$ 3 000) al crédito al crédito a 30 días; lo mismo para los demás meses.Una vez elaborados los presupuestos de compras y pagos, pasamos a elaborar el presupuesto operativo (estado de resultados proyectado), ya que es necesario determinar el monto que se debe pagar por concepto de impuestos.

Presupuesto operativoenero marzo

Ventas ### ### ###Costo de ventas ### ### ###UTILIDAD BRUTA ### ### ###

Gastos administrativos ### 250.00 250.00Gastos de ventas ### 230.00 230.00

Depreciación 50.00 50.00 50.00TOTAL GASTOS ### 530.00 530.00

UTILIDAD OPERATIVA ### 1798.00 2037.04

Intereses ### 336.00UTILIDAD ANTES DE IMP. ### ### ###

Impuestos (1,8%) 28.26 23.29 30.62UTILIDAD NETA ### 1270.71 1670.42

Y, finalmente, asegurándonos de contar con toda la información necesaria, pasamos a elaborar el presupuesto de efectivo.

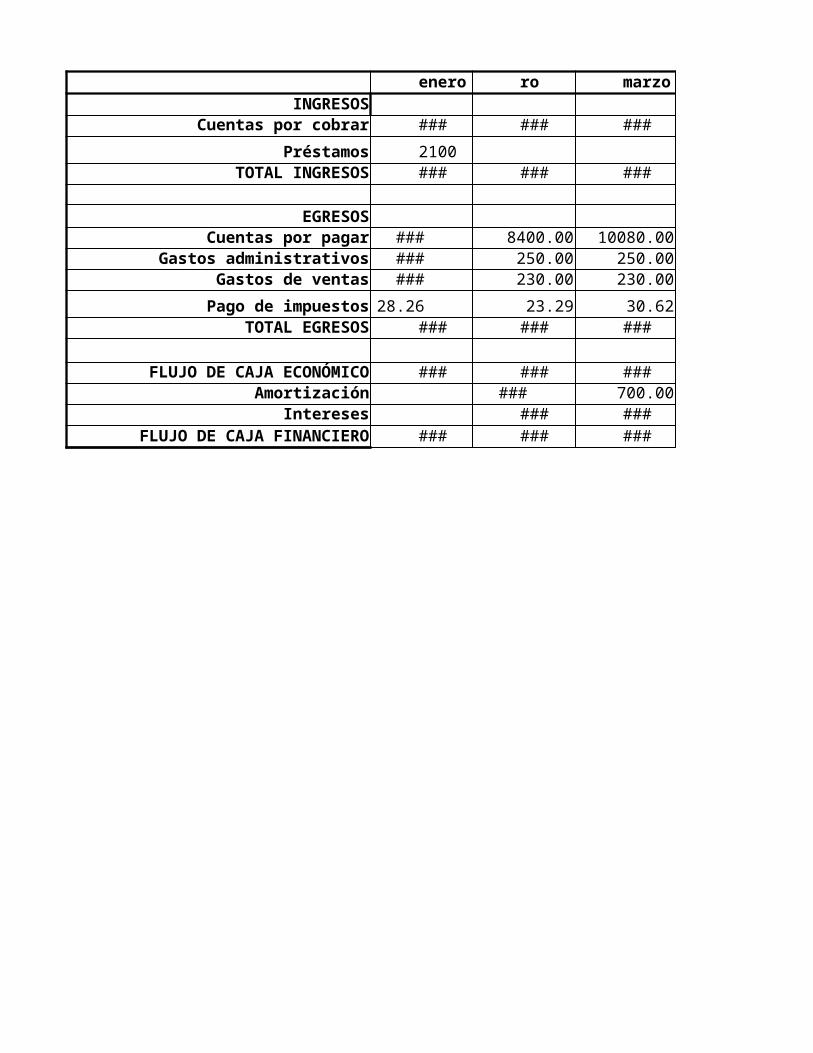

Presupuesto de efectivo

Una vez elaborados los presupuestos de ventas y cobros, debemos elaborar los presupuestos de compras y pagos, ya que, igualmente, las compras no se pagan el mismo mes en que se realizan, sino que se pagan un 60% en el mes que se realizan y el 40% restante al mes siguiente.

ro

ro

Crédito a 30 días (40%)

ro

enero marzoINGRESOS

Cuentas por cobrar ### ### ###Préstamos 2100

TOTAL INGRESOS ### ### ###

EGRESOSCuentas por pagar ### 8400.00 10080.00

Gastos administrativos ### 250.00 250.00Gastos de ventas ### 230.00 230.00

Pago de impuestos 28.26 23.29 30.62TOTAL EGRESOS ### ### ###

FLUJO DE CAJA ECONÓMICO ### ### ###Amortización ### 700.00

Intereses ### ###FLUJO DE CAJA FINANCIERO ### ### ###

ro

abril789

20.0015773.11

Nota: las ventas empiezan en 480 unidades en enero y luego tiene un aumento constante del 18%.

abril###4010.11###

EFECTIVO

Supongamos que debemos elaborar el presupuesto de efectivo de una empresa comercializadora (empresa dedicada a la compra y venta de productos) para el periodo de los cuatro primeros meses del año; los datos que tenemos son los siguientes: -> Se pronostica ventas de 480 unidades para el mes enero y un aumento del 18% a partir de febrero.-> El precio de venta es de US$20-> El cobro de las ventas se realiza el 70% al contado y el 30% al crédito a 30 días. -> Se pronostica compras de mercadería de 500 unidades para el mes de enero y un aumento del 20% a partir de febrero. -> El precio de compra es de US$15.-> Los proveedores permiten pagar la mercadería el 60% al contado y el 40% restante a crédito a 30 días.-> Se estiman gastos por remuneraciones del personal administrativo, alquileres, seguros y servicios por US$250 mensuales (gastos administrativos)-> Se estiman gastos por remuneraciones del personal de ventas, comisiones, promoción y publicidad por US$230 mensuales (gastos de ventas). -> El negocio cuenta con mobiliario y equipo que se deprecia en US$50 al mes. -> Se obtiene un préstamo por US$2 100 el cual debe ser pagado a partir de febrero en amortizaciones constantes de US$700 e intereses de US$504 en febrero, US$336 en mazo, y US$168 en abril.-> El pago por impuestos por concepto de renta es del 1,8% de la utilidad disponible.

Para este ejemplo, antes de elaborar el presupuesto de efectivo, es necesario elaborar los presupuestos de ventas y cobros, ya que las ventas no se cobran el mismo mes en que se realizan, sino que se cobran un 70% en el mes que se realizan y el 30% restante al mes siguiente, y el presupuesto de efectivo muestra el efectivo que realmente ingresa o sale de la empresa.

Nota: de las ventas de US$9 600 hechas en enero, cobramos el 70% (US$6 720) al contado y el 30% (US$2 880) al crédito a 30 días; lo mismo para los demás meses.

abril864

15.00###

Nota: las compras empiezan en 500 unidades en enero y luego tienen un aumento constante del 20%.

abril7776.00

4320.0012096.00

Nota: de las compras de US$7 500 hechas en enero, pagamos el 60% (US$4 500) al contado y el 40% restante (US$ 3 000) al crédito al crédito a 30 días; lo mismo para los demás meses.Una vez elaborados los presupuestos de compras y pagos, pasamos a elaborar el presupuesto operativo (estado de resultados proyectado), ya que es necesario determinar el monto que se debe pagar por concepto de impuestos.

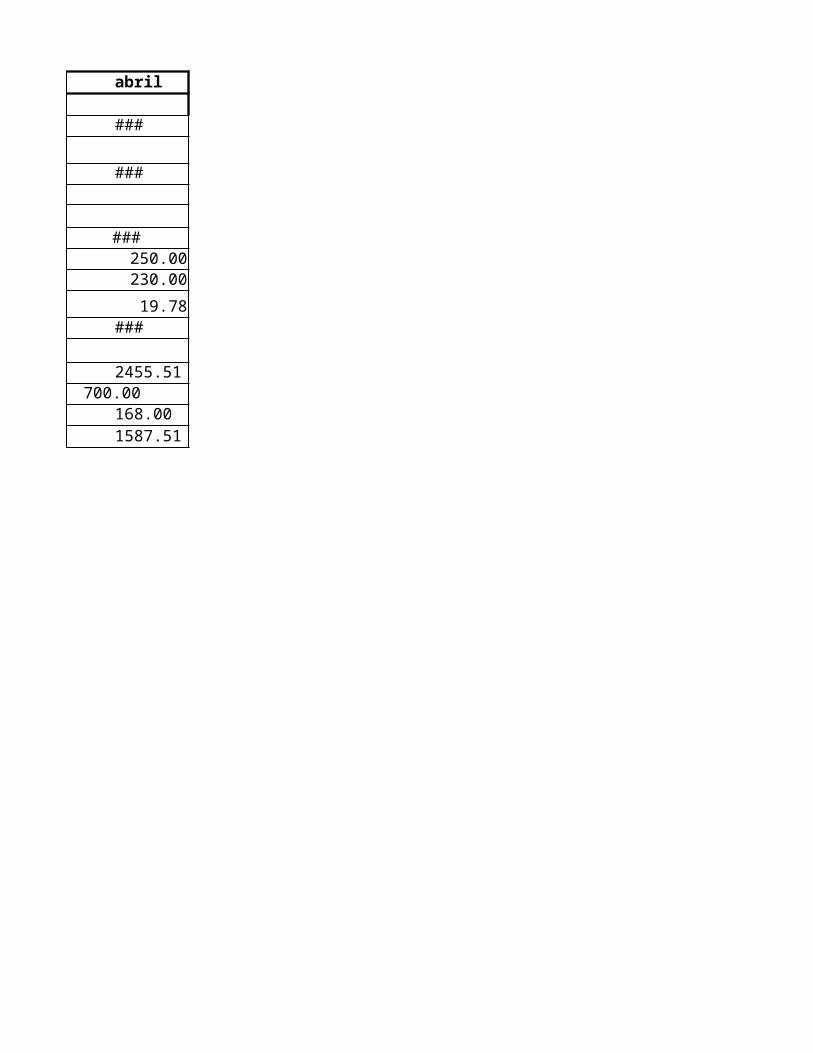

abril######1796.85

250.00230.0050.00

530.001266.85

168.001098.85

19.781079.07

Y, finalmente, asegurándonos de contar con toda la información necesaria, pasamos a elaborar el presupuesto de efectivo.

Una vez elaborados los presupuestos de ventas y cobros, debemos elaborar los presupuestos de compras y pagos, ya que, igualmente, las compras no se pagan el mismo mes en que se realizan, sino que se pagan un 60% en el mes que se realizan y el 40% restante al mes siguiente.

abril

###

###

###250.00230.0019.78

###

2455.51700.00

168.001587.51

Supongamos que debemos elaborar el presupuesto de efectivo de una empresa comercializadora (empresa dedicada a la compra y venta de productos) para el periodo de los cuatro primeros meses del año; los datos que tenemos son los siguientes: -> Se pronostica ventas de 480 unidades para el mes enero y un aumento del 18% a partir de febrero.-> El precio de venta es de US$20-> El cobro de las ventas se realiza el 70% al contado y el 30% al crédito a 30 días. -> Se pronostica compras de mercadería de 500 unidades para el mes de enero y un aumento del 20% a partir de febrero. -> El precio de compra es de US$15.-> Los proveedores permiten pagar la mercadería el 60% al contado y el 40% restante a crédito a 30 días.-> Se estiman gastos por remuneraciones del personal administrativo, alquileres, seguros y servicios por US$250 mensuales (gastos administrativos)-> Se estiman gastos por remuneraciones del personal de ventas, comisiones, promoción y publicidad por US$230 mensuales (gastos de ventas). -> El negocio cuenta con mobiliario y equipo que se deprecia en US$50 al mes. -> Se obtiene un préstamo por US$2 100 el cual debe ser pagado a partir de febrero en amortizaciones constantes de US$700 e intereses de US$504 en febrero, US$336 en mazo, y US$168 en abril.-> El pago por impuestos por concepto de renta es del 1,8% de la utilidad disponible.

Para este ejemplo, antes de elaborar el presupuesto de efectivo, es necesario elaborar los presupuestos de ventas y cobros, ya que las ventas no se cobran el mismo mes en que se realizan, sino que se cobran un 70% en el mes que se realizan y el 30% restante al mes siguiente, y el presupuesto de efectivo muestra el efectivo que realmente ingresa o sale de la empresa.

Nota: de las ventas de US$9 600 hechas en enero, cobramos el 70% (US$6 720) al contado y el 30% (US$2 880) al crédito a 30 días; lo mismo para los demás meses.

Nota: de las compras de US$7 500 hechas en enero, pagamos el 60% (US$4 500) al contado y el 40% restante (US$ 3 000) al crédito al crédito a 30 días; lo mismo para los demás meses.Una vez elaborados los presupuestos de compras y pagos, pasamos a elaborar el presupuesto operativo (estado de resultados proyectado), ya que es necesario determinar el monto que se debe pagar por concepto de impuestos.

Una vez elaborados los presupuestos de ventas y cobros, debemos elaborar los presupuestos de compras y pagos, ya que, igualmente, las compras no se pagan el mismo mes en que

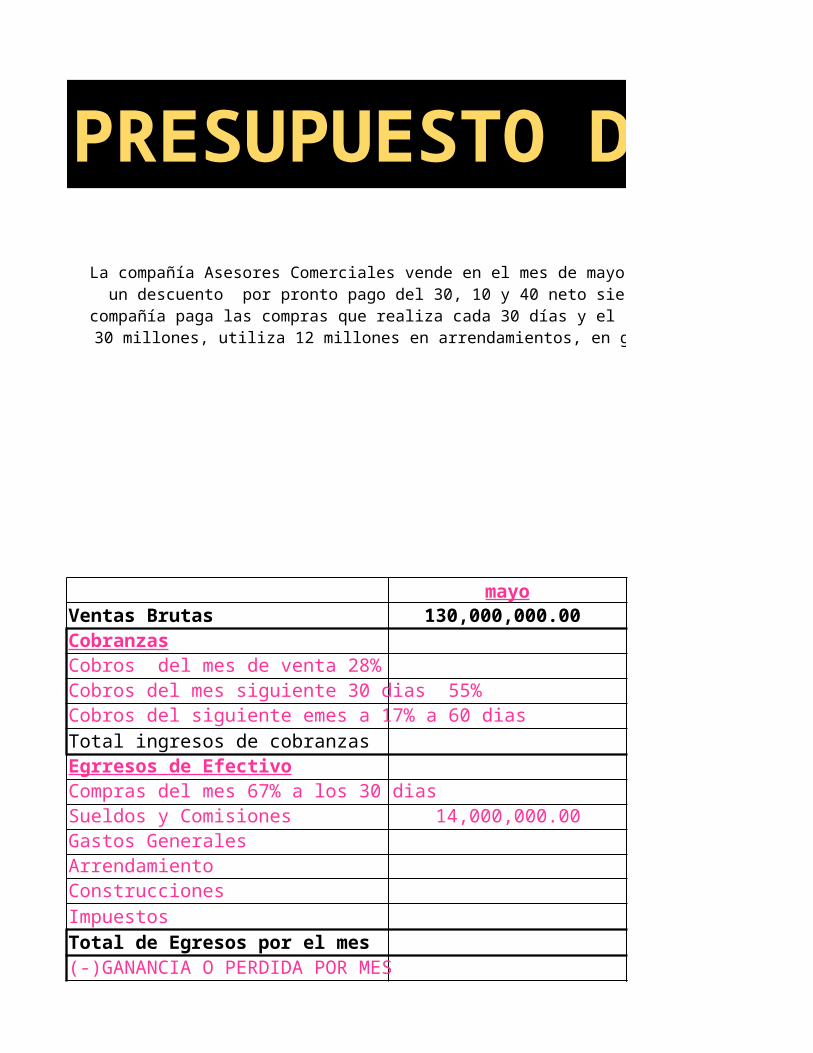

CASO 1

mayoVentas Brutas 130,000,000.00 CobranzasCobros del mes de venta 28%Cobros del mes siguiente 30 dias 55%Cobros del siguiente emes a 17% a 60 diasTotal ingresos de cobranzasEgrresos de EfectivoCompras del mes 67% a los 30 diasSueldos y Comisiones 14,000,000.00 Gastos GeneralesArrendamientoConstruccionesImpuestosTotal de Egresos por el mes(-)GANANCIA O PERDIDA POR MES

PRESUPUESTO DE EFECTIVOLa compañía Asesores Comerciales vende en el mes de mayo 130 millones de dólares y proyecta vender en los siguientes meses el 8% más que el mes anterior. La compañía oferta en sus ventas

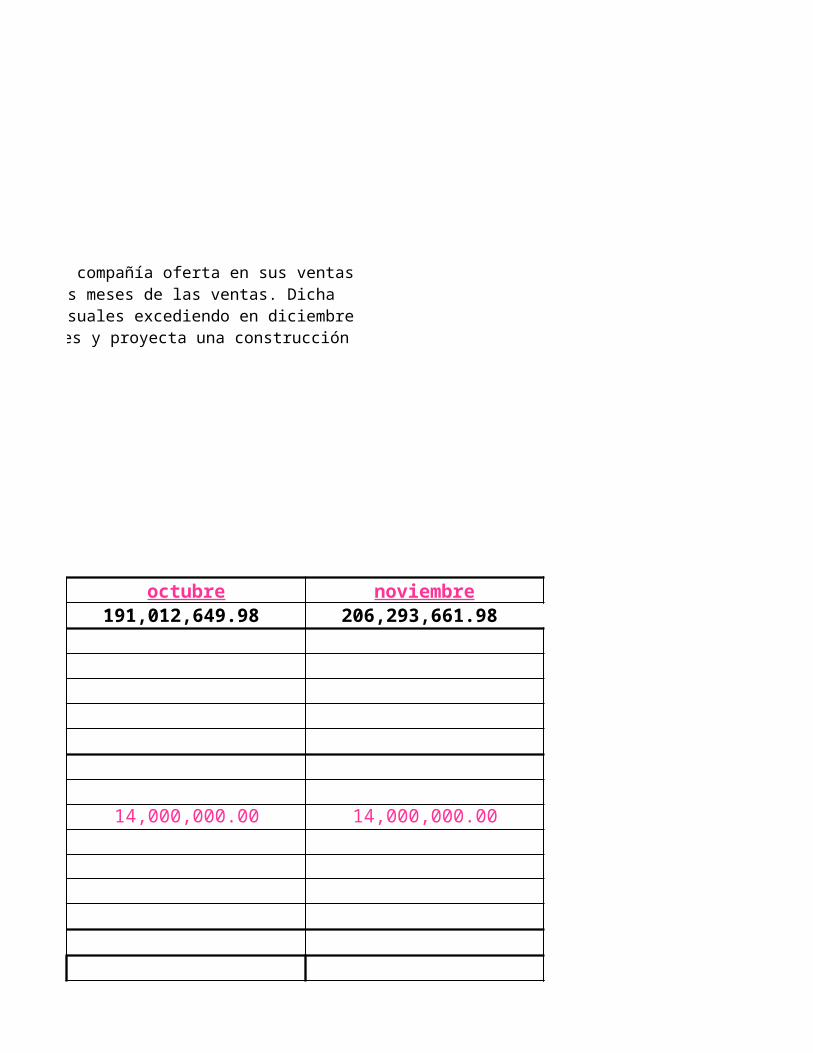

un descuento por pronto pago del 30, 10 y 40 neto siendo sus ventas al contado de un 28%, el 55% cobrado al siguiente mes, y el resto recuperado a los dos meses de las ventas. Dicha compañía paga las compras que realiza cada 30 días y el costo de los productos asciende al 66 % de las ventas. Paga en sueldos y comisiones 14 millones mensuales excediendo en diciembre 30 millones, utiliza 12 millones en arrendamientos, en gastos generales son 7 millones, paga en impuestos al cierre de cada trimestre 12 millones de dólares y proyecta una construcción

valor de 55 millones los cuales se proyecta para el mes de noviembre.

EFECTIVO AL INICIO DEL MES $ 6,000,000.00 EFECTIVO ACUMULADO(-)EFECTIVO OPTIMO POR MES $ 7,000,000.00 NECESIDAD O EXCEDENTE DE FONDOS

junio julio 140,400,000.00 151,632,000.00

41,183,251.20

14,000,000.00 14,000,000.00

PRESUPUESTO DE EFECTIVOLa compañía Asesores Comerciales vende en el mes de mayo 130 millones de dólares y proyecta vender en los siguientes meses el 8% más que el mes anterior. La compañía oferta en sus ventas

un descuento por pronto pago del 30, 10 y 40 neto siendo sus ventas al contado de un 28%, el 55% cobrado al siguiente mes, y el resto recuperado a los dos meses de las ventas. Dicha compañía paga las compras que realiza cada 30 días y el costo de los productos asciende al 66 % de las ventas. Paga en sueldos y comisiones 14 millones mensuales excediendo en diciembre 30 millones, utiliza 12 millones en arrendamientos, en gastos generales son 7 millones, paga en impuestos al cierre de cada trimestre 12 millones de dólares y proyecta una construcción

valor de 55 millones los cuales se proyecta para el mes de noviembre.

$ 7,000,000.00 $ 7,000,000.00

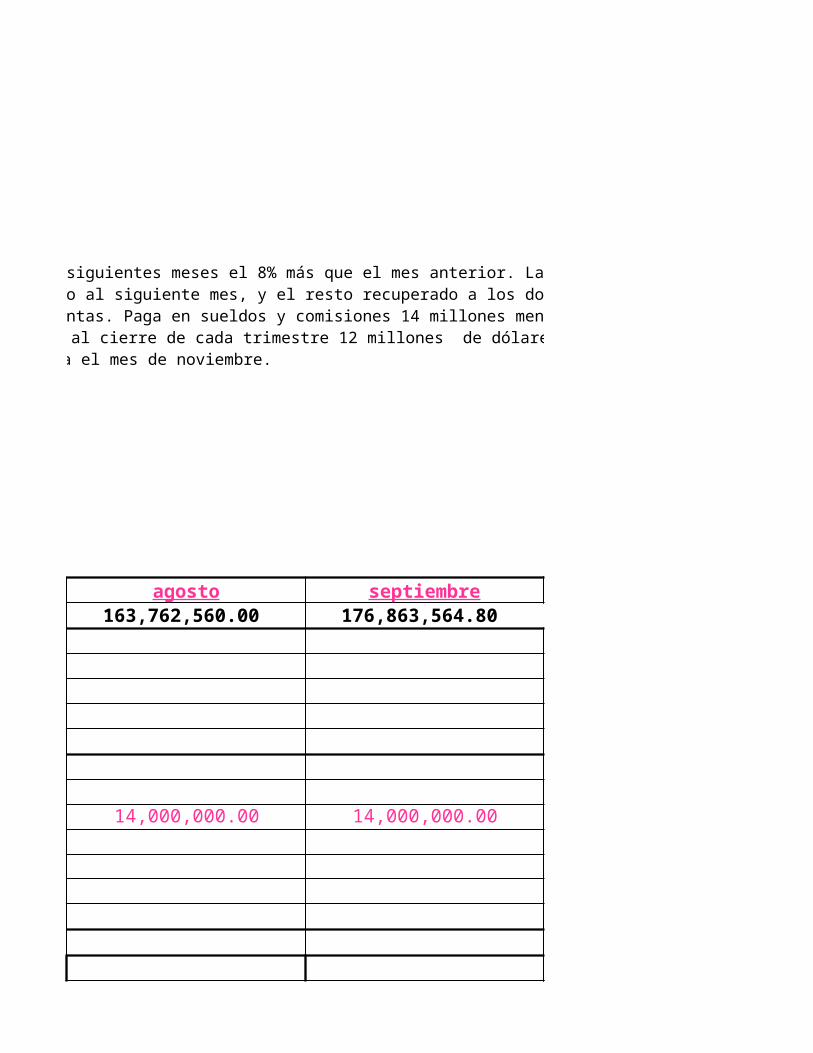

agosto septiembre 163,762,560.00 176,863,564.80

14,000,000.00 14,000,000.00

La compañía Asesores Comerciales vende en el mes de mayo 130 millones de dólares y proyecta vender en los siguientes meses el 8% más que el mes anterior. La compañía oferta en sus ventas un descuento por pronto pago del 30, 10 y 40 neto siendo sus ventas al contado de un 28%, el 55% cobrado al siguiente mes, y el resto recuperado a los dos meses de las ventas. Dicha

compañía paga las compras que realiza cada 30 días y el costo de los productos asciende al 66 % de las ventas. Paga en sueldos y comisiones 14 millones mensuales excediendo en diciembre 30 millones, utiliza 12 millones en arrendamientos, en gastos generales son 7 millones, paga en impuestos al cierre de cada trimestre 12 millones de dólares y proyecta una construcción

valor de 55 millones los cuales se proyecta para el mes de noviembre.

$ 7,000,000.00 $ 7,000,000.00

octubre noviembre 191,012,649.98 206,293,661.98

14,000,000.00 14,000,000.00

La compañía Asesores Comerciales vende en el mes de mayo 130 millones de dólares y proyecta vender en los siguientes meses el 8% más que el mes anterior. La compañía oferta en sus ventas un descuento por pronto pago del 30, 10 y 40 neto siendo sus ventas al contado de un 28%, el 55% cobrado al siguiente mes, y el resto recuperado a los dos meses de las ventas. Dicha

compañía paga las compras que realiza cada 30 días y el costo de los productos asciende al 66 % de las ventas. Paga en sueldos y comisiones 14 millones mensuales excediendo en diciembre 30 millones, utiliza 12 millones en arrendamientos, en gastos generales son 7 millones, paga en impuestos al cierre de cada trimestre 12 millones de dólares y proyecta una construcción

valor de 55 millones los cuales se proyecta para el mes de noviembre.

$ 7,000,000.00 $ 7,000,000.00

DESCUENTO POR PRONTO PAGO28% 3% 97%55% 8% 10%17%

1

diciembre 222,797,154.94

30,000,000.00

$ 7,000,000.00

DE LAS COMPRAS67%

Presupuesto de ventas

UnidadesPrecio de venta

TOTAL

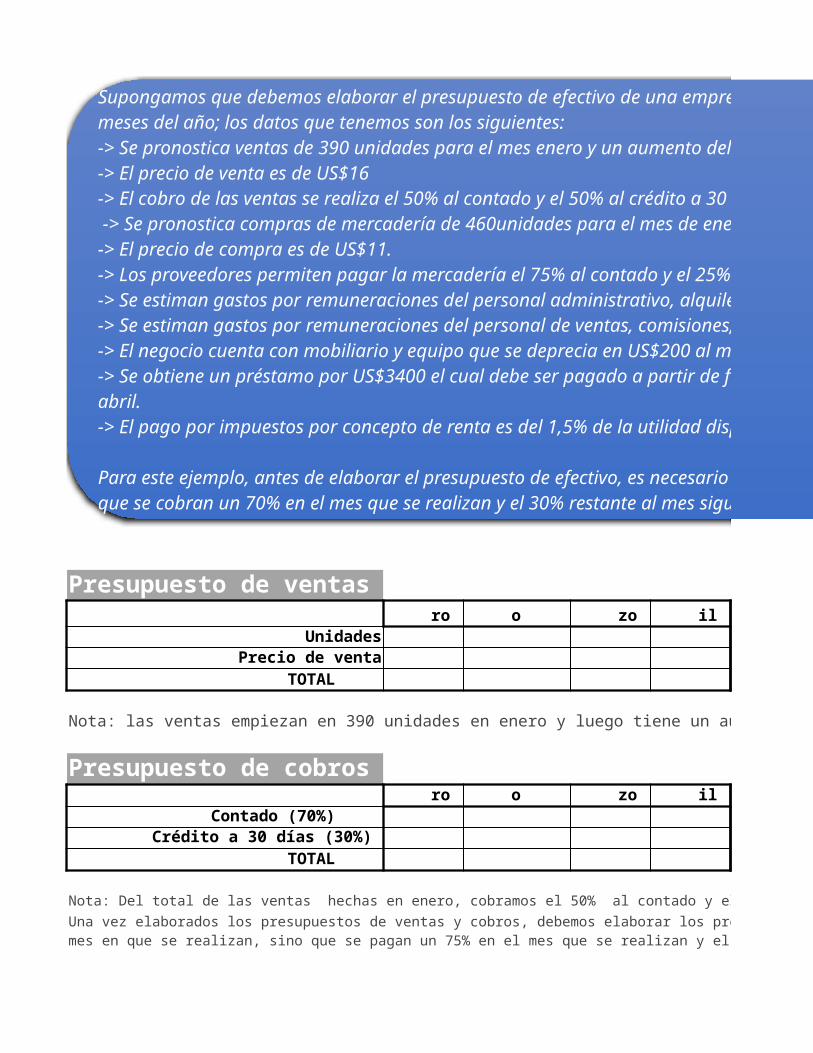

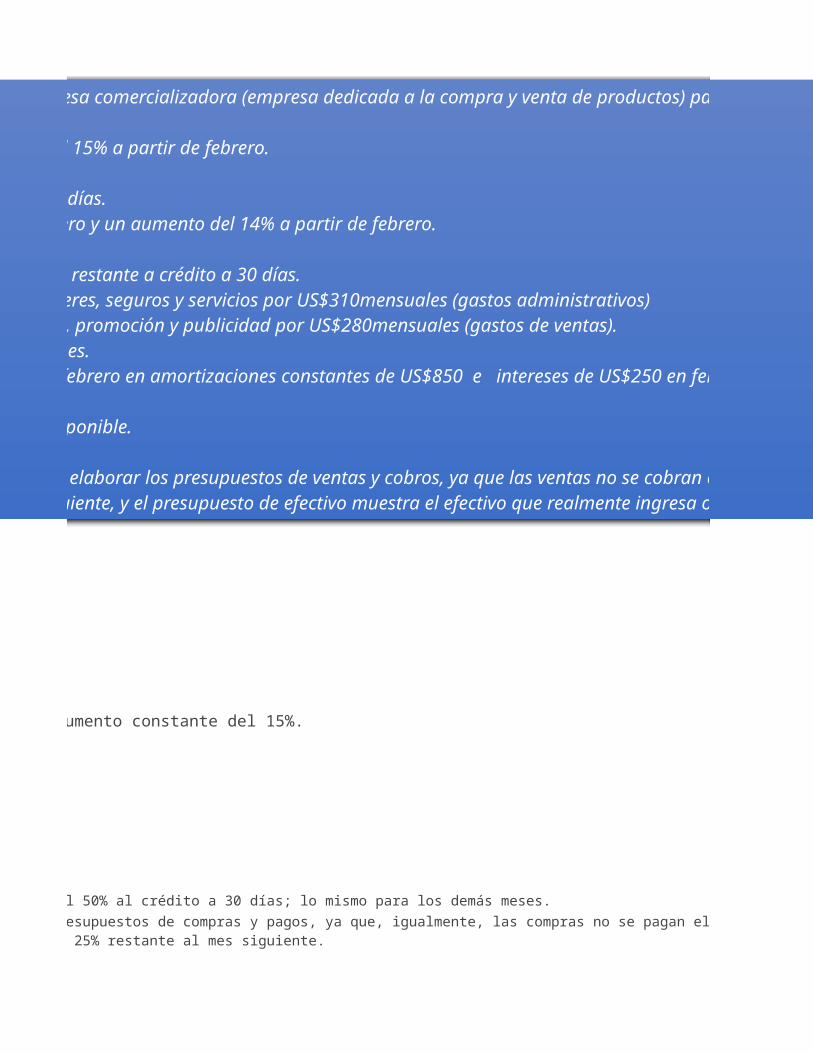

Nota: las ventas empiezan en 390 unidades en enero y luego tiene un aumento constante del 15%.

Presupuesto de cobrosContado (70%)

TOTAL

Nota: Del total de las ventas hechas en enero, cobramos el 50% al contado y el 50% al crédito a 30 días; lo mismo para los demás meses.

enero

febrero

marzo

abril

ro o zo il

Crédito a 30 días (30%)

Una vez elaborados los presupuestos de ventas y cobros, debemos elaborar los presupuestos de compras y pagos, ya que, igualmente, las compras no se pagan el mismo mes en que se realizan, sino que se pagan un 75% en el mes que se realizan y el 25% restante al mes siguiente.

Supongamos que debemos elaborar el presupuesto de efectivo de una empresa comercializadora (empresa dedicada a la compra y venta de productos) para el periodo de los cuatro primeros meses del año; los datos que tenemos son los siguientes: -> Se pronostica ventas de 390 unidades para el mes enero y un aumento del 15% a partir de febrero.-> El precio de venta es de US$16-> El cobro de las ventas se realiza el 50% al contado y el 50% al crédito a 30 días. -> Se pronostica compras de mercadería de 460unidades para el mes de enero y un aumento del 14% a partir de febrero. -> El precio de compra es de US$11.-> Los proveedores permiten pagar la mercadería el 75% al contado y el 25% restante a crédito a 30 días.-> Se estiman gastos por remuneraciones del personal administrativo, alquileres, seguros y servicios por US$310mensuales (gastos administrativos)-> Se estiman gastos por remuneraciones del personal de ventas, comisiones, promoción y publicidad por US$280mensuales (gastos de ventas). -> El negocio cuenta con mobiliario y equipo que se deprecia en US$200 al mes. -> Se obtiene un préstamo por US$3400 el cual debe ser pagado a partir de febrero en amortizaciones constantes de US$850 e intereses de US$250 en febrero, US$336 en mazo, y US$420 en abril.-> El pago por impuestos por concepto de renta es del 1,5% de la utilidad disponible.

Para este ejemplo, antes de elaborar el presupuesto de efectivo, es necesario elaborar los presupuestos de ventas y cobros, ya que las ventas no se cobran el mismo mes en que se realizan, sino que se cobran un 70% en el mes que se realizan y el 30% restante al mes siguiente, y el presupuesto de efectivo muestra el efectivo que realmente ingresa o sale de la empresa.

Presupuesto de compras

UnidadesPrecio de compra

TOTALNota: las compras empiezan en 500 unidades en enero y luego tienen un aumento constante del 20%.

Presupuesto de pagosContado (60%)

TOTALNota: de las compras hechas en enero, pagamos el 75% al contado y el 25% restante al crédito al crédito a 30 días; lo mismo para los demás meses.Una vez elaborados los presupuestos de compras y pagos, pasamos a elaborar el presupuesto operativo (estado de resultados proyectado), ya que es necesario determinar el monto que se debe pagar por concepto de impuestos.

Presupuesto operativoVentas

Costo de ventasUTILIDAD BRUTA

Gastos administrativosGastos de ventas

DepreciaciónTOTAL GASTOS

UTILIDAD OPERATIVA

InteresesUTILIDAD ANTES DE IMP.

Impuestos (1,8%)UTILIDAD NETA

Y, finalmente, asegurándonos de contar con toda la información necesaria, pasamos a elaborar el presupuesto de efectivo.

Presupuesto de efectivoINGRESOS

Cuentas por cobrarPréstamos

TOTAL INGRESOS

ro o zo il

ro o zo il

Crédito a 30 días (40%)

ro o zo il

ro o zo il

EGRESOSCuentas por pagar

Gastos administrativosGastos de ventas

Pago de impuestosTOTAL EGRESOS

FLUJO DE CAJA ECONÓMICOAmortización

InteresesFLUJO DE CAJA FINANCIERO

Nota: las ventas empiezan en 390 unidades en enero y luego tiene un aumento constante del 15%.

Nota: Del total de las ventas hechas en enero, cobramos el 50% al contado y el 50% al crédito a 30 días; lo mismo para los demás meses.Una vez elaborados los presupuestos de ventas y cobros, debemos elaborar los presupuestos de compras y pagos, ya que, igualmente, las compras no se pagan el mismo mes en que se realizan, sino que se pagan un 75% en el mes que se realizan y el 25% restante al mes siguiente.

Supongamos que debemos elaborar el presupuesto de efectivo de una empresa comercializadora (empresa dedicada a la compra y venta de productos) para el periodo de los cuatro primeros meses del año; los datos que tenemos son los siguientes: -> Se pronostica ventas de 390 unidades para el mes enero y un aumento del 15% a partir de febrero.-> El precio de venta es de US$16-> El cobro de las ventas se realiza el 50% al contado y el 50% al crédito a 30 días. -> Se pronostica compras de mercadería de 460unidades para el mes de enero y un aumento del 14% a partir de febrero. -> El precio de compra es de US$11.-> Los proveedores permiten pagar la mercadería el 75% al contado y el 25% restante a crédito a 30 días.-> Se estiman gastos por remuneraciones del personal administrativo, alquileres, seguros y servicios por US$310mensuales (gastos administrativos)-> Se estiman gastos por remuneraciones del personal de ventas, comisiones, promoción y publicidad por US$280mensuales (gastos de ventas). -> El negocio cuenta con mobiliario y equipo que se deprecia en US$200 al mes. -> Se obtiene un préstamo por US$3400 el cual debe ser pagado a partir de febrero en amortizaciones constantes de US$850 e intereses de US$250 en febrero, US$336 en mazo, y US$420 en abril.-> El pago por impuestos por concepto de renta es del 1,5% de la utilidad disponible.

Para este ejemplo, antes de elaborar el presupuesto de efectivo, es necesario elaborar los presupuestos de ventas y cobros, ya que las ventas no se cobran el mismo mes en que se realizan, sino que se cobran un 70% en el mes que se realizan y el 30% restante al mes siguiente, y el presupuesto de efectivo muestra el efectivo que realmente ingresa o sale de la empresa.

Nota: las compras empiezan en 500 unidades en enero y luego tienen un aumento constante del 20%.

Nota: de las compras hechas en enero, pagamos el 75% al contado y el 25% restante al crédito al crédito a 30 días; lo mismo para los demás meses.Una vez elaborados los presupuestos de compras y pagos, pasamos a elaborar el presupuesto operativo (estado de resultados proyectado), ya que es necesario determinar el monto que se debe pagar por concepto de impuestos.

Y, finalmente, asegurándonos de contar con toda la información necesaria, pasamos a elaborar el presupuesto de efectivo.

Una vez elaborados los presupuestos de ventas y cobros, debemos elaborar los presupuestos de compras y pagos, ya que, igualmente, las compras no se pagan el mismo

Supongamos que debemos elaborar el presupuesto de efectivo de una empresa comercializadora (empresa dedicada a la compra y venta de productos) para el periodo de los cuatro primeros meses del año; los datos que tenemos son los siguientes: -> Se pronostica ventas de 390 unidades para el mes enero y un aumento del 15% a partir de febrero.-> El precio de venta es de US$16-> El cobro de las ventas se realiza el 50% al contado y el 50% al crédito a 30 días. -> Se pronostica compras de mercadería de 460unidades para el mes de enero y un aumento del 14% a partir de febrero. -> El precio de compra es de US$11.-> Los proveedores permiten pagar la mercadería el 75% al contado y el 25% restante a crédito a 30 días.-> Se estiman gastos por remuneraciones del personal administrativo, alquileres, seguros y servicios por US$310mensuales (gastos administrativos)-> Se estiman gastos por remuneraciones del personal de ventas, comisiones, promoción y publicidad por US$280mensuales (gastos de ventas). -> El negocio cuenta con mobiliario y equipo que se deprecia en US$200 al mes. -> Se obtiene un préstamo por US$3400 el cual debe ser pagado a partir de febrero en amortizaciones constantes de US$850 e intereses de US$250 en febrero, US$336 en mazo, y US$420 en abril.-> El pago por impuestos por concepto de renta es del 1,5% de la utilidad disponible.

Para este ejemplo, antes de elaborar el presupuesto de efectivo, es necesario elaborar los presupuestos de ventas y cobros, ya que las ventas no se cobran el mismo mes en que se realizan, sino que se cobran un 70% en el mes que se realizan y el 30% restante al mes siguiente, y el presupuesto de efectivo muestra el efectivo que realmente ingresa o sale de la empresa.

Una vez elaborados los presupuestos de compras y pagos, pasamos a elaborar el presupuesto operativo (estado de resultados proyectado), ya que es necesario determinar el monto que se debe pagar por concepto de impuestos.

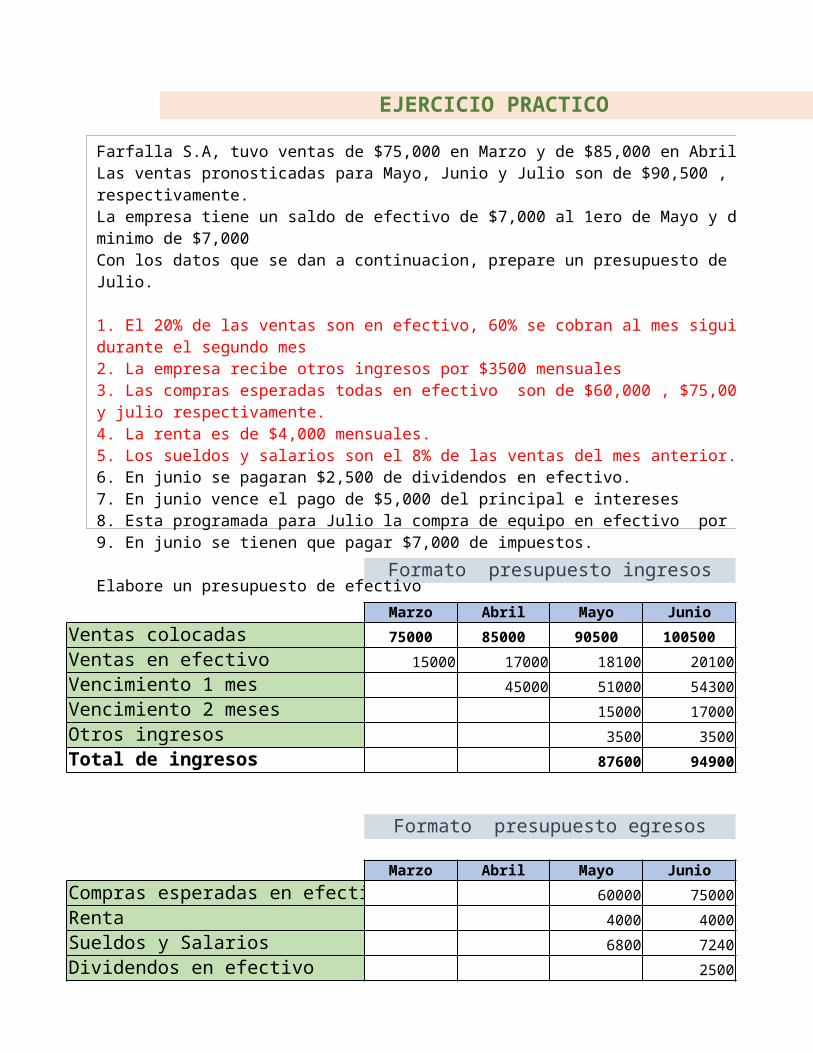

EJERCICIO PRACTICO

Formato presupuesto ingresos

Marzo Abril Mayo JunioVentas colocadas 75000 85000 90500 100500Ventas en efectivo 15000 17000 18100 20100Vencimiento 1 mes 45000 51000 54300Vencimiento 2 meses 15000 17000Otros ingresos 3500 3500Total de ingresos 87600 94900

Formato presupuesto egresos

Marzo Abril Mayo JunioCompras esperadas en efecti 60000 75000Renta 4000 4000Sueldos y Salarios 6800 7240Dividendos en efectivo 2500

Farfalla S.A, tuvo ventas de $75,000 en Marzo y de $85,000 en Abril.Las ventas pronosticadas para Mayo, Junio y Julio son de $90,500 , $100,500 y $115,000 respectivamente.La empresa tiene un saldo de efectivo de $7,000 al 1ero de Mayo y desea mantener un saldo minimo de $7,000 Con los datos que se dan a continuacion, prepare un presupuesto de efectivo para Mayo, Junio y Julio.

1. El 20% de las ventas son en efectivo, 60% se cobran al mes siguiente y el 20% restante durante el segundo mes2. La empresa recibe otros ingresos por $3500 mensuales3. Las compras esperadas todas en efectivo son de $60,000 , $75,000, $90,000 para mayo, junio y julio respectivamente.4. La renta es de $4,000 mensuales.5. Los sueldos y salarios son el 8% de las ventas del mes anterior.6. En junio se pagaran $2,500 de dividendos en efectivo.7. En junio vence el pago de $5,000 del principal e intereses8. Esta programada para Julio la compra de equipo en efectivo por $7,000.9. En junio se tienen que pagar $7,000 de impuestos.

Elabore un presupuesto de efectivo

Pago principal e intereses 5000Compra de equipo en efectivImpuestos 7000Total Egresos 70800 100740

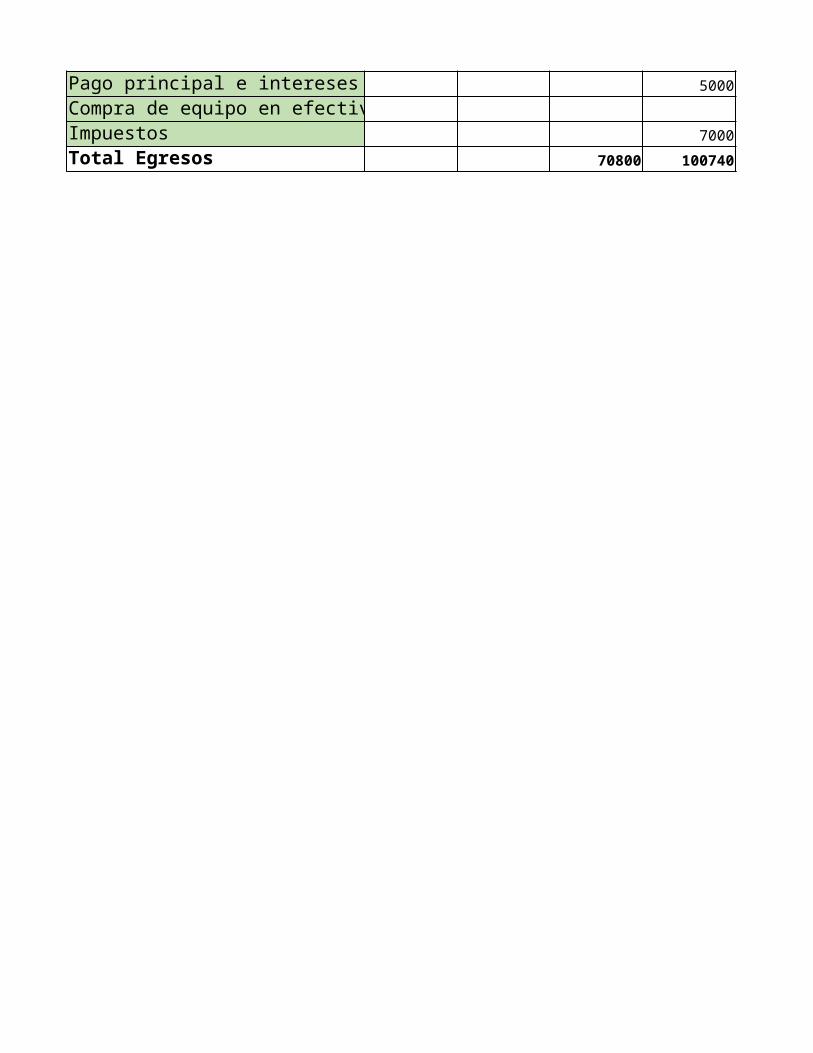

EJERCICIO PRACTICO

Julio115000

2300060300 Formato de flujo de efectivo181003500 Mayo Junio

104900 Ingresos 87600 94900Egresos 70800 100740 (-) Flujo neto de efectiv 16800 -5840Efectivo inicial 7000 23800 (+) Efectivo final 23800 17960

Julio Saldo minimo de efectivo 7000 700090000 Financiamiento requerido4000 (-) Valores bursatiles 16800 109608040

Farfalla S.A, tuvo ventas de $75,000 en Marzo y de $85,000 en Abril.Las ventas pronosticadas para Mayo, Junio y Julio son de $90,500 , $100,500 y $115,000 respectivamente.La empresa tiene un saldo de efectivo de $7,000 al 1ero de Mayo y desea mantener un saldo minimo de $7,000 Con los datos que se dan a continuacion, prepare un presupuesto de efectivo para Mayo, Junio y Julio.

1. El 20% de las ventas son en efectivo, 60% se cobran al mes siguiente y el 20% restante durante el segundo mes2. La empresa recibe otros ingresos por $3500 mensuales3. Las compras esperadas todas en efectivo son de $60,000 , $75,000, $90,000 para mayo, junio y julio respectivamente.4. La renta es de $4,000 mensuales.5. Los sueldos y salarios son el 8% de las ventas del mes anterior.6. En junio se pagaran $2,500 de dividendos en efectivo.7. En junio vence el pago de $5,000 del principal e intereses8. Esta programada para Julio la compra de equipo en efectivo por $7,000.9. En junio se tienen que pagar $7,000 de impuestos.

Elabore un presupuesto de efectivo

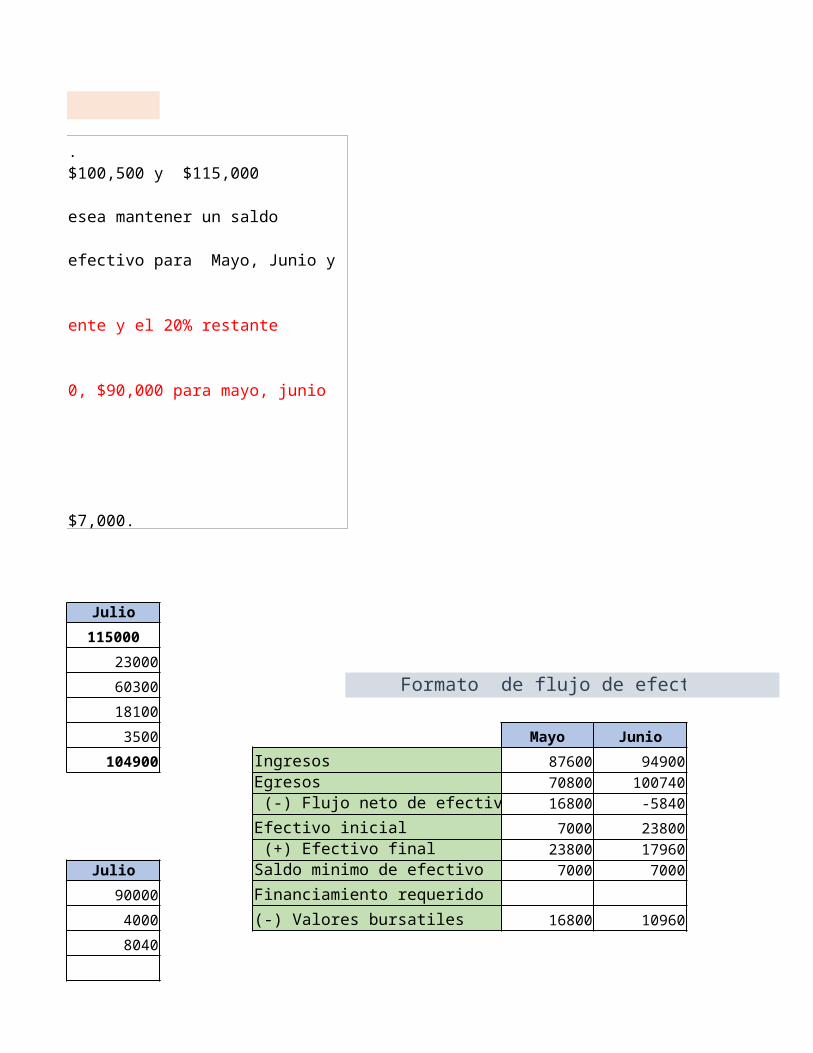

7000

109040

Formato de flujo de efectivo

Julio104900109040-414017960138207000

6820

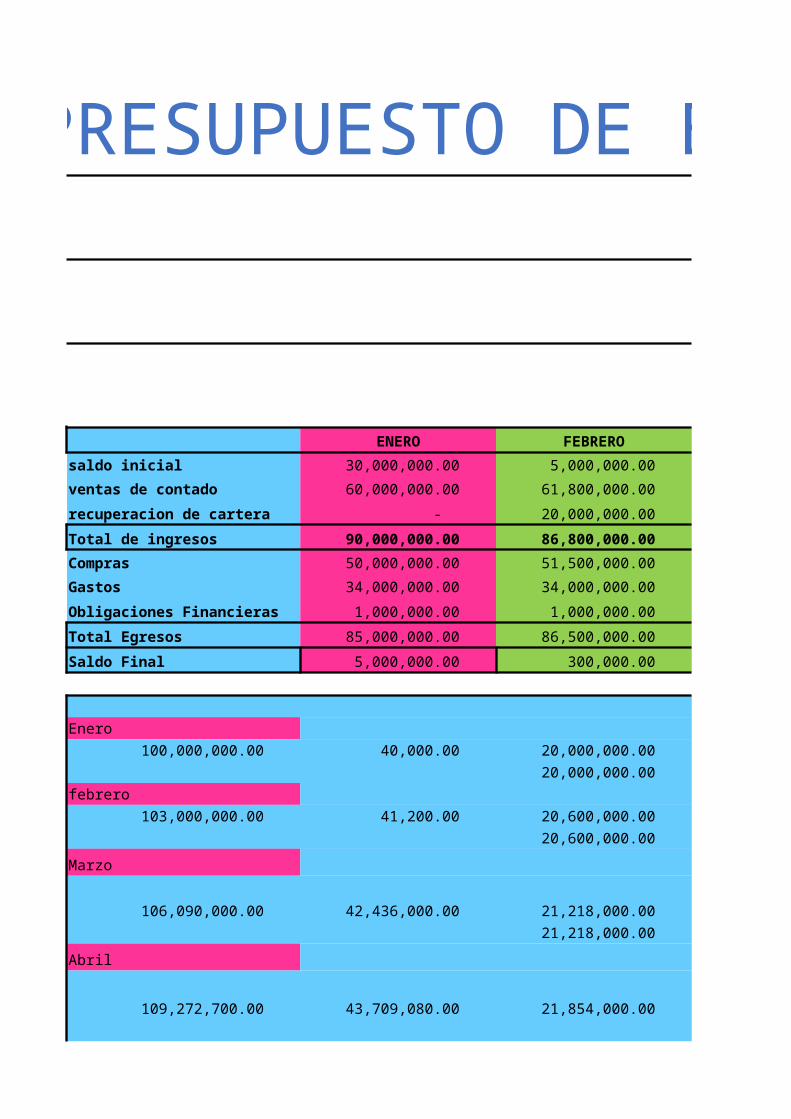

PRESUPUESTO DE EFECTIVO

informacion por parte de la administracionsaldo inicialventaslas cuentas por cobrar

las ventas se incrementaranel pago a proveedoresde igual forma se incrementara 3% mensualgastosSueldo ArrendamientoOtros gastosSubtotalObligaciones FinancierasTotal de gastos

ENERO FEBREROsaldo inicial 30,000,000.00 5,000,000.00 ventas de contado 60,000,000.00 61,800,000.00 recuperacion de cartera - 20,000,000.00 Total de ingresos 90,000,000.00 86,800,000.00 Compras 50,000,000.00 51,500,000.00 Gastos 34,000,000.00 34,000,000.00 Obligaciones Financieras 1,000,000.00 1,000,000.00 Total Egresos 85,000,000.00 86,500,000.00 Saldo Final 5,000,000.00 300,000.00

Enero 100,000,000.00 40,000.00 20,000,000.00

20,000,000.00 febrero 103,000,000.00 41,200.00 20,600,000.00

20,600,000.00 Marzo

106,090,000.00 42,436,000.00 21,218,000.00 21,218,000.00

Abril

109,272,700.00 43,709,080.00 21,854,000.00

PRESUPUESTO DE EFECTIVO

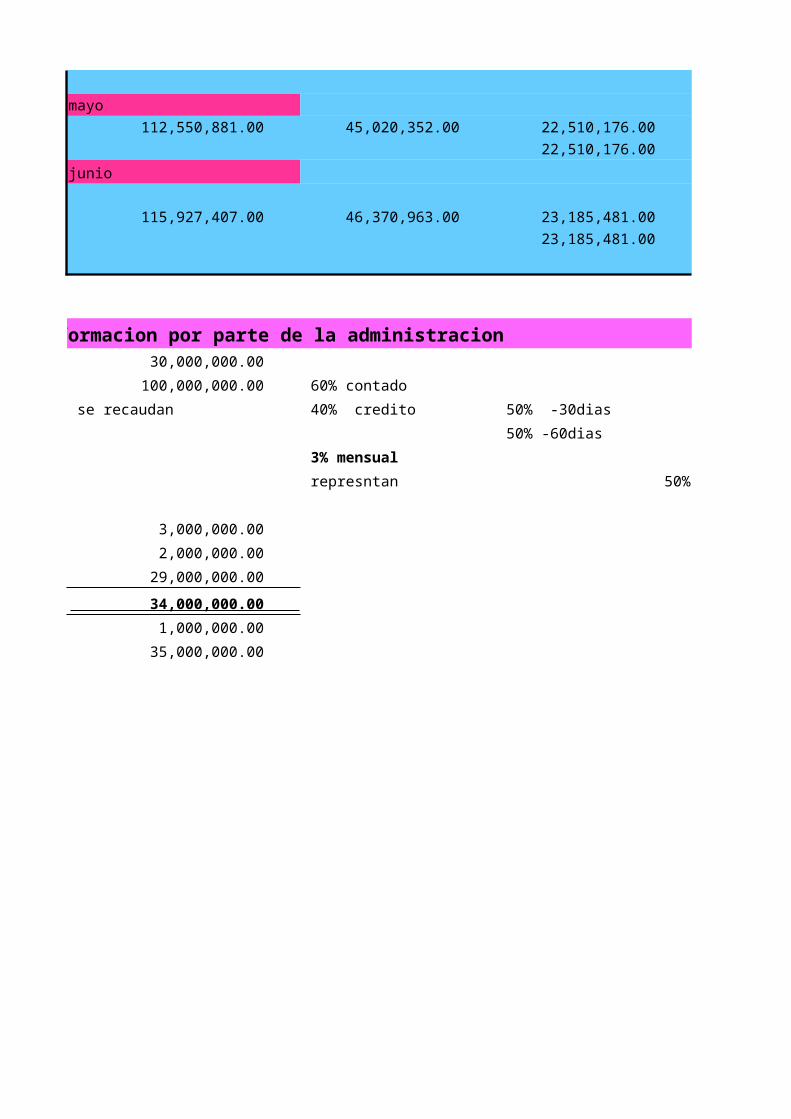

mayo 112,550,881.00 45,020,352.00 22,510,176.00

22,510,176.00 junio

115,927,407.00 46,370,963.00 23,185,481.00 23,185,481.00

informacion por parte de la administracion 30,000,000.00 100,000,000.00 60% contado se recaudan 40% credito 50% -30dias

50% -60dias 3% mensual represntan 50%

3,000,000.00 2,000,000.00 29,000,000.00 34,000,000.00 1,000,000.00 35,000,000.00

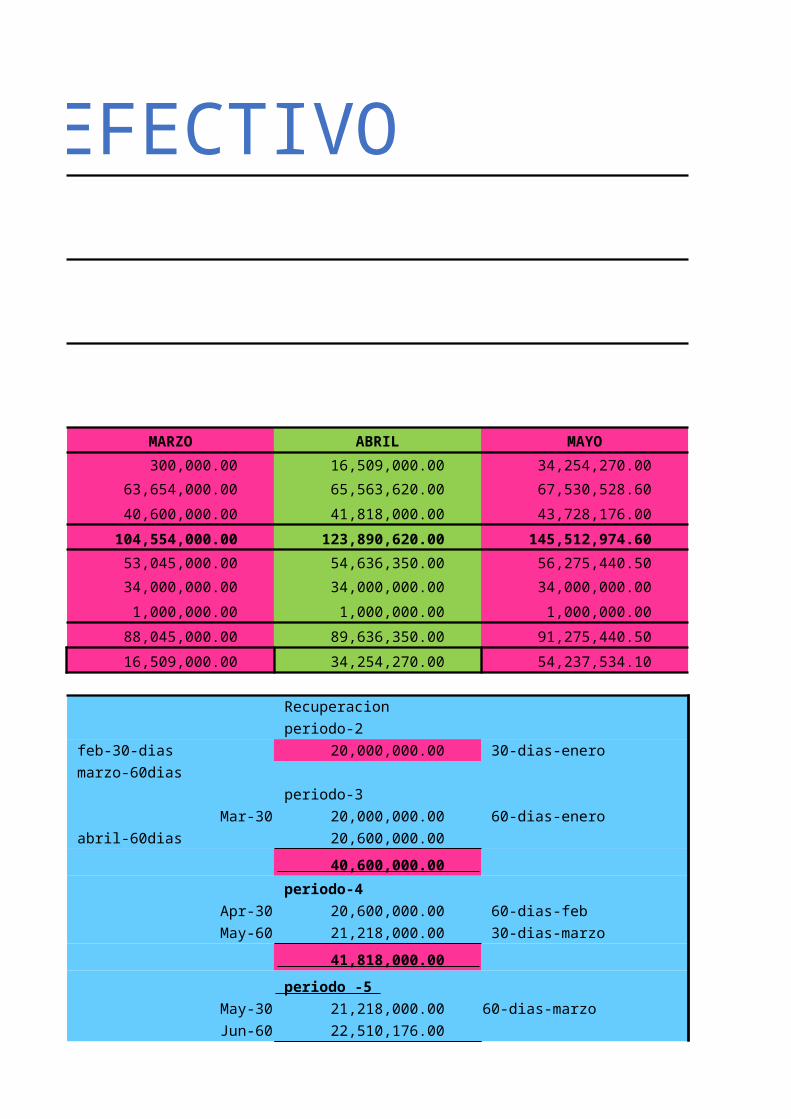

MARZO ABRIL MAYO 300,000.00 16,509,000.00 34,254,270.00 63,654,000.00 65,563,620.00 67,530,528.60 40,600,000.00 41,818,000.00 43,728,176.00 104,554,000.00 123,890,620.00 145,512,974.60 53,045,000.00 54,636,350.00 56,275,440.50 34,000,000.00 34,000,000.00 34,000,000.00 1,000,000.00 1,000,000.00 1,000,000.00 88,045,000.00 89,636,350.00 91,275,440.50 16,509,000.00 34,254,270.00 54,237,534.10

Recuperacion periodo-2

feb-30-dias 20,000,000.00 30-dias-enero marzo-60dias

periodo-3 Mar-30 20,000,000.00 60-dias-enero

abril-60dias 20,600,000.00 40,600,000.00 periodo-4

Apr-30 20,600,000.00 60-dias-feb May-60 21,218,000.00 30-dias-marzo

41,818,000.00 periodo -5

May-30 21,218,000.00 60-dias-marzoJun-60 22,510,176.00

PRESUPUESTO DE EFECTIVO

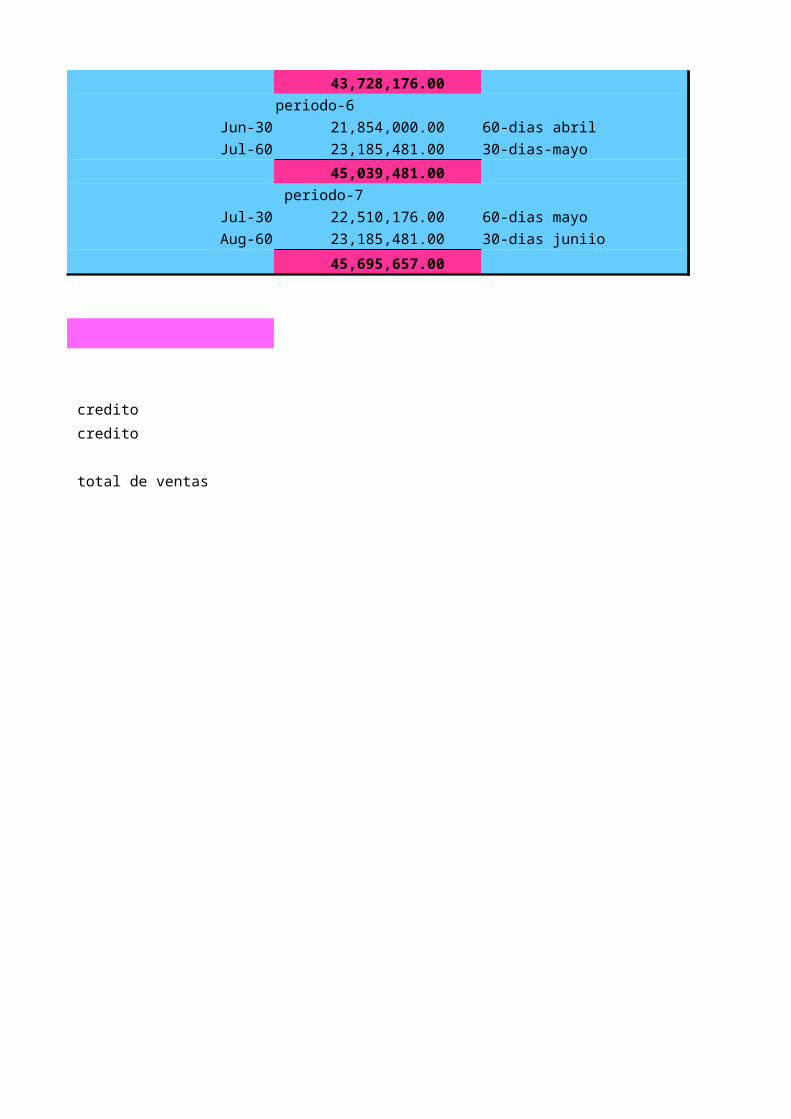

43,728,176.00 periodo-6

Jun-30 21,854,000.00 60-dias abrilJul-60 23,185,481.00 30-dias-mayo

45,039,481.00 periodo-7

Jul-30 22,510,176.00 60-dias mayoAug-60 23,185,481.00 30-dias juniio

45,695,657.00

informacion por parte de la administracion

credito credito

total de ventas

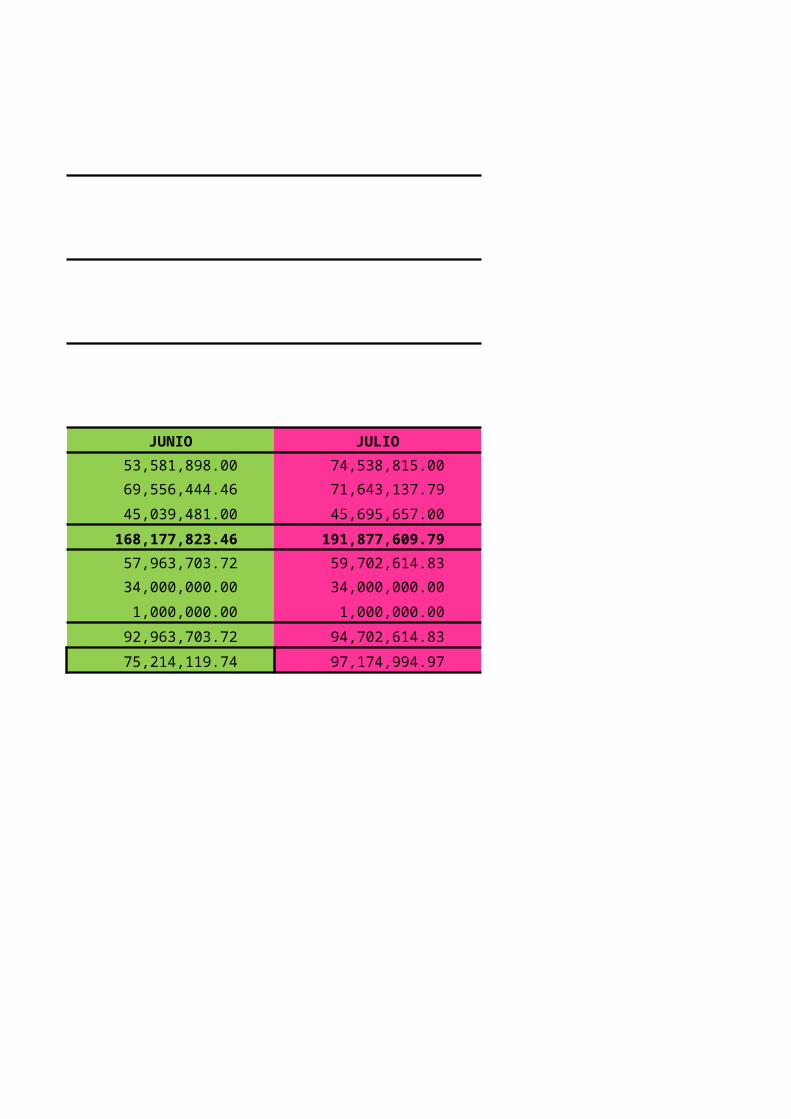

JUNIO JULIO 53,581,898.00 74,538,815.00 69,556,444.46 71,643,137.79 45,039,481.00 45,695,657.00 168,177,823.46 191,877,609.79 57,963,703.72 59,702,614.83 34,000,000.00 34,000,000.00 1,000,000.00 1,000,000.00 92,963,703.72 94,702,614.83 75,214,119.74 97,174,994.97