conceptos unidad ii presupuesto maestro

TRANSCRIPT

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

INTRODUCCIÓN

A continuación llevaremos un estudio desde conceptos básicos de los

componentes y/o factores que intervienen dentro del presupuesto maestro, pero

igual forma se realizará una práctica calculando los diferentes presupuestos

componentes de dicho presupuesto maestro; esto para crear conocimiento de todo

lo que conlleva y analiza, al igual de cuantificar las operaciones que lleva a cabo

una empresa productora de algún producto y/o servicio.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

Primeramente para el estudio y desarrollo del tema principal que es “El

presupuesto maestro”, tenemos que definir a éste:

Se define como “el análisis exhaustivo del primer año de un proyecto a largo plazo

que resume las actividades planeadas o proyectadas de todas a las áreas de

actuación de una organización expresadas en términos monetarios”; aunque

también se puede definir como “ el plan integrador y coordinador que se expresa

en términos financieros con respecto a las operaciones y recursos que forman

parte de un ente económico para un período determinado , con el fin de lograr los

objetivos fijados por los altos mandos”.

Una vez que se tiene la definición, la cual nos genera una visión de que es lo que

se reflejará toda la información de un presupuesto maestro, tendremos la

necesidad de analizar cada uno de los puntos más importantes y sobre todo sus

componentes, a fin de cuentas para entender un poco más la finalidad de éste.

Clasificación

El presupuesto maestro está integrado básicamente por dos áreas que son:

El presupuesto de operación.

En el cual se reflejarán a partir de procesos implementados en las empresas

teniendo como objetivo el implementar una guía de cómo es que actuará la

empresa frente a las distintas actividades las cuales se realizarán.

El presupuesto financiero.

En el presupuesto financiero se formularán estados financieros al igual que

ciertos análisis dentro del presupuesto las cuales les servirán como

herramienta a los(as) usuarios de la información para implementar mejoras en

la operación o simplemente para la toma de decisiones.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

De igual forma a continuación se muestra un gráfico el cual representa la

secuencia de lo que viene siendo el presupuesto maestro:

SECUENCIA DEL PRESUPUESTO MAESTRO PRESUPUESTO PRESUPUESTO DE VENTAS DE PRODUCCIÓN

PRESUPUESTOS DE:

REQUISICIONES DE MATERIA PRIMA

MANO DE OBRA

GASTOS INDIRECTOS DE FABRICACIÓN

COSTOS DE PRODUCCIÓN Y VENTA

GASTOS DE VENTA

GASTOS DE ADMINISTRACIÓN

ESTADO DE RESULTADOS DE OPERACIÓN PRESUPUESTADO

PRESUPUESTO DE EFECTIVO

ADICIONES DE ACTIVO NO CIRCULANTE

ESTADOS FINANCIEROS PROYECTADOS ESTADO DE BALANCE GENERAL FLUJO DE EFECTIVO RESULTADOS PRESUPUESTADO PRESUPUESTADO PRESUPUESTADOS

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

Dentro de lo que es el presupuesto de operación, se llevarán a cabo los siguientes presupuestos

que son:

1. Presupuesto de Ventas:

El primer paso a seguir por la empresa es la determinación y más que nada el reconocimiento

de su demanda y su comportamiento, con el propósito de que una vez conocida la demanda

se podrá llevar a cabo el presupuesto de producción propio. Todo esto para eliminar la

posibilidad de que la empresa de obtener una capacidad ociosa, lo cual quiere decir que la

demanda es menor que la capacidad instalada para producir.

Para desarrollar el presupuesto de ventas es recomendable seguir los siguientes pasos:

a) Determinar claramente el objetivo que desea lograr la empresa con respecto al nivel de

ventas en un período determinado, así como la estrategia que se implementará para

lograrlo.

b) Realizar un estudio del futuro de la demanda, apoyado en ciertos métodos estadísticos los

cuales generen cierta objetividad de los datos.

c) De acuerdo al inciso anterior, el presupuesto de éstas tratando de dividirlo por zonas,

líneas, etcétera de tal forma que se facilite su ejecución.

Una vez que se tenga formulado el presupuesto de ventas se llevará a cabo el presupuesto de

producción;

2. Presupuesto de producción:

Para determinar la cantidad que se debe producir de cada uno de los productos que maneje la

empresa, se deben considerar los siguientes aspectos:

Ventas presupuestadas para cada línea de producto.

Inventarios finales a considerar para cada línea de producto.

Inventarios iniciales que se cuenten en cada línea (dependiendo el caso y/o políticas de la

empresa).

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

Presupuesto de producción = Ventas presupuestadas + IF deseado - II deseado

La fórmula anterior, determina cual será la producción a llevar a cabo para cada uno de los

períodos de los presupuestos interactuando de igual forma con las políticas de inventarios o

en sí, estrategias de manejo de inventarios de la empresa.

3. Presupuesto de necesidad de MP y de compras:

Antes de analizar éste presupuesto, debemos de comentar la definición de materia prima, la

cual es:

“Son aquellos insumos o materiales que se pueden transformar. Todos

aquellos elementos físicos que es imprescindible consumir durante el proceso

de producción de un producto, de sus accesorios y de su envase. Esto con la

condición de que el consumo debe guardar relación proporcional con la

cantidad de unidades producidas”

Algunos ejemplos, de acuerdo a la actividad de una bloquera son:

Piedra partida (la cual se pulveriza para el proceso de fabricación de

bloques).

Arena ( la misma utilizada para construir)

Cemento (Portland clase I)

Y el agua (esta deberá de carecer de materia orgánica o química).

El presupuesto de producción una vez concluido, proporcionará el marco de referencia para

diagnosticar las necesidades de los diferentes insumos a requerir.

El presupuesto de requerimientos no debe expresarse en unidades monetarias, con la

finalidad que una vez que el departamento encargado de las compras definirá el precio a los

cuales adquirirán las distintas materias para posteriormente analizar su costo.

En este presupuesto sólo se incluye únicamente el material directo para producción, ya que

los demás materiales indirectos se tomarán en cuenta para el presupuesto de gastos

indirectos de fabricación.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

Los beneficios del presupuesto de MP son:

Indica las necesidades de materia prima para determinado período presupuestal.

Genera información de compras, lo que permite planear actividades en este

departamento.

Determina niveles adecuados de inventarios.

Ejerce control administrativo sobre la eficiencia con que se maneja la materia prima.

4. Presupuesto de Mano de Obra Directa:

Este presupuesto trata de diagnosticar claramente las necesidades de recursos humanos (básicamente mano de obra directa) y cómo actuar, de acuerdo con dicho diagnóstico, para satisfacer los requerimientos de la producción planeada.

.

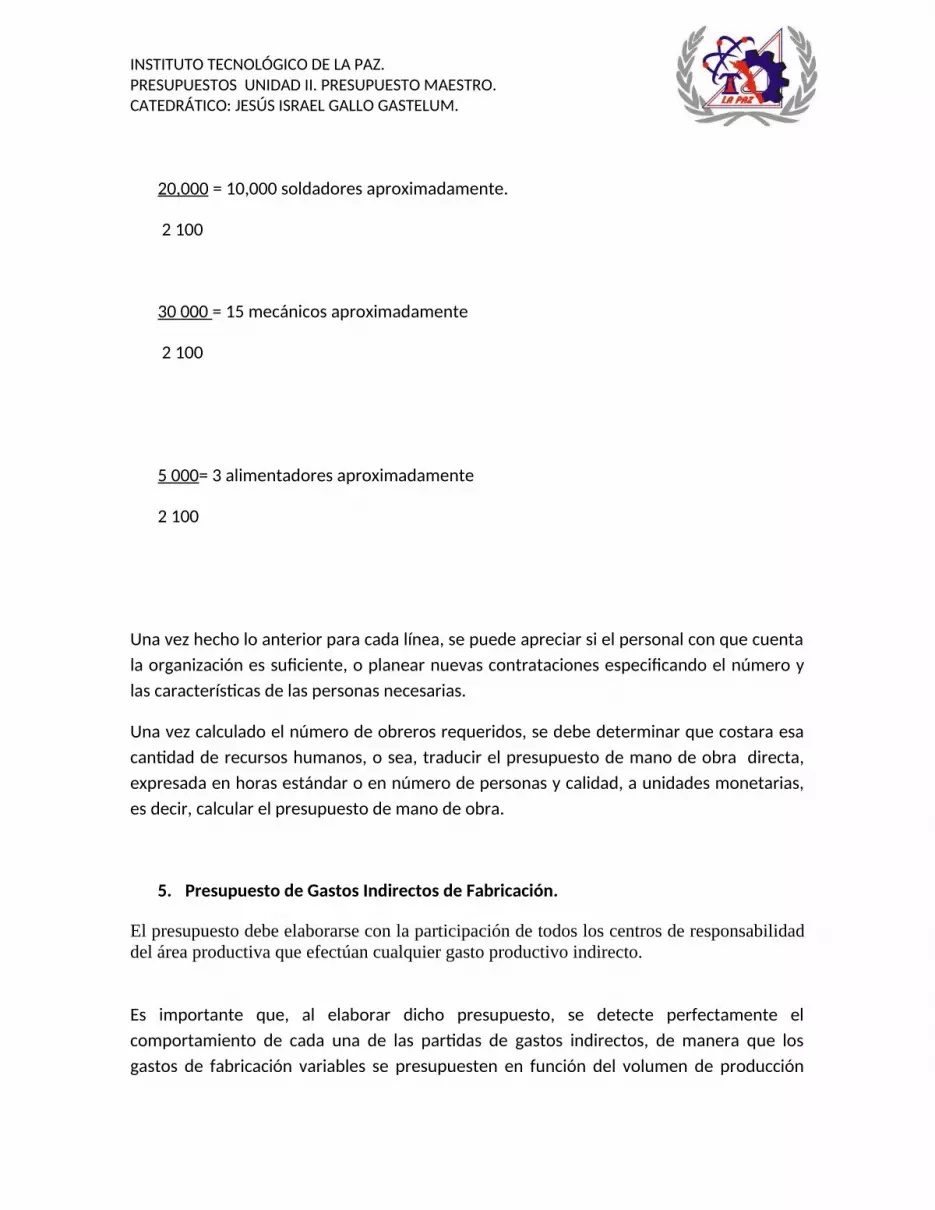

Por ejemplo: Se supone que hay diez líneas de productos diferentes en la empresa: La línea WW requiere dos horas de mano de obra de soldador, tres horas de mecánico y media hora de alimentador. Si el presupuesto de producción indica que se van a producir diez mil WW, se puede calcular la mano de obra directa de dicha línea:

10,000 X 2:00 Horas (soldador = 20,000 Horas)

10,000 X 3:00 Horas (mecánico = 30,000 Horas)

10,000 X ½ Hora (alimentador = 5,000 Horas)

En el supuesto de que durante un año se trabajen solo trescientos días hábiles y el tiempo normal sean solo siete horas diarias de labor, se tiene:

300 días X 7:00 Horas = 2,100 Horas, las cuales corresponden a cada operario.

Para satisfacer los requerimientos de WW se realizan las siguientes operaciones:

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

20,000 = 10,000 soldadores aproximadamente.

2 100

30 000 = 15 mecánicos aproximadamente

2 100

5 000= 3 alimentadores aproximadamente

2 100

Una vez hecho lo anterior para cada línea, se puede apreciar si el personal con que cuenta la organización es suficiente, o planear nuevas contrataciones especificando el número y las características de las personas necesarias.

Una vez calculado el número de obreros requeridos, se debe determinar que costara esa cantidad de recursos humanos, o sea, traducir el presupuesto de mano de obra directa, expresada en horas estándar o en número de personas y calidad, a unidades monetarias, es decir, calcular el presupuesto de mano de obra.

5. Presupuesto de Gastos Indirectos de Fabricación.

El presupuesto debe elaborarse con la participación de todos los centros de responsabilidad del área productiva que efectúan cualquier gasto productivo indirecto.

Es importante que, al elaborar dicho presupuesto, se detecte perfectamente el comportamiento de cada una de las partidas de gastos indirectos, de manera que los gastos de fabricación variables se presupuesten en función del volumen de producción

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

previamente determinado, y los gastos de fabricación fijos se planeen dentro de un tramo determinado de capacidad, independientemente del volumen de producción presupuestada.

Cuando se ha elaborado el presupuesto de gastos de fabricación, debe calcularse la tasa de aplicación, tanto en su parte variable, como en su parte fija, y elegir una base que sea adecuada para la estructura del presupuesto de gastos de fabricación indirectos. Por ejemplo, si dentro del presupuesto global la depreciación constituye un 40%, será conveniente elegir horas maquina como base para la obtención de la tasa. Una vez realizado lo anterior se puede sintetizar el presupuesto de gastos de fabricación mediante la fórmula:

Y = a + bx

Donde a representa los gastos de fabricación fijos, b los gastos variables por unidad a producir calculados o determinados bajo el sistema de costeo con base en actividades, tal como se explicó anteriormente, y x el volumen de actividad. Esto no es otra cosa que la aplicación del concepto de presupuesto flexible a la elaboración del presupuesto de gastos indirectos de fabricación.

En el contexto del desarrollo del plan maestro es muy importante utilizar el denominado presupuesto flexible, que consiste en presupuestar según diferentes niveles de actividad tanto los ingresos como los gastos, de acuerdo con el comportamiento que manifiesten ambos en función de una actividad determinada.

6. Presupuesto de Gastos de Operación:

Este presupuesto tiene por objeto planear los gastos en que incurrirán las funciones de distribución y administración de la empresa para llevar a cabo las actividades propias de su naturaleza. De igual manera que los gastos indirectos de fabricación, ambos gastos, de administración y de ventas, deben ser separados en todas las partidas en gastos variables y gastos fijos para aplicar el presupuesto flexible a estas áreas, utilizando costeo con base en actividades.

7. Estado de Resultados Presupuestado

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

El presupuesto maestro, se ha comentado está constituido por dos presupuestos: el de operación y el financiero. El primero de ellos se refiere propiamente a las actividades de producir, vender y administrar una organización, que son las actividades típicas a través de los cuales una empresa realiza su misión de ofrecer productos o servicios a la sociedad.

Dichas actividades dan origen a los presupuestos de ventas, de producción, de compras, de requerimientos de materia prima, de mano de obra, de gastos indirectos de fabricación, de costo de venta y de gastos de operación. Estos, a su vez, requieren ser resumidos en un reporte que permita a la administración, conocer hacia donde se dirigirán los esfuerzos en torno a la operación de la compañía, lo cual se logra a través del estado de resultados presupuestado.

Presupuesto Financiero.

El plan maestro debe culminar con la elaboración de los estados financieros presupuestados, que son el reflejo del lugar en donde la administración quiere colocar la empresa, así como cada una de las áreas, de acuerdo con los objetivos que se fijaron para lograr la situación global. Aparte de los estados financieros presupuestados anuales, pueden elaborarse reportes financieros mensuales o trimestrales, o cuando se juzgue conveniente para efectos de retroalimentación, lo que permite tomar las acciones correctivas que se juzguen oportunas en cada situación.

La esencia del presupuesto financiero surge de la información generada por el presupuesto de operación. Es necesario considerar que son tres grandes planes los que engloban un modelo de planeación: el plan de mercados, de requerimientos de insumos y el financiero. Los dos primeros constituyen la base para elaborar el presupuesto de operación y, una vez que este ha sido integrado, se utiliza como marco de referencia para elaborar el presupuesto financiero, que junto con el de operación, constituye la herramienta por excelencia para traducir, en términos monetarios, el diseño de acciones que habrán de realizarse de acuerdo con la última etapa del modelo de planeación estratégica.

El presupuesto de ventas, el de costos de producción y el de gastos de operación producen el estado de resultados proyectado; en síntesis, el presupuesto de operación da origen al estado de resultados presupuestado.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

El presupuesto financiero, aunado a ciertos datos del estado de resultados presupuestado, expresa el estado de situación financiera presupuestado y el estado de flujo de efectivo presupuestado.

El estado de resultados, el estado de situación financiera y el estado de flujo de efectivo presupuestado indican la situación financiera proyectada. Con estos informes queda concluida la elaboración del plan anual o plan maestro de una empresa.

Presupuesto de Flujo de Efectivo.

Se podría definir el presupuesto de efectivo como un pronóstico de las entradas y salidas de efectivo que diagnostica los faltantes o sobrantes futuros y, en consecuencia, obliga a planear la inversión de los sobrantes y la recuperación-obtención de los faltantes.

Para una empresa es vital tener información oportuna acerca del comportamiento de sus flujos de efectivo ya que le permite una administración optima de su liquidez y evitar problemas serios por falta de ella, que puedan ocasionar hasta la quiebra y la intervención por parte de los acreedores sobre todo en una época en la cual el recurso más escaso y caro es el efectivo.

Los objetivos que se logran al elaborar el presupuesto de efectivo son:

1. Diagnosticar cual será el comportamiento del flujo de efectivo a través del periodo o periodos de que se trate.

2. Detectara en que periodos habrá faltantes y sobrantes de efectivo y a cuanto ascenderán.

3. Determinar si las políticas de cobro y de pago son las óptimas, efectuando para ello una revisión para liberar recursos que se canalizarán para financiar los faltantes detectados.

4. Detectar si es óptimo el monto de recursos invertidos en efectivo a fin de detectar si existe sobre o subinversión.

5. Fijar políticas de dividendos en la empresa.6. Determinar si los proyectos de inversión son rentables.

Estado de Situación Financiera Presupuestado.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

La planeación a corto plazo "es el diseño de acciones cuyo fin será cambiar la empresa de la manera en que esta haya sido definida". Ese diseño de actividades, cuando se refiere al presupuesto maestro, debe estar encaminado a lograr una situación conveniente para la empresa en dicho periodo, lo cual se puede ver plasmado mediante la elaboración de los estados financieros presupuestados, que servirán de guía durante el periodo considerado. De lo anterior se infiere la importancia de elaborar con cuidado los estados financieros proyectados, porque serán el marco de referencia de toda la organización.

Cuando se analizó como se elabora el estado de resultados presupuestado, se observó que prácticamente es la integración de los diferentes presupuestos que forman el presupuesto de operación. Ahora se analiza la metodología para elaborar el balance o estado de situación financiera presupuestado, cómo determinar cada partida del balance general:

a) Activos circulantes:

Efectivo: la cantidad se obtiene del presupuesto de efectivo cuando se haya determinado el saldo final mediante rotaciones o otra política establecida.

Clientes: este saldo se obtiene de la siguiente manera: cuentas por cobrar iniciales mas ventas a crédito del periodo presupuestal menos cobros efectuados durante el mismo periodo. Otra metodología es hacer la rotación que se espera de dicha partida.

Inventarios: el saldo de inventarios de materia prima y de artículos terminados se obtiene del presupuesto de inventarios, el cual se determinó en el desarrollo del presupuesto de operación. También se puede hacer de acuerdo con la rotación que se espera tengan ambas partidas.

Inventarios temporales. El saldo depende de la existencia o no de aumentos o disminuciones, sumándolos o restándolos respectivamente, al saldo que había al comienzo del periodo presupuestal.

a) Activos no circulantes:

Según el activo de que se trate, al saldo inicial se le suma la cantidad correspondiente por las nuevas adquisiciones y se les restan las ventas correspondientes a dicho activo.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

El mismo procedimiento se debe explicar para la depreciación acumulada de dicho activo.

b) Pasivos a corto plazo:

Proveedores: se determina de la siguiente forma: al saldo inicial de proveedores se le suma el total de compras efectuadas durante el periodo presupuestal, y a este resultado se le restan los pagos efectuados durante dicho periodo. También es posible determinarlo mediante la rotación esperada.

Otros pasivos circulantes: según las condiciones que se establezcan para cada una de ellas (impuestos sobre las renta por pagar, documentos por pagar, etc.).

c) Pasivos a largo plazo:

En relación con los demás pasivos tanto como a corto como largo plazo, a la cantidad inicial se le suma, si se produjeron nuevos pasivos, o se le resta si se pagaron ya sea el total o parte de ellos.

d) Capital contable:

Capital aportado: esta cantidad que aparece en el balance inicial solo se modifica si hubo nuevos aportes de los accionistas o retiros.

Capital ganado: al saldo inicial se le aumentan las utilidades del periodo presupuestal, las cuales se obtienen del estado de resultados presupuestado; si hay pérdidas, se resta al saldo inicial de utilidades retenidas, lo mismo que si se decretaron dividendos.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

ELEMENTOS DEL COSTO.

MATERIA PRIMA.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

Son aquellos insumos o materiales que se pueden transformar. Todos aquellos

elementos físicos que es imprescindible consumir durante el proceso de

producción de un producto, de sus accesorios y de su envase. Esto con la

condición de que el consumo debe guardar relación proporcional con la

cantidad de unidades producidas.

- Piedra partida (la cual se pulveriza para el proceso de fabricación de

bloques)

- Arena ( la misma utilizada para construir)

- Cemento (Portland clase I)

- Y el agua (esta deberá de carecer de materia orgánica o química). Incluye

este último el cloro. Necesario para potabilizar el agua, tampoco es

aconsejable la utilización de agua de pozo, ya que esta contiene minerales

muy pesados, que de igual forma afectarían la resistencia del bloque).

La dosificación es la de 1:5:2 (Cemento, Arena, piedra) + agua en proporción de

un 9%. (El 9% se obtiene del peso seco de los materiales, este valor proviene de

trabajos en laboratorio de materiales bajo las normas ASTM, es el peso obtenido

de todos los áridos y del cemento en una concretera pequeña antes de mezclarlas

con el agua) En la actualidad se recurre a grandes maquinas vibradoras, que

acomodará las partículas de los agregados en los moldes de manera uniforme,

dándole la resistencia necesaria a cada bloque para ser utilizado en obra.

MANO DE OBRA.

Es el sueldo que se les paga a los trabajadores que transforman la materia

prima.

Es el valor de trabajo realizado por los operarios que contribuyen al proceso

productivo.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

Ejemplo:

Operadora de las máquinas de vibrok.

COSTOS INDIRECTOS.

GIF, Son todos los gastos necesarios para el área de producción. Estos son los

que se dividen o reparten ya sea por piezas o producto terminado. Se

encuentra formado materia prima indirecta, mano de obra indirecta y gastos

generales de fábrica.

COSTO UNITARIO.Es la suma de los costos que es necesario invertir por cada unidad de

producción en cuanto a MP, MOD y CIF.

CAUSANTE DE COSTO.

Algunos indicadores podrían ser:

a) Causales estructurales.-Escala: cantidad de plantas, tamaño de planta, capacidad de producción

de las plantas (unidades, horas, materia prima procesada).

- Complejidad: cantidad de líneas de productos ofrecidos, cantidad de

piezas por modelo, cantidad de trabajo por tipo de producto.

- Integración vertical: cantidad de distribuidores o detallistas del producto, o

de abastecedores adquiridos o con participación.

- Tecnología: nivel de nueva tecnología adquirida, cantidad de cambios o

rediseños.

b) Causales operacionales.- Distribución física: cantidad de movimientos de los materiales, tiempo

empleado en desplazamientos.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

- Lazos con proveedores y clientes: nivel o cantidad de acuerdos o tratos

no usuales con los clientes y proveedores, cantidad de descuentos

recibidos de proveedores.

- Utilización de la capacidad: cantidad de productos elaborados o de

servicios ofrecidos, números de clientes atendidos.

- Compromiso de grupo: número de quejas y reclamos de empleados,

nivel o cantidad de sugerencias o ideas de grupo.

- Experiencia: cantidad total de servicio prestado o productos elaborados,

antigüedad o el ramo o servicio prestado.

De acuerdo con Shank y Govindarajan, en su libro Gerencia Estratégica de Costos

(1998), la maximización en el comportamiento de éstas variables, que se intentan

cuantificar los causales de costos, no necesariamente es beneficiosa para las

empresas, pues algunas veces las ventajas reflejadas en algunos indicadores

representan desventajas en otros. Por ejemplo, si una empresa trata de reducir

costos acortando el tiempo que tardan los empleados en atender al cliente, esta

estrategia puede convertirse en el mediano plazo en inadecuada, ya que, los

clientes pueden volverse insatisfechos por la baja atención prestada y, en

consecuencia, aumentar el número de quejas y devoluciones. Igualmente tales

mediciones de causales de costos no suelen ser altamente veraces dada la

subjetividad en la escogencia de dichos indicadores donde se sacrifica, en muchas

oportunidades, precisión por operatividad.

TIPOS DE COSTO.

Es necesario clasificar los costos de acuerdo a categorías o grupos, de manera

tal que posean ciertas características comunes para poder realizar cálculos, en

análisis y presentar la información que pueda ser utilizada para la toma de

decisiones.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

1. Según la función que cumplen.

a) Costo de Producción.Son los que permiten obtener determinados bienes a partir de otros,

mediante el empleo de un proceso de transformación.

Por ejemplo:

-Costo de la materia prima y materiales que intervienen en el proceso

productivo.

-Sueldos y cargas sociales del personal de producción.

-Depreciaciones del equipo productivo.

-Costo de servicios públicos que intervienen en el proceso productivo.

-Costo de envases y embalajes.

-Costos de almacenamiento, depósito y expedición.

b) Costo de comercialización.Es el costo que posibilita el proceso de venta de los bienes y servicios a

los clientes.

Por ejemplo:

- Sueldos y cargas sociales del personal del área comercial.

- Comisiones sobre venta.

- Fletes, hasta el lugar de destino de la mercadería.

- Seguros por el transporte de mercadería.

- Promoción y publicidad.

- Servicios técnicos y garantías de post-ventas.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

c) Costo de Administración.Son aquellos costos necesarios para la gestión del negocio.

Por ejemplo:

- Sueldos y cargas sociales del personal del área administrativa y

general de la empresa.

- Honorarios pagados por servicios profesionales.

- Servicios públicos correspondientes al área administrativa.

- Alquiler de oficina.

- Papelería e insumos propios de la administración.

d) Costo de Financiación.

Es el correspondiente a la obtención de fondos aplicados al negocio.

Por ejemplo.

- Intereses pagados por préstamos.

- Comisiones y otros gastos bancarios.

- Impuestos derivados de las transacciones financieras.

2. Clasificación según su grado de variabilidad.

Esta clasificación es importante para la realización de estudios de planificación

y control de operaciones. Está vinculado con las variaciones o no de los

costos, según los niveles de actividad.

a) Costos fijos.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

Son aquellos costos cuyo importe permanece constante,

independientemente del nivel de actividad de la empresa. Se pueden

identificar y llamar como costos de “mantener la empresa abierta”, de

manera tal que se realice o no la producción, se venda o no la mercancía o

servicio, dichos costos igual deben ser solventados por la empresa.

Por ejemplo:

- Alquileres.

- Amortizaciones o depreciaciones.

- Seguros.

- Impuestos fijos.

- Servicios públicos.

- Sueldo y cargas sociales de encargados, supervisores, gerentes, etc.

b) Costos variables.Son aquellos costos que varían en forma proporcional, de acuerdo al nivel

de producción o actividad de la empresa. Son los costos por “producir o

vender”.

Por ejemplo:

- MOD (a destajo, por producción o por tanto).

- MPD.

- Materiales e insumos directos.

- Impuestos específicos.

- Envases, embalajes y etiquetas.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

- Comisiones sobre ventas.

3. Clasificación por su asignación.a) Costos directos.

Son aquellos costos que se asigna directamente a una unidad de

producción. Por lo general asimilan a los costos variables.

b) Costos Indirectos.Son aquellos que no se pueden asignar directamente a un producto o

servicio, sino que se distribuyen entre las diversas unidades productivas

mediante algún criterio de reparto. En la mayoría de los casos los costos

indirectos son costos fijos.

4. Clasificación según su comportamiento.

a) Costo Variable unitario.Es el costo que se asigna directamente a cada unidad de producto.

Comprende la unidad de cada mp o materiales utilizados para fabricar

una unidad de producto terminado, así como la unidad de mano de obra

directa, la unidad de envases y embalajes, la unidad de comisión de

ventas, etc.

b) Costo variable total.Es el costo que resulta de multiplicar el costo variable unitario por la

cantidad de productos fabricados o servicios vendidos en un período

determinado: sea éste mensual, anual o cualquier otro tipo de periodo.

La fórmula del costo variable es la siguiente:

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

CVT= CVU x Cantidad

En los costos fijos el proceso es inverso, se parte de los costos fijos

totales para llegar a los costos fijos unitarios.

c) Costo fijo total.Es la suma de todos los costos fijos de la empresa.

d) Costo fijo unitario.Es el costo fijo total divido por la cantidad de productos fabricados o

servicios brindados.

CFU= CFT / Cantidad

e) Costo total.Es la suma del costo variable más el costo fijo. Se puede expresar en

valores unitarios o en valores totales.

CTU= CVU + CFU

CT= CVT + CFT

Métodos de producción.

Un proceso de producción es cualquier actividad económica que genera un valor

agregado. Estos procesos pueden someterse a diversos análisis para enfrentar los

problemas que llegan a desarrollar, como la mejora de su eficiencia por medio de

la automatización, los métodos que sirvan para ampliar la productividad, lo mismo

en busca de la optimización de la calidad o la sustentación económica.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

Se habla en general de cuatro procesos de producción: por lotes, procesos

continuos, en cadena y tipo proyecto; los cuales, se definen a continuación:

a) Procesos por lotes. Este modo es muy conocido ya que se emplea en grandes empresas

productoras. Generalmente la organización se divide en plantas, cada una

se especializa en una parte del producto final. El producto llega en cierto

estado inicial y va recorriendo cada planta hasta verse completado. Para

completar cada área se requiere de operadores de la maquinaria, esta se

distribuye a manera de que la producción siga un curso. Los lotes se van

armando según el costo que genera la disposición de las máquinas y el

tamaño de las series de producto. La industria que ejemplifica y mejor

desarrolla este modelo es alguna pequeña fábrica textil.

b) Procesos continuos. En este caso se trata de procesos en donde una red de depósitos forma

una serie que la materia prima debe recorrer para transformarse en el

producto final. Aquí no es tan imprescindible la intervención de personal en

cada área, sino que se requiere de pocas personas que supervisen y

realicen actividades discretas, es decir, el proceso es meramente

automatizado. Las refinerías u otras procesadoras se desenvuelven en este

tipo de procesos.

c) Procesos en cadena. Muchas personas realizan actividades dentro de la fábrica con ritmos

precisos dependientes de los avances de los avances previos. Se arma una

cadena que transporta el producto según su proceso, el cual depende de

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

las actividades de quienes operan la maquinaria que a la vez completan

procesos que las máquinas no pueden efectuar.

El trabajo en línea se identifica por las divisiones internas de áreas de labores,

algunas más precisas que otras; cada etapa está cautelosamente cronometrada

para equilibrar la producción en cada zona. Una industria ensambladora produce

sus productos mediante este proceso.

d) Procesos tipo proyecto.Aquí la producción se desarrolla en un sitio específico que cumple con las

condiciones adecuadas para el trabajo o que es el área a ser aprovechada.

Este método requiere planificación y programación antes de comenzar la

ejecución. Se concibe que los laboratorios o pozos petroleros sigan este

tipo de proceso para su producción.

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

CONCLUSIÓNPodemos concluir concretamente que el presupuesto maestro sirve como la

herramienta principal para la administración y de los usuarios interesados

de las diferentes organizaciones en donde se apliquen y utilicen, para poder

crear una evaluación dentro de todas las áreas de actuación de una

empresa lo cual ayudaría aún más a aplicar correctamente y eficientemente

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

recursos para el cumplimiento de los objetivos a largo plazo, ya que para

corto plazo esperar resultados sería un error fatal para cualquier

organización. El presupuesto maestro es y será la mejor forma para obtener

el mejor costo-beneficio y sobre todo las utilidades que se esperan de cada

proyecto o idea de inversión.

SÍNTESÍSEl presupuesto maestro es un análisis exhaustivo del primer año de un

proyecto a largo plazo que resume las actividades planeadas o proyectadas

de todas a las áreas de actuación de una organización. Este se clasifica en

presupuesto financiero; que es donde se reflejarán todos los efectos de las

decisiones financieras tomadas por la empresa; y el presupuesto

INSTITUTO TECNOLÓGICO DE LA PAZ.PRESUPUESTOS UNIDAD II. PRESUPUESTO MAESTRO. CATEDRÁTICO: JESÚS ISRAEL GALLO GASTELUM.

operacional, el cual nos reflejará los resultados de las decisiones tomadas

dentro de las áreas de actuación de la empresa.

Estas dos clasificaciones del presupuesto maestro se ven afectadas por los

componentes del costo, como lo son materia prima, mano de obra directa y

costos indirectos de fabricación, todos estos conforman lo que son los

costos de fabricación que se determinan en costo y cantidad en cuanto al

tipo de producción que opere la empresa.

A partir de todo esto es donde se lleva a cabo un estudio muy analítico de

todas las operaciones conllevadas en los períodos que son proyectados y

estimados, al igual que los esperados.