presupuesto de estado de resultados.ppt

TRANSCRIPT

ESTADO DE RESULTADOS

PRESUPUESTADO

1

2

La Fabril, S.A. de C.V. Estado de Situación Financiera al 31 de diciembre de 2007

(Cifras expresadas en dólares de los Estados Unidos de América)

ACTIVOACTIVO CORRIENTE 91,460.50

Efectivo Cuentas por Cobrar InventariosMateria PrimaProductos Terminados

14,000.00 2,460.50

20,000.0055,000.0016,460.50

ACTIVO NO CORRIENTETerrenoEdificio y Equipo(-)Depreciación Acumulada

TOTAL ACTIVO

462,300.00123,100.00

75,000.00

339,200.00

414,200.00

-----------------505,660.50=========

PASIVOPASIVO CORRIENTE 66,500.00

Cuentas por pagar comercialesOtras cuentas por pagar

53,400.00 13,100.00

CAPITAL CONTABLE Capital SocialReserva LegalTOTAL PASIVO Y CAPITAL

400,000.00 39,160.50

439,160.50

-----------------505,660.50=========

3

Ventas Proyectadas en Unidades:PRODUCTO UNIDADES PRECIO DE VENTA

UNITARIO

A 50,000 $23.20B 30,000 $28.00

Las ventas son proyectadas en un 100% al crédito 30 y 60 días plazo

Niveles de Inventarios ProyectadosPRODUCTOS TERMINADOS

PRODUCTO AUNIDADES

PRODUCTO BUNIDADES

Inventario InicialInventario Final

2003,600

30160

MATERIA PRIMA

Inventario Inicial Inventario Final

MATERIAL # 1

15,000 Unidades 19,000 Unidades

MATERIAL # 2

10,000 Unidades 8,000 Unidades

No existe Producción en Proceso

4

Elementos del Costo de Producción (Estimados)MATERIA PRIMA

COSTO POR UNIDAD

Material # 1 $ 0.50Material # 2 $ 0.65

Materia Prima Utilizada para Cada Producto TerminadoPRODUCTO TERMINADO

Material # 1 Material # 2

Producto A 10 Unidades 5 Unidades

Producto B 12 Unidades 9 Unidades

Las compras de materiales son en un 100% al crédito, a 30 días plazo.MANO DE OBRA TIEMPO PARA PRODUCIR

Producto A 15 minutos

Producto B 30 minutos

Costo por hora utilizadas

$ 2.00

5

Carga Fabril Presupuestada (Estimados)ELEMENTOS COSTO ESTIMADO

Trabajo Indirecto $20,000.00Sueldo Contador de Costos $ 2,000.00Materiales Indirectos $ 5,000.00Depreciación de Maquinaria $20,200.00Reparaciones y Mantenimiento $ 5,000.00Energía Eléctrica $ 8,240.00Seguro de Maquinaria y Equipo $ 1,500.00ISSS, INSAFORP Y AFP $ 2,915.00Alquileres $ 3,000.00Otros Costos Indirectos $ 5,470.00TOTAL $73,325.00

6

Gastos de Venta y Administración Proyectada (estimada)

ELEMENTOS COSTO ESTIMADO

Sueldos y Salarios $149,462.75Comisiones por Ventas $ 75,060.00Viáticos $ 19,000.00Propaganda $ 22,000.00Mantenimiento de Equipo de Oficina $ 28,460.00Papelería y Útiles $ 13,520.00Comunicaciones $ 8,000.00Energía Eléctrica $ 53,427.25Honorarios $ 15,000.00Depreciación $ 4,500.00Otros Gastos $ 4,815.00TOTAL $ 393,245.00

7

Flujo de efectivo presupuestado por trimestre:

TRIMESTRES CONCEPTO PRIMERO SEGUNDO TERCERO CUARTO

Cobro a Clientes 225,000.00 250,000.00 260,000.00 221,000.00

Abono a Cuentas por Pagar 120,000.00 135,000.00 135,000.00 44,200.00

Otros Costos y Gastos 85,000.00 70,000.00 60,000.00 77,407.25

Pago de Sueldos 30,000.00 45,000.00 55,000.00 48,792.75

Otras cuentas por pagar 5,000.00 0 0 0

Compra de Maquinaria 20,000.00

8

La empresa necesita mantener un saldo constante de efectivo de us$25,000.00 al final de cada trimestre. Al finalizar el año presupuestado necesita un saldo de $50,000.00 . En caso que las operaciones normales no aseguren estos saldos, la gerencia buscará financiamiento externo, el cual negociará al inicio de cada trimestre y se cancelarán al final según sus posibilidades.

En el tercer trimestre se pagan intereses por $ 630.00 y en el cuarto trimestre se pagan intereses por $428.00. Al final quedan pendientes de pago intereses por $233.00

9

1.Presupuesto sin aplicar los efectos del IVA

Utilizando la información anterior se pide:1.Presupuesto de ventas2.Presupuesto de Producción3.Presupuesto de Consumo de Materia Prima4.Presupuesto de Compra de Materia Prima5.Presupuesto de Mano de Obra Directa6.Presupuesto de Carga Fabril7.Presupuesto de Costo Unitario8.Presupuesto de Inventario de Productos Terminados9.Presupuesto de Inventario de Materia Prima 10.Presupuesto de Costo de Ventas 11.Presupuesto de Flujo de Caja (Entradas y Salidas de Efectivo)12.Estado de Resultados Presupuestado13.Balance General Presupuestado al 31 de diciembre de 2008

10

SOLUCIÓN AL CASO PRÁCTICO

1.PRESUPUESTO DE VENTAS PARA EL AÑO 2008LA FABRIL, S.A. DE C.V.

UNIDADES

PRODUCTO A 25,000 UNIDADESPRODUCTO B 15,000 UNIDADES

VALORES

PRODUCTO A $ 23.20 $ 580,000.00PRODUCTO B $ 28.00 $ 420,000.00

$1,000,000.00

11

SOLUCIÓN AL CASO PRÁCTICO

2.PRESUPUESTO DE PRODUCCIÓN PARA EL AÑO 2008PRODUCTO A

EN UNIDADES PRODUCTO BEN UNIDADES

INVENTARIO FINAL 3,600 160(+) VENTAS 25,000 15,000NECESIDADES TOTALES 28,600 15,160(-) INVENTARIO INICIAL 200 30PRODUCCIÓN REQUERIDA 28,400 15,130

Ventas Proyectadas: Se obtienen del Presupuesto de Ventas.Inventario Final Proyectado: Es el dato que aparecerá en el Balance General Proyectado.Inventario Inicial Proyectado: Son los artículos terminados con que cuenta la empresa.

12

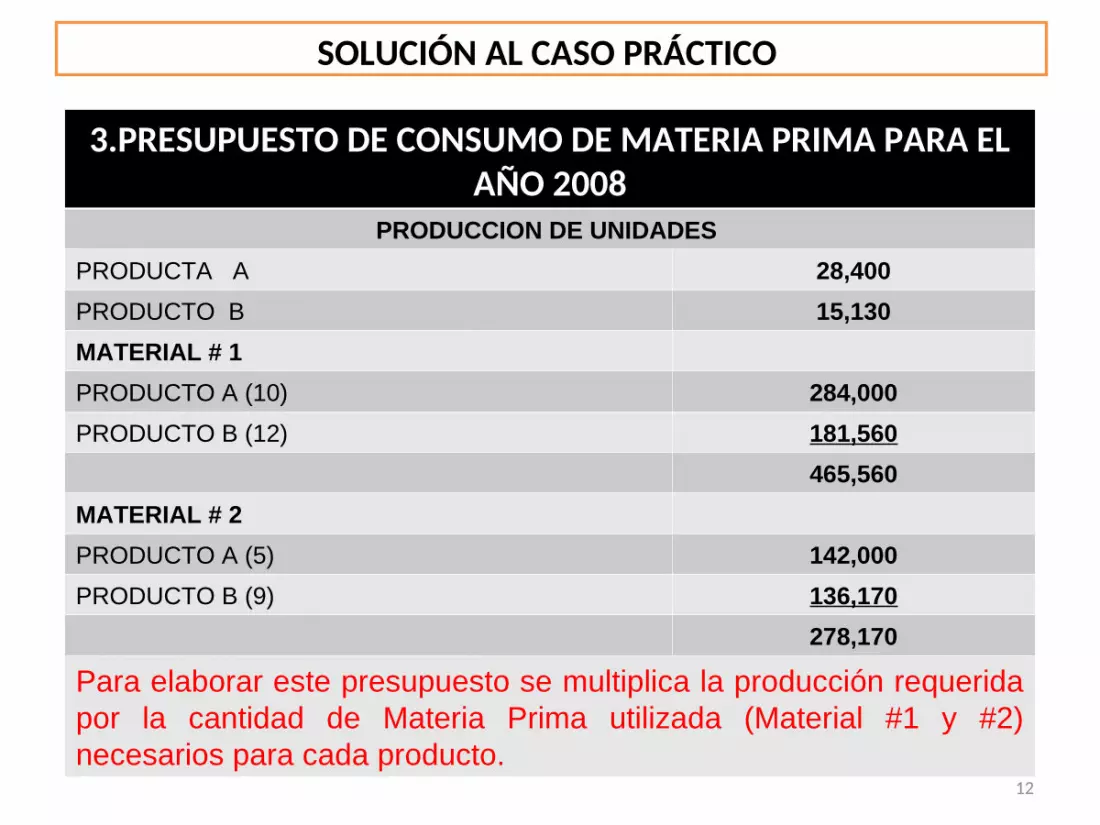

SOLUCIÓN AL CASO PRÁCTICO

3.PRESUPUESTO DE CONSUMO DE MATERIA PRIMA PARA EL AÑO 2008

PRODUCCION DE UNIDADES PRODUCTA A 28,400PRODUCTO B 15,130MATERIAL # 1PRODUCTO A (10) 284,000PRODUCTO B (12) 181,560

465,560MATERIAL # 2PRODUCTO A (5) 142,000PRODUCTO B (9) 136,170

278,170

Para elaborar este presupuesto se multiplica la producción requerida por la cantidad de Materia Prima utilizada (Material #1 y #2) necesarios para cada producto.

13

SOLUCIÓN AL CASO PRÁCTICO

4. PRESUPUESTO DE COMPRA DE MATERIA PRIMA PARA EL AÑO 2008

MATERIAL # 1 EN UNIDADES

MATERIAL # 2EN UNIDADES

USO DE MATERIAL 465,560 278,170(+) INVENTARIO FINAL 19,000 8,000

NECESIDADES TOTALES 484,650 286,170(-) INVENTARIO INICIAL 15,000 10,000 COMPRA REQUERIDA 469,560 276,170COSTO POR UNIDAD $ 0.50 $ 0.65SUB TOTAL $234,780.00 $179,510.50COMPRA TOTAL $234,780.00 + $179,510.50 = $414,290.50

Al determinar el total de unidades a utilizar de Consumo de Materiales, se le suma el Inventario Final de Materia Prima (Niveles de Inventarios Proyectados) y se resta el Inventario Inicial de Materia Prima y el resultado se multiplica por el costo unitario.

14

SOLUCIÓN AL CASO PRÁCTICO

5. PRESUPUESTO DE MANO DE OBRA DIRECTA PARA EL AÑO 2008

UNIDADES A PRODUCIR PRODUCTO A 28,400

PRODUCTO B 15,130

HORAS EMPLEADAS (H/UNIDAD)PRODUCTO A (0.25 DE HORA) 7,100 HORAS PRODUCTO B (0.50 DE HORA ) 7,565 HORAS TOTAL DE HORAS REQUERIDAS 14,665 HORAS COSTO DE MANO DE OBRA PRODUCTO A ($2.00) $ 14,200.00PRODUCTO B ($2.00) $ 15,130.00TOTAL $ 29,330.00

15

SOLUCIÓN AL CASO PRÁCTICO

6. PRESUPUESTO DE CARGA FABRIL PARA EL AÑO 2008DETERMINACIÓN DE LA CUOTA CARGA FABRIL--------------------- = CUOTA BASE

BASE = MANO DE OBRA DIRECTA

$ 73,325.00---------------- = $ 5.00 14,665

PRODUCTO *HORAS DE M.O.D.”

CUOTA DISTRIBUCIÓN DE CARGA

FABRILA 7100 $5.00 $35,500.00B 7565 $5.00 $37,825.00

*HMOD=Tomadas del Presupuesto de Mano de Obra Directa $73,325.00

16

SOLUCIÓN AL CASO PRÁCTICO

7. PRESUPUESTO DE COSTOS UNITARIOS PARA EL AÑO 2008ELEMENTO PRODUCTO A PRODUCTA B

MATERIALESMaterial #1 (10 Unid x 0.50) $ 5.00

Material #2 ( 5 Unid x 0.65) $ 3.25 $ 8.25Material # 1 (12 Unid x 0.50) $ 6.00Material # 2 ( 9 Unid x 0.65)

MANO DE OBRA DIRECTA

$ 5.85 $ 11.85

0.25 Hora x $2.000.50 Hora x $2.00

$ 0.50$1.00

CARGA FABRIL 0.25 Hora x $5.00 $ 1.250.50 Hora x $5.00 $2.50COSTO UNITARIO $10.00 $15.35Este presupuesto se obtiene de la determinación del uso de los elementos del Costo de Producción por cada unidad producida.

17

SOLUCIÓN AL CASO PRÁCTICO

8. PRESUPUESTO DE INVENTARIO FINAL DE PRODUCTOS TERMINADOS PARA EL AÑO 2008

PRODUCTO CANTIDAD COSTO UNITARIO COSTO TOTAL A 3600 $10.00 $36,000.00B 160 $15.35 $ 2,456.00

$ 38,456.00CANTIDAD = Niveles de Inventarios ProyectadosCOSTO UNITARIO = Presupuestos de Costos Unitarios.

9. PRESUPUESTO DE INVENTARIO FINAL DE MATERIA PRIMA PARA EL AÑO 2008

MATERIALES CANTIDAD COSTO UNITARIO COSTO TOTAL1 19000 $ 0.50 $ 9,500.002 8000 $ 0.65 $5,200.00

$14,700.0019,000 = IF (Niveles de Inventarios Proyectados)$ 0.50 = Costo de los Materiales (Material # 1)

18

SOLUCIÓN AL CASO PRÁCTICO

10.PRESUPUESTO DE COSTO DE PRODUCTOS VENDIDOS PARA EL AÑO 2008

LA FABRIL, S.A. DE C.V. Inventario Inicial de Materia Prima $ 14,000.00

(+) Compra de Materia Prima $ 414,290.50

DISPONIBLE PARA LA PRODUCCIÓN $ 428,290.50

(-) Inventario Final de Materia Prima $ 14,700.00

COSTO DE MATERIA PRIMA UTILIZADA $ 413,590.50

(+) Costo de Mano de Obra Directa $ 29,330.00

(+) Costo de Carga Fabril $ 73,325.00

COSTO TOTAL DE PRODUCCIÓN $ 516,245.50

(+) Inventario Inicial de Productos Terminados $ 2,460.50

DISPONIBLE PARA LA VENTA $ 518,706.00

(-) Inventario Final de Productos Terminados $ 38,456.00

COSTO DE VENTAS $ 480,250.00

19

SOLUCIÓN AL CASO PRÁCTICO

10.PRESUPUESTO DE COSTO DE PRODUCTOS VENDIDOS PARA EL AÑO 2008

LA FABRIL, S.A. DE C.V. IIMP = Tomado del Inventario de Materia Prima del Balance GeneralCompra MP = Presupuesto de Compra de MPIFMP= Tomado del Presupuesto de IFMPCosto de MOD = Tomado del Presupuesto de MODCOSTO CIF = El total de la Carga Fabril presupuestadaIIPT= Tomado del Inventario de Productos Terminados del Balance GeneralIFPT = Tomado del Presupuesto de IFPT

20

11. Presupuesto de Flujo de Efectivo sin aplicar los efectos del IVA

La Fabril , S.A. de C.V.

Presupuesto de Flujo de Caja para el año 2008

TRIMESTRES CONCEPTO PRIMERO SEGUNDO TERCERO CUARTO ANUALSaldo Inicial 20,000.00 25,000.00 25,000.00 25,000.00 20,000.00Más: Cobros a Clientes 225,000.00 250,000.00 260,000.00 221,000.00 956,000.00DISPONIBLE 245,000.00 275,000.00 285,000.00 246,000.00 976,000.00Menos: Abono a Cuentas por Pagar 120,000.00 135,000.00 135,000.00 44,200.00 434,200.00Otros Costos y Gastos 85,000.00 70,000.00 60,000.00 77,407.25 292,407.25Pagos de Sueldos 30,000.00 45,000.00 55,000.00 48,792.75 178,792.75Otras Cuentas por Pagar 5,000.00 0.00 0.00 0.00 5,000.00Compra de Maquinaria 0.00 0.00 0.00 20,000.00 20,000.00TOTAL DE EGRESOS 240,000.00 250,000.00 250,000.00 190,400.00 930,400.00SALDO 5,000.00 25,000.00 35,000.00 55,600.00 45,600.00Más: Préstamos 20,000.00 0.00 0.00 0.00 20,000.00Menos: Abono a Préstamos Capital 0.00 0.00 9,370.00 5,172.00 14,542.00 Intereses 0.00 0.00 630.00 428.00 1,058.00SALDO FINAL 25,000.00 25,000.00 25,000.00 50,000.00 50,000.00

ESTADO DE RESULTADOS

PRESUPUESTADO

21

ESTADO DE RESULTADOS PRESUPUESTADO

Es la integración de los diferentes programas del Presupuesto Operativo. Como tal, refleja el valor contable neto que la empresa prevé lograr al final de un año. Esta proyección sirve de base para detectar y proponer mejoras en costos y gastos.

22

ESTADO DE RESULTADOS PRESUPUESTADO

Caso La Fabril sin IVA

23

24

La Fabril, S.A. de C.V. 12-ESTADO DE RESULTADOS PRESUPUESTADO

PERÍODO 01 DE ENERO AL 31 DE DICIEMBRE DE 2008(Cifras expresadas en dólares de los EEUU de América)

Ventas $ 1,000,000.00 Presupuesto de Ventas (1)

(-) Costo de Ventas $ 480,250.00 Presupuesto de Costo de Ventas (10)

UTILIDAD BRUTA $ 519,750.00

(-) Gastos de Operación: $ 393,245.00

Gastos de Venta y Admón. $ 393,245.00 Gastos de Vta. Y Admón Proyectada

UTILIDAD DE OPERACIÓN $ 126,505.00

(-) Gastos no de Operación $ 1,291.00

Gastos Financieros $ 1,291.00 Financiamiento Externo para Presupuesto de Efectivo

UTILIDAD ANTES DE RESERVA LEGAL $ 125,214.00

(-) Reserva Legal (7% S/Util. Antes de R.L.) $ 8,764.98

UTILIDAD ANTES DE IMPUESTO S/RTA. $ 116,449.02

(-) Gastos por Impuestos (25% s/util. AISR) $ 29,112.26

UTILIDAD DEL EJERCICIO $ 87,336.76