presentacion tarjeta de credito

TRANSCRIPT

Servicio, Calidad y Productividad

TARJETA DE CRÉDITO (Primera Parte)

Versión 1.00

TARJETA DE CREDITO

2

Agenda

1 CONSIDERACIONES GENERALES1. CONSIDERACIONES GENERALESa) Términosb) Usosc) Principales Características

2. PROCESO DE EMISION DE TARJETASa) Captación Ventaa) Captación, Ventab) Embocec) Empaque y distribuciónd) Activaciónd) Activacióne) Registro, evaluación, aprobación, desembolso

3. AUTORIZACION DE PAGOS/ REGISTRO DE CONSUMOS / REGISTRO DE PAGOS / EMISION DE EE CCa) Registro de Consumos y disposición de efectivob) Emisión de EE CC

3

c) Cobranza de cuotas

1.- CONSIDERACIONES GENERALES

A.- TERMINOS

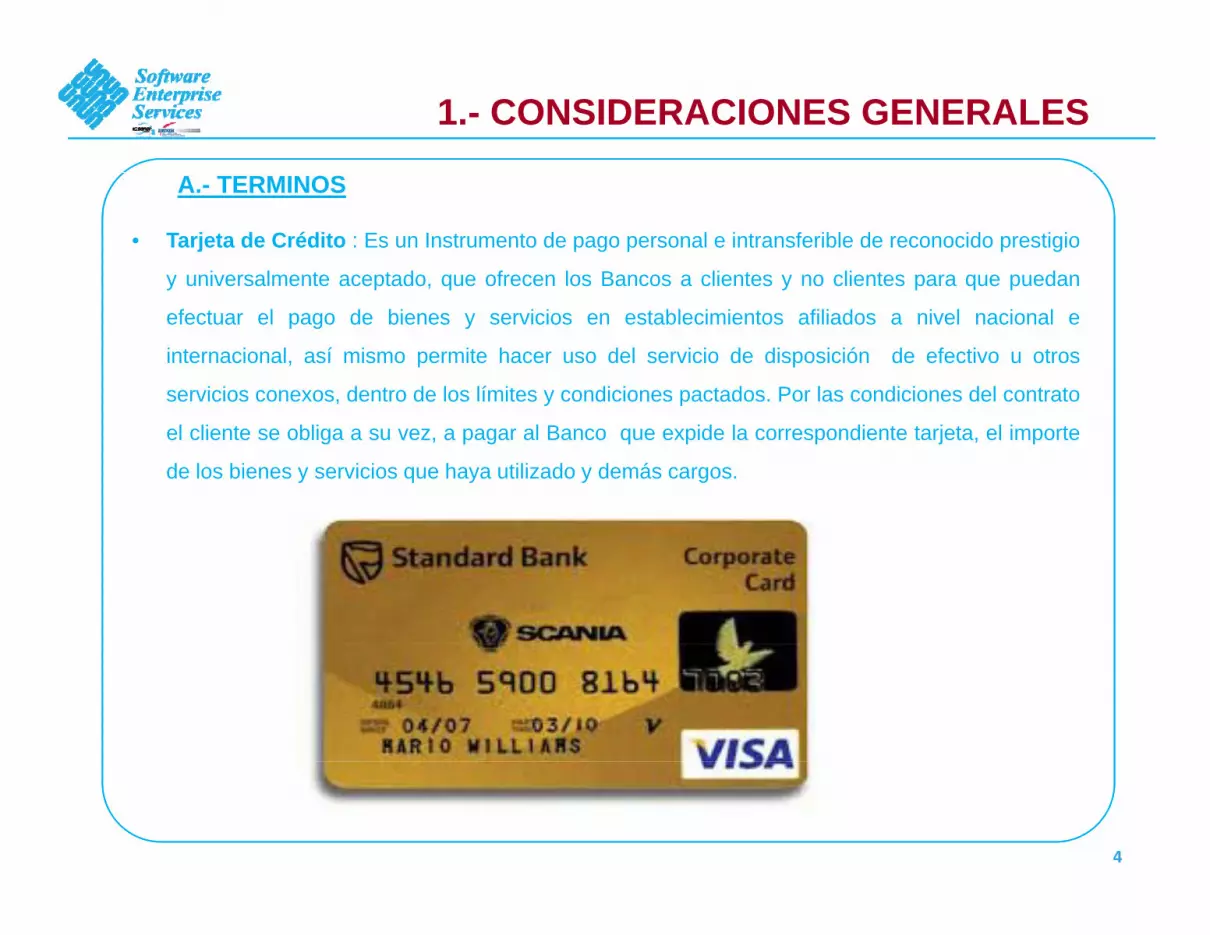

• Tarjeta de Crédito : Es un Instrumento de pago personal e intransferible de reconocido prestigio

y universalmente aceptado, que ofrecen los Bancos a clientes y no clientes para que puedan

efectuar el pago de bienes y servicios en establecimientos afiliados a nivel nacional e

internacional, así mismo permite hacer uso del servicio de disposición de efectivo u otros

servicios conexos, dentro de los límites y condiciones pactados. Por las condiciones del contrato

el cliente se obliga a su vez, a pagar al Banco que expide la correspondiente tarjeta, el importe

de los bienes y servicios que haya utilizado y demás cargos.

4

• Operación Electrónica: Operación efectuada con Tarjeta de Crédito presente en un

dispositivo electrónico de lectura de banda, la cual tiene por objetivo la autorización a una

A.- TERMINOS

p p j

transacción de pago con Tarjeta de Crédito.

• PIN (Personal Identification Number): Número de Identificación Personal, password o

clave secreta que se requiere para realizar operaciones electrónicasclave secreta que se requiere para realizar operaciones electrónicas.

• PIN MAILER: Formato de seguridad donde se imprime la clave PIN (clave de ingreso

personal) de 4 dígitos, mediante la cual se puede utilizar la Tarjeta de Crédito en cajeros

automáticos.

5

1.- CONSIDERACIONES GENERALES

• BIN (Base Identification Number): Número de seis dígitos otorgado por VISA / Marter Card

que identifica a un grupo de tarjetas de una institución bancaria.

A.- TERMINOS

que identifica a un grupo de tarjetas de una institución bancaria.

• PAN (Primary Account Number): Número compuesto del BIN y del número autogenerado por

el software de Administración de Tarjetas, identifica a una sola tarjeta.j , j

6

BIN PAN

• PINPAD: Dispositivo electrónico, que tiene la posibilidad de realizar la lectura segura de

tarjetas electrónicas. Esta incluye la lectura de la Banda Magnética y la validación de la

A.- TERMINOS

j y g y

clave.

• POS (Point on Sale): Punto de Venta electrónico en los establecimientos comerciales.

• ATM (Automatic Teller Machine): Cajero automático.

• Tarjetahabiente: Es quien posee una Tarjeta de Crédito, con una línea de crédito rotativa

otorgada por el Banco emisor para realizar el pago de bienes y servicios en

7

establecimientos afiliados al sistema Visa

IMPRINTER

8

1.- CONSIDERACIONES GENERALES

• Emisor Banco, Caja, Institución (Ace, Sodimac, Iraoka)

A.- TERMINOS

Es la empresa autorizada para emitir Tarjetas de Crédito,

Asume el riesgo crediticio

Evalúa a los clientes,

Administra las tarjetas y sus consumos

Atiende los reclamos presentados por los tarjetahabientes y emite comunicaciones

a sus usuarios.

9

• Procesador:

Es la empresa autorizada por los Bancos para procesar las transacciones de las tarjetas

A.- TERMINOS

Es la empresa autorizada por los Bancos para procesar las transacciones de las tarjetas

emitidas por el Banco

Administra las autorizaciones de consumos

Administra la información de tarjetas

Procesa los consumos, autorizaciones y pagos,

Mantiene el control de riesgo y fraude

Soluciona los reclamos presentados por los clientes sobre consumos,

Ad i i l i ió bl l ió i ió d j VISA MCP Administra la emisión, bloqueo, cancelación y activación de tarjetas. VISA MCProcesos:

Red internacional para intercambio de operaciones electrónicas financieras

10

• Adquiriente:

A.- TERMINOS

Es la entidad que afilia establecimientos para la atención de las Tarjetas de Crédito

Visa

Administra la red de POS

Transmite las transacciones entre el establecimiento afiliado, VISA y el Procesador

de Tarjeta o Banco emisor.

Actualmente la Compañía Peruana de Medios de Pago S.A "Visanet" , está a cargo

del rol del adquiriente VISA en el Perú.

11

1.- CONSIDERACIONES GENERALESA TERMINOS

• Banco Pagador: Es la entidad que abre cuentas corrientes / ahorros para pagar los depósitos

de los vouchers, abona las transacciones de los consumos a los establecimientos afiliados,

carga a dichos establecimientos por los consumos no reconocidos del tarjetahabiente y emite

A.- TERMINOS

carga a dichos establecimientos por los consumos no reconocidos del tarjetahabiente y emite

estados de cuenta con el detalle de todas las transacciones de dicha cuenta corriente o de

ahorros.

• Afiliado: Establecimiento autorizado a atender Tarjetas de Crédito Visa .

• Límite de Piso: Importe establecido por Visa , como medida de seguridad, para que cada

ió li d l j h bi i d di h i i d óditransacción realizada por el tarjetahabiente, por encima de dicho importe, requiera de código

de autorización.

• Autorización: Es la aprobación que solicita el establecimiento afiliado a Visanet para realizarAutorización: Es la aprobación que solicita el establecimiento afiliado a Visanet para realizar

una transacción por encima de su límite de piso; Visanet contactará con el Banco emisor para

solicitar la aprobación.

12

• Transacción: Son las operaciones que se registran en el sistema tales como: compras,

disposiciones de efectivo, extornos, ajustes, entre otros.

1.- CONSIDERACIONES GENERALES

B.- USOS

• Retiro de efectivo en los ATMs (cajeros automáticos del BANCO y de otros Bancos afiliados

a VISA, VISA ELECTRON Y VISA PLUS).

• Disposiciones de efectivo y pagos en las ventanillas del BANCO

• Efectuar los pagos de compras y servicios en establecimientos afiliados a VISA, a través de

los POS´s.

.

• Realizar transacciones vía internet

13

PROCESO DE CREDITO DE LA TARJETA DE CREDITO

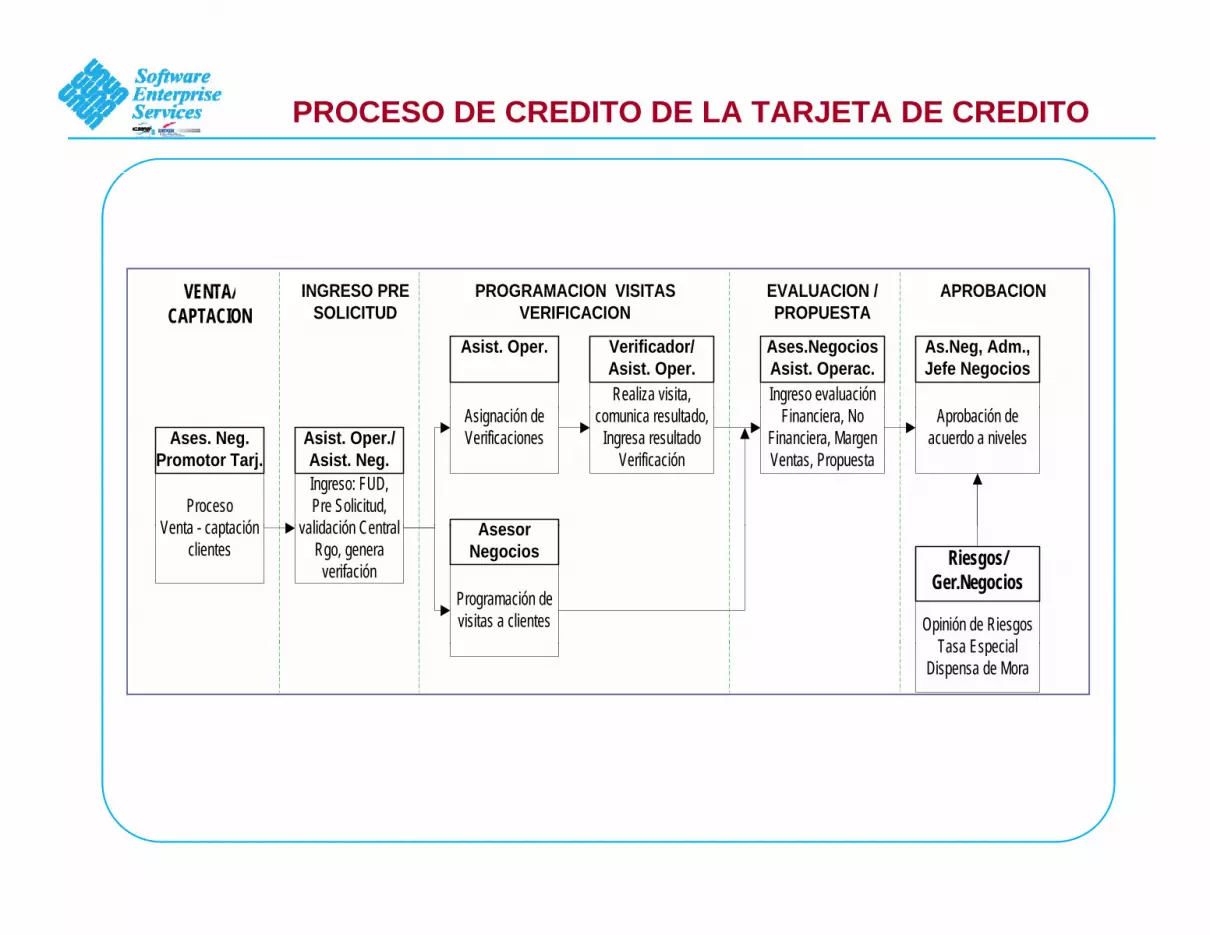

VENTA/ INGRESO PRE PROGRAMACION VISITAS EVALUACION / APROBACION

Realiza visita, Ingreso evaluación

Asist. Oper. Ases.NegociosAsist. Operac.

As.Neg, Adm.,Jefe Negocios

Verificador/Asist. Oper.

VENTA/CAPTACION

INGRESO PRESOLICITUD

PROGRAMACION VISITASVERIFICACION

EVALUACION /PROPUESTA

APROBACION

ProcesoVenta captación

Ases. Neg.Promotor Tarj.

Ingreso: FUD,Pre Solicitud,

validación Central

Asignación deVerificacionesAsist. Oper./

Asist. Neg.

comunica resultado,Ingresa resultado

Verificación

Financiera, NoFinanciera, MargenVentas, Propuesta

Aprobación deacuerdo a niveles

AsesorVenta - captaciónclientes

Programación devisitas a clientes

validación CentralRgo, genera

verifación

AsesorNegocios

Opinión de RiesgosTasa Especial

Riesgos/Ger.Negocios

Tasa EspecialDispensa de Mora

1.- CONSIDERACIONES GENERALES

C.- PRINCIPALES CARACTERÍSTICAS

DE LA TARJETA FISICA (PLASTICO)

• La Tarjeta de Crédito está asociada a una cuenta corriente Especial Tarjeta de Crédito que se

denomina "Cuenta Tarjeta".

• En la Cuenta Tarjeta se registran los datos del cliente, indicando datos personales, dirección del

domicilio, dirección de correspondencia y parámetros de la Línea de Crédito aprobada.

• La Cuenta Tarjeta tiene una Tarjeta principal (titular) y tarjetas adicionales a las personas que el

titular solicite y autorice.

• Los consumos de la Tarjeta principal como tarjetas adicionales afectan la misma Línea de

Crédito aprobada en la Cuenta Tarjeta.

• Los pagos en los establecimientos afiliados se realizan con la presentación de la Tarjeta de

Crédito (plástico nominativo en cuyo anverso aparece grabado el nombre del cliente en alto

relieve, presentación en ambiente físico), pagos por transacciones electrónicas (internet).

1.- CONSIDERACIONES GENERALES

• El número de la tarjeta es de 16 dígitos, donde los 6 primeros son el BIN asignado a la Tarjeta

de Crédito y los 10 restantes son el número de tarjeta autogenerado en el sistema.

• La tarjeta (plástico) en el reverso tiene la banda magnética y un panel de firma, espacio

reservado para registrar la firma del titular de la cuenta de acuerdo al Documento Oficial de

Identidad -. El registro de la firma es de responsabilidad del cliente, según las instrucciones

impartidas. En la banda magnética están registrados los códigos de seguridad de la Tarjeta de

Crédito.

16

• Las tarjeta tendrá fecha de vencimiento que se registra en la parte frontal de la misma (con

formato MM/AA).

• En la parte posterior (panel de firma) de la Tarjeta VISA se tiene un código de 3 dígitos alEn la parte posterior (panel de firma) de la Tarjeta VISA se tiene un código de 3 dígitos al

extremo derecho correspondiente al valor CVV2 al que se le antepone los 4 últimos dígitos

del número de la Tarjeta.

17

CHIP

• Adicionalmente como la información del usuario se encuentra almacenada en el chip logra

una mayor aprobación de pagos cuando no hay conexión entre los datafonos y los

servidores del bancoservidores del banco.

• Al introducir la tarjeta con chip en un terminal, puede ser un cajero o un datafono, se realiza

una autenticación permitiendo que los terminales habilitados para aceptar el estándar EMVuna autenticación permitiendo que los terminales habilitados para aceptar el estándar EMV

validen la tarjeta. Comprobando además si el que usa la tarjeta es en realidad su titular.

• En algunos casos, de acuerdo a la información guardada por el banco o la entidad emisora

• El chip que incluye la tarjeta es realmente una pieza activa de seguridad, esto se debe

En algunos casos, de acuerdo a la información guardada por el banco o la entidad emisora

de la tarjeta, el chip puede evaluar posibles riesgos y evitar fraudes

18

p q y j p g

principalmente a la dificultad para manipularlo o para afectarle su autenticidad, reduciendo la

clonación de tarjetas

1.- CONSIDERACIONES GENERALES

DE LAS TRANSACCIONES

• Disposición de efectivo a nivel nacional: El retiro de efectivo se realiza con cargo a la

Tarjeta de Crédito en los siguientes puntos:

- Cajeros de la Red

- Agencias

- Cajeros de la Red Visa Electrón y Visa Plus, nacional

• Se cobran comisiones tanto para Tarjeta Visa Clásica como Visa Oro, las mismas que

deberán figurar en el tarifario del Banco

• Disposición de efectivo en otro país: las Tarjetas de crédito tienen aceptación

internacional.

• Retiros en cajeros automáticos de la red VISA Plus ó VISA Electrón, en la moneda del

ípaís donde se encuentre el cliente.

1.- CONSIDERACIONES GENERALES

• Consulta de saldo: Los clientes pueden consultar el saldo de disponible en su tarjeta a

través de cajeros agentes corresponsales saldomaticos banca telefónica internet

DE LAS TRANSACCIONES

través de cajeros, agentes corresponsales, saldomaticos, banca telefónica, internet.

• Pago de compras/servicios: Pagos o compras en:

- Realizadas en los POS de establecimientos afiliados a VISA a nivel mundial, a la

presentación de la tarjeta e identificación con su documento personal

- Pagina Web

- Pagos por autorización telefónica (manual).

Servicio, Calidad y Productividad

!!! Muchas Gracias !!!

Servicio, Calidad y Productividad

TARJETA DE CRÉDITO (Segunda Parte)

Versión 1.00

EMISION DE LA TARJETA DE CREDITO

1 4

3

2

57

2

6

8

910

2.- PROCESO DE EMISION DE TARJETASA CAPTACION / VENTAA.- CAPTACION / VENTA

• Los Asesores de Negocios y los promotores de la Fuerza de Ventas realizan la

promoción y colocación de las Tarjetas de Crédito tanto para clientes del Banco como

clientes nuevos.

• Cliente entrega documentos al promotor o asesor, quien presenta su solicitud y

documentos para aprobación

2.- PROCESO DE EMISION DE TARJETAS

C.- EMBOCE

• El Proveedor de Emboce revisa el sitio VNET diariamente para proceder a embozar las

tarjetas según horario establecido, previamente se le ha entregado insumos para

embozar, tarjetas y claves de acceso a internet para acceder a la data.

• Proveedor de emboce imprime la carta de Bienvenida según modelo establecido por

Marketing con los datos del cliente

• Entrega todas las tarjetas y cartas emitidas al proveedor de empaque y distribución para

su proceso.

2.- PROCESO DE EMISION DE TARJETAS

D EMPAQUE Y DISTRIBUCIOND.- EMPAQUE Y DISTRIBUCION

• Proveedor del Servicio de Empaque y Distribución, Recoge diariamente de la sede del

proveedor de emboce las Tarjetas de Crédito y las cartas de bienvenida

• Proveedor recoge diariamente de Producción de Sistemas de el Banco en bolsa de seguridad

cerrado con precinto de seguridad los Pin Mailers y en mesa de Partes-Expedición los insumos

para ensobrado encarte distrib ción de las Tarjetas de Créditopara ensobrado, encarte y distribución de las Tarjetas de Crédito.

• Procede a preparar los Packs de tarjetas, que incluye:Guía de usuarioC t d Bi idCarta de BienvenidaCarta del seguroTarjeta CréditoPin MailerPorta TarjetajSobre TCTarifarioSolicitud de tarjeta

• Proveedor ensobra coloca en el sobre porta tarjeta con carta presentación tarjeta Guía• Proveedor ensobra, coloca en el sobre porta tarjeta con carta presentación, tarjeta, Guía

Usuario, Pin Mailer y adjunta cargo de entrega.

• Proveedor Emite los cargos de acuerdo a archivo de datos.

D.- EMPAQUE Y DISTRIBUCION

• Distribuye y entrega tarjetas al cliente haciendo firmar cargo.

• De regreso a su base, Remite acuses de recibo de tarjetas a la Unidad Visa con un

reporte detallado de la gestión.

• Se ha creado una dirección especial para reparto de Tarjeta de Crédito, a voluntad del

titular, esta dirección podrá ser diferente a la empleada para el reparto de estados de

cuenta. El titular podrá autorizar la entrega de la tarjeta a una tercera persona, para ello el

cliente deberá especificar nombre y DOI de la persona en la solicitud contrato de Tarjeta

de Crédito.

27

2.- PROCESO DE EMISION DE TARJETAS

E.- ACTIVACION

• Las Agencias del Banco, enviarán diariamente a la Unidad Visa los Acuses de Recibo

debidamente firmados por los clientes titulares o personas autorizadas, con sello y VB deldebidamente firmados por los clientes titulares o personas autorizadas, con sello y VB del

Funcionario de Operaciones.

• El courier que entrega las Tarjetas de Crédito, enviará diariamente a la Unidad Visa los

Acuses de Recibo debidamente firmados por los clientes titulares o personas autorizadas

por él.

• La Asistente de la Unidad Visa ingresará al Sistema Vasa On Line para la respectiva• La Asistente de la Unidad Visa, ingresará al Sistema Vasa On Line para la respectiva

HABILITACION DE LAS CUENTAS.

• El courier que entrega las Tarjetas de Crédito, enviará diariamente un archivo texto a la

Unidad Visa con copia a Sistemas del Banco con la información de los cargos de tarjetas

entregadas.

La Asistente de la Unidad Visa revisará el reporte contra el físico recibido y procederá a la• La Asistente de la Unidad Visa revisará el reporte contra el físico recibido y procederá a la

HABILITACION DE LAS CUENTAS.

AUTORIZACION DE PAGOS/ REGISTRO DE CONSUMOS / REGISTRO DE PAGOS / EMISION DE EE CC

36

1

4

1

2

5 7

2

89

AUTORIZACION DE PAGOS/ REGISTRO DE CONSUMOS / REGISTRO DE PAGOS / EMISION DE EE CC

REGISTRO DE CONSUMOS Y DISPOSICIONES

• El cliente al efectuar una compra en un

establecimiento afiliado a VISA o una

disposición de efectivo en un ATM eldisposición de efectivo en un ATM, el

procesador registra el consumo en la cuenta

de la tarjeta.

AUTORIZACION DE PAGOS/ REGISTRO DE CONSUMOS / REGISTRO DE PAGOS / EMISION DE EE CC

EMISION DE ESTADOS DE CUENTA

• El procesador VASA días antes de la fecha de cierre de facturación (07, 14, 21 y 28)

de las Tarjetas de Crédito, emite reportes preliminares y graba los archivos en los

sube a se graba en VNET.

• El Banco recupera información de VNET y emite preliquidación de consumos

realizados.

• En Operaciones del Banco se realizará la revisión de la preliquidación, de acuerdo a

ello se dará la conformidad a los mismos. Se gestiona la actualización por parte de

Marketing del mensaje comercial que figura en el estado de cuenta.

• Al día siguiente del cierre de la Cartera, el procesador emite los estados definitivos y

los graba sube graba en el sitio de internet (VNET)

AUTORIZACION DE PAGOS/ REGISTRO DE CONSUMOS / REGISTRO DE PAGOS / EMISION DE EE CC

S O S OS C• El Área de Sistemas, obtiene la información de los estados de cuenta de internet y

procede a imprimir los estados definitivos

EMISION DE ESTADOS DE CUENTA

• Sistemas se emiten los estados de cuenta según modelo definido por Marketing con

los datos proporcionados por el procesador.

S• Se entregan los estados de cuenta al courier para ensobre y distribución,

conjuntamente con los insumos para el proceso

• El courier ensobra los estados, coloca encartes y folletos, coloca cargos deEl courier ensobra los estados, coloca encartes y folletos, coloca cargos de

distribución y entrega al mensajero para distribución

• Mensajero entrega estados de cuenta en la dirección de correspondencia del cliente,

regresa a su base, y envían archivo con la confirmación de entrega a los clientes de

los estados.

• Se ha creado una dirección específica para reparto de estados de cuenta de la• Se ha creado una dirección específica para reparto de estados de cuenta de la

Tarjeta de Crédito, en la solicitud de Tarjeta de Crédito.

AUTORIZACION DE PAGOS/ REGISTRO DE CONSUMOS / REGISTRO DE PAGOS / EMISION DE EE CC

COBRANZAS DE CUOTAS

• Al día siguiente de la fecha de cierre de las tarjetas, una vez confirmada la LIQUIDACION, se

graba archivo en sube a VNET el archivo de cobranzas y saldos pendientes del mes porgraba archivo en sube a VNET el archivo de cobranzas y saldos pendientes del mes por

cuenta tarjeta.

• El Banco se recupera archivo de cobranzas, se procesa y se graba en el sistema de

cobranzas los montos a cobrar con referencia al No. de cuenta de la cuenta tarjeta.

• Diariamente se aceptan los pagos a cuenta del cliente en ventanilla y en la fecha de

i i t i h t li t l i t d t l d ivencimiento, si hay mora esta se alimentan en los sistemas de control de mora, riesgos y

estadísticas.

• Todos los días se transfiere al procesador el archivo de todos los cobros realizados para quep p q

actualice sus sistemas y saldos pendientes de las Tarjetas de Crédito, se graba en VNET para

que VASA lo procese.

• Diariamente el Banco actualiza la interfase de Tarjetas de Crédito en la posición del cliente, las

transacciones administrativas, financieras y los resúmenes de estados de cuenta liquidados.

CONTROL OPERATIVO - CONTABLE - SBS

• Cuadre Operativo Contable.- El Área de Operaciones coordinará con El Área de

Contabilidad, el seguimiento al cuadre contable, la regularización de las cuentas por

cobrar por concepto de transacciones no reconocidas, adelantadas al cliente y

reembolsadas por Vasa. Producción de Sistemas proporcionará diariamente el reporte

de Cuadre Operativo Contable para su validación y control.

• Reportes a la SBS.- Operaciones, Contabilidad y Finanzas coordinarán el envío

oportuno de los reportes normados por la SBS: Reporte 7 (impreso y por SUCAVE) y

reporte por Cierre de Cuentas Corrientes y Tarjetas de Crédito Cerradas (Impreso y por

SUCAVE) y demás reportes financieros reporte 6 reporte 6 y 16 dentro de los plazos

establecidos.

PRINCINCIPALES CARACTERÍSTICAS DEL PRODUCTO

TARJETA DE CREDITO VISA ORO INTERNACIONAL

Canales de atención• Red de ATM Plus

• Oficinas del banco

Tarjetas adicionales• Sin costo

• Comparten la línea del titular

Renovación• Se realizará de manera automática

para titular y adicional• POS VISA en el Perú y el mundo

Tipo de Financiamiento• Revolvente 36 cuota Control de Riesgo crediticio

p

• El titular define el % de uso de las

tarjetas

• Máximo dos tarjetas por titular

p y

• Cada tres años se realizará el

cambio de plástico por renovación

Seguros y comisiones• Cuotas 2 - 36 cuotas

g• Sistema automático de Bloqueos

• Cobro de comisión por pago tardío

• Cancelación de la TC por mora

mayor a 90 díasRetiro de efectivo

• 60 % de la línea Aprobada

• Seguro de desgravamen

• Comisiones varían según el

tarifario

60 % de la línea Aprobada

• No cobro de ITF para retiro en

efectivoFacturación• Moneda Nacional

• mensual ciclos a elegir 7 14 21 28

• 15 días de gracia para el pago

Otros• Revolvente 36 cuota

• Cuotas 2 -36 cuotas

Compras• Hasta 45 días sin Intereses cuando el cliente cancela el pago en la fecha indicada

g p p g

• Cobro de los intereses vencido

• Tasa efectiva anual a 360 días

• Las compras realizadas bajo el sistema de cuotas y Revolvente, afecta una misma línea de crédito

• Los pre-pagos no tienen penalidad

• Compra en cuotas : Consumo + Interés de N meses) / N meses

Credito Revolvente o en Cuotas

• Las tarjetas de crédito son una herramienta para salir de un apuro financiero, pero

pueden ser peligrosas si no se utilizan con responsabilidad.

• Para pagar los gastos realizados con su dinero plástico existen varias opciones, pero

generalmente son dos las que más se usan: cuotas y la modalidad revolvente.

• La opción Revolvente podría generar intereses más altos difíciles de solventar.

• “Si su línea crédito es de S/ 10 000 y gasta S/ 3 000 aún tiene S/ 7 000 disponibles• Si su línea crédito es de S/.10,000 y gasta S/.3,000, aún tiene S/.7,000 disponibles.

Cuando pague lo que gastó, volverá a contar con los S/.10,000. Eso significa que es

revolvente”, explica.

• Sin embargo, el problema se genera cuando llega el recibo y el usuario no dispone de

dinero para pagar el 100% del consumo que hizo, y decide abonar solo una parte de la

deuda.

36

deuda.

• “En el ejemplo anterior, si se cancela un porcentaje de los S/.3,000, en la siguiente factura le

cobrarán intereses sobre la cantidad que le falta pagar y ese mismo esquema se repetirá

hasta que cumpla con liquidar su obligación”hasta que cumpla con liquidar su obligación ,

• Al respecto, el analista en finanzas personales Juan Carlos Ocampo precisa que en el caso

del consumo en cuotas, el usuario ya sabe cuánto pagará cada mes, pues hizo un estimado

al momento de la compra.

• “Si adquiere una cocina financiada a seis meses y le suma los cargos de comisiones, sabrá

á t l t b ”cuánto le toca abonar”,

UNA CUOTA

Los especialistas coincidieron en que el crédito revolvente solo es oportuno cuando el usuario p q p

está seguro de que tendrá el dinero para cubrir toda su deuda en una sola cuota.

• “Si compro útiles escolares con tarjeta de crédito, debo estar en condiciones de cubrir todo el

37

gasto a fin de mes”, indica Ocampo.

Servicio, Calidad y Productividad

!!! Muchas Gracias !!!

39

40

1.- CONSIDERACIONES GENERALES

41

2.- PROCESO DE EMISION DE TARJETAS

B.- REGISTRO, EVALUACIÓN, APROBACIÓN Y DESEMBOLSO

• Ingreso en el Sistema de Negocios de la solicitud de tarjetas

• Se realizan las verificaciones que se requieran, domiciliarias y del negocio

• Se aprueba solicitud de acuerdo a los niveles de autorización.

• Se registra el desembolso según lo indicado en el módulo del Sistema de Negocios.

• El Banco remite a VASA los archivos para su proceso

• En VASA se procesa archivo para emboce con la data de tarjetas

• VASA graba en sube a Vnet los archivos de Altas de Cuentas y Tarjetas y los remite al

proveedor de emboce a los operadores autorizados por el Banco, para que procedan al emboce

de los plásticos y la impresión de las cartas de bienvenida.

• VASA graba en sube a Vnet los archivos de PINES y los remite a Producción de Sistemas

RODUCCION DE SISTEMAS en el Banco a los operadores autorizados por el Banco, para que

procederán a la impresión en el formato PIN MAILER.

• Entrega Pin Mailers al proveedor de empaque y distribución.

• El Alta de la cuenta TC se puede consultar a las 24 horas en el Sistema Vasa On Line o en la

interfase SIAF.