pengaruh sistem akuntansi manajemen dan

TRANSCRIPT

PENGARUH SISTEM AKUNTANSI MANAJEMEN DAN

DESENTRALISASI TERHADAP KINERJA MANAJERIAL BUMN

(Studi Kasus pada PT. Pertamina dan PTPN XIV Kota Makassar)

SKRIPSI

TUFPLIHANI NURIN NIM: 105731134917

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2022

ii

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN:

PENGARUH SISTEM AKUNTANSI MANAJEMEN DAN DESENTRALISASI TERHADAP KINERJA MANAJERIAL BUMN

(Studi Kasus pada PT. Pertamina dan PTPN XIV Kota Makassar)

SKRIPSI

Disusun dan Diajukan Oleh:

TUFPLIHANI NURIN NIM: 105731134917

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Ekonomi Pada Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas

Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR 2022 M/1443 H

iii

MOTTO DAN PERSEMBAHAN

MOTTO

Gapailah Pendidikan setinggi mungkin dan kembalilah kepada

masyarakat untuk memberikan kebaikan

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga

skripsi ini telah terselesaikan dengan baik, Alhamdulillah Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta

Orang-orang yang saya sayang dan Almamaterku

PESAN

Jadilah mahasiswa yang tidak mudah menyerah, yang bisa melalui

segala rintangan dengan hati yang sabar serta semangat yang tak

akan goyah.

iv

v

vi

vii

KATA PENGANTAR

Puji dan syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas

segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad

SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat

yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh Sistem

Akuntansi Manajemen dan Desentralisasi terhadap Kinerja Manajerial BUMN

(Studi Kasus pada PT. Pertamina dan PT.Perkebunan Nusantara XIV Kota

Makassar)”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

Teristimewa dan penulis sampaikan ucapan terima kasih kepada kedua

orang tua penulis Bapak Nur Sandi Ali dan Ibu Klara Murdian yang senantiasa

memberi harapan, semangat, perhatian, kasih sayang dan doa tulus. Dan

saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan

semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala

pengorbanan, serta dukungan baik materi maupun moral, dan doa restu yang

telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa

yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang

kehidupan didunia dan diakhirat.

Penulis menyadari bahwa penulisan skripsi ini tidak akan terwujud tanpa

adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan

viii

yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat

kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an, SE., M.Si, selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE., M.Si, selaku Ketua Program Studi Akuntansi Universitas

Muhammadiyah Makassar.

4. Bapak Dr.Ismail Badollahi, SE., M.Si. Ak. CA. CSP, selaku Pembimbing I

yang senantiasa meluangkan waktunya membimbing dan mengarahkan

penulis, sehingga skripsi selesai dengan baik.

5. Bapak Abd.Salam HB, SE., M.Si. Ak. CA. CSP, selaku Pembimbing II yang

telah berkenan membantu selama dalam penyusunan skripsi hingga ujian

skripsi.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi

Akuntansi Angkatan 2017 yang selalu belajar bersama yang tidak sedikit

bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu

persatu yang telah memberikan semangat, kesabaran, motivasi dan

dukungannya sehingga penulis dapat merampung penulisan skripsi ini.

ix

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih

sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak

utamanya para pembaca yang budiman, penulis senantiasa mengharapkan

saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi

semua pihak utamanya kepada Almamater tercinta kampus biru

Universitas Muhammadiyah Makassar.

Nashrun min Allahu wa Fathun Karien, Billahi Fii Sabilil Haq,

Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb.

Makassar, 06 Januari 2022

Penulis

Tufplihani Nurin

x

ABSTRAK

TUFPLIHANI NURIN, 2022, Pengaruh Sistem Akuntansi Manajemen dan

Desentralisasi terhadap Kinerja Manajerial BUMN. Program Studi Akuntansi,

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing

oleh Dr. Ismail Badollahi dan Abd.Salam HB.

Tujuan penelitian ini merupakan jenis penelitian bersifat kuantitatif dengan

tujuan untuk mengetahui pengaruh sistem akuntansi manajemen dan

desentralisasi terhadap kinerja manajerial BUMN Kota Makassar. Sampel ini

diambil dari PT. Pertamina dan PT. Perkebunan Nusantara XIV Kota Makassar.

Jenis data yang digunakan pada penelitian ini adalah data kuantitatif yang

diperoleh dari kuesioner yang dibagikan dan berhubungan dengan masalah yang

dteliti. Pengumpulan data dilakukan dengan observasi langsung dan pembagian

kuesioner. Dalam penelitian ini sumber data yang digunakan dalam

pengumpulan data mencakup data primer. Instrument penelitian yang digunakan

dalam penelitian ini menggunakan metode skala Likert.

Hasil penelitian ini menunjukkan data dengan menggunakan perhitungan

statistik melalui aplikasi Statistical Package for the Social Science (SPSS) versi

26 mengenai pengaruh sistem akuntansi manajemen dan desentralisasi

terhadap kinerja manajerial BUMN yang telah dibahas dari bab sebelumnya,

maka penulis menarik kesimpulan penting yaitu sistem akuntansi manajemen

berpengaruh signifikan terjadap kinerja manajerial, desentralisasi berpengaruh

signifikan dan sistem akuntansi manajemen dan desentralisasi berpengaruh

signifikan terhadap kinerja manajerial. Sistem akuntansi manajemen dan

desentralisasi.

Kata Kunci: Sistem Akuntansi Manajemen, Desentralisasi dan Kinerja

Manajerial

xi

ABSTRACT

TUFPLIHANI NURIN, 2022, Effect of Management Accounting System and

Decentralization on Managerial Performance of SOEs. Accounting Study

Program, Faculty of Economics and Business, University of Muhammadiyah

Makassar. Supervised by Dr. Ismail Badollahi and Abd Salam HB.

The purpose of this study is a type of quantitative research with the aim of

knowing the effect of the management accounting system and decentralization

on the managerial performance of SOEs in Makassar City. This sample was

taken from PT. Pertamina and PT. Nusantara XIV Plantation, Makassar City. The

type of data used in this study is quantitative data obtained from questionnaires

distributed and related to the problem being studied. Data was collected by direct

observation and distributing questionnaires. In this study, the data sources used

in data collection include primary data. The research instrument used in this

study used the Likert scale method.

The results of this study show data using statistical calculations through the

application of the Statistical Package for the Social Science (SPSS) version 26

regarding the effect of management accounting systems and decentralization on

the managerial performance of SOEs that have been discussed from the

previous chapter, the authors draw an important conclusion that management

accounting systems have an effect significant effect on managerial performance,

decentralization has a significant effect and management accounting systems

and decentralization have a significant effect on managerial performance.

Management accounting system and decentralization.

Keywords: Management Accounting System, Decentralization and

Managerial Performance

xii

DAFTAR ISI

SAMPUL ......................................................................................................... i

HALAMAN JUDUL .......................................................................................... ii

HALAMAN PERSEMBAHAN ......................................................................... iii

HALAMAN PERSETUJUAN .......................................................................... iv

HALAMAN PENGESAHAN ........................................................................... v

SURAT PERNYATAAN KEABSAHAN ......................................................... vi

KATA PENGANTAR ....................................................................................... vii

ABSTRAK ........................................................................................................ x

ABSTRACK ..................................................................................................... xi

DAFTAR ISI .................................................................................................... xii

DAFTAR TABEL ............................................................................................ xv

DAFTAR GAMBAR ........................................................................................ xvi

BAB I PENDAHULUAN

A. Latar Belakang .................................................................................... 1

B. Rumusan Masalah .............................................................................. 5

C. Tujuan Penelitian ................................................................................ 6

D. Manfaat Penelitian .............................................................................. 6

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teori ..................................................................................... 8

xiii

1. Landasan Teori ............................................................................. 8

2. Sistem Akuntansi Manajemen ...................................................... 9

a. Pengertian ............................................................................... 9

b. Tujuan ...................................................................................... 9

c. Karakteristik ............................................................................. 10

3. Desentralisasi ................................................................................ 11

a. Pengertian ............................................................................... 11

b. Kelebihan ................................................................................ 12

c. Kelemahan .............................................................................. 13

d. Faktor-faktor ............................................................................ 14

4. Kinerja Manajerial ......................................................................... 15

a. Pengertian ............................................................................... 15

b. Tahap Penilaian Kinerja .......................................................... 16

c. Indikator ................................................................................... 16

d. Manfaat Penilaian Kinerja ....................................................... 18

B. Tinjauan Empiris ................................................................................. 18

C. Kerangka Konsep ................................................................................ 21

D. Hipotesis .............................................................................................. 22

BAB III METODE PENELITIAN

A. Jenis Penelitian ................................................................................... 27

B. Tempat dan Waktu Penelitian ............................................................. 27

C. Populasi dan Sampel .......................................................................... 27

D. Definisi Operasional Variabel ............................................................. 28

E. Teknik Pengumpulan Data .................................................................. 30

F. Teknik Analisis .................................................................................... 31

xiv

BAB IV PEMBAHASAN

A. Sejarah Perusahaan ............................................................................ 37

B. Struktur Organisasi .............................................................................. 42

C. Hasil Penelitian .................................................................................... 44

D. Pembahasan ........................................................................................ 58

BAB V PENUTUP

A. Kesimpulan ........................................................................................... 63

B. Saran .................................................................................................... 64

DAFTAR PUSTAKA ....................................................................................... 64

LAMPIRAN

xv

DAFTAR TABEL

Tabel 2.1 Peneliti Terdahulu ............................................................................ 18

Tabel 3.1 Tabulasi Skala Likert ...................................................................... 32

Tabel 3.2 Klasifikasi Deskripsi Presentase .................................................... 33

Tabel 4.1 Hasil Uji Deskriptif ........................................................................... 44

Tabel 4.2 Hasil Uji Deskriptif SAM ................................................................... 45

Tabel 4.3 Hasil Uji Deskriptif Desentralisasi .................................................... 47

Tabel 4.4 Hasil Uji Deskriptif Kinerja Manajerial ............................................. 49

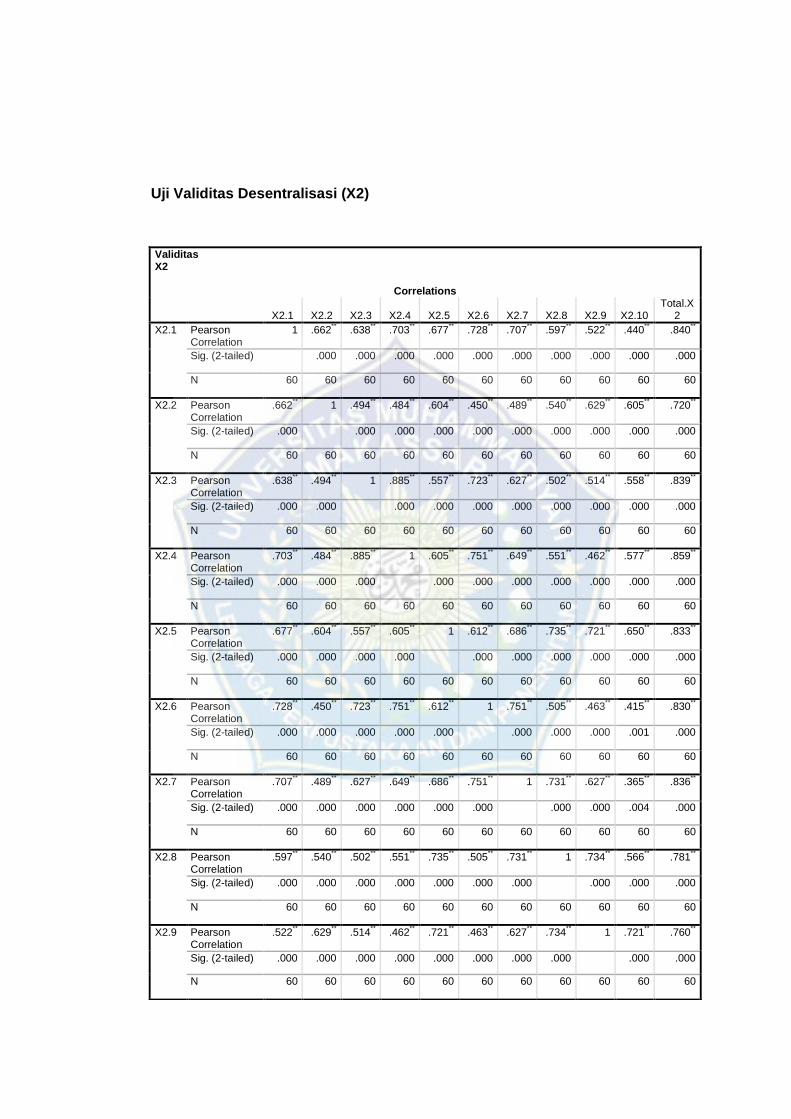

Tabel 4.5 Hasil Uji Validitas Variabel SAM ...................................................... 51

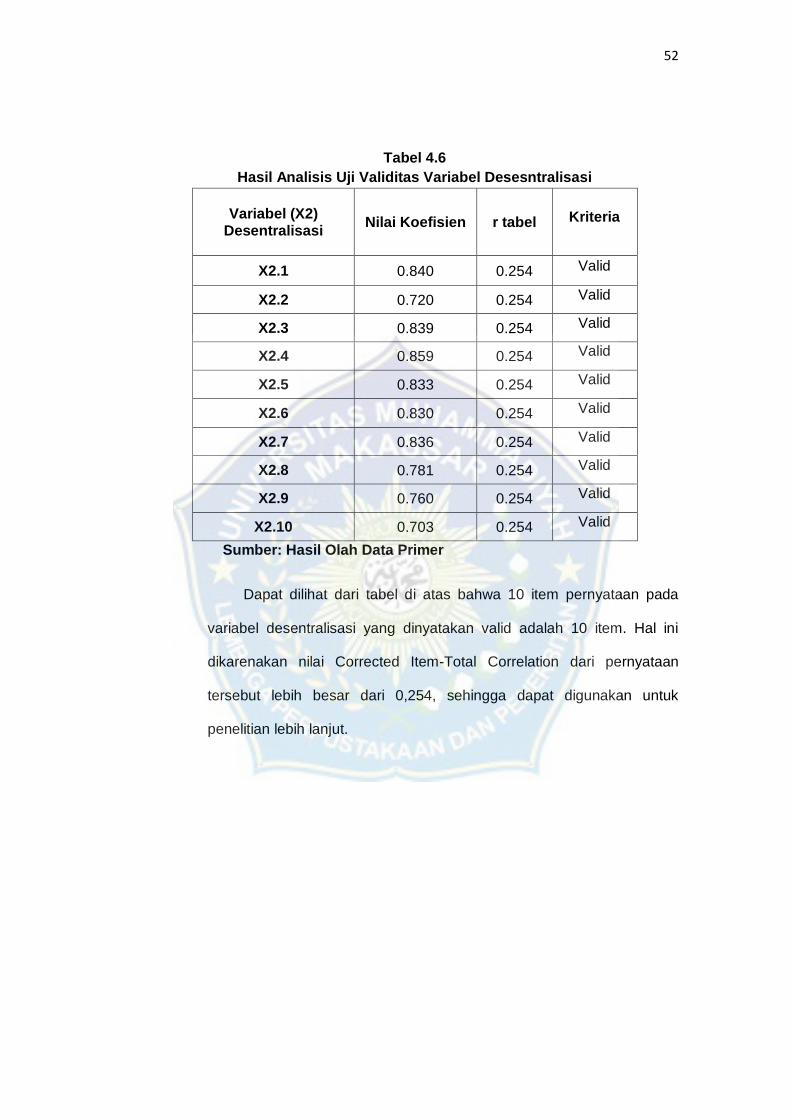

Tabel 4.6 Hasil Uji Validitas Variabel Desesntralisasi .................................... 52

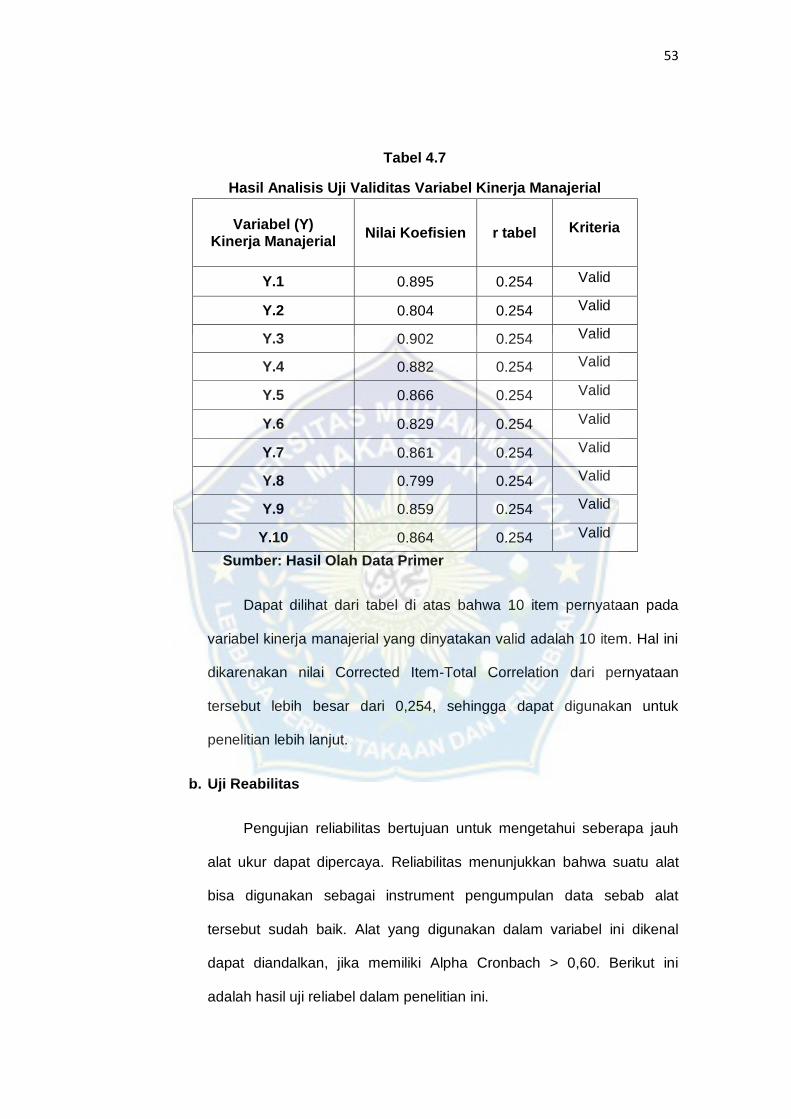

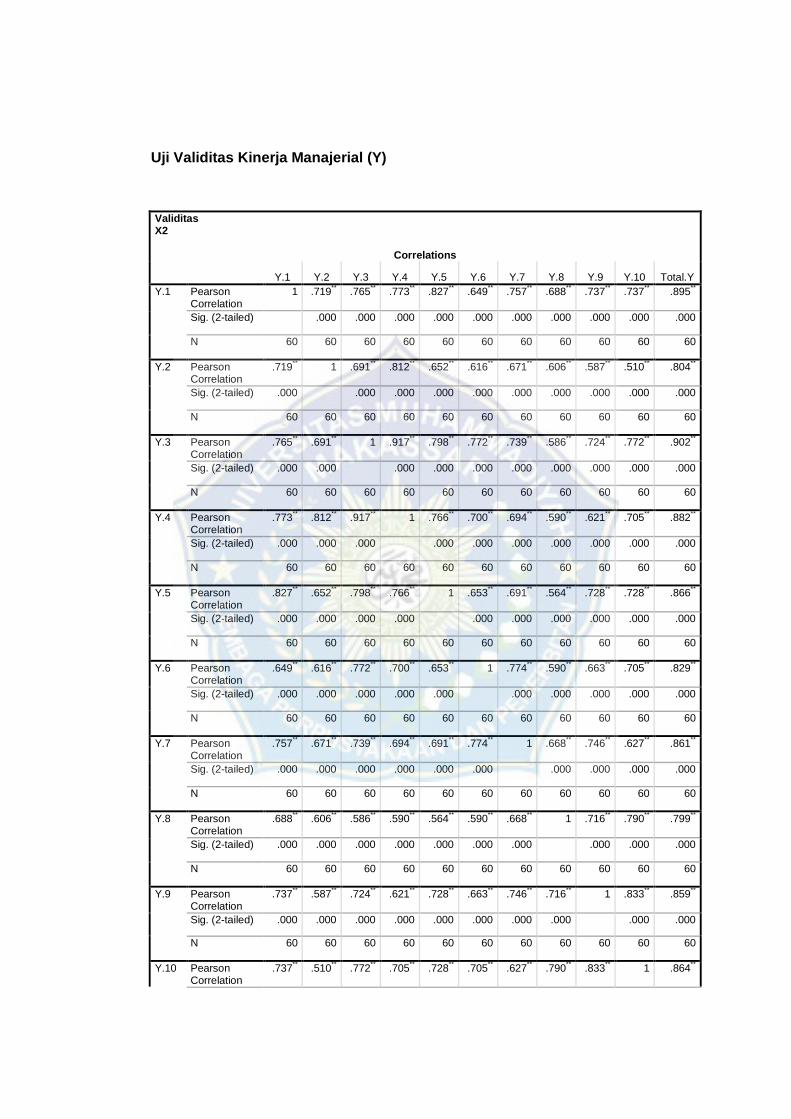

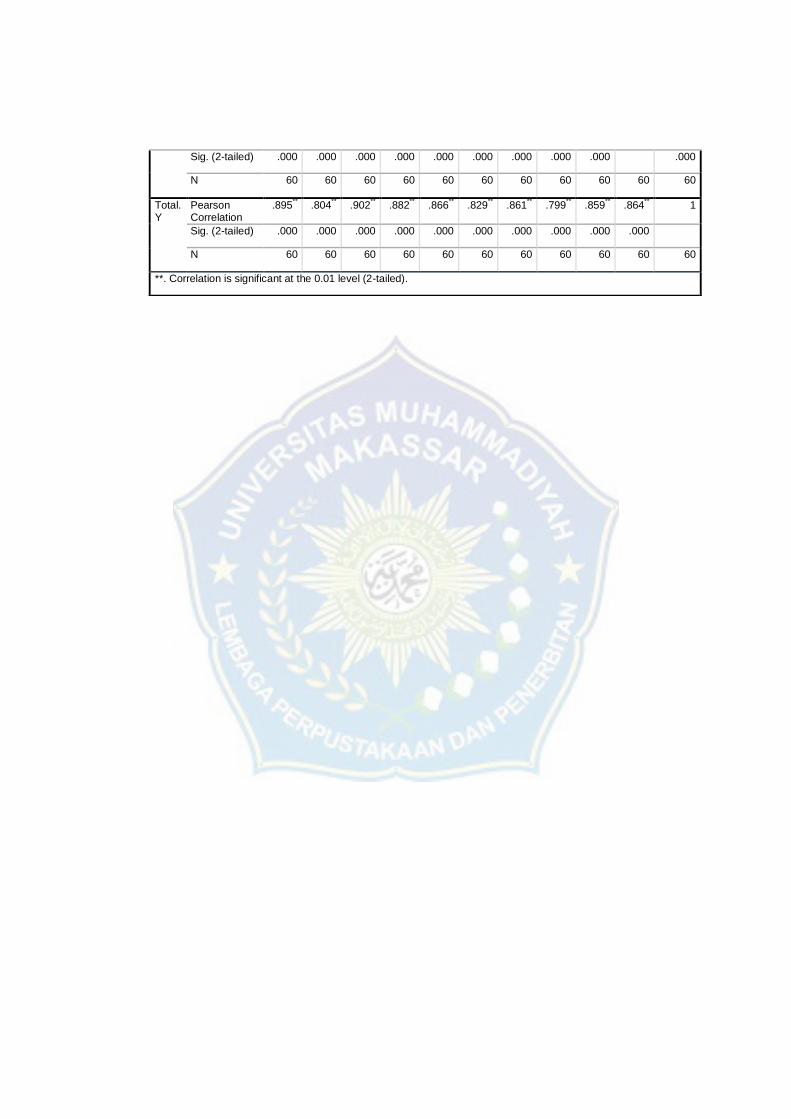

Tabel 4.7 Hasil Uji Validitas Variabel Kinerja Manajerial ................................ 53

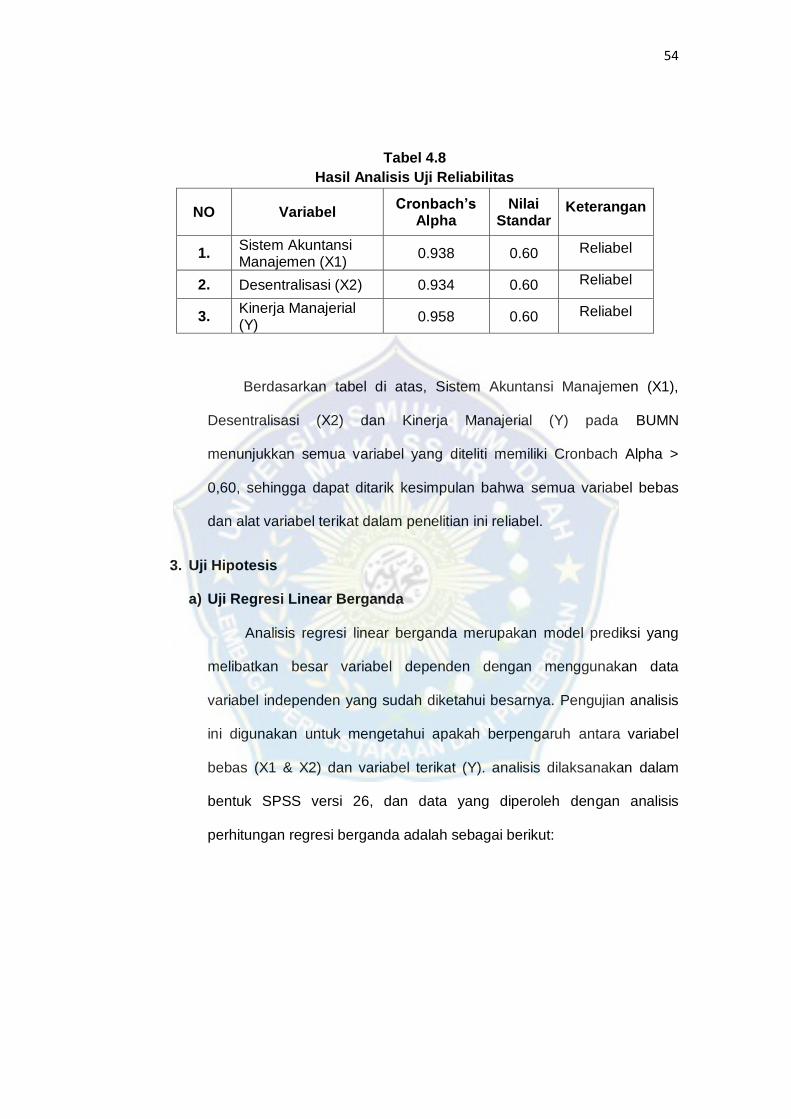

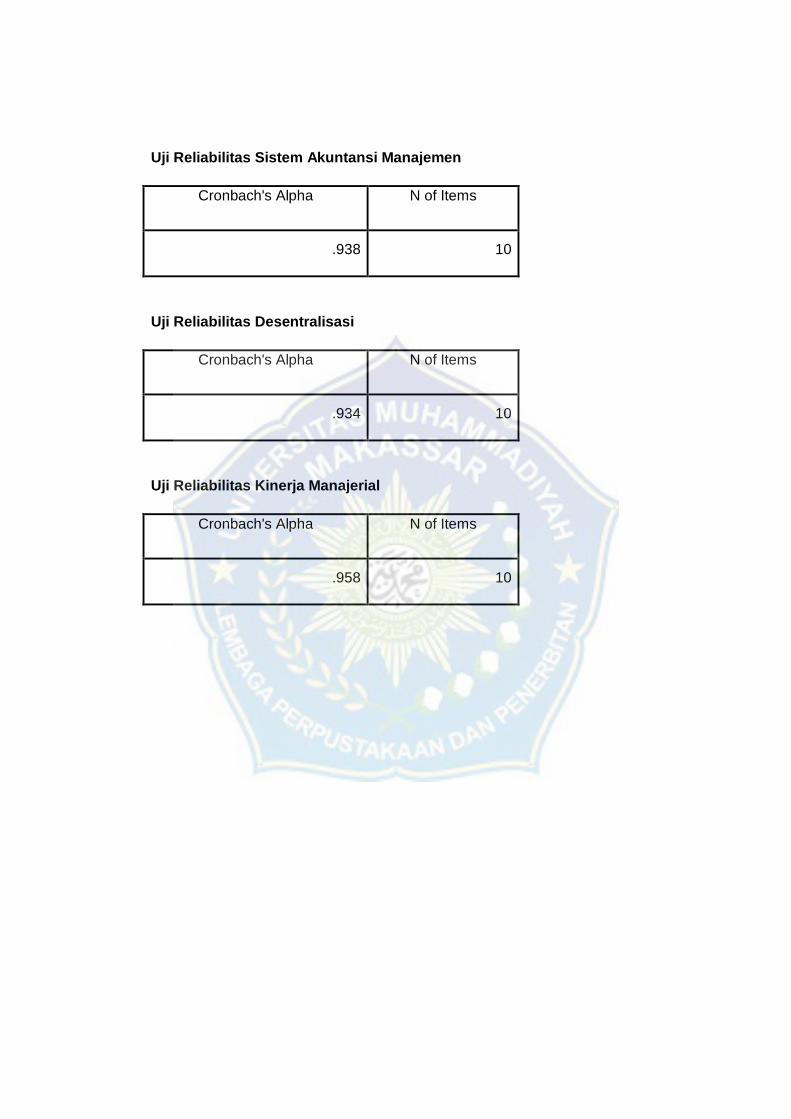

Tabel 4.8 Hasil Uji Reliabilitas ......................................................................... 54

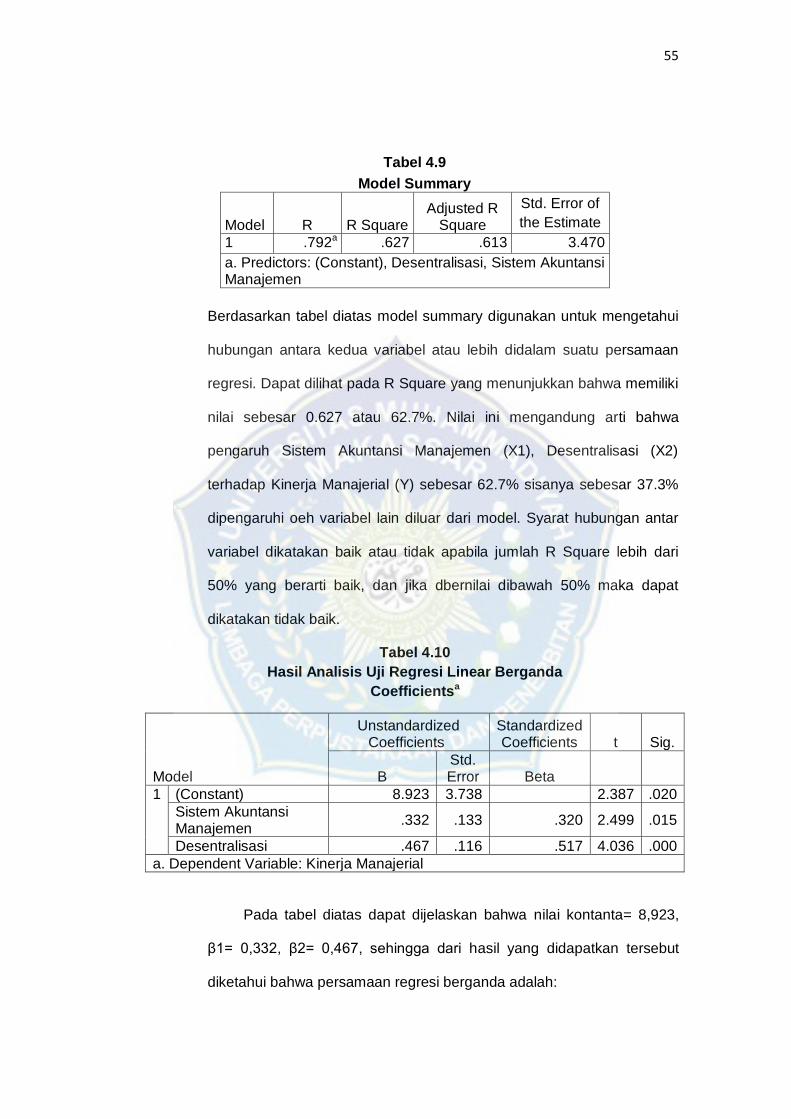

Tabel 4.9 Hasil Uji Regresi Linear Berganda ................................................. 55

Tabel 4.10 Hasil Uji Regresi Linear Berganda ............................................... 55

Tabel 4.11 Hasil Uji t ....................................................................................... 57

Tabel 4.12 Hasil Uji F ...................................................................................... 58

xvi

DAFTAR GAMBAR

Gambar 2.1 ..................................................................................................... 22

Gambar 4.1 ..................................................................................................... 42

Gambar 4.2 ..................................................................................................... 43

1

BAB I

PENDAHULUAN

A. Latar Belakang

Di era sekarang ini, revolusi teknologi telah melanda seluruh aspek

kehidupan manusia. Apalagi dalam dunia bisnis, revolusi teknologi telah

menyebabkan persaingan Sumber Daya Manusia (SDM), pemasaran dan

pengolahan mengalami perubahan yang luar biasa. Akibatnya, terjadi

persaingan global dan semakin ketat dalam dunia bisnis. Dalam era yang

sangat erat kaitannya dengan persaingan keberhasilan organisasi perusahaan

bergantung pada kesiapan perusahaan itu sendiri dalam menghadapi

tantangan dan ancaman yang dihadapinya, yaitu memahami informasi

manajemen perusahaan atau organisasi. Lingkungan ekonomi saat ini sedang

mengalami perubahan pesat yang ditandai dengan gejala-gejala seperti

globalisasi dan pasar bebas yang bertambah meningkat.

Peralihan dalam kebutuhan konsumen dan investor serta meningkatnya

persaingan pasar bisa menjadi komponen utama dari sebagian besar bisnis.

Perusahaan harus dapat beradaptasi dengan perubahan lingkungan. Untuk

dapat bersaing, perusahaan harus mampu meningkatkan kinerjanya dan

perusahaan juga harus memiliki manajer yang unggul dan tangguh agar bisa

mengidentifikasi masalah serta memilih dan melaksanakan proses

penyesuaian dengan tepat. Manajer yang tepat dapat bertahan dan

mengendalikan organisasi sampai tujuan yang diinginkan perusahaan bisa

tercapai. Konsistensi antara tujuan yang ingin dicapai organisasi dan tujuan

tersebut membutuhkan kinerja manajemen atau kinerja manajerial.

2

Kinerja manajerial berfungsi untuk mengetahui dan menginformasikan

aspek-aspek tertentu dan kondisi dalam menentukan tingkat pencapaian

pimpinan yang sedang berjalan. Efektivitas manajemen dalam suatu

organisasi merupakan salah satu tanggapan terhadap berhasil tidaknya suatu

tujuan organisasi yang telah ditetapkan. Untuk meningkatkan efisiensi

kegiatan manajemen harus ada penyesuaian antara tingkat desentralisasi dan

sistem informasi akuntansi manajemen. Dalam hal konsistensi atau

penyesuaian ini berarti bahwa jika perusahaan mempunyai tingkat

desentralisasi yang lebih tinggi maka harus diselaraskan dengan karakteristik

yang lebih dipercaya untuk mencapai kinerja yang lebih baik. Hal ini diperkuat

oleh (Qibtiyah dan Ananda, 2018) yang menyebutkan bahwa desentralisasi

terjadi saat sejauh mana manajer tingkat atas mendelegasikan kebebasan

pengambilan keputusan kepada manajer tingkat bawah sehingga hal tersebut

dapat meningkatkan kinerja manajerial.

Keadaan struktur organisasi yang terdesentralisasi, membuat manajer

dapat memainkan peran yang semakin besar dalam pengambilan keputusan

dan implementasi, serta dapat membuat manajer bertanggung jawab atas

pekerjaan cabang dibawah kepemimpinannya. Dengan adanya desentralisasi

maka akan membuat manajer yang mendapat pelimpahan wewenang dari

manajer atas, membutuhkan informasi yang berkualitas dan relevan dalam

menunjang keputusan yang bermutu. Oleh sebab itu, para manajer

memerlukan sistem akuntansi manajemen yang andal untuk dapat

menyediakan kebutuhan informasi yang diantisipasi secara tepat waktu dan

relevan dalam pembuatan kebijakan untuk mencapai tujuan yang telah

diinginkan. Menurut (Damayanti, 2015) bahwa sistem akuntansi manajemen

3

dapat menghasilkan informasi yang produktif dalam membantu karyawan,

pimpinan, manajer, dan pelaksana dalam membuat keputusan yang lebih

baik.

Atasan atau manajer perusahaan biasanya tidak fokus pada tujuan

organisasi dengan cara sebaik mungkin, selain apabila kondisi perusahaan

tersebut sudah semakin menurun. Manajer juga biasanya tidak menyadari

bagaimana kinerja perusahaan, yang dapat menyebabkan perusahaan

menemui krisis yang serius. Oleh karena itu, dibutuhkan langkah-langkah

strategis dalam memprediksi penurunan kinerja. Salah satu hal yang

dibutuhkan yaitu menciptakan arah yang jelas dan sistem informasi yang

sangat terintegritas. Informasi suatu perusahaan dalam dunia bisnis

mempunyai tujuan utama. Informasi tersebut sangat berguna untuk kegiatan

perencanaan, pengendalian dan pengambilan keputusan perusahaan.

Informasi akuntansi manajemen sebagai sub sistem pengendalian

tersebut selalu ada didalam suatu organisasi. Perusahaan perlu merancang

sistem akuntansi manajemen untuk membantu organisasi yang terlibat melalui

para manajernya, yaitu dalam perencanaan, pengorganisasian, pengarahan

dan pengambilan keputusan untuk kegiatan mereka sendiri, para manejer

perlu menjadi sarana komunikasi untuk mendapatkan dukungan informasi.

Sistem Akuntansi Manajemen (SAM) memiliki sistem formal yang

dirancang untuk memberikan informasi kepada para manajer dan juga

merupakan bagian dari sistem pengendalian organisasi yang memerlukan

perhatian khusus, agar dapat memberikan sumbangan positif dalam

mendukung kesuksesan sistem pengendalian manajemen. Sistem Akuntansi

Manajemen (SAM) dapat mendukung manajer dalam mengendalikan

4

kegiatan, yang diharapkan bisa membantu perusahaan dalam memenuhi

tujuannya.

Beberapa peneliti membahas hal yang sama sebelumnya. (Habibie,

2018) memberikan kesimpulan bahwa, Sistem Akuntansi Manajemen

mempengaruhi kinerja manajemen, desentralisasi mempengaruhi kinerja

manajerial, Sistem Akuntansi Manajemen (SAM) dan desentralisasi

mempengaruhi kinerja manajemen. (Nuramal, 2017) memberikan kesimpulan

bahwa karakteristik sistem akuntansi manajemen berpengaruh positif

terhadap kinerja manajerial, desentralisasi tidak berpengaruh terhadap kinerja

manajerial. (Irawati & Ardianshah, 2018) memberikan kesimpulan bahwa

sistem akuntansi manajemen berpengaruh signifikan terhadap kinerja

manajeman namun setelah dimoderasi secara hierarki interaksi antara

karaketristik sistem informasi akuntansi manajemen terhadap kinerja aktivitas

manajemen tidak berpengaruh signifikan. Perbedaan dari penelitian ini

dengan peneliti sebelumnya adalah terletak pada objek penelitian. Penelitian

kali ini mengambil objek penelitian pada perusahaan Persero/BUMN yaitu PT.

Pertamina yang merupakan salah satu perusahaan yang bergerak dibidang

industri minyak dan gas bumi dan PT Perkebunan Nusantara XIV yang

merupakan anak perusahaan dari Badan Usaha Milik Negara PT Perkebunan

Nusantara III yang bergerak dibidang pengelolaan sektor hutan tanaman.

Perusahaan ini merupakan organisasi yang berkembang pesat, baik

kegiatan operasionalnya maupun jaringan usahanya cenderung

menggunakan strategi unit bisnis dalam memecahkan kerumitan

operasionalnya. PT. Pertamina (Persero) dan PT. Perkebunan Nusantara XIV

(Persero) sebagai Badan Usaha Miliki Negara (BUMN) yang berpengaruh

5

terhadap kehidupan banyak orang masih menghadapi masalah klasik yang

belum terpecahkan. Permasalahan tersebut disebabkan oleh beberapa faktor,

baik dari dalam (internal) maupun dari luar (eksternal) perusahaan. Faktor

internal yang memiliki pengaruh terbesar dalam perusahaan dan berpengaruh

signifikan terhadap permasalahan perusahaan yaitu kinerja manajemen

perusahaan itu sendiri. Kinerja Manajerial begitu penting untuk operasional

suatu organisasi karena kinerja manajerial meliputi perencanaan,

pengorganisasian, pengarahan, dan pengawasan yang baik. Sehingga

perusahaan secara keseluruhan juga bisa dikatakan baik.

Mengingat pentingnya desentralisasi dan sistem akuntansi manajemen

dalam meningkatkan efisiensi pengelolaan perusahaan maka penelitian ini

diberi judul tentang “Pengaruh Sistem Akuntansi Manajemen dan

Desentralisasi terhadap Kinerja Manajerial pada BUMN (Studi Kasus pada

PT.Pertamina dan PT. Perkebunan Nusantara XIV Kota Makassar)”.

B. Rumusan Masalah

1. Apakah sistem akuntansi manajemen berpengaruh terhadap kinerja

manajerial pada PT Pertamina dan PT. Perkebunan Nusantara XIV?

2. Apakah desentralisasi berpengaruh terhadap kinerja manajerial pada PT.

Pertamina dan PT. Perkebunan Nusantara XIV?

3. Apakah sistem akuntansi manajemen dan desentralisasi secara bersama-

sama berpengaruh terhadap kinerja manajerial pada PT. Pertamina dan

PT. Perkebunan Nusantara XIV?

6

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh sistem akuntansi manajemen terhadap kinerja

manajerial pada PT Pertamina dan PT. Perkebunan Nusantara XIV.

2. Untuk mengetahui pengaruh desentralisasi terhadap kinerja manajerial

pada PT Pertamina dan PT. Perkebunan Nusantara XIV.

3. Untuk mengetahui pengaruh sistem akuntansi manajemen dan

desentralisasi terhadap kinerja manajerial pada PT. Pertamina dan PT.

Perkebunan Nusantara XIV.

D. Manfaat penelitian

1. Manfaat teoritis

1) Hasil penelitian ini diharapkan dapat memberikan sumbangan ilmu

pengetahuan bagi kepustakaan khususnya di Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar.

2) Hasil penelitian ini diharapkan bisa memberikan kontribusi bagi para

akademisi dalam pengembangan penelitian selanjutnya, serta dapat

dijadikan sebagai referensi khususnya dibidang akuntansi.

3) Hasil penelitian ini dapat memberikan gambaran yang jelas mengenai

pengaruh sistem akuntansi manajemen dan desentralisasi terhadap

kinerja manajerial.

2. Manfaat praktis

1) Hasil penelitian ini diharapkan bisa memberikan wawasan bagi

mahasiswa fakultas ekonomi dan bisnis.

2) Hasil penelitian ini diharapkan dapat menyumbangkan pemikiran

terhadap pengaruh sistem akuntansi manajemen dan desentralisasi

terhadap kinerja manajerial.

7

3) Hasil penelitian ini diharapkan mampu memberikan pemahaman bagi

pihak yang berkepentingan dalam perusahaan.

3. Manfaat dari segi kebijakan

Hasil penelitian ini memberikan arahan kebijakan untuk pengembangan

sistem akuntansi manajemen dan desentralisasi bagi para pimpinan dan

manajer terhadap kinerja manajerial yang baik dan efektif untuk diterapkan

dalam perusahaan.

8

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Landasan Teori

Penelitian ini menggunakan teori kontingensi sebagai landasan teori.

Teori kontingensi merupakan teori kesesuaian pemimpin dimana dapat

diartikan bahwa menyesuaikan pemimpin menggunakan kondisi yang

tepat. Filosofi pola pikir teori kontingensi didasarkan bahwa pada setiap

organisasi mempunyai karakteristik masing-masing dan juga mengahadapi

masalah yang berbeda. Oleh sebab itu, pendekatan ini memiliki sudut

pandang bahwa situasi yang berbeda harus dihadapi menggunakan

perilaku yang berbeda pula dan setiap organisasi harus dihadapi dengan

gaya kepemimpinan tersendiri.

Pendekatan kontingensi berdasarkan sistem akuntansi manajemen

berdasarkan dalam suatu premis bahwa tidak terdapat sistem akuntansi

manajemen secara universal selalu tepat untuk diterapkan dalam semua

organisasi dan setiap keadaan. Tetapi sistem akuntansi manajemen juga

dalam faktor situasional yang terdapat dalam organisasi. Dengan

berdasarkan teori ini, sistem pengukuran kinerja dan proses sosialisasi

perlu untuk digeneralisasikan dengan mempertimbangkan faktor organisasi

dan situasional seperti perilaku individu yaitu kerja sama dan saling

bergantung sehingga dapat diterapkan secara efektif pada perusahaan.

9

2. Sistem Akuntansi Manajemen

a. Pengertian Sistem Akuntansi Manajemen

Menurut (Natasha, 2017) Sistem Akuntansi Manajemen

merupakan suatu sistem yang dipakai oleh sebuah organisasi dalam

mengendalikan dan menyampaikan informasi yang berhubungan

dengan perusahaan dan membantu semua pihak dalam perusahaan

ketika mengambil keputusan dimasa yang akan datang.

(Salman dan Farid, 2016) mendefinisikan “Sistem akuntansi

manajemen adalah sistem informasi yang menggunakan input dan

berbagai proses yang diperlukan dalam mencapai tujuan manajemen

tertentu untuk menghasilkan output”. Berdasarkan pemahaman para ahli

diatas maka bisa ditarik kesimpulan bahwa sistem informasi akuntansi

manajemen merupakan sistem yang digunakan oleh organisasi untuk

mengelola dan mengkomunikasikan informasi terkait perusahaan, dan

dapat berguna bagi semua pihak dalam perusahaan untuk mengambil

keputusan di masa yang akan datang.

b. Tujuan Sistem Akuntansi Manajemen

Ada tiga tujuan umum sistem akuntansi manajemen menurut Don R.

Hansen yang dikutip dari (Kholmi, 2019) sebagai berikut:

1) Memberikan informasi yang diperlukan untuk menghitung layanan

komoditas, biaya produk, dan tujuan lain yang diharapkan oleh

manajemen

2) Memberikan informasi yang diperlukan untuk perencanaan,

pengendalian, evaluasi dan perbaikan berkelanjutan

3) Memberikan informasi untuk pengambilan keputusan

10

c. Karakteristik sistem akuntansi manajemen

Menurut pandangan Chenhall dan Morris yang dikutip oleh

(Herdiansyah, 2012) memberikan definisi karakteristik informasi sistem

akuntansi manajemen adalah sebagai berikut:

1) Karakteristik Broad Scope

Didalam sistem informasi, broad scope mengacu pada dimensi

fokus, kuantifikasi, dan horizon waktu. Sistem Akuntansi Manajemen

(SAM) tradisional memberikan informasi yang terfokus pada kejadian-

kejadian dalam perusahaan yang dikuantifikasi dalam ukuran

moneter dan yang berhubungan dengan data histori.

2) Karakteristik Timeliness

Kemampuan para manajer untuk bereaksi secara cepat

terhadap suatu peristiwa kemampuan dipengaruhi oleh kecepatan

sistem akuntansi manajemen. Informasi yang tepat waktu

meningkatkan kemampuan SAM untuk melaporkan kejadian terkini

dan memberikan umpan balik tentang keputusan yang tepat waktu.

Oleh karena itu timeliness mencakup frekuensi ketepatan dan

kecepatan pelaporan.

3) Karakteristik Aggregation

Sistem akuntansi manajemen membagikan informasi dalam

berbagai bentuk aggregat yang berkisar dari menyediakan bahan

dasar, data yang belum diproses hingga berbagai aggregate

berdasarkan periode waktu atau sektor tertentu seperti pusat

pertanggungjawaban atau fungsional lain.

11

4) Karakteristik Integration

Aspek penting dari pengendalian suatu organisasi adalah

koordinasi bagian-bagian yang berbeda dari setiap segmen dalam

sub-sub organisasi. Karakteristik SAM yang mendukung koordinasi

mencakup spesifikasi target yang menunjukkan dampak interaksi

segmentasi dan informasi tentang pengaruh keputusan terhadap

kinerja semua subunit operasi.

3. Desentralisasi

a. Pengertian Desentralisasi

Menurut (Handayani dan Melasari, 2018) Desentralisasi adalah

pendelegasian otoritas atau wewenang dan tanggung jawab terhadap

manajer. Derajat desentralisasi itu sendiri ditujukan sejauh mana

manajer tingkat atas membolehkan manajer tingkat bawah dalam

merumuskan kebijakan dengan cara mandiri. Pada dasarnya,

desentralisasi memindahkan titik pengambilan keputusan kepada

manajerial yang paling rendah untuk setiap keputusan yang perlu dibuat.

Derajat desentralisasi tergantung pada tingkat kekuasaan pengambilan

keputusan yang telah didelegasikan oleh manajemen puncak kepada

lapisan manajemen di bawahnya. Pada organisasi yang

terdesentralisasi, tanggung jawab atas suatu perencanaan dan

pengendalian kegiatan operasional didelegasikan diantara para

manajeman. Para manajer ini memiliki kekuatan dalam membuat

keputusan tanpa perlu meminta persetujuan dari manajer tingkat atas.

12

b. Kelebihan Desentralisasi

Saat menjalankan fungsi organisasi, setiap metode memiliki

banyak kelebihan dan kekurangan. Menurut Garisson dan Norren dalam

(Islam, 2020), keuntungan menggunakan metode desentralisasi antara

lain:

1) Kedekatan dengan pihak sasaran

Pendekatan terdesentralisasi memungkinkan organisasi untuk

lebih dekat dengan pihak sasaran. Untuk organisasi komersial,

apabila pendekatan desentralisasi dilaksanakan, maka sebuah

organisasi yang menjalankan perusahaan didaerah tersebut akan

lebih mudah mengenali target pasar dibandingkan dengan, misalkan,

pihak pusat yang berlokasi di tempat yang lain. Kedekatan dengan

sisi target akan lebih memudahkan organisasi untuk memenuhi

kebutuhan dari pihak sasaran.

2) Pengetahuan lokal atau lapangan

Desentralisasi menunjukkan bahwa adanya cara dalam

pengorganisasian yang dapat diketahui didasarkan pada basis

pengetahuan lokal atau lapangan secara lebih baik. Dapat kita

bayangkan apabila sebuah perusahaan yang mempunyai sepuluh

cabang di kota yang berbeda menggunakan pendekatan yang sama

untuk kesepuluh cabang tersebut, mungkin ada beberapa hal yang

mengalami ketidaksesuaian dengan area tertentu, karena umumnya

pendekatan yang sama bagi berbagai tempat lebih bersifat umum

dan belum tentu mematuhi apa yang diperlukan di pasar sasaran

atau di lapangan.

13

3) Penerimaan dari pihak sasaran

Jika desentralisasi dilakukan maka perusahaan, misalnya dapat

dilakukan pendekatan berdasarkan daerah dimana pasar sasaran

ditujukan. Bagi masyarakat Sumatra mungkin membutuhkan

pendekatan budaya Sumatra. Demikian juga dengan daerah sasaran

yang lain. Pendekatan ini akan membantu organisasi agar lebih bisa

diterima oleh pihak sasaran atau target pasar.

4) Keputusan yang lebih fleksibel

Sebagai hasil konsekuensi logis dari desentralisasi, maka

keputusan yang diambil oleh perusahaan akan lebih fleksibel karena

sangat disesuaikan dengan kondisi lokal dimana organisasi tersebut

berada.

c. Kelemahan desentralisasi

Desentralisasi juga memiliki beberapa kelemahan sebagai berikut:

1) Memungkinkan manajemen pada tingkat yang lebih rendah agar

membantu keputusan tanpa harus sepenuhnya memahami,

sedangkan manajer tingkat puncak terkadang mempunyai informasi

yang terperinci tentang operasi dari para manajer pada tingkat yang

lebih rendah.

2) Organisasi yang benar terdesentralisasi, memungkinkan suatu

kekurangan koordinasi di antara manajemen yang mempunyai

otonomi. Masalah ini bisa dihindari dengan cara mendefinisikan

strategi perusahaan secara jelas dan diterapkan secara efektif

keseluruh perusahaan.

14

3) Manajeman pada tingkat yang lebih rendah mungkin mempunyai

tujuan yang berbeda dari tujuan perusahaan secara menyeluruh.

4) Manajemen yang terdesentralisasi, mungin akan sulit untuk secara

efektif menyebarkan inspirasi yang inovatif. Seseorang disatu bagian

organisasi mungkin memiliki suatu inspirasi yang luar biasa yang

akan memberikan manfaat untuk bagian lain dari organisasi, namun

tanpa adanya arahan dari pusat, tanggapan tersebut mungkin tidak di

bagi bersama dan digunakan oleh bagian lain dari perusahaan.

d. Faktor yang menjadi pertimbangan desentralisasi

Adapun penentuan pertimbangan dalam menentukan

pendekatan desentralisasi menurut Hansen dan Mowen dalam (Islam,

2020) yaitu terdiri dari:

1) Biaya dan resiko yang terkait dengan keputusan desentralisasi

Terkadang desentralisasi akan membawa hasil yang baik dan lebih

cepat, tetapi ketika desentralisasi ini akan menyebabkan organisasi

menanggung biaya dan resiko yang lebih besar, maka tidak dapat

dilaksanakan, terutama untuk perusahaan bisnis yang meninjau biaya

dan resiko.

2) Kecenderungan manajer dalam memandang bawahan

Desentralisasi hanya mungkin jika pimpinan mempercayai bahwa

bawahannya mempunyai kemampuan untuk melakukan tugas yang

akan didelegasikan. Kepercayaan manajer kepada bawahan akan

sangat berpengaruh apakah akan melakukan desentralisasi.

15

3) Budaya organisasi

Budaya organisasi yang dibangun oleh perusahaan akan sangat

menentukan apakah perusahaan siap untuk desentralisasi, atau

sebaliknya apakah digunakan dalam membuat keputusan demokratis

atau bottom up, lalu perusahaan memastikan sebagian besar

pengembangan karyawan dari hierarki tertinggi sehingga

desentralisasi terendah mungkin bukan piihan yang sulit.

4. Kinerja Manajerial

a. Pengertian kinerja manajerial

Kinerja adalah fungsi dari motivasi dan keterampilan dalam

menyelesaikan suatu tugas seseorang yang harus mempunyai kemauan

serta skill-skill tertentu. Kemauan seseorang tidak cukup efektif dalam

mengerjakan sesuatu tanpa adanya pemahaman yang jelas mengenai

apa yang harus dilakukan dan bagaimana mengerjakannya.

Secara umum, seorang manajer merupakan anggota organisasi

yang memiliki tanggung jawab untuk membimbing, mengintegrasikan,

mengawasi dan mengkoordinasikan pekerjaan yang dilakukan oleh

anggota organisasi yang lain.

Menurut Apriansyah dkk dalam (Rahayu, 2018) kinerja manajerial

adalah proses menjalankan fungsi manajemen dimana dalam proses ini

bawahan dan atasan saling berinteraksi dalam merencanakan,

mengarahkan, dan mengendalikan kinerja karyawan. Kinerja manajerial

merupakan faktor penting suatu organisasi karena peningkatan kinerja

manajemen dapat meningkatkan kinerja perusahaan secara

keseluruhan (Damayanti, 2015). Sedangkan menurut (Pratama, 2021)

16

kinerja manajerial adalah hasil dari penilaian atas efektivitas kegiatan

kepemimpinan yang dilakukan oleh manajer lini, rekan kerja, diri sendiri

dan bawahan didalam organisasi.

b. Tahap Penilaian Kinerja

Tahapan evaluasi kinerja menurut (Mulyadi, 2015) terdiri dari 3

tahapan:

1) Perbandingan kinerja aktual dengan tujuan tertentu yang telah

ditetapkan sebelumnya.

2) Menentukan alasan mengapa kinerja aktual menyimpang dari yang

ditentukan dalam standar.

3) Menegakkan perilaku dan tindakan yang diinginkan untuk mencegah

perilaku yang tidak diinginkan.

c. Indikator kinerja manajerial

Kinerja manajerial merupakan sejauh mana manajer dapat

melaksanakan fungsi manajemen, kinerja manajerial ini diukur dengan

menggunakan indikator Mahoney dalam (Suryani, 2016).

1) Perencanaan adalah pengertian dari suatu kebijakan dan

serangkaian tindakan yang harus dilaksanakan dengan

mempertimbangkan kondisi saat ini dengan waktu yang akan datang.

Perencanaan ini bertujuan untuk memberikan arahan dan tata cara

pelaksanaan tujuan, kearifan, prosedur, anggaran dan rencana kerja

agar dapat berjalan sesuai dengan tujuan yang telah ditetapkan.

2) Investigasi adalah pelaksanaan pemeriksaan dengan mengumpulkan

dan menyebarkan informasi sebagai catatan dan pembuatan laporan,

17

sehingga dapat memudahkan pelaksanaan hasil pengukuran dan

analisis terhadap pekerjaan yang dilakukan.

3) Koordinasi menyelaraskan tindakan yang meliputi penukaran

informasi dengan departemen organisasi lain, sehingga dapat

menghubungkan dan mengkoordinasikan program yang akan

dicanangkan.

4) Evaluasi adalah penilaian yang dilakukan oleh seorang manajer

terhadap suatu rencana yang sudah disusun dan ditunjukkan untuk

mengevaluasi karyawan dan catatan hasil kerja sehingga dari hasil

penilaian itu bisa diambil keputusan yang diperlukan.

5) Supervise, yaitu penilaian atas suatu usulan kinerja yang diamati

serta dilaporkan.

6) Staffing yaitu pemeliharaan dan mempertahankan bawahan dalam

suatu unit kerja, menyeleksi pekerjaan baru, menempatkan dan

mempromosikan pekerjaan tersebut dalam unitnya atau unit kerja

yang berbeda.

7) Negosiasi, adalah suatu upaya untuk mencapai kesepakatan tentang

pembelian, penjualan atau kontrak barang dan jasa.

8) Represents, yaitu memberikan informasi tentang visi, misi dan

kegiatan perusahaan dengan menghadiri pertemuan kelompok bisnis

dan berkonsultasi dengan kantor lain. Menurut Indrianto dalam

(Suryani, 2016), kinerja dianggap efektif ketika target anggaran

tercapai dan bawahan mendapatkan kesempatan untuk berpartisipasi

dalam proses penyusunan anggaran serta memotivasi bawahan,

mengidentifikasi dan melakukan negosiasi dengan atasan mengenai

18

target anggaran, menerima kesempatan anggaran dan

melaksanakannya sehingga akan dihindarkan dari dampak negatif

anggaran yaitu faktor kriteria sistem penganggaran reward dan

konflik.

d. Manfaat penilaian kinerja manajerial

Menurut Mulyadi dalam (Habibie, 2018), manfaat evaluasi kinerja

adalah:

1) Memaksimalkan semangat karyawan dengan mengelola operasional

organisasi secara efektif dan efisien.

2) Membantu membuat keputusan yang berkaitan dengan karyawan.

3) Menentukan persyaratan kebutuhan pelatihan dan pengembangan

untuk memberikan dasar bagi pemilihan dan evaluasi rencana

pelatihan karyawan.

4) Melakukan umpan balik kepada karyawan tentang bagaimana atasan

mereka mengevaluasi kinerjanya.

5) Memberikan dasar bagi distribusi penghargaan.

B. Tinjauan Empiris

Penelitian mengenai Pengaruh Sistem Akuntansi Manajemen dan

Desentralisasi terhadap Kinerja Manajerial sudah dilakukan oleh beberapa

peneliti terdahulu. Penelitian terdahulu tersebut diantaranya dapat dilihat pada

tabel berikut:

Tabel 2.1 Penelitian Terdahulu

NO. Peneliti Judul Penelitian Hasil Penelitian

1. Selfi Dwi Septiani

(2018)

Pengaruh

Desentralisasi dan

Penggunaan Sistem

Tidak ada pengaruh

yang signifikan antara

Desentralisai (X1)

19

Akuntansi

Manajemen (SAM)

terhadap Kinerja

Manajerial pada PT.

Mifan Utama Mandiri

terhadap Kinerja

Manajerial (Y) yang

berarti semakin

meningkat

desentralisasi maka

kinerja manajerial

akan menurun.

2. Muhammad Habibie

(2018)

Pengaruh sistem

Akuntansi

Manajemen Dan

Desentralisasi

Terhadap Kinerja

Manajerial Pada PT

Marajasa Kabupaten

Aceh

1. Sistem akuntansi

manajemen

mempengaruhi kinerja

manajerial

2. Desentralisasi

mempengaruhi kinerja

manajerial

3. Sistem akuntansi

manajemen dan

desentralisasi

mempengaruhi kinerja

manajerial.

3. HestinYusnita

Cahyaningrum dan Sri

Suprapti (2016)

Pengaruh

Karakteristik

Informasi Akuntansi

dan Desentralisasi

terhadap Kinerja

Manajerial (Studi

pada Palang Merah

Indonesia Provinsi

Jawa Tengah)

Karakteristik informasi

akuntansi yang

bersifat relevant

berpengaruh positif

dan signifikan

terhadap kinerja

manajerial pada

Palang Merah

Indonesia (PMI)

Provinsi Jawa Tengah

4. Fitri Dwinarian, SE1

Dr.M.Si2 Mariolin

Sanggenafa,SE,.M.SA2

(2017)

Pengaruh

Desentralisasi Dan

Sistem Akuntansi

Manajemen

Terhadap Kinerja

Manajerial (Studi

Kasus Di Perbankan

Kota Jayapura Dan

Kabupaten Jayapura)

1. Desentralisasi

berpengaruh signifikan

terhadap kinerja

manajerial

2. Sistem akuntansi

manajemen

berpengaruh signifikan

terhadap kinerja

manajerial

3. Desentralisasi dan

sistem akuntansi

20

manajemen

berpengaruh signifikan

secara bersama-sama

terhadap kinerja

manajerial

5. Ranti melasari, Fitri

Handayani (2018)

Pengaruh

Desentralisasi Dan

Sistem Akuntansi

Manajemen

Terhadap Kinerja

Manajerial Pada PT

Sinar Mas Kempas

Jaya

1.Tidak ada pengaruh

antara sistem

akuntansi manajemen

terhadap kinerja

manajerial

2.Tidak ada pengaruh

antara sistem

akuntansi manajemen

terhadap kinerja

manajerial dengan

strategi bisnis sebagai

variabel moderasi.

6. Ulfiah Mukaromah

(2018)

Pengaruh Partisipasi

Anggaran,

Desentralisasi,

Akuntabilitas Publik

terhadap Kinerja

Manajerial SKPD

Dengan Pengawasan

Internal Sebagai

Variabel Moderasi

Desentralisasi tidak

berpengaruh positif

terhadap kinerja

manajerial SKPD

dengan pengawasan

internal.

7. Mariyatul Qibtiyah

(2018)

Pengaruh

Desentralisasi dan

Sistem Akuntansi

Manajemen terhadap

Kinerja Manajerial

pada Politeknik

Kesehatan Siteba

1. Desentralisasi dan

Sistem Akuntansi

Manajemen terhadap

Kinerja Manajerial

pada Politeknik

Kesehatan Siteba.

2. Sistem akuntansi

manajemen

berpengaruh negatif

terhadap kinerja

manajerial di Poltekes

Siteba

8. Angina Sonia Natasha

(2017)

Pengaruh

Desentralisasi Dan

Desentralisasi

Berpengaruh

21

Ketidakpastian

Lingkungan Dan

Terhadap Kualitas

Sistem Akuntansi

Manajemen (studi

pada PT

Indoneptune Net

Manufacturing

Terhadap Kualitas

Sistem Informasi

Akuntansi Manajemen

dan Ketidakpastian

Lingkungan

berpengaruh terhadap

kualitas Sistem

Informasi Akuntansi

Manajemen.

9. Irma Wulandari (2017) Pengaruh

Desentralisasi Dan

Karakteristik Sistem

Informasi Akuntansi

Manajemen

Terhadap Kinerja

Manajerial Studi

Pada Balai Besar

PULP Dan Kertas

Desentralisasi

mempengaruhi kinerja

manajerial dan

karakteristik sistem

informasi akuntansi

manajemen

mempengaruhi kinerja

manajerial

10. Nirmala (2020) Pengaruh

Desentralisasi Dan

System Akuntansi

Manajemen

Terhadap Kinerja

Manajerial Pt Bank

Rakyat Indonesia

(Persero) Tbk.

Cabang Enrekang

Hasil penelitian ini

dapat disimpulkan

bahwa variabel

desentralisasi dan

sistem akuntansi

manajemen

berpengaruh positif

dan signifikan

terhadap kinerja

manajerial Pt bank

rakyat Indonesia

(persero) Tbk. Cabang

Enrekang

C. Kerangka Konsep

Kerangka berfikir adalah model konseptual yang menunjukkan

bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi

sebagai isu penting (Sugiyono, 2017).

22

Berdasarkan landasan teori tersebut maka dapat disusun kerangka

konsep penelitian sebagai berikut:

Gambar 2.1 Kerangka Pikir

D. Hipotesis

“Menurut Cresswel, hipotesis adalah pernyataan dalam penelitian

kuantitatif yang mana peneliti membuat prediksi atau dugaan tentang hasil

hubungan antara atribut atau karakteristik (Echdar, 2017).“

1. Sistem Akuntansi Manajemen terhadap Kinerja Manajerial

Informasi keuangan yang dihasilkan sistem akuntansi manajemen

membantu para pekerja, manajer dan eksekutif organisasi untuk membuat

keputusan yang benar dan pada akhirnya meningkatkan kinerja manajerial

pada organisasi tersebut. Perusahaan merancang sistem akuntansi

manajemen dan membantu organisasi dalam perencanaan,

pengorganisasian, bimbingan atau arahan dan pengambilan keputusan

melalui personel manajemen. Manajer membutuhkan dukungan informasi

untuk menjalankan aktivitasnya. Seberapa banyak informasi yang

Kinerja Manajerial (Y)

Sistem Akuntansi

Manajemen (X1)

Desentralisasi

(X2)

23

dibutuhkan manajer tergantung pada variabel lingkungan dari tugas yang

dihadapi.

Sistem akuntansi manajemen berdampak positif terhadap kinerja

manajerial. Karena dengan adanya sistem akuntansi manajemen yang

canggih akan mengedepankan komitmen manajemen pada semua

tingkatan untuk mencapai tujuan yang telah ditentukan (Putri, 2020).

Sedangkan (Sari, 2016) mengungkapkan bahwa jika manajer

menggunakan informasi yang disediakan oleh sistem akuntansi

manajemen , itu akan mengarah pada peningkatan pekerjaan dan kinerja

perusahaan. Hal ini menunjukkan bahwa semakin handal sistem akuntansi

manajemen maka semakin tinggi kinerja manajerial. Berdasarkan

penjelasan diatas, maka hipotesis dalam penelitian ini adalah sebagai

berikut:

H1: Adanya pengaruh positif dan signifikan sistem akuntansi manajemen

terhadap kinerja manajerial

2. Desentralisasi terhadap Kinerja Manajerial

Desentralisasi adalah pendelegasian kekuasaan dan tanggung jawab

kepada manajer tingkat bawah. Tingkat otorisasi atau pendelegasian

menunjukkan sejauh mana manajemen atas memungkinkan manajemen

yang lebih rendah untuk secara mandiri merumuskan kebijakan yang

ditujukan untuk mencapai tujuan organisasi. Dimana, jika tidak dilimpahkan

akan menghambat proses pencapaian tersebut. Dalam sebuah perusahaan

yang terdesentralisasi, tanggung jawab untuk merencanakan dan

mengendalikan kegiatan operasional didelegasikan kepada manajer. Para

manajer memiliki kekuatan dalam membuat keputusan tanpa perlu

24

meminta persetujuan dari manajemen yang lebih tinggi. Manajer diberikan

hak untuk mengambil keputusan oleh superior (atasannya) serta dapat

mengimplementasikannya. Namun, disisi lain manajer juga bertanggung

jawab terhadap keputusan yang telah ditetapkan.

(Febrianti dan Fitri, 2019) mengatakan bahwa desentralisasi

berpengaruh positif terhadap kinerja manajerial. Dimana sifat independen

manajer dapat mempengaruhi kebebasan manajer untuk berfikir dan

bertindak dalam rangka mencapai tujuan perusahaan. Dengan semakin

kompleksnya kondisi administrasi, maka perusahaan perlu melakukan

desentralisasi. (Damayanti, 2015) dan (Senduk dan Tirayoh, 2017) telah

melakukan penelitian sebelumnya dan menunjukkan bahwa ada pengaruh

positif yang signifikan antara desentralisasi dan kinerja manajerial. Dalam

penelitian tersebut mengatakan bahwa sangat penting bagi manajer tingkat

yang lebih tinggi untuk mendelegasikan kekuasaan kepada manajer tingkat

yang lebih rendah, sehingga manajer tingkat bawah dapat merespon

dengan cepat dan tepat terhadap kondisi ekonomi dan budaya lingkungan

sekitarnya. Oleh karena itu, desentralisasi dapat meningkatkan efektivitas

kinerja manajerial.

H2: Adanya pengaruh positif dan signifikan desentralisasi terhadap kinerja

manajerial

3. Sistem Akuntansi Manajemen dan Desentralisasi terhadap Kinerja

Manajerial

Sistem informasi akuntansi manajemen adalah suatu pengawasan

(pengontrolan) organisasi, yang dapat mempromosikan pengawasan

25

dengan melaporkan evaluasi kinerja setiap komponen organisasi dan

merumuskan tindakan tertentu.

Desentralisasi merupakan pelimpahan wewenang serta tanggung

jawab kepada pimpinan. Struktur desentralisasi memberikan tanggung

jawab yang lebih besar kepada para manajer tingkat bawah. Desentralisasi

tidak hanya berarti pelimpahan wewenang dari manajer tingkat atas ke

manajer tingkat bawah tetapi juga pelimpahan beberapa wewenang

manajer ke pihak swasta dalam bentuk privatisasi.

Kinerja manajemen adalah persepsi kinerja pribadi anggota

organisasi dalam kegiatan manajemen. Keberhasilan suatu organisasi

dalam mencapai tujuannya sangat tergantung pada kinerja para

manajernya. Ketika organisasi secara keseluruhan, atau para manajer

departemen bisnis dapat menjalankan tugasnya dengan baik bersama-

sama, maka organisasi mampu mencapai sasaran dan tujuan yang telah

ditetapkan.

(Putu Eka Damayanti (2015). Hasil penelitian menunjukkan adanya

pengaruh yang positif Sistem akuntansi Manajemen terhadap peningkatan

kinerja manajerial pada suatu perusahaan. Pengaruh ini terjadi karena

dengan adanya Sistem Akuntansi Manajemen, manajer yang

terdesentralisasi dapat memberikan keputusan yang tepat karena mereka

yang lebih paham mengenai kondisi di lapangan sehingga lebih akurat

dalam penentuannya. Dan manajer tau langkah apa yang akan diambil

untuk kedepannya agar dapat meningkatkan kualitas kinerja manajerial

dengan memanfaatkan informasi yang ada untuk mencapai tujuan

organisasi atau perusahaan.

26

Berdasarkan penjelasan diatas, maka hipotesis dalam penelitian ini

adalah sebagai berikut:

H3: Adanya pengaruh positif serta signifikan sistem akuntansi manajemen

dan desentralisasi terhadap kinerja manajerial

27

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif. Asosiatif atau kausal

adalah masalah tentang hubungan pengaruh atau hubungan sebab akibat

(cause-effect relationship, causal-effectual relationship) antara satu atau lebih

variabel dan satu atau lebih variabel lain atau sebaliknya, hubungan tersebut

menunjukkan ada variabel sebab dan ada variabel akibat (Kusumastuti et al.,

2020).

Pada penelitian ini terdapat dua variabel independent yaitu Sistem

Akuntansi Manajemen dan Desentralisasi. Sedangkan variabel dependennya

yaitu Kinerja Manajerial.

B. Tempat dan waktu Penelitian

Penelitian ini dilaksanakan di PT. Pertamina (PERSERO) yang terletak

di Sulawesi Selatan kota Makassar, Jl. Garuda No.1 dan PT. Perkebunan

Nusantara XIV berlokasi di Jl. Urip Sumoharjo 72-76, Makassar. Telah

dilaksanakan selama tiga bulan pada bulan September sampai dengan

November 2021.

C. Populasi dan Sampel

1. Populasi

Populasi merupakan suatu wilayah atau tempat objek penelitian baik

itu orang, benda, peristiwa, nilai atau hal lain dengan jumlah dan ciri

tertentu untuk memperoleh informasi. Untuk mencapai tujuan penelitian ini,

populasi yang menjadi objek penelitian adalah PT. Pertamina (Persero)

28

dan PT. Perkebunan Nusantara XIV. Populasi penelitian ini terdiri atas

seluruh jajaran manajer, pimpinan, dan kepala bidang PT. Pertamina

(Persero) dan PT. Perkebunan Nusantara XIV. Jumlah populasi penelitian

ini sebanyak 60 orang.

2. Sampel

Sugiyono berpendapat bahwa, sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Sesuai dengan namanya,

sampel diambil dengan maksud atau tujuan tertentu. Seseorang atau

sesuatu diambil sebagai sampel karena peneliti menganggap bahwa

seseorang atau sesuatu tersebut memiliki informasi yang diperlukan bagi

penelitiannya (Fatihudin, 2020).

Penentuan sampel yang digunakan peneliti dalam penelitian ini

adalah teknik probability sampling yang akan memberikan kesempatan

yang sama bagi setiap elemen (anggota) dalam populasi untuk dipilih

menjadi anggota sampel. Jenis probability sampling adalah sampel jenuh

atau dengan istilah lain dari sampel jenuh yaitu sensus, dimana jumlah

sampel sama dengan total populasi, karena populasinya masih sedikit.

Teknik ini juga digunakan untuk kelompok dengan anggota yang tidak

merata dan berstrata secara proporsional. Sampel pada penelitian ini yaitu

seluruh jajaran manajer, dan atau kepala bidang dengan jumlah sampel

sebanyak 60 responden.

D. Definisi Operasional Variabel

1. Variabel Bebas (X)

Ada dua variabel bebas atau variabel independent dalam penelitian ini,

yaitu:

29

a. Variabel X1 Sistem Akuntansi Manajemen merupakan proses

mengidentifikasi, mengukur, mengumpulkan, menganalisis, menyiapkan,

menjelaskan dan mengkomunikasikan informasi yang membantu

manajer dalam mencapai tujuan organisasi (Hertati, 2015). Sistem

Akuntansi manajemen yang baik dalam suatu perusahaan akan

mempengaruhi kualitas proses manajemen. Instrumen yang digunakan

untuk mengukur tingkat keandalan informasi akuntansi manajemen

dibagi menjadi empat, yaitu:

1) Broad Scope

Broad scope memiliki tiga dimensi, yaitu: Fokus berkaitan dengan

informasi yang berasal dari dalam atau luar organisasi. Kuantifikasi

berkaitan dengan informasi keuangan dan non keuangan, dan waktu

berkaitan dengan estimasi peristiwa yang akan terjadi di masa yang

akan datang.

2) Timelines

Timeliness merupakan informasi yang tepat waktu. Informasi yang

tepat waktu akan mempengaruhi kemampuan manajer dalam

merespon segala kejadian dan permasalahan.

3) Aggregation

Aggregation merupakan rangkuman informasi menurut fungsi,

periode waktu, dan model keputusan.

4) Integration

Integration merupakan informasi integrasi yang berperan sebagai

koordinator dalam mengendalikan pengambilan keputusan yang

30

bermacam-macam juga memberikan sarana koordinasi antar segmen

dalam subunit organisasi.

b. Variabel X2 Desentralisasi adalah pendelegasian kekuasaan dan

tanggung jawab kepada manajer. Tingkat pendelegasian itu sendiri

menunjukkan sejauh mana manajemen yang lebih tinggi memungkinkan

manajemen yang lebih rendah untuk merumuskan kebijakan secara

independent. Berikut adalah indikator desentralisasi, yaitu:

1) Wewenang untuk membuat keputusan keuangan

2) Wewenang untuk penempatan pegawai

3) Wewenang untuk pembelian dan pemeliharaan peralatan kantor

4) Wewenang untuk pengalokasian anggaran

5) Wewenang untuk pengembangan usaha

2. Variabel Terikat (Y)

Kinerja Manajerial (Y) merupakan kinerja pribadi anggota organisasi

dalam kegiatan manajemen untuk mencapai tujuan organsasi. Kinerja

manajemen mengukur sejauh mana manajer dapat menjalankan fungsi

manajemen, termasuk perencanaan, bimbingan organisasi dan

pengawasan. Kinerja manajemen adalah hasil siklus dari operasi

manajerial berdasarkan standar dan pedoman target yang telah ditentukan

sebelumnya.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dari penelitian ini yaitu Metode Angket atau

Kuesioner:

Metode pengumpulan data dalam penelitian ini adalah menyebarkan

kuesioner atau angket kepada para responden. Dengan tujuan untuk

31

mencari informasi lengkap tentang pertanyaan dari narasumber tanpa perlu

khawatir jika jawaban yang diberikan narasumber pada saat pengisian daftar

pertanyaan tidak sesuai dengan keadaan sebenarnya.

Jenis kuisioner yang digunakan dalam penelitian ini adalah kuesioner

tertutup yaitu kuesioner terstruktur yang dirancang untuk memberikan

jawaban sehingga responden hanya memberikan tanda bahwa jawaban

yang dipilih sesuai dengan keadaan yang sebenarnya. Jawaban lain yang

termasuk dalam penelitiaan ini adalah: Sangat Setuju (SS), Setuju (S), Netral

(N), Tidak Setuju (TS), dan Sangat Tidak Setuju (STS)

F. Teknik Analisis

1. Uji Analisis Deskriptif

Analisis yang dilakukan meliputi diskusi deskriptif terkait tanggapan

responden terhadap kuesioner. Statistik deskrptif adalah statistik yang

digunakan untuk menganalisis data dengan cara mendeskripsikan atau

mendeskripsikan data yang dikumpulkan (tidak bermaksud membuat

kesimpulan umum).

Menurut Sugiyono (2015: 170), analisis deskriptif dapat menganalisis

data dengan mendeskripsikan data yang telah dikumpulkan, tanpa

bermaksud menarik kesimpulan yang dapat diterapkan untuk umum. Tes

analisis deskriptif bertujuan untuk mendeskripsikan secara kasar

responden penelitian dan variabelnya.

Dengan pembobotan pernyataan kuesioner menurut skala likert maka

kuisioner disebarkan kepada narasumber untuk mengukur sikap, opini dan

persepsi. Skala likert menurut Sekaran dan Bougie biasanya dianggap

32

sebagai skala interval, artinya skala biasanya dianggap sebagai skala

interval (Silalahi, 2015).

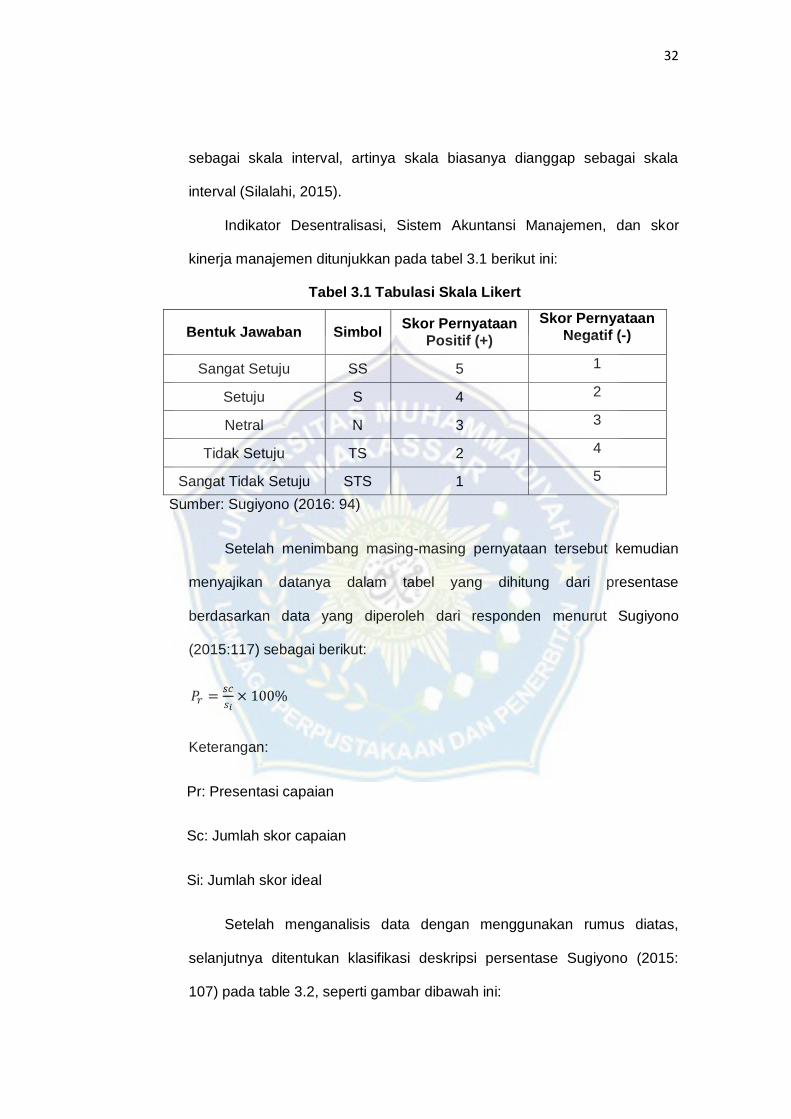

Indikator Desentralisasi, Sistem Akuntansi Manajemen, dan skor

kinerja manajemen ditunjukkan pada tabel 3.1 berikut ini:

Tabel 3.1 Tabulasi Skala Likert

Bentuk Jawaban Simbol Skor Pernyataan

Positif (+)

Skor Pernyataan Negatif (-)

Sangat Setuju SS 5 1

Setuju S 4 2

Netral N 3 3

Tidak Setuju TS 2 4

Sangat Tidak Setuju STS 1 5

Sumber: Sugiyono (2016: 94)

Setelah menimbang masing-masing pernyataan tersebut kemudian

menyajikan datanya dalam tabel yang dihitung dari presentase

berdasarkan data yang diperoleh dari responden menurut Sugiyono

(2015:117) sebagai berikut:

Keterangan:

Pr: Presentasi capaian

Sc: Jumlah skor capaian

Si: Jumlah skor ideal

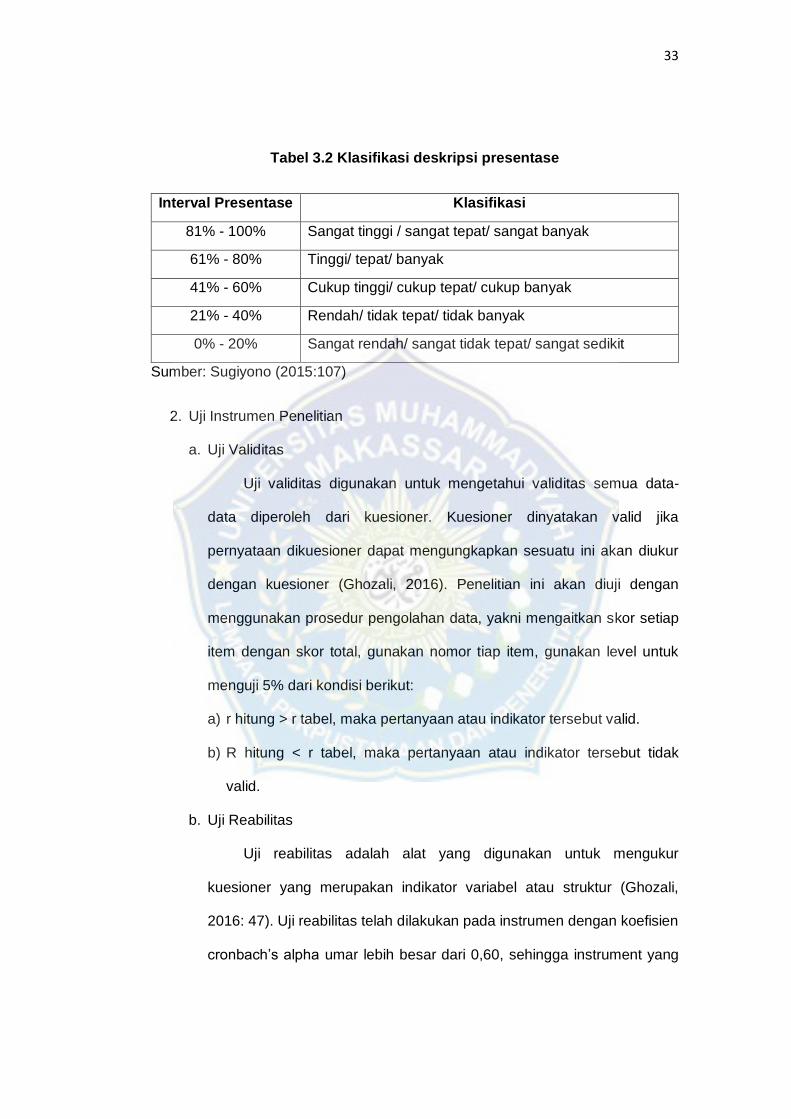

Setelah menganalisis data dengan menggunakan rumus diatas,

selanjutnya ditentukan klasifikasi deskripsi persentase Sugiyono (2015:

107) pada table 3.2, seperti gambar dibawah ini:

33

Tabel 3.2 Klasifikasi deskripsi presentase

Interval Presentase Klasifikasi

81% - 100% Sangat tinggi / sangat tepat/ sangat banyak

61% - 80% Tinggi/ tepat/ banyak

41% - 60% Cukup tinggi/ cukup tepat/ cukup banyak

21% - 40% Rendah/ tidak tepat/ tidak banyak

0% - 20% Sangat rendah/ sangat tidak tepat/ sangat sedikit

Sumber: Sugiyono (2015:107)

2. Uji Instrumen Penelitian

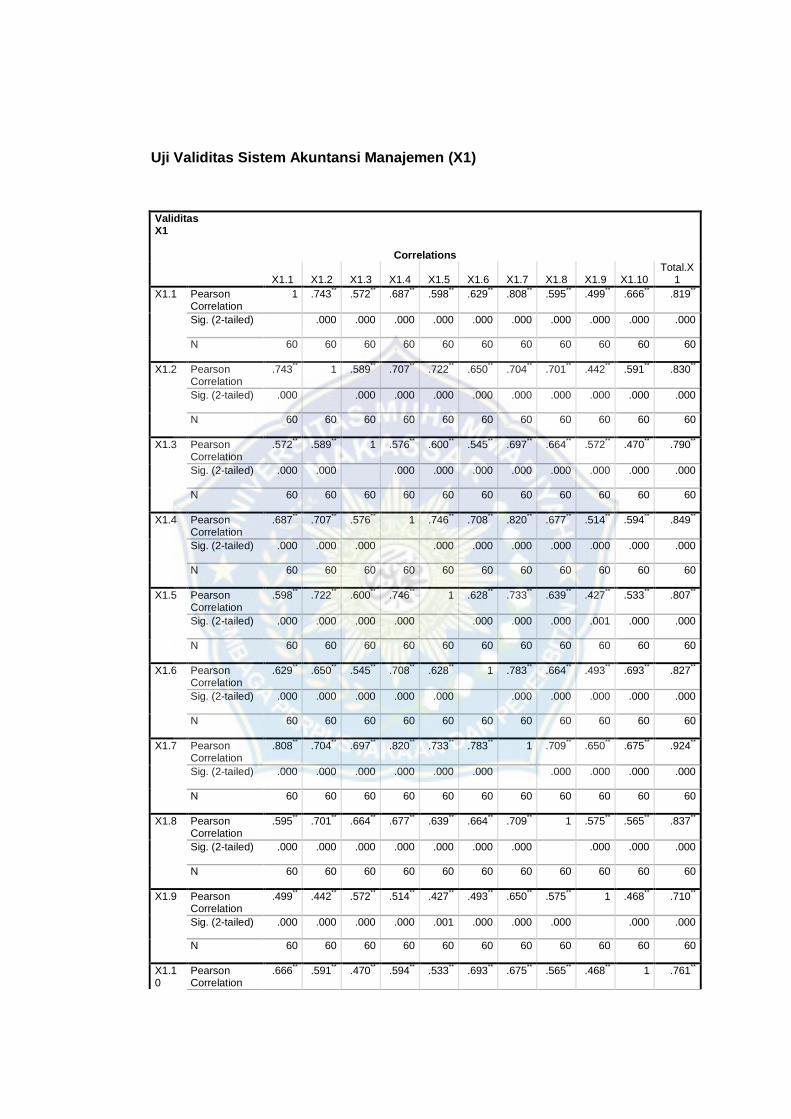

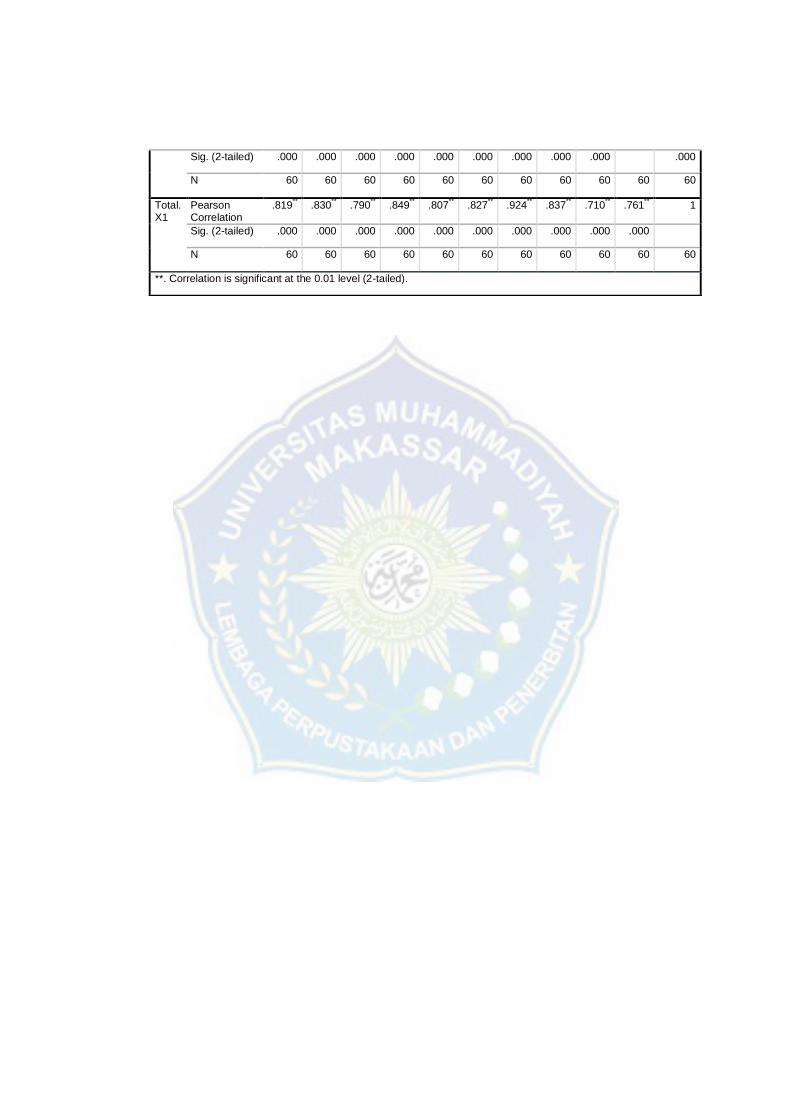

a. Uji Validitas

Uji validitas digunakan untuk mengetahui validitas semua data-

data diperoleh dari kuesioner. Kuesioner dinyatakan valid jika

pernyataan dikuesioner dapat mengungkapkan sesuatu ini akan diukur

dengan kuesioner (Ghozali, 2016). Penelitian ini akan diuji dengan

menggunakan prosedur pengolahan data, yakni mengaitkan skor setiap

item dengan skor total, gunakan nomor tiap item, gunakan level untuk

menguji 5% dari kondisi berikut:

a) r hitung > r tabel, maka pertanyaan atau indikator tersebut valid.

b) R hitung < r tabel, maka pertanyaan atau indikator tersebut tidak

valid.

b. Uji Reabilitas

Uji reabilitas adalah alat yang digunakan untuk mengukur

kuesioner yang merupakan indikator variabel atau struktur (Ghozali,

2016: 47). Uji reabilitas telah dilakukan pada instrumen dengan koefisien

cronbach’s alpha umar lebih besar dari 0,60, sehingga instrument yang

34

digunakan reliabel (Ghozali, 2016: 48). Untuk menguji keandalan

eksekusi dengan bantuan program SPSS.

3. Uji Hiipotesis

a. Uji Regresi Linear Berganda

Pengujian hipotesis menggunakan analisis regesi linear berganda.

Selain mengukur hubungan intensitas dalam analisis regresi antara dua

atau lebih variabel, arah hubungan antar variabel juga ditampilkan

variabel terikat dengan variabel bebas. Analisis regresi linear berganda

digunakan untuk mengetahui pengaruh Sistem Akuntansi Manajemen

terhadap kinerja manajerial (H1), pengaruh desentralisasi terhadap

kinerja manajerial (H2). Adapun langah-langkah analisis regresi linear

berganda sebagai berikut:

Persamaan regresi linear berganda (Handayani & Melasari, 2018)

Y = a + bX1 + bX2 + e

Keterangan:

Y : Kinerja Manajerial

a : Konstan

b : Koefisien regresi

X1 : Desentralisasi

X2 : Sistem Akuntansi Manajemen

e : Error term

35

b. Uji T

Uji statistik F yang digunakan untuk menjelaskan koefisien variabel

independen dapat menggunakan koefisien unstandardized dan koefisien

standar (Ghozali, 2016: 99). Pada uji statstik nilai T hitung akan

dibandingkan dengan T tabel sebagai berikut:

1) Jika T hitung > T tabel atau probabilitas < tingkat kepentingan (sig

<0.05), maka Ha diterima dan H0 ditolak dan variabel bebas

berpengaruh terhadap variabel terikat.

2) Jika T hitung < T tabel atau probabilitas > taraf signifikan (sig> 0.05),

maka Ha ditolak H0 diterima, dan variabel independent berpengaruh

terhadap variable dependen.

c. Uji F

Uji statistik F digunakan untuk menguji keberartian koefisien regresi

linear berganda atau untuk menunjukkan apakah variabel bebas yang

dimasukkan dalam model memiliki pengaruh secara bersama-sama

terhadap variabel terikat. Pengujian dilakukan sebagai berikut

(Dwinarian et al., 2017) :

1) Menentukan Hipotesis

Ho = βi = 0 (tidak ada pengaruh yang signifikan antara variabel

dependen terhadap variabel independent).

Ha = β > 0 (secara Bersama-sama ada pengaruh signifikan antara

variabel dependen terhadap variabel independent).

2) Jika nilai F hitung > F tabel, maka Ho ditolak pada derajat

kepercayaan 5%. Dengan kata lain kita menerima hipotesis alternatif

36

(Ha) yang menyatakan bahwa semua variabel independent secara

serentak dan signifikan mempengaruhi variabel dependen.

3) Jika nilai F hitung < F tabel, maka Ho diterima pada derajat

kepercayaan 5%. Dengan kata lain kita menolak hipotesis alternatif

(Ha) yang artinya tidak ada pengaruh secara simultan antara variabel

independent secara serentak dan signifikan mempengaruhi variabel

dependen.

37

BAB IV

HASIL DAN PEMBAHASAN

A. Sejarah Perusahaan

1. PT. Pertamina (Persero)

a. Sejarah

Tanggal 10 Desember 1957, nama perusahaan tersebut diubah

menjadi PT Perusahaan Minyak Nasional (disingkat PERMINA) Tanggal

ini diperingati hingga hari ini sebagai hari lahir Pertamina. Pada tahun

1960 PT Permin berubah status menjadi Perusahaan Negara (PN)

Permina. Lalu, pada tanggal 20 agustus 1968 PN Permina bergabung

dengan PN Pertamin menjadi PN Pertambangan Minyak dan Gas Bumi

Negara (Pertamina).

Selanjutnya UU No.8 tahun 1971 pemerintah telah mengatur

peran pertamina dalam membuat dan mengolah migas dari lading

minyak serta menyediakan kebutuhan material dengan bahan bakar gas

dari Indonesia. Kemudian melalui UU No.22 tahun 2001 pemerintah

mengubah posisi pertamina sehingga pelaksanaan Public Service

Obligation (PSO) dilakukan melalui kegiatan usaha.

Berdasarkan PP No.31 tahun 2003 tanggal 18 Juni 2003,

perusahaan produksi minyak dan gas bumi Negara berubah nama

menjadi PT Pertamina (Persero) yang melakukan kegiatan migas di

bidang eksplorasi dan produksi. Pada tanggal 10 desember 2005,

pertamina mengubah simbol kuda laut menjadi anak panah

menggunakan warna dasar hijau, biru dan merah untuk mencerminkan

elemen dinamis dan kepedulian lingkungan.

38

Tanggal 20 juli 2006, PT Pertamina (Persero) memulai

transformasi fundamental bisnis perusahaan. Pada tanggal 10

desember 2007 PT. Pertamina (Persero) mengubah visi perusahaan

yaitu “Menjadi Perusahaan Minyak Nasional Kelas Dunia”. Pada tanggal

19 juli 2012 melalui RUPSLB, pertamina meningkatkan modal

ditempat/disetor dan memperluas operasi bisnis perusahaan.

Tanggal 14 desember 2015, menteri Badan Usaha Milik Negara

sebagai RUPS memenuhi syarat untuk mengoptimalkan penggunaan

sumber daya, meningkatkan pengeluaran Negara dan penyertaan modal

serta direksi memerlukan persetujuan tertulis dari Dewan Komisaris.

Perubahan tersebut dinyatakan dalam Akta No.10 tanggal 11 januari

2016, Notaris Lenny Janis Ishak, SH.

Tanggal 24 November 2016, menteri Badan Usaha Milik Negara

sebagai RUPS mendeklarasikan No.S-690/MBU/11/2016, persetujuan

perubahan piagam Pertamina tentang susunan Direksi dan dewan

Komisaris, wewenang bertindak atas nama Direktur Utama, pembagian

tugas dan wewenang direksi, dan kehadiran Direktur Utama dan Dewan

Komisaris.

Tahun 2018, PT Perusahaan Gas Negara (PGN) menjadi Sub

Pemilik Gas Pertamina. Pembentukan sub holding gas ini adalah varian

lanjutan dari fase integrasi bisnis gas BUMN penggabungan Pertamina

dan PGN, yang juga merupakan salah satu implementasi pembentukan

holding BUMN Sektor Migas.

Tanggal 12 Juni 2020, struktur perusahaan pertamina berubah

setelah pemerintah menetapkan pertamina sebagai Holding company

39

dibidang energi yang menguasai hulu dengan lima sub holding melalui

kementrian BUMN RI. PT Pertamina Hulu sub hold dioperasikan oleh

energi, PT Pertamina Gas Sub Hold dioperasikan oleh PT Perusahaan

Gas Negara, Refinery dan Petrochemical sub Holding yang dijalankan

oleh PT Kilang Pertamina Internasional, Power dan NRE Dub holding

yang dijalankan oleh PT Pertamina Power Indonesia, dan Commersial

dan Trading Sub holding yang dijalankan oleh PT Patra Niaga.

b. Visi dan Misi

1) Visi: “Menjadi perusahaan energi nasional kelas dunia”

2) Misi: “Menjalankan usaha minyak, gas serta energi baru dan

terbarukan secara terintegrasi berdasarkan prinsi-prinsip komersial

yang yang kuat”.

2. PT. Perkebunan Nusantara XIV

a. Sejarah

PT Perkebunan Nusantara XIV (Persero) didirikan pada tanggal 11

Maret 1996, berdasarkan penggabungan PT Perkebunan XXVIII

(Persero). Pada tanggal 14 Februari 1996, PT Perkebunan XXVIII dan

PT Persero diubah menjadi PT Perkebunan Nusantara XIV (Persero),

termasuk juga proyek pengembangan asli dari PT Perkebunan XXIII

(Persero) di Sulawesi Selatan, Sulawesi Tengah dan Sulawesi

Tenggara.

Modal perseroan ketika saat pendirian adalah Rp450.000.000,00

sebagai modal dasar, Rp315.000.000,00 modal yang

ditempatkan/disetor dan Rp135.000.000,00 modal disetor.

40

Kontrak Pendirian PT Perkebunan Nusantara XIV (Persero) No. 47

yang dibuat oleh Harun Kamil, SH pada tanggal 11 Maret 1996, telah

disetujui oleh Menteri Kehakiman Republik Indonesia, No. C2-

9087.HT.01 01 tanggal 24 September 1996 (Lembaran Negara Republik

Indonesia Nomor 81, 8 Oktober 1996, Tambahan Lembaran Negara

Republik Indonesia Nomor 8678).

Berdasarkan UU No. 13 tanggal 11 aggustus 2008 dari Notaris

Lola Rosalina, keterangan tentang perseroan PT Perkebunan Nusantara

XIV diluar dari rapat umum pemegang saham mengenai keputusan

peningkatan modal disetor dan perubanhan anggaran dasar perushaan

(persero) PT Perkebunan Nusantara XIV, modal yang ditempatkan akan

ditingkatkan dari 100.000.000 rupiah penyertaan modal nasional (PMN),

sesuai dengan peraturan Pemerintah Nomor 68 Republik Indonesia

2007 pada bulan desember tanggal 10, modal perusahaan menjadi

modal dasar sebanyak Rp540.000.000.000, modal belum disetor

sebesar Rp305.000.000.000 dan modal disetor sebanyak

Rp235.000.000.000.

Berdasarkan peraturan Pemerintah No.72 yang diundangkan oleh

Pemerintah Republik Indonesia pada tanggal 17 september 2014,

penyertaan modal milik Negara Republik Indonesia tersebut

ditambahkan kedalam penyertaan modal perseroan PT Perkebunan

Nusantara III, saham pemerintah di PTPN I,II,IV sampai sekarang XIV

dialihkan ke PTPN III (Persero) 90%. Selain itu, Menteri Keuangan

mengeluarkan Keputusan Menteri Keuangan Nomor 468/KMK.06/2014

pada tanggal 1 Oktober 2014 tentang Penetapan Nilai Penambahan

41

Penyertaan Modal Negara Republik Indonesia Pada Penyertaan Modal

Perusahaan . Perseroan (Persero) PT Perkebunan Nusantara III dan

lain-lain menetapkan nilai saham pemerintah di PTPN XIV. Saham

tersebut telah dialihkan kepada PTPN III (Persero) sebesar Rp

211.500.000.000, sehingga sisa saham pemerintah di PTPN XIV

mencapai Rp23.500.000.000.-(10%).

b. Visi dan Misi

1) Visi: “Menjadi perusahaan agribisnis yang sehat, inovatif, tangguh

dan berkarakter dalam mendukung kemajuan negeri”.

2) Misi:

a) Melakukan perbaikan sistem pengelolaan untuk meningkatkan

produksi, produktivitas dan kualitas pada unit usaha secara

berkelanjutan dengan fokus utama pada produksi kelapa sawit dan

tebu.

b) Meningkatkan kompetensi dan profesionalisme Sumber Daya

Manusia melalui pengelolaan organisasi dan engagement

karyawan yang kuat.

c) Membangun rantai nilai yang kuat dan responsive.

d) Meningkatkan nilai tambah bagi stakeholder dengan

mengoptimalkan aset secara efektif dan efisien dengan

menerapkan pengelolaan yang tepat.

e) Membangun kepercayaan stakeholder melalui sinergi kemitraan

yang harmonis.

42

B. Struktur Organisasi

1. PT. Pertamina

Direktur

Pemasaran Regional

PT. PERTAMINA PATRA NIAGA REGIONAL SULAWESI

Gambar 4.1 Struktur Organisasi PT. Petamina

Executive General Manager Regional Sulawesi

Sales

Region

Manager VII

PT

Pertamina

Lubricant

Region

Manager

Corporate

Sales

Sulawesi

Region

Manager

Corp.Oper.&

Serv.

Sulawesi

Region

Manager

Retail Sales

Sulawesi

Region

Manager

Supply &

Distribution

Sulawesi

Region

Manager

HSSE VII

Region

Manager

Rel.& Project

Dev.

Sulawesi

Area Mgr

SSC ICT

VII

Sulawesi &

Indo Timur

Area

Manager

Medical

Sulawesi

Area

Manager

Procurem

ent

Sulawesi

Area

Manager

HC

Sulawesi

Area

Manager

Asset

Operation

Sulawesi

Area

Manager

Comm,

Rel, &

CSR

Sulawesi

Area

Manager

Finance

Sulawesi

Area

Manager

C&T IA

Sulawesi

Area

Manager

Legal

Counsel

Sulawesi

43

2. PT Perkebunan Nusantara XIV

Gambar 4.2 Struktur Organisasi PT. Perkebunan Nusantara XIV

44

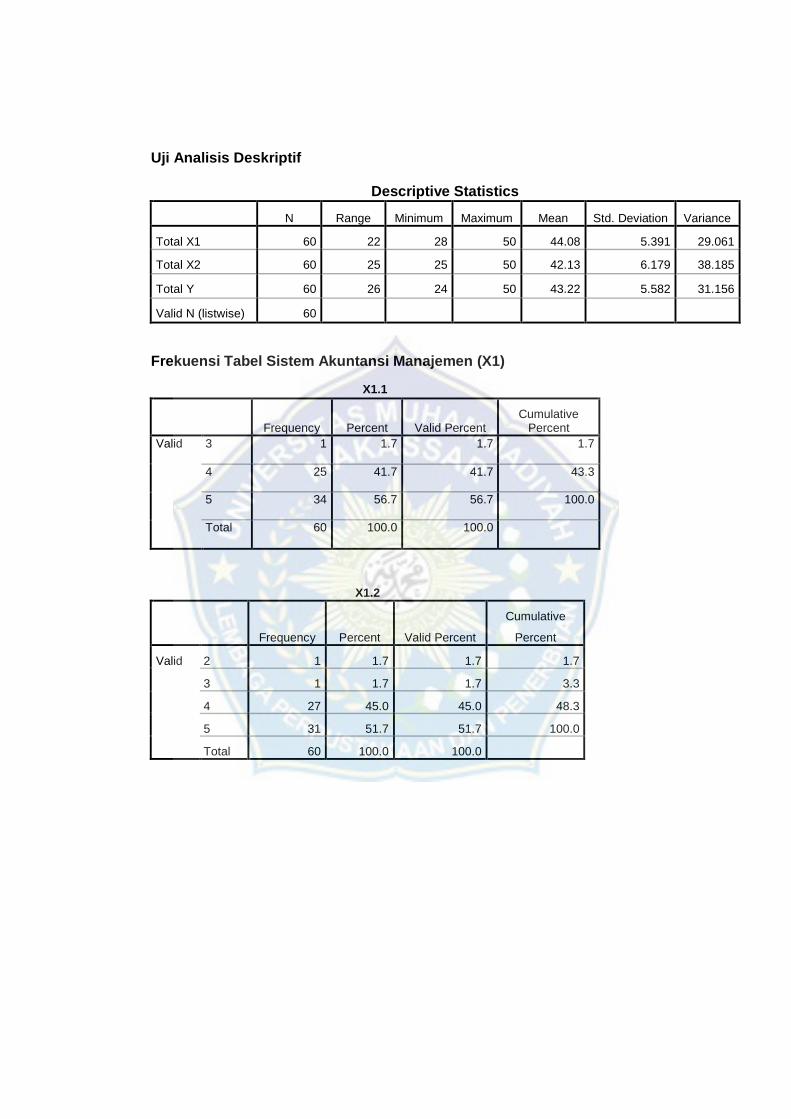

C. Hasil Penelitian

1. Uji Analisis Deskriptif

Uji analisis deskriptif merupakan statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan data yang dikumpulkan,

tidak bermaksud membuat kesimpulan umum, dimana untuk melihat data

yang terdiri dari nilai minimum, maksimum, rata-rata (mean), dan Std.

deviasi dalam penelitian ini.

Tabel 4.1

Uji Analisis Deskriptif

frekuensi Statistics

TotalX1 TotalX2 TotalY

N Valid Missing

60 60 60

0 0 0

Mean 44.08 42.13 43.22

Std. Deviation 5.391 6.179 5.582

Variance 29.061 38.185 31.156

Range 22 25 26

Minimum 28 25 24

Maximum 50 50 50

Berdasarkan hasil analisis deskriptif pada tabel 4.1 menunjukkan

deskripsi dari semua variabel yang digunakan, yakni sistem akuntansi

manajemen (X1) mempunyai rata-rata 44,08 dengan standar deviasi 5,391,

Desentralisasi (X2) mempunyai rata-rata 42,13 dengan standar deviasi

6,179, dan Kinerja Manajerial (Y) mempunyai rata-rata 43,22 dengan

standar deviasi 5,582.

45

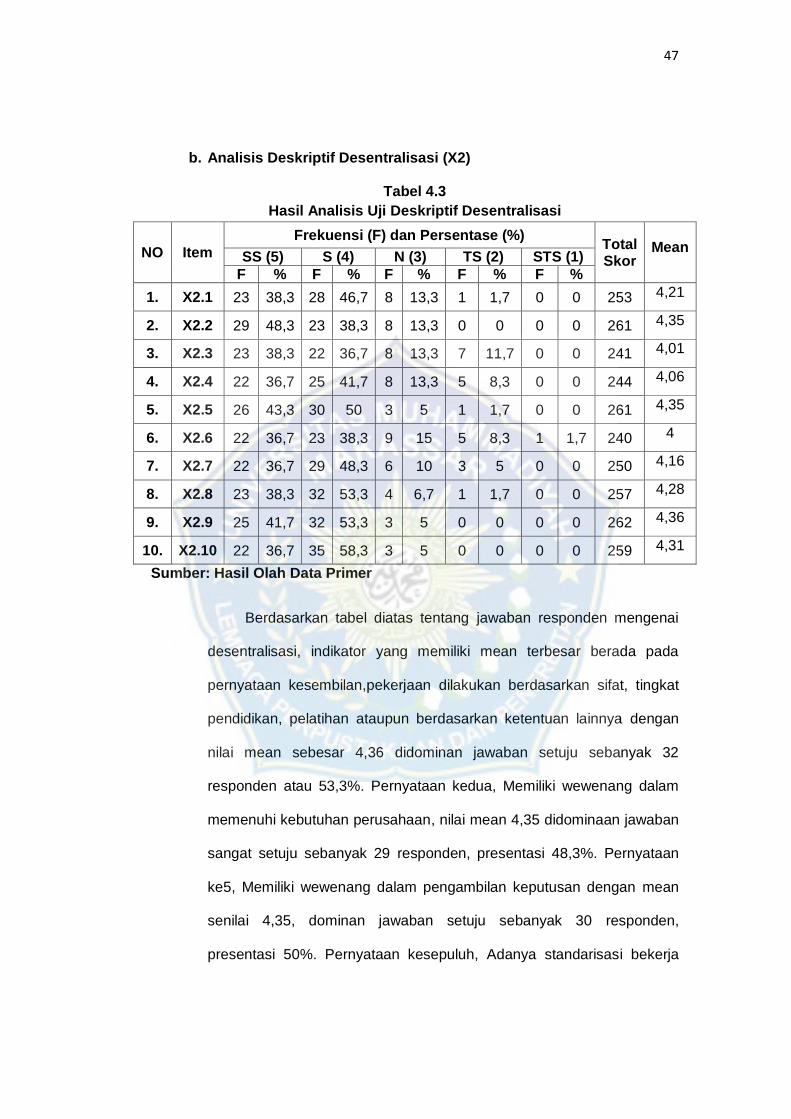

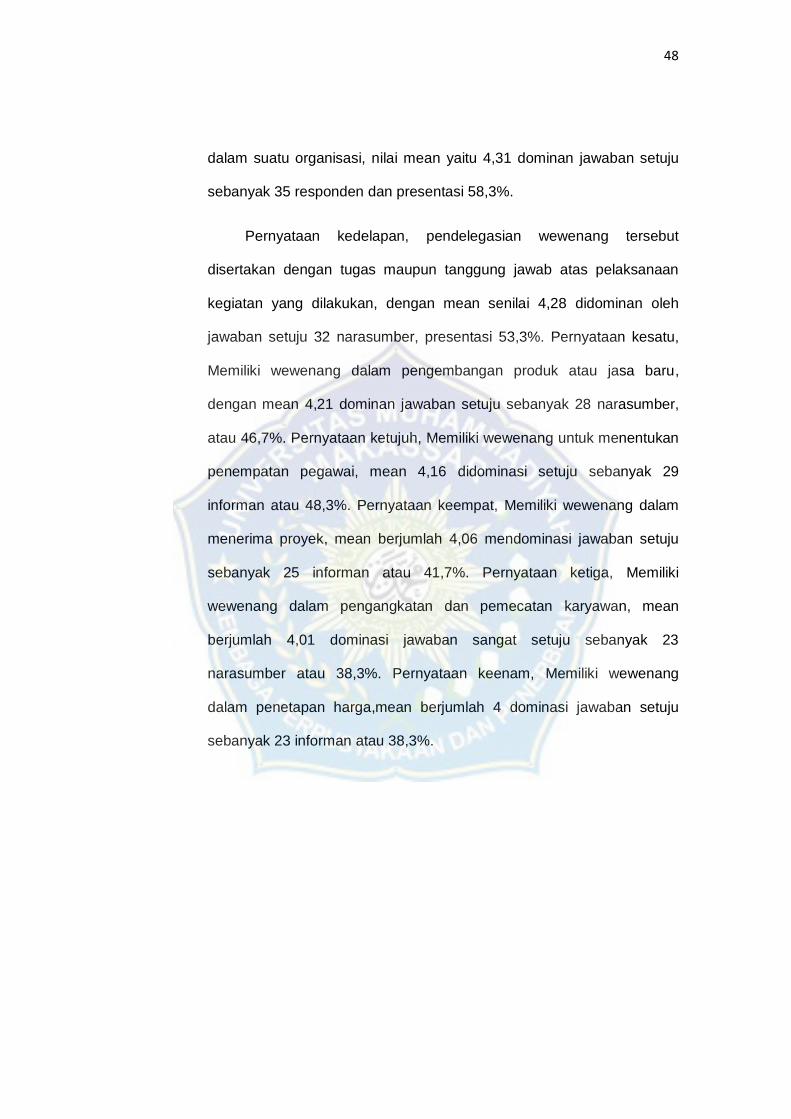

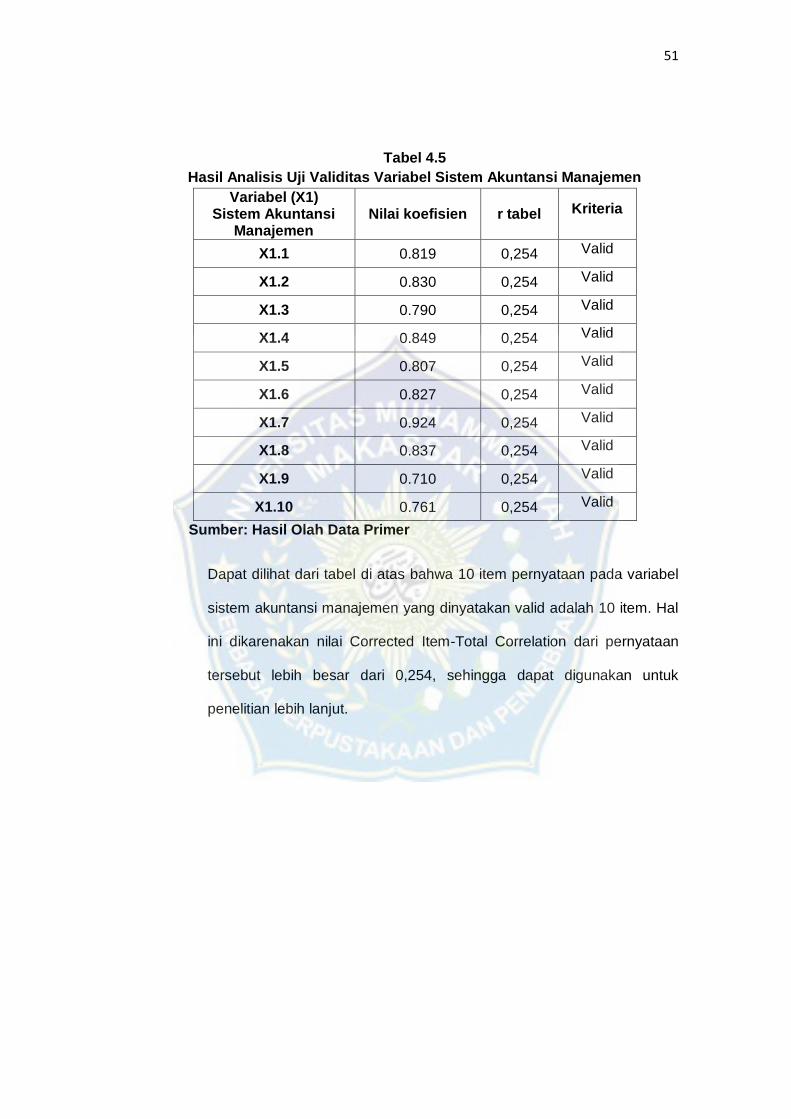

a. Analisis Deskriptif Sistem Akuntansi Manajemen (X1)

Tabel 4.2

Hasil Uji Deskriptif Sistem Akuntansi Manajemen

NO Item

Frekuensi (F) dan Persentase (%) Total Skor

Mean SS (5) S (4) N (3) TS (2) STS (1)

F % F % F % F % F %

1. X1.1 34 56,7 25 41,7 1 1,7 0 0 0 0 273 4,55

2. X1.2 31 51,7 27 45 1 1,7 1 1,7 0 0 268 4,46

3. X1.3 33 55 21 35 2 3,3 2 3,3 1 1,7 266 4,43

4. X1.4 29 48,3 30 50 1 1,7 0 0 0 0 268 4,46

5. X1.5 31 51,7 25 41,7 3 5 1 1,7 0 0 266 4,43

6. X1.6 26 43,3 28 46,7 6 10 0 0 0 0 260 4,33

7. X1.7 30 50 27 45 3 5 0 0 0 0 267 4,45

8. X1.8 28 46,7 27 45 4 6,7 1 1,7 0 0 262 4,36

9. X1.9 26 43,3 28 46,7 4 6,7 1 1,7 1 1,7 257 4,28

10. X1.10 24 40 31 51,7 4 6,7 1 1,7 0 0 258 4,3

Sumber: Hasil Olah Data Primer

Berdasarkan tabel diatas tentang jawaban dari responden

mengenai indikator sistem akuntansi manajemen yang mempunyai

mean terbesar ada pada pernyataan kesatu, perusahaan menyediakan

informasi yang akurat bagi kegiatan seluruh karyawan dengan nilai

mean yaitu 4,55 didominan jawaban sangat setuju yakni sebanyak 34

responden dengan presentasi 56,7%. Pernyataan ke2 organisasi

mempunyai informasi yang dibutuhkan mengenai kemungkinan kejadian

dimasa yang akan datang dengan nilai mean yaitu 4,46 didominan

jawaban sangat setuju sebanyak 31 responden, presentasi 51.7%.

pernyataan ke4 Laporan atau informasi disediakan secara berkala

dengan nilai mean 4,46 didominasi jawaban setuju sebanyak 30

responden atau 50%. Pernyataan ketujuh informasi yang tersedia

46

mendukung model pembuatan keputusan dengan mean 4,45 didominasi

jawaban sangat setuju sebanyak 30 responden atau 50%. Pernyataan

ketiga penerimaan informasi tidak membutuhkan waktu begitu lama

dengan nilai mean 4,43 didominasi sangat setuju 33 responden atau

55%. Pernyataan kelima Informasi yang tersedia sesuai dengan

kegiatan didepartemen dengan nilai mean 4,43 didominasi sangat setuju

31 responden atau 51,7%. Pernyataan kedelapan ketika terjadi peristiwa

kejadian, Bapak atau Ibu langsung diberitahu tentang peristiwa tersebut

dengan nilai mean 4,36 didominasi sangat setuju 28 responden atau

46,7%. Pernyataan keenam keputusan yang dibuat sangat bermanfaat

untuk seluruh departemen yang ada dengan mean 4,33 didominasi

setuju 28 responden atau 46,7%. Pernyataan kesepuluh informasi

mengenai pengaruh dari kepatuhan individu terhadap bagian yang

menjadi tanggung jawab anda selalu tersedia bagi Bapak atau Ibu

dengan nilai mean 4,3 didominasi setuju 31 responden atau 51,7%.

Pernyataan kesembilan informasi mengenai dampak dari peristiwa pada