makalah sistem akuntansi persediaan

TRANSCRIPT

BAB I

PENDAHULUAN

A. Latar Belakang

Sitem akuntansi merupakan organisasi formulir,

catatan, dan laporan yang dikoordinasi sedemikian rupa

untuk menyediakan informasi keuangan yang dibutuhkan

oleh manajemen guna memudahkan pengelolaan perusahaan.

Definisi tersebut menunjukkan bahwa suatu sistem

akuntansi yang tersusun secara baik akan memberikan

manfaat yang baik pula bagi manajemen dalam mengelola

usahanya. Dalam sebuah perusahaan dagang dan manufaktur

memiliki persediaan yang harus dikelola dengan baik agar

tidak menimbulkan kerugian bagi perusahaan. Pengelolaan

tersebut akan berjalan dengan baik apabila memiliki

sistem akuntansi persediaan yang baik dan semua pihak

yang terlibat dapat menjalankan sistem tersebut secara

optimal.

Sistem akuntansi persediaan bertujuan untuk

mencatat mutasi tiap jenis persediaan yang disimpan di

gudang. Sistem ini berkaitan erat dengan sistem

penjualan, sistem retur penjualan, sistem pembelian,

sistem retur pembelian, dan sistem akuntansi biaya pada

perusahaan manufaktur. Sistem akuntansi sangat penting

untuk dipelajari agar nantinya ilmu ini dapat

diaplikasikan ketika sudah terjun ke dunia kerja atau

menjadi seorang wirausaha. Oleh karena itu kelompok

1 | s i s t e m A k u n t a n s i P e r s e d i a a n

delapan mata kuliah Sistem Akuntansi akan membahas

mengenai Sistem Akuntansi Persediaan agar pembaca dapat

mengerti dan memahami semua hal yang berkaitan dengan

Sistem Akuntansi Persediaan.

B. Rumusan Masalah

1. Apa deskripsi dari persediaan?

2. Bagaimanakah metode pencatatan persediaan?

3. Apa saja sistem dan prosedur yang bersangkutan dengan

sistem akuntansi persediaan?

4. Bagaimanakah proses pencatatan produk jadi?

5. Bagaimanakah prosedur pencatatan harga pokok produk

jadi yang dijual?

6. Bagaimanakah prosedur pencatatan harga pokok produk

jadi yang diterima kembali dari pembeli?

7. Bagaimanakah prosedur pencatatan harga pokok

persediaan produk dalam proses?

8. Bagaimanakah prosedur pencatatan harga pokok

persediaan yang dibeli?

9. Bagaimanakah prosedur pencatatan harga pokok

persediaan yang dikembalikan kepada pemasok?

10. Bagaimanakah prosedur permintaan dan pengeluaran

barang gudang?

11. Bagaimanakah prosedur pengembalian barang gudang?

12. Bagaimanakah sistem perhitungan fisik persediaan?

C. Tujuan

2 | s i s t e m A k u n t a n s i P e r s e d i a a n

1. Untuk mengetahui deskripsi dari persediaan.

2. Untuk mengetahui bagaimanakah metode pencatatan

persediaan.

3. Untuk mengetahui apa saja sistem dan prosedur yang

bersangkutan dengan sistem akuntansi persediaan.

4. Untuk mengetahui bagaimanakah proses pencatatan

produk jadi.

5. Untuk mengetahui bagaimanakah prosedur pencatatan

harga pokok produk jadi yang dijual.

6. Untuk mengetahui bagaimanakah prosedur pencatatan

harga pokok produk jadi yang diterima kembali dari

pembeli.

7. Untuk mengetahui bagaimanakah prosedur pencatatan

harga pokok persediaan produk dalam proses.

8. Untuk mengetahui bagaimanakah prosedur pencatatan

harga pokok persediaan yang dibeli.

9. Untuk mengetahui bagaimanakah prosedur pencatatan

harga pokok persediaan yang dikembalikan kepada

pemasok.

10. Untuk mengetahui bagaimanakah prosedur permintaan

dan pengeluaran barang gudang.

11. Untuk mengetahui bagaimanakah prosedur

pengembalian barang gudang.

12. Untuk mengetahui bagaimanakah sistem perhitungan

fisik persediaan.

BAB II

3 | s i s t e m A k u n t a n s i P e r s e d i a a n

PEMBAHASAN

A. Deskripsi Persediaan

Menurut C.Rollin Niswonger, Philip E. Fess, dan &

Carl S.Warren Persediaan (inventoris) digunakan untuk

mengartikan barang dagang yang disimpan untuk dijual

dalam operasi normal perusahaan, dan bahan yang terdapat

dalam proses produksi atau yang disimpan untuk tujuan

itu.

Menurut Mulyadi (2001) dalam perusahaan

manufaktur , persediaan terdiri dari persediaan produk

jadi, persediaan produk dalam proses persediaan bahan

baku, persediaan bahan penolong, persediaan bahan habis

pakai pabrik, persediaan suku cadang. Dalam perusahaan

dagang, persediaan hanya terdiri dari satu golongan ,

yaitu persediaan barang dagangan yang merupakan barang

yang dibeli untuk dijual kembali.

Dari beberapa pengertian persediaan tersebut

diatas, maka dapat diambil kesimpulan bahwa persediaan

adalah sejumlah komoditas yang disimpan guna memenuhi

kebutuhan dimasa yang akan datang.

B. Tujuan Sistem Informasi Akuntansi Persediaan

1. Memberikan informasi mengenai persediaan mulai dari

pengakuan sampai proses penerimaannya dengan prosedur

yang baku.

4 | s i s t e m A k u n t a n s i P e r s e d i a a n

2. Memberikan informasi mengenai alur persediaan yang

ada sehingga pemerintah daerah dapat memperhitungkan

tingkat pengendalian yang diperlukan.

3. Pengendalian persediaan sehingga persediaan dapat

diperhitungkan secara ekonomis keberadaannya.

C. Metode Pencatatan Persediaan

Ada dua macam metode pencatatan biaya persediaan yang

dipakai dalam produksi:

1. Metode mutasi persediaan (perpetual inventory method).

Disebut sistem perpetual karena pencatatan

akuntansinya dilakukan secara kontinyu (perpetual)

baik untuk pencatatan jumlahnya maupun biayanya atau

harga pokoknya. Dengan demikian jumlah maupun biaya

persediaan dapat diketahui setiap saat. Sistem ini

seringkali diterapkan oleh perusahaan yang menjual

barang dagangan dengan harga per unit relatif mahal

dan setiap unit barang dimungkinkan memiliki variasi

spesifikasi sesuai dengan keinginan konsumen. Contoh

perusahaan yang menerapkan misalnya perusahaan mobil,

perusahaan pesawat terbang, mebel, dan peralatan

rumah tangga. Sistem perpetual ini juga bisa

diterapkan oleh perusahaan selain yang dicontohkan di

atas dikarena penggunaan wide spreadsheet yang

disediakan oleh computer dan penggunaan scanner untuk

mengidentifikasi setiap item persediaan.

2. Metode persediaan fisik (physical inventory method).

5 | s i s t e m A k u n t a n s i P e r s e d i a a n

Disebut sistem periodik karena penghitungan

jumlah dan nilai persediaan hanya akan diketahui pada

akhir periode saja untuk penyiapan pembuatan laporan

keuangan. Setiap terjadi transaksi pembelian barang

maupun penjualan barang akun persediaan tidak pernah

dimutasi atau tidak pernah didebit jika adapembelian

atau dikredit jika ada penjualan. Akun persediaan

akan diperbaharui nilainya hanya pada akhir periode

saja sebelum penyusunan laporan keuangan melalui

penghitungan fisik persediaan (stock opname) di

gudang. Saat ini sangat sedikit perusahaan yang

menerapkan system periodik kecuali untuk perusahaan

kecil yang menjual barang barang tertentu secara

eceran dengan harga yang murah missal permen, korek

api, dan lain lain.

D. Sistem dan prosedur yang bersangkutan dengan sistem

akuntansi persediaan

1. Prosedur pencatatan produk jadi. Dalam prosedur ini

Harga Pokok Produk Jadi didebitkan, sedangkan

Persediaan Produk Jadi dikreditkan ke dalam rekening

barang dalam proses. Dokumen sumber yang digunakan

dalam prosedur pencatatan ini adalah laporan produk

selesai dan bukti memorial.

2. Prosedur pencatatan harga pokok produk jadi yang

dijual. Prosedur ini merupakan salah satu prosedur

dalam sistem penjualan disamping prosedur lainnya

6 | s i s t e m A k u n t a n s i P e r s e d i a a n

seperti: Prosedur order penjualan, prosedur

persetujuan kredit, prosedur pengiriman barang,

prosedur penagihan, prosedur pencatatan piutang.

3. Prosedur pencatatan harga pokok produk jadi yang

diterima kembali dari pembeli. Jika produk jadi yang

telah dijual dikembalikan oleh pembeli, maka

transakasi retur penjualan ini akan mempengaruhi

persediaan produk jadi, yaitu menambah kuantitas

produk pada kartu gudang yang diselenggarakan oleh

bagian gudang dan menambah kuantitas dan harga pokok

produk jadi yang dicatat oleh bagian kartu persediaan

produk jadi. Prosedur ini merupakan salah satu

prosedur yang membentuk sistem retur penjualan.

4. Prosedur pencatatan tambahan dan penyesuaian kembali

harga pokok persediaan produk dalam proses.

Pencatatan produk dalam proses umumnya dilakukan

perusahaan pada akhir periode, pada saat dibuat

laporan keuangan bulanan dan laporan keuangan

tahunan.

5. Prosedur pencatatan harga pokok persediaan yang

dibeli. Prosedur ini merupakan salah satu prosedur

yang membentuk sistem pembelian. Dalam prosedur ini

dicatat harga pokok persediaan yang dibeli.

6. Prosedur pencatatan harga pokok persediaan yang

dikembalikan kepada pemasok. Jika persediaan yang

telah dibeli dikembalkan kepada pemasok, maka

transaksi retur pembelian ini akan mempengaruhi

7 | s i s t e m A k u n t a n s i P e r s e d i a a n

persediaan yang bersangkutan, yaitu mengurangi

kuantitas persediaan dalam kartu gudang yang

diselenggarakan oleh bagian gudang dan mengurangi

kuantitas serta harga pokok persediaan yang dicatat

oleh bagian kartu persediaan dalam kartu persediaan

yang bersangkutan. Sedangkan dokumen yang digunakan

dalam prosedur pencatatan harga pokok persediaan yang

dikembalikan kepada pemasok adalah: laporan

pengiriman barang dan memo debit.

7. Prosedur permintaan dan pengeluaran gudang. Prosedur

ini merupakan salah satu prosedur yang membentuk

sistem akuntansi biaya produksi. Dalam prosedur ini

dicatat harga pokok persediaan bahan baku, bahan

penolong, bahan habis pakai pabrik, dan suku cadang

yang dipakai dalam kegiatan produksi dan kegiatan non

produksi.

8. Prosedur pencatatan tambahan harga pokok persediaan

karena pengembalian barang gudang. Transaksi

pengembalian barang gudang mengurangi biaya dan

menambah persediaan barang di gudang. Sedangkan

dokumen yang digunakan dalam proses prosedur

pengembalian barang gudang adalah bukti pengembalian

barang gudang.

9. Sistem perhitungan fisik persediaan. Sistem

perhitungan fisik persediaan umunya digunakan oleh

perusahaan untuk menghitung secara fisik persediaan

yang disimpan digudang, yang hasilnya digunakan untuk

8 | s i s t e m A k u n t a n s i P e r s e d i a a n

meminta pertanggungjawaban bagian gudang mengenai

pelaksanaan fungsi penyimpanan.

E. Prosedur Pencatatan Produk Jadi

1. Dokumen

Menurut Mulyadi dalam buku Sistem Akuntansi, dokumen-

dokumen yang digunakan dalam sistem akuntansi

persediaan adalah sebagai berikut:

a. Dokumen sumber yang digunakan dalam prosedur

pencatatan produk jadi adalah laporan produk

selesai dan bukti memorial. Laporan produk

selesai digunakan oleh bagian gudang untuk

mencatat tambahan kuantitas produk jadi balam

kartu gudang. Buki memorial digunakan untuk

mencatat tambahan kuantitas dan harga pokok

persediaan produk jadi dalam kartu persediaan dan

digunakan sebagai dokumen sumber dalam mencatat

transaksi selesainya produk jadi dalam jurnal

umum.

b. Dokumen sumber yang digunakan dalam prosedur

pencatatan harga pokok produk jadi yang dijual

adalah surat order pengiriman dan faktur

penjualan. Surat order pengiriman diterima oleh

bagian gudang dan bagian order penjualan. Setelah

bagian gudang mengisi surat order pengiriman

tersebut dengan kuantitas produk jadi yang

diserahkan kepada bagian pengiriman, atas dasar

9 | s i s t e m A k u n t a n s i P e r s e d i a a n

surat order pengiriman tersebut bagian gudang

mencatat kuantitas yang diserahkan ke bagian

pengiriman dalam kartu gudang. Harga pokok produk

jadi yang dijual dicatat oleh bagian kartu

persediaan dalam kartu persediaan atas dasar

tembusan faktur yang diterima oleh bagian

tersebut dari bagian penagihan.

c. Dokumen sumber yang digunakan dalam prosedur

permintaan dan pengeluaran barang gudang adalah

bukti permintaan dan pengeluaran barang gudang.

d. Dokumen yang digunakan untuk merekam, meringkas,

dan membukukan hasil perhitungan fisik persediaan

adalah kartu perhitungan fisik (inventory tag)

yang digunakan untuk merekam hasil perhitungan

fisik persediaan, daftar hasil perhitungan fisik

(inventory summary) yang digunakan untuk

meringkas data yang telah direkam dalam hasil

kartu perhitungan fisik persediaan, dan bukti

memorial digunakan untuk membukukan adjustment

rekening persediaan sebagai akibat dari hasil

penghitungan fisik ke dalam jurnal umum.

2. Catatan akuntansi

Catatan akuntansi yang digunakan dalam sistem

penghitungan fisik persediaan adalah:

a. Kartu Persediaan, catatan akuntansi ini digunakan

untuk mencatat kuantitas dan harga pokok barang

yang di simpan di gudang yang tercantum dalam

10 | s i s t e m A k u n t a n s i P e r s e d i a a n

kartu persediaan oleh Bagian Kartu Persediaan,

berdasarkan hasil penghitungan fisik persediaan.

b. Kartu Gudang, kartu gudang ini berfungi sebagai

identitas barang yang disimpan, untuk memudahkan

pencarian barang dan sekaligus untuk mencatat

mutasi kuantitas barang yang tercantum dalam

kartu gudang yang diselenggarakan oleh Bagian

gudang, berdasarkan hasil penghitungan fisik

persediaan.

c. Jurnal Umum, dalam sistem penghitungan fisik

persediaan jurnal umum digunakan untuk mencatat

jurnal adjustment rekening persediaan karena

adanya perbedaan antara saldo yang dicatat dalam

rekening persediaan dengan saldo menurut

penghitung fisik.

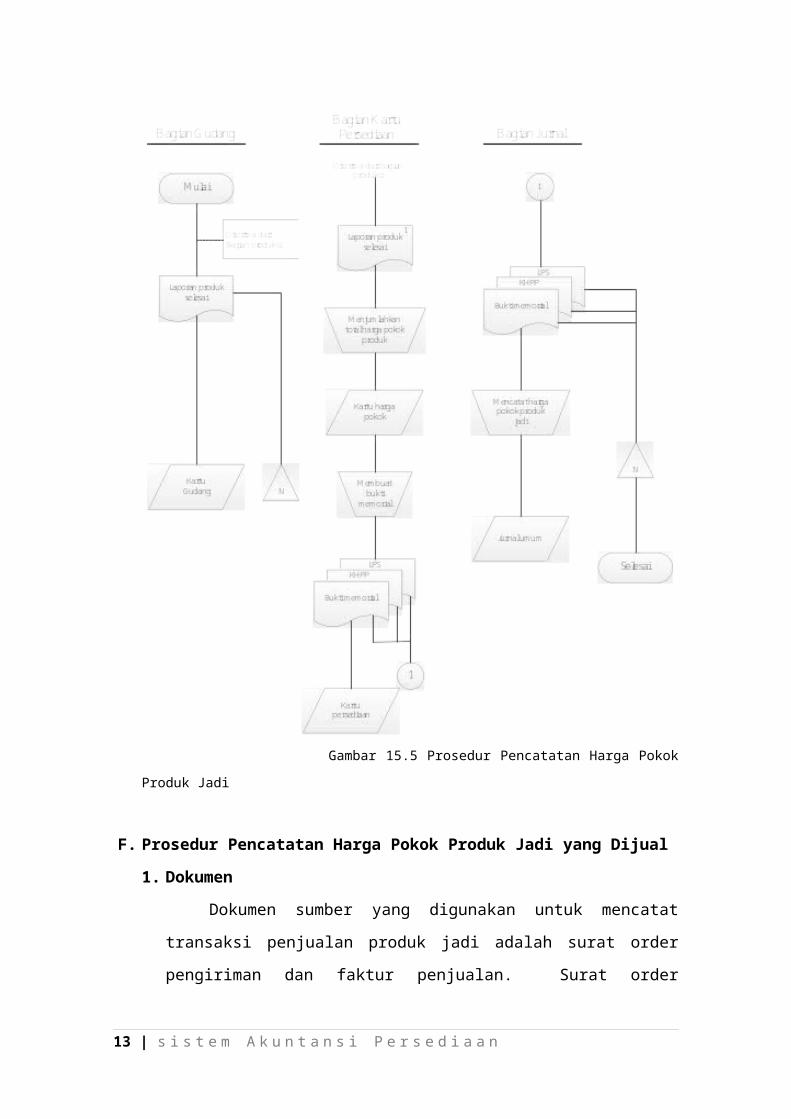

3. Bagan Alir Dokumen Prosedur Pencatatan Produk Jadi

Pencatatan harga produk jadi dilakukan dengan

mendebit rekening Persediaan Produk Jadi dan

mengkredit rekening Barang Dalam Proses. Disamping

itu, kartu gudang yang diselenggarakan di fungsi

gudang diisi dengan tambahan kuantitas persediaan

produk jadi yang disimpan di gudang.

Tambahan produk jadi yang dikirim oleh fungsi

produksi ke fungsi gudang dicatat oleh Bagian Gudang

di dalam kartu gudang berdasarkan laporan produk

selesai yang diterima oleh Bagian Gudang dari Bagian

Produksi. Harga pokok produksi jadi yang ditransfer

11 | s i s t e m A k u n t a n s i P e r s e d i a a n

dari Bagian Gudang dicatat oleh Bagian Kartu

Persediaan dan Bagian Jurnal.

Pencatatan harga pokok jadi dilakukan oleh Bagian

Kartu Persediaan berdasarkan laporan produk selesai

yang diterima oleh Bagian Kartu Persediaan dari

Bagian Produksi. Berdasarkan laporan produk selesai

tersebut, Bagian Kartu Persediaan menghitung harga

pokok produk selesai berdasarkan data biaya produksi

yang telah dikumpulkan dalam kartu harga pokok produk

pesanan yang bersangkutan. Total harga pokok produk

ini dipakai sebagai dasar untuk membuat bukti

memorial, yang merupakan dokumen sumber bagi Bagian

Kartu Persedian untuk mencatat harga pokok produk

selesai dalam kartu persediaan.

Bagian Jurnal mencatat harga pokok produk jadi di

dalam jurnal umum berdasarkan bukti memorial yang

dilampiri dengan dokumen pendukung berupa kartu harga

pokok dan laporan produk selesai. Jurnal yang dibuat

untuk mencatat harga pokok produk jadi adalah:

Persediaan Produk Jadi xxx

Barang Dalam Proses xxx

12 | s i s t e m A k u n t a n s i P e r s e d i a a n

Gambar 15.5 Prosedur Pencatatan Harga PokokProduk Jadi

F. Prosedur Pencatatan Harga Pokok Produk Jadi yang Dijual

1. Dokumen

Dokumen sumber yang digunakan untuk mencatat

transaksi penjualan produk jadi adalah surat order

pengiriman dan faktur penjualan. Surat order

13 | s i s t e m A k u n t a n s i P e r s e d i a a n

pengiriman diterima oleh Bagian Gudang dari Bagian

Order Penjualan. Setelah Bagian Gudang mengisi surat

order pengiriman dengan kuantitas produk jadi, Bagian

Gudang akan melakukan pencatatan ke dalam kartu

Gudang dan kemudian menyerahkan surat order

pengiriman tersebut kepada Bagian Pengiriman. Bagian

Kartu Persediaan akan mencatat harga pokok produk

jadi yang dijual ke dalam kartu persediaan atas dasar

tembusan faktur yang diterima dari Bagian Penagihan.

2. Catatan Akuntansi

Catatan akuntansi yang digunakan dalam prosedur

pencatatan harga pokok produk jadi yang dijual adalah

kartu gudang, kartu persediaan, dan jurnal umum.

Kartu gudang ini berfungsi untuk mencatat mutasi

kuantitas persediaan produk jadi ketika terjadi

transaksi penjualan, sedangkan kartu persediaan

berfungsi untuk mencatat mutasi kuantitas dan harga

pokok barang jadi yang dijual. Jurnal umum digunakan

untuk mencatat jurnal harga pokok produk jadi yang

dijual untuk diposting ke dalam rekening kontrol

Persediaan Produk Jadi.

Bagan alir dokumen prosedur pencatatan harga

pokok produk jadi yang dijual ini dapat dilihat pada

Gambar 15.6 (halaman 564). Pada gambar tersebut dapat

kita lihat bahwa Bagian Kartu Persediaan secara

periodik membuat rekapitulasi harga pokok produk yang

dijual berdasarkan data yang direkam dalam kartu

14 | s i s t e m A k u n t a n s i P e r s e d i a a n

persediaan. Total harga pokok produk yang dijual

selama periode tertentu yang dicantumkan dalam rekap

harga pokok penjualan dipakai oleh Bagian Kartu

Persediaan untuk membuat bukti memorial.

Bukti memorial tersebut oleh Bagian Jurnal

digunakan untuk mencatat harga pokok produk yang

dijual ke dalam jurnal umum berikut:

Harga Pokok Penjualan xxx

Persediaan Produk Jadi xxx

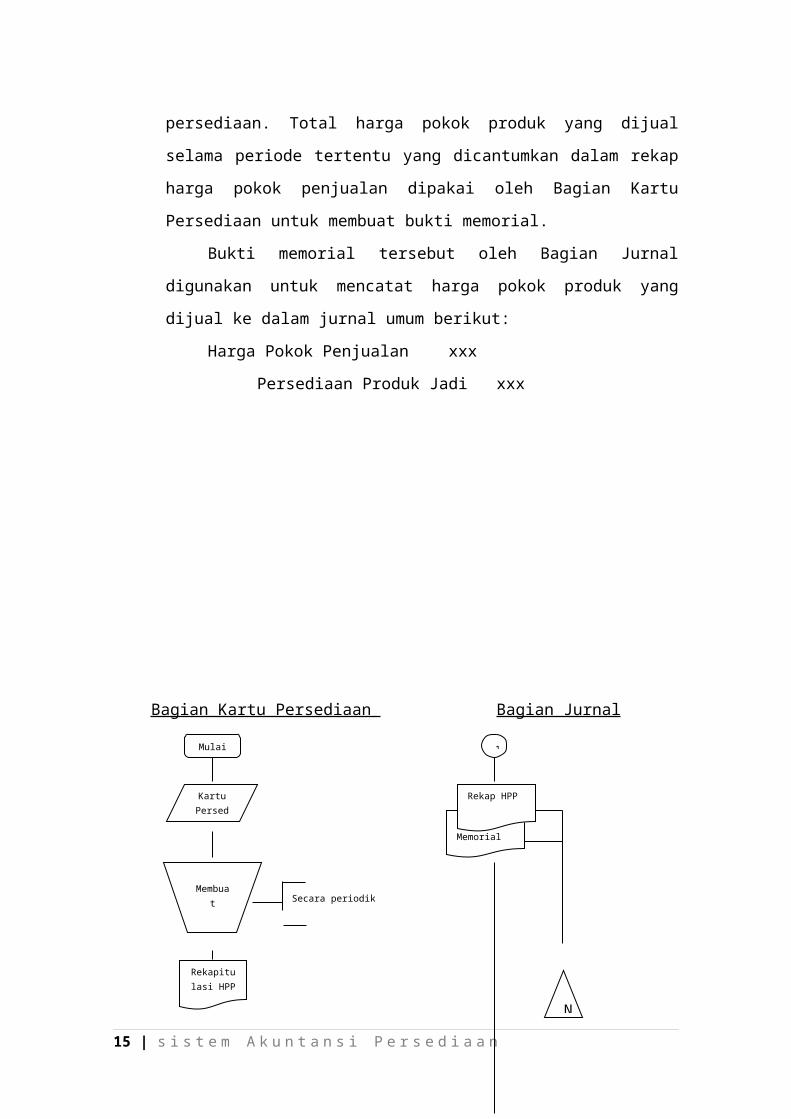

Bagian Kartu Persediaan Bagian Jurnal

Secara periodik

15 | s i s t e m A k u n t a n s i P e r s e d i a a n

Mulai

KartuPersediaan

Membuat

rekapi

Rekapitulasi HPP

1

Bukti Memorial

Rekap HPP

N

Gambar 15.6 Prosedur Pencatatan Harga Pokok Produk Jadi

yang Dijual

G. Prosedur Pencatatan Harga Pokok Produk Jadi yang

Diterima Kembali dari Pembeli

Apabila produk jadi yang telah dijual dikembalikan

oleh pembeli, maka transaksi retur penjualan ini akan

mempengaruhi persediaan produk jadi, yaitu menambah

kuantitas produk jadi dalam kartu gudang, serta menambah

kuantitas dan harga pokok produk jadi yang dicatat oleh

Bagian Kartu Persedian dalam kartu persediaan produk

jadi.

1.Dokumen

Dokumen yang digunakan dalam prosedur pencatatan

harga pokok produk jadi yang dikembalikan oleh pembeli

adalah laporan penerimaan barang dan memo kredit.

Laporan penerimaan barang digunakan oleh Bagian Gudang

untuk mencatat kuantitas poduk jadi yang diterima dari

16 | s i s t e m A k u n t a n s i P e r s e d i a a n

MembuatBukti

Memorial

Rekap HPP

Bukti Memorial

1

JurnalUmum

Selesa

pembeli ke dalam kartu gudang, sedangkan memo kredit

yang diterima dari Bagian Order Penjualan digunakan

oleh Bagian Kartu Persediaan untuk mencatat kuantitas

dan harga pokok produk jadi yang dikembalikan oleh

pembeli ke dalam kartu persediaan.

2. Catatan Akuntansi

Catatan akuntansi yang digunakan dalam prosedur

pencatatan produk jadi adalah kartu gudang, kartu

persediaan, dan jurnal umum atau jurnal retur

penjualan jika perusahaan menggunakan jurnal khusus.

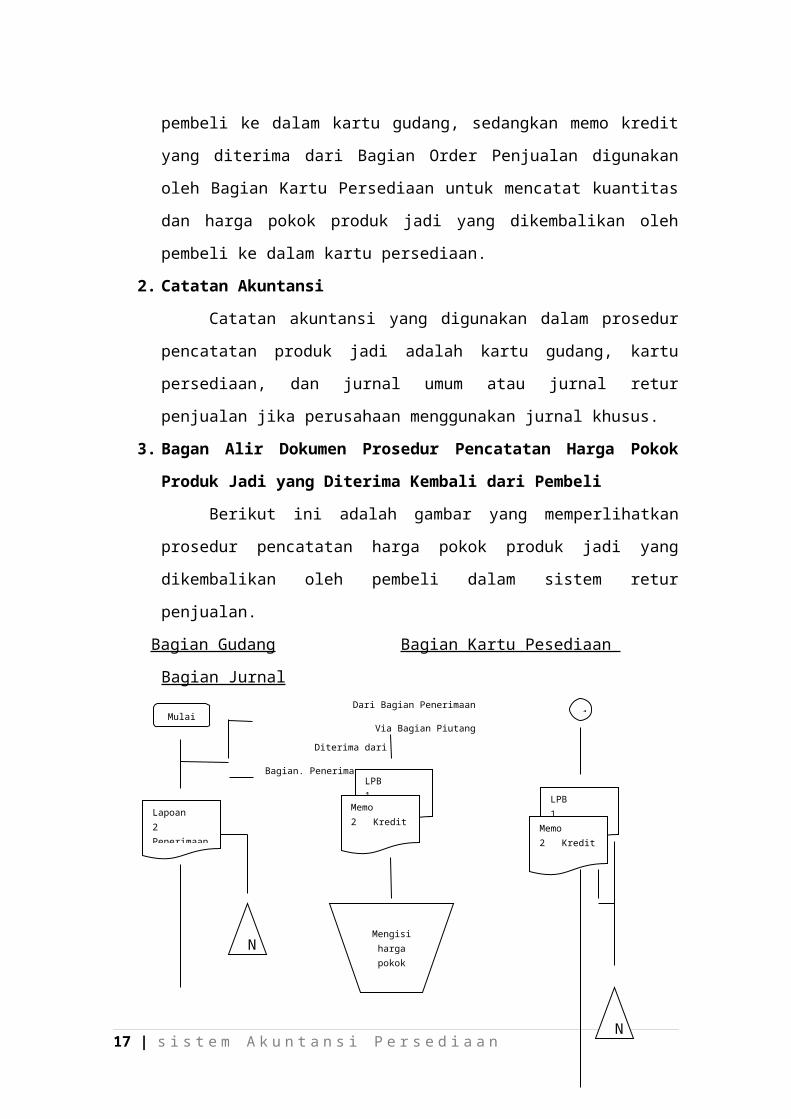

3. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok

Produk Jadi yang Diterima Kembali dari Pembeli

Berikut ini adalah gambar yang memperlihatkan

prosedur pencatatan harga pokok produk jadi yang

dikembalikan oleh pembeli dalam sistem retur

penjualan.

Bagian Gudang Bagian Kartu Pesediaan

Bagian JurnalDari Bagian Penerimaan

Via Bagian Piutang

Diterima dari

Bagian. Penerimaan

17 | s i s t e m A k u n t a n s i P e r s e d i a a n

Mulai

Lapoan 2 Penerimaan

N

LPB 1

Memo 2 Kredit

Mengisihargapokokbarang

1

LPB 1

Memo 2 Kredit

N

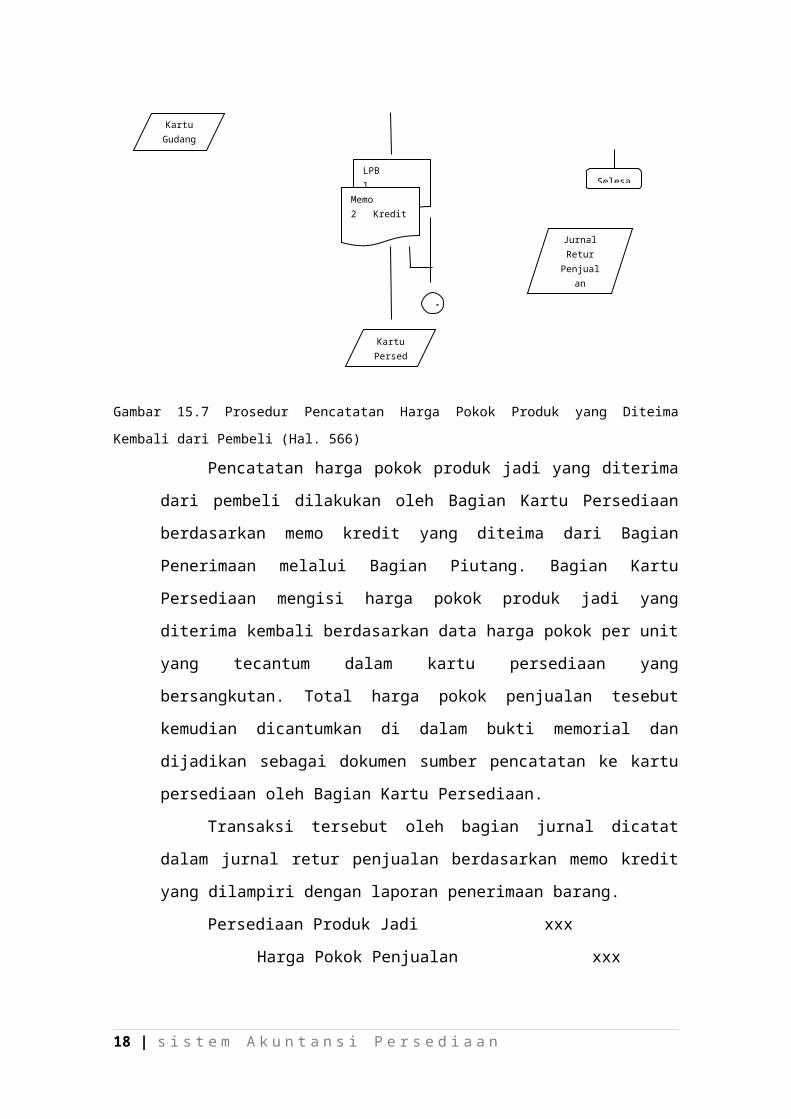

Gambar 15.7 Prosedur Pencatatan Harga Pokok Produk yang Diteima

Kembali dari Pembeli (Hal. 566)

Pencatatan harga pokok produk jadi yang diterima

dari pembeli dilakukan oleh Bagian Kartu Persediaan

berdasarkan memo kredit yang diteima dari Bagian

Penerimaan melalui Bagian Piutang. Bagian Kartu

Persediaan mengisi harga pokok produk jadi yang

diterima kembali berdasarkan data harga pokok per unit

yang tecantum dalam kartu persediaan yang

bersangkutan. Total harga pokok penjualan tesebut

kemudian dicantumkan di dalam bukti memorial dan

dijadikan sebagai dokumen sumber pencatatan ke kartu

persediaan oleh Bagian Kartu Persediaan.

Transaksi tersebut oleh bagian jurnal dicatat

dalam jurnal retur penjualan berdasarkan memo kredit

yang dilampiri dengan laporan penerimaan barang.

Persediaan Produk Jadi xxx

Harga Pokok Penjualan xxx

18 | s i s t e m A k u n t a n s i P e r s e d i a a n

KartuGudang

LPB 1

Memo 2 Kredit

KartuPersediaan

1

JurnalRetur

Penjualan

Selesa

H. Prosedur Pencatatan Harga Pokok Persediaan Produk Dalam

Proses

Pencatatan persediaan produk dalam proses umumnya

dilakukan oleh perusahaan pada akhir periode, yakni pada

saat dibuat laporan keuangan bulanan dan laporan

keuangan tahunan. Pencatatan persediaan produk dalam

proses dicatat dalam jurnal umum berikut:

Persediaan Produk dalam Proses xxx

Barang dalam Proses xxx

Pada awal periode akuntansi berikutnya, dibuat

jurnal penyesuaian kembali (readjusting entry) untuk

membalik jurnal pencatatan persediaan produk dalam

proses tersebut. Jurnal yang dibuat adalah sebagai

berikut:

Barang Dalam Proses xxx

Persediaan Produk dalam Proses xxx

1.Dokumen

Dokumen yang digunakan dalam prosedur pencatatan

persediaan produk dalam proses adalah bukti memorial.

Bukti memorial ini dilampiri dengan laporan produk

dalam proses yang digunakan untuk mencatat jurnal

tambahan harga pokok persediaan produk dalam proses di

dalam jurnal umum. Bukti memorial juga digunakan

sebagai dokumen sumber dalam mencatat readjustment

persediaan harga pokok produk dalam proses.

2. Bagan Alir Dokumen Prosedur Pencatatan HPP dalam

Proses

19 | s i s t e m A k u n t a n s i P e r s e d i a a n

Bagian Produksi Bagian Kartu Persediaan Bagian

Jurnal

Dikirim ke Bagian

Order Penjualan

Dikirim ke Bagian

Penerimaan dan Pengawasan

Produksi

20 | s i s t e m A k u n t a n s i P e r s e d i a a n

Mulai

Membuatlaporan

produk dalam

3

2

Laporan produk 1 dalam proses

1

1

Laporan produk 1 dalam proses

Menghitungharga pokokproduk dalam

proses

LPDP 1

Kartu HargaPokok

Membuat buktimemorial untukmencatat hargapokok produk

LPDP 1KHP

Bukti Memorial

N

Membuatbukti

memorialuntuk

12

LPDP 1Bukti

Memorial

Bukti Memorial

N N

Jurnal Umum

Selesai

Gambar 15.8 Prosedur Pencatatan Harga Pokok Persedian

Produk dalam Proses

Di dalam bagan alir tersebut dapat kita lihat

bahwa Bagian Kartu Persediaan melakukan penghitungan

harga pokok persediaan produk dalam proses pada akhir

periode akuntansi berdasarkan data yang dikumpulkan

dalam kartu harga pokok produk. Laporan produk dalam

proses yang diterima Bagian Kartu Persediaan dari

bagian Produksi berisi informasi kuantitas produk

dalam proses dan taksiran tingkat penyelesaian produk

dalam proses yang ada di fungsi produksi pada akhir

periode akuntansi. Data harga pokok persediaan produk

dalam proses digunakan oleh Bagian Kartu Persediaan

untuk membuat dua macam bukti memorial, yaitu:

a. Bukti memorial yang digunakan untuk mencatat

besarnya biaya overhead pabrik yang diperhitungkan

ke dalam harga pokok produk dalam proses

berdasarkan tarif yang ditentukan di muka. Berikut

ini adalah jurnal umum yang dibuat:

Barang dalam Proses-Biaya Overhead Pabrik

xxx

Biaya Overhead Pabrik yang Dibebankan

xxx

21 | s i s t e m A k u n t a n s i P e r s e d i a a n

2Bukti Memorial

3

b. Bukti memorial yang digunakan untuk mencatat harga

pokok persediaan produk dalam proses pada akhir

periode akuntansi. Berikut ini adalah jurnal umum

yang dibuat:

Persediaan Produk dalam Proses xxx

Barang dalam Proses xxx

I. Prosedur Pencatatan Harga Pokok Persediaan yang Dibeli

1. Dokumen

a. Laporan penerimaan barang

Laporan penerimaan barang digunakan oleh bagian

gudang sebagai dasar pencatatan penambahan

kuantitas barang dari pembelian kedalam kartu

gudang.

b. Bukti kas keluar

Bukti kas keluar yang dilampiri dengan laporan

penerimaan barang, surat order pembelian, dan

faktur dari pemasok dipakai sebagai dokumen sumber

dalam pencatatan harga pokok persediaan yang dibeli

dalam register bukti kas keluar atau voucher register.

Bukti kas keluar juga dipakai sebagai dasar

pencatatan tambahan kuantitas dan harga pokok

persediaan ke dalam kartu persediaan.

2. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok

Persediaan yang Dibeli

Bagian utang membuat bukti kas keluar sebagai

dokumen sumber pencatatan harga pokok persediaan yang

22 | s i s t e m A k u n t a n s i P e r s e d i a a n

dibeli berdasarkan dokumen pendukung berupa surat

order pembelian yang diterima dari bagian pembelian,

laporan penerimaan barang yang diterima dari bagian

penerimaan, dan faktur dari pemasok yang diterima

dari pemasok melalui bagian pembelian. Oleh bagian

utang, bukti kas keluar dicatat di dalam register

bukti kas keluar dengan jurnal:

Persediaan xxx

Bukti Kas Keluar yang Akan Dibayar

xxx

Berasarkan bukti kas keluar, bagian kartu

persediaan mencatat rincian persediaan yang dibeli di

dalam kartu persediaan yang bersangkutan. Bagian

gudang mencatat tambahan kuantitas persediaan yang

dibeli di dalam kartu gudang berdasarkan laporan

penerimaan barang yang diterima oleh bagian gudang

dari bagian pengiriman.

23 | s i s t e m A k u n t a n s i P e r s e d i a a n

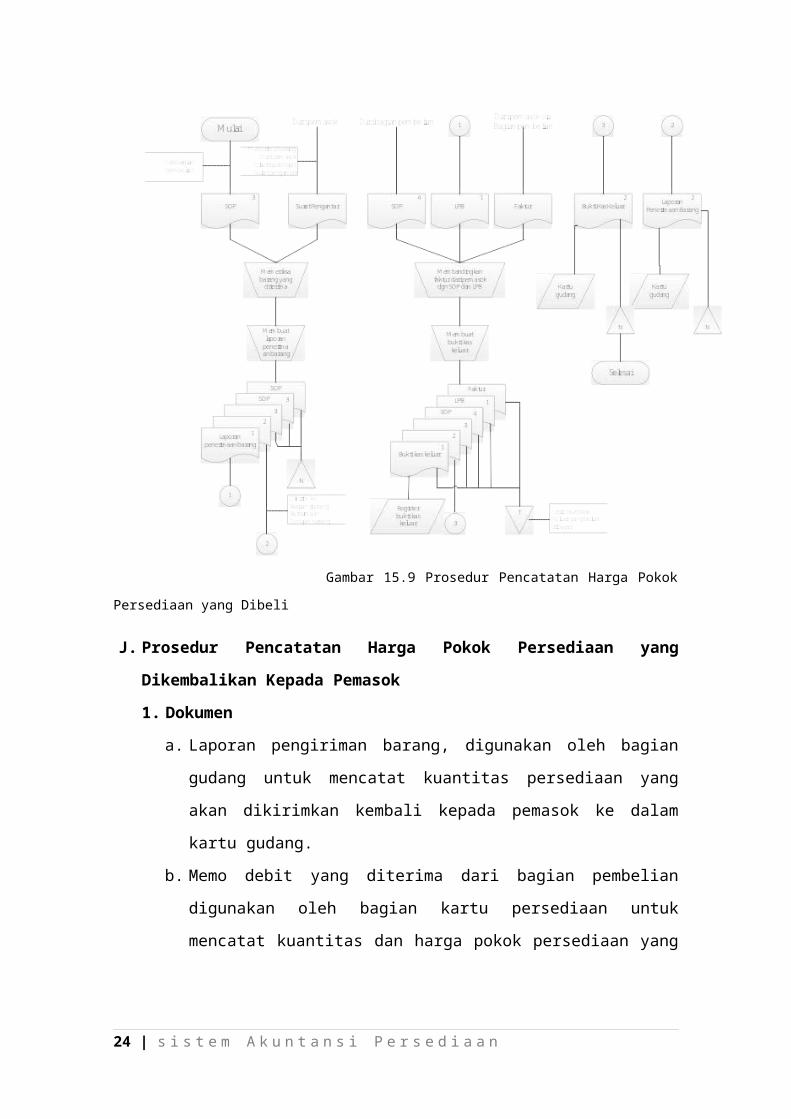

Gambar 15.9 Prosedur Pencatatan Harga Pokok

Persediaan yang Dibeli

J. Prosedur Pencatatan Harga Pokok Persediaan yang

Dikembalikan Kepada Pemasok

1. Dokumen

a. Laporan pengiriman barang, digunakan oleh bagian

gudang untuk mencatat kuantitas persediaan yang

akan dikirimkan kembali kepada pemasok ke dalam

kartu gudang.

b. Memo debit yang diterima dari bagian pembelian

digunakan oleh bagian kartu persediaan untuk

mencatat kuantitas dan harga pokok persediaan yang

24 | s i s t e m A k u n t a n s i P e r s e d i a a n

dikembalikan kepada pemasok ke dalam kartu

persediaan.

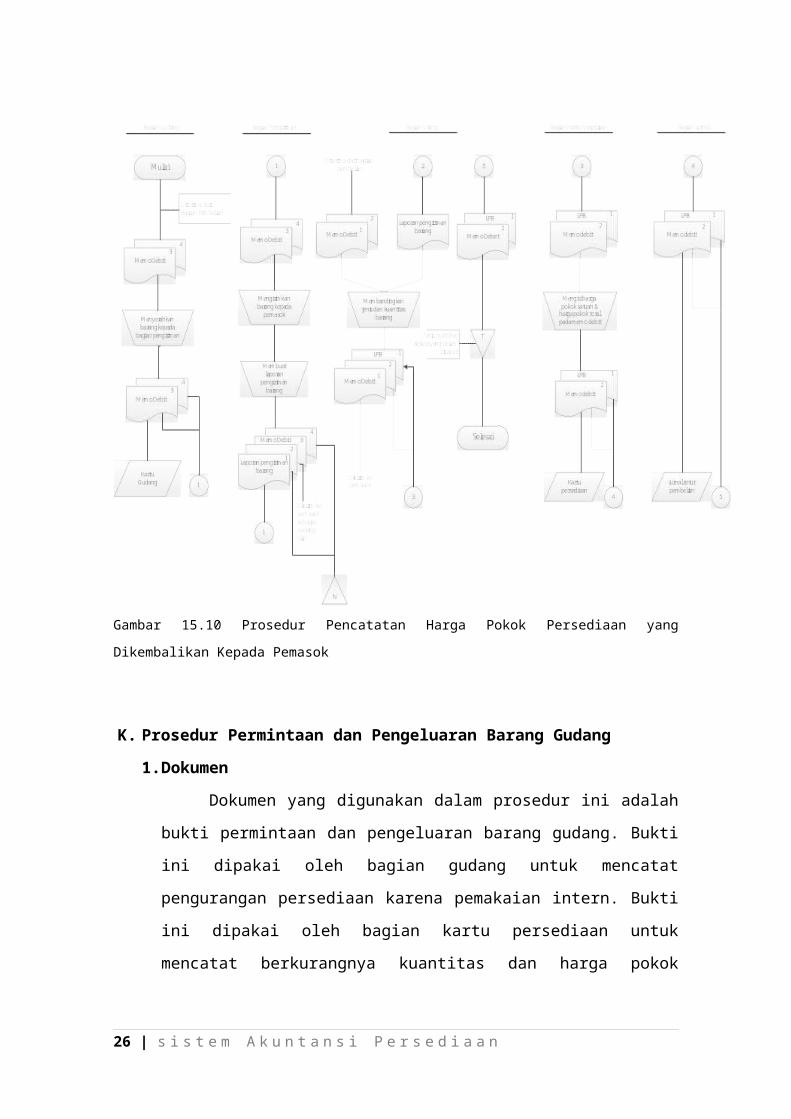

2. Bagan alir dokumen prosedur pencatatan harga pokok

persediaan yang dikembalikan kepada pemasok.

Bagian gudang mencatat berkurangnya persediaan

karena transaksi retur pembelian berdasarkan dokumen

memo debit yang diterima dari bagian pembelian. Memo

debet ini dicatat oleh bagian gudang di dalam kartu

gudang.

Bagian utang mencatat berkurangnya utang sebagai

akibat dari retur pembelian dengan cara mengarsipka

memo debit (yang dilampiri dengan laporan pengiriman

barang) di dalam arsip bukti kas keluar yang belum

dibayar (unpaid voucher file). Karena perusahaan

menggunakan voucher payable system dalam pencatatan

utangnya, catatan utang diselenggarakan dalam bentuk

arsip bukti kas keluar yang belum dibayar.

Bagian kartu persediaan mencatat berkurangnya

persediaan akibat retur pembelian didalam kartu

persediaan berdasarkan memo debit yang dilampiri

dengan laporan penerimaan barang. Bagian jurnal

mencatat berkurangnya utang dan persediaan sebagai

akibat retur pembelian di dalam jurnal retur

pembelian berdasarkan memo debit yang telah di isi

harga pokok per satuan dan harga pokok total oleh

bagian kartu persediaan.

25 | s i s t e m A k u n t a n s i P e r s e d i a a n

Gambar 15.10 Prosedur Pencatatan Harga Pokok Persediaan yang

Dikembalikan Kepada Pemasok

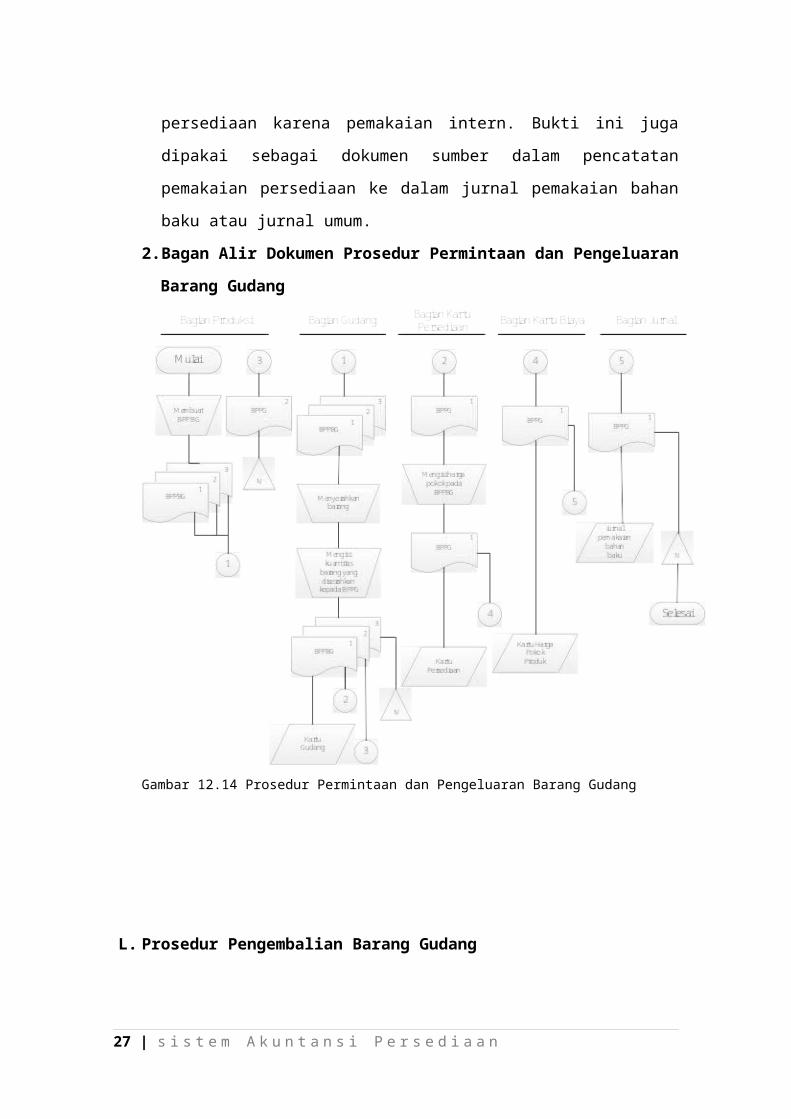

K. Prosedur Permintaan dan Pengeluaran Barang Gudang

1.Dokumen

Dokumen yang digunakan dalam prosedur ini adalah

bukti permintaan dan pengeluaran barang gudang. Bukti

ini dipakai oleh bagian gudang untuk mencatat

pengurangan persediaan karena pemakaian intern. Bukti

ini dipakai oleh bagian kartu persediaan untuk

mencatat berkurangnya kuantitas dan harga pokok

26 | s i s t e m A k u n t a n s i P e r s e d i a a n

persediaan karena pemakaian intern. Bukti ini juga

dipakai sebagai dokumen sumber dalam pencatatan

pemakaian persediaan ke dalam jurnal pemakaian bahan

baku atau jurnal umum.

2.Bagan Alir Dokumen Prosedur Permintaan dan Pengeluaran

Barang Gudang

Gambar 12.14 Prosedur Permintaan dan Pengeluaran Barang Gudang

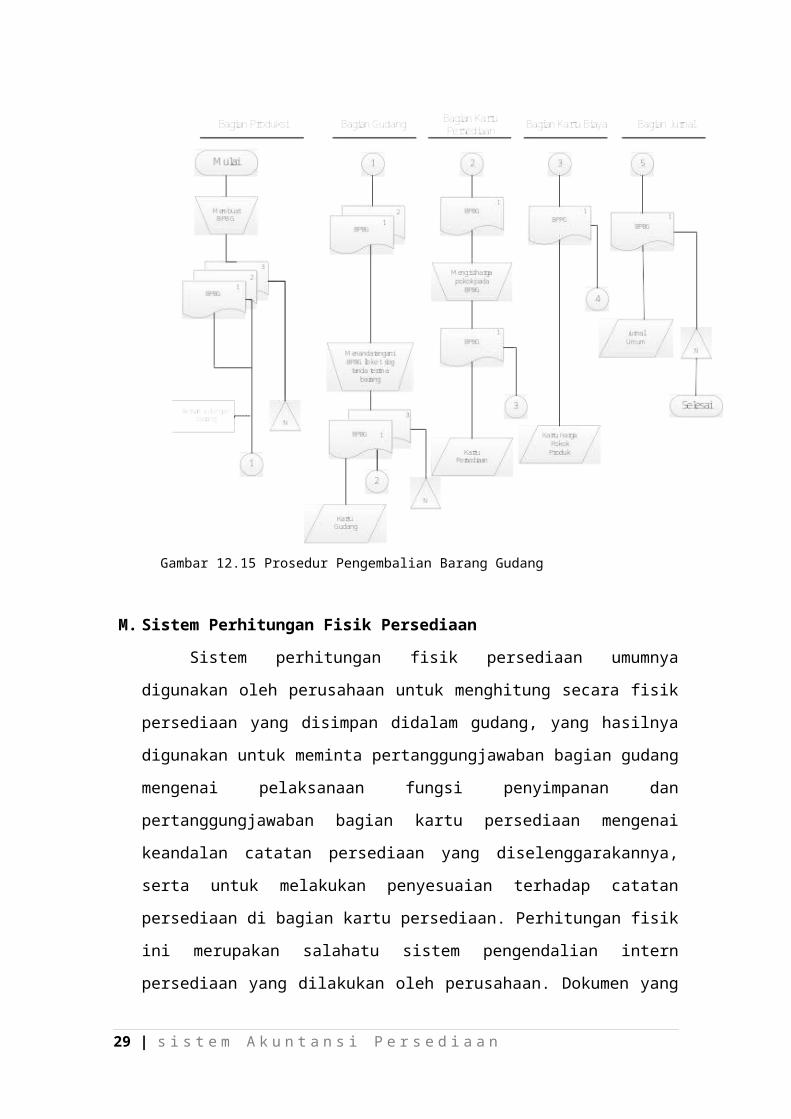

L. Prosedur Pengembalian Barang Gudang

27 | s i s t e m A k u n t a n s i P e r s e d i a a n

Transaksi pengembalian barang gudang mengurangi

biaya dan menambah persediaan barang di gudang. Jurnal

yang dibuat untuk mencatat transaksi tersebut dalam

jurnal umum adalah:

Persediaan Bahan Baku xxx

Persediaan Bahan Penolong xxx

Persedian Bahan Habis Pakai Pabrik xxx

Persediaan Suku Cadang xxx

Barang Dalam Proses-Bahan Baku xxx

Biaya Overhead Pabrik Sesungguhnya xxx

Biaya Administrasi dan Umum xxx

Biaya Pemasaran xxx

1.Dokumen

Dokumen yang digunakan dalam prosedur pegembalian

barang gudang adalah bukti pengembalian barang gudang.

Dokumen ini digunakan oleh bagian gudang untuk

mencatat tambahan kuantitas persediaan kedalam kartu

gudang. Dokumnen ini juga digunakan oleh bagian kartu

persediaan untuk mencatat tambahan kuantitas dan harga

pokok persediaan kedalam kartu persediaan,

berkurangnya biaya ke dalam kartu biaya, dan

pengembalian barang gudang tersebut ke dalam jurnal

umum.

2.Bagan Alir Dokumen Prosedur Pengembalian Barang Gudang

28 | s i s t e m A k u n t a n s i P e r s e d i a a n

Gambar 12.15 Prosedur Pengembalian Barang Gudang

M. Sistem Perhitungan Fisik Persediaan

Sistem perhitungan fisik persediaan umumnya

digunakan oleh perusahaan untuk menghitung secara fisik

persediaan yang disimpan didalam gudang, yang hasilnya

digunakan untuk meminta pertanggungjawaban bagian gudang

mengenai pelaksanaan fungsi penyimpanan dan

pertanggungjawaban bagian kartu persediaan mengenai

keandalan catatan persediaan yang diselenggarakannya,

serta untuk melakukan penyesuaian terhadap catatan

persediaan di bagian kartu persediaan. Perhitungan fisik

ini merupakan salahatu sistem pengendalian intern

persediaan yang dilakukan oleh perusahaan. Dokumen yang

29 | s i s t e m A k u n t a n s i P e r s e d i a a n

digunakan untuk merekan, meringkas, dan membukukan hasil

perhitungan fisik persediaan yaitu:

Kartu perhitungan fisik (inventory tag)

Dokumen ini digunakan untuk merekan hasil

perhitungan fisik persediaan. Dalam perhitungan

fisik persediaan, setiap jenis persediaan di hitung

dua kali secara independen oleh penghitung

(counter) dan pengecek (checker).

Daftar hasil perhitungan fisik (inventory summary sheet)

Dokumen ini digunakan untuk meringkas data yang

telah direkam dalam salahsatu bagian dari kartu

perhitungan fisik. Data yang disalin adalah nomor

kartu perhitungan fisik, nomor kode persediaan,

nama persediaan, kuantitas, dan satuan. Dokumen ini

di isi dengan harga pokok per satuan dan harga

pokok total tiap jenis persediaan oleh bagian kartu

persediaan berdasarkan data yang dicatat dalam

kartu persediaan. Daftar hasil perhitungan fisik

persediaan yang telah selesai di proses kemudian di

tandatangani oleh ketua panitia perhitungan fisik

dan di otorisasi oleh direktur utama.

Daftar ini kemudian digunakan untuk meminta

pertanggungjawaban dari bagian gudang mengenai

pelaksanaan fungsi penyimpanan barang gudang dan

pertanggungjawaban dari bagian kartu persediaan

mengenai keandalan penyelenggaraan catatan

akuntansi persediaan. Berasarkan informasi yang

30 | s i s t e m A k u n t a n s i P e r s e d i a a n

tercantum dalam kolom harga pokok total pada daftar

hasil perhitungan fisik dilakukan adjustment

terhadap data kuantitas dan saldo harga pokok yang

dicatat dalam kartu persediaan yang bersangkutan.

Bukti memorial

Dokumen ini merupakan dokumen sumber yang

digunakan untuk membukukan adjustment rekening

persediaan sebagai akibat dari hasil perhitungan

fisik ke dalam jurnal umum. Data yang digunakan

dalam pembuatan memorial ini adalah selisih jumlah

kolom harga pokok total dalam daftar hasil

perhitungan fisik dengan saldo harga pokok

persediaan yang bersangkutan menurut kartu

persediaan.

1.Catatan Akuntansi

Catatan akuntansi yang digunakan dalam penghitungan

fisik persediaan adalah :

a. Kartu Persediaan, catatan akuntansi ini digunakan

untuk mencatat adjusment terhadap data persediaan

(kualitas dan harga pokok total) yang tercantum

dalam kartu persediaan oleh Bagian Kartu Persediaan,

berdasarkan hasil penghitungan fisik persediaan.

b. Kartu Gudang, catatan ini digunakan untuk

mencatat adjusment terhadap data persediaan

(kuantitas) yang tercantum dalam kartu gudang yang

diselenggarakan oleh bagian gudang, berdasarkan

hasil penghitungan fisik persediaan.

31 | s i s t e m A k u n t a n s i P e r s e d i a a n

c. Jurnal Umum, digunakan untuk mencatat jurnal

adjusment rekening persediaan karena adanya perbedaan

antara saldo yang dicatat dalam rekening persediaan

dengan saldo menurut penghitungan fisik.

2. Fungsi yang Terkait

Fungsi yang dibentuk untuk melaksanakan penghitungan

fisik persediaan umumnya bersifat sementara, yang

biasanya berbentuk panitia atau komite yang anggotanya

dipilihkan dari karyawan yang tidak menyelenggarakan

catatan akuntansi persediaan dan tidak melaksanakan

fungsi gudang. Panitia penghitungan fisik persediaan

terdiri dari :

a. Pemegang kartu penghitungan fisik.

b. Penghitung

c. Pengecek

Dengan demikian fungsiyang terkait dalam sistim

penghitungan fisik persediaan adalah :

a. Panitia penghitungan fisik persediaan. Panitiaini

berfungsi untuk melaksanakan penghitungan fisik

persediaan dan menyerahkan hasil penghitunan

tersebut kepada Bagian Kartu Persediaan untuk

digunakan sebagai dasar Adjusment terhadap catatan

persediaan dalam kartu persediaan.

b. Fungsi Akuntansi. Fungsi ini bertanggung jawab

untuk:

1) Mencantumkan harga pokoksuatu persediaan yang

dihitung ke dalam daftar hasilpenghitungan fisik

32 | s i s t e m A k u n t a n s i P e r s e d i a a n

2) Mengalikan kuantitas dan harga pokok persatuan

yang tercantum dalam daftar hasil penghitungan

fisik

3) Mencantumkan harga pokok total dalam daftar hasil

penghitungan fisik

4) Melakukan adjusment terhadap kartu persediaan

berdasar data hasil penghitungan fisik persediaan

5) Membuat bukti memorial untuk mencatat adjusment

data persediaan dalam jurnal umum berdasarkan

hasil penghitungan fisik persediaan.

c. Fungsi Gudang. Fungsi gudang bertanggung jawab

untuk melakukan adjusment data kuantitas persediaan

yang dicatat dalam kartu gudang berdasarkan hasil

penghitungan fisik persediaan.

3. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penghitungan

fisik persediaan adalah:

a. Prosedur penghitungan fisik. Dalam prosedur ini

tiap jenis persediaan digudang dihitung oleh

penghitung dan pengecek secara independen yang

hasilnya dicatat dalamkartu penghitungan fisik.

b. Prosedur Kompilasi. Dalamprosedur ini bagian kartu

penghitungan fisik melakukan perbandingan data yang

dicatat dalam bagian ke-3 dan bagian ke-2 kartu

penghitungan fisik serta melakukan pencatatan data

yang tercantum dalambagian ke-2 kartu penghitungan

fisik ke dalam daftar penghitungan fisik.

33 | s i s t e m A k u n t a n s i P e r s e d i a a n

c. Prosedur Penentuan Harga Pokok Persediaan.

Dalamprosedur ini bagian kartu persediaan mengisi

harga pokok persatuan tiap jenis persediaan yang

tercantum dalam daftar penghitungan fisik

berdasarkan informasi dalam kartu persediaan yang

bersangkutan serta mengalihkan harga pokok

persatuan tersebut dengan kuantitas hasil

penghitungan fisik untuk mendapat total harga pokok

persediaan yang dihitung.

d. Prosedur Adjustment. Dalamprosedur ini bagian kartu

persediaan melakukan adjusment terhadap data

persediaan yang tercantum dalam kartu persediaan

berdasarkan data hasil penghitungan fisik

persediaan yang tercantum dalam daftar hasil

penghitungan fisik persediaan. Dalam prosedurini

pula bagian gudang melakukan adjusment terhadap data

kuantitas persediaan yang tercatat dalam kartu

gudang.

4. Unsur Pengendalian Intern

a. Organisasi

Penghitungan fisik persediaan harus dilakukan

oleh suatu panitia yang terdiri dari fungsi pemegang

kartu penghitung fisik, fungsi penghitung, dan

fungsi pengecek. Untuk menjamin ketelitian dan

keandalan data yang dihasilkan dari kegiatan

penghitungan fisik persediaan, panitia yang dibentuk

untuk melaksanakan kegiatan tersebut harus terdiri

34 | s i s t e m A k u n t a n s i P e r s e d i a a n

dari 3 kelompok: pemegang kartu penghitung fisik,

penghitung, dan pengecek.

Panitia yang dibentuk harus terdiri dari karyawan

selain karyawan fungsi gudang dan fungsi akuntansi

persediaan dan biaya, karena kryawan di kedua bagian

inilah yang justru dievaluasi tanggung jawabnya atas

persediaan. Tujuan penghitungan fisik persediaan

adalah untuk meminta pertanggungjawaban mengenai

barang yang disimpan oleh fungsi gudang dan

pertanggungjawaban mengenai ketelitian dan keandalan

data persediaan yang dicatat pada kartu persediaan

di fungsi akuntansi persediaan. Oleh karena itu agar

data yang dihasilkan dari penghitungan fisik

persediaan dijamin ketelitian dan keandalannya, maka

panitia yang dibentuk untuk melaksanakan kegiatan

tersebut harus bukan kryawan dari kedua fungsi yang

dimintai pertanggungjawaban tersebut (misalnya

fungsi gudang dan fungsi akuntansi persediaan).

b. Sistem Otorisasi dan Prosedur Pencatatan

Daftar hasil penghitungan fisik persediaan

ditandatangani oleh ketua panitia penghitungan fisik

persediaan. Daftar hasil penhitungan fisik berisi

informasi hasil penghitungan fisik persediaan.

Daftar ini merupakan dokumen sumber sebagai dasar

untuk meng-adjust kartu persediaan, dan kartu

gudang, serta merupakan dokumen pendukung bukti

memorial yang dicatat dalam jurnal umum. Dengan

35 | s i s t e m A k u n t a n s i P e r s e d i a a n

demikian daftar ini merupakan dokumen penting untuk

mengupdate catatan akuntansi.

Pencatatan hasil penghitungan fisik persediaan

didasarkan atas kartu penghitungan fisik yang telah

diteliti kebenarannya oleh pemegang kartu

penghitungan fisik. Hal ini dimaksudkan agar setiap

dokumen sumber dibuat atas dasar data yang dijamin

ketelitinnya.

Harga satuan yang dicantumkan dalam daftar hasil

penghitungan fisik berasal dari kartu persediaan

yang bersangkutan. Harga satuan yang dicantumkan

dalam daftar hasil penghitungan fisik adalah diambil

dari kartu persediaan yang bersangkutan dalam

prosedur penetapan harga (pricing prosedur).

Adjustment terhadap kartu persediaan didasarkan

pada informasi (kuantitas maupun harga pokok total)

tiap jenis persediaan yang tercantum dalam daftar

penghitungan fisik. Setelah kuantitas tiap jenis

persediaan yang dihitung dicantumkan dalam daftar

hasil penghitungan fisik, kemudiaan ditentukan harga

pokok per unitnya dan jumlah harga pokok tiap jenis

persediaan, untuk dasar adjustment data yang dicatat

dalam kartu persediaan yang bersangkutan.

c. Praktik yang Sehat

Kartu penghitung fisik bernomor urut tercetak dan

penggunaannya dipertanggungjawabkan oleh fungsi

pemegang kartu penghitungan fisik. Untuk menghindari

36 | s i s t e m A k u n t a n s i P e r s e d i a a n

tidak dicatatnya hasil penghitungan fisik

persediaan, dokumen yang dipakai sebagai alat untuk

merekam hasil penghitungan fisik harus bernomor urut

tercetak dan pemakaian nomor urut tersebut harus

dipertanggungjawabkan oleh pemegang kartu

penghitungan fisik.

Penghitungan fisik setiap jenis persediaan

dilakukan dua kali secara independen, pertama kali

oleh penghitung dan kedua kali oleh pengecek.

Kuantitas dan data persediaan yang lain yang

tercantum dalam bagian ke-3 dan bagian ke-2 kartu

penghitungan fisik dicocokkan oleh pemegang kartu

penghitungan fisik sebelum data yang tercantum dalam

bagian ke-2 kartu penghitungan fisik dicatat dalam

daftar hasil penghitungan fisik.

Peralatan dan metode yang digunakan untuk

mengukur dan menghitung kuantitas persediaan harus

dijamin ketelitiannya. Hal ini dimaksudkan agar

hasilpenghitungan fisik persediaan teliti dan andal.

37 | s i s t e m A k u n t a n s i P e r s e d i a a n

BAB III

PENUTUP

A. Kesimpulan

Dalam perusahaan manufaktur, persediaan terdiri

dari persediaan produk jadi, persediaan produk dalam

proses, persediaan bahan baku, persediaan bahan

penolong, persediaan bahan habis pakai pabrik, dan

persediaan suku cadang. Dalam perusahaan dagang

persediaannya hanya terdiri dari satu golongan yaitu

persediaan barang dagang yang merupakan barang yang

dibeli kemudian dijual kembali tanpa ada proses

pengolahannya terlebih dahulu. Metode pencatatan dari

persediaan sendiri ada dua macam yaitu metode mutasi

persediaan (perpectual inventory method) dan metode persediaan

fisik (physical inventory method). Dari kedua metode tersebut

dalam pencatatan akuntansinya juga dibedakan lagi

menjadi beberapa metode yaitu FIFO, LIFO, Average, dan

tanda pengenal khusus.

Sistem dan prosedur yang bersangkutan dengan sistem

akuntansi persediaan sangat banyak, beberapa diantaranya

yaitu prosedur pencatatan produk jadi, prosedur

pencatatan harga pokok produk jadi yang dijual, prosedur

pencatatan produk jadi yang diterima lagi dari pembeli,

prosedur pencatatan tambahan dan penyesuaian kembali

harga pokok persediaan produk dalam proses, prosedur

pencatatan harga pokok persediaan yang dibeli, prosedur

38 | s i s t e m A k u n t a n s i P e r s e d i a a n

pencatatan harga pokok persediaan yang dikembalikan

kepada pemasok, prosedur permintaan dan pengeluaran

barang dari gudang, prosedur pencatatan tambahan harga

pokok persediaan karena pengembalian barang gudang, dan

sistem perhitungan fisik persediaan. Karena ada banyak

sistem dan prosedur yang terlibat, perusahaan yang

memiliki persediaan juga memiliki sistem pengendalian

intern agar kesalahan baik yang disengaja maupun tidak

disengaja dapat diminimalisir.

B. Saran

Agar sistem akuntansi persediaan dapat berjalan

dengan baik dan memberikan manfaat seperti yang

diharapkan oleh pihak-pihak yang terlibat, alangkah

lebih baik jika sistem ini disusun berdasarkan kebutuhan

usaha dan karyawan serta seluruh elemen yang terlibat

dalam sistem ini dapat memahami sistem akuntansi

persediaan dengan baik dan benar serta memiliki

kebiasaan bersikap jujur dan bertanggungjawab, karena

sebaik apapun sebuah sistem itu dibuat apabila pelakunya

tidak menjalankan dengan bertanggungjawab maka hanya

akan menghasilkan permasalahan dalam sebuah usaha.

39 | s i s t e m A k u n t a n s i P e r s e d i a a n