pengaruh nilai-nilai tauhid dalam corporate - universitas

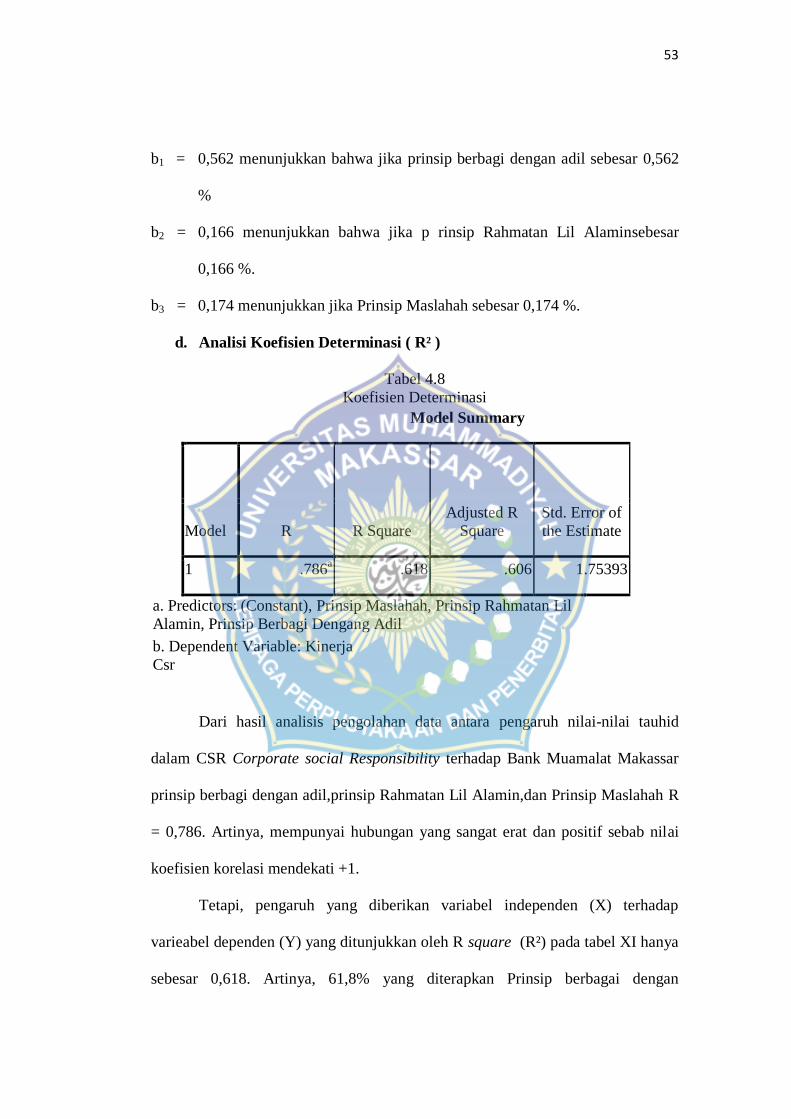

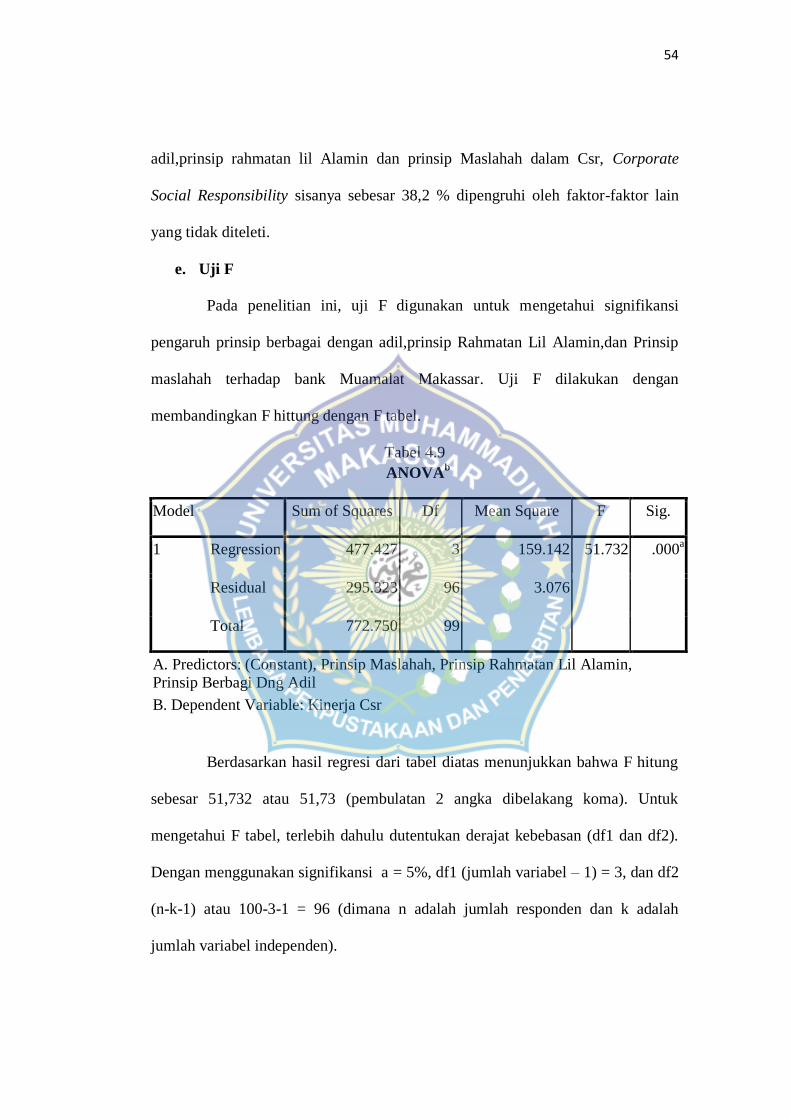

TRANSCRIPT

SKRIPSI

PENGARUH NILAI-NILAI TAUHID DALAM CORPORATE

SOCIAL RESPOSIBILITY (C S R) TERHADAP BANK

MUAMALAT MAKASSAR

Y U S N A N I

105730289611

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

2015

i

HALAMAN JUDUL

PENGARUH NILAI-NILAI TAUHID DALAM CORPORATE

SOCIAL RESPOSIBILITY (C S R) TERHADAP BANK

MUAMALAT MAKASSAR

Disusun dan Diajukan oleh:

Y U S N A N I

105730289611

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Sarjana

Pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS

MUHAMMADIYAH

MAKASSAR

2015

ii

ii

iii

ABSTRAK

Yusnani 105730289611 Pengaruh nilai-nilai Tauhid dalam CSR (CorporateSpcial

Responsibility) terhadap Bank Muamalat Makassar.(dibimbing

oleh Dr. Mahmud Nuhung,SE.,M.A dan Izhak,SE.,M.Si.Ak.CA)Tujuan penelitian

ini adalah untuk Mengetahui apakah Nilai-nilai tauhid serta CSR (Corporate

Social Responsibility) di terapkan pada Bank Muamalat Makassar dan juga

karyawan harus melihat sejauh mana hal ini harus di terapkan.Penelitian ini

menggunakan metode Kuantitatif Deskriktif yang melibatkan orang 55 responden.

Pengumpulan data dilakukan dengan menggunakan pembagian kuesioner. Data

yang diperoleh dianalisis dengan menggunakan formula statistik, yakni dengan

menggunakan analisis regresi berganda yang pengolahannya dilakukan dengan

program SPSS versi 17. Hasil analisis deskriptif menunjukkan bahwa variabel

(Prinsip Berbagi dengan adil,prinsip Rahmatan Lil Alamin,dan Prinsip Maslahah)

berpengaruh positif terhadap Csr (Corporate social responsibility). Berdasarkan

hasil penelitian, maka hipotesis 1 yang menyatakan, diduga bahwa terdapat

pegaruh positif antara faktor-faktor (Prinsip Berbagi dengan adil,prinsip

Rahmatan Lil Alamin,dan Prinsip Maslahah) terhadap karyawan yang ada di

dalam bank Muamalat Makassar. Berdasarkan hasil tersebut, maka hipotesis 2

yang menyatakan diduga dianatra ketiga variabel (Prinsip Berbagi dengan

adil,prinsip Rahmatan Lil Alamin,dan Prinsip Maslahah) diketahui variabel nilai

informasi yang paling berpengaruh positif terhadap CSR (Corporate social

responsibility).

.

Kata kunci : Prinsip Berbagi dengan adil,prinsip Rahmatan Lil Alamin,dan

Prinsip Maslahah

iv

ABSTRACT

Yusnani 105730289611 Effect Tauhid is values in CSR (Corporate Social

Responsibility) of the Bank Muamalat Makassar (Guided by Dr.H.Mahmud

Nuhung,SE,MA and Izhak,SE,.M,Si.Ak CA).

The purpose of this research is to knowing wheter the values of monotheism and

CSR (Corporate Social Responsibility) applied in Bank Muamalat Makassar and

employees also should see to what exent this should be in this using deskriktif

quantitative method involving 55 Respondents.Data Collection is done by using

the ditribution of questionnaires.The data obtained were analiyzed using statistical

formulas,namely by using multiple regression analysis that the processing carried

out with SPSS version 17. Descriptive analysis showed that the variables

(Principle share with fair,Lil Alamin,Rahmatan principle,and the principle

Maslahah) against employees who are in its capital Makassar.Based on these

results,the second hypothesis which states alleged there variables (pranciples

Share with fair,Lil Alamin Rahmatan Principle, and the pranciple Maslahah)

unknown variable value information is the most positive influence on CSR

(Corporate Social Responsibility).

Keywords: Principles Share With Fair,Rahmatan Lil Alamin principle,and

Principle maslahah.

v

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT yang telah senantiasa

melimpahkan rahmat, taufiq dan hidayah-Nya sehingga penyusunan skripsi yang

berjudul “PENGARUH NILAI-NILAI TAUHID DALAM CORPORATE

SOCIAL RESPONSIBILITY (CSR) TERHADAP BANK MUAMALAT

MAKASSAR “ dapat terselesaikan sesuai dengan waktu yang direncanakan,

salawat dan salam penulis kirimkan kepada keharibaan nabi pilihan Nabiyullah

Muhammad SAW, yang telah membuka tabir kegelapan kaum jahiliyah dan

menghamparkan permadani-permadani keislaman.

Penulis telah berusaha menyelesaikan penyusunan skripsi ini sebaik-

baiknya sesuai dengan skill dan knowledge yang penulis miliki, walau penulis

menyadari bahwa keterbatasan serta kelemahan senantiasa ada dalam diri

penulis.Oleh karena itu, tanggapan, kritikan dan saran akan diterima dengan

terbuka.

Selanjutnya dalam kesempatan ini penulis menyampaikan ucapan

terimakasih yang sebesar-besarnya kepada :

1. Kepada kedua orang tuaku tercinta ayahanda Johani dan Ibunda Suriani yang

selama ini telah banyak berkorban lahir dan batin, mengasihi dan menyayangi,

mendidik dan mendo’akan sehingga penulis dapat menyelesaikan studi di

perguruan tinggi.

2. Bapak Dr. H. IrwanAkib, M.Pd selaku Rektor Universitas Muhammadiyah

Makassar.

3. Bapak Dr. H. Mahmud Nuhung, SE., MA selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Ismail Badollahi, SE.,Msi, Akt selaku Ketua Jurusan Akuntansi

Universitas Muhammadiyah Makassar.

5. Bapak Dr.H.Mahmud Nuhung,SE,.M.A Bapak Izhak,SE,.M.Si.Ak.CA selaku

Pembimbing I dan Pembimbing II yang telah banyak meluangkan waktu,

vi

tenaga dan fikirannya untuk mengarahkan dan memberikan dukungan kepada

penulis selama penyusunan proposal ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar yang telah banyak membekali ilmu pengetahuan kepada penulis.

7. Seluruh staff Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar yang telah banyak membantu selama ini.

8. Bapak Pimpinan Bank Muamalat Makassar yang telah memberikan izin

penelitian.

9. Seluruh Staf Bank Muamalat Makassar yang telah membantu dan mengarah

kanpenulisan dalam melakukan penelitian.

10. Sahabat-sahabat seperjuangan Irnawati,Sahira,Ayu Ashari yang selama ini

telah membantu dan mendorong agar penelitian ini segera terselesaikan.

11. Kakanda Haerul Sabri, yang selama ini telah memotivasi,dan memberikan

semangat selama proses penulisan Skripsi ini.

12. Segenap rekan-rekan mahasiswa jurusan Akuntan siangkatan 2011 khususnya

kelas akuntansi 10 2011, terimakasih atas dukungan dan kerja samanya selama

mengikuti perkuliahan, kenangan bersama kalian takakan terlupakan.

Akhirnya kepada Allah SWT jualah penulis memohon dan berdo’a semoga

kebaikan dan bantuan semua pihak yang diberikan kepada penulis mendapatkan

berkah yang berlimpah.Semoga karya tulis ini dapat memberikan manfaat kepada

pembaca dalam mengembangkan ilmu pengetahuan.

Makassar, April 2015

Y U S N A N I

vii

DAFTAR ISI

Halaman

HALAMAN JUDUL ...................................................................................... i

PENGESAHAN PEMBIMBING .................................................................. ii

ABSTRAK.............. ........................................................................................ iii

ABSTRAC............. .. ....................................................................................... iv

KATA PENGANTAR .................................................................................... v

DAFTAR ISI ................................................................................................... vii

DAFTAR TABEL .......................................................................................... ix

DAFTAR GAMBAR ...................................................................................... x

BAB I : PENDAHULUAN

A. Latar Belakang ............................................................................ 1

B. Rumusan Masalah ....................................................................... 5

C. Tujuan Penelitian ........................................................................ 6

D. Manfaat Penelitian ...................................................................... 6

BAB II : TINJAUAN PUSTAKA

A. Corporate Social Responsibility dalam Presfektif Islam ............ 9

B. Teori-teori tentang Corporate social Responsibility................... 14

C. Penelitian Terdahulu ................................................................... 28

D. Kerangka Pikir ............................................................................ 31

viii

BAB III : METODE PENELITIAN

A. Pendekatan Penelitian ................................................................. 32

B. Tekhnik Pengumpulan Data ........................................................ 34

C. Pengukuran Variabel ................................................................... 34

D. Metode Analisis .......................................................................... 34

BAB IV : GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Gambaran Umum PT Bank Muamalat..................... 38

B. Visi dan Misi dan Motto PT Bank Muamalat .............................. 40

C. Struktur Organisasi ...................................................................... 41

D.Bidang Usaha atau Kegiatan Perusahaan...................................... 41

BAB V : HASIL PENELITIAN DAN PEMBAHASAN

A.Hasil penelitian ............................. .............................................. . 45

B. Analisis Validitas dan Reliabilitas.............................................. 49

C. Pembahasan... .............................. .... .......................................... . 57

BAB V1 : SIMPULAN DAN SARAN

A. Simpulan..... ... ........................... . ............................................. 62

B. Saran............. ............................. .............................................. 62

DAFTAR PUSTAKA ................................................................................ . 64

DAFTAR RIWAYAT HIDUP

LAMPIRAN

ix

DAFTAR TABEL

Halaman

Tabel 3.9 Populasi Karyawan Bank...................................................... 33

Tabel 4.1 Proporsi identitas responden berdasarkan Umur .................. 46

Tabel 4.2 Deskripsi responden berdasarkan jenis kelamin .................. 47

Tabel 4.3 Proporsi identitas responden berdasarkan pekerjaan ........... 48

Tabel 4.4 Deskripsi responden berdasarkan tingkat pendidikan ......... 49

Tabel 4.5 Hasil pengujian validitas CSR prinsip berbagai dengan adil

Prinsip Lil Alamin,dan Prinsip Maslahah ............................. 50

Tabel 4.6 Hasil Realibilitas Penelitian Instrumen Sikap Karyawan

Pada Bank Muamalat ............................................................ 51

Tabel 4.7 Pengruh nilai berbagi dengan adil prinsip rahmatan lil

alamin dan prinsip maslahah terhadap bank muamalat

makassar................................................................................ 52

Tabel 4.8 Koefisien Determinasi ........................................................... 53

Tabel 4.9 Uji F ....................................................................................... 54

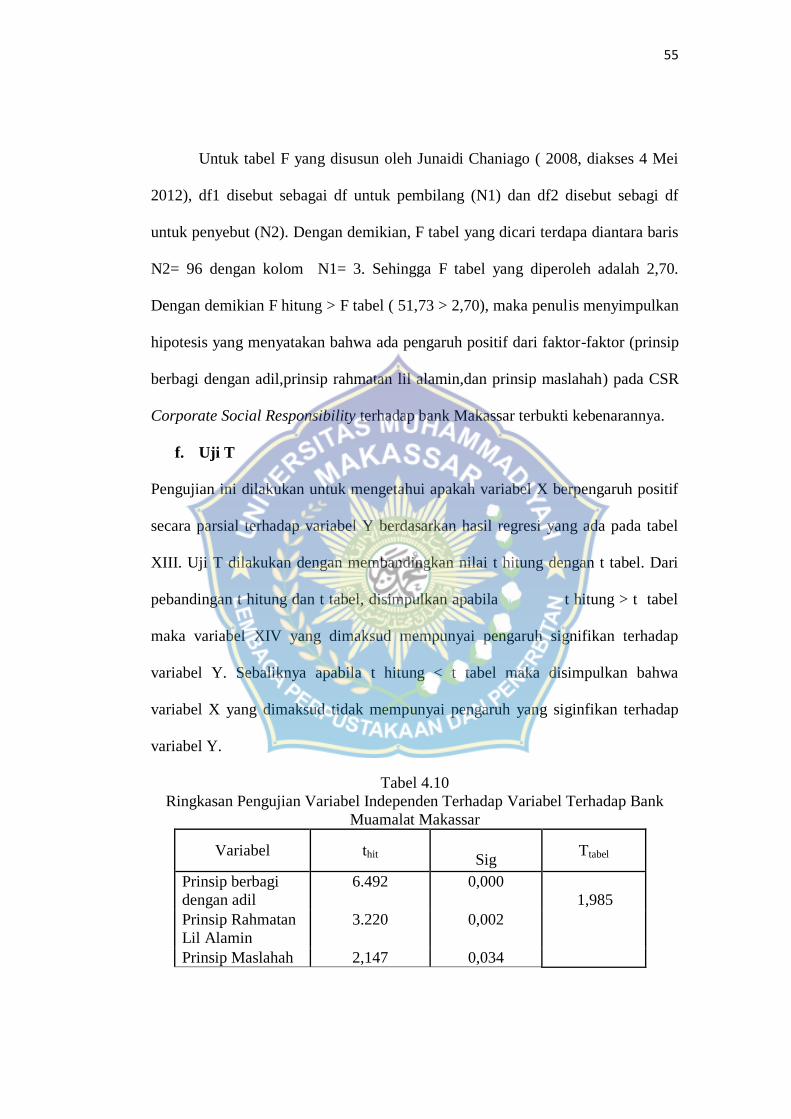

Tabel 4.10 Uji T ....................................................................................... 55

x

DAFTAR GAMBAR

Halaman

Gambar 2.1. Piramida Maslahah .............. ................................................... 26

Gambar 2.2 Kerangka pikir ........................................................................ 29

Gambar 2.3 Struktur Organisas .................................................................. 41

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan perbankan syariah telah menjadi tolak ukur praktik

ekonomi syariah di Indonesia. Menurut kiswanto (2011:85 ) bahwa Bank

Muamalat Indonesia (BMI) sebagai bank syariah pertama yang menjadi pioneer

bagi bank syariah lain, dimana BMI telah dulu menerapkan sistem syariah

ditengah menjamurnya bank konvensional. Sejalan dengan itu, menurut

Muhammad tidak dapat dipungkiri perkembangan perbankan syariah dimulai

sejak adanya ‘booming’ harga minyak dunia disekitar tahun 1973-1974 yang

mengakibatkan adanya surplus pendapatan negara-negara penghasil minyak

sehingga memunculkan kebutuhan investasi tanpa riba dalam Rifqi (2009:180).

Prospek utama dari perkembangan perbankan syariah adalah adanya penghapusan

aspek bunga (riba) dalam transaksi di dalam produk-produknya. Sejalan dengan

hal tersebut dalam UU No. 21 tentang Perbankan Syariah menegaskan bahwa

fungsi bank syariah tidak hanya menjalankan fungsi ekonomi, menghimpun dan

menyalurkan dana kepada masyarakat tetapi juga dapat menjalankan fungsi sosial

dalam bentuk lembaga baitul maal, menerima dana yang berasal dari zakat, infak,

sedekah, hibah atau dana sosial lainnya, dan menyalurkannya kepada organisasi

pengelolah zakat Muslimin (2011:66).

2

Melihat tujuan tersebut maka perbankan syariah seharusnya menjalankan

operasional perusahaannya sesuai dengan prinsip syariah. Begitu pula untuk konsep

pengungkapan corporate social responsibility (Selanjutnya disebut CSR) sudah

menjadi keharusan, disebabkan perbankan syariah digambarakan sebagai perbankan

yang “memiliki wajah sosial”. Pada awalnya CSR hanya dianggap sebagai suatu

strategi perusahaan untuk mendongkrak profit perusahaan. Seperti penelitian terhadap

perbankan di Portugis yang menggunakan CSR sebagai alat komunikasi, dimana hasil

dari penelitian tersebut menemukan bank-bank di Portugis melakukan pengungkapan

pertanggungjawaban sosial untuk meningkatkan citra dan vasilidasi perusahaan

terhadap nasabah pada Manual Castelo (2012:245).

Corporate social responsibility ini muncul disebabkan karena adanya

perubahan tingkat kesadaran masyarakat akan pemahaman bahwa perusahaan bukan

lagi sebagai entitas yang mementingkan diri sendiri sehingga terasingkan dari

lingkungan masyarakat tempat perusahaan itu beroperasi, melainkan sebuah

perusahaan harus melakukan adaptasi kultural dengan lingkungan sekitarnya

sehingga membutuhkan pengungkapan CSR. Hal tersebut sejalan dengan yang

diungkapkan oleh Norman dan MacDonald mengenai “triple bottom line”,

penelitiannya mengatakan bahwa perusahaan tidak hanya memfokuskan

tanggungjawabnya hanya kepada sigle bottom saja melainkan lebih kepada triple

bottom line yaitu manusia, laba dan lingkungan perusahaan, Wayan Suartana

3

(2012:109) ini mengindikasikan pergeseran pandangan tradisonal yang lebih

mengutamakan pertanggungjawaban hanya sebatas kepada stockolder saja.

Perkembangan pengungkapan corporate social responsibility di Indonesia

dimulai sejak ditetapkanya UU No. 40 tahun 2007 pasal 74 tentang keharusan

perseroan terbatas melakukan tanggung jawab sosial dan lingkungan. Disisi lain

pelaksanaan program CSR selain disebabkan kewajiban undang-undang No. 40 tahun

2007 dan penerapan good corporate governance, juga terkait dengan pencapaian

tujuan milinium development goals yang telah digagas oleh Persatuan Bangsa-Bangsa

(PBB). Muhammad Yasir (2010: 109) Sejalan dengan hal tersebut menurut Mulyanti,

alasan perbankan melakukan pelaporan sosial adalah karena adanya perubahan

paradigma pertanggungjawaban, dari manajemen kepemilik saham menjadi dari

manajemen kepada seluruh stakeholders.Fadillah (2011:17).

Pernyataan di atas juga dipertegas oleh Ikatan Akuntansi Indonesia (IAI)

dalam Peryataan Standar Akuntansi Keuangan (PSAK) No. 1 (revisi 2009) yang

secara implist menyarankan untuk melakukan pengungkapan tanggung jawab

terhadap masalah lingkungan dan sosial. Dimana pada dasarnya keberadaan CSR

adalah untuk meningkatkan dan memperkuat keberlanjutan suatu perusahaan dengan

jalan membangun kerjasama antara stakeholder yang difasilitasi suatu perusahaan

dengan menyusun program-program kemasyarakatan untuk sekitar. Prinsip

berkelanjutan disini mengedepankan pertumbuhan khusunya bagi masyarakat miskin

untuk mengelolah lingkungannya dan kemampuan institusinya dalam mengelola

4

pembangunan dalam mengintegrasikan ekonomi, ekologi dan sosial.Achmad Daniri

(2012:8).

Aktivitas corporate social responsibility telah melekat secara inheren pada

bank syariah sebagai konsekuensi kesadaran bank syariah pada ajaran Islam, dimana

tujuan dari syariah Islam (maqashid al syariah) adalah maslahah sehingga bisnis

yang dijalankan perbankan syariah merupakan upaya untuk menciptakan maslahah,

bukan sekedar mencari keuntungan. Pelaksanaan pengungkapan CSR pada perbankan

syariah juga, bukan hanya sekedar untuk mematuhi undang-undang, memenuhi good

corporate governance atau tujuan global milinium goals development, melainkan

lebih dari itu. Tanggung jawab sosial perbankan syariah dibangun atas dasar landasan

falsafah dan tasawwur (world view) Islam yang begitu kuat untuk dapat

mensejahterakan masyarakat.

Bank Muamalat Indonesia (BMI) sebagai pioneer perbankan syariah telah

menorehkan prestasi di kancah nasional sebagai predikat teller terbaik kategori

perbankan syariah oleh marketing research Indoensia (MRI). Prestasi ini merupakan

bukti komitmen BMI dalam meningkatkan level service melalui slogan layanan

friendly, accessible, secure and to your need (fast service). Kemudian sepanjang

tahun 2010, BMI menerima berbagai apresiasi masyarakat melalui penghargaan yang

diterima dari institusi nasional maupun internasional, diantaranya adalah sebagai

bank dengan penyelesaian pengaduan nasabah terbaik di Indonesia oleh BI. Dalam

ajang ini, BMI membuktikan bahwa perbankan syariah mampu menjadi nomor satu

dan mengungguli perbankan konvensional dalam perlindungan nasabah. BMI

5

merupakan Satu-satunya bank asal Indonesia yang telah membuka kantor cabang

penuh (full branch) di Malaysia berupaya memuaskan lebih dari tiga juta nasabah

melalui layanan prima dari 300 kantor di seluruh Indonesia.

Pernyataan di atas seharusnya sudah dapat menunjukkan bahwa

pengungkapan CSR BMI selayaknya telah menjadi pionner bagi perbankan syariah

lainnya. Namun dilihat dari riset yang dilakukan oleh Hafiez et al, dimana hasil

penelitian mengatakan perbankan di Indonesia termasuk dalam salah satu objek

penelitianya adalah Bank Muamalat, memiliki kinerja sosial yang lebih rendah

dibandingkan dengan kinerja perbankan di Malaysia, dimana ada beberapa sub item

CSR yang mendapat skor sangat rendah diantaranya item: costumers complain,

employee involvement, waqaf, scholarship, youth development, children care,

pollution and education. Penelitian lain dari Atina yang mencoba meneliti

implementasi CSR terhadap strategi pemasaran BMI, dalam penelitian tersebut BMI

mendudukkan CSR sebagai investasi sosial perusahaan, strategi perusahaan, dan juga

upaya untuk memperoleh ijin operasi (license to operate) perusahaan dari

masyarakat.

B. Rumusan Masalah

Dari penjelasan di atas penulis ingin mengembangkan dari segi komponen

pembentuk pengungkapan CSR berdasar nilai-nilai Islam yaitu tauhid. Penelitian-

penelitian sebelumnya yang dijelaskan lebih menenkankan dari pengaruh

pengungkapan CSR terhadap berbgai aspek serta pengaruhnya terhadap perusahaan,

lebih lanjut penulis ingin meneliti mengenai bagaimana nilai-nilai tauhid membentuk

6

pengungakapan CSR dalam perbankan syariah.. Dari pemaparan sebelumnya penulis

kemudian menarik rumusan masalah: Apakah nilai-nilai tauhid itu berpengaruh pada

CSR terhadap Bank Muamalat Makassar ?

C. Tujuan Penelitian

Dari rumusan masalah di atas tujuan yang kemudian ingin dicapai, yaitu:

Memberikan gambaran dan penjelasan tentang aplikasi nilai-nilai tauhid dalam

corporate social responsibility (CSR) di Bank Muamalat cabang Makassar.

D. Manfaat Penelitian

Adapun manfaat penelitian yang diharapkan dari penelitian ini dapat dilihat dari

beberapa aspek:

1. Bagi Pribadi

Hasil penelitian ini bagi penulis menjadi sebuah pengalaman dan tambahan

wawasan ilmu lebih mendalam terkait masalah CSR, khususnya berkenaan dengan

nilai-nilai tauhid yang dikaitkan terhadap item-item pengungkapan CSR pada bank

Muamalat cabang Makassar.

2. Bagi Almamater

Dengan hasil penelitian ini diharapkan dapat dijadikan rujukan kepada mereka

yang khusus atau tertarik pada bank Muamalat, terutama yang berminat mengkaji

masalah aplikasi pengungkapan CSR.

3. Bagi Publik

7

Dengan hasil penelitian ini diharapkan para pembuat kebijakan di Bank

Muamalat, bisa mempertimbangkan membuat regulasi mengenai komponen-

komponen pengungkapan CSR yang berdasar nilai-nilai tauhid, karena dengan nilai

tauhid inilah komponen CSR yang berlandaskan syariah.

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Pengertian Tauhid

Tauhid arab di lihat dri segi Etimologis berarti “Keesaan Allah”,Mentauhidkan

berarti mengakui keesaan Allah mengesahkan Allah atau Mengiktikadkan bahwa

Allah SWT itu Esa tidak ada sekutu baginya.Tauhid di ambil kata: Wahhada

Yuhhidu Tauhidan yang artinya mengesahkan satu suku kata dengan wahid yang

berarti satu atau kata ahad yang berarti Esa dalam ajaran Islam tauhid itu berarti

keyakinan akan keesaan Allah kalimat tauhid ialah kalimat La ilaha Illahlah yang

berarti tiada tuhan melainkan Allah sebagaimana yang di firmankan Allah SWT

sendiri dalam surat Al-Baqarah 163;

Terjemahan: Dan Tuhanmu adalah Tuhan yang Maha Esa,Tidak ada Tuhan

Melainkan dia yang maha pemurah lagi maha penyanyang.

Tauhid Sosial dalam Kehidupan Masyarakat

Konsep awal dari Tauhid adalah menempatkan Allah sebagai Rabb Allah yang

telah menciptakan Alam Semesta sebagao khaliq atau pencipta dan kita adalah

mahluk yang di ciptakan Allah sehingga manusia harus tunduk pada penciptanya

konsep ini paling pokok dalam aqidah sehingga jika seorang belum mengimani

9

hal ini dia tidak di anggap sebagai seorang muslim yang lurus.Akan tetapi konsep

tauhid dalam tataran yang lebih luas tidak cukup hanya dengan membenarkan

bahwa Allah itu maha Esa sejatinya memerlukan manifestasi dalam realitas

empiris.

A.Corporate Social Responsibility dalam Prespektif Islam

Corporate Social Resposibility dalam Islam bukanlah sesuatu yang baru,

tanggung jawab sosial sangat sering disebutkan dalam Al-Qur’an. Salah satu

diantaranya dijelaskan dalam Q.S. Al Baqarah ayat 205:

Terjamahan:

“Dan apabila ia berpaling (dari engkau), dia berusaha untuk berbuat

kerusakan di bumi, serta merusak tanam-tanaman dan ternak, sedang

Allah tidak menyukai kerusakan”.

Ayat di atas menggambarkan secara nyata bagaimana Islam sangat

memperhatikan kelesatarian alam. Segala usaha dalam bentuk bisnis maupun non-

bisnis harus mampu melestarikan alam sebagai bentuk pertangungjawaban sosial.

CSR pada dasarnya merupakan konsep berbagi atau saling membantu antara

manusia dengan harta atau profit oleh suatu korporat M.Kholik Namawi

(2010:25). Implementasi CSR sudah di terapkan sejak kekhalifaan Rasulullah

swa., selama masa hidup Rasululllah saw. selalu menyediakan bantuan keuangan

kepada fakir miskin dari baitul mal. Rasulullah saw. juga menularkan sifatnya

tersebut kepada para sahabat-sahabat beliau, ada yang menciptakan lapangan

pekerjaan, bahkan Rasul

10

orang miskin yang tidak mampu melunasi utangnya. Dalam prespektif

Islam, CSR termasuk dalam etika bisnis dimana Islam menganjurkan ketika

melakukan bisnis haruslah diikuti dengan tanggungjawab sosial kepada orang

lain, agar bisnis yang dijalankan tidak merugikan orang-orang sekitar pada

H.Muhammad Djakfar (2007:131).

Menurut Nawawi dan Astarini dalam etika bisnis Islam sendiri memiliki

dua pengertian yaitu: pertama etika sebagai moralitas, berisikan nilai dan norma-

norma konkret yang menjadi pedoman dan pegangan hidup manusia dalam

seluruh kehidupan. Kedua, etika sebagai refleksi krisis dan rasional. Dengan etika

ini membantu manusia untuk bertindak secara bebas namun dapat

dipertanggungjawabkan. Rasulullah saw. sebenarnya telah memberikan contoh

yang nyata mengenai etika bisnis, ketika beliau berdagang, beliau memilik

karakteristiknya sendiri selain keuletan dan dedikasinya, yaitu: shiddiq, amanah,

fathanah dan tabligh.

Dari sifat-sifat di atas jika dikaitkan dengan konteks CSR, maka para

pelaku atau pihak perusahaan dituntut untuk bersikap tidak kontra diksi antara

ucapan dan perbuatan dalam bisnisnya. Mereka dituntut tepat janji, tepat waktu,

mengakui kelemahan dan kekurangan (tidak ada yang ditutup-tutupi). Pelaku

usaha atau perusahaan memiliki amanah dengan menampilkan sikap keterbukaan

dan kejujuran, serta dengan sikap amanah ini perusahaan memiliki tanggungjawab

untuk mengamalkan kewajiban-kewajibannya.

11

Dari penjelasan di atas penulis dapat mengatakan bahwa dalam Islam

banyak dijelaskan mengenai CSR itu sendiri, dimana manusia sebagai khalifatul

fil ardh dan abd Allah, sehingga manusia memiliki tanggungjawab kepada Allah

swt. sebagai pemilik tertinggi dan manusia juga bertanggungjawab kepada sesama

makhluk (manusia, hewan dan alam sekitar) Triyuwono (2009:317). Begitu pula

dengan konsep untuk korporasi sendiri, konsep pertangungjawabannya tidak

hanya terkhusus pada stockholder dan stakeholder saja melainkan, ada aspek yang

lebih luas dalam stakeholder yang terbagi menjadi direct stakeholder dan indrect

stakeholder.

Sehingga sebuah perusahaan seharusnya mengembangankan

pertanggungjawaban sosialnya dalam tiga domain Menurut Jomain (2010:585):

a) Pelaku-pelaku organisasi meliputi:

i. Hubungan perusahaan dengan pekerja (QS. An-nisa ayat 149)

Terjemahan:

“Jika kamu melahirkan suatu kebaikan atau menyembunyikan atau memanfaatkan

sesuatu kesalahan (orang lain), maka sesungguhnya Allah maha Pemaaf lagi

maha kuasa”.

ii. Hubungan pekerja dengan perusahaan

iii. Hubungan perusahaan dan pelaku usaha lain; distributor,

konsumen dan pesaing.

12

b) Lingkungan alam (QS. Al-A’Raf ayat 56)

Terjemahan:

“Dan janganlah kamu membuat kerusakan di muka bumi, sesudah (Allah)

memperbaikinya dan berdoalah kepada-Nya dengan rasa takut (tidak akan

diterima) dan harapan (akan dikabulkan). Sesungguhnya rahmat Allah amat

dekat kepada orang-orang yang berbuat baik”.

c) Kesejahteraan sosial masyarakat

Dalam Al Qur’an juga tercantum ayat-ayat yang berhubungan dengan

kewajiban orang atau badan dalam menjalankan bisnisnya yang berhubungan

dengan lingkungan dan masyarakat di sekitarnya. Beberapa prinsip Islam dalam

menjalankan bisnis yang berkaitan dengan CSR, antara lain:

i. Menjaga lingkungan dan melestarikannya (Q.S. Al- Maidah ayat

32)

13

Terjemahan:

“Oleh karena itu kami menetapkan (suatu huukum) bagi Bani Israil, bahwa

barang siapa yang membunuh seorang manusia, bukan karena orang itu

(membunuh) orang lain, atau bukan karena kerusakan dimuka bumi, maka

seakan-akan dia telah membunuh manusia seluruhnya . Dan barang siapa yang

memelihara kehidupan seorang manusia, maka seolah-olah dia telah memelihara

kehidupan manusia semuanya. Dan sesungguhnya telah datang kepada mereka

rasul-rasul Kami dengan (membawa) keterangan-keterangan yang jelas,

kemudian banyak diantara mereka sesudah itu sungguh-sungguh melampaui

batas dalam berbuat kerusakan dimuka bumi”.

ii. Upaya untuk menghapus kemiskinan (Q.S. Al-Hasyr: 7)

Terjemahan:

“Apa saja harta rampasan (fay’) yang diberikan Allah kepada Rasul-Nya yang

berasal dari penduduk kota-kota maka adalah untuk Allah, Rasul, kerabat Rasul,

anak-anak yatim, orang-orang miskin dan orang-orang yang dalam perjalanan,

supaya harta itu jangan hanya beredar di antara orang-orang kaya di antara

14

kalian saja. Apa saja yang Rasul berikan kepada kalian, terimahlah. Apa saja

yang Dia larang atas kalian tinggalkanlah. Bertakwalah kalian kepada Allah.

Sesungguhnya Allah sangat keras hukumannya”.

iii. Mendahulukan sesuatu yang bermoral bersih daripada sesuatu yang

secara moral kotor, walaupun mendatangkan keuntungan yang

lebih besar (Q.S. Al-Maidah ayat 103)

Terjemahan:

“Allah sekali-kali tidak pernah mensyariat’kan adanya bahiirah. Saaibah,

washiilah, dan haam. Akan tetapi orang-orang kafir membuat-buat kedustaan

terhadap Allah, dan kebanyakan mereka tidak mengerti".

B. Teori-Teori tentang Corporatae Social Responsibility

Ada banyak alasan mengapa sebuah perusahaan melakukan atau tidak

melakukan (do or do not engage) pengungkapan CSR. Alasan-alasan tersebut

kemudian dapat dijelaskan menggunakan legitimacy theory, stakeholder theory

dan sharia enterprise theory.

1. Teori Legitimasi (Legitimacy Theory)

15

Teori legitimasi menyatakan bahwa organisasi hanya bisa bertahan apabila

masyarakat dimana perusahaan tersebut berada merasa bahwa perusahaan

beroperasi berdasarkan nilai yang sama dengan sistem nilai yang dimilik

masyarakat. Suchman mendefenisikan teori legitimasi sebagai prespsi yang

umum, atau asumsi bahwa tujuan, metode operasi dan output organisasi harus

sesuai dengan norma dan nilai sosial, maka dengan hal tersebut sistem

akuntabilitas dan akuntansi sosial menjadi penting bagi perusahaan.

Sedangkan menurut Deegan et. al., kontrak sosial digunakan untuk

menjelaskan tentang anggapan dari masyarakat tentang bagaimana seharusnya

sebuah perusahaan beroperasi. Khusunya bila mengenai terancamnya hidup

sebuah perusahaan akibat masyarakat menggap bahwa perusahaan telah

melanggar kontrak sosial. Apabila masyarakat tidak puas akibat dari perusahaan

yang tidak menjalankan operasinya dengan cara yang sah, maka masyarakat akan

mencabut “kontrak” perusahaan untuk meneruskan operasinya.

2. Teori Stakeholder (Stakeholder Theory)

Stakeholder merupakan pihak-pihak yang berkepentingan pada perusahaan

yang dapat mempengaruhi atau dapat dipengaruhi oleh aktivitas perusahaan.

Organisasi memiliki banyak stakeholder seperti karyawan, masyarakat, negara,

supplier, pasar modal, pesaing, badan industri, pemerintah asing dan lain-lain. Hal

pertama mengenai teori stakeholder adalah bahwa stakeholder adalah sistem yang

secara eksplisit berbasis pada pandangan tentang suatu organisasi dan

lingkungannya, mengakui sifat saling mempengaruhi antara keduanya yang

16

kompleks dan dinamis. Hal ini berlaku untuk kedua varian teori stakeholder,

varian pertama berhubungan langsung dengan model akuntabilitas.

Menurut Chariri dan Ghozali perusahaan harus menjaga hubungan dengan

stakeholdernya dengan mengakomodasi keinginan dan kebutuhan stakeholder-

nya, terutama stakeholder yang mempunyai power terhadap ketersediaan sumber

daya yang digunakan untuk aktivitas operasional perusahaan, misalnya tenaga

kerja, pasar atas produk perusahaan dan lain-lain Yuanita (2012:23).

Teori stakeholder menjelaskan pengungkapan CSR perusahaan sebagai

cara untuk berkomunikasi dengan stakeholders. Implikasinya adalah perusahaan

akan secara sukarela melaksanakan CSR, karena pelaksanaan CSR adalah

merupakan bagian dari peran perusahaan ke stakeholders. Teori ini jika

diterapkan akan mendorong perusahaan melaksanakan CSR. Dengan pelaksanaan

CSR diharapkan keinginan dari stakeholder dapat terakomodasi sehingga akan

menghasilkan hubungan yang harmonis antara perusahaan dengan

stakeholdernya. Hubungan yang harmonis akan berakibat pada perusahaan dapat

mencapai keberlanjutan atau kelestarian perusahaannya.

3.Sharia Enterprise Theory

Banyak peneliti beranggapan bahwa enterprise theory merupakan teori

yang paling pas dalam merekonstruksi akuntansi syariah, karena enterprise theory

mengandung nilai keadilan, kebenaran, kejujuran, pertanggungjawaban dan

amanah. Nilai-nilai tersebut telah sesuai dengan karakteristik dari akuntansi

syariah yang dirumuskan Triyuwono,dan juga Andi safitri Hafida (2012:28).

yaitu: humanis, emansipatoris, transdental, dan teleologikal. Namun demikian

17

enterprise theory masih dibanyangi dengan agency theory dan politisasi

akuntansi, sehingga dapat dikatakan bahwa enterprise theory masih bersifat

konvensional dan tidak memiliki nilai tauhid. Sehingga agar konsep teoritis ini

benar-benar sesuai dengan syariah yang perlu dinetralisasikan dengan nilai tauhid.

Karena dengan nilai tauhid ini kita dapat melegitimasi untuk memasukkan konsep

zakat, konsep kepemilikan Islam, konsep keadilan ilahi dan konsep

pertanggungjawaban.

Dengan melegitimasi nilai-nilai tauhid tersebut maka dibentuk sharia

enterprise theory (SET) yang merupakan penyempurnaan dari teori-teori motivasi

dalam CSR, yaitu agency theory, legitimacy theory, dan stakeholder theory.

Agency theory yang mana teori ini hanya mengedepankan kepentingan prinsipal

(pemegang saham). Legitimacy theory merupakan teori yang mendasarkan pada

nilai-nilai dan aturan yang berlaku dalam masyarakat. Sedangkan stakeholder

theory merupakan teori yang mengedapankan kepentingan stakeholders, akan

tetapi stakeholder yang dimaksud disini adalah manusia.

Berbeda dengan shariah enterprise theory yang memiliki konsep

pertanggungjawaban terhadap tiga stakholders yaitu: Allah swt., manusia dan

alam. Shariah enterprise theory dapat dikatakan merupakan suatu social

integration yang berawal dari adanya kepentingan emansipatoris untuk

membebaskan knowladge yang selalu terperangkap dalam dunia materiil menjadi

suatu knowladge yang juga mempertimbankan aspek non materiil. Aspek non

materiil yang dimaksud adalah aspek spiritual atau nilai-nilai ilahi.

18

Konsep yang berlaku dalam sharia enterprise theory adalah Allah swt.

sebagai sumber utama, karena Dia adalah pemilik yang tunggal dan mutlak.

Sumber daya yang digunakan dan dimiliki stakeholders merupakan amanah dari

Allah swt. yang di dalamnya melekat sebuah tanggungjawab untuk

menggunakannya dengan cara dan tujuan yang telah ditetapkan oleh sang pemberi

amanah. Dimana tujuan dari penggunaan sumber daya ini tidak lain hanyalah

untuk mendapatkan mardhatillah (ridho/ijin Allah). Tujuan ini dapat dicapai jika

si hamba menggunakan sumber daya dengan cara yang membuatnya menjadi

rahmatan lil alamin (membawa rahamat bagi seluruh alam).

4. Nilai-nilai Syariah (retasan nilai-nilai tauhid)

Islam memeliki pesan yang sejalan dengan konsep dari tanggungjawab

perusahaan. Hal ini sebagaimana disimpulkan oleh Kamla dalam Dedy Suardi

(1993:112) bahwa:

“Islamic principles constitute a love of nature, and of people: the self and others,

and an awareness of the importance of balance and the need to take reasoned

actions to preserve this balance.”

Maali et. al., lebih lanjut menjelaskan bahwa pengungkapan tanggung

jawab sosial dari bank-bank Islam seharusnya dilakukan berdasarkan prespektif

Islam atau accountability, social justice, dan ownership. Konsep yang diberikan

berdasarkan nilai tauhid adalah konsep zakat, konsep kepemilikan Islam, konsep

keadilan ilahi dan konsep pertanggungjawaban. Dari keseluruhan konsep tersebut

kemudian menurut Meutia, dapat diretaskan menjadi tiga prinsip yang mendasari

item dalam pengungkapan CSR dalam perbankan syariah yang berlandaskan nilai

19

tauhid,Inten Meutia (2010:187) yaitu: prinsip berbagi dengan adil, prinsip

rahmantan lili alamin dan prinsip maslahah. Menurut AlGhazali, prinsip-prinsip

ini mempunyai keterkaitan yang kuat dengan tujuan ekonomi syariah yang

mengedepankan kepentingan masyarakat.

a. Prinsip Berbagi dengan Adil

Keadilan adalah sebuah istilah yang luas (comprehensive) dalam Islam

dan mencakup semua aspek interaksi manusia, tanpa memandang apakah hal ini

berkaitan dengan keluarga, masyarakat, ekonomi, negara, dan tanpa memandang

objeknya apakah manusia, binatang atau lingkungan pada Muhammad (2011:72).

Hal tersebut menjadi implikasi bahwa sumber daya yang diberikan oleh Allah

swt. kepada manusia adalah sebuah kepercayaan (amanat) dan harus

dimanfaatkan dengan cara sedemikian rupa sehingga kesejahteraan semua orang

tercapai dengan adil. Hal ini dipertegas oleh Chepra:

Dalam ekonomi, orang dapat menyatakan keadilan menuntut penggunaan

sumber daya dengan cara yang merata sehingga tujuan kemanusiaan dihargai

secara universal yaitu pemenuhan kebutuhan umum, pertumbuhan optimal,

lapangan pekerjaan yang lengkap, pemerataan pendapatan dan kekayaan, dan

kestabilan ekonomi terwujud.

Menurut Meutia dalam Islam kata berbagi dinyatakan dalam banyak

perintah Tuhan melalui zakat, infak dan sedekah. Dalam ajaran Islam banyak

sekali perintah yang mengingatkan manusia untuk berbagi kepada sesama antara

lain:

20

Terjemahan:

“Hai orang-orang yang beriman, belanjakanlah (di jalan Allah) sebagian dari

rezki yang telah Kami berikan kepadamu sebelum datang hari yang pada hari itu

tidak ada lagi jual beli dan tidak ada lagi syafa'at. Dan orang-orang kafir Itulah

orang-orang yang zalim.” (QS. Al Baqarah: 254).

Terjamahan:

“(yaitu) orang-orang yang mendirikan shalat dan yang menafkahkan sebagian

dari rezki yang Kami berikan kepada mereka”. (Q.S. Al Anfal: 3).

Terjamahan:

“(yaitu) orang-orang yang jika kami teguhkan kedudukan mereka di muka bumi

niscaya mereka mendirikan sembahyang, menunaikan zakat, menyuruh berbuat

ma'ruf dan mencegah dari perbuatan yang mungkar; dan kepada Allah-lah

kembali segala urusan.” (Q.S. Al Hajj: 41).

21

Prinsip berbagi dalam hal ini terkait erat dengan konsep “keadilan” yang

dikatakan oleh Amien Rais merupakan inti nilai dalam Islam. Keadilan

merupakan salah satu komponen penting yang membentuk cara pendang Islam

mengenai masyarakat, karenanya suatu masyarakat ideal tidak mungkin tewujud

tanpa adanya keadilan. Konsep islam mengenai keadilan menurut Chapra tidak

sama dengan konsep formal mengenai keadilan, keadilan dalam Islam merupakan

bagian dari iman, karakter, dan kepribadian manusia. Keadilan merupakan

karakteristik dari suatu sistem dan merupakan bagian yang sangat diperlukan

dalam suatu sistem hukum, sosial, dan ekonomi.

Menurut Qardawi, keadilan dalam kegiatan ekonomi ditetapkan dalam

kaidah fiqih, bertujuan untuk mewujudkan kesejahteraan umat Menurut Yusuf

Qardhawi (2006:89). Prinsip keadilan Islam sangat kentara dalam praktik

mudharabah (berbagi keuntungan dan kerugian), di mana pemilik modal dan

pengguna modal (pekerja) ditempatkan pada posisi yang sejajar. Prinsip adil

dalam Islam adalah tidak menzalimi dan tidak dizalimi. Implikasinya dalam

aktivitas ekonomi ialah bahwa pelaku ekonomi tidak dibenarkan mengejar

keuntungan pribadi, seandainya hal tersebut merusak atau merugikan pihak lain.

Sehingga berbagi disini bermakna memberikan apa yang dimiliki kepada

orang lain, baik itu dalam hal materiil maupun non-materiil, seperti berbagi dalam

menjalankan amar ma’ruf nahi munkar (saling menasehati atau menganjurkan

berbuat kebaikan dan mencegah kejahatan). Sehingga dalam praktik perbankan

syariah ini bisa dimaknai sebagai aktivitas ikut mendukung program-program bagi

manusia dan lingkungan ataupun ikut mencegah timbulnya kerusakan bumi.

22

Keadilan sendiri merupakan pengakuan dan perlakuan yang seimbang

antara hak dan kewajiban. Bertidak secara adil berarti mengetahui hak dan

kewajiban mengetahui mana yang benar dan yang salah, bertindak jujur dan tepat

menurut peraturan dan hukum yang ditetapkan serta tidak sewenag-wenang pada

Annisa Dyah (2013:32). Keadilan pada dasarnya terletak pada keseimbangan dan

keharmonisan antara penuntutan hak dan pelaksanaan kewajiban. Berdasarkan

segi etis manusia diharapkan untuk tidak hanya menuntut hak dan melupakan atau

tidak melaksanakan kewajibannya sama sekali.

Berdasarkan prinsip berbagi dengan adil dikatikan dengan konsekuensi

dari kegiatan bermuamalah, maka suatu entitas harus memperhatikan hak dan

kewajibannya. Dikaitkan dengan pelaksanaan CSR maka suatu entitas ketika telah

memperoleh hak dari kegiatan operasinya, maka enstitas tersebut harus

memperhatikan kewajibannnya kepada berbagai aspek yaitu: lingkungan dan

sosial, pekerja, serta masyarakat. Kewajiban disini dilaksanakan dengan berbagi

sebagai tanggungjawab sebuah entitas terhadap seluruh aspek tersebut.

Pelaksanaan kewajiban tersebut dilaksanakan dengan pengungkapan CSR

secara menyeluruh, agar apa yang menjadi kewajiban perbankan seperti

memberikan gambaran yang jelas dan jujur terhadap produk-produk

perbankannya, menjelaskan dengan jujur bagaimana mekanismenya dan

memberikan penjelasan dengan jujur terhadap apa yang menjadi kekurangan dan

kelebihan dari produk tersebut. Dari pelaksanaan prinsip berbagi dengan adil ini

akan menciptakan prinsip pelaksanaan kegiatan operasi perbankan yang adil,

23

jujur, keterbuakaan (transparency), keberasamaan, tanggungjawab dan

akuntabilitas.

b. Prinsip Rahmatan Lil Alamin

Hadirnya Islam di dunia membuat perubahan besar dalam kehidupan

manusia, terutama dalam pengembagan ilmu pengetahuan, karena Islam telah

memerintahkan untuk menggunakan kekuatan intelegensinya dan obsesinya.

Secara epistimologi Islam itu damai, sedangkan rahmatan lil alamin berarti kasih

sayang bagi semesta alam.

Rahmat adalah karunia yang dalam ajaran agama terbagi dua, rahmat

dalam konteks rahman dan rahmat dalam konteks rahim. Rahmat dalam konteks

rahim bersifat ammakulla syai’, meliputi segala hal, sehingga orang nonmuslim

pun mempunyai hak kerahmanan. Rahim adalah kerahmatan yang hanya

diberikan kepada orang Islam. Jadi rahim itu adalah khoshun lin muslimin.

Apabila ajaran Islam dilakukan dengan benar maka rahman dan rahim Allah swt.

akan turun semuanya.

Berdasar pada hal di atas maka berlaku hukum sunnatullah, yang

maksudnya baik muslim maupun nonmuslim kalau melakukan hal-hal yang

diperlukan kerahmanan, maka mereka akan mendapatkan hasilnya. Kendati orang

muslim jika tidak melakukan ikhtiar kerahmanan, maka mereka tidak akan

mendapatkan hasilnya. Dengan kata lain karunia rahman ini berlaku hukum

kompetititf misalnya orang Islam yang tidak melakukan kegiatan ekonomi, maka

tidak bisa dan tidak akan menjadi makmur. Sementara orang yang melakukan

24

ikhtiar kerahamanan, meski dia nonmuslim, mereka akan mendapatkan

kemakmuran secara ekonomi.

Dalam konteks Islam sebagai rahmatan lil alamin, Islam telah mengatur

tata hubungan menyangkut aspek teologis, sosial dan humanitas. Dalam hubungan

teologis, Islam memberikan batasan yang tegas yang harus dinyakini oleh setiap

pemeluknya, namun dasar tersebut tidak dapat dijadikan sebagai alasan untuk

memaksa nonmuslin untuk memeluk agama Islam. Namun dalam konteks sosial

Islam memiliki pilar utama mengenai praktik sosial yang dilakukan setiap

manusia sebagai khalifah di muka bumi ini.

Sehingga konteks rahmatan lil alamin bermakna bahwa keberadaan

manusia seharusnya bisa menjadi manfaat bagi makhluk Allah swt. yang lainya.

Sehingga jika dikatikan dengan keberadaan bank syariah sebagai bank

berlandaskan nilai-nilai Islam, seharusnya dapat memberi manfaat yang dapat

dirasakan oleh semua pihak baik yang terlibat langsung maupun yang tidak

terlibat langsung dalam aktivitas perbankan syariah. Menurut Meutia, bentuk

rahamtan atau keberpihakan ini dapat berupa pemberian zakat, infak dan sedekah

maupun pemberian pembiayaan kepada para pengusaha kecil.

Allah swt. menciptakan manusia untuk mengabdi kepada-Nya, dan sebagai

khalifah-Nya di muka bumi seraya ditundukkan baginya apa yang dilangit dan apa

yang di bumi, dan diperintahkan untuk mengeksplorasi apa yang ditundukkan

baginya untuk memakmurkan bumi dan melaksanakan tugasnya di dalamnya.

Agar manusia dapat menjalankan tugasnya dalam kehidupannya maka dia

membutuhkan persiapan yang sesuai manhaj Islam, dimana asas manhaj tersebut

25

adalah pendalaman iman kepada Allah swt., memahami nilai-nilai Islam,

memerangi nilai-nilai yang buruk, serta peduli terhadap manusia baik jiwa dan

raga.

Prinsip rahmatan lil alamin ini sesuai dengan firman Allah swt. dalam

Q.S. Al Anbiya’107:

Terjemahan:

“dan Tiadalah Kami mengutus kamu, melainkan untuk (menjadi) rahmat bagi

semesta alam”.

Meutia lebih lanjut menjelaskan bahwa meningkatkan kesejahteraan

stakeholders merupakan upaya menjadi rahmatan lil alamin dan menjadi tujuan

ekonomi syariah. Kesejahteraan yang dimaksud disini merupakan kesejahteraan

materiil dan spritual (nafs, faith, intellect, posterity dan wealth), kejahteraan

dalam tujuan syariah tidak hanya diperuntukkan bagi si pemilik modal saja,

namun bagi semua stakeholders (maslahah).

c. Prinsip Maslahah

Menurut Yusuf dengan adanya landasan kebijakann pelaksanaan CSR

syariah yang bertumpu pada prinsip maslahah akan memudahkan pengelola

perbankan syariah untuk menentukan program CSR yang sepatutnya dijalankan

bagi menciptakan kesejahteraan masyarakat walaupun terkadang tidak populer.

Sebab sebenarnya CSR haruslah benar-benar menjadi sebuah program yang

26

menyentuh dasar-dasar kebutuhan masyarakat, bukan sebuah program untuk

menarik simpati masyarakat atau suatu kegiatan untuk meraup keuntungan. Hal

tesebut sejalan dalam firman Allah swt. Dalam Q.S. Al-Israa’ ayat 35:

Terjemahan:

“dan sempurnakanlah takaran apabila kamu menakar, dan timbanglah dengan

neraca yang benar. Itulah yang lebih utama (bagimu) dan lebih baik akibatnya”.

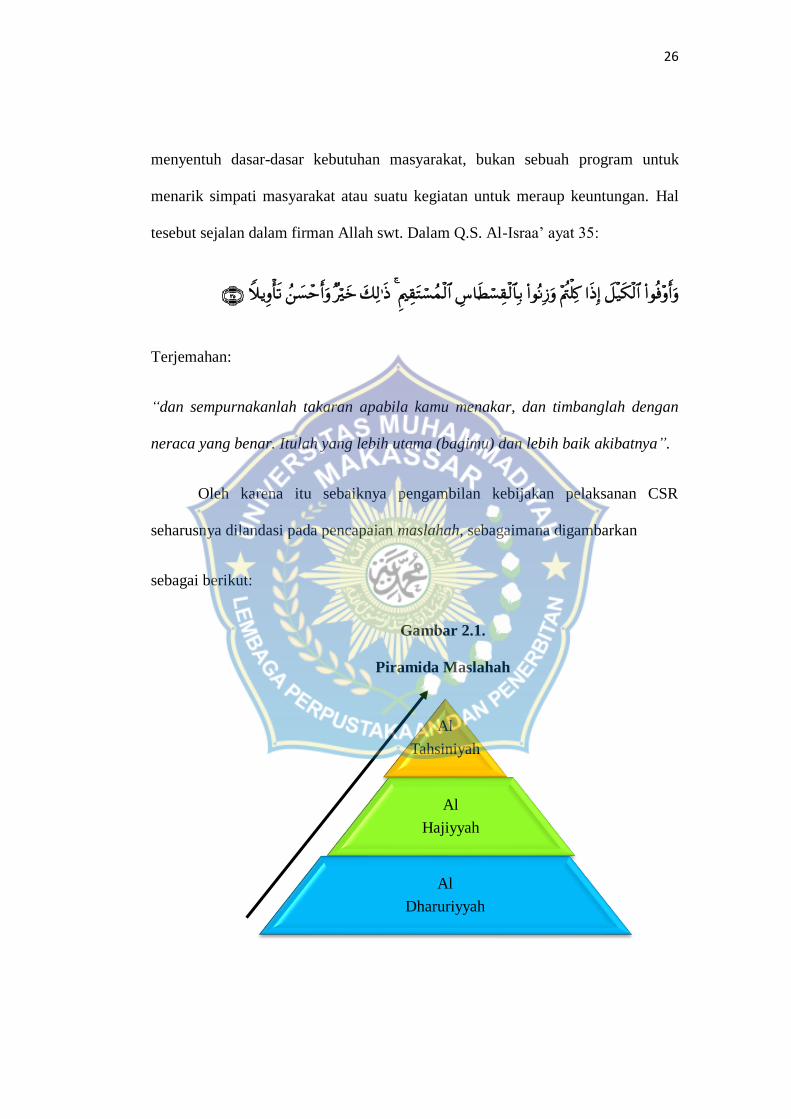

Oleh karena itu sebaiknya pengambilan kebijakan pelaksanan CSR

seharusnya dilandasi pada pencapaian maslahah, sebagaimana digambarkan

sebagai berikut:

Gambar 2.1.

Piramida Maslahah

Al

Tahsiniyah

Al

Hajiyyah

Al

Dharuriyyah

27

Level yang pertama yaitu daruriyyah didefinisikan oleh Al-Shatiby

sebagai pemenuhan kepentingan-kepentingan pokok dalam hidup yang

berkaitan dengan pencapaian tujuan syariah yaitu melindungi faith (iman), life

(kehidupan), intellect (akal), posterity (keturunan) dan wealth (harta). Komponen

daruriyyah dalam piramida maslahah berada pada lapisan pertama, hal ini

menunjukkan bahwa pemenuhan kebutuhan atau melindungi kepentingan yang

berkaitan dengan daruriyah merupakan prioritas yang harus dilakukan.

Implikasinya dalam tanggung jawab sosial perusahaan adalah bank syariah harus

mengutamakan kepentingan yang berkaitan dengan daruriyyah merupakan

prioritas yang harus dilakukan.

Adapun level kedua adalah hajiyyah dijelaskan merujuk pada

kepentingan tambahan yang apabila diabaikan akan menimbulkan kesulitan tapi

tidak sampai merusak kehidupan normal. Dengan kata lain, kepentingan perlu

dipertimbangkan untuk mengurangi kesulitan atau mempermudah sehingga

kehidupan akan terhindar dari kesusahan.

Level ketiga dari piramida maslahah adalah prinsip tahsiniyyah.

Kepentingan yang harus dipertimbangkan pada level ini adalah kepentingan

yang berfungsi menyempurnakan kepentingan pada level sebelumnya. Dalam

level ini bank syariah diharapkan menjalankan kewajiban tanggung jawab

sosial dengan melakukan hal-hal yang dapat membantu menyempurnakan kondisi

kehidupan stakeholdernya.

Menurut Qarrafi dalam Muhibbuddin ketiga tindakan maslahah di atas

harus dipenuhi secara bertahap, dari suatu tahap ketahap berikutnya. Pada

28

Muhibbuddin (2006:478). Pelaksanaan CSR dengan tujuan menciptakan

kemaslahatan bagi stakeholder ditingkat paling bawah meduduki martabat wajib,

yaitu daruriyyah dan ditingkat paling tinggi menduduki hukum sunat yaitu

tahsiniyyah. Kedudukan ini bisa berubah seiring dengan berubahnya kepentingan

kemaslahatan pelaksanaan CSR. Kemaslahatan CSR yang wajib apabila telah

terpenuhi maka ia akan berpindah martbat antara wajib dan sunat, artinya di atas

sunat tapi belum mencapai martabat wajib yaitu hajiyyah. Melampaui salah satu

dari tahapan tersebut akan berakibat kemaslahatan yang diinginkan syariah tidak

tercapai sama sekali. Dalam arti kata lain mengerjakan sunat menginggalkan yang

wajib, maka perbuatan seperti sama sekali tidak ada nilai disisi Allah swt.

Sehigga menurut Meutia, penggunaan prinsip maslahah sangat penting

dalam praktik pengungkapan pertanggungjawaban sosial perbankan syariah. Hal

ini karena dapat memberikan panduan yang jelas mengenai kepentingan apa dan

siapa yang harus didahulukan supaya tidak timbul ketidakadilan

C. Penelitian Terdahulu

Penelitian mengenai corporate social responsibility perbankan telah

banyak diteliti dalam tingkat internasional maupun tingkat nasional. Penelitian-

penelitian ini meneliti dari berbagai aspek, mulai dari motivasi dan praktik

pertanggungjawaban sosial, hingga hal-hal yang dapat mempengaruhi bentuk

praktik pengungkapan pertanggungjawaban sosial. Berikut pemaparan beberapa

penlitian terdahulu mengenai CSR di perbankan syariah

29

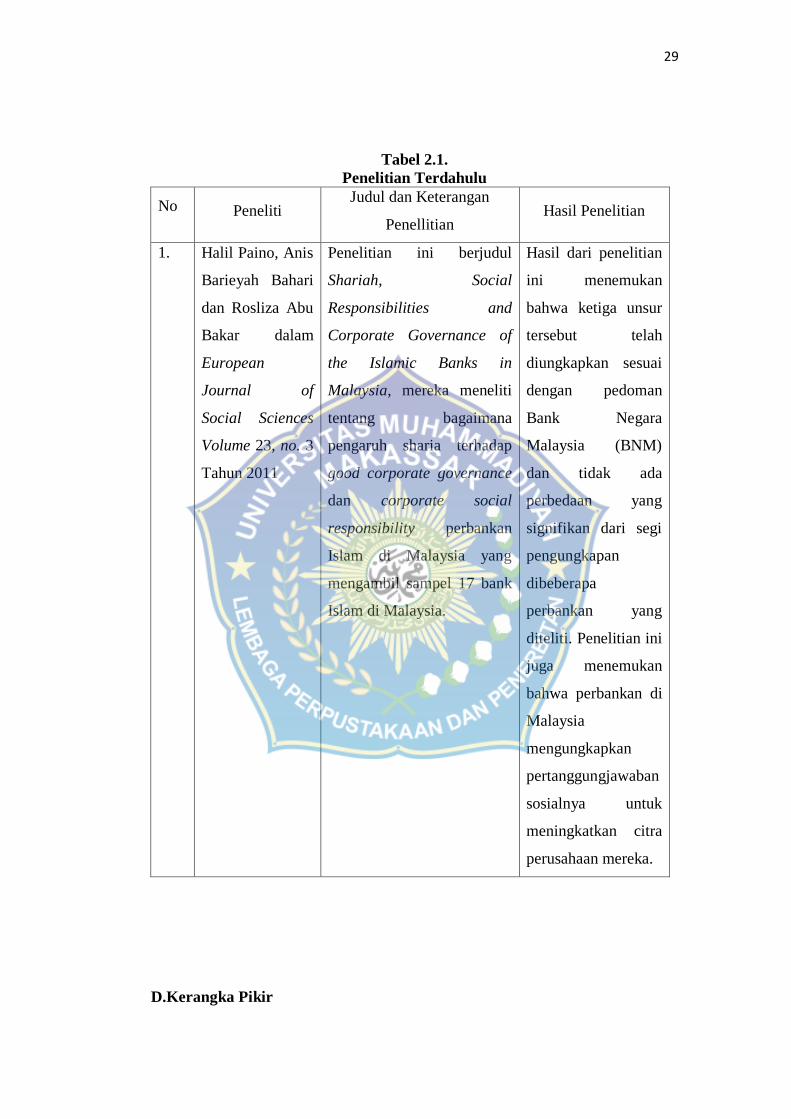

Tabel 2.1.

Penelitian Terdahulu

No Peneliti Judul dan Keterangan

Penellitian Hasil Penelitian

1. Halil Paino, Anis

Barieyah Bahari

dan Rosliza Abu

Bakar dalam

European

Journal of

Social Sciences

Volume 23, no. 3

Tahun 2011

Penelitian ini berjudul

Shariah, Social

Responsibilities and

Corporate Governance of

the Islamic Banks in

Malaysia, mereka meneliti

tentang bagaimana

pengaruh sharia terhadap

good corporate governance

dan corporate social

responsibility perbankan

Islam di Malaysia yang

mengambil sampel 17 bank

Islam di Malaysia.

Hasil dari penelitian

ini menemukan

bahwa ketiga unsur

tersebut telah

diungkapkan sesuai

dengan pedoman

Bank Negara

Malaysia (BNM)

dan tidak ada

perbedaan yang

signifikan dari segi

pengungkapan

dibeberapa

perbankan yang

diteliti. Penelitian ini

juga menemukan

bahwa perbankan di

Malaysia

mengungkapkan

pertanggungjawaban

sosialnya untuk

meningkatkan citra

perusahaan mereka.

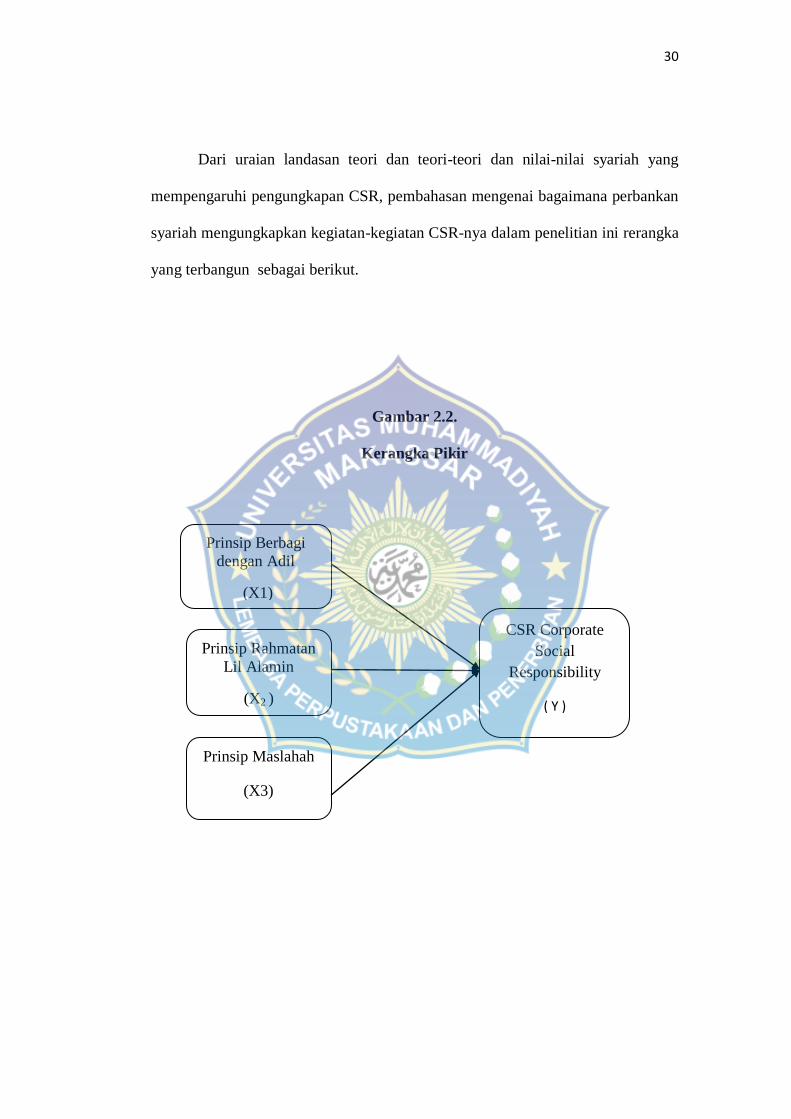

D.Kerangka Pikir

30

Dari uraian landasan teori dan teori-teori dan nilai-nilai syariah yang

mempengaruhi pengungkapan CSR, pembahasan mengenai bagaimana perbankan

syariah mengungkapkan kegiatan-kegiatan CSR-nya dalam penelitian ini rerangka

yang terbangun sebagai berikut.

Gambar 2.2.

Kerangka Pikir

CSR Corporate

Social

Responsibility

( Y )

Prinsip Berbagi

dengan Adil

(X1)

( X1 )

Prinsip Rahmatan

Lil Alamin

(X2 )

Prinsip Maslahah

(X3)

32

BAB III

METODE PENELITIAN

A. Pendekatan Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif yang menganalisis

secara deskriptif mengenai pengaruhnilai-nilai tauhid dalam Corporate Social

Responsibility terhadap Bank Muamalat Makassar. Penelitian yang menganalisis

secara deskriptif merupakan penelitian terhadap masalah-masalah berupa fakta-

fakta saat ini dari suatu populasi. Tujuan dari penelitian deskriptif adalah untuk

menguji hipotesis atau menjawab pertanyaan yang berkaitan dengan current status

dari subyek yang diteliti. Tipe penelitian ini umumnya berkaitan dengan opini

(individu, kelompok atau organisasional), kejadian, atau prosedur (Indriantoro dan

Supomo, 2013:26).

Lokasi penelitian ini akan dilakukan di perusahaan perbankan di kota

makassar yaitu PT. Bank Muamalat Makassar. Penelitian ini insya Allah akan

dimulai pada 25 Maret 2015 –25 Mei 2015.

1. Populasi dan Sampel

Sampel Penelitian ini diambil dari populasi di Bank Muamalat Makassar

yang telah telah menggunakan CSR dan menerapkan nila-nilai tauhid di

dalamnya. Populasi pada Bank Muamalat diambil karena kemudahan peneliti

dalam mengakses data dimana Bank Muamalat saat ini wajib menggunakan nilai-

nilai tauhid.

33

pengambilan sampel dengan metode purposive sampling karena penelitian

ini hanya akan memilih sampel karyawan sehingga mereka dapat memberikan

jawaban yang dapat mendukung jalannya penelitian ini.

Tabel 3.9 Populasi Karyawan Bank

No. Nama Bank Populasi

1. PT. Bank Muamalat Makassar 100

Menurut arikunto, apabila jumlah populasi kurang dari 100, lebih baik

diambil semua sehingga penelitiannya disebut penelitian populasi, selanjutnya

jika populasi berjumlah besar (lebih dari 100) dapat diambil antara 10-15% atau

20-35% atau lebih tergantung setidak-tidaknya kemampuan peneliti dilihat dari

segi waktu, kecilnya resiko yang ditanggung peneliti (Radiah, 2013).

2.Jenis dan Sumber Data

Data yang dikumpulkan harus dapat dibuktikan kebenarannya, tepat waktu,

sesuai dan dapat memberikan gambaran yang menyeluruh. Maka jenis data

yang digunakan adalah:

1. Data Kuantitatif, yaitu data dalam bentuk angka yang dapat dihitung,

yang diperoleh dari perhitungan kuesioner yang akan dilakukan yang

berhubungan dengan masalah yang teliti.

Sumber data yang digunakan dalam penelitian ini adalah

a) Data Primer adalah data yang diperoleh melalui hasil penyebaran

kuesioner kepada sejumlah responden yang menjadi sampel dari penelitian

ini yakni mengenai Pengaruh Nilai-nilai Tauhid CSR Corporate Social

Responsibility Data Sekunder adalah data pendukung yang biasanya dapat

34

diperoleh dari literatur-literatur bahan kepustakaan dan dokumen-dokumen

perusahaan yang berhubungan dengan masalah yang akan diteliti

B.Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dengan teknik survei, yaitu teknik pengumpulan dan analisis data berupa opini

dari subyek yang diteliti (responden) melalui tanya jawab (Indriantoro dan

Supomo, 2013:152). Prosedur pengumpulan data dilakukan dengan melalui

kuissioner yang dibagikan langsung oleh peneliti kepada responden.

C.Pengukuran Variabel

Semua variabel dalam penelitian ini diukur dengan menggunakan skala

liker 5 poin dan cara penentuan rentang skala dengan rumus sebagai berikut:

dimana : C = Perkiraan besarnya kelas

K = Banyaknya kelas

Xn = Nilai observasi terbesar

X1 = Nilai observasi terkecil

D.Metode Analisis

Analisis data merupakan cara yang digunakan untuk mengetahui pengaruh

satu variabel terhadap variabel yang lain, agar data yang dikumpulkan tersebut

dapat bermanfaat maka harus diolah atau dianalisis terlebih dahulu sehingga dapat

dijadikan sebagai acuan dalam mengambil keputusan.

35

1.Uji Hipotesis

a. Regresi Berganda

Uji hipotesis digunakan dengan metode analisis regresi linear berganda,

untuk mengukur pengaruh antara lebih dari satu variable independen terhadap

variable dependen. Variable independen yang terdiri dari prinsip berbagi dengan

adil, prinsip rahmatan lil alamin, dan prinsip maslahah, keterlibatan pengguna

dalam proses pengembangan CSR serta menerapkan nilai-nilai tauhid terhadap

Bank Muamalat Makassar Maka, Perkembangan teknologi informasi dan

kecemasan yang memberi pengaruh terhadap variabel dependen, dalam hal ini

kinerja CSR. Variabel dependen yang dinyatakan dalam interval dan variabel

independen yang lebih dari satu, sehingga persamaan regresinya adalah sebagi

berikut:

Y = a + b X1+b2 X2 +b3 X3 + ε

Keterangan:

Y = Kinerja CSR

β = Konstanta

X1 = Prinsip berbagi dengan adil

X2 = Prinsip Rahmatan Lil Alamin

X3 = Prinsip Maslahah

ε = Eror

Penelitian ini menggunakan metode regresi berganda, untuk mengetahui

pengaruh dari setiap variabel independen terhadap variabel dependen.

Setiap indikator yang pertanyakan dari kuesioner menggunakan skala Likert.

Skala ini digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau

sekelompok tentang kejadian atau gejala social (Ridwan dan Akdom, 2007,

36

hal.16). Dalam kuesioner yang digunakan penulis, setiap pertanyaan terdiri dari 5

(lima) kategori jawaban, yaitu STS = 1, TS = 2, N = 3, S = 4, SS = 5.

2.Pengujian Hipotesis

1. Analisis Koefisien Determinasi ( R²)

Pada linear berganda ini, akan dilihat besarnya konstribusi untuk variable

bebas secara bersama-sama terhadap variabel terikatnya dengan melihat

besarnya koefisien determinasi totalnya ( R²). Jika ( R²) yang diperoleh

mendekati 1 (satu) maka dapat dikatakan semakin kuat model tersebut

menerangkan hubungan variable bebas terhadap variabel terikat.

2. Uji T (Uji Parsial)

Uji ini digunakan untuk mengetahui apakah masing-masing variable

bebasnya secara sendiri-sendiri berpengaruh secara signifikan terhadap

variable terikatnya. Dimana Ttabel > Thitung, H0 diterima. Dan jika Ttabel <

Thitung, maka H1 diterima, begitupun jika sig > (0.05), maka H0 diterima

H1 ditolak dan jika sig < (0,05), maka maka H0 ditolak H1 diterima.

3. Uji F ( Parsial)

Teknik ini digunakan untuk mengetahui pengaruh variable bebas secara

bersama-sama terhadap variable terikat. Untuk mengetahui apakah secara

simultan, koefisien regresi variable bebas mempunyai pengaruh nyata atau

tidak terhadap variable terikat, maka dilakukan uji hipotesis. Digunakan

Fhitung untuk menguji apakah model persamaan regresi yang diajukan dapat

diterima dan ditolak. Menurut Sugiyono (2006), nilai dengan Fhitung

dikonstantakan dengan Ftabel, dengan menggunakan tingkat keyakinan

37

95% dengan taraf kesalahan () yang digunakan yaitu 5% atau 0,05 maka,

Fhitung lebih besar dari Ftabel berarti variabel bebasnya secara bersama-sama

memberikan pengaruh yang bermakna terhadap variabel terikat atau

hipotesis pertama sehingga dapat diterima.

4. Uji Validitas

Uji validitas digunakan untuk mengukur derajat ketetapan dalm penelitian

tentang isi atau arti sebenarnya yang diukur. Uji validitas akan dilakukan

dengan menghitung koefisien korelasi antar subjek pada item pertanyaan

dengan skor yang diperoleh dari hasil kuesioner, yaitu dengan mencari

nilai koefisien korelasi ( r ) dari masing-masing pertanyaan dan

dibandingkan dengan nilai kritik tabel korelasi r . Bila r hitung > r tabel,

maka pertanyaan/ variabel tersebut adalah signifikan.

5. Uji Reliabilitas

Uji reliabilitas digunakan untuk menguji keandalan butir instrumen

penelitian, penguji reliabilitas terhadap butir instrument penelitian yang

reliable jika nilai cronbach alpha di atas 0,6.

38

BAB IV

GAMBARAN UMUM OBYEK PENELITIAN

A. Sejarah dan Gambaran Umum PT Bank Muamalat

Gagasan pendirian Bank Muamalat berawal dari Iokakarya Bunga Bank

dan Perbankan yang diselenggarakan Majelis Ulama Indonesia pada 18- 20

Agustus 1990 di Cisarua, Bogor. Ide ini berlanjut dalam Musyawarah Nasional IV

Majelis Ulama Indonesia di Hotel Sahid Jaya, Jakarta, pada 22-25 Agustus 1990

yang diteruskan dengan pembentukan kelompok kerja untuk mendirikan bank

murni syariah pertama di Indonesia.

Realisasinya dilakukan pada 1 November 1991 yang ditandai dengan akte

pendirian PT Bank Muamalat Indonesia di Hotel Sahid Jaya berdasarkan Akte

Notaris Nomor 1 Tanggal 1 November yang dibuat oleh Notaris Yudo Paripurno,

S.H. dengan Izin Menteri Kehakiman Nomor C2.2413. T.01.01 Tanggal 21 Maret

1992/Berita Negara Republik Indonesia Tanggal 28 April 1992 Nomor 34. Pada

saat penandatanganan akte pendirian ini diperoleh komitmen dan berbagai pihak

untuk membeli saham sebanyak Rp 84 miliar. Kemudian dalam acara silaturahmi

pendirian di Istana Bogor diperoleh tambahan dana dari masyarakat Jawa Barat

senilai Rp 106 miliar sebagai wujud dukungan mereka.

Dengan modal awal tersebut dan berdasarkan Surat Keputusan Menteri

Keuangan RI Nomor 1223/MK.013/1991 tanggal 5 November 1991 serta izin

usaha yang berupa Keputusan Menteri Keuangan Republik Indonesia Nomor

430/KMK.01 3/1992 Tanggal 24 April 1992, Bank Muamalat mulai beroperasi

39

Pada Mei 1992 bertepatan dengan 27 Syawal 1412 H. Pada 27 Oktober

1994, Bank Muamalat mendapat kepercayaan dari Bank Indonesia sebagai Bank

Devisa.

Beberapa tahun yang lalu Indonesia dan beberapa negara di Asia Tenggara

pernah mengalami krisis moneter yang berdampak terhadap perbankan nasional

yang menyebabkan timbulnya kredit macet pada segmen korporasi. Bank

Muamalat pun ikut terimbas dampak tersebut. Tahun 1998, angka non performing

financing (NPF) Bank Muamalat sempat mencapai lebih dan 60%. Perseroan

mencatat kerugian sebesar Rp 105 miliar dan ekuitas mencapai titik terendah

hingga Rp 39,3 miliar atau kurang dari sepertiga modal awal.

Kondisi tersebut telah mengantarkan Bank Muamalat memasuki era baru

dengan keikutsertaan Islamic Development Bank (IDB), yang berkedudukan di

Jeddah—Saudi Arabia, sebagai salah satu pemegang saham luar negeri yang

resmi diputuskan melalui Rapat Umum Pemegang Saham (RUPS) pada 21 Juni

1999.

Dalam kurun waktu 1999-2002 Bank Muamalat terus berupaya dan

berhasil membalikkan keadaan dari rugi menjadi laba. Hasil tersebut tidak lepas

dari upaya dan dedikasi segenap karyawan dengan dukungan kepemimpinan yang

kuat, strategi usaha yang tepat, serta kepatuhan terhadap pelaksanaan perbankan

syariah secara murni.

Saat ini Bank Mumalat memberikan Iayanan kepada sekitar 2,5 juta

nasabah melalui 368 kantor Iayanan yang tersebar di 33 provinsi di Indonesia dan

40

didukung oleh jaringan Iayanan di Iebih dan 4.000 outlet System Online Payment

Point (SOPP) di PT POS Indonesia, 32.000 Automated Teller Machine (ATM),

serta 95.000 merchant debet.

Bank Muamalat merupakan satu-satunya bank syariah yang berekspansi ke

luar negeri dengan membuka kantor cabang di Kuala Lumpur, Malaysia. Nasabah

dapat memanfaatkan jaringan Malaysia Electronic Payment System (MEPS)

dengan jangkauan akses Iebih dari 2.000 ATM di Malaysia.

Pelopor perbankan syariah ini selalu berkomitmen untuk menghadirkan

Iayanan perbankan syariah yang kompetitif dan mudah dijangkau bagi masyarakat

hingga ke berbagai pelosok Nusantara.

Bukti komitmen tersebut telah mendapat apresiasi dari pemerintah, media

massa, lembaga nasional dan intemasional, serta masyarakat luas dengan

perolehan Iebih dari 70 penghargaan bergengsi selama 5 tahun terakhir.

B.Visi dan Misi dan Motto PT Bank Muamalat

1. Visi

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dan

dikagumi di pasar nasional.

2. Misi

Menjadi role model lembaga keuangan syariah dunia dengan penekanan

pada semangat kewirausahaan, keunggulan manajemen, dan orientasi

investasi yang inovatif untuk memaksimalkan nilai kepada stakeholder.

3. Motto

Memperluas Pasar dengan Landasan Bisnis yang Kokoh.

41

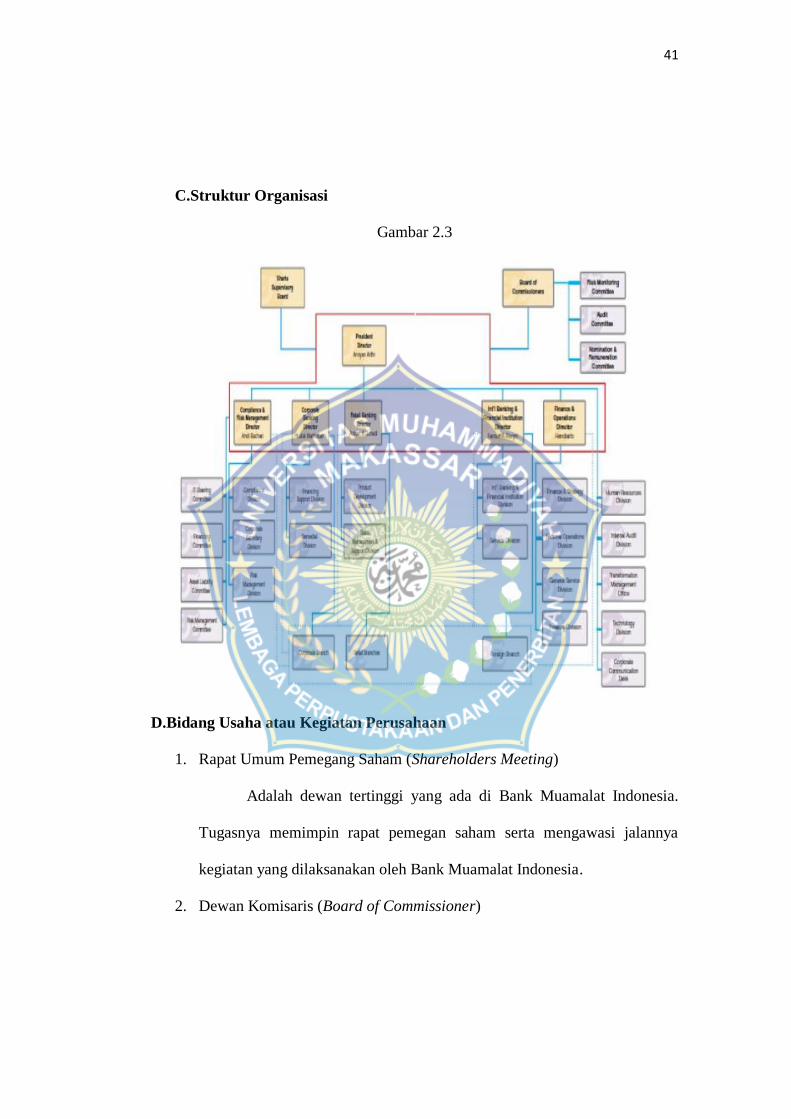

C.Struktur Organisasi

Gambar 2.3

D.Bidang Usaha atau Kegiatan Perusahaan

1. Rapat Umum Pemegang Saham (Shareholders Meeting)

Adalah dewan tertinggi yang ada di Bank Muamalat Indonesia.

Tugasnya memimpin rapat pemegan saham serta mengawasi jalannya

kegiatan yang dilaksanakan oleh Bank Muamalat Indonesia.

2. Dewan Komisaris (Board of Commissioner)

42

Adalah wakil dari pemegang saham yang mempunyai peran sebagai

pengawas dan bersama Dewan Direksi merumuskan strategi jangka panjan

perusahaan. Adapun tugas Dewan Komisaris adalah sebagai berikut:

1) Mengawasi kebijaksanaan Direksi dalam menjalankan Perseroan serta

memberi nasihat kepada Dewan Direksi.

2) Melakukan tugas-tugas secara kusus diberikan kepadanya menurut

Anggaran Dasar.

3) Melakukan pengawasan aatas tugas-tugas yang diputuskan oleh Rapat

Umum Pemegang Saham.

4) Mengawasi pelaksanaan rencana kerja dan anggaran dasar Perseroan

serta menyampaikan hasil penilaian serta pendapatnya kepada Rapat

Umum Pemegang Saham.

5) Mengikuti perkembangan kegiatan Perseroan, dan dalam hal Perseroan

menunjukkan gejala kemunduran, segera melaporkan kepada Rapat

Umum Pemegang Saham dengan disertai saran mengenai langkah

perbaikan yang harus ditempuh.

3. Dewan Pengawas Syari’ah (Sharia Supervisory Board)

Dewan Pengawas Syari’ah dalam organisasi bank bersifat independen dan

terpisah dari pengurus bank, sehingga tidak mempunyai akses terhadap

operasional Bank. Adapun tugas dan wewenang Dewan Pengawas Syari’ah adalah

sebagai berikut:

43

1) Melakukan pengawasan atas produk Perbankan dalam menghimpun

dana dari masyarakat dan menyalurkannya kepada masyarakat agar

berjalan sesuai dengan prinsip Syari’ah.

2) Memberikan pedoman dan garis-garis besar Syari’ah.

3) Mengadakan perbaikan atas produk yang tidak sesuai dengan Syari’ah.

4. Operation Director

Mempunyai wewenang dan tanggung jawab membuat kebijakan

khususnya dalam bidang operasional, melaksanakan koordinasi dan pembinaan

bawahan serta pengawasan kegiatan operasional. Tugas pokok Direksi adalah:

1) Memimpin dan mengurus Perseroan sesuai dengan maksud dan tujuan

Perseroan dan senantias berusaha meningkatkan efisiensi dan

efektifitas Perseroan.

2) Menguasai, memelihara dan mengurus kekayaan Perseroan.

5. Administration Group

Ruang lingkup kerja:

1) melakukaan supervisi dan monitoring terhadap segenap Kantor Cabang

atas pelaksanaan atau jalannya operasional.

2) Melakukan konsolidasi terhadap pembuatan dan monitoring Laporan-

laporan Bulanan Keuangan Bank dan menyampaikannya pada pihak

intern atau ekstern yang berkepentingan.

3) Melakukan koordinasi dalam pelaksanaan repegawaiitmen dan seleksi

calon karyawan, proses administrasi kegiatan penempatan dan

44

penempatan kembali karyawan, proses terminasi atau pengunduran diri

karyawan serta memonitor dan memeliharaa data base kepersonaliaan.

6. Corporate Support Group

Ruang lingkup kerja:

1) Menyiapkan dan melaksanakan legal action atas kebijakan manajemen.

2) Memberikan masukan dalam penyusunan manual, prodik, akad, dan

keputusan yang terkait dengan aspek hokum.

3) Meningkatkan pengetahuan dalam positif masyarakat tentang Bank

Muamalat Indonesia.

4) Membangun pendekatan dan citra positif Bank Muamalat Indonesia

pada emotional market.

5) Meraih dukungan moril maupun materil dari stakeholder maupun new

investor.

7. Internal Audit Group

Ruang lingkup kerja:

1) Berwenang untuk melakukan akses terhadap catatan karyawan, sumber

daya dan dana serta asset bank lainnya yang berkaitan dengan

pelaksanaan audit.

2) Memeriksa dan menilai atas kecukupan dari struktur pengendalian

intern.

3) Memeriksa dan menilai kualitas kerja dalam melaksanakan tanggung

jawab yang telah dilaksanakan.

45

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A.Hasil penelitian

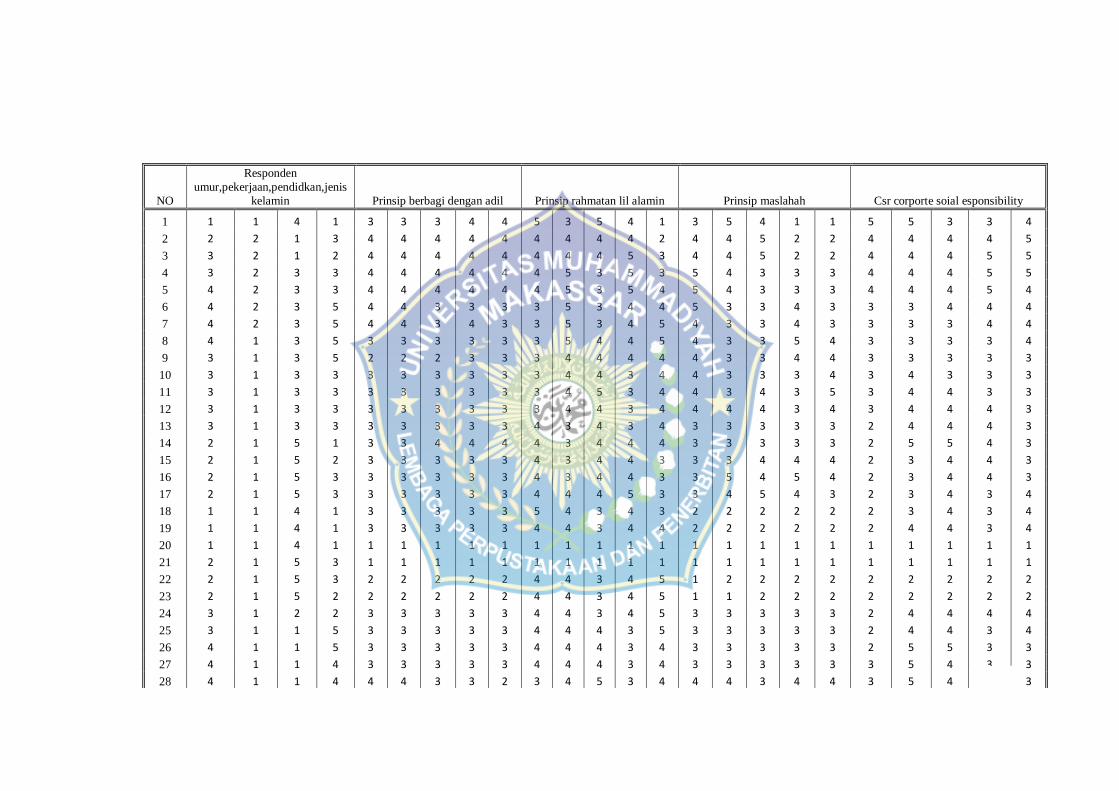

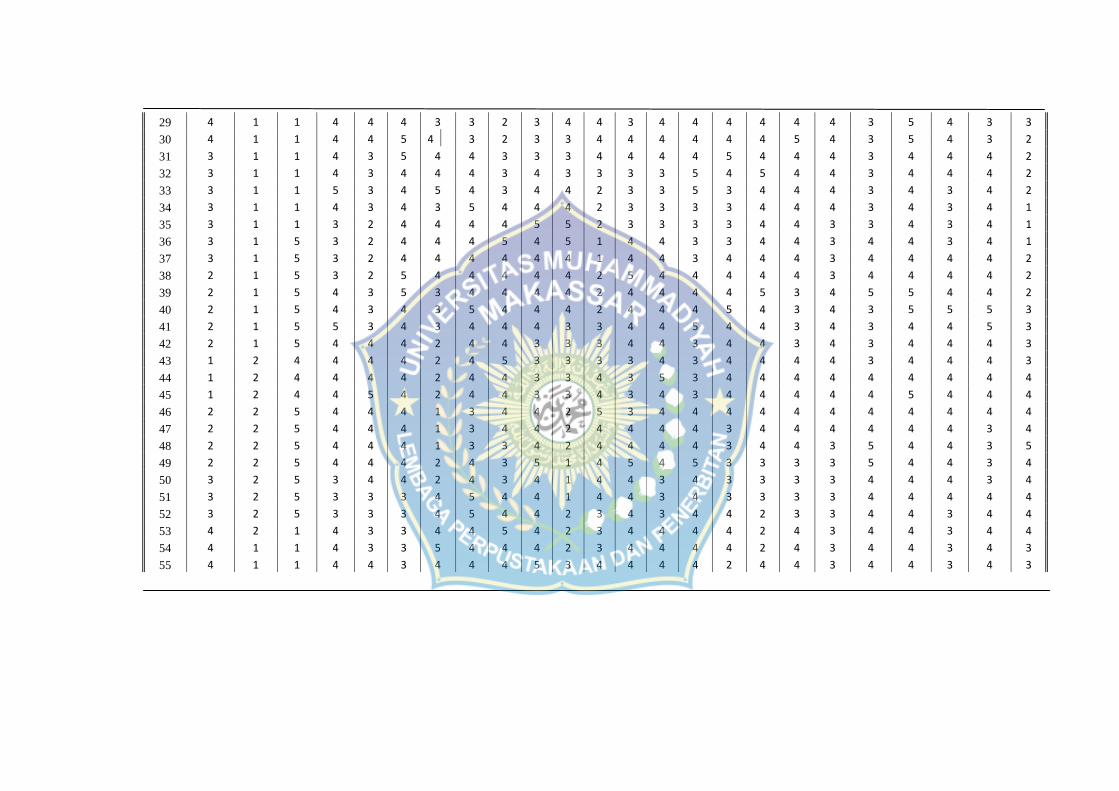

1.Deskripsi Responden

Karakteristik identitas responden adalah profil terhadap obyek penelitian

yang dapat memberikan interpretasi terhadap hasil penelitian mengenai pengaruh

nilai-nilai tauhid dalam Corporate Social Responsibility (CSR) Terhadap bank

Muamalat Makassar. Dimana untuk mengimplementasikan hal tersebut, maka

responden dalam penelitian ini adalah seluruh karyawan Bank Muamalat yakni

ditetapkan sebanyak 55 orang responden.

Data-data yang diperoleh diolah dengan menggunakan tabulasi silang

sehingga diperoleh gambaran secara menyeluruh dan terperinci jumlah total dari

setiap item yang dipertanyakan sehingga akan mudah untuk diinterpretasikan

secara kuantitatif.

Untuk penentuan sampel ini, responden dikelompokkan menurut deskripsi

responden berdasarkan umur, jenis kelamin,pekerjaan dan tingkat pendidikan.

Oleh karena itulah untuk lebih jelasnya dapat disajikan uraian mengenai deskripsi

identitas responden sebagai berikut :

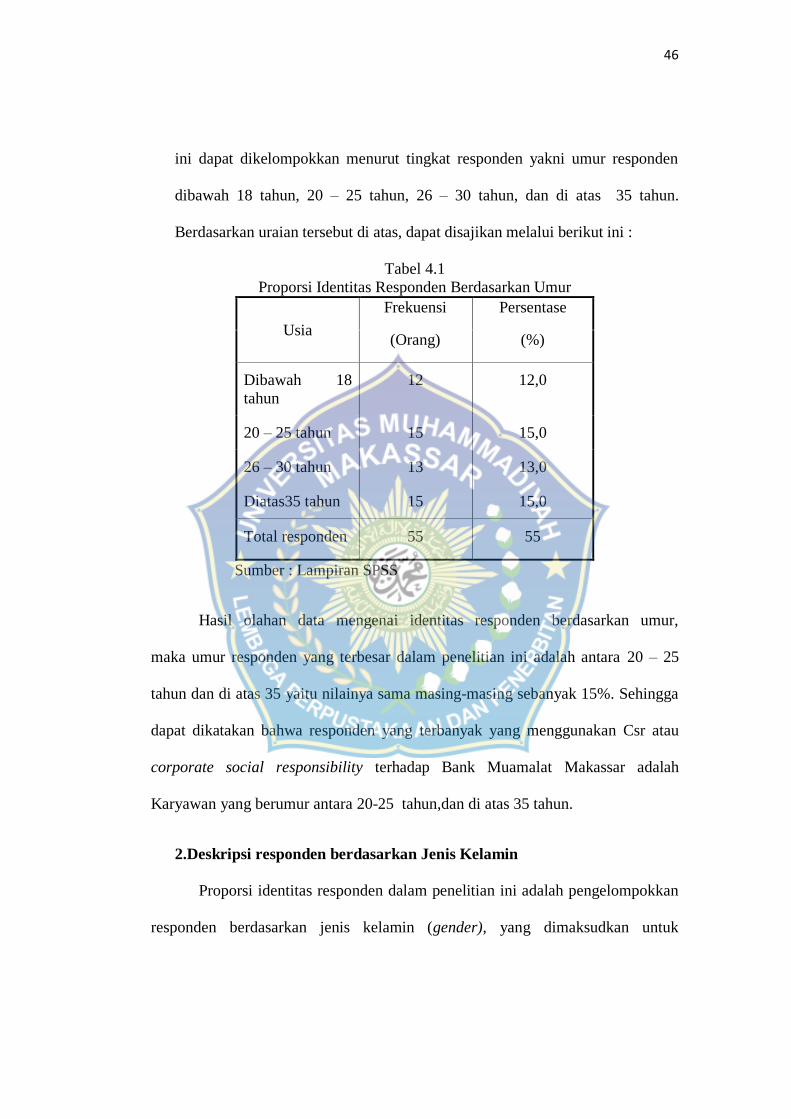

2.Deskripsi Identitas Responden berdasarkan Umur

Proporsi identitas responden berdasarkan umur menggambarkan tingkat

pengalaman dan kedewasaan pola pikir responden, sehingga dalam penelitian

46

ini dapat dikelompokkan menurut tingkat responden yakni umur responden

dibawah 18 tahun, 20 – 25 tahun, 26 – 30 tahun, dan di atas 35 tahun.

Berdasarkan uraian tersebut di atas, dapat disajikan melalui berikut ini :

Tabel 4.1

Proporsi Identitas Responden Berdasarkan Umur

Usia

Frekuensi Persentase

(Orang) (%)

Dibawah 18

tahun

12 12,0

20 – 25 tahun 15 15,0

26 – 30 tahun 13 13,0

Diatas35 tahun 15 15,0

Total responden 55 55

Sumber : Lampiran SPSS

Hasil olahan data mengenai identitas responden berdasarkan umur,

maka umur responden yang terbesar dalam penelitian ini adalah antara 20 – 25

tahun dan di atas 35 yaitu nilainya sama masing-masing sebanyak 15%. Sehingga

dapat dikatakan bahwa responden yang terbanyak yang menggunakan Csr atau

corporate social responsibility terhadap Bank Muamalat Makassar adalah

Karyawan yang berumur antara 20-25 tahun,dan di atas 35 tahun.

2.Deskripsi responden berdasarkan Jenis Kelamin

Proporsi identitas responden dalam penelitian ini adalah pengelompokkan

responden berdasarkan jenis kelamin (gender), yang dimaksudkan untuk

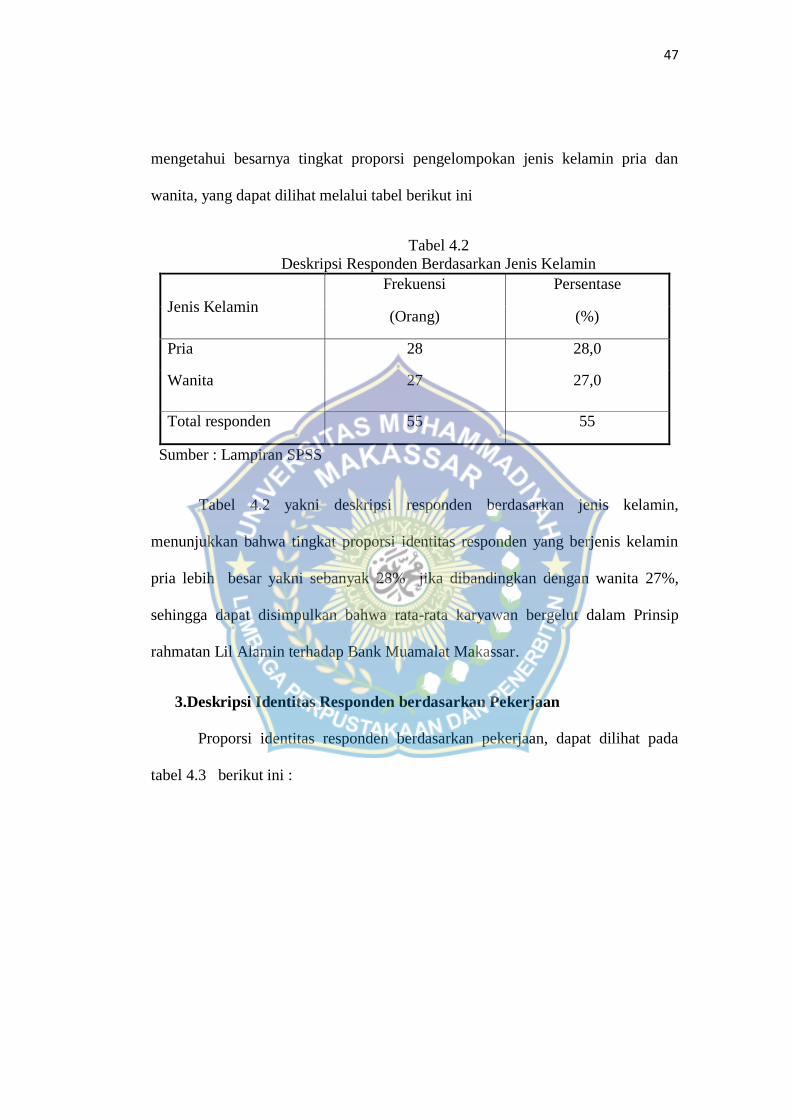

47

mengetahui besarnya tingkat proporsi pengelompokan jenis kelamin pria dan

wanita, yang dapat dilihat melalui tabel berikut ini

Tabel 4.2

Deskripsi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin

Frekuensi Persentase

(Orang) (%)

Pria 28 28,0

Wanita 27 27,0

Total responden 55 55

Sumber : Lampiran SPSS

Tabel 4.2 yakni deskripsi responden berdasarkan jenis kelamin,

menunjukkan bahwa tingkat proporsi identitas responden yang berjenis kelamin

pria lebih besar yakni sebanyak 28% jika dibandingkan dengan wanita 27%,

sehingga dapat disimpulkan bahwa rata-rata karyawan bergelut dalam Prinsip

rahmatan Lil Alamin terhadap Bank Muamalat Makassar.

3.Deskripsi Identitas Responden berdasarkan Pekerjaan

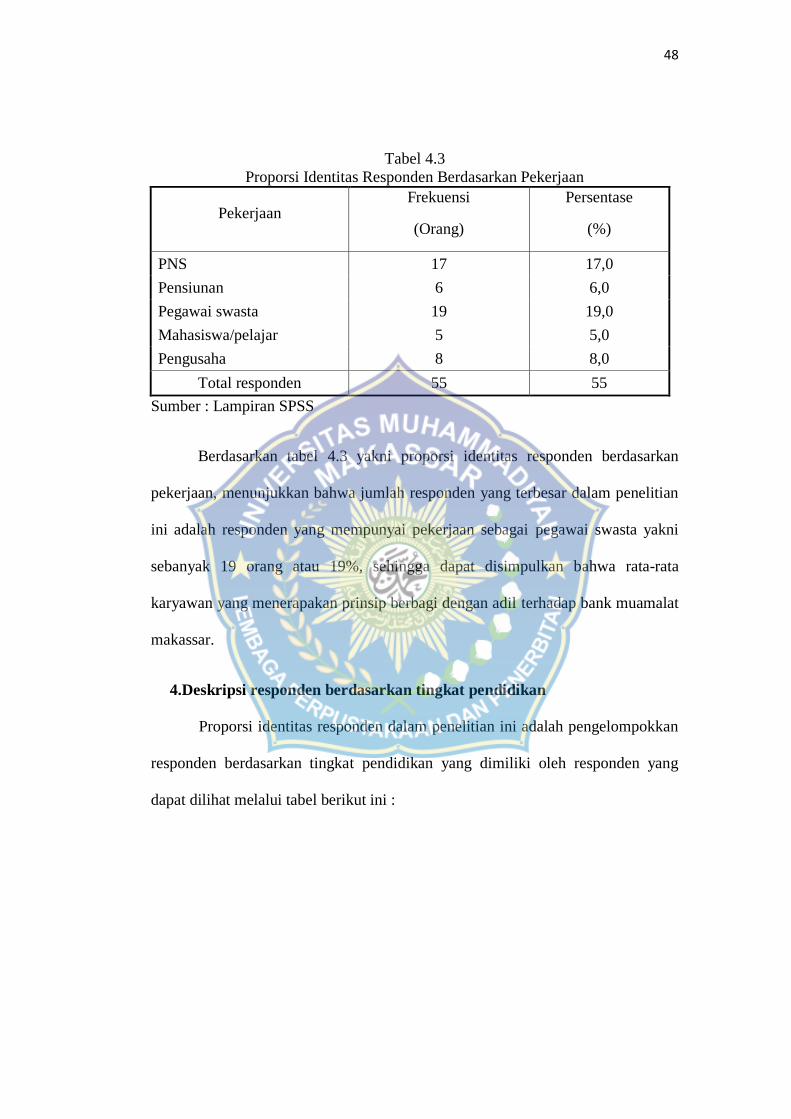

Proporsi identitas responden berdasarkan pekerjaan, dapat dilihat pada

tabel 4.3 berikut ini :

48

Tabel 4.3

Proporsi Identitas Responden Berdasarkan Pekerjaan

Pekerjaan Frekuensi

(Orang)

Persentase

(%)

PNS 17 17,0

Pensiunan 6 6,0

Pegawai swasta 19 19,0

Mahasiswa/pelajar 5 5,0

Pengusaha 8 8,0

Total responden 55 55

Sumber : Lampiran SPSS

Berdasarkan tabel 4.3 yakni proporsi identitas responden berdasarkan

pekerjaan, menunjukkan bahwa jumlah responden yang terbesar dalam penelitian

ini adalah responden yang mempunyai pekerjaan sebagai pegawai swasta yakni

sebanyak 19 orang atau 19%, sehingga dapat disimpulkan bahwa rata-rata

karyawan yang menerapakan prinsip berbagi dengan adil terhadap bank muamalat

makassar.

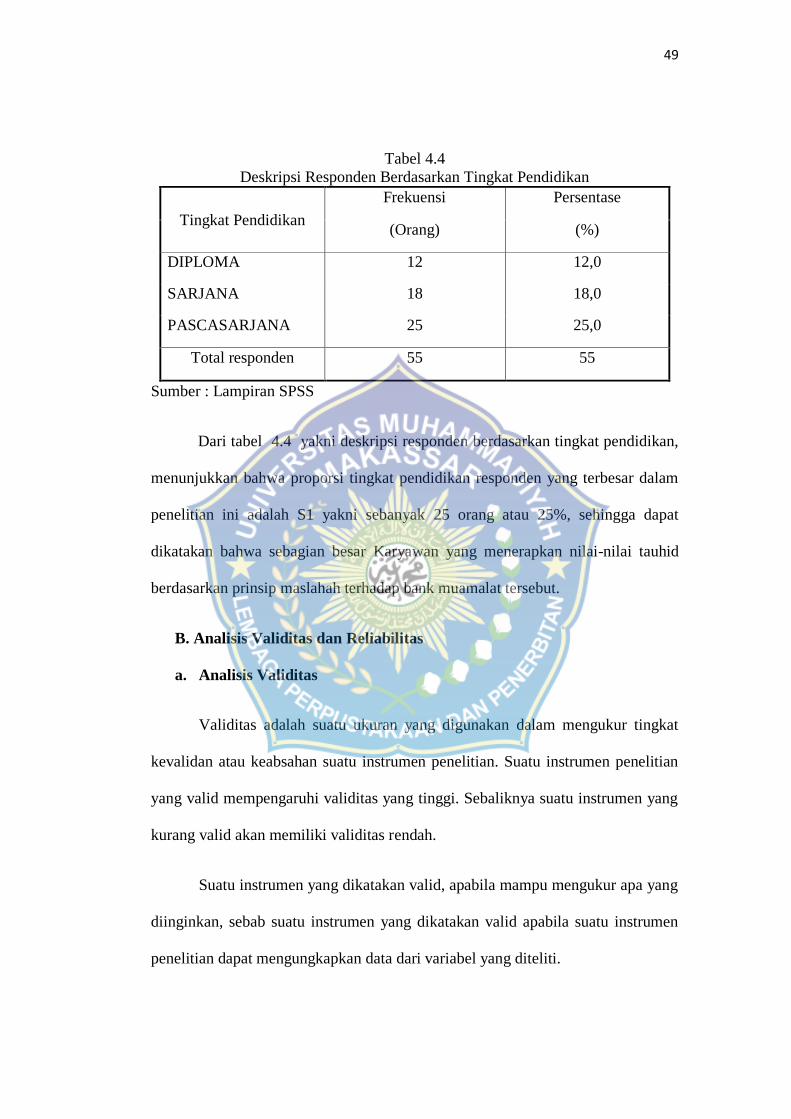

4.Deskripsi responden berdasarkan tingkat pendidikan

Proporsi identitas responden dalam penelitian ini adalah pengelompokkan

responden berdasarkan tingkat pendidikan yang dimiliki oleh responden yang

dapat dilihat melalui tabel berikut ini :

49

Tabel 4.4

Deskripsi Responden Berdasarkan Tingkat Pendidikan

Tingkat Pendidikan

Frekuensi Persentase

(Orang) (%)

DIPLOMA 12 12,0

SARJANA 18 18,0

PASCASARJANA 25 25,0

Total responden 55 55

Sumber : Lampiran SPSS

Dari tabel 4.4 yakni deskripsi responden berdasarkan tingkat pendidikan,

menunjukkan bahwa proporsi tingkat pendidikan responden yang terbesar dalam

penelitian ini adalah S1 yakni sebanyak 25 orang atau 25%, sehingga dapat

dikatakan bahwa sebagian besar Karyawan yang menerapkan nilai-nilai tauhid

berdasarkan prinsip maslahah terhadap bank muamalat tersebut.

B. Analisis Validitas dan Reliabilitas

a. Analisis Validitas

Validitas adalah suatu ukuran yang digunakan dalam mengukur tingkat

kevalidan atau keabsahan suatu instrumen penelitian. Suatu instrumen penelitian

yang valid mempengaruhi validitas yang tinggi. Sebaliknya suatu instrumen yang

kurang valid akan memiliki validitas rendah.

Suatu instrumen yang dikatakan valid, apabila mampu mengukur apa yang

diinginkan, sebab suatu instrumen yang dikatakan valid apabila suatu instrumen

penelitian dapat mengungkapkan data dari variabel yang diteliti.

50

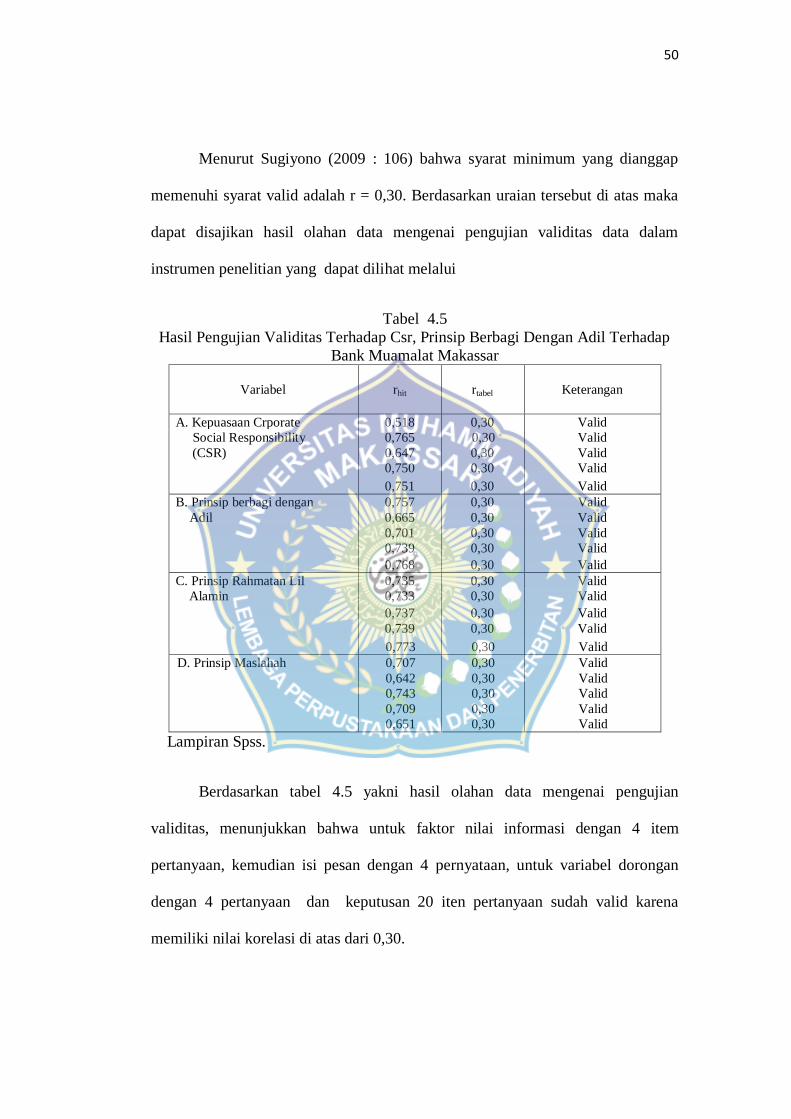

Menurut Sugiyono (2009 : 106) bahwa syarat minimum yang dianggap

memenuhi syarat valid adalah r = 0,30. Berdasarkan uraian tersebut di atas maka

dapat disajikan hasil olahan data mengenai pengujian validitas data dalam

instrumen penelitian yang dapat dilihat melalui

Tabel 4.5

Hasil Pengujian Validitas Terhadap Csr, Prinsip Berbagi Dengan Adil Terhadap

Bank Muamalat Makassar

Variabel rhit rtabel Keterangan

A. Kepuasaan Crporate 0,518 0,30 Valid

Social Responsibility 0,765 0,30 Valid

(CSR) 0,647 0,30 Valid

0,750 0,30 Valid

0,751 0,30 Valid

B. Prinsip berbagi dengan 0,757 0,30 Valid

Adil 0,665 0,30 Valid

0,701 0,30 Valid

0,739 0,30 Valid

0,768 0,30 Valid

C. Prinsip Rahmatan Lil 0,735 0,30 Valid

Alamin 0,733 0,30 Valid

0,737 0,30 Valid

0,739 0,30 Valid

0,773 0,30 Valid

D. Prinsip Maslahah 0,707 0,30 Valid

0,642 0,30 Valid

0,743 0,30 Valid

0,709 0,30 Valid

0,651 0,30 Valid

Lampiran Spss.

Berdasarkan tabel 4.5 yakni hasil olahan data mengenai pengujian

validitas, menunjukkan bahwa untuk faktor nilai informasi dengan 4 item

pertanyaan, kemudian isi pesan dengan 4 pernyataan, untuk variabel dorongan

dengan 4 pertanyaan dan keputusan 20 iten pertanyaan sudah valid karena

memiliki nilai korelasi di atas dari 0,30.

51

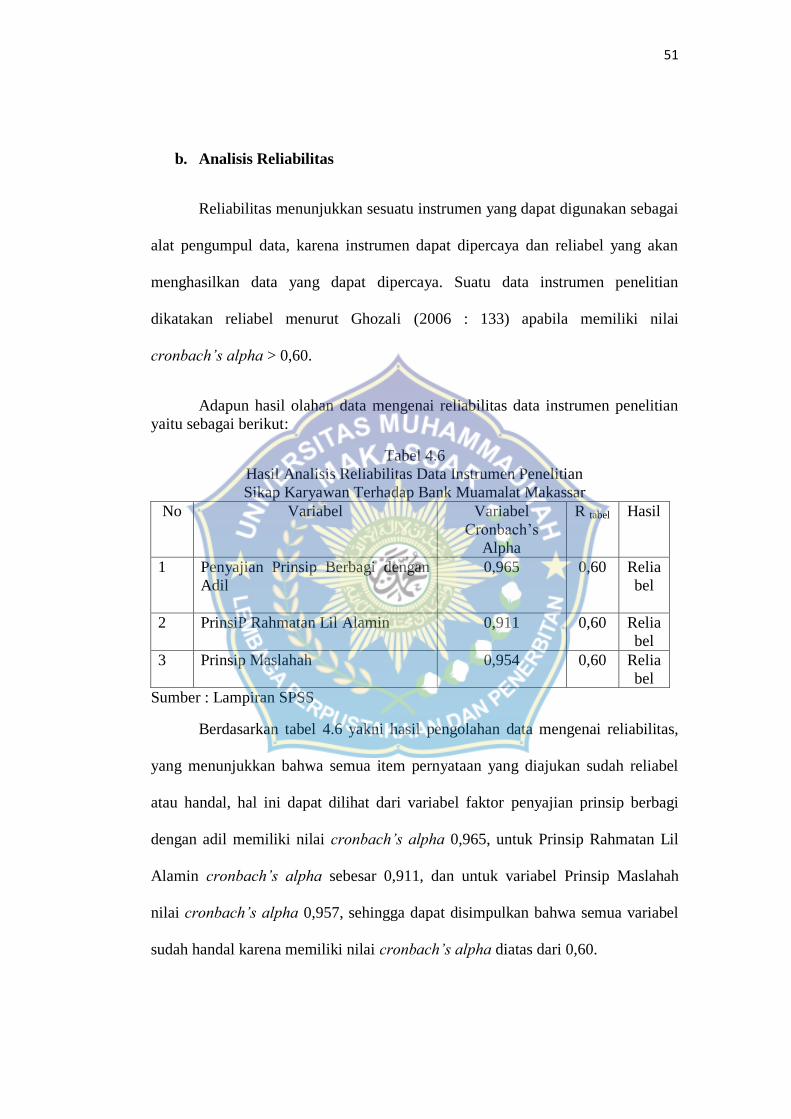

b. Analisis Reliabilitas

Reliabilitas menunjukkan sesuatu instrumen yang dapat digunakan sebagai

alat pengumpul data, karena instrumen dapat dipercaya dan reliabel yang akan

menghasilkan data yang dapat dipercaya. Suatu data instrumen penelitian

dikatakan reliabel menurut Ghozali (2006 : 133) apabila memiliki nilai

cronbach’s alpha > 0,60.

Adapun hasil olahan data mengenai reliabilitas data instrumen penelitian

yaitu sebagai berikut:

Tabel 4.6

Hasil Analisis Reliabilitas Data Instrumen Penelitian

Sikap Karyawan Terhadap Bank Muamalat Makassar

No Variabel Variabel

Cronbach’s

Alpha

R tabel Hasil

1 Penyajian Prinsip Berbagi dengan

Adil

0,965 0,60 Relia

bel

2 PrinsiP Rahmatan Lil Alamin 0,911 0,60 Relia

bel

3 Prinsip Maslahah 0,954 0,60 Relia

bel

Sumber : Lampiran SPSS

Berdasarkan tabel 4.6 yakni hasil pengolahan data mengenai reliabilitas,

yang menunjukkan bahwa semua item pernyataan yang diajukan sudah reliabel

atau handal, hal ini dapat dilihat dari variabel faktor penyajian prinsip berbagi

dengan adil memiliki nilai cronbach’s alpha 0,965, untuk Prinsip Rahmatan Lil

Alamin cronbach’s alpha sebesar 0,911, dan untuk variabel Prinsip Maslahah

nilai cronbach’s alpha 0,957, sehingga dapat disimpulkan bahwa semua variabel

sudah handal karena memiliki nilai cronbach’s alpha diatas dari 0,60.

52

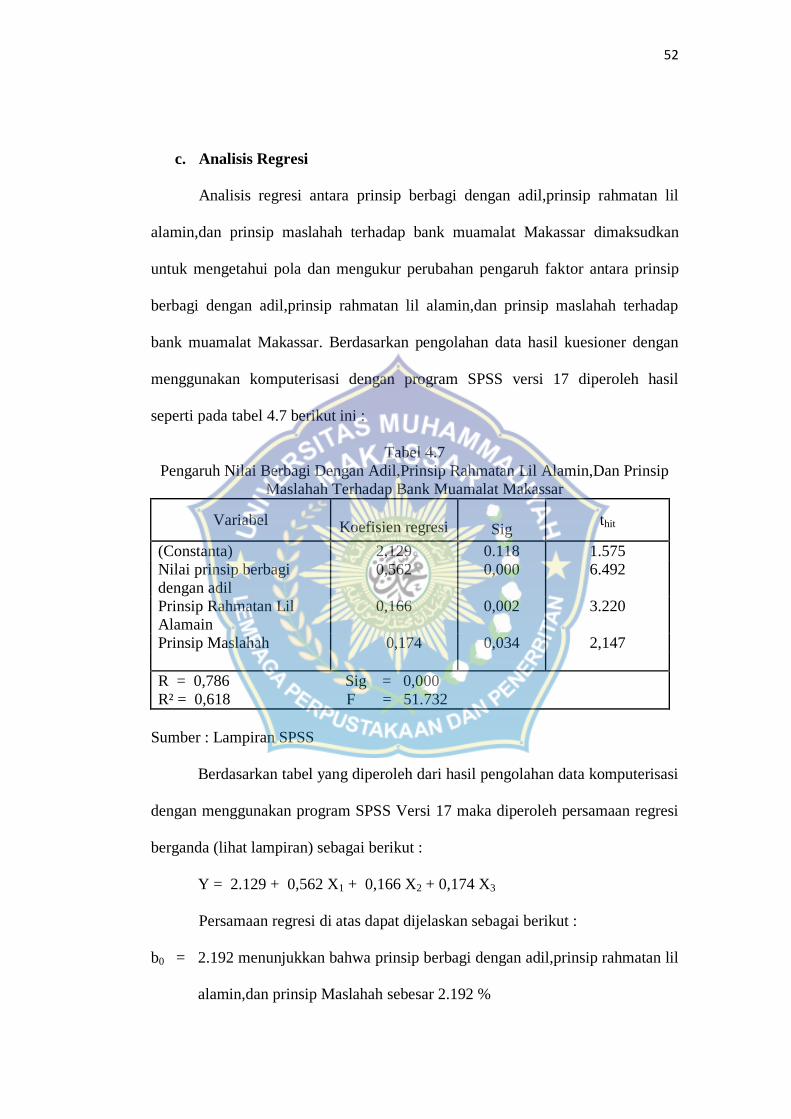

c. Analisis Regresi

Analisis regresi antara prinsip berbagi dengan adil,prinsip rahmatan lil

alamin,dan prinsip maslahah terhadap bank muamalat Makassar dimaksudkan

untuk mengetahui pola dan mengukur perubahan pengaruh faktor antara prinsip

berbagi dengan adil,prinsip rahmatan lil alamin,dan prinsip maslahah terhadap

bank muamalat Makassar. Berdasarkan pengolahan data hasil kuesioner dengan

menggunakan komputerisasi dengan program SPSS versi 17 diperoleh hasil

seperti pada tabel 4.7 berikut ini :

Tabel 4.7

Pengaruh Nilai Berbagi Dengan Adil,Prinsip Rahmatan Lil Alamin,Dan Prinsip

Maslahah Terhadap Bank Muamalat Makassar

Variabel

Koefisien regresi

Sig thit

(Constanta) 2,129 0.118 1.575