monografia jairo

TRANSCRIPT

FACULDADE DE CIENCIAS HUMANAS ESUDA

CURSO DE CIÊNCIAS CONTÁBEIS

A IMPORTÂNCIA DA QUALIDADE DAS INFORMAÇÕES COMO INSTRUMENTO

DE ANÁLISES DAS DEMONSTRAÇÕES.

PARA PEQUENAS E MEDIAS EMPRESAS

JAIRO PAIXÃO NASCIMENTO

RECIFE, 2014

1

2

JAIRO PAIXÃO NASCIMENTO

A IMPORTÂNCIA DA QUALIDADE DAS INFORMAÇÕES COMO INSTRUMENTO

DE ANÁLISES DAS DEMONSTRAÇÕES.

PARA PEQUENAS E MEDIAS EMPRESAS

Trabalho apresentado como exigência para a

conclusão da disciplina ESO I do curso de

Ciências Contábeis da Faculdade de Ciências

Humanas Esuda.

ORIENTADOR: Prof. JOSIEL FRANCISCO BARBOSA

3

SUMÁRIO

4

Resumo

Este trabalho foi desenvolvido como objetivo mostrar a importância das

demonstrações contábeis e suas utilidades para as empresas de Pequeno e Médio

porte, e com essas informações as empresas conseguirem melhor resultado no

mercado atual por esta, muito competitivo e uma maior continuidade de seus

negócios e poder ter uma visão futura das suas atividades e poder capacitar

recursos para, melhor ser aplicado no âmbito organizacional.

Neste trabalho foi mostrado as funções e utilidades das Análises das

Demonstrações Contábeis e como é importante para uma visão holística e mais

segura da empresa não, só para os acionista mas, para investidores, fornecedores,

clientes e ate funcionários.

5

Abstract

This work was intended to show the importance of the financial statements and their

utilities for businesses Small and medium-sized, and with this information companies

can best result in this current market, very competitive and greater business

continuity and power have a future vision of their activities and power resources to

empower, best be applied in the organizational context.

This work was shown the functions and uses of reviews of financial statements and

how important for a holistic view of the enterprise safer not only for shareholders but

for investors, suppliers, customers and even employees are.

6

1 - INTRODUÇÃO

Com o aumento de empresas de Pequeno e médio porte no cenário brasileiro,

com inovações e afins temos que da ênfase nesse aspecto, por isso que venho

por meio desse trabalho pesquisar se as informações das demonstrações

contábeis possuem qualidade para elaboração das analises das demonstrações

contábeis e sua importância para investimentos de terceiros mesmo sem o capital

aberto ou empréstimos que podem ser obtidos pela mesma.

Segundo Chér (1991, p.17), “existem muitos parâmetros para definir as

pequenas e médias empresas, muitas vezes dentro de um mesmo país, como no

Brasil”. Isso mostra que nenhuma definição que se possa ter a respeito de micro e

pequenas empresas serão algo absoluto, mas apenas limitado a determinados

pontos de vista, ou óvbfvrgãos aos quais essas definições estão vinculadas.

Ainda, segundo Chér (1991, p.17), “[...], para se conceituar as pequenas e

médias empresas, algumas variáveis são tradicionalmente utilizadas, tais como

mão de obra empregada, capital registrado, faturamento, quantidade produzida,

etc.

De acordo com Chér as Pequenas e Médias empresas podem ser vista de

varias formas por seu faturamento anual ou números de funcionários mas não se

tem uma forma exata de tal especificação que pode ser uma Pequena e Média

empresa, para uns não pode ser para outros depende do ponto vista de que se

trata e pra que se trata e só assim podemos definir o porte da empresa.

Para Padoveze (2005, p.3), “as empresas nascem a partir de investimentos

nas operações necessárias para vender os produtos e serviços escolhidos”. Nesta

nova visão, para que haja os recursos necessários para que a empresa cresça e

se desenvolva, são necessários investimentos que servirão como parâmetros

iniciais da etapa financeira da empresa.

7

1.1 - Caracterização do problema

A importância da qualidade das informações como instrumento de análises das

demonstrações contábeis.

1.2 - Objetivos

1.2.1 – Gerais

Analisar a importância da qualidade das informações como instrumento de análise

das demonstrações contábeis.

1.2.2 - Específicos

• Caracterizar uma empresa de Pequeno e Médio Porte.

• Descrever as demonstrações contábeis como instrumento de tomada de

decisões.

• Analisar os índices de rentabilidade, liquidez e capital de terceiros.

8

1.3 - Justificativa

Com o aumento das pequenas e médias empresas este trabalho vem com objetivo

de auxiliar na importância das informações para como instrumento de analises das

demonstrações contábeis e sua veracidade para com elas. E melhorar sua

continuidade no mercado. O tema abordado é importante para o crescimento de um

país e suas riquezas porque quantos mais empresas ativas e gerando receitas e

investimentos melhor é a situação financeira, e qual tão é importante a relação entre

empresas e contadores e sua valorização no mercado.

1.4 - Procedimento metodológico

Este projeto se caracteriza como uma pesquisa bibliográfica como livros, artigos

científicos e sites de internet onde busca analisar, opiniões já citadas para um maior

entendimento da qualidade das demonstrações contábeis para pequenas e medias

empresas no cenário nacional, é indutiva porque se trata de opiniões já relatadas.

9

2 - REFERENCIAL TEÓRICO

2.1 - CONTABILIDADE

A história da contabilidade é tão antiga quanto a própria história da civilização. Está

ligada às primeiras manifestações humanas da necessidade social de proteção à

posse e de perpetuação e interpretação dos fatos ocorridos com o objeto material de

que o homem sempre dispôs para alcançar os fins propostos.

Deixando a caça, o homem voltou-se à organização da agricultura e do pastoreio. A

organização econômica acerca do direito do uso do solo acarretou em

separatividade, rompendo a vida comunitária, surgindo divisões e o senso de

propriedade. Assim, cada pessoa criava sua riqueza individual.

Ao morrer, o legado deixado por esta pessoa não era dissolvido, mas passado como

herança aos filhos ou parentes. A herança recebida dos pais (pater, patris),

denominou-se patrimônio. O termo passou a ser utilizado para quaisquer valores,

mesmo que estes não tivessem sido herdados.

A origem da Contabilidade está ligada a necessidade de registros do comércio. Há

indícios de que as primeiras cidades comerciais eram dos fenícios. A prática do

comércio não era exclusiva destes, sendo exercida nas principais cidades da

Antiguidade.

A atividade de troca e venda dos comerciantes semíticos requeria o

acompanhamento das variações de seus bens quando cada transação era efetuada.

As trocas de bens e serviços eram seguidas de simples registros ou relatórios sobre

o fato. Mas as cobranças de impostos, na Babilônia já se faziam com escritas,

embora rudimentares. Um escriba egípcio contabilizou os negócios efetuados pelo

governo de seu país no ano 2000 a.C.

À medida que o homem começava a possuir maior quantidade de valores,

preocupava-lhe saber quanto poderiam render e qual a forma mais simples de

10

aumentar as suas posses; tais informações não eram de fácil memorização quando

já em maior volume, requerendo registros.

Foi o pensamento do "futuro" que levou o homem aos primeiros registros a fim de

que pudesse conhecer as suas reais possibilidades de uso, de consumo, de

produção etc.

Com o surgimento das primeiras administrações particulares aparecia a necessidade

de controle, que não poderia ser feito sem o devido registro, a fim de que se

pudesse prestar conta da coisa administrada.

É importante lembrarmos que naquele tempo não havia o crédito, ou seja, as

compras, vendas e trocas eram à vista. Posteriormente, empregavam-se ramos de

árvore assinalados como prova de dívida ou quitação. O desenvolvimento do papiro

(papel) e do cálamo (pena de escrever) no Egito antigo facilitou extraordinariamente

o registro de informações sobre negócios.

A medida em que as operações econômicas se tornam complexas, o seu controle se

refina. As escritas governamentais da República Romana (200 a.C.) já traziam

receitas de caixa classificadas em rendas e lucros, e as despesas compreendidas

nos itens salários, perdas e diversões.

No período medieval, diversas inovações na contabilidade foram introduzidas por

governos locais e pela igreja. Mas é somente na Itália que surge o termo Contabilitá.

Podemos resumir a evolução da ciência contábil da seguinte forma:

CONTABILIDADE DO MUNDO ANTIGO - período que se inicia com as primeiras

civilizações e vai até 1202 da Era Cristã, quando apareceu o Liber Abaci , da autoria

Leonardo Fibonaci, o Pisano.

CONTABILIDADE DO MUNDO MEDIEVAL - período que vai de 1202 da Era Cristã

até 1494, quando apareceu o Tratactus de Computis et Scripturis (Contabilidade por

Partidas Dobradas) de Frei Luca Paciolo, publicado em 1494, enfatizando que à

11

teoria contábil do débito e do crédito corresponde à teoria dos números positivos e

negativos, obra que contribuiu para inserir a contabilidade entre os ramos do

conhecimento humano.

CONTABILIDADE DO MUNDO MODERNO - período que vai de 1494 até 1840, com

o aparecimento da Obra "La Contabilità Applicatta alle Amministrazioni Private e

Pubbliche" , da autoria de Franscesco Villa, premiada pelo governo da Áustria. Obra

marcante na história da Contabilidade.

CONTABILIDADE DO MUNDO CIENTÍFICO - período que se inicia em 1840 e

continua até os dias de hoje.

PERÍODO ANTIGO

A contabilidade empírica, praticada pelo homem antigo, já tinha como objeto o

Patrimônio, representado pelos rebanhos e outros bens nos seus aspectos

quantitativos.

Os primeiros registros processaram-se de forma rudimentar, na memória do homem.

Como este é um ser pensante, inteligente, logo encontrou formas mais eficientes de

processar os seus registros, utilizando gravações e outros métodos alternativos.

O inventário exercia um importante papel, pois a contagem era o método adotado

para o controle dos bens, que eram classificados segundo sua natureza: rebanhos,

metais, escravos, etc. A palavra "Conta" designa o agrupamento de itens da mesma

espécie.

As primeiras escritas contábeis datam do término da Era da Pedra Polida, quando o

homem registrava os seus primeiros desenhos e gravações.

Os primeiros controles eram estabelecidos pelos templos, o que perdurou por vários

séculos.

Os suméricos e babilônicos, assim como os assírios, faziam os seus registros em

peças de argila, retangulares ou ovais, ficando famosas as pequenas tábuas de

12

Uruk, que mediam aproximadamente 2,5 a 4,5 centímetros, tendo faces ligeiramente

convexas.

Os registros combinavam o figurativo com o numérico. Gravava-se a cara do animal

cuja existência se queria controlar e o numero correspondente às cabeças

existentes.

Embora rudimentar, o registro, em sua forma, assemelhava-se ao que hoje se

processa. O nome da conta, "Matrizes" , por exemplo, substituiu a figura gravada,

enquanto o aspecto numérico se tornou mais qualificado, com o acréscimo do valor

monetário ao quantitativo. Esta evolução permitiu que, paralelamente à "Aplicação",

se pudesse demonstrar, também, a sua "Origem" .

Na cidade de Ur, na Caldéia, onde viveu Abraão, personagem bíblico citado no livro

Gênesis, encontram-se, em escavações, importantes documentos contábeis: tabela

de escrita cuneiforme, onde estão registradas contas referentes á mão-de-obra e

materiais, ou seja, Custos Diretos. Isto significa que, há 5.000 anos antes de Cristo,

o homem já considerava fundamental apurar os seus custos.

O Sistema Contábil é dinâmico e evoluiu com a duplicação de documentos e "Selos

de Sigilo". Os registros se tornaram diários e, posteriormente, foram sintetizados em

papiros ou tábuas, no final de determinados períodos. Sofreram nova sintetização,

agrupando-se vários períodos, o que lembra o diário, o balancete mensal e o

balanço anual.

Já se estabelecia o confronto entre variações positivas e negativas, aplicando-se,

empiricamente, o Princípio da Competência. Reconhecia-se a receita, a qual era

confrontada com a despesa.

Os egípcios legaram um riquíssimo acervo aos historiadores da Contabilidade, e

seus registros remontam a 6.000 anos antes de Cristo.

A escrita no Egito era fiscalizada pelo Fisco Real, o que tornava os escriturários

zelosos e sérios em sua profissão. O inventário revestia-se de tal importância, que a

contagem do boi, divindade adorada pelos egípcios, marcava o inicio do calendário

13

adotado. Inscreviam-se bens móveis e imóveis, e já se estabeleciam, de forma

primitiva, controles administrativos e financeiros.

As "Partidas de Diário" assemelhavam-se ao processo moderno: o registro iniciava-

se com a data e o nome da conta, seguindo-se quantitativos unitários e totais,

transporte, se ocorresse, sempre em ordem cronológica de entradas e saídas.

Pode-se citar, entre outras contas: "Conta de Pagamento de Escravos", "Conta de

Vendas Diárias", "Conta Sintética Mensal dos Tributos Diversos", etc.

Tudo indica que foram os egípcios os primeiros povos a utilizar o valor monetário em

seus registros. Usavam como base, uma moeda, cunhada em ouro e prata,

denominada "Shat". Era a adoção, de maneira prática, do Princípio do Denominador

Comum Monetário.

Os gregos, baseando-se em modelos egípcios, 2.000 anos antes de Cristo, já

escrituravam Contas de Custos e Receitas, procedendo, anualmente, a uma

confrontação entre elas, para apuração do saldo. Os gregos aperfeiçoaram o modelo

egípcio, estendendo a escrituração contábil às várias atividades, como

administração pública, privada e bancária.

NA BÍBLIA

Há interessantes relatos bíblicos sobre controles contábeis, um dos quais o próprio

Jesus relatou em Lucas capítulo 16, versos 1 a 7: o administrador que fraudou seu

senhor, alterando os registros de valores a receber dos devedores.

No tempo de José, no Egito, houve tal acumulação de bens que perderam a conta

do que se tinha! (Gênesis 41.49).

Houve um homem muito rico, de nome Jó, cujo patrimônio foi detalhadamente

inventariado no livro de Jó, capítulo 1, verso 3. Depois de perder tudo, ele recupera

os bens, e um novo inventário é apresentado em Jó, capítulo 42, verso 12.

14

Os bens e as rendas de Salomão também foram inventariados em 1º Reis 4.22-26 e

10.14-17.

Em outra parábola de Jesus, há citação de um construtor, que faz contas para

verificar se o que dispunha era suficiente para construir uma torre (Lucas 14.28-30).

Ainda, se relata a história de um devedor, que foi perdoado de sua dívida registrada

(Mateus 18.23-27).

Tais relatos comprovam que, nos tempos bíblicos, o controle de ativos era prática

comum.

PERÍODO MEDIEVAL

Em Itália, em 1202, foi publicado o livro "Liber Abaci" , de Leonardo Pisano.

Estudavam-se, na época, técnicas matemáticas, pesos e medidas, câmbio, etc.,

tornando o homem mais evoluído em conhecimentos comerciais e financeiros.

Se os sumérios-babilônios plantaram a semente da Contabilidade e os egípcios a

regaram, foram os italianos que fizeram o cultivo e a colheita.

Foi um período importante na história do mundo, especialmente na história da

Contabilidade, denominado a "Era Técnica" , devido às grandes invenções, como

moinho de vento, aperfeiçoamento da bússola, etc., que abriram novos horizontes

aos navegadores, como Marco Pólo e outros.

A indústria artesanal proliferou com o surgimento de novas técnicas no sistema de

mineração e metalurgia. O comércio exterior incrementou-se por intermédio dos

venezianos, surgindo, como conseqüência das necessidades da época, o livro caixa,

que recebia registros de recebimentos e pagamentos em dinheiro. Já se utilizavam,

de forma rudimentar, o débito e o crédito, oriundos das relações entre direitos e

obrigações, e referindo-se, inicialmente, a pessoas.

O aperfeiçoamento e o crescimento da Contabilidade foram a conseqüência natural

das necessidades geradas pelo advento do capitalismo, nos séculos XII e XIII. O

15

processo de produção na sociedade capitalista gerou a acumulação de capital,

alterando-se as relações de trabalho. O trabalho escravo cedeu lugar ao trabalho

assalariado, tornando os registros mais complexos. No século X, apareceram as

primeiras corporações na Itália, transformando e fortalecendo a sociedade burguesa.

No final do século XIII apareceu, pela primeira vez a conta "Capital" , representando

o valor dos recursos injetados nas companhias pela família proprietária.

O método das Partidas Dobradas teve sua origem na Itália, embora não se possa

precisar em que região. O seu aparecimento implicou a adoção de outros livros que

tornassem mais analítica a Contabilidade, surgindo, então, o Livro da Contabilidade

de Custos.

No início do Século XIV, já se encontravam registros explicitados de custos

comerciais e industriais, nas suas diversas fases: custo de aquisição; custo de

transporte e dos tributos; juros sobre o capital, referente ao período transcorrido

entre a aquisição, o transporte e o beneficiamento; mão-de-obra direta agregada;

armazenamento; tingimento, etc., o que representava uma apropriação bastante

analítica para época. A escrita já se fazia no moldes de hoje, considerando, em

separado, gastos com matérias-primas, mão-de-obra direta a ser agregada e custos

indiretos de fabricação. Os custos eram contabilizados por fases separadamente,

até que fossem transferidos ao exercício industrial.

PERÍODO MODERNO

O período moderno foi a fase da pré-ciência. Devem ser citados três eventos

importantes que ocorreram neste período:

em 1453, os turcos tomam Constantinopla, o que fez com que grandes sábios

bizantinos emigrassem, principalmente para Itália;

em 1492, é descoberta a América e, em 1500, o Brasil, o que representava um

enorme potencial de riquezas para alguns países europeus;

16

em 1517, ocorreu a reforma religiosa; os protestantes, perseguidos na Europa,

emigram para as Américas, onde se radicaram e iniciaram nova vida.

A Contabilidade tornou-se uma necessidade para se estabelecer o controle das

inúmeras riquezas que o Novo Mundo representava.

A introdução da técnica contábil nos negócios privados foi uma contribuição de

comerciantes italianos do séc. XIII. Os empréstimos a empresas comerciais e os

investimentos em dinheiro determinaram o desenvolvimento de escritas especiais

que refletissem os interesses dos credores e investidores e, ao mesmo tempo,

fossem úteis aos comerciantes, em suas relações com os consumidores e os

empregados.

O aparecimento da obra de Frei Luca Pacioli, contemporâneo de Leonardo da Vinci,

que viveu na Toscana, no século XV, marca o início da fase moderna da

Contabilidade.

FREI LUCA PACIOLI

Escreveu "Tratactus de Computis et Scripturis" (Contabilidade por Partidas

Dobradas), publicado em 1494, enfatizando que à teoria contábil do débito e do

crédito corresponde à teoria dos números positivos e negativos.

Pacioli foi matemático, teólogo, contabilista entre outras profissões. Deixou muitas

obras, destacando-se a "Summa de Aritmética, Geometria, Proportioni et

Proporcionalitá", impressa em Veneza, na qual está inserido o seu tratado sobre

Contabilidade e Escrituração.

Para Iudícibus (1998) a contabilidade é o método de identificar, mensurar e

comunicar informação, seja econômica, financeira, física ou social permitindo que

seus usuários tomem decisões e julgamentos adequados.

Segundo Marion (2000), a contabilidade é um grande instrumento que auxilia

a administração a tomar decisões na qual coleta, mensura monetariamente e

17

registra todos os dados econômicos sumarizando em forma de relatórios ou de

comunicados.

2.2 – Contabilidade Gerencial

Segundo Atkinson, Banker, Kaplan e Young (2008), INDÚSTRIA TÊXTIL. A

procura por informações contábil gerencial pode estar relacionada aos primórdios da

Revolução Industrial, nas tecelagens, no artesanato de armas e em outras

operações manufatureiras. Por exemplo, os registros das tecelagens de inicio do

século XIX mostram que seus gerentes recebiam informações sobre o custo horário

de converter matéria-prima (algodão) em produtos intermediários (fios e linha de

costura) e produtos acabados (tercidos) e o custo por aquilo de produto por

departamento e por operário.

A contabilidade Gerencial, para muitos, é um mero jargão de mais vertente da

18

Contabilidade (COSIF). Entretanto este ramo é bastante utilizado e difundido nas

grandes empresas, principalmente nas Multinacionais. Contudo Contabilidade

Gerencial é um dos ramos da contabilidade relacionada à área de controle e

gerenciamento, fornecendo informações para os administradores, isto é, aqueles

que estão dentro da organização e que são responsáveis pela direção e controle de

suas operações, em outro sentido a contabilidade gerencial pode ser constatada

como contabilidade financeira, que é relacionada com o fornecimento de

informações para os acionistas, credores. Mostrando a necessidade de se ter

acesso às informações úteis que possibilitem ao gestor administrar seu negócio de

maneira eficiente.

Padoveze (2010) destaca que: “a função objetiva da contabilidade gerencial

de criação de valor para os acionistas é um conceito objetivo, pois pode ser

mensurado economicamente”. Padoveze (2010), ainda fala que a Contabilidade

Gerencial caracteriza-se pelo segmento da ciência contábil que congrega o conjunto

deinformações já existentes na contabilidade financeira, ou seja, parte das

informações existentes na Contabilidade Financeira e faz complementos

necessários para o uso dos gestores.

Ludícibus (1998), descreve a Contabilidade Gerencial da seguinte forma,

‘‘A contabilidade Gerencial pode ser caracterizada

superficialmente, como um enfoque especial conferido a

várias técnicas e procedimentos contábeis já conhecidos

e tratados na Contabilidade Financeira, na Contabilidade

de Custos, na análise financeira e de balanços.

Colocados numa perspectiva diferente, num grau de

detalhe mais analítico ou numa forma de apresentação e

classificação diferenciada, de maneira a auxiliar os

gerentes das entidades em seu processo decisório.’’

Portanto a contabilidade gerencial é um processo pelo qual visa identificar,

mensurar, tolerar e avaliar as informações sobre situações econômicas das

19

organizações, com a finalidade de abastecer seus diversos usuários de informações

sobre o patrimônio, permitindo que sejam fornecidas informações econômico-

financeiras e sociais para que seus usuários, dessa forma auxiliando no processo de

gestão da empresa para a melhor tomada de decisão gerencial, tornando possível

que os administradores adquiriram uma boa visão em relação à contabilidade

gerencial, que aliada aos sistemas informação oferece uma importante contribuição

para elaboração de futuros planejamentos estratégias, controles, avaliações de

desempenho da companhia.

De acordo com Anthony (1976), Contabilidade Gerencial é a contabilidade

útil á administração na operação da empresa, que em geral não tem escolha senão

aceitar a informação que a empresa fornece, necessitando de certeza que os

relatórios que lêem estão preparados de acordo com as regras básicas, baseando-

se em informação objetiva.

E no que se refere à informação, esta será sempre aprovisionada pelo mesmo

e exclusivo sistema contábil, e sendo armazenada de maneira centralizada ou

difundida, poderá ser tratada então como única, não excessiva, segura, consistente,

etc..., mesmo se derivada de várias áreas, tornando fácil e imediato o fluxo interno

de informações na entidade. Por consoante, todos os seus usuários receberão a

mesma informação, consentido que possam se compreender da melhor forma. Um

outro aspecto-chave está arrolada com a oportunidade da informação, que dizer, se

a informação está sendo impetrada (depois de todo o processo) em tempo hábil,

cabível, permitindo impactar decisões gerenciais. O Modo de gerenciamento em

uma organização está atrelado ás informações contábeis que são mister para o

planejamento, acompanhamento e controle, como um conjunto de informações que

versam dos dados de maneira absoluta para a utilização e visão da gestão

empresarial.

De acordo com Santos (1999), a Contabilidade Gerencial precisa

compreender a origem e o intento dos objetivos e do controle operacional de uma

empresa para analisar sua performance através destes objetivos. É cogente

suplantar as informações contábeis para o fornecimento oportuno e pertinente de

informações de auxílio aos gestores nas tomadas de decisões.

Observa-se, consequentemente, que o processo de tomada de decisão

20

finaliza com a opção da melhor ação a ser executada. Para se impetrar esse ponto,

é imperativo que se passe pelas etapas de definição do problema, obtenção dos

fatos, formulações de alternativas, ponderação e decisão. Em todas essas fases a

informação contábil é de enorme relevância. Determinados problemas existem

apenas quando os relatórios contábeis são avaliados regularmente e, com o

orçamento elaborado com alicerce nas informações históricas e projeções contábeis,

pode-se formular e testar as opções para se alcançar à decisão mais acertada.

2.3 – Caracterização de Empresa de Pequeno e Médio porte no Brasil Dizem os livros que uma empresa é um conjunto de meios técnicos, humanos

e financeiros, organizados com vista à concretização de um determinado fim

econômico, o qual passa pelo exercício de uma atividade orientada para a satisfação

das necessidades dos seus vários stakeholders, nomeadamente: os seus clientes

(pela oferta de bens ou serviços), os trabalhadores (através do emprego e da

contraprestação salarial), os acionistas (pela realização do lucro que remunera o

risco incorrido), os credores (pelo reembolso do capital e juros em prazo acordado),

dos fornecedores (pela procura de bens ou serviços), o Estado (pelo cumprimento

21

das obrigações fiscais e legais), etc.

Pequenas e médias empresas (PMEs) possuem incontestável importância

socioeconômica para o país, tanto no que diz respeito à produção, empregabilidade

e arrecadação de impostos, como em relação ao estímulo à inovação e

competitividade. Além disso, as PMEs são importantes como suporte às atividades

de grandes empresas, no que diz respeito à terceirização e ao desenvolvimento de

novas tecnologias.

Empresa de Médio porte no Brasil, segundo o IBGE, é caracterizada pela

quantidade de funcionários que ela possui. Se for indústria, é considerada como

media empresas com a 100 a 499 empregados. Caso ela sejas uma empresa

comercial ou de serviços ele poderá ter a 50 a 99 empregados para ser considerada

uma empresa media. Ela também poderá ser considera da media se tiver mais de

R$ 2.400.000,00de receita bruta anual.

Observa-se no Brasil um crescimento de negócios gerados por pequenos

empresários que hoje já representam 99,7% das empresas nacionais, segundo

pesquisa realizada por Machado et al (2009). Dos 1,2 milhões de novos

empreendimentos gerados anualmente no Brasil, 99% são micro e pequenas

empresas e empreendedores individuais. Estes empreendimentos de micro e

pequeno porte geram dois terços do total de empregos formais na iniciativa privada

no país, conforme dados do Serviço de Apoio às Micro e Pequenas Empresas de

São Paulo (SEBRAE, 2011).

Apesar da crescente importância econômica e social das pequenas e médias

empresas brasileiras, ainda é alto o índice de mortalidade das mesmas, sendo que

um dos principais fatores citados para essa ocorrência diz respeito à falta de um

planejamento formal e a limitada visão do que acontece em seu ambiente

(DORNELAS, 2008; PEARCE II et al, 1982). Segundo dados do SEBRAE (2011),

para as empresas brasileiras constituídas em 2006, a taxa de sobrevivência das

mesmas com até 2 anos de vida foi de 73,1%.

22

Conforme levantamento realizado pelo SEBRAE (2008) a taxa de mortalidade das

empresas de menor porte ainda chega a 27% no primeiro ano, 38% no segundo ano

e 64% encerram suas atividades antes do sexto ano. Segundo a pesquisa que

considerou empresas sediadas no estado de São Paulo, fatores relacionados ao

ambiente externo, como dados da economia e crises mundiais, também contribuem

para essa estatística que, apesar de elevada, tem apresentado uma queda no

decorrer dos anos: em 1999 era de 35% a taxa de mortalidade de empresas com até

um ano de atividade.

2.4 Especificidades da Pequenas e Médias Empresas

Verifica-se na literatura que diversas particularidades são citadas quando se trata de

pequenas e médias empresas, sendo que muitas delas se repetem nos diferentes

trabalhos e contextos. Leone (1999) possui um estudo que descreve as

especificidades das PMEs e as divide em três grupos: organizacionais, decisionais e

as individuais, sendo que cada um deles possui características próprias.

No grupo de especificidades organizacionais, Leone (1999) considera, entre outras

características, a gestão centralizada, com fraca especialização, estratégia intuitiva e

pouco formalizada. As características decisionais das pequenas e médias empresas

giram em torno da intuição, do curto prazo e do alto grau de autonomia do

proprietário. Com relação às especificidades individuais, a autora (Ibid.) cita

23

características do proprietário, tais como a pequena propensão aos riscos, simbiose

do ambiente de trabalho e familiar e onipotência.

Várias das características pesquisadas por Leone (1999) são também observadas

em outros estudos, como os de Almeida e Moreira (2004) e o de Cancellier et al

(2005). Estes autores comentam que empresas de menor porte possuem a tomada

de decisão centrada em poucos indivíduos, forte atuação do proprietário, limitação

de recursos, pouca estruturação de processos, maior flexibilidade para agir e

implantação rápida das decisões.

Para a atual pesquisa é interessante destacar que, em geral, o pequeno empresário

possui limitações de tempo para desenvolver trabalhos relacionados à estratégia em

função do seu envolvimento com tarefas cotidianas, mais operacionais, uma vez que

não conta com muitos colaboradores para tais atividades (ALMEIDA; MOREIRA,

2004; LYBAERT, 1998).

Machado (2006) acrescenta que o empresário de PMEs além da pequena

disponibilidade de tempo, possui um papel multifuncional, pouco conhecimento de

ferramentas estratégicas e de informações mercadológicas. Tais questões podem ir

ao encontro da pequena formalização do planejamento estratégico e a falta de uma

sistemática de planejamento, aspectos que serão abordados adiante.

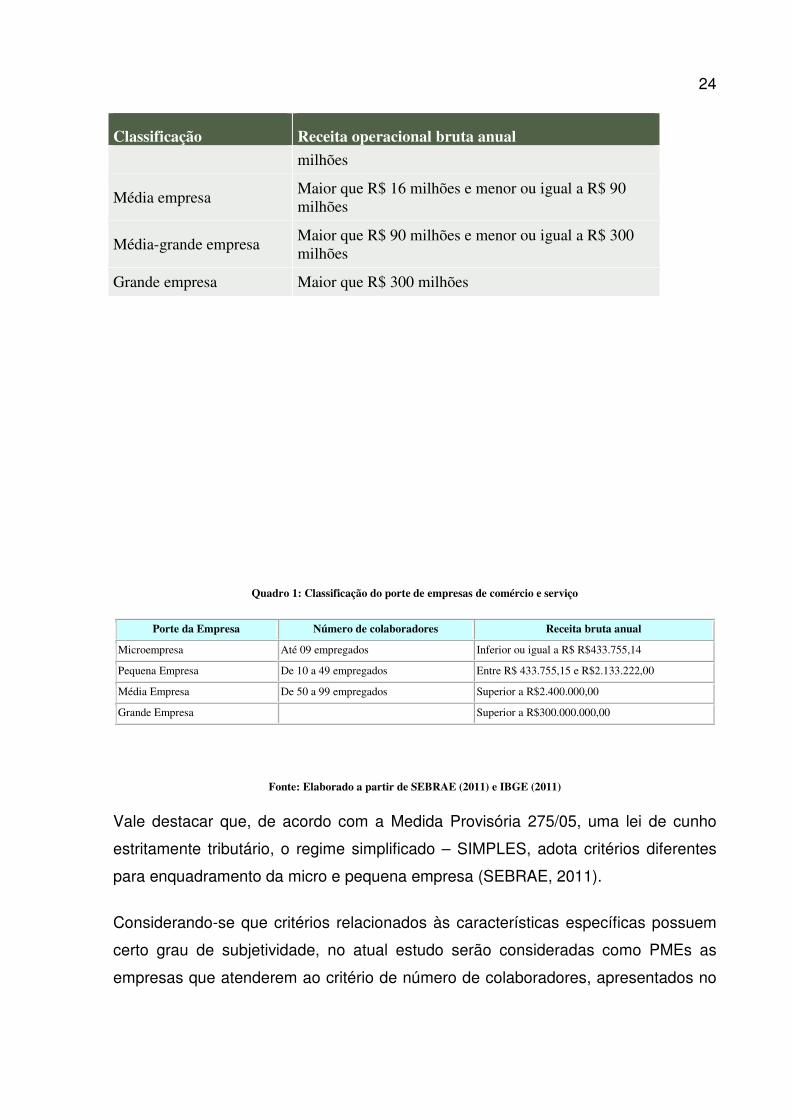

Porte de empresa

A classificação de porte de empresa adotada pelo BNDES e aplicável a todos os setores está resumida no quadro a seguir:

Classificação Receita operacional bruta anual

Microempresa Menor ou igual a R$ 2,4 milhões

Pequena empresa Maior que R$ 2,4 milhões e menor ou igual a R$ 16

24

Classificação Receita operacional bruta anual

milhões

Média empresa Maior que R$ 16 milhões e menor ou igual a R$ 90 milhões

Média-grande empresa Maior que R$ 90 milhões e menor ou igual a R$ 300 milhões

Grande empresa Maior que R$ 300 milhões

Quadro 1: Classificação do porte de empresas de comércio e serviço

Porte da Empresa Número de colaboradores Receita bruta anual

Microempresa Até 09 empregados Inferior ou igual a R$ R$433.755,14

Pequena Empresa De 10 a 49 empregados Entre R$ 433.755,15 e R$2.133.222,00

Média Empresa De 50 a 99 empregados Superior a R$2.400.000,00

Grande Empresa Superior a R$300.000.000,00

Fonte: Elaborado a partir de SEBRAE (2011) e IBGE (2011)

Vale destacar que, de acordo com a Medida Provisória 275/05, uma lei de cunho

estritamente tributário, o regime simplificado – SIMPLES, adota critérios diferentes

para enquadramento da micro e pequena empresa (SEBRAE, 2011).

Considerando-se que critérios relacionados às características específicas possuem

certo grau de subjetividade, no atual estudo serão consideradas como PMEs as

empresas que atenderem ao critério de número de colaboradores, apresentados no

25

quadro 1, em função de permitirem maior transparência e facilidade para a

classificação das empresas entrevistadas. Dessa forma, pequenas e médias

empresas serão as que tenham entre 10 e 99 empregados e receita bruta anual

superior a R$433.755,15.

2.5 – Demonstrações e Indicadores Contábeis

Segundo Franco (1992, p. 93) “as principais demonstrações contábeis são

exposições sintéticas dos componentes patrimoniais e de suas variações, a elas

recorremos quanto desejamos conhecer os diferentes aspectos da situação

patrimonial e suas variações.”

Estuda-se a seguir as Demonstrações Contábeis e sistemas de informações,

as principais contas dos relatórios contábeis, como elas são analisadas através da

Análise das Demonstrações Contábeis, principais conceitos, seus usuários, as

técnicas de análises utilizadas e os principais indicadores usados e como são

calculados.

O conjunto das Demonstrações Contábeis exigida pela Lei 11.638/07, alterada

pela Lei 11.941/09 é composto do Balanço Patrimonial, Demonstração dos Lucros ou

Prejuízos Acumulados, Demonstração do Resultado do Exercício e Demonstração

dos Fluxos de Caixa. Ainda serão complementadas por notas explicativas, quadros

suplementares e outras informações adicionais relevantes à demanda dos usuários

sobre itens informados no balanço patrimonial e da demonstração de resultado.

Com o passar do tempo, a contabilidade vem evoluindo gradativamente e

tornando-se ainda mais essencial na vida empresarial. Antigamente via-se

acontabilidade somente como obrigação, e não se dava tanto valor, entretanto nos

26

dias atuais as grandes empresas já reconhecem que uma boa gestão de

contabilidade influencia diretamente nos resultados futuros, pois, auxilia na tomada

de decisões dos gestores, baseando-se na informação contábil, avaliando, também,

quais os riscos que determinadas decisões poderá ocasionar, sendo assim, isso

acaba trazendo certa segurança para os empresários, que desejam o mínimo de

imprevistos possíveis.

A ideia central que permite a compreensão do potencial de informação dos

indicadores consiste em explicar que o estágio seguinte de uma cadeia ou processo

é um efeito e possui relatividade com os demais fatores e resultados de uma

empresa ou instituição. Os indicadores sintetizam a informação de um conjunto de

acontecimentos e têm a capacidade de fornecer ao tomador de decisões os

elementos e sinais para agir, seja proativa ou reativamente, contudo estes a

elaboração destes indicadores não adianta informar somente que uma empresa está

dando lucro ou prejuízo. É necessário informar como se comporta ou se comportou

o conjunto de fatores críticos que levam a empresa a auferir lucros ou apurar

prejuízo.

As principais demonstrações contábeis utilizada na tomada de decisão:

balanço patrimonial, demonstração do resultado do exercício e demonstração de

fluxo de caixa. Além das demonstrações contábeis, existem outras ferramentas que

o empresário ou agente interessado na atividade empresarial, dispõe para obter

informações sobre a saúde financeira da empresa. Dentre tais ferramentas

destacam-se as contábeis e financeiras.

Indicadores financeiros “São relações entre contas ou grupos de contas das

demonstrações contábeis, que visam evidenciar determinados aspectos da situação

operacional, financeira, econômicas ou patrimonial de uma empresa’’ (SILVA, 2008)

O objetivo das Demonstrações Contábeis de acordo com Sumário do

Pronunciamento Conceitual Básico da Estrutura Conceitual para a Elaboração e

Apresentação das Demonstrações Contábeis, emitida pelo CPC (Comitê de

Pronunciamentos Contábeis, (2008), é tornar clara e transparente a situação

patrimonial e financeira atendendo aos seus usuários quanto à segurança nas

avaliações e nas tomadas de decisões. Sendo que as características qualitativas

das Demonstrações Contábeis são quatro: Compreensibilidade, Relevância.

27

Confiabilidade e Comparabilidade. O Ativo, Passivo, Despesas e Receitas são

considerados os elementos das Demonstrações Contábeis. São ainda preparadas

de acordo com o regime de competência.

2.6 - Níveis de Análise das Demonstrações Contábeis

Segundo Marion (2010, p.1), Podemos dividir a Análise das Demonstrações

Contábeis em três níveis:

• Nível Introdutório

• Nível Intermediário

• Nível Avançado

Mas nesse caso usaremos só o nível introdutório, é um nível de análise financeira,

segundo seu grau de complexidade,é INTRODUTÓRIO. Nesse caso, apenas alguns

indicadores básicos são abordados.

Poderíamos dizer que só teremos condições de conhecer a situação econômica –

financeira de uma empresa por meio dos três pontos fundamentais de análise:

Liquidez (situação financeira), Rentabilidade (Situação Econômica) e Endividamento

(Estrutura de Capital).

28

2.7 – Analise das Demonstrações Contábeis

A análise financeira das empresas tem por objetivo prover informações

financeiras aos tomadores de decisões e consiste da análise das demonstrações

contábeis, essencialmente do Balanço Patrimonial (BP) e da Demonstração de

Resultado do Exercício (DRE). Apesar disso, outras demonstrações podem auxiliar

bastante em uma análise mais aprofundada. Outro aspecto importante são as Notas

Explicativas que fazem parte do conjunto das demonstrações contábeis e são

capazes de detalhar aspectos relevantes que contam no Balanço Patrimonial e na

DRE.

Como as demonstrações financeiras são relatórios que possuem uma grande

quantidade de informações diferentes e detalhadas, a análise financeira acaba por

simplificar esse processo, utilizando-se para isto de indicadores financeiros que

relacionam duas ou mais contas. Isso também facilita a análise comparativa entre

diferentes empresas, pois, ao trabalharmos com indicadores, o tamanho das

empresas não irá atrapalhar, podendo-se comparar empresas que possuam

patrimônios em milhares ou em milhões de reais, o que seria impossível se as

demonstrações fossem comparadas diretamente.

Para efeito de análise, foram criados indicadores específicos, de acordo com

os possíveis usuários e de necessidades de análises diferentes. Assim, de acordo

29

com a finalidade da decisão, podemos dividir os usuários da análise financeira em:

• Credores: são aqueles que emprestam recursos para a empresa, seja por meio de

vendas a prazo (fornecedores) seja por empréstimos e financiamentos (bancos,

financeiras) e desejam saber a capacidade de endividamento da empresa, se a

empresa terá capacidade de pagamento dos recursos emprestados, se ela já não

está endividada demais (o que prejudicaria sua situação), ou mesmo se ela será

capaz de gerar recursos para pagar suas dívidas;

• Investidores: desejam saber se a situação da empresa é sólida para investirem e se

a empresa é rentável (para comparar se esta é mais rentável que outras opções de

investimento);

• Gestores: quer ter um detalhamento da situação da empresa, quanto ao seu

endividamento, sua capacidade de pagamentos, sua rentabilidade e até mesmo para

poder acompanhar como o mercado (credores e investidores) a observa.

Na análise das demonstrações contábeis a análise dos indicadores

econômico-financeiro pode ser realizada de várias maneiras distintas. Dentre as

mais utilizadas estão: estática, vertical, horizontal e indicadores absolutos.

Segundo Franco (1992), a determinação da percentagem de cada um dos

elementos em relação ao seu conjunto é chamado de coeficientes e através deles é

estabelecida a relação que tem cada valor com o patrimônio. Estabelecendo

comparações é possível determinar se há excessos em determinados grupos de

contas, tais como despesas. Pode-se determinar o percentual de receitas e também

o percentual do lucro líquido sobre a movimentação econômica total do exercício.

Conforme Assaf Neto (1989) a principal característica que norteia a análise de

balanços é a comparação. Comparam-se valores obtidos em determinado período

com aqueles levantados em períodos anteriores e o relacionamento desses valores

com outros afins. Quando uma conta ou grupo de contas é tratado isoladamente não

retrata adequadamente a importância do valor apresentado e menos ainda seu

comportamento ao longo do tempo. A esse processo de comparação, indispensável

ao conhecimento da situação de uma empresa, é representado pela análise

horizontal e análise vertical.

30

Conforme Blatt (2001) as demonstrações contábeis comunicam fatos

importantes sobre as entidades e os usuários destas demonstrações baseiam-se

nestes elementos para tomar importantes decisões. Estas decisões podem ter

efeitos sobre a economia como um todo ou restringir-se a apenas um investidor,

dependendo se quem tomou a decisão, se está no ambiente interno da entidade, um

diretor decidindo sobre uma nova fábrica; ou a compra de ações na bolsa, caso do

usuário pertencer ao ambiente externo. Confiabilidade e utilidade são essenciais

para uma tomada de decisão bem estruturada. Para isso, as demonstrações devem

ser tanto confiáveis quanto úteis para a tomada de decisões

2.8 - Usos e Usuários das análises Demonstrações Contábeis

Sobre os usos e usuários diz Matarazzo (1992, p.33):

A analise de balanços permite uma visão da

estratégia e dos planos da empresa analisada;

permite estimar a seu futuro, suas limitações e suas

potencialidades. É de primordiais importâncias,

portanto, para todos que pretendem relacionar – se

com uma empresa, quer como fornecedores,

financiadores, acionistas e ate como empregados. A

procura de um bom emprego deveria começar com a

analise financeira da empresa. O que adianta um alto

salário inicial se as perspectivas da empresa não são

boas.

É possível através das demonstrações contábeis atender,

segundo Matarazzo (1992) os seguintes usuários:

a) Fornecedores

Os fornecedores precisam conhecer a capacidade de solvência de seus

clientes. Quem fornece alguma coisa precisa saber se pode contar com o

31

reconhecimento no prazo convencionado. Esta analise é tanto mais simples

quanto cada cliente representa da totalidade da clientela.uma empresa com

poucos clientes terá que fazer uma seleção mais criteriosa. Por outro lado

uma grande loja do comércio não pode fazer uma avaliação muito apurada de

cada um de seus milhares de consumidores.

b) Clientes

Clientes que dependem de poucos fornecedores precisam ter certeza que o

fluxo de matéria prima continuara sendo suprido. O consumidor deveria

analisar quais fornecedores proporcionariam maior segurança.

c) Bancos comerciais e de Investimentos

Bancos comerciais e de investimentos estão entre os grandes usuários da

Análise de balanços basta lembrar que foi por iniciativa Federal Reverse

Board no inicio do século XX, que os balanços passaram a ser exigidos

pelos bancos. Os bancos de investimentos concedem financiamentos a um

numero menor de clientes e a um prazo mais longo, neste caso o

financiamento depende da situação futura do cliente.

d) Sociedade de Crédito Imobiliário

Sociedade de Crédito Imobiliário concedem financiamentos a construtoras

por prazos superiores a um ano, ficando a um meio termo entre um banco

comercial e um banco de investimentos. As Sociedades Crédito

Financiamento e Investimentos concedem credito diretamente aos

consumidores. As lojas que vendem para seus clientes são avalistas destes

empréstimos, e para isso as sociedades precisam conhecer a competência e

capacidade destas para conceder tais linhas de crédito.

e) Concorrente

32

A análise dos concorrentes serve para conhecer a situação das empresas so

setor, decisões como lançar novos produtos, ampliar instalações, saber qual

sua situação frente a seus concorrentes e como se situa com relação à

liquidez e rentabilidade.

2.9 - Metodologia de Análises das Demonstrações Contábeis

Existem diversas metodologias que podem ser utilizadas para realizar o processo de

análises de balanços entre elas, quatro mais comuns são:

a) Análise Horizontal

b) Análise Vertical

c) Análise através de índices

d) Relatório de avaliação

2.9.1 - Análise Horizontal

Segundo Assaf Neto (2007,p. 62), a Análise Horizontal “identifica a

evolução dos diversos elementos patrimoniais e de resultados ao longo de

determinado período de tempo”. É um tipo de análise que possibilita identificar as

modificações que ocorreram nas contas e nos resultados em determinado período.

Para Marion (2009 p, 10), “quando comparamos os indicadores de

vários períodos (vario semestres, anos...), analisamos a tendência dos índices.

Neste caso chamamos de Análise Horizontal, pois nossos olhos leem no sentido

horizontal”. Esse tipo de análise acontece quando são comparados vários períodos

analisando a tendência dos indicadores. É considerado Análise Horizontal, pois se

faz uma leitura na horizontal.

33

Conforme Iudícibus (2007, p. 80), “a finalidade principal da análise

horizontal é apontar o crescimento de itens dos balanços e das Demonstrações de

resultado (bem como outros demonstrativos) através dos períodos, a fim de

caracterizar tendência”. Assim, tem-se que a finalidade da Análise Horizontal é

evidenciar o que cresceu nas Demonstrações Contábeis nos períodos, objetivando

saber a tendência.

Andrade (2006, p. 321) conceitua a análise horizontal como uma “forma de

demonstrar a variação orçamentária ou de realização das receitas e despesas

públicas, presentes nos demonstrativos legais, comparativamente e restritos a

períodos predefinidos”. É a maneira de evidenciar as variações ocorridas nos

demonstrativos comparando-se com períodos definidos previamente.

A fórmula para essa análise é:

AH = ( conta do ano atual -1 ) x 100 conta do ano base

2.9.2 - Análise Vertical

Silva J.P. (2010) comenta que essas análises devem ser entendidas

como parte dos instrumentos de trabalho de um analista, ou seja, são auxiliares a

todo processo de análise.

Iudícibos (2007) enfatiza a importância da análise vertical para saber

sobre a participação de cada conta em relação a soma total das contas e evidencia

que esse tipo de análise pode ser usada para verificar a evolução dessas contas no

período.

Andrade (2006) diz que análise Vertical é a análise estrutural do

orçamento ou de execução em relação a variação de porcentagem de cada conta,

ou grupo de contas, no montante total discriminado no orçamento ou na execução

do mesmo, sendo possível evidenciar informações da estrutura orçamentária.

34

As fórmulas para essa análise são:

AV = conta do ativo x 1oo

Atiuvo total

AV = conta passivo x 100

Passivo total

AV = conta DRE x 100

Receita liquida

2.9.3 - Índices de Liquidez

Os índices de Liquidez medem a capacidade da empresa em fazer frente a

seus compromissos de curto prazo, registrados no passivo circulante. ,

Para Groppelli (2002, p.357) “O grau de liquidez de um ativo depende da

rapidez com que ele é transformado em caixa, sem incorrer em perda substancial”.

Na empresa, dinheiro bom é dinheiro aplicado. O administrador precisa movimentar

os recursos existentes, afim de que este gere novos recursos.

Segundo Groppelli (2002, p.357) “em essência, os índices de liquidez testam

o grau de solvência da empresa”.

Se esses índices forem superiores a 1, temos como resposta um lado

positivo, pois cada real devido existe um valor superior em recursos para

pagamento. A mesma lógica é valida quando esses índices forem inferiores a 1, ou

seja, nesse caso, não existem recursos para pagamento.

”Os índices de liquidez avaliam a capacidade de pagamento da empresa frente a

suas obrigações. Sendo de grandeimportância para a administração da continuidade

da empresa, as variações destes índices devem ser motivos de estudos para os

gestores.As informações para o cálculo destes índices são retiradasunicamente do

35

Balanço patrimonial, demonstração contábil que evidência a posição patrimonial da

entidade, devendo ser atualizadas constantemente para uma correta análise.”

(Lunelli, p.168, Análise das Demonstrações Financeiras)

Marion (2002, p. 83) diz que tais índices “são utilizados para avaliar a capacidade de

pagamento da empresa, isto é, constitui uma apreciação sobre se a empresa tem

capacidade para saldar seus compromissos. Essa capacidade de pagamento pode

ser avaliada, considerando: longo prazo, curto prazo ou prazo imediato.”

2.10 - Índice de Liquidez Geral (LG)

Liquidez geral (LG), segundo Ribeiro (1997) é o quociente que evidencia se

os recursos financeiros aplicados no Ativo Circulante e no Ativo Realizável a Longo

Prazo são suficientes para cobrir as obrigações totais, ou seja, quanto a empresa

tem de Ativo Circulante mais Realizável a Longo Prazo, para cada unidade

monetária de obrigação total.

A principal restrição que se faz a esse índice é a de que a inclusão dos

ativos e dos passivos de longo prazo o torna menos preciso, uma vez que

os prazos de realização dos ativos de longo prazo podem ser diferentes

dos prazos dos vencimentos dos passivos de longo prazo. (CARLETO;

SOUZA, s/d, p. 86).

LG = AC + RLP

PC + ELP

2.10.1 - Índices de Liquidez Corrente

O índice de liquidez corrente é a relação entre o ativo circulante e o passivo

circulante, ou seja, indica aproximadamente a margem de segurança disponível para

36

a empresa satisfazer as dívidas no curto prazo. Na pequena empresa, este índice

pode variar dependendo do setor de atividade e do tipo de empresa. Por isso, para

que o microempresário possa fazer comparações é necessário que o índice obtido

seja comparado com outra empresa similar (GROPPELLI, 2002).

.

Sua fórmula é:

LC = AC PC 2.10.2 - Índices de Liquidez Seca (LS) O índice de liquidez seca exclui o valor dos estoques da parcela de recursos

para pagamento, e concentra-se em ativos mais facilmente conversíveis em caixa,

45

este índice determina se uma empresa pode cumprir suas obrigações com

credores se as vendas caírem drasticamente (GROPPELLI, 2002).

Entretanto, nem sempre um índice de liquidez seca baixo é sintoma de

situação financeira apertada. Um supermercado, por exemplo, cujo investimento em

estoques é alto, e que a maioria absoluta das vendas são feitas á vista, tem um

índice de liquidez seca baixa, e para fins de análise torna-se necessário comparar os

índices obtidos com outros do mesmo setor (MARION, 2005).

.

Este índice indica, segundo Matarazzo (1992), quanto a empresa possui

ativo Liquido para $ 1 de Passivo Circulante. Quanto maior, melhor. Este índice visa

medir o grau de excelência da situação financeira. Se de um lado, estiver abaixo de

determinados padrões do ramo, o pode indicar alguma dificuldade de liquidez,

raramente tal conclusão será mantida quando o índice de Liquidez Corrente for

satisfatório.

A fórmula é:

37

LS = AC - Estoques

PC

2.10.3 - Índice de Liquidez Imediata (LI)

O índice de Liquidez Geral mostra a relação entre o Ativo Circulante mais o

Realizável a Longo Prazo e o Passivo Circulante mais o Exigível a Longo

Prazo, ou

seja, o total de recursos de curto e longo prazo pelo total de obrigações de

curto e

de longo prazo. Este índice mostra a capacidade de pagamento da empresa

no

longo prazo (MARION, 2005).

A fórmula é:

LI = Disponibilidade PC

2.11 - INDICADORES DE RENTABILIDADE

Segundo Matarazzo (1992), termos absolutos não dizem muita coisa, pois

de nada adianta que uma multinacional teve lucros na casa dos bilhões mas a

padaria da esquina lucrou milhares de unidades monetárias.

2.11.1 GIRO DO ATIVO (GA)

De acordo com Blatt (2001) o Índice giro do ativo mede eficiência, quão

efetiva uma empresa é em gerar vendas a partir dos seus ativos.

A fórmula para calculo é:

38

GA = VENDAS LÍQUIDAS ATIVO TOTAL

2.11.2 - MARGEM LÍQUIDA (ML)

Segundo Sóstenes (2010), Esse índice apresenta o percentual de

lucratividade da empresa em relação aos seus produtos.

A fórmula para calculo é:

ML = LUCRO LÍQUIDO X 100 VENDAS LÍQUIDAS

2.11.3 - RENTABILIDADE DO ATIVO (RA)

Segundo Sóstenes (2010), Esse índice mostra normalmente, as empresas

optam por ganhar no giro ou na margem, ou seja, baixam os preços para vender

mais, ganhando na quantidade, ou aumentam os preços para ganharem na margem

de lucro.

A fórmula para calculo é:

RA = LUCRO LÍQUIDO X 100

ATIVO

2.11.4 - RENTABILIDADE DO PATRIMÔNIO LÍQUIDO (RLP)

Segundo Sóstenes (2010), Esse índice mostra o quanto de retorno os sócios

estão tendo em relação ao capital aplicado. É através desse índice que os sócios

poderão comparar o rendimento da empresa com o mercado e tomar decisões

referentes à continuação do negocio.

2.12 - Indicadores de Estrutura de Capital

Segundo Sóstenes (2010), Esse grupo de indicadores mostra a relação da

distribuição dos capitais próprios e de terceiros perante os investimentos da

empresa. Dessa forma, esses indicadores estão mais voltados às decisões de

39

financiamentos e investimentos.

A estrutara de capital mostra resultados de decisões financeiras, em termos

de obtenção e aplicação de recursos conforme Blatt (2001).

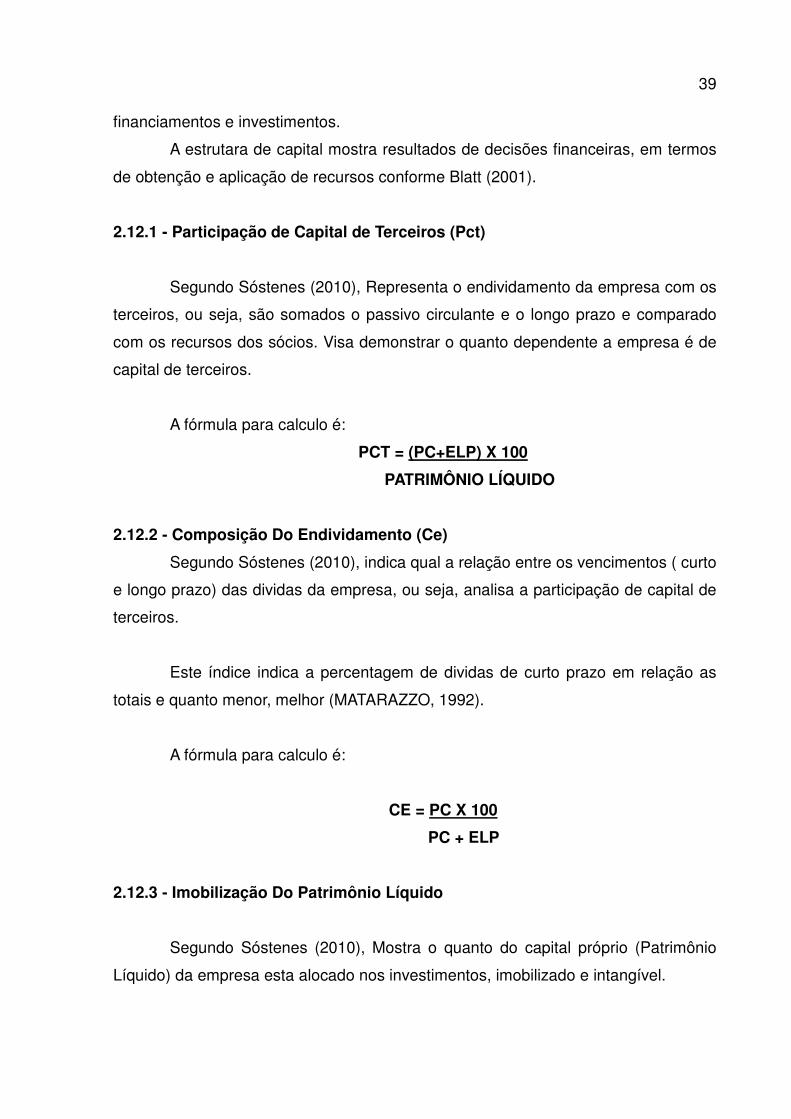

2.12.1 - Participação de Capital de Terceiros (Pct)

Segundo Sóstenes (2010), Representa o endividamento da empresa com os

terceiros, ou seja, são somados o passivo circulante e o longo prazo e comparado

com os recursos dos sócios. Visa demonstrar o quanto dependente a empresa é de

capital de terceiros.

A fórmula para calculo é:

PCT = (PC+ELP) X 100

PATRIMÔNIO LÍQUIDO

2.12.2 - Composição Do Endividamento (Ce)

Segundo Sóstenes (2010), indica qual a relação entre os vencimentos ( curto

e longo prazo) das dividas da empresa, ou seja, analisa a participação de capital de

terceiros.

Este índice indica a percentagem de dividas de curto prazo em relação as

totais e quanto menor, melhor (MATARAZZO, 1992).

A fórmula para calculo é:

CE = PC X 100

PC + ELP

2.12.3 - Imobilização Do Patrimônio Líquido

Segundo Sóstenes (2010), Mostra o quanto do capital próprio (Patrimônio

Líquido) da empresa esta alocado nos investimentos, imobilizado e intangível.

40

A imobilização do patrimônio liquida mostra quanto dos recursos foram

aplicados no ativo permanente para cada $ 100 de PL, quanto maior for índice

resultante da relação, segundo Blatt (2001) menos capital de giro próprio esta sendo

investido do giro dos negócios.

A fórmula para calculo é:

IPL= INVESTIMENTO + IMOBILIZADO + INTANGÍVEL X 100

PATRIMÔNIO LÍQUIDO

2.13 – Ambientes Competitivos

A importância do ambiente organizacional para a administração está

vinculada à própria conceituação de organização. Esse construto, que inicialmente

levava em conta apenas aspectos internos das organizações. O conceito de

organização passou a incorporar a idéia de ambiente: segundo Lawrence e Lorsch

(1977, p. 3), por exemplo, a organização pode ser vista como “a coordenação de

diferentes atividades de contribuições individuais com a finalidade de efetuar

transações planejadas com o ambiente”.

Existe um número imenso de indicadores de produtividade e competitividade,

como faturamento bruto, relação faturamento/número de empregados e relação

faturamento/área ocupada. São indicadores financeiros, não-financeiros, setoriais,

regionais, entre vários outros. Porém, é necessário identificar os que mais se

apliquem ao seu negócio, como ferramentas de análise e avaliação.

Alta qualidade, bom serviço, inovação e preço são certamente os fatores-chave para

o sucesso num ambiente competitivo. No entanto, esses atributos são quase

commodities. Sem eles, a empresa está fadada ao fracasso. Com eles, a empresa

entra no caminho do sucesso.

As organizações funcionam dentro de um conjunto de interesses próprios e

gerais que, com outras organizações, formam uma grande rede de relacionamentos,

tornando-se aptas a participarem do complexo competitivo. O que se quer afirmar

41

éque todo processo produtivo e de geração de riquezas só se torna viável através da

participação conjunta de diversos parceiros, escala esta elevada com o efeito do

processo de globalização.

Segundo Kotler (2005), Existem várias estratégias para se obter sucesso em um

ambiente competitivo. “O empreendedor deverá perseguir um conjunto de

ferramentas”

• Qualidade

A alta qualidade é a melhor coisa que podemos oferecer, principalmente quando o

resto do mercado está gerando baixa qualidade. O problema é que, pelo fato de

quase todas as companhias estarem bastante comprometidos com a qualidade, ela

já não é mais uma estratégia vencedora, porém ignorá-la pode ser fatal. O

importante é identificar o nível de qualidade exigido pelo cliente. Qualidade está nos

olhos do cliente e não de quem oferece o produto ou serviço.

• Serviço

Outra possibilidade é ganhar oferecendo um serviço melhor. Esta pode ser uma

estratégia realmente premiada, a menos que o serviço da concorrência também seja

muito bom. O caso é semelhante ao da qualidade. Há tantas opções que o termo

"melhor serviço" não é suficiente. O que nos compete é vencer a concorrência

criando novos tipos de serviço.

Exemplo: Há um hotel que anota tudo que você pediu quando utilizou um de seus

quartos. Da próxima vez em que se hospedar lá, você encontra todas as coisas de

sua preferência. Este é um nível de serviço excepcional.

• Menor preço

A terceira maneira é ganhar por meio de preços menores. O problema é que nunca

se chegará, de fato, ao menor preço, embora temporariamente se consiga isso. Se

você quer que sua empresa seja de alto valor, terá que oferecer mais do que

simplesmente um preço no chão.

42

• Participação no mercado

Também se pode vencer por participação de mercado. Porém, uma maior

participação de mercado requer maiores ambições, a menos que você compre a

participação em vez de conquistá-la. A pergunta é: como obter essa alta

participação? Existem também companhias que têm participação de mercado

constituída por muitos clientes que perdem ano após ano e que vão substituindo, em

um grande rodízio. Elas sempre têm a mesma participação, digamos, 40% do

mercado, mas baseada na rotatividade.

• Personalização

Outra ferramenta é ganhar pela adaptação e personalização. Claro que isso é muito

bom em certas indústrias, se o custo desta adaptação e personalização não for

demasiado alto. Qual seria o custo de oferecer refeições especiais para todos que

viajam em uma linha aérea, por exemplo, com um cardápio completo, em que os

passageiros possam escolher 20 opções de entradas? Esta seria uma

personalização e adaptação ao cliente, mas a um custo muito alto.

• Melhoria contínua do produto

Você também pode ganhar pela melhoria contínua de seus produtos. O problema é

que há alguns produtos que estão no auge do sucesso e eles já não podem

melhorar. Eu não sei como fazer um detergente melhor ou fralda para bebês melhor

do que a que temos agora. Então, como fica essa estratégia, se o produto já está no

apogeu da perfeição?

• Inovação

Em poucas palavras significa uma invenção que chega no mercado. Deve incluir as

atividades técnicas, concepção, desenvolvimento, gestão e que resulta na

comercialização de novos produtos. Inovação pode ser também definida como fazer

mais com menos recursos, por permitir ganhos de eficiência em processos, quer

produtivos quer administrativos ou financeiros, quer na prestação de serviços,

potenciar e ser motor de competitividade.

Competitividade significa obter uma rentabilidade igual ou superior aos rivais no

43

mercado através de um mix de estratégias condizentes ao seu mercado. Se a

rentabilidade de uma empresa, numa economia aberta, é inferior à dos seus rivais, a

médio ou longo prazo estará debilitada até chegar a zero e levá-la ao seu

fechamento. Sendo assim sua futura empresa precisa ser competitiva.

3 - CONCLUSÃO

44

Este trabalho teve como objetivo mostrar a importância das

demonstrações contábeis para pequena e media empresa e seus

usuários como as analises não são obrigatórias ainda nas empresas de

pequeno e médio porte, mas, são de suma importância para o futuro das

mesmas. As informações obtidas com o trabalho de analises das

demonstrações contábeis fornecem aos usuários informações

econômico-financeiras da empresa dos últimos três exercícios,

possibilitando assim uma base para tomada de decisões.

E com tudo as informações por parte das empresas tem que ser

verídicas para uma melhor tomada de decisão por que essas analises

vão afetar seu processo operacional (compra, venda, produção e

investimento). E com isso observamos que as empresas de Pequeno e

Médio porte estão em um crescimento no pais.

Conforme comentam Sandberg et al (2001) o século XXI reúne

muitas oportunidades para empreendedores e novos negócios,

evidenciando que as pequenas e médias empresas podem aproveitar

as oportunidades que a globalização tem a lhes oferecer. Portanto

considera-se que um melhor conhecimento estratégico e a formalização

em planos sistemáticos podem contribuir para o crescimento destas

empresas que já possuem grande representatividade para a economia

brasileira.

45

REFERÊNCIAS

http://www.webartigos.com/artigos/ifrs-e-sua-influencia-na-contabilidade-e-gestao-

de-empresas/97655/

MARION, José Carlos. Análises das Demonstrações Contábeis: contabilidade

empresarial. 6º ed. São Paulo: Atlas, 2010.

http://www.administradores.com.br/mobile/artigos/tecnologia/sistema-de-informacao-

gerencial/23741/

CHÉR, Rogério. A gerencia das pequenas e médias empresas: o que saber para

administrá-las, 2ed. rev. e ampl. São Paulo: Maltese, 1991.

PADOVEZE, Clóvis, Luís. Introdução à administração financeira. São Paulo: Pioneira

Thomson Learning, 2005.

abril de 2013..

FABRETTI, Láudio Camargo. Prática tributária da micro, pequena e média empresa,

São Paulo: Atlas, 2003.

http://www.portaldecontabilidade.com.br/tematicas/qualidade-informacoes-

contabeis.htm: acesso em 11-10-2013.

IUDÍCIBUS, S. de; MARION, J. C. Introdução à teoria da contabilidade para o nível

de

graduação. São Paulo: Atlas, 1999.

FRANCO, Hilário. Estrutura, análise e interpretação de balanços. 15. ed. São Paulo:

Atlas, 1992.

. BATISTA, Emerson de Oliveira. Sistema de Informação: o uso consciente da tecnologia para o gerenciamento. São Paulo: Saraiva, 2004. BLATT, Adriano. Análises de balanços – estrutura e avaliação das demonstrações financeiras e contábeis. São Paulo: Makron, 2001. MATARAZZO, Dante Carmine. Análise financeira de balanços. 2. ed. São Paulo: Atlas,1992. RIBEIRO, Osni Moura, Estrutura e análise de balanços fácil. 5. ed. São Paulo: Saraiva, 1997.

SEBRAE. (2011). Taxa de Sobrevivência de Empresas no Brasil. Coleção Estudos e Pesquisa. Disponível em www.sebrae.com.br. Acesso em 06/12/2013.

46

IBGE. Disponível em www.ibge.gov.br. Acesso em 05/12/2013

DORNELAS, J. C. A. (2008). Empreendedorismo: transformando idéias em negócios. Rio de Janeiro: Elsevier.

http://www.portaldecontabilidade.com.br/tematicas/historia.htm acessado em 29/05/2014