la globalizacion economica jugadores o espectadores

TRANSCRIPT

1

La Globalización Económica: ¿Jugadores o Espectadores?

Guillermo Maya Muñoz

Profesor Universidad Nacional

Medellín-Colombia1

Medellín no es una voz indígena. Antioquia tampoco lo es. Blanco, negro, indígena y asiático hacen al hombre americano. El intercambio lingüístico y genético fue global. América fue el resultado de un error. No la buscaban. Se la encontraron. Su descubrimiento fue impulsado para buscar rutas comerciales, dinero, poder y aventuras. En esa pasión por la riqueza se buscó oro, el equivalente global, en ríos y socavones y cuando este no fue suficiente se fue tras riquezas como el café, con sus mercados en Europa y en el Norte. También se ensayó con el tabaco, el añil, el contrabando de las antillas, pero fue el café el que nos salvó, principalmente porque era sembrado por campesinos independientes que controlaban su producto y sus ingresos. Los campesinos de las haciendas cafeteras tenían que entregar el café a sus dueños, no podían venderlo directamente en el mercado ni podían moverse de las haciendas. Pero, estos lucharon por el derecho a la movilidad, el mercado de trabajo, por el derecho a vender el café sin hacendados, el mercado de bienes, y por el derecho a la tierra, el mercado de tierras. Esas fueron las luchas agrarias del oriente colombiano. El mejor incentivo para trabajar duro y crear riqueza era tener una parcela y una familia, los dos pilares de la colonización antioqueña, una presión demográfica sobre la tierra escasa, que se regó por todo el occidente colombiano, en busca de tierras, que ya tenían dueños por concesiones reales, y en el conflicto entre el hacha y el papel sellado, salió triunfante el trabajo sobre el abolengo. Y esa colonización se globalizó con el café. Las cotizaciones del café en el mercado de Nueva York determinaban la tasa de matrimonios en las montañas cafeteras. Hoy se vive la segunda globalización, que es una reedición de las condiciones que existían antes de la I Guerra Mundial, y se sigue vendiendo café y petróleo y la participación de la industria en la economía ha caído un 30% en los últimos 15 años. En el ínterin entre la primera y la segunda globalización se creo la industria, en gran parte gracias al café, un proceso que democratizó los ingresos, generó otras actividades y empleos y creo los incentivos para producir localmente lo que antes se importaba. Así nacieron las fábricas de gaseosas, de cerveza, de cigarrillos, de textiles y de ferretería. Esta segunda globalización tiene, a diferencia de la primera, una oposición globalizada basada en las redes electrónicas, en la Internet. Se protesta en Praga, en Seattle, en Washington contra los efectos nocivos de la globalización y contra los agentes globalizadores, el Fondo Monetario Internacional, el Banco Mundial, y la Organización Mundial del Comercio. Se protesta contra el libre comercio, contra la pobreza, contra el trabajo de los niños en los países pobres, y contra la violación de los derechos humanos en estos mismos países, contra la perdida de puestos de trabajo en los países ricos debida a la relocalización de sus industrias en los países pobres y contra la eliminación de los 1 Primer Coloquio Latinoamericano de Economistas Políticos, Sao Paulo, Brasil, junio 12-15 de 2001.

2

subsidios agrícolas en los países ricos. La globalización no solo es económica, también es de valores y de ideas. Lo que esta bien, pero también se persiguen objetivos contradictorios. Los campesinos europeos y americanos quieren seguir gozando de los subsidios que inundan el mercado con bienes agrícolas baratos, favorecen la polución, el desperdicio y el aniquilamiento de los recursos naturales. Mientras tanto, nuestros campesinos sufren las consecuencias del proteccionismo agrícola del Norte2: bajos precios, mercados restringidos y menores oportunidades. Por otro lado, nuestros campesinos son pobres porque no tienen mercados y porque las políticas para ellos son inexistentes. ¿Cómo hacer compatibles los intereses de unos y otros? La segunda globalización es la época de la nueva economía que se basa en la tecnología de las comunicaciones, la informática, la robótica, los nuevos materiales, y la biotecnología. La nueva riqueza de las naciones no es la tierra ni los recursos naturales sino el conocimiento, la inteligencia. El país no se prepara para ello: La investigación y el desarrollo experimental en Colombia no existen, no se financian. Cada vez mas el gobierno y los empresarios gastan menos en ciencia y en tecnología, se desperdician recursos, los políticos se los roban, nosotros mismos los usamos mal: ¿Acaso tratamos los recursos de la comunidad con sentido de lo público, de lo nacional?. ¿Qué podemos oponer a una globalización donde no somos jugadores sino espectadores? Debemos convertirnos en jugadores, pero no podemos hacerlo si seguimos esperando mas Dorados, mas loterías: que suban los precios del café, del petróleo, el oro del Guainía, el carbón del Cerrejón, mas devaluación, etc. Lo fácil no puede ser la respuesta, solo el trabajo duro y honesto nos hará libres. Lo mejor que podemos hacer por el país, sobre todo los jóvenes, es estudiar, porque incluso para poder hacer una política inteligente es necesario el conocimiento. Este ensayo lo componen las siguientes cuatro partes: En la primera parte se presentan las ideas sobre las ventajas del libre comercio, y se pregunta de si las ventajas comparativas iniciales de los países desarrollados (PD) eran ‘naturales’ o fueron creadas, y en esto se ciñeron a las ventajas comparativas ricardianas. En la segunda parte, se presentan los hechos estilizados del comercio mundial, como flujos, direcciones de los flujos, la composición del comercio, por tipo de bienes, etc. Por otro lado, también se hace lo mismo con los flujos de capital. En la parte tercera, se hace una reflexión sobre el comportamiento de los mercados financieros, y se pregunta sobre las ventajas y desventajas de la liberalización financiera. En cuarto lugar, y por ultimo, se hacen unas conclusiones finales. I

Las ideas

2Véase Maya, Guillermo, 1993, La Anti-Apertura del Norte, Medellín, Universidad Nacional, F de CH, pps. 150.

3

“(...) las ideas de los economistas y los filósofos políticos, tanto cuando son correctas como cuando están equivocadas, son más poderosas de lo que comúnmente se cree.

En realidad el mundo esta gobernado por poco mas que esto. Los hombres prácticos

que se creen exentos por completo de cualquier influencia intelectual, son

generalmente esclavos de algún economista difunto (...) tarde o temprano, son las

ideas y no los intereses creados las que presentan peligros, tanto para mal como

para bien”3 El libre comercio es un buen lema. Expresa el deseo de libertad de comercio por parte de las naciones, para su gloria y fortuna. Nadie puede estar contra la libertad. Aquellos que lo están, no sólo tienen que soportar miradas sospechosas sobre sus opiniones, sino también risitas sobre su probable bajo cuociente intelectual. No entender el teorema de las ventajas comparativas relativas, sobre el que se basa toda la arquitectura matemática y lógica del libre comercio equivale a ser declarado insano, o a ser declarado poseedor de un "disco duro" de baja potencia neuronal. ¿Cuál es el argumento del libre comercio? Para David Ricardo (1772-1823)4, el gran economista clásico inglés, autor de los Principios de Economía Política y Tributación (1817), el sistema económico capitalista era armonioso y por lo tanto no estaba propenso a las crisis económicas porque la ley de Say, toda oferta crea su propia demanda, lo impedía. Podrían existir sobreproducciones parciales, de algún bien en particular, pero nunca una sobreproducción general, porque la producción generaba los ingresos para su propia compra o demanda. Sin embargo, si el capitalismo llegaba a paralizar su propia maquinaria económica era debido a que las motivaciones para invertir se anulaban al no existir rentabilidad para esas inversiones. Pero esto no se debía al mecanismo interno del capitalismo, sino que era causado por un elemento externo al mismo: La propiedad privada de la tierra y por lo tanto la exigencia de una renta por parte de los terratenientes para producir bienes agrícolas. ¿De qué manera esto ocurría? El proceso de acumulación capitalista, expresado por un crecimiento en el capital productivo, generaba una mayor demanda por trabajadores, estos a su vez una mayor demanda por alimentos y medios de vida. Por otro lado, al agotarse las tierras disponibles, e incorporarse al cultivo las menos productivas, debido a la mayor demanda por alimentos, los mayores costos de producción determinaban mayores precios de los alimentos, y en este proceso competitivo el precio de la tierra se incrementaría, y por lo tanto las rentas. Este proceso generaba una redistribución del ingreso de los capitalistas hacia los terratenientes, a través del pago de unos más altos precios por los bienes agrícolas que determinaban a su vez unos salarios mas altos, y esto se traducía en una menor tasa de ganancia general para los capitalistas en su conjunto, matando el motivo central de la inversión. Y el capitalismo entraba en estado de coma, el estado estacionario. Para salir de éste estado era necesario incrementar la oferta de bienes agrícolas provenientes del exterior, y para ello era necesario eliminar las restricciones arancelarias (Las leyes de granos) para generar una mayor competencia a la producción interna, disminuir así el precio de los alimentos, bajar los salarios por esta vía, y por lo tanto eliminar, o reducir, la renta del suelo, e incrementar la tasa general de ganancias. De esta manera el mecanismo económico

3 Keynes, JM, 1936, Teoría General, FCE, México, 1976, p.337. 4Ricardo, David, 1817, Principios de Economía Política y Tributación, Editorial Ayuso, Madrid, pp. 445.

4

recuperaba su dinamismo. Ricardo se expresaba así: "Si en vez de cosechar trigo en nuestro país, descubriésemos un nuevo mercado en el que pudiésemos adquirir este producto a mejor precio, los salarios tendrían que bajar y que aumentar las ganancias". Ricardo argumentaba a favor del libre comercio lo siguiente: "En un sistema de comercio perfectamente libre, cada país naturalmente dedica su capital y trabajo, a los empleos que le son más beneficiosos. Esta tendencia a la ventaja individual está admirablemente relacionada con el bien universal del mundo. Estimulando la industria, recompensando la laboriosidad y utilizando más eficazmente las facultades peculiares conferidas por la naturaleza distribuye el trabajo de manera más eficaz, y más económicamente; y a la vez aumentando la masa general de producciones, difunde el beneficio general y une, por medio de los lazos del interés y el intercambio la sociedad universal de las naciones de todo el mundo civilizado. Este principio es el que determina que el vino se produzca en Francia y Portugal, que el trigo se cultive en América y en Polonia y que la ferretería y otros artículos manufactureros en Inglaterra". Y en caso contrario, cuando las naciones no se comportan de acuerdo a sus ventajas comparativas relativas, entablando una inserción comercial complementaria, basada en su dotación de factores naturales -Ricardo nunca explicó de que manera la producción manufacturera se había hecho natural a Inglaterra- estas naciones terminan por infringirse daño a sus propios intereses, sólo merecido por su propia ignorancia de la teoría. Y Ricardo lo confirma: "Si Portugal no tuviera relaciones comerciales con otros países, en lugar de emplear gran parte de su capital e industria en la producción de vinos, con los cuales adquiriere para su uso los tejidos y artículos manufacturados de otros países, se vería obligado a destinar una parte de su capital a la manufactura de esos artículos, que obtendría, probablemente, en calidad y en cantidad inferiores". La abolición de las leyes de granos en 1844 fue la manera de resolver el "problema agrario", incapacidad de la agricultura de producir bienes suficientes y baratos, en Inglaterra, y fue la victoria póstuma de Ricardo (+1923) contra los terratenientes, a los que atacó toda su vida en defensa del pleno desarrollo de la manufactura, la que al final triunfó. Marx se tragó el cuento inglés, parcialmente, no sólo por razones de conveniencia económica, sino también por razones de estrategia revolucionaria. Para Marx, el librecambio tiene la ventaja de que revoluciona constantemente las fuerzas productivas, el cambio técnico es un proceso incesante en la competencia, no solo entre los capitalistas, sino también porque el desplazamiento de los trabajadores fomenta la competencia entre ellos, a tal punto que los salarios se hacen cada vez menores, y el conflicto social se agudiza. En este sentido, Marx es partidario del librecambio porque "el sistema de libertad de comercio acelera la revolución social. En este sentido, exclusivamente, emito yo mi voto, señores a favor del librecambio"5. Por otro lado el alemán Federico List (1789-1846) autor de Sistema Nacional de Economía Política (1841), argumenta que el principio smithiano de la "libertad natural" y la libertad de comercio era la "doctrina cosmopolita", la teoría de los valores de cambio, que erróneamente generalizaba la situación de Inglaterra al resto del mundo. En este

5Marx, Carlos, 1848, "Discurso sobre el Problema del Librecambio" En: Marx, Carlos y Federico Engels, 1962, Escritos Económicos Varios, Grijalbo, México, pp. 324-335.

5

sentido la libertad de comercio era la libertad de Inglaterra para dominar la economía mundial, gracias al desarrollo económico alcanzado por los ingleses. El libre comercio y la libertad económica eran altamente deseables para una verdadera economía mundial, pero únicamente apropiada para un mundo de economías iguales. Este mundo podría ser creado sólo si los países que estaban en proceso de desarrollo pudiesen proteger sus industrias claves contra la competencia prematura. En el frente internacional era necesario crear un sistema de acuerdos y tratados que regularan el comercio y la competencia de tal manera que los aranceles protectores y otras medidas proteccionistas serían algún día redundantes. A nivel nacional, era importante abolir las limitaciones internas, como los impuestos de aduana que estorbaban el comercio y desarrollar las comunicaciones entre las provincias de un mismo país, como fue el caso alemán. En el Esbozo de la Economía Política Americana, un ensayo que presentó para un concurso de ensayo en París (1837), claramente contrasta la economía "Smithiana" de individuos, cosmopolita, con la "economía nacional". El error de Smith era creer que la promoción de la "economía individual"- La satisfacción de los deseos individuales- llevaría a la economía cosmopolita, asegurando las necesidades y el confort de la vida a la totalidad de la raza humana. List argumentaba que esto podría no pasar. El verdadero sendero de la economía cosmopolita pasa a través de la economía nacional, y la consideración de medidas y condiciones apropiadas para las naciones existentes. Las leyes generales de la economía esbozadas por Smith y sus seguidores podrían únicamente manifestarse a sí mismas a través de estas naciones, que necesariamente modificaban la operación de las leyes por la fuerza de sus "poderes productivos" específicos. La fuerza e independencia de una economía nacional estaban aseguradas a través del control del mercado interior, habilitando el florecimiento de la economía sobre la base de sus recursos naturales y humanos (K. Tribe). "Nunca me he dejado llevar por la loca vanidad de forjar sistemas y de reducir a un común denominador las circunstancias de todas las naciones" afirma List como máxima metodológica, y agrega que, "me afiancé en mi opinión de que un buen sistema necesita en absoluto una firme base histórica". Algo que no sólo se olvida en los presupuestos teóricos de la ortodoxia económica, sino que tampoco se enseña a los estudiantes de economía. La base del sistema smithiano es la satisfacción de los deseos del individuo, en términos modernos el consumidor. El libre comercio se estimula porque el consumidor gana comprando barato, lo que de otra manera hubiera sido caro. List dice que para Juan Bautista Say y Adam Smith Inglaterra "hubiera debido comprar los artículos necesarios donde pudieran obtenerse más baratos y más bellos; sería necio fabricarlos más caros cuando podía comprarlos". Sin embargo, ese no fue el camino que escogió Inglaterra, que "prefería consumir sus propias telas, peores y más caras (...) y prohibió, en consecuencia, las telas de seda y algodón de las Indias Orientales. La prohibición fue absoluta y severa". Lo importante no es lo que la sociedad pueda comprar sino lo que la sociedad pueda hacer, y esto es lo que determina su bienestar y su riqueza. Y List se pregunta "¿Qué hubiera ganado (Inglaterra) comprando hace cien años a bajo precio los artículos de las Indias Orientales? ¿Qué ganaron aquellos que compraron tan barato? Los ingleses han ganado energías, energías inconmensurables; los otros lo contrario". ¿ Y a qué se debió el

6

gran desarrollo industrial inglés?" A la protección firme y juiciosa que otorgó a sus industrias nacionales; a las grandes primas que reconoció a cada invento (..); al inusitado fomento de sus medios interiores de transporte utilizando caminos, canales y ferrocarriles". Y los ingleses "en sus palabras eran cosmopolitas y filántropos; en sus actos, monopolistas en todo momento (...) y en todas partes su propósito se encamina a arruinar la capacidad industrial de esos países mediante mercancías baratas y concesiones de crédito" (List, 1841). Sin embargo, al contrario de lo que se cree, List no recomienda la industria a los países tropicales, que deberían abrazar el libre comercio, ya que la industrialización era solo posible en los países templados6 . Alexander Hamilton (1857?-1804), el primer Secretario del Tesoro de Estados Unidos, al igual que List, en Estados Unidos fue también uno de los primeros en proponer la doctrina de lo que más tarde se llamaría la protección de la industria infante. Esta doctrina alcanzó su cenit mas alto, cuando John Stuart Mill la endoso en sus Principios de Economía Política (1848)7. La actitud de Keynes (1883-1945) ante el libre comercio, aunque ambivalente, llego a decir, ante los enormes efectos de la crisis del 30, y el surgimiento amenazante del fascismo y el nazismo, que “no estaba convencido de que las ventajas económicas de la división internacional del trabajo fueran las que habían sido (...) un considerable grado de especialización es necesario en un mundo racional, en el que todos los casos sean dictados por amplias diferencias de clima, recursos naturales, aptitudes nativas, niveles de cultura y la densidad de la población. Sin embargo, en un amplio rango de productos industriales, y quizás en algunos productos agrícolas también, me he llenado de dudas sobre si las perdidas económicas de la autosuficiencia no sobrepasan las ventajas de traer el producto y el consumidor, dentro del mismo ámbito de la misma entidad nacional, económica y financiera. (Sin embargo) la experiencia acumulada prueba que la mayoría de los procesos de producción en masa pueden ser desarrollados en la mayoría de los países y climas con casi igual eficiencia”8. Y agrega: ”Yo simpatizo, entonces, mas con aquellos que quisieran minimizar, que con aquellos otros que quisieran maximizar, las interconexiones entre los países. Las ideas, el conocimiento, la ciencia, la hospitalidad, los viajes, estas son las cosas que deberían ser por su naturaleza internacionales. Pero, dejemos que los bienes sean hechos en casa, siempre que sea razonable y convenientemente posible, y sobre todo, dejemos que las finanzas sean nacionales, básicamente”.9 El antioqueno Alejandro López (1876-1944), admirador de List y de Keynes, se expresaba así en El Desarme de la Usura (1933): "De que el Canadá, Australia y Argentina produzcan trigo en cantidades suficientes para abastecer al mundo a precios tan bajos que derrotan toda competencia, no se sigue que los demás países, Francia o

6 Bairoch, P, 1993, Economics and world history, London, Harvester-Wheatsheaf, p, 18. Citado por Baldwin, 1999, p.25. 7 Baldwin, Richard, y Phillip Martin, 1999, “Two Waves of Globalization: Superficial similarities and fundamental differences”, NBER, wp 6904, p. 24. 8 Keynes, JM, 1933, “National self-sufficiency”, Harvard Review, p. 759-760. 9 Keynes, 1933, p. 758.

7

Colombia, hayan de renunciar a este cultivo. Porque Alemania produce sustancias químicas en cantidades y precios sin rival, no se sigue que hayan de cerrar sus fábricas de materias químicas la Gran Bretaña o Estados Unidos. "Infinitamente más que el producto vale la capacidad de producir" dijo Federico List desde 1841, y esa frase ha quedado retumbando en el mundo entero (...) Europa nunca entendió el concepto de "igualdad" respecto al mundo colonial. Con sus teorías ha venido estorbando la industrialización del mundo colonial (...) todo ello al amparo de doctrinas que Europa misma formula para el consumo de los estudiantes del mundo colonial". De hecho en la vieja globalización, la primera, del siglo xix, la industrialización de los países que hoy llamamos desarrollados o industriales, significo la desindustrializacion de los países del tercer mundo: “En el siglo xviii, la industria textil indú del algodón era la líder global en términos de calidad, producción y exportaciones. También en el siglo xviii, la India y la China eran los productores de porcelana y seda de la más alta calidad. Antes del siglo xviii, estos bienes manufacturados fueron exportados a Europa en intercambio por mineral de plata, ya que las manufacturas europeas no eran competitivas en el Este. Las sociedades que inventaron la pólvora, el papel y los instrumentos de navegación oceánica, no estaban esperando, de ninguna manera, para que Europa las desarrollara”10. Pero, ¿Qué paso posteriormente? A fines del siglo xix, en la india mas del 70% del consumo interno de textiles era importado de Gran Bretaña, mientras que la india se convertía en un exportador neto de algodón11. Pero, el caso de la India no es el único, de hecho, Bairoch (1993), Braudel (1984) y Bairoch y Kozul-Wright (1996) afirman que la industrialización en el Norte causa la desindustrializacion en el Sur: “Parece que hay pocas dudas sobre que la desindustrializacion en el Sur fue el resultado del flujo masivo de importaciones de manufacturas europeas. Esto es particularmente cierto en las industrias de textiles y confecciones, donde el libre comercio expuso los artesanos locales a la competencia destructiva del huracán de los productores intensivos en capital y de más alta productividad del Norte”12. De acuerdo a los datos de Bairoch (1982), la ‘industria’ del tercer mundo dominaba la producción mundial en el siglo xviii. Sí el Tercer Mundo en 1750 producía el 73% del producto manufacturado, y casi un 50% hacia 1830, ya para 1913, su participación había caído al mero 7.5%13. Mientras tanto, entre 1830-1860, GB se convertía en un importador importante de alimentos y en un exportador grande de bienes industriales14. Mas recientemente, Japón haciendo oídos sordos a Ricardo y dándole la razón a List, hizo todo lo contrario de lo que Ricardo esperaba: "El Ministerio de Industria y Comercio decidió establecer en el Japón industrias (...) como el acero, refinación de petróleo, petroquímica, automóviles, maquinaria industrial de todas clases, y electrónica (...). Desde un punto de vista estático, de corto plazo, el patrocinio de tales industrias parecía

10 Baldwin, et al, op cit p. 3. 11 Braudel, Ferdinand, 1984, Civilisation and capitalism,, 15th-18th Century: The perspective o f the world. Vol 3, New York, Harper and Row. Citado por Baldwin & Martin, p. 3. 12 Bairoch, P. y Kozul-Wrigth, 1996, “Globalization myths; some historical reflections on integration, industrialization and growth in the world economy”, UNTAD, discussion paper no 113. Citado en Baldwin & Martin, p. 4. 13 Baldwin et al, 1999, p. 4. 14 Ibid, p. 3.

8

estar en conflicto con la racionalidad económica. Sin embargo, desde el punto de vista del largo plazo, éstas eran las industrias donde la elasticidad ingreso de la demanda es alta, el progreso técnico es rápido y la productividad del trabajo se incrementa más rápido"15. Por otro lado, Es bien sabido que la política comercial japonesa es definida como "viejo mercantilismo"16 o que "la percepción general de que Japón juega con diferentes reglas es básicamente correcta" 17 o que su sistema económico sea llamado "sistema económico guiado estatalmente". Altman (1994) señala que las importaciones japonesas de manufacturas representan el 3.1% de su PIB, mientras que en los otros países del G-7 las importaciones de manufacturas son el 7.4% de sus PIB; y que la inversión extranjera en Japón es 0.7% del PIB versus 28.6% en EU, y 38.5% en Europa. Esta situación, dice Altman18, es el reflejo de una serie de barreras visibles e invisibles, al comercio y a la entrada de capitales extranjeros, que desde hace mucho tiempo existen en Japón. Igualmente, en el caso de Corea del Sur, y en general los países del este asiático, se reconocen que la intervención del estado, la protección de la industria doméstica substitutiva de importaciones, los subsidios estatales a ciertas industrias, etc, jugaron un papel clave en el desarrollo de estos países19. Rodrik (2000) ha señalado que “después de todo, la mayoría de los países que siguieron a la Gran Bretaña en la Revolución industrial lo hicieron bajo regímenes comerciales que hoy en día serian clasificados como altamente restrictivos. En los Estados Unidos, para tomar un ejemplo prominente, los aranceles de importación promediaron alrededor del 40% en el medio siglo siguiente a la Guerra Civil, un periodo durante el cual los Estados Unidos alcanzaron y sobrepasaron a la Gran Bretaña y al resto de Europa”20. ¿Y cómo lo hace Estados Unidos? En el lenguaje de los economistas, como en el lenguaje de los diplomáticos, no hay emociones; sólo la fría y contundente lógica, que como un cuchillo bien afiliado corta, sin resistencias, la mantequilla. Sin embargo, a veces el lenguaje amable y generoso del Dr Jekyll se convierte en el lenguaje fuerte y duro, sin que signifique descortés, de Mr Hyde. Si se lee el informe del economista Larry Summers21, Subsecretario del Tesoro de los Estados Unidos, leído en la Conferencia Americana de Empresas, de septiembre de 1994, empieza uno a darse cuenta que una cosa es el lenguaje "neutro" y científico del economista en su aula de clase, y otro lenguaje bien distinto el empleado ante el hombre de negocios, curtidos en el campo de batalla de la competencia, reduciendo márgenes de ganancias, ampliando segmentos del mercado, comprimiendo los salarios, convenciendo

15Ojimi, 1970, Viceministro de Industria y Comercio (Japón). Citado por : Eatwell, John, 1989, "Imported Substitution and Export led-growth (Entrada)"The New Palgrave: A Dictionary of Economics, p. 737. 16Mochizuki, Michael, 1994, "The Past in Japan Future (Review Essay"), Foreign Affairs, Vol 73, No.5 17Krugman, Paul, 1994, The Age of Diminished Expectations, The MIT press, Cambridge, Massachusetts, second printing, chapter 11. 18Altman, Roger, 1994, "Why Pressure Tokyo?", Foreign Affairs, Vol 73, No. 3. 19 Véase, World Bank, 1993, The east asian miracle: economic growth and public policy, WB, Oxford University Press, NY, pp. 389. 20 Rodrik, Dani, 2000, The new global economy and developing countries: making openness work (edición en español), Tercer Mundo, Bogota, p. 139. 21Summers, Larry, 1994, "Export activism is the certerpiece of U.S. trade policy", EAS: 1/95-83: 4, pp. 17.

9

a los banqueros para obtener nuevos créditos, y condiciones más flexibles, etc; pero poco receptivos para lo que no sea su negocio: Hacer ganancias. Mr Summers dice: "Las exportaciones son nuestra prioridad máxima (...) y nuestra filosofía es el activismo exportador", que no es ni el proteccionismo reactivo, ni tampoco el Laissez-Faire. "La mentalidad de "volver" la otra mejilla no es compartida por la Administración Clinton". Esto último, "volver la otra mejilla", significaría aplicar el libre comercio de manera unilateral, pase lo que pase con la política comercial de los socios comerciales. "En un mundo en el que algunos países actúan estratégicamente, EU tiene que usar su poder para derribar las barreras comerciales en el mundo". En el mundo de hoy, como se logran tumbar las barreras al libre comercio? "La llamada telefónica del presidente Clinton a Arabia Saudita y la visita de Ron Brown (Secretario de comercio) a China no son esfuerzos aislados". "El involucramiento de altas figuras de la Administración Clinton, ganó docenas de contratos por más de 10 billones (Brown dice 17) de dólares el año pasado (1993)". ¿Atentan estas llamadas y visitas contra el libre comercio? "Esta clase de promoción a las exportaciones podría parecer como sí le hiciéramos el quite al mercado. En un mundo ideal, esto no sería necesario. Pero, este no es el mundo ideal. Los gobiernos extranjeros luchan para ganar contratos para sus industrias. Esta administración usará todo su poder para contrarrestarlos. (...) los EU luchara contra ellos con dientes y uñas". Este lenguaje de campo de batalla, más apropiado para los estrategas militares, que para los fríos economistas, que consideramos a los hombres como simples estadísticas y promedios, no es propiamente el lenguaje de un professor. ¿Es compatible este activismo exportador, abriendo las puertas del comercio a empellones, con las reglas del ya desaparecido GATT o de la recién creada OMC? Las medidas unilaterales de EU, sustentadas en las leyes remediales de comercio, como la super 301, "tienen que mantenerse en nuestro arsenal (...) algunos críticos piensan que los instrumentos, como la super 301, representan una forma de comercio administrado. Este cargo no tiene piso. Las medidas unilaterales son parte y paquete importante de los esfuerzos de la administración Clinton a través del GATT. En el mundo real, la influencia de los EU para derrumbar las barreras comerciales es más rápida que haciéndolo a través del foro multilateral del GATT. Esto ayuda a todos nuestros socios comerciales". "Como dice el Presidente Clinton: EU tiene que competir, y no tiene que retirarse". Pero no creamos que el señor Summers no lucha por el libre comercio. Él lo hace a su manera, con la llamada teoría de la bicicleta del libre comercio: Si no se sostiene el pedaleo hacia adelante, la bicicleta se derrumba. El acuerdo de la Ronda Uruguay del GATT es un paso, la liberalización del comercio tiene que continuar. Y al frente de la estrategia exportadora, para que no haya dudas al respecto, no sólo se encuentran las secretarias comerciales, sino también los departamentos de estado, del tesoro, de la energía, de agricultura, y el de defensa...

10

Para Krugman (1994), tanto Mr Summers, como Brown, Laura Tyson, Michael Kantor, etc, todos grandes figuras en la administración de Clinton, pertenecen "a la industria de consejos sobre competitividad, 'geo-economistas', y teóricos del comercio administrado que ha florecido en Washington"22, pero que le ha dado tan buenos resultados a la Administración Clinton. 1994 fue realmente un año excepcional y expansivo: La tasa real del PIB creció 4%, y se espera 3.25% para 1995; la inflación estuvo en 2.7%, la más baja en los últimos 5 años; se crearon 3 millones de empleos; la tasa de desempleo pasó de 6.8% en 1993 a observar una tendencia decreciente en todo 1994, siendo 6.1% en agosto, y 5.6% en noviembre; las exportaciones crecieron 3.7% en 1993, para mostrar tasas crecientes en todo 1994, de 6%, 8% y 14.5%, para los tres primeros trimestres, lo que constituye un record para los EU en los últimos años23. Realmente, el discurso de Mr Summers resume optimismo por todos lados, y razón tenía para ello. Su tono no es el del derrotado que amenaza, es el del victorioso que dice como consiguió el triunfo. El activismo exportador es otro tecnicismo para disfrazar el interés nacional en el comercio internacional, y convertirlo en el interés de toda la comunidad internacional; sin embargo, en la economía como en la guerra sigue siendo válido que el fin justifica los medios, y el lenguaje utilizado es cada vez menos académico y más militarista no sólo para el especialista sino también para el hombre común y corriente. En definitiva, no solo los japoneses y los coreanos en el mundo moderno, sino también los ingleses, los alemanes, y los americanos, se negaron a seguir la vía trazada por los economistas clásicos, antes de tener un desarrollo industrial importante, porque es más importante la capacidad de producir que el valor de cambio, sobre todo cuando el campo de juego no esta nivelado, y a unos les toca jugar arriba, los PD, y a otros de p'arriba, los PED.

II

Los flujos de comercio

El crecimiento de los flujos de comercio, en la primera globalización (1870-1914) y en la segunda (1944-hoy), se debió tanto al mejoramiento de los medios de transporte y de comunicación, y en consecuencia a unos menores costos por estos conceptos, como a la reducción de los aranceles, y a la eliminación de otros obstáculos al comercio y a la inversión extranjera. Entre 1920 y 1990 el costo promedio por tonelada, vía marítima, para las exportaciones e importaciones de Estados Unidos cayó de 95 a 29 dólares, en dólares de 1990. Entre 1930 y 1990 el ingreso por milla / pasajero, vía aérea, cayo de 68 a 11 centavos de dólar. Entre 1930 y 1990 el costo de una llamada de Nueva York a Londres cayo de 244.65 a 3.32 dólares. Las invenciones del fax y la Internet no requieren de cálculos para comprender el impacto sobre las comunicaciones y el comercio y la transferencia de capitales.

22Krugman, Paul, 1994, "Competitiveness: A dangerous obsession", Foreign Affairs, Vol 73, No. 2, p. 29. 23 Véase: FRB of Cleveland, 1995, "Federal Reserve policy promotes growth", en : Annual Report 1994, FRBC, p. 5; y Union Bank of Switzerland, 1994, International Economic Outlook 1995/96, UBS, p. 7-8.

11

Sin duda alguna ahora en la segunda globalización, que comenzó tímidamente después de la ultima postguerra, los flujos comerciales, es decir el total de comercio (exportaciones + importaciones) como participación del PIB, se han incrementado en una dimensión considerable, aunque para algunos (Baldwin, 1999; Frankel 2000), los niveles actuales apenas son comparables con los niveles que se alcanzaron, en la primera globalización. En el cuadro No 1 se puede observar la participación del comercio total sobre el PIB para algunos PD.

Cuadro No 1

Comercio total / PIB (%)

c. 1870 c. 1910 c. 1950 1995 Reino Unido 41 44 30 57 Francia 33 35 23 43 Alemania 37 38 27 46 Italia 21 28 21 49 Estados U 14 11 9 24 Canadá 30 30 37 71 Australia 40 39 37 40 Japón 10 30 19 17 Nota: las fechas exactas varían (circa), véase Kuznets (1967). Fuente: Baldwin y Martín, 1999, table 11, p. 15. Los porcentajes de comercio para 1950 eran menores que los alcanzados hasta 1910, excepto para Canadá. La apertura comercial de EU, es sin precedentes, aunque no es la mitad de la de GB. Japón tampoco ha vuelto a alcanzar la cifra de 1910. Sin embargo, hay que tener en cuenta la observación de Lindbeck (1973) cuando se comparan las épocas: La actividad económica en el siglo xix era principalmente privada, mientras que en el siglo xx, las cuentas del gobierno son del orden del 30-50% del PIB, lo que indica que la exposición de la actividad privada económica a la competencia internacional es mas grande ahora que en la época victoriana24. Las direcciones del comercio En el cuadro No 2 se puede observar que el comercio Norte-Norte es el flujo comercial más importante y ha incrementado su participación en 27.3 % en el periodo 63-87, mientras que el comercio Norte-Sur es secundario en términos porcentuales, al igual que ha perdido importancia, bajando su participación en el mismo lapso. El comercio Norte-Países Socialistas, una vieja denominación que perdió vigencia histórica, tenia una participación residual. La conclusión de esta situación es que "son las naciones avanzadas las que proveen para sí mismas los mercados de exportación de más rápido crecimiento y no las naciones menos desarrolladas "25 .

24 Baldwin y Martin, 1999, p. 15. 25Amsden, Alice, 1976, " Trade in Manufactures Between Developing Countries ", The Economic Journal, Dec, p. 778.

12

Cuadro No 2

Exportaciones de los PD %

Exportaciones PD

hacia

1963 1987 Variación %

PD 72 78 +27.3 PED 25 18 -28.0 PES 3 4 +33.33 Total en billones de dólares

280 1360 +385.7

Fuente: The Economist, 1989, " Poor Man's Burden (Survey) ", Sep 23, p. 24. Sin embargo, datos mas recientes, por lo menos del comercio de Europa, permiten sacar la misma conclusión, en los cuadros No 3 y No 4.

Cuadro No 3

Exportaciones % Europa a: c.1860 c.1910 1996 Europa 67.5 67.9 76.2 Norteamérica 9.1 7.6 7.2 Suramérica 7.7 4.2 2.1 Asia 10.0 9.8 10.7 África 3.2 4.8 2.5 Otros 2.5 2.4 1.3 Nota: Europa es la UE en 1996

Cuadro No 4

Importaciones %

Europa de: c.1860 c.1910 1996 Europa 61.0 60.0 70.7 Norteamérica 14.3 14.0 8.5 Suramérica 7.8 8.2 2.9 Asia 12.1 10.0 10.5 África 3.2 4.5 2.7 Otros 1.7 3.4 4.7 Fuente: Baldwin y Martín, 1999, table 12, p. 16. Nota: Europa es la UE en 1996

El dato que impacta mas es que el comercio principalmente es dentro de la misma Europa. En el caso del comercio de Europa con Suramérica, tanto las exportaciones como las importaciones no han recuperado la participación que tenían hasta 1910, aunque hay una balanza comercial positiva para la región. Por otro lado, para los Estados Unidos, Bordo et al (1999) afirma que “la aseveración de que EU esta mas comprometido ahora, en el comercio, con los países de bajos salarios, de lo que hace un siglo, no es verdad. Ahora y entonces, la mayoría del comercio de EU es realizado con los PD. En 1909, el 55.9% de las importaciones venían de otros PD, Canadá y Europa. En 1995, ese dato (ahora incluyendo a Japón) fue de 61.9%”26. Por otro lado. el papel preponderante de las multinacionales es una característica relevante del comercio mundial y de la nueva globalización, pues en el siglo xix estas

26 Bordo, Michael, et al, 1999, “Is globalization today really different than globalization a hundred years ago?”, NBER, WP 7195, june, p. 15.

13

eran excepcionales. Las ventas de las multinacionales en 1997 fueron de 9.5 trillones de dólares, que equivalen a 1.8 veces las exportaciones mundiales de bienes27. En el caso de los EU, cerca del 36% de las exportaciones en 1994 fueron transacciones intra-multinacionales, como lo fueron el 43% de las importaciones. Igualmente, la importancia de las multinacionales en la economía mundial puede inferirse de la importancia que hoy tiene la inversión directa extranjera (IDE) en los flujos de capital. Por otro lado, la actividad creciente de las multinacionales da pie para la conclusión de que el comercio principalmente se da entre PD. La composición del Comercio Las manufacturas representan la categoría principal de bienes que componen el comercio mundial, tanto en la nueva como en la vieja globalización. Las cifras para algunos PD son las siguiente en el cuadro No 5:

Cuadro No 5

Las exportaciones e importaciones de Manufacturas sobre el comercio total para algunos PD %

c.1910 1993

Exportaciones importaciones Exportaciones importaciones Reino Unido 75.4 24.5 97 77.2 Francia 59.2 25.3 78 74.6 Alemania 74.5 24.4 90 73.6 Estados Unidos 47.5 40.7 82 77.1 Japón 80.8 38.3 97 46.3 Fuente: Baldwin y Martín, 1999, Table 13, p. 16. El comercio de manufacturas domina el comercio mundial, con el 73% del comercio en 1996. Tanto para las exportaciones como para las importaciones. La conclusión es que el comercio es principalmente intra-industrial, y entre países similares. El comercio de los PED

Como se observa en los cuadros No 6 y No 7, las importaciones del sur provenientes del Norte son mayoritariamente bienes manufacturados. La composición de las exportaciones del Sur ha sufrido un desplazamiento importante: Los bienes manufacturados, bienes intensivos en trabajo, ya representan un 53% del total para 1989, cuando apenas eran el 5% en 1955. Igualmente, dentro de esta tendencia, Bordo (1999) señala que EU se ha convertido en un importador importante de bienes manufacturados provenientes de los PED, siendo México un ejemplo clásico: Las importaciones corrientes de bienes manufacturados son el 80% del total, cuando hace apenas un siglo eran menos del 10%28. Sin embargo, el desarrollo manufacturero de los PED es desigual, mostrando grados de industrialización muy diferentes tanto al nivel de la composición de la producción, la composición de la fuerza de trabajo empleada, el nivel tecnológico y de intensidad en el

27 Wild, Michael, 2000, “Globalisation: trends and issues for government”, Center Studies of Globalisation and Regionalisation (U. of Warwick), WP 54/00, p. 2. 28 Bordo, op. cit, p. 15.

14

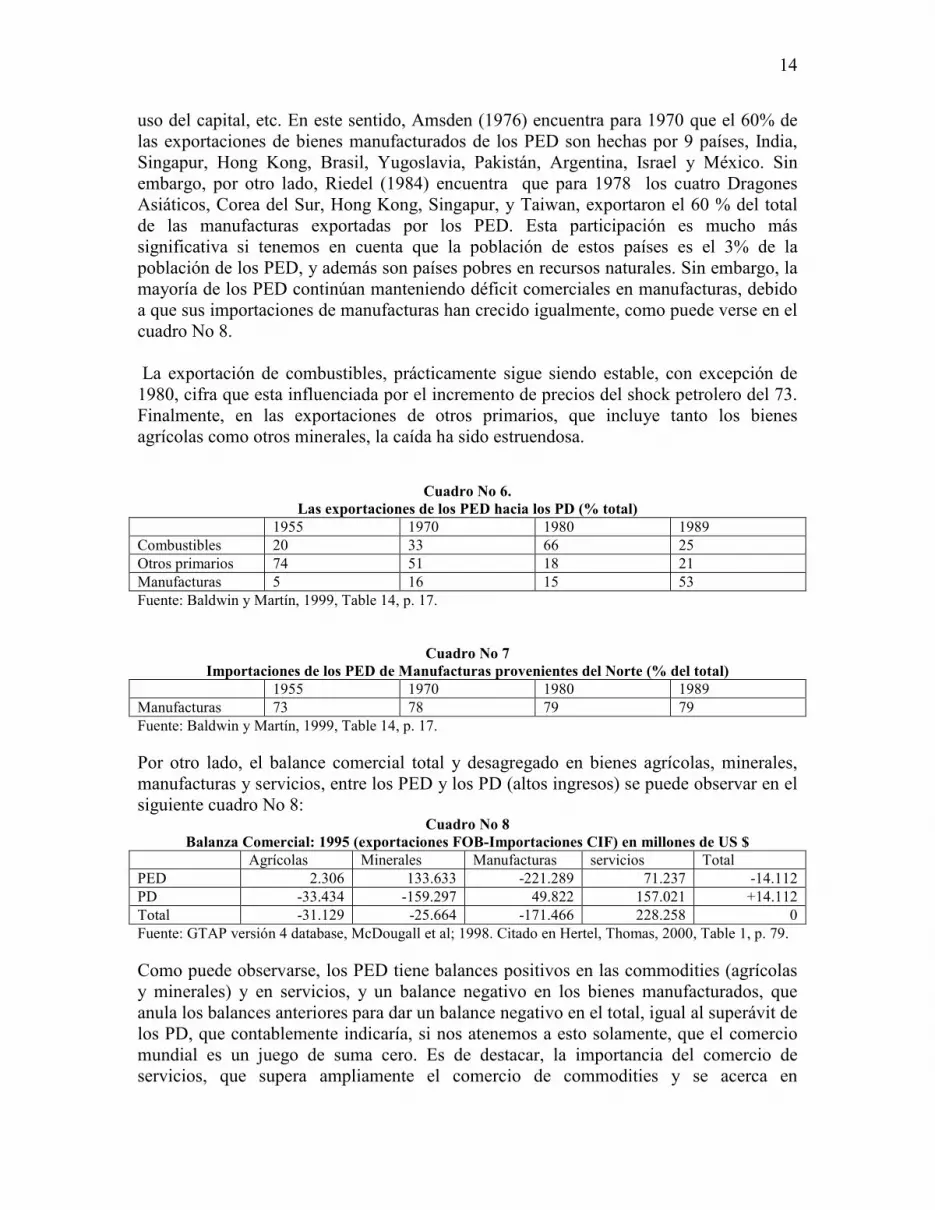

uso del capital, etc. En este sentido, Amsden (1976) encuentra para 1970 que el 60% de las exportaciones de bienes manufacturados de los PED son hechas por 9 países, India, Singapur, Hong Kong, Brasil, Yugoslavia, Pakistán, Argentina, Israel y México. Sin embargo, por otro lado, Riedel (1984) encuentra que para 1978 los cuatro Dragones Asiáticos, Corea del Sur, Hong Kong, Singapur, y Taiwan, exportaron el 60 % del total de las manufacturas exportadas por los PED. Esta participación es mucho más significativa si tenemos en cuenta que la población de estos países es el 3% de la población de los PED, y además son países pobres en recursos naturales. Sin embargo, la mayoría de los PED continúan manteniendo déficit comerciales en manufacturas, debido a que sus importaciones de manufacturas han crecido igualmente, como puede verse en el cuadro No 8. La exportación de combustibles, prácticamente sigue siendo estable, con excepción de 1980, cifra que esta influenciada por el incremento de precios del shock petrolero del 73. Finalmente, en las exportaciones de otros primarios, que incluye tanto los bienes agrícolas como otros minerales, la caída ha sido estruendosa.

Cuadro No 6.

Las exportaciones de los PED hacia los PD (% total) 1955 1970 1980 1989 Combustibles 20 33 66 25 Otros primarios 74 51 18 21 Manufacturas 5 16 15 53 Fuente: Baldwin y Martín, 1999, Table 14, p. 17.

Cuadro No 7

Importaciones de los PED de Manufacturas provenientes del Norte (% del total) 1955 1970 1980 1989 Manufacturas 73 78 79 79 Fuente: Baldwin y Martín, 1999, Table 14, p. 17. Por otro lado, el balance comercial total y desagregado en bienes agrícolas, minerales, manufacturas y servicios, entre los PED y los PD (altos ingresos) se puede observar en el siguiente cuadro No 8:

Cuadro No 8

Balanza Comercial: 1995 (exportaciones FOB-Importaciones CIF) en millones de US $ Agrícolas Minerales Manufacturas servicios Total PED 2.306 133.633 -221.289 71.237 -14.112 PD -33.434 -159.297 49.822 157.021 +14.112 Total -31.129 -25.664 -171.466 228.258 0 Fuente: GTAP versión 4 database, McDougall et al; 1998. Citado en Hertel, Thomas, 2000, Table 1, p. 79. Como puede observarse, los PED tiene balances positivos en las commodities (agrícolas y minerales) y en servicios, y un balance negativo en los bienes manufacturados, que anula los balances anteriores para dar un balance negativo en el total, igual al superávit de los PD, que contablemente indicaría, si nos atenemos a esto solamente, que el comercio mundial es un juego de suma cero. Es de destacar, la importancia del comercio de servicios, que supera ampliamente el comercio de commodities y se acerca en

15

importancia al comercio de manufacturas, lo que se constituye en otra de las características esenciales de la nueva globalización. La falta de dinamismo de las exportaciones de productos primarios, por parte de los PED, especialmente las agropecuarias, y la disminución de las mismas en la composición de las exportaciones, y por tanto en el ingreso de divisas por exportaciones, se debe a varias razones, específicamente a tres29: Primera, La baja elasticidad precio e ingreso de la demanda de los productos primarios, principalmente agrícolas, determina que a largo plazo la demanda y por tanto el consumo de estos bienes tienda a disminuir a medida que crece el ingreso. Este factor negativo en la demanda actúa también como una fuerza que opera en el deterioro en los términos de intercambio entre los bienes primarios y los manufacturados, en beneficio de estos últimos y de los países industriales que los producen. Segunda, el proceso de cambio técnico orientado hacía el ahorro de materiales provenientes de los PED, por unidad de producto, y por otro lado, la creación de materiales substitutos de los productos originados en los recursos naturales, son otros factores negativos que determinan una demanda de bienes agropecuarios de bajo crecimiento. Y tercera, la política proteccionista de los PD hacia su propia agricultura, con altos precios de sustentación internos, fuertes subsidios, altas tarifas arancelarias y diversas y numerosas medidas para-arancelarias, que limita la demanda de los bienes provenientes de los PED, restringe su oferta y por lo tanto los ingresos de los sectores más pobres de los PED y genera grandes problemas en las balanzas comerciales de estos países. Los dos primeros factores se reflejan en las tasas decrecientes del consumo de estos productos en los PD, en general, y por lo tanto en su demanda. Mientras, la oferta de café creció en los 5 últimos años a una tasa anual de 3.6%, el consumo apenas lo hizo a una tasa de 1.5%. Entre 1997 y 2000, los stoks se doblaron, mientras los precios cayeron de 1.30 dólar / libra a 50 centavos de dólar, de acuerdo al Presidente de la Asociación de Países productores de Café30. Como ejemplo, de los enormes subsidios agrícolas tenemos que en Gran Bretaña el ingreso bruto agrícola se estimó en el 2000 en 15.3 billones de libras, de los cuales 3.5 billones son subsidios, en compras de cosechas, cereales, carne y leche, y pagos directos a los granjeros. También, se estima, entre 1-2 billones de libras, los ingresos de los granjeros, debidos a las barreras tarifarias, que colocan un precio piso a las commodities en el mercado31. En EEUU, el gobierno federal distribuyó 28 billones de dólares en pagos directos en el mismo año, cerca del 50% del dinero que ganan los granjeros32. En total,

29 Véase, Maya, Guillermo, 1993, La anti-apertura del Norte, Medellín, Universidad Nacional, Facultad de Ciencias Humanas, pp. 143. 30 Amaral, Sergio, 2001, “Coffee’s bitter taste”, FT, may 17, via internet. 31 Crooks, Ed y Michael Mann, 2001, “Down on the farm”, Financial Times, feb 24, via internet. 32 Egan, Timothy, 2000, “Failing farmers learn to profit from federal aid”, NY Times, Dec 24, via internet.

16

los subsidios agrícolas de los 30 países de la OECD se calculan en 361 billones de dólares, dice el director de la OMC33. En este sentido, el análisis de las implicaciones de la Ley de Thirwall34 para los PED que ha hecho Davidson (1990-91), pone en perspectiva la critica a la especialización de estos países en bienes primarios: "Si los PED del mundo se concentran en la exportación de materias primas, y otras commodities primarias, para las cuales el mundo desarrollado tiene baja elasticidad ingreso de la demanda como sugieren las curvas de Engel, mientras los PED tienen una alta elasticidad de la demanda para los productos manufacturados del mundo desarrollado, entonces los PED (...) están condenados a la pobreza relativa, y la desigualdad global del ingreso se hará más grande a través del tiempo (...) y si además la tasa de crecimiento de la población de los PED es mayor que la tasa de crecimiento de la población de los países desarrollados, entonces la tasa de crecimiento del PIB / per cápita de los PED experimentará incluso una caída mucho más grande en comparación con el patrón de vida del mundo desarrollado". 35 Los Niveles de protección.

Es de particular atención lo que ha pasado en la agricultura y la industria. Mientras las tasas de protección en esta ultima, desde la post-guerra especialmente, el arancel promedio para las importaciones de manufacturas en la OECD ha caído de 40% en 1947 a 1.5% a finales de los 90; para la inicial, la agricultura, la tasa nominal de asistencia ha subido de 30% en los 60 a 60% en 199836. Estos dos factores han contribuido a favorecer el flujo de bienes manufacturados, que ahora representan el 80% del comercio global, mientras la agricultura cayo de representar 28% en 1965 a 10% en 1995. Esta caída prácticamente fue absorbida por el incremento en las manufacturas. Por otro lado, El comercio Sur-Sur se ha incrementado de manera permanente de un 20% en 1965 a 40% en 1995, debido en parte a las reducciones en las tasas de protección en los PED en las dos ultimas décadas. Al contrario, en cuanto a la participación de los PED en el mercado de los PD, descontando el efecto del incremento de los combustibles de los 70, prácticamente no ha existido un incremento neto adicional, entre 1965-1995. Los aranceles, basados en las estimaciones de las tasas de protección para la nación mas favorecida (NMF), muestran que los bienes manufacturados provenientes de los PED tienen un arancel de 3.4%, que es 4 veces más alta que el arancel de 0.8% para las manufacturas provenientes de los propios PD. Por otro lado, el arancel promedio en los PD para los bienes agrícolas provenientes de los PED de 15.9%, es casi 20 veces el arancel aplicado a la manufactura de los PD. En los PED, también los aranceles

33 Moore, Mike, 2001, “How to lift the barriers to growth”, Ftimes, may 14, via internet. 34Thirwall, A. P., 1979, " The balance of payments constraint as an explanation of international growth rates diferences ", Banca Nazionale del Lavoro Quarterly Review, 1978, 128. 35Davidson, Paul, 1990-91, " A Post Keynesian positive contribution to " theory " ( Editor's corner ) ", Journal of Postkeynesian Economics, Vol 13, N. 2, p. 301. 36 Roberts, I, et al, 1999, “The dynamics of multilateral agricultural policy reform”. Citado por Hertel, Thomas W., 2000, “Potential gains from reducing trade barriers in manufacturing, services and agriculture”, FRB of SL Review, V 82, No 4, p. 78.

17

promedios para los bienes agrícolas de 20.1% son mayores que el arancel para los bienes manufacturados del 11.5%37. Es decir, la agricultura, tienen las tasas de protección más altas tanto en los PD como en los PED. Otro aspecto importante es el escalamiento arancelario. Es decir, se imponen tarifas más altas a las manufacturas que a los bienes utilizados para producirlas. Por ejemplo, tiene un arancel más alto los preparados de chocolate que el cacao en grano. Con esta política, los PD buscan desalentar la producción de estos bienes en los PED, que tendrían una ventaja competitiva mayor, debida a las ventajas de la localización respecto a los centros productivos de las materias primas y una fuerza de trabajo más barata. Con el escalamiento arancelario, los PD se convierten en países reexportadores: En el año 2000, EEUU importó 24.5 millones de sacos de café y reexportó 2.4 millones, la mitad en cafés tostados y solubles; y la UE con una importación de 46 millones de sacos reexportó 13 millones38. Por último, a pesar del incremento importante en los flujos de comercio en la nueva globalización, existen factores que siguen imprimiendo un sesgo al comercio externo de los países, como los siguientes (Frankel 2000)39: 1. la distancia. El comercio esta relacionado con la distancia de manera inversa, mas cerca mas comercio, mas lejos menos comercio. 2. Factores lingüísticos y coloniales. 3. factores militares. 4. Áreas de libre comercio: se ha encontrado que un área de libre comercio incrementa entre 70-170% el comercio entre los países que la conforman. ¿Las áreas de libre comercio destruyen mas comercio que el que crean? 5. Relaciones políticas .6. El mismo país (common country): existe un sesgo hacia lo nacional. Y 7. La diversidad de monedas y la alta variabilidad de las tasas de cambio constituyen una barrera al comercio y la inversión internacionales. Los flujos de capital

Es bastante aceptado que en la primera globalización, los flujos de capital fueron más importantes que ahora, en la segunda globalización, como complementos de los ahorros externos. Estos flujos principalmente se dirigieron a los PED, y hacia la inversión real: sector primario 55%, ferrocarriles 20%, manufactura 15%, y solo 10% en servicios públicos, distribución y banca40. Como contraste, en Estados Unidos el mayor recipiente de IDE, mientras en 1914, el 55% de la IDE iba hacia el sector primario, en los 90 es hacia los servicios con el 63%, y solo 6% va al sector primario41. Igualmente, la IDE sigue el mismo patrón del comercio: Así como el comercio es principalmente intra-industrial y entre países similares, el flujo de capitales también, en los que respecta a la IDE, también es intra-industria y entre PD, que son los mayores aportantes y los mayores receptores.

37 Thomas, op cit, p. 80. 38 Amaral, op cit, FTimes. 39 Frankel, op cit, p. 13-19. 40 Véase Baldwin, et al, 1999. 41 Baldwin, et al, p. 19.

18

La liberalización de los flujos de capital no fue uno de los objetivos en 1944, en los capítulos del acuerdo que estableció el FMI. La liberalización de los capitales es el resultado del abandono por parte de Estados Unidos de la institucionalidad, las regla cambiaria fija oro-dólar, creada por el Acuerdo de Bretton Woods en 1973. Estados Unidos anuncia la eliminación de los controles de capitales en 1974. Alemania, Japón y GB lo hacen entre esta fecha y los últimos años del 70. La mayoría de los países europeos no lo hacen hasta los 90.42 La escala de los flujos de capital, después de la liberación financiera de los 70, en el mundo de hoy supera ampliamente la de los flujos de bienes y servicios. Mientras en 1971, cerca del 90% del financiamiento era para financiar el comercio y las inversiones de largo plazo, y un 10% era especulativo, ahora, en el presente las proporciones son inversas, 10% para financiar el comercio y la inversión directa, y el restante 90% es especulativo43. En 1980 los flujos diarios promedios alcanzaron los 80 billones de dólares por día, en una relación con los flujos de comercio de 10 a 1. En 1992, se movieron 880 billones / día en una relación con el comercio de 50/1 y en 1995 se promedio un flujo de 1260 billones / día en una relación de 70/1. Esta última cifra representa las reservas oficiales mundiales de oro y de divisas44. Sin embargo, estas cifras sobrepasan ampliamente las necesidades de la financiación del comercio, la inversión directa y los desequilibrios de las cuentas corrientes, lo que significa que la mayor parte de estas negociaciones son de corto plazo y “que tienen que estar basadas en expectativas de ganancias derivada de los cambios en el valor de los activos financieros. En sentido amplio estos flujos son especulativos”45. Así lo ha reconocido Alan Greenspan (1997), estrella de los banqueros centrales modernos, de que es “particularmente pasmoso de cómo se ha hecho tan inmensa la expansión de los flujos de financieros internacionales relativa al comercio que se financia. Seguramente, mucho del financiamiento internacional apoya la inversión de portafolio, que sin duda son grandemente especulativos (...)”46: Los activos financieros totales, negociados en mercados abiertos, se incrementaron de 5.000 billones de dólares en 1980 a 35.000 billones en 1992, suma equivalente a 2 veces el PIB conjunto de los países de la OECD. Para el año 2000, el cálculo de McKinsey es de 83.000 billones, que equivalen a 3 veces el PIB de la OECD47.

42 Sneddon, Jane y Giovanni Olivei, 1999, “Why the interest in reforming the international monetary system?, FRB of Boston, NEE review, sep-oct, p. 58 43 Eatwell, John, 1996, “Unemployment on a world scale”, En: Eatwell, J (editor), Global Unemployment, ME Sharpe, NY, p. 10. 44 Eatweel, John, 1996, “International capital liberalisation: the impact on world development”, Cepa, New School, NY, WP no 1, p. 1. 45 Ibid, p. 2. 46 Greenspan, Alan, 1997, “The globalization of finance”, The Cato Journal, vol 17, No 3, p. 3. 47 Eatwell, ibid, p. 3.

19

Los argumentos que favorecen la liberalización de los flujos de capital, y que expresan el cambio de política en la agenda de las agencias multilaterales, entre ellas el FMI, fueron resumidos por Eatwell (1997) de la siguiente manera48:

1. En un mundo de libre movilidad de capitales, los ahorros se dirigirán a las inversiones más productivas49, sin consideración de las fronteras nacionales. Por lo tanto, los capitales fluirán de los PD hacia los PED.

2. El incremento en la competencia creara un sistema financiero más eficiente, ofreciendo mejores oportunidades a los ahorradores y costos menores a los deudores50.

3. Los nuevos instrumentos financieros, como los derivados (futuros, swaps y las opciones), ayudan a las firmas manejo de los riesgos financieros más efectivamente51.

4. En el largo plazo esto significara más inversión, crecimiento, y bienestar52. 5. Los mercados proveen una disciplina saludable para los gobiernos, lo que

promueve mejores políticas y mejor desempeño: “Se debe esperar que las fuerzas del mercado, ejerzan una influencia ejemplarizante sobre las políticas macroeconómicas de los países”.53

La evaluación completa de estos argumentos se encuentre en Eatwell (1997), y aquí se presenta en parte sus argumentos, reforzados con otras fuentes: Primero. Si los ahorros se dirigieran a las inversiones más productivas, y hubiera un solo mercado de capitales, entonces los ahorros mundiales serian dirigidos sin consideración de fronteras nacionales. Esto significaría que no existiría ninguna correlación entre los ahorros nacionales y la inversión nacional. Lo contrario fue lo que encontraron Feldstein & Harioka (1980) y Feldstein & Bacchetta (1991): Existe una correlación muy grande entre ahorro nacional e inversión nacional, lo que significa una ausencia de integración del mercado internacional de capitales. Una manera de mirar esto es la de cuantificar los déficit de la balanza de cuenta corriente para los PD, que por definición es la medida del flujo neto de capitales, que apenas si llegan el 2.7% de su PIB, después de 1973, con excepción de Canadá (4%), lo que indicaría que la mayoría de los flujos internacionales de capitales podrían estar respondiendo a incentivos diferentes a los de optimizar la asignación de la inversión real. En el cuadro No 9 se puede ver que los flujos netos fueron mucho más grandes hasta la pre-Guerra II, que ahora. Y aunque las cifras de los noventas son altas en comparación con las de antes de 1973, todavía no se alcanzan las de hace un siglo.

Cuadro No 9

Flujos de capital desde 1870

48 Eatwell, op cit, p. 11-27 49 Fischer, Stanley, 1997, “Capital account liberalization and the role of the IMF”, IMF, p. 3. 50 Ibid, p. 4. 51 Greenspan, op cit, p. 3. 52 Fischer, op cit, p. 3. 53 Fischer, ibid, p. 4.

20

(promedio en valor absoluto de la cuenta corriente como porcentaje del PIB Periodo GB EU Canadá Francia Alemania Italia Japón 1870-89 4.6 0.7 7.0 2.4 1.7 1.2 0.6 1890-13 4.6 1.0 7.0 1.3 1.5 1.8 2.4 1919-26 2.7 1.7 2.5 2.8 2.4 4.2 2.1 1927-31 1.9 0.7 2.7 1.4 2.0 1.5 0.6 1932-39 1.1 0.4 2.6 1.0 0.6 0.7 1.0 1947-59 1.2 0.6 2.3 1.5 2.0 1.4 1.3 1960-73 0.8 0.5 1.2 0.6 1.0 2.1 1.0 1974-89 1.5 1.4 1.7 0.8 2.1 1.3 1.8 1989-96 2.6 1.2 4.0 0.7 2.7 1.6 2.1

Fuente: Taylor, A, 1996, “International capital mobility in history: the savings-investment relationship”, NBER, WP No 5743. Citado por Baldwin, et al, Table 5, p. 8. Igualmente, debido a la falta de integración del mercado internacional de capitales, que es además indicada por la persistencia en la divergencia en las tasas reales de retorno entre los países, reforzada por los riesgos cambiarios, el flujo de capitales no ha sido de los ricos PD hacia los PED, emergentes, con grandes oportunidades de inversión. La trasferencia neta de capitales más grandes ha sido hacia Estados Unidos, que entre 1983 y 1992 recibió 100 billones de dólares / año, en promedio, 112 billones en 1994 y 119 billones en 1995. En contraste, en el mismo periodo, la trasferencia neta hacia los PED fue de 1 billón / año, y el 50% de los flujos se concentraron en los últimos años. Incluso, en gran parte de los años 80 los flujos de capital fueron de los PED hacia los ricos PD. Sin embargo, en la mitad de los 90, los flujos netos empezaron a dirigirse a los PED, cuadro No 10. En 1994 se trasfirieron 45 billones y 48 en 1995. De esta ultima cifra, 20 billones llegaron a Al. Estos flujos se han dado debido a la liberalización de los mercados financieros. Aunque, en AL la inversión real apenas ha sido una tercera parte de los flujos netos: Entre 1990 y 1996, los PED incrementaron su participación en el total de la IDE de 14.9% a 37.8%. El 63% se dirigió a Asia y el 31% a AL y el Caribe54.

Cuadro No 10.

Flujos netos de capital hacia las economías emergentes. 1995 1996 1997 Total 262 310 208 Asia (emergentes) 147 172 99 A. Latina 64 80 66 Europa y África (emerg) 51 58 43 Las cifras son billones de dólares de EU. Fuente: Persaud, Avinash, 1998, “Market mechanisms for avoiding the next currency crash: lessons from Asia”, En: Fuhrer, Jeffrey, 1998, Beyond Shocks: What causes business cycles?, FRB of Boston, Boston, Table 3, p. 199. Mientras los flujos brutos han sido inmensos, los flujos netos han sido muy pequeños, lo que es un indicador de la volatilidad de los flujos de capital, y los países recipientes son los PD, en particular los EU. Además, más flujos no necesariamente significan mas inversión real55. Las naciones ricas son responsables del 97% de los reflujos de inversión

54 Higgott y Phillips, 1999, p.11. 55 Ibid. p. 14.

21

directa extranjera y del 75% de los influjos56. Por otro lado, “hay poca evidencia de que los influjos de capital extranjero generan inversión adicional”.57 En cuanto al costo para los deudores, puede decirse que mientras los inversionistas andan buscando las oportunidades con los mejores rendimientos y la puerta de salida más fácil y rápida, la liberalización de los mercados de capital no ha representado para los deudores unos menores costos. En todo el G-7 las tasas de intereses reales han crecido a alturas nunca vistas en los 80, las mas altas de los tiempos modernos. Por contraste, las tasas fueron mas bajas cuando hubo mas restricciones al flujo de capitales, como en el periodo 1951-79, como se observa en el cuadro No 11, lo mismo que las tasas de ganancias que fueron mas altas.

Cuadro No 11

Tasas reales de interés de corto plazo desde 1950

(promedio para EU, GB, Alemania y Francia)

T interés % T inflación % * T. PIB % * T. ganancia %* 1951-68 0.7 3.2 4.5 15.0 1969-79 0.3 7.6 3.3 9.3 1980-97 3.8 3.0 2.1 9.3 *Tasas anuales. Fuente: Allsopp, Christopher y Andrew Glyn, 1999, “The assessment: real interest rates”, Oxford review of economic policy, vol 15, No 2, table 1, p. 3. Las tasas de interés altas fueron también características de finales del siglo xix, bajo el patrón oro y tasas de cambio estables. Los hechos no validan el reclamo de tasas de intereses bajas en épocas de liberalización58, como entre 1980-97. Al contrario los controles al movimiento de capitales están asociados con tasas de interés mas bajas, como se observa en el cuadro No 12, para los periodos 1951-79.

Cuadro No 12

Periodos de altas tasas de interés reales

(promedio para EU, GB, Alemania y Francia)

Tasa corto plazo % T. inflación %* T. PIB % * 1875-96 4.3 -1.0 2.3 1920-38 3.6 0.4 2.2 1980-97 3.8 3.0 2.1 *Tasas anuales. Fuente: Allsopp, et al, 1999, table 2, p.4 Tercero, “el crecimiento de los derivados financieros ha creado nuevos riesgos sistémicos no previstos por la teoría”.59 Cuarto, el crecimiento económico mas alto que resulta en mas bienestar es el objetivo fundamental de la actividad económica. El crecimiento depende principalmente de la inversión, y si esta a su vez esta determinada por los ahorros nacionales, como se mostró antes, entonces la caída en la inversión / PIB ha resultado en menores tasas de

56 Baldwin, et al, p. 19. 57 Rodrik, 2000, p. 25. 58 Eatwell, 1996, p. 16. 59 Strange, Susan, 1998, p. 24.

22

crecimiento, como en realidad ha ocurrido. El hecho de que coincida, en los 80, la liberalización económica con el deterioro de las economías, tanto en los PD como en los PED, con excepción de los países del Este Asiático, no deja de inquietar, al mismo tiempo que la evidencia del enlace entre liberalización financiera y crecimiento se hace cada vez más elusiva y borrosa. En cuanto a las relación Inversión / PIB, Eatwell (1997) ha encontrado que 15 de 20 países de la OECD tienen una menor relación inversión / PIB en los 80 que en los 60, y que lo mismo pasó con 9 de 10 países latinoamericanos de la muestra. La inversión en AL fue alta en los 70 pero fue cortada abruptamente por la acumulación de altos niveles de endeudamiento. Solo los países del Este y el Sudeste asiático tuvieron un patrón persistente de inversión en los últimos periodos”60. En cuanto al crecimiento del PIB / per capita, este “ha caído entre un 30-60%, en las economías grandes sobre los niveles que prevalecían hasta 1972 (cuadro No 13). Las caídas más suaves han sido experimentadas por aquellos países que partieron con tasas de crecimiento mas bajas en los primeros periodos”61.

Cuadro No 13.

Crecimiento del PIB / per capita en algunos PD

1961-1970 1979-1990 B/A Francia 5.0 2.0 0.40 Alemania 4.3 1.9 0.45 Italia 6.2 1.9 0.31 Japón 9.1 3.0 0.33 Gran Bretaña 3.3 2.0 0.60 Estados Unidos 2.3 1.1 0.58 Fuente: European Economy, Annual Economic Reports; OECD National Accounts, 1979-1991. Citado por Eatwell, 1997, Table, 8, p. 25 Igualmente, si las tasas de desempleo son un indicador de bienestar, realmente la situación actual no es nada buena. Esta desgracia mundial no sólo azota a los países pobres sino también a los países ricos y desarrollados. Se calcula que en el mundo hay 120 millones de desempleados abiertos, de los cuales 85 millones están en los países en desarrollo y 35 millones en los países ricos, agrupados en la OECD. En el cuadro No 14 se puede observar las tasas de desempleo anuales estandarizadas para una selección de países de la OECD, desde los años 50 hasta el primer trimestre de 1996.

Cuadro No 14

Tasas de desempleo 1950-1996 en algunos PD (%)

Países años 50's años 60's años 70's años 80's 1994 1995 1996-1 EU 4.4 4.7 6.1 7.2 6.0 5.5 5.6 Japón 2.1 1.3 1.7 2.5 2.9 3.1 3.3 Alemania 4.9 0.6 1.9 5.7 8.4 8.2 9.0 España 2.1 2.3 4.2 17.5 23.8 22.7 --- Francia 1.5 1.7 3.8 9.0 12.3 11.6 12.2 GB 1.7 2.0 4.4 10.1 9.6 8.7 8.4 Suecia 1.7 1.5 1.8 2.2 9.8 9.2 ----

60 Eatwell, op cit, table 5, p. 22. 61 Eatwell, p. 24.

23

OECD 3.5 2.8 4.3 7.0 ---- ---- ----- Fuentes: Martin, John, 1994, table 1, p. 10; FRBSL, International Economic Trends, July, p. 19, August, p. 26. Es de resaltar que las tasas de desempleo mas bajas se lograron cuando el mercado de capitales estaba mas regulado, que después de los 70 y 80, cuando se dispara el desempleo, coincidencialmente con la liberalización de los mercados de capitales. Por el lado de la distribución del ingreso, Blanchard (1997), sostiene que la distribución del ingreso a favor del capital en los países de la OECD, que pasó en los últimos 15 años, del 30% al 38%, y en Francia del 28% al 40%, es debida al comportamiento de la inflación: la participación del ingreso del capital en el PIB es alta cuando la inflación es baja62. Las políticas deflacionarias, prácticamente han sido parte integrante del paquete de reformas liberales. Para la distribución del ingreso en Colombia, en el apéndice estadístico del FMI (2000), se tiene que el 20% más rico de la población se apropia el 60% del ingreso, mientras el 20% más pobre se apropia del 2%, cuando en los años 60 fue el 3% y en los 70 fue el 4%. En 30 años la gente más pobre perdió el 50% de sus ingresos63. En el caso de un país rico, e individualista, como los Estados Unidos, mientras los salarios promedios por hora crecieron 75% entre 1947-1973, estos cayeron 9% entre 1974-1998. Por consiguiente esto condujo a una mayor concentración del ingreso: Mientras en 1974 el 5% más rico de las familias americanas recibían el 14.8% del ingreso total, en 1998 recibían el 20.8%64. Entonces, ¿La equidad esta positivamente relacionada con el crecimiento y la inversión, y estos a su vez con la liberalización comercial y financiera, y por lo tanto estas con la equidad como afirman Londoño y Szekeley (1998?65. Todo parece indicar que no. Y quinto, en cuanto a la capacidad de los mercados para disciplinar a los gobiernos, “eso no ha sido hecho”66.

III Fue Keynes quien desarrolló probablemente el único trabajo coherente, riguroso e influyente acerca de cómo funcionan los mercados financieros67. Su libro Teoría General (1936) sigue todavía influenciando a los economistas modernos a pesar de que se diga

62 Blanchard, Olivier, 1997, “Is there a core of usable macroeconomics?”, AER, v 87/2, p. 245. 63 IMF, February 2000, “Colombia: statistical appendix”, Staff country report No 00/12, p. 3. Los otros datos fueron tomados en De Janvry, Alan, 1976, The agrarian cuestion and reformism in AL, The JHUP,, table 1.2, p. 36. 64 Wolf, Edward N, 2001, “The rich get richer and why the poor don’t”, The American Prospect, vol 13, No 2, Feb 12, p.1. 65 Londoño, Juan Luis y Miguel Szekeley, 1998, “sorpresas distributivas después de una década de reformas”, Pensamiento Iberoamericano, Revista de Economía Política (numero especial). Citado por Berg, Janine y Lance Taylor, 2000, “External liberalization, economic perfomance and social policy”, Cepa, NSU, WP No 12, p. 3. 66 Strange, op cit, p. 24. 67 Strange, Susan, 1998, “GAT theory?The theory in Mad money”, CSGR, WP No 18/98, P.10

24

que en Keynes “lo valido no era nuevo y lo nuevo no era valido”68 y a pesar de la influencia monetarista y de los nuevos clásicos. Para empezar, Keynes explica que la inversión corriente esta determinada por los rendimientos probables, futuros de la inversión. Sin embargo, las bases de conocimiento que determinan los cálculos de los rendimientos probables, son extremadamente precarias, y esta precariedad, determinada por la incertidumbre o desconocimiento del futuro incierto, impredecible, contingente y sin leyes (no existen las funciones de probabilidad de los eventos), es lo que explica por que el volumen de inversión es insuficiente para lograr el pleno empleo. Esas bases son limitadas y muchas veces nulas. En los tiempos en que las empresas eran propiedad de los empresarios, de sus amigos o asociados, la inversión dependía de que hubiera suficientes individuos con temperamentos sanguíneos e impulsivos, que emprendieran negocios como una forma de vida. Hoy, cuando prima la separación entre la propiedad y la dirección, y en la organización de mercados organizados, ha entrado un nuevo factor en juego, que algunas veces facilita la inversión, pero que en otras contribuye grandemente a la inestabilidad del sistema. Este factor es el siguiente: En las bolsas se revalúan, a diario y cada momento los rendimientos probables de las inversiones, dándole oportunidad de tomar decisiones sobre sus compromisos. “Es como si un agricultor, habiendo observado su barómetro después del desayuno, decidiera retirar su capital del negocio agrícola entre las 10 y 11 de la mañana y reconsiderar si debía volver a el posteriormente durante la semana” 69. Pero, como muestra este ejemplo, si bien para el individuo las inversiones deben ser tan liquidas como el dinero, la bolsa permite hacer esto, “las inversiones no pueden ser liquidas para la comunidad como un todo”70. Los inversionistas adversos al riesgo están tratando de colocar sus capitales en activos de gran liquidez, y a diario están tratando de hacer cálculos sobre las bases convencionales de valoración de sus activos, para evitar perdidas y aprovechar las oportunidades. El mismo Keynes (1936) nos explica, que los inversionistas se forman las bases convencionales que guían su comportamiento como en “esos concursos de los periódicos en los que los concursantes tienen que seleccionar las seis caras más bonitas entre un centenar de fotografías, ganando el premio aquel competidor cuya selección corresponda mas aproximadamente al promedio de las preferencias de los competidores en conjunto; de tal manera que cada concursante ha de elegir, no los semblantes que el mismo considere mas bonitos, sino los que crea que serán mas del agrado de los demás concursantes, todos los cuales observan desde el mismo punto de vista, no es el caso de seleccionar aquellas que según el mejor juicio propio, son realmente la mas bellas, ni siquiera las que la opinión general cree que lo son efectivamente. Hemos alcanzado el tercer grado en el que dedicamos nuestra inteligencia a anticipar lo que la opinión promedio espera que sea la opinión promedio”71. Y además, “al calcular las posibilidades de inversión se debe tener en cuenta, por tanto, los nervios y la histeria, y aun la digestión o reacciones frente al estado del tiempo, de aquellos de cuya actividad espontánea depende principalmente”.72

68 Minsky, Hyman, 1975, Las Razones de Keynes”, México, FCE, 1987, p. 15. 69 Keynes, JM, 1936, Teoria General de la Ocupación, el Interés y el Dinero, FCE, p.142-143. 70 Ibid, p. 142. 71 Ibid, p. 142. 72 Ibid, p, 148.

25

En las bolsas de valores, las revaloraciones diarias “aunque se hacen con el objeto principal de facilitar traspasos entre individuos de inversiones pasadas, ejercen inevitablemente influencia decisiva sobre la tasa de inversión corriente (...) Por eso ciertas clases de inversiones se rigen por el promedio de las expectativas de quienes trafican en la bolsa de valores, tal como se manifiesta en el precio de las acciones, mas bien que por las expectativas genuinas del empresario profesional”. Y esto es lo que hace que la inversión socialmente más ventajosa, la del “inversionista de largo plazo, aquel que más promueve el interés público”73, no coincida con la más rentable. Y dice Keynes (1936) “el espectáculo de los mercados de inversión modernos me ha llevado algunas veces a concluir que la compra de una inversión debe ser permanente e indisoluble, como el matrimonio, excepto por motivos de muerte o de otra causa grave, (...) y esto seria un remedio útil para nuestros males contemporáneos; porque tal cosa forzaría a los inversionistas a dirigir su atención solamente a las oportunidades a largo plazo”74. Porque “los especuladores pueden no hacer daño cuando solo son burbujas en una corriente firme de espíritu de empresa; pero la situación es seria cuando la empresa se convierte en burbuja dentro de una vorágine de especulación. Cuando el desarrollo del capital en un país se convierte en subproducto de las actividades propias de un casino, es probable que aquel se realice mal”75. Y si la inversión es el factor clave para el empleo, el crecimiento económico y el bienestar, entonces el buen manejo de los factores que determinan la inversión se vuelve claves para hacer la diferencia entre la pobreza y la riqueza. El diagnostico de Keynes (1936) de cómo funcionan los mercados financieros, se ve a cada momento confirmado. En un seminario reciente en Inglaterra, de la Society of Investment Professionals, sobre la conducta financiera, para examinar de cómo las actitudes de los inversionistas determinan el comportamiento de los mercados, el Financial Times desarrolla el argumento de Shefrin (2000): Los mercados son eficientes, los precios reflejan la información disponible de las empresas. Si los precios están fuera de línea con los fundamentales, entonces, el arbitraje corrige las desviaciones, comprando las acciones baratas y vendiendo las caras. En la vida real, el arbitraje es muy peligroso. Hacia el comienzo del año 2000, en los mercados accionarios, los administradores de los fondos de inversión pensaron que las acciones de las compañías de tecnología estaban sobrevaloradas, pero no tenían otra alternativa que comprar estas acciones. El mayor riesgo para los administradores de fondos es quedar por debajo de sus pares. Esto crea una mentalidad de manada que lleva a los administradores a comprar las acciones más populares. Así, de esta manera los precios de las acciones no son gobernados por los fundamentales (por lo menos en el corto plazo) sino por la sicología de los inversionistas, que tiene un buen numero de sesgos. Ellos tienden a ser adversos a las perdidas monetarias: es más doloroso una perdida de 100 dólares que el placer de una ganancia de 100 dólares. Igualmente, los inversionistas tienden a estar muy confiados sobre sus habilidades predictivas. Sin embargo, son muy pobres en diferenciar una tendencia de un

73 Ibid, p. 143 74 Ibid, p. 146. 75 Ibid, p, 145.

26