khoirun nida 201312310-power point

TRANSCRIPT

HAL : HAL : 11

Fakultas EkonomiJurusan Akuntansi

www.esaunggul.ac.id

DASAR AKUNTANSI

Khoirun Nida201312310

2013/2014 Seksi 10

HAL : HAL : 22

Materi Dasar AkuntansiMateri Dasar Akuntansi Pengertian Akuntansi Persamaan Dasar Akuntansi Laporan Keuangan Jurnal, Buku Besar dan Neraca Saldo Perusahaan

Jasa Jurnal Penyesuaian Perusahaan Jasa Neraca Lajur Perusahaan Jasa Jurnal Penutup dan Neraca Saldo Setelah

Penutupan Transaksi Perusahaan Dagang Persediaan Barang Dagang Rekonsiliasi Bank Dana Kas Kecil1013/2014 Seksi 10

HAL : HAL : 332013/2014 Seksi 10

DEFINISI DARI SUDUT PEMAKAI AKUNTANSI ADALAH : “SUATU DISIPLIN YANG MENYEDIAKAN

INFORMASI YANG DIPERLUKAN UNTUK MELAKSANAKAN KEGIATAN SECARA EFISIEN DAN MENGEVALUASI KEGIATAN-KEGIATAN SUATU ORGANISASI”

INFORMASI YANG DIHASILKAN AKUNTANSI DIPERLUKAN UNTUK : 1. MEMBUAT PERENCANAAN YANG EFEKTIF, PENGAWASAN DAN

PENGAMBILAN KEPUTUSAN OLEH MANAJEMEN.2. PERTANGGUNG JAWABAN ORGANISASI KEPADA PARA INVESTOR,

KREDITUR, BADAN PEMERINTAH DAN SEBAGAINYA.

PENGERTIAN AKUNTANSIPENGERTIAN AKUNTANSI

HAL : HAL : 442013/2014 Seksi 10

DEFINISI DARI SUDUT PROSES KEGIATAN AKUNTANSI ADALAH : “PROSES PENCATATAN, PENGGOLONGAN,

PERINGKASAN, PELAPORAN DAN PENGANALISAAN DATA KEUANGAN SUATU ORGANISASI.”

PADA DASARNYA AKUNTANSI HARUS :1. MENGINDENTIFIKASIKAN DATA MANA YANG BERKAITAN ATAU

RELEVAN DENGAN KEPUTUSAN YANG AKAN DIAMBIL.2. MEMPROSES ATAU MENGANALISIS DATA YANG RELEVAN.3. MENGUBAH DATA MENJADI INFORMASI YANG DAPAT DIGUNAKAN

UNTUK PENGAMBILAN KEPUTUSAN.

HAL : HAL : 552013/2014 Seksi 10

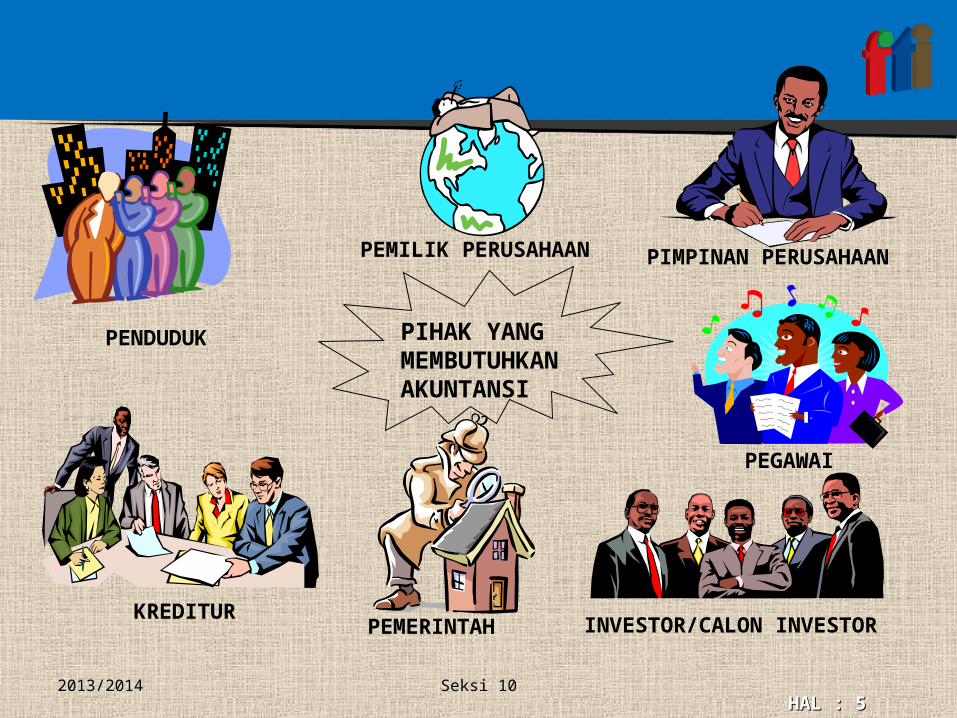

PIHAK YANG MEMBUTUHKAN AKUNTANSI

PIMPINAN PERUSAHAANPEMILIK PERUSAHAAN

INVESTOR/CALON INVESTORPEMERINTAH

PENDUDUK

KREDITUR

PEGAWAI

HAL : HAL : 66

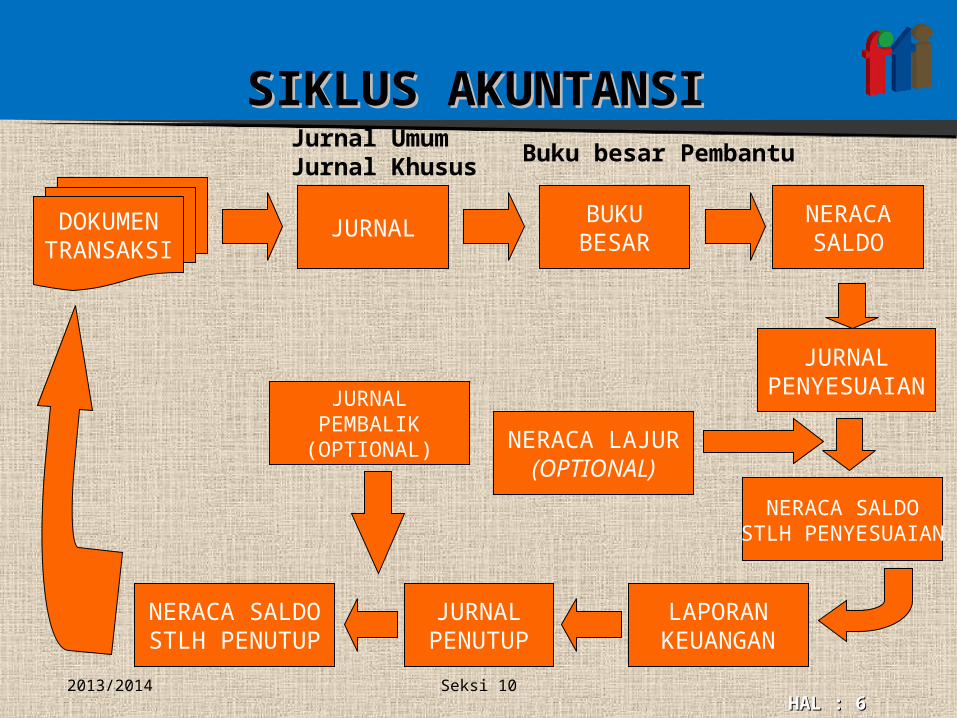

SIKLUS AKUNTANSISIKLUS AKUNTANSI

2013/2014 Seksi 10

DOKUMENTRANSAKSI

JURNAL BUKUBESAR

NERACASALDO

JURNALPENYESUAIAN

LAPORANKEUANGAN

JURNALPENUTUP

NERACA SALDOSTLH PENUTUP

NERACA LAJUR(OPTIONAL)

JURNALPEMBALIK(OPTIONAL)

Jurnal UmumJurnal Khusus Buku besar Pembantu

NERACA SALDOSTLH PENYESUAIAN

HAL : HAL : 772013/2014 Seksi 10

PERSAMAAN DASAR AKUNTANSIPERSAMAAN DASAR AKUNTANSI

Menggambarkan hubungan antara Aktiva, Kewajiban dan Modal. Aktiva muncul

disebelah Kiri dari persamaan. Tuntutan Ekonomis dan tuntutan hukum terhadap aktiva yaitu Kewajiban dan Ekuitas Pemilik muncul disebelah Kanan dari

Persamaan.

HAL : HAL : 88

SUMBER KEKAYAAN PERUSAHAANSUMBER KEKAYAAN PERUSAHAAN

Pemilik Perusahaan Aktiva=Modal

Pinjaman (hutang) dari Pihak Lain Aktiva=Hutang

Sebagian dari pemilik perusahaan, tetapi sebagian dari pinjaman Aktiva=Hutang + Modal

2013/2014 Seksi 10

HAL : HAL : 99

Aktiva adalah Semua harta (Kekayaan) yang dimiliki oleh sautu perusahaan seperti Uang Tunai, Gedung, Tanah dan Lain-lain.

Hutang/Kewajiban adalah “Tuntutan-tuntutan dari pihak luar”, yaitu Utang/Kewajiban yang harus dibayar dengan uang atau jasa pada suatu saat tertentu dimasa yang akan datang.

Ekuitas Pemilik atau Modal adalah Tuntutan ini berasal dari para pemilik perusahaan atau Hak Pemilik perusahaan atas kekayaan (aktiva) perusahaan. Besarnya hak pemilik sama dengan aktiva bersih perusahaan, yaitu selisih antara aktiva dan kewajiban.

2013/2014 Seksi 10

HAL : HAL : 1010

Fakultas EkonomiJurusan Akuntansi

www.esaunggul.ac.id

LAPORAN KEUANGAN

2013/2014 Seksi 10

HAL : HAL : 11112013/2014 Seksi 10

LAPORAN KEUANGANLAPORAN KEUANGAN1. NERACA SUATU DAFTAR YANG MENGGAMBARKAN AKTIVA (HARTA KEKAYAAN), KEWAJIBAN DAN MODAL YANG DIMILIKI OLEH SUATU PERUSAHAAN PADA SUATU SAAT TERTENTU.A. AKTIVA

SEMUA MILIK (KEKAYAAN) DARI SUATU PERUSAHAAN YANG DAPAT DINILAI DENGAN UANG, BAIK YANG BERWUJUD ATAU KONGKRIT MAUPUN YANG ABSTRAK ATAU TIDAK BERWUJUD.

PENGOLONGAN AKTIVA1). AKTIVA LANCAR

• KAS (CASH)• EFEK-EFEK (MARKETABLE SECURITIES)• PIUTANG (ACCOUNT RECEIVABLE)• WESEL TAGIH (NOTES RECEIVABLE)• PERSEDIAAN BARANG (INVENTORY OF MERCHANDISE)• PENDAPATAN YANG MASIH HARUS DITERIMA (ACCRUAL

RECEIVABLE)• BIAYA DIBAYAR DIMUKA/PERSEKOT BIAYA (PREPAID EXPENSE)

HAL : HAL : 12122013/2014 Seksi 10

2). AKTIVA TETAP• PENANAMAN MODAL• TANAH BANGUNAN DAN PERALATANNYA• AKTIVA TETAP TIDAK BERWUJUD

• GOODWILL• HAK PATEN• HAK MEREK

• AKTIVA LAIN-LAINB. HUTANG KEWAJIBAN PERUSAHAAN KEPADA PIHAK LAIN YANG HARUS

DILUNASI PADA WAKTU YANG AKAN DATANG

PENGGOLONGAN HUTANG• HUTANG JANGKA PENDEK/HUTANG LANCAR

• HUTANG• WESEL BAYAR• BEBAN – BEBAN YANG MASIH HARUS DIBAYAR• PENGHASILAN YANG DITANGGUHKAN

• HUTANG JANGKA PANJANG• HUTANG HIPOTIK• HUTANG OBLIGASI

HAL : HAL : 13132013/2014 Seksi 10

A. MODAL/OWNER EQUITY HAK PEMILIK/PARA PEMILIK MODAL

• PERUSAHAAN PERSEORANGAN (SOLE PROPIETOSHIP)• MODAL …………….(NAMA PEMILIK)

• PERUSAHAAN PERSEKUTUAN (PARTNERSHIP)• MODAL ……………(NAMA PEMILIK)• MODAL ……………(NAMA PEMILIK)

• DALAM PERUSAHAAN PERSEROAN (CORPORATION)• MODAL SAHAM (CAPITAL STOCK)• LABA YANG DITAHAN (RETAINED EARNING)

HAL : HAL : 14142013/2014 Seksi 10

Suatu Daftar yang menggambarkan hasil operasi perusahaan dalam suatu periode tertentu. atau dengan kata lain Laporan rugi Laba menggambarkan keberhasilan atau kegagalan operasi perusahaan dalam upaya mencapai tujuannya.

2. LAPORAN LABA/RUGI

• Pendapatan adalah : Aliran penerimaan Kas atau harta lain yang diterima dari konsumen sebagai hasil penjualan barang atau pemberian Jasa.

• Biaya adalah : Harga pokok barang yang dijual dan Jasa-jasa yang dikonsumsi untuk menghasilkan pendapatan.

• Laba (atau Rugi) adalah : Selisih lebih (atau Kurang) antara pendapatan dengan biaya.

Komponen Laporan Laba/Rugi

HAL : HAL : 1515

JURNAL BUKU BESAR &NERACA SALDO

Fakultas EkonomiJurusan Akuntansi

www.esaunggul.ac.id

2013/2014 Seksi 10

HAL : HAL : 1616

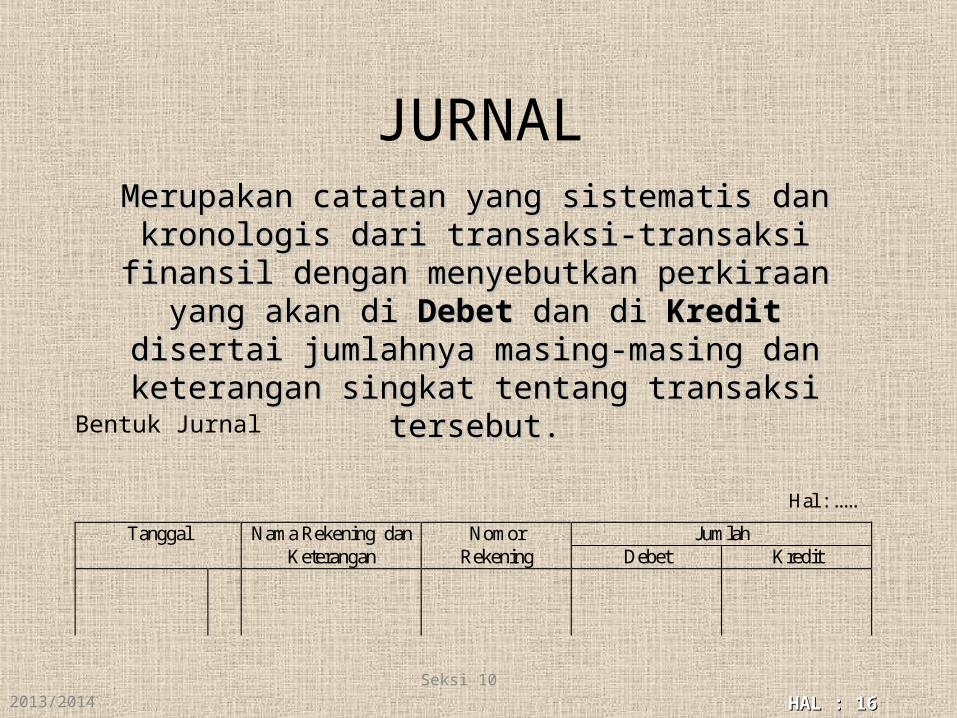

JURNAL

Tanggal Nama Rekening dan Nomor Jumlah Keterangan Rekening Debet Kredit

Hal : .....

Seksi 102013/2014

Merupakan catatan yang sistematis dan Merupakan catatan yang sistematis dan kronologis dari transaksi-transaksi kronologis dari transaksi-transaksi finansil dengan menyebutkan perkiraan finansil dengan menyebutkan perkiraan

yang akan di yang akan di DebetDebet dan di dan di KreditKredit disertai jumlahnya masing-masing dan disertai jumlahnya masing-masing dan keterangan singkat tentang transaksi keterangan singkat tentang transaksi

tersebut.tersebut.Bentuk Jurnal

HAL : HAL : 1717

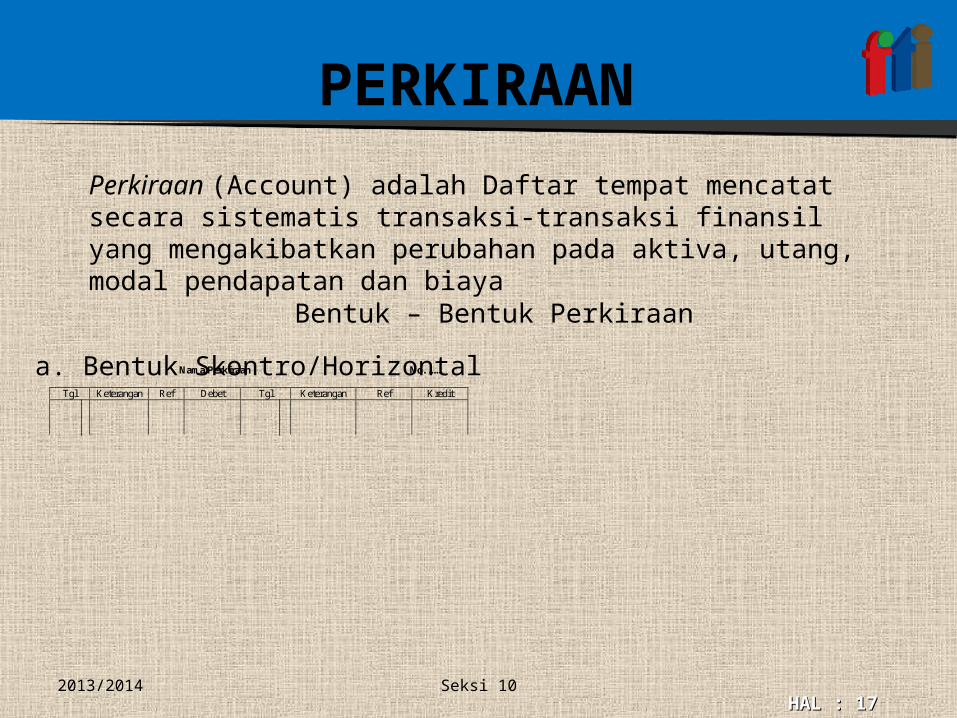

PERKIRAAN

Nam a Perkiraan No. ..... Tgl Keterangan Ref Debet Tgl Keterangan Ref Kredit

2013/2014 Seksi 10

Perkiraan (Account) adalah Daftar tempat mencatat secara sistematis transaksi-transaksi finansil yang mengakibatkan perubahan pada aktiva, utang, modal pendapatan dan biaya

Bentuk – Bentuk Perkiraana. Bentuk Skontro/Horizontal

HAL : HAL : 18182013/2014 Seksi 10

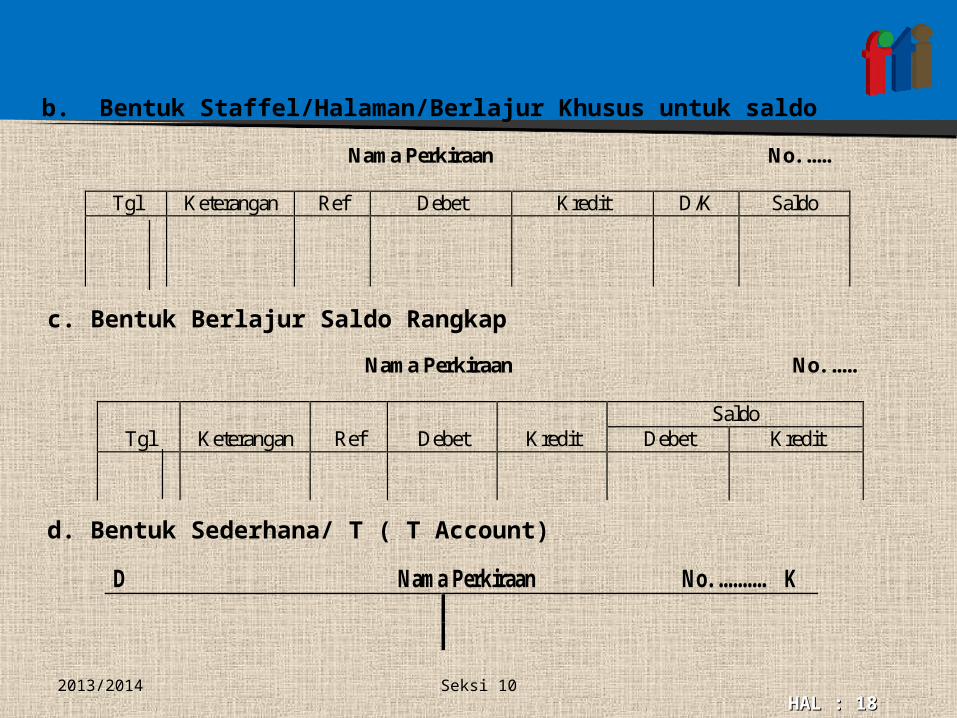

Nam a Perkiraan No. ..... Saldo Tgl Keterangan Ref Debet Kredit Debet Kredit

D Nam a Perkiraan No. .......... K

Nam a Perkiraan No. ..... Tgl Keterangan Ref Debet Kredit D/K Saldo

b. Bentuk Staffel/Halaman/Berlajur Khusus untuk saldo

c. Bentuk Berlajur Saldo Rangkap

d. Bentuk Sederhana/ T ( T Account)

HAL : HAL : 1919

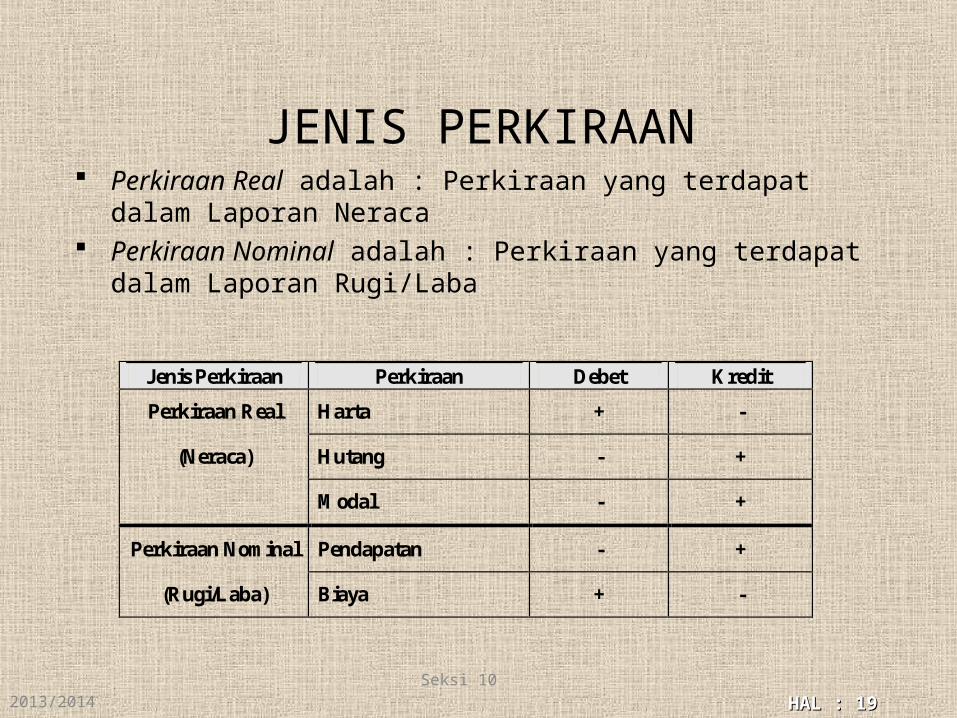

JENIS PERKIRAAN Perkiraan Real adalah : Perkiraan yang terdapat

dalam Laporan Neraca Perkiraan Nominal adalah : Perkiraan yang terdapat

dalam Laporan Rugi/Laba

Jenis Perkiraan Perkiraan Debet Kredit Perkiraan Real Harta + -

(Neraca) Hutang - +

M odal - +

Perkiraan Nom inal Pendapatan - +

(Rugi/Laba) Biaya + -

Seksi 102013/2014

HAL : HAL : 2020

PT. BUDI LUHUR NERACA SALDO Per 31 Desem ber 1997

No. Nam a Perk. Perkiraan Debet Kredit

Seksi 102013/2014

Buku Besar

Neraca saldoNeraca saldo adalah suatu daftar yang terdiri dari adalah suatu daftar yang terdiri dari DebetDebet dan dan KreditKredit tempat mencatat secara sistematis saldo setiap tempat mencatat secara sistematis saldo setiap perkiraan dalam buku besarperkiraan dalam buku besar

Neraca SaldoBuku besarBuku besar ialah kumpulan dari perkiraan-perkiraan ialah kumpulan dari perkiraan-perkiraan

Bentuk Neraca Saldo

HAL : HAL : 2121

JURNAL PENYESUAIAN

Fakultas EkonomiJurusan Akuntansi

www.esaunggul.ac.id

12013/2014 SEKSI 10

HAL : HAL : 2222

JURNAL PENYESUAIANMerupakan Jurnal umum yang dipergunakan untuk mencatat transaksi intern perusahaan pada akhir periode pembukuan.

Neraca saldo harus disesuaikan dahulu, karena alasan berikut : Adanya rekening campuran (Mixed Account) yaitu

Rekening yang sebagian merupakan harta dan sebagian lagi merupakan rekening biaya.

Adanya kesalahan yang masih harus dikoreksi

2013/2014 SEKSI 10

HAL : HAL : 2323

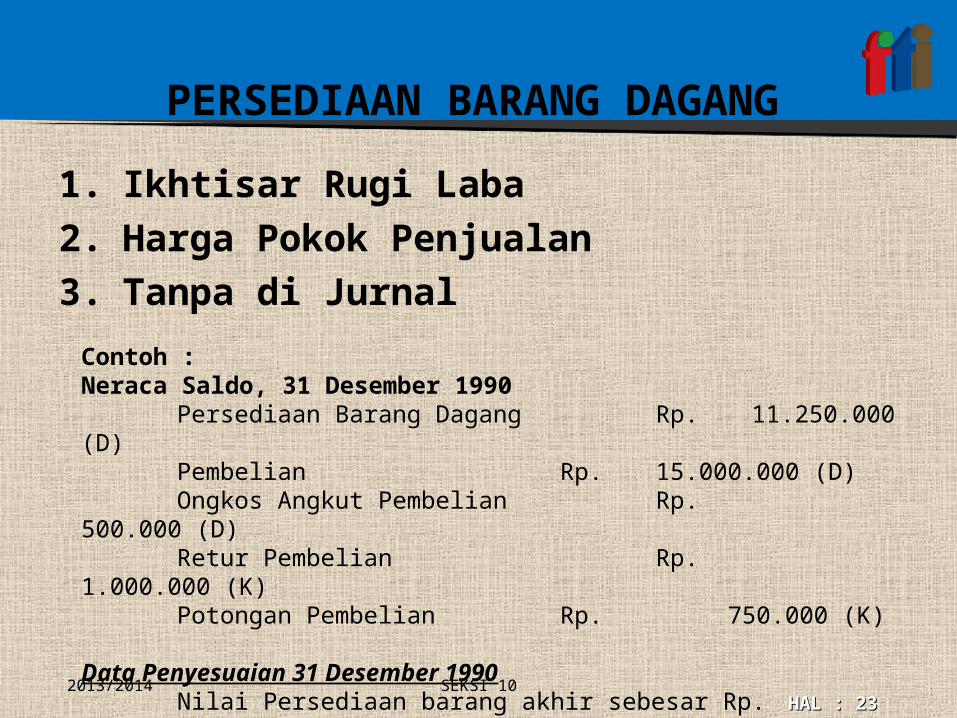

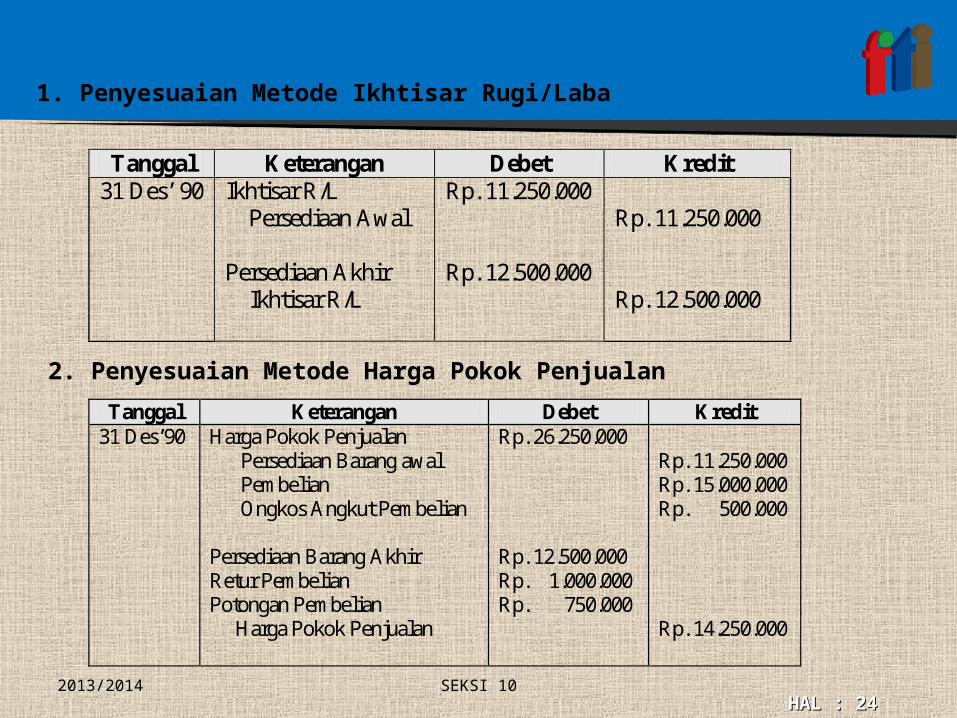

PERSEDIAAN BARANG DAGANG1. Ikhtisar Rugi Laba2. Harga Pokok Penjualan3. Tanpa di Jurnal

2013/2014 SEKSI 10

Contoh :Neraca Saldo, 31 Desember 1990

Persediaan Barang Dagang Rp. 11.250.000 (D)

Pembelian Rp. 15.000.000 (D)Ongkos Angkut Pembelian Rp.

500.000 (D)Retur Pembelian Rp.

1.000.000 (K)Potongan Pembelian Rp. 750.000 (K)

Data Penyesuaian 31 Desember 1990Nilai Persediaan barang akhir sebesar Rp.

12.500.000

HAL : HAL : 2424

Tanggal Keterangan Debet Kredit 31 Des’ 90 Ikhtisar R/L Rp. 11.250.000 Persediaan Awal Rp. 11.250.000 Persediaan Akhir Rp. 12.500.000 Ikhtisar R/L Rp. 12.500.000

Tanggal Keterangan Debet Kredit 31 Des’90 Harga Pokok Penjualan Rp. 26.250.000 Persediaan Barang awal Rp. 11.250.000 Pembelian Rp. 15.000.000 Ongkos Angkut Pem belian Rp. 500.000 Persediaan Barang Akhir Rp. 12.500.000 Retur Pembelian Rp. 1.000.000 Potongan Pembelian Rp. 750.000 Harga Pokok Penjualan Rp. 14.250.000 2013/2014 SEKSI 10

1. Penyesuaian Metode Ikhtisar Rugi/Laba

2. Penyesuaian Metode Harga Pokok Penjualan

HAL : HAL : 2525

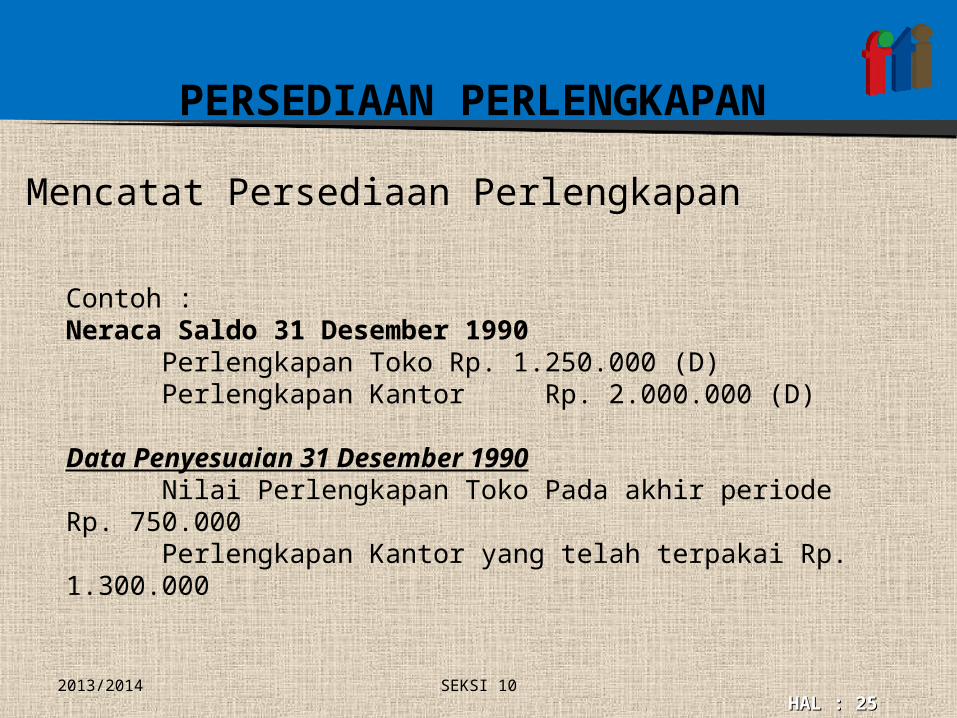

PERSEDIAAN PERLENGKAPAN

2013/2014 SEKSI 10

Mencatat Persediaan Perlengkapan

Contoh :Neraca Saldo 31 Desember 1990

Perlengkapan Toko Rp. 1.250.000 (D)Perlengkapan Kantor Rp. 2.000.000 (D)

Data Penyesuaian 31 Desember 1990Nilai Perlengkapan Toko Pada akhir periode

Rp. 750.000Perlengkapan Kantor yang telah terpakai Rp.

1.300.000

HAL : HAL : 26262013/2014 SEKSI 10

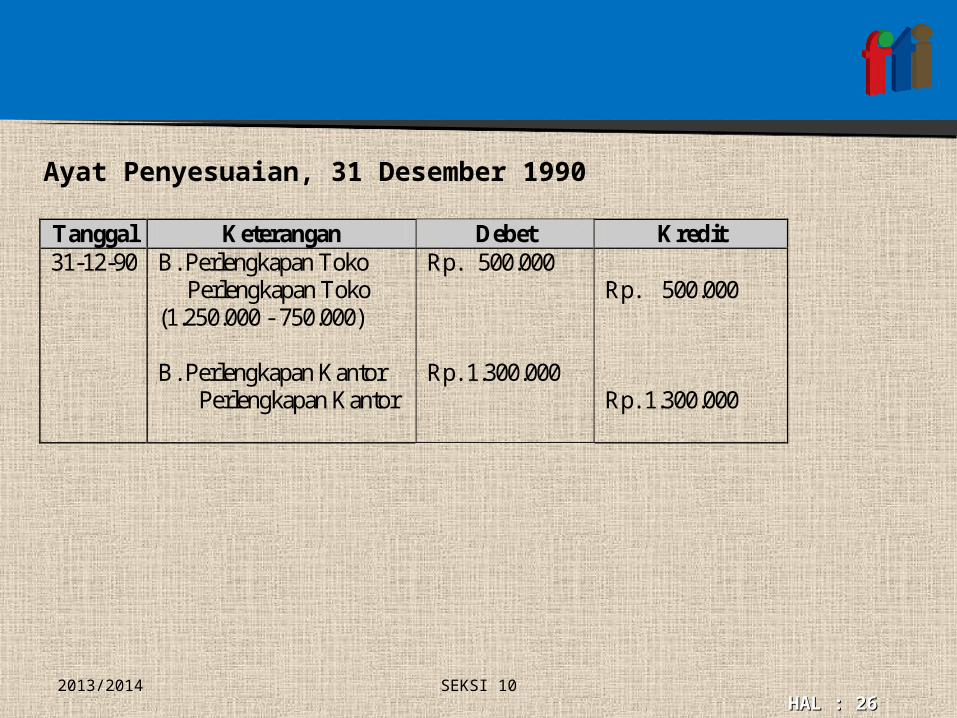

Ayat Penyesuaian, 31 Desember 1990

Tanggal Keterangan Debet Kredit 31-12-90 B. Perlengkapan Toko Rp. 500.000 Perlengkapan Toko Rp. 500.000 (1.250.000 - 750.000) B. Perlengkapan Kantor Rp. 1.300.000 Perlengkapan Kantor Rp. 1.300.000

HAL : HAL : 2727

Fakultas EkonomiJurusan Akuntansi

www.esaunggul.ac.id

NERACA LAJUR

2013/2014 SEKSI 10

HAL : HAL : 2828

NERACA LAJUR

2013/2014 SEKSI 10

Neraca Lajur (Worksheet) ialah : Suatu daftar tempat mencatat, menyesuaikan dan menggolong-golongkan Saldo perkiraan-perkiraan buku besar.

Tujuan Penyusunan Neraca Lajur adalah :Untuk mempermudah penyusunan Laporan Keuangan pada akhir periode akuntansi.

HAL : HAL : 29292013/2014 SEKSI 10

Ayat jurnal penutup ialah ayat-ayat jurnal yang dibuat pada periode akuntansi untuk menutup perkiraan-perkiraan sementara (Nominal Account)

Tujuan pembuatan jurnal penutup adalah :

1. Untuk menutup saldo yang terdapat dalam semua rekenig sementara. Kata menutup berarti mengurangi saldo rekening sehingga menjadi nol.

2. Agar saldo rekening Modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode.

JURNAL PENUTUP

HAL : HAL : 30302013/2014 SEKSI 10

Digunakan rekening sementara yang baru, yaitu Rekening Rugi-Laba / Ikhtisar Rugi-Laba).

Rekenig ini hanya digunakan dalam penutupan buku pada akhir periode.

Penutupan pembukuan biasanya dilakukan dengan urutan sebagai berikut :

• Menutup semua rekening pendapatan dengan memindahkan saldo setiap rekening pendapatan ke rekening Rugi-

Laba.

• Menutup semua rekening biaya dengan memindahkan saldo

setiap rekening biaya ke rekening Rugi-Laba.

• Menutup rekening Rugi-Laba dengan memindahkan saldo rekening tersebut ke rekening Modal.

• Menutup rekening Prive (jika ada) dengan memindahkan saldo

rekening tersebut ke rekening Modal.

HAL : HAL : 31312013/2014 SEKSI 10

Neraca Saldo setelah Penutupan adalah : Neraca Saldo yang disusun dari perkiraan-perkiraan bersaldo (terbuka) setelah penutupan.

NERACA SALDO SETELAH PENUTUPAN

HAL : HAL : 3232

PERUSAHAAN DAGANG

Fakultas EkonomiJurusan Akuntansi

www.esaunggul.ac.id

2013/2014 SEKSI 10

HAL : HAL : 3333

AKUNTANSI UNTUK PERUSAHAAN DAGANG

2013/2014 SEKSI 10

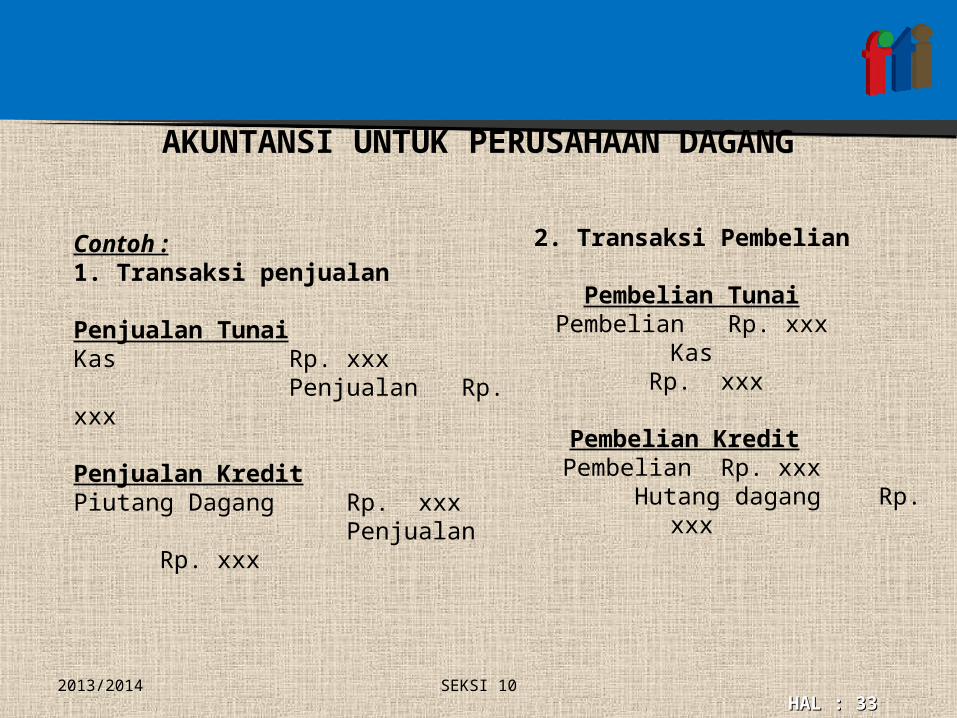

Contoh :1. Transaksi penjualan

Penjualan TunaiKas Rp. xxx Penjualan Rp. xxx

Penjualan KreditPiutang Dagang Rp. xxx Penjualan Rp. xxx

2. Transaksi Pembelian

Pembelian TunaiPembelian Rp. xxx

Kas Rp. xxx

Pembelian Kredit Pembelian Rp. xxx

Hutang dagang Rp. xxx

HAL : HAL : 34342013/2014 SEKSI 10

Potongan Tunai ialah potongan yang diperoleh pembeli apabila membayar dalam batas waktu tertentu.Ada beberapa cara dalam menghitung potongan tunai antara lain sebagai berikut :

1. 2/10, n/30 artinya : Potongan sebesar 2 (dua) Persen dihitung dari harga faktur untuk pembayaran dalam waktu 10 (sepuluh) hari setelah tanggal faktur Netto harus dibayar dalam batas waktu 30 (tiga puluh) hari setelah tanggal faktur.

2. 2/10, 1/15, n/30 artinya : Potongan sebesar 2 (dua) persen, untuk pembayaran dalam waktu 10 (sepuluh) hari setelah tanggal faktur : potongan sebesar 1 (satu) persen apabila pembayaran setelah 10 (sepuluh) hari tetapi tidak lebih dari 15 (lima belas) hari dari tanggal faktur dan Netto harus dibayar dalam batas waktu (tiga pulum) hari dari tanggal faktur.

POTONGAN TUNAI

HAL : HAL : 35352013/2014 SEKSI 10

RETUR DAN POTONGAN PENJUALAN/PEMBELIANUntuk memberikan pelayanan yang baik kepada

konsumen, perusahaan dagang biasanya memberikan Jaminan-jaminan tertentu. salah satu bentuk jaminan yang lazim diberikan perusahaan dagang adalah pemberian kesempatan untuk mengembalikan barang jika barang tidak memuaskan.

Jika barang dikembalikan oleh konsumen, maka konsumen akan menerima pengembalian uang atau mendapat pengkreditan (pengurangan) rekeningnya. Kemungkinan lain adalah barang tidak dikembalikan, tetapi pembeli mendapat potongan harga yang disebut Potongan Penjualan.

HAL : HAL : 3636

PERSEDIAAN BARANG DAGANG

Fakultas EkonomiJurusan Akuntansi

www.esaunggul.ac.id

2013/2014 Seksi 10

HAL : HAL : 3737

Pengertian Persediaan Barang

Menunjukkan barang-barang yang dimiliki untuk dijual kembali atau digunakan untuk memproduksi barang-barang yang akan dijual kepada para konsumen selama periode normal kegiatan perusahaan.

Dalam Perusahaan dagang, barang-barang yang dibeli dengan tujuan akan dijual kembali diberi nama Persediaan barang dagangan

2013/2014 SEKSI 10

HAL : HAL : 3838

Metode Pencatatan Persediaan barang

1). Metode fisik2). Metode buku (Perpetual)

2013/2014 SEKSI 10

HAL : HAL : 3939

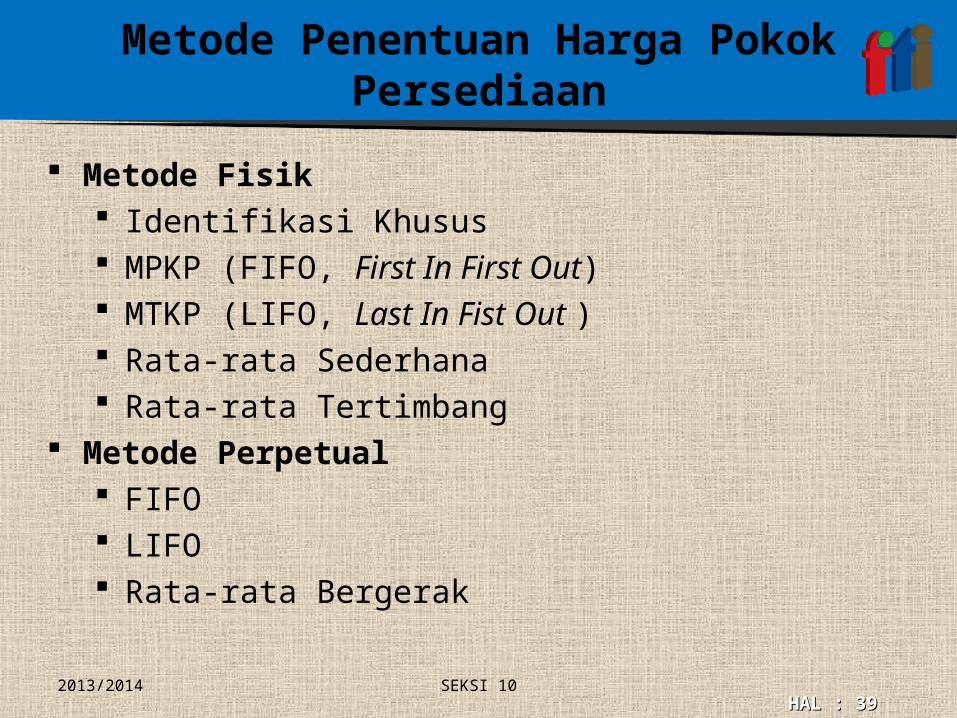

Metode Penentuan Harga Pokok Persediaan

Metode Fisik Identifikasi Khusus MPKP (FIFO, First In First Out) MTKP (LIFO, Last In Fist Out ) Rata-rata Sederhana Rata-rata Tertimbang

Metode Perpetual FIFO LIFO Rata-rata Bergerak

2013/2014 SEKSI 10

HAL : HAL : 4040

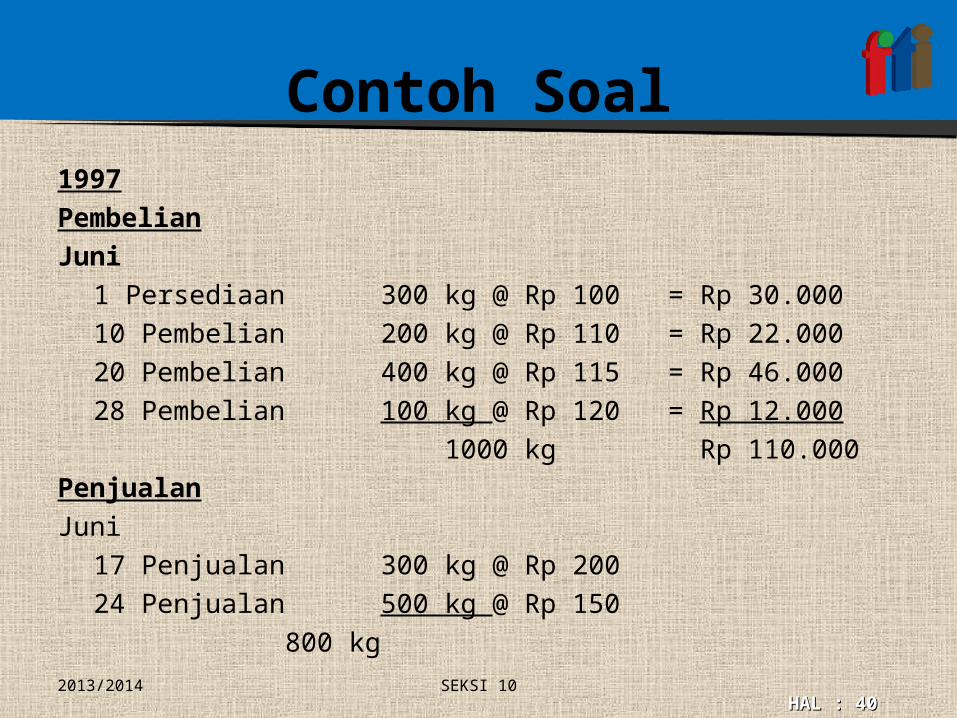

Contoh Soal1997PembelianJuni

1 Persediaan 300 kg @ Rp 100 = Rp 30.00010 Pembelian 200 kg @ Rp 110 = Rp 22.00020 Pembelian 400 kg @ Rp 115 = Rp 46.00028 Pembelian 100 kg @ Rp 120 = Rp 12.000 1000 kg Rp 110.000

PenjualanJuni

17 Penjualan 300 kg @ Rp 20024 Penjualan 500 kg @ Rp 150

800 kg2013/2014 SEKSI 10

HAL : HAL : 4141

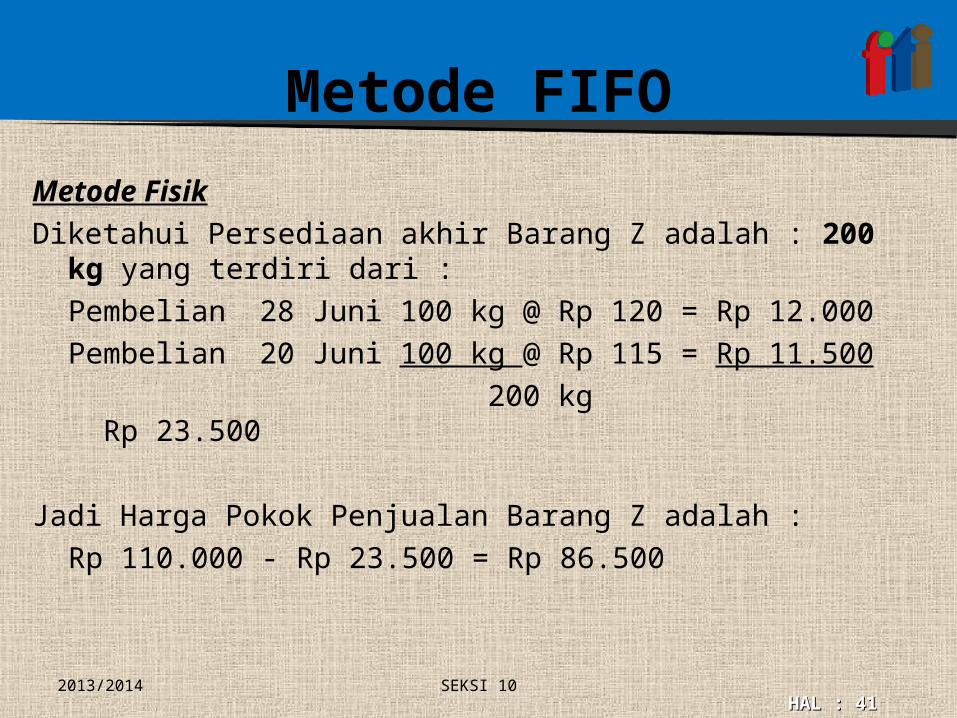

Metode FIFOMetode FisikDiketahui Persediaan akhir Barang Z adalah : 200

kg yang terdiri dari :Pembelian 28 Juni 100 kg @ Rp 120 = Rp 12.000Pembelian 20 Juni 100 kg @ Rp 115 = Rp 11.500

200 kg Rp 23.500

Jadi Harga Pokok Penjualan Barang Z adalah :

Rp 110.000 - Rp 23.500 = Rp 86.500

2013/2014 SEKSI 10

HAL : HAL : 4242

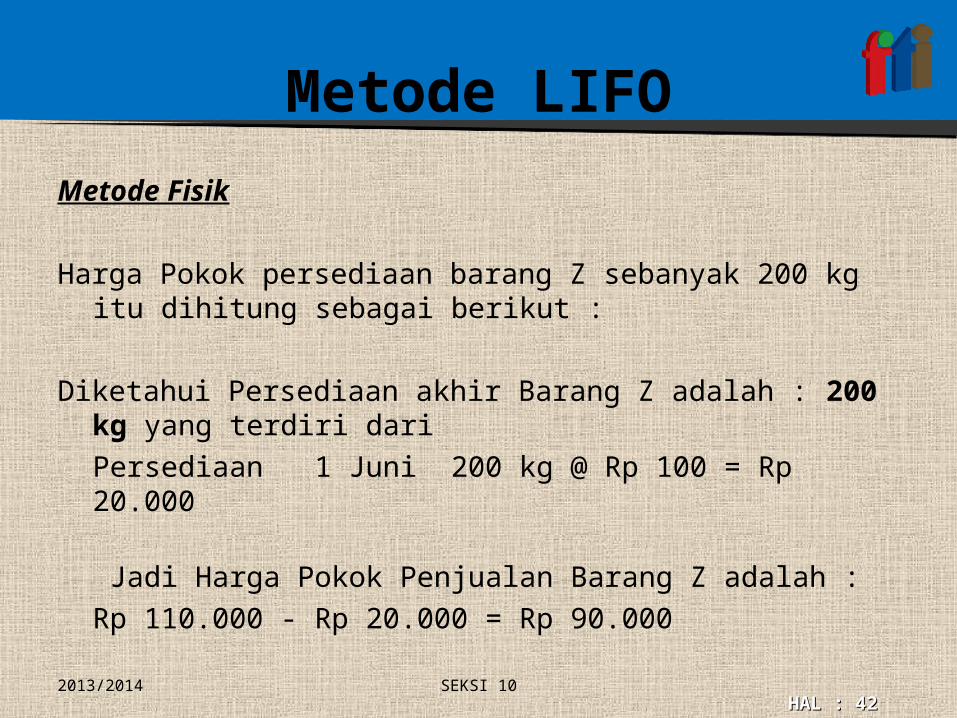

Metode LIFOMetode Fisik Harga Pokok persediaan barang Z sebanyak 200 kg

itu dihitung sebagai berikut : Diketahui Persediaan akhir Barang Z adalah : 200

kg yang terdiri dariPersediaan 1 Juni 200 kg @ Rp 100 = Rp 20.000

Jadi Harga Pokok Penjualan Barang Z adalah :Rp 110.000 - Rp 20.000 = Rp 90.000

2013/2014 SEKSI 10

HAL : HAL : 4343

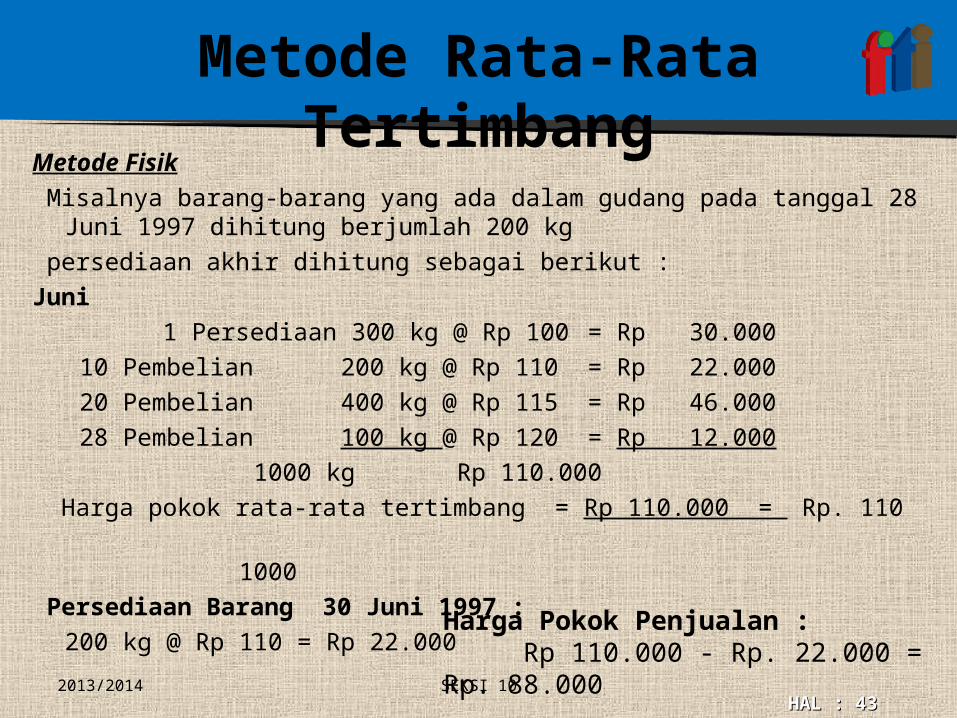

Metode Rata-Rata Tertimbang

Metode Fisik Misalnya barang-barang yang ada dalam gudang pada tanggal 28

Juni 1997 dihitung berjumlah 200 kg persediaan akhir dihitung sebagai berikut :Juni 1 Persediaan 300 kg @ Rp 100 = Rp 30.000

10 Pembelian 200 kg @ Rp 110 = Rp 22.000 20 Pembelian 400 kg @ Rp 115 = Rp 46.000 28 Pembelian 100 kg @ Rp 120 = Rp 12.000 1000 kg Rp 110.000

Harga pokok rata-rata tertimbang = Rp 110.000 = Rp. 110

1000 Persediaan Barang 30 Juni 1997 :

200 kg @ Rp 110 = Rp 22.000 2013/2014 SEKSI 10

Harga Pokok Penjualan : Rp 110.000 - Rp. 22.000 = Rp. 88.000

HAL : HAL : 4444

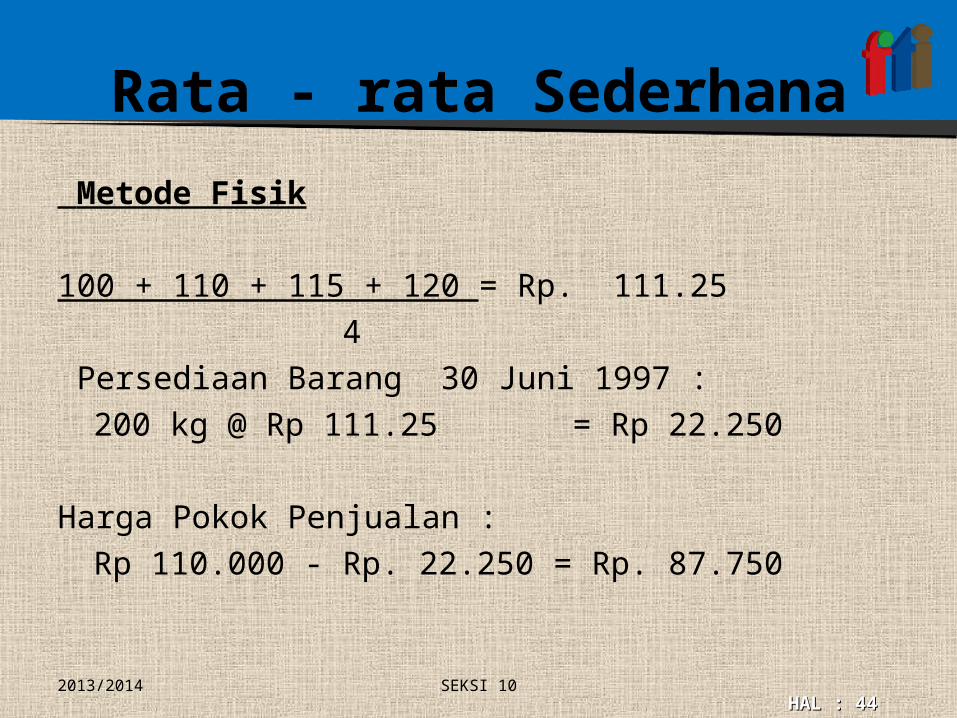

Rata - rata Sederhana Metode Fisik

100 + 110 + 115 + 120 = Rp. 111.25 4 Persediaan Barang 30 Juni 1997 :200 kg @ Rp 111.25 = Rp 22.250

Harga Pokok Penjualan :Rp 110.000 - Rp. 22.250 = Rp. 87.750

2013/2014 SEKSI 10

HAL : HAL : 4545

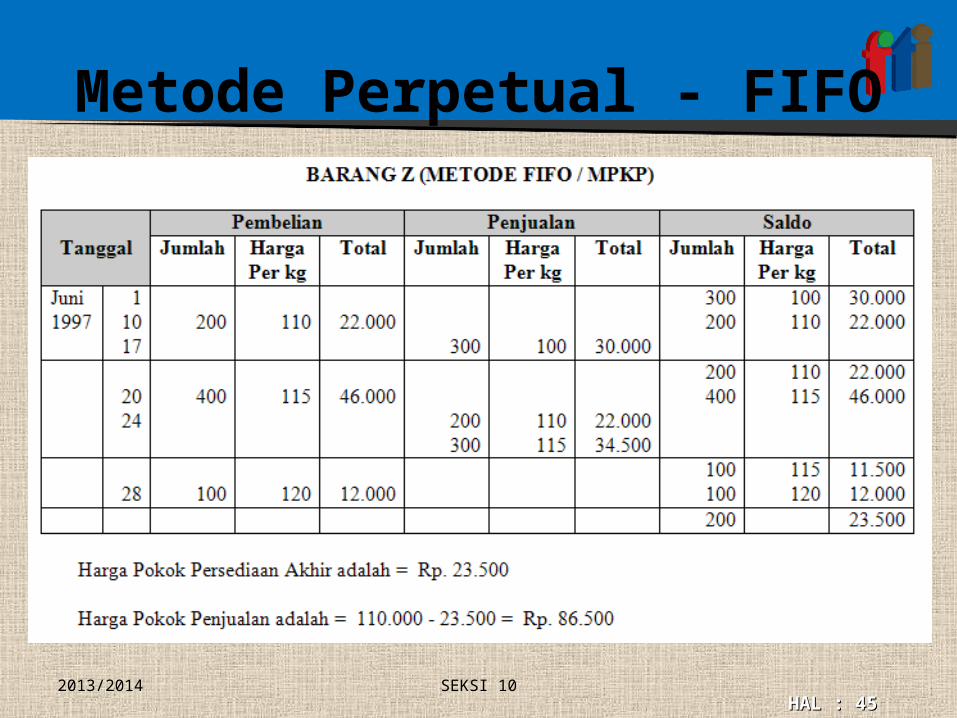

Metode Perpetual - FIFO

2013/2014 SEKSI 10

HAL : HAL : 4646

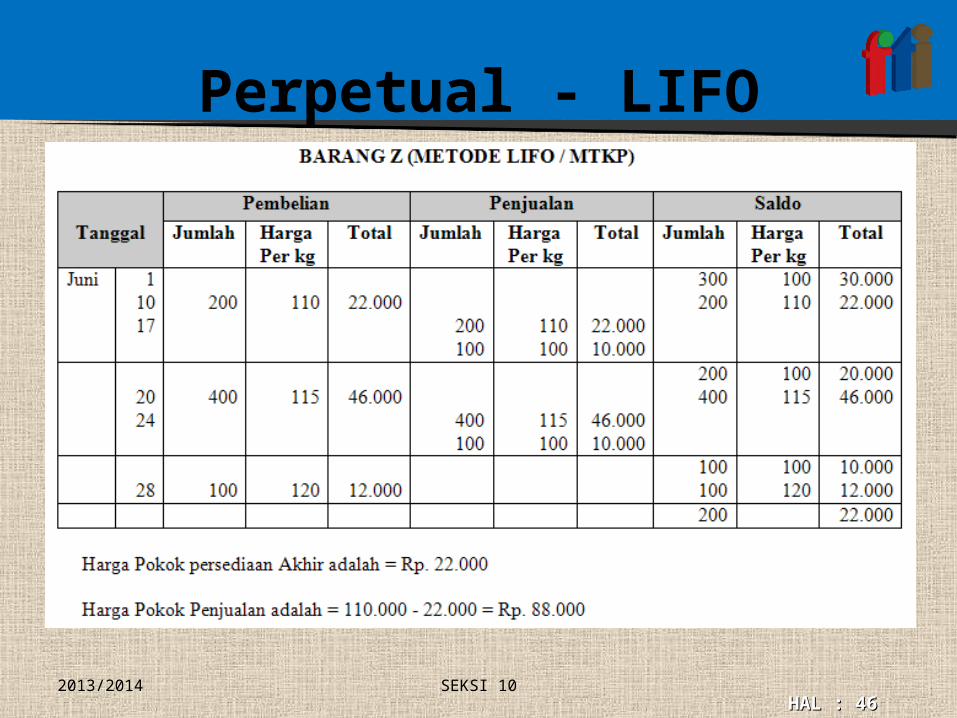

Perpetual - LIFO

2013/2014 SEKSI 10

HAL : HAL : 4747

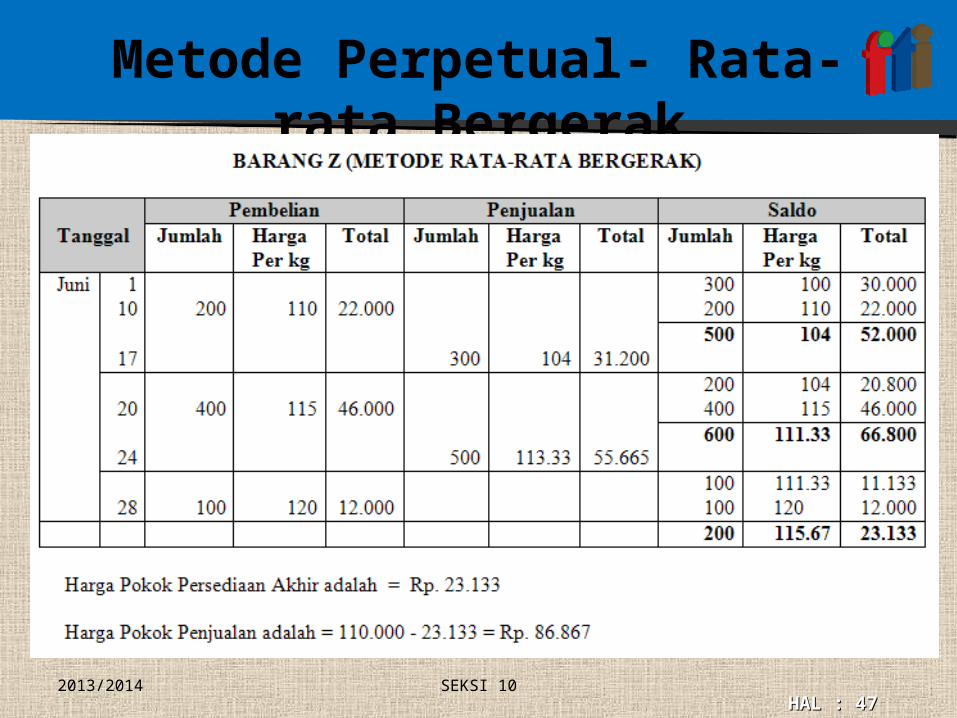

Metode Perpetual- Rata-rata Bergerak

2013/2014 SEKSI 10

HAL : HAL : 4848

Fakultas EkonomiJurusan Akuntansi

www.esaunggul.ac.id

DANA KAS KECIL

2013/2014 Seksi 10

HAL : HAL : 4949

Dana kas kecil Dana kas kecil ini sangat tidak praktis jika

perusahaan tidak menggunakan cek atau transfer lewat rekening bank hanya untuk mengeluarkan pengeluaran-pengeluaran yang jumlahnya relative keci. Misalnya untuk membeli perangko, vas bunga, ongkos transport,dll

Ada beberapa dalam pembentukan dana kas kecil: Menaksir jumlah uangbyang diperlukan dana kas kecil. Setelah jumlahnya ditentukan, selanjutnya ditarik sebua

cek dan diberi sebuah keterangan untuk dana kas kecil. Uang yang diperoleh dari pencairan cek tersebut

disimpan oleh kasir kas kecil.

2013/2014 SEKS 10

HAL : HAL : 5050

DUA METODE UAS Ada dua metde pencatatam daa kas kecil : Metode tetap, yaitu pencatatan diitung pada saat

pengisian kembali.

Metode tidak tetap yaitu, pencatatan diitung pada saat pembelian atau pengeluaran secara berlangsug

2013/2014 SEKSI 10

HAL : HAL : 5151

Fakultas EkonomiJurusan Akuntansi

www.esaunggul.ac.id

REKONSILIASI BANK

2013/2014 SEKSI 10

HAL : HAL : 5252

REKONSILIASI BANK Laporan bank ( Rekenung Koran ) memuat hal yang sama

dengan buku tabungan. Bedanya adalah, kalau buku tabungan dibuka untuk nasabah ( deposan ) perorangan. Sedangkan rekening Koran digunakan untuk nasabah corporate ( entitas ).

( Demand Deposite ), maka dicatat disisi debet oleh perusahaan. Saldo utang rekening koran menunjukkan uang nasabah yang terutama oleh bank, maka dicatat dikredit oleh bank.

Tujuan merekon untuk menganalisa hal-hal yang menimbulkan perbedaan saldo kas bank antara catatan perusahaan dengan catatan bank yang tersaji dalam laporan keuangan.

2013/2014 SEKSI 10

HAL : HAL : 5353

Transaksi yang memepengaruhi saldo rekening koran :

Simpanan/ setoran dalam proses ( Diposit in Transit ), yaitu simpanan dalam proses yang dilakukan oleh perusahaannya (biasanya pada akhir bulan). Tetapi oleh bank blm dicatat, baru dicatat pada awal bulan. Dan deposit in transit ini bertambah (+) diperusahaan.

Cek dalam peredaran ( Out Standing Checks )yaitu, cek yang telah dikeluarkan perusahaan tetapi oleh pemegang belum diuangkan oleh bank. Sehingga pengeluaran tersebut belum dicatat oleh bank, dan berkurang (-) dibank.

Uang tunai yang tidak atau belum disetorkan ke bank, bertambah (+) dibank.

Kesalahan dalam pencatatan yang dilakukan oleh pihak bank dan dicatat bias bertambah atau berkuran ( +/- ).

2013/2014 SEKSI 10

HAL : HAL : 5454

Transaksi yang mempengaruhi saldo kas

perusahaan: Transaksi yang mempengaruhi saldo kas perusahaan. Adanya inkaso transfer bank yaitu, penagihan piutang atau wesel

atas nama perusahaan oleh bank, tetapi belum dilaporkan kepada perusahaan dicatat bertambah ( + ) diperusahaan.

Cek tidak cukup dana atau cek kosong ( Not Sufficien Fund ) yaitu, cek yang diterima perusahaan kemudian didepositokan kebank, akan tetapi oleh bank dikembalikan karena tidak cukup dana dan dicatat berkurang (-) dibank.

Cek ditempat ( Counter Check ) yaitu, pengambilan uang dari bank tidak menggunakan buku cek, melankan dengan formulir khusu bank dan dicatat berkurang (-)

Biaya bank, yaitu biaya-biaya yang dibebankan bank kedpada perusahaan seperti:

Beban inkaso, dan Beban Administration. Jasa giro yaitu, biaya yan diberikan bank kepada perusahaannya

dicatat bertambah (+) diperusahaan. Kesalahan dalam pencatatan yang dilakukan oleh pihak perusahaan

dan pencatatannya bisa berkurang/bertambah diperusahaan (-/+)

2013/2014 SEKSI 10

HAL : HAL : 5555

SELESAI 2013/2014 SEKSI 10