jurnal "analisis pengaruh kualitas audit terhadap earnings mangement: studi pendekatan audit...

TRANSCRIPT

ANALISIS PENGARUH KUALITAS AUDIT TERHADAP EARNINGS

MANAGEMENT: STUDI PENDEKATAN AUDIT QUALITY METRIC

SCORE (AQMS)

Diana Pratiwi

Universitas Muhammadiyah Yogyakarta

ABSTRACT

The purpose of this study was to examine the effect of audit quality on

earning management: an approach study audit quality metric score (AQMS).

Identify earnings management measured with discretionary accrual (DA). The

multidimensional measurement of audit quality (AQMS), which represent the

dimension of competence and independence of audit quality, measured by Big 4,

Industry Specialization KAP, audit tenur, client importance, and going concern

audit opinion. Population of this study is manufacturing companies listed on

Indonesian Stock Exchange (BEI) for 2011 – 2013. Selection of the study using

purposive sampling method, which is the company that publishes the annual

report. Based on purposive sampling method, the study sample size was 129

companies. Analysis tools to test the hypothesis that multiple regression analysis

using SPSS 19 for windows. The results of this study Audit quality metric score

(AQMS) finds occurence of negative effect on earnings management, specifically

on Big 4, audit tenur, and going concern audit opinion. This study show that

leverage, size and sale growth doesn’t have positive effect on earnings

management.

Keywords: earnings management, audit quality, Big 4, Industry Specialization

KAP,audit tenur, client importance, going concern audit opinion, audit quality

metric score (AQMS).

I. PENDAHULUAN

Pertumbuhan pasar modal pada beberapa tahun terakhir di Indonesia

menyebabkan peningkatan jumlah perusahaan go public. Oleh karena itu,

dibutuhkan kualitas laporan keuangan yang akan dipublikasikan sebagai syarat

bahwa perusahaan telah go public. Laporan keuangan yang telah diterbitkan

2

merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan,

kinerja serta perubahan posisi keuangan perusahaan, yang berguna untuk

pengambilan keputusan. Laporan keuangan tersebut digunakan pihak manajemen

untuk memberikan informasi mengenai kondisi perusahaan dan informasi

keuangan kepada pihak luar.

Manajemen memiliki tanggung jawab dalam melaporkan hasil kegiatan

dan posisi keuangan perusahaan kepada pemegang saham dan pihak luar melalui

laporan keuangan. Dalam penyusunannya laporan keuangan dipilih dengan dasar

akrual. Namun di sisi lain pihak manajemen diberi keleluasan dalam memilih

metode akuntansi selama tidak menyimpang dari aturan Standar Akuntansi

Keuangan yang berlaku. Sering kali metode yang digunakan manajemen untuk

tujuan tertentu salah satunya manajemen laba atau earnings management, yang

dianggap memiliki kecenderungan adanya kecurangan walaupun tidak melanggar

hukum.

Perkembangan pola manajemen laba yang bersifat opportunist

mengimplikasikan peran dari auditor sebagai salah satu gatekeeper pasar modal

yang dapat memberikan kepastian (assurance) atas kualitas pelaporan keuangan

perusahaan publik (Ronen dan Yaari, 2008 dalam Herusetya et al, 2012). Selain

itu, ada beberapa indikator yang dapat digunakan untuk mendeteksi manajemen

laba yang selalu dikaitkan dengan Kantor Akuntan Publik (KAP).

Berawal dari kegagalan KAP Arthur Andersen di Amerika Serikat tahun

2001, yang gagal mempertahankan independensinya terhadap kliennya Enron.

Skandal tersebut berupa perhitungan atas total pendapatan Enron pada tahun

3

2000. Skandal tersebut melahirkan The Sarbanes- Oxley Act (SOX) tahun 2002

(Pradana dan Rudiawarni, 2013).

Pesan tersebut digunakan oleh banyak negara untuk memperbaiki struktur

pengawasan terhadap KAP dengan memperhatikan kualitas audit. Menurut

investor, kualitas audit dapat dilihat dari laporan auditor maupun reputasi auditor.

Berdasarkan pengertian tersebut, kualitas audit merupakan gabungan dimensi

kompetensi dan independensi auditor. Penggabungan antara dimensi kompetensi

dan independensi disebut dengan Audit Quality Metric Score (AQMS).

Menurut KMK 423/ KMK.06/2002 tentang pembatasan praktik akuntan

publik, diharapkan dapat mempertahankan independensi auditor sehingga kualitas

audit menjadi lebih tinggi. Peraturan tersebut kemudian disempurnakan lagi

dengan Peraturan Menteri Keuangan No. 17/PMK.01/2008 tentang jasa akuntan

publik. Peraturan ini membatasi pemberian jasa audit umum atas laporan

keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk enam tahun

buku berturut-turut, dan oleh seorang akuntan publik paling lama untuk tiga tahun

buku berturut-turut.

Indikator lain yang dapat mendeteksi manjemen laba adalah independensi

auditor. Independensi merupakan etika yang harus dijaga oleh auditor, dimana

mereka dituntut jujur dan objektif dalam melakukan penugasan audit. Nasser et al

(2006) berpendapat bahwa independensi akan hilang apabila auditor memiliki

hubungan (keluarga maupun keuangan) dengan kliennya. Hubungan tersebut

menimbulkan kecurigaan bahwa auditor akan memihak kliennya, sehingga dapat

mempengaruhi sikap dan opini mereka.

4

Peran auditor sebagai penanggung jawab untuk memberikan pendapat

mengenai kewajaran atas laporan keuangan, dan juga bertanggung jawab terhadap

kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya (going

concern) dalam periode tidak lebih dari satu tahun sejak tanggal laporan keuangan

yang diaudit. Selain itu, kepentingan ekonomi klien sangat penting secara

ekonomi untuk auditor. Dimana kepentingan ekonomi klien dapat bermanfaat

sebagai sarana promosi, keamanan kerja auditor dan memungkinkan adanya

kompromi diantara mereka.

KAP yang berkualitas dan memiliki spesialisasi industri yang dapat

menjamin kualitas laporan (informasi) yang dihasilkan. Selain itu, keahlian dan

pengalaman yang dimiliki oleh KAP spesialisasi industri diharapkan dapat

membatasi manajemen laba. Adapun penggukuran manajemen laba menggunakan

akrual diskresioner (discretionary accrual).

Motivasi penelitian ini adalah menguji kembali penelitian Herusetya et al

(2012) apakah pengaruh pengukuran kualitas audit multidimensi (Audit Quality

Metric Score) memiliki dampak terhadap earnings mangement. Dan pengukuran

dengan pendekatan AQMS ini merupakan pendekatan yang baru dan pertama

digunakan dalam penelitian kualitas audit yang diukur dalam bentuk skor dari

beberapa proxy yang digunakan. Dalam penelitian kualitas audit di ukur dengan

ukuran KAP, KAP spesialisasi industri, Audit tenur, Kepentingan Ekonomi KAP

dan Opini Audit Going Concern. Berbeda dengan peneliti sebelumnya, penelitian

ini hanya fokus pada perusahaan manufaktur selama 3 tahun belakangan ini

(2011-2013).

5

Berdasarkan latar belakang yang telah diuraikan di atas, maka penelitian

ini mengambil judul “Analisis Pengaruh Kualitas Audit Terhadap Earnings

Management: Studi Pendekatan Audit Quality Metric Score (AQMS)”. Adapun

permasalahan yang ingin dijawab dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh ukuran KAP terhadap earnings mangement ?

2. Bagaimana pengaruh KAP spesialisasi industri terhadap earnings

mangement ?

3. Bagaimana pengaruh audit tenur terhadap earnings mangement ?

4. Bagaimana pengaruh kepentingan ekonomi KAP terhadap earnings

mangement ?

5. Bagaimana pengaruh opini audit going concern terhadap earnings

mangement ?

II. METODE PENELITIAN

1. Data Penelitian

Data yang digunakan dalam penelitian ini berasal dari data

sekunder dari perusahaan manufaktur yang go public terdaftar di BEI periode

2011-2013. Sedangkan data dan laporan opini audit diambil dari laporan

auditor independen perusahaan.

2. Pemilihan Sampel

Teknik pengambilan sampel dengan metode purposive sampling.

Sampel dipilih dari perusahan manufaktur yang terdaftar di BEI periode

2011-2013. Adapun sampel ditentukan dengan kriteria sebagai berikut :

6

a. Perusahaan menerbitkan laporan keuangan berakhir 31 Desember periode

2011-2013.

b. Laporan keuangan yang memakai mata uang rupiah.

c. Terdapat laporan auditor independen atas laporan keuangan periode 2011-

2013.

3. Variabel Penelitian dan Definisi Operasional Variabel

a. Variabel Dependen

Earnings Management (ASBDA)

Variabel dependen dalam penelitian ini adalah Earnings

Management.Variabel ini diukur dengan menggunakan discretionary

accruals (DA). Nilai DA dihitung dengan menggunakan model Jones yang

dimodifikasi, karena model ini paling baik di antara model lain yang sama-

sama digunakan untuk mengukur manajemen laba (Lobo dan Zhou, 2001

dalam Widyaningdyah, 2001). Untuk pengukuran DA, terlebih dahulu akan

mengukur total akrual. Selanjutnya perhitungannya merupakan selisih antara

TA ( total accrual) dengan NDA (non discretionary accruals). Adapun

tahapnya sebagai berikut:

1. Total accruals (TA) dihitung dengan model Jones dengan rumus = laba

bersih (net income) - (arus kas operasi (cash flow from operating)

2. Menghitung total accruasl dengan persamaan regresi

TAt/Ait-1 = a1(1/Ait-1) + a2[(∆ Revit- ∆Recit)/ Ait-1] +a3(PPEit/Ait-1)+ e

Keterangan:

TAt = total accruals perusahaan i pada periode t

7

Ait-1 = total assets perusahaan i pada periode t-1

∆ Rev it = perubahan pendapatan perusahaan i pada periode t

∆ Recit = perubahan piutang perusahaan i pada periode t

PPEit = aktiva tetap perusahaan i pada periode t

a1, a2, a3 = koefisien regresi

3. Menghitung nondiscretionary accruals dengan menggunakan koefisien

regresi di atas:

NDAit = α1(1/Ait-1) + α2[(∆Revit- ∆Recit)/ Ait-1] +α3(PPEit/Ait-1)+ e

Keterangan:

NDAit = nondiscretionary accruals perusahaan i pada periode t

α1, α2, α3 = fitted coefficient yang diperoleh dari hasil regresi pada

perhitungan total accruals.

4. Menghitung discretionary accrual

DAit = (TAt/ Ait-1) - NDAit

Keterangan:

DAit = discretionary accruals perusahaan i pada periode t

b. Variabel Bebas/Independen

Variabel independen merupakan variabel yang mempengaruhi

variabel dependen atau terikat. Variabel independen dalam penelitian ini

adalah kualitas audit yang diprosikan dengan ukuran KAP, KAP spesialisasi

industri, audit tenur, kepentingan ekonomi KAP dan pelaporan opini audit

8

going concern. Adapun definisi dan pengukuran dari masing-masing variabel

sebagai berikut :

1) Ukuran KAP (BIG4)

Variabel ini adalah variabel dummy, diasumsikan jika perusahaan

diaudit oleh KAP yang berafiliasi dengan KAP Big 4 maka bernilai 1,

tetapi jika perusahaan diaudit oleh KAP non big 4 maka bernilai 0.

2) KAP Spesialisasi Industri (SPCL)

Variabel ini adalah variabel dummy, yang mana KAP

diklasifikasikan sebagai spesialisasi industri jika pangsa pasarnya lebih

dari 20% dari total pangsa pasar seluruh perusahaan manufaktur maka

diberi nilai 1, tetapi jika pangsa pasarnya kurang dari 20% maka bernilai 0.

3) Audit Tenur (TNUR)

Variabel ini merupakan variabel dummy, yang mana audit tenur

diberi nilai 1 jika masa penugasan KAP berada dalam interval > 3 tahun

dan < 9 tahun yang menandakan kualitas audit yang tinggi, dan diberi nilai

0 jika lainnya.

4) Kepentingan Ekonomi KAP ( Clien Important )

Kepentingan Ekonomi KAP ialah ukuran tingkat ketergantungan

ekonomi KAP pada klien, diberi skor 1, jika KAP tidak memiliki

ketergantungan terhadap klien, yaitu jika nilai rasio CI KAP berada pada

interfval μ ± σ, dimana μ adalah rerata CI seluruh KAP pada tahun t, dan σ

adalah deviasi standarnya. Diberi nilai 0 jika lainnya. Adapun rasio CI

KAP dengan menggunakan rumus berikut:

9

CIit = SIZEit/ [ SIZEit𝑛𝑖=1 ]

Keterangan :

SIZE = natural logaritma darii total aset klien i

SIZE𝑛𝑖=1 = jumlah total aset (dalam natural logaritma) dari n klien

yang diaudit oleh KAPj dalam tahun tertentu t

5) Pelaporan Opini Audit Going Concern (RQA)

Proksi ini mengunakan opini audit going concern (GC) dan

menguji tingkat akurasi dari pelaporan opini GC yang diterbitkan oleh

KAP. RQA diberi nilai 1 jika memenuhi salah satu kriteria berikut,dan

diberi nilai 0 jika lainnya. RQA diukur dengan: (1) jika KAP memberi

opini GC pada tahun t, dan klien i pada tahun t+1 mengalami arus kas

operasi negatif atau rugi bersih sebagi indikasi adanya financial distress,

dan (2) jika KAP tidak memberikan opini GC pada tahun t, dan pada tahun

t+1 tidak mengalami arus kas negatif atau rugi bersih (Herusetya et al

2012).

6) Audit Quality Matric Score (AQMS)

AQMS adalah pengukuran multidimensi kualitas audit dengan

jumlah skor dari ke 5 proksi kualitas audit KAP yang meliputi dimensi

“kompetensi” (ukuran KAP, KAP Spesialisasi industri) dan dimensi

“independensi” (audit tenur, kepentingan ekonomi KAP dan Opini Audit

Going Concern), terhadap klien i pada tahun t, yang dibobot dengan

jumlah skor AQMS tertinggi, yaitu nilai 5 (Herusetya et al., 2012).

10

c. Variabel Kontrol

1) Sales Growth (SLGRW)

Tingkat pertumbuhan penjualan dapat mempengaruhi akrual diskresioner.

Maka variabel ini dicari dari tingkat pertumbuhan penjualan selama satu

tahun

SLGRW = ( salest-salest-1)/salest-1

2) Leverage (LEV)

Variabel ini memiliki pengaruh positif terhadap akrual diskresioner (Jackson

et al., 2008). Variabel LEV merupakan rasio total liabilitas terhadap aset

perusahaan pada tahun t.

LEV = total liabilitas/total aset

3) Ukuran Perusahaan (SIZE)

Variabel ini memiliki probabilitas untuk meningkatkan modal dan biaya

terendah. SIZE merupakan natural logaritma dari total aset perusahaan.

Penggunaan natural log dari total aset bertujuan untuk mendapatkan data

dengan variansi yang tidak terlalu besar dan memenuhi asumsi normalitas.

SIZE = Ln(Total Aset)

4. Uji Kualitas Instrumen dan Data

a. Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisis dan menyajikan data

kuantitatif. Data tersebut merupakan gambaran perusahaan yang dijadikan

11

sampel dalam penelitian ini. sehingga dapat diketahui nilai rata-rata (mean),

frekuensi, nilai minimum dan maksimum serta standar deviasi.

b. Uji Aumsi Klasik

Sebelum pengolahan data dilakukan winsorization untuk menghindari data

yang outlier. Metode analisis yang digunakan adalah regresi berganda.

Pengujian ini terdiri dari uji normalitas, uji autokolerasi, uji

heteroskedastisitas, uji multikolinearitas dan uji hipotesis. Berikut penjelasan

uji asumsi klasik yang digunakan :

1) Uji Normalitas

Uji normalitas yang bertujuan melihat apakah data berdistribusi normal

atau tidak. Pengujian normalitas menggunakan teknik analisis Kolmogorov-

Smirnov. Kriteria yang digunakan untuk menentukan data berdistribusi

normal jika nilai probabilitas (signifikansi) > 0,05.

2) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier terdapat korelasi antara kesalahan pengganggu pada periode

sebelumnya. Model regresi yang baik adalah regresi yang bebas dari

autokolerasi. Ada tidaknya autokorelasi yang terdapat dalam persamaan

regresi dapat dilihat dari nilai Durbin Watson (DW). Adapun kriteria

pengujian autokolerasi yaitu:

a) Nilai D-W dibawah -2 ( dw < dl) ada autokorelasi positif.

b) Nilai antara -2 sampai dengan 2 (dw > (4-dl) berarti tidak ada auto

korelasi

12

c) Nilai D-W di atas 2 ( dw > ( 4-dl ) berarti ada autokorelasi negatif.

3) Uji Multikolinearitas

Uji multikolinearitas bertujuan menguji apakah terdapat kolerasi

antar variabel independen. Mulitikolinearitasdapat dilihat dari nilai tolerance

dan variance inflation factor (VIF). Jika nilai tolerance > 0,10 dan nilai VIF

<10, maka terdapat kolonieritas yang dapat di toleransi.

4) Uji Heterosekedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke

pengamatan lain. Uji heteroskedatisitas dalam penelitian ini menggunakan uji

Gledser. Kriteria yang digunakan untuk menentukan data tidak terjadi

heteroskedastisitas, jika nilai signifikansi > 0,05.

c. Uji Hipotesis

Alat analisis yang digunakan untuk menguji hipotesis adalah regresi

berganda (multiple regression analysis). Adapun model pengujian

hipotisisnya sebagai berikut:

ABSDAit = ɤ0 + ɤ1 BIG4it + ɤ2SPCLit+ ɤ3TNURit+ ɤ4CIit+ ɤ5RQAit+ ɤ6

SLGRWit+ ɤ7 LEV + ɤ8SIZE + ɛit

Keterangan:

ABSDA = Earnings mangement

BIG4 = ukuran KAP

SPCL = KAP spesialisasi industri

TNUR = audit tenur

13

CI = kepentingan ekonomi KAP

RQA = pelaporan opini audit going concern

SLGRW = sales growth

LEV = leverage

SIZE = ukuran perusahaan

ɤ = koefisien regresi model

ɛ = error term

1) Uji Simultan (Uji F)

Uji nilai F menunjukan apakah semua variabel bebas/independen

mempunyai pengaruh secara simultan terhadap variabel dependen.

Terdapat pengaruh bersama-sama dan signifikan, jika nilai sig < α

(alpha) dan F hitumg > F tabel.

2) Uji Parameter Individual (Uji t)

Uji t digunakan untuk menguji pengaruh variabel independen

terhadap dependen secara parsial (sendiri-sendiri). Hipotesis akan

diterima:

1. Nilai probabilitas (sig.) < α =5%

2. Nilai t hitung > t tabel maka hipotesis diterima.

3) Koefisien determinasi (adjusted R2)

Uji koefisien determinasi (adjusted R2) untuk melihat kemampuan

variabel independen dalam menjelaskan perubahan variabel dependen.

Koefisien determinasi dapat dilihat dari nilai Adjusted R2, dimana untuk

menginterpretasikan besarnya nilai koefisien determinasi harus diubah

14

dalam bentuk persentase (Ghozali, 2007). Kemudian sisanya (100% -

persentase koefisiean determinasi) dijelaskan oleh variabel lain yang

tidak masuk dalam model.

III. HASIL PENELITIAN DAN ANALISIS

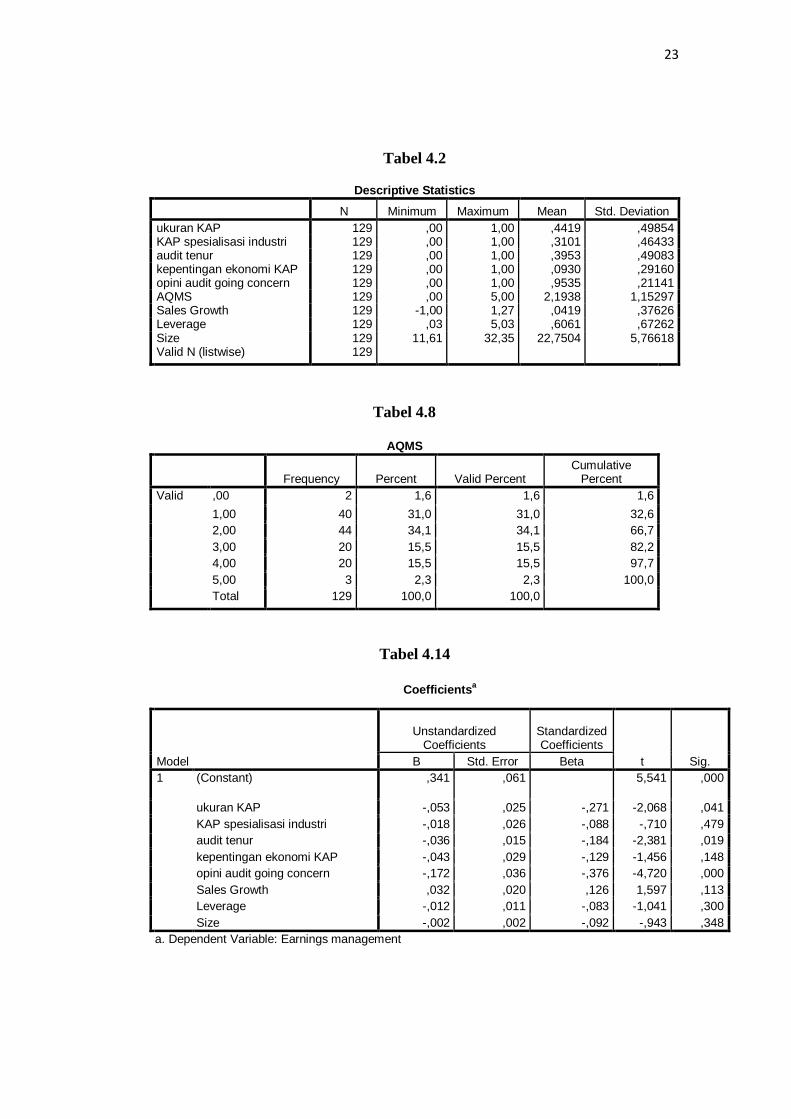

A. Statistik Deskriptif

Penelitian ini menggunakan variabel bebas yang merupakan variabel

dummy, sehingga sulit untuk dideskripsikan dan pada penelitian ini menggunakan

tabel frekuensi masing-masing variabel bebas dan formula AQMS. Tabel 4.8.

AQMS merupakan penjumlahan dari masing-masing variabel bebas dari kualitas

audit. Skor 1 terdapat 40 perusahaan dengan persentase 31%, Skor 2 terdapat 44

perusahaan dengan persentase 34,1%, Skor 3 terdapat 20 perusahaan dengan

persentase 15,5%, Skor 4 terdapat 20 perusahaan dengan persentase 15,5% dan

terakhir Skor 5 terdapat 3 perusahaan dengan persentase 2,3%.

Hasil statistik deskriptif tabel 4.2. memberikan gambaran mengenai

Variabel sales growth memiliki nilai rata-rata 0,0419 dan standar deviasi sebesar

0,37626.Variabel laverage memiliki nilai rata-rata 0,6061 dan standar deviasi

sebesar 0,67262. Variabel SIZE memiliki nilai rata-rata 22,7504 dan standar

deviasi sebesar 5,76618.

15

B. Hasil Pengujian dan Pembahasan

1. Pengaruh Ukuran KAP terhadap Earnings Mangement

Berdasarkan tabel 4.14. menunjukan bahwa variabel ukuran KAP

mempunyai nilai signifikansi sebesar 0,041 < alpha (0,05) sehingga dapat

disimpulkan ukuran KAP berpengaruh secara signifikan terhadap earnings

mangement. Dengan demikian hipotesis satu diterima, karena mengidikasikan

bahwa ukuran KAP yang berafiliasi dengan Big4 dapat memberikan jaminan

yang lebih besar kepada investor terhadap integritas pelaporan keuangan

2. Pengaruh KAP Spesialisasi Industri terhadap Earnings Mangement

Berdasarkan tabel 4.14. menunjukan bahwa variabel KAP spesialisasi

industri mempunyai nilai signifikansi sebesar 0,479 > alpha (0,05) sehingga dapat

disimpulkan KAP spesialisai industri tidak berpengaruh secara signifikan terhadap

earnings mangement. Hal ini mengidentifikasikan bahwa earning mangement

yang dilakukan KAP spesialisasi industri akan lebih tinggi, sehingga berdampak

positif pada manjemen laba. KAP yang memiliki keahian dan pengalaman dalam

industri dapat meningkat manajemen laba sesuai kebutuhan klien.

3. Pengaruh Audit Tenur terhadap Earnings Mangement

Berdasarkan tabel 4.14. menunjukan bahwa variabel audit tenur

mempunyai nilai signifikansi sebesar 0,19 < alpa (0,05) sehingga dapat

disimpulkan audit tenur berpengaruh secara signifikan terhadap earnings

mangement. Dengan demikian hipotesis ketiga diterima. Yang artinya variabel

audit tenur berpengaruh negatif secara signifikan terhadap earnings mangement.

Sehingga waktu yang penugasan yang lama dapt mengancam independensi

16

auditor yang menyebabkan penurunan kualitas , maka kemungkinan terjadi

manajemen laba akan tinggi.

4. Pengaruh Kepentingan Ekonomi KAP terhadap Earnings Mangement

Berdasarkan tabel 4.14. menunjukan bahwa variabel Kepentingan

ekonomi KAP mempunyai nilai signifikasi sebesar 0,148 > alpa (0,05) sehingga

dapat disimpulkan kepentingan ekonomi KAP tidak berpengaruh secara signifikan

terhadap earnings mangement. Dengan demikian hipotesis keempat ditolak. Yang

artinya variabel Kepentingan ekonomi KAP tidak berperngaruh positif secara

signifikan terhadap earnings mangement. Hal ini mengidentifikasikan

independensi auditor yang mulai meningkat, karena bisa menjaga reputasinya.

Sehingga KAP yang mempunyai ketergantungan ekonomi tetapi tidak melakukan

manjemen laba yang diinginkan oleh klien.

5. Pengaruh Pelaporan Opini Audit Going Concern terhadap Earnings

Mangement

Berdasarkan tabel 4.14. menunjukan bahwa variabel pelaporan opini audit

going concern mempunyai nilai signifikasi sebesar 0,000 < alpa (0,05) sehingga

dapat disimpulakan pelaporan opini audit going concern berpengaruh secara

signifikan terhadap earnings mangement. Dengan demikian hipotesis kelima

diterima. Yang artinya variabel pelaporan opini audit going concern berpengaruh

negatif secara signifikan terhadap earnings management. opini audit going

concern yang diterbitkan oleh KAP dapat menyebabkan tingginya manjemen laba

pada perusahaan tersebut.

17

6. Pengaruh Variabel Kontrol Sales Growth

Berdasarkan tabel 4.14. menunjukan bahwa variabel sales growth

memiliki nilai signifikasi sebesar 0,113 > alpa (0,05) sehingga sales growth tidak

berpengaruh secara signifikan terhadap earnings mangement.

7. Pengaruh Variabel Kontrol Leverage

Berdasarkan tabel 4.14. tampak bahwa variabel laverage memiliki nilai

signifikasi sebesar 0,300 > alpa (0,05) sehingga variabel laverage tidak

berpengaruh secara signifikan terhadap earnings mangement.

8. Pengaruh Variabel Kontrol Ukuran Perusahaan

Berdasarkan tabel 4.14. tampak bahwa variabel Ukuran perusahaan memiliki

nilai signifikasi sebesar 0,348 > alpa (0,05) sehingga Ukuran perusahaan tidak

berpengaruh secara signifikan terhadap earnings mangement.

9. KESIMPULAN DAN SARAN

A. Simpulan

Secara umum penelitian ini menemukan bukti adanya pengaruh

negatif kualitas audit terhadap earnings mangement yang diukur dengan

akrual deskresionari absolut. Pengujian ini menggunakan pengukuran

mulitidimensi kualitas audit yang meliputi dimensi independensi dan

kompetensi. Hasil pengujian bersama menemukan bukti bahwa, kualitas audit

yang berpengaruh negatif terhadap earnings mangement, yaitu variabel

ukuran KAP, audit tenur, dan pelaporan opini audit going concern.

18

Hasil penilitian ini juga menemukan bukti KAP spesialisai industri

yang memiliki keahlian dalam memahami bisnis yang diharap mampu

mengurangi tindakan manjemen laba, namun pada studi ini KAP spesialisai

industri berpengaruh positif meningkatkan laba. Selain itu tingkat

ketergantungan KAP berpengaruh negatif terhadap earnings mangement. Hal

tersebut dibuktikan walaupun KAP memiliki ketergantungan ekonomi

terhadap klien, namun KAP mampu menjaga reputasinya, sehingga dapat

mengurangi praktik earnings mangement.

B. Saran

Saran yang dapat diberikan peneliti untuk penelitian-penelitian serupa

dimasa yang akan datang adalah sebagai berikut:

1. Menambah periode pengamatan agar sampelnya lebih banyak dan

memenuhi standar dalam menilai audit tenur.

2. Melakukan penelitian dengan menggunakan pendekatan multidimensi

kualitas audit (AQMS) dengan pengukuran manajemen laba yang lain,

misalnya kecenderungan untuk memenuhi target laba dan manajemen laba

transaksi real.

3. Memperluas objek penelitian, tidak hanya perusahaan manufaktur tetapi

seluruh perusahaan non-financial.

4. Penelitian selanjutnya diharapkan dapat menggunakan proksi kualitas

audit yang lain dari dimensi kompetensi dan independensi untuk

pengukuran AQMS.

19

C. Keterbatasan

Berdasarkan penelitian yang telah dilakukan dan hasil yang diperoleh, ada

beberapa keterbatasan dalam penelitian ini, yaitu :

1. Periode pengamatan hanya 3 tahun dari tahun 2011-2013 sehingga

sampel yang digunakan sangat terbatas dan jangka waktu tersebut

terlalu singkat untuk menilai audit tenur.

2. Penelitian ini hanya menggunakan pengukuran multidimensi kualitas

audit (AQMS) dengan manjemen laba.

3. Objek penelitian ini hanya dari perusahaan manufaktur saja sehingga

hasil penelitian tidak bisa digeneralisir pada tipe perusahaan lainnya.

4. Penelitian ini menggunakan pengukuran kualitas audit multidimensi,

yang hasilnya tergantung dengan 5 proksi kualitas audit yang

digunakan dari setiap dimensi kompetensi dan independensi.

20

Daftar Pustaka

Arens, A A., El Der, RJ., Beasley, Ms., Jusuf A A, 2009. “Auditing And

Assurance Services An Integrated Approach An Indonesian

Adaption”. Singapore: Prentice Hall

Belkaoui, A. R. 2000. Teori Akuntansi. Edisi Pertama. Jakarta: Salemba

Empat.

Craswell, A., Francis, J and Taylor, 1995, “auditor brand name reputations and

industry specializations”. Journal Of Accounting And Economics.

Vol.20 No.3, Hal. 297-322.

Dahlan, A., Pangalung, G., Tawakkal,2013, ”faktor-faktor yang mempengaruhi

independensi auditor”. Jurnal Universitas Fajar Makassar.

Farida, Y., Prasetyo, Y., Herwiyanti, 2010, “Pengarug Penerapan Governance

Terhadap Timbulnya Earnings Management Dalam Menilai Kinerja

Keuangan Pada Perusahaan Perbankan Di Indonesia”. Jurnal Bisnis

Dan Akuntansi, Vol. 12, No. 2, Hal. 69-80.

Ghozali, 2007, “ Aplikasi Analisis Multivariate dengan Program SPSS,

Semarang, Badan Penerbit Universitas Diponogoro.

http:// www. Hariharyanto.wordpress.com (2008, juni 11). Independensi.

Diakses pada tanggal 01-09-2014, pukul 19.30 wib.

KMK 423/ KMK.06/2002 tentang pembatasan praktik akuntan publik.

Luhgiatno, 2010, “Analisis Pengaruh Kualitas Audit Terhadap Manajemen

Laba Studi Pada Perusahaan Yang Melakukan IPO Di Indonesia.”

Jurnal Fokus Ekonomi, Vol. 5, No.2, Hal. 15-31.

Geiger, M.A. & Rama, D.V, 2006, “Audit Firm and going concern reporting

accuracy”. Accounting horizons, Vol.20, No.1, Hal.1-17.

Ghosh, A & Moon, D., 2005, “audit tenur and perceptions of audit quality. The

accounting review, Vol.80, No.2, Hal.585-612.

Gul, F.A., Fung, S.YK., &Jaggi, B., 2009, ”Earning Quality: Some Evidence

on The Role Of Auditor Tenure and Auditor’s Industry Expertise”.

Journal of Accounting and Economics, Vol.47, Hal. 265-287.

21

Herusetya et al., 2012, ” Analisis Kualitas Audit Terhadap Manajemen Laba

Akuntansi: Studi Pendekatan Composite Measure Versus

Conventional Measure”. Proceeding SNA 15 Banjarmasin.

Ihalauw J.O.I., dan Ummi A. Afni, 2001, “Manjemen Earning Dalam

Penawaran Perdana Saham Di Bursa Efek Jakarta Periode 1998-

2000”. Jurnal Ekonomi Dan Bisnis, Vol. 8, No. 2, Hal. 191-208.

Kusharyanti, 2003,” Temuan Penelitian Mengenai Kualitas Audit Dan

Kemungkinan Topik Penelitian Di Masa Datang”. Jurnal akuntansi

dan manjemen.

Maulidah, Diana, 2013, “Pengaruh Penerapan Corporate Governance Terhadap

Earnings Management Dalam Perusahaan Perbankan Di Indonesia”.

Jurnal Universitas Negeri Semarang.

Mayangsari, Sekar, 2004, “Analisis Pengaruh Independensi, Kualitas Audit,

Serta Mekanisme Corporate Governance Terhadap Integritas Laporan

Keuangan”. Proceeding SNA VI Surabaya, Hal. 1255-1269.

Meutia, Inten, 2004, “Pengaruh Independensi Auditor Terhadap Manjemen

Laba Untuk KAP Big 5 Dan Non Big 5”. Jurnal Riset Akuntansi

Indonesia, Vol. 7 No. 3, Hal. 33-350.

Prawinandi, W., Suhardjanto, D., Triatmoko, H., 2012, “Peran struktur

corporate governance dalam tingkat kepatuhan mandatory disclosure

konvergensi IFRS”. Proceeding Simposium Nasional Akuntansi XV,

Aceh.

Rusmin, R, 2009, “Auditor Quality and Earnings Mangement:Singapore an

Evidence”. Manajement Auditing Journal, Vol. 25, No. 7

Sekaran, Uma, 2006. Research Method For Business. Terjemahan Yon, Kwan

Men. Edisi 4. Jakarta: Salemba Empat .

Sinaga, Daud, 2012, “Analisis Pengaruh Audit Tenur, Ukuran KAP Dan

Ukuran Perusahaan Klien Terhadap Kualitas Audit”. Skripsi.

Universitas Diponegoro Semarang.

Tjun, L., Elyzabet, I., & Santy, S., 2012, “Pengaruh Kompetensi dan

Independensi Auditor Terhadap Kualitas Audit”. Jurnal akuntansi

Vol. 4, No.1, Hal.33-56.

Peraturan Menteri Keuangan No. 17/PMK.01/2008 Tanggal 5 Februari 2008

tentang Jasa Akuntan Publik.

22

Pradana, S W dan Rudiawarni, F A, 2013, “Pengaruh Kualitas Audit Terhadap

Earnings Management Pada Perusahaan Sektor Manufaktur Yang Go

Public Di BEI Periode 2008-2010”. Jurnal Ilmiah Mahasiswa

Universitas Surabaya Vol.2 , No.1.

Riahi, Ahmed dan Belkaoui. 2004. Accounting Theory. Edisi 5. Jakarta:

Salemba Empat.

Susanti, Rahayu, 2013, “Pengaruh Audit Tenur, Reputasi Auditor, Disclosure,

Ukuran Perusahaan Dan Likuiditas Terhadap Penerimaan Opini Audit

Going Concern”. Skripsi. Universitas Muhammadiyah Magelang.

Sutrisno, 2010, “Pengaruh Earnings Manajemen Terhadap Nilai Perusahaan

Dengan Mekanisme Corporate Covernance Sebagai Moderating

Variable”. Skripsi. Universitas Diponegoro Semarang.

Tuanakotta, Theodorus M., 2011. Berfikir Kritis Dalam Auditing. Salemba

Empat : Jakarta

Guna, W dan Herawaty, A, 2010, “Pengaruh Mekanisme Good Corporate

Governance, Independensi Auditor Dan Faktor Lainya Terhadap

Manajemen Laba”. Jurnal bisnis dan akuntansi. Vol. 12, No.1, Hal.

53-68

Widyaningdyah, Agnes Ustari, 2001,“Analisis Faktor-Faktor Yang

Berpengaruh Terhadap Earnings Management Pada Perusahaan Go

Public Di Indonesia.” Jurnal Akuntansi Dan Keuangan Vol. 3 , No.2,

Hal. 89-101

23

Tabel 4.2

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ukuran KAP 129 ,00 1,00 ,4419 ,49854 KAP spesialisasi industri 129 ,00 1,00 ,3101 ,46433 audit tenur 129 ,00 1,00 ,3953 ,49083 kepentingan ekonomi KAP 129 ,00 1,00 ,0930 ,29160 opini audit going concern 129 ,00 1,00 ,9535 ,21141 AQMS 129 ,00 5,00 2,1938 1,15297 Sales Growth 129 -1,00 1,27 ,0419 ,37626 Leverage 129 ,03 5,03 ,6061 ,67262 Size 129 11,61 32,35 22,7504 5,76618 Valid N (listwise) 129

Tabel 4.8

AQMS

Frequency Percent Valid Percent

Cumulative Percent

Valid ,00 2 1,6 1,6 1,6

1,00 40 31,0 31,0 32,6

2,00 44 34,1 34,1 66,7

3,00 20 15,5 15,5 82,2

4,00 20 15,5 15,5 97,7

5,00 3 2,3 2,3 100,0

Total 129 100,0 100,0

Tabel 4.14

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) ,341 ,061

5,541 ,000

ukuran KAP -,053 ,025 -,271 -2,068 ,041

KAP spesialisasi industri -,018 ,026 -,088 -,710 ,479

audit tenur -,036 ,015 -,184 -2,381 ,019

kepentingan ekonomi KAP -,043 ,029 -,129 -1,456 ,148

opini audit going concern -,172 ,036 -,376 -4,720 ,000

Sales Growth ,032 ,020 ,126 1,597 ,113

Leverage -,012 ,011 -,083 -1,041 ,300

Size -,002 ,002 -,092 -,943 ,348

a. Dependent Variable: Earnings management

24

CURRICULUM VITAE

Nama : Diana Pratiwi

Alamat : Susukan 3 RT. 03/ RW. 10, Genjahan, Ponjong,

Gunungkidul, D.I. Yogyakarta

Tempat/Tanggal lahir : Gunungkidul, 11 Juni 1993

Status : Belum menikah

Agama : Islam

No.Telepon : 087839390827

Email :[email protected];

Pendidikan Formal

1. Sedang menyelesaikan program SI Ekonomi Jurusan Akuntansi, Fakultas

Ekonomi Universitas Muhammadiyah Yogyakarta. Angkatan 2011.

2. SMA N 1 Karangmojo, Jurusan IPA, Gunungkidul. Lulus tahun 2011

3. SMP N 1 Ponjong, Gunungkidul. Lulus tahun 2008

4. SD N Genjahan 2, Gunungkidul. Lulus tahun 2005

Pengalaman

Mengikuti program permbinaan di asrama University Residence (UNIRES)

Universitas Muhammadiyah Yogyakarta tahun 2011-2013.