izlazak iz poduzetništva (entrepreneurial exit)

TRANSCRIPT

Preuzimanje (kupovina) uhodanog poslovanja

Takeover entrepreneurshipizv.prof.dr.sc . Mirela AlpezaPetra Mezulić Juric, univ.spec.oec.

Izvori:*Radni materijal edukativnog programa „Klub kupaca malih i srednjih poduzeća” – Radionica 1 „Kako i kada se odlučiti na akviziciju i kako odabrati poduzeće?” –Sečak, K., CEPOR – Centar za politiku razvoja malih i srednjih poduzeća i poduzetništva, Zagreb, listopad 2018.

*Radni materijal edukativne radionice „Kako otkupiti poslovanje”, Botica, L., Rožman, L., Mazars savjetovanje d.o.o., Zagreb, prosinac 2018.

Zašto kupiti uhodani biznis?Preuzimanje uhodanog biznisa može predstavljati dobru poslovnu priliku za:

- fizičku osobu koja razmišlja o „ulasku u poduzetničke vode”

- pravnu osobu (poduzeće) koje želi rasti i širiti svoje poslovanje

Metode rasta poduzeća:

1. Organski rast ◦ Rast i razvoj poslovanja koristeći vlastite resurse◦ Reinvestiranje profita, novog kapitala ili zaduženja u nove proizvode, proširenje proizvodnih kapaciteta, zalihe, marketing,

nova tržišta, nove prodajne kanale, nove kupce…

2. Anorganski rast

a) Akvizicija drugog poduzeća – preuzimanje većinskog udjela u poduzeću tj. upravljačkih prava

b) Spajanje s drugim poduzećem – poduzeća se dogovore o spajanju i definiraju vlasničke i upravljačke uloge

Organski rast – prednosti i nedostaci

Prednosti organskog rasta◦ obično potrebna manja investicija (ali ne nužno)

◦ lakše je upravljanje i kontrola rasta

◦ zadržava se postojeća organizacijska kultura poduzeća

Nedostaci organskog rasta◦ sporiji od rasta kroz akviziciju ili spajanje

◦ rast i razvoj mogu biti ograničeni s puno faktora (znanje, brzina razvoja proizvoda, nedostatak kvalitetnih zaposlenika, infrastrukture, tržišta, prodajnih kanala…)

Anorganski rast (spajanja i akvizicije) –prednosti i nedostaciPrednosti anorganskog rasta

◦ brzina

◦ kupci, prodajni kanali, stručni zaposlenici, imovina i tržišna pozicija postaju dostupni odmah

◦ smanjuje se konkurencija (ako je akvizicija u istoj djelatnosti)

◦ oba poduzeća, tj. poduzeće nastalo nakon akvizicije može profitirati od međusobnog znanja, iskustva i ljudskog kapitala

◦ ponekad je lakše organizirati financiranje za akviziciju nego za organski rast

Nedostaci anorganskog rasta◦ veći rizik ukoliko se ne pripremi dobro

◦ može biti skuplji od organskog rasta

◦ teže za upravljanje, naročito u prvih godinu - dvije nakon spajanja

◦ puno je kompliciranije uskladiti različite organizacijske strukture, kulture i načine upravljanja

Rast kroz spajanja i akvizicije u odnosu na organski rast može predstavljati bolju poslovnu odluku kada:

- ne postoji značajan prostor za organski rast (tržište raste po usporenim stopama, postaje zasićeno), te kao opcija rasta preostaje rast kroz preuzimanje tržišnih udjela drugih „igrača” na tržištu

- akvizicija uhodanog poduzeća omogućuje pristup tržištu u drugim zemljama, regijama

- akvizicija drugog poduzeća omogućuje savladavanje inače visokih barijera ulaska na neko tržište ili pristup resursima kojima je na drugi način teško pristupiti

- akvizicija omogućuje brzi skok, to je način da se napravi iskorak za koji bi inače, kroz organski rast trebao duži vremenski period

Preduvjeti rasta kroz akviziciju drugog poduzeća- Razumijevanje trenutne faze razvoja poslovanja vlastitog poduzeća

- Donesena odluka o STRATEŠKOM opredjeljenju u vezi razvoja poduzeća ◦ Organski rast◦ Rast kroz akviziciju ili spajanje (M&A)◦ Oboje

- Postojanje ili razvoj infrastrukture u poduzeću koja može podržati odabrani način rasta ◦ Financijska, organizacijska, ljudski potencijali, tržišna infrastruktura

- Definiran način financiranja akvizicije

- Jasan cilj koji se želi postići kroz akviziciju – ZAŠTO AKVIZICIJA?◦ Akvizicija poduzeća u vlastitom području poslovanja ili srodnoj industriji koju poznajemo vs. Odabir poduzeća u

industriji koju NE poznajemo◦ Poduzetnik vs. Investitor

- Odabir savjetnika (odvjetnik, poslovni savjetnik, M&A savjetnik, due diligence, …)

Kupovina poduzeća ili njegove imovine?(Share deal vs. Asset deal)Važno pitanje:

Želimo li kupiti poduzeće ili samo njegovu imovinu?

- kod kupovine poduzeća (Share deal) nužan je detaljan due diligence jer kupovinom poduzeća kupujemo i njegovu prošlost sa svim rizicima koju ona nosi

- kod kupovine imovine (Asset deal) kupujemo ono što nam treba (tržište, proizvode, strojeve, zalihe, nekretnine, ili nešto drugo) i to sa sobom nosi manje rizike

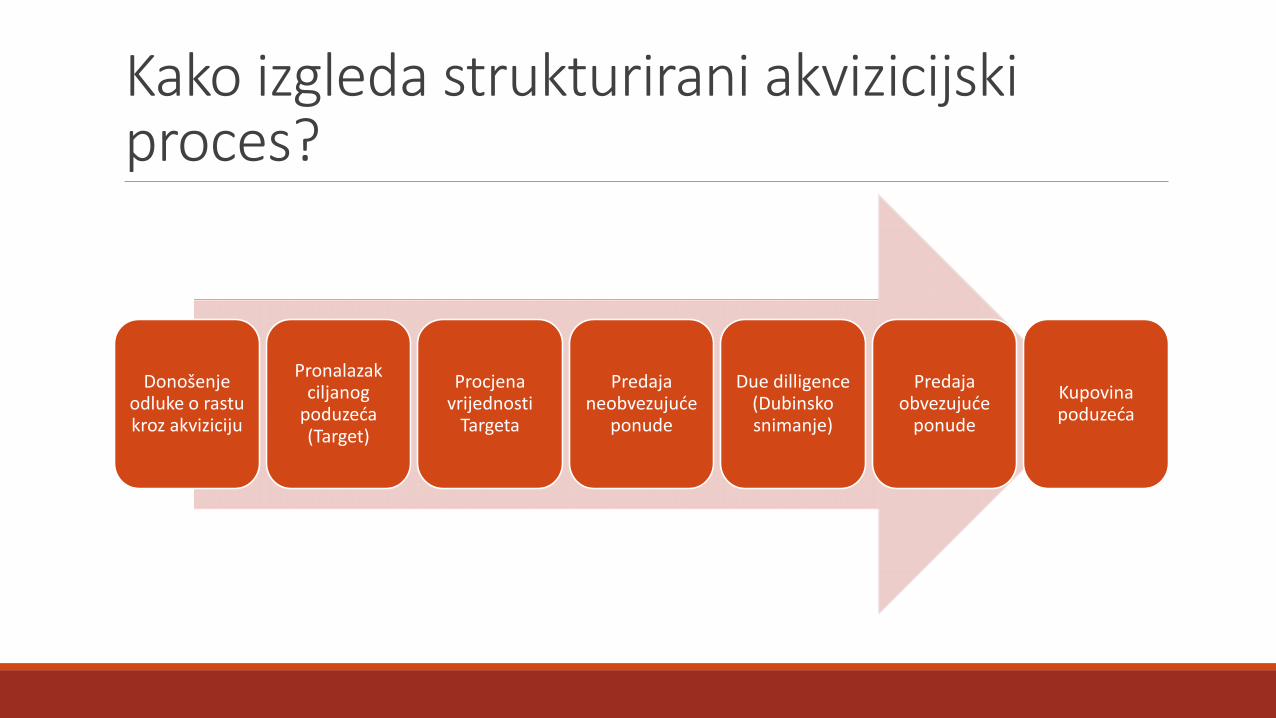

Kako izgleda strukturirani akvizicijski proces?

Donošenje odluke o rastu kroz akviziciju

Pronalazak ciljanog

poduzeća (Target)

Procjena vrijednosti

Targeta

Predaja neobvezujuće

ponude

Due dilligence(Dubinsko snimanje)

Predaja obvezujuće

ponude

Kupovina poduzeća

Kako pronaći poduzeće čije preuzimanje predstavlja dobru poslovnu priliku?

-Identifikacija dobrog Targeta odnosno poduzeća čije preuzimanje predstavlja dobru poslovnu priliku ovisi o našoj STRATEGIJI i onome što želimo postići na tržištu

-Dobar Target može biti naš konkurent (horizontalna integracija), kupac ili dobavljač (vertikalna integracija) ili „nešto treće” (diverzifikacija)

-Identifikaciju Targeta može raditi sam poduzetnik, ili u tu svrhu može angažirati konzultante, koji prema kriterijima koje zadaje poduzeće analiziraju tržište i identificiraju Target

-Ukoliko se radi o preuzimanju postojećeg kupca ili dobavljača, Target često identificira sam poduzetnik i inicira razgovor na temu moguće akvizicije

Identifikacija i analiza Targeta?Elementi analize Targeta o kojima će ovisiti da li ćemo odabrati Target ili ne:

-poslovni model Targeta (uklapa li se u poslovni model poduzeća koje je kupac?)

-proizvodni asortiman (sličan ili nadogradnja?)

-know-how koji bi bio koristan u poslovanju poduzeća kupca?

-profitabilnost Targeta (EBITDA)

-kupci i dobavljači Targeta (postoji li mogućnost da naš proizvodni asortiman prodajemo kroz Targetove prodajne kanale?)

-potencijal rasta Targeta samostalno? Potencijal rasta zajedno s poduzećem koje je kupac?

Procjena vrijednosti Targeta- Nakon identifikacije Targeta radi se procjena vrijednosti Targeta, kako bi se pripremila neobvezujuća ponuda

- Procjena se radi na temelju dostupnih informacija (javni podaci, informacijski memorandum koji smo dobili o Targetu, dodatni podaci koje Target omogući i sl.)

Procjena vrijednosti Targeta uglavnom se radi na temelju metoda:

- DCF (Discounted Cash Flow) metoda◦ Svaka imovina / poduzeće vrijedi onoliko koliko vrijede budući novčani tijekovi koje će ta imovina / poduzeće

generirati◦ Procjena sadašnjih vrijednosti budućih novčanih tokova koje će poduzeće generirati

- Metoda multiplikatora◦ Uglavnom se bazira na metodi usporedivih transakcija, pri čemu se koriste informacije vezane uz nedavno

zaključene transakcije kupovine sličnih poduzeća kako bi se utvrdila vrijednost procjenjivanog poduzeća (Targeta)

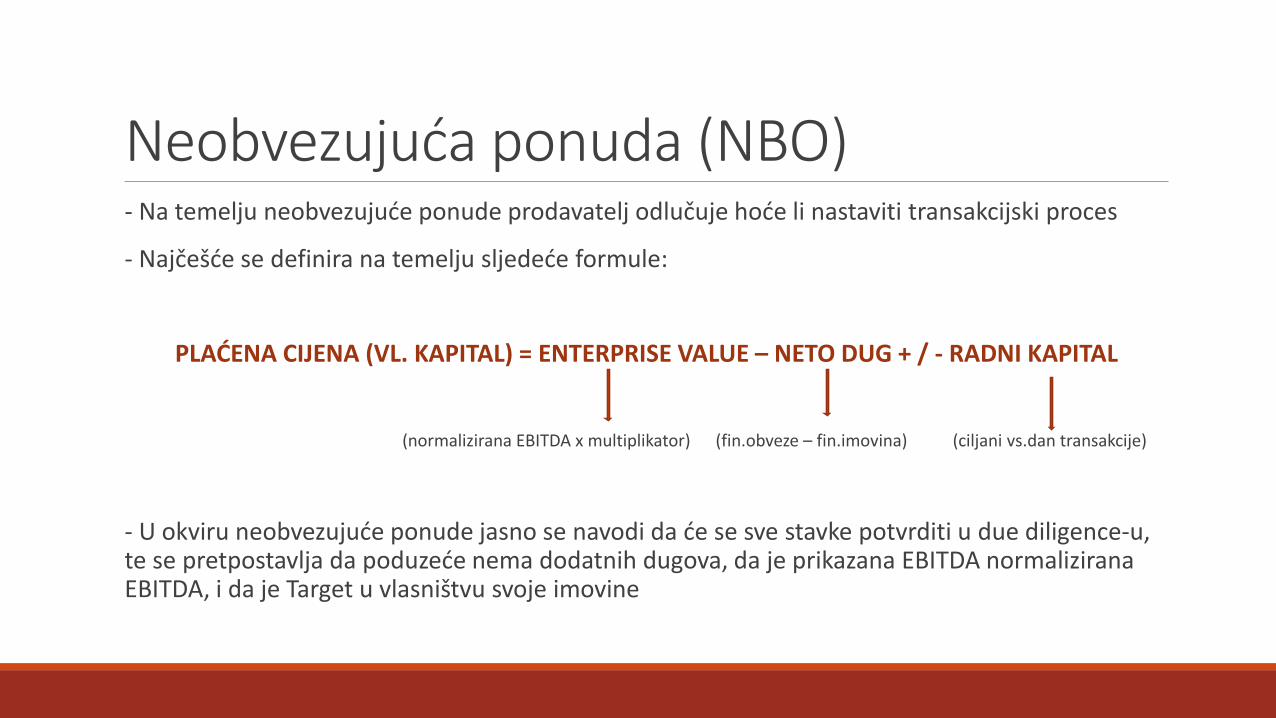

Neobvezujuća ponuda (NBO)- Na temelju neobvezujuće ponude prodavatelj odlučuje hoće li nastaviti transakcijski proces

- Najčešće se definira na temelju sljedeće formule:

PLAĆENA CIJENA (VL. KAPITAL) = ENTERPRISE VALUE – NETO DUG + / - RADNI KAPITAL

(normalizirana EBITDA x multiplikator) (fin.obveze – fin.imovina) (ciljani vs.dan transakcije)

- U okviru neobvezujuće ponude jasno se navodi da će se sve stavke potvrditi u due diligence-u, te se pretpostavlja da poduzeće nema dodatnih dugova, da je prikazana EBITDA normalizirana EBITDA, i da je Target u vlasništvu svoje imovine

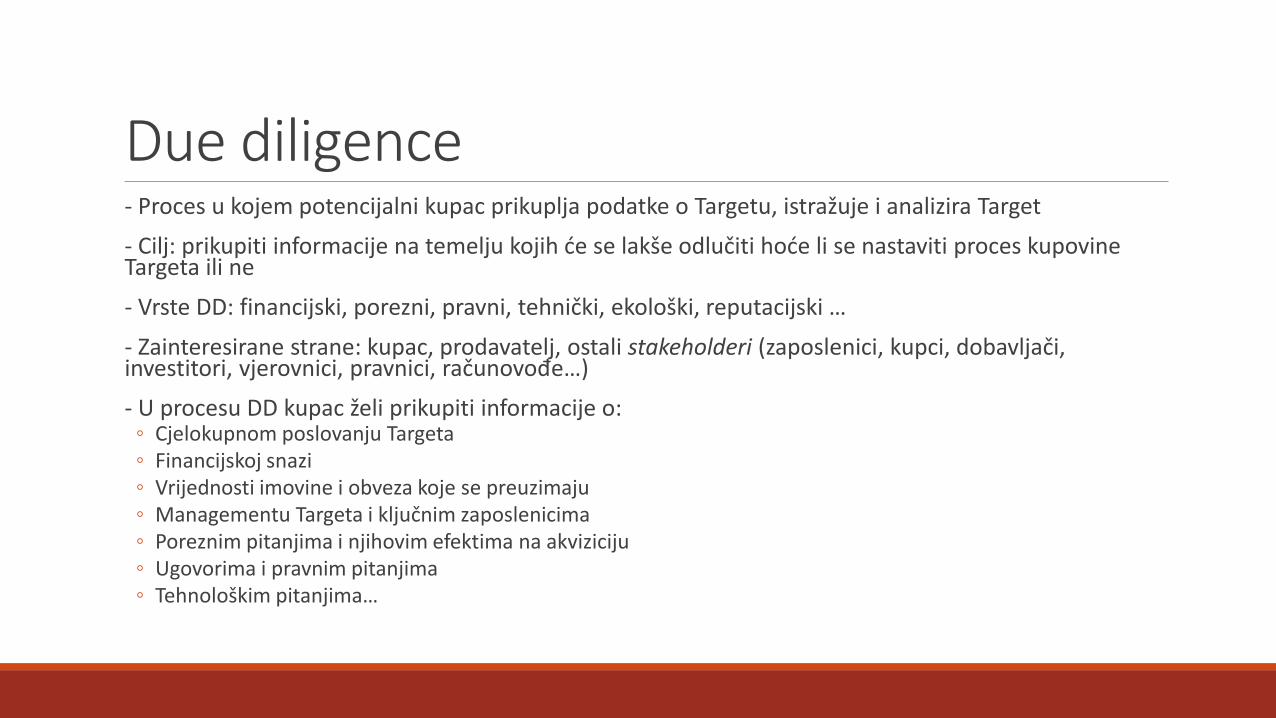

Due diligence- Proces u kojem potencijalni kupac prikuplja podatke o Targetu, istražuje i analizira Target

- Cilj: prikupiti informacije na temelju kojih će se lakše odlučiti hoće li se nastaviti proces kupovine Targeta ili ne

- Vrste DD: financijski, porezni, pravni, tehnički, ekološki, reputacijski …

- Zainteresirane strane: kupac, prodavatelj, ostali stakeholderi (zaposlenici, kupci, dobavljači, investitori, vjerovnici, pravnici, računovođe…)

- U procesu DD kupac želi prikupiti informacije o:◦ Cjelokupnom poslovanju Targeta◦ Financijskoj snazi◦ Vrijednosti imovine i obveza koje se preuzimaju◦ Managementu Targeta i ključnim zaposlenicima◦ Poreznim pitanjima i njihovim efektima na akviziciju◦ Ugovorima i pravnim pitanjima◦ Tehnološkim pitanjima…

Svrha due diligencea-Identifikacija potencijalnih „deal breakera”

-Identifikacija rizika i prilika vezanih uz kupovinu Targeta

-Identifikacija potencijalnih SINERGIJA:- Eliminacija dvostrukih funkcija

- Smanjenje ulaznih cijena

- Pristup novim tržištima, kupcima i distribucijskim kanalima

- Pristup novim proizvodima koji pružaju veću vrijednost kupcima

- Poboljšani procesi i know-how koji se mogu iskoristiti

-Razvijanje financijskog modela i projekcija novčanog toka od novog business-a

-Pregovaranje o cijeni i uvjetima transakcije

-Donošenje finalne odluke o kupovini Targeta

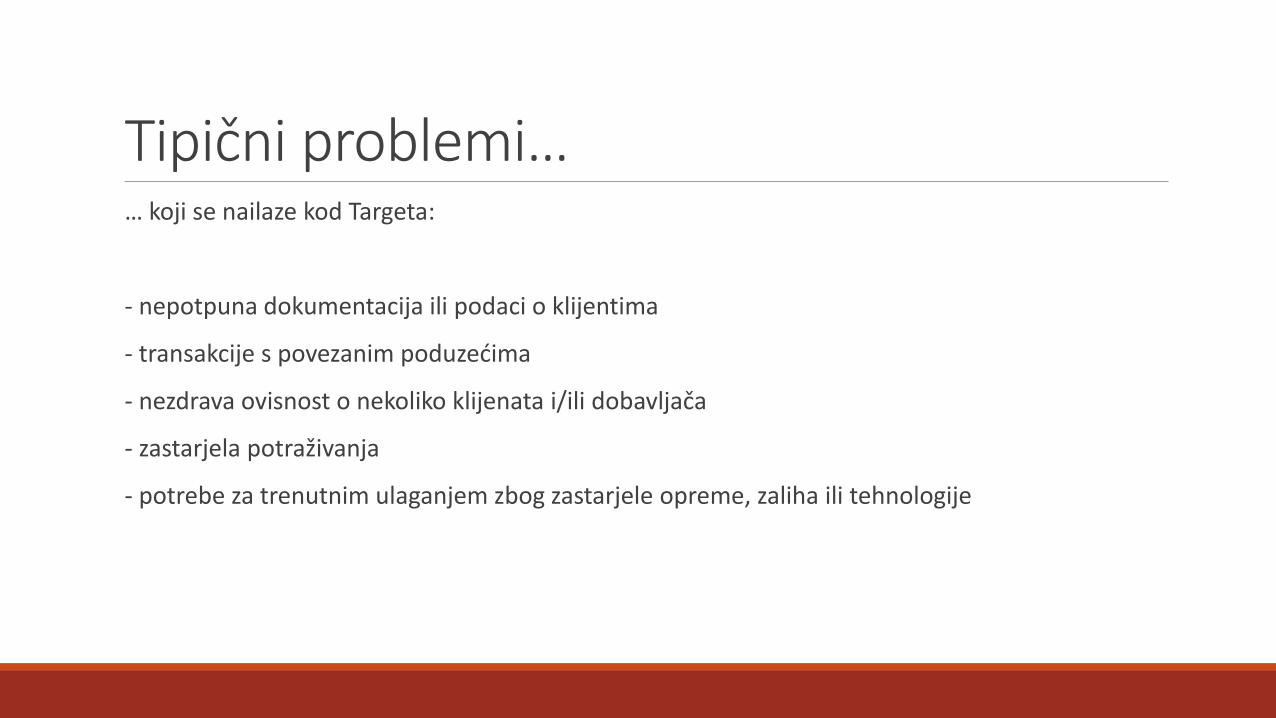

Tipični problemi…… koji se nailaze kod Targeta:

- nepotpuna dokumentacija ili podaci o klijentima

- transakcije s povezanim poduzećima

- nezdrava ovisnost o nekoliko klijenata i/ili dobavljača

- zastarjela potraživanja

- potrebe za trenutnim ulaganjem zbog zastarjele opreme, zaliha ili tehnologije

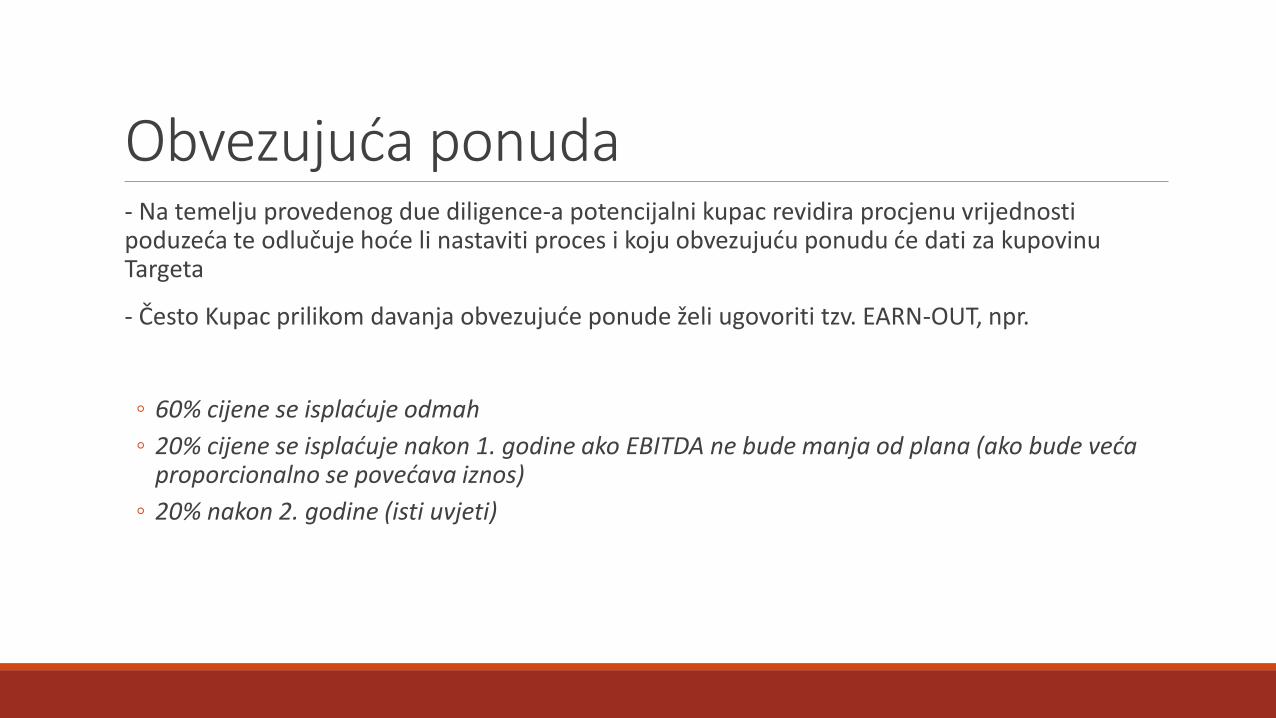

Obvezujuća ponuda- Na temelju provedenog due diligence-a potencijalni kupac revidira procjenu vrijednosti poduzeća te odlučuje hoće li nastaviti proces i koju obvezujuću ponudu će dati za kupovinu Targeta

- Često Kupac prilikom davanja obvezujuće ponude želi ugovoriti tzv. EARN-OUT, npr.

◦ 60% cijene se isplaćuje odmah

◦ 20% cijene se isplaćuje nakon 1. godine ako EBITDA ne bude manja od plana (ako bude veća proporcionalno se povećava iznos)

◦ 20% nakon 2. godine (isti uvjeti)

Ugovor o kupoprodajiSPA – Sales and Purchase Agreement

- Pravni ugovor koji obvezuje kupca na kupnju, a prodavatelja na prodaju poduzeća na temelju Obvezujuće ponude

-Ugovor je često detaljan i dugačak, i navodi sve detalje transakcije tako da obje strane mogu biti sigurne da imaju isto razumijevanje dogovorenog posla

-Ključnu ulogu ima pravnik koji sastavlja ugovor

-Ugovor sadrži predmet transakcije, sve uvjete transakcije, cijenu, način i datum plaćanja, detaljne informacije o kupcu i prodavatelju

-Bitna stavka Ugovora su jamstva i garancije (npr. jamstvo da nema dodatnih sudskih procesa pored prikazanih, da nema dugovanja povrh utvrđenih, zaloga na udjelima i sl.)

Zaključak- uspješne akvizicije su u većini slučajeva posljedica jasne strategije razvoja poduzeća, dobre pripreme prije akvizicije i odabira ciljnog poduzeća uz jasno razumijevanje financijskih i strategijskih efekata akvizicije

- važno je kvalitetno napraviti due diligence prije preuzimanja, osigurati financiranjetransakcije, te detaljno isplanirati proces integracije kupljenog poduzeća kako bi se što prije postigli sinergijski efekti

- neuspješne akvizicije su u većini slučajeva posljedica plaćene prevelike cijene, kupovine poduzeća iz krivih razloga, odabir krivog Targeta, preuzimanja u krivom trenutku kao i neuspjele integracije kupljenog poduzeća

Preuzimanje uhodanog poduzeća u nadolazećem razdoblju predstavljat će dobru poslovnu priliku u Hrvatskoj, budući da:

- značajan broj poduzetnika prve generacije koji je osnovao poduzeće 1990-ih uskoro će se povući u mirovinu i biti zainteresirani prodati

poduzeće

- interes za preuzimanje uhodanog poslovanja u Hrvatskoj niska, što na tržištu stvara nesrazmjer između ponude poduzeća za prodaju i

zainteresiranih preuzimatelja (kupaca)