guia integrada de actividades academicas 2015 ccp junio

TRANSCRIPT

Guía Integrada de Actividades

Contexto de la estrategia de aprendizaje a desarrollar en el curso:

La Estrategia utilizada en el curso de Administración Financiera es Aprendizaje Basado en Problemas (APB)

El APB parte de la experiencia práctica de una situación Problémica real, en la que el estudiante es consciente y revisa su conocimiento en la búsqueda de la solución a la problemática y asimismo puede aprender a buscar y manejar información con objeto de proporcionar una respuesta argumentada adecuada al asunto problemático.

El APB centra su metodología en la persona del estudiante y en la controversia planteada y no en el docente, pertenece a un sistema de aprendizaje independiente y se realiza en un primer momento donde el estudiante tiene que elaborar un trabajo individual con el que aprende el contenido del curso académico, alcanza ciertos propósitos de aprendizaje y también se pregunta y reflexiona acerca de la aplicación práctica del problema. Posteriormente En un segundo momento, los estudiantes tienen que trabajar en equipo.

Se realizan tres fases, las cuales se desarrollan de acuerdo al avance del contenido del curso, una fase inicial de primer momento como reconocimiento del curso. Una segunda fase o momento referente al contenido de la primera unidad y una tercera fase o momento referente a la tercera unidad.

Cada fase comprende las siguientes etapas:

En la Etapa uno se elabora del problema por parte del Tutor, fase que recoge el diseño del problema, la determinación de las pautas de trabajo, y el cronograma del trabajo.

La segunda etapa que desarrolla actividades como la presentación del problema y formación de grupos (La formación de grupos para la UNAD se da de forma aleatoria), posteriormente la elaboración de hipótesis donde el grupo tiene la misión de localizar la información necesaria para poder elaborar hipótesis que le permitan responder a las cuestiones suscitadas por el problema. Cada miembro del equipo tiene que identificar sus necesidades de aprendizaje. Para ello, buscará, analizará y recopilará la información que le resulte necesaria para resolver el problema y esquematizará la cuestión controvertida con la finalidad de proporcionar la solución idónea para resolver el supuesto. El grupo debe redactar una breve descripción del caso problemático de conformidad con las conclusiones extraídas de la información obtenida. Y finalmente una actividad de Control y orientación del docente donde se realiza el acompañamiento y se resuelven las dudas especificas del trabajo.

En la tercera etapa las actividades corresponden a la evaluación de los objetivos de aprendizaje adquiridos.

Nota: Todos los productos deben ser entregados en el entorno de evaluación y seguimiento

Temáticas a desarrollar:Contenido del curso académico según SyllabusNúmero de semanas: Dos (2) Fecha: Según Agenda Académica Momento de

evaluación: Evaluación Inicial

Entorno de Entrega: Entorno de Evaluación y Seguimiento

Fase de la estrategia de aprendizaje: Primer Momento

Actividad individual Productos académicos y ponderación de la actividad individual

Actividad colaborativa*

Productos académicos

y ponderació

n de la actividad

colaborativa

Realizar una presentación en prezi http://prezi.com/yovqwpt_vlef/prezi-espanol/ sobre la utilidad de la Contabilidad, los costos y el presupuesto

Producto:

Un archivo en PDF que contenga Portada, Introducción al trabajo, Objetivos, Link de la presentación, Conclusiones y Bibliografía. Fuente Arial 12, interlineado 1.5, Normas APA. El archivo debe ser entregado por el entorno evaluación y seguimiento.

Ponderación: 25 puntos

N/A N/A

Temáticas a desarrollar: Material didáctico relacionado en el entorno de conocimiento, Unidad 1 Contabilidad General. Revisar Material complementario para el desarrollo de las actividadesNúmero de semanas: cuatro (4)

Fecha Trabajo Individual: Según Agenda AcadémicaFecha de trabajo Colaborativo: Según Agenda Académica

Momento de evaluación: Evaluación Intermedia

Entorno de Entrega: Entorno de Evaluación y seguimiento

Fase de la estrategia de aprendizaje: Segundo Momento

Actividad individualProductos académicos

y ponderación de la actividad individual

Actividad colaborativa*

Productos académicos y

ponderación de la actividad colaborativa

Actividades a desarrollar:1. Plasmar en un cuadro

de diseño libretodas la estructura del PUC.

2. Realizar un mapa conceptual sobre El proceso contable

3. Realizar una síntesis sobre la importancia de la contabilidad, de los estados financieros y su utilidad en el desarrollo económico de la empresa

Producto:

Un documento en PDF que contengaPortada, Introducción, Objetivos, Desarrollo del tema (máximo12 páginas), Conclusionesy Referencias Bibliográficas. Letra Arial 12, a espacio y mediode interlineado, Normas APApara las referencias bibliográficas.El líder del grupo sube el productoal Entorno de Evaluación ySeguimiento bajo el nombre deTRABAJO INDIVIDUAL_NOMBRE_APELLIDO_GRUPO No XX.

Ponderación: 42 puntos

En el entorno de aprendizajecolaborativo y con el desarrollo de este trabajo se va aplicar los conocimientos adquiridos en la Unidad 1 mediante la estrategia deAprendizaje Basado en Problemas.

Adelante se describe el problema en el material complementario adjunto

Producto:

Un documento en PDF que contenga Portada con los integrantes que participaron en el desarrollo y consolidación del trabajo grupal, Introducción, Objetivos, Desarrollo del tema (máximo 12 páginas), Conclusionesy Referencias Bibliográficas. Letra Arial 12, a espacio y medio de interlineado, Normas APA para las referencias bibliográficas.VEl líder del grupo sube el producto al Entorno deEvaluación y Seguimiento bajo el nombre de TRABAJO COLABORATIVO MOMENTO 2_GRUPO No XX.

Ponderación: 75 puntos

Temáticas a desarrollar: Material didáctico relacionado en el entorno de conocimiento, Unidad 2. Contabilidad de Costos. Revisar Material complementario para el desarrollo de las actividadesNúmero de semanas: cuatro (4)

Fecha Trabajo Individual: Según Agenda AcadémicaFecha de trabajo Colaborativo: Según Agenda Académica

Momento de evaluación: Evaluación Intermedia

Entorno de Entrega: Entorno de Evaluación y seguimiento

Fase de la estrategia de aprendizaje: tercer momento

Actividad individual

Productos académicos y ponderación de la

actividad individualActividad colaborativa*

Productos académicos y ponderación de la

actividad colaborativa

Actividades a desarrollar:

1. Realizar una tabla sináptica sobre los elementos de costos y sus principales características y componentes

2. Diseñar un mapa conceptual sobre los diferentes tipos de costos resaltando sus diferencias

Producto:

Un documento en PDF que contengaPortada, Introducción, Objetivos, Desarrollo del tema (máximo12 páginas), Conclusionesy Referencias Bibliográficas. Letra Arial 12, a espacio y mediode interlineado, Normas APApara las referencias bibliográficas.El líder del grupo sube el productoal Entorno de Evaluación ySeguimiento bajo el nombre deTRABAJO INDIVIDUAL_NOMBRE_APELLIDO_GRUPO No XX.

Ponderación: 42 puntos

En el entorno de aprendizaje Colaborativo y con el desarrollo de este trabajo se va aplicar losConocimientos adquiridos en la Unidad 2, mediante la estrategia de Aprendizaje de Basado en Problemas.

Adelante se describe el problema en el material complementario adjunto

Producto:

Un documento en PDF que contengaPortada con los integrantes queparticiparon en el desarrollo yconsolidación del trabajo grupal,Introducción, Objetivos, Desarrollodel tema (máximo 12 páginas),Conclusiones y ReferenciasBibliográficas. Letra Arial 12, aespacio y medio de interlineado, Normas APA para las referenciasBibliográficas. El líder del grupo sube el producto al Entorno deEvaluación y Seguimiento bajoel nombre de TRABAJOCOLABORATIVO MOMENTO 2_GRUPO No XX.

Ponderación: 75

3. Realizar una síntesis sobre la importancia de los costos en las empresas

puntos

Temáticas a desarrollar: Material didáctico relacionado en el entorno de conocimiento, Unidad 3. Presupuestos. Revisar Material complementario para el desarrollo de las actividadesNúmero de semanas: cuatro (4)

Fecha Trabajo Individual: Según Agenda AcadémicaFecha de trabajo Colaborativo: Según Agenda Académica

Momento de evaluación: Evaluación Intermedia

Entorno de Entrega: Entorno de Evaluación y seguimiento

Fase de la estrategia de aprendizaje: Cuarto momento

Actividad individual

Productos académicos y ponderación de la

actividad individualActividad colaborativa*

Productos académicos y ponderación de la

actividad colaborativa

Actividades a desarrollar:

1. Realizar una tabla sináptica sobre los elementos de Presupuesto y sus principales características y componentes

2. Diseñar un mapa conceptual sobre los diferentes tipos de Presupue

Producto:

Un documento en PDF que contengaPortada, Introducción, Objetivos, Desarrollo del tema (máximo12 páginas), Conclusionesy Referencias Bibliográficas. Letra Arial 12, a espacio y mediode interlineado, Normas APApara las referencias bibliográficas.El líder del grupo sube el productoal Entorno de Evaluación ySeguimiento bajo el nombre deTRABAJO INDIVIDUAL_NOMBRE_APELLIDO_GRUPO No XX.

Ponderación: 41 puntos

En el entorno de aprendizaje Colaborativo y con el desarrollo de este trabajo se va aplicar losConocimientos adquiridos en la Unidad 3, mediante la estrategia de Aprendizaje de Basado en Problemas.

Adelante se describe el problema en el material complementario adjunto

Producto:

Un documento en PDF que contengaPortada con los integrantes queparticiparon en el desarrollo yconsolidación del trabajo grupal,Introducción, Objetivos, Desarrollodel tema (máximo 12 páginas),Conclusiones y ReferenciasBibliográficas. Letra Arial 12, aespacio y medio de interlineado, Normas APA para las referenciasBibliográficas. El líder del grupo sube el producto al Entorno deEvaluación y Seguimiento bajo

sto resaltando sus diferencias

el nombre de TRABAJOCOLABORATIVO MOMENTO 2_GRUPO No XX.

Ponderación: 75 puntos

*Lineamientos para el desarrollo del trabajo colaborativo

Planeación de actividades para el desarrollo del trabajo

colaborativo

Roles a desarrollar por el estudiante dentro del grupo

colaborativo

Roles y responsabilidades para la producción de

entregables por los estudiantes

El Estudiante:Debe consultar la agenda del curso para establecer el inicio y cierre de las actividades.Consultar guía de actividades y rúbrica de evaluación para identificar aspectos del desarrollo de la actividad, productos a entregar, logros a los cuales llegar y competencias a desarrollar.Consultar contenido del curso e identificar temáticas recomendadas y comprometidas para el desarrollo de la actividad.Se apropia de lo que es la estrategia del aprendizaje basado en problemas y la aplica.Inicia la actividad convocando a compañeros, identificando los roles y señalando el que asumirá dentro del trabajo colaborativo y para la producción de entregables.De manera individual cada estudiante debe desarrollar todos los puntos propuestos en la guía de actividades para cada fase a partir de los cuales debe subir aportes dentro del foro de trabajo colaborativo, una vez complete el desarrollo de los puntos propuestos debe subir la actividad individual por el recurso tarea estipulado “Entrega de trabajo individual fase 1 y fase 2”.

Director financiero (Líder del grupo): Se preocupa por verificar que los miembros del equipo asuman las responsabilidades individuales y grupales, lo cual incluye roles y responsabilidades dentro del grupo colaborativo y para la producción de entregables por los estudiantes, procura que se mantenga el interés por desarrollar de forma correcta el trabajo y se cumpla con lo requerido en la guía de actividades, es el encargado de subir el producto final por el recurso tarea estipulada; Entrega de trabajo colaborativo fase 1 y Entrega de trabajo colaborativo fase 2, ubicados dentro del entorno de evaluación y seguimiento.

Director de comunicación financiera: Responsable de la comunicación entre el tutor y el equipo de trabajo.

Auditor jefe: Encargado de recopilar y sintetizar los aportes realizados por el equipo y verificar si se presentan anomalías o inconsistencias dentro de los

Compilador: Consolidar el documento que se constituye como el producto final del debate, teniendo en cuenta que se hayan incluido los aportes de todos los participantes y que solo se incluya a los participantes que intervinieron en el proceso. Debe informar a la persona encargada de las alertas para que avise a quienes no hicieron sus participaciones, que no se les incluirá en el producto a entregar.Revisor: Asegurar que el escrito cumpla con las normas de presentación de trabajos exigidas por el docente.Evaluador: Asegurar que el documento contenga los criterios presentes en la rúbrica. Debe comunicar a la persona encargada de las alertas para que informe a los demás integrantes del equipo en caso que haya que realizar algún ajuste sobre el tema.Entregas: Alertar sobre los tiempos de entrega de los productos y enviar el documento en los tiempos

El momento grupal consiste en la consolidación de los aportes individuales realizado por los miembros del equipo, el producto final del trabajo colaborativo debe ser subido por el recurso tarea “Entrega de trabajo colaborativo fase 1” y “Entrega de trabajo colaborativo fase 2

mismos, para ser presentado al tutor.

Líder de servicios financieros: Proporciona información y herramientas financieras para el desarrollo de la actividad, con el fin de mejorar el funcionamiento del trabajo colaborativo.

Controller financiero: Encargado de la gestión y control del tiempo establecido para el desarrollo de la actividad. Es responsable de que el equipo realice el trabajo en el tiempo pactado.

estipulados, utilizando los recursos destinados para el envío, e indicar a los demás compañeros que se ha realizado la entrega.Alertas: Asegurar que se avise a los integrantes del grupo de las novedades en el trabajo e informar al docente mediante el foro de trabajo y la mensajería del curso, que se ha realizado el envío del documento.

Recomendaciones por el docente:Trabajo colaborativo Fase 1: Para el correcto desarrollo de la fase se revisar de forma clara los lineamientos de la guía, además de los demás elementos (Material de trabajo para el desarrollo del caso práctico trabajo colaborativo fase 1, video explicativo, etc).

Trabajo colaborativo Fase 2: Para el correcto desarrollo de la fase se revisar de forma clara los lineamientos de la guía, además de los demás elementos (Material de trabajo para el desarrollo del caso práctico trabajo colaborativo fase 2, video explicativo, etc).

Trabajo colaborativo Fase 2: Para el correcto desarrollo de la fase se revisar de forma clara los lineamientos de la guía, además de los demás elementos (Material de trabajo para el desarrollo del caso práctico trabajo colaborativo fase 2, video explicativo, etc).

La actividad final del curso es individual, debe ser enviada por el recurso tarea “Entrega actividad final” ubicada dentro del entorno de evaluación y seguimiento.Uso de la norma APA, versión 3 en español (Traducción de la versión 6 en inglés)

Editor de texto MS Word para Windows; Fuente: Times New Román; Tamaño fuente: 12; Espacio entre líneas (1,5); Márgenes: izquierda, derecha, superior e inferior de 2,56 cm; Títulos en la fuente, tamaño 12 y centrado; Subtítulos en cursiva, tamaño 12, espacio 2 y alineado al margen izquierdo.Registre todas las referencias de las fuentes bibliográficas, cibergráficas y hemerográficas que le darán soporte teórico, conceptual y metodológico a su trabajo de investigación.Referencias Ejemplos: Libros•Libro (Impreso): Un AutorApellido, N. I. (Año). Título del Libro. (Edición). Lugar: Casa Publicadora.•Libro (Electrónico)Apellido, N. I. (Año publicación). Título del recurso. (Edición). Lugar: Casa Publicadora. Recuperado de http://xxxDocumentos en la web•Lugar Web (Documento Independiente)Apellido, N. I. (Año). Título del artículo. Recuperado de http://xxx•Lugar Web (En su totalidad)Apellido, N. I. (Año). Nombre del Lugar Web. Recuperado de http://xxx•Lugar Web (Sin Autor y sin fecha)Título del Artículo. (n. d.) Recuperado de http://xxx

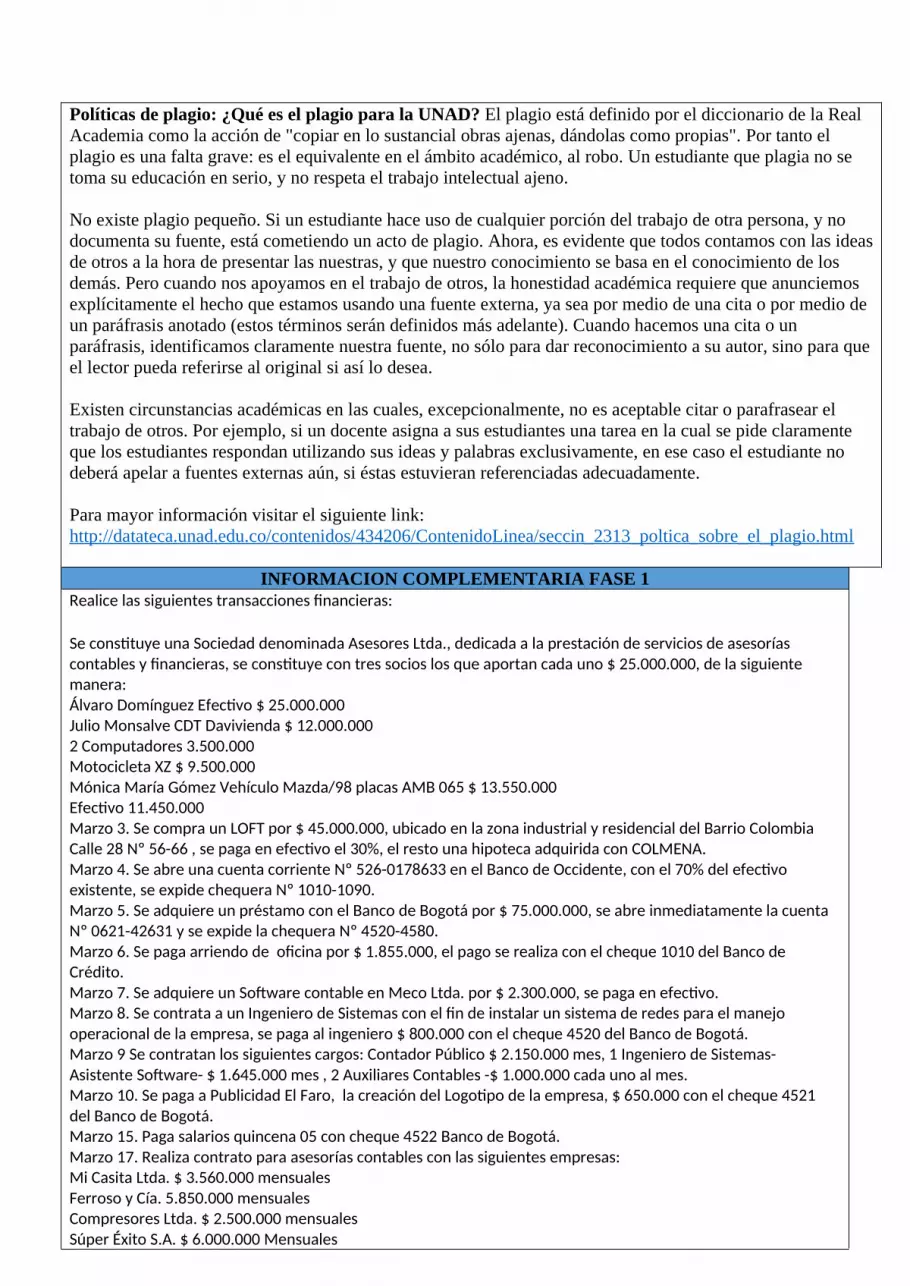

Políticas de plagio: ¿Qué es el plagio para la UNAD? El plagio está definido por el diccionario de la Real Academia como la acción de "copiar en lo sustancial obras ajenas, dándolas como propias". Por tanto el plagio es una falta grave: es el equivalente en el ámbito académico, al robo. Un estudiante que plagia no se toma su educación en serio, y no respeta el trabajo intelectual ajeno.

No existe plagio pequeño. Si un estudiante hace uso de cualquier porción del trabajo de otra persona, y no documenta su fuente, está cometiendo un acto de plagio. Ahora, es evidente que todos contamos con las ideas de otros a la hora de presentar las nuestras, y que nuestro conocimiento se basa en el conocimiento de los demás. Pero cuando nos apoyamos en el trabajo de otros, la honestidad académica requiere que anunciemos explícitamente el hecho que estamos usando una fuente externa, ya sea por medio de una cita o por medio de un paráfrasis anotado (estos términos serán definidos más adelante). Cuando hacemos una cita o un paráfrasis, identificamos claramente nuestra fuente, no sólo para dar reconocimiento a su autor, sino para que el lector pueda referirse al original si así lo desea.

Existen circunstancias académicas en las cuales, excepcionalmente, no es aceptable citar o parafrasear el trabajo de otros. Por ejemplo, si un docente asigna a sus estudiantes una tarea en la cual se pide claramente que los estudiantes respondan utilizando sus ideas y palabras exclusivamente, en ese caso el estudiante no deberá apelar a fuentes externas aún, si éstas estuvieran referenciadas adecuadamente.

Para mayor información visitar el siguiente link: http://datateca.unad.edu.co/contenidos/434206/ContenidoLinea/seccin_2313_poltica_sobre_el_plagio.html

INFORMACION COMPLEMENTARIA FASE 1Realice las siguientes transacciones financieras:

Se constituye una Sociedad denominada Asesores Ltda., dedicada a la prestación de servicios de asesorías contables y financieras, se constituye con tres socios los que aportan cada uno $ 25.000.000, de la siguiente manera:Álvaro Domínguez Efectivo $ 25.000.000Julio Monsalve CDT Davivienda $ 12.000.0002 Computadores 3.500.000Motocicleta XZ $ 9.500.000Mónica María Gómez Vehículo Mazda/98 placas AMB 065 $ 13.550.000Efectivo 11.450.000Marzo 3. Se compra un LOFT por $ 45.000.000, ubicado en la zona industrial y residencial del Barrio Colombia Calle 28 Nº 56-66 , se paga en efectivo el 30%, el resto una hipoteca adquirida con COLMENA.Marzo 4. Se abre una cuenta corriente Nº 526-0178633 en el Banco de Occidente, con el 70% del efectivo existente, se expide chequera Nº 1010-1090.Marzo 5. Se adquiere un préstamo con el Banco de Bogotá por $ 75.000.000, se abre inmediatamente la cuenta Nº 0621-42631 y se expide la chequera Nº 4520-4580.Marzo 6. Se paga arriendo de oficina por $ 1.855.000, el pago se realiza con el cheque 1010 del Banco de Crédito.Marzo 7. Se adquiere un Software contable en Meco Ltda. por $ 2.300.000, se paga en efectivo.Marzo 8. Se contrata a un Ingeniero de Sistemas con el fin de instalar un sistema de redes para el manejo operacional de la empresa, se paga al ingeniero $ 800.000 con el cheque 4520 del Banco de Bogotá.Marzo 9 Se contratan los siguientes cargos: Contador Público $ 2.150.000 mes, 1 Ingeniero de Sistemas- Asistente Software- $ 1.645.000 mes , 2 Auxiliares Contables -$ 1.000.000 cada uno al mes.Marzo 10. Se paga a Publicidad El Faro, la creación del Logotipo de la empresa, $ 650.000 con el cheque 4521 del Banco de Bogotá.Marzo 15. Paga salarios quincena 05 con cheque 4522 Banco de Bogotá.Marzo 17. Realiza contrato para asesorías contables con las siguientes empresas:Mi Casita Ltda. $ 3.560.000 mensualesFerroso y Cía. 5.850.000 mensualesCompresores Ltda. $ 2.500.000 mensualesSúper Éxito S.A. $ 6.000.000 Mensuales

Marzo 18. Se vende el 50% del LOFT a Jorge Pérez y Cía. por el valor que aparece en libros, el Señor Pérez paga con cheque.Marzo 21. Consigna en el Banco de Occidente el efectivo existente.Marzo 22. Se realiza una inversión en un cultivo de tilapias en acciones por$ 5.000.000,se expide el cheque 1012 del Banco de Crédito.Marzo 23. Se pagan Servicios Públicos se expide el cheque 4523 del Banco de Bogotá así:Acueducto $ 55.000Energía 250.000Teléfono165.000Internet 75.000Marzo 25. Se pagan $33.850 por productos para cafetería, cheque 1013 del Banco de Occidente.Marzo 26. Compra un seguro contra robo a Aseguradora Colpatria por $ 3.500.000, cheque 4524 Banco de Bogotá.Marzo 30. Se realizan las asesorías de los contratos realizados el 17 de Marzo Mi casita y Compresores pagan en efectivo, Ferroso y Súper Éxito dicen que pagaran el siguiente mes los servicios por dos meses.Marzo 30. Se paga la quincena Nº 6 de Salarios con el cheque Nº 4525 del Banco de Bogotá.Marzo 30. Con el cheque 1014 del Banco de Occidente se paga el servicio de inscripción anual a LEGIS por $ 299.000Marzo 31. Se consigna el 80% del efectivo existente en el Banco de Bogotá.PRODUCTO ESPERADOSe debe presentar los Estados Financieros al corte de marzo 31

INFORMACION COMPLEMENTARIA FASE 2

La empresa “Muebles Finos, SA de CV” fabrica escritorios de diferentes modelos, para acumular sus costos tiene establecido el procedimiento de control de Órdenes de Producción, y presenta los siguientes saldos de las cuentas al iniciarse el periodo:

I. ALMACEN DE MATERIAS PRIMAS

Materia Prima Cantidad Precio unitario Importe TotalMaterial “A” 1 5 0 0 0 m ts

8 0 0 0 m ts

4 5 0 0 m ts

$ 8 . 0 0

$ 5 . 0 0

$ 3 . 0 0

$ 120,000.00Material “B” $ 40,000.00Material “C” $ 13,500.00

$ 173,500.00

II. INVENTARIO DE PRODUCCIÓN EN PROCESO

ORDEN 101 POR 1500 ESCRITORIOS, QUE HAN APLICADO LOS SIGUIENTES COSTOS:

COSTO IMPORTE $Materia Prima directa $ 88,000.00Mano de Obra Directa 14,000.00Gastos Indirectos de Fabricación 18,000.00

TOTAL $ 120,000.00

III. Durante el mes de Mayo, el departamento de costos opera los siguientes movimientos, en relación a las cuentas respectivas:

1. 05 de mayo, se reciben en el Almacén de Materias primas, embarques con un costo de $

435,750.00 amparados con la fact.37829 de Maderas Continental, SA de CV como sigue:

Materia Prima Cantidad Precio Importe unitario Total

Material “A” 2 5 0 0 0 m ts

2 2 0 0 0 m ts

1 7 5 0 0 m ts

$ 9 . 0 0

$ 6 . 0 0

$ 4 . 5 0

$ 225,000.00Material “B” $ 132,000.00Material “C” $ 78,750.00

$ 435,750.00

2. Se reciben de los proveedores locales facts. 2580,2582 y 2583, que ampran la compra de materiales indirectos que fueron entrados directamente en el Almacén, con un costo total de

$ 85,000.00.

3. Se devolvieron materiales indirectos incluidos en la fact. 2582 con un costo de $ 5,000.00

4. De acuerdo con el “Diario Auxiliar de Salidas de Almacén de Materias Primas” el consumo

de materiales directos fue el siguiente:

CONCENTRACION DE LOS MATERIALES UTILIZADOS EN LA PRODUCCIÓN

REQUISIC ION

ORDEN DE PROD

MATERIAL CANTIDAD MTS

PRECIO UNITARIO

IMPORTE TOTAL

2880 101 "C" 3,500 4.50 15,750.00

2881 102 "B" 7000 6.00 42,000.00

102 "C" 5000 4.50 22,500.00TOTAL 145,500.00

2882 103 "B" 8500 6.00 51,000.00103 "C" 3000 4.50 13,500.00

TOTAL 154,500.00

104 "B" 4800 6.00 28,800.002883 104 "C" 6000 4.50 27,000.00

104 "D" 1500 3.00 4,500.00

TOTAL 109,800.00

5. El total de las nomina semanales de los salarios fabriles, asciende en el mes a $

235,000.00

6. La distribución de los sueldos y salarios de la fábrica, formuladas por el Departamento de Costos, son como sigue:

CONCENTRADO DE LA MANO DE OBRA DIRECTA

UTILIZADA EN LA PRODUCCIÓNORDEN DE CANTIDAD COSTO IMPORTE

101 910 8.50 7,735.00102 9300 8.50 79,050.00103 7500 8.50 63,750.00104 3250 8.50 27,625.00

TOTAL 178,160.00EL RESTO DE LA NOMINA CORRESPONDE A SALARIOS DE SUPERINTENDENTES Y OTROS (MOI).

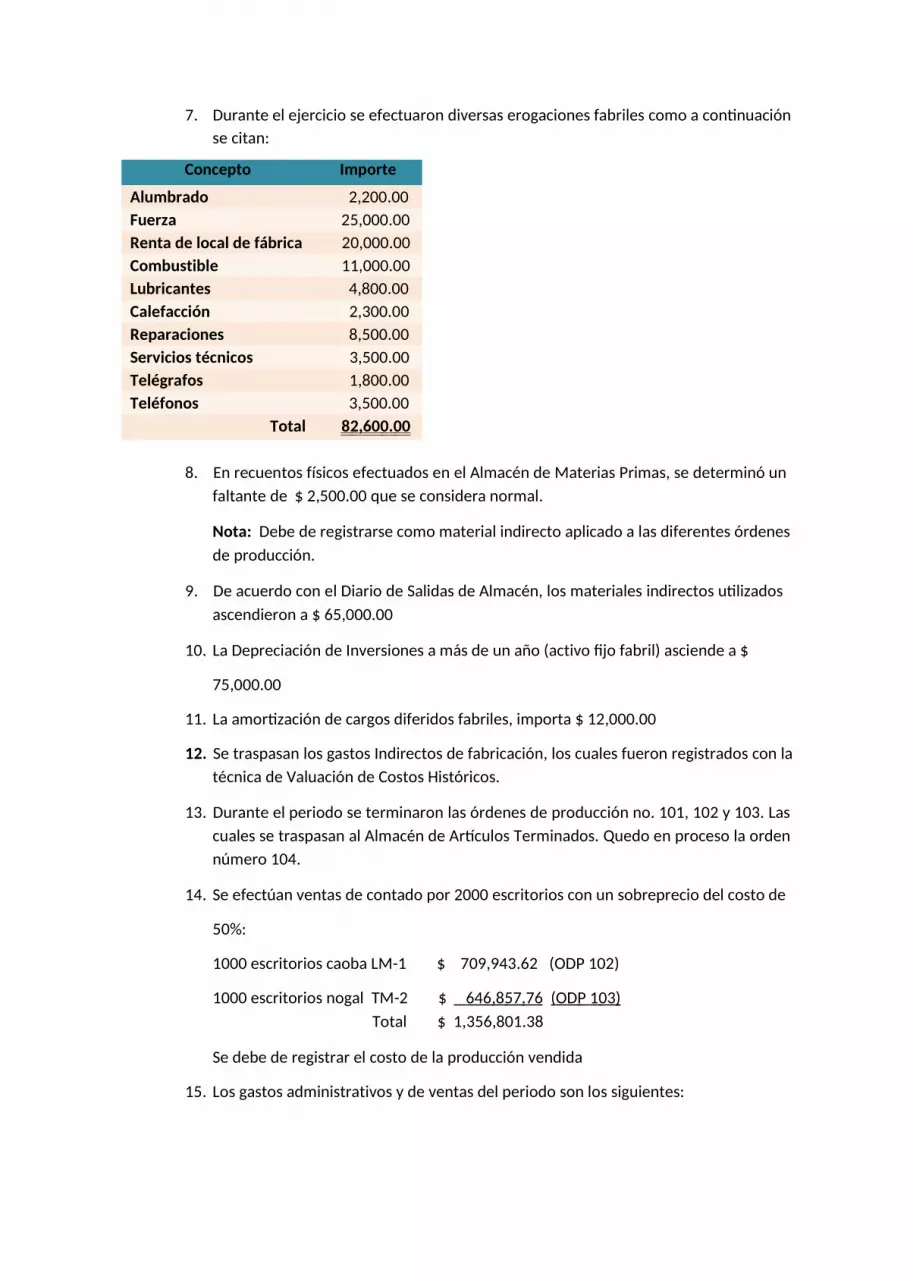

7. Durante el ejercicio se efectuaron diversas erogaciones fabriles como a continuación se citan:

Concepto Importe

Alumbrado 2,200.00Fuerza 25,000.00Renta de local de fábrica 20,000.00Combustible 11,000.00Lubricantes 4,800.00Calefacción 2,300.00Reparaciones 8,500.00Servicios técnicos 3,500.00Telégrafos 1,800.00Teléfonos 3,500.00

Total 8 2 , 6 0 0 . 0 0

8. En recuentos físicos efectuados en el Almacén de Materias Primas, se determinó un faltante de $ 2,500.00 que se considera normal.

Nota: Debe de registrarse como material indirecto aplicado a las diferentes órdenes de producción.

9. De acuerdo con el Diario de Salidas de Almacén, los materiales indirectos utilizados ascendieron a $ 65,000.00

10. La Depreciación de Inversiones a más de un año (activo fijo fabril) asciende a $

75,000.00

11. La amortización de cargos diferidos fabriles, importa $ 12,000.00

12. Se traspasan los gastos Indirectos de fabricación, los cuales fueron registrados con la técnica de Valuación de Costos Históricos.

13. Durante el periodo se terminaron las órdenes de producción no. 101, 102 y 103. Las cuales se traspasan al Almacén de Artículos Terminados. Quedo en proceso la orden número 104.

14. Se efectúan ventas de contado por 2000 escritorios con un sobreprecio del costo de

50%:

1000 escritorios caoba LM-1 $ 709,943.62 (ODP 102)

1000 escritorios nogal TM-2 $ 6 46 , 8 5 7 . 7 6 ( O D P 1 0 3 ) Total $ 1,356,801.38

Se debe de registrar el costo de la producción vendida

15. Los gastos administrativos y de ventas del periodo son los siguientes:

Concepto gastos de gastos de Totales

Sueldos 80,000.00 60,000.00 140,000.00Honorarios 5,000.00 - 5,000.00Arrendamiento de oficina 7,000.00 8,000.00 15,000.00Suscripciones y cuotas 300.00 500.00 800.00Primas de seguros y fianzas 4,000.00 5,000.00 9,000.00Papelería y útiles de oficina 1,500.00 2,000.00 3,500.00Reparación de eq. De oficina 900.00 600.00 1,500.00Fletes y Acarreos - 4,800.00 4,800.00Vigilancia y Aseo 1,800.00 1,100.00 2,900.00Luz y Fuerza 1,000.00 700.00 1,700.00Correos y Teléfonos 250.00 600.00 850.00Comisiones - 40,704.04 40,704.04Reparación eq. De Transp - 2,600.00 2,600.00Deprec de eq. De transp 2,500.00 3,500.00 6,000.00Publicidad y propaganda - 3,000.00 3,000.00Amortización de gtos Inst. 5,200.00 - 5,200.00Diversos 400.00 225.00 625.00

Totales 109,850.00 133,329.04 243,179.04

16. Se venden al contado desperdicios por $ 1,200.00

Nota: Se deben considerar como otro ingreso, por lo tanto abónese a la cuenta de: Otros Productos

IV. SE PIDE:

Realizar los asientos de Diario

Realizar los pases Mayor considerando los saldos iniciales de las cuentas de

Almacén de Materias primas y Producción en Proceso.

Elaborar el estado de Costo de Producción y Costo de Producción de lo vendido.

Elaborar el estado de Resultados en formato sencillo.

Elaborar las tarjetas de Almacén de Materias Primas y cotejar que la suma de los saldos finales de cada tarjeta coincida con el total del Saldo de la Cuenta de Almacén de Materias Primas.

Elaborar las 4 órdenes de producción, considerando que la Orden 101 tiene costos acumulados del periodo anterior y que la orden 104 no se ha concluido, por lo tanto no puede determinarse el costo total y unitario de los escritorios a producir.

NOTAS ACLARATORIAS AL EJERCICIO.

1. El procesamiento se realiza a través de un solo departamento productivo.

2. En el transcurso de las operaciones el Jefe de Producción emite las siguientes órdenes:

A) Orden de producción No.102 por 1000 escritorios Nogal LM-1

B) Orden de producción No.103 por 1000 escritorios Caoba TM-2

C) Orden de producción No.104 por 1000 escritorios Safiro TM-2ç

3. Los gastos indirectos de fabricación se aplican a las órdenes de producción de acuerdo con base en la horas – hombre directas utilizadas en cada orden, como siguen:

CONCENTRADO DE HORAS-HOMBRE UTILIZADAS EN LA PRODUCCIÓN

ORDEN DE PROD

CANTIDAD HRS

COSTO U

IMPORTE

101 910 14.02385 12,761.70102 9300 14.02385 130,421.81103 7500 14.02385 105,178.88104 3250 14.02385 45,577.61

TOTAL 293,940.00

Coeficiente de aplicación = = $ 293, 940.00 / 20 960

INFORMACION COMPLEMENTARIA FASE 3

1. Pronóstico de ventas

CAMISAS PANTALONES

PERIODOS VENTAS REALES VENTAS REALES (unidades) (unidades)

2010 24.300 2.050

2011 28.700 2.510

2012 33.200 2.680

2013 38.800 2.750

2014 42.150 2.890

Por el método de Mínimos Cuadrados hallar el número de unidades a vender para 2.015.

El precio estimado de cada camisa es de 50.000 y de cada pantalón 100.000

2. Inventarios iniciales esperados a Enero 1/08

De materiales Directos:

Tela 200 metros

15

Hilo 5 carretas

Botones 1200 unidades

Cremalleras 120 unidades

Paño dacrón 200 metros

De productos terminados:

Camisas 160 unidades

Pantalones 100 unidades

3. Inventarios finales esperados en diciembre 31 de 2008

De materiales Directos:

Tela 250 metros

Paño dacron 250 metros

Hilo 4 carretas

Botones 2000 unidades

Cremalleras 110 unidades

16

De productos terminados:

Camisas 180 unidades

Pantalones 160 unidades

4. Materiales Directos necesarios para producción

Para fabricar camisas:

Tela 1.5 metros cada una

Hilo 1 carreta por cada 10 camisas

Botones 7 por camisa

Para fabricar pantalones:

Paño dacron 1.30 metros por cada uno

Hilo 1 carrete por 5 pantalones

Botones 3 botones por pantalón

Cremallera 1 por pantalón

17

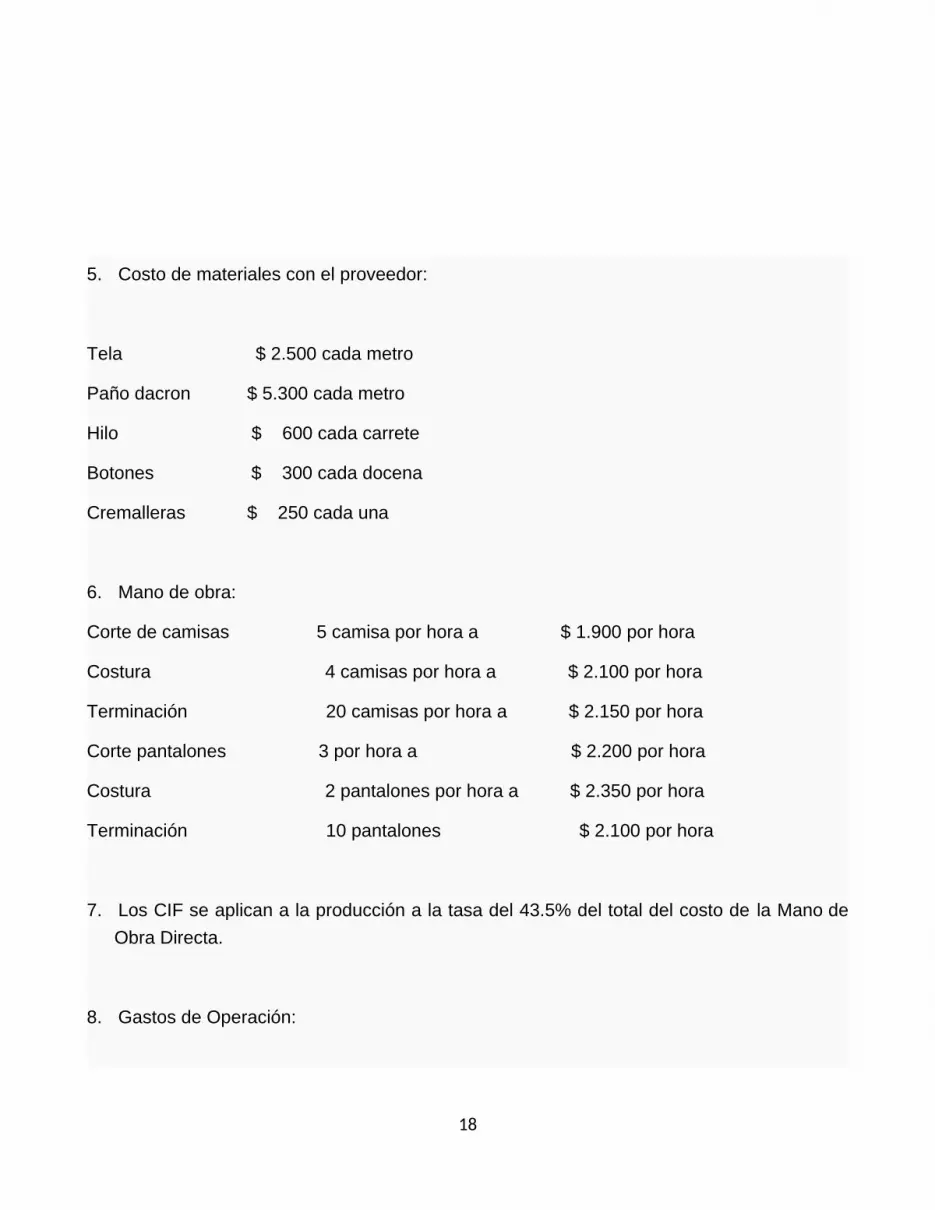

5. Costo de materiales con el proveedor:

Tela $ 2.500 cada metro

Paño dacron $ 5.300 cada metro

Hilo $ 600 cada carrete

Botones $ 300 cada docena

Cremalleras $ 250 cada una

6. Mano de obra:

Corte de camisas 5 camisa por hora a $ 1.900 por hora

Costura 4 camisas por hora a $ 2.100 por hora

Terminación 20 camisas por hora a $ 2.150 por hora

Corte pantalones 3 por hora a $ 2.200 por hora

Costura 2 pantalones por hora a $ 2.350 por hora

Terminación 10 pantalones $ 2.100 por hora

7. Los CIF se aplican a la producción a la tasa del 43.5% del total del costo de la Mano de Obra Directa.

8. Gastos de Operación:

18

1. Gastos de personal administración Diciembre 2007

Sueldos $ 21.400.000

Horas extras y recargos 900.000

Auxilio de transporte 550.000

Prestaciones sociales 4.840.000

Aportes parafiscales 3.763.000

Honorarios 600.000

Total Gastos de personal $ 32.053.000

2. Gastos Administrativos Diciembre 2007

Seguros 250.000

Arriendo 2.000.000

Útiles y papelería 350.000

Aseo y mantenimiento 680.000

Depreciaciones 1.300.000

Servicios públicos 2.500.000

Legales 200.000

Varios 1.100.000

Total Gastos Administrativos 8.380.000

19

Gastos de venta Diciembre 2007

Sueldos 2.200.000

Comisiones 8.300.000

Prestaciones sociales 3.675.000

Viáticos 3.500.000

Gastos de viaje 2.000.000

Publicidad 7.000.000

Fletes 5.500.000

Total Gastos de Ventas 32.175.000

3. Gastos financieros Diciembre 2007

Intereses 990.000

Impuestos 850.000

Total Gastos Financieros 1.840.000

20

4. INFORMACIÓN ADICIONAL

Los sueldos tendrán un incremento del 10% para el primer semestre y el 13% para el segundo semestre.

Las prestaciones sociales seguirán siendo el 21.83% del total de los sueldos, horas extras y comisiones tanto en la parte del personal administrativo como el de ventas de cada mes.

Las horas extras y recargos se incrementarán un 2% acumulado a partir de diciembre / 06

El auxilio de trasporte el gobierno autorizó un incremento del 10.5% para todo el año.

Los honorarios tendrán un incremento para la rama judicial de 15% constante para todo el año.

Los aportes parafiscales equivalen al 29.145% del valor de los sueldos totales, horas extras y comisiones de la empresa.

Los seguros se comprarán el Enero 3 una póliza para cubrir todo el año por $3.800.000 para se causados equitativamente cada mes.

El arriendo lo incrementará el gobierno con un porcentaje del 10% para todo el año.

La papelería, el proveedor incrementará el valor a partir de Diciembre /07 en un 10% constante a partir del mes de mayo /07.

Las depreciaciones al cabo de cada mes se causarán mediante ajuste una partida del 25% igual para todos los meses a partir de Diciembre /15.

El aseo y mantenimiento de la máquina y las oficinas será de 10% a partir de diciembre /15.

Los servicios públicos tendrán un incremento acumulado del 2% cada mes acumulado sobre el anterior.

21

Los gastos legales solo se incrementarán el Julio y en Diciembre /08 en un 10% pero el resto de los meses será igual a Diciembre /14.

Los gastos varios se incrementarán en un 15% igual para todo el año.

Las comisiones de vendedores serán del 7% sobre el total de las ventas que serán para Enero /08 de $150.000.000 y con un incremento del 5% para cada mes acumulados.

Los viáticos y gastos de viaje se incrementaron en Marzo, Junio, Septiembre y Diciembre /08 en un 20%, el resto de los meses igual a Diciembre /15.

Los gastos de publicidad tuvieron un comportamiento de 5% de las ventas en cada mes.

Los fletes como son muy esporádicos, se incrementarán en un 5% constante en cada mes respecto a Diciembre /15.

El interés que se pagará será a una tasa del 2.5% mensual causado sobre las siguientes obligaciones:

En Enero $25.000.000

En Febrero, Marzo, Abril $20.000.000

En Junio, Julio, Agosto $15.000.000

En Septiembre, Octubre, Noviembre $10.000.000

En Diciembre $5.000.000

En los meses pares del año se cancelará el Impuesto de Industria y Comercio de $750.000

Se pide elaborar el presupuesto maestro para 2015 de:

22

a) Unidades a vender

b) Ingresos

c) Unidades a producir

d) Uso, costo y compra.

e) Mano de obra

f) CIF

g) Estado del costo del producto vendido

h) Gastos de operación

5. Con todo lo anterior realizar el Estado de resultados proyectado para 2015

23