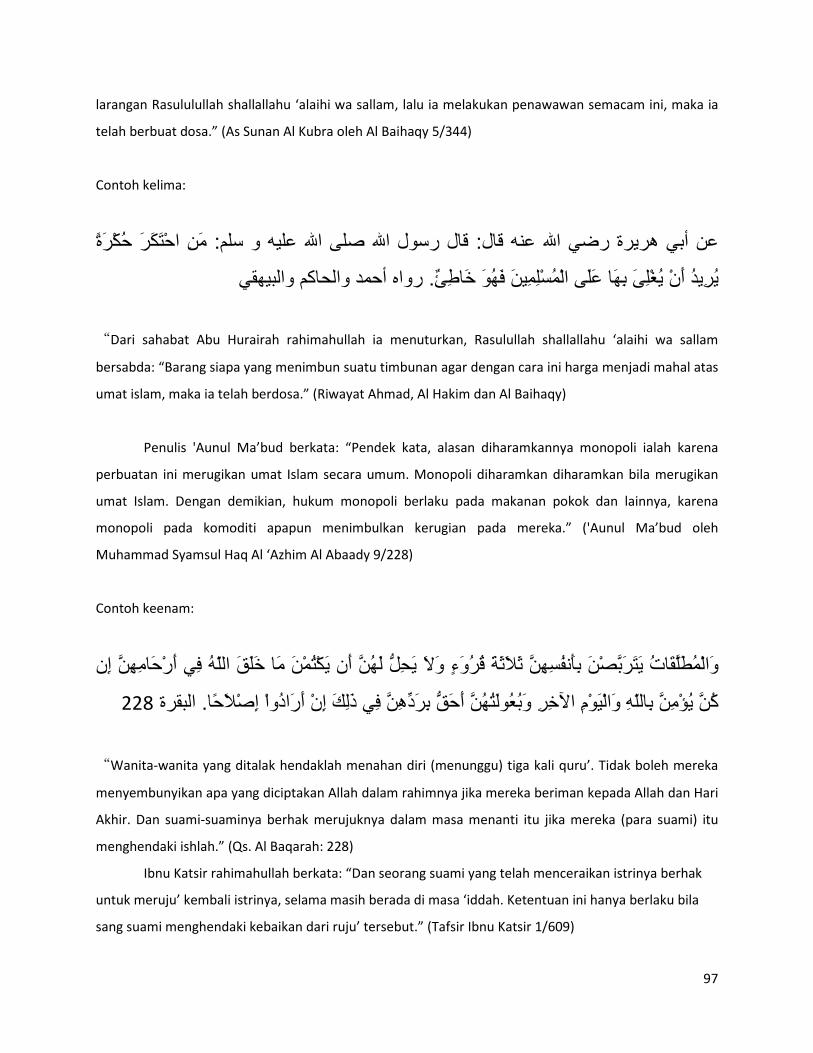

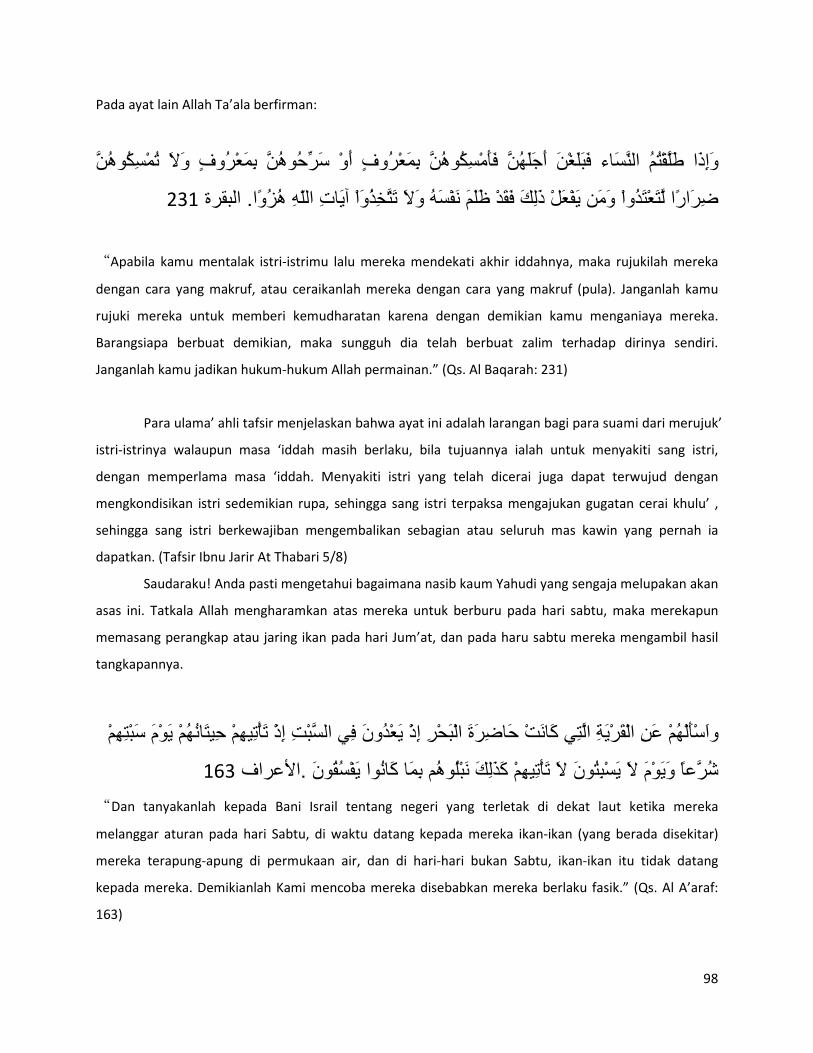

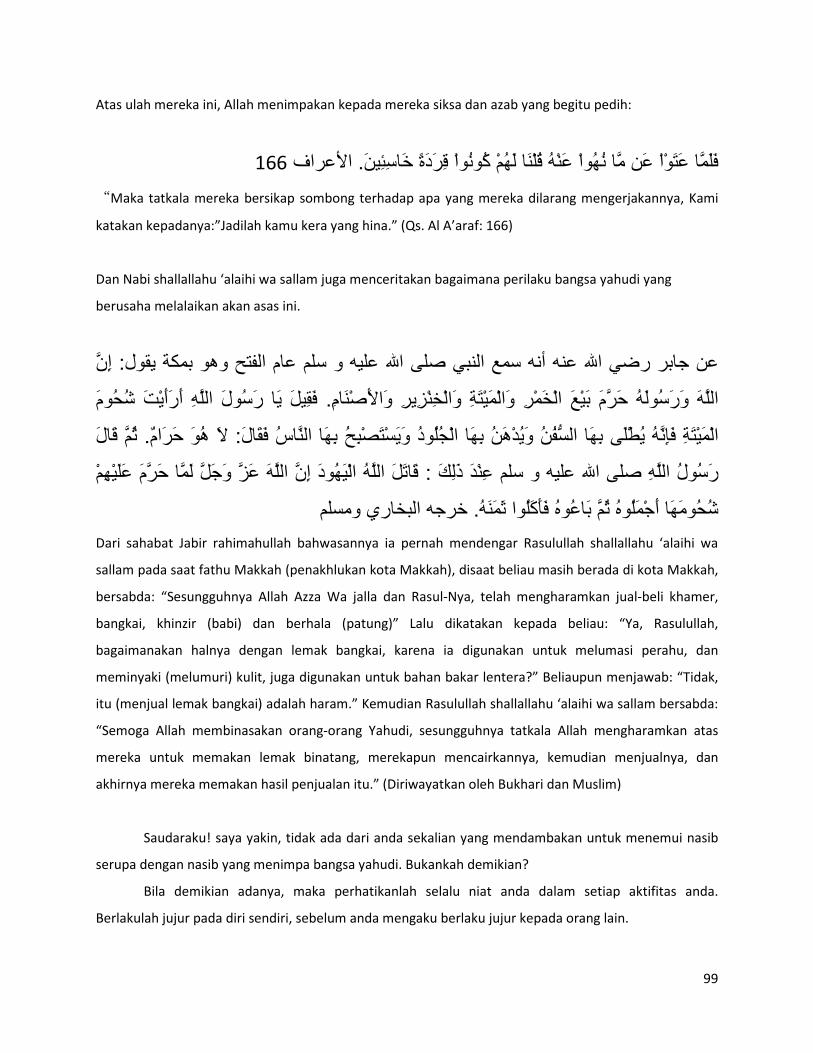

ensiklopedia jual beli dalam islam

TRANSCRIPT

2010

DEDEN KUSHENDAR

YURCOMP

12/7/2010

ENSIKLOPEDIA JUAL BELI

DALAM ISLAM

2

KATA PENGANTAR

ا�� إن���� ��� ,0�/ و"! � "0/� .- ا� ,+� "! أ*����، (�)'�ت و"! أ����� $�ور "! �� و���ذ و�������، و������

��ا أن� وأ$+� � $�,7 5 و6�� ا� إ�5 إ� 5 أن� أ$+�. � ه�دي .-" ��9* �� ور(���� �9�)�� *�> و(�): ;/) ا���+:�. ور(

��� ا ;��> " و*�> و(��: *���> � ��؛ أ"�� ا��),!، ,�م إ�> 6��ن @ ?9�+: و"! وأ;

�� ه�ي ا�+�ي وG�� ا� آ��ب ا��,D أ;�ق .@ن�" <��; ��ر و$�� و(��:، *�� ا"Hا ،�+?�I�JI� وآ/� "" J*� �/وآ

J*� J�-L.

M,أ�,�+ !,N��ا ا��ا ءا"�P�?ا � �Q6 ا?�P? 5و �!?��ن وأ��: إ�5 ?��M". �+M,أ�س ,����ا ا�P�?ا :S� ي رN��ا :SP�G !(" T�� وا6�ة Q�Gو

�+�" �+Vزو �D و �5 "�+�V��ا رXءو آY�� ا�P�?وا � ءا"��ا ا��N,! ,�أ,M+� .ر9�Z� S��*: آ�ن ا� إن� واHر6�م ?Y�ء��ن ا��Nي ا

�اP�?ا ��ا ا��Z5 و�Z �ا,�) .[�\, :S� :S��*و,��� أ :S� :S �[ و"! ذ� , � ا���زا .�ز .P� ور(. ��_*.

Bismillahirrahmaanirrahmaanirrahiim

Assalamu’alaikum

Alhamdulillah, atas izin dan ridha allah dan atas pertolongannya penyusun dapat menyelesaikan tugas

untuk menyusun risalah dien ini dalam waktu 7 (7 Hari), dengan alat sederhana dan hanya menyisihkan

waktu untuk menyusun risalah ini di sela-sela kesibukan. Tujuan dari disusunya Ensiklopedia ini adalah

semata untuk mencari ridha allah semata untuk mempermudah kaum muslimin umumnya dan

khususnya pribadi dalam usaha dakwah khususnya dalam bahasan Jual beli ini yang mana buku-buku

amatlah mahal harganya pun jarang sekali orang mengenal di kitab apakah sebaiknya merujuk tentang

permasalahan ini. Penuslis menyadari bahwa penyusunan ini jauhlah dari sempurna, hanya berbekal

koneksi internet dan mencopy paste apa yang saya dapatkan dari situs-situs yang bisa dipercaya

khususnya dari situs http//www.pengusahamuslim.com/ meskipun tanpa meminta izin dari pengelola

situs, saya memberanikan diri dengan keyakinan bahwa hak cipta ilmu adalah milik allah dan kewajiban

kita adalah menyampaikannya meskipun hanya satu ayat, dan sesungguhnya memudahkan saudara kita

untuk memperoleh ilmu itu adalah lebih baik. Demikianlah saya sampapikan semoga Ensiklopedia ini

bermanfaat pun apabila ada kekeliruan atau kesalahan dalam penyusunan risalah ini maka itu adalah

dari kebodohan dan kekurang telitian saya pribadi dan saya mengharap saran dan kritik untuk usaha

penyempurnaan risalah ini

Wabillahit Taufik Wal Hidaayah Wassalamu’alaikum wr’wb

13 Desember 2010.

Penyusun

3

PENDAHULUAN

Kitab Al-Buyu" ( Jual - Beli )

Definisi Buyu"

Kata buyu’ adalah bentuk jama’ dari bai’ artinya jual-beli. Sering dipakai dalam bentuk jama’

karena jual-beli itu beraneka ragam bentuknya.

Bai’ Secara istilah ialah pemindahan hak milik kepada orang lain dengan imbalan harga.

Sedangkan syira’ (pembelian) ialah penerimaan barang yang dijual (dengan menyerahkan harganya

kepada si penjual). Dan seringkali masing–masing dari kedua kata tersebut diartikan jual beli.

Disyari’atkan Jual Beli

Allah swt berfirman: "Allah menghalalkan jual beli dan mengharamkan riba." (QS Al-Baqarah:

275)

$ yγ •ƒ r'‾≈ tƒ šÏ% ©!$# (#θãΨtΒ# u Ÿω (# þθè=à2ù' s? Ν ä3s9≡ uθ øΒ r& Μà6 oΨ ÷�t/ È≅ ÏÜ≈t6 ø9 $$ Î/ Hω Î) β r& šχθä3s? ¸οt�≈pg ÏB tã <Ú#t� s?

öΝ ä3ΖÏiΒ 4

Firman-Nya lagi: "Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan yang bathil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama

suka di antara kamu." (QS An-Nisaa’: 29)

Dari Hakim bin Hizam ra, dari Nabi saw, beliau bersabda. "Penjual dan pembeli memiliki hak

khiyar (hak memilih) selama mereka belum berpisah." (Muttafaqun ’alaih: Fathul Bari IX: 328 no: 2110,

Muslim III: 1164 no: 1532, ‘Aunul Ma’bud IX: 330 no:3442, Tirmidzi II: 359 no. 1264 dan Nasa’i VII: 244).

Kaum Muslimin sepakat atas bolehnya melakukan perniagaan, dan kebijakan memang

mengharuskan adanya aktifitas jual beli ini, karena kebutuhan manusia sehari-hari pada umumnya

bergantung pada apa yang ada di tangan kawannya, sedangkan kawan tersebut terkadang tidak

memberikannya dengan cuma-cuma kepada rekannya. Maka di dalam pensyariatan jual beli terdapat

sarana yang sah untuk menggapai tujuan dengan cara yang sah tanpa menzhalimi orang lain. (Lihat

Fathul Bari IV: 287).

4

Dorongan dan Anjuran untuk Melakukan Usaha

Sebagaimana dijelaskan dalam riwayat-riwayat di bawah ini:

Dari al-Miqdam dari Nabi beliau bersabda, "Tidaklah seseorang menyantap mekanan yang lebih

baik dari pada ia menyantap makanan dari hasil jerih payahnya sendiri. Dan sesungguhnya Nabiyullah

Daud ‘alaihis salam biasa makan dari hasil usahanya sendiri." (Shahih: Shahihul Jami’ no: 5546 dan

Fathul Bari IV: 303 no: 2072)

Dari Abu Hurairah ra, bahwa Rasulullah saw bersabda, "Sesungguhnya seseorang di antara kamu

mencari seikat kayu bakar, lalu dipanggul di atas punggunnya itu lebih baik daripada ia meminta-minta

kepada orang lain, bisa jadi ia diberi ataupun ditolak." (Shahih: Shahihul Jami’us Shaghir no: 7069, Fathul

Bari IV: 303 no: 2074, Tirmidzi II: 94 no: 675, dan Nasa’i V: 96).

Boleh Mencari Kekayaan bagi Orang yang Bertakwa

Orang yang bertakwa boleh mencari kekayaan sebagaimana riwayat berikut:

Dari Mu’adz bin Abdullah bin Khubaib ra, dari bapaknya dari pamannya bahwa Rasulullah saw

bersabda, "Tidak mengapa (memburu) kekayaan bagi orang yang bertakwa; dan kesehatan itu lebih

berharga bagi orang yang bertakwa daripada kekayaan dan jiwa yang baik temasuk nikmat (yang

besar)." (Shahih: Shahih Ibnu Majah no: 1741 dan Ibnu Majah II : 724 no: 2141)

Dorongan agar Bersikap Bijak dalam Mencari Nafkah

Dari Jabir bin Abdullah ra, bahwa Rasulullah saw bersabda, "Wahai sekalian manusia

bertakwalah kepada Allah dan carilah nafkah dengan cara yang baik, karena sesungguhnya seseorang

tidak akan sekali-kali meninggal dunia sebelum rizkinya disempurnakan, sekalipun rizkinya terlambat

(datang) kepadanya. Maka bertakwalah kepada Allah dan carilah rizki dengan cara yang baik, ambillah

yang halal dan tinggalkanlah yang haram." (Shahih: Shahih Ibnu Majah no: 1743 dan Ibnu Majah II: 725

no:2144).

Dorongan untuk Bersikap Jujur dan Waspada Terhadap Dusta

Dari Hakim bin Hizam ra, dari Nabi, beliau bersabda, "Dua orang yang melakukan jual beli

mempunyai hak khiyar (hak pilih antara membatalkan atau melanjutkan transaksi) selama mereka

belum berpisah; jika mereka jujur dan menjelaskan (aib barangnya), niscaya mereka berdua diberi

barakah dalam jual belinya; dan (sebaliknya) jika mereka menyembunyikan (aib barangnya) dan

5

berdusta, niscaya barakah jual beli mereka dihapus." Takhrij hadits ini sudah diketengahkan dalam

pembahasan (Disyari’atkan Jual Beli).

Dari Uqbah bin Amir ra, ia berkata, Saya mendengar Rasulullah bersabda, "Orang muslim adalah

saudara bagi muslim yang lain, dan tidak halal bagi seorang muslim menjual suatu barang cacat kepada

saudaranya, kecuali ia menerangkan cacatnya kepadanya." (Shahih: Shahihul Jami’us Shaghir no: 6705

dan Ibnu Majah II: 775 no: 2246)

Anjuran agar Mempermudah dan Bersikap Toleran dalam Melakukan Transaksi Jual

Beli

Dari Jubir bin Abdullah ra, bahwa Rasulullah saw bersabda, "Allah pasti memberi rahmat kepada

seorang yang bersikap toleran bila menjual, membeli dan menuntut (haknya)." (Shahih: Shahihul Jami’us

Shaghir no: 4454 dan Fathul Bari IV: 206 no: 2076).

Keutamaan Memberi Tangguh kepada Orang yang Kesulitan

Dari Abu Hurairah ra, dari Nabi saw, Beliau bersabda, "Pernah ada seorang pedagang yang

memberi pinjaman kepada orang-orang. Maka ketika ia melihat orang yang kesulitan (di antara mereka),

ia berkata kepada para pemuda (penagih hutang),‘Hendaklah kalian memaafkan dia, mudah-mudahan

Allah pun memaafkan kita.’ Maka kemudian Allah memaafkannya." (Shahih: Shahihul Jami’us Shaghir

no: 3495, Fathul Bari IV: 308 no: 2078).

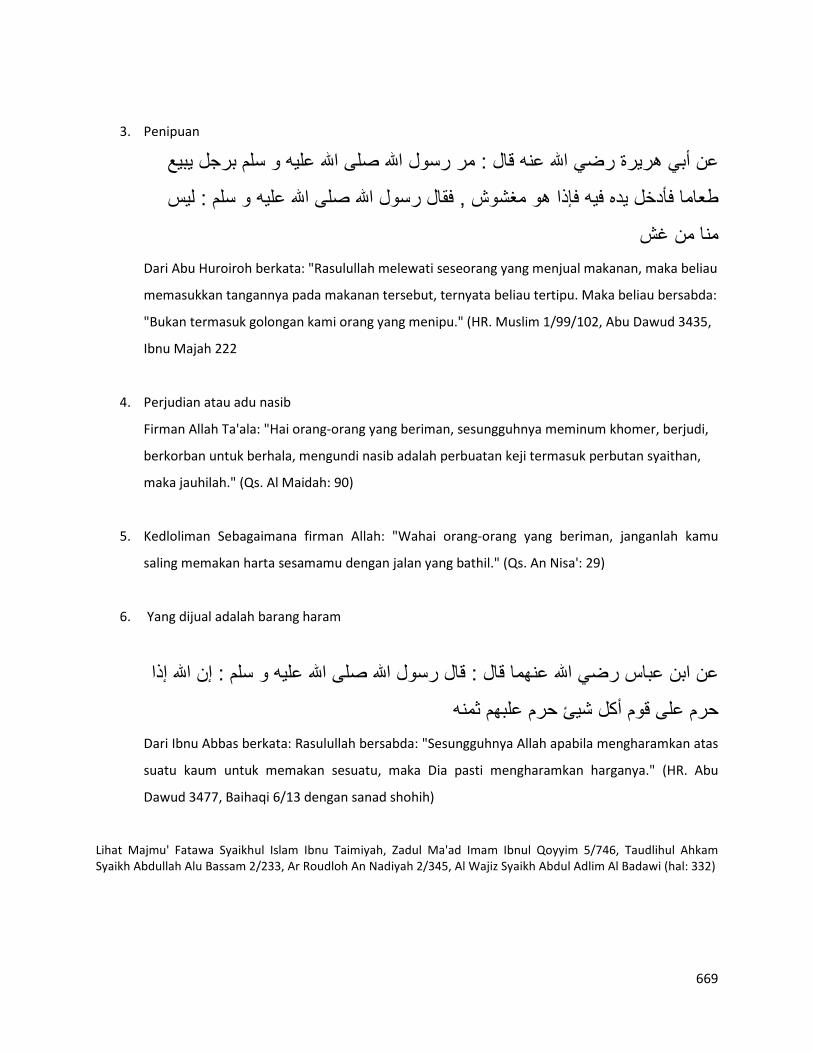

Dilarang Melakukan Penipuan

Dari Abu Hurairah ra, ia berkata : (Pada suatu hari) Rasulullah melewati seorang pedagang

sedang menjual makanan, kemudian Beliau memasukkan tangannya ke dalam (tumpukan) makanan itu.

Ternyata makanan tersebut sudah dicampur, maka Beliau bersabda, "Bukanlah dari golongan kami

orang yang melakukan penipuan." (Shahih: Irwa’ul Ghalil no: 1319, Shahih Ibnu Majah no: 1809, Ibnu

Majah II: 749 no: 2224 dan lafadz ini baginya, ‘Aunul Ma’bud IX: 321 no: 3435, Tirmidzi II: 389 no: 1329

dan Muslim I: 99 no: 102).

6

Dianjurkan Berpacu dalam Mencari Rizki

Dari Shakhr al-Ghamidi ra, bahwa Rasulullah saw bersabda, "Ya Allah berilah keberkahan kepada

umatku (pada apa yang mereka kerjakan) di pagi hari." (Shahih: Shahih Ibnu Majah no: 1818, Ibnu Majah

II: 752 no: 2236, Tirmidzi II: 343 no: 1330 dan ‘Aunul Ma’bud VII: 265 no: 2589).

Dzikir ketika Menjelang Masuk Pasar

Dari Salim bin Abdullah bin Umar ra, dari bapaknya dari datuknya bahwa Rasulullah saw

bersabda, "Barangsiapa mengucapkan ketika menjelang masuk pasar, LAAILAAHA ILLALLAH WAHDAHUU

LAA SYARIIKA LAH, LAHUL MULKU WA LAHUL HAMDU, YUHYII WA YUMIITU WA HUWA HAYYUN LAA

YAMUUTU, BIYADIHIL KHAIRU KULLUH, WA HUWA ‘ALAA KULLI SYAI-IN QADIIR (Tidak ada ilah (yang

patut diibadahi) selain Allah, yang Maha Esa, tiada sekutu bagi-Nya. Bagi-Nya segala kekuassan dan bagi-

Nya segala pujian. Dialah Yang Menghidupkan dan Yang Mematikan. Dan Dialah Yang Maha Hidup yang

tidak akan mati. Di tangan-Nyalah segala kebaikan. Dialah Yang Maha Kuasa atas segala sesuatu),

niscaya Allah menulis untuknya satu juta kebaikan, dan menghapus darinya satu juta kejelekan, serta

membangunkan untuknya sebuah rumah di dalam surga." (Hasan: Shahih Ibnu Majah no: 1817 dan Ibnu

majah II: 752 no: 2235).

Allah Menghalalkan Jual Beli

Pada prinsipnya boleh melakukan kegiatan jual beli apa saja dalam segala bentuk jual beli

selama didasarkan pada sikap sama-sama ridha dari kedua belah pihak dan selama tidak dilarang oleh

Allah dan Rasul-Nya.

Sumber: Diadaptasi dari "Abdul "Azhim bin Badawi al-Khalafi, Al-Wajiz Fi Fiqhis Sunnah Wal Kitabil "Aziz,

atau Al-Wajiz Ensiklopedi Fikih Islam dalam Al-Qur"an dan As-Sunnah Ash-Shahihah, terj. Ma"ruf Abdul

Jalil (Pustaka As-Sunnah), hlm. 649 - 655.

Sumber : http://alislamu.com/index.php?option=com_content&task=view&id=259&Itemid=22

7

DAFTAR ISI KATA PENGANTAR......................................................................................................................................... 2

PENDAHULUAN ............................................................................................................................................. 3

Kitab Al-Buyu" ( Jual - Beli ) ....................................................................................................................... 3

Definisi Buyu" ........................................................................................................................................ 3

Disyari’atkan Jual Beli............................................................................................................................ 3

Dorongan dan Anjuran untuk Melakukan Usaha .................................................................................. 4

Boleh Mencari Kekayaan bagi Orang yang Bertakwa ........................................................................... 4

Dorongan agar Bersikap Bijak dalam Mencari Nafkah ......................................................................... 4

Dorongan untuk Bersikap Jujur dan Waspada Terhadap Dusta ........................................................... 4

Anjuran agar Mempermudah dan Bersikap Toleran dalam Melakukan Transaksi Jual Beli ................. 5

Keutamaan Memberi Tangguh kepada Orang yang Kesulitan ............................................................. 5

Dilarang Melakukan Penipuan .............................................................................................................. 5

Dianjurkan Berpacu dalam Mencari Rizki ............................................................................................. 6

Dzikir ketika Menjelang Masuk Pasar ................................................................................................... 6

Allah Menghalalkan Jual Beli ................................................................................................................. 6

DAFTAR ISI ..................................................................................................................................................... 7

JUAL BELI DALAM ISLAM ............................................................................................................................. 24

Jual Beli dan Syarat-Syaratnya ................................................................................................................ 24

Definisi Jual Beli ...................................................................................................................................... 24

Dalil Disyari’atkannya Jual Beli ................................................................................................................ 25

Syarat-syarat Sah Jual Beli ...................................................................................................................... 26

Jual Beli Bukanlah Riba ........................................................................................................................... 29

Syarat Sah Jual Beli 2 ............................................................................................................................... 31

Bagi yang beraqad : ............................................................................................................................. 31

Bagi (Barang) yang diaqadi.................................................................................................................. 31

Definisi, Klasifikasi, Pembagian dan Syarat Jual Beli ............................................................................... 33

JUAL BELI DAN HUKUM-HUKUMNYA .................................................................................................. 33

DEFINISI JUAL-BELI .............................................................................................................................. 33

DISYARIATKANNYA JUAL-BELI ............................................................................................................. 33

KLASIFIKASI JUAL BELI ......................................................................................................................... 33

SYARAT-SYARAT SAH JUAL BELI .......................................................................................................... 35

8

Prinsip Jual Beli dalam Ajaran Islam ........................................................................................................ 36

1. HUKUM ASAL SETIAP TRANSAKSI ADALAH HALAL .......................................................................... 37

2. SEBAB-SEBAB DIHARAMKANNYA SUATU PERNIAGAAN ................................................................. 38

3. KEUNTUNGAN DALAM SYARIAT ISLAM .......................................................................................... 41

4. ASAS SUKA SAMA SUKA .................................................................................................................. 44

HUKUM JUAL BELI ....................................................................................................................................... 47

Hukum Jual Beli ....................................................................................................................................... 47

Hukum Jual Beli JUZAF (JUAL BELI SPEKULATIF) .................................................................................... 47

Definisi Jual Beli Juzaf (Spekulatif) ...................................................................................................... 47

Hukum Jual Beli Spekulatif .................................................................................................................. 48

Syarat-syarat Jual Beli Spekulatif ........................................................................................................ 48

Menjual Komoditi Riba Fadhal Secara Spekulatif ............................................................................... 49

SEBAB-SEBAB DILARANGNYA JUAL BELI ................................................................................................. 49

Kesimpulan Jual Beli Dan Hukum-Hukumnya ......................................................................................... 51

JUAL BELI AS SALAM ................................................................................................................................... 53

SALAM - Jual Beli Sistem Pemesanan ..................................................................................................... 53

1. PENGERTIAN SALAM ........................................................................................................................... 53

2. PENSYARI’ATAN SALAM ...................................................................................................................... 53

3. JUAL BELI SECARA SALAM DENGAN ORANG YANG TIDAK PUNYA MODAL ........................................ 53

SYARAT-SYARAT JUAL BELI SALAM ......................................................................................................... 56

FATWA-FATWA SEPUTAR TRANSAKSI SALAM .................................................................................... 66

TRANSAKSI JUAL BELI SALAM ................................................................................................................. 74

Jual Beli yang Diharamkan .................................................................................................................. 88

Beberapa Jual Beli yang Masih Diperdebatkan ................................................................................... 91

NIAT ............................................................................................................................................................. 92

Jual Beli dengan Sistem Panjar/Uang Muka ............................................................................................. 101

Definisi .................................................................................................................................................. 101

Hukum Jual Beli Ini ................................................................................................................................ 102

JUAL BELI YANG TERLARANG .................................................................................................................... 111

1. Jual Beli secara Gharar (yang tidak jelas sifatnya) ............................................................................ 111

2. Jual Beli Secara Mulamasah dan Munabadzah ................................................................................. 112

3. Jual Beli Barang secara Habalul Habalah .......................................................................................... 112

9

4. Jual Beli Dengan Lemparan Batu Kecil .............................................................................................. 112

5. Upah Persetubuhan Pejantan ........................................................................................................... 113

6. Jual Beli Sesuatu yang Belum Menjadi Hak Milik .............................................................................. 113

7. Jual Beli Barang yang Belum Diterima .............................................................................................. 113

8. Jual Beli Atas Pembelian Saudara ..................................................................................................... 114

9. Jual Beli secara ‘Inah. ........................................................................................................................ 114

10. Jual Beli Barang Secara Taqsith (Kredit atau dengan penambahan harga) .................................... 114

JUAL BELI YANG TERLARANG Oleh : Syaikh Shaleh bin Fauzan Abdullah Alu Fauzan........................... 115

Jual Beli Ketika Panggilan Adzan ....................................................................................................... 115

Jual Beli Untuk Kejahatan ................................................................................................................. 116

Menjual Budak Muslim kepada Non Muslim .................................................................................... 116

Jual Beli di atas Jual Beli Saudaranya ................................................................................................ 116

Samsaran ........................................................................................................................................... 117

Jual Beli dengan ‘Inah ....................................................................................................................... 117

JUAL BELI YANG DIHARAMKAN ................................................................................................................. 119

1. Menjual tanggungan dengan tanggungan ........................................................................................ 119

2. Jual Beli dan Syarat ........................................................................................................................... 121

3. Dua Perjanjian Dalam Satu Transaksi Jual Beli .................................................................................. 124

4. Menjual Barang Yang Masih Dalam Proses Transaksi Dengan Orang Atau Menawar Barang yang

Masih Di-tawar Orang Lain ................................................................................................................... 126

Parameter Keharaman Bentuk-bentuk Jual Beli di Atas ................................................................... 127

5. Menawar Barang yang Sedang Ditawar Orang Lain ......................................................................... 127

Pelelangan ......................................................................................................................................... 128

6. Orang Kota Menjualkan Barang Orang Dusun .................................................................................. 129

Arti Dari Penjualan, "Orang Kota Menjualkan Barang Kepada Orang Dusun" ................................. 129

Hukum "Orang Kota Menjualkan Barang Orang Dusun" .................................................................. 130

Alasan Dilarangnya Penjualan ‘Orang Kota Bagi Orang Dusun’ ........................................................ 131

Syarat-syarat Dilarangnya "orang kota menjualkan barang orang dusun" ...................................... 131

7. Menjual Anjing .................................................................................................................................. 132

8. Berdagang Alat-alat Musik dan Hiburan ........................................................................................... 132

9. Berjualan Ketika Dikumandangkan Adzan Jum’at ............................................................................ 133

Paremeter Haramnya Jual Beli Ketika Dikumandangkan Adzan Jum’at ........................................... 134

10

Menjual Barang Halal, Namun Dibeli Untuk Tujuan Haram ................................................................. 135

Penjelasan Ash Shon’ani ................................................................................................................... 135

Pelajaran yang Sangat Apik dari Syaikhul Islam ................................................................................ 136

HUKUM JUAL BELI YANG DIPERDEBATKAN .............................................................................................. 137

Penjualan kredit dengan tambahan harga ............................................................................................ 137

Disyariatkannya Jual Beli Nasi’ah (berhutang terlebih dahulu) ........................................................ 137

Hukum Jual Beli Kredit Dengan Tambahan Harga Karena Faktor Waktu Penundaan ...................... 138

Kacaunya Alasan-alasan Mereka yang Melarang Jual Beli Ini ........................................................... 139

Penjelasan Majelis Ulama Fiqih Tentang Hukum Jual-beli Kredit ..................................................... 141

Jual Beli ‘Inah ........................................................................................................................................ 141

Hukum Jual Beli ‘Inah ........................................................................................................................ 142

Jual Beli Wafa ........................................................................................................................................ 145

Jual Beli dengan Sistem Panjar/Uang Muka ......................................................................................... 147

Jual Beli Istijrar ...................................................................................................................................... 153

AKAD / IJAB QABUL DAN MACAM-MACAMNYA ....................................................................................... 155

Akad Jual Beli : ...................................................................................................................................... 155

Pengertian Akad .................................................................................................................................... 155

Rukun Akad ........................................................................................................................................... 156

Ijab dan Qabul ....................................................................................................................................... 159

Apakah Akad Sudah Dianggap Sah Dengan Adanya Serah Terima Barang? ......................................... 162

SYARAT-SYARAT PENGUCAPAN AKAD SERAH TERIMA ......................................................................... 163

Melakukan Akad Usaha Melalui Media Komunikasi Modern ........................................................... 163

JENIS-JENIS AKAD DAN BERBAGAI KONSEKUENSI HUKUMNYA ........................................................... 165

A. Pembagian akad ditinjau dari tujuannya. ..................................................................................... 165

Manfaat mengetahui pembagian akad ditinjau dari tujuannya. ...................................................... 167

B. Pembagian akad ditinjau dari konsekuensinya ............................................................................. 168

Akad Istishna' ........................................................................................................................................ 170

DEFINISI ............................................................................................................................................. 170

HUKUM AKAD ISTISHNA' ................................................................................................................... 170

DALIL-DALIL ....................................................................................................................................... 171

HAKEKAT AKAD ISTISHNA' ................................................................................................................. 173

PERSYARATAN AKAD ISTISHNA' ........................................................................................................ 173

11

KONSEKUENSI AKAD ISTISHNA' ......................................................................................................... 174

Hukum Jual Beli Dengan Metode Mu'athah ......................................................................................... 176

KHIYAR ...................................................................................................................................................... 178

Khiyar (memilih) dalam Jual Beli ........................................................................................................... 178

Pengertian Khiyar .................................................................................................................................. 178

1. Khiyar Masjlis (pilihan majelis) ..................................................................................................... 178

2. Khiyar Syarat, ............................................................................................................................... 179

3. Khiyar Ghobn, ............................................................................................................................... 179

4. Khiyar Tadlis, ................................................................................................................................ 181

5. Khiyar Aib ..................................................................................................................................... 182

6. Khiyar Takhbir Bitsaman .............................................................................................................. 183

7. Khiyar bisababi takhaluf ............................................................................................................... 183

8. Khiyar ru’yah ................................................................................................................................ 183

HUKUM MENYEMBUNYIKAN AIB BARANG ........................................................................................... 184

RIBA ........................................................................................................................................................... 185

Definisi Riba .......................................................................................................................................... 185

Hakekat Riba ......................................................................................................................................... 186

Hikmah Diharamkannya Riba ................................................................................................................ 188

Jenis Riba ............................................................................................................................................... 188

Hukum Memakan Uang Riba ................................................................................................................ 211

Hukum Riba ........................................................................................................................................... 214

Pertama: Pemakan riba akan dihinakan di hadapan seluruh makhuk ............................................. 217

Kedua: Penegasan bahwa riba diharamkan oleh Allah Ta'ala .......................................................... 217

Ketiga: Ancaman bagi orang yang tetap menjalankan praktik riba .................................................. 217

Keempat: Penegasan bahwa Allah akan menghapuskan dan memusnahkan .................................. 218

Kelima: Allah Ta'ala menyifatkan pemakan riba sebagai "orang yang senantiasa berbuat kekafiran /

ingkar, dan selalu berbuat dosa". ..................................................................................................... 223

Keenam: Allah Ta'ala memerintahkan kaum muslimin agar bertakwa, ........................................... 223

Ketujuh: Perintah tegas agar meninggalkan riba. ............................................................................. 224

Kedelapan: Allah menjadikan perbuatan meninggalkan riba sebagai bukti akan keimanan seseorang

.......................................................................................................................................................... 224

12

Kesembilan: Allah Ta'ala mengumandangkan peperangan dengan orang-orang yang enggan

meninggalkan riba. ............................................................................................................................ 224

Kesepuluh: Allah Ta'ala menyifatkan orang yang berhenti dari memungut riba dan hanya

memungut modalnya (uang pokoknya) saja ..................................................................................... 225

Kesebelas : Allah Ta'ala menjadikan riba sebagai lawan dari sedekah. ............................................ 225

Beberapa Barang yang padanya Diharamkan Melakukan Riba ........................................................ 227

Kaidah Penting Seputar Transaksi Riba: Pembagian Akad Ditinjau dari Tujuannya ............................. 230

Kaidah Penting Seputar Transaksi Riba: Pembagian Akad Ditinjau dari Tujuannya ............................. 233

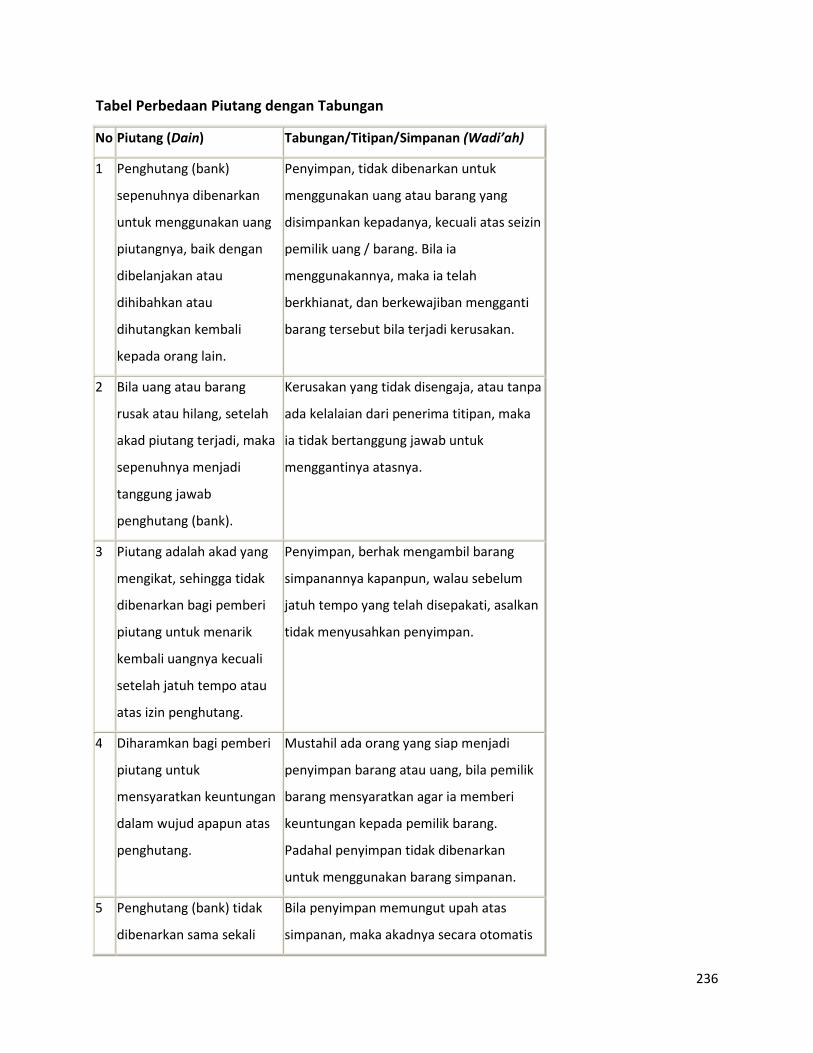

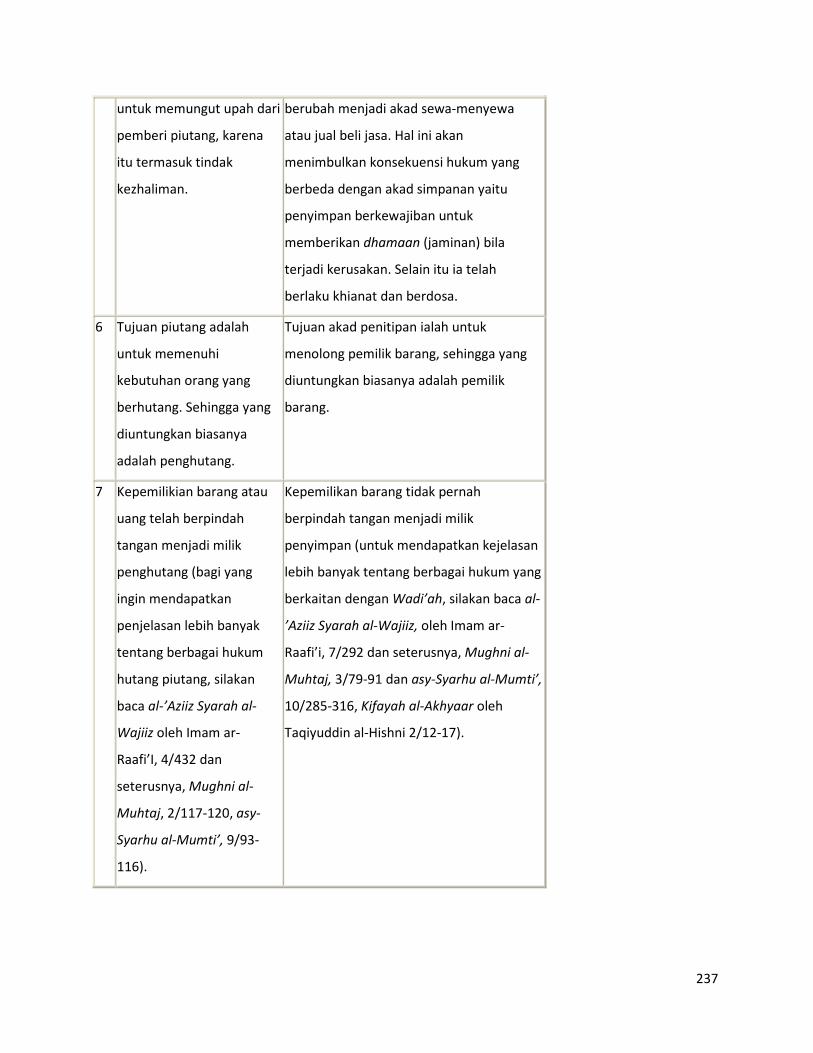

Kaidah Penting Seputar Transaksi Riba: Perbedaan antara Piutang dengan Tabungan (Wadi'ah) ...... 235

Kaidah Penting Seputar Transaksi Riba: Setiap Keuntungan dari Piutang Adalah Riba ........................ 238

Kaidah Penting Seputar Transaksi Riba: Persyaratan Tertulis dan Tidak Tertulis ................................. 242

Kaidah Penting Seputar Transaksi Riba: Perubahan Nama Tidak Dapat Mengubah Hakikat dan Hukum

Sesuatu .................................................................................................................................................. 245

20 Kaidah Memahami Riba ................................................................................................................... 249

Kiat-Kiat Mengenal Riba ........................................................................................................................ 268

Kiat Pertama: Setiap Keuntungan Dari Piutang Adalah Riba ............................................................ 268

Kiat Kedua: Mengenal Perbedaan Piutang Dari Tabungan (Wadi'ah) .............................................. 269

Kiat Ketiga: Mengenal "Persyaratan Tertulis dan Tidak Tertulis." .................................................... 270

Perbandingan Antara Mudharabah Dengan Riba ................................................................................. 275

Perbedaan Antara Akad Piutang dan Akad Bagi Hasil ...................................................................... 276

Muamalah Ribawi dan Bahayanya ........................................................................................................ 278

Pengharaman Riba ............................................................................................................................ 279

Ijma’ yang Mengharamkan Riba ....................................................................................................... 282

Balasan Pemakan Riba ...................................................................................................................... 283

Bahaya dan Implikasi Buruk Riba ...................................................................................................... 285

Riba dan Dampaknya ............................................................................................................................ 287

Definisi Riba ...................................................................................................................................... 287

Dalil-dalil yang mengharamkan riba ................................................................................................. 288

Dampak Negatif Riba ........................................................................................................................ 290

GHOROR .................................................................................................................................................... 299

Kejelasan Status Dalam Jual Beli ........................................................................................................... 299

Pengaruh Gharar (ketidak jelasan status) Dalam Jaul-beli Dalam Syari'at Islam .................................. 300

13

Jual Beli Gharar - Future Trading - Jual Beli yang Mengandung Ketidakjelasan ................................... 310

HUKUM GHARAR................................................................................................................................... 310

HIKMAH LARANGAN JUAL BELI GHARAR .............................................................................................. 311

PENTINGNYA MENGENAL KAIDAH GHARAR ......................................................................................... 311

JENIS GHARAR ....................................................................................................................................... 311

GHARAR YANG DIPERBOLEHKAN .......................................................................................................... 312

IJON ........................................................................................................................................................... 315

Transaksi Ijon Dalam Pandangan Syariat .............................................................................................. 315

MUDHARABAH .......................................................................................................................................... 319

Mengenal Konsep Mudharabah ........................................................................................................... 319

Pengertian Al Mudharabah ................................................................................................................... 319

Hukum Al Mudharabah Dalam Islam .................................................................................................... 320

Hikmah Disyariatkannya Al Mudharabah ............................................................................................. 323

Jenis Al Mudhorabah ............................................................................................................................ 323

Mengenal Akad Mudharabah ............................................................................................................... 324

Definisi Mudharabah......................................................................................................................... 324

Dalil-dalil Disyariatkannya Mudharabah ........................................................................................... 324

Ijma' (kesepakatan) ulama ................................................................................................................ 326

Rukun Mudharabah .............................................................................................................................. 326

RUKUN PERTAMA: ADANYA DUA PELAKU ATAU LEBIH .................................................................... 327

RUKUN KEDUA : ADANYA KEJELASAN .............................................................................................. 327

RUKUN KETIGA: PELAFALAN PERJANJIAN (SHIGHAH TRANSAKSI) ................................................... 331

Rukun-Rukun Akad Mudharabah .......................................................................................................... 332

Rukun Pertama: Ijab & Qabul. .......................................................................................................... 332

Rukun kedua: Pemodal & Pelaku Usaha. .......................................................................................... 333

Rukun Ketiga: Modal. ........................................................................................................................ 335

Rukun Keempat: Usaha. .................................................................................................................... 336

Rukun Kelima: Keuntungan. .............................................................................................................. 340

Ketika Terjadi Kerugian Usaha dalam Mudharabah ............................................................................. 341

MEMBAGI KERUGIAN DALAM MUDHARABAH ..................................................................................... 344

Perbandingan Antara Mudharabah dengan Riba ................................................................................. 350

Hikmah Disyariatkannya Mudharabah ................................................................................................. 353

14

Sistem Mudharabah (Investasi) dan Hukum-Hukumnya .......................................................................... 355

Definisi Mudharabah ............................................................................................................................ 355

Disyariatkannya Penanaman Modal ..................................................................................................... 355

Rukun-rukun Bisnis Investasi ................................................................................................................ 356

Pertama: Dua atau Lebih Pelaku. ...................................................................................................... 356

Kedua: Objek transaksi. .................................................................................................................... 357

Hukum-hukum Tentang Syarikat .......................................................................................................... 371

Syirkah ada dua macam: Syirkah kepemilikan dan syirkah transaksional. ....................................... 371

Syirkatul Abdan (Syirkah Usaha) ........................................................................................................... 372

Syirkatul Wujuh (Syirkah Prestigal) ....................................................................................................... 373

Syirkatul Mufawadhah .......................................................................................................................... 373

Syirkatul Mudharabah (Kerjasama Usaha Investatif) ........................................................................... 374

MURABAHAH ............................................................................................................................................ 377

Mengenal Jual Beli Murabahah ............................................................................................................ 377

Nama lain Jual Beli Murabahah ini .................................................................................................... 377

Definisi Jual-Beli Murabahah (Deferred Payment Sale) .................................................................... 377

Pernyataan para Ulama terdahulu tentang Jenis jual beli ini ........................................................... 379

Hukum Bai' Murabahah dengan pelaksanaan janji yang tidak mengikat (Ghairu al-Mulzaam) ....... 381

Hukum Ba’i Murabahah dengan pelaksanaan janji yang mengikat .................................................. 381

Aqad ganda (Murakkab) dalam Murabahah KPP bentuk ini. [25] .................................................... 382

Hukumnya ............................................................................................................................................. 383

Ketentuan diperbolehkannya ............................................................................................................... 384

Hukum Murabahah Baitul Mal wa Tamwil (BMT) (Bagian 1) ............................................................... 386

Murabahah Menurut Ulama Fiqih Terdahulu ................................................................................... 387

Selayang Pandang Kewajiban Menunaikan Janji .............................................................................. 389

Berbagai Bentuk Jual Beli Muwa’adah .................................................................................................. 395

Sebab Terjadi Jual Beli Muwa’adah .................................................................................................. 396

Hukum Jual Beli Muwa’adah ............................................................................................................. 397

PERBANKAN .............................................................................................................................................. 408

Bank Konvensional ................................................................................................................................ 408

Bank Syariah .......................................................................................................................................... 409

Karekteristik Bank Syari’at .................................................................................................................... 409

15

Definisi Bank Dan Sejarahnya ............................................................................................................... 413

Pekerjaan Bank ..................................................................................................................................... 413

Bunga Bank Konvensional ..................................................................................................................... 414

Bekerja di Bank ..................................................................................................................................... 416

Bolehkah Menabung di Bank ................................................................................................................ 417

Memanfaatkan Bunga Bank .................................................................................................................. 418

Solusi Dan Seruan ................................................................................................................................. 418

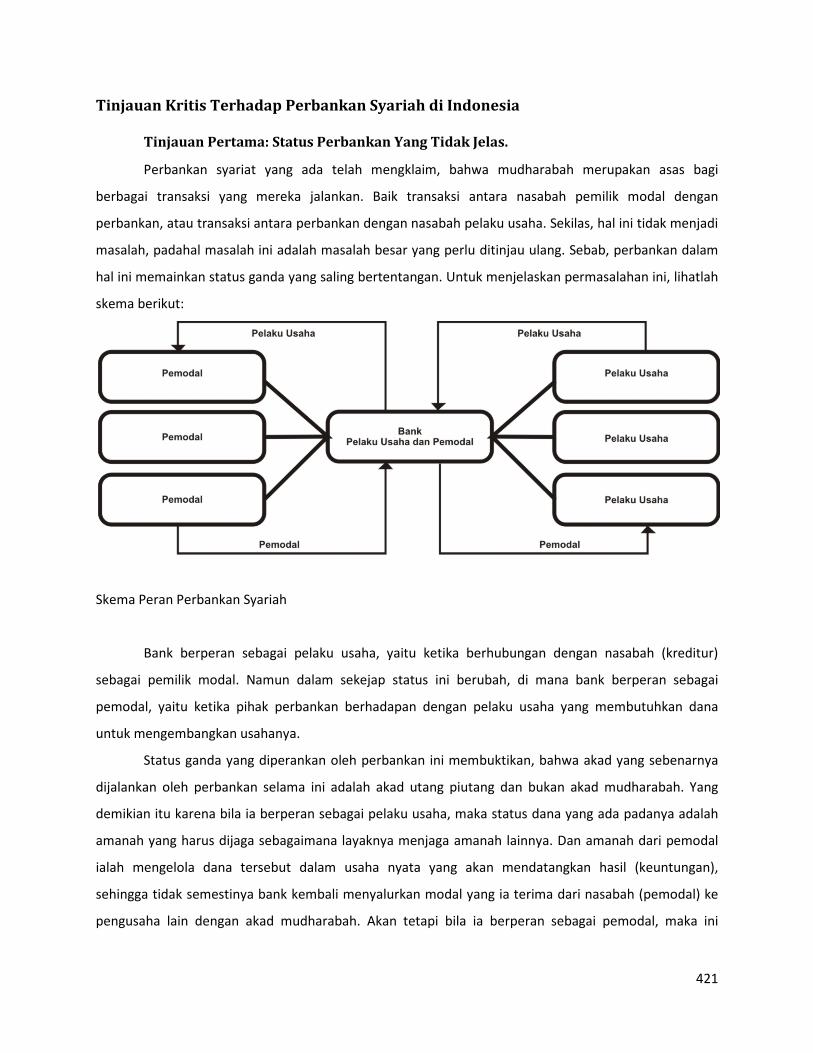

Tinjauan Kritis Terhadap Perbankan Syariah di Indonesia .................................................................... 421

Tinjauan Pertama: Status Perbankan Yang Tidak Jelas. .................................................................... 421

Tinjauan Kedua: Bank Tidak Memiliki Usaha Riil. ............................................................................. 422

Tinjauan Ketiga: Bank Tidak Siap Menanggung Kerugian. ................................................................ 423

Tinjauan Keempat: Nasabah Bank Tidak Siap Menanggung Kerugian.............................................. 426

Tinjauan Kelima: Semua Nasabah Mendapatkan Bagi Hasil. ............................................................ 427

Tinjauan Keenam: Metode Bagi Hasil yang Berbelit-Belit. ............................................................... 428

Solusi Perbankan Syariah ...................................................................................................................... 430

Pemilahan nasabah berdasarkan tujuan masing-masing. ................................................................ 430

Perbankan terjun langsung ke sektor riil. ......................................................................................... 431

Perbankan menerapkan mudharabah sepihak. ................................................................................ 432

Diskusi Perbankan Syariah (Bag. 1) ........................................................................................................... 433

Diskusi Perbankan Syariah (Bag. 2) ........................................................................................................... 449

Diskusi Perbankan Syariah (Bag. 3 dan 4) ................................................................................................. 458

DISKUSI PERBANKAN SYARIAH (Bag. 3) ................................................................................................ 458

DISKUSI PERBANKAN SYARIAH (Bag. 4) ................................................................................................ 471

Pertanyaan 1 : ................................................................................................................................... 475

Pertanyaan 2 : ................................................................................................................................... 475

Pertanyaan 3 : ................................................................................................................................... 479

Pertanyaan 4 : ................................................................................................................................... 481

Pertanyaan 5 : ................................................................................................................................... 482

Pertanyaan 6 : ................................................................................................................................... 482

RAHN (GADAI) ........................................................................................................................................... 485

Tentang Gadai (Al Rahn) ....................................................................................................................... 485

Definisi Al Rahn ..................................................................................................................................... 485

16

Hukum Al Rahn. .................................................................................................................................... 486

Hikmah Pensyariatannya ...................................................................................................................... 489

Rukun Al Rahn (Gadai) .......................................................................................................................... 489

Syarat Al Rahn ....................................................................................................................................... 490

Kapan Al Rahn (Gadai) menjadi keharusan? ......................................................................................... 490

Kapan dianggap sah serah terima Al Rahn............................................................................................ 491

Hukum-hukum setelah serah terima. ................................................................................................... 492

Bab Rahn - Hukum Gadai dalam Syariat Islam ...................................................................................... 497

1. PENGERTIAN RAHN ........................................................................................................................... 497

2. PENSYARI’ATAN RAHN ...................................................................................................................... 497

3. PEMINJAMAN BARANG GADAI MEMANFAATKAN BARANG JAMINAN ............................................ 498

PERKREDITAN ............................................................................................................................................ 499

Hukum Perkreditan: Masalah dan Solusinya ........................................................................................ 499

HUKUM PERKREDITAN .......................................................................................................................... 499

Macam-Macam Praktek Perkreditan. ............................................................................................... 499

Hukum Perkreditan Langsung ............................................................................................................... 500

Hukum Perkreditan Segitiga ................................................................................................................. 502

Hukum Kartu Kredit dalam Jual Beli ..................................................................................................... 508

DEFINISI KARTU KREDIT .................................................................................................................... 508

MACAM-MACAM KARTU KREDIT ...................................................................................................... 508

PENDUDUKAN MASALAH SECARA FIQIH SEPUTAR KARTU KREDIT .................................................. 509

PENJELASAN GLOBAL TENTANG HAKIKAT KARTU KREDIT ................................................................ 510

HUKUM-HUKUM SYARIAT TENTANG KARTU KREDIT ........................................................................ 511

BOLEHKAN MEMBELI EMAS ATAU PERAK DENGAN KARTU KREDIT? ............................................... 516

PENUKARAN UANG DENGAN KARTU KREDIT ................................................................................... 516

UANG ADMINISTRASI PENARIKAN UANG TUNAI .............................................................................. 517

Fatwa: Hukum Kredit Rumah dan Kendaraan Melalui Bank Syariah (Jual Beli Murabahah) ................ 519

Definisi Jual-Beli Murabahah (Deferred Payment Sale) ........................................................................ 519

Pernyataan para Ulama terdahulu tentang Jenis jual beli ini ............................................................... 522

Hukum Bai' Murabahah dengan pelaksanaan janji yang tidak mengikat (Ghairu al-Mulzaam) ........... 523

Hukum Ba'I Murabahah dengan pelaksanaan janji yang mengikat ...................................................... 523

Aqad ganda (Murakkab) dalam Murabahah KPP bentuk ini.25............................................................ 524

17

Hukumnya ............................................................................................................................................. 525

Ketentuan diperbolehkannya ............................................................................................................... 526

Hukum Jual Beli Kredit Lewat Pihak Ketiga (Hukum Kredit Bank dan Leasing) .................................... 527

Perkreditan Melalui Pihak Ketiga .......................................................................................................... 531

Pembelian Kredit Melalui Bank Syariah ................................................................................................ 534

SISTEM MURABAHAH ........................................................................................................................... 534

Hukum transaksi ini dirinci: ............................................................................................................... 536

ASURANSI .................................................................................................................................................. 538

Sejarah Asuransi .................................................................................................................................... 538

Pengertian Asuransi .............................................................................................................................. 538

Hukum Asuransi dalam Islam ................................................................................................................ 539

Keputusan Hai'ah Kibarul Ulama' Kerajaan Saudi Arabia Tentang Asuransi ........................................ 540

Memanfaatkan Uang Asuransi .............................................................................................................. 552

Asuransi Syariah (Asuransi Taawun) Vs. Asuransi Konvensional .......................................................... 553

Asuransi Secara Umum ......................................................................................................................... 553

Pengertian Asuransi Ta’awun (at-Ta’mien at-Ta’awuni) ...................................................................... 555

Perbedaan Antara Asuransi Ta’awun dan Konvensional. [14] .............................................................. 557

SAHAM ...................................................................................................................................................... 561

Saham dalam Timbangan Islam ............................................................................................................ 561

Macam-macam Saham dan Hukumnya ............................................................................................ 561

Saham Kosong ................................................................................................................................... 563

Kapan Anda Halal memperjual-belikan Saham? ............................................................................... 564

Jual Beli Saham, Adakah dalam Islam? ................................................................................................. 570

Hukum Bursa Saham ............................................................................................................................. 576

Macam-macam Transaksi Bursa Efek ............................................................................................... 576

Beberapa Dampak Negatif Bursa Saham .......................................................................................... 576

Berbagai Dampak Positif Bursa Saham ............................................................................................. 578

Hukum-Hukum Syari"at Tentang Transaksi Bursa Saham ................................................................ 580

UTANG PIUTANG ....................................................................................................................................... 583

Muqashshah Dengan Ibra' .................................................................................................................... 583

Pengertian ......................................................................................................................................... 583

Beda Muqashshah Dengan Ibra' ....................................................................................................... 583

18

Hukum Muqashshah ......................................................................................................................... 583

Macam-Macam Muqashshah ........................................................................................................... 583

Obyek Muqashshah .......................................................................................................................... 584

Syarat-syarat Muqashshah ............................................................................................................... 584

Muqashshah Dalam Zakat ................................................................................................................. 585

Muqashshah Dalam Barang Titipan .................................................................................................. 585

Muqashshah Dalam Harta Rampasan ............................................................................................... 586

Bunga Piutang Diharamkan................................................................................................................... 587

Pandangan Syariah Tentang Membalik Utang ...................................................................................... 589

Menjamin Orang yang Berhutang ke Bank, Bolehkah? ........................................................................ 592

Bahaya Orang yang Enggan Melunasi Hutangnya ................................................................................ 593

Keutamaan Orang yang Terbebas dari Hutang ................................................................................. 593

Mati Dalam Keadaan Masih Membawa Hutang, Kebaikannya Sebagai Ganti ................................. 593

Urusan Orang yang Berhutang Masih Menggantung ....................................................................... 593

Orang yang Berniat Tidak Mau Melunasi Hutang Akan Dihukumi Sebagai Pencuri ......................... 594

Masih Ada Hutang, Enggan Disholati ................................................................................................ 594

Dosa Hutang Tidak Akan Terampuni Walaupun Mati Syahid ........................................................... 595

Berbahagialah Orang yang Berniat Melunasi Hutangnya ................................................................. 596

Etika Berhutang ......................................................................................................................................... 598

Etika Berhutang ..................................................................................................................................... 598

[1]. Hutang tidak boleh mendatangkan keuntungan bagi si pemberi hutang ...................................... 598

[2]. Kebaikan (seharusnya) dibalas dengan kebaikan ........................................................................... 598

[3]. Berhutang dengan niat baik ........................................................................................................... 599

[4]. Hutang tidak boleh disertai dengan jual beli .................................................................................. 599

[5]. Wajib membayar hutang ................................................................................................................ 600

[6]. Jika terjadi keterlambatan karena kesulitan keuangan, hendaklah orang yang berhutang

memberitahukan kepada orang yang memberikan pinjaman ............................................................. 601

[7]. Berusaha mencari solusi sebelum berhutang ................................................................................ 602

[8]. Menggunakan uang dengan sebaik mungkin. ................................................................................ 602

[9]. Pelimpahan hutang kepada yang lain diperbolehkan dan tidak boleh ditolak .............................. 602

[10]. Diperbolehkan bagi yang berhutang untuk mengajukan pemutihan atas hutangnya atau

pengurangan, dan juga mencari perantara (syafa’at) untukmemohonnya. ........................................ 602

19

SUAP DAN HADIAH.................................................................................................................................... 604

Suap....................................................................................................................................................... 604

Pengertian ......................................................................................................................................... 604

Suap Dalam Hukum ........................................................................................................................... 604

Macam-Macam Suap ........................................................................................................................ 606

Suap untuk Hakim ............................................................................................................................. 607

Hadiah ................................................................................................................................................... 608

Bolehkah Memberi Hadiah untuk Pejabat? ...................................................................................... 608

Hadiah untuk Pekerja Berkedok Parsel, Bolehkah? .......................................................................... 611

HUKUM SEPUTAR SUAP DAN HADIAH .................................................................................................. 613

DEFINISI SUAP, HADIAH DAN BONUS ................................................................................................... 614

DALIL TENTANG SUAP DAN HADIAH ..................................................................................................... 614

PERBEDAAN ANTARA SUAP DENGAN HADIAH ..................................................................................... 616

HUKUM PEMBERIAN KEPADA PEGAWAI .............................................................................................. 616

SOLUSI SUAP DAN HADIAH YANG HARAM ........................................................................................... 619

Ijarah (Upah) ............................................................................................................................................. 622

1. PENGERTIAN IJARAH (UPAH) ............................................................................................................ 622

2. PENSYARI’ATAN IJARAH .................................................................................................................... 622

3. HAL-HAL YANG BOLEH DITARIK UPAHNYA ....................................................................................... 622

4. ANJURAN SEGERA MEMBAYAR UPAH .............................................................................................. 623

5. DOSA ORANG YANG TIDAK MEMBAYAR UPAH PEKERJA .................................................................. 623

6. PERBUATAN YANG TIDAK BOLEH DIAMBIL UPAHNYA SEBAGAI MATA PENCAHARIAN ................... 623

7. UPAH MEMBACA AL-QUR’AN ........................................................................................................... 624

Qiradh (Pinjam Meminjam) ...................................................................................................................... 626

1. KEUTAMAAN QIRADH (PINJAM MEMINJAM) ................................................................................... 626

2. PERINGATAN KERAS TENTANG HUTANG .......................................................................................... 626

3. ORANG YANG MENGAMBIL HARTA ORANG LAIN DENGAN NIAT HENDAK DIBAYAR ATAU

DIRUSAKNYA ......................................................................................................................................... 627

4. PERINTAH MELUNASI HUTANG......................................................................................................... 627

5. MEMBAYAR DENGAN BAIK ............................................................................................................... 627

6. MENAGIH HUTANG DENGAN SOPAN ............................................................................................... 628

7. MEMBERI TANGGUH KEPADA ORANG YANG KESULITAN ................................................................ 628

20

8. PENUNDAAN ORANG MAMPU ADALAH ZHALIM ............................................................................. 629

9. BOLEH MEMENJARAKAN ORANG YANG ENGGAN MELUNASI HUTANG PADAHAL MAMPU ........... 629

10. SETIAP PINJAMAN YANG MENDATANGKAN MANFA’AT ADALAH RIBA ......................................... 629

SYIRKAH ..................................................................................................................................................... 630

1. PENGERTIAN SYIRKAH ....................................................................................................................... 630

2. PENSYARI"ATAN SYIRKAH ................................................................................................................. 630

3. SYIRKAH SYAR"IYAH (BENTUK KONGSI YANG DISYARATKAN) .......................................................... 630

Syirkah dan Hukum-Hukumnya (Kerjasama Permodalan) .................................................................... 631

Definisi Syirkah ...................................................................................................................................... 631

Disyariatkannya Syirkah ........................................................................................................................ 631

Macam-macam Syirkah ......................................................................................................................... 632

Macam-macam Syirkah Transaksional .................................................................................................. 632

Beberapa Hukum Syirkatul 'Inan........................................................................................................... 633

Hukum Syirkatul "Inan ...................................................................................................................... 633

Rukun-rukun Syirkatul 'Inan .............................................................................................................. 634

Berakhirnya Syirkah ini...................................................................................................................... 636

Apakah Syirkah itu Batal dengan Habisnya Modal Salah Satu Pihak? .............................................. 638

Hukum-hukum Syirkatul Abdan (Usaha) ........................................................................................... 641

Disyariatkannya Syirkatul Abdan ...................................................................................................... 641

Rukun-rukun Syirkah Usaha .................................................................................................................. 642

Dasar Kerja Sama dalam Keuntungan Pada Syirkah Ini .................................................................... 643

Jaminan dalam Syirkah Usaha ........................................................................................................... 644

Berakhirnya Syirkah Ini ..................................................................................................................... 644

Syirkatul Wujuh ..................................................................................................................................... 644

Sebab Disebut Sebagai Syirkatul Wujuh ........................................................................................... 645

Disyariatkannya Syirkah Ini ............................................................................................................... 645

Syirkatul Mufawadhah .......................................................................................................................... 646

Definisi Syirkatul Mufawadhah ......................................................................................................... 646

Disyariatkannya Syirkah Ini ............................................................................................................... 647

Syarat-syarat Syirkah Mufawadhah .................................................................................................. 647

Untung Rugi Dalam Syirkatul Mufawadhah ...................................................................................... 648

Fatwa-fatwa ulama tentang jual beli valas (Forex) ................................................................................... 649

21

Hukum Jual Beli Valuta (1) .................................................................................................................... 649

Hukum Jual Beli Valuta (2) .................................................................................................................... 649

OBLIGASI ................................................................................................................................................... 650

Artikel: PengusahaMuslim.ComSEWA ...................................................................................................... 652

SEWA ......................................................................................................................................................... 653

Transaksi Oper Kontrak ..................................................................................................................... 653

DENDA ....................................................................................................................................................... 657

MENYIBAK KONTROVERSI ZAKAT PROFESI ............................................................................................... 661

DEFENISI ZAKAT PROFESI .................................................................................................................. 661

ISTILAH ZAKAT PROFESI .................................................................................................................... 661

ZAKAT HARTA YANG SYAR'I ............................................................................................................... 662

ZAKAT PROFESI BERTENTANGAN DENGAN ZAKAT HARTA ............................................................... 663

MEMBANTAH ARGUMENTASI PENYERU ZAKAT PROFESI ..................................................................... 664

ZAKAT GAJI ........................................................................................................................................ 665

MULTI LEVEL MARKETING (MLM) ............................................................................................................. 667

Multi Level Marketing Dalam Timbangan Syariat ................................................................................. 667

KAEDAH PENTING BAGI PELAKU BISNIS ................................................................................................ 667

SEKILAS TENTANG MLM ........................................................................................................................ 670

Pengertian MLM ............................................................................................................................... 670

Kilas Balik Sejarah MLM .................................................................................................................... 670

Sistem Kerja MLM ............................................................................................................................. 670

Hukum Syar'i Bisnis MLM .................................................................................................................. 671

FATWA TENTANG MLM ........................................................................................................................ 674

Membedah MLM (Hukum Multi Level Marketing) ............................................................................... 676

Fatwa Islamic Fiqih Academy di Raabithoh al-'Alam al-Islami .............................................................. 680

Perbedaan antara bisnis MLM dengan samsarah (percaloan)31: ........................................................ 683

Hukum Syar'i Bisnis Multi Level Marketing [MLM] ............................................................................... 695

FATWA MARKAZ IMAM AL-ALBANI TENTANG MULTI LEVEL MARKETING [MLM] ............................... 696

LAIN-LAIN .................................................................................................................................................. 698

Kekeliruan yang Muncul dalam Fatwa Kontemporer (Nawazil) ........................................................... 698

Syarat Berfatwa dalam Nawazil ........................................................................................................ 699

Beberapa Kekeliruan yang Sering Ditemui dalam Fatwa Kontemporer ........................................... 699

22

Tanya Jawab: Berkebun Emas Menurut Tinjauan Syariat ..................................................................... 705

Mengupas 8 Golongan Penerima Zakat ................................................................................................ 711

Golongan pertama dan kedua: fakir dan miskin. .............................................................................. 711

Golongan kedua: amil zakat. ............................................................................................................. 713

Golongan ketiga: orang yang ingin dilembutkan hatinya. ................................................................ 714

Golongan kelima: pembebasan budak. ............................................................................................ 715

Golongan keenam: orang yang terlilit utang. ................................................................................... 715

Golongan ketujuh: di jalan Allah. ...................................................................................................... 716