controle de gestion

TRANSCRIPT

Introduction…Le contrôle de gestion est une discipline du management dont le contenu est « flou ».

- Certains n’y voient qu’une utilisation améliorée de techniques comptables en vue de maitriser le chiffragebudgétaire et qui produit rapidement les résultats afin d’informer la direction générale

-D’autre voient dans cette discipline une véritable fonction de direction générale prenant en charge un vastechamp allant de la stratégie à la gestion opérationnelle en passant par l’organisation, la planification, où la gestion des ressources humaines.

« Contrôler la gestion de l’entreprise, c’est maîtriser sa conduite en s’efforçant de prévoir les événements pour s’y préparer avec son équipe et s’adapter à une situation évolutive » Conseil National de la Comptabilité

Le contrôle de gestion est souvent réduit, à tort, au calcul des coûts et à la gestion budgétaire

Le C.D.G. n’est donc pas que le contrôle budgétaire, mais le C.D.G. n’est pas tout le contrôle organisationnel

C.D.G.: Un peu d’histoire ! Historiquement le CDG est apparue dans les grandes entreprises industrielles en réponse à une double exigence:

1-maintenir et développer les préoccupations d’efficacité économique auprès des premiers niveaux de responsabilité

2-assurer la cohérence et la coordination de structures complexes et décentralisées

APERCU HISTORIQUE DU C.D.G…

GENESE DU CONTRÔLE DE GESTION : L’APPARITION DU MANAGEMENT SCIENTIFIQUE (meilleure façon de faire)

► 1856-1915: TAYLOR INTRODUIT LA NOTION DE NORME DONT DECOULE L’IDEE DE LA MESURE DES ECARTS.

TAYLOR ESSAIE DE RECONCILIER L’INTERET INDIVIDUEL AVEC L’INTERET COLLECTIF DE L’ENTREPRISE GRACE A DES SYSTEMES DE PRIMES

► 1903: APPARITION DE LA NOTION DU POINT MORT DANS LE CALCUL ECONOMIQUE AUX USA

►1910: APPARITION DU RAISONNEMENT EN COUTS VARIABLES TOUJOURS AUX USA

► 1912: INTRODUCTION DU CONCEPT RETOUR SUR INVESTISSEMENT :RETURN ON INVESTMENT (ROI)

►1915: IMPUTATION RATIONNELLE DES CHARGES FIXES

►1920: APPARITION DES STRUCTURES PAR DIVISIONS

► 1921: INTRODUCTION DE LA NOTION DE CENTRES DE PROFIT (autonomes)

D’où la notion de décentralisation et délégation

Pourquoi le contrôle de gestion doit « orchestrer » la décentralisation?

La décentralisation peut être souhaitée a priori pour motiver les acteurs . En outre elle devient nécessaire lorsque l’organisation s’avère trop complexe par sa taille, par ses activités ou par son environnement, le contrôle de gestion doit répondre aux besoins de coordination des organisations décentralisées.

1

Avantages de la décentralisation :

-Elle décharge la direction générale des problèmes de gestion courante au profit de la réflexion stratégique.

-Elle rapproche les décideurs des clients ce qui permet une meilleure adéquation de l’offre de l’entreprise àla demande du marché.

-Elle améliore la rapidité de réaction de l’organisation en réduisant le circuit décisionnel.

-Elle accroit la motivation des acteurs en leur accordant une plus grande.

-Elle contribue également à l’amélioration de la qualification des gestionnaires en élargissant le champ de leurs compétences.

Les inconvénients de La décentralisation :

-Elle peut conduire à des prises de décision locales non optimales au niveau général.

-Elle augmente la consommation des ressources à cause de la redondance de certaines activités.

-Elle augmente le besoin de coordination.

La délégation

- Le contrôle de gestion est un mode de coordination d’une organisation décentralisée.

La décentralisation repose sur une délégation de l’autorité qu’il convient d’organiser pratiquement :-En fixant des objectifs clairs à atteindre par les opérationnels-En informant la direction générale de l’efficacité du processus -En définissant le niveau de délégation càd la nature et les limites des décisions que peut prendre un responsable pour atteindre les objectifs qui lui sont assignés.

En tant que mode de coordination, le contrôle de gestion doit veiller à la cohérence interne des objectifs auregard de la stratégie poursuivi et organiser le système d’information qui permettra de déterminer si les objectifs ont été atteints.

Après la délégation… le contrôle!

La délégation doit être forcément suivi du contrôle : En tant que mode de coordination, le contrôle de gestion doit veiller à la cohérence interne des objectifs (au niveau central et décentralisé) au regard de lastratégie poursuivi et organiser le système d’information qui permettra de déterminer si les objectifs ont été atteints.

1919-1921: Le Du Pont Model : C’est la vraie période de l’apparition du CDG selon BOUQUIN (1994), JOHNSON & KAPLAN (1987) et CHANDLER (1977): avec le MODELE SLOAN-BROWN. C’est une conception d’un management décentralisé et délégataire ayant vu le jour au sein du groupe Du Pont qui contrôlait à l’époque la Général Motors.

Donaldson BROWN passé de la Du Pont à Général Motors en 1921 et son jeune adjoint Albert BRADLEY, embauché en 1919, vont implanter dans l’entreprise dirigée par Alfred SLOAN des méthodes de contrôle financier jusqu’alors inconnues dans l’industrie automobile.

La déprime du marché en 1920 va encore accentuer la pression, notamment sur le contrôle des investissements et des stocks, à l’origine des problèmes de trésorerie du Général Motors. Le groupe Du Pont va en profiter pour généraliser une logique d’encadrement des engagements des dirigeants de filiales.

Un certain nombre de mesures vont appuyer cette ambition:

- Le CONSOLIDATED CASH CONTROL SYSTEM: qui consistait à centraliser les trésoreries des divisions au travers d’un réseau de comptes bancaires gérés par la direction financière du siège.

2

- La POLITIQUE DRASTIQUE DE REDUCTION DES STOCKS: qui va s’appuyer sur une meilleure articulation entre les prévisions de vente et les approvisionnements. La rotation des stock passa ainsi, entre 1920 et 1922, de deux à quatre fois par an.

-Le REPORTING PEVISIONNEL : concernait les approvisionnement, les stocks, la trésorerie, les investissements et le besoin en fonds de roulement (working capital),ceci permettait à SLOAN, le 25 de chaque mois, d’approuver ou d’amender le programme de production du mois suivant. Le souci de SLOAN était de gérer au mieux l’incertitude liée à de fortes variations de la demande mise sous surveillance, notamment au travers du suivi des stocks des distributeurs.

-Le REPORTING HISTORIQUE : Au mois le mois. Il s’appuie sur 4 éléments essentiels: les coûts;les prix;les volumes; et le taux de retour sur investissement .

l’ambition est de parvenir à une uniformisation des reports. A partir de 1921, un standard accounting manual a été mis en place

-Le ROI « RETURN ON INVESTMENT »: ce ratio consiste à diviser le bénéfice par le total des investissements.

Bénéfice /Investissements

Bénéfice /Chiffre d’affaires × Chiffres d’affaires /Investissement

Le ROI est donc le produit de deux ratios: un taux de marge et un taux de rotation. Comme l’affirme CHANDLER,il ya là confrontation de deux logiques;

celle de l’industriel (soucieux de maximiser ses marges par une bonne maîtrise des prix de vente et des coûts derevient) et celle du distributeur (qui cherche

à maximiser l’exploitation des actifs).

Les données issues du reporting chez Du Pont et G.M. seront formalisées dans cette trame, et le ROI deviendrale mètre-étalon (yardstick) de la performance comparée des divisions .

►1923: MENSUALISATION DES BUDGETS COMMERCIAUX ET INTRODUCTION DES BUDGETS FLEXIBLES

►1965: ANTHONY, DE LA HARVARD SCHOOL,FORMALISE LES LIENS ENTRE CONTRÔLE ET STRATEGIE

►1980 : DEBUT DE LA LITTERATURE SUR LA QUALITE AU JAPAN

►1987: MODELE COMPTABLE BASE SUR DES COUTS D’ACTIVITE

Le contexte d’apparition du contrôle de gestion : Autre vision

La perception des motifs d’apparition du contrôle de gestion et de l’évolution de son champ d’analyse, passe par la mise en lumière des caractéristiques de l’environnement aussi bien économique que technologique.

1-1: L’environnement économique : L’évolution de la relation entre l’offre et la demande :

L’évolution de la relation « offre/demande » peut être scindée en deux étapes majeures dont l’année 1975 n’est qu’un jalon approximatif.

Avant 1975 : la période dite des « trente glorieuses » : Demande > offreCette période est dite « glorieuse » pour les entreprises, la logique industrielle y est celle du « produirepour vendre et donc réussir ». Les produits sont donc peu diversifiés « production de masse, marché de masse ». Dans ce contexte, le client n’a aucune influence sur les modes de fonctionnement de l’entreprise. L’équation économique est la suivante : coût du revient – marge = Prix de vente.

3

Au tour 1975 : Période de l’inversion de la relation : Demande = Offre-les marchés sont saturés, le client commence à exister pour l’entreprise nous sommes dans la logique du « produire ce qui sera vendu » où le temps apparaît comme « jalon » de planification, c’est la période d’introduction des systèmes de gestion de la production fondés sur la logique du MRP (management R planing).L’équation économique est la suivante : Marge = Prix de vente – coût de revient

Après 1975 : période ou joue pleinement l’économie de marché : Demande < offre. Cette évolution de la relation entre l’offre et la demande s’est accompagnée par un changement radical au niveau des « armes » utilisées par les entreprises afin de réaliser une rentabilité satisfaisante :- La première phase : a consisté à « se battre » avec « l’arme » du prix. Cette époque ou les notions véhiculéesétaient celles de productivité et de revient, fut celle ou l’ingénieure prenait le poste de contrôleur de gestion ou le contrôleur budgétaire. - La seconde phase : est celle de l’utilisation de la qualité comme « arme » de compétition de prix commençait à être le même pour tous (prix de marché) laissant sa place, comme facteur déterminant dans la « course » vers la compétitivité, au cercles, de qualité aux certifications ISO, à la terminologie de qualité totale. - La troisième phase : nous somme entrés dans la période où la qualité et le prix sont devenu des pré-requis et l’arme qu’utilisent désormais les entreprises est celle du temps qui les poussent à en faire un paramètre essentiel de la gestion à travers la réduction des délais qui consiste aujourd'hui un avantage concurrentiel déterminant

1-2: L’environnement technologique.

-Avant les années 70, les marchés étaient réservé aux biens de consommation individuels, liés à la saturationdes besoins.

-Dès le milieu des années 70 et suite aux exigences croissantes des consommateurs, on assiste à la montée de technologies nouvelles de production et d’organisation qui vont modifier les conditions d’exploitation des activités en terme de procédés – processus dans un premier lien pour s’étendre aux autres fonctions.

Les machines et les postes de travail deviennent flexibles obligeant les entreprises à intégrer ces nouvellestechnologies de l’information et de la communication tant à l’intérieur qu’à l’extérieur de leur organisationmodifiant ainsi sensiblement leur mode de gestion, leur processus décisionnel et leur structure de fonctionnement.

Dans ce contexte, en perpétuel changement, les entreprises doivent adopter leurs outils de production, la structure et le fonctionnement de leur organisation. Elles doivent réfléchir donc aussi à des évolutions de leurs outils de gestion, et au métier de contrôle de gestion.

Définitions du C.D.G : « Le contrôle de gestion(CDG) est une fonction qui, par l’exploitation du système d’information, vise à contrôler, mesurer et analyser l’activité d’une organisation (entreprise à but lucratifou associatif). Cette fonction doit apporter des éléments d’information décisifs au management quant à l’atteinte des objectifs (opérationnels et/ou stratégiques). » Wikipédia,Encyclopédie libre

Le fait que la discipline (C.D.G.) s’intéresse aux seuls aspects professionnels de l’activité humaine suppose qu’elle privilégie: LA RATIONNALITE ECONOMIQUE . « Management control is the process by which managers assure that the resources are obtained and used effectively and efficiently in the accomplishment of the organizations ’s objectives. » Robert N. ANTHONY, Planning and Control Systems, A Framework for Analysis, Division of Research, Harvard University, Boston, 1965, p. 17.

Le contrôle de gestion est le processus par lequel les managers obtiennent l’assurance que les ressources sont obtenues et utilisées de manière efficace et efficiente pour réaliser les objectifs de l ’organisation. « Management control is the process by which managers influence other members of the organization to implement the organization ’s strategies »Robert N. ANTHONY, The Management Control Function, The Harvard Business School Press, Boston, 1988, p. 10.

Le contrôle de gestion est le processus par lequel les managers influencent d ’autres membres de l ’organisation pour mettre en œuvre ses stratégies. Le CDG s’assure que les actions ont été menées de façon:

4

economique, efficiente et efficace . Economie acquérir, utiliser des biens et services au moindre coût. Efficience produire une quantité donnée avec le minimum d’intrants, ou avec des intrants donnés, produire le maximum d’extrants. Il s’agit Optimisation du rapport intrants/extrants. Efficacité atteindre les objectifs. Ou encore : Etre économe : se procurer les ressources au moindre coût. Etre efficient : utiliser les moyens disponibles de la manière la plus productive, éviter le gaspillage. Etre efficace : aller dans le sens des objectifs de l’organisation

- Une organisation peut être efficiente sans être efficace (sans atteindre ses objectifs). Exple: une voiture peut être produite avec minimum d’intrants mais ne peut pas être vendue.

- Une organisation peut être efficace sans être efficiente. Exple: en dépit d’un oubli d’un service , un client peut être livré à temps grâce à l’utilisation de moyens très onéreux: DHL…

Le CDG est un système de pilotage qui utilise les moyens de l’organisation pour arriver à un résultat opérationnel prédéfini à l’aide d’une stratégie CDG=CONDUITE=PILOTAGE=CONTRÔLE ORGANISATIONNEL

La notion de FEEDBACK est essentiel car la gestion des organisations est améliorée en renvoyant aux acteurs concernés l’information analysée sur la façon dont ils ont agi . Cette information concerne les grands domaines suivants: -La consommation des ressources; -l’identification et la valorisation économique et financière des résultats obtenus ( réalisations, marges, coûts, rentabilités…); -La qualificationde l’efficacité par la comparaison systématique entre les objectifs négociés et les résultats obtenus; -La qualification de l’efficience par la comparaison des résultats obtenus aux ressources utilisées

DEFINITION POSITIVE DU C.D.G. : « Le contrôle de gestion est un système de régulation des comportements de l’Homme dans le seul exercice de sa profession et, plus particulièrement, lorsque celle-ci s’exerce dans le cadre d’une organisation: entreprise, service public, association sans but lucratif, etc. Alain Burlaud & Claude J.Simon : le contrôle de gestion

Il s’agit d’un contrôle non seulement au sens de vérification mais au sens de pilotage

Le C.D.G. détermine les indicateurs qui seront suivis (mesures) ainsi que l’écart de la situation (réelle) avec le but visé (budget)

- Le mot contrôle a 2 sens en français: * vérifier, surveiller:(Ex: pourquoi les coûts ont-ils augmenté? etc.) * maîtriser: des actions correctives permettant de revenir vers la situation désirée (Ex: maîtriser les écarts)

En anglais le terme CONTRÔLE signifie: EVALUATION = Évaluation

Maîtriser= a un sens privilégié en anglais: garder son « self-control » càd se maîtriser

L’art du management ne peut se limiter à arrêter la stratégie, prévoir et décider des actions, il faut aussi contrôler ces actions

STRATEGIE (OBJECTIFS)

CONTRÔLE (Informations sur environnement, modèles, comportements…)

ACTIONS (actions initiales ou correctives)

L’attitude du contrôlé : -Relation d’aliénation= Supervision directe

5

-----Implication morale= Auto-contrôle -Relation instrumentale=Contrôle organisationnel

OBJECTIFS DU C.D.G.

Le C.D.G. a pour mission de s’assurer de la cohérence entre la stratégie adoptée (où veut-on aller ?) et les moyens mis en œuvre

sur le terrain (que fait-on et avec qui? )

Le C.D.G. est un organe d’échange d’informations: SYSTÈME D’INFORMATION

Le C.D.G. aide à déterminer les indicateurs pertinents en collaboration avec le management à travers des TABLEAUX DE BORD

Le C.D.G. est un moyen de COPILOTABE car : Certes , il ne permet pas de garder le cap de l’entreprise ( fonction du pilote). Mais il permet de vérifier qu’on a gardé le cap et d’améliorer l’action du pilote Les liens entre le C.D.G. et management opérationnel doivent être plus étroits

En fait dans une entreprise: le pilotage = la D.G + le C.D.G La direction générale + Les responsables opérationnels + Le contrôle de gestion (Tour de contrôle + navigateur) = Ensemble Pilote

Cette démonstration sous-tend qu’un CONTROLEUR DE GESTION doit avoir une culture plus large que la Gestion- Finance pure

Compréhension élargie du fonctionnement de l’entreprise et de son contexte Grande transversalité des méthodes

Contrôleur de gestion surveillant (orientation conventionnaliste/traditionaliste) contrôleur degestion pédagogue/ conseiller (vision moderne/évolutive)

Dès qu’il existe une « distance » entre la Direction et le Personnel, entre la Stratégie et actions, le contrôle organisationnel doit donc faire part au CONTRÔLE DE GESTION Le mot CONTRÔLE a 2 sens en français: - VERIFIER / SURVEILLER: pourquoi les coûts ont-ils augmenté ? pourquoi le budget prévu pour la publicité du nouveau produit n’a-t-il pas été dépensé? -MAITRISER: des actions correctives permettent de revenir vers la situation désirée ( lorsque la surveillance montre des écarts entre situation réelle et situation désirée) Ce sens est privilégié en anglais: « garder son self control » càd se maitriser

une ambiguïté lors de l’utilisation du terme « contrôle de gestion » -Pour certains, il s’agit de faire des économies, d’atteindre l’efficience ( surveillance); -Pour d’autres, il s’agit d’abord d’être efficace, et de piloter au mieux l’organisation pour lui faire atteindre ses objectifs ( contrôle « sens anglais du terme càd évaluation », pilotage) Cette ambiguïté se répercute sur les méthodes du contrôle:

- La surveillance portera surtout sur les actions: prévues a priori dans un document budgétaire, le CDG suivra leur réalisation période par période (mois par mois) et pointera tous les écarts par rapport aux prévisions en attirant l’attention sur les dérives .

-L’autonomie des acteurs est très limitée

-Les indicateurs sur la réalisation des actions pouvant être nombreux et précis

-Le contrôle proprement dit portera sur les résultats des actions : L’autonomie des acteurs seraplus large. Exple: si les acteurs veulent prospecter le marché européen , ils peuvent choisir de commencer par l’Italie, ce qui n’est pas possible dans le cas précédent. En revanche, leur engagement a priori( la prospection du marché européen) est soigneusement étudiée: quels avantages seront tirés de l’exportation? Et

6

le résultat du voyage à Rome sera comparé avec les prévisions. le contrôle sur les résultats confère Plus d’autonomie aux acteurs en s’éloignant des pratiques plus pointillistes et bureaucratiques

-Le pilotage: L’efficacité n’est pas toujours obtenue par la poursuite de résultats financiers. Pour atteindre la performance un nouveau CONTRÔLE DE GESTION est mis en place basé sur des outils insistantplus sur le CONTRÔLE, avec l’aide des acteurs, des attributs de la performance, que sur l’atteinte des résultats financiers. -Autrement dit l’aspect PROACTIF ( a priori) prime sur l’aspect contrôle (au sens strict du terme) (a postériori)

LES LIMITES DU C.D.GLes limites techniques

La comptabilité industrielle puis analytique et donc le C.D.G. sont nés dans entreprises industrielles travaillant en séries et vendant sur stocks

Achats stocks production stocks ventes

Ce modèle repose sur la méthode analytique clairement exposée par Descartes:

«Diviser chacune des difficultés que j’examinerai, en autant de parcelles qu’il se pourrait et qu’il serait requis pour les mieux résoudre »

TOUT= SOMME DES PARTIES(?)

ON PEUT SEGMENTER PUIS REAGREGER SANS PERTE D’INFORMATION (?!)

Contrôle de Gestion et mesure des résultats obtenus

La mesure des coûts complet

Connaître les coûts de revient des produits achetés, transformés, vendus, connaître leur coût complet constitue une information utile en diverses occasions. Ce calcul permet particulièrement :

1. de fixer plus sûrement les prix du catalogue ;

2. d’établir des devis ;

3. d’étudier l’évolution des coûts à différents stades du processus d’exploitation ;

4. de comparer la structure des coûts de l’entreprise à celle des concurrents ;

5. de contrôler l’efficacité de la production ;

7

6. de connaître la valeur des stocks détenus ;

7. d’évaluer les résultats analytiques par produits, bref d’apprécier la rentabilité de l’exploitation.

La mesure du coût complet de la firme et celle des coûts de revient de ses produits sont délicates, car plusieurs difficultés surgissent. Tout d’abord se pose la question de savoir quelles charges entrent dans le calcul (A- La nature des charges prises en compte); ensuite le partage de ces charges entre les produits (B- La distinction entre charges directes et charges indirectes); et enfin (C-La portée de la méthode des coûtscomplets).

A- La nature des charges prises en compte

Il est recommandé d’effectuer trois corrections pour parvenir au « coût complet économique » : Eliminer des charges non incorporables Ajouter des charges supplétives Incorporer certaines charges pour un montant différent de celui de la comptabilité Générale (charges calculées de substitution) Calculer le coût complet économique

1- Les charges non incorporables Elles ne sont pas prises en compte dans le calcul du coût complet, par ce qu’elles sont exceptionnelles.Exemples :

les charges qui ne relève pas de l’exploitation normale (par exemple : l’amortissement des frais d’émission d’obligation);

les impôts et taxes qui ne restent pas définitivement à la charge de l’entreprise (exemple de TVA); les charges correspondant à des exercices antérieures certaines dotations aux amortissements ou aux provisions ne correspondant pas aux estimations des

gestionnaires;

2- les charges supplétives :

Elles ne correspondent pas à une dépense effective, aussi la comptabilité générale les ignore-t-elle. Cependant le gestionnaire ne peut pas les exclure du coût complet.

la rémunération du travail de l’exploitant, lorsque le chef d’entreprise ne reçoit pas de salaire, mais perçoit une partie du bénéfice ;

la rémunération conventionnelle des capitaux propres qui s’ajoute aux frais financiers correspondant au paiement du prix des capitaux empruntés.

3- les charges incluses dans le calcul des coûts

les charges d’usage : S’agissant des immobilisations, une annuité pour charge d’usage remplace la dotation aux amortissements de la comptabilité générale selon le calcul suivant : Annuité pour charge d’usage = valeur de remplacement de l’immobilisation / durée prévue d’usage .

les charges étalées : On les substitue aux dotations aux provisions selon le critère purement économique et non plus juridique ou fiscaux.

Les différences sur matière : Dans certains cas, le gestionnaire peut calculer la valeur des matièresconsommées de manière différentes de celles admises. C'est-à-dire selon la méthode FIFO ou selon la technique du coût moyen pondéré.

Exercice d’application 1

Les charges de la comptabilité générale de l’entreprise X concernant le mois de novembre sont d’un montant de 69.000 dirhams. Dans ce montant des charges pour 1.000 dirhams qui concernent une amende. d‘autre part les capitaux propres d’un montant de 500.000 dirhams sont rémunérés fictivement au taux de 15% l’an. Travail à faire : Quel est le montant de charges dont on tiendra compte dans le calcule des coûtscomplets?

8

Exercice d’application 2

L’examen des comptes de gestion de l’entreprise Y fait apparaitre les éléments suivants: - Pour le mois de décembre de l’année N: ensemble des comptes charges : 127 000 DH - Compte de charges exceptionnelles: 6000 DH

*Pour l’année N qui vient de s’écouler: -Parmi les dotations aux amortissements, 20 000 DH concernant les frais d’établissement , et parmi les dotations aux provisions , 27 000 DH concernent un )litige. -Les capitaux propres de l’entreprise s’élèvent à 400 000 DH et l’on fait entrer dans les coûts leur rémunération au taux de 9%. De même , unerémunération fictive de l’exploitant est évaluée à 2 000 DH par mois. Travail à faire: Calculer le montant des charges incorporables aux coûts du mois de décembre.

La nature des charges prises en compte… Reconstitution des charges de la comptabilité générale

Cas d’application 3 La comptabilité analytique de l’entreprise Z fait apparaître un montant de charges incorporables aux coûts de l’année N de 3 400 000 DH. Ces charges ont été calculées à partir des charges de la comptabilitégénérale en faisant les corrections nécessitées par les éléments suivants: - 30 000 DH de dotations aux amortissements des frais d’établissement ont été comptabilisées en comptabilité générale; - Les capitaux propres s’élèvent à 1500 000 DH et leur coût fictif a été élevé au taux de 8% l’an. - Une rémunération fictive §de l’exploitant a été prise en considération pour 2 500 DH par mois. Travail à faire : Retrouver le montant des charges de la %icomptabilité générale de l’année N.

B- La distinction : charges directes et charges indirectes

Une fois précisée la nature des charges qu’il convient d’incorporer dans le coût complet, se pose la question de savoir: comment s’effectue le partage de ces charges entre les différents coûts des produits ou des services de l’entreprise? La séparation entre les charges directes et charges indirectes est essentielle car elle commande les modalités du traitement des coûts.

1- Les charges directes et leur affectation

Elles se rapportent, sans calcul préalable, au coût d’un produit ou d’une activité déterminée. On les affecte directement et en totalité à ce coût, l’affectation constituant l’opération d’inscription directe de la charge au coût. les charges directes on distingue généralement : - les matières et les fournitures qui entrent dans la composition des produits fabriqués ; - la main d’œuvre directe, autrement dit, les coûts de personnel qui concernent, sans détour ni ambiguïté, le produit fabriqué ou le service rendu (exemple: le salaire de l’ouvrier de production dans l’atelier de fabrication du produit fini n°1 s’affecte au coût de production du produit fini n°1).

2- Les charges indirectes et leur ventilation - la nature des charges indirectes

Elles sont communes à plusieurs produits ou à plusieurs activités, donc il n’est pas possible de les affecter à un coût particulier. Elles doivent faire l’objet d’un calcul intermédiaire (la répartition).Exemple: -Frais de nettoyage des locaux,Service de gardiennage, d’éclairage, d’entretien du matériel. Mais plus les charges indirectes apparaissent pesantes, plus le calcul du coût complet d’un seul produit devient artificiel, car ces charges ne peuvent pas être affectées en entier à ce coût.

- Le traitement des charges indirectes

Il existe des procédés simples et des techniques plus raffinées de ventilation des charges indirectes. a- les méthodes simples : Rechercher des constantes qui servent au calcul. - La méthode des équivalences : Elle se fonde sur la recherche d’un produit servant d’unité de mesure de

9

la production Exemple : Une entreprisefabrique trois produits A, B et C. supposons que A soit le produit de mesure et que B=3A et C=0.5A. Toutela production peut alors être calculée en unités de A. Soit pour une période la production est la suivante: A= 1000 pièces; B=800 pièces; C=3000 pièces. Comment peut-on ventiler les charges indirectes totales qui se montent à 1.000.000 DH?

- la méthode des coefficient : Répartir la totalité des charges indirectes à partir d’un rapport constant. Exemple : Charges totales / charges indirectes = 1.6 -Pour obtenir le coût complet d’un produit, on multiplie les charges indirectes du produit par 1,6. Ces méthodes simples conviennent bien aux petites entreprises. Dans de plus grandes firmes, on perfectionne l’outil

b- Répartition-imputation ou le double partage des charges indirectes

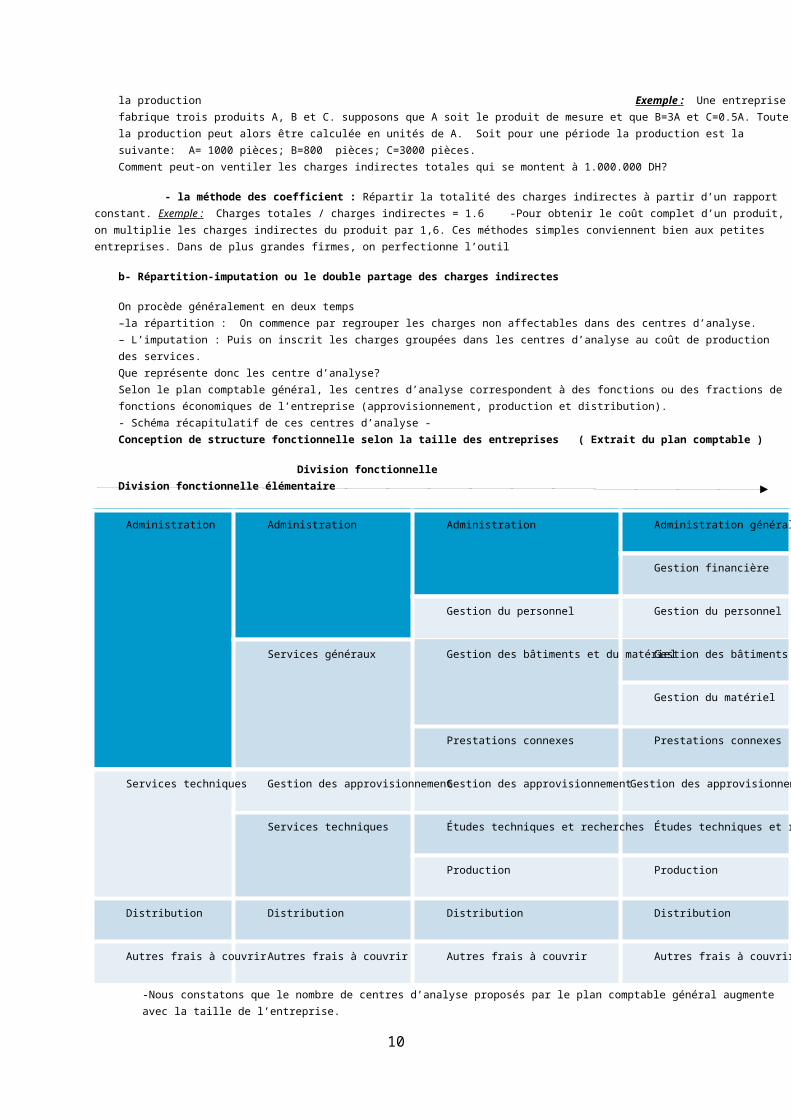

On procède généralement en deux temps –la répartition : On commence par regrouper les charges non affectables dans des centres d’analyse. – L’imputation : Puis on inscrit les charges groupées dans les centres d’analyse au coût de production des services. Que représente donc les centre d’analyse? Selon le plan comptable général, les centres d’analyse correspondent à des fonctions ou des fractions de fonctions économiques de l’entreprise (approvisionnement, production et distribution). - Schéma récapitulatif de ces centres d’analyse - Conception de structure fonctionnelle selon la taille des entreprises ( Extrait du plan comptable )

Division fonctionnelle Division fonctionnelle élémentaire

Administration Administration Administration Administration générale

Gestion financière

Gestion du personnel Gestion du personnel

Services généraux Gestion des bâtiments et du matériel Gestion des bâtiments

Gestion du matériel

Prestations connexes Prestations connexes

Services techniques Gestion des approvisionnement Gestion des approvisionnementGestion des approvisionnement

Services techniques Études techniques et recherches Études techniques et recherches

Production Production

Distribution Distribution Distribution Distribution

Autres frais à couvrir Autres frais à couvrir Autres frais à couvrir Autres frais à couvrir

-Nous constatons que le nombre de centres d’analyse proposés par le plan comptable général augmente avec la taille de l’entreprise.

10

-Pour une petite entreprise nous aurons l’administration, les services techniques et la distribution. -Pour une grande entreprise nous voyons que les subdivisions sont nombreuses; par exemple administration générale, gestion financière, gestion du personnel, gestion des bâtiments, gestion desapprovisionnements, production et distribution.

Ces centres doivent correspondre à des divisions réelles, c’est à dire des centres de travail tel, qu’il résulte de l’organigramme. Le plan comptable général distingue entre:

1) les centres opérationnelles (centres principaux): centre dont l’essentiel des charges qui les concerne sont imputées aux coûts des produits, par exemple approvisionnement, production et distribution.

2) les centres de structure (centres auxiliaires): centres qui cèdent leurs prestations à d’autres centres principaux ou auxiliaires, par exemple entretien du matériel, gestion du personnel.

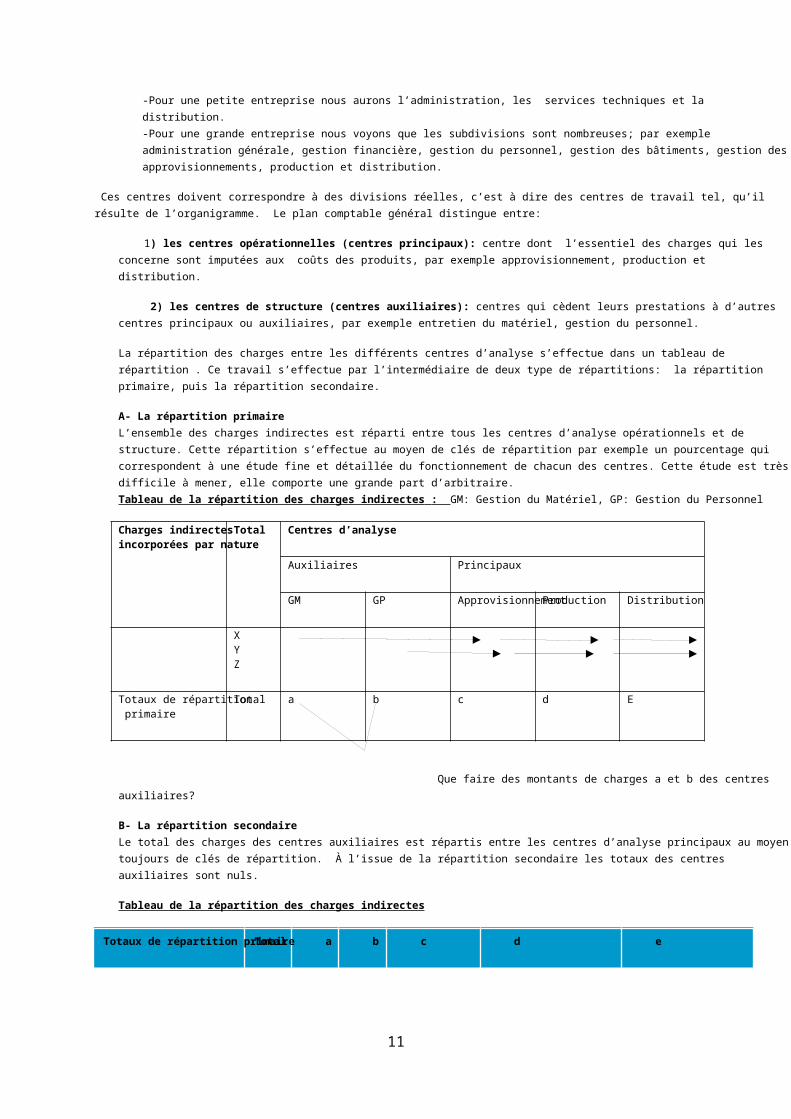

La répartition des charges entre les différents centres d’analyse s’effectue dans un tableau de répartition . Ce travail s’effectue par l’intermédiaire de deux type de répartitions: la répartition primaire, puis la répartition secondaire.

A- La répartition primaire L’ensemble des charges indirectes est réparti entre tous les centres d’analyse opérationnels et de structure. Cette répartition s’effectue au moyen de clés de répartition par exemple un pourcentage qui correspondent à une étude fine et détaillée du fonctionnement de chacun des centres. Cette étude est trèsdifficile à mener, elle comporte une grande part d’arbitraire. Tableau de la répartition des charges indirectes : GM: Gestion du Matériel, GP: Gestion du Personnel

Charges indirectes incorporées par nature

Total Centres d’analyse

Auxiliaires Principaux

GM GP Approvisionnement Production Distribution

XYZ

Totaux de répartition primaire

Total a b c d E

Que faire des montants de charges a et b des centres auxiliaires?

B- La répartition secondaire Le total des charges des centres auxiliaires est répartis entre les centres d’analyse principaux au moyentoujours de clés de répartition. À l’issue de la répartition secondaire les totaux des centres auxiliaires sont nuls.

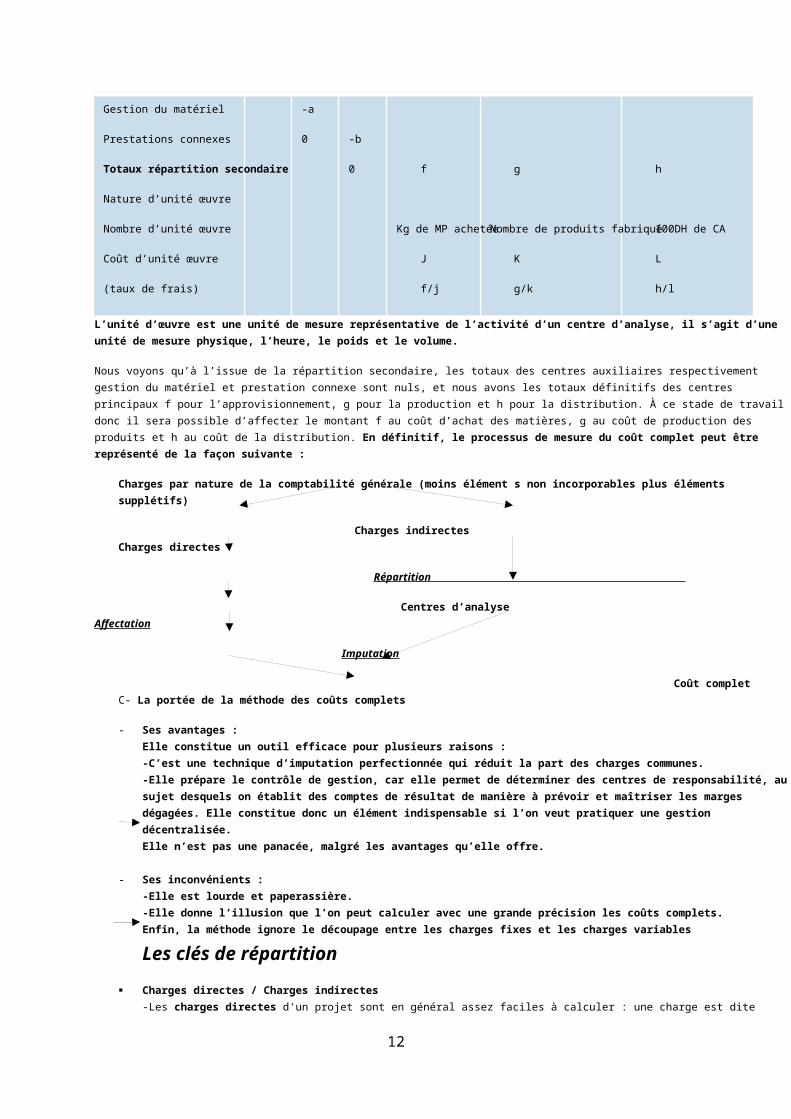

Tableau de la répartition des charges indirectes

Totaux de répartition primaire Total a b c d e

11

Gestion du matériel

Prestations connexes

Totaux répartition secondaire

Nature d’unité œuvre

Nombre d’unité œuvre

Coût d’unité œuvre

(taux de frais)

-a

0 -b

0 f

Kg de MP achetée

J

f/j

g

Nombre de produits fabriqué

K

g/k

h

100DH de CA

L

h/l

L’unité d’œuvre est une unité de mesure représentative de l’activité d’un centre d’analyse, il s’agit d’une unité de mesure physique, l’heure, le poids et le volume.

Nous voyons qu’à l’issue de la répartition secondaire, les totaux des centres auxiliaires respectivement gestion du matériel et prestation connexe sont nuls, et nous avons les totaux définitifs des centres principaux f pour l’approvisionnement, g pour la production et h pour la distribution. À ce stade de travail donc il sera possible d’affecter le montant f au coût d’achat des matières, g au coût de production des produits et h au coût de la distribution. En définitif, le processus de mesure du coût complet peut être représenté de la façon suivante :

Charges par nature de la comptabilité générale (moins élément s non incorporables plus éléments supplétifs)

Charges indirectes Charges directes

Répartition

Centres d’analyse Affectation

Imputation

Coût complet C- La portée de la méthode des coûts complets

- Ses avantages : Elle constitue un outil efficace pour plusieurs raisons : -C’est une technique d’imputation perfectionnée qui réduit la part des charges communes. -Elle prépare le contrôle de gestion, car elle permet de déterminer des centres de responsabilité, ausujet desquels on établit des comptes de résultat de manière à prévoir et maîtriser les marges dégagées. Elle constitue donc un élément indispensable si l’on veut pratiquer une gestion décentralisée. Elle n’est pas une panacée, malgré les avantages qu’elle offre.

- Ses inconvénients : -Elle est lourde et paperassière. -Elle donne l’illusion que l’on peut calculer avec une grande précision les coûts complets. Enfin, la méthode ignore le découpage entre les charges fixes et les charges variables

Les clés de répartition

Charges directes / Charges indirectes -Les charges directes d'un projet sont en général assez faciles à calculer : une charge est dite

12

directe lorsqu’on peut l’affecter sans ambiguïté à un projet.Exemples de charges directes : · Frais de transport liés au projet· Achat de matériel pour le projet· Assurance d'une manifestation· Location d'un minibus. -0n appelle charges indirectes les charges qui concernent plusieurs projets.Les charges indirectes doivent être réparties sur les différents projets à l'aide de clés de répartition qui comportent toujours une part d'arbitraire (il est difficile de trouver une clé de répartition parfaite).Exemplesde charges indirectes :· Loyer du local.Salaire de la secrétaire· Assurance du local· Électricité et eau· Frais de communication. On appelle clé de répartition un procédé pour déterminer le partage des charges indirectes classées par nature entre les différents projets.Exemple de clés de répartition :· Temps d’occupation des locaux· Nombre d'enfants accueillis· Nombre de projets· Nombre de jours d'activité· Heures de formation réalisées· Activités des salariés. Pour chaque charge indirecte, il s'agira de déterminer la clé de répartition qui conviendra la mieux pour répartir le plus justement la charge sur chacun des projets.

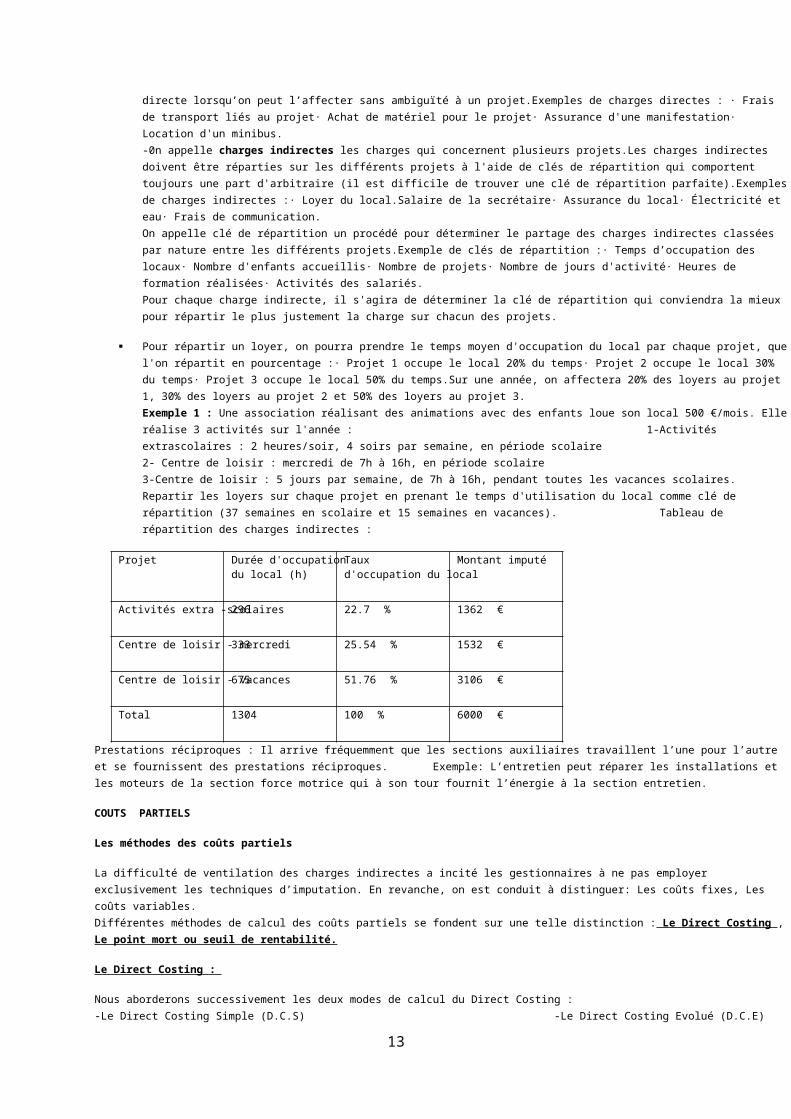

Pour répartir un loyer, on pourra prendre le temps moyen d'occupation du local par chaque projet, quel'on répartit en pourcentage :· Projet 1 occupe le local 20% du temps· Projet 2 occupe le local 30% du temps· Projet 3 occupe le local 50% du temps.Sur une année, on affectera 20% des loyers au projet 1, 30% des loyers au projet 2 et 50% des loyers au projet 3. Exemple 1 : Une association réalisant des animations avec des enfants loue son local 500 €/mois. Elleréalise 3 activités sur l'année : 1-Activités extrascolaires : 2 heures/soir, 4 soirs par semaine, en période scolaire 2- Centre de loisir : mercredi de 7h à 16h, en période scolaire 3-Centre de loisir : 5 jours par semaine, de 7h à 16h, pendant toutes les vacances scolaires. Repartir les loyers sur chaque projet en prenant le temps d'utilisation du local comme clé de répartition (37 semaines en scolaire et 15 semaines en vacances). Tableau de répartition des charges indirectes :

Projet Durée d'occupationdu local (h)

Tauxd'occupation du local

Montant imputé

Activités extra -scolaires 296 22.7 % 1362 €

Centre de loisir - mercredi 333 25.54 % 1532 €

Centre de loisir - vacances 675 51.76 % 3106 €

Total 1304 100 % 6000 €

Prestations réciproques : Il arrive fréquemment que les sections auxiliaires travaillent l’une pour l’autre et se fournissent des prestations réciproques. Exemple: L’entretien peut réparer les installations et les moteurs de la section force motrice qui à son tour fournit l’énergie à la section entretien.

COUTS PARTIELS

Les méthodes des coûts partiels

La difficulté de ventilation des charges indirectes a incité les gestionnaires à ne pas employer exclusivement les techniques d’imputation. En revanche, on est conduit à distinguer: Les coûts fixes, Les coûts variables. Différentes méthodes de calcul des coûts partiels se fondent sur une telle distinction : Le Direct Costing , Le point mort ou seuil de rentabilité.

Le Direct Costing :

Nous aborderons successivement les deux modes de calcul du Direct Costing : -Le Direct Costing Simple (D.C.S) -Le Direct Costing Evolué (D.C.E)

13

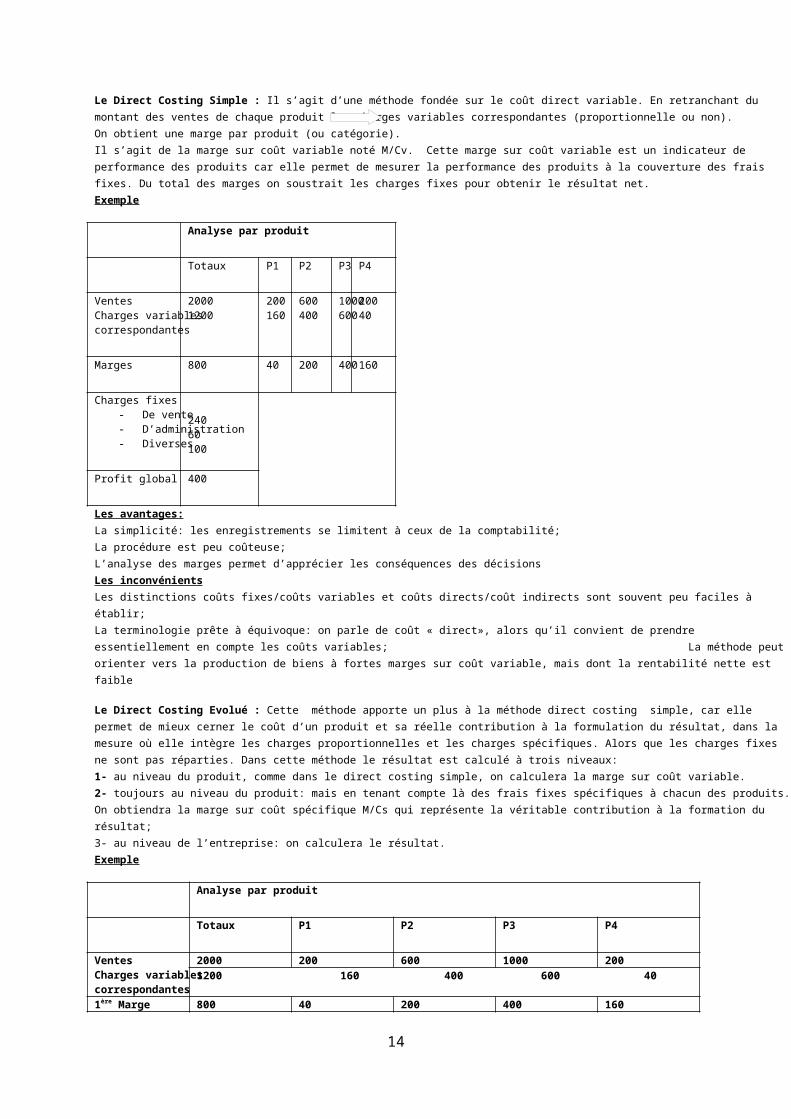

Le Direct Costing Simple : Il s’agit d’une méthode fondée sur le coût direct variable. En retranchant du montant des ventes de chaque produit les charges variables correspondantes (proportionnelle ou non). On obtient une marge par produit (ou catégorie). Il s’agit de la marge sur coût variable noté M/Cv. Cette marge sur coût variable est un indicateur de performance des produits car elle permet de mesurer la performance des produits à la couverture des frais fixes. Du total des marges on soustrait les charges fixes pour obtenir le résultat net. Exemple

Analyse par produit

Totaux P1 P2 P3 P4

VentesCharges variables correspondantes

20001200

200160

600400

1000600

20040

Marges 800 40 200 400160

Charges fixes- De vente- D’administration- Diverses

24060100

Profit global 400

Les avantages: La simplicité: les enregistrements se limitent à ceux de la comptabilité; La procédure est peu coûteuse; L’analyse des marges permet d’apprécier les conséquences des décisions Les inconvénients Les distinctions coûts fixes/coûts variables et coûts directs/coût indirects sont souvent peu faciles à établir; La terminologie prête à équivoque: on parle de coût « direct», alors qu’il convient de prendre essentiellement en compte les coûts variables; La méthode peut orienter vers la production de biens à fortes marges sur coût variable, mais dont la rentabilité nette est faible

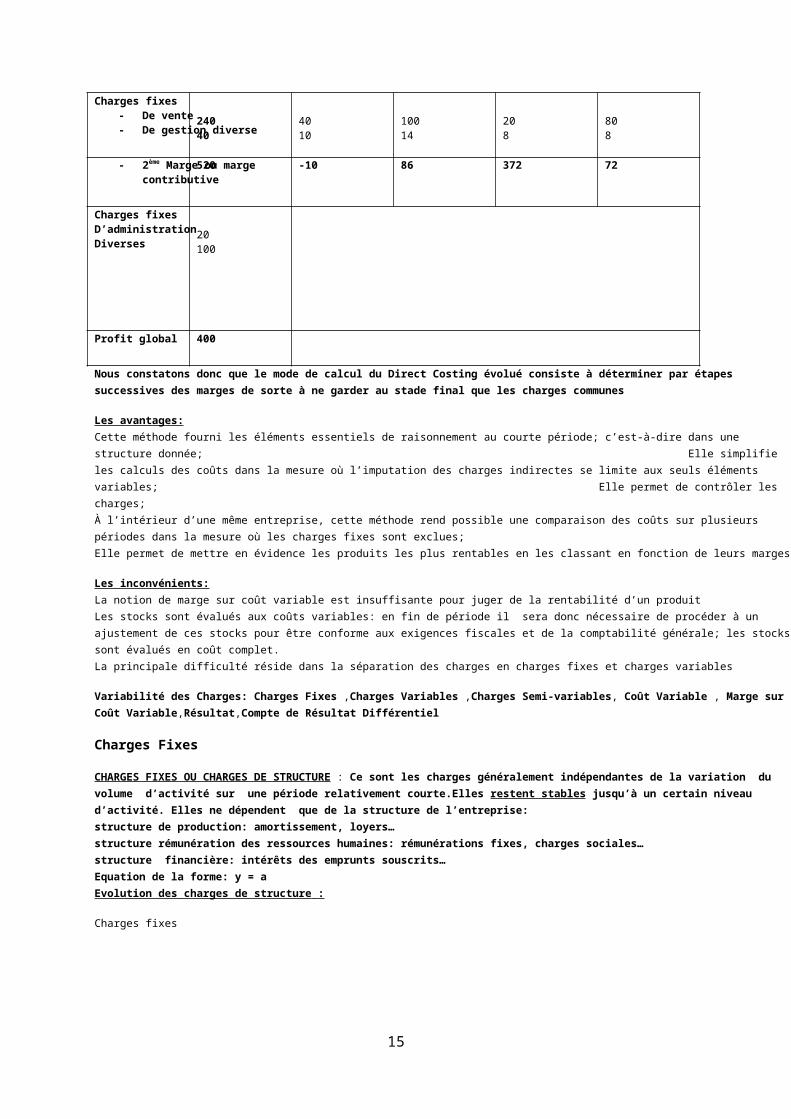

Le Direct Costing Evolué : Cette méthode apporte un plus à la méthode direct costing simple, car elle permet de mieux cerner le coût d’un produit et sa réelle contribution à la formulation du résultat, dans la mesure où elle intègre les charges proportionnelles et les charges spécifiques. Alors que les charges fixes ne sont pas réparties. Dans cette méthode le résultat est calculé à trois niveaux: 1- au niveau du produit, comme dans le direct costing simple, on calculera la marge sur coût variable. 2- toujours au niveau du produit: mais en tenant compte là des frais fixes spécifiques à chacun des produits.On obtiendra la marge sur coût spécifique M/Cs qui représente la véritable contribution à la formation du résultat; 3- au niveau de l’entreprise: on calculera le résultat. Exemple

Analyse par produit

Totaux P1 P2 P3 P4

VentesCharges variablescorrespondantes

2000 200 600 1000 2001200 160 400 600 40

1ère Marge 800 40 200 400 160

14

Charges fixes- De vente- De gestion diverse

24040

4010

10014

208

808

- 2ème Marge ou marge contributive

520 -10 86 372 72

Charges fixesD’administrationDiverses

20100

Profit global 400

Nous constatons donc que le mode de calcul du Direct Costing évolué consiste à déterminer par étapes successives des marges de sorte à ne garder au stade final que les charges communes

Les avantages: Cette méthode fourni les éléments essentiels de raisonnement au courte période; c’est-à-dire dans une structure donnée; Elle simplifie les calculs des coûts dans la mesure où l’imputation des charges indirectes se limite aux seuls éléments variables; Elle permet de contrôler les charges; À l’intérieur d’une même entreprise, cette méthode rend possible une comparaison des coûts sur plusieurs périodes dans la mesure où les charges fixes sont exclues; Elle permet de mettre en évidence les produits les plus rentables en les classant en fonction de leurs marges

Les inconvénients: La notion de marge sur coût variable est insuffisante pour juger de la rentabilité d’un produit Les stocks sont évalués aux coûts variables: en fin de période il sera donc nécessaire de procéder à un ajustement de ces stocks pour être conforme aux exigences fiscales et de la comptabilité générale; les stockssont évalués en coût complet. La principale difficulté réside dans la séparation des charges en charges fixes et charges variables

Variabilité des Charges: Charges Fixes ,Charges Variables ,Charges Semi-variables, Coût Variable , Marge sur Coût Variable,Résultat,Compte de Résultat Différentiel

Charges Fixes

CHARGES FIXES OU CHARGES DE STRUCTURE : Ce sont les charges généralement indépendantes de la variation du volume d’activité sur une période relativement courte.Elles restent stables jusqu’à un certain niveau d’activité. Elles ne dépendent que de la structure de l’entreprise: structure de production: amortissement, loyers… structure rémunération des ressources humaines: rémunérations fixes, charges sociales… structure financière: intérêts des emprunts souscrits… Equation de la forme: y = a Evolution des charges de structure :

Charges fixes

15

niveau 1 niveau2 niveau3 Activité

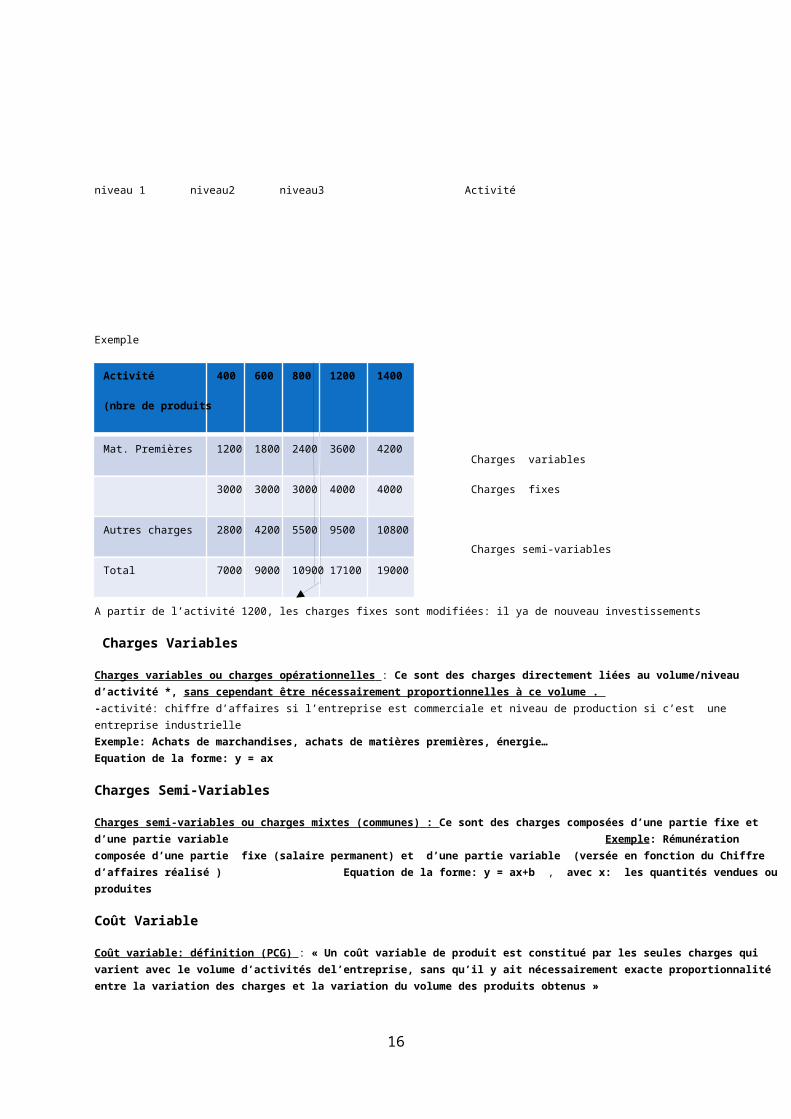

Exemple

Charges variables

Charges fixes

Charges semi-variables

A partir de l’activité 1200, les charges fixes sont modifiées: il ya de nouveau investissements

Charges Variables

Charges variables ou charges opérationnelles : Ce sont des charges directement liées au volume/niveau d’activité *, sans cependant être nécessairement proportionnelles à ce volume . -activité: chiffre d’affaires si l’entreprise est commerciale et niveau de production si c’est une entreprise industrielle Exemple: Achats de marchandises, achats de matières premières, énergie… Equation de la forme: y = ax

Charges Semi-Variables

Charges semi-variables ou charges mixtes (communes) : Ce sont des charges composées d’une partie fixe et d’une partie variable Exemple: Rémunération composée d’une partie fixe (salaire permanent) et d’une partie variable (versée en fonction du Chiffre d’affaires réalisé ) Equation de la forme: y = ax+b , avec x: les quantités vendues ou produites

Coût Variable

Coût variable: définition (PCG) : « Un coût variable de produit est constitué par les seules charges qui varient avec le volume d’activités del’entreprise, sans qu’il y ait nécessairement exacte proportionnalité entre la variation des charges et la variation du volume des produits obtenus »

16

Activité

(nbre de produits

400 600 800 1200 1400

Mat. Premières 1200 1800 2400 3600 4200

3000 3000 3000 4000 4000

Autres charges 2800 4200 5500 9500 10800

Total 7000 9000 10900 17100 19000

Marge sur Coût Variable

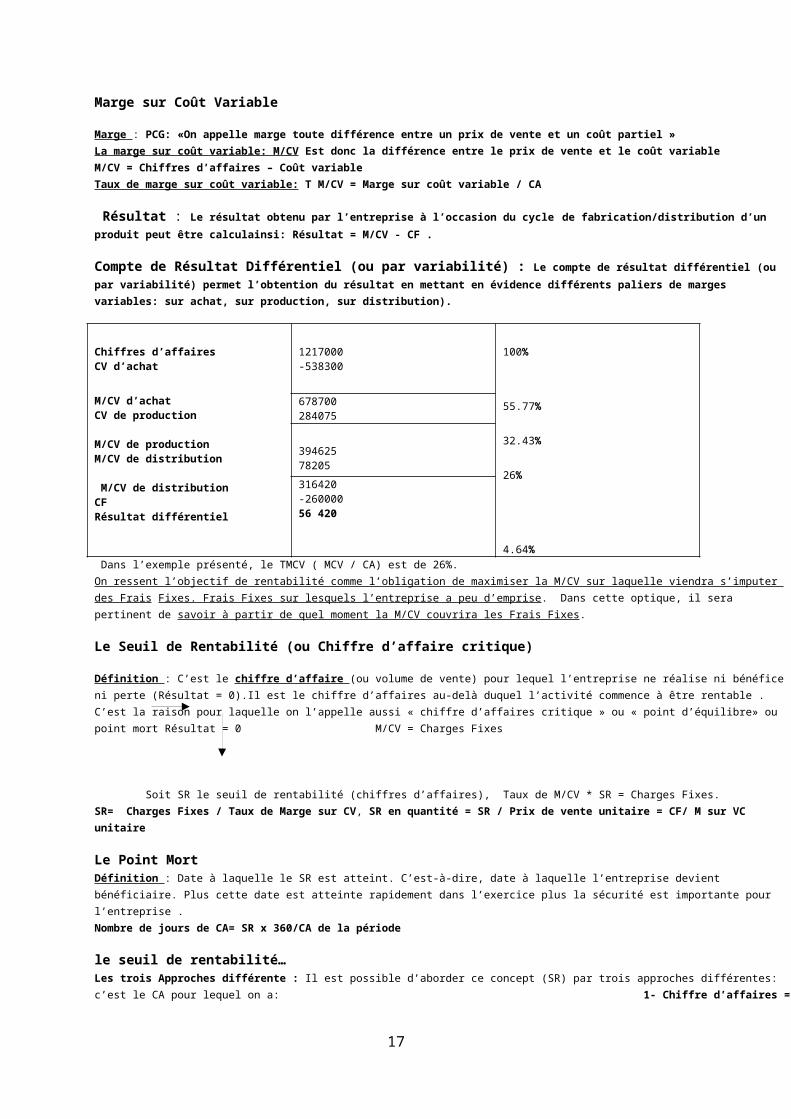

Marge : PCG: «On appelle marge toute différence entre un prix de vente et un coût partiel » La marge sur coût variable: M/CV Est donc la différence entre le prix de vente et le coût variable M/CV = Chiffres d’affaires – Coût variable Taux de marge sur coût variable: T M/CV = Marge sur coût variable / CA

Résultat : Le résultat obtenu par l’entreprise à l’occasion du cycle de fabrication/distribution d’un produit peut être calculainsi: Résultat = M/CV - CF .

Compte de Résultat Différentiel (ou par variabilité) : Le compte de résultat différentiel (ou par variabilité) permet l’obtention du résultat en mettant en évidence différents paliers de marges variables: sur achat, sur production, sur distribution).

Chiffres d’affairesCV d’achat

M/CV d’achat CV de production M/CV de production M/CV de distribution M/CV de distribution CFRésultat différentiel

1217000-538300

100%

55.77%

32.43%

26%

4.64%

678700284075

39462578205316420-26000056 420

Dans l’exemple présenté, le TMCV ( MCV / CA) est de 26%. On ressent l’objectif de rentabilité comme l’obligation de maximiser la M/CV sur laquelle viendra s’imputer des Frais Fixes. Frais Fixes sur lesquels l’entreprise a peu d’emprise. Dans cette optique, il sera pertinent de savoir à partir de quel moment la M/CV couvrira les Frais Fixes.

Le Seuil de Rentabilité (ou Chiffre d’affaire critique)

Définition : C’est le chiffre d’affaire (ou volume de vente) pour lequel l’entreprise ne réalise ni bénéfice ni perte (Résultat = 0).Il est le chiffre d’affaires au-delà duquel l’activité commence à être rentable . C’est la raison pour laquelle on l’appelle aussi « chiffre d’affaires critique » ou « point d’équilibre» ou point mort Résultat = 0 M/CV = Charges Fixes

Soit SR le seuil de rentabilité (chiffres d’affaires), Taux de M/CV * SR = Charges Fixes. SR= Charges Fixes / Taux de Marge sur CV, SR en quantité = SR / Prix de vente unitaire = CF/ M sur VC unitaire

Le Point Mort Définition : Date à laquelle le SR est atteint. C’est-à-dire, date à laquelle l’entreprise devient bénéficiaire. Plus cette date est atteinte rapidement dans l’exercice plus la sécurité est importante pour l’entreprise . Nombre de jours de CA= SR x 360/CA de la période

le seuil de rentabilité… Les trois Approches différente : Il est possible d’aborder ce concept (SR) par trois approches différentes: c’est le CA pour lequel on a: 1- Chiffre d’affaires =

17

Charges Variables + Charges Fixe 2- Marge sur Coût Variable = Charges Fixe 3- Résultat = 0

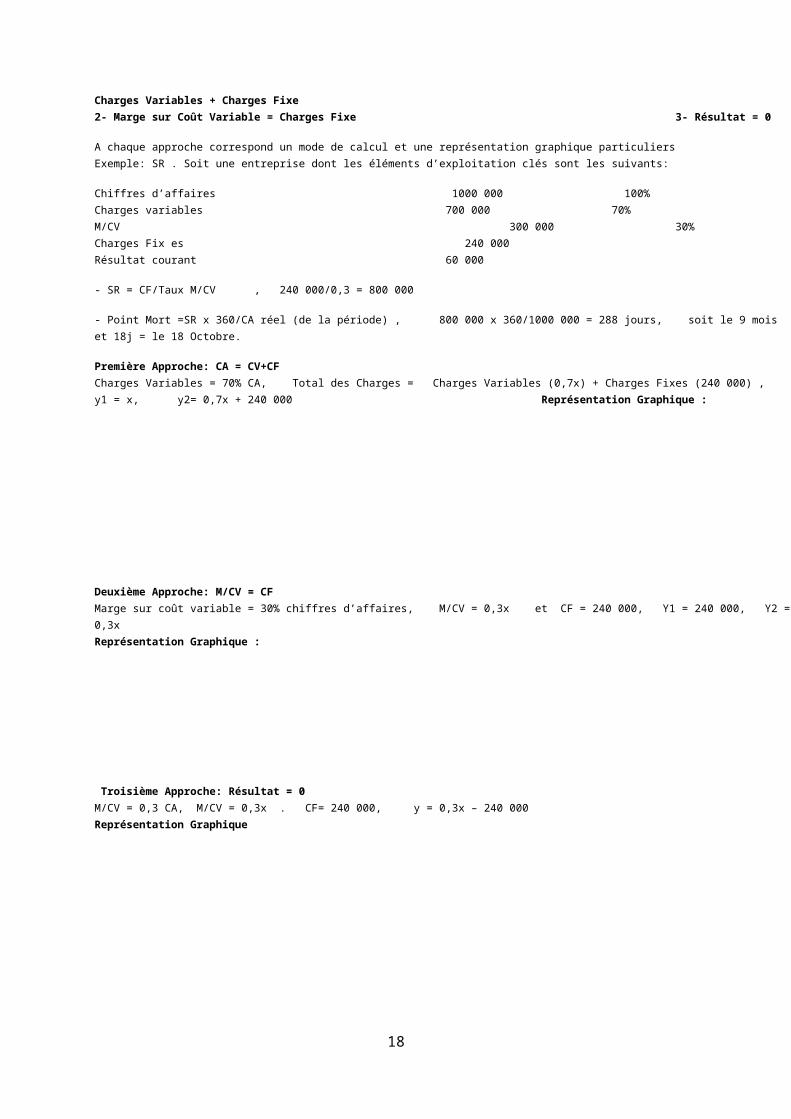

A chaque approche correspond un mode de calcul et une représentation graphique particuliers Exemple: SR . Soit une entreprise dont les éléments d’exploitation clés sont les suivants:

Chiffres d’affaires 1000 000 100% Charges variables 700 000 70% M/CV 300 000 30% Charges Fix es 240 000 Résultat courant 60 000

- SR = CF/Taux M/CV , 240 000/0,3 = 800 000

- Point Mort =SR x 360/CA réel (de la période) , 800 000 x 360/1000 000 = 288 jours, soit le 9 mois et 18j = le 18 Octobre.

Première Approche: CA = CV+CF Charges Variables = 70% CA, Total des Charges = Charges Variables (0,7x) + Charges Fixes (240 000) , y1 = x, y2= 0,7x + 240 000 Représentation Graphique :

Deuxième Approche: M/CV = CF Marge sur coût variable = 30% chiffres d’affaires, M/CV = 0,3x et CF = 240 000, Y1 = 240 000, Y2 =0,3x Représentation Graphique :

Troisième Approche: Résultat = 0 M/CV = 0,3 CA, M/CV = 0,3x . CF= 240 000, y = 0,3x – 240 000 Représentation Graphique

18

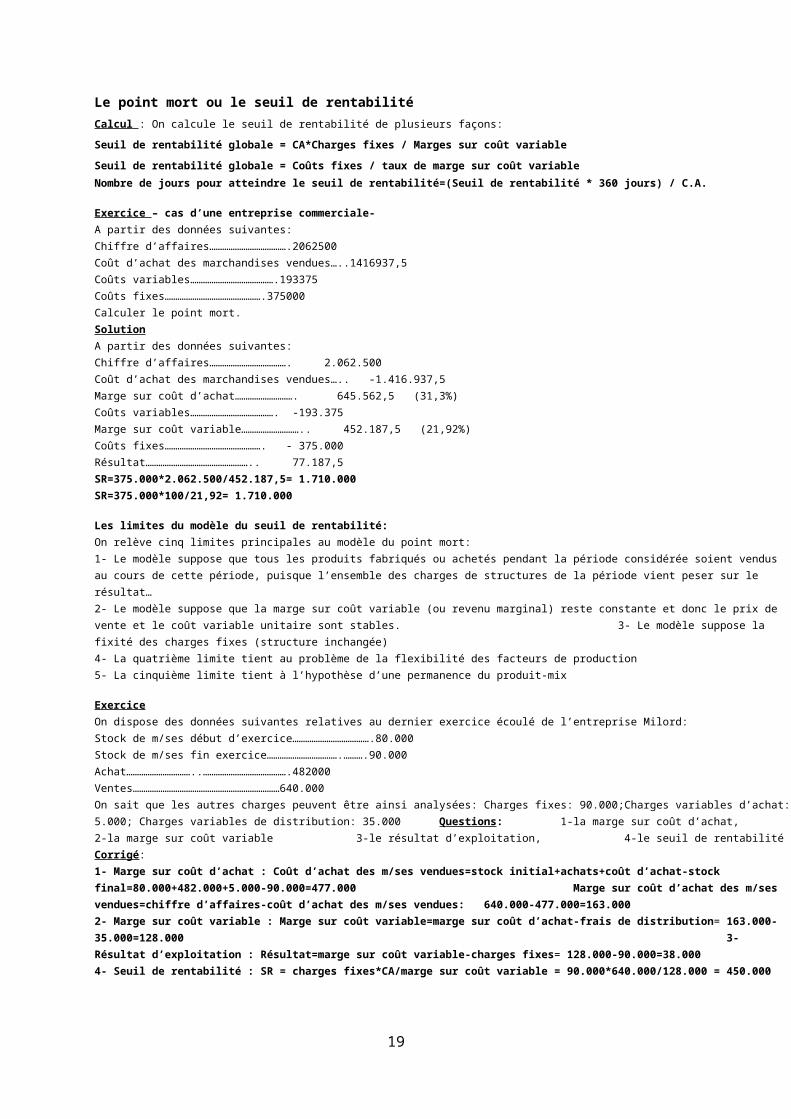

Le point mort ou le seuil de rentabilité Calcul : On calcule le seuil de rentabilité de plusieurs façons: Seuil de rentabilité globale = CA*Charges fixes / Marges sur coût variable Seuil de rentabilité globale = Coûts fixes / taux de marge sur coût variable Nombre de jours pour atteindre le seuil de rentabilité=(Seuil de rentabilité * 360 jours) / C.A.

Exercice – cas d’une entreprise commerciale- A partir des données suivantes: Chiffre d’affaires……………………………….2062500 Coût d’achat des marchandises vendues…..1416937,5 Coûts variables………………………………….193375 Coûts fixes……………………………………….375000 Calculer le point mort. Solution A partir des données suivantes: Chiffre d’affaires………………………………. 2.062.500 Coût d’achat des marchandises vendues….. -1.416.937,5 Marge sur coût d’achat………………………. 645.562,5 (31,3%) Coûts variables…………………………………. -193.375 Marge sur coût variable……………………….. 452.187,5 (21,92%) Coûts fixes………………………………………. - 375.000 Résultat………………………………………….. 77.187,5 SR=375.000*2.062.500/452.187,5= 1.710.000 SR=375.000*100/21,92= 1.710.000

Les limites du modèle du seuil de rentabilité: On relève cinq limites principales au modèle du point mort: 1- Le modèle suppose que tous les produits fabriqués ou achetés pendant la période considérée soient vendus au cours de cette période, puisque l’ensemble des charges de structures de la période vient peser sur le résultat… 2- Le modèle suppose que la marge sur coût variable (ou revenu marginal) reste constante et donc le prix de vente et le coût variable unitaire sont stables. 3- Le modèle suppose la fixité des charges fixes (structure inchangée) 4- La quatrième limite tient au problème de la flexibilité des facteurs de production 5- La cinquième limite tient à l’hypothèse d’une permanence du produit-mix

Exercice On dispose des données suivantes relatives au dernier exercice écoulé de l’entreprise Milord: Stock de m/ses début d’exercice……………………………….80.000 Stock de m/ses fin exercice…………………………….……….90.000 Achat…………………………..………………………………….482000 Ventes……………………………………………………………640.000 On sait que les autres charges peuvent être ainsi analysées: Charges fixes: 90.000;Charges variables d’achat:5.000; Charges variables de distribution: 35.000 Questions: 1-la marge sur coût d’achat, 2-la marge sur coût variable 3-le résultat d’exploitation, 4-le seuil de rentabilité Corrigé: 1- Marge sur coût d’achat : Coût d’achat des m/ses vendues=stock initial+achats+coût d’achat-stock final=80.000+482.000+5.000-90.000=477.000 Marge sur coût d’achat des m/ses vendues=chiffre d’affaires-coût d’achat des m/ses vendues: 640.000-477.000=163.000 2- Marge sur coût variable : Marge sur coût variable=marge sur coût d’achat-frais de distribution= 163.000-35.000=128.000 3- Résultat d’exploitation : Résultat=marge sur coût variable-charges fixes= 128.000-90.000=38.000 4- Seuil de rentabilité : SR = charges fixes*CA/marge sur coût variable = 90.000*640.000/128.000 = 450.000

19

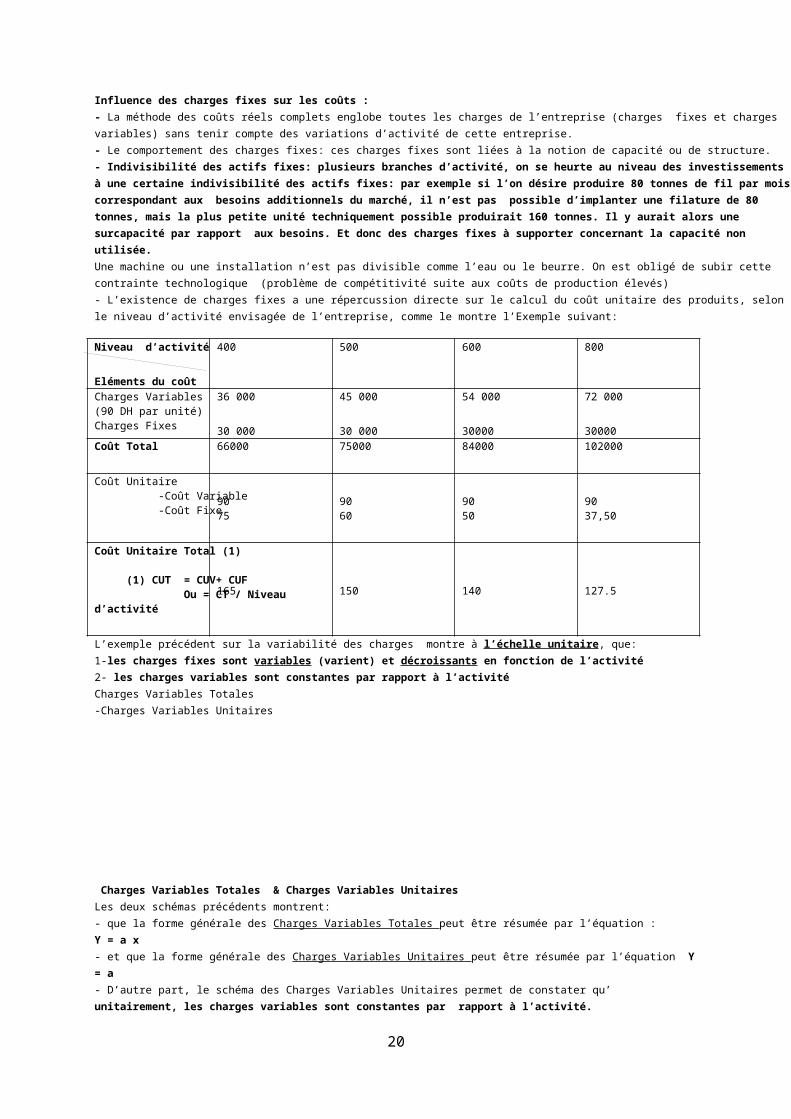

Influence des charges fixes sur les coûts : - La méthode des coûts réels complets englobe toutes les charges de l’entreprise (charges fixes et charges variables) sans tenir compte des variations d’activité de cette entreprise. - Le comportement des charges fixes: ces charges fixes sont liées à la notion de capacité ou de structure. - Indivisibilité des actifs fixes: plusieurs branches d’activité, on se heurte au niveau des investissements à une certaine indivisibilité des actifs fixes: par exemple si l’on désire produire 80 tonnes de fil par moiscorrespondant aux besoins additionnels du marché, il n’est pas possible d’implanter une filature de 80 tonnes, mais la plus petite unité techniquement possible produirait 160 tonnes. Il y aurait alors une surcapacité par rapport aux besoins. Et donc des charges fixes à supporter concernant la capacité non utilisée. Une machine ou une installation n’est pas divisible comme l’eau ou le beurre. On est obligé de subir cette contrainte technologique (problème de compétitivité suite aux coûts de production élevés) - L’existence de charges fixes a une répercussion directe sur le calcul du coût unitaire des produits, selon le niveau d’activité envisagée de l’entreprise, comme le montre l’Exemple suivant:

Niveau d’activité

Eléments du coût

400 500 600 800

Charges Variables(90 DH par unité)Charges Fixes

36 000

30 000

45 000

30 000

54 000

30000

72 000

30000Coût Total 66000 75000 84000 102000

Coût Unitaire -Coût Variable -Coût Fixe

9075

9060

9050

9037,50

Coût Unitaire Total (1) (1) CUT = CUV+ CUF Ou = CT / Niveau d’activité

165 150 140 127.5

L’exemple précédent sur la variabilité des charges montre à l’échelle unitaire, que: 1-les charges fixes sont variables (varient) et décroissants en fonction de l’activité 2- les charges variables sont constantes par rapport à l’activité Charges Variables Totales -Charges Variables Unitaires

Charges Variables Totales & Charges Variables Unitaires Les deux schémas précédents montrent: - que la forme générale des Charges Variables Totales peut être résumée par l’équation : Y = a x - et que la forme générale des Charges Variables Unitaires peut être résumée par l’équation Y= a - D’autre part, le schéma des Charges Variables Unitaires permet de constater qu’ unitairement, les charges variables sont constantes par rapport à l’activité.

20

Représentation graphique des Charges Fixes Totales & Charges Fixes Unitaires :

Charges Fixes Totales Charges Fixes Unitaires

Charges Fixes Totales & Charges Fixes Unitaires Les deux schémas précédents montrent: - que la forme générale des Charges Fixes Totales peut être résumée par l’équation : Y = b - et que la forme générale des Charges Fixes Unitaires peut être résumée par l’équation Y = b/ x - D’autre part, le schéma des Charges Fixes Unitaires permet de constater qu’ unitairement, les charges Fixes sont variables (et décroissants) par rapport à l’activité .

- La méthode d’imputation rationnelle des Charges Fixes : Pour éliminer les différences de coût unitaire dues aux variations d’activité, il ya deux solutions: -Soit ne pas incorporer les frais fixes : méthodes des coûts variables(vue au niveau du chapitre précédent) -Soit incorporer aux coûts, uniquement la part de frais fixes qui a été réellement utilisée, compte tenu de l’activité : méthode de l’imputation rationnelle des frais fixes. En d’autres termes: rendre variables la partie réellement utilisée des charges fixes .

Définition : « La méthode de l’imputation rationnelle peut être définie comme une méthode qui inclut dans les coûts, la part des charges fixes calculées à un niveau d’activité préalablement défini comme normal »

Principe de la méthode de IR : La méthode d’IR a pour but d’apporter un correctif au calcul des coûts complets.Il est utile de rappeler que: -lorsque le niveau d’activité de l’entreprise augmente, le coût unitaire de production ou de revient des produits diminue, car un même montant de charges fixes est imputé à un nombre plus grand de produits fabriqués; -lorsque le niveau de l’activité de l’entreprise diminue, le coût unitaire de production ou derevient augmente, car un même montant de charges fixes est imputé à un nombre réduit de produits

La méthode de l’imputation Rationnelle des Charges Fixes consiste donc à imputer aux coûts la part des charges fixes en fonction d’ un Coefficient d’Imputation Rationnelle.

Coefficient d’Imputation Rationnelle = Niveau réel d’activité / Niveau normal d’activité D’où : ChargesFixes imputées = Charges fixes x Coefficient d’Imputation Rationnelle .

Constats -La méthode d’IR repose sur le choix d’une norme, et, bien entendu, sur la linéarité des charges fixes. -La norme est définie par une certaine capacité utile d’unité d’oeuvre dont on fixe le niveau normal d’après des critères d’appréciation qui se fondent sur des facteurs quantitatifs

21

d’ordre commercial et d’ordre technique. - Il convient de souligner que le choix de la norme est parfois difficile à faire

Calculs: Différence d’Imputation Rationnelle A chaque niveau d’activité, la part des charges fixes à incorporer aux coûts sera déterminée en fonction du coefficient d’imputation rationnelle. Les charges fixes non imputées représentent la différence d’imputation rationnelle. Différence d’Imputation Rationnelle = Charges Fixes imputées - charges Fixes non imputées.

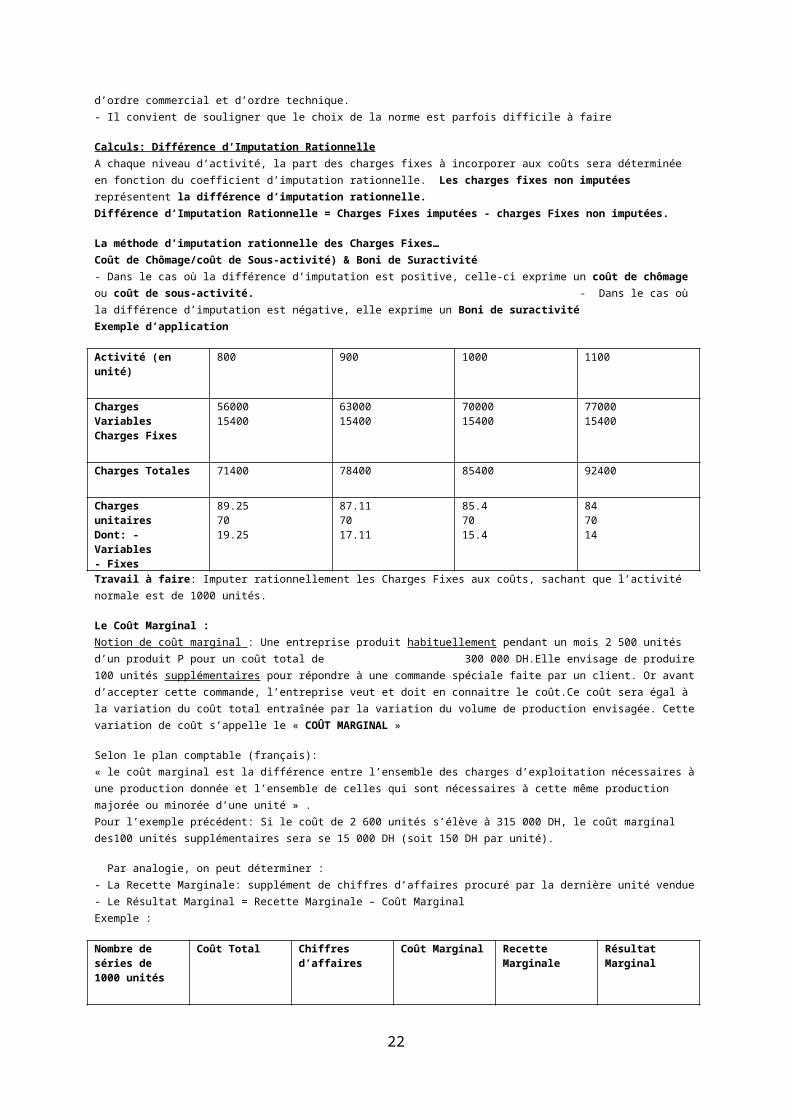

La méthode d’imputation rationnelle des Charges Fixes… Coût de Chômage/coût de Sous-activité) & Boni de Suractivité - Dans le cas où la différence d’imputation est positive, celle-ci exprime un coût de chômage ou coût de sous-activité. - Dans le cas où la différence d’imputation est négative, elle exprime un Boni de suractivité Exemple d’application

Activité (en unité)

800 900 1000 1100

Charges VariablesCharges Fixes

5600015400

6300015400

7000015400

7700015400

Charges Totales 71400 78400 85400 92400

Charges unitairesDont: - Variables- Fixes

89.257019.25

87.117017.11

85.47015.4

847014

Travail à faire: Imputer rationnellement les Charges Fixes aux coûts, sachant que l’activité normale est de 1000 unités.

Le Coût Marginal : Notion de coût marginal : Une entreprise produit habituellement pendant un mois 2 500 unités d’un produit P pour un coût total de 300 000 DH.Elle envisage de produire100 unités supplémentaires pour répondre à une commande spéciale faite par un client. Or avantd’accepter cette commande, l’entreprise veut et doit en connaitre le coût.Ce coût sera égal à la variation du coût total entraînée par la variation du volume de production envisagée. Cettevariation de coût s’appelle le « COÛT MARGINAL »

Selon le plan comptable (français): « le coût marginal est la différence entre l’ensemble des charges d’exploitation nécessaires àune production donnée et l’ensemble de celles qui sont nécessaires à cette même production majorée ou minorée d’une unité » . Pour l’exemple précédent: Si le coût de 2 600 unités s’élève à 315 000 DH, le coût marginal des100 unités supplémentaires sera se 15 000 DH (soit 150 DH par unité).

Par analogie, on peut déterminer : - La Recette Marginale: supplément de chiffres d’affaires procuré par la dernière unité vendue- Le Résultat Marginal = Recette Marginale – Coût Marginal Exemple :

Nombre de séries de 1000 unités

Coût Total Chiffres d’affaires

Coût Marginal Recette Marginale

Résultat Marginal

22

Aide à la décision : La décision d’acceptation ou de refus d’une commande supplémentaire est fondée sur le raisonnement à la marge. Tant que la Recette Marginale est supérieure au Coût Marginal, l’entreprise acceptera la commande supplémentaire.

L’optimum technique : C’est le niveau d’activité pour lequel le coût moyen est minimum. A ce niveau d’activité, la production est réalisée au moindre coût. Le coût moyen est minimum quand il est égal au coût marginal Optimum Technique: Coût Marginal = Coût Moyen.

L’optimum économique : C’est le niveau d’activité pour lequel le profit (résultat global) est maximum. Pour un prix de vente constant, le résultat globalest maximal quand le prix de vente est égal au coût marginal. En généralisant, le résultat estmaximum quand le coût marginal égalise la recette marginale. Optimum économique : Coût Marginal = Recette marginale

Remarques : Le coût marginal n’est pas un coût constaté mais un coût estimé. Il s’agit bien de déterminer si la production d’une unité supplémentaire est rentable pour l’entreprise. Deux situations peuvent se présenter: - la production d’une série supplémentaire n’entraine pas de changements de structure

Coût marginal d’une unité = Coût variable unitaire - la production additionnelle nécessite un complément de structure

Coût marginal d’une unité = Coût Variable Unitaire + Charges Fixes supplémentaires par unité

Selon le sens de la variation du volume de la production ou du niveau d’activité, on peut distinguer soit: -un Coût Marginal de développement ou d’expansion; - Un Coût Marginal de régression.

Utilité du Coût Marginal : Le calcul du coût marginal permet de répondre à un certain nombre de questions : Est-il rentable d’accroître la production? -Est-il rentable d’accepter une commande supplémentaire? -Est-il rentable de diminuer le niveau d’activité de l’entreprise?

Le Coût Marginal…Utilité : Ainsi, le Coût Marginal permet de: -Rechercher l’optimum économique; c’est-à-dire le niveau de production pour lequel l’entreprise obtient son plus grand profit. Le profit total atteint son maximum lorsque la Recette Marginale est égale au Coût Marginal. -Fixer des prix différentiels: la notion de coût marginal peut être utilisé pour juger de l’opportunité d’accepter (ou de refuser) des commandes supplémentaires.

En effet, la production habituelle étant vendue à un prix de vente supérieur au coût moyen, l’entreprise peut ensuite accepter de fabriquer des unités supplémentaires si elle est assuréede les vendre au dessus de leur Coût Marginal Le Coût Marginal…Utilité: Exercice d’application

Séries N° Quantité cumulée CV CF CT

23

- Le prix de vente unitaire est de 33 Dh. Coût moyen (unitaire) = coût total / quantité totale

TRAVAIL A FAIRE : -Calculer le coût moyen , -Calculer le coût marginal par série et par unité , -Calculer le résultat marginal -Calculerl’optimum économique -Calculer l’optimum technique -Quelle décision doit on prendre: accepter ou refuser la commande supplémentaireet à partir de quelle quantité supplémentaire ? Exercice d’application La société M fabrique des moteurs pour des jouets d’enfants. Les charges fixes mensuelles s’élèvent à 1 600 DH et les charges variables unitaires à 195 DH. Au-delà d’une production de 200 unités, les charges fixes sont multipliés par deux en raison des amortissements nécessaires. Travail à faire 1- Présenter pour des fabrications de 160, 200,240, 280, et 320 unités: - le coût de production total; - le coût de production unitaire; - le coût marginal d’une série supplémentaire (une série est composée de 40 unités); - le coût marginal d’une unité supplémentaire. 2- La société M a accepté une commande de 200 unités à 210 DH l’unité. Une commande supplémentaire, également à 210 DH , lui est proposée. Doit-elle accepter ou refuser cette nouvelle commande si: - Elle porte sur 40 unités - Elle porte sur 80 unités? 120 unités ?

Gestion des stocks : Problématique : Compétitivité de l’entreprise oblige, le contrôle de gestion (via le service des approvisionnements) doit procéder à une gestion rationnelle des stocks, c’est-à-dire que les stocks ne doivent être: -Ni très importants, -Ni peu importants. 1- Ni trop importants (sécurité excessive), car ils représenteraient une immobilisation importante de capitaux, d’où charges financières importantes; 2- Ni peu importants (manque de sécurité), ce qui risque de mettre en rupture le fonctionnement des autres services, c’est-à-dire la production et donc d’entraîner un accroissement relatif des charges fixes. On est en présence d’un Dilemme qu’il faut résoudre par la fixation du Stock Minimum de Sécurité

24

La fixation du stock minimum, du stock de sécurité ou de stock outil permettent d’assurer le minimum d’immobilisation de capitaux dans les stocks, tout an permettant un approvisionnement régulier des services (de production). 1- Notions indispensables à connaître: - le stock outil est le stock moyen que l’entreprise doit avoir normalement pour pouvoir travailler en sécurité avec le minimum d’investissement en stock. Il est fonction de la vitesse de consommation des stocks, du volume des commandes, des cadences de livraisons. Pour le calculer il faut connaître le stock minimum et le stock maximum - le stock minimum correspond au volume d’une commande que l’entreprise doit toujours avoir enmagasin; - le stock desécurité: c’est le stock minimum augmenté d’une certaine marge (de sécurité); - le stock maximum est égal au stock de sécurité augmenté d’une livraison. Le stock doit donc osciller entre le stock de sécurité et le stock maximum. - la rotation des stocks doit être connue pour déterminer le stock optimum.

La rotation des stocks s’obtient en comparant 2 éléments: -Le volume des ventes - Le volume moyen des stocks = (stock Initial +Stock Final) / 2 Volume des ventes

Le coefficient de rotation des stocks (ou vitesse de rotation des stocks) =

10000 Volume moyen des stocks Exemple : Stock moyen = 2000, CA = 10 000, CRS ou VRS =5

2000 Cela signifie que le stock tourne 5 fois dans l’exercice ou que le stock moyen est consommé et donc doit être renouvelé au bout de 2.4mois ( 12mois/ 5= 2.4.

Inventaire permanent & inventaire intermittent : Il ya 2 façons de connaître l’existant en stock à un moment donné: -Soit qu’on tienne une comptabilité matière en valeur qui nous permette d’établir à n’importe quel moment le stock: c’est le système de l’inventaire permanent. -Soit qu’on ne tienne aucune comptabilité et pour cela un inventaire physique extra comptable est obligatoire pour déterminer la quantité de ce stock et l’évaluer. C’est le système de l’inventaire intermittent . N.B. -D’un point de vue fiscal, la comptabilité générale est tenue de fournir un inventaire une fois par an (minimum légal). Cet inventaire est effectué matériellement d’une manière extra comptable (Inventaire Intermittent). -La comptabilité analytique doit effectuer un inventaire, qui permet de connaître au jour le jour les quantités en stock et leur valeur (Inventaire Permanent). -La méthode de l’inventaire permanent détermine le stock théorique; celui-ci doit être systématiquement comparé au stock réel calculé à partir d’un inventaire physique effectué, souvent à la fin de l’exercice comptable. On constate parfois, un écart entre le stock théorique et le stock réel, constituant une différence d’inventaire qu’il convient d’analyser.

Evaluation des stocks : Evaluation des Entrées : L’enregistrement des entrées en valeur ne pose pas de problème théorique difficile: - les entrées de la période correspond aux stocks de départ plus les entrées en stocksau cours de la période; - la valeur des stocks reportés est celle qui figurait sur l’inventaire permanent à laclôture de la période antérieure;

25

- la valeur des entrées au cours de la période sera leur coût d’achat c’est-à-dire le prix d’achat plus les frais d’achat (frais de transport , frais d’emballage et frais d’assurance) plus éventuellement des frais d’approvisionnement c’est-à-dire une partiedes charges indirectes entraînées par l’ensemble des Approvisionnements. Evaluation des sorties : Les sorties de stocks devraient normalement être évaluées au même prix que celui qui leur a été appliqué à l’entrée. Le problème est facile à résoudre si chaque entrée est individualisée dans le stock. Mais le plus souvent lorsqu’il s’agit d’une même matière première le stock est constitué par des entrées faites à des prix différents, sans qu’il soit possible d’individualiser les lots entrés. Pour valoriser les sorties, différentes méthodes sont alors envisagées:

1- la méthode du coût moyen unitaire pondéré CMUP : C’est la méthode la plus recommandée par leplan comptable. Elle consiste à évaluer les sorties d’après le coût moyen pondéré des entrées.Le plan comptable préconise le calcul sur le total des entrées de la période et le stock initia. CMUP= Valeurs globales (SI + Achats) / Quantités (SI + Achats) Exemple: SI Entrées

Q = 20 15 10

PU = 10 5 6 CMUP= (20X10)+(15X5)+(10X6) /45 =7.44

-Intérêt de la méthode CMUP est d’atténuer les fluctuations des cours qui peuvent avoir lieu et donc de donner un prix de revient moins sensible aux fluctuations de la conjoncture. -Inconvénient de la méthode CMUP :est d’attendre la fin de la période pour évaluer les sortieset calculer les coûts -Variantes pour pallier aux inconvénients : -CMUP en fin de période avec reprise du Stock Initial -CMUP en fin de période sans reprise du Stock Initial -CMUP à chaque entrée avec reprise du Stock Initial -CMUP à chaque entrée sans reprise du Stock Initial

2- La méthode Premier Entré Premier Sorti (PEPS) ou First In First Out (FIFO) 3- La méthode Dernier Entré Premier Sorti (DEPS) ou Last In First Out (LIFO) 4- La méthode du coût de remplacement 5- La méthode du coût standard Exemple 1 : Une entreprise a commencé sa production le premier septembre N avec un stock de plastique de 2000 kg au coût de 15 DH le Kg.Un examen des livres comptables donne les renseignements suivants pour le mois de septembre de l’exercice N: *Achat de plastique: - 12 septembre : 1200 Kg à 15,90 DH le kg. Frais d’achat 120 DH pour les 1200 Kg. - 21 septembre : 1320 Kg à 18 DH le kg. Frais d’achat 132 DH pour les 1320 Kg. - 28 septembre : 1400 Kg à 17 DH le kg. Frais d’achat 70DH pour les 1400 Kg. *Sorties de plastique pour la fabrication: -02 septembre :1200 Kg, -04 septembre :1320 Kg, -12septembre :1400 Kg 19 septembre :1400kg Travail à faire : Evaluer les sorties de stocksde plastique selon les différentes méthode. Exemple 2

Entrées Quantités PU Sorties Quantités

Stock03/05/1007/05/1012/05/1018/05/1025/05/10

250125130260200140

454644,543,84445,8

03/05/1005/05/1015/05/1026/05/10

140200310300

Total 1105 950

26

-Les entrées sont en prix d’achat U.O. approvisionnement : 0,20 DH par dirhams d’achat. -CMUP arrondi à la deuxième décimale. Travail à faire : Construire la fiche de stocks selon les différentes méthodes d’évaluation des sorties de ces stocks.

27