bab 1 - 3 ta

TRANSCRIPT

BAB I

PENDAHULUAN

1.1. Latar Belakang

Akuntansi merupakan kata yang tidak asing lagi

dalam dunia bisnis, karena akuntansi merupakan bahasa

bisnis yang merupakan alat bagi setiap perusahaan

dalam melakukan pencatatan, pelaporan, dan penyajian

laporan keuangannya. Nyatanya bisnis sekarang tidak

hanya terjadi dalam satu Negara saja, tetapi pada era

globalisasi sekarang bisnis telah terjadi antar Negara

bahkan antar banua. Oleh karena itu setiap pelaku

bisnis maupun praktisi akuntansinya harus mengetahui

standar apa saja yang digunakan oleh Negara tempat

mereka melakukan bisnis.

Beberapa Negara seperti Amerika dan Inggris,

merupakan Negara yang memiliki standar akuntansi yang

berbeda. Dalam standar akuntansi ini mencakup beberapa

hal yang terkait, diantaranya yaitu dari segi proses

atau perumusan penyusunan standarnya, badan yang

membuat standar, kompartement yang ada di bawah badan

tersebut, dan sebagainya. Dengan adanya perbedaan

tersebut tentu akan menghasilkan suatu hasil dalam

Teori Akuntansi 1

bentuk standar – standar yang nantinya akan digunakan

di Negara tersebut.

Dengan adanya beberapa perbedaan tersebut maka

kita sebagai pelaku bisnis dan praktisi akuntansi

harus mengetahui bagaimana perbedaan yang ada dengan

standar akuntansi yang telah dirumuskan di Indonesia.

Dengan demikian kita bisa membandingkan dan mengetahui

apa saja kelebihan dan kekurangan yang ada pada

standar akuntansi yang sedang berlaku di Indonesia

sekarang.

1.2. Rumusan Masalah

a. Apa pengertian dari standar akuntansi?

b. Bagaimana perkembangan akuntansi di Indonesia dan di

Amerika?

c. Bagaimana rerangka prinsip akuntansi yang berlaku

umum di Indonesia dan di Amerika?

d. Bagaimana hubungan standar akuntansi dengan

perangkat peraturan lainnya di Indonesia dan di

Amerika?

e. Siapakah penyusun standar akuntansi di Indonesia dan

di Amerika?

f. Bagaimana cara perumusan standar akuntansi di

Indonesia dan di Amerika?

Teori Akuntansi 2

1.3. Tujuan Penulisan

1.3.1. Tujuan Akademik

Tugas yang berjudul “ Perbedaan Standar Akuntansi

Indonesia dengan Standar Akuntansi Amerika ” ini,

penulis buat untuk memenuhi tugas mata kuliah “Teori

Akuntansi” yang diberikan oleh dosen pengajar.

1.3.2. Tujuan Material

Dengan adanya penugasan tugas ini maka kami selaku

penulis dapat memahami materi lebih mendalam dan

tugas ini diharapkan juga dapat memberikan informasi

dan pengetahuan berkenaan dengan pembahasaan yang

ada pada tugas ini.

Teori Akuntansi 3

BAB II

PEMBAHASAN

2.1 Perbandingan Standar Akuntansi Indonesia dan Amerika

2.1.1. Standar Akuntansi

Akuntansi memiliki kerangka teori konseptual

yang menjadi dasar pelaksanaan teknik-tekniknya,

kerangka dasar konseptual ini terdiri dari standar

(teknik, prinsip) dan praktik yang sudah diterima

oleh umum karena kegunaannya dan kelogisannya.

Standar ini disebut standar akuntansi. Standar

akuntansi mencakup konvensi, peraturan, dan prosedur

yang sudah disusun dan disahkan oleh lembaga resmi

pada saat tertentu. Standar ini merupakan consensus

pada kala itu tentang pencatatan sumber-sumber

ekonomi, kewajiban, modal, hasil, biaya, dan

perubahannya dalam bentuk laporan keuangan.

Belkaoui (1985) mengemukakan alasan pentingnya

standar akuntansi yang relevan sebagai berikut :

1. Dapat menyajikan informasi tentang posisi

keuangan, prestasi, dan kegiatan perusahaan.

2. Member pedoman dan peraturan bekerja bagi

akuntan public agar mereka dapat melaksanakantugas

dengan hati-hati, independen, dan dapat

Teori Akuntansi 4

mengabdikan keahliannya dan kejujurannya melalui

penyusunan laporan akuntan setelah melalui

pemeriksaan akuntan.

3. Memberikan data base kepada regulator tentang

berbagai informasi yang dianggap penting da;am

perhitungan pajak, peraturan tentang perusahaan,

perencanaan dan pengaturan ekonomi, dan

peningkatan efisiensi ekonomi, dan tujuan- tujuan

makro lainnya.

4. Dapat menarik perhatian para ahli dan praktisi

dibidang teori dan standar akuntansi. Semakin

banyak standar yang dikeluarkan, semakin banyak

kontroversi dan semakin bergairah untuk berdebat,

berpolemik, dan melakukan penelitian.

Dalam penyusunan standar akuntansi ini ada tiga

kemungkinan :

1. Diserahkan sepenuhnya kepada kekuatan atau

mekanisme pasar

2. Diserahkan kepada swasta/profesi

3. Diserahkan kepada pemerintah

Standar Akuntansi di Indonesia

Standar akuntansi Indonesia mulanya disebut

Prinsip Akuntansi Indonesia yang kemudian diganti

Teori Akuntansi 5

menjadi Standar Akuntansi Keuangan (SAK) Indonesia

yang kemudian diganti kembali menjadi Pernyataan

Standar Akuntansi Keuangan (PSAK).

Standar Akuntansi di Indonesia kini berkembang

menjadi 4 (empat) seturut dengan perkembangan dunia

usaha. Empat pilar standar itu adalah :

1. Standar Akuntansi Keuangan (SAK)

SAK digunakan untuk entitas yang memiliki

akuntanbilitas publik, yaitu entitas terdaftar

atau dalam proses pendaftaran di pasar modal atau

entitas fidusia (entitas yang menggunakan dana

masyarakat, seperti asuransi, perbankan dan dana

pensiun).

2. Standar Akuntansi Keuangan Entitas tanpa

Akuntabilitas Publik (SAK ETAB)

SAK ETAP digunakan untuk entitas yang tidak

memiliki akuntabilitas publik signifikan dalam

menyusun laporan keuangan untuk tujuan umum.

Beberapa penyederhanaan yang terdapat dalam SAK

ETAP adalah:

Tidak ada Laporan Laba / Rugi

Komprehensif. Pengaruh laba komprehensif

disajikan dalam laporan perubahan ekuitas atau

komponen ekuitas dalam neraca

Teori Akuntansi 6

Penilaian untuk aset tetap, aset tak berwujud

dan propersi investasi setelah tanggal

perolehan hanya menggunakan harga perolehan,

tidak ada pilihan menggunakan nilai revaluasi

atau nilai wajar

Tidak ada pengakuan liabilitas dan aset pajak

tangguhan. Beban pajak diakui sebesar jumlah

pajak menurut ketentuan pajak.

3. Standar Akuntansi Keuangan Syariah

Standar ini digunakan untuk entitas yang memiliki

transaksi syariah atau berbasis syariah. Standar

ini terdiri atas keraengka konseptual penyusunan

dan pengungkapan laporan, standar penyajian

laporan keuangan dan standar khusus transaksi

syariah seperti mudharabah, murabahah, salam,

ijarah dan istishna.

Bank syariah menggunakan dua standar dalam

menyusun laporan keuangan. Sebagai entitas yang

memiliki akuntabilitas publik signifikan, bank

syariah menggunakan PSAK, sedangkan untuk

transaksi syariahnya menggunakan PSAK Syariah.

4. Stamdar Akuntansi Pemerintahan (SAP)

Standar ini digunakan untuk menyusun laporan

keuangan instansi pemerintahan, baik pusat

Teori Akuntansi 7

ataupun daerah. SAP berbasis akrual ditetapkan

dalam PP No. 71 Tahun 2010. Instansi masih

diperkenankan menggunakan PP No. 24 Tahun 2005,

SAP berbasis kas menuju akrual sampai tahun 2014.

SAP berbasis kas menuju akrual menggunakan basis

kas untuk penyusunan laporan realisasi anggaran

dan menggunakan basis akrual untuk penyusunan

neraca.

Pada SAP berbasis akrual, laporan realisasi

anggaran tetap menggunakan basis kas karena akan

dibandingkan dengan anggaran yang disusun dengan

menggunakan basis kas, sedangkan laporan

operasional yang melaporkan kinerja entitas

disusun dengan menggunakan basis akrual.

Standar Akuntansi di USA

Sedangkan standar akuntansi yang ada di USA

yaitu General Accepted Accounting Principle (GAAP),

kemudian diganti kembali menjadi Accounting

Principle Bord Statement (APBS), dan terakhir

menjadi FASB Statement.

2.1.2. Perkembangan Standar Akuntansi Indonesia dan

USA

Perkembangan SAK

Teori Akuntansi 8

Adanya perubahan lingkungan global yang semakin

menyatukan hampir seluruh negara di dunia dalam

komunitas tunggal, yang dijembatani perkembangan

teknologi komunikasi dan informasi yang semakin

murah, menuntut adanya transparansi di segala

bidang. Standar akuntansi keuangan yang berkualitas

merupakan salah satu prasarana penting untuk

mewujudkan transparasi tersebut. Standar akuntansi

keuangan dapat diibaratkan sebagai sebuah cermin, di

mana cermin yang baik akan mampu menggambarkan

kondisi praktis bisnis yang sebenarnya. Oleh karena

itu, pengembangan standar akuntansi keuangan yang

baik, sangat relevan dan mutlak diperlukan pada masa

sekarang ini.

Terkait hal tersebut, Ikatan Akuntan Indonesia

(IAI) sebagai wadah profesi akuntansi di Indonesia

selalu tanggap terhadap perkembangan yang terjadi,

khususnya dalam hal-hal yang memengaruhi dunia usaha

dan profesi akuntan. Hal ini dapat dilihat dari

dinamika kegiatan pengembangan standar akuntansi

sejak berdirinya IAI pada tahun 1957 hingga kini.

Setidaknya, terdapat tiga tonggak sejarah dalam

pengembangan standar akuntansi keuangan di

Indonesia.

Teori Akuntansi 9

Tonggak sejarah pertama, menjelang diaktifkannya

pasar modal di Indonesia pada tahun 1973. Pada masa

itu merupakan pertama kalinya IAI melakukan

kodifikasi prinsip dan standar akuntansi yang

berlaku di Indonesia dalam suatu buku ”Prinsip

Akuntansi Indonesia (PAI).”

Kemudian, tonggak sejarah kedua terjadi pada

tahun 1984. Pada masa itu, komite PAI melakukan

revisi secara mendasar PAI 1973 dan kemudian

mengkondifikasikannya dalam buku ”Prinsip Akuntansi

Indonesia 1984” dengan tujuan untuk menyesuaikan

ketentuan akuntansi dengan perkembangan dunia usaha.

Berikutnya pada tahun 1994, IAI kembali

melakukan revisi total terhadap PAI 1984 dan

melakukan kodifikasi dalam buku ”Standar Akuntansi

Keuangan (SAK) per 1 Oktober 1994.” Sejak tahun

1994, IAI juga telah memutuskan untuk melakukan

harmonisasi dengan standar akuntansi internasional

dalam pengembangan standarnya. Dalam perkembangan

selanjutnya, terjadi perubahan dari harmonisasi ke

adaptasi, kemudian menjadi adopsi dalam rangka

konvergensi dengan International Financial Reporting

Standards (IFRS). Program adopsi penuh dalam rangka

Teori Akuntansi 10

mencapai konvergensi dengan IFRS direncanakan dapat

terlaksana dalam beberapa tahun ke depan.

Dalam perkembangannya, standar akuntansi

keuangan terus direvisi secara berkesinambungan,

baik berupa berupa penyempurnaan maupun penambahan

standar baru sejak tahun 1994. Proses revisi telah

dilakukan enam kali, yaitu pada tanggal 1 Oktober

1995, 1 Juni 1996, 1 Juni 1999, 1 April 2002, 1

Oktober 2004, dan 1 September 2007. Buku ”Standar

Akuntansi Keuangan per 1 September 2007” ini di

dalamnya sudah bertambah dibandingkan revisi

sebelumnya yaitu tambahan KDPPLK Syariah, 6 PSAK

baru, dan 5 PSAK revisi. Secara garis besar,

sekarang ini terdapat 2 KDPPLK, 62 PSAK, dan 7 ISAK.

Untuk dapat menghasilkan standar akuntansi

keuangan yang baik, maka badan penyusunnya terus

dikembangkan dan disempurnakan sesuai dengan

kebutuhan. Awalnya, cikal bakal badan penyusun

standar akuntansi adalah Panitia Penghimpunan Bahan-

bahan dan Struktur dari GAAP dan GAAS yang dibentuk

pada tahun 1973. Pada tahun 1974 dibentuk Komite

Prinsip Akuntansi Indonesia (PAI) yang bertugas

menyusun dan mengembangkan standar akuntansi

keuangan. Komite PAI telah bertugas selama empat

Teori Akuntansi 11

periode kepengurusan IAI sejak tahun 1974 hingga

1994 dengan susunan personel yang terus diperbarui.

Selanjutnya, pada periode kepengurusan IAI tahun

1994-1998 nama Komite PAI diubah menjadi Komite

Standar Akuntansi Keuangan (Komite SAK).

Kemudian, pada Kongres VIII IAI tanggal 23-24

September 1998 di Jakarta, Komite SAK diubah kembali

menjadi Dewan Standar Akuntansi Keuangan (DSAK)

dengan diberikan otonomi untuk menyusun dan

mengesahkan PSAK dan ISAK. Selain itu, juga telah

dibentuk Komite Akuntansi Syariah (KAS) dan Dewan

Konsultatif Standar Akuntansi Keuangan (DKSAK).

Komite Akuntansi Syariah (KAS) dibentuk tanggal 18

Oktober 2005 untuk menopang kelancaran kegiatan

penyusunan PSAK yang terkait dengan perlakuan

akuntansi transaksi syariah yang dilakukan oleh

DSAK. Sedangkan DKSAK yang anggotanya terdiri atas

profesi akuntan dan luar profesi akuntan, yang

mewakili para pengguna, merupakan mitra DSAK dalam

merumuskan arah dan pengembangan SAK di Indonesia.

Perkembangan GAAP (General Accepted Accounting

Principal)

Teori Akuntansi 12

Standar Akuntansi secara historis telah

ditetapkan oleh American Institute of Certified

Akuntan Publik (AICPA) tunduk pada Securities and

Exchange Commission peraturan. The AICPA pertama

kali membuat Komite Prosedur Akuntansi pada tahun

1939, dan diganti bahwa dengan Prinsip Akuntansi

Dewan pada tahun 1951 . Pada tahun 1973, Dewan

Prinsip Akuntansi digantikan oleh Dewan Standar

Akuntansi Keuangan (FASB) di bawah pengawasan

Yayasan Akuntansi Keuangan dengan Standar Akuntansi

Keuangan Dewan Pertimbangan. Organisasi-organisasi

lain yang terlibat meliputi Dewan Standar Akuntansi

Pemerintahan (GaSb), terbentuk tahun 1984, dan

Perusahaan Publik Akuntansi Dewan Pengawas (PCAOB).

Sebagai internasional dan US GAAP standar telah

berkumpul, maka Dewan Standar Akuntansi

Internasional yang memproduksi Standar Pelaporan

Keuangan Internasional (IFRS) telah menjadi penting

Sekitar tahun 2008, FASB mengeluarkan Standar

Akuntansi FASB Kodifikasi, yang menata ulang ribuan

GAAP pernyataan AS ke sekitar 90 topik akuntansi.

Pada tahun 2008, Komisi Sekuritas dan Bursa

mengeluarkan “peta jalan” awal yang dapat memimpin

AS untuk meninggalkan prinsip akuntansi yang berlaku

Teori Akuntansi 13

umum di masa depan (akan ditentukan pada tahun

2011), dan untuk bergabung lebih dari 100 negara di

seluruh dunia bukan dalam menggunakan yang berbasis

di London Standar Pelaporan Keuangan Internasional.

Pada 2010, proyek konvergensi sedang berlangsung

dengan pertemuan rutin FASB dengan IASB.

Untuk dan negara pemerintah daerah, GAAP

ditentukan oleh Dewan Standar Akuntansi Pemerintahan

(GaSb), yang beroperasi di bawah seperangkat asumsi,

prinsip, dan kendala, berbeda dengan PSAK sektor

swasta standar. Ketentuan GAAP AS agak berbeda dari

Standar Pelaporan Keuangan Internasional (IFRS),

meskipun mantan Ketua SEC Chris Cox menetapkan

jadwal bagi semua perusahaan AS untuk menjatuhkan

GAAP pada tahun 2016, dengan perusahaan terbesar

beralih ke IFRS pada awal 2009.

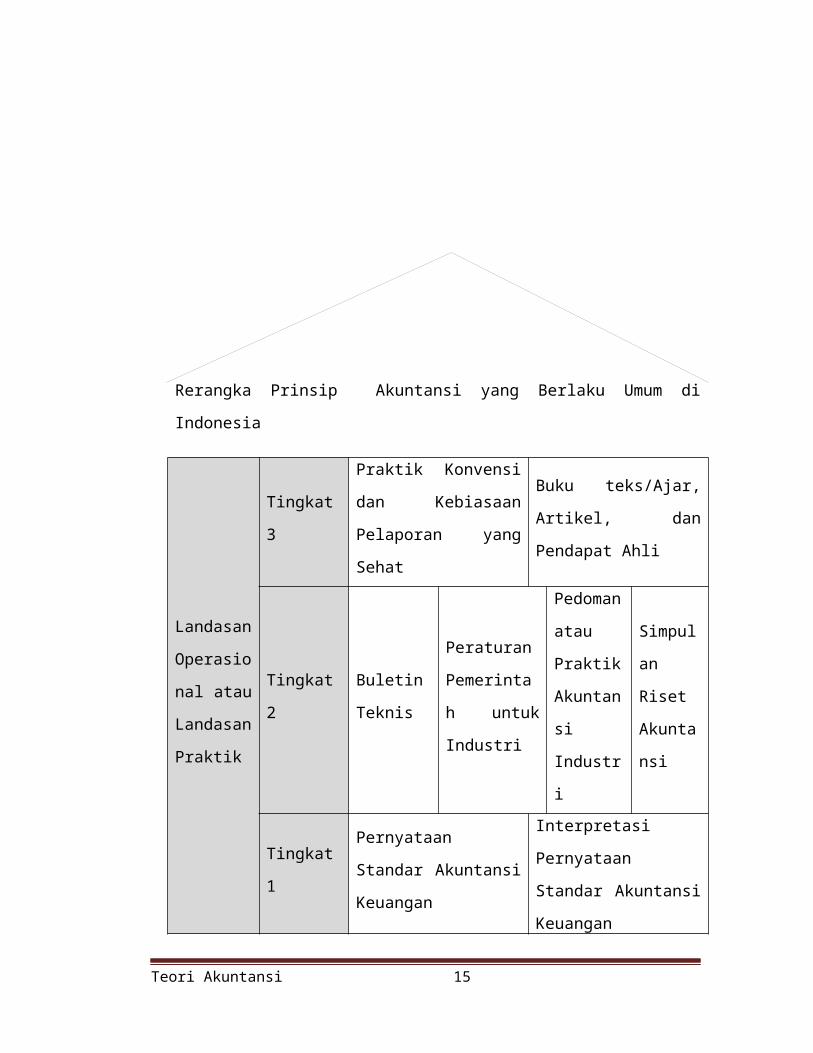

2.1.3. Rerangka Prinsip Akuntansi yang Berlaku Umum di

Indonesia dan USA

Prinsip Akuntansi yang Berlaku Umum di Indonesia

Steven Rubin (1984) menjelaskan rerangka Prinsip

Akuntansi yang Berlaku Umum di Indonesia sebagai

berikut :

Teori Akuntansi 14

Rerangka Prinsip Akuntansi yang Berlaku Umum di

Indonesia

Landasan

Operasio

nal atau

Landasan

Praktik

Tingkat

3

Praktik Konvensi

dan Kebiasaan

Pelaporan yang

Sehat

Buku teks/Ajar,

Artikel, dan

Pendapat Ahli

Tingkat

2

Buletin

Teknis

Peraturan

Pemerinta

h untuk

Industri

Pedoman

atau

Praktik

Akuntan

si

Industr

i

Simpul

an

Riset

Akunta

nsi

Tingkat

1

Pernyataan

Standar Akuntansi

Keuangan

Interpretasi

Pernyataan

Standar Akuntansi

Keuangan

Teori Akuntansi 15

Landasan

Konseptual

Rerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan

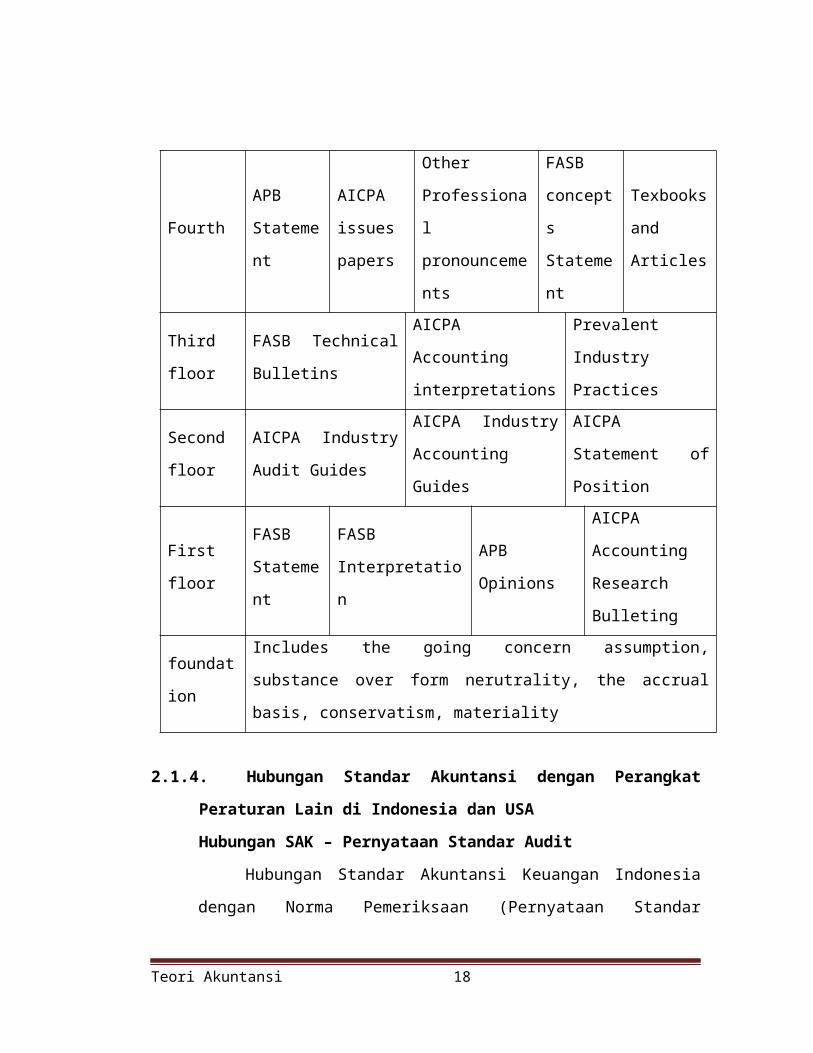

Prinsip Akuntansi yang Berlaku Umum di USA

Adapun untuk USA rerangka GAAP menurut Stevin Rubbin

(1984) yaitu terdiri dari :

1. Dasar

Dasar GAAP disebutkan going concern, substance

over form, neutrality, accrual basis,

conservatism, materiality.

2. Lantai 1

a. FASB Statement

b. FASB Interpretations

c. APB Opinions

d. ARS Bulletins yang dikeluarkan AICPA

3. Lantai II

a. AICPA Industry Audit Guides

b. AICPA Industry Accounting Guides

c. AICPA Statement of Position

4. Lantai III

a. FASB Technical Bulletins

b. AICPA Accounting Interpretation

c. Praktik industry yang lazim

5. Lantai 4

Teori Akuntansi 16

a. APB Statement

b. Makalah yang dikeluarkan AICPA

c. Pendapat – pendapat organisasi profesi

d. FASB Concept Statement

e. Buku-buku teks

f. Artikel – artikel para ahli tentang akuntansi

Kelima tingkatan tersebut bisa dilihat lebih

jelas dalam rerangka rumah GAAP berikut :

Teori Akuntansi 17

Fourth

APB

Stateme

nt

AICPA

issues

papers

Other

Professiona

l

pronounceme

nts

FASB

concept

s

Stateme

nt

Texbooks

and

Articles

Third

floor

FASB Technical

Bulletins

AICPA

Accounting

interpretations

Prevalent

Industry

Practices

Second

floor

AICPA Industry

Audit Guides

AICPA Industry

Accounting

Guides

AICPA

Statement of

Position

First

floor

FASB

Stateme

nt

FASB

Interpretatio

n

APB

Opinions

AICPA

Accounting

Research

Bulleting

foundat

ion

Includes the going concern assumption,

substance over form nerutrality, the accrual

basis, conservatism, materiality

2.1.4. Hubungan Standar Akuntansi dengan Perangkat

Peraturan Lain di Indonesia dan USA

Hubungan SAK – Pernyataan Standar Audit

Hubungan Standar Akuntansi Keuangan Indonesia

dengan Norma Pemeriksaan (Pernyataan Standar

Teori Akuntansi 18

Auditing) disebutkan dalam norma pelaporan yang

pertama dengan bunyi sebagai berikut :

“Laporan akuntan harus menyatakan apakah

laporan keuangan telah disusun sesuai dengan Standar

Prinsip Akuntansi Keuangan Indonesia.”

Hubungan Standar Akuntansi USA dan peraturan lain

Sedangkan untuk USA, profesi akuntansi

mempunyai kaitan yang erat dengan FASB atau SFAS ini

karena diatur dalam kode etik maupun GAAP. Dalam

kode etik AICPA disebutkan sebagai berikut :

1. Rule 203

“setiap akuntan tidak dibenarkan mengeluarkan

pendapat bahwa laporan keuangan adalah wajar

sesuai GAAP jika laporan tersebut tidak sesuai

dengan FASB Statement atau Interpretation, atau

APB Opinion atau ARS Bulletin, kecuali jika

akuntan yang bersangkutan dapat menunjukkan bahwa

dengan menggunakannya dapat menimbulkan salah

pengertian”.

2. “Akuntan harus menjelaskan alasan untuk tidak

menggunakan pedoman FASB yang berkaitan dengan

pengungkapan informasi di luar laporan keuangan

yang dipublisir seperti data tambahan untuk

Teori Akuntansi 19

menyesuaikan pengaruh inflasi dalam laporan

keuangan.”

Hubungan FASB dengan Security Exchange

Commision (SEC) juga sangat erat. Hal ini terbukti

dari SEC Accounting Release No. 150 yang dikeluarkan

tahun 1973 yang menyatakan sebagai berikut :

Prinsip, standar, dan praktik yang dikeluarkan

oleh FASB dianggap oleh SEC sebagai prinsip yang

didukung dan hal yang bertentangan dengan FASB

dianggap tidak didukung. Standar akuntansi (GAAP)

diperlukan untuk lembaga sebagai berikut :

1. GAAP untuk lembaga pemerintah

2. GAAP untuk organisasi social yang tidak

bertujuan mencari laba (nirlaba)

3. GAAP untuk perusahaan komersial

Penyusunan standar akuntansi (GAAP) ini adalah

wewenang dari Financial Accounting Foudation (FAF)

yang mempunyai dua buah dewan sebagai berikut :

1. Govermental Accounting Standard Board (GASB)

yang didirikan tahun 1984 sebagai lanjutan dari

National Council on Governmental Accounting. Dewan

ini menyusun standar akuntansi untuk lembaga

pemerintah.

Teori Akuntansi 20

2. Financial Accounting Standard Board (FASB) yang

didirikan tahun 1973 yang merupakan kelanjutan

dari Accounting Principle Board. Dewan inilah yang

menyusun dan mengeluarkan standar akuntansi dealam

bentuk FASB Statement dan Interpretation.

2.1.5. Penyusun Standar Akuntansi Indonesia dan USA

Penyusun Standar Akuntansi - Indonesia

Standar akuntansi umumnya disusun oleh lembaga

resmi yang diakui oleh pemerintah, profesi, dan

umum. Di Indonesia yang berwenang meyusun ini adalah

Dewan Standar Akuntansi Keuangan (DSAK) yang berada

dibawah naungan IAI (Ikatan Akuntan Indonesia).

Setelah Dewan Standar Akuntansi Keuangan menyusun

standar akuntansi, maka akan diserahkan kepada

Komite Perusahaan Standar Akuntansi Keuangan

Indonesia dan akhirnya akan ditetapkan dan disahkan

dalam kongres IAI.

1. Ikatan Akuntan Indonesia (IAI)

IAI merupakan satu-satunya wadah yang mewakili

profesi akuntan Indonesia secara keseluruhan. IAI

merupakan anggota International Federation of Accountants,

organisasi profesi akuntan dunia yang

Teori Akuntansi 21

merepresentasikan lebih 2,5 juta akuntan yang

bernaung dalam 167 asosiasi profesi akuntan yang

tersebar di 127 negara. Sebagai anggota IFAC, IAI

memiliki komitmen untuk melaksanakan semua standar

internasional yang ditetapkan demi kualitas tinggi

dan penguatan profesi akuntan di Indonesia. IAI juga

merupakan anggota sekaligus pendiri ASEAN Federation of

Accountants (AFA). Saat ini IAI menjadi sekretariat

permanen AFA.

Pada awalnya keanggotaan IAI adalah

perseorangan yang diarahkan untuk memilih

Kompartemen sesuai bidang kerja anggota. Anggota IAI

bergabung dalam 4 (empat) Kompartemen yang dibentuk

IAI kala itu, yaitu IAI Kompartemen Akuntan Publik

(IAI KAP), IAI Kompartemen Akuntan Pendidik (IAI

KAPd), IAI Kompartemen Akuntan Manajemen (IAI KAM),

dan IAI Kompartemen Akuntan Sektor Publik (IAI

KASP).

Pada tanggal 23 Mei 2007 IAI melaksanakan

Kongres Luar Biasa (KLB) yang memutuskan IAI adalah

organisasi perofesi yang beranggotakan Perseorangan

dan Asosiasi.

IAI KAP merubah formatnya menjadi Asosiasi

akuntan publik independen dengan nama Institut

Teori Akuntansi 22

Akuntan Publik Indonesia (IAPI) pada tanggal 24 Mei

2007. IAI KAP dibubarkan sesuai surat keputusan DPN

IAI tanggal 4 Juni 2007 Nomor

Kep-22/SK/DPN/IAI/V/2007. Selanjutnya IAPI pada saat

yang sama ditetapkan menjadi anggota asosiasi IAI

sesuai surat keputusan DPN IAI tanggal 4 Juni 2007

nomor Kep-23/SK/DPN/IAI/V/2007.

IAI KAM juga merubah formatnya menjadi Asosiasi

independen dengan nama Institut Akuntan Manajemen

Indonesia (IAMI). Pada tanggal 1 September 2009 IAI

KAMdibubarkan, dan IAMI ditetapkan menjadi anggota

asosiasi IAI sesuai surat keputusan DPN IAI nomor

Kep-72/SK/DPN/IAI/IX/2009.

Pada saat Kongres XI IAI dilaksanakan 10

Desember 2012, DPN IAI Periode 2010-2014 diberi

amanah untuk mengkaji usulan perubahan keanggotaan

IAI serta berwenang menentukan tindakan berikutnya.

Kongres Luar Biasa IAI dilaksanakan pada

tanggal 27 Juni 2012 dengan keputusan IAI adalah

organisasi profesi yang beranggotakan perseorangan,

terdiri dari Anggota Utama, Anggota Madya dan

Anggota Muda.

Teori Akuntansi 23

Penyusun Standar Akuntansi - USA

Sementara di USA sekarang lembaga yang

berwenang mensahkan standar akuntansi adalah

Financial Accounting Standard Board (FASB) yang

bebas dari pengaruh profesi secara langsung. Tetapi

pada mulanya standar akuntansi dilahirkan oleh

AICPA. FASB mengeluarkan Statement of Financial

Accounting Standard dan Interpretation bersama

dengan Accounting Research Bulletin yang dikeluarkan

oleh AICPA.

Adapun pihak yang ikut serta menyusun standar

akuntansi di Amerika adalah:

1. Kantor Akuntan Besar yang dikenal dengan “Big

8”.

2. American Institute of Certified Public Accountants (AICPA) –

Akuntan Publik.

3. Financial Accounting Standard Board (FASB) – Lembaga

Penyusunan Standar Akuntansi.

4. Governmental Accounting Standard Board (GASB) – Lembaga

Penyusun Standar Akuntansi untuk Pemerintah.

5. Securities and Exchange Commission (SEC) – Badan

Pengawasan Pasar Modal.

Teori Akuntansi 24

6. American Accounting Association (AAA) – Organisasi

Akademisi.

7. Financial Executives Institute (FEI) – Para Eksekutif

Keuangan.

8. The Institute of Management Accounting dahulu namanya

National Association of Accountant (NAA) – Organisasi Akuntan

Manajemen.

9. Dan lain – lain

Penjelasan masing – masing profil:

1. Kantor Akuntan Besar yang dikenal dengan “Big

8”.

Banyak pengaruh prinsipal yang disarankan

kantor akuntan besar ini dalam perkembangan

akuntansi secara keseluruhan. Sebelum adanya

standar yang baku masing – masing kantor ini

sebenarnya sudah memiliki praktik akuntansi yang

mungkin berbeda antara satu kantor dengan kantor

lain. Mereka ini banyak mengeluarkan dana untuk

kepentingan riset dan pengembangan profesi

akuntansi in secara keseluruhan.

Adapun nama – nama delapan kantor akuntan

besar tersebut:

1. Arthur Andersen & Co

2. Arthur Young & Co

Teori Akuntansi 25

3. Coopers and Lybrand

4. Ernst and Whinnery

5. Price Waterhouse & Co

6. Deloitte, Haskins, and Sells

7. Peat Marwick, Mitchell & Co

8. Touche Ross & Co

Beberapa kantor akuntan diatas ada yang

melakukan merger sehingga sekarang hanya ada Big 4

(awalnya Arthur Anderson bertahan di Big 5, tapi

kemudian kantor akuntan ini bubar akibat kasus

Enron), antara lain:

1. Deloitte & Touche

2. Ernst & Young

3. KPMG

4. Price Waterhouse Coopers

2. Financial Accounting Standard Board (FASB)

Pada tahun 190 AICPA menunjuk TIM yang

bekerja sama dengan SEC dan terbentuklah sebuah

komite yang disebut Committee on Accounting Procedures

yang anggotanya terdiri dari praktisi di bidang

Akuntan Publik. Komite ini selama masa kerjanya

mengeluarkan 51 Accounting Research Bulletins(ARB) dari

tahun 1939 sampai tahun 1959.

Teori Akuntansi 26

Komite ini berhasil menelorkan beberapa

standar akuntansi tetapi tidak berhasil merumuskan

struktur dari standar akuntansi dan akhirnya tahun

1959 AICPA membentuk APB (Accounting Principle Board)

yang beranggotakan daripraktisi akuntan publik,

perusahaan dan akademis. Tahun 1971 AICPA

membubarkan APB dan membentuk FAF (Financial Accounting

Foundation) serta membawahi FASB, FASAC (Financial

Accounting Standards Advisory Council).

Pronouncement Ipengumuman hasil kerja) yang

dikeluarkan FASB mencaku standar dan konsep

akuntansi yang dikeluarkan berupa:

1. Standard & Interpretation

2. Financial Accounting Concept

3. Technical Bulletins

3. Securities amd Exchange Commision (SEC)

SEC sebagai lembaga yang mengatur mengenai

pasar modal di USA dibentuk tahun 1934. Lembaga

ini bertangung jjawab untuk mengatur an menyusun

undang – undang tentang bursa efek dan menjamin

bahwa laporan keuangan yang dibuat oleh perusahaan

yang go public disajikan secara layak dan full

disclosure.

Teori Akuntansi 27

Berdasarkan Securities Acts tahun 1934, SEC

memiliki kekuasaan untuk menetapkan standar

akuntansi namun hal ini didelegasikan SEC kepada

FASB. Dalam ARS No. 150 menyatakan bahwa FASB

adalah badan resmi yang menyusun standar

akuntansi. Beberapa ciri dan peraturan SEC yang

agak berbeda dengan yang lazim adalah:

a. Regulation S – X: mengatur tentang bentuk dan

isi laporan keuangan yang diserahkan kepada SEC.

b. Accounting Series Release (ASR): wahana SEC

dalam mengatur perusahaan yang go public tentang

masalah akuntansi.

c. SEC Decision dan Reports: (Keputusan dan Laporan SEC)

d. The SEC Annual Reports: (Laporan Tahunan SEC)

e. Pidato, makalah, pimpinan dan staf SEC

4. The American Accounting Association (AAA)

The AAA adalah organisasi akuntan yang

berkiprah di bidang akademik seperti profesor,

dosen, peneliti, staf, pengajar atau orang yang

mempunyai perhatian terhadap pengembanganteori dan

praktik akuntansi. AAA memiliki jurnal triwulan di

bidang akuntansi yang memuat analisis penelitian

dan teori – teori yang menyangkut pengembangan

Teori Akuntansi 28

akuntansi secara umum. AAA juga melakukan kegiatan

seminar, pertemuan, simposium, penelitian yang

membahas bidang akuntansi.

Pada mulanya, pendekatan AAA dalam merumuskan

teori akuntansi adalah induktif dan akhirnya

secara oerlahan – lahan berpindag mengikuti pola

deduktif setelah revisi buku Accounting and Reporting

Standards for Corporate Financial Statements pada tahun 1957.

5. PCAOB (Public Community Accounting Board)

Adalah lembaga baru yang lahir dari UU Sarbanes

Oxley Act (SOA) atau UU Pertanggung jawaban

Perusahaan Publik. Fungsi PCAOB ini disamping

melakukan pengawasan menyeluruh terhadap

perusahaan yang mendaftar di pasar modal atau

dikenal perusahaan publik di samping pengawasan

yang dilakukan SEC juga mengeluarkan berbagai

aturan yang harus diikuti perusahaan publik

termasuk standar akuntansi dan ketentuan penyajian

laporan keuangan.

6. Organisasi/Badan Lain

Teori Akuntansi 29

Beberapa badan atau organisasi yang mempunyai

peranan langsung atau tidak langsung terhadap

perumusan standar akuntansi:

a. “The National Association of Accountant”yang sekarang

sudah berganti nama menjadi The Institute of

Management Accountant (IMA) merupakan organisasi

profesi yang menggabungkan para akuntan

manajemen di USA. Organisasi ini menerbitkan

majalag bulanan yang memuat artikel – artikel

tentang akuntansi yang bernama Management

Accounting.

b. The Cost Accounting Standard Board (CASB)

c. The Financial Executive Institute (FEI)

d. International Accounting Standard Committe (IASC)

e. Badan – badan/organisasi luar negeri lainnya

International Accounting Standard Comitte (IASC) sekarang

mengeluarkan bernama IFRS (International Financial

Reporting Standard).

Secara internasional profesi akuntan memiliki

organisasi yang disebut Internasional Federation

of Accountant. IFAC ini memiliki badan khusus yang

mengeluarkan standar akuntansi yang disebut dengan

ISAC (International Accounting Standard Committe).

Teori Akuntansi 30

2.1.6. Perumusan Standar Akuntansi Indonesia dan USA

Proses penyusunan standar akuntansi yang baik harus

memiliki lima tahapan (ADB 2003) :

1. Design – aspek khusus akuntansi tertentu

diidentifikasi dan diteliti dan exposure draft

disiapkan

2. Approval – draft tersebut direview dan

jika layak akan disetujui sebagai standar.

3. Education – penjelasan kepada penyusun

dan pemakai laporan keuangan tentang pengaruh dan

implementasi standar yang baru

4. Implementation – ketentuan dalam standar

terebut diaplikasikan dalam perusahaan.

5. Enforcement – pengawasan dan pemberian

sanksi bagi yang tidak menerapkan.

Proses Penyusunan Standar Akuntansi Indonesia

Process Prosedur Penyusunan SAK di Indonesia

ditempuh melalui 3 langkah antara lain:

1. Due process Prosedur penyusunan SAK sebagai

berikut :

a.Identifikasi issue untuk dikembangkan menjadi

standar;

Teori Akuntansi 31

b.Konsultasikan issue dengan DKSAK;

c.Membentuk tim kecil dalam DSAK;

d.Membentuk riset terbatas;

e.Melakukan penulisan awal draft;

f.Pembahasan dalam komite khusus pengembangan

standar yang dibentuk DSAK;

g.Pembahasan dalam DSAK;

h.Penyampaian Exposure Draft kepada DKSAK untuk

meminta pendapat dan pertimbangan dampak

penerapan standar;

i.Peluncuran draft sebagai Exposure Draftdan

pendistribusiannya;

j.Public hearing

k.Pembahasan tanggapan atas Exposure Draftdan

masukan Public Hearing;

l.Limited hearing

m.Persetujuan Exposure DraftPSAK menjadi PSAK;

n.Pengecekan akhir;

o.Sosialisasi standar.

2. Due Process Procedure penyusunan Interpretasi SAK,

Panduan Impemantasi SAK dan Buletin Teknis tidak

wajib mengikuti keseluruhan tahapan due process yang

diatur dalam ayat 1 di atas, misalnya proses public

hearing.

Teori Akuntansi 32

3. Due Process Procedureuntuk pencabutan standar atau

interpretasi standar yang sudah tidak relevan

adalah sama dengan due process procedures penyusunan

standar yang diatur dalam ayat 1 di atas tanpa

perlu mengikuti tahapan due proses e,f,i,j, dan k

sedangkan tahapan m dalam ayat 1 di atas diganti

menjadi : Persetujuan pencabutan standar atau

interpretasi.

Proses Penyusunan Standar Akuntansi USA

Sebelum dikeluarkan FASB mengeluarkan statement ini

biasanya ditempuh prosedur sebagai berikut:

1. Due Process Procedure penyusunan:

a. Merumuskan “masalah” dan dimuat dalam agenda

Dewan.

b. Membentuk task forceuntuk mempelajari literatur

dan menyusun rumusan dalam bentuk discussion

memorandum (menjelaskan permasalahan,

alternatif pemecahan masalah dan standar yang

berkaitan dengan masalah)

c. Memorandum ini dibagikan kepada umum untuk

dibahas selama enam puluh hari.

d. Memorandum ini dibagikan kepada para ahli yang

diundang untuk mendiskusikannya dalam bentuk

“hearing terbuka”.

Teori Akuntansi 33

e. Dari hasil diskusi akan dibuat “Exposure

Draft”.

f. Exposure Draft akan dibagikan kepada umum

khususnya profesi akuntansi dan bisnis untuk

dibahas dalam selama tiga puluh hari.

2. Setelah input diterima dan dianalisis dan dibuka

public hearing kedua untuk membahas exposure

draft, maka dikeluarkanlah sikap FASB yang bisa

berupa:

a. Menerima draft tadi sebagai standar akuntansi

yang berlaku. Statement of Financial Accounting

Standards (SFAS).

b. Menyarankan revisi atas draft dan seterusnya

prosedur tadi diulang lagi.

c. Menunda menerbitkan standar akuntansi dan

permasalahan tersebut tetap dalam agenda.

d. Tidak mengeluarkan standar akuntansi dan

menghapus permasalahan dari agenda.

Sedangkan dalam penyusunan standar akuntansi

keuangan AS sangat berpegang pada kerangka teoritis

konseptual yang ditetapkan FASB sebagai berikut :

1. Tujuan Pelaporan Keuangan oleh Perusahaan yang

bertujuan mencari laba yang diterbitkan November

1978.

Teori Akuntansi 34

2. Karakteristik Kualitatif Informasi Akuntansi yang

diterbitkan Mei 1980 kemudian direvisi dengan

Statement Nomor 6, Desember 1980.

3. Tujuan Pelaporan Keuangan Organisasi Nonprofit

diterbitkan Desember 1980.

4. Pengakuan dan Pengukuran Dalam Laporan Keuangan

Perusahaan Bisnis diterbitkan Desember 1984.

5. Elemen-Elemen Laporan Keuangan yang diterbitkan

pada Desember 1985.

2.2 Informasi Umum tentang Standar Akuntansi

2.2.1 Perubahan Penerapan Akuntansi

Kewajiban akuntan untuk menyajikan laporan

keuangan sesuai dengan standar akuntansi sudah

diatur dalam berbagai ketentuan yang berlaku bukan

saja oleh organisasi profesi, tetapi juga lembaga

lainnya seperti BEI, BAPEPAM-LK, Bank Indonesia,

Departemen Keuangan, Direktorat Jendaral Pajak dan

sebagainya. Kepatuhan ini harus juga melihat

konsestensinya.Artinya agar penerapan standar

akuntansi itu harus konsisten tidak boleh berubah –

ubah.Sebagaimana diketahui standar pelaporan

auditing pertama menyatakan sebagai berikut.

Teori Akuntansi 35

“Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia”.

Namun perlu juga diketahui bahwa perinsip

akuntansi juga membuka peluang bagi akuntan untuk

memilih berbagai alternative standar akuntansi yang

sama – sama dibenarkan. Oleh karena itu, adakalanya

perusahaan ingin mengubah standar akuntansi yang

berbeda mengatur perubahan ini.

Istilah “prinsip akuntansi yang berlaku umum”

merupakan padanan dari kata “generally accept

accounting principles atau GAAP” dan adalah suatu

istilah teknis akuntansi yang mencakup konvensi,

aturan dan prosedur yang diperlukan untuk membatasi

praktik akuntansi yang berlaku umum diwilayah

tertentu pada saat tertentu.Prinsip akuntansi yang

berlaku umum disuatu Negara tertentu mungkin berbeda

dari prinsip akuntansi yang berlaku di Negara lain.

Oleh karena itu untuk laporan keuangan yang akan

didistribusikan kepada umum di Indonesia.

Istilah perinsip akuntansi yang berlaku umum di

Indonesia dimaksudkan meliputi tidak hanya prinsip

dan praktik akuntansi, tetapi juga metode

penerapannya. Dalam hal suatu laporan keuangan

Teori Akuntansi 36

disebutkan disusun sesuai dengan basis akuntansi

komprehensif selain prinsip akuntansi yang berlaku

umum di Indonesia, maka menurut standar itu

dinyatakan akan terpenuhi jika laporan keuangan elah

disusun sesuai dengan basis akuntansi komprehensif,

selain prinsif akuntansi yang berlaku umum di

Indonesia.

2.2.2 Perubahan Akuntansi yang Memengaruhi

Konsistensi

Perubahan dalam Prinsip Akuntansi

Suatu perubahan dalam prinsip akuntansi terjadi

karena adanya pemakaian suatu prinsip akuntansi yang

berlaku umum di Indonesia dalam suatu periode

berbeda dengan yang digunakan dalam periode

sebelumnya.Istilah prinsip akuntansi meliputi,

misalnya suatu perubahan dari metode depresiasi

garis lurus menjadi metode double declining.Standar

konsistensi harus dapat diterapkan untuk jenis

perubahan ini dan perlu diungkapkan dalam laporan

keuangan.Bagi auditor keadaan ini harus dilaporkan

melalui penambahan paragraph penjelasan yang

dicantumkan setelah paragraph pendapat.Perubahan ini

Teori Akuntansi 37

dapat berupa perubahan entitas, taksiran atau

perinsip.

Perubahan dalam Entitas

Karena perubahan dalam entitas yang membuat

laporan merupakan bentuk khusus perubahan dalam

perinsip akuntansi, standar konsistensi juga

berlaku. Dalam standar pengungkapan, perubahan dalam

entitas dari penyaji laporan harus dinyatakan dalam

laporan keuangan yang meliputi :

a. Penyajian laporan keuangan konsolidasian atau

gabungan sebagai pengganti laporan keuangan masing

– masing perusahaan

b. Perubahan anak perusahaan tertentu yang

merupakan anggota grup perusahaan yang termasuk

dalam laopran keunagan konsolidasian

c. Perubahan perusahaan yang termasuk dalam

laporan keuangan gabungan

d. Perubahan diantara metode – metode akuntansi

metode kos, metode ekuitas dan netode

konsolidasian untuk anak perusahaan atau investasi

dalam bentuk saham biasa.

Teori Akuntansi 38

Laporan Setelah Terjadi Penggabungan Kepentingan

( Pooling Of Interest)

Jika perusahaan telah melakukan penggabungan

yang dipertanggungjawabkan dengan metode

penggabungan kepentingan, dampak penyatuan

kepentingan garus di tunjukan dalam penyajian posisi

keuangan, hasil usaha, arus kas, serta data keuangan

historis lain bisnis yang melanjutkan usaha un tuk

tahun terlaksananya penggabungan tersebut, dan dalam

laporan keuangan komparatif untuk tahun – tahun

sebelum terlaksananya penggabungan kepentingan

tersebut.

Jika laporan keuangan tahun – tahun sebelum

penggabungan tidak dinyatakan kembali untuk

mengakuia adanya penggabungan kepentingan tersebut,

laporan keuangan komparatif tidak disajikan secara

konsisten, dalama hal ini, ketidakkonsistenan timbul

sebagai akibat suatu perubahan perinsip akunatnsi

dalam tahun sekarang, namun bukan kerena

ketidakkonsitenan penerapan perinsip akuntansi dalam

tahun – tahun sebelumnya.

Ketidakkonsistenan ini harus diungkapkan oleh

auditor, serta harus menambah paragraph penjelas

dalam laporannya.Sebagai tambahan, dengan tidak

Teori Akuntansi 39

diakuinya penyatuan kepentingan dalam laporan

keuangan komparatif, berarti terdapat penyimpangan

dari prinsip akuntansi yang berlaku umum di

Indonesia.

Jika laporan keuangan satu tahun saja yang

disajikan dalam tahun selesainya penggabungan,

catatan atas laporan keuangan harus mengungkapkan

dengan lengkap transaksi penggabungan kepentingan

yang terjadi dan menyatakan pendapatan (revenues),

unsur – unsur luar biasa, dan laba bersih masing –

masing perusahaan yang digabungkan untuk tahun

sebelumnya dalam bentuk penggabungan. Tidak

diungkapkannya transaksi penggabungan kepentingan

dan dampaknya atas tahun sebelumnya mengharuskan

auditor memberikan pendapat wajar dengan

pengecualian karena kurangnya pengungkapan dan dapat

menyebabkan auditor menambah paragraph penjelasan

dalam laporannya karena adanya ketidakkonsistenan.

Koreksi Kesalahan Penerapan dalam Prinsip

Perubahan suatu perinsip akuntansi yang tidak

berlaku umum kesuatu perinsip akuntansi yang berlaku

umum di Indonesia, termasuk koreksi kesalahan dalam

penerapan suatu perinsip keadaan ini merupakan suatu

Teori Akuntansi 40

koreksi kesalahan.Walau bentuk perubahan perinsip

akuntansi ini harus dipertanggungjawabkan sebagai

koreksi kesalahan.Perubahan dalam perinsip yang

Tidak Dapat Dipisahkan dari Perubahan dalam Estimasi

Akuntansi.

Suatu perubahan dalam perinsip akuntansi

mungkin tidak dapat dipisahkan dari pengaruh

perubahan dalam estimasi akuntansi. Walaupun

perlakuan akuntansi untuk perubahan semacam itu sama

dengan perlakuan akuntansi untuk perubahan yang

hanya menyangkut estimasi akuntansi, di dalamnya

tersangkut pula perubahan dalam perinsip

akuntansi .oleh karena itu, perubahan semacam ini

harus dikemukakan dalam laporan auditor melalui

penambahan paragraph penjelasan

Perubahan dalam Penyajian Arus Kas

Untuk kepentingan penyajian arus kas, prinsip

akuntansi yang berlaku umum di indonesai menyatakan

berikut ini : “ suatu perusahaan harus mengungkapkan

kebijakannya dalam menentukan unsur – unsur yang

diperlakukan setara kas. “suatu perubahan dalam

kebijakan ini merupakan perubahan dalam perinsip

akuntansi yang harus diperhitungkan dampaknya,

Teori Akuntansi 41

dengan menyatakan kembali laporan arus kas tahun

sebelumnya , yang disajikan dalam bentuk laporan

arus kas komparatif. Oleh karena itu perubahan

semacam ini harus dikemukakan dalam laporan auditor

melalui penambahan paragraph penjelasan.

2.2.3 Perubahan Akuntansi yang Tidak Memengaruhi

Konsistensi

Perubahan dalam Estimasi Akuntansi

Taksiran akuntansi biasanya dilakukan seperti dalam

hal :

a. Menentukan masa manfaat dan nilai sisa aktiva

b. Pembentukan penyisihan untuk jaminan atau

warranty cost

c. Penyisihan piutang yang tak tertagih

d. Penyisihan keusangan persediaan

Taksiran akuntansi berubah begitu suatu

peristiwa baru terjadi dan begitu pengalaman dan

informasi baru diperoleh.Bentuk perubahan akuntansi

ini diperlukan oleh keadaan yang berubah yang

memengaruhi daya banding laporan keuangan, tetapi

tidak melibatkan standar konsitensi.Perubahan ini

harus tidak mempunyai pengaruh terhadap perubahan

Teori Akuntansi 42

prinsip akuntansi.Jika benar tidak mengubah prinsip

konsistensi, tidak perlu memberikan penjelasan

mengenai perubahan tersebut dalam laporan

keuangan.Namun, jika perubahan akuntansi semacam itu

mempunyai pengaruh material terhadap laporan

keuangan yang memerlukan pengungkapan dalam catatan

atas laporan keuangan.

Koreksi Kesalahan yang Tidak Melibatkan Prinsip

Akuntansi

Koreksi kesalahan dari laporan keuangan tahun

sebelumnya yang disebabkan oleh kesalahan

perhitungan, kekeliruan atau kesalahan penggunaan

fakta yang timbul pada saat laporan keuangan

dipersiapkan , tidak melibatkan standar konsistensi,

jika tidak ada unsur perinsip akuntansi atau

penerapannya yang terkait di dalamnya. Oleh karena

itu, tidak perlu koreksi dalam laporannya.

Perubahan dalam Klasifikasi dan Reklasifikasi

Klasifikasi dalam laporan keuangan tahun

berjalan dapat berebda dari klasifikasi dalam

laporan keuangan tahun sebelumnya.Walaupun perubahan

dalam klasifikasi biasanya tidak terlalu penting

Teori Akuntansi 43

untuk diungkapkan perubahan yang materialdalam

klasifikasi harus ditunjukan dan dijelaskan dalam

laporan keuangan yang diterbitkan dalam tahun

sebelumnya dengan tujuan untuk mempertinggi daya

banding laporan tersebut dengan laporan keuangan

tahun berjalan, biasanya tidak perlu disebut dalam

laporan keuangan.

Transaksi atau Peristiwa yang Sangat Berbeda

Prinsip akuntansi dipilih pada saat peristiwa

atau pada saat transaksi pertama kali mempunyai

pengaruh yang material.Penerapan prinsip tersebut,

demikian pula perubahan atau pemakaian suatu prinsip

akuntansi yang menjadi perlu karena transaksi atau

peristiwa yang secara jelas berbeda sekali dengan

yang terjadi dalam periode sebelumnya, tidak

berkaitan dengan standar konsistensi, walaupun

pengungkapan dalam catatan atas laporan keunagan

mungkin diperlukan.

Perubahan Akuntansi yang Diperkirakan Berdampak

Material di Masa yang akan Datang

Bila perubahan akuntansi tidak memiliki

pengaruh material terhadap laporan keuangan periode

Teori Akuntansi 44

sekarang, tetapi perubahan tersebut akan mempunyai

pengaruh yang besar dalam periode yang akan dating,

perubahan ini harus diungkapkan oleh manajemen dalam

catatan atas laporan keuangan dalam periode

terjadinya perubahan tersebut, namun auditor tidak

perlu mengungkapkan hal ini dalam laporannya.

Periode Standar Konsistensi

Menurut standar yang berlaku, agar laporan

keuangan disusun sesuai dengan standar akuntansi,

konsistensi penerapan prinsip akuntansi harus

diterapkan tanpa memerhatikan disajikan atau

tidaknya laporan keuangan periode sebelumnya.Istilah

“periode sekarang” berarti tahun yang paling dekat,

atau periode yang kurang dari satu tahun, yang

dilaporkan oleh auditor.Bila laporan keungan

dibandingkan untuk dua tahun atau lebih, harus

dilaporkan konsistensi penerapan prinsip akuntansi

diantara tahun – tahun tersebut dan juga konsistensi

dengan tahun sebelumnya.Jika laporan keuangan suatu

perusahaan baru disajikan pertama kali dan tidak

dibandingkan dengan tahun sebelumnya, tidak perlu

ada masalah konsisten.Akan tetapi, jika seandainya

laporan keuangan tahun sebelumnya ada, harus

Teori Akuntansi 45

dijelaskan apakah laporan ini disajikan secara

konsisten atau tidak.

Teori Akuntansi 46

BAB III

PENUTUP

3.1. Kesimpulan

Setiap negara memiliki standar dan peraturan

terkait penyusunan laporan keuangan serta cara

penyajiannya. Dalam penyusunan tersebut biasanya ada

organisasi atau badan yang memiliki wewenang untuk

membuat standar akuntansi dan peraturan lainnya dan

juga berwenang dalam hal melakukan perubahan-perubahan

seiring dengan perkembangan teknologi dalam dunia

bisnis.

Organisasi yang berwenang dalam merumuskan

standar akuntansi di Indonesia yaitu Dewan Standar

Akuntansi Keuangan (DSAK), sedangkan di Amerika yaitu

FASB. Produk yang dihasilkan dari organisasi tersebut

yaitu DSAK mengeluarkan PSAK dan FASB yaitu GAAP.

Dengan adanya standar akuntansi yang berbeda, maka

para pelaku bisnis diharapkan bisa memahami perbedaan

diantara keduanya.

Teori Akuntansi 47