audit siklsu pengeluaran - pengujian substantif

TRANSCRIPT

20

i. TINJAUAN MATA KULIAH1. DESKRIPSI MATA KULIAH

Mata kuliah Pengauditan II ini sendiri merupakan mata kaliah lanjutan dari Pengauditan

I. dimana dalam Pengauditan II ini membahas mengenai audit siklus transaksi mulai

dari audit siklus pendapatan, audit siklus pengeluaran, audit siklus produksi, audit siklus

jasa personalia, audit siklus investasi, audit siklus pembiayaan dan juga membahas

mengenai audit saldo kas, penyelesaan audit dan tanggungjawab pasca audit,

penyusunan laporan audit atas laporan keuangan yang telah diaudit, serta jasa – jasa lain

akuntan dan pelaporannya hingga BAPEPAM dan akuntan Publik.

Modul ini dibuat untuk digunakan sebagai bahan pembelajaran mengenai mata kuliah

Pengauditan II. Dimana materi yang terdapat dalam beberapa lampiran tertentu dalam

modul ini, serta yang dikutip dalam daftar pustaka, dapat digunakan juga sebagai bahan

pembelajaran auditing.

Sehingga, dalam hal ini mahasiswa akan dapat memahami konsep – konsep audit, aspek

– aspek serta proses audit.

2. SASARAN PEMBELAJARAN

Setelah menyelesaikan mata kuliah Pengauditan II ini, pembaca diharapkana akan

dapat:

Mampu memahami dan menjelaskan audit siklus transaksi

Mampu memahami audit saldo kas

Mampu memahami, menjelaskan dan mempraktikkan penyelesaian audit dan

tanggungjawab pasca audit

Mampu memahami dan mempraktikkan penyusunan laporan audit atas laporan

keuangan yang telah diaudit

Mampu memahami dan menjelaskan mengenai jasa – jasa lain akuntan dan

mempraktikan pelaporannya

Mampu memahami mengenai BAPEPAM dan akuntan Publik.

MODUL PENGAUDITAN II

20

3. URUTAN PENYAJIAN

Minggu

Ke-Materi Pembahasan

1 Penjelasan GBRP dan Kerangka Koseptual Pengauditan II

2 Audit siklus pendapatan : Pengujian Pengendalian

3 Audit Siklus Pendapatan : Pengujian Substantif

4 Audit Siklus pengeluaran : Pengujian pengendalian

5 Audit Siklus Pengeluaran : Pengujian Substantif

6 Audit Siklus Produksi

7 Audit Siklus Jasa Personalia

8 MID TEST

9 Audit Siklus Investasi

10 Audit Siklus Pembiayaan

11 Audit Saldo Kas

12 Penyelesaian Audit dan Tanggung Jawab Pasca Audit

13 Penyusunan Laporan Audit atas Laporan Keuangan yang Telah di

Audit

14 Jasa – jasa lain Akuntan dan Pelaporannya

15 BAPEPAM dan Akuntan Publik

16 FINAL TEST

4. PETUNJUK PEMBELAJARAN

1) Pelajari uraian dalam modul

2) Pahami uraian dalam modul

3) Kerjakan soal – soal untuk mengukur apakah anda telah mampu mencapai

tujuan dari modul ini

MODUL PENGAUDITAN II

20

ii. PENDAHULUAN1. SASARAN PEMBELAJARAN

Adapun sasaran pembelajaran dalam modul ini yaitu:

Mampu memahami Pengujian Substantif atas Saldo Utang Usaha

Mampu memahami Penentuan Risiko Deteksi

Mampu memahami Perancangan Pengujian Substantif

Mampu memahami Prosedur Awal

Mampu memahami Prosedur Analitis

Mampu memahami Pengujian Rincian Transaksi

Mampu memahami Pengujian Rincian Saldo

2. RUANG LINGKUP BAHAN MODUL

Modul ini merupakan modul ke empat dari tiga belas modul yang akan dibahas dalam

mata kuliah Pengaudita II. Dalam modul yang ke empat ini akan membahas mengenai

audit siklus pengeluaran pengujian substantif terhadap utang usaha.

3. TUJUAN

Setlah mempelajari modul ini, mahasiswa diharapkan mampu:

Dapat menjelaskan Pengujian Substantif atas Saldo Utang Usaha

Dapat menjelaskan Penentuan Risiko Deteksi

Dapat menjelaskan Perancangan Pengujian Substantif

Dapat menjelaskan Prosedur Awal

Dapat menjelaskan Prosedur Analitis

Dapat menjelaskan Pengujian Rincian Transaksi

Dapat menjelaskan Dapat menjelaskan

4. URUTAN PEMBAHASAN

BAB

Ke-MATERI PEMBAHASAN

1 Pengujian Substantif atas Saldo Utang Usaha

2 Penentuan Risiko Deteksi

3 Perancangan Pengujian Substantif

4 Prosedur Awal

5 Prosedur Analitis

6 Pengujian Rincian Transaksi

MODUL PENGAUDITAN II

20

7 Pengujian Rincian Saldo

BAB 1

Pengujian Substantif atas Saldo Utang Usaha

Utang usaha termasuk sebagai unsur utang lancer. Utang lancer meliputi semua kewajiban

yang akan dilunasi dalam periode jangka pendek (satu tahun atau kurang dari tanggal neraca

atau dalam siklus kegiatan normal perusahaan) dengan cara mengurangi aktiva yang

dikelompokkan dalam aktiva lancar atau dengan cara menimbulkan utang lancar yang lain.

Utang lancar digolongkan menjadi lima kelompok, yaitu:

1. Utang usaha yanag timbul dari transaksi pembelian bahan baku dan overhead, suku

cadang, dan factory supplies. Utang usaha dapat digolongkan menjdai dua golongan, yaitu:

1) Utang yang tidak disertai dengan surat berharga sebagai bukti tertulis dengan

kesanggupan untuk membayar kewajiban (account payable).

2) Utang yang disertai dengan surat berharga sebagai bukti tertulis tentang kesanggupan

untuk membayar kewajiban (utang wesel atau notes payable).

2. Utang jaminan masuk dari pelanggan.

3. Utang yang timbul dari berlalunya waktu(accrued payable).

4. Utang yang timbul kepada pihak ke tiga karena perusahaan yang ditunjuk sebagai

pemungut pajak atau iuran yang lain, seperti utang PPN, utang pajak penghasilan karyawan

(PPh Pasal 25), utang dana pension, utang asuransi karyawan.

5. Accrual yang timbul dari kegiatan usaha perusahaan meskipun:

Jumlah utang tersebut harus ditaksir seperti utang bonus

Krediturnya tidak diketahui seperti utang biaya separasi utuk produk perusahaan yang

dijual dengan garansi.

Utang usaha biasanya merupakan kewajiban lancar yang tersebar dalam neraca dan

merupakan factor yang signifikan dalam mengevaluasi solvensi jangka pendek perusahaan.

Seperti halnya dengan piutang usaha, utang usaha juga biasanya dipengaruhi oleh volume

transaksi yang tinggi dan karenanya sangat rentan terhadap salah saji. Akan tetapi bila

dibandingkan dengan audit saldo aktiva, audit atas utang lebih ditekankan pada asersi

MODUL PENGAUDITAN II

20

kelengkapan daripada asersi eksistensi ata kejadian. Alasannya adalah bahwa jika manajemen

termotivasi untuk memanipulasi utang, maka ia cenderung menetapkan utang tertalu rendah

agar dapat melaporkan posisi keuangan yang lebih menguntungkan.

Perhatian kita difokuskan pada utang usaha yang timbul dari transaksi siklus pengeluaran.

Utang lainnya, seperti upah dan pajak penggajian serta berbagai kewajiabn tidak lancar.

BAB 2

Penentuan Risiko Deteksi untuk Pengujian Rincian

Utang usaha dipengaruhi baik oleh transaksi pembelian yang menambah saldo maupun oleh

transaksi pengeluaran kas yang menurunkan saldo tersebut. Jadi, risiko pengujian rincian

untuk asersi utang usaha dipengaruhi oleh risiko inheren, risiko prosedur analitis dan faktor –

faktor risiko pengendalian yang berkaitan dengan kedua kelompok transaksi tersebut. Auditor

menggunakan metodologi untuk menggabungkan penilaian risiko pengendalian yang tepat

atas asersi kelompok transaksi guna mencapai penilaian risiko pengendalian untuk asersi –

asersi saldo akun utang usaha. Metodologi tersebut meliputi matriks risiko audit, yang

selanjutnya digunakan untuk menentukan tingkat risiko deteksi yang dapat diterima pada

tahap pengujian rincian. Penerapan proses ini untuk utang usaha di ikhtisar pada gambar 4.1.

tingkat risiko spesifik dalam matriks ini hanya bersifat ilustratif dan akan, karenanya,

bervariasi menurut situasi yag dihadapi klien. Lebih lanjut, perhatikan bahwa tingkat risiko

deteksi yang dapat diterima yang ditampilkan pada gambar 4.1 menunjukkan perlu bukti yang

lebih meyakinkan untuk asersi kelengkapan dan penyajian serta pengungkapan daripada untuk

asersi – asersi lainnya.

MODUL PENGAUDITAN II

20

BAB 3

PERANCANGAN PENGUJIAN SUBSTANTIF

Ingat kembali bahwa tingkat risiko deteksi yang dapat diterima untuk setiap asersi laporan

keuangan yang signifikan dicapai dengan mengumpulkan bukti dari pangujian substantif yang

dirancang secara tepat, termasuk prosedur analitis dan pengujian rincian. Kerangka kerja

umum untuk mengembangkan program audit atas pengujian substantif, ketika membahas

piutang usaha, juga dapat dikenakan dalam merancang pengujian substantif untuk utang

usaha. Daftar pengujian substantive yang mungkin, yang dapat dimasukkan dalam program

audit yang dikembangkan atas dasar ini disajikan dalam gambar 4.2. perhatikan bahwa setiap

pengujian dalam gambar tersebut diarahkan pada satu atau lebih tujuan audit atas saldo akun

spesifik untuk utang usaha. Juga perhatikan juga bahwa pengujian berganda diarahkan

kesetiap tujuan audit atas saldo akun. Setiap pengujian itu akan dijelaskan berikut ini,

termasuk komentar tentang bagaimana beberapa pengujian dapat disesuaikan berdasarkan

tingkat risiko deteksi yang berlaku yang dapat diterima dan dicapai.

Gambar 4.1 Kolerasi Komponen Risiko – Asersi Utang Usaha

Komponen RisikoEksistensi atau

Kejadian

kelengkap

an

Hak dan

Kewajiban

Penilaian

atau

Alokasi

Penyajia dan

Pengungkapa

n

Risiko Audit Rendah Rendah Rendah Rendah Rendah

Risiko inheren Tinggi Tinggi Sedang Tinggi Tinggi

Risiko prosedur

analitis Sedang Tinggi Sedang Sedang Tinggi

Risiko pengendalian

– transaksi

pembelian Rendah Tinggi Sedang Tinggi Sedang

Risiko pengendalian

– transaksi

Sedang Rendah Rendah Rendah Rendah

MODUL PENGAUDITAN II

20

pengeluaran kas

Risiko pengendalian

gabungan Sedang Tinggi Sedang Tinggi Sedang

Risiko pengujian

rincian yang dapat

diterima Sedang

Sangat

rendah sedang Rendah

Sangat

rendah

Gambar 4.2 Pengujian Substantif yang Mungkin atas Asersi Utang Usaha

Kategori Pengujian SubstantifTujuan Audit Saldo Akun

EO3 C3 RO3 VA# PD#

Prosedur

Awal

1. Mendapatkan pemahaman tentang bisnis

dan indutri serta menentukan:

a. Signifikansi pembelian dan utang usaha

bagi pembelian.

b. Pemicu ekonomi penting yang

mempengaruhi pembelian perusahaan

dan utang usaha.

c. Termin perdagangan standar dalam

industry, termasuk tanggal musiman,

dan sebagainya.

d. Luas konsentrasi aktivitas dengan

pemasok dan komitmen pembelian

yang berkaitan.

2. Melaksanakan prosedur awal atas utang

usaha dan catatan yang akan diuji lebih

lanjut.

a. Menelusuri catatan awal utang usaha ke

kertas kerja tahun sebelumnya.

3

5

MODUL PENGAUDITAN II

20

b. Mereview aktivitas dalam akun buku

besar utang usaha dan menyelediki ayat

jurnal yang tampak tidak biasa dari segi

jumlah ataupun sumbernya.

c. Mendapatkan daftar utang usaha pada

tanggal neraca dan menentukan bahwa

hal itu mencerminkan secara akurat

catatan akuntansi yang mendasarinya

dengan cara:

i. Menjumlahkan daftar dan

menentukan kesesuaiannya dengan:

1) Total file voucher yang belum

dibayar, buku pembantu, atau file

induk utang usaha, dan

2) Saldo akun pengendali buku besar.

ii. Menguji kecocokan pemasok dan

saldo dalam daftar dengan yang

terdapat didalam catatan akuntansi

yang mendasarinya.

Prosedur

Analitis

3. Melaksanakan prosedur analitis

a. Mengembangakan akspektasi atas utang

usaha dalam menggunakan

pengetahuan tentang aktivitas bisnis

perusahaan, termi perdagangan normal,

dan sejarah perputaran utang usaha.

b. Menghitung rasio – rasio:

i. Perputaran utang usaha (pembelian

+ utang usaha)

ii. Utang usaha terhadap total

3,4

MODUL PENGAUDITAN II

20

kewajiban lancar.

c. Menganalisis hasil rasio dibandingkan

dengan ekspektasi berdasarkan data

tahun sebelumnya, data industry,

jumlah yang dianggarkan, dan data

lainnya.

d. Membandingkan saldo beban dengan

tahun sebelumnya atau jumlah yang

dianggarkan untuk menyelidiki

kemungkinan kurang saji yang

berkaitan dengan utang yang tidak

dicatat.

Pengujian

Rincian

Transaksi

4. Menelusuri sampel catatan transaksi utang

usaha ke dokumentasi pendukungnya.

a. Menelusuri kredit ke voucher

pendukung, faktur penjual, laporan

penerimaan, pesanan pembelian, serta

informasi pendukung lainnya.

b. Menelurusi debet ke pengeluaran kas

atau memo retur pembelian.

5. Melaksanakan pengujian pisah batas

pembelian.

a. Memilih sampel transaksi pembelian

yang dicatat dalam beberapa hari

sebelum dan sesudah akhir tahun serta

memriksa voucher pendukung, faktur

penjual, dan laporan penerimaan untuk

menentukan bahwa pembelian telah

dicatat pada periode yang tepat.

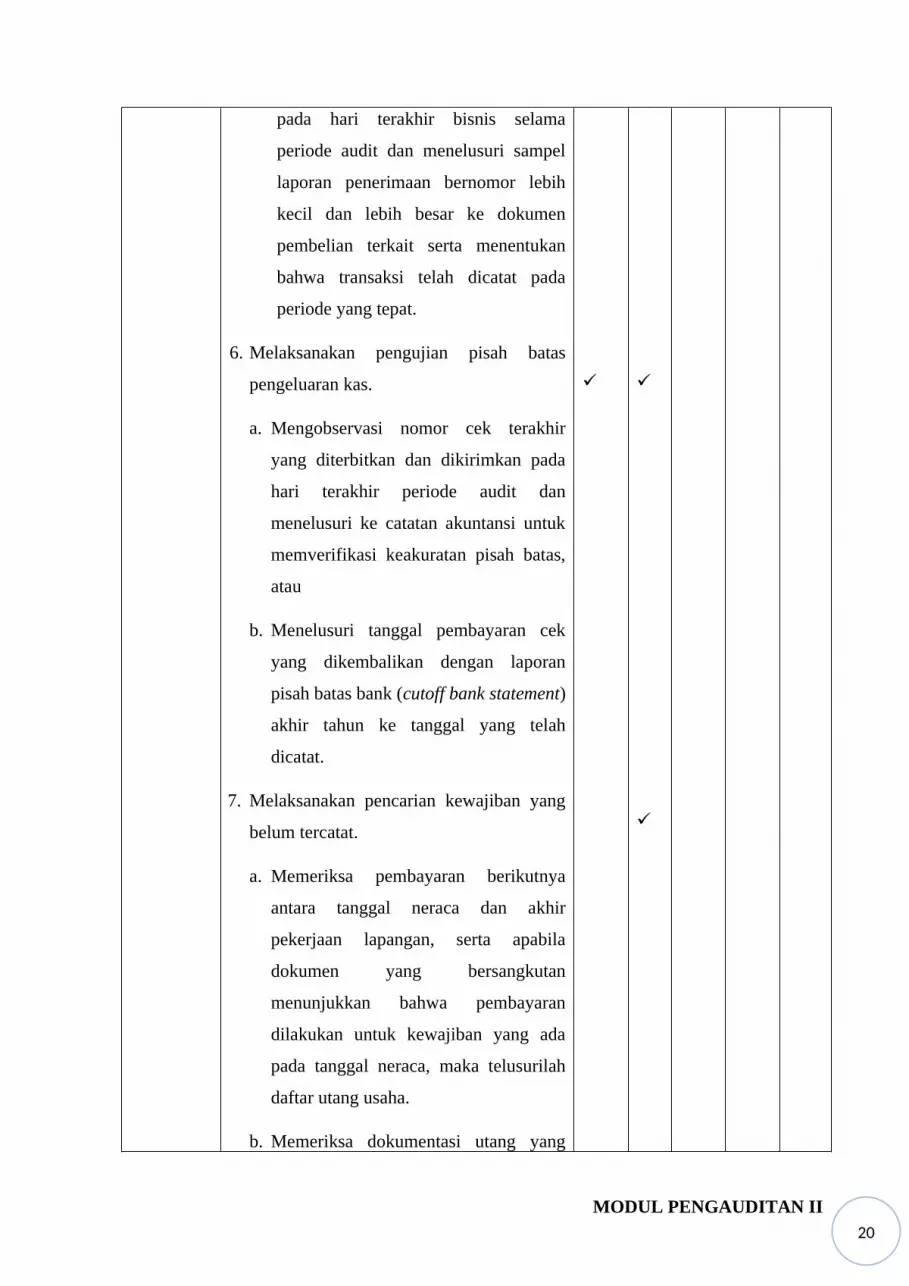

b. Mengobservasi nomor laporan

penerimaan terakhir yang diterbitkan

3 3,4

MODUL PENGAUDITAN II

20

pada hari terakhir bisnis selama

periode audit dan menelusuri sampel

laporan penerimaan bernomor lebih

kecil dan lebih besar ke dokumen

pembelian terkait serta menentukan

bahwa transaksi telah dicatat pada

periode yang tepat.

6. Melaksanakan pengujian pisah batas

pengeluaran kas.

a. Mengobservasi nomor cek terakhir

yang diterbitkan dan dikirimkan pada

hari terakhir periode audit dan

menelusuri ke catatan akuntansi untuk

memverifikasi keakuratan pisah batas,

atau

b. Menelusuri tanggal pembayaran cek

yang dikembalikan dengan laporan

pisah batas bank (cutoff bank statement)

akhir tahun ke tanggal yang telah

dicatat.

7. Melaksanakan pencarian kewajiban yang

belum tercatat.

a. Memeriksa pembayaran berikutnya

antara tanggal neraca dan akhir

pekerjaan lapangan, serta apabila

dokumen yang bersangkutan

menunjukkan bahwa pembayaran

dilakukan untuk kewajiban yang ada

pada tanggal neraca, maka telusurilah

daftar utang usaha.

b. Memeriksa dokumentasi utang yang

MODUL PENGAUDITAN II

20

dicatat pada akhir tahun yang masih

belum dibayar sampai akhir pekerjaan

lapangan.

c. Menyelidiki pesanan pembelian,

laporan penerimaan, dan faktur

penjualan yang tidak sesuai pada akhir

tahun.

d. Melakukan Tanya jawab dengan

personel bagian akuntansi dan

pembelian mengenai utang yang belum

dicatat.

e. Mereview anggaran modal, perintah

kerja, dan kontrak konstruksi sebagai

bukti atas utang yang belum dicatat.

Pengujian

Rincian

Saldo

8. Mengkonfirmasi utang usaha

a. Mengidentifikasi pemasok utama

dengan mereview register voucher atau

buku pembantu atau file induk utang

usaha dan mengirimkan konfirmasi

kepada pemasok dengan saldo yang

besar, aktivitas yang tidak biasa,

bersaldo kecil atau nol, dan besaldo

debet.

b. Menyelidiki dan merekonsiliasi

perbedaan.

9. Merekonsiliasi utang yang belum

dikonfirmasi dengan laporan bulanan yang

diterima klien dari pemasok.

3,45

3,45

Penyajian

dan Peng-

ungkapan

10. Membandingkan laporan penyajian

dengan GAAP.

3,45

MODUL PENGAUDITAN II

20

a. Menentukan bahwa utang telah

diidentifikasi dan telah diklasifikasi

secara tepat menurut jenis serta

periode pembayaran yang

diperkirakan,

b. Menentukan apakah ada saldo debet

yang signifikan secara keseluruhan

sehingga harus direklasifikasi.

c. Menentukan ketepatan pengungkapan

yang berkaitan dengan pihak yang

mempunyai hubungan istimewa atau

utang yang dijamin.

d. Mengajukan pertanyaan kepada

manajemen tentang eksistensi

komitmen yang belum diungkapkan

atau kewajiban kontijen.

MODUL PENGAUDITAN II

20

BAB 4

PROSEDUR AWALTitik awal daris setiap pengujian audit adalah mendapatkan pemahaman tentang bisnis dan

industry klien. Pemahaman tentang signifikansi siklus pembelian dalam perusahaan

menyediakan konteks untuk pembelian risiko yang penting. Pamahaman atas pemicu atau

penggerak ekonomi perusahaan, termin perdagangan standar, dan seberapa luas konsentrasi

bisnis dengan pemasok tertentu menyediakan konteks untuk mengevaluasi hasil prosedur

analitis, pengujian pengendalian, dan pengujian substantif.

Prosedur awal lainnya untuk pengujian substantive atas utang usaha adalah menelusuri saldo

awal kertas kerja tahun sebelumnya, dan menggunakan software audit tergeneralisasi dalam

memeriksa akun buku besar untuk melihat setiap ayat jurnal yang tidak biasa, serta untuk

mengembangkan daftar jumlah yang terutang pada tanggal neraca. Biasanya klien mempunyai

daftar file voucher yang belum dibayar, buku pembantu utang usaha, atau file induk dalam

bentu elektronik. Auditor juga dapat menggunakan software audit tergeneralisasi untuk

menentukan ketepatan matimatis dari daftar tersebut dengan cara menjumlah ulang total dan

memverifikasi bahwa jumlahnya telah sesuai dengan saldo buku besar.

BAB 5

PROSEDUR ANALITISTujuan auditor menerapakan prosedur ini adalah untuk mengembangkan ekspektasi atas saldo

akun utang dan hubungna antara utang usaha dengan akun – akun kunci lainnya seperti

pembelian atau persediaan. Beberapa prosedur analitis yang dapat dilakukan dengan

mendapatkan bukti mengenai utang usaha. Suatu penurunan yang abnormal atas rasio

perputaran utang usaha atau kenaikan yang tidak diharapkan atas rasio lancar dapat menjadi

indicator bahwa kewajiban ditetapkan terlalu rendah. Prosedur analitis akan dilakukan pada

tahap akhir penugasan untuk memastikan bahwa bukti yang dievaluasi dalam pengujian

rincian telah konsisten dengan gambaran menyeluruh yang dilaporkan dalam laporan

keuangan.

MODUL PENGAUDITAN II

20

BAB 6

PENGUJIAN RINCIAN TRANSAKSITerdapat empat pengujian substantif atas rincian transaksi utang usaha yang utama, seperti

yang disajikan dalam gambar 4.2 dan akan dibahas dalam bagian berikut. Ingat kembali

bahwa dalam melaksanakan pengujian tersebut, auditor terutama akan menitikberatkan pada

pendeteksian kurang saji yang dicatat serta utang yang belum tercatat. Seberapa luas setiap

pengujian itu dilakukan akan bervariasi menurut tingkat risiko deteksi spesifik yang dapat

diterima untuk asersi – asersi terkait.

Menelusuri Utang yang Dicatat ke Dokumentasi Pendukung

Dalam pengujian ini ayat jurnal kredit pada utang usaha akan ditelusuri ke dokumentasi

pendukung dalam file klien, seperti voucher, faktur penjual, laporan penerimaan, dan pesanan

pembelian. Pendebetannya akan ditelusuri ke dokumen transaksi pengeluaran kas, seperti

buku pengeluaran cek atau memo dari penjual menyangkut retur pembelian dan pengurangan

harga. Beberapa penelusuran mungkin telah dilakukan saat pekerjaan interim, yaitu sebgai

bagian dari pengujian bertujuan ganda bersama dengan penelusuran dari dokumen sumber

catatan akuntasni. Luas penelusuran (vouching) ini berhubungan langsung dengan kesimpulan

auditor mengenai risiko inheren, risiko prosedur analitis, dan risiko pengendalian.pengujian

ini terutama akan menghasilkan bukti untuk tujuan audit spesifik yang berkaitan dengan

empat dari lima asersi, terkecuali asersi kelengkapan. Aplikabilitas dari pengujian ini terhadap

asersi kelengkapan adalah terbatas karena pengujian ini tidak dapat mendeteksi utang yang

tidak pernah dicatat.

Melaksanakan Pengujian Pisah Batas Pembelian

Pengujian pisah batas pembelian (purchase cutoff test) mencakup penentuan bahwa

transaksi pembelian yang terjadi mendekati tanggal neraca telah dicatat pada pada periode

yang tepat. Hal ini dapat dilakukan dengan menelusuri tanggal – tanggal laporan penerimaan

ke ayat jurnal register voucher dan memvouching ayat jurnal ke dokumentasi pendukungnya.

Pengujian ini biasanya mencakup periode antara lima sampai sepuluh hari bisnis sebelum dan

sesudah tanggal neraca. Bukti yang diperoleh dari pengujian ini berkaitan dengan asersi

eksistensi atau kejadian dan kelengkapan untuk utang usaha.

MODUL PENGAUDITAN II

20

Dalam memeriksa dokumentasi sebagai bagian dari pengujian ini, pertimbangan khusus hars

diberikan atas barang yang masih dalam perjalanan per tanggal neraca. Barang yang

dikirimkan dengan syarat FOB (free on board) shipping point harus dimasukkan dalam

persediaan dan utang usaha pembeli. Sebaliknya barang dalam perjalanan yang dikirim

dengan syarat FOB destintion harus tetap diperlakukan sebagai persediaan penjual serta

dikeluarkan dari persediaan utang usaha pembeli hinggan barang tersebut tiba didepatemen

penerimaan pembeli. Dalam melakukan pengujian ini, auditor harus menentuan bahwa pisah

batas yang tepat telah dicapai ketika melakukan perhitungan fisik persediaan.

Melaksanakan Pengujian Pisah Batas Pengeluaran Kas

Pisah batas yang tepat atas transaksi pengeluaran kas pada kahir tahun adalah sangat penting

untuk penyajian kas dan utang usaha yang benar pada tanggal neraca. Seperti dalam kasus

pengujian pisah batas penerimaan kas, bukti tentang pengujian pisah batas pengeluaran kas

(cash disbursement cutoff test) dapat diperoleh melalui observasi langsung review atas

dokumentasi internal.

Apabila auditor dapat menyajikan pada tanggal neraca, maka ia secara langsung dapat

menyaksikan lembar cek terakhir yang ditarik klien. Penelusuran selanjutnya atas bukti ini ke

catatan akuntansi akan dapat memverifikasi keakuratan pisah batas. Selain itu, auditor juga

dapat menelusuri cek – cek yang dibayar dalam periode beberapa hari sebelum dan sesudah

tanggal neraca ke tanggal cek tersebut dicatat. Bukti yang diperoleh dari dari pengujian ini

dan kelengkapan untuk utang usaha.

Melakukan Perencanaan Utang yang Belum Tercatat

Perencanaan Utang yang Belum Tercatat (search for unrecorder accounts payable) terdiri

dari prosedur – prosedur yang dirancang secara khusus untuk mendeteksi kewajiban

signifikan yang belum dicatat pada tanggal neraca. Dengan demikian, prosedur ini berkaitan

dengan asersi eksistensi atau kejadian dan kelengkapan untuk utang usaha.

Pembayaran Kemudian

Pemeriksaan atas pembayaran kemudian (subsequent payments) terdiri dari pemeriksaan

dokumentasi untuk cek – cek yang diterbitkan atau voucher yang dibayar setelah tanggal

neraca. Apabila dokumntasi ini menunjukkan bahwa pembayaran tersebut adalah untuk

membayar kewajiban yang ada pada tanggal neraca, maka auditor harus menelusuri ke

MODUL PENGAUDITAN II

20

daftar utang usaha guna menentukan apakah hal tersebut sudah termasuk ke dalam utang

usaha. Pengujian ini dilakukan hingga akhir pekerjaan lapangan untuk memperbesar

peluang memperoleh bukti tentang utang yang secara sengaja atau karena kurang teliti

tidak dimasukkan dalam daftar utang pada tanggal laporan keuangan. Dengan demikian,

pengujian ini melebihi periode yang digunakan dalam pengujian pisah batas.

Biasanya penjual akan meminta pembayaran, walaupun kewajiban itu tidak dicatat pada

tanggal neraca oleh pembeli. Oleh karena itu, pembayaran kemudian dapat menjadi cara

yang efektif untuk mencari kewajiban yang belum tercatat. Auditor juga dapat mencari

periode selanjutnya dengan melihat lebih saji pembayaran kemudian memusatkan pada

transaksi yang bernilai besar.

Prosedur Lainnya

Dokumentasi pendukung utang yang telah dicatat, tetapi masih belum dibayar sampai

tangal terakhir pekerjaan lapangan, juga harus diperiksa atas dasar pengujian. Hal ini juga

akan dapat mengungkapkan kewajiban yang ada namun belum dicatat pada tanggal neraca.

Prosedur lainnya yang dapat mengungkapkan utang yang belum dicatat meliputi:

1) Menginvestigasi pesanan pembelian, laporan penerimaan, dan faktur penjual yang tidak

sesuai pada akhir tahun,

2) Mengajukan pertanyaan pada personil akuntansi dan pembelian tentang utang yang

belum dicatat, serta

3) Mereview anggaran modal, perintah kerja, dan kontrak kosntruksi untuk mencari bukti

adanya utang yang belum dicatat.

BAB 7

PENGUJIAN RINCIAN SALDODua pengujian yang termasuk dalam kategori ini adalah:

1) Konfirmasi utang usaha

2) Rekonsiliasi utang yang belum dikonfirmasi dengan laporan bulanan yang belum

diterima oleh klien dan penjual atau pemasok.

MODUL PENGAUDITAN II

20

Konfirmasi Utang Usaha

Tidak seperti konfirmasi piutang usaha, tidak ada anggapan yang dibuat mengenai konfirmasi

utang usaha (confirmation of accounts payable). Prosedur ini bersifat opsional karena:

1) Konfirmasi ini tidak dapat menjamin bahwa utang yang belum dicatat akan dapat

ditemukan,

2) Bukti eksternal berupa faktur dan laporan bulanan penjual harus tersedia untuk mendukung

saldonya.

Konfirmasi utang usaha direkomendasikan apabila risiko deteksi rendah, terdapat kreditor

individual dengan saldo yang relati besar, atau perusahaan mengalami kesulitan dalam

memnuhi kewajibannya. Seperti kasus dalam konfirmasi piutang usaha, auditor harus

mengendalikan pembuatan dan pengiriman permintaan konfirmasi serta harus meneriman

jawaban langsung dari responden.

Apabila konfirmasi akan dilakukan, maka akun dengan saldo nol atau kecil harus ada diantara

pilihan untuk konfirmasi karena saldo itu mungkin ditetapkan terlalu rendah daripada akun

dengan saldo yang besar. Selain itu, konfirmasi juga harus dikirmkan kepada pemasok utama

yang:

1) Telah digunakan pada tahun sebelumnya, namun tidak dalam tahun berjalan, dan

2) Tidak mengirimkan laporan bulanan

Pengujian ini dapat memberikan bukti untuk semua asersi utang usaha. Akan tetapi, bukti

yang tersedia untuk asersi kelengkapan besifat terbatas karena adanya kemungkinan

kegagalan dalam mengidentifikasi dan mengirim permintaan konfirmasi kepada pemasok

yang tidak mencatat kewajiban klien.

Merekonsiliasi Utang yang Belum Dikonfirmasi Dengan Laporan Pemasok

Dalam banyak kasusu, para pemasok biasanya mengirimkan laporan bulanan yang bias

dijumpai dlaam file klien. Dalam kasus ini, jumlah yang terutang pada pemasok menurut

daftar utang klien dapat direkonsiliasi dengan laporan tersebut. Bukti yang diperoleh dari

prosedur ini juga berlaku untuk asersi yang sama seperti konfirmasi, tetapi kurang dapat

diandalkan karena laporan pemasok telah dikirimkan kepada klien, dan bukan langsung

kepada auditor. Selain itu, laporan ini mungkin tidak tersedia dari pemasok tertentu.

MODUL PENGAUDITAN II

20

EVALUASI PEMBELAJARAN1. Jelakan kelompok dari golongan utang lancar!

2. Bagaimana mencapai tingkat risiko deteksi yang dapat diterima untuk setiap asersi

laporan keuangan yang signifikan ?

3. Apa tujuan auditor menerpakan prosedur analitis?

4. Sebutkan Pengujian yang termasuk dalam kategori pengujian rincia saldo !

5. Mengapa prosedur konfirmasi utang usaha bersifat opsional?

RANGKUMANProsedur analitis yang telah dibahas memberikan konteks untuk mengevaluasi penialain

tingkat risiko pengendalian yang direncanakan dan risiko pengujian rincian. Auditor juga

harus mempertimbnagkan peran prosedur pengendalian yang terprogram dan teknik audit

bantuan computer untuk mendukung strategi auditnya. Akibat risiko kewajiban ditetapkan

terlalu rendah, auditor akan menekankan pada asersi kelengkapan ketika mengaudit utang

usaha.

MODUL PENGAUDITAN II

20

KUNCI JAWABAN:

1. Utang lancar digolongkan menjadi lima kelompok, yaitu:

1. Utang usaha yanag timbul dari transaksi pembelian bahan baku dan overhead, suku

cadang, dan factory supplies. Utang usaha dapat digolongkan menjdai dua golongan,

yaitu:

1) Utang yang tidak disertai dengan surat berharga sebagai bukti tertulis dengan

kesanggupan untuk membayar kewajiban (account payable).

2) Utang yang disertai dengan surat berharga sebagai bukti tertulis tentang kesanggupan

untuk membayar kewajiban (utang wesel atau notes payable).

2. Utang jaminan masuk dari pelanggan.

3. Utang yang timbul dari berlalunya waktu(accrued payable).

4. Utang yang timbul kepada pihak ke tiga karena perusahaan yang ditunjuk sebagai

pemungut pajak atau iuran yang lain, seperti utang PPN, utang pajak penghasilan

karyawan (PPh Pasal 25), utang dana pension, utang asuransi karyawan.

5. Accrual yang timbul dari kegiatan usaha perusahaan meskipun:

Jumlah utang tersebut harus ditaksir seperti utang bonus

Krediturnya tidak diketahui seperti utang biaya separasi utuk produk perusahaan yang

dijual dengan garansi.

2. tingkat risiko deteksi yang dapat diterima untuk setiap asersi laporan keuangan yang

signifikan dicapai dengan mengumpulkan bukti dari pangujian substantif yang dirancang

secara tepat, termasuk prosedur analitis dan pengujian rincian

3. Tujuan auditor menerapakan prosedur ini adalah untuk mengembangkan ekspektasi atas

saldo akun utang dan hubungna antara utang usaha dengan akun – akun kunci lainnya

seperti pembelian atau persediaan.

4. Dua pengujian yang termasuk dalam kategori pengujian rincian saldo adalah:

1) Konfirmasi utang usaha

2) Rekonsiliasi utang yang belum dikonfirmasi dengan laporan bulanan yang belum

diterima oleh klien dan penjual atau pemasok.

MODUL PENGAUDITAN II

20

5. Prosedur konfirmasi utang usaha bersifat opsional karena:

1) Konfirmasi ini tidak dapat menjamin bahwa utang yang belum dicatat akan dapat

ditemukan,

2) Bukti eksternal berupa faktur dan laporan bulanan penjual harus tersedia untuk

mendukung saldonya.

MODUL PENGAUDITAN II

20

DAFTAR PUSTAKAWilliam C. Boynton, Raymon N. Johnson, dan Walter G. Kell. 2003. Modern Auditing

(Eds. Ke – 7, jilid 2). Jakarta: Erlangga.

http://hermanghunawan.blogspot.co.id/2012/12/audit-terhadap-siklus-

pengeluaran.html?m=1

MODUL PENGAUDITAN II