25 años de integración económica fronteriza - repositorio

TRANSCRIPT

00A-Prelim 25 años IEF.indd 1 21/12/2009 12:27:52 p.m.

00A-Prelim 25 años IEF.indd 2 21/12/2009 12:27:52 p.m.

25 años de integración económica fronteriza

(Coordinadoras)

00A-Prelim 25 años IEF.indd 3 21/12/2009 12:27:53 p.m.

Departamento de Estudios Económicos

Salvador Corrales Corrales Alejandro Díaz-Bautista Eliseo Díaz González Noé A. Fuentes Flores Thomas M. Fullerton

Sárah Martínez Pellégrini Jorge Eduardo Mendoza Cota

Juan Manuel Ocegueda Wilfrido Ruiz Ochoa

Ernesto Henry Turner Barragán Belem I. Vásquez Galán

25 años de integración económica fronteriza / Departamento de Estudios Económicos (El Colef ) – 1a ed. – Tijuana, Baja California : El Colegio de la Frontera Norte ; Hermosillo, Sonora : El Colegio de Sonora, 2009. 410 p. ; 14×21.5 cm.

ISBN: 978-607-479-022-1

1. Norte de México – Condiciones económicas. 2. Desarrollo económico – Norte de México. I. Colegio de la Frontera Norte (Tijuana). Departamento de Estudios Económicos.

Primera edición, 2009

D.R. © El Colegio de la Frontera NorteCarretera escénica Tijuana-Ensenada, km 18.5San Antonio del Mar, 22560Tijuana, Baja California, Méxicowww.colef.mx

Coordinación editorial: Érika Moreno PáezCorrección: Fernando Cruz y Alma JordánFormación: Alejandro RomeroDiseño de portada: Juan Carlos Lizárraga

ISBN: 978-607-479-022-1

Impreso en México / Printed in Mexico

HC 137 .M46 V45 2009

00A-Prelim 25 años IEF.indd 4 21/12/2009 12:27:53 p.m.

ÍNDICE

Presentación ............................................................................ 11

Introducción ........................................................................... 17

Primera ParteDesarrollo económico en la frontera norte

CAPÍTULO 1Crecimiento y desarrollo en los municipios fronterizos del norte de México: Índice de Desarrollo Municipal Básico y pib ....................................... 27Sárah Martínez Pellégrini, Laura Flamand y Alberto Hernández Introducción ......................................................................... 27 Regiones, crecimiento y desarrollo: El endógeno territorial .... 29 Crecimiento y desarrollo de los municipios fronterizos del norte .............................................................. 40 Comentarios finales ............................................................... 57 Bibliografía ........................................................................... 60 Apéndice ............................................................................... 63

00A-Prelim 25 años IEF.indd 5 21/12/2009 12:27:53 p.m.

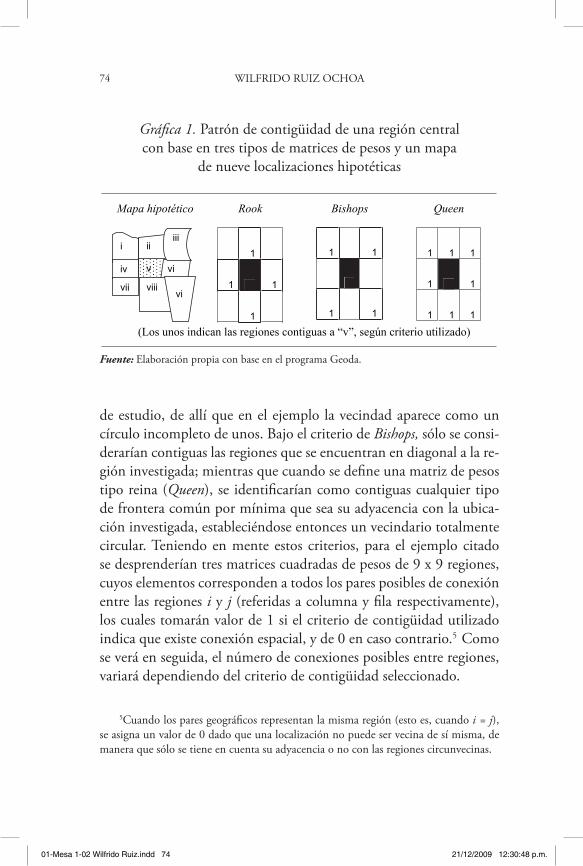

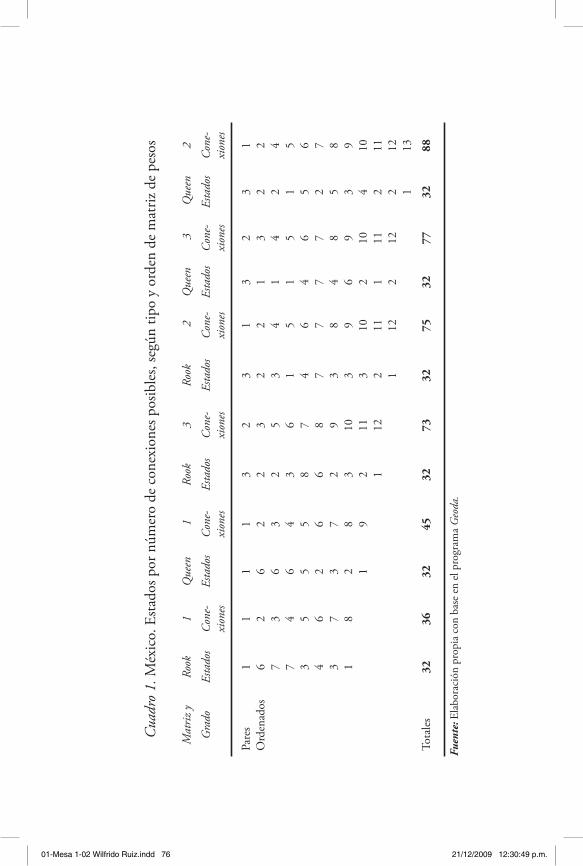

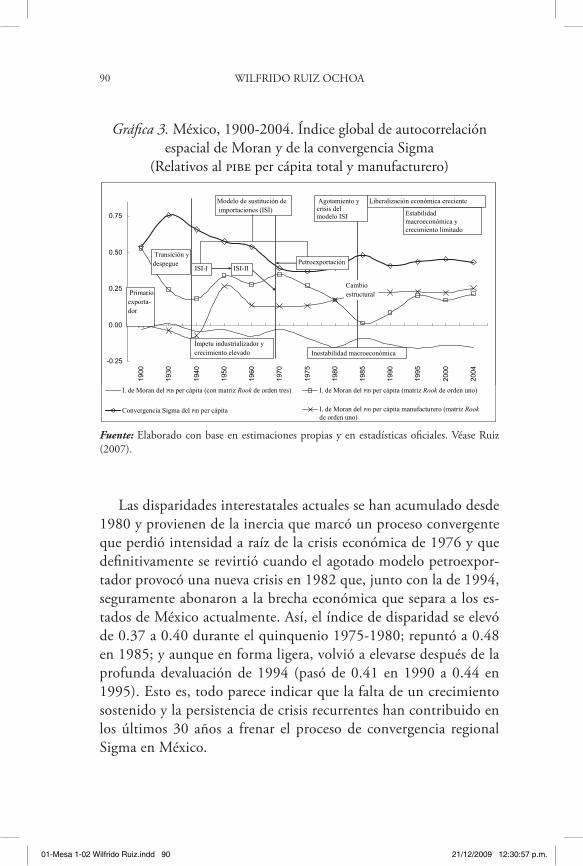

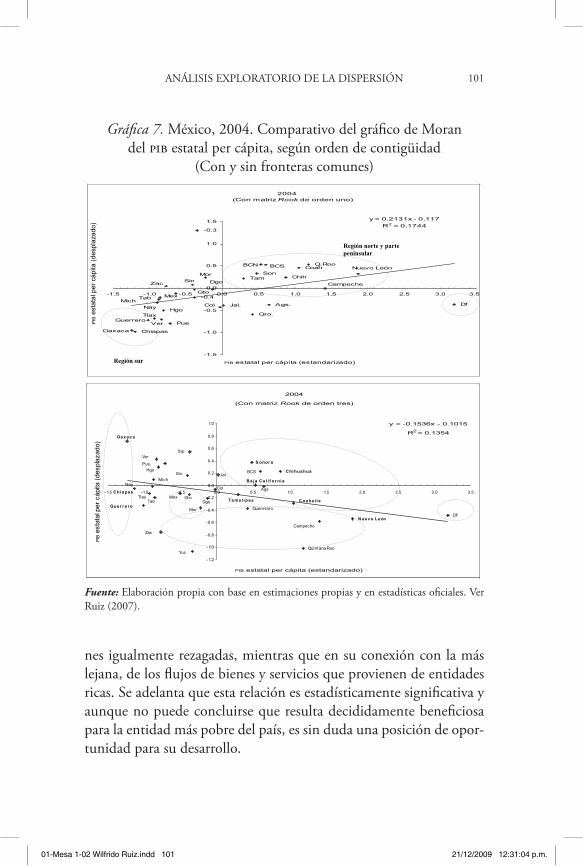

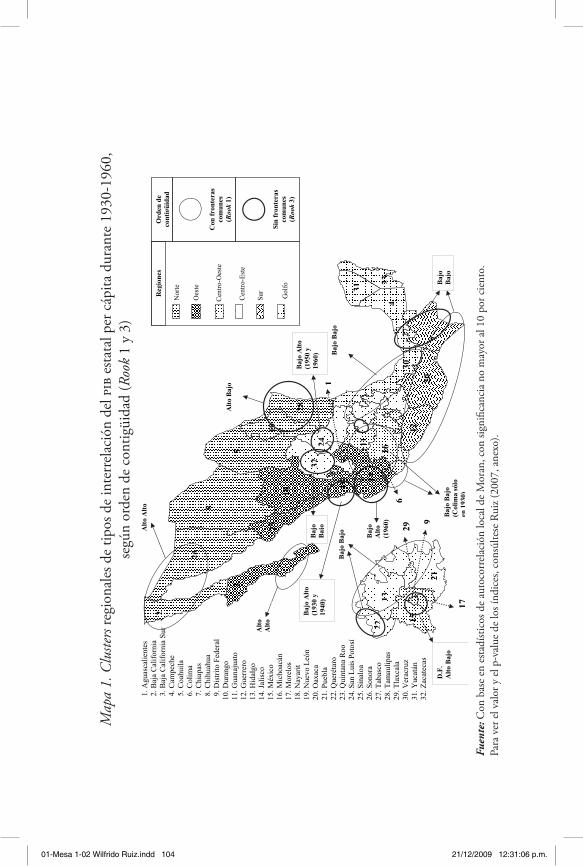

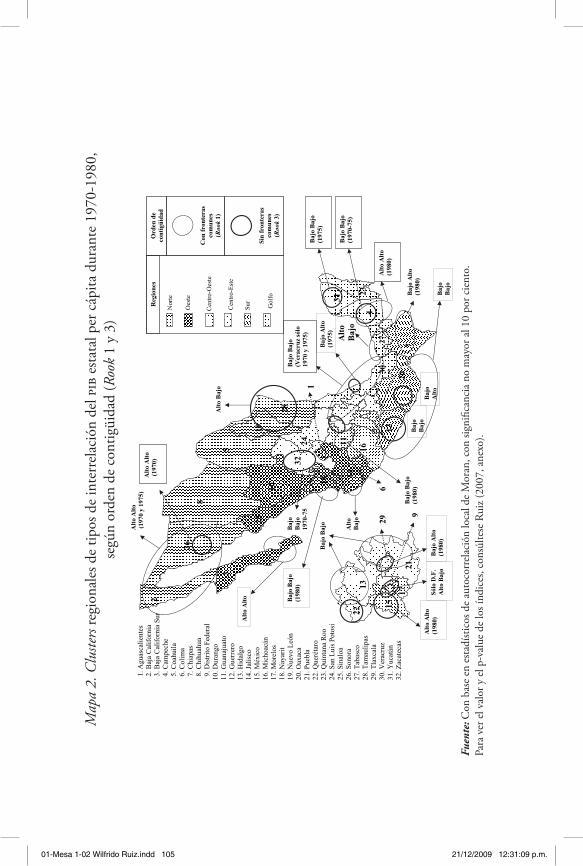

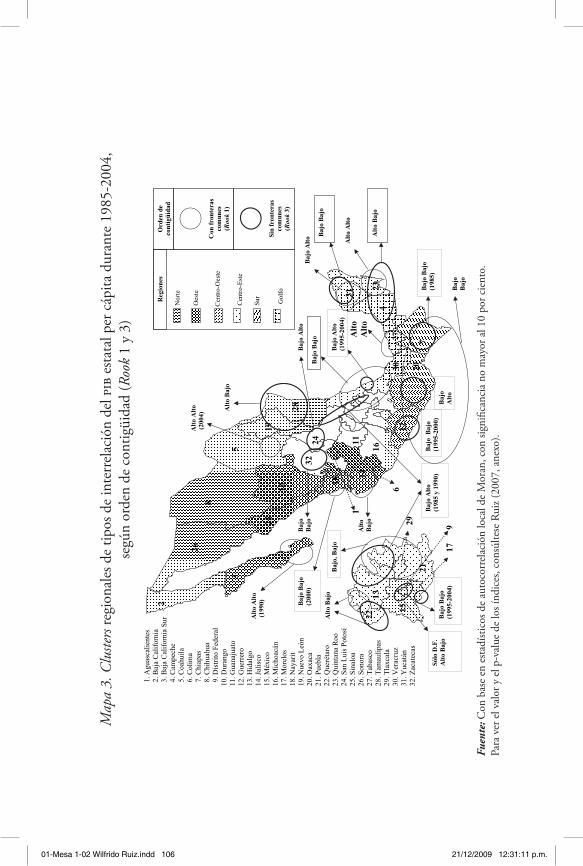

CAPÍTULO 2Análisis exploratorio de la dispersión y la interacción espacial en México, entre estados con y sin fronteras comunes, durante 1900-2004 ............... 69Wilfrido Ruiz Ochoa Introducción ......................................................................... 69 Fuentes, ajustes y estimaciones adicionales de datos ............... 70 La visión moranista de la autocorrelación espacial ................. 71 La interrelación espacial del pib estatal total y manufacturero a escala global ........................................................................ 84 Convergencia Sigma y autocorrelación interestatal ................ 88 La interrelación espacial del pib estatal per cápita en México a escala local ......................................................... 95 Conclusiones ......................................................................... 113 Bibliografía ........................................................................... 115

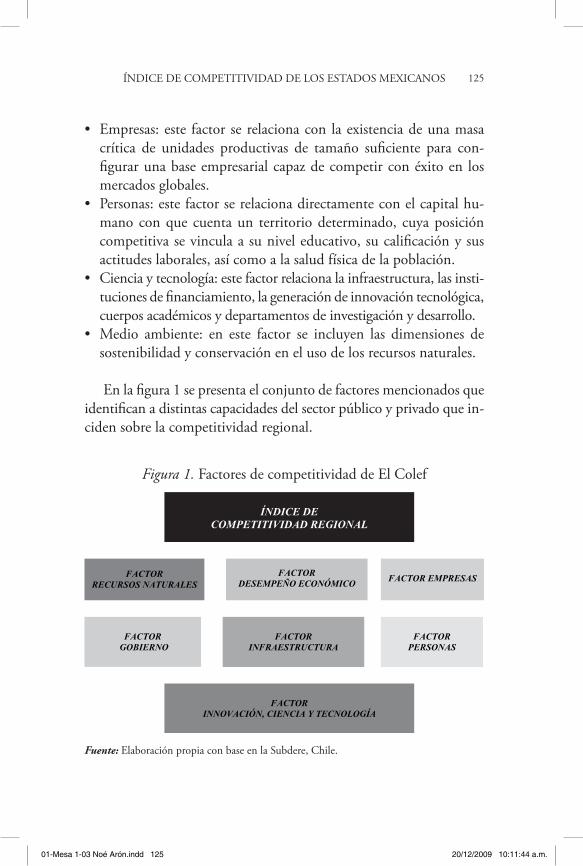

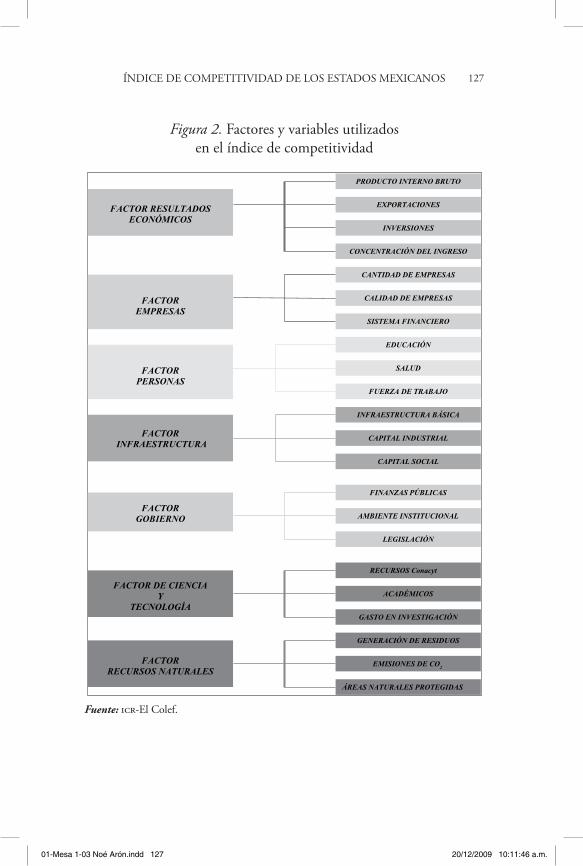

CAPÍTULO 3Índice de competitividad de los estados mexicanos, 2004 ................................................... 119Noé Arón Fuentes Introducción ......................................................................... 119 Definición de competitividad ................................................. 122 Factores y variables que miden la competitividad regional ..... 123 Metodología de cálculo del Índice de Competitividad Regional ................................................................................ 126 Resultados de la competitividad entre entidades federativas ... 129 La evolución de la competitividad por entidad federativa ...... 137 Conclusiones ......................................................................... 141 Bibliografía ........................................................................... 146

Segunda ParteSectores estratégicos y organización industrial

CAPÍTULO 4El crecimiento económico regional a nivel local y macroeconómico considerando a las remesas ................... 151Alejandro Díaz-Bautista

00A-Prelim 25 años IEF.indd 6 21/12/2009 12:27:53 p.m.

Introducción ......................................................................... 151 La dinámica de las remesas ..................................................... 154 El crecimiento de la economía en México .............................. 159 El modelo empírico de crecimiento con remesas .................... 164 Resultados y conclusiones ...................................................... 166 Bibliografía ........................................................................... 169 Anexo .................................................................................... 173

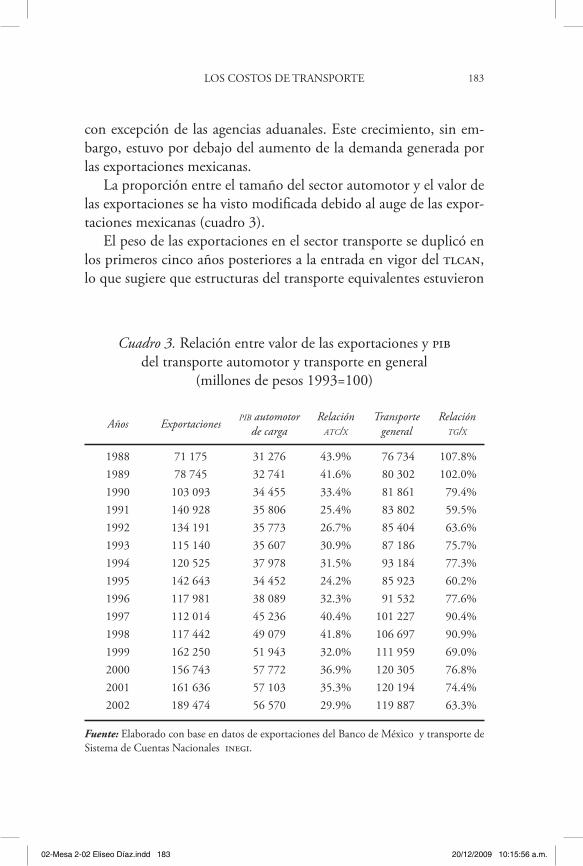

CAPÍTULO 5Los costos de transporte como obstáculos al comercio México-Estados Unidos .................................... 177Eliseo Díaz González Introducción ......................................................................... 177 La dinámica económica del sector transporte ......................... 179 Los costos de tranporte en las economías abiertas .................. 185 Evaluación de costos de transporte mediante la comparación de los valores fob y cif .......................................................... 192 Modelo de oferta y demanda de transporte ............................ 197 Conclusiones ......................................................................... 202 Bibliografía ........................................................................... 204

CAPÍTULO 6Potencialidades y obstáculos en la integración regional con Texas: Los casos de la industria acerera y cementera regiomontanas ..................................... 207Salvador Corrales C. Introducción ......................................................................... 207 Evolución del comercio y la invasión en la región del tlcan .. 208 Industria acerera regional frente a Texas ................................. 222 Industria cementera regional en la competencia por el mercado de Texas ........................................................ 231 Conclusiones ......................................................................... 237 Bibliografía ........................................................................... 239

00A-Prelim 25 años IEF.indd 7 21/12/2009 12:27:54 p.m.

Tercera ParteMercados laborales y migración

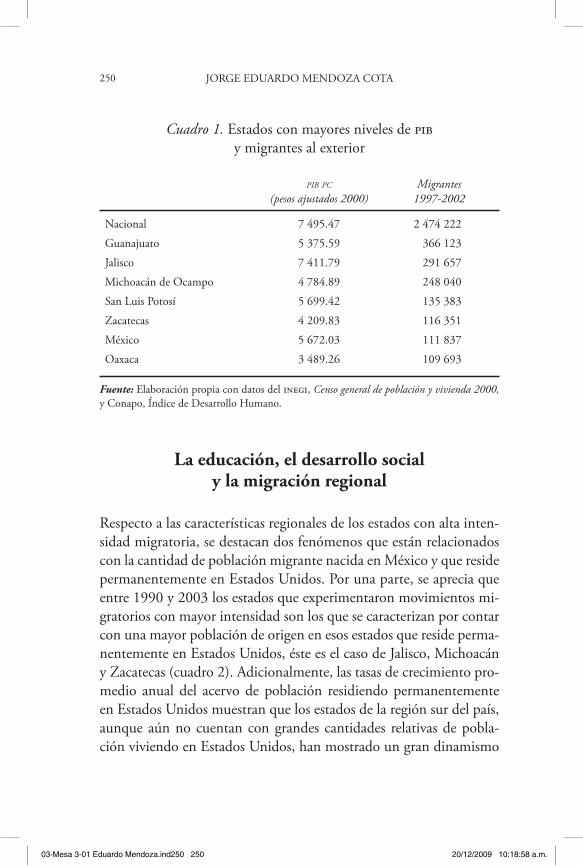

CAPÍTULO 7Ingresos, educación y migración a Estados Unidos: Una perspectiva regional ....................................................... 247Jorge Eduardo Mendoza Cota Introducción ......................................................................... 247 Causas regionales del fenómeno migratorio ........................... 248 Aspectos teóricos para caracterizar a la migración regional ..... 261 Metodología para la estimación econométrica ....................... 267 Resultados ............................................................................. 269 Conclusiones ......................................................................... 273 Bibliografía ........................................................................... 276

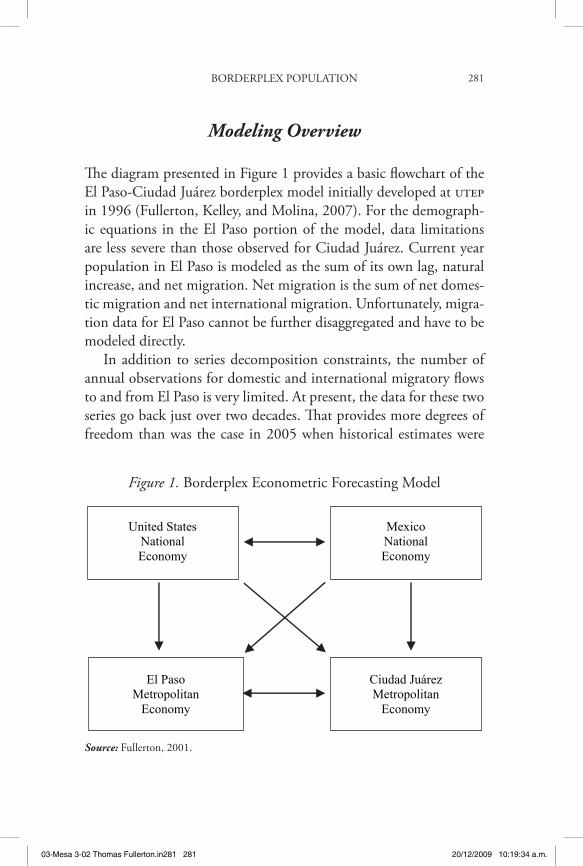

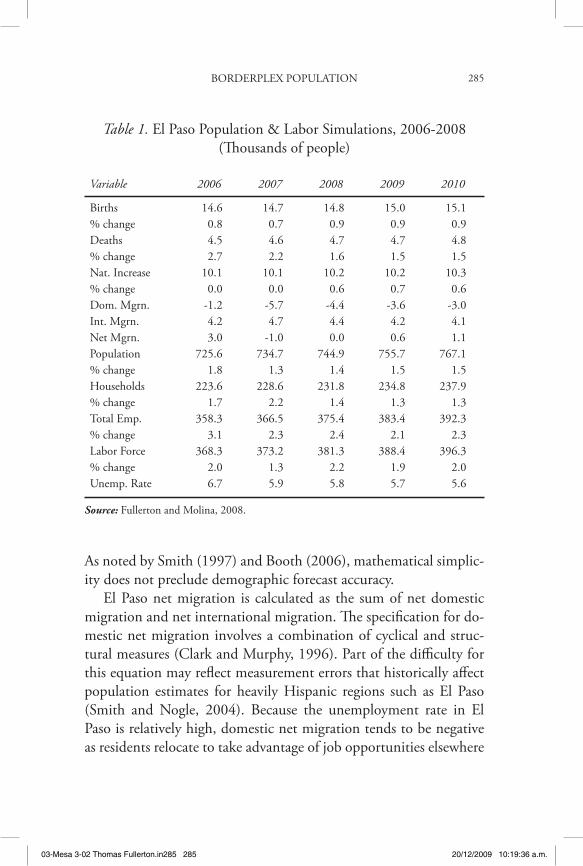

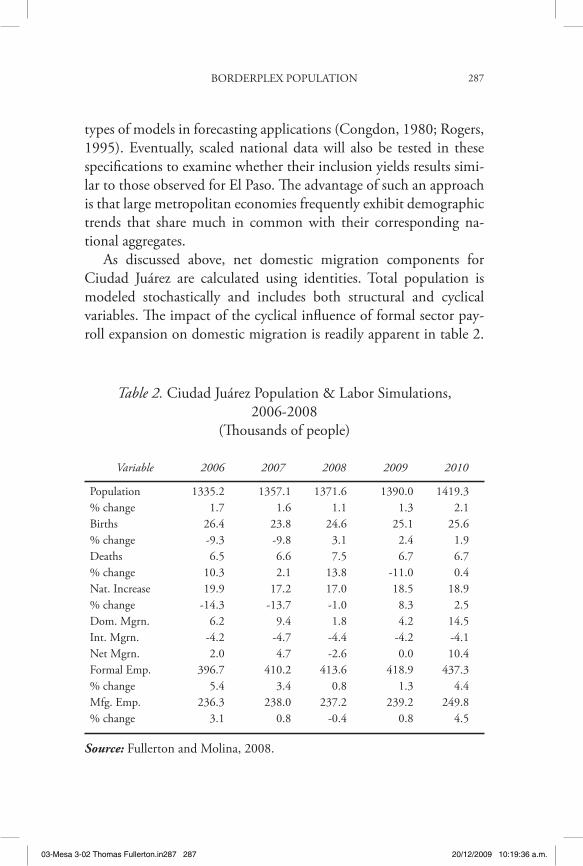

CAPÍTULO 8Borderplex population and labor force trends .................. 279Thomas M. Fullerton, Jr., Martha Patricia Barraza de AndaÁngel L. Molina, Jr. Introduction .......................................................................... 279 Modeling Overview .............................................................. 281 Current Trends ...................................................................... 284 Conclusion ............................................................................ 289 References ............................................................................. 290

Cuarta ParteCrecimiento e integración económica regional

CAPÍTULO 9Apertura comercial y crecimiento económico regional en México: Un análisis poskeynesiano ................... 295Juan Manuel Ocegueda Hernández Introducción ......................................................................... 295 Fundamentos teóricos ........................................................... 298 El desempeño económico de las regiones ............................... 304 El impacto del tlcan ............................................................ 312 Cambio estructural y crecimiento económico ........................ 319

00A-Prelim 25 años IEF.indd 8 21/12/2009 12:27:54 p.m.

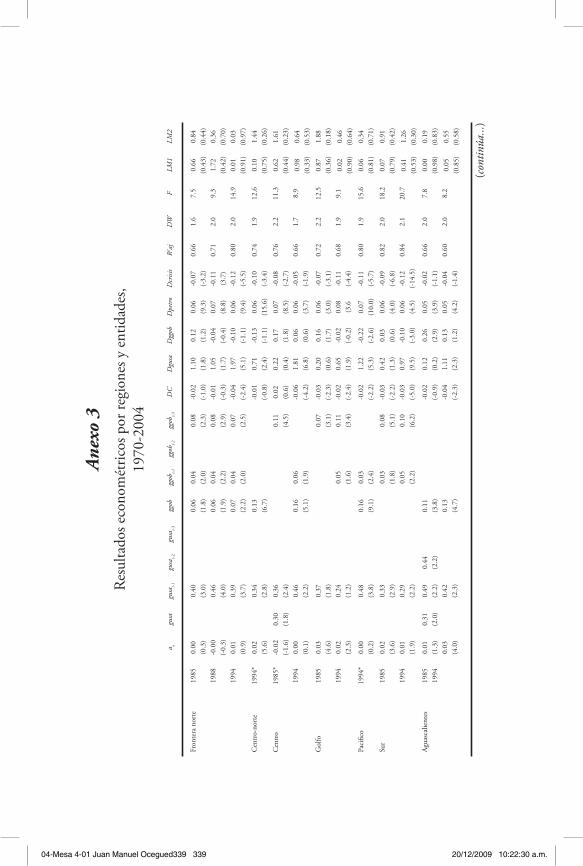

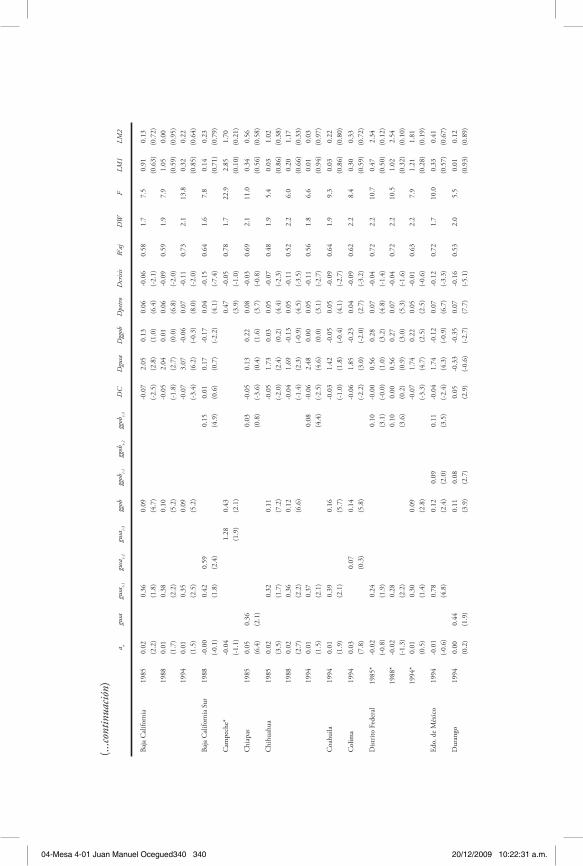

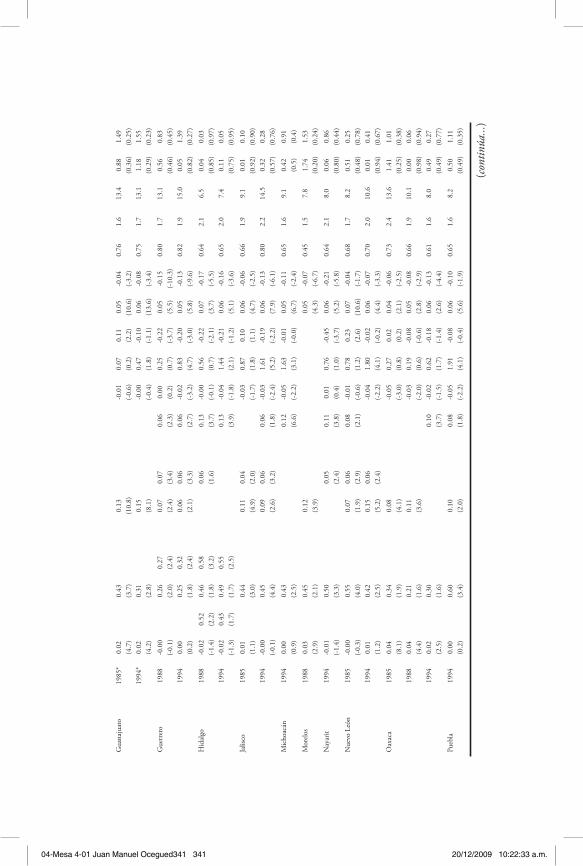

Resultados ............................................................................. 322 Recapitulación y reflexiones finales ........................................ 328 Bibliografía ........................................................................... 333 Anexo 1 ................................................................................. 336 Anexo 2 ................................................................................. 338 Anexo 3 ................................................................................. 339

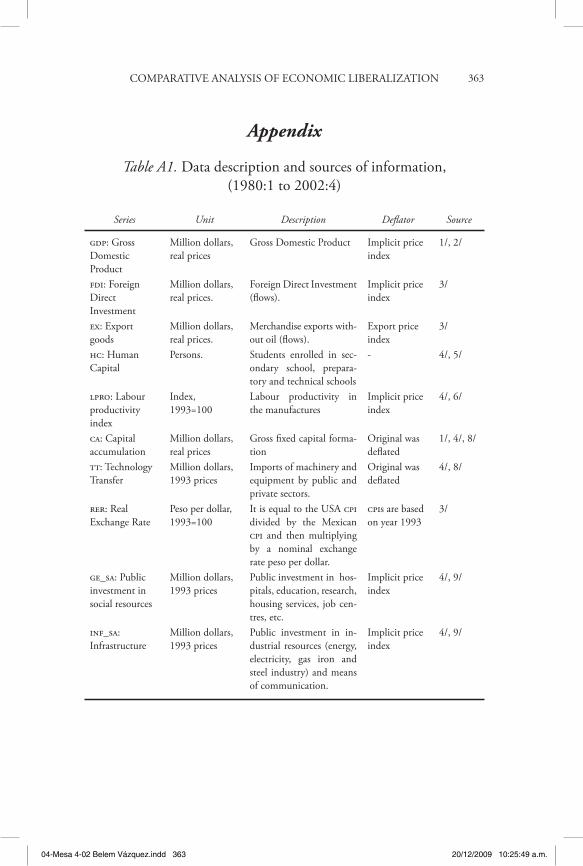

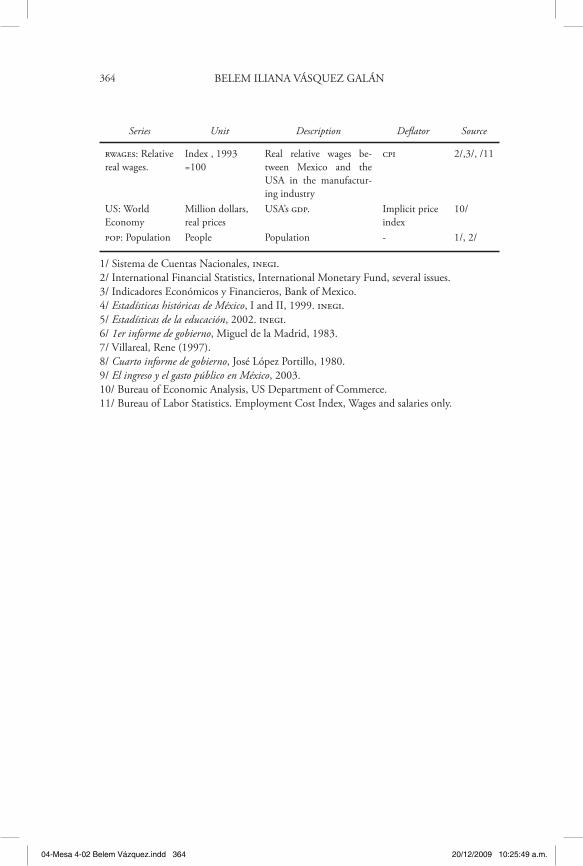

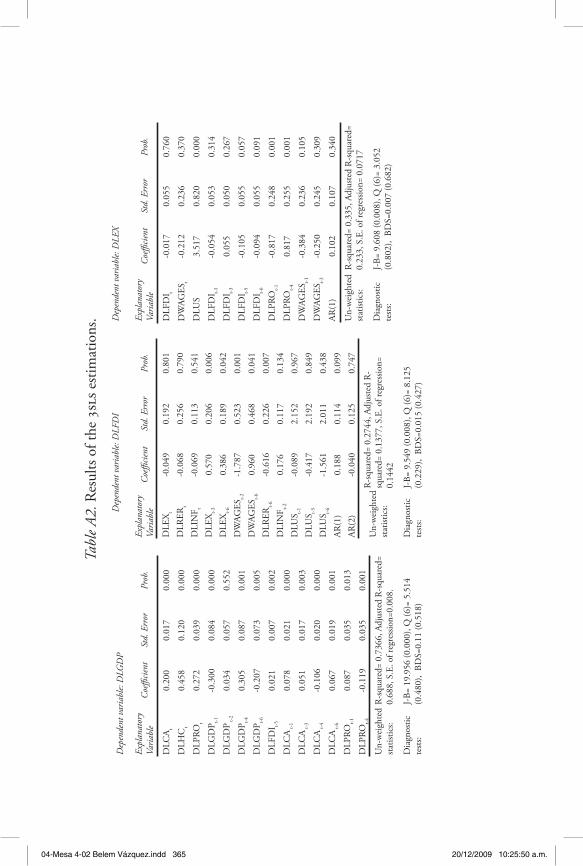

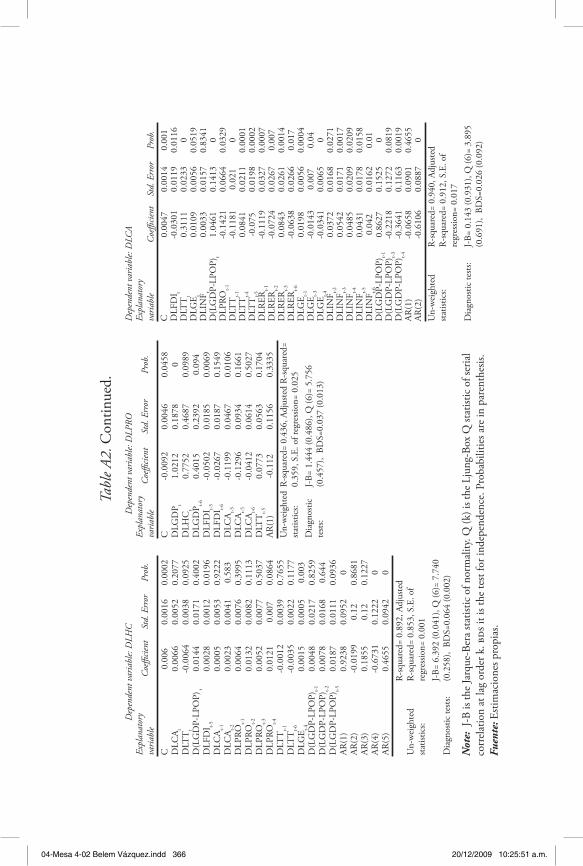

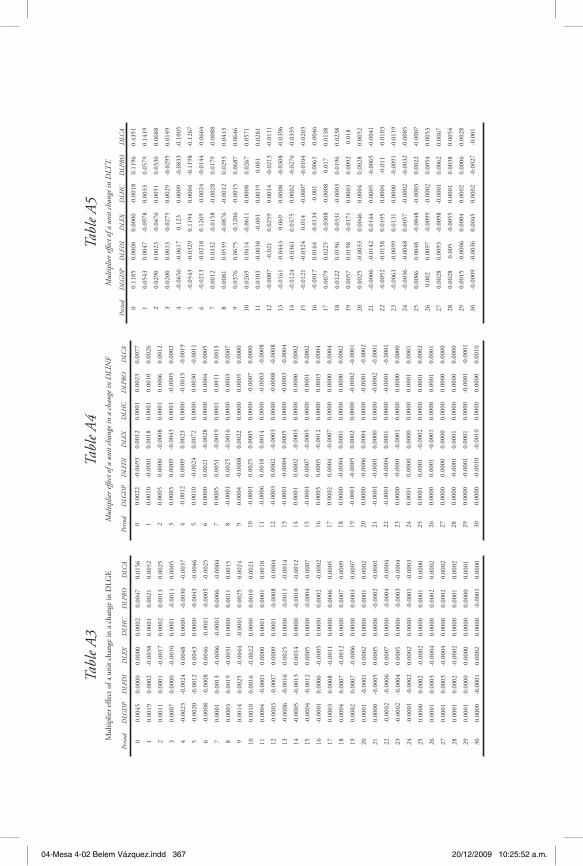

CAPÍTULO 10Comparative analysis of economic liberalization with dynamic multipliers ....................................................... 345Belem Iliana Vásquez Galán Introduction........................................................................... 345 Liberalization and integration to the international market ...... 346 Methodology ......................................................................... 349 Results .................................................................................. 353 Concluding remarks .............................................................. 358 References ............................................................................. 361 Appendix .............................................................................. 363

CAPÍTULO 11Desarrollo e integración del norte de México y el sur de estados unidos a partir del análisis de la evolución de las ciudades fronterizas ................................. 371Ernesto Henry Turner Barragán Introducción ......................................................................... 371 Antecedentes históricos ......................................................... 372 El desarrollo de los estados fronterizos de Estados Unidos ..... 373 Desarrollo de los estados y ciudades fronterizos de México .... 381 Desarrollo económico de los estados de la frontera norte ....... 383 Desarrollo de las ciudades fronterizas mexicanas .................... 386 Estructura urbana de las ciudades fronterizas ......................... 389 Los territorios fronterizos de Estados Unidos y la integración ...................................................................... 395 El desarrollo de la región fronteriza y sus perspectivas ............ 402 Conclusiones: Bienestar interdependiente de los territorios fronterizos ................................................... 406 Bibliografía ........................................................................... 407

00A-Prelim 25 años IEF.indd 9 21/12/2009 12:27:54 p.m.

00A-Prelim 25 años IEF.indd 10 21/12/2009 12:27:54 p.m.

PRESENTACIÓN

00B-Presentación IEF.indd 11 20/12/2009 10:03:00 a.m.

00B-Presentación IEF.indd 12 20/12/2009 10:03:00 a.m.

Con esta y otras obras más que ofrecen un amplio panorama sobre la realidad fronteriza del norte de México, El Colegio de la Frontera Norte (El Colef ) conmemora de manera más que entusiasta su 25 aniversario. Durante ese trayecto, se ha generado un importante co-nocimiento especializado de la región, así como de su sociedad, de sus intensos intercambios con su contraparte en Estados Unidos, de sus retos y horizonte futuro.

Como es comprensible, la complejidad del objeto frontera ha re-querido de una visión multidisciplinaria y especializada, junto a una perspectiva que al mismo tiempo reconoce la diversidad de la fronte-ra misma, desde el Pacífico hasta el golfo de México.

Reconociendo al anterior parámetro integral, la investigación so-bre la economía fronteriza ha sido uno de los rasgos característicos de nuestro hacer científico desde el origen mismo de El Colef. El Departamento de Estudios Económicos, parte esencial del engranaje institucional, ha concentrado sus esfuerzos en el complejo contenido del desarrollo económico fronterizo, con sus rasgos de localidad, glo-balidad, internacionalidad y bilateralidad, articulados a sus ciclos de expansión o de recesión.

El libro que ahora se presenta constituye una destacada aporta-ción entre los estudios de la economía fronteriza, conmemorativa de un aniversario simbólico en más de un sentido. Por un lado, porque celebra a nuestra institución, como debe hacerse con las obras, perso-nas y tareas que han sido ejemplares, capaces de heredar no solamen-te instalaciones y espacio físico, sino especialmente conocimiento

[13]

00B-Presentación IEF.indd 13 20/12/2009 10:03:00 a.m.

TONATIUH GUILLÉN LÓPEZ14

útil, necesario para el desarrollo regional y del país en su conjunto. Por otro, porque a lo largo de estos 25 años la economía fronteriza pareciera estar ofreciéndonos el espectáculo de un círculo que regresa al punto de su inicio. No en las mismas condiciones, efectivamente; no con la misma estructura, sin duda. Pero sí con la misma dinámica cercana al estancamiento, en un contexto recesivo que con mucho excede a sus condiciones inmediatas.

Hace 25 años, de manera simultánea a la fundación de El Colef, la región fronteriza iniciaba una de sus crisis más agudas. Hoy nueva-mente la crisis empaña el horizonte. En uno y otro tiempo las estruc-turas económicas se muestran en esencia diferentes, en dimensiones, ejes productivos, actores y redes económicas, sin excluir las fuertes continuidades que definen a esta región económica: la primera, de origen esencialmente ubicado en el agotamiento del desarrollo eco-nómico en México, tan concentrado en las finanzas públicas y en una economía cerrada al exterior; en la segunda, que nos encuentra ahora con una economía abierta y con las variables esenciales bajo control, el origen procede de las metrópolis financieras.

Hoy como antes, la investigación sobre los procesos económi-cos fronterizos los realiza El Colef con la misma intensidad de una institución joven, comprometida con la región y con el país; ade-más, con la calidad que permiten la madurez y el aprendizaje de más de cinco lustros.

Ese empeño podrá apreciarse en los materiales que integran este libro, que abordan una amplia panorámica del desarrollo económi-co fronterizo, junto con la mirada especializada de la disciplina. En cada capítulo el lector encontrará los elementos para comprender los cambios y retos que debe afrontar nuestra región y sociedad en el nuevo orden económico nacional e internacional.

La obra recoge de manera ordenada la evolución de las entida-des fronterizas (estados y municipios) en la competitividad, a la luz de la apertura comercial producida en México. Se analizan los cambios en los sectores estratégicos y organización industrial que

00B-Presentación IEF.indd 14 20/12/2009 10:03:00 a.m.

PRESENTACIÓN 15

tienen como raíz este mismo fenómeno comercial. Adicionalmen-te, se estudian los efectos sobre los mercados de trabajo y migración ocasionados por la liberalización y los ciclos económicos de Estados Unidos.

Uno de los pilares en que se fundamenta la economía fronteriza es la globalización y la integración económicas, con todos los retos que entrañan para la actividad regional y para el desarrollo de economías abiertas y dinámicas, como las nuestras, asentadas sobre sectores in-tensivos en mano de obra, cuyas industrias no son de frontera tecno-lógica y en las que existe una alta movilidad permanente de mando de obra.

Como todo proceso de amplia escala, la globalización nos ofrece lados positivos y negativos. Por ello, es especialmente relevante ana-lizar los efectos del crecimiento e integración económica fronteriza derivados de la maduración de este modelo económico, pues de aquí depende el diseño e instrumentación de políticas económicas ade-cuadas para reducir costos e incrementar beneficios.

En el momento actual y considerando plazos cortos, es indu-dable que la fuerte interrelación entre las economías fronterizas de México y Estados Unidos suponga que la crisis estadounidense se expanda a todos los sectores clave, como turismo, maquiladoras, o sus exportaciones comerciales, pero también es altamente probable, como ocurrió hace 25 años, que las capacidades económicas regio-nales tengan la flexibilidad necesaria para adecuarse constructiva-mente y afrontar el desafío. Sin excluir las tensiones de corto plazo, precisamente por las diferencias y la combinación más amplia de factores, la frontera sigue siendo un espacio para construir oportu-nidades.

En suma, estudiar cómo interactúa la economía fronteriza en el marco de la globalización e integración económica, desde el punto de vista del desarrollo regional del lado mexicano, como se presenta en este libro, es un elemento clave para explicar al conjunto del pro-ceso económico fronterizo.

00B-Presentación IEF.indd 15 20/12/2009 10:03:00 a.m.

TONATIUH GUILLÉN LÓPEZ16

Los materiales aquí integrados son una valiosa aportación para esta historia económica, para la comprensión de su coyuntura actual y para trazar las líneas que han orientado su crecimiento futuro.

Dr. Tonatiuh Guillén LópezPresidente

El Colegio de la Frontera Norte

00B-Presentación IEF.indd 16 20/12/2009 10:03:01 a.m.

INTRODUCCIÓN

00C-Introducción IEF.indd 17 20/12/2009 10:03:36 a.m.

00C-Introducción IEF.indd 18 20/12/2009 10:03:36 a.m.

En el marco del 25 aniversario de El Colegio de la Frontera Norte, el Departamento de Estudios Económicos (dee) organizó el día 29 de agosto de 2007, en las instalaciones de Tijuana, el foro titulado “25 años de integración económica en la frontera norte de México”, en el cual participaron reconocidos académicos y expertos relacionados con los temas de investigación de este departamento.

Con la publicación de estos trabajos, se busca dejar constancia del trabajo y la creatividad de cada uno de los investigadores del dee. Asimismo, se presenta una amplia variedad de temas relacionados con cuatro trascendentales líneas de investigación: 1) desarrollo eco-nómico en la frontera norte; 2) sectores estratégicos y organización industrial; 3) mercados laborales y migración; 4) crecimiento e inte-gración económica regional

La primera parte, “Desarrollo económico en la frontera norte”, presenta la metodología y los hallazgos del Índice de Desarrollo Municipal Básico (idmb), que mide el nivel y la sostenibilidad del desarrollo de los municipios mexicanos. La innovación central del idmb es incorporar, además de las variables socioeconómicas emplea-das tradicionalmente para medir los niveles de desarrollo, variables ambientales e institucionales. Entre las ventajas de este indicador se encuentra su capacidad para categorizar a los municipios (de acuerdo con su grado de desarrollo); asimismo, permite detectar los puntos críticos y evaluar en el tiempo las problemáticas del desarrollo mu-nicipal.

Posteriormente, se realiza una amplia exposición sobre la evolu-ción de largo plazo de la convergencia regional y de las ventajas y

[19]

00C-Introducción IEF.indd 19 20/12/2009 10:03:36 a.m.

25 AÑOS DE INTEGRACIÓN ECONÓMICA FRONTERIZA20

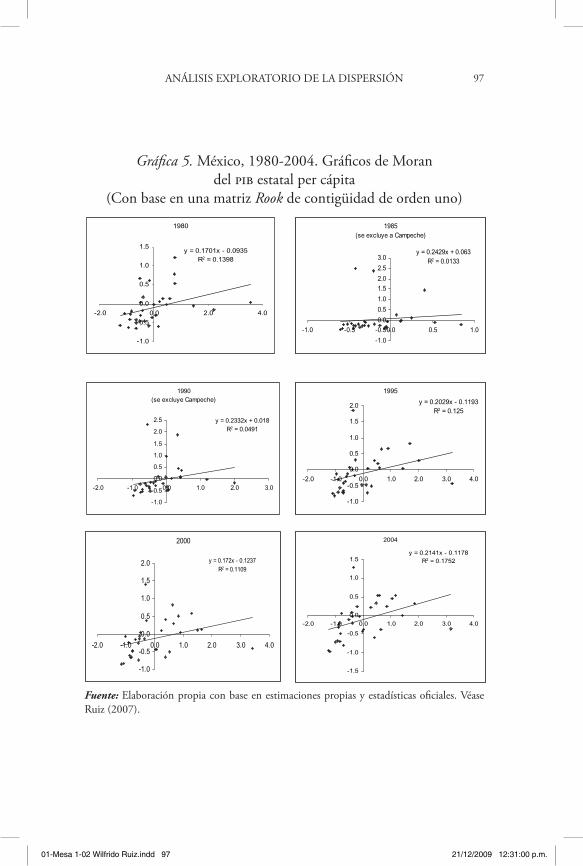

limitaciones de los Índices de Moran para valorar la autocorrelación espacial. En este mismo orden, se presenta una serie de técnicas para identificar patrones de interdependencia interestatal dominantes en México y que a lo largo del siglo pasado contribuyeron a los procesos de cohesión o fragmentación de los mercados regionales.

Las conclusiones de esta técnica sugieren que a mayor interre-lación interestatal existen mejores posibilidades para abatir la des-igualdad económica entre las entidades federativas de México. Sin embargo, esta situación depende de la fuente sectorial y del alcance geográfico de la interrelación, así como de la capacidad del sistema interregional para abrir espacios de oportunidad para las regiones más rezagadas.

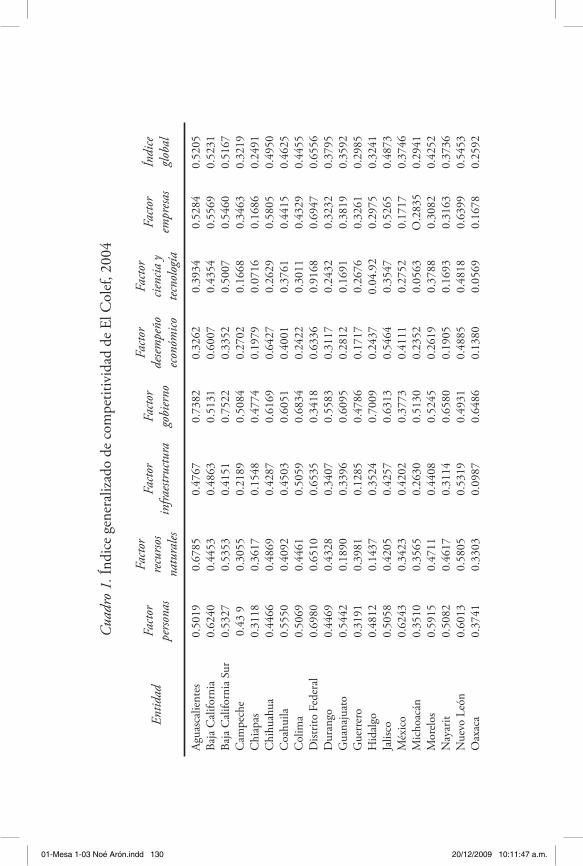

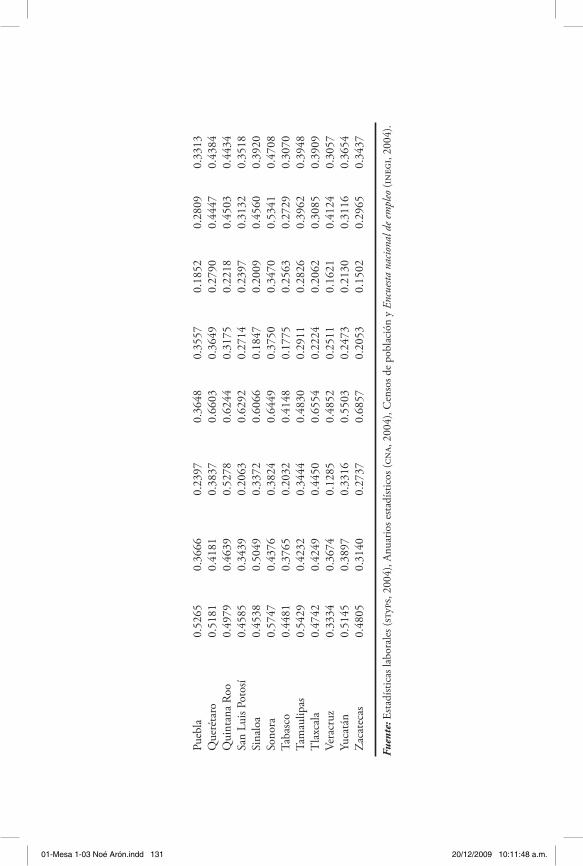

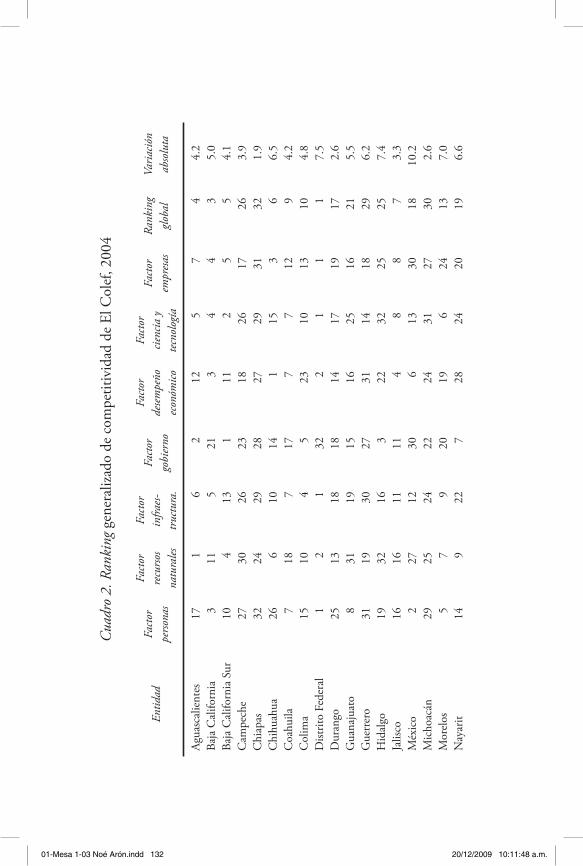

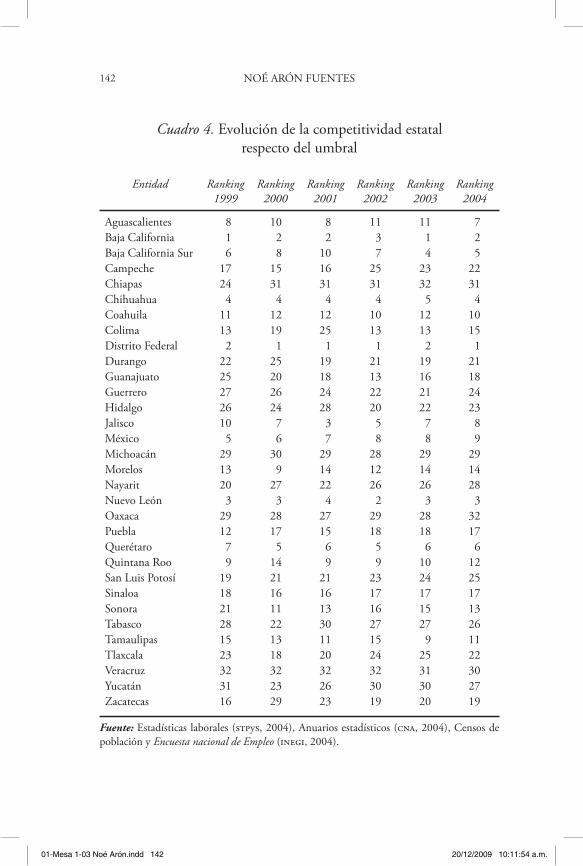

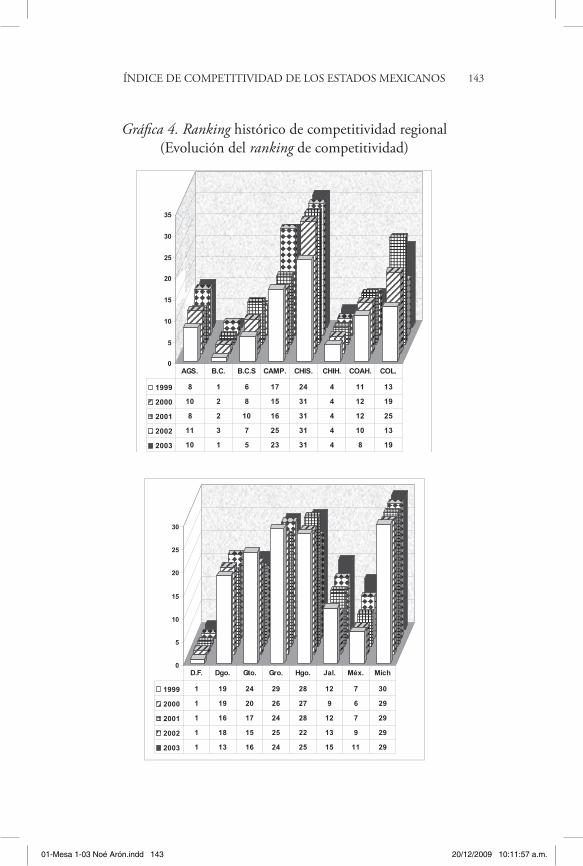

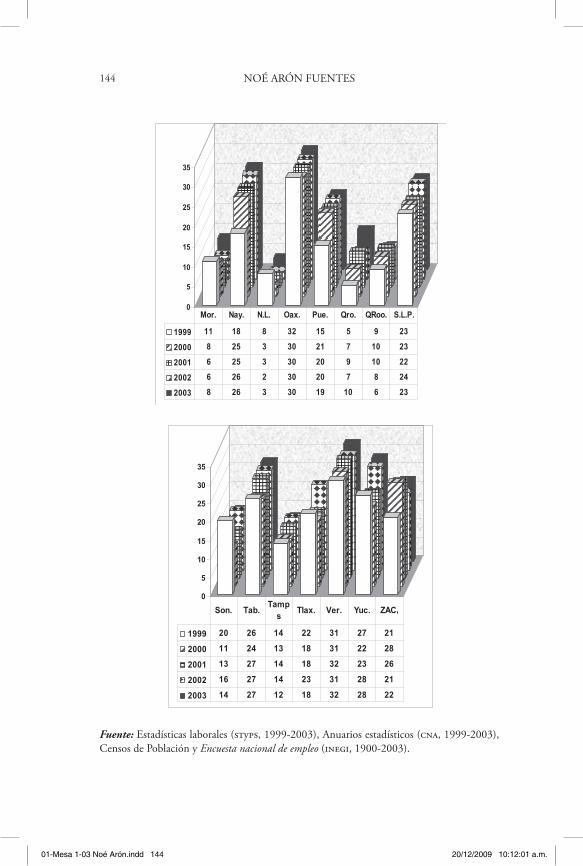

El último trabajo de este apartado es la exposición de un Índice de Competitividad Regional (icr) para el caso de los estados fronterizos del norte de México. Este indicador está diseñado para comparar a las economías regionales y analizar su capacidad de crecimiento (o desarrollo), y su elaboración responde a la necesidad de instrumentos para el análisis de la situación actual de las regiones y sus prioridades que permitan lograr un crecimiento sostenido y equitativo. Asimis-mo, permite observar la dinámica de la economía regional a través del tiempo, es decir, comparar a una región consigo misma a partir de la evolución de su desarrollo competitivo.

Las conclusiones señalan que el crecimiento potencial de la com-petitividad en cada entidad federativa fronteriza respecto al “umbral o cumbre o estándares de competitividad” es muy característico del uso que ha realizado cada uno de los estados en relación con sus es-tructuras, instituciones y políticas para lograr un crecimiento econó-mico sostenido en el tiempo. Destacan los estados de Baja California y Chihuahua, los cuales han impulsado activas políticas de desarrollo económico en un esfuerzo por ganar competitividad regional, nacio-nal e internacional.

En la segunda parte, “Sectores estratégicos y organización indus-trial”, se expone la necesidad de una reforma energética en México. Para esto, se presentan datos sobre consumo y demanda de ener-

00C-Introducción IEF.indd 20 20/12/2009 10:03:36 a.m.

INTRODUCCIÓN 21

géticos en la frontera norte, observándose que durante los últimos años el comercio de gas natural y electricidad entre Estados Unidos y nuestra región fronteriza se ha incrementado de manera significativa. Sin embargo, en este comercio entre energéticos Estados Unidos ha resultado más beneficiado.

Este déficit comercial energético (regional) se podría solucionar con una serie de reformas que permitan el aumento en la capacidad de refinación, la inversión en la exploración y desarrollo de nuevas tecnologías, así como la construcción de nuevas plantas petroquími-cas. También se hace un análisis de las iniciativas de reforma al sector en los rubros servicio público de energía eléctrica, activos de empre-sas públicas, empresas privadas (excepto pt), autonomía de gestión de la Comisión Federal de Electricidad (cfe) y de Luz y Fuerza del Centro (lyfc), régimen fiscal, rectoría del Estado y regulación, tari-fas, subsidios, eficiencia y calidad.

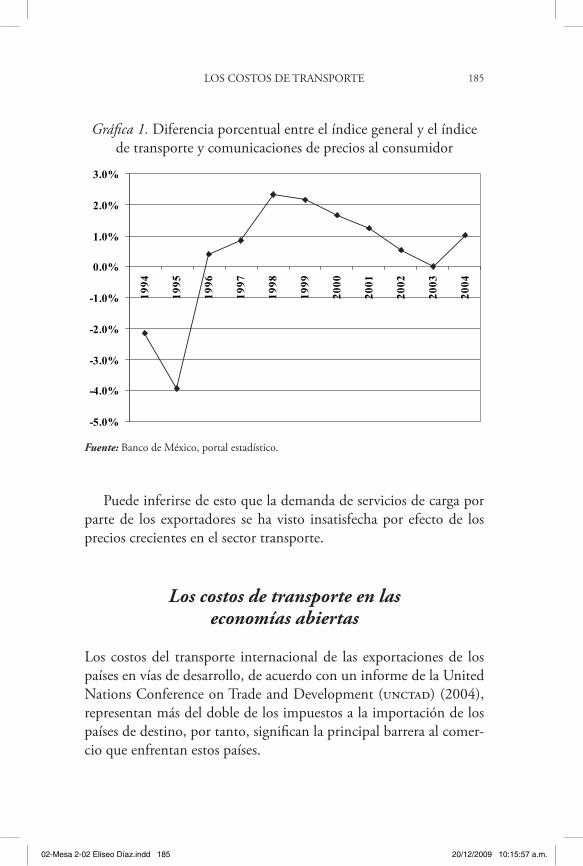

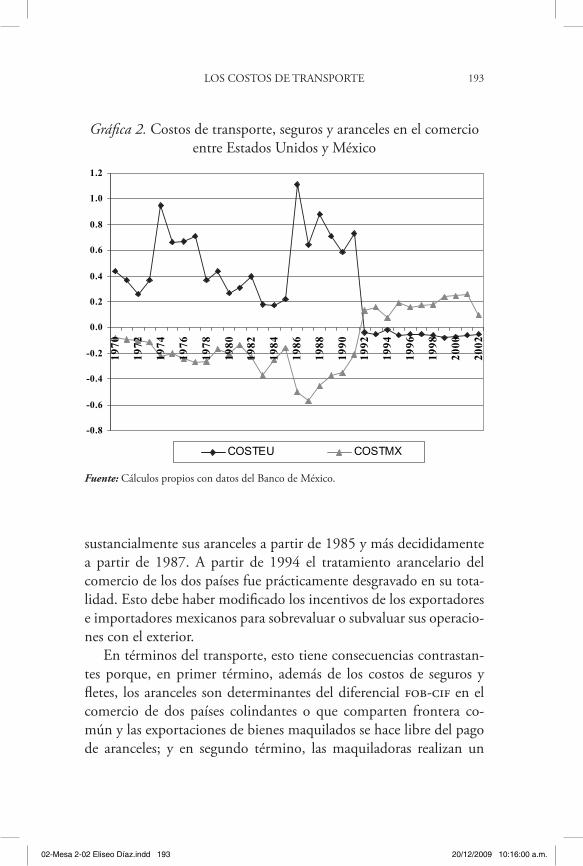

La siguiente exposición gira en torno a los costos de transporte como la principal barrera no arancelaria en el comercio internacional en la era de las economías abiertas. La distancia, la proximidad a vías marítimas para el transporte de carga entre los países y la vecindad geográfica entre los socios comerciales son factores que facilitan el comercio porque inhiben la formación de esta barrera al flujo de mercancías.

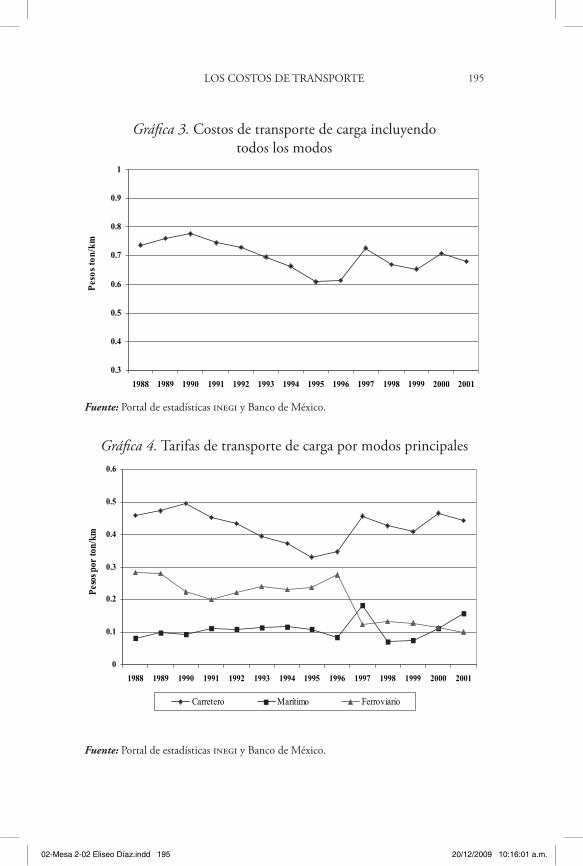

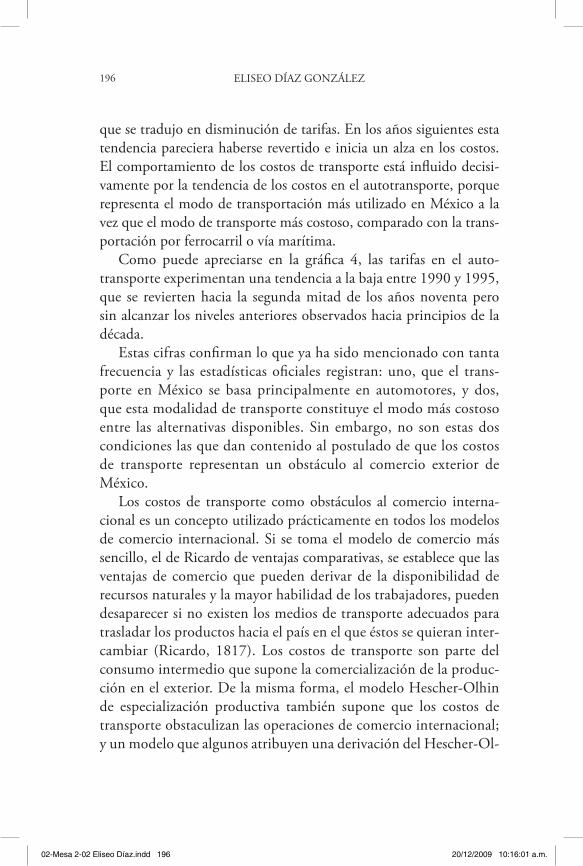

Asimismo, se argumenta que el flujo comercial entre México y Estados Unidos es obstaculizado por los costos de transporte en México. Por lo anterior, se estima la demanda y los costos de trans-porte como parte del valor de las exportaciones e importaciones a precios Costo, Seguro y Flete (cif ) y Free On Board (fob). Además, se construye una función según la cual la demanda de transporte de carga es una función del nivel de producto y del valor total de expor-taciones e importaciones. Las conclusiones mencionan que la diná-mica económica interna es más importante para explicar la demanda de transporte de carga que el comercio exterior, y que en relación con éste las exportaciones son el determinante más importante de la demanda de servicios de carga.

00C-Introducción IEF.indd 21 20/12/2009 10:03:37 a.m.

25 AÑOS DE INTEGRACIÓN ECONÓMICA FRONTERIZA22

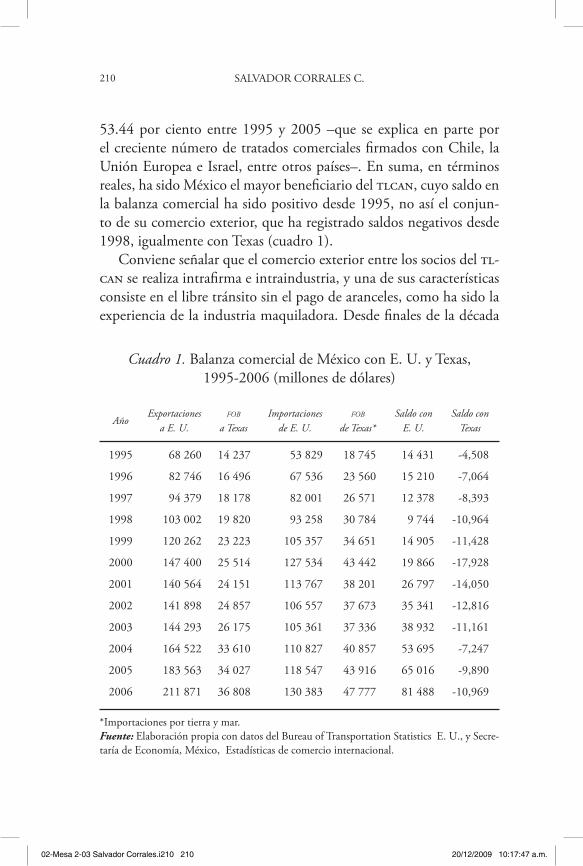

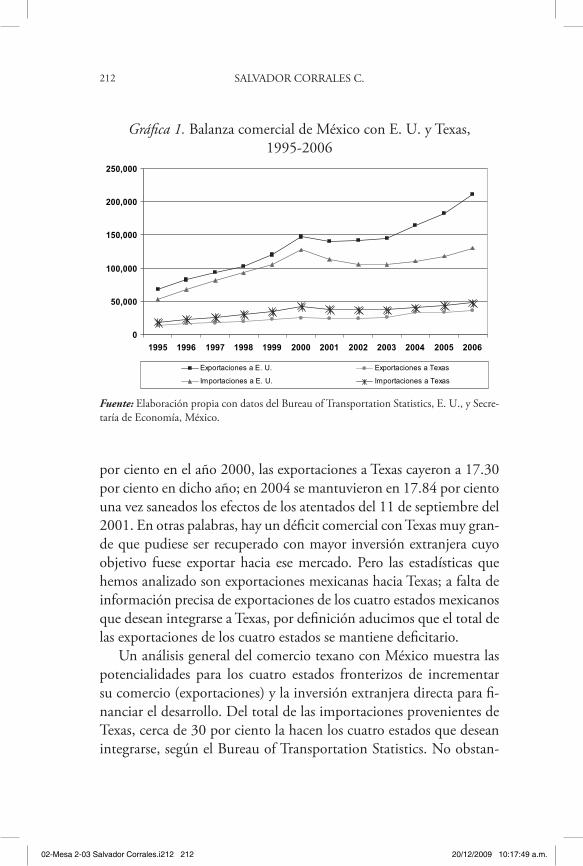

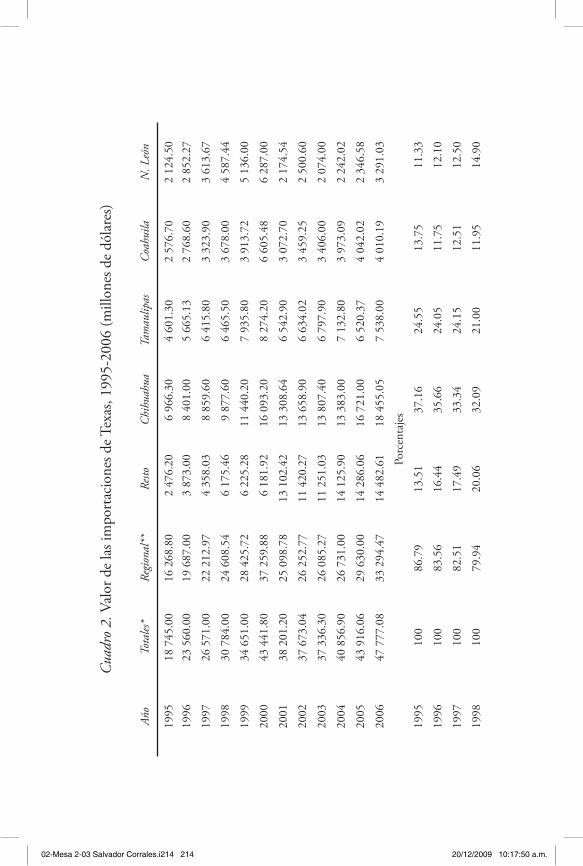

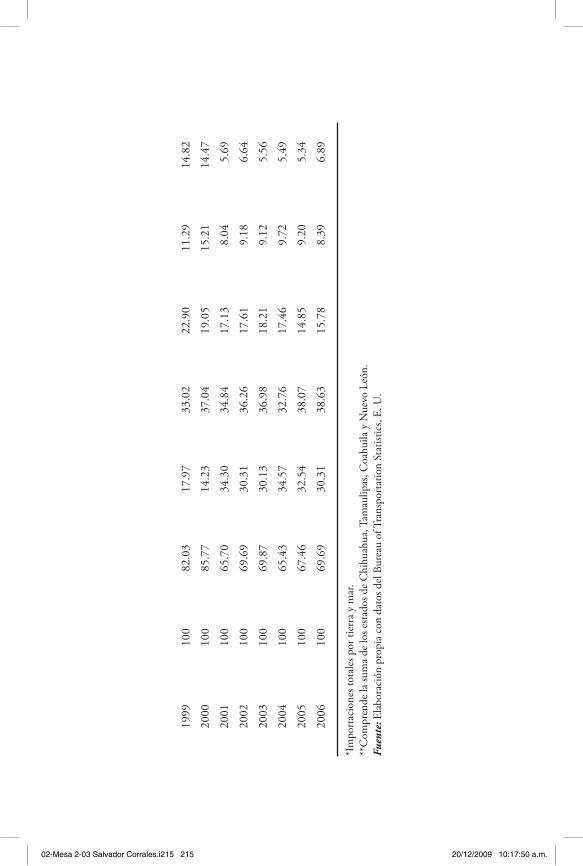

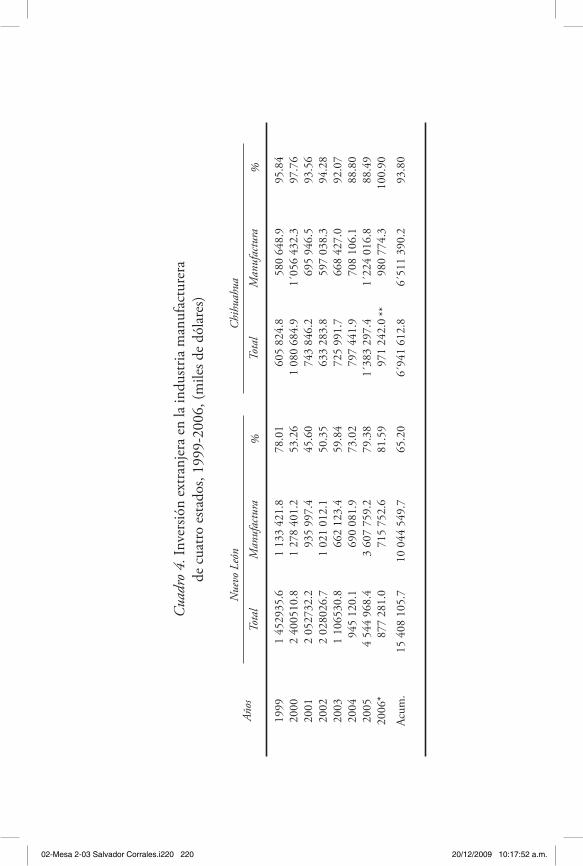

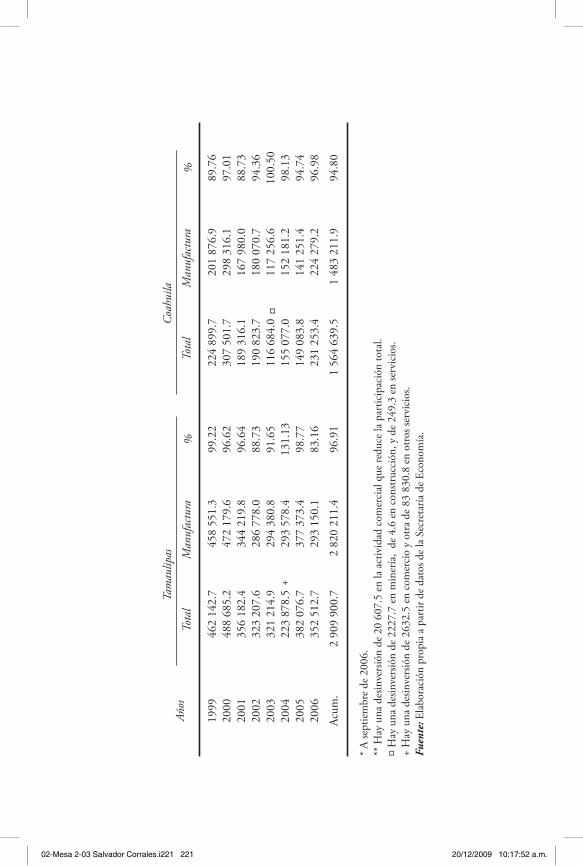

El último trabajo de esta sección analiza el proceso de integra-ción económica de los estados fronterizos del noreste de México (Chihuahua, Coahuila, Nuevo León y Tamaulipas) con Texas. Para esto se presenta una serie de indicadores sobre el comercio exterior y la inversión extranjera directa en estas regiones, señalando que del lado mexicano existen ventajas potenciales para incrementar el co-mercio con la región, pero que significan posibles obstáculos para Texas, ya que son esos cuatro estados los que representan su principal mercado exterior.

Asimismo, se analizan las actividades industriales básicas de la región (la industria siderúrgica y la industria cementera), y se se-ñala que con el Tratado de Libre Comercio para América del Norte (tlcan) se dio una pérdida de competitividad en el mercado texano como resultado de los procesos de globalización y apertura de las economías, la presencia de China y el desplazamiento de México como segundo socio comercial de Estados Unidos. Finalmente, se concluye que la conjunción de estos elementos representa grandes obstáculos a librar para esta región.

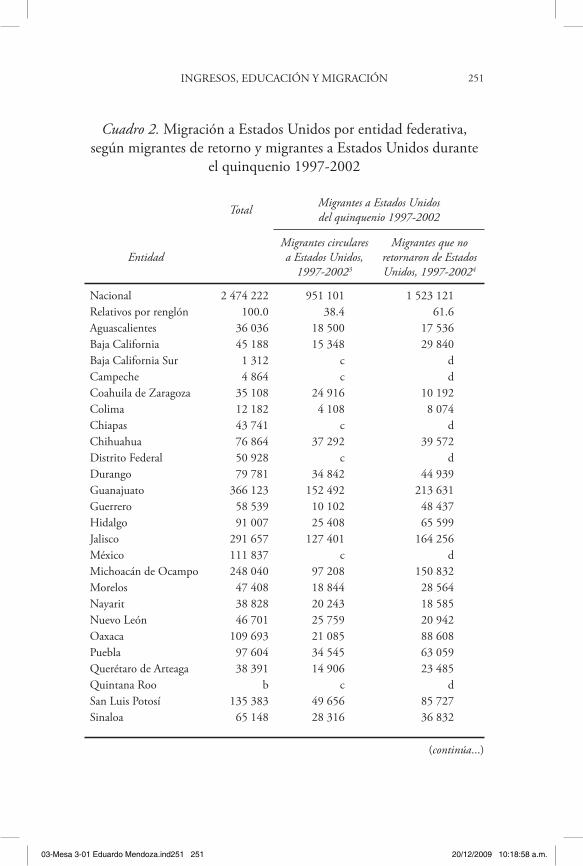

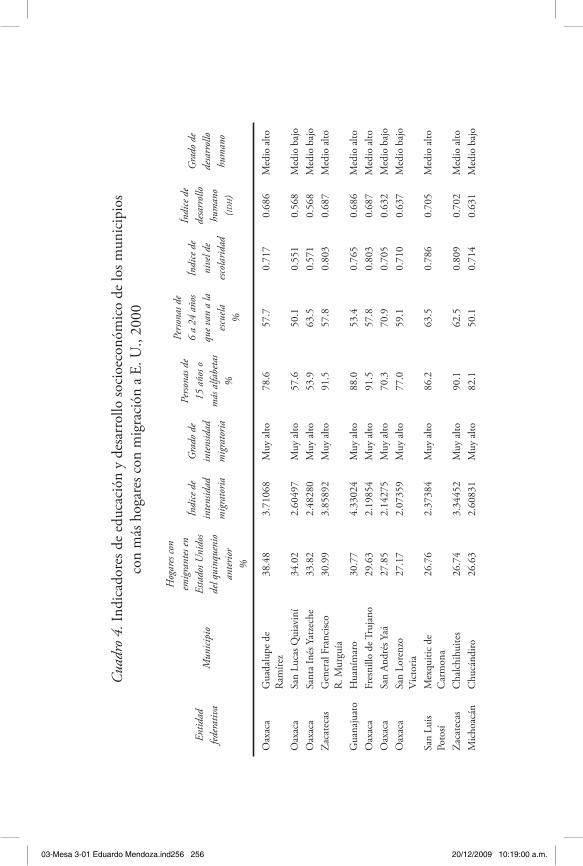

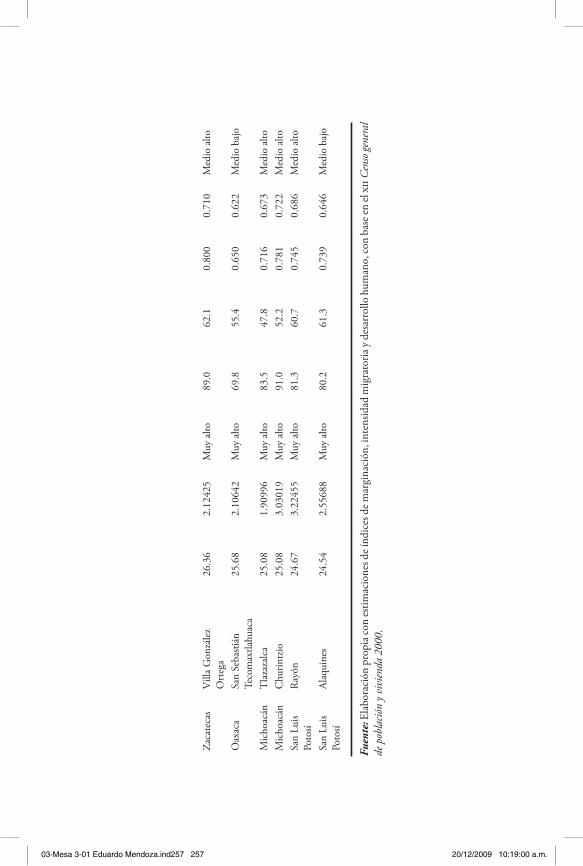

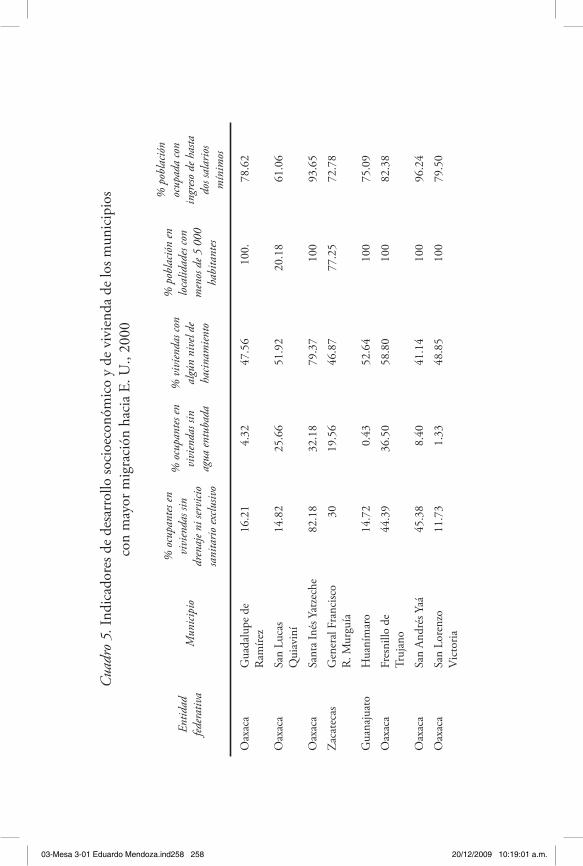

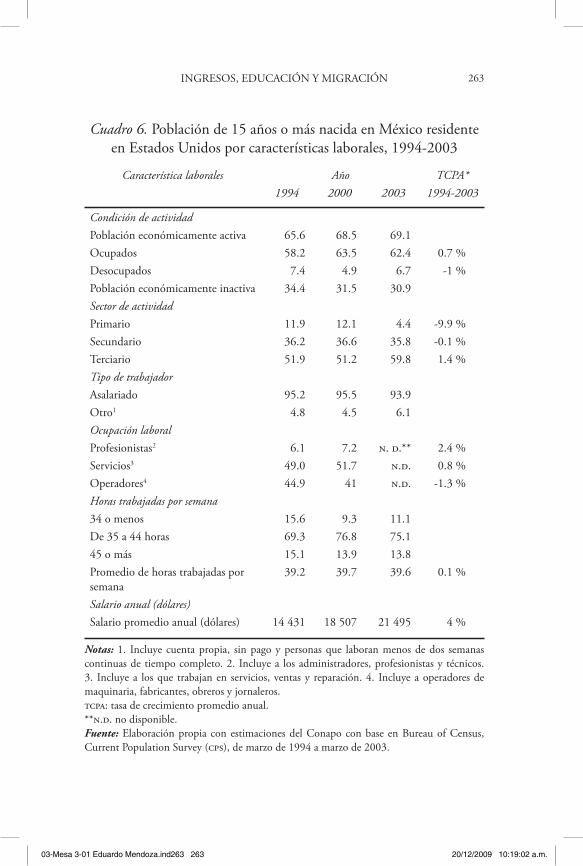

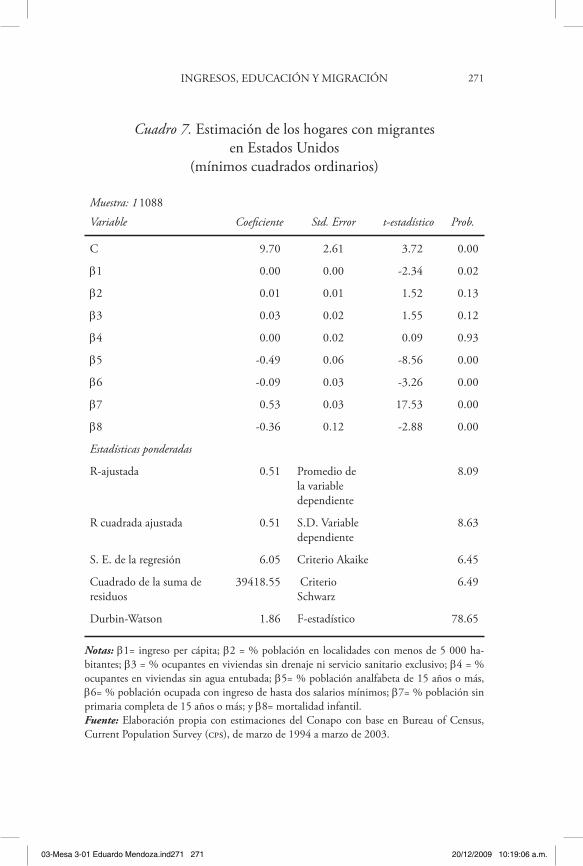

La tercera parte, titulada “Mercados laborales y migración”, expone, en un primer momento, la relación entre los ingresos, la educación y la migración a Estados Unidos, desde una perspectiva regional y del capital humano, con base en la información sobre las características económicas y sociales de los principales municipios expulsores de migrantes de México. Asimismo, se estima el impacto de la educación y los determinantes económicos en la migración de trabajadores mexicanos.

Con un modelo de mínimos cuadrados ponderados aplicado a una base de datos regionales de corte transversal, se observa que las variables de educación presentan un impacto negativo en el proceso migratorio, mientras que el Índice de Desarrollo Humano muestra un efecto posi-tivo. Se enfatiza asimismo que el tamaño de las localidades de hogares con migrantes muestra una relación positiva entre el porcentaje de mi-grantes en los hogares de las localidades de menos de 5 000 habitantes y el porcentaje de hogares con más migrantes a Estados Unidos.

00C-Introducción IEF.indd 22 20/12/2009 10:03:37 a.m.

INTRODUCCIÓN 23

Finalmente, se presenta un análisis de la tendencia observada du-rante los últimos años en la población, particularmente en la fuerza laboral que habita las regiones fronterizas. Se argumenta que uno de los principales elementos en el proceso migratorio de los mexicanos, ha sido la diferencia en los salarios en las regiones del país (norte-sur). También se analizan las tendencias demográficas y su impacto en los flujos migratorios a nivel urbano. Sin embargo, se concluye que las condiciones económicas propias de la región son el factor más importante en el proceso de migración.

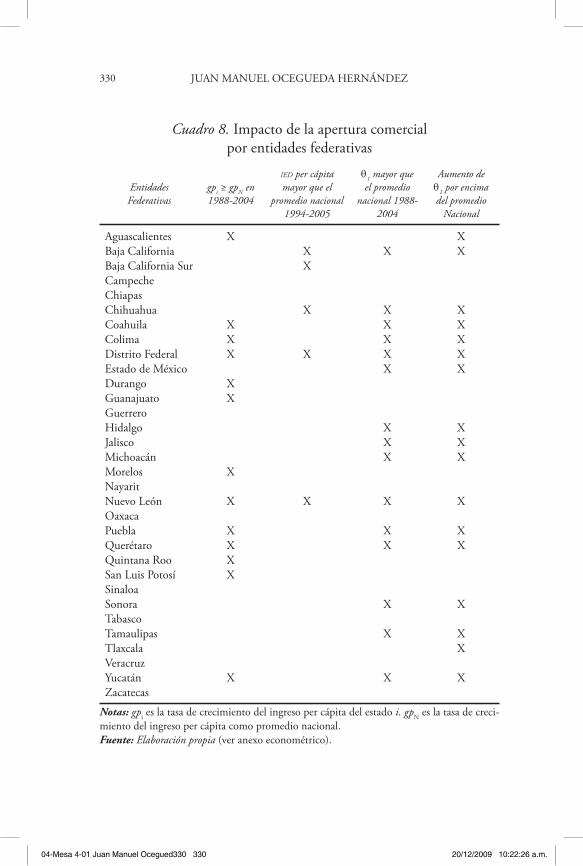

La cuarta y la última parte, “Crecimiento e integración económi-ca regional”, expone, en primer lugar, el proceso de la apertura co-mercial y el crecimiento económico regional en México. Asimismo, evalúa el impacto de la apertura comercial sobre el crecimiento eco-nómico regional, utilizando una metodología empleada en los ejerci-cios de convergencia Beta y Sigma. Con un enfoque poskeynesiano, se asocia la capacidad para crecer a largo plazo con la sensibilidad de la producción interna ante las variaciones de la demanda externa. También se mide el cambio en el multiplicador dinámico del comer-cio exterior por entidades y regiones, entre el período previo (1970-1984) y posterior a la liberalización comercial (1985-2004).

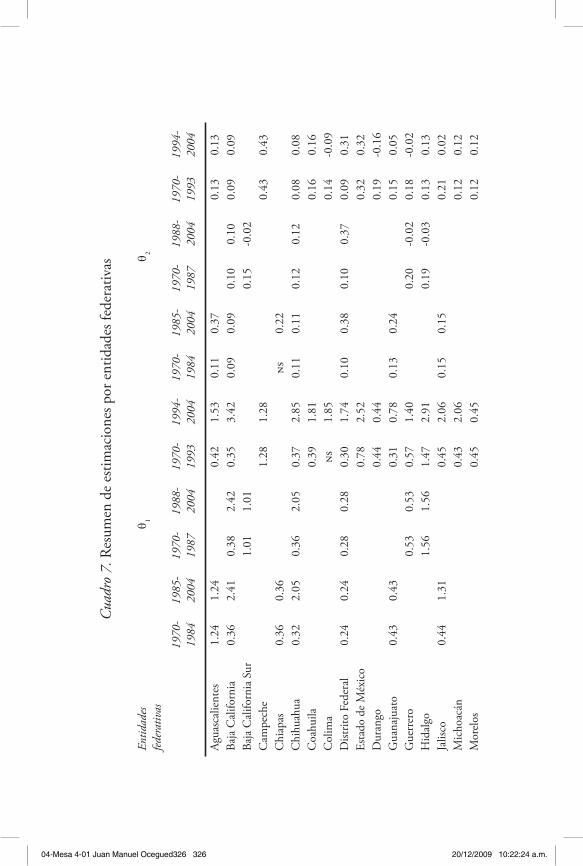

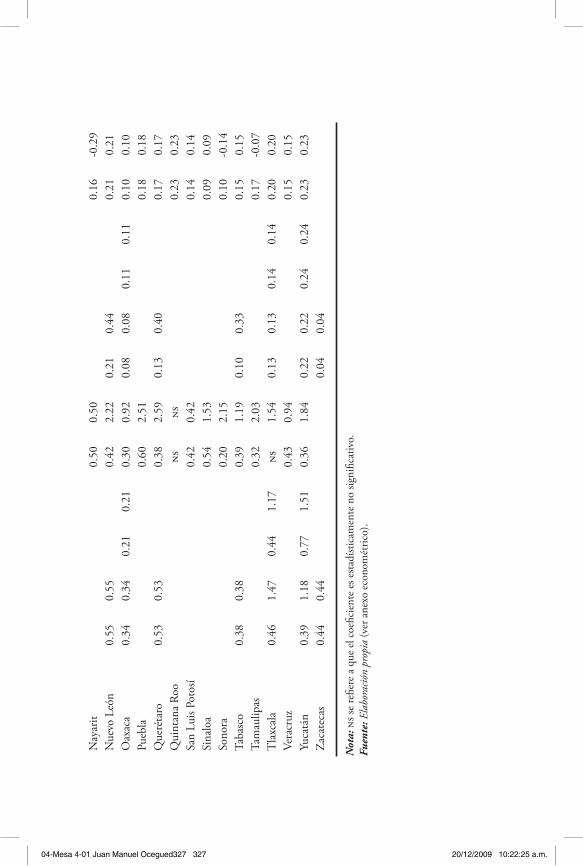

Las conclusiones de esta parte resaltan que la capacidad de cre-cimiento de las regiones se ha modificado con impactos geográfica-mente diferenciados, destacando los estados de la frontera norte y algunos del centro como los principales beneficiarios, mientras que los costos económicos y sociales se dispersaron en algunas áreas del sur, Golfo y Pacífico.

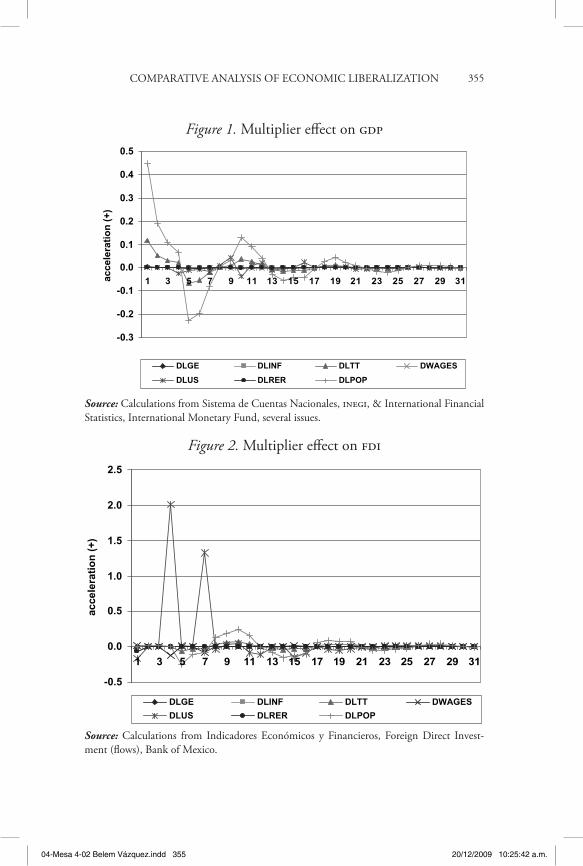

A continuación, se expone un estudio sobre las condiciones ma-croeconómicas prevalecientes en México y su efecto en la interacción entre el producto interno bruto (pib), las exportaciones y la inversión extranjera directa (ied). A través del cálculo de multiplicadores diná-micos, se analizó el grado de respuesta de algunas variables endógenas (pib, ied, X, acumulación de capital, capital humano y productivi-dad laboral) ante los cambios unitarios en las variables exógenas del modelo (transferencia tecnológica).

00C-Introducción IEF.indd 23 20/12/2009 10:03:37 a.m.

25 AÑOS DE INTEGRACIÓN ECONÓMICA FRONTERIZA24

Este apartado finaliza con un estudio del proceso de desarrollo e integración del norte de México y el sur de Estados Unidos a partir del análisis de la evolución de las ciudades fronterizas. Este trabajo realiza una exposición histórica de las principales actividades que tie-nen ambas regiones y cómo a partir de éstas el sur de Estados Unidos y el norte de México comenzaron a poblarse y desarrollarse como ciudades. Finalmente, se argumenta que el proceso de crecimiento urbano se desarrolla a partir del incremento de las actividades eco-nómicas que hay en común entre las ciudades de ambos lados de la frontera.

Como se observa, el campo de análisis de este libro se concentra en la problemática fronteriza y el estudio de sus principales caracte-rísticas.

00C-Introducción IEF.indd 24 20/12/2009 10:03:37 a.m.

Primera ParteDesarrollo económico en la frontera norte

01-Mesa 1-01 Sarah Mtz.indd 25 20/12/2009 10:05:49 a.m.

01-Mesa 1-01 Sarah Mtz.indd 26 20/12/2009 10:05:49 a.m.

CaPÍtULO 1Crecimiento y desarrollo en los municipios

fronterizos del norte de méxico: Índice de Desarrollo municipal Básico y pib

Sárah Martínez Pellégrini* Laura Flamand*

Alberto Hernández*

Introducción

el modelo de desarrollo económico de una región es un tema de dis-cusión importante porque tiene una incidencia directa en la calidad de vida de sus habitantes. Para acercarse a un estudio ordenado de los diferentes aspectos que son relevantes en este modelo es necesario partir de una visión amplia que permita incorporar, además de infor-mación sobre el funcionamiento de la economía, aspectos ambien-tales, culturales, institucionales y, desde luego, sociales. Las razones son claras: estos aspectos son elementos cruciales de la organización regional y permitirán, a su vez, mejorar el desempeño económico y elevar la calidad de vida.

en este capítulo presentamos los antecedentes y la metodología del Índice de Desarrollo municipal Básico (idmb) que se ha diseñado para medir el nivel de desarrollo de los municipios mexicanos con el propósito de discutir sus hallazgos para los municipios fronterizos del norte de méxico. La comparación entre los datos sobre el pro-ducto interno bruto (pib) municipal y los valores del idmb permite establecer diferencias entre los niveles de crecimiento y desarrollo de

*Profesores-investigadores de el Colegio de la Frontera Norte. Direcciones electró-nicas: [email protected], [email protected] y [email protected]. agradecemos el apoyo financiero del Fondo de investigación y Desarrollo Segob-Conacyt (Segob-2004-C01-30), los provocativos e interesantes comentarios de enrique Cabrero, tonatiuh Gui-llén y Carlos israel Vázquez, y el excelente apoyo académico de maría Ofelia Camacho García.

[27]

01-Mesa 1-01 Sarah Mtz.indd 27 20/12/2009 10:05:49 a.m.

SÁraH m./LaUra F./aLBertO H.28

los municipios y revela que existen desequilibrios importantes no sólo en los niveles de desarrollo, sino también entre las dimensiones del desarrollo, como exponemos en detalle en el segundo apartado del capítulo.

el idmb parte de dos premisas vinculadas con los enfoques de de-sarrollo humano y de desarrollo endógeno, a saber: el objetivo central del desarrollo es beneficiar a las personas, y la participación de la co-munidad es crucial para aumentar el desarrollo local. La innovación central del idmb respecto a otros índices es que incorpora, además de las variables socioeconómicas empleadas tradicionalmente, variables ambientales e institucionales.

Para una interpretación adecuada de los valores del idmb y de sus subíndices para cada municipio, debe considerarse que estos valores tienen como referente el conjunto de municipios incluidos en el cálculo del índice. Por ello, los valores reflejan la situación real de desarrollo de cada una de estas unidades y su potencial de mejora respecto a un universo de comparación específico (v.g. los municipios de un estado, los municipios del área metropolitana de la ciudad de méxico). La propuesta general consiste en analizar regionalizaciones municipales diferentes que permitan resaltar fac-tores diversos de homogeneidad-disparidad.

este capítulo se organiza en dos grandes apartados. el punto de partida para tratar el desarrollo de los municipios fronterizos de méxico es una reflexión sobre los conceptos de región y espacio o territorio que se presenta en el primer apartado y detalla (a partir de los conceptos de crecimiento, desarrollo y desigualdad regional) la construcción del endógeno territorial base de la propuesta de las di-mensiones del idmb. el segundo apartado presenta, primero, una breve caracterización de la región fronteriza y, segundo, los valores del idmb y sus subíndices para los 39 municipios fronterizos en las dimensiones de desarrollo que se consideran (ambiental/servicios, económica, institucional y social) y que lo diferencian claramente de un indicador de crecimiento. el corazón de la sección se dedica a discutir y analizar los resultados municipales en términos de creci-

01-Mesa 1-01 Sarah Mtz.indd 28 20/12/2009 10:05:50 a.m.

CreCimieNtO Y DeSarrOLLO eN LOS mUNiCiPiOS 29

miento (pib municipal) y desarrollo (idmb). Se concluye con algunas reflexiones finales.

Regiones, crecimiento y desarrollo: El endógeno territorial

La discusión sobre lo que significa el desarrollo es aún tema abierto y es el antecedente directo de la propuesta de medición del desarrollo municipal que se presenta en este capítulo. a medida que han cam-biado las circunstancias, se han sumado nuevos aspectos a la discu-sión de los determinantes del nivel y los modelos de desarrollo, de manera que el cambio y la complejidad se han impuesto como reali-dades cotidianas y como parte integrante de cualquier acercamiento a la medición del desarrollo.1

Región, espacio y territorio

a partir de los años ochenta se inicia una revisión de los conceptos de espacio y territorio. Surge la “paradoja territorial” (Precedo, 2004): las dinámicas de globalización y de preeminencia de la geografía de flu-jos sobre la geografía de distancias muestran que lo territorial (local, regional) ha equilibrado los impactos de la globalidad. en este con-texto, la discusión del espacio, siempre muy ligada a la de desarrollo, ha avanzado desde diversas disciplinas y con diferentes matices de interpretación.

Friedman y Weaver (1979) revisaron el concepto funcionalis-ta de espacio basándose en que la producción tiene repercusiones

1en este punto se retoman los conceptos de complejidad y cambio que son relevantes tanto en el ámbito de la definición de las regiones y el territorio como en la discusión del nivel de desarrollo.

01-Mesa 1-01 Sarah Mtz.indd 29 20/12/2009 10:05:50 a.m.

SÁraH m./LaUra F./aLBertO H.30

sociopolíticas, ambientales y económicas en el lugar donde ocurre. en las concepciones funcionalistas, el espacio es simplemente el so-porte de la actividad productiva, el lugar donde “las fuerzas y funcio-nes económicas ocurren y definen, por tanto, como consecuencia de su lógica interna de funcionamiento, la ubicación de las actividades y por ende la estructura y jerarquía de las regiones económicas” (Garo-foli, 1992:3-4). Por tanto, el espacio se considera, primero, para ana-lizar los hechos y las relaciones de objetos que ocupan el territorio, puesto que los modifica. Segundo, se describe estudiando la manera en que los diferentes actores lo emplean, y desde esa perspectiva se conceptualiza como el soporte físico de los objetos, procesos y acti-vidades económicas que se organizan de acuerdo con las relaciones sociales y las técnicas de producción (Vázquez, 1986).

en elaboraciones posteriores se considera que el espacio es un sujeto activo de transformación social, un conjunto de relaciones so-ciales e intereses,

el lugar de encuentro de las relaciones de mercado y las formas de regulación social, que definen las diferentes formas de organización de la producción y capacidades de innovación (tanto en lo referido a productos como a procesos) que dan lugar a la diversificación de los productos puestos en el mercado sobre una base más amplia que el mero coste relativo de los factores (Garofoli, 1992:4-5).

en estas redefiniciones, el concepto de espacio incorpora carac-terísticas que constituyen la identidad de las comunidades locales que interactúan con el territorio, de modo que originan un tipo de desarrollo, de estructura productiva, de relaciones sociales y de or-ganización institucional que son propias de las comunidades. estos rasgos propios son las características endógenas del área que determi-nan y explican la estructura del territorio, su senda de desarrollo y su potencial endógeno.

esta acepción del espacio como un territorio construido social-mente y determinado por sus actores y las relaciones entre éstos permite recuperar la especificidad de cada región y diferenciar los

01-Mesa 1-01 Sarah Mtz.indd 30 20/12/2009 10:05:50 a.m.

CreCimieNtO Y DeSarrOLLO eN LOS mUNiCiPiOS 31

modelos u opciones de desarrollo que se encuentran disponibles. a partir de esta concepción es posible traducir el concepto abstracto de desarrollo en dimensiones, dinámicas y variables concretas que a su vez facilitan la propuesta de acciones para promoverlo.2

archibugi y Held (1995) enfatizan la relevancia de la redefinición de actores y relaciones en el sistema político que ha marcado el or-den global contemporáneo, a raíz fundamentalmente de los procesos de globalización y redefinición del territorio. Sin embargo, aún más importante para esta investigación, estos autores aluden a la rede-finición de las barreras del espacio, que dan un nuevo papel a las comunidades regionales y locales, precisamente a través de nuevas y complejas formas de transacción y cooperación. Con estos elemen-tos, surgen nuevas regiones o regionalizaciones.

Lo anterior conduce a entender a la región3 como un sistema complejo adaptativo. Las partes que la integran pueden actuar de manera independiente, pero sus acciones repercutirán en las demás, y es precisamente la existencia de esas interrelaciones lo que indica que es un sistema. Su complejidad se refiere a la capacidad de los agentes (partes) para aprender y generar una retroalimentación que influya sobre sus acciones. Los criterios de definición de la región responderán a alguna dimensión, objeto de análisis o política que permita suponer coincidencias en aspectos concretos. De tal manera, en este capítulo analizamos los municipios fronterizos, colindantes con estados Unidos, como grupo, ya que debido a su localización e interacción con el país vecino pueden considerarse como un territo-rio que comparte características determinantes.

en general, la delimitación práctica de las regiones que se basaba en la visión funcionalista del territorio en la distancia, la fricción del espacio y la contigüidad ha evolucionado hacia la definición de

2es importante mencionar que la definición de los niveles de desarrollo y de cuáles son sus elementos fundamentales resulta de la construcción de un consenso social y de establecer prioridades entre los objetivos de las acciones o de las políticas públicas.

3Unidad territorial genérica a los efectos de esta discusión.

01-Mesa 1-01 Sarah Mtz.indd 31 20/12/2009 10:05:51 a.m.

SÁraH m./LaUra F./aLBertO H.32

la estructura del territorio como resultado de sus formas de organi-zación. Desde este punto de vista, los municipios, con sus especifi-cidades y estrategias propias de desarrollo, constituyen regiones o unidades espaciales desde la visión del desarrollo endógeno, uno de los conceptos clave de la propuesta metodológica del idmb.4

en este marco de referencia, el desarrollo, por su impacto en la distribución y asignación de recursos, tiene carácter público porque el reparto de estos recursos (fundamento de las condiciones de vida) se rige por criterios que son parte de un orden social establecido,5 es decir, que el nivel de desarrollo se encuentra muy vinculado con el grado de bienestar.

Las dimensiones del desarrollo

Los conceptos de desarrollo y bienestar han ido convergiendo en la medida en que se han identificado factores no económicos deter-minantes para las posibilidades y el grado de desarrollo. Los indica-dores clásicos del nivel de bienestar son educación, salud, trabajo y los mecanismos de distribución de recursos socialmente aceptables; recientemente se han incorporado algunos indicadores sobre aspec-tos ambientales y no discriminación por raza, sexo, religión, etcétera. Se ha evolucionado de la idea general de derechos humanos hacia subcategorías que incluyen derechos económicos y políticos, entre otros.

el concepto de desarrollo regional ha experimentado una evolución similar. Originalmente, se circunscribía a la producción o generación de recursos en el sistema económico. además, tenía un importante

4La discusión importante para el tema que nos ocupa se centra en si partiendo de la conceptualización sistémica es posible alcanzar una mejor definición de unidades territo-riales tanto para analizarlas como para diseñar políticas de desarrollo regional efectivas.

5No se sugiere que la existencia de un orden establecido implique consenso y equi-dad necesariamente, sólo nos proponemos resaltar cuál es el orden que rige normativa-mente el funcionamiento de un sistema en un momento dado.

01-Mesa 1-01 Sarah Mtz.indd 32 20/12/2009 10:05:51 a.m.

CreCimieNtO Y DeSarrOLLO eN LOS mUNiCiPiOS 33

componente sectorial porque los sectores productivos con mayor va-lor agregado en su producción se consideraban la alternativa óptima para mejorar la situación de todo territorio (nacional o regional, in-distintamente) y la industrialización se convirtió en el objetivo de las políticas económicas y de desarrollo.

Con el paso del tiempo, otros elementos que interactúan con el sistema económico y condicionan su estructura y funcionamiento (como el nivel educativo, la integración social y las instituciones po-líticas) comenzaron a surgir en el campo del desarrollo, particular-mente en el ámbito regional y local, lo cual propició un acercamiento paulatino entre políticas económicas y sociales. en este espíritu, el idmb incluye, además de las dimensiones social y económica, indica-dores sobre los niveles de desarrollo institucional y ambiental de los municipios mexicanos.

el nivel regional, como estructura meso, parece tener el poten-cial para ser el crisol de estas dos lógicas que, a la luz de los pos-tulados de sostenibilidad, son en realidad parte de una dinámica única. Una sólida estructura económica, en la que prevalezca una visión de desarrollo de largo plazo, es la mejor garantía de condi-ciones de vida razonables para la población que se desenvuelve en un sistema.6

Las redefiniciones del papel del estado y, sobre todo, los cam-bios que ocurren en el funcionamiento de las regiones, los estados y la economía parecen corroborar que el crecimiento económico es necesario para aumentar la calidad de vida de las personas. ahora bien, los procesos de descentralización y de iniciativas ‘desde abajo’ (notablemente en el ámbito de promoción del desarrollo) también muestran que el gobierno, en el papel tradicional de promotor ex-clusivo de políticas públicas, no está solucionando los problemas y menos aún con la celeridad requerida. montoro (1997) insiste en la

6Para una discusión amplia del concepto de bienestar, y sobre todo de su manifes-tación política como estado de bienestar, consúltese, por ejemplo, montoro romero (1997).

01-Mesa 1-01 Sarah Mtz.indd 33 20/12/2009 10:05:51 a.m.

SÁraH m./LaUra F./aLBertO H.34

necesidad de un tránsito desde el estado de bienestar hacia la socie-dad de bienestar, es decir, de una paulatina colaboración entre la so-ciedad y el gobierno para reequilibrar los derechos y las obligaciones de los individuos.7 esto supone una responsabilidad individual por buscar respuestas que, al mejorar el bienestar individual, redunden positivamente en el bienestar común, pero requiere también de una profunda adaptación de las instituciones que, en la mayoría de los casos, no cuentan con estructuras adecuadas para relacionarse con una sociedad activa en los asuntos públicos. Por ello, la propuesta del idmb incluye un indicador del activismo ciudadano: la participación electoral.

el tránsito hacia la sociedad del bienestar no significa que el go-bierno deje de ser responsable de proveer una infraestructura mínima en servicios educativos, tecnológicos, ambientales, financieros y de transportes y comunicaciones. en consecuencia, es necesario estable-cer el grado en que esa infraestructura pública existe para determinar dónde se encuentra el equilibrio idóneo en el reparto de responsabi-lidades. este equilibrio es propio de cada caso y es el punto en que la participación maximiza la consecución de los objetivos del desa-rrollo. Las experiencias de privatización, en particular en américa Latina, no han arrojado, tras algunos años, resultados concluyentes respecto a los beneficios asociados con excluir al gobierno de estas actividades.8

7Parte del problema al tratar de establecer los límites de actuación del gobierno es identificar cuáles son los derechos de cada individuo que ese gobierno debe preservar frente a sí mismo y a los demás individuos. La discusión presenta dos aristas relevantes para el caso de las políticas sociales de desarrollo que durante largo tiempo se asociaron a simples mecanismos de redistribución de la renta. La primera es definir, sabidos ya cuáles son esos derechos fundamentales (en principio como resultado de un proceso de negociación del que se obtenga un consenso), cómo se traducen en hechos evaluables o medibles. La segunda es establecer umbrales mínimos de esos derechos para orientar las estrategias de acción y evaluar resultados.

8Véanse por ejemplo los casos de privatización de los servicios de agua o recolección de basura en ciudades como aguascalientes o monterrey (Hernández y Villagómez, 2000).

01-Mesa 1-01 Sarah Mtz.indd 34 20/12/2009 10:05:51 a.m.

CreCimieNtO Y DeSarrOLLO eN LOS mUNiCiPiOS 35

La importancia de la participación social y de las actividades gu-bernamentales en el proyecto de desarrollo local hace necesario que cualquier medición del desarrollo incluya la dimensión institucio-nal. es decir, indicadores que reflejen la acción pública, tanto social como gubernamental. Las interacciones entre el gobierno y la socie-dad desempeñan un papel crucial en la promoción del desarrollo, en particular ante los procesos de globalización y descentralización que conviven en américa Latina y otras regiones.

Sáenz de Buruaga (1990) demuestra que las regiones con siste-mas productivos más diversificados y con un tejido social más denso son aquellas que cuestionan al gobierno central con más frecuencia. este hallazgo es muy sugerente, pues se repite en zonas muy diversas y resalta los diferentes ritmos de evolución de las instituciones del estado y del resto de la sociedad. en el momento en que un sistema es capaz de generar sus propias respuestas, las antiguas formas de funcionamiento del aparato gubernamental, generalmente rígidas, representan una traba más que un beneficio en el funcionamiento de este sistema. incluso de cara a los procesos derivados de la globa-lización, hay regiones que buscan una mayor autonomía de acción en sus intercambios con el resto del mundo (e.g. Cataluña, españa). Las fronteras se desdibujan en el funcionamiento cotidiano y más allá de ellas se comienzan a cuestionar las reglas (leyes) e institu-ciones que impiden la fluidez de intercambio entre esas unidades subnacionales.

enrique Cabrero (2005) señala que las políticas descentralizadoras han tratado de dar respuesta a dos grandes cuestionamientos sobre el gobierno: la legitimidad de sus actos, y la agilidad y eficiencia de sus políticas; es decir, han surgido de cuestiones pragmáticas. Sin embar-go, en la práctica la distribución de competencias no es tan clara y a menudo se presentan conflictos. Si la descentralización lleva a las localidades a definir sus trayectorias de desarrollo y, por tanto, incide sobre todos los aspectos de la vida de una comunidad, es previsible alcanzar un punto en el que las leyes generales coarten propuestas de las comunidades y se presenten conflictos.

01-Mesa 1-01 Sarah Mtz.indd 35 20/12/2009 10:05:52 a.m.

SÁraH m./LaUra F./aLBertO H.36

Crecimiento y desarrollo

el propósito central de este capítulo, como ya se ha mencionado, es comparar el crecimiento y el desarrollo de los municipios fronterizos del norte de méxico; en consecuencia, es crucial que discutamos con cierto detalle los conceptos de crecimiento económico y desarrollo.

existe una extensa literatura sobre desarrollo y desarrollo endóge-no en la que se subrayan las diferencias entre crecimiento y desarrollo, y la importancia de la participación de diferentes actores en el pro-ceso de desarrollo. el origen de la discusión sobre desarrollo parte de estudios sobre países “subdesarrollados”, a partir de los cuales se co-rrobora o desecha la importancia de los diferentes factores conside-rados por las teorías de crecimiento como explicativos o causantes de dinámicas de desarrollo. Se construyen propuestas de interpretación que tratan de incorporar elementos de naturaleza diferente a la eco-nómica, como son aspectos sociales, institucionales y ambientales.

aun así, es necesario destacar el origen económico del concepto desarrollo, es decir, reconocer que una parte fundamental del desarro-llo es la generación de recursos adicionales (producción) que puedan distribuirse y contribuir a la expansión del sistema considerado. en pocas palabras, podrían darse situaciones de crecimiento sin desarro-llo9 en las que los recursos adicionales no repercutiesen en una mejo-ra estructural de la región; sin embargo, es inconcebible la existencia de desarrollo sin crecimiento.

el crecimiento económico se refiere a la evolución cuantitativa de la tasa de variación del pib, del empleo y otras variables similares en el corto plazo, es decir, sólo se consideran los aspectos estrictamente económicos.

9el desarrollo incluye cambios cuantitativos y cualitativos de los sistemas económi-co, social e institucional que determinan nuevos caminos (sendas) de evolución en los que se redefine, por ejemplo, qué, cómo y dónde se produce. antonio Vázquez Barquero (2005) y todaro (2006) exponen ampliamente las diferencias e interrelaciones entre desarrollo y crecimiento económicos.

01-Mesa 1-01 Sarah Mtz.indd 36 20/12/2009 10:05:52 a.m.

CreCimieNtO Y DeSarrOLLO eN LOS mUNiCiPiOS 37

en las primeras teorías sobre crecimiento económico, las clási-cas, no se diferenciaba entre crecimiento y desarrollo; estos campos comenzaron a distinguirse a partir de que los modelos incorporaron aspectos como la acumulación de capital, la variación de la mano de obra, los procesos tecnológicos y aspectos institucionales. el parte-aguas en el desarrollo conceptual de los modelos fue incorporar a la explicación del crecimiento aspectos cualitativos, lo cual ha permi-tido que la teoría del desarrollo considere los crecimientos relativos que han experimentado las variables en los desequilibrios, en sus re-acciones a perturbaciones de los sistemas y al comparar los niveles de diferentes economías. en el ámbito de la economía regional, este último aspecto se ha discutido ampliamente.

De acuerdo con sus supuestos básicos, es posible dividir los mo-delos de crecimiento económico en dos grandes grupos: los que predicen convergencia y los que presuponen una tendencia a la di-vergencia entre los territorios considerados.10 entre los del primer grupo destacan todos los planteamientos de corte neoclásico (Solow, Swan, Barro y Sala-i-martín, entre otros). entre los del segundo, los de causación acumulativa (myrdal) y de base exportadora (Kaldor, Dixon y Thirwall). en este segundo grupo también se encuentran los modelos que desde el lado de la oferta, consideran las economías de aglomeración y las economías externas en el territorio. Los modelos de crecimiento endógeno (romer, Lucas, Grossman y Helpman) siguen la línea de investigación de los anteriores y retoman las proposiciones neoclásicas, pero explican casos en los que hay divergencia interregional o estancamiento de los procesos de convergencia. estas nuevas aproxi-maciones, que introducen nuevas variables explicativas, reavivaron el interés por los estudios sobre convergencia y motivaron su aplicación al ámbito regional, además de a la comparación entre países.

10Los modelos que postulan una tendencia hacia la convergencia establecen que con el tiempo las economías tienden a evolucionar hacia situaciones similares, mientras que los modelos que predicen divergencia apoyan que las economías tienden hacia situacio-nes disímiles si no se establecen mecanismos que corrijan esa evolución para evitar la polarización de los niveles de crecimiento.

01-Mesa 1-01 Sarah Mtz.indd 37 20/12/2009 10:05:52 a.m.

SÁraH m./LaUra F./aLBertO H.38

el acercamiento a la convergencia-divergencia puede considerarse una primera aproximación a la discusión de los niveles compara-dos de desarrollo en la medida en que evalúa el comportamiento de varias unidades territoriales respecto al crecimiento económico (en general se mide a partir del pib o del valor agregado) preguntándose qué factores explican ese crecimiento y el acercamiento o distancia-miento de las tasas de variación del mismo. en particular, la conver-gencia beta condicionada distingue sendas de crecimiento diferentes para regiones o países en función de sus condiciones estructurales de partida.

La propuesta del idmb surge a partir de la visión de desarrollo endógeno que reconstruye las propuestas de explicación de las diná-micas de desarrollo a partir de factores específicos de los medios ana-lizados, es decir, reconoce la posible existencia de diferentes sendas de evolución11 y coincide con las propuestas de la beta condicionada. Se elabora un paradigma basado en el anclaje territorial de las pro-puestas, dado que las especificidades nacionales, regionales y locales determinan las trayectorias de desarrollo.

el desarrollo endógeno considera un proceso a medio y largo pla-zos. el objetivo es establecer una dinámica relativamente profunda de cambio y reestructuración mediante innovación que se traduzca en resultados mensurables, en variables concretas. estos resultados reflejan la evolución de las formas de organización y funcionamiento en el territorio para responder a cambios contextuales que modifican el desempeño de una comunidad o región. Se torna particularmente relevante la trayectoria del sistema objeto de estudio y las posibilida-des de que mantenga una trayectoria temporal determinada.

Los factores no estrictamente económicos hacen que el desarrollo se vuelva multidimensional y complejo, además, su sostenibilidad reside en toda la gama de elementos que involucra. Se trata, en bre-ve, de encontrar un equilibrio entre el aspecto de las tres grandes

11Ya documentadas en los estudios sobre regiones exitosas en italia, Japón y otros países.

01-Mesa 1-01 Sarah Mtz.indd 38 20/12/2009 10:05:52 a.m.

CreCimieNtO Y DeSarrOLLO eN LOS mUNiCiPiOS 39

dimensiones (económico, social e institucional) que genere equidad, eficiencia y equilibrio ambiental.

La equidad recupera los aspectos de factibilidad sociopolítica, como la distribución de los beneficios del desarrollo y la definición de prioridades sociales, en la que los gobiernos desempeñan un papel fundamental. La eficiencia se relaciona con el funcionamiento del sis-tema económico, con la producción y su organización. Por último, el equilibrio ambiental recupera la racionalidad en la interacción con el medio físico en la explotación de recursos y, en general, en considerar el impacto ambiental del desarrollo. Obviar cualquiera de estas tres dimensiones arriesga el éxito de cualquier proyecto del desarrollo; en consecuencia, el idmb retoma cuatro dimensiones del desarrollo inte-gral: ambiental/servicios, económica, institucional y social.

el equilibrio entre estas dimensiones no puede definirse a priori y en abstracto, sino que es diferente para cada sistema. además, las relaciones entre actores y recursos determinan las formas de orga-nización de la producción, así como la distribución y la densidad reticular social e institucional.

Los escasos logros de las políticas de desarrollo –nacionales y re-gionales– y la crisis económica generalizada durante los años setenta llevaron a establecer estrictas políticas de ajuste o estabilización, y a tres grandes ámbitos de reestructuración: el estructural/sectorial, el macroeconómico y el organizativo/espacial.

este último ámbito motivó la revisión del concepto de espacio y de su impacto en el desarrollo económico y, por tanto, de las políti-cas regionales. Las implicaciones del cambio espacial ocasionaron la redefinición de los territorios (regionalizaciones) en lo que se refiere a su funcionalidad económica.12 el cambio estructural y sectorial, que se manifestó territorialmente, se caracterizó por una mayor in-terrelación entre los sectores secundario y terciario, y por cambios sustanciales en los insumos productivos.

12Por ejemplo, ¿cómo delimitar regiones óptimas para aplicar políticas de desarrollo en un contexto de integración económica internacional?

01-Mesa 1-01 Sarah Mtz.indd 39 20/12/2009 10:05:53 a.m.

SÁraH m./LaUra F./aLBertO H.40

De los argumentos presentados en este apartado deriva la estruc-tura propuesta para el idmb, así como la justificación de la aplica-ción de una metodología de medición del desarrollo a los municipios como unidades locales que se agrupan de diversas maneras.

Crecimiento y desarrollo de los municipios fronterizos del norte

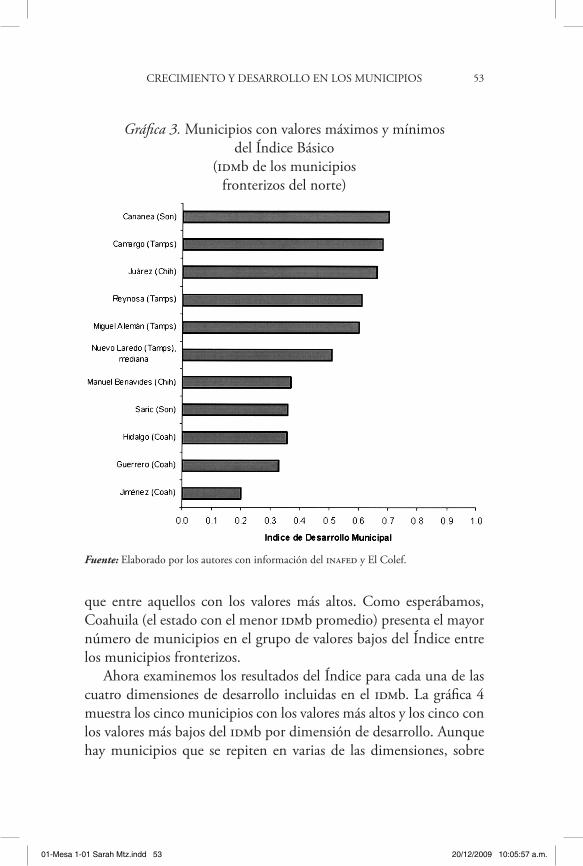

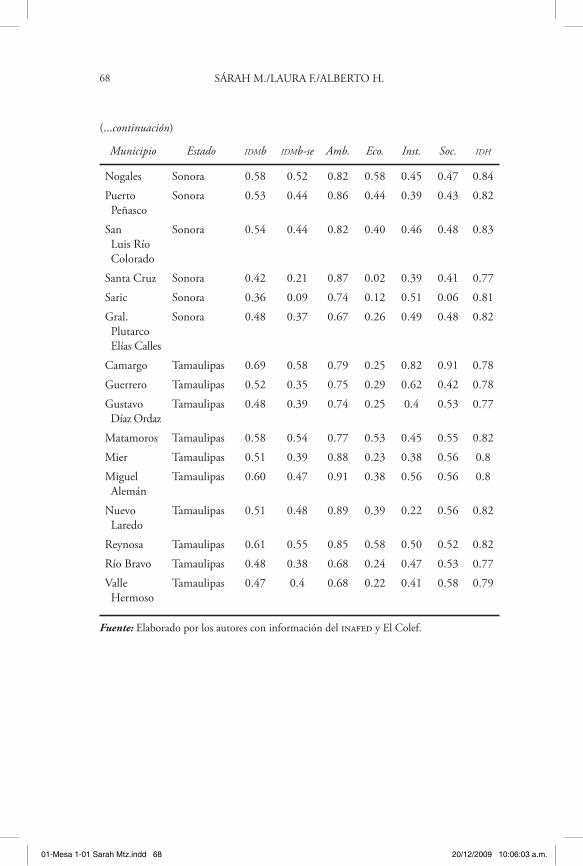

el segundo apartado del capítulo se organiza en tres secciones: en la primera caracterizamos a los 39 municipios mexicanos que colindan con estados Unidos en términos demográficos y económicos; en la segunda presentamos los antecedentes y la metodología del idmb y sus subíndices; y finalmente, en la tercera sección, comparamos el crecimiento económico de los municipios fronterizos (medido con el pib municipal) con su desarrollo (medido con el idmb y sus cuatro subíndices). La evidencia obtenida es que a pesar de las altas tasas de crecimiento de los municipios fronterizos, la región es muy hetero-génea, principalmente en las dimensiones económica y ambiental/servicios.

La región fronteriza del norte

en méxico, los municipios de la frontera norte muestran un elevado dinamismo económico, pero al mismo tiempo constituyen una de las regiones más desiguales del país en términos de sus resultados y de sus dinámicas internas.13 muchos de los municipios fronterizos

13el Índice Gini es una medida de la desigualdad en la distribución del ingreso con un rango entre 0 y 100, donde 0 significa igualdad perfecta (i.e. todos tienen el mismo ingreso) y 100 corresponde a desigualdad perfecta (una persona tiene todo el ingreso y el resto tiene un ingreso cero). méxico tiene uno de los índices Gini más altos del mundo –y se ha elevado ligeramente en la última década, de 50.3 a 54.6 (Human Development

01-Mesa 1-01 Sarah Mtz.indd 40 20/12/2009 10:05:53 a.m.

CreCimieNtO Y DeSarrOLLO eN LOS mUNiCiPiOS 41

tienen tasas de crecimiento superiores al promedio nacional, sin em-bargo, presentan también graves rezagos en las condiciones de vida de la población.

entre los factores que explican este comportamiento destaca la evolución de las variables demográficas. La población de los munici-pios fronterizos transitó de representar 14 por ciento del total de los habitantes de los estados fronterizos en 1930, a 34 por ciento en el año 2000 (Corona, 2006), a pesar de que la tasa de crecimiento ge-neral disminuyó en este lapso. estos municipios han presentado tasas de crecimiento poblacional superiores no sólo a la tasa nacional, sino también a las de los municipios no fronterizos de los seis estados que tienen frontera con estados Unidos. más que las tasas de crecimiento natural de estas comunidades, el origen de este crecimiento es el flujo constante de migrantes que llega a estos municipios.14

La distribución de la población entre los estados norteños tam-bién se ha modificado: Baja California ha ganado terreno; Nuevo León, Chihuahua y tamaulipas se han mantenido, mientras que So-nora y Coahuila han perdido peso. estos cambios se explican, en gran parte, por la dinámica de los mercados laborales locales que a su vez dependen de manera muy acusada del nivel de intercambio e interacción con estados Unidos.

el otro cambio importante en proceso en la región es su marcada urbanización que define gran parte de sus problemas. De hecho, el crecimiento económico tiende a ocurrir en las ciudades con impor-tantes rezagos en la generación de la infraestructura necesaria para atender a la población y con graves problemas de hacinamiento en algunos sectores urbanos.

Report, 2005:55 y 122). entre los 39 municipios fronterizos del norte, Santa Cruz, Sonora, tiene el Índice Gini más bajo (32.7), mientras manuel Benavides, Chihuahua, tiene el más alto (69.8) (Fuentes y martínez, 2006).

14Sin embargo, no todos los municipios fronterizos crecen por igual: mier (tamps.), Guerrero (tamps.), Nava (Coah.) y Santa Cruz (Son.) continúan perdiendo población, mientras que tijuana (B. C.) y Ciudad acuña (Coah.) registran las tasas de crecimiento poblacional más altas de la región.

01-Mesa 1-01 Sarah Mtz.indd 41 20/12/2009 10:05:53 a.m.

SÁraH m./LaUra F./aLBertO H.42

a pesar de que el nivel de ingreso de la población de los muni-cipios fronterizos es, en general, superior al promedio nacional, hay carencias importantes en el acceso a los servicios públicos y se con-firma que las comunidades de la frontera norte tienen un índice de cobertura de servicios públicos por debajo del nacional, con la mayor fluctuación en los indicadores de salud y drenaje. Los municipios más pequeños (en cuanto al número de habitantes) tienden a presen-tar las deficiencias más marcadas en la provisión de estos servicios.15

De este modo, todos los municipios fronterizos enfrentan el reto de atender la demanda de servicios y proveer a todas sus localidades de una mejor infraestructura sanitaria y ambiental. De hecho, un gran número de los proyectos que los municipios fronterizos han solici-tado a la Comisión de Cooperación ecológica Fronteriza (Cocef ) se refieren al financiamiento de este tipo de infraestructura.

en cuanto a la actividad económica, en esa dinámica región exis-ten cinco municipios (matamoros, Ciudad acuña, Ciudad Juárez, Nogales y tijuana) que se han convertido en espacio privilegiado para la expansión de la industria maquiladora, pero enfrentan, desde hace algunos años, los retos de atender a una población inmigrante que demanda servicios públicos, una mejor infraestructura urbana y vivienda. existen otros municipios que han diversificado considera-blemente sus actividades económicas y donde, por tanto, se genera un gran número de empleos, como reynosa (una refinería de Pemex, plantas maquiladoras de gran tamaño y actividades de exportación).

Hay otros municipios con un nivel menor de diversificación eco-nómica, pero con gran importancia en el conjunto nacional, como Nuevo Laredo, pues más del 36 por ciento del total de la actividad comercial internacional de méxico cruza por esta ciudad fronteriza. Puerto Peñasco es uno de los municipios sonorenses que en los úl-timos 15 años ha sufrido una rápida transformación de su actividad económica: la reducción de la actividad pesquera y el álgido creci-miento de las actividades turísticas.

15Para una discusión detallada al respecto, véase Fuentes y martínez (2006).

01-Mesa 1-01 Sarah Mtz.indd 42 20/12/2009 10:05:54 a.m.

CreCimieNtO Y DeSarrOLLO eN LOS mUNiCiPiOS 43

Finalmente, a pesar de la colindancia con estados Unidos, se presentan diferentes grados de integración o contacto con país. Por ejemplo, sólo en 17 de los 39 municipios fronterizos totales existen cruces internacionales. en la franja fronteriza hay solamente 14 ciu-dades gemelas (o pares de ciudades), es decir, localidades colindantes, pero separadas por la línea fronteriza, que mantienen estrechas y co-tidianas relaciones sociales y económicas entre sí.

Se dibuja, hasta aquí, un modelo de desarrollo que presenta debi-lidades estructurales a causa del avance muy dispar en las diferentes dimensiones de ese desarrollo. en la siguiente sección reportamos estos desequilibrios con detalle al analizar el nivel de desarrollo de los municipios fronterizos del norte en las dimensiones ambiental, eco-nómica, institucional y social del desarrollo que considera el idmb.

Las dimensiones del desarrollo del Índice de Desarrollo Municipal Básico

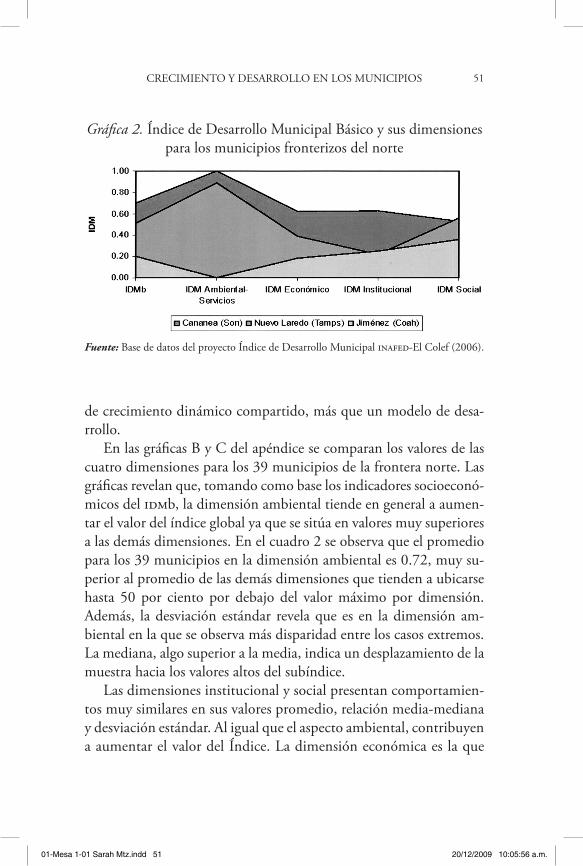

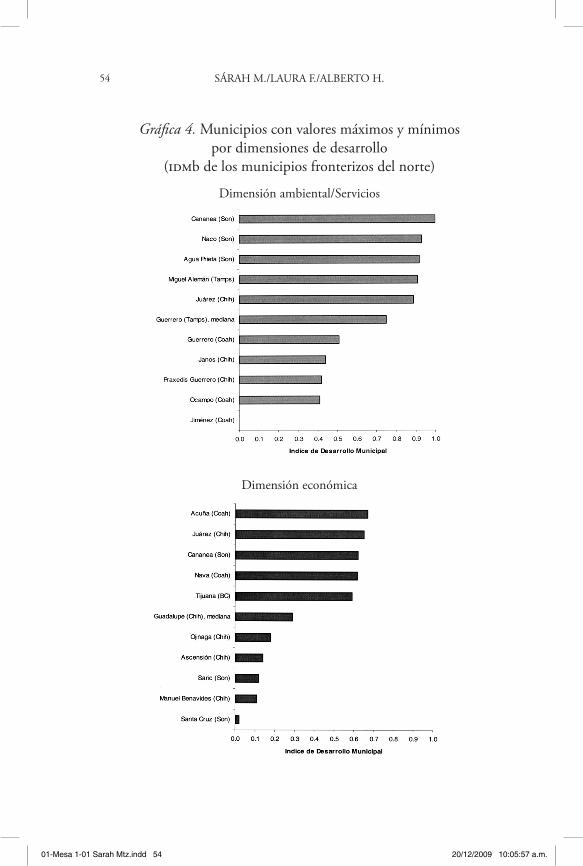

De acuerdo con el fundamento teórico que presentamos en el primer apartado del capítulo, el idmb busca reflejar tendencias generales del nivel de desarrollo de cada municipio respecto a los municipios de su estado o de su región, pero complementando las variables socio-económicas (que tradicionalmente se han empleado para medir el desarrollo) con variables institucionales y ambientales para presentar un valor que refleje con mayor precisión el nivel de desarrollo de los municipios de la región. el idmb es un índice compuesto que mide el logro promedio de un municipio en cuatro dimensiones básicas del desarrollo: ambiental, económica, institucional y social.

es importante contextualizar los resultados del Índice para cada municipio con el propósito de interpretar adecuadamente la situa-ción real de su desarrollo. en los valores del idmb que se discuten en este capítulo se consideran como referentes territoriales los 39 mu-nicipios que colindan con estados Unidos. Considerar el referen-te regional como nivel meso de interpretación de las dinámicas de

01-Mesa 1-01 Sarah Mtz.indd 43 20/12/2009 10:05:54 a.m.

SÁraH m./LaUra F./aLBertO H.44

desarrollo constituye un elemento novedoso del sistema de índices que estamos desarrollando; la finalidad de este contexto inmediato proporciona indicadores de potencial de desarrollo que se consideran más reales que los brindados por el referente nacional, mucho más agregado.

La selección de indicadores en las cuatro dimensiones de desarro-llo consideradas en el idmb se basa en un estudio detallado sobre es-fuerzos similares (teóricos y empíricos) de medición del desarrollo en méxico y alrededor del mundo. Sin embargo, es fundamental señalar que la decisión final de qué indicador emplear para medir las diferen-tes dimensiones se encuentra limitada de forma muy directa por la disponibilidad de información. además, esta decisión es relativamen-te subjetiva pues responde a criterios determinados en función de los objetivos del Índice y de los aspectos que se pretenden priorizar como señales de desarrollo. en el diseño y la aplicación piloto del idmb, por tanto, legitimamos el sistema de indicadores mediante dos acciones: 1) contrastamos los resultados del Índice al estudiar con profundidad una muestra piloto de 21 municipios; y 2) organizamos encuentros con los usuarios finales del Índice, los gobiernos municipales, y con expertos en temas de desarrollo municipal.

el idmb se calculó tomando como modelo el Índice de Desarro-llo Humano (idh), complementando los indicadores económicos y sociales con indicadores del desarrollo institucional y ambiental/ser-vicios de los municipios; así, se integra con cuatro dimensiones o subíndices (ambiental, económico, institucional y social).16 el idmb toma valores entre 0 y 1: cuanto mayor sea el valor del Índice, mayor

16el idmb se calculó seleccionando dos indicadores para cada una de las cuatro dimensiones de desarrollo; posteriormente se construyó un índice para cada indica-dor, utilizando como parámetros los mínimos y máximos observados en cada estado (a diferencia del idh original del Programa de las Naciones Unidas para el Desarrollo [pnud], que toma como parámetros valores máximos y mínimos fijos que reflejan metas a alcanzar). al emplear el referente de la región fronteriza, nuestro propósito es evaluar el desarrollo municipal partiendo de “realidades alcanzables” en lugar de “óptimos hipoté-ticos”. Finalmente se agregan los valores de cada uno de los ocho indicadores y la suma se divide entre ocho para obtener el valor del idmb.

01-Mesa 1-01 Sarah Mtz.indd 44 20/12/2009 10:05:54 a.m.

CreCimieNtO Y DeSarrOLLO eN LOS mUNiCiPiOS 45

será el nivel de desarrollo del municipio. Para su interpretación es necesario tener en mente que los valores obtenidos indican posiciones relativas de los municipios respecto a un universo de comparación (en este capítulo los municipios que colindan con estados Unidos) y en un momento en el tiempo (en este caso 2000).

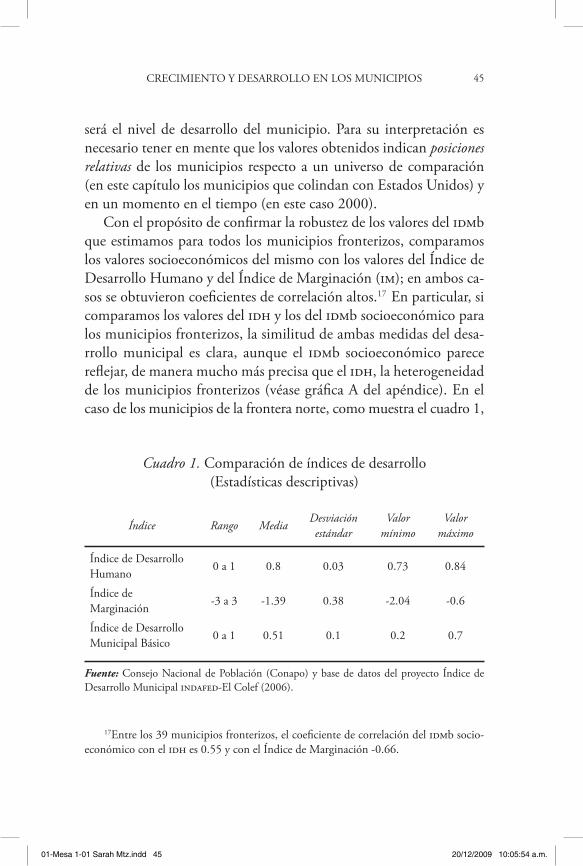

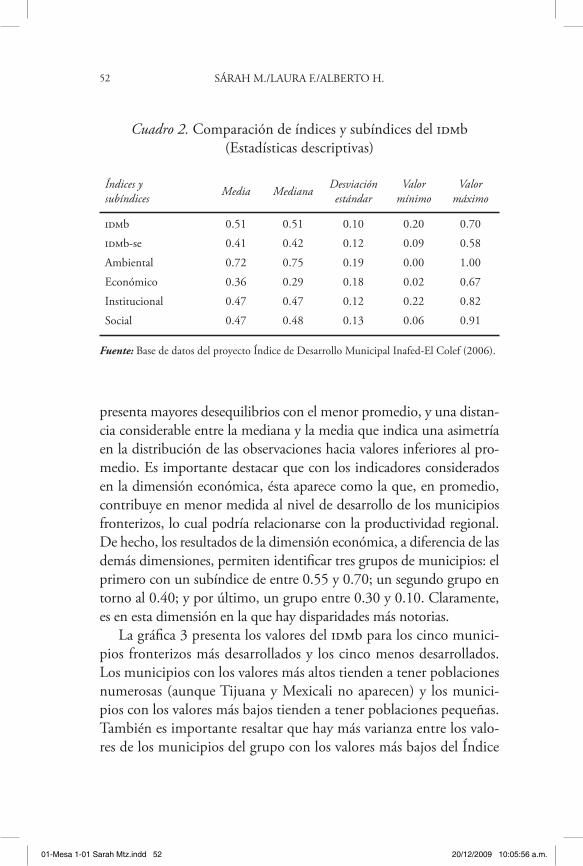

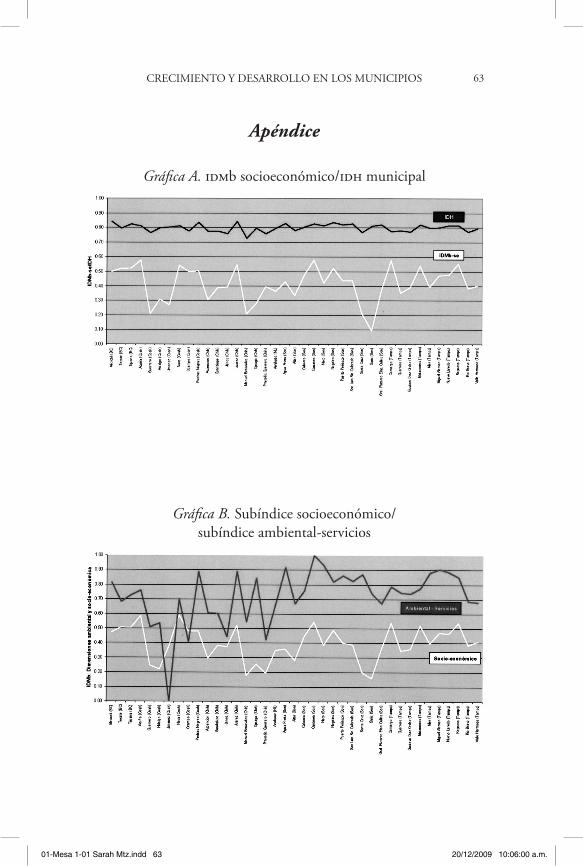

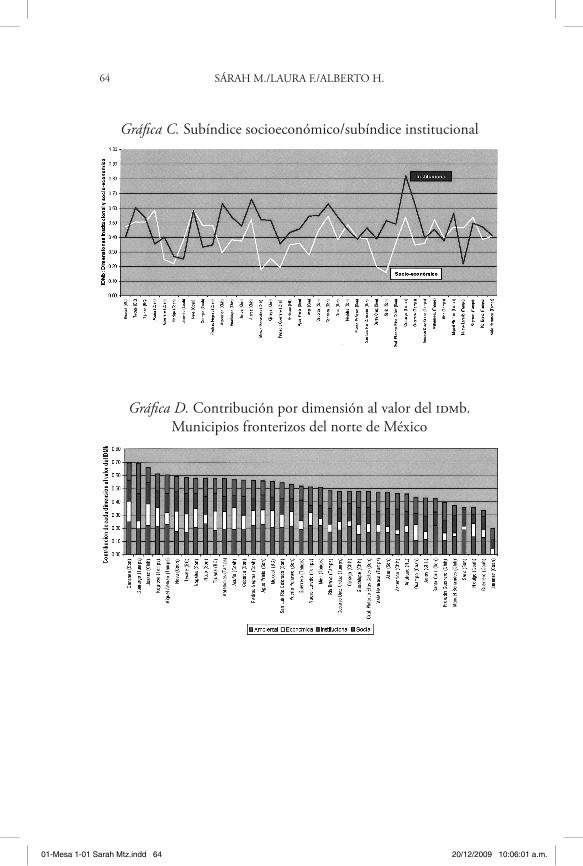

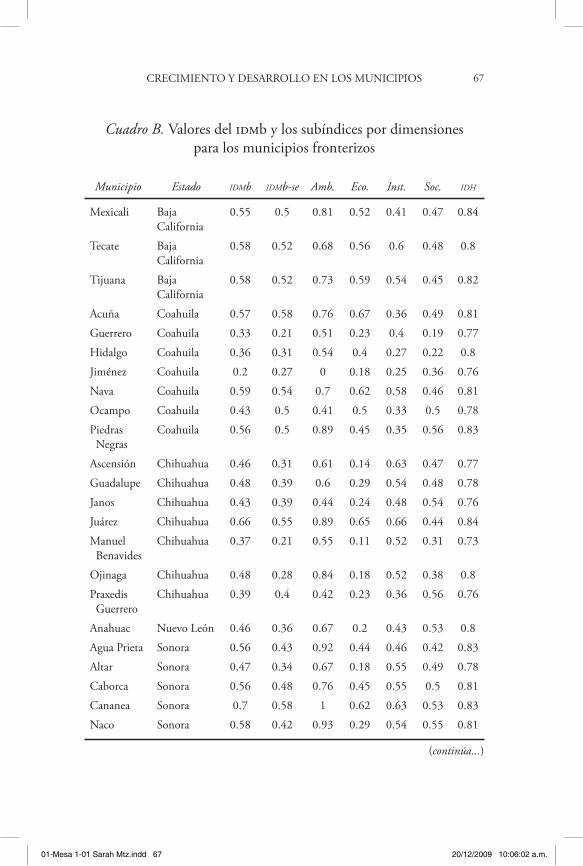

Con el propósito de confirmar la robustez de los valores del idmb que estimamos para todos los municipios fronterizos, comparamos los valores socioeconómicos del mismo con los valores del Índice de Desarrollo Humano y del Índice de marginación (im); en ambos ca-sos se obtuvieron coeficientes de correlación altos.17 en particular, si comparamos los valores del idh y los del idmb socioeconómico para los municipios fronterizos, la similitud de ambas medidas del desa-rrollo municipal es clara, aunque el idmb socioeconómico parece reflejar, de manera mucho más precisa que el idh, la heterogeneidad de los municipios fronterizos (véase gráfica a del apéndice). en el caso de los municipios de la frontera norte, como muestra el cuadro 1,

17entre los 39 municipios fronterizos, el coeficiente de correlación del idmb socio-económico con el idh es 0.55 y con el Índice de marginación -0.66.

Cuadro 1. Comparación de índices de desarrollo(estadísticas descriptivas)

Índice Rango MediaDesviación estándar

Valor mínimo

Valor máximo

Índice de Desarrollo Humano

0 a 1 0.8 0.03 0.73 0.84

Índice de marginación

-3 a 3 -1.39 0.38 -2.04 -0.6

Índice de Desarrollo municipal Básico

0 a 1 0.51 0.1 0.2 0.7

Fuente: Consejo Nacional de Población (Conapo) y base de datos del proyecto Índice de Desarrollo municipal indafed-el Colef (2006).

01-Mesa 1-01 Sarah Mtz.indd 45 20/12/2009 10:05:54 a.m.

SÁraH m./LaUra F./aLBertO H.46

el idh tiene un rango muy restringido, lo cual impide distinguir las situaciones de estos 39 municipios. esta heterogeneidad municipal, en cambio, se aprecia claramente en los valores del idmb.

en la dimensión ambiental se incluyeron dos variables que re-flejaran la relación entre ambiente y salud pública. Se consideraron otras opciones que podrían reflejar mejor el nivel de desarrollo am-biental de los municipios, pero en la dimensión ambiental enfren-tamos, como en ninguna otra, una grave carencia de información municipal. Con estas restricciones se optó por incluir dos variables vinculadas con el uso del agua: porcentaje de viviendas con agua entubada y porcentaje de viviendas con drenaje. Los problemas rela-cionados con el acceso al agua y la disposición de agua de desecho son centrales en las diferentes regiones del país, pues éste es un recurso básico para todas las actividades humanas, además de que su uso y su contaminación afectan el equilibrio ambiental. De esta manera, los indicadores seleccionados reflejan tanto la gestión de este recurso como el control de su potencial contaminante una vez que se ha empleado.

en la dimensión económica se intenta describir la dinámica pro-ductiva de la región –aunque en forma muy sintética– utilizando la producción bruta total municipal como aproximación de la capacidad de generación de recursos o riqueza mediante actividades productivas en el municipio. también se incluye el nivel de empleo, en primera instancia, como una aproximación a la distribución de la riqueza en el municipio, pues la inclusión de la población en el mundo laboral asegura cierta distribución del ingreso mediante retribuciones, por imperfecta que ésta sea, y por ende, cierta cobertura de necesidades. en segunda instancia, el nivel de empleo es un indicador del dina-mismo económico pues refleja la capacidad del sistema productivo para generar puestos de trabajo que permitan absorber el recurso mano de obra al crecer la economía.

La inclusión de variables de la dimensión institucional se explica porque las actividades gubernamentales son un ingrediente impor-

01-Mesa 1-01 Sarah Mtz.indd 46 20/12/2009 10:05:55 a.m.

CreCimieNtO Y DeSarrOLLO eN LOS mUNiCiPiOS 47

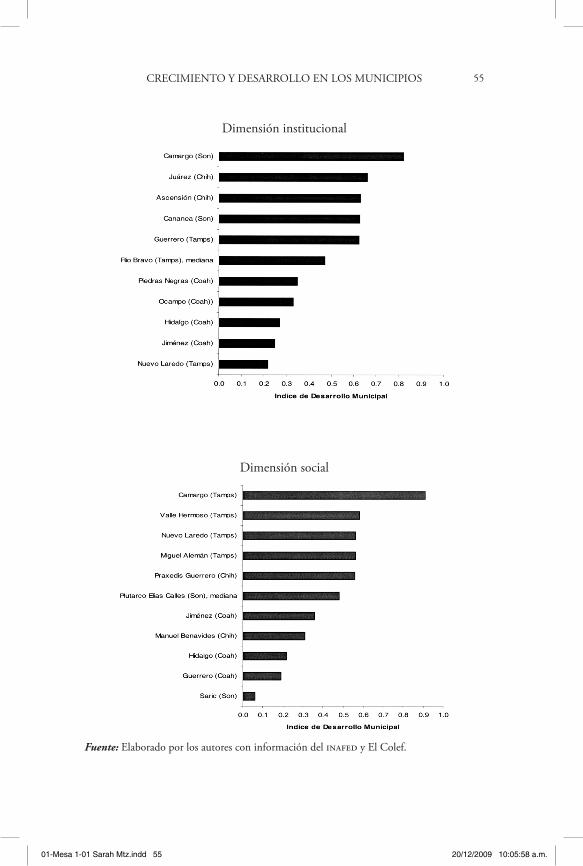

tante para promover el desarrollo.18 La existencia de un estado de de-recho (el cual garantiza, por ejemplo, los derechos de propiedad y la seguridad pública) es fundamental para llevar a cabo un gran núme-ro de actividades económicas y sociales. el gobierno, además, puede desempeñar un papel fundamental para promover el inicio y facilitar el desarrollo económico, como revelan las experiencias de alemania, Japón y algunos países asiáticos.19 en esta dimensión se incluye el esfuerzo tributario como un indicador de desempeño financiero gu-bernamental, pues constituye el punto de inicio de la promoción del desarrollo municipal con sus propios medios. también se incluyó la participación electoral como ingrediente indispensable de la buena governanza. La participación en las elecciones y la equidad se vincu-lan estrechamente porque: a) la participación democrática requiere que se compartan y haya simetría en los derechos políticos básicos; y b) la participación en movimientos políticos y en acciones públicas puede influir de manera importante en la agenda y las prioridades gubernamentales (Sen, 2001:9).

en la dimensión social se incluyen indicadores que representan las oportunidades de adquirir conocimientos mínimos y de llevar una vida saludable. La dimensión incluye la proporción de habitan-tes de cinco años y más con educación posprimaria, pues permite ob-servar más varianza que el porcentaje de población alfabeta y, por tanto, tiende a ser un mejor reflejo de la heterogénea situación de los

18Diferentes tipos de régimen de gobierno pueden generar, desde luego, resultados económicos distintos. en un análisis que incluye casi todos los países del mundo entre 1950 y 1990, Przeworski et al. (2000) demuestran que, en promedio, las democracias y las dictaduras han tenido un desempeño comparable en la promoción del desarrollo económico. existen, sin embargo, diferencias fundamentales en el desempeño de am-bos tipos de régimen, pues aun cuando las dictaduras presidieron sobre la mayoría de los milagros económicos del período en estudio, también gobernaban en la mayoría de los países que sufrieron desastres económicos.

19recientemente, el papel del gobierno en el desarrollo económico se ha estudiado con profundidad para tratar de entender el éxito económico de países como Corea del Sur, taiwán y Singapur (rodrik, 1994).

01-Mesa 1-01 Sarah Mtz.indd 47 20/12/2009 10:05:55 a.m.

SÁraH m./LaUra F./aLBertO H.48

municipios. también se incluye la tasa de mortalidad infantil como una síntesis de las condiciones de acceso a servicios de salud y de las condiciones de higiene y nutrición de la población, en particular de sus miembros más vulnerables, los recién nacidos.

además de incluir las dimensiones institucional y ambiental, otro aspecto novedoso del idmb es su dimensión temporal, la cual permite emplear promedios de las variables para períodos de cin-co años20 en lugar de variables anuales, cuando la información se encuentre disponible.21 estos promedios quinquenales tienen dos propósitos: 1) tratar de reflejar la situación estructural de desarro-llo del municipio en las dimensiones consideradas y no como una situación anual coyuntural exclusivamente; y 2) capturar el com-portamiento de los rubros considerados en el período extendido para identificar trayectorias en cada municipio y acercarse a la idea de sostenibilidad (trayectoria positiva en el tiempo) en las diversas dimensiones.

Crecimiento y desarrollo de los municipios colindantes con Estados Unidos

en esta sección analizamos el nivel de crecimiento y desarrollo de los 39 municipios fronterizos del norte, en perspectiva comparada, a partir de los valores del pib municipal y del idmb y sus subíndices ambiental, económico, institucional y social.22 Con esta compara-ción se confirma, en buena medida, la descripción de la región que presentamos en la sección anterior y es posible observar algunas par-

20es equivalente a la utilización de medias móviles cuando el índice se haya calcu-lado para diversos períodos.

21estamos conscientes de que este enfoque es un reflejo burdo de la sostenibilidad del desarrollo, pero por lo menos toma en cuenta la dimensión temporal.

22este Índice básico sigue el ejemplo del parsimonioso y sencillo propuesto por el pnud (1990).

01-Mesa 1-01 Sarah Mtz.indd 48 20/12/2009 10:05:55 a.m.

CreCimieNtO Y DeSarrOLLO eN LOS mUNiCiPiOS 49

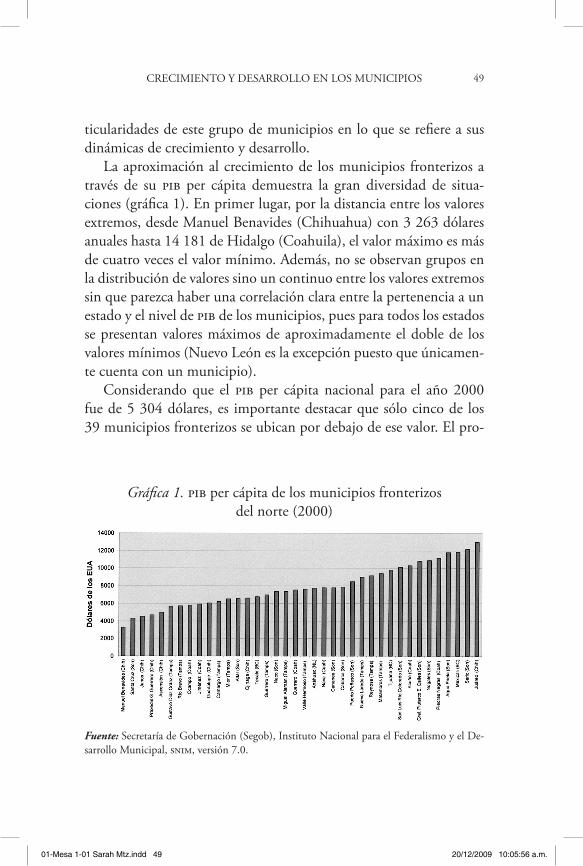

ticularidades de este grupo de municipios en lo que se refiere a sus dinámicas de crecimiento y desarrollo.

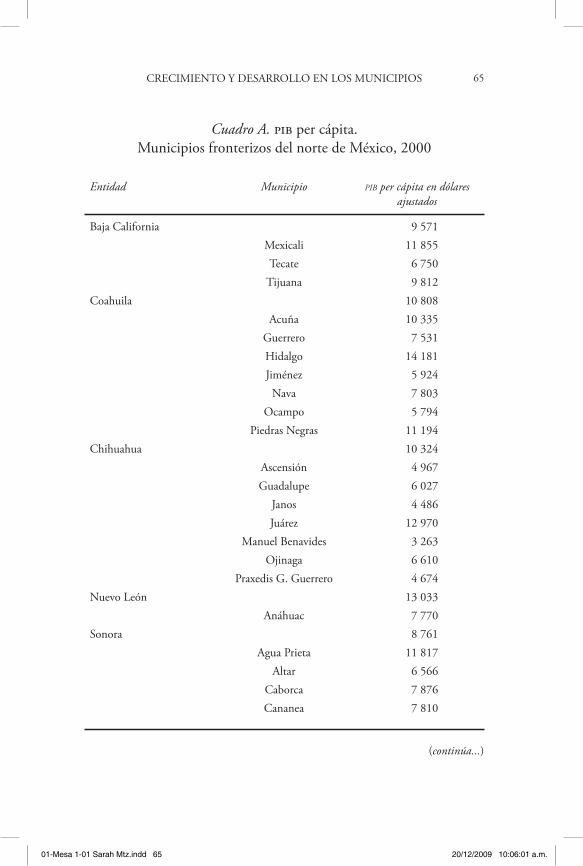

La aproximación al crecimiento de los municipios fronterizos a través de su pib per cápita demuestra la gran diversidad de situa-ciones (gráfica 1). en primer lugar, por la distancia entre los valores extremos, desde manuel Benavides (Chihuahua) con 3 263 dólares anuales hasta 14 181 de Hidalgo (Coahuila), el valor máximo es más de cuatro veces el valor mínimo. además, no se observan grupos en la distribución de valores sino un continuo entre los valores extremos sin que parezca haber una correlación clara entre la pertenencia a un estado y el nivel de pib de los municipios, pues para todos los estados se presentan valores máximos de aproximadamente el doble de los valores mínimos (Nuevo León es la excepción puesto que únicamen-te cuenta con un municipio).