da oggi inizieremo a studiare gli equilibri e i tassi un

TRANSCRIPT

1-35

Da oggi inizieremo a studiare gli equilibri e i tassi

1) Un sistema finanziario semplificato

2) Equilibrio del mercato secondario dei titoli

3) “Il” tasso d’interesse e i differenziali di tasso

4) Attese, incertezza e variabilità delle quotazioni: le “bolle”

5) Quotazioni dei titoli e finanziamento degli investimenti sul mercato

primario

Maggiori dettagli nel capitolo 9 del libro:

L’equilibrio del mercato finanziario e la determinazione del tasso d’interesse

2-35

Un sistema finanziario semplificato

Obiettivo:

visione d’insieme dell’agire di mercati, operatori, vincoli e equilibri

usando ipotesi semplificatrici su

Mercati:

• Ci sono 4 mercati: Titoli (T), Credito (L), Moneta (M), Base monetaria (H)

• Il mercato dei Titoli è unico: vi si scambiano titoli pubblici (TG) e privati (TE)

Operatori (pedici):

• Le Famiglie (H): non offrono titoli ma domandano moneta

• Le Imprese (E) fanno il contrario: offrono titoli ma non domandano moneta

• Il Tesoro (G) offre titoli pubblici (TG = Governativi)

• La BC (C) crea base monetaria (H) via canale tesoro (acquista titoli pubblici)

• RdM: non esistono rapporti con il RdM (Economia chiusa)

3-35

Equilibri dei mercati => OFF=DOM in termini di stock:

(i) Titoli privati e pubblici OFF= CdB

dH

sG

sE TTTTT ++=+ =DOM

Offerta di titoli di imprese (TEs) e settore pubblico (TG

s) =

Domanda di famiglie (THd), banche (TB

d) e BC ( )CT

( )CT è soprassegnata: è una quantità stabilita dagli obiettivi operativi della BC

(ii) Credito LB s = LE

d

Offerta di credito delle banche = Domanda di credito delle imprese

(iii) Moneta MM s = MH

d

Offerta di moneta istituzioni finanziarie monetarie = Domanda di moneta famiglie

(iv) Base monetaria �̅�𝐶𝑠 = 𝐻𝐻

𝑑 + 𝐻𝐵𝑑

Offerta della BC (data) = Domanda delle famiglie e delle banche.

4-35

I comportamenti degli agenti devono rispettare i seguenti vincoli:

a. Famiglie WH MH d + TH

d

devono scegliere come distribuire WH tra moneta e titoli

b. Imprese KE LE d + TE

s

devono decidere come ripartire il finanziamento del K tra credito (L) e titoli (T)

c. Settore pubblico DG TG s

identità tra stock di titoli offerti dal settore pubblico e stock di debito pubblico (DG)

d. Sistema monetario s

M

s

B

d

BC MLTT ++

le banche (passività sono s

MM ) devono scegliere la composizione dell’attivo tra

concessione di prestiti (L) e investimento in titoli (NB la base monetaria creata dalla BC, al netto di quella assorbita dalle famiglie, è l’offerta di liquidità alle banche per riserve libere e obbligatorie)

e. Banca Centrale s

CC HT

identità tra titoli detenuti da BC e base monetaria offerta:

la BC compra titoli in cambio di HC (circolante che solo lei può stampare)

5-35

Sommando i primi 4 vincoli: s

M

s

G

s

E

d

EH

s

B

d

BCGE

d

H

d

H MTTLWLTTDKTM ++++++++++

Memo: domanda di moneta delle famiglie: MHd = HH

d + DH d

offerta di M (legale + bancaria): MMs = HH

s + DBs = (

s

CH – HBd ) + DB

s

Sostituendo e raccogliendo domande e offerte dei 5 mercati si ha la relazione che

collega i comportamenti degli operatori al funzionamento dei detti mercati:

( ) ( ) ( ) ( ) ( ) 0−++−+−−+++−+−+ HGE

d

E

s

B

s

G

s

EC

d

B

d

H

s

B

d

H

s

C

d

B

d

H WDKLLTTTTTDDHHH

(base monet) (dep. bancari) (titoli) (credito bancario) (stock reali)

Assumendo che il mercato degli stock reali sia in equilibrio (i.e., passività emesse dalle

E e dal G = attività detenute dalle H), l’ultima parentesi è (KE +DG –WH)= 0 =>

( ) ( ) ( ) ( ) 0−+−−+++−+−+ d

E

s

B

s

G

s

EC

d

B

d

H

s

B

d

H

s

C

d

B

d

H LLTTTTTDDHHH

Se (.) > 0 => eccesso di domanda su quel mercato delle attività finanziarie

6-35

Legge di Walras:

Eventuali squilibri registrati su un mercato si accompagnano necessariamente ad

analoghi squilibri, di segno opposto, su almeno un altro mercato.

Nel nostro caso possiamo dunque dire che

• i succitati eccessi di domanda sono tutti nulli solo in equilibrio,

• i singoli eccessi possono essere ≠0, ma la loro somma non può esserlo.

7-35

Equilibrio nel mercato secondario dei titoli

Mercato “secondario”:

i possessori di ricchezza che desiderano cedere titoli di vecchia emissione ricercano

una controparte che, avendo necessità o opinioni diverse, desidera investire in titoli

parte della propria ricchezza.

Lo stock di (vecchi) titoli non si modifica:

lo scambio li redistribuisce tra i possessori di attività finanziarie,

lo scambio è a somma nulla.

Quali SS.II. scambiano titoli “vecchi”?

(ipotizziamo che le imprese facciano solo investimenti non finanziari)

Famiglie: decidono la quantità di titoli da detenere in portafoglio come alternativa

ad altre attività, che per le H sono costituite dalla moneta.

Banche: decidono la quantità di titoli da detenere in portafoglio come alternativa ad

altre attività, che per le B sono costituite dai prestiti.

8-35

Per questi due SS.II la domanda di titoli è elastica alle condizioni del mercato,

sintetizzate dal tasso di rendimento dei titoli iT.

NB la domanda di titoli della BC non è influenzata dalle condizioni del mercato:

essa è definita dalla quantità di H che la BC offre per i suoi obiettivi.

Il comportamento degli investitori finanziari, cioè le valutazioni sul rendimento e

sul rischio dei diversi titoli, fornisce il prezzo pT* e il tasso iT* di equilibrio.

Memo: matematicamente, prezzo e tasso di un titolo vanno in direzioni opposte

Esempio: valutazioni rischio/rendimento e pT* di una sola attività finanziaria: T1.

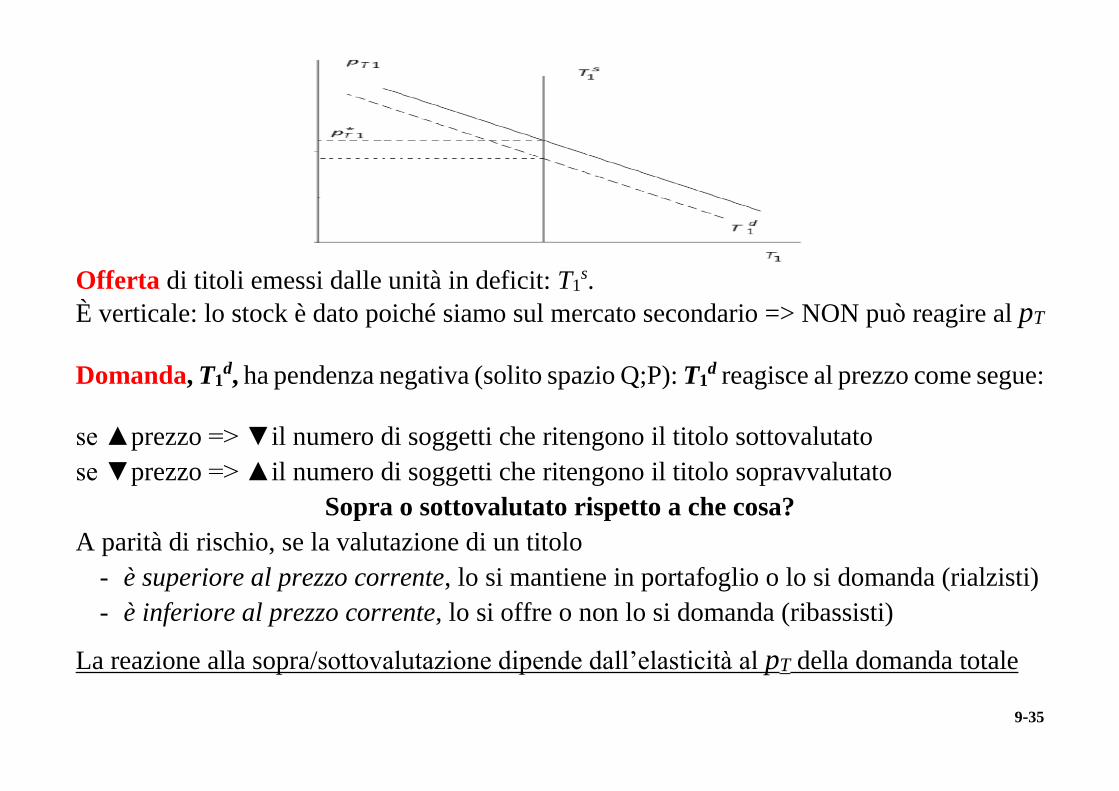

9-35

Offerta di titoli emessi dalle unità in deficit: T1

s.

È verticale: lo stock è dato poiché siamo sul mercato secondario => NON può reagire al pT

Domanda, T1d, ha pendenza negativa (solito spazio Q;P): T1

d reagisce al prezzo come segue:

se ▲prezzo => ▼il numero di soggetti che ritengono il titolo sottovalutato

se ▼prezzo => ▲il numero di soggetti che ritengono il titolo sopravvalutato

Sopra o sottovalutato rispetto a che cosa?

A parità di rischio, se la valutazione di un titolo

- è superiore al prezzo corrente, lo si mantiene in portafoglio o lo si domanda (rialzisti)

- è inferiore al prezzo corrente, lo si offre o non lo si domanda (ribassisti)

La reazione alla sopra/sottovalutazione dipende dall’elasticità al pT della domanda totale

10-35

L’elasticità della domanda dipende a sua volta dalle

informazioni a disposizione dei soggetti e dalla loro

propensione al rischio.

In particolare, la

domanda è + elastica (+orizzontale) se informazioni poco disperse e propensioni omogenee:

partecipanti al mercato “omogenei” condividono le sotto e le sopravvalutazioni =>

piccole variazioni del p generano grandi variazioni della domanda.

Alla fine, gli scambi fisseranno in ogni mercato il prezzo d’equilibrio DOM=OFF

Alla fine, tutti i mercati saranno in equilibrio:

si determina, cioè, un vettore di prezzi per il quale i detentori di ricchezza, nel loro

complesso, sono disposti a tenere in portafoglio l’intero stock esistente di titoli.

Il prezzo di equilibrio di mercato (conc.) è un’importante fonte di informazioni:

1) è facilmente conoscibile da tutti: è common knowledge

2) sintetizza in un solo numero le valutazioni individuali di molti soggetti

Vediamo meglio.

11-35

Per una data prospettiva di flussi di redditi futuri attesi,

al prezzo di equilibrio si associa esattamente

il tasso di rendimento che il mercato richiede affinché i singoli investitori siano

disposti a detenere lo stock esistente di quel titolo

A sua volta,

il tasso di equilibrio informa gli agenti economici del rendimento “medio”

richiesto dal mercato e, perciò, informa sulla propensione media al rischio degli

operatori.

Fluttuazioni del tasso d’interesse, dunque, indicano

✓ fluttuazioni nelle attese e

✓ fluttuazioni nell’avversione al rischio dei partecipanti al mercato.

Il prezzo informa non solo sul rischio/rendimento di un singolo titolo,

ma anche sulla situazione economico-finanziaria più in generale.

12-35

Ciò poiché nei mercati finanziari ci sono varie tipologie di titoli

(≠scadenze/rischi/rendimenti) e ognuno ha la propria DOM, OFF e prezzo/tasso:

• i differenziali dei tassi di rendimento tra titoli diversi sono informativi

• le variazioni nei differenziali dei tassi sono informative

Esempio:

▲propensione per il rischio =>

▲DOM titoli con maggiore rischio.

Dato che siamo sul secondario =>

offerta rigida =>

l’eccesso di domanda si scarica completamente sui prezzi (e sui tassi/rendimenti).

l’▲ di p dei titoli più rischiosi informa sul cambiamento di umore del mercato.

Stesso dicasi per la corrispondente variazione nei differenziali dei tassi

Esempio grafico:

Due att. fin. con ≠rischio: T1 (minor rischio, quadrante dx) e T2 (quadrante sx).

13-35

La minor rischiosità di T1 wrt T2 (a parità di flussi di reddito futuro) è riflessa in

p*T1 > p*T2 e i*T1 < i*T2

Se i due prezzi fossero uguali gli investitori, valutandone il maggiore rischio,

venderebbero di T2 e investirebbero in T1:

T2d

si sposta verso il basso (eccesso di offerta);

T1d verso l’alto (eccesso di domanda);

Alla fine, per entrambi i titoli si raggiungono due prezzi che eliminano tutti gli

eccessi: a quei p* il differenziale di tasso compensa il maggior rischio del titolo 2.

14-35

Valutazioni sui rischi dei debiti sovrani hanno condotto a prezzi così elevati che i

tassi d’interesse sui titoli dei paesi “sicuri” sono diventati negativi perfino a 10Y!

In questi mercati il differenziale vs DE10Y è noto come spread

e l’appetito per il decennale tedesco è detto flight to quality

Fin qui abbiamo parlato di rischio.

Ma le valutazioni/prezzi/tassi dei titoli si basano anche su considerazioni di

liquidità e di aspettative.

15-35

Ad esempio, nel Cap. 3 abbiamo parlato del mercato dei derivati (futures, swaps,

options):

se siamo rialzisti su un titolo, allora si può comprare un contratto future che

stabilisce oggi il prezzo che dovrò pagare a scadenza.

Pertanto, il prezzo di un titolo incorpora anche le attese degli operatori in derivati

sull’evoluzione dei suoi prezzi futuri.

Vediamo l’ineliminabile compresenza di razionalità e irrazionalità nei mercati

finanziari

16-35

Bolle: attese, incertezza e volatilità

Il prezzo di un titolo riflette rischi e aspettative anche perché esso riflette i “fondamentali”

oggettivi dell’istituzione emittente:

il prezzo è pari al valore dei flussi di reddito (D) attesi scontato per il rendimento atteso ():

Logica dell’uguaglianza:

P = uscite oggi (il prezzo corrente) = D = entrate oggi (flusso incassi futuri da scontare)

Un prezzo che riflette i “fondamentali” oggettivi potrebbe definirsi “razionale”

Ma, spesso, i prezzi sono meno razionali di quanto dovrebbero essere:

scostamenti dai prezzi “razionali” indicano la presenza di irrazionalità

I prezzi, dunque, sono anche informativi circa la razionalità o meno degli operatori

Possiamo dunque misurare l’irrazionalità? Molto difficile, praticamente impossibile.

Lo stesso asset può avere prezzi/valutazioni diverse per vari motivi:

17-35

✓ irrazionalità

✓ diversi set informativi

✓ diversi modelli previsivi

✓ diverse propensioni al rischio

Come distinguere i vari casi?

Inoltre, i flussi di reddito (D) sono attesi: Chi conosce il modello “vero”? Nessuno:

È difficile fare previsioni, soprattutto sul futuro (N. Bohr)

Detto ciò, è necessario capire se (in che misura) fluttuazioni dei corsi azionari siano dovuti

a variazioni dei fondamentali, oppure (in che misura) a bolle, o altre tendenze transitorie.

Le bolle speculative sono scostamenti dai fondamentali e provocano vari problemi:

18-35

1) aumentano le fluttuazioni del reddito: creano un falso “effetto ricchezza” che stimola

la crescita fino all’inevitabile scoppio della bolla

2) ha effetti asimmetrici sui redditi: lo scoppio genera crisi più repentine e profonde dei

boom

3) aggiunge rumore al segnale informativo contenuto nei prezzi

4) la presenza di bolle influenza i prezzi delle attività non soggette a bolle: si modificano

composizione del portafoglio, struttura dei prezzi delle attività finanziarie, tasso di

mercato e struttura dei rendimenti attesi.

R. Shiller ha proposto un metodo per calcolare il valore “fondamentale” a livello macro:

Il CAPE ratio = Cyclically Adjusted Price Earnings Ratio

Cyclically = media mobile decennale

Adjusted = aggiustati per l’inflazione (oltre che per il ciclo)

PE = rapporto tra prezzi e dividendi (earnings)

Logica: prezzi e dividendi dovrebbero variare proporzionalmente => PE ratio ~ costante

19-35

Se il CAPE è alto => si prevede un calo, i.e. un ritorno alla media mobile.

Il CAPE è P/D => varia inversamente rispetto al tasso usato per scontare i D ():

Fonte: Robert Shiller Homepage http://www.econ.yale.edu/~shiller/data.htm

0

2

4

6

8

10

12

14

16

18

0

5

10

15

20

25

30

35

40

45

50

1860 1880 1900 1920 1940 1960 1980 2000 2020 2040

Long-T

erm In

terest

Rates

Price-

Earnin

gs Ra

tio (C

APE,

P/E10

)

Price-EarningsRatio

Long-TermInterest Rates

20001981

1929

1901

1921

27.851966

20-35

Tre Tipi di Bolle

Se gli investitori reagiscono ai cambiamenti nel prezzo piuttosto che alle nuove

informazioni sui fondamentali, si generano tre tipi di bolle:

1) Bolle informative: derivano da asimmetrie informative che generano

comportamenti imitativi (herd behavior):

operatori poco informati cambiano valutazione di un titolo solo perché lo

stanno facendo quelli che loro considerano operatori più informati

La bolla informativa viene generata quando, di fronte a consistenti operazioni

di acquisto o di vendita effettuate da agenti con la reputazione di essere ben

informati, tutti gli altri tendono a replicare la stessa decisione.

A livello individuale è razionale che i meno informati seguano i più informati,

però questa strategia potrebbe essere irrazionale a livello collettivo se finisce

per produrre prezzi che non riflettono i fondamentali.

Barzelletta sull’herd behavior:

21-35

Fonte: http://trademetria.com

22-35

2) Bolle razionali crescenti: derivano da comportamenti razionali in mercati

efficienti con aspettative razionali

Bolle razionali: «La razionalità del comportamento e delle aspettative spesso non implica

che il prezzo di un asset sia uguale al suo valore fondamentale. In altre parole, ci possono

essere deviazioni razionali del prezzo dal suo valore: le bolle razionali» (Blanchard e

Watson, 1982, p. 3).

Bolle razionali crescenti:

deviazioni durature dei prezzi dei titoli dai valori fondamentali, pur in presenza di

aspettative razionali.

Razionalità: Pur sapendo che stanno acquistando a prezzi maggiori rispetto ai fondamentali,

gli investitori ritengono razionale l’acquisto dei titoli poiché hanno un’aspettativa fondata

che I PREZZI (non i fondamentali) saliranno ulteriormente in futuro.

Pertanto, la valutazione razionale di un asset è la sua valutazione fondamentale più la bolla

nel prezzo (Bt):

t

ii

titt B

IDEP +

+=

=

+

1 )1(

|

23-35

Per essere razionale, la bolla Bt deve essere calcolata come se fosse un elemento

fondamentale (cioè come D),

Pertanto, la bolla è razionale quando uguaglia il valore atteso scontato della bolla al tempo

successivo:

A parole: per continuare ad investire razionalmente in quel titolo, in ogni periodo (da t a

t+1) le bolle razionali devono crescere ad un tasso [(𝐵𝑡+1𝑒 − 𝐵𝑡) 𝐵𝑡⁄ ] almeno uguale a quello

al quale vengono scontati i rendimenti futuri ().

Se a fine periodo si constata una sopravvalutazione, gli investitori razionali dovrebbero

ridurre la domanda di quel titolo, riportando il prezzo in linea con i fondamentali. Cioè la

bolla razionale si annulla (Bt=0).

Ma devono attendersi che il prezzo futuro converga nel periodo al valore fondamentale,

altrimenti potrebbe non essere razionale vendere il titolo (Bt>0).

La bolla è razionale perché è coerente con le aspettative razionali degli investitori e con

mercati efficienti dal punto di vista informativo.

24-35

3) Bolle da “moda” (fads): sono scostamenti dei p dai valori fondamentali dovute a “forze

collettive” che:

1. modificano le valutazioni dell’utilità derivante dal possesso di date attività (opere

d’arte);

2. portano a variazioni nei convincimenti della massa degli investitori sul valore intrinseco

delle diverse attività;

3. fanno oscillare il rischio percepito (errori cognitivi, o percezione collettiva mutevole) e

il rendimento futuro atteso dell’attività.

Una moda è una deviazione Ft che torna, prima o poi, al suo valore medio pari a zero.

Relativamente ad un titolo azionario:

t

ii

titt F

IDEP +

+=

=

+

1 )1(

|

Dove:

1−= tt FF

misura la rapidità con la quale la moda si estingue (memoria del processo).

25-35

Infatti, dato 1−= tt FF

- = 0: la moda scompare immediatamente (processo senza memoria);

- ( ) += 1 : la moda coincide con una bolla razionale crescente, dato che, iterando

in avanti di un periodo: ( ) t

e

t FF +=+ 11 e, dunque, ( )+= +

1

1

e

tt

FF (processo esplosivo);

- Se < 1 la moda non è razionale perché l’equazione non rispetta la condizione di

equilibrio: il guadagno atteso sulla parte Ft è minore del rendimento richiesto

dall’investitore, il quale dovrebbe razionalmente vendere il titolo, contribuendo

ad eliminare la moda, ma se

- minore ma prossimo a uno, la moda è destinata ad essere riassorbita con

lentezza.

Gli investitori non potranno trarre facilmente profitto dalla previsione della sua

scomparsa nel periodo successivo:

anche se si sa con certezza che prima o poi il prezzo tornerà al valore

fondamentale, gli agenti possono ritenere che la moda persisterà in futuro e sarà

individualmente razionale acquistare il titolo a un prezzo superiore a quello

fondamentale, facendolo crescere ulteriormente il prezzo e convalidando le

aspettative sulla tenuta della moda.

26-35

BOLLE VERIFICATESI NEL CORSO DELLA STORIA

27-35

C’E’ UNO SCHEMA COMUNE?

28-35

Fonte: https://transportgeography.org/?page_id=9035

Quella del Bitcoin è stata definita la più grande bolla nella storia.

Secondo alcuni non avrà futuro:

29-35

Nuriel Roubini: “In my opinion, there is a gigantic speculative bubble related to the Bitcoin”.

“Because this is neither a serious method of payment nor a good way to store capital. The Bitcoin

feeds on itself. There are no fundamental reasons for its price to reach such levels. What’s more – it

is also used by criminals, for their shady business. I think that more and more countries will start to

make cryptocurrency exchanges illegal like China did. New regulations will be adopted. So, this

will find its end”.

Siamo sicuri che le Criptovalute non abbiano un futuro?

Esse sono nate per by-passare il circuito bancario che è

1) costoso (l’intermediazione costa),

2) soggetto a possibili fallimenti e/o comportamenti fraudolenti (la fiducia è cruciale)

Invero, le Criptovalute funzionano come ogni altra moneta elettronica (circuiti Visa,

Mastercard,…) senza però passare tramite il sistema bancario:

Invece del Circuito/Rete delle Banche, a gestire il tutto “dal basso” è una Rete di computer

che

convalida,

tiene traccia dei bit-pagamenti

assicura che questi pagamenti siano registrati in modo criptato (tecnologia Blockchain).

Ricordo che la Moneta serve come

30-35

1) Unità di misura (rende “omogenei” i beni/servizi)

2) Lubrificante degli scambi (meglio del baratto)

3) Riserva di valore (facilmente stoccabile)

PRO DEL BITCOIN:

Riduce i costi di transazione: lubrifica gli scambi in modo meno costoso e più rapido rispetto

al sistema bancario

CONTRO DEL BITCOIN (oltre quanto detto da Roubini)

In caso di attacco hacker e perdita dei soldi, non ci sono Fondi di Garanzia (come per le

Banche). Le criptovalute nascono anti-sistema e l’assenza del sistema ha pro e contro. Tra

l’altro, gli hacker sono quasi inafferrabili.

È prevista una limitazione alla sua creazione per evitare inflazione.

Questo provoca problemi alla stabilità/conservazione del valore.

Principio Economico: se l’offerta è limitata e la domanda è libera si creano squilibri che si

riflettono in prezzi volatili.

La volatilità impedisce alla Criptovaluta di assolvere alle altre due funzioni della moneta.

31-35

Bitcoin: capitolazione e poi ripresa. Quale fondamentale?

Gli istogrammi indicano le quantità scambiate, cioè i contratti conclusi

32-35

Il mercato primario

Gli scambi relativi ai nuovi fondi si realizzano sul mercato primario.

Primario vs Secondario

Principali operatori del primario: imprese non finanziarie (DOM) e IIFFMM (OFF)

Principali operatori del secondario: famiglie, IIFFMM, BC

NB la BC opera solo sul secondario:

il suo obiettivo è la stabilità del mercato, non il finanziamento delle imprese

Il mercato secondario condiziona il funzionamento di quello primario:

le emissioni di nuovi titoli devono essere effettuate a condizioni simili a quelle esistenti sui

titoli di vecchia emissione di pari scadenza e rischio.

Comprare titoli “usati” non è come comprare auto usate:

titoli vecchi e nuovi sono simili e beni simili hanno prezzi simili (arbitraggio).

Il mercato primario fornisce una valutazione del rischio/rendimento, cioè

dell’affidabilità/capacità dell’impresa che si riflette nel costo del capitale che le imprese

devono pagare per finanziare i loro investimenti

33-35

MEMO Costo del capitale delle nuove emissioni (rF):

rapporto tra redditi attesi da distribuire e valore dell’impresa; rF = Re/pFF.

Relazione inversa tra prezzo (pF) di collocamento del titolo (F) e costo del capitale (rF).

A sua volta,

tanto minore è rF (=> tanto maggiore è pF)

tanto maggiore è

l’offerta di titoli dell’impresa = domanda di finanziamento tramite titoli dell’impresa:

34-35

Quadrante sx. p*T = quotazione d’equilibrio (Td=Ts) che riflette le aspettative degli

investitori: tanto migliori le prospettive dell’impresa, tanto maggiore è p*T, tanto più

l’impresa si rivolge al mercato. Queste valutazioni sono soprattutto di natura finanziaria =>

di breve periodo.

Quadrante dx : a p*T corrisponde la domanda di finanziamenti T*, che riflette le aspettative

delle imprese in cerca di finanziamento per i loro progetti. Queste valutazioni sono

soprattutto di natura imprenditoriale => di medio-lungo periodo.

35-35

Le decisioni di investimento dipendono dal grado di “ottimismo” che caratterizza gli

investitori finanziari. Un miglioramento (da Td a Td0)

➢ migliora le quotazioni del secondario

➢ rende meno costoso il finanziamento delle imprese nel primario =>

➢ alla nuova quotazione pT0 le imprese raccolgono maggiori nuovi fondi T0 > T*

L’effetto si moltiplica se le imprese sono contagiate dall’ottimismo dei mercati finanziari:

➢ un maggior ottimismo implica un minor rischio percepito

➢ un minor rischio percepito accentua la domanda di fondi a parità di pT

➢ la domanda diventa Td1 => i nuovi finanziamenti arrivano a T1