Časové rady (Čr)

DESCRIPTION

Časové rady (ČR). Čo je časový rad??. Údaje o skúmanom sociálno - ekonomickom jave - chronologicky usporiadané v čase správne zostavený časový rad údajov musí spĺňať porovnateľnosť údajov: v čase ( za rovnako dlhé obdobia, resp. rovnaké vzdialenosti medzi skúmaním) - PowerPoint PPT PresentationTRANSCRIPT

doc.Ing. Zlata Sojková, CSc. 1

Časové rady(ČR)

doc.Ing. Zlata Sojková, CSc. 2

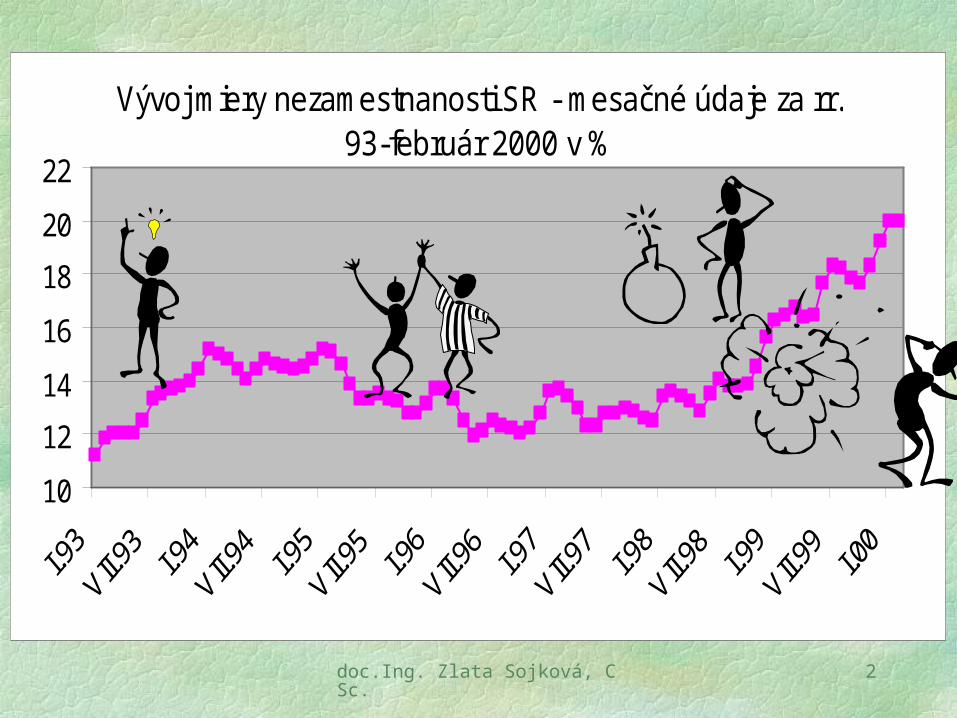

Vývoj miery nezamestnanosti SR - mesačné údaje za rr. 93-február 2000 v %

10

12

14

16

18

20

22

doc.Ing. Zlata Sojková, CSc. 3

Čo je časový rad??

Údaje o skúmanom sociálno - ekonomickom jave - chronologicky usporiadané v čase

správne zostavený časový rad údajov musí

spĺňať porovnateľnosť údajov: v čase ( za rovnako dlhé obdobia, resp. rovnaké

vzdialenosti medzi skúmaním) v priestore ( rovnaké územné celky, regióny) a vecnú porovnateľnosť (metodologickú,

obsahovú)

doc.Ing. Zlata Sojková, CSc. 4

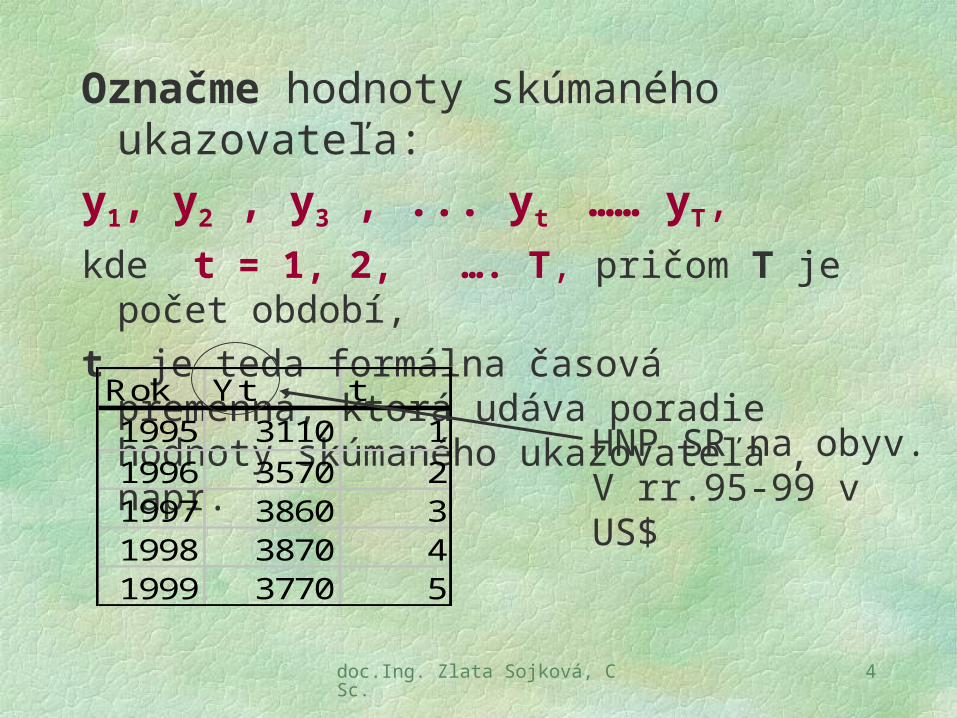

Označme hodnoty skúmaného ukazovateľa:

y1, y2 , y3 , ... yt …… yT,

kde t = 1, 2, …. T, pričom T je počet období,

t je teda formálna časová premenná, ktorá udáva poradie hodnoty skúmaného ukazovateľa , napr.

Rok Yt t1995 3110 11996 3570 21997 3860 31998 3870 41999 3770 5

HNP SR na obyv.V rr.95-99 v US$

doc.Ing. Zlata Sojková, CSc. 5

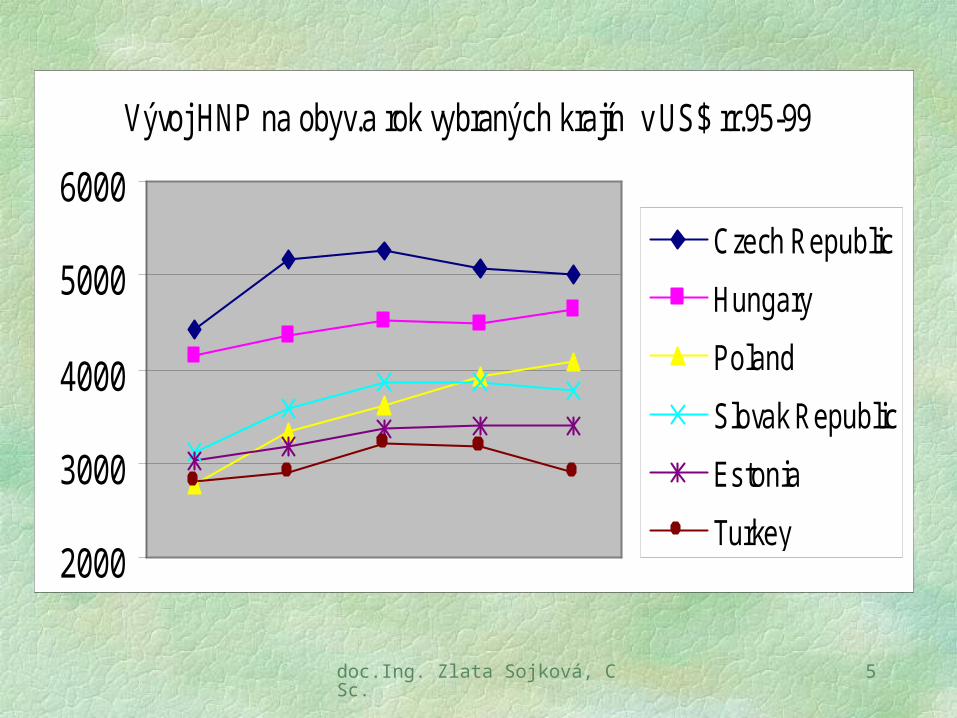

Vývoj HNP na obyv.a rok vybraných krajín v US$ rr.95-99

2000

3000

4000

5000

6000Czech Republic

Hungary

Poland

Slovak Republic

Estonia

Turkey

doc.Ing. Zlata Sojková, CSc. 6

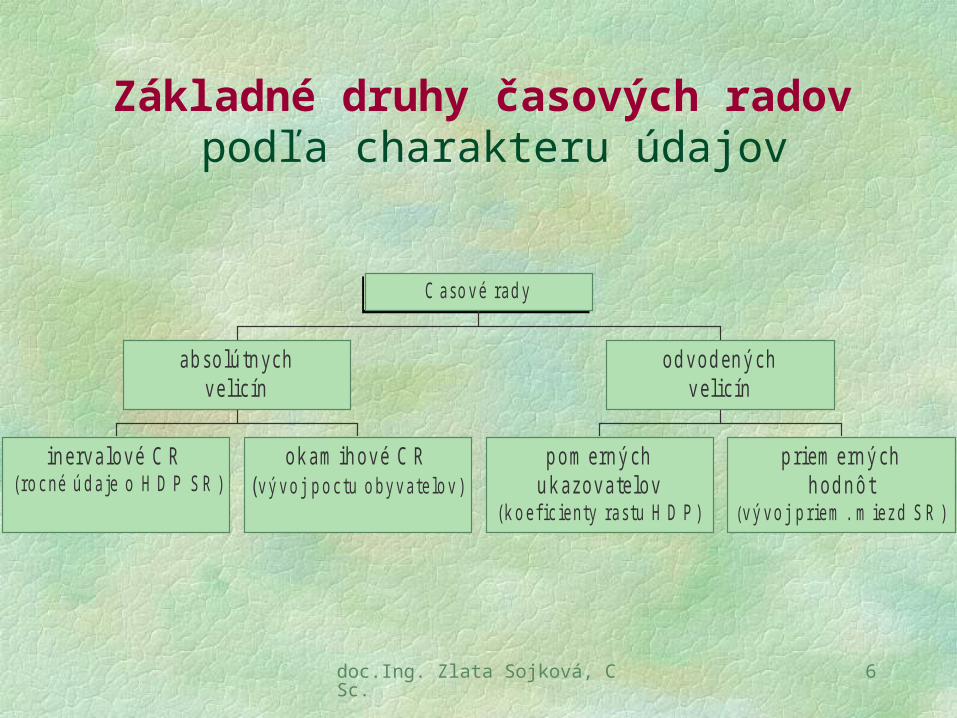

inerva lové C R ( ro c né ú d a je o H D P S R )

okam ihové C R(vý vo j p o c tu o byva te lo v)

absolú tnychvelicín

pom erný chukazova telov

(k o e fic ie nty ra s tu H D P )

priem ernýchhod nô t

(vý vo j p rie m . m ie z d S R )

odvod en ýchvelicín

C a so vé ra d y

Základné druhy časových radov podľa charakteru údajov

doc.Ing. Zlata Sojková, CSc. 7

Z hľadiska dĺžky obdobia za ktoré skúmame hodnoty ukazovateľa, resp. dĺžky intervalu medzi jednotlivými skúmaniami ČR členíme na:

dlhodobé - ročné údaje, resp. päťročné

krátkodobé - kvartálne, mesačné údaje, resp.

Jednodňové a pod.

doc.Ing. Zlata Sojková, CSc. 8

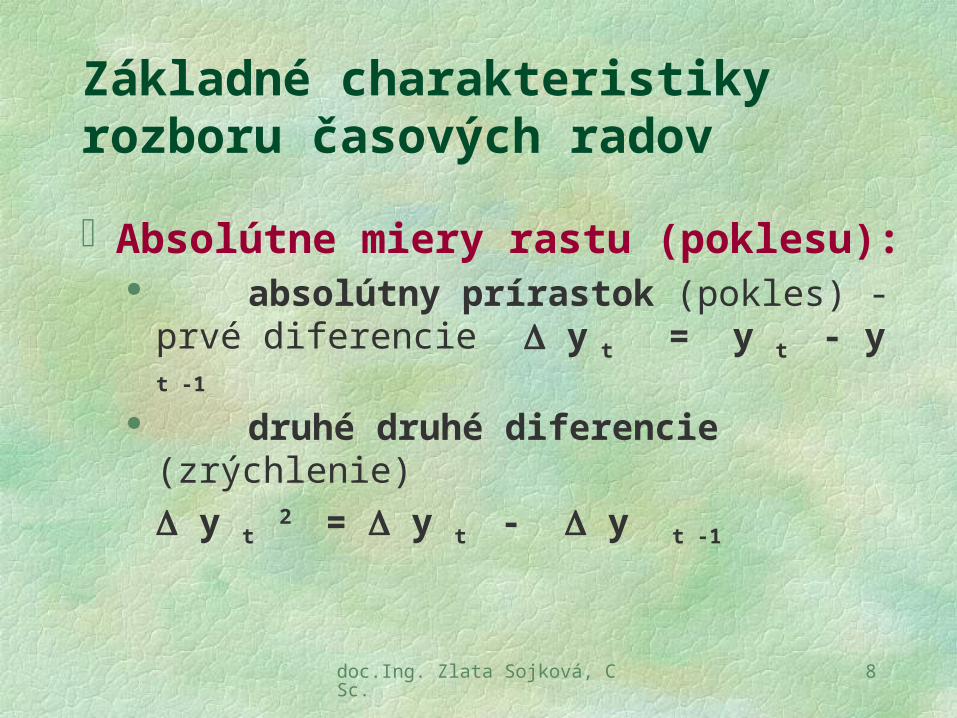

Základné charakteristiky rozboru časových radov

Absolútne miery rastu (poklesu): absolútny prírastok (pokles) - prvé

diferencie y t = y t - y t -1

druhé druhé diferencie (zrýchlenie)

y t 2 = y t - y t -1

doc.Ing. Zlata Sojková, CSc. 9

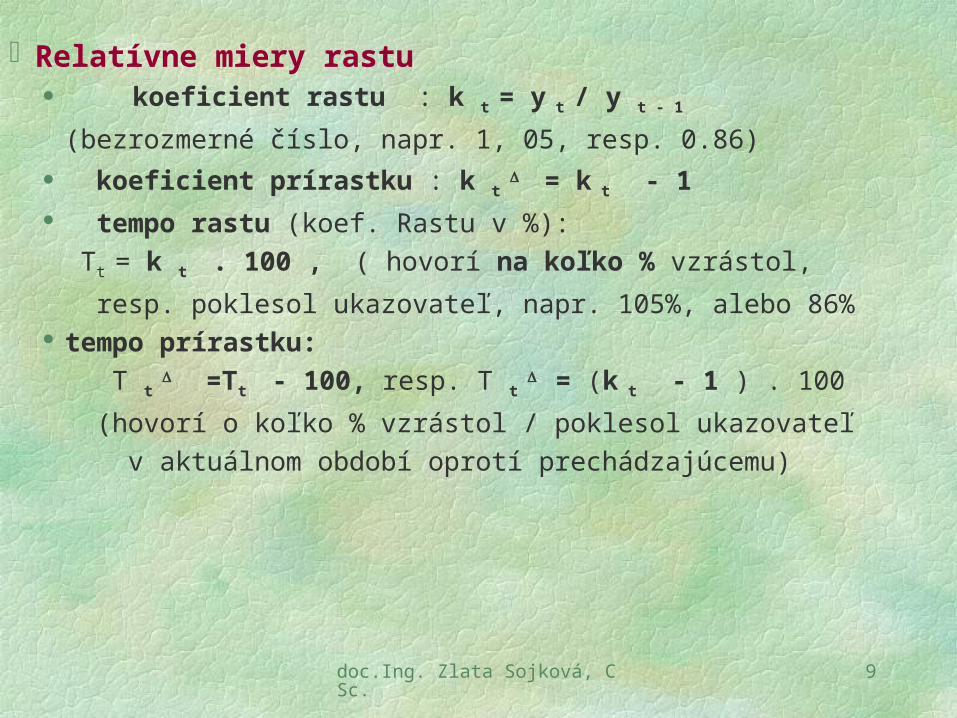

Relatívne miery rastu koeficient rastu : k t = y t / y t - 1

(bezrozmerné číslo, napr. 1, 05, resp. 0.86) koeficient prírastku : k t

= k t - 1 tempo rastu (koef. Rastu v %):

Tt = k t . 100 , ( hovorí na koľko % vzrástol,

resp. poklesol ukazovateľ, napr. 105%, alebo 86% tempo prírastku:

T t =Tt - 100, resp. T t

= (k t - 1 ) . 100

(hovorí o koľko % vzrástol / poklesol ukazovateľ

v aktuálnom období oprotí prechádzajúcemu)

doc.Ing. Zlata Sojková, CSc. 10

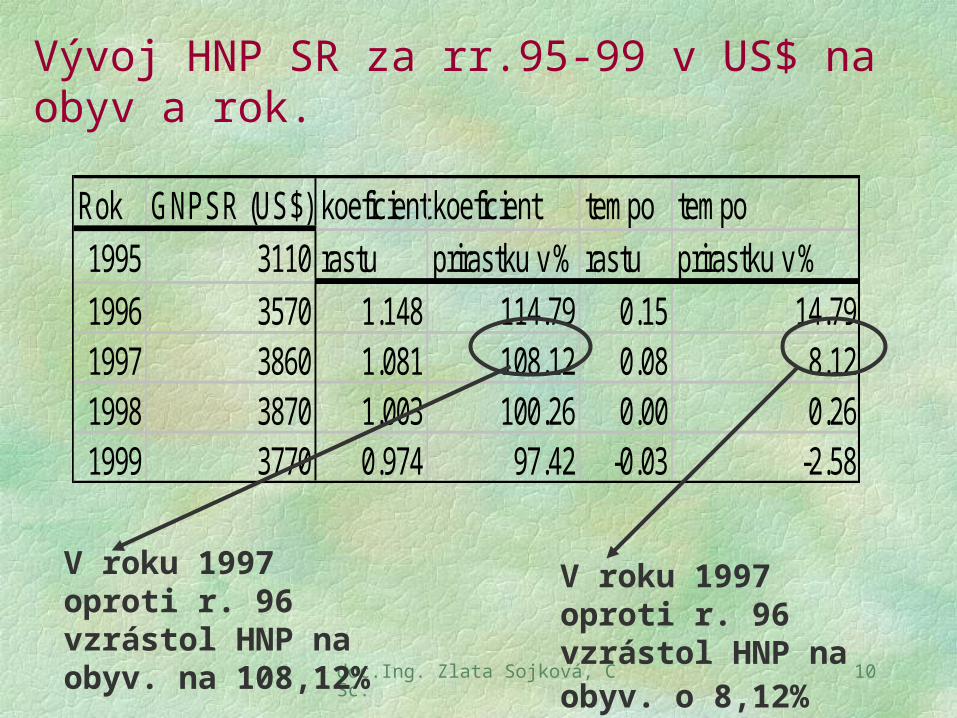

Vývoj HNP SR za rr.95-99 v US$ na obyv a rok.

Rok GNPSR (US$) koeficient koeficient tempo tempo1995 3110 rastu prirastku v % rastu prirastku v %1996 3570 1.148 114.79 0.15 14.791997 3860 1.081 108.12 0.08 8.121998 3870 1.003 100.26 0.00 0.261999 3770 0.974 97.42 -0.03 -2.58

V roku 1997 oproti r. 96 vzrástol HNP na obyv. na 108,12%

V roku 1997 oproti r. 96 vzrástol HNP na obyv. o 8,12%

doc.Ing. Zlata Sojková, CSc. 11

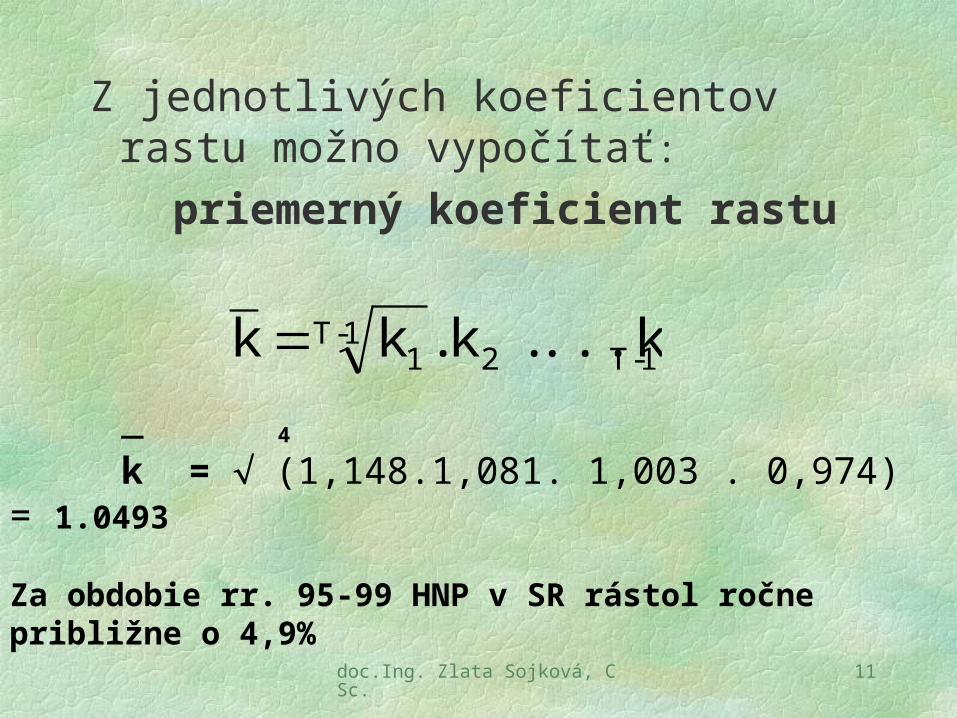

Z jednotlivých koeficientov rastu možno vypočítať:

priemerný koeficient rastu

1-T 2 1-T

1 ...k . k .k k _ 4

k = (1,148.1,081. 1,003 . 0,974) = 1.0493

Za obdobie rr. 95-99 HNP v SR rástol ročne približne o 4,9%

doc.Ing. Zlata Sojková, CSc. 12

Rozbor jednotlivých zložiek časového radu

Časové rady vznikajú ako dôsledok pôsobenia podstatných aj nepodstatných činiteľov na skúmaný sociálno ekonomický jav. Tieto činitele môžeme rozdeliť na:

trendové - vývojové, ktoré pôsobia neustále a určujú hlavný smer vývoja, t.j. trend v ČR (Tt )

periodické, ktoré spôsobujú pravidelné kolísanie hodnôt ČR okolo trendu, môžeme ich rozdeliť na cyklické (C t )- v dlhodobých ČR (hospodárske cykly)

sezónne (S t )- krátkodobých ČR (sezónne kolísanie cien, sezónny dopyt…..), sezónou obvykle je rok

doc.Ing. Zlata Sojková, CSc. 13

náhodné činitele (E t ) - pôsobia náhodne, nepravidelne. Tieto činitele pôsobia na vývoj každého skúmaného ukazovateľa v štatistike

Na základe tohto rozčlenenia môžme dekomponovať - rozložiť ČR na tri zložky: trendovú (Tt )

periodickú (C t ), resp. (S t )

náhodnú (E t )

Medzi zložkami môže byť : aditívny vzťah : Yt = T t + St + E t , alebo

multiplikatívny vzťah: Yt = T t . St . Et

doc.Ing. Zlata Sojková, CSc. 14

Ďalej sa budeme zaoberať analýzou trendu a sezónnej zložky (ak sa táto v ČR vyskytuje )

Použijeme klasický dekompozičný prístup.

Analýza trendu v časovom rade Pri dekompozičnom prístupe je analýza trendu založená: na analytickom vyrovnaní vývoja hodnôt skúmaného

ukazovateľa vhodnou trendovou funkciou ide o analógiu jednoduchej regresnej analýzy, pričom

odhadované hodnoty sú funkciou časovej premennej t,

yt , = f (t)

trendová funkcia je potom použitá nielen ku hodnoteniu kvality prognózy “ex-post”, ale aj na prognózy “ex-ante”

doc.Ing. Zlata Sojková, CSc. 15doc. Ing . Z lata S ojko vá,CSc. 21

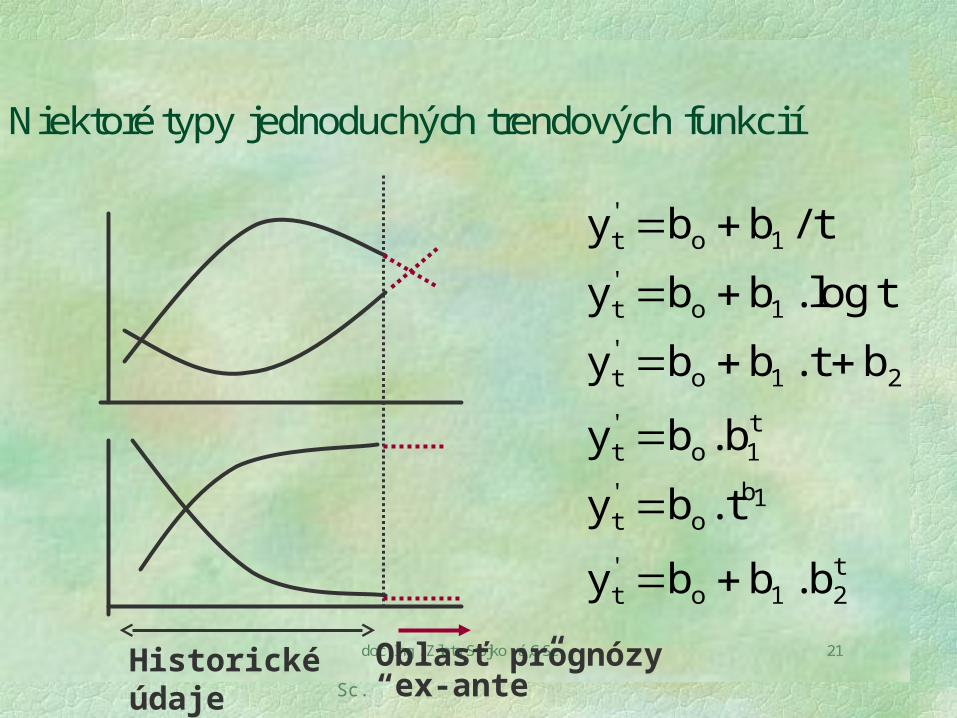

Niektoré typy jednoduchých trendových funkcií

t21o

't

1bo

't

t1o

't

221o

't

1o't

1o't

b . bb y

t .b y

b .b y

t.bt . bb y

tlog . bb y

t/bb y

Historické údaje Oblasť prognózy “ex-ante”

doc.Ing. Zlata Sojková, CSc. 16

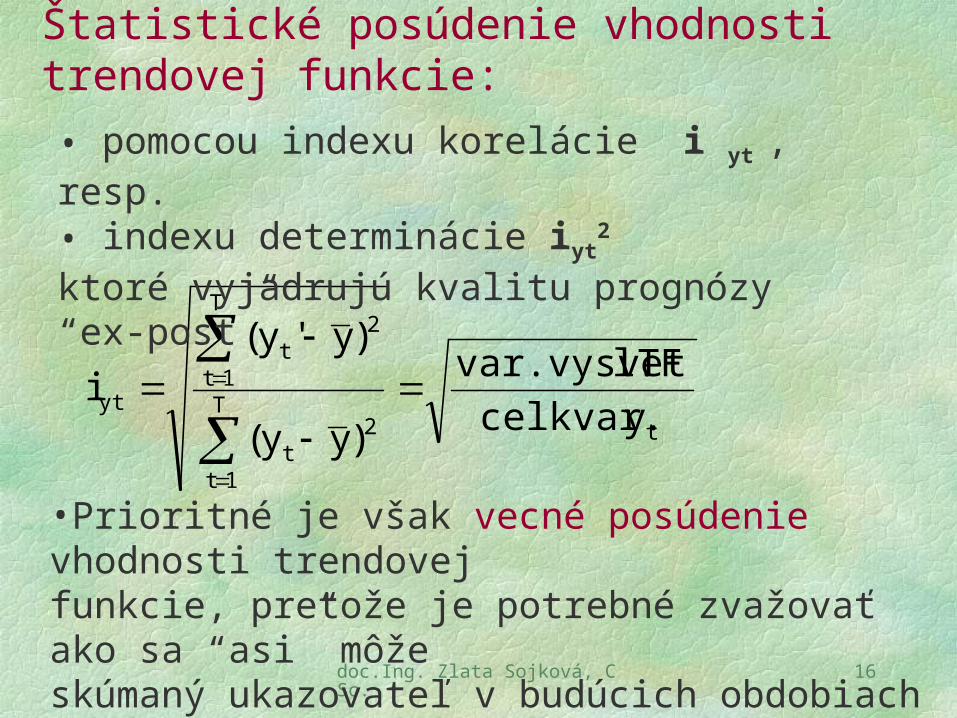

Štatistické posúdenie vhodnosti trendovej funkcie:

y var.celk.

TF l.var.vysvet

)yy(

)y'y( i

t2T

1tt

2T

1tt

yt

• pomocou indexu korelácie i yt , resp. • indexu determinácie iyt

2

ktoré vyjadrujú kvalitu prognózy “ex-post”

•Prioritné je však vecné posúdenie vhodnosti trendovejfunkcie, pretože je potrebné zvažovať ako sa “asi” môže skúmaný ukazovateľ v budúcich obdobiach vyvíjať

doc.Ing. Zlata Sojková, CSc. 17

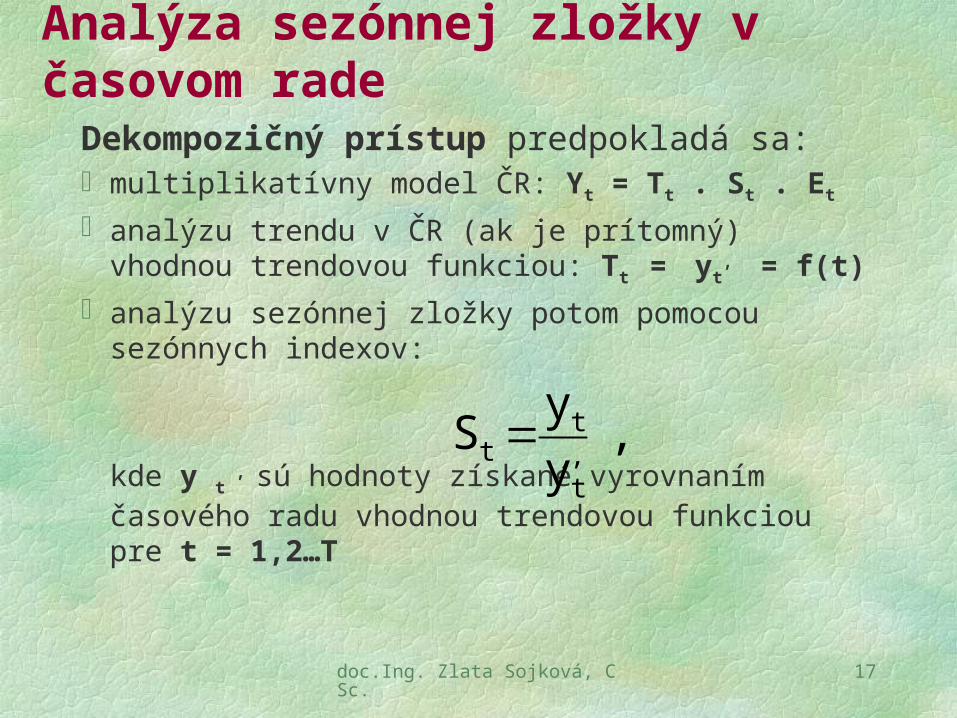

Analýza sezónnej zložky v časovom radeDekompozičný prístup predpokladá sa:multiplikatívny model ČR: Yt = Tt . St . Et

analýzu trendu v ČR (ak je prítomný) vhodnou trendovou funkciou: Tt = yt

, = f(t)

analýzu sezónnej zložky potom pomocou sezónnych indexov:

kde y t , sú hodnoty získané vyrovnaním časového

radu vhodnou trendovou funkciou pre t = 1,2…T

, y

y S

,t

tt

doc.Ing. Zlata Sojková, CSc. 18

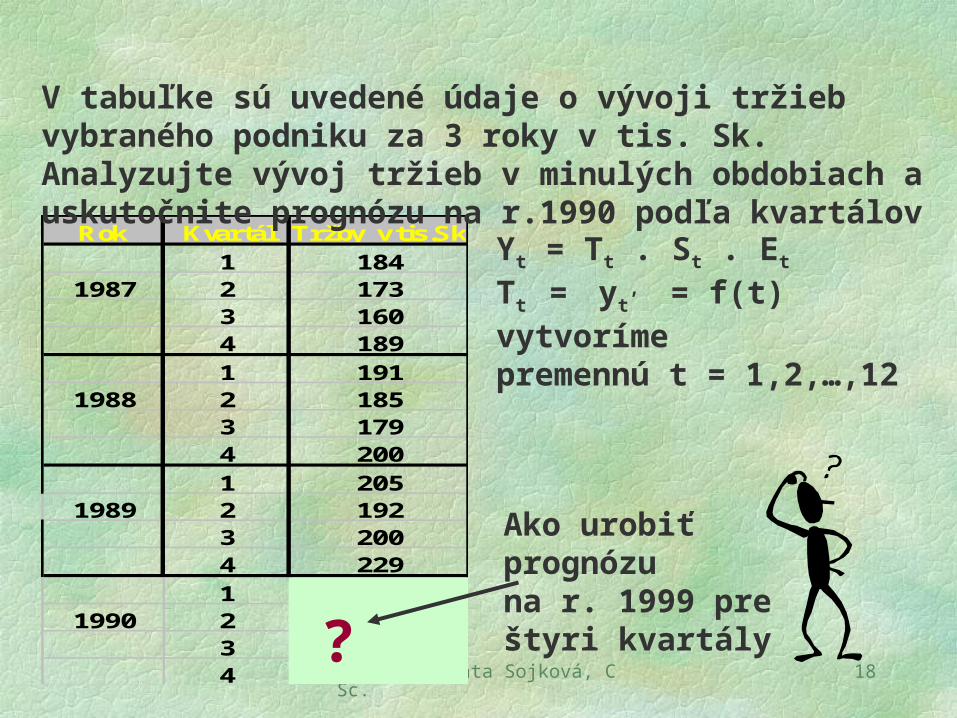

Rok Kvartál Tržby v tis.Sk

1 1841987 2 173

3 1604 189

1 1911988 2 185

3 1794 200

1 2051989 2 192

3 2004 229

11990 2

34

V tabuľke sú uvedené údaje o vývoji tržieb vybraného podniku za 3 roky v tis. Sk. Analyzujte vývoj tržieb v minulých obdobiach a uskutočnite prognózu na r.1990 podľa kvartálov

Ako urobiť prognózu na r. 1999 preštyri kvartály

Yt = Tt . St . Et

Tt = yt, = f(t)

vytvoríme premennú t = 1,2,…,12

?

doc.Ing. Zlata Sojková, CSc. 19

Grafické zobrazenie vývoja tržieb(z grafu je zréjmy trend a sezónne kolísanie

150

200

250

1 3 5 7 9 11

Tržby v tis.Sk

doc.Ing. Zlata Sojková, CSc. 20

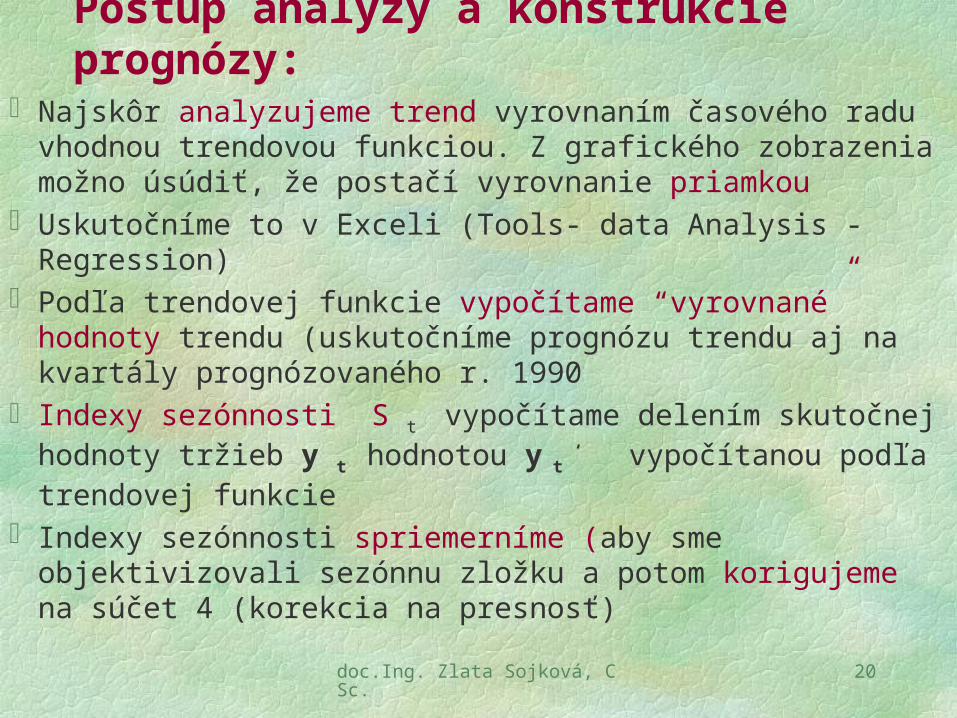

Postup analýzy a konštrukcie prognózy:Najskôr analyzujeme trend vyrovnaním časového radu vhodnou

trendovou funkciou. Z grafického zobrazenia možno úsúdiť, že postačí vyrovnanie priamkou

Uskutočníme to v Exceli (Tools- data Analysis -Regression)Podľa trendovej funkcie vypočítame “vyrovnané” hodnoty

trendu (uskutočníme prognózu trendu aj na kvartály prognózovaného r. 1990

Indexy sezónnosti S t vypočítame delením skutočnej hodnoty tržieb y t hodnotou y t

‘ vypočítanou podľa trendovej funkcie

Indexy sezónnosti spriemerníme (aby sme objektivizovali sezónnu zložku a potom korigujeme na súčet 4 (korekcia na presnosť)

doc.Ing. Zlata Sojková, CSc. 21

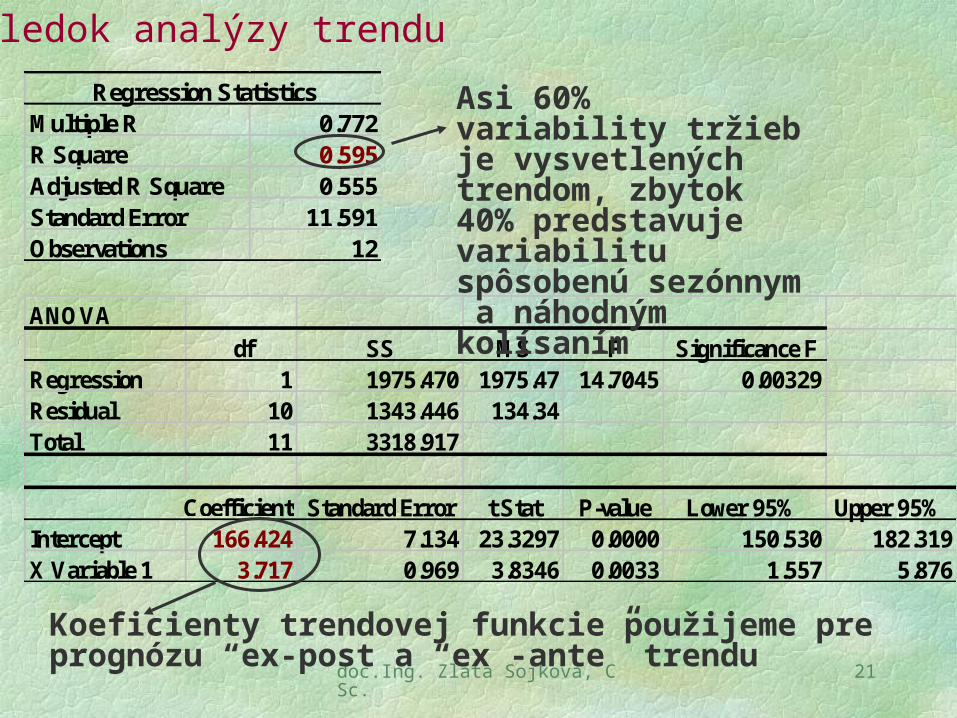

Regression StatisticsMultiple R 0.772R Square 0.595Adjusted R Square 0.555Standard Error 11.591Observations 12

ANOVA

df SS MS F Significance FRegression 1 1975.470 1975.47 14.7045 0.00329Residual 10 1343.446 134.34Total 11 3318.917

Coefficients Standard Error t Stat P-value Lower 95% Upper 95%Intercept 166.424 7.134 23.3297 0.0000 150.530 182.319X Variable 1 3.717 0.969 3.8346 0.0033 1.557 5.876

Asi 60% variability tržieb je vysvetlených trendom, zbytok 40% predstavuje variabilitu spôsobenú sezónnym a náhodným kolísaním

Koeficienty trendovej funkcie použijeme pre prognózu “ex-post a “ex -ante” trendu

Výsledok analýzy trendu

doc.Ing. Zlata Sojková, CSc. 22

Rok Kvartál Tržby v tis.Sk t yt´ St = yt / yt' St priemerne St pr. korig y*1 184 1 170.141 1.0814558 1.046494 1.046400 178.036

1987 2 173 2 173.858 0.995066 0.972797 0.972709 169.1133 160 3 177.575 0.9010298 0.931975 0.931891 165.484 189 4 181.291 1.0425206 1.049093 1.048999 190.1741 191 5 185.008 1.0323869 Suma St priem. 193.593

1988 2 185 6 188.725 0.9802626 4.000359724 4 183.5753 179 7 192.442 0.9301517 Korekcny faktor: 179.3354 200 8 196.159 1.0195836 0.999910077 205.771 205 9 199.875 1.0256395 209.15

1989 2 192 10 203.592 0.9430623 198.0363 200 11 207.309 0.9647441 193.1894 229 12 211.026 1.0851762 221.3661 13 214.742 224.706

1990 2 14 218.459 212.4973 15 222.176 207.0444 16 225.893 236.961

Prognózatrendu

PrognózaY t ‘ . St priem.

Vyrovnané hodnoty trendu

Analýza sezónnosti a prognózaIndexy sezónnosti

Výsledná Prognózatrendu a sezónnosti

doc.Ing. Zlata Sojková, CSc. 23

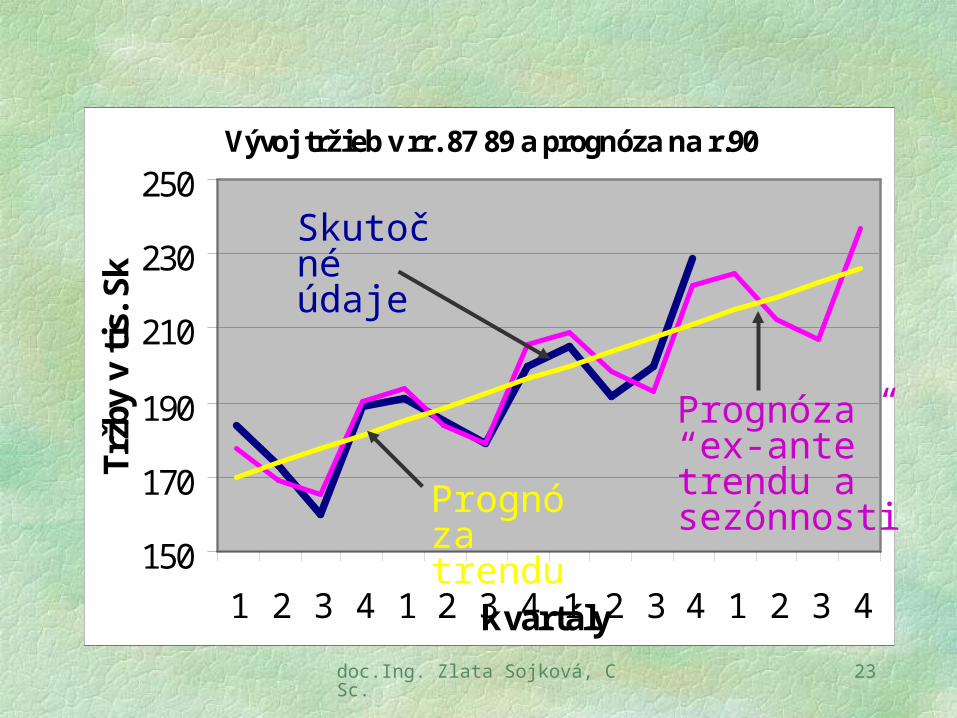

Vývoj tržieb v rr. 87 89 a prognóza na r.90

150

170

190

210

230

250

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4kvartály

Trž

by v

tis

. S

k

Skutočné údaje

Prognózatrendu

Prognóza“ex-ante”trendu a sezónnosti

doc.Ing. Zlata Sojková, CSc. 24

…

to bol len úvod

do analýzy časovýchradov…..

…v skutočnosti je táto

problematika o veľa

náročnejšia ...