capÍtulo instituciones de defensa … · comentarios finales. 2. ... 2004 y 2001), berlinski y...

TRANSCRIPT

La estructura del comercio intra-industrial entre Argentina y Brasil: 1992-2006 255

CAPÍTULO 9

INSTITUCIONES DE DEFENSA COMERCIALEN EL MERCOSUR: LA PRÁCTICA DEL

ANTIDUMPING EN ARGENTINA 1997-20041

Julio Berlinski2

1. INTRODUCCIÓN

En el período anterior al Acuerdo de Ouro Preto (1988/94), apesar de las modificaciones frecuentes, hubo una determinación dela política económica en Argentina, Brasil, Paraguay y Uruguay orien-tada hacia la liberalización del comercio. Ella comenzó por una libe-ralización unilateral seguida, a mediados de 1991, por una desgra-vación del comercio dentro del MERCOSUR con lo que se mejoró elacceso recíproco a los mercados de los países socios. Dicha desgra-vación, aunque orientada a complementar la liberalización unilate-ral y tener el beneficio de la reciprocidad, tenía el peligro, como esconocido, de la desviación de comercio.

1 Una versión anterior fue presentada en la Conferencia ELSNIT (Florencia,Octubre 2008).

2 Estoy agradecido por el financiamiento parcial del IDRC (Canadá) a la in-vestigación básica de este trabajo a través de la Red Mercosur de InvestigaciónEconómica, y por la muy eficiente asistencia de M. Macera y A. Francetich en laSección 4.

256 Julio Berlinski

A partir de 1995 el Acuerdo de Ouro Preto incorporó una seriede instrumentos orientados al perfeccionamiento de la unión adua-nera, algunos ya anunciados en marzo de 1991 cuando se firmó eltratado de Asunción. Es decir, se trataba de libre comercio dentro dela región y una política comercial común con terceros países. UnaPolítica comercial común se compone de varias partes, entre las quese destacan: un Arancel Externo Común y la Distribución de su re-caudación, la Clasificación de mercancías y la Valoración en adua-nas, la Concesión de preferencias a terceros países, y los Regímenesespeciales e instrumentos comunes de Defensa comercial.

En la sección 2 se presentan los principales elementos de la tran-sición hacia el Arancel Externo Común en el MERCOSUR, seguidaen la sección 3 por una discusión respecto de las Instituciones dedefensa comercial, ambos desde la perspectiva de los países socios.En la sección 4 se presenta un caso de estudio sobre la práctica delantidumping en Argentina, analizando el marco normativo, el pro-ducto, los países, la dimensión comercial, las resoluciones antidum-ping dictadas en el período 1997-2004, y sus determinantes ma-croeconómicos y de organización industrial en el contexto deestimaciones econométricas. Luego en la sección 5 se realizan loscomentarios finales.

2. EL ARANCEL EXTERNO COMÚN EN EL MERCOSUR3

El proceso de construcción del Arancel Externo Común (AEC)se inició en Ouro Preto, donde se armonizó una amplia mayoría delos ítems arancelarios y se empleó un procedimiento similar al Pro-grama de liberalización comercial del Tratado de Asunción, en elsentido de admitir cierta flexibilidad en los aspectos más conflictivosdel proceso. Esto último se tradujo en la existencia de cuatro listas deexcepciones al AEC, cada una con un mecanismo previsto para sueliminación. La primera contenía las excepciones al AEC de produc-tos que estaban en el Régimen de adecuación final, la segunda co-

3 Basado en Berlinski (2006, 2004 y 2001), Berlinski y Kume (2006), y Ber-linski et al. (2006).

Instituciones de defensa comercial en el MERCOSUR... 257

rrespondía a las Listas nacionales de excepciones específicas, la ter-cera y cuarta eran las listas sectoriales de Bienes de capital, y de In-formática y telecomunicaciones, respectivamente.

Argentina

En 1994 se aprobó el Arancel Externo Común en el ámbito delMERCOSUR. Las Listas de excepciones al AEC de Argentina teníanlas siguientes características: en Bienes de capital se establecía unaconvergencia ascendente al 14% en 2001; en Informática y teleco-municaciones la convergencia ascendente llegaba al 16% en 2006; laLista nacional de excepciones de 300 ítems incluía principalmente Pro-ductos químicos y Petroquímicos (con convergencia ascendente), Pro-ductos siderúrgicos (con convergencia descendente), Papel y Calzado.

En agosto de 1996 se anticipó el aumento del arancel sobreBienes de capital al 14% y se suspendieron los reintegros a su fabri-cación doméstica. Desde entonces y hasta el primer trimestre de 2001los cambios importantes de la estructura arancelaria estaban relacio-nados, básicamente, con las excepciones al AEC. En marzo de 2001,con la creación de los Planes de competitividad, se aumentaron losaranceles de un conjunto de Bienes de consumo al 35%, y se redu-jeron al 0% los correspondientes a Bienes de capital4 con un reinte-gro a su producción doméstica. En el año 2002, luego de la devalua-ción, el número de posiciones con arancel cero se duplicó respectode los vigentes en el 2001 con una reducción de la tasa promedio,especialmente en Bienes de consumo e intermedios. La dispersiónde la estructura arancelaria, medida como el cociente entre el desvíoestándar y la media, aumentó a partir de 2001 respecto de la corres-pondiente al período 1996/2000. Lo anterior puede explicarse enparte por el incremento del número de ítems con arancel cero a par-tir de 2001. Así, en el año 2000 el arancel promedio simple de Ar-gentina fue 13,8% con una dispersión promedio de la estructura aran-celaria del 50%, la que fue mayor para Combustibles y lubricantesdebido a que el 77% de sus ítems tiene arancel cero.

4 Los beneficios del arancel cero y la excepción del derecho de estadística seencontraban vigentes hasta fines de 2005, luego prorrogados al 2007.

258 Julio Berlinski

Brasil

Después de la introducción del Plan Real en julio de 1994 laapertura comercial fue intensificada en función de la necesidad deimponer mayor disciplina a los precios domésticos de los productosimportables. En ese sentido fueron anticipadas las reducciones de losaranceles a la importación asociadas a la implementación del AEC.En marzo de 1995 el gobierno aumentó los aranceles de alrededorde 109 Bienes de consumo durable, y fueron disminuidos los aran-celes de cerca de 150 Insumos básicos para presionar a los preciosdomésticos. En noviembre de 1997, asociado a la crisis financierainternacional, el gobierno aumentó temporariamente los arancelesen 3 puntos de porcentaje.5 Esa medida seria revertida con reduc-ciones anuales futuras de 0,5 puntos porcentuales.

En enero de 1999, se adoptó un sistema de tipo de cambio flexi-ble, lo que permitió nuevamente tener una política de importacionesmás estable. Al final del año 2000, los aranceles sobre Bienes decapital convergerían al AEC eliminando la lista de excepciones refe-rente a este grupo de productos. Por su parte, la Lista de excepciónnacional fue prorrogada hasta el 2002, siendo renovada sucesiva-mente a partir de entonces. La estructura arancelaria aplicada en elaño 2000 indica un promedio simple del 14,2% (con un desvío es-tándar de 7%). Este promedio no es representativo, pues es en Au-tomóviles del 24,2%, en Bienes de consumo 17,9%, en Bienes inter-medios 12% y en Combustibles 5%.

Paraguay

En los años noventa y coincidente con el inicio de un conjuntode reformas, entre ellas el de la política comercial externa, el gradode apertura registró niveles relativamente altos, duplicándose respectodel nivel de los años ochenta. Sin embargo, dicho fenómeno podríaser atribuido en cierta proporción a la mejora sustancial observada

5 Esa medida tuvo el apoyo argentino, permitiéndole sustituir la tasa de esta-dística (3%) sobre las importaciones.

Instituciones de defensa comercial en el MERCOSUR... 259

en los registros del comercio de mercaderías.6 Durante la etapa ca-racterizada por la vigencia del Arancel Externo Común, y en los añosposteriores a 1995, los aranceles disminuyeron de manera significati-va. En este periodo los promedios simples no mostraron cambios im-portantes y desde el año 1995 en adelante se ubicaron en niveles cerca-nos al 10%, con reducción del coeficiente de dispersión a partir del 2000.

En cuanto al proceso de inserción de Paraguay en el MERCO-SUR, los aumentos en los niveles arancelarios, producto de la adop-ción del AEC, implican desvío de comercio al tener que abastecerse deproductos manufacturados del MERCOSUR a precios probablementesuperiores a los que se hubieran obtenido en terceros países. Al mismotiempo, la vigencia del libre comercio intrazona ha implicado, para laincipiente industria paraguaya, la obligación de enfrentar la competen-cia de productos regionales. Así, a principios del 2001 y hasta finales del2003, el gobierno aplicó un arancel del 10% al valor imponible de lasmercaderías importadas del MERCOSUR o del Resto del Mundo. Losbienes incluidos bajo el referido régimen fueron, en su gran mayoría, losmismos que integraron el desaparecido Régimen de Adecuación a launión aduanera, fundamentado en la necesidad de compensar los des-equilibrios del intercambio producto de la devaluación brasileña.

Uruguay

La Lista de Excepciones al AEC de 300 ítems se implementócon una tasa máxima del 32%, en tanto que la lista en el Régimen deAdecuación MERCOSUR, que contenía las excepciones al libre co-mercio, comprendía alrededor de 950 ítems con una alícuota máxi-ma del 30%. Estos últimos incluían: productos que pertenecían a lalista de excepciones al Programa de Liberalización Comercial vigen-te en la segunda mitad de 1994; productos que anteriormente noestaban en esa lista o habían dejado de pertenecer a ella; y produc-tos cuyos precios mínimos de exportación fueron transformados enaranceles con un techo del 30%. Entre los bienes cuyas importacio-

6 En promedio, la sub-registración de las exportaciones fue de 19% y el de lasimportaciones 35%.

260 Julio Berlinski

nes habían estado sujetas a dichos precios mínimos se destacaban:Productos textiles, Cubiertas, Cuadernos y Papel para cheques (conun arancel del 30%); Refrigeradores (con un arancel del 28%); y Otrospapeles y artículos (con un arancel del 26%).7

En cuanto al aumento del AEC en tres puntos porcentuales,decidido a fines de 1997, Uruguay informó que mantendría ex-ceptuados los Regímenes especiales de importación de insumosindustriales y agropecuarios, los de Bienes de capital, Informáti-ca y telecomunicaciones y la Lista de Excepciones de 300 ítems,que ya estaban fuera del AEC. Asimismo, se confeccionó una lis-ta con un número reducido de Materias primas y Bienes interme-dios que no serían alcanzados por el aumento. El Arancel Aplica-do en el año 2000 indicaba un promedio aritmético del 12% conuna dispersión del 60%, pero este promedio no era representati-vo de todos sus componentes. En el 2001 se replicó parcialmenteuna medida adoptada por Argentina reduciendo el arancel de unsubconjunto de Bienes de capital al 0%. En abril de 2002, ante ladistorsión de precios relativos imperante en la región, se fijaronhasta fin de año derechos específicos a las importaciones de unconjunto de ítems, incluso en el comercio intra-bloque. El régi-men fue prorrogado en sucesivas oportunidades, la última de ellasen diciembre de 2003, con algunas modificaciones y un alcancemás limitado.

Comentarios finales

Los problemas de economía política a nivel doméstico hicie-ron evidentes las dificultades para la construcción de un ArancelExterno Común (AEC). Sin embargo, los gobiernos del MERCO-SUR consideraron necesario el establecimiento de un AEC y unsendero de convergencia. La flexibilidad de los gobiernos en laaplicación de la política arancelaria común se tradujo en que sehan ido desviando discrecionalmente respecto de lo acordado, esto

7 Otro tema significativo en la negociación regional fue el de los acuerdosbilaterales preferenciales previos a la constitución del MERCOSUR, el CAUCE conArgentina y el PEC con Brasil.

Instituciones de defensa comercial en el MERCOSUR... 261

ha llevado a una situación de falta de transparencia. La falta deconformidad de Paraguay y Uruguay con la actual estructura delAEC, ha inducido la creación del Grupo de Alto Nivel (GANAEC)para analizar la consistencia y dispersión de la estructura del AEC.A partir del resultado de los estudios, dicho Grupo deberá propo-ner al Consejo del Mercado Común del MERCOSUR las modifi-caciones necesarias al AEC.

Por su parte, las Reglas de Origen son aplicadas en casos quese verifica un no cumplimiento del AEC debido al proceso de con-vergencia, o a la aplicación de políticas comerciales distintas. Perola norma previó la posibilidad del requerimiento de origen paratodo el universo arancelario, esta fue la práctica adoptada portodas las aduanas, prorrogada en el comercio intrazona hasta elaño 2010. A su vez, los cambios propuestos en las Decisiones delConsejo del Mercado Común (54/2004 y 37/2005) implican unareducción de los elementos negativos de las Reglas de Origen, yal mismo tiempo resguardan comportamientos no deseados re-sultantes de las diferentes políticas comerciales nacionales. Cons-tituyen además un instrumento útil en relación a la negociacióncomún con terceros, al permitir que las preferencias comunes del100% tengan, a partir del año 2006, la cualidad de ser bienes delibre circulación. En el corto plazo, la aplicación gradual de la li-bre circulación, de acuerdo a las Decisiones mencionadas, es fis-calmente neutral pues afecta a bienes que no generan recauda-ción. A partir del 2009, con la universalización de la regla de librecirculación, se generará una renta arancelaria aduanera común,cuya distribución no tiene un programa todavía.

3. INSTITUCIONES DE DEFENSA COMERCIAL EN ELMERCOSUR8

El Arancel Externo Común del MERCOSUR entró en vigor en1995 con excepciones, pero todavía, excepto en Salvaguardias, nose armonizó la aplicación de los instrumentos de defensa comercial,

8 Basado en Berlinski et al .(2006).

262 Julio Berlinski

de manera que cada país mantiene su autonomía en la administra-ción de dichos instrumentos. Así, cuando estos son aplicados sobreimportaciones de terceros países representa una falta de cumplimientodel AEC, y cuando incide sobre las importaciones provenientes delos países socios indica una restricción que impide la libre circulacióndentro de la región.

Argentina

En los últimos años, Argentina se ha convertido en uno de lospaíses más activos en la aplicación de medidas de defensa comer-cial, ubicándose entre los que más intensamente han utilizado estosinstrumentos. Si se considera el valor de las importaciones, Brasilaparece como el país más perjudicado por las medidas antidumping,seguido por China, Corea y Ucrania. A su vez, las acciones estánconcentradas en dos industrias, Metales básicos, y Maquinaria yequipo eléctrico, que representan aproximadamente la mitad de lasinvestigaciones iniciadas, y que también concentran gran parte delas acciones en el ámbito internacional.

Los promedios aritméticos estimados correspondientes a 136aplicaciones de Derechos antidumping muestran, para los equiva-lentes ad valorem ajustados por dichos derechos, un valor del 94%con un alto desvío estándar, y para los equivalentes ad valorem sinajustar, un valor del 14% con un desvío de 12%. En las industrias deHierro y Acero (62 observaciones), el promedio del equivalente advalorem ajustado es de 56% y la dispersión es del 90%, mientras queel promedio respectivo sin ajustar es del 8% con dispersión similar.En medidas Compensatorias de subsidios, las acciones están con-centradas en Elaboración y conservación de frutas, Aceites, y Mo-lienda de trigo. El mayor diferencial entre el equivalente ad valoremajustado y sin ajustar corresponde a los Aceites, con un promedioajustado de 50% que se compara con el 13% sin ajustar. Por último,en las acciones de Salvaguardia el mayor número de observacionescorresponde a Calzado y sus partes, observándose un promedio ajus-tado del 80% que se compara con el 50% para el no ajustado debidoa su respectivo arancel específico.

Instituciones de defensa comercial en el MERCOSUR... 263

Brasil

A principios de 1995 se implementó un nuevo código Anti-dumping que sigue en líneas generales lo aprobado en la RondaUruguay de la OMC. Respecto a las medidas de Salvaguardia,Brasil implementó su primera legislación en 1995. La demandapor protección a través de medidas de defensa comercial se in-tensificó con la reducción arancelaria iniciada en febrero de 1991y concluida anticipadamente en julio de 1993. En el primer añode implementación de la reforma arancelaria se abrieron 13 in-vestigaciones, 8 en el año siguiente y 27 en 1993. El número deprocesos abiertos disminuyó a partir de 1994.

Existe una elevada concentración en acciones Antidumpingcomparadas con las acciones Antisubsidios y Salvaguardias. Lasrevisiones de antidumping tuvieron inicio en 1997 e involucraron35 acciones. En el periodo 1996/1999, con excepción de 1997,el número de acciones retoma una trayectoria creciente con unpico de 27 acciones en 1999. Este resultado puede ser explicadopor la apreciación del tipo de cambio ocurrida en el segundo se-mestre de 1994 con el inicio del Plan Real, y que permaneciódurante ese período. En el 2000, con un nuevo régimen de cam-bios flexibles, el número de acciones antidumping disminuyó sus-tancialmente; si se excluyeran las acciones de revisión, la tenden-cia decreciente sería más clara. En la distribución de los productossujetos al Derecho antidumping y medidas de Salvaguardia segúntipo de bien en el año 2000 se destaca la importante participaciónde Bienes intermedios que corresponden a Siderurgia, Metalur-gia y Minerales no metálicos que representan el 60,9% del totalde productos con Antidumping; mientras que las medidas de Sal-vaguardia son aplicadas básicamente a Bienes de consumo.

Paraguay

Paraguay, por ser miembro de la Organización Mundial deComercio, incorporó a su legislación lo relativo a los Acuerdos An-tidumping, Subvenciones y Medidas Compensatorias, y Salva-guardias de la Ronda Uruguay. En el país prácticamente no se han

264 Julio Berlinski

utilizado estos mecanismos, esto se debe básicamente a que existedesinformación entre los productores nacionales sobre los meca-nismos de defensa comercial y sobre las instituciones responsa-bles de realizar las investigaciones. De hecho, se han registradoapenas dos casos de dumping y un tercer caso, que nunca llegó atener aplicación a pesar de existir una resolución al respecto. Lostres casos involucrados en materia Antidumping fueron Insectici-das, Cemento Portland y Barras de Hierro.

Uruguay

La normativa vigente sobre Antidumping data del año 1996y el decreto reglamentario agrega al Acuerdo los aspectos proce-sales de la aplicación de la normativa multilateral en el país. Porsu parte, la normativa sobre la aplicación de Salvaguardias es delaño 1999, donde se incorporan los aspectos procesales. Finalmen-te, en lo que refiere a Subvenciones, hasta el presente no se hadictado el decreto reglamentario. Las autoridades iniciaron úni-camente cuatro investigaciones por presunto dumping en impor-taciones provenientes de extrazona y en ninguno de los casos sellegó a la aplicación de derechos, habiéndose establecido Com-promisos de precios en dos de ellos. Por su parte, en el ámbito delcomercio intra-regional Uruguay realizó tres investigaciones anti-dumping hasta el momento. Los tres casos involucraron importa-ciones de Aceites comestibles originarias de la Argentina, losDerechos antidumping impuestos a dichas importaciones estánaún vigentes. No se ha iniciado ninguna investigación destinada aaplicar una medida de Salvaguardia.

Comentarios finales

La aplicación de medidas de defensa comercial en el comerciointrazona y en el comercio extrazona genera excepciones a la librecirculación dentro de la región y desvíos respecto de la política co-mercial común frente a terceros países. En el MERCOSUR se ha tra-bajado en la elaboración de una normativa común que reglamente

Instituciones de defensa comercial en el MERCOSUR... 265

las disciplinas de defensa comercial de la Organización Mundial deComercio. La única norma común aprobada es la referida a salva-guardias. Dos razones contribuyeron a la relativamente rápida apro-bación del Reglamento de Salvaguardias: no está permitida la impo-sición de salvaguardias en el comercio intra-regional; y el Acuerdocontempla la posibilidad de restringir las medidas a un determinadoterritorio geográfico.

Así, la armonización en materia de medidas antidumping y an-tisubsidios ha enfrentado el obstáculo de que los países del MERCO-SUR desean seguir recurriendo a los derechos antidumping paraproteger su industria ante importaciones provenientes de la región;y también que la aprobación de una normativa común aumentaríalas exigencias que deben satisfacerse en las diferentes etapas delproceso e imposición de estas barreras. En este marco, tampoco hanprosperado los intentos por aumentar progresivamente las exigen-cias para imponer derechos antidumping y compensatorios en elcomercio intra-regional. En lo que respecta a la aplicación de la nor-mativa de defensa comercial, Brasil y, principalmente, Argentina, se hanubicado entre los países que utilizan más intensamente estos instrumentosa nivel mundial. En ambos casos se observa una menor importanciarelativa de las medidas de salvaguardia, también que las acciones anti-dumping prevalecen respecto de las compensatorias.

4. LA PRÁCTICA ANTIDUMPING EN ARGENTINA 1997-2004

El objetivo de esta sección es analizar el proceso de defensacomercial en Argentina con especial referencia a la práctica de Anti-dumping. Con tal motivo, primero se realiza una discusión de la evo-lución del marco normativo; luego se construyó una base de datossobre varias dimensiones de las resoluciones antidumping dictadasentre 1997 y 2004, tomando en consideración, entre otras variables:tipo de producto, país de origen, mes y año, sector de oferta domés-tica, impacto en el comercio. Finalmente, se realizó una estimacióneconométrica, donde la variable dependiente corresponde al núme-ro de resoluciones dictadas en el período analizado como función devariables macroeconómicas y de organización industrial.

266 Julio Berlinski

4.1. El marco normativo9

En la actualidad, la legislación argentina referida a defensa co-mercial está alineada con la normativa multilateral acordada en laRonda Uruguay. A comienzos de la década del 90, a pesar de serMiembro pleno del GATT, Argentina no había adoptado aún losAcuerdos de la Ronda Tokio relativos a los Códigos Antidumping yde Subsidios. La apertura comercial de principios de los 90 puso enevidencia las limitaciones del marco normativo vigente en esos añospara hacer frente a los efectos del dumping y las subvenciones.

Cuando era necesario investigar importaciones a precios de dum-ping o subsidiadas, se recurría al Código Aduanero Nacional, una legis-lación doméstica que no estaba alineada con las disciplinas multilatera-les.10 Esta legislación presumía la existencia de daño para los casos enque el margen de dumping fuera superior al 15%. Asimismo, había unaexperiencia limitada en su aplicación y no se contaba con institucionesespecializadas. Este contexto impedía enfrentar adecuadamente losproblemas que se derivaban de la apertura comercial. Una resoluciónde la ex Secretaría de Industria y Comercio estableció normas para lapresentación de las solicitudes por parte de las industrias que alegabanestar dañadas por las importaciones a precios de dumping o subsidia-das.11 Paralelamente, la Ley 24.176 de 1992 aprobó los Acuerdos es-pecíficos de la Ronda Tokio.12

El procedimiento vigente estaba centralizado en la Subsecretaríade Comercio Exterior (Ministerio de Economía), que realizaba las inves-tigaciones del margen de dumping y del daño a la producción nacional,y proponía al Ministro las medidas a aplicar. En comparación con lasprácticas seguidas por algunos países desarrollados, dicha Subsecreta-ría tenía demasiadas atribuciones. Por este motivo, el Gobierno dispusola creación de la Comisión Nacional de Comercio Exterior (CNCE),13

que fue la base para el desdoblamiento de las investigaciones: la medi-

9 Basado en Nogués (2000).10 Ver artículos 687 y 723 de la Ley 22.415, de Marzo 1981.11 Ver resolución N° 349/91.12 Vigente desde abril de 1994.13 Ver Decreto 766/94. La creación de la Comisión Nacional de Comercio

Exterior dependiendo del Ministerio de Economía es una importante innovación

Instituciones de defensa comercial en el MERCOSUR... 267

ción de los márgenes de dumping y subsidio sería realizada por la Sub-secretaría de Comercio Exterior mientras que la evaluación del dañoconsiguiente la realizaría la Comisión Nacional de Comercio Exterior.

El Decreto 2121/94 estableció las normas reglamentarias y deimplementación destinadas a la aplicación de dichos acuerdos. Estedecreto incorporaba los avances logrados en esta materia en la Ron-da Uruguay, y también reglamentaba el procedimiento desdobladode investigación ya indicado. En 1995 el Congreso dictó la Ley24.425, que contiene los resultados de la Ronda Uruguay. Estosdocumentos se incorporaron a la legislación nacional y reemplaza-ron a los existentes en lo relativo a los Códigos Antidumping y deSubsidios. Esta última Ley fue reglamentada por el Decreto 1326/98, el que dio lugar a Resoluciones de la Secretaría de Industria, Co-mercio y Minería referidas a aspectos específicos (224/99 y 826/99).

4.2. Resoluciones dictadas, productos y países involucrados14

Las resoluciones antidumping representan en el período 1997/2004 un total de 143 (Cuadro 1), dada su importancia relativa (co-rresponde al 80% del total de resoluciones de defensa comercial) seobservan pautas similares a las mencionadas para el agregado peromás acentuadas. Esto se ve en la progresión de las resoluciones des-de un nivel de 18 casos en el año 1997 hasta 26 en 2001 y 34 en2002, reduciéndose sustancialmente con posterioridad a sólo 8 enel año 2004. Llama la atención que en el año en que se modificósustancialmente la paridad cambiaria el número de resoluciones fuerael más alto del período analizado, y que no se utilizara la posibilidadprevista en el Decreto 1326/98 (artículo 30), donde la Subsecretaríade Comercio Exterior elevaría “...su recomendación acerca de losderechos antidumping o compensatorios a aplicar evaluando las

para el estudio del daño en la legislación de defensa comercial, pero no resultó unmovimiento adecuado en la búsqueda de mayor independencia de criterio. Sinembargo, se puede señalar que tal independencia no solo esta relacionada con lainstitución donde estos informes son producidos, también con el acceso que elpúblico pueda tener a estos resultados.

14 Basado en Berlinski (2008).

268 Julio Berlinski

demás circunstancias atinentes a la política general del comercioexterior y al interés público”.

Cuadro 1Argentina. Resoluciones antidumping dictadas

por tipo de producto (1997-2004)

Producto 1997 1998 1999 2000 2001 2002 2003 2004 TotalHojas de sierra manualesde acero rápido 2 1 3 3 1 1 1 1 13Productos laminadosplanos de hierro o acero 2 3 3 2 1 11Brocas helicoidalescon vástago 1 3 1 2 1 1 9Bandejas de poliestirenoespumado 1 1 2 4Lana de vidrio 1 2 1 4Neumáticos para bicicletas 2 2 4Policloruro de vinilo sinmezclar 1 1 1 1 4Accesorios de cañeríapara soldar a tope 1 1 1 3Acondicionadores de aire 2 1 3Bicicletas 1 1 1 3Naipes 1 2 3Papel y cartón estucados 1 1 1 3Perchas anatómicas de madera 1 1 1 3Rayos para bicicletas ymotocicletas 1 1 1 3Rodamientos radialesa bolas 2 1 3Termos y recipientesisotérmicos 2 1 3Subtotal 5 5 8 1 3 11 18 10 6 76Resto 13 7 5 6 15 16 3 2 67

Total 18 12 13 19 26 34 13 8 143

Fuente: elaboración propia.

Instituciones de defensa comercial en el MERCOSUR... 269

La alta frecuencia en el 2002 de las resoluciones antidum-ping dictadas sugiere a priori una hipótesis donde el cumplimientode las etapas del proceso legal no coincide con la oportunidadeconómica de las medidas dictadas. Especialmente, porque ellargo período desde la Apertura de la investigación hasta la De-terminación final podría permitir la suspensión de las Medidasprovisionales, en los casos en que el contexto económico cambia-ra. Esto requeriría un seguimiento de los distintos casos en proce-so, y en caso de verificarse tal cambio correspondería analizar lasimplicancias legales de tal decisión.

En 16 productos se encuentran 76 resoluciones antidumpingdictadas (Cuadro 1), se trata de Hojas de sierra con 13, Produc-tos laminados de hierro o acero 11, Brocas helicoidales 9; con 4resoluciones cada producto: Bandejas de poliestireno, Lana devidrio, Neumáticos para bicicletas, Policloruro de vinilo; con 3 re-soluciones: Accesorios de cañería para soldar, Acondicionadoresde aire, Bicicletas, Naipes, Papel y cartón estucado, Perchas ana-tómicas de madera, Rayos para bicicletas y motocicletas, Roda-mientos radiales, Termos y recipientes isotérmicos. Es decir, hayuna elevada concentración de resoluciones y productos.

En cuanto a la incorporación del efecto país, debido a queuna resolución se refiere a más de un país, el número asciende a217 casos. Esto es más relevante en éste caso debido a que lasresoluciones antidumping se aplican a países individuales, com-parado con las salvaguardias que se aplican a las importacionesde todos los orígenes. En 1997 se observa un nivel de 23 resolu-ciones-país llegando en el 2001 a 39 y en 2002 a 55.

En el Cuadro 2 se detallan los países involucrados en tres o másresoluciones antidumping. En seis países incluidos en hasta 10 reso-luciones dictadas en el período 1997/2004 correspondieron a un total142 de resoluciones-país que se comparan con el total de 217(Cuadros 2) y que representaron 65% del total. Se trataba de Chinaincluida en 59 resoluciones, Brasil en 33, Taiwán en 16, Sudáfri-ca en 13, Corea en 11, y EE.UU. en 10. La inclusión de 11 paísesadicionales (entre 3 y 7 resoluciones-país) lleva el subtotal a 192(88% del total).

270 Julio Berlinski

Cuadro 2Argentina. Países involucrados en las resoluciones

(1997-2004)

Origen 1997 1998 1999 2000 2001 2002 2003 2004 Total

China 10 6 2 7 5 15 8 6 59Brasil 6 2 6 3 6 7 2 1 33Taiwán 3 2 1 4 1 3 2 16Sudáfrica 1 5 5 2 13Corea 1 3 1 4 2 11Estados Unidos 1 1 1 5 1 1 10Chile 1 5 1 7Italia 1 1 1 1 1 1 6México 1 2 1 1 1 6Ucrania 2 1 1 1 5España 2 2 1 5Rusia 2 1 1 4Kazajstán 1 2 1 4Turquía 3 1 4Japón 2 1 3Suecia 1 1 1 3República Checa 2 1 3Subtotal 21 14 17 25 36 48 20 11 192Resto de países 2 3 2 2 3 7 6 0 25Total 23 17 19 27 39 55 26 11 217

Fuente: elaboración propia.

La evidencia señalada de la alta frecuencia de resolucionesandumping en un año de un importante cambio en la paridad cam-biaria requiere ser analizada en mayor profundidad. Los productosinvolucrados pueden identificarse en el Cuadro 1 donde se presen-tan las resoluciones dictadas en el año 2002 referidas a los casosanalizados de mayor concentración. En 10 productos se firmaron 18resoluciones. El número más alto correspondió a Productos lamina-dos de hierro y acero (3); le sigue con 2: Acondicionadores de aire,Brocas helicoidales, Lana de vidrio, Naipes, Neumáticos para bici-cletas, Rayos para bicicletas y motocicletas, Rodamientos radiales, y

Instituciones de defensa comercial en el MERCOSUR... 271

con una resolución: Hojas de sierra, Bicicletas y Perchas Anatómi-cas. Además, en la mayor parte de los países involucrados en variasresoluciones se alcanza en el 2002 un pico en el número de resolu-ciones-país del período analizado (Cuadro 2). Sin embargo para te-ner una opinión fundada de los factores que operaron en cada casose requeriría tener acceso a la evaluación oficial.

En la determinación de las medidas antidumping, Argentina haadoptado el principio de “lesser duty” según surge de los decretos766/94 y 1326/98, lo que significa que aplicará el menor derecho entreel margen de dumping y el que sea suficiente para eliminar el daño.En estimaciones de Nogués y Baracat (2005) se ha determinado queen alrededor del 20% de los casos se ha seguido tal criterio. Por talmotivo resultaba de interés evaluar las magnitudes de comercio in-volucradas en las resoluciones analizadas.

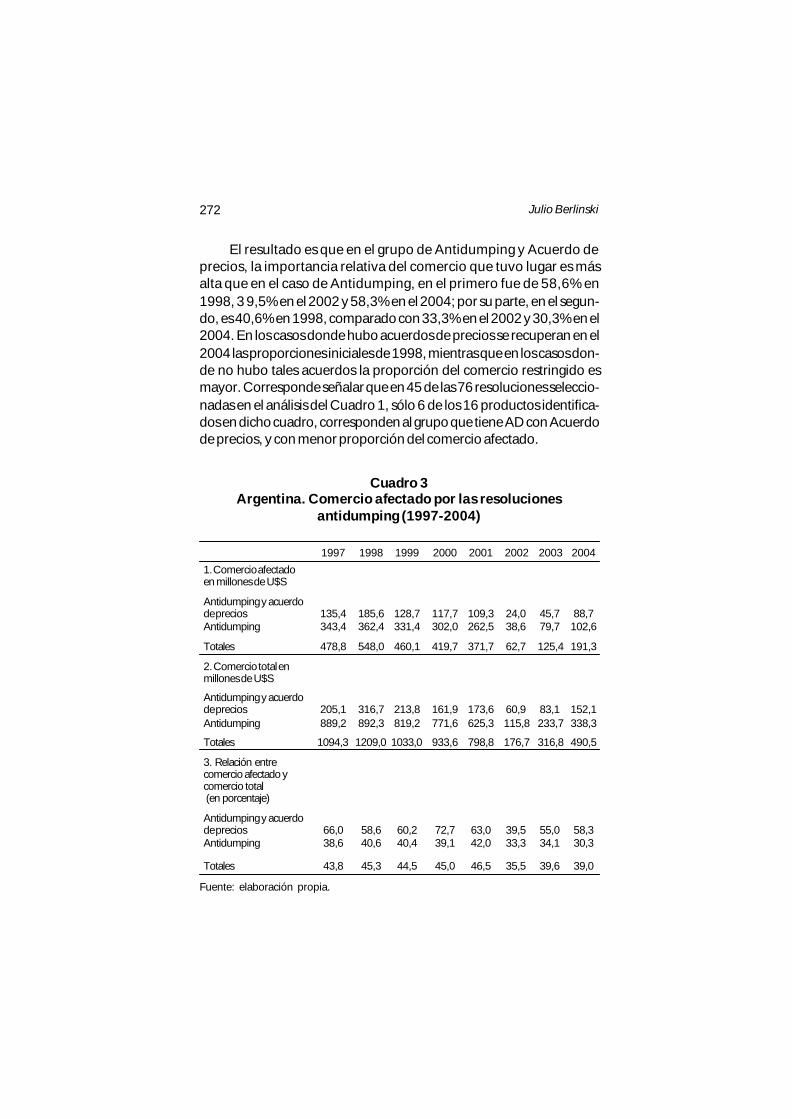

En el Cuadro 3, partiendo de las respectivas posiciones de laNomenclatura Común del Mercosur (NCM) a 8 dígitos incluidas encada resolución, se presentan: i) los valores de importaciones por paísde origen al que se le aplicó la medida antidumping (comercio afec-tado); ii) en segundo lugar se tomaron los valores de importacionestotales de los ítems de la NCM correspondientes a las resolucionesantidumping; y iii) se calculó la relación entre el comercio afectado yel total. En ambos casos se distingue a aquellos productos donde huboun acuerdo de precios, debido a que se supone que la combinaciónde “lesser duty” y acuerdo de precios debería resultar en un menorimpacto restrictivo en las importaciones correspondientes.

El valor más alto correspondiente a las resoluciones Antidum-ping con acuerdo de precios fue U$S 185,6 millones en 1998, el másbajo fue en 2002 con U$S 24 millones, relacionado con la devalua-ción de dicho año, y un valor normal correspondiente a 2004 de U$S88,7 millones. Mientras que para las resoluciones que tienen solo Anti-dumping tuvieron en 1998 un nivel de U$S 362,4 millones, reducidodrásticamente en 2002 a U$S 38,6 millones, y recobrando un valor deU$S millones 102,6 en 2004. Si estas magnitudes se comparan con losvalores de las importaciones totales para los mismos ítems de la NCM,en el caso de Antidumping con acuerdo de precios fue U$S 316,7 mi-lliones en 1998, seguido de U$S 60,9 millones in 2002, y U$S 152,1millones en 2004; el valor más alto de los casos de antidumping nosujetos a acuerdos de precios fueron en 1998 U$S 892,3 millones,U$S 115,8 en 2002, y U$S 338,3 millones en 2004.

272 Julio Berlinski

El resultado es que en el grupo de Antidumping y Acuerdo deprecios, la importancia relativa del comercio que tuvo lugar es másalta que en el caso de Antidumping, en el primero fue de 58,6% en1998, 3 9,5% en el 2002 y 58,3% en el 2004; por su parte, en el segun-do, es 40,6% en 1998, comparado con 33,3% en el 2002 y 30,3% en el2004. En los casos donde hubo acuerdos de precios se recuperan en el2004 las proporciones iniciales de 1998, mientras que en los casos don-de no hubo tales acuerdos la proporción del comercio restringido esmayor. Corresponde señalar que en 45 de las 76 resoluciones seleccio-nadas en el análisis del Cuadro 1, sólo 6 de los 16 productos identifica-dos en dicho cuadro, corresponden al grupo que tiene AD con Acuerdode precios, y con menor proporción del comercio afectado.

Cuadro 3Argentina. Comercio afectado por las resoluciones

antidumping (1997-2004)

1997 1998 1999 2000 2001 2002 2003 2004

1. Comercio afectadoen millones de U$S

Antidumping y acuerdode precios 135,4 185,6 128,7 117,7 109,3 24,0 45,7 88,7Antidumping 343,4 362,4 331,4 302,0 262,5 38,6 79,7 102,6

Totales 478,8 548,0 460,1 419,7 371,7 62,7 125,4 191,3

2. Comercio total enmillones de U$S

Antidumping y acuerdode precios 205,1 316,7 213,8 161,9 173,6 60,9 83,1 152,1Antidumping 889,2 892,3 819,2 771,6 625,3 115,8 233,7 338,3

Totales 1094,3 1209,0 1033,0 933,6 798,8 176,7 316,8 490,5

3. Relación entrecomercio afectado ycomercio total (en porcentaje)

Antidumping y acuerdode precios 66,0 58,6 60,2 72,7 63,0 39,5 55,0 58,3Antidumping 38,6 40,6 40,4 39,1 42,0 33,3 34,1 30,3

Totales 43,8 45,3 44,5 45,0 46,5 35,5 39,6 39,0

Fuente: elaboración propia.

Instituciones de defensa comercial en el MERCOSUR... 273

A nivel detallado de producto la dispersión de la relación por-centual entre el comercio afectado y el total es menor en el subgrupode AD con acuerdo de precios (10 productos), respecto del subgru-po de AD corriente (50 productos). Esto se destaca en cada uno delos años indicados en el párrafo anterior. Así, el coeficiente de dis-persión (desvío estándar/media) correspondiente a ambos subcon-juntos fue respectivamente 33,5%/73,2% en 1998, de 62,0%/95,3%en 2002 y de 60,3%/97,8% en 2004. Es decir, antes de la devalua-ción, la dispersión de las proporciones del comercio afectado por anti-dumping con acuerdo de precios es la mitad del otro, mientras queen el período siguiente la dispersión del primero es mayor en térmi-nos absolutos y relativos.

La expectativa a priori era que los efectos restrictivos en el co-mercio son importantes dado los altos equivalentes ad valorem esti-mados en Berlinski, Kume, Vaillant y otros (2006). Caben plantear-se entonces algunas preguntas relacionadas con la magnitud dedichas proporciones, i) ¿los casos de AD con acuerdo de precios co-rresponden a empresas relacionadas?, ii) ¿las importaciones que tie-nen lugar son desviaciones de los países de origen identificados enlas resoluciones AD?, iii) ¿los importadores locales pagan el arancelantidumping cuando hay producción doméstica insuficiente paraabastecer el mercado local, o logran una excepción?, iv) en el casoanterior, ¿los importadores son los productores domésticos debido aque conocen el mercado y tienen redes de distribución ya estableci-das?. Responder a algunas de estas preguntas requiere realizar estu-dios sectoriales específicos, y tener acceso a la información oficial.

4.3. Determinantes del número de resolucionesantidumping dictadas 1997-2004

El proceso legal entre la Apertura de una investigación, lasMedidas provisionales, y la Determinación final es largo. Del análisisde los decretos 2121/94 y 1326/98 resulta difícil establecer un plazo totalpara el trámite, ello se debe a la heterogeneidad de plazos requeridos enlas distintas etapas. El análisis del procedimiento establecido por el de-creto 1326/98 indica que cumpliendo los plazos máximos establecidos,el tiempo total desde la presentación de la petición hasta la resoluciónde medidas finales es de alrededor de 500 días corridos (±5%), y el

274 Julio Berlinski

tiempo estimado entre la resolución de medidas provisionales y lasfinales es de 200 días, algo más de 2 trimestres.15

En esta sección fueron estimados varios modelos de la interac-ción entre el número de resoluciones dictadas y varios de los deter-minantes especificados. La literatura revisada (Irwin, 2005; Knettery Prusa, 2003; Francois y Niels, 2004)16 analizan principalmente losdeterminantes de las solicitudes de investigación, pero en nuestrocaso, el largo período entre la solicitud y la resolución final motivó lautilización como variable dependiente del número de resolucionesdictadas con resultados positivo. Se utilizaron varios determinantesmacroeconómicos (PBI manufacturero, Tipo real de cambio, Tasade desempleo). Otras variables usadas en las regresiones represen-tan grupos de presión, como Sindicatos de trabajadores (Salarios/VAB sectorial), o la influencia de las firmas, considerando su tamaño(VAB/ por planta), o tomando una estimacion de Concentraciónmanufacturera. También se utilizaron variables dummy para identi-ficar si dichas resoluciones eran Bienes de Consumo, los casos con-tra Brasil y si fueron dictadas en el trimestre 2 y/o 4.

Se realizaron estimaciones aplicando mínimos cuadrados or-dinarios (OLS), pero existe consenso en que los casos donde las va-riables dependientes son números naturales, en este caso referido alnúmero de resoluciones antidumping, un indicador no sesgado es el quecorresponde a regresiones con los modelos de Poisson o binomialesnegativas. La elección del modelo de Poisson se tomó considerandocomo alternativa al modelo de binomial negativa. Es decir, por la natu-raleza de los datos de la variable dependiente count se inició una bús-queda de cuál sería el modelo de regresión bilateral negativa que mejorajusta la información existente. Luego de varios tests se concluyó queel modelo de Poisson robusto (Huber/White) era el mas adecuado.17

15 Nogués (2000).16 Sin embargo, sus métodos de estimación difieren,: en los dos primeros se usa

“negative binomial estimation”, y en Knetter y Prusa se realiza una comparasión conestimaciones “OLS”. Francois y Niels usan Logit (“outcome” positivo uno, negativocero), o Generalized Least Squares, cuando la variable dependiente es el equivalentead valorem del antidumping. Debido a las variables independientes que usan, es claroque han tenido acceso a la base de datos de las investigaciones, entre ellos: productosy firmas, exportadores, datos detallados de los indicadores industriales, incidencia enel empleo, si la determinación del margen de dumping fue un valor construído, etc.

17 Para llevar a cabo esta elección se realizaron, para cada regresión, un test pre-liminar de significatividad del coeficiente shape, resultante de la estimación por bino-mial negativa, que captura la sobredispersión, y el test de Cameron y Trivedi (1990).

Instituciones de defensa comercial en el MERCOSUR... 275

Cuadro 4Argentina. Determinantes de las resoluciones antidumpingdictadas en el período 1997 a 2004 (valores trimestrales).

Método de Poisson con errores estándar de Huber-White (N=32)

Fuente: elaboración propia.(***): Significativo al 1%, (**): Significativo al 5%, (*): Significativo al 10%.

En el Cuadro 4 se observó que el número de resoluciones an-tidumping tenía una relación negativa y significativa con el PBI ma-nufacturero, tanto con un rezago de 2 trimestres (Regresión 1), comode 3 trimestres (Regresión 4), aunque corresponde señalar su redu-cido tamaño, cercano a cero; el Tipo de cambio real (TCR) con re-zago de 3 trimestres es negativo y significativo en las Regresiones 2,3 y 4. En el primer caso (Regresión 1), además del TCR con un re-zago de dos trimestres con signo negativo, tienen signos positivos ysignificativos la presión sindical (Salarios/VAB), y las dummies co-rrespondientes a Bienes de consumo y Casos con Brasil.

18 Esto último requiere una explicación. La concentración sectorial fue medi-da a través de un indicador ordinal de 1 a 5, donde los sectores con empresas demayor tamaño considerando el valor de la producción de los establecimientos en eltotal sectorial, correspondió a los niveles 1 y 2. Por tal motivo, un aumento de laconcentración disminuye el coeficiente de concentración aumentando el númerode resoluciones.

276 Julio Berlinski

En la Regresión 4, el nivel de PBI manufacturero tiene un reza-go de 3 trimestres ya mencionado, adicionando el efecto de la dummyde Bienes de consumo (positivo) y el de la Concentración sectorial(negativa).18

En las Regresiones 2 y 3 se combinan como variables macroeco-nómicas la tasa de desempleo y el tipo de cambio real, ambas con unrezago de 3 trimestres; las dos tienen una relación significativa desde elpunto de vista estadístico, pero la primera es positiva y la segunda nega-tiva, el índice de Concentración es negativo y la dummy de los casosque involucran a Brasil tienen signo positivo y significativo. En la Regre-sión 3 se incluye además un indicador de tamaño de los establecimien-tos (VAB/Establecimiento) con signo positivo y significativo indicandoel efecto de la presión empresaria. En todas las regresiones se incluye-ron dummies correspondientes a los trimestres 2 y 4, donde se habíaobservado una frecuencia mayor de resoluciones dictadas, los coeficien-tes son positivos y significativos en todos los casos para el trimestre 4 ysólo en la Regresión 1 para el trimestre 2.

En resumen, las regresiones muestran que con un rezago de 2-3 trimestres (tiempo estimado entre las resoluciones de Medidas pro-visionales y Determinación final), una caída en el nivel de actividadmanufacturera y/o una apreciación real del tipo de cambio aumen-tan en promedio el número de resoluciones antidumping dictadas.19

También la asociación positiva con los proxies utilizados que repre-sentarían las presiones sindicales y empresariales, y dentro del MER-COSUR la importancia de Brasil como destinatario de las medidas.20

El efecto de Bienes de consumo tiene una asociación positiva en laregresión 4 (no significativa en la Regresión 1), lo que representa elhecho que los consumidores tienen menor poder de oposición a losantidumping respecto de los productores de Bienes intermedios.21

Finalmente, corresponde señalar el signo positivo respecto de lamayor frecuencia de resoluciones dictadas en el cuarto trimestre querequiere ser objeto de mayor indagatoria en el futuro.

19 Estas dos variables fueron usadas en Knetter y Prusa (2003) con referenciaa la iniciación de los casos de antidumping.

20 El cambio legal y administrativo asociado al Decreto 1326/98 no mostróresultados estadísticamente significativos.

21 También usado en Francois y Niels (2004).

Instituciones de defensa comercial en el MERCOSUR... 277

5. CONCLUSIONES

Los progresos hacia una política arancelaria común y librecirculación de bienes y servicios intra-MERCOSUR, tal como semencionara en la sección 2, requiere la armonización o elimina-ción de los mecanismos que permiten desviaciones unilateralesrespecto de la política comercial común. En tal sentido se pue-den anticipar importantes dificultades, dada la multiplicidad deintereses que pueden diferir entre países. Respecto de los instru-mentos de defensa comercial que requieren ser armonizados enel MERCOSUR (antidumping y subsidios a la exportación), laevidencia de la sección 3 para Argentina y Brasil muestra tantoun alto equivalente ad valorem como que una importante propor-ción corresponde a bienes intermedios. Las evidencias del casode estudio sobre las prácticas antidumping de Argentina (sección4) muestran importantes hallazgos, entre ellos la alta frecuenciade los casos contra Brasil. De tal manera, resulta esencial que lasactuales prácticas se orienten hacia una armonización regional,la cual mejorará los instrumentos de la Política Comercial Comúnen el MERCOSUR. Esto reduciría la incertidumbre respeto de laforma en que hoy se inician las investigaciones antidumping, prin-cipalmente en Argentina y Brasil, que resultan en restricciones allibre movimiento de bienes dentro de la region.

REFERENCIAS BIBLIOGRÁFICAS

Baracat, E. y J.J. Nogués (2005). “WTO Safeguards and Trade Li-beralization: Lessons from the Argentine footwear case”. WorkingPaper 3614, World Bank.

Berlinski, J. (Coordinador) (2001). Sobre el Beneficio de la Integra-ción Plena en el MERCOSUR. Buenos Aires: Red MERCOSURy Siglo Veintiuno de España Editores.

Berlinski, J. (2004). Los impactos de la política comercial: Argenti-na y Brasil (1988-1997). Buenos Aires: Instituto Di Tella y SigloVeintiuno de Argentina Editores.

Berlinski, J. (2006). “La integración profunda en el MERCOSUR(Perspectivas de Argentina, Brasil, Paraguay y Uruguay)”. En J.Berlinski, F.E. Pires de Souza, D. Chudnovsky y A. López (Coor-dinadores), 15 años de MERCOSUR. Montevideo: Red MERCO-

278 Julio Berlinski

SUR y Zonalibro.Berlinski, J. (2008). “Política comercial y asignación de recursos en

Argentina (comercio inter/intraindustrial, instituciones de defen-sa comercial y productividad)”. En H. Kume (Coordinador), Cre-cimiento económico, instituciones, política comercial y defensade la competencia en el MERCOSUR, capítulo 2. Montevideo:Red MERCOSUR y Zonalibro.

Berlinski, J. y H. Kume (2006). “Regímenes Especiales de Importa-ción en el MERCOSUR: Evaluación y Recomendaciones”, Se-cretaría del MERCOSUR, Sector de Asesoría Técnica, Consulto-ría Económica, Estudios Nº 007/06 CE ES.

Berlinski, J., H. Kume, M. Vaillant, P. Miranda, A. Ons, y C. Romero(2006). Hacia una Política Comercial Común del MERCOSUR.Buenos Aires: Siglo Veintiuno Editora Iberoamericana y RedMercosur.

Cameron, A.C. y P.K. Trivedi (1990). “Regression Based Tests forOverdispersion in the Poisson Model”. Journal of Econometrics46: 347-364.

Francois, J.F. y G. Niels (2004). “Political influence in a new anti-dumping regime: evidence from Mexico”. Tinbergen Institute, Dis-cussion paper.

Irwin, D, A. (2005). “The rise of US Anti-dumping activity in histori-cal perspective”. The World Economy 28 (5): 651-668.

Knetter, M.M. y T.J.Prusa (2003). “Macroeconomic factors and an-tidumping filings: evidence from four countries”. Journal of In-ternational Economics 61 (1) 1-17.

Nogués, J.J. (2000). “Régimen contra el comercio desleal de la Ar-gentina: Análisis de su funcionamiento y propuestas de reforma”.Documento de trabajo, Versión preliminar.

Nogués, J.J. y E. Baracat (2005). “Economía política de las medi-das antidumping y de salvaguardia en Argentina”. En J.M. Fin-ger y J.J. Nogués (Editors), Salvaguardias y Antidumping enla liberalización comercial de América Latina (combatiendoel fuego con fuego). Buenos Aires: Banco Mundial y Siglo XXIEditores.