boletín jurídico tributario - kpmg | us · tributario marzo, 2016 artículos del mes: actividades...

TRANSCRIPT

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados.

BoletínJurídicoTributario

Marzo, 2016

Artículos del mes:Actividades beneficiadas por la Exoneración del pago delImpuesto sobre la Renta

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados.

Jurisprudencia: – Sentencia N° 000121

Normativa

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados.

Nos complace hacer entrega de nuestro Boletín Jurídico Tributario correspondiente al mes de marzo de 2016.

En cuanto a la normativa de interés destaca la exoneración del Impuesto Sobre la Renta de los enriquecimientos

netos de fuente venezolana provenientes de la explotación primaria de las actividades agrícolas, forestales, pecuarias,

avícolas, pesqueras, acuícolas y piscícolas, obtenidos por personas naturales, por personas jurídicas y entidades sin

personalidad jurídica, residentes en el país, el Decreto N° 2.284, mediante el cual se establece una alícuota del cero

por ciento (0%) para el pago del Impuesto a las Grandes Transacciones Financieras, por los débitos efectuados en las

cuentas bancarias pertenecientes a los establecimientos especializados en la administración y gestión de beneficios

sociales, destinadas a la transferencia de fondos de los cestatickets de alimentación socialista a los trabajadores

y trabajadoras, el Decreto N° 2.270, mediante el cual se prorroga por sesenta (60) días el estado de Emergencia

Económica en todo el Territorio Nacional, el Convenio Cambiario N° 35, y, el Decreto N° 2.266, mediante el cual se

exonera del pago del Impuesto Sobre la Renta el enriquecimiento neto anual de fuente territorial obtenido por las

personas naturales residentes en el país, hasta por un monto en bolívares equivalente a tres mil unidades tributarias

(3.000 U.T.).

En esta oportunidad se incluye un artículo sobre la “Actividades beneficiadas por la Exoneración del pago del

Impuesto sobre la Renta”.

Finalmente, en la sección de jurisprudencia se incluye una sentencia respecto a los Tribunales competentes para

conocer asuntos vinculados a las “Licencia para Expendio de Consumo de Bebidas Alcohólicas”.

Esperamos que el contenido de nuestro Boletín sea de su completo agrado.

Editorial

Índice

3 Análisis 5 Jurisprudencia

9 Normativa 11 Indicadores económicos

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados.

En la Gaceta Oficial 40.873 de fecha 28 de marzo de 2016, fue promulgado el Decreto N°2.287 mediante el cual se exonera del pago del impuesto sobre la renta, los enriquecimientos netos de fuente venezolana provenientes de la explotación primaria de las actividades agrícolas, forestales, pesqueras, avícolas, pesqueras, acuícolas y piscícolas, obtenidos por personas naturales, por personas jurídicas y entidades sin personalidad jurídica residentes en el país.

Este decreto prácticamente ratifica la exoneración de la actividad primaria realizada en los sectores anteriormente mencionados, establecida en

el Decreto N°285 publicado en la Gaceta Oficial N° 40.223 de fecha 07/08/2013, que mantuvo esta exoneración hasta el 31 de diciembre de 2015.

Para gozar de esta exoneración se debe dar cumplimiento a los deberes formales y requisitos exigidos a los beneficiarios en la Ley de Impuesto sobre la Renta, sus normas reglamentarias y las del decreto, entre ellos:

– Inscribirse en los registros exigidos dentro de los plazos establecidos.

– Emitir o exigir comprobantes y documentos obligatorios.

– Presentar las declaraciones

dentro de los plazos y condiciones previstos.

– Informar a la Administración los cambios de domicilio y registros.

– Llevar los libros y registros contables exigidos por Ley y conservarlos durante los periodos establecidos.

– Retener y pagar los impuestos en las fechas establecidas.

– Hacer los pagos anticipados de impuesto.

– Realizar los Estudios y declaraciones de Precios de Transferencia.

– -Realizar las declaraciones

Análisis

3

Actividades beneficiadas por la Exoneración del pago del Impuesto sobre la RentaCarlos PérezSocio de Impuesto

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados.

informativas de rentas en Paraísos Fiscales.

– En cuanto al cumplimiento de deberes formales establecidos en el Decreto, están referidos a en líneas generales a:

– Mantener actualizado el Registro de Información Fiscal.

– Destinar el 100% del monto del impuesto que le hubiese correspondido pagar en inversiones directas para la respectiva actividad en el año siguiente.

– Presentar una Declaración Jurada anual de las inversiones efectuadas y el monto del impuesto exonerado invertido en cada ejercicio fiscal finalizado, así como el

plan de inversión del año siguiente.

– Presentar una declaración jurada sobre los montos destinados a inversiones, dentro de los quince (15) días hábiles siguientes a la fecha de inversión.

– Llevar un libro foliado para asentar las operaciones de ingresos, costos y gastos, relacionados con la actividad, debidamente soportados con las facturas y comprobantes.

– Cumplir con las disposiciones relativas a emisión de facturas y otros documentos.

Esta descripción de deberes formales identifica los principales cumplimientos, sin embargo existen otros deberes

no mencionados contenidos en la norma.

Finalmente, en cuanto a la exigencia de la declaración jurada, en la que se detallarán las inversiones efectuadas y las que se efectuarán en el próximo ejercicio, la misma deberá hacerse antes del 31 de marzo de cada año, y contener la descripción de inversiones directas y mejoramiento de los índices de productividad o en bienes de capital, tomando como base para hacer el monto de la inversión la renta global neta obtenida en el ejercicio fiscal correspondiente.

El incumplimiento de los deberes formales no solo origina la pérdida de la exoneración, sino también las sanciones correspondientes establecidas en el Código Orgánico Tributario.

4

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados.

Mediante Sentencia N° 000121 de fecha 10 de febrero de 2016, la Sala Político Administrativa del Tribunal Supremo de Justicia determinó que los Juzgados Superiores Estadales de la Jurisdicción Contencioso Administrativa, hoy Juzgados Superiores con competencia en lo Contencioso Administrativo, son los competentes para resolver cualquier asunto vinculado con las Licencias para Expendio de Consumo de Bebidas Alcohólicas.

En tal sentido, la Sala destacó los criterios que había sostenido hasta la presente fecha, vinculados con las licencias de expendio de licores, el primero de los fallos citados fue la Sentencia Nro.00515 de fecha 2 de marzo de 2006, caso: Distribuidora de Licores Cuicas, C.A., donde se señaló que el permiso o autorización para el expendio de bebidas alcohólicas se ubica dentro de la clasificación de los actos administrativos de naturaleza autorizatoria, cuya

legalidad debe ser revisada por los Tribunales Superiores de lo Contencioso Administrativo. Posteriormente, la Sala en Sentencia Nro. 00853 del 11 de julio de 2012, recaída en el caso: Proveedores de Licores Prolicor, C.A. (ratificada entre otras, en la decisión Nro. 01187 del 11 de octubre de 2012, caso: Bodegón Playa Colada, C.A.), dejó sentado que ante la impugnación de actos que afecten en cualquier forma los derechos de los particulares

Jurisprudencia

Tribunales competentes para conocer asuntos vinculados a las “Licencia para Expendio deConsumo de Bebidas Alcohólicas”

5

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados.

y sus efectos jurídicos se encuentren previstos en el Código Orgánico Tributario o en cualquier Ley Tributaria, la competencia para el conocimiento de la causa corresponderá a los Tribunales Superiores de lo Contencioso Tributario.

Por su parte, la Sala Constitucional del Tribunal Supremo de Justicia en el fallo Nro. 1737 del 16 de diciembre de 2013, caso: Ganadería R&A, C.A., ratificó la naturaleza administrativa de los actos que niegan la solicitud de la Licencia para el Expendio de Bebidas Alcohólicas, aun cuando hayan emanado de la

Administración Tributaria.Finalmente, luego de revisar los fallos anteriormente comentados señaló fijó el siguiente criterio: “Sobre la base de la citada jurisprudencia de la Sala Constitucional del Tribunal Supremo de Justicia, esta Sala Político-Administrativa estima que el nuevo criterio fijado en este fallo -según el cual corresponde a los Juzgados Superiores Estadales de la Jurisdicción Contencioso Administrativa (hoy Juzgados Superiores con competencia en lo Contencioso Administrativo) la competencia para conocer y decidir en primera instancia sobre la negativa de expedición de

las licencias para el expendio de bebidas alcohólicas- en modo alguno desfavorece a la sociedad de comercio recurrente; por el contrario, le resulta beneficioso, en virtud de preservarle la garantía constitucional del Juez Natural, quien sería -como se dijo antes- el Juez competente por la materia para conocer una controversia, en razón de tener conocimientos específicos sobre la misma. Así se declara.”

Este fallo fue publicado en Gaceta Oficial de la República Bolivariana de Venezuela N° 40.848 de fecha 29 de febrero de 2016.

8

6

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados.

Gaceta Oficial de la República Bolivariana de Venezuela N° 40.873 del 28 de marzo de 2016.

- Decreto N° 2.287, mediante el cual se exonera del pago del Impuesto Sobre la Renta, los enriquecimientos netos de fuente venezolana provenientes de la explotación primaria de las actividades agrícolas, forestales, pecuarias, avícolas, pesqueras, acuícolas y piscícolas, obtenidos por personas naturales, por personas jurídicas y entidades sin personalidad jurídica, residentes en el país.

Gaceta Oficial de la República Bolivariana de Venezuela N° 40.872 del 18 de marzo de 2016.

- Decreto N° 2.284, mediante el cual se establece une alícuota del cero por ciento (0%) para el pago del Impuesto a las Grandes Transacciones Financieras, por los débitos efectuados en las cuentas bancarias pertenecientes a los establecimientos especializados en la administración y gestión de beneficios sociales, destinadas a la transferencia de fondos de los cestatickets de alimentación socialista a los trabajadores y trabajadoras.

- Decreto N° 2.250, mediante el cual se ordena que el porcentaje del aporte anual para el Desarrollo Social que deben realizar las empresas de seguros, de medicina prepagada, las asociaciones

cooperativas que realicen actividad aseguradora y las administradoras de riesgo, de conformidad con la normativa que rige la actividad aseguradora, sea enterado al Fondo de Desarrollo Nacional Fonden, S.A.-.

Gaceta Oficial de la República Bolivariana de Venezuela N° 6.220 del 15 de marzo de 2016.

Se reimprimen por presentar fallas en los textos originales, la Ley Orgánica de la Procuraduría General de la República y la Ley de la Actividad Aseguradora.

Gaceta Oficial de la República Bolivariana de Venezuela N° 40.868 del 14 de marzo de 2016.

- Decreto N° 2.276, mediante el cual se declaran días no laborables y, por tanto, considerados como feriados a los efectos de la Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras, los días 21, 22 y 23 de marzo del año 2016

Gaceta Oficial de la República Bolivariana de Venezuela N° 40.867 del 11 de marzo de 2016.

- Decreto N° 2.270, mediante el cual se prorroga por sesenta (60) días, el plazo establecido en el Decreto N° 2.184, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela N° 6.214 Extraordinario, de fecha 14 de enero de 2016 mediante el

cual se declaró el estado de Emergencia Económica en todo el Territorio Nacional.

Gaceta Oficial de la República Bolivariana de Venezuela N° 40.865 del 9 de marzo de 2016.

- Aviso Oficial mediante el cual se corrige por error material el Decreto N° 2.266, de fecha 8 de marzo de 2016, donde se exonera del pago del Impuesto Sobre la Renta el enriquecimiento neto anual de fuente territorial obtenido por las personas naturales residentes en el país, hasta por un monto en bolívares equivalente a tres mil unidades tributarias (3.000 U.T.). (Reimpresión G. O. N° 40.864 de fecha 8 de marzo del 2016).

- Convenio Cambiario N° 35, mediante el cual se establecen las Normas que regirán las operaciones del régimen administrado de divisas.

Gaceta Oficial de la República Bolivariana de Venezuela N° 40.864 del 8 de marzo de 2016.

- Decreto N° 2.266, mediante el cual se exonera del pago del Impuesto Sobre la Renta el enriquecimiento neto anual de fuente territorial obtenido por las personas naturales residentes en el país, hasta por un monto en bolívares equivalente a tres mil unidades tributarias (3.000 U.T.).

Normativa

9

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados. 6

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados.

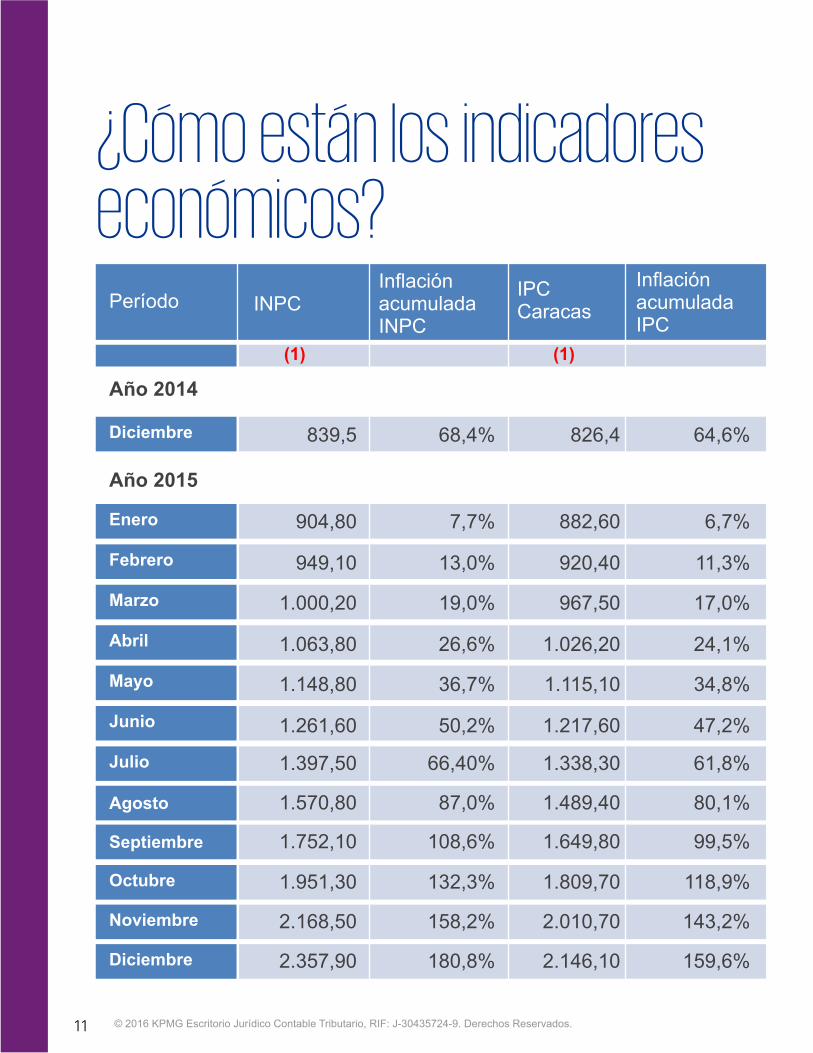

839,5 68,4% 64,6%826,4Diciembre

¿Cómo están los indicadores económicos?

Período Inflación acumulada INPC

INPCIPC Caracas

Inflación acumulada IPC

(1) (1)

Año 2014

Año 2015

904,80

1.000,20

1.148,80

949,10

1.063,80

1.261,60

1.397,50

1.570,80

1.951,30

2.357,90

1.752,10

2.168,50

7,7%

19,0%

36,7%

13,0%

26,6%

50,2%

66,40%

87,0%

132,3%

180,8%

108,6%

158,2%

6,7%

17,0%

34,8%

11,3%

24,1%

47,2%

61,8%

80,1%

118,9%

159,6%

99,5%

143,2%

882,60

967,50

1.115,10

920,40

1.026,20

1.217,60

1.338,30

1.489,40

1.809,70

2.146,10

1.649,80

2.010,70

Enero

Marzo

Junio

Febrero

Mayo

Abril

Julio

Agosto

Octubre

Diciembre

Septiembre

Noviembre

11

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados.

21,03%

20,61%

15,07%

15,10%

Diciembre

Enero

Marzo

Febrero

Abril

Mayo

Julio

Octubre

Junio

Septiembre

Agosto 14,60%

14,82%

27,01%

27,44%

17,49%

17,86%

Año 2015

Año 2016

Período Tasa PasivaTasa ActivaTasa Intereses Moratorios SENIAT

Tasa Intereses Prestaciones Sociales

(1) (2) (1)(1)

14,55%

14,55%

14,93%

14,52%

14,51%

14,92%

25,66%

26,06%

25,85%

26,08%

26,46%

17,05%

16,71%

17,22%

16,99%

17,10%

17,38%

14,91% 28,08% 18,13%

20,37%

20,89%

19,54%

18,87%

19,51%

19,46%

19,68%

19,83%

21,35%

21,33% 14,98% 18,16%

18,05%

17,86%

Noviembre 28,13%

28,00%

(4)

(1) Tomado de la Página Web del Banco Central de Venezuela (www.bcv.org.ve)(2) Tomado de la Página Web del Servicio Nacional Integrado de Administración Aduanera y Tributaria (www.seniat.gov.ve) o Gacetas Oficiales correspondientes.(3) Indicador no disponible a la fecha de emisión de este Boletín.(4) Indicador no publicado en la Página Web del Servicio Nacional Integrado de Administración Aduanera y Tributaria (www.seniat.gov.ve) o Gacetas Oficiales correspondientes, a la fecha de emisión de este Boletín.

12

(4)

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados.

@KPMG_VE

KPMGVenezuela

KPMG en Venezuela

KPMG Venezuela

© 2016 KPMG Escritorio Jurídico Contable Tributario, RIF: J-30435724-9. Derechos Reservados.

La información contenida en el Boletín Jurídico Tributario es de naturaleza general y no tiene el propósito de abordar las circunstancias de ningún individuo o entidad en particular. Aunque procuramos proveer información correcta y oportuna, no puede haber garantía de que dicha información sea correcta en la fecha que se reciba o que continuará siendo correcta en el futuro. Nadie debe tomar medidas basado en dicha información sin la debida asesoría profesional después de un estudio detallado de la situación en particular.

KPMG es una red global de firmas profesionales que ofrecen servicios de auditoría, impuestos y asesoría. Operamos en 155 países y contamos con el apoyo de más de 155.000 profesionales quienes trabajan para las firmas miembro en todo el mundo. Las firmas miembro de la red de KPMG están afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Cada firma de KPMG es una entidad legal distinta y separada y se describe a sí misma como tal.

Las ideas y opiniones expresadas en este escrito son del autor y no necesariamente representan las ideas y opiniones de KPMG Escritorio Jurídico Contable Tributario.

Puerto OrdazCentro Comercial Orinokia Mall,nivel Titanio. piso 1, Ofic. 1,Av. Guayana, Alta Vista, Puerto Ordaz, estado Bolívar, Venezuela.Telfs: 58 (286) 962.42.87 /7460Fax: 58 (286) 962.67.94

ValenciaTorre B.O.D., piso 5, Urbanización San José de Tarbes, Parroquia San José, Valencia,estado Carabobo, Venezuela.Telfs.: 58 (241) 823.50.25 / 74.60Fax: 58 (241) 823.95.35

CaracasAvenida Francisco de Miranda, Torre KPMG, Chacao, Caracas, estado Miranda, Venezuela.Telfs.: 58 (212) 277.78.11Fax: 58 (212) 263.63.50

Puerto La CruzCentro Comercial Plaza Mayor,Edificio 6, nivel 2, Ofic. 6C-254 Complejo Turístico El Morro, Municipio Urbaneja, Puerto La Cruz, estado Anzoátegui, Venezuela.Telfs.: 58 (281) 282.08.33 / 01.33Fax: 58 (281) 282.25.50

BarquisimetoMulticentro Empresarial Crystal Plaza, entre Av. Terepaima y prolongación Av. Los Leones vía Urbanización El Pedregal, PH-A, Barquisimeto, estado Lara, Venezuela.Telfs.: 58 (251) 267.65.66 Fax: 58 (251) 267.55.74

MaracaiboTorre Financiera BOD, piso 5,calle 77 / Av. 5 de Julio,entre Av. 3C y 3D, Maracaibo,estado Zulia, Venezuela.Telfs.: 58 (261) 793.47.80 / 49.33Fax: 58 (261) 793.45.75