derecho internacional tributario - el derecho internacional tributario

DESCRIPTION

pptTRANSCRIPT

Dr. CPCC. Willian Esteban Chu EstradaCelular 996317145 RPM #901805

ESCUELA DE POSTGRADOMAESTRÍA EN CONTABILIDAD

Mención en TributaciónDERECHO INTERNACIONAL TRIBUTARIO

Dr. CPCC. Willian Esteban Chu Estrada

El Derecho Internacional Tributario

Dr. CPCC. Willian Esteban Chu Estrada

El Derecho ha perseguido, desde sus etapas más incipientes, el mantenimiento del orden y la regulación de la convivencia humana en sociedad, tratando de equilibrar las desigualdades que se presentan en las relaciones del hombre con sus semejantes.

INTRODUCCION

Dr. CPCC. Willian Esteban Chu Estrada

INTRODUCCION

De otro lado, un fenómeno que se viene acentuando desde la culminación de la Segunda Guerra Mundial, es la proliferación de las relaciones de intercambio entre los diversos países, así como la creación de organismos de carácter internacional, que buscan la eliminación progresiva de las diferencias y dificultades que presentan los pueblos en sus relaciones internacionales.

Dr. CPCC. Willian Esteban Chu Estrada

INTRODUCCION

Bajo este contexto, el Derecho Tributario, guiado por los Principios de Solidaridad e Integración Internacional ha planteado en el ámbito que le es propio, alternativas y soluciones a las dificultades surgidas de las relaciones entre estados y organismos internacionales. Esta parte específica del Derecho Tributario, es denominada por la doctrina como “Derecho Tributario Internacional”.

Dr. CPCC. Willian Esteban Chu Estrada

INTRODUCCION

Históricamente el Derecho Tributario Internacional ha tenido como uno de sus objetivos básicos, el procurar soluciones a problemas de “Doble Imposición Internacional”, derivados de la intensificación del intercambio comercial, y el progreso habido en los medios de comunicación en las últimas décadas.

Dr. CPCC. Willian Esteban Chu Estrada

INTRODUCCION

En la actualidad, sin embargo, el tema de Doble Imposición ha pasado a un segundo plano, toda vez que en el presente se busca no solamente el logro de un sistema tributario libre de efectos de Doble Imposición Internacional, sino que se trata además de alentar y orientar las inversiones internacionales, hacia los países que más necesidad de ellas tienen.

Dr. CPCC. Willian Esteban Chu Estrada

Aspectos Generales

Si bien bajo el estado actual de cosas no podría afirmarse aún que constituya una rama autónoma del Derecho, el Derecho Tributario Internacional tiene la particularidad de reunir bajo un mismo objetivo, a dos ramas autónomas del Derecho: El Derecho Tributario y el Derecho Internacional Público.

Dr. CPCC. Willian Esteban Chu Estrada

Aspectos Generales

En este sentido, el Derecho Tributario aporta alternativas y elementos de análisis a problemas propiamente impositivos, en base a su propia doctrina, estudios y principios Impositivos que rigen la Tributación, contenidos en el Artículo 139 de la Constitución Política del Perú.

Dr. CPCC. Willian Esteban Chu Estrada

Aspectos Generales

Por su parte, el Derecho Internacional Público regula y norma las relaciones entre los diversos estados y entidades investidas de potestades tributarias. A esta rama del Derecho pertenece el tema de la soberanía de los estados, sus limitaciones, y la potestad tributaria que de ella se deriva.

Dr. CPCC. Willian Esteban Chu Estrada

Aspectos Generales

El Derecho Internacional Público aporta los medios para lograr el entendimiento y la conciliación de los intereses contrapuestos de los diversos sujetos de Derecho Internacional, a través de la celebración de tratados que armonicen intereses particulares y fijen objetivos comunes.

Dr. CPCC. Willian Esteban Chu Estrada

Concepto de Derecho Tributario Internacional

Puede entenderse como el conjunto de normas, que sobre la base de principios objetivos de Derecho Tributario y Derecho Internacional, regula las relaciones de origen internacional en materia impositiva, y establece limitaciones a la libre facultad de gravar que tienen los estados. En rigor, el Derecho Tributario Internacional, tal como afirma Villegas, trata de las relaciones jurídicas de naturaleza tributaria en los casos en que “... diversas soberanías entran en contacto...”

Dr. CPCC. Willian Esteban Chu Estrada

Concepto de Derecho Tributario Internacional

En este orden de ideas, podría afirmarse que las Fuentes del Derecho Tributario Internacional son las mismas del Derecho Internacional recogidas en el Artículo 38 del Estatuto de la Corte Internacional de Justicia.

Dr. CPCC. Willian Esteban Chu Estrada

Origen y Fundamentos del Derecho Tributario Internacional

Tal como señala De Juano, el origen y fundamento del Derecho Tributario Internacional debe hallarse “... en la necesidad de impedir que la vigencia de los sistemas tributarios de orden nacional, conspire contra la estabilidad y el desarrollo económico de los países unidos bajo la consigna solidaria del bienestar general.

Dr. CPCC. Willian Esteban Chu Estrada

Origen y Fundamentos del Derecho Tributario Internacional

La tributación internacionalmente no puede transformarse en un obstáculo al intercambio comercial a la circulación de la riqueza, a la creación de fuentes de trabajo, o al razonable ejercicio de los derechos individuales”.

Dr. CPCC. Willian Esteban Chu Estrada

LA SOBERANIA DEL ESTADO Y EL PODER TRIBUTARIO

Una de las formas en que se demuestra la Soberanía del estado, es en la potestad de imponer gravámenes a aquellas personas que pueden encontrarse en algunas de las siguientes circunstancias:

Ser nacionales de ese estado; Residir en ese estado; Poseer bienes patrimoniales, o realizar alguna

actividad económica, susceptible de ser objeto de tributación en dicho estado.

En tal sentido, se puede señalar que el poder tributario es inherente a cada estado, en ejercicio de su soberanía.

Dr. CPCC. Willian Esteban Chu Estrada

LA SOBERANIA DEL ESTADO Y EL PODER TRIBUTARIO

De acuerdo a la Doctrina de Derecho Internacional predominante, existe consenso en el sentido que actualmente resultaría inconcebible la existencia de un poder tributario sin ninguna clase de restricción. En definitiva, la concurrencia de diversos estados con su propia soberanía, impone limitaciones a la voluntad unilateral de los estados. Salvo que un estado pretenda vivir aisladamente, no podrá ejercer su soberanía en forma ilimitada, estableciendo a su libre albedrío normas impositivas que respondan exclusivamente a su ámbito interno.

Dr. CPCC. Willian Esteban Chu Estrada

LA SOBERANIA DEL ESTADO Y EL PODER TRIBUTARIO

Cabe señalar que existe en la actualidad una crisis derivada de la errónea concepción de soberanía estatal, la cual obstaculiza la integración de las naciones. Dicha crisis puede apreciarse más fácilmente en materia tributaria, en la cual apelando a un criterio de soberanía estatal ilimitada se sobreponen los intereses particulares de los estados sobre el bien común internacional.

Dr. CPCC. Willian Esteban Chu Estrada

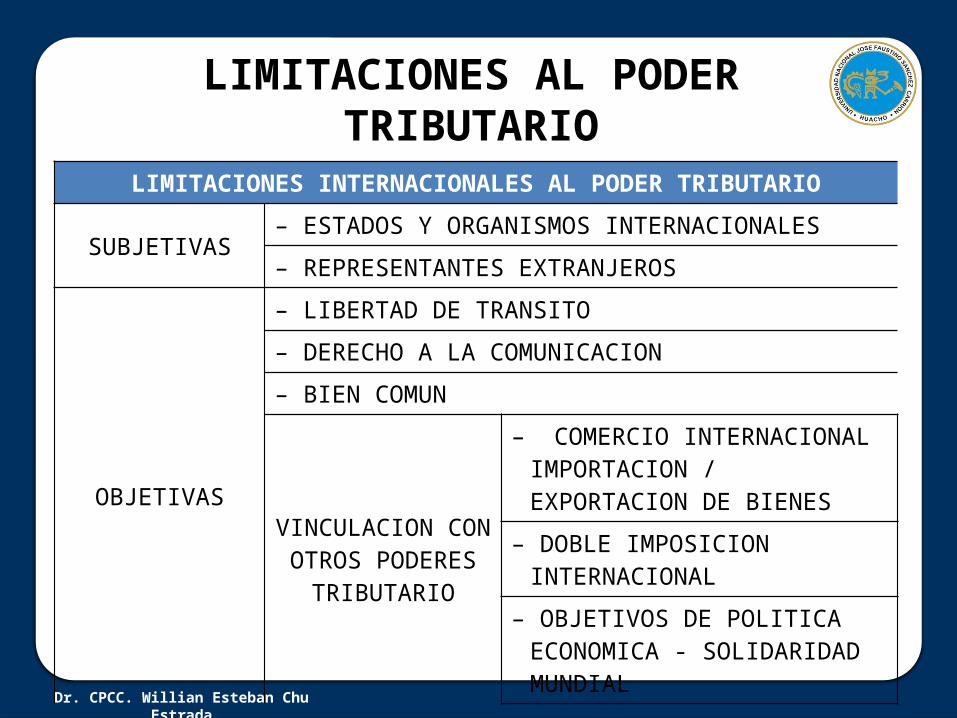

LIMITACIONES AL PODER TRIBUTARIO

Es usual dentro de la actual comunidad internacional, que los estados se abstengan de ejercer sus facultades impositivas territoriales bien sea por disposiciones legales de carácter interno que respondan a principios generales de Derecho Tributario, o bien como consecuencia de obligaciones de carácter contractual asumidas libremente. Estas limitaciones pueden adoptar en ciertos casos la forma de exoneraciones tributarias, bien sean éstas parciales o totales, o importar simplemente una restricción en el uso de la facultad de gravar del estado.

Dr. CPCC. Willian Esteban Chu Estrada

LIMITACIONES AL PODER TRIBUTARIO

Las limitaciones en el ejercicio del poder tributario, pueden originarse en circunstancias de tipo subjetivo u objetivo. Son de carácter subjetivo, cuando las limitaciones obedecen a la especial cualidad del sujeto pasivo de la obligación tributaria. Por otra parte, limitaciones de orden objetivo son las que se relacionan con el hecho imponible del tributo.

Dr. CPCC. Willian Esteban Chu Estrada

LIMITACIONES AL PODER TRIBUTARIO

A continuación nos referiremos a las limitaciones subjetivas y objetivas que se producen como consecuencia de la relación del estado con la Comunidad Internacional:

Dr. CPCC. Willian Esteban Chu Estrada

LIMITACIONES AL PODER TRIBUTARIO

LIMITACIONES INTERNACIONALES AL PODER TRIBUTARIO

SUBJETIVAS– ESTADOS Y ORGANISMOS INTERNACIONALES

– REPRESENTANTES EXTRANJEROS

OBJETIVAS

– LIBERTAD DE TRANSITO

– DERECHO A LA COMUNICACION

– BIEN COMUN

VINCULACION CON OTROS PODERES

TRIBUTARIO

– COMERCIO INTERNACIONAL IMPORTACION / EXPORTACION DE BIENES

– DOBLE IMPOSICION INTERNACIONAL

– OBJETIVOS DE POLITICA ECONOMICA - SOLIDARIDAD MUNDIAL

Dr. CPCC. Willian Esteban Chu Estrada

LIMITACIONES SUBJETIVAS

Por regla general se acostumbra no gravar con tributos a los estados extranjeros. En la actualidad, con la creación y auge de los organismos de carácter internacional, la exclusión se ha ampliado también a dichos entes o a sus funcionarios y representantes. La dispensa de los tributos, se encuentra referida a las actividades de índole no lucrativa que realizan los estados u organizaciones dentro del territorio del estado que limita su facultad impositiva.

Dr. CPCC. Willian Esteban Chu Estrada

LIMITACIONES SUBJETIVAS

Dentro de las limitaciones subjetivas se encuentran las denominadas “inmunidades fiscales a los representantes diplomáticos”, las cuales obedecen a cuestiones de cortesía internacional, toda vez que en principio no existe una disposición formalmente establecida que obligue a cada estado a otorgar dicha concesión.

Dr. CPCC. Willian Esteban Chu Estrada

LIMITACIONES SUBJETIVAS

Dentro de estas categorías se encuadran también las dispensas de ciertos tributos que se otorgan a determinados sujetos residentes en un estado, y del cual no es nacional, en especial aquellos tributos especiales que se crean en tiempos de guerra.

Dr. CPCC. Willian Esteban Chu Estrada

LIMITACIONES OBJETIVAS

La Libertad de Tránsito y el Derecho a la ComunicaciónLas obligaciones generales del estado comprenden la de asegurar y no perturbar el paso libre a través de sus territorios, de personas o bienes que proceden y/o se di-rigen al extranjero. Esta obligación tiene su origen en la práctica internacional de la salvaguarda del Derecho a la Comunicación. Derecho que implica la libertad de tránsito inocente por el mar territorial, los ríos internacionales, cursos de agua, y espacio aéreo de los diversos estados.

Dr. CPCC. Willian Esteban Chu Estrada

LIMITACIONES OBJETIVAS

En el ámbito tributario esta limitación supone el reconocimiento tácito que el mero tránsito por un determinado territorio no puede originar imposición alguna, salvo que el estado por el cual se esté transitando, preste determinados servicios, caso único en el cual es justificable el gravamen. El caso típico es el de los denominados “peajes”, tributos que se establecen con el fin de conservar y mejorar las vías de comunicación existentes al interior del estado, y cuyo cobro se encuentra justificado, en la utilización que de ellas se realiza.

Dr. CPCC. Willian Esteban Chu Estrada

LIMITACIONES OBJETIVAS

Haciendo un paralelo con el Derecho de las Obligaciones podríamos afirmar que el estado es titular frente a sus semejantes de una obligación con prestación de no hacer, que se traduce en el deber de abstenerse de ejercitar las facultades impositivas que le corresponden por regla general.Se encuentra comprendida dentro de estas limitaciones, las disposiciones contenidas en la Convención de las Naciones Unidas sobre el Derecho del Mar de 10 de Diciembre de 1982, la cual establece el derecho de acceso al mar y libre tránsito de los países sin litoral.

Dr. CPCC. Willian Esteban Chu Estrada

OBJETIVOS DE BIEN COMÚN

Limitación del estado, en cuanto a tributos internos y aduaneros relacionados con determinados objetos, maquinarias, etc. que son internados o exportados con fines científicos, culturales, de salud, o fines análogos.

Dr. CPCC. Willian Esteban Chu EstradaCelular 996317145 RPM #901805

ESCUELA DE POSTGRADOMAESTRÍA EN CONTABILIDAD

Mención en TributaciónDERECHO INTERNACIONAL TRIBUTARIO