benchmarking regolamentare (basilea) sistemi di rating e ... benchmark services... · di prestigio...

TRANSCRIPT

© 2011 Experian Limited. All rights reserved. Experian and the marks used herein are service marks or registered trademarks of Experian Limited.

Other product and company names mentioned herein may be the trademarks of their respective owners. No part of this copyrighted work

may be reproduced, modified, or distributed in any form or manner without the prior written permission of Experian Limited.

Benchmarking regolamentare (Basilea) Sistemi di Rating e Parametri di Rischio

© 2011 Experian Limited. All rights reserved.

2

Benchmarking regolamentare (Basilea) Agenda

Il contesto, i servizi e le risorse Experian

Il benchmarking regolamentare

I benefici attesi

© 2011 Experian Limited. All rights reserved.

3

Introduzione Experian a supporto degli Istituti Finanziari

Dal momento stesso in cui gli istituti finanziari hanno iniziato a sviluppare “modelli interni” di valutazione del rischio di credito (insolvenze, perdite, ecc.), è nata l’esigenza di monitorare, nel tempo, la performance, la qualità, la stabilità e la coerenza dei modelli utilizzati.

È in questo contesto che metodologie come quelle di backtesting e di benchmarking si rivelano essenziali. Esemplare in tal senso è la Normativa Basilea II:

«nell’ambito dell’attività di convalida interna dei sistemi IRB, prevede, per le Istituzioni Finanziare, l’obbligo di sottoporre i propri modelli di rating ad una

analisi di benchmarking ossia alla verifica della performance relativa dei sistemi di rating e delle stime dei parametri di rischio rispetto a opportuni termini di

confronto (Circolare Bankit n. 263/2006 Tit. II, Cap. 1, Sez. IV, Par. 4).

Il ruolo di Experian nel processo di valutazione dei sistemi di credito

Experian, data la propria consolidata esperienza nel

settore bancario e finanziario, si propone come partner

di prestigio per la realizzazione di analisi di

benchmarking, tassello fondamentale di un processo

esaustivo - e Basilea compliant - di validazione dei

sistemi di rating interni.

© 2011 Experian Limited. All rights reserved.

4

Introduzione Perché un servizio di benchmarking?

Il benchmarking è una metodologia quantitativa e qualitativa che consente di

validare la coerenza del rating rispetto a strumenti esterni rilevanti. Mira a

identificare e ad analizzare gli scarti tra i parametri interni dei rischi e quelli relativi a

benchmark derivanti da riferimenti esterni (modelli esterni o strumenti di riferimento

come banche dati, ecc.).

La tecnica di benchmarking risponde ad una duplice esigenza:

• è una metodologia indispensabile per l’attuazione di una gestione ottimale del

rischio e per la sorveglianza dei sistemi di rating degli Istituti Finanziari

• rappresenta, nell’ambito dell’applicazione della riforma Basilea II, un obbligo

normativo per la validazione IRBA (Advanced Internal Rating Based).

Quali sono quindi i driver del benchmarking?

1. Normativa/Regolamentare. La Normativa Basilea II, nell’ambito della attività di convalida interna dei

sistemi IRB, prevede infatti, per le Istituzioni Finanziare, l’obbligo di sottoporre i propri modelli di rating ad

una analisi di benchmarking ossia alla verifica della performance relativa dei sistemi di rating e delle

stime dei parametri di rischio rispetto a opportuni termini di confronto (Circolare Bankit n. 263/2006 Tit. II,

Cap. 1, Sez. IV, Par. 4).

2. Business. migliorare la propria percezione del rischio. Le analisi porteranno a cogliere il proprio

posizionamento rispetto al mercato sotto diversi aspetti: potere discriminante dei modelli, capacità

previsionale e coerenza delle stime, composizione e qualità del portafoglio.

© 2011 Experian Limited. All rights reserved.

5

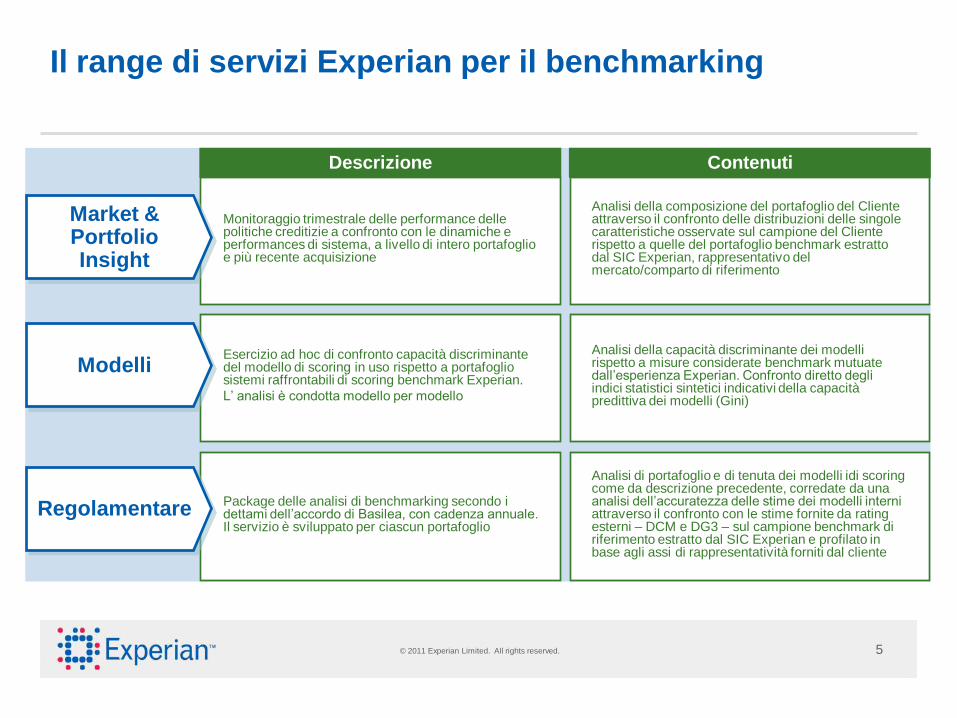

Descrizione Contenuti

Il range di servizi Experian per il benchmarking

Monitoraggio trimestrale delle performance delle politiche creditizie a confronto con le dinamiche e performances di sistema, a livello di intero portafoglio e più recente acquisizione

Esercizio ad hoc di confronto capacità discriminante del modello di scoring in uso rispetto a portafoglio sistemi raffrontabili di scoring benchmark Experian.

L’ analisi è condotta modello per modello

Package delle analisi di benchmarking secondo i dettami dell’accordo di Basilea, con cadenza annuale. Il servizio è sviluppato per ciascun portafoglio

Analisi della composizione del portafoglio del Cliente attraverso il confronto delle distribuzioni delle singole caratteristiche osservate sul campione del Cliente rispetto a quelle del portafoglio benchmark estratto dal SIC Experian, rappresentativo del mercato/comparto di riferimento

Analisi della capacità discriminante dei modelli rispetto a misure considerate benchmark mutuate dall’esperienza Experian. Confronto diretto degli indici statistici sintetici indicativi della capacità predittiva dei modelli (Gini)

Analisi di portafoglio e di tenuta dei modelli idi scoring come da descrizione precedente, corredate da una analisi dell’accuratezza delle stime dei modelli interni attraverso il confronto con le stime fornite da rating esterni – DCM e DG3 – sul campione benchmark di riferimento estratto dal SIC Experian e profilato in base agli assi di rappresentatività forniti dal cliente

Market & Portfolio Insight

Modelli

Regolamentare

© 2011 Experian Limited. All rights reserved.

6

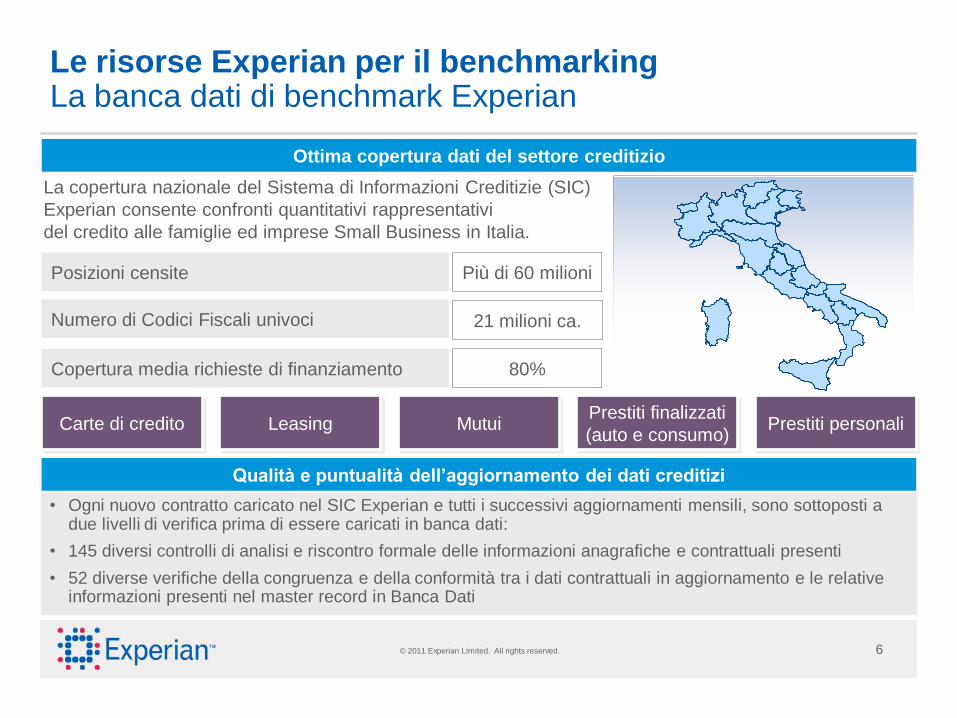

Le risorse Experian per il benchmarking La banca dati di benchmark Experian

• Ogni nuovo contratto caricato nel SIC Experian e tutti i successivi aggiornamenti mensili, sono sottoposti a due livelli di verifica prima di essere caricati in banca dati:

• 145 diversi controlli di analisi e riscontro formale delle informazioni anagrafiche e contrattuali presenti

• 52 diverse verifiche della congruenza e della conformità tra i dati contrattuali in aggiornamento e le relative informazioni presenti nel master record in Banca Dati

Qualità e puntualità dell’aggiornamento dei dati creditizi

Ottima copertura dati del settore creditizio

La copertura nazionale del Sistema di Informazioni Creditizie (SIC)

Experian consente confronti quantitativi rappresentativi

del credito alle famiglie ed imprese Small Business in Italia.

Numero di Codici Fiscali univoci

Più di 60 milioni

21 milioni ca.

Posizioni censite

Copertura media richieste di finanziamento 80%

Prestiti personali Prestiti finalizzati

(auto e consumo) Carte di credito Mutui Leasing

© 2011 Experian Limited. All rights reserved.

7

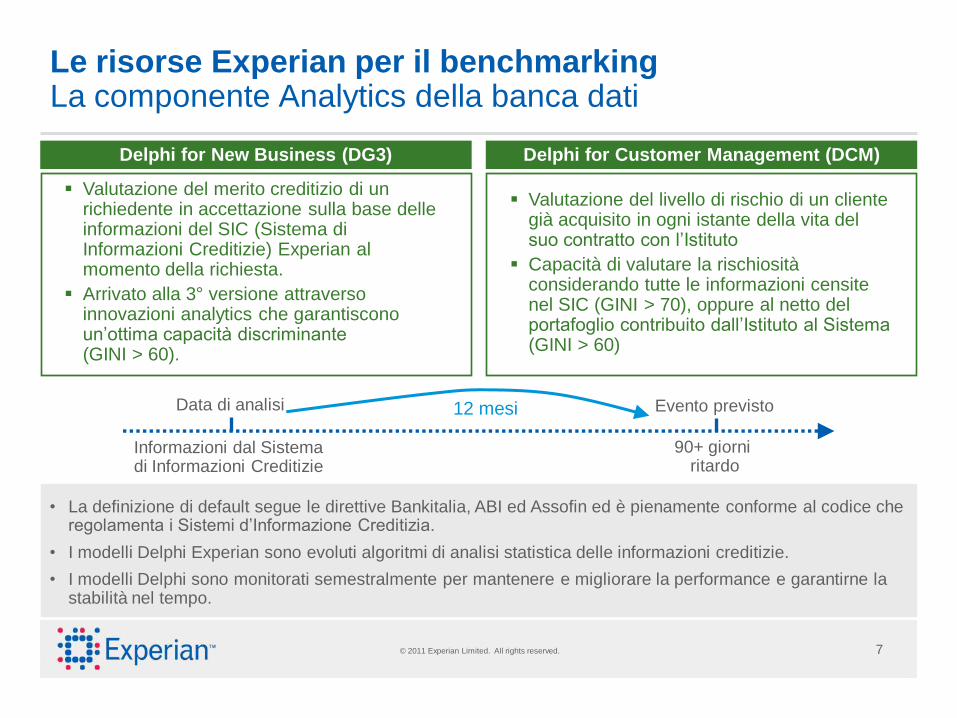

Le risorse Experian per il benchmarking La componente Analytics della banca dati

• La definizione di default segue le direttive Bankitalia, ABI ed Assofin ed è pienamente conforme al codice che regolamenta i Sistemi d’Informazione Creditizia.

• I modelli Delphi Experian sono evoluti algoritmi di analisi statistica delle informazioni creditizie.

• I modelli Delphi sono monitorati semestralmente per mantenere e migliorare la performance e garantirne la stabilità nel tempo.

Valutazione del merito creditizio di un richiedente in accettazione sulla base delle informazioni del SIC (Sistema di Informazioni Creditizie) Experian al momento della richiesta.

Arrivato alla 3° versione attraverso innovazioni analytics che garantiscono un’ottima capacità discriminante (GINI > 60).

Delphi for New Business (DG3)

Valutazione del livello di rischio di un cliente già acquisito in ogni istante della vita del suo contratto con l’Istituto

Capacità di valutare la rischiosità considerando tutte le informazioni censite nel SIC (GINI > 70), oppure al netto del portafoglio contribuito dall’Istituto al Sistema (GINI > 60)

Delphi for Customer Management (DCM)

Data di analisi

Informazioni dal Sistema di Informazioni Creditizie

90+ giorni ritardo

Evento previsto 12 mesi

© 2011 Experian Limited. All rights reserved.

8

Le risorse Experian per il benchmarking Il portafoglio benchmark di sistemi di scoring

La pluriennale e consolidata esperienza di Experian nello sviluppo di modelli di scoring, permette la fornitura del servizio di benchmarking su:

• qualsiasi tipologia di finanziamento: mutui, carte di credito, prestiti personali, prestiti finalizzati, credito al consumo, CQS.

• clientela consumer e small business

• modelli per le differenti fasi di vita del credito: accettazione e andamentale

• Modelli Basilea 2 compliant

• a seconda del perimetro di attività, si potrà accedere anche al portafoglio benchmark europeo dei sistemi di scoring

Alcuni degli istituti finanziari che hanno scelto Experian per lo sviluppo dei sistemi di scoring

Agos

Alba Leasing

Banca di Credito Popolare

Banca Marche

Banca Mediolanum

Banca Sella

Barclays

BBVA

BMW Finance

Consel

Finitalia

Gruppo Veneto Banca

ING Direct

Intesa Sanpaolo

ProFamily

Santander

Toyota Bank

Unicredit

Unicredit Banca

VW Bank

© 2011 Experian Limited. All rights reserved.

9

Benchmarking regolamentare Agenda

Il Contesto, i Servizi e le Risorse Experian

Il benchmarking regolamentare

I benefici attesi

© 2011 Experian Limited. All rights reserved.

10

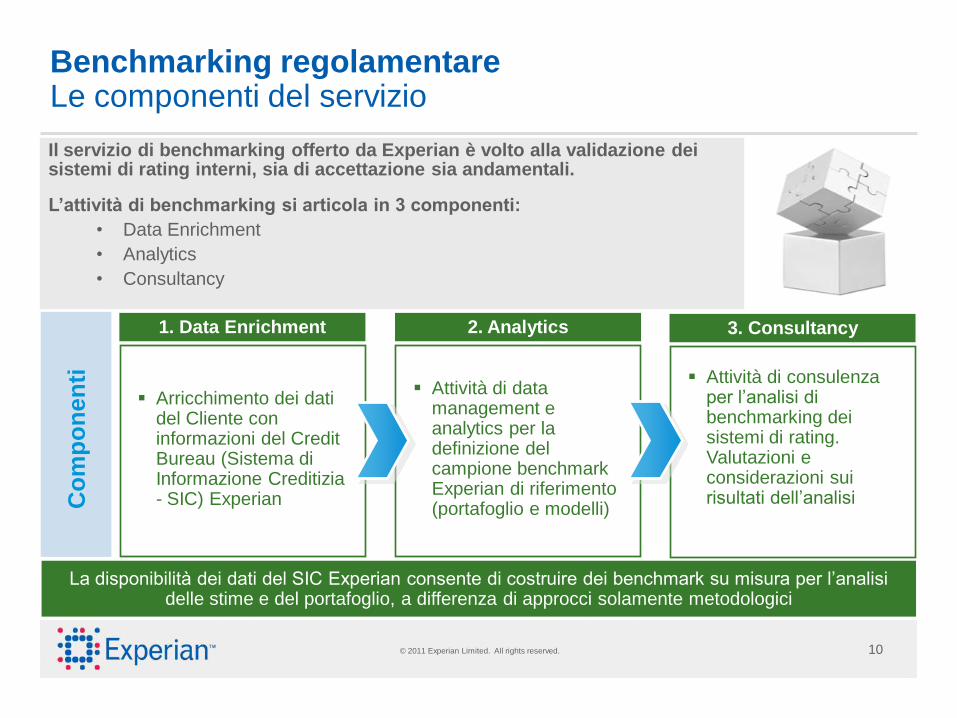

Benchmarking regolamentare Le componenti del servizio

Il servizio di benchmarking offerto da Experian è volto alla validazione dei sistemi di rating interni, sia di accettazione sia andamentali.

L’attività di benchmarking si articola in 3 componenti:

• Data Enrichment

• Analytics

• Consultancy

Arricchimento dei dati del Cliente con informazioni del Credit Bureau (Sistema di Informazione Creditizia - SIC) Experian

1. Data Enrichment

Attività di data management e analytics per la definizione del campione benchmark Experian di riferimento (portafoglio e modelli)

2. Analytics

Attività di consulenza per l’analisi di benchmarking dei sistemi di rating. Valutazioni e considerazioni sui risultati dell’analisi

3. Consultancy

Co

mp

on

en

ti

La disponibilità dei dati del SIC Experian consente di costruire dei benchmark su misura per l’analisi delle stime e del portafoglio, a differenza di approcci solamente metodologici

© 2011 Experian Limited. All rights reserved.

11

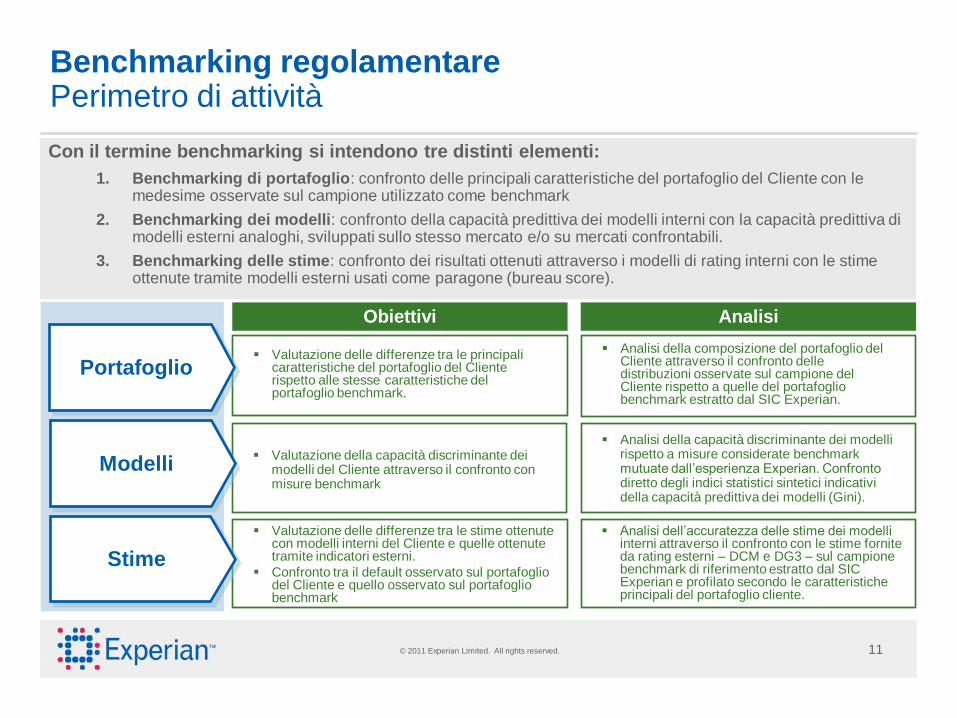

Benchmarking regolamentare Perimetro di attività

Con il termine benchmarking si intendono tre distinti elementi:

1. Benchmarking di portafoglio: confronto delle principali caratteristiche del portafoglio del Cliente con le medesime osservate sul campione utilizzato come benchmark

2. Benchmarking dei modelli: confronto della capacità predittiva dei modelli interni con la capacità predittiva di modelli esterni analoghi, sviluppati sullo stesso mercato e/o su mercati confrontabili.

3. Benchmarking delle stime: confronto dei risultati ottenuti attraverso i modelli di rating interni con le stime ottenute tramite modelli esterni usati come paragone (bureau score).

Valutazione delle differenze tra le principali caratteristiche del portafoglio del Cliente rispetto alle stesse caratteristiche del portafoglio benchmark.

Obiettivi

Analisi della composizione del portafoglio del Cliente attraverso il confronto delle distribuzioni osservate sul campione del Cliente rispetto a quelle del portafoglio benchmark estratto dal SIC Experian.

Analisi

Valutazione della capacità discriminante dei modelli del Cliente attraverso il confronto con misure benchmark

Analisi della capacità discriminante dei modelli rispetto a misure considerate benchmark mutuate dall’esperienza Experian. Confronto diretto degli indici statistici sintetici indicativi della capacità predittiva dei modelli (Gini).

Valutazione delle differenze tra le stime ottenute con modelli interni del Cliente e quelle ottenute tramite indicatori esterni.

Confronto tra il default osservato sul portafoglio del Cliente e quello osservato sul portafoglio benchmark

Analisi dell’accuratezza delle stime dei modelli interni attraverso il confronto con le stime fornite da rating esterni – DCM e DG3 – sul campione benchmark di riferimento estratto dal SIC Experian e profilato secondo le caratteristiche principali del portafoglio cliente.

Portafoglio

Modelli

Stime

© 2011 Experian Limited. All rights reserved.

12

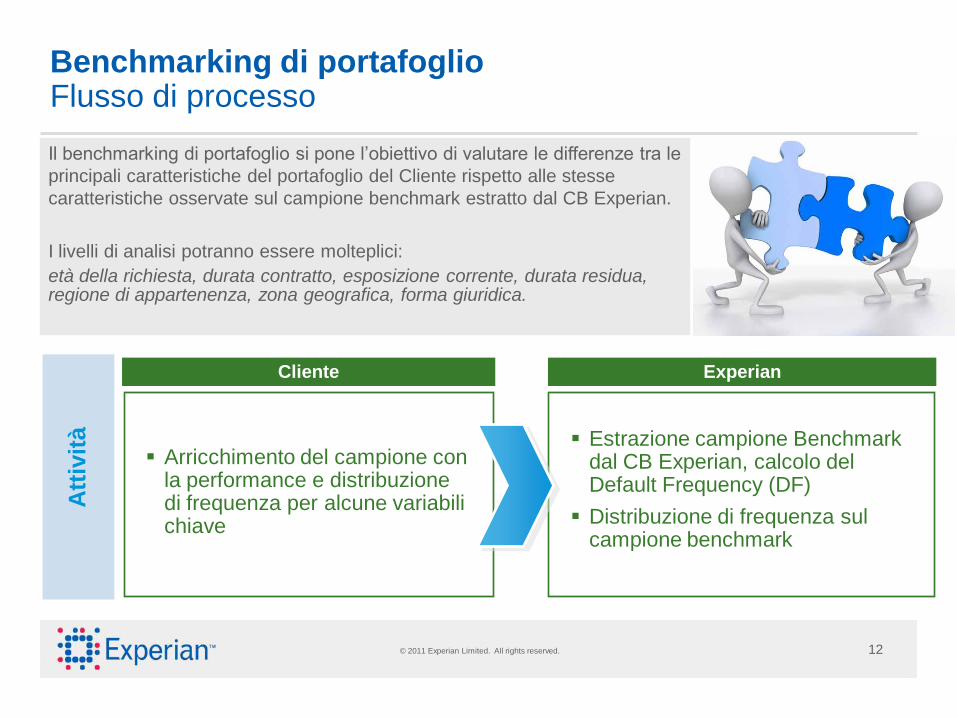

Benchmarking di portafoglio Flusso di processo

Il benchmarking di portafoglio si pone l’obiettivo di valutare le differenze tra le

principali caratteristiche del portafoglio del Cliente rispetto alle stesse

caratteristiche osservate sul campione benchmark estratto dal CB Experian.

I livelli di analisi potranno essere molteplici:

età della richiesta, durata contratto, esposizione corrente, durata residua, regione di appartenenza, zona geografica, forma giuridica.

Arricchimento del campione con la performance e distribuzione di frequenza per alcune variabili chiave

Cliente

Estrazione campione Benchmark dal CB Experian, calcolo del Default Frequency (DF)

Distribuzione di frequenza sul campione benchmark

Experian

Att

ivit

à

© 2011 Experian Limited. All rights reserved.

13

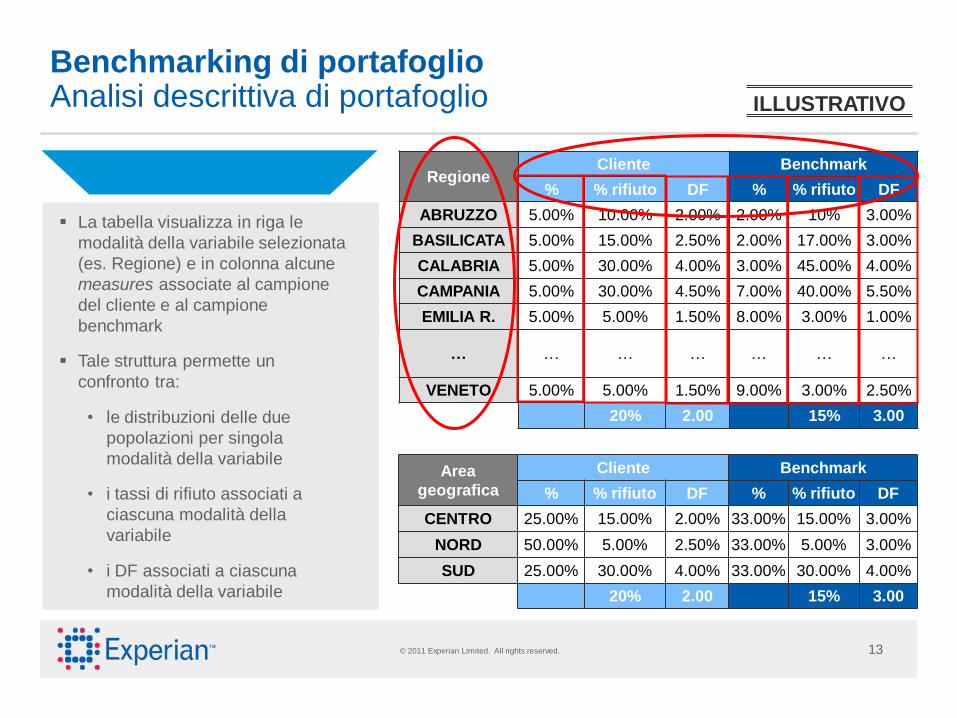

Benchmarking di portafoglio Analisi descrittiva di portafoglio

La tabella visualizza in riga le

modalità della variabile selezionata

(es. Regione) e in colonna alcune

measures associate al campione

del cliente e al campione

benchmark

Tale struttura permette un

confronto tra:

• le distribuzioni delle due

popolazioni per singola

modalità della variabile

• i tassi di rifiuto associati a

ciascuna modalità della

variabile

• i DF associati a ciascuna

modalità della variabile

Regione Cliente Benchmark

% % rifiuto DF % % rifiuto DF

ABRUZZO 5.00% 10.00% 2.00% 2.00% 10% 3.00%

BASILICATA 5.00% 15.00% 2.50% 2.00% 17.00% 3.00%

CALABRIA 5.00% 30.00% 4.00% 3.00% 45.00% 4.00%

CAMPANIA 5.00% 30.00% 4.50% 7.00% 40.00% 5.50%

EMILIA R. 5.00% 5.00% 1.50% 8.00% 3.00% 1.00%

… … … … … … …

VENETO 5.00% 5.00% 1.50% 9.00% 3.00% 2.50%

20% 2.00 15% 3.00

Area

geografica

Cliente Benchmark

% % rifiuto DF % % rifiuto DF

CENTRO 25.00% 15.00% 2.00% 33.00% 15.00% 3.00%

NORD 50.00% 5.00% 2.50% 33.00% 5.00% 3.00%

SUD 25.00% 30.00% 4.00% 33.00% 30.00% 4.00%

20% 2.00 15% 3.00

ILLUSTRATIVO

© 2011 Experian Limited. All rights reserved.

14

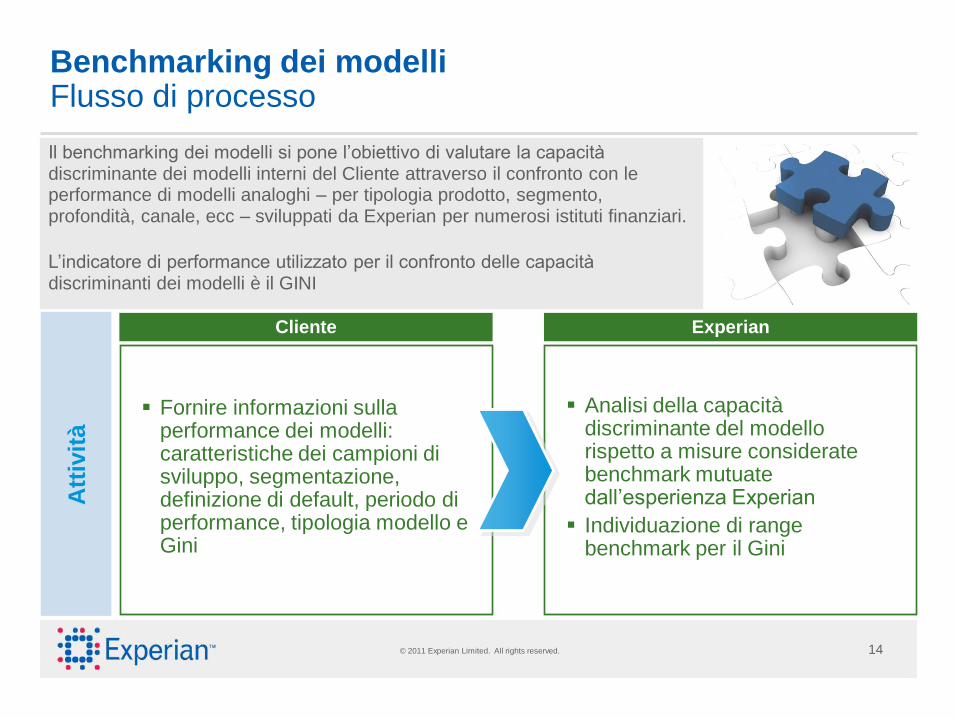

Benchmarking dei modelli Flusso di processo

Il benchmarking dei modelli si pone l’obiettivo di valutare la capacità discriminante dei modelli interni del Cliente attraverso il confronto con le performance di modelli analoghi – per tipologia prodotto, segmento, profondità, canale, ecc – sviluppati da Experian per numerosi istituti finanziari.

L’indicatore di performance utilizzato per il confronto delle capacità discriminanti dei modelli è il GINI

Fornire informazioni sulla performance dei modelli: caratteristiche dei campioni di sviluppo, segmentazione, definizione di default, periodo di performance, tipologia modello e Gini

Cliente

Analisi della capacità discriminante del modello rispetto a misure considerate benchmark mutuate dall’esperienza Experian

Individuazione di range benchmark per il Gini

Experian

Att

ivit

à

© 2011 Experian Limited. All rights reserved.

15

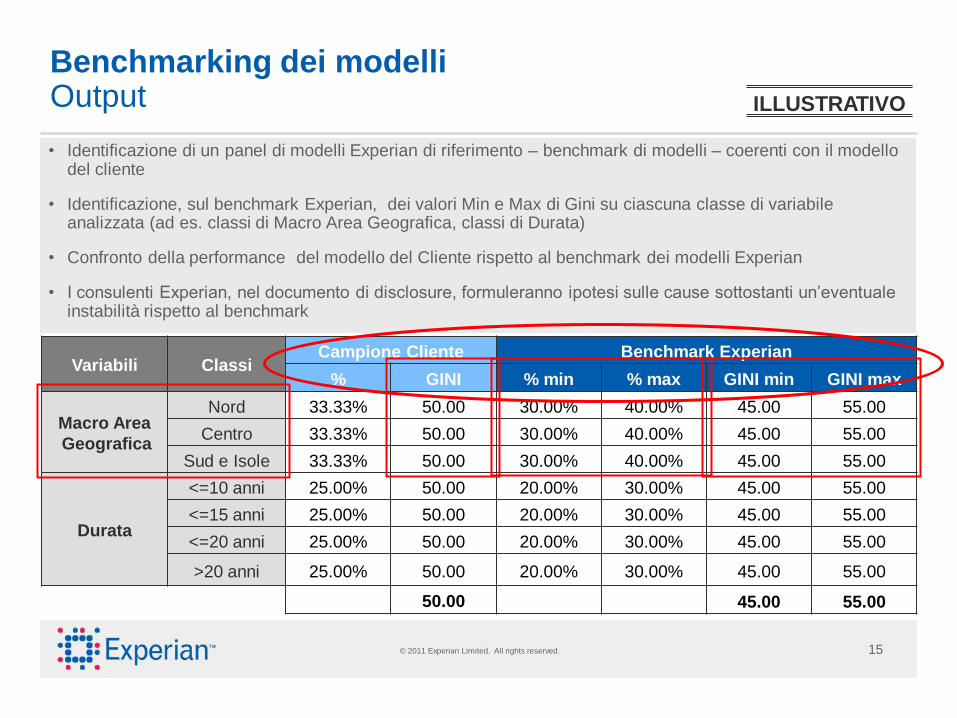

Benchmarking dei modelli Output

• Identificazione di un panel di modelli Experian di riferimento – benchmark di modelli – coerenti con il modello del cliente

• Identificazione, sul benchmark Experian, dei valori Min e Max di Gini su ciascuna classe di variabile analizzata (ad es. classi di Macro Area Geografica, classi di Durata)

• Confronto della performance del modello del Cliente rispetto al benchmark dei modelli Experian

• I consulenti Experian, nel documento di disclosure, formuleranno ipotesi sulle cause sottostanti un’eventuale instabilità rispetto al benchmark

Variabili Classi Campione Cliente Benchmark Experian

% GINI % min % max GINI min GINI max

Macro Area

Geografica

Nord 33.33% 50.00 30.00% 40.00% 45.00 55.00

Centro 33.33% 50.00 30.00% 40.00% 45.00 55.00

Sud e Isole 33.33% 50.00 30.00% 40.00% 45.00 55.00

Durata

<=10 anni 25.00% 50.00 20.00% 30.00% 45.00 55.00

<=15 anni 25.00% 50.00 20.00% 30.00% 45.00 55.00

<=20 anni 25.00% 50.00 20.00% 30.00% 45.00 55.00

>20 anni 25.00% 50.00 20.00% 30.00% 45.00 55.00

50.00 45.00 55.00

ILLUSTRATIVO

© 2011 Experian Limited. All rights reserved.

16

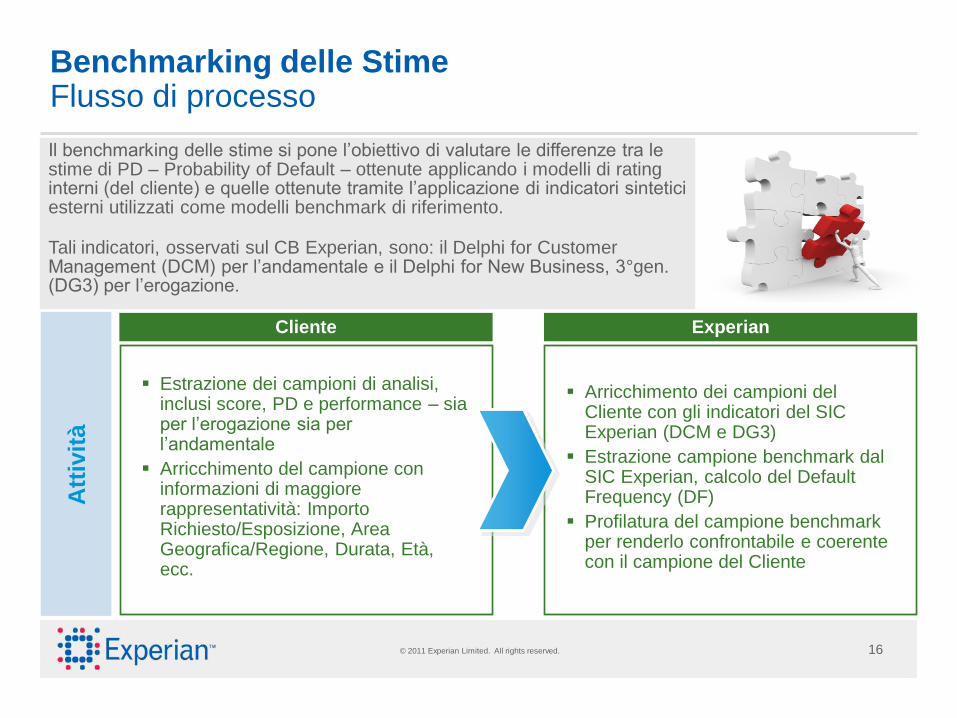

Benchmarking delle Stime Flusso di processo

Il benchmarking delle stime si pone l’obiettivo di valutare le differenze tra le stime di PD – Probability of Default – ottenute applicando i modelli di rating interni (del cliente) e quelle ottenute tramite l’applicazione di indicatori sintetici esterni utilizzati come modelli benchmark di riferimento.

Tali indicatori, osservati sul CB Experian, sono: il Delphi for Customer Management (DCM) per l’andamentale e il Delphi for New Business, 3°gen. (DG3) per l’erogazione.

Estrazione dei campioni di analisi, inclusi score, PD e performance – sia per l’erogazione sia per l’andamentale

Arricchimento del campione con informazioni di maggiore rappresentatività: Importo Richiesto/Esposizione, Area Geografica/Regione, Durata, Età, ecc.

Cliente

Arricchimento dei campioni del Cliente con gli indicatori del SIC Experian (DCM e DG3)

Estrazione campione benchmark dal SIC Experian, calcolo del Default Frequency (DF)

Profilatura del campione benchmark per renderlo confrontabile e coerente con il campione del Cliente

Experian

Att

ivit

à

© 2011 Experian Limited. All rights reserved.

17

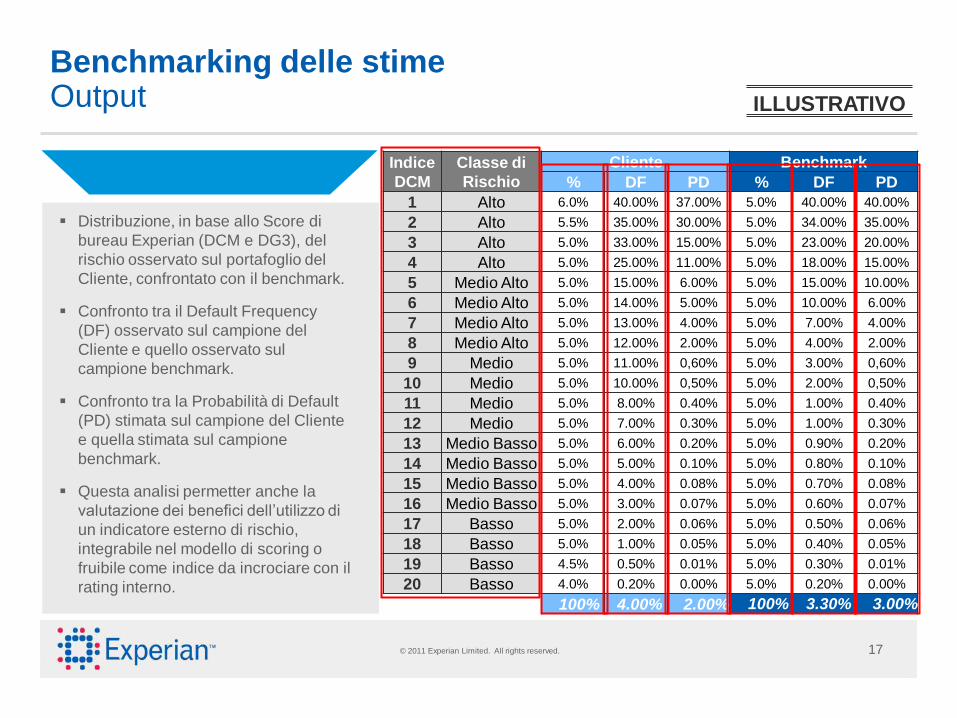

Benchmarking delle stime Output

Distribuzione, in base allo Score di

bureau Experian (DCM e DG3), del

rischio osservato sul portafoglio del

Cliente, confrontato con il benchmark.

Confronto tra il Default Frequency

(DF) osservato sul campione del

Cliente e quello osservato sul

campione benchmark.

Confronto tra la Probabilità di Default

(PD) stimata sul campione del Cliente

e quella stimata sul campione

benchmark.

Questa analisi permetter anche la

valutazione dei benefici dell’utilizzo di

un indicatore esterno di rischio,

integrabile nel modello di scoring o

fruibile come indice da incrociare con il

rating interno.

Indice

DCM

Classe di

Rischio

Cliente Benchmark

% DF PD % DF PD

1 Alto 6.0% 40.00% 37.00% 5.0% 40.00% 40.00%

2 Alto 5.5% 35.00% 30.00% 5.0% 34.00% 35.00%

3 Alto 5.0% 33.00% 15.00% 5.0% 23.00% 20.00%

4 Alto 5.0% 25.00% 11.00% 5.0% 18.00% 15.00%

5 Medio Alto 5.0% 15.00% 6.00% 5.0% 15.00% 10.00%

6 Medio Alto 5.0% 14.00% 5.00% 5.0% 10.00% 6.00%

7 Medio Alto 5.0% 13.00% 4.00% 5.0% 7.00% 4.00%

8 Medio Alto 5.0% 12.00% 2.00% 5.0% 4.00% 2.00%

9 Medio 5.0% 11.00% 0,60% 5.0% 3.00% 0,60%

10 Medio 5.0% 10.00% 0,50% 5.0% 2.00% 0,50%

11 Medio 5.0% 8.00% 0.40% 5.0% 1.00% 0.40%

12 Medio 5.0% 7.00% 0.30% 5.0% 1.00% 0.30%

13 Medio Basso 5.0% 6.00% 0.20% 5.0% 0.90% 0.20%

14 Medio Basso 5.0% 5.00% 0.10% 5.0% 0.80% 0.10%

15 Medio Basso 5.0% 4.00% 0.08% 5.0% 0.70% 0.08%

16 Medio Basso 5.0% 3.00% 0.07% 5.0% 0.60% 0.07%

17 Basso 5.0% 2.00% 0.06% 5.0% 0.50% 0.06%

18 Basso 5.0% 1.00% 0.05% 5.0% 0.40% 0.05%

19 Basso 4.5% 0.50% 0.01% 5.0% 0.30% 0.01%

20 Basso 4.0% 0.20% 0.00% 5.0% 0.20% 0.00%

100% 4.00% 2.00% 100% 3.30% 3.00%

ILLUSTRATIVO

© 2011 Experian Limited. All rights reserved.

18

Benchmarking regolamentare Agenda

Il Contesto, i Servizi e le Risorse Experian

Il benchmarking regolamentare

I benefici attesi

© 2011 Experian Limited. All rights reserved.

19

Compliance Basilea: è soddisfatto l’obbligo

normativo di sottoporre i modelli di rating

interni ad una analisi di benchmarking

Supporto alla validazione dei modelli da

parte degli organi di vigilanza

Misura della capacità di utilizzare appieno le

basi dati informative disponibili sul mercato

Indicazioni sulla robustezza e stabilità dei

modelli interni

Confronto della propria capacità predittiva

con quella di un benchmark di settore

Posizionare e confrontare la perfomance

delle proprie politiche creditizie con il

sistema

Ottenere indicazioni sul posizionamento del

proprio portafoglio rispetto al mercato

Compliance e Regolamentare

Performance Modelli e utilizzo

dati

Efficienza politiche creditizie

Benchmarking regolamentare I benefici attesi

© 2011 Experian Limited. All rights reserved.

20